臨時報告書

- 【提出】

- 2021/11/29 15:50

- 【資料】

- PDFをみる

提出理由

当社(以下「A&D」といいます。)は、2021年11月29日開催の取締役会において、株式会社ホロン(以下「ホロン」といい、A&D及びホロンを総称して「両社」といいます。)との間で、持株会社体制への移行を伴う経営統合(以下「本経営統合」といいます。)を行うことを決定いたしました。これに伴い、A&Dは、同日開催の取締役会において、2022年4月1日を効力発生日として、ホロンとの間で、当社を株式交換完全親会社、ホロンを株式交換完全子会社とする株式交換(以下「本株式交換」といいます。)を行うことを決議し、両社間で株式交換契約(以下「本株式交換契約」といいます。)を締結いたしました。また、A&Dは、持株会社体制への移行を目的として、同日開催の取締役会において、A&Dを吸収分割会社、A&Dの完全子会社として設立する予定の株式会社エー・アンド・デイ分割準備会社(2022年4月1日(予定)に、本吸収分割の効力が発生していることを条件として、その商号を「株式会社エー・アンド・デイ」に変更する予定です。以下「分割準備会社」といいます。)を吸収分割承継会社とし、グループ経営管理事業及び資産管理事業を除くA&Dの営む一切の事業(以下「本事業」といいます。)を承継させる吸収分割(以下「本吸収分割」といいます。)を実施することを決議いたしました。

よって、金融商品取引法第24条の5第4項並びに企業内容等の開示に関する内閣府令第19条第2項第6号の2及び第7号の規定に基づき、本臨時報告書を提出するものであります。

よって、金融商品取引法第24条の5第4項並びに企業内容等の開示に関する内閣府令第19条第2項第6号の2及び第7号の規定に基づき、本臨時報告書を提出するものであります。

株式交換の決定

I.本株式交換に関する事項

(企業内容等の開示に関する内閣府令第19条第2項第6号の2の規定に基づく報告)

1. 本株式交換の相手会社についての事項

(1) 商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(2) 最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

(3) 大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

(注)発行済株式の総数に占める大株主の持株数の割合については、自己株式を除く発行済株式総数に基づき計算しております。

(4) 提出会社との間の資本関係、人的関係及び取引関係

2. 本株式交換の目的

(1) 本経営統合の目的・意義・経緯

A&Dは1977年5月に電子計測器メーカーとして、ホロンはその8年後の1985年5月に電子ビーム微小寸法測定装置メーカーとして、それぞれ創業しました。

A&Dは、A/D・D/A変換テクノロジー(アナログ量をデジタル数値に変換する変換技術を示します。)を基幹技術とし、計測・計量機器事業及び医療・健康機器事業を事業分野として、世界各地に拠点を設けて事業を拡大してまいりました。A&Dの計測・計量機器事業の主な製品は、(ア)計測制御シミュレーションシステム、(イ)半導体の電子基板を作成する露光装置に利用され、半導体の超微細な加工を実現する電子銃、及び露光装置向けのD/A変換器(デジタル/アナログ変換器)、(ウ)各種製品に様々な負荷を与えることで当該負荷に対する耐性等を観察すること等を目的とする試験機、(エ)環境計測機器、(オ)電子天秤及び台秤、(カ)荷重、圧力、トルク、引張等の動的現象計測等に適したインジケーター、(キ)物の個数をはかるカウンティングスケール、(ク)力量の大きさを電子信号に変換するロードセル等です。A&Dの医療・健康機器事業の主な製品は、(ケ)家庭用デジタル血圧計、(コ)血圧監視装置、(サ)全自動血圧計、(シ)精密体重計、(ス)超音波吸入器等であります。

半導体製造装置に関し、A&Dは、創業以来、電子ビーム露光装置向けD/A変換器を、主にマスクの製造装置メーカーに対して供給してまいりました。近年、半導体は大容量化及び微細化が進んでおり、これに伴い光源もレーザービームから電子銃が作り出すより波長の短い電子ビームへと移行しております。A&Dは、早くからこの電子銃の開発に取り組んでおり、高出力と安定性をそなえた製品を市場に送り出してまいりました。また、この電子ビームの照射方向を制御するビーム偏向回路の提供も行っており、それを可能にしているのが、創業以来の基幹技術であるA/D・D/A変換テクノロジーを応用した、高性能な超高速・高精度D/A変換器(DAC)(電子ビーム露光装置向けD/A変換器)です。また、そのような高性能を実現するため、A&Dは、高電圧電源装置技術や電子ビームの鏡筒技術等の要素技術(各種製品の開発に必要となる基本的技術)も磨いてまいりました。

ホロンは、電子ビームのコア技術を基に、電子顕微鏡を応用した半導体検査装置であるCD-SEM(Critical Dimension-Scanning Electron Microscope。狭い間隙を測定する走査型電子顕微鏡で、フォトマスク(半導体の原板となる石英ガラス基板)のパターンの2点間の距離を正確に計測するもの。また、設計データとの比較差をデータ化する技術等が搭載されたものもあります。)及びDR-SEM(Defect Review SEM。X線を用いて欠陥物質分析ができる走査型電子顕微鏡。)を主力商品として提供しており、東アジア地域を中心に事業を拡大してまいりました。また、ホロンは、その他電子ビームのコア技術により鏡筒を提供しております。ホロンは、電子ビーム応用技術を用いて半導体製造工程における計測・検査のソリューションを提供し、多様な顧客の要望に対して最適なソリューションを提供できるよう、多角的な技術開発を積極的に進めていく予定です。

A&Dは、ホロンの創業直後からホロンに対して資金の提供を行い、その後2008年には、ホロンとの間で資本業務提携を行い、ホロンを持分法適用会社としたうえ、2018年には、ホロン普通株式に対する公開買付けを実施し、ホロンを連結子会社としてまいりました。また、資本関係のみならず、折に触れて技術面での交流を図り、A&Dが有する上記の超高速・高精度D/A変換器等の技術を提供してホロンが主導する次世代半導体検査装置の開発を共同で行う等、30数年余りに亘って事業パートナーとして関係を深めてまいりました。

一方、昨今、両社の事業環境は大きく変化しております。具体的には、A&Dの計測・計量機器事業では、自動車産業関連でカーボンニュートラルに向けた対応のため、内燃機関に対する投資が先細りになると見込まれる一方で、EV(電気自動車)に関する投資が大幅に増加しており、また、医療・健康機器事業では、新型コロナウイルス感染症の拡大をきっかけに遠隔医療に係る需要が増大しております。

ホロンが主戦場としている半導体産業においては、次世代通信技術である5G、あるいはIoT、さらにはデータを蓄積利用するためのAI化されたデータセンターを通じて益々の発展が見込まれており、また、新型コロナウイルス感染症の拡大による世界的なPCやタブレット端末の需要増加、クラウドサービス等のインフラにかかる設備投資需要の高まり等から、一層の事業拡大のチャンスを迎えている一方で、今後の微細化技術の高度化のため、半導体製造装置(EUV露光)の高度化に対応していく必要があり、一層高度な技術が求められ、次世代機の開発に向けた研究開発をさらに推し進める必要が生じております。

A&D及びホロンは、こうした事業環境の変化に対して両社が適切に対応し、両社の持続的な発展を実現するために、両社の経営資源を有効活用して企業価値を向上させる方法を協議・検討してまいりました。

具体的には、A&D及びホロンは、2021年5月上旬以降、両社の経営統合を含むより踏み込んだ協業の可能性やその方法について協議を行いました。その後、A&Dは、上記の事業環境の中、両社の協業によるシナジーを拡大するためには、両社の経営資源の有効活用及び意思決定の迅速化がより一層重要になると考える一方で、ホロンの経営の自主性を維持する観点から、2021年9月15日に、ホロンに対して、本経営統合の提案(以下「本提案」といいます。)を行いました。

両社は、その後協議を重ね、両社が、それぞれの顧客との良好な関係を維持するとともに、お互いの企業文化や独立性を保ちつつ、両社の重複する業務はできる限り効率的に集約できる経営体制を構築し、ひいては両社を含むグループ全体の企業価値向上を図るためには、グループ経営管理機能及び資産管理機能を持つ持株会社のもと、各事業会社がそれぞれの事業会社としての機能を保持する本経営統合を行うことが最適であると判断するに至りました。

両社は、本経営統合により、両社がそれぞれの強みを活かしながら、これまで以上にグループとしての方向性を合わせ、変化する事業環境に迅速に対応できる体制を構築し、課題解決を図ることが可能になると考えております。具体的には、本経営統合によって持株会社体制を構築することにより、以下に記載する、①グループ戦略機能の強化、②グループ経営資源の有効活用、及び③利害関係者の価値最大化を図ってまいります。

① グループ戦略機能の強化

グループとしての企業価値向上のためには、グループの目標及び各社の役割をより明確にし、グループの意思決定機能の強化と企画・立案、実行機能の強化が求められます。具体的には、持株会社は経営戦略の統合機能及び資産管理機能に特化し、各事業会社はそれぞれの専門事業を推進できる社内体制を整備し、各事業会社の権限と責任を明確にしてそれぞれの役割に専念できる体制づくりを行ってまいります。また事業環境の変化に応じたグループ内の組織再編等の施策を柔軟に行うことにより、成長を持続・加速し、グループの企業価値の更なる向上が可能になります。

② グループ経営資源の有効活用

経営資源をグループ内で有効に配分することで、経営効率の一層の向上を目指すことが可能になります。具体的には、人材交流の促進等による人材配置の最適化の実現を通じて、経営資源を成長が見込める事業分野や事業会社に集中することにより、グループ全体の収益性向上が可能になります。

③ 利害関係者の価値最大化

グループ戦略機能を持つ持株会社のもと、各事業会社がグループ全体の成長に貢献することでグループシナジー効果を発揮することにより高い付加価値を提供し、株主、取引先、従業員をはじめとする利害関係者にとっての価値の最大化を図ってまいります。なお、構造的に利益相反の問題が生じ得る親子上場は、本株式交換に伴いホロンがA&Dの完全子会社となることで、ホロン普通株式が東京証券取引所JASDAQスタンダード市場の上場廃止基準に従い2022年3月30日付で上場廃止となり、A&D(本吸収分割効力発生後の持株会社)のみが上場を継続する形になるため解消されることになります。

また、上記のとおり、2018年に両社は親子会社関係となり、主に技術面での交流を図ってまいりましたが、両社は、本経営統合によって技術面に留まらないシナジーの発揮が期待できるという判断に至りました。本経営統合による具体的なシナジーは、現時点においては以下を想定しております。

① A&Dとホロンの技術融合による次世代検査装置の開発

A&Dの高電圧電源装置技術や電子ビームの鏡筒技術をはじめとする要素技術をホロンの装置に組込むことで、高安定計測と高速性を追求した、競争力の極めて高い次世代検査装置の開発を推進することが可能となります。

② A&Dグループの購買機能の活用によるコストダウン

A&Dグループが保有する購買機能や購買情報を共有化することにより、ホロンの素材、部品の調達コスト及び輸送コストの削減を図ることが可能となります。

③ A&Dグループ生産設備の活用による生産性向上

A&Dグループが保有する生産設備を将来的に有効活用することで、従来ホロンが外注していた重要部品の内製化を行い、従来の製造リードタイムの短縮と品質、利益率向上、ひいてはホロンの生産性向上を図ることが可能となります。

④ A&Dが保有する海外拠点の活用

A&Dが海外に有する販売拠点をサービス拠点として活用することにより、ホロンの顧客に対するアフターケアを充実させることで、売上・利益の増大を目指すことができると考えられます。なかでも米国のA&D販売拠点を通じてホロンの顧客へのアフターケアを充実させることが、顧客のリピート率の向上を図ることが可能と考えられます。

(2) 本経営統合の方式

本経営統合は、①A&Dを株式交換完全親会社とし、ホロンを株式交換完全子会社とする本株式交換を行うことにより、A&Dが、ホロンの普通株式(以下「ホロン普通株式」といます。)を保有する株主(ただし、A&Dを除きます。)からその保有する全てのホロン普通株式を取得し、ホロンはA&Dの完全子会社になり、②A&Dが、分割準備会社との間で本吸収分割を行うことにより、A&Dの本事業に関する権利義務等を分割準備会社に承継させ、グループ経営管理事業及び資産管理事業を行う持株会社となることにより行います。

本経営統合に伴い、A&Dは、商号を「株式会社A&Dホロンホールディングス」に変更し、分割準備会社は、商号を「株式会社エー・アンド・デイ」に変更します。

なお、A&Dは、商号を「株式会社A&Dホロンホールディングス」に変更した後も、A&Dの現在の証券コード(7745)で上場を継続する予定です。また、ホロン普通株式は、本株式交換により、本効力発生日(2022年4月1日予定)に先立つ2022年3月30日付で、東京証券取引所JASDAQスタンダード市場において、上場廃止(最終売買日は2022年3月29日)となる予定です。

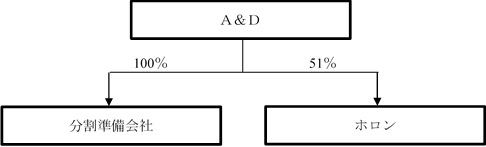

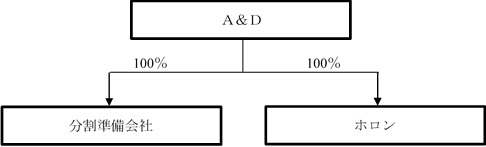

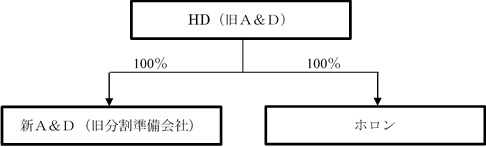

(3) 本経営統合のストラクチャー(概略図)

① 現状(分割準備会社設立後)(2021年12月中旬予定)

② 本株式交換の効力発生後

③ 本吸収分割の効力発生後

(4) A&D及び分割準備会社の商号変更及びその他の定款の一部変更

A&Dは、本効力発生日付で、本吸収分割の効力が発生していることを条件として、その商号を「株式会社A&Dホロンホールディングス」に変更すること及び事業目的を持株会社に合致した目的に変更することを含む定款の一部変更を行う予定であり、当該定款変更に係る議案を2022年2月28日開催予定のA&Dの臨時株主総会に付議する予定です。

なお、分割準備会社は、本吸収分割の効力が発生していることを条件として、本効力発生日付で、その商号を「株式会社エー・アンド・デイ」に変更する予定です。

3. 本株式交換の方法、本株式交換に係る割当ての内容その他の株式交換契約の内容

(1) 本株式交換の方法

本株式交換は、A&Dを株式交換完全親会社、ホロンを株式交換完全子会社とする株式交換の方法によります。本株式交換は、両社それぞれにおいて、2022年2月28日開催予定の臨時株主総会で承認を受けた上で、2022年4月1日を効力発生日として行うことを予定しております。

(2) 本株式交換に係る割当ての内容

(注1)株式の割当比率

ホロン普通株式1株に対して、A&D普通株式3.60株を割当交付いたします。なお、上表に記載の本株式交換にかかる株式交換比率(以下「本株式交換比率」といいます。)に重大な影響を与える事由が発生し又は判明した場合は、両社協議の上、本株式交換比率を変更することがあります。

(注2)本株式交換により交付する当社株式数

A&Dは、本株式交換によりA&Dがホロン普通株式(ただし、A&Dが保有するホロン普通株式を除きます。)の全てを取得する時点(以下「基準時」といいます。)の直前時のホロンの株主の皆様(ただし、A&Dを除きます。)に対し、その保有するホロン普通株式に代えて、本株式交換比率に基づいて算出した数のA&D普通株式を交付する予定です。なお、交付するA&D普通株式については、A&Dが保有する自己株式を一部充当するとともに、新たに普通株式の発行を行う予定です。

なお、ホロンは、本効力発生日の前日までに開催するホロンの取締役会の決議により、基準時の直前時においてホロンが保有する自己株式(本株式交換に関する会社法第785条第1項に基づく反対株主の株式買取請求に応じて取得する株式を含みます。)の全部を、基準時の直前の時点をもって消却することを予定しているため、実際にA&Dが割当て交付する株式数は今後修正される可能性があります。

(注3)単元未満株式の取り扱いについて

本株式交換に伴い、単元(100株)未満のA&D普通株式の割当てを受けるホロンの株主の皆様につきましては、かかる割当てられた株式を東京証券取引所その他の金融商品取引所において売却することはできませんが、そのような単元未満株式を保有することとなるホロンの株主の皆様はA&Dの単元未満株式に関する以下の制度をご利用いただくことができます。

1. 単元未満株式の買取制度(100株未満株式の売却)

会社法第192条第1項の規定に基づき、A&Dに対し、保有することとなるA&Dの単元未満株式の買取りを請求することができます。

2. 単元未満株式の買増制度(100株への買増し)

会社法第194条第1項及びA&Dの定款の規定に基づき、A&Dが買増しの請求に係る数の自己株式を有していない場合を除き、保有することとなるA&Dの単元未満株式と合わせて1単元(100株)となる数の株式をA&Dから買い増すことができます。

(注4)1株に満たない端数の処理

本株式交換に伴い、A&D普通株式1株に満たない端数の割当てを受けることとなるホロンの株主の皆様に対しては、会社法第234条その他の関連法令の定めに従い、A&Dが1株に満たない端数部分に応じた金額をお支払いし、端数部分の株式は割当てられません。

(3) 本株式交換に伴う新株予約権及び新株予約権付社債に関する取扱い

本株式交換において株式交換完全子会社となるホロンは、新株予約権及び新株予約権付社債を発行していないため、該当事項はありません。

(4) 剰余金の配当

A&Dは、2021年5月11日付「2021年3月期決算短信[日本基準](連結)」で公表しておりますとおり、2022年3月31日を基準日として、1株につき15円の期末配当を行う予定です。また、ホロンは、2021年5月11日付「2021年3月期決算短信[日本基準](非連結)」で公表しておりますとおり、2022年3月31日を基準日として、1株につき10円の期末配当を行う予定です。

(5) その他の株式交換契約の内容

本株式交換契約の内容は、以下のとおりです。

株式交換契約書

株式会社エー・アンド・デイ(以下「甲」という。)及び株式会社ホロン(以下「乙」という。)は、2021年11月29日(以下「本契約締結日」という。)、以下のとおり株式交換契約(以下「本契約」という。)を締結する。

第1条(株式交換の方法)

甲及び乙は、本契約の定めるところに従い、甲を株式交換完全親会社、乙を株式交換完全子会社とする株式交換(以下「本株式交換」という。)を行い、甲は、本株式交換により、乙の発行済株式(但し、甲が保有する乙の株式を除く。以下同じ。)の全部を取得する。

第2条(商号及び住所)

甲及び乙の商号及び住所は、以下のとおりである。

(1) 甲:株式交換完全親会社

(商号)株式会社エー・アンド・デイ

(住所)東京都豊島区東池袋三丁目23番14号

(2) 乙:株式交換完全子会社

(商号)株式会社ホロン

(住所)東京都立川市上砂町五丁目40番地の1

第3条(本株式交換に際して交付する金銭等及びその割当てに関する事項)

1. 甲は、本株式交換に際し、本株式交換により甲が乙の発行済株式の全部を取得する時点の直前時(以下「基準時」という。)における乙の株主(但し、第9条に基づく乙の自己株式の消却後の株主をいうものとし、甲を除く。以下「本割当対象株主」という。)に対し、その保有する乙の株式の総数に3.60を乗じて得られる数の甲の株式を交付する。

2. 甲は、本株式交換に際し、本割当対象株主に対し、その保有する乙の株式1株につき甲の株式3.60株の割合(以下「本株式交換比率」という。)をもって、甲の株式を割り当てる。

3. 前二項の規定に従い甲が本割当対象株主に対して交付する甲の株式の数に1株に満たない端数があるときは、甲は、会社法第234条その他関係法令の規定に従い処理する。

第4条(甲の資本金及び準備金に関する事項)

本株式交換により増加する甲の資本金及び準備金の額は、会社計算規則第39条に定めるところに従って、甲が適当に定める。

第5条(本効力発生日)

本株式交換がその効力を生ずる日(以下「本効力発生日」という。)は、2022年4月1日とする。但し、本株式交換の手続の進行上の必要性その他の事由により必要があるときは、甲及び乙が協議し合意の上、本効力発生日を変更することができる。

第6条(株主総会決議)

甲及び乙は、本効力発生日の前日までに、それぞれ、本契約の承認その他本株式交換に必要な事項に関する株主総会決議を求める。

第7条(剰余金の配当及び自己株式の取得の制限)

1. 甲は、2022年3月31日を基準日として、1株当たり15円を限度として剰余金の配当を行うことができる。

2. 乙は、2022年3月31日を基準日として、1株当たり10円を限度として剰余金の配当を行うことができる。

3. 甲及び乙は、前各項に定める場合を除き、本契約締結日後、本効力発生日より前の日を基準日とする剰余金の配当の決議を行ってはならないものとし、かつ、本契約締結日後、本効力発生日より前の日のいずれかの日を取得日とする自己株式の取得(但し、会社法第192条第1項に定める単元未満株式の買取請求に応じて行う自己株式の取得及び会社法第797条第1項に定める本株式交換に際して行使される反対株主の株式買取請求に応じて行う自己株式の取得を除く。)を行わないものとする。

第8条(会社財産の管理等)

甲及び乙は、自ら又はその子会社をして、本契約締結日から本効力発生日までの間、前条及び第10条に定める事項を除き、それぞれ善良なる管理者の注意をもって自己の業務の執行並びに財産の管理及び運営を行い又は行わせるものとし、かつ自己の財産若しくは権利義務に重大な影響を及ぼすおそれのある行為又は本株式交換の実行若しくは本株式交換比率に重大な影響を及ぼす行為については、予め甲及び乙が協議し合意の上、これを行う。

第9条(乙の自己株式の消却)

乙は、第6条に定める乙の株主総会の決議による承認を得られた場合、本効力発生日の前日までに実施する乙の取締役会決議により、乙が基準時において保有する自己株式(本株式交換に際して行使される会社法第785条第1項に定める反対株主の株式買取請求に係る株式の買取りによって乙が取得する自己株式を含む。)の全てを、基準時をもって消却する。

第10条(その他の組織再編)

甲及び乙は、甲が本契約締結日後速やかに甲の完全子会社として設立する予定の株式会社(以下「丙」という。)との間で甲を吸収分割会社、丙を吸収分割承継会社とし、甲がグループ経営管理事業及び資産管理事業を除く甲の営む一切の事業に関して有する権利義務を丙に承継させる吸収分割(以下「本吸収分割」という。)に係る吸収分割契約を締結し、2022年4月1日を効力発生日として、本株式交換の効力が発生していることを条件として本吸収分割を行う予定であることを確認する。

第11条(本株式交換の条件の変更及び本契約の解除)

本契約締結日から本効力発生日までの間に、甲若しくは乙の財産若しくは経営状態に重大な変更が生じた場合、本株式交換の実行に重大な支障となる事態が生じ若しくは明らかとなった場合、又はその他本株式交換の目的の達成が困難となった場合は、甲及び乙は、協議し合意の上、本株式交換の条件その他本契約の内容を変更し、又は本契約を解除することができる。

第12条(本株式交換及び本契約の効力)

本契約は、本効力発生日の前日までに、第6条に定める甲若しくは乙の株主総会の決議による承認を得られなかったとき、国内外の法令等に定める本株式交換を実行するために本効力発生日に先立って取得することが必要な関係官庁等の承認等(関係官庁等に対する届出の効力の発生等を含む。)が得られなかったとき、又は前条に基づき本契約が解除されたときは、その効力を失うものとする。

第13条(準拠法及び管轄裁判所)

1. 本契約は、日本法を準拠法とし、日本法に従って解釈される。

2. 本契約に関連する当事者間の一切の紛争については、東京地方裁判所を第一審についての専属的合意管轄裁判所とする。

第14条(協議事項)

本契約に定める事項のほか、本株式交換に必要な事項は、本契約の趣旨に従い、甲及び乙が協議し合意の上、これを定める。

(以下余白)

本契約締結の証として本書2通を作成し、甲及び乙がそれぞれ記名押印の上、各1通を保有する。

2021年11月29日

甲: 東京都豊島区東池袋三丁目23番14号

株式会社エー・アンド・デイ

代表取締役社長 森島 泰信 ㊞

乙: 東京都立川市上砂町五丁目40番地の1

株式会社ホロン

代表取締役社長 張 皓 ㊞

4. 本株式交換に係る割当ての内容の算定根拠

(1) 割当ての内容の根拠及び理由

A&D及びホロンは、本株式交換に用いられる上記3.(2)「本株式交換に係る割当ての内容」に記載の本株式交換比率の算定に当たって公正性・妥当性を確保するため、それぞれ別個に、両社から独立した第三者算定機関に株式交換比率の算定を依頼することとし、A&Dはファイナンシャル・アドバイザーとして株式会社埼玉りそな銀行を、ファイナンシャル・アドバイザー及び第三者機関として株式会社プルータス・コンサルティング(以下「プルータス」といいます。)を選定いたしました。ホロンは、ファイナンシャル・アドバイザー及び第三者算定機関として山田コンサルティンググループ株式会社(以下「山田コンサル」といいます。)を選定いたしました。

A&Dにおいては、第三者算定機関であるプルータスから2021年11月26日付で受領した株式交換比率に関する算定書及びフェアネス・オピニオン(以下「本フェアネス・オピニオン」といいます。)、森・濱田松本法律事務所からの助言等を踏まえて、慎重に協議・検討した結果、本株式交換比率は妥当であり、A&Dの株主の皆様の利益に資するとの判断に至ったため、本株式交換比率により本株式交換を行うことが妥当であると判断いたしました。

ホロンにおいては、第三者算定機関である山田コンサルから2021年11月26日付で受領した株式交換比率に関する算定書、アンダーソン・毛利・友常法律事務所外国法共同事業からの助言、支配株主であるA&Dとの間で利害関係を有しないメンバーで構成される特別委員会から2021年11月26日付で受領した答申書を踏まえて、慎重に協議・検討いたしました。その結果、本株式交換比率は妥当であり、ホロンの少数株主の皆様にとって不利益なものではないとの判断に至ったため、本株式交換比率により本株式交換を行うことが妥当であると判断いたしました。

上記のほか、A&D及びホロンは、両社それぞれが相手方に対して実施したデュー・ディリジェンスの結果等を踏まえて、財務の状況、資産の状況、将来の見通し等の要因を総合的に勘案し、株式交換比率について慎重に交渉・協議を重ねた結果、最終的に本株式交換比率が妥当であり、それぞれの株主の利益に資するとの判断に至り、2021年11月29日付の両社の取締役会決議により、本株式交換比率を含む本株式交換契約の締結を決定いたしました。

なお、本株式交換比率は、本株式交換契約に従い、算定の基礎となる諸条件に重大な変更が生じた場合等には、両社間で合意の上、変更されることがあります。

(2) 算定に関する事項

① 算定機関の名称及び両社との関係

A&Dの算定機関であるプルータス及びホロンの算定機関である山田コンサルは、いずれもA&D及びホロンから独立した算定機関であり、A&D及びホロンの関連当事者には該当せず、本株式交換に関して記載すべき重要な利害関係を有しません。

② 算定の概要

プルータスは、A&D普通株式及びホロン普通株式がそれぞれ金融商品取引所に上場しており、市場株価が存在することから市場株価法を、また、将来の事業活動の状況を評価に反映するため、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)を、両社ともに比較可能な上場類似会社が存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を採用して算定を行いました。

A&D普通株式1株当たりの株式価値を1とした場合の各評価方法における評価レンジは、以下のとおりです。

市場株価法では、両社について2021年11月26日を算定基準日として、東京証券取引所市場第一部又はJASDAQスタンダード市場における両社株式それぞれの算定基準日の終値、並びに算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間の各期間の取引日における終値単純平均値を採用しております。

なお、プルータスがDCF法による算定の前提としたA&Dの財務予測について、大幅な増減益は含まれておりません。一方で、ホロンの財務予測について、大幅な増減益を見込んでいる事業年度が含まれております。具体的には、2023年3月期において、半導体市場における部品・部材調達不足の影響による納期の変動を織り込んでいるため、前年度と比較して営業利益が約97%増益となることを見込んでおります。また、本株式交換の実施により実現することが期待されるシナジー効果については、上場維持コストを除き、現時点において見積もることが困難であるため、当該財務予測は、本株式交換の実施を前提としておりません。

また、A&Dは、2021年11月26日、プルータスから、本フェアネス・オピニオンを取得しております。本フェアネス・オピニオンは、A&D及びホロンが作成した事業計画及び両社の市場株価に基づく株式交換比率の算定の結果等に照らして、両社で合意された株式交換比率が、A&Dにとって財務的見地から公正であることを意見表明するものです。なお、本フェアネス・オピニオンは、プルータスが、両社から、事業の現状、将来の事業計画等の開示を受けるとともに、それらに関する説明を受けた上で実施した株式交換比率の算定の結果に加えて、本株式交換の概要、背景及び目的に係る両社への質疑応答、プルータスが必要と認めた範囲内での両社の事業環境、経済、市場及び金融情勢等についての検討並びにプルータスにおけるエンゲージメントチームとは独立した審査会におけるレビュー手続を経て発行されております(注1)。

(注1)プルータスは、本フェアネス・オピニオンの作成及び提出並びにその基礎となる上記株式交換比率の算定を行うに際して、A&D及びホロンから提供を受けた基礎資料及び一般に公開されている資料、並びに両社から聴取した情報が正確かつ完全であること、株式交換比率の算定に重大な影響を与える可能性がある事実でプルータスに対して未開示の事実はないことを前提としてこれらに依拠しており、上記の手続を除く調査、検証を実施しておらず、その調査、検証を実施する義務も負っておりません。

また、プルータスは、個別の資産及び負債の分析及び評価を含め、両社及びA&Dの関係会社の資産及び負債(簿外資産及び負債、その他の偶発債務を含みます。)に関して独自の評価又は鑑定を行っておらず、両社及びA&Dの関係会社からはこれらに関していかなる評価書や鑑定書の提出も受けておりません。また、プルータスは、倒産、支払停止又はそれらに類似する事項に関する適用法令の下での両社及びA&Dの関係会社の信用力についての評価も行っておりません。

プルータスが、本フェアネス・オピニオンの基礎資料として用いたA&D及びホロンの事業計画その他の資料は、両社の経営陣により当該資料の作成時点における最善の予測と判断に基づき合理的に作成されていることを前提としており、プルータスはその実現可能性を保証するものではなく、これらの作成の前提となった分析若しくは予測又はそれらの根拠となった前提条件については、何ら見解を表明しておりません。

プルータスは、本株式交換契約が適法かつ有効に作成及び締結され、A&Dの株主総会で承認されること、本株式交換が本株式交換契約に記載された条件に従って適法かつ有効に実行されること、並びに本株式交換契約に記載された重要な条件又は合意事項の放棄、修正又は変更なく、本株式交換が本株式交換契約の条件に従って完了することを前提としております。また、プル―タスは、本株式交換が適法かつ有効に実施されること、本株式交換の税務上の効果が両社の想定と相違ないこと、本株式交換の実行に必要な全ての政府、規制当局その他の者の同意又は許認可が、本株式交換によりもたらされると期待される利益を何ら損なうことなく取得されることを前提としており、これらについて独自の調査を行う義務を負うものではありません。プルータスは、本株式交換の実行に関するA&Dの意思決定、あるいは本株式交換と他の戦略的選択肢の比較評価を検討することをA&Dから依頼されておらず、また検討しておりません。プルータスは、会計、税務及び法律のいずれの専門家でもなく、本株式交換に関するいかなる事項の適法性及び有効性並びに会計及び税務上の処理の妥当性について独自に分析及び検討を行っておらず、それらの義務を負うものでもありません。プルータスは、A&Dより提示された本株式交換にかかる税務上の想定される効果が実現することを前提としております。

本フェアネス・オピニオンは、両社で合意された本株式交換比率がA&Dにとって財務的見地から公正であるか否かについて、その作成日現在の金融及び資本市場、経済状況並びにその他の情勢を前提に、また、その作成日までにプルータスに供され又はプルータスが入手した情報に基づいて、その作成日時点における意見を述べたものであり、その後の状況の変化によりこれらの前提が変化しても、プルータスは本フェアネス・オピニオンの内容を修正、変更又は補足する義務を負いません。また、本フェアネス・オピニオンは、本フェアネス・オピニオンに明示的に記載された事項以外、又は本フェアネス・オピニオンの提出日以降に関して、何らの意見を推論させ、示唆するものではありません。本フェアネス・オピニオンは、本株式交換比率がA&Dにとって財務的見地から公正なものであることについて意見表明するにとどまり、A&Dの発行する有価証券の保有者、債権者その他の関係者に対し、いかなる意見を述べるものではなく、A&Dの株主の皆さまに対して本株式交換に関するいかなる行動も推奨するものではありません。

また、本フェアネス・オピニオンは、本株式交換比率に関するA&Dの取締役会における経営意思決定の判断の基礎資料として使用することを目的としてプルータスから提供されたものであり、他のいかなる者もこれに依拠することはできません。

山田コンサルは、A&D及びホロンについて、両社が金融商品取引所に上場しており、市場株価が存在することから市場株価法を、また、将来の事業活動の状況を評価に反映するためDCF法を、A&D及びホロンと比較可能な上場会社が複数存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を用いて算定いたしました。市場株価法においては、2021年11月26日を算定基準日として、A&Dについては、東京証券取引所市場第一部における算定基準日の終値、算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間における終値単純平均値を採用し、ホロンについては、東京証券取引所JASDAQスタンダード市場における算定基準日の終値、算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間における終値単純平均値を採用しております。

DCF法では、A&Dが作成した2022年3月期から2024年3月期までの事業計画に基づく収益予測や投資計画等、合理的と考えられる前提を考慮したうえで、6.30%~7.70%の範囲で毎期一定の割引率で現在価値に割り引いております。事業計画が存在しない2025年3月以降については、永久成長率法及びExitマルチプル法により現在価値を算定しており、永久成長率は-0.25%~0.25%、Exitマルチプルは4.62倍~5.62倍をそれぞれ採用しております。ホロンについては、ホロンが作成した2022年3月期から2024年3月期までの事業計画に基づく収益予測や投資計画等、合理的と考えられる前提を考慮したうえで、8.20%~10.02%の範囲で毎期一定の割引率で現在価値に割り引いております。事業計画が存在しない2025年3月以降については、永久成長率法及びExitマルチプル法により現在価値を算定しており、永久成長率は-0.25%~0.25%、Exitマルチプルは8.70倍~9.70倍をそれぞれ採用しております。

なお、山田コンサルがDCF法による分析に用いたA&Dの利益計画については、大幅な増減益は含まれておりません。

また、山田コンサルがDCF法による分析に用いたホロンの利益計画は、現在の組織体制を前提として作成されておりますが、対前年度比で大幅な増益が見込まれている事業年度が含まれております。具体的には、2023年3月期において、半導体市場における部品・部材調達不足の影響による納期の変動を織り込んでいるため、前年度と比較して営業利益が約97%増益することを見込んでおります。

最後に、類似会社比較法では、A&Dと比較的類似する事業を営む類似上場企業として、株式会社チノー、東亜ディーケーケー株式会社、IMV株式会社、日本光電工業株式会社及びフクダ電子株式会社を選定した上で、事業価値に対するEBITDAの倍率(EV/EBITDA 倍率)を用いて、A&Dの株式価値を算定し、ホロンと比較的類似する事業を営む類似上場企業として、株式会社ブイ・テクノロジー、株式会社日本マイクロニクス、株式会社テセック及び株式会社アドバンテストを選定した上で、事業価値に対するEBITDAの倍率(EV/EBITDA 倍率)を用いて、ホロンの株式価値を算定しております。

なお、当該利益計画は、現時点における最善の予測と判断に基づき合理的に作成されていることを前提としており、その実現可能性を保証するものではありません。各評価方法によるホロン1株に対するA&D普通株式の割当株数の範囲に関する算定結果は、下記のとおりとなります。

山田コンサルは、株式交換比率の算定に際して、両社から提供を受けた情報及び一般に公開された情報等を原則として採用し、それらの資料及び情報等が、全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証は行っておりません。また、両社の資産及び負債(簿外資産及び負債、その他偶発債務を含みます。)については、独自に評価、鑑定又は査定を行っておらず、第三者機関への評価、鑑定又は査定の依頼も行っておりません。加えて、両社から提出された財務予測(利益計画その他の情報を含みます。)に関する情報については、各社の経営陣により、当該提出時点で得られる最善の予測と判断に基づき合理的に作成されたことを前提としております。山田コンサルの算定は、2021年11月26日までに同社が入手した情報及び経済条件を反映したものとなります。

5. 本株式交換の後の株式交換完全親会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(企業内容等の開示に関する内閣府令第19条第2項第6号の2の規定に基づく報告)

1. 本株式交換の相手会社についての事項

(1) 商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| (2021年9月30日現在) | |

| 商号 | 株式会社ホロン |

| 本店の所在地 | 東京都立川市上砂町五丁目40番地の1 |

| 代表者の氏名 | 代表取締役社長 張 皓 |

| 資本金の額 | 17億6402万4250円 |

| 純資産の額 | 5,203,412千円 |

| 総資産の額 | 6,936,027千円 |

| 事業の内容 | 半導体電子ビーム測定・検査装置の開発・製造・販売 |

(2) 最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

| 事業年度 | 2019年3月期 | 2020年3月期 | 2021年3月期 |

| 売上高 | 2,958,735千円 | 4,267,523千円 | 3,105,928千円 |

| 営業利益 | 811百万円 | 1,443百万円 | 611百万円 |

| 経常利益 | 811,217千円 | 1,428,881千円 | 587,022千円 |

| 当期純利益 | 564,466千円 | 968,363千円 | 431,961千円 |

(3) 大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

| (2021年9月30日現在) | |

| 大株主の名称 | 発行済株式の総数に占める持株数の割合 |

| 株式会社エー・アンド・デイ | 51.00% |

| NOMURA PB NOMINEES LIMITED OMNIBUS-MARGIN (CASHPB) | 6.10% |

| クレディ・スイス証券株式会社 | 1.91% |

| 株式会社日本カストディ銀行(信託口) | 1.36% |

| BNYMSANV RE GCLB RE JP RD LMGC | 1.12% |

(注)発行済株式の総数に占める大株主の持株数の割合については、自己株式を除く発行済株式総数に基づき計算しております。

(4) 提出会社との間の資本関係、人的関係及び取引関係

| 資本関係 | A&Dは、ホロンの発行済株式総数(自己株式を除く。)の51.00%を保有しており、親会社であります。 |

| 人的関係 | A&Dの従業員2名がホロンの取締役を兼務しております。また、ホロンの代表取締役1名がA&Dの取締役を兼務しております。 |

| 取引関係 | A&D及びホロンは、新事業に係る共同開発・部品等の取引を行っております。 |

2. 本株式交換の目的

(1) 本経営統合の目的・意義・経緯

A&Dは1977年5月に電子計測器メーカーとして、ホロンはその8年後の1985年5月に電子ビーム微小寸法測定装置メーカーとして、それぞれ創業しました。

A&Dは、A/D・D/A変換テクノロジー(アナログ量をデジタル数値に変換する変換技術を示します。)を基幹技術とし、計測・計量機器事業及び医療・健康機器事業を事業分野として、世界各地に拠点を設けて事業を拡大してまいりました。A&Dの計測・計量機器事業の主な製品は、(ア)計測制御シミュレーションシステム、(イ)半導体の電子基板を作成する露光装置に利用され、半導体の超微細な加工を実現する電子銃、及び露光装置向けのD/A変換器(デジタル/アナログ変換器)、(ウ)各種製品に様々な負荷を与えることで当該負荷に対する耐性等を観察すること等を目的とする試験機、(エ)環境計測機器、(オ)電子天秤及び台秤、(カ)荷重、圧力、トルク、引張等の動的現象計測等に適したインジケーター、(キ)物の個数をはかるカウンティングスケール、(ク)力量の大きさを電子信号に変換するロードセル等です。A&Dの医療・健康機器事業の主な製品は、(ケ)家庭用デジタル血圧計、(コ)血圧監視装置、(サ)全自動血圧計、(シ)精密体重計、(ス)超音波吸入器等であります。

半導体製造装置に関し、A&Dは、創業以来、電子ビーム露光装置向けD/A変換器を、主にマスクの製造装置メーカーに対して供給してまいりました。近年、半導体は大容量化及び微細化が進んでおり、これに伴い光源もレーザービームから電子銃が作り出すより波長の短い電子ビームへと移行しております。A&Dは、早くからこの電子銃の開発に取り組んでおり、高出力と安定性をそなえた製品を市場に送り出してまいりました。また、この電子ビームの照射方向を制御するビーム偏向回路の提供も行っており、それを可能にしているのが、創業以来の基幹技術であるA/D・D/A変換テクノロジーを応用した、高性能な超高速・高精度D/A変換器(DAC)(電子ビーム露光装置向けD/A変換器)です。また、そのような高性能を実現するため、A&Dは、高電圧電源装置技術や電子ビームの鏡筒技術等の要素技術(各種製品の開発に必要となる基本的技術)も磨いてまいりました。

ホロンは、電子ビームのコア技術を基に、電子顕微鏡を応用した半導体検査装置であるCD-SEM(Critical Dimension-Scanning Electron Microscope。狭い間隙を測定する走査型電子顕微鏡で、フォトマスク(半導体の原板となる石英ガラス基板)のパターンの2点間の距離を正確に計測するもの。また、設計データとの比較差をデータ化する技術等が搭載されたものもあります。)及びDR-SEM(Defect Review SEM。X線を用いて欠陥物質分析ができる走査型電子顕微鏡。)を主力商品として提供しており、東アジア地域を中心に事業を拡大してまいりました。また、ホロンは、その他電子ビームのコア技術により鏡筒を提供しております。ホロンは、電子ビーム応用技術を用いて半導体製造工程における計測・検査のソリューションを提供し、多様な顧客の要望に対して最適なソリューションを提供できるよう、多角的な技術開発を積極的に進めていく予定です。

A&Dは、ホロンの創業直後からホロンに対して資金の提供を行い、その後2008年には、ホロンとの間で資本業務提携を行い、ホロンを持分法適用会社としたうえ、2018年には、ホロン普通株式に対する公開買付けを実施し、ホロンを連結子会社としてまいりました。また、資本関係のみならず、折に触れて技術面での交流を図り、A&Dが有する上記の超高速・高精度D/A変換器等の技術を提供してホロンが主導する次世代半導体検査装置の開発を共同で行う等、30数年余りに亘って事業パートナーとして関係を深めてまいりました。

一方、昨今、両社の事業環境は大きく変化しております。具体的には、A&Dの計測・計量機器事業では、自動車産業関連でカーボンニュートラルに向けた対応のため、内燃機関に対する投資が先細りになると見込まれる一方で、EV(電気自動車)に関する投資が大幅に増加しており、また、医療・健康機器事業では、新型コロナウイルス感染症の拡大をきっかけに遠隔医療に係る需要が増大しております。

ホロンが主戦場としている半導体産業においては、次世代通信技術である5G、あるいはIoT、さらにはデータを蓄積利用するためのAI化されたデータセンターを通じて益々の発展が見込まれており、また、新型コロナウイルス感染症の拡大による世界的なPCやタブレット端末の需要増加、クラウドサービス等のインフラにかかる設備投資需要の高まり等から、一層の事業拡大のチャンスを迎えている一方で、今後の微細化技術の高度化のため、半導体製造装置(EUV露光)の高度化に対応していく必要があり、一層高度な技術が求められ、次世代機の開発に向けた研究開発をさらに推し進める必要が生じております。

A&D及びホロンは、こうした事業環境の変化に対して両社が適切に対応し、両社の持続的な発展を実現するために、両社の経営資源を有効活用して企業価値を向上させる方法を協議・検討してまいりました。

具体的には、A&D及びホロンは、2021年5月上旬以降、両社の経営統合を含むより踏み込んだ協業の可能性やその方法について協議を行いました。その後、A&Dは、上記の事業環境の中、両社の協業によるシナジーを拡大するためには、両社の経営資源の有効活用及び意思決定の迅速化がより一層重要になると考える一方で、ホロンの経営の自主性を維持する観点から、2021年9月15日に、ホロンに対して、本経営統合の提案(以下「本提案」といいます。)を行いました。

両社は、その後協議を重ね、両社が、それぞれの顧客との良好な関係を維持するとともに、お互いの企業文化や独立性を保ちつつ、両社の重複する業務はできる限り効率的に集約できる経営体制を構築し、ひいては両社を含むグループ全体の企業価値向上を図るためには、グループ経営管理機能及び資産管理機能を持つ持株会社のもと、各事業会社がそれぞれの事業会社としての機能を保持する本経営統合を行うことが最適であると判断するに至りました。

両社は、本経営統合により、両社がそれぞれの強みを活かしながら、これまで以上にグループとしての方向性を合わせ、変化する事業環境に迅速に対応できる体制を構築し、課題解決を図ることが可能になると考えております。具体的には、本経営統合によって持株会社体制を構築することにより、以下に記載する、①グループ戦略機能の強化、②グループ経営資源の有効活用、及び③利害関係者の価値最大化を図ってまいります。

① グループ戦略機能の強化

グループとしての企業価値向上のためには、グループの目標及び各社の役割をより明確にし、グループの意思決定機能の強化と企画・立案、実行機能の強化が求められます。具体的には、持株会社は経営戦略の統合機能及び資産管理機能に特化し、各事業会社はそれぞれの専門事業を推進できる社内体制を整備し、各事業会社の権限と責任を明確にしてそれぞれの役割に専念できる体制づくりを行ってまいります。また事業環境の変化に応じたグループ内の組織再編等の施策を柔軟に行うことにより、成長を持続・加速し、グループの企業価値の更なる向上が可能になります。

② グループ経営資源の有効活用

経営資源をグループ内で有効に配分することで、経営効率の一層の向上を目指すことが可能になります。具体的には、人材交流の促進等による人材配置の最適化の実現を通じて、経営資源を成長が見込める事業分野や事業会社に集中することにより、グループ全体の収益性向上が可能になります。

③ 利害関係者の価値最大化

グループ戦略機能を持つ持株会社のもと、各事業会社がグループ全体の成長に貢献することでグループシナジー効果を発揮することにより高い付加価値を提供し、株主、取引先、従業員をはじめとする利害関係者にとっての価値の最大化を図ってまいります。なお、構造的に利益相反の問題が生じ得る親子上場は、本株式交換に伴いホロンがA&Dの完全子会社となることで、ホロン普通株式が東京証券取引所JASDAQスタンダード市場の上場廃止基準に従い2022年3月30日付で上場廃止となり、A&D(本吸収分割効力発生後の持株会社)のみが上場を継続する形になるため解消されることになります。

また、上記のとおり、2018年に両社は親子会社関係となり、主に技術面での交流を図ってまいりましたが、両社は、本経営統合によって技術面に留まらないシナジーの発揮が期待できるという判断に至りました。本経営統合による具体的なシナジーは、現時点においては以下を想定しております。

① A&Dとホロンの技術融合による次世代検査装置の開発

A&Dの高電圧電源装置技術や電子ビームの鏡筒技術をはじめとする要素技術をホロンの装置に組込むことで、高安定計測と高速性を追求した、競争力の極めて高い次世代検査装置の開発を推進することが可能となります。

② A&Dグループの購買機能の活用によるコストダウン

A&Dグループが保有する購買機能や購買情報を共有化することにより、ホロンの素材、部品の調達コスト及び輸送コストの削減を図ることが可能となります。

③ A&Dグループ生産設備の活用による生産性向上

A&Dグループが保有する生産設備を将来的に有効活用することで、従来ホロンが外注していた重要部品の内製化を行い、従来の製造リードタイムの短縮と品質、利益率向上、ひいてはホロンの生産性向上を図ることが可能となります。

④ A&Dが保有する海外拠点の活用

A&Dが海外に有する販売拠点をサービス拠点として活用することにより、ホロンの顧客に対するアフターケアを充実させることで、売上・利益の増大を目指すことができると考えられます。なかでも米国のA&D販売拠点を通じてホロンの顧客へのアフターケアを充実させることが、顧客のリピート率の向上を図ることが可能と考えられます。

(2) 本経営統合の方式

本経営統合は、①A&Dを株式交換完全親会社とし、ホロンを株式交換完全子会社とする本株式交換を行うことにより、A&Dが、ホロンの普通株式(以下「ホロン普通株式」といます。)を保有する株主(ただし、A&Dを除きます。)からその保有する全てのホロン普通株式を取得し、ホロンはA&Dの完全子会社になり、②A&Dが、分割準備会社との間で本吸収分割を行うことにより、A&Dの本事業に関する権利義務等を分割準備会社に承継させ、グループ経営管理事業及び資産管理事業を行う持株会社となることにより行います。

本経営統合に伴い、A&Dは、商号を「株式会社A&Dホロンホールディングス」に変更し、分割準備会社は、商号を「株式会社エー・アンド・デイ」に変更します。

なお、A&Dは、商号を「株式会社A&Dホロンホールディングス」に変更した後も、A&Dの現在の証券コード(7745)で上場を継続する予定です。また、ホロン普通株式は、本株式交換により、本効力発生日(2022年4月1日予定)に先立つ2022年3月30日付で、東京証券取引所JASDAQスタンダード市場において、上場廃止(最終売買日は2022年3月29日)となる予定です。

(3) 本経営統合のストラクチャー(概略図)

① 現状(分割準備会社設立後)(2021年12月中旬予定)

② 本株式交換の効力発生後

③ 本吸収分割の効力発生後

(4) A&D及び分割準備会社の商号変更及びその他の定款の一部変更

A&Dは、本効力発生日付で、本吸収分割の効力が発生していることを条件として、その商号を「株式会社A&Dホロンホールディングス」に変更すること及び事業目的を持株会社に合致した目的に変更することを含む定款の一部変更を行う予定であり、当該定款変更に係る議案を2022年2月28日開催予定のA&Dの臨時株主総会に付議する予定です。

なお、分割準備会社は、本吸収分割の効力が発生していることを条件として、本効力発生日付で、その商号を「株式会社エー・アンド・デイ」に変更する予定です。

3. 本株式交換の方法、本株式交換に係る割当ての内容その他の株式交換契約の内容

(1) 本株式交換の方法

本株式交換は、A&Dを株式交換完全親会社、ホロンを株式交換完全子会社とする株式交換の方法によります。本株式交換は、両社それぞれにおいて、2022年2月28日開催予定の臨時株主総会で承認を受けた上で、2022年4月1日を効力発生日として行うことを予定しております。

(2) 本株式交換に係る割当ての内容

| A&D (株式交換完全親会社) | ホロン (株式交換完全子会社) | |

| 本株式交換に係る交換比率 | 1 | 3.60 |

| 本株式交換により交付する株式数 | A&D普通株式:6,743,808株(予定) | |

(注1)株式の割当比率

ホロン普通株式1株に対して、A&D普通株式3.60株を割当交付いたします。なお、上表に記載の本株式交換にかかる株式交換比率(以下「本株式交換比率」といいます。)に重大な影響を与える事由が発生し又は判明した場合は、両社協議の上、本株式交換比率を変更することがあります。

(注2)本株式交換により交付する当社株式数

A&Dは、本株式交換によりA&Dがホロン普通株式(ただし、A&Dが保有するホロン普通株式を除きます。)の全てを取得する時点(以下「基準時」といいます。)の直前時のホロンの株主の皆様(ただし、A&Dを除きます。)に対し、その保有するホロン普通株式に代えて、本株式交換比率に基づいて算出した数のA&D普通株式を交付する予定です。なお、交付するA&D普通株式については、A&Dが保有する自己株式を一部充当するとともに、新たに普通株式の発行を行う予定です。

なお、ホロンは、本効力発生日の前日までに開催するホロンの取締役会の決議により、基準時の直前時においてホロンが保有する自己株式(本株式交換に関する会社法第785条第1項に基づく反対株主の株式買取請求に応じて取得する株式を含みます。)の全部を、基準時の直前の時点をもって消却することを予定しているため、実際にA&Dが割当て交付する株式数は今後修正される可能性があります。

(注3)単元未満株式の取り扱いについて

本株式交換に伴い、単元(100株)未満のA&D普通株式の割当てを受けるホロンの株主の皆様につきましては、かかる割当てられた株式を東京証券取引所その他の金融商品取引所において売却することはできませんが、そのような単元未満株式を保有することとなるホロンの株主の皆様はA&Dの単元未満株式に関する以下の制度をご利用いただくことができます。

1. 単元未満株式の買取制度(100株未満株式の売却)

会社法第192条第1項の規定に基づき、A&Dに対し、保有することとなるA&Dの単元未満株式の買取りを請求することができます。

2. 単元未満株式の買増制度(100株への買増し)

会社法第194条第1項及びA&Dの定款の規定に基づき、A&Dが買増しの請求に係る数の自己株式を有していない場合を除き、保有することとなるA&Dの単元未満株式と合わせて1単元(100株)となる数の株式をA&Dから買い増すことができます。

(注4)1株に満たない端数の処理

本株式交換に伴い、A&D普通株式1株に満たない端数の割当てを受けることとなるホロンの株主の皆様に対しては、会社法第234条その他の関連法令の定めに従い、A&Dが1株に満たない端数部分に応じた金額をお支払いし、端数部分の株式は割当てられません。

(3) 本株式交換に伴う新株予約権及び新株予約権付社債に関する取扱い

本株式交換において株式交換完全子会社となるホロンは、新株予約権及び新株予約権付社債を発行していないため、該当事項はありません。

(4) 剰余金の配当

A&Dは、2021年5月11日付「2021年3月期決算短信[日本基準](連結)」で公表しておりますとおり、2022年3月31日を基準日として、1株につき15円の期末配当を行う予定です。また、ホロンは、2021年5月11日付「2021年3月期決算短信[日本基準](非連結)」で公表しておりますとおり、2022年3月31日を基準日として、1株につき10円の期末配当を行う予定です。

(5) その他の株式交換契約の内容

本株式交換契約の内容は、以下のとおりです。

株式交換契約書

株式会社エー・アンド・デイ(以下「甲」という。)及び株式会社ホロン(以下「乙」という。)は、2021年11月29日(以下「本契約締結日」という。)、以下のとおり株式交換契約(以下「本契約」という。)を締結する。

第1条(株式交換の方法)

甲及び乙は、本契約の定めるところに従い、甲を株式交換完全親会社、乙を株式交換完全子会社とする株式交換(以下「本株式交換」という。)を行い、甲は、本株式交換により、乙の発行済株式(但し、甲が保有する乙の株式を除く。以下同じ。)の全部を取得する。

第2条(商号及び住所)

甲及び乙の商号及び住所は、以下のとおりである。

(1) 甲:株式交換完全親会社

(商号)株式会社エー・アンド・デイ

(住所)東京都豊島区東池袋三丁目23番14号

(2) 乙:株式交換完全子会社

(商号)株式会社ホロン

(住所)東京都立川市上砂町五丁目40番地の1

第3条(本株式交換に際して交付する金銭等及びその割当てに関する事項)

1. 甲は、本株式交換に際し、本株式交換により甲が乙の発行済株式の全部を取得する時点の直前時(以下「基準時」という。)における乙の株主(但し、第9条に基づく乙の自己株式の消却後の株主をいうものとし、甲を除く。以下「本割当対象株主」という。)に対し、その保有する乙の株式の総数に3.60を乗じて得られる数の甲の株式を交付する。

2. 甲は、本株式交換に際し、本割当対象株主に対し、その保有する乙の株式1株につき甲の株式3.60株の割合(以下「本株式交換比率」という。)をもって、甲の株式を割り当てる。

3. 前二項の規定に従い甲が本割当対象株主に対して交付する甲の株式の数に1株に満たない端数があるときは、甲は、会社法第234条その他関係法令の規定に従い処理する。

第4条(甲の資本金及び準備金に関する事項)

本株式交換により増加する甲の資本金及び準備金の額は、会社計算規則第39条に定めるところに従って、甲が適当に定める。

第5条(本効力発生日)

本株式交換がその効力を生ずる日(以下「本効力発生日」という。)は、2022年4月1日とする。但し、本株式交換の手続の進行上の必要性その他の事由により必要があるときは、甲及び乙が協議し合意の上、本効力発生日を変更することができる。

第6条(株主総会決議)

甲及び乙は、本効力発生日の前日までに、それぞれ、本契約の承認その他本株式交換に必要な事項に関する株主総会決議を求める。

第7条(剰余金の配当及び自己株式の取得の制限)

1. 甲は、2022年3月31日を基準日として、1株当たり15円を限度として剰余金の配当を行うことができる。

2. 乙は、2022年3月31日を基準日として、1株当たり10円を限度として剰余金の配当を行うことができる。

3. 甲及び乙は、前各項に定める場合を除き、本契約締結日後、本効力発生日より前の日を基準日とする剰余金の配当の決議を行ってはならないものとし、かつ、本契約締結日後、本効力発生日より前の日のいずれかの日を取得日とする自己株式の取得(但し、会社法第192条第1項に定める単元未満株式の買取請求に応じて行う自己株式の取得及び会社法第797条第1項に定める本株式交換に際して行使される反対株主の株式買取請求に応じて行う自己株式の取得を除く。)を行わないものとする。

第8条(会社財産の管理等)

甲及び乙は、自ら又はその子会社をして、本契約締結日から本効力発生日までの間、前条及び第10条に定める事項を除き、それぞれ善良なる管理者の注意をもって自己の業務の執行並びに財産の管理及び運営を行い又は行わせるものとし、かつ自己の財産若しくは権利義務に重大な影響を及ぼすおそれのある行為又は本株式交換の実行若しくは本株式交換比率に重大な影響を及ぼす行為については、予め甲及び乙が協議し合意の上、これを行う。

第9条(乙の自己株式の消却)

乙は、第6条に定める乙の株主総会の決議による承認を得られた場合、本効力発生日の前日までに実施する乙の取締役会決議により、乙が基準時において保有する自己株式(本株式交換に際して行使される会社法第785条第1項に定める反対株主の株式買取請求に係る株式の買取りによって乙が取得する自己株式を含む。)の全てを、基準時をもって消却する。

第10条(その他の組織再編)

甲及び乙は、甲が本契約締結日後速やかに甲の完全子会社として設立する予定の株式会社(以下「丙」という。)との間で甲を吸収分割会社、丙を吸収分割承継会社とし、甲がグループ経営管理事業及び資産管理事業を除く甲の営む一切の事業に関して有する権利義務を丙に承継させる吸収分割(以下「本吸収分割」という。)に係る吸収分割契約を締結し、2022年4月1日を効力発生日として、本株式交換の効力が発生していることを条件として本吸収分割を行う予定であることを確認する。

第11条(本株式交換の条件の変更及び本契約の解除)

本契約締結日から本効力発生日までの間に、甲若しくは乙の財産若しくは経営状態に重大な変更が生じた場合、本株式交換の実行に重大な支障となる事態が生じ若しくは明らかとなった場合、又はその他本株式交換の目的の達成が困難となった場合は、甲及び乙は、協議し合意の上、本株式交換の条件その他本契約の内容を変更し、又は本契約を解除することができる。

第12条(本株式交換及び本契約の効力)

本契約は、本効力発生日の前日までに、第6条に定める甲若しくは乙の株主総会の決議による承認を得られなかったとき、国内外の法令等に定める本株式交換を実行するために本効力発生日に先立って取得することが必要な関係官庁等の承認等(関係官庁等に対する届出の効力の発生等を含む。)が得られなかったとき、又は前条に基づき本契約が解除されたときは、その効力を失うものとする。

第13条(準拠法及び管轄裁判所)

1. 本契約は、日本法を準拠法とし、日本法に従って解釈される。

2. 本契約に関連する当事者間の一切の紛争については、東京地方裁判所を第一審についての専属的合意管轄裁判所とする。

第14条(協議事項)

本契約に定める事項のほか、本株式交換に必要な事項は、本契約の趣旨に従い、甲及び乙が協議し合意の上、これを定める。

(以下余白)

本契約締結の証として本書2通を作成し、甲及び乙がそれぞれ記名押印の上、各1通を保有する。

2021年11月29日

甲: 東京都豊島区東池袋三丁目23番14号

株式会社エー・アンド・デイ

代表取締役社長 森島 泰信 ㊞

乙: 東京都立川市上砂町五丁目40番地の1

株式会社ホロン

代表取締役社長 張 皓 ㊞

4. 本株式交換に係る割当ての内容の算定根拠

(1) 割当ての内容の根拠及び理由

A&D及びホロンは、本株式交換に用いられる上記3.(2)「本株式交換に係る割当ての内容」に記載の本株式交換比率の算定に当たって公正性・妥当性を確保するため、それぞれ別個に、両社から独立した第三者算定機関に株式交換比率の算定を依頼することとし、A&Dはファイナンシャル・アドバイザーとして株式会社埼玉りそな銀行を、ファイナンシャル・アドバイザー及び第三者機関として株式会社プルータス・コンサルティング(以下「プルータス」といいます。)を選定いたしました。ホロンは、ファイナンシャル・アドバイザー及び第三者算定機関として山田コンサルティンググループ株式会社(以下「山田コンサル」といいます。)を選定いたしました。

A&Dにおいては、第三者算定機関であるプルータスから2021年11月26日付で受領した株式交換比率に関する算定書及びフェアネス・オピニオン(以下「本フェアネス・オピニオン」といいます。)、森・濱田松本法律事務所からの助言等を踏まえて、慎重に協議・検討した結果、本株式交換比率は妥当であり、A&Dの株主の皆様の利益に資するとの判断に至ったため、本株式交換比率により本株式交換を行うことが妥当であると判断いたしました。

ホロンにおいては、第三者算定機関である山田コンサルから2021年11月26日付で受領した株式交換比率に関する算定書、アンダーソン・毛利・友常法律事務所外国法共同事業からの助言、支配株主であるA&Dとの間で利害関係を有しないメンバーで構成される特別委員会から2021年11月26日付で受領した答申書を踏まえて、慎重に協議・検討いたしました。その結果、本株式交換比率は妥当であり、ホロンの少数株主の皆様にとって不利益なものではないとの判断に至ったため、本株式交換比率により本株式交換を行うことが妥当であると判断いたしました。

上記のほか、A&D及びホロンは、両社それぞれが相手方に対して実施したデュー・ディリジェンスの結果等を踏まえて、財務の状況、資産の状況、将来の見通し等の要因を総合的に勘案し、株式交換比率について慎重に交渉・協議を重ねた結果、最終的に本株式交換比率が妥当であり、それぞれの株主の利益に資するとの判断に至り、2021年11月29日付の両社の取締役会決議により、本株式交換比率を含む本株式交換契約の締結を決定いたしました。

なお、本株式交換比率は、本株式交換契約に従い、算定の基礎となる諸条件に重大な変更が生じた場合等には、両社間で合意の上、変更されることがあります。

(2) 算定に関する事項

① 算定機関の名称及び両社との関係

A&Dの算定機関であるプルータス及びホロンの算定機関である山田コンサルは、いずれもA&D及びホロンから独立した算定機関であり、A&D及びホロンの関連当事者には該当せず、本株式交換に関して記載すべき重要な利害関係を有しません。

② 算定の概要

プルータスは、A&D普通株式及びホロン普通株式がそれぞれ金融商品取引所に上場しており、市場株価が存在することから市場株価法を、また、将来の事業活動の状況を評価に反映するため、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)を、両社ともに比較可能な上場類似会社が存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を採用して算定を行いました。

A&D普通株式1株当たりの株式価値を1とした場合の各評価方法における評価レンジは、以下のとおりです。

| 採用手法 | 株式交換比率の評価レンジ |

| 市場株価法 | 3.03~3.17 |

| DCF法 | 1.05~4.30 |

| 類似会社比較法 | 1.12~3.53 |

市場株価法では、両社について2021年11月26日を算定基準日として、東京証券取引所市場第一部又はJASDAQスタンダード市場における両社株式それぞれの算定基準日の終値、並びに算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間の各期間の取引日における終値単純平均値を採用しております。

なお、プルータスがDCF法による算定の前提としたA&Dの財務予測について、大幅な増減益は含まれておりません。一方で、ホロンの財務予測について、大幅な増減益を見込んでいる事業年度が含まれております。具体的には、2023年3月期において、半導体市場における部品・部材調達不足の影響による納期の変動を織り込んでいるため、前年度と比較して営業利益が約97%増益となることを見込んでおります。また、本株式交換の実施により実現することが期待されるシナジー効果については、上場維持コストを除き、現時点において見積もることが困難であるため、当該財務予測は、本株式交換の実施を前提としておりません。

また、A&Dは、2021年11月26日、プルータスから、本フェアネス・オピニオンを取得しております。本フェアネス・オピニオンは、A&D及びホロンが作成した事業計画及び両社の市場株価に基づく株式交換比率の算定の結果等に照らして、両社で合意された株式交換比率が、A&Dにとって財務的見地から公正であることを意見表明するものです。なお、本フェアネス・オピニオンは、プルータスが、両社から、事業の現状、将来の事業計画等の開示を受けるとともに、それらに関する説明を受けた上で実施した株式交換比率の算定の結果に加えて、本株式交換の概要、背景及び目的に係る両社への質疑応答、プルータスが必要と認めた範囲内での両社の事業環境、経済、市場及び金融情勢等についての検討並びにプルータスにおけるエンゲージメントチームとは独立した審査会におけるレビュー手続を経て発行されております(注1)。

(注1)プルータスは、本フェアネス・オピニオンの作成及び提出並びにその基礎となる上記株式交換比率の算定を行うに際して、A&D及びホロンから提供を受けた基礎資料及び一般に公開されている資料、並びに両社から聴取した情報が正確かつ完全であること、株式交換比率の算定に重大な影響を与える可能性がある事実でプルータスに対して未開示の事実はないことを前提としてこれらに依拠しており、上記の手続を除く調査、検証を実施しておらず、その調査、検証を実施する義務も負っておりません。

また、プルータスは、個別の資産及び負債の分析及び評価を含め、両社及びA&Dの関係会社の資産及び負債(簿外資産及び負債、その他の偶発債務を含みます。)に関して独自の評価又は鑑定を行っておらず、両社及びA&Dの関係会社からはこれらに関していかなる評価書や鑑定書の提出も受けておりません。また、プルータスは、倒産、支払停止又はそれらに類似する事項に関する適用法令の下での両社及びA&Dの関係会社の信用力についての評価も行っておりません。

プルータスが、本フェアネス・オピニオンの基礎資料として用いたA&D及びホロンの事業計画その他の資料は、両社の経営陣により当該資料の作成時点における最善の予測と判断に基づき合理的に作成されていることを前提としており、プルータスはその実現可能性を保証するものではなく、これらの作成の前提となった分析若しくは予測又はそれらの根拠となった前提条件については、何ら見解を表明しておりません。

プルータスは、本株式交換契約が適法かつ有効に作成及び締結され、A&Dの株主総会で承認されること、本株式交換が本株式交換契約に記載された条件に従って適法かつ有効に実行されること、並びに本株式交換契約に記載された重要な条件又は合意事項の放棄、修正又は変更なく、本株式交換が本株式交換契約の条件に従って完了することを前提としております。また、プル―タスは、本株式交換が適法かつ有効に実施されること、本株式交換の税務上の効果が両社の想定と相違ないこと、本株式交換の実行に必要な全ての政府、規制当局その他の者の同意又は許認可が、本株式交換によりもたらされると期待される利益を何ら損なうことなく取得されることを前提としており、これらについて独自の調査を行う義務を負うものではありません。プルータスは、本株式交換の実行に関するA&Dの意思決定、あるいは本株式交換と他の戦略的選択肢の比較評価を検討することをA&Dから依頼されておらず、また検討しておりません。プルータスは、会計、税務及び法律のいずれの専門家でもなく、本株式交換に関するいかなる事項の適法性及び有効性並びに会計及び税務上の処理の妥当性について独自に分析及び検討を行っておらず、それらの義務を負うものでもありません。プルータスは、A&Dより提示された本株式交換にかかる税務上の想定される効果が実現することを前提としております。

本フェアネス・オピニオンは、両社で合意された本株式交換比率がA&Dにとって財務的見地から公正であるか否かについて、その作成日現在の金融及び資本市場、経済状況並びにその他の情勢を前提に、また、その作成日までにプルータスに供され又はプルータスが入手した情報に基づいて、その作成日時点における意見を述べたものであり、その後の状況の変化によりこれらの前提が変化しても、プルータスは本フェアネス・オピニオンの内容を修正、変更又は補足する義務を負いません。また、本フェアネス・オピニオンは、本フェアネス・オピニオンに明示的に記載された事項以外、又は本フェアネス・オピニオンの提出日以降に関して、何らの意見を推論させ、示唆するものではありません。本フェアネス・オピニオンは、本株式交換比率がA&Dにとって財務的見地から公正なものであることについて意見表明するにとどまり、A&Dの発行する有価証券の保有者、債権者その他の関係者に対し、いかなる意見を述べるものではなく、A&Dの株主の皆さまに対して本株式交換に関するいかなる行動も推奨するものではありません。

また、本フェアネス・オピニオンは、本株式交換比率に関するA&Dの取締役会における経営意思決定の判断の基礎資料として使用することを目的としてプルータスから提供されたものであり、他のいかなる者もこれに依拠することはできません。

山田コンサルは、A&D及びホロンについて、両社が金融商品取引所に上場しており、市場株価が存在することから市場株価法を、また、将来の事業活動の状況を評価に反映するためDCF法を、A&D及びホロンと比較可能な上場会社が複数存在し、類似会社比較による株式価値の類推が可能であることから類似会社比較法を用いて算定いたしました。市場株価法においては、2021年11月26日を算定基準日として、A&Dについては、東京証券取引所市場第一部における算定基準日の終値、算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間における終値単純平均値を採用し、ホロンについては、東京証券取引所JASDAQスタンダード市場における算定基準日の終値、算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間における終値単純平均値を採用しております。

DCF法では、A&Dが作成した2022年3月期から2024年3月期までの事業計画に基づく収益予測や投資計画等、合理的と考えられる前提を考慮したうえで、6.30%~7.70%の範囲で毎期一定の割引率で現在価値に割り引いております。事業計画が存在しない2025年3月以降については、永久成長率法及びExitマルチプル法により現在価値を算定しており、永久成長率は-0.25%~0.25%、Exitマルチプルは4.62倍~5.62倍をそれぞれ採用しております。ホロンについては、ホロンが作成した2022年3月期から2024年3月期までの事業計画に基づく収益予測や投資計画等、合理的と考えられる前提を考慮したうえで、8.20%~10.02%の範囲で毎期一定の割引率で現在価値に割り引いております。事業計画が存在しない2025年3月以降については、永久成長率法及びExitマルチプル法により現在価値を算定しており、永久成長率は-0.25%~0.25%、Exitマルチプルは8.70倍~9.70倍をそれぞれ採用しております。

なお、山田コンサルがDCF法による分析に用いたA&Dの利益計画については、大幅な増減益は含まれておりません。

また、山田コンサルがDCF法による分析に用いたホロンの利益計画は、現在の組織体制を前提として作成されておりますが、対前年度比で大幅な増益が見込まれている事業年度が含まれております。具体的には、2023年3月期において、半導体市場における部品・部材調達不足の影響による納期の変動を織り込んでいるため、前年度と比較して営業利益が約97%増益することを見込んでおります。

最後に、類似会社比較法では、A&Dと比較的類似する事業を営む類似上場企業として、株式会社チノー、東亜ディーケーケー株式会社、IMV株式会社、日本光電工業株式会社及びフクダ電子株式会社を選定した上で、事業価値に対するEBITDAの倍率(EV/EBITDA 倍率)を用いて、A&Dの株式価値を算定し、ホロンと比較的類似する事業を営む類似上場企業として、株式会社ブイ・テクノロジー、株式会社日本マイクロニクス、株式会社テセック及び株式会社アドバンテストを選定した上で、事業価値に対するEBITDAの倍率(EV/EBITDA 倍率)を用いて、ホロンの株式価値を算定しております。

なお、当該利益計画は、現時点における最善の予測と判断に基づき合理的に作成されていることを前提としており、その実現可能性を保証するものではありません。各評価方法によるホロン1株に対するA&D普通株式の割当株数の範囲に関する算定結果は、下記のとおりとなります。

| 採用手法 | 株式交換比率の評価レンジ |

| 市場株価法 | 2.51~3.76 |

| DCF法 | 1.71~4.48 |

| 類似会社比較法 | 1.39~1.95 |

山田コンサルは、株式交換比率の算定に際して、両社から提供を受けた情報及び一般に公開された情報等を原則として採用し、それらの資料及び情報等が、全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証は行っておりません。また、両社の資産及び負債(簿外資産及び負債、その他偶発債務を含みます。)については、独自に評価、鑑定又は査定を行っておらず、第三者機関への評価、鑑定又は査定の依頼も行っておりません。加えて、両社から提出された財務予測(利益計画その他の情報を含みます。)に関する情報については、各社の経営陣により、当該提出時点で得られる最善の予測と判断に基づき合理的に作成されたことを前提としております。山田コンサルの算定は、2021年11月26日までに同社が入手した情報及び経済条件を反映したものとなります。

5. 本株式交換の後の株式交換完全親会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| 商号 | 株式会社エー・アンド・デイ |

| 本店の所在地 | 東京都豊島区東池袋三丁目23番14号 |

| 代表者の氏名 | 代表取締役執行役員社長 森島 泰信 |

| 資本金の額 | 63億8869万3400円 |

| 純資産の額 | 現時点では確定しておりません。 |

| 総資産の額 | 現時点では確定しておりません。 |

| 事業の内容 | 電子計測器、産業用重量計、電子天びん、医療用電子機器、試験機その他 電子応用機器の研究開発、製造、販売 |

吸収分割の決定

II.本吸収分割に関する事項

(企業内容等の開示に関する内閣府令第19条第2項第7号の規定に基づく報告)

1. 本吸収分割の相手会社についての事項

(1) 商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(注1)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

(注2)分割準備会社は、2022年4月1日(予定)に、本吸収分割の効力が発生することを条件として、その商号を「株式会社エー・アンド・デイ」に変更する予定です。

(2) 最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

分割準備会社は、2021年12月中旬に設立予定であるため、該当事項はありません。

(3) 大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

(注)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

(4) 提出会社との間の資本関係、人的関係及び取引関係

(注)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

2. 本吸収分割の目的

上記Ⅰ.2「本株式交換の目的」をご参照ください。

3. 本吸収分割の方法、本吸収分割に係る割当ての内容その他の吸収分割契約の内容

(1) 本吸収分割の方法

本吸収分割は、A&Dを吸収分割会社とし、A&Dの完全子会社である分割準備会社を吸収分割承継会社とする吸収分割の方法によります。本吸収分割については、A&D及び分割準備会社において、2022年2月28日開催予定の臨時株主総会にて承認を受けた上で、2022年4月1日を効力発生日として行うことを予定しております。

(2) 本吸収分割に係る割当ての内容

分割準備会社は、本吸収分割により承継する事業の対価として、A&D対し分割準備会社の普通株式を割当交付する予定ですが、その株式数については現在確定しておりません。なお、A&Dは分割準備会社の発行済普通株式の100%を保有し、かつ分割準備会社が本吸収分割に際して新たに発行する普通株式の全てがA&Dに交付されるため、その交付される株式数に関わらず、A&Dの株主資本に変動は生じません。

(3) 本吸収分割に伴う新株予約権及び新株予約権付社債に関する取扱い

A&Dは新株予約権を発行しておりますが、本吸収分割によるその取扱いの変更はありません。また、A&Dは新株予約権付社債を発行しておりません。

(4) その他の本吸収分割契約の内容

当社は、2021年12月中旬を目途に、分割準備会社との間で、本吸収分割契約を締結することを予定しており、本吸収分割契約の内容は、現時点では確定しておりません。

4.本吸収分割に係る割当ての内容の算定根拠

現時点では確定しておりません。

5.本吸収分割の後の吸収分割承継会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(注)分割準備会社は、2022年4月1日(予定)に、本吸収分割の効力が発生することを条件として、その商号を「株式会社エー・アンド・デイ」に変更する予定です。

(企業内容等の開示に関する内閣府令第19条第2項第7号の規定に基づく報告)

1. 本吸収分割の相手会社についての事項

(1) 商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| 商号 | 株式会社エー・アンド・デイ分割準備会社 |

| 本店の所在地 | 東京都豊島区東池袋三丁目23番14号 |

| 代表者の氏名 | 代表取締役 森島 泰信 |

| 資本金の額 | 50,000,000円 |

| 純資産の額 | 現時点では確定しておりません。 |

| 総資産の額 | 現時点では確定しておりません。 |

| 事業の内容 | 電子計測器、産業用重量計、電子天びん、医療用電子機器、試験機その他 電子応用機器の研究開発、製造、販売 |

(注1)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

(注2)分割準備会社は、2022年4月1日(予定)に、本吸収分割の効力が発生することを条件として、その商号を「株式会社エー・アンド・デイ」に変更する予定です。

(2) 最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

分割準備会社は、2021年12月中旬に設立予定であるため、該当事項はありません。

(3) 大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

| 大株主の名称 | 発行済株式の総数に占める持株数の割合 |

| 株式会社エー・アンド・デイ | 100% |

(注)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

(4) 提出会社との間の資本関係、人的関係及び取引関係

| 資本関係 | A&D100%出資の子会社として設立される予定です。 |

| 人的関係 | A&Dより取締役を派遣する予定です。 |

| 取引関係 | 営業を開始していないため、A&Dとの取引関係はありません。 |

(注)分割準備会社は、2021年12月中旬に設立予定であるため、上記事項は現時点での予定です。

2. 本吸収分割の目的

上記Ⅰ.2「本株式交換の目的」をご参照ください。

3. 本吸収分割の方法、本吸収分割に係る割当ての内容その他の吸収分割契約の内容

(1) 本吸収分割の方法

本吸収分割は、A&Dを吸収分割会社とし、A&Dの完全子会社である分割準備会社を吸収分割承継会社とする吸収分割の方法によります。本吸収分割については、A&D及び分割準備会社において、2022年2月28日開催予定の臨時株主総会にて承認を受けた上で、2022年4月1日を効力発生日として行うことを予定しております。

(2) 本吸収分割に係る割当ての内容

分割準備会社は、本吸収分割により承継する事業の対価として、A&D対し分割準備会社の普通株式を割当交付する予定ですが、その株式数については現在確定しておりません。なお、A&Dは分割準備会社の発行済普通株式の100%を保有し、かつ分割準備会社が本吸収分割に際して新たに発行する普通株式の全てがA&Dに交付されるため、その交付される株式数に関わらず、A&Dの株主資本に変動は生じません。

(3) 本吸収分割に伴う新株予約権及び新株予約権付社債に関する取扱い

A&Dは新株予約権を発行しておりますが、本吸収分割によるその取扱いの変更はありません。また、A&Dは新株予約権付社債を発行しておりません。

(4) その他の本吸収分割契約の内容

当社は、2021年12月中旬を目途に、分割準備会社との間で、本吸収分割契約を締結することを予定しており、本吸収分割契約の内容は、現時点では確定しておりません。

4.本吸収分割に係る割当ての内容の算定根拠

現時点では確定しておりません。

5.本吸収分割の後の吸収分割承継会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| 商号 | 株式会社エー・アンド・デイ (旧商号:株式会社エー・アンド・デイ分割準備会社) |

| 本店の所在地 | 東京都豊島区東池袋三丁目23番14号 |

| 代表者の氏名 | 代表取締役 森島 泰信 |

| 資本金の額 | 50,000,000円 |

| 純資産の額 | 現時点では確定しておりません。 |

| 総資産の額 | 現時点では確定しておりません。 |

| 事業の内容 | 電子計測器、産業用重量計、電子天びん、医療用電子機器、試験機その他 電子応用機器の研究開発、製造、販売 |

(注)分割準備会社は、2022年4月1日(予定)に、本吸収分割の効力が発生することを条件として、その商号を「株式会社エー・アンド・デイ」に変更する予定です。