臨時報告書

- 【提出】

- 2020/09/10 17:00

- 【資料】

- PDFをみる

提出理由

当社は、2020年9月10日開催の取締役会において、当社の普通株式(以下「当社株式」という。)の併合(以下「本株式併合」という。)を目的とする、2020年10月22日開催予定の臨時株主総会(以下「本臨時株主総会」という。)を招集することを決定いたしましたので、金融商品取引法第24条の5第4項及び企業内容等の開示に関する内閣府令第19条第2項第4号の4の規定に基づき、本臨時報告書を提出するものであります。

株式の併合を目的とする株主総会の招集の決定

1.本株式併合の目的

当社は、当社が2020年8月25日付で公表しました「株主による臨時株主総会の招集請求に関するお知らせ」(同日以降に当社が公表したプレスリリースにより変更された内容を含む。)にてお知らせいたしましたとおり、伊藤忠商事株式会社(以下「伊藤忠商事」という。)より、同日付で、当社の株主を伊藤忠商事及びリテールインベストメントカンパニー合同会社(以下「公開買付者」という。)のみとするために、当社株式につき会社法(2005年法律第86号。その後の改正を含む。以下同じ。)第180条に基づく本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会を招集することを内容とする請求(以下「本請求」という。)を受領しております。本臨時株主総会の各議案は、伊藤忠商事による本請求を受けたものであるため、本株式併合の目的及び理由については、形式的な調整を除き、伊藤忠商事より提出された本請求に関する書面(伊藤忠商事より訂正された事項を含む。)に記載されたものを原文のまま記載しております。

(1)本公開買付けの概要及び結果

伊藤忠商事及び公開買付者が2020年8月25日付で公表いたしました「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの結果に関するお知らせ」(伊藤忠商事及び公開買付者が2020年8月27日付で公表した「(訂正)「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの結果に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。以下「本公開買付結果プレスリリース」といいます。)にてお知らせいたしましたとおり、公開買付者は、株式会社ファミリーマート(東証一部、証券コード:8028、以下、「1.本株式併合の目的」及び「3.会社法第234条の規定により1に満たない端数の処理をすることが見込まれる場合における当該処理の方法、当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠」の「(2)当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠」において、「貴社」といいます。)の非公開化を目的として、2020年7月9日から2020年8月24日までを買付け等の期間とし、1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)を2,300円、買付予定数の下限を50,114,060株(所有割合(注):9.90%)とする貴社の普通株式(以下「貴社株式」といいます。)に対する金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)による公開買付け(以下「本公開買付け」といいます。)を実施し、2020年8月24日、本公開買付けが成立いたしました。本公開買付けの結果、伊藤忠商事及び公開買付者は2020年8月28日付で、貴社株式を合計332,568,668株(所有割合(注)65.71%)所有することになります。

(注)「所有割合」とは、貴社が2020年5月29日に提出した第39期有価証券報告書に記載された2020年2月29日現在の発行済株式総数(506,849,252株)から、同日現在の貴社が所有する自己株式数(741,180株)を控除した株式数(506,108,072株)に対する割合(小数点以下第三位を四捨五入)をいいます。

(2)貴社の非公開化に関する提案に至った経緯

公開買付者は、本公開買付けを通じて貴社株式を取得及び所有することを主な目的として、2020年3月18日に設立された、伊藤忠商事及び東京センチュリー株式会社(以下「東京センチュリー」といいます。)がそれぞれ99%、1%を出資する合同会社です。

伊藤忠商事及び公開買付者が2020年7月8日付で公表いたしました「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの開始に関するお知らせ」(伊藤忠商事及び公開買付者が2020年7月10日付で公表した「(訂正)「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの開始に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。)(以下「本公開買付開始プレスリリース」といいます。)にてお知らせいたしましたとおり、伊藤忠商事は、2018年8月の伊藤忠商事の完全子会社である伊藤忠リテールインベストメント合同会社(以下「IRI」といいます。)による貴社株式に対する公開買付けの実施により、貴社を連結子会社化した後も、引き続き貴社株式の上場を維持することにより、貴社の業界におけるステータスや中立的立場による商権維持、優秀な人材確保等の上場会社としてのメリットを享受し続けられるようにする一方で、伊藤忠商事からの人的支援や伊藤忠商事グループ(伊藤忠商事並びに貴社を含むその連結子会社204社及び持分法適用関連会社85社(2020年6月30日現在)から成る企業グループ。以下同じとします。)が保有するサプライチェーンの機能を積極的に提供することにより、貴社が多様化する消費者ニーズに対応し小売業界における厳しい競争に勝ち残り、持続的成長を実現するべく、伊藤忠商事グループと貴社との事業シナジーの顕在化に向けた取り組みを進めて参りました。

他方、伊藤忠商事及び貴社がともに上場会社として独立した事業運営を行っている現状では、貴社を除く伊藤忠商事グループ各社と貴社との間における経営資源やノウハウの緊密な相互補完・有効活用に際し、貴社の少数株主の利益をも考慮した慎重な検討を要することから、双方のコスト構造等の十分な情報共有や人的・物的な経営資源の再配分が行われないこと等の一定の制約が生じ、伊藤忠商事グループ一体となって迅速な意思決定を推し進めていくことが十分に実行できていないと認識しております。

例えば、伊藤忠商事は、貴社事業のコスト構造において物流・製造というサプライチェーンの占める割合は極めて大きい一方、昨今のドライバー不足やEコマース需要拡大による人件費増等の上昇圧力により物流費が高騰・高止まりしていると認識しており、伊藤忠商事の完全子会社である株式会社日本アクセス(以下「日本アクセス」といいます。)とともに物流効率の改善による物流コスト削減の取り組みを進めて参りました。その過程において、伊藤忠商事は、貴社の物流コストを本質的に削減するには、原材料調達から製造、在庫、店舗への配送に至るまでの物流に関わる各段階において、無駄を排除するサプライチェーンの全体最適の実現が必要であり、そのためには、貴社の発注情報や、物流製造各社のヒト・配送車のシフト、在庫情報等の取得が不可欠との認識を有しております。しかしながら、貴社が上場会社である現状においては、上場会社としての「部分最適」と、貴社を含む伊藤忠商事グループの「全体最適」が緊張関係にあるため、伊藤忠商事及び日本アクセスが貴社から物流コスト等に関する充分な情報を取得するには制約があり、同時に、伊藤忠商事が上場子会社である貴社に対して、伊藤忠商事グループとして事業ポートフォリオ戦略の実行や経営資源の再配分を行うことは、伊藤忠商事グループの資本コストを踏まえた全体最適の観点に立てば、それによる利益の一部は伊藤忠商事グループ外に流出してしまうことになるといった問題が指摘される可能性があり、機動的・効率的なグループ経営を実現することで伊藤忠商事グループとしての企業価値の最大化を図ることが困難な状況にあります。その結果として、伊藤忠商事は、貴社における物流の合理化とそれによる物流コスト削減の取り組みは、未だ十分な成果を出すには至っていないと考えております。

伊藤忠商事が貴社を連結子会社化して以降現在までの間、国内のコンビニエンスストア業界を取り巻く環境は、下記Ⅰ及びⅡ記載のとおり変化しております。また、日本フランチャイズチェーン協会によれば、2019年12月末の全国のコンビニエンスストア店舗数は前年末差123店舗減り、比較可能な2005年以降初めて年末の店舗数が減少に転じました。コンビニエンスストア業界における売上高の上位3社による店舗の売上高でみると2011年度の全店平均日商(1店舗・1日当たりの売上高)は、2018年度には減少していることに加え、2020年2月期末の店舗の純増数の合計が前期比45店増にとどまり、記録のある1980年2月期以降で最低となり、業界として厳しい状況に直面しております。貴社においてもサークルK・サンクスとのブランド統合により想定していた店舗総数の増加や転換店の日商向上効果は一定程度得られたものの、ますます厳しくなる小売業界で勝ち抜くためには、先んじて組織のスリム化・業務効率化を進め、チェーン全体の競争力を高める必要があると判断し、2019年11月には組織運営上支障のない範囲で早期希望退職者募集を行うこととし、2020年2月期末に貴社の全社員の約7%に当たる1,025名の社員が早期退職することとなりました。

Ⅰ.コンビニエンスストア事業のビジネスモデルの見直しが迫られていること

これまで貴社を含むコンビニエンスストア業界は新規出店とサービスの拡大により成長を持続し、国内の小売業界における勝ち組と称されてきました。しかしながら近年は、出店数を維持するために加盟店との契約形態は多様化し、サービスの拡大は店舗オペレーションをより一層複雑化いたしました。その結果、コンビニエンスストアの利便性は高まり、生活インフラとして欠かせない存在となる一方、チェーンを跨ぐ競争は激化し加盟店の負荷は相対的に増しました。こうした状況に長引くデフレや深刻な人手不足等が相まって、今日の24時間営業問題、フードロス問題、さらには加盟店従業員の社会保険未加入問題等コンビニエンスストアの抱える様々な経営課題が、業界内だけにとどまらない社会問題としてクローズアップされることとなっており、コンビニエンスストア事業のビジネスモデルそのものが見直しを迫られている状態にあります。

さらに、2020年1月中国湖北省武漢で発生し、その後日本を含む世界中に感染が拡大した、伊藤忠商事の見立てとして未だ終息の見通しが立っていないと思われる新型コロナウイルス感染症の感染拡大により生じた消費者の生活様式と購買に関わる行動変容は、新型コロナウイルス感染症の感染拡大の影響が収まった後も完全に元に戻ることはなくある程度常態化することが推測されます。具体的には、テレワークの定着、非接触型の接客、及び目的別の購買チャネルの使い分け等です。こうした行動変容はコンビニエンスストア事業がこれまで前提としていた出店立地、決済手段、及び商品構成等の大幅な変更を迫ることにもなりつつあります。

Ⅱ.Eコマースの急拡大により事業領域が侵食されつつあること

他方、Eコマースは着実に市場規模を拡大し、次々と新しいサービスを提供することでその利便性を増しております。2019年は消費税増税のタイミングに合わせた国によるキャッシュレス決済導入推奨の施策もあり、様々な事業体がモバイルペイメントのサービスをスタートし、モバイルペイメントサービスであるPayPayやLINE Payが、それぞれヤフー株式会社及びLINE株式会社のWebサイトで公表されておりますとおり、100億円から300億円規模の販促費をかけたキャンペーンを行う等によりそのエコシステムに利用者の囲い込みを図る等、コンビニエンスストア業界を含む小売業界における競合はもはやリアルとデジタルの垣根を超え、貴社の親会社の所有者に帰属する当期純利益(2020年2月期435億円)に相当する投資も伴わなければ勝ち残りが容易でない程に熾烈さを増していると、伊藤忠商事は認識しております。さらに国外を見れば、アマゾン社に代表されるプラットフォーマーは、食品スーパー等のリアル店舗と次々に資本・業務提携を行い、幅広い取引先とEコマースにより得た顧客データに基づくマーケティング戦略に惜しみなく経営資源を投入し、貴社の事業領域を侵食しつつあります。また、こうしたプラットフォーマーと呼ばれるインターネット勢は、自社のプラットフォームを訪れた消費者に対し、その消費者の過去の閲覧履歴や購買履歴に基づき、「ターゲティング広告」と呼ばれる手法で、その消費者に向けたピンポイントの購買推奨を行うことで、消費者のいわゆる「ついで買い」を促しております。消費者は、インターネット勢のプラットフォームを活用することで、リアルの実店舗に足を運ぶことなく、気になった商品があればインターネット上で価格の比較を行ったり、遠方でしか手に入らない商品を購入すること等が可能となっております。伊藤忠商事としては、このようなプラットフォーマーと呼ばれるインターネット勢の取り組みは、1980年~2000年の間に生まれたいわゆる「ミレニアル世代」と呼ばれる最初のデジタル世代が消費者層の中心となること等による消費者の嗜好の多様化とも相まって、Eコマースの急拡大につながっているものと認識しております。

このように、消費者の嗜好や購買チャネルが多様化し、対面業界が過去に例を見ないスピードで変化する経営環境の下、従来からの企業主体で商品の企画・開発・提供を行い、「良いものであれば売れる」の発想で、自社の強みや技術を活かした商品展開を行う「プロダクトアウト」による商品・縦割り組織だけでは適切な対応が困難との判断から、伊藤忠商事は、2019年7月に「第8カンパニー」を新設し、生活消費分野に強みを有する伊藤忠商事の様々なビジネス基盤を最大限活用して市場や消費者のニーズに応える「マーケットインの発想」により、新たなビジネスへの転換を図って参りました。具体的には、訪日中国人富裕層をターゲットとしたインバウンド観光事業に関連する業務提携、ゲームAI(ファイナルファンタジー、マジモン等のトップゲームの開発メンバーが所属)・ブロックチェーン(日本人チーム初の「Ethereum」世界大会世界トップ10に選出)・画像認識AI(Facebook主催の画像認識コンペで世界3位受賞)において世界最高レベルの技術を結集した人型AIエージェントを手掛けるクーガー株式会社への出資等を行いましたが、従来の「プロダクトアウト」型商社ビジネスを大きく転換していくにはまだまだスピード感が足りないと考えております。

他方、貴社によれば、貴社の属する小売業では限られた市場の中で質を高めるビジネスモデルに変わってきており、環境の変化に対して大胆かつスピード感を持って対応することが求められるようになってきているなか、貴社は、貴社の既存の事業領域に加えて、管理部門、デジタル、海外展開の分野に関して、伊藤忠商事グループをはじめ、貴社グループ外の企業との連携により、多様な経営資源等を活用することが貴社の成長の源泉になると考えているとのことです。そのような中で、貴社と伊藤忠商事がともに上場会社として独立した事業運営を行っている現状では、迅速な意思決定を行うことが困難な状況にあり、また、双方のコスト構造等の情報の共有に一定の制約がある中での意思決定となることから、人的・物的な経営資源の再配分による最適化が達成されない可能性があるとの認識を有していたとのことです。

また、伊藤忠商事は、経済産業省が2019年6月28日付で公表した「グループ・ガバナンス・システムに関する実務指針」も踏まえ、その保有する各上場子会社につき、上場子会社として維持することが最適なものであるか否かを取締役を含めた全社の重要会議の際に検討するとともに、グループ全体の企業統治の健全性・公正性担保に向けて真摯に取り組んでおります。そのような取り組みの中で、伊藤忠商事は、貴社に関する前記のような事業環境に鑑み、貴社が熾烈な競争を勝ち残り持続的な成長を実現するには、貴社を上場子会社として維持するのではなく、今こそ貴社に伊藤忠商事グループの経営資源をさらに再配分し、貴社と伊藤忠商事とがより一体となった上で、従来のビジネスモデルの継続にとどまらず新たなビジネスモデルへの転換にも果敢に挑み、市場環境の急激な変化に機動的かつ迅速に対応していくことが不可欠であり、同時に、伊藤忠商事グループの生活消費分野最大の消費者接点を持つ貴社の全国に広がる16,500店の店舗網と1日当たり約1,500万人の来店客を元にデジタルプラットフォームを作り、新たなサービスの提供やビジネスモデルの確立をするとともに、強みである消費者接点をさらに活用すべく、伊藤忠商事グループの次世代・新技術導入の実践の場として2019年7月に新設した「第8カンパニー」を通じ、伊藤忠商事の様々なビジネス基盤を最大限活用し、貴社のサプライチェーンの最適化・効率化、電子決済に代表されるITを駆使した次世代化に取り組み、貴社を中心に伊藤忠商事グループの生活消費分野ビジネスのいわゆるデジタルトランスフォーメーションを実現することが、伊藤忠商事の強みとしてきた生活消費分野をより強固なものにすると考えました。またこのような考えは、前記のとおり貴社における課題認識とも一致しており、貴社及び貴社を含む伊藤忠商事グループ全体としての中長期的な企業価値の向上にとって最適な選択であると考えるに至っております。もっとも、伊藤忠商事としては、中長期的な成長の観点にたてば、伊藤忠商事グループの経営資源を貴社にさらに再配分し、貴社のビジネスモデルの果敢な転換を図ることは、貴社を含む伊藤忠商事グループ全体の企業価値の向上に資するものと考えるものの、短期的には、貴社のビジネスモデル転換に伴う貴社の負担が、貴社の既存ビジネスから得られる収益を大きく圧迫することにもなりかねず、貴社の一般株主の皆様の利益にそぐわない可能性があると考えております。

そのため、伊藤忠商事としては、2019年9月上旬に、貴社を非公開化することで、貴社の一般株主の皆様に対して適切かつ合理的な貴社株式の売却機会を提供することにより、こうした抜本的な施策により貴社の一般株主の皆様の利益が損なわれないようにする一方、伊藤忠商事及び貴社が現在の親会社と上場子会社としての相互に独立した経営体制を超えて、グループ一体となって両者の経営資源やノウハウの相互活用を一層促進し、迅速に意思決定を進めていくことで、貴社の短期的利益に直結せずとも貴社を含む伊藤忠商事グループ全体を中長期的に成長させることにつながる抜本的な施策を行い、より大きく踏み込んだ提携関係を構築することが、貴社を含めた伊藤忠商事グループ全体の企業価値の向上のために必要であると考えるに至り、貴社の非公開化の初期的検討を開始いたしました。伊藤忠商事は、2020年1月上旬には、貴社から独立した第三者評価機関としてファイナンシャル・アドバイザーである野村證券株式会社(以下「野村證券」といいます。)を、貴社から独立したリーガル・アドバイザーとして西村あさひ法律事務所を選任し、貴社の非公開化に係る協議・交渉を行う体制を構築した上で、2020年2月上旬、貴社に対し、貴社の非公開化に関する検討を開始したい旨の初期的な打診を行い、その後、2020年2月17日、貴社に対し、貴社の株主を伊藤忠商事及び公開買付者の全部又は一部のみとする非公開化を目的とする一連の取引(以下「本取引」といいます。)に関する初期的提案書を提出しました。

(3)貴社における検討体制

貴社が2020年7月8日に公表した「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」(貴社が2020年7月10日に公表した「(訂正)「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。)によれば、前記の伊藤忠商事からの初期的提案を受けて、貴社は、貴社が伊藤忠商事の連結子会社であり、本取引が構造的な利益相反の問題及び情報の非対称性の問題が類型的に存する取引に該当することに鑑み、これらの問題に対応し、本取引の公正性を担保するため、貴社の法務アドバイザーである森・濱田松本法律事務所の助言を踏まえ、直ちに、公開買付者から独立した立場で、貴社の企業価値の向上及び貴社の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制の構築を開始したとのことです。

具体的には、貴社は、2020年2月17日に伊藤忠商事から初期的提案書を受領した直後の同月19日付の貴社取締役会の書面決議により、貴社の社外取締役である伊澤正氏、髙岡美佳氏、関根近子氏の3名から構成される特別委員会を設置し、特別委員会に対し、①(a)貴社の企業価値の向上に資するかという観点から、本取引の是非について検討・判断するとともに、(b)貴社の一般株主の皆様の利益を図る観点から、取引条件の妥当性及び手続の公正性について検討・判断した上で、本公開買付けについて貴社取締役会が賛同するべきか否か、及び、貴社の一般株主の皆様に対して本公開買付けへの応募を推奨するべきか否かを検討し、貴社取締役会に勧告を行うこと、並びに、②貴社取締役会における本取引についての決定が、貴社の少数株主の皆様にとって不利益なものでないかを検討し、貴社取締役会に意見を述べることを諮問し、これらの点についての意見を貴社に提出することを委嘱したとのことです。なお、特別委員会は、独自の法務アドバイザーとして中村・角田・松本法律事務所を、独自のファイナンシャル・アドバイザー及び第三者評価機関としてPwCアドバイザリー合同会社(以下「PwC」といいます。)を、それぞれ選任したとのことです。

また、貴社は、特別委員会において、貴社の法務アドバイザーである森・濱田松本法律事務所及び貴社のファイナンシャル・アドバイザーであるメリルリンチ日本証券株式会社(以下「メリルリンチ日本証券」といいます。)について、伊藤忠商事、公開買付者、貴社、全国農業協同組合連合会(以下「全農」といいます。)及び農林中央金庫(以下「農中」といいます。)並びに東京センチュリー(なお、全農、農中及び東京センチュリーの本取引への関わりについては、下記「④全農及び農中並びに東京センチュリーとの協議、並びに、非公開化後の経営方針」をご参照下さい。)からの独立性及び専門性に問題がないことを確認の上、その選任の承認を受けているとのことです。

その上で、貴社は、森・濱田松本法律事務所から本取引における手続の公正性を担保するための対応を含むガイダンスその他法的助言を受けるとともに、メリルリンチ日本証券から貴社株式の価値算定結果に関する株式価値算定書の提供その他の財務的見地からの助言を受け、これらを踏まえ、本取引の是非及び取引条件の妥当性について慎重に協議及び検討を行ったとのことです。

(4)全農及び農中並びに東京センチュリーとの協議、並びに、非公開化後の経営方針

伊藤忠商事は、貴社に対して本取引にかかる提案を行う一方で、並行して、非公開化後の貴社における事業戦略を速やかにかつ着実に実現する上で必要な戦略パートナーとして、貴社と既存の取引関係があり、かつシナジー創出の蓋然性が高いという観点において全農及び農中並びに東京センチュリーと接触し、これら3社と本公開買付けのスキーム及び非公開化後の貴社における経営方針について協議して参りました。

伊藤忠商事並びに全農及び農中は、営業面では全農及び伊藤忠商事が食料カンパニーにおける北米穀物集荷の共同事業(CGB Enterprises, Inc.)を行っているほか、貴社の中食・惣菜の原材料を含め伊藤忠商事グループと多岐に渡って協業関係にあり、ファイナンス面では農中が伊藤忠商事グループの親密な取引金融機関の1社であるという関係にあります。こうした従来からの取り組みを背景に、貴社に資本参加することにより貴社の非公開化に参画したいという旨の全農及び農中の意向を踏まえ、伊藤忠商事並びに全農及び農中は、2020年2月下旬までに、全農及び農中が貴社に戦略パートナーとして資本参加することにより、①商品供給、②地域活性及び③海外戦略の面において貴社とのシナジー創出が可能であると考えるに至りました。

東京センチュリーは、貴社の店舗や付帯設備に対するリース等の取引を通じて、伊藤忠商事が貴社を持分法適用関連会社とした1998年2月当時より、貴社を重要な事業パートナーと位置づけ、伊藤忠商事グループとの取引の拡大や伊藤忠商事の国内及び海外ネットワークを活用した協業等の取り組みを行っておりました。伊藤忠商事は、伊藤忠商事グループと東京センチュリーとの間に取引及び資本関係があり、伊藤忠商事グループの国内及び海外ネットワークを活用した協業を伊藤忠商事グループと東京センチュリーの間で行っていることに加え、東京センチュリーが提供する情報通信機器を筆頭とする国内リース事業分野、法人・個人向けオートリースにレンタカーを加えた国内オート事業分野等、多岐にわたる事業領域と金融の枠を超えた「金融×サービス×事業」の3軸融合による経験値と既成概念にとらわれない多様なサービスが、本取引の実行後に貴社のビジネスモデルを転換する各施策において重要な役割を果たすとの考えから、貴社に資本参加することにより貴社の非公開化に参画したい旨の東京センチュリーの意向を踏まえ、2020年2月中旬、伊藤忠商事及び東京センチュリーは、東京センチュリーが貴社に資本参加することについての検討及び協議を開始いたしました。東京センチュリーは、リース事業に限らず、様々な新しい金融サービスの提供により、パートナー企業とともに「循環型経済社会の実現への貢献」を目指しており、伊藤忠商事としては、地域社会において欠かせない「インフラ」となっている貴社が目指す、地域から必要とされ、かつ人や地域に寄り添うことで進化し続ける地域密着型の事業において、東京センチュリーが店舗ごとにおける付帯設備の最適配分を行う仕組みを構築する等の様々なソリューションをもたらすことにより、コストの削減を含めた新しい価値を生み出すシナジーが期待できると考えております。

以上のとおり、伊藤忠商事は、2020年2月下旬、全農及び農中は国産のサプライソースを活かした生鮮品の供給を可能とし、東京センチュリーが、貴社の店舗付帯設備の配分を最適化することによるコスト削減等を行うことを可能とするため、全農及び農中並びに東京センチュリーが非公開化後の貴社における事業戦略を速やかにかつ着実に実現する上で必要な戦略パートナーとして適切であると考えるに至り、また資本提携を行うことで、全農及び農中並びに東京センチュリーがより踏み込んだ形で貴社に対して人的リソース等の経営資源の投入を図り、シナジーの実現を図れるものと考えるに至りました。

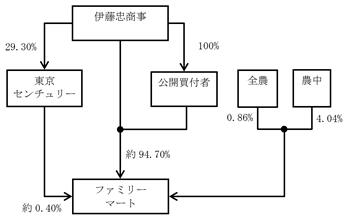

これらの検討を踏まえ、公開買付者は、貴社の株主を伊藤忠商事及び公開買付者のみとするための一連の手続が実行された場合、当該時点における貴社株式の総数の0.86%に相当する数の貴社株式を全農に対して譲渡すること、及び、当該時点における貴社株式の総数の4.04%に相当する数の貴社株式を農中に対して譲渡することを予定しております。また、東京センチュリーが、当該時点において所有する公開買付者の持分に代えて、当該時点における貴社株式の総数の約0.40%に相当する数の貴社株式を取得するための取引を実行することを予定しております。これらの取引が実行された後の貴社の資本構成等は下記のとおりとなる予定です。

伊藤忠商事は、全農及び農中との間で、非公開化後の貴社における経営方針について協議しており、伊藤忠商事グループ、全農及び農中並びに貴社の協力により、①商品供給、②地域活性及び③海外戦略の面において貴社とのシナジー創出が可能と考えております。伊藤忠商事並びに全農及び農中は、現時点において、①全農及び農中が持つ国内の生産基盤を活かした貴社店舗での産直農産品の販売及び中食原材料の供給、②金融等のJAサービス業務と貴社の店舗サービスを組み合わせた相互送客、並びに③貴社の海外店舗網を活用した全農及び農中の国産農畜産物の輸出促進等をシナジー創出のための施策として想定しており、これらの取り組みは、貴社とフランチャイズ契約を結んでいる加盟店に対する政策発表会や貴社のホームページ等において「地域異常密着」を掲げる貴社と方向性が一致しているものと考えております。なお、本取引後、伊藤忠商事、全農及び農中並びに貴社で具体的な内容に関して協議の上、伊藤忠商事、全農及び農中並びに貴社との間でシナジー創出のための施策に関する契約を締結する意向を伊藤忠商事並びに全農及び農中は有しております。

伊藤忠商事は、全農及び農中との間で、非公開化後の貴社における経営方針について協議しており、伊藤忠商事グループ、全農及び農中並びに貴社の協力により、①商品供給、②地域活性及び③海外戦略の面において貴社とのシナジー創出が可能と考えております。伊藤忠商事並びに全農及び農中は、現時点において、①全農及び農中が持つ国内の生産基盤を活かした貴社店舗での産直農産品の販売及び中食原材料の供給、②金融等のJAサービス業務と貴社の店舗サービスを組み合わせた相互送客、並びに③貴社の海外店舗網を活用した全農及び農中の国産農畜産物の輸出促進等をシナジー創出のための施策として想定しており、これらの取り組みは、貴社とフランチャイズ契約を結んでいる加盟店に対する政策発表会や貴社のホームページ等において「地域異常密着」を掲げる貴社と方向性が一致しているものと考えております。なお、本取引後、伊藤忠商事、全農及び農中並びに貴社で具体的な内容に関して協議の上、伊藤忠商事、全農及び農中並びに貴社との間でシナジー創出のための施策に関する契約を締結する意向を伊藤忠商事並びに全農及び農中は有しております。

さらに、伊藤忠商事は、東京センチュリーとの間で、非公開化後の貴社における経営方針について協議しており、東京センチュリーと貴社との間の既存の取引関係の効率化や、東京センチュリーの多岐にわたる事業領域と金融の枠を超えたクリエイティブな発想を持つ多様なサービスの活用により貴社がリースしている店舗付帯設備を全体的に管理、運用を行うことができる仕組みを構築し、店舗ごとの設備の最適配分を図りコスト削減につなげる等貴社のビジネスモデルの転換を推進し、貴社とのシナジー創出が可能と考えております。

なお、伊藤忠商事は従前より伊藤忠商事の強みである非資源分野、特に生活消費分野の強化に取り組んでおり、貴社の事業はその中でも中核をなす事業ですが、伊藤忠商事は、基本的に貴社の現状の経営体制を尊重する方針です。本日現在、貴社の取締役12名のうち伊藤忠商事出身の取締役が4名おりますが、伊藤忠商事は、伊藤忠商事のグループ経営に関する管理規程に則り、貴社の経営執行の自主性を尊重しつつ、伊藤忠商事グループとして、貴社の事業を支援して参ります。なお、非公開化後の具体的な体制は決まっていないものの、現状の経営体制を尊重する前提で協議を行い、決定する方針です。また、現時点では、戦略パートナーである全農及び農中並びに東京センチュリーから貴社に役員を派遣する予定はありません。

(5)最終提案までの経緯

2020年2月17日の初期的提案書の提出後、伊藤忠商事及び公開買付者は2020年4月13日に本公開買付けを開始することを目指して貴社との間で協議・交渉を重ねて参りましたが、2020年3月頃からの日本国内における新型コロナウイルス感染症の感染拡大を受け、新型コロナウイルス感染症の感染拡大による本公開買付価格の前提となる貴社の事業への影響が一時的か中長期的かをめぐって貴社と伊藤忠商事及び公開買付者との考え方に乖離があったことから、伊藤忠商事及び公開買付者は、2020年4月13日に本公開買付けを開始することを見送り、協議を継続しつつ本公開買付価格の見直しを検討することを貴社へ通知いたしました。

2020年6月10日、伊藤忠商事及び公開買付者は貴社より新型コロナウイルス感染症の感染拡大の影響を織り込んだ事業計画の提示を受け、当該事業計画の妥当性及び実現可能性について改めて検証を行うとともに、伊藤忠商事及び公開買付者としての独自の見通しを事業計画の数値に反映し、ファイナンシャル・アドバイザーからの貴社の価値評価に関するアドバイス及びそれに関する議論も踏まえて、改めて本公開買付価格の検討を行いました。また、交渉過程における貴社からの本公開買付価格の引き上げの要請や買付条件に関する要請を受け、これに対する検討を行いました。

当該検討を踏まえ、伊藤忠商事は、2020年7月2日、本公開買付価格を2,300円、買付予定数の下限を50,114,060株(所有割合:9.90%)と設定するとともに、本公開買付けが成立した場合には、公開買付者が貴社株式につき本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会を招集することを、会社法第297条第1項に基づき、本公開買付けの決済の完了後速やかに貴社の取締役に請求し、本公開買付けの決済の開始日後の近接する日が臨時株主総会の基準日となるように、基準日設定公告を行うことを要請することを最終的に提案(以下「最終提案」といいます。)するに至りました。

(6)最終提案に対する貴社の意思決定の内容

貴社によれば、最終提案を受け、貴社の特別委員会は、中村・角田・松本法律事務所から受けた法的助言、並びにPwCから受けた財務的見地からの助言、特別委員会が2020年7月7日付でPwCから提出を受けた貴社株式の価値算定結果に関する株式価値算定書の内容を踏まえつつ、貴社取締役会に対し、委員全員の一致で、概要以下の内容の答申書を提出したとのことです。

ⅰ 答申内容

(ⅰ)貴社取締役会は、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは貴社株主の判断に委ねる旨の意見を表明することが妥当であると考えられる。

(ⅱ)貴社取締役会が、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは貴社株主の判断に委ねる旨の意見を決定することは、貴社の少数株主にとって不利益ではないと考えられる。また、貴社取締役会が、本取引において予定されている方法によることを前提に、本公開買付け成立後の本株式併合による貴社の非公開化についての決定をすることは、貴社の少数株主にとって不利益ではないと考えられる。

ii 検討

(ⅰ)本取引は貴社の企業価値の向上に資するものである。

(ⅱ)本取引においては、①貴社において独立した特別委員会が設置され、有効に機能したものと認められること、②特別委員会及び貴社は、外部専門家の独立した専門的助言を取得しているものと認められること、③特別委員会及び貴社は、本取引についての判断の基礎として、専門性を有する独立した第三者評価機関からの株式価値算定報告書の取得をしているものと認められること、④貴社においては、利害関係を有する取締役等を可能な限り本取引の検討・交渉過程から除外し、伊藤忠商事から独立した立場で検討・交渉等を行うことができる体制が構築されていたものと認められること、⑤本公開買付けにおいてはいわゆる間接的なマーケット・チェックが行われているものと認められること、⑥本公開買付けにおいては一般株主による十分な情報に基づく適切な判断の機会が確保される予定であると認められること、⑦本取引においては、2019年6月に経済産業省により策定された「公正なM&Aの在り方に関する指針」において望ましいとされる実務上の対応がなされており、強圧性が排除されているものと認められることから、一般株主の利益を図る観点から公正な手続が実施されているものと認められる。

また、本公開買付けにおいては、マジョリティ・オブ・マイノリティ(Majority of Minority)条件の設定はなされていないものの、本公開買付けが成立した場合に公開買付者及び伊藤忠商事の所有割合が60%以上となるように買付予定数の下限が設定されている。かかる下限は、相当程度の一般株主の応募がなければ本公開買付けが成立しないという意味において、一定程度の公正性担保措置として機能すると考えられるものの、当該下限の株式数に関して合理的な根拠が確認できない点がある点で、マジョリティ・オブ・マイノリティ(Majority of Minority)の趣旨に鑑みた下限の設定として十分なものとは言えないと考えられる。もっとも、本取引においては、他に十分な公正性担保措置が講じられていることからすれば、マジョリティ・オブ・マイノリティ(Majority of Minority)が設定されておらず、その趣旨に鑑みた下限の設定として十分なものとは言えないとしても、それのみにより本取引における手続の公正性が損なわれるものではないと考えられる。

(ⅲ)本取引の取引条件の妥当性について、本取引における買収方法及び買収対価の種類は合理性があると認められるが、本公開買付価格は、貴社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないものの、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められない。

(ⅳ)上記(ⅰ)のとおり、本公開買付けを含む本取引及びその後の施策は貴社の企業価値の向上に資するものと認められることから、貴社取締役会は、本公開買付けについて賛同することが妥当であると考えられる。もっとも、本取引においては、上記(ⅱ)のとおり、一般株主利益を確保するための公正な手続が実施されており、上記(ⅲ)のとおり、本取引の買収方法及び買収対価の種類は合理性があると認められるとともに、本公開買付価格は貴社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないが、本公開買付価格が一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないことから、貴社取締役会として貴社株主に対して本公開買付けへの応募を推奨することまではできず、本公開買付けに応募するか否かは貴社株主の判断に委ねることが妥当であると考えられる。

(ⅴ)上記(ⅰ)のとおり、本取引及びその後の施策は、貴社の企業価値の向上に資するものと認められることから、貴社取締役会が本公開買付けについて賛同する旨の意見を表明する旨を決定することは、貴社の少数株主にとって不利益なものではないと考えられる。また、上記(ⅱ)のとおり、本取引においては一般株主の利益を確保するために公正な手続が実施されており、上記(ⅲ)のとおり、本取引の取引条件については、買収方法及び買収対価の種類は合理性があると認められる。本公開買付価格は、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないが、貴社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くとまでは認められないことからすれば、貴社取締役会が貴社株主に対して本公開買付けへの応募を積極的に推奨するのではなく、その根拠も開示した上で本公開買付けに応募するか否かは貴社株主の判断に委ねる旨を決定することは、貴社の少数株主にとって不利益なものではないと考えられる。また、本公開買付けが成立した後における貴社の非公開化は、本公開買付けの成立後、公開買付者が本株式併合を行うこと等を付議議案として臨時株主総会の招集請求等を行い、当該臨時株主総会において本株式併合に係る議案が承認された場合には、伊藤忠商事及び公開買付者以外の株主に対して、1株当たり本公開買付価格と同額の金銭が交付されることによって行われる予定であるところ、貴社は、公開買付者から臨時株主総会の招集請求等を受けた場合には、それに応じて本株式併合に係る議案を株主提案として付議する臨時株主総会の招集を実施することを予定している。このように、本公開買付け後の貴社の非公開化が公開買付者の主導で行われ、貴社の役割が限定されていること等を前提とすれば、上記(ⅰ)のとおり、本取引及びその後の施策は貴社の企業価値の向上に資すると考えられること、本株式併合に際して株主に交付される予定の金銭の額も本公開買付価格と同額であることからすれば、貴社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないこと、貴社が公開買付者による臨時株主総会の招集請求等に応じず、臨時株主総会の招集を裁判所の決定に委ねる場合には、時間と費用を要するためかえって貴社の少数株主の利益に反するおそれがあること、及び、本株式併合に反対する株主は貴社に対して株式の買取請求を行い、裁判所に対して株式の価格決定の申立てを行うことができること等から、貴社取締役会が、本取引における本公開買付け成立後の本株式併合による貴社の非公開化についての決定をすることは、貴社の少数株主にとって不利益なものではないと考えられる。なお、本公開買付けには本公開買付け後の公開買付者及び伊藤忠商事の所有割合が60%となるような買付予定数の下限が付されており、本公開買付けが成立しても非公開化が行われない可能性もある。この点については、過去の貴社株主総会における出席率等を勘案すれば、60%であっても実質的に出席株主の3分の2に近い割合であり、本公開買付けに応募しなかった株主が賛成の議決権行使をすることもあり得る(例えば、伊藤忠商事は、公開買付けに応募せずとも本株式併合に係る株主総会議案には賛成する株価指数等の指数(インデックス)との連動を目指して運用されるETFのうち東京証券取引所に上場しているETF(以下「東証上場ETF」といいます。)や東証上場ETF以外にも貴社株式を所有するパッシブ・インデックス運用ファンドが存在すると見込んでいるとのことである。)ことを勘案すると、本株式併合が可決されず、非公開化が行われない可能性はそれほど高くないと認められる。したがって、貴社の少数株主を著しく不安定な立場に置くものとまでは言えないものと考えられる。

最終提案に関し、伊藤忠商事及び公開買付者は、2020年7月3日、貴社から、本取引により貴社が非公開化されることによって、貴社の企業価値が中長期的には向上すると考えているため本公開買付けに対しては賛同するが、貴社の一般株主に対し投資回収機会を提供する観点では、貴社株式の現在の市場価格に対して一定のプレミアムが付されていると考えられることから合理性を欠く水準にあるとはいえないものの、2010年以降に発表された非公開化を目的とした買付規模が500億円以上の他の公開買付けの事例におけるプレミアムの水準と比較し十分なプレミアムが付されているとは認められない等、貴社の一般株主の皆様に本公開買付けへの応募を積極的に推奨することができる水準には達していないとの結論に達したため、本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様の判断に委ねるのが相当であると判断した旨の回答を得ました。

(7)本公開買付けの開始から成立までの経緯

これを受けて、伊藤忠商事及び公開買付者は、本取引を早急に実行する必要がある点を考慮しつつ、貴社も本取引による貴社の非公開化の意義に賛同している点を踏まえ、2020年7月8日、本公開買付けを含む本取引を実施することを決定し、2020年7月9日から同年8月24日までを買付け等の期間として、本公開買付けを実施いたしました。

(8)本公開買付けの成立を受けての提案

その結果、上記①のとおり、本公開買付けが成立いたしましたので、貴社の非公開化のため、第1号議案及び第2号議案(以下「本議案」といいます。)を提案する次第です。

なお、本臨時株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合をすることにより株式の数に1株に満たない端数が生じた貴社の株主の皆様に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じとします。)に相当する貴社株式を売却すること等によって得られる金銭が交付されることになります。伊藤忠商事及び公開買付者は、当該端数の合計数に相当する貴社株式の売却価格については、当該売却の結果、本公開買付けに応募しなかった貴社の株主に交付される金銭の額が、本公開買付価格(2,300円)に当該各株主が所有していた貴社株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを貴社に要請する予定です。

2.本株式併合の割合

当社株式について、253,043,334株を1株に併合いたします。

3.会社法第234条の規定により1に満たない端数の処理をすることが見込まれる場合における当該処理の方法、当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠

(1)1株に満たない端数の処理をすることが見込まれる場合における当該処理の方法

上記「1.本株式併合の目的」に記載のとおり、本株式併合は、当社の株主を伊藤忠商事及び公開買付者のみとするための手続であり、本株式併合により、伊藤忠商事以外の株主の皆様の保有する当社株式の数は、1株未満の端数となる予定です。

本株式併合の結果生じる1株未満の端数については、その合計数(その合計数に1株に満たない端数がある場合にあっては、当該端数は切り捨てる。)に相当する数の株式を売却し、その端数に応じて、その売却により得られた代金を株主の皆様に交付します。当該売却について、当社は会社法第235条第2項の準用する第234条第2項の規定に基づき、裁判所の許可を経て、伊藤忠商事(又は公開買付者)に売却すること、又は会社法235条第2項の準用する同条第4項の規定に基づき、裁判所の許可を得た上で、当社が買い取ることを予定しております。

この場合の売却額は、上記裁判所の許可が予定通り得られた場合は、株主の皆様が有する当社株式の数に本公開買付価格と同額である2,300円を乗じた金額に相当する金銭を各株主の皆様に交付することができるような価格に設定する予定です。

(2)当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠

本株式併合においては、上記「(1)1株に満たない端数の処理をすることが見込まれる場合における当該処理の方法」に記載のとおり、株主の皆様が有する当社株式の数に本公開買付価格と同額である2,300円を乗じた金額に相当する金銭を、株主の皆様に交付することを予定しております。

本公開買付価格の相当性について、当社は伊藤忠商事より以下のとおり説明を受けております。なお、以下の説明は、形式的な調整を除き、伊藤忠商事より提出された本請求に関する書面(伊藤忠商事より訂正された事項を含みます。)に記載されたものを原文のまま記載しております。

本公開買付価格につきましては、2020年7月9日付公開買付届出書(2020年7月21日付及び同年7月29日付公開買付届出書の訂正届出書により訂正された事項を含みます。以下同じです。)に記載のとおり、野村證券から2020年7月7日に取得した貴社株式の株式価値算定書(以下「本買付者側株式価値算定書」といいます。)に記載された算定内容・結果のうち、特に本公開買付価格がDCF法の算定結果のレンジ内に収まっていること、貴社に対するデュー・ディリジェンスの結果、貴社取締役会による本公開買付けへの賛同の可否、貴社株式の市場株価の動向、過去の発行者以外の者による株券等の公開買付けの事例において付与されたプレミアムの実例及び本公開買付けに対する応募の見通し等を総合的に勘案し、2020年7月8日開催の伊藤忠商事の取締役会において決定したものであり、本公開買付けの実施についての公表日の前営業日である2020年7月7日の貴社株式の東証一部における終値1,766円に対して30.24%(小数点以下第三位を四捨五入。以下、プレミアム率の計算において同じとします。)、過去1ヶ月間(2020年6月8日から2020年7月7日まで)の普通取引終値の単純平均値1,908円に対して20.55%、過去3ヶ月間(2020年4月8日から2020年7月7日まで)の普通取引終値の単純平均値1,878円に対して22.47%、過去6ヶ月間(2020年1月8日から2020年7月7日まで)の普通取引終値の単純平均値2,068円に対して11.22%のプレミアムをそれぞれ加えた金額です。なお、本公開買付価格は、本買付者側株式価値算定書における市場株価平均法において算定された貴社株式の1株当たり株式価値の範囲(1,766円~2,068円)及び類似会社比較法において算定された貴社株式の1株当たり株式価値の範囲(946円~1,951円)の上限を上回る価格であり、本買付者側株式価値算定書におけるDCF法において算定された貴社株式の1株当たり株式価値の範囲(1,701円~2,749円)の中央値を上回る価格であるのみならず、貴社が貴社のファイナンシャル・アドバイザーであるメリルリンチ日本証券から2020年7月8日付で提出を受けた貴社株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(メリルリンチ日本証券)」といいます。)における市場株価分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(1,766円~2,068円)の上限を上回る価格であり、本株式価値算定書(メリルリンチ日本証券)における類似会社比較分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(1,824円~2,922円)及びDCF分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(2,054円~3,432円)に収まる価格です。

伊藤忠商事及び公開買付者は、2020年7月9日付公開買付届出書に記載のとおり、本公開買付けの実施についての公表日である2020年7月8日時点で、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないおそれのある投資家が貴社株式の約30%程度を所有しているおそれがあると分析しており(※)、本公開買付けの条件を含む本取引の条件が適切であるか否かの判断に従って本公開買付けに応募するか否かを決定する貴社の株主(伊藤忠商事、IRI及び公開買付者を含みません。)が所有する貴社株式は、100%から伊藤忠商事及びIRIの所有割合50.10%を減じた約50%から、約30%を減じた約20%程度に留まると考えておりました。この点、本公開買付けに応募された貴社株式は79,017,884株(所有割合:15.61%)であり、伊藤忠商事としては、本公開買付けの条件を含む本取引の条件が適切であるか否かの判断に従って本公開買付けに応募するか否かを決定する貴社の株主が所有していると推測していた約20%の貴社株式のうちの半数超を所有する貴社株主に、本公開買付けの条件を含む本取引の条件が適切であるとご判断いただいたものと考えております。

(※)伊藤忠商事及び公開買付者は、2019年6月に経済産業省により策定された「公正なM&Aの在り方に関する指針」において「特に近年の我が国の資本市場の動向としてパッシブ・インデックス運用ファンド(注1)の規模が拡大しているところ、その中には、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わない投資家も存在する」と指摘されているとおり、貴社株式を所有するETF(上場投資信託)やその他のパッシブ・インデックス運用ファンドの中には公開買付けの条件の適否にかかわらず、原則として公開買付けへの応募を行わない方針の者が存在しているものと考えておりました。そして、伊藤忠商事及び公開買付者は、2020年7月6日時点において、株価指数等の指数(インデックス)との連動を目指して運用されるETFのうち東証上場ETFが貴社株式の約20.19%(注2)を所有していたことを確認しており、東証上場ETFについては、その性質上、インデックスへの連動性を重視していることから、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないことを基本方針としているものと推測しておりました。また、東証上場ETF以外にも貴社株式を所有するパッシブ・インデックス運用ファンド(以下「東証上場ETF以外のパッシブ・インデックス運用ファンド」といいます。)も存在しております。東証上場ETF以外のパッシブ・インデックス運用ファンドが所有する直近の貴社株式の合計数は公開情報からは把握することができません。そこで、伊藤忠商事及び公開買付者は、伊藤忠商事のファイナンシャル・アドバイザーである野村證券に対し、東証上場ETF以外のパッシブ・インデックス運用ファンドが所有する貴社株式数がどの程度と見込まれるかを、公表情報及び金融市場等の各種データ提供サービスを行う情報ベンダーによるデータベース情報を踏まえて推計することを依頼したところ、正確な把握は不可能であり、また厳密な推計は困難であるものの、貴社株式の約10%程度を東証上場ETF以外のパッシブ・インデックス運用ファンドが所有している可能性があるとの試算が示されました。そして、伊藤忠商事及び公開買付者においては、東証上場ETF以外のパッシブ・インデックス運用ファンドも、パッシブ・インデックス運用ファンドである以上、基本的にはインデックスへの連動性を重視して運用されるものと推測し、したがって、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わない方針をとるものが多いものと推測いたしました。以上を踏まえ、伊藤忠商事及び公開買付者としては、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないおそれのある投資家が貴社株式の約30%程度を所有しているおそれがあると分析しておりました。

(注1)パッシブ・インデックス運用ファンドとは、株式をはじめとする投資対象資産の市場のベンチマークとなる株価指数等の指数(インデックス)と投資成果が連動することを目的として運用することにより、市場平均並みの収益率を確保することを目指すファンドを意味します。

(注2)貴社が2020年5月29日に提出した第39期有価証券報告書に記載された2020年2月29日現在の発行済株式総数(506,849,252株)から、同日現在の貴社が所有する自己株式数(741,180株)を控除した株式数(506,108,072株)に対する、2020年7月6日現在における東証上場ETFが所有する貴社株式数(102,183千株(千株未満を四捨五入。))の割合に基づいております。

なお、公開買付者は、本公開買付けの公開買付期間について、法令に定められた最短期間が20営業日であるところ、比較的長期間である30営業日としておりました。これは、公開買付期間を比較的長期に設定することにより、貴社の一般株主の皆様に本公開買付けに対する応募について適切な判断機会を確保しつつ、公開買付者以外の者にも対抗的な買付け等を行う機会を確保することによって、本公開買付価格の適正性も担保することを企図したものです。さらに、公開買付者は、貴社との間で、貴社が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意等、当該対抗的買収提案者が貴社との間で接触等を行うことを制限するような内容の合意は一切行っておらず、上記の公開買付期間の設定と合わせ、対抗的な買付け等の機会を確保することにより、本公開買付けの公正性の担保にも配慮いたしました。このように、本公開買付けにおいては、対抗的な買付け等の機会が確保されておりましたが、本公開買付けの公開買付期間中において、公開買付者以外の者が貴社に対し、対抗的な買付け等を提案することはありませんでした。

以上より、伊藤忠商事は、端数処理により貴社の株主の皆様に交付することが見込まれる金銭の額については相当であると判断しております。

(3)本取引の公正性を担保するための措置及び利益相反を回避するための措置

当社が7月8日付で公表した「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」(その後の訂正を含みます。)の「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(6)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、当社は、本株式併合を含む本取引の公正性を担保する観点から、本公開買付けの開始までの間に、以下①から⑦の措置を、伊藤忠商事より本請求に関する書面を受領した後には⑧の措置を実施いたしました。

① 当社における独立した特別委員会の設置

(ⅰ)設置等の経緯

当社は、2020年2月19日付の取締役会の書面決議により、特別委員会を設置いたしましたが、かかる特別委員会の設置に先立ち、当社は、2020年2月17日に伊藤忠商事から当社の非公開化に関する検討を開始したい旨の初期的な打診を受けた後、直ちに、公開買付者から独立した立場で、当社の企業価値の向上及び当社の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制を構築するため、森・濱田松本法律事務所の助言も得つつ、その時点の当社の独立社外取締役の全員に対して、伊藤忠商事から上記打診を受けた旨、及び本取引が構造的な利益相反の問題及び情報の非対称性の問題が類型的に存する取引に該当するため、本取引に係る検討・交渉等を行うにあたっては、特別委員会の設置をはじめとする本公開買付価格を含む本取引に係る取引条件の公正さを担保するための措置を十分に講じる必要がある旨等を個別に説明いたしました。また、当社は、同年2月25日には、その時点の当社の独立社外取締役の全員である伊澤正氏(当社社外取締役、一般財団法人日中経済協会理事長)、髙岡美佳氏(当社社外取締役、立教大学経営学部教授)及び関根近子氏(当社社外取締役、株式会社Bマインド代表取締役)による会合を開催し、改めて、伊藤忠商事から上記打診を受けた旨を説明するとともに、森・濱田松本法律事務所より、本取引においては構造的な利益相反の問題及び情報の非対称性の問題に対応するために手続の公正性を十分に担保する必要がある旨、並びに特別委員会の役割等についての説明が行われ、質疑応答を行っております。また、当社は、並行して、森・濱田松本法律事務所の助言を得つつ、特別委員会の委員の候補となる当社の独立社外取締役の独立性及び適格性等についても確認を行いました。その上で、当社は、伊藤忠商事からの独立性を有すること、及び本取引の成否に関して一般株主の皆様とは異なる重要な利害関係を有していないことを確認した上で、上記会合に出席したその時点の当社の独立社外取締役と協議し、また、森・濱田松本法律事務所の助言を得て、伊澤正氏、髙岡美佳氏及び関根近子氏の3名を特別委員会の委員の候補として選定いたしました。

その上で、当社は、上記のとおり、2020年2月17日に伊藤忠商事から初期的提案書を受領した直後である同月19日付の臨時取締役会の書面決議により特別委員会を設置するとともに、特別委員会に対し、①(a)当社の企業価値の向上に資するかという観点から、本取引の是非について検討・判断するとともに、(b)当社の一般株主の皆様の利益を図る観点から、取引条件の妥当性及び手続の公正性について検討・判断した上で、本公開買付けについて当社取締役会が賛同するべきか否か、及び、当社の株主の皆様に対して本公開買付けへの応募を推奨するべきか否かを検討し、当社取締役会に勧告を行うこと、並びに、②当社取締役会における本取引についての決定が、当社の少数株主の皆様にとって不利益なものでないかを検討し、当社取締役会に意見を述べること(以下「本諮問事項」という。)を諮問し、本諮問事項についての意見を当社に提出することを委嘱いたしました。また、当社取締役会は、当社取締役会における本公開買付けに関する意思決定については、本公開買付けへの賛否を含め、特別委員会の判断内容を最大限尊重して行うこと、及び特別委員会が取引条件が妥当でないと判断した場合には、本公開買付けに賛同しないこととすることを決議するとともに、特別委員会に対し、取引条件等について必要に応じて公開買付者と交渉を行うこと、本諮問事項に関する答申を行うに際し、必要に応じ、自らの財務又は法務等のアドバイザーを選任すること(この場合の費用は当社が負担するものとされている。)、並びに当社の役職員から本公開買付けの検討及び判断に必要な情報を受領することについて権限を付与することを決議しております。

なお、特別委員会の各委員に対しては、その職務の対価として、答申内容にかかわらず、固定額の報酬を支払うものとされております。

(ⅱ)検討の経緯

特別委員会は、2020年2月25日より同年7月8日までの間に合計27回、合計約28時間にわたって開催されたほか、各会日間においても電子メールを通じて報告・情報共有、審議及び意思決定等を行う等して、本諮問事項についての協議及び検討を行いました。

具体的には、特別委員会は、まず、複数のリーガル・アドバイザー並びにファイナンシャル・アドバイザー及び第三者評価機関の候補者の独立性及び専門性・実績等を検討の上、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のリーガル・アドバイザーとして中村・角田・松本法律事務所を、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のファイナンシャル・アドバイザー及び第三者評価機関としてPwCを選任いたしました。特別委員会は、中村・角田・松本法律事務所と伊藤忠商事、東京センチュリー、全農及び当社との間には過去3年間において取引関係はなく、農中との間には過去3年間において取引関係はあるが取引金額が多額でないことを確認しております。また、PwCと伊藤忠商事、東京センチュリー、全農、農中又は当社との間に過去3年間において取引関係はあるが取引金額が多額でないこと及び社内の情報遮断に対する体制を構築していることを確認しております。

また、特別委員会は、当社のリーガル・アドバイザーである森・濱田松本法律事務所について、その独立性及び専門性に問題がないことを確認の上、その選任を承認しており、また、独立性及び専門性を検討の上、当社のファイナンシャル・アドバイザーとしてメリルリンチ日本証券の選任を承認しました。さらに、特別委員会は、西脇幹雄取締役が伊藤忠商事出身者であるものの、当社の経理財務本部長の役職にあり、当社における定量面での検討に精通しており、当社の事業計画の策定やこれに基づく当社の企業価値の算定に不可欠であるため、その他の公正性を担保するための措置が講じられていることを前提に、伊藤忠商事との直接の交渉は控え、交渉に必要な事業計画の策定にのみ関与するという形で、伊藤忠商事との交渉における西脇幹雄取締役の役割を可能な限り限定的とすること、その他当社が社内に構築した本取引の検討体制(本取引に係る検討、交渉及び判断に関与する当社の役職員の範囲及びその職務を含む。)に独立性の観点から問題がないことについて確認の上、承認をしております。

その上で、特別委員会は、中村・角田・松本法律事務所から受けた法的助言及び森・濱田松本法律事務所から聴取した意見を踏まえ、本取引において手続の公正性を担保するために講ずるべき措置について審議・検討を行っております。

また、特別委員会は、伊藤忠商事に対して、伊藤忠商事における小売業の位置付けと将来のビジョン、その中における当社の役割、本取引によるシナジーの内容及び現状の資本構成ではなく非公開化が必要な理由、本取引後の当社の経営方針及び中期経営計画についての考え方、この時期を選択した理由及び本公開買付価格についての考え方、本取引後の人事政策及びガバナンスについての考え方、上場廃止のデメリットについての考え方、本取引の手続・条件等について、書面による質問を行い、伊藤忠商事から回答を受領するとともに、これらの事項について、伊藤忠商事の第8カンパニープレジデントその他担当者からも直接説明を受け、質疑応答を行っております。

また、特別委員会は、当社の代表取締役会長である髙柳浩二及び代表取締役社長である澤田貴司は本取引の検討には参加していないものの、情報収集の観点から両氏に対して特別委員会への出席を求め、当社グループにおける小売業の将来ビジョンと本取引の関係、当社を非公開化することが必要な理由及び本取引によるシナジー、この時期に本取引が実施されることについての考え方、上場廃止のデメリット、本取引以外の他の選択肢の有無・内容等について当社経営陣としての意見及び関連する情報を聴取するとともに、これらの事項について質疑応答及び審議・検討を行っております。

また、特別委員会は、当社が本取引のために事業計画を作成するにあたり、事前に当社から作成方針について説明を受け、また、その作成過程においても、複数回、事業計画案の内容、重要な前提条件及び進捗状況等について説明を受けるとともに、PwCから受けた財務的見地からの助言も踏まえつつ、最終的な事業計画の内容、重要な前提条件及び作成経緯等について合理性を確認し、承認をしております。その上で、PwC及びメリルリンチ日本証券は、当社が作成した2021年2月期第2四半期から2025年2月期の事業計画を前提として当社株式の価値算定を実施しておりますが、特別委員会は、PwCからPwCが実施した当社株式の価値算定に係る算定方法、当該算定方法を採用した理由、各算定方法による算定の内容及び重要な前提条件(ディスカウンテッド・キャッシュ・フロー分析(以下「DCF分析」という。)又はディスカウンテッド・キャッシュ・フロー方式(以下「DCF方式」という。)における割引率の計算根拠及び類似会社比較分析又は類似会社比準方式における類似会社の選定理由を含む。)(以下「算定方法等」と総称する。)について説明を受け、また、特別委員会からの要請に基づく当社の依頼によりメリルリンチ日本証券から受けたメリルリンチ日本証券が実施した当社株式の価値算定に係る算定方法等についての説明も踏まえて、質疑応答及び審議・検討を行った上で、これらの事項について合理性を確認しております。

また、特別委員会は、当社がメリルリンチ日本証券から受けた財務的見地からの助言も踏まえて決定した、公開買付者からできる限り有利な取引条件を引き出すために、相互に独立した当事者間のM&Aで行われる一般的な交渉プロセスに即して十分な交渉を実施することを含む本取引に係る交渉方針について、当社から事前に説明を受け、また、PwCから受けた財務的見地からの助言も踏まえ、その内容を審議・検討した上で、承認を行うとともに、2020年3月2日に伊藤忠商事より本公開買付価格を1株当たり2,600円とする最初の提案を受領して以降、当社が伊藤忠商事から価格提案を受領する都度、当社から適時にその内容について報告を受け、当社がメリルリンチ日本証券から受けた財務的見地からの助言を踏まえた当社の見解を聴取するとともに、PwCから受けた財務的見地からの助言も踏まえてその内容を審議・検討した上で、伊藤忠商事に対して本公開買付価格のさらなる引上げを要請すべき旨、その際、本取引によるシナジーを十分に反映した価格を提示するよう要請すべき旨を当社に指示・要請する等、当社と伊藤忠商事との間の本公開買付価格に関する協議・交渉過程において中心的な位置付けで関与し、その結果、当社は7月2日に公開買付者より本公開買付価格を1株当たり2,300円とすることを含む最終提案を受けるに至っております。

さらに、特別委員会は、森・濱田松本法律事務所から、複数回、当社が開示又は提出予定の本公開買付けに係るプレスリリース及び意見表明報告書の各ドラフトの内容について説明を受け、中村・角田・松本法律事務所から助言を受けつつ、充実した情報開示がなされる予定であることを確認しております。

(ⅲ)判断内容

特別委員会は、以上の経緯の下で、中村・角田・松本法律事務所から受けた法的助言、並びにPwCから受けた財務的見地からの助言、2020年7月7日付でPwCから提出を受けた株式価値算定書(以下「本株式価値算定書(PwC)」という。)の内容を踏まえつつ、本諮問事項について慎重に協議及び検討を重ねた結果、同日付で、当社取締役会に対し、委員全員の一致で、大要以下の内容の答申書(以下「本答申書」という。)を提出しております。

(a)答申内容

ⅰ 当社取締役会は、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは当社株主の判断に委ねる旨の意見を表明することが妥当であると考えられる。

ⅱ 当社取締役会が、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは当社株主の判断に委ねる旨の意見を決定することは、当社の少数株主にとって不利益ではないと考えられる。また、当社取締役会が、本取引において予定されている方法によることを前提に、本公開買付け成立後の本株式併合による当社の非公開化についての決定をすることは、当社の少数株主にとって不利益ではないと考えられる。

(b)検討

ⅰ 以下の点より、本取引は当社の企業価値の向上に資するものであると考える。

・当社の属する小売業界を取り巻く環境は、業態を超えた競争環境の激化や根強い節約志向による消費マインドの低下及び新型コロナウイルス感染症拡大の影響等から、先行きは依然として不透明な状況が続くものと見込まれる。また、消費者ニーズも多様化しており、新たな発想による商品・サービスの創造が求められていることに加え、安全で安心な食の提供や環境問題への対応等、企業の社会的責任が増大している。

・こうした難局を乗り越えて厳しい競争環境を勝ち抜くため、当社グループは、経営資源を結集し、独自の価値を提供することで成長の機会を模索している。具体的には、当社グループにおいては、「加盟店支援の着実な実行」「収益力の強化」「新型コロナウイルス感染症拡大への対応」「金融・デジタル戦略の推進」「株式会社パン・パシフィック・インターナショナルホールディングスとの協業推進」の各取り組みについて実行しているところである。

・伊藤忠商事から受けた本取引後の各施策については、当社は既に伊藤忠商事の子会社であり、2020年7月7日現在の資本構成の下でも実施可能なのではないかとの点が問題となり得るが、伊藤忠商事によれば、同社の商社という業態特性上、事業領域が多岐にわたり、必ずしもそれぞれの事業領域において当社と利益が一致するわけではなく、伊藤忠商事と当社がともに上場会社として独立した事業運営を行っている現状では、当社を除く伊藤忠商事グループ各社と当社との間における、経営資源やノウハウの緊密な相互補完・有効活用に際し、その有用性、取引としての客観的な公正性について当社の少数株主の利益をも考慮した慎重な検討を要することから、双方のコスト構造等の十分な情報共有や人的・物的な経営資源の再配分が行われない等の一定の制約が生じており、本取引を通じて非公開化することにより、両者の経営資源やノウハウの相互活用を一層促進し、伊藤忠商事グループ一体となって迅速に意思決定を進めていくことで、当社の短期的利益に直結せずとも当社を含む伊藤忠商事グループ全体を中長期的に成長させることにつながる抜本的な施策を行い、より大きく踏み込んだ提携関係を構築することが可能となるとのことである。

・また、新型コロナウイルス感染症の影響が必ずしも完全に明らかになっているわけではないこの時期に本取引を実施する理由については、もともと伊藤忠商事としては、新型コロナウイルス感染症の問題が生じる前から、コンビニエンスストア事業はビジネスモデルの見直しが迫られており、Eコマースの急拡大により事業領域が侵食されつつあるとの認識を有していたところ、新型コロナウイルス感染症の影響から当社がV字回復するためには伊藤忠商事の支援が必要であり、伊藤忠商事が提案する「デジタルJV構想」も、新型コロナウイルス感染症の影響が客観的に明確になるまで待っていたのでは手遅れであり、今こそ本取引を実現することが必要であると考えているとのことである。

・伊藤忠商事からの提案に対し、当社の経営陣からは、①小売業については限られた市場の中で質を高めるビジネスモデルに変わってきており、本取引による非公開化により、管理部門やデジタル、海外展開の分野に関して伊藤忠商事の豊富な人材・リソースが投入され、当社の人材・リソースが多様化することは当社の成長の源泉になること、②本取引により非公開化されれば意思決定のスピードが上がること、③伊藤忠商事から提案された各施策の一部は、既に2020年7月7日現在の資本構成の下においても着手しているものであるが、本取引による非公開化により、経営の意思決定の自由度が高まり、よりスピード感をもって各施策を進めることが可能となること等から、本取引による非公開化及びその後の施策は、当社の企業価値の向上に資するものと考えているとの見解が示された。

・他方、本取引のデメリットとしては、本取引による非公開化により従業員や加盟店のモチベーションが低下すること等も抽象的には懸念されるところ、当社の経営陣によれば、従業員や加盟店が本取引をどのように受け止めるかについては考慮が必要であり、従業員や加盟店との間で十分なコミュニケーションをとり、本取引の意義を説明する必要があると考えているとのことであるが、それ以外に具体的なデメリットは特段想定されないとのことである。

・このように、当社の経営陣からは、本取引及びその後の施策は当社の企業価値の向上に資するとの見解が示されているところ、これらの見解に特に不合理な点はなく、特別委員会としても、本取引に関して伊藤忠商事から提案された具体的な施策は、当社グループのデジタル戦略の推進や、海外、特に中国への展開に資するものであり、当社の企業価値の向上に資するものであると考える。

ⅱ 本取引においては、①当社において独立した特別委員会が設置され、有効に機能したものと認められること、②特別委員会及び当社は、外部専門家の独立した専門的助言を取得しているものと認められること、③特別委員会及び当社は、本取引についての判断の基礎として、専門性を有する独立した第三者評価機関からの株式価値算定報告書の取得をしているものと認められること、④当社においては、利害関係を有する取締役等を可能な限り本取引の検討・交渉過程から除外し、伊藤忠商事から独立した立場で検討・交渉等を行うことができる体制が構築されていたものと認められること、⑤本公開買付けにおいてはいわゆる間接的なマーケット・チェックが行われているものと認められること、⑥本公開買付けにおいては一般株主による十分な情報に基づく適切な判断の機会が確保される予定であると認められること、⑦本取引においては、2019年6月に経済産業省により策定された「公正なM&Aの在り方に関する指針」において望ましいとされる実務上の対応がなされており、強圧性が排除されているものと認められることから、一般株主の利益を図る観点から公正な手続が実施されているものと認められる。

また、本公開買付けにおいては、マジョリティ・オブ・マイノリティ(Majority of Minority)条件の設定はなされていないものの、本公開買付けが成立した場合に公開買付者及び伊藤忠商事の所有割合が60%以上となるように買付予定数の下限が設定されている。かかる下限は、相当程度の一般株主の応募がなければ本公開買付けが成立しないという意味において、一定程度の公正性担保措置として機能すると考えられるものの、当該下限の株式数に関して合理的な根拠が確認できない点がある点で、マジョリティ・オブ・マイノリティ(Majority of Minority)の趣旨に鑑みた下限の設定として十分なものとは言えないと考えられる。もっとも、本取引においては、他に十分な公正性担保措置が講じられていることからすれば、マジョリティ・オブ・マイノリティ(Majority of Minority)が設定されておらず、その趣旨に鑑みた下限の設定として十分なものとは言えないとしても、それのみにより本取引における手続の公正性が損なわれるものではないと考えられる。

ⅲ 本取引の取引条件の妥当性について、以下の点より、本取引における買収方法及び買収対価の種類は合理性があると認められるが、本公開買付価格は、当社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないものの、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められない。

・本取引の買収の方法について、一段階目として本公開買付けを行い、二段階目として本株式併合を行う方法は、本取引のような非公開化の取引においては一般的に採用されている方法である。また、買収対価の種類については、伊藤忠商事と当社の事業が異なること及び伊藤忠商事の株価が下落するリスクを負うことを回避できることから、当社の一般株主にとっては伊藤忠商事の株式を対価とする一段階取引ではなく、一段階目として現金を対価とする公開買付けを行い、二段階目として現金による端数処理を行う本株式併合の方法によることにも合理性があると考えられる。

・本株式価値算定書(PwC)におけるDCF方式、本株式価値算定書(メリルリンチ日本証券)におけるDCF分析による算定の基礎とされている当社の事業計画の策定目的、策定手続及び内容につき特に不合理な点はないと認められる。

・本株式価値算定書(PwC)について、算定の方法及び内容のいずれにおいても不合理な点は認められず、信用できるものと判断するところ、本公開買付価格は、本株式価値算定書(PwC)の市場株価基準方式及び類似会社比準方式による算定結果のレンジの上限を上回るものの、DCF方式による算定結果のレンジの下限を下回る価格であることが認められる。

・本株式価値算定書(メリルリンチ日本証券)の内容は、算定の方法及び内容のいずれにおいても恣意性は認められず、信用できるものと判断するところ、本公開買付価格は、本株式価値算定書(メリルリンチ日本証券)の市場株価分析による算定結果のレンジの上限を上回り、類似会社比較分析及びDCF分析による算定結果のレンジの範囲内の価格であると認められる。

・本公開買付価格は市場価格に一定のプレミアムが付されたものではあるが、当該プレミアムは、類似事例(2010年以降に発表された非公開化を目的とした買付規模が500億円以上の他の公開買付けの事例)の平均値及び中央値をいずれも下回っており、類似事例に比べて十分なプレミアムが付されているとまでは認められない。

・特別委員会は、当社と伊藤忠商事との間の公開買付価格等の本取引の取引条件に関する協議・交渉過程において実質的に関与しており、一般株主にとってできる限り有利な取引条件で本取引が行われることを目指して合理的な努力が行われる状況、すなわち独立当事者間取引と同視し得る状況が確保された上で、真摯な交渉が実施されたものの、最終的に伊藤忠商事との間で公開買付価格についての合意には至らなかった。

・本公開買付価格は、当社株式の市場株価に対して一定のプレミアムが付されているという意味において少数株主にとって不利益ではないと考えられる。また、それに加えて、特別委員会において、当社から独立した第三者評価機関として承認したメリルリンチ日本証券により作成され、かつ、特別委員会において、上記のとおり算定方法及び算定内容に特に不合理な点は認められず、信用できるものと判断した本株式価値算定書(メリルリンチ日本証券)のDCF分析による算定結果のレンジの範囲内に入っていること等からすれば、当社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められない。もっとも、本公開買付価格は、本株式価値算定書(PwC)のDCF方式の算定結果のレンジの下限を下回る価格であること、類似案件に比べて当社株式の市場株価に対して十分なプレミアムが付されているとまでは認められないこと等からすれば、本公開買付価格は、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められない。

ⅳ 上記ⅰのとおり、本公開買付けを含む本取引及びその後の施策は当社の企業価値の向上に資するものと認められることから、当社取締役会は、本公開買付けについて賛同することが妥当であると考えられる。もっとも、本取引においては、上記ⅱのとおり、一般株主利益を確保するための公正な手続が実施されており、上記ⅲのとおり、本取引の買収方法及び買収対価の種類は合理性があると認められるとともに、本公開買付価格は当社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないが、本公開買付価格が一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないことから、当社取締役会として当社株主に対して本公開買付けへの応募を推奨することまではできず、本公開買付けに応募するか否かは当社株主の判断に委ねることが妥当であると考えられる。

ⅴ 上記ⅰのとおり、本取引及びその後の施策は、当社の企業価値の向上に資するものと認められることから、当社取締役会が本公開買付けについて賛同する旨の意見を表明する旨を決定することは、当社の少数株主にとって不利益なものではないと考えられる。また、上記ⅱのとおり、本取引においては一般株主の利益を確保するために公正な手続が実施されており、上記ⅲのとおり、本取引の取引条件については、買収方法及び買収対価の種類は合理性があると認められる。本公開買付価格は、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないが、当社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くとまでは認められないことからすれば、当社取締役会が当社株主に対して本公開買付けへの応募を積極的に推奨するのではなく、その根拠も開示した上で本公開買付けに応募するか否かは当社株主の判断に委ねる旨を決定することは、当社の少数株主にとって不利益なものではないと考えられる。また、本公開買付けが成立した後における当社の非公開化は、本公開買付けの成立後、公開買付者が本株式併合を行うこと等を付議議案として臨時株主総会の招集請求等を行い、当該臨時株主総会において本株式併合に係る議案が承認された場合には、伊藤忠商事及び公開買付者以外の株主に対して、1株当たり本公開買付価格と同額の金銭が交付されることによって行われる予定であるところ、当社は、公開買付者から臨時株主総会の招集請求等を受けた場合には、それに応じて本株式併合に係る議案を株主提案として付議する臨時株主総会の招集を実施することを予定している。このように、本公開買付け後の当社の非公開化が公開買付者の主導で行われ、当社の役割が限定されていること等を前提とすれば、上記ⅰのとおり、本取引及びその後の施策は当社の企業価値の向上に資すると考えられること、本株式併合に際して株主に交付される予定の金銭の額も本公開買付価格と同額であることからすれば、当社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないこと、当社が公開買付者による臨時株主総会の招集請求等に応じず、臨時株主総会の招集を裁判所の決定に委ねる場合には、時間と費用を要するためかえって当社の少数株主の利益に反するおそれがあること、及び、本株式併合に反対する株主は当社に対して株式の買取請求を行い、裁判所に対して株式の価格決定の申立てを行うことができること等から、当社取締役会が、本取引における本公開買付け成立後の本株式併合による当社の非公開化についての決定をすることは、当社の少数株主にとって不利益なものではないと考えられる。なお、本公開買付けには本公開買付け後の公開買付者及び伊藤忠商事の所有割合が60%となるような買付予定数の下限が付されており、本公開買付けが成立しても非公開化が行われない可能性もある。この点については、過去の当社株主総会における出席率等を勘案すれば、60%であっても実質的に出席株主の3分の2に近い割合であり、本公開買付けに応募しなかった株主が賛成の議決権行使をすることもあり得る(例えば、伊藤忠商事は、公開買付けに応募せずとも本株式併合に係る株主総会議案には賛成する東証上場ETFや東証上場ETF以外のパッシブ・インデックス運用ファンドが存在すると見込んでいるとのことである。)ことを勘案すると、本株式併合が可決されず、非公開化が行われない可能性はそれほど高くないと認められる。したがって、当社株主を著しく不安定な立場に置くものとまでは言えないものと考えられる。

② 特別委員会における独立したリーガル・アドバイザーからの助言の取得

特別委員会は、手続の公正性に関する専門的助言を得るため、上記「a.当社における独立した特別委員会の設置」に記載のとおり、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のリーガル・アドバイザーとして中村・角田・松本法律事務所を選任し、本取引において手続の公正性を担保するために講じるべき措置、本取引の諸手続並びに本取引に係る特別委員会の審議の方法及びその過程等に関する助言を含む法的助言を受けております。

なお、中村・角田・松本法律事務所は、伊藤忠商事、東京センチュリー、全農、農中及び当社の関連当事者には該当せず、本公開買付けを含む本取引に関して、重要な利害関係を有しておりません。その他、中村・角田・松本法律事務所の独立性については、上記「① 当社における独立した特別委員会の設置」をご参照ください。

③ 特別委員会における独立したファイナンシャル・アドバイザー及び第三者評価機関からの株式価値算定書の取得

特別委員会は、企業価値評価及び価格交渉等に関する専門的助言及び補助を得るため、上記「① 当社における独立した特別委員会の設置」に記載のとおり、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のファイナンシャル・アドバイザー及び第三者評価機関としてPwCを選任し伊藤忠商事との交渉方針を含む財務的見地からの助言を受けるとともに、2020年7月7日付で本株式価値算定書(PwC)を取得しております。

なお、PwCは、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社の関連当事者には該当せず、本公開買付けを含む本取引に関して、重要な利害関係を有しておりません。その他、PwCの独立性については、上記「① 当社における独立した特別委員会の設置」をご参照ください。以下の記載は、PwCが、2020年7月7日付で作成された本株式価値算定書(PwC)に関連して特別委員会に提示した主要な当社株式の価値算定の概要を記載したものです。本株式価値算定書(PwC)は、本株式価値算定書(PwC)の日付現在における金融、経済、市場、その他の状況を前提としており、本株式価値算定書(PwC)の日付現在でPwCが入手している情報に依拠しております。本株式価値算定書(PwC)の日付以降の状況の変化により本株式価値算定書(PwC)の内容が影響を受ける可能性がありますが、PwCは、本株式価値算定書(PwC)を修正、変更ないし補足する義務を負うものではありません。

PwCは、当社株式の価値算定にあたり必要となる情報を収集・検討するため、当社の経営陣から事業の現状及び将来の見通し等の情報を取得して説明を受け、それらの情報を踏まえて、下記(注)に記載の前提条件その他一定の条件の下で当社株式の価値算定を行っています。

PwCは、本公開買付けにおける算定手法を検討した結果、当社が継続企業であるとの前提の下、当社の財務状況、当社株式の市場株価の動向等について検討を行った上で、多面的に評価することが適切であると考え、当社株式について市場株価が存在することから市場株価基準方式を、上場類似会社との比較による株式価値の類推が可能であることから類似会社比準方式を、また、将来の事業活動の状況を株式価値算定に反映するためにDCF方式を用いて当社株式の1株当たりの価値の算定を行いました。

PwCが上記各手法に基づき算定した当社株式の1株当たりの価値はそれぞれ以下のとおりです。

市場株価基準方式 : 1,766円から2,068円

類似会社比準方式 : 1,694円から2,168円

DCF方式 : 2,472円から3,040円

市場株価基準方式では、2020年7月7日を基準日として、東京証券取引所市場第一部における当社株式の基準日終値1,766円、並びに算定基準日までの1ヶ月間、3ヶ月間及び6ヶ月間における株価終値平均値(1ヶ月間:1,908円、3ヶ月間:1,878円、6ヶ月間:2,068円(小数点以下四捨五入。))を分析した上で、当社株式の1株当たりの価値の範囲を、1,766円から2,068円までと算定しております。

類似会社比準方式では、当社と比較的類似する事業を営む上場企業の市場株価と収益性等を示す財務指標との比較を通じて当社株式の株式価値を分析しました。当社と同様にコンビニエンスストア事業が主要事業である日本の上場企業のうち、株式時価総額、事業規模及び事業展開地域等との類似性を総合的に勘案し、比較的類似性があると判断される上場類似企業として株式会社セブン&アイ・ホールディングス及び株式会社ローソンを選定した上で、PERを用いて当社株式の1株当たりの価値の範囲を、1,694円から2,168円までと算定しております。

DCF方式では、当社が作成した2021年2月期第2四半期から2025年2月期までの事業計画、当社へのインタビュー、一般に公開された情報等の諸要素を前提として、当社が2021年2月期第2四半期以降、将来生み出すと見込まれるフリー・キャッシュ・フローを、一定の割引率で現在価値に割り引いて当社の企業価値を分析し、当社株式の1株当たりの価値の範囲を、2,472円から3,040円までと分析しております。割引率(加重平均資本コスト)は、3.31%~3.91%を採用しており、継続価値の算定にあたっては永久成長法を採用し、永久成長率を0%として算定しております。

PwCがDCF方式による分析の前提とした、当社が提供した事業計画に基づく連結財務予測(以下「本連結財務予測」という。)の具体的な数値は以下のとおりです。なお、本連結財務予測については、上記「① 当社における独立した特別委員会の設置」に記載のとおり、特別委員会がその内容、重要な前提条件及び作成経緯等の合理性を確認しております。なお、上記DCF方式の基礎とした事業計画については、大幅な増減益を見込んでおりません。また、本取引実行により実現することが期待されるシナジー効果については、本株式価値算定書(PwC)の日付時点において見積もることが困難であるため、本連結財務予測には加味されておりません。

(単位:億円)

(注)PwCは、当社の株式価値の算定に際して、当社から提供を受けた情報及び一般に公開されている情報を原則としてそのまま採用し、それらの情報が全て正確かつ完全なものであること、当社の株式価値の算定に重要な影響を与える可能性がある事実でPwCに対して未公開の事実がないこと等の種々の前提を置いており、独自にそれらの正確性及び完全性の検証は行っておりません。また、当社及びその関係会社の資産又は負債(簿外資産及び負債、その他偶発債務を含む。)については、独自に評価、鑑定又は査定は行っておらず、第三者機関への評価、鑑定又は査定の依頼も行っておりません。加えて、当社から提出された財務予測(事業計画及びその他の情報を含む。)については、2020年7月7日時点で得られる最善の予測と判断に基づき、当社の経営陣によって合理的に作成されたことを前提としています。PwCの算定結果は、2020年7月7日現在までの情報及び経済条件を反映したものです。

④ 当社における独立したリーガル・アドバイザーからの助言の取得

当社は、手続の公正性に関する専門的助言を得るため、上記「① 当社における独立した特別委員会の設置」に記載のとおり、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立したリーガル・アドバイザーとして森・濱田松本法律事務所を選任し、本取引において手続の公正性を担保するために講じるべき措置、本取引の諸手続並びに本取引に係る当社の意思決定の方法及びその過程等に関する助言を含む法的助言を受けております。

なお、森・濱田松本法律事務所は、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社の関連当事者には該当せず、本公開買付けを含む本取引に関して、重要な利害関係を有しておりません。

⑤ 当社における独立したファイナンシャル・アドバイザー及び第三者評価機関からの株式価値算定書の取得

当社は、企業価値評価及び価格交渉等に関する専門的助言及び補助を得るため、上記「① 当社における独立した特別委員会の設置」に記載のとおり、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立したファイナンシャル・アドバイザー及び第三者評価機関としてメリルリンチ日本証券を選任し、財務的見地からの助言を受けるとともに、2020年7月8日付で本株式価値算定書(メリルリンチ日本証券)を取得しております。

なお、メリルリンチ日本証券は、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社の関連当事者には該当せず、本公開買付けを含む本取引に関して、重要な利害関係を有しておりません。以下の記載は、メリルリンチ日本証券が、2020年7月8日付で作成された本株式価値算定書(メリルリンチ日本証券)に関連して当社の取締役会に提示した主要な財務分析の概要を記載したものです。本株式価値算定書(メリルリンチ日本証券)は、本株式価値算定書(メリルリンチ日本証券)の日付現在の金融、経済、為替、市場その他の条件及び情勢を前提としており、かつ、同日現在においてメリルリンチ日本証券が入手可能な情報に基づいています。本株式価値算定書(メリルリンチ日本証券)の日付以降に発生する事象が本株式価値算定書(メリルリンチ日本証券)の内容に影響を与える可能性がありますが、メリルリンチ日本証券は、本株式価値算定書(メリルリンチ日本証券)を更新、改訂又は再確認する義務を負うものではありません。

メリルリンチ日本証券は、当社の株式価値の各種評価手法を検討し、当社が継続企業であるとの前提の下、当社株式の価値について多面的に評価することが適切であるとの判断に基づき、当社株式が東証一部に上場していることから市場株価分析を、当社に比較的類似性があると判断される上場会社が複数存在し、類似会社比較による当社株式の株式価値の類推が可能であることから類似会社比較分析を、将来の事業活動の状況を算定に反映するためにDCF分析を算定手法として用いて、下記(注)に記載の前提条件その他一定の条件の下に当社株式の株式価値分析を行っております。メリルリンチ日本証券によれば、採用した手法及び当該手法に基づいて算定された当社株式の1株当たりの株式価値の範囲はそれぞれ以下のとおりです。メリルリンチ日本証券による本株式価値算定書(メリルリンチ日本証券)の作成及びその基礎となる評価分析に関する前提条件、留意事項等については、下記(注)をご参照ください。

市場株価分析: 1,766円から2,068円

類似会社比較分析: 1,824円から2,922円

DCF分析: 2,054円から3,432円

市場株価分析では、2020年7月7日を算定基準日として、東証一部における当社株式の基準日終値1,766円、直近1ヶ月間の終値単純平均値1,908円、直近3ヶ月間の終値単純平均値1,878円及び直近6ヶ月間の終値単純平均値2,068円を基に、当社株式の1株当たりの価値の範囲を1,766円から2,068円までと算定しております。

類似会社比較分析では、完全に類似していないものの、分析の目的のために当社と比較的類似する事業を手がける複数の上場企業の市場株価と収益等を示す財務指標との比較を通じて、当社の株式価値を分析しました。時価総額及び事業規模、事業展開地域及び当社との事業構造の類似性等を総合的に勘案し、比較的類似性があると判断される類似上場会社として、株式会社セブン&アイ・ホールディングス、株式会社ローソン、株式会社ニトリホールディングス、株式会社パン・パシフィック・インターナショナルホールディングス、ウエルシアホールディングス株式会社及び株式会社ツルハホールディングスを選定した上で、株式価値に対するPERを用いて算定し、当社株式の1株当たりの価値の範囲を1,824円から2,922円までと算定しております。

DCF分析では、当社が作成した2021年2月期第2四半期から2025年2月期までの財務予測(フリー・キャッシュ・フローを含む。)をもとに、当該フリー・キャッシュ・フローを一定の割引率で現在価値に割り戻して企業価値や株式価値を分析し、当社株式の1株当たりの価値の範囲を2,054円から3,432円までと算定しております。なお、割引率(加重平均資本コスト)については、株式価値評価実務において一般的に用いられているCAPM(資本資産価格モデル)理論に基づき分析を行っており、主要事業につき3.25%~4.00%を採用しており、台湾ファミリーマート事業につき3.25%~4.00%を採用しております。継続価値の算定については永久成長率法を採用し、当社との協議・確認を経て永久成長率を主要事業につき-0.25%~0.25%、台湾ファミリーマート事業につき1.50%~2.00%としております。

メリルリンチ日本証券がDCF分析による分析の前提とした、当社が提供した事業計画に基づく本連結財務予測は、上記「③ 特別委員会における独立したファイナンシャル・アドバイザー及び第三者評価機関からの株式価値算定書の取得」に記載のとおりです。

(注)上記の本株式価値算定書(メリルリンチ日本証券)は、当社の取締役会がその立場において本公開買付価格を財務的見地から検討することに関連し、かつ、かかる検討を目的として当社の取締役会に対してその便宜のために提出されたものです。本株式価値算定書(メリルリンチ日本証券)は、本取引に関連して関係当事者のいかなる種類の証券の保有者、債権者その他の利害関係者が受領する対価について、何ら意見又は見解を表明するものではありません。本株式価値算定書(メリルリンチ日本証券)は、本公開買付価格の公正性又は本取引の条件その他の側面若しくは結果(本取引の形態若しくはストラクチャー又は本取引その他の点に関してなされた契約、取り決め若しくは合意その他に関する条件若しくは結果を含みますがこれらに限られない。)について、何ら意見又は見解を表明するものではなく、また、当社にとり採用可能であるか若しくは実行する可能性のある他の戦略又は取引と比較した場合における本取引の相対的な利点又は本取引の推進若しくは実施に関する業務上の意思決定について、何ら意見又は見解を表明するものではありません。また、本取引又はそれに関連する事項について、当社の株主の皆様に対して本公開買付けに応募すること又はしないこと、当社の株主の皆様がどのように議決権を行使し又は行動すべきかについて何ら意見を述べ又は推奨するものでもありません。また、メリルリンチ日本証券は、当社の同意に基づき、当社その他のエンティティ及び本取引(本取引により想定されている利益を含む。)に関する法律、規制、会計、税務その他の類似の点についても何ら意見又は見解を表明しておらず、当社による評価に依拠しています。また、メリルリンチ日本証券は、当社の同意に基づき、当社が全家便利商店股份有限公司の株式の保有分の一部を売却することを予定している取引(以下「台湾ファミリーマート取引」という。)について何らの意見又は見解も表明しておらず、当社による評価に依拠しています。さらに、本取引の当事者の役員、取締役又は従業員に対するいかなる報酬の金額、性質その他の側面に関する、本公開買付価格その他の点との比較における公正性(財務的か否かを問わない。)について、何らの意見又は見解も表明するものではありません。本株式価値算定書(メリルリンチ日本証券)は、本取引が公表又は開始された後を含むいずれかの時点において当社株式が取引されるべき価格に関して何ら意見を述べるものでもありません。

本株式価値算定書(メリルリンチ日本証券)を作成し、その基礎となる評価分析を行うにあたり、メリルリンチ日本証券は、当社の事業及び財務に関する一定範囲の公開情報並びに当社の経営陣からメリルリンチ日本証券に対して提供され又は同社が当社経営陣と協議した当社の事業及び財務に関する当社社内情報(本連結財務予測を含む。)について検討を行っていますが、メリルリンチ日本証券は、かかる情報その他の公開されている又は同社に対して提供され若しくは同社が別途検討若しくは協議した財務その他の情報及びデータについて独自の検証を行うことなく、それらが正確かつ完全であることを前提とし、かつその正確性及び完全性に依拠しており、また当該情報又はデータがいかなる重要な点においても不正確となる又は誤解を招くおそれのあるものとなるような事実又は状況を認識していないという当社の経営陣の表明に依拠しております。さらに、メリルリンチ日本証券は、本連結財務予測について、それが当社の将来の業績に関する当社の経営陣による本株式価値算定書(メリルリンチ日本証券)の日付時点で入手可能な最善の予測と誠実な判断を反映し、合理的に作成されたものである旨の表明を当社より受けており、当社の了解を得た上で、そのことを前提としております。特に、台湾ファミリーマート取引に関して、メリルリンチ日本証券は、当該分析を行うに際し、かかる取引が当社に及ぼす影響について当社から提供された情報に依拠しております。本株式価値算定書(メリルリンチ日本証券)は、必然的に、(当該分析に別段の記載がある場合を除き)本株式価値算定書(メリルリンチ日本証券)の日付現在の金融、経済、為替、市場その他の条件及び情勢を前提としており、かつ、同日現在においてメリルリンチ日本証券が入手可能な情報に基づいています。クレジット市場、金融市場及び株式市場は非常に不安定な状況が継続しておりますが、メリルリンチ日本証券は、かかる不安定な状況が当社、公開買付者又は本取引に与える潜在的影響について何ら意見又は見解を述べるものではありません。本株式価値算定書(メリルリンチ日本証券)の日付以降に発生する事象が本株式価値算定書(メリルリンチ日本証券)の内容に影響を与える可能性がありますが、メリルリンチ日本証券は、本株式価値算定書(メリルリンチ日本証券)を更新、改訂又は再確認する義務を負うものでないことが了解されています。

上述のとおり、上記のメリルリンチ日本証券による分析の記載は、同社が上記の本株式価値算定書(メリルリンチ日本証券)に関連して当社の取締役会に提示した主要な財務分析の概要であり、本株式価値算定書(メリルリンチ日本証券)に関連してメリルリンチ日本証券が行った全ての分析を網羅するものではありません。本株式価値算定書(メリルリンチ日本証券)の作成及びその基礎となる分析は、各財務分析手法の適切性及び関連性並びに各手法の特定の状況への適用に関する様々な判断を伴う複雑な分析過程であり、したがって、その一部の分析結果又は要約を記載することは必ずしも適切ではありません。メリルリンチ日本証券による分析は全体として考慮される必要があります。さらに、あらゆる分析及び考慮された要因又は分析に関する説明のための記載全てを考慮することなく一部の分析や要因のみを抽出したり表形式で記載された情報のみに着目することは、メリルリンチ日本証券による分析及び意見の基礎をなす過程についての誤解又は不完全な理解をもたらすおそれがあります。ある特定の分析が上記概要において言及されていることは、当該分析が同概要に記載の他の分析よりも重視されたことを意味するものではありません。

メリルリンチ日本証券は、分析を行うにあたり、業界の業績、一般的な事業・経済の情勢及びその他の事項を考慮しておりますが、その多くは公開買付者及び当社により制御できないものです。メリルリンチ日本証券による分析の基礎をなす当社の将来の業績に関する予測は、必ずしも実際の価値や将来の結果を示すものではなく、実際の価値や将来の結果は、当該予測と比較して大幅に良好なものとなる又は悪化したものとなる可能性があります。メリルリンチ日本証券の分析は、本株式価値算定書(メリルリンチ日本証券)の分析の一環としてなされたものであり、本株式価値算定書(メリルリンチ日本証券)の提出に関連して当社の取締役会に対して提供されたものです。メリルリンチ日本証券の分析は、鑑定を意図したものではなく、企業が実際に売却される場合の価格又は何らかの証券が取引された若しくは将来取引される可能性のある価格を示すものでもありません。したがって、上記の分析に使用された予測及び同分析から導かれる評価レンジには重大な不確実性が本質的に伴うものであり、それらが当社の実際の価値に関するメリルリンチ日本証券の見解を示すものと解釈されるべきではありません。

本公開買付価格は、ファイナンシャル・アドバイザーではなく、公開買付者及び当社(又は特別委員会)の交渉により決定されたものであり、当社の取締役会により承認されたものです。本公開買付けに対し賛同意見の表明を実施することの決定は、もっぱら当社の取締役会によってなされたものであり、本株式価値算定書(メリルリンチ日本証券)は、上述のとおり、当社の取締役会が本取引を検討するに際して考慮された多くの要因の一つにすぎず、当社の取締役会又は経営陣の本取引又は本公開買付価格についての見解を決定付ける要因と解釈されてはなりません。

メリルリンチ日本証券は、当社又はその他のエンティティの資産又は負債(偶発的なものか否かを問わない。)について独自の鑑定又は評価を行っておらず、また、かかる鑑定又は評価を提供されておりません。また、同社は、当社又はその他のエンティティの財産又は資産の実地の見分も行っておりません。メリルリンチ日本証券は、破産、支払不能又はこれらに類似する事項に関する州法、連邦法その他の法令の下でも、当社又はその他のエンティティの支払能力又は公正価値について評価を行っておりません。

メリルリンチ日本証券は、本取引に関して当社のファイナンシャル・アドバイザーを務め、かかるサービスに対し手数料(その相当部分が、本取引の完了を条件としている。)を受領します。また、当社は、同社の関与に関してメリルリンチ日本証券が負担する費用及び同社の関与から発生する一定の責任について同社に補償することを合意しています。

メリルリンチ日本証券及び同社の関係会社は、フルサービスの証券会社かつ商業銀行であり、幅広い企業、政府機関及び個人に対して、投資銀行業務、コーポレート及びプライベート・バンキング業務、資産及び投資運用、資金調達及び財務アドバイザリー・サービス並びにその他商業サービス及び商品の提供を行うとともに、証券、商品及びデリバティブ取引、外国為替その他仲介業務、及び自己勘定投資に従事しています。メリルリンチ日本証券及び同社の関係会社は、その通常の業務の過程において、公開買付者及び当社並びにそれぞれの関係会社の株式、債券等の証券又はその他の金融商品(デリバティブ、銀行融資又はその他の債務を含む。)について、自己又は顧客の勘定において投資し、それらに投資するファンドを運用し、それらのロング・ポジション若しくはショート・ポジションを取得若しくは保有し、かかるポジションにつき資金を提供し、売買し、又はその他の方法で取引を実行することがあります。

メリルリンチ日本証券及び同社の関係会社は、当社及びその関係会社に対して、投資銀行サービス、商業銀行サービスその他の金融サービスを過去(本株式価値算定書(メリルリンチ日本証券)の日付を含む。)において提供しており、またそのようなサービスを本株式価値算定書(メリルリンチ日本証券)の日付以降においても提供する可能性があり、かかるサービスの提供に対して手数料を受領しており、また本株式価値算定書(メリルリンチ日本証券)の日付以降においても手数料を受領する可能性があります。さらに、メリルリンチ日本証券及び同社の関係会社は、過去(本株式価値算定書(メリルリンチ日本証券)の日付を含む。)において公開買付者及びその関係会社に対して投資銀行サービス、商業銀行サービスその他の金融サービスを提供しており、またそのようなサービスを本株式価値算定書(メリルリンチ日本証券)の日付以降においても提供する可能性があり、かかるサービスの提供に対して手数料を受領しており、また本株式価値算定書(メリルリンチ日本証券)の日付以降においても手数料を受領する可能性があります。

メリルリンチ日本証券は、法律、会計又は税務に関連する助言は行っておりません。

⑥ 当社における独立した検討体制の構築

当社は、公開買付者から独立した立場で、本取引に係る検討、交渉及び判断を行う体制を当社の社内に構築いたしました。具体的には、当社は、2020年2月17日に伊藤忠商事から当社の非公開化に関する検討を開始したい旨の初期的な打診を受けた後直ちに、当社と伊藤忠商事との間の本公開買付価格を含む本取引に係る取引条件に関する交渉過程、及び当社株式の価値評価の基礎となる事業計画の作成過程においては、構造的な利益相反の問題を排除する観点から、伊藤忠商事出身者である西脇幹雄取締役及び事業計画の作成過程に必須であった伊藤忠商事からの出向者数名の関与を除き、現に伊藤忠商事グループ各社の役職員を兼任する当社の役職員のみならず、過去に伊藤忠商事グループ各社の役職員であった当社の役職員も関与しないこととし、また、事業計画の策定に関与していた伊藤忠商事からの出向者についても、本取引に係る取引条件に関する交渉過程においては、関与させないこととしており、かかる取扱いを継続しております。具体的には、本取引に係る検討に際しては、伊藤忠商事グループから独立している加藤利夫取締役、塚本直吉取締役、髙橋順取締役に加え、伊藤忠商事グループから2年以上前に転籍している西脇幹雄取締役が、交渉担当取締役として関与することとしております。また、かかる取扱いを含めて、当社の社内に構築した本取引の検討体制(本取引の検討、交渉及び判断に関与する当社の役職員の範囲及びその職務を含む。)に独立性の観点から問題がないことについては、特別委員会の承認を得ております。

なお、当社の取締役のうち、西脇幹雄取締役は、1982年の伊藤忠商事への入社時から2018年まで伊藤忠商事に在籍しておりましたが、西脇幹雄取締役は現在当社の経理財務本部長の役職にあり、当社における定量面での検討に精通しており、当社の事業計画の策定やこれに基づく当社の企業価値の算定に不可欠であることから、独立した特別委員会を設置し、公正性を担保するための措置を講じることを踏まえ、伊藤忠商事との直接の交渉は控え、交渉に必要な事業計画の策定にのみ関与するという形で、伊藤忠商事との交渉における西脇幹雄取締役の役割を可能な限り限定的とするよう、交渉担当役員の相互牽制や特別委員会からのモニタリングにおいて最大限留意することを条件として、特別委員会への出席を含め、本取引に係る検討に参加しております。

⑦ 当社における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見

当社取締役会は、森・濱田松本法律事務所から受けた法的助言、メリルリンチ日本証券から受けた財務的見地からの助言及び本株式価値算定書(メリルリンチ日本証券)の内容、並びに特別委員会を通じて提出を受けた本株式価値算定書(PwC)の内容を踏まえつつ、本答申書において示された特別委員会の判断内容を最大限尊重しながら、本公開買付けを含む本取引が当社の企業価値の向上に資するか否か、及び本公開買付価格を含む本取引に係る取引条件が妥当なものか否かについて、慎重に協議及び検討いたしました。

その結果、当社は、(ⅰ)本公開買付けを含む本取引は当社の企業価値の向上に資するものの、(ⅱ)本公開買付価格である2,300円は、当社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないものの、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないと判断し、2020年7月8日開催の当社取締役会において、審議及び決議に参加した当社の取締役全員一致で、本公開買付けに賛同する旨の意見を表明するとともに、株主の皆様に対して本公開買付けに応募するか否かについては、株主の皆様のご判断に委ねることを決議いたしました。

上記2020年7月8日開催の当社取締役会においては、当社の取締役12名のうち、髙柳浩二取締役、久保勲取締役、西脇幹雄取締役は伊藤忠商事の出身者であり、澤田貴司取締役は伊藤忠商事在籍時より20年以上が経過しているものの、伊藤忠商事の従業員の地位を過去有していたことから、本取引における構造的な利益相反の問題による影響を受けるおそれを可能な限り排除する観点から、髙柳浩二取締役、久保勲取締役、西脇幹雄取締役及び澤田貴司取締役を除く8名の取締役において審議の上、全員一致により上記の決議を行っております。

また、上記の取締役会に出席した監査役(監査役4名中、出席監査役3名(うち社外監査役2名))の全員が上記決議につき異議はない旨の意見を述べております。

なお、当社の取締役のうち、髙柳浩二取締役、久保勲取締役、西脇幹雄取締役及び澤田貴司取締役の4名は、本取引における構造的な利益相反の問題による影響を受けるおそれを可能な限り排除する観点から、上記2020年7月8日開催の当社取締役会を含む本取引に係る当社取締役会の審議及び決議には参加しておらず、かつ、西脇幹雄氏を除き、当社の立場で本取引の検討、本取引に係る伊藤忠商事との協議及び交渉に参加しておりません。なお、西脇幹雄取締役については、上記「⑥ 当社における独立した検討体制の構築」に記載のとおり、1982年の伊藤忠商事への入社時から2018年まで伊藤忠商事に在籍しておりましたが、現在当社の経理財務本部長の役職にあり、当社における定量面での検討に精通しており、当社の事業計画の策定やこれに基づく当社の企業価値の算定に不可欠であることから、独立した特別委員会を設置し、公正性を担保するための措置を講じることを踏まえ、伊藤忠商事との直接の交渉を控え、交渉に必要な事業計画の策定にのみ関与するという形で、伊藤忠商事との交渉における西脇幹雄取締役の役割を可能な限り限定的とするよう交渉担当役員の相互牽制や特別委員会からのモニタリングにおいて最大限留意することを条件として、本取引に係る検討に参加しております。

また、当社の監査役である中出邦弘氏は、伊藤忠商事の出身者であるため、上記の取締役会の審議には一切参加しておらず、上記の取締役会の決議に対して意見を述べることを差し控えております。

⑧ 臨時株主総会の招集の請求に関する書面受領後の手続

当社は、伊藤忠商事からの臨時株主総会の招集の請求に関する書面受領後、森・濱田松本法律事務所から受けた法的助言を踏まえつつ、本株式併合に関して表明する意見の内容に関し、慎重に協議及び検討を行いました。また、当社は、特別委員会に対して当該請求の内容及び本株式併合に関して当社取締役会が表明する意見の内容について報告し、特別委員会からは、上記「① 当社における独立した特別委員会の設置」に記載の答申内容のとおり、当社取締役会が本取引において予定されている方法によることを前提に本公開買付け成立後の本株式併合による当社の非公開化についての決定をすることは当社の少数株主にとって不利益ではないと考えられるところ、本公開買付けの結果及び伊藤忠商事からの臨時株主総会の招集の請求の内容を踏まえれば、当社取締役会が、当該請求に応じて株主併合議案等を株主提案として付議する臨時株主総会の招集を実施すること、及び当該付議議案に対する当社取締役会の意見として、本取引における本公開買付けが成立したことを踏まえ、本株式併合により当社が非公開化されることについては賛成するものの、本議案の賛否については中立の立場をとり、株主の皆様のご判断に委ねることは妥当であり、当社の少数株主の皆様にとって不利益でないと考えられるとの意見を得ました。その上で、2020年9月10日開催の当社取締役会において、審議及び決議に参加した当社の取締役全員一致で、本取引における本公開買付けが成立したことを踏まえ、本株式併合により当社が非公開化されることについては賛成するものの、本議案の賛否については中立の立場をとり、株主の皆様のご判断に委ねることを決議いたしました。

なお、2020年9月10日開催の当社取締役会においては、当社の取締役12名のうち、髙柳浩二取締役、久保勲取締役、西脇幹雄取締役は伊藤忠商事の出身者であり、澤田貴司取締役は伊藤忠商事在籍時より20年以上が経過しているものの、伊藤忠商事の従業員の地位を過去有していたことから、本取引における構造的な利益相反の問題による影響を受けるおそれを可能な限り排除する観点から、髙柳浩二取締役、久保勲取締役、西脇幹雄取締役及び澤田貴司取締役を除く8名の取締役において審議の上、全員一致により上記の決議を行っております。

また、上記の取締役会に出席した監査役(監査役4名中、出席監査役3名(うち社外監査役2名))の全員が上記決議につき異議はない旨の意見を述べております。

(4)本議案に対する当社取締役会の意見

当社取締役会は、本取引における本公開買付けが成立したことを踏まえ、本株式併合により当社が非公開化されることについては賛成するものの、本議案の賛否については中立の立場をとり、株主の皆様のご判断に委ねることを表明いたします。

当社取締役会は、本取引により当社が非公開化されることによって、当社の企業価値が中長期的には向上すると考えておりますが、他方、本公開買付価格である1株当たり2,300円は、当社の一般株主の皆様に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないものの、当社の一般株主の皆様に本公開買付けへの応募を積極的に推奨することができる水準には達していないとの結論に達し、本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様の判断に委ねるのが相当であると判断し、2020年7月8日開催の当社取締役会において、本公開買付けに賛同する旨の意見を表明するとともに、本公開買付けに応募するか否かについては、株主の皆様のご判断に委ねる旨を決議いたしました。

上記「(1)1株に満たない端数の処理をすることが見込まれる場合における当該処理の方法」に記載のとおり、本株式併合により、伊藤忠商事以外の株主の皆様の保有する当社株式の数は、1株未満の端数となる予定であり、また、当該端数の合計数に相当する当社株式は、伊藤忠商事の要請を受けた当社により伊藤忠商事又は公開買付者に売却され、伊藤忠商事以外の当社の株主の皆様に対しては、本公開買付価格と同額である1株当たり2,300円に株主の皆様が所有していた当社株式の数を乗じた価格の金銭が交付される予定です。

本取引における本公開買付け成立後の本株式併合による当社の非公開化については、当社の企業価値の向上に資すると考えられること、本株式併合に際して伊藤忠商事以外の当社の株主の皆様に対して交付される本株式併合前における当社株式1株当たりの金銭の額は、本公開買付価格と同額である2,300円の予定であることからすれば、当社の一般株主の皆様に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないこと、本公開買付けが成立したという現在の状況を前提とすれば、当社の一般株主の皆様を不安定な地位に置かないためには本株式併合による当社の非公開化を早期に実現する必要があると考えられること等から、当社取締役会は、本株式併合により当社が非公開化されることについては賛成するものの、本株式併合に際して伊藤忠商事以外の当社の株主の皆様に対して交付される本株式併合前における当社株式1株当たりの金銭の額が本公開買付けへの応募を積極的に推奨することができる水準には達していなかった本公開買付価格と同額である2,300円の予定であるため、本議案の賛否に関しては中立の立場をとり、株主の皆様のご判断に委ねるのが相当であると判断いたしました。

なお、当社取締役会は、上記意見を表明することに関し、上記「(3)本取引の公正性を担保するための措置及び利益相反を回避するための措置」の「⑧ 臨時株主総会の招集の請求に関する書面受領後の手続」に記載のとおり、伊藤忠商事からの臨時株主総会の招集の請求に関する書面受領後にあらためて特別委員会に報告し、その承認を得た上で、2020年9月10日開催の当社取締役会において、審議及び決議に参加した当社の取締役全員一致で、決議しております。

4.本株式併合がその効力を生ずる日

2020年11月16日(予定)

以 上

当社は、当社が2020年8月25日付で公表しました「株主による臨時株主総会の招集請求に関するお知らせ」(同日以降に当社が公表したプレスリリースにより変更された内容を含む。)にてお知らせいたしましたとおり、伊藤忠商事株式会社(以下「伊藤忠商事」という。)より、同日付で、当社の株主を伊藤忠商事及びリテールインベストメントカンパニー合同会社(以下「公開買付者」という。)のみとするために、当社株式につき会社法(2005年法律第86号。その後の改正を含む。以下同じ。)第180条に基づく本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会を招集することを内容とする請求(以下「本請求」という。)を受領しております。本臨時株主総会の各議案は、伊藤忠商事による本請求を受けたものであるため、本株式併合の目的及び理由については、形式的な調整を除き、伊藤忠商事より提出された本請求に関する書面(伊藤忠商事より訂正された事項を含む。)に記載されたものを原文のまま記載しております。

(1)本公開買付けの概要及び結果

伊藤忠商事及び公開買付者が2020年8月25日付で公表いたしました「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの結果に関するお知らせ」(伊藤忠商事及び公開買付者が2020年8月27日付で公表した「(訂正)「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの結果に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。以下「本公開買付結果プレスリリース」といいます。)にてお知らせいたしましたとおり、公開買付者は、株式会社ファミリーマート(東証一部、証券コード:8028、以下、「1.本株式併合の目的」及び「3.会社法第234条の規定により1に満たない端数の処理をすることが見込まれる場合における当該処理の方法、当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠」の「(2)当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠」において、「貴社」といいます。)の非公開化を目的として、2020年7月9日から2020年8月24日までを買付け等の期間とし、1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)を2,300円、買付予定数の下限を50,114,060株(所有割合(注):9.90%)とする貴社の普通株式(以下「貴社株式」といいます。)に対する金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)による公開買付け(以下「本公開買付け」といいます。)を実施し、2020年8月24日、本公開買付けが成立いたしました。本公開買付けの結果、伊藤忠商事及び公開買付者は2020年8月28日付で、貴社株式を合計332,568,668株(所有割合(注)65.71%)所有することになります。

(注)「所有割合」とは、貴社が2020年5月29日に提出した第39期有価証券報告書に記載された2020年2月29日現在の発行済株式総数(506,849,252株)から、同日現在の貴社が所有する自己株式数(741,180株)を控除した株式数(506,108,072株)に対する割合(小数点以下第三位を四捨五入)をいいます。

(2)貴社の非公開化に関する提案に至った経緯

公開買付者は、本公開買付けを通じて貴社株式を取得及び所有することを主な目的として、2020年3月18日に設立された、伊藤忠商事及び東京センチュリー株式会社(以下「東京センチュリー」といいます。)がそれぞれ99%、1%を出資する合同会社です。

伊藤忠商事及び公開買付者が2020年7月8日付で公表いたしました「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの開始に関するお知らせ」(伊藤忠商事及び公開買付者が2020年7月10日付で公表した「(訂正)「株式会社ファミリーマート株式(証券コード:8028)に対する公開買付けの開始に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。)(以下「本公開買付開始プレスリリース」といいます。)にてお知らせいたしましたとおり、伊藤忠商事は、2018年8月の伊藤忠商事の完全子会社である伊藤忠リテールインベストメント合同会社(以下「IRI」といいます。)による貴社株式に対する公開買付けの実施により、貴社を連結子会社化した後も、引き続き貴社株式の上場を維持することにより、貴社の業界におけるステータスや中立的立場による商権維持、優秀な人材確保等の上場会社としてのメリットを享受し続けられるようにする一方で、伊藤忠商事からの人的支援や伊藤忠商事グループ(伊藤忠商事並びに貴社を含むその連結子会社204社及び持分法適用関連会社85社(2020年6月30日現在)から成る企業グループ。以下同じとします。)が保有するサプライチェーンの機能を積極的に提供することにより、貴社が多様化する消費者ニーズに対応し小売業界における厳しい競争に勝ち残り、持続的成長を実現するべく、伊藤忠商事グループと貴社との事業シナジーの顕在化に向けた取り組みを進めて参りました。

他方、伊藤忠商事及び貴社がともに上場会社として独立した事業運営を行っている現状では、貴社を除く伊藤忠商事グループ各社と貴社との間における経営資源やノウハウの緊密な相互補完・有効活用に際し、貴社の少数株主の利益をも考慮した慎重な検討を要することから、双方のコスト構造等の十分な情報共有や人的・物的な経営資源の再配分が行われないこと等の一定の制約が生じ、伊藤忠商事グループ一体となって迅速な意思決定を推し進めていくことが十分に実行できていないと認識しております。

例えば、伊藤忠商事は、貴社事業のコスト構造において物流・製造というサプライチェーンの占める割合は極めて大きい一方、昨今のドライバー不足やEコマース需要拡大による人件費増等の上昇圧力により物流費が高騰・高止まりしていると認識しており、伊藤忠商事の完全子会社である株式会社日本アクセス(以下「日本アクセス」といいます。)とともに物流効率の改善による物流コスト削減の取り組みを進めて参りました。その過程において、伊藤忠商事は、貴社の物流コストを本質的に削減するには、原材料調達から製造、在庫、店舗への配送に至るまでの物流に関わる各段階において、無駄を排除するサプライチェーンの全体最適の実現が必要であり、そのためには、貴社の発注情報や、物流製造各社のヒト・配送車のシフト、在庫情報等の取得が不可欠との認識を有しております。しかしながら、貴社が上場会社である現状においては、上場会社としての「部分最適」と、貴社を含む伊藤忠商事グループの「全体最適」が緊張関係にあるため、伊藤忠商事及び日本アクセスが貴社から物流コスト等に関する充分な情報を取得するには制約があり、同時に、伊藤忠商事が上場子会社である貴社に対して、伊藤忠商事グループとして事業ポートフォリオ戦略の実行や経営資源の再配分を行うことは、伊藤忠商事グループの資本コストを踏まえた全体最適の観点に立てば、それによる利益の一部は伊藤忠商事グループ外に流出してしまうことになるといった問題が指摘される可能性があり、機動的・効率的なグループ経営を実現することで伊藤忠商事グループとしての企業価値の最大化を図ることが困難な状況にあります。その結果として、伊藤忠商事は、貴社における物流の合理化とそれによる物流コスト削減の取り組みは、未だ十分な成果を出すには至っていないと考えております。

伊藤忠商事が貴社を連結子会社化して以降現在までの間、国内のコンビニエンスストア業界を取り巻く環境は、下記Ⅰ及びⅡ記載のとおり変化しております。また、日本フランチャイズチェーン協会によれば、2019年12月末の全国のコンビニエンスストア店舗数は前年末差123店舗減り、比較可能な2005年以降初めて年末の店舗数が減少に転じました。コンビニエンスストア業界における売上高の上位3社による店舗の売上高でみると2011年度の全店平均日商(1店舗・1日当たりの売上高)は、2018年度には減少していることに加え、2020年2月期末の店舗の純増数の合計が前期比45店増にとどまり、記録のある1980年2月期以降で最低となり、業界として厳しい状況に直面しております。貴社においてもサークルK・サンクスとのブランド統合により想定していた店舗総数の増加や転換店の日商向上効果は一定程度得られたものの、ますます厳しくなる小売業界で勝ち抜くためには、先んじて組織のスリム化・業務効率化を進め、チェーン全体の競争力を高める必要があると判断し、2019年11月には組織運営上支障のない範囲で早期希望退職者募集を行うこととし、2020年2月期末に貴社の全社員の約7%に当たる1,025名の社員が早期退職することとなりました。

Ⅰ.コンビニエンスストア事業のビジネスモデルの見直しが迫られていること

これまで貴社を含むコンビニエンスストア業界は新規出店とサービスの拡大により成長を持続し、国内の小売業界における勝ち組と称されてきました。しかしながら近年は、出店数を維持するために加盟店との契約形態は多様化し、サービスの拡大は店舗オペレーションをより一層複雑化いたしました。その結果、コンビニエンスストアの利便性は高まり、生活インフラとして欠かせない存在となる一方、チェーンを跨ぐ競争は激化し加盟店の負荷は相対的に増しました。こうした状況に長引くデフレや深刻な人手不足等が相まって、今日の24時間営業問題、フードロス問題、さらには加盟店従業員の社会保険未加入問題等コンビニエンスストアの抱える様々な経営課題が、業界内だけにとどまらない社会問題としてクローズアップされることとなっており、コンビニエンスストア事業のビジネスモデルそのものが見直しを迫られている状態にあります。

さらに、2020年1月中国湖北省武漢で発生し、その後日本を含む世界中に感染が拡大した、伊藤忠商事の見立てとして未だ終息の見通しが立っていないと思われる新型コロナウイルス感染症の感染拡大により生じた消費者の生活様式と購買に関わる行動変容は、新型コロナウイルス感染症の感染拡大の影響が収まった後も完全に元に戻ることはなくある程度常態化することが推測されます。具体的には、テレワークの定着、非接触型の接客、及び目的別の購買チャネルの使い分け等です。こうした行動変容はコンビニエンスストア事業がこれまで前提としていた出店立地、決済手段、及び商品構成等の大幅な変更を迫ることにもなりつつあります。

Ⅱ.Eコマースの急拡大により事業領域が侵食されつつあること

他方、Eコマースは着実に市場規模を拡大し、次々と新しいサービスを提供することでその利便性を増しております。2019年は消費税増税のタイミングに合わせた国によるキャッシュレス決済導入推奨の施策もあり、様々な事業体がモバイルペイメントのサービスをスタートし、モバイルペイメントサービスであるPayPayやLINE Payが、それぞれヤフー株式会社及びLINE株式会社のWebサイトで公表されておりますとおり、100億円から300億円規模の販促費をかけたキャンペーンを行う等によりそのエコシステムに利用者の囲い込みを図る等、コンビニエンスストア業界を含む小売業界における競合はもはやリアルとデジタルの垣根を超え、貴社の親会社の所有者に帰属する当期純利益(2020年2月期435億円)に相当する投資も伴わなければ勝ち残りが容易でない程に熾烈さを増していると、伊藤忠商事は認識しております。さらに国外を見れば、アマゾン社に代表されるプラットフォーマーは、食品スーパー等のリアル店舗と次々に資本・業務提携を行い、幅広い取引先とEコマースにより得た顧客データに基づくマーケティング戦略に惜しみなく経営資源を投入し、貴社の事業領域を侵食しつつあります。また、こうしたプラットフォーマーと呼ばれるインターネット勢は、自社のプラットフォームを訪れた消費者に対し、その消費者の過去の閲覧履歴や購買履歴に基づき、「ターゲティング広告」と呼ばれる手法で、その消費者に向けたピンポイントの購買推奨を行うことで、消費者のいわゆる「ついで買い」を促しております。消費者は、インターネット勢のプラットフォームを活用することで、リアルの実店舗に足を運ぶことなく、気になった商品があればインターネット上で価格の比較を行ったり、遠方でしか手に入らない商品を購入すること等が可能となっております。伊藤忠商事としては、このようなプラットフォーマーと呼ばれるインターネット勢の取り組みは、1980年~2000年の間に生まれたいわゆる「ミレニアル世代」と呼ばれる最初のデジタル世代が消費者層の中心となること等による消費者の嗜好の多様化とも相まって、Eコマースの急拡大につながっているものと認識しております。

このように、消費者の嗜好や購買チャネルが多様化し、対面業界が過去に例を見ないスピードで変化する経営環境の下、従来からの企業主体で商品の企画・開発・提供を行い、「良いものであれば売れる」の発想で、自社の強みや技術を活かした商品展開を行う「プロダクトアウト」による商品・縦割り組織だけでは適切な対応が困難との判断から、伊藤忠商事は、2019年7月に「第8カンパニー」を新設し、生活消費分野に強みを有する伊藤忠商事の様々なビジネス基盤を最大限活用して市場や消費者のニーズに応える「マーケットインの発想」により、新たなビジネスへの転換を図って参りました。具体的には、訪日中国人富裕層をターゲットとしたインバウンド観光事業に関連する業務提携、ゲームAI(ファイナルファンタジー、マジモン等のトップゲームの開発メンバーが所属)・ブロックチェーン(日本人チーム初の「Ethereum」世界大会世界トップ10に選出)・画像認識AI(Facebook主催の画像認識コンペで世界3位受賞)において世界最高レベルの技術を結集した人型AIエージェントを手掛けるクーガー株式会社への出資等を行いましたが、従来の「プロダクトアウト」型商社ビジネスを大きく転換していくにはまだまだスピード感が足りないと考えております。

他方、貴社によれば、貴社の属する小売業では限られた市場の中で質を高めるビジネスモデルに変わってきており、環境の変化に対して大胆かつスピード感を持って対応することが求められるようになってきているなか、貴社は、貴社の既存の事業領域に加えて、管理部門、デジタル、海外展開の分野に関して、伊藤忠商事グループをはじめ、貴社グループ外の企業との連携により、多様な経営資源等を活用することが貴社の成長の源泉になると考えているとのことです。そのような中で、貴社と伊藤忠商事がともに上場会社として独立した事業運営を行っている現状では、迅速な意思決定を行うことが困難な状況にあり、また、双方のコスト構造等の情報の共有に一定の制約がある中での意思決定となることから、人的・物的な経営資源の再配分による最適化が達成されない可能性があるとの認識を有していたとのことです。

また、伊藤忠商事は、経済産業省が2019年6月28日付で公表した「グループ・ガバナンス・システムに関する実務指針」も踏まえ、その保有する各上場子会社につき、上場子会社として維持することが最適なものであるか否かを取締役を含めた全社の重要会議の際に検討するとともに、グループ全体の企業統治の健全性・公正性担保に向けて真摯に取り組んでおります。そのような取り組みの中で、伊藤忠商事は、貴社に関する前記のような事業環境に鑑み、貴社が熾烈な競争を勝ち残り持続的な成長を実現するには、貴社を上場子会社として維持するのではなく、今こそ貴社に伊藤忠商事グループの経営資源をさらに再配分し、貴社と伊藤忠商事とがより一体となった上で、従来のビジネスモデルの継続にとどまらず新たなビジネスモデルへの転換にも果敢に挑み、市場環境の急激な変化に機動的かつ迅速に対応していくことが不可欠であり、同時に、伊藤忠商事グループの生活消費分野最大の消費者接点を持つ貴社の全国に広がる16,500店の店舗網と1日当たり約1,500万人の来店客を元にデジタルプラットフォームを作り、新たなサービスの提供やビジネスモデルの確立をするとともに、強みである消費者接点をさらに活用すべく、伊藤忠商事グループの次世代・新技術導入の実践の場として2019年7月に新設した「第8カンパニー」を通じ、伊藤忠商事の様々なビジネス基盤を最大限活用し、貴社のサプライチェーンの最適化・効率化、電子決済に代表されるITを駆使した次世代化に取り組み、貴社を中心に伊藤忠商事グループの生活消費分野ビジネスのいわゆるデジタルトランスフォーメーションを実現することが、伊藤忠商事の強みとしてきた生活消費分野をより強固なものにすると考えました。またこのような考えは、前記のとおり貴社における課題認識とも一致しており、貴社及び貴社を含む伊藤忠商事グループ全体としての中長期的な企業価値の向上にとって最適な選択であると考えるに至っております。もっとも、伊藤忠商事としては、中長期的な成長の観点にたてば、伊藤忠商事グループの経営資源を貴社にさらに再配分し、貴社のビジネスモデルの果敢な転換を図ることは、貴社を含む伊藤忠商事グループ全体の企業価値の向上に資するものと考えるものの、短期的には、貴社のビジネスモデル転換に伴う貴社の負担が、貴社の既存ビジネスから得られる収益を大きく圧迫することにもなりかねず、貴社の一般株主の皆様の利益にそぐわない可能性があると考えております。

そのため、伊藤忠商事としては、2019年9月上旬に、貴社を非公開化することで、貴社の一般株主の皆様に対して適切かつ合理的な貴社株式の売却機会を提供することにより、こうした抜本的な施策により貴社の一般株主の皆様の利益が損なわれないようにする一方、伊藤忠商事及び貴社が現在の親会社と上場子会社としての相互に独立した経営体制を超えて、グループ一体となって両者の経営資源やノウハウの相互活用を一層促進し、迅速に意思決定を進めていくことで、貴社の短期的利益に直結せずとも貴社を含む伊藤忠商事グループ全体を中長期的に成長させることにつながる抜本的な施策を行い、より大きく踏み込んだ提携関係を構築することが、貴社を含めた伊藤忠商事グループ全体の企業価値の向上のために必要であると考えるに至り、貴社の非公開化の初期的検討を開始いたしました。伊藤忠商事は、2020年1月上旬には、貴社から独立した第三者評価機関としてファイナンシャル・アドバイザーである野村證券株式会社(以下「野村證券」といいます。)を、貴社から独立したリーガル・アドバイザーとして西村あさひ法律事務所を選任し、貴社の非公開化に係る協議・交渉を行う体制を構築した上で、2020年2月上旬、貴社に対し、貴社の非公開化に関する検討を開始したい旨の初期的な打診を行い、その後、2020年2月17日、貴社に対し、貴社の株主を伊藤忠商事及び公開買付者の全部又は一部のみとする非公開化を目的とする一連の取引(以下「本取引」といいます。)に関する初期的提案書を提出しました。

(3)貴社における検討体制

貴社が2020年7月8日に公表した「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」(貴社が2020年7月10日に公表した「(訂正)「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」の訂正に関するお知らせ」により訂正された事項を含みます。)によれば、前記の伊藤忠商事からの初期的提案を受けて、貴社は、貴社が伊藤忠商事の連結子会社であり、本取引が構造的な利益相反の問題及び情報の非対称性の問題が類型的に存する取引に該当することに鑑み、これらの問題に対応し、本取引の公正性を担保するため、貴社の法務アドバイザーである森・濱田松本法律事務所の助言を踏まえ、直ちに、公開買付者から独立した立場で、貴社の企業価値の向上及び貴社の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制の構築を開始したとのことです。

具体的には、貴社は、2020年2月17日に伊藤忠商事から初期的提案書を受領した直後の同月19日付の貴社取締役会の書面決議により、貴社の社外取締役である伊澤正氏、髙岡美佳氏、関根近子氏の3名から構成される特別委員会を設置し、特別委員会に対し、①(a)貴社の企業価値の向上に資するかという観点から、本取引の是非について検討・判断するとともに、(b)貴社の一般株主の皆様の利益を図る観点から、取引条件の妥当性及び手続の公正性について検討・判断した上で、本公開買付けについて貴社取締役会が賛同するべきか否か、及び、貴社の一般株主の皆様に対して本公開買付けへの応募を推奨するべきか否かを検討し、貴社取締役会に勧告を行うこと、並びに、②貴社取締役会における本取引についての決定が、貴社の少数株主の皆様にとって不利益なものでないかを検討し、貴社取締役会に意見を述べることを諮問し、これらの点についての意見を貴社に提出することを委嘱したとのことです。なお、特別委員会は、独自の法務アドバイザーとして中村・角田・松本法律事務所を、独自のファイナンシャル・アドバイザー及び第三者評価機関としてPwCアドバイザリー合同会社(以下「PwC」といいます。)を、それぞれ選任したとのことです。

また、貴社は、特別委員会において、貴社の法務アドバイザーである森・濱田松本法律事務所及び貴社のファイナンシャル・アドバイザーであるメリルリンチ日本証券株式会社(以下「メリルリンチ日本証券」といいます。)について、伊藤忠商事、公開買付者、貴社、全国農業協同組合連合会(以下「全農」といいます。)及び農林中央金庫(以下「農中」といいます。)並びに東京センチュリー(なお、全農、農中及び東京センチュリーの本取引への関わりについては、下記「④全農及び農中並びに東京センチュリーとの協議、並びに、非公開化後の経営方針」をご参照下さい。)からの独立性及び専門性に問題がないことを確認の上、その選任の承認を受けているとのことです。

その上で、貴社は、森・濱田松本法律事務所から本取引における手続の公正性を担保するための対応を含むガイダンスその他法的助言を受けるとともに、メリルリンチ日本証券から貴社株式の価値算定結果に関する株式価値算定書の提供その他の財務的見地からの助言を受け、これらを踏まえ、本取引の是非及び取引条件の妥当性について慎重に協議及び検討を行ったとのことです。

(4)全農及び農中並びに東京センチュリーとの協議、並びに、非公開化後の経営方針

伊藤忠商事は、貴社に対して本取引にかかる提案を行う一方で、並行して、非公開化後の貴社における事業戦略を速やかにかつ着実に実現する上で必要な戦略パートナーとして、貴社と既存の取引関係があり、かつシナジー創出の蓋然性が高いという観点において全農及び農中並びに東京センチュリーと接触し、これら3社と本公開買付けのスキーム及び非公開化後の貴社における経営方針について協議して参りました。

伊藤忠商事並びに全農及び農中は、営業面では全農及び伊藤忠商事が食料カンパニーにおける北米穀物集荷の共同事業(CGB Enterprises, Inc.)を行っているほか、貴社の中食・惣菜の原材料を含め伊藤忠商事グループと多岐に渡って協業関係にあり、ファイナンス面では農中が伊藤忠商事グループの親密な取引金融機関の1社であるという関係にあります。こうした従来からの取り組みを背景に、貴社に資本参加することにより貴社の非公開化に参画したいという旨の全農及び農中の意向を踏まえ、伊藤忠商事並びに全農及び農中は、2020年2月下旬までに、全農及び農中が貴社に戦略パートナーとして資本参加することにより、①商品供給、②地域活性及び③海外戦略の面において貴社とのシナジー創出が可能であると考えるに至りました。

東京センチュリーは、貴社の店舗や付帯設備に対するリース等の取引を通じて、伊藤忠商事が貴社を持分法適用関連会社とした1998年2月当時より、貴社を重要な事業パートナーと位置づけ、伊藤忠商事グループとの取引の拡大や伊藤忠商事の国内及び海外ネットワークを活用した協業等の取り組みを行っておりました。伊藤忠商事は、伊藤忠商事グループと東京センチュリーとの間に取引及び資本関係があり、伊藤忠商事グループの国内及び海外ネットワークを活用した協業を伊藤忠商事グループと東京センチュリーの間で行っていることに加え、東京センチュリーが提供する情報通信機器を筆頭とする国内リース事業分野、法人・個人向けオートリースにレンタカーを加えた国内オート事業分野等、多岐にわたる事業領域と金融の枠を超えた「金融×サービス×事業」の3軸融合による経験値と既成概念にとらわれない多様なサービスが、本取引の実行後に貴社のビジネスモデルを転換する各施策において重要な役割を果たすとの考えから、貴社に資本参加することにより貴社の非公開化に参画したい旨の東京センチュリーの意向を踏まえ、2020年2月中旬、伊藤忠商事及び東京センチュリーは、東京センチュリーが貴社に資本参加することについての検討及び協議を開始いたしました。東京センチュリーは、リース事業に限らず、様々な新しい金融サービスの提供により、パートナー企業とともに「循環型経済社会の実現への貢献」を目指しており、伊藤忠商事としては、地域社会において欠かせない「インフラ」となっている貴社が目指す、地域から必要とされ、かつ人や地域に寄り添うことで進化し続ける地域密着型の事業において、東京センチュリーが店舗ごとにおける付帯設備の最適配分を行う仕組みを構築する等の様々なソリューションをもたらすことにより、コストの削減を含めた新しい価値を生み出すシナジーが期待できると考えております。

以上のとおり、伊藤忠商事は、2020年2月下旬、全農及び農中は国産のサプライソースを活かした生鮮品の供給を可能とし、東京センチュリーが、貴社の店舗付帯設備の配分を最適化することによるコスト削減等を行うことを可能とするため、全農及び農中並びに東京センチュリーが非公開化後の貴社における事業戦略を速やかにかつ着実に実現する上で必要な戦略パートナーとして適切であると考えるに至り、また資本提携を行うことで、全農及び農中並びに東京センチュリーがより踏み込んだ形で貴社に対して人的リソース等の経営資源の投入を図り、シナジーの実現を図れるものと考えるに至りました。

これらの検討を踏まえ、公開買付者は、貴社の株主を伊藤忠商事及び公開買付者のみとするための一連の手続が実行された場合、当該時点における貴社株式の総数の0.86%に相当する数の貴社株式を全農に対して譲渡すること、及び、当該時点における貴社株式の総数の4.04%に相当する数の貴社株式を農中に対して譲渡することを予定しております。また、東京センチュリーが、当該時点において所有する公開買付者の持分に代えて、当該時点における貴社株式の総数の約0.40%に相当する数の貴社株式を取得するための取引を実行することを予定しております。これらの取引が実行された後の貴社の資本構成等は下記のとおりとなる予定です。

伊藤忠商事は、全農及び農中との間で、非公開化後の貴社における経営方針について協議しており、伊藤忠商事グループ、全農及び農中並びに貴社の協力により、①商品供給、②地域活性及び③海外戦略の面において貴社とのシナジー創出が可能と考えております。伊藤忠商事並びに全農及び農中は、現時点において、①全農及び農中が持つ国内の生産基盤を活かした貴社店舗での産直農産品の販売及び中食原材料の供給、②金融等のJAサービス業務と貴社の店舗サービスを組み合わせた相互送客、並びに③貴社の海外店舗網を活用した全農及び農中の国産農畜産物の輸出促進等をシナジー創出のための施策として想定しており、これらの取り組みは、貴社とフランチャイズ契約を結んでいる加盟店に対する政策発表会や貴社のホームページ等において「地域異常密着」を掲げる貴社と方向性が一致しているものと考えております。なお、本取引後、伊藤忠商事、全農及び農中並びに貴社で具体的な内容に関して協議の上、伊藤忠商事、全農及び農中並びに貴社との間でシナジー創出のための施策に関する契約を締結する意向を伊藤忠商事並びに全農及び農中は有しております。さらに、伊藤忠商事は、東京センチュリーとの間で、非公開化後の貴社における経営方針について協議しており、東京センチュリーと貴社との間の既存の取引関係の効率化や、東京センチュリーの多岐にわたる事業領域と金融の枠を超えたクリエイティブな発想を持つ多様なサービスの活用により貴社がリースしている店舗付帯設備を全体的に管理、運用を行うことができる仕組みを構築し、店舗ごとの設備の最適配分を図りコスト削減につなげる等貴社のビジネスモデルの転換を推進し、貴社とのシナジー創出が可能と考えております。

なお、伊藤忠商事は従前より伊藤忠商事の強みである非資源分野、特に生活消費分野の強化に取り組んでおり、貴社の事業はその中でも中核をなす事業ですが、伊藤忠商事は、基本的に貴社の現状の経営体制を尊重する方針です。本日現在、貴社の取締役12名のうち伊藤忠商事出身の取締役が4名おりますが、伊藤忠商事は、伊藤忠商事のグループ経営に関する管理規程に則り、貴社の経営執行の自主性を尊重しつつ、伊藤忠商事グループとして、貴社の事業を支援して参ります。なお、非公開化後の具体的な体制は決まっていないものの、現状の経営体制を尊重する前提で協議を行い、決定する方針です。また、現時点では、戦略パートナーである全農及び農中並びに東京センチュリーから貴社に役員を派遣する予定はありません。

(5)最終提案までの経緯

2020年2月17日の初期的提案書の提出後、伊藤忠商事及び公開買付者は2020年4月13日に本公開買付けを開始することを目指して貴社との間で協議・交渉を重ねて参りましたが、2020年3月頃からの日本国内における新型コロナウイルス感染症の感染拡大を受け、新型コロナウイルス感染症の感染拡大による本公開買付価格の前提となる貴社の事業への影響が一時的か中長期的かをめぐって貴社と伊藤忠商事及び公開買付者との考え方に乖離があったことから、伊藤忠商事及び公開買付者は、2020年4月13日に本公開買付けを開始することを見送り、協議を継続しつつ本公開買付価格の見直しを検討することを貴社へ通知いたしました。

2020年6月10日、伊藤忠商事及び公開買付者は貴社より新型コロナウイルス感染症の感染拡大の影響を織り込んだ事業計画の提示を受け、当該事業計画の妥当性及び実現可能性について改めて検証を行うとともに、伊藤忠商事及び公開買付者としての独自の見通しを事業計画の数値に反映し、ファイナンシャル・アドバイザーからの貴社の価値評価に関するアドバイス及びそれに関する議論も踏まえて、改めて本公開買付価格の検討を行いました。また、交渉過程における貴社からの本公開買付価格の引き上げの要請や買付条件に関する要請を受け、これに対する検討を行いました。

当該検討を踏まえ、伊藤忠商事は、2020年7月2日、本公開買付価格を2,300円、買付予定数の下限を50,114,060株(所有割合:9.90%)と設定するとともに、本公開買付けが成立した場合には、公開買付者が貴社株式につき本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会を招集することを、会社法第297条第1項に基づき、本公開買付けの決済の完了後速やかに貴社の取締役に請求し、本公開買付けの決済の開始日後の近接する日が臨時株主総会の基準日となるように、基準日設定公告を行うことを要請することを最終的に提案(以下「最終提案」といいます。)するに至りました。

(6)最終提案に対する貴社の意思決定の内容

貴社によれば、最終提案を受け、貴社の特別委員会は、中村・角田・松本法律事務所から受けた法的助言、並びにPwCから受けた財務的見地からの助言、特別委員会が2020年7月7日付でPwCから提出を受けた貴社株式の価値算定結果に関する株式価値算定書の内容を踏まえつつ、貴社取締役会に対し、委員全員の一致で、概要以下の内容の答申書を提出したとのことです。

ⅰ 答申内容

(ⅰ)貴社取締役会は、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは貴社株主の判断に委ねる旨の意見を表明することが妥当であると考えられる。

(ⅱ)貴社取締役会が、本公開買付けについて賛同するとともに、本公開買付けに応募するか否かは貴社株主の判断に委ねる旨の意見を決定することは、貴社の少数株主にとって不利益ではないと考えられる。また、貴社取締役会が、本取引において予定されている方法によることを前提に、本公開買付け成立後の本株式併合による貴社の非公開化についての決定をすることは、貴社の少数株主にとって不利益ではないと考えられる。

ii 検討

(ⅰ)本取引は貴社の企業価値の向上に資するものである。

(ⅱ)本取引においては、①貴社において独立した特別委員会が設置され、有効に機能したものと認められること、②特別委員会及び貴社は、外部専門家の独立した専門的助言を取得しているものと認められること、③特別委員会及び貴社は、本取引についての判断の基礎として、専門性を有する独立した第三者評価機関からの株式価値算定報告書の取得をしているものと認められること、④貴社においては、利害関係を有する取締役等を可能な限り本取引の検討・交渉過程から除外し、伊藤忠商事から独立した立場で検討・交渉等を行うことができる体制が構築されていたものと認められること、⑤本公開買付けにおいてはいわゆる間接的なマーケット・チェックが行われているものと認められること、⑥本公開買付けにおいては一般株主による十分な情報に基づく適切な判断の機会が確保される予定であると認められること、⑦本取引においては、2019年6月に経済産業省により策定された「公正なM&Aの在り方に関する指針」において望ましいとされる実務上の対応がなされており、強圧性が排除されているものと認められることから、一般株主の利益を図る観点から公正な手続が実施されているものと認められる。

また、本公開買付けにおいては、マジョリティ・オブ・マイノリティ(Majority of Minority)条件の設定はなされていないものの、本公開買付けが成立した場合に公開買付者及び伊藤忠商事の所有割合が60%以上となるように買付予定数の下限が設定されている。かかる下限は、相当程度の一般株主の応募がなければ本公開買付けが成立しないという意味において、一定程度の公正性担保措置として機能すると考えられるものの、当該下限の株式数に関して合理的な根拠が確認できない点がある点で、マジョリティ・オブ・マイノリティ(Majority of Minority)の趣旨に鑑みた下限の設定として十分なものとは言えないと考えられる。もっとも、本取引においては、他に十分な公正性担保措置が講じられていることからすれば、マジョリティ・オブ・マイノリティ(Majority of Minority)が設定されておらず、その趣旨に鑑みた下限の設定として十分なものとは言えないとしても、それのみにより本取引における手続の公正性が損なわれるものではないと考えられる。

(ⅲ)本取引の取引条件の妥当性について、本取引における買収方法及び買収対価の種類は合理性があると認められるが、本公開買付価格は、貴社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないものの、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められない。

(ⅳ)上記(ⅰ)のとおり、本公開買付けを含む本取引及びその後の施策は貴社の企業価値の向上に資するものと認められることから、貴社取締役会は、本公開買付けについて賛同することが妥当であると考えられる。もっとも、本取引においては、上記(ⅱ)のとおり、一般株主利益を確保するための公正な手続が実施されており、上記(ⅲ)のとおり、本取引の買収方法及び買収対価の種類は合理性があると認められるとともに、本公開買付価格は貴社の一般株主に投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないが、本公開買付価格が一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないことから、貴社取締役会として貴社株主に対して本公開買付けへの応募を推奨することまではできず、本公開買付けに応募するか否かは貴社株主の判断に委ねることが妥当であると考えられる。

(ⅴ)上記(ⅰ)のとおり、本取引及びその後の施策は、貴社の企業価値の向上に資するものと認められることから、貴社取締役会が本公開買付けについて賛同する旨の意見を表明する旨を決定することは、貴社の少数株主にとって不利益なものではないと考えられる。また、上記(ⅱ)のとおり、本取引においては一般株主の利益を確保するために公正な手続が実施されており、上記(ⅲ)のとおり、本取引の取引条件については、買収方法及び買収対価の種類は合理性があると認められる。本公開買付価格は、一般株主に対し本公開買付けへの応募を積極的に推奨できる水準の価格に達しているとまでは認められないが、貴社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くとまでは認められないことからすれば、貴社取締役会が貴社株主に対して本公開買付けへの応募を積極的に推奨するのではなく、その根拠も開示した上で本公開買付けに応募するか否かは貴社株主の判断に委ねる旨を決定することは、貴社の少数株主にとって不利益なものではないと考えられる。また、本公開買付けが成立した後における貴社の非公開化は、本公開買付けの成立後、公開買付者が本株式併合を行うこと等を付議議案として臨時株主総会の招集請求等を行い、当該臨時株主総会において本株式併合に係る議案が承認された場合には、伊藤忠商事及び公開買付者以外の株主に対して、1株当たり本公開買付価格と同額の金銭が交付されることによって行われる予定であるところ、貴社は、公開買付者から臨時株主総会の招集請求等を受けた場合には、それに応じて本株式併合に係る議案を株主提案として付議する臨時株主総会の招集を実施することを予定している。このように、本公開買付け後の貴社の非公開化が公開買付者の主導で行われ、貴社の役割が限定されていること等を前提とすれば、上記(ⅰ)のとおり、本取引及びその後の施策は貴社の企業価値の向上に資すると考えられること、本株式併合に際して株主に交付される予定の金銭の額も本公開買付価格と同額であることからすれば、貴社の一般株主に対して投資回収機会を提供する観点では一定の合理性があり、妥当性を欠くものとは認められないこと、貴社が公開買付者による臨時株主総会の招集請求等に応じず、臨時株主総会の招集を裁判所の決定に委ねる場合には、時間と費用を要するためかえって貴社の少数株主の利益に反するおそれがあること、及び、本株式併合に反対する株主は貴社に対して株式の買取請求を行い、裁判所に対して株式の価格決定の申立てを行うことができること等から、貴社取締役会が、本取引における本公開買付け成立後の本株式併合による貴社の非公開化についての決定をすることは、貴社の少数株主にとって不利益なものではないと考えられる。なお、本公開買付けには本公開買付け後の公開買付者及び伊藤忠商事の所有割合が60%となるような買付予定数の下限が付されており、本公開買付けが成立しても非公開化が行われない可能性もある。この点については、過去の貴社株主総会における出席率等を勘案すれば、60%であっても実質的に出席株主の3分の2に近い割合であり、本公開買付けに応募しなかった株主が賛成の議決権行使をすることもあり得る(例えば、伊藤忠商事は、公開買付けに応募せずとも本株式併合に係る株主総会議案には賛成する株価指数等の指数(インデックス)との連動を目指して運用されるETFのうち東京証券取引所に上場しているETF(以下「東証上場ETF」といいます。)や東証上場ETF以外にも貴社株式を所有するパッシブ・インデックス運用ファンドが存在すると見込んでいるとのことである。)ことを勘案すると、本株式併合が可決されず、非公開化が行われない可能性はそれほど高くないと認められる。したがって、貴社の少数株主を著しく不安定な立場に置くものとまでは言えないものと考えられる。

最終提案に関し、伊藤忠商事及び公開買付者は、2020年7月3日、貴社から、本取引により貴社が非公開化されることによって、貴社の企業価値が中長期的には向上すると考えているため本公開買付けに対しては賛同するが、貴社の一般株主に対し投資回収機会を提供する観点では、貴社株式の現在の市場価格に対して一定のプレミアムが付されていると考えられることから合理性を欠く水準にあるとはいえないものの、2010年以降に発表された非公開化を目的とした買付規模が500億円以上の他の公開買付けの事例におけるプレミアムの水準と比較し十分なプレミアムが付されているとは認められない等、貴社の一般株主の皆様に本公開買付けへの応募を積極的に推奨することができる水準には達していないとの結論に達したため、本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様の判断に委ねるのが相当であると判断した旨の回答を得ました。

(7)本公開買付けの開始から成立までの経緯

これを受けて、伊藤忠商事及び公開買付者は、本取引を早急に実行する必要がある点を考慮しつつ、貴社も本取引による貴社の非公開化の意義に賛同している点を踏まえ、2020年7月8日、本公開買付けを含む本取引を実施することを決定し、2020年7月9日から同年8月24日までを買付け等の期間として、本公開買付けを実施いたしました。

(8)本公開買付けの成立を受けての提案

その結果、上記①のとおり、本公開買付けが成立いたしましたので、貴社の非公開化のため、第1号議案及び第2号議案(以下「本議案」といいます。)を提案する次第です。

なお、本臨時株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合をすることにより株式の数に1株に満たない端数が生じた貴社の株主の皆様に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じとします。)に相当する貴社株式を売却すること等によって得られる金銭が交付されることになります。伊藤忠商事及び公開買付者は、当該端数の合計数に相当する貴社株式の売却価格については、当該売却の結果、本公開買付けに応募しなかった貴社の株主に交付される金銭の額が、本公開買付価格(2,300円)に当該各株主が所有していた貴社株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを貴社に要請する予定です。

2.本株式併合の割合

当社株式について、253,043,334株を1株に併合いたします。

3.会社法第234条の規定により1に満たない端数の処理をすることが見込まれる場合における当該処理の方法、当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠

(1)1株に満たない端数の処理をすることが見込まれる場合における当該処理の方法

上記「1.本株式併合の目的」に記載のとおり、本株式併合は、当社の株主を伊藤忠商事及び公開買付者のみとするための手続であり、本株式併合により、伊藤忠商事以外の株主の皆様の保有する当社株式の数は、1株未満の端数となる予定です。

本株式併合の結果生じる1株未満の端数については、その合計数(その合計数に1株に満たない端数がある場合にあっては、当該端数は切り捨てる。)に相当する数の株式を売却し、その端数に応じて、その売却により得られた代金を株主の皆様に交付します。当該売却について、当社は会社法第235条第2項の準用する第234条第2項の規定に基づき、裁判所の許可を経て、伊藤忠商事(又は公開買付者)に売却すること、又は会社法235条第2項の準用する同条第4項の規定に基づき、裁判所の許可を得た上で、当社が買い取ることを予定しております。

この場合の売却額は、上記裁判所の許可が予定通り得られた場合は、株主の皆様が有する当社株式の数に本公開買付価格と同額である2,300円を乗じた金額に相当する金銭を各株主の皆様に交付することができるような価格に設定する予定です。

(2)当該処理により株主に交付されることが見込まれる金銭の額及び当該額の算定根拠

本株式併合においては、上記「(1)1株に満たない端数の処理をすることが見込まれる場合における当該処理の方法」に記載のとおり、株主の皆様が有する当社株式の数に本公開買付価格と同額である2,300円を乗じた金額に相当する金銭を、株主の皆様に交付することを予定しております。

本公開買付価格の相当性について、当社は伊藤忠商事より以下のとおり説明を受けております。なお、以下の説明は、形式的な調整を除き、伊藤忠商事より提出された本請求に関する書面(伊藤忠商事より訂正された事項を含みます。)に記載されたものを原文のまま記載しております。

本公開買付価格につきましては、2020年7月9日付公開買付届出書(2020年7月21日付及び同年7月29日付公開買付届出書の訂正届出書により訂正された事項を含みます。以下同じです。)に記載のとおり、野村證券から2020年7月7日に取得した貴社株式の株式価値算定書(以下「本買付者側株式価値算定書」といいます。)に記載された算定内容・結果のうち、特に本公開買付価格がDCF法の算定結果のレンジ内に収まっていること、貴社に対するデュー・ディリジェンスの結果、貴社取締役会による本公開買付けへの賛同の可否、貴社株式の市場株価の動向、過去の発行者以外の者による株券等の公開買付けの事例において付与されたプレミアムの実例及び本公開買付けに対する応募の見通し等を総合的に勘案し、2020年7月8日開催の伊藤忠商事の取締役会において決定したものであり、本公開買付けの実施についての公表日の前営業日である2020年7月7日の貴社株式の東証一部における終値1,766円に対して30.24%(小数点以下第三位を四捨五入。以下、プレミアム率の計算において同じとします。)、過去1ヶ月間(2020年6月8日から2020年7月7日まで)の普通取引終値の単純平均値1,908円に対して20.55%、過去3ヶ月間(2020年4月8日から2020年7月7日まで)の普通取引終値の単純平均値1,878円に対して22.47%、過去6ヶ月間(2020年1月8日から2020年7月7日まで)の普通取引終値の単純平均値2,068円に対して11.22%のプレミアムをそれぞれ加えた金額です。なお、本公開買付価格は、本買付者側株式価値算定書における市場株価平均法において算定された貴社株式の1株当たり株式価値の範囲(1,766円~2,068円)及び類似会社比較法において算定された貴社株式の1株当たり株式価値の範囲(946円~1,951円)の上限を上回る価格であり、本買付者側株式価値算定書におけるDCF法において算定された貴社株式の1株当たり株式価値の範囲(1,701円~2,749円)の中央値を上回る価格であるのみならず、貴社が貴社のファイナンシャル・アドバイザーであるメリルリンチ日本証券から2020年7月8日付で提出を受けた貴社株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(メリルリンチ日本証券)」といいます。)における市場株価分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(1,766円~2,068円)の上限を上回る価格であり、本株式価値算定書(メリルリンチ日本証券)における類似会社比較分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(1,824円~2,922円)及びDCF分析に基づいて算定された貴社株式の1株当たりの株式価値の範囲(2,054円~3,432円)に収まる価格です。

伊藤忠商事及び公開買付者は、2020年7月9日付公開買付届出書に記載のとおり、本公開買付けの実施についての公表日である2020年7月8日時点で、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないおそれのある投資家が貴社株式の約30%程度を所有しているおそれがあると分析しており(※)、本公開買付けの条件を含む本取引の条件が適切であるか否かの判断に従って本公開買付けに応募するか否かを決定する貴社の株主(伊藤忠商事、IRI及び公開買付者を含みません。)が所有する貴社株式は、100%から伊藤忠商事及びIRIの所有割合50.10%を減じた約50%から、約30%を減じた約20%程度に留まると考えておりました。この点、本公開買付けに応募された貴社株式は79,017,884株(所有割合:15.61%)であり、伊藤忠商事としては、本公開買付けの条件を含む本取引の条件が適切であるか否かの判断に従って本公開買付けに応募するか否かを決定する貴社の株主が所有していると推測していた約20%の貴社株式のうちの半数超を所有する貴社株主に、本公開買付けの条件を含む本取引の条件が適切であるとご判断いただいたものと考えております。

(※)伊藤忠商事及び公開買付者は、2019年6月に経済産業省により策定された「公正なM&Aの在り方に関する指針」において「特に近年の我が国の資本市場の動向としてパッシブ・インデックス運用ファンド(注1)の規模が拡大しているところ、その中には、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わない投資家も存在する」と指摘されているとおり、貴社株式を所有するETF(上場投資信託)やその他のパッシブ・インデックス運用ファンドの中には公開買付けの条件の適否にかかわらず、原則として公開買付けへの応募を行わない方針の者が存在しているものと考えておりました。そして、伊藤忠商事及び公開買付者は、2020年7月6日時点において、株価指数等の指数(インデックス)との連動を目指して運用されるETFのうち東証上場ETFが貴社株式の約20.19%(注2)を所有していたことを確認しており、東証上場ETFについては、その性質上、インデックスへの連動性を重視していることから、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないことを基本方針としているものと推測しておりました。また、東証上場ETF以外にも貴社株式を所有するパッシブ・インデックス運用ファンド(以下「東証上場ETF以外のパッシブ・インデックス運用ファンド」といいます。)も存在しております。東証上場ETF以外のパッシブ・インデックス運用ファンドが所有する直近の貴社株式の合計数は公開情報からは把握することができません。そこで、伊藤忠商事及び公開買付者は、伊藤忠商事のファイナンシャル・アドバイザーである野村證券に対し、東証上場ETF以外のパッシブ・インデックス運用ファンドが所有する貴社株式数がどの程度と見込まれるかを、公表情報及び金融市場等の各種データ提供サービスを行う情報ベンダーによるデータベース情報を踏まえて推計することを依頼したところ、正確な把握は不可能であり、また厳密な推計は困難であるものの、貴社株式の約10%程度を東証上場ETF以外のパッシブ・インデックス運用ファンドが所有している可能性があるとの試算が示されました。そして、伊藤忠商事及び公開買付者においては、東証上場ETF以外のパッシブ・インデックス運用ファンドも、パッシブ・インデックス運用ファンドである以上、基本的にはインデックスへの連動性を重視して運用されるものと推測し、したがって、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わない方針をとるものが多いものと推測いたしました。以上を踏まえ、伊藤忠商事及び公開買付者としては、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わないおそれのある投資家が貴社株式の約30%程度を所有しているおそれがあると分析しておりました。

(注1)パッシブ・インデックス運用ファンドとは、株式をはじめとする投資対象資産の市場のベンチマークとなる株価指数等の指数(インデックス)と投資成果が連動することを目的として運用することにより、市場平均並みの収益率を確保することを目指すファンドを意味します。

(注2)貴社が2020年5月29日に提出した第39期有価証券報告書に記載された2020年2月29日現在の発行済株式総数(506,849,252株)から、同日現在の貴社が所有する自己株式数(741,180株)を控除した株式数(506,108,072株)に対する、2020年7月6日現在における東証上場ETFが所有する貴社株式数(102,183千株(千株未満を四捨五入。))の割合に基づいております。

なお、公開買付者は、本公開買付けの公開買付期間について、法令に定められた最短期間が20営業日であるところ、比較的長期間である30営業日としておりました。これは、公開買付期間を比較的長期に設定することにより、貴社の一般株主の皆様に本公開買付けに対する応募について適切な判断機会を確保しつつ、公開買付者以外の者にも対抗的な買付け等を行う機会を確保することによって、本公開買付価格の適正性も担保することを企図したものです。さらに、公開買付者は、貴社との間で、貴社が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意等、当該対抗的買収提案者が貴社との間で接触等を行うことを制限するような内容の合意は一切行っておらず、上記の公開買付期間の設定と合わせ、対抗的な買付け等の機会を確保することにより、本公開買付けの公正性の担保にも配慮いたしました。このように、本公開買付けにおいては、対抗的な買付け等の機会が確保されておりましたが、本公開買付けの公開買付期間中において、公開買付者以外の者が貴社に対し、対抗的な買付け等を提案することはありませんでした。

以上より、伊藤忠商事は、端数処理により貴社の株主の皆様に交付することが見込まれる金銭の額については相当であると判断しております。

(3)本取引の公正性を担保するための措置及び利益相反を回避するための措置

当社が7月8日付で公表した「親会社である伊藤忠商事株式会社の子会社であるリテールインベストメントカンパニー合同会社による当社株券等に対する公開買付けに係る意見表明に関するお知らせ」(その後の訂正を含みます。)の「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(6)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、当社は、本株式併合を含む本取引の公正性を担保する観点から、本公開買付けの開始までの間に、以下①から⑦の措置を、伊藤忠商事より本請求に関する書面を受領した後には⑧の措置を実施いたしました。

① 当社における独立した特別委員会の設置

(ⅰ)設置等の経緯

当社は、2020年2月19日付の取締役会の書面決議により、特別委員会を設置いたしましたが、かかる特別委員会の設置に先立ち、当社は、2020年2月17日に伊藤忠商事から当社の非公開化に関する検討を開始したい旨の初期的な打診を受けた後、直ちに、公開買付者から独立した立場で、当社の企業価値の向上及び当社の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制を構築するため、森・濱田松本法律事務所の助言も得つつ、その時点の当社の独立社外取締役の全員に対して、伊藤忠商事から上記打診を受けた旨、及び本取引が構造的な利益相反の問題及び情報の非対称性の問題が類型的に存する取引に該当するため、本取引に係る検討・交渉等を行うにあたっては、特別委員会の設置をはじめとする本公開買付価格を含む本取引に係る取引条件の公正さを担保するための措置を十分に講じる必要がある旨等を個別に説明いたしました。また、当社は、同年2月25日には、その時点の当社の独立社外取締役の全員である伊澤正氏(当社社外取締役、一般財団法人日中経済協会理事長)、髙岡美佳氏(当社社外取締役、立教大学経営学部教授)及び関根近子氏(当社社外取締役、株式会社Bマインド代表取締役)による会合を開催し、改めて、伊藤忠商事から上記打診を受けた旨を説明するとともに、森・濱田松本法律事務所より、本取引においては構造的な利益相反の問題及び情報の非対称性の問題に対応するために手続の公正性を十分に担保する必要がある旨、並びに特別委員会の役割等についての説明が行われ、質疑応答を行っております。また、当社は、並行して、森・濱田松本法律事務所の助言を得つつ、特別委員会の委員の候補となる当社の独立社外取締役の独立性及び適格性等についても確認を行いました。その上で、当社は、伊藤忠商事からの独立性を有すること、及び本取引の成否に関して一般株主の皆様とは異なる重要な利害関係を有していないことを確認した上で、上記会合に出席したその時点の当社の独立社外取締役と協議し、また、森・濱田松本法律事務所の助言を得て、伊澤正氏、髙岡美佳氏及び関根近子氏の3名を特別委員会の委員の候補として選定いたしました。

その上で、当社は、上記のとおり、2020年2月17日に伊藤忠商事から初期的提案書を受領した直後である同月19日付の臨時取締役会の書面決議により特別委員会を設置するとともに、特別委員会に対し、①(a)当社の企業価値の向上に資するかという観点から、本取引の是非について検討・判断するとともに、(b)当社の一般株主の皆様の利益を図る観点から、取引条件の妥当性及び手続の公正性について検討・判断した上で、本公開買付けについて当社取締役会が賛同するべきか否か、及び、当社の株主の皆様に対して本公開買付けへの応募を推奨するべきか否かを検討し、当社取締役会に勧告を行うこと、並びに、②当社取締役会における本取引についての決定が、当社の少数株主の皆様にとって不利益なものでないかを検討し、当社取締役会に意見を述べること(以下「本諮問事項」という。)を諮問し、本諮問事項についての意見を当社に提出することを委嘱いたしました。また、当社取締役会は、当社取締役会における本公開買付けに関する意思決定については、本公開買付けへの賛否を含め、特別委員会の判断内容を最大限尊重して行うこと、及び特別委員会が取引条件が妥当でないと判断した場合には、本公開買付けに賛同しないこととすることを決議するとともに、特別委員会に対し、取引条件等について必要に応じて公開買付者と交渉を行うこと、本諮問事項に関する答申を行うに際し、必要に応じ、自らの財務又は法務等のアドバイザーを選任すること(この場合の費用は当社が負担するものとされている。)、並びに当社の役職員から本公開買付けの検討及び判断に必要な情報を受領することについて権限を付与することを決議しております。

なお、特別委員会の各委員に対しては、その職務の対価として、答申内容にかかわらず、固定額の報酬を支払うものとされております。

(ⅱ)検討の経緯

特別委員会は、2020年2月25日より同年7月8日までの間に合計27回、合計約28時間にわたって開催されたほか、各会日間においても電子メールを通じて報告・情報共有、審議及び意思決定等を行う等して、本諮問事項についての協議及び検討を行いました。

具体的には、特別委員会は、まず、複数のリーガル・アドバイザー並びにファイナンシャル・アドバイザー及び第三者評価機関の候補者の独立性及び専門性・実績等を検討の上、公開買付者、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のリーガル・アドバイザーとして中村・角田・松本法律事務所を、伊藤忠商事、東京センチュリー、全農、農中及び当社から独立した独自のファイナンシャル・アドバイザー及び第三者評価機関としてPwCを選任いたしました。特別委員会は、中村・角田・松本法律事務所と伊藤忠商事、東京センチュリー、全農及び当社との間には過去3年間において取引関係はなく、農中との間には過去3年間において取引関係はあるが取引金額が多額でないことを確認しております。また、PwCと伊藤忠商事、東京センチュリー、全農、農中又は当社との間に過去3年間において取引関係はあるが取引金額が多額でないこと及び社内の情報遮断に対する体制を構築していることを確認しております。

また、特別委員会は、当社のリーガル・アドバイザーである森・濱田松本法律事務所について、その独立性及び専門性に問題がないことを確認の上、その選任を承認しており、また、独立性及び専門性を検討の上、当社のファイナンシャル・アドバイザーとしてメリルリンチ日本証券の選任を承認しました。さらに、特別委員会は、西脇幹雄取締役が伊藤忠商事出身者であるものの、当社の経理財務本部長の役職にあり、当社における定量面での検討に精通しており、当社の事業計画の策定やこれに基づく当社の企業価値の算定に不可欠であるため、その他の公正性を担保するための措置が講じられていることを前提に、伊藤忠商事との直接の交渉は控え、交渉に必要な事業計画の策定にのみ関与するという形で、伊藤忠商事との交渉における西脇幹雄取締役の役割を可能な限り限定的とすること、その他当社が社内に構築した本取引の検討体制(本取引に係る検討、交渉及び判断に関与する当社の役職員の範囲及びその職務を含む。)に独立性の観点から問題がないことについて確認の上、承認をしております。

その上で、特別委員会は、中村・角田・松本法律事務所から受けた法的助言及び森・濱田松本法律事務所から聴取した意見を踏まえ、本取引において手続の公正性を担保するために講ずるべき措置について審議・検討を行っております。

また、特別委員会は、伊藤忠商事に対して、伊藤忠商事における小売業の位置付けと将来のビジョン、その中における当社の役割、本取引によるシナジーの内容及び現状の資本構成ではなく非公開化が必要な理由、本取引後の当社の経営方針及び中期経営計画についての考え方、この時期を選択した理由及び本公開買付価格についての考え方、本取引後の人事政策及びガバナンスについての考え方、上場廃止のデメリットについての考え方、本取引の手続・条件等について、書面による質問を行い、伊藤忠商事から回答を受領するとともに、これらの事項について、伊藤忠商事の第8カンパニープレジデントその他担当者からも直接説明を受け、質疑応答を行っております。

また、特別委員会は、当社の代表取締役会長である髙柳浩二及び代表取締役社長である澤田貴司は本取引の検討には参加していないものの、情報収集の観点から両氏に対して特別委員会への出席を求め、当社グループにおける小売業の将来ビジョンと本取引の関係、当社を非公開化することが必要な理由及び本取引によるシナジー、この時期に本取引が実施されることについての考え方、上場廃止のデメリット、本取引以外の他の選択肢の有無・内容等について当社経営陣としての意見及び関連する情報を聴取するとともに、これらの事項について質疑応答及び審議・検討を行っております。