有価証券報告書-第74期(平成28年4月1日-平成29年3月31日)

財政状態、経営成績及びキャッシュ・フローの状況の分析

当連結会計年度の財政状態、経営成績及びキャッシュ・フローの状況の分析は、以下のとおりであります。

なお、本項に含まれる将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、わが国において一般に公正妥当と認められる企業会計の基準に準拠して作成しております。その作成には、経営者による会計方針の選択適用、合理的な見積りを必要としますが、実際には見積りと異なる結果となることもあります。

当社の連結財務諸表で採用する重要な会計方針は、第5 経理の状況の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に以下の重要な会計方針及び見積りが連結財務諸表に大きな影響を及ぼすと考えております。

① 金融商品の時価の算定方法

有価証券、デリバティブ取引等について、時価の算定は原則として市場価格に基づいておりますが、一部の市場価格のない有価証券、デリバティブ取引等については、将来キャッシュ・フローの現在価値や契約期間等の構成要素に基づく合理的な見積りによって算出された価格等を時価としております。

② 有価証券の減損処理

売買目的有価証券以外の有価証券について、時価もしくは実質価額が取得原価に比べて著しく下落した場合、回復する見込みがあると認められるものを除き、減損処理を行っております。なお、その他有価証券で時価のある有価証券については、連結会計年度末の時価が取得原価に比べて30%以上下落した場合に減損処理を行っております。

③ 固定資産の減損処理

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、帳簿価額を減損する会計処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い方の金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。従って、固定資産の使用方法を変更した場合、不動産取引相場や賃料相場等が変動した場合およびのれんが認識された取引において取得した事業の状況に変動が生じた場合には、新たに減損損失が発生する可能性があります。

④ 繰延税金資産

繰延税金資産の回収可能性の判断に際して、将来の課税所得を合理的に見積っております。将来の課税所得は過去の業績等に基づいて見積っているため、将来において当社グループを取り巻く環境に大きな変化があった場合、税制改正によって法定実効税率が変更された場合等においては、繰延税金資産の回収可能額が変動する可能性があります。

⑤ 貸倒引当金

債権の貸倒れによる損失に備えて、回収不能見積額を貸倒引当金として計上しておりますが、貸付先の財務状況が変化した場合には、貸倒損失や貸倒引当金の計上額が、当初の見積額から変動する可能性があります。

⑥ 支払備金

保険契約に基づいて支払義務が発生したと認められる保険金等のうち、未だ支払っていない金額を見積り、支払備金として積み立てております。このうち既発生未報告の支払備金については、主に統計的見積法により算出しております。各事象の将来における状況変化、為替変動の影響などにより、支払備金の計上額が、当初の見積額から変動する可能性があります。

⑦ 責任準備金等

保険契約に基づく将来における債務の履行に備えるため、責任準備金等を積み立てております。当初想定した環境や条件等が大きく変化し、責任準備金等を上回る支払が発生する可能性があります。

⑧ 退職給付債務等

退職給付費用および退職給付債務は、連結会計年度末時点の制度を前提とし、割引率や長期期待運用収益率、将来の退職率および死亡率など、一定の前提条件に基づいて計算しております。実際の結果がこれらの前提条件と異なる場合、また前提条件を変更する必要が生じた場合には、将来の退職給付費用および退職給付債務は変動する可能性があります。

⑨ 資産除去債務

法令や契約に基づく有害物質の除去義務および賃借物件の原状回復義務について、除去費用等の将来キャッシュ・フローを合理的に見積り、資産除去債務として計上しております。法令の改正により新たな資産除去債務が発生した場合や当初想定した条件等が大きく変化した場合については、資産除去債務の計上額が、当初の見積額から変動する可能性があります。

(2)当連結会計年度の経営成績の分析

当連結会計年度の状況については、以下のとおりであります。

連結主要指標

経常収益は、保険料収入が増加したことなどにより、前連結会計年度に比べて3,047億円増加し、4兆2,573億円となりました。

経常利益は、国内損害保険事業における保険引受利益の増加などにより、前連結会計年度に比べて312億円増加し、3,571億円となりました。

経常利益に特別利益、特別損失、法人税等合計などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べて386億円増加し、2,538億円となりました。

報告セグメント別の状況は以下のとおりであります。

[国内損害保険事業]

国内損害保険事業におきましては、経常収益は前連結会計年度に比べて948億円減少し、2兆4,593億円となりました。正味収入保険料は、火災保険の減収などにより、前連結会計年度に比べて121億円減少し、2兆1,161億円となりました。経常収益から正味支払保険金などの経常費用を差し引いた経常利益は、自然災害の減少や異常危険準備金繰入額の減少などにより、前連結会計年度に比べて282億円増加し、2,488億円となりました。

[海外保険事業]

海外保険事業におきましては、経常収益は前連結会計年度に比べて4,125億円増加し、1兆7,990億円となりました。正味収入保険料は、前連結会計年度に比べて2,218億円増加し、1兆1,658億円となりました。生命保険料は、前連結会計年度に比べて1,056億円増加し、3,193億円となりました。経常収益から正味支払保険金などの経常費用を差し引いた経常利益は、自然災害の増加や円高の影響などがあったものの、資産運用収益の増加などにより、前連結会計年度に比べて71億円増加し、1,081億円となりました。

(3)財政状態の分析

① 連結ソルベンシー・マージン比率

当社は、保険業法施行規則第86条の2および第88条ならびに平成23年金融庁告示第23号の規定に基づき、連結ソルベンシー・マージン比率を算出しております。

当社は損害保険事業を営むとともに、子会社において損害保険事業や生命保険事業を営んでおります。保険会社グループは、保険金の支払等に備えて準備金を積み立てておりますが、巨大災害の発生や資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。こうした「通常の予測を超える危険」を示す「連結リスクの合計額」(下表の(B))に対する「保険会社グループが保有している資本金・準備金等の支払余力」(すなわち連結ソルベンシー・マージン総額:下表の(A))の割合を示すために計算された指標が、「連結ソルベンシー・マージン比率」(下表の(C))であります。

連結ソルベンシー・マージン比率の計算対象となる範囲は、連結財務諸表の取扱いと同一ですが、保険業法上の子会社(議決権が50%超の子会社)については計算対象に含めております。

連結ソルベンシー・マージン比率は、行政当局が保険会社グループを監督する際に活用する客観的な判断指標のひとつですが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

当連結会計年度末の連結ソルベンシー・マージン比率は、前連結会計年度末と比べて108.9ポイント上昇して744.8%となりました。これは、親会社株主に帰属する当期純利益等による連結ソルベンシー・マージン総額の増加が主因であります。

(単位:百万円)

② 単体ソルベンシー・マージン比率

当社は、保険業法施行規則第86条および第87条ならびに平成8年大蔵省告示第50号の規定に基づき、単体ソルベンシー・マージン比率を算出しております。

損害保険会社は、保険事故発生の際の保険金支払や積立保険の満期返戻金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、損害保険会社が保有する資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。こうした「通常の予測を超える危険」を示す「単体リスクの合計額」(下表の(B))に対する「損害保険会社が保有している資本金・準備金等の支払余力」(すなわち単体ソルベンシー・マージン総額:下表の(A))の割合を示すために計算された指標が、「単体ソルベンシー・マージン比率」(下表の(C))であります。

単体ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に活用する客観的な判断指標のひとつですが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

当事業年度末の単体ソルベンシー・マージン比率は、前事業年度末と比べて114.6ポイント上昇して860.9%となりました。これは、巨大災害リスク相当額の減少が主因であります。

(単位:百万円)

(4)キャッシュ・フローの状況の分析

キャッシュ・フローの状況の分析は、1 業績等の概要 (2)キャッシュ・フローに記載しているとおりであります。

(5)東京海上グループの中長期的な経営戦略

当社は、東京海上グループの中核企業として、東京海上グループの企業価値増大に貢献すべく、積極的な事業展

開を図っております。東京海上グループの経営戦略は以下のとおりであります。

東京海上グループは、「お客様の信頼をあらゆる活動の原点におく」という経営理念に基づき、収益性、成長性

および健全性を兼ね備えた企業グループとしてさらに発展していくために、グループを挙げて業務に邁進しており

ます。

2015 年度からスタートしている3か年の中期経営計画「To Be a Good Company 2017」では、持続的な利益成長

を進め、より一層バランスのとれた事業ポートフォリオの構築を目指します。そのために、ビジネスモデルの深化

、事業環境への変化対応力の強化、規律ある事業投資の推進による成長機会の追求、人材育成やダイバーシティの

推進および経営基盤の高度化に取り組みます。

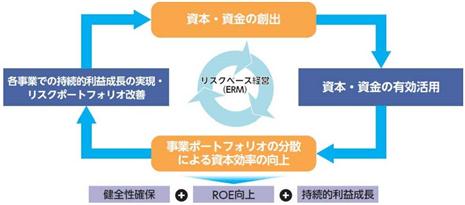

また、「リスクベース経営(ERM)」を基軸に、資本効率の高い事業への投資やグローバルなリスク分散を進

め、東京海上グループの強みである財務の健全性を確保するとともに、利益成長と資本効率を持続的に高めていき

ます。

(東京海上グループの主要事業における取り組みの方向性)

①国内損害保険事業

リスクコンサルティングの高度化および損害サービスにおける対応力の向上等により、お客様に一層の安心をお

届けするよう努めます。また、事業環境の変化を的確にとらえ、新たなリスクへの対応を推進します。加えて、規

律ある引受の強化や事業費の効率的な活用により、コンバインド・レシオ(注)について、95%を安定的に下回る

水準を確保することで、持続的な利益成長を目指します。

②国内生命保険事業

損害保険代理店を中心とした多様な販売チャネルの活用による成長力の強化や、独自性のある生存保障分野の商

品の拡充により、健全性を維持しながら利益成長を目指します。また、お客様の視点に立って生損一体の取り組み

を推進し、広くお客様に安心を提供します。

③海外保険事業

海外保険事業では、内部成長の強化と規律ある戦略的なM&Aの実施により、引き続き、先進国と新興国、元受

保険と再保険、損害保険と生命保険など、バランスのとれた成長戦略を推進し、グループ全体の利益拡大の牽引を

目指します。

④金融・一般事業

金融事業につきましては、フィービジネスを通じた安定的な収益貢献と高い資本効率の実現を目指します。一般

事業につきましては、グループ総合力の発揮に貢献します。

(注)コンバインド・レシオは、保険料を分母、保険金+経費を分子としてパーセンテージで表示する損害保険会社の収益指標です。100%は収支均衡を示し、100%を下回るほど保険引受面での収益性が高いことを示します。

(6)経営者の問題認識と今後の方針について

当社の対処すべき課題および今後の方針につきましては、「第2 事業の状況 3 経営方針、経営環境及び対処すべき課題等」に記載のとおりであります。

なお、本項に含まれる将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、わが国において一般に公正妥当と認められる企業会計の基準に準拠して作成しております。その作成には、経営者による会計方針の選択適用、合理的な見積りを必要としますが、実際には見積りと異なる結果となることもあります。

当社の連結財務諸表で採用する重要な会計方針は、第5 経理の状況の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に以下の重要な会計方針及び見積りが連結財務諸表に大きな影響を及ぼすと考えております。

① 金融商品の時価の算定方法

有価証券、デリバティブ取引等について、時価の算定は原則として市場価格に基づいておりますが、一部の市場価格のない有価証券、デリバティブ取引等については、将来キャッシュ・フローの現在価値や契約期間等の構成要素に基づく合理的な見積りによって算出された価格等を時価としております。

② 有価証券の減損処理

売買目的有価証券以外の有価証券について、時価もしくは実質価額が取得原価に比べて著しく下落した場合、回復する見込みがあると認められるものを除き、減損処理を行っております。なお、その他有価証券で時価のある有価証券については、連結会計年度末の時価が取得原価に比べて30%以上下落した場合に減損処理を行っております。

③ 固定資産の減損処理

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、帳簿価額を減損する会計処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い方の金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。従って、固定資産の使用方法を変更した場合、不動産取引相場や賃料相場等が変動した場合およびのれんが認識された取引において取得した事業の状況に変動が生じた場合には、新たに減損損失が発生する可能性があります。

④ 繰延税金資産

繰延税金資産の回収可能性の判断に際して、将来の課税所得を合理的に見積っております。将来の課税所得は過去の業績等に基づいて見積っているため、将来において当社グループを取り巻く環境に大きな変化があった場合、税制改正によって法定実効税率が変更された場合等においては、繰延税金資産の回収可能額が変動する可能性があります。

⑤ 貸倒引当金

債権の貸倒れによる損失に備えて、回収不能見積額を貸倒引当金として計上しておりますが、貸付先の財務状況が変化した場合には、貸倒損失や貸倒引当金の計上額が、当初の見積額から変動する可能性があります。

⑥ 支払備金

保険契約に基づいて支払義務が発生したと認められる保険金等のうち、未だ支払っていない金額を見積り、支払備金として積み立てております。このうち既発生未報告の支払備金については、主に統計的見積法により算出しております。各事象の将来における状況変化、為替変動の影響などにより、支払備金の計上額が、当初の見積額から変動する可能性があります。

⑦ 責任準備金等

保険契約に基づく将来における債務の履行に備えるため、責任準備金等を積み立てております。当初想定した環境や条件等が大きく変化し、責任準備金等を上回る支払が発生する可能性があります。

⑧ 退職給付債務等

退職給付費用および退職給付債務は、連結会計年度末時点の制度を前提とし、割引率や長期期待運用収益率、将来の退職率および死亡率など、一定の前提条件に基づいて計算しております。実際の結果がこれらの前提条件と異なる場合、また前提条件を変更する必要が生じた場合には、将来の退職給付費用および退職給付債務は変動する可能性があります。

⑨ 資産除去債務

法令や契約に基づく有害物質の除去義務および賃借物件の原状回復義務について、除去費用等の将来キャッシュ・フローを合理的に見積り、資産除去債務として計上しております。法令の改正により新たな資産除去債務が発生した場合や当初想定した条件等が大きく変化した場合については、資産除去債務の計上額が、当初の見積額から変動する可能性があります。

(2)当連結会計年度の経営成績の分析

当連結会計年度の状況については、以下のとおりであります。

連結主要指標

| 前連結会計年度 (自 2015年4月1日 至 2016年3月31日) | 当連結会計年度 (自 2016年4月1日 至 2017年3月31日) | 増減 | 増減率 | |

| 経常収益(百万円) | 3,952,603 | 4,257,316 | 304,713 | 7.7% |

| 正味収入保険料(百万円) | 3,072,303 | 3,281,949 | 209,645 | 6.8% |

| 生命保険料(百万円) | 213,711 | 319,328 | 105,616 | 49.4% |

| 経常利益(百万円) | 325,931 | 357,176 | 31,244 | 9.6% |

| 親会社株主に帰属する 当期純利益(百万円) | 215,238 | 253,893 | 38,655 | 18.0% |

経常収益は、保険料収入が増加したことなどにより、前連結会計年度に比べて3,047億円増加し、4兆2,573億円となりました。

経常利益は、国内損害保険事業における保険引受利益の増加などにより、前連結会計年度に比べて312億円増加し、3,571億円となりました。

経常利益に特別利益、特別損失、法人税等合計などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べて386億円増加し、2,538億円となりました。

報告セグメント別の状況は以下のとおりであります。

[国内損害保険事業]

国内損害保険事業におきましては、経常収益は前連結会計年度に比べて948億円減少し、2兆4,593億円となりました。正味収入保険料は、火災保険の減収などにより、前連結会計年度に比べて121億円減少し、2兆1,161億円となりました。経常収益から正味支払保険金などの経常費用を差し引いた経常利益は、自然災害の減少や異常危険準備金繰入額の減少などにより、前連結会計年度に比べて282億円増加し、2,488億円となりました。

| 前連結会計年度 (自 2015年4月1日 至 2016年3月31日) | 当連結会計年度 (自 2016年4月1日 至 2017年3月31日) | 増減 | 増減率 | |

| 経常収益(百万円) | 2,554,249 | 2,459,357 | △94,892 | △3.7% |

| 正味収入保険料(百万円) | 2,128,312 | 2,116,121 | △12,191 | △0.6% |

| 経常利益(百万円) | 220,626 | 248,861 | 28,235 | 12.8% |

[海外保険事業]

海外保険事業におきましては、経常収益は前連結会計年度に比べて4,125億円増加し、1兆7,990億円となりました。正味収入保険料は、前連結会計年度に比べて2,218億円増加し、1兆1,658億円となりました。生命保険料は、前連結会計年度に比べて1,056億円増加し、3,193億円となりました。経常収益から正味支払保険金などの経常費用を差し引いた経常利益は、自然災害の増加や円高の影響などがあったものの、資産運用収益の増加などにより、前連結会計年度に比べて71億円増加し、1,081億円となりました。

| 前連結会計年度 (自 2015年4月1日 至 2016年3月31日) | 当連結会計年度 (自 2016年4月1日 至 2017年3月31日) | 増減 | 増減率 | |

| 経常収益(百万円) | 1,386,488 | 1,799,081 | 412,592 | 29.8% |

| 正味収入保険料(百万円) | 943,993 | 1,165,834 | 221,840 | 23.5% |

| 生命保険料(百万円) | 213,711 | 319,328 | 105,616 | 49.4% |

| 経常利益(百万円) | 101,004 | 108,132 | 7,127 | 7.1% |

(3)財政状態の分析

① 連結ソルベンシー・マージン比率

当社は、保険業法施行規則第86条の2および第88条ならびに平成23年金融庁告示第23号の規定に基づき、連結ソルベンシー・マージン比率を算出しております。

当社は損害保険事業を営むとともに、子会社において損害保険事業や生命保険事業を営んでおります。保険会社グループは、保険金の支払等に備えて準備金を積み立てておりますが、巨大災害の発生や資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。こうした「通常の予測を超える危険」を示す「連結リスクの合計額」(下表の(B))に対する「保険会社グループが保有している資本金・準備金等の支払余力」(すなわち連結ソルベンシー・マージン総額:下表の(A))の割合を示すために計算された指標が、「連結ソルベンシー・マージン比率」(下表の(C))であります。

連結ソルベンシー・マージン比率の計算対象となる範囲は、連結財務諸表の取扱いと同一ですが、保険業法上の子会社(議決権が50%超の子会社)については計算対象に含めております。

連結ソルベンシー・マージン比率は、行政当局が保険会社グループを監督する際に活用する客観的な判断指標のひとつですが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

当連結会計年度末の連結ソルベンシー・マージン比率は、前連結会計年度末と比べて108.9ポイント上昇して744.8%となりました。これは、親会社株主に帰属する当期純利益等による連結ソルベンシー・マージン総額の増加が主因であります。

(単位:百万円)

| 前連結会計年度 (2016年3月31日) | 当連結会計年度 (2017年3月31日) | ||

| (A)連結ソルベンシー・マージン総額 | 3,683,846 | 4,209,793 | |

| (B)連結リスクの合計額 | 1,158,459 | 1,130,448 | |

| (C)連結ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 635.9% | 744.8% | |

② 単体ソルベンシー・マージン比率

当社は、保険業法施行規則第86条および第87条ならびに平成8年大蔵省告示第50号の規定に基づき、単体ソルベンシー・マージン比率を算出しております。

損害保険会社は、保険事故発生の際の保険金支払や積立保険の満期返戻金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、損害保険会社が保有する資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。こうした「通常の予測を超える危険」を示す「単体リスクの合計額」(下表の(B))に対する「損害保険会社が保有している資本金・準備金等の支払余力」(すなわち単体ソルベンシー・マージン総額:下表の(A))の割合を示すために計算された指標が、「単体ソルベンシー・マージン比率」(下表の(C))であります。

単体ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に活用する客観的な判断指標のひとつですが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

当事業年度末の単体ソルベンシー・マージン比率は、前事業年度末と比べて114.6ポイント上昇して860.9%となりました。これは、巨大災害リスク相当額の減少が主因であります。

(単位:百万円)

| 前事業年度 (2016年3月31日) | 当事業年度 (2017年3月31日) | |

| (A) 単体ソルベンシー・マージン総額 | 4,493,086 | 4,898,941 |

| (B) 単体リスクの合計額 | 1,204,068 | 1,138,044 |

| (C) 単体ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 746.3% | 860.9% |

(4)キャッシュ・フローの状況の分析

キャッシュ・フローの状況の分析は、1 業績等の概要 (2)キャッシュ・フローに記載しているとおりであります。

(5)東京海上グループの中長期的な経営戦略

当社は、東京海上グループの中核企業として、東京海上グループの企業価値増大に貢献すべく、積極的な事業展

開を図っております。東京海上グループの経営戦略は以下のとおりであります。

東京海上グループは、「お客様の信頼をあらゆる活動の原点におく」という経営理念に基づき、収益性、成長性

および健全性を兼ね備えた企業グループとしてさらに発展していくために、グループを挙げて業務に邁進しており

ます。

2015 年度からスタートしている3か年の中期経営計画「To Be a Good Company 2017」では、持続的な利益成長

を進め、より一層バランスのとれた事業ポートフォリオの構築を目指します。そのために、ビジネスモデルの深化

、事業環境への変化対応力の強化、規律ある事業投資の推進による成長機会の追求、人材育成やダイバーシティの

推進および経営基盤の高度化に取り組みます。

また、「リスクベース経営(ERM)」を基軸に、資本効率の高い事業への投資やグローバルなリスク分散を進

め、東京海上グループの強みである財務の健全性を確保するとともに、利益成長と資本効率を持続的に高めていき

ます。

(東京海上グループの主要事業における取り組みの方向性)

①国内損害保険事業

リスクコンサルティングの高度化および損害サービスにおける対応力の向上等により、お客様に一層の安心をお

届けするよう努めます。また、事業環境の変化を的確にとらえ、新たなリスクへの対応を推進します。加えて、規

律ある引受の強化や事業費の効率的な活用により、コンバインド・レシオ(注)について、95%を安定的に下回る

水準を確保することで、持続的な利益成長を目指します。

②国内生命保険事業

損害保険代理店を中心とした多様な販売チャネルの活用による成長力の強化や、独自性のある生存保障分野の商

品の拡充により、健全性を維持しながら利益成長を目指します。また、お客様の視点に立って生損一体の取り組み

を推進し、広くお客様に安心を提供します。

③海外保険事業

海外保険事業では、内部成長の強化と規律ある戦略的なM&Aの実施により、引き続き、先進国と新興国、元受

保険と再保険、損害保険と生命保険など、バランスのとれた成長戦略を推進し、グループ全体の利益拡大の牽引を

目指します。

④金融・一般事業

金融事業につきましては、フィービジネスを通じた安定的な収益貢献と高い資本効率の実現を目指します。一般

事業につきましては、グループ総合力の発揮に貢献します。

(注)コンバインド・レシオは、保険料を分母、保険金+経費を分子としてパーセンテージで表示する損害保険会社の収益指標です。100%は収支均衡を示し、100%を下回るほど保険引受面での収益性が高いことを示します。

(6)経営者の問題認識と今後の方針について

当社の対処すべき課題および今後の方針につきましては、「第2 事業の状況 3 経営方針、経営環境及び対処すべき課題等」に記載のとおりであります。