公開買付届出書

- 【提出】

- 2022/12/21 13:11

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、センコーグループホールディングス株式会社をいいます。

(注2) 本書中の「対象者」とは、中央化学株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書の提出に係る公開買付け(以下「第二回公開買付け」又は「本公開買付け」といいます。)は、法で定められた手続及び情報開示基準に従い実施されるものです。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注2) 本書中の「対象者」とは、中央化学株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書の提出に係る公開買付け(以下「第二回公開買付け」又は「本公開買付け」といいます。)は、法で定められた手続及び情報開示基準に従い実施されるものです。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

対象者名

中央化学株式会社

買付け等をする株券等の種類

普通株式(注1)

(注1) 2022年11月14日時点において、対象者は普通株式のほか、A種優先株式を発行しており、全て(2,000株)を三菱商事株式会社(以下「三菱商事」といいます。)が所有しておりましたが、三菱商事は、その所有するA種優先株式の全てについて、第一回公開買付け(以下に定義します。)開始後、普通株式対価の取得請求権を行使し、対象者の普通株式6,901,311株(以下「A種優先株式転換後普通株式」といいます。)が交付されております。なお、本書提出日現在、対象者は発行済A種優先株式の全てを自己株式として所有しております。当該A種優先株式については、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘が行われないことに同意する旨の書面に係る事項を対象者から2022年12月20日付で電磁的方法により提供を受けておりますので、法第27条の2第5項及び令第8条第5項第3号の定める全部勧誘義務の対象外とすることのできる府令第5条第3項第2号に該当する株券等であるとして、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘はいたしません。

(注1) 2022年11月14日時点において、対象者は普通株式のほか、A種優先株式を発行しており、全て(2,000株)を三菱商事株式会社(以下「三菱商事」といいます。)が所有しておりましたが、三菱商事は、その所有するA種優先株式の全てについて、第一回公開買付け(以下に定義します。)開始後、普通株式対価の取得請求権を行使し、対象者の普通株式6,901,311株(以下「A種優先株式転換後普通株式」といいます。)が交付されております。なお、本書提出日現在、対象者は発行済A種優先株式の全てを自己株式として所有しております。当該A種優先株式については、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘が行われないことに同意する旨の書面に係る事項を対象者から2022年12月20日付で電磁的方法により提供を受けておりますので、法第27条の2第5項及び令第8条第5項第3号の定める全部勧誘義務の対象外とすることのできる府令第5条第3項第2号に該当する株券等であるとして、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘はいたしません。

買付け等の目的

(1)本両公開買付けの概要

公開買付者は、2022年11月14日開催の取締役会において、株式会社東京証券取引所(以下「東京証券取引所」といいます。)スタンダード市場に上場している対象者の普通株式(以下「対象者株式」といいます。)の全て(ただし、対象者が所有する自己株式を除きます。)及び三菱商事が所有するA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株を取得し、対象者を公開買付者の完全子会社とする一連の取引(以下「本取引」といいます。)を実施した後、三菱商事による本再出資(以下に定義します。)と併せて、公開買付者が対象者を公開買付者の連結子会社とすることを目的とする取引の一環として、本両公開買付け(以下に定義します。)を実施することを決議いたしました。

公開買付者は、本取引の第一段階として、2022年11月14日時点で、対象者の親会社であった三菱商事が所有していた対象者株式の全て(12,207,700株(所有割合(注1):45.13%))及び三菱商事が所有していたA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)の合計19,109,011株(所有割合70.64%、以下総称して「第一回公開買付け応募株式」といいます。)を取得することを主たる目的として、買付予定数の下限を第一回公開買付け応募株式と同数の19,109,011株(所有割合:70.64%)に設定し、買付予定数の上限を設定せず、2022年11月15日から2022年12月13日までを買付け等の期間(以下「第一回公開買付期間」といいます。)、対象者株式の買付け等の価格(以下「第一回公開買付価格」といいます。)を195円とする公開買付け(以下「第一回公開買付け」といい、第二回公開買付けと併せて「本両公開買付け」といいます。)を実施した結果、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募により第一回公開買付けが成立し、2022年12月20日に第一回公開買付けの決済が完了したことから、本書提出日現在、対象者株式19,109,111株(所有割合:70.64%)を取得するに至っております。

また、公開買付者は、三菱商事との間で、本スクイーズアウト手続(以下に定義します。)完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合(注2)が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように、公開買付者が所有する対象者株式の一部を三菱商事に対して譲り渡し、三菱商事は当該対象者株式を譲り受ける旨(以下「本再出資」といい、本再出資において取引対象となる対象者株式を「本再出資株式」といいます。)を合意していることに鑑み、三菱商事との間で株主間契約(以下「本株主間契約」といいます。)を2022年11月14日付で締結しております。なお、本再出資株式の譲渡価格は、第一回公開買付価格と実質的に同額となるよう、本基準株式数27,050,171株(以下に定義します。)に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施することを予定しており、三菱商事以外の対象者株主の皆様の不利益にはならないと判断しております。また、本株主間契約の詳細については、下記「(4)本両公開買付けに係る重要な合意に関する事項」の「② 本株主間契約」をご参照ください。

(注1) 「所有割合」とは、対象者が2022年11月14日に提出した第63期第2四半期報告書に記載された2022年9月30日現在の対象者の発行済普通株式総数(21,040,000株)に、A種優先株式転換後普通株式6,901,311株を加算した27,941,311株から、「2023年3月期 第2四半期決算短信[日本基準](連結)」に記載された2022年9月30日現在の対象者が所有する自己株式数(891,140株)を控除した株式数(27,050,171株、以下「本基準株式数」といいます。)に対する割合(小数点以下第三位を四捨五入)をいいます。なお、当該第2四半期報告書に記載された2022年9月30日現在の対象者の無議決権株式である発行済A種優先株式総数(2,000株)は、三菱商事による普通株式を対価とする取得請求権の行使の結果、本書提出日現在自己株式であり、本基準株式数には含まれていません。以下所有割合の記載において同じとします。

(注2) 「本再出資後所有割合」とは、本再出資完了後の対象者の発行済株式総数に、同時点の対象者が所有する自己株式数を控除した株式数に対する割合をいいます。

公開買付者は、上記のとおり2022年12月20日に第一回公開買付けの決済が完了したことから、2022年11月14日開催の取締役会決議に基づき、本取引の第二段階として、公開買付者が第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得するために第二回公開買付けを実施いたします。なお、2022年11月15日に提出した第一回公開買付けに係る公開買付届出書に記載した第二回公開買付けの内容及び条件からの変更はありません。

第二回公開買付けにおける対象者株式の買付け等の価格(以下「第二回公開買付価格」といいます。)418円は、第一回公開買付けの公表日の前営業日である2022年11月11日の東京証券取引所スタンダード市場における対象者株式の終値330円に対して26.67%、2022年11月11日までの過去1か月間の終値単純平均値317円に対して31.86%、同日までの過去3か月間の終値単純平均値309円に対して35.28%、同日までの過去6か月間の終値単純平均値307円に対して36.16%のプレミアムをそれぞれ加えた金額となります。

第二回公開買付価格は、第一回公開買付価格である195円に比べて223円(114.4%(小数点以下第二位は四捨五入。))高い418円としております。第二回公開買付価格の詳細は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」及び「算定の経緯」をご参照ください。

なお、本取引により対象者を公開買付者の完全子会社とすることを目的としているため、第二回公開買付けにおける買付予定数の上限は設定しておらず、第二回公開買付けでの売却を希望される対象者の株主の皆様に売却の機会を確実に提供する観点から、買付予定数の下限を設定しておりません。

対象者が2022年11月14日に公表した「センコーグループホールディングス株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」及び2022年12月20日に公表した「センコーグループホールディングス株式会社による当社株式に対する公開買付けに関する意見表明(第二回)のお知らせ」(両プレスリリースを併せて、以下「対象者プレスリリース」といいます。)によれば、対象者は、2022年11月14日開催の取締役会において、第一回公開買付けについて、決議に参加した取締役の全員一致により、(ⅰ)賛同の意見を表明すること、及び、(ⅱ)第一回公開買付価格の妥当性については意見を留保し、第一回公開買付けに応募するか否かについては中立の立場をとり、株主の皆様の判断に委ねることを決議するとともに、同日時点においては、第二回公開買付けが行われた場合には、第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明するべきであり、第二回公開買付けが開始される時点で改めてその旨の意見表明について決議するべきと考える旨を併せて決議したとのことです。そして、対象者は、2022年12月20日開催の取締役会において、第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明する旨を決議したとのことです。対象者取締役会の意思決定過程の詳細については、対象者プレスリリース及び下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針」の「② 対象者における意思決定の過程及び理由」をご参照ください。

公開買付者は、本取引により対象者を公開買付者の完全子会社とすることを目的としているため、本両公開買付けによって、公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、下記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、対象者の株主を公開買付者のみとするための一連の手続(以下「本スクイーズアウト手続」といいます。)を実施することを予定しております。

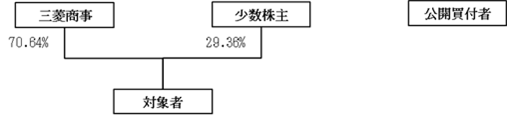

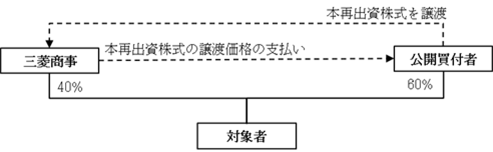

なお、本取引及び本再出資を図で表示すると大要以下のとおりとなります。

Ⅰ.本両公開買付け実施前

2022年11月14日時点において、三菱商事が対象者株式12,207,700株(所有割合:45.13%)及びA種優先株式2,000株(公開買付者は、2022年11月14日付で、三菱商事との間で締結した公開買付応募契約(以下「本応募契約」といいます。)において、三菱商事はその所有するA種優先株式の全てについて、第一回公開買付け開始後遅滞なく、普通株式対価の取得請求権を行使し、交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)を第一回公開買付けに応募することを合意していたため、以下の図における所有割合は、A種優先株式に係る普通株式対価の取得請求権行使後の数値を記載しております。)を所有し、少数株主が残りの対象者株式7,941,160株(所有割合:29.36%)を所有。

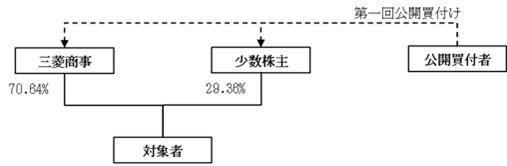

Ⅱ.第一回公開買付け(2022年11月15日~2022年12月13日)

公開買付者は、第一回公開買付け応募株式19,109,011株(所有割合:70.64%)を取得することを目的として、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を対象に、第一回公開買付価格を195円とし、第一回公開買付けを実施。

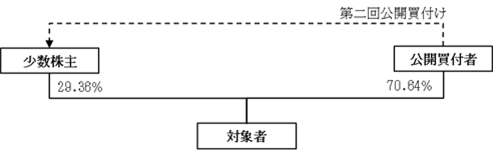

Ⅲ.第二回公開買付け(2022年12月21日~2023年2月7日)

公開買付者は、上記のとおり、第一回公開買付けにおいて対象者株式19,109,111株(所有割合:70.64%)を取得いたしました。公開買付者は、第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を対象に、第二回公開買付価格を418円とし、第二回公開買付けを実施。

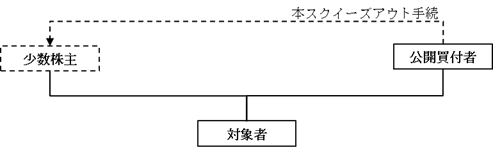

Ⅳ.本スクイーズアウト手続

公開買付者は、本両公開買付けによって、公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、本スクイーズアウト手続を実施。

Ⅴ.本再出資

本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように、本再出資株式の譲渡価格は、本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、三菱商事による本再出資を実施。

(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針

① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

公開買付者は、1946年7月に扇興運輸商事株式会社として設立して以来、自動車運送事業、鉄道利用運送事業、海上運送事業、倉庫事業等の各種許認可の取得、輸送体制の充実並びに拠点の拡充を図りながら積極的に事業を展開してまいりました。1961年10月に大阪証券取引所市場第二部に上場、1975年3月に大阪証券取引所市場第一部に一部指定、1990年2月に東京証券取引所市場第一部に上場し、2022年4月4日の東京証券取引所の市場区分の変更に伴い、本書提出日現在、東京証券取引所プライム市場に株式を上場しております。また、1946年10月に扇興運輸株式会社、1973年10月にセンコー株式会社に商号を変更し、2017年4月に持株会社体制に移行し、センコーグループホールディングス株式会社に商号を変更しております。

公開買付者並びに公開買付者の子会社149社及び関連会社14社(本書提出日現在)で構成される企業グループ(以下「公開買付者グループ」といいます。)は、“人を育て、人々の生活を支援する企業グループとして物流・商事事業を核に、未来を動かすサービス・商品の新潮流の創造にたゆみなく挑戦し、真に豊かなグローバル社会の実現に貢献する、未来潮流を創る企業グループ”をミッション&ビジョンと掲げ、海外事業展開や新規事業の創出を図り、企業価値向上につとめております。

また、2022年5月13日に「2022年度~2026年度 センコーグループ中期経営計画」を公表し、2026年度に売上高1兆円、営業利益450億円の達成を目指し、「事業の深化と創出を通じて、人と社会に新しい価値を届け、持続的な成長を目指す」を基本方針として、(ⅰ)既存事業の拡大と深化、(ⅱ)成長事業の創出と育成、(ⅲ)ESG+H(健康)経営への取り組み、(ⅳ)グループ経営の高度化、(ⅴ)働きがいと個人の成長の実現の5つの重点課題に対する取り組みを進めております。

一方で対象者プレスリリースによれば、対象者は、1961年に会社設立し、当時、紙や木製品が主流であった簡易包装容器の中で、初めてPSP(ポリスチレンペーパー)素材で食品包装容器を製造するなど、プラスチック食品包装容器メーカーとして長く業界を牽引し、食品の流通形態を変え、日本の食文化の発展に貢献してきたほか、「世界の食文化の創造とサポート」をテーマに、海外での事業展開にも邁進しており、中国に6つの子会社を有しているほか、世界各地に技術輸出・製品輸出するなど、世界の食文化向上に貢献しているとのことです。また、対象者は、時代の変化に対応した素材開発から成型技術まで、独自の技術を確立し、現在に至るまで数百に達する特許や実用新案権を国内外で取得してきたほか、環境面においても、業界に先駆けて、環境負荷の少ない素材を開発し、各種リサイクルシステムを構築するなど、幅広い分野で、その検証を行い、数多くの環境配慮型製品を市場に投入してきたとのことです。

他方、対象者は2000年以降台頭してきた同業他社や業界環境変化への対応遅れによる業績低迷や、2003年に生じたゴルフ場開発投資事業失敗による貸倒損失の発生、2007年の米国事業撤退や2008年の一部国内工場閉鎖等によって財務状況が悪化したため、2008~09年に三菱商事グループ、三菱樹脂(現三菱ケミカル)、JSPを引受先とする第三者割当増資を行ったとのことです。また、2011年には三菱商事による対象者株式の公開買付けにより同社の連結子会社となったものの、拡大戦略や原材料価格高騰・システム投資等の失敗により再び財政状態が悪化したため、2018~2020年度の間、対象者は競争力のある企業体質を構築し、安定した収益と成長を確保するため、低採算取引の見直しや人員の合理化、生産拠点の見直しなどの基盤整備に取り組み、2021年度からは、今後の社会構造が大きく転換すると予想されることから、「飛躍と成長」を経営方針と位置づけ、ライフスタイルや働き方の変容に合せた製品の開発、地球環境の保全や資源循環を念頭においた成長市場・新市場の開拓に全社をあげて取り組んできたとのことですが、現在の食品包装容器業界並びに対象者を取り巻く事業環境は、世界的な新型コロナウイルス感染の拡大とその長期化、ウクライナ危機を発端とする資源価格・食糧価格の高騰、サプライチェーンの混乱、円安の進行、さらにはプラスチック製品の製造・販売に関する法規制の強化、少子高齢化による需要の減少など、困難さを増しているとのことです。

このような状況の中、対象者としては、食品包装容器メーカーとして社会生活基盤を支える事業を担うという責任の下、「食の安全・安心並びに環境への配慮」を第一義に置き、生活必需品の安定供給を使命としながら、お客様への良質な製品とサービスの提供を実現していくために、①環境対策、②新素材・新技術による新製品開発、③モノ造りの基盤強化、④営業力の強化、⑤サプライチェーン・マネジメント体制強化、⑥海外事業の強化、などを強力に進めていく必要があり、その為に必要な「ヒト・モノ・カネ・情報」といった経営資源を積極的に効率よく投入していく事が欠かせないものと考えているとのことです。

上記のとおり、対象者は2011年10月より三菱商事を親会社とし、同社グループの一員として国内外での事業基盤強化・財務基盤強化を推進してきたとのことです。一方で、三菱商事グループにおいては、2022年5月に公表された同社グループの中期経営計画「中期経営戦略2024 ~MC Shared Value(共創価値)の創出~」の中で、今後の事業環境の変化に迅速に対応し、経営管理制度としての循環型成長モデルへの取り組みを加速することにより、資本効率の維持・向上、経営資源の入替を目標とすることを掲げており、対象者が今後中期的に成長を実現していくために必要な投資について、三菱商事から積極的な支援を得ることは難しく、原材料の安定調達・安定供給などを中心とする協力がメインになるものと考えているとのことです。

なお、対象者は、東京証券取引所における市場区分の再編に関し、2021年12月23日付で、2022年4月の市場区分の再編に伴い、スタンダード市場を選択する旨の申請書を提出するとともに、「新市場区分の上場維持基準の適合に向けた計画書」(以下「本計画書」といいます。)を開示しておりますが、その後、第一回公開買付けが成立したことを踏まえて、2022年12月20日開催の対象者取締役会において、上場廃止を前提とした第二回公開買付けに賛同する旨の意見を決議することと併せて、第二回公開買付けが撤回等されないことを条件として、本計画書を撤回することも決議したとのことです。仮に第二回公開買付けが撤回等され、対象者株式が引き続き上場を維持することとなった場合には、対象者は、スタンダード市場の上場維持基準を充たすべく、引き続き本計画書に記載の取組みを進める予定とのことです。

なお、公開買付者グループは、物流事業、商事・貿易事業、ライフサポート事業及びビジネスサポート事業を営んでおります。その中で商事・貿易事業では、公開買付者の子会社等を通じて燃料販売事業、ティッシュペーパー等の家庭紙卸売事業、包装資材・酒類・家具・生活雑貨販売事業を営んでおり、近年も、家庭紙卸売事業を行う株式会社カルタス、会員制卸販売事業を行う寺内株式会社を買収し、生活に関連する事業の領域を拡大してまいりました。今後も社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業にも進出することを目指しております。

上記のような状況の中、公開買付者は、従前よりPwCアドバイザリー合同会社(以下「PwCアドバイザリー」といいます。)と企業買収による公開買付者グループの事業規模の拡大について議論を重ね、特に親子上場企業の子会社を中心に買収候補先について検討する中で、対象者の買収に関心を持ち、2021年11月下旬に、PwCアドバイザリーから対象者の親会社である三菱商事に対象者株式の売却の可能性についてヒアリングを行った結果、三菱商事より対象者株式の売却を検討していることが確認でき、三菱商事から買収の打診を受けたことから、対象者の買収に関して具体的な検討を開始いたしました。2021年12月上旬に、上記のとおり、従前より公開買付者とともに企業買収による公開買付者グループの事業規模の拡大について検討してきた経緯があることから、ファイナンシャル・アドバイザーとしてPwCアドバイザリーを、公開買付けを含む企業買収に関して豊富な知見を有することを理由にリーガル・アドバイザーとして弁護士法人大江橋法律事務所を選定した上で、三菱商事及び対象者から開示された対象者の事業概要・財務情報・事業計画に関する資料等から対象者に関する情報を収集するとともに、三菱商事とも複数回協議を行いながら、対象者株式の取得の是非について検討を行いました。その結果、(ⅰ)公開買付者グループが、上記のとおり生活関連事業の領域において、社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業にも進出することを目指している中、対象者の取扱商品が消費者の生活に欠かせないものであり、かつ、三菱商事及び対象者から開示された上記の資料等から対象者は1961年の会社設立以降60年超という業歴の中で培ってきた強固な事業基盤を有していることが想定されたこと、(ⅱ)公開買付者グループは、対象者が営む食品容器事業を行っていないものの、公開買付者と対象者のエンドユーザーが一部重複していることからも、対象者が現時点において取引関係にない公開買付者グループの顧客を対象者へ紹介することにより対象者の取引先の拡大が見込めること、対象者と対象者の既存のエンドユーザー間の物流に関して、公開買付者グループが有する物流改善に関するノウハウを活かせる余地があること等のシナジー効果が期待でき、公開買付者グループ、対象者の双方にとって有意義であると考えるに至りました。さらに、公開買付者は対象者の企業価値に関して初期的な検討を行った上で、2022年2月上旬に、公開買付けにより、三菱商事が所有する対象者株式を譲り受ける意思があること、及び三菱商事以外の対象者株主の皆様が所有する対象者株式についても取得する可能性があることについて、公開買付者グループから取締役等を派遣することを念頭に置きつつも、現行の対象者の役職員を登用し対象者の自走を原則とする本取引後の対象者の経営に係る方針等と併せて、三菱商事宛に意向表明を行いました。

その後、2022年4月下旬から6月中旬までの間に実施された対象者の事業・財務・税務及び法務その他の資料の精査、及び対象者の経営陣との複数回の面談等を通じた買収監査(以下「本デュー・ディリジェンス」といいます。)を実施した結果、本取引の障害となる対象者の事業・財務・税務及び法務等に関する特段の問題が検出されなかったことを踏まえて、本取引後の対象者の企業価値向上に向けた具体的な施策の検討を進め、以下の施策を実施することが対象者及び公開買付者の企業価値向上に資するとの考えに至ると同時に、以下の施策の推進にあたっては、多額の設備投資等、資本市場から必ずしも十分な評価が得られない可能性があると想定され、短期的な株式市場からの評価にとらわれず、中長期的に持続的な企業価値向上を実現していくためには、対象者の非上場化により機動的かつ柔軟な意思決定を可能とする経営体制を構築し、経営判断を行っていくことが必要不可欠であるとの考えに至りました。

(ⅰ)物流機能の向上・効率化

・公開買付者グループの主要事業である物流機能のノウハウを基にした、対象者の物流機能の改善や効率化(例:各地で個別に委託している運送会社の管理、集約、効率化等)

・段ボール・パレットサイズの統一の検討

(ⅱ)営業の強化、営業・生産・開発の連携強化

・ディーラー及びエンドユーザー両方向への丁寧なアプローチの徹底

・営業人員のモチベーション向上施策、スキルアップ施策及び評価体系の再構築

・営業・生産(工場)・開発(マーケティング)の3部門間のコミュニケーション深耕

・公開買付者グループの顧客の紹介

(ⅲ)生産性の向上

・生産自動化への投資(老朽設備の更新、設備の最新化)によるコスト削減

・適正な商品アイテム数の検討

・更なる生産性向上策の検討

また、公開買付者は、2022年6月中旬から2022年7月上旬にかけて、本デュー・ディリジェンスの結果等を踏まえ、対象者の事業計画を独自に調整した対象者の将来の収益予測に基づき、対象者の企業価値を検討した結果、対象者の企業価値向上のための施策を実施するためには多額の設備投資等も必要であると考えるに至ったこと及び対象者が1994年6月8日に株式を上場してからの全期間の対象者株式の市場株価及び出来高を含む売買動向を踏まえると、対象者を完全子会社化するために要する資金の総額については、対象者株式の市場価格に発行済株式総数を乗じた金額を下回る金額に設定する必要があると考える一方で、三菱商事以外の対象者株主の皆様から広く応募を得るためには、買付価格には市場価格に対するプレミアムを付す必要があるため、三菱商事が所有する対象者株式に対する公開買付価格と三菱商事以外の対象者株主の皆様が所有する対象者株式に対する公開買付価格を異なる価格とし、二回に分けて公開買付けを行うことにより、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得する考えに至りました。また、第一回公開買付価格の決定については、第一回公開買付価格と第二回公開買付価格の差額を、第二回公開買付価格のプレミアムに充てるというスキームによって対象者株式を取得することを前提として、公開買付者と三菱商事が合意できる価格をもって決定し、第二回公開買付価格は、第一回公開買付価格より高い価格で、三菱商事以外の対象者株主の皆様に市場価格にプレミアムを乗せた価格での売却機会を提供するという考えに至りました。一方で、対象者と対象者の既存の取引先等との良好な取引関係を維持しながら、公開買付者が親会社となる経営体制へ円滑に移行し、対象者の企業価値向上を実現するには、本取引後も引き続き三菱商事及びそのグループ各社の協力は必要不可欠と考えられることから、資本関係がある方が望ましいとの判断の下、三菱商事には、再出資を行っていただき、対象者株式の10%を継続して所有していただきたいという考えに至りました。なお、公開買付者の対象者株式の本再出資後所有割合を90%、三菱商事の対象者株式の本再出資後所有割合を10%とするスキームについては、2022年11月14日時点の三菱商事が所有する対象者株式の一部を第一回公開買付けにおいて不応募とすることで実現することも検討いたしましたが、この場合、第二回公開買付けの結果により本スクイーズアウト手続が株式併合(以下に定義します。)となることが想定され、その場合には、三菱商事の本再出資後所有割合を10%の水準にすることが実現できない可能性があることから、対象者を公開買付者の完全子会社とした後、再出資を実施するスキームが望ましいとの結論に至りました。

以上を踏まえ、公開買付者は、(ⅰ)公開買付者が考える対象者を完全子会社化するために必要な資金の総額及び第二回公開買付価格として以下のとおり330円を提示することを勘案して、第一回公開買付価格を233円、買付予定数の下限を第一回公開買付け応募株式と同数である19,109,011株(所有割合:70.64%)とし、第一回公開買付け応募株式を取得することを目的として第一回公開買付けを行うこと及び(ⅱ)2022年7月15日時点における過去一定期間の対象者の市場価格の動向を勘案し、三菱商事以外の対象者株主の皆様に市場価格に一定のプレミアムを乗せた価格での売却機会を提供することが可能と考えられる330円を第二回公開買付価格として、買付予定数の上限及び下限を設定せずに、第二回公開買付けを行うことについて、三菱商事による再出資を実施し、三菱商事が対象者株式の10%を少なくとも2024年3月末まで継続所有することを希望する旨及び公開買付者グループから取締役等を派遣することに加え、現行の対象者の役職員を登用し対象者の自走を原則とする本取引後の対象者の経営に係る方針等と併せて、2022年7月15日に三菱商事宛に最終意向表明を行いました。

その後、公開買付者は、三菱商事及び対象者との間で本取引に関する条件交渉を実施するとともに、別途、三菱商事との間で、2022年9月上旬から10月上旬にかけて、改めて本取引が対象者のビジネスに与える影響及び公開買付者への円滑な経営移管の在り方についても三菱商事と議論を重ねました。その結果、対象者と対象者の既存の取引先等との良好な取引関係の維持及び公開買付者への円滑な経営移管の実現のために、三菱商事の再出資の出資比率を公開買付者が当初要望していた10%から40%に引き上げること及び原則として、少なくとも再出資完了から2年間、三菱商事が再出資により取得した対象者株式を継続所有することを本取引の前提条件とすることで2022年10月21日に合意に至りました。さらに、下記「② 対象者における意思決定の過程及び理由」に記載の公開買付者、三菱商事及び対象者間での複数回の交渉を経て、第一回公開買付価格を195円とすること、及び第二回公開買付価格を418円とすることについて、2022年11月9日に公開買付者、三菱商事及び対象者間で合意しました。

なお、三菱商事は、将来的な公開買付者とのシナジーによる対象者の企業価値向上を勘案すれば、三菱商事が対象者株式を市場価格を下回る金額で第一回公開買付けに応募することになるとしても、親会社を公開買付者とする経営体制に移行することが対象者にとって望ましく合理的であると判断しているとのことです。

また、本再出資株式の譲渡価格は、第一回公開買付価格と実質的に同額となるよう、本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施することを予定しており、三菱商事以外の対象者株主の皆様の不利益にはならないと判断しております。

以上の検討・交渉の結果を踏まえ、公開買付者は、2022年11月14日に、本取引の第一段階として、第一回公開買付価格を195円として第一回公開買付けを実施することを決定するとともに、三菱商事との間で本応募契約及び本株主間契約を締結するに至りました。

その後、2022年11月15日から2022年12月13日までを第一回公開買付期間、第一回公開買付価格を195円とする第一回公開買付けを実施した結果、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募があり、公開買付者は、第一回公開買付けの決済の開始日である2022年12月20日付で対象者株式19,109,111株(所有割合:70.64%)を取得するに至っております。公開買付者は、第一回公開買付期間の末日である2022年12月13日、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募がなされたことを確認し、第一回公開買付けが成立することが判明したことから、同日、対象者に対し、2022年12月20日に第一回公開買付けの決済が完了することを前提に2022年12月21日から第二回公開買付けを開始する方針であることを伝えました。そして、公開買付者は、対象者から、第一回公開買付期間の末日である2022年12月13日、2022年12月20日開催の対象者取締役会において第二回公開買付けについての意見表明に係る意思決定を行う予定である旨の連絡を受けました。その後、公開買付者において2022年12月20日時点で第一回公開買付けの決済が完了したことから、2022年11月14日開催の取締役会決議に基づき、第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として、2022年12月21日から2023年2月7日までを買付け等の期間(以下「第二回公開買付期間」といいます。)、第二回公開買付価格を418円とする第二回公開買付けを実施することといたしました。

なお、公開買付者は、第二回公開買付価格の公正性を担保するため、第二回公開買付価格を決定するにあたり、公開買付者、対象者及び三菱商事から独立した第三者算定機関としてファイナンシャル・アドバイザーであるPwCアドバイザリーに対して、対象者の株式価値の算定を依頼し、2022年11月14日付で、株式価値算定書(以下「公開買付者株式価値算定書」といいます。)を取得いたしました。その詳細につきましては、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」をご参照ください。

② 対象者における意思決定の過程及び理由

(ⅰ)対象者における第一回公開買付けに対する意思決定の過程及び理由

対象者は、2021年9月中旬に、対象者の親会社である三菱商事から、三菱商事が所有する対象者株式を公開買付けその他の方法により売却する取引に関する提案を受けたとのことです。

上記三菱商事の提案を受けて、対象者は、2021年10月下旬より、当該提案に対する対応等について森・濱田松本法律事務所への相談を開始し、法的助言を受けながら、対象者は、2021年11月8日開催の取締役会決議により、本取引に係る対象者の意思決定の恣意性を排除し、意思決定過程の公正性、透明性及び客観性を確保する目的として、対象者の諮問機関として特別委員会(以下「本特別委員会」といいます。なお、本特別委員会の委員の構成及び具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」をご参照ください。)を設置することを決議したとのことです。また、本特別委員会は、森・濱田松本法律事務所及びEYストラテジー・アンド・コンサルティング株式会社(以下「EY」といいます。)について、2021年11月11日に、その独立性及び専門性に問題がないことを確認し、それぞれ対象者のリーガル・アドバイザー及び対象者のファイナンシャル・アドバイザー兼第三者算定機関として選任することについて承認したとのことです。そして、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「⑤ 対象者における独立した検討体制の構築」に記載のとおり、対象者は特別委員会の承認を得て、2021年11月19日に、本取引に係る検討体制を構築したとのことです。上記体制の下、対象者は、本取引の目的、本取引後の経営体制・方針、本両公開買付けの買付条件の妥当性及び本取引における一連の手続(三菱商事による買手の選定手続を含みます。)の公正性といった点について、EY及び森・濱田松本法律事務所の助言並びに本特別委員会での審議内容を踏まえながら慎重に検討を行ったとのことです。

三菱商事によれば、2011年9月、化学品産業の川中・川下加工分野への投資による三菱商事の合成樹脂Value Chain強化という当時の戦略に基づき、対象者再建による随伴取引利益・連結収益拡大と、対象者中国事業活用による三菱商事合成樹脂事業の中国展開拡大を目指し、対象者株式に対する公開買付けを実施し、対象者を三菱商事の連結子会社としたとのことです。それ以降、対象者の2017年度の減収・赤字幅の拡大を受け、三菱商事は、2018年7月にA種優先株式の引き受けによる資本支援を実施した他、2018年度から2020年度にかけては、対象者の構造改革を通じた経営支援にも取り組んだとのことです。その結果、対象者は、直近では4期連続の黒字を達成したとのことです。

一方、三菱商事は、2022年に経営の指針として策定した「中期経営戦略2024 MC Shared Value(共創価値)の創出」の中で、今後の事業環境の変化に迅速に対応し、経営管理制度としての循環型成長モデルへの取り組みを加速することにより、資本効率の維持・向上、経営資源の入替を目標とすることを掲げており、対象者についても、更なる成長・飛躍を推進できる新たなパートナーに、三菱商事が所有する対象者株式を譲渡し、対象者及び当該パートナーが共に成長を目指すことが望ましいものと考えたとのことです。

三菱商事は、2021年9月に、三菱商事のファイナンシャル・アドバイザーとしてフーリハン・ローキー株式会社(2022年2月22日付商号変更以前の商号はGCAアドバイザーズ株式会社)を起用し、対象者株式の売却に関する検討の一環として、対象者の企業価値の向上に対し支援を見込むことができると考えた公開買付者を含む複数の事業会社及びプライベートエクイティファンドに対象者株式の買収について打診を行ったとのことです。その後、2022年1月から2月にかけて、対象者株式の買収に関心を示した公開買付者を含む複数の候補先が意向表明書を提出したことから、対象者協力の下で、候補先ら個別に対象者の事業・財務・税務・法務等に関するデュー・ディリジェンス、及び対象者の経営陣との面談等の機会を提供し、対象者株式の買収可能性ついて個別に協議・検討を重ね、中長期的な成長戦略と諸施策のヒアリング及び検討を進めたとのことです。その結果、三菱商事は、公開買付者から2022年7月15日に最終提案書を受領したとのことです。その中で、公開買付者は、公開買付者への円滑な経営移管を目的に三菱商事が再出資を行い、対象者株式の10%を少なくとも2024年3月末まで継続所有することを前提としておりました。

三菱商事は、当該最終提案書の内容及び各候補先らとの協議内容を照らし検討を行った結果、2022年7月下旬、物流事業を中心として、商事・貿易事業、ライフサポート事業、ビジネスサポート事業を展開する総合力を有し、また消費者の生活に関連する強固な事業基盤を有する公開買付者は、消費者の生活に欠かすことのできない食品包装容器を取り扱う対象者のパートナーとして適切であり、加えて、対象者の物流機能の向上・効率化を中心に、営業の強化や生産性の向上を通じた支援が可能であると考え、公開買付者が既存株主利益の最大化と今後の対象者の更なる企業価値の向上に資する候補先であるとして、公開買付者との協議を進めるとの結論に至ったとのことです。

その後、三菱商事は、公開買付者及び対象者との間で本取引に関する条件交渉を実施するとともに、別途、公開買付者との間で、2022年9月上旬から10月上旬にかけて、改めて本取引が対象者のビジネスに与える影響及び公開買付者への円滑な経営移管の在り方について議論を行ったとのことです。その結果、三菱商事は、公開買付者との間で、対象者と対象者の既存の取引先等との良好な取引関係の維持及び公開買付者への円滑な経営移管の実現のために、三菱商事の再出資の出資比率を公開買付者が当初要望していた10%から40%に引き上げること及び原則として、少なくとも再出資完了から2年間、三菱商事が再出資により取得した対象者株式を継続所有することを本取引の前提条件とすることに2022年10月中旬に合意したとのことです。

また、対象者は、第二回公開買付価格を含む本取引に係る取引条件について、本特別委員会からの交渉上重要な局面における意見、指示、要請等に基づいた上で、EY及び森・濱田松本法律事務所の助言を受けながら2022年7月下旬から2022年11月上旬まで、公開買付者及び三菱商事との間で、複数回にわたる協議・検討を重ねたとのことです。具体的には、公開買付者が三菱商事宛に提出した最終意向表明書に記載の第二回公開買付価格330円とする提案を受け、本特別委員会に対して、EYによる対象者の株式価値の初期的な試算結果や公開買付者による提案の分析結果等について説明をし、質疑応答を行い、対象者は、本特別委員会の承認を得た上で、まずは、2022年7月27日、三菱商事及び公開買付者に対して、提案価格についての考え方や買付価格の引上げの余地等について質問を行ったとのことです。これに対し、対象者は、同年8月1日に三菱商事及び公開買付者から回答を受領しましたが、新たな価格提案はなされなかったことから、本特別委員会の承認を得た上で、同月3日、三菱商事及び公開買付者に対して、一般株主の利益保護という観点から、本取引の検討を進めるためには、現時点の提案価格よりも大幅に価格を引き上げてもらう必要があると考えている旨の回答を行ったとのことです。これに対し、具体的な価格は提案されなかったものの、同月9日、三菱商事からは400円台での妥結は難しいであろうと危惧しているとのコメントがあり、同月10日、公開買付者からは300円台を超える提示は難しいとのコメントがあったとのことです。そこで、EYによる株式価値算定の内容、他社事例におけるプレミアム水準等を踏まえ、本特別委員会の承認を得た上で、同月11日、対象者は、三菱商事及び公開買付者に対して、第二回公開買付価格について、450円とすることを要請したとのことです。これに対し、同月22日、三菱商事から、第二回公開買付価格を340円とすることが提案なされたとのことです。対象者は、EYの株式価値算定結果に加え、対象者の株価が低迷しているタイミングで非公開化取引が行われる理由、対象者の過去の株価の推移、取引先株主等への影響、本取引において三菱商事が再出資を行うというストラクチャー等を総合的に勘案し、本特別委員会の承認を得た上で、同月26日、三菱商事に対して引き続き第二回公開買付価格を450円とすることを要請したとのことです。これに対し、同月30日、三菱商事から、第二回公開買付価格を390円とすることが提案されたとのことです。対象者は、本特別委員会の承認を得た上で、同年9月3日、第二回公開買付価格を435円とすることを提案したとのことです。これに対し、三菱商事から、同月6日、第二回公開買付価格を435円とする場合、三菱商事側で大幅なディスカウント負担を強いられるため応諾が難しい旨の回答があったことから、同月7日、対象者は、本特別委員会の承認を得た上で、三菱商事に対し、対象者のPBRが1を切っている状況であること、第二回公開買付価格が435円の場合には第一回公開買付価格は188円となり第二回公開買付価格に対するディスカウント率は約57%となるがそれを上回るディスカウント率での二段階公開買付け事例も存在すること、株価が下落基調であること等を踏まえ、第二回公開買付価格は最低限420円としていただく必要がある旨を回答したとのことです。その後、同年10月31日、三菱商事から、第二回公開買付価格を400円とすることが提案され、対象者は、同年11月2日、本特別委員会の承認を得た上で、三菱商事に対し、第二回公開買付価格は415円から420円のレンジで検討して欲しい旨を回答するとともに、同月4日、公開買付者に対しても公開買付価格の引上げを要請したとのことです。そして、2022年11月7日、三菱商事から対象者に対して、公開買付者から1株当たり3円の引上げにつき合意が得られたことを踏まえ、第二回公開買付価格を405円とすることが提案されたとのことです。これに対し、同月8日、本特別委員会の承認を得た上で、対象者から三菱商事に対して、第二回公開買付価格を418円とすることを提案したところ、同月9日、三菱商事から対象者に対し、第二回公開買付価格を415円とすることが提案されたとのことです。しかし、同日、対象者から三菱商事に対し、第二回公開買付価格を418円とすることを再提案したところ、三菱商事がこれを応諾したとのことです。これにより、同日、第一回公開買付価格を195円とし、第二回公開買付価格を418円とすることについて、公開買付者、三菱商事及び対象者間で合意したとのことです。

また、対象者は、第三者算定機関であるEYから2022年11月11日付で取得した株式価値算定書(その概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」をご参照ください。)の提出を、本特別委員会から2022年11月14日付で答申書(以下「本答申書」といいます。本答申書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」の「(ⅲ)判断内容」をご参照ください。)の提出をそれぞれ受けたとのことです。その上で、対象者は、2022年11月14日開催の取締役会において、EYから2022年11月11日付で取得した株式価値算定書の内容を踏まえつつ、本答申書の内容を最大限に尊重しながら、本取引により対象者の企業価値の向上を図ることができるか、第二回公開買付価格を含む本取引の諸条件は妥当なものか等の観点から慎重に協議・検討を行ったとのことです。

その結果、対象者は、以下の理由から、本取引は対象者の企業価値向上に資するものであると考えるに至ったとのことです。

すなわち、(ⅰ)物流事業を中核事業としながら、商事・貿易事業、ライフサポート事業、ビジネスサポート事業なども展開する総合力を有し、生活関連事業の領域において、社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業へも進出することを目指している公開買付者の経営参画を得ることは、消費者の生活に欠かすことの出来ない食品包装容器を取り扱う対象者にとって、共通の事業方向性を有し相互に連携して事業拡大に向けた活動が展開出来ると同時に、今後、対象者が成長を遂げていくために必要な経営資源の投入が可能となること、(ⅱ)主にプラスチックを原料として食品包装容器を製造・販売する対象者においては、その保管・流通において、製品や原材料の保管・運送に多額の物流費が発生するため、経営上、それら物流費負担の低減に向けた物流効率化が長年の課題であり、公開買付者グループが有する資金力や人材、倉庫や貨物運搬などの物流インフラと事業ノウハウの活用を通して、その長年の課題である物流効率化が実現し、物流面・製造面でのコスト競争力強化が期待できること、(ⅲ)2024年4月適用開始が予定されている「物流業界への働き方改革関連法」によって、食品包装容器及び関連資材等の運搬流通に関わるお客様や対象者が直面する時間外労働の上限規制・超過時間外労働への割増賃金引上げ・勤務間インターバル確保などの課題に対して、公開買付者グループが有する物流インフラやノウハウ・取引ネットワークを駆使して課題解決を実現することで、お客様・対象者・公開買付者相互の事業成長・企業価値向上にも繋がることなどから、本取引は対象者の企業価値向上に資するものであると考えるに至ったとのことです。

また、対象者は、以下の点を考慮した結果、第二回公開買付価格である418円は、対象者の一般株主の皆様が享受すべき利益が確保された妥当な価格であり、第二回公開買付けは、対象者の一般株主の皆様に対して適切なプレミアムを付した価格での合理的な対象者株式の売却の機会を提供するものであると判断したとのことです。

なお、第二回公開買付価格は、対象者の2022年9月30日現在の簿価純資産から算出した1株当たり純資産額(440.32円)を5%(小数点以下を四捨五入)下回っておりますが、対象者の同日現在の連結貸借対照表において総資産に占める流動性の低い資産(有形固定資産、無形固定資産、商品及び製品の合計)の割合が48.8%(小数点以下第二位を四捨五入)であり、資産売却等の困難性や清算に伴う相当な追加コストの発生等を考慮すると、仮に対象者が清算する場合にも、簿価純資産額がそのまま換価されるわけではなく、相当程度毀損することが見込まれるとのことです。また、純資産額は、将来の収益性を反映するものではないため、継続企業である対象者の企業価値の算定において重視することは合理的ではないと考えているとのことです。

(a)第二回公開買付価格が、対象者において、「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」に記載のとおり本両公開買付けを含む本取引の公正性(第二回公開買付価格の公正性の担保を含みます。)を担保するための措置が十分に講じられた上で、本特別委員会の実質的な関与の下、公開買付者との間で十分な交渉を重ねた結果合意された価格であること。

(b)第二回公開買付価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載のEYによる対象者株式の価値算定結果のうち、市場株価法及び類似会社比準法による算定結果のレンジの上限を超えており、ディスカウンテッド・キャッシュ・フロー方式(以下「DCF方式」といいます。)による算定結果のレンジの範囲内かつ代表値(380円)を超えていること。

(c)第二回公開買付価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」に記載のとおり、本特別委員会から取得した本答申書においても、本取引が対象者の企業価値の向上に資するか否か、本取引の手続の公正性、本取引の取引条件の妥当性、また対象者取締役会における本取引についての決定が対象者の少数株主にとって不利益なものでないかといった点について検討した結果妥当であると認められると判断されていること。

(d)第二回公開買付価格が、第一回公開買付けの実施についての公表日の前営業日である2022年11月11日の対象者株式の東京証券取引所スタンダード市場における終値330円に対して26.67%、過去1か月間(2022年10月12日から2022年11月11日まで)の終値単純平均値317円に対して31.86%、過去3か月間(2022年8月12日から2022年11月11日まで)の終値単純平均値309円に対して35.28%、過去6か月間(2022年5月12日から2022年11月11日まで)の終値単純平均値307円に対して36.16%のプレミアムをそれぞれ加えた金額となっているが、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」の「(ⅲ)判断内容」の「2.検討」の「(3)本取引の取引条件の妥当性の検討」の「(c)第二回公開買付価格及び本スクイーズアウト手続の対価の妥当性」の「③ プレミアム分析」に記載のとおり、第二回公開買付価格のプレミアム率は合理的な水準にあると認められること。

(e)下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の各措置を講じる等、対象者の少数株主に対して配慮がなされていること。

なお、第一回公開買付価格は公開買付者と三菱商事との交渉により両者で合意したものであり、公開買付者は、三菱商事との間で、本公開買付けが実施された場合、三菱商事がその所有する対象者株式の全てについて本公開買付けに応募する旨の本応募契約を締結しているところ、第一回公開買付けにおける対象者株式の買付け等の価格は、第一回公開買付けの実施についての公表日の前営業日である2022年11月11日の対象者株式の市場株価(330円)を下回る価格であることから、第一回公開買付けについては、三菱商事のみが応募することが想定される一方で少数株主による応募は想定されていないため、対象者として価格の妥当性について判断していないとのことです。

以上より、対象者は、2022年11月14日開催の取締役会において、決議に参加した取締役全員の一致により、(ⅰ)第一回公開買付けについて賛同の意見を表明すること、及び、(ⅱ)第一回公開買付けについては、三菱商事のみが応募することが想定される一方で少数株主による応募は想定されていないこと、少数株主のために、第一回公開買付けが成立した場合には、その決済の完了後速やかに第一回公開買付けよりも高い価格を買付け等の価格として第二回公開買付けが実施される予定であることを踏まえ、第一回公開買付価格の妥当性については意見を留保し、第一回公開買付けに応募するか否かについては中立の立場をとり、対象者の株主の皆様の判断に委ねることを決議するとともに、同日時点における対象者の意見として、第二回公開買付けが行われた場合には第二回公開買付けに賛同の意見を表明し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明するべきであり、第二回公開買付けが開始される時点で改めてその旨の意見表明について決議するべきと考える旨を併せて決議したとのことです。

(ⅱ)対象者における第二回公開買付けに対する意思決定の過程及び理由

対象者は、2022年12月13日、公開買付者から、2022年12月20日に第一回公開買付けの決済が完了することを前提に2022年12月21日から第二回公開買付けを開始する方針である旨の連絡を受けたとのことです。そのため、2022年12月20日に本特別委員会が開催され、対象者取締役会が第二回公開買付けに関する意見表明を行うにあたり、改めて、2022年11月14日から2022年12月20日までの状況を考慮して、本答申書の内容に変更がないか否かを検討したとのことです。本特別委員会は、その結果、本答申書に影響を与える前提事実に変更がないことを確認し、2022年12月20日付で対象者取締役会に対して、上記意見に変更がない旨の確認書(以下「本確認書」といいます。)を提出したとのことです。

対象者は、2022年12月20日開催の対象者取締役会において、本確認書の内容及び対象者の業況や本取引を取り巻く環境を踏まえ、第二回公開買付けに関する諸条件について改めて慎重に検討を行った結果、第一回公開買付けの開始にあたって2022年11月14日開催の対象者取締役会において決議した第二回公開買付けに係る対象者の判断を変更する事情は特段ないと考えたため、同判断を維持し、改めて第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明する旨を決議したとのことです。

なお、上記の取締役会決議の方法の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「⑥ 対象者における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見」をご参照ください。

③ 本両公開買付け後の経営方針

公開買付者は、公開買付者グループから取締役等を派遣することに加え、現行の対象者の役職員を登用する経営体制を検討しておりますが、本書提出日現在においては、詳細は未定であるため、本取引後、可能な限り速やかに対象者と協議することを予定しております。また、対象者のブランドと経営の自主性を維持・尊重しながらも、上記「① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載しております対象者の企業価値向上に向けた施策に取り組む予定です。

なお、上記「(1)本両公開買付けの概要」に記載のとおり、本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように本再出資を実施することを予定しており、対象者は、公開買付者の連結子会社となる予定です。また、本再出資完了後、三菱商事には引き続き、公開買付者による対象者の企業価値向上及び親会社を公開買付者とする経営体制への円滑な移行を支援いただく予定です。公開買付者と三菱商事との間で2022年11月14日付で締結している本株主間契約の詳細については、下記「(4)本両公開買付けに係る重要な合意に関する事項」の「② 本株主間契約」をご参照ください。

(3)第二回公開買付けに関する事項

① 第二回公開買付価格の決定

公開買付者は、第二回公開買付価格の公正性を担保するため、第二回公開買付価格を決定するにあたり、公開買付者、対象者及び三菱商事から独立した第三者算定機関としてファイナンシャル・アドバイザーであるPwCアドバイザリーに対して、対象者の株式価値の算定を依頼し、2022年11月14日付で、公開買付者株式価値算定書を取得いたしました。なお、PwCアドバイザリーは、公開買付者、対象者及び三菱商事の関連当事者には該当せず、本両公開買付けに関して重要な利害関係を有しておりません。また、公開買付者は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」に記載の各種措置が講じられており、三菱商事以外の対象者株主の皆様の利益には十分な配慮がなされているとの判断の下、PwCアドバイザリーから第二回公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。なお、PwCアドバイザリーにおける公開買付者へのファイナンシャル・アドバイザー業務及び株式価値算定業務に対する報酬には、本取引の過程に一定のマイルストーンを設定し、当該マイルストーンに到達した際に支払われるマイルストーン報酬及び本両公開買付けが成立した場合に支払われる成功報酬が含まれております。PwCアドバイザリーとしては、本取引の成否が不透明な中において、報酬体系を固定報酬のみとするよりもむしろ、報酬の一部をマイルストーン報酬及び成功報酬とする方が公開買付者の金銭的負担の観点からも望ましく、双方にとって合理性があると考えているとのことであり、公開買付者としてはマイルストーン報酬及び成功報酬が含まれていることをもって独立性が否定されるわけではないと判断の上、上記の報酬体系によりPwCアドバイザリーを公開買付者のファイナンシャル・アドバイザー及び第三者算定機関として選任しております。

公開買付者がPwCアドバイザリーから取得した対象者の株式価値に関する公開買付者株式価値算定書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」をご参照ください。

② 第一回公開買付価格と第二回公開買付価格が異なる理由

公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得することを企図しております。公開買付者は、上記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針」の「① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載のとおり、2022年11月9日に、三菱商事との交渉の結果、第一回公開買付価格を195円とし、第一回公開買付け応募株式を取得することを目的として第一回公開買付けを実施することで合意しました。他方で、公開買付者は、三菱商事以外の対象者株主の皆様に市場価格にプレミアムを乗せた価格での売却機会を提供することを目的として、三菱商事及び対象者と、三菱商事以外の対象者株主の皆様が所有する株式を、第一回公開買付価格よりも相当に高い価格にて取得することについて検討し、交渉しました。第一回公開買付価格及び第二回公開買付価格が異なるのは、このように、公開買付者が異なる目的をもって行った交渉を経て決められた価格であることによるものです。

③ 二段階公開買付けを実施する理由

公開買付者は、三菱商事と三菱商事以外の対象者株主の皆様から対象者株式を取得する場合、法に基づき公開買付けを実施する必要があります。法においては、一つの公開買付けにおいて同一種類の株式に対して異なる買付け等の価格を設定することは許容されておらず、異なる買付け等の価格での公開買付けを同時に実施することは、実務上許容されていないと指摘されています。そのため、公開買付者は、第一回公開買付けにおいて第一回公開買付け応募株式を第二回公開買付価格より低い価格にて取得することを目的として、及び第二回公開買付けにおいて残りの対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を三菱商事以外の対象者株主の皆様から第一回公開買付価格より高い価格にて取得することを目的として、二段階の公開買付けを実施することとしました。

(4)本両公開買付けに係る重要な合意に関する事項

① 本応募契約

公開買付者は、第一回公開買付けの実施にあたり、2022年11月14日時点で対象者の親会社であった三菱商事との間で、三菱商事が所有していた対象者株式の全て12,207,700株(所有割合:45.13%)及び三菱商事が所有するA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)について第一回公開買付けに応募する旨の本応募契約を2022年11月14日付で締結しておりましたが、第一回公開買付けにおいて、本応募契約に基づき、三菱商事からの応募を受けております。

② 本株主間契約

公開買付者は、三菱商事との間で、本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、三菱商事による本再出資を実施する旨を合意していることに鑑み、三菱商事との間で本株主間契約を2022年11月14日付で締結しております。本株主間契約に基づく合意の概要は、以下のとおりです。

(ア)本取引及び本再出資に関する事項

(ⅰ)公開買付者は本応募契約の定めに従い、第一回公開買付けを実施すること、(ⅱ)三菱商事は、本応募契約の定めに従い、その所有する対象者株式の全て及びA種優先株式転換後普通株式を第一回公開買付けに応募すること、(ⅲ)公開買付者は、第一回公開買付けの成立及び決済開始後速やかに、本応募契約の定めに従い、第二回公開買付けを実施すること、(ⅳ)公開買付者は、本両公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続の完了後速やかに、下記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続を実施すること、(ⅴ)公開買付者は、本スクイーズアウト手続の完了日以降、実務上可能な限り速やかに、公開買付者と三菱商事間で別途合意する日において、三菱商事は、本再出資実行の前提条件(注3)が充足されていることを条件として、本再出資株式の譲渡価格を本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施すること、(ⅵ)三菱商事は本株主間契約の締結日から第一回公開買付けの決済開始日までの間、対象者に対し、対象者が第一回公開買付け以前に行われていた通常の業務の範囲を超える業務の執行並びに財産の管理及び運営を行う旨の指示又は命令等を行わないこと、(ⅶ)公開買付者は第一回公開買付けの決済開始日以降、本スクイーズアウト手続が完了するまで、対象者に対し、対象者が第一回公開買付け以前に行われていた通常の業務の範囲を超える業務の執行並びに財産の管理及び運営を行う旨の指示又は命令等を行わず、また、公開買付者は本スクイーズアウト手続の完了以降、三菱商事による本再出資が完了するまで、善良な管理者の注意をもって、対象者において第一回公開買付け以前に行われていたのと実質的に同一かつ通常の業務の範囲において、対象者の業務の執行並びに財産の管理及び運営を行うこと、(ⅷ)公開買付者は第一回公開買付けの決済開始日以降、三菱商事による本再出資が完了するまで、三菱商事の事前の承諾なく、対象者をして一定の行為(注4)を行わせないこと、(ⅸ)公開買付者は第一回公開買付けの決済開始日以降、三菱商事による本再出資が完了するまで、三菱商事の事前の承諾なく、その所有する対象者株式の譲渡その他の処分を行わないことに合意しております。

(注3) 本再出資実行の前提条件としては、(a)本両公開買付け及び本スクイーズアウト手続が有効に完了していること、(b)公開買付者が本株主間契約上の義務に違反していないこと、(c)本株主間契約締結日及び本再出資の実行日において、公開買付者による表明及び保証(注5)がいずれも重要な点において真実かつ正確であること、(d)本再出資について対象者取締役会における譲渡承認が得られていること、(e)本再出資の実行に際して必要となる許認可等が取得又は履践され、法定の待機期間が経過しており、かつ、司法・行政機関等により排除措置命令等がとられていないこと、(f)対象者に重大な悪影響を及ぼすような事由が生じていないことが規定されております。

(注4) 一定の行為としては、本再出資株式の譲渡価格を上記に記載の金額とすることに影響し得る事項として、(a)株式の併合、株式の分割又は株式若しくは新株予約権の無償割当て(本スクイーズアウト手続に必要な行為を除く)、(b)合併、解散、清算、会社分割、株式交付、株式交換、株式移転、事業の全部若しくは重要な一部の譲渡又は事業の全部の譲受、(c)子会社株式の処分(子会社による子会社所有株式の売却を含む)、(d)破産手続、民事再生手続、会社更生手続、特別清算手続等の法的倒産手続(以下「法的倒産手続」と総称します。)の申立てが規定されております。

(注5) 公開買付者は、本株主間契約締結日及び本再出資の実行日において、(a)設立及び存続の有効性、(b)本株主間契約の締結及び履行に必要な権利能力の保有、必要な手続の履践、(c)本株主間契約の締結の有効性及び適法性並びに強制執行可能性、(d)本株主間契約の締結及び履行に関して、公開買付者に適用のある法令、社内規則、契約、司法・行政機関等の判断等に違反しないこと、(e)本株主間契約の締結及び履行に関連して必要な許認可等の取得及び履践、(f)反社会勢力との関係の不存在、(g)倒産手続の不存在を表明及び保証しております。

(イ)資本構成に関する事項

本再出資の実行直後における公開買付者による対象者株式の本再出資後所有割合は60%、三菱商事による対象者株式の本再出資後所有割合は40%とすることに合意しております。

(ウ)対象者の運営及び事業運営に関する事項

(ⅰ)対象者の事業運営に対する公開買付者及び三菱商事による協力・連携に関する事項、(ⅱ)公開買付者と三菱商事との間の事前協議事項(注6)及びデッドロック(以下に定義します。)への対応(注7)、(ⅲ)対象者の運営に必要な資金調達(注8)、(ⅳ)三菱商事による対象者の情報へのアクセス権につき規定し、合意しております。

(注6) 事前協議事項としては、本再出資完了後、(a)特別支配株主による株式売渡請求、(b)合併、解散、清算、会社分割、株式交付、株式交換、株式移転、事業の全部若しくは重要な一部の譲渡又は事業の全部の譲受、(c)子会社株式の処分(子会社による子会社所有株式の売却を含む)、(d)法的倒産手続の申立て、(e)株式の分割又は株式若しくは新株予約権の無償割当て、(f)株式の発行、自己株式の処分及び新株予約権の発行、(g)年間事業計画又は中期経営計画の作成(重大な変更を含む。)(h)総額20億円以上の資産又は総額20億円以上の資産を含む事業若しくは過去3年間の年平均売上高が30億円以上の事業の売却・移管、(i)過去3年間の年平均売上高が30億円以上の事業からの撤退、(j)総額20億円以上の資産若しくは事業の買収(ただし、事業の場合には承継負債額を加算して総額を計算する。)、又は総額20億円以上の負債の承継、(k)新規事業の開始、(l)訴訟、仲裁又はこれに準ずる法律手続、重大なクレームその他の請求、及び法令等に違反する疑いがある場合の、重要な方針の決定及び対応を対象者が決定又は承認する場合(ただし、株主総会特別決議事項及び特殊決議事項の場合並びに上記(l)以外の事項で三菱商事の提案に基づく場合を除きます。)が規定されております。

(注7) 対象者の株主総会特別決議事項又は特殊決議事項について、公開買付者及び三菱商事間で合意できなかったことにより、対象者をして当該事項に関する決定を行わせ、また、当該事項を行わせることができない場合(ただし、三菱商事の提案に基づく場合を除き、以下「デッドロック」といいます。)には、公開買付者及び三菱商事は、当該デッドロックの解消に向けて誠実に協議する旨が規定されております。

(注8) 第一回公開買付けの決済開始日以降、(a)対象者の運営及び管理等に必要な資金調達(銀行借入、株主借入、新株による増資を問わない。)は全て公開買付者又は公開買付者が対象者をして実施するものとし、三菱商事は一切関与せず何らの責任も義務も負担しないこと、(b)(a)に矛盾しない範囲で、公開買付者及び三菱商事は、いかなる状況であっても対象者に対し追加出資又は融資(保証・担保の提供を含む。)その他の支出・出捐を行う義務又は対象者に関する損失を補填する義務を一切負わない旨規定されております。

(エ)対象者株式の取り扱いに関する事項

(ⅰ)対象者株式の譲渡制限(注9)、(ⅱ)公開買付者によるコールオプション(三菱商事に、三菱商事の所有する対象者株式を売り渡すよう請求する権利)(注10)、(ⅲ)三菱商事によるプットオプション(公開買付者に、自己の所有する対象者株式を買い取るよう請求する権利)(注11)につき規定し、合意しております。

(注9) 本再出資完了以降、各当事者はいずれも、本株主間契約で別途定める場合を除き、少なくとも本再出資の完了日から2年間(以下「ロックアップ期間」といいます。)は、対象者株式を継続所有するものとし、相手方当事者の事前の承諾を得ない限り、その所有する対象者株式の全部又は一部について当事者以外の第三者に売却、担保提供、その他一切の処分をしてはならない旨規定されております。

(注10) (a)ロックアップ期間が満了した日の翌日以降の日を買取りの実行日として、ロックアップ期間満了の2か月前の日以降、三菱商事に対し書面で1か月前までに通知すること、又は(b)三菱商事が本株主間契約の義務に違反した場合若しくはデッドロックの解消に向けた協議の開始から14日間が経過してもなおデッドロックが解消されない場合に、三菱商事に対し書面で通知することを条件に行使可能な旨及び対象者株式の買取価格の総額は、対象者株式買取時に三菱商事が所有する対象者株式の数にかかわらず、本再出資時に三菱商事が公開買付者へ支払った本再出資株式の譲渡価格と同額とする旨が規定されております。

(注11) (a)対象者に法的倒産手続が開始することなくロックアップ期間が満了した場合で、ロックアップ期間が満了した日の翌日以降の日を買取りの実行日として、ロックアップ期間満了の2か月前の日以降、公開買付者に対し書面で1か月前までに通知すること、又は(b)対象者に法的倒産手続が開始する前に、①三菱商事が本株主間契約の義務に違反した場合、②上記(注6)に記載の事前協議事項((注6)の(d)を除きます。)について協議が調わず三菱商事の同意なく当該事前協議事項の実行が決定又は承認された場合(ただし、(注6)の(l)については三菱商事の提案に基づく事項についての協議が調わず当該事項の実行が決定又は承認されなかった場合を含みます。)若しくは、③デッドロックの解消に向けた協議の開始から14日間が経過してもなおデッドロックが解消されない場合に、公開買付者に対し書面で通知することを条件に行使可能な旨及び対象者株式の買取価格の総額は、対象者株式買取時に三菱商事が所有する対象者株式の数にかかわらず、本再出資時に三菱商事が公開買付者へ支払った本再出資株式の譲渡価格と同額とする旨が規定されております。

(オ)その他

その他、三菱商事の表明及び保証(注12)その他一般条項(有効期間及び終了事由、終了の効果、秘密保持義務、公表、通知、費用負担、契約上の地位又は権利義務の譲渡等の禁止、修正及び変更、分離可能性、完全合意、準拠法及び管轄裁判所、誠実協議に関する条項)を規定しております。

(注12) 三菱商事は、本株主間契約締結日及び本再出資の実行日において、(a)設立及び存続の有効性、(b)本株主間契約の締結及び履行に必要な権利能力の保有、必要な手続の履践、(c)本株主間契約の締結の有効性及び適法性並びに強制執行可能性、(d)本株主間契約の締結及び履行に関して、三菱商事に適用のある法令、社内規則、契約、司法・行政機関等の判断等に違反しないこと、(e)本株主間契約の締結及び履行に関連して必要な許認可等の取得及び履践、(f)反社会勢力との関係の不存在、(g)倒産手続の不存在を表明及び保証しております。

③ A種優先株式に係る同意書

公開買付者は、対象者が本書提出日現在その発行済株式の全てを自己株式として保有するA種優先株式については、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘が行われないことに同意する旨の書面に係る事項を対象者から2022年12月20日付で電磁的方法により提供を受けております。

(5)第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置

公開買付者及び対象者は、2022年11月14日時点において、公開買付者と対象者の親会社であった三菱商事との間で本応募契約を締結しており、三菱商事と三菱商事以外の対象者株主の皆様との利益が一致しない可能性があることから、本両公開買付けの公正性を担保するための措置及び利益相反を回避するための措置として、それぞれ以下のような措置を実施いたしました。なお、以下の記載のうち、対象者において実施した措置については、対象者から受けた説明及び対象者プレスリリースの記載に基づいて記載しております。

なお、公開買付者は、本両公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本両公開買付けの成立を不安定なものとし、かえって第二回公開買付けに応募することを希望する対象者の少数株主の利益に資さない可能性もあるものと考え、本両公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。また、公開買付者及び対象者において、買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 公開買付者における独立した第三者算定機関からの株式価値算定書の取得

② 対象者における独立した第三者算定機関からの株式価値算定書の取得

③ 対象者における独立した法律事務所からの助言

④ 対象者における独立した特別委員会の設置及び答申書の取得

⑤ 対象者における独立した検討体制の構築

⑥ 対象者における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見

⑦ 他の買付者からの買付機会を確保するための措置

これらの詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」をご参照ください。

(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本両公開買付けの概要」に記載のとおり、本両公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、以下の方法により、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として本スクイーズアウト手続を実施することを予定しております。

① 株式売渡請求

公開買付者は、第二回公開買付けに係る手続完了後に、対象者の総株主の議決権の90%以上を所有するに至り、会社法(平成17年法律第86号。その後の改正を含みます。)第179条第1項に規定する特別支配株主となる場合には、第二回公開買付けの決済の完了後速やかに、会社法第2編第2章第4節の2の規定に基づき、対象者の株主(公開買付者及び対象者を除きます。)の全員(以下「売渡株主」といいます。)に対し、その所有する対象者株式の全部を売り渡すことを請求(以下「株式売渡請求」といいます。)する予定です。株式売渡請求においては、対象者株式1株当たりの対価として、第二回公開買付価格と同額の金銭を売渡株主に対して交付することを定める予定です。この場合、公開買付者は、その旨を対象者に通知し、対象者に対し株式売渡請求の承認を求める予定です。対象者がその取締役会の決議により株式売渡請求を承認した場合には、関係法令の定める手続に従い、対象者の株主の個別の承諾を要することなく、公開買付者は、株式売渡請求において定めた取得日をもって、売渡株主からその所有する対象者株式の全部を取得いたします。そして、売渡株主がそれぞれ所有していた対象者株式の対価として、公開買付者は、売渡株主に対し、対象者株式1株当たり第二回公開買付価格と同額の金銭を交付する予定です。なお、対象者プレスリリースによれば、対象者取締役会は、公開買付者より株式売渡請求がなされた場合には、公開買付者による株式売渡請求を承認する予定とのことです。

上記手続に関連する少数株主の権利保護を目的とした規定としては、会社法第179条の8その他関係法令の定めに従って、売渡株主は、裁判所に対してその所有する対象者株式の売買価格の決定申立てを行うことができる旨が会社法上定められています。なお、当該申立てがなされた場合における、対象者株式の売買価格は、最終的には裁判所が判断することになります。

② 株式併合

公開買付者は、第二回公開買付けに係る手続完了後に、対象者の総株主の議決権の90%未満を所有する場合には、会社法第180条に基づき対象者株式の併合を行うこと(以下「株式併合」といいます。)及び株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)の開催を対象者に要請する予定です。なお、公開買付者は、本臨時株主総会において上記各議案に賛成する予定です。また、本書提出日現在において、本臨時株主総会の開催日は、2023年4月頃を予定しております。本臨時株主総会において株式併合の議案についてご承認をいただいた場合には、株式併合がその効力を生ずる日において、対象者の株主の皆様は、本臨時株主総会においてご承認をいただいた株式併合の割合に応じた数の対象者株式を所有することとなります。株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主の皆様に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本両公開買付けに応募されなかった対象者の各株主の皆様(公開買付者及び対象者を除きます。)に交付される金銭の額が、第二回公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう算定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に対して要請する予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者が対象者の発行済み株式の全て(ただし、対象者が所有する自己株式を除きます。)を所有することとなるよう、本両公開買付けに応募されなかった対象者の株主の皆様(公開買付者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。

上記手続に関連する少数株主の権利保護を目的とした規定として、株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従って、対象者の株主は、対象者に対してその所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格決定の申立てを行うことができる旨が定められております。なお、これらの申立てがなされた場合における、対象者株式の買取価格は、最終的には裁判所が判断することになります。

なお、本両公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものでは一切ありません。

上記①及び②の各手続については、関係法令の改正、施行、当局の解釈等の状況によっては、実施の方法及び時期に変更が生じる可能性があります。ただし、その場合でも、本両公開買付けに応募されなかった対象者の各株主の皆様(公開買付者及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、第二回公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定される予定です。

以上の場合における具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。また、本両公開買付けへの応募又は上記の各手続における税務上の取り扱いについては、対象者の株主の皆様が自らの責任にて税理士等の専門家にご確認いただきますようお願いいたします。

(7)上場廃止となる見込みがある旨及びその理由

対象者株式は、本書提出日現在、東京証券取引所スタンダード市場に上場されておりますが、公開買付者は、第二回公開買付けにおいては、買付け等を行う株券等の数に上限を設定していないため、結果次第では、第二回公開買付けに係る手続が完了した時点で、東京証券取引所の上場廃止基準に該当し、当該基準に従い、対象者株式は、所定の手続を経て上場廃止となる可能性があります。また、第二回公開買付けに係る手続が完了した時点では当該基準に該当しない場合(第二回公開買付けへの応募が全くない場合も含みます。)でも、第二回公開買付けに係る手続が完了した後に、上記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続が実行された場合には東京証券取引所の上場廃止基準に該当し、対象者株式は、所定の手続を経て上場廃止となります。上場廃止後は、対象者株式を東京証券取引所スタンダード市場において取引することはできません。

公開買付者は、2022年11月14日開催の取締役会において、株式会社東京証券取引所(以下「東京証券取引所」といいます。)スタンダード市場に上場している対象者の普通株式(以下「対象者株式」といいます。)の全て(ただし、対象者が所有する自己株式を除きます。)及び三菱商事が所有するA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株を取得し、対象者を公開買付者の完全子会社とする一連の取引(以下「本取引」といいます。)を実施した後、三菱商事による本再出資(以下に定義します。)と併せて、公開買付者が対象者を公開買付者の連結子会社とすることを目的とする取引の一環として、本両公開買付け(以下に定義します。)を実施することを決議いたしました。

公開買付者は、本取引の第一段階として、2022年11月14日時点で、対象者の親会社であった三菱商事が所有していた対象者株式の全て(12,207,700株(所有割合(注1):45.13%))及び三菱商事が所有していたA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)の合計19,109,011株(所有割合70.64%、以下総称して「第一回公開買付け応募株式」といいます。)を取得することを主たる目的として、買付予定数の下限を第一回公開買付け応募株式と同数の19,109,011株(所有割合:70.64%)に設定し、買付予定数の上限を設定せず、2022年11月15日から2022年12月13日までを買付け等の期間(以下「第一回公開買付期間」といいます。)、対象者株式の買付け等の価格(以下「第一回公開買付価格」といいます。)を195円とする公開買付け(以下「第一回公開買付け」といい、第二回公開買付けと併せて「本両公開買付け」といいます。)を実施した結果、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募により第一回公開買付けが成立し、2022年12月20日に第一回公開買付けの決済が完了したことから、本書提出日現在、対象者株式19,109,111株(所有割合:70.64%)を取得するに至っております。

また、公開買付者は、三菱商事との間で、本スクイーズアウト手続(以下に定義します。)完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合(注2)が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように、公開買付者が所有する対象者株式の一部を三菱商事に対して譲り渡し、三菱商事は当該対象者株式を譲り受ける旨(以下「本再出資」といい、本再出資において取引対象となる対象者株式を「本再出資株式」といいます。)を合意していることに鑑み、三菱商事との間で株主間契約(以下「本株主間契約」といいます。)を2022年11月14日付で締結しております。なお、本再出資株式の譲渡価格は、第一回公開買付価格と実質的に同額となるよう、本基準株式数27,050,171株(以下に定義します。)に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施することを予定しており、三菱商事以外の対象者株主の皆様の不利益にはならないと判断しております。また、本株主間契約の詳細については、下記「(4)本両公開買付けに係る重要な合意に関する事項」の「② 本株主間契約」をご参照ください。

(注1) 「所有割合」とは、対象者が2022年11月14日に提出した第63期第2四半期報告書に記載された2022年9月30日現在の対象者の発行済普通株式総数(21,040,000株)に、A種優先株式転換後普通株式6,901,311株を加算した27,941,311株から、「2023年3月期 第2四半期決算短信[日本基準](連結)」に記載された2022年9月30日現在の対象者が所有する自己株式数(891,140株)を控除した株式数(27,050,171株、以下「本基準株式数」といいます。)に対する割合(小数点以下第三位を四捨五入)をいいます。なお、当該第2四半期報告書に記載された2022年9月30日現在の対象者の無議決権株式である発行済A種優先株式総数(2,000株)は、三菱商事による普通株式を対価とする取得請求権の行使の結果、本書提出日現在自己株式であり、本基準株式数には含まれていません。以下所有割合の記載において同じとします。

(注2) 「本再出資後所有割合」とは、本再出資完了後の対象者の発行済株式総数に、同時点の対象者が所有する自己株式数を控除した株式数に対する割合をいいます。

公開買付者は、上記のとおり2022年12月20日に第一回公開買付けの決済が完了したことから、2022年11月14日開催の取締役会決議に基づき、本取引の第二段階として、公開買付者が第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得するために第二回公開買付けを実施いたします。なお、2022年11月15日に提出した第一回公開買付けに係る公開買付届出書に記載した第二回公開買付けの内容及び条件からの変更はありません。

第二回公開買付けにおける対象者株式の買付け等の価格(以下「第二回公開買付価格」といいます。)418円は、第一回公開買付けの公表日の前営業日である2022年11月11日の東京証券取引所スタンダード市場における対象者株式の終値330円に対して26.67%、2022年11月11日までの過去1か月間の終値単純平均値317円に対して31.86%、同日までの過去3か月間の終値単純平均値309円に対して35.28%、同日までの過去6か月間の終値単純平均値307円に対して36.16%のプレミアムをそれぞれ加えた金額となります。

第二回公開買付価格は、第一回公開買付価格である195円に比べて223円(114.4%(小数点以下第二位は四捨五入。))高い418円としております。第二回公開買付価格の詳細は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」及び「算定の経緯」をご参照ください。

なお、本取引により対象者を公開買付者の完全子会社とすることを目的としているため、第二回公開買付けにおける買付予定数の上限は設定しておらず、第二回公開買付けでの売却を希望される対象者の株主の皆様に売却の機会を確実に提供する観点から、買付予定数の下限を設定しておりません。

対象者が2022年11月14日に公表した「センコーグループホールディングス株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」及び2022年12月20日に公表した「センコーグループホールディングス株式会社による当社株式に対する公開買付けに関する意見表明(第二回)のお知らせ」(両プレスリリースを併せて、以下「対象者プレスリリース」といいます。)によれば、対象者は、2022年11月14日開催の取締役会において、第一回公開買付けについて、決議に参加した取締役の全員一致により、(ⅰ)賛同の意見を表明すること、及び、(ⅱ)第一回公開買付価格の妥当性については意見を留保し、第一回公開買付けに応募するか否かについては中立の立場をとり、株主の皆様の判断に委ねることを決議するとともに、同日時点においては、第二回公開買付けが行われた場合には、第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明するべきであり、第二回公開買付けが開始される時点で改めてその旨の意見表明について決議するべきと考える旨を併せて決議したとのことです。そして、対象者は、2022年12月20日開催の取締役会において、第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明する旨を決議したとのことです。対象者取締役会の意思決定過程の詳細については、対象者プレスリリース及び下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針」の「② 対象者における意思決定の過程及び理由」をご参照ください。

公開買付者は、本取引により対象者を公開買付者の完全子会社とすることを目的としているため、本両公開買付けによって、公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、下記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、対象者の株主を公開買付者のみとするための一連の手続(以下「本スクイーズアウト手続」といいます。)を実施することを予定しております。

なお、本取引及び本再出資を図で表示すると大要以下のとおりとなります。

Ⅰ.本両公開買付け実施前

2022年11月14日時点において、三菱商事が対象者株式12,207,700株(所有割合:45.13%)及びA種優先株式2,000株(公開買付者は、2022年11月14日付で、三菱商事との間で締結した公開買付応募契約(以下「本応募契約」といいます。)において、三菱商事はその所有するA種優先株式の全てについて、第一回公開買付け開始後遅滞なく、普通株式対価の取得請求権を行使し、交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)を第一回公開買付けに応募することを合意していたため、以下の図における所有割合は、A種優先株式に係る普通株式対価の取得請求権行使後の数値を記載しております。)を所有し、少数株主が残りの対象者株式7,941,160株(所有割合:29.36%)を所有。

Ⅱ.第一回公開買付け(2022年11月15日~2022年12月13日)

公開買付者は、第一回公開買付け応募株式19,109,011株(所有割合:70.64%)を取得することを目的として、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を対象に、第一回公開買付価格を195円とし、第一回公開買付けを実施。

Ⅲ.第二回公開買付け(2022年12月21日~2023年2月7日)

公開買付者は、上記のとおり、第一回公開買付けにおいて対象者株式19,109,111株(所有割合:70.64%)を取得いたしました。公開買付者は、第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を対象に、第二回公開買付価格を418円とし、第二回公開買付けを実施。

Ⅳ.本スクイーズアウト手続

公開買付者は、本両公開買付けによって、公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、本スクイーズアウト手続を実施。

Ⅴ.本再出資

本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように、本再出資株式の譲渡価格は、本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、三菱商事による本再出資を実施。

(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針

① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

公開買付者は、1946年7月に扇興運輸商事株式会社として設立して以来、自動車運送事業、鉄道利用運送事業、海上運送事業、倉庫事業等の各種許認可の取得、輸送体制の充実並びに拠点の拡充を図りながら積極的に事業を展開してまいりました。1961年10月に大阪証券取引所市場第二部に上場、1975年3月に大阪証券取引所市場第一部に一部指定、1990年2月に東京証券取引所市場第一部に上場し、2022年4月4日の東京証券取引所の市場区分の変更に伴い、本書提出日現在、東京証券取引所プライム市場に株式を上場しております。また、1946年10月に扇興運輸株式会社、1973年10月にセンコー株式会社に商号を変更し、2017年4月に持株会社体制に移行し、センコーグループホールディングス株式会社に商号を変更しております。

公開買付者並びに公開買付者の子会社149社及び関連会社14社(本書提出日現在)で構成される企業グループ(以下「公開買付者グループ」といいます。)は、“人を育て、人々の生活を支援する企業グループとして物流・商事事業を核に、未来を動かすサービス・商品の新潮流の創造にたゆみなく挑戦し、真に豊かなグローバル社会の実現に貢献する、未来潮流を創る企業グループ”をミッション&ビジョンと掲げ、海外事業展開や新規事業の創出を図り、企業価値向上につとめております。

また、2022年5月13日に「2022年度~2026年度 センコーグループ中期経営計画」を公表し、2026年度に売上高1兆円、営業利益450億円の達成を目指し、「事業の深化と創出を通じて、人と社会に新しい価値を届け、持続的な成長を目指す」を基本方針として、(ⅰ)既存事業の拡大と深化、(ⅱ)成長事業の創出と育成、(ⅲ)ESG+H(健康)経営への取り組み、(ⅳ)グループ経営の高度化、(ⅴ)働きがいと個人の成長の実現の5つの重点課題に対する取り組みを進めております。

一方で対象者プレスリリースによれば、対象者は、1961年に会社設立し、当時、紙や木製品が主流であった簡易包装容器の中で、初めてPSP(ポリスチレンペーパー)素材で食品包装容器を製造するなど、プラスチック食品包装容器メーカーとして長く業界を牽引し、食品の流通形態を変え、日本の食文化の発展に貢献してきたほか、「世界の食文化の創造とサポート」をテーマに、海外での事業展開にも邁進しており、中国に6つの子会社を有しているほか、世界各地に技術輸出・製品輸出するなど、世界の食文化向上に貢献しているとのことです。また、対象者は、時代の変化に対応した素材開発から成型技術まで、独自の技術を確立し、現在に至るまで数百に達する特許や実用新案権を国内外で取得してきたほか、環境面においても、業界に先駆けて、環境負荷の少ない素材を開発し、各種リサイクルシステムを構築するなど、幅広い分野で、その検証を行い、数多くの環境配慮型製品を市場に投入してきたとのことです。

他方、対象者は2000年以降台頭してきた同業他社や業界環境変化への対応遅れによる業績低迷や、2003年に生じたゴルフ場開発投資事業失敗による貸倒損失の発生、2007年の米国事業撤退や2008年の一部国内工場閉鎖等によって財務状況が悪化したため、2008~09年に三菱商事グループ、三菱樹脂(現三菱ケミカル)、JSPを引受先とする第三者割当増資を行ったとのことです。また、2011年には三菱商事による対象者株式の公開買付けにより同社の連結子会社となったものの、拡大戦略や原材料価格高騰・システム投資等の失敗により再び財政状態が悪化したため、2018~2020年度の間、対象者は競争力のある企業体質を構築し、安定した収益と成長を確保するため、低採算取引の見直しや人員の合理化、生産拠点の見直しなどの基盤整備に取り組み、2021年度からは、今後の社会構造が大きく転換すると予想されることから、「飛躍と成長」を経営方針と位置づけ、ライフスタイルや働き方の変容に合せた製品の開発、地球環境の保全や資源循環を念頭においた成長市場・新市場の開拓に全社をあげて取り組んできたとのことですが、現在の食品包装容器業界並びに対象者を取り巻く事業環境は、世界的な新型コロナウイルス感染の拡大とその長期化、ウクライナ危機を発端とする資源価格・食糧価格の高騰、サプライチェーンの混乱、円安の進行、さらにはプラスチック製品の製造・販売に関する法規制の強化、少子高齢化による需要の減少など、困難さを増しているとのことです。

このような状況の中、対象者としては、食品包装容器メーカーとして社会生活基盤を支える事業を担うという責任の下、「食の安全・安心並びに環境への配慮」を第一義に置き、生活必需品の安定供給を使命としながら、お客様への良質な製品とサービスの提供を実現していくために、①環境対策、②新素材・新技術による新製品開発、③モノ造りの基盤強化、④営業力の強化、⑤サプライチェーン・マネジメント体制強化、⑥海外事業の強化、などを強力に進めていく必要があり、その為に必要な「ヒト・モノ・カネ・情報」といった経営資源を積極的に効率よく投入していく事が欠かせないものと考えているとのことです。

上記のとおり、対象者は2011年10月より三菱商事を親会社とし、同社グループの一員として国内外での事業基盤強化・財務基盤強化を推進してきたとのことです。一方で、三菱商事グループにおいては、2022年5月に公表された同社グループの中期経営計画「中期経営戦略2024 ~MC Shared Value(共創価値)の創出~」の中で、今後の事業環境の変化に迅速に対応し、経営管理制度としての循環型成長モデルへの取り組みを加速することにより、資本効率の維持・向上、経営資源の入替を目標とすることを掲げており、対象者が今後中期的に成長を実現していくために必要な投資について、三菱商事から積極的な支援を得ることは難しく、原材料の安定調達・安定供給などを中心とする協力がメインになるものと考えているとのことです。

なお、対象者は、東京証券取引所における市場区分の再編に関し、2021年12月23日付で、2022年4月の市場区分の再編に伴い、スタンダード市場を選択する旨の申請書を提出するとともに、「新市場区分の上場維持基準の適合に向けた計画書」(以下「本計画書」といいます。)を開示しておりますが、その後、第一回公開買付けが成立したことを踏まえて、2022年12月20日開催の対象者取締役会において、上場廃止を前提とした第二回公開買付けに賛同する旨の意見を決議することと併せて、第二回公開買付けが撤回等されないことを条件として、本計画書を撤回することも決議したとのことです。仮に第二回公開買付けが撤回等され、対象者株式が引き続き上場を維持することとなった場合には、対象者は、スタンダード市場の上場維持基準を充たすべく、引き続き本計画書に記載の取組みを進める予定とのことです。

なお、公開買付者グループは、物流事業、商事・貿易事業、ライフサポート事業及びビジネスサポート事業を営んでおります。その中で商事・貿易事業では、公開買付者の子会社等を通じて燃料販売事業、ティッシュペーパー等の家庭紙卸売事業、包装資材・酒類・家具・生活雑貨販売事業を営んでおり、近年も、家庭紙卸売事業を行う株式会社カルタス、会員制卸販売事業を行う寺内株式会社を買収し、生活に関連する事業の領域を拡大してまいりました。今後も社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業にも進出することを目指しております。

上記のような状況の中、公開買付者は、従前よりPwCアドバイザリー合同会社(以下「PwCアドバイザリー」といいます。)と企業買収による公開買付者グループの事業規模の拡大について議論を重ね、特に親子上場企業の子会社を中心に買収候補先について検討する中で、対象者の買収に関心を持ち、2021年11月下旬に、PwCアドバイザリーから対象者の親会社である三菱商事に対象者株式の売却の可能性についてヒアリングを行った結果、三菱商事より対象者株式の売却を検討していることが確認でき、三菱商事から買収の打診を受けたことから、対象者の買収に関して具体的な検討を開始いたしました。2021年12月上旬に、上記のとおり、従前より公開買付者とともに企業買収による公開買付者グループの事業規模の拡大について検討してきた経緯があることから、ファイナンシャル・アドバイザーとしてPwCアドバイザリーを、公開買付けを含む企業買収に関して豊富な知見を有することを理由にリーガル・アドバイザーとして弁護士法人大江橋法律事務所を選定した上で、三菱商事及び対象者から開示された対象者の事業概要・財務情報・事業計画に関する資料等から対象者に関する情報を収集するとともに、三菱商事とも複数回協議を行いながら、対象者株式の取得の是非について検討を行いました。その結果、(ⅰ)公開買付者グループが、上記のとおり生活関連事業の領域において、社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業にも進出することを目指している中、対象者の取扱商品が消費者の生活に欠かせないものであり、かつ、三菱商事及び対象者から開示された上記の資料等から対象者は1961年の会社設立以降60年超という業歴の中で培ってきた強固な事業基盤を有していることが想定されたこと、(ⅱ)公開買付者グループは、対象者が営む食品容器事業を行っていないものの、公開買付者と対象者のエンドユーザーが一部重複していることからも、対象者が現時点において取引関係にない公開買付者グループの顧客を対象者へ紹介することにより対象者の取引先の拡大が見込めること、対象者と対象者の既存のエンドユーザー間の物流に関して、公開買付者グループが有する物流改善に関するノウハウを活かせる余地があること等のシナジー効果が期待でき、公開買付者グループ、対象者の双方にとって有意義であると考えるに至りました。さらに、公開買付者は対象者の企業価値に関して初期的な検討を行った上で、2022年2月上旬に、公開買付けにより、三菱商事が所有する対象者株式を譲り受ける意思があること、及び三菱商事以外の対象者株主の皆様が所有する対象者株式についても取得する可能性があることについて、公開買付者グループから取締役等を派遣することを念頭に置きつつも、現行の対象者の役職員を登用し対象者の自走を原則とする本取引後の対象者の経営に係る方針等と併せて、三菱商事宛に意向表明を行いました。

その後、2022年4月下旬から6月中旬までの間に実施された対象者の事業・財務・税務及び法務その他の資料の精査、及び対象者の経営陣との複数回の面談等を通じた買収監査(以下「本デュー・ディリジェンス」といいます。)を実施した結果、本取引の障害となる対象者の事業・財務・税務及び法務等に関する特段の問題が検出されなかったことを踏まえて、本取引後の対象者の企業価値向上に向けた具体的な施策の検討を進め、以下の施策を実施することが対象者及び公開買付者の企業価値向上に資するとの考えに至ると同時に、以下の施策の推進にあたっては、多額の設備投資等、資本市場から必ずしも十分な評価が得られない可能性があると想定され、短期的な株式市場からの評価にとらわれず、中長期的に持続的な企業価値向上を実現していくためには、対象者の非上場化により機動的かつ柔軟な意思決定を可能とする経営体制を構築し、経営判断を行っていくことが必要不可欠であるとの考えに至りました。

(ⅰ)物流機能の向上・効率化

・公開買付者グループの主要事業である物流機能のノウハウを基にした、対象者の物流機能の改善や効率化(例:各地で個別に委託している運送会社の管理、集約、効率化等)

・段ボール・パレットサイズの統一の検討

(ⅱ)営業の強化、営業・生産・開発の連携強化

・ディーラー及びエンドユーザー両方向への丁寧なアプローチの徹底

・営業人員のモチベーション向上施策、スキルアップ施策及び評価体系の再構築

・営業・生産(工場)・開発(マーケティング)の3部門間のコミュニケーション深耕

・公開買付者グループの顧客の紹介

(ⅲ)生産性の向上

・生産自動化への投資(老朽設備の更新、設備の最新化)によるコスト削減

・適正な商品アイテム数の検討

・更なる生産性向上策の検討

また、公開買付者は、2022年6月中旬から2022年7月上旬にかけて、本デュー・ディリジェンスの結果等を踏まえ、対象者の事業計画を独自に調整した対象者の将来の収益予測に基づき、対象者の企業価値を検討した結果、対象者の企業価値向上のための施策を実施するためには多額の設備投資等も必要であると考えるに至ったこと及び対象者が1994年6月8日に株式を上場してからの全期間の対象者株式の市場株価及び出来高を含む売買動向を踏まえると、対象者を完全子会社化するために要する資金の総額については、対象者株式の市場価格に発行済株式総数を乗じた金額を下回る金額に設定する必要があると考える一方で、三菱商事以外の対象者株主の皆様から広く応募を得るためには、買付価格には市場価格に対するプレミアムを付す必要があるため、三菱商事が所有する対象者株式に対する公開買付価格と三菱商事以外の対象者株主の皆様が所有する対象者株式に対する公開買付価格を異なる価格とし、二回に分けて公開買付けを行うことにより、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得する考えに至りました。また、第一回公開買付価格の決定については、第一回公開買付価格と第二回公開買付価格の差額を、第二回公開買付価格のプレミアムに充てるというスキームによって対象者株式を取得することを前提として、公開買付者と三菱商事が合意できる価格をもって決定し、第二回公開買付価格は、第一回公開買付価格より高い価格で、三菱商事以外の対象者株主の皆様に市場価格にプレミアムを乗せた価格での売却機会を提供するという考えに至りました。一方で、対象者と対象者の既存の取引先等との良好な取引関係を維持しながら、公開買付者が親会社となる経営体制へ円滑に移行し、対象者の企業価値向上を実現するには、本取引後も引き続き三菱商事及びそのグループ各社の協力は必要不可欠と考えられることから、資本関係がある方が望ましいとの判断の下、三菱商事には、再出資を行っていただき、対象者株式の10%を継続して所有していただきたいという考えに至りました。なお、公開買付者の対象者株式の本再出資後所有割合を90%、三菱商事の対象者株式の本再出資後所有割合を10%とするスキームについては、2022年11月14日時点の三菱商事が所有する対象者株式の一部を第一回公開買付けにおいて不応募とすることで実現することも検討いたしましたが、この場合、第二回公開買付けの結果により本スクイーズアウト手続が株式併合(以下に定義します。)となることが想定され、その場合には、三菱商事の本再出資後所有割合を10%の水準にすることが実現できない可能性があることから、対象者を公開買付者の完全子会社とした後、再出資を実施するスキームが望ましいとの結論に至りました。

以上を踏まえ、公開買付者は、(ⅰ)公開買付者が考える対象者を完全子会社化するために必要な資金の総額及び第二回公開買付価格として以下のとおり330円を提示することを勘案して、第一回公開買付価格を233円、買付予定数の下限を第一回公開買付け応募株式と同数である19,109,011株(所有割合:70.64%)とし、第一回公開買付け応募株式を取得することを目的として第一回公開買付けを行うこと及び(ⅱ)2022年7月15日時点における過去一定期間の対象者の市場価格の動向を勘案し、三菱商事以外の対象者株主の皆様に市場価格に一定のプレミアムを乗せた価格での売却機会を提供することが可能と考えられる330円を第二回公開買付価格として、買付予定数の上限及び下限を設定せずに、第二回公開買付けを行うことについて、三菱商事による再出資を実施し、三菱商事が対象者株式の10%を少なくとも2024年3月末まで継続所有することを希望する旨及び公開買付者グループから取締役等を派遣することに加え、現行の対象者の役職員を登用し対象者の自走を原則とする本取引後の対象者の経営に係る方針等と併せて、2022年7月15日に三菱商事宛に最終意向表明を行いました。

その後、公開買付者は、三菱商事及び対象者との間で本取引に関する条件交渉を実施するとともに、別途、三菱商事との間で、2022年9月上旬から10月上旬にかけて、改めて本取引が対象者のビジネスに与える影響及び公開買付者への円滑な経営移管の在り方についても三菱商事と議論を重ねました。その結果、対象者と対象者の既存の取引先等との良好な取引関係の維持及び公開買付者への円滑な経営移管の実現のために、三菱商事の再出資の出資比率を公開買付者が当初要望していた10%から40%に引き上げること及び原則として、少なくとも再出資完了から2年間、三菱商事が再出資により取得した対象者株式を継続所有することを本取引の前提条件とすることで2022年10月21日に合意に至りました。さらに、下記「② 対象者における意思決定の過程及び理由」に記載の公開買付者、三菱商事及び対象者間での複数回の交渉を経て、第一回公開買付価格を195円とすること、及び第二回公開買付価格を418円とすることについて、2022年11月9日に公開買付者、三菱商事及び対象者間で合意しました。

なお、三菱商事は、将来的な公開買付者とのシナジーによる対象者の企業価値向上を勘案すれば、三菱商事が対象者株式を市場価格を下回る金額で第一回公開買付けに応募することになるとしても、親会社を公開買付者とする経営体制に移行することが対象者にとって望ましく合理的であると判断しているとのことです。

また、本再出資株式の譲渡価格は、第一回公開買付価格と実質的に同額となるよう、本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施することを予定しており、三菱商事以外の対象者株主の皆様の不利益にはならないと判断しております。

以上の検討・交渉の結果を踏まえ、公開買付者は、2022年11月14日に、本取引の第一段階として、第一回公開買付価格を195円として第一回公開買付けを実施することを決定するとともに、三菱商事との間で本応募契約及び本株主間契約を締結するに至りました。

その後、2022年11月15日から2022年12月13日までを第一回公開買付期間、第一回公開買付価格を195円とする第一回公開買付けを実施した結果、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募があり、公開買付者は、第一回公開買付けの決済の開始日である2022年12月20日付で対象者株式19,109,111株(所有割合:70.64%)を取得するに至っております。公開買付者は、第一回公開買付期間の末日である2022年12月13日、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募がなされたことを確認し、第一回公開買付けが成立することが判明したことから、同日、対象者に対し、2022年12月20日に第一回公開買付けの決済が完了することを前提に2022年12月21日から第二回公開買付けを開始する方針であることを伝えました。そして、公開買付者は、対象者から、第一回公開買付期間の末日である2022年12月13日、2022年12月20日開催の対象者取締役会において第二回公開買付けについての意見表明に係る意思決定を行う予定である旨の連絡を受けました。その後、公開買付者において2022年12月20日時点で第一回公開買付けの決済が完了したことから、2022年11月14日開催の取締役会決議に基づき、第一回公開買付けで取得した対象者株式以外の対象者株式(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として、2022年12月21日から2023年2月7日までを買付け等の期間(以下「第二回公開買付期間」といいます。)、第二回公開買付価格を418円とする第二回公開買付けを実施することといたしました。

なお、公開買付者は、第二回公開買付価格の公正性を担保するため、第二回公開買付価格を決定するにあたり、公開買付者、対象者及び三菱商事から独立した第三者算定機関としてファイナンシャル・アドバイザーであるPwCアドバイザリーに対して、対象者の株式価値の算定を依頼し、2022年11月14日付で、株式価値算定書(以下「公開買付者株式価値算定書」といいます。)を取得いたしました。その詳細につきましては、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」をご参照ください。

② 対象者における意思決定の過程及び理由

(ⅰ)対象者における第一回公開買付けに対する意思決定の過程及び理由

対象者は、2021年9月中旬に、対象者の親会社である三菱商事から、三菱商事が所有する対象者株式を公開買付けその他の方法により売却する取引に関する提案を受けたとのことです。

上記三菱商事の提案を受けて、対象者は、2021年10月下旬より、当該提案に対する対応等について森・濱田松本法律事務所への相談を開始し、法的助言を受けながら、対象者は、2021年11月8日開催の取締役会決議により、本取引に係る対象者の意思決定の恣意性を排除し、意思決定過程の公正性、透明性及び客観性を確保する目的として、対象者の諮問機関として特別委員会(以下「本特別委員会」といいます。なお、本特別委員会の委員の構成及び具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」をご参照ください。)を設置することを決議したとのことです。また、本特別委員会は、森・濱田松本法律事務所及びEYストラテジー・アンド・コンサルティング株式会社(以下「EY」といいます。)について、2021年11月11日に、その独立性及び専門性に問題がないことを確認し、それぞれ対象者のリーガル・アドバイザー及び対象者のファイナンシャル・アドバイザー兼第三者算定機関として選任することについて承認したとのことです。そして、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「⑤ 対象者における独立した検討体制の構築」に記載のとおり、対象者は特別委員会の承認を得て、2021年11月19日に、本取引に係る検討体制を構築したとのことです。上記体制の下、対象者は、本取引の目的、本取引後の経営体制・方針、本両公開買付けの買付条件の妥当性及び本取引における一連の手続(三菱商事による買手の選定手続を含みます。)の公正性といった点について、EY及び森・濱田松本法律事務所の助言並びに本特別委員会での審議内容を踏まえながら慎重に検討を行ったとのことです。

三菱商事によれば、2011年9月、化学品産業の川中・川下加工分野への投資による三菱商事の合成樹脂Value Chain強化という当時の戦略に基づき、対象者再建による随伴取引利益・連結収益拡大と、対象者中国事業活用による三菱商事合成樹脂事業の中国展開拡大を目指し、対象者株式に対する公開買付けを実施し、対象者を三菱商事の連結子会社としたとのことです。それ以降、対象者の2017年度の減収・赤字幅の拡大を受け、三菱商事は、2018年7月にA種優先株式の引き受けによる資本支援を実施した他、2018年度から2020年度にかけては、対象者の構造改革を通じた経営支援にも取り組んだとのことです。その結果、対象者は、直近では4期連続の黒字を達成したとのことです。

一方、三菱商事は、2022年に経営の指針として策定した「中期経営戦略2024 MC Shared Value(共創価値)の創出」の中で、今後の事業環境の変化に迅速に対応し、経営管理制度としての循環型成長モデルへの取り組みを加速することにより、資本効率の維持・向上、経営資源の入替を目標とすることを掲げており、対象者についても、更なる成長・飛躍を推進できる新たなパートナーに、三菱商事が所有する対象者株式を譲渡し、対象者及び当該パートナーが共に成長を目指すことが望ましいものと考えたとのことです。

三菱商事は、2021年9月に、三菱商事のファイナンシャル・アドバイザーとしてフーリハン・ローキー株式会社(2022年2月22日付商号変更以前の商号はGCAアドバイザーズ株式会社)を起用し、対象者株式の売却に関する検討の一環として、対象者の企業価値の向上に対し支援を見込むことができると考えた公開買付者を含む複数の事業会社及びプライベートエクイティファンドに対象者株式の買収について打診を行ったとのことです。その後、2022年1月から2月にかけて、対象者株式の買収に関心を示した公開買付者を含む複数の候補先が意向表明書を提出したことから、対象者協力の下で、候補先ら個別に対象者の事業・財務・税務・法務等に関するデュー・ディリジェンス、及び対象者の経営陣との面談等の機会を提供し、対象者株式の買収可能性ついて個別に協議・検討を重ね、中長期的な成長戦略と諸施策のヒアリング及び検討を進めたとのことです。その結果、三菱商事は、公開買付者から2022年7月15日に最終提案書を受領したとのことです。その中で、公開買付者は、公開買付者への円滑な経営移管を目的に三菱商事が再出資を行い、対象者株式の10%を少なくとも2024年3月末まで継続所有することを前提としておりました。

三菱商事は、当該最終提案書の内容及び各候補先らとの協議内容を照らし検討を行った結果、2022年7月下旬、物流事業を中心として、商事・貿易事業、ライフサポート事業、ビジネスサポート事業を展開する総合力を有し、また消費者の生活に関連する強固な事業基盤を有する公開買付者は、消費者の生活に欠かすことのできない食品包装容器を取り扱う対象者のパートナーとして適切であり、加えて、対象者の物流機能の向上・効率化を中心に、営業の強化や生産性の向上を通じた支援が可能であると考え、公開買付者が既存株主利益の最大化と今後の対象者の更なる企業価値の向上に資する候補先であるとして、公開買付者との協議を進めるとの結論に至ったとのことです。

その後、三菱商事は、公開買付者及び対象者との間で本取引に関する条件交渉を実施するとともに、別途、公開買付者との間で、2022年9月上旬から10月上旬にかけて、改めて本取引が対象者のビジネスに与える影響及び公開買付者への円滑な経営移管の在り方について議論を行ったとのことです。その結果、三菱商事は、公開買付者との間で、対象者と対象者の既存の取引先等との良好な取引関係の維持及び公開買付者への円滑な経営移管の実現のために、三菱商事の再出資の出資比率を公開買付者が当初要望していた10%から40%に引き上げること及び原則として、少なくとも再出資完了から2年間、三菱商事が再出資により取得した対象者株式を継続所有することを本取引の前提条件とすることに2022年10月中旬に合意したとのことです。

また、対象者は、第二回公開買付価格を含む本取引に係る取引条件について、本特別委員会からの交渉上重要な局面における意見、指示、要請等に基づいた上で、EY及び森・濱田松本法律事務所の助言を受けながら2022年7月下旬から2022年11月上旬まで、公開買付者及び三菱商事との間で、複数回にわたる協議・検討を重ねたとのことです。具体的には、公開買付者が三菱商事宛に提出した最終意向表明書に記載の第二回公開買付価格330円とする提案を受け、本特別委員会に対して、EYによる対象者の株式価値の初期的な試算結果や公開買付者による提案の分析結果等について説明をし、質疑応答を行い、対象者は、本特別委員会の承認を得た上で、まずは、2022年7月27日、三菱商事及び公開買付者に対して、提案価格についての考え方や買付価格の引上げの余地等について質問を行ったとのことです。これに対し、対象者は、同年8月1日に三菱商事及び公開買付者から回答を受領しましたが、新たな価格提案はなされなかったことから、本特別委員会の承認を得た上で、同月3日、三菱商事及び公開買付者に対して、一般株主の利益保護という観点から、本取引の検討を進めるためには、現時点の提案価格よりも大幅に価格を引き上げてもらう必要があると考えている旨の回答を行ったとのことです。これに対し、具体的な価格は提案されなかったものの、同月9日、三菱商事からは400円台での妥結は難しいであろうと危惧しているとのコメントがあり、同月10日、公開買付者からは300円台を超える提示は難しいとのコメントがあったとのことです。そこで、EYによる株式価値算定の内容、他社事例におけるプレミアム水準等を踏まえ、本特別委員会の承認を得た上で、同月11日、対象者は、三菱商事及び公開買付者に対して、第二回公開買付価格について、450円とすることを要請したとのことです。これに対し、同月22日、三菱商事から、第二回公開買付価格を340円とすることが提案なされたとのことです。対象者は、EYの株式価値算定結果に加え、対象者の株価が低迷しているタイミングで非公開化取引が行われる理由、対象者の過去の株価の推移、取引先株主等への影響、本取引において三菱商事が再出資を行うというストラクチャー等を総合的に勘案し、本特別委員会の承認を得た上で、同月26日、三菱商事に対して引き続き第二回公開買付価格を450円とすることを要請したとのことです。これに対し、同月30日、三菱商事から、第二回公開買付価格を390円とすることが提案されたとのことです。対象者は、本特別委員会の承認を得た上で、同年9月3日、第二回公開買付価格を435円とすることを提案したとのことです。これに対し、三菱商事から、同月6日、第二回公開買付価格を435円とする場合、三菱商事側で大幅なディスカウント負担を強いられるため応諾が難しい旨の回答があったことから、同月7日、対象者は、本特別委員会の承認を得た上で、三菱商事に対し、対象者のPBRが1を切っている状況であること、第二回公開買付価格が435円の場合には第一回公開買付価格は188円となり第二回公開買付価格に対するディスカウント率は約57%となるがそれを上回るディスカウント率での二段階公開買付け事例も存在すること、株価が下落基調であること等を踏まえ、第二回公開買付価格は最低限420円としていただく必要がある旨を回答したとのことです。その後、同年10月31日、三菱商事から、第二回公開買付価格を400円とすることが提案され、対象者は、同年11月2日、本特別委員会の承認を得た上で、三菱商事に対し、第二回公開買付価格は415円から420円のレンジで検討して欲しい旨を回答するとともに、同月4日、公開買付者に対しても公開買付価格の引上げを要請したとのことです。そして、2022年11月7日、三菱商事から対象者に対して、公開買付者から1株当たり3円の引上げにつき合意が得られたことを踏まえ、第二回公開買付価格を405円とすることが提案されたとのことです。これに対し、同月8日、本特別委員会の承認を得た上で、対象者から三菱商事に対して、第二回公開買付価格を418円とすることを提案したところ、同月9日、三菱商事から対象者に対し、第二回公開買付価格を415円とすることが提案されたとのことです。しかし、同日、対象者から三菱商事に対し、第二回公開買付価格を418円とすることを再提案したところ、三菱商事がこれを応諾したとのことです。これにより、同日、第一回公開買付価格を195円とし、第二回公開買付価格を418円とすることについて、公開買付者、三菱商事及び対象者間で合意したとのことです。

また、対象者は、第三者算定機関であるEYから2022年11月11日付で取得した株式価値算定書(その概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」をご参照ください。)の提出を、本特別委員会から2022年11月14日付で答申書(以下「本答申書」といいます。本答申書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」の「(ⅲ)判断内容」をご参照ください。)の提出をそれぞれ受けたとのことです。その上で、対象者は、2022年11月14日開催の取締役会において、EYから2022年11月11日付で取得した株式価値算定書の内容を踏まえつつ、本答申書の内容を最大限に尊重しながら、本取引により対象者の企業価値の向上を図ることができるか、第二回公開買付価格を含む本取引の諸条件は妥当なものか等の観点から慎重に協議・検討を行ったとのことです。

その結果、対象者は、以下の理由から、本取引は対象者の企業価値向上に資するものであると考えるに至ったとのことです。

すなわち、(ⅰ)物流事業を中核事業としながら、商事・貿易事業、ライフサポート事業、ビジネスサポート事業なども展開する総合力を有し、生活関連事業の領域において、社会の利便性向上、消費者の生活向上に資する事業を拡大すると同時に、卸事業からモノ作り事業へも進出することを目指している公開買付者の経営参画を得ることは、消費者の生活に欠かすことの出来ない食品包装容器を取り扱う対象者にとって、共通の事業方向性を有し相互に連携して事業拡大に向けた活動が展開出来ると同時に、今後、対象者が成長を遂げていくために必要な経営資源の投入が可能となること、(ⅱ)主にプラスチックを原料として食品包装容器を製造・販売する対象者においては、その保管・流通において、製品や原材料の保管・運送に多額の物流費が発生するため、経営上、それら物流費負担の低減に向けた物流効率化が長年の課題であり、公開買付者グループが有する資金力や人材、倉庫や貨物運搬などの物流インフラと事業ノウハウの活用を通して、その長年の課題である物流効率化が実現し、物流面・製造面でのコスト競争力強化が期待できること、(ⅲ)2024年4月適用開始が予定されている「物流業界への働き方改革関連法」によって、食品包装容器及び関連資材等の運搬流通に関わるお客様や対象者が直面する時間外労働の上限規制・超過時間外労働への割増賃金引上げ・勤務間インターバル確保などの課題に対して、公開買付者グループが有する物流インフラやノウハウ・取引ネットワークを駆使して課題解決を実現することで、お客様・対象者・公開買付者相互の事業成長・企業価値向上にも繋がることなどから、本取引は対象者の企業価値向上に資するものであると考えるに至ったとのことです。

また、対象者は、以下の点を考慮した結果、第二回公開買付価格である418円は、対象者の一般株主の皆様が享受すべき利益が確保された妥当な価格であり、第二回公開買付けは、対象者の一般株主の皆様に対して適切なプレミアムを付した価格での合理的な対象者株式の売却の機会を提供するものであると判断したとのことです。

なお、第二回公開買付価格は、対象者の2022年9月30日現在の簿価純資産から算出した1株当たり純資産額(440.32円)を5%(小数点以下を四捨五入)下回っておりますが、対象者の同日現在の連結貸借対照表において総資産に占める流動性の低い資産(有形固定資産、無形固定資産、商品及び製品の合計)の割合が48.8%(小数点以下第二位を四捨五入)であり、資産売却等の困難性や清算に伴う相当な追加コストの発生等を考慮すると、仮に対象者が清算する場合にも、簿価純資産額がそのまま換価されるわけではなく、相当程度毀損することが見込まれるとのことです。また、純資産額は、将来の収益性を反映するものではないため、継続企業である対象者の企業価値の算定において重視することは合理的ではないと考えているとのことです。

(a)第二回公開買付価格が、対象者において、「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」に記載のとおり本両公開買付けを含む本取引の公正性(第二回公開買付価格の公正性の担保を含みます。)を担保するための措置が十分に講じられた上で、本特別委員会の実質的な関与の下、公開買付者との間で十分な交渉を重ねた結果合意された価格であること。

(b)第二回公開買付価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載のEYによる対象者株式の価値算定結果のうち、市場株価法及び類似会社比準法による算定結果のレンジの上限を超えており、ディスカウンテッド・キャッシュ・フロー方式(以下「DCF方式」といいます。)による算定結果のレンジの範囲内かつ代表値(380円)を超えていること。

(c)第二回公開買付価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」に記載のとおり、本特別委員会から取得した本答申書においても、本取引が対象者の企業価値の向上に資するか否か、本取引の手続の公正性、本取引の取引条件の妥当性、また対象者取締役会における本取引についての決定が対象者の少数株主にとって不利益なものでないかといった点について検討した結果妥当であると認められると判断されていること。

(d)第二回公開買付価格が、第一回公開買付けの実施についての公表日の前営業日である2022年11月11日の対象者株式の東京証券取引所スタンダード市場における終値330円に対して26.67%、過去1か月間(2022年10月12日から2022年11月11日まで)の終値単純平均値317円に対して31.86%、過去3か月間(2022年8月12日から2022年11月11日まで)の終値単純平均値309円に対して35.28%、過去6か月間(2022年5月12日から2022年11月11日まで)の終値単純平均値307円に対して36.16%のプレミアムをそれぞれ加えた金額となっているが、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「④ 対象者における独立した特別委員会の設置及び答申書の取得」の「(ⅲ)判断内容」の「2.検討」の「(3)本取引の取引条件の妥当性の検討」の「(c)第二回公開買付価格及び本スクイーズアウト手続の対価の妥当性」の「③ プレミアム分析」に記載のとおり、第二回公開買付価格のプレミアム率は合理的な水準にあると認められること。

(e)下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の各措置を講じる等、対象者の少数株主に対して配慮がなされていること。

なお、第一回公開買付価格は公開買付者と三菱商事との交渉により両者で合意したものであり、公開買付者は、三菱商事との間で、本公開買付けが実施された場合、三菱商事がその所有する対象者株式の全てについて本公開買付けに応募する旨の本応募契約を締結しているところ、第一回公開買付けにおける対象者株式の買付け等の価格は、第一回公開買付けの実施についての公表日の前営業日である2022年11月11日の対象者株式の市場株価(330円)を下回る価格であることから、第一回公開買付けについては、三菱商事のみが応募することが想定される一方で少数株主による応募は想定されていないため、対象者として価格の妥当性について判断していないとのことです。

以上より、対象者は、2022年11月14日開催の取締役会において、決議に参加した取締役全員の一致により、(ⅰ)第一回公開買付けについて賛同の意見を表明すること、及び、(ⅱ)第一回公開買付けについては、三菱商事のみが応募することが想定される一方で少数株主による応募は想定されていないこと、少数株主のために、第一回公開買付けが成立した場合には、その決済の完了後速やかに第一回公開買付けよりも高い価格を買付け等の価格として第二回公開買付けが実施される予定であることを踏まえ、第一回公開買付価格の妥当性については意見を留保し、第一回公開買付けに応募するか否かについては中立の立場をとり、対象者の株主の皆様の判断に委ねることを決議するとともに、同日時点における対象者の意見として、第二回公開買付けが行われた場合には第二回公開買付けに賛同の意見を表明し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明するべきであり、第二回公開買付けが開始される時点で改めてその旨の意見表明について決議するべきと考える旨を併せて決議したとのことです。

(ⅱ)対象者における第二回公開買付けに対する意思決定の過程及び理由

対象者は、2022年12月13日、公開買付者から、2022年12月20日に第一回公開買付けの決済が完了することを前提に2022年12月21日から第二回公開買付けを開始する方針である旨の連絡を受けたとのことです。そのため、2022年12月20日に本特別委員会が開催され、対象者取締役会が第二回公開買付けに関する意見表明を行うにあたり、改めて、2022年11月14日から2022年12月20日までの状況を考慮して、本答申書の内容に変更がないか否かを検討したとのことです。本特別委員会は、その結果、本答申書に影響を与える前提事実に変更がないことを確認し、2022年12月20日付で対象者取締役会に対して、上記意見に変更がない旨の確認書(以下「本確認書」といいます。)を提出したとのことです。

対象者は、2022年12月20日開催の対象者取締役会において、本確認書の内容及び対象者の業況や本取引を取り巻く環境を踏まえ、第二回公開買付けに関する諸条件について改めて慎重に検討を行った結果、第一回公開買付けの開始にあたって2022年11月14日開催の対象者取締役会において決議した第二回公開買付けに係る対象者の判断を変更する事情は特段ないと考えたため、同判断を維持し、改めて第二回公開買付けに賛同し、かつ、対象者株式を所有する株主の皆様に対しては第二回公開買付けに応募することを推奨する旨の意見を表明する旨を決議したとのことです。

なお、上記の取締役会決議の方法の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」の「⑥ 対象者における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見」をご参照ください。

③ 本両公開買付け後の経営方針

公開買付者は、公開買付者グループから取締役等を派遣することに加え、現行の対象者の役職員を登用する経営体制を検討しておりますが、本書提出日現在においては、詳細は未定であるため、本取引後、可能な限り速やかに対象者と協議することを予定しております。また、対象者のブランドと経営の自主性を維持・尊重しながらも、上記「① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載しております対象者の企業価値向上に向けた施策に取り組む予定です。

なお、上記「(1)本両公開買付けの概要」に記載のとおり、本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、公開買付者の対象者株式の本再出資後所有割合が60%、三菱商事の対象者株式の本再出資後所有割合が40%となるように本再出資を実施することを予定しており、対象者は、公開買付者の連結子会社となる予定です。また、本再出資完了後、三菱商事には引き続き、公開買付者による対象者の企業価値向上及び親会社を公開買付者とする経営体制への円滑な移行を支援いただく予定です。公開買付者と三菱商事との間で2022年11月14日付で締結している本株主間契約の詳細については、下記「(4)本両公開買付けに係る重要な合意に関する事項」の「② 本株主間契約」をご参照ください。

(3)第二回公開買付けに関する事項

① 第二回公開買付価格の決定

公開買付者は、第二回公開買付価格の公正性を担保するため、第二回公開買付価格を決定するにあたり、公開買付者、対象者及び三菱商事から独立した第三者算定機関としてファイナンシャル・アドバイザーであるPwCアドバイザリーに対して、対象者の株式価値の算定を依頼し、2022年11月14日付で、公開買付者株式価値算定書を取得いたしました。なお、PwCアドバイザリーは、公開買付者、対象者及び三菱商事の関連当事者には該当せず、本両公開買付けに関して重要な利害関係を有しておりません。また、公開買付者は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」に記載の各種措置が講じられており、三菱商事以外の対象者株主の皆様の利益には十分な配慮がなされているとの判断の下、PwCアドバイザリーから第二回公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。なお、PwCアドバイザリーにおける公開買付者へのファイナンシャル・アドバイザー業務及び株式価値算定業務に対する報酬には、本取引の過程に一定のマイルストーンを設定し、当該マイルストーンに到達した際に支払われるマイルストーン報酬及び本両公開買付けが成立した場合に支払われる成功報酬が含まれております。PwCアドバイザリーとしては、本取引の成否が不透明な中において、報酬体系を固定報酬のみとするよりもむしろ、報酬の一部をマイルストーン報酬及び成功報酬とする方が公開買付者の金銭的負担の観点からも望ましく、双方にとって合理性があると考えているとのことであり、公開買付者としてはマイルストーン報酬及び成功報酬が含まれていることをもって独立性が否定されるわけではないと判断の上、上記の報酬体系によりPwCアドバイザリーを公開買付者のファイナンシャル・アドバイザー及び第三者算定機関として選任しております。

公開買付者がPwCアドバイザリーから取得した対象者の株式価値に関する公開買付者株式価値算定書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」をご参照ください。

② 第一回公開買付価格と第二回公開買付価格が異なる理由

公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得することを企図しております。公開買付者は、上記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本両公開買付け後の経営方針」の「① 本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載のとおり、2022年11月9日に、三菱商事との交渉の結果、第一回公開買付価格を195円とし、第一回公開買付け応募株式を取得することを目的として第一回公開買付けを実施することで合意しました。他方で、公開買付者は、三菱商事以外の対象者株主の皆様に市場価格にプレミアムを乗せた価格での売却機会を提供することを目的として、三菱商事及び対象者と、三菱商事以外の対象者株主の皆様が所有する株式を、第一回公開買付価格よりも相当に高い価格にて取得することについて検討し、交渉しました。第一回公開買付価格及び第二回公開買付価格が異なるのは、このように、公開買付者が異なる目的をもって行った交渉を経て決められた価格であることによるものです。

③ 二段階公開買付けを実施する理由

公開買付者は、三菱商事と三菱商事以外の対象者株主の皆様から対象者株式を取得する場合、法に基づき公開買付けを実施する必要があります。法においては、一つの公開買付けにおいて同一種類の株式に対して異なる買付け等の価格を設定することは許容されておらず、異なる買付け等の価格での公開買付けを同時に実施することは、実務上許容されていないと指摘されています。そのため、公開買付者は、第一回公開買付けにおいて第一回公開買付け応募株式を第二回公開買付価格より低い価格にて取得することを目的として、及び第二回公開買付けにおいて残りの対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を三菱商事以外の対象者株主の皆様から第一回公開買付価格より高い価格にて取得することを目的として、二段階の公開買付けを実施することとしました。

(4)本両公開買付けに係る重要な合意に関する事項

① 本応募契約

公開買付者は、第一回公開買付けの実施にあたり、2022年11月14日時点で対象者の親会社であった三菱商事との間で、三菱商事が所有していた対象者株式の全て12,207,700株(所有割合:45.13%)及び三菱商事が所有するA種優先株式(2,000株)に係る普通株式対価の取得請求権を行使することにより交付されるA種優先株式転換後普通株式6,901,311株(所有割合:25.51%)について第一回公開買付けに応募する旨の本応募契約を2022年11月14日付で締結しておりましたが、第一回公開買付けにおいて、本応募契約に基づき、三菱商事からの応募を受けております。

② 本株主間契約

公開買付者は、三菱商事との間で、本スクイーズアウト手続完了後に、有価証券報告書提出義務の免除を受けた上で、三菱商事による本再出資を実施する旨を合意していることに鑑み、三菱商事との間で本株主間契約を2022年11月14日付で締結しております。本株主間契約に基づく合意の概要は、以下のとおりです。

(ア)本取引及び本再出資に関する事項

(ⅰ)公開買付者は本応募契約の定めに従い、第一回公開買付けを実施すること、(ⅱ)三菱商事は、本応募契約の定めに従い、その所有する対象者株式の全て及びA種優先株式転換後普通株式を第一回公開買付けに応募すること、(ⅲ)公開買付者は、第一回公開買付けの成立及び決済開始後速やかに、本応募契約の定めに従い、第二回公開買付けを実施すること、(ⅳ)公開買付者は、本両公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続の完了後速やかに、下記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続を実施すること、(ⅴ)公開買付者は、本スクイーズアウト手続の完了日以降、実務上可能な限り速やかに、公開買付者と三菱商事間で別途合意する日において、三菱商事は、本再出資実行の前提条件(注3)が充足されていることを条件として、本再出資株式の譲渡価格を本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし、本再出資を実施すること、(ⅵ)三菱商事は本株主間契約の締結日から第一回公開買付けの決済開始日までの間、対象者に対し、対象者が第一回公開買付け以前に行われていた通常の業務の範囲を超える業務の執行並びに財産の管理及び運営を行う旨の指示又は命令等を行わないこと、(ⅶ)公開買付者は第一回公開買付けの決済開始日以降、本スクイーズアウト手続が完了するまで、対象者に対し、対象者が第一回公開買付け以前に行われていた通常の業務の範囲を超える業務の執行並びに財産の管理及び運営を行う旨の指示又は命令等を行わず、また、公開買付者は本スクイーズアウト手続の完了以降、三菱商事による本再出資が完了するまで、善良な管理者の注意をもって、対象者において第一回公開買付け以前に行われていたのと実質的に同一かつ通常の業務の範囲において、対象者の業務の執行並びに財産の管理及び運営を行うこと、(ⅷ)公開買付者は第一回公開買付けの決済開始日以降、三菱商事による本再出資が完了するまで、三菱商事の事前の承諾なく、対象者をして一定の行為(注4)を行わせないこと、(ⅸ)公開買付者は第一回公開買付けの決済開始日以降、三菱商事による本再出資が完了するまで、三菱商事の事前の承諾なく、その所有する対象者株式の譲渡その他の処分を行わないことに合意しております。

(注3) 本再出資実行の前提条件としては、(a)本両公開買付け及び本スクイーズアウト手続が有効に完了していること、(b)公開買付者が本株主間契約上の義務に違反していないこと、(c)本株主間契約締結日及び本再出資の実行日において、公開買付者による表明及び保証(注5)がいずれも重要な点において真実かつ正確であること、(d)本再出資について対象者取締役会における譲渡承認が得られていること、(e)本再出資の実行に際して必要となる許認可等が取得又は履践され、法定の待機期間が経過しており、かつ、司法・行政機関等により排除措置命令等がとられていないこと、(f)対象者に重大な悪影響を及ぼすような事由が生じていないことが規定されております。

(注4) 一定の行為としては、本再出資株式の譲渡価格を上記に記載の金額とすることに影響し得る事項として、(a)株式の併合、株式の分割又は株式若しくは新株予約権の無償割当て(本スクイーズアウト手続に必要な行為を除く)、(b)合併、解散、清算、会社分割、株式交付、株式交換、株式移転、事業の全部若しくは重要な一部の譲渡又は事業の全部の譲受、(c)子会社株式の処分(子会社による子会社所有株式の売却を含む)、(d)破産手続、民事再生手続、会社更生手続、特別清算手続等の法的倒産手続(以下「法的倒産手続」と総称します。)の申立てが規定されております。

(注5) 公開買付者は、本株主間契約締結日及び本再出資の実行日において、(a)設立及び存続の有効性、(b)本株主間契約の締結及び履行に必要な権利能力の保有、必要な手続の履践、(c)本株主間契約の締結の有効性及び適法性並びに強制執行可能性、(d)本株主間契約の締結及び履行に関して、公開買付者に適用のある法令、社内規則、契約、司法・行政機関等の判断等に違反しないこと、(e)本株主間契約の締結及び履行に関連して必要な許認可等の取得及び履践、(f)反社会勢力との関係の不存在、(g)倒産手続の不存在を表明及び保証しております。

(イ)資本構成に関する事項

本再出資の実行直後における公開買付者による対象者株式の本再出資後所有割合は60%、三菱商事による対象者株式の本再出資後所有割合は40%とすることに合意しております。

(ウ)対象者の運営及び事業運営に関する事項

(ⅰ)対象者の事業運営に対する公開買付者及び三菱商事による協力・連携に関する事項、(ⅱ)公開買付者と三菱商事との間の事前協議事項(注6)及びデッドロック(以下に定義します。)への対応(注7)、(ⅲ)対象者の運営に必要な資金調達(注8)、(ⅳ)三菱商事による対象者の情報へのアクセス権につき規定し、合意しております。

(注6) 事前協議事項としては、本再出資完了後、(a)特別支配株主による株式売渡請求、(b)合併、解散、清算、会社分割、株式交付、株式交換、株式移転、事業の全部若しくは重要な一部の譲渡又は事業の全部の譲受、(c)子会社株式の処分(子会社による子会社所有株式の売却を含む)、(d)法的倒産手続の申立て、(e)株式の分割又は株式若しくは新株予約権の無償割当て、(f)株式の発行、自己株式の処分及び新株予約権の発行、(g)年間事業計画又は中期経営計画の作成(重大な変更を含む。)(h)総額20億円以上の資産又は総額20億円以上の資産を含む事業若しくは過去3年間の年平均売上高が30億円以上の事業の売却・移管、(i)過去3年間の年平均売上高が30億円以上の事業からの撤退、(j)総額20億円以上の資産若しくは事業の買収(ただし、事業の場合には承継負債額を加算して総額を計算する。)、又は総額20億円以上の負債の承継、(k)新規事業の開始、(l)訴訟、仲裁又はこれに準ずる法律手続、重大なクレームその他の請求、及び法令等に違反する疑いがある場合の、重要な方針の決定及び対応を対象者が決定又は承認する場合(ただし、株主総会特別決議事項及び特殊決議事項の場合並びに上記(l)以外の事項で三菱商事の提案に基づく場合を除きます。)が規定されております。

(注7) 対象者の株主総会特別決議事項又は特殊決議事項について、公開買付者及び三菱商事間で合意できなかったことにより、対象者をして当該事項に関する決定を行わせ、また、当該事項を行わせることができない場合(ただし、三菱商事の提案に基づく場合を除き、以下「デッドロック」といいます。)には、公開買付者及び三菱商事は、当該デッドロックの解消に向けて誠実に協議する旨が規定されております。

(注8) 第一回公開買付けの決済開始日以降、(a)対象者の運営及び管理等に必要な資金調達(銀行借入、株主借入、新株による増資を問わない。)は全て公開買付者又は公開買付者が対象者をして実施するものとし、三菱商事は一切関与せず何らの責任も義務も負担しないこと、(b)(a)に矛盾しない範囲で、公開買付者及び三菱商事は、いかなる状況であっても対象者に対し追加出資又は融資(保証・担保の提供を含む。)その他の支出・出捐を行う義務又は対象者に関する損失を補填する義務を一切負わない旨規定されております。

(エ)対象者株式の取り扱いに関する事項

(ⅰ)対象者株式の譲渡制限(注9)、(ⅱ)公開買付者によるコールオプション(三菱商事に、三菱商事の所有する対象者株式を売り渡すよう請求する権利)(注10)、(ⅲ)三菱商事によるプットオプション(公開買付者に、自己の所有する対象者株式を買い取るよう請求する権利)(注11)につき規定し、合意しております。

(注9) 本再出資完了以降、各当事者はいずれも、本株主間契約で別途定める場合を除き、少なくとも本再出資の完了日から2年間(以下「ロックアップ期間」といいます。)は、対象者株式を継続所有するものとし、相手方当事者の事前の承諾を得ない限り、その所有する対象者株式の全部又は一部について当事者以外の第三者に売却、担保提供、その他一切の処分をしてはならない旨規定されております。

(注10) (a)ロックアップ期間が満了した日の翌日以降の日を買取りの実行日として、ロックアップ期間満了の2か月前の日以降、三菱商事に対し書面で1か月前までに通知すること、又は(b)三菱商事が本株主間契約の義務に違反した場合若しくはデッドロックの解消に向けた協議の開始から14日間が経過してもなおデッドロックが解消されない場合に、三菱商事に対し書面で通知することを条件に行使可能な旨及び対象者株式の買取価格の総額は、対象者株式買取時に三菱商事が所有する対象者株式の数にかかわらず、本再出資時に三菱商事が公開買付者へ支払った本再出資株式の譲渡価格と同額とする旨が規定されております。

(注11) (a)対象者に法的倒産手続が開始することなくロックアップ期間が満了した場合で、ロックアップ期間が満了した日の翌日以降の日を買取りの実行日として、ロックアップ期間満了の2か月前の日以降、公開買付者に対し書面で1か月前までに通知すること、又は(b)対象者に法的倒産手続が開始する前に、①三菱商事が本株主間契約の義務に違反した場合、②上記(注6)に記載の事前協議事項((注6)の(d)を除きます。)について協議が調わず三菱商事の同意なく当該事前協議事項の実行が決定又は承認された場合(ただし、(注6)の(l)については三菱商事の提案に基づく事項についての協議が調わず当該事項の実行が決定又は承認されなかった場合を含みます。)若しくは、③デッドロックの解消に向けた協議の開始から14日間が経過してもなおデッドロックが解消されない場合に、公開買付者に対し書面で通知することを条件に行使可能な旨及び対象者株式の買取価格の総額は、対象者株式買取時に三菱商事が所有する対象者株式の数にかかわらず、本再出資時に三菱商事が公開買付者へ支払った本再出資株式の譲渡価格と同額とする旨が規定されております。

(オ)その他

その他、三菱商事の表明及び保証(注12)その他一般条項(有効期間及び終了事由、終了の効果、秘密保持義務、公表、通知、費用負担、契約上の地位又は権利義務の譲渡等の禁止、修正及び変更、分離可能性、完全合意、準拠法及び管轄裁判所、誠実協議に関する条項)を規定しております。

(注12) 三菱商事は、本株主間契約締結日及び本再出資の実行日において、(a)設立及び存続の有効性、(b)本株主間契約の締結及び履行に必要な権利能力の保有、必要な手続の履践、(c)本株主間契約の締結の有効性及び適法性並びに強制執行可能性、(d)本株主間契約の締結及び履行に関して、三菱商事に適用のある法令、社内規則、契約、司法・行政機関等の判断等に違反しないこと、(e)本株主間契約の締結及び履行に関連して必要な許認可等の取得及び履践、(f)反社会勢力との関係の不存在、(g)倒産手続の不存在を表明及び保証しております。

③ A種優先株式に係る同意書

公開買付者は、対象者が本書提出日現在その発行済株式の全てを自己株式として保有するA種優先株式については、本公開買付けにおいて買付け等の申込み又は売付け等の申込みの勧誘が行われないことに同意する旨の書面に係る事項を対象者から2022年12月20日付で電磁的方法により提供を受けております。

(5)第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置

公開買付者及び対象者は、2022年11月14日時点において、公開買付者と対象者の親会社であった三菱商事との間で本応募契約を締結しており、三菱商事と三菱商事以外の対象者株主の皆様との利益が一致しない可能性があることから、本両公開買付けの公正性を担保するための措置及び利益相反を回避するための措置として、それぞれ以下のような措置を実施いたしました。なお、以下の記載のうち、対象者において実施した措置については、対象者から受けた説明及び対象者プレスリリースの記載に基づいて記載しております。

なお、公開買付者は、本両公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本両公開買付けの成立を不安定なものとし、かえって第二回公開買付けに応募することを希望する対象者の少数株主の利益に資さない可能性もあるものと考え、本両公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。また、公開買付者及び対象者において、買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 公開買付者における独立した第三者算定機関からの株式価値算定書の取得

② 対象者における独立した第三者算定機関からの株式価値算定書の取得

③ 対象者における独立した法律事務所からの助言

④ 対象者における独立した特別委員会の設置及び答申書の取得

⑤ 対象者における独立した検討体制の構築

⑥ 対象者における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見

⑦ 他の買付者からの買付機会を確保するための措置

これらの詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(第一回公開買付価格及び第二回公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けの公正性を担保するための措置)」をご参照ください。

(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本両公開買付けの概要」に記載のとおり、本両公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得できなかった場合(第二回公開買付けへの応募が全くない場合も含みます。)には、第二回公開買付けに係る手続が完了した後に、以下の方法により、対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得することを目的として本スクイーズアウト手続を実施することを予定しております。

① 株式売渡請求

公開買付者は、第二回公開買付けに係る手続完了後に、対象者の総株主の議決権の90%以上を所有するに至り、会社法(平成17年法律第86号。その後の改正を含みます。)第179条第1項に規定する特別支配株主となる場合には、第二回公開買付けの決済の完了後速やかに、会社法第2編第2章第4節の2の規定に基づき、対象者の株主(公開買付者及び対象者を除きます。)の全員(以下「売渡株主」といいます。)に対し、その所有する対象者株式の全部を売り渡すことを請求(以下「株式売渡請求」といいます。)する予定です。株式売渡請求においては、対象者株式1株当たりの対価として、第二回公開買付価格と同額の金銭を売渡株主に対して交付することを定める予定です。この場合、公開買付者は、その旨を対象者に通知し、対象者に対し株式売渡請求の承認を求める予定です。対象者がその取締役会の決議により株式売渡請求を承認した場合には、関係法令の定める手続に従い、対象者の株主の個別の承諾を要することなく、公開買付者は、株式売渡請求において定めた取得日をもって、売渡株主からその所有する対象者株式の全部を取得いたします。そして、売渡株主がそれぞれ所有していた対象者株式の対価として、公開買付者は、売渡株主に対し、対象者株式1株当たり第二回公開買付価格と同額の金銭を交付する予定です。なお、対象者プレスリリースによれば、対象者取締役会は、公開買付者より株式売渡請求がなされた場合には、公開買付者による株式売渡請求を承認する予定とのことです。

上記手続に関連する少数株主の権利保護を目的とした規定としては、会社法第179条の8その他関係法令の定めに従って、売渡株主は、裁判所に対してその所有する対象者株式の売買価格の決定申立てを行うことができる旨が会社法上定められています。なお、当該申立てがなされた場合における、対象者株式の売買価格は、最終的には裁判所が判断することになります。

② 株式併合

公開買付者は、第二回公開買付けに係る手続完了後に、対象者の総株主の議決権の90%未満を所有する場合には、会社法第180条に基づき対象者株式の併合を行うこと(以下「株式併合」といいます。)及び株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)の開催を対象者に要請する予定です。なお、公開買付者は、本臨時株主総会において上記各議案に賛成する予定です。また、本書提出日現在において、本臨時株主総会の開催日は、2023年4月頃を予定しております。本臨時株主総会において株式併合の議案についてご承認をいただいた場合には、株式併合がその効力を生ずる日において、対象者の株主の皆様は、本臨時株主総会においてご承認をいただいた株式併合の割合に応じた数の対象者株式を所有することとなります。株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主の皆様に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本両公開買付けに応募されなかった対象者の各株主の皆様(公開買付者及び対象者を除きます。)に交付される金銭の額が、第二回公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう算定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に対して要請する予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者が対象者の発行済み株式の全て(ただし、対象者が所有する自己株式を除きます。)を所有することとなるよう、本両公開買付けに応募されなかった対象者の株主の皆様(公開買付者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。

上記手続に関連する少数株主の権利保護を目的とした規定として、株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従って、対象者の株主は、対象者に対してその所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格決定の申立てを行うことができる旨が定められております。なお、これらの申立てがなされた場合における、対象者株式の買取価格は、最終的には裁判所が判断することになります。

なお、本両公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものでは一切ありません。

上記①及び②の各手続については、関係法令の改正、施行、当局の解釈等の状況によっては、実施の方法及び時期に変更が生じる可能性があります。ただし、その場合でも、本両公開買付けに応募されなかった対象者の各株主の皆様(公開買付者及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、第二回公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定される予定です。

以上の場合における具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。また、本両公開買付けへの応募又は上記の各手続における税務上の取り扱いについては、対象者の株主の皆様が自らの責任にて税理士等の専門家にご確認いただきますようお願いいたします。

(7)上場廃止となる見込みがある旨及びその理由

対象者株式は、本書提出日現在、東京証券取引所スタンダード市場に上場されておりますが、公開買付者は、第二回公開買付けにおいては、買付け等を行う株券等の数に上限を設定していないため、結果次第では、第二回公開買付けに係る手続が完了した時点で、東京証券取引所の上場廃止基準に該当し、当該基準に従い、対象者株式は、所定の手続を経て上場廃止となる可能性があります。また、第二回公開買付けに係る手続が完了した時点では当該基準に該当しない場合(第二回公開買付けへの応募が全くない場合も含みます。)でも、第二回公開買付けに係る手続が完了した後に、上記「(6)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続が実行された場合には東京証券取引所の上場廃止基準に該当し、対象者株式は、所定の手続を経て上場廃止となります。上場廃止後は、対象者株式を東京証券取引所スタンダード市場において取引することはできません。

届出当初の期間

①【届出当初の期間】

(注) 令第8条第1項及び行政機関の休日に関する法律第1条第1項第3号に基づき2022年12月29日及び30日は、行政の休日となるため、第二回公開買付期間に算入しておりませんが、下記「7 応募及び契約の解除の方法」に記載の方法に従った公開買付代理人による本公開買付けに応募する対象者の株主(以下「応募株主等」といいます。)からの応募の受付けは、第二回公開買付期間に算入されていない2022年12月29日及び30日にも行われます。

| 買付け等の期間 | 2022年12月21日(水曜日)から2023年2月7日(火曜日)まで(30営業日) |

| 公告日 | 2022年12月21日(水曜日) |

| 公告掲載新聞名 | 電子公告を行い、その旨を日本経済新聞に掲載します。 電子公告アドレス (https://disclosure.edinet-fsa.go.jp/) |

(注) 令第8条第1項及び行政機関の休日に関する法律第1条第1項第3号に基づき2022年12月29日及び30日は、行政の休日となるため、第二回公開買付期間に算入しておりませんが、下記「7 応募及び契約の解除の方法」に記載の方法に従った公開買付代理人による本公開買付けに応募する対象者の株主(以下「応募株主等」といいます。)からの応募の受付けは、第二回公開買付期間に算入されていない2022年12月29日及び30日にも行われます。

買付け等の価格

(2)【買付け等の価格】

| 株券 | 普通株式1株につき金418円 |

| 新株予約権証券 | ― |

| 新株予約権付社債券 | ― |

| 株券等信託受益証券 | ― |

| 株券等預託証券 | ― |

| 算定の基礎 | 公開買付者は、第二回公開買付価格の公正性を担保するため、第二回公開買付価格を決定するにあたり、公開買付者、対象者及び三菱商事から独立した第三者算定機関としてファイナンシャル・アドバイザーであるPwCアドバイザリーに対して、対象者の株式価値の算定を依頼し、2022年11月14日付で、公開買付者株式価値算定書を取得いたしました。PwCアドバイザリーは、公開買付者、対象者及び三菱商事の関連当事者には該当せず、本両公開買付けに関して重要な利害関係を有しておりません。公開買付者は、PwCアドバイザリーから第二回公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。また、PwCアドバイザリーは、第一回公開買付価格については意見を求められておらず、一切分析を行っておりません。 |

| PwCアドバイザリーは、対象者の財務状況、対象者株式の市場株価の動向等について検討を行った上で、多面的に評価することが適切であると考え、複数の株式価値算定手法の中から採用すべき算定手法を検討した結果、対象者が継続企業であるとの前提の下、市場株価基準方式及びDCF方式を用いて、対象者の株式価値の算定を行い、公開買付者は、PwCアドバイザリーから2022年11月14日付で第二回公開買付価格に関する公開買付者株式価値算定書を取得しました。 | |

| 公開買付者株式価値算定書によると、採用した手法及び当該手法に基づいて算定された対象者株式1株当たりの株式価値の範囲はそれぞれ以下のとおりです。 | |

| 市場株価基準方式:307から330円 | |

| DCF方式 :256から343円 | |

| 市場株価基準方式では、第一回公開買付けの公表日の前営業日である2022年11月11日を算定基準日として、対象者株式の東京証券取引所スタンダード市場における算定基準日の終値330円、2022年11月11日までの過去1か月間の終値単純平均値317円、同日までの過去3か月間の終値単純平均値309円及び同日までの過去6か月間の終値単純平均値307円を基に、対象者株式1株当たりの株式価値の範囲を307円から330円と算定しております。 | |

| DCF方式では、対象者から提供を受けた事業計画(2023年3月期から2027年3月期)、直近までの業界の動向、本デュー・ディリジェンスの結果及び一般に公表された情報等の諸要素を考慮して公開買付者において調整を行った対象者の将来の収益予測に基づき、対象者が2023年3月期第2四半期以降において創出すると見込まれるフリー・キャッシュフローを、一定の割引率で現在価値に割り引いて対象者の企業価値や株式価値を算定し、対象者株式1株当たりの株式価値の範囲を256円から343円と算定しております。 | |

| なお、第二回公開買付価格418円は、DCF方式に基づいて算定された対象者株式1株当たりの株式価値の範囲の上限343円を上回っておりますが、当該上限343円に対して本基準株式数27,050,171株を乗じて計算される株式価値は9,278百万円(百万円未満を四捨五入)であり、(ⅰ)第一回公開買付価格195円に対して第一回公開買付けに応募された対象者株式19,109,111株を乗じて計算される金額と(ⅱ)第二回公開買付価格418円に対して本基準株式数と第一回公開買付け応募株式数の差額7,941,060株を乗じた金額を合計することで計算される公開買付者が対象者を完全子会社化するために要すると想定される金額7,046百万円(百万円未満を四捨五入)は、上記株式価値9,278百万円を下回っており、かつ、本取引後に実施される三菱商事による本再出資については、本再出資株式の譲渡価格を第一回公開買付価格と実質的に同額となるよう、本基準株式数27,050,171株に対して第一回公開買付価格を乗じて計算される金額に、三菱商事の対象者株式の本再出資後所有割合である40%を乗じて計算される金額とし実施することを予定しており、また、将来的に再び公開買付者の完全子会社とする際には、本再出資株式の譲渡価格と同額で三菱商事より本再出資株式を買い戻す予定であるため、公開買付者が対象者を完全子会社化するために要すると想定される金額は、本再出資実施前後で不変となります。以上を踏まえると、公開買付者は、公開買付者の株主の皆様の不利益にはならないと判断しております。 |

| なお、本再出資は、第二回公開買付けの結果により本スクイーズアウト手続が株式併合となった場合には、三菱商事の本再出資後所有割合を40%の水準にすることが実現できない可能性があることから、対象者を公開買付者の完全子会社とした後、再出資を実施するスキームが望ましいとの結論に至っており、三菱商事が対象者株式の30%分のみを第一回公開買付けに応募した場合と同一の取引であり、三菱商事に対する対象者株式の割安な譲渡ではなく、一般株主の不利益となるものではないと考えております。 | |

| また、第二回公開買付価格418円は、第一回公開買付けの公表日の前営業日である2022年11月11日の東京証券取引所スタンダード市場における対象者株式の終値330円に対して26.67%、2022年11月11日までの過去1か月間の終値単純平均値317円に対して31.86%、同日までの過去3か月間の終値単純平均値309円に対して35.28%、同日までの過去6か月間の終値単純平均値307円に対して36.16%のプレミアムをそれぞれ加えた金額であり、本書提出日の前営業日である2022年12月20日の対象者株式の東京証券取引所スタンダード市場における終値417円に対して0.24%のプレミアムを加えた金額です。 | |

| なお、公開買付者は、第二回公開買付けに先立ち、買付予定数の下限を第一回公開買付け応募株式と同数の19,109,011株(所有割合:70.64%)に設定し、買付予定数の上限を設定せず、2022年11月15日から2022年12月13日までを第一回公開買付期間、第一回公開買付価格を195円とする第一回公開買付けを実施した結果、買付予定数の下限(19,109,011株)を上回る19,109,111株の応募により第一回公開買付けが成立し、2022年12月20日に第一回公開買付けの決済が完了したことから、2022年12月20日に対象者株式19,109,111株(所有割合:70.64%)を取得するに至っております。 | |

| 第二回公開買付価格418円は、上記のとおり市場価格に一定のプレミアムを加えた価格である一方、第一回公開買付価格195円は三菱商事との合意により決定した市場価格よりも低い金額であるため、第二回公開買付価格は、第一回公開買付価格に比べて223円(114.4%(小数点以下第二位は四捨五入。))高い金額となります。 | |