訂正公開買付届出書

- 【提出】

- 2021/04/20 16:55

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、株式会社秀和システムホールディングスをいいます。

(注2) 本書中の「対象者」とは、船井電機株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は必ずしも計数の総和と一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式及び新株予約権に係る権利をいいます。

(注8) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「本公開買付け」とは、本書提出に係る公開買付けをいいます。

(注2) 本書中の「対象者」とは、船井電機株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は必ずしも計数の総和と一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式及び新株予約権に係る権利をいいます。

(注8) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「本公開買付け」とは、本書提出に係る公開買付けをいいます。

対象者名

船井電機株式会社

買付け等をする株券等の種類

(1)普通株式

(2)新株予約権

① 2014年6月20日開催の対象者定時株主総会及び2014年9月18日開催の対象者取締役会の決議に基づき発行された平成26年度第1回新株予約権(以下「2014年度新株予約権」といいます。)(行使期間は2016年9月1日から2023年8月31日まで)

② 2016年6月28日開催の対象者定時株主総会及び2017年1月11日開催の対象者取締役会の決議に基づき発行された平成28年度第1回新株予約権(以下「2016年度新株予約権」といいます。)(行使期間は2018年9月1日から2023年8月31日まで)

③ 2017年6月28日開催の対象者定時株主総会及び2017年11月13日開催の対象者取締役会の決議に基づき発行された平成29年度第1回新株予約権(以下「2017年度新株予約権」といいます。)(行使期間は2019年9月1日から2024年8月31日まで)

④ 2019年6月26日開催の対象者定時株主総会及び2019年8月5日開催の対象者取締役会の決議に基づき発行された2019年度新株予約権(以下「2019年度新株予約権」といい、上記①から④の新株予約権を総称して「本新株予約権」といいます。)(行使期間は2021年9月1日から2026年8月31日まで)

(2)新株予約権

① 2014年6月20日開催の対象者定時株主総会及び2014年9月18日開催の対象者取締役会の決議に基づき発行された平成26年度第1回新株予約権(以下「2014年度新株予約権」といいます。)(行使期間は2016年9月1日から2023年8月31日まで)

② 2016年6月28日開催の対象者定時株主総会及び2017年1月11日開催の対象者取締役会の決議に基づき発行された平成28年度第1回新株予約権(以下「2016年度新株予約権」といいます。)(行使期間は2018年9月1日から2023年8月31日まで)

③ 2017年6月28日開催の対象者定時株主総会及び2017年11月13日開催の対象者取締役会の決議に基づき発行された平成29年度第1回新株予約権(以下「2017年度新株予約権」といいます。)(行使期間は2019年9月1日から2024年8月31日まで)

④ 2019年6月26日開催の対象者定時株主総会及び2019年8月5日開催の対象者取締役会の決議に基づき発行された2019年度新株予約権(以下「2019年度新株予約権」といい、上記①から④の新株予約権を総称して「本新株予約権」といいます。)(行使期間は2021年9月1日から2026年8月31日まで)

買付け等の目的

(1)本公開買付けの概要

公開買付者は、対象者の普通株式(以下「対象者株式」といいます。)及び本新株予約権の取得及び所有等を主たる目的として、2020年9月28日付で設立された株式会社であり、株式会社秀和システム(以下「秀和システム」といいます。)がその発行済株式の全てを所有しております。秀和システムは、上田智一氏が代表取締役を務め、その発行済株式の全てを所有しており、IT関連・ビジネス関連を中心とする書籍出版事業、システム構築事業及びソフトウェア開発事業を営んでおります。また、株式会社秀和グループ(以下「秀和グループ」といいます。)は上田智一氏が代表取締役を務め、秀和システムの完全子会社として2018年3月に設立されており、様々な事業を営むグループ会社の株式を所有することにより、それらのグループ会社の事業活動を管理することを主たる事業としております。なお、公開買付者、並びに秀和システム、秀和グループ、及び上田智一氏は、本書提出日現在、対象者株式及び本新株予約権を所有しておりません。

公開買付者は、2021年3月23日、対象者を完全子会社とすることを目的とし、対象者株式が上場廃止となることを前提とした一連の取引(以下「本取引」といいます。)の一環として、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部に上場している対象者株式(本新株予約権の行使により交付される対象者株式を含み、対象者の創業者である故船井哲良氏(以下「故船井哲良氏」といいます。)の長男であり、対象者の主要株主であり筆頭株主である船井哲雄氏(所有株式数:11,738,780株、所有割合(注1):34.18%、以下「船井哲雄氏」といいます。)が所有する本不応募株式(以下に定義されます。以下同じです。)及び対象者が所有する自己株式を除きます。)(以下「本対象者株式」といいます。)及び本新株予約権の全てを取得するために、本公開買付けを実施することを決定いたしました。

(注1) 「所有割合」とは、対象者が2021年2月10日に提出した「第69期 第3四半期報告書」(以下「対象者第3四半期報告書」といいます。)に記載された2020年12月31日現在の発行済株式数(36,130,796株)に、対象者から2021年2月13日に報告を受けた2020年12月31日現在残存し、本書提出日現在行使可能な2014年度新株予約権、2016年度新株予約権及び2017年度新株予約権の数の合計である2,292個(注2)の目的となる対象者株式の数(229,200株)を加算した株式数(36,359,996株)から、対象者が2021年2月8日に公表した「2021年3月期 第3四半期決算短信[日本基準](連結)」(以下「対象者第3四半期決算短信」といいます。)に記載された2020年12月31日現在の対象者が所有する自己株式数(2,011,830株)を控除した株式数(34,348,166株)に対する割合(小数点以下第三位を四捨五入)をいいます。以下同じです。なお、本新株予約権のうち2019年度新株予約権については行使期間の初日が2021年9月1日であり、本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に2019年度新株予約権を行使することはできないため、2019年度新株予約権の目的となる対象者株式の数(173,000株)は発行済株式数に加算しておりません。

(注2) 公開買付者が、対象者から2021年2月13日に報告を受けた2020年12月31日現在の本新株予約権の内訳は以下のとおりです(本新株予約権の目的となる対象者株式の数の合計を、以下「本潜在株式数」といいます。)。

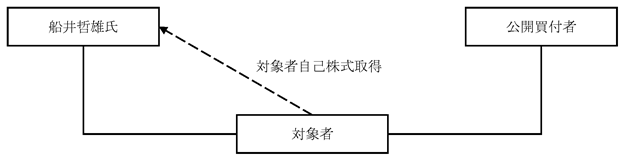

本取引は、①本公開買付け、及び、本公開買付けが成立した場合であって、公開買付者が本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主を船井哲雄氏及び公開買付者のみとすること、②対象者自己株式取得(以下に定義されます。)を実行するための分配可能額を確保することを目的として、対象者において、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第447条第1項及び第448条第1項に基づく対象者の資本金及び資本準備金の額の減少((注3)、以下「本減資等」といいます。)を行うこと、並びに③本公開買付けの成立及び本株式併合の効力発生を条件として対象者によって実施される本不応募株式の全てを取得する自己株式取得(以下「対象者自己株式取得」といいます。)からそれぞれ構成され、最終的に、公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細につきましては下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」を、本減資等及び対象者自己株式取得の詳細につきましては下記「Ⅲ.本公開買付けの実施後」の「② 本減資等(2021年8月(予定))」及び「③ 対象者自己株式取得(2021年8月(予定))」を、それぞれご参照ください。

(注3) 本減資等においては、対象者の資本金及び資本準備金の額を減少し、その他資本剰余金又はその他利益剰余金へ振り替える予定です。

本公開買付けに際し、秀和グループ(公開買付者の設立後は公開買付者及び秀和グループ)は、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「① 本公開買付け及び本取引の実施を決定するに至った背景、目的及び意思決定の過程」に記載のとおり、2020年3月10日、船井哲雄氏との間で船井哲雄氏の所有する対象者株式の譲受けの検討についての独占交渉権に関する合意書を締結した上で、船井哲雄氏との間で継続的に協議・交渉を実施してきました。その結果、公開買付者、秀和システム及び船井哲雄氏は、2020年10月上旬、①本取引の実現にあたって、船井哲雄氏以外の対象者の株主の皆様により高い価格での売却機会を提供するために、船井哲雄氏の所有する対象者株式1株当たりの取得価格を船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格より低く設定することにより、船井哲雄氏の所有する対象者株式1株当たりの取得価格と船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格とを同額に設定した場合と比較して、本公開買付価格(以下に定義されます。)を高く設定すること、②そのために、船井哲雄氏は本公開買付けには応募せず、対象者株式が本公開買付け及び本株式併合を経て上場廃止となった後に、(ⅰ)対象者自己株式取得、又は、(ⅱ)公開買付者による相対取得により船井哲雄氏の所有する対象者株式全てを1株当たり400円で売却することについて、三者の意向を確認しました。また、公開買付者、秀和グループ及び船井哲雄氏は、2020年12月5日に、(ⅱ)のスキームではなく(ⅰ)のスキームを採用する方が、公開買付者の資金調達コストの低減の観点からメリットが大きいことから、(ⅰ)のスキームを採用することを合意しました。加えて、同日、公開買付者及び秀和グループは、本取引による船井哲雄氏の経済的負担を軽減するため、船井哲雄氏との間で、本不応募株式1株当たりの取得価格を400円から403円に増額することを合意いたしました。さらに、公開買付者、秀和グループ及び船井哲雄氏は、2020年12月28日、対象者自己株式取得について、対象者自己株式取得自体は、対象者株式の上場廃止後に速やかに効力を発生させる一方で、対象者自己株式取得により対象者の財政状況及び運転資金等に悪影響が生じることを避ける観点から、対象者自己株式取得の対価の支払いは、対象者自己株式取得時には実施せず、当該対価の支払日を公開買付者が株式会社りそな銀行(以下「りそな銀行」といいます。)との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすることを合意しました。

その結果、公開買付者、秀和グループ、対象者及び船井哲雄氏は、2021年3月23日付で、①船井哲雄氏は、船井哲雄氏が所有する対象者株式11,738,780株(所有割合:34.18%、以下「本不応募株式」といいます。)の全てについて本公開買付けに応募しないこと、②対象者は、本公開買付けの成立後に本株式併合を実施し、本株式併合により対象者の株主が船井哲雄氏及び公開買付者のみとなった後に、本減資等を実施すること、及び、船井哲雄氏の所有する対象者株式1株当たりの取得価格を船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格918円より低い403円に設定して対象者自己株式取得を実施すること、③船井哲雄氏は、対象者自己株式取得に応じて本不応募株式を対象者に売却すること及び対象者自己株式取得の対価の支払日を、公開買付者がりそな銀行との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、秀和システム、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすることを含む本取引に係る諸条件について合意し、公開買付者、秀和システム、対象者及び船井哲雄氏の間で、かかる諸条件について定めた資本政策に関する契約(以下「本契約」といいます。)を締結しております。

また、公開買付者は、2021年3月23日付で、対象者の第9位の大株主であり、創業家一族の資産管理会社として設立された株式会社船井興産(所有株式数:470,000株、所有割合:1.37%、以下「船井興産」といいます。)、有限会社エフツー(所有株式数:470,000株、所有割合:1.37%、以下「エフツー」といいます。)及び有限会社T&N(所有株式数:470,000株、所有割合:1.37%、以下「T&N」といい、船井興産、エフツー及びT&Nを総称して「本応募合意株主」といいます。)との間で、それぞれが所有する対象者株式の全て(所有株式数の合計:1,410,000株、所有割合の合計:4.11%)について本公開買付けに応募する旨の契約(以下、総称して「本応募契約」といいます。)をそれぞれ締結しております。

なお、本契約及び本応募契約の詳細につきましては下記「(6)本公開買付けに関する重要な合意に関する事項」の「① 本契約」及び同「② 本応募契約」をそれぞれご参照ください。

加えて、公開買付者は、対象者の第3位の大株主であり、船井哲雄氏が理事長を務める公益財団法人船井情報科学振興財団(所有株式数:1,740,000株、所有割合:5.07%、以下「船井情報科学振興財団」といいます。)から、2021年3月13日に開催された臨時理事会において、対象者の取締役会が、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し本公開買付けへの応募を推奨する旨の決議をした場合には、別途正式な理事会決議、及び、評議員会決議を取得すること前提に、船井情報科学振興財団が所有する対象者株式の全てについて、本公開買付けに応募する旨の方針を確認した旨の連絡を2021年3月14日に受けております。また、公開買付者は、対象者の第12位の大株主であり、船井哲雄氏が理事長を務める公益財団法人船井奨学会(所有株式数:462,000株、所有割合:1.35%、以下「船井奨学会」といいます。)から、船井奨学会が所有する対象者株式の全てについて、本公開買付けへの応募に向けて、本書提出日以降、速やかに、理事会決議及び評議員会決議を取得する予定であるとの連絡を2021年3月17日に受けております。なお、船井情報科学振興財団及び船井奨学会は、本公開買付けに応募する旨の決議に関する条件を設定しない予定とのことです。また、公開買付者は、船井情報科学振興財団及び船井奨学会(船井情報科学振興財団及び船井奨学会の所有株式数の合計:2,202,000株、所有割合の合計:6.41%)との間で本公開買付けに関して応募契約は締結しておりません。

本公開買付けにおいては、公開買付者は、買付予定数の下限(注4)を11,160,020株(所有割合:32.49%)としており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の数の合計が買付予定数の下限に満たない場合には、公開買付者は、応募株券等の全部の買付け等を行いません。本公開買付けにおいては、対象者を完全子会社化することを目的としているところ、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の株式併合の手続を実施する際には、会社法第309条第2項に規定する株主総会における特別決議が要件とされるため、本取引の実施を着実に遂行すべく、本公開買付け後に公開買付者及び船井哲雄氏が対象者の総株主の議決権の3分の2以上を所有することとなるよう買付予定数の下限を設定したものです。一方、本公開買付けにおいては、対象者の完全子会社化を企図しているため、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(11,160,020株)以上の場合は、公開買付者は、応募株券等の全部の買付け等を行います。

(注4) 本公開買付けにおける買付予定数の下限(11,160,020株、所有割合:32.49%)は、対象者第3四半期報告書に記載された2020年12月31日現在の発行済株式数(36,130,796株)に、対象者から2021年2月13日に報告を受けた2020年12月31日現在残存し、本書提出日現在行使可能な2014年度新株予約権、2016年度新株予約権及び2017年度新株予約権の数の合計である2,292個の目的となる対象者株式の数(229,200株)を加算した株式数(36,359,996株)から、対象者第3四半期決算短信に記載された2020年12月31日現在の対象者が所有する自己株式数(2,011,830株)を控除した株式数(34,348,166株)に係る議決権の数(343,481個)の3分の2以上となる議決権の数(228,988個)に、対象者の単元株式数である100株を乗じた数(22,898,800株)から、2021年3月23日現在の本不応募株式11,738,780株を控除した株式数に設定しております。

公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」に記載のとおり、本公開買付けに係る決済に要する資金の一部を、りそな銀行からの融資(以下「本決済資金融資」といいます。)により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の前営業日までに本決済資金融資を受けることを予定しております。

また、公開買付者は、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定ですが、本株式併合により生じる端数の合計額に相当する対象者株式の取得にかかる資金については、りそな銀行からの融資(以下「端数買取資金融資」といいます。)により賄うことを予定しております。

上記の本決済資金融資及び端数買取資金融資の詳細は、りそな銀行と別途協議の上、当該融資に係る融資契約において定めることとされておりますが、当該融資に係る融資契約では、本書の添付書類である融資証明書に記載されている貸付実行条件及び一定の財務制限条項等の同種の融資契約に通常定められる契約条件が規定される予定であり、本決済資金融資及び端数買取資金融資に関して、上田智一氏を公開買付者の連帯保証人とし、かつ、秀和システムが所有する公開買付者の普通株式が担保に供されること、公開買付者が本公開買付けにより取得する本対象者株式が担保に供されること及び対象者の預金債権が担保に供されることが予定されております。

なお、本取引を図で表示すると大要以下のとおりとなります。

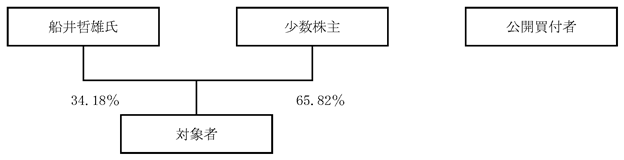

Ⅰ.本公開買付けの実施前

本書提出日現在において、船井哲雄氏が11,738,780株(所有割合:34.18%)、少数株主が残りの22,609,386株(所有割合:65.82%)を所有。

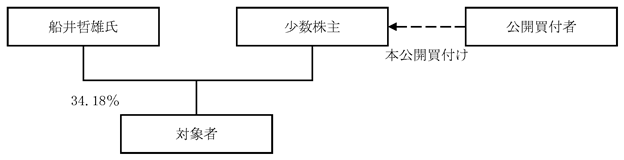

Ⅱ.本公開買付け(2021年3月24日~5月10日)

公開買付者は、本対象者株式及び本新株予約権の全てを対象に本公開買付けを実施(対象者株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)は918円、本新株予約権1個当たりの買付け等の価格(以下「本新株予約権買付価格」といいます。)は1円。)。

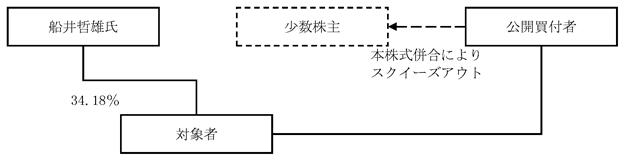

Ⅲ.本公開買付けの実施後

① 本株式併合(2021年8月(予定))

公開買付者は、本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合には、本公開買付けの成立後、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及び船井哲雄氏のみとするための一連の手続を実施。

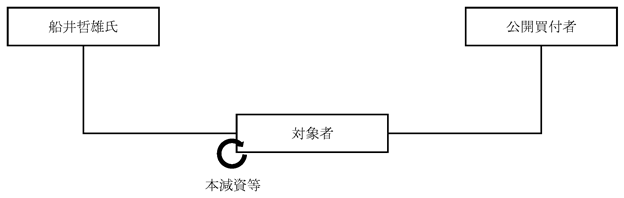

② 本減資等(2021年8月(予定))

対象者株式が上場廃止となり、本株式併合の効力発生後に、対象者は下記③の対象者自己株式取得に必要となる分配可能額を確保するために本減資等を実施。

③ 対象者自己株式取得(2021年8月(予定))

対象者は、上記②の本減資等により確保された分配可能額を活用して、対象者自己株式取得を実施(対象者自己株式取得価格(下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」で定義されます。)は403円。)し、公開買付者が対象者を完全子会社化。

対象者が2021年3月23日に公表した「株式会社秀和システムホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ」(以下「対象者プレスリリース」といいます。)によれば、対象者は、2021年3月23日開催の取締役会において、本公開買付けに関し、賛同の意見を表明するとともに、対象者の株主の皆様に対しては、本公開買付けへの応募を推奨すること、及び、本新株予約権の所有者(以下「本新株予約権者」といいます。)の皆様に対しては、本公開買付けに応募するか否かについては、本新株予約権者の皆様のご判断に委ねることを決議したとのことです。

かかる対象者の取締役会の決議の詳細については、対象者プレスリリース及び下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役(監査等委員である取締役を含む。)の過半数による承認」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針

以下の記載のうち対象者に関連する部分は、対象者からの説明及び対象者プレスリリースの記載に基づいて記載しております。

① 本公開買付け及び本取引の実施を決定するに至った背景、目的及び意思決定の過程

公開買付者及び秀和システムの代表取締役である上田智一氏は、1998年5月にアンダーセン・コンサルティング(現 アクセンチュア株式会社)に入社後、主に製造業領域(ハイテク製造業、デバイス製造業)の全社SCM(注1)改革、BPR(注2)プロジェクト及びシステム導入プロジェクトに10年間従事した後、2015年3月には投資事業を主たる目的とする株式会社ウエノグループ(以下「ウエノグループ」といいます。)を創業し、代表取締役に就任しました。その後、2015年12月、ウエノグループは東京証券取引所市場第二部に上場している株式会社MCJからその完全子会社であった当時の秀和システムの発行済株式の全てを譲り受けた後、2016年2月に秀和システムを存続会社、ウエノグループを消滅会社とする吸収合併を行ったことで、現在の秀和システムが発足しております。なお、秀和システムは、1974年12月に秀和システムトレーディング株式会社として設立され、上記の経緯から、上田智一氏が2016年11月にその代表取締役会長兼社長に就任し、その発行済株式の全てを所有し、IT関連・ビジネス関連を中心とする書籍出版事業、システム構築事業及びソフトウェア開発事業を営んでおります。

(注1) 「SCM」とは、「Supply Chain Management」の略であり、原材料の調達から商品が消費者へ渡るまでの生産・流通プロセスについて全体の効率化を図る経営管理のことをいいます。

(注2) 「BPR」とは、「Business Process Re-engineering」の略であり、ある業務について、その業務本来の目的に向かって組織の在り方や制度を抜本的に見直し、プロセスの観点から職務内容、業務フロー、管理体制、ITシステム等を再構築することをいいます。

また、秀和システムは、本書提出日現在、公開買付者を含む連結子会社8社(以下、秀和システム及びこれらの連結子会社8社(2020年9月28日の公開買付者の設立前は、公開買付者を除く連結子会社7社)を総称して「公開買付者グループ」といいます。)を有しております。

上田智一氏は、これまで、秀和システムをはじめとして、現在は公開買付者グループである中古マンションの買取再販事業及び不動産投資及び管理事業を営む株式会社ウイングコーポレーション、中古マンション・戸建てのリフォーム・リノベーション等の内装事業を営む株式会社クレイドル(神奈川県横浜市)、リフォーム業・不動産業等を営む株式会社装研グループ及び有限会社しばた装研(三重県桑名市)及び広告代理業・経営コンサルティング業を営む株式会社敬屋社中(以下「敬屋社中」といいます。)(京都府京都市)並びに旅館業を営む株式会社加満田(神奈川県足柄郡湯河原町)の6社に対して、秀和グループを通じた投資を行ってきた実績を有しており、各社へ業績改善・事業拡大に向けた各種施策を実行しております。

公開買付者グループは、それぞれの事業会社の経営改善及び改革だけではなく、こうしたM&Aによる規模拡大を行うことで継続的な企業価値の向上を図っており、「既存人財の活用とモチベーションアップによる生産性の改善」、「事業の核にある優位性を活かした成長戦略」及び「組織の改革スピードの向上」を基本方針として、グループ会社となった企業に対して、潜在性や既存の事業資産を活かしつつ、経営体制の整備やガバナンスの強化を促すことにより、公開買付者グループ全体の経営の効率化を目指しております。

一方、対象者プレスリリースによれば、対象者は、1961年8月、船井軽機工業株式会社におけるトランジスタラジオ事業の拡大を契機に、分離独立する形で設立されたとのことです。その後、対象者は、事業の多角化を図り、映像機器、情報通信機器、生活家電等の製造・販売を開始し、なかでも、映像機器が主力事業となったとのことです。また、対象者は、積極的な海外マーケットへの進出を背景に業績を伸ばし、1999年2月には、旧株式会社大阪証券取引所(以下「旧大阪証券取引所」といいます。」)市場第二部に、2000年3月には東京証券取引所市場第一部及び旧大阪証券取引所市場第一部に上場を果たしているとのことです。

その後、2013年7月に旧大阪証券取引所における現物市場が東京証券取引所に統合されたことにより、対象者は東京証券取引所市場第一部にのみ上場することとなり、現在に至っているとのことです。

対象者、その子会社28社及び関連会社1社(会社数は2021年3月23日現在)により構成される企業集団(以下「対象者グループ」といいます。)は、「より良い製品を」「より厚い信用を」「より実りある共存共栄を」の社是のもと、最も効率的な開発、生産、販売体制を構築し、世界マーケットへ高品質かつ適正価格の製品を安定供給することによって、厚い信用を築くとともに、更に対象者に関わる全ての人々の相互繁栄を期することを基本方針として事業活動を推進しているとのことです。また、対象者グループは、業界環境の変化に適切に対応し、新規事業の展開、生産拠点の再編、人財育成等を実施することにより、対象者グループの企業価値の更なる向上を目指しているとのことです。

船井哲雄氏は、2017年9月下旬から、対象者の業績状況を鑑み、対象者の創業者の長男として対象者の業績を回復させ、対象者を再成長させる必要があると考えていたものの、自らが対象者の主要株主であり筆頭株主として業績回復・再成長に関与していくよりも、過去に業績の低迷する企業を再成長させた経験を有する経営者に対象者の業績回復及びその後の中長期的な発展・再成長を託したいと考えていたとのことです。そして、船井哲雄氏は、2018年8月下旬から、対象者の第9位の大株主である船井興産の専務取締役を務める黒宮彰浩氏を介して、複数の投資ファンドとも接触の機会をもったものの、これらの投資ファンドとは信頼関係を醸成することはできなかったとのことです。こうした中、船井哲雄氏は、1998年6月24日に代表取締役社長に就任した当時は赤字企業であった株式会社NTTぷらら(旧 ジーアールホームネット株式会社。以下「NTTぷらら」といいます。)を増収増益企業へと立て直した経験をもち、当時、対象者の顧問でもあった板東浩二氏(なお、対象者の顧問は2020年5月31日付で退任)に対して、2019年8月30日、黒宮彰浩氏を介して、板東浩二氏及び同氏が信頼する経営者に対象者の中長期的な発展・再成長を任せたいという意向、及びそのために船井哲雄氏自身が所有する対象者株式を譲り渡す意向がある旨の相談をしたとのことです。当該相談を受けた板東浩二氏は、2019年9月上旬、自らが顧問を務める公開買付者グループの敬屋社中の代表取締役社長及び秀和グループの代表取締役を兼任する上田智一氏が、M&Aにおける豊富な経験を有し、投資先の業績改善・事業拡大を実行してきた経験を有していたことから、上田智一氏に対象者の業績回復及びその後の中長期的な発展・再成長に向けた取り組みを託すこと、及び、上田智一氏とともに対象者の成長に向けた取り組みを行うことが適切であると判断したとのことです。そして、2019年9月上旬、板東浩二氏は、上田智一氏と協働して対象者の再成長に取り組むことについて船井哲雄氏に提案し、船井哲雄氏の承諾を得た上で、上田智一氏に上記経緯を説明し、板東浩二氏と協働して対象者の再成長に取り組むことを依頼したとのことです。上田智一氏は、当該依頼を受けて、公開買付者グループは船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式の取得の実現により事業規模の拡大と成長が期待でき、またアンダーセン・コンサルティングで培った製造業に関する自身の知見を活用することが対象者の再成長の支援につながると考え、2019年9月上旬、対象者の企業価値向上に向けた施策に関する検討を開始しました。

その後、2019年11月下旬、板東浩二氏と上田智一氏は、黒宮彰浩氏を介し、船井哲雄氏に対して、対象者の業績回復及びその後の中長期的な発展・再成長のあるべき方向性は、故船井哲良氏のような、経営の方向性を明確に定め、それを実行できるリーダーを登用すること及び当該リーダーが実際に経営においてリーダーシップを発揮するために既存の人財のモチベーションを向上させそれを有効的に活用することや、外部から適切な人財を登用すること、並びに、業務及びコスト構造の把握により、速やかで適切な業務判断及びBPRを実施することができる体制を整備することである旨の説明を行い、船井哲雄氏の同意を得ました。また、2020年2月上旬から2020年3月上旬まで、秀和グループは船井哲雄氏との面談を2回実施し、対象者を非上場化する可能性を含めた、対象者の企業価値向上を確実かつ迅速に実行するための様々な選択肢について、対象者の将来像も含めて協議を行い、板東浩二氏の有する新規事業開発の実現により赤字企業を黒字化させた経験、上田智一氏の有するM&Aにおける豊富な経験、投資先の業績改善・事業拡大を実行してきた経験及び製造業領域における業務効率化の経験、並びに、板東浩二氏及び上田智一氏がこれまでに培ってきたネットワークを利用した人財及びアライアンス先の紹介により、迅速な経営判断や新規事業開発を行うことのできる体制を構築しつつ、業務を効率化していくという対象者の運営の方向性について説明し、当該方向性について、船井哲雄氏との間で認識を共通化したことから、2020年3月10日、船井哲雄氏と秀和グループとの間で、船井哲雄氏の所有する対象者株式の譲受けの検討についての独占交渉権に関する合意書を締結いたしました。

また、秀和グループは、2020年4月1日、対象者に対して電子メールにて面談の実施を打診したところ、対象者はこれに応じたことから、2020年4月3日、対象者と面談を実施して、対象者株式の取得に向けた協議を開始したい旨の打診、公開買付者グループの概要、及び、対象者株式の取得の背景・目的の説明、並びに、デュー・ディリジェンスへの対応の依頼を行いました。その後、秀和グループは、2020年4月上旬、上記の方向性に従った対象者の運営により、対象者の業績回復の蓋然性を高めていくことができ、かつ、対象者株式の取得の実現により、公開買付者グループの更なる事業規模の拡大、対象者が電気機器業界でブランド力を有していることによる公開買付者グループ全体のブランド力向上も期待できると判断するに至りました。また、これらの実現のためには、船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式の取得の実現が必要であると考えた一方で、対象者を非上場化する必要があるか否かについては慎重に検討を行う必要があると考えました。そのため、秀和グループは、対象者の上場を維持することと対象者を非上場化することのいずれの可能性も排除せず、船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式を含め、対象者の総株主の議決権の3分の2程度の取得の実現を目指すことを前提に、2020年5月8日、対象者に対して、対象者株式の取得に関する初期的な意向表明書を提出した上で、公開買付者グループの概要、対象者株式の取得のより詳細な背景・目的、対象者株式の取得のために公開買付けを実施する想定であること、スケジュールの概要、デュー・ディリジェンスの対象・実施方法の概要、具体的な買付予定数、その上限及び下限を含めたスキームの詳細はデュー・ディリジェンス実施後に対象者に提案することについて説明を行いました。

その後、秀和グループは、対象者の再建のためには、迅速な経営判断や新規事業開発を行うことのできる体制を構築しつつ業務を効率化することに向けた相応の先行投資を行う必要があるものの、そのような先行投資によって短期的な収益の悪化による対象者の少数株主への影響を回避できず、資本市場から十分な評価を得られないことで対象者の株式価値が大きく毀損する可能性があり、かつ、継続的な情報開示に要する費用等の上場維持コストによる経営上の負担等を負うことになることから、上場を維持しながら対象者の中長期的な発展・再成長に取り組むことは必ずしも最善の策ではない一方、対象者を非上場化することで、中長期的な観点において対象者の経営改善に取り組むことが可能となり、対象者の企業価値向上及び今後の事業展開にとって有益かつ早期に目的を達成できる可能性があるとの認識を持つに至りました。そして、2020年6月上旬の対象者の企業価値向上に向けた船井哲雄氏との協議において、当該認識を踏まえ対象者の再建を早期に達成するために対象者を非上場化する可能性について議論がなされ、船井哲雄氏との間で、上場を維持しながら対象者の中長期的な発展・再成長に取り組むよりも対象者を非上場化することが対象者の企業価値向上及び今後の事業展開にとって有益かつ早期に対象者の再建の達成に資するとの認識が一致したことから、デュー・ディリジェンス実施前ではあるものの、2020年6月17日、秀和グループは、対象者に対して、対象者の非上場化を視野に入れる意向を伝えました。

そして、秀和グループは、対象者の了解を得た上で、対象者に対するデュー・ディリジェンスを2020年7月上旬から2020年9月下旬まで実施し、2020年10月上旬、当該デュー・ディリジェンスの結果及び対象者を取り巻く厳しい市場環境を踏まえ、対象者の中長期的な発展・再成長を実現するためには、経営の方向性を明確に定め、それらを実行するリーダーの登用及び役職員のインセンティブ報酬の導入や外部からの人財登用を通じた組織の活性化・効率化、コストの見直しによる既存事業における継続的な価格競争力の確保、販売力の強化による収益性の向上、既存技術を活用した新規事業の展開とその早期収益化及びそれらを補完するM&Aの実行等が必要という考えに至りました。具体的には主に次のような施策を実行することが対象者の企業価値向上に資するものであると考えました。

(ⅰ)経営の方向性を明確に定めるリーダーの登用と組織の活性化・効率化

対象者を取り巻く価格競争及びシェア競争等の厳しい市場環境のもとでは、経営の方向性を明確に定め、それらを実行するリーダーを登用し、迅速で的確な意思決定を可能にすることが必要であると考えております。そして、板東浩二氏は、NTTぷららで21年間代表を務める中、経営の方向性を明確に示しながら、自らも取引先と交渉することでリーダーシップを持って意思決定を行い、迅速な意思決定を可能とする組織づくりを牽引するとともに、代表就任当時は赤字企業であったNTTぷららにおいて粘り強く長期的な視点で事業改革を遂行し、新たな事業領域の開拓を目標に掲げてプロバイダ事業や映像配信事業等の新規事業の迅速な開発を実現することによって、NTTぷららを増収増益企業へと立て直した経験をもつことから、板東浩二氏を対象者の再成長を目指す対象者の代表権を有する取締役として登用することで、NTTぷららでの経験を活かし迅速で的確な意思決定を可能とする組織づくりが可能になると考えております。

また、中長期的な企業価値の向上・再成長という観点から、先行投資を伴うSI(System Integration)を推進することで、対象者において、現在は手作業で行われているデータ集計業務を廃止し、リアルタイムで経営データを把握することを可能にすることで、より迅速な経営判断及び意思決定を支援することができると考えております。なお、対象者によれば、対象者は、SIを推進し、リアルタイムで経営データを把握する必要性は認識していたものの、SIの推進には先行投資が必要である一方で、その効果は短期間で現れるとは限らないため、対象者の株主の皆様や投資家にその費用対効果を説明することが必ずしも容易ではないこと、並びにSIの要件定義を全社的に網羅できる人財が不足していることからその推進を見送っていたとのことですが、対象者を非上場化することによりその推進が可能になると考えております。

さらに、既存の人財の活用という観点から、対象者の役職員を対象として、業績連動報酬制度を導入することを検討しております。当該制度の導入が役職員のモチベーションの向上につながることで、役職員が一丸となって対象者の再成長を目指すことが可能になると考えております。また、若手社員に対象者の事業計画の策定にも参画してもらうことで、次世代の経営陣候補である若手の人財において、早くから経営参画意識を醸成することを想定しております。

加えて、対象者においては取締役執行役員一人一人の業務管掌負担が大きい体制になっていると考えておりますが、公開買付者グループのネットワークを利用して外部から優秀な人財を採用し登用することで、対象者の意思決定スピードの向上及び業務効率化の早期の実現につなげることができると考えております。採用を行う具体的な対象としては、現在の対象者においては業務フロー改善の推進及び海外拠点の業務効率化・グローバル展開を担う人財が不足していると考えているため、主に、改革担当執行職員や外国人役職員を想定しております。改革担当執行職員には、全社の改革方針、BPR方針を踏まえた上で、現行の課題の抽出、課題解決の推進に必要な関係者への説明と改革体制の構築、課題解決までの推進実務及び関係者へのフォロー、システム的な対応が必要な場合にはその実装実務の実行を行う役割を担っていただくことを想定しております。また、外国人役職員には、対象者の将来的な事業展開及びグローバル視点での成長戦略を踏まえつつ、海外の各拠点で役職員を採用するとともに、各国の慣習及び実態により即したオペレーションを推進する役割を担っていただくことを想定しております。

(ⅱ)コストの見直しによる既存事業の継続的な価格競争力の確保

対象者では、対象者の事業に供されていない一部の所有不動産を含む中長期的な企業価値の向上・再成長にとって必要不可欠ではない資産の保有により、その管理コストが一定程度生じているものと考えております。保有する資産の重要性につき検討し、事業の発展にとって必要不可欠ではないと考えられるものについては売却等を実施していく想定です。また、SIの推進が、現在は手作業で行われているデータ集計業務の廃止、財務数字の分析に基づいた経営管理業務の徹底、業務管理指標の設定運営による付加価値の高い業務へのシフトにつながり、業務コストの適正化、継続的な価格競争力の確保を実現できると考えております。その他、現状、売上高に対する割合が競合他社の水準と比較して20%程度過大である研究開発費の開発テーマごとの費用対効果の見直しによる適正化や、費用対効果を鑑み重要性の大きくない広告宣伝費の圧縮によりコストを見直す余地があると考えております。

(ⅲ)販売力の強化による収益性の向上

対象者の主要な製品のひとつである映像機器は、Walmart Inc.及び株式会社ヤマダホールディングスといった企業の実店舗での販売が主な販売チャネルとなっておりますが、電化製品のオンラインでの購買比率が上昇している市場動向を考慮すると、対象者においてもEC化の推進・販売チャネルの多様化が必要であると考えております。また、将来的には、プラットフォーマーが提供するコンテンツを取り込み、サブスクリプションモデルの導入についても検討を行う想定です。

加えて、対象者は、連結売上高の過半を占める米国において、「FUNAI」ブランドを利用せず、「SANYO」及び「Philips」ブランドでの販売を行っておりますが、これらのブランドを使用することによるロイヤリティーが発生することで、対象者の収益性低下につながっていると推察しております。従って、既存の小売業者との調整を図りながら、長期的には別ブランドを立ち上げることも視野に入れております。また、対象者の主要事業であるAV事業において、米国、日本及びメキシコの既存市場以外への進出も将来的には必要であると考えております。これらにより、対象者の販売力を強化し、収益性を向上させることができると考えております。

(ⅳ)新規事業の発掘・育成と早期収益化及びそれらを補完するM&Aの実行

対象者の既存の事業ポートフォリオは、パネル価格の変動によって会社全体の業績が左右される状況にあると理解しております。従って、対象者の業績の安定化のためには、既存事業の更なる深化のみならず、新規事業の発掘・育成と早期収益化が必要になってくると考えております。そのためには、業務提携及び商品力の向上に資する機能を実現するための技術に関する共同での研究開発を積極的に推進することが重要と考えており、当該観点から、公開買付者グループの保有するネットワークを最大限に活用して、提携先の検討・選定を加速させ、既に対象者が掲げている「アライアンス戦略」を強化していく予定です。

また、それらを補完する事業拡充に資するM&Aの実施においては、金融機関とも協調しながら案件の発掘、開拓を推進し、その過程では、対象者の製造領域における強みを最大限に発揮できるような業種業態、特に、故船井哲良氏が常に注力していた「生活関連事業」を対象領域の中心に据えて検討することを考えております。

さらに、これまで対象者の新規事業の発掘・育成のリードを執ってきた船井興産との関係も引き続き維持し、対象者にとって有益な事業の発掘を継続しつつ、広範なネットワークを有する人財を登用・活用することによって、上記の「アライアンス戦略」の更なる強化、既存事業の営業先の拡充、新規事業の早期収益化及びM&Aの対象企業の抽出と案件化をより効率的に進めることを想定しております。

秀和グループが本公開買付けを含む本取引の諸条件の具体的な検討を進めることと並行して、秀和システムは2020年9月28日に本取引を実行するための買収目的会社として公開買付者を設立しました。

また、公開買付者及び秀和グループは、デュー・ディリジェンスの実施後も船井哲雄氏及び対象者との間で本取引の実現に向けて協議を進める中、対象者の企業価値及び対象者株式の市場株価・出来高を含む売買動向を基に本公開買付けに対する応募の見通しの検討を行い、本取引の実現にあたって、船井哲雄氏以外の対象者の株主の皆様により高い価格での売却機会を提供するために、船井哲雄氏の所有する対象者株式1株当たりの取得価格を船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格より低く設定することにより、船井哲雄氏の所有する対象者株式1株当たりの取得価格と船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格とを同額に設定した場合と比較して、本公開買付価格を高く設定すること、そのために、船井哲雄氏は本公開買付けには応募せず、対象者株式が本公開買付け及び本株式併合を経て上場廃止となった後に、(ⅰ)対象者自己株式取得、又は、(ⅱ)公開買付者による相対取得により船井哲雄氏の所有する対象者株式全てを1株当たり400円で売却することについて、2020年10月上旬、船井哲雄氏に提案を行いました。これに対して、船井哲雄氏は、具体的な試算までは実施していないものの、(ⅰ)又は(ⅱ)のスキームを採用した場合であっても、船井哲雄氏に税務上のメリットがあるものではなく、本公開買付けに応募した場合と比較して船井哲雄氏が本公開買付けに応募した場合に受領することとなる経済的価値よりも、(ⅰ)又は(ⅱ)のスキームを採用した場合に受領することとなる経済的価値の方が小さくなることを確認しましたが、対象者の業績状況を鑑み、対象者の創業者の長男として対象者の業績を回復させ、対象者を再成長させる必要があると考えていた中、本取引の実現が対象者の企業価値向上及び今後の事業展開にとって重要であると判断し、本取引の実現性を高め、かつ船井哲雄氏以外の対象者の株主の皆様への経済的な還元を優先したいとの意向を示した上、本取引に創業家及び大株主として協力する観点から、2020年10月上旬、船井哲雄氏の所有する対象者株式の全てについて本公開買付けに応募せず、上記(ⅰ)又は(ⅱ)の方法により船井哲雄氏の所有する対象者株式全てを1株当たり400円で売却することを受諾する意向である旨の返答を行いました。

これを受けて、公開買付者及び秀和グループは、2020年11月26日、対象者及び対象者が設置した特別委員会(特別委員会の詳細については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「① 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)に対して、本対象者株式及び本新株予約権の全てを本公開買付け及びその後の本株式併合を通じて取得し、本不応募株式については、対象者株式が本公開買付け及び本株式併合を経て上場廃止となった後に上記(ⅰ)又は(ⅱ)の方法により取得するスキームを採用すること、本公開買付けを2021年2月9日に開始すること、並びに、デュー・ディリジェンスの結果に基づく対象者の事業及び財務状況の多面的・総合的な分析結果、過去に行われた発行者以外の者による完全子会社化を目的とした類似の公開買付けの事例において買付け等の価格決定の際に付与されたプレミアムの水準、対象者の市場株価及び出来高の推移、本公開買付けに対する応募の見通しを総合的に勘案し、上記の船井哲雄氏との協議の結果を踏まえて、対象者株式の株式価値総額を約215億円、本公開買付価格を750円、本新株予約権買付価格を1円、本不応募株式の取得価格(1株当たり。以下同じです。)を400円とすることを内容に含む本取引に関する意向表明書(以下「2020年11月26日付意向表明書」といいます。)を提出いたしました。本新株予約権については、公開買付者及び秀和グループは、2020年11月26日付意向表明書において、本新株予約権は対象者又は対象者の関係会社の役職員に対するストック・オプションとして付与されたもので、権利行使の時点において、対象者又は対象者の関係会社の取締役、監査役、執行役員又は従業員の地位にあることが権利行使の条件とされているため、公開買付者が本新株予約権を取得したとしてもこれらを行使することができないことから、本新株予約権買付価格を1円とすることを提案いたしました。これに対し、対象者及び特別委員会からは、この時点では特段の返答を受けませんでしたが、2021年3月12日、本新株予約権買付価格は備忘価格の提案となるため、本新株予約権者に対し応募推奨を行うことは予定していない旨の返答を受けました。

上記の提案以降、公開買付者及び秀和グループは、対象者及び特別委員会並びに船井哲雄氏との間で、本公開買付価格を含む本取引に係る取引条件について継続的に協議及び交渉を行ってまいりました。具体的には、2020年11月30日から2021年1月10日までの間、対象者及び特別委員会から合計4回質問書を受領し、これらに対して回答を行いました。また、その間、公開買付者及び秀和グループは、上記(ⅰ)と上記(ⅱ)のいずれのスキームを採用するべきかについて検討を継続していましたが、2020年12月5日、上記(ⅱ)のスキームではなく上記(ⅰ)のスキームを採用する方が、公開買付者の資金調達コストの低減の観点からメリットが大きいことから、上記(ⅱ)のスキームではなく上記(ⅰ)のスキームを採用するべきと判断するに至り、同日、船井哲雄氏に対して(ⅰ)のスキームを採用する理由、並びに上記(ⅰ)と上記(ⅱ)のいずれのスキームを採用した場合においても対象者の完全子会社化の完了時期及び船井哲雄氏が得ることのできる経済的利益に差異はない旨を説明の上、(ⅰ)のスキームを採用することについて提案いたしました。これに対して、船井哲雄氏は、上記(ⅰ)のスキームによる場合において、対象者自己株式取得に応じることにより船井哲雄氏が得る経済的利益は、船井哲雄氏が本公開買付けに応募した場合に受領することとなる経済的価値よりも小さくなることを確認した上で、同日、上記(ⅰ)のスキームを採用することに合意いたしました。さらに、公開買付者及び秀和グループは、本取引による船井哲雄氏の経済的負担を軽減するため、同日、船井哲雄氏との間で、本不応募株式1株当たりの取得価格(以下「対象者自己株式取得価格」といいます。)を400円から403円に増額することを合意いたしました。なお、公開買付者及び秀和グループは、上記(ⅰ)のスキームを採用することにより船井哲雄氏が得る経済的利益は、船井哲雄氏が本公開買付けに応募した場合に受領することとなる経済的価値よりも小さくなること、及び、対象者自己株式取得の対価以外に、本取引に際して公開買付者グループ又は対象者から対象者自己株式取得に関して船井哲雄氏に支払われることが予定されている対価・報酬等は存在しないことを確認しております。また、公開買付者及び秀和グループ並びに船井哲雄氏は、2020年12月28日、対象者自己株式取得について、対象者自己株式取得自体は、対象者株式の上場廃止後に速やかに効力を発生させる一方で、対象者自己株式取得により対象者の財政状況及び運転資金等に悪影響が生じることを避ける観点から、対象者自己株式取得の対価の支払いは、対象者自己株式取得時には実施せず、当該対価の支払日を公開買付者がりそな銀行との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすることを合意いたしました。さらに、2021年1月10日、公開買付者及び秀和グループは、上記(ⅰ)のスキームを採用すること及びその理由を対象者及び特別委員会へ提案いたしました。これに対して、公開買付者及び秀和グループは、2021年1月25日、及び、同年2月5日に、対象者及び特別委員会から、上記(ⅰ)のスキームを採用することに関する船井哲雄氏の了解が得られていることについて確認を受けたため、2021年1月25日、及び、同年2月9日に、対象者及び特別委員会に対して、船井哲雄氏から当該了解が得られていることを連絡しました。

上記提案の後、2021年1月18日、公開買付者及び秀和グループは、対象者及び特別委員会から、上記の750円という本公開買付価格は公正な価格に達しておらず、対象者の少数株主の利益に十分に配慮できていないとして、本公開買付価格の増額の要請を受け、更に少数株主の利益に配慮するべきと判断したため、2021年1月20日、本公開買付価格を780円、対象者自己株式取得価格を403円とする旨を対象者及び特別委員会に提案いたしました。

しかしながら、2021年2月3日、公開買付者及び秀和グループは、対象者及び特別委員会から、公開買付者及び秀和グループとの交渉により本取引の検討が長期化したことに伴い、直近の事業環境を踏まえて、2020年8月に作成し対象者取締役会で報告された事業計画案の見直しを行うこととなり、当該事業計画案に修正を加えた事業計画(以下「本事業計画」といいます。)に基づいて公開買付者及び秀和グループとの間で対象者の企業価値及び本公開買付価格に関する協議を実施するために十分な期間を確保する必要が生じたとの理由から、本公開買付けの開始を延期することについての要請を受けました。これに対して、公開買付者及び秀和グループは、2021年2月5日、対象者及び特別委員会に対して、本公開買付けの開始を2021年2月9日から同年3月4日に延期することを提案し、対象者及び特別委員会は、同年2月19日、本公開買付けを実施する場合には同年3月4日に開始することを前提に協議及び交渉を継続することに同意いたしました。なお、2021年2月3日の本公開買付けの開始の延期の要請後も、公開買付者及び秀和グループは、対象者及び特別委員会から1回質問書を受領し、これに対して回答を行いました。

また、2021年2月17日、公開買付者及び秀和グループは、対象者及び特別委員会から、上記の780円という本公開買付価格は公正な価格に達しておらず、対象者の少数株主の利益に十分に配慮できていないとして、本公開買付価格の増額の要請を受けたため、公開買付者及び秀和グループは、2021年2月19日、本公開買付価格を800円とする旨を対象者及び特別委員会に提案しましたが、公開買付者及び秀和グループは、同日、対象者及び特別委員会から、上記の800円という本公開買付価格も公正な価格に達しておらず、対象者の少数株主の利益に十分に配慮できていないとして、本公開買付価格の増額を再検討するよう、具体額を示すことなく要請を受けました。しかしながら、公開買付者及び秀和グループは、800円という公開買付価格は、対象者の株主の皆様の利益に十分に適った価格であると考えたことから、同月26日、対象者及び特別委員会に対して、本公開買付価格を800円とすることを再提案するとともに、本公開買付価格を800円とすることを合意できない場合には、りそな銀行及び船井哲雄氏との協議が必要となるものの、本公開買付価格を808円まで引き上げることについて検討する旨の提案を行いました。

もっとも、公開買付者及び秀和グループは、2021年2月26日、対象者及び特別委員会から、提案を受けた本公開買付価格である800円は応募推奨できる水準になく、また、808円又はそれを若干上回る程度の本公開買付価格でも応募推奨できる水準にない旨の連絡を受けるとともに、本公開買付価格を相当程度引き上げる可能性があるかの確認を受けました。上記のとおり、公開買付者及び秀和グループは、800円という公開買付価格は、対象者の株主の皆様の利益に十分に適った価格であると考えていましたが、当該対象者及び特別委員会からの連絡及び確認を受けて、本取引を実現する観点から、2021年3月1日、りそな銀行及び船井哲雄氏との再協議を前提とするものの、本公開買付価格を900円とする旨、及び、当該再協議のために一定の検討期間を要するため、本公開買付けの開始を2021年3月4日から延期することを対象者及び特別委員会に提案いたしました。これに対して、対象者及び特別委員会は、同月2日、公開買付者及び秀和グループに対して、900円という本公開買付価格は、対象者が大和証券株式会社(以下「大和証券」といいます。)から当該時点までに報告されたディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)による試算額レンジの上限を上回るものの、特別委員会が株式会社プルータス・コンサルティング(以下「プルータス」といいます。)から当該時点までに報告されたDCF法による試算額レンジの下限を下回るものであったため、応募推奨できる水準でないことを伝えるとともに、本公開買付価格を更に増額すること、及び、本取引の終了後に予定されている公開買付者を吸収合併消滅会社、対象者を吸収合併存続会社とする吸収合併により増加する対象者の有利子負債の額を増加させないために、本公開買付価格の上記の増額分に相当する資金の一部を秀和グループ又は秀和システムから公開買付者に対するエクイティ性のある資金として調達することを要請すると同時に、本公開買付けの開始を2021年3月4日から延期することを前提に協議及び交渉を継続することに同意いたしました。なお、上記吸収合併の詳細につきましては下記「③ 本公開買付け及び本取引後の経営方針」をご参照ください。

その後、公開買付者及び秀和グループは、2021年3月8日、対象者及び特別委員会に対して、秀和システムが公開買付者に対して出資を行うことにより公開買付者が本公開買付価格の増額分の資金調達を行うことを説明の上、同月2日に対象者及び特別委員会に対して提案した900円という本公開買付価格が、特別委員会がプルータスから当該時点までに報告されたDCF法による試算額レンジの下限を下回るものであったため、当該下限を上回る水準となるよう、本公開買付価格を当該出資による資金調達の範囲内で提案可能な918円に引き上げる旨を提案したところ、同月9日、対象者及び特別委員会は、918円という本公開買付価格が当該下限以上の水準であったことを公開買付者及び秀和グループに連絡し、同日、これらに同意しました。

なお、2021年2月3日以降の対象者及び特別委員会との交渉期間中、船井哲雄氏との間では、対象者自己株式取得価格の増額に関する交渉は行っておりません。

上記の提案・交渉を経て、公開買付者は、2021年3月23日、秀和システム、対象者及び船井哲雄氏との間で、本公開買付価格を918円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする内容及びその他の本取引の諸条件の内容を含む本契約を締結いたしました。また、公開買付者及び秀和グループは、本応募合意株主との間で、2020年4月上旬から2020年10月上旬までに3回に亘って独立当事者間の交渉を行い、2021年3月23日、公開買付者と本応募合意株主との間で、それぞれ、本公開買付価格を918円とする内容及び契約違反時の補償義務、秘密保持義務、本応募契約上の権利義務の譲渡禁止に係る義務及び本応募契約に定めのない事項についての誠実協議義務その他の本取引の諸条件の内容を含む本応募契約を締結いたしました。本契約及び本応募契約の内容の詳細については、下記「(6)本公開買付けに関する重要な合意に関する事項」をご参照ください。

かかる協議・交渉等を経て、公開買付者は、2021年3月23日、対象者を完全子会社化することを目的として、本公開買付価格を918円、本新株予約権買付価格を1円とする本公開買付け及び対象者自己株式取得価格を403円とする対象者自己株式取得を含む本取引を実施することを決定いたしました。

② 対象者における意思決定の過程及び理由

対象者プレスリリースによれば、対象者は、2020年3月中旬、黒宮彰浩氏より、上記「① 本公開買付け及び本取引の実施を決定するに至った背景、目的及び意思決定の過程」に記載のとおり、船井哲雄氏は、2018年8月下旬から黒宮彰浩氏を介して複数の投資ファンドとも接触の機会をもったものの、これらの投資ファンドとは信頼関係を醸成することはできなかったこと、及び板東浩二氏及び同氏が信頼する経営者に対象者の中長期的な発展・再成長を任せたいという意向を有していることについて説明を受けたとのことです。その後、対象者は、2020年4月1日、秀和グループから面談の実施について打診を受けたことから、2020年4月3日、秀和グループとの間で、対象者株式の取得に関する面談を実施し、秀和グループから、対象者株式の取得に向けた協議を開始したい旨の打診、公開買付者グループの概要、及び、対象者株式の取得の背景・目的の説明、並びに、デュー・ディリジェンスへの対応の依頼を受けたとのことです。また、対象者は、2020年5月8日、秀和グループから、対象者株式の取得に関する初期的な意向表明書を受領し、公開買付者グループの概要、対象者株式の取得のより詳細な背景・目的、対象者株式の取得のために公開買付けを実施する想定であること、スケジュールの概要、デュー・ディリジェンスの対象・実施方法の概要、具体的な買付予定数、その上限及び下限を含めたスキームの詳細はデュー・ディリジェンス実施後に対象者に提案することについて説明を受けたことを踏まえ、当該内容について検討するにあたり、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、本公開買付価格を含む対象者株式の取得における諸条件の公正性を担保すべく、2020年4月下旬に対象者株式の取得に関して対象者及び秀和グループ(同年9月28日の公開買付者の設立後は、対象者並びに公開買付者及び秀和グループ)から独立したフィナンシャル・アドバイザー及び第三者算定機関として大和証券を選任するとともに、第三者算定機関である大和証券に対し、対象者株式に係る株式価値算定書(以下「本株式価値算定書(大和証券)」といいます。)の提出を依頼し、また、同年6月上旬に対象者株式の取得に関して対象者及び秀和グループ(同年9月28日の公開買付者の設立後は、対象者並びに公開買付者及び秀和グループ)から独立したリーガル・アドバイザーとして森・濱田松本法律事務所を選任したとのことです。

また、本取引は支配株主との取引等には該当しないものの、対象者の大株主である船井哲雄氏による株式の売却が予定されていることを踏まえ、その公正性担保につき慎重を期する観点から、対象者は、リーガル・アドバイザーである森・濱田松本法律事務所の法的助言を受け、速やかに、秀和グループ(2020年9月28日の公開買付者の設立後は、公開買付者及び秀和グループ)から独立した立場で本取引について検討・交渉等を行うための特別委員会(当該特別委員会の構成及び具体的な活動内容等については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「① 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)を設置する旨を2020年8月3日開催の取締役会にて決議したとのことです。

さらに、対象者は、2020年6月上旬以降、リーガル・アドバイザーである森・濱田松本法律事務所から本公開買付けにおける意思決定過程、意思決定方法その他本公開買付けに関する意思決定にあたっての留意点についての法的助言を受け、また、同年4月下旬以降、フィナンシャル・アドバイザーとしての大和証券から財務的見地等に関する助言及び支援を受けてきたとのことです。

また、2020年11月26日、公開買付者及び秀和グループから、本対象者株式及び本新株予約権の全てを、本公開買付け及びその後の本株式併合を通じて取得し、本不応募株式については、対象者株式が本公開買付け及び本株式併合を経て上場廃止となった後に、(ⅰ)対象者自己株式取得、又は、(ⅱ)公開買付者による相対取得の方法により取得するスキームを採用すること、本公開買付けを2021年2月9日に開始すること、並びに、デュー・ディリジェンスの結果に基づく対象者の事業及び財務状況の多面的・総合的な分析結果、過去に行われた発行者以外の者による完全子会社化を目的とした類似の公開買付けの事例において買付け等の価格決定の際に付与されたプレミアムの水準、対象者の市場株価及び出来高の推移、本公開買付けに対する応募の見通しを総合的に勘案し、船井哲雄氏との協議の結果を踏まえて対象者株式の株式価値総額を約215億円、本公開買付価格を750円、本新株予約権買付価格を1円、本不応募株式の取得価格を400円とすることを内容に含む本取引に関する2020年11月26日付意向表明書を受領して以降、対象者及び特別委員会は、公開買付者及び秀和グループとの間で、本公開買付価格を含む本取引に係る取引条件について継続的に協議及び交渉を行ってきたとのことです。なお、本新株予約権は、対象者又は対象者の関係会社の役職員に対するストック・オプションとして付与されたもので、権利行使の時点において、対象者又は対象者の関係会社の取締役、監査役、執行役員又は従業員の地位にあることが権利行使の条件とされているため、公開買付者が本新株予約権を取得したとしてもこれらを行使することができないことから、公開買付者及び秀和グループは、本新株予約権買付価格を1円とすることの提案を受けたとのことです。

具体的には、2020年11月30日から2021年2月9日までの間、対象者及び特別委員会は、公開買付者及び秀和グループに対して合計5回質問書を提出し、これらに対する回答を受領したとのことです。また、この間、特別委員会においてプルータス及び森・濱田松本法律事務所から受けた助言並びに大和証券から聴取した意見を踏まえて検討を行った上で、対象者及び特別委員会は、2021年1月18日、提案を受けた本公開買付価格は公正な価格に達しておらず、対象者の少数株主の利益に十分に配慮できていないとして、公開買付者及び秀和グループに対し本公開買付価格の増額の要請をしたとのことです。その後、対象者及び特別委員会は、公開買付者及び秀和グループより、同月20日に、本公開買付価格を780円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする旨の提案を、同年2月19日に本公開買付価格を800円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする旨の提案を、順次受領したとのことです。しかし、これらに対しても、特別委員会においてプルータス及び森・濱田松本法律事務所から受けた助言並びに大和証券から聴取した意見を踏まえて検討を行った上で、対象者及び特別委員会は、同年2月17日及び同月19日、提案を受けた本公開買付価格は適正な価格に達しておらず、対象者の少数株主の利益に十分に配慮できていないとして、公開買付者及び秀和グループに対し本公開買付価格の更なる増額を順次要請したとのことです。

なお、対象者は、公開買付者及び秀和グループとの交渉により本取引の検討が長期化したことに伴い、直近の事業環境を踏まえて、2020年8月に作成し取締役会で報告された事業計画案の見直しを行い、本事業計画を策定し、2021年2月15日の取締役会で承認しているとのことです。

その後も公開買付者及び秀和グループとの間で、対象者のフィナンシャル・アドバイザーを通じて継続的に協議及び交渉を行い、その結果、対象者及び特別委員会は、2021年2月26日、公開買付者及び秀和グループから、本公開買付価格を800円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とすることについて再提案をする旨、並びに本公開買付価格が800円にて合意できない場合はりそな銀行及び船井哲雄氏との協議が必要となるものの、本公開買付価格を808円まで引き上げることについて検討する旨の提案を受けたとのことです。これに対し、対象者及び特別委員会は、プルータス及び森・濱田松本法律事務所から受けた助言並びに大和証券から聴取した意見を踏まえて検討を行った上で、同日、提案を受けた本公開買付価格である800円は応募推奨できる水準になく、また808円又はそれを若干上回る程度の本公開買付価格では応募推奨できる水準にないことを公開買付者に伝えるとともに、本公開買付価格を相当程度引き上げる可能性があるかの確認を行ったとのことです。

その後、対象者及び特別委員会は、2021年3月1日、公開買付者及び秀和グループから、りそな銀行及び船井哲雄氏との協議が前提とされているものの、本公開買付価格を900円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする旨の提案を受けたとのことです。これに対し、対象者及び特別委員会は、プルータス及び森・濱田松本法律事務所から受けた助言並びに大和証券から聴取した意見を踏まえて検討を行った上で、同月2日、提案を受けた本公開買付価格である900円は、大和証券から当該時点までに報告されたDCF法による試算額レンジの上限を上回るものの、プルータスから当該時点までに報告されたDCF法による試算額レンジの下限を下回るものであったため、応募推奨できる水準でないことを公開買付者に伝えるとともに、公開買付者に対し本公開買付価格の更なる増額を要請すると同時に、本取引の終了後に予定されている公開買付者を吸収合併消滅会社、対象者を吸収合併存続会社とする吸収合併により増加する対象者の有利子負債の額を増加させないために、本公開買付価格の上記の増額分に相当する資金の一部を秀和グループ又は秀和システムから公開買付者に対するエクイティ性のある資金として調達することを要請したとのことです。

その後、対象者及び特別委員会は、2021年3月8日、公開買付者及び秀和グループから、本公開買付価格を918円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする旨の提案を受けるとともに、秀和システムが公開買付者に対して出資を行うことにより公開買付者が本公開買付価格の増額分の資金調達を行うとの説明を受けるに至り、同月9日、提案を受けた本公開買付価格である918円は大和証券から当該時点までに報告されたDCF法による試算額レンジの上限を上回り、かつ、プルータスから当該時点までに報告されたDCF法による試算額のレンジの下限を上回るものであったため、これらに同意したとのことです。なお、対象者によれば、対象者の市場株価が同日以降上昇しているものの、本公開買付価格である918円は大和証券から報告されたDCF法による算定レンジの上限を上回り、かつ、プルータスから報告されたDCF法による算定レンジの下限を上回る価格であることや、当該価格は公開買付者及び対象者が真摯に協議・交渉した結果であることを踏まえ、対象者は、本公開買付価格を918円とする当該提案に引き続き同意しているとのことです。

以上の検討・交渉過程において、特別委員会は、随時、対象者や対象者のアドバイザーから報告を受け、適宜、確認・承認を行うとともに、必要に応じ直接申入れ及び交渉を行ってきており、公開買付者及び秀和グループに対して提示された、大和証券及びプルータスによる対象者株式の価値算定の基礎となる対象者の本事業計画の内容、重要な前提条件及び作成経緯等(上記のとおり、対象者は、2021年2月、公開買付者との交渉により本取引の検討が長期化したことに伴い、直近の事業環境を踏まえて、2020年8月に作成した事業計画案の見直しを行っているところ、当該見直しの理由を含むとのことです。)について対象者から報告を受け、その合理性に問題はない旨の承認を行ったとのことです。また、対象者のフィナンシャル・アドバイザーは、対象者及び特別委員会が公開買付者及び秀和グループと交渉を行うにあたっては、事前に特別委員会において審議の上決定した交渉方針に従って対応を行っており、また、公開買付者及び秀和グループから本公開買付価格及び対象者自己株式取得価格についての提案を受領した際には、その都度、直ちに特別委員会に対して報告を行い、その指示に従って、当該提案に関する特別委員会から公開買付者及び秀和グループに対する質問状の送付、特別委員会と公開買付者及び秀和グループとの間の面談の設定等の対応を行ったとのことです。

さらに、対象者は、公開買付者及び秀和グループとの間の協議及び交渉に加え、取引条件の妥当性の判断にあたり、対抗的な買収提案の機会の確保(マーケット・チェック)を行う一環として、2021年2月上旬、買収候補者3社に対して意向を確認し、その結果、当該3社から対象者に対する買収又は出資に関する意向表明を受領したとのことです。そのうち、2社の意向表明書においては対象者の上場維持を前提とする提案がなされていた一方で、残る1社の意向表明書においては対象者の非上場化を前提とする提案がなされていたところ、対象者は、当該非上場化を前提とする提案を行った買収候補者に対して、本事業計画を提示の上で改めて提案を依頼し、同月中旬、対象者は、当該買収候補者から改めて提案を受領したとのことです。対象者は、かかる提案と公開買付者の提案とを比較検討したところ、当該買収候補者からの提案における公開買付価格は詳細なデュー・ディリジェンスを実施する前の法的拘束力を有しない価格であり、かつ、当該買収候補者からの提案に係る公開買付価格のレンジの上限は本公開買付価格(918円)を上回っていたものの、その中央値は本公開買付価格(918円)を下回るものであること、当該買収候補者の提案は対象者に対する詳細なデュー・ディリジェンスを実施する前の提案価格であるがその実施には相応の期間を要しその間対象者の事業活動が停滞する可能性を踏まえると当該提案時の価格で比較することも不合理ではないことに鑑み、2021年3月上旬、特別委員会においてプルータス及び森・濱田松本法律事務所から受けた助言を踏まえて検討を行った上で、対象者及び特別委員会は、当該買収候補者からの提案を踏まえても、公開買付者の提案に合理性が認められると判断し、かかる買収候補者の提案ではなく公開買付者の提案の是非を検討するべきという判断に至ったとのことです。

その後、対象者は、2021年3月22日付で大和証券より本株式価値算定書(大和証券)を取得し、また、特別委員会から同日付で答申書(以下「本答申書」といいます。)の提出を受けたとのことです。本株式価値算定書(大和証券)の概要については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した第三者算定機関からの株式価値算定書の取得」をご参照ください。また、本答申書の概要については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「① 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。

なお、対象者は、本答申書と併せて、特別委員会から、特別委員会が2021年3月22日付でプルータスから提出を受けた対象者株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(プルータス)」といいます。)及び本公開買付価格である1株当たり918円が対象者の一般株主(東京証券取引所有価証券上場規程第441条の2及び同施行規則第436条の3における「少数株主」と同義です。以下同じです。)の皆様にとって財務的見地から公正である旨のフェアネス・オピニオン(以下「本フェアネス・オピニオン」といいます。)の提出も受けているとのことです。本株式価値算定書(プルータス)及び本フェアネス・オピニオンの概要については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「② 特別委員会における独立した第三者算定機関からの株式価値算定書及びフェアネス・オピニオンの取得」をご参照ください。

その上で、対象者取締役会は、森・濱田松本法律事務所から受けた本公開買付けを含む本取引に関する意思決定過程、意思決定方法その他本公開買付けを含む本取引に関する意思決定にあたっての留意点についての法的助言、大和証券から受けた財務的見地からの助言及び本株式価値算定書(大和証券)の内容を踏まえつつ、特別委員会から取得した本答申書の内容を最大限に尊重しながら、本取引により対象者の企業価値の向上を図ることができるか、本公開買付価格を含む本取引における諸条件は妥当なものであるか等の観点から慎重に協議・検討を行ったとのことです。

その結果、対象者は、公開買付者の完全子会社となり、対象者が公開買付者の有する経営資源を活用する等により、本取引は対象者の企業価値向上に資するものであると認識するに至ったとのことです。

対象者は、特に世界最大のマーケットである北米市場においてテレビビジネス事業を中核事業とし、グローバル企業としての実績を積み重ねているとのことです。また、対象者は、2018年に経営理念「社会に役立つ夢ある企業への挑戦」、グループビジョン「FUNAIは世界中から選ばれる製品を創る」を公表し、対象者グループの目指す将来像を対象者の全てのステークホルダーに対し提示するとともに、2018年5月には既存事業再構築と新規製品の積極投入により収益基盤を確立し黒字化を目指すことを基本方針とする「中期経営方針(2018~2020年度)」を公表したとのことです。これらの経営理念、グループビジョン及び「中期経営方針(2018~2020年度)」に基づき、対象者は、既存事業における更なるマーケットシェアの拡大等に加え、他社とのアライアンスを通じた新規事業展開を積極的に推進しているとのことです。しかしながら、初年度の2018年度こそ最終黒字を計上したものの、2019年度は米中貿易摩擦により中国系企業が関税が上がる前の駆け込みで北米市場における液晶テレビを大量に輸出したことに伴い価格競争が激化し対象者液晶テレビの販売が減少したこと、2020年度は液晶テレビ用パネルが新型コロナウイルスの影響により高騰したことを受け、二期連続で最終赤字を計上する見通しであり、外部環境への変化に対する対応が、今まで以上に必要な状況となっているとのことです。具体的には、テレビ事業を中心とする既存事業が厳しい競争環境にさらされる中、対象者の企業価値を向上させるためには、既存事業の再構築を図るとともに、次の収益基盤となる新規事業の立ち上げが急務となっており、これらの施策の実行には、新たな人財を外部から登用し迅速な意思決定を可能とするとともに、短期的かつ大規模な投資が必要となると考えているとのことです。加えて、グローバルな競合他社との競争に打ち克つために、ITシステムの刷新が急務となっており、当該刷新においても大規模な投資が必要となると考えているとのことです。

上記のような対象者が置かれた事業環境を踏まえると、本公開買付けを含む本取引により対象者株式を非上場化することは、対象者のモノづくりの強みと、板東浩二氏及び上田智一氏の有するリーダーシップ、人財及びアライアンス先とを有機的に融合することにより対象者が志向する中長期的なモノづくり方針を早期に具現化することにつながり、対象者グループの企業価値の向上に資すると考えているとのことです。具体的には以下のとおりとのことです。

(ⅰ)迅速な意思決定

上記のとおり、対象者を取り巻く経営環境は極めて変動が大きいことに加え、主力のテレビ事業では急速に力をつけてきている中国系企業とのし烈な競争を余儀なくされており、対象者の企業価値の向上にあたっては、既存事業の再構築のみならず、次の収益基盤となる新規事業の立ち上げが急務となっているとのことです。当該施策の実施にあたっては、強力なリーダーシップのもと、迅速な意思決定を行っていく必要があると考えているとのことです。

対象者の代表取締役として選任される予定の板東浩二氏は、NTTぷららで21年間、代表を務め、赤字体質であった同社の事業改革を遂行してきた実績があり、対象者は、同氏による強力なリーダーシップのもと、迅速な意思決定を行うことが、対象者における既存事業の再構築及び新規事業の立ち上げ等による収益基盤の改善につながり、ひいては対象者の企業価値の向上につながるものと考えているとのことです。

また、公開買付者グループのネットワークを利用して外部から優秀な人財を採用し登用することは、対象者の取締役執行役員の業務管掌負担を軽減し、対象者の意思決定のスピードの向上につながるものと考えているとのことです。

(ⅱ)販売力の強化・新たな収益基盤の構築等

上記のとおり、対象者を取り巻く経営環境は極めて変動が大きいことに加え、主力のテレビ事業では急速に力をつけてきている中国系企業とのし烈な競争を余儀なくされていることから、対象者において既存のAV事業の収益を強化するとともに、PS事業(注1)及び新規その他事業の成長による収益基盤の構築、強化が急務であり、各種施策を早急に実行することが必要であると考えているとのことです。具体的には、営業販売力の強化、在庫管理及び物流における最適化及びコスト適正化、経営管理に係る業務フローの再構築、戦略的なバンクフォーメーションの構築による財務管理、中長期的な計画に基づく研究開発テーマの立案及び進捗管理体制の構築、システムの活用による業務効率化などの施策を実行することにより、既存事業の再構築を図るとともに、収益基盤を構築することが可能となると考えているとのことです。

(注1) 「PS事業」とは、「プリンティングソリューション事業」の略であり、プリンターやインクカートリッジ等、プリンター関連機器の製造・販売を行っているとのことです。

もっとも、上記の各施策を早急に実行するにあたっては、対象者の現在の人財の活用に加え、積極的に外部からの優秀な人財の登用を行い、より迅速な意思決定を行っていく必要があると考えており、公開買付者グループの有する著名な研究者や幅広い人脈やネットワークを活用して、これらの人財の登用が可能となると考えているとのことです。

また、対象者は、「モノづくり・ハードウェア志向からの脱却」、すなわち、対象者のモノづくりの強みを最大限活かしつつ、ソフト、サービスの付加価値をモノづくりに取り組み、サービスで儲ける事業モデルの実践を中期的な方針として検討していたとのことです。本取引を通じて、上田智一氏及び板東浩二氏が対象者の取締役に就任することで、両氏の経験並びに両氏がこれまでに培ってきたネットワークを利用した人財及びアライアンス先等を積極的に活用することが可能となり、EC化の推進・販売チャネルの多様化、サブスクリプションモデルの導入を含む新たな事業モデルの実践が可能となると考えているとのことです。

加えて、対象者はかねてから、AV事業の次の柱としてPS事業と新規その他事業の成長による増収増益のビジネスモデルを加速させることを戦略としており、その一環としてM&Aの実施や積極的な業務提携等の施策の実行も検討していたとのことです。もっとも、かかる施策を実行するに際しては、当該施策の効果を最大限発揮するための人財の確保が必要であるところ、本取引により、公開買付者グループの有する著名な研究者や幅広い人脈やネットワークを活用して外部から優秀な人財を採用し登用することで、M&Aのみだけではなく、積極的な業務提携等を推進していく意思決定スピードの向上等につながり、抜本的な施策の実現可能性が高まると考えられるとのことです。

また、既存の事業ポートフォリオを見直し、既存事業の深堀と新規事業の早期の収益化を効率的に図る抜本的な施策や改革の実施にあたっては、短期的かつ大規模な投資や適材適所に最適な人財の登用を行う必要があるとのことです。しかし、対象者が上場したまま、短期的かつ大規模な資源投下を行う場合、短期的にはキャッシュフローの悪化や財務体質の悪化につながる可能性があり、それによる株価の下落によって対象者の少数株主に対して悪影響が生じる可能性があるところ、対象者が上場を維持したまま、かかる資源投下を実行することには限界が存在すると考えているとのことです。従って、対象者は、これらの施策を柔軟に実行するために、非上場化を行う必要があると考えているとのことです。

さらに、SIを実施することにより、業務コストの適正化を実現し、既存の人財を財務数字の分析に基づいた経営管理業務の効率化を行うことが中長期的な企業価値の向上・再成長につながると考えているものの、当該SIの実施には大規模な先行投資が必要となり、また、短期的には収益に直結しないことから、それによる株価の下落によって対象者の少数株主に対して悪影響が生じる可能性があるところ、対象者が上場を維持し少数株主が存在する現在の状況においては、対象者の少数株主の利益にも配慮が必要となるため、上記のような経営管理業務の効率化を図る施策を直ちに実行することには一定の制約があると考えているとのことです。従って、対象者は、経営管理業務の効率化を図る施策を実行する観点からも、非上場化を行う必要があると考えているとのことです。

(ⅲ)非上場化のデメリットについて

対象者が非上場化することにより、取引先の信用低下、対象者従業員の新規採用や既存従業員のリテンションに対する悪影響等のデメリットが考えられるとのことです。もっとも、対象者が上場以来醸成してきた各取引先との信用関係を基にしつつ、今後も財務諸表監査を継続することにより取引先の信用を維持することは可能であることから、非上場化が対象者の取引先の信用に与える影響は限定的であると考えているとのことです。また、公開買付者及び秀和グループは、本取引後の経営体制として、対象者の役職員を対象とする業績連動報酬制度の導入の検討を行っており、また、若手社員に対象者の事業計画の策定への参画を促し、次世代の経営陣候補である若手の人財において、早くから経営参画意識を醸成するといった対応を行う予定であることから、対象者従業員の新規採用や既存従業員のリテンションに対する悪影響のリスクは大きくないものと考えているとのことです。さらに、対象者は、長期に亘る業績の低迷を受け株式市場を通じた資金調達を当面実施できない状況であり、資金調達手段としての上場の意義は薄れている一方、上場維持に要する有形無形のコストは対象者にとって一定の負担となっており、上場廃止に伴うコスト削減は対象者の財務健全性にも、相応の貢献が期待されると考えているとのことです。

従って、非上場化のデメリットは存在するものの、その影響は限定的であると評価でき、上記の非上場化によるメリットが、非上場化によるデメリットを上回るものと判断しているとのことです。

以上より、対象者取締役会は、2021年3月23日、本公開買付けを含む本取引により対象者株式を非上場化することが、対象者の企業価値の向上に資するものであると判断したとのことです。

また、本公開買付価格については、(ⅰ)対象者において、本公開買付けの公正性を担保するための措置を講じられた上で、対象者並びに公開買付者及び秀和グループから独立した特別委員会の実質的な関与の下、公開買付者との間で真摯に交渉を重ねた上で当初提案から22.4%価格を引き上げた結果合意した価格であること、(ⅱ)対象者における独立した特別委員会から取得した本答申書において、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「① 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載のとおり、本公開買付価格を含む本取引の取引条件の妥当性は確保されていると判断されていること、(ⅲ)下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載されている大和証券による対象者株式に係る株式価値算定結果のうち、市場株価法に基づく算定結果の上限を上回るものであり、また、DCF法に基づく算定結果の上限をも上回るものであること、(ⅳ)公開買付者及び対象者が価格について合意した日である2021年3月9日時点における東京証券取引所市場第一部における対象者株式の終値の626円に対して46.65%(小数点以下第三位四捨五入。以下、プレミアムの計算において同じです。)のプレミアムが付されており、その後対象者の市場株価は上昇しているものの、引き続き本公開買付けの公表日の前営業日である2021年3月22日の東京証券取引所市場第一部における対象者株式の終値の696円に対して31.90%、過去1ヶ月間(2021年2月24日から2021年3月22日まで)の終値の単純平均値596円(小数点以下四捨五入。以下終値の単純平均値の計算において同じです。)に対して54.03%、過去3ヶ月間(2020年12月23日から2021年3月22日まで)の終値の単純平均値489円に対して87.73%、過去6ヶ月間(2020年9月23日から2021年3月22日まで)の終値の単純平均値466円に対して97.00%のプレミアムをそれぞれ加えた金額となっていること、(ⅴ)下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載の本公開買付けの公正性を担保するための措置が採られており、少数株主の利益への配慮がなされていると認められること、(ⅵ)他の買収候補者から受けた意向表明において提案された公開買付価格は詳細なデュー・ディリジェンスを実施する前の法的拘束力を有しない価格であり、かつ、当該買収候補者からの提案に係る公開買付価格のレンジの上限は本公開買付価格(918円)を上回っていたものの、その中央値は本公開買付価格(918円)を下回るものであること、当該他の買収候補者の提案は対象者に対する詳細なデュー・ディリジェンスを実施する前の提案価格であるがその実施には相応の期間を要しその間対象者の事業活動が停滞する可能性があることを踏まえると当該提案時の価格で比較することも不合理ではないことに鑑み、当該他の買収候補者からの提案を踏まえても本公開買付価格が合理的であると認められることを踏まえ、対象者取締役会は、2021年3月23日、本取引について、本公開買付けを含む本取引により対象者の企業価値が向上すると見込まれるとともに、本公開買付価格及び本公開買付けに係るその他の諸条件は対象者の株主の皆様にとって妥当であり、本公開買付けは、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断したとのことです。

以上より、対象者は、取締役1名を除く全員の賛同の下、2021年3月23日開催の取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対し本公開買付けへの応募を推奨することを決議(以下「本賛同・応募推奨決議」といいます。)したとのことです。また、本新株予約権については、本新株予約権買付価格が1円とされていることから、本新株予約権に関して本公開買付けに応募するか否かについては、本新株予約権者の皆様のご判断に委ねることとしたとのことです。

当該取締役会の意思決定過程の詳細については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役(監査等委員である取締役を含む。)の過半数による承認」をご参照ください。

なお、対象者は、上記の検討結果を踏まえ、2021年3月23日、公開買付者、秀和システム及び船井哲雄氏との間で、本公開買付価格を918円、本新株予約権買付価格を1円、対象者自己株式取得価格を403円とする内容及びその他の本取引の諸条件の内容を含む本契約を締結したとのことです。本契約の詳細については、下記「(6)本公開買付けに関する重要な合意に関する事項」の「① 本契約」をご参照ください。

③ 本公開買付け及び本取引後の経営方針

公開買付者は、本公開買付けが成立した場合、(ⅰ)本株式併合を通じて、対象者の株主を船井哲雄氏及び公開買付者のみとすること、(ⅱ)対象者が対象者自己株式取得に必要となる分配可能額を確保するために本減資等を行うこと、及び(ⅲ)対象者において、対象者自己株式取得を実施することを通じて、2021年8月に最終的に公開買付者が対象者を完全子会社化することを予定しております。

また、公開買付者、秀和システム、対象者及び船井哲雄氏は、本契約において、対象者が、本株主総会(下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」で定義されます。以下同じです。)において、板東浩二氏及び上田智一氏を、本株主総会の終了時をもって対象者の取締役に選任する旨の議案を提案すること、並びに、公開買付者及び船井哲雄氏は、当該議案を承認するためにそれぞれ必要な一切の行為(本株主総会における賛成の議決権の行使を含みます。)を行うことを合意しており、これにより上田智一氏及び板東浩二氏が対象者の取締役に就任する予定ですが、現状の経営体制は維持し、引き続きコンプライアンス及びガバナンス体制は強化していく予定です。その詳細については、本公開買付け成立後、対象者と協議しながら決定していく予定です。

さらに、公開買付者、秀和システム、対象者及び船井哲雄氏は、本契約において、公開買付者及び秀和システム(但し、本吸収合併(以下に定義されます。)の効力発生日以降は、秀和システム)が、本公開買付けの決済の開始日後3年間は、対象者グループに在籍する従業員の雇用を維持・継続し、かつ、本契約の締結日における雇用条件を実質的に同等の水準で維持・継続させるよう最大限努力することを合意しております。

なお、公開買付者は、本取引の終了後初めて公開買付者及び対象者の決算が行われる日の翌日である2022年4月1日に、公開買付者を吸収合併消滅会社、対象者を吸収合併存続会社とする吸収合併(以下「本吸収合併」といいます。)を実施することを予定しております。本吸収合併の具体的な日程等の詳細については未定です。もっとも、本吸収合併後においても、対象者の実態に当面変更はなく、具体的には、(ⅰ)対象者の企業名称は残され、(ⅱ)本社所在地の変更も予定されていません。

(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置

公開買付者及び対象者は、公開買付者、秀和システム、対象者及び船井哲雄氏との間で本契約が締結されており、対象者において対象者自己株式取得を実施することが想定されていること等を踏まえ、本公開買付価格の公正性を担保するとともに、本取引に関する意思決定の恣意性を排除し、対象者の意思決定過程の公正性、透明性及び客観性を確保し、利益相反を回避するため、以下の措置を講じました。なお、公開買付者としては、本書提出日現在、秀和システム、対象者及び船井哲雄氏との間で、本不応募株式(所有株式数:11,738,780株、所有割合:34.18%)の全てについて本公開買付けに応募しないことを合意しており、また、本公開買付けにおいて、本応募合意株主との間で本応募合意株主が所有する対象者株式の全て(所有株式数:1,410,000株、所有割合:4.11%)について本応募契約を締結していることから、本公開買付けにおいて、これらの対象者株式の数を分母から控除して、いわゆるマジョリティ・オブ・マイノリティ条件を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の利益に資さない可能性もあるものと考えております。また、(ⅰ)本取引は、いわゆるマネジメント・バイアウト(MBO)(注1)及び支配株主による従属会社による買収には該当しないこと、(ⅱ)以下のとおり公正性担保措置が講じられていること、(ⅲ)特別委員会の実質的な関与の下、公開買付者及び対象者が真摯に協議・交渉した結果として公開買付価格を含む取引条件について合意がなされていることに鑑みると、公開買付者は、本取引においてマジョリティ・オブ・マイノリティ条件を設定しないことが、直ちに本取引の手続の公正性を損なわせるものとはいえないと考えております。

(注1) 「マネジメント・バイアウト(MBO)」とは、公開買付者が対象者の役員との合意に基づき公開買付けを行うものであって対象者の役員と利益を共通にするものである取引をいいます。

以下の記載のうち対象者に関連する部分は、対象者からの説明及び対象者プレスリリースの記載に基づいて記載しております。

① 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得

対象者プレスリリースによれば、対象者は、対象者の大株主である船井哲雄氏による株式の売却が予定されていることを踏まえ、本取引の公正性を担保することを目的として、2020年8月3日開催の取締役会において、対象者及び秀和グループとの間で利害関係を有しておらず、東京証券取引所に独立役員として届け出ている対象者社外取締役であり、本取引を検討する専門性・適格性を有すると判断される山田拓幸氏(監査等委員、公認会計士)、田中崇公氏(監査等委員、弁護士)及び白上篤氏(監査等委員でない取締役)の3名から構成される特別委員会を設置したとのことです。また、特別委員会は、互選により、特別委員会の委員長として、山田拓幸氏を選定したとのことです。なお、特別委員会の委員の報酬は、本取引の成否にかかわらず固定額に特別委員会の開催回数に応じて算出される金額を加算した額を支払う報酬体系としているとのことです。

対象者取締役会は、特別委員会設置の決定に際し、特別委員会に対し、(ⅰ)本公開買付けについて対象者取締役会が賛同するべきか否か、及び、対象者株主に対して本公開買付けへの応募を推奨するべきか否かを検討し、対象者取締役会に勧告を行うこと、(ⅱ)対象者取締役会における本取引についての決定が、対象者の一般株主にとって不利益なものでないかを検討し、対象者取締役会に意見を述べること、また、(ⅰ)の検討に際しては、①対象者の企業価値の向上に資するかという観点から、本取引の是非について検討・判断するとともに、②対象者の一般株主の利益を図る観点から、取引条件の妥当性及び手続の公正性について検討・判断するものとすること(以下これらを総称して「本諮問事項」といいます。)を諮問し、これらの点についての答申を対象者に提出することを嘱託したとのことです。さらに、対象者は、上記の取締役会において、対象者取締役会における本取引に関する意思決定は、本公開買付けへの賛否を含め、特別委員会の判断内容を最大限尊重して行うことを決定するとともに、特別委員会に対し、(ⅰ)対象者が公開買付者との間で行う交渉の過程に実質的に関与すること(公開買付者との交渉方針に関して指示又は要請を行うことを含む。)、(ⅱ)対象者の財務又は法務等に関するアドバイザーを指名し又は承認(事後承認を含む。)すること、(ⅲ)事業計画の内容及び作成の前提に係る情報を含め、対象者の役職員から本取引に関する検討及び判断に必要な情報を受領すること、及び(ⅳ)その他本取引に関する検討及び判断に際して必要と特別委員会が認める事項の権限を付与する旨を決定したとのことです。これを受けて、特別委員会は、対象者が選任したリーガル・アドバイザーである森・濱田松本法律事務所、フィナンシャル・アドバイザーである大和証券について、対象者並びに公開買付者及び秀和グループからの独立性に問題がないことを確認し、それぞれ対象者のアドバイザーとして承認したとのことです。また、特別委員会は、本公開買付価格を含む本取引に係る取引条件の公正性の担保につきより一層の慎重を期するために、2020年9月16日、対象者並びに公開買付者及び秀和グループから独立した独自のアドバイザー及び第三者算定機関としてプルータスを選任したとのことです。

特別委員会は、2020年8月21日より2021年3月12日までの間に合計24回、合計約45時間に亘って開催され、本諮問事項についての協議及び検討を行ったとのことです。具体的には、本取引の目的、本取引に至る経緯、対象者の事業内容及び業績・財務状況及び事業計画について対象者から説明を受け、また、公開買付者及び秀和グループから、公開買付者が提案する対象者の企業価値向上施策や本取引スキーム等についての説明を受けるとともに、これらに関連する質疑応答を行ったほか、公開買付者及び秀和グループとの交渉の各局面においては、対象者に対して意見表明や助言を行うとともに、必要に応じて、上記(ⅳ)その他本取引に関する検討及び判断に際して必要と特別委員会が認める事項の権限に基づき、直接交渉を行ったとのことです。さらに、特別委員会は、大和証券から、本取引の条件等についての交渉経緯及び対象者の株式価値算定についての説明を受けるとともに、森・濱田松本法律事務所から、本取引の手続面における公正性を担保するための措置並びに本取引に係る対象者の取締役会の意思決定の方法及び過程その他の利益相反を回避するための措置の内容について説明を受け、これらに関しても質疑応答を行っているとのことです。また、特別委員会は、プルータスから、対象者の株式価値算定についての説明を受けるとともに、本フェアネス・オピニオンの内容及び重要な前提条件について説明を受け、これを確認しているとのことです。

特別委員会は、以上の経緯で本諮問事項について慎重に協議及び検討を重ねた結果、2021年3月23日付で、対象者取締役会に対し、本諮問事項につき大要以下を内容とする本答申書を提出しているとのことです。

(ⅰ)答申内容

(a)対象者取締役会は、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し、本公開買付けへの応募を推奨する旨の意見表明を行うこと、及び本新株予約権の所有者に対し、本新株予約権に係る公開買付けへ応募するか否かを各本新株予約権の所有者の判断に委ねることが相当である旨の意見表明を行うことを決議するべきであると考える。

(b)対象者取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し、本公開買付けへの応募を推奨する旨の意見表明を行うこと、及び本新株予約権の所有者に対し、本新株予約権に係る公開買付けへ応募するか否かを各本新株予約権の所有者の判断に委ねることが相当である旨の意見表明を行うことは、対象者の一般株主にとって不利益なものではないと考える。また、本公開買付け後に予定されている対象者の完全子会社化の決定は、対象者の一般株主にとって不利益なものではないと考える。

(ⅱ)答申理由

(a)以下の点より、特別委員会は、公開買付者による対象者の経営施策に係る提案は、対象者の企業価値の向上に一定程度資すると認識し得るものであると判断するに至った。

・上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「② 対象者における意思決定の過程及び理由」に記載のとおり、対象者において、既存事業の深堀り及び新規事業の早期の収益化を効率的に図るため、短期的かつ大規模な資源投下を行い、抜本的な施策や改革を実施する必要性が認められる。もっとも、短期的かつ大規模な資源投下を行うことになれば対象者の一般株主に対して悪影響が生じる可能性があるところ、対象者株式が上場を維持し一般株主が存在する現在の状況においては、意思決定の柔軟性及び機動性等において限界が存在すると考えられる。従って、公開買付者が提案する、対象者を非公開化することにより意思決定の柔軟性及び機動性等を確保し、抜本的な施策や改革を実施しようとする施策には一定の合理性が認められる。

・公開買付者は、種々の企業価値向上施策を提案しているところ、当該企業価値向上施策については、対象者にとっての直接のシナジー効果は認められないものの、対象者の課題を抽出しその解決に向けた取り組みを示すものと評価でき、合理性が認められる。また、対象者業務執行取締役の認識としては、これらの企業価値向上施策を実行するためには、対象者のみでは適切な人員が不足しているが、公開買付者の完全子会社となることで、公開買付者が有するネットワーク等を通じて、必要な人財の確保が可能となると考えているとのことである。

・機動的かつ抜本的な改革を要する対象者において、新経営者によるリーダーシップの重要性は認められるところであり、また、板東浩二氏の経営者としての実績について、社内風土の改善等を通じた赤字企業の立て直しに関する実績に鑑みると、一定程度評価することは可能である。

・公開買付者がりそな銀行から本取引に要する資金を調達するに際し、その同額の対象者定期預金に担保権が設定され拘束されることが予定されている。これにより対象者の運転資金の確保に懸念が生じるところ、公開買付者からは、かかる懸念を解消できるよう具体的な資金調達について検討を進めており、資金繰りの確保に向けた種々の方策を試みているとの説明を受けた。また、対象者財務担当業務執行取締役においては、現行の対象者の売上を前提とし、対象者の取引先との回収条件及び支払条件に重大な変更が生じないとすれば対象者の運転資金の確保には必ずしも重大な懸念は存しないと認識している。

・本取引に伴い対象者及び対象者のステークホルダーに生じるデメリットとして、対象者が上場会社でなくなることによる信用力の低下とこれに伴う取引条件の悪化、従業員の新規採用や既存従業員のリテンションに対する悪影響が考えられるものの、その影響は現時点においては限定的であるとする公開買付者の判断が必ずしも不合理とまではいえないことに加え、非上場化のメリットが非上場化のデメリットを上回ると考えられる。

(b)以下の点より、特別委員会は、対象者の一般株主の利益を図る観点から、本取引の取引条件(本公開買付価格を含む。)の妥当性は確保されていると判断するに至った。

・対象者及び公開買付者から独立した特別委員会独自の第三者算定機関であるプルータスの株式価値の算定手法及び算定内容について、算定手法である市場株価法及びDCF法は、現在の実務に照らして一般的、合理的な手法であると考えられ、また、DCF法における事業用資産と非事業用資産の分類の方法、割引率の根拠に関する説明も合理的であって、その算定内容も現在の実務に照らして妥当なものであると考えられるところ、本公開買付価格は、市場株価法の算定結果の上限値を超え、かつ、DCF法の算定結果のレンジに含まれている。

・対象者及び公開買付者から独立した対象者のフィナンシャル・アドバイザー兼第三者算定機関である大和証券の株式価値の算定手法及び算定内容について、算定手法である市場株価法及びDCF法は、現在の実務に照らして一般的、合理的な手法であると考えられる。また、割引率等についてプルータスとの間で差異が生じており、大和証券のDCF法の算定結果のレンジの上限額はプルータスのDCF法の算定結果のレンジの下限額を下回っているものの、その算定内容も一定の合理性が認められると考えられるところ、本公開買付価格は、市場株価法の算定結果及びDCF法の算定結果のいずれの上限値を超えている。

・特別委員会は、プルータス及び大和証券がそれぞれ算定の基礎とした事業計画の内容、重要な前提条件及び作成経緯について、その合理性を確認した。当該事業計画については、公開買付者との交渉により本取引の検討が長期化したことに伴い、2021年2月に事業環境を踏まえて見直しが行われているが、当該見直しの理由を含め、その合理性を確認した。

・特別委員会は、プルータスから本フェアネス・オピニオンを取得しており、プルータスは、本公開買付価格が、一定の前提条件の下、対象者の一般株主にとって財務的な観点から公正である旨の意見を述べている。

・対象者はマーケット・チェックの過程を経て公開買付者とは別の買収候補者から対象者の非上場化に係る提案を受け、比較検討の結果、当該別の買収候補者からの提案における公開買付価格は詳細なデュー・ディリジェンスを実施する前の法的拘束力を有しない価格であり、かつ、当該別の買収候補者からの提案に係る公開買付価格のレンジの上限は本公開買付価格(918円)を上回っていたもののそのレンジの中央値は本公開買付価格(918円)を下回るものであること、当該別の買収候補者の提案は対象者に対する詳細なデュー・ディリジェンスを実施する前の提案価格であるが、その実施には相応の期間を要しその間対象者の事業活動が停滞する可能性があることを踏まえると当該提案時の価格で比較することも不合理ではないことに鑑み、公開買付者による提案及び本公開買付価格には合理性が認められる。

・公開買付者との交渉は、特別委員会が適時に交渉状況の報告を受け、対象者や大和証券に対して、重要な局面で意見を述べ、指示や要請を行うとともに、必要に応じて、直接交渉を行うことで進められてきたものであり、かかる交渉の結果として当初提案から価格の引き上げを実現している。

・完全子会社化に向けた二段階の取引を行う本取引の方法に不合理な点は認められない。

・本答申書日付現在、特別委員会が知り得る情報に基づき、対象者自己株式取得に応じることにより船井哲雄氏が得る経済的利益は、船井哲雄氏が本公開買付けに応募した場合に受領することとなる経済的価値よりも小さくなることを確認しており、対象者自己株式取得の対価以外に、本取引に際して公開買付者グループ又は対象者から対象者自己株式取得に関して船井哲雄氏に支払われることが予定している対価・報酬等は存在しないとのことであるから、当該手法は一般株主の利益に資するものであり、合理的である。

(c)以下の点より、特別委員会は、本取引に係る取引条件の公正さを担保するための手続として十分な公正性担保措置が実施されており、公正な手続を通じた対象者の一般株主の利益への十分な配慮はなされていると判断するに至った。

・対象者は、公開買付者から独立した立場で、対象者の企業価値の向上及び対象者の一般株主の利益の確保の観点から本取引に係る検討、交渉及び判断を行う特別委員会を設置している。

・本取引においては、特別委員会が対象者と公開買付者との間の取引条件等に関する交渉過程に実質的に又は直接関与していたと評価できる。

・対象者は、対象者及び公開買付者から独立したリーガル・アドバイザーとして森・濱田松本法律事務所から法的助言を受けている。

・対象者は、公開買付者及び対象者から独立したフィナンシャル・アドバイザー兼第三者算定機関として選定した大和証券から、本取引に関する財務的見地からの助言を受け、2021年3月22日付で本株式価値算定書(大和証券)を取得している。

・特別委員会は、対象者及び公開買付者から独立した第三者算定機関であるプルータスから財務的見地からの助言及び意見等を得るとともに、2021年3月22日付で本株式価値算定書(プルータス)及び本フェアネス・オピニオンを取得している。

・対象者は、対抗的な買収提案の機会の確保(積極的なマーケット・チェック)を行っている。積極的なマーケット・チェックは、対象者の価値や取引条件の妥当性に関する重要な参考情報が得られることに加え、取引条件の形成過程における対象者の交渉力を強化し、一般株主にとって有利な取引条件で本取引が行われることに資するという機能を有するところ、本件においても別の買収候補者の提案する公開買付価格を公開買付者との交渉及び対象者の株式価値の判断において参考にしており、一定の機能を果たしたものと考える。

・公開買付期間が、法令に定められた最短期間である20営業日よりも長期間である30営業日と設定されている。また、公開買付者と対象者は、対象者が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意等、当該対抗的買収提案者が対象者との間で接触等を行うことを制限するような内容の合意は一切行っておらず、上記公開買付期間の設定と合わせ、対抗的な買付け等の機会が確保されることにより、本公開買付けの公正性の担保にも配慮している。

・公開買付者は、本公開買付けにおいて、マジョリティ・オブ・マイノリティ条件を設定しない予定であるが、マジョリティ・オブ・マイノリティ条件を設定することは、かえって本公開買付けの成立を不安定なものとし、本公開買付けに応募することを希望する一般株主の利益に資さない可能性もあり、本取引においては、対象者において十分な公正性を担保するための措置が講じられていることから、本公開買付けにおいて、マジョリティ・オブ・マイノリティ条件を設定しないことが、直ちに本公開買付けにおける手続の公正性を損なうものではないと考えられる。

・特別委員会は、森・濱田松本法律事務所からも助言を受けつつ、本取引に関する充実した情報開示がなされる予定であることを確認した。

・本取引については強圧性の問題が生じないように配慮の上、スクイーズアウト手続の適法性も確保されているといえる。

(d)以上から、対象者取締役会は、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し、本公開買付けへの応募を推奨する旨の意見表明を行うこと、及び本新株予約権の所有者に対し、本新株予約権に係る公開買付けへ応募するか否かを各本新株予約権の所有者の判断に委ねることが相当である旨の意見表明を行うことを決議するべきであると考える。

(e)また、対象者取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し、本公開買付けへの応募を推奨する旨の意見表明を行うこと、及び本新株予約権の所有者に対し、本新株予約権に係る公開買付けへ応募するか否かを各本新株予約権の所有者の判断に委ねることが相当である旨の意見表明を行うことを決議することは、対象者の一般株主にとって不利益なものではないと考える。さらに、本公開買付けが成立した後における公開買付者による対象者の完全子会社化は、対象者の一般株主にとって不利益なものではないと考える。

② 特別委員会における独立した第三者算定機関からの株式価値算定書及びフェアネス・オピニオンの取得

対象者プレスリリースによれば、特別委員会は、本諮問事項について検討するにあたり、本公開買付価格を含む本取引に係る取引条件の公正性の担保につきより一層の慎重を期するために、対象者並びに公開買付者及び秀和グループから独立した独自のアドバイザー及び第三者算定機関であるプルータスに対し、対象者株式の価値算定及び付随する財務分析、並びに本公開買付価格の公正性に関する意見(フェアネス・オピニオン)の表明を依頼し、2021年3月22日付で、本株式価値算定書(プルータス)及び本フェアネス・オピニオンを取得したとのことです。

また、プルータスは、対象者及び公開買付者の関連当事者には該当せず、本公開買付けに関して記載すべき重要な利害関係を有していないとのことです。

なお、プルータスに対する報酬には、本取引の成立等を条件に支払われる成功報酬は含まれていないとのことです。

プルータスは、複数の算定手法の中から対象者株式価値算定にあたり採用すべき算定手法を検討の上、対象者が継続企業であるとの前提の下、対象者株式の価値について多面的に評価することが適切であるとの考えに基づき、対象者株式が東京証券取引所市場第一部に上場しており、市場株価が存在することから市場株価法を、対象者業績の内容や予想等を評価に反映するためにDCF法を算定手法として用いて対象者株式の株式価値の算定を行ったとのことです。なお、類似会社比較法については、対象者との事業内容や収益性の類似性における制約に鑑み、最終的な評価方法としては採用していないとのことです。

上記各手法に基づいて算定された対象者株式の1株当たりの株式価値の範囲は以下のとおりとのことです。

市場株価法:466円から696円

DCF法 :894円から950円

市場株価法では、2021年3月22日を算定基準日として、対象者株式の東京証券取引所市場第一部における基準日の終値696円、直近1ヶ月間の終値単純平均株価596円、直近3ヶ月間の終値単純平均株価489円及び直近6ヶ月間の終値単純平均株価466円を基に、対象者株式の1株当たりの価値の範囲を466円~696円と算定しているとのことです。

DCF法では、対象者が作成した本事業計画を基に、2021年3月期から2024年3月期までの4期分の事業計画における収益や投資計画、一般に公開された情報等の諸要素を前提として、対象者が2021年3月期第4四半期以降創出すると見込まれるフリー・キャッシュ・フローを一定の割引率で現在価値に割り引いて対象者の企業価値や株式価値を算定し、対象者株式の1株当たりの価値の範囲を894円~950円と算定しているとのことです。

プルータスがDCF法による算定に用いた対象者作成の本事業計画においては、大幅な増減益を見込んでいる事業年度が含まれているとのことです。具体的には、2021年3月期後半から次年度前半にかけてのテレビの主要部材である液晶パネル不足と価格の高騰により、2022年3月期の営業利益は対前期比63.3%減となることが見込まれる一方、2022年3月期後半から液晶パネル価格が落ち着きを取り戻すとの想定の下、テレビの販売が回復することにより、2023年3月期の営業利益は対前期比95.1%増を、また、2024年3月期は高付加価値薄型テレビの拡販に加え、高利益率を見込む新規事業の車載用バックライト及び医療・ヘルスケア関連モジュール製品の拡販により、営業利益は対前期比1,449.8%増を見込んでいるとのことです。また、本取引実行により実現することが期待されるシナジー効果については、現時点において具体的に見積もることが困難であるため、上記算定には加味していないとのことです。なお、本事業計画についてはプルータスが対象者との間で複数回質疑応答を行う等してその内容を分析及び検討しており、また上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「② 対象者における意思決定の過程及び理由」に記載のとおり、特別委員会がその内容、重要な前提条件及び作成経緯等の合理性を確認しているとのことです。

特別委員会は、2021年3月22日付で、プルータスから、本公開買付価格である1株当たり918円が対象者の一般株主にとって財務的見地から公正である旨の本フェアネス・オピニオンを取得しているとのことです(注)。本フェアネス・オピニオンは、事業見通しに基づく対象者株式の価値算定結果等に照らして、本公開買付価格である1株当たり918円が、対象者の一般株主にとって財務的見地から公正であることを意見表明するものとのことです。なお、本フェアネス・オピニオンは、プルータスが、対象者から、対象者グループの事業の現状、事業見通し等の開示を受けるとともに、それらに関する説明を受けた上で実施した対象者株式の価値算定結果に加えて、本公開買付けの概要、背景及び目的に係る対象者との質疑応答、プルータスが必要と認めた範囲内での対象者グループの事業環境、経済、市場及び金融情勢等についての検討並びにプルータスにおけるエンゲージメントチームとは独立した審査会におけるレビュー手続を経て発行されているとのことです。

(注) プルータスは、本フェアネス・オピニオンの作成及び提出並びにその基礎となる株式価値の算定を行うに際して、対象者から提供され又は対象者と協議した情報及び基礎資料、一般に公開されている資料について、それらが正確かつ完全であること、対象者株式の株式価値の分析・算定に重大な影響を与える可能性がある事実でプルータスに対して未開示の事実はないことを前提としてこれらに依拠しており、独自にそれらの調査、検証を実施しておらず、その調査、検証を実施する義務も負っていないとのことです。また、プルータスは、個別の資産及び負債の分析及び評価を含め、対象者及びその関係会社の資産及び負債(簿外資産及び負債、その他の偶発債務を含みます。)に関して独自の評価又は鑑定を行っておらず、これらに関していかなる評価書や鑑定書の提出も受けていないとのことです。また、倒産、支払停止又はそれらに類似する事項に関する適用法令の下での対象者の信用力についての評価も行っていないとのことです。

プルータスが、本フェアネス・オピニオンの基礎資料として用いた対象者の事業見通しその他の資料は、対象者の経営陣により現時点における最善の予測と判断に基づき合理的に作成されていることを前提としており、プルータスはその実現可能性を保証するものではなく、これらの作成の前提となった分析若しくは予測又はそれらの根拠となった前提条件については、何ら見解を表明していないとのことです。

本フェアネス・オピニオンは、本公開買付価格が対象者の一般株主にとって財務的見地から公正であるか否かについて、その作成日現在の金融及び資本市場、経済状況並びにその他の情勢を前提に、また、その作成日までにプルータスが入手している情報に基づいてその作成日時点における意見を述べたものであり、その後の状況の変化により本フェアネス・オピニオンの内容に影響を受けることがあるとのことですが、プルータスは、そのような場合であっても本フェアネス・オピニオンの内容を修正、変更又は補足する義務を負わないとのことです。また、本フェアネス・オピニオンは、本フェアネス・オピニオンに明示的に記載された事項以外、又は本フェアネス・オピニオンの提出日以降に関して、何らの意見を推論させ、示唆するものではないとのことです。本フェアネス・オピニオンは、本公開買付価格が対象者の一般株主にとって財務的見地から不利益なものではなく公正なものであることについて意見表明するにとどまり、本公開買付け実行の是非及び本公開買付けに関する応募その他の行動について意見表明や推奨を行うものではなく、対象者の発行する有価証券の保有者、債権者、その他の関係者に対し、いかなる意見を述べるものではないとのことです。

また、本フェアネス・オピニオンは、本公開買付価格に関する対象者取締役会及び特別委員会の判断の基礎資料として使用することを目的としてプルータスから提供されたものであり、他のいかなる者もこれに依拠することはできないとのことです。

③ 対象者における独立した第三者算定機関からの株式価値算定書の取得

対象者プレスリリースによれば、対象者は、本公開買付けに関する意見表明を行うにあたり、対象者並びに公開買付者及び秀和グループから独立したフィナンシャル・アドバイザー及び第三者算定機関である大和証券に対して、対象者株式の価値の算定を依頼し、2021年3月22日付で本株式価値算定書(大和証券)を取得しているとのことです。

また、大和証券は、対象者及び公開買付者の関連当事者には該当せず、本公開買付けに関して記載すべき重要な利害関係を有していないとのことです。なお、対象者は、大和証券から本公開買付価格の公正性に関する意見(フェアネス・オピニオン)は取得していないとのことです。

なお、大和証券に対する報酬には、本取引の成立等を条件に支払われる成功報酬が含まれているとのことです。

大和証券は、複数の算定手法の中から対象者株式価値算定にあたり採用すべき算定手法を検討の上、対象者が継続企業であるとの前提の下、対象者株式の価値について多面的に評価することが適切であるとの考えに基づき、対象者株式が東京証券取引所市場第一部に上場しており、市場株価が存在することから市場株価法を、対象者業績の内容や予想等を評価に反映するためにDCF法を算定手法として用いて対象者の1株当たりの株式価値の分析を行い、対象者は、2021年3月22日付で大和証券より本株式価値算定書(大和証券)を取得したとのことです。なお、類似会社比較法については、対象者との事業内容や収益性の類似性における制約に鑑み、最終的な評価方法としては採用していないとのことです。

上記各手法に基づいて算定された対象者株式の1株当たりの株式価値の範囲は以下のとおりとのことです。

市場株価法:466円から696円

DCF法 :798円から867円

市場株価法では、2021年3月22日を算定基準日として、対象者株式の東京証券取引所市場第一部における基準日の終値696円、直近1ヶ月間の終値単純平均株価596円、直近3ヶ月間の終値単純平均株価489円及び直近6ヶ月間の終値単純平均株価466円を基に、対象者株式の1株当たりの価値の範囲を466円~696円と算定しているとのことです。

DCF法では、対象者が作成した本事業計画を基に、2021年3月期から2024年3月期までの4期分の事業計画における収益や投資計画、一般に公開された情報等の諸要素を前提として、対象者が2021年3月期第4四半期以降創出すると見込まれるフリー・キャッシュ・フローを一定の割引率で現在価値に割り引いて対象者の企業価値や株式価値を分析し、対象者株式の1株当たりの価値の範囲を798円~867円と分析しているとのことです。

大和証券がDCF法による分析に用いた対象者作成の本事業計画においては、大幅な増減益を見込んでいる事業年度が含まれているとのことです。具体的には、2021年3月期後半から次年度前半にかけてのテレビの主要部材である液晶パネル不足と価格の高騰により、2022年3月期の営業利益は対前期比63.3%減となることが見込まれる一方、2022年3月期後半から液晶パネル価格が落ち着きを取り戻すとの想定の下、テレビの販売が回復することにより、2023年3月期は対前期比95.1%増を、また、2024年3月期は高付加価値薄型テレビの拡販に加え、高利益率を見込む新規事業の車載用バックライト及び医療・ヘルスケア関連モジュール製品の拡販により、営業利益は対前期比1,449.8%増を見込んでいるとのことです。また、本取引実行により実現することが期待されるシナジー効果については、現時点において具体的に見積もることが困難であるため、上記算定には加味していないとのことです。

④ 対象者における独立した法律事務所からの助言

対象者プレスリリースによれば、対象者は、対象者取締役会の意思決定の公正性及び適正性を担保するために、リーガル・アドバイザーとして森・濱田松本法律事務所を選任し、特別委員会の委員の選定方法、本公開買付け及びその後の一連の手続に対する対象者取締役会の意思決定の方法及び過程その他の意思決定にあたっての留意点に関する法的助言を受けているとのことです。なお、森・濱田松本法律事務所は、対象者並びに公開買付者及び秀和グループから独立しており、対象者及び公開買付者との間に重要な利害関係を有していないとのことです。

⑤ 対象者における利害関係を有しない取締役(監査等委員である取締役を含む。)の過半数による承認

対象者は、森・濱田松本法律事務所から得た法的助言、大和証券から受けた財務的見地からの助言、本株式価値算定書(大和証券)の内容、特別委員会から入手した本答申書の内容、公開買付者との間で実施した複数回に亘る継続的な協議の内容及びその他の関連資料を踏まえ、公開買付者による本公開買付けに関する諸条件の内容について慎重に協議・検討を行った結果、上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「② 対象者における意思決定の過程及び理由」に記載のとおり、取締役1名を除く全員の賛同の下、2021年3月23日開催の対象者取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対しては、本公開買付けへの応募を推奨すること、及び、本新株予約権者の皆様に対しては、本公開買付けに応募するか否かについては、本新株予約権者の皆様のご判断に委ねることを決議しているとのことです。

なお、上記取締役会において、米本光男取締役は、取引先の信用低下を中心とした非上場化のデメリットが大きいとの理由から、本公開買付けに反対する旨の意見を表明したとのことです。

⑥ 他の買付者からの買付機会を確保するための措置

上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「② 対象者における意思決定の過程及び理由」に記載のとおり、対象者は、対抗的な買収提案の機会の確保(マーケット・チェック)を行う一環として、公開買付者とは別の買収候補者による提案の提出を受け、かかる提案との比較を通じて、公開買付者との間で本取引を実行することを決定しているものであり、公開買付者以外の者による対象者株式に対する買付け等その他の取引機会を積極的に設けているとのことです。

また、公開買付者は、対象者との間で、対象者が公開買付者以外の買収提案者(以下「対抗的買収提案者」といいます。)と接触することを禁止するような取引保護条項を含む合意等、対抗的買収提案者が対象者との間で接触することを制限するような内容の合意は一切行っておらず、本公開買付けの公表後における対抗的買収提案者による買収提案の機会を妨げないこととし、本公開買付けの公正性の担保に配慮しております。

さらに、公開買付者は、公開買付期間を、法令に定められた最短期間である20営業日より長い30営業日に設定することにより、対象者の少数の株主の皆様及び本新株予約権者の皆様に本公開買付けに対する応募について適切な検討期間を提供しつつ、対象者株式及び本新株予約権について公開買付者以外の者にも対抗的な買付け等を行う機会を確保することにより、本公開買付けの公正性を担保することを企図しております。

(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、対象者を公開買付者の完全子会社とする方針であり、本公開買付けにおいて、公開買付者が本対象者株式及び本新株予約権の全てを取得できなかった場合には、本公開買付け成立後、対象者において以下の手続を実施し、対象者の株主を公開買付者及び船井哲雄氏のみとするための一連の手続を実施することを予定しております。

具体的には、会社法第180条に基づく対象者株式にかかる本株式併合及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを付議議案に含む臨時株主総会(以下「本株主総会」といいます。)を2021年7月に開催するよう対象者に要請する予定です(但し、本取引の円滑な遂行その他の目的のために合理的に必要な場合には、全部取得条項付種類株式を用いる方法その他公開買付者、船井哲雄氏及び対象者が別途合意する方法により行われます。)。なお、公開買付者及び船井哲雄氏は、本株主総会において上記各議案に賛成する予定です。

本株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合がその効力を生ずる日において、対象者の株主の皆様は、本株主総会においてご承認をいただいた本株式併合の割合に応じた数の対象者株式を所有することとなります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主の皆様に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本公開買付けに応募されなかった対象者の各株主の皆様(対象者及び船井哲雄氏を除きます。)に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう算定した上で、裁判所に対して任意売却許可の申立てが行われる予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者及び船井哲雄氏が対象者の発行済株式の全て(対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主の皆様(対象者及び船井哲雄氏を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。

本株式併合に関連する少数株主の権利保護を目的とした会社法上の規定として、本株式併合がなされた場合であって、本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従って、対象者の株主の皆様(対象者及び船井哲雄氏を除きます。)は、対象者に対してその所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格決定の申立てを行うことができる旨が定められています。上記のとおり、本株式併合においては、本公開買付けに応募されなかった対象者の株主(対象者及び船井哲雄氏を除きます。)の所有する対象者株式の数は1株に満たない端数となる予定ですので、本株式併合に反対する対象者の株主は、上記申立てを行うことができることになる予定です。なお、これらの申立てがなされた場合における、対象者株式の買取価格は、最終的には裁判所が判断することになります。

上記手続については、関係法令の改正、施行、当局の解釈等の状況、本公開買付け後の公開買付者及び船井哲雄氏の株券等所有割合、並びに公開買付者及び船井哲雄氏以外の対象者の株主の対象者株式の所有状況等によっては、実施の方法及び時期に変更が生じる可能性があります。具体的には、船井哲雄氏以外に、公開買付者が所有する対象者株式数を上回る数の対象者株式を所有する株主が現れた場合には、船井哲雄氏が対象者の発行済株式の全て(対象者が所有する自己株式を除きます。)を所有することとなるよう対象者株式の併合の割合を決定し、1株に満たない端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。)に相当する対象者株式を公開買付者に売却する方法を採る可能性があります。この場合においても、本株式併合後に行われる予定である対象者自己株式取得によって、最終的に対象者を公開買付者の完全子会社とする方針であることは、上記「(1)本公開買付けの概要」に記載のとおりです。但し、その場合でも、本公開買付けに応募されなかった対象者の各株主の皆様(対象者及び船井哲雄氏を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。もっとも、本株式併合についての株式買取請求に関する価格の決定の申立てがなされた場合においては、株式買取請求に関する価格は、最終的には裁判所が判断することになります。以上の場合における具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。

なお、公開買付者は、本公開買付けにおいて本新株予約権の全てを取得できず、かつ、本新株予約権が行使されず残存した場合には、対象者に対して、本新株予約権の取得、本新株予約権者に対する本新株予約権の放棄の勧奨その他本取引の実行に合理的な手続を実施することを要請し、又は実施する予定です。

加えて、本公開買付けは、本株主総会における対象者の株主の皆様の賛同を勧誘するものでは一切ありません。また、本公開買付けへの応募又は上記の各手続における税務上の取扱いについては、対象者の株主の皆様及び本新株予約権者の皆様が自らの責任にて税務専門家にご確認ください。

(5)上場廃止となる見込み及びその事由

対象者株式は、本書提出日現在、東京証券取引所市場第一部に上場されていますが、公開買付者は、本公開買付けにおいて買付け等を行う株券等の数に上限を設定していないため、本公開買付けの結果次第では、東京証券取引所の定める上場廃止基準に従って、対象者株式は、所定の手続を経て上場廃止となる可能性があります。

また、本公開買付け成立時点で当該基準に該当しない場合でも、本公開買付けが成立した後、対象者は、上記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の手続に従って対象者の株主を公開買付者及び船井哲雄氏のみとし対象者を非上場化することを予定しておりますので、その場合、東京証券取引所の上場廃止基準に従い、対象者株式は所定の手続を経て上場廃止になります。なお、対象者株式が上場廃止となった場合は、対象者株式を東京証券取引所市場第一部において取引することはできません。

(6)本公開買付けに関する重要な合意に関する事項

① 本契約

本公開買付けの実施に際して、公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、秀和システム、対象者及び船井哲雄氏との間で、2021年3月23日付で本契約を締結しております。

本契約においては、(a)船井哲雄氏は、本不応募株式全てについて本公開買付けに応募しないこと、(b)対象者は、本公開買付けの成立後、対象者の株主の皆様を公開買付者及び船井哲雄氏のみとするために必要な手続(以下「本スクイーズアウト」といいます。)を実施すること、(c)本スクイーズアウトの方法は原則として本株式併合によることとすること(但し、本取引の円滑な遂行その他の目的のために合理的に必要な場合には、本スクイーズアウトは、全部取得条項付種類株式を用いる方法その他の公開買付者、秀和システム、対象者及び船井哲雄氏が別途合意する方法により行われます。)、(d)本スクイーズアウトの効力発生日後、実務上合理的に可能な範囲で速やかに、対象者は、対象者自己株式取得を適法に実施するために本減資等を実施すること、(e)本スクイーズアウトの効力発生日後、実務上合理的に可能な範囲で速やかに、対象者は、対象者自己株式取得により、対象者自己株式取得価格(総額)を対価の総額として、船井哲雄氏がその時点で所有する対象者株式の全てを取得し、船井哲雄氏は当該対象者株式を対象者に譲渡すること及び対象者自己株式取得の対価の支払日を、公開買付者がりそな銀行との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、秀和システム、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすること、(f)対象者が、本株主総会において、上田智一氏及び板東浩二氏を、本株主総会の終了時をもって対象者の取締役に選任する旨の議案を提案し、上田智一氏及び板東浩二氏が選任された後速やかに取締役会を開催し、公開買付者の指名に従い、公開買付者が指名する者を代表取締役会長兼社長及び代表取締役に就任させること、並びに、公開買付者及び船井哲雄氏は、当該議案を承認するためにそれぞれ必要な一切の行為(本株主総会における賛成の議決権の行使を含みます。)を行うこと、(g)本公開買付けの成立後、本株主総会において上田智一氏及び板東浩二氏が取締役に選任されるまでの間、公開買付者は、法令等により許容される範囲内において、船井哲雄氏又は公開買付者が指名する者を、対象者の取締役会及び投融資審議会にオブザーバーとして派遣することができること、(h)公開買付者及び秀和システム(但し、本吸収合併の効力発生日以降は、秀和システム)は、上田智一氏及び板東浩二氏その他その他公開買付者が指名する者の派遣を除いて、本契約の締結日時点の対象者の経営体制を基本的に尊重すること、(i)公開買付者及び秀和システム(但し、本吸収合併の効力発生日以降は、秀和システム)は、本公開買付けの決済の開始日後3年間、対象者グループに在籍する従業員の雇用を維持・継続し、かつ、本契約の締結日における雇用条件を実質的に同等の水準で維持・継続させるよう最大限努力すること、(j)公開買付者及び秀和システム(但し、本吸収合併の効力発生日以降は、秀和システム)は、対象者をして、本公開買付けの決済の開始日以降、本契約の締結日時点の対象者の商号を維持し、変更せず、また、対象者の商標及び「FUNAI」ブランドを維持すること、(k)各当事者は、対象者が賛同・応募推奨決議を撤回又は変更しない限り、対象者が公開買付者がりそな銀行との間で締結する本取引の決済資金に係る融資契約における貸付限度額以上の金銭を、本公開買付けの決済の開始日の3営業日前までに、りそな銀行に開設されている対象者の口座に集中し、本スクイーズアウトの効力発生までの間、これを維持すること、その他本取引の完了に向けて誠実に協力することを合意しております。

また、本契約においては、対象者は、公開買付期間の末日までの間、本賛同・応募推奨決議を維持し、これを撤回又は変更しないことに合意しておりますが、公開買付期間の末日までの間に、本取引と実質的に同内容の取引又は本取引と実質的に矛盾若しくは相反するおそれのある取引(以下「対抗取引」といいます。)の提案を受けた場合で、会社法実務において十分な経験のある弁護士又は法律専門家からの助言を受けた上で、本賛同・応募推奨決議を撤回又は変更しないことが、対象者の取締役の善管注意義務違反になる可能性が高いと対象者の取締役会が合理的に判断する場合には、事前に公開買付者に書面により通知した上で、本賛同・応募推奨決議を撤回又は変更することができるものとされています。但し、その場合であっても、対象者は、対抗取引の提案を受けた場合には、公開買付者の合理的な要請に応じて、対象者の取締役の善管注意義務の観点に鑑み合理的に可能な範囲で公開買付者と誠実に協議するものとされています。

加えて、本契約においては、各当事者は、上記のほか、自らについての表明保証(注)を行い、契約違反時の補償義務、秘密保持義務、本契約上の権利義務の譲渡禁止に係る義務、本契約に定めのない事項についての誠実協議義務を負担しております。

(注) 本契約において、公開買付者は、(a)公開買付者の設立及び存続、(b)本契約の締結及び履行に係る権限の保有並びに法令及び定款その他の社内規則上必要な社内手続の履践、(c)本契約の締結の有効性、(d)法令、定款その他社内規則又は公開買付者の許認可への違反の不存在、(e)反社会的勢力ではないことを、秀和システムは、(a)秀和システムの設立及び存続、(b)本契約の締結及び履行に係る権限の保有並びに法令及び定款その他の社内規則上必要な社内手続の履践、(c)本契約の締結の有効性、(d)法令、定款その他社内規則又は秀和システムの許認可への違反の不存在、(e)反社会的勢力ではないことを、船井哲雄氏は、(a)権利能力及び行為能力、(b)本契約の締結の有効性、(c)本不応募株式の保有、(d)本不応募株式に係る株主権に関する契約の不存在、(e)反社会的勢力ではないことを、対象者は、(a)対象者の設立及び存続、(b)本契約の締結及び履行に係る権限の保有並びに法令及び定款その他の社内規則上必要な社内手続の履践、(c)本契約の締結の有効性、(d)法令、定款その他社内規則又は対象者の許認可への違反の不存在、(e)インサイダー情報の不存在、(f)反社会的勢力ではないことを、それぞれ表明し、保証しております。

② 本応募契約

本公開買付けの実施に際して、公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、対象者の第9位の大株主である船井興産(所有株式数:470,000株、所有割合:1.37%)、エフツー(所有株式数:470,000株、所有割合:1.37%)、T&N(所有株式数:470,000株、所有割合:1.37%)との間で、それぞれが所有する対象者株式の全て(所有株式数の合計:1,410,000株、所有割合の合計:4.11%)について本公開買付けに対して応募することを内容とする本応募契約を2021年3月23日付でそれぞれ締結しております。

その他、本応募契約においては、(ⅰ)本応募合意株主は、本応募契約の締結日以降、本公開買付けに係る決済の開始日までの間、公開買付者以外のいかなる第三者との間でも、本公開買付けと実質的に同内容の取引又は本公開買付けと実質的に矛盾若しくは相反するおそれのある取引についての申込み、申込みの誘引、協議、交渉及び合意並びにこれらのための情報提供を行わないこと、及び(ⅱ)本応募合意株主は、本公開買付け及び本取引の実行に伴い生じる事由又は本取引の実行に関連して対象者が行う行為が、本応募合意株主又はその子会社若しくは関連会社と対象者又はその子会社との間で締結されている契約上の対象者又はその子会社の義務違反、期限の利益喪失事由、解除事由等を構成しないことを確認し、対象者、その子会社又は公開買付者に対し、本取引の実行を理由として、自ら又はその子会社若しくは関連会社をして、契約の解除、差止請求、損害賠償請求その他の権利行使を行わず又は行わせないことを合意しております。

加えて、本応募契約においては、各当事者は、上記のほか、契約違反時の補償義務、秘密保持義務、本応募契約上の権利義務の譲渡禁止に係る義務、本応募契約に定めのない事項についての誠実協議義務を負担しております。なお、本応募契約に基づく応募の前提条件は存在しません。

公開買付者は、対象者の普通株式(以下「対象者株式」といいます。)及び本新株予約権の取得及び所有等を主たる目的として、2020年9月28日付で設立された株式会社であり、株式会社秀和システム(以下「秀和システム」といいます。)がその発行済株式の全てを所有しております。秀和システムは、上田智一氏が代表取締役を務め、その発行済株式の全てを所有しており、IT関連・ビジネス関連を中心とする書籍出版事業、システム構築事業及びソフトウェア開発事業を営んでおります。また、株式会社秀和グループ(以下「秀和グループ」といいます。)は上田智一氏が代表取締役を務め、秀和システムの完全子会社として2018年3月に設立されており、様々な事業を営むグループ会社の株式を所有することにより、それらのグループ会社の事業活動を管理することを主たる事業としております。なお、公開買付者、並びに秀和システム、秀和グループ、及び上田智一氏は、本書提出日現在、対象者株式及び本新株予約権を所有しておりません。

公開買付者は、2021年3月23日、対象者を完全子会社とすることを目的とし、対象者株式が上場廃止となることを前提とした一連の取引(以下「本取引」といいます。)の一環として、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部に上場している対象者株式(本新株予約権の行使により交付される対象者株式を含み、対象者の創業者である故船井哲良氏(以下「故船井哲良氏」といいます。)の長男であり、対象者の主要株主であり筆頭株主である船井哲雄氏(所有株式数:11,738,780株、所有割合(注1):34.18%、以下「船井哲雄氏」といいます。)が所有する本不応募株式(以下に定義されます。以下同じです。)及び対象者が所有する自己株式を除きます。)(以下「本対象者株式」といいます。)及び本新株予約権の全てを取得するために、本公開買付けを実施することを決定いたしました。

(注1) 「所有割合」とは、対象者が2021年2月10日に提出した「第69期 第3四半期報告書」(以下「対象者第3四半期報告書」といいます。)に記載された2020年12月31日現在の発行済株式数(36,130,796株)に、対象者から2021年2月13日に報告を受けた2020年12月31日現在残存し、本書提出日現在行使可能な2014年度新株予約権、2016年度新株予約権及び2017年度新株予約権の数の合計である2,292個(注2)の目的となる対象者株式の数(229,200株)を加算した株式数(36,359,996株)から、対象者が2021年2月8日に公表した「2021年3月期 第3四半期決算短信[日本基準](連結)」(以下「対象者第3四半期決算短信」といいます。)に記載された2020年12月31日現在の対象者が所有する自己株式数(2,011,830株)を控除した株式数(34,348,166株)に対する割合(小数点以下第三位を四捨五入)をいいます。以下同じです。なお、本新株予約権のうち2019年度新株予約権については行使期間の初日が2021年9月1日であり、本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に2019年度新株予約権を行使することはできないため、2019年度新株予約権の目的となる対象者株式の数(173,000株)は発行済株式数に加算しておりません。

(注2) 公開買付者が、対象者から2021年2月13日に報告を受けた2020年12月31日現在の本新株予約権の内訳は以下のとおりです(本新株予約権の目的となる対象者株式の数の合計を、以下「本潜在株式数」といいます。)。

| 新株予約権の名称 | 2020年12月31日現在の個数(個) | 目的となる対象者株式の数(株) |

| 2014年度新株予約権 | 93 | 9,300 |

| 2016年度新株予約権 | 894 | 89,400 |

| 2017年度新株予約権 | 1,305 | 130,500 |

| 2019年度新株予約権 | 1,730 | 173,000 |

本取引は、①本公開買付け、及び、本公開買付けが成立した場合であって、公開買付者が本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主を船井哲雄氏及び公開買付者のみとすること、②対象者自己株式取得(以下に定義されます。)を実行するための分配可能額を確保することを目的として、対象者において、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第447条第1項及び第448条第1項に基づく対象者の資本金及び資本準備金の額の減少((注3)、以下「本減資等」といいます。)を行うこと、並びに③本公開買付けの成立及び本株式併合の効力発生を条件として対象者によって実施される本不応募株式の全てを取得する自己株式取得(以下「対象者自己株式取得」といいます。)からそれぞれ構成され、最終的に、公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細につきましては下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」を、本減資等及び対象者自己株式取得の詳細につきましては下記「Ⅲ.本公開買付けの実施後」の「② 本減資等(2021年8月(予定))」及び「③ 対象者自己株式取得(2021年8月(予定))」を、それぞれご参照ください。

(注3) 本減資等においては、対象者の資本金及び資本準備金の額を減少し、その他資本剰余金又はその他利益剰余金へ振り替える予定です。

本公開買付けに際し、秀和グループ(公開買付者の設立後は公開買付者及び秀和グループ)は、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」の「① 本公開買付け及び本取引の実施を決定するに至った背景、目的及び意思決定の過程」に記載のとおり、2020年3月10日、船井哲雄氏との間で船井哲雄氏の所有する対象者株式の譲受けの検討についての独占交渉権に関する合意書を締結した上で、船井哲雄氏との間で継続的に協議・交渉を実施してきました。その結果、公開買付者、秀和システム及び船井哲雄氏は、2020年10月上旬、①本取引の実現にあたって、船井哲雄氏以外の対象者の株主の皆様により高い価格での売却機会を提供するために、船井哲雄氏の所有する対象者株式1株当たりの取得価格を船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格より低く設定することにより、船井哲雄氏の所有する対象者株式1株当たりの取得価格と船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格とを同額に設定した場合と比較して、本公開買付価格(以下に定義されます。)を高く設定すること、②そのために、船井哲雄氏は本公開買付けには応募せず、対象者株式が本公開買付け及び本株式併合を経て上場廃止となった後に、(ⅰ)対象者自己株式取得、又は、(ⅱ)公開買付者による相対取得により船井哲雄氏の所有する対象者株式全てを1株当たり400円で売却することについて、三者の意向を確認しました。また、公開買付者、秀和グループ及び船井哲雄氏は、2020年12月5日に、(ⅱ)のスキームではなく(ⅰ)のスキームを採用する方が、公開買付者の資金調達コストの低減の観点からメリットが大きいことから、(ⅰ)のスキームを採用することを合意しました。加えて、同日、公開買付者及び秀和グループは、本取引による船井哲雄氏の経済的負担を軽減するため、船井哲雄氏との間で、本不応募株式1株当たりの取得価格を400円から403円に増額することを合意いたしました。さらに、公開買付者、秀和グループ及び船井哲雄氏は、2020年12月28日、対象者自己株式取得について、対象者自己株式取得自体は、対象者株式の上場廃止後に速やかに効力を発生させる一方で、対象者自己株式取得により対象者の財政状況及び運転資金等に悪影響が生じることを避ける観点から、対象者自己株式取得の対価の支払いは、対象者自己株式取得時には実施せず、当該対価の支払日を公開買付者が株式会社りそな銀行(以下「りそな銀行」といいます。)との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすることを合意しました。

その結果、公開買付者、秀和グループ、対象者及び船井哲雄氏は、2021年3月23日付で、①船井哲雄氏は、船井哲雄氏が所有する対象者株式11,738,780株(所有割合:34.18%、以下「本不応募株式」といいます。)の全てについて本公開買付けに応募しないこと、②対象者は、本公開買付けの成立後に本株式併合を実施し、本株式併合により対象者の株主が船井哲雄氏及び公開買付者のみとなった後に、本減資等を実施すること、及び、船井哲雄氏の所有する対象者株式1株当たりの取得価格を船井哲雄氏以外の対象者の株主の皆様が所有する対象者株式1株当たりの買付価格918円より低い403円に設定して対象者自己株式取得を実施すること、③船井哲雄氏は、対象者自己株式取得に応じて本不応募株式を対象者に売却すること及び対象者自己株式取得の対価の支払日を、公開買付者がりそな銀行との間で締結する本取引の決済資金に係る融資契約に定める元本返済日以降、対象者の財政状態及び運転資金等の状況を踏まえて別途、公開買付者、秀和システム、対象者及び船井哲雄氏の間で誠実に協議の上合意する日とすることを含む本取引に係る諸条件について合意し、公開買付者、秀和システム、対象者及び船井哲雄氏の間で、かかる諸条件について定めた資本政策に関する契約(以下「本契約」といいます。)を締結しております。

また、公開買付者は、2021年3月23日付で、対象者の第9位の大株主であり、創業家一族の資産管理会社として設立された株式会社船井興産(所有株式数:470,000株、所有割合:1.37%、以下「船井興産」といいます。)、有限会社エフツー(所有株式数:470,000株、所有割合:1.37%、以下「エフツー」といいます。)及び有限会社T&N(所有株式数:470,000株、所有割合:1.37%、以下「T&N」といい、船井興産、エフツー及びT&Nを総称して「本応募合意株主」といいます。)との間で、それぞれが所有する対象者株式の全て(所有株式数の合計:1,410,000株、所有割合の合計:4.11%)について本公開買付けに応募する旨の契約(以下、総称して「本応募契約」といいます。)をそれぞれ締結しております。

なお、本契約及び本応募契約の詳細につきましては下記「(6)本公開買付けに関する重要な合意に関する事項」の「① 本契約」及び同「② 本応募契約」をそれぞれご参照ください。

加えて、公開買付者は、対象者の第3位の大株主であり、船井哲雄氏が理事長を務める公益財団法人船井情報科学振興財団(所有株式数:1,740,000株、所有割合:5.07%、以下「船井情報科学振興財団」といいます。)から、2021年3月13日に開催された臨時理事会において、対象者の取締役会が、本公開買付けに賛同の意見を表明するとともに、対象者の株主に対し本公開買付けへの応募を推奨する旨の決議をした場合には、別途正式な理事会決議、及び、評議員会決議を取得すること前提に、船井情報科学振興財団が所有する対象者株式の全てについて、本公開買付けに応募する旨の方針を確認した旨の連絡を2021年3月14日に受けております。また、公開買付者は、対象者の第12位の大株主であり、船井哲雄氏が理事長を務める公益財団法人船井奨学会(所有株式数:462,000株、所有割合:1.35%、以下「船井奨学会」といいます。)から、船井奨学会が所有する対象者株式の全てについて、本公開買付けへの応募に向けて、本書提出日以降、速やかに、理事会決議及び評議員会決議を取得する予定であるとの連絡を2021年3月17日に受けております。なお、船井情報科学振興財団及び船井奨学会は、本公開買付けに応募する旨の決議に関する条件を設定しない予定とのことです。また、公開買付者は、船井情報科学振興財団及び船井奨学会(船井情報科学振興財団及び船井奨学会の所有株式数の合計:2,202,000株、所有割合の合計:6.41%)との間で本公開買付けに関して応募契約は締結しておりません。

本公開買付けにおいては、公開買付者は、買付予定数の下限(注4)を11,160,020株(所有割合:32.49%)としており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の数の合計が買付予定数の下限に満たない場合には、公開買付者は、応募株券等の全部の買付け等を行いません。本公開買付けにおいては、対象者を完全子会社化することを目的としているところ、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の株式併合の手続を実施する際には、会社法第309条第2項に規定する株主総会における特別決議が要件とされるため、本取引の実施を着実に遂行すべく、本公開買付け後に公開買付者及び船井哲雄氏が対象者の総株主の議決権の3分の2以上を所有することとなるよう買付予定数の下限を設定したものです。一方、本公開買付けにおいては、対象者の完全子会社化を企図しているため、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(11,160,020株)以上の場合は、公開買付者は、応募株券等の全部の買付け等を行います。

(注4) 本公開買付けにおける買付予定数の下限(11,160,020株、所有割合:32.49%)は、対象者第3四半期報告書に記載された2020年12月31日現在の発行済株式数(36,130,796株)に、対象者から2021年2月13日に報告を受けた2020年12月31日現在残存し、本書提出日現在行使可能な2014年度新株予約権、2016年度新株予約権及び2017年度新株予約権の数の合計である2,292個の目的となる対象者株式の数(229,200株)を加算した株式数(36,359,996株)から、対象者第3四半期決算短信に記載された2020年12月31日現在の対象者が所有する自己株式数(2,011,830株)を控除した株式数(34,348,166株)に係る議決権の数(343,481個)の3分の2以上となる議決権の数(228,988個)に、対象者の単元株式数である100株を乗じた数(22,898,800株)から、2021年3月23日現在の本不応募株式11,738,780株を控除した株式数に設定しております。

公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」に記載のとおり、本公開買付けに係る決済に要する資金の一部を、りそな銀行からの融資(以下「本決済資金融資」といいます。)により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の前営業日までに本決済資金融資を受けることを予定しております。

また、公開買付者は、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定ですが、本株式併合により生じる端数の合計額に相当する対象者株式の取得にかかる資金については、りそな銀行からの融資(以下「端数買取資金融資」といいます。)により賄うことを予定しております。

上記の本決済資金融資及び端数買取資金融資の詳細は、りそな銀行と別途協議の上、当該融資に係る融資契約において定めることとされておりますが、当該融資に係る融資契約では、本書の添付書類である融資証明書に記載されている貸付実行条件及び一定の財務制限条項等の同種の融資契約に通常定められる契約条件が規定される予定であり、本決済資金融資及び端数買取資金融資に関して、上田智一氏を公開買付者の連帯保証人とし、かつ、秀和システムが所有する公開買付者の普通株式が担保に供されること、公開買付者が本公開買付けにより取得する本対象者株式が担保に供されること及び対象者の預金債権が担保に供されることが予定されております。

なお、本取引を図で表示すると大要以下のとおりとなります。

Ⅰ.本公開買付けの実施前

本書提出日現在において、船井哲雄氏が11,738,780株(所有割合:34.18%)、少数株主が残りの22,609,386株(所有割合:65.82%)を所有。

Ⅱ.本公開買付け(2021年3月24日~5月10日)

公開買付者は、本対象者株式及び本新株予約権の全てを対象に本公開買付けを実施(対象者株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)は918円、本新株予約権1個当たりの買付け等の価格(以下「本新株予約権買付価格」といいます。)は1円。)。

Ⅲ.本公開買付けの実施後

① 本株式併合(2021年8月(予定))

公開買付者は、本公開買付けにおいて、本対象者株式及び本新株予約権の全てを取得できなかった場合には、本公開買付けの成立後、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及び船井哲雄氏のみとするための一連の手続を実施。

② 本減資等(2021年8月(予定))

対象者株式が上場廃止となり、本株式併合の効力発生後に、対象者は下記③の対象者自己株式取得に必要となる分配可能額を確保するために本減資等を実施。

③ 対象者自己株式取得(2021年8月(予定))

対象者は、上記②の本減資等により確保された分配可能額を活用して、対象者自己株式取得を実施(対象者自己株式取得価格(下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針」で定義されます。)は403円。)し、公開買付者が対象者を完全子会社化。

対象者が2021年3月23日に公表した「株式会社秀和システムホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ」(以下「対象者プレスリリース」といいます。)によれば、対象者は、2021年3月23日開催の取締役会において、本公開買付けに関し、賛同の意見を表明するとともに、対象者の株主の皆様に対しては、本公開買付けへの応募を推奨すること、及び、本新株予約権の所有者(以下「本新株予約権者」といいます。)の皆様に対しては、本公開買付けに応募するか否かについては、本新株予約権者の皆様のご判断に委ねることを決議したとのことです。

かかる対象者の取締役会の決議の詳細については、対象者プレスリリース及び下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役(監査等委員である取締役を含む。)の過半数による承認」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け及び本取引後の経営方針

以下の記載のうち対象者に関連する部分は、対象者からの説明及び対象者プレスリリースの記載に基づいて記載しております。

① 本公開買付け及び本取引の実施を決定するに至った背景、目的及び意思決定の過程

公開買付者及び秀和システムの代表取締役である上田智一氏は、1998年5月にアンダーセン・コンサルティング(現 アクセンチュア株式会社)に入社後、主に製造業領域(ハイテク製造業、デバイス製造業)の全社SCM(注1)改革、BPR(注2)プロジェクト及びシステム導入プロジェクトに10年間従事した後、2015年3月には投資事業を主たる目的とする株式会社ウエノグループ(以下「ウエノグループ」といいます。)を創業し、代表取締役に就任しました。その後、2015年12月、ウエノグループは東京証券取引所市場第二部に上場している株式会社MCJからその完全子会社であった当時の秀和システムの発行済株式の全てを譲り受けた後、2016年2月に秀和システムを存続会社、ウエノグループを消滅会社とする吸収合併を行ったことで、現在の秀和システムが発足しております。なお、秀和システムは、1974年12月に秀和システムトレーディング株式会社として設立され、上記の経緯から、上田智一氏が2016年11月にその代表取締役会長兼社長に就任し、その発行済株式の全てを所有し、IT関連・ビジネス関連を中心とする書籍出版事業、システム構築事業及びソフトウェア開発事業を営んでおります。

(注1) 「SCM」とは、「Supply Chain Management」の略であり、原材料の調達から商品が消費者へ渡るまでの生産・流通プロセスについて全体の効率化を図る経営管理のことをいいます。

(注2) 「BPR」とは、「Business Process Re-engineering」の略であり、ある業務について、その業務本来の目的に向かって組織の在り方や制度を抜本的に見直し、プロセスの観点から職務内容、業務フロー、管理体制、ITシステム等を再構築することをいいます。

また、秀和システムは、本書提出日現在、公開買付者を含む連結子会社8社(以下、秀和システム及びこれらの連結子会社8社(2020年9月28日の公開買付者の設立前は、公開買付者を除く連結子会社7社)を総称して「公開買付者グループ」といいます。)を有しております。

上田智一氏は、これまで、秀和システムをはじめとして、現在は公開買付者グループである中古マンションの買取再販事業及び不動産投資及び管理事業を営む株式会社ウイングコーポレーション、中古マンション・戸建てのリフォーム・リノベーション等の内装事業を営む株式会社クレイドル(神奈川県横浜市)、リフォーム業・不動産業等を営む株式会社装研グループ及び有限会社しばた装研(三重県桑名市)及び広告代理業・経営コンサルティング業を営む株式会社敬屋社中(以下「敬屋社中」といいます。)(京都府京都市)並びに旅館業を営む株式会社加満田(神奈川県足柄郡湯河原町)の6社に対して、秀和グループを通じた投資を行ってきた実績を有しており、各社へ業績改善・事業拡大に向けた各種施策を実行しております。

公開買付者グループは、それぞれの事業会社の経営改善及び改革だけではなく、こうしたM&Aによる規模拡大を行うことで継続的な企業価値の向上を図っており、「既存人財の活用とモチベーションアップによる生産性の改善」、「事業の核にある優位性を活かした成長戦略」及び「組織の改革スピードの向上」を基本方針として、グループ会社となった企業に対して、潜在性や既存の事業資産を活かしつつ、経営体制の整備やガバナンスの強化を促すことにより、公開買付者グループ全体の経営の効率化を目指しております。

一方、対象者プレスリリースによれば、対象者は、1961年8月、船井軽機工業株式会社におけるトランジスタラジオ事業の拡大を契機に、分離独立する形で設立されたとのことです。その後、対象者は、事業の多角化を図り、映像機器、情報通信機器、生活家電等の製造・販売を開始し、なかでも、映像機器が主力事業となったとのことです。また、対象者は、積極的な海外マーケットへの進出を背景に業績を伸ばし、1999年2月には、旧株式会社大阪証券取引所(以下「旧大阪証券取引所」といいます。」)市場第二部に、2000年3月には東京証券取引所市場第一部及び旧大阪証券取引所市場第一部に上場を果たしているとのことです。

その後、2013年7月に旧大阪証券取引所における現物市場が東京証券取引所に統合されたことにより、対象者は東京証券取引所市場第一部にのみ上場することとなり、現在に至っているとのことです。

対象者、その子会社28社及び関連会社1社(会社数は2021年3月23日現在)により構成される企業集団(以下「対象者グループ」といいます。)は、「より良い製品を」「より厚い信用を」「より実りある共存共栄を」の社是のもと、最も効率的な開発、生産、販売体制を構築し、世界マーケットへ高品質かつ適正価格の製品を安定供給することによって、厚い信用を築くとともに、更に対象者に関わる全ての人々の相互繁栄を期することを基本方針として事業活動を推進しているとのことです。また、対象者グループは、業界環境の変化に適切に対応し、新規事業の展開、生産拠点の再編、人財育成等を実施することにより、対象者グループの企業価値の更なる向上を目指しているとのことです。

船井哲雄氏は、2017年9月下旬から、対象者の業績状況を鑑み、対象者の創業者の長男として対象者の業績を回復させ、対象者を再成長させる必要があると考えていたものの、自らが対象者の主要株主であり筆頭株主として業績回復・再成長に関与していくよりも、過去に業績の低迷する企業を再成長させた経験を有する経営者に対象者の業績回復及びその後の中長期的な発展・再成長を託したいと考えていたとのことです。そして、船井哲雄氏は、2018年8月下旬から、対象者の第9位の大株主である船井興産の専務取締役を務める黒宮彰浩氏を介して、複数の投資ファンドとも接触の機会をもったものの、これらの投資ファンドとは信頼関係を醸成することはできなかったとのことです。こうした中、船井哲雄氏は、1998年6月24日に代表取締役社長に就任した当時は赤字企業であった株式会社NTTぷらら(旧 ジーアールホームネット株式会社。以下「NTTぷらら」といいます。)を増収増益企業へと立て直した経験をもち、当時、対象者の顧問でもあった板東浩二氏(なお、対象者の顧問は2020年5月31日付で退任)に対して、2019年8月30日、黒宮彰浩氏を介して、板東浩二氏及び同氏が信頼する経営者に対象者の中長期的な発展・再成長を任せたいという意向、及びそのために船井哲雄氏自身が所有する対象者株式を譲り渡す意向がある旨の相談をしたとのことです。当該相談を受けた板東浩二氏は、2019年9月上旬、自らが顧問を務める公開買付者グループの敬屋社中の代表取締役社長及び秀和グループの代表取締役を兼任する上田智一氏が、M&Aにおける豊富な経験を有し、投資先の業績改善・事業拡大を実行してきた経験を有していたことから、上田智一氏に対象者の業績回復及びその後の中長期的な発展・再成長に向けた取り組みを託すこと、及び、上田智一氏とともに対象者の成長に向けた取り組みを行うことが適切であると判断したとのことです。そして、2019年9月上旬、板東浩二氏は、上田智一氏と協働して対象者の再成長に取り組むことについて船井哲雄氏に提案し、船井哲雄氏の承諾を得た上で、上田智一氏に上記経緯を説明し、板東浩二氏と協働して対象者の再成長に取り組むことを依頼したとのことです。上田智一氏は、当該依頼を受けて、公開買付者グループは船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式の取得の実現により事業規模の拡大と成長が期待でき、またアンダーセン・コンサルティングで培った製造業に関する自身の知見を活用することが対象者の再成長の支援につながると考え、2019年9月上旬、対象者の企業価値向上に向けた施策に関する検討を開始しました。

その後、2019年11月下旬、板東浩二氏と上田智一氏は、黒宮彰浩氏を介し、船井哲雄氏に対して、対象者の業績回復及びその後の中長期的な発展・再成長のあるべき方向性は、故船井哲良氏のような、経営の方向性を明確に定め、それを実行できるリーダーを登用すること及び当該リーダーが実際に経営においてリーダーシップを発揮するために既存の人財のモチベーションを向上させそれを有効的に活用することや、外部から適切な人財を登用すること、並びに、業務及びコスト構造の把握により、速やかで適切な業務判断及びBPRを実施することができる体制を整備することである旨の説明を行い、船井哲雄氏の同意を得ました。また、2020年2月上旬から2020年3月上旬まで、秀和グループは船井哲雄氏との面談を2回実施し、対象者を非上場化する可能性を含めた、対象者の企業価値向上を確実かつ迅速に実行するための様々な選択肢について、対象者の将来像も含めて協議を行い、板東浩二氏の有する新規事業開発の実現により赤字企業を黒字化させた経験、上田智一氏の有するM&Aにおける豊富な経験、投資先の業績改善・事業拡大を実行してきた経験及び製造業領域における業務効率化の経験、並びに、板東浩二氏及び上田智一氏がこれまでに培ってきたネットワークを利用した人財及びアライアンス先の紹介により、迅速な経営判断や新規事業開発を行うことのできる体制を構築しつつ、業務を効率化していくという対象者の運営の方向性について説明し、当該方向性について、船井哲雄氏との間で認識を共通化したことから、2020年3月10日、船井哲雄氏と秀和グループとの間で、船井哲雄氏の所有する対象者株式の譲受けの検討についての独占交渉権に関する合意書を締結いたしました。

また、秀和グループは、2020年4月1日、対象者に対して電子メールにて面談の実施を打診したところ、対象者はこれに応じたことから、2020年4月3日、対象者と面談を実施して、対象者株式の取得に向けた協議を開始したい旨の打診、公開買付者グループの概要、及び、対象者株式の取得の背景・目的の説明、並びに、デュー・ディリジェンスへの対応の依頼を行いました。その後、秀和グループは、2020年4月上旬、上記の方向性に従った対象者の運営により、対象者の業績回復の蓋然性を高めていくことができ、かつ、対象者株式の取得の実現により、公開買付者グループの更なる事業規模の拡大、対象者が電気機器業界でブランド力を有していることによる公開買付者グループ全体のブランド力向上も期待できると判断するに至りました。また、これらの実現のためには、船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式の取得の実現が必要であると考えた一方で、対象者を非上場化する必要があるか否かについては慎重に検討を行う必要があると考えました。そのため、秀和グループは、対象者の上場を維持することと対象者を非上場化することのいずれの可能性も排除せず、船井哲雄氏が所有する対象者株式及びそれ以外の株主の皆様が所有する一定程度の対象者株式を含め、対象者の総株主の議決権の3分の2程度の取得の実現を目指すことを前提に、2020年5月8日、対象者に対して、対象者株式の取得に関する初期的な意向表明書を提出した上で、公開買付者グループの概要、対象者株式の取得のより詳細な背景・目的、対象者株式の取得のために公開買付けを実施する想定であること、スケジュールの概要、デュー・ディリジェンスの対象・実施方法の概要、具体的な買付予定数、その上限及び下限を含めたスキームの詳細はデュー・ディリジェンス実施後に対象者に提案することについて説明を行いました。

その後、秀和グループは、対象者の再建のためには、迅速な経営判断や新規事業開発を行うことのできる体制を構築しつつ業務を効率化することに向けた相応の先行投資を行う必要があるものの、そのような先行投資によって短期的な収益の悪化による対象者の少数株主への影響を回避できず、資本市場から十分な評価を得られないことで対象者の株式価値が大きく毀損する可能性があり、かつ、継続的な情報開示に要する費用等の上場維持コストによる経営上の負担等を負うことになることから、上場を維持しながら対象者の中長期的な発展・再成長に取り組むことは必ずしも最善の策ではない一方、対象者を非上場化することで、中長期的な観点において対象者の経営改善に取り組むことが可能となり、対象者の企業価値向上及び今後の事業展開にとって有益かつ早期に目的を達成できる可能性があるとの認識を持つに至りました。そして、2020年6月上旬の対象者の企業価値向上に向けた船井哲雄氏との協議において、当該認識を踏まえ対象者の再建を早期に達成するために対象者を非上場化する可能性について議論がなされ、船井哲雄氏との間で、上場を維持しながら対象者の中長期的な発展・再成長に取り組むよりも対象者を非上場化することが対象者の企業価値向上及び今後の事業展開にとって有益かつ早期に対象者の再建の達成に資するとの認識が一致したことから、デュー・ディリジェンス実施前ではあるものの、2020年6月17日、秀和グループは、対象者に対して、対象者の非上場化を視野に入れる意向を伝えました。

そして、秀和グループは、対象者の了解を得た上で、対象者に対するデュー・ディリジェンスを2020年7月上旬から2020年9月下旬まで実施し、2020年10月上旬、当該デュー・ディリジェンスの結果及び対象者を取り巻く厳しい市場環境を踏まえ、対象者の中長期的な発展・再成長を実現するためには、経営の方向性を明確に定め、それらを実行するリーダーの登用及び役職員のインセンティブ報酬の導入や外部からの人財登用を通じた組織の活性化・効率化、コストの見直しによる既存事業における継続的な価格競争力の確保、販売力の強化による収益性の向上、既存技術を活用した新規事業の展開とその早期収益化及びそれらを補完するM&Aの実行等が必要という考えに至りました。具体的には主に次のような施策を実行することが対象者の企業価値向上に資するものであると考えました。

(ⅰ)経営の方向性を明確に定めるリーダーの登用と組織の活性化・効率化

対象者を取り巻く価格競争及びシェア競争等の厳しい市場環境のもとでは、経営の方向性を明確に定め、それらを実行するリーダーを登用し、迅速で的確な意思決定を可能にすることが必要であると考えております。そして、板東浩二氏は、NTTぷららで21年間代表を務める中、経営の方向性を明確に示しながら、自らも取引先と交渉することでリーダーシップを持って意思決定を行い、迅速な意思決定を可能とする組織づくりを牽引するとともに、代表就任当時は赤字企業であったNTTぷららにおいて粘り強く長期的な視点で事業改革を遂行し、新たな事業領域の開拓を目標に掲げてプロバイダ事業や映像配信事業等の新規事業の迅速な開発を実現することによって、NTTぷららを増収増益企業へと立て直した経験をもつことから、板東浩二氏を対象者の再成長を目指す対象者の代表権を有する取締役として登用することで、NTTぷららでの経験を活かし迅速で的確な意思決定を可能とする組織づくりが可能になると考えております。

また、中長期的な企業価値の向上・再成長という観点から、先行投資を伴うSI(System Integration)を推進することで、対象者において、現在は手作業で行われているデータ集計業務を廃止し、リアルタイムで経営データを把握することを可能にすることで、より迅速な経営判断及び意思決定を支援することができると考えております。なお、対象者によれば、対象者は、SIを推進し、リアルタイムで経営データを把握する必要性は認識していたものの、SIの推進には先行投資が必要である一方で、その効果は短期間で現れるとは限らないため、対象者の株主の皆様や投資家にその費用対効果を説明することが必ずしも容易ではないこと、並びにSIの要件定義を全社的に網羅できる人財が不足していることからその推進を見送っていたとのことですが、対象者を非上場化することによりその推進が可能になると考えております。

さらに、既存の人財の活用という観点から、対象者の役職員を対象として、業績連動報酬制度を導入することを検討しております。当該制度の導入が役職員のモチベーションの向上につながることで、役職員が一丸となって対象者の再成長を目指すことが可能になると考えております。また、若手社員に対象者の事業計画の策定にも参画してもらうことで、次世代の経営陣候補である若手の人財において、早くから経営参画意識を醸成することを想定しております。

加えて、対象者においては取締役執行役員一人一人の業務管掌負担が大きい体制になっていると考えておりますが、公開買付者グループのネットワークを利用して外部から優秀な人財を採用し登用することで、対象者の意思決定スピードの向上及び業務効率化の早期の実現につなげることができると考えております。採用を行う具体的な対象としては、現在の対象者においては業務フロー改善の推進及び海外拠点の業務効率化・グローバル展開を担う人財が不足していると考えているため、主に、改革担当執行職員や外国人役職員を想定しております。改革担当執行職員には、全社の改革方針、BPR方針を踏まえた上で、現行の課題の抽出、課題解決の推進に必要な関係者への説明と改革体制の構築、課題解決までの推進実務及び関係者へのフォロー、システム的な対応が必要な場合にはその実装実務の実行を行う役割を担っていただくことを想定しております。また、外国人役職員には、対象者の将来的な事業展開及びグローバル視点での成長戦略を踏まえつつ、海外の各拠点で役職員を採用するとともに、各国の慣習及び実態により即したオペレーションを推進する役割を担っていただくことを想定しております。

(ⅱ)コストの見直しによる既存事業の継続的な価格競争力の確保