有価証券届出書(新規公開時)

事業等のリスク

当社の事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には以下のようなものがあります。

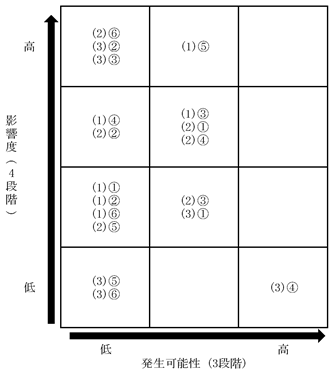

当社は各リスクについて発生可能性、影響度の観点から評価した結果を一元管理するために、同一のリスクマップに掲載しております。

リスクの認識、及びその管理についてはリスク管理委員会を中心に行っており、当該体制・枠組みについては「第二部 企業情報 第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (1)コーポレート・ガバナンスの概要 ②企業統治の体制の概要及び当該体制を採用する理由 イ.企業統治体制の概要」に記載しております。

また、必ずしもそのようなリスクに該当しない事項につきましても、投資者の投資判断の上で重要であると考えられる事項については、積極的な情報開示の観点から記載しております。当社はこれらのリスクの発生可能性を十分に認識した上で、発生の回避、及び発生した場合の適切な対応に努める方針でありますが、当社株式に関する投資判断は、本項以外の記載内容も併せて慎重に検討した上で行われる必要があります。

なお、本項記載の将来に関する事項は本書提出日現在において当社が判断したものであり、将来において発生の可能性のあるすべてのリスクを網羅するものではありません。

(1)事業環境に関するリスク

① 外部経営環境による影響について

当社が運営している延長保証事業は住宅・不動産・リフォーム市況に影響を受けます。そのため新築着工棟数やリフォーム市場の縮小、住宅流通件数の低迷等、事業環境が悪化した場合には、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

② 競合他社・新規参入について

当社が運営している延長保証事業は、大小様々な競合企業が存在します。当社では事業者ならびにエンドユーザーのニーズをマッチさせる各種付加価値を付け加えたサービス展開により事業基盤の拡充を図っております。しかしながら、今後更なる競争の激化により各サービスの収益性が低下する場合や競合他社による類似のサービス展開により当社の柔軟性やスピード、また現在までの保証事業運営で培ったノウハウといった独自性が失われた場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③修理費用が業績に与える影響について

当社が運営する住宅設備保証サービスは、10年間の保証が中心であり、同サービスに関する売上高は保証期間にわたり計上しております。一方で、保証期間内に対象製品の故障等で修理が必要となる場合、会員の修理依頼に応じて、当社が修理の手配を行い、修理費用を支払っていることから、修理費用は、修理発生時に一括で売上原価として計上しております。当社は、修理費用の支出に備え、案件の一部に保険を付すことにより保証期間におけるコスト負担の平準化を図っておりますが、付保の効果と保険料負担のバランスを考慮し、対象案件全件に対しては付保を行っておらず、2021年9月期末時点の付保率(注)は45.4%であります。また、同サービスに基づく修理依頼の件数は、保証開始後おおよそ7年目以降の会員がピークとなる傾向があることから、保証開始後おおよそ7年目以降の会員数の増加に応じて修理費用も増加することとなります。当社の売上高、売上原価及び売上原価率の推移は以下のとおりであります。

(注)付保率:各事業年度における新規付保会員数÷各事業年度における新規会員数

(単位:千円)

(注)2017年9月期、2018年9月期及び2019年9月期の数値については、普賢監査法人の監査を受けておりません。

2017年9月期から2021年9月期は、会員数が拡大する中、保証開始後おおよそ7年目以降の会員数が年々増加していることから、修理費用及び売上原価率ともに増加しており、今後も上昇を見込んでおります。このような状況に対して当社は、毎期安定した新規案件の受注を進め、安定した付保率を保つことで売上原価率の上昇が顕著に表れないよう対応しておりますが、今後、保証開始後おおよそ7年目以降の会員数の大幅な増加、住宅設備機器メーカーの修理に伴う部品代高騰並びに作業料高騰等の修理単価の上昇により修理費用が増加した場合、当社の経営成績及び財政状態に影響を与える可能性があります。

なお、2021年9月期末時点における経過年数ごとの有効会員数の割合は以下の通りです。

(注)2021年9月末時点における経過年数ごとの有効会員数の割合については、普賢監査法人の監査は受けておりません。

④ 損害保険会社との契約について

当社が運営している住宅設備保証サービスは、保証加入時に徴収する保証料によって最長10年間の保証サービスを行っております。サービス提供期間が10年と長期間に渡るため、その間の社会情勢、環境の変化等による修理費用の負担に対するリスクヘッジとして、当社として取り扱い実績のない製品に対する保証サービス、中古製品に対する保証サービス及び特定の業務委託元から受注した保証サービスに関して、保証期間と同一の保険期間の保険契約を損害保険会社と締結しております。

過去5年間の新規会員における付保率(注)1の推移は以下のとおりであります。

(注)1.付保率:各事業年度における新規付保会員数÷各事業年度における新規会員数

2.付保率については普賢監査法人の監査は受けておりません。

当社は、安定した付保率を保つことを前提としていますが、今後、付保率が大幅に上昇した場合には単年度の業績に影響を及ぼす可能性があります。また、保険契約締結時の想定を超える修理件数の増加、修理単価の上昇等が発生した場合、将来の支払保険料増加に繋がる恐れがあり、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑤ 特定の取引先への依存について

延長保証事業においては業務委託契約時に業務受託料を全額受領した上で、保証期間に応じて売上を按分計上しております。2021年9月期において、月間の新規会員登録による業務受託料の約3分の1(売上高については約28%)が株式会社ヤマダホールディングスグループに依存しております。特定の取引先に依存しないように、他の大手企業への営業展開をすすめておりますが、将来的に同社からの会員登録が減少・消滅した際は、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑥ 風評等について

当社の属する延長保証業界に否定的な風評が広まった場合、又は競合他社の経営破綻、不祥事等によって業界の評判が悪化した場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

(2)組織体制に関するリスク

① 個人情報の取り扱いについて

当社は会員及び従業員の個人情報を取り扱っております。当社は個人情報保護法等の法令及び当社が定める個人情報保護方針に則った情報セキュリティ体制を構築しております。また、プライバシーマークに基づく正社員、パートタイマーその他従業員の教育を徹底し、各所管部署内の自主点検、内部監査の実施等、コンプライアンス面における情報管理体制の充実に注力しております。しかしながら、万一、外部からの不正アクセスや社内管理体制の瑕疵等による情報の外部流出が発生した場合、当社に対する損害賠償請求や社会的信用の失墜により、当社の業績及び財政状態に影響を及ぼす可能性があります。また、当社のみならず関係会社、受託企業等における類似の事態が発生した場合も、当社に対する信用失墜につながり、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

② システム障害について

当社は顧客との会員管理を中心に自社システムでのサービス運用を行っております。システム障害に対する防御やセキュリティ強化を行っておりますが、万一、自然災害、事故、外部からの不正アクセス等によりシステム障害が発生した場合は、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③ 組織体制について

当社は本書提出日現在、取締役6名、監査役3名、従業員26名と小規模な組織体制であります。今後は事業拡大に伴い新たな人員確保及びITシステムへの投資等による業務効率化を推進して参りますが、優秀な人材の確保及び育成が適切に行えず、また十分な人的・組織的対応が行えない場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

④ 特定の人物への依存について

当社の代表取締役社長庄司武史及び取締役小田則彦は当社の創設メンバーであり、延長保証に関しての詳細なノウハウ及び顧客とのリレーションといった重要な役割を担っております。当社は人材確保・育成、ITシステムへの投資等組織による業務遂行を進めておりますが、提出日現在において両名が何らかの理由により業務の遂行ができない場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

⑤ 特定の商品への依存について

当社の売上の9割以上は延長保証事業となります。現在延長保証以外のサービス展開を進めておりますが、今後市場環境の変化等で保証事業に対するニーズが減少・消滅した場合、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑥ コンプライアンスについて

当社は、自らが事業を展開する国又は地域の法令等を遵守する必要があります。その対応策として、当社は、様々な利害関係者及び社会に対して健全な業務遂行を行うことを目的として、コンプライアンス規程を制定し全従業員が各種法令、倫理、社会通念、社内規程等に準拠した業務遂行を行うよう定期的な研修教育及び日常的な確認を行っております。これまで法的規制について問題は発生していませんが、万一現在の法的規制に違反した場合、または今後何らかの法的規制が加えられた場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

(3)その他のリスク

① 親会社グループとの関係について

(ⅰ)親会社グループ内の当社の位置づけ

当社はJBRの100%子会社であります。JBRグループは、「困っている人を助ける!」という経営理念のもと、日常生活に関わる、あらゆるトラブル解決を可能にする総合サービスを展開しており、各社の事業及びサービスは以下の通りであります。

a ジャパンベストレスキューシステム株式会社

鍵・水回り・ガラスの緊急駆け付けサービス、生活トラブル相談

b ジャパンワランティサポート株式会社

住宅設備機器の長期保証サービス

c レスキュー損害保険株式会社

損害保険(法人向け約定履行費用保険)

d ジャパン少額短期保険株式会社

少額短期保険(家財保険、通勤通学保険等)

e 株式会社アクトコール

住生活関連総合アウトソーシング事業

f 株式会社TSUNAGU

コールセンター運営事業

当社が上場を行うこととした目的・意義は以下のとおりです。当社が上場企業となることによって、事業成長・提携拡大の要となる社会的信用度を向上させることに加え、採用力向上による重要な人材の獲得や資金調達力向上によるシステム投資・DX化を実行することで、更なる対応力の強化を実現し、当社自身の成長を加速させることができると考えております。

また、当社が上場企業になることはJBRグループ全体としての信用力向上にもつながり、JBRグループへの参画やパートナーシップを検討している企業群へのアプローチなどの観点において、JBRグループ全体の企業価値向上に貢献すると判断したことから、親会社を有する形での上場を選択しております。

(ⅱ)親会社グループ内の他社との競合

当社はJBRグループにおいて、住宅設備機器のメーカー保証終了後の延長保証事業の運営を行っております。JBRグループの中で住宅設備機器の延長保証事業を取り扱っているのは当社のみであることから、JBRグループにおいて競合となるサービスはありません。

(ⅲ)取引関係

当社と当社の親会社であるJBRとの間には当社からの外注取引として、当社サービス「あんしん住宅サポート24h」での緊急駆け付け、生活相談の業務をJBRへ委託があります。当該取引の取引条件については、独立第三者間取引と同様の一般的な取引条件を参考に、交渉の上決定しております。なお当該取引は当社の主要商品であるあんしん修理サポートの追加プランであり、取引額としても僅少であることから、当該サービスに相互依存している状況ではありません。

(ⅳ)人的関係

本書提出日現在、当社の役員9名(取締役6名、監査役3名)のうち、JBRの役員を兼務するものは1名であり、その者の氏名、当社及びJBRにおける役職は以下の通りであります。なお、当該兼務は、JBRが親会社としての子会社管理の一環として親会社から取締役を派遣しているものであり、取締役会の意思決定に特別な影響力を持たせている等の状況はなく、当社の自由な事業活動が阻害される状況にはありません。

(ⅴ)資本関係

当社は、JBRグループにおいて独立した事業経営を行っておりますが、当社の親会社であるJBRは本書提出日現在において当社発行済株式の100%を保有しており、当社は同社の連結子会社であります。上場時点においてもJBRは当社株式の総議決権数の過半数を保有する予定であり、同社は当社の株主総会における取締役の任免等の議決権行使を通じて当社の経営判断に影響を及ぼしうる立場にあることから、議決権の行使に当たり、同社の利益が当社の将来の他の株主の利益と一致しない可能性があります。

またJBRグループ内において、財務内容、信用力、業績等に関するマイナスイメージが生じた場合には、当社も同様であるとの風評が生じ、当社の業績に悪影響が生じる可能性があります。

(ⅵ)親会社からの独立性の確保について

当社は、JBRの承認を必要とする取引や業務は存在せず、事業における制約もなく、独立した意思決定による独自の経営を行っております。また、当社の役員には、上場取引所の定めに基づく独立役員として指定する独立社外取締役1名及び独立社外監査役2名が就任しており、取締役会における審議に当たっては、より多様な意見が反映され得る状況にあり、事業運営の独立が確保されていると認識しております。

② 激甚災害等について

当社は、自然災害や事故に備え、コールセンター機能の一部を業務委託先の提携会社に委託することでリスクを回避しております。またコールセンター以外の役割に関しても決議事項のデジタル化、テレワーク体制の整備等、様々なリスクに対応できる体制の整備を進めております。しかしながら、地震やパンデミック等の大規模災害の発生等により想定を超える事象が発生した場合は、当社事業の継続に支障をきたし、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③ 新型コロナウイルス感染症について

新型コロナウイルス感染症の感染拡大に対して、当社は時差出勤や必要に応じた在宅勤務の実施に加え、Web会議の開催や不要不急の出張を制限する等の慎重な対応を講じております。しかしながら今後、新型コロナウイルス感染症の影響が長期化し、経済活動の停滞により当社の提供するサービスへの需要の減少を招く事態となった場合、また当社従業員の罹患等により業務に制約が生じた場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

④ 新株予約権行使による株式価値の希薄化について

当社は当社役員、従業員等に対し、当社の業績向上への意欲や士気を高めることを目的として、新株予約権付与によるストック・オプション制度を採用しております。本書提出日現在における新株予約権にかかる潜在株式数は520,000株であり、発行済株式総数の26.0%に相当しております。なお、今後につきましても、当社役員及び当社従業員の士気向上と優秀な人材確保を目的としてストック・オプションによる新株予約権の発行を検討しております。

これらの新株予約権が権利行使された場合、当社株式が新たに発行され、当社の1株当たりの株式価値は希薄化し、株価形成に影響を与える可能性があります。

⑤ 調達資金の使途について

当社が計画している公募増資による調達資金の使途については、DX推進に伴うDX戦略策定、社内システム改修、AI導入、人材強化のための資金に充当することを計画しております。

しかしながら、事業環境が大きく変化した場合には、その変化に柔軟に対応するため、上記計画以外の使途に充当する可能性があります。また計画通りに資金を使用した場合においても、期待通りの効果を得られない可能性があります。

⑥ 配当方針に係るリスクについて

当社は、設立以来配当を実施した実績はありませんが、株主に対する利益還元を重要な経営課題として認識しております。しかしながら、当社は現在、成長過程にあると考えており、内部留保の充実を図り、将来の事業展開及び経営体質の強化のための投資等に充当し、なお一層の事業拡大を目指すことが、株主に対する最大の利益還元に繋がると考えております。

将来的には、各期の経営成績及び財政状態を勘案しながら株主に対して利益還元を実施していく方針ではありますが、現時点において配当の実施時期等については未定であります。

配当政策については、「第二部 企業情報 第4 提出会社の状況 3配当政策」に記載しております。

当社は各リスクについて発生可能性、影響度の観点から評価した結果を一元管理するために、同一のリスクマップに掲載しております。

リスクの認識、及びその管理についてはリスク管理委員会を中心に行っており、当該体制・枠組みについては「第二部 企業情報 第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (1)コーポレート・ガバナンスの概要 ②企業統治の体制の概要及び当該体制を採用する理由 イ.企業統治体制の概要」に記載しております。

また、必ずしもそのようなリスクに該当しない事項につきましても、投資者の投資判断の上で重要であると考えられる事項については、積極的な情報開示の観点から記載しております。当社はこれらのリスクの発生可能性を十分に認識した上で、発生の回避、及び発生した場合の適切な対応に努める方針でありますが、当社株式に関する投資判断は、本項以外の記載内容も併せて慎重に検討した上で行われる必要があります。

なお、本項記載の将来に関する事項は本書提出日現在において当社が判断したものであり、将来において発生の可能性のあるすべてのリスクを網羅するものではありません。

(1)事業環境に関するリスク

① 外部経営環境による影響について

当社が運営している延長保証事業は住宅・不動産・リフォーム市況に影響を受けます。そのため新築着工棟数やリフォーム市場の縮小、住宅流通件数の低迷等、事業環境が悪化した場合には、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

② 競合他社・新規参入について

当社が運営している延長保証事業は、大小様々な競合企業が存在します。当社では事業者ならびにエンドユーザーのニーズをマッチさせる各種付加価値を付け加えたサービス展開により事業基盤の拡充を図っております。しかしながら、今後更なる競争の激化により各サービスの収益性が低下する場合や競合他社による類似のサービス展開により当社の柔軟性やスピード、また現在までの保証事業運営で培ったノウハウといった独自性が失われた場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③修理費用が業績に与える影響について

当社が運営する住宅設備保証サービスは、10年間の保証が中心であり、同サービスに関する売上高は保証期間にわたり計上しております。一方で、保証期間内に対象製品の故障等で修理が必要となる場合、会員の修理依頼に応じて、当社が修理の手配を行い、修理費用を支払っていることから、修理費用は、修理発生時に一括で売上原価として計上しております。当社は、修理費用の支出に備え、案件の一部に保険を付すことにより保証期間におけるコスト負担の平準化を図っておりますが、付保の効果と保険料負担のバランスを考慮し、対象案件全件に対しては付保を行っておらず、2021年9月期末時点の付保率(注)は45.4%であります。また、同サービスに基づく修理依頼の件数は、保証開始後おおよそ7年目以降の会員がピークとなる傾向があることから、保証開始後おおよそ7年目以降の会員数の増加に応じて修理費用も増加することとなります。当社の売上高、売上原価及び売上原価率の推移は以下のとおりであります。

(注)付保率:各事業年度における新規付保会員数÷各事業年度における新規会員数

(単位:千円)

| 2017年9月期 | 2018年9月期 | 2019年9月期 | 2020年9月期 | 2021年9月期 | ||

| ①売上高 | 350,597 | 521,574 | 742,228 | 1,057,320 | 1,251,472 | |

| ②売上原価 | 11,187 | 45,771 | 82,891 | 329,669 | 381,855 | |

| 保険料 | 1,725 | 21,840 | 42,606 | 72,268 | 104,871 | |

| 修理費用 | 9,462 | 23,931 | 40,284 | 257,400 | 276,983 | |

| ③売上原価率 (②÷①) | 3.2% | 8.8% | 11.2% | 31.2% | 30.5% | |

(注)2017年9月期、2018年9月期及び2019年9月期の数値については、普賢監査法人の監査を受けておりません。

2017年9月期から2021年9月期は、会員数が拡大する中、保証開始後おおよそ7年目以降の会員数が年々増加していることから、修理費用及び売上原価率ともに増加しており、今後も上昇を見込んでおります。このような状況に対して当社は、毎期安定した新規案件の受注を進め、安定した付保率を保つことで売上原価率の上昇が顕著に表れないよう対応しておりますが、今後、保証開始後おおよそ7年目以降の会員数の大幅な増加、住宅設備機器メーカーの修理に伴う部品代高騰並びに作業料高騰等の修理単価の上昇により修理費用が増加した場合、当社の経営成績及び財政状態に影響を与える可能性があります。

なお、2021年9月期末時点における経過年数ごとの有効会員数の割合は以下の通りです。

| 経過年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 |

| 割合(%) | 21.9 | 18.9 | 18.6 | 13.8 | 9.1 | 6.4 | 5.6 | 2.7 | 1.7 | 1.3 | 100.0 |

(注)2021年9月末時点における経過年数ごとの有効会員数の割合については、普賢監査法人の監査は受けておりません。

④ 損害保険会社との契約について

当社が運営している住宅設備保証サービスは、保証加入時に徴収する保証料によって最長10年間の保証サービスを行っております。サービス提供期間が10年と長期間に渡るため、その間の社会情勢、環境の変化等による修理費用の負担に対するリスクヘッジとして、当社として取り扱い実績のない製品に対する保証サービス、中古製品に対する保証サービス及び特定の業務委託元から受注した保証サービスに関して、保証期間と同一の保険期間の保険契約を損害保険会社と締結しております。

過去5年間の新規会員における付保率(注)1の推移は以下のとおりであります。

| 2017年9月期 | 2018年9月期 | 2019年9月期 | 2020年9月期 | 2021年9月期 |

| 2.8% | 48.5% | 54.8% | 49.6% | 45.4% |

(注)1.付保率:各事業年度における新規付保会員数÷各事業年度における新規会員数

2.付保率については普賢監査法人の監査は受けておりません。

当社は、安定した付保率を保つことを前提としていますが、今後、付保率が大幅に上昇した場合には単年度の業績に影響を及ぼす可能性があります。また、保険契約締結時の想定を超える修理件数の増加、修理単価の上昇等が発生した場合、将来の支払保険料増加に繋がる恐れがあり、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑤ 特定の取引先への依存について

延長保証事業においては業務委託契約時に業務受託料を全額受領した上で、保証期間に応じて売上を按分計上しております。2021年9月期において、月間の新規会員登録による業務受託料の約3分の1(売上高については約28%)が株式会社ヤマダホールディングスグループに依存しております。特定の取引先に依存しないように、他の大手企業への営業展開をすすめておりますが、将来的に同社からの会員登録が減少・消滅した際は、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑥ 風評等について

当社の属する延長保証業界に否定的な風評が広まった場合、又は競合他社の経営破綻、不祥事等によって業界の評判が悪化した場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

(2)組織体制に関するリスク

① 個人情報の取り扱いについて

当社は会員及び従業員の個人情報を取り扱っております。当社は個人情報保護法等の法令及び当社が定める個人情報保護方針に則った情報セキュリティ体制を構築しております。また、プライバシーマークに基づく正社員、パートタイマーその他従業員の教育を徹底し、各所管部署内の自主点検、内部監査の実施等、コンプライアンス面における情報管理体制の充実に注力しております。しかしながら、万一、外部からの不正アクセスや社内管理体制の瑕疵等による情報の外部流出が発生した場合、当社に対する損害賠償請求や社会的信用の失墜により、当社の業績及び財政状態に影響を及ぼす可能性があります。また、当社のみならず関係会社、受託企業等における類似の事態が発生した場合も、当社に対する信用失墜につながり、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

② システム障害について

当社は顧客との会員管理を中心に自社システムでのサービス運用を行っております。システム障害に対する防御やセキュリティ強化を行っておりますが、万一、自然災害、事故、外部からの不正アクセス等によりシステム障害が発生した場合は、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③ 組織体制について

当社は本書提出日現在、取締役6名、監査役3名、従業員26名と小規模な組織体制であります。今後は事業拡大に伴い新たな人員確保及びITシステムへの投資等による業務効率化を推進して参りますが、優秀な人材の確保及び育成が適切に行えず、また十分な人的・組織的対応が行えない場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

④ 特定の人物への依存について

当社の代表取締役社長庄司武史及び取締役小田則彦は当社の創設メンバーであり、延長保証に関しての詳細なノウハウ及び顧客とのリレーションといった重要な役割を担っております。当社は人材確保・育成、ITシステムへの投資等組織による業務遂行を進めておりますが、提出日現在において両名が何らかの理由により業務の遂行ができない場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

⑤ 特定の商品への依存について

当社の売上の9割以上は延長保証事業となります。現在延長保証以外のサービス展開を進めておりますが、今後市場環境の変化等で保証事業に対するニーズが減少・消滅した場合、当社の経営成績及び財政状態に影響を及ぼす可能性があります。

⑥ コンプライアンスについて

当社は、自らが事業を展開する国又は地域の法令等を遵守する必要があります。その対応策として、当社は、様々な利害関係者及び社会に対して健全な業務遂行を行うことを目的として、コンプライアンス規程を制定し全従業員が各種法令、倫理、社会通念、社内規程等に準拠した業務遂行を行うよう定期的な研修教育及び日常的な確認を行っております。これまで法的規制について問題は発生していませんが、万一現在の法的規制に違反した場合、または今後何らかの法的規制が加えられた場合には、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

(3)その他のリスク

① 親会社グループとの関係について

(ⅰ)親会社グループ内の当社の位置づけ

当社はJBRの100%子会社であります。JBRグループは、「困っている人を助ける!」という経営理念のもと、日常生活に関わる、あらゆるトラブル解決を可能にする総合サービスを展開しており、各社の事業及びサービスは以下の通りであります。

a ジャパンベストレスキューシステム株式会社

鍵・水回り・ガラスの緊急駆け付けサービス、生活トラブル相談

b ジャパンワランティサポート株式会社

住宅設備機器の長期保証サービス

c レスキュー損害保険株式会社

損害保険(法人向け約定履行費用保険)

d ジャパン少額短期保険株式会社

少額短期保険(家財保険、通勤通学保険等)

e 株式会社アクトコール

住生活関連総合アウトソーシング事業

f 株式会社TSUNAGU

コールセンター運営事業

当社が上場を行うこととした目的・意義は以下のとおりです。当社が上場企業となることによって、事業成長・提携拡大の要となる社会的信用度を向上させることに加え、採用力向上による重要な人材の獲得や資金調達力向上によるシステム投資・DX化を実行することで、更なる対応力の強化を実現し、当社自身の成長を加速させることができると考えております。

また、当社が上場企業になることはJBRグループ全体としての信用力向上にもつながり、JBRグループへの参画やパートナーシップを検討している企業群へのアプローチなどの観点において、JBRグループ全体の企業価値向上に貢献すると判断したことから、親会社を有する形での上場を選択しております。

(ⅱ)親会社グループ内の他社との競合

当社はJBRグループにおいて、住宅設備機器のメーカー保証終了後の延長保証事業の運営を行っております。JBRグループの中で住宅設備機器の延長保証事業を取り扱っているのは当社のみであることから、JBRグループにおいて競合となるサービスはありません。

(ⅲ)取引関係

当社と当社の親会社であるJBRとの間には当社からの外注取引として、当社サービス「あんしん住宅サポート24h」での緊急駆け付け、生活相談の業務をJBRへ委託があります。当該取引の取引条件については、独立第三者間取引と同様の一般的な取引条件を参考に、交渉の上決定しております。なお当該取引は当社の主要商品であるあんしん修理サポートの追加プランであり、取引額としても僅少であることから、当該サービスに相互依存している状況ではありません。

(ⅳ)人的関係

本書提出日現在、当社の役員9名(取締役6名、監査役3名)のうち、JBRの役員を兼務するものは1名であり、その者の氏名、当社及びJBRにおける役職は以下の通りであります。なお、当該兼務は、JBRが親会社としての子会社管理の一環として親会社から取締役を派遣しているものであり、取締役会の意思決定に特別な影響力を持たせている等の状況はなく、当社の自由な事業活動が阻害される状況にはありません。

| 氏名 | 当社における役職 | JBRにおける役職 |

| 若月 光博 | 取締役 | 取締役執行役員 |

(ⅴ)資本関係

当社は、JBRグループにおいて独立した事業経営を行っておりますが、当社の親会社であるJBRは本書提出日現在において当社発行済株式の100%を保有しており、当社は同社の連結子会社であります。上場時点においてもJBRは当社株式の総議決権数の過半数を保有する予定であり、同社は当社の株主総会における取締役の任免等の議決権行使を通じて当社の経営判断に影響を及ぼしうる立場にあることから、議決権の行使に当たり、同社の利益が当社の将来の他の株主の利益と一致しない可能性があります。

またJBRグループ内において、財務内容、信用力、業績等に関するマイナスイメージが生じた場合には、当社も同様であるとの風評が生じ、当社の業績に悪影響が生じる可能性があります。

(ⅵ)親会社からの独立性の確保について

当社は、JBRの承認を必要とする取引や業務は存在せず、事業における制約もなく、独立した意思決定による独自の経営を行っております。また、当社の役員には、上場取引所の定めに基づく独立役員として指定する独立社外取締役1名及び独立社外監査役2名が就任しており、取締役会における審議に当たっては、より多様な意見が反映され得る状況にあり、事業運営の独立が確保されていると認識しております。

② 激甚災害等について

当社は、自然災害や事故に備え、コールセンター機能の一部を業務委託先の提携会社に委託することでリスクを回避しております。またコールセンター以外の役割に関しても決議事項のデジタル化、テレワーク体制の整備等、様々なリスクに対応できる体制の整備を進めております。しかしながら、地震やパンデミック等の大規模災害の発生等により想定を超える事象が発生した場合は、当社事業の継続に支障をきたし、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

③ 新型コロナウイルス感染症について

新型コロナウイルス感染症の感染拡大に対して、当社は時差出勤や必要に応じた在宅勤務の実施に加え、Web会議の開催や不要不急の出張を制限する等の慎重な対応を講じております。しかしながら今後、新型コロナウイルス感染症の影響が長期化し、経済活動の停滞により当社の提供するサービスへの需要の減少を招く事態となった場合、また当社従業員の罹患等により業務に制約が生じた場合、当社の業務遂行及び経営成績、財政状態に影響を及ぼす可能性があります。

④ 新株予約権行使による株式価値の希薄化について

当社は当社役員、従業員等に対し、当社の業績向上への意欲や士気を高めることを目的として、新株予約権付与によるストック・オプション制度を採用しております。本書提出日現在における新株予約権にかかる潜在株式数は520,000株であり、発行済株式総数の26.0%に相当しております。なお、今後につきましても、当社役員及び当社従業員の士気向上と優秀な人材確保を目的としてストック・オプションによる新株予約権の発行を検討しております。

これらの新株予約権が権利行使された場合、当社株式が新たに発行され、当社の1株当たりの株式価値は希薄化し、株価形成に影響を与える可能性があります。

⑤ 調達資金の使途について

当社が計画している公募増資による調達資金の使途については、DX推進に伴うDX戦略策定、社内システム改修、AI導入、人材強化のための資金に充当することを計画しております。

しかしながら、事業環境が大きく変化した場合には、その変化に柔軟に対応するため、上記計画以外の使途に充当する可能性があります。また計画通りに資金を使用した場合においても、期待通りの効果を得られない可能性があります。

⑥ 配当方針に係るリスクについて

当社は、設立以来配当を実施した実績はありませんが、株主に対する利益還元を重要な経営課題として認識しております。しかしながら、当社は現在、成長過程にあると考えており、内部留保の充実を図り、将来の事業展開及び経営体質の強化のための投資等に充当し、なお一層の事業拡大を目指すことが、株主に対する最大の利益還元に繋がると考えております。

将来的には、各期の経営成績及び財政状態を勘案しながら株主に対して利益還元を実施していく方針ではありますが、現時点において配当の実施時期等については未定であります。

配当政策については、「第二部 企業情報 第4 提出会社の状況 3配当政策」に記載しております。