有価証券報告書-第66期(平成31年4月1日-令和2年3月31日)

(3)【監査の状況】

①監査役監査の状況

当社における監査役監査は、監査役会制度を採用しています。常勤監査役1名及び社外監査役2名で構成されています。常勤監査役が中心となり取締役会、経営会議に出席するほか、各種委員会、会議にも積極的に参加し、その内容について監査役会に反映させることにより取締役の職務執行を十分に監視できる体制になっています。

常勤監査役 町田充徳氏は、当社の経理部に延べ18年在籍し、2012年6月から2019年6月までは経理担当の取締役として決算手続き並びに財務諸表の作成等に従事しています。社外監査役 鴇澤裕氏は、長年にわたる税理士業務を通して培われた豊富な知識と経験を有しています。社外監査役 小林泰氏は、長年にわたる弁護士としての活動を通して培われた高度な専門的知識と豊富な経験を有しています。

当事業年度において当社は監査役会を合計12回開催しており、個々の監査役の出席状況については次のとおりです。

(注)町田充徳氏及び小林泰氏は、2019年6月21日開催の第65期定時株主総会で監査役に選任されており、就任後の開催回数を記載しています。

監査役会における主な検討事項は、取締役の職務の執行等に関する監査、内部統制システムの整備・運用状況及びグループ全体のコンプライアンス遵守体制の確認、四半期毎の決算短信・報告書及び事業報告・計算書類・連結計算書類・有価証券報告書等の会計書類の妥当性の監査です。

また、常勤監査役の活動として、取締役会や経営会議への出席、稟議書等の重要書類の閲覧、取締役や執行役員及び子会社社長等の報告・意見交換、内部監査部門である監理室や内部統制統括部門である管理部・経理部、子会社監査役及び会計監査人との連携等により社内の情報収集を積極的におこない、他の非常勤監査役と共有するよう努めています。

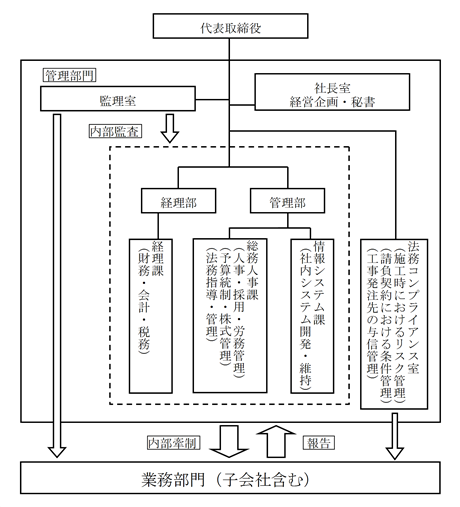

②内部監査の状況

当社は、社長直轄の組織として監理室を設置し内部監査を実施しています。室員の内2名は、工事現場の業務全般に精通している技術職員を配置しており、計画的で実効性のある内部監査体制を整備するとともに、監査役3名による監査及び会計監査人による会計監査と連携することにより内部監査体制の整備を図っています。また、品質に関する「ISO9001」、環境に関する「ISO14001」の認証取得による社外機関の定期監査に加え、内部品質監査、内部環境監査も定期的に実施しています。

内部監査部門である監理室と監査役とは、情報の共有に努めるとともに、内部統制統括部門である管理部、経理部及び会計監査人とも連携を高め、双方の監査が効率的且つ実効性が上がるよう努めています。

管理部門の配置状況及び業務部門への牽制機能の関係図

③会計監査の状況

a.監査法人の名称

有限責任監査法人トーマツ

b.継続監査期間

1991年以降

c.業務を執行した公認会計士

d.監査業務に係る補助者の構成

e.監査法人の選定方針と理由

当社の会計監査人の選定基準及び評価基準に従って品質管理体制、独立性、専門性、監査活動の実施体制、および監査報酬の水準等を総合的に勘案した結果、当社の会計監査が適正かつ妥当に行われることを確保する体制を備えているものと判断したため。

f.監査役及び監査役会による監査法人の評価

当社の監査役及び監査役会は、監査法人に対して評価を行っています。監査役会は、会計監査人が独立の立場を保持し、かつ、適正な監査を実施しているかを監視及び検証するとともに、会計監査人からその職務の執行状況について報告を受け、必要に応じて説明を求めています。また、会計監査人から「職務の遂行が適正に行われることを確保するための体制」(会社計算規則第131条各号に掲げる事項)を「監査に関する品質管理基準」(2005年10月28日企業会計審議会)等に従って整備している旨の通知を受け、必要に応じて説明を求めています。

g.監査法人の異動

該当事項はありません。

④監査報酬の内容等

a.監査公認会計士等に対する報酬

当社における非監査業務の内容は、「収益認識に関する会計基準」の適用による会計方針の検討に関する助言・指導業務です。

b.監査公認会計士等と同一のネットワークに属する組織に対する報酬(a.を除く)

該当事項はありません。

c.その他の重要な監査証明業務に基づく報酬の内容

該当事項はありません。

d.監査報酬の決定方針

当社の監査公認会計士等に対する監査報酬の決定方針といたしましては、事前に見積書の提示を受け、監査日数、監査内容及び当社の規模等を総合的に勘案し、監査役会の同意を得た後に決定しています。

e.監査役会が会計監査人の報酬等に同意した理由

取締役会が提案した会計監査人に対する報酬等に対して当社の監査役会が会社法第399条第1項の同意をした理由は、会計監査人が策定した監査計画の内容、監査の遂行状況並びに報酬見積りの相当性等について検討した結果、会計監査人の報酬等は、監査品質を維持向上していくために合理的な水準であると判断し、同意いたしました。

①監査役監査の状況

当社における監査役監査は、監査役会制度を採用しています。常勤監査役1名及び社外監査役2名で構成されています。常勤監査役が中心となり取締役会、経営会議に出席するほか、各種委員会、会議にも積極的に参加し、その内容について監査役会に反映させることにより取締役の職務執行を十分に監視できる体制になっています。

常勤監査役 町田充徳氏は、当社の経理部に延べ18年在籍し、2012年6月から2019年6月までは経理担当の取締役として決算手続き並びに財務諸表の作成等に従事しています。社外監査役 鴇澤裕氏は、長年にわたる税理士業務を通して培われた豊富な知識と経験を有しています。社外監査役 小林泰氏は、長年にわたる弁護士としての活動を通して培われた高度な専門的知識と豊富な経験を有しています。

当事業年度において当社は監査役会を合計12回開催しており、個々の監査役の出席状況については次のとおりです。

| 氏 名 | 開催回数 | 出席回数 |

| 町田 充徳 | 9回 | 9回 |

| 鴇澤 裕 | 12回 | 11回 |

| 小林 泰 | 9回 | 8回 |

(注)町田充徳氏及び小林泰氏は、2019年6月21日開催の第65期定時株主総会で監査役に選任されており、就任後の開催回数を記載しています。

監査役会における主な検討事項は、取締役の職務の執行等に関する監査、内部統制システムの整備・運用状況及びグループ全体のコンプライアンス遵守体制の確認、四半期毎の決算短信・報告書及び事業報告・計算書類・連結計算書類・有価証券報告書等の会計書類の妥当性の監査です。

また、常勤監査役の活動として、取締役会や経営会議への出席、稟議書等の重要書類の閲覧、取締役や執行役員及び子会社社長等の報告・意見交換、内部監査部門である監理室や内部統制統括部門である管理部・経理部、子会社監査役及び会計監査人との連携等により社内の情報収集を積極的におこない、他の非常勤監査役と共有するよう努めています。

②内部監査の状況

当社は、社長直轄の組織として監理室を設置し内部監査を実施しています。室員の内2名は、工事現場の業務全般に精通している技術職員を配置しており、計画的で実効性のある内部監査体制を整備するとともに、監査役3名による監査及び会計監査人による会計監査と連携することにより内部監査体制の整備を図っています。また、品質に関する「ISO9001」、環境に関する「ISO14001」の認証取得による社外機関の定期監査に加え、内部品質監査、内部環境監査も定期的に実施しています。

内部監査部門である監理室と監査役とは、情報の共有に努めるとともに、内部統制統括部門である管理部、経理部及び会計監査人とも連携を高め、双方の監査が効率的且つ実効性が上がるよう努めています。

管理部門の配置状況及び業務部門への牽制機能の関係図

③会計監査の状況

a.監査法人の名称

有限責任監査法人トーマツ

b.継続監査期間

1991年以降

c.業務を執行した公認会計士

| 業務を執行した公認会計士の氏名 | 所属する監査法人 |

| 指定有限責任社員 業務執行社員 陸 田 雅 彦 | 有限責任監査法人トーマツ |

| 指定有限責任社員 業務執行社員 下 条 修 司 | 有限責任監査法人トーマツ |

d.監査業務に係る補助者の構成

| 監査業務に係る補助者の構成 | 人数 |

| 公認会計士 | 4名 |

| その他 | 6名 |

e.監査法人の選定方針と理由

当社の会計監査人の選定基準及び評価基準に従って品質管理体制、独立性、専門性、監査活動の実施体制、および監査報酬の水準等を総合的に勘案した結果、当社の会計監査が適正かつ妥当に行われることを確保する体制を備えているものと判断したため。

f.監査役及び監査役会による監査法人の評価

当社の監査役及び監査役会は、監査法人に対して評価を行っています。監査役会は、会計監査人が独立の立場を保持し、かつ、適正な監査を実施しているかを監視及び検証するとともに、会計監査人からその職務の執行状況について報告を受け、必要に応じて説明を求めています。また、会計監査人から「職務の遂行が適正に行われることを確保するための体制」(会社計算規則第131条各号に掲げる事項)を「監査に関する品質管理基準」(2005年10月28日企業会計審議会)等に従って整備している旨の通知を受け、必要に応じて説明を求めています。

g.監査法人の異動

該当事項はありません。

④監査報酬の内容等

a.監査公認会計士等に対する報酬

| 区分 | 前連結会計年度 | 当連結会計年度 | ||

| 監査証明業務に基づく報酬(百万円) | 非監査業務に基づく報酬(百万円) | 監査証明業務に基づく報酬(百万円) | 非監査業務に基づく報酬(百万円) | |

| 提出会社 | 28 | - | 31 | 1 |

| 連結子会社 | - | - | - | - |

| 計 | 28 | - | 31 | 1 |

当社における非監査業務の内容は、「収益認識に関する会計基準」の適用による会計方針の検討に関する助言・指導業務です。

b.監査公認会計士等と同一のネットワークに属する組織に対する報酬(a.を除く)

該当事項はありません。

c.その他の重要な監査証明業務に基づく報酬の内容

該当事項はありません。

d.監査報酬の決定方針

当社の監査公認会計士等に対する監査報酬の決定方針といたしましては、事前に見積書の提示を受け、監査日数、監査内容及び当社の規模等を総合的に勘案し、監査役会の同意を得た後に決定しています。

e.監査役会が会計監査人の報酬等に同意した理由

取締役会が提案した会計監査人に対する報酬等に対して当社の監査役会が会社法第399条第1項の同意をした理由は、会計監査人が策定した監査計画の内容、監査の遂行状況並びに報酬見積りの相当性等について検討した結果、会計監査人の報酬等は、監査品質を維持向上していくために合理的な水準であると判断し、同意いたしました。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。