意見表明報告書

- 【提出】

- 2023/08/08 16:38

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「当社」とは、株式会社 東芝をいいます。

(注2) 本書中の「公開買付者」とは、TBJH合同会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は必ずしも計数の総和と一致しません。

(注4) 本書中の「株券等」とは、株式に係る権利をいいます。

(注5) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注6) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注7) 本書の提出に係る公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法(昭和23年法律第25号。その後の改正を含みます。以下「金融商品取引法」といいます。)で定められた手続及び情報開示基準に準拠して行われるものとし、その手続及び基準は、米国で適用される手続及び情報開示基準と必ずしも同一ではありません。特に、米国1934年証券取引所法(Securities Exchange Act of 1934)(その後の改正を含みます。以下「米国1934年証券取引所法」といいます。)第13条(e)又は第14条(d)は、本公開買付けには適用されず、本公開買付けは、これらの手続及び基準に沿ったものではありません。本書及び本書の参考書類の中に含まれる財務情報は、米国企業の財務諸表と必ずしも同等ではありません。公開買付者及び当社が米国外で設立され、その取締役が米国外居住者であるため、米国の証券関連法に基づいて発生する権利又は請求権を行使することが困難となる可能性があります。また、株主は、米国外の会社及びその取締役に対して、米国の証券関連法の違反を根拠として米国外の裁判所に提訴することができない可能性があります。さらに、米国外の法人並びに当該法人の子会社及び関連会社に米国の裁判所の管轄が認められるとは限りません。

(注8) 公開買付者及び当社のフィナンシャル・アドバイザー及びその関連会社は、その通常の業務の範囲において、日本の金融商品取引法及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e 5(b)の要件に従い、当社の普通株式(以下「当社株式」といいます。)を自己又は顧客の計算で、本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、米国においても類似の方法によって開示が行われます。

(注9) 本公開買付けに関する手続は全て日本語で行われるものとします。本公開買付けに関する書類の全部又は一部は英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものとします。

(注10) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933)(その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」が含まれています。既知又は未知のリスク、不確実性その他の要因によって、実際の結果がこれらの将来に関する記述に明示的又は黙示的に示された内容と大きく異なる可能性があります。公開買付者又はその関係者は、これらの将来に関する記述に明示的又は黙示的に示された結果が達成されることを保証するものではありません。本書又は本書の参照書類の中の「将来に関する記述」は、本書の日付の時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者及びその関係者は、将来の事象や状況を反映するためにその記述を変更又は修正する義務を負うものではありません。

(注11) 会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)に従って株主による単元未満株式の買取請求権が行使された場合には、当社は法令の手続に従い公開買付期間中に自己の株式を買い取ることがあります。

(注2) 本書中の「公開買付者」とは、TBJH合同会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は必ずしも計数の総和と一致しません。

(注4) 本書中の「株券等」とは、株式に係る権利をいいます。

(注5) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注6) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注7) 本書の提出に係る公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法(昭和23年法律第25号。その後の改正を含みます。以下「金融商品取引法」といいます。)で定められた手続及び情報開示基準に準拠して行われるものとし、その手続及び基準は、米国で適用される手続及び情報開示基準と必ずしも同一ではありません。特に、米国1934年証券取引所法(Securities Exchange Act of 1934)(その後の改正を含みます。以下「米国1934年証券取引所法」といいます。)第13条(e)又は第14条(d)は、本公開買付けには適用されず、本公開買付けは、これらの手続及び基準に沿ったものではありません。本書及び本書の参考書類の中に含まれる財務情報は、米国企業の財務諸表と必ずしも同等ではありません。公開買付者及び当社が米国外で設立され、その取締役が米国外居住者であるため、米国の証券関連法に基づいて発生する権利又は請求権を行使することが困難となる可能性があります。また、株主は、米国外の会社及びその取締役に対して、米国の証券関連法の違反を根拠として米国外の裁判所に提訴することができない可能性があります。さらに、米国外の法人並びに当該法人の子会社及び関連会社に米国の裁判所の管轄が認められるとは限りません。

(注8) 公開買付者及び当社のフィナンシャル・アドバイザー及びその関連会社は、その通常の業務の範囲において、日本の金融商品取引法及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e 5(b)の要件に従い、当社の普通株式(以下「当社株式」といいます。)を自己又は顧客の計算で、本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、米国においても類似の方法によって開示が行われます。

(注9) 本公開買付けに関する手続は全て日本語で行われるものとします。本公開買付けに関する書類の全部又は一部は英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものとします。

(注10) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933)(その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」が含まれています。既知又は未知のリスク、不確実性その他の要因によって、実際の結果がこれらの将来に関する記述に明示的又は黙示的に示された内容と大きく異なる可能性があります。公開買付者又はその関係者は、これらの将来に関する記述に明示的又は黙示的に示された結果が達成されることを保証するものではありません。本書又は本書の参照書類の中の「将来に関する記述」は、本書の日付の時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者及びその関係者は、将来の事象や状況を反映するためにその記述を変更又は修正する義務を負うものではありません。

(注11) 会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)に従って株主による単元未満株式の買取請求権が行使された場合には、当社は法令の手続に従い公開買付期間中に自己の株式を買い取ることがあります。

公開買付者の氏名又は名称及び住所又は所在地

名 称 TBJH合同会社

所在地 東京都千代田区丸の内二丁目1番1号

所在地 東京都千代田区丸の内二丁目1番1号

公開買付者が買付け等を行う株券等の種類

普通株式

当該公開買付けに関する意見の内容、根拠及び理由

(1)意見の内容

当社は、2023年3月23日付「TBJH株式会社による当社株式に対する公開買付けの開始予定に係る意見表明に関するお知らせ」(その後の訂正を含み、以下「3月23日付適時開示」といいます。なお、その後TBJH株式会社は株式会社から合同会社に組織変更を行っております。)のとおり、2023年3月23日開催の取締役会において、当該時点における当社の意見として、公開買付けが開始された場合には、本公開買付けに対して賛同の意見を表明するものの、当社の株主の皆様に対して、本公開買付けへの応募を推奨することまではしないこと(以下「原意見表明」といいます。)を決議いたしました。その後、当社は、2023年6月8日付「TBJH合同会社による当社株式に対する公開買付けの開始予定に係る意見の変更に関するお知らせ」(以下「6月8日付適時開示」といいます。)のとおり、公開買付者が行う、本公開買付けを含む当社の株主を公開買付者のみとし当社株式を非公開化することを目的とする一連の取引(以下「本取引」といいます。)の意義やその後に生じた当社を取り巻く状況の変化を踏まえ、原意見表明において留保していた本公開買付けへの応募を推奨するか否かに係る意見の内容について継続して検討した結果、2023年6月8日開催の取締役会において、原意見表明を変更し、当該時点における当社の意見として、本公開買付けに関して、公開買付けが開始された場合には、これに賛同するとともに、当社の株主の皆様に対し、本公開買付けへの応募を推奨すること(以下「再意見表明」といいます。)を決議いたしました。また、当社は、再意見表明を決議した同日開催の取締役会において、当該時点から本公開買付けが開始されるまでの間に、特別委員会に対して、特別委員会が2023年6月8日付で当社取締役会に対して提出した答申書(以下「再答申書」といいます。)における答申内容に変更がないかを検討し、変更がない場合にはその旨、変更がある場合には変更内容を明らかにした上更に意見を述べるよう諮問すること、及びかかる特別委員会の意見を踏まえ、本公開買付けが開始される時点で、あらためて本公開買付けに関する意見表明を行うことを併せて決議しておりました。

その後、特別委員会は、2023年6月8日以後本取引に影響を及ぼし得る重要な状況の変化が発生しているか否かに関する事実関係の確認等を行い、再答申書における答申内容に変更がないか否かを検討した結果、再答申書の答申内容を変更すべき事情は見当たらないことを確認し、2023年8月7日、特別委員全員一致の決議により、当社取締役会に対して、同日付で当社取締役会が本公開買付けを含む本取引に賛同し、当社株主に対して、本公開買付けに応募することを推奨すべきである旨を内容とする答申書(以下「再々答申書」といいます。再々答申書の詳細については、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」の「② 当社における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)を提出しました。

その上で、当社は、2023年8月7日、特別委員会による再々答申書の内容を最大限に尊重しながら、本公開買付けに関する諸条件についてあらためて慎重に検討を行った結果、同日時点においても、6月8日付適時開示において公表した再意見表明を変更する要因はないと判断し、同日開催の取締役会において、下記「(2)意見の根拠及び理由」に記載の根拠及び理由に基づき、本公開買付けに関し、これに賛同するとともに、当社の株主の皆様に対し、本公開買付けへの応募を推奨することをあらためて決議いたしました。

なお、当社の上記取締役会決議は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」の「⑦ 当社における取締役全員の承認」に記載の方法により決議されております。

(2)意見の根拠及び理由

本公開買付けに関する意見の根拠及び理由のうち、公開買付者に関する記載については、公開買付者から受けた説明に基づいております。

① 本公開買付けの概要

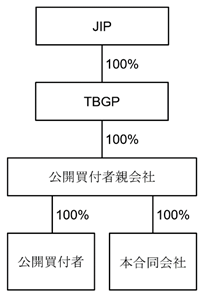

公開買付者は、我が国の基幹産業を支える当社グループ(当社並びにその子会社及び関連会社の総称を意味します。以下同じです。)の事業再編、事業再構築に関わるリスクキャピタルを提供することにより事業の成長を促進し、当社グループ事業価値の拡大を通じて投資価値の最大化を図ることを主たる目的として2022年11月7日に設立された買収目的会社であるとのことです。本書提出日現在、日本産業パートナーズ株式会社(以下「JIP」といいます。)の完全子会社であるTBGP株式会社(以下「TBGP」といいます。)の完全子会社であるTBJホールディングス株式会社(以下「公開買付者親会社」といいます。)がその持分の全てを所有しているとのことです。なお、本書提出日現在、公開買付者は当社株式100株(所有割合(注1):0.00%)を所有しているとのことです。

(注1) 「所有割合」とは、当社が2023年8月7日に公表した「2024年3月期第1四半期決算短信[米国基準](連結)」(以下「当社第1四半期決算短信」といいます。)に記載された2023年6月30日現在の当社の発行済株式総数(433,397,301株)から、同日現在の当社が所有する自己株式数(517,115株)を控除した株式数(432,880,186株)に対する割合(小数点以下第三位を四捨五入しております。)をいいます。以下同じです。

今般、公開買付者は、本前提条件(下記において定義します。)がいずれも充足された又は本書提出日までに充足されることが確実であることを確認したことから、本公開買付けが開始可能な状態になったと判断し、2023年8月7日、本公開買付けを本書提出日より開始することを決定したとのことです。

JIPは、本邦企業の事業再編及び再構築に寄与する日本型プライベートエクイティ事業を展開することを目的として、2002年11月に日本に設立された株式会社であるとのことです。具体的には、JIPは、本邦企業が在来の事業基盤を活かし企業の潜在力を活性化させ、事業成長を加速させるための資本の提供及び経営支援を実行しており、本邦における事業部門のカーブアウト(事業分社化又は子会社の独立)や非公開化案件において、日本電気株式会社からのビッグローブ株式会社のカーブアウト、ソニー株式会社からのPC事業のカーブアウト、株式会社日立製作所からの株式会社日立国際電気のカーブアウトとその後の映像・通信ソリューション事業のカーブアウト、及び株式会社日立製作所からの日立金属株式会社のカーブアウトを含む20件以上(本書提出日現在)の投資実績を有しているとのことです。JIPの投資における基本原則は、投資対象とする事業がこれまで培ってきた事業基盤を最大限に活用し、その潜在成長力を発揮できるようにすることであるとのことです。お客様にとってより良い製品・サービスを提供することを通じて、事業に携わられている役職員の方々にとっても働き甲斐のある会社とするために投資を実行し、事業を成長させることを目的にしているとのことです。また、JIPは、投資先会社の沿革、歴史、企業風土の理解に努め、役職員の実力を最大限に活用し「人」と「事業」を活かす経営を支援するとともに、投資先会社の自律的な事業成長と価値増嵩を目標として、JIPが蓄積してきたノウハウ及び知見を活用し、経営陣の立案する事業計画実現に向けた事業戦略やアクションプランの策定、ファイナンスのアレンジ、システムソリューション等、投資対象事業を資金面、経営面の両面からサポートしているとのことです。

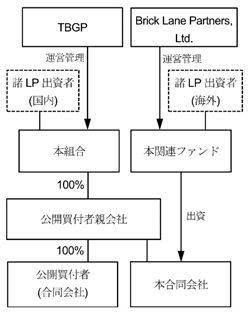

公開買付者が2023年3月23日付で公表した「株式会社東芝(証券コード:6502)に対する公開買付けの開始予定に関するお知らせ」(以下「2023年3月23日付公開買付者プレスリリース」といいます。)によれば、同日時点において、公開買付者は、JIPの完全子会社であるTBGPの完全子会社である公開買付者親会社がその発行済株式の全てを所有しており、本公開買付けの開始までに、合同会社に組織変更を行うことを予定していたとのことです。加えて、(i)本公開買付けの開始時までに、①公開買付者親会社が、TBGPを無限責任組合員とし、JIP及びそのグループ(JIP並びにその子会社及び関連会社の総称を意味します。)が管理・運営する投資ファンドであるTB投資事業有限責任組合(以下「本組合」といいます。)を割当先とする普通株式による第三者割当増資を実施するとともに、TBGPが、2023年3月23日現在所有する公開買付者親会社の発行済株式の全てを本組合に譲渡することにより、本組合が公開買付者親会社を通じて公開買付者の持分の全てを所有すること、及び②ケイマン籍の法人であるBrickLane Partners, Ltd.が、自己を唯一の社員として設立する合同会社の持分の全てを、同じくケイマン籍のexempted limited partnershipであり、本取引について本組合と協力して取り組むBrick Lane Exempted Limited Partnership(以下「本関連ファンド」といいます。)に対して譲渡するとともに、当該合同会社が本関連ファンドを割当先とする第三者割当増資を実施することを予定していたとのことです。

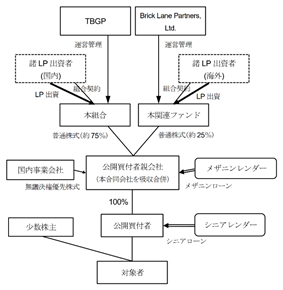

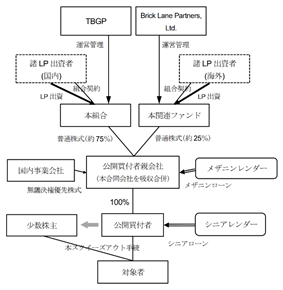

また、(ii)本公開買付けの成立後、本公開買付けの決済時までの期間において、①LP出資者から本関連ファンドへのLP出資、②上記合同会社による本関連ファンドを割当先とする第三者割当増資、③LP出資者から本組合へのLP出資、④公開買付者親会社による本組合を割当先とする普通株式による第三者割当増資、⑤公開買付者親会社を吸収合併存続会社、上記合同会社を吸収合併消滅会社とする吸収合併(以下「本吸収合併」といいます。)、⑥本吸収合併に際して公開買付者親会社が本関連ファンドに対して合併対価としてその少数株式を発行する結果として、本関連ファンドによる公開買付者親会社の少数株式の取得(議決権所有割合については、同日時点では25%程度を予定していたとのことです。)、⑦公開買付者親会社による事業会社1社を割当先とする優先株式(無議決権株式であり、かつ、普通株式への転換権も付されていないとのことです。)による第三者割当増資、⑧メザニンレンダーたる金融機関による公開買付者親会社へのメザニン貸付け、⑨公開買付者による公開買付者親会社を割当先とする普通株式による第三者割当増資、⑩合同会社である公開買付者の株式会社への組織変更、及び⑪シニアレンダーたる金融機関による公開買付者へのタームローン貸付けから成る一連の資金調達(注2)のための手続を行うことを予定していたとのことです。

その後、公開買付者が2023年5月12日付で公表した「株式会社東芝(証券コード:6502)に対する公開買付けに係る公開買付代理人の選定及び公開買付けの開始に向けた進捗状況等に関するお知らせ」によれば、公開買付者は、2023年4月18日付で合同会社に組織変更を行うとともに、本関連ファンドが本取引に必要な資金を出資する際の受け皿を、公開買付者を完全子会社とする公開買付者親会社の完全子会社であるブリック・レーン・パートナーズ合同会社(以下「本合同会社」といいます。)とすることとし、本関連ファンドは本合同会社に対して出資を行うこととしたとのことです。

また、かかる変更に伴い、(I)本公開買付けの開始時までに実施することを予定していた①公開買付者親会社による本組合を割当先とする第三者割当増資及びTBGPが所有する公開買付者親会社の発行済株式の全ての本組合への譲渡、並びに②本合同会社による本関連ファンドを割当先とする第三者割当増資は、公開買付期間中に行うこととするとともに、(II)本公開買付けの成立後、本公開買付けの決済時までの期間において、本吸収合併(上記(ii)⑤)及びそれに伴う公開買付者親会社から本関連ファンドへの合併対価の発行(上記(ii)⑥)に替えて、公開買付者親会社を吸収合併存続会社、本合同会社を吸収合併消滅会社とする吸収合併、及び当該吸収合併に際して公開買付者親会社が本関連ファンドに対して合併対価としてその少数株式を発行する結果としての本関連ファンドによる公開買付者親会社の少数株式の取得(議決権所有割合:約25%)を行うこととしたとのことです。

(注2) 本取引の必要資金に係る出資者及び融資者の概要は、以下のとおりとのことです。

本取引のストラクチャの概要は以下のとおりとのことです。

<本取引のストラクチャ図>

以上

公開買付者は、2023年3月23日付公開買付者プレスリリースによれば、本公開買付けに関し、2023年3月23日付で、国外の競争法令等(同日時点では、米国、カナダ、ドイツ、チェコ、ルーマニア、英国、モロッコ、モンテネグロ、ポーランド、スペイン、ベトナム、インド、サウジアラビア、エジプト、メキシコ、トルコ、オーストリアにおいて手続が必要になると考えていたとのことです。)及び投資規制法令等(同日時点では、英国、ドイツ、イタリア、米国、ルーマニア、スペイン、カナダ、オーストラリア、オーストリア、チェコ、ベルギー、デンマーク、オランダにおいて手続が必要になると考えていたとのことです。)上の手続が全て完了していること(以下「本クリアランス」といいます。)その他本公開買付契約(下記「(7)本公開買付けに関する重要な合意等」において定義します。当該契約の詳細については同箇所をご参照ください。以下同じです。)に規定された前提条件(注3)(以下「本前提条件」といいます。)が全て充足した日、若しくは公開買付者及び当社の合意若しくは公開買付者の裁量により放棄された日から実務上可能な限り速やかに(但し遅くとも10営業日以内に)、又は公開買付者及び当社が別途合意する日において、本取引の一環として、当社株式の全て(但し、当社が所有する自己株式を除きます。)を対象とする本公開買付けを開始することを当社との間で合意し、公開買付者は、国外の競争法令等及び投資規制法令等上の手続に関する現地法律事務所との協議等も踏まえ、2023年7月下旬を目途に本公開買付けを開始することを目指していたとのことです。その上で、公開買付者は、国外の競争法令等及び投資規制法令等上の手続に関する現地法律事務所のアドバイスを得ながら、上記手続の完了に向けて関係当局等との交渉を進めていたとのことですが、公開買付者が2023年7月28日付で公表した「株式会社東芝(証券コード:6502)に対する公開買付け実施に向けた進捗状況のお知らせ」(以下「2023年7月28日付公開買付者プレスリリース」といいます。)によれば、一部の国における競争法令等及び投資規制法令等に基づく手続に時間を要したことから、同日時点で、一部の国において、かかる手続が完了していなかったとのことです。

(注3) 本前提条件は、大要において、①本クリアランスの取得、②当社取締役会が、本公開買付けが実施される際に、(i)本公開買付けにおける当社株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)が一定の合理性を有するものである旨の言及を含み、(ii)本公開買付けに賛同する旨の意見(上記(i)及び(ii)を満たす当社取締役会としての意見を、以下「本賛同意見」といいます。)を表明することを決議し、また、かかる決議が撤回又は変更されていないこと、③当社取締役会が本公開買付けに関連して設置した特別委員会(詳細については、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」の「② 当社における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)が、当社取締役会に対して、本賛同意見を表明することは相当である旨の答申を行い、また、かかる答申が撤回又は変更されていないこと、④本公開買付契約に定める当社による表明及び保証(注4)が、いずれも重要な点において真実かつ正確であること、⑤本公開買付契約に基づき当社が遵守すべき義務(注5)の重大な不履行又は不遵守がないこと、⑥当社及びその連結子会社を総体としてみて、その資産、経営又は財務状態に重大な悪影響が生じておらず、かつ、貸付実行不能事由((i)天災・戦争テロの勃発、(ii)電気・通信・各種決済システムの不通障害、(iii)東京インターバンク市場において発生した円資金貸借取引を行い得ない事由、及び(iv)その他上記(i)から(iii)までに準じる金融機関の責によらない事由のうち、これにより金融機関からの資金調達の実行が不可能又は著しく困難となったと第一順位のシニアローン貸出金融機関が客観的かつ合理的に判断するものをいいます。以下同じです。)が発生していないこと、⑦当社の全ての取締役が当社に対して、本スクイーズアウト手続(以下において定義します。)の完了を条件として取締役を辞任する旨の辞任届を提出していること、⑧当社の株主により、剰余金配当に係る株主提案がなされていないこと、⑨本取引を制限又は禁止する政府機関等の判断等が存在しないこと、⑩本公開買付けが開始されていたとするならば、本公開買付けの撤回が認められるべき事情が発生していないこと、⑪当社に関する未公表の重要事実等が存在しないこと、並びに⑫2023年3月期末時点の当社の連結ネット有利子負債の額が、当社がその予想値として公表している金額を上回らないこと、から構成されているとのことです。

(注4) 本公開買付契約に基づく当社による表明及び保証の内容については、下記「(7)本公開買付けに関する重要な合意等」をご参照ください。

(注5) 本公開買付契約に基づく当社の義務の内容については、下記「(7)本公開買付けに関する重要な合意等」をご参照ください。

今般、公開買付者は、本前提条件について、以下のとおりいずれも充足された又は本書提出日までに充足されることが確実であることを確認したことから、本公開買付けが開始可能な状態になったと判断し、2023年8月7日、本公開買付けを本書提出日より開始することとしたとのことです。なお、2023年3月23日付公開買付者プレスリリースにおいてお知らせした本公開買付けの内容や条件に変更はないとのことです。

① 公開買付者は、2023年8月7日、国外の競争法令等(米国、ドイツ、チェコ、ルーマニア、ポーランド、スペイン、ベトナム、インド、サウジアラビア、メキシコ、トルコ、オーストリア)及び投資規制法令等(英国、ドイツ、イタリア、米国、ルーマニア、スペイン、カナダ、オーストラリア)上の手続が全て完了し、本公開買付けによる当社株式の取得を実行することが可能となったことを確認したとのことです(注6)(注7)。

② 公開買付者は、当社より、2023年8月7日時点において、2023年8月7日開催の当社取締役会において、本公開買付けに関して、本賛同意見を表明することを決議し、また、かかる決議が撤回又は変更されていない旨の報告を受け、同日、当社取締役会が、本公開買付けに関して、本賛同意見を表明することを決議し、また、かかる決議が撤回又は変更されていないことを確認したとのことです。

③ 公開買付者は、当社より、2023年8月7日時点において、特別委員会が、当社取締役会に対して、本賛同意見を表明することは相当である旨の答申を行い、また、かかる答申が撤回又は変更されていない旨の報告を受け、同日、特別委員会が、当社取締役会に対して、本賛同意見を表明することは相当である旨の答申を行い、また、かかる答申が撤回又は変更されていないことを確認したとのことです。

④ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、本公開買付契約に定める当社による表明及び保証が、いずれも重要な点において真実かつ正確である旨の報告を受け、同日、当該表明及び保証が、いずれも重要な点において真実かつ正確であると判断したとのことです。

⑤ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、本公開買付契約に基づき当社が遵守すべき義務の重大な不履行又は不遵守がない旨の報告を受け、同日、遵守すべき義務の重大な不履行又は不遵守はないと判断したとのことです。

⑥ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、当社及びその連結子会社を総体としてみて、その資産、経営又は財務状態に重大な悪影響が生じていない旨の報告を受け、また、同日までに当社から受けた財務状況等に関する報告から、同日、貸付実行不能事由は生じていないと判断したとのことです。

⑦ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、当社の全ての取締役が当社に対して、本スクイーズアウト手続の完了を条件として取締役を辞任する旨の辞任届を提出している旨の報告を受け、同日、当該辞任届の提出を確認したとのことです。

⑧ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、当社の株主により、剰余金配当に係る株主提案がなされていない旨の報告を受け、同日、当該事由は生じていないと判断したとのことです。

⑨ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、本取引を制限又は禁止する政府機関等の判断等が存在しない旨の報告を受け、同日、本取引を制限又は禁止する政府機関等の判断等が存在しないと判断したとのことです。

⑩ 公開買付者は、当社より、2023年8月7日時点において、当社の知る限り、本公開買付けが開始されていたとするならば、本公開買付けの撤回が認められるべき事情が発生していない旨の報告を受け、同日、当該事情は発生していないと判断したとのことです。

⑪ 公開買付者は、当社より、2023年8月7日時点において、当社に関する未公表の重要事実等が存在しない旨の書面を受領し、同日、当社に関する未公表の重要事実等が存在しないと判断したとのことです。

⑫ 公開買付者は、2023年8月7日、当社が公表した2023年3月期の財務諸表により、2023年3月期末時点の当社の連結ネット有利子負債の額が、当社がその予想値として公表している金額を上回らないことを確認したとのことです。

(注6) 2023年3月23日以降、当社の事業又は資産に関する事実関係の更なる確認や現地法律事務所との協議等を進めた結果、本取引につき競争法令等及び投資規制法令等上の手続が必要となる国は上記のとおりとなり、2023年3月23日時点で必要になると考えていた競争法令等上の手続及び投資規制法令等上の手続のうち、カナダ、英国、モロッコ、モンテネグロ、エジプトにおける競争法令等上の手続及びオーストリア、チェコ、ベルギー、デンマーク、オランダにおける投資規制法令等上の手続は不要と判断したとのことです。

(注7) エジプトにおいては、2022年12月にエジプト競争法が改正され、企業結合につき事後報告から事前届出に制度が改正されたとのことです。本書提出日現在において、当該制度の詳細(届出に必要な情報、書式等を含みますがそれらに限りません。)を定める施行規則(以下「ER」といいます。)は未制定のため、当該制度に基づいた事前届出を行うことはできないとのことです。ERが制定され施行されるまでの間は、本公開買付けについて事前届出を要せず、その実行がエジプト競争法に違反しないことについて、公開買付者はエジプト競争庁の確認を得ているとのことです。エジプト競争庁によれば、ERの施行時期は未定とのことですが、公開買付者は、現地法律事務所から、本公開買付けの決済開始予定日である2023年9月27日までの間にERが施行される可能性は低いとの見解を得ているとのことです。仮に、公開買付期間中にERが施行された場合、その内容を踏まえ、適切に対応するとのことです。

なお、公開買付者は、本公開買付けにおいて、本公開買付けに応じて応募された株券等(以下「応募株券等」といいます。)の総数が買付予定数の下限(288,731,000株。所有割合:66.70%)に満たない場合は、応募株券等の全部の買付け等を行わないとのことです。他方、公開買付者は、当社の完全子会社化を目的としておりますので、買付予定数の上限は設定しておらず、応募株券等の総数が買付予定数の下限(288,731,000株)以上の場合は、応募株券等の全部の買付け等を行うとのことです。なお、買付予定数の下限(288,731,000株)は、当社の議決権数(当社第1四半期決算短信に記載された2023年6月30日現在の発行済株式総数(433,397,301株)から、同日現在の当社が所有する自己株式数(517,115株)を控除した株式総数(432,880,186株)に係る議決権の数(4,328,801個))の66.70%に相当する数(2,887,311個)(なお、小数点以下を切り上げております。)に当社の単元株式数である100を乗じた株式数(288,731,100株)から、本書提出日現在公開買付者が所有する当社株式数(100株)を控除した株式数とのことです。かかる買付予定数の下限を設定しているのは、本公開買付けにおいて、公開買付者は、当社を完全子会社化することを目的としているところ、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項等について)」に記載の当社株式の併合の手続を実施する際には、会社法第309条第2項に規定する株主総会における特別決議が要件とされることから、本取引の実施を確実に遂行すべく、本公開買付け後に公開買付者が単独で当社の総株主の総議決権数の3分の2以上を所有することとなるようにするためとのことです。

公開買付者は、本公開買付けが成立したものの、本公開買付けにより当社株式の全て(但し、公開買付者が所有する当社株式及び当社が所有する自己株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項等について)」に記載のとおり、当社を公開買付者の完全子会社とするための一連の手続(以下「本スクイーズアウト手続」といいます。)を実施することを予定しているとのことです。

② 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針

(ⅰ)当社を取り巻く経営環境等

当社は、1875年7月に創業し、法人としては、1904年6月に株式会社芝浦製作所として設立され、1939年9月に東京電気株式会社と合併し、東京芝浦電気株式会社となりました(1984年に、株式会社東芝に商号変更)。1949年5月に株式会社東京証券取引所(以下「東京証券取引所」といいます。)及び株式会社名古屋証券取引所(以下「名古屋証券取引所」といいます。)市場第一部へ上場し、本書提出日現在においては、東京証券取引所プライム市場及び名古屋証券取引所プレミア市場に上場されています。

当社グループは、連結子会社255社(2022年12月31日現在)と合わせて企業集団を構成しており、当社グループは、「エネルギーシステムソリューション」、「インフラシステムソリューション」、「ビルソリューション」、「リテール&プリンティングソリューション」、「デバイス&ストレージソリューション」、「デジタルソリューション」及び「電池事業」の7部門に関連する事業を主として行っております。当社グループは、新たな製品、サービスやソリューションの創出と提供を通じて社会課題を解決し、社会のさらなる発展に貢献すべく、「人と、地球の、明日のために。」を経営理念として掲げております。

当社は、2022年6月に「東芝グループ経営方針」(以下「本経営方針」といいます。(注)参照。)を策定し、デジタル化を通じてカーボンニュートラル及びサーキュラーエコノミーの実現に貢献することを当社グループの長期ビジョンとして公表いたしました。製造業として永年に亘り培ってきた、社会インフラから電子デバイスに至る幅広い事業領域の知見や実績と、情報処理やデジタル・AI技術の強みを融合することにより、様々な企業が産業の垣根を越えて繋がり新たな社会価値が創造されるデジタルエコノミーの発展に貢献していくことを目標に掲げています。

(注) https://www.global.toshiba/jp/ir/corporate/pr/others/opr2022/opr20220602.html

上記の経営方針を実現していくためには、中長期かつ一貫した戦略の実行を可能とする経営環境が不可欠となりますが、現在の当社は、不安定かつ変化の激しいマクロ経済環境といった外部環境に加え、多様な株主を中心とするステークホルダーとの複雑な関係性という点からも、安定した事業運営にとって難しい状況が続いているものと認識しております。異なる考えを持つ主要株主が複数存在している現在の状況において、度重なる経営陣の交代や大きな経営方針の変更が行われるなど、当社の経営を巡る一連の混乱は社会的にも広く認知されており、お客様や従業員等からの当社の経営の安定性に対する懸念や、社会的信用に対する不安にも影響が及びかねない状況となっています。

当社は、社会や産業の重要インフラを支える事業を手掛け、多くの事業でトップクラスのシェアを有しており、今後、デジタルエコノミーの進展によって様々な企業が産業の垣根を越えて繋がることで新たな社会価値が創造する時代を迎える中でも、当社が有する新しいものを産み出す高い技術力や安定した顧客基盤といった強みは大きな可能性を秘めているものと考えております。その一方で、インフラのデジタル化、サービス化及びプラットフォーム化、量子技術、カーボンニュートラルへとつながる電力の分散化技術、再生エネルギー技術、水素技術、CO2の削減技術、パワー半導体による電動化、革新的原子力等において当社が現在開発している多くの製品は、その革新性がゆえ、実際にビジネスへの展開を果たすまでに一定の期間が必要となります。

上記のとおり、当社が今後も社会のインフラを支えていくことに貢献していくためには、安定した経営環境を前提として、お客様へのサポートや新しいものを産み出すための技術開発に中長期的に取り組んでいくことが不可欠ですが、現在の当社を取り巻く環境は、それらの目標の達成に対して望ましい状況にはないものと認識しております。

(ⅱ)公開買付者と当社との協議、公開買付者による意思決定の過程等

当社は、2021年5月、経営陣の変更を踏まえ、経営の基本方針についてあらためて見直すことにし、企業価値向上に向け、当社の将来について入念かつ客観的な検討を行い、取締役会による意思決定の支援を行うため、戦略委員会の設置を公表いたしました。戦略委員会は、執行部(代表執行役を頂点とする当社の業務執行機関を総称していいます。以下同じです。)による新中期経営計画の策定と並行して、①マイノリティ出資、②非公開化、③スピンオフ計画の戦略的選択肢を比較検討し、入念な議論を行いました。その結果、戦略委員会は、スピンオフ計画が他の戦略的選択肢と比べ、より優れた価値創造ポテンシャルをもたらし、株主その他のステークホルダーに最大のメリットをもたらすであろうと判断し、2021年11月、当社取締役会に対し、スピンオフ計画を支持するよう推奨し、当社取締役会は、株主に対しスピンオフ計画を推奨することを決定いたしました。当社は、2022年3月24日に開催された当社の臨時株主総会(以下「2022年3月臨時株主総会」といいます。)にスピンオフ計画を諮ったものの否決され、一方で、同臨時株主総会においては、戦略委員会及び取締役会が非公開化及びマイノリティ出資を含む戦略の検討手続を継続すること等を求めた大株主による株主提案が提出されております。同臨時株主総会ではこの株主提案も否決されたものの、これらの結果及びその後の一定の株主との対話を通じて、非公開化を含めた当社のとり得る戦略的選択肢についてより明確な価値比較を示すことが株主にとっての最大の利益となることを認識しました。また、2022年3月臨時株主総会の開催に先立つ2022年3月1日に、綱川 智氏(以下「綱川氏」といいます。)に代わり島田 太郎氏(以下「島田氏」又は「島田CEO」といいます。)が代表執行役社長CEOに就任し、当社の今後の方針について議論が進められ、さらに取締役会及び執行部は、実行可能な非公開化その他の選択肢に関し、潜在的な投資家やスポンサーに対して当社に提案をするために必要な協力とデュー・ディリジェンスの機会の付与を行い、株主に対して、検討プロセスについて透明性のある開示を行うことについて、合意するに至りました。そして、2022年4月7日、当社取締役会は、潜在的な投資家やスポンサーとのエンゲージメントと非公開化を含む戦略的選択肢の検討(以下「本プロセス」といいます。)を行うため、特別委員会を設置することを決議し、同月21日にパートナー候補となり得る潜在的な投資家やスポンサーから当社の企業価値向上に向けた戦略的選択肢に関する提案を募集することを決議しました。当該提案の募集にあたり、執行部は、同月7日にフィナンシャル・アドバイザーとして野村證券株式会社(以下「野村證券」といいます。)を、同じく同月7日にリーガル・アドバイザーとして西村あさひ法律事務所を選任し、また、取締役会及び特別委員会は、執行部から独立した助言を受けるため、フィナンシャル・アドバイザーとして従前から取締役会に助言していたUBS証券株式会社(以下「UBS証券」といいます。)を、リーガル・アドバイザーとして従前から取締役会に助言していた長島・大野・常松法律事務所をそれぞれ同月7日以降も引き続き起用することにしました。また、その後、いずれもアドバイザー体制のさらなる強化を図る目的で、執行部は、2022年4月下旬頃に、フィナンシャル・アドバイザーとしてみずほ証券株式会社及びJPモルガン証券株式会社を、また、取締役会及び特別委員会は、同年6月中旬頃に、本プロセスに関するリーガル・アドバイザーとしてモリソン・フォースター外国法事務弁護士事務所を、それぞれ追加で起用しました。なお、潜在的な投資家やスポンサーとの協議を含め、本プロセスは業務執行者である執行部が主導することとされました。

2022年4月7日の企業価値向上に向けた戦略的選択肢に関する提案の募集の決議及び公表を受け、複数のパートナー候補より本プロセスにおいて提案の提出を検討する意向が示され、意向を示した潜在的な投資家やスポンサーと協議を行い、結果として12社との間で本プロセスに関する秘密保持契約を締結しました。

その後、2022年4月下旬から5月下旬まで、パートナー候補は当社の事業、財務等に関する初期的なデュー・ディリジェンスを実施しました。当社は、2022年5月31日、JIPを含む投資ファンド10陣営(一部コンソーシアムを含む。)から法的拘束力のない1次提案を受領しました。このうち、公開買付け及びスクイーズアウト手続を通した非公開化の提案をしたパートナー候補が8社(うち公開買付価格の初期的な提案をした者が7社)、当社の上場維持を前提としたマイノリティ出資に関する提案をしたパートナー候補が2社でした。当社は、このうちJIPを含む複数のパートナー候補を第2次入札プロセスへの進出者として選定しましたが、その選定にあたっては、企業価値向上(正しい事業環境への理解及びマネジメントとの円滑な協働により企業価値の向上を見込むことが可能か、企業価値を毀損するリスクがないか)、株主利益の確保(価格)(提案価格/1株当たり株式価値、キオクシアグループ(下記「③ 当社における意思決定の過程及び理由」において定義します。以下同じです。)の評価、取引ストラクチャ、取引の蓋然性(取引実行能力(案件を主導できるか、実績、日本拠点の体制)、資金調達計画の蓋然性、法規制クリアランス取得のハードル、クロージングの早期実現、本プロセスに対する意欲)という評価基準に照らして、総合的かつ慎重に判断しました。なお、第2次入札プロセスに参加したパートナー候補の中には、当社の上場維持を前提としたマイノリティ出資に関する提案をしたパートナー候補も含まれていました。

その後、当社は、第2次入札プロセスに進出したJIPを含む複数のパートナー候補に対して、2022年7月下旬から数ヶ月間の期間に亘り、経営陣へのアクセスを含む当社グループに対する事業、財務・税務及び法務等についてのデュー・ディリジェンスの機会を公平に与えました。このうち、当社の非公開化を前提とする提案を行ったパートナー候補との関係では、資料開示、質問への回答、当社経営陣との面談を含むデュー・ディリジェンスへの対応を行いました。他方で、当社の上場維持を前提としたマイノリティ出資に関する提案をしたパートナー候補からは、その提案は非公開化の不成立を前提条件としていることを理由として、質問は提出されず、インタビュー等の希望もありませんでした。

2022年9月30日、当社は、JIPを含む複数のパートナー候補から、完成度は様々であるものの、より詳細な意向表明書を受領しました。もっとも、JIPからの提案以外は法的拘束力もなく具体性に欠ける提案でした。その中には価格提示すらない提案も含まれており、また、価格提示のある提案の中には、JIPからの提案よりも高い価格を提示するものもありましたが、それは単独での買収を目指すものではなく、コンソーシアムでの買収におけるマイノリティ出資を前提とするものであり、かつ、コンソーシアムを組成する共同投資家候補も確定していないものでした。他方で、JIPからの法的拘束力のある提案についても、提案価格は1株当たり5,200円から5,500円であり、その他の条件も含め当社にとって満足のいくものではありませんでした。また、JIPによれば、金融機関の大型LBOに対する融資姿勢が慎重になってきていることに加え、社会的影響が大きい本件については日本政府のこの取引への方針も勘案する必要があることから、金融機関の融資姿勢が固まりきらない状況にあるとの理由により、同日にJIPが提出した意向表明書には、金融機関による法的拘束力のない融資関心表明書しか添付されておらず、本公開買付けを実施するに足る十分な資金調達面での裏付けもありませんでした。また、当社は、第2次入札プロセスへの進出者のうち、非公開化提案を行った複数のパートナー候補に対し、本公開買付契約の案を配布するとともに、意向表明書の提出とあわせて本公開買付契約の案への修正案の提出を求めたところ、JIPからは意向表明書の提出にあわせて、本公開買付契約の案へのマークアップが提出されました。しかしながら、そこでは、広範かつ不確実性の高い公開買付けの開始の前提条件が数多く付されており、また、政府許認可の早期取得に向けたJIPのコミットメントを確保するために当社が求めたリバース・ブレークアップ・フィー(以下「RBF」といいます。)の支払義務を削除する等、公開買付契約の締結に関し企図された取引実行の蓋然性担保の機能を減殺するものでした。なお、別のパートナー候補からは、当社の上場維持を前提としたマイノリティ出資案も受領しましたが、それは、本プロセスが将来何らかの理由で中止となった際にあらためてマイノリティ出資を検討したいとするもので、当該時点で不確かな提案であったため、それ以上の検討はされませんでした。

上記のとおり、JIPからの法的拘束力のある提案は満足のいく内容ではありませんでしたが、他方で、JIP以外のパートナー候補から受領した提案は法的拘束力もなく具体性に欠ける提案だったため、当社は、本プロセスを推進するためにはJIPとの間で優先的に協議及び交渉を進めることが適切と考え、2022年10月7日、JIPに対して、価格の引き上げや一部の重要な公開買付け開始の前提条件の削除等一定の条件を付けて、2022年11月7日までの期間、非排他的な優先交渉権を付与しました(なお、非排他的優先交渉期間は更新されず、以降非排他的優先交渉権を付与することはありませんでした。)。また、執行部及び特別委員会は、競争環境を維持しつつ、より魅力的かつ実効的な提案の提出を促すべく、第2次入札プロセスに参加し提案のあったパートナー候補が実質2つのコンソーシアムに集約することを承認するとともに、第2次入札プロセスに単独で進出することができなかったあらゆる参加者も適切にいずれかのコンソーシアムに参画することを許可した上で、JIPを含む各パートナー候補に対して価格の引き上げを含む法的拘束力のある提案を2022年11月7日に再提出するよう要請しました。

2022年10月7日(JIPに対する非排他的優先交渉権の付与)以降、当社はJIPに対して公開買付価格の引き上げを繰り返し求めるとともに、JIPとの間で公開買付契約についての協議及び交渉を行いました。そして、同年11月7日、当社はJIPから法的拘束力のある再提案を受領しましたが、提案価格は1株当たり5,200円であり、依然として当社の満足できる水準ではなく、また、エクイティによる出資については大半の出資者からのコミットメントレターが添付されていたものの、シニアローン及び劣後ローンについては金融機関からのコミットメントレターの取得が未了な状態にあり、資金調達面での裏付けも確実ではありませんでした。他方で、再提案に添付されていた公開買付契約のマークアップは、公開買付けの開始の前提条件が当初のマークアップと比較すると限定されるなど、当社に一定の譲歩を示した内容でした。

その後も当社はJIPとの間で公開買付価格の引き上げに向けて協議及び交渉を重ね、また、引き続き金融機関の融資判断はなされなかったため、当社は、資金手当ての裏付けがあり、かつ、法的拘束力のある提案を速やかに得るべく、金融機関との面談を複数回実施しました。当社は、その過程で、JIPが金融機関から提示を受けているコベナンツ案について、当社としての意見をJIPに伝えるなどしました。

このように、JIPと金融機関との協議は時間を要することになりましたが、2023年2月8日、当社はJIPから、資金提供者(但し、エクイティ及び劣後ローンとして1,000億円の拠出を検討中の金融投資家を除きます。)からのコミットメントレター及び公開買付契約のマークアップが添付された法的拘束力のある最終提案書を受領しました。そこでの提案価格は1株当たり4,710円であり、以後、価格条件を含む本取引の諸条件に係る交渉については、特別委員会の決定により、特別委員である渡辺 章博氏(以下「渡辺氏」といいます。)及び今井 英次郎氏(以下「今井氏」といいます。)に委任され、それによりJIPとの機動的な交渉が行われることとなりました。さらに、同年3月3日、当社はJIPから、資金提供者からのコミットメントレター(2023年2月8日付の提案では添付されていなかった金融投資家からのコミットメントレターを含む。)が添付された法的拘束力のある最終提案書を受領しました。そこでの提案価格は1株当たり4,610円でした。なお、当社は、2022年10月7日以降も、非公開化を前提とする提案を行ったJIP以外の複数のパートナー候補との間で協議及び交渉を行い、あらためて法的拘束力のある提案書を提出するよう求めましたが(なお、上記のとおり、当社は、当社の上場維持を前提としたマイノリティ出資案も受領したものの、それは、本プロセスが将来何らかの理由で中止となった際にあらためてマイノリティ出資を検討したいとするもので、当該時点で不確かな提案であったため、検討の俎上から外しており、当該パートナー候補に対しては、あらためて法的拘束力のある提案書の提出を求めることはしませんでした。)、それらいずれのパートナー候補からも、公開買付価格の提示を含め具体的かつ実現可能性のある提案は提出されませんでした。このように、当社は、JIP以外のパートナー候補との間で本取引の推進に向けた協議・交渉を行う選択肢を排除したわけではなかったものの、それらパートナー候補との間では協議が一向に進展しなかったため、JIP以外のパートナー候補との間で当社の非公開化を含む戦略的選択肢について協議及び交渉を継続してその実行を目指すのはおよそ現実的ではないと考え、当社は、本取引の実現に向けて、唯一の法的拘束力のある提案を行ったJIPとの間で協議及び交渉を行うことにしました。

当社は、JIPから最終提案書を受領した2023年3月3日以降も、JIPとの間で、価格条件及び本公開買付契約の内容について協議及び交渉を継続しました。なお、公開買付価格については、同月17日に実施されたJIPとの交渉において、最終提案書で提示された提案価格から10円引き上げることになり、公開買付価格を4,620円とすることが合意されました。

なお、特別委員会は、非公開化及びマイノリティ出資を含む戦略的選択肢を幅広く検討するために設置されたものの、本プロセスにおいては、上記のとおり、JIP以外の投資家やスポンサーからは法的拘束力のある実行可能な具体的提案を得ることができなかったことから、当社は、本取引の合理性及び妥当性を検証するために、当社が上場を維持しつつ、株主価値を最大化することを企図した経営計画案(以下「Plan B」といいます。)(上場維持前提の計画)を作成する必要があると認識し、これを執行部において作成及び特別委員会において検討したものの(Plan Bの作成及び検討の経緯の詳細については、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」の「② 当社における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)、その実行を合理的に期待することができる当社の企業価値を向上させるPlan Bを執行部が示すことはできておりません。

一方で、JIPは、2022年4月下旬に、当社より、当社のフィナンシャル・アドバイザーである野村證券を通じて、当社の企業価値向上に向けた戦略的選択肢に係る外部パートナー候補の選定に関する第1次入札プロセスへの参加打診を受けたことから、フィナンシャル・アドバイザーとして株式会社クロスポイント・アドバイザーズを、リーガル・アドバイザーとしてTMI総合法律事務所をそれぞれ起用した上で、当社株式の取得の是非について検討を開始したとのことです。その結果、JIPは、当社株式を非公開化することで、当社の新たな成長を支える安定株主基盤を作り、当社の潜在成長力を実現させる事業戦略を遂行するための安定的な経営体制の構築と運営を支援することができ、当社の企業価値を大きく向上させることができると考え、第1次入札プロセスに参加したとのことです。2022年5月30日、JIPは、当社に対して、当社株式に対する公開買付けを通じて当社株式を非公開化する旨の提案書を提出したとのことです。

その後、JIPは、2022年7月中旬に第2次入札プロセスへの参加が認められる旨の通知を受け、第2次入札プロセスに参加したとのことです。JIPは、第2次入札プロセスにおいて、2022年7月中旬から、2022年9月中旬まで、当社グループに対するデュー・ディリジェンスや当社の経営陣との面談等を通じて、当社株式の取得に係る更なる分析と検討を進めたとのことです。また、当社は本経営方針でグループ中期計画を発表しており、JIPは、ここで開示された事業計画を前提に企業価値・株式価値を評価したとのことです。

かかる検討の結果、JIPは、(i)当社グループの重要なお客様を中心とする顧客基盤をそのニーズにより良く応えることで維持発展させ、(ii)当社グループが開発する新技術を応用した新規事業の成長戦略を実現し、(iii)当社グループの役職員にとってより働き甲斐のある職場とすることを通じて、当社の企業価値向上を目指すことが当社の経営戦略上重要であると考えるに至ったとのことです。一方で、これらの目的を達するためには短期的な業績に過度に捉われることなく中長期的な観点からの施策を自由に立案し実行することが必要となるものの、かかる施策が短期的な観点からは当社の業績や財務状況の悪化を招くおそれも否定できず、必ずしも当社の一般株主の皆様の理解を得ることが容易ではないと考えたとのことです。JIPは、当社の株主構成を当社の経営陣と価値を共有する本組合及び本関連ファンドのみとすることでこのような課題を解決することができると考えており、中長期的な観点から継続的に当社の事業の発展を支援できる日本の投資家で構成される本組合が主導して、本関連ファンドとともに当社株式の非公開化を行うことで、当社の新たな成長を支える安定株主基盤を作り、当社グループの潜在成長力を実現させる事業戦略を遂行するための安定的な経営体制の構築と運営を支援することができ、これにより当社グループにおける中長期的観点からの経営を実現することができる結果、上記の(i)~(iii)を通じて、当社の企業価値の最大化を目指すことが可能になると考えるに至ったとのことです。

上記の分析及び検討の結果を踏まえ、JIPは、2022年9月30日に、当社に対して、当社株式に対する公開買付けを通じて、当社株式を非公開化すること、当社から提供を受けた事業計画を前提とした株式価値の算定結果を踏まえて提案書提出時点の公開買付価格の希望価格の範囲を1株当たり5,200円から5,500円とする旨の第2次入札プロセスの提案書を提出したとのことです。

その後、2022年10月7日に、一定の条件を了承しこれに同意することを条件として、2022年11月7日までの1ヶ月間、非独占的かつ優先的に本取引につき誠実な交渉を行う用意がある旨の提案を当社より受け、JIPは、2022年10月上旬から2022年11月上旬までに実施した、当社に対する追加のデュー・ディリジェンスの結果等を踏まえて、2022年11月7日に公開買付者を設立するとともに、当社株式に対する公開買付けを通じて、当社株式を非公開化すること、提案書提出時点の公開買付価格の希望価格を1株当たり5,200円とする旨の改訂した提案書を提出したとのことです。

この時点では、公開買付者は、本取引のための必要資金の調達方法のうち、(i)普通株式による出資及び無議決権優先株式による出資については大半の出資者よりコミットメントレターを取得しておりましたが、(ii)シニアローン及び劣後ローンについては金融機関からのコミットメントレターの取得が未了な状態にあり、その取得のために金融機関の融資審査に際して必要な追加情報を取得するために、2022年11月上旬から2023年2月上旬まで、金融機関による当社グループに対するデュー・ディリジェンスや当社の経営陣との面談等を実施し、金融機関の求める情報提供を行ったとのことです。その間、当社から提供を受けた事業計画の実際の達成度合いを勘案するに、2022年11月11日に発表された、当社の2023年3月期第2四半期決算において、当社グループの2022年度業績予想が営業利益で1,700億円から1,250億円(▲26.5%)、EBITDAで2,700億円から2,350億円(▲13.0%)と大幅に下方修正されたことに加え、当社の企業価値の重要な部分を占める半導体及びHDD関連事業に係る事業環境変化、それに伴う当社の半導体・HDD関連事業価値及び当社が発行済株式の39.59%(注)を所有するキオクシアホールディングス株式会社(以下「キオクシアHD」といいます。)の株式価値算定額が下振れした結果、当社の企業価値・株式価値評価額は大幅に下落したとのことです。また、金融機関が、同じ理由から当社の当面及び将来的な収支見通しと企業価値評価を下方修正した結果、総調達額はシニアローンで2,000億円、劣後ローンで約1,000億円減額されることになったとのことです。JIPは、エクイティ調達額を増やすことにより、これら金融機関からの調達額減額分を可能な限り補いましたが、企業価値・株式価値評価額の下落分の一部分を取得希望価格に反映させざるを得ず、2023年2月8日に、当社株式に対する公開買付けを通じて、当社株式を非公開化すること、提案書提出時点の公開買付価格の希望価格を1株当たり4,710円とする旨の改訂した提案書を、金融機関を含む資金提供者(但し、資金拠出を検討していた一部の資金提供者を除く。)からのコミットメントレターとともに提出したとのことです。

その後、2023年2月14日に発表された、当社の2023年3月期第3四半期決算において、当社グループの2022年度業績予想が営業利益で1,250億円から950億円(▲24.0%)、EBITDAで2,350億円から2,150億円(▲8.5%)と再度大幅に下方修正されたことに加え、2023年3月末時点の当社グループのネット有利子負債の見通し額が1,000億円から1,800億円と大幅に増加修正されたため、企業価値からネット有利子負債等を控除した株式価値をその分減額させる必要が生じたとのことですが、前受金の期ずれ要因等を分析・評価し、減額分を一定範囲に抑えた結果、その要因及び今後の事業上の影響等を再度分析・評価し、JIPは、2023年3月3日に、当社に対し、公開買付けの取得希望価格を当社株式1株当たり4,610円とする、法的拘束力を有する最終提案書を、上記の未提出となっていた資金提供者に係るものを含む資金提供者からのコミットメントレターとともに提出したとのことです。

(注) 当社のキオクシアHD株式に係る所有割合については、同社の2020年8月27日付新規上場に係る有価証券届出書から引用しております。以下同じです。

JIPは、その後、公開買付価格については、2023年3月17日に実施された当社との交渉において、当社から公開買付価格の引上げ要請があったことを受け、本取引についての最終的な合意に至るために必要と判断し、同日、最終提案書で提示された提案価格から10円引き上げ、公開買付価格を4,620円とすることを当社と合意したとのことです。その後も継続して、公開買付けの前提条件の内容等について、当社との間で協議・交渉を行い、2023年3月下旬に、公開買付けの前提条件の内容を本前提条件の内容とすることについて合意に至ったことから、公開買付者は、2023年3月23日、当社との間で本公開買付契約を締結し、本前提条件が充足された場合に、本公開買付けを実施することを決定し、併せて、本公開買付価格を4,620円とすることを決定したとのことです。

そして、2023年7月28日付公開買付者プレスリリースによれば、2023年7月28日時点で、一部の国における競争法令等及び投資規制法令等に基づく手続が完了しておりませんでしたが、今般、公開買付者は、上記「① 本公開買付けの概要」に記載のとおり、本前提条件がいずれも充足された又は本書提出日までに充足されることが確実であることを確認したことから、本公開買付けが開始可能な状態になったと判断し、2023年8月7日、本公開買付けを本書提出日より開始することを決定したとのことです。

(ⅲ)本公開買付け後の経営方針

JIPは、創業以来20年間で20件以上の大企業発の事業の活性化に従事してきた経験から、大企業には、顧客基盤、技術、製品・サービス、人財といった経営リソースが十二分に蓄積されているにもかかわらず、個別の施策を着実に実行することができず、オペレーションが円滑に回らないなどの理由からその潜在力を発揮できていない事業が多数存在することを認識しており、当社グループにおいても、分社化による階層の増加や部門横断的な課題等の事業の制約となっている課題を取り除き、強いリーダーシップを持つ経営陣が株主と連携して改革をリードすることでその事業が改善するものと考えているとのことです。

また、JIPは、当社グループの各事業が掲げる経営の方向性について大きな軌道修正の必要はなく、むしろ喫緊の課題は経営方針に則った個別施策を着実に遂行する体制を構築し、収益改善に向けて円滑な事業推進を行うことであり、特に、当社が計画中の本経営方針において記載された子会社の再編と、既に導入済みのクロスファンクショナルチーム(CFT)(注)の機能強化が重要であると考えているとのことです。これらの施策により、筋肉質の事業体を組成し、経営効率を改善した上で、各事業体及びその中の事業単位ごとに事業運営に関わる責任(収益責任)と権限を付与し、公正な結果測定と結果に報いる人事評価、報酬体系を導入することが収益力強化に繋がるものと考えているとのことです。当社がこれらの改革を遂行する上で、JIPがこれまでの多数の投資経験を通じて培ってきた知見を活用することができると考えているとのことです。

(注) 「クロスファンクショナルチーム(CFT)」とは、全社的な経営課題を解決するために、複数の部門から選出されたメンバーによって構成されるチームをいいます。

なお、本取引後における公開買付者、公開買付者親会社、当社の役員に係る具体的な人選は本書提出日現在において実施していないとのことです。また、JIP又は本組合その他関連する会社及びそのLP出資者(下記「③ 当社における意思決定の過程及び理由」において定義します。以下同じです。)と、本関連ファンド及びそのLP出資者との間で、公開買付者親会社又は公開買付者の役員に係る取り決めはなく、公開買付者親会社、公開買付者、又は当社の本取引後の経営に関し何らの合意もしていないとのことです。加えて、本取引後の当社の経営体制は、本取引後に当社との間で協議の上決定する予定であり、また、本取引後の公開買付者及び公開買付者親会社の経営体制については、本取引後、本関連ファンドと協議の上決定する想定とのことです。公開買付者は、当社の取締役が本スクイーズアウト手続の完了を条件として当社の取締役を辞任する旨の辞任届を当社に提出しているものの、これは、必ずしも当社の取締役の総入れ替えを意図しているものではなく、当社の取締役が本スクイーズアウト手続の完了を条件として辞任した上で、今後の公開買付者と当社との協議を踏まえて決定される新経営体制を発足させることを意図しているとのことです(そのため、辞任した上であらためて取締役に就任する者がいることもあり得るとのことです。)。

③ 当社における意思決定の過程及び理由

当社取締役会は、上記「② 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「(ii) 公開買付者と当社との協議、公開買付者による意思決定の過程等」に記載のとおり、2022年4月7日、本プロセスを行うため、特別委員会を設置することを決議し、同月21日に本プロセスの開始を公表し、パートナー候補による当社のデュー・ディリジェンスを含む第1次入札プロセス及び第2次入札プロセス、非排他的優先交渉権を付した上でのJIPとの交渉、並びに(JIPへの非排他的優先交渉権付与以降も)JIP以外の複数のパートナー候補との間での協議を経て、2023年3月3日、本取引に関する資金提供者からのコミットメントレターが添付された法的拘束力のある最終提案書をJIPから受領しました。他方で、JIP以外のパートナー候補から、具体的かつ実現可能性のある提案は提出されませんでした。そこで、当社は、JIPとの間で、JIPから提示された諸条件を踏まえ、本取引の実現に向け協議及び検討を行うことにしました。

当社取締役会は、3月23日付適時開示のとおり、本公開買付価格の公正性を含む本取引の取引条件の妥当性及び手続の公正性その他本公開買付けの公正性を担保する観点から、特別委員会に対して本取引の合理性等について諮問した上、特別委員会から2023年3月23日付で提出された答申書(以下「原答申書」といいます。)の内容を最大限に尊重しつつ、2023年3月23日、本公開買付けに関して、当該時点における当社の意見として、原意見表明、すなわち、公開買付けが開始された場合には、本公開買付けに対して賛同の意見を表明するものの、当社の株主の皆様に対して、本公開買付けへの応募を推奨することまではしないことを決議いたしました(原意見表明に至った経緯及びその意見の内容の詳細については、3月23日付適時開示をご参照ください。)。その後、当社取締役会は、6月8日付適時開示のとおり、本取引の意義やその後に生じた当社を取り巻く状況の変化を踏まえ、原意見表明において留保していた本公開買付けへの応募を推奨するか否かに係る意見の内容について継続して検討していたところ、特別委員会から2023年6月8日付で提出された再答申書の内容を最大限に尊重しつつ、原意見表明を変更し、当該時点における当社の意見として、再意見表明、すなわち、本公開買付けに関して、公開買付けが開始された場合には、これに賛同するとともに、当社の株主の皆様に対し、本公開買付けへの応募を推奨することを決議いたしました(再意見表明に至った経緯及びその意見の内容の詳細については、6月8日付適時開示をご参照ください。)。

一方、3月23日付適時開示のとおり、本公開買付けに関し、公開買付者は、本クリアランスの取得を含む本前提条件が全て充足した日、又は公開買付者及び当社の合意若しくは公開買付者の裁量により放棄された日から実務上可能な限り速やかに(但し遅くとも10営業日以内に)、又は公開買付者及び当社が別途合意する日において、本公開買付けを開始することを予定しているものの、本クリアランスに要する期間を正確に予想することは困難であるため、本公開買付けのスケジュールの詳細については、決定次第速やかにお知らせすることとしていました。本公開買付けの開始にあたり本クリアランスを含む本前提条件が付されていることから、当社は、2023年6月8日以降、公開買付者に対して随時本クリアランスの状況について照会を行い、その進捗を確認するとともに、その後の市場株価の状況及び株主の皆様からの問合せ等も踏まえつつ、本公開買付けに関する諸条件について継続的に検討を重ねました。そして、今般、当社は、2023年8月4日、公開買付者から、(i)本クリアランスの取得が完了した旨、(ii)本前提条件が充足され又は放棄されていることを前提として、本公開買付けを本書提出日から開始したい旨の連絡を受けました。

当該連絡を受けて、特別委員会は、2023年6月8日以後本取引に影響を及ぼし得る重要な状況の変化が発生しているか否かに関する事実関係の確認等を行い、再答申書における答申内容に変更がないか否かを検討した結果、再答申書の答申内容を変更すべき事情は見当たらないことを確認し、2023年8月7日、特別委員全員一致の決議により、当社取締役会に対して、同日付で当社取締役会が本公開買付けを含む本取引に賛同し、当社株主に対して、本公開買付けに応募することを推奨すべきである旨を内容とする再々答申書を提出しております。

その上で、当社は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」に記載の各措置を講じた上で、執行部における独立したフィナンシャル・アドバイザー及び第三者算定機関である野村證券、並びに取締役会及び特別委員会における独立したフィナンシャル・アドバイザー及び第三者算定機関であるUBS証券からそれぞれ取得した株式価値算定書の内容、並びに執行部における独立したリーガル・アドバイザーである西村あさひ法律事務所、並びに取締役会及び特別委員会における独立したリーガル・アドバイザーである長島・大野・常松法律事務所及びモリソン・フォースター外国法事務弁護士事務所からそれぞれ受けた法的助言を踏まえ、特別委員会から提出された再々答申書の内容を最大限に尊重して、2023年6月8日以後本取引に影響を及ぼし得る重要な状況の変化は発生しておらず、2023年8月7日時点においても、6月8日付適時開示において公表した再意見表明を変更する要因はないと判断し、本取引についての意思決定を行いました。

すなわち、当社は、株式価値評価額、取引ストラクチャ、契約条件、資金調達力・資金調達の前提条件と資金調達に関わる誓約事項、本取引実行後の経営戦略及びその支援体制、従業員の処遇及びガバナンス体制等の経営方針等の諸条件、競争法令等及び投資規制法令等上の届出その他政府機関等によるクリアランス取得の要否及びその必要期間、本取引以外の戦略的選択肢等の観点から、本取引における諸条件について、慎重に協議及び検討しました。そして、その結果、当社は、本取引により、本取引に関してJIPが金融機関から行う借入れに伴い当社が遵守することが求められる各種の財務制限条項への抵触の可能性及び抵触が生じた場合の当社事業への悪影響への懸念や、公開買付者の唯一の議決権株主である公開買付者親会社の普通株式の約75%を本取引後に保有することとなる本組合に出資する投資家(以下「LP出資者」といいます。)は本取引により当社の実質的な大株主となるところその中に多くの当社取引先が含まれていることが当社の交渉力及び円滑な事業上の意思決定に悪影響を及ぼす可能性も否定できないといった本取引のデメリットは存在するものの、本取引は、当社の事業環境や経営課題の解決に資するものであり、特に、当社が中長期で一貫した事業戦略を実行し成長し、会社を変革していくために安定した経営基盤を構築し、株主からの統一的な支援を得ることができる点に鑑みれば、本取引は当社の企業価値の向上に合理的に資するとの結論に至りました。

また、本公開買付価格については、3月23日付適時開示のとおり、当該時点における当社の意見として、本公開買付価格による本公開買付けは、当社の一般株主にとって投資回収のための合理的な売却機会であるとは考えられるものの、一般株主に対し明らかに本公開買付けへの応募を当該時点で推奨することができる水準には達していないと考えておりました。しかしながら、主だった海外投資家が予想のつきにくい潜在的な規制リスクによる制約を受けている中、本プロセスにおいて、JIP以外のパートナー候補からは具体的かつ実現可能性のある提案はなく、JIPの提示した価格が完全に競争的で公正な本プロセスにおいて提示された唯一の具体的かつ実現可能性のある提案価格でした。3月23日付適時開示の公表から約4ヶ月半が経過しておりますが、本プロセスに参加していた投資家からもその他の投資家からも、当社取締役会に本取引の再考を促すような提案又は問合せを受領しておらず、当社株価は本公開買付価格を下回って推移しており、また、3月23日付適時開示の公表前後を通して行った複数の株主とのエンゲージメントにおいても本プロセスについて評価する意見を受けており、本公開買付価格は、潜在的な投資家及びスポンサーから期待できるものとして最善のものであることについての当社の確信は高まっております。

3月23日付適時開示公表後、2023年8月7日までの間に、執行部によると、顧客、取引先や従業員を含む様々なステークホルダーから本取引についての前向きな反応を受けており、当社は、本取引により当社が安定した経営基盤を構築することに対する期待ひいてはその重要性をあらためて認識しています。また、島田CEOからは、当社の経営基盤が不安定な状況が続いた場合には、顧客の離反及び従業員の離職を招く可能性があり、2023年度予算において定めた2024年度及び2025年度における計画値の実現が困難になるという懸念が示されています。かかる状況において、完全に競争的で公正な本プロセスを通して得られた本公開買付価格は、公正・妥当なものであり、当社の株主に対して本公開買付けへの応募を推奨するに値するものであると考えられます。このことは、本公開買付価格が、特に2021年4月6日に当社がCVC Asia Pacific Limitedから当社の買収・非公開化への非常に初期的かつ法的拘束力のない関心を表明するレター(以下「CVCレター」といいます。)を受領する前の市場株価に対するプレミアムを考えると、第三者による非公開化を目的とした他の公開買付けの事例におけるプレミアム水準との比較において相応のプレミアムが付されていることによっても補強されると考えられます。

たしかに、本公開買付価格は、3月23日付適時開示公表時点において、UBS証券がディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)により算定した1株当たり株式価値のレンジを、下限との差は僅少ではあるものの外れており、野村證券がDCF法により算定した1株当たり株式価値のレンジの下位25%のレンジに留まっています。しかし、DCF法による株式価値は、当社が作成した2022年度から2025年度までの財務予測(以下「本連結財務予測」といいます。)の最終年度(2025年度)の計画値に相当程度依存するところ、直近の2022年度を含め過去20年間を見ても当社が業績見込みを達成した回数は少ないことを踏まえると、当社の業績見込みの信憑性は総じて低いと言わざるを得ず、また、本連結財務予測が、2024年度及び2025年度における、デバイス事業、エネルギー事業、インフラ事業を中心とする各事業の利益率の改善に起因する大幅な増益を見込んでおり、実現のハードルが低くない計画に基づくものであることに加え、島田CEOからは当社の経営基盤が不安定な状況が続いた場合には2023年度予算における2024年度及び2025年度の計画値の実現が危ぶまれるとの見解が示されており、本連結財務予測の最終年度(2025年度)の計画値の達成可能性には疑義があることを考慮する必要があります。そのため、これらの事情に鑑みれば、本連結財務予測を前提とするDCF法に基づく株式価値算定に全面的に依拠することはできず、信用性の低さに鑑みて一定程度割り引いて評価することが適当であるとも考えられ、本公開買付価格が当社が公開買付者及び当社から独立した第三者算定機関である野村證券及びUBS証券から2023年3月23日付でそれぞれ取得した本株式価値算定書(下記「(3)算定に関する事項」の「① 当社における独立した第三者算定機関からの株式価値算定書の取得」において定義します。)の各DCF法のレンジの下限近傍に位置することは、完全に競争的で公正な本プロセスを通して得られた本公開買付価格が公正・妥当であり、当社の株主に対して本公開買付けへの応募を推奨するに値するものであることを否定するものではないと考えております。

3月23日付適時開示公表時において、当社は、本公開買付価格が、LBO市場の弱さ、金利の上昇及び不安定な為替、マクロ経済の不透明な見込み、キオクシアHD及びキオクシア株式会社(以下、キオクシアHDと併せて「キオクシアグループ」といいます。)が現在置かれている厳しい事業環境その他の事情に影響されたものと認識しており、そのような事情が将来変化することがあれば本公開買付価格の評価も変わり得ることから、応募推奨をするか否かを当該時点で決定するよりは本公開買付け開始により近接した時点であらためて検討・意見形成する方が適切であろうと判断しておりました。そして、当社は、本取引の意義やその後に生じた当社を取り巻く状況の変化を踏まえ、原意見表明において留保していた本公開買付けへの応募を推奨するか否かに係る意見の内容について継続して検討して参りましたが、3月23日付適時開示公表から約4ヶ月半が経過した2023年8月7日時点において、マクロ経済環境を含む外部的な状況が改善する見込みは当面認識されておらず、加えて、キオクシアHDの当社における連結簿価は3月23日付適時開示公表時から2023年8月7日までに約947億円切り下げられております。他方で、上記のとおり、3月23日付適時開示公表後、2023年8月7日までの間に、執行部によると、顧客、取引先や従業員を含む様々なステークホルダーから本取引についての前向きな反応を受けており、本取引により当社が安定した経営基盤を構築することに対する期待ひいてはその重要性を再認識しております。当社は、このような認識を前提にしつつ、一方で、本公開買付価格の引き上げについてJIPと交渉の余地があるような材料も現時点では想定されないことも踏まえ、本公開買付価格の公正性・妥当性について検討した結果、本公開買付価格が応募推奨に値するものであるとの意見形成に至りました。

以上より、当社は、2023年8月7日開催の取締役会において、本公開買付けに関し、本公開買付けに対して賛同するとともに、当社の株主の皆様に対して、本公開買付けへの応募を推奨することをあらためて決議いたしました。この取締役会決議は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」の「⑦ 当社における取締役全員の承認」に記載の方法により決議されております。

なお、一連の報道にもありますとおり、キオクシアHD及びBCPE Pangea Cayman, L.P.(以下「Bain SPC」といいます。)が第三者(以下「キオクシア取引相手方」といいます。)との間でキオクシアHDとキオクシア取引相手方の経営統合の可能性を含む潜在的な取引(以下「キオクシア取引」といいます。)について協議を進めていると理解しております。当社としましては、キオクシアHD及びBain SPCとの間で秘密保持契約を締結してキオクシア取引に関する協議を実施することも検討したものの、当社が現時点で入手できる情報等も踏まえ、以下に述べるとおり、現時点でキオクシア取引に関する情報(以下「キオクシア取引情報」といいます。)を受領することは本取引の円滑な実施にあたっての重大な障害となりかねない一方で、本取引の条件の公正性・妥当性の検討にあたってのキオクシア取引情報の参照価値は現時点においては低いことから、キオクシアHD及びBain SPCとの間でキオクシア取引に関する協議を現時点において開始しないことにしました。

キオクシア取引情報は当社にとって重要事実に該当するおそれがあるため、仮に当社がそれを受領した場合には本公開買付けの開始にあたって開示することが必要になると考えられます。しかしながら、第三者間の重要な取引に関する情報を、その当事者が自ら公表する前に当社が一方的に開示することは適切でも合理的でもなく、仮に当社がキオクシア取引情報を受領してしまうと、キオクシア取引がその当事者により合意・公表されるまで、本公開買付けを開始することができなくなってしまうおそれがあると考えられます。このように、当社としては、現時点でキオクシア取引情報を受領することは本取引の円滑な実施にあたっての重大な障害となりかねないと考えております。

他方で、以下に述べるとおり、本取引の条件の公正性・妥当性の検討にあたってのキオクシア取引情報の参照価値は現時点においては低いと考えられます。

・キオクシア取引に関して、法規制上のクリアランス取得の蓋然性等の点で一定の不確実性があり得ることは否定できません。また、仮に法規制上のクリアランスを取得できたとしても、かかるクリアランス取得までには一定の期間を要すると考えられます。

・事業のボラティリティが大きい半導体事業の性質上、キオクシア取引の対価を評価するにあたって精度の高い価値算定を行うことは困難であるように思われ、加えて、対価については、その換価可能性や換価に要する期間についても不確実性を伴う可能性があります。

・キオクシア取引を本公開買付価格の公正性・妥当性の評価において考慮するに当たっては、少なくとも当社を除く当事者の間でキオクシア取引に関する条件が最終的に合意されている確定的なものである必要があると考えられるところ、キオクシア取引が公表されていないことを踏まえると、現時点においてキオクシア取引の条件は当社が包括的な評価を行うことができるほど十分には固まっていないと推測することが合理的ともいえます。

当社としては、仮にキオクシアHDに関連する取引について関係当事者により何らかの公表がされた場合には、公表内容を速やかに検証した上で、必要に応じて、本取引の条件の公正性・妥当性についてあらためて検討し、本公開買付けに応募するか否かについて当社の株主が判断できるよう当社の意見を表明する予定です。

(3)算定に関する事項

① 当社における独立した第三者算定機関からの株式価値算定書の取得

(ⅰ)第三者評価機関の名称並びに当社及び公開買付者との関係

当社は、本公開買付けに関する意見表明を行うにあたり、公開買付者から提示された本公開買付価格に対する意思決定の過程における公正性を担保するために、公開買付者及び当社から独立した第三者算定機関である野村證券及びUBS証券に対して、当社株式の株式価値の算定及び付随する財務分析を依頼し、2023年3月23日付で、下記「(ii)算定の概要」に記載の前提条件その他一定の条件の下で、それぞれから株式価値算定書を取得いたしました(以下総称して「本株式価値算定書」といいます。)。野村證券及びUBS証券は、当社及び公開買付者の関連当事者には該当せず、本取引に関して記載すべき重要な利害関係を有しておりません。なお、当社は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、公開買付者及び当社において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置を実施していることから、野村證券及びUBS証券から本公開買付価格の公正性に関する意見(フェアネス・オピニオン)は取得しておりません。

上記「(2)意見の根拠及び理由」の「③ 当社における意思決定の過程及び理由」のとおり、本連結財務予測を前提とするDCF法に基づく株式価値算定の評価においては、本連結財務予測の計画値の達成可能性に疑義があることを考慮する必要があるものの、本株式価値算定書作成の前提として用いられた本連結財務予測自体について、当社の株式価値を検討するにあたって実質的に重要な内容の変更は行われていないこと、3月23日付適時開示公表から約4ヶ月半しか経過しておらずその間におけるマクロ経済環境の見通しや当社グループの事業環境にも大きな変化はないこと、その他当社の株式価値に重大な影響を与えるような事情又は3月23日付適時開示公表後の変化も認識していないことから、現時点においても、本連結財務予測を用いて株式価値算定を行うことが適当であり、本株式価値算定書は有効であると考え、現時点であらためて野村證券及びUBS証券から株式価値算定書を取得する必要はないと判断しております。

投資家及びスポンサーとのエンゲージメントを含む本プロセスは、業務執行者である執行部が主導し、特別委員会が、適時に本プロセスの状況を確認し、事前に執行部の方針を確認した上で重要な局面で意見を述べることにより実質的に関与し、本プロセスの最終局面では、特別委員会の決定により、特別委員である渡辺氏及び今井氏が、価格条件を含む本取引の諸条件に関するJIPとの交渉を主導する形で実施されました。野村證券は執行部のフィナンシャル・アドバイザー及び第三者算定機関として、UBS証券は執行部から独立して助言する取締役会及び特別委員会のフィナンシャル・アドバイザー及び第三者算定機関として選任されました。野村證券は執行部のフィナンシャル・アドバイザーではありますが、本プロセス中、取締役会及び特別委員会の求めに応じ、本プロセスの状況及び執行部の意見についての説明を行い、これらと協議しました。そして、10名の社外取締役を含む11名(2023年6月29日以前は12名)の取締役により構成される取締役会は、本賛同意見を決議するにあたって、上記のとおり、UBS証券に加えて野村證券に対しても、当社株式の株式価値の算定及び付随する財務分析を依頼しました。

なお、本取引に係る野村證券の報酬は、本取引の成立等を条件に支払われる成功報酬及び本取引の成否にかかわらず支払われる固定報酬とされており、UBS証券の報酬には、本取引の成立等を条件に支払われる成功報酬は含まれておりません。当社は、同種の取引における一般的な実務慣行及び本取引が成立した場合又は不成立となった場合に当社が負担することとなる報酬の条件等も勘案の上、上記の報酬体系により野村證券を執行部のフィナンシャル・アドバイザー及び第三者算定機関、UBS証券を取締役会及び特別委員会のフィナンシャル・アドバイザー及び第三者算定機関として選任いたしました。

(ⅱ)算定の概要

野村證券は、複数の算定手法の中から当社株式の価値算定にあたり採用すべき算定手法を検討の上、当社が東京証券取引所プライム市場及び名古屋証券取引所プレミア市場に上場していることから市場株価平均法を、当社と比較的類似する事業を営む上場会社が複数存在し、類似会社との比較による株式価値の類推が可能であることから類似会社比較法を、また、将来の事業活動の状況を評価に反映するためDCF法を算定手法として採用し、当社の株式価値を算定いたしました。当社は、野村證券から2023年3月23日付で株式価値算定書(以下「株式価値算定書(野村證券)」といいます。)を取得しております。なお、当社は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、公開買付者及び当社において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置を実施していることから、野村證券から本公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。

株式価値算定書(野村證券)において、上記各算定方法に基づいて算定された当社株式の1株当たりの株式価値の範囲はそれぞれ以下のとおりです。

市場株価平均法:4,200円~4,683円

類似会社比較法:1,967円~5,564円

DCF法 :4,171円~7,000円

市場株価平均法では、本公開買付けの開始予定の公表日の前営業日である2023年3月22日を算定基準日として、当社株式の東京証券取引所プライム市場における算定基準日終値4,222円、直近5営業日の終値の単純平均値4,200円、直近1ヶ月間の終値の単純平均値4,201円、直近3ヶ月間の終値の単純平均値4,419円及び直近6ヶ月間の終値の単純平均値4,683円を基に、当社株式の1株当たりの株式価値の範囲を4,200円~4,683円と算定しております。

類似会社比較法では、当社と比較的類似する事業を営む上場会社の市場株価や収益等を示す財務諸表との比較を通じて、当社の株式価値を算定し、当社株式の1株当たりの株式価値の範囲を1,967円~5,564円と算定しております。

DCF法では、本連結財務予測に基づく収益予測や投資計画、一般に公開された情報等の諸要素を前提として、当社が2023年1月以降に創出すると見込まれるフリー・キャッシュ・フローを事業リスクに応じた一定の割引率で現在価値に割り引いて企業価値を評価し、さらに当社が保有する現金同等物等の価値を加算する等財務上の一定の調整を行って、当社株式の株式価値を分析し、1株当たりの株式価値の範囲を4,171円~7,000円と算定しております。

野村證券がDCF法による算定に用いた当社作成の本連結財務予測には、大幅な増減益を見込んでいる事業年度が含まれております。具体的には、2023年3月期においては、製品保証引当金の計上等の一時的要因を主因として大幅な減益を、2025年3月期及び2026年3月期においては、デバイス事業、エネルギー事業、インフラ事業を中心とする各事業の利益率の改善に起因する大幅な増益を見込んでおります。また、本連結財務予測は、2022年6月に公表した本経営方針における当社グループ中長期目標の目標値に対して、直近の事業環境の変化等を考慮して一定の調整を行っており、本経営方針における当社グループ中長期目標の目標値とは異なる数値計画となっております。

なお、本取引の実行により実現することが期待されるシナジー効果については、算定時点において具体的に見積もることが困難であったため、本連結財務予測には加味されておりません。

(注) 野村證券は、当社株式の価値算定に際して、公開情報及び野村證券に提供された一切の情報が正確かつ完全であることを前提としており、独自にそれらの正確性及び完全性についての検証は行っておりません。当社の資産又は負債(金融派生商品、簿外資産及び負債、その他の偶発債務を含みます。)について、個別の資産及び負債の分析及び評価を含め、独自に評価、鑑定又は査定を行っておらず、第三者機関への鑑定又は査定の依頼も行っておりません。当社の財務予測(利益計画その他の情報を含みます。)については、当社の経営陣により算定時点で得られる最善かつ誠実な予測及び判断に基づき合理的に検討又は作成されたことを前提としております。野村證券の算定は、2023年3月22日までに野村證券が入手した情報及び経済条件を反映したものです。なお、野村證券の算定は、当社の取締役会が当社の株式価値を検討するための参考に資することを唯一の目的としております。

UBS証券は、複数の株式価値算定手法の中から当社の株式価値の算定にあたり採用すべき算定手法を検討の上、当社が継続企業であるとの前提の下、当社の株式価値について多面的に評価することが適切であるとの考えに基づき、当社が東京証券取引所プライム市場及び名古屋証券取引所プレミア市場に上場しており、市場株価が存在することから市場株価平均法を、当社と比較的類似する事業を営む上場会社が複数存在し、類似企業比較による当社の株式価値の類推が可能であることから類似企業比較法を、また将来の事業活動の状況を算定に反映するためDCF法を採用して、下記(注)に記載の前提条件その他一定の条件の下に当社の株式価値分析を行っております。

UBS証券によれば、上記各手法に基づき算定した当社株式1株当たり株式価値の範囲はそれぞれ以下のとおりとのことです。UBS証券による株式価値算定書(以下「株式価値算定書(UBS証券)」といいます。)作成及びその基礎となる評価分析に関する前提条件、留意事項については、下記(注)をご参照ください。

市場株価平均法(基準日1):3,195円~3,878円

市場株価平均法(基準日2):4,200円~4,683円

類似企業比較法 :3,231円~7,133円

DCF法 :4,661円~7,333円

市場株価平均法では、①CVCレターを受領したことに関する当社公表及び一部報道機関による非公開化に対する憶測報道等による株価への影響を排除するため、かかる公表及び報道がなされる前の取引である2021年4月6日を基準日(以下「基準日1」といいます。)として、東京証券取引所における当社株式の基準日1の終値3,830円、基準日1までの直近5営業日の終値の単純平均値3,878円、同過去1ヶ月間の終値の単純平均値3,790円、同過去3ヶ月間の終値の単純平均値3,526円、同過去6ヶ月間の終値の単純平均値3,195円を基に、当社株式の1株当たりの価値の範囲を3,195円から3,878円まで、②本公開買付けの開始予定の公表日の前営業日である2023年3月22日を算定株価基準日(以下「基準日2」といいます。)として、東京証券取引所における当社株式の基準日2の終値4,222円、基準日2までの直近5営業日の終値の単純平均値4,200円、同過去1ヶ月間の終値の単純平均値4,201円、同過去3ヶ月間の終値の単純平均値4,419円、同過去6ヶ月間の終値の単純平均値4,683円を基に、当社株式の1株当たりの価値の範囲を4,200円から4,683円までと算定しております。

類似企業比較法では、当社と比較的類似性があると判断される事業を営む国内外の上場企業の市場株価及び収益性等を示す財務指標との比較を通じて、当社の株式価値を算定し、当社株式の1株当たりの価値の範囲を3,231円から7,133円までと算定しております。

DCF法では、当社が作成した本連結財務予測に基づく収益予測や投資計画、一般に公開された情報等の諸要素を前提として、本連結財務予測におけるフリー・キャッシュ・フローを一定の割引率で現在価値に割り引くことにより当社の企業価値を評価し、さらに当社が保有する現金同等物等の価値を加算する等財務上の一定の調整を行って、当社株式の株式価値を分析し、当社株式の1株当たりの価値の範囲を4,661円から7,333円までと算定しております。

上記DCF法の基礎とした本連結財務予測には、大幅な増減益を見込んでいる事業年度が含まれております。具体的には、2023年3月期においては、製品保証引当金の計上等の一時的要因を主因として大幅な減益を、2025年3月期及び2026年3月期においては、デバイス事業、エネルギー事業、インフラ事業を中心とする各事業の利益率の改善に起因する大幅な増益を見込んでおります。また、本連結財務予測は、2022年6月に公表した本経営方針における当社グループ中長期目標の目標値に対して、足下のマクロ経済環境並びに2022年度の当社の事業を取り巻く状況及び業績等を考慮して当社による一定の調整を行っており、2022年6月に公表した本経営方針における当社グループ中長期目標の目標値とは異なる数値計画となっております。

また、本取引の実行により実現することが期待されるシナジー効果については、算定時点において見積もることが困難であったため、本連結財務予測には加味されておりません。なお、当社は、下記「(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置」に記載のとおり、公開買付者及び当社において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置を実施していることから、UBS証券から本公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。

(注) 株式価値算定書(UBS証券)は、当社取締役会及び特別委員会がそれらの立場において本公開買付価格を財務的見地から検討することのみを目的として提供されたものです。株式価値算定書(UBS証券)は、本取引に関連して当社のいかなる種類の有価証券の保有者、債権者その他の利害関係者が受領する対価について、何ら意見又は見解を表明するものではありません。株式価値算定書(UBS証券)は、本取引の取引形態、ストラクチャ等を含め本取引の条件その他の側面について、何ら意見又は見解を表明するものではなく、また、当社にとり採用可能であるか若しくは実行する可能性のある他の戦略又は取引と比較した場合における本取引の相対的な利点又は本取引の推進若しくは実施に関する業務上の意思決定について、何ら意見又は見解を表明するものではありません。また、本取引又はそれに関連する事項について、当社の株主に対して本取引に応募すること又はしないこと、当社の株主の議決権行使又は行動について何ら意見を述べ又は推奨するものでもありません。また、本取引の当事者の役員、取締役又は従業員に対するいかなる報酬の金額、性質その他の側面に関する、本取引の公開買付価格との比較における公正性(財務的か否かを問いません。)について、何らの意見も見解も表明するものではありません。株式価値算定書(UBS証券)は、本取引が公表又は開始された後を含むいずれかの時点において当社株式が取引されるべき価格に関して何ら意見を述べるものでもありません。

株式価値算定書(UBS証券)の作成にあたりUBS証券は、株式価値算定書(UBS証券)作成のためにUBS証券が吟味した公開の又は当社若しくは当社の他のアドバイザーから提供された前提事項又は情報等の正確性及び完全性を前提とし、またそれらに依拠しています。当該前提事項又は情報等について、UBS証券又はその役職員、代理人、代表者、アドバイザーその他のいずれも、別途その内容を検証していません。

UBS証券又はその役職員、代理人、代表者若しくはアドバイザーのいずれも、株式価値算定書(UBS証券)に含まれる情報の正確性、完全性、信頼性及び充分性について、また、株式価値算定書(UBS証券)の中で前提としている内容の妥当性について、明示されていると否とにかかわらず、何ら表明、保証又は約束するものではありません。

株式価値算定書(UBS証券)は当社取締役会及び特別委員会の利益のためにのみ提供され、当社の株主又はその他いかなる者も、株式価値算定書(UBS証券)に依拠してはならず、また株式価値算定書(UBS証券)によって利益、権利又は救済を得られるものではありません。

株式価値算定書(UBS証券)を受領することにより、当社は、法令上許容される限り、かつそれが詐欺による場合及び委託契約書に定める場合を除き、株式価値算定書(UBS証券)又は株式価値算定書(UBS証券)に関連して書面若しくは口頭により提供される情報、株式価値算定書(UBS証券)に含まれる情報の誤り又は株式価値算定書(UBS証券)からの情報の脱漏から生じ得るあらゆる責任から、UBS証券並びにその役職員、代理人、代表者及びアドバイザーを明示的に免責することを確認し、承諾しています。

株式価値算定書(UBS証券)には、当社取締役会又は特別委員会からUBS証券に提供された将来予想に関する記述、見通し、見積もり、予測、目標、及び意見(以下「将来予測」と総称します。)が含まれる可能性があり、UBS証券は将来予測の妥当性及び達成可能性(またそれらの前提及び根拠)について、当社の意見に依拠しています。UBS証券は、かかる将来予測が、株式価値算定書(UBS証券)の日付時点で入手可能な最善の当社による評価及び判断を示すものであること、並びに、かかる将来予測が当社が熟考した数値又は時期において実現することを前提としています。株式価値算定書(UBS証券)中の全ての前提事項は当社と検討し、合意されています。かかる将来予測は、大きな前提と主観的判断を含んでおり、それらが正しいものとは限らず、また、いかなる将来予測も将来の業績の信頼性の高い指標であるとの保証はなく、また、それらが達成可能又は実現するとは限りません。株式価値算定書(UBS証券)に含まれる将来予測は、その達成又は妥当性について何ら表明保証はなされておらず、また依拠されるべきものでもありません。

株式価値算定書(UBS証券)は、株式価値算定書(UBS証券)の日付現在における経済、規制、市況その他の状況、及び同日までにUBS証券が入手した情報に基づいて作成されたものであり、その後の状況の変化により、株式価値算定書(UBS証券)に含まれる情報に影響が生じる可能性があります。株式価値算定書(UBS証券)の内容は株式価値算定書(UBS証券)の日付現在のものであり(株式価値算定書(UBS証券)中で別途過去時点を示す場合を除きます。)、株式価値算定書(UBS証券)の提供に際し、当社取締役会及び特別委員会に対し、①追加情報の提供、②株式価値算定書(UBS証券)中の将来予測を含む情報の更新、改訂若しくは再確認、又は③内容の不正確が判明した場合の訂正につき、いかなる者も義務を負わず、また表明又は約束をするものではありません。

株式価値算定書(UBS証券)に記載されたUBS証券による分析は、UBS証券が株式価値算定書(UBS証券)に関連して当社取締役会及び特別委員会に提示する主要な財務分析の概要であり、株式価値算定書(UBS証券)に関連してUBS証券が行った分析及び参照した情報を全て網羅するものではありません。株式価値算定書(UBS証券)の作成及びその基礎となる分析は、各財務分析手法の適切性及び関連性並びに各手法の特定の状況への適用に関する様々な判断を伴う複雑な分析過程であり、したがって、その一部の分析結果又は要約の記載は必ずしもその分析の内容全てを正確に表すものではありません。UBS証券による分析結果は全体として考慮される必要があり、その分析結果を全体として考慮することなく、その一部又は要約のみを参考にした場合、UBS証券の分析の基礎となる過程について必ずしも正確な理解を得られない可能性があります。UBS証券は、その意見を表明するにあたり、各分析及び要因を総体的かつ全体的に考慮しており、特定の分析又は要因に特別な比重を置いておらず、また、個別に検討した各分析又は各要因のいずれがUBS証券の分析の根拠となったか、また、どの程度根拠となったかについて、UBS証券は意見を述べておりません。UBS証券による分析に際して比較対象として検討されたいずれの会社も、当社の事業部門又は子会社と同一ではなく、UBS証券による分析の目的において、当社と類似すると考えられる事業に従事する公開会社であるという理由により選択されたものです。また、UBS証券による分析は、当社との比較対象として検討された会社の財務及び事業上の特性の相違、並びにこれらの会社に影響を及ぼす可能性のあるその他の要因に関する、複雑な検討及び判断を必然的に伴っています。

株式価値算定書(UBS証券)の作成においてUBS証券は、①株式価値算定書(UBS証券)中で参照される当社又はその他の会社の物的資産・負債について何ら独立した評価又は鑑定を行っておらず、かかる評価又は鑑定を提供されておらず、②本取引の商業的利点に関する検証を行っておらず、③本取引について法務、税務、会計又はその他の分析を行っておらず、適宜これらの分野に精通した専門家アドバイザーの判断のみに依拠しており、④本取引のために規制上の又は第三者の承認、同意及び免除を得るにあたり、当社、株式価値算定書(UBS証券)中で言及される他の会社又は本取引に悪影響を与えるような遅延、制限、制約又は条件がないことを前提としています。

UBS証券は、本取引に関連して当社取締役会及び特別委員会のフィナンシャル・アドバイザーを務め、かかるサービスに対し報酬を受領しますが、かかる報酬には、本取引の成立等を条件に支払われる成功報酬は含まれておりません。また、当社は、UBS証券の関与に関してUBS証券が負担する費用及びUBS証券の業務から発生する一定の責任についてUBS証券に補償することを合意しています。

② 公開買付者による算定方法

公開買付者は、本公開買付価格を決定するに際して、当社が公表している財務情報等の資料、当社に対して実施したデュー・ディリジェンスの結果等を踏まえ、当社グループの事業及び財務の状況を多面的・総合的に分析し、JIPが算出した当社の将来のキャッシュ・フローに基づく企業価値・株式価値を勘案したとのことです。また、公開買付者は、当社株式が金融商品取引所を通じて取引されていることに鑑みて、当社株式の市場価格の推移、特に、当社による情報開示や各種報道の状況からすれば、2023年3月23日現在の当社の市場株価は非公開化の期待を織り込んだ水準になっていると考えたことから、当社がCVCレターを受領したことを公表した日である2021年4月7日の前営業日である2021年4月6日の東京証券取引所における当社株式の終値(3,830円)、その時点における過去1ヶ月間の終値の単純平均値3,790円、同過去3ヶ月間の終値の単純平均値3,526円及び同過去6ヶ月間の終値の単純平均値3,195円の推移を参考にしたとのことです。さらに、上記の2021年4月6日の終値、その時点における過去1ヶ月間の終値の単純平均値、同過去3ヶ月間の終値の単純平均値及び同過去6ヶ月間の終値の単純平均値に対するプレミアムについて、近年に行われた完全子会社化を目的とした大規模な公開買付けの他社実例において、公開買付けの予告の公表の際のプレスリリースに記載されたプレミアム水準(具体的には、2021年4月28日に公表された株式会社BCJ-52による日立金属株式会社に対する公開買付けの開始予定に関するお知らせの記載(公表日の前営業日である2021年4月27日の東京証券取引所における終値1,884円に対して15.76%、その時点における過去1ヶ月間の終値の単純平均値1,875円に対して16.32%、同過去3ヶ月間の終値の単純平均値1,799円に対して21.23%、同過去6ヶ月間の終値の単純平均値1,665円に対して30.99%のプレミアム)及び2019年12月18日に公表された昭和電工株式会社による日立化成株式会社に対する公開買付けの開始予定に関するお知らせの記載(公表日の前営業日である2019年12月17日の東京証券取引所における終値4,080円に対して13.48%、その時点における過去1ヶ月間の終値の単純平均値3,878円に対して19.39%、同過去3ヶ月間の終値の単純平均値3,640円に対して27.20%、同過去6ヶ月間の終値の単純平均値3,368円に対して37.47%))を参考にするとともに、当社による本公開買付けへの賛同の可否及び本公開買付けの成立の見通しを総合的に勘案し、当社との協議及び交渉を踏まえて、2023年3月23日に本公開買付価格を4,620円と決定したとのことです。

公開買付者は、上記の諸要素を総合的に考慮し、当社との協議及び交渉を経て本公開買付価格を決定していることから、第三者算定機関からの株式価値算定書及びフェアネス・オピニオンは取得していないとのことです。

本公開買付価格は、(i)当社がCVCレターを受領したことを公表した日である2021年4月7日の前営業日である2021年4月6日の東京証券取引所における当社株式の終値3,830円に対して20.63%、その時点における過去1ヶ月間の終値の単純平均額3,790円に対して21.90%、同過去3ヶ月間の終値の単純平均額3,526円に対して31.03%、同過去6ヶ月間の終値の単純平均額3,195円に対して44.60%のプレミアムをそれぞれ加えた価格、(ii)JIPが当社に対し本取引に係る最終的な提案書を提出した日の前営業日である2023年3月2日の東京証券取引所における当社株式の終値4,174円に対して10.69%のプレミアムを加えた価格、(iii)本取引の予告公表が行われた日の前営業日である2023年3月22日の東京証券取引所における当社株式の終値4,222円に対して9.43%、その時点における過去1ヶ月間の終値の単純平均額4,201円に対して9.97%、及び同過去3ヶ月間の終値の単純平均額4,419円に対して4.55%のプレミアム、並びに同過去6ヶ月間の終値の単純平均額4,683円に対して1.35%のディスカウントをそれぞれ加えた価格、(iv)本公開買付けの開始が公表された日の前営業日である2023年8月4日の東京証券取引所における当社株式の終値4,577円に対して0.94%、その時点における過去1ヶ月間の終値の単純平均額4,541円に対して1.74%、同過去3ヶ月間の終値の単純平均額4,514円に対して2.35%、同過去6ヶ月間の終値の単純平均額4,437円に対して4.12%のプレミアムをそれぞれ加えた価格となっているとのことです。また、本公開買付価格は、本書提出日の前営業日である2023年8月7日の当社株式の東京証券取引所における当社株式の終値4,584円に対して0.79%のプレミアムを加えた価格であるとのことです。

公開買付者は、当社に対して株主名簿の閲覧謄写請求を行うことを目的として、2023年5月17日を受渡日として、市場取引により当社株式100株を1株当たり4,434円で取得しているとのことです。本公開買付価格(4,620円)と当該取得価格の(4,434円)との間には186円の差異がありますが、これは、当該取得時点の株価の動向によるものとのことです。

(4)上場廃止となる見込み及びその事由

当社株式は、本書提出日現在、東京証券取引所プライム市場及び名古屋証券取引所プレミア市場に上場されていますが、公開買付者は、本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、東京証券取引所及び名古屋証券取引所の上場廃止基準に従い、当社株式は、所定の手続を経て上場廃止となる可能性があります。

また、本公開買付けの成立時点で当該基準に該当しない場合でも、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項等について)」に記載のとおり、公開買付者は、本公開買付けの成立後に、当社株式の全て(但し、公開買付者が所有する当社株式及び当社が所有する自己株式を除きます。)の取得を目的とした本スクイーズアウト手続を実施することを予定しているとのことですので、その手続を実施した場合、当社株式は、東京証券取引所及び名古屋証券取引所の上場廃止基準に従い、所定の手続を経て上場廃止になります。なお、当社株式が上場廃止となった後は、当社株式を東京証券取引所及び名古屋証券取引所において取引することはできません。

(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項等について)

公開買付者は、上記「(2)意見の根拠及び理由」の「① 本公開買付けの概要」のとおり、本公開買付けにおいて公開買付者が当社株式の全て(但し、公開買付者が所有する当社株式及び当社が所有する自己株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、以下の方法により、本スクイーズアウト手続を実施することを予定しているとのことです。

① 株式売渡請求

公開買付者は、本公開買付けの成立により、公開買付者が所有する当社の議決権の合計数が当社の総株主の議決権の数の90%以上となり、公開買付者が会社法第179条第1項に規定する特別支配株主となる場合には、本公開買付けの決済の完了後速やかに、会社法第2編第2章第4節の2の規定に基づき、当社の株主(公開買付者及び当社を除きます。以下本①において同じです。)の全員に対し、その所有する当社株式の全部を売り渡すことを請求(以下「株式売渡請求」といいます。)する予定とのことです。株式売渡請求においては、当社株式1株当たりの対価として、本公開買付価格と同額の金銭を当社の株主に対して交付することを定める予定とのことです。この場合、公開買付者は、その旨を当社に通知し、当社に対して株式売渡請求の承認を求めるとのことです。当社が取締役会の決議により株式売渡請求を承認した場合には、関連法令の定める手続に従い、当社の株主の個別の承認を要することなく、公開買付者は、株式売渡請求において定めた取得日をもって、当社の株主全員からその所有する当社株式の全部を取得いたします。当社は、公開買付者から株式売渡請求がなされ、会社法第179条の2第1項各号の事項について通知を受けた場合には、当社取締役会にてかかる株式売渡請求を承認する予定です。株式売渡請求がなされた場合については、会社法第179条の8その他の関連法令の定めに従って、当社の株主は、裁判所に対して、その有する当社株式の売買価格の決定の申立てを行うことができます。

② 株式併合

他方で、本公開買付けの成立により、公開買付者が所有する当社の議決権の合計数が当社の総株主の議決権の90%以上を所有するに至らなかった場合には、公開買付者は、会社法第180条に基づき当社株式の併合(以下「本株式併合」といいます。)を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)を2023年11月下旬を目途に開催することを、本公開買付けの決済の完了後速やかに当社に要請する予定とのことです。また、公開買付者は、本臨時株主総会において上記各議案に賛成する予定とのことです。

本臨時株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合がその効力を生ずる日において、当社の株主は、本臨時株主総会においてご承認をいただいた本株式併合の割合に応じた数の当社株式を所有することとなります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、当社の株主に対して、会社法第235条その他の関連法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。)に相当する当社株式(以下「本端数合計株式」といいます。)を当社又は公開買付者に売却することによって得られる金銭が交付されることになります。本端数合計株式の売却価格については、当該売却の結果、本公開買付けに応募されなかった当社の株主(公開買付者及び当社を除きます。)に交付される金銭の額が、本公開買付価格に当該当社の株主が所有していた当社株式の数を乗じた価格と同一となるよう算定した上で、裁判所に対して任意売却許可の申立てを行うことを当社に要請する予定とのことです。また、本株式併合の割合は、本書提出日現在において未定ですが、公開買付者が当社株式の全て(当社が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった当社の株主(公開買付者及び当社を除きます。)の所有する当社株式の数が1株に満たない端数となるように決定されるよう要請する予定とのことです。この場合の具体的な手続については、決定次第、当社が速やかに公表する予定です。

株式併合に関連する少数株主の権利保護を目的とした会社法上の規定としては、株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関連法令の定めに従い、株式併合に反対する当社の株主は、当社に対し、自己の所有する当社株式のうち1株に満たない端数となるものの全てを公正な価格で買い取ることを請求することができる旨及び裁判所に対して当社株式の価格の決定の申立てを行うことができる旨が会社法上定められています。上記のとおり、本株式併合においては、本公開買付けに応募されなかった当社の株主(公開買付者及び当社を除きます。)の所有する当社株式の数は1株に満たない端数となる予定ですので、本株式併合に反対する当社の株主は、上記申立てを行うことができることになる予定です。なお、上記申立てがなされた場合の買取価格は、最終的には裁判所が判断することになります。

上記①及び②の各手続については、関連法令についての改正、施行及び当局の解釈等の状況によっては、実施に時間を要し、又は実施の方法に変更が生じる可能性があるとのことです。但し、その場合でも、本公開買付けに応募されなかった当社の株主(公開買付者及び当社を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、本公開買付価格に当該各株主が所有していた当社株式の数を乗じた価格と同一になるよう算定する予定とのことです。

以上の各場合における具体的な手続及びその実施時期等については、公開買付者と協議の上、決定次第、当社が速やかに公表する予定です。

本公開買付けは、本臨時株主総会における当社の株主の皆様の賛同を勧誘するものでは一切ないとのことです。また、本公開買付けへの応募又は上記各手続における税務上の取扱いについては、株主の皆様において自らの責任にて税理士等の専門家にご確認いただきますようお願いいたします。

(6)本公開買付価格の公正性を担保するための措置等、本公開買付けの公正性を担保するための措置

本書提出日現在において、公開買付者が所有する当社株式は100株(所有割合:0.00%)のみであり、本公開買付けは、支配株主による公開買付けには該当しません。また、当社の経営陣の全部又は一部が公開買付者に直接又は間接に出資することは予定されておらず、本公開買付けを含む本取引は、いわゆるマネジメントバイアウト取引にも該当いたしません。

もっとも、公開買付者が当社の完全子会社化を企図していること、及び、当社の株主の皆様が多様な立場及び意見を有しており、かつ、特に一部の株主は高い公正性及び透明性を担保した手続を通して本プロセスを推進することを求めていることを踏まえると、株主の皆様をはじめとする当社のステークホルダーに対して、本プロセスにおける戦略的選択肢に係る当社の検討及び判断の合理性を十分に説明するためには、本プロセスの公正性を担保するべく慎重に進める必要性が高く、公開買付者及び当社は、本公開買付価格の公正性を含む本取引の取引条件の妥当性及び手続の公正性その他本公開買付けの公正性を担保するため、それぞれ以下のような措置を実施いたしました。

なお、以下の記載のうち、公開買付者において実施した措置については、公開買付者から受けた説明に基づいております。

① 入札手続の実施

上記「(2)意見の根拠及び理由」の「② 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「(ii) 公開買付者と当社との協議、公開買付者による意思決定の過程等」に記載のとおり、当社は、2022年4月21日にパートナー候補となり得る潜在的な投資家やスポンサーからの当社の企業価値向上に向けた戦略的選択肢に関する提案を募集することを公表しました。当社は、パートナー候補に対して2022年4月下旬から5月下旬まで、当社の初期的なデュー・ディリジェンスを実施した上で、2022年5月31日、当社は、JIPを含む投資ファンド10陣営(一部コンソーシアムを含む。)から法的拘束力のない1次提案を受領しました。当社は、株主利益の確保等の評価基準に照らして、総合的かつ慎重にJIPを含む複数のパートナー候補を第2次入札プロセスへの進出者として選定し、2022年7月下旬から数ヶ月間の期間に亘り、デュー・ディリジェンスの機会を公平に与えた上で、2022年9月30日、当社は、JIPを含む複数のパートナー候補から、完成度は様々であるものの、より詳細な意向表明書を受領しました。その後、当社は、2022年10月7日、法的拘束力を有し、具体的な提案を行った唯一のパートナー候補であったJIPに対して、価格の引上げや一部の重要な公開買付け開始の前提条件の削除等一定の条件を付けて、2022年11月7日までの期間、非排他的な優先交渉権を付与しました。そして、当社はJIPに対して公開買付価格の引き上げを繰り返し求めるとともに、公開買付契約についての協議及び交渉を重ね、2023年3月3日、本取引にかかる最終提案を受領するに至り、その後の更なるJIPとの協議及び交渉を経て、JIPとの間で本取引の諸条件について合意するに至りました。なお、当社は、2022年10月7日(JIPに対する非排他的優先交渉権の付与)以降も、非公開化を前提とする提案を行ったJIP以外の複数のパートナー候補との間で協議及び交渉を行いましたが、それらいずれのパートナー候補からも、具体的かつ実現可能性のある提案は提出されませんでした。このように、当社は、JIP以外のパートナー候補との間で本取引の推進に向けた協議及び交渉を行う選択肢を排除したわけではなかったものの、それらパートナー候補との間では協議が一向に進展しなかったため、JIP以外のパートナー候補との間で当社の非公開化を含む戦略的選択肢について協議及び交渉を継続してその実行を目指すのはおよそ現実的ではないと考え、本取引の実現に向けて、唯一の法的拘束力のある提案を行ったJIPとの間で協議及び交渉を行うことにしました。

以上のとおり、当社は、本プロセスを実施し、幅広く当社の戦略的選択肢の提案を受ける機会を確保しました。

② 当社における独立した特別委員会の設置及び特別委員会からの答申書の取得

当社は、上記「(2)意見の根拠及び理由」の「③ 当社における意思決定の過程及び理由」に記載のとおり、2022年4月7日、本プロセスの実施のため、特別委員会を設置することを決議しました。特別委員会は、いずれも当社の社外取締役及び独立役員であり、公開買付者及び当社から独立したジェリー ブラック氏(以下「ブラック氏」といいます。)、ポール ブロフ氏(以下「ブロフ氏」といいます。)、渡辺氏、今井氏、ナビール バンジー氏(以下「バンジー氏」といいます。)、レイモンド ゼイジ氏(以下「ゼイジ氏」といいます。)、ワイズマン廣田 綾子氏(以下「ワイズマン氏」といいます。)で構成されており、特別委員会の委員長としてブラック氏が選定されております。このうち、ブラック氏、ブロフ氏、ゼイジ氏及びワイズマン氏は特別委員会の設置時である2022年4月7日、渡辺氏、今井氏及びバンジー氏は、同年6月28日に特別委員に就任しました。特別委員会の設置時には、当社の社外取締役及び独立役員である橋本 勝則氏及び当時当社の社外取締役及び独立役員であった綿引 万里子氏(2022年6月28日付で当社取締役を辞任)も特別委員に就任し、特別委員として本プロセスの検討に参加しておりましたが、両氏は2022年6月28日付で特別委員の職責から外れております。なお、特別委員会の構成は、2023年6月29日に開催された当社第184期定時株主総会における当社取締役の選任後も変更はありません。当社取締役会は、外部の法律事務所からの助言を受けたうえ、元特別委員の2名を含むいずれの特別委員についても、公開買付者からの独立性だけでなく、本取引の成否に関して一般株主とは異なる重要な利害関係を有していないことを書面で確認しております。なお、いずれの特別委員も当社の社外取締役及び独立役員であり、特別委員として職務に応じた報酬の支払いについては、当社の報酬委員会において別途決定しておりますが、いずれの特別委員の報酬についても、本取引の成立を条件とする成功報酬は採用されておりません。

特別委員会は、執行部による潜在的な投資家やスポンサーとの協議及び交渉について、当該協議及び交渉を行うことについて事前に通知を受け、方針を確認し、適時にその状況の報告を受け、意見を述べることができ、また、必要に応じて法令上許容される範囲で潜在的な投資家やスポンサーと直接協議及び交渉をする権限が付与されています。さらに、取締役会は、特別委員会の推奨及び意見を最大限尊重しなければならないものとされています。

特別委員会は、原則として週1回、2022年4月21日から2023年8月7日までの間に合計47回開催され、その他にも一部の委員による非公式のミーティングを多数回行い、日常的にメール、電話等によりコミュニケーションをとる等、精力的に活動しました。特別委員会は、本プロセスの参加者からの提案内容、参加者との協議状況、参加者による当社に対するデュー・ディリジェンスの重要論点への対応等を含む本プロセスに関する重要な情報について、執行部から適時に報告を受けました。また、本プロセスの重要な方針等については、あらかじめ基本的なルールを定めたうえ、特別委員会が原則として事前に執行部から報告を受けて確認しており、特別委員会は、本プロセスにおける重要な局面で意見を述べ、指示や要請を行い、本プロセス及び取引条件に関する交渉過程に実質的に関与しました。特に、本プロセスの最終局面では、特別委員である渡辺氏及び今井氏が、価格条件を含む本取引の諸条件に関するJIPとの交渉を主導しました。また、特別委員会は、本取引の意義やそのメリット・デメリット等について、執行部からその見解について説明を受けた上で、本諮問事項(以下において定義します。)について協議・検討しました。

また、特別委員会は、UBS証券及び野村證券が作成した本株式価値算定書の前提となった当社の連結財務予想について執行部から説明を受け、その合理性に関して質疑応答を行い、必要に応じて意見を述べました。そして、当該意見が反映された本連結財務予測に関し、特別委員会は、その前提条件の合理性及び数字の正確性について、執行部の作成した内容を覆すことを取締役会に対して推奨すべきと考えられるような重大な問題はなく、株式価値を算定するに当たり利用可能な基礎として最も適切なものであると判断しました。また、特別委員会は、UBS証券及び野村證券から、当社宛に提出された本株式価値算定書について説明を受け、その前提等について質疑応答により確認しました。

なお、特別委員会の開催を待たずに迅速な判断が必要とされる場面では、手続の公正性を保ちつつ本プロセスを円滑に進めるために、特別委員全員に適時に情報共有をしつつ、特別委員会委員長であるブラック氏及び取締役会議長である渡辺氏を中心に執行部の方針の確認や執行部に対する指示や要請を行いました。なお、特別委員会は、その活動にあたり、下記「③ 取締役会及び特別委員会における外部の法律事務所からの助言の取得」に記載の外部の法律事務所からだけなく、その独自のフィナンシャル・アドバイザーであるUBS証券からも、主に財務的見地から本プロセス全般について幅広く助言を受けております。

当社取締役会は、2023年3月16日、特別委員会に対し、当社が表明するべき意見の内容を検討する前提として、①本取引が企業価値の向上に資するものであるか否か、②本取引の検討・協議・交渉に係る手続が公正であったか否か、③本取引の手法・取引条件が公正・妥当であるか否か、④①乃至③を踏まえて本取引が当社の一般株主(なお、ここでいう一般株主には、東京証券取引所有価証券上場規程における「少数株主」を含みます。)にとって不利益でないか否か、⑤①乃至④を踏まえて取締役会が本公開買付けに賛同し、株主に対して本公開買付けへの応募を推奨するべきか否か(以下「本諮問事項」といいます。)について諮問することを決議いたしました。

特別委員会は、本諮問事項について協議及び検討を行った結果、2023年3月23日、特別委員全員の一致した意見として、当社取締役会に対し、「①本取引は当社の企業価値の向上に合理的に資すると考えられる、②本プロセスの運営を含む本取引の検討・協議・交渉に係る手続は公正であったと考えられる、③本取引の手法・取引条件は公正・妥当であると認められる、④本取引は当社の一般株主にとって不利益でないと考えられる、⑤当社取締役会が本公開買付けに賛同し、他方、当社株主に対して、本公開買付けへの応募を推奨することまでは現時点においてはしないこととすべきであり、2023年3月23日から本公開買付け開始までの間に、特別委員会に諮問した上で、当社株主に対して本公開買付けへの応募を推奨するか否かについて検討し、意思決定すべきであると考える」旨の答申を行い、同日付で当社取締役会に原答申書を提出いたしました。

特別委員会は、その後も本取引の意義やその後に生じた当社を取り巻く状況の変化を踏まえ、本諮問事項について引き続き協議及び検討を行った結果、2023年6月8日、特別委員全員の一致した意見として、原答申書の内容を一部変更し、当社取締役会に対し、「①本取引は当社の企業価値の向上に合理的に資すると考えられる、②本プロセスの運営を含む本取引の検討・協議・交渉に係る手続は公正であったと考えられる、③本取引の手法・取引条件は公正・妥当であると認められる、④本取引は当社の一般株主にとって不利益でないと考えられる、⑤当社取締役会が本公開買付けを含む本取引に賛同し、当社株主に対して、本公開買付けに応募することを推奨すべきであると考えられ、また、当社取締役会は、本公開買付けの開始に際して、特別委員会に対し、上記の意見に変更がないかを検討し、変更がない場合はその旨、変更がある場合には変更内容を明らかにした上更に意見を述べるよう諮問されたい」旨の答申を行い、同日付で当社取締役会に再答申書を提出いたしました。

そして、公開買付者から当社に対する、(i)本クリアランスの取得が完了した旨、(ii)本前提条件が充足され又は放棄されていることを前提として、本公開買付けを本書提出日から開始したい旨の2023年8月4日付の連絡を受けて、特別委員会は、2023年6月8日以後本取引に影響を及ぼし得る重要な状況の変化が発生しているか否かに関する事実関係の確認等を行い、再答申書における答申内容に変更がないか否かを検討した結果、再答申書の答申内容を変更すべき事情は見当たらないことを確認し、2023年8月7日、特別委員全員一致の決議により、当社取締役会に対して、再々答申書を提出いたしました。

再々答申書によれば、特別委員会は、以下のとおり答申を行っております。

(ⅰ)本取引は企業価値の向上に資するものであるか否か

(1)当社の事業環境や経営課題について

当社は、デジタル化を通じたカーボンニュートラル及びサーキュラーエコノミーの実現を目指すべく、2022年6月には本経営方針を発表し、また、戦略的選択肢の検討と特別委員会の設置を2022年4月7日に取締役会で決定して、潜在的な投資家やスポンサーとの協議を行ってきた。プロセスを進めるにあたって、執行部は、執行部主導で潜在的な投資家やスポンサーへの情報提供を進めると同時に、本経営方針の実現に向けた各種施策の検討・実施を行ってきた。執行部は、①本経営方針の実現には、事業構造の転換等、中長期で一貫した戦略の実行が必要であるものの、当社の株主の意見は依然として分かれており、マクロ経済環境の不透明さを考慮すると、執行部と株主との間の中長期的なアライメントに懸念があるものと認識しており、②度重なる経営陣の交代や、経営方針の変更、潜在的な投資家やスポンサーとの協議に関する不確実な報道が続くことで、経営の安定性に対する懸念や、社会的信用の毀損も生じており、顧客及びサプライヤーとの中長期的な取組みや、事業会社との提携・M&Aが難しくなっているものと考えており、また、③今後、人材の流出や新規採用難も懸念される状況となっているとも考えているとのことである。そして、執行部は、こうした事業環境が継続する場合、本経営方針の2030年に向けた実現が困難になりかねない状況にあると認識しているとのことである。

(2)JIPが想定する本取引のメリット及びシナジー

他方、JIPは、当社を非公開化することの目的として、①当社の新たな成長を支える安定株主基盤を作り、②当社の潜在成長力を最大限発揮させる事業戦略を遂行するための安定的な経営体制の構築と運営を行い、これにより、③当社の重要な取引先を中心とする顧客基盤を維持発展させ、④当社開発の新技術を応用した成長戦略を実現すると同時に、⑤役職員にとって働きがいのある職場となることを通じて、当社の企業価値を向上させることを挙げ、また、当社に対して提供可能な付加価値として、①多数の日本の事業に対する投資経験を通して蓄積したJIPの知見を共有することにより、当社の経営課題の解決と事業の発展を支援できること、②安定した株主基盤を実現でき、また、株主としての意思決定については本組合の無限責任組合員であるTBGPが行うため、重要な戦略の決定において、経営陣とともに迅速な判断ができること、③LP出資者には当社事業と関わりのある事業に携わっている事業会社が複数含まれており、それらの事業会社から客観的な視点からの事業面での支援が見込まれること、④JIPの顧問団はエレクトロニクス業界出身者や日本を代表する企業群の役員経験者により構成されており、当社の業容拡大に関する助言も可能であり、また、人的ネットワークを通じた必要人材の外部招聘も行うことができること、⑤LP出資者及びJIPのポートフォリオ先との協業により当社のポテンシャルの高い技術力をキャッシュ・フローの創出や企業価値向上に結び付け得ることを挙げている。

(3)執行部による本取引のメリット及びデメリットの評価

執行部からは、本取引のメリット及びデメリットについて、以下の説明を受けている。

戦略的選択肢の検討において、株主に対しては、短期的には株主還元を最大化できること、そして長期的にも企業価値を高める改革をしっかり進められること、顧客に対しては、スピンオフ計画の提案、東芝キヤリア株式会社の売却を経て、長期サポートを望む顧客視点からも非公開化への理解が十分進んではいるものの、取引スキームそのものが顧客にとっても安心できるものであること、社員に対しては、社員が感じている当社の方向性に対する不安が軽減されること、社会に対しては、安定したインフラの継続したサポート、そのデジタル化、カーボンニュートラルに向けた革新的な技術開発を通して、「人と、地球の、明日のために。」の実現の可能性が高まること、が評価の基準になると考えている。当社の本来の企業価値は、安定した顧客基盤による安定した収益と、世の中に無い物を作り出す技術のダイバーシティにあるところ、特に現在は技術の過渡期にあり、当社が戦略としているインフラのデジタル化、サービス化、そしてプラットフォーム化、量子技術、カーボンニュートラルへとつながる電力の分散化技術、再生エネルギー技術、水素技術、CO2の削減技術、パワー半導体による電動化、革新的原子力等において当社が現在開発している多くの製品がその革新性から実際にビジネスへ展開するまでに、一定の期間を必要とし、不正会計問題から数えると8年にも及ぶ混乱は、当社の従業員にとって大きな苦痛であり、更には十分な数の新入社員の採用という意味においては、具体的に数値として課題が見えて来ている。毎日の様に、経営の混乱と言われるようなニュースがメディアで喧伝される状態を早く解消し、本来の仕事に集中できる状態を作る事が必要である。しかしながら、過去の株主総会が示す様に、現在当社の株式資本は、多くの違った意見を持つ株主で構成されており、当社の本来の企業価値を発揮するには安定的な株主が望ましい。安定的な株主基盤を実現するための手段として、現在株主への還元と、将来企業価値創造のバランスを考えるに、本取引の提案は、有効な手段だと判断する。

他方、本取引の実施による潜在的なデメリットとして、①本取引のための公開買付者による資金調達に起因する金利負担等による当社の財務状況への悪影響、②公開買付者とかかる資金の供出者との間の合意による当社の経営への重要な制約、③本取引による資本構成の変更等が第三者との間の契約における制約に抵触し、当社グループの事業に悪影響が生じるリスク、④上場会社としてのブランドを失うことによる人材の採用・リテンションへの悪影響、⑤上場会社でなくなることに伴う信用力の低下による取引機会の喪失等の事業への悪影響等が一般的に懸念される。これに加えて、公開買付者の唯一の議決権株主である公開買付者親会社の普通株式の約75%を本取引後に保有することとなる本組合の出資者には、当社の有力な取引先が多く含まれているところ、⑥取引先が間接的な大株主であることが当社の交渉力を低下させる等取引において当社の不利に働かないか、⑦間接的な大株主と競合する取引先が相対的に不利に取り扱われることや情報漏洩の可能性を懸念して当社との取引を打ち切る等の悪影響がないか、といった点も懸念される。それぞれの点について、執行部の説明によれば、①安定したキャッシュ・フローを創出する成熟した事業基盤を活用し、事業の質的な変化を進めることで、中長期では金利負担を十分にマネージできると考えているが短期的には市況変化を受けたキャッシュ・フローの悪化や、競争力確保のための前倒し投資等、一定の懸念があるため具体的な対策の検討を進めている、②金融機関からの借入れ(以下「本LBOローン」という。)に伴い各種の財務制限条項の遵守が求められるが、①と同様短期的には一定の懸念もあることから、執行部としての対策の検討を進めると同時に、今後、具体的に懸念となり得る条項については、公開買付者が金融機関と交渉を行い、当初銀行案から一定程度その条件が緩和されていること、必要な投資や組織再編等については金融機関等とも十分に協議することで影響を緩和できる可能性があること等を考慮している、③第三者との間の契約との関係における本取引の影響については、2022年5月以降に実施したデュー・ディリジェンス手続の準備等の中で当社グループに重大な悪影響を及ぼすリスクがないことを確認している、④当社は国内外において十分な知名度を有しており、上場会社としてのブランドを失ったとしても、採用やリテンションへの影響は限定的なものに留まるものと考えており、むしろ、現在の不安定な経営基盤が継続することによる採用への悪影響の方が大きく、非上場の人気企業も存在し、上場か非上場かではなく事業がしっかりしているのか、将来性があるのか、が問題であると考えている、⑤上場会社でなくなることによる事業への影響は一定程度想定されるものの、安定した経営・事業基盤を有する国内事業会社を間接的な出資者として擁する公開買付者による非公開化であれば、取引機会の喪失といった具体的かつ重大な悪影響は現時点では想定されず、むしろ、非公開化による影響よりも、現在の不安定な経営基盤が継続することによるリスクの方が大きいと考えている、⑥取引先が本組合に出資することに関して、取引先は本組合の有限責任組合員に留まる以上、当社の経営への直接の参加権はなく、あくまでも本組合への資金提供者であると認識しており、これをもって当社の交渉力が低下することは考えにくく、むしろ日本の安定した事業会社である取引先が、本組合の有限責任組合員として資金提供を行うことにより、当社取引先や顧客からの信用が高まり、ビジネス面でも良い影響が期待できると考えている、⑦LP出資者と競合する取引先との取引への影響は想定されない訳ではないが、LP出資者はあくまで本組合への資金提供者に過ぎないため、LP出資者と競合する取引先を不利に取り扱うような決定権や影響力は有しておらず、執行部としてもLP出資者と競合する取引先を不利に取り扱うとの想定はなく、むしろ、LP出資者と競合する取引先との取引についてもプラスとなる面の方が大きいと考えている、とのことである。上記に加えて、特別委員会は本取引の実施による潜在的なデメリットを極力定量的に把握すべく、執行部に対し(A)入札案件における勝率、(B)失うことが想定される顧客の数、(C)離職が想定される従業員の数、(D)従業員採用時の採用オファーの拒絶率の提供を求めたが、執行部によれば、(A)及び(B)については、網羅的な過去の実績データは持っていないが、今後も大きな影響は受けないのではないかと考えている、(C)については、外資系PEファンドによる非公開化であれば相応の従業員の離職や採用辞退も想定され得るが、本取引は日系のPEファンドであるJIP中心となっており、本組合への出資者も日系企業であることから、本取引のみをもって、従業員の離職と採用辞退が生じるとは考えていない、(D)については、非上場の人気企業も存在し、単に上場か非上場かではなく、事業がしっかりしているのか、将来性があるのか、が問題であると考えているとのことである。

(4)Plan Bの作成

特別委員会は、非公開化及びマイノリティ出資を含む戦略的選択肢を幅広く検討するために設置されたが、本プロセスにおいては、JIP以外の投資家やスポンサーからは法的拘束力のある実行可能な具体的提案を得ることができなかった。そこで、当社は、本取引の合理性及び妥当性を検証するために、Plan Bを作成する必要があったが、その基礎となる事業計画の見直しの特別委員会による要請に執行部が応じなかったため、Plan Bの具体的な検討を行うことができなかった。

2023年1月19日の特別委員会においてPlan B作成の必要性があらためて確認され、また、2023年度予算の作成に伴って2023年度見通し並びに2024年度及び2025年度の計画値についても最新の状況を確認することができることが見込まれた。その頃、特別委員からのインプットも受けつつ執行部によりPlan Bの具体的な作成が開始され、2023年3月10日の特別委員会においてその内容が報告された。

Plan Bの大要は、本連結財務予測を基に、株主価値最大化の観点から、分配可能額の範囲内で、かつ、適正資本水準を確保することができる限りにおいて最大限の株主還元策を取り入れた経営計画案である。Plan Bにおいては、一部事業の売却を含め事業ポートフォリオの大幅な見直しを行い、売却対価の全て又は大部分を株主還元の原資とすることも予定されている。キオクシアHD株式を売却して得られる手取金純額も全て株主に還元されることは既に株主に対して約束されているが、分配可能額の確保のために子会社からの配当や子会社の統合も予定されている。

(5)特別委員会の見解

再々答申書の作成にあたって、上記(1)乃至(3)について原答申書作成時点から基本的に変更がない旨執行部から確認を得た。特別委員会の見解についても下記(a)及び(b)のとおり原答申書及び再答申書から変更はない。

(a)本取引について

当社の事業環境や経営課題についての執行部の認識については、特別委員会も分かるところであるし、執行部の本取引は当社の多くのステークホルダー、特に従業員及び顧客の利益になるとの主張も理解する。本取引の当社の事業ひいては企業価値への影響について、本LBOローンに係る財務制限条項への抵触の可能性及び抵触が生じた場合に当社事業へ悪影響を及ぼす可能性の懸念はある。また、当社の実質的な大株主となるLP出資者が多数存在しその中に多くの当社取引先が含まれており、当社の交渉力及び円滑な事業上の意思決定に悪影響を及ぼす可能性もある。しかし、執行部が説明するように、中長期にわたって当社の業績と資産状態を変革していくためには、当社が安定した経営基盤を構築し、株主からの統一的な支援を得ることが当社に大きなメリットをもたらす可能性がある。

特別委員会は、当社の主な強みが卓越した技術者、科学者及び研究者にあるという執行部の考えに同感であるし、当社にはこの何世代かの当社の経営陣が実現できた財務的価値よりも大きな本質的価値がある可能性があると考えている。

しかし、当社事業の中長期的な成長が一貫した事業戦略を要するものであるとすると、統一的な株主の支援を得て実現した方が容易である可能性がある。当社の事業を立て直す上で、本取引により統一的な株主を得ることには大きなメリットがあり、当社の中長期的な計画の実行を促進するものとも考えられる。特別委員会は、当社に必要な大きな変革のために必要なシニア層のリソースと技量を当社が有しているかについて疑問があり、本取引が当社の変革のための外部的な触媒になることと考えている。

本取引は企業価値の向上に合理的に資するもの(又は、当社の企業価値の向上を困難にしている状況を解消するもの)と考えられる。

(b)その他の選択肢について

本プロセスにおいてJIP以外の潜在的な投資家やスポンサー(以下「その他参加者」という。)から受領した他の提案との比較においても、その他参加者からは法的拘束力のある具体的な提案を得られず、本取引の他に、当社の経営課題の解決又は企業価値の向上に資することが見込める内容の提案は、不完全な内容のものを含め、なかった。

執行部は、特別委員会が本経営方針の見直しを指示したにもかかわらず通常の予算作成プロセスが開始するまでこれに十分に対応することができず、また、2023年1月19日の特別委員会における作成の明確な指示を受けて約2ヶ月後の2023年3月10日の特別委員会で報告されたPlan Bの内容が未完成で具体性に欠いたため、大規模な変革を行うために必要な計画の策定及び実行能力が当社に存在するのか疑問を持つに至った。このような大規模な変革は、Plan Bが想定するような短期における十分な資産売却、コスト削減、適正資本配分方針及び株主還元策の強化を必要とするものである。Plan Bが仮に当社の企業価値を向上させる実行可能な案であるとしても、その策定及び実行は、非公開化に比べて、執行部の大幅な強化及び実行のためにより長期の期間を要するもののように思われ、特別委員会は、①取締役会が前回の変更から約1年で事業の大きな混乱を招くことなく執行部の大幅な変更を行うことは現実的ではないこと、及び、②特定の事業領域におけるネガティブトレンドを含めマクロ経済環境が不透明であることに鑑みれば、Plan Bは大きな実行リスクを伴うものと考えるようになった。また、執行部は現在の研究開発機能及び多様な事業が東芝の中長期的な価値にとって極めて重要であるとの一貫した信念を有しており、特別委員会が求めたPlan Bの実行のために必要となる資産売却を行うことには歴史的に消極的である。

特別委員会は、執行部が、その実行を合理的に期待することができる当社の企業価値を向上させるPlan Bをまだ示すことができていないと判断している。

(ⅱ)本プロセスの運営を含む本取引の検討・協議・交渉に係る手続が公正であったか否か

(1)公正M&A指針が推奨する公正性担保措置の実施

本取引は、「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」(以下「本指針」という。)が直接の対象とする取引には該当しないが、当社の株主は多様な立場・意見を有しており、かつ、特に一部の株主からは高い公正性・透明性を担保した手続を通して戦略的選択肢を策定するように求められていたこと、本邦における同種案件において最大級の案件の1つとなり得る潜在的な取引の規模・多岐にわたる事業ポートフォリオ・国家安全保障の観点からセンシティブな事業の存在・情報漏洩の多さ・深まるマクロ経済環境及び金融市場の不透明感等を背景として、本プロセスにおける戦略的選択肢の検討・決定の難度は、特に執行部の参画なくして、高いことは当初より明らかであったことから、特別委員会は、当社のステークホルダーに対して、本プロセスにおける戦略的選択肢に係る当社の検討・判断の合理性を十分に説明するためには、本指針を参照しつつ、適切かつ実務上可能な限り同指針で挙げられている公正性担保措置をとりながら本プロセスを進めるのが適切であると判断し、本プロセスが本指針に準拠して実施されるよう監督した。なお、本プロセスの終盤になって、JIPの提案とともに金融機関(シニアローン及び劣後ローンの資金提供者)から提出されたコミットメントレターにおいて、貸出実行の前提条件及び貸出実行後のコベナンツとして、島田CEO及び柳瀬 悟郎氏(以下「柳瀬氏」という。なお、柳瀬氏ヘの言及は、2023年3月6日に提出された最新のコミットメントレターからは除かれた。)が当社の経営陣として留任すること(コベナンツの対象期間は本公開買付けの決済開始日から3年間)が定められており、経営陣との潜在的な利益相反の可能性が存在することから、特別委員会は、本プロセスの公正性の確保について特に留意した。

(2)特別委員会の構成・活動及び実効性・公正性等の確保

特別委員会は、当社の社外取締役及び独立役員のみで構成され、設置されて以来3月23日付適時開示公表までは原則として週1回、3月23日付適時開示公表後は必要に応じて開催され、その他にも一部の委員による非公式のミーティングを行う等、精力的に活動し、また、パートナー候補からの提案内容等を含む本プロセスに関する重要な情報について、執行部から適時に報告を受けていた。また、フィナンシャル・アドバイザーとの株式価値算定についての議論の場としてValuation Subcommitteeも設置された。執行部によるパートナー候補との重要なコミュニケーション・交渉方針等については、あらかじめ基本的なルールを定めたうえ、特別委員会が原則として事前に執行部から報告を受けて確認しており、特別委員会は、本プロセスにおける重要な局面で意見を述べ、指示や要請を行い、監督を行うことで本プロセス及び取引条件に関する交渉過程に実質的に関与した。

また、特別委員会は、JIPとの条件交渉が最終局面を迎えている中で徹底的な交渉が行われることを確保するために、また、2023年2月8日付のJIPの提案とともに金融機関から提出されたコミットメントレターにおいて貸出実行の前提条件及び貸出実行後のコベナンツとして、島田CEO及び柳瀬氏(上記のとおり、柳瀬氏ヘの言及は、2023年3月6日に提出された最新のコミットメントレターからは除かれた。)が当社の経営陣として留任すること(コベナンツの対象期間は本公開買付けの決済開始日から3年間)が定められていたことから、手続の公正性を確保するために、特別委員会の関与の必要性が高まったことを踏まえ、2023年2月10日以降のJIPとの交渉は、渡辺氏及び今井氏が第一次的にリードし、ブラック氏、他の特別委員及び執行部と緊密に連携していくことが決定され、渡辺氏及び今井氏がJIPと直接交渉を行った。

各特別委員について、質問票を通じてパートナー候補及び本取引からの独立性が認められることを確認する等して、特別委員が公正かつ独立した立場で検討・交渉等を行うことができる体制が構築されていた。また、バンジー氏及び今井氏は当社の大株主の上級業務執行者でもあることを踏まえ、両名が当社の取締役となり特別委員会に参加することに伴う潜在的な利益相反、独立性、秘密保持その他の事項に対応するために、バンジー氏の取締役候補者としての指名にあたってはElliott Advisors (UK) Limitedとの間で、今井氏の取締役候補者としての指名にあたってはFarallon Capital Managementとの間で、2022年5月付でNomination Agreementを締結し、当該契約に含まれるrecusal条項に基づき出身母体である大株主との潜在的な利益相反のリスクが適切に管理されていた。

(3)本プロセスの実効的な実施

2022年3月臨時株主総会において、透明な手続により戦略的選択肢の比較・検討を続けることを求める株主提案が株主から相当程度の支持を受けたことも踏まえ、当社は、本プロセスの開始当初からその実施を公表し、かつ、その過程においても本プロセスの実効性を害しない範囲で透明性のある開示を行った。

他方、情報管理については、本プロセスを開始する前から、その具体性の高さから、当社は経営層からリークされた可能性が高いと思われる情報についてメディアによるリーク報道が相次いだため、当社は、本プロセスの当初より、パートナー候補を含む社内外の関係者に対して情報管理の重要性を強調し、機密情報の共有範囲を含め情報管理に特に留意していた。

そして、本プロセスの全体を通して競争環境を維持するために細心の注意が払われて本プロセスが推進されたこと、JIPによる買収資金の手当てのための取組みに向けて当社も積極的な協力・制限を行ったこと、第1次入札プロセスにおいて意向表明書を提出した者のうち、第2次プロセスに進出するパートナー候補の選定については、合理的で十分な情報を踏まえた判断を確保するために慎重に検討されたこと、第2次プロセスに進出したスポンサー候補に対してデュー・ディリジェンスの機会が公平に付与されていたこと、資金調達を加速する観点からJIPに対して非排他的優先交渉権が付与されたものの、他のパートナー候補からの提案状況に鑑みれば、合理的な判断であったといえ、競争環境の維持に及ぼす影響は仮にあったとしても極めて軽微であったといえることなどの事情を踏まえると、本プロセスは実効的に行われていたといえる。

(4)他の買収者による買収提案の機会の確保

上記のとおり、本プロセスにおいては、本プロセスの開始当初からその実施を公表し、執行部から本プロセスへの参加を促した者に限定せずに、本プロセスにおいて提案の提出を検討する意向を示すパートナー候補となり得る全ての潜在的な投資家やスポンサーに対して戦略的選択肢に関する提案の募集を行い、幅広い提案者から幅広く戦略的選択肢の提案を受ける機会を確保するという、公開の入札プロセスを通じた積極的なマーケット・チェックが実施された。

また、公開買付期間は30営業日とすることが合意されているが、3月23日付適時開示による本取引に係る公表から本公開買付けの開始まで約4ヶ月半という比較的長期の期間が経過しており、3月23日付適時開示公表後においても、当社の株主において本公開買付けに応募するかについて適切な判断機会が確保されるとともに、当社株式について、公開買付者以外の者が本取引の内容を踏まえた上で対抗提案を行う機会が十分に確保されているものと認められる。さらに、本公開買付契約において定められた各種の取引保護条項は、当社による対抗的買収提案者との接触等を過度に制限するものではないと認められる。

(5)必要な情報の収集

(a)本取引に関する情報

執行部及び特別委員会は、借入規模にも鑑み財務制限条項を含む本LBOローンの内容が当社の事業に大きく影響すると考えられたことから、本LBOローンの内容の開示を積極的に求め、開示を受けた。また、LP出資者には当社の取引先も多いことから、JIPとLP出資者その他の者の間に本取引と関連して当社の事業に影響し得るような合意がないかについても、交渉の最終段階において、渡辺氏及び今井氏がJIPの社長及び副社長と直接面談し、そのような合意がないことを確認した。特別委員会は、特別委員会ひいては当社の株主がインフォームド・ジャッジメントを行うために最大限努力した。さらに、3月23日付適時開示公表後も、本LBOローンの条件についての交渉を含むJIPと金融機関の協議の状況についてはJIPから情報提供を受けた。

(b)キオクシアに関する情報

当社は、2017年から2018年にかけて東芝メモリの全株式を、Bain Capital Private Equity, LP(そのグループを含み、以下「ベインキャピタル」という。)を中心とする企業コンソーシアムに売却したが、その際、当社は、ベインキャピタルから買主SPC(現キオクシアHD))へのパッシブなかたちでの再出資の要請を受けた。かかるメモリ事業の売却は、当時、当社が債務超過にある中で、メモリ事業の更なる成長の促進に必要な経営資源の確保及び当社の財務体質の健全化を目的として行われたものであったところ、当社は、限られた時間の中でキオクシアHDの売却を完遂するため、また、売却により実現する価値を確実に収益認識する観点からも、上記のパッシブな再出資の要請に応じることとし、当社は当該再出資(すなわち、メモリ事業の売却)後においてメモリ事業の経営に関与しないことが合意された。現在においても当社の価値に占めるキオクシアHD株式の価値の比重は大きいが、上記の経緯から、当社は、キオクシアグループの経営に関与していない。もっとも、当社の財務報告の目的で一定の限定的な情報を受領しているが、当社は、キオクシアグループに関する情報を受領する法律又は契約上の権利を有しておらず、関与は受動的なものに留まる。

他方で、本プロセスを取り進めるにあたり、執行部及び特別委員会は、キオクシアグループに関するより詳細な情報を受領し、特別委員会の検討の基礎とするのが望ましいと考え、2022年10月、特別委員会からキオクシアHDに対して、一定の情報の提供とキオクシアグループに対する質疑応答の機会の付与を要請するレターを送付し、キオクシアHDと協議を実施した。完全な協力を得ることはできなかったが、2022年11月28日、当社及びUBS証券は、キオクシアHDに対して、ラーニングセッションを実施し、半導体メモリ事業の業界動向及び業界見通しに関する見解を求めた。しかし、キオクシアHDは当社に対し、キオクシアHDのビジネスに関する情報や今後の見通しについては、一切開示しなかった。

なお、パートナー候補に対するキオクシアグループに関するデュー・ディリジェンスの機会の提供という観点では、当社は、保有するキオクシアグループに関する情報を、リーガル・アドバイザーのアドバイスも踏まえ、キオクシアHDの株主間での契約上許容されると考えられる限度でパートナー候補に開示している。

当社は、キオクシアグループに関する情報が限定されているとの問題に対して、実務上できる対応を行った。

なお、一連の報道にもあるとおり、キオクシアHD及びBain SPCがキオクシア取引相手方との間でキオクシア取引について協議を進めていると理解している。当社としては、キオクシアHD及びBain SPCとの間で秘密保持契約を締結してキオクシア取引に関する協議を実施することも検討したものの、当社が現時点で入手できる情報等も踏まえ、以下に述べるとおり、現時点でキオクシア取引情報を受領することは本取引の円滑な実施にあたっての重大な障害となりかねない一方で、本取引の条件の公正性・妥当性の検討にあたってのキオクシア取引情報の参照価値は現時点においては低いことから、キオクシアHD及びBain SPCとの間でキオクシア取引に関する協議を現時点において開始しないことにした。

キオクシア取引情報は当社にとって重要事実に該当するおそれがあるため、仮に当社がそれを受領した場合には本公開買付けの開始にあたって開示することが必要になると考えられる。しかしながら、第三者間の重要な取引に関する情報を、その当事者が自ら公表する前に当社が一方的に開示することは適切でも合理的でもなく、仮に当社がキオクシア取引情報を受領してしまうと、キオクシア取引がその当事者により合意・公表されるまで、本公開買付けを開始することができなくなってしまうおそれがあると考えられる。このように、特別委員会としては、現時点でキオクシア取引情報を受領することは本取引の円滑な実施にあたっての重大な障害となりかねないと考えている。

他方で、以下に述べるとおり、本取引の条件の公正性・妥当性の検討にあたってのキオクシア取引情報の参照価値は現時点においては低いと考えられる。

・キオクシア取引に関して、法規制上のクリアランス取得の蓋然性等の点で一定の不確実性があり得ることは否定できない。また、仮に法規制上のクリアランスを取得できたとしても、かかるクリアランス取得までには一定の期間を要すると考えられる。

・事業のボラティリティが大きい半導体事業の性質上、キオクシア取引の対価を評価するにあたって精度の高い価値算定を行うことは困難であるように思われ、加えて、対価については、その換価可能性や換価に要する期間についても不確実性を伴う可能性がある。

・キオクシア取引を本公開買付価格の公正性・妥当性の評価において考慮するに当たっては、少なくとも当社を除く当事者の間でキオクシア取引に関する条件が最終的に合意されている確定的なものである必要があると考えられるところ、キオクシア取引が公表されていないことを踏まえると、現時点においてキオクシア取引の条件は当社が包括的な評価を行うことができるほど十分には固まっていないと推測することが合理的ともいえる。

当社としては、仮にキオクシアHDに関連する取引について関係当事者により何らかの公表がされた場合には、公表内容を速やかに検証した上で、必要に応じて、本取引の条件の公正性・妥当性についてあらためて検討し、本公開買付けに応募するか否かについて当社の株主が判断できるよう当社の意見を表明することが適当といえる。

(6)その他の公正性担保措置

このほか、本取引を推進するにあたり、当社は取締役会及び特別委員会における公開買付者及び当社から独立したリーガル・アドバイザーとして、長島・大野・常松法律事務所及びモリソン・フォースター外国法事務弁護士事務所を、執行部における公開買付者及び当社から独立したリーガル・アドバイザーとして西村あさひ法律事務所を選任して法的助言を受けていること、当社は取締役会及び特別委員会における公開買付者及び当社から独立したフィナンシャル・アドバイザー及び第三者算定機関としてUBS証券を、執行部における公開買付者及び当社から独立したフィナンシャル・アドバイザー及び第三者算定機関として野村證券を選任し、それぞれから2023年3月23日付で本株式価値算定書を取得したこと、3月23日付適時開示及び6月8日付適時開示の公表にあたって、本指針が開示を推奨している情報を含む十分な開示が行われたこと、また、2023年8月7日付の適時開示にあたっても、同様に十分な開示が行われる予定であること、本取引において一般的に強圧性を生じさせないような配慮がされていること等の公正性担保措置が履践されている。

(7)特別委員会の見解

特別委員会は、本プロセス開始当初より、本指針に実務上可能な限り準拠して本プロセスが運営されるよう監督を実施した。特別委員会は社外取締役及び独立役員のみにより構成されており、執行部に対して多くの重要な局面において意見を述べ、指示や要請を行って、本プロセスに実質的に関与するとともに、週次の会議の際は充実した議論が行われた。さらに、2023年2月10日以降は、特別委員会の委員である渡辺氏及び今井氏が中心になってJIPと直接交渉を行った。このように、本プロセスを推進するにあたり、特別委員会が実効的に機能していたものと結論づける。

本プロセスも高い透明性をもって、競争環境の構築・維持を強く意識して、開かれた、公正で、かつ実効的な形で運営されていたと評価できる。本プロセスを経て得られた本取引に係る提案が非公開化提案として最良のものであると考えられるが、他の買収者による提案の機会も残されている。よって、本プロセスの運営を含む本取引の検討・協議・交渉に係る手続は公正なものであったと考えられる。

(ⅲ)本取引の手法・取引条件が公正・妥当であるか否か

(1)交渉経緯

提出された法的拘束力のある具体的な提案はJIPのもののみであった。また、JIPからの提案価格も、2022年9月30日付の提案では5,200円から5,500円、2022年11月7日付の提案では5,200円、2023年2月8日付の提案では4,710円、2023年3月3日付の最終提案では4,610円であり、JIPとの交渉によりそこから10円上積みされ、最終的に公開買付価格を4,620円で合意することになった。

当初提案から最終提案の間に、2022年度第2四半期及び第3四半期の業績発表があり、いずれも執行部の見通しに届かないものであった。執行部は当該業績悪化がその性質上一過性のものであるとの見解を維持しているものの、リスクマネジメント心理や金融機関その他の資金提供者の投資判断への悪影響を及ぼしたものと考えられる。

当社は、2023年2月8日付の提案受領後、執行部に代えて渡辺氏及び今井氏に直接JIPとの交渉に複数回当たらせたことを含め、徹底的な交渉がなされる状況の確保に努めたものであり、当初提案から最終提案の間に提案価格が大幅に低下したことは当社の業績悪化によるところが大きく、当社は株主にとってできる限り有利な条件で本取引が行われることを目指して合理的な努力を行ってきた。

(2)本公開買付価格の評価

株式価値算定書(UBS証券)における当社株式の1株当たりの株式価値の範囲はそれぞれ以下のとおりである。当該算定書作成並びにその基礎となる評価分析に関する前提条件及び留意事項については、上記「(3)算定に関する事項」の「① 当社における独立した第三者算定機関からの株式価値算定書の取得」の「(ii)算定の概要」の(注)を参照されたい。

市場株価平均法(基準日1):3,195円~3,878円

市場株価平均法(基準日2):4,200円~4,683円

類似企業比較法 :3,231円~7,133円

DCF法 :4,661円~7,333円

株式価値算定書(野村證券)における当社株式の1株当たりの株式価値の範囲はそれぞれ以下のとおりである。

市場株価平均法:4,200円~4,683円

類似会社比較法:1,967円~5,564円

DCF法 :4,171円~7,000円

本公開買付価格は、市場株価(3月23日付適時開示公表日の前営業日、直近1ヶ月、3ヶ月及び6ヶ月の平均価格)に対してそれぞれ9.43%、9.97%、4.55%のプレミアム、1.35%のディスカウント(プレミアム率及びディスカウント率は、小数点第三位を四捨五入して算出。)が加算されており、また、2021年4月のCVCレターの受領を端緒として、市場に当社の非公開化取引への期待が生じ、その後も当該期待が維持され市場株価に反映されていると思われるところ、一部報道機関によって当社がCVCレターを受領したとの報道がなされた2021年4月7日の前営業日2021年4月6日の当社株式の終値3,830円に対して20.63%のプレミアムが加算されている。

本株式価値算定書の内容についてのUBS証券及び野村證券それぞれの特別委員会に対する説明及び特別委員会との質疑応答によれば、特別委員会は、株式価値の算定手法は不合理なものではなく、両アドバイザーが採用した当社の株式価値算定の過程及びその算定結果について適切なものであると判断した。それゆえ、特別委員会は、当社株式の株式価値の評価に当たり、UBS証券及び野村證券が作成した本株式価値算定書に依拠することができると判断した。

UBS証券及び野村證券は、特別委員会の要請に基づき本連結財務予測を当該算定に用いた。特別委員会は、本連結財務予測について、執行部から、その策定過程において、当該計画の数値概要、その前提となる経営環境(足下のマクロ経済環境の変動、サプライチェーンの混乱を含む。)、事業分野毎の目標・基本戦略・具体的な施策等の説明を受け、その合理性に関して質疑応答を行い、必要に応じて意見を述べた。当該意見を反映した本連結財務予測について、特別委員会は、その主な前提条件の合理性及び数字の正確性について、執行部の作成した見込みを採用しないことを取締役会に対して推奨すべきと考えられるような重大な問題はないと判断した。株式価値算定の基礎としてより適切なものはなかった。

上記のとおり、当社が保有するキオクシアグループの情報が限定的であり、また、情報開示についてキオクシアグループから十分な協力が得られなかったため、当社が保有するキオクシアHD株式の価値について、UBS証券及び野村證券は、2018年の再出資価額、過去財務数値(キオクシアHDの当社における連結簿価を含む。)、類似企業比較等を総合的に勘案し、それぞれ評価している(キオクシアHDの当社における連結簿価は3月23日付適時開示公表時から再々答申書作成時点までに約947億円切り下げられている。)。特別委員会はUBS証券及び野村證券の手法のいずれも不合理なものではないと判断しており、キオクシアグループの情報が限定的であるという制約はあるものの、本株式価値算定書は取引条件の公正性・妥当性の判断において依然として重要な参照資料であると考えている。もっとも、特別委員会は、あわせて、当社の価値に占めるキオクシアHD株式の価値の比重の大きさにも鑑みると、本株式価値算定書の参照価値を慎重に考える必要があることも認識した。

なお、2023年4月13日開催の当社取締役会において当社の2023年度予算が正式に承認されたが、当社の予算確定に係る通常の実務に従って精緻化して確定したものであり、本連結財務予測について、当社の株式価値を検討するにあたって実質的に重要な内容の変更はなかった。そして、3月23日付適時開示公表から再々答申書作成まで約4ヶ月半しか経過しておらずその間におけるマクロ経済環境の見通しや当社グループの事業環境にも大きな変化はないこと、その他に株式価値に重大な影響を与えるような事情又は3月23日付適時開示公表後の変化も認識していないことから、特別委員会は、再々答申書作成時点においても、本連結財務予測を用いて株式価値算定を行うことが適当であり、本株式価値算定書は有効であると考え、再々答申書の作成にあたって本株式価値算定書をあらためて取得し直すことはしなかった。なお、特別委員会は、3月23日付適時開示公表後も随時、UBS証券及び野村證券に対して株式価値の試算を依頼してその報告を受けている。

(3)取引実行の蓋然性

JIPによれば、再々答申書作成時点において、本取引の実行のために必要な競争法、対内直接投資等に係る規制上のクリアランス取得が完了していることが確認されたとのことである。

なお、当社の本公開買付け決済時の現預金残高が本LBOローンの貸付実行に係る前提条件として定められている金額を下回る見込みであることが3月23日付適時開示公表後判明していたが、執行部において現預金の維持・積上げのための施策を実行しつつ、JIPにおいても金融機関との対応協議を行った結果、金融機関より、JIPに対して、2023年8月4日付でシニアローン1兆2,000億円、メザニンローン2,355億円の融資証明が発行されており、本LBOローンの貸付実行についての懸念は解消されている。

(4)公開買付契約の内容

JIPの当初のマークアップは、公開買付けの開始の前提条件として、Financing-out条項やNo-MAE条項、当社の事業や業務に関する広範囲に及ぶ表明保証を前提とした表明保証違反の不存在、対抗提案の不存在等を求め、また、早期のクリアランス取得に向けたJIPのコミットメントを確保するために当社が求めたRBFの支払義務を削除する等、公開買付契約において考慮された取引実行の蓋然性担保の機能を減殺するものであったが、当社とJIPとの間のやりとりの結果、公開買付けの開始の前提条件は限定されたNo-MAE条項等に可及的に限定されるとともに、早期のクリアランス取得に向けたJIPのコミットメントを示すに足る金額水準で、かつ、JIPの帰責事由を前提としないRBFの支払義務が定められる等の譲歩が得られ、合意された公開買付契約の内容は、取引実行の蓋然性を担保することに資すると考えられる条件であると評価することができる。

(5)本取引の手法

本取引の手法について、一段階目として総議決権数の66.7%に相当する下限を設定した上で本公開買付けを行い、二段階目として株式売渡請求又は株式併合を行う手法は、提案されている本取引のような非公開化の手法としては一般的に採用されている方法である。また、対価の種類においても、現金であることから、対価の分かり易さ、並びにその価値の安定性及び客観性が高いという点で望ましく、当社の完全子会社化を迅速に行うという要請と、一般株主等による十分な情報に基づく適切な判断の時間と機会の確保を両立させることができるという観点でも、特に株式等を対価とする株式交換等の組織再編よりも望ましいと考えられる。また、強圧性が排除されていることについても上記のとおりである。

(6)特別委員会の見解

(a)本取引について

(ア)再答申書作成時の特別委員会の意見

JIPとの長期にわたる交渉においては、本公開買付価格は2023年3月3日付最終提案書上の4,610円から4,620円に上積みされたものの、本公開買付価格は当初の法的拘束力のある提案価格を下回る。特別委員会は、原答申書において、かかる本公開買付価格による本公開買付けは、当社の一般株主にとって投資回収のための合理的な売却機会であるとは考えられるものの、一般株主に対し明らかに本公開買付けへの応募を当該時点で推奨することができる水準には達していないと考えていた。もっとも、これはその間のマクロ経済環境の変化や当社の業績悪化等によるものであると考えられ、そのような事態の発生は交渉プロセスの公正性を疑わせるものではなく、当社が株主にとってできる限り有利な条件で本取引が行われることを目指して合理的な努力を行ったことを否定するものではないと考えられる。そして、3月23日付適時開示の公表から約2ヶ月半が経過しているが、本プロセスに参加していた投資家からもその他の投資家からも、当社取締役会に本取引の再考を促すような提案又は問合せを受領しておらず、当社株価は本公開買付価格を下回って推移しており、また、3月23日付適時開示の公表前後を通して行った10を超える株主とのエンゲージメントにおいても当社が実施した本プロセスについて評価する意見を受けており、特別委員会の本公開買付価格の妥当性についての確信は高まっている。

当社は厳しい経営環境に直面している中、中長期にわたって当社の業績と資産状態を変革していくために、本取引により当社が安定した経営基盤を構築し、株主からの統一的な支援を得ることは当社にメリットをもたらし、ひいては、本取引は企業価値の向上に合理的に資すると考えられるが、3月23日付適時開示の公表後、再答申書作成時点までの間に、執行部によると、顧客、取引先や従業員を含む様々なステークホルダーから本取引についての前向きな反応を受けており、本取引により当社が安定した経営基盤を構築することに対する期待ひいてはその重要性をあらためて認識している。島田CEOから、当社の経営基盤が不安定な状況が続いた場合には、顧客の離反及び従業員の離職を招く可能性があり、2023年度予算における2024年度、2025年度の計画値の実現は困難になることが懸念されるとの見解が示されているところ、特別委員会としてもかかる見解を否定する理由はない。

上場企業である当社にとって、経営基盤の不安定さが当社の企業価値の向上、ひいては株主の共同の利益を確保することを困難にしている状況においては、非公開化が特に有力な戦略的選択肢になるところ、約1年にわたる完全に競争的で公正なプロセスの結果得られた唯一の完成した提案の下での本公開買付価格は、当社の非公開化への期待が市場株価に反映される端緒になったと思われるCVCレターの前の市場株価に対して第三者による非公開化を目的とした他の公開買付けの事例におけるプレミアム水準との比較において相応のプレミアムが付されていることやその時点以降の外部経済環境の変化や業績の悪化といった事情も併せて考えると、公正・妥当なものであり、当社の株主に対して本公開買付けへの応募を推奨するに値するものであると考えられる。

たしかに、本公開買付価格は、3月23日付適時開示の公表時点において、UBS証券がDCF法により算定した1株当たり株式価値のレンジを、下限との差は僅少ではあるものの外れており、野村證券がDCF法により算定した1株当たり株式価値のレンジの下位25%のレンジに留まっているものの、DCF法による株式価値は、本連結財務予測の最終年度(2025年度)の計画値に相当程度依存するところ、直近の2022年度を含め過去20年間を見ても当社が業績見込みを達成した回数は少ないことを踏まえると、当社の業績見込みの信憑性は総じて低いと言わざるを得ず、また、本連結財務予測を個別に見ても、本連結財務予測は、2024年度及び2025年度において、デバイス事業、エネルギー事業、インフラ事業を中心とする各事業の利益率の改善に起因する大幅な増益を見込んでおり、実現のハードルが低くない計画に基づくものであることに加え、島田CEOから当社の経営基盤が不安定な状況が続いた場合には2023年度予算における2024年度及び2025年度の計画値の実現が危ぶまれるとの見解が示されているものであって、本連結財務予測の最終年度(2025年度)の計画値の達成可能性には疑義があることを考慮する必要がある。これらの事情に鑑みれば、本連結財務予測を前提とするDCF法に基づく株式価値算定に全面的に依拠することはできず、信用性の低さに鑑みて一定程度割り引いて評価することが適当であるとも考えられ、本公開買付価格がDCF法のレンジの下限近傍に位置することは、完全に競争的で公正な本プロセスを通して得られた本公開買付価格が公正・妥当であることを否定するものではないと考えられる。

2023年3月23日時点において、特別委員会は、本公開買付価格が、LBO市場の弱さ、金利の上昇及び不安定な為替、マクロ経済の不透明な見込み、キオクシアグループが現在置かれている厳しい事業環境その他の事情が本公開買付価格に影響を与えたと認識しており、そのような事情が将来変化することがあれば本公開買付価格の評価も変わり得ることから、応募推奨をするか否かを当該時点で決定するよりは本公開買付け開始により近接した時点であらためて検討・意見形成する方が適切であろうと判断したものであった。しかしながら、3月23日付適時開示の公表から約2ヶ月半が経過した再答申書作成時点において、マクロ経済環境を含む外部的な状況が改善する見込みは当面認識されていないことに加え、キオクシアHDの当社における連結簿価は3月23日付適時開示の公表時から再答申書作成時点までに約495億円切り下げられている。

そのほか、公開買付者による更なる買収資金の上積みを期待できる事情もなく、上記のような外部的な事情等に改善が見られたとしても、JIPがそれを理由に本公開買付価格を上げる可能性は著しく低いと評価でき、他方で、上記のとおり、3月23日付適時開示公表後、再答申書作成時点までの間に、執行部によると、顧客、取引先や従業員を含む様々なステークホルダーから本取引についての前向きな反応を受けており、本取引により当社が安定した経営基盤を構築することに対する期待ひいてはその重要性を再認識している。

また、キオクシアグループに関する情報が限定されており当社の価値に占める比重の大きいキオクシアHD株式の評価に一定の限界があることも特別委員会の判断を困難にした事情であったが、キオクシアグループに関して現時点で得られている以上の情報を得られる見込みはなく、これを理由に当社取締役会による判断を先送りにすべきではないと考えられる。

さらに、本取引における買収手法及び対価の種類は公正かつ合理的である。JIP、JIPのリーガル・アドバイザー及び執行部は、当社の異なる事業の多様性及び規模や国家機密に関わる戦略分野への関与等に鑑み、当社の非公開化にあたっての日本を含む各国における競争法、対内直接投資等に係る規制上のクリアランスの取得の蓋然性を検討してきたが、法的助言に基づき、本取引に係るクリアランスの取得に関して長期化する又は困難になる具体的な懸念はないとの結論に至った。また、公開買付契約の条件も取引実行の蓋然性を合理的に担保するものであると評価できる。

(イ)再々答申書作成時点の特別委員会の意見

特別委員会の本取引の手法・取引条件の公正性・妥当性についての意見に再答申書作成時点から変更はない。

再答申書作成時点からの事情の変化として、上記のとおり、キオクシアHD及びBain SPCがキオクシア取引相手方との間でキオクシア取引について協議を進めていると理解しているが、本取引の条件の公正性・妥当性の検討にあたってのキオクシア取引情報の参照価値は現時点においては低いと考えられる。

(b)その他の選択肢について

その他参加者からは法的拘束力のある具体的な提案を得られず、本公開買付価格の公正性及び妥当性を検証する比較対象になる提案がなかった。

特別委員会は、完全に策定されたPlan Bが効果的に実行されれば、非中核事業を売却し競争優位のある事業に集中することにより、株主に、より大きな価値をもたらし、また、効率的なバランスシートとより大きな株主還元を目指すことができる可能性があることを認識している。しかし、特別委員会は、過去20年間を見ても当社が業績見込みを達成した回数は少なく、また、短期の見込みでさえも達成することが困難であることを認識している。2022年度においても、営業利益において期初の業績予想1,700億円から約600億円の引下げ、純損益において期初の業績予想1,750億円から約495億円の引下げでの通期の着地となった。

Plan Bは本連結財務予測の達成を前提としているが、現執行部の2022年度の未達を含む当社の事業計画目標未達の歴史を踏まえると、本連結財務予測には通常より低い水準の信用しかおくことができず、本取引への株主の賛同さえ得られればPlan Bに比べて大幅に短い期間に実現することを相当程度確実に見込むことができる本公開買付価格と比較するにあたっては、Plan Bから合理的に見込める株主価値は相当程度割り引く必要があると言わざるを得ない。

3月23日付適時開示公表後、再々答申書作成時点までの間に、執行部によると、顧客、取引先や従業員を含む様々なステークホルダーから本取引についての前向きな反応を受けており、島田CEOから、非公開化が実現せず当社の経営基盤が不安定な状況が続いた場合には、顧客の離反及び従業員の離職を招く可能性があり、2023年度予算における2024年度、2025年度の計画値の実現は困難になることが懸念されるとの見解が示されているところ、Plan Bから合理的に見込める株主価値についての考えを変更すべき事情はない。

よって、Plan Bの業績見込み及びそこから導かれる潜在的な価値は特別委員会の本取引を退けるべきではないという特別委員会の見解を変えさせる根拠となるものではない。

(ⅳ)本諮問事項(ⅰ)乃至(ⅲ)を踏まえて本取引が当社の一般株主にとって不利益でないか否か