訂正公開買付届出書

- 【提出】

- 2022/06/22 13:46

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、株式会社島津製作所をいいます。

(注2) 本書中の「対象者」とは、日水製薬株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致いたしません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を意味します。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書中の「本公開買付け」とは、本書提出に係る公開買付けをいいます。

(注2) 本書中の「対象者」とは、日水製薬株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致いたしません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を意味します。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書中の「本公開買付け」とは、本書提出に係る公開買付けをいいます。

対象者名

日水製薬株式会社

買付け等をする株券等の種類

普通株式

買付け等の目的

(1)本公開買付けの概要

公開買付者は、2022年5月31日付「日水製薬株式会社株式(証券コード:4550 東証プライム市場)に対する公開買付けの開始予定に関するお知らせ」(以下「公開買付開始予定プレスリリース」といいます。)において公表しましたとおり、同日開催の取締役会において、株式会社東京証券取引所(以下「東京証券取引所」といいます。)プライム市場に上場している対象者の普通株式(以下「対象者株式」といいます。)の全て(ただし、対象者が所有する自己株式を除きます。)を取得し、対象者を公開買付者の完全子会社とするための取引(以下「本取引」といいます。)の一環として、対象者の親会社であり筆頭株主である日本水産株式会社(以下「日本水産」といいます。)が所有する対象者株式12,106,202株(所有割合(注1):54.06%)のうち合計10,649,800株(所有割合:47.56%)に担保権(注2)(以下「本質権」といいます。)が設定されていることから、本質権の解除がなされていることを含む本公開買付前提条件(注3)が充足又は放棄されていることを条件として、本公開買付けを実施することを決議しており、本公開買付前提条件が充足又は放棄された日から10営業日以内の日で、別途公開買付者、対象者及び日本水産が合意する日に開始することを予定し、2022年6月下旬を目途に本公開買付けを開始することを目指しておりました(なお、本基本契約(以下に定義します。以下、「本基本契約」との記載において同じです。)においては、公開買付者は、本公開買付前提条件のいずれについても、その任意の裁量によりこれを放棄して本公開買付けを開始することが可能とされています。)。

(注1) 「所有割合」とは、対象者が2022年5月10日に公表した2022年3月期決算短信[日本基準](連結)(以下「対象者決算短信」といいます。)に記載された2022年3月31日現在の発行済株式総数(22,547,140株)から、対象者決算短信に記載された2022年3月31日現在の対象者が所有する自己株式数(152,884株)を控除した株式数(22,394,256株)(以下「本基準株式数」といいます。)に対する対象者株式の割合(小数点以下第三位を四捨五入。以下、所有割合の計算において同じです。)をいいます。

(注2) 日本水産が2022年5月30日付で提出した大量保有報告書の変更報告書No.4からNo.7の各報告書(なお、各報告書の提出義務は既に発生していたにもかかわらず、未提出であったため同日付で提出されたものであります。)によれば、日本水産が所有する対象者株式12,106,202株(所有割合:54.06%)のうち合計10,649,800株(所有割合:47.56%)には、公益財団法人海外漁業協力財団(以下「海外漁業協力財団」といいます。)を担保権者、日本水産を担保権設定者とする質権が設定されておりました。日本水産によれば、本質権の被担保債務は、日本水産及び海外漁業協力財団との間の1974年12月11日付約定書に基づく借入債務(2022年5月27日時点の残高約141億円)であり、融資条件として同財団の規定で担保が必須となっていることから、同約定書に基づき、日本水産は債務残高合計を包括的に担保するものとして、対象者株式を含む複数の上場有価証券を担保として差し入れていたとのことです。

(注3) 本基本契約においては、①本特別委員会(下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」において定義します。以下、「本特別委員会」との記載において同じです。)により、対象者の取締役会に対して、本取引は対象者の少数株主にとって不利益でなく、本取引を実施することは妥当である旨の答申が適法かつ有効になされ、これが対象者のプレスリリースにおいて公表されており、かつ、かかる答申が撤回又は変更されていないこと、②対象者の取締役会により、本公開買付けに賛同し株主に対して本公開買付けへの応募を推奨する旨の意見表明に係る決議(以下「本賛同決議」といいます。)がなされ、これが法令等に従って公表されており、かつ、かかる意見表明が変更又は撤回されておらず、これと矛盾する内容のいかなる決議も行われていないこと、③対象者の取締役会により、本自社株公開買付け(以下に定義します。)を実施するために必要な決議がなされ、これが法令等に従って公表されており、かつ、かかる決議が変更又は撤回されておらず、これと矛盾する内容のいかなる決議も行われていないこと、④本取引のいずれかを制限又は禁止する司法・行政機関等の判断等がなされておらず、かつ、そのおそれもないこと、⑤本基本契約に基づき日本水産及び対象者が履行又は遵守すべき義務について重大な違反又は不履行が存在しないこと、⑥本基本契約に定める日本水産による表明及び保証(注4)がいずれも重要な点において真実かつ正確であること、⑦本基本契約に定める対象者による表明及び保証(注5)がいずれも重要な点において真実かつ正確であること、⑧本質権が抹消又は解除され、かかる本質権の抹消又は解除を証する書面が公開買付者に交付されていること、⑨法第27条の11第1項但書に定める対象者の業務若しくは財産に関する重要な変更その他の公開買付けの目的の達成に重大な支障となる事情(令第14条第1項第1号イ乃至ヌ及びワ乃至ツ、第3号イ乃至チ及びヌ(対象者が過去に提出した法定開示書類について、重要な事項につき虚偽の記載があり、又は記載すべき重要な事項の記載が欠けていることが判明した場合をいいます。)並びに同条第2項第3号乃至第6号に定める事項のいずれかが生じた場合に限ります。)が生じていないことが本公開買付け開始の前提条件とされておりました。以下「本公開買付前提条件」と総称します。

(注4) 本基本契約において、日本水産は、(A)日本水産について、(a)適法かつ有効な設立及び存続、事業に必要な権限及び権能、(b)本基本契約の有効な締結及び手続の履践、(c)強制執行の可能性、(d)法令等との抵触の不存在、(e)許認可等の取得、(f)倒産申立原因等の不存在、(g)反社会的勢力との取引の不存在、(h)日本水産による不応募予定株式(以下に定義します。)の、本質権以外の負担等のない適法かつ有効な所有に関する事項の表明及び保証を、(B)対象者並びに対象者の子会社及び関連会社について、上記(a)乃至(g)及び(i)発行可能株式総数・発行済株式の適法かつ有効な発行、(j)重要な変更の不存在、(k)法令等及び司法・行政機関等の判断等の遵守、(l)公租公課の適正かつ適法な納付、(m)訴訟等又は重要なクレーム等の不存在、(n)未公表の重要事実等の不存在に関する事項の表明及び保証を、それぞれしております。

(注5) 本基本契約において、対象者は、対象者並びに対象者の子会社及び関連会社について、(注4)記載の(A)(a)乃至(g)及び(B)(i)に関する事項の表明及び保証を、それぞれしております。

公開買付者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日に、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権の解除を確認するとともに、2022年5月31日以降に本質権の解除以外の他の本公開買付前提条件の充足を妨げる事情はないと判断したことから、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することとし、2022年6月3日付で対象者に対して口頭でその旨を伝えました。また、同日以降、公開買付者は、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、対象者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日付で、対象者に対して、本公開買付けを2022年6月17日に開始する旨の連絡を口頭で行いました。その後、2022年6月16日付「日水製薬株式会社株式(証券コード:4550 東証プライム市場)に対する公開買付けの開始に関するお知らせ」に記載のとおり、同日付で本質権解除以外の本公開買付前提条件が充足されていることを公開買付者、対象者及び日本水産の間で口頭で確認したことから、本取引の一環である本公開買付けを2022年6月17日より開始することといたしました。

なお、本書提出日現在、公開買付者は対象者株式を所有しておりません。

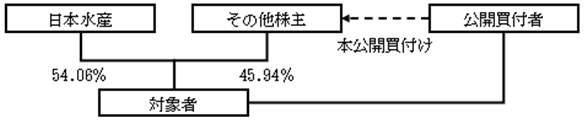

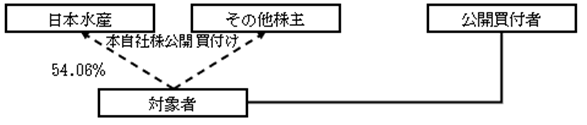

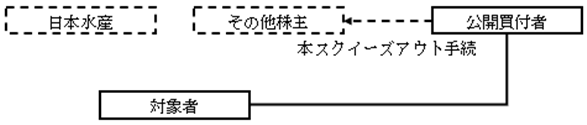

本取引は、具体的には①公開買付者による、日本水産以外の対象者株主が所有する対象者株式の取得を目的とした本公開買付け、②本自社株公開買付前提条件(注6)の全てが充足されていることを開始の条件とする、日本水産が所有する対象者株式及び本自社株公開買付けへの応募を希望される株主の皆様が所有する対象者株式の取得を目的とした、対象者による自社株公開買付け(以下「本自社株公開買付け」といい、本公開買付けと総称して「本両公開買付け」といいます。)、及び③本公開買付けが成立したものの、本自社株公開買付けの決済の完了後に対象者が所有する自己株式を除く対象者株式の全てを所有していなかった場合に行う、対象者を公開買付者の完全子会社とするための一連の手続(以下「本スクイーズアウト手続」といいます。)により構成されます。

(注6) 本基本契約においては、(ⅰ)公開買付者が、本基本契約に従って、かつ本基本契約に違反することなく本公開買付けを実施し、その決済が完了していること、(ⅱ)日本水産がその所有する対象者株式を本公開買付けに応募せず、第三者への譲渡、担保権の設定その他の方法による処分を行っていないこと、(ⅲ)本公開買付けの結果公表日の翌営業日までに、日本水産が対象者に対して、対象者から預託されている関係会社預け金を全額弁済していること、(ⅳ)本取引のいずれかを制限又は禁止する司法・行政機関等の判断等がなされていないこと、及び(ⅴ)本質権が抹消又は解除され、かかる本質権の抹消若しくは解除を証する書面又はその写しが対象者に交付されていることが本自社株公開買付け開始の前提条件とされております(詳細は、下記「(6)本取引に係る重要な合意に関する事項」をご参照ください。かかる前提条件を以下「本自社株公開買付前提条件」と総称します。)。

本取引の概要は、以下のとおりです。なお、以下の概要における数字は所有割合を示します。

なお、公開買付者は、公開買付開始予定プレスリリースにおいて公表しましたとおり、①2022年6月下旬から2022年7月下旬を本公開買付けにおける買付け等の期間(以下「本公開買付期間」といいます。)として本公開買付けを実施することを目指しており、これに伴って、②本自社株公開買付けは2022年8月上旬~2022年9月上旬に、③本スクイーズアウト手続は2022年10月下旬~2022年11月上旬に、それぞれ実施することを予定しておりました。もっとも、下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」のとおり、公開買付者は、2022年6月3日、本質権の解除を確認するとともに、2022年5月31日以降に本質権の解除以外の他の本公開買付前提条件の充足を妨げる事情はないと判断したことから、対象者と協議の上、2022年6月8日、本公開買付けの開始日を2022年6月17日とする旨を対象者に口頭で連絡し、2022年6月16日付で本質権解除以外の本公開買付前提条件が充足されていることを確認したことから、本取引の一環である本公開買付けを2022年6月17日より開始することとしたため、これに伴って、②本自社株公開買付け及び③本スクイーズアウト手続の予定時期を以下のとおり変更することといたしました。

① 本公開買付け(2022年6月17日~2022年7月14日)

② 本自社株公開買付け(2022年7月25日~2022年8月22日(予定))

③ 本スクイーズアウト手続(2022年10月中旬~2022年10月下旬(予定))

また、本書提出日現在の予定として、本取引を概要以下の日程で実施することを企図しております。

なお、公開買付者は、本公開買付期間を20営業日としておりますが、本公開買付けによる対象者株式の取得(以下「本株式取得」といいます。)については、私的独占の禁止及び公正取引の確保に関する法律(昭和22年法律第54号。その後の改正を含みます。以下「独占禁止法」といいます。)第10条第2項に基づき、公正取引委員会に対して本株式取得に関する計画をあらかじめ届け出なければならず(以下、当該届出を「事前届出」といいます。)、同条第8項により、事前届出が受理された日から原則として30日(短縮される場合もあります。)を経過するまでは本株式取得を行うことができません(以下、本株式取得が禁止される当該期間を「取得禁止期間」といいます。)。公開買付者は、本株式取得について、2022年6月16日に公正取引委員会に対して事前届出を行い、同日付で受理されており、独占禁止法第50条第1項に基づく排除措置命令の事前通知がなされるべき措置期間(下記「6 株券等の取得に関する許可等」の「(2)根拠法令」に定義します。以下、「措置期間」との記載において同じです。)及び取得禁止期間は、原則として2022年7月16日の経過をもって満了する予定です(詳細については、下記「6 株券等の取得に関する許可等」をご参照ください。)。公開買付者は、事前届出において、取得禁止期間の短縮の申請を行っておりますが、公正取引委員会が取得禁止期間の短縮を認めるか否かは公正取引委員会の裁量によるため、本公開買付期間(延長した場合を含みます。)満了の日の前日(本書提出日現在においては、2022年7月13日)までに取得禁止期間の短縮が行われず、同日までに措置期間が満了しない場合には、法第27条の8第2項に基づき、本書の訂正届出書を関東財務局長に提出することにより、本公開買付期間を延長する予定です。また、本公開買付期間の末日までに取得禁止期間の短縮が行われた場合でも、取得禁止期間の短縮及び公正取引委員会から排除措置命令を行わない旨の通知を受けた日が本公開買付期間(延長した場合を含みます。)の末日から10営業日以内の日(本書提出日現在においては、2022年7月1日以降の日)である場合には、本書の訂正届出書を関東財務局長に提出する必要があるため、その場合、訂正届出書の提出から10営業日後の日まで本公開買付期間を延長する予定です。なお、本公開買付期間が延長された場合には、下表記載の各日程も同様に延期される予定です。

公開買付者は、本公開買付けの実施にあたり、日本水産及び対象者との間で、2022年5月31日付で、基本契約書(以下「本基本契約」といいます。)を締結し、その中で、日本水産は、日本水産が所有する対象者株式12,106,202株の全て(所有割合:54.06%。以下「不応募予定株式」といいます。)について本公開買付けに応募しないこと及び本自社株公開買付けに不応募予定株式の全てを応募することを合意しております。本基本契約の詳細については、下記「(6)本取引に係る重要な合意に関する事項」をご参照ください。なお、日本水産は、自らが所有する不応募予定株式のほか、日本水産の完全子会社である日水物流株式会社(以下「日水物流」といいます。)を通じて対象者株式273,053株(所有割合:1.22%)、ニッスイ・エンジニアリング株式会社(以下「ニッスイ・エンジニアリング」といいます。)を通じて対象者株式66,550株(所有割合:0.30%)、日豊食品工業株式会社(以下「日豊食品工業」といいます。)を通じて対象者株式40,262株(所有割合:0.18%)、株式会社北海道日水(以下「北海道日水」といい、日水物流、ニッスイ・エンジニアリング、日豊食品工業及び北海道日水を総称して「日本水産完全子会社」といいます。)を通じて対象者株式40,262株(所有割合:0.18%)を間接的に所有しております。本公開買付けに際して、日本水産及び公開買付者は、本取引検討中における機密保持の観点から、本公開買付けの対外公表以前に日本水産完全子会社への本公開買付けに関する説明は行っておらず、日本水産完全子会社との間で、日本水産完全子会社が所有する対象者株式の全て(所有株式数の合計:420,127株、所有割合の合計:1.88%)について、本両公開買付けに関する応募又は不応募の合意を行っておりません。なお、日本水産によれば、日本水産は、本取引の公表後の2022年6月6日、日本水産完全子会社から、日本水産完全子会社が所有する対象者株式の全て(所有株式数の合計:420,127株、所有割合の合計:1.88%)について、本自社株公開買付けに応募する意向があることを確認したとのことです。

本公開買付けにおいて、公開買付者は、買付予定数の下限を2,823,300株(所有割合12.61%)(注7)と設定しており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の合計が買付予定数の下限に満たない場合は、応募株券等の全部の買付け等を行いません。

(注7) 本基準株式数(22,394,256株)に係る議決権数(223,942個)に、株式併合を承認するための株主総会の特別決議に必要となる議決権割合に相当する3分の2を乗じて得られる議決権数(149,295個(小数点以下を切り上げ))から、不応募予定株式(12,106,202株)に係る議決権の数(121,062個)を控除した議決権数(28,233個)に、対象者株式1単元(100株)を乗じた株式数(2,823,300株)として設定しております。かかる買付予定数の下限を設定したのは、本取引において、公開買付者は、対象者を公開買付者の完全子会社とすることを目的としているところ、下記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の株式併合の手続を実施する際には、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第309条第2項に規定する株主総会における特別決議が要件とされることから、本取引を着実に遂行すべく、本公開買付け後に公開買付者及び日本水産が、併せて対象者の総株主の議決権の3分の2以上を所有することとなるようにするためです。なお、本基本契約において、日本水産は、不応募予定株式の全てを本自社株公開買付けに応募することに合意しています(なお、日本水産によれば、日本水産は、税務上の取扱いを考慮すれば、本公開買付けへの応募を行わず、本自社株公開買付けへ応募をすることが同社株主の利益に資するため、不応募予定株式の全てを本自社株公開買付けに応募することとしているとのことです。)が、公開買付者は、対象者との間で、本公開買付けの決済の完了後、本自社株公開買付けの決済の開始までの間の日(本書提出日現在において、2022年8月上旬を予定しております。)が本臨時株主総会(下記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」において定義します。以下、「本臨時株主総会」との記載において同じです。)の基準日となるように、基準日設定公告を行うことを合意しており、日本水産は、公開買付者の指示に従い、本臨時株主総会において賛成の議決権を行使し又は公開買付者若しくは公開買付者の指定する者に対して包括的な委任状を授与する旨合意しております。なお、本自社株公開買付けに応募された株券等(以下「本自社株公開買付応募株券等」といいます。)の総数が買付予定数の上限(13,237,063株)を超えて、法第27条の22の2第2項において準用する法第27条の13第5項及び発行者による上場株券等の公開買付けの開示に関する内閣府令(平成6年大蔵省令第95号。その後の改正を含みます。)第21条に規定するあん分比例の方式により、株券等の買付け等に係る受渡しその他の決済が行われ、不応募予定株式の全てが買付け等の対象とならなかった場合であっても、かかる合意に基づき、日本水産は本臨時株主総会において賛成の議決権を行使することとされているため、本スクイーズアウト手続を株式併合の方法により行う場合であっても、当該株式併合に係る議案が承認可決される予定です。本スクイーズアウト手続の詳細については、下記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」をご参照ください。

他方、上記のとおり、本公開買付けは、本取引の一環として、公開買付者が最終的に対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を取得し、対象者を公開買付者の完全子会社とすることを企図しておりますので、本公開買付けにおいて買付予定数の上限は設けておらず、本公開買付けにおいて買付予定数の下限(2,823,300株、所有割合12.61%)以上の応募があった場合は、応募株券等の全ての買付け等を行います。

対象者が2022年5月31日付で公表した「自己株式の取得及び自己株式の公開買付けの予定に関するお知らせ」(以下「対象者自社株公開買付予定プレスリリース」といいます。)及び「株式会社島津製作所による当社株式に対する公開買付けに関する意見表明のお知らせ」(以下「2022年5月31日付対象者意見表明プレスリリース」といいます。)並びに対象者が2022年6月16日付で公表した「株式会社島津製作所による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ」(以下「2022年6月16日付対象者意見表明プレスリリース」といい、2022年5月31日付対象者意見表明プレスリリースと併せて「対象者意見表明プレスリリース」と総称します。)によれば、対象者は、会社法第459条第1項の規定による対象者定款の規定及び会社法第156条第1項の規定に基づき、本公開買付けの実施に続く本取引の第二段階として、本自社株公開買付前提条件の全てが充足されていることを条件に、不応募予定株式及び本自社株公開買付けへの応募を希望される株主の皆様が所有する対象者株式の取得を目的として、自己株式の取得及びその具体的な取得方法として公開買付けを行う予定であることを決議しており、本公開買付けの決済の開始日(2022年7月22日)後速やかに対象者において本自社株公開買付けの開始に関する取締役会決議及びその公表を行うとともに、その翌営業日(2022年7月25日)より、本自社株公開買付けを実施する予定とのことです。

対象者自社株公開買付予定プレスリリースによれば、対象者は、本自社株公開買付けにおける対象者株式1株当たりの買付け等の価格(以下「本自社株公開買付価格」といいます。)は、本公開買付けにおける対象者株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)である1,714円に比べて、52円(3%(小数点以下を四捨五入))下回る1,662円(注8)を予定しているとのことです。また、対象者は、本公開買付けに応募するか本自社株公開買付けに応募するかによって税務上の取扱いが異なることから対象者の法人株主においては本自社株公開買付けに応募することによって税務メリットを得られることを踏まえ、本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の株主の皆様にも配慮し、対象者の分配可能額の範囲内で可能な限り対象者株式の売却の機会を提供するため、本自社株公開買付けにおける買付予定数の上限を本基本契約において本自社株公開買付けに応募することが合意されている不応募予定株式12,106,202株(所有割合:54.06%)を1,130,861株上回る13,237,063株(所有割合:59.11%、買付予定総額21,999,998,706円)と設定することを予定しているとのことですが、本公開買付けの成立後、本公開買付けの決済の開始日時点における対象者の発行済株式総数から公開買付者が所有する対象者株式の数及び対象者が所有する自己株式の数を控除した株式数が13,237,063株を下回る場合には、市場に流通している株式数は当該株式数となるため、当該株式数を買付予定数の上限とする予定とのことです。なお、本自社株公開買付応募株券等の総数が買付予定数を超えない場合は、本自社株公開買付応募株券等の全部の買付け等を行うとのことです。本自社株公開買付応募株券等の総数が買付予定数の上限(13,237,063株)を超える場合は、その超える部分の全部又は一部の買付け等を行わないものとし、法第27条の22の2第2項において準用する法第27条の13第5項及び発行者による上場株券等の公開買付けの開示に関する内閣府令(平成6年大蔵省令第95号。その後の改正を含みます。)第21条に規定するあん分比例の方式により、株券等の買付け等に係る受渡しその他の決済が行われるとのことです。なお、本自社株公開買付けにおける買付予定数の上限(13,237,063株)の買付け等を行う場合であっても、当該買付予定総額21,999,998,706円は対象者の分配可能額の範囲内であることから本自社株公開買付けの決済が行えなくなる事態は生じないとのことです。また、買付け等の対象とならなかった株式については、株式併合の議案が本臨時株主総会で承認された場合又は本株式売渡請求(下記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」において定義します。)が対象者の取締役会で承認された場合には、1株当たり本公開買付価格と同額の金銭が交付されることとなります。

(注8) 本公開買付価格と本自社株公開買付価格の差額(52円)については、(ⅰ)本自社株公開買付価格を本公開買付価格より低く設定することで、本公開買付け後に本自社株公開買付けを実施しない場合と比して、本公開買付けを通じて対象者の少数株主の皆様により高い価格での売却機会を提供することができ、より多くの対象者の少数株主の皆様による応募が期待できる結果、本公開買付けを含む本取引の成立の蓋然性が高まること、(ⅱ)その一方で、本自社株公開買付価格を本公開買付価格よりあまりにも低い価格に設定した場合、本自社株公開買付けへの応募に関する税務上の取扱いが本公開買付けへの応募とは異なることを考慮したとしても、本自社株公開買付けを実施することが対象者の法人株主一般の利益につながり得なくなること、(ⅲ)本公開買付価格と本自社株公開買付価格に差額を設けることによる対象者の株主にとってのメリットの大きさは、対象者の株主の皆様それぞれの税務上の取扱い及び対象者株式の1株当たりの取得価額によっても異なること、(ⅳ)日本水産との交渉の結果として本自社株公開買付価格を本公開買付価格より低く設定することで、本取引における公開買付けが本公開買付けのみで本自社株公開買付けは実施されない場合と比較して本公開買付価格を引き上げることは、対象者の少数株主の皆様の利益に資するものであることといった要素を考慮のうえ、本公開買付価格及び本自社株公開買付価格について、日本水産及び対象者の間で協議が行われ、その結果を公開買付者において検討のうえ、本基本契約により合意したものです。本公開買付価格及び本自社株公開買付価格の決定に係る経緯の詳細については、下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」をご参照ください。

また、上記のとおり、公開買付者は、日本水産及び対象者との間で、2022年5月31日付で、本基本契約を締結し、対象者による本自社株公開買付けの実施及び日本水産による本自社株公開買付けへの応募を合意しております。本基本契約の詳細については、下記「(6)本取引に係る重要な合意に関する事項」をご参照ください。

本自社株公開買付価格その他本自社株公開買付けの詳細については、対象者自社株公開買付予定プレスリリースをご参照ください。

公開買付者は、本公開買付けが成立したものの、本自社株公開買付けの決済の完了後に対象者が所有する自己株式を除く対象者株式の全てを所有していなかった場合には、下記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本スクイーズアウト手続の実施を要請することを予定しております。

2022年5月31日付対象者意見表明プレスリリースによれば、対象者は、2022年5月31日開催の対象者の取締役会において、下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」及び「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」に記載の理由により、2022年5月31日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明し、かつ、対象者の株主の皆様に対して、本公開買付けに応募することを推奨することについて決議をしたとのことです。

対象者は、2022年5月31日開催の取締役会の決議において、本公開買付けが開始される際に、下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、対象者が設置した特別委員会に対して、特別委員会が2022年5月30日付答申書(下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」において定義します。以下、「2022年5月30日付答申書」との記載において同じです。)の内容に変更がないか否かを検討し、対象者取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問すること、及びかかる意見を踏まえ、本公開買付けが開始される時点で、改めて本公開買付けに関する意見表明を行うことを併せて決議していたとのことです。

その後、対象者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日に、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権が解除されたことを確認したとのことです。その後、対象者は、公開買付者から、2022年6月3日に、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することを予定している旨の連絡を口頭で受け、2022年6月3日以降、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、公開買付者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日に、公開買付者から本公開買付けを2022年6月17日に開始する旨の連絡を口頭で受けたことから、本公開買付けに関する諸条件について改めて検討を行う準備を開始するとともに、本特別委員会に対して、2022年5月30日付答申書の内容に変更がないか否かを検討し、対象者の取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問したとのことです。これに対し、本特別委員から2022年6月15日付で答申書(以下「2022年6月15日付答申書」といいます。その概要及び本特別委員会の具体的な活動内容等については、下記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」をご参照ください。)の提出があったことから、2022年6月16日開催の対象者の取締役会において、2022年6月15日付答申書の内容を最大限に尊重しながら、本公開買付けに関する諸条件について改めて慎重に検討を行った結果、2022年6月16日現在においても、2022年5月31日時点における本公開買付けに関する意見を変更する要因はないと判断し、改めて、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針

① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

公開買付者は、1875年、初代島津源蔵が個人経営により教育用理化学器械製作の業を興したのにはじまり、1897年には蓄電池の製造を開始、1909年にはわが国初の医療用X線装置を完成するなど順次業容を拡大し、1917年には蓄電池部門を分離独立させるとともに、同年9月をもって、資本金200万円で、株式会社島津製作所として株式会社に改組しました。公開買付者の普通株式については、1938年4月に京都証券取引所(なお、京都証券取引所は1943年6月に日本証券取引所に統合され、1947年4月に日本証券取引所は解散しております。)に株式を上場した後、京都証券取引所を統合した日本証券取引所の1947年4月の解散により、上場は廃止されました。1949年5月には東京証券取引所及び大阪証券取引所(なお、2013年7月に東京証券取引所と大阪証券取引所の現物市場が統合されました。)に上場し、1949年7月に開設された京都証券取引所にも上場しました。その後、2001年3月には京都証券取引所の大阪証券取引所との統合により公開買付者の普通株式の京都証券取引所への上場が廃止されました。さらに、今般の東京証券取引所における市場区分の見直しにより2022年4月4日から東京証券取引所プライム市場に上場しました。

公開買付者グループ(公開買付者並びにその連結子会社、非連結子会社及び関連会社をいいます。以下同じです。)は、本書提出日現在、公開買付者、連結子会社75社、非連結子会社4社及び関連会社5社で構成されております。公開買付者グループは、社是「科学技術で社会に貢献する」、経営理念「『人と地球の健康』への願いを実現する」のもと、創業以来の事業で培った技術、ノウハウを活用し、複雑化・多様化する社会の課題や要請に応える製品・サービスの提供と、それを基にした社会課題解決のための仕組み作りを行い、企業価値の向上に努めています。また、社是、経営理念についで「地球・社会・人との調和を図りながら、社会課題に取り組み、明るい未来を創造する」という基本姿勢を表したCSR憲章を制定し、「事業を通じた社会課題の解決」と「社会の一員としての責任ある活動」の両輪で企業活動を行い、社会的責任を果たすことを目指しています。現在、公開買付者グループは、精密機械の総合メーカーとして、グローバルな事業展開を図っております。公開買付者グループの事業は、計測機器事業、医用機器事業、航空機器事業、産業機器事業、その他の事業の5セグメントに分類されており、それぞれの事業の概要は以下のとおりです。

Ⅰ.計測機器事業:公開買付者グループは、医薬、食品、素材をはじめ様々な分野で分析機器を提供し、研究や技術開発、品質管理を支援しております。

Ⅱ.医用機器事業:公開買付者グループは、的確な診断を支援する医用機器を提供し、人の健康の維持・向上に貢献しております。

Ⅲ.航空機器事業:公開買付者グループは、航空機向けの搭載機器を提供し、「安全、快適、負担軽減」に貢献しております。

Ⅳ.産業機器事業:公開買付者グループは、半導体製造装置向けのターボ分子ポンプや、フォークリフトなど産業車両向け油圧機器をはじめとするキーコンポーネントでモノづくりを支援し、産業の発展に貢献しております。

Ⅴ.その他の事業:公開買付者グループは、不動産賃貸事業、不動産管理事業、建設舗床事業等、上記のセグメントに属さない事業を展開しております。

公開買付者は、2020年5月20日に、「2020年度-2022年度 中期経営計画」を策定(公開買付者が2022年5月11日付で公表した「2020年度-2022年度 中期経営計画(業績目標の上方修正に伴うアップデート)」による改訂を含みます。)し、「人の健康」「安心・安全な社会」「産業の発展」の事業領域において、更なる事業拡大と企業価値向上を図っております。上記の中期経営計画の中では、緊急重要課題として「感染症対策プロジェクトの推進」を掲げ、既存の回診用X線撮影診断装置を肺炎診断用に提供することに加えて、新型コロナウイルス検査試薬キット、全自動PCR検査装置を新規に市場投入し、感染症の拡大抑制に向けて全力を尽くしております。具体的には、公開買付者は、全自動PCR検査装置の国内における販売において、2020年11月の発売以降、クリニック等の医療機関で合計約1,500台の納入実績を有しております。また、2021年度においては、「感染症対策プロジェクトPhaseⅡ」として、従来の取組みに加え、新たな臨床向け検査手法の開発や、検査データのネットワーク管理システムの構築、下水中のウイルスのモニタリング等、「感染症対策の仕組み作り」を積極的に進め、臨床検査市場における更なる事業の拡大に努めております。

一方、対象者は、1935年4月に漁業調査、漁船漁具の改良、魚類の養殖、水産加工品の製法の研究等を事業目的として、株式会社日産水産研究所の商号で設立され、漁業や水産資源の研究を行う中で、鯨の肝臓から増血栄養剤、動物胆汁から胃腸薬を製造・販売するなど、漁業や水産資源の高度活用に関する研究成果を事業として発展させてきたとのことです。以降、1948年11月に、医薬品の研究開発及び製造販売に事業目的を絞り、漁業や水産資源関連事業で培った水産資源活用のDNAを受け継ぎながら、臨床診断薬(注1)や産業試薬(注2)の研究開発を開始した後、1962年1月には現在の日水製薬株式会社に商号を変更したとのことです。

(注1) 「臨床診断薬」とは、病院、大学・研究機関、検査センター等で疾病の診断等に使用される体外診断用医薬品や試薬等をいうとのことです。

(注2) 「産業試薬」とは、食品製造企業、医薬品製造企業等で製造される製品の品質検査等に使用される試薬等をいうとのことです。

対象者株式については、1990年12月に東京証券取引所市場第二部に上場した後、2006年11月に東京証券取引所市場第一部銘柄に指定替えされ、今般の東京証券取引所における市場区分の見直しにより2022年4月4日から東京証券取引所プライム市場に上場しているとのことです。また、対象者は、2019年4月に対象者の連結子会社である現地法人Nissui Pharma Solutionをフランスに設立し、2018年5月にセルジェンテック株式会社の、2020年3月に日本テクノサービス株式会社の株式を引き受け両社を持分法適用連結関連会社としているとのことです。

対象者グループ(対象者及びその連結子会社をいいます。以下同じです。)は、本書提出日現在、対象者及びNissui Pharma Solutionの2社で構成され、日本水産の医薬品及び診断薬等の生産・販売を担うファインケミカル事業における中核子会社として、臨床診断薬事業、産業検査薬事業、及び細胞培養関連事業を中心に事業活動を行っているとのことです。対象者グループは、「人々の健康と幸せを実現する企業を目指す」の経営理念のもと、経営方針として「長期的に持続的成長をする企業」を掲げ、「オープンイノベーションの中で新たなビジネスを生み出す」「オンラインでグローバルにサービスや規格を提供していく」を戦略として、各事業領域において、顧客の求める製品・品質・サービスを基軸に、成長分野への積極的投資を通じ、外部の企業・研究機関との資本提携・業務提携及び共同研究によるオープンイノベーションを推進し、既存事業の育成と新規事業の推進による新たな企業価値の創出を目指しているとのことです。対象者グループの各事業の概要については以下のとおりとのことです。

(a)臨床診断薬事業

医療機関、大学・研究機関、検査センター向けに、各種検査機器及び試薬を販売しているとのことです。具体的には、①O-157、サルモネラ菌、コレラ菌、結核菌、原虫、キャンピロバクター・ヘリコバクター、ブドウ球菌等あらゆる種類の細菌の検査に対応している微生物学的診断薬、②糖尿病、循環器疾患、腎疾患、自己免疫疾患、感染症等の検査に対応している免疫血清学的診断薬、③主に結核菌やノロウイルスの遺伝子検出機器・試薬や新型コロナウイルスの遺伝子検出キット等の分子診断装置・キット、及び④臨床検査の正確さを保証するための精度管理用血清の製造並びに販売を行っているとのことです。

(b)産業検査薬事業

食品・化学品・製薬メーカーや研究機関向けに、食の安心・安全を守るために必要な品質検査や製造施設の衛生管理に用いる製品及び医薬品等の原料を販売しているとのことです。具体的には、①食中毒検査をはじめとした各種細菌検査に関わる試薬の微生物学検査薬やその器材等、及び②食物アレルギー(卵、小麦、乳、えび、かに、そば、落花生等)に関わる試薬の免疫血清学的検査薬の製造並びに販売を行っているとのことです。

(c)細胞培養関連事業

再生医療、細胞治療を実施している大学・研究機関、製薬企業・医薬品受託製造企業向けに、細胞培養に必要な消耗品等を販売しているとのことです。具体的には、①細胞・組織を増殖させるために不可欠な培地(注3)や増殖因子、及び②細胞を用いた医薬品等を製造する際に必要な安全性試験関連製品(注4)の製造並びに販売を行っているほか、顧客要望に合わせた分析受託サービスも提供しているとのことです。

(注3) 「培地」とは、微生物又は多細胞生物の細胞や組織の一部を人工的な環境下で培養するために、培養対象に提供する生体外の生育環境をいうとのことです。

(注4) 「安全性試験関連製品」とは、ヒト由来の細胞・組織から得られる再生医療等製品に対して細菌やウイルス、毒性物質等による汚染が無いことを確認する試験製品のことをいうとのことです。

対象者グループの上記事業を取り巻く国内外の市場環境は、新型コロナウイルス感染症(COVID-19)のワクチン接種普及に伴い、経済活動に一部持ち直しの動きもあるとのことですが、今後もオミクロン株等の変異株拡大による感染状況の推移やそれに伴う経済活動の回復は予断を許さない状況が続くことが想定されると考えているとのことです。体外診断用医薬品の国内市場においては、同感染症の影響で医療機関への外来患者数・入院患者数の影響が見受けられる等、医療を取り巻く厳しい環境が続いているとのことです。食品企業等の品質検査の国内市場では、コロナ禍において外食産業や小売業及び旅行者向けのお土産品等の製造需要に影響が見受けられ、全体的に厳しい情勢が続いているとのことです。

このような状況にありながら、対象者グループは、経営方針として掲げている「長期的に持続的成長をする企業」の実現に向けて、2019年5月22日付で公表した2020年3月期を初年度とする2ヶ年の中期経営計画(なお、国内外ともに新型コロナウイルス感染症(COVID-19)の拡大・長期化を受け、中期経営計画策定時に前提としていた事業環境が大きく変化し、経営環境への影響が見通せない状況が継続していることから、期間を1年間延長し、2022年3月期までとしているとのことです。また、対象者は2022年5月10日付で2023年3月期を初年度とする3ヶ年の新中期経営計画を公表しているとのことです。)において重要課題として挙げた「利益ある成長」「新たな企業イメージ醸成」「ステークホルダーへの還元」に対して、未参入エリアへの参入による事業の拡大、製造原価低減・間接業務の効率化によるコスト削減、AIツールの開発等異業種テクノロジーの活用を推進してきたとのことです。

具体的には、国内販売では、基幹病院や検査センター、食品企業や製薬企業へ向けてWeb会議・セミナーを開催し、検査機器、各種試薬、培地の営業活動を展開しており、また、製品の使用方法動画・PRビデオを動画共有サイトに掲載し、製品のさらなる拡売を図っているとのことです。なお、新型コロナウイルス感染症(COVID-19)遺伝子検査薬については、公開買付者の製品である「Ampdirect™ 2019-nCoV検出キット」等が2022年3月期における売上高の増加に寄与しており、また、オミクロン株の特徴的な変異(E484A変異)を検出できる公開買付者の製品である遺伝子検査薬「E484Aプライマー/プローブセット」の販売を2021年12月より開始するとともに、引き続き新型コロナウイルス感染症(COVID-19)遺伝子検査薬の迅速かつ安定的な供給体制を図り同感染症拡大防止に努めているとのことです。

海外販売については、新型コロナウイルス感染症(COVID-19)の影響により海外渡航が制限されている状況が続く中、Web会議を通じて海外代理店とのコミュニケーションと情報収集を強化するとともに、培養されたコロニーをAWS(Amazon Web Service)クラウドとAIを利用して簡易にカウントできるWebサービス「@BactLAB®」を用いた菌数測定用乾式簡易培地「Compact Dry®」の拡売を推進しているとのことです。また、Webサイト上にバーチャルブースを開設し、海外での対象者認知度向上及び潜在顧客獲得に努めているとのことです。

公開買付者と対象者は、対象者が従来の事業領域に加え、新たに遺伝子検査薬に注力することを企図して、対象者からの要請で公開買付者製ノロウイルス検出試薬キットでの販売提携を開始した2015年5月以降現在に至るまで、臨床検査市場において業務提携を通じて関係を築いてまいりました。

公開買付者は、このような対象者との提携関係を通じ、販売サービス網が対象者の強みであると認識し、2020年6月下旬より、公開買付者製新型コロナウイルス検査試薬キットでの販売提携を開始しました。公開買付者は、装置開発については創業以来の事業展開において培った高い技術力を有していると自負しているものの、臨床検査試薬の開発・製造、国内における医療機関に対する販売網に課題があると認識しており、当該販売提携を通じて対象者の持つ臨床検査試薬や細胞培養用培地、抗体の開発・製造能力などの販売サービス網以外の強みについても認識することで、対象者の持つ臨床検査試薬や培地の開発・製造能力、販売サービス網は公開買付者の事業との補完性が高いと考えるに至りました。そのような状況の中、公開買付者は臨床検査市場における更なる事業拡大の具体的な施策の検討を続ける中で、公開買付者の企業価値向上に資する中長期的な戦略的選択肢の一つとして、2021年10月下旬より、対象者を含む候補企業7社に対し、完全子会社化も含む資本業務提携の可能性についての検討を開始し、ファイナンシャル・アドバイザー及び第三者算定機関として、2021年11月上旬より、フーリハン・ローキー株式会社(2022年2月22日付商号変更以前の商号はGCAアドバイザーズ株式会社。以下「フーリハン・ローキー」といいます。)を起用しました。

公開買付者は、2021年11月上旬、対象者を含む候補企業7社それぞれに関して、完全子会社化も含む資本業務提携及びシナジー創出の可能性を検討する中で、対象者を公開買付者グループの子会社とすることを想定した場合、公開買付者及び対象者の双方にとって、臨床検査市場における公開買付者と対象者の共同開発による新製品の開発・上市による売上高の増加や、対象者の抗体の開発・製造能力の活用による新たな試薬の製造手法確立による製造コストの削減、対象者の持つ細胞培養関連技術を活用した新規ソリューション開発による事業規模拡大といったシナジー効果が想定でき、本取引が、双方の企業価値向上に資する可能性があると考えました。

このような認識のもと、公開買付者は、2021年12月8日、対象者に対して、対象者との間の資本業務提携に関する議論を行いたい旨の初期的な申入れを口頭で行ったところ、同日、対象者から、当該申入れについて日本水産に報告する旨の回答を口頭で受けました。また、2021年12月20日に、対象者から、親会社である日本水産に対して公開買付者から対象者との資本関係構築に係る打診を受けた旨を報告したうえで検討を進めたいとの意向を電子メールで受けました。その後、2021年12月24日、対象者に対して、対象者の大株主である日本水産が一部株式を継続保有する可能性にも配慮し、少なくとも過半数以上の持分取得による資本業務提携に係る初期的打診を改めて電子メールにて行ったところ、同年12月28日、対象者より具体的協議を開始したい旨の意向を口頭で受けました。これを受け、公開買付者は、2022年1月中旬に、上記のとおり対象者との提携関係において公開買付者の事業との補完性が高く、事業上のシナジー効果が想定できると考えたこと、その他の候補企業については、当該候補企業のグループ企業内における位置づけが戦略的に重要であり、株主の売却に関する前向きな意向が想定できなかったり、フーリハン・ローキーを通じたヒアリングの結果、当該候補企業が子会社化も含む資本業務提携への関心が低いと判明したりしたことから、資本業務提携の実現可能性が低いと考えたことや、当該候補先企業において公開買付者が製造する検査・診断装置と補完性が高い試薬を有しておらず、公開買付者との業務提携の範囲が販売協力などに限定されて、想定されるシナジー効果が対象者と比較して小さいと考えたことに加え、現状及び将来予想される臨床検査事業の事業環境下において、公開買付者の更なる成長の実現及び企業価値の向上には、公開買付者と対象者が資本面、事業面で提携することが合理的な戦略であり、対象者が引き続き上場を維持し、一般株主が存在する場合には、中長期的なシナジーを最大化するための投資実行や公開買付者グループ内での最適なリソース配置等が難しい場合があること、また、公開買付者と対象者の間の十分な情報共有や業務補完等ができない場合があることから、対象者を公開買付者の連結子会社として上場を維持することは検討せず、より多くのシナジー創出のために、より迅速かつ柔軟な戦略をとることが可能となる対象者の完全子会社化が最善であり、対象者の完全子会社化を前提に本取引の検討をさらに進めるべきであると考えるに至り、候補先を対象者1社に絞ったうえで、2022年1月中旬、対象者の完全子会社化を含む資本業務提携に関する本格的な検討を開始しました。そして、2022年1月31日、公開買付者と対象者の親会社である日本水産及び対象者は三社間で秘密保持契約を締結し、公開買付者及び対象者はそれぞれの事業に関するより詳細な情報の共有を開始しました。

その後、公開買付者は、上記のとおり、対象者を完全子会社化することが最善であるとの考えのもと、2022年2月1日、公開買付者、日本水産及び対象者にて三者面談を実施し、対象者の完全子会社化に係る初期的打診を口頭で行い、対象者の完全子会社化を通じて公開買付者が目指す臨床検査市場での価値創出や対象者の事業との間で実現し得るシナジーに係る初期的な検討内容の説明を行い、2022年2月15日に再度面談を実施することといたしました。そして、2022年2月15日に改めて実施した日本水産、対象者及び公開買付者による三者面談にて、日本水産としてもその所有する対象者株式の全てを公開買付者に対して売却することを検討する意向があることが確認できたため、2022年2月25日には、日本水産及び対象者に対し、対象者の完全子会社化に関する初期的な意向表明書を提出しました。これに対して、同日、日本水産及び対象者より、公開買付者の提案を本格的に検討する旨の回答を得ました。

公開買付者は、2022年2月下旬より、日本水産及び対象者との間で本取引における対象者の完全子会社化に関する具体的協議を開始し、2022年3月上旬にリーガル・アドバイザーとして森・濱田松本法律事務所を起用しました。その後、公開買付者は、2022年3月上旬から同年4月上旬にかけて、本取引の実現可能性の精査のために対象者に対するデュー・ディリジェンスを実施し、対象者の事業内容及び対象者を取り巻く事業環境、並びに対象者の経営課題についての理解を深化させ、対象者の今後の成長戦略について更なる検討を行いました。公開買付者は、対象者の親会社が変更となり、上場廃止となった場合でも、対象者の事業は本取引以前と同様に事業を継続する前提であること及びデュー・ディリジェンスの結果も踏まえると対象者の重要な既存取引先との取引関係が維持できる見込みであること、日本水産グループと対象者の事業内容に重複が少なく、対象者の製品の製造や販売における重要な取引関係がないことから、取引関係が限定的であると考えたこと、日本水産から対象者に対する役員派遣は1名に留まることから、親会社の変更によるディスシナジーは限定的であり、対象者が本取引以前と同様に事業を継続することが可能であると考えており、公開買付者の完全子会社となることで、中長期的なシナジーを最大化するための投資実行や公開買付者グループ内での最適なリソース配置等が可能となり、シナジー創出のための迅速かつ柔軟な戦略をとることが可能となると考えていること及び本取引により以下のようなシナジー効果が見込まれることを確認しました。

ⅰ.臨床検査試薬の原料となる抗体ビーズ製造における連携効果

公開買付者は、対象者の抗体試薬技術を活用することで、公開買付者の開発したアミロイドMS検査用試薬やnSMOL用試薬の主要構成品である抗体ビーズ(注5)において、酵素粒子の新たな製造手法確立によるコストダウンを実現できると考えております。

(注5) 「抗体ビーズ」とは、公開買付者のコア技術の一つである質量分析計を用いた血液検査を行う際に必要となる前処理の中で、対象物質を選択的に抽出する際に用いられる試薬の一つで、磁性ビーズに抗体を結合した試薬です。

ⅱ.感染症検査領域における新たな製品の開発・販売

公開買付者と対象者の共同開発により、公開買付者が展開する全自動PCR検査装置で使用する新たな検査項目の開発を目指します。対象者が創業以来国内で培ってきた臨床検査事業における薬事対応能力を活用することで、上記の新製品の上市を加速し、さらに対象者の販売サービス網を活用した拡販が期待できると考えております。

ⅲ.微生物同定事業の強化・クロスセル

対象者の保有する微生物データベースや、製品販売サービス網を活用することで、公開買付者が展開する質量分析を用いた手法による微生物同定事業の強化を図ることができると考えております。また、対象者が保有する微生物同定装置と公開買付者が保有する微生物同定装置を組み合わせたクロスセルによる事業拡大が期待できると考えております。

ⅳ.迅速感受性試験分野における新たなサービスの開発

対象者の保有する迅速感受性試験における既存手法(微量液体希釈法)と、公開買付者が開発中の新規手法及び遺伝子検査装置を組み合わせ、同定試験と合わせた感染制御のトータルシステム開発が実現でき、対象者の国内における販路を活用した製品販売による売上高増加が期待できると考えております。また、海外については、公開買付者が保有する海外における販路を活用した製品販売による売上高増加も期待できると考えております。

ⅴ.細胞培養

公開買付者が保有する細胞培養モニタリング技術や、培養条件最適化支援ソフト等の細胞培養関連製品について、対象者の販売サービス網を活用することで、更なる市場開拓を図ることができると考えております。また、対象者の培地の開発・製造能力と公開買付者の分析技術を組み合わせることで、新たな細胞培養ソリューションを提供することができると考えております。

ⅵ.精度管理

対象者の精度管理技術を活用することで、公開買付者が保有する全自動PCR検査装置やLCMS、MALDI(注6)等の装置で使用できる精度管理用標準物質の開発を行うことができると考えております。

(注6) 「LCMS、MALDI」とは、公開買付者のコア技術の一つである質量分析技術を用いた分析装置で、薬の研究開発や食品の成分分析、院内感染の際の原因菌の特定などに用いられる装置です。

また、公開買付者は、2022年2月25日に日本水産及び対象者に対して初期的な意向表明書を提出した後、日本水産及び対象者との間で対象者の完全子会社化のための手法について協議を開始しました。公開買付者は、日本水産及び対象者との間で協議を行う中で、2022年3月28日に、日本水産より、法人株主一般にとっては、対象者によって行われる公開買付けに応募する場合に、法人税法(昭和40年法律第34号。その後の改正を含みます。以下同じです。)第23条の規定に基づき、対象者による公開買付けへの応募により生じるみなし配当に係る受取配当金の益金不算入規定が適用されるため、対象者以外の者によって行われる公開買付けに応募する場合と比較して税務上の取扱いが異なり得ることも踏まえ、公開買付者による対象者株式を対象とする公開買付けに加え、対象者の法人株主にとって一定の条件の下で同公開買付けとは税務上の取扱いが異なる対象者による自己株式の公開買付けを併せて実施し、本公開買付けの価格と対象者による自己株式の公開買付けの価格に差を設けることについての提案を口頭で受けました。公開買付者は、日本水産の持分を含む対象者の普通株式の全てに対する公開買付けを行う手法、対象者株式を非公開化した後に日本水産の持分のみを対象とする、対象者による自己株式の取得を組み合わせる手法について、選択肢として検討しておりましたが、当該提案を受け、かかる手法は日本水産以外の株主に対しても対象者による自己株式の取得に応じる選択肢を提供するものであり、対象者の株主にとって公開買付者による対象者株式を対象とする公開買付けに応募する場合と税務上の取扱いが異なる可能性があることから、対象者の完全子会社化の手法の選択肢の一つとして検討することとしました。その検討の過程において、公開買付者は、①上記のとおり対象者の法人株主における税務上の取扱いを考慮して対象者による自社株公開買付けを実施することは、対象者の法人株主一般の利益につながり得ること、そして、②かかる法人株主一般の利益を考慮して対象者による自社株公開買付けの公開買付価格を引き下げることにより、公開買付者の買付総額を一定にしながら公開買付価格を引き上げ、対象者による自社株公開買付けの価格よりも高い公開買付価格により本公開買付けを実施することで、対象者の一般株主の皆様にはより高い価格での売却機会を提供することができ、対象者の一般株主の皆様の利益拡大にも資することから、かかる公開買付けの組み合わせは、合理性があると判断し、対象者による賛同を前提に本公開買付けと本自社株公開買付けを併せて実施することで対象者を完全子会社化するというストラクチャー(以下「本件ストラクチャー」といいます。)の採用を検討しました。

その結果、公開買付者は、2022年4月13日、本件ストラクチャーを前提とするとともに、対象者の過去の株価推移に着目し、少なくとも対象者の株価純資産倍率(PBR)1倍にあたる株価水準(2021年12月31日時点の対象者の1株当たり連結純資産は約1,445円)を上回る価格とすることを前提とし、対象者による本公開買付けへの賛同可否及び日本水産との合意可否並びに本公開買付けの成立の見通しを総合的に勘案して、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を対象者の1株当たり連結純資産を凡そ100円程度上回る価格となる1,550円としたうえで、本公開買付価格と本自社株公開買付価格の間に差異を設けることについての法的拘束力のない意向表明書を日本水産及び対象者に対して提出しました。公開買付者は、1株当たり1,550円という買付け等の価格について、当該意向表明書提出日の前営業日である2022年4月12日の東京証券取引所プライム市場(新市場区分への再編前は東京証券取引所市場第一部。以下同じです。)における対象者株式の終値976円に対して58.81%(小数点以下第三位を四捨五入。以下、プレミアム率の計算において同じです。)、同日までの直近1ヶ月間の終値平均値986円(小数点以下を四捨五入しております。以下、終値単純平均値の計算において同じです。)に対して57.20%、同直近3ヶ月間の終値平均値987円に対して57.04%、同直近6ヶ月間の終値平均値992円に対して56.25%のプレミアムをそれぞれ加えた金額であり、当該プレミアムは、2016年2月から2022年3月に行われた発行者以外の者による非公開化を前提とした公開買付けのうち、公表日前日の対象会社の株価純資産倍率(PBR)が1倍未満であった類似事例(104事例)において付与されたプレミアムの実例(平均値は、公表日の前営業日が45.41%、直近1ヶ月間が48.23%、直近3ヶ月間が49.93%、直近6ヶ月間が50.08%であり、中央値は、公表日の前営業日が41.52%、直近1ヶ月間が43.41%、直近3ヶ月間が43.23%、直近6ヶ月間が44.04%。)を上回る水準であり、また、上記のとおり、対象者の過去の株価推移を踏まえ、株価純資産倍率(PBR)1倍にあたる株価水準を上回る価格であることを考慮すれば、対象者及びその株主にとって魅力的な提案であるという認識のもと、当該意向表明書を提出しました。かかる提案に対し、公開買付者は、2022年4月22日、対象者から、本特別委員会での議論も踏まえると、本公開買付価格が本自社株公開買付価格を上回る場合、対象者の少数株主にはより高い価格での売却機会を提供することができることを踏まえて、本取引について本件ストラクチャーを前提とすることは検討に値すると考えている旨、及び本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないとして、公開買付者において買付け等の価格を再検討するよう、書面により要請を受けました。また、公開買付者は、同時期に、日本水産からも、公開買付者からの提案における買付け等の価格は日本水産が当初想定していた買付け等の価格に満たないため、買付け等の価格を引き上げるよう、口頭で要請を受けました。これらの要請を受け、公開買付者は、2022年4月28日、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,650円としたうえで、本公開買付価格と本自社株公開買付価格の間に差異を設けることについての法的拘束力のない意向表明書を再度日本水産及び対象者に対して提出しました。公開買付者は、1株当たり1,650円という買付け等の価格について、当該意向表明書提出日の前営業日である2022年4月27日の東京証券取引所プライム市場における対象者株式の終値977円に対して68.88%、同日までの直近1ヶ月間の終値平均値985円に対して67.51%、同直近3ヶ月間の終値平均値986円に対して67.34%、同直近6ヶ月間の終値平均値992円に対して66.33%のプレミアムをそれぞれ加えた金額であり、当該プレミアムは上記の類似事例において付与されたプレミアムの実例を上回る水準であり、また、上記のとおり、対象者の過去の株価推移を踏まえ、株価純資産倍率(PBR)1倍にあたる株価水準を上回る価格であることを考慮すれば、対象者及びその株主にとって魅力的な提案であるという認識のもと、当該意向表明書を提出しました。

かかる提案に対し、公開買付者は、2022年5月2日、日本水産から、当該意向表明書における買付け等の価格について、更なる協議が必要であるとの回答を書面で受領しました。また、公開買付者は、2022年5月12日、対象者から、本特別委員会での議論も踏まえると、本公開買付価格が本自社株公開買付価格を上回る場合、対象者の少数株主にはより高い価格での売却機会を提供することができることから、本件ストラクチャーを採用できると判断したものの、依然として本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないとして、公開買付者において買付け等の価格を再検討するよう、書面により要請を受けました。これらの要請を受け、2022年5月17日、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,670円とすることを、日本水産及び対象者に口頭で提案しました。これに対し、同日、日本水産から、公開買付者との間で協議を行うことについて、口頭で要請を受けました。また、2022年5月19日、対象者から、依然として本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者株式の株主に適切に配分された価格として十分な水準とはいえないとして、再度再検討の要請を口頭で受けました。公開買付者は、2022年5月20日、日本水産と協議を行い、対象者の少数株主に対して十分なプレミアムを付すべく、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,685円とすることで、日本水産との間で合意に至り、対象者に対して、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,685円とすることについて、口頭で提案しました。また、日本水産は、同日、対象者に対し、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,685円としたうえで、公開買付者による買付総額に限度があることを踏まえ、本公開買付価格及び本自社株公開買付価格の間に差を設けることを前提に、日本水産から対象者に対して価格差を設けた本公開買付価格及び本自社株公開買付価格を提案する予定である旨を口頭で連絡したとのことです。その後、2022年5月27日に、公開買付者は、日本水産から、日本水産と対象者との間の交渉の結果、本公開買付価格を1,714円、本自社株公開買付価格を1,662円とすることについての提案を電子メールで受けました。これを受け、公開買付者としては、当該本公開買付価格による本公開買付け及び当該本自社株公開買付価格による本自社株公開買付けが行われた場合、①本公開買付けを通じて対象者の少数株主の皆様により高い価格での売却機会を提供することができ、より多くの対象者の少数株主の皆様による応募が期待でき、本公開買付けを含む本取引成立の蓋然性が高まること、②対象者の法人株主における税務上の取扱いを考慮すれば対象者の法人株主一般の利益につながること、③対象者の一般株主の皆様にはより高い価格での売却機会を提供することができ、対象者の一般株主の皆様の利益拡大にも資すること、及び④公開買付者による買付総額に限度があることに配慮したうえで決定された価格であることから、合理的な価格であると判断し、同日、上記の検討結果を踏まえ、本公開買付価格を1,714円、本自社株公開買付価格を1,662円とすることについて合意する旨の連絡を日本水産と対象者に対して電子メールにて行い、最終的に2022年5月31日開催の取締役会において、本公開買付前提条件が充足又は放棄されていることを条件として、本公開買付けを実施することを決議し、同日付で売却を希望される対象者の株主の皆様に売却の機会を確実に提供するために、公開買付開始予定プレスリリースを公表いたしました。

また、公開買付者は、2022年5月31日、日本水産と対象者との間で、本基本契約を締結することに合意いたしました。本基本契約の詳細については、下記「(6)本取引に係る重要な合意に関する事項」をご参照ください。

さらに、公開買付者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権の解除を確認するとともに、2022年5月31日以降に本質権の解除以外の他の本公開買付前提条件の充足を妨げる事情はないと判断したことから、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することとし、2022年6月3日付で対象者に対して口頭でその旨を伝えました。また、同日以降、公開買付者は、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、対象者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日付で、対象者に対して、本公開買付けを2022年6月17日に開始する旨の連絡を口頭で行いました。その後、2022年6月16日付で本質権解除以外の本公開買付前提条件が充足されていることを公開買付者、対象者及び日本水産の間で口頭で確認したことから、本取引の一環である本公開買付けを2022年6月17日より開始することといたしました。

なお、対象者における本件ストラクチャー及び諸条件の検討状況については、下記「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」をご参照ください。

② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由

2022年5月31日付対象者意見表明プレスリリースによれば、対象者は、2021年12月8日、公開買付者から対象者との間の資本業務提携に関する議論を行いたい旨の初期的な申入れを口頭で受け、これに対して対象者は、同日、当該申入れについて日本水産に報告する旨を口頭で回答したとのことです(なお、当該申入れを受けるまで、対象者は、日本水産とは従前より親子上場解消の観点から資本政策の一環として幅広に議論は行っていたものの、その他の第三者との間では資本業務提携・完全子会社化の検討を行っていた事実はなく、また、対象者において公開買付者以外の買付候補者との接触や入札手続の検討は行っていないとのことです。)。対象者は、公開買付者の申入れが対象者の企業価値向上の観点から検討に資する内容と考えた一方、当該資本業務提携の実施可否は対象者の親会社である日本水産の意向によることも踏まえ、2021年12月20日に、日本水産に対し公開買付者から対象者との資本関係構築に係る打診を受けた旨を電子メールで報告したとのことです。また、対象者は、同日に、公開買付者に対し、親会社である日本水産に対して公開買付者から対象者との資本関係構築に係る打診を受けた旨を報告したうえで検討を進めたい旨の意向を電子メールで伝達したとのことです。その後、対象者は、2021年12月21日に、日本水産から当該資本業務提携の実現について真摯に検討する旨の返答を電子メールで受領し、2021年12月24日に、公開買付者から、資本業務提携の内容として、公開買付者が対象者株式の少なくとも過半数以上の持分取得による資本業務提携に係る初期的打診を改めて電子メールで受領したとのことです。当該打診を踏まえ、2021年12月28日に、対象者は、公開買付者に対して、具体的に協議を開始したい旨の意向を口頭で伝達したとのことです。そして、2022年1月31日に、対象者、日本水産及び公開買付者は三社間で秘密保持契約を締結し、対象者及び公開買付者はそれぞれの事業に関するより詳細な情報の共有を開始したとのことです。その後、2022年2月1日、対象者、日本水産及び公開買付者にて三者面談を実施し、そこで公開買付者から対象者及び日本水産に対し、対象者の完全子会社化に向けて公開買付者が対象者株式の全ての取得を希望する旨の初期的打診及び対象者の完全子会社化を通じて公開買付者が目指す臨床検査市場での価値創出や対象者の事業との間で実現し得るシナジーに係る初期的な検討内容の説明を口頭で受け、2022年2月15日に再度面談を実施することとしたとのことです。その後、2022年2月15日に、対象者、日本水産及び公開買付者にて再度三者面談を実施し、日本水産からその所有する対象者株式の全てを公開買付者に対して売却することを検討する意向がある旨の回答がなされたところ、2022年2月25日に、対象者及び日本水産は、公開買付者から対象者の完全子会社化に関する初期的な意向表明書を受領したとのことです。これに対して、対象者は、同日、公開買付者に対し公開買付者の当該提案を本格的に検討する旨を回答したうえで、本取引に関する対象者の意思決定に慎重を期し、対象者取締役会の意思決定過程における恣意性及び利益相反のおそれを排除し、その公正性を担保することを目的として、2022年3月1日に、対象者の社外取締役である加藤和則氏及び米倉淳一郎氏、対象者の社外監査役である田山毅氏及び三坂成隆氏、並びに法的な視点について補完する観点から、法律の専門家である外部有識者として選定された奧野総合法律事務所のパートナー弁護士である小池良輔氏の5名(なお、対象者の社外取締役である柴崎栄一氏は、対象者株式を113,764株(所有割合:0.51%)所有する個人の筆頭株主であることから本取引に対して対象者の少数株主と異なる利害関係を有する可能性があることが完全には否定できないことに鑑み、本特別委員会の委員には選任していないとのことです。)によって構成される、公開買付者、日本水産及び対象者のいずれからも独立した特別委員会(以下「本特別委員会」といいます。)を設置(本特別委員会の設置等の経緯、検討の経緯及び判断内容については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)するとともに、同日付で、本取引に関するファイナンシャル・アドバイザー及び第三者算定機関としてみずほ証券株式会社(以下「みずほ証券」といいます。)を、リーガル・アドバイザーとしてTMI総合法律事務所を選任したとのことです。また、対象者は、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見」に記載のとおり、公開買付者及び日本水産から独立した立場で、本両公開買付けに係る検討、交渉及び判断を行う体制(本両公開買付けの検討、交渉及び判断に関与する対象者の役職員の範囲及びその職務を含みます。)を対象者の社内に構築し、検討を進めてきたとのことです。

対象者は、上記体制を整備した後、本特別委員会により事前に確認された交渉方針や交渉上重要な局面における意見、指示、要請等に基づいた上で、みずほ証券及びTMI総合法律事務所の助言を受けながら、本取引の実行の是非に関して、2022年3月1日以降、2022年5月30日まで下記のとおり、公開買付者及び日本水産との間で複数回に亘る協議・交渉を行ったとのことです。

具体的には、対象者は、公開買付者から、2022年4月13日に、本件ストラクチャーを前提として本取引の検討を進めること、本件ストラクチャーを採用した場合で公開買付者による対象者株式に対する公開買付けにおける対象者株式1株当たりの買付け等の価格と対象者による自己株式の公開買付けにおける対象者株式1株当たりの買付け等の価格を同額とした場合の対象者株式1株当たりの買付け等の価格を1,550円としたうえで、これらの買付け等の価格の間に差異を設けることを想定している旨の法的拘束力のない意向表明書を受領したとのことです。当該提案を受けて2022年4月22日に当該提案の返答をするまでの間、対象者は、本件ストラクチャーの採用可否を検討したところ、公開買付者による対象者株式に対する公開買付けにおける対象者株式1株当たりの買付け等の価格が対象者による自己株式の公開買付けにおける対象者株式1株当たりの買付け等の価格を上回る場合には、対象者の少数株主にはより高い価格での売却機会を提供することができることを踏まえて、本取引について本件ストラクチャーは採用し得るストラクチャーで検討に値するストラクチャーであると考えたとのことです。当該検討結果も踏まえて、対象者は、2022年4月22日に、公開買付者による対象者株式に対する公開買付けにおける対象者株式1株当たりの買付け等の価格が対象者による自己株式の公開買付けにおける対象者株式1株当たりの買付け等の価格を上回る場合、対象者の少数株主にはより高い価格での売却機会を提供することができることを踏まえて、本取引について本件ストラクチャーを前提とすることは検討に値すると考えている旨、及び提案された公開買付けの価格は、本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないことから当該価格の再検討を要請する旨を書面にて伝達したとのことです。その後、対象者は、公開買付者から、2022年4月28日に、公開買付者による対象者株式に対する公開買付けにおける対象者株式1株当たりの買付け等の価格と対象者による自己株式の公開買付けにおける対象者株式1株当たりの買付け等の価格の間に差異を設けることを想定しつつ、これらの買付け等の価格を同額とした場合の対象者株式1株当たりの買付け等の価格を1,650円とする旨の法的拘束力のない意向表明書を受領したとのことです。対象者として、2022年4月22日以降も引き続き本件ストラクチャーを検討した結果、税務上の取扱い等のそれぞれの事情により本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の株主が存在し得ることにも配慮し、本件ストラクチャーを採用することで対象者の株主に対して対象者株式の売却の機会をさらに広く提供することができ、また、公開買付者の買付総額に限度がある中で、税務上の取扱いが異なる点を踏まえて本自社株公開買付価格を本公開買付価格より低く設定することによって、本取引における公開買付けが本公開買付けのみを実施して本自社株公開買付けを実施しない場合と比較して本公開買付価格を引き上げることができるため、本件ストラクチャーを採用することは対象者の株主の利益につながると考えたことを踏まえ、本件ストラクチャーを採用できると判断したものの、提案された価格では依然として本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないとして、2022年5月12日に、公開買付者に対して、買付け等の価格について再検討の要請を書面で行ったとのことです。その後、2022年5月17日に、公開買付者から、本件ストラクチャーを前提に本公開買付価格と本自社株公開買付価格の間に差異を設けることを想定しつつ、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式1株当たりの買付け等の価格を1,670円とする旨の再提案を口頭で受けたとのことです。これに対し、2022年5月19日に、提案された価格では依然として本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないとして、再度、公開買付者に対して、再検討の要請を口頭で行ったとのことです。その後、2022年5月20日に、公開買付者から、本件ストラクチャーを前提に本公開買付価格と本自社株公開買付価格の間に差異を設けることを想定しつつ、本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式1株当たりの買付け等の価格を1,685円とする旨の再提案を口頭で受けたとのことです。また、2022年5月20日に、対象者は、公開買付者から当該再提案を受けた後、日本水産から、日本水産が公開買付者との間で本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式1株当たりの買付け等の価格を1,685円とすることに合意した旨及び本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式の1株当たりの買付け等の価格を1,685円としたうえで、公開買付者による買付総額に限度があることを踏まえ、本公開買付価格及び本自社株公開買付価格の間に差を設けることを前提に日本水産から対象者に対して価格差を設けた本公開買付価格及び本自社株公開買付価格を提案する予定である旨の連絡を口頭で受けたとのことです。その後、2022年5月24日に、対象者は、日本水産から、2022年5月20日に公開買付者が提案した本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式1株当たりの買付け等の価格1,685円(総投資額37,734,321,360円)を前提に本公開買付価格を1,700円とし、本自社株公開買付価格を1,673円とする旨の提案を書面で受領したとのことです。なお、当該提案は、日本水産として、本取引が会計上一定の利益をもたらすことを日本水産の株主に対し説明する責任があることから、本自社株公開買付価格を重視していること、一方で本自社株公開買付価格を本公開買付価格に比し若干低く設定することにより、対象者の一般株主にはより高い価格での売却機会を提供できることから、本公開買付けの成立確度を高められ、対象者の一般株主も各株主の意向に応じて本自社株公開買付けに応募できる形とすることで株主間の公平性を担保することができる点に鑑みた提案とのことです。これに対し、対象者は、2022年5月25日に、日本水産に対し、提案された価格では依然として本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準とはいえないとして、本公開買付価格の増額を口頭で要請したところ、2022年5月26日に、日本水産から、2022年5月20日に公開買付者が提案した総投資額37,734,321,360円を前提に本公開買付価格を1,714円とし、本自社株公開買付価格を1,662円とする旨の提案を口頭で受けたとのことです。これを受けて、対象者は、日本水産から提案された本公開買付価格が本取引の実行により将来的に実現することが期待される価値のしかるべき部分が対象者の株主に適切に分配された価格として十分な水準といえ、また、日本水産から提案された本自社株公開買付価格は本件ストラクチャーにおいて本自社株公開買付けに応募した場合に税務メリットが得られない法人株主が生じない価格であることを踏まえて、2022年5月27日に、日本水産に対し、本公開買付価格を1,714円とし、本自社株公開買付価格を1,662円とすることで応諾する旨の回答をしたとのことです。その後、同日に、対象者は、公開買付者から、公開買付者が日本水産から、日本水産と対象者との間の交渉の結果、本公開買付価格を1,714円、本自社株公開買付価格を1,662円とすることについての提案を電子メールで受けたことを踏まえて、本公開買付価格を1,714円、本自社株公開買付価格を1,662円とすることについて合意する旨の連絡を電子メールで受領したとのことです。

また、対象者は、上記の協議・交渉を踏まえ、2022年5月31日、公開買付者及び日本水産との間で、本基本契約を締結することに合意したとのことです。本基本契約の詳細については、下記「(6)本取引に係る重要な合意に関する事項」をご参照ください。

その上で、対象者は2022年5月31日に、みずほ証券から2022年5月30日付で取得した株式価値算定書(以下「対象者株式価値算定書」といいます。)の内容、リーガル・アドバイザーであるTMI総合法律事務所から受けた本両公開買付けを含む本取引に関する意思決定にあたっての留意点についての法的助言を踏まえつつ、本特別委員会から提出を受けた2022年5月30日付の答申書(以下「2022年5月30日付答申書」といいます。)の内容を最大限に尊重しながら(2022年5月30日付答申書の概要については、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)、本取引について、企業価値向上を図ることができるか、本取引に関する諸条件は妥当なものか等の観点から慎重に協議及び検討を行ったとのことです。

その結果、対象者は、以下の観点から本取引は、対象者の企業価値の向上に資するものであると判断していたとのことです。

患者様から採取した血液、尿、便、細胞などを調べる臨床検査は、迅速性、正確性及び効率性が求められることから、体外診断用医薬品を含む臨床検査試薬と検査機器を組み合わせて検査を実施することが主流となっているとのことです。そのため、対象者として、臨床検査試薬の業界において競争力を維持するためには、臨床検査試薬及び検査機器双方の開発力・販売力が必須となってきていると考えているとのことです。もっとも、対象者は、臨床検査試薬の開発及び製造については、対象者の設立以来約90年にわたる知見と技術ノウハウの蓄積を基に、業界でもトップクラスの製品開発力及び製品製造工場を保有していると自負しているとのことですが、一方、臨床検査試薬と組み合わせて使用する検査機器に関しては開発技術を有しておらず、対象者独自の開発項目が臨床検査試薬や培地に限られ、検査機器の開発が十分にはできていないと考えているとのことです。その結果、自社ブランドとして販売する、細菌に対する抗生物質の効き目を測定するための薬剤感受性・同定試験に用いる検査機器や、深在性真菌症(注7)の検査に用いる検査機器の開発製造は、社外の協力企業への委託が必要となり、そのために、対象者の臨床検査試薬及び検査機器に関する開発のスピード・自由度が制限されること、対象者内に検査機器の開発・生産・整備に関する技術ノウハウが蓄積しづらいこと、加えて、検査機器の製造を委託しているために自社で製造した場合に比して収益性が低くなっていることなどが対象者の事業上の課題と認識していたとのことです。

(注7) 「深在性真菌症」とは、真菌が肺、肝臓、腎臓、脳など、体の深部に入り込んで感染を起こすような状態をいうとのことです。

さらに、現在の国際社会では、抗菌薬の不適切な使用を背景として、薬剤耐性菌(注8)が世界的に増加する一方、新たな抗菌薬の開発は減少傾向にあり大きな課題になっていると認識しているとのことです。2015年5月に開催された世界保健総会(注9)では、薬剤耐性(AMR)に関するグローバル・アクション・プランが採択され、加盟各国は2年以内に薬剤耐性に関する国家行動計画を策定することを求められたとのことです。これを受け、2016年4月5日に、日本においても国際的に脅威となる感染症対策関係閣僚会議において、初めてのアクションプランとして「薬剤耐性(AMR)対策アクションプラン」(注10)が決定されたとのことです。今後、「適切な薬剤」を「必要な場合に限り」、「適切な量と期間」使用することを徹底することが求められており、対象者においても、細菌に対する抗生物質の全自動薬剤感受性検査装置ライサスに関する開発を継続し、検査試薬と検査機器を組み合わせる自動化をさらに推進していくことを計画しているとのことです。加えて、新型コロナウイルス感染症(COVID-19)の感染拡大に伴い、公開買付者の製品であり対象者が販売をしている新型コロナウイルス感染症(COVID-19)遺伝子検査薬「Ampdirect™ 2019-nCoV検出キット」、及び検査機器「AutoAmp™」の対象者の売上高に占める割合が増しているとのことです。これらの状況も踏まえ、対象者は、検査機器の装置に関連する自社の開発力を向上させることが必要と考えていたとのことです。

(注8) 「薬剤耐性菌」とは、抗生物質が効かない菌のことをいうとのことです。

(注9) 「世界保健総会」とは、WHO(世界保健機関)の全加盟国で構成される最高意思決定機関をいうとのことです。

(注10) 「薬剤耐性(AMR)対策アクションプラン」とは、関係省庁、関係機関等の関係者がヒト、動物等の垣根を超えた世界規模での取組(ワンヘルス・アプローチ)の視野に立ち、薬剤耐性対策について、協働して集中的に取り組むべき対策をとりまとめたアクションプランをいいうとのことです。詳細に関しましては、https://www.kantei.go.jp/jp/singi/kokusai_kansen/dai4/index.htmlをご参照ください。

これに対し、本取引を通じて、対象者が公開買付者の完全子会社となることで、対象者は、公開買付者との間において知的財産権や技術ノウハウの共有を図りつつ、公開買付者との間で研究及び開発フェーズにおいて協業することができるものと考えていたとのことです。それにより、対象者は、公開買付者が強みとしている検査機器開発に関する技術力と、対象者の強みである微生物関連培地(注11)や薬剤感受性・同定試験試薬技術、再生医療分野における培地技術や遺伝子検査試薬技術、及び抗体関連試薬の開発技術、並びにその販売網を組み合わせることで両社の強みを相互補完し、ユーザー様の抱える個々の問題を解決するだけでなく、その検査システム全体を対象として総合的に問題を解決する新たな機器と試薬のトータルソリューションを臨床検査市場に向けて提案することができ、当該市場での競争力向上を図ることができるものと考えていたとのことです。

(注11) 「微生物関連培地」とは、寒天等で固められた固体培地や、液体状で存在する液体培地等、微生物が成長しやすいよう人工的に作られた環境のことをいうとのことです。

なお、対象者は約90年にわたり、日本水産のグループ会社として、日本水産の持つ知名度・ブランド力等を背景に、対象者のサービスの信頼性・安心性をお客様に提供することができていると考えているとのことです。この点、本取引の実施により、日本水産が対象者の親会社でなくなることにより、下記「(6)本取引に係る重要な合意に関する事項」に記載のとおり、日本水産関連の商標については、本取引の実施後一定期間経過した後から利用できなくなりますが、対象者としては、公開買付者は、東京証券取引所プライム市場に株式を上場する企業であり、対象者と親和性の高い計測機器事業や分析計測事業を営んでおり、十分な知名度・ブランド力等を有していると考えており、本取引後は、かかる公開買付者の知名度・ブランド力等を活用することができるようになること等を踏まえると、本取引後において対象者が日本水産のブランド力等を活用できなくなることによる影響は限定的であると考えているとのことです。その他、本取引の実施により、日本水産が対象者の親会社でなくなった場合における既存取引先との取引関係への影響や日本水産から役員派遣を含む経営上の支援を受けられなくなることによる影響は、対象者が日本水産から独立した上場子会社として独自の運営を尊重されながら事業運営を行ってきたことから、限定的であると考えているとのことです。

その他、本取引の実施により、対象者株式は上場を廃止することが企図されているところ、これにより採用市場における認知度が低下し、有用な人材獲得が難しくなる可能性があることを懸念しているとのことですが、一方で、迅速な意思決定、及び情報管理の円滑化の達成が容易になるとともに、上場維持コストの削減といった効果も併せて見込まれることから、これらは対象者の企業価値の向上に資するものと考えていたとのことです。

また、上記の公開買付者及び日本水産との協議・交渉を踏まえ、対象者は、本公開買付価格1,714円について、(ⅰ)下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載されているみずほ証券による対象者株式価値算定書における対象者株式の株式価値算定結果によれば、市場株価基準法及び類似企業比較法の上限値をいずれも上回り、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)に基づく1株当たり株式価値レンジの範囲内であること、(ⅱ)本公開買付価格が、本公開買付けの実施予定についての公表日の前営業日である2022年5月30日を基準日として、東京証券取引所プライム市場における対象者株式の基準日の終値990円に対して73.13%(小数点以下第三位を四捨五入。以下、プレミアム率の計算において同じです。)、基準日までの直近1ヶ月間の終値単純平均値970円(小数点以下を四捨五入。以下、終値単純平均値の計算において同じです。)に対して76.70%、同直近3ヶ月間の終値単純平均値980円に対して74.90%、同直近6ヶ月間の終値単純平均値994円に対して72.43%のプレミアムが加算されたものであり、経済産業省が「公正なM&Aの在り方に関する指針」を公表した2019年6月28日以降に公表された、非公開化を企図して成立したTOB事例(マネジメント・バイアウト(MBO)及び親会社による完全子会社化の事例並びに公表前に事前報道がなされた事例を除きます。)35件のプレミアム水準の平均値(公表日の前営業日の株価に対して41.53%、公表日の前営業日までの過去1ヶ月間の終値単純平均値に対して44.53%、公表日の前営業日までの過去3ヶ月間の終値単純平均値に対して45.57%、公表日の前営業日までの過去6ヶ月間の終値単純平均値に対して47.71%)及び中央値(公表日の前営業日の株価に対して33.02%、公表日の前営業日までの過去1ヶ月間の終値単純平均値に対して40.55%、公表日の前営業日までの過去3ヶ月間の終値単純平均値に対して41.94%、公表日の前営業日までの過去6ヶ月間の終値単純平均値に対して46.51%)をいずれも上回っているため、相当なプレミアムが付されていると考えられること、(ⅲ)下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見」に記載の本両公開買付けの公正性を担保するための措置が採られたうえで、本特別委員会の実質的な関与のもと、公開買付者及び日本水産との間で十分な交渉を重ねた結果決定された価格であることを踏まえ、本公開買付価格は妥当性を有し、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断したとのことです。

以上より、対象者は、2022年5月31日開催の取締役会において、本基本契約の締結を承認するとともに、2022年5月31日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けへの応募を推奨する旨を決議(以下、本賛同決議と併せて「本賛同決議等」といいます。)したとのことです。

また、上記対象者取締役会の決議において、本公開買付けが開始される際に、対象者が設置した特別委員会に対して、特別委員会が2022年5月30日付答申書の内容に変更がないか否かを検討し、対象者取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問すること、及びかかる意見を踏まえ、本公開買付けが開始される時点で、改めて本公開買付けに関する意見表明を行うことを併せて決議したとのことです。

その後、対象者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日に、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権が解除されたことを確認したとのことです。その後、対象者は、公開買付者から、2022年6月3日に、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することを予定している旨の連絡を口頭で受け、2022年6月3日以降、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、公開買付者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日に、公開買付者から本公開買付けを2022年6月17日に開始する旨の連絡を口頭で受けたことから、本公開買付けに関する諸条件について改めて検討を行う準備を開始するとともに、本特別委員会に対して、2022年5月30日付答申書の内容に変更がないか否かを検討し、対象者の取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問したとのことです。これを受けて、本特別委員会は、対象者に対して、2022年5月31日以後、本取引に影響を及ぼし得る重要な状況変化が発生しているか否かに関する事実関係の確認等を行い、上記諮問事項について検討を行った結果、2022年5月31日以後、2022年6月15日までの間で何ら勘案等すべき事情が発生していないことを踏まえ、2022年5月30日付答申書の内容を変更すべき事情は見当たらないことを確認し、2022年6月15日に、委員全員一致の決議により、対象者の取締役会に対して、上記意見に変更がない旨の2022年6月15日付答申書を提出したとのことです。

その上で、対象者は、2022年6月16日付で本質権解除以外の本公開買付前提条件が充足されていることを公開買付者及び日本水産との間で口頭で確認し、また、本特別委員会から提出された2022年6月15日付答申書の内容を最大限に尊重しながら、本公開買付けに関する諸条件について改めて慎重に検討を行った結果、2022年6月16日現在においても、2022年5月31日時点における本公開買付けに関する意見を変更する要因はないと判断したとのことです。

以上より、対象者は、2022年6月16日開催の対象者の取締役会において、改めて、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨の決議をしたとのことです。

また、上記の各取締役会の決議に加えて、対象者は、2022年5月31日開催の取締役会において、(ⅰ)公開買付者による非公開化の提案を受け入れることが対象者の企業価値の最大化に資する手段であると考えられること、また、税務上の取扱い等のそれぞれの事情により本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の株主の皆様が存在し得ることにも配慮し、本自社株公開買付けに先立って、広く対象者の株主の皆様に対して合理的な対象者株式の売却の機会を提供するものといえる本公開買付けが実施されることに加えて、対象者の株主の皆様に対して対象者株式の売却の機会をさらに広く提供する観点から、本自社株公開買付けを実施することは合理的であり、(ⅱ)また、公開買付者の買付総額に限度がある中で、税務上の取扱いが異なる点を踏まえて本自社株公開買付価格を本公開買付価格より52円低く設定することで、本取引における公開買付けが本公開買付けのみで本自社株公開買付けは実施されない場合には、公開買付者の提示した投資総額を前提とすると本公開買付価格は1,685円となることから、当該価格と比較して本公開買付価格が29円引き上げられていることになるため、株主の皆様の利益につながると考えられること、(ⅲ)さらに、本自社株公開買付価格を一定程度下げることで本公開買付価格を引き上げることが可能となり、本公開買付けに応募される少数株主にとってメリットがある一方で、ディスカウント率が高すぎる場合には、本自社株公開買付けが目的としている税務メリットを得られない法人株主が生じるおそれがあるものの、本自社株公開買付価格である1,662円は、本公開買付価格である1,714円から3%(小数点以下四捨五入)ディスカウントした価格であるところ(注12)、かかる買付け等の価格は、対象者の分配可能額のほか、対象者の株主の皆様によっては税務上の取扱いが異なる点をも踏まえたうえで、本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の株主の皆様に対しても広く対象者株式の売却の機会を提供することができる金額水準であると考えられること、(ⅳ)本自社株公開買付価格は1,662円であり、市場価格よりも一定のプレミアムを加えた金額となっているものの、本自社株公開買付け終了後に、公開買付者が対象者が所有する自己株式を除く対象者株式の全てを所有していなかった場合には、本公開買付価格と同額での株式等売渡請求又は株式併合の方法を用いた完全子会社化の手続を実施することが予定されており、かつ、本自社株公開買付けに関連し、本基本契約においても、本自社株公開買付け終了後に、本公開買付価格と同額での株式等売渡請求又は株式併合の方法を用いた完全子会社化の手続を実施すること及び相互に協力する旨の合意がされていることから、対象者の非公開化の実現が担保されているため、市場価格よりも一定のプレミアムが付された価格とすることも正当であると考えられること、また、(ⅴ)下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載のとおり、上記(ⅲ)及び(ⅳ)に関して、本特別委員会からも同様の見解が示されていることから、対象者が、本公開買付けの実施後に本取引の一環として本自社株公開買付価格を1,662円とする本自社株公開買付けを実施することは、対象者の株主の皆様の利益に鑑みても合理的であると判断し、本自社株公開買付前提条件の全てが充足されていることを条件として、本公開買付けの実施に続く本取引の第二段階として、会社法第459条第1項の規定による対象者定款の規定及び同法第156条第1項の規定に基づき、自己株式の取得及びその具体的な取得方法として本自社株公開買付価格を1,662円とする本自社株公開買付けを行う予定である旨を決議したとのことです。なお、上記のとおり、2022年6月16日開催の取締役会において、対象者は、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けへの応募を推奨することを決議しているものの、本公開買付けへの応募の推奨は、本自社株公開買付けへの応募を妨げる趣旨ではなく、対象者の株主の皆様におかれては、各株主に適用される税務上の取扱いや、本自社株公開買付けにおいては上限が付されており、本自社株公開買付応募株券等の全部の売却機会が確保されない可能性があることを踏まえ、本公開買付け又は本自社株公開買付けのいずれに応募するかをご判断いただきたいとのことです。

(注12) 法人税法第23条の規定に基づき、本自社株公開買付けへの応募により生じるみなし配当に係る受取配当金の益金不算入割合は最小で20%(対象者株式の持株比率が5%以下の内国法人株主に適用される益金不算入割合)となるため、そのような持株比率の内国法人株主においてもみなし配当に係る受取配当金の益金不算入による税務メリットが得られるよう、法定実効税率を用いてディスカウント率を検討しているとのことです。かかる検討に際しては、外形標準課税の適用法人と不適用法人において法定実効税率が異なることを勘案し、外形標準課税の適用有無にかかわらず本自社株公開買付けに応募する税務メリットが得られるよう、法定実効税率が相対的に低い外形標準課税適用法人の法定実効税率を用いているとのことです。以上の検討の結果、ディスカウント率3%(小数点以下四捨五入)は、外形標準課税の適用有無に関係なく税務メリットが得られるディスカウント率となっております。

2022年5月31日付及び2022年6月16日付の上記各対象者取締役会の決議の詳細は、下記「(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置」の「⑤ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見」をご参照ください。

③ 本両公開買付け後の経営方針

公開買付者は、本両公開買付け実施後、対象者の従前の事業戦略を尊重しつつ、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載のシナジーを発現すべく、対象者の試薬の開発製造能力や販売サービス網と、公開買付者の強みであるハードウェアなどを組み合わせることで、臨床検査市場において新たな価値創出を図り、新たな協業の機会の創出に積極的に取り組んでいきたいと考えています。また、公開買付者は、本取引を通じて対象者を完全子会社化した後、対象者を、公開買付者グループの今後の臨床検査薬事業における中核子会社と位置付け、対象者グループを含む公開買付者グループ内の連携を加速させるとともに意思決定を迅速化し、対象者グループを含めた公開買付者グループ全体の利益成長を加速させ、企業価値の向上に努めてまいります。

本書提出日現在において、対象者取締役会は社外取締役を含む取締役6名で構成されておりますが、そのうち取締役1名(山下伸也氏)は、日本水産の取締役としての地位を有しております。本取引後の対象者の役員派遣の有無その他人事に関する事項を含む経営体制については、本書提出日現在、本取引後の経営方針について対象者と具体的に合意している事項はありません。また、公開買付者は、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程」に記載のシナジーを発現すべく、より望ましい経営体制を構築することを目的として、日本水産から対象者に派遣している役員並びに社外取締役及び社外監査役に代えて又はこれに加えて、新たに公開買付者が指名する者を対象者の役員に就任させることを予定しておりますが、基本的に対象者の現状の業務執行取締役等による経営体制を尊重する方針であり、公開買付者グループのグループ経営方針に則り、対象者の経営執行の自主性を尊重しつつ、公開買付者グループとして、臨床検査事業を強化していくことを目指します。加えて、公開買付者は、本自社株公開買付けの決済にあたって、対象者の日本水産に対する余剰資金の預入れを解消し、当該預け金を当該決済の原資とすることを想定しており、対象者が将来の成長に必要となる設備投資やM&A等を実施する場合には、適切なタイミング・方法で対象者に資金を提供する意向を有しています。もっとも、本書提出日現在において、公開買付者として具体的な役員派遣の人数規模については決定しておらず、本取引後における対象者の経営体制の詳細については、今後公開買付者及び対象者との間で協議して決定する予定です。なお、対象者の従業員の雇用に関しては、原則として、本取引後も引き続き雇用するものとし、現状どおりの雇用水準を維持することを予定しております。

(3)買付け等の価格の公正性を担保するための措置及び利益相反を回避するための措置等、本両公開買付けを含む本取引の公正性を担保するための措置

本書提出日現在、対象者は公開買付者の子会社ではなく、本公開買付けは支配株主による公開買付けには該当いたしません。また、対象者の経営陣の全部又は一部が公開買付者に直接又は間接に出資することも予定されておらず、本両公開買付けを含む本取引は、いわゆるマネジメント・バイアウト取引にも該当いたしません。もっとも、公開買付者が対象者の親会社である日本水産及び対象者との間で、本基本契約を締結しており、また、本自社株公開買付けにおいて対象者が日本水産から自己株式の取得を予定していることから、日本水産と対象者の少数株主の利害が必ずしも一致しない可能性があることを踏まえ、本公開買付価格及び本自社株公開買付価格の公正性を担保し利益相反を回避すべく、以下の措置を講じております。以下の記載のうち、対象者において実施した措置等については、対象者から受けた説明に基づくものです。

なお、本書提出日現在、日本水産は、対象者株式12,106,202株(所有割合:54.06%)を所有しているため、本公開買付けにおいていわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の利益に資さない可能性もあるものと考えられることから、「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定しておりません。もっとも、本両公開買付けにおいては、公開買付者及び対象者において以下のような措置が実施されていることから、公開買付者としては、「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定していないとしても、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 公開買付者における独立した第三者算定機関からの株式価値算定書の取得

公開買付者は、本公開買付価格の公正性を担保するため、本公開買付価格を決定するにあたり、公開買付者、日本水産及び対象者から独立した第三者算定機関として、公開買付者のファイナンシャル・アドバイザーであるフーリハン・ローキーに対して、対象者株式の株式価値の算定を依頼し、2022年5月30日付で株式価値算定書(以下「本株式価値算定書」といいます。)を取得いたしました。なお、フーリハン・ローキーは公開買付者、対象者の関連当事者には該当せず、本両公開買付けに関して、重要な利害関係を有しておりません。また、公開買付者は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」に記載の諸要素を総合的に勘案し、かつ対象者との協議及び交渉を経て本公開買付価格を判断・決定しているため、フーリハン・ローキーから本公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。

公開買付者がフーリハン・ローキーから取得した本株式価値算定書の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の基礎」及び「算定の経緯」をご参照ください。

② 対象者における独立した第三者算定機関からの株式価値算定書の取得

対象者は、公開買付者、日本水産及び対象者のいずれからも独立した第三者算定機関として、みずほ証券に対して、対象者株式の株式価値の算定を依頼し、2022年5月30日に、対象者株式価値算定書を取得したとのことです。なお、みずほ証券は、公開買付者、日本水産及び対象者のいずれの関連当事者にも該当せず、本両公開買付けを含む本取引に関して重要な利害関係を有していないとのことです。なお、みずほ証券のグループ企業である株式会社みずほ銀行(以下「みずほ銀行」といいます。)は、公開買付者及び日本水産に対して、通常の銀行取引の一環としての融資取引等は行っておりますが、本両公開買付けを含む本取引に関して、記載すべき重要な利害関係を有していないとのことです。また、みずほ証券によれば、法第36条第2項及び金融商品取引業等に関する内閣府令(平成19年内閣府令第52号。その後の改正を含みます。)第70条の4の適用法令に従い、みずほ証券とみずほ銀行間の情報隔壁措置等の適切な利益相反管理体制を構築し、かつ実施しており、みずほ銀行の貸付人の地位とは独立した立場で、対象者の株式価値の算定を行っているとのことです。対象者は、対象者の株式価値算定にあたり、みずほ証券が過去に完全子会社化等の同種事案での第三者算定機関としての実績を有していることに加え、みずほ証券においてみずほ証券とみずほ銀行間の情報隔壁措置等の適切な利益相反管理体制が構築され、かつ実施されていること等に鑑み、第三者算定機関として職務を行うにあたり十分な独立性が確保されていると判断し、みずほ証券を第三者算定機関に選任したとのことです。なお、対象者は、本取引に際して実施されている他の本公開買付価格及び本自社株公開買付価格の公正性を担保するための措置並びに利益相反を回避するための措置(具体的な内容については、下記「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」乃至「⑥ 他の買付者からの買付機会を確保するための措置」をご参照ください。)を踏まえると、対象者の少数株主の利益には十分な配慮がなされていると考え、みずほ証券から本公開買付価格及び本自社株公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得していないとのことです。また、本取引に係るみずほ証券に対する報酬には、本取引の成立等を条件に支払われる成功報酬が含まれていないとのことです。

みずほ証券は、本両公開買付けにおける算定手法を検討した結果、対象者が継続企業であるとの前提の下、対象者株式の株式価値について多面的に評価することが適切であるとの考えに基づき、対象者株式が東京証券取引所プライム市場に上場しており、市場株価が存在することから市場株価基準法を、比較可能な類似上場会社が複数存在し、類似上場会社の市場価値との比較において株式価値の類推が可能であることから類似企業比較法を、対象者の将来の事業活動の状況を算定に反映するためDCF法を用いて、対象者株式の株式価値算定を行っているとのことです。

みずほ証券が上記の手法に基づいて算定した対象者株式1株当たりの株式価値の範囲は以下のとおりとのことです。

市場株価基準法:970円から994円

類似企業比較法:1,358円から1,561円

DCF法 :1,467円から2,051円

市場株価基準法では、算定基準日を2022年5月30日として、東京証券取引所プライム市場における対象者株式の基準日の終値990円、基準日までの直近1ヶ月間の終値単純平均値970円、同直近3ヶ月間の終値単純平均値980円及び同直近6ヶ月間の終値単純平均値994円を基に、対象者株式1株当たりの株式価値の範囲を970円から994円と算定しているとのことです。

類似企業比較法では、対象者と比較的類似する事業を営む上場企業の市場株価や収益性を示す財務指標との比較を行い、対象者株式1株当たりの株式価値の範囲を1,358円から1,561円までと算定しているとのことです。

DCF法では、対象者が作成した2023年3月期から2025年3月期までの事業計画における収益予測及び投資計画を前提として、対象者が2023年3月期以降に生み出すと見込まれるフリー・キャッシュ・フローを一定の割引率で現在価値に割り引いて対象者の企業価値及び株式価値を算定し、対象者株式の1株当たりの株式価値の範囲を1,467円から2,051円と算定しているとのことです。

なお、DCF法による算定に用いた2023年3月期から2025年3月期までの対象者の事業計画(連結)には大幅な増減益を見込んでいる事業年度が含まれているとのことです。具体的には、2023年3月期において、コロナ関連試薬売上減少による減益及び設備投資額が医療機器購入に起因して例年水準より高かったことから、フリー・キャッシュフローにおいて前年度比-53.9%の減少を見込んでいるとのことです。2024年3月期において、利益水準は2023年3月期と同水準であるものの、2023年3月期の設備投資額が医療機器購入に起因して例年水準より高かったこと及びコロナ関連試薬売上減少に伴う運転資本の減少により、フリー・キャッシュ・フローにおいて前年度比224.9%の増加を見込んでいるとのことです。2025年3月期において、臨床診断薬分野、産業検査薬分野及び細胞培養関連分野それぞれにおいて、利益率が高い自社製品の販売数が増加すること及び一部新製品の販売開始を見込んでいることにより、営業利益は32.4%、経常利益は30.4%及び当期純利益は31.0%の増益を見込んでいるとのことです。また、本取引の実行により実現することが期待されるシナジー効果については、現時点において収益に与える影響を具体的に見積もることが困難であるため、反映していないとのことです。

(注) みずほ証券は、対象者株式の株式価値の算定に際し、対象者から提供を受けた情報及び一般に公開された情報等を原則としてそのまま採用し、それらの資料及び情報等が、全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証を行っていないとのことです。また、対象者及びその関係会社の資産及び負債(簿外資産及び負債、その他偶発債務を含みます。)に関して独自の評価・査定を行っておらず、第三者機関への鑑定又は査定の依頼も行っていないとのことです。加えて、対象者の財務予測に関する情報については、対象者の経営陣による現時点で得られる最善の予測と判断に基づき合理的に作成されたことを前提としているとのことです。また、当該財務予測については、本特別委員会が対象者との間で質疑応答を行うとともに、その内容や前提条件等の合理性を確認しているとのことです。

対象者の取締役会は、2022年5月31日開催の取締役会から2022年6月16日時点までの間で何ら勘案等すべき事情が発生していないことを踏まえ、対象者株式価値算定書に影響を与える前提事実に大きな変更はないと考えているとのことであり、みずほ証券及びTMI総合法律事務所から受けた助言も踏まえ、対象者株式価値算定書は引き続き有効であると考えているとのことです。

③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得

対象者は、本取引に関する対象者の意思決定に慎重を期し、対象者取締役会の意思決定過程における恣意性及び利益相反のおそれを排除し、その公正性を担保することを目的として、2022年3月1日に、加藤和則氏(対象者社外取締役)、米倉淳一郎氏(対象者社外取締役)、田山毅氏(対象者社外監査役)、三坂成隆氏(対象者社外監査役)及び小池良輔氏(弁護士、奧野総合法律事務所・パートナー)の5名から構成される、公開買付者、日本水産及び対象者のいずれからも独立した本特別委員会を設置したとのことです(なお、本特別委員会の委員の報酬については、固定額となっており、成功報酬は採用していないとのことです。また、対象者は、本特別委員会の委員として設置当初からこの5名を選定しており、本特別委員会の委員を変更した事実はないとのことです。)。

対象者取締役会は、本特別委員会設置の決定に際し、本特別委員会に対し、(ⅰ)本取引の目的の合理性(本取引は対象者企業価値の向上に資するかを含む。)に関する事項、(ⅱ)本取引の取引条件の妥当性(本取引の実施方法や対価の種類の妥当性を含む。)に関する事項、(ⅲ)本取引の手続の公正性に関する事項(いかなる公正性担保措置をどの程度講じるべきかの検討を含む。)、(ⅳ)上記(ⅰ)乃至(ⅲ)を踏まえ、本取引(本取引における公開買付けに係る意見表明の内容を含む。)が少数株主に不利益でないこと、及び(ⅴ)上記(ⅰ)乃至(ⅳ)を踏まえ、本取引の是非(以下「本諮問事項」と総称します。)について諮問したとのことです。さらに、対象者取締役会は、本取引に関する決定を行うに際して、本特別委員会の意見を最大限尊重し、本特別委員会が本取引の条件について妥当でないと判断した場合には、本取引を実行する旨の意思決定を行わないことを併せて決議していたとのことです。

加えて、対象者取締役会は、本特別委員会に対し、(ⅰ)本取引に係る調査(本取引に関係する対象者の役員若しくは従業員又は本取引に係る対象者のアドバイザーに対し、本諮問事項の検討に必要な事項について質問を行い、説明を求めることを含む。)を行うことができる権限、(ⅱ)対象者に対し、(a)本特別委員会としての提案その他の意見又は質問を公開買付者に伝達すること、及び(b)本特別委員会自ら公開買付者又は日本水産(本取引に関与するその役職員及び本取引に係るそのアドバイザーを含む。)と協議する機会の設定を要望することができる権限、(ⅲ)特に必要と認めるときは、対象者の費用で、本特別委員会独自のアドバイザーを選任することができる権限を付与したとのことです。これを受けて、本特別委員会は、対象者の第三者算定機関であり、かつ、ファイナンシャル・アドバイザーであるみずほ証券、及び対象者のリーガル・アドバイザーであるTMI総合法律事務所につき、いずれも独立性及び専門性に問題がないことから、それぞれ、対象者の第三者算定機関、ファイナンシャル・アドバイザー及びリーガル・アドバイザーとして承認し、また本特別委員会としても必要に応じて専門的助言を受けることができることを確認したとのことです。なお、本特別委員会は、本特別委員会独自のアドバイザーを選任していないとのことです。

本特別委員会は、2022年3月10日より2022年5月30日までの間に合計15回開催され、本諮問事項についての協議及び検討が慎重に行われたとのことです。具体的には、本特別委員会は、(ⅰ)公開買付者に対する、本取引の目的・背景、本取引の条件及び本取引後の対象者の経営方針等に関する事項のヒアリング、(ⅱ)対象者に対する、みずほ証券による対象者株式の株式価値算定の前提とした事業計画の内容及び策定方法、並びに公開買付者の提案内容及び本取引後の対象者の経営方針等に関する事項のヒアリング、並びに(ⅲ)みずほ証券に対する、対象者株式の株式価値算定に関する事項のヒアリング等を行ったとのことです。

本特別委員会は、以上の経緯で本諮問事項について慎重に協議及び検討を重ねた結果、2022年5月30日、対象者取締役会に対し、委員全員の一致で、本諮問事項につき大要以下を内容とする2022年5月30日付答申書を提出したとのことです。

Ⅰ.本取引の目的の合理性

本特別委員会は、本取引の目的及び本取引が対象者の企業価値に与える影響について、対象者及び公開買付者から説明を受け、質疑を行った。それらの内容をまとめると、概要は以下のとおりである。

・対象者グループは、日本水産の医薬品及び診断薬等の生産・販売を担うファインケミカル事業における中核子会社として、臨床診断薬事業、産業検査薬事業及び細胞培養関連事業を中心に事業活動を行っている。

・これらの対象者の事業を取り巻く国内外の市場環境について、新型コロナウイルス感染症(COVID-19)の感染状況の推移やそれに伴う経済活動の回復は予断を許さない状況が続くことが想定される。体外診断用医薬品の国内市場においては、同感染症の影響で医療機関への外来患者数・入院患者数の影響が見受けられる等、医療を取り巻く厳しい環境が続いている。食品企業等の品質検査の国内市場では、コロナ禍において外食産業や小売業及び旅行者向けの土産品等の製造需要に影響が見受けられ、全体的に厳しい情勢が続いている。

・このような状況において、対象者グループは、経営方針として掲げている「長期的に持続的成長をする企業」の実現に向けて、中期経営計画において重要課題として挙げた「利益ある成長」「新たな企業イメージ醸成」「ステークホルダーへの還元」に対して、未参入エリアへの参入による事業の拡大、製造原価低減・間接業務の効率化によるコスト削減、AIツールの開発等異業種テクノロジーの活用を推進してきた。

・対象者が、臨床検査試薬の業界において競争力を維持・拡大するためには、臨床検査試薬及び検査機器双方の開発力・販売力が必須となりつつある。対象者は、臨床検査試薬の開発及び製造については、業界でもトップクラスの製品開発力及び製品製造工場を保有していると考えられる一方、臨床検査試薬と組み合わせて使用する検査機器に関しては開発技術を有しておらず、対象者独自の開発項目が臨床検査試薬や培地に限られる状況にある。その結果、①自社ブランドとして販売する薬剤感受性・同定試験に用いる検査機器や、深在性真菌症の検査に用いる検査機器の開発製造は、社外の協力企業への委託が必要となり、そのために、対象者の臨床検査試薬及び検査機器に関する開発のスピード・自由度が制限されること、②対象者内に検査機器の開発・生産・整備に関する技術ノウハウが蓄積しづらいこと、加えて、③検査機器の製造を委託しているために自社で製造した場合に比して収益性が低くなることが課題となっている。

・現在の国際社会では、抗菌薬の不適切な使用を背景として、薬剤耐性菌が世界的に増加する一方、新たな抗菌薬の開発は減少傾向にあり大きな課題になっている。2016年4月5日に、国際的に脅威となる感染症対策関係閣僚会議において、「薬剤耐性(AMR)対策アクションプラン」が決定され、今後、「適切な薬剤」を「必要な場合に限り」、「適切な量と期間」使用することを徹底することが求められており、対象者においても、細菌に対する抗生物質の全自動薬剤感受性検査装置ライサスに関する開発を継続し、検査試薬と検査機器を組み合わせる自動化をさらに推進していくことを計画している。

・加えて、新型コロナウイルス感染症(COVID-19)の感染拡大に伴い、公開買付者の製品であり対象者が販売をしている新型コロナウイルス感染症(COVID-19)遺伝子検査薬「Ampdirect™ 2019-nCoV検出キット」、及び検査機器「AutoAmp™」の対象者の売上高に占める割合が増しており、検査機器の装置に関連する自社の開発力を向上させることが必要な状況にある。

・一方で公開買付者は、装置開発については高い技術力を有しているものの、臨床検査試薬の内製化、国内における医療機関に対する販売網に課題があると認識しており、対象者の持つ臨床検査試薬や培地の開発・製造能力、販売サービス網は公開買付者の事業との補完性が高いと考えている。

・以上の対象者を取り巻く事業環境及び対象者の経営課題を踏まえると、対象者は、本取引を実施することで、公開買付者との間において知的財産権や技術ノウハウの共有を図りつつ、公開買付者との間で研究及び開発フェーズにおいて協業することが可能となり、公開買付者が強みとしている検査機器開発に関する技術力と、対象者の強みである微生物関連培地や薬剤感受性・同定試験試薬技術、再生医療分野における培地技術や遺伝子検査試薬技術、及び抗体関連試薬の開発技術、並びにその販売網を組み合わせることで両社の強みを相互補完し、ユーザーの抱える個々の問題を解決することが可能になる。加えて、その検査システム全体を対象として総合的に問題を解決する新たな機器と試薬のトータルソリューションを臨床検査市場に向けて提案することを通じて当該市場での競争力向上を図ることを期待でき、これによって上記の事業環境の変化への適応及び経営課題への対応が可能となる。以上を踏まえ、本取引は対象者の企業価値のより一層の向上に資するものであるとの結論に至った。

・公開買付者としても、以下のようなシナジー効果を見込んでいる。

① 臨床検査試薬の原料となる抗体ビーズ製造における連携効果

対象者の抗体試薬技術を活用し、抗体ビーズにおいて、公開買付者が酵素粒子の新たな製造手法確立によるコストダウンを実現する。

② 感染症検査領域における新たな製品の開発・販売

公開買付者と対象者の共同開発により、公開買付者が展開する全自動PCR検査装置で使用する新たな検査項目の開発を目指す。また、対象者が創業以来国内で培ってきた臨床検査事業における薬事対応能力を活用することで、上記の新製品の上市を加速し、さらに対象者の販売サービス網を活用した拡販を図る。

③ 微生物同定事業の強化・クロスセル

対象者の保有する微生物データベースや、製品販売サービス網を活用し、公開買付者が展開する質量分析を用いた手法による微生物同定事業の強化を図る。また、対象者が保有する微生物同定装置と公開買付者が保有する微生物同定装置を組み合わせたクロスセルによる事業拡大を図る。

④ 迅速感受性試験分野における新たなサービスの開発

対象者の保有する迅速感受性試験における既存手法(微量液体希釈法)と、公開買付者が開発中の新規手法及び遺伝子検査装置を組み合わせ、同定試験と合わせた感染制御のトータルシステム開発を実現し、対象者の国内における販路を活用した製品販売による売上高増加を図る。また、公開買付者が保有する海外における販路を活用した製品販売による売上高増加も図る。

⑤ 細胞培養

公開買付者が保有する細胞培養モニタリング技術や、培養条件最適化支援ソフト等の細胞培養関連製品について、対象者の販売サービス網を活用したさらなる市場開拓を図る。また、対象者の培地の開発・製造能力と公開買付者の分析技術を組み合わせることで、新たな細胞培養ソリューションの提供を図る。

⑥ 精度管理

対象者の精度管理技術を活用し、公開買付者が保有する全自動PCR検査装置やLCMS、MALDI等の分析装置で使用できる精度管理用標準物質の開発を行う。

本特別委員会は、上記事項の具体的な内容及びこれらを踏まえた対象者の企業価値向上の可能性等について、対象者及び公開買付者との質疑応答を行い、その合理性を検証した。

その結果、対象者及び公開買付者の認識に特に不合理な点は認められない。

さらに、本取引が対象者の非公開化を前提とするものであることから、本特別委員会は、対象者における非公開化のデメリットについても検討した。

対象者によれば、非公開化により、日本水産の持つ知名度・ブランド力等を利用できなくなるものの、公開買付者は、東京証券取引所プライム市場に株式を上場する企業であり、対象者と親和性の高い計測機器事業や分析計測事業を営んでおり、十分な知名度・ブランド力等を有していると考えており、本取引後は、かかる公開買付者の知名度・ブランド力等を活用することができるようになること等を踏まえると、本取引後において対象者が日本水産のブランド力等を活用できなくなることによる影響は限定的であると見込んでいるとのことであった。また、対象者によれば、非公開化により、採用市場における認知度が低下し、有用な人材獲得が難しくなる可能性が懸念されるとのことだが、従業員のモチベーションについては、将来の明確なビジョンを従業員に共有することにより維持及び向上することが可能と考えているとのことであった。さらに、対象者によれば、非公開化による既存取引先との取引関係への影響や日本水産から役員派遣を含む経営上の支援を受けられなくなることによる影響は、対象者がこれまでも日本水産から独立した上場子会社として独自の運営を尊重されながら事業運営を行ってきたことから、限定的であるとのことであった。

他方、対象者によれば、非公開化により、迅速な意思決定、及び情報管理の円滑化の達成が容易になるとともに、上場維持コストの削減といった効果も併せて見込まれるとのことであった。

以上のようなことから、対象者における非公開化によるデメリットは限定的と考えられる。

また、本取引の実行に伴って日本水産が対象者の親会社でなくなることにより、「日水」、「ニッスイ」及び「Nissui」関連の商標、商号等のブランドの切替えが必要になるところ、公開買付者、日本水産及び対象者間において、本自社株公開買付けの決済日以降、本スクイーズアウト手続が完了した日から一定期間、日本水産は対象者グループがこれらのブランドを継続利用することを許諾する旨を合意する予定であり、当該切替えによる対象者の事業への影響も限定的と考えられる。

以上のような点を踏まえ、本特別委員会において、慎重に協議及び検討した結果、本取引は、対象者の中長期的観点からの企業価値の向上に資するものと認められ、その目的に合理性を有するものであると考えるに至った。

Ⅱ.本取引の取引条件の妥当性

(Ⅰ)みずほ証券による株式価値算定書

対象者株式価値算定書によれば、対象者株式の1株当たり株式価値は、市場株価基準法によると970円から994円、類似企業比較法によると1,358円から1,561円、DCF法によると1,467円から2,051円とされているところ、本公開買付価格は、1,714円であり、市場株価基準法及び類似企業比較法による算定結果の上限値を上回るとともに、DCF法による算定結果の範囲内に位置する金額である。

そして、本特別委員会は、みずほ証券から株式価値評価に用いられた算定方法等について詳細な説明を受けるとともに、みずほ証券及び対象者に対して評価手法の選択、算定の基礎となる対象者の事業計画に基づく財務予測を含む前提条件等に関する質疑応答を行った上で検討した結果、一般的な評価実務に照らして不合理な点は認められなかった。

(Ⅱ)本公開買付価格の市場株価に対するプレミアム水準

本公開買付価格は、本公開買付けの実施予定についての公表日の前営業日である2022年5月30日の東京証券取引所プライム市場における対象者株式の終値990円に対して73.13%、2022年5月30日までの過去1ヶ月間の対象者株式の終値単純平均値970円に対して76.70%、2022年5月30日までの過去3ヶ月間の対象者株式の終値単純平均値980円に対して74.90%、2022年5月30日までの過去6ヶ月間の対象者株式の終値単純平均値994円に対して72.43%のプレミアムをそれぞれ加えた価格であって、かかるプレミアムの水準は、同種他社事例における平均的なプレミアム水準(経済産業省が「公正なM&Aの在り方に関する指針」を公表した2019年6月28日以降に公表された、非公開化を企図して成立したTOB事例(マネジメント・バイアウト(MBO)及び親会社による完全子会社化の事例並びに公表前に事前報道がなされた事例を除く。)35件の公表日の前営業日の株価、公表日の前営業日までの過去1ヶ月、公表日の前営業日までの過去3ヶ月及び公表日の前営業日までの過去6ヶ月の終値単純平均値に対するプレミアム水準の平均値及び中央値(33.02%~47.71%))と比して対象者株主にとって有利な水準であることを確認した。

(Ⅲ)交渉過程の手続の公正性

下記「Ⅲ.本取引の手続の公正性」記載のとおり、本両公開買付けを含む本取引に係る交渉過程の手続は公正であると認められるところ、「Ⅲ.本取引の手続の公正性」の「(Ⅳ)対象者による協議・交渉」記載のとおり、かかる交渉により、実際に公開買付者が提示した価格を引き上げており、本公開買付価格は、そのような交渉を経て決定されたものであると認められる。

(Ⅳ)本取引の実施方法等

本取引の実施方法等について、本件ストラクチャーが提案されたことから、対象者は、本件ストラクチャーについても検討を行っているところ、①税務上の取扱い等のそれぞれの事情により本公開買付けではなく本自社株公開買付けへの応募の申込みを希望する対象者の株主が存在し得ることにも配慮し、対象者の株主に対して対象者株式の売却の機会を広く提供する観点から、本自社株公開買付けを実施することは合理的であること、②公開買付者の買付総額に限度がある中で、税務上の取扱いが異なる点を踏まえて本自社株公開買付価格を本公開買付価格より52円低く設定することで、本取引における公開買付けが本公開買付けのみで本自社株公開買付けは実施されない場合には、公開買付者の提示した投資総額を前提とすると本公開買付価格は1,685円となることから、当該価格と比較して本公開買付価格が29円引き上げられていることになるため、少数株主の利益につながると考えられること、③本自社株公開買付価格を一定程度下げることで本公開買付価格を引き上げることが可能となり、本公開買付けに応募する少数株主にとってメリットがある一方で、ディスカウント率が高すぎる場合には、本自社株公開買付けが目的としている税務メリットを得られない法人株主が生じるおそれがあるものの、本自社株公開買付価格である1,662円は、本公開買付価格から3%ディスカウントした価格であるところ、かかる買付け等の価格は、対象者の分配可能額のほか、株主によっては税務上の取扱いが異なる点をも踏まえた上で、本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の少数株主に対しても広く対象者株式の売却の機会を提供することができる金額水準であると考えられること、④本自社株公開買付価格は1,662円であり、市場価格よりも一定のプレミアムを加えた金額となっているものの、本自社株公開買付け終了後に、公開買付者が、対象者が所有する自己株式を除く対象者株式の全てを所有していなかった場合には、本公開買付価格と同額での株式等売渡請求又は株式併合の方法を用いた完全子会社化の手続を実施することが予定されており、かつ、本自社株公開買付けに関連し、本基本契約においても、本自社株公開買付け終了後に、株式等売渡請求又は株式併合の方法を用いた完全子会社化の手続を実施すること及び相互に協力する旨の合意がされることが予定されていることから、対象者の非公開化の実現が担保されているため、市場価格よりも一定のプレミアムが付された価格とすることも正当であると考えられることが確認された。

また、本件ストラクチャーは、本公開買付けのみを行うスキームと比べ、完全子会社化の完了の時期が遅れるものの、その点は、本件ストラクチャーにより対象者の少数株主が享受できる金額を多くするというメリットを踏まえれば、特段憂慮すべき問題ではないと考えられる。

(Ⅴ)対価の種類

本取引の対価は、本両公開買付け及びその後に実施される予定の本スクイーズアウト手続を通じて、現金であることが予定されているところ、公開買付者の株式を対価とする取引と比較して、対象者の株主においては、公開買付者の株式の市場株価の変動リスクに曝されることなく、確実に、上記の優位なプレミアムを享受することができる。また、公開買付者の株式を対価として取得したいと考える対象者の株主においても、公開買付者の株式は市場において相当の流動性を有することから、本取引の対価として得た金銭を原資として公開買付者の株式を市場で取得することにより、事実上、公開買付者の株式を対価として取得するのと同様の状況を確保することができる。したがって、本取引の対価の種類は妥当であるといえる。

(Ⅵ)小括

以上のような点を踏まえ、本特別委員会において、慎重に協議及び検討した結果、本取引の取引条件は妥当であると判断するに至った。

Ⅲ.本取引の手続の公正性

(Ⅰ)特別委員会の設置

公開買付者が対象者に対して本取引を提案し、対象者が公開買付者に対して本取引を本格的に検討する旨を回答した当初から本特別委員会が設置され、アドバイザー等の選任権限が付与された上、対象者において、本特別委員会の答申内容について最大限尊重し、本特別委員会が本取引の条件について妥当でないと判断した場合には、本取引を実行する旨の意思決定を行わないこととする旨決議がされているところ、本特別委員会の独立性、専門性・属性などの構成、アドバイザーなどの検討体制についても特段の問題は認められない。

(Ⅱ)対象者による検討方法

対象者は、本公開買付価格及び本自社株公開買付価格の公正性の担保、本取引の実施を決定するに至る意思決定の過程における恣意性の排除及び利益相反の回避の観点から、本取引について検討するにあたっては、公開買付者、日本水産及び対象者のいずれからも独立したファイナンシャル・アドバイザー及び第三者算定機関であるみずほ証券、並びにリーガル・アドバイザーであるTMI総合法律事務所から助言・意見等を得ながら、対象者の企業価値向上ひいては株主共同の利益の観点、並びに、対象者株主に対する合理的な条件での売却機会の提供の観点から、本公開買付価格及び本自社株公開買付価格をはじめとする本両公開買付けの買付条件の妥当性及び本取引の一連の手続の公正性といった点について慎重に検討及び協議を行っている。

また、本特別委員会としても、必要に応じてみずほ証券及びTMI総合法律事務所より専門的助言を受けることができることを確認し、現に助言・意見等を得ている。

(Ⅲ)対象者における独立した第三者算定機関からの株式価値算定書の取得

対象者は、本公開買付けに関する意見を決定するにあたり、みずほ証券に対して、対象者の株式価値の算定を依頼し、2022年5月30日付で同社から対象者株式価値算定書を取得した。

(Ⅳ)対象者による協議・交渉

対象者は、本特別委員会から提示された交渉方針及び助言に沿って、本公開買付価格及び本自社株公開買付価格について、少数株主の利益保護の観点からその公正性を確保するための実質的な協議・交渉を公開買付者及び日本水産との間で複数回にわたって行っている。

具体的には、対象者はみずほ証券を通じて、延べ3回にわたり、本特別委員会から提示された交渉方針及び助言に従い、公開買付者に対して本公開買付価格と本自社株公開買付価格を同額とした場合の対象者株式1株当たりの買付け等の価格の引上げを求め、最終的に、公開買付者から、これ以上買付け等の価格を引き上げることはできない旨の意向が示されるまで交渉を行った。

その後、対象者はみずほ証券を通じて、本特別委員会から提示された交渉方針及び助言に従い、法人株主の税務メリットも考慮の上で本公開買付価格と本自社株公開買付価格について交渉を進め本公開買付価格の引き上げを求めた。

そして、かかる交渉により、公開買付者から提示される価格を引き上げた結果として、1株当たり1,714円という本公開買付価格、1株当たり1,662円という本自社株公開買付価格が決定されている。

(Ⅴ)本取引の交渉過程及び意思決定過程における特別利害関係人の不関与

対象者の立場で本取引を検討・交渉する取締役には、本取引に特別な利害関係を有する者は含まれておらず、その他、本取引に係る協議、検討及び交渉の過程で、公開買付者及び日本水産その他の本取引に特別な利害関係を有する者が対象者側に不当な影響を与えたことを推認させる事実は認められない。

なお、日本水産の取締役であり対象者の取締役である山下伸也氏は、対象者取締役会における本取引の検討に関する議題の審議には一切参加しておらず、対象者の立場において本取引の検討、本取引に係る公開買付者とのとの協議・交渉にも一切参加していない。

(Ⅵ)マジョリティ・オブ・マイノリティ条件

2022年5月30日現在、日本水産は、対象者株式12,106,202株(所有割合:54.06%)を所有しているため、本公開買付けにおいていわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の利益に資さない可能性もあるものと考えられることから、「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定していないとのことである。もっとも、本両公開買付けにおいては、公開買付者及び対象者において適切な公正性担保措置が実施されていることから、「マジョリティ・オブ・マイノリティ」(Majority of Minority)に相当する下限が設定されていないことのみをもって、適切な公正性担保措置が講じられていないと評価されるものではないと考えられる。

(Ⅶ)対抗的な買付け等の機会を確保していること

(ⅰ)本基本契約においては、対象者が公開買付者以外の者(以下「対抗的買収提案者」といいます。)と接触することを制限するような取引保護条項を含む合意が含まれているが、その内容は対抗的買収提案者との接触が一切禁止されるようなものではなく、(ⅱ)公開買付者は、本公開買付期間を法令に定められた最短期間である20営業日とすることを予定しているとのことであるが、本公開買付けの開始前に本取引についての公表が行われることが予定されているところ、公表日から本公開買付期間末日までの間は、30営業日を確保することが見込まれており、対抗的な買付けの機会が確保されることにより、本両公開買付けの公正性の担保について配慮されている。

(Ⅷ)適切な情報開示

本取引においては、本公開買付けが成立した場合に、その後に実施される予定の本自社株公開買付け及び本スクイーズアウト手続について、公開買付者が提出する公開買付届出書、対象者が公表するプレスリリース等において、十分な開示がなされることが予定されている。

なお、上記「Ⅱ.本取引の取引条件の妥当性」の「(Ⅲ)交渉過程の手続の公正性」に記載のとおり、本両公開買付け後に株式等売渡請求又は株式併合を行う場合、本両公開買付けに応募しなかった対象者の株主に交付される金銭の額が、株式等売渡請求の場合においては、対象者株式1株当たりの対価として、本公開買付価格と同額の金銭を交付することを定める予定である旨が、株式併合の場合においては、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう株式併合により生じる端数の合計数の売却代金が算定される予定である旨が、プレスリリース等で明示される予定であると認められ、本両公開買付けに応募することの強圧性が低減される適切な措置が採られているといえる。

(Ⅸ)小括

以上のような点を踏まえ、本特別委員会において、慎重に協議及び検討した結果、本取引においては適切な公正性担保措置が講じられており、本取引に係る手続は公正であると判断するに至った。

Ⅳ.本取引(本公開買付けに係る意見表明の内容を含む。)が少数株主に不利益でないことについて

上記を踏まえ慎重に検討した結果、対象者取締役会が本取引の実施を決定することは対象者の少数株主にとって不利益ではないと判断するに至った。すなわち、対象者の取締役会が、(ⅰ)本公開買付けに賛同の意見を表明し、かつ、対象者の株主が本公開買付けに応募することを推奨する旨を決定すること、(ⅱ)本公開買付け後に、対象者が自己株式の取得及びその具体的な取得方法として本自社株公開買付価格を1,662円とする本自社株公開買付けを実施することを決定すること、及び(ⅲ)本両公開買付け後に株式等売渡請求又は株式併合を実施又は承認する旨を決定することは、対象者の少数株主にとって不利益ではないと判断するに至った。

Ⅴ.上記を踏まえ、本取引の是非

上記を踏まえ慎重に検討した結果、本取引を実施することは相当であると判断するに至った。

対象者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日に、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権が解除されたことを確認したとのことです。その後、対象者は、公開買付者から、2022年6月3日に、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することを予定している旨の連絡を口頭で受け、2022年6月3日以降、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、公開買付者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日に、公開買付者から本公開買付けを2022年6月17日に開始する旨の連絡を口頭で受けたことから、本公開買付けに関する諸条件について改めて検討を行う準備を開始するとともに、本特別委員会に対して、2022年5月30日付答申書の内容に変更がないか否かを検討し、対象者の取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問したとのことです。

これを受けて、本特別委員会は、対象者に対して、2022年5月31日以後、本取引に影響を及ぼし得る重要な状況変化が発生しているか否かに関する事実関係の確認等を行い、上記諮問事項について検討を行った結果、2022年5月31日以後、2022年6月15日までの間で何ら勘案等すべき事情が発生していないことを踏まえ、2022年5月30日付答申書の内容を変更すべき事情は見当たらないことを確認し、2022年6月15日に、委員全員一致の決議により、対象者の取締役会に対して、上記意見に変更がない旨の2022年6月15日付答申書を提出したとのことです。

④ 対象者における独立した法律事務所からの助言

対象者は、対象者取締役会の意思決定の公正性及び適正性を担保するために、公開買付者、日本水産及び対象者のいずれからも独立したリーガル・アドバイザーとして、TMI総合法律事務所を選任し、本両公開買付けに関する対象者取締役会の意思決定の過程、方法その他の本両公開買付けに関する意思決定にあたっての留意点に関する法的助言を受けているとのことです。

なお、TMI総合法律事務所は、公開買付者、日本水産及び対象者のいずれの関連当事者にも該当せず、本両公開買付けを含む本取引に関して重要な利害関係を有していないとのことです。また、TMI総合法律事務所に対する報酬には、本取引の成立等を条件に支払われる成功報酬は含まれていないとのことです。

⑤ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見

対象者取締役会は、TMI総合法律事務所から受けた法的助言及び対象者株式価値算定書の内容を踏まえつつ、本特別委員会から提出された2022年5月30日付答申書の内容を最大限に尊重しながら、本取引に関して、対象者の企業価値向上、本取引に関する諸条件の妥当性等の観点から慎重に協議及び検討を行ったとのことです。

その結果、対象者は、上記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、対象者は、公開買付者と対象者の強みを相互補完し、検査システム全体を対象として総合的に問題を解決する新たな機器と試薬のトータルソリューションを臨床検査市場に向けて提案することができ、当該市場での競争力向上を図ることができると考えていること等から、本両公開買付けを含む本取引は対象者グループの企業価値の向上に資するとともに、本公開買付価格は対象者株式価値算定書における対象者株式の株式価値算定結果や相当なプレミアムが付されていると考えられること等を踏まえると妥当性を有し、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断し、2022年5月31日開催の取締役会において、本基本契約の締結を承認するとともに、2022年5月31日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明するとともに、対象者株主の皆様に対し本公開買付けへの応募を推奨する旨を決議したとのことです。

また、対象者の2022年5月31日開催の取締役会においては、本公開買付けが開始される際に、本特別委員会に対して、本特別委員会が2022年5月30日付答申書の内容に変更がないか否かを検討し、対象者取締役会に対し、変更がない場合にはその旨、変更がある場合には変更後の意見を述べるよう諮問すること、及びかかる意見を踏まえ、本公開買付けが開始される時点で、改めて本公開買付けに関する意見表明を行うことを併せて決議したとのことです。

その後、対象者は、2022年6月2日に、日本水産から海外漁業協力財団が日本水産に対して交付した2022年6月2日付担保解除通知書の写しを電子メールで受領するとともに本質権が解除された旨の連絡を電子メールで受け、また、2022年6月3日に、日本水産から振替株式の口座管理機関が日本水産に対して交付した2022年6月2日付質権解除完了通知書の写しを電子メールで受領したことをもって、同日、本質権が解除されたことを確認したとのことです。その後、対象者は、公開買付者から、2022年6月3日に、本取引の一環である本公開買付けを2022年6月中旬を目途に開始することを予定している旨の連絡を口頭で受け、2022年6月3日以降、対象者において本公開買付けに係る意見表明のための取締役会を開催する必要があったことから、公開買付者との間で取締役会の開催日の具体的な日程に関する協議を行い、2022年6月8日に、公開買付者から本公開買付けを2022年6月17日に開始する旨の連絡を口頭で受けたことから、本公開買付けに関する諸条件について改めて検討を行う準備を開始し、対象者は、2022年6月16日付で本質権解除以外の本公開買付前提条件が充足されていることを公開買付者及び日本水産との間で口頭で確認し、また、2022年6月16日開催の取締役会において、本特別委員会から提出された2022年6月15日付答申書の内容を最大限に尊重しながら、本公開買付けに関する諸条件について改めて慎重に検討を行った結果、2022年6月16日現在においても、2022年5月31日時点における本公開買付けに関する意見を変更する要因はないと判断し、改めて、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

また、上記の決議に加えて、対象者は、上記「(2)本両公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本両公開買付け後の経営方針」の「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、2022年5月31日開催の取締役会において、対象者が、本公開買付けの実施後に本取引の一環として本自社株公開買付価格(1,662円)を買付け等の価格とする本自社株公開買付けを実施することは、当該価格が対象者の分配可能額のほか、株主の皆様によっては税務上の取扱いが異なる点をも踏まえたうえで、本公開買付けではなく本自社株公開買付けに応募の申込みを希望する対象者の株主の皆様に対しても広く対象者株式の売却の機会を提供することができる金額水準であると考えられること等から、対象者の株主の皆様の利益に鑑みても合理的であると判断し、本自社株公開買付前提条件の全てが充足されていることを条件として、本公開買付けの実施に続く本取引の第二段階として、会社法第459条第1項の規定による対象者定款の規定及び同法第156条第1項の規定に基づき、自己株式の取得及びその具体的な取得方法として本自社株公開買付価格を1,662円とする本自社株公開買付けを行う予定である旨を決議したとのことです。

2022年5月31日付及び2022年6月16日付の上記の各取締役会においては、いずれも対象者の取締役6名のうち、山下伸也氏を除く全ての取締役5名が審議及び決議に出席し、出席した取締役の全員の一致により決議されているとのことです。また、2022年5月31日及び2022年6月16日開催の各取締役会においては、いずれも対象者の監査役3名全員が、上記の各決議に異議がない旨の意見を述べたとのことです。なお、利益相反の疑いを回避し、本取引の公正性を担保する観点から、日本水産の取締役であり対象者の取締役である山下伸也氏は、対象者取締役会における本取引の検討に関する議題の審議には一切参加しておらず、対象者の立場において本取引の検討、本取引に係る公開買付者との協議・交渉にも一切参加していないとのことです。

⑥ 他の買付者からの買付機会を確保するための措置

下記「(6)本取引に係る重要な合意に関する事項」に記載のとおり、本基本契約においては、対象者が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意が含まれている一方で、対抗的買収提案者からの具体的かつ実現可能性のある提案、勧誘又は打診に応じて合理的に必要な範囲で情報提供又は協議する場合は許容される旨の例外が設けられるとともに、公開買付者は、本公開買付期間を、法令に定められた最短期間である20営業日としております。もっとも、本公開買付けはいわゆる事前公表型公開買付けであり、本公開買付価格を含む一連の取引条件が公表された後、本公開買付けの開始まで一定の期間を確保することにより、対象者の株主に本公開買付けに対する応募について適切な判断機会を確保するとともに、対抗的買収提案者による買収提案の機会を確保し、もって本公開買付価格の適正性を担保することを企図しています。

(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、対象者を公開買付者の完全子会社とする方針であり、本両公開買付けにおいて公開買付者が対象者株式の全て(ただし、公開買付者が所有する対象者株式及び対象者が所有する自己株式を除きます。)を取得できなかった場合には、本両公開買付けの成立後、以下の方法により、対象者株式の全て(ただし、公開買付者が所有する対象者株式及び対象者が所有する自己株式を除きます。)の取得を目的とした手続を実施することを予定しております。

① 株式売渡請求

公開買付者は、日本水産(所有割合:54.06%)が本基本契約に従って本自社株公開買付けに応募するものと見込まれることに鑑み、本公開買付けの結果、公開買付者の所有割合が41.35%以上となる等本両公開買付けの成立により、公開買付者の所有する対象者の議決権の合計数が対象者の総株主の議決権の数の90%以上となり、公開買付者が会社法第179条第1項に規定する特別支配株主となる場合には、本自社株公開買付けの決済の完了後速やかに、会社法第2編第2章第4節の2の規定に基づき、本両公開買付けに応募されなかった対象者の株主(公開買付者及び対象者を除きます。)の全員(以下「本売渡株主」といいます。)に対し、その所有する対象者株式の全てを売り渡すことを請求(以下「本株式売渡請求」といいます。)する予定です。本株式売渡請求においては、対象者株式1株当たりの対価として、本公開買付価格と同額の金銭を本売渡株主に対して交付することを定める予定です。この場合、公開買付者は、その旨を対象者に通知し、対象者に対して本株式売渡請求の承認を求めます。対象者が取締役会の決議により本株式売渡請求を承認した場合には、関係法令の定める手続に従い、本売渡株主の個別の承諾を要することなく、公開買付者は、本株式売渡請求において定めた取得日をもって、本売渡株主からその所有する対象者株式の全てを取得します。そして、公開買付者は、本売渡株主に対し、本売渡株主の所有していた対象者株式1株当たりの対価として、本公開買付価格と同額の金銭を交付する予定です。対象者意見表明プレスリリースによれば、対象者は、公開買付者より本株式売渡請求をしようとする旨及び会社法第179条の2第1項各号の事項について通知を受けた場合には、対象者取締役会において本株式売渡請求を承認する予定とのことです。

本株式売渡請求に関連する少数株主の権利保護を目的とした会社法上の規定として、会社法第179条の8その他の関係法令の定めに従って、本売渡株主は、裁判所に対して、その所有する対象者株式の売買価格の決定の申立てを行うことができる旨が定められております。なお、上記申立てがなされた場合の対象者株式の売買価格は、最終的には裁判所が判断することになります。

② 株式併合

他方、日本水産(所有割合:54.06%)が本基本契約に従って本自社株公開買付けに応募するものと見込まれることに鑑み、本公開買付けの結果、公開買付者の所有割合が41.35%未満となる等、本両公開買付けの成立後、公開買付者の所有する対象者の議決権の合計数が対象者の総株主の議決権の数の90%未満となることが見込まれる場合には、公開買付者は、本公開買付けの決済の完了後速やかに、対象者に対し、会社法第180条に基づき対象者株式の併合(以下「株式併合」といいます。)を行うこと及び株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款の一部変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)を本自社株公開買付けの決済の完了後速やかに開催することを要請する予定です。公開買付者は、対象者との間で、本両公開買付けの成立後、公開買付者の所有する対象者の議決権の合計数が対象者の総株主の議決権の数の90%未満となることが見込まれる場合には、本公開買付けの決済の完了後、本自社株公開買付けの決済の開始までの間の日(本書提出日現在において、2022年8月上旬を予定しております。)が本臨時株主総会の基準日となるように、基準日設定公告を行うことを合意しております。対象者意見表明プレスリリースによれば、本書提出日現在において、対象者は公開買付者の要請に応じ本臨時株主総会を開催する予定であり、本臨時株主総会の開催は2022年9月下旬を予定しているとのことです。なお、公開買付者は、本臨時株主総会において上記各議案に賛成する予定です。また、下記「(6)本取引に係る重要な合意に関する事項」に記載のとおり、日本水産も、本臨時株主総会の基準日株主として、本基本契約に従い、本臨時株主総会において上記各議案に賛成する予定とのことです。

本臨時株主総会において株式併合の議案についてご承認をいただいた場合には、株式併合がその効力を生ずる日において、対象者の株主は、本臨時株主総会においてご承認をいただいた株式併合の割合に応じた数の対象者株式を所有することとなります。株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じです。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本両公開買付けに応募されなかった対象者の株主(公開買付者を除きます。)に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に要請する予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者のみが対象者株式の全て(対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主(公開買付者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定するよう要請する予定です。この場合の具体的な手続については、決定次第、対象者が公表する予定です。

株式併合に関する少数株主の権利保護を目的とした会社法上の規定として、株式併合がなされた場合であって、株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、所定の条件を満たす場合には、対象者の株主は、対象者に対し、自己の所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格の決定の申立てを行うことができる旨が定められております。上記のとおり、株式併合においては、本両公開買付けに応募されなかった対象者の株主(公開買付者を除きます。)は、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、価格決定の申立てを行うことができることになる予定です。なお、上記申立てがなされた場合の買取価格は、最終的には裁判所が判断することになります。

上記①及び②の各手続については、関係法令についての改正、施行及び当局の解釈等の状況によっては、実施に時間を要し、又は実施の方法に変更が生じる可能性があります。ただし、その場合でも、本両公開買付けが成立した場合には、本両公開買付けに応募されなかった対象者の株主(公開買付者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。

以上の各場合における具体的な手続及びその実施時期等については、公開買付者が対象者と協議の上、決定次第、対象者が速やかに公表する予定です。

なお、本公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものではありません。また、本両公開買付けへの応募又は上記各手続における税務上の取扱いについては、対象者の株主の皆様が自らの責任において税理士等の専門家にご確認いただきますようお願いいたします。

(5)上場廃止となる見込み及びその理由

対象者株式は、本書提出日現在、東京証券取引所プライム市場に上場しておりますが、公開買付者は、本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、対象者株式は東京証券取引所の上場廃止基準に従い、所定の手続を経て上場廃止となる可能性があります。また、本公開買付けの成立時点では、当該上場廃止基準に該当しない場合でも、本自社株公開買付けの結果次第では、対象者株式は東京証券取引所の上場廃止基準に従い、所定の手続を経て上場廃止となる可能性があります。本両公開買付けの成立時点では当該基準に該当しない場合でも、公開買付者は、本両公開買付け後に、上記「(4)本両公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本スクイーズアウト手続を実施することを予定しておりますので、かかる手続が実行された場合、対象者株式は東京証券取引所の上場廃止基準に従い、所定の手続を経て上場廃止となります。なお、対象者株式が上場廃止となった後は、対象者株式を東京証券取引所において取引することができなくなります。

(6)本取引に係る重要な合意に関する事項

公開買付者、日本水産及び対象者は、2022年5月31日付で、以下の内容を含む本基本契約を締結しております。

(i)本公開買付けの開始は、以下の本公開買付前提条件の全てが充足又は放棄されていることを条件とすること。なお、公開買付者は、以下の本公開買付前提条件のいずれについても、その任意の裁量によりこれを放棄して本公開買付けを開始することができること。

① 本特別委員会において、対象者により、対象者の取締役会に対して、本取引は対象者の少数株主にとって不利益でなく、本取引を実施することは妥当である旨の答申が適法かつ有効になされ、これが対象者のプレスリリースにおいて公表されており、かつ、かかる答申が撤回又は変更されていないこと。

② 対象者の取締役会により、本賛同決議がなされ、これが法令等に従って公表されており、かつ、かかる意見表明が変更又は撤回されておらず、これと矛盾する内容のいかなる決議も行われていないこと。

③ 対象者の取締役会により、本自社株公開買付けを実施するために必要な決議がなされ、これが法令等に従って公表されており、かつ、かかる決議が変更又は撤回されておらず、これと矛盾する内容のいかなる決議も行われていないこと。

④ 本取引のいずれかを制限又は禁止する司法・行政機関等の判断等がなされておらず、かつ、そのおそれもないこと。

⑤ 本基本契約に基づき日本水産及び対象者が履行又は遵守すべき義務について重大な違反又は不履行が存在しないこと。

⑥ 本基本契約に定める日本水産による表明及び保証(注1)がいずれも重要な点において真実かつ正確であること。

⑦ 本基本契約に定める対象者による表明及び保証(注2)がいずれも重要な点において真実かつ正確であること。

⑧ 本質権が抹消又は解除され、かかる本質権の抹消又は解除を証する書面が公開買付者に交付されていること。

⑨ 法第27条の11第1項但書に定める対象者の業務若しくは財産に関する重要な変更その他の公開買付けの目的の達成に重大な支障となる事情(令第14条第1項第1号イ乃至ヌ及びワ乃至ツ、第3号イ乃至チ及びヌ(対象者が過去に提出した法定開示書類について、重要な事項につき虚偽の記載があり、又は記載すべき重要な事項の記載が欠けていることが判明した場合をいいます。)並びに同条第2項第3号乃至第6号に定める事項のいずれかが生じた場合に限ります。)が生じていないこと。

(ii)日本水産は、その所有する不応募予定株式の全てについて本公開買付けに応募せず、不応募予定株式の全部又は一部について、本自社株公開買付けへの応募及び本スクイーズアウト手続を通じた処分以外の方法による第三者に対する譲渡(第三者が実施した対象者の株式等を対象とする公開買付けへの応募を含む。)、担保権の設定その他の方法による処分を行わないこと。

(iii)日本水産は、本公開買付けの実施予定の公表後、実務上可能な限り速やかに(2週間以内を目途とし、遅くとも2022年6月30日までに)、自らの費用と責任で、本質権の被担保債務全額を返済した上で本質権を抹消するか、本質権の担保権者である海外漁業協力財団から本質権を解除する旨の事前の書面による承諾を取得した上で本質権を解除し、かかる本質権の抹消又は解除を証する書面を公開買付者及び対象者に交付するよう最大限努力すること。

(iv)日本水産は、本取引が完了するまでの間、いかなる第三者に対しても、又はいかなる第三者に対しても、直接又は間接に、対象者株式を対象とする公開買付けの実施その他の本取引と実質的に競合、矛盾若しくは抵触し、若しくは本取引の実行を困難にし、又はそれらの具体的なおそれのある取引(以下「競合取引」といいます。)について、自らその提案、勧誘、情報提供(対象者グループに関する情報を提供することを含むがこれに限られない。)又は協議をせず(但し、第三者からの具体的かつ実現可能性のある提案、勧誘又は打診に応じて合理的に必要な範囲で情報提供又は協議する場合を除く。)、競合取引に係る合意を一切行わず、公開買付者以外の者から競合取引の提案を受け、又はかかる提案が存在することを知った場合、商業上合理的な範囲で速やかに、公開買付者に対し、その旨及び当該提案の内容を通知し、他の本契約当事者との間で競合取引に対する対応につき誠実に協議すること。

(v)上記(iv)にかかわらず、日本水産が、(i)(a)本公開買付期間末日までに、日本水産による上記(iv)の違反によらずに対象者株式に対する買付予定数の上限を定めない公開買付けを開始した場合(以下、かかる公開買付けを開始した者を「対抗提案者」といいます。)、又は(b)本公開買付期間の末日までに、日本水産による上記(iv)の違反によらずに競合取引に係る具体的かつ実現可能性のある提案が日本水産又は対象者に対してなされた場合で、かつ、(ii)会社法実務において十分な経験及び評判を有する弁護士から、書面により、本公開買付けに不応募予定株式を応募せず、不応募予定株式の全部又は一部について、本自社株公開買付けへの応募及び本スクイーズアウト手続を通じた処分することが日本水産の取締役の善管注意義務違反となる可能性が高い旨の助言を受けた場合で、日本水産の取締役会が合理的に判断した場合には、本公開買付期間の末日までの間に限り、事前に公開買付者及び対象者に対して書面により通知した上で、対抗提案者との間でかかる情報提供、協議又は合意若しくは日本水産所有株式の対抗提案者への譲渡を行うことができること。

(vi)対象者は、法令等に従い本賛同決議等の内容を公表した上で、本公開買付けの買付期間の末日までの間、本賛同決議等を維持し、これを撤回又は変更しないこと。

(vii)対象者は、(i)本公開買付けの決済の開始日までの間、いかなる第三者に対しても、競合取引に関する提案、勧誘を積極的に行わず、(ii)本公開買付けの決済開始日以降本取引が完了するまでの間、いかなる第三者に対しても、又はいかなる第三者との間においても競合取引に関する提案、勧誘、情報提供(対象者グループに関する情報を提供することを含むがこれに限られない。)又は協議をせず(但し、第三者からの具体的かつ実現可能性のある提案、勧誘又は打診に応じて合理的に必要な範囲で情報提供又は協議する場合を除く。)、競合取引に係る合意を一切行わず、また、(iii)本取引が完了するまでの間、公開買付者以外の者から競合取引の提案を受け、又はかかる提案が存在することを知った場合、速やかに、公開買付者に対し、その旨及び当該提案の内容を通知し、他の本契約当事者との間で対応につき誠実に協議すること。

(viii)上記(vi)及び(vii)にかかわらず、対象者は、(i)(a)本公開買付期間の末日までに、対象者による上記(vii)の違反によらずに対抗提案者が対象者株式に対する公開買付けを開始した場合、又は(b)本公開買付期間の末日までに、対象者による上記(vii)の違反によらずに競合取引に係る具体的かつ実現可能性のある提案が対象者に対してなされた場合で、かつ、(ii)本賛同決議等を撤回又は変更しないことが対象者の取締役の善管注意義務違反となるおそれがある旨対象者が判断した場合、又は(iii)本特別委員会から、本賛同決議を撤回又は変更することが適当である旨の助言又は答申を受けた場合、本賛同決議を撤回又は変更することができること。

(ix)対象者は、本公開買付けの成立を条件として、本自社株公開買付けを実施すること(但し、対象者による本自社株公開買付けの開始は、(i)公開買付者が本基本契約に従って、かつ本基本契約に違反することなく本公開買付けを実施し、その決済が完了していること(但し、本公開買付けの終了時点において対象者が本基本契約に違反することなく本賛同決議等を撤回又は変更している場合を除きます。)、(ii)日本水産がその所有する対象者株式を本公開買付けに応募せず、第三者への譲渡、担保権の設定その他の方法による処分を行っていないこと、(iii)本公開買付けの結果公表日の翌営業日までに、日本水産が対象者に対して、対象者から預託されている関係会社預け金(2022年3月31日時点の残高:19,990百万円)を全額弁済していること(注3)、(iv)本取引のいずれかを制限又は禁止する司法・行政機関等の判断等がなされていないこと、及び(v)本質権が抹消又は解除され、かかる本質権の抹消若しくは解除を証する書面又はその写しが対象者に交付されていることを条件とする)。

(x)対象者が本自社株公開買付けを実施した場合には、(i)対象者の取締役会により、本自社株公開買付けを実施するために必要な決議がなされ、これが法令等に従って公表されていること、(ii)本取引のいずれかを制限又は禁止する司法・行政機関等の判断等がなされていないこと、及び(iii)本基本契約に定める公開買付者による表明及び保証(注4)がいずれも重要な点において真実かつ正確であることを条件として、日本水産が当該対象者株式の全てを本自社株公開買付けに応募し、かつ、その後当該応募を撤回せず、当該応募により成立する不応募予定株式の買付けに係る契約を解除しないこと。

(xi)日本水産は、本公開買付けの決済開始日以降、本自社株公開買付けの決済開始日までの日を権利行使の基準日とする対象者の株主総会(本臨時株主総会を含むが、これに限られない。)が開催される場合(ただし、本自社株公開買付けにおいて日本水産が応募を行い、本自社株公開買付けの決済完了後に当該株主総会が開催される場合に限る。)、原則として当該株主総会におけるその所有する株式に係る議決権その他の一切の権利の行使について、公開買付者の要請に従い、(a)全て公開買付者の要請に従ってかかる権利行使を行うか、又は、(b)公開買付者若しくは公開買付者の指定する者に対して権限者による記名押印のある適式な委任状を交付して包括的な代理権を授与し、かつ、かかる代理権の授与を撤回しないこと。

(xii)日本水産は、本公開買付けの結果公表日の翌営業日までに、対象者に対して、対象者から預託されている関係会社預け金(2022年3月31日時点の残高:19,990百万円)を全額弁済すること。

(xiii)公開買付者は、本質権が2022年6月30日までに抹消又は解除され、かかる抹消又は解除を証する書面が公開買付者に交付されない場合には、本基本契約を解除することができること。

(xiv)本契約当事者は、相手方当事者(公開買付者については日本水産及び対象者をいい、日本水産又は対象者については公開買付者をいいます。以下同様です。)に本基本契約上の義務の重大な違反又は本基本契約上の表明及び保証の重大な違反があった場合、相手方当事者につき法的倒産手続開始の申立てがなされた場合及び本公開買付けが自らの責めに帰すべからず事由により2022年7月14日までに開始されなかった場合には、本基本契約を解除することができること。

(注1) 本基本契約において、日本水産は、(A)日本水産について、(a)適法かつ有効な設立及び存続、事業に必要な権限及び権能、(b)本基本契約の有効な締結及び手続の履践、(c)強制執行の可能性、(d)法令等との抵触の不存在、(e)許認可等の取得、(f)倒産申立原因等の不存在、(g)反社会的勢力との取引の不存在、(h)日本水産による不応募予定株式の、本質権以外の負担等のない適法かつ有効な所有に関する事項の表明及び保証を、(B)対象者並びに対象者の子会社及び関連会社について、上記(a)乃至(g)及び(i)発行可能株式総数・発行済株式の適法かつ有効な発行、(j)重要な変更の不存在、(k)法令等及び司法・行政機関等の判断等の遵守、(l)公租公課の適正かつ適法な納付、(m)訴訟等又は重要なクレーム等の不存在、(n)未公表の重要事実等の不存在に関する事項の表明及び保証を、それぞれしております。

(注2) 本基本契約において、対象者は、対象者並びに対象者の子会社及び関連会社について、(注1)記載の(A)(a)乃至(g)及び(B)(i)に関する事項の表明及び保証を、それぞれしております。

(注3) 公開買付者及び対象者は、日本水産から、短期借入によって日本水産が調達した資金を関係会社預け金の弁済原資とする予定である旨、本自社株公開買付け公表の時点では対象者の預金残高証明書により弁済の事実を証明する予定である旨、及び、日本水産が複数の取引先金融機関に設定しているコミットメントラインの総額及びコミットメントライン以外の借入枠を合計すると、関係会社預け金の残高を大幅に上回る借入枠(800億円以上)があり、関係会社預け金の弁済資金の調達については十分と考えている旨の説明を受けております。なお、公開買付者及び対象者は、上記(xii)のとおり、本基本契約において、日本水産に本公開買付けの結果公表日の翌営業日までに関係会社預け金の弁済を義務付けることで、資金調達の確実性への手当を行っております。

(注4) 本基本契約において、公開買付者は、公開買付者について、(注1)記載の(A)(a)乃至(g)に関する事項の表明及び保証を、それぞれしております。

公開買付者は、2022年5月31日付「日水製薬株式会社株式(証券コード:4550 東証プライム市場)に対する公開買付けの開始予定に関するお知らせ」(以下「公開買付開始予定プレスリリース」といいます。)において公表しましたとおり、同日開催の取締役会において、株式会社東京証券取引所(以下「東京証券取引所」といいます。)プライム市場に上場している対象者の普通株式(以下「対象者株式」といいます。)の全て(ただし、対象者が所有する自己株式を除きます。)を取得し、対象者を公開買付者の完全子会社とするための取引(以下「本取引」といいます。)の一環として、対象者の親会社であり筆頭株主である日本水産株式会社(以下「日本水産」といいます。)が所有する対象者株式12,106,202株(所有割合(注1):54.06%)のうち合計10,649,800株(所有割合:47.56%)に担保権(注2)(以下「本質権」といいます。)が設定されていることから、本質権の解除がなされていることを含む本公開買付前提条件(注3)が充足又は放棄されていることを条件として、本公開買付けを実施することを決議しており、本公開買付前提条件が充足又は放棄された日から10営業日以内の日で、別途公開買付者、対象者及び日本水産が合意する日に開始することを予定し、2022年6月下旬を目途に本公開買付けを開始することを目指しておりました(なお、本基本契約(以下に定義します。以下、「本基本契約」との記載において同じです。)においては、公開買付者は、本公開買付前提条件のいずれについても、その任意の裁量によりこれを放棄して本公開買付けを開始することが可能とされています。)。

(注1) 「所有割合」とは、対象者が2022年5月10日に公表した2022年3月期決算短信[日本基準](連結)(以下「対象者決算短信」といいます。)に記載された2022年3月31日現在の発行済株式総数(22,547,140株)から、対象者決算短信に記載された2022年3月31日現在の対象者が所有する自己株式数(152,884株)を控除した株式数(22,394,256株)(以下「本基準株式数」といいます。)に対する対象者株式の割合(小数点以下第三位を四捨五入。以下、所有割合の計算において同じです。)をいいます。