公開買付届出書

- 【提出】

- 2020/09/29 9:14

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、シー・ファイブ・エイト・ホールディングス株式会社をいいます。

(注2) 本書中の「対象者」とは、ソフトブレーン株式会社をいいます。

(注3) 本書中の記載において、計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しない場合があります。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「本公開買付け」とは、本書提出にかかる公開買付けをいいます。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の記載において、「営業日」とは行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注11) 会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)に従って株主による単元未満株式買取請求権が行使された場合には、対象者は法令の手続に従い公開買付期間中に自己の株式を買い取ることがあります。

(注2) 本書中の「対象者」とは、ソフトブレーン株式会社をいいます。

(注3) 本書中の記載において、計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しない場合があります。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「本公開買付け」とは、本書提出にかかる公開買付けをいいます。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の記載において、「営業日」とは行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注11) 会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)に従って株主による単元未満株式買取請求権が行使された場合には、対象者は法令の手続に従い公開買付期間中に自己の株式を買い取ることがあります。

対象者名

ソフトブレーン株式会社

買付け等をする株券等の種類

普通株式

買付け等の目的

(1)本公開買付けの概要

公開買付者は、アント・キャピタル・パートナーズ株式会社(以下「アント・キャピタル・パートナーズ」といいます。)が投資助言を行う投資ファンドであるアント・カタライザー5号投資事業有限責任組合が発行済株式の全てを直接に所有する法人であり、対象者の普通株式(以下「対象者株式」といいます。)の全てを所有し、対象者の事業活動を支配及び管理することを主たる目的として2020年7月3日に設立された株式会社です。なお、本書提出日現在、アント・キャピタル・パートナーズ、アント・カタライザー5号投資事業有限責任組合及び公開買付者は、対象者株式を所有しておりません。

アント・キャピタル・パートナーズは2000年10月23日に設立された投資会社であり、プライベート・エクイティ投資(バイアウト)業界の草創期から投資活動を行っており、過去20年間で製造業、小売業、サービス業、情報通信業など多種多様な業種・業態の40社へのバイアウト投資及び投資後の経営支援を実行しております。主な投資実績としては、本間ゴルフ、麦の穂ホールディングス、Casa、バリオセキュア、ムーンスター、アントレ、ヴイ・エス・テクノロジー等が挙げられます。具体的な経営支援のメニューは多岐にわたりますが、新規事業開発、新商品開発、Webマーケティング戦略の策定・推進、出店戦略の精緻化、営業組織の強化、新工場設立による生産キャパシティの拡充、海外市場への進出、M&Aの実行、原材料調達ルートの多様化、コーポレートガバナンスの強化、株式上場支援等が挙げられます。一般的な投資会社の提供する資本・財務的支援にとどまらず、役職員と同じ目線で投資先の経営に自ら参画することで、経営改善・成長戦略を実行し、投資先会社の企業価値の向上を実現した実績を有していると考えています。

公開買付者が2020年8月14日付で公表した「ソフトブレーン株式会社普通株式(証券コード4779)に対する公開買付けに関するお知らせ」(以下「公開買付者プレスリリース」といいます。)に記載のとおり、公開買付者は、(ⅰ)対象者に設置された特別委員会において、対象者の取締役会が本公開買付けに賛同し、一般株主に対して応募推奨することについて肯定的な内容の答申が行われており、かつ、当該答申が撤回されていないこと、(ⅱ)対象者の取締役及び監査役の全員(但し、特別利害関係人に該当する者又は該当する可能性があると判断される者及び健康上の理由その他本取引とは無関係の理由に基づき欠席した者を除きます。)が出席する対象者の取締役会において、出席取締役(特別利害関係人に該当する者又は該当する可能性があると判断される者を除きます。)の全会一致(出席監査役の全員が異議を述べていないこと及び意見留保していないことを含みます。)で、本公開買付けに賛同する旨(本公開買付価格(以下に定義されます。)が妥当性を有するものである旨の意見及び対象者の株主が本公開買付けに応募することを積極的に推奨することを含むことを要します。)の決議が行われており、かつ、対象者の取締役会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと、(ⅲ)株式会社スカラ(以下「スカラ」といいます。)が、定時株主総会(以下「スカラ定時株主総会」といいます。)を開催し、スカラ定時株主総会において、本自己株式取得(以下に定義されます。)による本不応募株式(以下に定義されます。)の譲渡を承認する旨の決議が行われており、かつ、スカラの株主総会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと、(ⅳ)本合意書(以下に定義されます。)に定めるスカラの表明及び保証が、いずれも重要な点において真実かつ正確であること、(ⅴ)スカラが、本合意書に基づき本公開買付けの開始日までに履行又は遵守すべき義務が全て重要な点において履行又は遵守されていること、(ⅵ)対象者から、対象者に係る業務等に関する重要事実(法第166条第2項に定めるものをいいます。)で対象者が公表(法第166条第4項に定める意味を有します。)していないものが存在しない旨の確認が得られていること、(ⅶ)司法・行政機関等に対して、本取引のいずれかを制限又は禁止することを求める旨のいかなる申立て、訴訟又は手続も係属しておらず、本取引のいずれかを制限又は禁止する旨のいかなる司法・行政機関等の判断等も存在しておらず、かつ、その具体的なおそれもないこと、(ⅷ)本取引に関し、私的独占の禁止及び公正取引の確保に関する法律及びその他外国における競争法上の許認可等が必要となる全ての国又は地域において、当該許認可等が取得及び履践され、(待機期間がある場合には)待機期間が経過(排除措置命令を行わない旨の通知を受領することを含みます。)しており、また、当該国又は地域の公正取引委員会その他の競争法に関する司法・行政機関等により、本取引の実行を妨げる措置又は手続がとられないことが合理的に見込まれていること、(ⅸ)総体としての対象者グループ(以下に定義されます。)の資産、経営、若しくは財務状態又は総体としての対象者グループの正常収益力に関する将来の収益計画に重大な悪影響を及ぼす事象が存在しておらず、また、かかる事象が発生する具体的なおそれがないこと、(ⅹ)公開買付者が、メザニン・ソリューション4号投資事業有限責任組合、株式会社三菱UFJ銀行及び株式会社新生銀行から、それぞれ本取引の実行に必要な資金の調達を約するコミットメントレターを受領しており、かつ当該コミットメントレターがいずれも本公開買付けの開始日までに撤回されておらず、また、本公開買付けが成立した場合、当該コミットメントレターに規定された各引受条件がいずれも充足し、当該資金調達が実行されることが合理的に見込まれること、並びに(ⅺ)公開買付者が、公開買付者に対して出資を行う者から、公開買付者に対して本公開買付けの決済に用いるための資金の一部を出資することを約する旨の出資証明書を受領しており、かつ当該出資証明書が本公開買付けの開始日までに撤回されておらず、また、本公開買付けが成立した場合、当該出資証明書に規定された各引受条件がいずれも充足し、当該出資が実行されることが合理的に見込まれること(以下、上記(ⅰ)から(ⅺ)までの条件を、総称して「本公開買付開始条件」といいます。)が充足された場合(又は公開買付者により放棄された場合)に、対象者を公開買付者の完全子会社とすることを目的とする一連の取引(以下「本取引」といいます。)の一環として、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部(以下「東京証券取引所市場第一部」といいます。)に上場している対象者株式の全て(但し、対象者が所有する自己株式及び対象者の親会社であるスカラが所有する対象者株式の全て(所有株式数14,770,000株、所有割合(注1):50.23%、以下「本不応募株式」といいます。)を除きます。)を取得することを目的とした本公開買付けを実施する予定である旨を公表いたしました。そして、2020年9月28日、公開買付者はスカラより、同日に開催されたスカラ定時株主総会において、本自己株式取得(以下に定義されます。)による本不応募株式(以下に定義されます。)の譲渡を承認する旨の決議が行われたとの連絡を受け、同日に本公開買付開始条件の全てが充足されたことを確認したため、公開買付者は、同日、上記予定のとおり、本公開買付けを2020年9月29日より開始することを決定いたしました。

本取引は、①本公開買付け、及び公開買付者が本公開買付けにおいて、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主をスカラ及び公開買付者のみとすること、②本自己株式取得(以下に定義されます。)を実行するための資金及び分配可能額を確保することを目的として、(ⅰ)公開買付者が対象者に対し、本自己株式取得に係る対価に充てる資金を提供すること(公開買付者を引受人とする第三者割当増資又は対象者に対する貸付けによることを予定しています。以下「本資金提供」といいます。)、及び(ⅱ)対象者において、会社法第447条第1項及び第448条第1項に基づく対象者の資本金、資本準備金及び利益準備金の額の減少((注2)以下「本減資等」といいます。)を行うこと、並びに③対象者によって実施されるスカラが所有する本不応募株式の自己株式取得(以下「本自己株式取得」といいます。)からそれぞれ構成され、最終的に、公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細につきましては下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」を、本資金提供、本減資等及び本自己株式取得の詳細につきましては下記「Ⅲ.本公開買付けの実施後」の「② 本資金提供及び本減資等(2021年3月頃(予定))」及び「③ 本自己株式取得(2021年3月頃(予定))」を、それぞれご参照ください。

(注1) 所有割合とは、対象者が2020年8月13日に公表した「2020年12月期 第2四半期報告書」(以下「本四半期報告書」といいます。)に記載された2020年6月30日時点の発行済株式総数(30,955,000株)から、本四半期報告書に記載された2020年6月30日時点の対象者が所有する自己株式数(但し、同日現在において株式付与ESOP信託が所有する対象者株式146,500株を除きます。以下同じです。)(1,550,000株)を控除した株式数(29,405,000株)に対する対象者株式の割合(小数点以下第三位を四捨五入)をいいます。以下同じです。

(注2) 本減資等においては、対象者の資本金、資本準備金及び利益準備金の額を減少し、その他資本剰余金又は繰越利益剰余金へ振り替える予定です。

本公開買付けに際し、公開買付者は、2020年8月14日付で、対象者の親会社であるスカラとの間で、①スカラは、スカラが所有する本不応募株式について本公開買付けに応募しないこと、②スカラが所有する本不応募株式については、本株式併合の効力発生後に対象者が実施する予定の本自己株式取得に応じて対象者に売却することを含めた、本取引に係る諸条件について合意し、かかる諸条件について定めた合意書(以下「本合意書」といいます。)を締結しております。なお、本合意書の詳細につきましては下記「(6)本公開買付けに関する重要な合意」をご参照ください。

本公開買付けにおいては、公開買付者は、4,833,400株(所有割合16.44%)を買付予定数の下限(注3)として設定し、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の総数が買付予定数の下限に満たない場合(応募株券等とスカラが所有する本不応募株式の合計の所有割合が3分の2に満たない場合)は、応募株券等の全ての買付けを行いません。他方、公開買付者は、対象者株式の非公開化を目的としておりますので、買付予定数の上限は設定せず、応募株券等の総数が買付予定数の下限(4,833,400株)以上の場合は、応募株券等の全ての買付け等を行います。

(注3) 本公開買付けにおける買付予定数の下限(4,833,400株、所有割合16.44%)は、本四半期報告書に記載された2020年6月30日現在の発行済株式総数(30,955,000株)から、同日現在の対象者が所有する自己株式数(1,550,000株)を控除した株式数(29,405,000株)に係る議決権の数(294,050個)の3分の2(196,034個)(小数点以下切上げ)に、対象者の単元株式数である100を乗じた数から、スカラが所有する本不応募株式(14,770,000株)を控除した数としております。

公開買付者は、本公開買付けに係る決済に要する資金を、メザニン・ソリューション4号投資事業有限責任組合(以下「メザニン4号」といいます。)(注4)による公開買付者の新株予約権付社債の引受け(以下「本社債引受」といいます。)によって調達する資金の一部、並びにアント・カタライザー5号投資事業有限責任組合、Catalyzer Partners V, L.P.(注5)、Tsunagu Investments Pte. Ltd.(注6)、三井物産企業投資投資事業有限責任組合(注7)、株式会社日本政策投資銀行及びJMP投資事業有限責任組合(注8)からの出資(以下、総称して「本出資」といいます。)によって調達する資金の一部により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の2営業日前までに本出資を、本公開買付けに係る決済の開始日の前営業日までに本社債引受を、それぞれ受けることを予定しております。なお、アント・カタライザー5号投資事業有限責任組合を除く本出資を行う投資家(以下「共同投資家」といいます。)との協議の過程等については、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針 ② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等」をご参照ください。

(注4) メザニン4号は、株式会社ソリューションデザインが無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律(平成10年法律第90号、その後の改正を含みます。以下同じです。)に基づき設立された投資事業有限責任組合であるとのことです。

(注5) Catalyzer Partners V, L.P.は、Catalyzer Partners V GP, L.P.がジェネラル・パートナーとして運営・管理する、ケイマン諸島法に基づき設立されたエグゼンプテッド・リミテッド・パートナーシップであるとのことです。

(注6) Tsunagu Investments Pte. Ltd.は、シンガポール法に基づき設立された非公開有限責任会社です。

(注7) 三井物産企業投資投資事業有限責任組合は、三井物産企業投資株式会社が無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律に基づき設立された投資事業有限責任組合であるとのことです。

(注8) JMP投資事業有限責任組合は、三井物産企業投資株式会社が無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律に基づき設立された投資事業有限責任組合であるとのことです。

また、公開買付者は、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにおいて、対象者株式の全て(但し、スカラが所有する本不応募株式及び対象者が所有する自己株式を除きます。)を取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定です。本株式併合により生じる端数の合計額に相当する対象者株式の取得にかかる資金については、本社債引受、本出資及び本銀行融資(以下に定義されます。)によって調達する資金の一部により賄うことを予定しております。

加えて、本自己株式取得は対象者の分配可能額の範囲で行われますが、本自己株式取得に要する現金の額及び対象者の保有する現預金やその事業運営に要する現預金の水準等を勘案し、公開買付者は本自己株式取得の原資として対象者に対して本資金提供を行い、対象者において当該資金を本自己株式取得に際してスカラに支払う金額の一部に充てることを予定しています。なお、本資金提供にかかる資金については、株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)及び株式会社新生銀行(以下「新生銀行」といいます。)からの借入れ(以下「本銀行融資」といいます。)により賄うことを予定しております。

なお、本社債引受に係る条件の詳細は、メザニン4号と別途協議の上、本社債引受に係る契約において定めることとされておりますが、本銀行融資の完済後、本社債引受に係る契約に定める期限の利益喪失事由(公開買付者の支払停止、倒産手続の開始、解散・事業廃止等の事由が定められる予定です。)が発生した場合に本社債引受に係る新株予約権付社債の新株予約権が行使され、メザニン4号に対して公開買付者の普通株式が発行される可能性があります。仮に、本社債引受に係る新株予約権付社債の新株予約権が行使され、メザニン4号に対して公開買付者の普通株式が発行された場合には、メザニン4号が所有する公開買付者株式の議決権所有割合は、99%となります。なお、メザニン4号に対して普通株式が発行された場合の取扱いについて現時点で予定している事項はございませんが、メザニン4号は本取引において公開買付者の支配権を取得することを目的としているものではないとのことです。また、本銀行融資に係る融資条件の詳細は、三菱UFJ銀行及び新生銀行と別途協議の上、本銀行融資に係る融資契約において定めることとされておりますが、本銀行融資に係る融資契約では、公開買付者が所有する対象者株式が担保に供されること、及び本取引を通じて対象者が公開買付者の完全子会社となった後は、本銀行融資に関して、対象者を公開買付者の連帯保証人とし、かつ、対象者の一定の資産等が担保に供されることが予定されております。

なお、本取引を図で表示すると大要以下のとおりとなります。

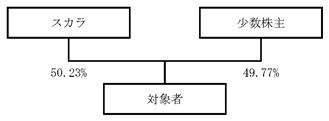

Ⅰ.本公開買付けの実施前

本書提出日現在において、スカラが14,770,000株(所有割合:50.23%)、少数株主が残りの14,635,000株(所有割合:49.77%)を所有。

Ⅱ.本公開買付け(2020年9月29日~11月10日)

公開買付者は、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を対象に本公開買付けを実施。

Ⅲ.本公開買付けの実施後

① 本株式併合(2020年12月から2021年1月頃(予定))

公開買付者は、本公開買付けにおいて、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及びスカラのみとするための一連の手続を実施。

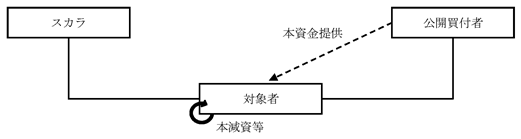

② 本資金提供及び本減資等(2021年3月頃(予定))

対象者株式が上場廃止となり、本株式併合の効力発生後に、下記③の本自己株式取得に必要となる資金を確保するために、公開買付者は対象者への本資金提供、対象者は本自己株式取得に必要となる分配可能額を確保するために本減資等(資本金、資本準備金及び利益準備金の額を減少し、その他資本剰余金又は繰越利益剰余金へ振り替え)を実施。

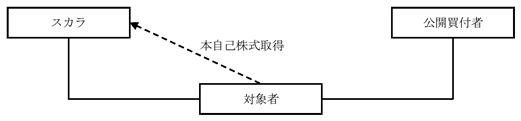

③ 本自己株式取得(2021年3月頃(予定))

対象者は、上記②の本資金提供及び本減資等により確保された資金及び分配可能額を活用して、スカラが所有する本不応募株式を取得する(本自己株式取得価格(本株式併合前1株当たり。以下「本自己株式取得価格」といいます。)は714円))。

対象者が2020年8月14日付で公表した「シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けの開始予定に関する意見表明のお知らせ」及び2020年9月28日付で公表した「シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けに関する意見表明及び『シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けの開始予定に関する意見表明のお知らせ』の一部訂正に関するお知らせ」(以下、総称して「対象者プレスリリース」といいます。)によれば、対象者は、公開買付者、対象者及びスカラから独立した第三者算定機関である株式会社アイ・アールジャパン(以下「アイ・アールジャパン」といいます。)から取得した株式価値算定書の内容、公開買付者、対象者及びスカラから独立したリーガル・アドバイザーとして選任した法律事務所であるTMI総合法律事務所から得た法的助言を参照し、公開買付者及びスカラとの間で実施した複数回に亘る協議の内容その他の関連資料を踏まえ、公開買付者、対象者及びスカラから独立性を有する特別委員会から取得した答申書の内容を最大限に尊重しながら、本取引に関する諸条件について慎重に審議及び検討を行い、本公開買付けにより対象者の少数株主に適正な価格で対象者株式を売却できる機会を提供することが、現時点における株主の利益を配慮した上での最善の選択であり、既存株主利益の最大化と今後の対象者の更なる成長及び企業価値の向上に資するとの結論に至るとともに、871円という本公開買付けにおける買付け等の価格(以下「本公開買付価格」といいます。)は、妥当なものであり、本公開買付けは対象者の株主の皆様に対して合理的な株式売却の機会を提供するものであると判断し、2020年8月14日付の対象者取締役会決議により、同日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨の決定をしたとのことです。

その後、対象者は、公開買付者が、本公開買付開始条件のうち、(ⅰ)対象者に設置された特別委員会において、対象者の取締役会が本公開買付けに賛同し、一般株主に対して応募推奨することについて肯定的な内容の答申が行われており、かつ、当該答申が撤回されていないこと並びに(ⅱ)対象者の取締役及び監査役の全員(但し、特別利害関係人に該当する者又は該当する可能性があると判断される者及び健康上の理由その他本取引とは無関係の理由に基づき欠席した者を除きます。)が出席する対象者の取締役会において、出席取締役(特別利害関係人に該当する者又は該当する可能性があると判断される者を除きます。)の全会一致(出席監査役の全員が異議を述べていないこと及び意見留保していないことを含みます。)で、本公開買付けに賛同する旨(本公開買付価格が妥当性を有するものである旨の意見及び対象者の株主が本公開買付けに応募することを積極的に推奨することを含むことを要します。)の決議が行われており、かつ、対象者の取締役会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと以外の条件が充足されたことを2020年9月28日にファイナンシャル・アドバイザーであるアイ・アールジャパンより送付された電子メールにて確認し、残りの本公開買付開始条件が充足され次第、本公開買付けを2020年9月29日より開始する旨の連絡を2020年9月28日に受けたとのことです(以下「本件連絡」といいます。)。本件連絡を受けて対象者は、本公開買付けに関する諸条件について改めて慎重に検討した結果、共同投資家の出資内容についても、アント・キャピタル・パートナーズの重要な取引先である、Tsunagu Investments Pte. Ltd.や共同出資も含めた豊富な投資経験を有しているCatalyzer Partners V, L.P.、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社といった投資家がいる点や、三井物産企業投資投資事業有限責任組合及び株式会社日本政策投資銀行より、対象者のマネジメントが直接インタビューを受けており、対象者を取り巻く事業環境や対象者の経営課題について、より理解を深めたと考えられる点に鑑みると、対象者の成長の加速及び企業価値最大化を実現するための施策は推進されると判断し、本日時点においても、本公開買付けに関する判断を変更する要因はないと考えたことから、改めて、本公開買付けに対して賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

また、対象者プレスリリースによれば、対象者は、対象者の親会社であるスカラが、本公開買付けに応募しないことを公開買付者との間で合意しており、また、本公開買付けの成立及びその後の本株式併合の効力発生を条件として、スカラが所有する本不応募株式を対象者が取得することを予定していることから、本自己株式取得にあたり、対象者は、公開買付者からの提案を踏まえて、本自己株式取得に必要な分配可能額を確保するために、本公開買付け及びその後の本株式併合の成立を条件として、会社法第447条第1項及び第448条第1項に基づき、対象者の資本金、資本準備金及び利益準備金の額を減少し、減少する資本金及び資本準備金の全額をその他資本剰余金に、また、減少する利益準備金の全額を繰越利益剰余金にそれぞれ振り替える予定とのことです。対象者は、本減資等並びに本自己株式取得を付議議案に含む株主総会を、本公開買付けの成立及び本株式併合の効力発生を経て対象者の株主が公開買付者とスカラのみとなった後、2021年3月までを目途に実施する予定とのことです。

上記対象者取締役会決議の詳細及び決議の方法については、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「③ 対象者における意思決定の過程及び理由」、及び下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「④ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議のない旨の意見」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針

公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針は、以下の通りです。なお、以下の記載のうち対象者に関する記述は、対象者が公表した情報、対象者プレスリリース及び対象者から受けた説明に基づくものです。

① 対象者を取り巻く経営環境

対象者プレスリリースによれば、対象者は、1992年6月にソフトウェアの開発及び販売を目的とするソフトブレーン有限会社として設立され、同年11月に対象者を株式会社に組織変更したとのことです。また、対象者株式は、2000年12月に東京証券取引所マザーズに上場し、2005年6月には東京証券取引所市場第一部に上場したとのことです。スカラは、2016年5月16日より、株式市場において対象者株式の取得を開始し、スカラ提出の2016年7月4日付け大量保有報告書提出時点で、対象者株式の株券等保有割合16.17%にあたる5,006,200株を取得したとのことです。その後も株式市場での株式取得を継続し、スカラが2017年3月3日付けで公表した「対象者の株式追加取得(金商法第166条第5項に規定する子会社の異動)に関するお知らせ」及びスカラ提出の同日付け変更報告書によると、同日時点で、対象者株式の株券等保有割合47.72%にあたる14,770,200株(議決権所有割合50.23%)を取得し、対象者の親会社になったとのことです。対象者は、親会社であるスカラとは、資本関係はありますが、取締役の兼任などの人的関係はなく、対象者の独自の経営判断に基づき意思決定をしており、親会社からの独立性は確保されているとのことです。本書提出日現在、対象者とスカラとの間においては、スカラが対象者のeセールスマネージャーのクラウドサービスを利用しているという取引関係があるとのことです。スカラから対象者のサービスを導入したい旨の申し出があり取引を開始したものであるとのことですが、通常の顧客と同様の対応により採用されたものであり、かかる取引関係について、業務提携等の関わりは一切ないとのことです。また、取引の金額についても、他の取引先と比べ特段大きなものではないとのことです。なお、2020年9月上旬にスカラから当該取引を終了したい旨の申し出があり、2020年10月末をもって取引関係を終了する予定であるとのことです。

本書提出日現在、対象者及びその連結子会社5社(ソフトブレーン・フィールド株式会社、ソフトブレーン・サービス株式会社、ソフトブレーン・インテグレーション株式会社、ソフトブレーン・オフショア株式会社、株式会社ダイヤモンド・ビジネス企画、以下、総称して「対象者グループ」といいます。)は、以下に記載する営業イノベーション事業、フィールドマーケティング事業、システム開発事業及び出版事業を行う企業グループとして事業活動等を展開しているとのことです。

(a)営業イノベーション事業

対象者グループの営業イノベーション事業では、営業支援システムのライセンス、Cloudサービス、カスタマイズ開発、営業コンサルティング、営業スキルトレーニング、iPad等を活用した業務コンサルティング及び教育等のサービスを提供しているとのことです。

(b)フィールドマーケティング事業

対象者グループのフィールドマーケティング事業では、対象者グループのキャスト及び契約社員に小売店舗を訪問させ、主な顧客である消費財メーカー商品の受注活動、商品陳列活動のサポートを行うほか、消費財メーカー商品の陳列状況の調査や店舗の店員の接客態度等を調査・評価するといったマーケットリサーチのサービスを提供しているとのことです。

(c)システム開発事業

対象者グループのシステム開発事業では、製造業者や官公庁等を主な顧客として、ソフトウェアの受託開発のサービスを提供しているとのことです。

(d)出版事業

対象者グループの出版事業では、ビジネス書籍の企画・編集・発行のサービスを提供しているとのことです。

我が国の経済は、米中の通商問題、英国のEU離脱、中東地域の混乱等世界経済の不確実性や消費税増税後の消費マインドの冷え込みに加え、新型コロナウイルス感染症の世界的な拡大により先行きはさらに不透明な状況となっており、そのような我が国の経済下において、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでいるため、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていかなければ、市場のニーズに応えられなくなりつつあるとのことです。

そのような外部環境の下、対象者グループでは、「-プロセスマネジメント×IT- 日本の働き方を革新するリーディングカンパニーへ」を経営ビジョンに定め、今後労働人口が減少する日本において、真に豊かな社会を実現するためには、個々の生産性を大きく向上させる必要があるとの考えの下、「プロセスマネジメント」という考え方と「最新のテクノロジー」で顧客接点業務を科学することで、日本の働き方を革新するリーディングカンパニーを目指しているとのことです。

そして、対象者グループでは、2018年1月に「ソフトブレーン中期経営計画 2018-2020」を策定し、安定的・継続的な高成長に向けた基盤構築のための準備期間と位置づけ、①既存ビジネスの継続成長、②新規ビジネスによる成長のための構造改革を重点施策として、営業支援システムのライセンス販売や業務コンサルティングの受注等を中心とするフロー型ビジネスから仕組みを先につくることにより、継続的に収益を上げるストック型ビジネスへの収益モデルの転換を目指しているとのことです。具体的には、対象者グループの営業イノベーション事業におけるeセールスマネージャーをはじめとするソフトウェアのクラウドサービス、マネージドサービス、サポート(保守)サービス、対象者グループのフィールドマーケティング事業におけるフィールドマーケティング支援コンサルティング、人材派遣事業が対象者グループにおける主なストック・ビジネスに該当するとのことですが、これらの事業・サービスの品質を高め、ストック・ビジネスの比率を高めるため、クロスセル・アップセル(注1)を推進し一顧客当たりの単価の増大を目指すとともに、販売活動の強化により対象者グループの保有顧客数をさらに増やし、将来の安定的な収益源となるストック利益を積み上げていくことにより対象者グループの経営体質の強化を図っているとのことです。また、より対象者サービスのユーザーに支持されるソフトウェアを提供し続けるために、ユーザーが使いやすいデザインの改善や、AI研究、パフォーマンス向上といった製品力の更なる強化に取り組み、新製品の開発にも取り組んでいるとのことです。

そのような外部環境や事業環境の中で、対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、短期的に収益が悪化する可能性があるとのことです。そのような状況において、対象者グループは、上場会社として株価を意識するあまり毎期ごとの短期的な利益計上を優先し続け、長期視点で技術革新への対応を断行できないままでは、顧客基盤を失い、対象者グループの企業価値の低下が不可避なものになっていくと考えたとのことです。

また、上記のような施策を実行していく上で、優秀な技術者の確保が対象者グループ事業に大きな影響を及ぼす可能性があり、対象者グループを取り巻く技術革新のスピードは、従来までと比べ速く、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていくことが対象者グループの企業価値向上に必要不可欠なものである中で、IT業界において、ビッグデータやIoT、人工知能等の最先端技術まで習得している技術者が慢性的に不足しており、IT企業間での採用競争も激しいことから、優秀な技術者の社外流出が対象者グループの事業展開及び業績に影響を及ぼすものと考えたとのことです。

対象者グループとして、上記のような経営課題を克服していくためには、先端技術領域への投資強化による魅力的な開発環境の拡大を行うことで、対象者グループ社員のモチベーションを高く維持しながら、既存事業の発展的な再構築を含む変革に向けた体制の構築が必要と考えているとのことです。

(注1) クロスセルとは、検討している商品とは別に、顧客の利便性に資する新たな商品やサービスの購入を勧める手法のことをいい、アップセルとは、顧客に、より価格が高い高機能・高付加価値の商品やサービスの購入を勧める手法のことをいいます。

② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等

スカラが2020年8月14日付で公表した「連結子会社の異動(子会社株式の譲渡)並びにその他の収益(IFRS)の計上に関するお知らせ」(以下「スカラプレスリリース」といいます。)によれば、スカラは、SaaS・ASP事業を中心に盤石なストック型の収益基盤を築いているとのことであるものの、そこから更なる成長を目指し、2019年8月14日に開示した「中期経営計画の策定に関するお知らせ」で、「クライアントと共に社会問題をビジネスで解決する、価値共創企業」への展開計画を柱とする中期経営計画「COMMIT5000」を発表していたとのことです。具体的には、スカラが培ってきた3つの能力(「真の課題を探り出す能力」「リソースの埋もれた価値を炙り出す能力」「課題とリソースの最適な組み合わせを提案・実行し価値を最大化する能力」)をもとに、国内の民間企業だけでなく、国内外の民間・政府・自治体へサービス提供を行う計画とのことです。一方、対象者の主な事業である営業イノベーション事業及びフィールドマーケティング事業では、それぞれeセールスマネージャーをはじめとする営業支援ソフトウェアに関するサービス及び顧客企業への人材派遣事業を行っていますが、それぞれの業界は競争が激化しており、またいずれの事業も現時点ではフロー型の収益モデルが中心となっていることから、今後厳しい競争を勝ち抜いていくとともにストック型の収益モデルに転換していくためには、多大な先行投資が必要になるとスカラは認識しているとのことです。また、スカラが現在注力している価値共創事業がグローバルも対象とする広範囲にわたる産業の顧客ニーズに対して多様で柔軟な高付加価値サービスを顧客特性に応じて提供しながら共創関係を築いていくことを重視している一方で、対象者の中核事業は特定領域に注力することを基本としているとスカラは考えているとのことです。さらに、対象者はスカラのいわゆる上場子会社ですが、昨今では、親子上場に伴う少数株主との利益相反等の問題が指摘されているとスカラは認識しているとのことです。こうした中、スカラとしてはその保有する対象者普通株式を譲渡し、親子上場に伴う問題を解消するとともに価値共創事業に経営資源を集中することが、スカラの成長を加速させ、企業価値・株主価値の増大をもたらし、スカラの株主の期待に応える最善の方策であると考えるに至ったとのことです。

以上の理由から、スカラは、2019年12月初旬から2020年1月中旬にかけて、スカラ、対象者及び対象者の少数株主にとって最適な対象者普通株式の譲渡先を選定すべく、約40社の企業に打診したとのことです。アント・キャピタル・パートナーズは、スカラからの上記打診を2019年12月下旬に受け、対象者に係る公開情報を元に、対象者を取り巻く環境や成長可能性、課題等について調査・分析を行いました。その結果、対象者には、「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「① 対象者を取り巻く事業環境、対象者の課題」に記載したように、高度な技術の革新が従来までと比べて進んでいるため、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていかなければ、市場のニーズに応えられなくなりつつあるといった課題等があると考えたところ、対象者が推進している「フローからストックへの収益モデルの転換」についてアント・キャピタル・パートナーズが多様な業種・業態への投資及び経営支援を通じて蓄積してきた事業転換時のプロセスマネジメントや、財務面・組織面の管理等に関する知見を提供することで、対象者の抱える課題を解決し、対象者の企業価値を向上させることができると判断し、2020年1月下旬、スカラが実施した当該選定プロセスに参加しました。また、アント・キャピタル・パートナーズは、対象者の主力事業である営業イノベーション事業においては、顧客の事業環境や社会的ニーズの変化が進む事を背景に当初のパッケージ型(フロー)売上中心からクラウド型(ストック)売上比率が高まる等、事業ポートフォリオの変革期にあると考えており、そのような変革期においては短期的な売上の増加を追求せず中長期的な顧客基盤の拡大に向け新たな販売及びマーケティング施策を実行する必要があると考えたところ、これにより、一時的に営業イノベーション事業の収益性が悪化することが見込まれると考えました。また、AI等も含めた先進的テクノロジー導入のための開発人材の採用・教育コストの増大や、新機能や新商品の開発といったリスク性の開発投資なども必要であると考えたところ、これらが対象者の業績に影響を与え、対象者の利益水準やキャッシュ・フローの悪化をもたらすリスクがあると考えました。このような事情を考慮した結果、アント・キャピタル・パートナーズとしては、上場を維持したままこれらの構想を実行に移せば、短期的には市場からの十分な評価を得られずに株価に悪影響を及ぼし、既存株主の皆様に不利益を与える可能性があるものと考えるとともに、対象者の抱える課題を解決し、対象者の企業価値向上をするためには、株式市場から求められる短期的利益の達成や配当実施の要求から解放され、より中長期的な観点で対象者の持続的な成長・発展に主眼を置いた企業経営を行う必要があると考え、2020年1月下旬、スカラが所有する対象者株式のみならず、対象者株式の全てを取得し対象者を非公開化することを含めた本取引をスカラに対して提案しました。なお、当該提案では、スカラにおいて法人税法(昭和40年法律第34号。その後の改正を含みます。以下同じです。)に定めるみなし配当の益金不算入規定が適用されることが見込まれることを踏まえ、対象者の少数株主の皆様への配分をより多くすることで、公開買付価格の最大化と株主間の公平性を両立させることができるとの考えの下、本公開買付価格及び本自己株式取得価格を設定した上で、スカラに対して本取引のスキームを提示しました。

スカラプレスリリースによれば、スカラは、事業会社や投資ファンドを含む14社の候補先から2020年1月中旬から下旬にかけて提示された意向表明(以下「意向表明」といいます。)を総合的に慎重に検討した結果、2020年2月上旬、アント・キャピタル・パートナーズを含む5社を優先候補先(以下「優先候補先」といいます。)として選定したとのことです。その後、スカラは、優先候補先から受領した意向表明の内容、具体的には対象者の株式価値評価額、対象者株式の譲受け後に各優先候補先が採る対象者の企業価値向上に向けた中長期戦略と諸施策の内容、及び対象者と各優先候補先との適合性等を総合的に慎重に検討するとともに、意向表明の内容について各優先候補先との面談によるヒアリングも行った結果、2020年3月下旬に、株式価値評価額では各優先候補先が提案した株式価値評価額のレンジが拮抗しており明確な優劣はつけ難いものの、株式価値評価額に係る今後の下方修正の可能性の低さ及び対象者との適合性で他の優先候補先より優っているとスカラが判断したアント・キャピタル・パートナーズを最優先候補先と位置付けたとのことです。

アント・キャピタル・パートナーズは、4月上旬から5月中旬にかけて、対象者の事業に関する本格的なデュー・ディリジェンス、対象者の経営陣との面談等を実施し、それらの過程で取得した情報を踏まえて、本取引の意義、買収ストラクチャー、本取引の実現可能性、買収後のガバナンスや経営方針について、更なる分析及び検討を進めて参りました。かかる分析及び検討の中で、2020年4月に政府対策本部長により新型コロナウイルス感染症に対する緊急事態宣言が発令されたことを含め、新型コロナウイルス感染症による影響についても専門家も含めて、検討を行いましたが、新型コロナウイルス感染症による経済全体への悪影響や対象者の事業環境及び業績への一時的な悪影響が生じる可能性はあるものの、アント・キャピタル・パートナーズとしては、本取引は、中長期的な企業価値の向上を目的とするものであることから、かかる観点から本取引の実行を左右する要因にはならないものと考えました。アント・キャピタル・パートナーズは、上記分析及び検討を経て、2020年5月下旬に、対象者株式の価値総額を約233億円(1株あたり約792円)とすることを前提に、本公開買付価格を871円、本自己株式取得価格を714円とした上で、スカラに対して本取引のスキームを提示しました。上記本公開買付価格及び本自己株式取得価格は、対象者株式の価値総額約233億円(1株あたり約792円)が変わらないことを前提としてスカラの売却対価を総額約11.5億円(1株あたり約78円)減額し、同額(1株あたり約79円)を対象者の少数株主の売却対価総額の増額に充当することにより算出しております。なお、かかる算出においては、対象者の少数株主にもスカラと同額の本自己株式取得価格で自己株式取得に応じる機会が付与されたと仮定した場合と実質的に同等の利益を享受しうるようにするという観点から、みなし配当の益金不算入規定が適用される法人である少数株主につき、(ⅰ)当該価格にて本公開買付けに応じた場合の税引後手取り額として計算される金額が、(ⅱ)仮にスカラと同額の本自己株式取得価格で自己株式取得に応じた場合に得られる手取り金額と同等となる金額を基準としております。また、本取引のスキームは、スカラが本公開買付けに応募するスキームと比べると、対象者を公開買付者の完全子会社とするまでの期間が長くなる面はあるものの、スカラにおいて法人税法に定めるみなし配当の益金不算入規定が適用されることが見込まれることを踏まえ、対象者の少数株主の皆様への配分をより多くすることで、公開買付価格の最大化と株主間の公平性を両立させることができると考えました。

スカラは、これを受けて、(ⅰ)アント・キャピタル・パートナーズ以外の全ての優先候補先に対し、対象者株式価値評価額に関する直近の考え方につきヒアリングを行ったとのことですが、各優先候補先は、意向表明で提示した株式価値評価額について、それ以降の対象者の業績及び株価の推移並びにコロナ禍の業績への影響を改めて詳細に検討しないと当該株式評価額を維持出来るかあるいは修正する必要があるか明確に回答できないが、意向表明を提出した2020年1月中下旬以降、内外の経済状況や対象者の業績等についてネガティブな材料が増えており、もしこの時点で対象者の株式価値評価額を再提案する場合は、意向表明での提案水準と比べ相当程度下方修正される可能性が高いとの見解をスカラに対し表明したため、スカラはアント・キャピタル・パートナーズ以外の各優先候補先が意向表明で提示した株式価値評価額は、この時点で各優先候補先に再提案をさせた場合、アント・キャピタル・パートナーズの再提案における価値評価額を相当程度下回る可能性が高いと判断したこと、(ⅱ)それに対しアント・キャピタル・パートナーズの再提案における対象者の株式価値評価額は、コロナ禍に起因する内外の経済状況及び対象者の将来業績等に関する不確実性にもかかわらず意向表明時の提案水準をやや下回る水準に維持されており、対象者の事業、業績及び損益見通し等についての本格調査を実施した後に再提案されたことから、今後新たな不安要素が判明して当該水準が維持されない可能性は比較的低いと考えられたこと、また(ⅲ)アント・キャピタル・パートナーズによる対象者に対する本格調査を通じて両者の親和性が高いと両者が感じていることが判明し、本取引実施後の対象者の継続的成長と企業価値向上実現の観点から優先候補先の中ではアント・キャピタル・パートナーズが最善の候補先であると判断されたこと等から、2020年6月上旬、スカラとしては本取引について引き続きアント・キャピタル・パートナーズを最優先候補先として協議を継続するのが適当であるとの結論に至ったとのことであり、アント・キャピタル・パートナーズが最終買付候補者として選定されました。

アント・キャピタル・パートナーズは、6月上旬から7月上旬にかけて、対象者の財務・税務・法務等に関する本格的なデュー・ディリジェンス、対象者の経営陣との再度の面談等を実施し、上記のとおりスカラに対して提示した本取引の対価の合理性を害する事象は見当たらないことを確認しております。

また、これと並行して、アント・キャピタル・パートナーズは、対象者及び対象者が設置した特別委員会(下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)から、2020年6月19日に、本取引の実施に至る背景・目的、本取引のスキーム、本取引後の組織・ビジネス及びアント・キャピタル・パートナーズに関する質問状を受領し、2020年6月22日に、同質問状に回答しました。また、アント・キャピタル・パートナーズは、対象者及び対象者が設置した特別委員会から、2020年7月6日に、アント・キャピタル・パートナーズが対象者株式の価値算定に用いた対象者の事業計画、今後の投資、借入金の返済に関する追加の質問状を受領し、2020年7月6日に、同質問状に回答しました。上記を踏まえた対象者における検討の結果(詳細等については下記「③ 対象者における意思決定の過程及び理由」をご参照ください。)、本取引の対価について2020年5月下旬に提案した本公開買付価格を871円、本自己株式取得価格を714円とする内容にて合意に至り、アント・キャピタル・パートナーズが対象者及びスカラとの間でその他の本取引の諸条件についても2020年8月14日付で合意に至ったところ、2020年8月14日時点において、スカラが、スカラ定時株主総会を2020年9月28日に開催する予定であったことから、公開買付者は、2020年8月14日付で、公開買付者が対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)につき本公開買付開始条件が充足された場合(又は公開買付者により放棄された場合)に、本公開買付けを実施することを決定し、併せて、本公開買付価格を871円、本自己株式取得価格を714円に決定いたしました。

公開買付者プレスリリースの公表日時点では共同投資家は確定しておりませんでしたが、公開買付者は、2020年7月上旬から9月中旬にかけて、各共同投資家と協議・交渉を行い、2020年9月下旬に、共同投資家及びその出資額が確定しました。具体的には、Catalyzer Partners V, L.P.は、アント・カタライザー5号投資事業有限責任組合との豊富な共同投資経験を有することから、また、Tsunagu Investments Pte. Ltd.はアント・キャピタル・パートナーズの重要な取引先であり、日本国内外における豊富な投資経験を有すること、及びソフトウェア事業に関する知見を有することから、公開買付者は、2020年7月上旬に、それぞれに対して本件への共同出資を打診いたしました。三井物産企業投資投資事業有限責任組合の無限責任組合員である三井物産企業投資株式会社は、アント・キャピタル・パートナーズの株主であり、豊富な投資経験を有すること、及び三井物産グループのネットワークを活用した投資先の事業展開支援を行うことも可能であると考えたことから、公開買付者は、2020年7月上旬に本件への共同出資を打診いたしました。株式会社日本政策投資銀行は三井物産企業投資株式会社との共同投資経験を有し、JMP投資事業有限責任組合の有限責任組合員であるJA三井リース株式会社は、三井物産企業投資株式会社と同じく三井物産株式会社の関係会社として金融事業を営むことから、公開買付者は、三井物産企業投資株式会社を通じて同じく2020年7月上旬に共同出資を打診いたしました。出資額については、本件に係る総出資額112.1億円のうち、過半をアント・カタライザー5号投資事業有限責任組合が出資することを軸としつつ、2020年7月上旬に、公開買付者がTsunagu Investments Pte. Ltd.に希望出資額を確認したところ、同社より19億円の出資希望がありました。その後、2020年7月上旬に、三井物産企業投資株式会社に対し、Catalyzer Partners V, L.P.及びTsunagu Investments Pte. Ltd.を除く共同投資家との合計で25億円~30億円の出資検討を依頼したところ、同年9月中旬に、同社より合計で29億円の出資希望がありました(なお、その内訳については、公開買付者と、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社との協議により、三井物産企業投資投資事業有限責任組合が11億円、株式会社日本政策投資銀行が11億円及びJMP投資事業有限責任組合が7億円を、それぞれ出資することを同月中旬に決定いたしました。)。上記を受け、2020年9月中旬に、残りの出資額についてアント・カタライザー5号投資事業有限責任組合とCatalyzer Partners V, L.P.との間で協議を行い、アント・カタライザー5号投資事業有限責任組合が58.1億円、Catalyzer Partners V, L.P.が6億円を出資することで合意に至りました。

なお、本出資後も公開買付者の議決権の過半数はアント・カタライザー5号投資事業有限責任組合が保有し、共同投資家を含む公開買付者の各株主は、保有株式数に応じた公開買付者の議決権その他の会社法上の株主権を有する予定です。また、本出資を行う者の間で締結される株主間契約に基づき、各共同投資家は、本自己株式取得の実行日以降、対象者の計算書類、事業計画、税務申告書等の書類の開示を受けることができ、対象者の取締役会へオブザーバーを派遣する権利を有する予定です。当該株主間契約の内容については、下記「(6)本公開買付けに関する重要な合意」をご参照ください。

③ 対象者における意思決定の過程及び理由

対象者プレスリリースによれば、スカラは、対象者の競争力の強化及び企業価値の向上を図る観点から新たな対象者の資本パートナーを検討するため、2019年12月中旬に、対象者に検討を開始した旨を連絡した上で、その所有する対象者株式の全ての譲渡に関して複数の企業に選定プロセスへの参加を打診したとのことであり、対象者は、当該選定プロセスの期限後の2020年2月中旬に、スカラよりデュー・ディリジェンスへの協力要請を受けたとのことです。

その後、上記②に記載のスカラによる選定手続及び最終買付候補先の選定を経て、対象者は、2020年6月15日にアント・キャピタル・パートナーズより、本取引に関する提案を受けたとのことです。これを踏まえ、対象者は本公開買付けを含む本取引に関する対象者取締役会の意思決定の公正性及び適正性を担保するため、アイ・アールジャパンをファイナンシャル・アドバイザーに、TMI総合法律事務所をリーガル・アドバイザーにそれぞれ2020年6月16日に選任し、それらの助言に従い、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制を構築し、本取引の是非の検討を開始したとのことです。

具体的には、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載の通り、2020年6月16日、対象者において本取引の是非を検討するに際して、企業価値の向上及び少数株主の利益を図る立場から、その是非やストラクチャーを含む本取引の取引条件の妥当性、手続の公正性などについて検討及び判断を行う任意の合議体として、藤本凱也氏(対象者社外取締役)、村上章氏(対象者社外取締役)及び原田伸宏氏(対象者社外監査役)の3名から構成される、対象者、公開買付者及びスカラのいずれからも独立した特別委員会を設置し、対象者取締役会は、特別委員会に対し、本公開買付けを含む本取引に関して、(a)本取引の目的の合理性(本取引は対象者企業価値の向上に資するかを含む。)に関する事項、(b)本取引の取引条件の妥当性(本取引の実施方法や対価の種類の妥当性を含む。)に関する事項、(c)本取引の手続の公正性に関する事項(いかなる公正性担保措置をどの程度講じるべきかの検討を含む。)、(d)上記を踏まえ、本取引(本公開買付けに対する意見表明の内容を含む。)が少数株主に不利益がないことについて諮問したとのことです。

なお、対象者取締役会は、本公開買付けに関する決定を行うに際して、特別委員会の意見を最大限尊重し、特別委員会が本取引が少数株主に不利益ではないと判断しなかった場合には、本公開買付けに賛同しないことを併せて決議したとのことです。

また、対象者は、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載の通り、特別委員会は、対象者の第三者算定機関であり、かつファイナンシャル・アドバイザーであるアイ・アールジャパン及びリーガル・アドバイザーであるTMI総合法律事務所につき、いずれも独立性及び専門性に問題がないことから、それぞれ、対象者の第三者算定機関及びファイナンシャル・アドバイザー、リーガル・アドバイザーとして承認し、特別委員会としても必要に応じて専門的助言を受けることができることを確認したとのことです。

対象者は、上記の体制を整備した後、アント・キャピタル・パートナーズによる本取引に関する提案についての検討を行い、本公開買付価格その他の本取引の諸条件についてアント・キャピタル・パートナーズと協議を行ったとのことです。

その上で、対象者は、アイ・アールジャパンから取得した株式価値算定書(以下「本対象者株式価値算定書」といいます。)の内容、リーガル・アドバイザーであるTMI総合法律事務所から受けた法的助言を踏まえつつ、本取引について、企業価値向上を図ることができるか、本取引に関する諸条件は妥当なものか等の観点から慎重に協議及び検討を行ったとのことです。

そして、対象者は、2020年8月13日、特別委員会から、対象者取締役会における本取引についての決定(具体的には、本公開買付けへの賛同意見表明及び応募推奨、完全子会社化取引並びに本自己株式取得の承認又は実施)が、対象者の少数株主にとって不利益なものではないと思料する旨の答申書(以下「2020年8月13日付答申書」といいます。)の提出を受けたとのことです(2020年8月13日付答申書の概要については、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)。

対象者は、2020年8月13日付答申書の内容を最大限尊重しながら、本取引が対象者の企業価値向上に資するかについて協議及び検討した結果、以下の観点から本取引は、対象者の企業価値の向上に資するものであるとの結論に至ったとのことです。

(a)対象者は、フローからストックへの収益モデルの転換を目指す現在の状況下において、非公開化を通じて、短期的な業績を優先することなく先端技術領域への投資強化による魅力的な開発環境の拡大を実現することが必要であること

(b)アント・キャピタル・パートナーズの役職員がソフトウェアビジネスに従事していた際の経験やアント・キャピタル・パートナーズが有している事業ネットワークを踏まえれば、アント・キャピタル・パートナーズは対象者事業に深い知見とともに、対象者の事業拡大に有益なリソースを有しているといえ、対象者の更なる成長に向けた新たな資本パートナーとして適切であること

(c)公開買付者は、対象者の現経営陣に加えて公開買付者が指名する者を取締役に選任し、さらなる経営体制の強化を進めていくことを企図しており、対象者に対し、アント・キャピタル・パートナーズがこれまで蓄積してきた投資先に対するバリューアップノウハウを人的支援を含めたハンズオンサポートを通じて提供し、対象者の成長の加速及び企業価値最大化を実現するための施策を推進していく予定であるとのことであり、加えて、アント・キャピタル・パートナーズが有する事業ネットワーク・グローバルネットワークは、対象者が今後事業の海外展開を推進する際に有益であり、アント・キャピタル・パートナーズが有するソフトウェアビジネスやフィールドマーケティングビジネスに関する知見も活用することで、対象者の更なる成長に向けた事業戦略の策定及び実行に関する支援を得て企業価値向上策・事業強化策を推進することができると考えられること

かかる検討プロセスにおいては、対象者は、対象者の上場維持の可能性についても検討を行いました。上記の通り、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでおり、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れるとともに、フローからストックへの収益モデルの転換を図っていかなければ、市場のニーズに応え、対象者企業価値を向上させることができなくなりつつあり、そのためには、新機能開発等への投資の加速が必須と考えているとのことです。しかし、対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、対象者の今後の事業拡大や、事業環境の変化に対応するには、多大なリソースが必要となり、短期的に収益が悪化する可能性が懸念され、株価へ悪影響を及ぼし株主の皆様に不利益をもたらす可能性もあると考えているとのことです。IT業界における優秀な技術者の確保を含め今後更なるIT業界内での競争の激化が想定されている現況下で、上記の一連の諸施策の実行により、対象者グループ社員のモチベーションを高く維持しながら、既存事業の発展的な再構築を含む変革に向けた体制の構築を行うには、将来の成長性も含めた対象者の企業価値を適正に評価しているアント・キャピタル・パートナーズの提案を受けた現在が最適のタイミングであると判断しているとのことです。また、対象者は、対象者従業員へのインセンティブ付与を目的として従業員向け株式交付制度「株式付与ESOP信託」を導入しており、非公開化により当該制度を利用できなくなると考えられる点では従業員の士気の低下につながる可能性も否定はできないものの、上記の施策を含めた他の施策により、先端技術領域への投資強化による魅力的な開発環境の拡大や、従業員の育成環境の改善を推進し、従業員同士が切磋琢磨できる職場環境を整えることで、非公開化後も対象者従業員の士気の維持は可能であると考え、更に、今後の成長戦略と整合した新たな資本パートナーであるアント・キャピタル・パートナーズの協力のもと長期視点での技術革新への対応を行うことが不可欠であると判断し、2020年8月14日に非公開化が最善の選択であるとの結論に至ったとのことです。

また、対象者は、アント・キャピタル・パートナーズから本公開買付け及び本自己株式取得を組み合わせたスキームが提案されたことから、当該スキームについても検討を行ったとのことです。その結果、公開買付けのみを行うスキームと比べ、当該スキームの方が、スカラにとって税務上のメリットがあり、そのメリットの享受を活かし、公開買付価格を高く、自己株式取得価格を低い価格に設定することで、対象者の少数株主の皆様が享受し得る金額が多いこと、本自己株式取得に要する資金については、一部を対象者の現預金を活用することにより行うことを予定しているものの、当該現預金の活用の水準は、対象者の事業運営に要する現預金の水準に支障が生じるようなものではないことから、本件のスキームは公開買付けのみを行うスキームと比べ、対象者の財務状況に影響に与える可能性は少なく、対象者の少数株主だけでなく対象者にとっても不利益なスキームではなく、また、本件のスキームにおいて、本公開買付け及び本株式併合の他に、本資金提供及び本減資等並びに本自己株式取得が予定されているため、公開買付けのみを行うスキームと比べ、完全子会社化の完了の時期が遅れるものの、その点は、本件のスキームにより対象者の少数株主の皆様が享受できる金額を多くするということを踏まえれば、特段憂慮すべき問題ではないと考えられると判断したとのことです。

その上で、対象者は、本公開買付価格(対象者株式1株当たり871円)について、(a)下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「① 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載のアイ・アールジャパンによる対象者株式の株式価値の算定結果のうち、市場株価法に基づく算定結果の上限を超えるものであり、かつ、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)に基づく算定結果のレンジの上限を超えるものであるが、当該価格は、本公開買付けの実施後に予定されている本自己株式取得におけるスカラに対する自己株式取得価格が対象者株式1株当たり714円であることを前提に算定された価格であるところ、本自己株式取得を行わず、対象者株式を全て本公開買付けにより取得する場合にアント・キャピタル・パートナーズが想定する公開買付価格は、対象者株式1株当たり792円であり、当該価格は、DCF法に基づく算定結果のレンジの上限を超える金額であること、(b)本公開買付けの公表日である2020年8月14日の前営業日である2020年8月13日として、東京証券取引所市場第一部における対象者株式の終値408円に対しては113.48%(小数点第三位を四捨五入。以下、プレミアム率の計算において同じとします。)、直近1ヶ月間の終値単純平均株価407円(小数点以下を四捨五入。以下、終値単純平均値の計算において同じとします。)に対して114.00%、直近3ヶ月間の終値単純平均株価457円に対して90.59%、直近6ヶ月間の終値単純平均株価440円に対して97.95%のプレミアムをそれぞれ加えた金額となっており、アイ・アールジャパンから提供された過去の本件と類似する「親会社を有する会社への第三者による公開買付け」及び「上場廃止を前提とした取引」のいずれの条件も満たす事例との比較においても相応のプレミアムが付されていると考えられること、(c)下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載の本取引に掛かる取引条件の公正性を担保するための措置が十分に講じられ、特別委員会から取得した2020年8月13日付答申書においても、本取引の条件(本公開買付価格(対象者株式1株当たり871円)を含む。)には妥当性が認められると判断されていること等を踏まえ、本公開買付けは、対象者の株主の皆様に対して、合理的なプレミアムを付した価格及び合理的な諸条件により対象者株式の売却の機会を提供するものであると判断したとのことです。

このように、対象者は、公開買付者が本公開買付けを含む本取引を実行することは対象者の企業価値の向上に資するものであり、かつ上記(a)から(c)等を踏まえると、本公開買付価格を含む本取引に関する諸条件は妥当性を有するものと考えており、対象者の株主の皆様が本公開買付けに応募することを推奨することが相当であると2020年8月14日に判断したとのことです。

その上で、対象者は、2020年8月14日開催の対象者取締役会において、同日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同する意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けへの応募を推奨する旨の決議をしたとのことです。

その後、対象者は公開買付者より本件連絡を受け、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載のとおり、特別委員会に対して改めて2020年8月13日付答申書の内容に変更がないか否かを検討し、対象者の取締役会に対して、変更がない場合にはその旨、変更がある場合には変更後の内容の答申を行うことを2020年9月28日に諮問したとのことです。特別委員会は、当該諮問事項に対して検討を行った結果、2020年8月13日以降、2020年9月28日までの間に、2020年8月13日付答申書の検討の前提とされた事項に変更があったと判断すべき特段の事情は認められないことを確認し、対象者の取締役会に対して、2020年8月13日付答申書の内容に変更がない旨の2020年9月28日付の答申書(以下「2020年9月28日付答申書」といいます。)を提出したとのことです。対象者は、2020年9月28日付答申書の内容及び対象者の業況や本取引を取り巻く環境を踏まえ、本公開買付けに関する諸条件について改めて慎重に検討した結果、共同投資家の出資内容についても、アント・キャピタル・パートナーズの重要な取引先である、Tsunagu Investments Pte. Ltd.や共同出資も含めた豊富な投資経験を有しているCatalyzer Partners V, L.P.、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社といった投資家がいる点や、三井物産企業投資投資事業有限責任組合及び株式会社日本政策投資銀行より、対象者のマネジメントが直接インタビューを受けており、対象者を取り巻く事業環境や対象者の経営課題について、より理解を深めたと考えられる点に鑑みると、対象者の成長の加速及び企業価値最大化を実現するための施策は推進されると判断し、対象者としても、2020年8月13日以降、2020年9月28日現在においても、本公開買付けに関する判断を変更する要因はないと判断し、同日開催の取締役会において、改めて、本公開買付けに対して賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

なお、対象者取締役会の決議の詳細については、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「④ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見」をご参照ください。

④ 本公開買付け後の経営方針

公開買付者は、対象者が営む営業イノベーション事業は、働き方改革や生産性改善が叫ばれる昨今のビジネスシーンにおいて有力なソリューションの一つであるSFAツール(注2)のプロバイダーとして大手の一角を占めていると考えており、また、フィールドマーケティング事業は、堅調な成長を続けている販売促進業務のアウトソーシング市場における最大手の一つであり、高い専門性と実績によって強い顧客基盤を有していると考えており、いずれも有望な市場機会と高い競争優位性があり、対象者の経営陣の方々は今後のさらなる成長に向けた明確な戦略やロードマップをお持ちであると認識しております。本公開買付け後も、少なくとも対象者の常勤取締役及び常勤監査役の方々には留任していただき、引き続き事業運営の主導的な役割を果たしていただくと共に、公開買付者が指名する者を取締役に選任し、さらなる経営体制の強化を進めていくことを企図しております。公開買付者から派遣する役員の人数等については、現時点で決定している事項はなく、対象者の意向も踏まえて方針を決定する予定です。なお、公開買付者は、スカラとの間で、本株式併合後に公開買付者が別途指名する者を対象者の役員として選任する旨を合意しておりますが、本公開買付けの成立から本自己株式取得までの間における対象者の経営方針について合意している事項はありません。また、上記「② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等」のとおり、本取引後、対象者の取締役会に共同投資家からオブザーバーが派遣される可能性がありますが、本取引後の対象者の経営方針について公開買付者及び共同投資家との間で合意している事項はありません。

(注2) SFAとは「Sales Force Automation(セールス・フォース・オートメーション)」の略語で、日本では「営業支援システム」などと訳されております。営業パーソンが簡単に日々の活動を入力することで、次のアクションや訪問先に関する示唆の提供、報告書の作成等を行うシステムです。つまり、SFAとは企業の営業部の情報や業務の自動化や分析をして、課題の発見や業務の効率化を図るシステムです。

また、公開買付者は、対象者に対し、アント・キャピタル・パートナーズがこれまで蓄積してきた投資先に対するバリューアップノウハウをハンズオンサポートを通じて提供し、対象者の成長の加速及び企業価値最大化を実現するための施策を推進していく予定です。加えて、アント・キャピタル・パートナーズが有するグローバルネットワークや、ソフトウェアビジネスやフィールドマーケティングビジネスに関する知見も活用し、事業強化を図って参ります。

なお、本公開買付け後の対象者の従業員の雇用に関しては、現時点では、現状どおりの雇用を維持していくことを予定しており、更なる処遇改善を目指して参ります。

(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性等を担保するための措置

公開買付者及び対象者は、公開買付者が対象者の完全子会社化を企図していることや公開買付者及び対象者の支配株主(親会社)であるスカラとの間で本合意書が締結されており、対象者においてスカラが所有する本不応募株式を取得する本自己株式取得を実施することが想定されていること等を踏まえ、本公開買付価格の公正性を担保するとともに、本取引に関する意思決定の恣意性を排除し、対象者の意思決定過程の公正性、透明性及び客観性を確保し、利益相反を回避するため、以下の措置を講じました。以下の記載のうち、対象者において実施した措置に関する記載については、対象者から受けた説明に基づくものです。

なお、スカラは、上記「(1)本公開買付けの概要」に記載の通り、本書提出日現在、対象者普通株式を14,770,000株(所有割合:50.23%)所有しているところ、本公開買付けにおいていわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の皆様の利益に資さない可能性もあるものと考え、公開買付者は、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定いたしません。公開買付者及び対象者において以下①乃至⑤の措置を講じていることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 対象者における独立した第三者算定機関からの株式価値算定書の取得

対象者は、本公開買付けに関する意見を決定するにあたり、公開買付者、対象者及びスカラから独立した第三者算定機関であるアイ・アールジャパンに対して、対象者の株式価値の算定を依頼し、2020年8月13日付で同社から本対象者株式価値算定書を取得したとのことです。なお、アイ・アールジャパンは、対象者、公開買付者及びスカラの関連当事者には該当せず、本公開買付けを含む本取引に関して、対象者、公開買付者及びスカラとの間で重要な利害関係を有していないとのことです。なお、対象者は、アイ・アールジャパンから本公開買付けの価格の公正性に関する意見書(フェアネス・オピニオン)を取得していないとのことです。

なお、本取引に係るアイ・アール ジャパンの報酬は、本取引の進捗に応じて支払われる業務報酬体系とされており、本取引の成立を条件とする成功報酬が含まれているとのことですが、対象者は、同種の取引における一般的な実務慣行等も勘案の上、上記の報酬体系によりアイ・アール ジャパンを対象者のファイナンシャル・アドバイザー及び第三者評価機関として選任したとのことです。

アイ・アールジャパンは、本公開買付けにおける算定手法を検討した結果、対象者が継続企業であるとの前提の下、対象者株式について多面的に評価することが適切であるとの考えに基づき、対象者株式が東京証券取引所市場第一部に上場していることから市場株価法を、将来の事業状況に基づく本源的価値評価を反映するためのDCF法を採用して、対象者の株式価値を算定したとのことです。

アイ・アールジャパンが上記各手法に基づき算定した対象者株式の1株当たりの価値はそれぞれ以下のとおりとのことです。

市場株価法 407円から457円

DCF法 620円から791円

市場株価法においては、評価基準日を本公開買付けの公表日である2020年8月14日の前営業日である2020年8月13日として、東京証券取引所市場第一部における対象者株式の直近1ヶ月間の終値単純平均株価407円、直近3ヶ月間の終値単純平均株価457円、直近6ヶ月間の終値単純平均株価440円を基に、対象者株式の1株当たりの価値の範囲を407円から457円までと算定しているとのことです。

DCF法では、2020年6月末を基準日として、対象者がアイ・アール ジャパンに提供した2020年12月期から2025年12月期までの事業計画(以下「本事業計画」といいます。)における対象者の将来の収益予想や投資計画、及び一般に公開された情報等の諸要素を前提として、対象者が2020年12月期第3四半期以降に生み出すと見込まれるフリー・キャッシュ・フローを一定の割引率で現在価値に割り引いて企業価値や株式価値を算定し、対象者株式の1株当たりの価値の範囲を620円から791円までと算定しているとのことです。(本事業計画の作成経緯等の説明については、下記「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)なお、割引率(加重平均資本コスト)については、株式価値評価実務において一般的に用いられているCAPM(資本資産価格モデル)理論に基づき分析を行っており、7.8%から8.8%を採用しており、継続価値の算定にあたっては永久成長率法を採用し、永久成長率を0.5%から1.5%として分析しているとのことです。また、アイ・アール ジャパンがDCF法による算定に用いた本事業計画においては、対前年度比において大幅な増減益を見込んでいる事業年度が含まれているとのことです。具体的には、2020年12月期においては、新型コロナウイルス感染症の感染拡大による一時的な影響を織り込んでいることにより、営業利益が670百万円と大幅な減益を見込んでいるが、2021年12月期においては、新型コロナウイルス感染症の感染拡大による今後の影響については現時点では不透明であることから、新型コロナウイルス感染症の感染拡大による影響を織り込んでおらず、2021年12月期において営業利益は670百万円から1,282百万円と大幅な増益を見込んでいるとのことです。なお、本取引実行により実現することが期待されるシナジー効果については、現時点において具体的に見積もることが困難であるため、加味していないとのことです。

(注) アイ・アール ジャパンは、対象者株式の株式価値の算定に際し、対象者から提供を受けた情報及び一般に公開された情報等を原則としてそのまま採用し、それらの資料及び情報等が、全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証を行っていないとのことです。また、対象者の資産及び負債(簿外資産及び負債、その他偶発債務を含みます。)に関して独自の評価・査定を行っておらず、第三者機関への鑑定又は査定の依頼も行っていないとのことです。アイ・アール ジャパンの算定は、2020年8月13日までの上記情報を反映したものであるとのことです。

② 対象者における独立した法律事務所からの助言

対象者は、対象者取締役会の意思決定の公正性及び適正性を担保するために、対象者、公開買付者及びスカラから独立したリーガル・アドバイザーとしてTMI総合法律事務所を選任し、本公開買付け及びその後の一連の手続に対する対象者取締役会の意思決定の方法及び過程その他の意思決定にあたっての留意点に関する法的助言を受けているとのことです。なお、TMI総合法律事務所は、公開買付者、対象者及びスカラの関連当事者には該当せず、本取引に関して重要な利害関係を有していないとのことです。

③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得

対象者取締役会は、本公開買付価格の公正性を担保するとともに、本取引に関する意思決定の恣意性を排除し、対象者の意思決定過程の公正性、透明性及び客観性を確保し、利益相反を回避することを目的として、2020年6月16日、対象者において本取引の是非を検討するに際して、企業価値の向上及び少数株主の利益を図る立場から、その是非やストラクチャーを含む取引条件の妥当性、手続の公正性などについて検討及び判断を行う任意の合議体として、藤本凱也氏(対象者社外取締役)、村上章氏(対象者社外取締役)及び原田伸宏氏(対象者社外監査役)の3名から構成される、公開買付者、対象者及びスカラのいずれからも独立した特別委員会を設置したとのことです(なお、委員の互選により特別委員会の委員長として藤本凱也氏を選任したとのことです。)。

また、対象者取締役会は、特別委員会に対し、本公開買付けを含む本取引に関して、(a)本取引の目的の合理性(本取引は対象者企業価値の向上に資するかを含む。)に関する事項、(b)本取引の取引条件の妥当性(本取引の実施方法や対価の種類の妥当性を含む。)に関する事項、(c)本取引の手続の公正性に関する事項(いかなる公正性担保措置をどの程度講じるべきかの検討を含む。)、(d)上記を踏まえ、本取引(本公開買付けに対する意見表明の内容を含む。)が少数株主に不利益がないこと(以下「本諮問事項」といいます。)について諮問し、これらの点についての答申を対象者に提出することを委託したとのことです。対象者取締役会は、本公開買付けに関する決定を行うに際して、特別委員会の意見を最大限尊重し、特別委員会が本取引が少数株主に不利益ではないと判断しなかった場合には、本公開買付けに賛同しないことを併せて決議したとのことです。なお、本公開買付けに係る意見表明は、本公開買付けの完了後に完全子会社化手続が実施されることを前提として検討しているとのことです。

対象者取締役会は、特別委員会に対し、(a)本取引に係る調査(本取引に関係する対象者の役員若しくは従業員又は本取引に係る対象者のアドバイザーに対し、本件諮問事項の検討に必要な事項について質問を行い、説明を求めることを含む。)を行うことができる権限、(b)対象者に対し、(ⅰ)特別委員会としての提案その他の意見又は質問を買収候補者に伝達すること、及び(ⅱ)特別委員会自ら買収候補者(本取引に関与するその役職員及び本取引に係るそのアドバイザーを含む。)と協議する機会の設定を要望することができる権限(なお、特別委員会よりかかる要望を受領した場合には、対象者は特別委員会の要望を実現するよう最大限努力するものとしているとのことです。)、(c)対象者が選任したファイナンシャル・アドバイザー、第三者算定機関、リーガル・アドバイザーその他のアドバイザー(以下、総称して「アドバイザー等」といいます。)の独立性に問題があると判断した場合、対象者が選任したアドバイザー等を承認しないことができる権限(そのような場合、対象者は特別委員会の意向を最大限尊重しなければならないものとしているとのことです。)、(d)対象者の費用で、特別委員会独自のアドバイザーを選任できる権限を付与したとのことです。

特別委員会は、対象者の第三者算定機関であり、かつファイナンシャル・アドバイザーであるアイ・アールジャパン及びリーガル・アドバイザーであるTMI総合法律事務所につき、いずれも独立性及び専門性に問題がないことから、それぞれ、対象者の第三者算定機関及びファイナンシャル・アドバイザー、リーガル・アドバイザーとして承認し、特別委員会としても必要に応じて専門的助言を受けることができることを確認したとのことです。

なお、特別委員会の委員の職務の対価として、答申内容にかかわらず、固定報酬を支払うこととされており、成功報酬制は採用していないとのことです。

特別委員会は、2020年6月19日から2020年8月13日までの間に合計6回にわたって開催され、特別委員会の各開催日間においても電子メール等を通じて審議・意思決定等を行う等して、本諮問事項に関して、慎重に協議及び検討を行ったとのことです。

具体的には、特別委員会は、アイ・アール ジャパン及びTMI総合法律事務所から、本取引に至る経緯、スキーム概要、想定スケジュールの概要及び本件において想定される公正性担保措置等についての説明を受け、これらの点に関して特別委員会の委員に求められる役割、フェアネスオピニオンの要否等の質疑応答を行ったとのことです。

また、特別委員の全委員は、対象者からDCF法による算定の前提となる対象者の本事業計画の作成経緯、目的、内容、重要な前提条件等の合理性について説明を受け、本事業計画は、特別委員会の全委員が参加した対象者取締役会において承認されたとのことです。

特別委員会は、公開買付者に対して、本取引のスキーム選択の根拠、本取引の公正性担保のために行う予定の施策、本取引後の経営体制及び経営方針等について書面にて質問を行い、公開買付者から回答を受け、これらの点に関する検討を行ったとのことです。加えて、アント・キャピタル・パートナーズが本取引の実行にあたり締結予定の契約内容に関する確認も併せて行ったとのことです。

また、特別委員会は、対象者より、対象者を取り巻く事業環境、経営課題とそれに対する現状の対象者の取組み、本取引のメリット・デメリット、アント・キャピタル・パートナーズとのシナジーの有無、アント・キャピタル・パートナーズの提案する公開買付価格に対する評価、本取引実行後に想定される施策の内容・経営方針、対象者における本取引の検討状況、アント・キャピタル・パートナーズとの協議内容等について説明を受け、十分な質疑応答を行ったとのことです。

さらに、特別委員会は、対象者のファイナンシャル・アドバイザー及び第三者評価機関であるアイ・アール ジャパンより、対象者株式の価値算定について説明を受け、算定方法の選択理由、各算定方法における算定過程等に関する質疑応答を行い、TMI総合法律事務所から、本取引に関する対象者の意思決定の過程及び方法その他の留意点についての法的助言を受けて審議・検討を行っているとのことです。

特別委員会は、以上の経緯の下、本諮問事項について慎重に協議及び検討を重ねた結果、2020年8月13日付で、対象者取締役会に対し、委員全員の一致により、対象者取締役会に答申書を提出したとのことです。2020年8月13日付答申書の内容は、大要以下のとおりとのことです。

(ア)本取引の目的の合理性(本取引は対象者企業価値の向上に資するかを含む。)

対象者の説明によれば、①我が国の経済は、米中の通商問題、英国のEU離脱、中東地域の混乱等世界経済の不確実性や消費税増税後の消費マインドの冷え込みに加え、新型コロナウイルス感染症の世界的な拡大により先行きはさらに不透明な状況となっており、そのような我が国の経済下において、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでおり、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていかなければ、市場のニーズに応えられなくなりつつあること、②このような外部環境や事業環境の中で、対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、短期的に収益が悪化する可能性があり、そのような状況において、対象者グループは、上場会社として株価を意識するあまり毎期ごとの短期的な利益計上を優先し続け、長期視点で技術革新への対応を断行できないままでは、顧客基盤を失い、対象者グループの企業価値の低下が不可避なものになっていること、及び③上記のような施策を実行していく上で、優秀な技術者の確保が対象者グループ事業に大きな影響を及ぼす可能性があり、対象者グループを取り巻く技術革新のスピードは、従来までと比べ速く、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていくことが対象者グループの企業価値向上に必要不可欠なものである中で、IT業界において、ビッグデータやIoT、人工知能等の最先端技術まで習得している技術者が慢性的に不足しており、IT企業間での採用競争も激しいことから、優秀な技術者の社外流出が対象者グループの事業展開及び業績に影響を及ぼすものと考えられること、などが喫緊の経営課題となっていると認識しているとのことであった。このような対象者の説明に、特段不合理な点は認められない。

また、対象者は、本取引が、以下の(a)(b)及び(c)の観点から対象者の企業価値の向上に資するものであると考えているとのことであるが、かかる認識に特段不合理な点は見られない。

(a)対象者は、フローからストックへの収益モデルの転換を目指す現在の状況下において、非公開化を通じて、短期的な業績を優先することなく先端技術領域への投資強化による魅力的な開発環境の拡大を実現することが必要であること

(b)アント・キャピタル・パートナーズの役職員がソフトウェアビジネスに従事していた際の経験やアント・キャピタル・パートナーズが有している事業ネットワークを踏まえれば、アント・キャピタル・パートナーズは対象者事業に深い知見とともに、対象者の事業拡大に有益なリソースを有していると言え、対象者の更なる成長に向けた新たな資本パートナーとして適切であること

(c)公開買付者は、対象者の現経営陣に加えて公開買付者が指名する者を取締役に選任し、さらなる経営体制の強化を進めていくことを企図しており、対象者に対し、アント・キャピタル・パートナーズがこれまで蓄積してきた投資先に対するバリューアップノウハウを人的支援を含めたハンズオンサポートを通じて提供し、対象者の成長の加速及び企業価値最大化を実現するための施策を推進していく予定であるとのことであり、加えて、アント・キャピタル・パートナーズが有する事業ネットワーク・グローバルネットワークは、対象者が今後事業の海外展開を推進する際に有益であり、アント・キャピタル・パートナーズが有するソフトウェアビジネスやフィールドマーケティングビジネスに関する知見も活用することで、対象者の更なる成長に向けた事業戦略の策定及び実行に関する支援を得て企業価値向上策・事業強化策を推進することができると考えられること

なお、かかる検討プロセスにおいては、対象者の上場維持の可能性についても検討を行っているが、①上記の通り、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでおり、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れるとともに、フローからストックへの収益モデルの転換を図っていかなければ、市場のニーズに応え、対象者企業価値を向上させることができなくなりつつあり、そのためには、新機能開発等への投資の加速が必須と考えられること、②対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、対象者の今後の事業拡大や、事業環境の変化に対応するには、多大なリソースが必要となり、短期的に収益が悪化する可能性が懸念され、株価へ悪影響を及ぼし株主の皆様に不利益をもたらす可能性もあり、IT業界における優秀な技術者の確保を含め今後更なるIT業界内での競争の激化が想定されている現況下で、上記の一連の諸施策の実行により、対象者グループ社員のモチベーションを高く維持しながら、既存事業の発展的な再構築を含む変革に向けた体制の構築を行うには、将来の成長性も含めた対象者の企業価値を適正に評価しているアント・キャピタル・パートナーズの提案を受けた現在が最適のタイミングであること、③対象者は、対象者従業員へのインセンティブ付与を目的として従業員向け株式交付制度「株式付与ESOP信託」を導入しており、非公開化により当該制度を利用できなくなると考えられる点では従業員の士気の低下につながる可能性も否定はできないものの、上記②を含めた他の施策により、非公開化後も対象者従業員の士気の維持は可能であると考えていること、更に、④今後の成長戦略と整合した新たな資本パートナーであるアント・キャピタル・パートナーズの協力のもと長期視点での技術革新への対応を行うことが不可欠であると判断したことから、非公開化が最善の選択であるとの結論に至ったことは不合理ではないと考えられる。

以上のほか、特別委員会は、公開買付者が締結予定の本取引に係る資金調達に関する契約の内容についても説明を受け検討するとともに、公開買付者から、本取引後の対象者における返済計画についても説明を受け確認した。公開買付者の説明によれば、かかる返済計画を踏まえても、対象者において必要な成長投資を行うことができると考えているとのことであり、また、さらなる投資が必要となった場合には、柔軟に対応するよう努めるとのことであったため、これらの点を踏まえても、本取引後における、対象者の企業価値向上に対する期待が害されることはないと判断した。

また、アント・キャピタル・パートナーズから本公開買付け及び本自己株式取得を組み合わせたスキームが提案されたことから、対象者は、当該スキームについても検討を行っているところ、本自己株式取得に要する資金については、一部を対象者の現預金を活用することにより行うことを予定しているものの、当該現預金の活用の水準は、対象者の事業運営に要する現預金の水準に支障が生じるようなものではないことを確認した。

以上のとおり、本取引は、対象者の中長期的観点からの企業価値の向上に資するものと認められ、その目的に合理性を有するものであると考えられる。

(イ)本取引の取引条件の妥当性

①本公開買付価格(対象者株式1株当たり871円)については、「3.本公開買付けに関する意見の内容、根拠及び理由」のうち「(3)算定に関する事項」の「① 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載のアイ・アール ジャパンによる対象者株式の株式価値の算定結果のうち、市場株価法に基づく算定結果の上限を超えるものである。また、DCF法に基づく算定結果のレンジの上限を超えるものであるが、当該価格は、本公開買付けの実施後に予定されている本自己株式取得におけるスカラに対する自己株式取得価格が対象者株式1株当たり714円であることを前提に算定された価格であるところ、アント・キャピタル・パートナーズによれば、本自己株式取得を行わず、本株式を全て本公開買付けにより取得する場合には、公開買付価格は、対象者株式1株当たり792円となるとのことであり、当該価格は、DCF法に基づく算定結果のレンジの上限を超える金額である。なお、アイ・アールジャパンによる株式価値算定書及び算定に用いた本事業計画の内容については、特別委員会の全委員が参加した対象者取締役会において、対象者から本事業計画の作成経緯、目的、内容、重要な前提条件等の合理性について説明を受けたうえで、対象者取締役会において承認されており、アイ・アールジャパンから受けた説明の内容も勘案すると、アイ・アールジャパンが対象者株式の価値の算定に当たり採用した手法及び算定の過程並びに株式価値の算定結果について、特段不合理と認められる点はない。②本公開買付けの公表日である2020年8月14日の前営業日である2020年8月13日として、東京証券取引所市場第一部における対象者株式の終値408円に対しては113.48%、直近1ヶ月間の終値単純平均株価407円に対して114.00%、直近3ヶ月間の終値単純平均株価457円に対して90.59%、直近6ヶ月間の終値単純平均株価440円に対して97.95%のプレミアムをそれぞれ加えた金額となっており、アイ・アール ジャパンから提供された過去の本件と類似する「親会社を有する会社への第三者による公開買付け」及び「上場廃止を前提とした取引」のいずれの条件も満たす事例との比較においても相応のプレミアムが付されていることからすると本公開買付価格は公正・妥当であると考えられる。以上のほか、③下記「(ウ)本取引の手続の公正性に関する事項」記載のとおり本取引に掛かる取引条件の公正性を担保するための措置が十分に講じられていることからすると、本取引の取引条件についても妥当であると考えられる。

また、アント・キャピタル・パートナーズから本公開買付け及び本自己株式取得を組み合わせたスキームが提案されたことから、対象者は、当該スキームについても検討を行っているところ、①公開買付けのみを行うスキームと比べ、当該スキームの方が、スカラにとって税務上のメリットがあり、そのメリットの享受を活かし、公開買付価格を高く、自己株式取得価格を低い価格に設定することで、対象者の少数株主の皆様が享受し得る金額が多いこと、②本自己株式取得に要する資金については、一部を対象者の現預金を活用することにより行うことを予定しているものの、当該現預金の活用の水準は、対象者の事業運営に要する現預金の水準に支障が生じるようなものではないことから、本件のスキームは公開買付けのみを行うスキームと比べ、対象者の財務状況に影響に与える可能性は少なく、対象者の少数株主だけでなく対象者にとっても不利益なスキームではなく、また、本件のスキームにおいて、本公開買付け及びその後のスクイーズアウト手続の他に、公開買付者を引受人とする第三者割当増資又は対象者に対する貸付け及び対象者の資本金、資本準備金及び利益準備金の額の減少並びに対象者によって実施されるスカラが所有する対象者株式の全ての自己株式取得が予定されているため、公開買付けのみを行うスキームと比べ、完全子会社化の完了の時期が遅れるものの、その点は、本件のスキームにより対象者の少数株主の皆様が享受できる金額を多くするということを踏まえれば、特段憂慮すべき問題ではないと判断したことは不合理ではないと考えられる。

なお、本取引では、本公開買付け後に株式併合を行う場合、本公開買付けに応募しなかった対象者の株主(公開買付者、スカラ及び対象者を除く。)の皆様に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう株式併合により生じる端数の合計数の売却代金が算定される予定とのことであり、本公開買付価格は上記のとおり公正かつ妥当なものと考えられる。したがって、当該株式併合を通じて対象者の株主(公開買付者、スカラ及び対象者を除く。)の皆様に交付される金額も妥当なものと考えられる。

加えて、実質的な公開買付者であるアント・キャピタル・パートナーズが、いわゆる投資ファンドであることからすると、株式を対価とする手法は基本的に考えられないため、金銭を本取引の対価とすることについても、特に不合理な点はないと考えられる。

(ウ)本取引の手続の公正性に関する事項

本取引においては、上記のとおり、①アント・キャピタル・パートナーズが対象者に対して本取引を提案した当初から特別委員会が設置され、アドバイザー等の選任権限やアント・キャピタル・パートナーズとの協議権限等が付与された上、対象者において特別委員会の答申内容について最大限尊重し、特別委員会が本取引が少数株主に不利益でないと判断しなかった場合には、本公開買付けに賛同しないこととする旨決議がされているところ、特別委員会の独立性、専門性・属性などの構成、アドバイザーなどの検討体制についても特段の問題は認められないこと、②対象者は、対象者から独立したリーガル・アドバイザーとしてTMI総合法律事務所を選任し、各種のアドバイスを受けていること、③対象者は、対象者から独立した第三者算定機関であるアイ・アールジャパンに対して、対象者の株式価値の算定を依頼し、2020年8月13日付で株式価値算定書を取得していること、④公開買付期間は、法令に定められた最短期間である20営業日を超える30営業日に設定されていることに加え、本公開買付けの公表日である2020年8月14日から本公開買付けの開始日である同年9月29日まで46日確保されていることにより、対象者の少数株主に応募について適切な判断の時間と機会が与えられ、かつ、対抗的買収提案者にも対応提案を行うことが可能な時間と機会が相応に確保されていると言えること、及び対象者は、公開買付者との間で、対象者が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意等、対抗的買収提案者が対象者との間で接触することを制限するような内容の合意を一切行っていないこと、⑤特別委員会に関する情報その他の情報が適切に開示されるものと認められること等からすると、本取引に係る公正性担保措置は適切に採られていると考えられ、本取引(本公開買付け後の株式併合も含む。)に係る手続は公正なものであると認められる。

なお、本取引においては、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)条件が設定されていないものの、本取引においては、親会社であるスカラが対象者株式を14,770,000株(所有割合:50.23%)を所有しているところ、マジョリティ・オブ・マイノリティ条件を設定すると、本公開買付けにおける買付予定数の下限が高くなり過ぎ、本公開買付けの成立を不安定にし、応募する少数株主の利益に資さない可能性が認められることに加え、上記のとおり公正性担保措置が講じられていること、上記「(イ)本取引の取引条件の妥当性」のとおり、本取引に係る取引条件は、妥当であると考えられること等に鑑みると、本取引においてマジョリティ・オブ・マイノリティ条件を設定しないことが、直ちに本取引の手続の公正性を損なわせるものとは言えないと考えられる。

また、対象者は、本取引の取引条件を検討するにあたり、アント・キャピタル・パートナーズから示された事業計画の妥当性について、アドバイザー等の助言を受けながら検証し、アント・キャピタル・パートナーズとも協議を行っており、かかる検討過程も本取引の手続の公正性に資するものであると言える。

(エ)本取引が対象者の少数株主にとって不利益であるか否かについて

上記(ア)乃至(ウ)のとおり、本取引の目的は合理的であり、本取引の取引条件は妥当であり、また本取引に係る手続は公正であると認められることから、本取引(対象者が、本公開買付けに賛同の意見表明をすること及び対象者株主に本公開買付への応募を推奨することを含む。)を行うことは対象者の少数株主にとって不利益なものではないと認められる。

その後、対象者は、公開買付者より本件連絡を受け、2020年9月29日に本公開買付けが開始されるにあたり、特別委員会に対して改めて2020年8月13日付答申書の内容に変更がないか否かを検討し、対象者取締役会に対して、変更がない場合にはその旨、変更がある場合には変更後の内容の答申を行うことを2020年9月28日に諮問したとのことです。特別委員会は、当該諮問事項に対して検討を行った結果、2020年8月13日以降、2020年9月28日までの間に、2020年8月13日付答申書の検討の前提とされた事項に変更があったと判断すべき特段の事情は認められないことを確認し、対象者の取締役会に対して、2020年8月13日付答申書の内容に変更がない旨の2020年9月28日付の答申書を提出したとのことです。

④ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議がない旨の意見

対象者の取締役会は、本対象者株式価値算定書の内容及びTMI総合法律事務所から受けた法的助言を踏まえつつ、特別委員会から取得した2020年8月13日付答申書の内容を最大限に尊重しながら、本取引に関する諸条件について企業価値向上の観点から慎重に協議及び検討を行ったとのことです。

その結果、対象者は、上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「③ 対象者における意思決定の過程及び理由」に記載の通り、本公開買付けを含む本取引は対象者の企業価値の向上に資するとともに、本公開買付価格は妥当性を有するものと考えており、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断し、2020年8月14日開催の取締役会において、同日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けへの応募を推奨する旨を決議したとのことです。

そして、今般、対象者は公開買付者より本件連絡を受け、特別委員会に対して改めて2020年8月13日付答申書の内容に変更がないか否かを検討し、対象者の取締役会に対して、変更がない場合にはその旨、変更がある場合には変更後の内容の答申を行うことを2020年9月28日に諮問したとのことです。特別委員会は、当該諮問事項に対して検討を行った結果、2020年8月13日以降、2020年9月28日までの間に、2020年8月13日付答申書の検討の前提とされた事項に変更があったと判断すべき特段の事情は認められないことを確認し、対象者の取締役会に対して、2020年8月13日付答申書の内容に変更がない旨の2020年9月28日付答申書を提出したとのことです。対象者は、対象者の業況や本取引を取り巻く環境を踏まえ、本公開買付けに関する諸条件について改めて慎重に検討した結果、共同投資家の出資内容についても、アント・キャピタル・パートナーズの重要な取引先である、Tsunagu Investments Pte. Ltd.や共同出資も含めた豊富な経験を有しているCatalyzer Partners V, L.P.、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社といった投資家がいる点や、三井物産企業投資投資事業有限責任組合及び株式会社日本政策投資銀行より、対象者のマネジメントが直接インタビューを受けており、対象者を取り巻く事業環境や対象者の経営課題について、より理解を深めたと考えられる点に鑑みると、対象者の成長の加速及び企業価値最大化を実現するための施策は推進されると判断し、対象者としても、2020年8月13日以降、2020年9月28日現在においても、本公開買付けに関する判断を変更する要因はないと判断し、同日開催の取締役会において、改めて、本公開買付けに対して賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

上記の両取締役会においては、対象者取締役7名全員において審議の上、その全員一致で上記意見を表明する旨の決議を行ったとのことです。

なお、上記の両取締役会には、対象者の監査役3名全員が出席し、上記決議を行うことについて異議がない旨の意見を述べたとのことです。

また、上記の両取締役会に参加した取締役7名及び監査役3名において、親会社であるスカラの役員との兼職関係にあるなど利害関係を有する役員は存在しないとのことです。

⑤ 他の買付者からの買付機会を確保するための措置

上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等」に記載のとおり、スカラは対象者株式の全ての譲渡を複数の買付候補者先に打診することによる選定プロセスを実施しており、一定の競争状態において、他の複数の買付候補者との比較を通じて、スカラにより公開買付者が最終買付候補者として選定された経緯があります。したがって、公開買付者以外の者による対象者株式に対する買付け等の機会は既に十分に設けられていたと考えておりますが、公開買付者は、本公開買付けにおける公開買付期間について、法令に定められた最短期間である20営業日より長い30営業日に設定することにより、対象者の株主の皆様に本公開買付けに対する応募について適切な判断機会を確保するとともに、公開買付者以外にも買付け等を行う機会を確保し、もって本公開買付価格の適正性も担保することを企図しております。

また、対象者は、公開買付者との間で、対象者が対抗的買収提案者と接触することを禁止するような取引保護条項を含む合意等、対抗的買収提案者が対象者との間で接触することを制限するような内容の合意を一切行っておらず、上記の公開買付期間の設定と併せ、対抗的な買付け等を行う機会を確保することにより、本公開買付けの公正性を担保することを企図しているとのことです。

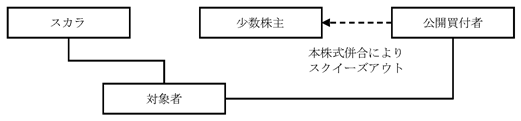

(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、対象者を公開買付者の完全子会社とする方針であり、本公開買付けが成立し、公開買付者が対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、対象者において以下の手続を実施し、対象者株主を公開買付者及びスカラのみとするための一連の手続を実施することを予定しております。

具体的には、本公開買付けの成立後、公開買付者は、本株式併合及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)を速やかに開催することを対象者に要請する予定であり、公開買付者及びスカラは、本臨時株主総会において当該議案に賛成する予定です。

本臨時株主総会において本株式併合の議案についてご承認いただいた場合には、対象者の株主の皆様は、本株式併合がその効力を生じる日において、本臨時株主総会においてご承認いただいた本株式併合の割合に応じた数の対象者株式を所有することになります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、当該端数の株式を有する対象者の株主に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(但し、合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じとします。)に相当する対象者株式を公開買付者に売却すること等によって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本公開買付けに応募されなかった対象者の株主(但し、公開買付者、スカラ及び対象者を除きます。)の皆様に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう算定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に要請する予定です。なお、本株式併合の割合は、本書提出日現在において未定ですが、公開買付者及びスカラのみが対象者株式の全て(但し、対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主の皆様(但し、公開買付者、スカラ及び対象者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。

また、本株式併合に関連する少数株主の権利保護を目的とした会社法上の規定として、株式併合がなされた場合であって、株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、対象者の株主は、対象者に対し、自己の所有する株式のうち1株に満たない端数となるものの全てを公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格決定の申立てを行うことができる旨が定められています。上記のとおり、本株式併合においては、本公開買付けに応募されなかった対象者の株主(但し、公開買付者、スカラ及び対象者を除きます。)の皆様が所有する対象者株式の数は1株に満たない端数となる予定ですので、本株式併合に反対する対象者の株主の皆様は、価格決定の申立てを行うことができることになる予定です。なお、上記申立てがなされた場合の買取価格は、最終的には裁判所が判断することになります。

上記各手続については、関係法令の改正や、関係法令についての当局の解釈等の状況、本公開買付け後の公開買付者及びスカラの株券等所有割合及び公開買付者以外の対象者の株主の対象者株式の所有状況等によっては、実施に時間を要し、又はそれと概ね同等の効果を有するその他の方法に変更する可能性があります。但し、その場合でも、本公開買付けに応募されなかった対象者の各株主(但し、公開買付者、スカラ及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。以上の場合における具体的な手続及びその実施時期等については、決定次第、対象者が速やかに公表する予定ですが、本臨時株主総会を開催する場合には2020年12月下旬を目処に開催されることを見込んでおります。

なお、本公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものではありません。加えて、本公開買付けへの応募又は上記の各手続における税務上の取扱いについては、対象者の株主の皆様が自らの責任にて税理士等の専門家にご確認いただきますようお願いいたします。

(5)上場廃止となる見込み及びその理由

対象者株式は、本書提出日現在、東京証券取引所市場第一部に上場されていますが、公開買付者は、本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、東京証券取引所の上場廃止基準に従い、対象者株式は、所定の手続を経て上場廃止となる可能性があります。

また、本公開買付けの成立時点では当該基準に該当しない場合でも、本公開買付けが成立した後、対象者は上記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の手続に従って、対象者株主を公開買付者及びスカラのみとし対象者を非公開化することを予定しておりますので、その場合、対象者株式は、東京証券取引所の上場廃止基準に従い、所定の手続を経て上場廃止となります。なお、上場廃止後は、対象者株式を東京証券取引所において取引することはできません。

(6)本公開買付けに関する重要な合意

① 本合意書

本公開買付けに際し、公開買付者は、スカラとの間で2020年8月14日付で本合意書を締結し、スカラは、スカラが所有する本不応募株式(14,770,000株)について本公開買付けに応募しないことを合意しております。但し、本公開買付期間の末日までに、公開買付者以外の者が本公開買付価格を4%以上上回る買付価格で買付予定数の上限を設定することなく対象者株式に対する公開買付け(以下「対抗公開買付け」といいます。)を開始した場合には、スカラは、公開買付者に対して協議を申し入れることができ、かかる協議を踏まえても、公開買付者が本公開買付価格を変更せず、かつ、本公開買付けが成立しなかったときには、スカラは、当該対抗公開買付けに対して、本不応募株式の全てを応募できることも合意しております。

本合意書においては、(ⅰ)スカラは、スカラ定時株主総会を開催し、本取引の実施に必要な承認決議を取得すること(注1)、(ⅱ)本公開買付けが成立し、公開買付者が本公開買付けにおいて対象者株式の全て(公開買付者が所有する対象者株式、スカラが所有する本不応募株式及び対象者が所有する自己株式を除きます。)を取得できなかった場合に、公開買付者及びスカラは、対象者に対して本株式併合の実施に必要な事項を議案とする株主総会の開催を要請し、当該議案に賛成票を投じること、(ⅲ)本株式併合の結果として公開買付者及びスカラが対象者株式の全て(但し、対象者が所有する自己株式を除きます。)を所有することになった後速やかに、本自己株式取得を行うために必要な分配可能額を確保するため、公開買付者は対象者に対して本資金提供を行い、対象者をして本資金提供及び本減資等を実施させること、(ⅳ)本資金提供及び本減資等の効力発生後速やかに、スカラは、本自己株式取得により、10,545,780,000円(本自己株式取得価格である714円にスカラが所有する本不応募株式の数を乗じた金額)から本株式併合によってスカラに対して交付される金額を控除した金額を対価の総額として、スカラがその時点で所有する対象者株式の全てを対象者に譲渡することについて合意しております。

なお、本合意書において、①本公開買付開始条件、②公開買付者及びスカラが本取引の実行に向けて協力すること、③本株式併合後、公開買付者が指名する者を対象者の役員として選任すること、④スカラは本自己株式取得の実行までの間、対象者の株主総会の招集請求権、議題提案権及び議案提案権その他の株主権を行使しないこと(ただし、本取引を実施するために必要な議決権行使及び公開買付者が指名する者を対象者の役員として選任するための議決権行使を除きます。)、⑤スカラは対象者グループの役職員の引き抜き行為等を行わないこと、⑥スカラによる表明保証事項(注2)、⑦公開買付者及びスカラの補償義務、自らに発生する公租公課及び費用の負担義務、秘密保持義務、契約上の権利義務の譲渡禁止義務等を合意しております。

(注1) 本取引におけるスカラによる対象者株式の譲渡は、(ⅰ)譲り渡す株式の帳簿価額がスカラの総資産額として会社法施行規則(平成18年法務省令第12号。その後の改正を含みます。)で定める方法により算定される額の5分の1を超え、かつ(ⅱ)スカラが、効力発生日において対象者の議決権の総数の過半数の議決権を有しなくなるものとして、会社法上、スカラにおいて株主総会決議が必要となるとのことです(会社法第467条第1項第2号の2)。スカラが2020年9月28日付で公表した臨時報告書によれば、2020年9月28日に開催されたスカラ定時株主総会において、本自己株式取得による本不応募株式の譲渡を承認する旨の決議が行われたとのことです。

(注2) 本合意書では、(a)スカラの設立及び存続の有効性、(b)スカラによる本合意書の締結及び履行に必要な権利能力の保有、必要な手続の履践、(c)本合意書に定める義務のスカラに対する強制執行可能性、(d)スカラによる本合意書の締結及び履行に係る法令等との抵触の不存在、(e)スカラによる本合意書の締結及び履行に係る許認可等の取得及び履践、(f)スカラによる本不応募株式の保有、(g)スカラと反社会的勢力等の関係の不存在、並びに(h)スカラと対象者グループとの間の権利関係の不存在がスカラの表明保証事項とされております。

② 株主間契約

アント・カタライザー5号投資事業有限責任組合及び共同投資家の間で2020年9月28日付で締結された株主間契約において、(ⅰ)アント・カタライザー5号投資事業有限責任組合及び共同投資家が本取引の実行に向けて協力すること、(ⅱ)アント・カタライザー5号投資事業有限責任組合及び共同投資家が本出資を履行すること、(ⅲ)共同投資家が本自己株式取得の実行日以降、対象者の計算書類、事業計画、税務申告書の開示を受けることができ、また、対象者の取締役会へオブザーバーを派遣する権利を有すること、(ⅳ)一定の重要事項(中期経営計画の策定、代表取締役の変更、株式の併合・分割・発行、組織再編、重要な事業・資産の売却、独立当事者間の取引における条件を逸脱した条件での関係者間取引、定款変更、剰余金の配当・処分又は自己株式の取得、増資・減資、解散・清算、倒産手続開始の申立て)について75%以上の議決権を有する株主の同意を要すること、(ⅴ)公開買付者の株式の処分制限、共同投資家が保有する公開買付者の株式を譲渡する場合におけるアント・カタライザー5号投資事業有限責任組合による優先買受権、アント・カタライザー5号投資事業有限責任組合が保有する公開買付者の株式を譲渡する場合における共同投資家の便乗売却権及びアント・カタライザー5号投資事業有限責任組合の共同売却請求権、(ⅵ)補償義務、自らに発生する公租公課及び費用の負担義務、秘密保持義務、契約上の権利義務の譲渡禁止義務、公表に関する義務について合意しております。なお、上記(ⅳ)に記載する事項はいずれも会社の基礎的な事項の変更や例外的な場面を想定した事項であり、公開買付者及び本取引後の対象者の日々の業務運営や経営には直接影響しない事項です。そのため、共同投資家の同意がなくとも、公開買付者及び本取引後の対象者の経営はアント・カタライザー5号投資事業有限責任組合の意向を反映して実施することが可能であり、上記各事項について75%以上の議決権を有する株主の同意を要することとされていても、アント・カタライザー5号投資事業有限責任組合の意向を反映して対象者の成長の加速及び企業価値最大化を実現するための施策を推進することは可能であると考えております。また、仮に、上記(ⅳ)に記載する事項を行うことについて共同投資家の同意が得られない場合には、対象者及び共同投資家と協議の上、対応を決定いたします。

公開買付者は、アント・キャピタル・パートナーズ株式会社(以下「アント・キャピタル・パートナーズ」といいます。)が投資助言を行う投資ファンドであるアント・カタライザー5号投資事業有限責任組合が発行済株式の全てを直接に所有する法人であり、対象者の普通株式(以下「対象者株式」といいます。)の全てを所有し、対象者の事業活動を支配及び管理することを主たる目的として2020年7月3日に設立された株式会社です。なお、本書提出日現在、アント・キャピタル・パートナーズ、アント・カタライザー5号投資事業有限責任組合及び公開買付者は、対象者株式を所有しておりません。

アント・キャピタル・パートナーズは2000年10月23日に設立された投資会社であり、プライベート・エクイティ投資(バイアウト)業界の草創期から投資活動を行っており、過去20年間で製造業、小売業、サービス業、情報通信業など多種多様な業種・業態の40社へのバイアウト投資及び投資後の経営支援を実行しております。主な投資実績としては、本間ゴルフ、麦の穂ホールディングス、Casa、バリオセキュア、ムーンスター、アントレ、ヴイ・エス・テクノロジー等が挙げられます。具体的な経営支援のメニューは多岐にわたりますが、新規事業開発、新商品開発、Webマーケティング戦略の策定・推進、出店戦略の精緻化、営業組織の強化、新工場設立による生産キャパシティの拡充、海外市場への進出、M&Aの実行、原材料調達ルートの多様化、コーポレートガバナンスの強化、株式上場支援等が挙げられます。一般的な投資会社の提供する資本・財務的支援にとどまらず、役職員と同じ目線で投資先の経営に自ら参画することで、経営改善・成長戦略を実行し、投資先会社の企業価値の向上を実現した実績を有していると考えています。

公開買付者が2020年8月14日付で公表した「ソフトブレーン株式会社普通株式(証券コード4779)に対する公開買付けに関するお知らせ」(以下「公開買付者プレスリリース」といいます。)に記載のとおり、公開買付者は、(ⅰ)対象者に設置された特別委員会において、対象者の取締役会が本公開買付けに賛同し、一般株主に対して応募推奨することについて肯定的な内容の答申が行われており、かつ、当該答申が撤回されていないこと、(ⅱ)対象者の取締役及び監査役の全員(但し、特別利害関係人に該当する者又は該当する可能性があると判断される者及び健康上の理由その他本取引とは無関係の理由に基づき欠席した者を除きます。)が出席する対象者の取締役会において、出席取締役(特別利害関係人に該当する者又は該当する可能性があると判断される者を除きます。)の全会一致(出席監査役の全員が異議を述べていないこと及び意見留保していないことを含みます。)で、本公開買付けに賛同する旨(本公開買付価格(以下に定義されます。)が妥当性を有するものである旨の意見及び対象者の株主が本公開買付けに応募することを積極的に推奨することを含むことを要します。)の決議が行われており、かつ、対象者の取締役会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと、(ⅲ)株式会社スカラ(以下「スカラ」といいます。)が、定時株主総会(以下「スカラ定時株主総会」といいます。)を開催し、スカラ定時株主総会において、本自己株式取得(以下に定義されます。)による本不応募株式(以下に定義されます。)の譲渡を承認する旨の決議が行われており、かつ、スカラの株主総会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと、(ⅳ)本合意書(以下に定義されます。)に定めるスカラの表明及び保証が、いずれも重要な点において真実かつ正確であること、(ⅴ)スカラが、本合意書に基づき本公開買付けの開始日までに履行又は遵守すべき義務が全て重要な点において履行又は遵守されていること、(ⅵ)対象者から、対象者に係る業務等に関する重要事実(法第166条第2項に定めるものをいいます。)で対象者が公表(法第166条第4項に定める意味を有します。)していないものが存在しない旨の確認が得られていること、(ⅶ)司法・行政機関等に対して、本取引のいずれかを制限又は禁止することを求める旨のいかなる申立て、訴訟又は手続も係属しておらず、本取引のいずれかを制限又は禁止する旨のいかなる司法・行政機関等の判断等も存在しておらず、かつ、その具体的なおそれもないこと、(ⅷ)本取引に関し、私的独占の禁止及び公正取引の確保に関する法律及びその他外国における競争法上の許認可等が必要となる全ての国又は地域において、当該許認可等が取得及び履践され、(待機期間がある場合には)待機期間が経過(排除措置命令を行わない旨の通知を受領することを含みます。)しており、また、当該国又は地域の公正取引委員会その他の競争法に関する司法・行政機関等により、本取引の実行を妨げる措置又は手続がとられないことが合理的に見込まれていること、(ⅸ)総体としての対象者グループ(以下に定義されます。)の資産、経営、若しくは財務状態又は総体としての対象者グループの正常収益力に関する将来の収益計画に重大な悪影響を及ぼす事象が存在しておらず、また、かかる事象が発生する具体的なおそれがないこと、(ⅹ)公開買付者が、メザニン・ソリューション4号投資事業有限責任組合、株式会社三菱UFJ銀行及び株式会社新生銀行から、それぞれ本取引の実行に必要な資金の調達を約するコミットメントレターを受領しており、かつ当該コミットメントレターがいずれも本公開買付けの開始日までに撤回されておらず、また、本公開買付けが成立した場合、当該コミットメントレターに規定された各引受条件がいずれも充足し、当該資金調達が実行されることが合理的に見込まれること、並びに(ⅺ)公開買付者が、公開買付者に対して出資を行う者から、公開買付者に対して本公開買付けの決済に用いるための資金の一部を出資することを約する旨の出資証明書を受領しており、かつ当該出資証明書が本公開買付けの開始日までに撤回されておらず、また、本公開買付けが成立した場合、当該出資証明書に規定された各引受条件がいずれも充足し、当該出資が実行されることが合理的に見込まれること(以下、上記(ⅰ)から(ⅺ)までの条件を、総称して「本公開買付開始条件」といいます。)が充足された場合(又は公開買付者により放棄された場合)に、対象者を公開買付者の完全子会社とすることを目的とする一連の取引(以下「本取引」といいます。)の一環として、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部(以下「東京証券取引所市場第一部」といいます。)に上場している対象者株式の全て(但し、対象者が所有する自己株式及び対象者の親会社であるスカラが所有する対象者株式の全て(所有株式数14,770,000株、所有割合(注1):50.23%、以下「本不応募株式」といいます。)を除きます。)を取得することを目的とした本公開買付けを実施する予定である旨を公表いたしました。そして、2020年9月28日、公開買付者はスカラより、同日に開催されたスカラ定時株主総会において、本自己株式取得(以下に定義されます。)による本不応募株式(以下に定義されます。)の譲渡を承認する旨の決議が行われたとの連絡を受け、同日に本公開買付開始条件の全てが充足されたことを確認したため、公開買付者は、同日、上記予定のとおり、本公開買付けを2020年9月29日より開始することを決定いたしました。

本取引は、①本公開買付け、及び公開買付者が本公開買付けにおいて、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主をスカラ及び公開買付者のみとすること、②本自己株式取得(以下に定義されます。)を実行するための資金及び分配可能額を確保することを目的として、(ⅰ)公開買付者が対象者に対し、本自己株式取得に係る対価に充てる資金を提供すること(公開買付者を引受人とする第三者割当増資又は対象者に対する貸付けによることを予定しています。以下「本資金提供」といいます。)、及び(ⅱ)対象者において、会社法第447条第1項及び第448条第1項に基づく対象者の資本金、資本準備金及び利益準備金の額の減少((注2)以下「本減資等」といいます。)を行うこと、並びに③対象者によって実施されるスカラが所有する本不応募株式の自己株式取得(以下「本自己株式取得」といいます。)からそれぞれ構成され、最終的に、公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細につきましては下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」を、本資金提供、本減資等及び本自己株式取得の詳細につきましては下記「Ⅲ.本公開買付けの実施後」の「② 本資金提供及び本減資等(2021年3月頃(予定))」及び「③ 本自己株式取得(2021年3月頃(予定))」を、それぞれご参照ください。

(注1) 所有割合とは、対象者が2020年8月13日に公表した「2020年12月期 第2四半期報告書」(以下「本四半期報告書」といいます。)に記載された2020年6月30日時点の発行済株式総数(30,955,000株)から、本四半期報告書に記載された2020年6月30日時点の対象者が所有する自己株式数(但し、同日現在において株式付与ESOP信託が所有する対象者株式146,500株を除きます。以下同じです。)(1,550,000株)を控除した株式数(29,405,000株)に対する対象者株式の割合(小数点以下第三位を四捨五入)をいいます。以下同じです。

(注2) 本減資等においては、対象者の資本金、資本準備金及び利益準備金の額を減少し、その他資本剰余金又は繰越利益剰余金へ振り替える予定です。

本公開買付けに際し、公開買付者は、2020年8月14日付で、対象者の親会社であるスカラとの間で、①スカラは、スカラが所有する本不応募株式について本公開買付けに応募しないこと、②スカラが所有する本不応募株式については、本株式併合の効力発生後に対象者が実施する予定の本自己株式取得に応じて対象者に売却することを含めた、本取引に係る諸条件について合意し、かかる諸条件について定めた合意書(以下「本合意書」といいます。)を締結しております。なお、本合意書の詳細につきましては下記「(6)本公開買付けに関する重要な合意」をご参照ください。

本公開買付けにおいては、公開買付者は、4,833,400株(所有割合16.44%)を買付予定数の下限(注3)として設定し、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の総数が買付予定数の下限に満たない場合(応募株券等とスカラが所有する本不応募株式の合計の所有割合が3分の2に満たない場合)は、応募株券等の全ての買付けを行いません。他方、公開買付者は、対象者株式の非公開化を目的としておりますので、買付予定数の上限は設定せず、応募株券等の総数が買付予定数の下限(4,833,400株)以上の場合は、応募株券等の全ての買付け等を行います。

(注3) 本公開買付けにおける買付予定数の下限(4,833,400株、所有割合16.44%)は、本四半期報告書に記載された2020年6月30日現在の発行済株式総数(30,955,000株)から、同日現在の対象者が所有する自己株式数(1,550,000株)を控除した株式数(29,405,000株)に係る議決権の数(294,050個)の3分の2(196,034個)(小数点以下切上げ)に、対象者の単元株式数である100を乗じた数から、スカラが所有する本不応募株式(14,770,000株)を控除した数としております。

公開買付者は、本公開買付けに係る決済に要する資金を、メザニン・ソリューション4号投資事業有限責任組合(以下「メザニン4号」といいます。)(注4)による公開買付者の新株予約権付社債の引受け(以下「本社債引受」といいます。)によって調達する資金の一部、並びにアント・カタライザー5号投資事業有限責任組合、Catalyzer Partners V, L.P.(注5)、Tsunagu Investments Pte. Ltd.(注6)、三井物産企業投資投資事業有限責任組合(注7)、株式会社日本政策投資銀行及びJMP投資事業有限責任組合(注8)からの出資(以下、総称して「本出資」といいます。)によって調達する資金の一部により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の2営業日前までに本出資を、本公開買付けに係る決済の開始日の前営業日までに本社債引受を、それぞれ受けることを予定しております。なお、アント・カタライザー5号投資事業有限責任組合を除く本出資を行う投資家(以下「共同投資家」といいます。)との協議の過程等については、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針 ② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等」をご参照ください。

(注4) メザニン4号は、株式会社ソリューションデザインが無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律(平成10年法律第90号、その後の改正を含みます。以下同じです。)に基づき設立された投資事業有限責任組合であるとのことです。

(注5) Catalyzer Partners V, L.P.は、Catalyzer Partners V GP, L.P.がジェネラル・パートナーとして運営・管理する、ケイマン諸島法に基づき設立されたエグゼンプテッド・リミテッド・パートナーシップであるとのことです。

(注6) Tsunagu Investments Pte. Ltd.は、シンガポール法に基づき設立された非公開有限責任会社です。

(注7) 三井物産企業投資投資事業有限責任組合は、三井物産企業投資株式会社が無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律に基づき設立された投資事業有限責任組合であるとのことです。

(注8) JMP投資事業有限責任組合は、三井物産企業投資株式会社が無限責任組合員として運営・管理する、投資事業有限責任組合契約に関する法律に基づき設立された投資事業有限責任組合であるとのことです。

また、公開買付者は、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにおいて、対象者株式の全て(但し、スカラが所有する本不応募株式及び対象者が所有する自己株式を除きます。)を取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定です。本株式併合により生じる端数の合計額に相当する対象者株式の取得にかかる資金については、本社債引受、本出資及び本銀行融資(以下に定義されます。)によって調達する資金の一部により賄うことを予定しております。

加えて、本自己株式取得は対象者の分配可能額の範囲で行われますが、本自己株式取得に要する現金の額及び対象者の保有する現預金やその事業運営に要する現預金の水準等を勘案し、公開買付者は本自己株式取得の原資として対象者に対して本資金提供を行い、対象者において当該資金を本自己株式取得に際してスカラに支払う金額の一部に充てることを予定しています。なお、本資金提供にかかる資金については、株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)及び株式会社新生銀行(以下「新生銀行」といいます。)からの借入れ(以下「本銀行融資」といいます。)により賄うことを予定しております。

なお、本社債引受に係る条件の詳細は、メザニン4号と別途協議の上、本社債引受に係る契約において定めることとされておりますが、本銀行融資の完済後、本社債引受に係る契約に定める期限の利益喪失事由(公開買付者の支払停止、倒産手続の開始、解散・事業廃止等の事由が定められる予定です。)が発生した場合に本社債引受に係る新株予約権付社債の新株予約権が行使され、メザニン4号に対して公開買付者の普通株式が発行される可能性があります。仮に、本社債引受に係る新株予約権付社債の新株予約権が行使され、メザニン4号に対して公開買付者の普通株式が発行された場合には、メザニン4号が所有する公開買付者株式の議決権所有割合は、99%となります。なお、メザニン4号に対して普通株式が発行された場合の取扱いについて現時点で予定している事項はございませんが、メザニン4号は本取引において公開買付者の支配権を取得することを目的としているものではないとのことです。また、本銀行融資に係る融資条件の詳細は、三菱UFJ銀行及び新生銀行と別途協議の上、本銀行融資に係る融資契約において定めることとされておりますが、本銀行融資に係る融資契約では、公開買付者が所有する対象者株式が担保に供されること、及び本取引を通じて対象者が公開買付者の完全子会社となった後は、本銀行融資に関して、対象者を公開買付者の連帯保証人とし、かつ、対象者の一定の資産等が担保に供されることが予定されております。

なお、本取引を図で表示すると大要以下のとおりとなります。

Ⅰ.本公開買付けの実施前

本書提出日現在において、スカラが14,770,000株(所有割合:50.23%)、少数株主が残りの14,635,000株(所有割合:49.77%)を所有。

Ⅱ.本公開買付け(2020年9月29日~11月10日)

公開買付者は、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を対象に本公開買付けを実施。

Ⅲ.本公開買付けの実施後

① 本株式併合(2020年12月から2021年1月頃(予定))

公開買付者は、本公開買付けにおいて、対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及びスカラのみとするための一連の手続を実施。

② 本資金提供及び本減資等(2021年3月頃(予定))

対象者株式が上場廃止となり、本株式併合の効力発生後に、下記③の本自己株式取得に必要となる資金を確保するために、公開買付者は対象者への本資金提供、対象者は本自己株式取得に必要となる分配可能額を確保するために本減資等(資本金、資本準備金及び利益準備金の額を減少し、その他資本剰余金又は繰越利益剰余金へ振り替え)を実施。

③ 本自己株式取得(2021年3月頃(予定))

対象者は、上記②の本資金提供及び本減資等により確保された資金及び分配可能額を活用して、スカラが所有する本不応募株式を取得する(本自己株式取得価格(本株式併合前1株当たり。以下「本自己株式取得価格」といいます。)は714円))。

対象者が2020年8月14日付で公表した「シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けの開始予定に関する意見表明のお知らせ」及び2020年9月28日付で公表した「シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けに関する意見表明及び『シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けの開始予定に関する意見表明のお知らせ』の一部訂正に関するお知らせ」(以下、総称して「対象者プレスリリース」といいます。)によれば、対象者は、公開買付者、対象者及びスカラから独立した第三者算定機関である株式会社アイ・アールジャパン(以下「アイ・アールジャパン」といいます。)から取得した株式価値算定書の内容、公開買付者、対象者及びスカラから独立したリーガル・アドバイザーとして選任した法律事務所であるTMI総合法律事務所から得た法的助言を参照し、公開買付者及びスカラとの間で実施した複数回に亘る協議の内容その他の関連資料を踏まえ、公開買付者、対象者及びスカラから独立性を有する特別委員会から取得した答申書の内容を最大限に尊重しながら、本取引に関する諸条件について慎重に審議及び検討を行い、本公開買付けにより対象者の少数株主に適正な価格で対象者株式を売却できる機会を提供することが、現時点における株主の利益を配慮した上での最善の選択であり、既存株主利益の最大化と今後の対象者の更なる成長及び企業価値の向上に資するとの結論に至るとともに、871円という本公開買付けにおける買付け等の価格(以下「本公開買付価格」といいます。)は、妥当なものであり、本公開買付けは対象者の株主の皆様に対して合理的な株式売却の機会を提供するものであると判断し、2020年8月14日付の対象者取締役会決議により、同日時点における対象者の意見として、本公開買付けが開始された場合には、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨の決定をしたとのことです。

その後、対象者は、公開買付者が、本公開買付開始条件のうち、(ⅰ)対象者に設置された特別委員会において、対象者の取締役会が本公開買付けに賛同し、一般株主に対して応募推奨することについて肯定的な内容の答申が行われており、かつ、当該答申が撤回されていないこと並びに(ⅱ)対象者の取締役及び監査役の全員(但し、特別利害関係人に該当する者又は該当する可能性があると判断される者及び健康上の理由その他本取引とは無関係の理由に基づき欠席した者を除きます。)が出席する対象者の取締役会において、出席取締役(特別利害関係人に該当する者又は該当する可能性があると判断される者を除きます。)の全会一致(出席監査役の全員が異議を述べていないこと及び意見留保していないことを含みます。)で、本公開買付けに賛同する旨(本公開買付価格が妥当性を有するものである旨の意見及び対象者の株主が本公開買付けに応募することを積極的に推奨することを含むことを要します。)の決議が行われており、かつ、対象者の取締役会において当該決議を撤回し、又はこれと矛盾する内容のいかなる決議も行われていないこと以外の条件が充足されたことを2020年9月28日にファイナンシャル・アドバイザーであるアイ・アールジャパンより送付された電子メールにて確認し、残りの本公開買付開始条件が充足され次第、本公開買付けを2020年9月29日より開始する旨の連絡を2020年9月28日に受けたとのことです(以下「本件連絡」といいます。)。本件連絡を受けて対象者は、本公開買付けに関する諸条件について改めて慎重に検討した結果、共同投資家の出資内容についても、アント・キャピタル・パートナーズの重要な取引先である、Tsunagu Investments Pte. Ltd.や共同出資も含めた豊富な投資経験を有しているCatalyzer Partners V, L.P.、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社といった投資家がいる点や、三井物産企業投資投資事業有限責任組合及び株式会社日本政策投資銀行より、対象者のマネジメントが直接インタビューを受けており、対象者を取り巻く事業環境や対象者の経営課題について、より理解を深めたと考えられる点に鑑みると、対象者の成長の加速及び企業価値最大化を実現するための施策は推進されると判断し、本日時点においても、本公開買付けに関する判断を変更する要因はないと考えたことから、改めて、本公開買付けに対して賛同の意見を表明するとともに、対象者の株主の皆様に対して、本公開買付けに応募することを推奨する旨を決議したとのことです。

また、対象者プレスリリースによれば、対象者は、対象者の親会社であるスカラが、本公開買付けに応募しないことを公開買付者との間で合意しており、また、本公開買付けの成立及びその後の本株式併合の効力発生を条件として、スカラが所有する本不応募株式を対象者が取得することを予定していることから、本自己株式取得にあたり、対象者は、公開買付者からの提案を踏まえて、本自己株式取得に必要な分配可能額を確保するために、本公開買付け及びその後の本株式併合の成立を条件として、会社法第447条第1項及び第448条第1項に基づき、対象者の資本金、資本準備金及び利益準備金の額を減少し、減少する資本金及び資本準備金の全額をその他資本剰余金に、また、減少する利益準備金の全額を繰越利益剰余金にそれぞれ振り替える予定とのことです。対象者は、本減資等並びに本自己株式取得を付議議案に含む株主総会を、本公開買付けの成立及び本株式併合の効力発生を経て対象者の株主が公開買付者とスカラのみとなった後、2021年3月までを目途に実施する予定とのことです。

上記対象者取締役会決議の詳細及び決議の方法については、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「③ 対象者における意思決定の過程及び理由」、及び下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「④ 対象者における利害関係を有しない取締役全員の承認及び利害関係を有しない監査役全員の異議のない旨の意見」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針

公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針は、以下の通りです。なお、以下の記載のうち対象者に関する記述は、対象者が公表した情報、対象者プレスリリース及び対象者から受けた説明に基づくものです。

① 対象者を取り巻く経営環境

対象者プレスリリースによれば、対象者は、1992年6月にソフトウェアの開発及び販売を目的とするソフトブレーン有限会社として設立され、同年11月に対象者を株式会社に組織変更したとのことです。また、対象者株式は、2000年12月に東京証券取引所マザーズに上場し、2005年6月には東京証券取引所市場第一部に上場したとのことです。スカラは、2016年5月16日より、株式市場において対象者株式の取得を開始し、スカラ提出の2016年7月4日付け大量保有報告書提出時点で、対象者株式の株券等保有割合16.17%にあたる5,006,200株を取得したとのことです。その後も株式市場での株式取得を継続し、スカラが2017年3月3日付けで公表した「対象者の株式追加取得(金商法第166条第5項に規定する子会社の異動)に関するお知らせ」及びスカラ提出の同日付け変更報告書によると、同日時点で、対象者株式の株券等保有割合47.72%にあたる14,770,200株(議決権所有割合50.23%)を取得し、対象者の親会社になったとのことです。対象者は、親会社であるスカラとは、資本関係はありますが、取締役の兼任などの人的関係はなく、対象者の独自の経営判断に基づき意思決定をしており、親会社からの独立性は確保されているとのことです。本書提出日現在、対象者とスカラとの間においては、スカラが対象者のeセールスマネージャーのクラウドサービスを利用しているという取引関係があるとのことです。スカラから対象者のサービスを導入したい旨の申し出があり取引を開始したものであるとのことですが、通常の顧客と同様の対応により採用されたものであり、かかる取引関係について、業務提携等の関わりは一切ないとのことです。また、取引の金額についても、他の取引先と比べ特段大きなものではないとのことです。なお、2020年9月上旬にスカラから当該取引を終了したい旨の申し出があり、2020年10月末をもって取引関係を終了する予定であるとのことです。

本書提出日現在、対象者及びその連結子会社5社(ソフトブレーン・フィールド株式会社、ソフトブレーン・サービス株式会社、ソフトブレーン・インテグレーション株式会社、ソフトブレーン・オフショア株式会社、株式会社ダイヤモンド・ビジネス企画、以下、総称して「対象者グループ」といいます。)は、以下に記載する営業イノベーション事業、フィールドマーケティング事業、システム開発事業及び出版事業を行う企業グループとして事業活動等を展開しているとのことです。

(a)営業イノベーション事業

対象者グループの営業イノベーション事業では、営業支援システムのライセンス、Cloudサービス、カスタマイズ開発、営業コンサルティング、営業スキルトレーニング、iPad等を活用した業務コンサルティング及び教育等のサービスを提供しているとのことです。

(b)フィールドマーケティング事業

対象者グループのフィールドマーケティング事業では、対象者グループのキャスト及び契約社員に小売店舗を訪問させ、主な顧客である消費財メーカー商品の受注活動、商品陳列活動のサポートを行うほか、消費財メーカー商品の陳列状況の調査や店舗の店員の接客態度等を調査・評価するといったマーケットリサーチのサービスを提供しているとのことです。

(c)システム開発事業

対象者グループのシステム開発事業では、製造業者や官公庁等を主な顧客として、ソフトウェアの受託開発のサービスを提供しているとのことです。

(d)出版事業

対象者グループの出版事業では、ビジネス書籍の企画・編集・発行のサービスを提供しているとのことです。

我が国の経済は、米中の通商問題、英国のEU離脱、中東地域の混乱等世界経済の不確実性や消費税増税後の消費マインドの冷え込みに加え、新型コロナウイルス感染症の世界的な拡大により先行きはさらに不透明な状況となっており、そのような我が国の経済下において、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでいるため、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていかなければ、市場のニーズに応えられなくなりつつあるとのことです。

そのような外部環境の下、対象者グループでは、「-プロセスマネジメント×IT- 日本の働き方を革新するリーディングカンパニーへ」を経営ビジョンに定め、今後労働人口が減少する日本において、真に豊かな社会を実現するためには、個々の生産性を大きく向上させる必要があるとの考えの下、「プロセスマネジメント」という考え方と「最新のテクノロジー」で顧客接点業務を科学することで、日本の働き方を革新するリーディングカンパニーを目指しているとのことです。

そして、対象者グループでは、2018年1月に「ソフトブレーン中期経営計画 2018-2020」を策定し、安定的・継続的な高成長に向けた基盤構築のための準備期間と位置づけ、①既存ビジネスの継続成長、②新規ビジネスによる成長のための構造改革を重点施策として、営業支援システムのライセンス販売や業務コンサルティングの受注等を中心とするフロー型ビジネスから仕組みを先につくることにより、継続的に収益を上げるストック型ビジネスへの収益モデルの転換を目指しているとのことです。具体的には、対象者グループの営業イノベーション事業におけるeセールスマネージャーをはじめとするソフトウェアのクラウドサービス、マネージドサービス、サポート(保守)サービス、対象者グループのフィールドマーケティング事業におけるフィールドマーケティング支援コンサルティング、人材派遣事業が対象者グループにおける主なストック・ビジネスに該当するとのことですが、これらの事業・サービスの品質を高め、ストック・ビジネスの比率を高めるため、クロスセル・アップセル(注1)を推進し一顧客当たりの単価の増大を目指すとともに、販売活動の強化により対象者グループの保有顧客数をさらに増やし、将来の安定的な収益源となるストック利益を積み上げていくことにより対象者グループの経営体質の強化を図っているとのことです。また、より対象者サービスのユーザーに支持されるソフトウェアを提供し続けるために、ユーザーが使いやすいデザインの改善や、AI研究、パフォーマンス向上といった製品力の更なる強化に取り組み、新製品の開発にも取り組んでいるとのことです。

そのような外部環境や事業環境の中で、対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、短期的に収益が悪化する可能性があるとのことです。そのような状況において、対象者グループは、上場会社として株価を意識するあまり毎期ごとの短期的な利益計上を優先し続け、長期視点で技術革新への対応を断行できないままでは、顧客基盤を失い、対象者グループの企業価値の低下が不可避なものになっていくと考えたとのことです。

また、上記のような施策を実行していく上で、優秀な技術者の確保が対象者グループ事業に大きな影響を及ぼす可能性があり、対象者グループを取り巻く技術革新のスピードは、従来までと比べ速く、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていくことが対象者グループの企業価値向上に必要不可欠なものである中で、IT業界において、ビッグデータやIoT、人工知能等の最先端技術まで習得している技術者が慢性的に不足しており、IT企業間での採用競争も激しいことから、優秀な技術者の社外流出が対象者グループの事業展開及び業績に影響を及ぼすものと考えたとのことです。

対象者グループとして、上記のような経営課題を克服していくためには、先端技術領域への投資強化による魅力的な開発環境の拡大を行うことで、対象者グループ社員のモチベーションを高く維持しながら、既存事業の発展的な再構築を含む変革に向けた体制の構築が必要と考えているとのことです。

(注1) クロスセルとは、検討している商品とは別に、顧客の利便性に資する新たな商品やサービスの購入を勧める手法のことをいい、アップセルとは、顧客に、より価格が高い高機能・高付加価値の商品やサービスの購入を勧める手法のことをいいます。

② 公開買付者と対象者及びスカラとの協議、公開買付者による意思決定の過程等

スカラが2020年8月14日付で公表した「連結子会社の異動(子会社株式の譲渡)並びにその他の収益(IFRS)の計上に関するお知らせ」(以下「スカラプレスリリース」といいます。)によれば、スカラは、SaaS・ASP事業を中心に盤石なストック型の収益基盤を築いているとのことであるものの、そこから更なる成長を目指し、2019年8月14日に開示した「中期経営計画の策定に関するお知らせ」で、「クライアントと共に社会問題をビジネスで解決する、価値共創企業」への展開計画を柱とする中期経営計画「COMMIT5000」を発表していたとのことです。具体的には、スカラが培ってきた3つの能力(「真の課題を探り出す能力」「リソースの埋もれた価値を炙り出す能力」「課題とリソースの最適な組み合わせを提案・実行し価値を最大化する能力」)をもとに、国内の民間企業だけでなく、国内外の民間・政府・自治体へサービス提供を行う計画とのことです。一方、対象者の主な事業である営業イノベーション事業及びフィールドマーケティング事業では、それぞれeセールスマネージャーをはじめとする営業支援ソフトウェアに関するサービス及び顧客企業への人材派遣事業を行っていますが、それぞれの業界は競争が激化しており、またいずれの事業も現時点ではフロー型の収益モデルが中心となっていることから、今後厳しい競争を勝ち抜いていくとともにストック型の収益モデルに転換していくためには、多大な先行投資が必要になるとスカラは認識しているとのことです。また、スカラが現在注力している価値共創事業がグローバルも対象とする広範囲にわたる産業の顧客ニーズに対して多様で柔軟な高付加価値サービスを顧客特性に応じて提供しながら共創関係を築いていくことを重視している一方で、対象者の中核事業は特定領域に注力することを基本としているとスカラは考えているとのことです。さらに、対象者はスカラのいわゆる上場子会社ですが、昨今では、親子上場に伴う少数株主との利益相反等の問題が指摘されているとスカラは認識しているとのことです。こうした中、スカラとしてはその保有する対象者普通株式を譲渡し、親子上場に伴う問題を解消するとともに価値共創事業に経営資源を集中することが、スカラの成長を加速させ、企業価値・株主価値の増大をもたらし、スカラの株主の期待に応える最善の方策であると考えるに至ったとのことです。

以上の理由から、スカラは、2019年12月初旬から2020年1月中旬にかけて、スカラ、対象者及び対象者の少数株主にとって最適な対象者普通株式の譲渡先を選定すべく、約40社の企業に打診したとのことです。アント・キャピタル・パートナーズは、スカラからの上記打診を2019年12月下旬に受け、対象者に係る公開情報を元に、対象者を取り巻く環境や成長可能性、課題等について調査・分析を行いました。その結果、対象者には、「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針」の「① 対象者を取り巻く事業環境、対象者の課題」に記載したように、高度な技術の革新が従来までと比べて進んでいるため、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れていかなければ、市場のニーズに応えられなくなりつつあるといった課題等があると考えたところ、対象者が推進している「フローからストックへの収益モデルの転換」についてアント・キャピタル・パートナーズが多様な業種・業態への投資及び経営支援を通じて蓄積してきた事業転換時のプロセスマネジメントや、財務面・組織面の管理等に関する知見を提供することで、対象者の抱える課題を解決し、対象者の企業価値を向上させることができると判断し、2020年1月下旬、スカラが実施した当該選定プロセスに参加しました。また、アント・キャピタル・パートナーズは、対象者の主力事業である営業イノベーション事業においては、顧客の事業環境や社会的ニーズの変化が進む事を背景に当初のパッケージ型(フロー)売上中心からクラウド型(ストック)売上比率が高まる等、事業ポートフォリオの変革期にあると考えており、そのような変革期においては短期的な売上の増加を追求せず中長期的な顧客基盤の拡大に向け新たな販売及びマーケティング施策を実行する必要があると考えたところ、これにより、一時的に営業イノベーション事業の収益性が悪化することが見込まれると考えました。また、AI等も含めた先進的テクノロジー導入のための開発人材の採用・教育コストの増大や、新機能や新商品の開発といったリスク性の開発投資なども必要であると考えたところ、これらが対象者の業績に影響を与え、対象者の利益水準やキャッシュ・フローの悪化をもたらすリスクがあると考えました。このような事情を考慮した結果、アント・キャピタル・パートナーズとしては、上場を維持したままこれらの構想を実行に移せば、短期的には市場からの十分な評価を得られずに株価に悪影響を及ぼし、既存株主の皆様に不利益を与える可能性があるものと考えるとともに、対象者の抱える課題を解決し、対象者の企業価値向上をするためには、株式市場から求められる短期的利益の達成や配当実施の要求から解放され、より中長期的な観点で対象者の持続的な成長・発展に主眼を置いた企業経営を行う必要があると考え、2020年1月下旬、スカラが所有する対象者株式のみならず、対象者株式の全てを取得し対象者を非公開化することを含めた本取引をスカラに対して提案しました。なお、当該提案では、スカラにおいて法人税法(昭和40年法律第34号。その後の改正を含みます。以下同じです。)に定めるみなし配当の益金不算入規定が適用されることが見込まれることを踏まえ、対象者の少数株主の皆様への配分をより多くすることで、公開買付価格の最大化と株主間の公平性を両立させることができるとの考えの下、本公開買付価格及び本自己株式取得価格を設定した上で、スカラに対して本取引のスキームを提示しました。

スカラプレスリリースによれば、スカラは、事業会社や投資ファンドを含む14社の候補先から2020年1月中旬から下旬にかけて提示された意向表明(以下「意向表明」といいます。)を総合的に慎重に検討した結果、2020年2月上旬、アント・キャピタル・パートナーズを含む5社を優先候補先(以下「優先候補先」といいます。)として選定したとのことです。その後、スカラは、優先候補先から受領した意向表明の内容、具体的には対象者の株式価値評価額、対象者株式の譲受け後に各優先候補先が採る対象者の企業価値向上に向けた中長期戦略と諸施策の内容、及び対象者と各優先候補先との適合性等を総合的に慎重に検討するとともに、意向表明の内容について各優先候補先との面談によるヒアリングも行った結果、2020年3月下旬に、株式価値評価額では各優先候補先が提案した株式価値評価額のレンジが拮抗しており明確な優劣はつけ難いものの、株式価値評価額に係る今後の下方修正の可能性の低さ及び対象者との適合性で他の優先候補先より優っているとスカラが判断したアント・キャピタル・パートナーズを最優先候補先と位置付けたとのことです。

アント・キャピタル・パートナーズは、4月上旬から5月中旬にかけて、対象者の事業に関する本格的なデュー・ディリジェンス、対象者の経営陣との面談等を実施し、それらの過程で取得した情報を踏まえて、本取引の意義、買収ストラクチャー、本取引の実現可能性、買収後のガバナンスや経営方針について、更なる分析及び検討を進めて参りました。かかる分析及び検討の中で、2020年4月に政府対策本部長により新型コロナウイルス感染症に対する緊急事態宣言が発令されたことを含め、新型コロナウイルス感染症による影響についても専門家も含めて、検討を行いましたが、新型コロナウイルス感染症による経済全体への悪影響や対象者の事業環境及び業績への一時的な悪影響が生じる可能性はあるものの、アント・キャピタル・パートナーズとしては、本取引は、中長期的な企業価値の向上を目的とするものであることから、かかる観点から本取引の実行を左右する要因にはならないものと考えました。アント・キャピタル・パートナーズは、上記分析及び検討を経て、2020年5月下旬に、対象者株式の価値総額を約233億円(1株あたり約792円)とすることを前提に、本公開買付価格を871円、本自己株式取得価格を714円とした上で、スカラに対して本取引のスキームを提示しました。上記本公開買付価格及び本自己株式取得価格は、対象者株式の価値総額約233億円(1株あたり約792円)が変わらないことを前提としてスカラの売却対価を総額約11.5億円(1株あたり約78円)減額し、同額(1株あたり約79円)を対象者の少数株主の売却対価総額の増額に充当することにより算出しております。なお、かかる算出においては、対象者の少数株主にもスカラと同額の本自己株式取得価格で自己株式取得に応じる機会が付与されたと仮定した場合と実質的に同等の利益を享受しうるようにするという観点から、みなし配当の益金不算入規定が適用される法人である少数株主につき、(ⅰ)当該価格にて本公開買付けに応じた場合の税引後手取り額として計算される金額が、(ⅱ)仮にスカラと同額の本自己株式取得価格で自己株式取得に応じた場合に得られる手取り金額と同等となる金額を基準としております。また、本取引のスキームは、スカラが本公開買付けに応募するスキームと比べると、対象者を公開買付者の完全子会社とするまでの期間が長くなる面はあるものの、スカラにおいて法人税法に定めるみなし配当の益金不算入規定が適用されることが見込まれることを踏まえ、対象者の少数株主の皆様への配分をより多くすることで、公開買付価格の最大化と株主間の公平性を両立させることができると考えました。

スカラは、これを受けて、(ⅰ)アント・キャピタル・パートナーズ以外の全ての優先候補先に対し、対象者株式価値評価額に関する直近の考え方につきヒアリングを行ったとのことですが、各優先候補先は、意向表明で提示した株式価値評価額について、それ以降の対象者の業績及び株価の推移並びにコロナ禍の業績への影響を改めて詳細に検討しないと当該株式評価額を維持出来るかあるいは修正する必要があるか明確に回答できないが、意向表明を提出した2020年1月中下旬以降、内外の経済状況や対象者の業績等についてネガティブな材料が増えており、もしこの時点で対象者の株式価値評価額を再提案する場合は、意向表明での提案水準と比べ相当程度下方修正される可能性が高いとの見解をスカラに対し表明したため、スカラはアント・キャピタル・パートナーズ以外の各優先候補先が意向表明で提示した株式価値評価額は、この時点で各優先候補先に再提案をさせた場合、アント・キャピタル・パートナーズの再提案における価値評価額を相当程度下回る可能性が高いと判断したこと、(ⅱ)それに対しアント・キャピタル・パートナーズの再提案における対象者の株式価値評価額は、コロナ禍に起因する内外の経済状況及び対象者の将来業績等に関する不確実性にもかかわらず意向表明時の提案水準をやや下回る水準に維持されており、対象者の事業、業績及び損益見通し等についての本格調査を実施した後に再提案されたことから、今後新たな不安要素が判明して当該水準が維持されない可能性は比較的低いと考えられたこと、また(ⅲ)アント・キャピタル・パートナーズによる対象者に対する本格調査を通じて両者の親和性が高いと両者が感じていることが判明し、本取引実施後の対象者の継続的成長と企業価値向上実現の観点から優先候補先の中ではアント・キャピタル・パートナーズが最善の候補先であると判断されたこと等から、2020年6月上旬、スカラとしては本取引について引き続きアント・キャピタル・パートナーズを最優先候補先として協議を継続するのが適当であるとの結論に至ったとのことであり、アント・キャピタル・パートナーズが最終買付候補者として選定されました。

アント・キャピタル・パートナーズは、6月上旬から7月上旬にかけて、対象者の財務・税務・法務等に関する本格的なデュー・ディリジェンス、対象者の経営陣との再度の面談等を実施し、上記のとおりスカラに対して提示した本取引の対価の合理性を害する事象は見当たらないことを確認しております。

また、これと並行して、アント・キャピタル・パートナーズは、対象者及び対象者が設置した特別委員会(下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)から、2020年6月19日に、本取引の実施に至る背景・目的、本取引のスキーム、本取引後の組織・ビジネス及びアント・キャピタル・パートナーズに関する質問状を受領し、2020年6月22日に、同質問状に回答しました。また、アント・キャピタル・パートナーズは、対象者及び対象者が設置した特別委員会から、2020年7月6日に、アント・キャピタル・パートナーズが対象者株式の価値算定に用いた対象者の事業計画、今後の投資、借入金の返済に関する追加の質問状を受領し、2020年7月6日に、同質問状に回答しました。上記を踏まえた対象者における検討の結果(詳細等については下記「③ 対象者における意思決定の過程及び理由」をご参照ください。)、本取引の対価について2020年5月下旬に提案した本公開買付価格を871円、本自己株式取得価格を714円とする内容にて合意に至り、アント・キャピタル・パートナーズが対象者及びスカラとの間でその他の本取引の諸条件についても2020年8月14日付で合意に至ったところ、2020年8月14日時点において、スカラが、スカラ定時株主総会を2020年9月28日に開催する予定であったことから、公開買付者は、2020年8月14日付で、公開買付者が対象者株式の全て(但し、対象者が所有する自己株式及びスカラが所有する本不応募株式を除きます。)につき本公開買付開始条件が充足された場合(又は公開買付者により放棄された場合)に、本公開買付けを実施することを決定し、併せて、本公開買付価格を871円、本自己株式取得価格を714円に決定いたしました。

公開買付者プレスリリースの公表日時点では共同投資家は確定しておりませんでしたが、公開買付者は、2020年7月上旬から9月中旬にかけて、各共同投資家と協議・交渉を行い、2020年9月下旬に、共同投資家及びその出資額が確定しました。具体的には、Catalyzer Partners V, L.P.は、アント・カタライザー5号投資事業有限責任組合との豊富な共同投資経験を有することから、また、Tsunagu Investments Pte. Ltd.はアント・キャピタル・パートナーズの重要な取引先であり、日本国内外における豊富な投資経験を有すること、及びソフトウェア事業に関する知見を有することから、公開買付者は、2020年7月上旬に、それぞれに対して本件への共同出資を打診いたしました。三井物産企業投資投資事業有限責任組合の無限責任組合員である三井物産企業投資株式会社は、アント・キャピタル・パートナーズの株主であり、豊富な投資経験を有すること、及び三井物産グループのネットワークを活用した投資先の事業展開支援を行うことも可能であると考えたことから、公開買付者は、2020年7月上旬に本件への共同出資を打診いたしました。株式会社日本政策投資銀行は三井物産企業投資株式会社との共同投資経験を有し、JMP投資事業有限責任組合の有限責任組合員であるJA三井リース株式会社は、三井物産企業投資株式会社と同じく三井物産株式会社の関係会社として金融事業を営むことから、公開買付者は、三井物産企業投資株式会社を通じて同じく2020年7月上旬に共同出資を打診いたしました。出資額については、本件に係る総出資額112.1億円のうち、過半をアント・カタライザー5号投資事業有限責任組合が出資することを軸としつつ、2020年7月上旬に、公開買付者がTsunagu Investments Pte. Ltd.に希望出資額を確認したところ、同社より19億円の出資希望がありました。その後、2020年7月上旬に、三井物産企業投資株式会社に対し、Catalyzer Partners V, L.P.及びTsunagu Investments Pte. Ltd.を除く共同投資家との合計で25億円~30億円の出資検討を依頼したところ、同年9月中旬に、同社より合計で29億円の出資希望がありました(なお、その内訳については、公開買付者と、三井物産企業投資株式会社、株式会社日本政策投資銀行及びJA三井リース株式会社との協議により、三井物産企業投資投資事業有限責任組合が11億円、株式会社日本政策投資銀行が11億円及びJMP投資事業有限責任組合が7億円を、それぞれ出資することを同月中旬に決定いたしました。)。上記を受け、2020年9月中旬に、残りの出資額についてアント・カタライザー5号投資事業有限責任組合とCatalyzer Partners V, L.P.との間で協議を行い、アント・カタライザー5号投資事業有限責任組合が58.1億円、Catalyzer Partners V, L.P.が6億円を出資することで合意に至りました。

なお、本出資後も公開買付者の議決権の過半数はアント・カタライザー5号投資事業有限責任組合が保有し、共同投資家を含む公開買付者の各株主は、保有株式数に応じた公開買付者の議決権その他の会社法上の株主権を有する予定です。また、本出資を行う者の間で締結される株主間契約に基づき、各共同投資家は、本自己株式取得の実行日以降、対象者の計算書類、事業計画、税務申告書等の書類の開示を受けることができ、対象者の取締役会へオブザーバーを派遣する権利を有する予定です。当該株主間契約の内容については、下記「(6)本公開買付けに関する重要な合意」をご参照ください。

③ 対象者における意思決定の過程及び理由

対象者プレスリリースによれば、スカラは、対象者の競争力の強化及び企業価値の向上を図る観点から新たな対象者の資本パートナーを検討するため、2019年12月中旬に、対象者に検討を開始した旨を連絡した上で、その所有する対象者株式の全ての譲渡に関して複数の企業に選定プロセスへの参加を打診したとのことであり、対象者は、当該選定プロセスの期限後の2020年2月中旬に、スカラよりデュー・ディリジェンスへの協力要請を受けたとのことです。

その後、上記②に記載のスカラによる選定手続及び最終買付候補先の選定を経て、対象者は、2020年6月15日にアント・キャピタル・パートナーズより、本取引に関する提案を受けたとのことです。これを踏まえ、対象者は本公開買付けを含む本取引に関する対象者取締役会の意思決定の公正性及び適正性を担保するため、アイ・アールジャパンをファイナンシャル・アドバイザーに、TMI総合法律事務所をリーガル・アドバイザーにそれぞれ2020年6月16日に選任し、それらの助言に従い、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から本取引に係る検討・交渉等を行う体制を構築し、本取引の是非の検討を開始したとのことです。

具体的には、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載の通り、2020年6月16日、対象者において本取引の是非を検討するに際して、企業価値の向上及び少数株主の利益を図る立場から、その是非やストラクチャーを含む本取引の取引条件の妥当性、手続の公正性などについて検討及び判断を行う任意の合議体として、藤本凱也氏(対象者社外取締役)、村上章氏(対象者社外取締役)及び原田伸宏氏(対象者社外監査役)の3名から構成される、対象者、公開買付者及びスカラのいずれからも独立した特別委員会を設置し、対象者取締役会は、特別委員会に対し、本公開買付けを含む本取引に関して、(a)本取引の目的の合理性(本取引は対象者企業価値の向上に資するかを含む。)に関する事項、(b)本取引の取引条件の妥当性(本取引の実施方法や対価の種類の妥当性を含む。)に関する事項、(c)本取引の手続の公正性に関する事項(いかなる公正性担保措置をどの程度講じるべきかの検討を含む。)、(d)上記を踏まえ、本取引(本公開買付けに対する意見表明の内容を含む。)が少数株主に不利益がないことについて諮問したとのことです。

なお、対象者取締役会は、本公開買付けに関する決定を行うに際して、特別委員会の意見を最大限尊重し、特別委員会が本取引が少数株主に不利益ではないと判断しなかった場合には、本公開買付けに賛同しないことを併せて決議したとのことです。

また、対象者は、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」に記載の通り、特別委員会は、対象者の第三者算定機関であり、かつファイナンシャル・アドバイザーであるアイ・アールジャパン及びリーガル・アドバイザーであるTMI総合法律事務所につき、いずれも独立性及び専門性に問題がないことから、それぞれ、対象者の第三者算定機関及びファイナンシャル・アドバイザー、リーガル・アドバイザーとして承認し、特別委員会としても必要に応じて専門的助言を受けることができることを確認したとのことです。

対象者は、上記の体制を整備した後、アント・キャピタル・パートナーズによる本取引に関する提案についての検討を行い、本公開買付価格その他の本取引の諸条件についてアント・キャピタル・パートナーズと協議を行ったとのことです。

その上で、対象者は、アイ・アールジャパンから取得した株式価値算定書(以下「本対象者株式価値算定書」といいます。)の内容、リーガル・アドバイザーであるTMI総合法律事務所から受けた法的助言を踏まえつつ、本取引について、企業価値向上を図ることができるか、本取引に関する諸条件は妥当なものか等の観点から慎重に協議及び検討を行ったとのことです。

そして、対象者は、2020年8月13日、特別委員会から、対象者取締役会における本取引についての決定(具体的には、本公開買付けへの賛同意見表明及び応募推奨、完全子会社化取引並びに本自己株式取得の承認又は実施)が、対象者の少数株主にとって不利益なものではないと思料する旨の答申書(以下「2020年8月13日付答申書」といいます。)の提出を受けたとのことです(2020年8月13日付答申書の概要については、下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」の「③ 対象者における独立した特別委員会の設置及び特別委員会からの答申書の取得」をご参照ください。)。

対象者は、2020年8月13日付答申書の内容を最大限尊重しながら、本取引が対象者の企業価値向上に資するかについて協議及び検討した結果、以下の観点から本取引は、対象者の企業価値の向上に資するものであるとの結論に至ったとのことです。

(a)対象者は、フローからストックへの収益モデルの転換を目指す現在の状況下において、非公開化を通じて、短期的な業績を優先することなく先端技術領域への投資強化による魅力的な開発環境の拡大を実現することが必要であること

(b)アント・キャピタル・パートナーズの役職員がソフトウェアビジネスに従事していた際の経験やアント・キャピタル・パートナーズが有している事業ネットワークを踏まえれば、アント・キャピタル・パートナーズは対象者事業に深い知見とともに、対象者の事業拡大に有益なリソースを有しているといえ、対象者の更なる成長に向けた新たな資本パートナーとして適切であること

(c)公開買付者は、対象者の現経営陣に加えて公開買付者が指名する者を取締役に選任し、さらなる経営体制の強化を進めていくことを企図しており、対象者に対し、アント・キャピタル・パートナーズがこれまで蓄積してきた投資先に対するバリューアップノウハウを人的支援を含めたハンズオンサポートを通じて提供し、対象者の成長の加速及び企業価値最大化を実現するための施策を推進していく予定であるとのことであり、加えて、アント・キャピタル・パートナーズが有する事業ネットワーク・グローバルネットワークは、対象者が今後事業の海外展開を推進する際に有益であり、アント・キャピタル・パートナーズが有するソフトウェアビジネスやフィールドマーケティングビジネスに関する知見も活用することで、対象者の更なる成長に向けた事業戦略の策定及び実行に関する支援を得て企業価値向上策・事業強化策を推進することができると考えられること

かかる検討プロセスにおいては、対象者は、対象者の上場維持の可能性についても検討を行いました。上記の通り、対象者グループの事業の中心領域であるIT業界においては、高度な技術の革新が従来までと比べて進んでおり、常に最先端の技術やノウハウを取り入れ、開発プロセスや組織に取り入れるとともに、フローからストックへの収益モデルの転換を図っていかなければ、市場のニーズに応え、対象者企業価値を向上させることができなくなりつつあり、そのためには、新機能開発等への投資の加速が必須と考えているとのことです。しかし、対象者グループの主力である営業イノベーション事業は、先行投資型の事業であり、新機能開発等への投資を加速した場合、ストック・ビジネスの収益が積み上がるまでの期間は、主には開発費やソフトウェア償却費が増加し、対象者の今後の事業拡大や、事業環境の変化に対応するには、多大なリソースが必要となり、短期的に収益が悪化する可能性が懸念され、株価へ悪影響を及ぼし株主の皆様に不利益をもたらす可能性もあると考えているとのことです。IT業界における優秀な技術者の確保を含め今後更なるIT業界内での競争の激化が想定されている現況下で、上記の一連の諸施策の実行により、対象者グループ社員のモチベーションを高く維持しながら、既存事業の発展的な再構築を含む変革に向けた体制の構築を行うには、将来の成長性も含めた対象者の企業価値を適正に評価しているアント・キャピタル・パートナーズの提案を受けた現在が最適のタイミングであると判断しているとのことです。また、対象者は、対象者従業員へのインセンティブ付与を目的として従業員向け株式交付制度「株式付与ESOP信託」を導入しており、非公開化により当該制度を利用できなくなると考えられる点では従業員の士気の低下につながる可能性も否定はできないものの、上記の施策を含めた他の施策により、先端技術領域への投資強化による魅力的な開発環境の拡大や、従業員の育成環境の改善を推進し、従業員同士が切磋琢磨できる職場環境を整えることで、非公開化後も対象者従業員の士気の維持は可能であると考え、更に、今後の成長戦略と整合した新たな資本パートナーであるアント・キャピタル・パートナーズの協力のもと長期視点での技術革新への対応を行うことが不可欠であると判断し、2020年8月14日に非公開化が最善の選択であるとの結論に至ったとのことです。