訂正公開買付届出書

- 【提出】

- 2021/01/27 16:30

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、JSLホールディングス合同会社をいいます。

(注2) 本書中の「対象者」とは、ジャパンシステム株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書の提出にかかる公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法で定められた手続及び情報開示基準を遵守して実施されますが、これらの手続及び基準は、米国における手続及び情報開示基準とは必ずしも同じではありません。特に米国1934年証券取引所法(Securities Exchange Act of 1934。その後の改正を含み、以下「米国1934年証券取引所法」といいます。)第13条(e)項又は第14条(d)項及び同条の下で定められた規則は本公開買付けには適用されず、本公開買付けはこれらの手続及び基準に沿ったものではありません。本書及び本書の参照書類の中に含まれる財務情報が米国の会社の財務情報と同等のものとは限りません。公開買付者及び対象者は米国外で設立された法人であり、その役員の全部又は一部は米国居住者ではないため、米国の証券関連法を根拠として主張し得る権利又は請求を行使することが困難となる可能性があります。また、米国の証券関連法の違反を根拠として、米国外の法人又は個人に対して、米国外の裁判所において法的手続を開始することができない可能性があります。さらに、米国外の法人及び個人並びに当該法人の子会社及び関連者(affiliate)(以下「関連者」といいます。)に米国の裁判所の管轄が認められるとは限られません。

(注11) 本公開買付けに関する全ての手続は、特段の記載がない限り、全て日本語において行われるものとします。本公開買付けに関する書類の全部又は一部については英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものとします。

(注12) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933。その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」が含まれています。既知もしくは未知のリスク、不確実性又はその他の要因により、実際の結果が「将来に関する記述」として明示的又は黙示的に示された予測等と大きく異なることがあります。公開買付者又は関連者は、「将来に関する記述」として明示的又は黙示的に示された結果が達成されることを保証するものではありません。本書中の「将来に関する記述」は、本書提出日時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者、対象者又はそれらの関連者は、将来の事象や状況を反映するために、その記述を更新又は修正する義務を負うものではありません。

(注13) 公開買付者及びその関連者、並びに公開買付者及び対象者の各ファイナンシャル・アドバイザーの関連者は、それらの通常の業務の範囲において、日本の金融商品取引関連法規制及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e-5(b)の要件に従い、対象者の株式を自己又は顧客の勘定で、本公開買付けの開始前、又は本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、当該買付けを行った者のウェブサイトにおいても英文で開示が行われます。

(注2) 本書中の「対象者」とは、ジャパンシステム株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書の提出にかかる公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法で定められた手続及び情報開示基準を遵守して実施されますが、これらの手続及び基準は、米国における手続及び情報開示基準とは必ずしも同じではありません。特に米国1934年証券取引所法(Securities Exchange Act of 1934。その後の改正を含み、以下「米国1934年証券取引所法」といいます。)第13条(e)項又は第14条(d)項及び同条の下で定められた規則は本公開買付けには適用されず、本公開買付けはこれらの手続及び基準に沿ったものではありません。本書及び本書の参照書類の中に含まれる財務情報が米国の会社の財務情報と同等のものとは限りません。公開買付者及び対象者は米国外で設立された法人であり、その役員の全部又は一部は米国居住者ではないため、米国の証券関連法を根拠として主張し得る権利又は請求を行使することが困難となる可能性があります。また、米国の証券関連法の違反を根拠として、米国外の法人又は個人に対して、米国外の裁判所において法的手続を開始することができない可能性があります。さらに、米国外の法人及び個人並びに当該法人の子会社及び関連者(affiliate)(以下「関連者」といいます。)に米国の裁判所の管轄が認められるとは限られません。

(注11) 本公開買付けに関する全ての手続は、特段の記載がない限り、全て日本語において行われるものとします。本公開買付けに関する書類の全部又は一部については英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものとします。

(注12) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933。その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」が含まれています。既知もしくは未知のリスク、不確実性又はその他の要因により、実際の結果が「将来に関する記述」として明示的又は黙示的に示された予測等と大きく異なることがあります。公開買付者又は関連者は、「将来に関する記述」として明示的又は黙示的に示された結果が達成されることを保証するものではありません。本書中の「将来に関する記述」は、本書提出日時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者、対象者又はそれらの関連者は、将来の事象や状況を反映するために、その記述を更新又は修正する義務を負うものではありません。

(注13) 公開買付者及びその関連者、並びに公開買付者及び対象者の各ファイナンシャル・アドバイザーの関連者は、それらの通常の業務の範囲において、日本の金融商品取引関連法規制及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e-5(b)の要件に従い、対象者の株式を自己又は顧客の勘定で、本公開買付けの開始前、又は本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、当該買付けを行った者のウェブサイトにおいても英文で開示が行われます。

対象者名

ジャパンシステム株式会社

買付け等をする株券等の種類

普通株式

買付け等の目的

(1)本公開買付けの概要

公開買付者は、株式会社東京証券取引所(以下「東京証券取引所」といいます。)JASDAQスタンダード市場(以下「JASDAQ」といいます。)に上場している、対象者の普通株式(以下「対象者株式」といいます。)の全てを取得及び所有することを主たる目的として、2020年7月15日に設立された合同会社で、本書提出日現在、Daylight Holding L.P.(以下「DHファンド」といいます。)がその出資持分の全てを所有しております。DHファンドは、本書提出日現在、ロングリーチグループ(日本及びアジアにおける戦略的プライベート・エクイティ投資の調査及び分析業務を行う株式会社ロングリーチグループ及び香港を拠点とするロングリーチグループ・リミテッドがサービスを提供する投資主体並びにこれらの関連事業体を総称していいます。以下同じです。)によって投資ファンドとして保有・運営されているSunlight investment L.P.(以下「SIファンド」といいます。)がその出資持分の79%を、DXC Technology Company(世界70カ国6,000超の顧客に対し次世代ITサービス&ソリューションを提供しており、日本においてはDXCテクノロジー・ジャパン合同会社及びDXCテクノロジー・ジャパン株式会社を通じて事業を展開している企業体を総称していいます。以下「DXC」といいます。)の関連企業年金であるDXC Pension Trust e. V.(以下「DXC年金」といいます。)が出資持分の全てを所有するLongreach-DXC Co-Investment Fund, L.P.(以下「DXCファンド」といいます。)がその出資持分の21%を、それぞれ所有しております。なお、公開買付者は、本書提出日現在、対象者株式を所有しておりません。

ロングリーチグループは、日本及びその他アジア地域の企業に対し、事業の永続的成長と国際競争力確保の実現を目指し、戦略的資本及び経営アドバイスを提供することを目的として、2003年10月に設立されました。ロングリーチグループの特色は、「グローバルな付加価値提供力」と「日本文化の理解に基づく信頼経営」の融合にあり、中堅企業の競争力強化や大企業の事業ポートフォリオの最適化など、日本の企業が価値創出のために必要とするグローバル水準のソリューションを提供することで、企業の成長を実現するための支援を行っております。設立以降、現在までに国内を中心に合計16件、累計約1,400億円の投資実績があり、主な投資実績としては、三洋電機ロジスティクス株式会社への公開買付け及び非公開化、日本マクドナルドホールディングス株式会社への戦略投資、日立ビアメカニクス株式会社の100%買収、NOC日本アウトソーシング株式会社の100%買収、ウェンディーズ・ジャパン合同会社への投資を通じたウェンディーズ・ジャパン合同会社によるファーストキッチン株式会社の100%子会社化、珈琲館株式会社の100%買収、富士通コンポーネント株式会社への公開買付け及び非公開化、株式会社シャノアールへの投資等の実績を有しております。

今般、公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式及び対象者の親会社であり、DXCの完全子会社であるDXC US (Netherlands) LLC(以下「DXC US」といいます。)が所有する対象者株式(所有株式数13,973,000株(注1)、所有割合(注2):53.67%)(以下「本不応募株式」といいます。)を除きます。)を取得し、対象者を公開買付者の完全子会社とすることを目的とした取引(以下「本取引」といいます。)の一環として、本公開買付けを実施いたします。

本取引は、①本公開買付け、及び、本公開買付けが成立した場合であって、公開買付者が本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主を公開買付者及びDXC USのみとすること(以下「本スクイーズアウト」といいます。)、②対象者において、本スクイーズアウトの完了後に、下記③に定義する対象者自己株式取得を実行するための資金及び分配可能額を確保することを目的として、(ⅰ)公開買付者を割当先とする第三者割当増資(以下「本第三者割当増資」といいます。)、並びに(ⅱ)会社法第447条第1項及び第448条第1項に基づく対象者の資本金及び資本準備金の額の減少(以下「本減資等」といいます。)を行うこと(注3)、並びに③対象者において、本第三者割当増資及び本減資等の効力発生後に、DXC USが所有する本不応募株式の自己株式取得(以下「対象者自己株式取得」といいます。)を行うことを通じて、最終的に公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細については、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」をご参照ください。

本公開買付けに際し、公開買付者は、2020年12月24日付で、DXC USとの間で、①DXC USが所有する本不応募株式について、本公開買付けに応募しないこと、②本不応募株式については、本スクイーズアウトの完了後に対象者自己株式取得に応じて対象者に譲渡すること等を含めた、本取引に係る諸条件を内容とするTransaction Agreement(以下「本取引契約」といいます。)を締結しております。また、DHファンド、SIファンド及びDXCファンドのジェネラル・パートナーであるSunlight investment GP Ltd.(以下「SIGP」といいます。)は、2020年9月1日付で、DXCファンドのリミテッド・パートナーであるDXC年金との間で、対象者株式の処分及び対象者の取締役の選任に関して、Amended and Restated Exempted Limited Partnership Agreement(以下「本パートナーシップ契約」といいます。)を締結しております。なお、本取引契約及び本パートナーシップ契約の詳細については、下記「(6)本公開買付けに関する重要な合意事項」をご参照ください。

本公開買付けにおいては、公開買付者は、本公開買付けが成立した場合であって、公開買付者が本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合に、本株式併合を確実に実施するため、3,384,400株(所有割合:13.00%)を買付予定数の下限(注4)と設定しており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の総数が買付予定数の下限(3,384,400株)に満たない場合は、応募株券等の全ての買付け等を行いません。一方、上記のとおり、本公開買付けにおいて、公開買付者は対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得することを企図しておりますので、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(3,384,400株)以上の場合は、応募株券等の全ての買付け等を行います。

(注1) 2020年11月9日に提出されたDXC USによる対象者株式の所有に係る変更報告書No.2に記載されたDXC USの所有株式数を記載しております。

(注2) 「所有割合」とは、対象者が2020年11月13日に提出した第52期第3四半期報告書(以下「対象者四半期報告書」といいます。)に記載された2020年9月30日現在の発行済株式総数(26,051,832株)から、対象者が2020年11月12日に公表した「2020年12月期第3四半期決算短信[日本基準](連結)」(以下「対象者決算短信」といいます。)に記載された2020年9月30日現在の対象者が所有する自己株式数(15,827株)を控除した株式数(26,036,005株)に対する割合(小数点以下第三位を四捨五入しております。)をいいます。以下、所有割合の記載において同じとします。

(注3) 本減資等においては、対象者の資本金及び資本準備金の額を減少し、その他資本剰余金へ振り替える予定です。

(注4) 本公開買付けにおける買付予定数の下限(3,384,400株)は、対象者四半期報告書に記載された2020年9月30日現在の発行済株式総数(26,051,832株)から、対象者決算短信に記載された2020年9月30日現在の対象者が所有する自己株式数(15,827株)を控除した株式数(26,036,005株)に係る議決権数(260,360個)の3分の2以上となる議決権数(173,574個)に対象者株式1単元(100株)を乗じた株式数(17,357,400株)から、DXC USが所有する本不応募株式(13,973,000株)を控除した株式数を設定したものであります。

公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」及び「④ その他資金調達方法」に記載のとおり、本公開買付けに係る決済に要する資金を、DHファンドからの出資(以下「本出資」といいます。)の一部及び株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)からの借入れにより賄うことを予定しております。

また、公開買付者は下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定ですが、本株式併合により生じる端数の合計額に相当する対象者株式の取得価額については、本出資の一部及び三菱UFJ銀行からの借入れにより賄うことを予定しております。

加えて、対象者自己株式取得は、対象者の分配可能額の範囲内で行われますが、公開買付者は対象者において対象者自己株式取得の支払に要する現金の額及び対象者の保有する現預金及び事業運営に要する現預金の水準等を勘案して、本公開買付けの成立後に、①対象者が本株式併合の効力発生後に行う本第三者割当増資を引き受けること、②対象者をして本減資等を行わせること、その他必要な措置を講じさせることにより、対象者の分配可能額の不足額を賄うことを予定しております。本第三者割当増資については、本出資の一部及び三菱UFJ銀行からの借入れにより賄うことを予定しております。

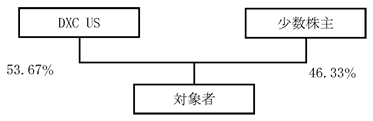

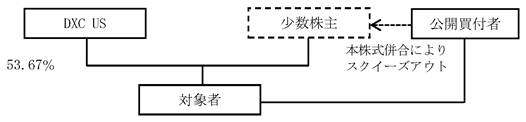

なお、本取引を図で表示すると大要以下のとおりとなります。

Ⅰ.本公開買付けの実施前

本書提出日現在において、DXC USが対象者株式13,973,000株(所有割合:53.67%)、少数株主が残りの12,063,005株(所有割合:46.33%)を所有。

Ⅱ.本公開買付け

公開買付者は、対象者株式の全て(ただし、DXC USが所有する本不応募株式(13,973,000株)及び対象者が所有する自己株式を除きます。)の取得を目的として本公開買付けを実施。

Ⅲ.本公開買付けの実施後

① 本株式併合

公開買付者は、本公開買付けにより、対象者株式の全て(ただし、DXC USが所有する本不応募株式(13,973,000株)及び対象者が所有する自己株式を除きます。)を取得できなかった場合には、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及びDXC USのみとするための一連の手続を実施。

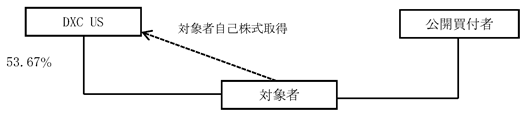

② 本第三者割当増資及び本減資等

対象者株式が上場廃止となり、本株式併合の効力発生後に、下記「③ 対象者自己株式取得」に必要となる資金及び分配可能額を確保するために、対象者は公開買付者を割当先とする本第三者割当増資並びに本減資等を実施。

③ 対象者自己株式取得

対象者は、上記「② 本第三者割当増資及び本減資等」により確保された分配可能額を活用して、DXC USが所有する本不応募株式全て(本書提出日時点の対象者株式13,973,000株(所有割合:53.67%))を取得する対象者自己株式取得を実施。

対象者が2020年12月24日に公表した「JSLホールディングス合同会社による当社株式に対する公開買付けに関する意見表明のお知らせ」(以下「対象者プレスリリース」といいます。)及び対象者が2021年1月25日に公表した「JSLホールディングス合同会社による当社株式に対する公開買付けに関する意見の変更のお知らせ」(以下「1月25日付対象者プレスリリース」といいます。)によれば、対象者は2020年12月24日開催の取締役会において、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の皆様のご判断に委ねることを決議したとのことです。なお、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に詳記するとおり、対象者は、昨今デジタル化への潮流が加速する中で対象者がその変革の担い手として飛躍的に貢献領域を拡大する機会を活かすには、これまでの資本構成を見直し、ロングリーチグループと協働することで、その経営資源等を活用した積極的な投資や機動的な経営上の意思決定を行うことが期待できることから、対象者の企業価値向上に資すると判断し、賛同する旨の意見を表明したとのことです。また、本公開買付けの買付け等の価格(以下「本公開買付価格」といいます。)である590円は、対象者の一般株主に投資回収機会を提供する観点では合理性があり、十分な評価と判断できるものの、2020年12月24日時点においては、(ⅰ)下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、対象者代表取締役社長である川田朋博氏より提示された本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)において、公開買付価格を1株当たり615円とする公開買付けを実施する可能性が示唆されている(ただし、実際に当該公開買付けが実施されるか否かについては、当該MBO提案者側の判断に委ねられるものであり、対象者としてその蓋然性について意見を述べていないとのことです。また、実際に当該公開買付けが実施された場合においても、DXCからは当該公開買付けを支持せず、応募しない意向が示されているとのことです。)こと、(ⅱ)川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されており、対象者としてその蓋然性について意見を述べるものではないものの、かかる状況において、対象者が株主の皆様に本公開買付けへの応募を推奨することは、対象者が2020年12月24日現在、当該MBO提案への賛同の可否等について何らの意思決定を行っていないにもかかわらず、対抗的な公開買付けが実施された場合の意思決定を予め行っているかのような誤解を与えるおそれがあると考えたことなどから、株主の皆様に対して本公開買付けへの応募を推奨することまではできず、本公開買付けに応募するか否かは株主の皆様のご判断に委ねることとしていたとのことです。

1月25日付対象者プレスリリースによれば、その後、対象者は、2021年1月25日開催の対象者取締役会において、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載の根拠及び理由に基づき、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。なお、対象者は、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると判断しているとのことです。

上記対象者の各取締役会決議の詳細は、対象者プレスリリース、1月25日付対象者プレスリリース及び下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針

公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針は、以下のとおりです。なお、以下の記載のうち対象者に関する記述は、対象者が公表した情報、対象者プレスリリース及び対象者から受けた説明に基づくものです。

① 対象者を取り巻く経営環境等

対象者プレスリリースによれば、対象者は、1969年6月に、受託穿孔業務を事業とする株式会社東京ソフトウェアサービスとして設立され、翌1970年2月にソフトウェア受託開発業務に進出し、同年4月にジャパンシステムサービス株式会社に商号変更したとのことです。また、対象者は、1978年6月にジャパンシステム株式会社に商号変更し、公共・民間を問わず幅広い分野における日本の情報化の担い手として、また独立系ITベンダーとしてその業容を拡大し、1988年10月に東京店頭市場に株式を公開したとのことです。対象者株式は、その後の証券市場再編により2013年7月に東京証券取引所JASDAQに上場したとのことです。

1992年2月、対象者は、成長産業として急成長を続ける中で積極的な事業投資により財政難に陥り、米国の大手ITサービス企業であるElectronic Data Systems Corporation(2008年にニューヨーク証券取引所で上場廃止。以下「EDS」といいます。)からの出資を受け、その後EDSは1993年10月に株式公開買付けにより対象者株式の51%(持株割合(当該時点の直近四半期末時点における対象者の発行済株式総数から同時点において対象者が所有する自己株式数を控除した対象者株式数に占めるEDSが所有する対象者株式の割合(小数点以下を切り捨てております。)をいいます。以下、本段落において同じです。))を所有するに至ったとのことです。(その後1994年7月の第三者割当増資により、EDSは最終的に対象者株式の53.6%(持株割合)を所有する親会社となったとのことです。)。

その後の米国におけるIT業界再編の中で、対象者の最終親会社はHewlett-Packard Company(2008年)、DXC(2017年)(いずれもニューヨーク証券取引所に上場されています。)へと変遷しつつも、対象者は25年余りにわたり、国外上場企業が株式の過半数を所有する上場企業として、親会社からの役員派遣や事業上の取引等の支援・協力を得ながら、経営理念「新たな価値を創造し続ける」の具現化による企業価値向上を目指してきたとのことです。なお、対象者は、最終的な親会社であるDXCの日本における子会社であるDXCテクノロジー・ジャパン合同会社及びDXCテクノロジー・ジャパン株式会社からソフトウェアの開発業務等を請け負っておりますが、これらは一般的な取引内容であり、特定の利益になるような取引は行っていないとのことです。

対象者は現在、財務会計システム「FAST」を主軸とした地方自治体向けITソリューションの提供と民間企業にITサービスやソリューションを提供するシステムインテグレーション事業を展開しているとのことです。また、子会社の株式会社ネットカムシステムズでは、画像処理技術を活かしたネットワークカメラ用ソフトウェアやマンモグラフィ用ソフトウェアの販売を行う画像処理ソリューション事業を展開しているとのことです。

直近の10年間の経営環境の変化を振り返ると、2010年4月には株式会社ネット・タイムの情報セキュリティ事業部門に属する事業を買収し、2012年3月には、自治体向け事業・システム開発事業・ソリューション事業の主要3事業を柱とし、各事業領域の特性に応じた強化施策・資源集中により2016年までに年商150億円の成長実現を目指す中期経営計画(ReachFor150)を策定したとのことです。

同計画に基づき各領域特性に応じた提案力・技術力の強化を進めた結果、自治体事業においては特別区内でのシェアの急伸、民間向けでは金融システム統合やスマートグリッド(注5)などの大型プロジェクトへの参画実現、セキュリティ事業においては総務省の主導する自治体情報システム強靭性向上モデル(注6)に呼応した多要素認証ソリューションのタイムリーなリリースなど、各領域のニーズを的確にとらえ、2012年から2015年にかけて中核3事業において3期連続の持続的な成長を実現し、続く2015年には、同年7月の株式会社ネットカムシステムズの買収による新たな成長軸も加えたとのことです。その結果2016年には、年商150億円の達成には至らなかったものの年商100億円を突破し、前期比2桁成長を実現したとのことです。

(注5) 「スマートグリッド」とは、IT技術によって供給側及び需要側の双方から電力量のコントロールが可能な送電網のことを意味するとのことです。

(注6) 「自治体情報システム強靭性向上モデル」とは、総務省が2015年に発表した自治体の情報セキュリティ強化のために提言されたセキュリティ要件のことを意味するとのことです。

しかしながら、2017年以降は上記の強靭化需要の一巡、自治体財務システムへの競合参入による価格競争の激化、民間大型プロジェクトの収束、FASTの品質問題など、市場成熟・製品競争力の面での課題に直面し、売上については2017年及び2018年の2期連続減収、利益率についてもサービス情報産業の平均値に対して大きく後れをとる状況となったとのことです。この状況認識を踏まえ、2018年度及び2019年度については新たな中期経営計画の策定を見送り、事業構造改革に専念する期間として位置づけ、コスト構造及び事業構造の抜本的な改革に取り組むことにしたとのことです。

レッドオーシャン化し製品のライフサイクルが短くなる一方、開発投資負担の増加というジレンマに陥っていたセキュリティ事業の譲渡、FASTの製品ラインの統合、組織構造の簡素化(ディレイヤー)、本部及び執行役員数の大幅削減などを断行し、この結果、2019年度決算においては大幅な利益率の改善を実現したとのことです。

こうしたコスト構造改革の進展及び中核事業再編の成果を踏まえ、2019年度後半より延期していた新中期経営計画の検討に着手し、同年12月に改めて持続的な成長のための成長戦略などの5つの基本戦略を核とする新中期経営計画をまとめ、2020年度よりその実現に取り組むこととしたとのことです。

2020年の年頭より、当該新中期経営計画の実現のための新体制をスタートした矢先、新型コロナウイルスの感染拡大により、特に成長軸と位置付けたRPA(注7)、Business Analytics(注8)、及びEnterprise Cloud Application(注9)の3事業において、新規商談の創出活動に大きな制約を生じることとなったとのことです。しかしながら、こうした足元の事業活動への影響の一方で、同じく今般のコロナ禍が、これまで先送りされてきた行政のデジタル化を急加速し、ビジネスや商行為の在り方を大きく変容させる社会潮流(メガトレンド)が今生まれつつあると考えているとのことです。こうした社会変革を進める上で、対象者のソフトウェア技術と自治体・社会インフラ領域の実績は大きな可能性を秘めていると考えている一方で、この変化への適応を誤れば、こうした蓄積を一気に喪失しかねないという対象者の存続をかけた正念場を迎えているとのことです。今まさに国内市場・顧客ニーズの動向の機微を見極め、果断な経営判断と大胆な資源投下により機動的かつ飛躍的に貢献領域を拡げることが必要であり、またその最大のチャンスが到来しているものと現状を受け止めているとのことです。

上記を踏まえると、ロングリーチグループとしては、対象者においては環境変化の中で、既存の顧客との関係を継続しながらも更なる成長を図るべく、新規顧客基盤の構築及び新規製品開発や人材開発等における積極的な成長投資を拡大することに加えて、M&Aを含む非連続的な成長も視野に入れた更なる抜本的な施策に取り組むことで、中堅システムインテグレーターという位置づけから、金融・保険業界などを中心としたレガシーシステム(注10)のモダナイゼーション(注11)と中堅・中小規模の地方自治体の公会計及び周辺分野を中心とした公共分野でのデジタライゼーションをリードする独立系ソリューションプロバイダー企業への事業トランスフォーメーションを進め、持続的成長と企業価値の向上を目指す必要があると考えております。

(注7) 「RPA」とは、Robotic Process Automationの略で、単純な事務業務をIT(ロボット)が代行することを意味するとのことです。

(注8) 「Business Analytics」とは、企業が所有する豊富なデータを評価し、その結果を利用してデータ駆動型の意思決定を行うプロセスのことを意味するとのことです。

(注9) 「Enterprise Cloud Application」とは、民間企業の基幹業務・社内業務の基盤となるシステムの構築及び特にそれらをクラウド上で利用できるアプリケーションを提供するサービスを意味するとのことです。

(注10) 技術革新による代替技術が広く普及した段階で旧来の技術基盤により構築されているコンピュータシステムのことであり、特に企業の基幹システムのベースとなっていたメインフレームを利用して構築したシステムを指します。

(注11) 企業の情報システムで稼働しているソフトウェアやハードウェアなどを、稼働中の資産を活かしながら最新の製品や設計で置き換えることを指します。

② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程

このような対象者を取り巻く経営環境の下、対象者の最終親会社であるDXCは対象者の競争力の強化及び企業価値向上を図る観点から新たなパートナーを検討するため、2019年1月より、DXC USをして、その所有する対象者株式の一部譲渡及び非公開化を複数の企業に打診いたしました。その結果、対象者株式の全てを取得して対象者株式の非公開化することを提案したのはロングリーチグループのみであったことから、DXCは、ロングリーチグループとの間で、2019年3月4日付で守秘義務契約を締結し、対象者株式の非公開化の可能性について協議を行いました。かかる協議の内容を踏まえ、ロングリーチグループは、2019年4月16日付でDXCに対し対象者株式の取得について関心を有する旨の初期的な意向表明書を提出いたしました。その後、対象者との協働の可能性をより具体的に検討するため、2019年5月下旬に対象者及びDXCと秘密保持契約を締結し、対象者の財務情報及び事業戦略案の一部開示を受け、対象者株式の非公開化の可能性及びロングリーチグループが貢献しうる対象者の中長期的な企業価値向上のための成長戦略に関して具体的な検討を開始いたしました。

ロングリーチグループは、現在及び将来予想される事業環境の変化において対象者が更なる成長を実現するためには、上記のとおり顧客基盤の強化及び製品開発における積極的な成長投資を拡大することに加えて、M&Aを含む非連続的な成長も視野に入れた更なる抜本的な施策に取り組むことで、高い専門性を有するシステムソリューションプロバイダーへの変革を進めることが不可欠であるとの考えに至りました。また、対象者が行う事業はエンジニア等を中心とした人材こそが将来の成長を育む原動力であると理解しており、成果・職責に応じたインセンティブを含む柔軟な報酬体系や公平な評価制度など人事制度の再設計、職場環境・働き方の改善、社内トレーニング制度やキャリアパス制度の充実、中長期的な人材確保のためブランディング及びマーケティング活動を含む採用活動の強化など、人材開発に対して積極的に投資していく計画です。対象者の各事業における具体的な成長戦略方針は以下のとおりです。

1.エンタープライズ事業

株式会社エヌ・ティ・ティ・データのグループ各社やDXCを代表とする重要顧客との更なる関係強化及び提供サービスの価値向上に加えて、対象者の持つ金融・保険業界に対する深い知見と、COBOL及びオープン化やクラウド化の言語エンジニアを組み合わせ、今後レガシーシステムの段階的なモダナイゼーションが求められる金融・保険業界、通信業界、及び社会インフラ業界などを中心とした分野へフォーカスしたソリューションサービスの強化を考えております。外部人材も積極的に活用しモダナイゼーションが求められる顧客のニーズにフォーカスした戦略的営業・マーケティングの立案・実行を行うと同時に、高い専門性を持つエンジニアの育成トレーニングプログラムを導入することで、高品質かつ安定したサービス提供力の構築を早期に実現いたします。また、優秀なエンジニアの高いリテンションを維持するために最適な人事制度を導入することで、高い専門性とロイヤリティを持つエンジニア集団の構築を推進いたします。さらに、金融・保険業界向けサービス・ソフトウェアを保有する企業のM&A等にも積極的に取り組み、同業界に強い特色のあるITソリューションプロバイダーとしてのブランドを確立することで、プライム案件比率(注12)も一定程度向上させ、高い収益性の実現が可能であると考えております。

(注12) 「プライム案件比率」は、ユーザー又は最終顧客と直接契約を締結して行う受託業務案件(プライム案件)が全ての案件に対して占める割合を意味します。

2.公共事業

2020年9月の新政権発足に伴い検討が進められている「デジタル庁」の創設による行政サービスのデジタル化推進政策は、市場機会でもあるものの現状の製品・体制のままでは逆風にもなりえます。これは主力ソフトウェア製品であるFASTが顧客ごとのカスタマイゼーションを強みとしており、標準化・クラウド化等に対応できずに既存製品のみで競争しなければならない場合には、顧客基盤を大幅に失う可能性があるためです。そこで、既存の強みを基盤として活用しつつ、業界の急速な変化に対応して将来の事業機会に繋げるためには、既存製品であるFASTに関しては標準化・クラウド化等の抜本的かつ積極的な開発投資が必要であると考えております。さらに、自社開発又は競合他社との提携もしくはM&Aにより、FASTとシナジーのある製品ラインアップの拡充を行い、既存顧客基盤へのクロスセルを通じて幅広いサービスを提供し、自治体のデジタル化に寄与する付加価値の向上に努めていきたいと考えております。FASTの標準化やクラウド化、製品ラインアップの拡充や戦略的営業・マーケティングの強化により、特に中堅・中小規模の地方自治体を中心にこれまで未開拓であった地域の新規顧客開拓も推進し、市場シェアの更なる拡大を目指します。上記施策を積極的かつ短期間で実現することにより、政府が進める地方自治体のデジタライゼーションをリードする地位を早期に確立することを考えております。

3.画像処理ソリューション事業

メディカル分野においてはデバイスメーカー及び医療機関向け営業人員の拡充・強化を通じてシェアの拡大を目指すと同時に、積極的な製品開発により周辺領域への進出を企図しております。セキュリティカメラ分野においては、既存の大手優良顧客との更なる関係の深耕を通じて、大型インフラ設備向け監視システムを中心に事業規模の拡大を考えております。上記を実現するために、子会社である株式会社ネットカムシステムズに対し人的・資金的リソースを適正に配分し、営業人員及びエンジニアの拡充に加え、ソフトウェア開発、M&Aによる周辺事業への進出を推進することで事業拡大を実現し、中期的にIT化が遅れており、モダナイゼーションやデジタライゼーションの必要性に迫られているヘルスケア及びインフラ分野において、対象者との相互シナジーの創出が可能であると考えております。

ロングリーチグループは、上記の施策の実行を通じて対象者の持続的な成長を実現することは、現在対象者が行っている事業の延長線上で達成できるものではないと考えております。事業トランスフォーメーションに不可欠な戦略及び事業構造の大胆な再構築や積極的な成長投資は、短期的な収益の減少を招く可能性が相応に高いと考えられる中で、DXCが過半数を所有する上場子会社であり、四半期ごとの会計上の利益確保や減損リスクに縛られた現状の資本構成においては、実行が難しいと考えております。また、公共事業向けのソフトウェア開発には定期的に数億円から十数億円規模の投資が必要と想定される中で、対象者が過去に実施した開発投資が期待に沿った成果を上げられなかった実情に鑑み、DXCは現在の延長線上で追加の投資を許容することはできない可能性を示唆しており、そのような状況においては積極的な開発投資も期待できないと考えております。さらに、M&Aによる事業成長についても、対象者の現在の運営体制においては資金・人的リソース共に不足しており、それらを有効に実現するためにはロングリーチグループによる追加の資金調達や人的リソースの支援が必要であると考えております。また、こうした抜本的な戦略及び事業構造の改革や積極的な成長投資の過程においては、中長期的に見れば大きな成長が見込まれる機会であったとしても、それらの施策が短期的に対象者の利益に貢献するものであるとは考えにくく、短期的には対象者の利益水準やキャッシュ・フローの悪化を招く可能性もあります。ロングリーチグループは、上場を維持したままでこれらの施策を実施すれば、対象者株価にマイナスの影響を及ぼす可能性は否定できないとし、対象者が上場を維持したままこれらの施策を実施することは難しいとの認識に至りました。

また、ロングリーチグループは、上記に加えて、対象者の大口顧客でもあるDXCが対象者株式の過半数を間接的に所有するという資本構造は、特にDXCとの取引上の関係性が薄く、かつ、製品開発に比較的大きな投資が必要な公共事業や画像ソリューション事業において、DXCから投資へのサポートや理解が得られにくいなど、対象者が積極的に成長戦略を追求するうえで、必ずしも最適なガバナンス構造とは考え難く、成長戦略の遂行に一定の制約が存在している可能性についても否定できないとの考えに至りました。

一方で、対象者にとってDXCはエンタープライズ事業全体の約10~15%の売上を占める大口顧客であるため、ロングリーチグループとしては、非公開化後もDXCとの良好な関係を維持することは、対象者の経営基盤の安定化にとっては不可欠と判断し、DXCグループ(DXC USを含むDXCの連結子会社及び関連会社をいいます。以下同じです。)からの共同投資の可能性を検討いたしました。

かかる検討を踏まえ、2019年10月21日付でロングリーチグループよりDXCに対して、ロングリーチグループによる公開買付け及びその後のスクイーズアウト手続を通じた対象者の少数株主が所有する対象者株式の全ての取得、並びに対象者による自己株式取得を通じたDXC USが所有する対象者株式の一部の取得により、最終的にロングリーチグループが対象者株式の62%を、DXCが38%を所有する取引スキームを提案いたしました。その後、かかる提案に関して、ロングリーチグループは、DXCと複数回にわたる協議を行い、2020年4月中旬に、DXCに対し、より具体的な投資後の成長戦略案、共同投資形態におけるガバナンス方針に関する内容等を含む提案を再度実施いたしました。なお、当該共同投資形態に関しては、2019年10月21日付の提案とは異なり、取引後の対象者の経営に対するDXCの影響力を最小限にするため、ロングリーチグループが設立及び運営する共同投資ファンドにDXC年金から、投資判断や経営判断を主導しない受動的な共同投資家として出資を受け入れ、その共同投資ファンドが最終的に対象者株式の全てを所有するというスキームを提案いたしました。その結果、対象者株式の非公開化について、DXCより、ロングリーチグループの提案が対象者の将来的な企業価値向上に資するものであり、かつ、DXCと対象者との良好な関係の維持にも配慮されたものであり、全面的にサポートする旨の回答を受領いたしました。かかる回答を受け、2020年5月15日にロングリーチグループは対象者に対して、対象者株式の非公開化に関する提案を行いました。

その後、ロングリーチグループは、2020年5月下旬から、対象者の事業・財務・税務・法務等に関するデュー・ディリジェンス(2020年7月中旬に終了しております。)や対象者の経営陣との面談等を実施し、それらの過程で取得した情報等を踏まえて、本取引の意義、買収ストラクチャー、本取引の実現可能性等について、更なる分析及び検討を進めるとともに、DXCとの間で本取引の対価を含む本取引の諸条件について引き続き協議を進めてまいりました。かかる協議の中で、ロングリーチグループ及びDXCは、対象者の株主が本取引により得ることのできる経済的利益や取引の安定性等も勘案しながら、専門家も交えて、DXC USがその所有する対象者株式を公開買付けに応募するスキーム、及び対象者の少数株主が所有する対象者株式の取得を目的とした公開買付けとDXC USが所有する対象者株式の取得を目的とした公開買付けを実施し、対象者の少数株主が所有する対象者株式の取得を目的とした公開買付けにおける買付け等の価格をDXC USが所有する対象者株式の取得を目的とした公開買付けにおける買付け等の価格よりも高く設定するスキームを含む様々なスキームの選択肢について議論を行いました。その後、ロングリーチグループ及びDXCは、本取引のスキームとして、①対象者が所有する自己株式及び本不応募株式を除く対象者株式の全てについて、本公開買付け及びその後の本株式併合を通じて取得し、②本不応募株式については、本株式併合の効力発生後に対象者による自己株式取得を通じて取得する段階的買収スキーム(以下「本買収スキーム」といいます。)を対象者に提案することを決定いたしました。ロングリーチグループ及びDXCは、本買収スキームは、DXC USがその所有する対象者株式を公開買付けに応募するスキームと比較すると、全ての取引が完了するまでに時間がかかり、かつ、取引の複雑性は増すというデメリットはあるものの、本買収スキームを採用した上で、本公開買付価格を、対象者自己株式取得における1株当たりの取得価格(以下「対象者自己株式取得価格」といいます。)よりも高く設定することで、対象者株式の全ての取得に要する資金について、対象者の少数株主により多く割り当てることができ、少数株主の利益の増大化を図ることができること、DXC USは外国法人であり、法人税法に定めるみなし配当の益金不算入規定が適用されないため、DXC USにとっては不利な価格設定となるものの、DXC USに対しても、その所有する本不応募株式(13,973,000株)を対象者自己株式取得価格により売却する機会を提供することができること、本買収スキームは、対象者の少数株主が所有する対象者株式の取得を目的とした公開買付け及びDXC USが所有する対象者株式の取得を目的とした公開買付けを実施するスキームと比較すると、全ての取引が完了するまでの時間が短くなる可能性があることを勘案し、対象者の少数株主の利益に配慮するという観点から、本買収スキームを採用するに至りました。

また、上記のとおり、ロングリーチグループとDXCは、対象者及びDXCにとって相互に重要な事業パートナーとしての良好な関係を維持する一方で、対象者の今後の成長戦略にかかる意思決定においてDXCの影響力を最小限に抑えるため、DXCが公開買付者の出資持分の一部を直接所有するのではなく、ロングリーチグループが設立及び運営するDHファンドが公開買付者の出資持分の100%を所有した上、DXC年金から資金拠出を受けるDXCファンドが、投資判断や経営判断に関与しない受動的な共同投資家としてDHファンドの出資持分の21%を所有することを合意いたしました。なお、DHファンドに対する出資比率に関しましては、ロングリーチグループが過半数の持分を得ることを絶対条件として協議した結果、お互いの投資一件当たりの最低投資金額の基準を満たすよう、ロングリーチグループが79%、DXCファンドが21%とすることで合意に至りました。

かかる決定を受けて、2020年9月1日に、ロングリーチグループは、対象者に対して、その前日(2020年8月31日)の東京証券取引所JASDAQにおける対象者株式の終値424円に対して、21%のプレミアムを付した水準となる515円を本公開買付価格とし、同18%のプレミアムを付した水準となる500円を対象者自己株式取得価格とする内容を含む提案を行いました。その後、ロングリーチグループは、対象者及びDXCと複数回協議を行い、対象者から現状の株価に沿った水準への価格引き上げの要請を受けたことから、2020年9月以降の対象者株式の株価の急激な上昇や過去平均株価等も勘案して、対象者及びDXCと協議を続けた結果、本公開買付価格を590円とし、ロングリーチグループが算出した企業価値を前提としたロングリーチグループによる投資額の上限との兼ね合いから、対象者自己株式取得価格は500円で据え置くことでDXCと合意に至り、2020年10月19日付で対象者に対して本公開買付価格を590円に引き上げることを提案いたしました。その後、2020年10月下旬から11月中旬にかけて、ロングリーチグループは、投資後の経営体制及び方針に関する対象者からの質疑応答や、対象者の現執行役員らとの面談による経営体制及び方針の説明を実施いたしました。また、ロングリーチグループは、2020年11月中旬以降も、対象者に対して、対象者の現執行役員の意向に関する意見や方針を説明し、対象者との間でこれらに関する質疑応答を行うとともに、対象者株式の1株当たりの買付価格を含む取引条件について協議を続けてまいりました。具体的には、2020年11月中旬以降、対象者からは本公開買付価格を本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)における1株当たりの価格である615円以上に引き上げることについて要請がありましたが、公開買付者としては、本MBO再提案はDXCの合意が前提となることから実現性に疑問があること、また、本公開買付価格は、対象者の直近の市場株価に一定のプレミアムを付した価格であり、かつ、公開買付者による対象者の事業及び財務状況の分析結果に照らして合理的な価格であり、かつ対象者の一般株主にも合理的な売却機会を提供することとなると考えていること等から本公開買付価格の変更は行っておりません。

なお、対象者は、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅱ)判断内容」に記載した理由により、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断していたとのことです。

もっとも、公開買付者としては、本公開買付価格は、対象者の直近の市場株価に一定のプレミアムを付した価格であり、かつ、公開買付者による対象者の事業及び財務状況の分析結果に照らして合理的な価格であり、かつ対象者の一般株主にも合理的な売却機会を提供することとなると考えております。また、本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)においては、対象者の代表取締役社長である川田朋博氏から、本公開買付価格である1株当たり590円を上回る、615円が一般株主の所有する対象者株式1株当たりの買付価格として提案されたとのことです。しかしながら、DXCによれば、DXCは、(a)ロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考えていること、(b)本MBO再提案は、DXCが一般株主よりも低い価格で公開買付けに応じることを前提として一般株主に対して1株当たり615円という価格を提示するものであるところ、DXCは、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考え、ロングリーチグループによる提案に対してのみ一般株主より低い価格での対象者株式の売却を同意したものであり、本MBO再提案において一般株主より低い価格で対象者株式を売却する意向はないため、本MBO再提案により対象者が非公開化される現実的な可能性はないと考えていることなどから、本MBO再提案は、対象者の企業価値向上及び一般株主の皆様の利益の確保にはつながらない提案であると考えており、川田朋博氏及び対象者に対して、本MBO再提案を支持しない意思を明確に示しているとのことです。公開買付者は、川田朋博氏及び本MBO再提案の関係者との間で直接本MBO再提案について協議・交渉を行ってはおりませんが、対象者の親会社であり、かつ、重要顧客の1社でもあるDXCの上記説明について、特段不合理な点はないと考えており、上記説明によれば、本MBO再提案は、対象者の企業価値向上及び一般株主の皆様の利益の確保にはつながらず、その実現可能性に疑義がある提案であると判断せざるを得ないと考えております。これらの点を踏まえ、公開買付者は、上記のとおり、ロングリーチグループの提案が対象者の将来的な企業価値向上に資するものであり、本公開買付けを実施することは、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から望ましいものと考え、対象者の応募推奨を得られなくても、本公開買付けを本公開買付価格により実施することといたしました。

1月25日付対象者プレスリリースによれば、その後、対象者は、2021年1月25日開催の対象者取締役会において、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載の根拠及び理由に基づき、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。なお、対象者は、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると判断しているとのことです。

③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由

(ⅰ)検討体制の構築及び検討の経緯

対象者プレスリリースによれば、対象者は、2019年5月下旬、ロングリーチグループから、対象者株式の非公開化についての初期的な打診を受け、秘密保持契約を締結した上で、対象者の財務情報及び事業戦略案の一部をロングリーチグループに対して開示したとのことです。

その後、対象者は、2020年5月15日に、ロングリーチグループから、対象者株式の非公開化に関する具体的な提案を受領したとのことです。当該提案において、対象者の親会社であるDXC USがロングリーチグループによる対象者株式の非公開化に賛同し、かつ、DXCの関連企業年金であるDXC年金が、ロングリーチグループが本取引のために運用を予定する共同投資ファンドへ出資する意向を有していることが示されていたこと等から、必ずしもDXCグループと対象者の一般株主の利害が一致しない可能性があることに鑑み、対象者は、これらの問題に対応し、本取引の公正性を担保するため、直ちに、公開買付者及びDXCグループから独立した立場で、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から本取引に係る検討、交渉及び判断を行うための体制の構築を開始したとのことです。

具体的には、対象者は、対象者、公開買付者及びDXC USから独立した財務アドバイザーとしてみずほ証券株式会社(以下「みずほ証券」といいます。)を選任し、また、2020年5月中旬に、対象者、公開買付者及びDXC USから独立した法務アドバイザーとして長島・大野・常松法律事務所を選任したとのことです。さらに、2020年5月25日に開催された対象者臨時取締役会における決議により、対象者、公開買付者及びDXC USのいずれからも独立した委員により構成される特別委員会を設置したとのことです。当該特別委員会の設置等の経緯、検討の経緯及び判断内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。

その上で、対象者は、2020年5月下旬から同年7月中旬にかけて、ロングリーチグループによる対象者のデュー・ディリジェンスへの協力を行ったとのことです。その後、2020年9月1日付で、ロングリーチグループから、対象者株式の買付価格を1株当たり515円とすること、対象者の親会社であるDXC USは本公開買付けに応募せず、対象者株式の非公開化後に対象者による対象者自己株式取得により対象者株式を売却する旨の提案を含む提案書を受領したとのことです。かかる提案を受けて、対象者は、みずほ証券から対象者株式の価値算定結果に関する報告、公開買付者との交渉方針に関する助言その他の財務的見地からの助言を受けるとともに、長島・大野・常松法律事務所から本取引における手続の公正性を確保するための対応についてのガイダンスその他の法的助言を受け、これらを踏まえ、本取引の是非及び取引条件の妥当性について慎重に検討を行ってきたとのことです。

具体的には、対象者は、2020年6月上旬から同年11月中旬にかけて複数回にわたり、ロングリーチグループとの間で協議を行い、本取引に至った経緯、本取引の意義、本取引のストラクチャー、資金調達の方法、本取引後の事業戦略、経営方針及び経営体制等について説明を受け、協議を重ねたとのことです。また、対象者は、2020年5月下旬から同年11月中旬にかけて複数回にわたり、対象者の最終親会社であるDXCとの間で、ロングリーチグループを株式の売却先として選定するまでの過程、DXCから見た本取引の意義、対象者の経営状況に対する見解等について説明を受け、協議を行ったとのことです。

そのような状況の中、対象者は、2020年10月9日に、対象者代表取締役社長である川田朋博氏から、対象者株式の非公開化に関する別の提案(以下「本MBO提案」といいます。)を受領したとのことです。本MBO提案を受けて、対象者は、2020年10月13日に開催された臨時取締役会において、川田朋博氏から本MBO提案の概要について説明を受けるとともに、対象者代表取締役社長である川田朋博氏と対象者の一般株主との利益相反による影響を排除し、手続の公正性を担保するため、本取引に係る提案及び本MBO提案の双方に関する審議・意思決定を対象者の監査等委員取締役の3名により行うことを決議したとのことです。また、対象者は、2020年10月15日、DXCより、本MBO提案を実行するための資金調達の確実性に疑問があるなど、本MBO提案の実行可能性が乏しいことを理由に、DXCは本MBO提案を支持しない旨の意向を受領したとのことです。

その後、対象者は、2020年10月19日付で、ロングリーチグループから、対象者株式に対する本公開買付価格を1株当たり590円に引き上げること、対象者自己株式取得価格は変わらず500円とすること、DXCは引き続きロングリーチグループの提案を支持している旨を含む再提案書を受領したとのことです。他方、対象者は、2020年10月30日に、再度、川田朋博氏から、対象者株式の買付価格を1株当たり615円、DXC USが所有する対象者株式の買取価格を1株当たり510円(川田朋博氏が出資する買付目的の会社による買取り又はその他の方法による買取りを想定)とすることを内容に含む、対象者株式の非公開化に関する別の提案(以下「本MBO再提案」といいます。)を受領したとのことです。対象者は、これらの再提案を受けて、長島・大野・常松法律事務所からの法的助言、みずほ証券による財務的見地からの助言の内容を踏まえつつ、本取引に係る提案及び本MBO再提案の双方について、その是非及び取引条件の妥当性を慎重に検討を行ったとのことです。

具体的には、対象者は、2020年10月下旬から同年11月中旬にかけて、DXCとの間で、本取引に係る提案と本MBO再提案のいずれを支持するか及びその理由に関して、複数回にわたり質疑応答を行ったとのことです。また、対象者は、2020年11月上旬から同年11月中旬にかけて、川田朋博氏及びその共同出資者となるスポンサーとの間で複数回にわたり面談を実施し、本MBO再提案に至った経緯、本MBO再提案の意義、対象者株式の買付価格を含む本MBO再提案の取引条件、本MBO再提案による対象者非公開化後の経営方針等について説明を受けるとともに、これらに関する質疑応答を行い、協議を重ねたとのことです。さらに、本MBO再提案は対象者執行役員兼事業本部長である中田一志氏(第一事業本部事業本部長)、大河信彦氏(第二事業本部事業本部長)及び中川敬史氏(公共事業本部事業本部長)の賛同を得ているとのことであったため、対象者は、2020年11月上旬に、当該執行役員との面談を行ったうえ、ロングリーチグループから、当該執行役員の意向に関する意見や方針について説明を受けるとともに、これらに関する質疑応答を行ったとのことです。また、対象者は、2020年11月上旬から同年12月上旬にかけて、ロングリーチグループ及び川田朋博氏の双方との間で、対象者株式の1株当たりの買付価格を含む取引条件について協議を行ったとのことです。

なお、対象者は、2020年11月30日、川田朋博氏に対し、本MBO再提案に基づき対象者株式の100%取得を行うためにはDXCが川田朋博氏(川田朋博氏が出資する買付目的の会社を想定)に対象者株式を売却すること、すなわち本MBO再提案はDXCの合意が前提となることから実現性に疑問がある旨を指摘し、2020年12月7日までを期限として本MBO再提案の再考を促したところ、2020年12月7日、同氏から、同日までに本MBO再提案についてDXCの合意は得られていないもののDXCとの合意を前提とした上記提案内容を引き続き維持する一方、DXCから本MBO再提案の合意を得られる前に他の買付者による公開買付けが開始された場合には、対象者取締役会の賛同の有無にかかわらず、対象者株式1株当たりの買付価格を615円とする公開買付けを実施する可能性を示唆する再提案書を受領したとのことです。なお、川田朋博氏又はその関連当事者により実際に当該公開買付けが実施されるか否かについては、本MBO再提案側の判断に委ねられるものであり、対象者として2020年12月24日時点でその蓋然性について意見を述べるものではなかったとのことです。

以上のような状況の下で、対象者は、2020年12月24日、特別委員会から、①対象者取締役会は、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の判断に委ねると決議するべきであると考える旨、並びに②対象者取締役会において、本公開買付けに賛同の意見を表明し、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の判断に委ねると決議することは少数株主にとって不利益なものではないと考える旨の答申書(以下「本答申書」といいます。)の提出を受けているとのことです(本答申書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。)。

(ⅱ)判断内容

対象者プレスリリースによれば、以上の経緯の下で、対象者は、2020年12月24日開催の対象者取締役会において、長島・大野・常松法律事務所から受けた法的助言、みずほ証券から受けた財務的見地からの助言並びに2020年12月24日付で提出を受けた対象者株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(みずほ証券)」といいます。)の内容を踏まえつつ、本答申書において示された特別委員会の判断内容を最大限尊重しながら、本公開買付けを含む本取引が対象者の企業価値の向上に資するか否か、及び本公開買付価格を含む本取引に係る取引条件が妥当なものか否かについて、慎重に協議及び検討を行ったとのことです。

その結果、以下のとおり、対象者としても、公開買付者の完全子会社となることにより、対象者の企業価値の向上に資するとの結論に至ったとのことです。

対象者は、上記「① 対象者を取り巻く経営環境等」に記載のとおり、2018年・2019年の事業構造改革を経て、2022年までに売上130億円を目指す成長戦略を中期経営計画として昨年2019年末に発表したとのことです。本年2020年度より新事業体制を発足し、この戦略の実行に本格的に着手する中、新型コロナウイルスの感染拡大がきっかけとなり、行政のデジタル化の急加速、ビジネスや商行為の在り方の変容といったデジタル化のメガトレンドが生まれつつあると考えているとのことです。こうした大きな潮流加速の中で、今まさに対象者のこれまでのユニークな貢献実績・技術力を活かしつつ、対象者がその変革の担い手として飛躍的に貢献領域を拡げる最大のチャンスが到来しているものと現状を受け止めている一方、そのチャンスを活かすためには果断な経営判断と大胆かつ機動的な資源投下が不可欠なものとなると想定しているとのことです。しかしながら、対象者の現在の最終親会社であるDXCは、同社の全体的な事業戦略の観点から、対象者に対してそのような積極的な資源投下を行うリソースを割くことに一定の制約があるとのことであり、DXCグループから対象者の更なる成長に必要かつ十分な支援を受けることは期待できないとのことです。また、対象者取締役会の半数以上をDXCグループの関係者が占める経営体制の下で、短期的な業績目標の達成を期待されているため、対象者として積極的な投資を前提とした事業戦略を策定できない一方で、DXCは現状の取締役会構成を抜本的に変更し、DXCグループ外から人材を積極的に登用等することにより改善を図ることについても消極的であるとのことです。そのため、DXCを親会社とし、取締役会の半数以上をDXCグループの関係者が占めている現状の経営体制においては、対象者単独での企業努力によっては上記のチャンスを活かすことができず、対象者の企業価値を向上させていくことが極めて困難であると考えているとのことです。他方、公開買付者は、下記「④ 本公開買付け及び本取引実施後の経営方針等」に記載のとおり、本取引実施後の経営体制については、対象者が今までDXCの下で築き上げてきた事業基盤及びリソースを活かしつつ、ロングリーチグループが有する経営資源及びこれまで培ってきた幅広い経営人材ネットワークの提供により、戦略的なM&Aの実行を含む抜本的な施策に取り組む予定とのことであり、ロングリーチグループと協働する場合には、対象者が上記のメガトレンドに適応し飛躍的な成長を遂げるために不可欠なサポートを得られるものと考えているとのことです。

さらに、ロングリーチグループは、各セグメントにおける具体的な成長戦略方針を上記「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載のとおり考えておりますが、対象者としても、ロングリーチグループの考える成長戦略方針は、果断な経営判断と大胆な資源投下により機動的かつ飛躍的に貢献領域を拡げることが必要であるとの対象者認識を体現するものであると考えているとのことです。また、対象者が単独でこれらの成長戦略を実行することも考えられますが、ロングリーチグループの持つネットワークやリソースへのアクセス、事業戦略の分析、立案、実行に係るノウハウを活用することで、より機動的な戦略の実行が可能となると考えており、ロングリーチグループと協働して成長戦略を実行することで、対象者の成長を加速することができるものと考えているとのことです。

一方、対象者は、本MBO再提案において提示された一般株主が所有する対象者株式1株当たりの買付価格(615円)及びDXCが所有する対象者株式1株当たりの買付価格又は買取価格(510円)は、本取引における公開買付価格(590円)及び対象者自己株式取得価格(500円)をそれぞれ上回っているところ、DXCは本MBO再提案を支持しない意思を対象者に対して明確に示していることから、その判断の合理性について検討を行ったとのことです。DXCは、(a)ロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考えていること、また、(b)本MBO再提案は、DXCが一般株主よりも低い価格で公開買付けに応じることを前提として一般株主に対して1株当たり615円という価格を提示するものであるところ、DXCは、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考え、ロングリーチグループによる提案に対してのみ一般株主より低い価格での対象者株式の売却を同意したものであり、本MBO再提案において一般株主より低い価格で対象者株式を売却する意向はないため、本MBO再提案により対象者が非公開化される現実的な可能性はないと考えていることから、本取引を支持するとのことであり、対象者としては、DXCによる当該判断は格別不合理なものではないと考えているとのことです。

また、対象者は、本MBO再提案は対象者の現執行役員かつ三事業本部長(第一事業本部事業本部長、第二事業本部事業本部長及び公共事業本部事業本部長)が賛同していることに鑑み、本取引の実行後に上記執行役員の離職の可能性及びそれが対象者の企業価値に与える影響について検討するため、上記執行役員との間で複数回にわたり面談を行うとともに、ロングリーチグループと上記執行役員との間で2020年11月上旬に面談を設けたとのことです。しかしながら、対象者は、当該面談により上記執行役員の本取引への支持を得るには至らなかったものと理解し、本取引がなされた場合における執行体制についてロングリーチグループとの協議の場をあらためて設けることを上記執行役員に対して2020年11月中旬に打診しましたが、本書提出日現在までに当該協議の実現には至っていないとのことです。この点について、ロングリーチグループは、今後上記執行役員へ本取引の意義等について再度説明を行う意向であるとのことです。他方で、対象者は、本取引の実行後の従業員の取扱いについて検討するため、ロングリーチグループに対してその方針についての確認を行ったところ、ロングリーチグループから、(a)基本的には現在の執行体制を変更する意向はなく上記執行役員に対しても経営の中核を担ってもらうべく協議を続ける意向であること、(b)対象者の従業員に対しても丁寧な説明を行った上で信頼関係を構築し、かつ重要な成長戦略の一つとして公平な報酬体系や人事制度の再設計や職場環境・働き方の改善、社内トレーニング制度やキャリアパス制度の充実等に積極的に投資を行っていく意向であること、(c)上記執行役員の離職が発生する場合でも内部昇格、代替人材の外部調達等の各種の施策を通じて対象者の企業価値を向上させていくことが可能であることについて説明を受けたとのことです。対象者としては、ロングリーチグループによる上記執行役員との協議の継続が必要であると考えておりますが、ロングリーチグループからの説明も踏まえ、上記執行役員が本MBO再提案に賛同する意向を示していること等の事情は、本取引への賛同を否定する程の理由にはならないものと判断したとのことです。

なお、対象者は、本取引の検討の過程において、上場維持の可能性についても検討を行いましたが、(a)上記のとおり、公開買付者及びロングリーチグループと協働して成長戦略を実行することによる対象者の中長期的な企業価値の向上が合理的に期待できること、(b)対象者と顧客との関係性や公開買付者による本取引後の対象者の経営方針等を考慮すれば、上場維持による社会的信用、知名度の維持・向上、顧客との取引関係は本取引によって直ちに失われるとはいえないと考えられること、(c)対象者の企業価値向上施策等の実施にあたって、対象者が直接市場からの資金調達を行うことができることが必須の条件であるとまではいえないことから、上場維持を前提とする他の取引スキームと比較しても、本取引は対象者の企業価値の向上に資するものと考えているとのことです。

また、対象者は、本公開買付価格である1株当たり590円は、以下の(a)ないし(e)に記載するように、これまでの交渉経緯、第三者算定機関の算定結果、同種の取引の事例に比較して遜色のないプレミアムを踏まえ十分な評価と判断できるものの、(ⅰ)本MBO再提案における公開買付けの対象者株式1株当たりの買付価格が615円とされており、本取引による公開買付けが実施された場合には公開買付けを行う可能性が示唆されている(ただし、実際に当該公開買付けが実施されるか否かについては、本MBO再提案側の判断に委ねられるものであり、対象者としてその蓋然性について意見を述べるものではないとのことです。また、実際に当該公開買付けが実施された場合においても、DXCからは当該公開買付けを支持せず、応募しない意向が示されているとのことです。)こと、(ⅱ)川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されており、対象者としてその蓋然性について意見を述べるものではないものの、かかる状況において、対象者が株主の皆様に本公開買付けへの応募を推奨することは、対象者が2020年12月24日現在、当該MBO提案への賛同の可否等について何らの意思決定を行っていないにもかかわらず、対抗的な公開買付けが実施された場合の意思決定を予め行っているかのような誤解を与えるおそれがあると考えたことなどから、実際に当該公開買付けが実施された場合においては、その具体的な条件次第では、対象者の株主の皆様には、本公開買付価格よりも高額で対象者株式を売却できる可能性があること等に鑑み、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断したとのことです。

(a)当該価格が、対象者において、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」に記載の本公開買付価格を含む本取引に係る取引条件の公正さを担保するための措置が十分に講じられた上で、特別委員会の実質的な関与の下、公開買付者との間で十分な交渉を重ねた結果提示された価格であること。

(b)当該価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得」に記載の本株式価値算定書(みずほ証券)におけるみずほ証券による対象者株式の価値算定結果のうち、市場株価基準法による算定結果の範囲を上回っており、また、類似企業比較法及びディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)による算定結果の範囲内であること。

(c)当該価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「④ 特別委員会における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得」に記載の、特別委員会が2020年12月23日付で株式会社Stand by C(以下「Stand by C」といいます。)から提出を受けた対象者株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(Stand by C)」といいます。)におけるStand by Cによる対象者株式の価値算定結果のうち、DCF法による算定結果の範囲内であること。

(d)当該価格が、本公開買付けの実施についての公表日の前営業日である2020年12月23日の東京証券取引所JASDAQにおける対象者株式の終値409円に対して44.25%(小数点以下第三位を四捨五入しております。以下、プレミアム率の計算において同じです。)、2020年12月23日から直近1ヶ月間の終値単純平均値448円(小数点以下を四捨五入しております。以下、終値単純平均値の計算において同じです。)に対して31.70%、同直近3ヶ月間の終値単純平均値507円に対して16.37%、同直近6ヶ月間の終値単純平均値484円に対して21.90%のプレミアムが加算されたものであり、2020年9月下旬から同年10月下旬にかけての株価の高騰が一時的なものであったことを考慮すると、非公開化を目的とした他の公開買付けの事例との比較においても遜色があるとはいえず、相応のプレミアムが付されていると評価できること。

(e)当該価格は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」に記載のとおり、特別委員会から取得した本答申書においても、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断されていること。

以上より、対象者は、本取引が対象者の企業価値の向上に資するものであると判断する一方で、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断し、2020年12月24日開催の対象者取締役会において、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の皆様のご判断に委ねることを決議したとのことです。

当該取締役会における決議の方法については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

1月25日付対象者プレスリリースによれば、その後、対象者は、対象者株式の市場株価が本公開買付けの買付け等の価格である590円を上回って推移している一方で、本公開買付けの開始から相当の期間が経過したにもかかわらず川田朋博氏から対抗的な公開買付けが行われていない状況を受け、2021年1月12日、川田朋博氏に対し、対象者株式に対する対抗的な公開買付けを実施する意向の有無、その具体的な条件及び時期等について、同月18日までに回答を求める書面を送付したとのことです。これに対し、対象者は、2021年1月18日、川田朋博氏及びそのスポンサーより、引き続き様々な検討及び準備を行っているものの、その内容及び詳細について同日時点で開示事項に該当する確定した事実は存在しない旨の回答を含む書面を受領したことから、特別委員会に対して、本公開買付けを含む本取引に係る対象者取締役会の意見を変更する必要があるか否かについて検討し、対象者取締役会に意見を述べることを委嘱するとともに、本公開買付けに係る対象者取締役会の意見を変更する必要があるか否かについて、対象者の少数株主の利益の観点から慎重に協議及び検討を行ったとのことです。

具体的には、対象者及び特別委員会は、川田朋博氏及びそのスポンサーより受領した2021年1月18日の書面の内容を精査するとともに、DXCに対して、2020年12月24日以降の本取引に関する状況の変化を確認したとのことです。DXCからは、2021年1月20日に、2020年12月24日以降、川田朋博氏又はスポンサーからMBO提案に関する協議の申入れ等の連絡を受けていないこと、及びDXCは川田朋博氏による対抗的な公開買付けを支持せず、川田朋博氏による対抗的な公開買付けが実施された場合にも応募しない意向に変更はない旨の回答を受けたとのことです。

そして、対象者は、2021年1月25日、特別委員会から、本答申書に係る答申内容を変更し、①対象者取締役会は、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対して本公開買付けへの応募を推奨すべきであると考える旨、並びに②対象者取締役会において、本公開買付けに賛同する意見を維持し、対象者の株主の皆様に対して本公開買付けへの応募を推奨する決議をすることは、対象者の少数株主にとって不利益なものではないと考える旨を答申内容に含む答申書(以下「本答申書(2)」といいます。)の提出を受けたとのことです(本答申書(2)の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。)。

以上の経緯の下で、対象者は、2021年1月25日開催の取締役会において、長島・大野・常松法律事務所から受けた法的助言、みずほ証券から受けた財務的見地からの助言の内容を踏まえつつ、本答申書(2)において示された特別委員会の判断内容を最大限尊重しながら、本公開買付けに係る対象者取締役会の意見を変更する必要があるか否かについて、慎重に協議及び検討を行った結果、以下のとおり、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨すべきとの結論に至ったとのことです。

2020年12月24日開催の対象者取締役会において、株主の皆様に対して本公開買付けへの応募を推奨することまではせず、本公開買付けに応募するか否かを株主の皆様のご判断に委ねることを決議したのは、本MBO提案において、公開買付価格を1株当たり615円とする公開買付けを実施する可能性が示唆されていたこと、及び川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されていたことが背景にあるところ、2020年12月24日から1ヶ月程度の期間が経過したにもかかわらず、対象者及びDXCに対する新たな提案や協議の申入れを行う等の具体的な動きが見られない中で、対象者株式に対する対抗的な公開買付けの内容及び詳細について2021年1月18日時点で確定した事実は存在しない旨の回答がなされ、具体的に想定される対応や時期の見込み等について何ら具体的な説明はなされなかったとのことです。また、DXCとしては、上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載の経緯を経て、DXC USが公開買付者との間で2020年12月24日付の本取引契約を締結しているのであって、川田朋博氏による対抗的な公開買付けを支持せず、応募しない意向に変更はないとのことであり、DXCの賛同を前提とした公開買付けが開始された場合でも、当該公開買付けが成立する見込みはないと考えられるとのことです。上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載のとおり、DXCは公開買付者の出資持分の全てを所有するDHファンドの出資持分を21%所有する旨を合意しており、本取引後も対象者との事業上の取引関係を継続する意向であるとのことであるところ、対象者としては、DXCがロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、また、上記の取引スキームや対象者との本取引後の関係性を前提に一般株主より低い価格で対象者株式を売却する旨を決定したDXCの判断は格別不合理なものとは考えておらず、本公開買付けの開始以降、当該判断を変更すべき事情が生じていることも認められないため、DXCが引き続き川田朋博氏による対抗的な公開買付けを支持せず、応募しない意向であることについても不合理であるとは考えていないとのことです。これらの事情に照らすと、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われて対象者の少数株主の皆様全員が本公開買付価格よりも高額で対象者株式を売却できる機会が生じる可能性は2020年12月24日時点に比べて相当程度低くなっていると考えられ、そのような状況においては、本公開買付けへの応募を推奨できない理由が無くなっていると考えられるとのことです。本公開買付けの公表日の前営業日である2020年12月23日の対象者株式の終値が409円であり、本公開買付けの公表後一定期間は対象者株式の市場株価が本公開買付価格前後で推移していたことに鑑みると、対象者株式の市場株価が本公開買付けの買付け等の価格である590円を上回って推移している要因は川田朋博氏による対抗的な公開買付けが実際に行われることへの期待感であると考えられるところ、上記の経緯に照らすと、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると考えられるため、株主の皆様に適切な情報開示を行う必要があると判断するに至ったとのことです。

以上の判断から、2021年1月25日開催の取締役会において、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。

当該取締役会における決議の方法については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

④ 本公開買付け及び本取引実施後の経営方針等

上記「(1)本公開買付けの概要」に記載のとおり、公開買付者は、本公開買付けが成立した場合、①本株式併合を通じて、対象者の株主を公開買付者及びDXC USのみとすること、②対象者において、対象者自己株式取得を実行するための資金及び分配可能額を確保することを目的として、本第三者割当増資及び本減資等を行うこと、並びに③本第三者割当増資及び本減資等の効力発生後に対象者によって実施される対象者自己株式取得を通じて、最終的に公開買付者が対象者を完全子会社化することを企図しております。

公開買付者は、本取引実施後の経営体制については、対象者が今までDXCの下で築き上げてきた事業基盤を活かしつつ、ロングリーチグループが有する経営資源及びこれまで培ってきた幅広い経営人材ネットワークの提供により、戦略的なM&Aの実行を含む抜本的な施策に取り組むことで、対象者の更なる企業価値の向上に資する予定です。

ロングリーチグループから対象者に派遣する役員の人数等については、現時点で決定している事項はなく、対象者の意向も踏まえて方針を決定する予定です。なお、下記「(6)本公開買付けに関する重要な合意事項」に記載のとおり、SIGP及びDXC年金は、本パートナーシップ契約において、DXC年金が対象者の取締役1名を指名できることについて合意しているため、DXC年金から対象者の取締役1名の指名を受ける予定です。また、公開買付者は、対象者の役職員に対して、ストックオプション及び業績連動報酬等のインセンティブ・プラン(現時点においては具体的な内容は未定です。)の導入を予定しており、対象者の長期的な企業価値の向上を図る体制を構築する予定です。

(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置

公開買付者は、対象者の親会社であり、DXCの完全子会社であるDXC USとの間で本取引契約を締結しており、必ずしもDXCグループと対象者の少数株主の利害が一致しない可能性があることに鑑み、公開買付者及び対象者は、本公開買付価格の公正性を担保し、DXCグループと対象者の少数株主の利益相反を回避するために、以下の措置を実施いたしました。以下の記載のうち、対象者において実施した措置については、対象者プレスリリース及び対象者から受けた説明に基づくものです。

なお、公開買付者は、本公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の利益に資さない可能性もあるものと考え、本公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。もっとも、公開買付者及び対象者において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 対象者における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得

② 対象者における独立した法務アドバイザーからの助言の取得

③ 対象者における独立した特別委員会の設置

④ 特別委員会における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得

⑤ 対象者における利害関係を有しない取締役全員の承認

⑥ 他の買付者からの買付機会を確保するための措置

以上の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」をご参照ください。

(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、対象者に対して以下の一連の手続の実行を要請し、対象者の株主を公開買付者及びDXC USのみとするための一連の手続を実施することを予定しております。

具体的には、本公開買付けの決済の完了後速やかに、会社法第180条に基づき、本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)の開催を対象者に要請する予定です。なお、公開買付者及びDXC USは本臨時株主総会において当該議案に賛成する予定です。また、公開買付者は、対象者の企業価値向上の観点から、本臨時株主総会を可能な限り早期に開催することが望ましいと考えており、本公開買付けの決済の開始日後の近接する日(本書提出日現在においては、2021年3月上旬を予定しております。)が本臨時株主総会の基準日となるように、対象者に対して公開買付期間中に基準日設定公告を行うことを要請する予定です。

本臨時株主総会において本株式併合の議案についてご承認いただいた場合には、対象者の株主は、本株式併合がその効力を生ずる日において、本臨時株主総会においてご承認をいただいた本株式併合の割合に応じた数の対象者株式を所有することになります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、対象者の株主に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じです。)に相当する対象者株式を対象者又は公開買付者に売却すること等によって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本公開買付けに応募しなかった対象者の株主(公開買付者、DXC US及び対象者を除きます。)に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に要請する予定です。

また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者及びDXC USのみが対象者株式の全て(ただし、対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主(公開買付者、DXC US及び対象者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。

また、本株式併合に関連する少数株主の権利保護を目的とした会社法上の規定として、本株式併合がなされた場合であって、本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、対象者の株主の皆様は、対象者に対し、自己の所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求できる旨及び裁判所に対して対象者株式の価格決定の申立てを行うことができる旨が会社法上定められております。上記のとおり、株式併合においては、本公開買付けに応募されなかった対象者の株主(公開買付者、DXC US及び対象者を除きます。)が所有する対象者株式の数は1株に満たない端数となる予定ですので、本株式併合に反対する対象者の株主は、上記申立てを行うことができることになる予定です。

上記手続については、関係法令についての改正、施行及び当局の解釈等の状況、本公開買付け後の公開買付者及びDXC USの株券等所有割合及び公開買付者以外の対象者の株主の対象者株式の所有状況等によっては、実施に時間を要し、又は実施の方法に変更が生じる可能性があります。ただし、その場合でも、本公開買付けが成立した場合には、本公開買付けに応募されなかった対象者の株主(公開買付者、DXC US及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該各株主に交付される金銭の額については、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。もっとも、本株式併合についての株式買取請求に関する価格の決定の申立てがなされた場合において、対象者株式の売買価格又は株式買取請求に関する価格は、最終的に裁判所が判断することになります。

以上の各場合における具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。

なお、本公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものではありません。加えて、本公開買付けへの応募又は上記の各手続における税務上の取扱いについては、対象者の株主の皆様が自らの責任にて税務専門家にご確認ください。

(5)上場廃止となる見込み及びその理由

対象者株式は、本書提出日現在、東京証券取引所JASDAQに上場しておりますが、公開買付者は、本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、対象者株式は東京証券取引所の定める上場廃止基準に従い、所定の手続を経て上場廃止となる可能性があります。

また、本公開買付けの成立時点では当該基準に該当しない場合でも、本公開買付けが成立した場合、公開買付者は、上記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の手続に従って対象者の株主を公開買付者及びDXC USのみとし、対象者を非公開化することを予定しておりますので、その場合、対象者株式は、東京証券取引所の定める上場廃止基準に従い、所定の手続を経て上場廃止となります。なお、上場廃止後、対象者株式を東京証券取引所JASDAQにおいて取引することはできません。

(6)本公開買付けに関する重要な合意事項

① 本取引契約

本公開買付けに際し、公開買付者は、2020年12月24日付で、DXC USとの間で本取引契約を締結し、DXC USは、本不応募株式(13,973,000株)について、本公開買付けに応募しないことを合意しております。

本取引契約において、公開買付者及びDXC USは、(ⅰ)本公開買付けの決済完了後に本株式併合を行うことを対象者に要請すること、(ⅱ)本スクイーズアウトの完了後に本第三者割当増資及び本減資等を行うことを対象者に要請すること、並びに(ⅲ)本第三者割当増資及び本減資等の効力発生後に、対象者自己株式取得により、6,986,500,000円を対価の総額として、DXC USが本不応募株式を対象者に譲渡することについて、合意しております。

② 本パートナーシップ契約

本公開買付けに際し、SIGP及びDXC年金は、2020年9月1日付で、本パートナーシップ契約を締結し、以下に記載の事項を合意しています。

(ⅰ)DXC年金は、対象者の取締役1名を指名できること

(ⅱ)SIファンドが対象者株式を直接又は間接に処分する場合における、DXCファンドの売却参加請求権

(ⅲ)SIファンドが対象者株式を直接又は間接に処分する場合における、SIファンドのDXCファンドに対する共同売却請求権

公開買付者は、株式会社東京証券取引所(以下「東京証券取引所」といいます。)JASDAQスタンダード市場(以下「JASDAQ」といいます。)に上場している、対象者の普通株式(以下「対象者株式」といいます。)の全てを取得及び所有することを主たる目的として、2020年7月15日に設立された合同会社で、本書提出日現在、Daylight Holding L.P.(以下「DHファンド」といいます。)がその出資持分の全てを所有しております。DHファンドは、本書提出日現在、ロングリーチグループ(日本及びアジアにおける戦略的プライベート・エクイティ投資の調査及び分析業務を行う株式会社ロングリーチグループ及び香港を拠点とするロングリーチグループ・リミテッドがサービスを提供する投資主体並びにこれらの関連事業体を総称していいます。以下同じです。)によって投資ファンドとして保有・運営されているSunlight investment L.P.(以下「SIファンド」といいます。)がその出資持分の79%を、DXC Technology Company(世界70カ国6,000超の顧客に対し次世代ITサービス&ソリューションを提供しており、日本においてはDXCテクノロジー・ジャパン合同会社及びDXCテクノロジー・ジャパン株式会社を通じて事業を展開している企業体を総称していいます。以下「DXC」といいます。)の関連企業年金であるDXC Pension Trust e. V.(以下「DXC年金」といいます。)が出資持分の全てを所有するLongreach-DXC Co-Investment Fund, L.P.(以下「DXCファンド」といいます。)がその出資持分の21%を、それぞれ所有しております。なお、公開買付者は、本書提出日現在、対象者株式を所有しておりません。

ロングリーチグループは、日本及びその他アジア地域の企業に対し、事業の永続的成長と国際競争力確保の実現を目指し、戦略的資本及び経営アドバイスを提供することを目的として、2003年10月に設立されました。ロングリーチグループの特色は、「グローバルな付加価値提供力」と「日本文化の理解に基づく信頼経営」の融合にあり、中堅企業の競争力強化や大企業の事業ポートフォリオの最適化など、日本の企業が価値創出のために必要とするグローバル水準のソリューションを提供することで、企業の成長を実現するための支援を行っております。設立以降、現在までに国内を中心に合計16件、累計約1,400億円の投資実績があり、主な投資実績としては、三洋電機ロジスティクス株式会社への公開買付け及び非公開化、日本マクドナルドホールディングス株式会社への戦略投資、日立ビアメカニクス株式会社の100%買収、NOC日本アウトソーシング株式会社の100%買収、ウェンディーズ・ジャパン合同会社への投資を通じたウェンディーズ・ジャパン合同会社によるファーストキッチン株式会社の100%子会社化、珈琲館株式会社の100%買収、富士通コンポーネント株式会社への公開買付け及び非公開化、株式会社シャノアールへの投資等の実績を有しております。

今般、公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式及び対象者の親会社であり、DXCの完全子会社であるDXC US (Netherlands) LLC(以下「DXC US」といいます。)が所有する対象者株式(所有株式数13,973,000株(注1)、所有割合(注2):53.67%)(以下「本不応募株式」といいます。)を除きます。)を取得し、対象者を公開買付者の完全子会社とすることを目的とした取引(以下「本取引」といいます。)の一環として、本公開買付けを実施いたします。

本取引は、①本公開買付け、及び、本公開買付けが成立した場合であって、公開買付者が本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合に対象者が行う株式併合(以下「本株式併合」といいます。)を通じて、対象者の株主を公開買付者及びDXC USのみとすること(以下「本スクイーズアウト」といいます。)、②対象者において、本スクイーズアウトの完了後に、下記③に定義する対象者自己株式取得を実行するための資金及び分配可能額を確保することを目的として、(ⅰ)公開買付者を割当先とする第三者割当増資(以下「本第三者割当増資」といいます。)、並びに(ⅱ)会社法第447条第1項及び第448条第1項に基づく対象者の資本金及び資本準備金の額の減少(以下「本減資等」といいます。)を行うこと(注3)、並びに③対象者において、本第三者割当増資及び本減資等の効力発生後に、DXC USが所有する本不応募株式の自己株式取得(以下「対象者自己株式取得」といいます。)を行うことを通じて、最終的に公開買付者が対象者を完全子会社化することを企図しております。なお、本株式併合の詳細については、下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」をご参照ください。

本公開買付けに際し、公開買付者は、2020年12月24日付で、DXC USとの間で、①DXC USが所有する本不応募株式について、本公開買付けに応募しないこと、②本不応募株式については、本スクイーズアウトの完了後に対象者自己株式取得に応じて対象者に譲渡すること等を含めた、本取引に係る諸条件を内容とするTransaction Agreement(以下「本取引契約」といいます。)を締結しております。また、DHファンド、SIファンド及びDXCファンドのジェネラル・パートナーであるSunlight investment GP Ltd.(以下「SIGP」といいます。)は、2020年9月1日付で、DXCファンドのリミテッド・パートナーであるDXC年金との間で、対象者株式の処分及び対象者の取締役の選任に関して、Amended and Restated Exempted Limited Partnership Agreement(以下「本パートナーシップ契約」といいます。)を締結しております。なお、本取引契約及び本パートナーシップ契約の詳細については、下記「(6)本公開買付けに関する重要な合意事項」をご参照ください。

本公開買付けにおいては、公開買付者は、本公開買付けが成立した場合であって、公開買付者が本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合に、本株式併合を確実に実施するため、3,384,400株(所有割合:13.00%)を買付予定数の下限(注4)と設定しており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の総数が買付予定数の下限(3,384,400株)に満たない場合は、応募株券等の全ての買付け等を行いません。一方、上記のとおり、本公開買付けにおいて、公開買付者は対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得することを企図しておりますので、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(3,384,400株)以上の場合は、応募株券等の全ての買付け等を行います。

(注1) 2020年11月9日に提出されたDXC USによる対象者株式の所有に係る変更報告書No.2に記載されたDXC USの所有株式数を記載しております。

(注2) 「所有割合」とは、対象者が2020年11月13日に提出した第52期第3四半期報告書(以下「対象者四半期報告書」といいます。)に記載された2020年9月30日現在の発行済株式総数(26,051,832株)から、対象者が2020年11月12日に公表した「2020年12月期第3四半期決算短信[日本基準](連結)」(以下「対象者決算短信」といいます。)に記載された2020年9月30日現在の対象者が所有する自己株式数(15,827株)を控除した株式数(26,036,005株)に対する割合(小数点以下第三位を四捨五入しております。)をいいます。以下、所有割合の記載において同じとします。

(注3) 本減資等においては、対象者の資本金及び資本準備金の額を減少し、その他資本剰余金へ振り替える予定です。

(注4) 本公開買付けにおける買付予定数の下限(3,384,400株)は、対象者四半期報告書に記載された2020年9月30日現在の発行済株式総数(26,051,832株)から、対象者決算短信に記載された2020年9月30日現在の対象者が所有する自己株式数(15,827株)を控除した株式数(26,036,005株)に係る議決権数(260,360個)の3分の2以上となる議決権数(173,574個)に対象者株式1単元(100株)を乗じた株式数(17,357,400株)から、DXC USが所有する本不応募株式(13,973,000株)を控除した株式数を設定したものであります。

公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」及び「④ その他資金調達方法」に記載のとおり、本公開買付けに係る決済に要する資金を、DHファンドからの出資(以下「本出資」といいます。)の一部及び株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)からの借入れにより賄うことを予定しております。

また、公開買付者は下記「(4)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載のとおり、本公開買付けにより、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募株式を除きます。)を取得できなかった場合には、対象者に対し、本取引の一環として本株式併合の実施を要請する予定ですが、本株式併合により生じる端数の合計額に相当する対象者株式の取得価額については、本出資の一部及び三菱UFJ銀行からの借入れにより賄うことを予定しております。

加えて、対象者自己株式取得は、対象者の分配可能額の範囲内で行われますが、公開買付者は対象者において対象者自己株式取得の支払に要する現金の額及び対象者の保有する現預金及び事業運営に要する現預金の水準等を勘案して、本公開買付けの成立後に、①対象者が本株式併合の効力発生後に行う本第三者割当増資を引き受けること、②対象者をして本減資等を行わせること、その他必要な措置を講じさせることにより、対象者の分配可能額の不足額を賄うことを予定しております。本第三者割当増資については、本出資の一部及び三菱UFJ銀行からの借入れにより賄うことを予定しております。

なお、本取引を図で表示すると大要以下のとおりとなります。

Ⅰ.本公開買付けの実施前

本書提出日現在において、DXC USが対象者株式13,973,000株(所有割合:53.67%)、少数株主が残りの12,063,005株(所有割合:46.33%)を所有。

Ⅱ.本公開買付け

公開買付者は、対象者株式の全て(ただし、DXC USが所有する本不応募株式(13,973,000株)及び対象者が所有する自己株式を除きます。)の取得を目的として本公開買付けを実施。

Ⅲ.本公開買付けの実施後

① 本株式併合

公開買付者は、本公開買付けにより、対象者株式の全て(ただし、DXC USが所有する本不応募株式(13,973,000株)及び対象者が所有する自己株式を除きます。)を取得できなかった場合には、対象者に対して本株式併合の手続の実行を要請し、対象者の株主を公開買付者及びDXC USのみとするための一連の手続を実施。

② 本第三者割当増資及び本減資等

対象者株式が上場廃止となり、本株式併合の効力発生後に、下記「③ 対象者自己株式取得」に必要となる資金及び分配可能額を確保するために、対象者は公開買付者を割当先とする本第三者割当増資並びに本減資等を実施。

③ 対象者自己株式取得

対象者は、上記「② 本第三者割当増資及び本減資等」により確保された分配可能額を活用して、DXC USが所有する本不応募株式全て(本書提出日時点の対象者株式13,973,000株(所有割合:53.67%))を取得する対象者自己株式取得を実施。

対象者が2020年12月24日に公表した「JSLホールディングス合同会社による当社株式に対する公開買付けに関する意見表明のお知らせ」(以下「対象者プレスリリース」といいます。)及び対象者が2021年1月25日に公表した「JSLホールディングス合同会社による当社株式に対する公開買付けに関する意見の変更のお知らせ」(以下「1月25日付対象者プレスリリース」といいます。)によれば、対象者は2020年12月24日開催の取締役会において、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の皆様のご判断に委ねることを決議したとのことです。なお、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に詳記するとおり、対象者は、昨今デジタル化への潮流が加速する中で対象者がその変革の担い手として飛躍的に貢献領域を拡大する機会を活かすには、これまでの資本構成を見直し、ロングリーチグループと協働することで、その経営資源等を活用した積極的な投資や機動的な経営上の意思決定を行うことが期待できることから、対象者の企業価値向上に資すると判断し、賛同する旨の意見を表明したとのことです。また、本公開買付けの買付け等の価格(以下「本公開買付価格」といいます。)である590円は、対象者の一般株主に投資回収機会を提供する観点では合理性があり、十分な評価と判断できるものの、2020年12月24日時点においては、(ⅰ)下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、対象者代表取締役社長である川田朋博氏より提示された本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)において、公開買付価格を1株当たり615円とする公開買付けを実施する可能性が示唆されている(ただし、実際に当該公開買付けが実施されるか否かについては、当該MBO提案者側の判断に委ねられるものであり、対象者としてその蓋然性について意見を述べていないとのことです。また、実際に当該公開買付けが実施された場合においても、DXCからは当該公開買付けを支持せず、応募しない意向が示されているとのことです。)こと、(ⅱ)川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されており、対象者としてその蓋然性について意見を述べるものではないものの、かかる状況において、対象者が株主の皆様に本公開買付けへの応募を推奨することは、対象者が2020年12月24日現在、当該MBO提案への賛同の可否等について何らの意思決定を行っていないにもかかわらず、対抗的な公開買付けが実施された場合の意思決定を予め行っているかのような誤解を与えるおそれがあると考えたことなどから、株主の皆様に対して本公開買付けへの応募を推奨することまではできず、本公開買付けに応募するか否かは株主の皆様のご判断に委ねることとしていたとのことです。

1月25日付対象者プレスリリースによれば、その後、対象者は、2021年1月25日開催の対象者取締役会において、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載の根拠及び理由に基づき、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。なお、対象者は、下記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると判断しているとのことです。

上記対象者の各取締役会決議の詳細は、対象者プレスリリース、1月25日付対象者プレスリリース及び下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針

公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針は、以下のとおりです。なお、以下の記載のうち対象者に関する記述は、対象者が公表した情報、対象者プレスリリース及び対象者から受けた説明に基づくものです。

① 対象者を取り巻く経営環境等

対象者プレスリリースによれば、対象者は、1969年6月に、受託穿孔業務を事業とする株式会社東京ソフトウェアサービスとして設立され、翌1970年2月にソフトウェア受託開発業務に進出し、同年4月にジャパンシステムサービス株式会社に商号変更したとのことです。また、対象者は、1978年6月にジャパンシステム株式会社に商号変更し、公共・民間を問わず幅広い分野における日本の情報化の担い手として、また独立系ITベンダーとしてその業容を拡大し、1988年10月に東京店頭市場に株式を公開したとのことです。対象者株式は、その後の証券市場再編により2013年7月に東京証券取引所JASDAQに上場したとのことです。

1992年2月、対象者は、成長産業として急成長を続ける中で積極的な事業投資により財政難に陥り、米国の大手ITサービス企業であるElectronic Data Systems Corporation(2008年にニューヨーク証券取引所で上場廃止。以下「EDS」といいます。)からの出資を受け、その後EDSは1993年10月に株式公開買付けにより対象者株式の51%(持株割合(当該時点の直近四半期末時点における対象者の発行済株式総数から同時点において対象者が所有する自己株式数を控除した対象者株式数に占めるEDSが所有する対象者株式の割合(小数点以下を切り捨てております。)をいいます。以下、本段落において同じです。))を所有するに至ったとのことです。(その後1994年7月の第三者割当増資により、EDSは最終的に対象者株式の53.6%(持株割合)を所有する親会社となったとのことです。)。

その後の米国におけるIT業界再編の中で、対象者の最終親会社はHewlett-Packard Company(2008年)、DXC(2017年)(いずれもニューヨーク証券取引所に上場されています。)へと変遷しつつも、対象者は25年余りにわたり、国外上場企業が株式の過半数を所有する上場企業として、親会社からの役員派遣や事業上の取引等の支援・協力を得ながら、経営理念「新たな価値を創造し続ける」の具現化による企業価値向上を目指してきたとのことです。なお、対象者は、最終的な親会社であるDXCの日本における子会社であるDXCテクノロジー・ジャパン合同会社及びDXCテクノロジー・ジャパン株式会社からソフトウェアの開発業務等を請け負っておりますが、これらは一般的な取引内容であり、特定の利益になるような取引は行っていないとのことです。

対象者は現在、財務会計システム「FAST」を主軸とした地方自治体向けITソリューションの提供と民間企業にITサービスやソリューションを提供するシステムインテグレーション事業を展開しているとのことです。また、子会社の株式会社ネットカムシステムズでは、画像処理技術を活かしたネットワークカメラ用ソフトウェアやマンモグラフィ用ソフトウェアの販売を行う画像処理ソリューション事業を展開しているとのことです。

直近の10年間の経営環境の変化を振り返ると、2010年4月には株式会社ネット・タイムの情報セキュリティ事業部門に属する事業を買収し、2012年3月には、自治体向け事業・システム開発事業・ソリューション事業の主要3事業を柱とし、各事業領域の特性に応じた強化施策・資源集中により2016年までに年商150億円の成長実現を目指す中期経営計画(ReachFor150)を策定したとのことです。

同計画に基づき各領域特性に応じた提案力・技術力の強化を進めた結果、自治体事業においては特別区内でのシェアの急伸、民間向けでは金融システム統合やスマートグリッド(注5)などの大型プロジェクトへの参画実現、セキュリティ事業においては総務省の主導する自治体情報システム強靭性向上モデル(注6)に呼応した多要素認証ソリューションのタイムリーなリリースなど、各領域のニーズを的確にとらえ、2012年から2015年にかけて中核3事業において3期連続の持続的な成長を実現し、続く2015年には、同年7月の株式会社ネットカムシステムズの買収による新たな成長軸も加えたとのことです。その結果2016年には、年商150億円の達成には至らなかったものの年商100億円を突破し、前期比2桁成長を実現したとのことです。

(注5) 「スマートグリッド」とは、IT技術によって供給側及び需要側の双方から電力量のコントロールが可能な送電網のことを意味するとのことです。

(注6) 「自治体情報システム強靭性向上モデル」とは、総務省が2015年に発表した自治体の情報セキュリティ強化のために提言されたセキュリティ要件のことを意味するとのことです。

しかしながら、2017年以降は上記の強靭化需要の一巡、自治体財務システムへの競合参入による価格競争の激化、民間大型プロジェクトの収束、FASTの品質問題など、市場成熟・製品競争力の面での課題に直面し、売上については2017年及び2018年の2期連続減収、利益率についてもサービス情報産業の平均値に対して大きく後れをとる状況となったとのことです。この状況認識を踏まえ、2018年度及び2019年度については新たな中期経営計画の策定を見送り、事業構造改革に専念する期間として位置づけ、コスト構造及び事業構造の抜本的な改革に取り組むことにしたとのことです。

レッドオーシャン化し製品のライフサイクルが短くなる一方、開発投資負担の増加というジレンマに陥っていたセキュリティ事業の譲渡、FASTの製品ラインの統合、組織構造の簡素化(ディレイヤー)、本部及び執行役員数の大幅削減などを断行し、この結果、2019年度決算においては大幅な利益率の改善を実現したとのことです。

こうしたコスト構造改革の進展及び中核事業再編の成果を踏まえ、2019年度後半より延期していた新中期経営計画の検討に着手し、同年12月に改めて持続的な成長のための成長戦略などの5つの基本戦略を核とする新中期経営計画をまとめ、2020年度よりその実現に取り組むこととしたとのことです。

2020年の年頭より、当該新中期経営計画の実現のための新体制をスタートした矢先、新型コロナウイルスの感染拡大により、特に成長軸と位置付けたRPA(注7)、Business Analytics(注8)、及びEnterprise Cloud Application(注9)の3事業において、新規商談の創出活動に大きな制約を生じることとなったとのことです。しかしながら、こうした足元の事業活動への影響の一方で、同じく今般のコロナ禍が、これまで先送りされてきた行政のデジタル化を急加速し、ビジネスや商行為の在り方を大きく変容させる社会潮流(メガトレンド)が今生まれつつあると考えているとのことです。こうした社会変革を進める上で、対象者のソフトウェア技術と自治体・社会インフラ領域の実績は大きな可能性を秘めていると考えている一方で、この変化への適応を誤れば、こうした蓄積を一気に喪失しかねないという対象者の存続をかけた正念場を迎えているとのことです。今まさに国内市場・顧客ニーズの動向の機微を見極め、果断な経営判断と大胆な資源投下により機動的かつ飛躍的に貢献領域を拡げることが必要であり、またその最大のチャンスが到来しているものと現状を受け止めているとのことです。

上記を踏まえると、ロングリーチグループとしては、対象者においては環境変化の中で、既存の顧客との関係を継続しながらも更なる成長を図るべく、新規顧客基盤の構築及び新規製品開発や人材開発等における積極的な成長投資を拡大することに加えて、M&Aを含む非連続的な成長も視野に入れた更なる抜本的な施策に取り組むことで、中堅システムインテグレーターという位置づけから、金融・保険業界などを中心としたレガシーシステム(注10)のモダナイゼーション(注11)と中堅・中小規模の地方自治体の公会計及び周辺分野を中心とした公共分野でのデジタライゼーションをリードする独立系ソリューションプロバイダー企業への事業トランスフォーメーションを進め、持続的成長と企業価値の向上を目指す必要があると考えております。

(注7) 「RPA」とは、Robotic Process Automationの略で、単純な事務業務をIT(ロボット)が代行することを意味するとのことです。

(注8) 「Business Analytics」とは、企業が所有する豊富なデータを評価し、その結果を利用してデータ駆動型の意思決定を行うプロセスのことを意味するとのことです。

(注9) 「Enterprise Cloud Application」とは、民間企業の基幹業務・社内業務の基盤となるシステムの構築及び特にそれらをクラウド上で利用できるアプリケーションを提供するサービスを意味するとのことです。

(注10) 技術革新による代替技術が広く普及した段階で旧来の技術基盤により構築されているコンピュータシステムのことであり、特に企業の基幹システムのベースとなっていたメインフレームを利用して構築したシステムを指します。

(注11) 企業の情報システムで稼働しているソフトウェアやハードウェアなどを、稼働中の資産を活かしながら最新の製品や設計で置き換えることを指します。

② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程

このような対象者を取り巻く経営環境の下、対象者の最終親会社であるDXCは対象者の競争力の強化及び企業価値向上を図る観点から新たなパートナーを検討するため、2019年1月より、DXC USをして、その所有する対象者株式の一部譲渡及び非公開化を複数の企業に打診いたしました。その結果、対象者株式の全てを取得して対象者株式の非公開化することを提案したのはロングリーチグループのみであったことから、DXCは、ロングリーチグループとの間で、2019年3月4日付で守秘義務契約を締結し、対象者株式の非公開化の可能性について協議を行いました。かかる協議の内容を踏まえ、ロングリーチグループは、2019年4月16日付でDXCに対し対象者株式の取得について関心を有する旨の初期的な意向表明書を提出いたしました。その後、対象者との協働の可能性をより具体的に検討するため、2019年5月下旬に対象者及びDXCと秘密保持契約を締結し、対象者の財務情報及び事業戦略案の一部開示を受け、対象者株式の非公開化の可能性及びロングリーチグループが貢献しうる対象者の中長期的な企業価値向上のための成長戦略に関して具体的な検討を開始いたしました。

ロングリーチグループは、現在及び将来予想される事業環境の変化において対象者が更なる成長を実現するためには、上記のとおり顧客基盤の強化及び製品開発における積極的な成長投資を拡大することに加えて、M&Aを含む非連続的な成長も視野に入れた更なる抜本的な施策に取り組むことで、高い専門性を有するシステムソリューションプロバイダーへの変革を進めることが不可欠であるとの考えに至りました。また、対象者が行う事業はエンジニア等を中心とした人材こそが将来の成長を育む原動力であると理解しており、成果・職責に応じたインセンティブを含む柔軟な報酬体系や公平な評価制度など人事制度の再設計、職場環境・働き方の改善、社内トレーニング制度やキャリアパス制度の充実、中長期的な人材確保のためブランディング及びマーケティング活動を含む採用活動の強化など、人材開発に対して積極的に投資していく計画です。対象者の各事業における具体的な成長戦略方針は以下のとおりです。

1.エンタープライズ事業

株式会社エヌ・ティ・ティ・データのグループ各社やDXCを代表とする重要顧客との更なる関係強化及び提供サービスの価値向上に加えて、対象者の持つ金融・保険業界に対する深い知見と、COBOL及びオープン化やクラウド化の言語エンジニアを組み合わせ、今後レガシーシステムの段階的なモダナイゼーションが求められる金融・保険業界、通信業界、及び社会インフラ業界などを中心とした分野へフォーカスしたソリューションサービスの強化を考えております。外部人材も積極的に活用しモダナイゼーションが求められる顧客のニーズにフォーカスした戦略的営業・マーケティングの立案・実行を行うと同時に、高い専門性を持つエンジニアの育成トレーニングプログラムを導入することで、高品質かつ安定したサービス提供力の構築を早期に実現いたします。また、優秀なエンジニアの高いリテンションを維持するために最適な人事制度を導入することで、高い専門性とロイヤリティを持つエンジニア集団の構築を推進いたします。さらに、金融・保険業界向けサービス・ソフトウェアを保有する企業のM&A等にも積極的に取り組み、同業界に強い特色のあるITソリューションプロバイダーとしてのブランドを確立することで、プライム案件比率(注12)も一定程度向上させ、高い収益性の実現が可能であると考えております。

(注12) 「プライム案件比率」は、ユーザー又は最終顧客と直接契約を締結して行う受託業務案件(プライム案件)が全ての案件に対して占める割合を意味します。

2.公共事業

2020年9月の新政権発足に伴い検討が進められている「デジタル庁」の創設による行政サービスのデジタル化推進政策は、市場機会でもあるものの現状の製品・体制のままでは逆風にもなりえます。これは主力ソフトウェア製品であるFASTが顧客ごとのカスタマイゼーションを強みとしており、標準化・クラウド化等に対応できずに既存製品のみで競争しなければならない場合には、顧客基盤を大幅に失う可能性があるためです。そこで、既存の強みを基盤として活用しつつ、業界の急速な変化に対応して将来の事業機会に繋げるためには、既存製品であるFASTに関しては標準化・クラウド化等の抜本的かつ積極的な開発投資が必要であると考えております。さらに、自社開発又は競合他社との提携もしくはM&Aにより、FASTとシナジーのある製品ラインアップの拡充を行い、既存顧客基盤へのクロスセルを通じて幅広いサービスを提供し、自治体のデジタル化に寄与する付加価値の向上に努めていきたいと考えております。FASTの標準化やクラウド化、製品ラインアップの拡充や戦略的営業・マーケティングの強化により、特に中堅・中小規模の地方自治体を中心にこれまで未開拓であった地域の新規顧客開拓も推進し、市場シェアの更なる拡大を目指します。上記施策を積極的かつ短期間で実現することにより、政府が進める地方自治体のデジタライゼーションをリードする地位を早期に確立することを考えております。

3.画像処理ソリューション事業

メディカル分野においてはデバイスメーカー及び医療機関向け営業人員の拡充・強化を通じてシェアの拡大を目指すと同時に、積極的な製品開発により周辺領域への進出を企図しております。セキュリティカメラ分野においては、既存の大手優良顧客との更なる関係の深耕を通じて、大型インフラ設備向け監視システムを中心に事業規模の拡大を考えております。上記を実現するために、子会社である株式会社ネットカムシステムズに対し人的・資金的リソースを適正に配分し、営業人員及びエンジニアの拡充に加え、ソフトウェア開発、M&Aによる周辺事業への進出を推進することで事業拡大を実現し、中期的にIT化が遅れており、モダナイゼーションやデジタライゼーションの必要性に迫られているヘルスケア及びインフラ分野において、対象者との相互シナジーの創出が可能であると考えております。

ロングリーチグループは、上記の施策の実行を通じて対象者の持続的な成長を実現することは、現在対象者が行っている事業の延長線上で達成できるものではないと考えております。事業トランスフォーメーションに不可欠な戦略及び事業構造の大胆な再構築や積極的な成長投資は、短期的な収益の減少を招く可能性が相応に高いと考えられる中で、DXCが過半数を所有する上場子会社であり、四半期ごとの会計上の利益確保や減損リスクに縛られた現状の資本構成においては、実行が難しいと考えております。また、公共事業向けのソフトウェア開発には定期的に数億円から十数億円規模の投資が必要と想定される中で、対象者が過去に実施した開発投資が期待に沿った成果を上げられなかった実情に鑑み、DXCは現在の延長線上で追加の投資を許容することはできない可能性を示唆しており、そのような状況においては積極的な開発投資も期待できないと考えております。さらに、M&Aによる事業成長についても、対象者の現在の運営体制においては資金・人的リソース共に不足しており、それらを有効に実現するためにはロングリーチグループによる追加の資金調達や人的リソースの支援が必要であると考えております。また、こうした抜本的な戦略及び事業構造の改革や積極的な成長投資の過程においては、中長期的に見れば大きな成長が見込まれる機会であったとしても、それらの施策が短期的に対象者の利益に貢献するものであるとは考えにくく、短期的には対象者の利益水準やキャッシュ・フローの悪化を招く可能性もあります。ロングリーチグループは、上場を維持したままでこれらの施策を実施すれば、対象者株価にマイナスの影響を及ぼす可能性は否定できないとし、対象者が上場を維持したままこれらの施策を実施することは難しいとの認識に至りました。

また、ロングリーチグループは、上記に加えて、対象者の大口顧客でもあるDXCが対象者株式の過半数を間接的に所有するという資本構造は、特にDXCとの取引上の関係性が薄く、かつ、製品開発に比較的大きな投資が必要な公共事業や画像ソリューション事業において、DXCから投資へのサポートや理解が得られにくいなど、対象者が積極的に成長戦略を追求するうえで、必ずしも最適なガバナンス構造とは考え難く、成長戦略の遂行に一定の制約が存在している可能性についても否定できないとの考えに至りました。

一方で、対象者にとってDXCはエンタープライズ事業全体の約10~15%の売上を占める大口顧客であるため、ロングリーチグループとしては、非公開化後もDXCとの良好な関係を維持することは、対象者の経営基盤の安定化にとっては不可欠と判断し、DXCグループ(DXC USを含むDXCの連結子会社及び関連会社をいいます。以下同じです。)からの共同投資の可能性を検討いたしました。

かかる検討を踏まえ、2019年10月21日付でロングリーチグループよりDXCに対して、ロングリーチグループによる公開買付け及びその後のスクイーズアウト手続を通じた対象者の少数株主が所有する対象者株式の全ての取得、並びに対象者による自己株式取得を通じたDXC USが所有する対象者株式の一部の取得により、最終的にロングリーチグループが対象者株式の62%を、DXCが38%を所有する取引スキームを提案いたしました。その後、かかる提案に関して、ロングリーチグループは、DXCと複数回にわたる協議を行い、2020年4月中旬に、DXCに対し、より具体的な投資後の成長戦略案、共同投資形態におけるガバナンス方針に関する内容等を含む提案を再度実施いたしました。なお、当該共同投資形態に関しては、2019年10月21日付の提案とは異なり、取引後の対象者の経営に対するDXCの影響力を最小限にするため、ロングリーチグループが設立及び運営する共同投資ファンドにDXC年金から、投資判断や経営判断を主導しない受動的な共同投資家として出資を受け入れ、その共同投資ファンドが最終的に対象者株式の全てを所有するというスキームを提案いたしました。その結果、対象者株式の非公開化について、DXCより、ロングリーチグループの提案が対象者の将来的な企業価値向上に資するものであり、かつ、DXCと対象者との良好な関係の維持にも配慮されたものであり、全面的にサポートする旨の回答を受領いたしました。かかる回答を受け、2020年5月15日にロングリーチグループは対象者に対して、対象者株式の非公開化に関する提案を行いました。

その後、ロングリーチグループは、2020年5月下旬から、対象者の事業・財務・税務・法務等に関するデュー・ディリジェンス(2020年7月中旬に終了しております。)や対象者の経営陣との面談等を実施し、それらの過程で取得した情報等を踏まえて、本取引の意義、買収ストラクチャー、本取引の実現可能性等について、更なる分析及び検討を進めるとともに、DXCとの間で本取引の対価を含む本取引の諸条件について引き続き協議を進めてまいりました。かかる協議の中で、ロングリーチグループ及びDXCは、対象者の株主が本取引により得ることのできる経済的利益や取引の安定性等も勘案しながら、専門家も交えて、DXC USがその所有する対象者株式を公開買付けに応募するスキーム、及び対象者の少数株主が所有する対象者株式の取得を目的とした公開買付けとDXC USが所有する対象者株式の取得を目的とした公開買付けを実施し、対象者の少数株主が所有する対象者株式の取得を目的とした公開買付けにおける買付け等の価格をDXC USが所有する対象者株式の取得を目的とした公開買付けにおける買付け等の価格よりも高く設定するスキームを含む様々なスキームの選択肢について議論を行いました。その後、ロングリーチグループ及びDXCは、本取引のスキームとして、①対象者が所有する自己株式及び本不応募株式を除く対象者株式の全てについて、本公開買付け及びその後の本株式併合を通じて取得し、②本不応募株式については、本株式併合の効力発生後に対象者による自己株式取得を通じて取得する段階的買収スキーム(以下「本買収スキーム」といいます。)を対象者に提案することを決定いたしました。ロングリーチグループ及びDXCは、本買収スキームは、DXC USがその所有する対象者株式を公開買付けに応募するスキームと比較すると、全ての取引が完了するまでに時間がかかり、かつ、取引の複雑性は増すというデメリットはあるものの、本買収スキームを採用した上で、本公開買付価格を、対象者自己株式取得における1株当たりの取得価格(以下「対象者自己株式取得価格」といいます。)よりも高く設定することで、対象者株式の全ての取得に要する資金について、対象者の少数株主により多く割り当てることができ、少数株主の利益の増大化を図ることができること、DXC USは外国法人であり、法人税法に定めるみなし配当の益金不算入規定が適用されないため、DXC USにとっては不利な価格設定となるものの、DXC USに対しても、その所有する本不応募株式(13,973,000株)を対象者自己株式取得価格により売却する機会を提供することができること、本買収スキームは、対象者の少数株主が所有する対象者株式の取得を目的とした公開買付け及びDXC USが所有する対象者株式の取得を目的とした公開買付けを実施するスキームと比較すると、全ての取引が完了するまでの時間が短くなる可能性があることを勘案し、対象者の少数株主の利益に配慮するという観点から、本買収スキームを採用するに至りました。

また、上記のとおり、ロングリーチグループとDXCは、対象者及びDXCにとって相互に重要な事業パートナーとしての良好な関係を維持する一方で、対象者の今後の成長戦略にかかる意思決定においてDXCの影響力を最小限に抑えるため、DXCが公開買付者の出資持分の一部を直接所有するのではなく、ロングリーチグループが設立及び運営するDHファンドが公開買付者の出資持分の100%を所有した上、DXC年金から資金拠出を受けるDXCファンドが、投資判断や経営判断に関与しない受動的な共同投資家としてDHファンドの出資持分の21%を所有することを合意いたしました。なお、DHファンドに対する出資比率に関しましては、ロングリーチグループが過半数の持分を得ることを絶対条件として協議した結果、お互いの投資一件当たりの最低投資金額の基準を満たすよう、ロングリーチグループが79%、DXCファンドが21%とすることで合意に至りました。

かかる決定を受けて、2020年9月1日に、ロングリーチグループは、対象者に対して、その前日(2020年8月31日)の東京証券取引所JASDAQにおける対象者株式の終値424円に対して、21%のプレミアムを付した水準となる515円を本公開買付価格とし、同18%のプレミアムを付した水準となる500円を対象者自己株式取得価格とする内容を含む提案を行いました。その後、ロングリーチグループは、対象者及びDXCと複数回協議を行い、対象者から現状の株価に沿った水準への価格引き上げの要請を受けたことから、2020年9月以降の対象者株式の株価の急激な上昇や過去平均株価等も勘案して、対象者及びDXCと協議を続けた結果、本公開買付価格を590円とし、ロングリーチグループが算出した企業価値を前提としたロングリーチグループによる投資額の上限との兼ね合いから、対象者自己株式取得価格は500円で据え置くことでDXCと合意に至り、2020年10月19日付で対象者に対して本公開買付価格を590円に引き上げることを提案いたしました。その後、2020年10月下旬から11月中旬にかけて、ロングリーチグループは、投資後の経営体制及び方針に関する対象者からの質疑応答や、対象者の現執行役員らとの面談による経営体制及び方針の説明を実施いたしました。また、ロングリーチグループは、2020年11月中旬以降も、対象者に対して、対象者の現執行役員の意向に関する意見や方針を説明し、対象者との間でこれらに関する質疑応答を行うとともに、対象者株式の1株当たりの買付価格を含む取引条件について協議を続けてまいりました。具体的には、2020年11月中旬以降、対象者からは本公開買付価格を本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)における1株当たりの価格である615円以上に引き上げることについて要請がありましたが、公開買付者としては、本MBO再提案はDXCの合意が前提となることから実現性に疑問があること、また、本公開買付価格は、対象者の直近の市場株価に一定のプレミアムを付した価格であり、かつ、公開買付者による対象者の事業及び財務状況の分析結果に照らして合理的な価格であり、かつ対象者の一般株主にも合理的な売却機会を提供することとなると考えていること等から本公開買付価格の変更は行っておりません。

なお、対象者は、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅱ)判断内容」に記載した理由により、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断していたとのことです。

もっとも、公開買付者としては、本公開買付価格は、対象者の直近の市場株価に一定のプレミアムを付した価格であり、かつ、公開買付者による対象者の事業及び財務状況の分析結果に照らして合理的な価格であり、かつ対象者の一般株主にも合理的な売却機会を提供することとなると考えております。また、本MBO再提案(詳細については下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」の「(ⅰ)検討体制の構築及び検討の経緯」を参照ください。)においては、対象者の代表取締役社長である川田朋博氏から、本公開買付価格である1株当たり590円を上回る、615円が一般株主の所有する対象者株式1株当たりの買付価格として提案されたとのことです。しかしながら、DXCによれば、DXCは、(a)ロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考えていること、(b)本MBO再提案は、DXCが一般株主よりも低い価格で公開買付けに応じることを前提として一般株主に対して1株当たり615円という価格を提示するものであるところ、DXCは、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考え、ロングリーチグループによる提案に対してのみ一般株主より低い価格での対象者株式の売却を同意したものであり、本MBO再提案において一般株主より低い価格で対象者株式を売却する意向はないため、本MBO再提案により対象者が非公開化される現実的な可能性はないと考えていることなどから、本MBO再提案は、対象者の企業価値向上及び一般株主の皆様の利益の確保にはつながらない提案であると考えており、川田朋博氏及び対象者に対して、本MBO再提案を支持しない意思を明確に示しているとのことです。公開買付者は、川田朋博氏及び本MBO再提案の関係者との間で直接本MBO再提案について協議・交渉を行ってはおりませんが、対象者の親会社であり、かつ、重要顧客の1社でもあるDXCの上記説明について、特段不合理な点はないと考えており、上記説明によれば、本MBO再提案は、対象者の企業価値向上及び一般株主の皆様の利益の確保にはつながらず、その実現可能性に疑義がある提案であると判断せざるを得ないと考えております。これらの点を踏まえ、公開買付者は、上記のとおり、ロングリーチグループの提案が対象者の将来的な企業価値向上に資するものであり、本公開買付けを実施することは、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から望ましいものと考え、対象者の応募推奨を得られなくても、本公開買付けを本公開買付価格により実施することといたしました。

1月25日付対象者プレスリリースによれば、その後、対象者は、2021年1月25日開催の対象者取締役会において、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載の根拠及び理由に基づき、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。なお、対象者は、下記「③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると判断しているとのことです。

③ 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由

(ⅰ)検討体制の構築及び検討の経緯

対象者プレスリリースによれば、対象者は、2019年5月下旬、ロングリーチグループから、対象者株式の非公開化についての初期的な打診を受け、秘密保持契約を締結した上で、対象者の財務情報及び事業戦略案の一部をロングリーチグループに対して開示したとのことです。

その後、対象者は、2020年5月15日に、ロングリーチグループから、対象者株式の非公開化に関する具体的な提案を受領したとのことです。当該提案において、対象者の親会社であるDXC USがロングリーチグループによる対象者株式の非公開化に賛同し、かつ、DXCの関連企業年金であるDXC年金が、ロングリーチグループが本取引のために運用を予定する共同投資ファンドへ出資する意向を有していることが示されていたこと等から、必ずしもDXCグループと対象者の一般株主の利害が一致しない可能性があることに鑑み、対象者は、これらの問題に対応し、本取引の公正性を担保するため、直ちに、公開買付者及びDXCグループから独立した立場で、対象者の企業価値の向上及び対象者の一般株主の皆様の利益の確保の観点から本取引に係る検討、交渉及び判断を行うための体制の構築を開始したとのことです。

具体的には、対象者は、対象者、公開買付者及びDXC USから独立した財務アドバイザーとしてみずほ証券株式会社(以下「みずほ証券」といいます。)を選任し、また、2020年5月中旬に、対象者、公開買付者及びDXC USから独立した法務アドバイザーとして長島・大野・常松法律事務所を選任したとのことです。さらに、2020年5月25日に開催された対象者臨時取締役会における決議により、対象者、公開買付者及びDXC USのいずれからも独立した委員により構成される特別委員会を設置したとのことです。当該特別委員会の設置等の経緯、検討の経緯及び判断内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。

その上で、対象者は、2020年5月下旬から同年7月中旬にかけて、ロングリーチグループによる対象者のデュー・ディリジェンスへの協力を行ったとのことです。その後、2020年9月1日付で、ロングリーチグループから、対象者株式の買付価格を1株当たり515円とすること、対象者の親会社であるDXC USは本公開買付けに応募せず、対象者株式の非公開化後に対象者による対象者自己株式取得により対象者株式を売却する旨の提案を含む提案書を受領したとのことです。かかる提案を受けて、対象者は、みずほ証券から対象者株式の価値算定結果に関する報告、公開買付者との交渉方針に関する助言その他の財務的見地からの助言を受けるとともに、長島・大野・常松法律事務所から本取引における手続の公正性を確保するための対応についてのガイダンスその他の法的助言を受け、これらを踏まえ、本取引の是非及び取引条件の妥当性について慎重に検討を行ってきたとのことです。

具体的には、対象者は、2020年6月上旬から同年11月中旬にかけて複数回にわたり、ロングリーチグループとの間で協議を行い、本取引に至った経緯、本取引の意義、本取引のストラクチャー、資金調達の方法、本取引後の事業戦略、経営方針及び経営体制等について説明を受け、協議を重ねたとのことです。また、対象者は、2020年5月下旬から同年11月中旬にかけて複数回にわたり、対象者の最終親会社であるDXCとの間で、ロングリーチグループを株式の売却先として選定するまでの過程、DXCから見た本取引の意義、対象者の経営状況に対する見解等について説明を受け、協議を行ったとのことです。

そのような状況の中、対象者は、2020年10月9日に、対象者代表取締役社長である川田朋博氏から、対象者株式の非公開化に関する別の提案(以下「本MBO提案」といいます。)を受領したとのことです。本MBO提案を受けて、対象者は、2020年10月13日に開催された臨時取締役会において、川田朋博氏から本MBO提案の概要について説明を受けるとともに、対象者代表取締役社長である川田朋博氏と対象者の一般株主との利益相反による影響を排除し、手続の公正性を担保するため、本取引に係る提案及び本MBO提案の双方に関する審議・意思決定を対象者の監査等委員取締役の3名により行うことを決議したとのことです。また、対象者は、2020年10月15日、DXCより、本MBO提案を実行するための資金調達の確実性に疑問があるなど、本MBO提案の実行可能性が乏しいことを理由に、DXCは本MBO提案を支持しない旨の意向を受領したとのことです。

その後、対象者は、2020年10月19日付で、ロングリーチグループから、対象者株式に対する本公開買付価格を1株当たり590円に引き上げること、対象者自己株式取得価格は変わらず500円とすること、DXCは引き続きロングリーチグループの提案を支持している旨を含む再提案書を受領したとのことです。他方、対象者は、2020年10月30日に、再度、川田朋博氏から、対象者株式の買付価格を1株当たり615円、DXC USが所有する対象者株式の買取価格を1株当たり510円(川田朋博氏が出資する買付目的の会社による買取り又はその他の方法による買取りを想定)とすることを内容に含む、対象者株式の非公開化に関する別の提案(以下「本MBO再提案」といいます。)を受領したとのことです。対象者は、これらの再提案を受けて、長島・大野・常松法律事務所からの法的助言、みずほ証券による財務的見地からの助言の内容を踏まえつつ、本取引に係る提案及び本MBO再提案の双方について、その是非及び取引条件の妥当性を慎重に検討を行ったとのことです。

具体的には、対象者は、2020年10月下旬から同年11月中旬にかけて、DXCとの間で、本取引に係る提案と本MBO再提案のいずれを支持するか及びその理由に関して、複数回にわたり質疑応答を行ったとのことです。また、対象者は、2020年11月上旬から同年11月中旬にかけて、川田朋博氏及びその共同出資者となるスポンサーとの間で複数回にわたり面談を実施し、本MBO再提案に至った経緯、本MBO再提案の意義、対象者株式の買付価格を含む本MBO再提案の取引条件、本MBO再提案による対象者非公開化後の経営方針等について説明を受けるとともに、これらに関する質疑応答を行い、協議を重ねたとのことです。さらに、本MBO再提案は対象者執行役員兼事業本部長である中田一志氏(第一事業本部事業本部長)、大河信彦氏(第二事業本部事業本部長)及び中川敬史氏(公共事業本部事業本部長)の賛同を得ているとのことであったため、対象者は、2020年11月上旬に、当該執行役員との面談を行ったうえ、ロングリーチグループから、当該執行役員の意向に関する意見や方針について説明を受けるとともに、これらに関する質疑応答を行ったとのことです。また、対象者は、2020年11月上旬から同年12月上旬にかけて、ロングリーチグループ及び川田朋博氏の双方との間で、対象者株式の1株当たりの買付価格を含む取引条件について協議を行ったとのことです。

なお、対象者は、2020年11月30日、川田朋博氏に対し、本MBO再提案に基づき対象者株式の100%取得を行うためにはDXCが川田朋博氏(川田朋博氏が出資する買付目的の会社を想定)に対象者株式を売却すること、すなわち本MBO再提案はDXCの合意が前提となることから実現性に疑問がある旨を指摘し、2020年12月7日までを期限として本MBO再提案の再考を促したところ、2020年12月7日、同氏から、同日までに本MBO再提案についてDXCの合意は得られていないもののDXCとの合意を前提とした上記提案内容を引き続き維持する一方、DXCから本MBO再提案の合意を得られる前に他の買付者による公開買付けが開始された場合には、対象者取締役会の賛同の有無にかかわらず、対象者株式1株当たりの買付価格を615円とする公開買付けを実施する可能性を示唆する再提案書を受領したとのことです。なお、川田朋博氏又はその関連当事者により実際に当該公開買付けが実施されるか否かについては、本MBO再提案側の判断に委ねられるものであり、対象者として2020年12月24日時点でその蓋然性について意見を述べるものではなかったとのことです。

以上のような状況の下で、対象者は、2020年12月24日、特別委員会から、①対象者取締役会は、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の判断に委ねると決議するべきであると考える旨、並びに②対象者取締役会において、本公開買付けに賛同の意見を表明し、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の判断に委ねると決議することは少数株主にとって不利益なものではないと考える旨の答申書(以下「本答申書」といいます。)の提出を受けているとのことです(本答申書の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。)。

(ⅱ)判断内容

対象者プレスリリースによれば、以上の経緯の下で、対象者は、2020年12月24日開催の対象者取締役会において、長島・大野・常松法律事務所から受けた法的助言、みずほ証券から受けた財務的見地からの助言並びに2020年12月24日付で提出を受けた対象者株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(みずほ証券)」といいます。)の内容を踏まえつつ、本答申書において示された特別委員会の判断内容を最大限尊重しながら、本公開買付けを含む本取引が対象者の企業価値の向上に資するか否か、及び本公開買付価格を含む本取引に係る取引条件が妥当なものか否かについて、慎重に協議及び検討を行ったとのことです。

その結果、以下のとおり、対象者としても、公開買付者の完全子会社となることにより、対象者の企業価値の向上に資するとの結論に至ったとのことです。

対象者は、上記「① 対象者を取り巻く経営環境等」に記載のとおり、2018年・2019年の事業構造改革を経て、2022年までに売上130億円を目指す成長戦略を中期経営計画として昨年2019年末に発表したとのことです。本年2020年度より新事業体制を発足し、この戦略の実行に本格的に着手する中、新型コロナウイルスの感染拡大がきっかけとなり、行政のデジタル化の急加速、ビジネスや商行為の在り方の変容といったデジタル化のメガトレンドが生まれつつあると考えているとのことです。こうした大きな潮流加速の中で、今まさに対象者のこれまでのユニークな貢献実績・技術力を活かしつつ、対象者がその変革の担い手として飛躍的に貢献領域を拡げる最大のチャンスが到来しているものと現状を受け止めている一方、そのチャンスを活かすためには果断な経営判断と大胆かつ機動的な資源投下が不可欠なものとなると想定しているとのことです。しかしながら、対象者の現在の最終親会社であるDXCは、同社の全体的な事業戦略の観点から、対象者に対してそのような積極的な資源投下を行うリソースを割くことに一定の制約があるとのことであり、DXCグループから対象者の更なる成長に必要かつ十分な支援を受けることは期待できないとのことです。また、対象者取締役会の半数以上をDXCグループの関係者が占める経営体制の下で、短期的な業績目標の達成を期待されているため、対象者として積極的な投資を前提とした事業戦略を策定できない一方で、DXCは現状の取締役会構成を抜本的に変更し、DXCグループ外から人材を積極的に登用等することにより改善を図ることについても消極的であるとのことです。そのため、DXCを親会社とし、取締役会の半数以上をDXCグループの関係者が占めている現状の経営体制においては、対象者単独での企業努力によっては上記のチャンスを活かすことができず、対象者の企業価値を向上させていくことが極めて困難であると考えているとのことです。他方、公開買付者は、下記「④ 本公開買付け及び本取引実施後の経営方針等」に記載のとおり、本取引実施後の経営体制については、対象者が今までDXCの下で築き上げてきた事業基盤及びリソースを活かしつつ、ロングリーチグループが有する経営資源及びこれまで培ってきた幅広い経営人材ネットワークの提供により、戦略的なM&Aの実行を含む抜本的な施策に取り組む予定とのことであり、ロングリーチグループと協働する場合には、対象者が上記のメガトレンドに適応し飛躍的な成長を遂げるために不可欠なサポートを得られるものと考えているとのことです。

さらに、ロングリーチグループは、各セグメントにおける具体的な成長戦略方針を上記「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載のとおり考えておりますが、対象者としても、ロングリーチグループの考える成長戦略方針は、果断な経営判断と大胆な資源投下により機動的かつ飛躍的に貢献領域を拡げることが必要であるとの対象者認識を体現するものであると考えているとのことです。また、対象者が単独でこれらの成長戦略を実行することも考えられますが、ロングリーチグループの持つネットワークやリソースへのアクセス、事業戦略の分析、立案、実行に係るノウハウを活用することで、より機動的な戦略の実行が可能となると考えており、ロングリーチグループと協働して成長戦略を実行することで、対象者の成長を加速することができるものと考えているとのことです。

一方、対象者は、本MBO再提案において提示された一般株主が所有する対象者株式1株当たりの買付価格(615円)及びDXCが所有する対象者株式1株当たりの買付価格又は買取価格(510円)は、本取引における公開買付価格(590円)及び対象者自己株式取得価格(500円)をそれぞれ上回っているところ、DXCは本MBO再提案を支持しない意思を対象者に対して明確に示していることから、その判断の合理性について検討を行ったとのことです。DXCは、(a)ロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考えていること、また、(b)本MBO再提案は、DXCが一般株主よりも低い価格で公開買付けに応じることを前提として一般株主に対して1株当たり615円という価格を提示するものであるところ、DXCは、今後もDXCの取引先となる対象者の企業価値向上の観点からはロングリーチグループによるサポートが最善の選択肢であると考え、ロングリーチグループによる提案に対してのみ一般株主より低い価格での対象者株式の売却を同意したものであり、本MBO再提案において一般株主より低い価格で対象者株式を売却する意向はないため、本MBO再提案により対象者が非公開化される現実的な可能性はないと考えていることから、本取引を支持するとのことであり、対象者としては、DXCによる当該判断は格別不合理なものではないと考えているとのことです。

また、対象者は、本MBO再提案は対象者の現執行役員かつ三事業本部長(第一事業本部事業本部長、第二事業本部事業本部長及び公共事業本部事業本部長)が賛同していることに鑑み、本取引の実行後に上記執行役員の離職の可能性及びそれが対象者の企業価値に与える影響について検討するため、上記執行役員との間で複数回にわたり面談を行うとともに、ロングリーチグループと上記執行役員との間で2020年11月上旬に面談を設けたとのことです。しかしながら、対象者は、当該面談により上記執行役員の本取引への支持を得るには至らなかったものと理解し、本取引がなされた場合における執行体制についてロングリーチグループとの協議の場をあらためて設けることを上記執行役員に対して2020年11月中旬に打診しましたが、本書提出日現在までに当該協議の実現には至っていないとのことです。この点について、ロングリーチグループは、今後上記執行役員へ本取引の意義等について再度説明を行う意向であるとのことです。他方で、対象者は、本取引の実行後の従業員の取扱いについて検討するため、ロングリーチグループに対してその方針についての確認を行ったところ、ロングリーチグループから、(a)基本的には現在の執行体制を変更する意向はなく上記執行役員に対しても経営の中核を担ってもらうべく協議を続ける意向であること、(b)対象者の従業員に対しても丁寧な説明を行った上で信頼関係を構築し、かつ重要な成長戦略の一つとして公平な報酬体系や人事制度の再設計や職場環境・働き方の改善、社内トレーニング制度やキャリアパス制度の充実等に積極的に投資を行っていく意向であること、(c)上記執行役員の離職が発生する場合でも内部昇格、代替人材の外部調達等の各種の施策を通じて対象者の企業価値を向上させていくことが可能であることについて説明を受けたとのことです。対象者としては、ロングリーチグループによる上記執行役員との協議の継続が必要であると考えておりますが、ロングリーチグループからの説明も踏まえ、上記執行役員が本MBO再提案に賛同する意向を示していること等の事情は、本取引への賛同を否定する程の理由にはならないものと判断したとのことです。

なお、対象者は、本取引の検討の過程において、上場維持の可能性についても検討を行いましたが、(a)上記のとおり、公開買付者及びロングリーチグループと協働して成長戦略を実行することによる対象者の中長期的な企業価値の向上が合理的に期待できること、(b)対象者と顧客との関係性や公開買付者による本取引後の対象者の経営方針等を考慮すれば、上場維持による社会的信用、知名度の維持・向上、顧客との取引関係は本取引によって直ちに失われるとはいえないと考えられること、(c)対象者の企業価値向上施策等の実施にあたって、対象者が直接市場からの資金調達を行うことができることが必須の条件であるとまではいえないことから、上場維持を前提とする他の取引スキームと比較しても、本取引は対象者の企業価値の向上に資するものと考えているとのことです。

また、対象者は、本公開買付価格である1株当たり590円は、以下の(a)ないし(e)に記載するように、これまでの交渉経緯、第三者算定機関の算定結果、同種の取引の事例に比較して遜色のないプレミアムを踏まえ十分な評価と判断できるものの、(ⅰ)本MBO再提案における公開買付けの対象者株式1株当たりの買付価格が615円とされており、本取引による公開買付けが実施された場合には公開買付けを行う可能性が示唆されている(ただし、実際に当該公開買付けが実施されるか否かについては、本MBO再提案側の判断に委ねられるものであり、対象者としてその蓋然性について意見を述べるものではないとのことです。また、実際に当該公開買付けが実施された場合においても、DXCからは当該公開買付けを支持せず、応募しない意向が示されているとのことです。)こと、(ⅱ)川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されており、対象者としてその蓋然性について意見を述べるものではないものの、かかる状況において、対象者が株主の皆様に本公開買付けへの応募を推奨することは、対象者が2020年12月24日現在、当該MBO提案への賛同の可否等について何らの意思決定を行っていないにもかかわらず、対抗的な公開買付けが実施された場合の意思決定を予め行っているかのような誤解を与えるおそれがあると考えたことなどから、実際に当該公開買付けが実施された場合においては、その具体的な条件次第では、対象者の株主の皆様には、本公開買付価格よりも高額で対象者株式を売却できる可能性があること等に鑑み、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断したとのことです。

(a)当該価格が、対象者において、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」に記載の本公開買付価格を含む本取引に係る取引条件の公正さを担保するための措置が十分に講じられた上で、特別委員会の実質的な関与の下、公開買付者との間で十分な交渉を重ねた結果提示された価格であること。

(b)当該価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得」に記載の本株式価値算定書(みずほ証券)におけるみずほ証券による対象者株式の価値算定結果のうち、市場株価基準法による算定結果の範囲を上回っており、また、類似企業比較法及びディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)による算定結果の範囲内であること。

(c)当該価格が、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「④ 特別委員会における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得」に記載の、特別委員会が2020年12月23日付で株式会社Stand by C(以下「Stand by C」といいます。)から提出を受けた対象者株式の価値算定結果に関する株式価値算定書(以下「本株式価値算定書(Stand by C)」といいます。)におけるStand by Cによる対象者株式の価値算定結果のうち、DCF法による算定結果の範囲内であること。

(d)当該価格が、本公開買付けの実施についての公表日の前営業日である2020年12月23日の東京証券取引所JASDAQにおける対象者株式の終値409円に対して44.25%(小数点以下第三位を四捨五入しております。以下、プレミアム率の計算において同じです。)、2020年12月23日から直近1ヶ月間の終値単純平均値448円(小数点以下を四捨五入しております。以下、終値単純平均値の計算において同じです。)に対して31.70%、同直近3ヶ月間の終値単純平均値507円に対して16.37%、同直近6ヶ月間の終値単純平均値484円に対して21.90%のプレミアムが加算されたものであり、2020年9月下旬から同年10月下旬にかけての株価の高騰が一時的なものであったことを考慮すると、非公開化を目的とした他の公開買付けの事例との比較においても遜色があるとはいえず、相応のプレミアムが付されていると評価できること。

(e)当該価格は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」に記載のとおり、特別委員会から取得した本答申書においても、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断されていること。

以上より、対象者は、本取引が対象者の企業価値の向上に資するものであると判断する一方で、対象者の株主の皆様が本公開買付けに応募することを推奨することの是非については中立の立場をとった上で、最終的に株主の皆様のご判断に委ねるのが相当であると判断し、2020年12月24日開催の対象者取締役会において、本公開買付けに賛同する旨の意見を表明するとともに、対象者の株主の皆様が本公開買付けに応募するか否かについては、中立の立場をとり、株主の皆様のご判断に委ねることを決議したとのことです。

当該取締役会における決議の方法については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

1月25日付対象者プレスリリースによれば、その後、対象者は、対象者株式の市場株価が本公開買付けの買付け等の価格である590円を上回って推移している一方で、本公開買付けの開始から相当の期間が経過したにもかかわらず川田朋博氏から対抗的な公開買付けが行われていない状況を受け、2021年1月12日、川田朋博氏に対し、対象者株式に対する対抗的な公開買付けを実施する意向の有無、その具体的な条件及び時期等について、同月18日までに回答を求める書面を送付したとのことです。これに対し、対象者は、2021年1月18日、川田朋博氏及びそのスポンサーより、引き続き様々な検討及び準備を行っているものの、その内容及び詳細について同日時点で開示事項に該当する確定した事実は存在しない旨の回答を含む書面を受領したことから、特別委員会に対して、本公開買付けを含む本取引に係る対象者取締役会の意見を変更する必要があるか否かについて検討し、対象者取締役会に意見を述べることを委嘱するとともに、本公開買付けに係る対象者取締役会の意見を変更する必要があるか否かについて、対象者の少数株主の利益の観点から慎重に協議及び検討を行ったとのことです。

具体的には、対象者及び特別委員会は、川田朋博氏及びそのスポンサーより受領した2021年1月18日の書面の内容を精査するとともに、DXCに対して、2020年12月24日以降の本取引に関する状況の変化を確認したとのことです。DXCからは、2021年1月20日に、2020年12月24日以降、川田朋博氏又はスポンサーからMBO提案に関する協議の申入れ等の連絡を受けていないこと、及びDXCは川田朋博氏による対抗的な公開買付けを支持せず、川田朋博氏による対抗的な公開買付けが実施された場合にも応募しない意向に変更はない旨の回答を受けたとのことです。

そして、対象者は、2021年1月25日、特別委員会から、本答申書に係る答申内容を変更し、①対象者取締役会は、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対して本公開買付けへの応募を推奨すべきであると考える旨、並びに②対象者取締役会において、本公開買付けに賛同する意見を維持し、対象者の株主の皆様に対して本公開買付けへの応募を推奨する決議をすることは、対象者の少数株主にとって不利益なものではないと考える旨を答申内容に含む答申書(以下「本答申書(2)」といいます。)の提出を受けたとのことです(本答申書(2)の概要については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「③ 対象者における独立した特別委員会の設置」をご参照ください。)。

以上の経緯の下で、対象者は、2021年1月25日開催の取締役会において、長島・大野・常松法律事務所から受けた法的助言、みずほ証券から受けた財務的見地からの助言の内容を踏まえつつ、本答申書(2)において示された特別委員会の判断内容を最大限尊重しながら、本公開買付けに係る対象者取締役会の意見を変更する必要があるか否かについて、慎重に協議及び検討を行った結果、以下のとおり、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨すべきとの結論に至ったとのことです。

2020年12月24日開催の対象者取締役会において、株主の皆様に対して本公開買付けへの応募を推奨することまではせず、本公開買付けに応募するか否かを株主の皆様のご判断に委ねることを決議したのは、本MBO提案において、公開買付価格を1株当たり615円とする公開買付けを実施する可能性が示唆されていたこと、及び川田朋博氏より、本公開買付けが実施された場合に対抗的な公開買付けを行う可能性が示唆されていたことが背景にあるところ、2020年12月24日から1ヶ月程度の期間が経過したにもかかわらず、対象者及びDXCに対する新たな提案や協議の申入れを行う等の具体的な動きが見られない中で、対象者株式に対する対抗的な公開買付けの内容及び詳細について2021年1月18日時点で確定した事実は存在しない旨の回答がなされ、具体的に想定される対応や時期の見込み等について何ら具体的な説明はなされなかったとのことです。また、DXCとしては、上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載の経緯を経て、DXC USが公開買付者との間で2020年12月24日付の本取引契約を締結しているのであって、川田朋博氏による対抗的な公開買付けを支持せず、応募しない意向に変更はないとのことであり、DXCの賛同を前提とした公開買付けが開始された場合でも、当該公開買付けが成立する見込みはないと考えられるとのことです。上記「(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本公開買付け後の経営方針」の「② 公開買付者と対象者及びDXCとの協議、公開買付者による意思決定の過程」に記載のとおり、DXCは公開買付者の出資持分の全てを所有するDHファンドの出資持分を21%所有する旨を合意しており、本取引後も対象者との事業上の取引関係を継続する意向であるとのことであるところ、対象者としては、DXCがロングリーチグループのこれまでの投資実績や経験、その有するネットワーク等を高く評価し、また、上記の取引スキームや対象者との本取引後の関係性を前提に一般株主より低い価格で対象者株式を売却する旨を決定したDXCの判断は格別不合理なものとは考えておらず、本公開買付けの開始以降、当該判断を変更すべき事情が生じていることも認められないため、DXCが引き続き川田朋博氏による対抗的な公開買付けを支持せず、応募しない意向であることについても不合理であるとは考えていないとのことです。これらの事情に照らすと、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われて対象者の少数株主の皆様全員が本公開買付価格よりも高額で対象者株式を売却できる機会が生じる可能性は2020年12月24日時点に比べて相当程度低くなっていると考えられ、そのような状況においては、本公開買付けへの応募を推奨できない理由が無くなっていると考えられるとのことです。本公開買付けの公表日の前営業日である2020年12月23日の対象者株式の終値が409円であり、本公開買付けの公表後一定期間は対象者株式の市場株価が本公開買付価格前後で推移していたことに鑑みると、対象者株式の市場株価が本公開買付けの買付け等の価格である590円を上回って推移している要因は川田朋博氏による対抗的な公開買付けが実際に行われることへの期待感であると考えられるところ、上記の経緯に照らすと、公開買付期間内に川田朋博氏による対抗的な公開買付けが行われる可能性は2020年12月24日時点に比べて相当程度低くなっていると考えられるため、株主の皆様に適切な情報開示を行う必要があると判断するに至ったとのことです。

以上の判断から、2021年1月25日開催の取締役会において、本公開買付けに賛同する旨の意見を維持するとともに、対象者の株主の皆様に対し、本公開買付けへの応募を推奨することを決議したとのことです。

当該取締役会における決議の方法については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員の承認」をご参照ください。

④ 本公開買付け及び本取引実施後の経営方針等

上記「(1)本公開買付けの概要」に記載のとおり、公開買付者は、本公開買付けが成立した場合、①本株式併合を通じて、対象者の株主を公開買付者及びDXC USのみとすること、②対象者において、対象者自己株式取得を実行するための資金及び分配可能額を確保することを目的として、本第三者割当増資及び本減資等を行うこと、並びに③本第三者割当増資及び本減資等の効力発生後に対象者によって実施される対象者自己株式取得を通じて、最終的に公開買付者が対象者を完全子会社化することを企図しております。

公開買付者は、本取引実施後の経営体制については、対象者が今までDXCの下で築き上げてきた事業基盤を活かしつつ、ロングリーチグループが有する経営資源及びこれまで培ってきた幅広い経営人材ネットワークの提供により、戦略的なM&Aの実行を含む抜本的な施策に取り組むことで、対象者の更なる企業価値の向上に資する予定です。

ロングリーチグループから対象者に派遣する役員の人数等については、現時点で決定している事項はなく、対象者の意向も踏まえて方針を決定する予定です。なお、下記「(6)本公開買付けに関する重要な合意事項」に記載のとおり、SIGP及びDXC年金は、本パートナーシップ契約において、DXC年金が対象者の取締役1名を指名できることについて合意しているため、DXC年金から対象者の取締役1名の指名を受ける予定です。また、公開買付者は、対象者の役職員に対して、ストックオプション及び業績連動報酬等のインセンティブ・プラン(現時点においては具体的な内容は未定です。)の導入を予定しており、対象者の長期的な企業価値の向上を図る体制を構築する予定です。

(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置

公開買付者は、対象者の親会社であり、DXCの完全子会社であるDXC USとの間で本取引契約を締結しており、必ずしもDXCグループと対象者の少数株主の利害が一致しない可能性があることに鑑み、公開買付者及び対象者は、本公開買付価格の公正性を担保し、DXCグループと対象者の少数株主の利益相反を回避するために、以下の措置を実施いたしました。以下の記載のうち、対象者において実施した措置については、対象者プレスリリース及び対象者から受けた説明に基づくものです。

なお、公開買付者は、本公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する少数株主の利益に資さない可能性もあるものと考え、本公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。もっとも、公開買付者及び対象者において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。

① 対象者における独立した財務アドバイザー及び第三者算定機関からの株式価値算定書の取得

② 対象者における独立した法務アドバイザーからの助言の取得

③ 対象者における独立した特別委員会の設置