公開買付届出書

- 【提出】

- 2024/11/08 9:36

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「公開買付者」とは、UDON株式会社をいいます。

(注2) 本書中の「対象者」とは、I-PEX株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致いたしません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を意味します。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書の提出に係る公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法で定められた手続及び情報開示基準を遵守して実施されますが、これらの手続及び基準は米国における手続及び情報開示基準とは必ずしも同じではありません。特に米国1934年証券取引所法(Securities Exchange Act of 1934。その後の改正を含み、以下「米国1934年証券取引所法」といいます。)第13条(e)又は第14条(d)及び同条の下で定められた規則は本公開買付けには適用されず、本公開買付けはこれらの手続及び基準に沿ったものではありません。本書及び本書の参照書類の中に含まれる財務情報は米国の会計基準に基づくものではありません。公開買付者及び対象者は米国外で設立された法人であり、その役員の全部又は一部は米国居住者ではないため、米国の証券関連法を根拠として権利を行使又は請求することが困難となる可能性があります。また、米国の証券関連法の違反を根拠として、米国外の法人又は個人に対して、米国外の裁判所において法的手続を開始することができない可能性があります。さらに、米国外の法人若しくは個人又は当該法人の関連者(affiliate)について米国の裁判所の管轄が認められるとは限りません。

(注11) 本公開買付けに関する全ての手続は、特段の記載がない限り、全て日本語において行われるものといたします。本公開買付けに関する書類の全部又は一部は英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものといたします。

(注12) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933。その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」(forward-looking statements)が含まれております。既知若しくは未知のリスク、不確実性又はその他の要因により、実際の結果が「将来に関する記述」において明示的又は黙示的に示された予測等と大きく異なることがあります。公開買付者、対象者又は関連者は、「将来に関する記述」において明示的又は黙示的に示された予測等が達成されることを保証するものではありません。本書又は本書の参照書類の中の「将来に関する記述」は、本書提出日時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者、対象者又はそれらの関連者は、将来の事象や状況を反映するために、その記述を更新又は修正する義務を負うものではありません。

(注13) 公開買付者及びその関連者、並びに公開買付者及び対象者の各財務アドバイザーの関連者は、それらの通常の業務の範囲において、日本の金融商品取引関連法規制及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e-5(b)の要件に従い、対象者の株式を自己又は顧客の勘定で、本公開買付けの開始前、又は本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、当該買付けを行った者又はその関連者の英文ウェブサイトにおいても英文で開示が行われます。

(注2) 本書中の「対象者」とは、I-PEX株式会社をいいます。

(注3) 本書中の記載において計数が四捨五入又は切捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致いたしません。

(注4) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注5) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注6) 本書中の「府令」とは、発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号。その後の改正を含みます。)をいいます。

(注7) 本書中の「株券等」とは、株式に係る権利をいいます。

(注8) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を意味します。

(注9) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注10) 本書の提出に係る公開買付け(以下「本公開買付け」といいます。)は、日本の金融商品取引法で定められた手続及び情報開示基準を遵守して実施されますが、これらの手続及び基準は米国における手続及び情報開示基準とは必ずしも同じではありません。特に米国1934年証券取引所法(Securities Exchange Act of 1934。その後の改正を含み、以下「米国1934年証券取引所法」といいます。)第13条(e)又は第14条(d)及び同条の下で定められた規則は本公開買付けには適用されず、本公開買付けはこれらの手続及び基準に沿ったものではありません。本書及び本書の参照書類の中に含まれる財務情報は米国の会計基準に基づくものではありません。公開買付者及び対象者は米国外で設立された法人であり、その役員の全部又は一部は米国居住者ではないため、米国の証券関連法を根拠として権利を行使又は請求することが困難となる可能性があります。また、米国の証券関連法の違反を根拠として、米国外の法人又は個人に対して、米国外の裁判所において法的手続を開始することができない可能性があります。さらに、米国外の法人若しくは個人又は当該法人の関連者(affiliate)について米国の裁判所の管轄が認められるとは限りません。

(注11) 本公開買付けに関する全ての手続は、特段の記載がない限り、全て日本語において行われるものといたします。本公開買付けに関する書類の全部又は一部は英語で作成されますが、当該英語の書類と日本語の書類との間に齟齬が存在した場合には、日本語の書類が優先するものといたします。

(注12) 本書又は本書の参照書類の記載には、米国1933年証券法(Securities Act of 1933。その後の改正を含みます。)第27A条及び米国1934年証券取引所法第21E条で定義された「将来に関する記述」(forward-looking statements)が含まれております。既知若しくは未知のリスク、不確実性又はその他の要因により、実際の結果が「将来に関する記述」において明示的又は黙示的に示された予測等と大きく異なることがあります。公開買付者、対象者又は関連者は、「将来に関する記述」において明示的又は黙示的に示された予測等が達成されることを保証するものではありません。本書又は本書の参照書類の中の「将来に関する記述」は、本書提出日時点で公開買付者が有する情報を基に作成されたものであり、法令で義務付けられている場合を除き、公開買付者、対象者又はそれらの関連者は、将来の事象や状況を反映するために、その記述を更新又は修正する義務を負うものではありません。

(注13) 公開買付者及びその関連者、並びに公開買付者及び対象者の各財務アドバイザーの関連者は、それらの通常の業務の範囲において、日本の金融商品取引関連法規制及びその他適用ある法令上許容される範囲で、米国1934年証券取引所法規則14e-5(b)の要件に従い、対象者の株式を自己又は顧客の勘定で、本公開買付けの開始前、又は本公開買付けにおける買付け等の期間(以下「公開買付期間」といいます。)中に本公開買付けによらず買付け又はそれに向けた行為を行う可能性があります。そのような買付けに関する情報が日本で開示された場合には、当該買付けを行った者又はその関連者の英文ウェブサイトにおいても英文で開示が行われます。

対象者名

I-PEX株式会社

買付け等をする株券等の種類

普通株式

買付け等の目的

(1)本公開買付けの概要

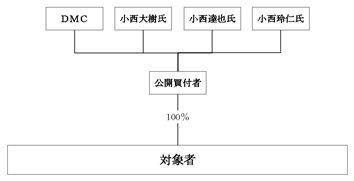

公開買付者は、本書提出日現在において、DMC株式会社(以下「DMC」といいます。)が、その発行済株式の全てを所有する株式会社であり、対象者が発行する普通株式(以下「対象者株式」といいます。)の取得及び保有を主たる目的として、2024年10月17日に設立され、DMCの代表取締役かつ対象者の執行役員である小西達也氏が代表取締役を務める会社です。また、公開買付者の設立時の代表取締役は美馬博行氏であったところ、2024年11月6日付で同氏が代表取締役の地位を辞任し、小西達也氏が公開買付者の代表取締役に就任しております。なお、本書提出日現在、公開買付者は、対象者株式を所有しておりません。

DMCは、本書提出日現在において、不動産及び有価証券の保有、管理及び運用を主たる事業の内容として、主として対象者株式を所有する対象者の創業家一族の資産管理会社であり、創業家一族の1人である小西達也氏が代表取締役社長を、対象者の取締役である小西玲仁氏が取締役を務め、同氏ら及びその他の創業家一族がその発行済株式の全てを所有しております。また、DMCは、本書提出日現在、株式会社東京証券取引所(以下「東京証券取引所」といいます。)プライム市場へ上場している対象者株式6,821,400株(所有割合:36.77%(注1))を所有しており、対象者の主要株主、かつ、筆頭株主です。また、小西達也氏は、本書提出日現在、対象者株式101,800株(所有割合:0.55%)及びDMCの議決権株式(注2)4,565株(DMCの本書提出日現在の発行済議決権株式総数(13,695株)に対する割合:33.33%)を所有しております。そして、小西玲仁氏は、本書提出日現在、対象者株式101,900株(所有割合:0.55%)及びDMCの議決権株式4,565株(DMCの本書提出日現在の発行済議決権株式総数(13,695株)に対する割合:33.33%)を所有しております。

(注1) 「所有割合」とは、対象者が2024年11月7日に公表した「2024年12月期第3四半期決算短信[日本基準](連結)」(以下「対象者第3四半期決算短信」といいます。)に記載された2024年9月30日現在の対象者の発行済株式総数(18,722,800株)から、同日現在の対象者が所有する自己株式数(172,194株)を控除した株式数(18,550,606株。以下「本基準株式数」といいます。)に対する割合(小数点以下第三位を四捨五入しております。以下、所有割合の計算において同じです。)をいいます。

(注2) 「議決権株式」とは、DMCの発行株式のうち、同社の株主総会の決議事項に関する議決権の行使が認められている株式をいいます。

今般、公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式(以下に定義します。)を除きます。)を取得し、対象者株式を非公開化するための取引(以下「本取引」といいます。)の一環として、本公開買付けを実施することといたしました。

本取引は、いわゆるマネジメント・バイアウト(MBO)(注3)に該当し、創業者一族の1人であり対象者の執行役員である小西達也氏及び創業者一族の1人であり対象者の取締役である小西玲仁氏は対象者の事業内容を熟知しており、本取引後も継続して対象者の経営にあたり、小西玲仁氏は、対象者の代表取締役に就任することを予定しております。本書提出日現在、公開買付者と対象者のその他の取締役(監査等委員を含みます。)との間には、本公開買付け後の役員就任や処遇について合意はなく、本公開買付け成立後の対象者の役員構成を含む経営体制については、本公開買付け成立後、対象者と協議しながら決定していく予定です。

(注3) 「マネジメント・バイアウト(MBO)」とは、公開買付者が対象者の役員との合意に基づき公開買付けを行うものであって対象者の役員と利益を共通にするものである取引をいいます。

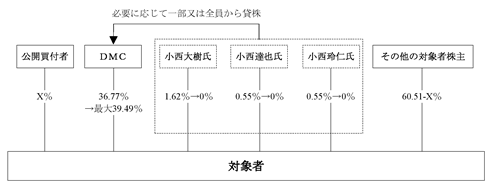

本公開買付けの実施にあたり、公開買付者は、対象者の株主であるDMC(所有株式数:6,821,400株、所有割合:36.77%)、対象者の第7位株主である小西大樹氏(所有株式数:300,000株、所有割合:1.62%)、小西達也氏(所有株式数:101,800株、所有割合:0.55%)及び小西玲仁氏(所有株式数:101,900株、所有割合:0.55%)(以下、DMC、小西大樹氏、小西達也氏及び小西玲仁氏を総称して、「本不応募合意株主」又は「小西氏ら」といいます。)との間で、2024年11月7日付で、本不応募合意株主それぞれが所有する対象者株式の全て(合計:7,325,100株、所有割合:39.49%。以下「本不応募合意株式」といいます。)を本公開買付けに応募しない旨、及び本公開買付けが成立した場合には本臨時株主総会(下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に定義します。以下同じです。)において本スクイーズアウト手続(以下に定義します。以下同じです。)に関連する各議案に賛成する旨を書面で合意しております。また、本スクイーズアウト手続として行われる対象者株式の株式併合(以下「本株式併合」といいます。)の効力発生前に公開買付者の要請があった場合には、DMCは他の本不応募合意株主との間で対象者株式についての消費貸借契約を締結して本貸株取引(以下に定義します。)を行う旨も書面で合意しております(これらの合意を総称して、以下「本不応募合意」といいます。)。本不応募合意の詳細につきましては、下記「(4)本公開買付けに関する重要な合意」をご参照ください。これにより、本公開買付けが成立した場合、対象者の株主は、(ⅰ)下記買付予定数の下限に相当する対象者株式5,042,000株(所有割合:27.18%)以上を所有する公開買付者、(ⅱ)本不応募合意株主(所有割合:39.49%)及び(ⅲ)本公開買付けに応募しなかった対象者の株主(ただし、公開買付者及び本不応募合意株主を除きます。)となる予定です。そして、本公開買付け成立後に実施を予定している本スクイーズアウト手続により、(ⅰ)公開買付者及び(ⅱ)本不応募合意株主のみが対象者の株主となることを予定しております。

公開買付者は、本公開買付けにおいて5,042,000株(所有割合:27.18%)を買付予定数の下限として設定しており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の数の合計が買付予定数の下限(5,042,000株)に満たない場合には、応募株券等の全部の買付け等を行いません。一方、本公開買付けは対象者株式を非公開化することを目的としているため、公開買付者は、本公開買付けにおいて、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(5,042,000株)以上の場合は応募株券等の全部の買付け等を行います。なお、買付予定数の下限(5,042,000株)は、本基準株式数(18,550,606株)に係る議決権数(185,506個)に3分の2を乗じた数(123,671個)(小数点以下を切り上げしております。)より、本不応募合意株主が所有する本不応募合意株式に係る議決権数の合計(73,251個)を控除した議決権数(50,420個)に、対象者の単元株式数である100株を乗じた株式数としております。かかる買付予定数の下限を設定したのは、本取引においては対象者株式を非公開化することを目的としているところ、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本株式併合の手続を実施する際には、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第309条第2項に規定する株主総会における特別決議が要件とされていることを踏まえ、本取引を確実に実施できるように設定したものです。なお、本不応募合意株式については、本不応募合意株主との間で本公開買付けに応募しない旨及び本公開買付けが成立した場合には本臨時株主総会において本スクイーズアウト手続に関連する各議案に賛成する旨の合意が成立しているため、上記の議決権数の算定において控除されています。

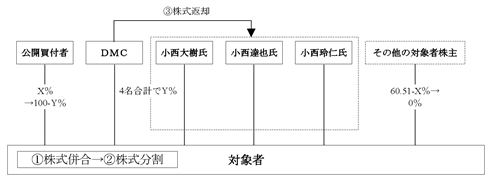

公開買付者は、本公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付けの成立後に、対象者の株主を公開買付者及び本不応募合意株主のみとするための一連の手続(以下「本スクイーズアウト手続」といいます。詳細については、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」をご参照ください。)を実施する予定です。

本スクイーズアウト手続として行われる本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、公開買付者及び本不応募合意株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、DMCは、他の本不応募合意株主との間で対象者株式についての消費貸借契約を締結し、本株式併合の効力発生前を効力発生時として、貸主となる本不応募合意株主の所有する対象者株式の一部又は全部を借り受ける(以下「本貸株取引」といいます。)可能性があります。具体的には、①本不応募合意株主のうち所有割合が相対的に低い株主が、本貸株取引における貸主となり、所有する対象者株式の全てをDMCへ貸し出すこと、並びに、②本貸株取引における借主となったDMCが、貸主に対して、本株式併合の効力発生後、本貸株取引を解消し、当該借り受けた対象者株式の全てを返還することを通じて、本不応募合意株主が本スクイーズアウト手続後も対象者株式を継続して保有することを実現する予定です。なお、本貸株取引が実行される場合には、借主となるDMCが、本株式併合後に、借り受けた対象者株式と同等の価値の対象者株式を返還できるようにするため、公開買付者は、対象者に対して、公開買付者の別途指定する基準日及び割合をもって、対象者株式の分割を行うことを要請する予定ですが、本書提出日現在において詳細は未定です。

なお、貸株料等の条件は未定ですが、独立当事者間で同様の貸株取引が実施される場合に設定されうる取引条件と同水準の取引条件を設定する予定です。仮に貸株料が有償となった場合でも、本貸株取引は、DMCと、1年以上継続して同社の取締役である小西達也氏・小西玲仁氏・小西大樹氏の一部又は全員との間で締結することが想定されており、貸株料等の条件を定める各株式貸借契約を締結する日以前1年以上継続して法第27条の2第7項第1号に定める形式的特別関係者の関係にある者との間で行われるものとして、法第27条の2第1項但書に定める「適用除外買付け等」に該当することになります。

また、公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」のとおり、本公開買付けに係る決済に要する資金を、株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)からの借入れ(以下「本ローン」といいます。)により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の前営業日までに、本ローンに係る借入れを行うことを予定しております。本ローンに関する融資条件の詳細については、三菱UFJ銀行と別途協議の上、本ローンに係る融資契約において定めることとされておりますが、本ローンに係る融資契約では、公開買付者が本取引により取得する対象者株式等が担保に供される予定です。

また、公開買付者は、最終的に公開買付者が対象者の唯一の株主となることを予定しており、かかる目的を達成する手段として、本スクイーズアウト手続の完了を条件として、公開買付者を株式交換完全親会社、対象者を株式交換完全子会社とし、公開買付者の株式を対価とする株式交換(以下「本株式交換」といいます。)を実施することを予定しておりますが、本書提出日現在において、詳細については未定です(注4、注5)。

(注4) 本株式交換により、本不応募合意株主は公開買付者の株式を取得することとなりますが、その目的は、本取引後も継続して対象者の経営又は業務に従事することを予定している本不応募合意株主が、公開買付者の株式の所有を通じて、本取引後の対象者の企業価値向上に向けた共通のインセンティブを持つことにあり、本公開買付けにおける応募の対価と同視されるものではないため、公開買付価格の均一性規制(法第27条の2第3項)の趣旨に反するものではないと考えております。

(注5) 本株式交換の株式交換比率を定めるにあたっては、公開買付価格の均一性規制(法第27条の2第3項)の趣旨に反しないよう、対象者株式の価値は、本公開買付けにおける対象者株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)と実質的に同額で評価する予定です。

なお、対象者が2024年11月7日付で公表した「MBOの実施及び応募の推奨に関するお知らせ」(以下「対象者プレスリリース」といいます。)によれば、対象者は、同日開催の対象者取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して本公開買付けへの応募を推奨する旨の決議をしたとのことです。

上記の対象者取締役会の決議の詳細については、対象者プレスリリース及び下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認」をご参照ください。

以下は、本取引の概要を図示したものです。

Ⅰ.現状

Ⅱ.本公開買付けの決済

Ⅲ.必要に応じて、株式併合の効力発生前に本貸株取引を実施(2025年3月中旬~下旬頃を予定)

Ⅳ.本スクイーズアウト手続の実施

本貸株取引を実施していた場合、株式分割後、株式返却を実施(2025年3月中旬~下旬頃を予定)

Ⅴ.本株式交換の実施

(本スクイーズアウト手続の完了後、実務上可能な限り速やかに実施。具体的な実施日程は未定)

Ⅵ.本株式交換の実施後

(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針

① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程

対象者プレスリリースによれば、対象者は、1963年7月に、創業者である小西昭氏によって、京都市伏見区において、モジュールシステム(総分割構造・完全熱処理硬化・総焼入後の全精密機械加工化)による精密金型の専門製作を目的に、第一精工株式会社として設立されたとのことです。2006年11月にジャスダック証券取引所に株式を上場し、2010年4月にジャスダック証券取引所及び大阪証券取引所の統合に伴い、大阪証券取引所JASDAQ市場に上場したとのことです。その後、2011年3月に東京証券取引所市場第一部に上場、2020年8月に現在の商号であるI-PEX株式会社に変更し、2022年4月に実施された東京証券取引所の市場区分見直しに伴い、本書提出日現在においては東京証券取引所プライム市場に上場しているとのことです。

対象者のグループは、本書提出日現在、対象者及び子会社20社(以下、総称して「対象者グループ」といいます。)で構成され、電気・電子部品事業、自動車部品事業及び設備事業を展開しているとのことです。それぞれの事業内容は、以下のとおりとのことです。

(ア)電気・電子部品事業

主に、ノートパソコンやスマートフォン及びデジタル家電向け等のコネクタ並びに同関連部品(細線同軸コネクタ・超小型RF同軸コネクタ等)、データセンターやパソコン及びデジタル家電向け等のエレクトロニクス機構部品(HDD用機構部品等)の製造・販売を行っているとのことです。

今後は、収益基盤の強化を目指し、AIサーバーをはじめとするデータセンター等のエンタープライズ市場へ向けて、高周波・高速伝送に適した高機能コネクタの拡販に注力する方針とのことです。さらに、大容量化が進むHDD部品の需要増加に対応し、精密加工技術の深耕や生産効率の向上に努める方針とのことです。また、MEMS(注1)関連ビジネスにおいては、PZT(MEMSの素材であるジルコン酸チタン酸鉛)の単結晶化を手掛ける旧 KRYSTAL株式会社(現 I-PEX Piezo Solutions株式会社)の子会社化等により、材料開発から量産まで一連のプロセスを対象者グループ内で完結できる体制を構築しており、量産化の早期実現に向け邁進しているとのことです。

(注1) 「MEMS」とは、「Micro Electro Mechanical Systems」の略称であり、微小な電気機械システムを意味します。半導体の微細加工技術を活用し、シリコン基板上に電子回路や極小サイズのセンサやアクチュエーター等を一体化したものをいいます。

(イ)自動車部品事業

主に、車載用センサや車載用コネクタ及び自動車関連部品を含む自動車電装部品等の製造・販売を行っているとのことです。

自動車市場は、半導体不足等の影響による自動車メーカーの生産調整により不透明な市場環境が続いていたとのことですが、今後は半導体不足の緩和を受け、自動車市場の回復が進むことが予想されるため、センサやコネクタ、各種成形品等の車載部品の受注拡大に注力するとのことです。さらに、世界的な自動車の電動化・電子化の進展を捉え、新たなビジネス機会の獲得に努める方針とのことです。

(ウ)設備事業

主に、半導体製造の後工程における樹脂で半導体内部を保護するための封止(パッケージ)工程に投入される半導体樹脂封止装置及びこの装置に搭載し半導体の種類や形状に合わせて製作する半導体封止用金型等の製造・販売を行っているとのことです。

今後は、半導体の堅調な需要に伴う受注拡大を強化するとともに、半導体以外の市場を対象として、各種製造装置や金型の受注・販売を推進し、創業から培った対象者グループの精密加工技術を活かした新たな事業展開を行っていく方針とのことです。

対象者グループは、これまで精密金型製造メーカーから精密プラスチック成形メーカーへと進展し、高精度の精密加工技術や成形・組立技術を軸に、次代を先取りするために難易度の高い新たな用途開発や技術展開を継続してきたことで、半導体製造装置、コネクタ、HDD用機構部品、自動車部品へ製品展開と事業拡大を実現し、2023年7月に創業60年の節目を迎えたとのことです。対象者グループは、精密かつ完璧にこだわるものづくりを超えて、ライフスタイルの変革を促す、「ものづくりソリューションエキスパート」として、次代を切り拓く世界のあらゆるお客様とともに、デジタル社会の心躍る価値創造に貢献することをコーポレートビジョンとして掲げており、このコーポレートビジョンを具現化するため、従来のプロダクトアウト型の「モノづくり」から顧客ニーズに基づいた製品開発を手掛けるサービス提案型の「コトづくり」への事業領域の拡張と、自前主義から共創へのビジネスモデルの進化により、企業価値の向上を目指しているとのことです。

対象者は、半導体やコネクタを含むエレクトロニクス業界は、大容量の高速通信を特徴とする5Gの普及により、AIやIoT、ビッグデータの活用が急速に進展し、自動車の電動化・電子化、工場の自動化等も拡大しているため、今後も情報通信機器、自動車、産業機械向けのものを中心に需要が増加していくことを見込んでいるとのことです。

一方で、これらのビジネス領域においては、著しい技術革新により各製品の高機能化が一層進むとともに、顧客ニーズの急速な変化に合わせた迅速な製品・サービスの開発が求められているとのことです。特に、対象者グループが主要製品とするパソコンや自動車の市場は、通信技術やサーバーの効率化・高速化、自動車のEVへのシフト等、最終製品の技術進化や需要動向は年々大きく変化しており、求められる技術水準は高まり続けているとのことです。さらに、新たな技術革新により短期間に既存の製品・サービスが陳腐化して技術競争力が低下する可能性があり、汎用化した製品については、市況変動の影響を大きく受ける可能性があるとのことです。

かかる技術面における厳しい環境に加えて、国内外において大手から中小まで様々な規模の競合企業が存在しており、価格面や納期面においても、国内外企業とのさらなる競争激化が予見されていることから、対象者グループを取り巻く事業環境は、より一層厳しさを増していくと予想しているとのことです。さらには、中国経済の減速懸念や地政学的な情勢変化、原油価格の上昇や為替変動によるプラスチック成形材料、金属材料(銅・鉄)、めっき材料(金)等の原材料価格や物流費の高騰等も踏まえると、依然として先行き不透明な事業環境が継続すると予想しているとのことです。

このような環境下で、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくためには、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要があると認識しているとのことです。

小西氏らは、2023年11月中旬、著しい技術革新等により一層事業環境の変化が激しくなることが予想される中で、対象者が引き続き次代を切り拓く存在として今後も持続的に成長するためには、対象者が主力とするパソコンや自動車等の特定の市場に依存しない強固な事業構造への再編や、時代のニーズの一歩先を見据え、継続的かつ迅速な新市場の開拓・事業の多様化を可能とする事業基盤の確立といった、事業構造の改革が急務であると認識するようになりました。

また、小西氏らは、かかる事業構造改革の推進に向けた施策や新たな事業戦略について具体的に検討を開始し、対象者グループがさらなる発展を遂げ、中長期的な視野での成長を目指し企業価値向上を実現するためには、新たな施策を積極的かつ機動的に検討・実行できる経営体制を構築し、足元の業績や株価だけを追求するのではなく、これらの施策を迅速に実行することが必要であると2024年1月下旬に考えるようになりました。具体的には、下記(Ⅰ)及至(Ⅳ)の各施策を実行することを考えております。

(Ⅰ)将来的な成長が見込める事業領域へのさらなる注力

対象者グループは、創業以来「精密かつ完璧なものづくり」を強みとして、精密金型製造から現在の主力となるコネクタを中心に事業領域を拡大し、数々の独自の製品・ソリューションを産み出してきたとのことです。

足元では、収益構造の多様化に向けて、コネクタの「高周波・高速伝送技術」を活かし、生成AIの活用等で急速に需要が増大しているデータセンター向けのサーバー分野、EVやADAS(注2)の進展に伴い新技術が求められる車載分野に注力しているとのことです。また、次世代のものづくり産業を担う基幹技術の一つとして、競合が少ない事業環境かつ今後市場規模の拡大が見込まれるMEMS領域にも新規参入し、新規事業の創出に向け開発投資を実施してきたとのことです。

(注2) 「ADAS」とは、自動車のドライバーの運転操作を支援する機能の総称であり、先進運転支援システム(Advanced Driver-Assistance Systems)を意味します。

しかしながら、基盤事業であるコネクタは、依然としてパソコン市場に大きく依存しているため、市況変動や顧客の短期的な業績の影響を受けやすい状況とのことです。そのため、小西氏らは、安定した収益構造の構築に向け、パソコン向け以外の市場シェア獲得を目指し、現在注力している成長分野・市場に対して、従来以上に迅速かつ大胆な集中投資の実行を続ける必要があると考えております。加えて、対象者グループは、将来的な収益基盤の多角化に向けて、新規領域・事業の拡大を行っているとのことですが、開発から業績への寄与に至るまでには、相応の投資と期間を要するため、短期的に投資対効果を求めることが難しく、より中長期的な視点で経営資源を投入する必要があると、小西氏らは考えております。

具体的には、対象者グループが競争優位性をもつ「高周波・高速伝送技術」に関し、新製品投入に向けた開発のみならず、国内外の顧客獲得と関係深化に向けても積極的に経営資源を投入し、特に主要市場となる海外においては、顧客の需要やニーズを的確かつタイムリーに汲み取るサテライト開発拠点の新設等を通じたエンジニアリングソリューション提供体制の構築を迅速に推進することで、サーバー分野や車載分野における新製品の市場シェアの確立が可能となると考えております。さらにMEMS事業においては、既に独自の高性能な単結晶圧電成膜技術(注3)と圧電MEMS(注4)の加工技術を保有しているものの、材料開発から量産までの一貫対応を可能とする圧電MEMSファウンドリ(注5)の本格的な量産体制の確立に向けた生産能力のさらなる増強のほか、成膜材料のラインナップ拡充、顧客提案力向上のための開発強化並びに将来に向けた事業確立が必要と考えております。

小西氏らは、対象者グループが、顧客ニーズのさらに一歩先を行く新製品を供給するためには、市場拡大が見込まれる事業領域を見極め、積極的かつ大胆に経営資源の投入をし続けることが、今後も持続的に企業価値を向上させ「ものづくりソリューションエキスパート」として業界をリードするために必要不可欠であると考えております。

(注3) 「単結晶圧電成膜技術」とは、機械的な圧力を印加することで電圧が発生する圧電効果を持つ材料を単結晶化させた単結晶圧電膜を用い、膜構成を作製する技術をいいます。

(注4) 「圧電MEMS」とは、圧電効果を持つ材料を用いた極小な電気機械システム(MEMS)をいいます。

(注5) 「ファウンドリ」とは、他社からの委託による生産を専門に手掛けるメーカーをいいます。

(Ⅱ)事業構造改革の実行による効率的な運営体制の推進

対象者グループは、変化の激しい事業環境下で持続的な成長を実現する経営体制を構築するために、売上高や利益の向上のみならず、各事業における経営資源の集中を進め、事業毎の資本効率性の向上及び経営資源の最適な配分を図ることを目的として、全社ROIC目標をベースとしたトップダウンでの事業計画策定の導入や事業別ROIC目標設定手法の整備等を通じた全社規模でのROIC導入による資本コスト経営を推進しているとのことです。

足元では、資本の効率的な投資を目的として、キャッシュコンバージョンサイクルの継続的な改善に取り組んでおり、効率的なキャッシュの創出を通じた、より高い付加価値を生み出す重点事業への投資という好循環の実現を目指しているとのことですが、さらなる資本効率性向上のためには、現状取り組んでいる施策から一歩踏み込んだ大胆な事業構造の改革が必要不可欠であると、小西氏らは考えております。

具体的には、事業毎に分散している機能の統合によりエンドマーケット軸から製品軸へと事業ポートフォリオを再構築し、国内外拠点や生産工場の統廃合、低稼働資産の積極的な売却による生産効率・稼働率の向上、製品特性を加味した従業員の適材適所への最適配置による人財リソースの適正化等が必要と考えております。

小西氏らは、かかる事業構造改革により、対象者グループ全体の経営資源を最適化し、事業環境の変化にタイムリーに対応できる“最適なものづくり体制”を再構築することが、中長期的には競争力を高め、新たなビジネスの獲得、ひいては企業価値の向上に繋がると考えております。

(Ⅲ)人財育成への積極的な投資と人事制度の抜本的な見直し

対象者グループは、日本においては少子高齢化の進展による労働人口の減少が社会問題となっており、企業における優秀な人財の確保は、今後ますます困難になると想定しているとのことです。また、現在の厳しい事業環境の下で中長期的な成長を実現するためには、経営理念であるコーポレートアイデンティティの実践に加えて、上記施策の実行を含む企業改革を実現できる優秀な人財の確保が必要であり、様々な知識・経験・価値観を持った人財を従来以上に確保し、当該人財の成長及び活躍を促すことができる仕組みづくりが必要と考えているとのことです。

かかる状況の下、対象者グループは、多様な人財がそれぞれの強みを発揮するための環境の整備の一環として、高度専門職人財の活用推進を目的とするキャリアコースの新設や、次世代の経営人財を育成するサクセッションプランの導入等を推進することで、従業員一人一人の成長と対象者グループの持続的な成長につながる仕組みを構築してきたと考えているとのことです。

しかしながら、小西氏らは、対象者グループが今後も競争力を維持するためには、最先端の専門知識・技術の蓄積による人財の強化・育成とダイバーシティ、エクイティ&インクルージョンの推進による多様な人財の確保が重要であり、上記(Ⅱ)の施策に即した人財育成・獲得への積極的な投資と本格的な運用の実行が必要不可欠と考えております。

具体的には、国内外を含む全従業員の専門性向上をサポートする再教育制度の創設や、海外拠点も含む組織横断的なジョブローテーションの導入を推進する想定であり、従業員の専門性向上は、対象者グループのさらなる製品開発力及び技術力の強化、並びに生産性の向上にも寄与するものと見込んでおります。

また、小西氏らは、グローバルで活躍できる専門性の高い優秀な外部人財を獲得するためには、積極的な外部からの人財登用を視野に、評価制度や報酬体系を見直し、弾力的な採用を含めた柔軟かつ適切な人事制度を構築することが必要であると考えており、企業成長の基盤となるものが「人財」であり、人財投資こそが、対象者グループの継続的なイノベーションの創出及び中長期的な企業価値向上に必要不可欠と考えております。

(Ⅳ)自前主義の深化とパートナーとの共創やM&A等

対象者グループは、上記の環境下において、今後も競争優位性を発揮し持続的な成長を遂げるためには、既に高い競争優位性を確立している分野における自前主義のさらなる深化を通じた自立的な成長に加え、外部の経営資源の活用による新規事業領域への迅速な展開が必要不可欠と考えているとのことです。

かかる状況の下、国内外の同業他社を含むパートナーとのオープンイノベーションの活用を実施しており、足元では2024年1月に株式会社L-B. Engineering Japanとの資本提携や、沖縄県内外の大学や研究機関・企業との連携を行い、研究開発を行っているとのことです。

小西氏らは、エレクトロニクス市場における急速な技術革新に的確かつ更にスピーディーに対応するためには、各事業セグメントの自立経営の強化が必要不可欠と考えているため、各事業セグメントやグループ各社が主体となって意思決定を行う運営体制への再構築を行うことを予定しております。

また、小西氏らは、対象者グループの技術力及び競争優位性を継続的に強化させていくことも必要であるため、従来以上に、国内外の事業パートナーとの連携・提携強化や、資本の再構築等を幅広く推進していくことを検討しております。それぞれの事業の戦略に沿った機動的なM&Aを含むアライアンス等の実施による、パートナーが保有する最先端の技術力やノウハウ・アイデア等と対象者グループの技術との融合、及び、資本の再構築による経営資源の最適化等を通じて、非連続的な成長を図ることが可能になると考えております。これらにより、各事業セグメントやグループ各社がそれぞれに適したフィールドで存在意義を発揮することで、次代の「最・尖端」を切り拓き、価値創造に貢献し続けることを目指して参ります。

一方で、2024年3月下旬以降、上記(Ⅰ)乃至(Ⅳ)の各施策を具体的に検討する過程で、小西氏らは、かかる施策は直ちに対象者グループの業績に貢献するものではなく、相応の時間と各種先行投資が必要になることから、利益水準の低下やキャッシュ・フローの悪化等、一時的に対象者グループの財務状況や業績を悪化させるリスクがあり、対象者グループが期待される利益を生み出すことが一時的に困難となる可能性も否定できないと考えるようになりました。

また、小西氏らは、対象者が上場企業である以上、短期的な業績に対してコミットメントが求められる中、上記の各施策の実行により中長期的な成長を優先する意思決定を行った結果、資本市場から十分な評価を得られず、対象者株式の株価の下落が生じ、既存株主の利益を損なう可能性もあるため、対象者が上場を維持したままこれらの施策を実施することは困難であると考えるようになりました。

加えて、小西氏らとしては、対象者は2006年にジャスダック証券取引所に株式上場して以来、知名度の向上による優れた人材の確保、社会的な信用の向上、2019年の公募増資等、上場メリットを享受してきた一方で、対象者が金融機関から効率的に資金の調達を行ってきた実績を踏まえると、事業活動に必要な資金は自己資金及び金融機関からの借入れによって確保することが可能であり、さらには、一定のブランド力や取引先に対する信用力は既に確保できていると考えていること等から、現在では対象者が上場を維持する必要性やメリットが低下している状況であると考えました。

また、近年のコーポレートガバナンス・コードの改訂、資本市場に対する規制の強化等により、有価証券報告書やコーポレート・ガバナンスに関する報告書等を通じたステークホルダーに対する追加的かつ継続的な情報開示のための対応事項は年々増加しており、上場会社として株式上場を維持するために必要な会計監査人監査報酬や株主総会費用、証券代行関連費用等、人的・金銭的コストの負担は増加傾向にあり、小西氏らとしては、これらのコストが対象者の経営推進上の大きな負担となる可能性も否定できないことから、対象者株式の上場を維持することの意義を見出しにくい状況にあるとの考えに至りました。

そして、小西氏らは、2024年5月上旬、上記のとおり対象者グループの中長期的な成長戦略とありたい姿を検討している過程で、選択肢のひとつとして対象者株式の非公開化についての検討を開始しました。その後、小西氏らは、2024年6月上旬、短期的な利益にとらわれずに、安定的かつ持続的に対象者グループの企業価値を向上させるためには、対象者株式を可能な限り早期に非公開化することが、上記の各施策の実行に伴う一時的な業績の悪化等によって株価が低迷するといった対象者の株主の皆様のリスク負担を回避しつつ、各施策を機動的に実践するために最も有効な手段であるとの結論に至りました。

同時に、小西氏らは、上記の施策を中長期的な視点から一貫性をもって実践し、企業価値向上を実現するためには、これまでの対象者の事業運営の連続性を確保しつつ対象者株式を非公開化する必要があり、そのためには、対象者の創業家一族かつ現取締役常務執行役員であり、対象者の事業内容を熟知している小西玲仁氏が代表取締役として経営にあたること、また、一般株主に代わるリスクの担い手として創業家一族が株主となることで、対象者の経営陣と株主が一体となり、これまで以上に柔軟かつ機動的に経営判断を行うことが必要であると考え、マネジメント・バイアウト(MBO)の手法が最適な手段であるという結論に至りました。そして、創業家の資産管理会社であるDMCの傘下に公開買付者を設立し(注6)、小西達也氏が代表取締役に就任の上、本公開買付けを含む本取引の実施主体とすることとしました。

(注6) DMCは、小西達也氏、小西玲仁氏及び小西大樹氏以外の創業家一族もその株式を保有する、創業家一族の資産管理会社であるため、本取引後の対象者の機動的な経営体制の構築を踏まえるとDMC自身が買付者となることは適切でなく、今後も創業家一族の資産管理会社としての役割を継続する必要があるため、公開買付者を設立することとしたものです。

小西氏らは、対象者の非公開化後、創業当初から変わらない、弛まざる研究と開発を糧としたものづくりDNAを次世代に継承し、時代のニーズのさらに一歩先を行く「ものづくりソリューションエキスパート」としてお客様の信頼に応えることで、さらなる発展を遂げることを目指して参ります。

以上の考えにより、小西氏らは、本取引に関してさらに検討を進めるにあたり、2024年6月下旬、外部のファイナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券株式会社を、2024年7月上旬、外部のリーガル・アドバイザーとして西村あさひ法律事務所・外国法共同事業を選定し、具体的な検討を開始しました。そして、DMCは、2024年7月31日に、対象者に対して、本取引に関する意向表明書(以下「本意向表明書」といいます。)を提出するとともに、デュー・ディリジェンスを実施したい旨の申し入れを行い、2024年8月6日に、対象者から、本特別委員会(下記「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に定義します。以下同じです。)を設置し、本取引の実施に向けた協議・交渉に応じる旨の連絡を受けました。その後、小西氏らは、2024年8月2日から2024年10月8日まで、対象者に対する財務・税務及び法務デュー・ディリジェンスを実施しました。その上で、DMCは、本意向表明書に記載された本取引の目的を含む本公開買付けの概要、本取引が対象者に与える影響、本取引後の経営方針の内容、足元の株価動向やデュー・ディリジェンスの結果を踏まえ、2024年10月8日から2024年11月6日までの間、対象者及び本特別委員会との間で本公開買付価格に関する協議・検討を重ねました。

具体的には、公開買付者は、対象者に対し、2024年10月8日、対象者が2024年12月期の期末配当を行わないことを前提として、2024年10月7日の東京証券取引所プライム市場における対象者株式の終値1,650円に対して66.67%(小数点以下第三位を四捨五入。以下、株価に対するプレミアム率の計算において同じです。)、過去1ヶ月間の終値の単純平均値(小数点以下を四捨五入。以下、終値の単純平均値の計算において同じです。)1,566円に対して75.61%、過去3ヶ月間の終値の単純平均値1,779円に対して54.58%、過去6ヶ月間の終値の単純平均値1,856円に対して48.17%のプレミアムが付与されていることを確認の上、本公開買付価格を2,750円とする初回提案を行いました。これに対して、公開買付者は、2024年10月10日、本特別委員会より、当該提案価格が、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月16日、2024年10月15日の東京証券取引所プライム市場における対象者株式の終値1,596円に対して78.57%、過去1ヶ月間の終値の単純平均値1,591円に対して79.13%、過去3ヶ月間の終値の単純平均値1,731円に対して64.64%、過去6ヶ月間の終値の単純平均値1,852円に対して53.89%のプレミアムが付与されていることを確認の上、本公開買付価格を2,850円とする旨の再提案を行いました。その後、公開買付者は、2024年10月17日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月22日、2024年10月21日の東京証券取引所プライム市場における対象者株式の終値1,552円に対して86.86%、過去1ヶ月間の終値の単純平均値1,597円に対して81.59%、過去3ヶ月間の終値の単純平均値1,691円に対して71.50%、過去6ヶ月間の終値の単純平均値1,847円に対して57.01%のプレミアムが付与されていることを確認の上、本公開買付価格を2,900円とする旨の再提案を行いました。そして、公開買付者は、2024年10月24日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月30日、2024年10月29日の東京証券プライム市場における対象者株式の終値1,563円に対して88.74%、過去1ヶ月間の終値の単純平均値1,573円に対して87.54%、過去3ヶ月間の終値の単純平均値1,640円に対して79.88%、過去6ヶ月間の終値の単純平均値1,837円に対して60.59%のプレミアムが付与されていることを確認の上、本公開買付価格を2,950円とする旨の最終提案を行いました。その後、公開買付者は、2024年10月31日、本特別委員会より、対象者の第三者算定機関による対象者の株式価値の試算結果や対象者の少数株主の利益保護の観点等を考慮して、本公開買付価格を3,050円とすることを検討するよう要請を受けました。公開買付者は当該要請を受けて検討を行ったものの、前回提案が最終提案であるとの意向に変更はなく、2024年11月1日、本公開買付価格を前回提案価格と同額の2,950円(2024年10月31日の東京証券取引所プライム市場における対象者株式の終値1,608円に対して83.46%、過去1ヶ月間の終値の単純平均値1,575円に対して87.30%、過去3ヶ月間の終値の単純平均値1,627円に対して81.32%、過去6ヶ月間の終値の単純平均値1,833円に対して60.94%のプレミアムをそれぞれ加えた金額)とする旨の最終提案を再度行いました。その後、公開買付者は、2024年11月6日、本特別委員会より、公開買付者からの最終提案を応諾する旨の回答を受領しました。

以上の協議及び交渉を経て、公開買付者は、2024年11月7日、本公開買付価格を2,950円とし、本取引の一環として本公開買付けを実施することを決定しました。

② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由

対象者プレスリリースによれば、対象者が本公開買付けに賛同するに至った意思決定の過程及び理由は以下のとおりとのことです。

上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載のとおり、対象者は、2024年7月31日に、DMCより、対象者の取締役会に対して、本意向表明書の提出を受けたことから、2024年8月6日に、DMCに対し、本取引の協議に向けた検討体制を整備する旨の意向を示し、同日より、本取引に関する具体的な検討を開始したとのことです。

対象者は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」及び「③ 対象者における独立した法律事務所からの助言」に記載のとおり、本取引における対象者及び対象者取締役会の意思決定の恣意性を排除し、意思決定過程の公正性、透明性及び客観性を確保するために、2024年8月6日、DMC、小西氏ら及び公開買付者(以下「公開買付関連当事者」といいます。)並びに対象者から独立していることを確認・承認し、ファイナンシャル・アドバイザー及び第三者算定機関として大和証券株式会社(以下「大和証券」といいます。)を、公開買付関連当事者及び対象者から独立していることを確認・承認し、リーガル・アドバイザーとして北浜法律事務所・外国法共同事業(以下「北浜法律事務所」といいます。)をそれぞれ選任したとのことです。

さらに、対象者は、本取引がマネジメント・バイアウト(MBO)に該当し、構造的な利益相反の問題が存在するため、本取引に係る対象者の意思決定に慎重を期し、また、対象者取締役会の意思決定過程における恣意性及び利益相反のおそれを排除し、その公正性を担保することを目的として、2024年8月6日付の取締役会決議に基づき、本取引の提案を検討するための特別委員会(以下「本特別委員会」といいます。本特別委員会の構成及び具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した特別委員会の設置及び意見(答申書)の取得」をご参照ください。)を設置したとのことです。

そして、対象者は、本特別委員会により事前に確認された交渉方針や交渉上重要な局面における意見、指示、要請等に基づいた上で、北浜法律事務所及び大和証券の助言を受けながら、本取引の実行の是非に関してDMCとの間で複数回にわたる協議・交渉を行ったとのことです。

また、本公開買付価格については、対象者は、2024年10月8日に公開買付者から、対象者が2024年12月期の期末配当を行わないことを前提として、本公開買付価格を2,750円とする旨の初回提案を受領した後、大和証券から受けた対象者株式の株式価値に係る試算結果の報告内容及び本特別委員会の意見を踏まえた上で、大和証券及び北浜法律事務所の助言を受けながら、2024年10月10日に、公開買付者に対して、当該提案価格は、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。その後、2024年10月16日に公開買付者から本公開買付価格を2,850円とする旨の提案を受領した後、本特別委員会の意見を踏まえた上で、同月17日に、公開買付者に対して、当該提案価格は依然として対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。その後、2024年10月22日に公開買付者から本公開買付価格を2,900円とする旨の提案を受領した後、本特別委員会の意見を踏まえた上で、同月24日に、公開買付者に対して、当該提案価格は依然として対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。そして、対象者は、公開買付者から、2024年10月30日、本公開買付価格を2,950円とする旨の最終提案を受領したとのことです。当該最終提案に対して、本特別委員会は、対象者の第三者算定機関による対象者の株式価値の試算結果や対象者の少数株主の利益保護の観点等を考慮して、2024年10月31日に、本公開買付価格を3,050円とすることを検討するよう公開買付者に対して要請したとのことです。そして、対象者は、公開買付者から、2024年11月1日、前回提案が最終提案であるとの意向に変更はないとして、本公開買付価格を前回提案価格と同額の2,950円とする旨の最終提案を再度受領したとのことです。そして、本特別委員会は、2024年11月6日に、公開買付者に対して、公開買付者からの最終提案を応諾する旨を回答したとのことです。

以上の経緯の下で、対象者は、北浜法律事務所から、本取引に関する諸手続を含む対象者取締役会の意思決定の方法及び過程その他の留意点について、必要な法的助言を受けるとともに、本特別委員会から2024年11月6日付で答申書(以下「本答申書」といいます。)の提出を受けたとのことです(本答申書の概要及び本特別委員会の具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した特別委員会の設置及び意見(答申書)の取得」をご参照ください。)。その上で、対象者は、北浜法律事務所から受けた法的助言及び2024年11月6日付で大和証券から取得した株式価値算定書(以下「本株式価値算定書」といいます。)の内容を踏まえつつ、本特別委員会から提出された本答申書の内容を最大限に尊重しながら、本取引を通じて対象者の企業価値を向上させることができるか、本取引は公正な手続を通じて行われることにより少数株主の享受すべき利益が確保されるものとなっているか等の観点から慎重に協議・検討を行ったとのことです。

その結果、以下の観点から本取引は、対象者の企業価値の向上に資するものであり、かつ本取引に関する諸条件が妥当なものであると判断したとのことです。

対象者は、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載のとおり、対象者が事業展開しているビジネス領域においては、技術進化や需要動向は年々大きく変化しており、求められる技術水準は高まり続けており、また、国内外企業とのさらなる競争激化が予見されていることから、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくため、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要があると認識しているとのことです。

このような状況の下、対象者は、「財務体質の強化」と「事業構造の改革」を経営課題として取り組んできたとのことです。具体的には、「財務体質の強化」として、設備の投資回収に時間が掛かることが財務上の課題となっているため、設備投資案件の回収可能性と回収時間を十分に検討し、効率的な設備投資を実施するとともに、最大の効果が得られる生産技術の開発を目指すこと、「事業構造の改革」として、投資コストを意識した企業経営に努め、事業の構造改革を推進することで事業ポートフォリオの最適化を実現し安定した収益を確保できる体制づくりを進めることを経営課題としているとのことです。これらを達成するため、対象者は、事業領域の拡張と収益性の向上に邁進しており、特にMEMS関連ビジネスにおいては、材料開発から量産までの一連のプロセスを対象者グループ内で完結できる体制を構築する等してきたとのことですが、現在の事業環境の下、上記の経営課題に対処し、対象者グループをさらに発展させるためには、成果を得る時期を説明し難い研究開発への多額の投資を含むより踏み込んだ施策を、よりスピード感をもって実施していくことが必要であるとの考えに至ったとのことです。このような状況の下、小西氏らが企図している上記「(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載の(Ⅰ)及至(Ⅳ)の施策は、対象者の現状の各施策をより深く、よりスピード感をもって実現するための有効な手段であって、対象者の中長期的な更なる企業価値向上のために積極的に推進していくべきものであり、これらの施策の実現により対象者の中長期的な競争力の確保及び企業価値の向上を見込むことができるとの考えに、2024年9月下旬に至ったとのことです。

しかしながら、上記の施策は、中長期的に見れば大きな成長をもたらすものであったとしても、多額の投資が必要になり得るものも含まれており、必ずしも早期に対象者グループの利益に貢献するものではなく、かつ、計画どおりに事業が展開しない事業遂行上の不確定リスクに加え、短期的には対象者グループの売上高や収益性が悪化することも想定され、上場を維持したままでこれらの施策を実施すれば、短期的に対象者株式の市場価格の下落といったマイナスの影響を及ぼすリスクがあり、対象者の株主の皆様に対して多大な悪影響を与えてしまう可能性があるものと考えているとのことです。

そのため、対象者としても、対象者の株主の皆様に対して短期的な悪影響を被ることなく株式を売却できる機会を提供するとともに、対象者株式を非公開化することで、短期的な株式市場からの評価にとらわれない施策を実施でき、かつ、機動的かつ柔軟な意思決定を可能とする株主と経営陣が一体となった新たな経営体制を構築することが、対象者の更なる企業価値向上を実現する最良の選択であると判断したとのことです。

加えて、対象者の現取締役常務執行役員である小西玲仁氏及び対象者の現執行役員である小西達也氏は対象者グループの事業内容を熟知していることを踏まえれば、マネジメント・バイアウト(MBO)の手法により引き続き対象者の経営陣の立場であり続けること、すなわち上記2氏が所有と経営の双方を担うことは十分な合理性があると判断したとのことです。なお、対象者が対象者株式の非公開化を行った場合には、資本市場からのエクイティ・ファイナンスによる資金調達を行うことができなくなり、また、上場会社として対象者が享受してきた社会的な信用力及び知名度の向上による優れた人材の確保並びに取引先の拡大等に影響を及ぼす可能性が考えられるとのことです。しかしながら、事業活動に必要な資金は自己資金及び金融機関からの借入れによって確保することが可能であること、公開買付者によれば、本取引後、対象者グループの継続的なイノベーションの創出及び中長期的な企業価値向上のための「人財」投資を行っていくとのことであり、対象者の従業員にとって、これまで以上に高い意識・意欲をもって働くことが可能な環境となることも期待できると考えられること、対象者は東京証券取引所に15年近くもの間上場しており、既に取引先を含む社会から高い知名度と信用を有していると思われることから、今後も継続して対象者株式の上場を維持することの必要性を見出しにくい状況にあるとのことです。したがって、対象者取締役会は、対象者株式の非公開化のメリットは、そのデメリットを上回ると判断したとのことです。

以上を踏まえ、対象者取締役会は、2024年9月下旬、本公開買付けを含む本取引により対象者株式を非公開化することが、対象者の企業価値の向上に資するものであると判断したとのことです。

また、対象者取締役会は、本公開買付価格(2,950円)が、(a)下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載の大和証券による対象者株式の算定結果のうち、市場株価法による算定結果の上限値を上回るとともに、類似会社比較法による算定結果の中央値を上回っており、かつ、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)による算定結果のレンジの範囲内であること、(b)本公開買付けの公表日の前営業日である2024年11月6日の東京証券取引所プライム市場における対象者株式の終値1,565円に対して88.50%、同日までの過去1ヶ月間の終値の単純平均値1,564円に対して88.62%、同日までの過去3ヶ月間の終値の単純平均値1,623円に対して81.76%及び同日までの過去6ヶ月間の終値の単純平均値1,828円に対して61.38%のプレミアムが加算されており、これらのプレミアムは類似案件(経済産業省が「公正なM&Aの在り方に関する指針」を公表した2019年6月28日以降2024年11月6日までに公表された国内企業の完全子会社化を目的としたマネジメント・バイアウト(MBO)のうち、成立した事例66件(ただし、二段階TOB等複数回実施された案件5件を除きます。)(公表の前営業日を基準日として、基準日終値、同日までの過去1ヶ月間、同過去3ヶ月間及び同過去6ヶ月間の終値単純平均値におけるそれぞれのプレミアム率の中央値が42.3%、45.3%、46.0%、48.6%))と比較して、公表日の前営業日の終値、同日までの直近1ヶ月間及び直近3ヶ月間の終値単純平均値に対するプレミアム水準を大幅に上回る水準であり、かつ、同日までの6ヶ月間の終値単純平均値に対するプレミアム水準も上回る水準であると考えられること、(c)下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載の利益相反を解消するための措置が採られていること等、少数株主の利益への配慮がなされていると認められること、(d)上記利益相反を解消するための措置が採られた上で、大和証券による対象者株式の株式価値に係る算定結果の内容や本特別委員会との協議、北浜法律事務所から受けた法的助言等を踏まえながら、対象者とDMCの間で、真摯かつ継続的に協議・交渉が行われた上で決定された価格であること、(e)本特別委員会の要請により、本公開買付けに関する価格提案の有意な引き上げが実現されていること等を踏まえ、対象者取締役会は、本取引について、本公開買付けを含む本取引により対象者の企業価値が向上すると見込まれるとともに、本公開買付価格は対象者の株主の皆様にとって妥当であり、本公開買付けは、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断したとのことです。

なお、本公開買付価格は、対象者の2024年9月30日現在の1株あたりの純資産額である3,220.96円を下回っているものの(約8.4%のディスカウント)、仮に対象者が清算する場合にも、簿価純資産額がそのまま換価されるわけではなく、対象者の資産には、棚卸資産や工場、本社及び営業所の土地・建物、のれんを含む無形固定資産などの流動性の低い事業用資産が多く含まれていることを踏まえると、相当程度の毀損が見込まれるとのことです(具体的には、対象者の中間連結貸借対照表(2024年9月30日現在)上、「製品」(4,987百万円)、「仕掛品」(6,244百万円)、「原材料及び貯蔵品」(2,956百万円)、「建物及び構築物」(28,269百万円)、「土地」(5,075百万円)、「無形固定資産」(2,571百万円)に対し、売却コストや清算に伴う人員整理コスト、工場の閉鎖に伴う除去コスト、土壌汚染対策費用等の様々な追加コストの発生が見込まれるとのことです。)。そのため、対象者は、1株当たり簿価純資産額が対象者株式の公正価値の最低価格となるという考え方は採用し難いと考えているとのことであり(なお、対象者としては清算を予定しているわけではないため、対象者においては、清算を前提とする見積書の取得までは行っておらず、また、本公開買付価格が、具体的な検討を経て概算された想定清算コスト等を勘案して算出される、想定の清算価値を上回っていることの確認までは行っていないとのことです。)、また、純資産額は将来の収益性を反映するものではないため、継続企業である対象者の企業価値の算定において重視することは合理的ではないと考えているとのことです。

以上より、対象者は、2024年11月7日開催の対象者取締役会において、本公開買付けへの賛同の意見を表明するとともに、対象者の株主の皆様に対しては本公開買付けへの応募を推奨することを決議したとのことです。なお、かかる対象者取締役会決議は、公開買付者が本公開買付け及び本スクイーズアウト手続を実施することにより対象者株式が上場廃止となる予定であることを前提として行われたものとのことです。

当該取締役会における決議の詳細は下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認」をご参照ください。

③ 本公開買付け後の経営方針

本取引は、いわゆるマネジメント・バイアウト(MBO)に該当し、小西達也氏及び小西玲仁氏は、本公開買付け終了後も継続して対象者の経営にあたり、小西玲仁氏は、対象者の代表取締役に就任することを予定しており、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載の経営施策を推進する予定です。なお、本書提出日現在において、公開買付者と対象者のその他の取締役(監査等委員を含みます。)との間には、本公開買付け成立後の役員就任や処遇について合意はありません。本公開買付け成立後の具体的な対象者の役員構成を含む経営体制については本公開買付け成立後、対象者及び本不応募合意株主と協議しながら、検討・決定していく予定です。

(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置

公開買付者及び対象者は、本公開買付けがいわゆるマネジメント・バイアウト(MBO)に該当する本取引の一環として行われるものであり、構造的な利益相反の問題が存在すること等を踏まえ、本公開買付価格の公正性の担保、本公開買付けの実施を決定するに至る意思決定の過程における恣意性の排除及び利益相反の回避の観点から、本公開買付けを含む本取引の公正性を担保するため、以下の措置を実施いたしました。なお、公開買付者は、本公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する対象者の少数株主の利益に資さない可能性もあるものと考え、本公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。もっとも、公開買付者及び対象者において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の①乃至⑥の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。また、以下の記載のうち、対象者において実施した措置(以下の①乃至⑤)については、対象者から受けた説明に基づくものです。

① 対象者における独立した特別委員会の設置及び意見(答申書)の取得

② 対象者における独立した第三者算定機関からの株式価値算定書の取得

③ 対象者における独立した法律事務所からの助言

④ 対象者における独立した検討体制の構築

⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認

⑥ 本公開買付けの公正性を担保する客観的状況の確保

以上の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」をご参照ください。

(4)本公開買付けに関する重要な合意

公開買付者は、本不応募合意株主との間で、2024年11月7日付で本不応募合意を行っております。本不応募合意の内容は以下のとおりです。

(ア)本公開買付けへ応募しないことに関する合意

本不応募合意株主は、本不応募合意株式について本公開買付けに応募しない旨を合意しております。

(イ)対象者株式に係る議決権行使に関する合意

公開買付者は、本公開買付けにおいて公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付け成立後、対象者の株主を公開買付者及び本不応募合意株主のみとすることを目的として、本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む対象者の臨時株主総会の開催を対象者に要請することを予定しており、本不応募合意株主は、本不応募合意株式に係る議決権の行使として、上記各議案に賛成することを合意しております。

(ウ)貸株に関する合意

DMCは、本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、これらの株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、本株式併合の効力発生前を効力発生時として、DMCが他の本不応募合意株主との間で本貸株取引を実行することを合意しております。なお、貸株料等の条件は未定です。

(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、本公開買付けにおいて公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、以下の方法により、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)の取得を目的とした本スクイーズアウト手続を実施することを予定しております。

具体的には、本公開買付けの成立後、公開買付者は、会社法第180条に基づき本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)を開催することを対象者に要請する予定であり、公開買付者及び本不応募合意株主は、本臨時株主総会において上記各議案に賛成する予定です。公開買付者は、対象者の企業価値向上の観点から、本臨時株主総会を早期に開催することが望ましいと考えており、本公開買付けの決済の開始日後、それと近接する日が本臨時株主総会の基準日となるように、対象者に対して、公開買付期間中に基準日設定公告を行うことを要請する予定であり、本臨時株主総会の開催日は、2025年2月中旬~下旬頃を予定しています。対象者プレスリリースによれば、対象者は、公開買付者からかかる要請を受けた場合には、かかる要請に応じる予定とのことです。

本臨時株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合がその効力を生ずる日において、対象者の株主は、本臨時株主総会においてご承認をいただいた本株式併合の割合に応じた数の対象者株式を所有することとなります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じです。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に要請する予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者及び本不応募合意株主のみが対象者株式の全て(対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。なお、上記「(4)本公開買付けに関する重要な合意」に記載したとおり、本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、これらの株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、本株式併合の効力発生前を効力発生時として、DMCが他の本不応募合意株主との間で本貸株取引を実施する可能性があります。本株式併合がなされた場合であって、本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、本公開買付けに応募されなかった対象者の株主は、対象者に対し、自己の所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格の決定の申立てを行うことができる旨が会社法上定められております。なお、上記申立てがなされた場合の買取価格は、最終的には裁判所が判断することとなります。また、本公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものでは一切ありません。

上記の手続については、関係法令についての改正、施行及び当局の解釈等の状況等によっては、実施に時間を要し、又は実施の方法に変更が生じる可能性があります。ただし、その場合でも、本公開買付けが成立した場合には、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該対象者の株主に交付される金銭の額については、本公開買付価格に当該対象者の株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。

以上の具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。なお、本公開買付けへの応募又は上記の各手続における税務上の取扱いについては、対象者の株主の皆様が自らの責任にて税務専門家にご確認ください。

また、公開買付者は、最終的に公開買付者が対象者の唯一の株主となることを予定しており、かかる目的を達成する手段として、本スクイーズアウト手続の完了を条件として、公開買付者を株式交換完全親会社、対象者を株式交換完全子会社とし、公開買付者の株式を対価とする本株式交換を実施することを予定しておりますが、本書提出日現在において、詳細については未定です。

(6)上場廃止となる見込み及びその事由

対象者株式は、本書提出日現在、東京証券取引所プライム市場に上場されておりますが、公開買付者は本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、東京証券取引所の定める上場廃止基準に従い、対象者株式は、所定の手続を経て上場廃止となる可能性があります。また、本公開買付けの成立時点では当該基準に該当しない場合でも、本公開買付けの成立後に、上記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続を実施することを予定しておりますので、当該手続が実施された場合には、東京証券取引所の定める上場廃止基準に従い、対象者株式は、所定の手続を経て上場廃止となります。なお、上場廃止後は、対象者株式を東京証券取引所において取引することはできません。

公開買付者は、本書提出日現在において、DMC株式会社(以下「DMC」といいます。)が、その発行済株式の全てを所有する株式会社であり、対象者が発行する普通株式(以下「対象者株式」といいます。)の取得及び保有を主たる目的として、2024年10月17日に設立され、DMCの代表取締役かつ対象者の執行役員である小西達也氏が代表取締役を務める会社です。また、公開買付者の設立時の代表取締役は美馬博行氏であったところ、2024年11月6日付で同氏が代表取締役の地位を辞任し、小西達也氏が公開買付者の代表取締役に就任しております。なお、本書提出日現在、公開買付者は、対象者株式を所有しておりません。

DMCは、本書提出日現在において、不動産及び有価証券の保有、管理及び運用を主たる事業の内容として、主として対象者株式を所有する対象者の創業家一族の資産管理会社であり、創業家一族の1人である小西達也氏が代表取締役社長を、対象者の取締役である小西玲仁氏が取締役を務め、同氏ら及びその他の創業家一族がその発行済株式の全てを所有しております。また、DMCは、本書提出日現在、株式会社東京証券取引所(以下「東京証券取引所」といいます。)プライム市場へ上場している対象者株式6,821,400株(所有割合:36.77%(注1))を所有しており、対象者の主要株主、かつ、筆頭株主です。また、小西達也氏は、本書提出日現在、対象者株式101,800株(所有割合:0.55%)及びDMCの議決権株式(注2)4,565株(DMCの本書提出日現在の発行済議決権株式総数(13,695株)に対する割合:33.33%)を所有しております。そして、小西玲仁氏は、本書提出日現在、対象者株式101,900株(所有割合:0.55%)及びDMCの議決権株式4,565株(DMCの本書提出日現在の発行済議決権株式総数(13,695株)に対する割合:33.33%)を所有しております。

(注1) 「所有割合」とは、対象者が2024年11月7日に公表した「2024年12月期第3四半期決算短信[日本基準](連結)」(以下「対象者第3四半期決算短信」といいます。)に記載された2024年9月30日現在の対象者の発行済株式総数(18,722,800株)から、同日現在の対象者が所有する自己株式数(172,194株)を控除した株式数(18,550,606株。以下「本基準株式数」といいます。)に対する割合(小数点以下第三位を四捨五入しております。以下、所有割合の計算において同じです。)をいいます。

(注2) 「議決権株式」とは、DMCの発行株式のうち、同社の株主総会の決議事項に関する議決権の行使が認められている株式をいいます。

今般、公開買付者は、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式(以下に定義します。)を除きます。)を取得し、対象者株式を非公開化するための取引(以下「本取引」といいます。)の一環として、本公開買付けを実施することといたしました。

本取引は、いわゆるマネジメント・バイアウト(MBO)(注3)に該当し、創業者一族の1人であり対象者の執行役員である小西達也氏及び創業者一族の1人であり対象者の取締役である小西玲仁氏は対象者の事業内容を熟知しており、本取引後も継続して対象者の経営にあたり、小西玲仁氏は、対象者の代表取締役に就任することを予定しております。本書提出日現在、公開買付者と対象者のその他の取締役(監査等委員を含みます。)との間には、本公開買付け後の役員就任や処遇について合意はなく、本公開買付け成立後の対象者の役員構成を含む経営体制については、本公開買付け成立後、対象者と協議しながら決定していく予定です。

(注3) 「マネジメント・バイアウト(MBO)」とは、公開買付者が対象者の役員との合意に基づき公開買付けを行うものであって対象者の役員と利益を共通にするものである取引をいいます。

本公開買付けの実施にあたり、公開買付者は、対象者の株主であるDMC(所有株式数:6,821,400株、所有割合:36.77%)、対象者の第7位株主である小西大樹氏(所有株式数:300,000株、所有割合:1.62%)、小西達也氏(所有株式数:101,800株、所有割合:0.55%)及び小西玲仁氏(所有株式数:101,900株、所有割合:0.55%)(以下、DMC、小西大樹氏、小西達也氏及び小西玲仁氏を総称して、「本不応募合意株主」又は「小西氏ら」といいます。)との間で、2024年11月7日付で、本不応募合意株主それぞれが所有する対象者株式の全て(合計:7,325,100株、所有割合:39.49%。以下「本不応募合意株式」といいます。)を本公開買付けに応募しない旨、及び本公開買付けが成立した場合には本臨時株主総会(下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に定義します。以下同じです。)において本スクイーズアウト手続(以下に定義します。以下同じです。)に関連する各議案に賛成する旨を書面で合意しております。また、本スクイーズアウト手続として行われる対象者株式の株式併合(以下「本株式併合」といいます。)の効力発生前に公開買付者の要請があった場合には、DMCは他の本不応募合意株主との間で対象者株式についての消費貸借契約を締結して本貸株取引(以下に定義します。)を行う旨も書面で合意しております(これらの合意を総称して、以下「本不応募合意」といいます。)。本不応募合意の詳細につきましては、下記「(4)本公開買付けに関する重要な合意」をご参照ください。これにより、本公開買付けが成立した場合、対象者の株主は、(ⅰ)下記買付予定数の下限に相当する対象者株式5,042,000株(所有割合:27.18%)以上を所有する公開買付者、(ⅱ)本不応募合意株主(所有割合:39.49%)及び(ⅲ)本公開買付けに応募しなかった対象者の株主(ただし、公開買付者及び本不応募合意株主を除きます。)となる予定です。そして、本公開買付け成立後に実施を予定している本スクイーズアウト手続により、(ⅰ)公開買付者及び(ⅱ)本不応募合意株主のみが対象者の株主となることを予定しております。

公開買付者は、本公開買付けにおいて5,042,000株(所有割合:27.18%)を買付予定数の下限として設定しており、本公開買付けに応募された株券等(以下「応募株券等」といいます。)の数の合計が買付予定数の下限(5,042,000株)に満たない場合には、応募株券等の全部の買付け等を行いません。一方、本公開買付けは対象者株式を非公開化することを目的としているため、公開買付者は、本公開買付けにおいて、買付予定数の上限を設定しておらず、応募株券等の数の合計が買付予定数の下限(5,042,000株)以上の場合は応募株券等の全部の買付け等を行います。なお、買付予定数の下限(5,042,000株)は、本基準株式数(18,550,606株)に係る議決権数(185,506個)に3分の2を乗じた数(123,671個)(小数点以下を切り上げしております。)より、本不応募合意株主が所有する本不応募合意株式に係る議決権数の合計(73,251個)を控除した議決権数(50,420個)に、対象者の単元株式数である100株を乗じた株式数としております。かかる買付予定数の下限を設定したのは、本取引においては対象者株式を非公開化することを目的としているところ、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本株式併合の手続を実施する際には、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第309条第2項に規定する株主総会における特別決議が要件とされていることを踏まえ、本取引を確実に実施できるように設定したものです。なお、本不応募合意株式については、本不応募合意株主との間で本公開買付けに応募しない旨及び本公開買付けが成立した場合には本臨時株主総会において本スクイーズアウト手続に関連する各議案に賛成する旨の合意が成立しているため、上記の議決権数の算定において控除されています。

公開買付者は、本公開買付けにより対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付けの成立後に、対象者の株主を公開買付者及び本不応募合意株主のみとするための一連の手続(以下「本スクイーズアウト手続」といいます。詳細については、下記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」をご参照ください。)を実施する予定です。

本スクイーズアウト手続として行われる本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、公開買付者及び本不応募合意株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、DMCは、他の本不応募合意株主との間で対象者株式についての消費貸借契約を締結し、本株式併合の効力発生前を効力発生時として、貸主となる本不応募合意株主の所有する対象者株式の一部又は全部を借り受ける(以下「本貸株取引」といいます。)可能性があります。具体的には、①本不応募合意株主のうち所有割合が相対的に低い株主が、本貸株取引における貸主となり、所有する対象者株式の全てをDMCへ貸し出すこと、並びに、②本貸株取引における借主となったDMCが、貸主に対して、本株式併合の効力発生後、本貸株取引を解消し、当該借り受けた対象者株式の全てを返還することを通じて、本不応募合意株主が本スクイーズアウト手続後も対象者株式を継続して保有することを実現する予定です。なお、本貸株取引が実行される場合には、借主となるDMCが、本株式併合後に、借り受けた対象者株式と同等の価値の対象者株式を返還できるようにするため、公開買付者は、対象者に対して、公開買付者の別途指定する基準日及び割合をもって、対象者株式の分割を行うことを要請する予定ですが、本書提出日現在において詳細は未定です。

なお、貸株料等の条件は未定ですが、独立当事者間で同様の貸株取引が実施される場合に設定されうる取引条件と同水準の取引条件を設定する予定です。仮に貸株料が有償となった場合でも、本貸株取引は、DMCと、1年以上継続して同社の取締役である小西達也氏・小西玲仁氏・小西大樹氏の一部又は全員との間で締結することが想定されており、貸株料等の条件を定める各株式貸借契約を締結する日以前1年以上継続して法第27条の2第7項第1号に定める形式的特別関係者の関係にある者との間で行われるものとして、法第27条の2第1項但書に定める「適用除外買付け等」に該当することになります。

また、公開買付者は、下記「8 買付け等に要する資金」の「(2)買付け等に要する資金に充当しうる預金又は借入金等」の「③ 届出日以後に借入れを予定している資金」のとおり、本公開買付けに係る決済に要する資金を、株式会社三菱UFJ銀行(以下「三菱UFJ銀行」といいます。)からの借入れ(以下「本ローン」といいます。)により賄うことを予定しており、本公開買付けの成立等を条件として、本公開買付けに係る決済の開始日の前営業日までに、本ローンに係る借入れを行うことを予定しております。本ローンに関する融資条件の詳細については、三菱UFJ銀行と別途協議の上、本ローンに係る融資契約において定めることとされておりますが、本ローンに係る融資契約では、公開買付者が本取引により取得する対象者株式等が担保に供される予定です。

また、公開買付者は、最終的に公開買付者が対象者の唯一の株主となることを予定しており、かかる目的を達成する手段として、本スクイーズアウト手続の完了を条件として、公開買付者を株式交換完全親会社、対象者を株式交換完全子会社とし、公開買付者の株式を対価とする株式交換(以下「本株式交換」といいます。)を実施することを予定しておりますが、本書提出日現在において、詳細については未定です(注4、注5)。

(注4) 本株式交換により、本不応募合意株主は公開買付者の株式を取得することとなりますが、その目的は、本取引後も継続して対象者の経営又は業務に従事することを予定している本不応募合意株主が、公開買付者の株式の所有を通じて、本取引後の対象者の企業価値向上に向けた共通のインセンティブを持つことにあり、本公開買付けにおける応募の対価と同視されるものではないため、公開買付価格の均一性規制(法第27条の2第3項)の趣旨に反するものではないと考えております。

(注5) 本株式交換の株式交換比率を定めるにあたっては、公開買付価格の均一性規制(法第27条の2第3項)の趣旨に反しないよう、対象者株式の価値は、本公開買付けにおける対象者株式1株当たりの買付け等の価格(以下「本公開買付価格」といいます。)と実質的に同額で評価する予定です。

なお、対象者が2024年11月7日付で公表した「MBOの実施及び応募の推奨に関するお知らせ」(以下「対象者プレスリリース」といいます。)によれば、対象者は、同日開催の対象者取締役会において、本公開買付けに賛同の意見を表明するとともに、対象者の株主の皆様に対して本公開買付けへの応募を推奨する旨の決議をしたとのことです。

上記の対象者取締役会の決議の詳細については、対象者プレスリリース及び下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認」をご参照ください。

以下は、本取引の概要を図示したものです。

Ⅰ.現状

Ⅱ.本公開買付けの決済

Ⅲ.必要に応じて、株式併合の効力発生前に本貸株取引を実施(2025年3月中旬~下旬頃を予定)

Ⅳ.本スクイーズアウト手続の実施

本貸株取引を実施していた場合、株式分割後、株式返却を実施(2025年3月中旬~下旬頃を予定)

Ⅴ.本株式交換の実施

(本スクイーズアウト手続の完了後、実務上可能な限り速やかに実施。具体的な実施日程は未定)

Ⅵ.本株式交換の実施後

(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針

① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程

対象者プレスリリースによれば、対象者は、1963年7月に、創業者である小西昭氏によって、京都市伏見区において、モジュールシステム(総分割構造・完全熱処理硬化・総焼入後の全精密機械加工化)による精密金型の専門製作を目的に、第一精工株式会社として設立されたとのことです。2006年11月にジャスダック証券取引所に株式を上場し、2010年4月にジャスダック証券取引所及び大阪証券取引所の統合に伴い、大阪証券取引所JASDAQ市場に上場したとのことです。その後、2011年3月に東京証券取引所市場第一部に上場、2020年8月に現在の商号であるI-PEX株式会社に変更し、2022年4月に実施された東京証券取引所の市場区分見直しに伴い、本書提出日現在においては東京証券取引所プライム市場に上場しているとのことです。

対象者のグループは、本書提出日現在、対象者及び子会社20社(以下、総称して「対象者グループ」といいます。)で構成され、電気・電子部品事業、自動車部品事業及び設備事業を展開しているとのことです。それぞれの事業内容は、以下のとおりとのことです。

(ア)電気・電子部品事業

主に、ノートパソコンやスマートフォン及びデジタル家電向け等のコネクタ並びに同関連部品(細線同軸コネクタ・超小型RF同軸コネクタ等)、データセンターやパソコン及びデジタル家電向け等のエレクトロニクス機構部品(HDD用機構部品等)の製造・販売を行っているとのことです。

今後は、収益基盤の強化を目指し、AIサーバーをはじめとするデータセンター等のエンタープライズ市場へ向けて、高周波・高速伝送に適した高機能コネクタの拡販に注力する方針とのことです。さらに、大容量化が進むHDD部品の需要増加に対応し、精密加工技術の深耕や生産効率の向上に努める方針とのことです。また、MEMS(注1)関連ビジネスにおいては、PZT(MEMSの素材であるジルコン酸チタン酸鉛)の単結晶化を手掛ける旧 KRYSTAL株式会社(現 I-PEX Piezo Solutions株式会社)の子会社化等により、材料開発から量産まで一連のプロセスを対象者グループ内で完結できる体制を構築しており、量産化の早期実現に向け邁進しているとのことです。

(注1) 「MEMS」とは、「Micro Electro Mechanical Systems」の略称であり、微小な電気機械システムを意味します。半導体の微細加工技術を活用し、シリコン基板上に電子回路や極小サイズのセンサやアクチュエーター等を一体化したものをいいます。

(イ)自動車部品事業

主に、車載用センサや車載用コネクタ及び自動車関連部品を含む自動車電装部品等の製造・販売を行っているとのことです。

自動車市場は、半導体不足等の影響による自動車メーカーの生産調整により不透明な市場環境が続いていたとのことですが、今後は半導体不足の緩和を受け、自動車市場の回復が進むことが予想されるため、センサやコネクタ、各種成形品等の車載部品の受注拡大に注力するとのことです。さらに、世界的な自動車の電動化・電子化の進展を捉え、新たなビジネス機会の獲得に努める方針とのことです。

(ウ)設備事業

主に、半導体製造の後工程における樹脂で半導体内部を保護するための封止(パッケージ)工程に投入される半導体樹脂封止装置及びこの装置に搭載し半導体の種類や形状に合わせて製作する半導体封止用金型等の製造・販売を行っているとのことです。

今後は、半導体の堅調な需要に伴う受注拡大を強化するとともに、半導体以外の市場を対象として、各種製造装置や金型の受注・販売を推進し、創業から培った対象者グループの精密加工技術を活かした新たな事業展開を行っていく方針とのことです。

対象者グループは、これまで精密金型製造メーカーから精密プラスチック成形メーカーへと進展し、高精度の精密加工技術や成形・組立技術を軸に、次代を先取りするために難易度の高い新たな用途開発や技術展開を継続してきたことで、半導体製造装置、コネクタ、HDD用機構部品、自動車部品へ製品展開と事業拡大を実現し、2023年7月に創業60年の節目を迎えたとのことです。対象者グループは、精密かつ完璧にこだわるものづくりを超えて、ライフスタイルの変革を促す、「ものづくりソリューションエキスパート」として、次代を切り拓く世界のあらゆるお客様とともに、デジタル社会の心躍る価値創造に貢献することをコーポレートビジョンとして掲げており、このコーポレートビジョンを具現化するため、従来のプロダクトアウト型の「モノづくり」から顧客ニーズに基づいた製品開発を手掛けるサービス提案型の「コトづくり」への事業領域の拡張と、自前主義から共創へのビジネスモデルの進化により、企業価値の向上を目指しているとのことです。

対象者は、半導体やコネクタを含むエレクトロニクス業界は、大容量の高速通信を特徴とする5Gの普及により、AIやIoT、ビッグデータの活用が急速に進展し、自動車の電動化・電子化、工場の自動化等も拡大しているため、今後も情報通信機器、自動車、産業機械向けのものを中心に需要が増加していくことを見込んでいるとのことです。

一方で、これらのビジネス領域においては、著しい技術革新により各製品の高機能化が一層進むとともに、顧客ニーズの急速な変化に合わせた迅速な製品・サービスの開発が求められているとのことです。特に、対象者グループが主要製品とするパソコンや自動車の市場は、通信技術やサーバーの効率化・高速化、自動車のEVへのシフト等、最終製品の技術進化や需要動向は年々大きく変化しており、求められる技術水準は高まり続けているとのことです。さらに、新たな技術革新により短期間に既存の製品・サービスが陳腐化して技術競争力が低下する可能性があり、汎用化した製品については、市況変動の影響を大きく受ける可能性があるとのことです。

かかる技術面における厳しい環境に加えて、国内外において大手から中小まで様々な規模の競合企業が存在しており、価格面や納期面においても、国内外企業とのさらなる競争激化が予見されていることから、対象者グループを取り巻く事業環境は、より一層厳しさを増していくと予想しているとのことです。さらには、中国経済の減速懸念や地政学的な情勢変化、原油価格の上昇や為替変動によるプラスチック成形材料、金属材料(銅・鉄)、めっき材料(金)等の原材料価格や物流費の高騰等も踏まえると、依然として先行き不透明な事業環境が継続すると予想しているとのことです。

このような環境下で、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくためには、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要があると認識しているとのことです。

小西氏らは、2023年11月中旬、著しい技術革新等により一層事業環境の変化が激しくなることが予想される中で、対象者が引き続き次代を切り拓く存在として今後も持続的に成長するためには、対象者が主力とするパソコンや自動車等の特定の市場に依存しない強固な事業構造への再編や、時代のニーズの一歩先を見据え、継続的かつ迅速な新市場の開拓・事業の多様化を可能とする事業基盤の確立といった、事業構造の改革が急務であると認識するようになりました。

また、小西氏らは、かかる事業構造改革の推進に向けた施策や新たな事業戦略について具体的に検討を開始し、対象者グループがさらなる発展を遂げ、中長期的な視野での成長を目指し企業価値向上を実現するためには、新たな施策を積極的かつ機動的に検討・実行できる経営体制を構築し、足元の業績や株価だけを追求するのではなく、これらの施策を迅速に実行することが必要であると2024年1月下旬に考えるようになりました。具体的には、下記(Ⅰ)及至(Ⅳ)の各施策を実行することを考えております。

(Ⅰ)将来的な成長が見込める事業領域へのさらなる注力

対象者グループは、創業以来「精密かつ完璧なものづくり」を強みとして、精密金型製造から現在の主力となるコネクタを中心に事業領域を拡大し、数々の独自の製品・ソリューションを産み出してきたとのことです。

足元では、収益構造の多様化に向けて、コネクタの「高周波・高速伝送技術」を活かし、生成AIの活用等で急速に需要が増大しているデータセンター向けのサーバー分野、EVやADAS(注2)の進展に伴い新技術が求められる車載分野に注力しているとのことです。また、次世代のものづくり産業を担う基幹技術の一つとして、競合が少ない事業環境かつ今後市場規模の拡大が見込まれるMEMS領域にも新規参入し、新規事業の創出に向け開発投資を実施してきたとのことです。

(注2) 「ADAS」とは、自動車のドライバーの運転操作を支援する機能の総称であり、先進運転支援システム(Advanced Driver-Assistance Systems)を意味します。

しかしながら、基盤事業であるコネクタは、依然としてパソコン市場に大きく依存しているため、市況変動や顧客の短期的な業績の影響を受けやすい状況とのことです。そのため、小西氏らは、安定した収益構造の構築に向け、パソコン向け以外の市場シェア獲得を目指し、現在注力している成長分野・市場に対して、従来以上に迅速かつ大胆な集中投資の実行を続ける必要があると考えております。加えて、対象者グループは、将来的な収益基盤の多角化に向けて、新規領域・事業の拡大を行っているとのことですが、開発から業績への寄与に至るまでには、相応の投資と期間を要するため、短期的に投資対効果を求めることが難しく、より中長期的な視点で経営資源を投入する必要があると、小西氏らは考えております。

具体的には、対象者グループが競争優位性をもつ「高周波・高速伝送技術」に関し、新製品投入に向けた開発のみならず、国内外の顧客獲得と関係深化に向けても積極的に経営資源を投入し、特に主要市場となる海外においては、顧客の需要やニーズを的確かつタイムリーに汲み取るサテライト開発拠点の新設等を通じたエンジニアリングソリューション提供体制の構築を迅速に推進することで、サーバー分野や車載分野における新製品の市場シェアの確立が可能となると考えております。さらにMEMS事業においては、既に独自の高性能な単結晶圧電成膜技術(注3)と圧電MEMS(注4)の加工技術を保有しているものの、材料開発から量産までの一貫対応を可能とする圧電MEMSファウンドリ(注5)の本格的な量産体制の確立に向けた生産能力のさらなる増強のほか、成膜材料のラインナップ拡充、顧客提案力向上のための開発強化並びに将来に向けた事業確立が必要と考えております。

小西氏らは、対象者グループが、顧客ニーズのさらに一歩先を行く新製品を供給するためには、市場拡大が見込まれる事業領域を見極め、積極的かつ大胆に経営資源の投入をし続けることが、今後も持続的に企業価値を向上させ「ものづくりソリューションエキスパート」として業界をリードするために必要不可欠であると考えております。

(注3) 「単結晶圧電成膜技術」とは、機械的な圧力を印加することで電圧が発生する圧電効果を持つ材料を単結晶化させた単結晶圧電膜を用い、膜構成を作製する技術をいいます。

(注4) 「圧電MEMS」とは、圧電効果を持つ材料を用いた極小な電気機械システム(MEMS)をいいます。

(注5) 「ファウンドリ」とは、他社からの委託による生産を専門に手掛けるメーカーをいいます。

(Ⅱ)事業構造改革の実行による効率的な運営体制の推進

対象者グループは、変化の激しい事業環境下で持続的な成長を実現する経営体制を構築するために、売上高や利益の向上のみならず、各事業における経営資源の集中を進め、事業毎の資本効率性の向上及び経営資源の最適な配分を図ることを目的として、全社ROIC目標をベースとしたトップダウンでの事業計画策定の導入や事業別ROIC目標設定手法の整備等を通じた全社規模でのROIC導入による資本コスト経営を推進しているとのことです。

足元では、資本の効率的な投資を目的として、キャッシュコンバージョンサイクルの継続的な改善に取り組んでおり、効率的なキャッシュの創出を通じた、より高い付加価値を生み出す重点事業への投資という好循環の実現を目指しているとのことですが、さらなる資本効率性向上のためには、現状取り組んでいる施策から一歩踏み込んだ大胆な事業構造の改革が必要不可欠であると、小西氏らは考えております。

具体的には、事業毎に分散している機能の統合によりエンドマーケット軸から製品軸へと事業ポートフォリオを再構築し、国内外拠点や生産工場の統廃合、低稼働資産の積極的な売却による生産効率・稼働率の向上、製品特性を加味した従業員の適材適所への最適配置による人財リソースの適正化等が必要と考えております。

小西氏らは、かかる事業構造改革により、対象者グループ全体の経営資源を最適化し、事業環境の変化にタイムリーに対応できる“最適なものづくり体制”を再構築することが、中長期的には競争力を高め、新たなビジネスの獲得、ひいては企業価値の向上に繋がると考えております。

(Ⅲ)人財育成への積極的な投資と人事制度の抜本的な見直し

対象者グループは、日本においては少子高齢化の進展による労働人口の減少が社会問題となっており、企業における優秀な人財の確保は、今後ますます困難になると想定しているとのことです。また、現在の厳しい事業環境の下で中長期的な成長を実現するためには、経営理念であるコーポレートアイデンティティの実践に加えて、上記施策の実行を含む企業改革を実現できる優秀な人財の確保が必要であり、様々な知識・経験・価値観を持った人財を従来以上に確保し、当該人財の成長及び活躍を促すことができる仕組みづくりが必要と考えているとのことです。

かかる状況の下、対象者グループは、多様な人財がそれぞれの強みを発揮するための環境の整備の一環として、高度専門職人財の活用推進を目的とするキャリアコースの新設や、次世代の経営人財を育成するサクセッションプランの導入等を推進することで、従業員一人一人の成長と対象者グループの持続的な成長につながる仕組みを構築してきたと考えているとのことです。

しかしながら、小西氏らは、対象者グループが今後も競争力を維持するためには、最先端の専門知識・技術の蓄積による人財の強化・育成とダイバーシティ、エクイティ&インクルージョンの推進による多様な人財の確保が重要であり、上記(Ⅱ)の施策に即した人財育成・獲得への積極的な投資と本格的な運用の実行が必要不可欠と考えております。

具体的には、国内外を含む全従業員の専門性向上をサポートする再教育制度の創設や、海外拠点も含む組織横断的なジョブローテーションの導入を推進する想定であり、従業員の専門性向上は、対象者グループのさらなる製品開発力及び技術力の強化、並びに生産性の向上にも寄与するものと見込んでおります。

また、小西氏らは、グローバルで活躍できる専門性の高い優秀な外部人財を獲得するためには、積極的な外部からの人財登用を視野に、評価制度や報酬体系を見直し、弾力的な採用を含めた柔軟かつ適切な人事制度を構築することが必要であると考えており、企業成長の基盤となるものが「人財」であり、人財投資こそが、対象者グループの継続的なイノベーションの創出及び中長期的な企業価値向上に必要不可欠と考えております。

(Ⅳ)自前主義の深化とパートナーとの共創やM&A等

対象者グループは、上記の環境下において、今後も競争優位性を発揮し持続的な成長を遂げるためには、既に高い競争優位性を確立している分野における自前主義のさらなる深化を通じた自立的な成長に加え、外部の経営資源の活用による新規事業領域への迅速な展開が必要不可欠と考えているとのことです。

かかる状況の下、国内外の同業他社を含むパートナーとのオープンイノベーションの活用を実施しており、足元では2024年1月に株式会社L-B. Engineering Japanとの資本提携や、沖縄県内外の大学や研究機関・企業との連携を行い、研究開発を行っているとのことです。

小西氏らは、エレクトロニクス市場における急速な技術革新に的確かつ更にスピーディーに対応するためには、各事業セグメントの自立経営の強化が必要不可欠と考えているため、各事業セグメントやグループ各社が主体となって意思決定を行う運営体制への再構築を行うことを予定しております。

また、小西氏らは、対象者グループの技術力及び競争優位性を継続的に強化させていくことも必要であるため、従来以上に、国内外の事業パートナーとの連携・提携強化や、資本の再構築等を幅広く推進していくことを検討しております。それぞれの事業の戦略に沿った機動的なM&Aを含むアライアンス等の実施による、パートナーが保有する最先端の技術力やノウハウ・アイデア等と対象者グループの技術との融合、及び、資本の再構築による経営資源の最適化等を通じて、非連続的な成長を図ることが可能になると考えております。これらにより、各事業セグメントやグループ各社がそれぞれに適したフィールドで存在意義を発揮することで、次代の「最・尖端」を切り拓き、価値創造に貢献し続けることを目指して参ります。

一方で、2024年3月下旬以降、上記(Ⅰ)乃至(Ⅳ)の各施策を具体的に検討する過程で、小西氏らは、かかる施策は直ちに対象者グループの業績に貢献するものではなく、相応の時間と各種先行投資が必要になることから、利益水準の低下やキャッシュ・フローの悪化等、一時的に対象者グループの財務状況や業績を悪化させるリスクがあり、対象者グループが期待される利益を生み出すことが一時的に困難となる可能性も否定できないと考えるようになりました。

また、小西氏らは、対象者が上場企業である以上、短期的な業績に対してコミットメントが求められる中、上記の各施策の実行により中長期的な成長を優先する意思決定を行った結果、資本市場から十分な評価を得られず、対象者株式の株価の下落が生じ、既存株主の利益を損なう可能性もあるため、対象者が上場を維持したままこれらの施策を実施することは困難であると考えるようになりました。

加えて、小西氏らとしては、対象者は2006年にジャスダック証券取引所に株式上場して以来、知名度の向上による優れた人材の確保、社会的な信用の向上、2019年の公募増資等、上場メリットを享受してきた一方で、対象者が金融機関から効率的に資金の調達を行ってきた実績を踏まえると、事業活動に必要な資金は自己資金及び金融機関からの借入れによって確保することが可能であり、さらには、一定のブランド力や取引先に対する信用力は既に確保できていると考えていること等から、現在では対象者が上場を維持する必要性やメリットが低下している状況であると考えました。

また、近年のコーポレートガバナンス・コードの改訂、資本市場に対する規制の強化等により、有価証券報告書やコーポレート・ガバナンスに関する報告書等を通じたステークホルダーに対する追加的かつ継続的な情報開示のための対応事項は年々増加しており、上場会社として株式上場を維持するために必要な会計監査人監査報酬や株主総会費用、証券代行関連費用等、人的・金銭的コストの負担は増加傾向にあり、小西氏らとしては、これらのコストが対象者の経営推進上の大きな負担となる可能性も否定できないことから、対象者株式の上場を維持することの意義を見出しにくい状況にあるとの考えに至りました。

そして、小西氏らは、2024年5月上旬、上記のとおり対象者グループの中長期的な成長戦略とありたい姿を検討している過程で、選択肢のひとつとして対象者株式の非公開化についての検討を開始しました。その後、小西氏らは、2024年6月上旬、短期的な利益にとらわれずに、安定的かつ持続的に対象者グループの企業価値を向上させるためには、対象者株式を可能な限り早期に非公開化することが、上記の各施策の実行に伴う一時的な業績の悪化等によって株価が低迷するといった対象者の株主の皆様のリスク負担を回避しつつ、各施策を機動的に実践するために最も有効な手段であるとの結論に至りました。

同時に、小西氏らは、上記の施策を中長期的な視点から一貫性をもって実践し、企業価値向上を実現するためには、これまでの対象者の事業運営の連続性を確保しつつ対象者株式を非公開化する必要があり、そのためには、対象者の創業家一族かつ現取締役常務執行役員であり、対象者の事業内容を熟知している小西玲仁氏が代表取締役として経営にあたること、また、一般株主に代わるリスクの担い手として創業家一族が株主となることで、対象者の経営陣と株主が一体となり、これまで以上に柔軟かつ機動的に経営判断を行うことが必要であると考え、マネジメント・バイアウト(MBO)の手法が最適な手段であるという結論に至りました。そして、創業家の資産管理会社であるDMCの傘下に公開買付者を設立し(注6)、小西達也氏が代表取締役に就任の上、本公開買付けを含む本取引の実施主体とすることとしました。

(注6) DMCは、小西達也氏、小西玲仁氏及び小西大樹氏以外の創業家一族もその株式を保有する、創業家一族の資産管理会社であるため、本取引後の対象者の機動的な経営体制の構築を踏まえるとDMC自身が買付者となることは適切でなく、今後も創業家一族の資産管理会社としての役割を継続する必要があるため、公開買付者を設立することとしたものです。

小西氏らは、対象者の非公開化後、創業当初から変わらない、弛まざる研究と開発を糧としたものづくりDNAを次世代に継承し、時代のニーズのさらに一歩先を行く「ものづくりソリューションエキスパート」としてお客様の信頼に応えることで、さらなる発展を遂げることを目指して参ります。

以上の考えにより、小西氏らは、本取引に関してさらに検討を進めるにあたり、2024年6月下旬、外部のファイナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券株式会社を、2024年7月上旬、外部のリーガル・アドバイザーとして西村あさひ法律事務所・外国法共同事業を選定し、具体的な検討を開始しました。そして、DMCは、2024年7月31日に、対象者に対して、本取引に関する意向表明書(以下「本意向表明書」といいます。)を提出するとともに、デュー・ディリジェンスを実施したい旨の申し入れを行い、2024年8月6日に、対象者から、本特別委員会(下記「② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由」に定義します。以下同じです。)を設置し、本取引の実施に向けた協議・交渉に応じる旨の連絡を受けました。その後、小西氏らは、2024年8月2日から2024年10月8日まで、対象者に対する財務・税務及び法務デュー・ディリジェンスを実施しました。その上で、DMCは、本意向表明書に記載された本取引の目的を含む本公開買付けの概要、本取引が対象者に与える影響、本取引後の経営方針の内容、足元の株価動向やデュー・ディリジェンスの結果を踏まえ、2024年10月8日から2024年11月6日までの間、対象者及び本特別委員会との間で本公開買付価格に関する協議・検討を重ねました。

具体的には、公開買付者は、対象者に対し、2024年10月8日、対象者が2024年12月期の期末配当を行わないことを前提として、2024年10月7日の東京証券取引所プライム市場における対象者株式の終値1,650円に対して66.67%(小数点以下第三位を四捨五入。以下、株価に対するプレミアム率の計算において同じです。)、過去1ヶ月間の終値の単純平均値(小数点以下を四捨五入。以下、終値の単純平均値の計算において同じです。)1,566円に対して75.61%、過去3ヶ月間の終値の単純平均値1,779円に対して54.58%、過去6ヶ月間の終値の単純平均値1,856円に対して48.17%のプレミアムが付与されていることを確認の上、本公開買付価格を2,750円とする初回提案を行いました。これに対して、公開買付者は、2024年10月10日、本特別委員会より、当該提案価格が、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月16日、2024年10月15日の東京証券取引所プライム市場における対象者株式の終値1,596円に対して78.57%、過去1ヶ月間の終値の単純平均値1,591円に対して79.13%、過去3ヶ月間の終値の単純平均値1,731円に対して64.64%、過去6ヶ月間の終値の単純平均値1,852円に対して53.89%のプレミアムが付与されていることを確認の上、本公開買付価格を2,850円とする旨の再提案を行いました。その後、公開買付者は、2024年10月17日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月22日、2024年10月21日の東京証券取引所プライム市場における対象者株式の終値1,552円に対して86.86%、過去1ヶ月間の終値の単純平均値1,597円に対して81.59%、過去3ヶ月間の終値の単純平均値1,691円に対して71.50%、過去6ヶ月間の終値の単純平均値1,847円に対して57.01%のプレミアムが付与されていることを確認の上、本公開買付価格を2,900円とする旨の再提案を行いました。そして、公開買付者は、2024年10月24日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月30日、2024年10月29日の東京証券プライム市場における対象者株式の終値1,563円に対して88.74%、過去1ヶ月間の終値の単純平均値1,573円に対して87.54%、過去3ヶ月間の終値の単純平均値1,640円に対して79.88%、過去6ヶ月間の終値の単純平均値1,837円に対して60.59%のプレミアムが付与されていることを確認の上、本公開買付価格を2,950円とする旨の最終提案を行いました。その後、公開買付者は、2024年10月31日、本特別委員会より、対象者の第三者算定機関による対象者の株式価値の試算結果や対象者の少数株主の利益保護の観点等を考慮して、本公開買付価格を3,050円とすることを検討するよう要請を受けました。公開買付者は当該要請を受けて検討を行ったものの、前回提案が最終提案であるとの意向に変更はなく、2024年11月1日、本公開買付価格を前回提案価格と同額の2,950円(2024年10月31日の東京証券取引所プライム市場における対象者株式の終値1,608円に対して83.46%、過去1ヶ月間の終値の単純平均値1,575円に対して87.30%、過去3ヶ月間の終値の単純平均値1,627円に対して81.32%、過去6ヶ月間の終値の単純平均値1,833円に対して60.94%のプレミアムをそれぞれ加えた金額)とする旨の最終提案を再度行いました。その後、公開買付者は、2024年11月6日、本特別委員会より、公開買付者からの最終提案を応諾する旨の回答を受領しました。

以上の協議及び交渉を経て、公開買付者は、2024年11月7日、本公開買付価格を2,950円とし、本取引の一環として本公開買付けを実施することを決定しました。

② 対象者が本公開買付けに賛同するに至った意思決定の過程及び理由

対象者プレスリリースによれば、対象者が本公開買付けに賛同するに至った意思決定の過程及び理由は以下のとおりとのことです。

上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載のとおり、対象者は、2024年7月31日に、DMCより、対象者の取締役会に対して、本意向表明書の提出を受けたことから、2024年8月6日に、DMCに対し、本取引の協議に向けた検討体制を整備する旨の意向を示し、同日より、本取引に関する具体的な検討を開始したとのことです。

対象者は、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」及び「③ 対象者における独立した法律事務所からの助言」に記載のとおり、本取引における対象者及び対象者取締役会の意思決定の恣意性を排除し、意思決定過程の公正性、透明性及び客観性を確保するために、2024年8月6日、DMC、小西氏ら及び公開買付者(以下「公開買付関連当事者」といいます。)並びに対象者から独立していることを確認・承認し、ファイナンシャル・アドバイザー及び第三者算定機関として大和証券株式会社(以下「大和証券」といいます。)を、公開買付関連当事者及び対象者から独立していることを確認・承認し、リーガル・アドバイザーとして北浜法律事務所・外国法共同事業(以下「北浜法律事務所」といいます。)をそれぞれ選任したとのことです。

さらに、対象者は、本取引がマネジメント・バイアウト(MBO)に該当し、構造的な利益相反の問題が存在するため、本取引に係る対象者の意思決定に慎重を期し、また、対象者取締役会の意思決定過程における恣意性及び利益相反のおそれを排除し、その公正性を担保することを目的として、2024年8月6日付の取締役会決議に基づき、本取引の提案を検討するための特別委員会(以下「本特別委員会」といいます。本特別委員会の構成及び具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した特別委員会の設置及び意見(答申書)の取得」をご参照ください。)を設置したとのことです。

そして、対象者は、本特別委員会により事前に確認された交渉方針や交渉上重要な局面における意見、指示、要請等に基づいた上で、北浜法律事務所及び大和証券の助言を受けながら、本取引の実行の是非に関してDMCとの間で複数回にわたる協議・交渉を行ったとのことです。

また、本公開買付価格については、対象者は、2024年10月8日に公開買付者から、対象者が2024年12月期の期末配当を行わないことを前提として、本公開買付価格を2,750円とする旨の初回提案を受領した後、大和証券から受けた対象者株式の株式価値に係る試算結果の報告内容及び本特別委員会の意見を踏まえた上で、大和証券及び北浜法律事務所の助言を受けながら、2024年10月10日に、公開買付者に対して、当該提案価格は、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。その後、2024年10月16日に公開買付者から本公開買付価格を2,850円とする旨の提案を受領した後、本特別委員会の意見を踏まえた上で、同月17日に、公開買付者に対して、当該提案価格は依然として対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。その後、2024年10月22日に公開買付者から本公開買付価格を2,900円とする旨の提案を受領した後、本特別委員会の意見を踏まえた上で、同月24日に、公開買付者に対して、当該提案価格は依然として対象者の本源的価値に照らして十分な水準ではないとして、提案内容の再検討を要請したとのことです。そして、対象者は、公開買付者から、2024年10月30日、本公開買付価格を2,950円とする旨の最終提案を受領したとのことです。当該最終提案に対して、本特別委員会は、対象者の第三者算定機関による対象者の株式価値の試算結果や対象者の少数株主の利益保護の観点等を考慮して、2024年10月31日に、本公開買付価格を3,050円とすることを検討するよう公開買付者に対して要請したとのことです。そして、対象者は、公開買付者から、2024年11月1日、前回提案が最終提案であるとの意向に変更はないとして、本公開買付価格を前回提案価格と同額の2,950円とする旨の最終提案を再度受領したとのことです。そして、本特別委員会は、2024年11月6日に、公開買付者に対して、公開買付者からの最終提案を応諾する旨を回答したとのことです。

以上の経緯の下で、対象者は、北浜法律事務所から、本取引に関する諸手続を含む対象者取締役会の意思決定の方法及び過程その他の留意点について、必要な法的助言を受けるとともに、本特別委員会から2024年11月6日付で答申書(以下「本答申書」といいます。)の提出を受けたとのことです(本答申書の概要及び本特別委員会の具体的な活動内容等については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「① 対象者における独立した特別委員会の設置及び意見(答申書)の取得」をご参照ください。)。その上で、対象者は、北浜法律事務所から受けた法的助言及び2024年11月6日付で大和証券から取得した株式価値算定書(以下「本株式価値算定書」といいます。)の内容を踏まえつつ、本特別委員会から提出された本答申書の内容を最大限に尊重しながら、本取引を通じて対象者の企業価値を向上させることができるか、本取引は公正な手続を通じて行われることにより少数株主の享受すべき利益が確保されるものとなっているか等の観点から慎重に協議・検討を行ったとのことです。

その結果、以下の観点から本取引は、対象者の企業価値の向上に資するものであり、かつ本取引に関する諸条件が妥当なものであると判断したとのことです。

対象者は、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載のとおり、対象者が事業展開しているビジネス領域においては、技術進化や需要動向は年々大きく変化しており、求められる技術水準は高まり続けており、また、国内外企業とのさらなる競争激化が予見されていることから、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくため、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要があると認識しているとのことです。

このような状況の下、対象者は、「財務体質の強化」と「事業構造の改革」を経営課題として取り組んできたとのことです。具体的には、「財務体質の強化」として、設備の投資回収に時間が掛かることが財務上の課題となっているため、設備投資案件の回収可能性と回収時間を十分に検討し、効率的な設備投資を実施するとともに、最大の効果が得られる生産技術の開発を目指すこと、「事業構造の改革」として、投資コストを意識した企業経営に努め、事業の構造改革を推進することで事業ポートフォリオの最適化を実現し安定した収益を確保できる体制づくりを進めることを経営課題としているとのことです。これらを達成するため、対象者は、事業領域の拡張と収益性の向上に邁進しており、特にMEMS関連ビジネスにおいては、材料開発から量産までの一連のプロセスを対象者グループ内で完結できる体制を構築する等してきたとのことですが、現在の事業環境の下、上記の経営課題に対処し、対象者グループをさらに発展させるためには、成果を得る時期を説明し難い研究開発への多額の投資を含むより踏み込んだ施策を、よりスピード感をもって実施していくことが必要であるとの考えに至ったとのことです。このような状況の下、小西氏らが企図している上記「(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載の(Ⅰ)及至(Ⅳ)の施策は、対象者の現状の各施策をより深く、よりスピード感をもって実現するための有効な手段であって、対象者の中長期的な更なる企業価値向上のために積極的に推進していくべきものであり、これらの施策の実現により対象者の中長期的な競争力の確保及び企業価値の向上を見込むことができるとの考えに、2024年9月下旬に至ったとのことです。

しかしながら、上記の施策は、中長期的に見れば大きな成長をもたらすものであったとしても、多額の投資が必要になり得るものも含まれており、必ずしも早期に対象者グループの利益に貢献するものではなく、かつ、計画どおりに事業が展開しない事業遂行上の不確定リスクに加え、短期的には対象者グループの売上高や収益性が悪化することも想定され、上場を維持したままでこれらの施策を実施すれば、短期的に対象者株式の市場価格の下落といったマイナスの影響を及ぼすリスクがあり、対象者の株主の皆様に対して多大な悪影響を与えてしまう可能性があるものと考えているとのことです。

そのため、対象者としても、対象者の株主の皆様に対して短期的な悪影響を被ることなく株式を売却できる機会を提供するとともに、対象者株式を非公開化することで、短期的な株式市場からの評価にとらわれない施策を実施でき、かつ、機動的かつ柔軟な意思決定を可能とする株主と経営陣が一体となった新たな経営体制を構築することが、対象者の更なる企業価値向上を実現する最良の選択であると判断したとのことです。

加えて、対象者の現取締役常務執行役員である小西玲仁氏及び対象者の現執行役員である小西達也氏は対象者グループの事業内容を熟知していることを踏まえれば、マネジメント・バイアウト(MBO)の手法により引き続き対象者の経営陣の立場であり続けること、すなわち上記2氏が所有と経営の双方を担うことは十分な合理性があると判断したとのことです。なお、対象者が対象者株式の非公開化を行った場合には、資本市場からのエクイティ・ファイナンスによる資金調達を行うことができなくなり、また、上場会社として対象者が享受してきた社会的な信用力及び知名度の向上による優れた人材の確保並びに取引先の拡大等に影響を及ぼす可能性が考えられるとのことです。しかしながら、事業活動に必要な資金は自己資金及び金融機関からの借入れによって確保することが可能であること、公開買付者によれば、本取引後、対象者グループの継続的なイノベーションの創出及び中長期的な企業価値向上のための「人財」投資を行っていくとのことであり、対象者の従業員にとって、これまで以上に高い意識・意欲をもって働くことが可能な環境となることも期待できると考えられること、対象者は東京証券取引所に15年近くもの間上場しており、既に取引先を含む社会から高い知名度と信用を有していると思われることから、今後も継続して対象者株式の上場を維持することの必要性を見出しにくい状況にあるとのことです。したがって、対象者取締役会は、対象者株式の非公開化のメリットは、そのデメリットを上回ると判断したとのことです。

以上を踏まえ、対象者取締役会は、2024年9月下旬、本公開買付けを含む本取引により対象者株式を非公開化することが、対象者の企業価値の向上に資するものであると判断したとのことです。

また、対象者取締役会は、本公開買付価格(2,950円)が、(a)下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「② 対象者における独立した第三者算定機関からの株式価値算定書の取得」に記載の大和証券による対象者株式の算定結果のうち、市場株価法による算定結果の上限値を上回るとともに、類似会社比較法による算定結果の中央値を上回っており、かつ、ディスカウンテッド・キャッシュ・フロー法(以下「DCF法」といいます。)による算定結果のレンジの範囲内であること、(b)本公開買付けの公表日の前営業日である2024年11月6日の東京証券取引所プライム市場における対象者株式の終値1,565円に対して88.50%、同日までの過去1ヶ月間の終値の単純平均値1,564円に対して88.62%、同日までの過去3ヶ月間の終値の単純平均値1,623円に対して81.76%及び同日までの過去6ヶ月間の終値の単純平均値1,828円に対して61.38%のプレミアムが加算されており、これらのプレミアムは類似案件(経済産業省が「公正なM&Aの在り方に関する指針」を公表した2019年6月28日以降2024年11月6日までに公表された国内企業の完全子会社化を目的としたマネジメント・バイアウト(MBO)のうち、成立した事例66件(ただし、二段階TOB等複数回実施された案件5件を除きます。)(公表の前営業日を基準日として、基準日終値、同日までの過去1ヶ月間、同過去3ヶ月間及び同過去6ヶ月間の終値単純平均値におけるそれぞれのプレミアム率の中央値が42.3%、45.3%、46.0%、48.6%))と比較して、公表日の前営業日の終値、同日までの直近1ヶ月間及び直近3ヶ月間の終値単純平均値に対するプレミアム水準を大幅に上回る水準であり、かつ、同日までの6ヶ月間の終値単純平均値に対するプレミアム水準も上回る水準であると考えられること、(c)下記「(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置」に記載の利益相反を解消するための措置が採られていること等、少数株主の利益への配慮がなされていると認められること、(d)上記利益相反を解消するための措置が採られた上で、大和証券による対象者株式の株式価値に係る算定結果の内容や本特別委員会との協議、北浜法律事務所から受けた法的助言等を踏まえながら、対象者とDMCの間で、真摯かつ継続的に協議・交渉が行われた上で決定された価格であること、(e)本特別委員会の要請により、本公開買付けに関する価格提案の有意な引き上げが実現されていること等を踏まえ、対象者取締役会は、本取引について、本公開買付けを含む本取引により対象者の企業価値が向上すると見込まれるとともに、本公開買付価格は対象者の株主の皆様にとって妥当であり、本公開買付けは、対象者の株主の皆様に対して、合理的な株式の売却の機会を提供するものであると判断したとのことです。

なお、本公開買付価格は、対象者の2024年9月30日現在の1株あたりの純資産額である3,220.96円を下回っているものの(約8.4%のディスカウント)、仮に対象者が清算する場合にも、簿価純資産額がそのまま換価されるわけではなく、対象者の資産には、棚卸資産や工場、本社及び営業所の土地・建物、のれんを含む無形固定資産などの流動性の低い事業用資産が多く含まれていることを踏まえると、相当程度の毀損が見込まれるとのことです(具体的には、対象者の中間連結貸借対照表(2024年9月30日現在)上、「製品」(4,987百万円)、「仕掛品」(6,244百万円)、「原材料及び貯蔵品」(2,956百万円)、「建物及び構築物」(28,269百万円)、「土地」(5,075百万円)、「無形固定資産」(2,571百万円)に対し、売却コストや清算に伴う人員整理コスト、工場の閉鎖に伴う除去コスト、土壌汚染対策費用等の様々な追加コストの発生が見込まれるとのことです。)。そのため、対象者は、1株当たり簿価純資産額が対象者株式の公正価値の最低価格となるという考え方は採用し難いと考えているとのことであり(なお、対象者としては清算を予定しているわけではないため、対象者においては、清算を前提とする見積書の取得までは行っておらず、また、本公開買付価格が、具体的な検討を経て概算された想定清算コスト等を勘案して算出される、想定の清算価値を上回っていることの確認までは行っていないとのことです。)、また、純資産額は将来の収益性を反映するものではないため、継続企業である対象者の企業価値の算定において重視することは合理的ではないと考えているとのことです。

以上より、対象者は、2024年11月7日開催の対象者取締役会において、本公開買付けへの賛同の意見を表明するとともに、対象者の株主の皆様に対しては本公開買付けへの応募を推奨することを決議したとのことです。なお、かかる対象者取締役会決議は、公開買付者が本公開買付け及び本スクイーズアウト手続を実施することにより対象者株式が上場廃止となる予定であることを前提として行われたものとのことです。

当該取締役会における決議の詳細は下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」の「⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認」をご参照ください。

③ 本公開買付け後の経営方針

本取引は、いわゆるマネジメント・バイアウト(MBO)に該当し、小西達也氏及び小西玲仁氏は、本公開買付け終了後も継続して対象者の経営にあたり、小西玲仁氏は、対象者の代表取締役に就任することを予定しており、上記「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載の経営施策を推進する予定です。なお、本書提出日現在において、公開買付者と対象者のその他の取締役(監査等委員を含みます。)との間には、本公開買付け成立後の役員就任や処遇について合意はありません。本公開買付け成立後の具体的な対象者の役員構成を含む経営体制については本公開買付け成立後、対象者及び本不応募合意株主と協議しながら、検討・決定していく予定です。

(3)本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置

公開買付者及び対象者は、本公開買付けがいわゆるマネジメント・バイアウト(MBO)に該当する本取引の一環として行われるものであり、構造的な利益相反の問題が存在すること等を踏まえ、本公開買付価格の公正性の担保、本公開買付けの実施を決定するに至る意思決定の過程における恣意性の排除及び利益相反の回避の観点から、本公開買付けを含む本取引の公正性を担保するため、以下の措置を実施いたしました。なお、公開買付者は、本公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する対象者の少数株主の利益に資さない可能性もあるものと考え、本公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。もっとも、公開買付者及び対象者において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の①乃至⑥の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。また、以下の記載のうち、対象者において実施した措置(以下の①乃至⑤)については、対象者から受けた説明に基づくものです。

① 対象者における独立した特別委員会の設置及び意見(答申書)の取得

② 対象者における独立した第三者算定機関からの株式価値算定書の取得

③ 対象者における独立した法律事務所からの助言

④ 対象者における独立した検討体制の構築

⑤ 対象者における利害関係を有しない取締役全員(監査等委員を含む)の承認

⑥ 本公開買付けの公正性を担保する客観的状況の確保

以上の詳細については、下記「4 買付け等の期間、買付け等の価格及び買付予定の株券等の数」の「(2)買付け等の価格」の「算定の経緯」の「(本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置)」をご参照ください。

(4)本公開買付けに関する重要な合意

公開買付者は、本不応募合意株主との間で、2024年11月7日付で本不応募合意を行っております。本不応募合意の内容は以下のとおりです。

(ア)本公開買付けへ応募しないことに関する合意

本不応募合意株主は、本不応募合意株式について本公開買付けに応募しない旨を合意しております。

(イ)対象者株式に係る議決権行使に関する合意

公開買付者は、本公開買付けにおいて公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付け成立後、対象者の株主を公開買付者及び本不応募合意株主のみとすることを目的として、本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む対象者の臨時株主総会の開催を対象者に要請することを予定しており、本不応募合意株主は、本不応募合意株式に係る議決権の行使として、上記各議案に賛成することを合意しております。

(ウ)貸株に関する合意

DMCは、本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、これらの株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、本株式併合の効力発生前を効力発生時として、DMCが他の本不応募合意株主との間で本貸株取引を実行することを合意しております。なお、貸株料等の条件は未定です。

(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

公開買付者は、上記「(1)本公開買付けの概要」に記載のとおり、本公開買付けにおいて公開買付者が対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)を取得できなかった場合には、本公開買付けの成立後、以下の方法により、対象者株式の全て(ただし、対象者が所有する自己株式及び本不応募合意株式を除きます。)の取得を目的とした本スクイーズアウト手続を実施することを予定しております。

具体的には、本公開買付けの成立後、公開買付者は、会社法第180条に基づき本株式併合を行うこと及び本株式併合の効力発生を条件として単元株式数の定めを廃止する旨の定款変更を行うことを付議議案に含む臨時株主総会(以下「本臨時株主総会」といいます。)を開催することを対象者に要請する予定であり、公開買付者及び本不応募合意株主は、本臨時株主総会において上記各議案に賛成する予定です。公開買付者は、対象者の企業価値向上の観点から、本臨時株主総会を早期に開催することが望ましいと考えており、本公開買付けの決済の開始日後、それと近接する日が本臨時株主総会の基準日となるように、対象者に対して、公開買付期間中に基準日設定公告を行うことを要請する予定であり、本臨時株主総会の開催日は、2025年2月中旬~下旬頃を予定しています。対象者プレスリリースによれば、対象者は、公開買付者からかかる要請を受けた場合には、かかる要請に応じる予定とのことです。

本臨時株主総会において本株式併合の議案についてご承認をいただいた場合には、本株式併合がその効力を生ずる日において、対象者の株主は、本臨時株主総会においてご承認をいただいた本株式併合の割合に応じた数の対象者株式を所有することとなります。本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、端数が生じた対象者の株主に対して、会社法第235条その他の関係法令の定める手続に従い、当該端数の合計数(合計した数に1株に満たない端数がある場合には、当該端数は切り捨てられます。以下同じです。)に相当する対象者株式を対象者又は公開買付者に売却することによって得られる金銭が交付されることになります。当該端数の合計数に相当する対象者株式の売却価格については、当該売却の結果、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)に交付される金銭の額が、本公開買付価格に当該各株主が所有していた対象者株式の数を乗じた価格と同一となるよう設定した上で、裁判所に対して任意売却許可の申立てを行うことを対象者に要請する予定です。また、対象者株式の併合の割合は、本書提出日現在において未定ですが、公開買付者及び本不応募合意株主のみが対象者株式の全て(対象者が所有する自己株式を除きます。)を所有することとなるよう、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)の所有する対象者株式の数が1株に満たない端数となるように決定される予定です。なお、上記「(4)本公開買付けに関する重要な合意」に記載したとおり、本株式併合の効力発生日において、公開買付者及び本不応募合意株主以外に、これらの株主がそれぞれ所有する対象者株式の数のうち最も少ない数以上の対象者株式を所有する対象者の株主が存在することを可及的に避け、本スクイーズアウト手続の安定性を高めるため、公開買付者の要請があった場合には、本株式併合の効力発生前を効力発生時として、DMCが他の本不応募合意株主との間で本貸株取引を実施する可能性があります。本株式併合がなされた場合であって、本株式併合をすることにより株式の数に1株に満たない端数が生じるときは、会社法第182条の4及び第182条の5その他の関係法令の定めに従い、本公開買付けに応募されなかった対象者の株主は、対象者に対し、自己の所有する株式のうち1株に満たない端数となるものの全部を公正な価格で買い取ることを請求することができる旨及び裁判所に対して対象者株式の価格の決定の申立てを行うことができる旨が会社法上定められております。なお、上記申立てがなされた場合の買取価格は、最終的には裁判所が判断することとなります。また、本公開買付けは、本臨時株主総会における対象者の株主の皆様の賛同を勧誘するものでは一切ありません。

上記の手続については、関係法令についての改正、施行及び当局の解釈等の状況等によっては、実施に時間を要し、又は実施の方法に変更が生じる可能性があります。ただし、その場合でも、本公開買付けが成立した場合には、本公開買付けに応募されなかった対象者の株主(公開買付者、本不応募合意株主及び対象者を除きます。)に対しては、最終的に金銭を交付する方法が採用される予定であり、その場合に当該対象者の株主に交付される金銭の額については、本公開買付価格に当該対象者の株主が所有していた対象者株式の数を乗じた価格と同一になるよう算定する予定です。

以上の具体的な手続及びその実施時期等については、対象者と協議の上、決定次第、対象者が速やかに公表する予定です。なお、本公開買付けへの応募又は上記の各手続における税務上の取扱いについては、対象者の株主の皆様が自らの責任にて税務専門家にご確認ください。

また、公開買付者は、最終的に公開買付者が対象者の唯一の株主となることを予定しており、かかる目的を達成する手段として、本スクイーズアウト手続の完了を条件として、公開買付者を株式交換完全親会社、対象者を株式交換完全子会社とし、公開買付者の株式を対価とする本株式交換を実施することを予定しておりますが、本書提出日現在において、詳細については未定です。

(6)上場廃止となる見込み及びその事由

対象者株式は、本書提出日現在、東京証券取引所プライム市場に上場されておりますが、公開買付者は本公開買付けにおいて買付予定数の上限を設定していないため、本公開買付けの結果次第では、東京証券取引所の定める上場廃止基準に従い、対象者株式は、所定の手続を経て上場廃止となる可能性があります。また、本公開買付けの成立時点では当該基準に該当しない場合でも、本公開買付けの成立後に、上記「(5)本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)」に記載の本スクイーズアウト手続を実施することを予定しておりますので、当該手続が実施された場合には、東京証券取引所の定める上場廃止基準に従い、対象者株式は、所定の手続を経て上場廃止となります。なお、上場廃止後は、対象者株式を東京証券取引所において取引することはできません。

届出当初の期間

①【届出当初の期間】

| 買付け等の期間 | 2024年11月8日(金曜日)から2024年12月19日(木曜日)まで(30営業日) |

| 公告日 | 2024年11月8日(金曜日) |

| 公告掲載新聞名 | 電子公告を行い、その旨を日本経済新聞に掲載します。 (電子公告アドレス https://disclosure2.edinet-fsa.go.jp/) |

買付け等の価格

(2)【買付け等の価格】

(注) 大和証券は、対象者株式の株式価値の算定に際し、対象者から提供を受けた情報及び一般に公開された情報等をそのまま採用し、それらの資料及び情報等が、全て正確かつ完全なものであることを前提としており、独自にそれらの正確性及び完全性の検証は行っていないとのことです。また、対象者の資産及び負債(簿外資産及び負債、その他偶発債務を含みます。)に関して独自の評価・査定を行っておらず、第三者機関への鑑定又は査定の依頼も行っていないとのことです。大和証券の算定は、2024年11月6日までの上記情報を反映したものとのことです。

| 株券 | 普通株式 1株につき、金2,950円 |

| 新株予約権証券 | ― |

| 新株予約権付社債券 | ― |

| 株券等信託受益証券 ( ) | ― |

| 株券等預託証券 ( ) | ― |

| 算定の基礎 | 公開買付者は、本公開買付価格を決定するにあたり、対象者が開示している有価証券報告書、決算短信等の財務情報等の資料等を踏まえ、対象者の事業及び財務の状況について総合的に分析しました。また、公開買付者は、対象者に対する2024年8月2日から2024年10月8日にかけて実施したデュー・ディリジェンスの結果に加え、対象者株式が金融商品取引所を通じて取引されていることから、本公開買付けの公表日の前営業日である2024年11月6日の対象者株式の東京証券取引所プライム市場における終値(1,565円)、同日までの過去1ヶ月間、同過去3ヶ月間及び同過去6ヶ月間の終値の単純平均値(1,564円、1,623円及び1,828円)の推移を参考にしつつ、対象者及び本特別委員会との協議・交渉の結果、対象者取締役会による本公開買付けへの賛同の可否及び本公開買付けに対する応募の見通し等を総合的に勘案し、最終的に2024年11月7日に本公開買付価格を2,950円とすることを決定いたしました。なお、公開買付者は、上記のとおり、諸要素を考慮し、かつ、対象者及び本特別委員会との協議・交渉を経て本公開買付価格を決定していることから、第三者算定機関からの株式価値算定書及びフェアネス・オピニオンは取得しておりません。 |

| なお、本公開買付価格2,950円は、本公開買付けの公表日の前営業日である2024年11月6日の東京証券取引所プライム市場における対象者株式の終値1,565円に対して88.50%、過去1ヶ月間(2024年10月7日から2024年11月6日まで)の終値の単純平均値1,564円に対して88.62%、過去3ヶ月間(2024年8月7日から2024年11月6日まで)の終値の単純平均値1,623円に対して81.76%、過去6ヶ月間(2024年5月7日から2024年11月6日まで)の終値の単純平均値1,828円に対して61.38%のプレミアムをそれぞれ加えた価格となります。 | |

| また、本公開買付価格2,950円は、本書提出日の前営業日である2024年11月7日の東京証券取引所プライム市場における対象者株式の終値1,599円に対して84.49%のプレミアムを加えた価格となります。 | |

| 算定の経緯 | (本公開買付価格の決定に至る経緯) |

| 上記「3 買付け等の目的」の「(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」のとおり、小西氏らは、各施策を中長期的な視点から一貫性をもって実践し、企業価値向上を実現するためには、これまでの対象者の事業運営の連続性を確保しつつ対象者株式を非公開化する必要があり、そのためには、対象者の創業家一族かつ現取締役常務執行役員であり、対象者の事業内容を熟知している小西玲仁氏が代表取締役として経営にあたること、また、一般株主に代わるリスクの担い手として創業家一族が株主となることで、対象者の経営陣と株主が一体となり、これまで以上に柔軟かつ機動的に経営判断を行うことが必要であると考え、マネジメント・バイアウト(MBO)の手法が最適な手段であるという結論に至りました。 | |

| その後、小西氏らは、本取引に関してさらに検討を進めるにあたり、2024年6月下旬、外部のファイナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券株式会社を、2024年7月上旬、外部のリーガル・アドバイザーとして西村あさひ法律事務所・外国法共同事業を選定しました。そして、DMCは、2024年7月31日に、対象者に対して、本意向表明書を提出し、対象者との間で本取引の実施に向けた協議・交渉を開始しました。 |

| 公開買付者は、本公開買付価格を含む本取引の諸条件等の検討を進めた結果、対象者に対し、2024年10月8日、対象者が2024年12月期の期末配当を行わないことを前提として、2024年10月7日の東京証券取引所プライム市場における対象者株式の終値1,650円に対して66.67%、過去1ヶ月間の終値の単純平均値1,566円に対して75.61%、過去3ヶ月間の終値の単純平均値1,779円に対して54.58%、過去6ヶ月間の終値の単純平均値1,856円に対して48.17%のプレミアムが付与されていることを確認の上、本公開買付価格を2,750円とする初回提案を行いました。これに対して、公開買付者は、2024年10月10日、本特別委員会より、当該提案価格が、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月16日、2024年10月15日の東京証券取引所プライム市場における対象者株式の終値1,596円に対して78.57%、過去1ヶ月間の終値の単純平均値1,591円に対して79.13%、過去3ヶ月間の終値の単純平均値1,731円に対して64.64%、過去6ヶ月間の終値の単純平均値1,852円に対して53.89%のプレミアムが付与されていることを確認の上、本公開買付価格を2,850円とする旨の再提案を行いました。その後、公開買付者は、2024年10月17日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月22日、2024年10月21日の東京証券取引所プライム市場における対象者株式の終値1,552円に対して86.86%、過去1ヶ月間の終値の単純平均値1,597円に対して81.59%、過去3ヶ月間の終値の単純平均値1,691円に対して71.50%、過去6ヶ月間の終値の単純平均値1,847円に対して57.01%のプレミアムが付与されていることを確認の上、本公開買付価格を2,900円とする旨の再提案を行いました。そして、公開買付者は、2024年10月24日、本特別委員会より、当該提案価格は、依然として、対象者の株式価値や収益力を踏まえて検討した対象者の本源的価値に照らして十分な水準ではないことを理由に、本公開買付価格の再検討の要請を受けたため、対象者に対し、2024年10月30日、2024年10月29日の東京証券プライム市場における対象者株式の終値1,563円に対して88.74%、過去1ヶ月間の終値の単純平均値1,573円に対して87.54%、過去3ヶ月間の終値の単純平均値1,640円に対して79.88%、過去6ヶ月間の終値の単純平均値1,837円に対して60.59%のプレミアムが付与されていることを確認の上、本公開買付価格を2,950円とする旨の最終提案を行いました。その後、公開買付者は、2024年10月31日、本特別委員会より、対象者の第三者算定機関による対象者の株式価値の試算結果や対象者の少数株主の利益保護の観点等を考慮して、本公開買付価格を3,050円とすることを検討するよう要請を受けました。公開買付者は当該要請を受けて検討を行ったものの、前回提案が最終提案であるとの意向に変更はなく、2024年11月1日、本公開買付価格を前回提案価格と同額の2,950円とする旨の最終提案を再度行いました。その後、公開買付者は、2024年11月6日、本特別委員会より、公開買付者からの最終提案を応諾する旨の回答を受領しました。 | |

| 以上の協議及び交渉を経て、公開買付者は、2024年11月7日、本公開買付価格を2,950円とし、本取引の一環として本公開買付けを実施することを決定しました。 | |

| (本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置等、本公開買付けの公正性を担保するための措置) | |

| 公開買付者及び対象者は、本公開買付けがいわゆるマネジメント・バイアウト(MBO)に該当する本取引の一環として行われるものであり、構造的な利益相反の問題が存在すること等を踏まえ、本公開買付価格の公正性の担保、本公開買付けの実施を決定するに至る意思決定の過程における恣意性の排除及び利益相反の回避の観点から、本公開買付けを含む本取引の公正性を担保するため、以下の措置を実施いたしました。 | |

| なお、公開買付者は、本公開買付けにおいて、いわゆる「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限を設定すると、本公開買付けの成立を不安定なものとし、かえって本公開買付けに応募することを希望する対象者の少数株主の利益に資さない可能性もあるものと考え、本公開買付けにおいて「マジョリティ・オブ・マイノリティ」(Majority of Minority)の買付予定数の下限は設定しておりません。もっとも、公開買付者及び対象者において、本公開買付価格の公正性を担保するための措置及び利益相反を回避するための措置として、以下の①乃至⑥の措置を実施していることから、対象者の少数株主の利益には十分な配慮がなされていると考えております。 |

| また、以下の記載のうち、対象者において実施した措置については、対象者から受けた説明に基づくものです。 | |

| ① 対象者における独立した特別委員会の設置及び意見(答申書)の取得 | |

| (ⅰ)設置等の経緯 | |

| 対象者プレスリリースによれば、対象者は、2024年8月6日付の取締役会決議に基づき、対象者取締役会において本公開買付けを含む本取引の是非を審議及び決議するに先立って、本取引がマネジメント・バイアウト(MBO)に該当し、構造的な利益相反の問題が存在するため、本取引に係る対象者の意思決定に慎重を期し、また、対象者取締役会の意思決定過程における恣意性及び利益相反のおそれを排除し、その公正性を担保することを目的として、公開買付関連当事者から独立した、対象者社外取締役から成る委員(対象者の社外取締役兼独立役員(監査等委員)である若杉洋一氏(弁護士、弁護士法人大江橋法律事務所社員)、対象者の社外取締役兼独立役員(監査等委員)である橋口純一氏及び対象者の社外取締役兼独立役員(監査等委員)である庭野修次氏の3名)によって構成される本特別委員会を設置したとのことです。なお、本特別委員会の互選により、若杉洋一氏を本特別委員会の委員長として選定したとのことです。また、本特別委員会の各委員の報酬について、本取引の成否等を条件とする成功報酬制は採用していないとのことです。 | |

| そして、対象者は、上記取締役会決議に基づき、本特別委員会に対し、(a)本取引の目的の合理性(本取引が対象者企業価値の向上に資するかを含む。)に関する事項、(b)本取引の取引条件の妥当性(本取引の実施方法や対価の妥当性を含む。)に関する事項、(c)本取引の手続の公正性(いかなる公正性担保措置をどの程度講じるべきかの検討を含む。)に関する事項、(d)上記(a)乃至(c)その他の事項を踏まえ、対象者取締役会が本取引の実施(本公開買付けに関する意見表明を含む。)を決定することが少数株主に不利益か否か(以下(a)乃至(d)の事項を「本諮問事項」といいます。)について諮問し、これらの点についての答申書を対象者に提出することを委嘱したとのことです。 | |

| また、本特別委員会への諮問にあたり、対象者取締役会は、本取引に関する意思決定を行うに際して、本特別委員会の判断内容を最大限尊重して行うこととしているとのことです。また、対象者は、対象者が本取引の取引条件等についてDMCとの間で行う交渉の過程に実質的に関与する権限を本特別委員会に付与しているとのことです。同時に、本特別委員会に対して、(ⅰ)本特別委員会は、対象者の費用負担の下、適正な判断を確保するために、対象者の財務アドバイザー、第三者評価機関、法務アドバイザー等の外部専門家(以下「アドバイザー等」といいます。)を指名・承認(事後承認を含む。)する権限及び必要に応じて独自のアドバイザー等を選任することができ、また、対象者のアドバイザー等に対して専門的助言を求めることができること、(ⅱ)本特別委員会は、対象者の取締役、従業員その他本特別委員会が必要と認める者に、本特別委員会への出席、書面による回答その他適宜の方法により、本取引の検討及び判断に必要な情報について説明・提供を求めることができることを決議しているとのことです。そして、対象者は、北浜法律事務所の助言を得つつ、本特別委員会の委員の候補者の独立性及び適格性等についても確認を行い、本特別委員会の委員の候補者が、公開買付関連当事者からの独立性を有すること、及び本取引の成否に関して少数株主とは異なる重要な利害関係を有していないことを確認した上で、本特別委員会全体としての知識・経験・能力のバランスを確保しつつ適正な規模をもって本特別委員会を構成すべく、2016年3月に対象者役員へ就任して以来、対象者の事業・財務を熟知している橋口純一氏及び庭野修次氏、並びに本取引と類似の取引に関する専門性を補完する観点から弁護士である若杉洋一氏の3名を本特別委員会の委員の候補として選定をしているとのことです。なお、対象者は、当初から上記の3氏を本特別委員会の委員として選任しており、本特別委員会の委員を変更した事実はないとのことです。 |

| (ⅱ)検討の経緯 | |

| 本特別委員会は、2024年8月6日から2024年11月6日まで合計12回開催され、本諮問事項について、慎重に検討及び協議を行ったとのことです。具体的には、本特別委員会は、対象者から、本取引の提案を受けた経緯、本取引の目的、事業環境、事業計画、経営課題等に関する説明を受け、書面による質疑応答を行い、また、DMCから、本取引を提案するに至った経緯及び理由、本取引の目的、本取引の諸条件等について、インタビュー形式及び書面で説明を受け、質疑応答を行ったとのことです。 | |

| 加えて、DMCとの交渉過程への関与方針として、交渉の窓口は対象者のファイナンシャル・アドバイザーである大和証券が行うこととしつつ、本特別委員会自身がDMCとの交渉を行うことにより、取引条件に関する交渉過程に実質的に関与しているとのことです。さらに、大和証券から対象者株式の株式価値の算定方法及び結果に関する説明を受けております(なお、大和証券は、株式価値の算定の基礎とされた対象者の事業計画について、対象者と質疑応答を行い、その作成経緯及び対象者の現状を把握した上で、それらに照らし不合理な点がないかという観点から、対象者の事業計画の合理性を確認しているとのことです。)。 | |

| その後、本特別委員会は、本公開買付価格につき、上記「3 買付け等の目的」の「(2)本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程並びに本公開買付け後の経営方針」の「① 公開買付者が本公開買付けの実施を決定するに至った背景、理由及び意思決定の過程」に記載のとおり交渉を行い、DMCから2,950円という最終的な提案を受けるに至るまで、DMCとの交渉過程に関与したとのことです。さらに、北浜法律事務所から本取引において利益相反を軽減又は防止するために取られている措置及び本取引に関する説明を受け、それぞれ、質疑応答を行うとともに、対象者からは本取引の諸条件の交渉経緯及び決定過程等に関する説明を受け、質疑応答を行ったとのことです。 | |

| なお、本特別委員会は、対象者が選任したファイナンシャル・アドバイザー及び第三者算定機関である大和証券並びにリーガル・アドバイザーである北浜法律事務所につき、いずれも独立性及び専門性に問題がないことから、それぞれを対象者のファイナンシャル・アドバイザー及び第三者算定機関並びにリーガル・アドバイザーとして承認しているとのことです。また、本特別委員会は、対象者が社内に構築した本取引の検討体制(本取引に係る検討、交渉及び判断に関与する対象者の役職員の範囲及びその職務を含みます。)に、独立性及び公正性の観点から問題がないことを確認の上、承認しているとのことです。 | |

| これらの内容を踏まえ、本特別委員会は、大和証券及び北浜法律事務所と議論を重ね、本諮問事項について協議・検討を行ったとのことです。 | |

| (ⅲ)判断内容 | |

| 本特別委員会は、以上の経緯の下で、本諮問事項について慎重に協議及び検討した結果、2024年11月6日付で、対象者取締役会に対し、委員全員の一致で、大要以下の内容の本答申書を提出したとのことです。 | |

| (ア)答申内容 | |

| a 本取引は対象者の企業価値向上に資すると認められ、本取引の目的は合理的である。 | |

| b 本取引の実施方法や対価の妥当性を含む本取引の条件は妥当である。 | |

| c 本取引に至る交渉過程等においては適切な公正性担保措置が講じられており、本取引に係る手続は公正である。 | |

| d 上記a乃至cその他の事項を踏まえ、対象者取締役会が本取引の実施(本公開買付けに関する意見表明を含む。)を決定することは対象者の少数株主にとって不利益ではない。 |

| (イ)答申理由 | |

| a 本取引の目的の合理性(本取引が対象者の企業価値の向上に資するかを含む。)について | |

| (a)本取引の目的 | |

| 本特別委員会は、本取引の目的及び本取引により向上することが見込まれる対象者の企業価値の具体的内容等について、対象者及び小西氏らに対して質疑を行った。それらの内容をまとめると、概要以下のとおりである。 | |

| ・対象者は、1963年7月に、創業者である小西昭氏によって、モジュールシステム(総分割構造・完全熱処理硬化・総焼入後の全精密機械加工化)による精密金型の専門製作を目的に、第一精工株式会社として設立された。対象者の株式は、2024年11月6日現在、東京証券取引所プライム市場に上場されている。 | |

| ・対象者グループは、電気・電子部品事業、自動車部品事業及び設備事業を展開している。対象者グループは、これまで精密金型製造メーカーから精密プラスチック成形メーカーへと進展し、高精度の精密加工技術や成形・組立技術を軸に、次代を先取りするために難易度の高い新たな用途開発や技術展開を継続してきたことで、半導体製造装置、コネクタ、HDD用機構部品、自動車部品へ製品展開と事業拡大を実現し、2023年7月に創業60年の節目を迎えている。 | |

| ・半導体やコネクタを含むエレクトロニクス業界は、大容量の高速通信を特徴とする5Gの普及により、AIやIoT、ビッグデータの活用が急速に進展し、自動車の電動化・電子化、工場の自動化等も拡大しているため、今後も情報通信機器、自動車、産業機械向けのものを中心に需要が増加していくものと見込まれる。 | |

| ・一方で、以下の事情からすると、対象者グループを取り巻く事業環境は、今後より一層厳しさを増していくことになると予想される。 | |

| -半導体やコネクタを含むエレクトロニクス業界においては、著しい技術革新により各製品の高機能化が一層進むとともに、顧客ニーズの急速な変化に合わせた迅速な製品・サービスの開発が求められる傾向にある。特に、対象者グループが主要製品とするパソコンや自動車の市場においては、通信技術やサーバーの効率化・高速化、自動車のEVへのシフト等といった技術革新に伴い需要動向も年々大きく変化しており、求められる技術水準は高まり続けている状況にある。また、新たな技術革新により、短期間に既存の製品・サービスが陳腐化して技術競争力が低下する可能性や、汎用化した製品について、市況変動の影響を大きく受ける可能性もある。 | |

| -国内外において大手から中小まで様々な規模の競合企業が存在しており、価格面や納期面においても、国内外企業とのさらなる競争激化が予想される。 | |

| ・中国経済の減速懸念や地政学的な情勢変化、原油価格の上昇や為替変動によるプラスチック成形材料、金属材料(銅・鉄)、めっき材料(金)等の原材料価格や物流費の高騰等といった事象が発生しており、対象者の事業を取り巻く環境に関しては、依然として先行きが不透明な状況が継続すると予想される。 | |

| ・上記のような環境下で、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくためには、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要がある。 | |

| ・また、小西氏らは、対象者が引き続き次代を切り拓く存在として今後も持続的に成長するためには、特定の市場に依存しない強固な事業構造への再編、時代のニーズの一歩先を見据えた継続的かつ迅速な新市場の開拓、事業の多様化を可能とする事業基盤の確立といった、事業構造の改革が急務であると認識している。 |

| ・この点、小西氏らは、本取引後の対象者グループの中長期的な更なる成長及び企業価値向上を実現すべく、下記「(b)本取引成立後の公開買付者の経営方針」に記載の各施策を実行することを考えているとのことであるが、これらの各施策は、直ちに対象者グループの業績に貢献するものではなく、相応の時間と各種先行投資が必要になることから、利益水準の低下やキャッシュ・フローの悪化等、一時的に対象者グループの財務状況や業績を悪化させるリスクがあり、対象者グループが期待される利益を生み出すことが一時的に困難となる可能性も否定できない。また、対象者が上場企業である以上、短期的な業績に対してコミットメントが求められる中、下記の各施策の実行により中長期的な成長を優先する意思決定を行った結果、資本市場から十分な評価を得られず、対象者株式の株価の下落が生じ、既存株主の利益を損なう可能性もあるため、対象者が上場を維持したままこれらの施策を実施することは困難であると小西氏らは認識している。 | |

| ・他方で、小西氏らとしては、対象者は、2006年にジャスダック証券取引所に株式上場して以降、既に一定のブランド力や取引先に対する信用力は確保することができており、実際、金融機関から効率的に資金の調達を行うこともできていることから、事業活動に必要な資金についても自己資金及び金融機関からの借入れによって確保することが可能な状態となっており、対象者が上場を維持する必要性やメリットは低下している状況にあると認識している。また、近年のコーポレートガバナンス・コードの改訂等に伴い、上場会社としてステークホルダーに対して情報開示のために対応すべき事項は年々増加しており、これらに要するコストが対象者の経営を推進する上で大きな負担となる可能性も否定できないという点でも、小西氏らとしては、対象者株式の上場を維持する意義は見出しにくいと考えている。 | |

| ・以上を踏まえ、小西氏らは、対象者グループがさらなる発展を遂げ、中長期的な視野での成長を目指し企業価値向上を実現させていくためには、足元の業績や株価変動に動じることなく、事業構造改革の推進に向けた新たな施策を積極的かつ機動的に検討・実行できる経営体制を構築していくことが必要であり、そのためには、対象者株式を非公開化して、機動的かつ柔軟な意思決定を可能とする安定した新しい経営体制を構築し、対象者の事業構造改革の実行及び事業の積極展開に取り組むことが最善の手段であるとの考えに至った。 | |

| ・その上で、小西氏らは、一般株主に代わるリスクの担い手として創業家一族が株主となることで、これまで以上に柔軟かつ機動的に経営判断を行うことが可能となることや、対象者の創業家一族かつ現取締役常務執行役員であり、対象者の事業内容を熟知している小西玲仁氏が代表取締役として経営にあたることで、対象者の事業運営の連続性を確保しつつ、中長期的な観点から、事業構造改革の推進に向けた施策を一貫性を持って実践することができる点も考慮し、マネジメント・バイアウト(MBO)の手法が最良の選択肢であるという結論に至った。 | |

| (b)本取引成立後の対象者の経営方針 | |

| ・本取引成立後の対象者の経営方針について、公開買付者は、対象者グループの中長期的な更なる成長及び企業価値向上を実現すべく、次の㋐~㋓の各施策を実行することを考えている。 | |

| ㋐ 将来的な成長が見込める事業領域への更なる注力 | |

| ㋑ 事業構造改革の実行による効率的な運営体制の推進 | |

| ㋒ 人財育成への積極的な投資と人事制度の抜本的な見直し | |

| ㋓ 自前主義の深化とパートナーとの共創やM&A等 |

| ・「㋐将来的な成長が見込める事業領域への更なる注力」に関して、公開買付者は、対象者の依存しているパソコン市場以外の注力成長分野・市場に向け、迅速かつ大胆な集中投資を中長期的視点で実行することが対象者の更なる成長に資すると考えている。対象者においても、従前、収益構造の多様化に向けて、コネクタの「高周波・高速伝送技術」を活かし、生成AIの活用等で急速に需要が増大しているデータセンター向けのサーバー分野や、EVやADASの進展に伴い新技術が求められる車載分野に注力してきたほか、競合が少ない事業環境でありかつ今後市場規模の拡大が見込まれるMEMS領域にも新規参入し、新規事業の創出に向け開発投資を実施してきたところであるが、公開買付者によれば、以下の施策を進めることにより、対象者の従前取り組んできた内容を活かしつつ、より安定した収益構造を構築することができるとのことである。 | |

| -対象者グループが競争優位性を有する「高周波・高速伝送技術」に関しては、国内外の顧客獲得と関係深化に向けても積極的に経営資源を投入し、特に主要市場となる海外においては、顧客の需要やニーズを的確かつタイムリーに汲み取るサテライト開発拠点の新設等を通じたエンジニアリングソリューション提供体制の構築を迅速に推進することで、サーバー分野や車載分野における新製品の市場シェア確立を目指す。 | |

| -MEMS事業においては、既に独自の高性能な単結晶圧電成膜技術と圧電MEMSの加工技術を保有しているものの、材料開発から量産までの一貫対応を可能とする圧電MEMSファウンドリの本格的な量産体制の確立に向けた生産能力の更なる増強のほか、成膜材料のラインナップ拡充、顧客提案力向上のための開発強化並びに将来に向けた事業確立を目指す。 | |

| -その他、今後市場拡大が見込まれる事業領域を見極め、当該領域に対しては積極的かつ大胆に経営資源の投入を継続する。 | |

| ・「㋑事業構造改革の実行による効率的な運営体制の推進」に関して、公開買付者は、対象者グループ全体の経営資源を最適化し、事業環境の変化にタイムリーに対応できる体制を再構築することが、中長期的な競争力を高め、対象者の企業価値向上に資すると考えている。対象者においても、従前、事業ごとの資本効率性の向上や経営資源の最適配分を目的として、全社ROIC目標をベースとしたトップダウンでの事業計画策定の導入や事業別ROIC目標設定手法の整備等を通じた全社規模でのROIC導入による資本コスト経営、キャッシュコンバージョンサイクルの継続的な改善に取り組んできているものの、公開買付者によれば、更なる資本効率性向上のためには、事業毎に分散している機能の統合によりエンドマーケット軸から製品軸へと事業ポートフォリオを再構築し、国内外拠点や生産工場の統廃合、低稼働資産の積極的な売却による生産効率・稼働率の向上、製品特性を加味した従業員の適材適所への最適配置による人財リソースの適正化等の施策推進が必要と考えているとのことである。 | |

| ・「㋒人財育成への積極的な投資と人事制度の抜本的な見直し」に関して、公開買付者は、対象者グループが今後も競争力を維持するためには、最先端の専門知識・技術の蓄積による人財の強化・育成とダイバーシティ、エクイティ&インクルージョンの推進による多様な人財の確保が重要であると考えている。対象者グループとしても、従前、多様な人財がそれぞれの強みを発揮するための環境の整備の一環として、高度専門職人財の活用推進を目的とするキャリアコースの新設や、次世代の経営人財を育成するサクセッションプランの導入等を推進することで、従業員一人一人の成長と対象者グループの持続的な成長につながる仕組みを構築してきたところであるが、公開買付者としては、対象者における従前の取組みに対して積極的に投資し、本格的に運用していくことが必要不可欠と考えており、国内外を含む全従業員の専門性向上をサポートする再教育制度の創設や、海外拠点も含む組織横断的なジョブローテーションの導入を推進するほか、積極的な外部からの人財登用を視野に、評価制度や報酬体系を見直し、弾力的な採用を含めた柔軟かつ適切な人事制度を構築する想定であるとのことである。 |

| ・「㋓自前主義の深化とパートナーとの共創やM&A等」に関して、対象者グループは、近時、2024年1月に株式会社L-B. Engineering Japanとの資本提携を行ったほか、沖縄県内外の大学や研究機関・企業との連携を行い、研究開発を進めるという取組みも行ってきている。しかし、公開買付者としては、従来以上に国内外の事業パートナーとの連携・提携強化や、資本の再構築等を幅広く推進していくことを検討しているとのことである。また、公開買付者としては、エレクトロニクス市場における急速な技術革新に的確かつさらにスピーディーに対応するためには、各事業セグメントの自立経営の強化が必要不可欠と考えているため、各事業セグメントやグループ各社が主体となって意思決定を行う運営体制への再構築も行うことを予定しているとのことである。 | |

| (c)本取引に対する対象者の判断 | |

| ・対象者自身も、対象者グループを取り巻く事業環境については、小西氏らと同様の認識を有している。すなわち、対象者グループが事業展開しているビジネス領域においては、技術進化が著しく、需要動向は年々大きく変化し、求められる技術水準は高まり続けている状況にあるほか、国内外企業とのさらなる競争激化も予見されていることから、顧客や市場の需要に対応した付加価値の高い製品をタイムリーに供給していくため、継続的な先行投資を行い、常に最先端の技術を追求することで高い技術力を保持し競争優位を維持する必要があるとともに、技術・製品、市場といった事業環境の変化の流れに迅速に対応することができる強固な事業構造を確立する必要があると、対象者自身も認識している。 | |