有価証券届出書(内国投資信託受益証券)

- 【提出】

- 2021/03/15 9:26

- 【資料】

- PDFをみる

届出の対象とした募集(売出)内国投資信託受益証券に係るファンドの名称、表紙

農林中金<パートナーズ>おおぶねJAPAN(日本選抜)

届出の対象とした募集(売出)内国投資信託受益証券の金額、表紙

5兆円を上限とします。

ファンドの名称

(1)【ファンドの名称】

農林中金〈パートナーズ〉おおぶねJAPAN(日本選抜)(以下「ファンド」といいます。)

農林中金〈パートナーズ〉おおぶねJAPAN(日本選抜)(以下「ファンド」といいます。)

内国投資信託受益証券の形態等

(2)【内国投資信託受益証券の形態等】

・追加型証券投資信託受益権です。(以下「受益権」といいます。)

・信用格付業者から提供され、もしくは閲覧に供された信用格付、または信用格付業者から提供され、もしくは閲覧に供される予定の信用格付はありません。

※ファンドの受益権は、社債、株式等の振替に関する法律の規定の適用を受け、受益権の帰属は、後述の「(11)振替機関に関する事項」に記載の振替機関および当該振替機関の下位の口座管理機関(社債、株式等の振替に関する法律第2条に規定する「口座管理機関」をいい、振替機関を含め、以下「振替機関等」といいます。)の振替口座簿に記載または記録されることにより定まります(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)。委託会社は、やむを得ない事情などがある場合を除き、当該振替受益権を表示する受益証券を発行しません。また、振替受益権には無記名式や記名式の形態はありません。

・追加型証券投資信託受益権です。(以下「受益権」といいます。)

・信用格付業者から提供され、もしくは閲覧に供された信用格付、または信用格付業者から提供され、もしくは閲覧に供される予定の信用格付はありません。

※ファンドの受益権は、社債、株式等の振替に関する法律の規定の適用を受け、受益権の帰属は、後述の「(11)振替機関に関する事項」に記載の振替機関および当該振替機関の下位の口座管理機関(社債、株式等の振替に関する法律第2条に規定する「口座管理機関」をいい、振替機関を含め、以下「振替機関等」といいます。)の振替口座簿に記載または記録されることにより定まります(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)。委託会社は、やむを得ない事情などがある場合を除き、当該振替受益権を表示する受益証券を発行しません。また、振替受益権には無記名式や記名式の形態はありません。

発行(売出)価額の総額、証券情報

(3)【発行(売出)価額の総額】

5兆円を上限とします。

5兆円を上限とします。

発行(売出)価格、証券情報

(4)【発行(売出)価格】

取得申込受付日の基準価額とします。

・基準価額につきましては、販売会社または「(8)申込取扱場所」の照会先にお問い合わせください。

取得申込受付日の基準価額とします。

・基準価額につきましては、販売会社または「(8)申込取扱場所」の照会先にお問い合わせください。

申込手数料、証券情報

(5)【申込手数料】

販売会社が定めるものとします。申込手数料率につきましては、販売会社にお問い合わせください。

・販売会社における申込手数料率は1.65%(税抜1.5%)が上限となっております。

販売会社が定めるものとします。申込手数料率につきましては、販売会社にお問い合わせください。

・販売会社における申込手数料率は1.65%(税抜1.5%)が上限となっております。

申込単位、証券情報

(6)【申込単位】

販売会社が定める単位とします。

※詳しくは、販売会社にお問い合わせください。

販売会社が定める単位とします。

※詳しくは、販売会社にお問い合わせください。

申込期間、証券情報

(7)【申込期間】

2021年3月16日から2021年9月15日までとします。

・上記期間満了前に有価証券届出書を提出することによって更新されます。

2021年3月16日から2021年9月15日までとします。

・上記期間満了前に有価証券届出書を提出することによって更新されます。

申込取扱場所、証券情報

(8)【申込取扱場所】

当ファンドの申込取扱場所(販売会社)につきましては、委託会社の照会先にお問い合わせください。

当ファンドの申込取扱場所(販売会社)につきましては、委託会社の照会先にお問い合わせください。

| <委託会社の照会先>農林中金バリューインベストメンツ株式会社 ホームページ アドレス https://www.nvic.co.jp/ 電話番号 03-3580-2050(代表) 午前8時~午後4時 土、日、祝・休日は除きます。 |

払込期日、証券情報

(9)【払込期日】

① 当初申込期間

・取得申込者は、申込期間中に申込金額を販売会社に支払うものとします。

・申込期間における発行価額の総額(設定総額)は、販売会社によって、設定日に委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払い込まれます。

② 継続申込期間

・取得申込者は、申込金額を販売会社が指定する期日までに販売会社に支払うものとします。

・申込期間における各取得申込受付日の発行価額の総額(設定総額)は、販売会社によって、追加設定が行なわれる日に委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払い込まれます。

① 当初申込期間

・取得申込者は、申込期間中に申込金額を販売会社に支払うものとします。

・申込期間における発行価額の総額(設定総額)は、販売会社によって、設定日に委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払い込まれます。

② 継続申込期間

・取得申込者は、申込金額を販売会社が指定する期日までに販売会社に支払うものとします。

・申込期間における各取得申込受付日の発行価額の総額(設定総額)は、販売会社によって、追加設定が行なわれる日に委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払い込まれます。

払込取扱場所、証券情報

(10)【払込取扱場所】

上記「(8)申込取扱場所」に同じです。申込金額は、販売会社にお支払いいただきます。

上記「(8)申込取扱場所」に同じです。申込金額は、販売会社にお支払いいただきます。

振替機関に関する事項、証券情報

(11)【振替機関に関する事項】

振替機関は、株式会社証券保管振替機構とします。

振替機関は、株式会社証券保管振替機構とします。

その他、証券情報

(12)【その他】

該当事項はありません。

該当事項はありません。

ファンドの目的及び基本的性格

(1)【ファンドの目的及び基本的性格】

① ファンドの目的

主として我が国の金融商品取引所に上場されている株式に投資することにより、投資信託財産の中長期的な成長を目指して運用を行います。

② ファンドの基本的性格

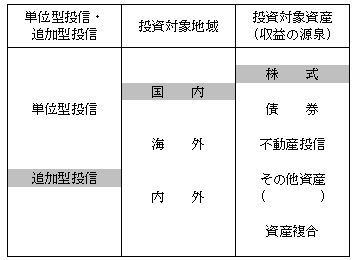

1)商品分類

(注)当ファンドが該当する商品分類を網掛け表示しています。

2)属性区分

(注)当ファンドが該当する属性区分を網掛け表示しています。

<商品分類の定義>1.単位型投信・追加型投信の区分

(1)単位型投信:当初、募集された資金が一つの単位として信託され、その後の追加設定は一切行われないファンドをいう。

(2)追加型投信:一度設定されたファンドであってもその後追加設定が行われ従来の信託財産とともに運用されるファンドをいう。

2.投資対象地域による区分

(1)国内:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に国内の資産を源泉とする旨の記載があるものをいう。

(2)海外:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に海外の資産を源泉とする旨の記載があるものをいう。

(3)内外:目論見書又は投資信託約款において、国内及び海外の資産による投資収益を実質的に源泉とする旨の記載があるものをいう。

3.投資対象資産による区分

(1)株式:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に株式を源泉とする旨の記載があるものをいう。

(2)債券:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に債券を源泉とする旨の記載があるものをいう。

(3)不動産投信(リート):目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に不動産投資信託の受益証券及び不動産投資法人の投資証券を源泉とする旨の記載があるものをいう。

(4)その他資産:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に上記(1)から(3)に掲げる資産以外の資産を源泉とする旨の記載があるものをいう。なお、その他資産と併記して具体的な収益の源泉となる資産の名称記載も可とする。

(5)資産複合:目論見書又は投資信託約款において、上記(1)から(4)に掲げる資産のうち複数の資産による投資収益を実質的に源泉とする旨の記載があるものをいう。

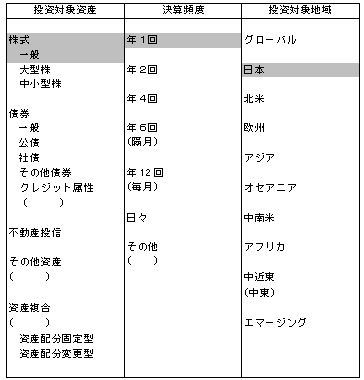

<属性区分の定義>1.投資対象資産による属性区分

(1)株式

①一般:次の大型株、中小型株属性にあてはまらない全てのものをいう。

②大型株:目論見書又は投資信託約款において、主として大型株に投資する旨の記載があるものをいう。

③中小型株:目論見書又は投資信託約款において、主として中小型株に投資する旨の記載があるものをいう。

(2)債券

①一般:次の公債、社債、その他債券属性にあてはまらない全てのものをいう。

②公債:目論見書又は投資信託約款において、日本国又は各国の政府の発行する国債(地方債、政府保証債、政府機関債、国際機関債を含む。以下同じ。)に主として投資する旨の記載があるものをいう。

③社債:目論見書又は投資信託約款において、企業等が発行する社債に主として投資する旨の記載があるものをいう。

④その他債券:目論見書又は投資信託約款において、公債又は社債以外の債券に主として投資する旨の記載があるものをいう。

⑤格付等クレジットによる属性:目論見書又は投資信託約款において、上記①から④の「発行体」による区分のほか、特にクレジットに対して明確な記載があるものについては、上記①から④に掲げる区分に加え「高格付債」「低格付債」等を併記することも可とする。

(3)不動産投信

これ以上の詳細な分類は行わないものとする。

(4)その他資産

組入れている資産を記載するものとする。

(5)資産複合

以下の小分類に該当する場合には当該小分類を併記することができる。

①資産配分固定型:目論見書又は投資信託約款において、複数資産を投資対象とし、組入比率については固定的とする旨の記載があるものをいう。なお、組み合わせている資産を列挙するものとする。

②資産配分変更型:目論見書又は投資信託約款において、複数資産を投資対象とし、組入比率については、機動的な変更を行なう旨の記載があるものもしくは固定的とする旨の記載がないものをいう。なお、組み合わせている資産を列挙するものとする。

2.決算頻度による属性区分

①年1回:目論見書又は投資信託約款において、年1回決算する旨の記載があるものをいう。

②年2回:目論見書又は投資信託約款において、年2回決算する旨の記載があるものをいう。

③年4回:目論見書又は投資信託約款において、年4回決算する旨の記載があるものをいう。

④年6回(隔月):目論見書又は投資信託約款において、年6回決算する旨の記載があるものをいう。

⑤年12回(毎月):目論見書又は投資信託約款において、年12回(毎月)決算する旨の記載があるものをいう。

⑥日々:目論見書又は投資信託約款において、日々決算する旨の記載があるものをいう。

⑦その他:上記属性にあてはまらない全てのものをいう。

3.投資対象地域による属性区分(重複使用可能)

①グローバル:目論見書又は投資信託約款において、組入資産による投資収益が世界の資産を源泉とする旨の記載があるものをいう。なお、「世界の資産」の中に「日本」を含むか含まないかを明確に記載するものとする。

②日本:目論見書又は投資信託約款において、組入資産による投資収益が日本の資産を源泉とする旨の記載があるものをいう。

③北米:目論見書又は投資信託約款において、組入資産による投資収益が北米地域の資産を源泉とする旨の記載があるものをいう。

④欧州:目論見書又は投資信託約款において、組入資産による投資収益が欧州地域の資産を源泉とする旨の記載があるものをいう。

⑤アジア:目論見書又は投資信託約款において、組入資産による投資収益が日本を除くアジア地域の資産を源泉とする旨の記載があるものをいう。

⑥オセアニア:目論見書又は投資信託約款において、組入資産による投資収益がオセアニア地域の資産を源泉とする旨の記載があるものをいう。

⑦中南米:目論見書又は投資信託約款において、組入資産による投資収益が中南米地域の資産を源泉とする旨の記載があるものをいう。

⑧アフリカ:目論見書又は投資信託約款において、組入資産による投資収益がアフリカ地域の資産を源泉とする旨の記載があるものをいう。

⑨中近東(中東):目論見書又は投資信託約款において、組入資産による投資収益が中近東地域の資産を源泉とする旨の記載があるものをいう。

⑩エマージング:目論見書又は投資信託約款において、組入資産による投資収益がエマージング地域(新興成長国(地域))の資産を源泉とする旨の記載があるものをいう。

※上記は、一般社団法人投資信託協会が定める分類方法に基づき記載しています。また、商品分類および属性区分の定義は一般社団法人投資信託協会が定める「商品分類に関する指針」を基に委託会社が作成したものです。なお、一般社団法人投資信託協会のホームページ(https://www.toushin.or.jp/)でもご覧頂けます。

③ ファンドの特色

④ 信託金限度額

・2兆円を限度として信託金を追加することができます。

・委託会社は受託会社と合意のうえ、当該限度額を変更することができます。

① ファンドの目的

主として我が国の金融商品取引所に上場されている株式に投資することにより、投資信託財産の中長期的な成長を目指して運用を行います。

② ファンドの基本的性格

1)商品分類

(注)当ファンドが該当する商品分類を網掛け表示しています。

2)属性区分

(注)当ファンドが該当する属性区分を網掛け表示しています。

<商品分類の定義>1.単位型投信・追加型投信の区分

(1)単位型投信:当初、募集された資金が一つの単位として信託され、その後の追加設定は一切行われないファンドをいう。

(2)追加型投信:一度設定されたファンドであってもその後追加設定が行われ従来の信託財産とともに運用されるファンドをいう。

2.投資対象地域による区分

(1)国内:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に国内の資産を源泉とする旨の記載があるものをいう。

(2)海外:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に海外の資産を源泉とする旨の記載があるものをいう。

(3)内外:目論見書又は投資信託約款において、国内及び海外の資産による投資収益を実質的に源泉とする旨の記載があるものをいう。

3.投資対象資産による区分

(1)株式:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に株式を源泉とする旨の記載があるものをいう。

(2)債券:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に債券を源泉とする旨の記載があるものをいう。

(3)不動産投信(リート):目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に不動産投資信託の受益証券及び不動産投資法人の投資証券を源泉とする旨の記載があるものをいう。

(4)その他資産:目論見書又は投資信託約款において、組入資産による主たる投資収益が実質的に上記(1)から(3)に掲げる資産以外の資産を源泉とする旨の記載があるものをいう。なお、その他資産と併記して具体的な収益の源泉となる資産の名称記載も可とする。

(5)資産複合:目論見書又は投資信託約款において、上記(1)から(4)に掲げる資産のうち複数の資産による投資収益を実質的に源泉とする旨の記載があるものをいう。

<属性区分の定義>1.投資対象資産による属性区分

(1)株式

①一般:次の大型株、中小型株属性にあてはまらない全てのものをいう。

②大型株:目論見書又は投資信託約款において、主として大型株に投資する旨の記載があるものをいう。

③中小型株:目論見書又は投資信託約款において、主として中小型株に投資する旨の記載があるものをいう。

(2)債券

①一般:次の公債、社債、その他債券属性にあてはまらない全てのものをいう。

②公債:目論見書又は投資信託約款において、日本国又は各国の政府の発行する国債(地方債、政府保証債、政府機関債、国際機関債を含む。以下同じ。)に主として投資する旨の記載があるものをいう。

③社債:目論見書又は投資信託約款において、企業等が発行する社債に主として投資する旨の記載があるものをいう。

④その他債券:目論見書又は投資信託約款において、公債又は社債以外の債券に主として投資する旨の記載があるものをいう。

⑤格付等クレジットによる属性:目論見書又は投資信託約款において、上記①から④の「発行体」による区分のほか、特にクレジットに対して明確な記載があるものについては、上記①から④に掲げる区分に加え「高格付債」「低格付債」等を併記することも可とする。

(3)不動産投信

これ以上の詳細な分類は行わないものとする。

(4)その他資産

組入れている資産を記載するものとする。

(5)資産複合

以下の小分類に該当する場合には当該小分類を併記することができる。

①資産配分固定型:目論見書又は投資信託約款において、複数資産を投資対象とし、組入比率については固定的とする旨の記載があるものをいう。なお、組み合わせている資産を列挙するものとする。

②資産配分変更型:目論見書又は投資信託約款において、複数資産を投資対象とし、組入比率については、機動的な変更を行なう旨の記載があるものもしくは固定的とする旨の記載がないものをいう。なお、組み合わせている資産を列挙するものとする。

2.決算頻度による属性区分

①年1回:目論見書又は投資信託約款において、年1回決算する旨の記載があるものをいう。

②年2回:目論見書又は投資信託約款において、年2回決算する旨の記載があるものをいう。

③年4回:目論見書又は投資信託約款において、年4回決算する旨の記載があるものをいう。

④年6回(隔月):目論見書又は投資信託約款において、年6回決算する旨の記載があるものをいう。

⑤年12回(毎月):目論見書又は投資信託約款において、年12回(毎月)決算する旨の記載があるものをいう。

⑥日々:目論見書又は投資信託約款において、日々決算する旨の記載があるものをいう。

⑦その他:上記属性にあてはまらない全てのものをいう。

3.投資対象地域による属性区分(重複使用可能)

①グローバル:目論見書又は投資信託約款において、組入資産による投資収益が世界の資産を源泉とする旨の記載があるものをいう。なお、「世界の資産」の中に「日本」を含むか含まないかを明確に記載するものとする。

②日本:目論見書又は投資信託約款において、組入資産による投資収益が日本の資産を源泉とする旨の記載があるものをいう。

③北米:目論見書又は投資信託約款において、組入資産による投資収益が北米地域の資産を源泉とする旨の記載があるものをいう。

④欧州:目論見書又は投資信託約款において、組入資産による投資収益が欧州地域の資産を源泉とする旨の記載があるものをいう。

⑤アジア:目論見書又は投資信託約款において、組入資産による投資収益が日本を除くアジア地域の資産を源泉とする旨の記載があるものをいう。

⑥オセアニア:目論見書又は投資信託約款において、組入資産による投資収益がオセアニア地域の資産を源泉とする旨の記載があるものをいう。

⑦中南米:目論見書又は投資信託約款において、組入資産による投資収益が中南米地域の資産を源泉とする旨の記載があるものをいう。

⑧アフリカ:目論見書又は投資信託約款において、組入資産による投資収益がアフリカ地域の資産を源泉とする旨の記載があるものをいう。

⑨中近東(中東):目論見書又は投資信託約款において、組入資産による投資収益が中近東地域の資産を源泉とする旨の記載があるものをいう。

⑩エマージング:目論見書又は投資信託約款において、組入資産による投資収益がエマージング地域(新興成長国(地域))の資産を源泉とする旨の記載があるものをいう。

※上記は、一般社団法人投資信託協会が定める分類方法に基づき記載しています。また、商品分類および属性区分の定義は一般社団法人投資信託協会が定める「商品分類に関する指針」を基に委託会社が作成したものです。なお、一般社団法人投資信託協会のホームページ(https://www.toushin.or.jp/)でもご覧頂けます。

③ ファンドの特色

④ 信託金限度額

・2兆円を限度として信託金を追加することができます。

・委託会社は受託会社と合意のうえ、当該限度額を変更することができます。

ファンドの沿革

(2)【ファンドの沿革】

2019年12月20日

・ファンドの信託契約締結、運用開始

2019年12月20日

・ファンドの信託契約締結、運用開始

ファンドの仕組み

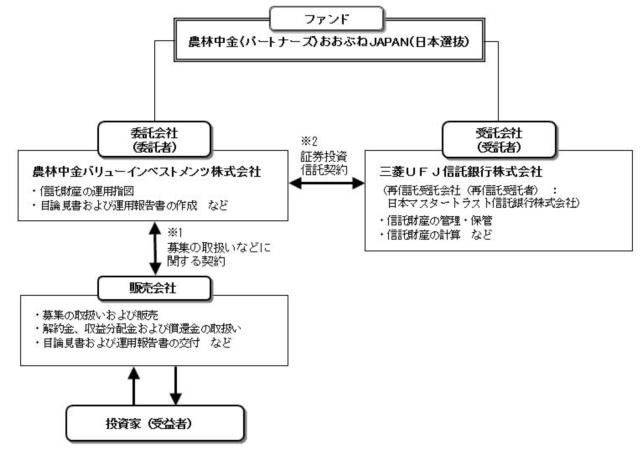

(3)【ファンドの仕組み】

① ファンドの仕組み

※1 投資信託を販売するルールを委託会社と販売会社の間で規定したもの。販売会社が行なう募集の取扱い、収益分配金・償還金の支払い、解約請求の受付の業務範囲の取決めの内容などが含まれています。

※2 投資信託を運営するルールを委託会社と受託会社の間で規定したもの。運用の基本方針、投資対象、投資制限、信託報酬、受益者の権利、募集方法の取決めの内容などが含まれています。

② 委託会社の概況(2020年12月末現在)

1)資本金

444百万円

2)沿革

3)大株主の状況

① ファンドの仕組み

※1 投資信託を販売するルールを委託会社と販売会社の間で規定したもの。販売会社が行なう募集の取扱い、収益分配金・償還金の支払い、解約請求の受付の業務範囲の取決めの内容などが含まれています。

※2 投資信託を運営するルールを委託会社と受託会社の間で規定したもの。運用の基本方針、投資対象、投資制限、信託報酬、受益者の権利、募集方法の取決めの内容などが含まれています。

② 委託会社の概況(2020年12月末現在)

1)資本金

444百万円

2)沿革

| 2014年10月 2日 | : | 「農林中金バリューインベストメンツ株式会社」設立 |

| 2014年11月17日 | : | 投資助言・代理業登録 |

| 2019年 3月29日 | : | 投資運用業登録 |

| 2020年 3月17日 | : | 第二種金融商品取引業登録 |

| 名 称 | 住 所 | 所有株数 | 所有比率 |

| 農林中央金庫 | 東京都千代田区有楽町一丁目13番2号 | 11,200株 | 64.75% |

| 農中信託銀行株式会社 | 東京都千代田区内神田一丁目1番12号 | 4,800株 | 27.75% |

投資方針

(1)【投資方針】

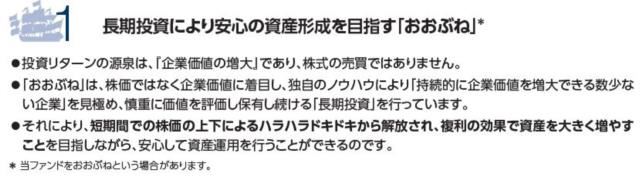

① 主として我が国の金融商品取引所に上場されている株式に投資し、投資信託財産の中長期的な成長を目指して運用を行います。

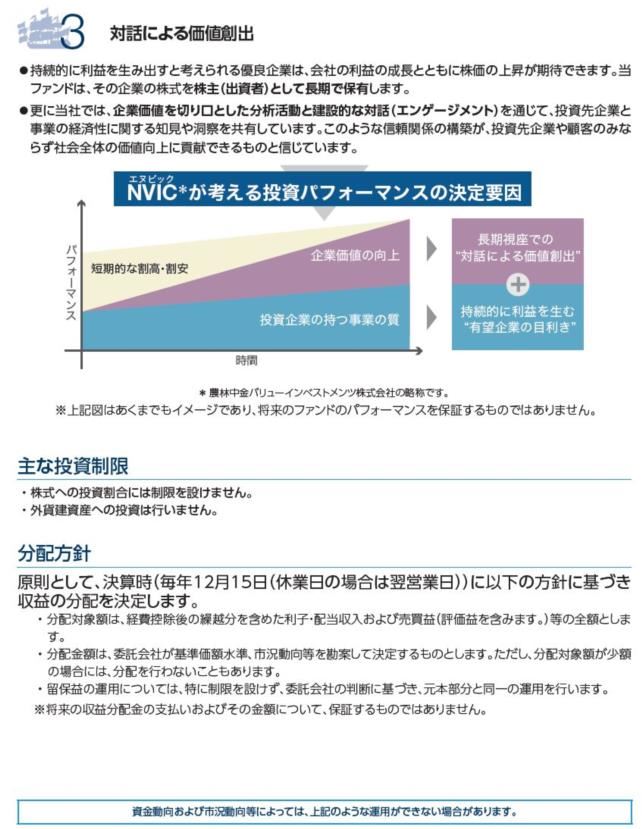

② 運用にあたっては、徹底したファンダメンタル分析に基づく、持続的に価値を創造する企業への長期投資、および、投資先へのエンゲージメント活動により、長期的なリターンの獲得を目指します。

③ 株式への投資割合は、原則として50%超を維持することを基本とします。ただし、株式市場の流動性やファンドの資産規模等の状況に応じて、ファンドの現金比率を高めることがあります。また、運用の効率化を図るため、株価指数先物取引等を利用する場合があります。

④ 国内において行われる有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)、有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)、金利に係る先物取引、金利に係るオプション取引、株価指数先物取引等ならびに外国の市場におけるこれらの取引と類似の取引(以下「有価証券先物取引等」といいます。)を行うことができます。

⑤ 資金動向、市況動向等によっては、上記のような運用ができない場合があります。

① 主として我が国の金融商品取引所に上場されている株式に投資し、投資信託財産の中長期的な成長を目指して運用を行います。

② 運用にあたっては、徹底したファンダメンタル分析に基づく、持続的に価値を創造する企業への長期投資、および、投資先へのエンゲージメント活動により、長期的なリターンの獲得を目指します。

③ 株式への投資割合は、原則として50%超を維持することを基本とします。ただし、株式市場の流動性やファンドの資産規模等の状況に応じて、ファンドの現金比率を高めることがあります。また、運用の効率化を図るため、株価指数先物取引等を利用する場合があります。

④ 国内において行われる有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)、有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)、金利に係る先物取引、金利に係るオプション取引、株価指数先物取引等ならびに外国の市場におけるこれらの取引と類似の取引(以下「有価証券先物取引等」といいます。)を行うことができます。

⑤ 資金動向、市況動向等によっては、上記のような運用ができない場合があります。

投資対象

(2)【投資対象】

我が国の金融商品取引所に上場されている株式を主要投資対象とします。

① 投資の対象とする資産の種類

この信託において投資の対象とする資産の種類は、次に掲げる特定資産(「特定資産」とは、投資信託及び投資法人に関する法律第2条第1項で定めるものをいいます。以下同じ。)とします。

1)有価証券

2)デリバティブ取引に係る権利(金融商品取引法第2条第20項に規定するものをいい、約款第21条に定めるものに限ります。)

3)金銭債権

② 有価証券の指図範囲

委託者は、信託金を、主として、次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図します。

1)株券または新株引受権証書

2)新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

③ 金融商品の指図範囲

委託者は、信託金を、上記②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。以下③において同じ。)により運用することを指図することができます。

1)預金

2)コール・ローン

3)指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

④ 上記②の規定にかかわらず、この信託の設定、解約、償還、投資環境の変動等への対応等、委託者が運用上必要と認めるときには、委託者は、信託金を上記③に掲げる金融商品により運用することの指図ができます。

我が国の金融商品取引所に上場されている株式を主要投資対象とします。

① 投資の対象とする資産の種類

この信託において投資の対象とする資産の種類は、次に掲げる特定資産(「特定資産」とは、投資信託及び投資法人に関する法律第2条第1項で定めるものをいいます。以下同じ。)とします。

1)有価証券

2)デリバティブ取引に係る権利(金融商品取引法第2条第20項に規定するものをいい、約款第21条に定めるものに限ります。)

3)金銭債権

② 有価証券の指図範囲

委託者は、信託金を、主として、次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図します。

1)株券または新株引受権証書

2)新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

③ 金融商品の指図範囲

委託者は、信託金を、上記②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。以下③において同じ。)により運用することを指図することができます。

1)預金

2)コール・ローン

3)指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

④ 上記②の規定にかかわらず、この信託の設定、解約、償還、投資環境の変動等への対応等、委託者が運用上必要と認めるときには、委託者は、信託金を上記③に掲げる金融商品により運用することの指図ができます。

運用体制

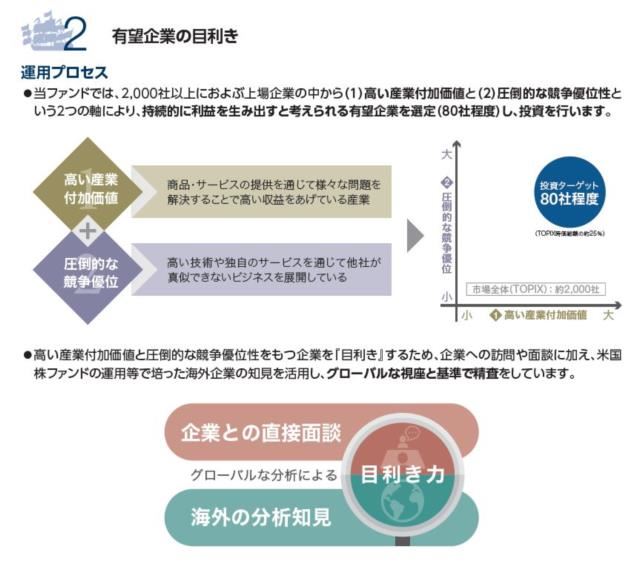

(3)【運用体制】

<農林中金バリューインベストメンツ株式会社(委託会社)における運用体制><意思決定機関>・取締役会

投資運用業を適正に行うために必要な人的構成および組織等の業務執行体制を整備する責務を負い、業務方法書に定めた事項以外のもので投資運用業における重要な運用方針を決定します。

・ポートフォリオ運営会議

投資判断責任者、企業投資部長およびファンドマネージャーから構成され、①投資適格対象銘柄、②当該各銘柄への投資比率、③キャッシュ比率からなるモデルポートフォリオを策定します。

・投資判断責任者

資産運用業務全般を統括するCIOが投資運用にかかる判断を行います。

<運用プロセス>・投資方針策定

投資判断責任者は、四半期毎ないし必要に応じて都度、ポートフォリオ運営会議を開催し、マンデートのタイプ毎に、リターン、バリュエーション、投資企業の収益の源泉等を考慮してモデルポートフォリオを策定します。

・運用指図

投資判断責任者は、モデルポートフォリオに基づき、個別銘柄にかかる売買の別、数量等の取引内容を決定し、これを受けて企業投資部は、当該取引がガイドラインに沿った内容であるか確認したうえでトレーディング部に注文を行います。

・利益相反管理

運用財産相互間および運用財産と投資助言業務において助言を提供している運用財産との間の取引は原則禁止されますが、利益相反管理方針に定める顧客の保護に欠けるおそれがないと認められる場合はコンプライアンス統括部長が当該取引を承認します。

・取引執行

トレーディング部は、顧客の利益に資する適正な取引形態を選択することを目的として定めた最良執行方針に従い、取引の執行を行います。

<運用体制>

※企業投資部は、投資信託委託業における投資判断及び運用指図、上記各業務に付随する業務を行います。

※上記体制は2020年12月末現在のものであり、今後変更となる場合があります。

<農林中金バリューインベストメンツ株式会社(委託会社)における運用体制><意思決定機関>・取締役会

投資運用業を適正に行うために必要な人的構成および組織等の業務執行体制を整備する責務を負い、業務方法書に定めた事項以外のもので投資運用業における重要な運用方針を決定します。

・ポートフォリオ運営会議

投資判断責任者、企業投資部長およびファンドマネージャーから構成され、①投資適格対象銘柄、②当該各銘柄への投資比率、③キャッシュ比率からなるモデルポートフォリオを策定します。

・投資判断責任者

資産運用業務全般を統括するCIOが投資運用にかかる判断を行います。

<運用プロセス>・投資方針策定

投資判断責任者は、四半期毎ないし必要に応じて都度、ポートフォリオ運営会議を開催し、マンデートのタイプ毎に、リターン、バリュエーション、投資企業の収益の源泉等を考慮してモデルポートフォリオを策定します。

・運用指図

投資判断責任者は、モデルポートフォリオに基づき、個別銘柄にかかる売買の別、数量等の取引内容を決定し、これを受けて企業投資部は、当該取引がガイドラインに沿った内容であるか確認したうえでトレーディング部に注文を行います。

・利益相反管理

運用財産相互間および運用財産と投資助言業務において助言を提供している運用財産との間の取引は原則禁止されますが、利益相反管理方針に定める顧客の保護に欠けるおそれがないと認められる場合はコンプライアンス統括部長が当該取引を承認します。

・取引執行

トレーディング部は、顧客の利益に資する適正な取引形態を選択することを目的として定めた最良執行方針に従い、取引の執行を行います。

<運用体制>

| 部署 | 人員 |

| 企業投資部※ | 16名程度(うち 投資判断に携わる者 1名) |

| トレーディング部 | 6名程度 |

※上記体制は2020年12月末現在のものであり、今後変更となる場合があります。

分配方針

(4)【分配方針】

① 収益分配方針

毎決算時に、原則として以下の方針に基づいて分配を行います。

1)分配対象額の範囲は、経費控除後の繰越分を含めた利子・配当収入および売買益(評価益を含みます。)等の全額とします。

2)収益分配金額は、委託者が基準価額水準、市況動向等を勘案して決定するものとします。ただし、分配対象額が少額の場合には、分配を行わないこともあります。

3)留保益の運用については特に制限を設けず、委託者の判断に基づき元本部分と同一の運用を行います。

② 収益分配金の支払い

<分配金再投資コース(自動けいぞく投資コース)>原則として、収益分配金は税金を差し引いた後、無手数料で自動的に再投資されます。

<分配金受取りコース(一般コース)>毎計算期間終了日後1ヵ月以内の委託会社の指定する日(原則として決算日から起算して5営業日まで)から収益分配金を支払います。支払いは販売会社において行なわれます。

※将来の分配金の支払いおよびその金額について保証するものではありません。

① 収益分配方針

毎決算時に、原則として以下の方針に基づいて分配を行います。

1)分配対象額の範囲は、経費控除後の繰越分を含めた利子・配当収入および売買益(評価益を含みます。)等の全額とします。

2)収益分配金額は、委託者が基準価額水準、市況動向等を勘案して決定するものとします。ただし、分配対象額が少額の場合には、分配を行わないこともあります。

3)留保益の運用については特に制限を設けず、委託者の判断に基づき元本部分と同一の運用を行います。

② 収益分配金の支払い

<分配金再投資コース(自動けいぞく投資コース)>原則として、収益分配金は税金を差し引いた後、無手数料で自動的に再投資されます。

<分配金受取りコース(一般コース)>毎計算期間終了日後1ヵ月以内の委託会社の指定する日(原則として決算日から起算して5営業日まで)から収益分配金を支払います。支払いは販売会社において行なわれます。

※将来の分配金の支払いおよびその金額について保証するものではありません。

投資制限

(5)【投資制限】

① 約款に定める投資制限

1)株式への投資割合には制限を設けません。

2)外貨建資産への投資を行いません。

3)デリバティブ取引は、価格変動リスクおよび金利変動リスクを回避する目的ならびに投資対象資産を保有した場合と同様の損益を実現する目的以外には利用しません。

4)新株引受権証券および新株予約権証券への投資割合は、投資信託財産の純資産総額の20%以内とします。

5)同一企業の発行済み株式の5%を超える投資は行いません。

6)同一銘柄の株式への投資割合は、投資信託財産の純資産総額の10%以内とします。

7)同一銘柄の新株引受権証券および新株予約権証券への投資割合は、投資信託財産の純資産総額の5%以内とします。

8)有価証券先物取引等は、約款第21条の範囲で行います。

9)デリバティブ取引等については、一般社団法人投資信託協会の規則に定める合理的な方法により算出した額が、投資信託財産の純資産総額を超えないものとします。

10)一般社団法人投資信託協会規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャーおよびデリバティブ等エクスポージャーの投資信託財産の純資産総額に対する比率は、原則として、それぞれ10%、合計で20%以内とすることとし、当該比率を超えることとなった場合には、委託者は、同規則にしたがい当該比率以内となるよう調整を行うこととします。

11)先物取引等の運用指図等

イ)委託者は、投資信託財産の価格変動リスクおよび金利変動リスクを回避する目的ならびに投資対象資産を保有した場合と同様の損益を実現する目的で、わが国の取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)ならびに有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)および外国の取引所におけるこれらの取引と類似の取引を行うことの指図をすることができます。なお、選択権取引はオプション取引に含めて取り扱うものとします(以下同じ。)。

ロ)委託者は、わが国の取引所における金利に係る先物取引およびオプション取引ならびに外国の取引所におけるこれらの取引と類似の取引を行うことの指図をすることができます。

12)有価証券の貸付の指図および範囲

イ)委託者は、投資信託財産の効率的な運用に資するため、投資信託財産に属する株式を、貸付時点において、貸付株式の時価合計額が、投資信託財産で保有する株式の時価合計額を超えない範囲内で貸付の指図をすることができます。

ロ)イ)に定める限度額を超えることとなった場合には、委託者は、速やかにその超える額に相当する契約の一部の解約を指図するものとします。

ハ)委託者は、有価証券の貸付にあたって必要と認めたときは、担保の受入れの指図を行うものとします。

13)資金の借入れ

イ)委託者は、投資信託財産の効率的な運用ならびに運用の安定性に資するため、一部解約に伴う支払資金の手当て(一部解約に伴う支払資金の手当てのために借入れた資金の返済を含みます。)を目的として、または再投資に係る収益分配金の支払資金の手当てを目的として、資金借入れ(コール市場を通じる場合を含みます。)の指図を行うことができます。なお、当該借入金をもって有価証券等の運用は行わないものとします。

ロ)イ)の一部解約に伴う支払資金の手当てに係る借入期間は、受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の売却代金の受渡日までの間、または受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の解約代金入金日までの間、もしくは受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の償還金の入金日までの期間が5営業日以内である場合の当該期間とし、資金借入額は当該有価証券等の売却代金、有価証券等の解約代金および有価証券等の償還金の合計額を限度とします。

ハ)収益分配金の再投資に係る借入期間は、投資信託財産から収益分配金が支弁される日からその翌営業日までとし、資金借入額は収益分配金の再投資額を限度とします。

ニ)借入金の利息は投資信託財産中より支弁します。

② 法令による投資制限

同一法人の発行する株式(投資信託及び投資法人に関する法律)

同一法人の発行する株式について、委託会社が運用の指図を行なう投資信託全体で、当該株式の議決権の過半数を保有することとなる取引は行ないません。

① 約款に定める投資制限

1)株式への投資割合には制限を設けません。

2)外貨建資産への投資を行いません。

3)デリバティブ取引は、価格変動リスクおよび金利変動リスクを回避する目的ならびに投資対象資産を保有した場合と同様の損益を実現する目的以外には利用しません。

4)新株引受権証券および新株予約権証券への投資割合は、投資信託財産の純資産総額の20%以内とします。

5)同一企業の発行済み株式の5%を超える投資は行いません。

6)同一銘柄の株式への投資割合は、投資信託財産の純資産総額の10%以内とします。

7)同一銘柄の新株引受権証券および新株予約権証券への投資割合は、投資信託財産の純資産総額の5%以内とします。

8)有価証券先物取引等は、約款第21条の範囲で行います。

9)デリバティブ取引等については、一般社団法人投資信託協会の規則に定める合理的な方法により算出した額が、投資信託財産の純資産総額を超えないものとします。

10)一般社団法人投資信託協会規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャーおよびデリバティブ等エクスポージャーの投資信託財産の純資産総額に対する比率は、原則として、それぞれ10%、合計で20%以内とすることとし、当該比率を超えることとなった場合には、委託者は、同規則にしたがい当該比率以内となるよう調整を行うこととします。

11)先物取引等の運用指図等

イ)委託者は、投資信託財産の価格変動リスクおよび金利変動リスクを回避する目的ならびに投資対象資産を保有した場合と同様の損益を実現する目的で、わが国の取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)ならびに有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)および外国の取引所におけるこれらの取引と類似の取引を行うことの指図をすることができます。なお、選択権取引はオプション取引に含めて取り扱うものとします(以下同じ。)。

ロ)委託者は、わが国の取引所における金利に係る先物取引およびオプション取引ならびに外国の取引所におけるこれらの取引と類似の取引を行うことの指図をすることができます。

12)有価証券の貸付の指図および範囲

イ)委託者は、投資信託財産の効率的な運用に資するため、投資信託財産に属する株式を、貸付時点において、貸付株式の時価合計額が、投資信託財産で保有する株式の時価合計額を超えない範囲内で貸付の指図をすることができます。

ロ)イ)に定める限度額を超えることとなった場合には、委託者は、速やかにその超える額に相当する契約の一部の解約を指図するものとします。

ハ)委託者は、有価証券の貸付にあたって必要と認めたときは、担保の受入れの指図を行うものとします。

13)資金の借入れ

イ)委託者は、投資信託財産の効率的な運用ならびに運用の安定性に資するため、一部解約に伴う支払資金の手当て(一部解約に伴う支払資金の手当てのために借入れた資金の返済を含みます。)を目的として、または再投資に係る収益分配金の支払資金の手当てを目的として、資金借入れ(コール市場を通じる場合を含みます。)の指図を行うことができます。なお、当該借入金をもって有価証券等の運用は行わないものとします。

ロ)イ)の一部解約に伴う支払資金の手当てに係る借入期間は、受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の売却代金の受渡日までの間、または受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の解約代金入金日までの間、もしくは受益者への解約代金支払開始日から投資信託財産で保有する有価証券等の償還金の入金日までの期間が5営業日以内である場合の当該期間とし、資金借入額は当該有価証券等の売却代金、有価証券等の解約代金および有価証券等の償還金の合計額を限度とします。

ハ)収益分配金の再投資に係る借入期間は、投資信託財産から収益分配金が支弁される日からその翌営業日までとし、資金借入額は収益分配金の再投資額を限度とします。

ニ)借入金の利息は投資信託財産中より支弁します。

② 法令による投資制限

同一法人の発行する株式(投資信託及び投資法人に関する法律)

同一法人の発行する株式について、委託会社が運用の指図を行なう投資信託全体で、当該株式の議決権の過半数を保有することとなる取引は行ないません。

投資リスク

(1)ファンドのリスク

当ファンドは値動きのある有価証券等に投資しますので、基準価額は変動します。運用の結果としてファンドに生じた利益および損失は、すべて投資者の皆様に帰属します。したがって、投資者の皆様の投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金とは異なります。

当ファンドの主なリスクは以下の通りです。

① 株価変動リスク

一般に、株式は国内外の景気、政治、経済、社会情勢等の影響を受け、また、個別企業の業績や株式市場全体の動向を反映して価格が大きく変動します。ファンドに組入れている株式の価格が下落した場合には、ファンドの基準価額が下落する要因となります。また、ファンドが投資する企業が業績悪化や倒産等に陥った場合は、その企業の株式の価格が大きく下落しあるいは無価値となるため、ファンドに重大な損失が生じることがあります。

② 流動性リスク

市場規模が小さい場合や取引量が少ない場合、有価証券等を売却する際に市場実勢から期待される価格で売却できず、不測の損失を被るリスクがあります。 また、大口の解約申込があった場合など、解約資金を手当てするためにファンドで保有する有価証券等を大量に換金しなければならないことがあります。その際、市場動向や取引量の状況によっては、当該換金にかかる取引自体が市場実勢を押し下げ、通常よりも不利な状況での取引となり、ファンドの基準価額が下落する要因となります。

③ 信用リスク

組入有価証券等の発行者や取引先等の経営・財務状況が悪化した場合またはそれが予想された場合もしくはこれらに関する外部評価の悪化があった場合等には、当該組入有価証券等の価格が下落することやその価値がなくなること、または利払い・償還金の支払いが滞ることがあります。

※基準価額の変動要因は、上記に限定されるものではありません。

<その他の留意点>1)ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

2)収益分配金に関する留意点として、以下の事項にご注意ください

・分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

・分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

・投資者(受益者)のファンドの購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

(2)リスク管理体制

<農林中金バリューインベストメンツ株式会社(委託会社)におけるリスク管理体制><運用リスク>・企画総務部は、ポートフォリオ運営会議で決定されたモデルポートフォリオについて、流動性その他市場リスク管理の観点から所定の基準の範囲内にあるか確認し、必要に応じてポートフォリオ運営会議の開催とモデルポートフォリオの修正を求めます。

・また、運用するポートフォリオにおいて、①各銘柄の投資比率と投資運用業務規程の定めに従い決定されたモデルポートフォリオとの間の乖離が許容される水準にあるか、②運用財産およびパフォーマンスその他の事項に異常な動きがないか検証します。

<法定等遵守>・コンプライアンス統括部は、①利益相反管理、②弊害防止措置、③ガイドライン等の遵守状況について検証を行います。

<取締役会報告>・企業投資部は、投資運用業における運用状況(運用財産の残高、パフォーマンス等)について、企画総務部は、取引の執行における投資運用業務規程の遵守状況とその検証結果について、四半期ごとに取締役会に報告します。

<リスク管理体制>

※上記体制は2020年12月末現在のものであり、今後変更となる場合があります。

<留意事項>1)投資助言業務と投資運用業との利益相反取引

フロント部署である企業投資部においては、2019年5月17日より投資助言業務及び投資運用業の両業務に係る投資判断を行っておりますが、両業務において利益相反が生じないよう、コンプライアンス担当部署にてモニタリングを行っています。

2)短期的な価格変動を利用した損益追求を目的とした運用の禁止

受託財産の中長期的な成長を目指した運用を行うとの運用基本方針に則り、弊社におきましては、金融商品の短期的な価格の変動を利用した利益の追求または損失の回避を目的とした有価証券またはデリバティブ取引にかかる運用は行いません。

当ファンドは値動きのある有価証券等に投資しますので、基準価額は変動します。運用の結果としてファンドに生じた利益および損失は、すべて投資者の皆様に帰属します。したがって、投資者の皆様の投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金とは異なります。

当ファンドの主なリスクは以下の通りです。

① 株価変動リスク

一般に、株式は国内外の景気、政治、経済、社会情勢等の影響を受け、また、個別企業の業績や株式市場全体の動向を反映して価格が大きく変動します。ファンドに組入れている株式の価格が下落した場合には、ファンドの基準価額が下落する要因となります。また、ファンドが投資する企業が業績悪化や倒産等に陥った場合は、その企業の株式の価格が大きく下落しあるいは無価値となるため、ファンドに重大な損失が生じることがあります。

② 流動性リスク

市場規模が小さい場合や取引量が少ない場合、有価証券等を売却する際に市場実勢から期待される価格で売却できず、不測の損失を被るリスクがあります。 また、大口の解約申込があった場合など、解約資金を手当てするためにファンドで保有する有価証券等を大量に換金しなければならないことがあります。その際、市場動向や取引量の状況によっては、当該換金にかかる取引自体が市場実勢を押し下げ、通常よりも不利な状況での取引となり、ファンドの基準価額が下落する要因となります。

③ 信用リスク

組入有価証券等の発行者や取引先等の経営・財務状況が悪化した場合またはそれが予想された場合もしくはこれらに関する外部評価の悪化があった場合等には、当該組入有価証券等の価格が下落することやその価値がなくなること、または利払い・償還金の支払いが滞ることがあります。

※基準価額の変動要因は、上記に限定されるものではありません。

<その他の留意点>1)ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

2)収益分配金に関する留意点として、以下の事項にご注意ください

・分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

・分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

・投資者(受益者)のファンドの購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

(2)リスク管理体制

<農林中金バリューインベストメンツ株式会社(委託会社)におけるリスク管理体制><運用リスク>・企画総務部は、ポートフォリオ運営会議で決定されたモデルポートフォリオについて、流動性その他市場リスク管理の観点から所定の基準の範囲内にあるか確認し、必要に応じてポートフォリオ運営会議の開催とモデルポートフォリオの修正を求めます。

・また、運用するポートフォリオにおいて、①各銘柄の投資比率と投資運用業務規程の定めに従い決定されたモデルポートフォリオとの間の乖離が許容される水準にあるか、②運用財産およびパフォーマンスその他の事項に異常な動きがないか検証します。

<法定等遵守>・コンプライアンス統括部は、①利益相反管理、②弊害防止措置、③ガイドライン等の遵守状況について検証を行います。

<取締役会報告>・企業投資部は、投資運用業における運用状況(運用財産の残高、パフォーマンス等)について、企画総務部は、取引の執行における投資運用業務規程の遵守状況とその検証結果について、四半期ごとに取締役会に報告します。

<リスク管理体制>

| 部署 | 人員 |

| 企画総務部 | 4名程度 |

| コンプライアンス統括部 | 2名程度 |

※上記体制は2020年12月末現在のものであり、今後変更となる場合があります。

<留意事項>1)投資助言業務と投資運用業との利益相反取引

フロント部署である企業投資部においては、2019年5月17日より投資助言業務及び投資運用業の両業務に係る投資判断を行っておりますが、両業務において利益相反が生じないよう、コンプライアンス担当部署にてモニタリングを行っています。

2)短期的な価格変動を利用した損益追求を目的とした運用の禁止

受託財産の中長期的な成長を目指した運用を行うとの運用基本方針に則り、弊社におきましては、金融商品の短期的な価格の変動を利用した利益の追求または損失の回避を目的とした有価証券またはデリバティブ取引にかかる運用は行いません。

申込手数料、ファンドの状況

(1)【申込手数料】

販売会社が定めるものとします。申込手数料率につきましては、委託会社の照会先を通じて販売会社にお問い合わせください。

・販売会社における申込手数料率は1.65%(税抜1.5%)が上限となっております。

・申込手数料の額(1口当たり)は、取得申込受付日の基準価額に申込手数料率を乗じて得た額とします。

・<分配金再投資コース(自動けいぞく投資コース)>の場合、収益分配金の再投資により取得する口数については、申込手数料はかかりません。

※申込手数料は、商品および関連する投資環境の説明や情報提供など、ならびに購入に関する事務コストの対価です。

販売会社が定めるものとします。申込手数料率につきましては、委託会社の照会先を通じて販売会社にお問い合わせください。

・販売会社における申込手数料率は1.65%(税抜1.5%)が上限となっております。

・申込手数料の額(1口当たり)は、取得申込受付日の基準価額に申込手数料率を乗じて得た額とします。

・<分配金再投資コース(自動けいぞく投資コース)>の場合、収益分配金の再投資により取得する口数については、申込手数料はかかりません。

| <委託会社の照会先>農林中金バリューインベストメンツ株式会社 ホームページ アドレス https://www.nvic.co.jp/ 電話番号 03-3580-2050(代表) 午前8時~午後4時 土、日、祝・休日は除きます。 |

※申込手数料は、商品および関連する投資環境の説明や情報提供など、ならびに購入に関する事務コストの対価です。

換金(解約)手数料

(2)【換金(解約)手数料】

① 換金手数料

ありません。

② 信託財産留保額

ありません。

① 換金手数料

ありません。

② 信託財産留保額

ありません。

信託報酬等

(3)【信託報酬等】

① 信託報酬

信託報酬の総額は、計算期間を通じて毎日、信託財産の純資産総額に対し年0.88%(税抜0.80%)の率を乗じて得た額とします。

② 信託報酬の配分

信託報酬の配分(年率)は、以下の通りとします。

販売会社に応じて配分は異なります。

※表中の率は税抜です。別途消費税がかかります。

③ 支払時期

信託報酬(信託報酬に係る消費税等相当額を含みます。)は、日々計上され、毎計算期末または信託終了のときに、信託財産から支払います。

① 信託報酬

信託報酬の総額は、計算期間を通じて毎日、信託財産の純資産総額に対し年0.88%(税抜0.80%)の率を乗じて得た額とします。

② 信託報酬の配分

信託報酬の配分(年率)は、以下の通りとします。

販売会社に応じて配分は異なります。

| 信託報酬=運用期間中の基準価額×信託報酬率 | ||||

| 販売会社 | 合計 | 委託会社 | 販売会社 | 受託会社 |

| 三菱UFJ信託銀行株式会社 | 0.80% | 0.77% | 0.001% | 0.029% |

| 上記以外の販売会社 | 0.80% | 0.436% | 0.335% | 0.029% |

| 役務の内容 | |

| 委託会社 | 委託した資金の運用の対価 |

| 販売会社 | 運用報告書など各種書類の送付、口座内でのファンドの管理、購入後の情報提供などの対価 |

| 受託会社 | 運用財産の管理、委託会社からの指図の実行の対価 |

③ 支払時期

信託報酬(信託報酬に係る消費税等相当額を含みます。)は、日々計上され、毎計算期末または信託終了のときに、信託財産から支払います。

その他の手数料等

(4)【その他の手数料等】

① 投資信託財産に関する租税、信託事務の処理に要する諸費用(法律・税務顧問への報酬、印刷費用、郵送費用、格付費用、受益権の管理事務に関連する費用等を含みますがこれらに限定されません)および受託者の立て替えた立替金の利息(以下「諸経費」といいます。)は、受益者の負担とし、投資信託財産中から支弁します。

② 投資信託財産に係る監査費用(消費税等に相当する金額を含みます。)は、毎計算期末または信託終了のときに投資信託財産中より支弁します。

③ 委託者は投資信託財産の規模等を考慮し、上記①および②の費用の一部を負担することおよび上限額を設定することができます。

※監査費用は、監査法人などに支払うファンドの監査に係る費用です。

※「その他の手数料等」は、運用状況等により変動するため、事前に料率、上限額等を示すことはできません。

受益者が負担する手数料などの合計額やその計算方法については、保有期間や運用の状況などに応じて異なるため、あらかじめ表示することができません。

① 投資信託財産に関する租税、信託事務の処理に要する諸費用(法律・税務顧問への報酬、印刷費用、郵送費用、格付費用、受益権の管理事務に関連する費用等を含みますがこれらに限定されません)および受託者の立て替えた立替金の利息(以下「諸経費」といいます。)は、受益者の負担とし、投資信託財産中から支弁します。

② 投資信託財産に係る監査費用(消費税等に相当する金額を含みます。)は、毎計算期末または信託終了のときに投資信託財産中より支弁します。

③ 委託者は投資信託財産の規模等を考慮し、上記①および②の費用の一部を負担することおよび上限額を設定することができます。

※監査費用は、監査法人などに支払うファンドの監査に係る費用です。

※「その他の手数料等」は、運用状況等により変動するため、事前に料率、上限額等を示すことはできません。

受益者が負担する手数料などの合計額やその計算方法については、保有期間や運用の状況などに応じて異なるため、あらかじめ表示することができません。

課税上の取扱い

(5)【課税上の取扱い】

課税上は、株式投資信託として取り扱われます。公募株式投資信託は税法上、少額投資非課税制度の適用対象です。

≪確定拠出年金の場合≫

確定拠出年金法に規定する資産管理機関および国民年金基金連合会等の場合、所得税および地方税はかかりません。

なお、確定拠出年金制度の加入者については、確定拠出年金の積立金の運用にかかる税制が適用されます。

≪確定拠出年金でない場合≫

① 個人受益者の場合

1)収益分配金に対する課税

収益分配金のうち課税扱いとなる普通分配金については配当所得として、20.315%(所得税15.315%および地方税5%)の税率による源泉徴収(原則として、確定申告は不要です。)が行なわれます。なお、確定申告を行ない、申告分離課税または総合課税(配当控除の適用があります。)のいずれかを選択することもできます。

2)解約金および償還金に対する課税

解約時および償還時の差益(譲渡益)*については譲渡所得として、20.315%(所得税15.315%および地方税5%)の税率による申告分離課税の対象となり、確定申告が必要となります。なお、源泉徴収ありの特定口座(源泉徴収選択口座)を選択している場合は、20.315%(所得税15.315%および地方税5%)の税率による源泉徴収(原則として、確定申告は不要です。)が行なわれます。

*解約価額および償還価額から取得費用(申込手数料および当該手数料に係る消費税等相当額を含みます。)を控除した利益

※確定申告等により、解約時および償還時の差損(譲渡損失)については、上場株式等の譲渡益、上場株式等の配当等および特定公社債等の利子所得(申告分離課税を選択したものに限ります。)と損益通算が可能です。また、解約時および償還時の差益(譲渡益)、普通分配金および特定公社債等の利子所得(申告分離課税を選択したものに限ります。)については、上場株式等の譲渡損失と損益通算が可能です。

※少額投資非課税制度「愛称:NISA(ニーサ)」をご利用の場合、毎年、年間120万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります。ご利用になれるのは、満20歳以上の方で、販売会社で非課税口座を開設するなど、一定の条件に該当する方が対象となります。また、未成年者少額投資非課税制度(ジュニアNISA)をご利用の場合、20歳未満の居住者などを対象に、年間80万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります。なお、確定拠出年金制度を通じて公募株式投資信託などを購入する場合は、NISAをご利用になれません。詳しくは、販売会社にお問い合わせください。

② 法人受益者の場合

1)収益分配金、解約金、償還金に対する課税

収益分配金のうち課税扱いとなる普通分配金ならびに解約時および償還時の個別元本超過額については配当所得として、15.315%(所得税のみ)の税率による源泉徴収が行なわれます。源泉徴収された税金は、所有期間に応じて法人税から控除される場合があります。

2)益金不算入制度の適用

益金不算入制度は適用されません。

※買取請求による換金の際の課税については、販売会社にお問い合わせください。

③ 個別元本

1)各受益者の買付時の基準価額(申込手数料および当該手数料に係る消費税等相当額は含まれません。)が個別元本になります。

2)受益者が同一ファンドを複数回お申込みの場合、1口当たりの個別元本は、申込口数で加重平均した値となります。ただし、個別元本は、複数支店で同一ファンドをお申込みの場合などにより把握方法が異なる場合がありますので、販売会社にお問い合わせください。

④ 普通分配金と元本払戻金(特別分配金)

1)収益分配金には課税扱いとなる「普通分配金」と非課税扱いとなる「元本払戻金(特別分配金)」(元本の一部払戻しに相当する部分)の区分があります。

2)受益者が収益分配金を受け取る際

イ)収益分配金落ち後の基準価額が、受益者の1口当たりの個別元本と同額かまたは上回っている場合には、当該収益分配金の全額が普通分配金となります。

ロ)収益分配金落ち後の基準価額が、受益者の1口当たりの個別元本を下回っている場合には、収益分配金の範囲内でその下回っている部分の額が元本払戻金(特別分配金)となり、収益分配金から元本払戻金(特別分配金)を控除した金額が普通分配金となります。

ハ)収益分配金発生時に、その個別元本から元本払戻金(特別分配金)を控除した額が、その後の受益者の個別元本となります。

※外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。

※上記は2020年12月末現在のものですので、税法または確定拠出年金法が改正された場合などには、税率などの課税上の取扱いが変更になる場合があります。税金の取扱いの詳細については、税務専門家などにご確認されることをお勧めします。

課税上は、株式投資信託として取り扱われます。公募株式投資信託は税法上、少額投資非課税制度の適用対象です。

≪確定拠出年金の場合≫

確定拠出年金法に規定する資産管理機関および国民年金基金連合会等の場合、所得税および地方税はかかりません。

なお、確定拠出年金制度の加入者については、確定拠出年金の積立金の運用にかかる税制が適用されます。

≪確定拠出年金でない場合≫

① 個人受益者の場合

1)収益分配金に対する課税

収益分配金のうち課税扱いとなる普通分配金については配当所得として、20.315%(所得税15.315%および地方税5%)の税率による源泉徴収(原則として、確定申告は不要です。)が行なわれます。なお、確定申告を行ない、申告分離課税または総合課税(配当控除の適用があります。)のいずれかを選択することもできます。

2)解約金および償還金に対する課税

解約時および償還時の差益(譲渡益)*については譲渡所得として、20.315%(所得税15.315%および地方税5%)の税率による申告分離課税の対象となり、確定申告が必要となります。なお、源泉徴収ありの特定口座(源泉徴収選択口座)を選択している場合は、20.315%(所得税15.315%および地方税5%)の税率による源泉徴収(原則として、確定申告は不要です。)が行なわれます。

*解約価額および償還価額から取得費用(申込手数料および当該手数料に係る消費税等相当額を含みます。)を控除した利益

※確定申告等により、解約時および償還時の差損(譲渡損失)については、上場株式等の譲渡益、上場株式等の配当等および特定公社債等の利子所得(申告分離課税を選択したものに限ります。)と損益通算が可能です。また、解約時および償還時の差益(譲渡益)、普通分配金および特定公社債等の利子所得(申告分離課税を選択したものに限ります。)については、上場株式等の譲渡損失と損益通算が可能です。

※少額投資非課税制度「愛称:NISA(ニーサ)」をご利用の場合、毎年、年間120万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります。ご利用になれるのは、満20歳以上の方で、販売会社で非課税口座を開設するなど、一定の条件に該当する方が対象となります。また、未成年者少額投資非課税制度(ジュニアNISA)をご利用の場合、20歳未満の居住者などを対象に、年間80万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります。なお、確定拠出年金制度を通じて公募株式投資信託などを購入する場合は、NISAをご利用になれません。詳しくは、販売会社にお問い合わせください。

② 法人受益者の場合

1)収益分配金、解約金、償還金に対する課税

収益分配金のうち課税扱いとなる普通分配金ならびに解約時および償還時の個別元本超過額については配当所得として、15.315%(所得税のみ)の税率による源泉徴収が行なわれます。源泉徴収された税金は、所有期間に応じて法人税から控除される場合があります。

2)益金不算入制度の適用

益金不算入制度は適用されません。

※買取請求による換金の際の課税については、販売会社にお問い合わせください。

③ 個別元本

1)各受益者の買付時の基準価額(申込手数料および当該手数料に係る消費税等相当額は含まれません。)が個別元本になります。

2)受益者が同一ファンドを複数回お申込みの場合、1口当たりの個別元本は、申込口数で加重平均した値となります。ただし、個別元本は、複数支店で同一ファンドをお申込みの場合などにより把握方法が異なる場合がありますので、販売会社にお問い合わせください。

④ 普通分配金と元本払戻金(特別分配金)

1)収益分配金には課税扱いとなる「普通分配金」と非課税扱いとなる「元本払戻金(特別分配金)」(元本の一部払戻しに相当する部分)の区分があります。

2)受益者が収益分配金を受け取る際

イ)収益分配金落ち後の基準価額が、受益者の1口当たりの個別元本と同額かまたは上回っている場合には、当該収益分配金の全額が普通分配金となります。

ロ)収益分配金落ち後の基準価額が、受益者の1口当たりの個別元本を下回っている場合には、収益分配金の範囲内でその下回っている部分の額が元本払戻金(特別分配金)となり、収益分配金から元本払戻金(特別分配金)を控除した金額が普通分配金となります。

ハ)収益分配金発生時に、その個別元本から元本払戻金(特別分配金)を控除した額が、その後の受益者の個別元本となります。

※外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。

※上記は2020年12月末現在のものですので、税法または確定拠出年金法が改正された場合などには、税率などの課税上の取扱いが変更になる場合があります。税金の取扱いの詳細については、税務専門家などにご確認されることをお勧めします。

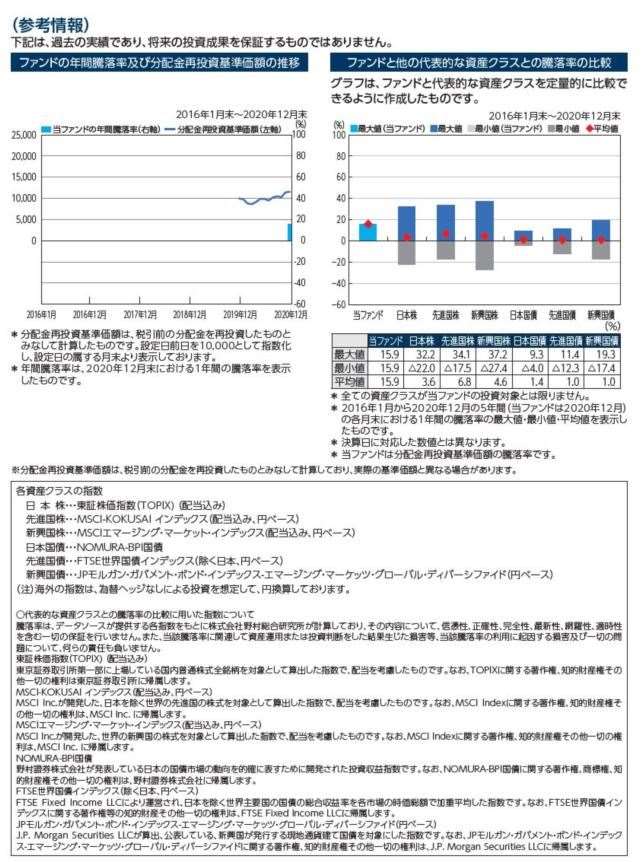

運用状況

【農林中金<パートナーズ>おおぶねJAPAN(日本選抜)】

以下の運用状況は2020年12月30日現在です。

・投資比率とはファンドの純資産総額に対する当該資産の時価比率をいいます。

以下の運用状況は2020年12月30日現在です。

・投資比率とはファンドの純資産総額に対する当該資産の時価比率をいいます。

投資状況

(1)【投資状況】

| 資産の種類 | 国/地域 | 時価合計(円) | 投資比率(%) |

| 株式 | 日本 | 1,260,450,020 | 94.89 |

| 現金・預金・その他の資産(負債控除後) | ― | 67,824,475 | 5.11 |

| 合計(純資産総額) | 1,328,274,495 | 100.00 | |

投資有価証券の主要銘柄

①【投資有価証券の主要銘柄】

| イ.評価額上位銘柄明細 |

| 国/地域 | 種類 | 銘柄名 | 業種 | 数量又は 額面総額 | 帳簿価額 単価 (円) | 帳簿価額 金額 (円) | 評価額 単価 (円) | 評価額 金額 (円) | 投資 比率 (%) |

| 日本 | 株式 | 東京エレクトロン | 電気機器 | 500 | 36,450.00 | 18,225,000 | 38,400.00 | 19,200,000 | 1.45 |

| 日本 | 株式 | 日本オラクル | 情報・通信業 | 1,400 | 11,333.74 | 15,867,236 | 13,450.00 | 18,830,000 | 1.42 |

| 日本 | 株式 | デンソー | 輸送用機器 | 3,000 | 5,800.00 | 17,400,000 | 6,134.00 | 18,402,000 | 1.39 |

| 日本 | 株式 | 日本光電工業 | 電気機器 | 4,700 | 3,452.60 | 16,227,246 | 3,840.00 | 18,048,000 | 1.36 |

| 日本 | 株式 | 横河電機 | 電気機器 | 8,700 | 1,936.00 | 16,843,200 | 2,054.00 | 17,869,800 | 1.35 |

| 日本 | 株式 | 村田製作所 | 電気機器 | 1,900 | 8,898.00 | 16,906,200 | 9,320.00 | 17,708,000 | 1.33 |

| 日本 | 株式 | エムスリー | サービス業 | 1,800 | 9,179.00 | 16,522,200 | 9,743.00 | 17,537,400 | 1.32 |

| 日本 | 株式 | ハーモニック・ドライブ・システムズ | 機械 | 1,900 | 8,760.00 | 16,644,000 | 9,220.00 | 17,518,000 | 1.32 |

| 日本 | 株式 | キーエンス | 電気機器 | 300 | 51,700.00 | 15,510,000 | 58,000.00 | 17,400,000 | 1.31 |

| 日本 | 株式 | ディスコ | 機械 | 500 | 34,400.00 | 17,200,000 | 34,750.00 | 17,375,000 | 1.31 |

| 日本 | 株式 | 野村総合研究所 | 情報・通信業 | 4,700 | 3,380.07 | 15,886,371 | 3,695.00 | 17,366,500 | 1.31 |

| 日本 | 株式 | シスメックス | 電気機器 | 1,400 | 11,580.00 | 16,212,000 | 12,400.00 | 17,360,000 | 1.31 |

| 日本 | 株式 | 東日本旅客鉄道 | 陸運業 | 2,500 | 6,965.00 | 17,412,500 | 6,885.00 | 17,212,500 | 1.30 |

| 日本 | 株式 | キッコーマン | 食料品 | 2,400 | 6,530.00 | 15,672,000 | 7,170.00 | 17,208,000 | 1.30 |

| 日本 | 株式 | 朝日インテック | 精密機器 | 4,500 | 3,543.45 | 15,945,549 | 3,765.00 | 16,942,500 | 1.28 |

| 日本 | 株式 | リクルートホールディングス | サービス業 | 3,900 | 4,099.62 | 15,988,548 | 4,321.00 | 16,851,900 | 1.27 |

| 日本 | 株式 | 良品計画 | 小売業 | 8,000 | 2,035.00 | 16,280,000 | 2,105.00 | 16,840,000 | 1.27 |

| 日本 | 株式 | テルモ | 精密機器 | 3,900 | 3,991.01 | 15,564,942 | 4,312.00 | 16,816,800 | 1.27 |

| 日本 | 株式 | ナブテスコ | 機械 | 3,700 | 4,365.00 | 16,150,500 | 4,520.00 | 16,724,000 | 1.26 |

| 日本 | 株式 | オリンパス | 精密機器 | 7,400 | 2,155.17 | 15,948,309 | 2,256.50 | 16,698,100 | 1.26 |

| 日本 | 株式 | クボタ | 機械 | 7,400 | 2,190.50 | 16,209,700 | 2,251.00 | 16,657,400 | 1.25 |

| 日本 | 株式 | エービーシー・マート | 小売業 | 2,900 | 5,437.44 | 15,768,589 | 5,740.00 | 16,646,000 | 1.25 |

| 日本 | 株式 | 日東電工 | 化学 | 1,800 | 8,830.00 | 15,894,000 | 9,230.00 | 16,614,000 | 1.25 |

| 日本 | 株式 | 日本M&Aセンター | サービス業 | 2,400 | 6,744.88 | 16,187,728 | 6,900.00 | 16,560,000 | 1.25 |

| 日本 | 株式 | 日本酸素ホールディングス | 化学 | 8,600 | 1,982.00 | 17,045,200 | 1,916.00 | 16,477,600 | 1.24 |

| 日本 | 株式 | セブン&アイ・ホールディングス | 小売業 | 4,500 | 3,594.00 | 16,173,000 | 3,659.00 | 16,465,500 | 1.24 |

| 日本 | 株式 | 小林製薬 | 化学 | 1,300 | 12,790.00 | 16,627,000 | 12,610.00 | 16,393,000 | 1.23 |

| 日本 | 株式 | エヌ・ティ・ティ・データ | 情報・通信業 | 11,600 | 1,362.15 | 15,801,050 | 1,411.00 | 16,367,600 | 1.23 |

| 日本 | 株式 | 塩野義製薬 | 医薬品 | 2,900 | 5,502.28 | 15,956,639 | 5,635.00 | 16,341,500 | 1.23 |

| 日本 | 株式 | 三菱地所 | 不動産業 | 9,800 | 1,728.08 | 16,935,201 | 1,657.00 | 16,238,600 | 1.22 |

| ロ.種類別及び業種別の投資比率 |

| 種類 | 国内/外国 | 業種 | 投資比率(%) |

| 株式 | 国内 | 食料品 | 6.09 |

| 化学 | 14.14 | ||

| 医薬品 | 2.43 | ||

| ゴム製品 | 1.12 | ||

| ガラス・土石製品 | 1.13 | ||

| 鉄鋼 | 1.21 | ||

| 金属製品 | 1.68 | ||

| 機械 | 8.44 | ||

| 電気機器 | 15.14 | ||

| 輸送用機器 | 2.47 | ||

| 精密機器 | 4.98 | ||

| その他製品 | 1.15 | ||

| 陸運業 | 1.30 | ||

| 情報・通信業 | 6.35 | ||

| 卸売業 | 1.63 | ||

| 小売業 | 8.52 | ||

| 銀行業 | 2.39 | ||

| 証券、商品先物取引業 | 1.03 | ||

| 保険業 | 1.16 | ||

| 不動産業 | 2.40 | ||

| サービス業 | 10.14 | ||

| 合計 | 94.89 |

投資不動産物件

②【投資不動産物件】

該当事項はありません。

該当事項はありません。

その他投資資産の主要なもの

③【その他投資資産の主要なもの】

該当事項はありません。

該当事項はありません。

純資産の推移

①【純資産の推移】

| 期別 | 純資産総額(百万円) | 1口当たり純資産額(円) | |||

| 分配落ち | 分配付き | 分配落ち | 分配付き | ||

| 第1計算期間末 | (2020年12月15日) | 1,289 | 1,292 | 1.1364 | 1.1391 |

| 2019年12月末日 | 897 | ― | 0.9972 | ― | |

| 2020年 1月末日 | 880 | ― | 0.9778 | ― | |

| 2月末日 | 791 | ― | 0.8800 | ― | |

| 3月末日 | 775 | ― | 0.8614 | ― | |

| 4月末日 | 835 | ― | 0.9125 | ― | |

| 5月末日 | 921 | ― | 0.9848 | ― | |

| 6月末日 | 951 | ― | 0.9872 | ― | |

| 7月末日 | 934 | ― | 0.9478 | ― | |

| 8月末日 | 1,030 | ― | 1.0208 | ― | |

| 9月末日 | 1,080 | ― | 1.0475 | ― | |

| 10月末日 | 1,104 | ― | 1.0282 | ― | |

| 11月末日 | 1,255 | ― | 1.1429 | ― | |

| 12月末日 | 1,328 | ― | 1.1532 | ― | |

分配の推移

②【分配の推移】

| 期 | 期間 | 1口当たりの分配金(円) |

| 第1期 | 2019年12月20日~2020年12月15日 | 0.0027 |

収益率の推移

③【収益率の推移】

| 期 | 期間 | 収益率(%) |

| 第1期 | 2019年12月20日~2020年12月15日 | 13.91 |

| (注)各計算期間の収益率は、計算期間末の基準価額(分配落ち)に当該計算期間の分配金を加算し、当該計算期間の直前の計算期間末の基準価額(分配落ち。以下「前期末基準価額」といいます。)を控除した額を前期末基準価額で除して得た数に100を乗じた数です。 |

設定及び解約の実績

(4)【設定及び解約の実績】

| 期 | 期間 | 設定口数(口) | 解約口数(口) |

| 第1期 | 2019年12月20日~2020年12月15日 | 1,155,531,973 | 20,581,719 |

| (注)第1計算期間の設定口数には、当初設定口数を含みます。 |

(参考情報)運用実績

≪参考情報≫

申込(販売)手続等

(1)申込方法

販売会社所定の方法でお申し込みください。

(2)コースの選択

収益分配金の受取方法によって、<分配金再投資コース(自動けいぞく投資コース)>と<分配金受取りコース(一般コース)>の2通りがあります。ただし、販売会社によって取扱コースは異なります。

<分配金再投資コース(自動けいぞく投資コース)>収益分配金を自動的に再投資するコースです。

<分配金受取りコース(一般コース)>収益分配金を再投資せず、その都度受け取るコースです。

※販売会社によっては、取扱コースの名称が異なる場合があります。

(3)申込みの受付

販売会社の営業日に受け付けます。

(4)取扱時間

原則として、午後3時までに、販売会社所定の事務手続きが完了したものを当日の受付分とします。なお、上記時刻を過ぎた場合は、翌営業日の取扱いとなります。

(5)申込金額

取得申込受付日の基準価額に取得申込口数を乗じて得た額に、申込手数料と当該手数料に係る消費税等相当額を加算した額です。

※<分配金再投資コース(自動けいぞく投資コース)>において収益分配金を再投資する場合は、各計算期間終了日の基準価額とします。

(6)申込単位

販売会社が定める単位とします。

※詳しくは、販売会社にお問い合わせください。

(7)申込代金の支払い

取得申込者は、申込金額を販売会社が指定する日までに販売会社へお支払いください。

(8)受付の中止および取消

委託会社は、金融商品取引所※における取引の停止、その他やむを得ない事情があるときは、取得の申込みの受付を中止すること、および既に受け付けた取得の申込みの受付を取り消すことができます。

※金融商品取引法第2条第16項に規定する金融商品取引所および金融商品取引法第2条第8項第3号ロに規定する外国金融商品市場をいいます。

販売会社所定の方法でお申し込みください。

(2)コースの選択

収益分配金の受取方法によって、<分配金再投資コース(自動けいぞく投資コース)>と<分配金受取りコース(一般コース)>の2通りがあります。ただし、販売会社によって取扱コースは異なります。

<分配金再投資コース(自動けいぞく投資コース)>収益分配金を自動的に再投資するコースです。

<分配金受取りコース(一般コース)>収益分配金を再投資せず、その都度受け取るコースです。

※販売会社によっては、取扱コースの名称が異なる場合があります。

(3)申込みの受付

販売会社の営業日に受け付けます。

(4)取扱時間

原則として、午後3時までに、販売会社所定の事務手続きが完了したものを当日の受付分とします。なお、上記時刻を過ぎた場合は、翌営業日の取扱いとなります。

(5)申込金額

取得申込受付日の基準価額に取得申込口数を乗じて得た額に、申込手数料と当該手数料に係る消費税等相当額を加算した額です。

※<分配金再投資コース(自動けいぞく投資コース)>において収益分配金を再投資する場合は、各計算期間終了日の基準価額とします。

(6)申込単位

販売会社が定める単位とします。

※詳しくは、販売会社にお問い合わせください。

(7)申込代金の支払い

取得申込者は、申込金額を販売会社が指定する日までに販売会社へお支払いください。

(8)受付の中止および取消

委託会社は、金融商品取引所※における取引の停止、その他やむを得ない事情があるときは、取得の申込みの受付を中止すること、および既に受け付けた取得の申込みの受付を取り消すことができます。

※金融商品取引法第2条第16項に規定する金融商品取引所および金融商品取引法第2条第8項第3号ロに規定する外国金融商品市場をいいます。

換金(解約)手続等

<解約請求による換金>(1)解約の受付

販売会社の営業日に受け付けます。

(2)取扱時間

原則として、午後3時までに、販売会社所定の事務手続きが完了したものを当日の受付分とします。なお、上記時刻を過ぎた場合は、翌営業日の取扱いとなります。

(3)解約制限

大口解約には受付時間制限および金額制限を行う場合があります。

(4)解約価額

解約請求受付日の基準価額とします。

・基準価額につきましては、販売会社または委託会社の照会先にお問い合わせください。

(5)手取額

1口当たりの手取額は、解約価額から解約に係る所定の税金を差し引いた金額となります。

※確定拠出年金法に規定する資産管理機関および国民年金基金連合会等の場合、所得税および地方税はかかりません。

※税法または確定拠出年金法が改正された場合などには、税率などの課税上の取扱いが変更になる場合があります。詳しくは、「課税上の取扱い」をご覧ください。

(6)解約単位

1口単位

※販売会社によっては、解約単位が異なる場合があります。詳しくは、販売会社にお問い合わせください。

(7)解約代金の支払い

原則として、解約請求受付日から起算して5営業日目からお支払いします。

(8)受付の中止および取消

・委託会社は、金融商品取引所における取引の停止、その他やむを得ない事情があるときは、解約請求の受付を中止すること、および既に受け付けた解約請求の受付を取り消すことができます。

・解約請求の受付が中止された場合には、受益者は当該受付中止以前に行なった当日の解約請求を撤回できます。ただし、受益者がその解約請求を撤回しない場合には、当該受付中止を解除した後の最初の基準価額の計算日に解約請求を受け付けたものとして取り扱います。

販売会社の営業日に受け付けます。

(2)取扱時間

原則として、午後3時までに、販売会社所定の事務手続きが完了したものを当日の受付分とします。なお、上記時刻を過ぎた場合は、翌営業日の取扱いとなります。

(3)解約制限

大口解約には受付時間制限および金額制限を行う場合があります。

(4)解約価額

解約請求受付日の基準価額とします。

・基準価額につきましては、販売会社または委託会社の照会先にお問い合わせください。

| <委託会社の照会先>農林中金バリューインベストメンツ株式会社 ホームページ アドレス https://www.nvic.co.jp/ 電話番号 03-3580-2050(代表) 午前8時~午後4時 土、日、祝・休日は除きます。 |

(5)手取額

1口当たりの手取額は、解約価額から解約に係る所定の税金を差し引いた金額となります。

※確定拠出年金法に規定する資産管理機関および国民年金基金連合会等の場合、所得税および地方税はかかりません。

※税法または確定拠出年金法が改正された場合などには、税率などの課税上の取扱いが変更になる場合があります。詳しくは、「課税上の取扱い」をご覧ください。

(6)解約単位

1口単位

※販売会社によっては、解約単位が異なる場合があります。詳しくは、販売会社にお問い合わせください。

(7)解約代金の支払い

原則として、解約請求受付日から起算して5営業日目からお支払いします。

(8)受付の中止および取消

・委託会社は、金融商品取引所における取引の停止、その他やむを得ない事情があるときは、解約請求の受付を中止すること、および既に受け付けた解約請求の受付を取り消すことができます。

・解約請求の受付が中止された場合には、受益者は当該受付中止以前に行なった当日の解約請求を撤回できます。ただし、受益者がその解約請求を撤回しない場合には、当該受付中止を解除した後の最初の基準価額の計算日に解約請求を受け付けたものとして取り扱います。

資産の評価

(1)【資産の評価】

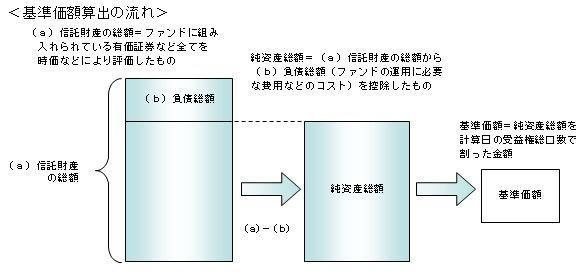

① 基準価額の算出

・基準価額は委託会社の営業日において日々算出されます。

・基準価額とは、信託財産に属する資産(受入担保金代用有価証券を除きます。)を評価して得た信託財産の総額から負債総額を控除した金額(純資産総額)を、計算日における受益権総口数で除した金額をいいます。なお、ファンドは1万口当たりに換算した価額で表示することがあります。

② 有価証券などの評価基準

・信託財産に属する資産については、法令および一般社団法人投資信託協会規則に従って時価または一部償却原価法により評価します。

<主な資産の評価方法>◇国内上場株式

原則として、基準価額計算日におけるわが国の金融商品取引所の最終相場で評価します。

③ 基準価額の照会方法

販売会社または委託会社の照会先にお問い合わせください。

① 基準価額の算出

・基準価額は委託会社の営業日において日々算出されます。

・基準価額とは、信託財産に属する資産(受入担保金代用有価証券を除きます。)を評価して得た信託財産の総額から負債総額を控除した金額(純資産総額)を、計算日における受益権総口数で除した金額をいいます。なお、ファンドは1万口当たりに換算した価額で表示することがあります。

② 有価証券などの評価基準

・信託財産に属する資産については、法令および一般社団法人投資信託協会規則に従って時価または一部償却原価法により評価します。

<主な資産の評価方法>◇国内上場株式

原則として、基準価額計算日におけるわが国の金融商品取引所の最終相場で評価します。

③ 基準価額の照会方法

販売会社または委託会社の照会先にお問い合わせください。

| <委託会社の照会先>農林中金バリューインベストメンツ株式会社 ホームページ アドレス https://www.nvic.co.jp/ 電話番号 03-3580-2050(代表) 午前8時~午後4時 土、日、祝・休日は除きます。 |

保管

(2)【保管】

該当事項はありません。

該当事項はありません。

信託期間

(3)【信託期間】

無期限とします(2019年12月20日設定)。ただし、約款の規定に基づき、信託契約を解約し、信託を終了させることがあります。

無期限とします(2019年12月20日設定)。ただし、約款の規定に基づき、信託契約を解約し、信託を終了させることがあります。

計算期間

(4)【計算期間】

毎年12月16日から翌年12月15日までとします。ただし、各計算期間の末日が休業日のときはその翌営業日を計算期間の末日とし、その翌日より次の計算期間が開始されます。

毎年12月16日から翌年12月15日までとします。ただし、各計算期間の末日が休業日のときはその翌営業日を計算期間の末日とし、その翌日より次の計算期間が開始されます。

その他、資産管理等の概要

(5)【その他】

① 信託の終了(繰上償還)

1)委託会社は、次のいずれかの場合には、受託会社と合意の上、信託契約を解約し繰上償還させることができます。

イ)受益者の解約により受益権の総口数が5億口を下回ることとなった場合

ロ)繰上償還することが受益者のために有利であると認めるとき

ハ)やむを得ない事情が発生したとき

2)この場合、委託会社は書面による決議(以下「書面決議」といいます。)を行ないます。(後述の「書面決議」をご覧ください。)

3)委託会社は、次のいずれかの場合には、後述の「書面決議」の規定は適用せず、信託契約を解約し繰上償還させます。

イ)信託財産の状態に照らし、真にやむを得ない事情が生じている場合で、書面決議が困難な場合

ロ)監督官庁よりこの信託契約の解約の命令を受けたとき

ハ)委託会社が監督官庁より登録の取消を受けたとき、解散したときまたは業務を廃止したとき(監督官庁がこの信託契約に関する委託会社の業務を他の委託会社に引き継ぐことを命じたときは、書面決議で可決された場合、存続します。)

ニ)受託会社が委託会社の承諾を受けてその任務を辞任した場合またはその任務に違反するなどして解任された場合に、委託会社が新受託会社を選任できないとき

4)繰上償還を行なう際には、委託会社は、その旨をあらかじめ監督官庁に届け出ます。

② 償還金について

・償還金は、信託終了日後1ヵ月以内の委託会社の指定する日(原則として償還日(償還日が休業日の場合は翌営業日)から起算して5営業日まで)から受益者に支払います。

・償還金の支払いは、販売会社において行なわれます。

③ 信託約款の変更など

1)委託会社は、受益者の利益のため必要と認めるときまたはやむを得ない事情が発生したときは、受託会社と合意の上、この信託約款を変更すること、または当ファンドと他のファンドとの併合(以下「併合」といいます。)を行なうことができます。信託約款の変更または併合を行なう際には、委託会社は、その旨および内容をあらかじめ監督官庁に届け出ます。

2)この変更事項のうち、その内容が重大なものまたは併合(受益者の利益に及ぼす影響が軽微なものを除きます。)については、書面決議を行ないます。(後述の「書面決議」をご覧ください。)

3)委託会社は、監督官庁の命令に基づいてこの信託約款を変更しようとするときは、後述の「書面決議」の規定を適用します。

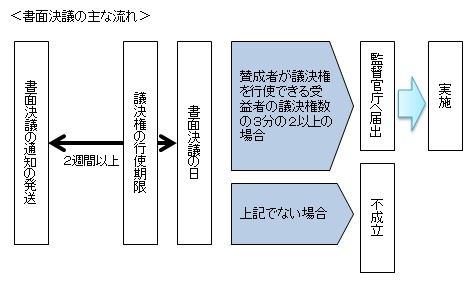

④ 書面決議

1)繰上償還、信託約款の重大な変更または併合に対して、委託会社は書面決議を行ないます。この場合において、あらかじめ、書面決議の日ならびにその内容および理由などの事項を定め、決議の日の2週間前までに知れている受益者に対し書面をもってこれらの事項を記載した書面決議の通知を発送します。

2)受益者は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、知れている受益者が議決権を行使しないときは、書面決議について賛成するものとみなします。

3)書面決議は、議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

4)繰上償還、信託約款の重大な変更または併合に関する委託会社の提案に対して、すべての受益者が書面または電磁的記録により同意の意思表示をしたときは、書面決議を行ないません。

5)当ファンドにおいて併合の書面決議が可決された場合であっても、併合にかかる他のファンドにおいて併合の書面決議が否決された場合は、当該他のファンドとの併合を行なうことはできません。

6)当ファンドは、受益者からの換金請求に対して、投資信託契約の一部を解約することにより応じることができるため、受益者の保護に欠けるおそれがないものとして、書面決議において反対した受益者からの買取請求は受け付けません。

⑤ 公告

公告は電子公告により行ない、委託会社のホームページに掲載します。

ホームページアドレス https://www.nvic.co.jp/

※なお、やむを得ない事由によって公告を電子公告によって行なうことができない場合には、公告は日本経済新聞に掲載します。

⑥ 運用報告書の作成

・委託会社は、毎期決算後および償還後に期中の運用経過、組入有価証券の内容および有価証券の売買状況などを記載した運用報告書を作成します。

・交付運用報告書は、原則として知れている受益者に対して交付されます。

・運用報告書(全体版)は、委託会社のホームページに掲載されます。ただし、受益者から運用報告書(全体版)の交付請求があった場合には、交付します。

ホームページアドレス https://www.nvic.co.jp/

⑦ 関係法人との契約について

販売会社との募集の取扱いなどに関する契約の有効期間は契約日より1年間とします。ただし、期間満了の3ヵ月前までに、販売会社、委託会社いずれからも別段の意思表示がないときは、自動的に1年間延長されるものとし、以後も同様とします。

⑧ 他の受益者の氏名などの開示の請求の制限

受益者は、委託会社または受託会社に対し、次に掲げる事項の開示の請求を行なうことはできません。

1.他の受益者の氏名または名称および住所

2.他の受益者が有する受益権の内容

① 信託の終了(繰上償還)

1)委託会社は、次のいずれかの場合には、受託会社と合意の上、信託契約を解約し繰上償還させることができます。

イ)受益者の解約により受益権の総口数が5億口を下回ることとなった場合

ロ)繰上償還することが受益者のために有利であると認めるとき

ハ)やむを得ない事情が発生したとき

2)この場合、委託会社は書面による決議(以下「書面決議」といいます。)を行ないます。(後述の「書面決議」をご覧ください。)

3)委託会社は、次のいずれかの場合には、後述の「書面決議」の規定は適用せず、信託契約を解約し繰上償還させます。

イ)信託財産の状態に照らし、真にやむを得ない事情が生じている場合で、書面決議が困難な場合

ロ)監督官庁よりこの信託契約の解約の命令を受けたとき

ハ)委託会社が監督官庁より登録の取消を受けたとき、解散したときまたは業務を廃止したとき(監督官庁がこの信託契約に関する委託会社の業務を他の委託会社に引き継ぐことを命じたときは、書面決議で可決された場合、存続します。)

ニ)受託会社が委託会社の承諾を受けてその任務を辞任した場合またはその任務に違反するなどして解任された場合に、委託会社が新受託会社を選任できないとき

4)繰上償還を行なう際には、委託会社は、その旨をあらかじめ監督官庁に届け出ます。

② 償還金について

・償還金は、信託終了日後1ヵ月以内の委託会社の指定する日(原則として償還日(償還日が休業日の場合は翌営業日)から起算して5営業日まで)から受益者に支払います。

・償還金の支払いは、販売会社において行なわれます。

③ 信託約款の変更など

1)委託会社は、受益者の利益のため必要と認めるときまたはやむを得ない事情が発生したときは、受託会社と合意の上、この信託約款を変更すること、または当ファンドと他のファンドとの併合(以下「併合」といいます。)を行なうことができます。信託約款の変更または併合を行なう際には、委託会社は、その旨および内容をあらかじめ監督官庁に届け出ます。

2)この変更事項のうち、その内容が重大なものまたは併合(受益者の利益に及ぼす影響が軽微なものを除きます。)については、書面決議を行ないます。(後述の「書面決議」をご覧ください。)

3)委託会社は、監督官庁の命令に基づいてこの信託約款を変更しようとするときは、後述の「書面決議」の規定を適用します。

④ 書面決議

1)繰上償還、信託約款の重大な変更または併合に対して、委託会社は書面決議を行ないます。この場合において、あらかじめ、書面決議の日ならびにその内容および理由などの事項を定め、決議の日の2週間前までに知れている受益者に対し書面をもってこれらの事項を記載した書面決議の通知を発送します。

2)受益者は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、知れている受益者が議決権を行使しないときは、書面決議について賛成するものとみなします。

3)書面決議は、議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

4)繰上償還、信託約款の重大な変更または併合に関する委託会社の提案に対して、すべての受益者が書面または電磁的記録により同意の意思表示をしたときは、書面決議を行ないません。

5)当ファンドにおいて併合の書面決議が可決された場合であっても、併合にかかる他のファンドにおいて併合の書面決議が否決された場合は、当該他のファンドとの併合を行なうことはできません。

6)当ファンドは、受益者からの換金請求に対して、投資信託契約の一部を解約することにより応じることができるため、受益者の保護に欠けるおそれがないものとして、書面決議において反対した受益者からの買取請求は受け付けません。

⑤ 公告

公告は電子公告により行ない、委託会社のホームページに掲載します。

ホームページアドレス https://www.nvic.co.jp/

※なお、やむを得ない事由によって公告を電子公告によって行なうことができない場合には、公告は日本経済新聞に掲載します。

⑥ 運用報告書の作成

・委託会社は、毎期決算後および償還後に期中の運用経過、組入有価証券の内容および有価証券の売買状況などを記載した運用報告書を作成します。

・交付運用報告書は、原則として知れている受益者に対して交付されます。

・運用報告書(全体版)は、委託会社のホームページに掲載されます。ただし、受益者から運用報告書(全体版)の交付請求があった場合には、交付します。

ホームページアドレス https://www.nvic.co.jp/

⑦ 関係法人との契約について

販売会社との募集の取扱いなどに関する契約の有効期間は契約日より1年間とします。ただし、期間満了の3ヵ月前までに、販売会社、委託会社いずれからも別段の意思表示がないときは、自動的に1年間延長されるものとし、以後も同様とします。

⑧ 他の受益者の氏名などの開示の請求の制限

受益者は、委託会社または受託会社に対し、次に掲げる事項の開示の請求を行なうことはできません。

1.他の受益者の氏名または名称および住所

2.他の受益者が有する受益権の内容

受益者の権利等

受益者の有する主な権利は次の通りです。

(1)収益分配金・償還金受領権

・受益者は、ファンドの収益分配金・償還金を、自己に帰属する受益権の口数に応じて受領する権利を有します。

・ただし、受益者が収益分配金については支払開始日から5年間、償還金については支払開始日から10年間請求を行なわない場合はその権利を失い、その金銭は委託会社に帰属します。

(2)解約請求権

受益者は、自己に帰属する受益権につき販売会社を通じて、委託会社に解約の請求をすることができます。

(3)帳簿閲覧権

受益者は、委託会社に対し、その営業時間内にファンドの信託財産に関する帳簿書類の閲覧を請求することができます。

(1)収益分配金・償還金受領権

・受益者は、ファンドの収益分配金・償還金を、自己に帰属する受益権の口数に応じて受領する権利を有します。

・ただし、受益者が収益分配金については支払開始日から5年間、償還金については支払開始日から10年間請求を行なわない場合はその権利を失い、その金銭は委託会社に帰属します。

(2)解約請求権

受益者は、自己に帰属する受益権につき販売会社を通じて、委託会社に解約の請求をすることができます。

(3)帳簿閲覧権

受益者は、委託会社に対し、その営業時間内にファンドの信託財産に関する帳簿書類の閲覧を請求することができます。

ファンドの現況

以下のファンドの現況は2020年12月30日現在です。

内国投資信託受益証券事務の概要

第4【内国投資信託受益証券事務の概要】

(1)名義書換

受益者は、委託会社がやむを得ない事情などにより受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求を行なわないものとします。

(2)受益者に対する特典

該当事項はありません。

(3)譲渡制限の内容

① 譲渡制限はありません。

② 受益権の譲渡

・受益者は、その保有する受益権を譲渡する場合には、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿に係る振替機関等に振替の申請をするものとします。

・前述の申請のある場合には、振替機関等は、当該譲渡に係る譲渡人の保有する受益権の口数の減少および譲受人の保有する受益権の口数の増加につき、その備える振替口座簿に記載または記録するものとします。ただし、振替機関等が振替先口座を開設したものでない場合には、譲受人の振替先口座を開設した他の振替機関等(当該他の振替機関等の上位機関を含みます。)に社債、株式等の振替に関する法律の規定にしたがい、譲受人の振替先口座に受益権の口数の増加の記載または記録が行なわれるよう通知するものとします。

・前述の振替について、委託会社は、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿に係る振替機関等と譲受人の振替先口座を開設した振替機関等が異なる場合などにおいて、委託会社が必要と認めたときまたはやむを得ない事情があると判断したときは、振替停止日や振替停止期間を設けることができます。

③ 受益権の譲渡の対抗要件

受益権の譲渡は、振替口座簿への記載または記録によらなければ、委託会社および受託会社に対抗することができません。

(4)受益証券の再発行

受益者は、委託会社がやむを得ない事情などにより受益証券を発行する場合を除き、受益証券の再発行の請求を行なわないものとします。

(5)受益権の再分割

委託会社は、受託会社と協議のうえ、社債、株式等の振替に関する法律に定めるところにしたがい、一定日現在の受益権を均等に再分割できるものとします。

(6)質権口記載または記録の受益権の取扱いについて

振替機関等の振替口座簿の質権口に記載または記録されている受益権にかかる収益分配金の支払い、解約請求の受付、解約金および償還金の支払いなどについては、約款の規定によるほか、民法その他の法令などにしたがって取り扱われます。

(1)名義書換

受益者は、委託会社がやむを得ない事情などにより受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求を行なわないものとします。

(2)受益者に対する特典

該当事項はありません。

(3)譲渡制限の内容

① 譲渡制限はありません。

② 受益権の譲渡

・受益者は、その保有する受益権を譲渡する場合には、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿に係る振替機関等に振替の申請をするものとします。

・前述の申請のある場合には、振替機関等は、当該譲渡に係る譲渡人の保有する受益権の口数の減少および譲受人の保有する受益権の口数の増加につき、その備える振替口座簿に記載または記録するものとします。ただし、振替機関等が振替先口座を開設したものでない場合には、譲受人の振替先口座を開設した他の振替機関等(当該他の振替機関等の上位機関を含みます。)に社債、株式等の振替に関する法律の規定にしたがい、譲受人の振替先口座に受益権の口数の増加の記載または記録が行なわれるよう通知するものとします。

・前述の振替について、委託会社は、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿に係る振替機関等と譲受人の振替先口座を開設した振替機関等が異なる場合などにおいて、委託会社が必要と認めたときまたはやむを得ない事情があると判断したときは、振替停止日や振替停止期間を設けることができます。

③ 受益権の譲渡の対抗要件

受益権の譲渡は、振替口座簿への記載または記録によらなければ、委託会社および受託会社に対抗することができません。

(4)受益証券の再発行

受益者は、委託会社がやむを得ない事情などにより受益証券を発行する場合を除き、受益証券の再発行の請求を行なわないものとします。

(5)受益権の再分割

委託会社は、受託会社と協議のうえ、社債、株式等の振替に関する法律に定めるところにしたがい、一定日現在の受益権を均等に再分割できるものとします。

(6)質権口記載または記録の受益権の取扱いについて

振替機関等の振替口座簿の質権口に記載または記録されている受益権にかかる収益分配金の支払い、解約請求の受付、解約金および償還金の支払いなどについては、約款の規定によるほか、民法その他の法令などにしたがって取り扱われます。

委託会社等の概況

(1)資本金の額(2020年12月末現在)

(2)委託会社等の機構(2020年12月末現在)

① 会社等の意思決定機構

・定款に基づき、株主総会において3名以上の取締役が選任されます。取締役の選任は、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数の決議によってこれを行い、累積投票によらないものとします。

・取締役の任期は、選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとし、増員又は補欠として選任された取締役の任期は、在任取締役の任期の満了するときまでとします。

・取締役会は、その決議をもって、取締役の中から代表取締役を選定し、代表取締役が2名以上ある場合は、各自会社を代表します。また、社長1名、副社長、専務取締役及び常務取締役若干名を定めることができます。

・取締役会は、法令に別段の定めある場合を除き、代表取締役がこれを招集し、議長となります。代表取締役に事故があるときは、あらかじめ取締役会規則において定めた順序に従い、他の取締役が取締役会を招集し、議長となります。取締役会の招集通知は、会日の3日前までに各取締役及び各監査役に発します。ただし、緊急の必要があるときは、この期間を短縮することができ、取締及び監査役の全員の同意があるときは、招集の手続きを経ないで取締役会を開催することができます。

・取締役会は、法令または定款に定められた事項を決議します。その決議は、議決に加わることができる取締役の過半数が出席し、その取締役の過半数をもって行います。また、取締役が取締役会の決議の目的である事項について提案をした場合において、当該提案につき取締役の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の取締役会の決議があったものとみなすことができます。ただし、監査役が異議を述べたときはこの限りではありません。

② 投資運用の意思決定機構

・取締役会は、投資運用業を適正に行うために必要な人的構成および組織等の業務執行体制を整備する責務を負い、業務方法書に定めた事項以外のもので投資運用業における重要な運用方針を決定します。

・ポートフォリオ運営会議は、投資判断責任者、企業投資部長およびファンドマネージャーから構成され、①投資適格対象銘柄、②当該各銘柄への投資比率、③キャッシュ比率からなるモデルポートフォリオを策定します。

・投資判断責任者は、資産運用業務全般を統括するCIOが投資運用にかかる判断を行います。

| ① 資本金の額 | : | 444百万円 |

| ② 発行可能株式総数 | : | 64,000株 |

| ③ 発行済株式総数 | : | 17,297株 |

| ④ 過去5年間における主な資本金の増減 | : | 2016年10月3日に44百万円の増資 |

(2)委託会社等の機構(2020年12月末現在)

① 会社等の意思決定機構

・定款に基づき、株主総会において3名以上の取締役が選任されます。取締役の選任は、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数の決議によってこれを行い、累積投票によらないものとします。

・取締役の任期は、選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとし、増員又は補欠として選任された取締役の任期は、在任取締役の任期の満了するときまでとします。

・取締役会は、その決議をもって、取締役の中から代表取締役を選定し、代表取締役が2名以上ある場合は、各自会社を代表します。また、社長1名、副社長、専務取締役及び常務取締役若干名を定めることができます。

・取締役会は、法令に別段の定めある場合を除き、代表取締役がこれを招集し、議長となります。代表取締役に事故があるときは、あらかじめ取締役会規則において定めた順序に従い、他の取締役が取締役会を招集し、議長となります。取締役会の招集通知は、会日の3日前までに各取締役及び各監査役に発します。ただし、緊急の必要があるときは、この期間を短縮することができ、取締及び監査役の全員の同意があるときは、招集の手続きを経ないで取締役会を開催することができます。

・取締役会は、法令または定款に定められた事項を決議します。その決議は、議決に加わることができる取締役の過半数が出席し、その取締役の過半数をもって行います。また、取締役が取締役会の決議の目的である事項について提案をした場合において、当該提案につき取締役の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の取締役会の決議があったものとみなすことができます。ただし、監査役が異議を述べたときはこの限りではありません。

② 投資運用の意思決定機構

・取締役会は、投資運用業を適正に行うために必要な人的構成および組織等の業務執行体制を整備する責務を負い、業務方法書に定めた事項以外のもので投資運用業における重要な運用方針を決定します。

・ポートフォリオ運営会議は、投資判断責任者、企業投資部長およびファンドマネージャーから構成され、①投資適格対象銘柄、②当該各銘柄への投資比率、③キャッシュ比率からなるモデルポートフォリオを策定します。

・投資判断責任者は、資産運用業務全般を統括するCIOが投資運用にかかる判断を行います。

事業の内容及び営業の概況、委託会社等の概況

「投資信託及び投資法人に関する法律」に定める投資信託委託会社である委託会社は、証券投資信託の設定を行うとともに「金融商品取引法」に定める金融商品取引業者としてその運用(投資運用業)を行っています。また「金融商品取引法」に定める第二種金融商品取引業および投資助言業務を行っています。

2020年12月末現在における委託会社の運用する証券投資信託は以下の通りです(親投資信託を除きます。)。

なお、純資産総額の金額については、百万円未満の端数を四捨五入して記載しております。

2020年12月末現在における委託会社の運用する証券投資信託は以下の通りです(親投資信託を除きます。)。

| ファンドの種類 | 本数 | 純資産総額(百万円) |

| 追加型株式投資信託 | 8 | 74,543 |

| 合計 | 8 | 74,543 |

なお、純資産総額の金額については、百万円未満の端数を四捨五入して記載しております。

委託会社等の経理状況

1.当社の財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号。以下「財務諸表等規則」という。)並びに同規則第2条の規定に基づき、「金融商品取引業等に関する内閣府令」(平成19年8月6日内閣府令第52号)により作成しております。

また、当社の中間財務諸表は、「中間財務諸表等の用語、様式及び作成方法に関する規則」(昭和52年大蔵省令第38号。以下「中間財務諸表等規則」という。)、並びに同規則第38条第1項及び第57条第1項の規定に基づき、「金融商品取引業等に関する内閣府令」(平成19年8月6日内閣府令第52号)により作成しております。

2.当社は、金融商品取引法第193条の2第1項の規定に基づき、第6期事業年度(2019年4月1日から2020年3月31日まで)の財務諸表について、EY新日本有限責任監査法人により監査を受けております。

また、金融商品取引法第193条の2第1項の規定に基づき、第7期中間会計期間(2020年4月1日から2020年9月30日まで)の中間財務諸表について、EY新日本有限責任監査法人の中間監査を受けております。

また、当社の中間財務諸表は、「中間財務諸表等の用語、様式及び作成方法に関する規則」(昭和52年大蔵省令第38号。以下「中間財務諸表等規則」という。)、並びに同規則第38条第1項及び第57条第1項の規定に基づき、「金融商品取引業等に関する内閣府令」(平成19年8月6日内閣府令第52号)により作成しております。

2.当社は、金融商品取引法第193条の2第1項の規定に基づき、第6期事業年度(2019年4月1日から2020年3月31日まで)の財務諸表について、EY新日本有限責任監査法人により監査を受けております。

また、金融商品取引法第193条の2第1項の規定に基づき、第7期中間会計期間(2020年4月1日から2020年9月30日まで)の中間財務諸表について、EY新日本有限責任監査法人の中間監査を受けております。

貸借対照表、委託会社等の経理状況

(1)【貸借対照表】

| (単位:千円) | ||||

| 第5期 (2019年3月31日) | 第6期 (2020年3月31日) | |||

| (資産の部) | ||||

| 流動資産 | ||||

| 現金及び預金 | ※2 | 1,941,392 | ※2 | 1,771,971 |

| 前払費用 | 14,420 | 20,013 | ||

| 未収委託者報酬 | ※2 | - | ※2 | 23,743 |

| 未収運用受託報酬 | ※2 | - | ※2 | 277,334 |

| 未収投資助言報酬 | ※2 | 878,963 | ※2 | 618,158 |

| 未収収益 | 2 | 0 | ||

| その他 | 34,917 | 496 | ||

| 流動資産合計 | 2,869,696 | 2,711,718 | ||

| 固定資産 | ||||

| 有形固定資産 | ||||

| 建物 | ※1 | 19,290 | ※1 | 37,240 |

| 器具備品 | ※1 | 10,665 | ※1 | 69,419 |

| リース資産 | ※1 | 5,299 | ※1 | - |

| 建設仮勘定 | - | 3,872 | ||

| 有形固定資産合計 | 35,255 | 110,532 | ||

| 無形固定資産 | ||||

| ソフトウエア | 30,930 | 50,707 | ||

| リース資産 | 673 | - | ||

| 無形固定資産合計 | 31,603 | 50,707 | ||

| 投資その他の資産 | ||||

| 長期差入保証金 | 37,907 | 65,222 | ||

| 繰延税金資産 | 23,466 | 25,873 | ||

| 投資その他の資産合計 | 61,374 | 91,096 | ||

| 固定資産合計 | 128,233 | 252,335 | ||

| 資産合計 | 2,997,929 | 2,964,053 | ||

| (単位:千円) | ||||

| 第5期 (2019年3月31日) | 第6期 (2020年3月31日) | |||

| (負債の部) | ||||

| 流動負債 | ||||

| 預り金 | 4,460 | 3,994 | ||

| 未払金 | 33,877 | 44,352 | ||

| 未払費用 | 629 | 317 | ||

| 未払法人税等 | 58,022 | 146,473 | ||

| 賞与引当金 | 37,525 | 51,765 | ||

| リース債務 | 6,905 | - | ||

| その他 | - | 110 | ||

| 流動負債合計 | 141,420 | 247,014 | ||

| 固定負債 | ||||

| リース債務 | 43 | - | ||

| 固定負債合計 | 43 | - | ||

| 負債合計 | 141,464 | 247,014 | ||

| (純資産の部) | ||||

| 株主資本 | ||||

| 資本金 | 444,307 | 444,307 | ||

| 資本剰余金 | ||||

| 資本準備金 | 444,307 | 444,307 | ||

| 資本剰余金合計 | 444,307 | 444,307 | ||

| 利益剰余金 | ||||

| その他利益剰余金 | 1,967,850 | 1,828,424 | ||

| 繰越利益剰余金 | 1,967,850 | 1,828,424 | ||

| 利益剰余金合計 | 1,967,850 | 1,828,424 | ||

| 株主資本合計 | 2,856,465 | 2,717,039 | ||

| 純資産合計 | 2,856,465 | 2,717,039 | ||

| 負債純資産合計 | 2,997,929 | 2,964,053 | ||

損益計算書、委託会社等の経理状況

(2)【損益計算書】

| (単位:千円) | ||

| 第5期 (自 2018年4月1日 至 2019年3月31日) | 第6期 (自 2019年4月1日 至 2020年3月31日) | |

| 営業収益 | ||

| 委託者報酬 | - | 53,111 |

| 運用受託報酬 | - | 253,443 |

| 投資助言報酬 | 1,923,761 | 1,681,297 |

| 営業収益合計 | 1,923,761 | 1,987,851 |

| 営業費用 | ||

| 支払手数料 | 56,795 | 102,262 |

| 広告宣伝費 | 83,006 | 198,788 |

| 調査費 | 56,854 | 68,851 |

| 調査費 | - | 3,000 |

| 情報利用料 | 53,555 | 64,403 |

| 新聞図書費 | 612 | 890 |

| その他の調査費 | 2,686 | 557 |

| 営業雑経費 | 5,369 | 13,888 |

| 営業費用合計 | 202,026 | 383,791 |

| 一般管理費 | ||

| 給料 | 273,573 | 318,610 |

| 役員報酬 | 26,920 | 23,356 |

| 給料・手当 | 173,231 | 205,236 |

| 賞与 | 73,420 | 90,017 |

| 法定福利費 | 33,094 | 37,691 |

| 福利厚生費 | 1,386 | 1,138 |

| 交際費 | 2,440 | 1,765 |

| 寄付金 | 4,500 | 1,500 |

| 旅費交通費 | 41,876 | 34,229 |

| 租税公課 | 23,913 | 23,394 |

| 不動産関係費 | 29,293 | 48,434 |

| 不動産賃借料 | 29,293 | 46,956 |

| その他の不動産関係費 | - | 1,478 |

| 退職給付費用 | 10,416 | 10,590 |

| 固定資産減価償却費 | 45,542 | 46,673 |

| 諸経費 | 17,347 | 37,845 |

| 業務委託費 | 11,118 | 12,810 |

| 消耗品費 | 4,069 | 20,706 |

| その他 | 2,158 | 4,328 |

| 一般管理費計 | 483,384 | 561,874 |

| 営業利益 | 1,238,350 | 1,042,186 |

| (単位:千円) | ||||

| 第5期 (自 2018年4月 1日 至 2019年3月31日) | 第6期 (自 2019年4月1日 至 2020年3月31日) | |||

| 営業外収益 | ||||

| 受取利息 | 16 | 20 | ||

| その他 | 507 | 467 | ||

| 営業外収益合計 | 523 | 488 | ||

| 営業外費用 | ||||

| 支払利息 | ※2 | 376 | ※2 | 107 |

| その他 | 0 | - | ||

| 営業外費用合計 | 376 | 107 | ||

| 経常利益 | 1,238,497 | 1,042,567 | ||

| 特別利益 | ||||

| 特別利益合計 | ||||

| 特別損失 | ||||

| 固定資産除却損 | ※1 | 2,795 | ※1 | 7,659 |

| リース資産除去損 | - | 648 | ||

| 特別損失合計 | 2,795 | 8,307 | ||

| 税引前当期純利益 | 1,235,701 | 1,034,259 | ||

| 法人税、住民税及び事業税 | 366,123 | 319,631 | ||

| 法人税等調整額 | 13,125 | △2,406 | ||

| 法人税等合計 | 379,248 | 317,224 | ||

| 当期純利益 | 856,452 | 717,035 | ||

株主資本等変動計算書、委託会社等の経理状況

(3)【株主資本等変動計算書】

[注記事項]

(重要な会計方針の注記)

1.有価証券の評価基準及び評価方法

該当事項はありません。

2.固定資産の減価償却の方法

(1)有形固定資産(リース資産を除く)

定率法を採用しております。ただし、建物、建物附属設備および構築物については、定額法を採用しております。なお、主な耐用年数は以下のとおりであります。

建物 2~50年

器具備品 3~15年

(2)無形固定資産(リース資産を除く)

定額法を採用しております。なお、自社利用のソフトウェアについて、社内における利用可能期間(5年)に基づいて償却しております。

(3)リース資産

所有権移転外ファイナンス・リース取引にかかるリース資産

リース期間を耐用年数とし、残存価額を零とする定額法を採用しております。

3.引当金の計上基準

賞与引当金

従業員への賞与支払いに備えるため、従業員に対する賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。

4.その他財務諸表作成のための基本となる重要な事項

消費税等の会計処理

消費税及び地方消費税の会計処理は、税抜方式によっております。

(貸借対照表に関する注記)

※1 有形固定資産の減価償却累計額

※2 関係会社に対する資産及び負債

区分掲記されたもの以外で各科目に含まれているものは、次のとおりであります。

(損益計算書に関する注記)

※1 固定資産除却損の内訳

※2 関係会社に対する主な取引

(株主資本等変動計算書に関する注記)

第5期(自 2018年4月1日 至 2019年3月31日)

1. 発行済株式の種類及び総数に関する事項

2.配当に関する事項

(1)配当金支払額

(2)基準日が当事業年度に属する配当のうち、配当の効力発生日が翌事業年度となるもの

第6期(自 2019年4月1日 至 2020年3月31日)

1.発行済株式の種類及び総数に関する事項

2.配当に関する事項

(1)配当金支払額

(2)基準日が当事業年度に属する配当のうち、配当の効力発生日が翌事業年度となるもの

(リース取引に関する注記)

所有権移転外ファイナンス・リース取引

1.リース資産の内容

有形固定資産 主としてサーバ等のシステム機器であります。

無形固定資産 主として業務に使用するソフトウェアであります。

2.リース資産の減価償却の方法

重要な会計方針「2.固定資産の減価償却の方法」に記載のとおりであります。

(金融商品に関する注記)

1.金融商品の状況に関する事項

(1)金融商品に対する取組方針

資金運用については、銀行預金に限定しており、金融機関からの資金調達は行っておりません。

(2)金融商品の内容及びそのリスク

営業債権である未収委託者報酬、未収運用受託報酬及び未収投資助言報酬は、顧客の信用リスクにさらされております。

(3)金融商品に係るリスク管理体制

当社は、営業債権について、企画総務部が主要な取引先の状況を定期的にモニタリングし、取引相手毎に期日及び残高を管理しております。

(4)金融商品の時価等に関する事項についての補足説明

金融商品の時価には、市場価格に基づく価格のほか、市場価格がない場合には合理的に算定された価額が含まれております。当該価額の算定においては変動要因を織り込んでいるため、異なる前提条件等を採用することにより、当該価額が変動することがあります。

2.金融商品の時価等に関する事項

貸借対照表計上額、時価及びこれらの差額については、次のとおりであります。なお、時価を把握することが極めて困難と認められるものは、次表には含まれておりません((注2)をご参照ください。)。

第5期(2019年3月31日)

第6期(2020年3月31日)

(注1)金融商品の時価の算定方法並びに有価証券に関する事項

資 産

(1) 現金及び預金

これらは全て満期のない預金であり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(2) 未収委託者報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(3) 未収運用受託報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(4) 未収投資助言報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

負 債

(1) 未払法人税等

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(注2)時価を把握することが極めて困難と認められる金融商品

該当事項はありません。

(注3)金銭債権及び満期のある有価証券の決算日後の償還予定額

第5期(2019年3月31日)

第6期(2020年3月31日)

(税効果会計に関する注記)

1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳

2.法定実効税率と税効果会計適用後の法人税等の負担率との差異の原因となった主な項目別の内訳

第5期(2019年3月31日)及び第6期(2020年3月31日現在)

法定実効税率と税効果会計適用後の法人税等の負担率との差が法定実効税率の100分の5以下であるため注記を省略しております。

(資産除去債務に関する注記)

第5期(自 2018年4月1日 至 2019年3月31日)

本社は、建物賃貸借契約に基づき使用する建物等において、退去時における原状回復に係る債務を有しておりますが、合理的に見積もられる資産除去債務の額が重要性の乏しいものであることから、当該債務に見合う資産除去債務を計上しておりません。

第6期(自 2019年4月1日 至 2020年3月31日)

本社は、建物賃貸借契約に基づき使用する建物等において、退去時における原状回復に係る債務を有しております。当該賃貸借契約については、敷金が資産計上されておりますので、「資産除去債務に関する会計基準の適用指針」第9項及び第15項に基づき、資産除去債務の負債計上及びこれに対応する除去費用の資産計上に代えて、原状回復に係る費用を敷金の回収が見込めない金額として合理的に見積もり、そのうち当事業年度の負担に属する金額を費用に計上しております。

(セグメント情報等)

[セグメント情報]

第5期(自 2018年4月1日 至 2019年3月31日)及び第6期(自 2019年4月1日 至 2020年3月31日)

当社は、投資運用業の単一セグメントであるため、記載を省略しております。

[関連情報]

第5期(自 2018年4月1日 至 2019年3月31日)

1.製品及びサービスごとの情報

投資一任契約及び投資助言契約に係る投資運用業それぞれの営業収益は損益計算書に記載されております。

2.地域ごとの情報

(1)営業収益

(注)営業収益の地域区分は、契約相手方の所在地を基礎として分類しております。

(2)有形固定資産

本邦以外に所在している有形固定資産がないため、記載を省略しております。

3.主要な顧客ごとの情報

(注)営業収益は、投資一任契約による運用受託報酬及び投資助言契約による投資助言報酬を顧客ごとに集計しております。投資信託契約による委託者報酬は、投資信託の受益者の情報を制度上把握していないため、記載を省略しております。

第6期(自 2019年4月1日 至 2020年3月31日)

1.製品及びサービスごとの情報

投資信託委託会社としての投資運用業、投資一任契約及び投資助言契約に係る投資運用業それぞれの営業収益は損益計算書に記載されております。

2.地域ごとの情報

(1)営業収益

(注)営業収益の地域区分は、契約相手方の所在地を基礎として分類しております。

(2)有形固定資産

本邦以外に所在している有形固定資産がないため、記載を省略しております。

3.主要な顧客ごとの情報

(注)営業収益は、投資一任契約による運用受託報酬及び投資助言契約による投資助言報酬を顧客ごとに集計しております。投資信託契約による委託者報酬は、投資信託の受益者の情報を制度上把握していないため、記載を省略しております。

(関連当事者との取引に関する注記)

1.関連当事者との取引

(1)財務諸表提出会社の親会社及び主要株主等

第5期(自 2018年4月1日 至 2019年3月31日)

第6期(自 2019年4月1日 至 2020年3月31日)

取引条件及び取引条件の決定方針等

(注) 1. 関連当事者との価格その他の取引条件について、一般取引条件を勘案し決定しております。

2. 記載金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が

含まれております。

2. 親会社又は重要な関連会社に関する注記

(1) 親会社情報

農林中央金庫(非上場)

(2) 重要な関連会社の要約財務情報

該当事項はありません。

(1株当たり情報に関する注記)

(注)1. 潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載して

おりません。

2. 1株当たり当期純利益の算定上の基礎は、以下のとおりであります。

3. 1株当たり純資産額の算定上の基礎は、以下のとおりであります。

中間財務諸表

(1)中間貸借対照表

(2)中間損益計算書

(3)中間株主資本等変動計算書

第7期中間会計期間 (自 2020年4月1日 至 2020年9月30日)

(重要な会計方針の注記)

1.有価証券の評価基準及び評価方法

該当事項はありません。

2.固定資産の減価償却の方法

(1)有形固定資産

定率法を採用しております。ただし、建物、建物附属設備および構築物については、定額法を採用しております。なお、主な耐用年数は以下のとおりであります。

建物 8~50年

その他 3~15年

(2)無形固定資産

定額法を採用しております。なお、自社利用のソフトウェアについて、社内における利用可能期間(5年)に基づいて償却しております。

3.引当金の計上基準

賞与引当金

従業員への賞与支払いに備えるため、従業員に対する賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。

4.その他中間財務諸表作成のための基本となる重要な事項

消費税等の会計処理

消費税及び地方消費税の会計処理は、税抜方式によっております。

(中間貸借対照表に関する注記)

※1 有形固定資産の減価償却累計額

(中間損益計算書に関する注記)

※1 減価償却実施額

(中間株主資本等変動計算書に関する注記)

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

1.発行済株式の種類及び総数に関する事項

2.配当に関する事項

(1)配当金支払額

(2)基準日が当中間会計期間に属する配当のうち、配当の効力発生日が当中間会計期間末後となるもの

該当事項はありません。

(金融商品に関する注記)

第7期中間会計期間(2020年9月30日)

金融商品の時価等に関する事項

中間貸借対照表計上額、時価及びこれらの差額については、次のとおりであります。なお、時価を把握することが極めて困難と認められるものは、次表には含まれておりません((注2)をご参照ください。)。

(注1)金融商品の時価の算定方法並びに有価証券に関する事項

資 産

(1) 現金及び預金

これらは全て満期のない預金であり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(2) 未収委託者報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(3) 未収運用受託報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(4) 未収投資助言報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

負 債

(1) 未払法人税等

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(注2)時価を把握することが極めて困難と認められる金融商品

該当事項はありません。

(有価証券に関する注記)

第7期中間会計期間(2020年9月30日)

該当事項はありません。

(デリバティブ取引に関する注記)

第7期中間会計期間(2020年9月30日)

該当事項はありません。

(資産除去債務に関する注記)

第7期中間会計期間(2020年9月30日)

本社は、建物賃貸借契約に基づき使用する建物等において、退去時における原状回復に係る債務を有しております。当該賃貸借契約については、敷金が資産計上されておりますので、「資産除去債務に関する会計基準の適用指針」第9項及び第15項に基づき、資産除去債務の負債計上及びこれに対応する除去費用の資産計上に代えて、原状回復に係る費用を敷金の回収が見込めない金額として合理的に見積もり、そのうち当事業年度の負担に属する金額を費用に計上しております。

(セグメント情報等)

[セグメント情報]

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

当社は、投資運用業の単一セグメントであるため、記載を省略しております。

[関連情報]

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

1.製品及びサービスごとの情報

投資信託委託会社としての投資運用業、投資一任契約及び投資助言契約に係る投資運用業それぞれの営業収益は中間損益計算書に記載されております。

2.地域ごとの情報

(1)営業収益

(注)営業収益の地域区分は、契約相手方の所在地を基礎として分類しております。

(2)有形固定資産

本邦以外に所在している有形固定資産がないため、記載を省略しております。

3.主要な顧客ごとの情報

(注)営業収益は、投資一任契約による運用受託報酬及び投資助言契約による投資助言報酬を顧客ごとに集計しております。投資信託契約による委託者報酬は、投資信託の受益者の情報を制度上把握していないため、記載を省略しております。

[報告セグメントごとの固定資産の減損損失に関する情報]

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

該当事項はありません。

[報告セグメントごとののれんの償却額及び未償却残高に関する情報]

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

該当事項はありません。

[報告セグメントごとの負ののれんの発生益に関する情報]

第7期中間会計期間(自 2020年4月1日 至 2020年9月30日)

該当事項はありません。

(1株当たり情報)

(注) 1.潜在株式調整後1株当たり中間純利益金額については、潜在株式が存在しないため記載して

おりません。

2. 1株当たり中間純利益金額の算定上の基礎は、以下のとおりであります。

3. 1株当たり純資産額の算定上の基礎は、以下のとおりであります。

(重要な後発事象)

該当事項はありません。

| 第5期(自 2018年4月1日 至 2019年3月31日) | |||||||||

| (単位:千円) | |||||||||

| 項目 | 株主資本 | 純資産合計 | |||||||

| 資本金 | 資本剰余金 | 利益剰余金 | 株主資本 合計 | ||||||

| 資本 準備金 | 資本剰余金 合計 | 利益 準備金 | その他 利益剰余金 | 利益剰余金 合計 | |||||

| 繰越 利益剰余金 | |||||||||

| 当期首残高 | 444,307 | 444,307 | 444,307 | - | 2,081,430 | 2,081,430 | 2,970,045 | 2,970,045 | |

| 当期変動額 | |||||||||

| 剰余金の配当 | △ 970,033 | △ 970,033 | △ 970,033 | △ 970,033 | |||||

| 当期純利益 | 856,452 | 856,452 | 856,452 | 856,452 | |||||

| 当期変動額合計 | - | - | - | - | △ 113,580 | △ 113,580 | △ 113,580 | △ 113,580 | |

| 当期末残高 | 444,307 | 444,307 | 444,307 | - | 1,967,850 | 1,967,850 | 2,856,465 | 2,856,465 | |

| 第6期(自 2019年4月1日 至 2020年3月31日) | |||||||||

| (単位:千円) | |||||||||

| 項目 | 株主資本 | 純資産合計 | |||||||

| 資本金 | 資本剰余金 | 利益剰余金 | 株主資本 合計 | ||||||

| 資本 準備金 | 資本剰余金 合計 | 利益 準備金 | その他 利益剰余金 | 利益剰余金 合計 | |||||

| 繰越 利益剰余金 | |||||||||

| 当期首残高 | 444,307 | 444,307 | 444,307 | - | 1,967,850 | 1,967,850 | 2,856,465 | 2,856,465 | |

| 当期変動額 | |||||||||

| 剰余金の配当 | △ 856,460 | △ 856,460 | △ 856,460 | △ 856,460 | |||||

| 当期純利益 | 717,035 | 717,035 | 717,035 | 717,035 | |||||

| 当期変動額合計 | - | - | - | - | △ 139,425 | △ 139,425 | △ 139,425 | △ 139,425 | |

| 当期末残高 | 444,307 | 444,307 | 444,307 | - | 1,828,424 | 1,828,424 | 2,717,039 | 2,717,039 | |

[注記事項]

(重要な会計方針の注記)

1.有価証券の評価基準及び評価方法

該当事項はありません。

2.固定資産の減価償却の方法

(1)有形固定資産(リース資産を除く)

定率法を採用しております。ただし、建物、建物附属設備および構築物については、定額法を採用しております。なお、主な耐用年数は以下のとおりであります。

建物 2~50年

器具備品 3~15年

(2)無形固定資産(リース資産を除く)

定額法を採用しております。なお、自社利用のソフトウェアについて、社内における利用可能期間(5年)に基づいて償却しております。

(3)リース資産

所有権移転外ファイナンス・リース取引にかかるリース資産

リース期間を耐用年数とし、残存価額を零とする定額法を採用しております。

3.引当金の計上基準

賞与引当金

従業員への賞与支払いに備えるため、従業員に対する賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。

4.その他財務諸表作成のための基本となる重要な事項

消費税等の会計処理

消費税及び地方消費税の会計処理は、税抜方式によっております。

(貸借対照表に関する注記)

※1 有形固定資産の減価償却累計額

| 第5期 (2019年3月31日) | 第6期 (2020年3月31日) | |||

| 建物 | 31,644 | 千円 | 822 | 千円 |

| 器具備品 | 7,141 | 千円 | 19,129 | 千円 |

| リース資産 | 26,394 | 千円 | - | |

※2 関係会社に対する資産及び負債

区分掲記されたもの以外で各科目に含まれているものは、次のとおりであります。

| 第5期 (2019年3月31日) | 第6期 (2020年3月31日) | |||

| 預金 | 1,930,108 | 千円 | 1,722,583 | 千円 |

| 未収運用受託報酬 | - | 277,334 | 千円 | |

| 未収投資助言報酬 | 482,830 | 千円 | - | |

(損益計算書に関する注記)

※1 固定資産除却損の内訳

| 第5期 (自 2018年4月 1日 至 2019年3月31日) | 第6期 (自 2019年4月 1日 至 2020年3月31日) | |||

| 建物 | - | 4,822 | 千円 | |

| 器具備品 | - | 1,616 | 千円 | |

| ソフトウェア | 2,795 | 千円 | 1,220 | 千円 |

| 計 | 2,795 | 千円 | 7,659 | 千円 |

※2 関係会社に対する主な取引

| 第5期 (自 2018年4月 1日 至 2019年3月31日) | 第6期 (自 2019年4月 1日 至 2020年3月31日) | |||

| 支払利息 | 376 | 千円 | 107 | 千円 |

(株主資本等変動計算書に関する注記)

第5期(自 2018年4月1日 至 2019年3月31日)

1. 発行済株式の種類及び総数に関する事項

| 株式の種類 | 当事業年度期首 | 当事業年度増加 | 当事業年度減少 | 当事業年度末 |

| 普通株式(株) | 17,297 | - | - | 17,297 |

| 合計(株) | 17,297 | - | - | 17,297 |

2.配当に関する事項

(1)配当金支払額

| 決議 | 株式の種類 | 配当金の総額(千円) | 1株当たり 配当額(円) | 基準日 | 効力発生日 |

| 2018年6月27日 定時株主総会 | 普通株式 | 970,033 | 56,081.00 | 2018年3月31日 | 2018年6月28日 |

(2)基準日が当事業年度に属する配当のうち、配当の効力発生日が翌事業年度となるもの

| 決議 | 株式の種類 | 配当金の総額(千円) | 配当の原資 | 1株当たり 配当額(円) | 基準日 | 効力発生日 |

| 2019年6月24日 定時株主総会 | 普通株式 | 856,460 | 利益剰余金 | 49,515.00 | 2019年3月31日 | 2019年6月25日 |

第6期(自 2019年4月1日 至 2020年3月31日)

1.発行済株式の種類及び総数に関する事項

| 株式の種類 | 当事業年度期首 | 当事業年度増加 | 当事業年度減少 | 当事業年度末 |

| 普通株式(株) | 17,297 | - | - | 17,297 |

| 合計(株) | 17,297 | - | - | 17,297 |

2.配当に関する事項

(1)配当金支払額

| 決議 | 株式の種類 | 配当金総額(千円) | 1株当たり 配当額(円) | 基準日 | 効力発生日 |

| 2019年6月24日 定時株主総会 | 普通株式 | 856,460 | 49,515.00 | 2019年3月31日 | 2019年6月25日 |

(2)基準日が当事業年度に属する配当のうち、配当の効力発生日が翌事業年度となるもの

| 決議 | 株式の種類 | 配当金の総額(千円) | 配当の原資 | 1株当たり 配当額(円) | 基準日 | 効力発生日 |

| 2020年6月26日 定時株主総会 | 普通株式 | 717,029 | 利益剰余金 | 41,454.00 | 2020年3月31日 | 2020年6月29日 |

(リース取引に関する注記)

所有権移転外ファイナンス・リース取引

1.リース資産の内容

有形固定資産 主としてサーバ等のシステム機器であります。

無形固定資産 主として業務に使用するソフトウェアであります。

2.リース資産の減価償却の方法

重要な会計方針「2.固定資産の減価償却の方法」に記載のとおりであります。

(金融商品に関する注記)

1.金融商品の状況に関する事項

(1)金融商品に対する取組方針

資金運用については、銀行預金に限定しており、金融機関からの資金調達は行っておりません。

(2)金融商品の内容及びそのリスク

営業債権である未収委託者報酬、未収運用受託報酬及び未収投資助言報酬は、顧客の信用リスクにさらされております。

(3)金融商品に係るリスク管理体制

当社は、営業債権について、企画総務部が主要な取引先の状況を定期的にモニタリングし、取引相手毎に期日及び残高を管理しております。

(4)金融商品の時価等に関する事項についての補足説明

金融商品の時価には、市場価格に基づく価格のほか、市場価格がない場合には合理的に算定された価額が含まれております。当該価額の算定においては変動要因を織り込んでいるため、異なる前提条件等を採用することにより、当該価額が変動することがあります。

2.金融商品の時価等に関する事項

貸借対照表計上額、時価及びこれらの差額については、次のとおりであります。なお、時価を把握することが極めて困難と認められるものは、次表には含まれておりません((注2)をご参照ください。)。

第5期(2019年3月31日)

| (単位:千円) | |||

| 貸借対照表計上額 | 時価 | 差額 | |

| (1)現金及び預金 | 1,941,392 | 1,941,392 | - |

| (2)未収投資助言報酬 | 878,963 | 878,963 | - |

| 資産計 | 2,820,356 | 2,820,356 | - |

| (1)未払法人税等 | 58,022 | 58,022 | - |

| (2)リース債務 | 6,949 | 6,949 | - |

| 負債計 | 64,972 | 64,972 | - |

第6期(2020年3月31日)

| (単位:千円) | |||

| 貸借対照表計上額 | 時価 | 差額 | |

| (1)現金及び預金 | 1,771,971 | 1,771,971 | - |

| (2)未収委託者報酬 | 23,743 | 23,743 | - |

| (3)未収運用受託報酬 | 277,334 | 277,334 | - |

| (4)未収投資助言報酬 | 618,158 | 618,158 | - |

| 資産計 | 2,691,207 | 2,691,207 | - |

| (1)未払法人税等 | 51,765 | 51,765 | - |

| 負債計 | 51,765 | 51,765 | - |

(注1)金融商品の時価の算定方法並びに有価証券に関する事項

資 産

(1) 現金及び預金

これらは全て満期のない預金であり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(2) 未収委託者報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(3) 未収運用受託報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(4) 未収投資助言報酬

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

負 債

(1) 未払法人税等

これらは短期間で決済されるものであり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

(注2)時価を把握することが極めて困難と認められる金融商品

該当事項はありません。

(注3)金銭債権及び満期のある有価証券の決算日後の償還予定額

第5期(2019年3月31日)

| (単位:千円) | ||||

| 1年以内 | 1年超 5年以内 | 5年超 10年以内 | 10年超 | |

| 預金 | 1,941,392 | - | - | - |

| 未収投資助言報酬 | 878,963 | - | - | - |

| 合計 | 2,820,356 | - | - | - |

第6期(2020年3月31日)

| (単位:千円) | ||||

| 1年以内 | 1年超 5年以内 | 5年超 10年以内 | 10年超 | |

| 預金 | 1,771,971 | - | - | - |

| 未収委託者報酬 | 23,743 | - | - | - |

| 未収運用受託報酬 | 277,334 | - | - | - |

| 未収投資助言報酬 | 618,158 | - | - | - |

| 合計 | 2,691,207 | - | - | - |

(税効果会計に関する注記)

1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳

| 第5期 (2019年3月31日) | 第6期 (2020年3月31日) | ||||

| 繰延税金資産 | |||||

| 賞与引当金 | 11,490 | 千円 | 15,850 | 千円 | |

| 投資顧問業協会入会金 | - | 191 | 千円 | ||

| 投資信託協会入会金 | - | 1,301 | 千円 | ||

| 減価償却超過額 | 7,339 | 千円 | - | ||

| 未払事業税 | 3,833 | 千円 | 7,917 | 千円 | |

| その他 | 803 | 千円 | 612 | 千円 | |

| 繰延税金資産合計 | 23,466 | 千円 | 25,873 | 千円 | |

| 繰延税金負債 | - | - | |||

| 繰延税金負債合計 | - | - | |||

| 繰延税金資産の純額 | 23,466 | 千円 | 25,873 | 千円 | |

2.法定実効税率と税効果会計適用後の法人税等の負担率との差異の原因となった主な項目別の内訳

第5期(2019年3月31日)及び第6期(2020年3月31日現在)

法定実効税率と税効果会計適用後の法人税等の負担率との差が法定実効税率の100分の5以下であるため注記を省略しております。

(資産除去債務に関する注記)

第5期(自 2018年4月1日 至 2019年3月31日)

本社は、建物賃貸借契約に基づき使用する建物等において、退去時における原状回復に係る債務を有しておりますが、合理的に見積もられる資産除去債務の額が重要性の乏しいものであることから、当該債務に見合う資産除去債務を計上しておりません。

第6期(自 2019年4月1日 至 2020年3月31日)

本社は、建物賃貸借契約に基づき使用する建物等において、退去時における原状回復に係る債務を有しております。当該賃貸借契約については、敷金が資産計上されておりますので、「資産除去債務に関する会計基準の適用指針」第9項及び第15項に基づき、資産除去債務の負債計上及びこれに対応する除去費用の資産計上に代えて、原状回復に係る費用を敷金の回収が見込めない金額として合理的に見積もり、そのうち当事業年度の負担に属する金額を費用に計上しております。

(セグメント情報等)

[セグメント情報]

第5期(自 2018年4月1日 至 2019年3月31日)及び第6期(自 2019年4月1日 至 2020年3月31日)

当社は、投資運用業の単一セグメントであるため、記載を省略しております。

[関連情報]

第5期(自 2018年4月1日 至 2019年3月31日)

1.製品及びサービスごとの情報

投資一任契約及び投資助言契約に係る投資運用業それぞれの営業収益は損益計算書に記載されております。

2.地域ごとの情報

(1)営業収益

| (単位:千円) | |||

| 日本 | 中国(香港) | アメリカ合衆国 | 合計 |

| 744,306 | 978,020 | 201,433 | 1,923,761 |

(2)有形固定資産

本邦以外に所在している有形固定資産がないため、記載を省略しております。

3.主要な顧客ごとの情報

| (単位:千円) | ||

| 顧客の名称 | 営業収益 | 関連するセグメント名 |

| 農林中央金庫 | 435,987 | 投資運用業 |

| MCP Asset Management Company Limited | 978,020 | 投資運用業 |

| 農林中金全共連アセットマネジメント株式会社 | 308,319 | 投資運用業 |

| Russell Investments Implementation Services, LLC | 201,433 | 投資運用業 |

第6期(自 2019年4月1日 至 2020年3月31日)

1.製品及びサービスごとの情報

投資信託委託会社としての投資運用業、投資一任契約及び投資助言契約に係る投資運用業それぞれの営業収益は損益計算書に記載されております。

2.地域ごとの情報

(1)営業収益

| (単位:千円) | |||

| 日本 | 中国(香港) | アメリカ合衆国 | 合計 |

| 823,743 | 782,870 | 328,127 | 1,934,740 |

(2)有形固定資産

本邦以外に所在している有形固定資産がないため、記載を省略しております。

3.主要な顧客ごとの情報

| (単位:千円) | ||

| 顧客の名称 | 営業収益 | 関連するセグメント名 |

| 農林中央金庫 | 347,698 | 投資運用業 |

| MCP Asset Management Company Limited | 782,870 | 投資運用業 |

| 農林中金全共連アセットマネジメント株式会社 | 476,044 | 投資運用業 |

| Russell Investments Implementation Services, LLC | 328,127 | 投資運用業 |

(関連当事者との取引に関する注記)

1.関連当事者との取引

(1)財務諸表提出会社の親会社及び主要株主等

第5期(自 2018年4月1日 至 2019年3月31日)

| 属性 | 会社等の名称 又は氏名 | 所在地 | 資本金又は 出資金 (百万円) | 事業の内容 又は職業 | 議決権等の所有 (被所有者)割合 | 関連当事者 との関係 | 取引の 内容 | 取引 金額 (千円) | 科目 | 期末残高 (千円) |

| 親会社 | 農林中央金庫 | 東京都千代田区 | 4,040,198 | 金融業 | 被所有 直接64.75% 間接27.75% | 投資助言取引の 受任等 | 投資助言 報酬受領 | 435,987 | 未収投資 助言報酬 | 482,830 |

| 同一の 親会社を 持つ会社 | 農林中金全共連アセットマネジメント㈱ | 東京都千代田区 | 3,420 | 金融業 | - | 投資助言取引の 受任等 | 投資助言 報酬受領 | 308,319 | 未収投資 助言報酬 | 114,882 |

第6期(自 2019年4月1日 至 2020年3月31日)

| 属性 | 会社等の名称 又は氏名 | 所在地 | 資本金又は 出資金 (百万円) | 事業の内容 又は職業 | 議決権等の所有 (被所有者)割合 | 関連当事者 との関係 | 取引の 内容 | 取引金額 (千円) | 科目 | 期末残高 (千円) |

| 親会社 | 農林中央金庫 | 東京都千代田区 | 4,040,198 | 金融業 | 被所有 直接64.75% 間接27.75% | 投資一任取引の 受任等 | 運用受託 報酬受領 | 253,443 | 未収運用 受託報酬 | 277,334 |

| 投資助言取引の 受任等 | 投資助言 報酬受領 | 94,255 | 未収投資 助言報酬 | - | ||||||

| 同一の 親会社を 持つ会社 | 農林中金全共連アセットマネジメント㈱ | 東京都千代田区 | 3,420 | 金融業 | - | 投資助言取引の 受任等 | 投資助言 報酬受領 | 476,044 | 未収投資 助言報酬 | 179,619 |

取引条件及び取引条件の決定方針等

(注) 1. 関連当事者との価格その他の取引条件について、一般取引条件を勘案し決定しております。

2. 記載金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が

含まれております。

2. 親会社又は重要な関連会社に関する注記

(1) 親会社情報

農林中央金庫(非上場)

(2) 重要な関連会社の要約財務情報

該当事項はありません。

(1株当たり情報に関する注記)

| 第5期 (自 2018年4月 1日 至 2019年3月31日) | 第6期 (自 2019年4月 1日 至 2020年3月31日) | |

| 1株当たり純資産額 | 165,142円22銭 | 157,081円53銭 |

| 1株当たり当期純利益 | 49,514円53銭 | 41,454円31銭 |

おりません。

2. 1株当たり当期純利益の算定上の基礎は、以下のとおりであります。

| 第5期 (自 2018年4月 1日 至 2019年3月31日) | 第6期 (自 2019年4月 1日 至 2020年3月31日) | |

| 当期純利益(千円) | 856,452 | 717,035 |

| 普通株主に帰属しない金額(千円) | - | - |

| 普通株式に係る当期純利益(千円) | 856,452 | 717,035 |

| 普通株式の期中平均株式数(株) | 17,297 | 17,297 |

| 純資産の部の合計額(千円) | 2,856,465 | 2,717,039 |

| 純資産の部の合計額から控除する金額(千円) | - | - |

| 普通株式に係る期末の純資産額(千円) | 2,856,465 | 2,717,039 |

| 1株当たり純資産額の算定に用いられた期末の 普通株式の数(株) | 17,297 | 17,297 |

中間財務諸表

(1)中間貸借対照表

| (単位:千円) | ||

| 第7期中間会計期間 (2020年9月30日) | ||

| (資産の部) | ||

| 流動資産 | ||

| 現金及び預金 | 1,003,957 | |

| 前払費用 | 23,460 | |

| 未収委託者報酬 | 213,359 | |

| 未収運用受託報酬 | 255,197 | |

| 未収投資助言報酬 | 772,627 | |

| その他 | 49,746 | |

| 流動資産合計 | 2,318,349 | |

| 固定資産 | ||

| 有形固定資産 | ||

| 建物 | ※1 | 35,999 |

| 器具備品 | ※1 | 60,319 |

| 建設仮勘定 | 5,249 | |

| 有形固定資産合計 | 101,568 | |

| 無形固定資産 | ||

| ソフトウェア | 45,415 | |

| ソフトウェア仮勘定 | 5,971 | |

| 無形固定資産合計 | 51,387 | |

| 投資その他の資産 | ||

| 長期差入保証金 | 64,334 | |

| 繰延税金資産 | 28,750 | |

| 投資その他の資産合計 | 93,084 | |

| 固定資産合計 | 246,040 | |

| 資産合計 | 2,564,389 | |

| (単位:千円) | ||

| 第7期中間会計期間 (2020年9月30日) | ||

| (負債の部) | ||

| 流動負債 | ||

| 預り金 | 5,818 | |

| 未払金 | 41,709 | |

| 未払費用 | 166 | |

| 未払法人税等 | 124,547 | |

| 賞与引当金 | 55,468 | |

| その他 | 75,907 | |

| 流動負債合計 | 303,617 | |

| 負債合計 | 303,617 | |

| (純資産の部) | ||

| 株主資本 | ||

| 資本金 | 444,307 | |

| 資本剰余金 | ||

| 資本準備金 | 444,307 | |

| 資本剰余金合計 | 444,307 | |

| 利益剰余金 | ||

| その他利益剰余金 | 1,372,157 | |

| 繰越利益剰余金 | 1,372,157 | |

| 利益剰余金合計 | 1,372,157 | |

| 株主資本合計 | 2,260,772 | |

| 純資産合計 | 2,260,772 | |

| 負債純資産合計 | 2,564,389 | |

(2)中間損益計算書

| (単位:千円) | ||

| 第7期中間会計期間 (自 2020年4月 1日 至 2020年9月30日) | ||

| 営業収益 | ||

| 委託者報酬 | 208,444 | |

| 運用受託報酬 | 223,869 | |