有価証券届出書(内国投資信託受益証券)

- 【提出】

- 2021/08/16 9:17

- 【資料】

- PDFをみる

届出の対象とした募集(売出)内国投資信託受益証券に係るファンドの名称、表紙

フード&テクノロジー関連株式ファンド(資産成長型)

届出の対象とした募集(売出)内国投資信託受益証券の金額、表紙

(1)当初申込期間

1,000億円を上限とします。

(2)継続申込期間

10兆円を上限とします。

1,000億円を上限とします。

(2)継続申込期間

10兆円を上限とします。

ファンドの名称

(1) 【ファンドの名称】

フード&テクノロジー関連株式ファンド(資産成長型)(愛称:フードテック)

フード&テクノロジー関連株式ファンド(資産成長型)(愛称:フードテック)

内国投資信託受益証券の形態等

(2) 【内国投資信託受益証券の形態等】

追加型証券投資信託(契約型)の受益権です。

信用格付業者から提供され、もしくは閲覧に供された信用格付はありません。また、提供され、もしくは閲覧に供される予定の信用格付もありません。

ファンドの受益権は、社債、株式等の振替に関する法律(以下「社振法」といいます。)の規定の適用を受け、受益権の帰属は、後述の「(11) 振替機関に関する事項」に記載の振替機関および当該振替機関の下位の口座管理機関(社振法第2条に規定する「口座管理機関」をいい、振替機関を含め、以下「振替機関等」といいます。)の振替口座簿に記載または記録されることにより定まります(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)。委託会社は、やむを得ない事情等がある場合を除き、当該振替受益権を表示する受益証券を発行しません。また、振替受益権には無記名式や記名式の形態はありません。

なお、受益者は、委託会社がやむを得ない事情等により受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求、受益証券の再発行の請求を行なわないものとします。

追加型証券投資信託(契約型)の受益権です。

信用格付業者から提供され、もしくは閲覧に供された信用格付はありません。また、提供され、もしくは閲覧に供される予定の信用格付もありません。

ファンドの受益権は、社債、株式等の振替に関する法律(以下「社振法」といいます。)の規定の適用を受け、受益権の帰属は、後述の「(11) 振替機関に関する事項」に記載の振替機関および当該振替機関の下位の口座管理機関(社振法第2条に規定する「口座管理機関」をいい、振替機関を含め、以下「振替機関等」といいます。)の振替口座簿に記載または記録されることにより定まります(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)。委託会社は、やむを得ない事情等がある場合を除き、当該振替受益権を表示する受益証券を発行しません。また、振替受益権には無記名式や記名式の形態はありません。

なお、受益者は、委託会社がやむを得ない事情等により受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求、受益証券の再発行の請求を行なわないものとします。

発行(売出)価額の総額、証券情報

(3) 【発行(売出)価額の総額】

① 当初申込期間 1,000億円を上限とします。

② 継続申込期間 10兆円を上限とします。

① 当初申込期間 1,000億円を上限とします。

② 継続申込期間 10兆円を上限とします。

発行(売出)価格、証券情報

(4) 【発行(売出)価格】

① 当初申込期間 1万口当たり1万円とします

② 継続申込期間 1万口当たり取得申込受付日の翌営業日の基準価額とします。

基準価額は、販売会社または下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

① 当初申込期間 1万口当たり1万円とします

② 継続申込期間 1万口当たり取得申込受付日の翌営業日の基準価額とします。

基準価額は、販売会社または下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

申込手数料、証券情報

(5) 【申込手数料】

① 販売会社におけるお買付時の申込手数料の料率の上限は、3.3%(税抜3.0%)となっています。具体的な手数料の料率等については、販売会社にお問合わせ下さい。

② 申込手数料には、消費税および地方消費税(以下「消費税等」といいます。)が課されます。

③ 「分配金再投資コース」の収益分配金の再投資の際には、申込手数料はかかりません。

① 販売会社におけるお買付時の申込手数料の料率の上限は、3.3%(税抜3.0%)となっています。具体的な手数料の料率等については、販売会社にお問合わせ下さい。

② 申込手数料には、消費税および地方消費税(以下「消費税等」といいます。)が課されます。

③ 「分配金再投資コース」の収益分配金の再投資の際には、申込手数料はかかりません。

申込単位、証券情報

(6) 【申込単位】

販売会社にお問合わせ下さい。

販売会社にお問合わせ下さい。

申込期間、証券情報

(7) 【申込期間】

① 当初申込期間 2021年9月1日から2021年9月24日まで

② 継続申込期間 2021年9月27日から2022年10月25日まで

(終了前に有価証券届出書を提出することにより更新されます。)

① 当初申込期間 2021年9月1日から2021年9月24日まで

② 継続申込期間 2021年9月27日から2022年10月25日まで

(終了前に有価証券届出書を提出することにより更新されます。)

申込取扱場所、証券情報

(8) 【申込取扱場所】

下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

払込期日、証券情報

(9) 【払込期日】

① 当初申込期間

受益権の取得申込者は、当初申込期間中に、取得申込代金(取得申込金額、申込手数料および申込手数料に対する消費税等に相当する金額の合計額をいいます。以下同じ。)を販売会社において支払うものとします。

販売会社は、当初申込期間中における取得申込金額の総額を、当初設定日(2021年9月27日)に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

② 継続申込期間

受益権の取得申込者は、販売会社が定める期日(くわしくは、販売会社にお問合わせ下さい。)までに、取得申込代金を販売会社において支払うものとします。

販売会社は、各取得申込受付日における取得申込金額の総額に相当する金額を、追加信託が行なわれる日に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

① 当初申込期間

受益権の取得申込者は、当初申込期間中に、取得申込代金(取得申込金額、申込手数料および申込手数料に対する消費税等に相当する金額の合計額をいいます。以下同じ。)を販売会社において支払うものとします。

販売会社は、当初申込期間中における取得申込金額の総額を、当初設定日(2021年9月27日)に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

② 継続申込期間

受益権の取得申込者は、販売会社が定める期日(くわしくは、販売会社にお問合わせ下さい。)までに、取得申込代金を販売会社において支払うものとします。

販売会社は、各取得申込受付日における取得申込金額の総額に相当する金額を、追加信託が行なわれる日に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

払込取扱場所、証券情報

(10) 【払込取扱場所】

受益権の取得申込者は、取得申込代金を、申込取扱場所において支払うものとします。申込取扱場所については、前(8)をご参照下さい。

受益権の取得申込者は、取得申込代金を、申込取扱場所において支払うものとします。申込取扱場所については、前(8)をご参照下さい。

振替機関に関する事項、証券情報

(11) 【振替機関に関する事項】

振替機関は下記のとおりです。

株式会社 証券保管振替機構

振替機関は下記のとおりです。

株式会社 証券保管振替機構

ファンドの目的及び基本的性格

(1) 【ファンドの目的及び基本的性格】

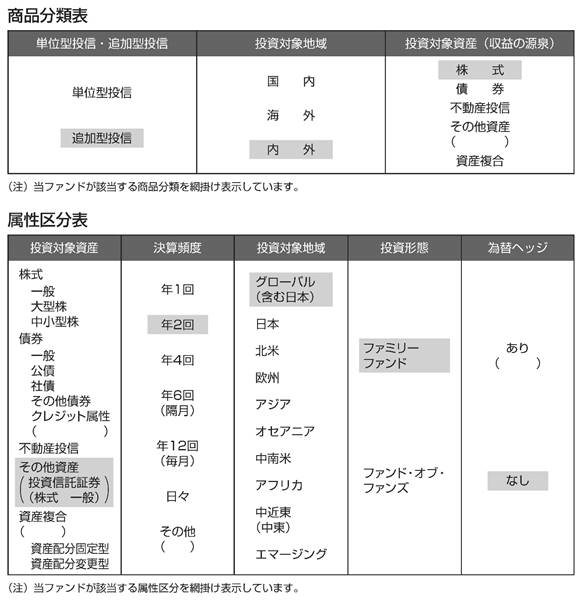

当ファンドは、日本を含む世界の「フードテック」関連株式に投資し、信託財産の成長をめざして運用を行ないます。一般社団法人投資信託協会による商品分類・属性区分は、次のとおりです。

※属性区分に記載している「為替ヘッジ」は、対円での為替リスクに対するヘッジの有無を記載しております。

※属性区分に記載している「為替ヘッジ」は、対円での為替リスクに対するヘッジの有無を記載しております。

(注1)商品分類の定義

(注2)属性区分の定義

※商品分類・属性区分の定義について、くわしくは、一般社団法人投資信託協会のホームページ(アドレス http://www.toushin.or.jp/)をご参照下さい。

<信託金の限度額>・委託会社は、受託会社と合意のうえ、2,000億円を限度として信託金を追加することができます。

・委託会社は、受託会社と合意のうえ、限度額を変更することができます。

<ファンドの特色>

当ファンドは、日本を含む世界の「フードテック」関連株式に投資し、信託財産の成長をめざして運用を行ないます。一般社団法人投資信託協会による商品分類・属性区分は、次のとおりです。

※属性区分に記載している「為替ヘッジ」は、対円での為替リスクに対するヘッジの有無を記載しております。(注1)商品分類の定義

| 単位型・ 追加型 | 単位型 | 当初、募集された資金が一つの単位として信託され、その後の追加設定は一切行なわれないファンド |

| 追加型 | 一度設定されたファンドであってもその後追加設定が行なわれ従来の信託財産とともに運用されるファンド | |

| 投資対象 地域 | 国内 | 目論見書または投資信託約款(以下「目論見書等」といいます。)において、組入資産による主たる投資収益が実質的に国内の資産を源泉とする旨の記載があるもの |

| 海外 | 目論見書等において、組入資産による主たる投資収益が実質的に海外の資産を源泉とする旨の記載があるもの | |

| 内外 | 目論見書等において、国内および海外の資産による投資収益を実質的に源泉とする旨の記載があるもの | |

| 投資対象 資産 | 株式 | 目論見書等において、組入資産による主たる投資収益が実質的に株式を源泉とする旨の記載があるもの |

| 債券 | 目論見書等において、組入資産による主たる投資収益が実質的に債券を源泉とする旨の記載があるもの | |

| 不動産投信(リート) | 目論見書等において、組入資産による主たる投資収益が実質的に不動産投資信託の受益証券および不動産投資法人の投資証券を源泉とする旨の記載があるもの | |

| その他資産 | 目論見書等において、組入資産による主たる投資収益が実質的に株式、債券、不動産投信(リート)以外の資産を源泉とする旨の記載があるもの | |

| 資産複合 | 目論見書等において、株式、債券、不動産投信(リート)およびその他資産のうち複数の資産による投資収益を実質的に源泉とする旨の記載があるもの | |

| 独立区分 | MMF(マネー・マネージメント・ファンド) | 「MMF等の運営に関する規則」に定めるMMF |

| MRF(マネー・リザーブ・ファンド) | 「MMF等の運営に関する規則」に定めるMRF | |

| ETF | 投資信託及び投資法人に関する法律施行令(平成12年政令480号)第12条第1号および第2号に規定する証券投資信託ならびに租税特別措置法(昭和32年法律第26号)第9条の4の2に規定する上場証券投資信託 | |

| 補足分類 | インデックス型 | 目論見書等において、各種指数に連動する運用成果をめざす旨の記載があるもの |

| 特殊型 | 目論見書等において、投資者に対して注意を喚起することが必要と思われる特殊な仕組みあるいは運用手法の記載があるもの |

(注2)属性区分の定義

| 投資対象 資産 | 株式 | 一般 | 大型株、中小型株属性にあてはまらないすべてのもの |

| 大型株 | 目論見書等において、主として大型株に投資する旨の記載があるもの | ||

| 中小型株 | 目論見書等において、主として中小型株に投資する旨の記載があるもの | ||

| 債券 | 一般 | 公債、社債、その他債券属性にあてはまらないすべてのもの | |

| 公債 | 目論見書等において、日本国または各国の政府の発行する国債(地方債、政府保証債、政府機関債、国際機関債を含みます。)に主として投資する旨の記載があるもの | ||

| 社債 | 目論見書等において、企業等が発行する社債に主として投資する旨の記載があるもの | ||

| その他債券 | 目論見書等において、公債または社債以外の債券に主として投資する旨の記載があるもの | ||

| 格付等クレジットによる属性 | 目論見書等において、特にクレジットに対して明確な記載があるもの | ||

| 不動産投信 | 目論見書等において、主として不動産投信(リート)に投資する旨の記載があるもの | ||

| その他資産 | 目論見書等において、主として株式、債券、不動産投信(リート)以外に投資する旨の記載があるもの | ||

| 資産複合 | 目論見書等において、複数資産を投資対象とする旨の記載があるもの | ||

| 資産複合 資産配分固定型 | 目論見書等において、複数資産を投資対象とし、組入比率については固定的とする旨の記載があるもの | ||

| 資産複合 資産配分変更型 | 目論見書等において、複数資産を投資対象とし、組入比率については、機動的な変更を行なう旨の記載があるものもしくは固定的とする旨の記載がないもの | ||

| 決算頻度 | 年1回 | 目論見書等において、年1回決算する旨の記載があるもの | |

| 年2回 | 目論見書等において、年2回決算する旨の記載があるもの | ||

| 年4回 | 目論見書等において、年4回決算する旨の記載があるもの | ||

| 年6回(隔月) | 目論見書等において、年6回決算する旨の記載があるもの | ||

| 年12回(毎月) | 目論見書等において、年12回(毎月)決算する旨の記載があるもの | ||

| 日々 | 目論見書等において、日々決算する旨の記載があるもの | ||

| その他 | 上記属性にあてはまらないすべてのもの | ||

| 投資対象 地域 | グローバル | 目論見書等において、組入資産による投資収益が世界の資産を源泉とする旨の記載があるもの | |

| 日本 | 目論見書等において、組入資産による投資収益が日本の資産を源泉とする旨の記載があるもの | ||

| 北米 | 目論見書等において、組入資産による投資収益が北米地域の資産を源泉とする旨の記載があるもの | ||

| 欧州 | 目論見書等において、組入資産による投資収益が欧州地域の資産を源泉とする旨の記載があるもの | ||

| アジア | 目論見書等において、組入資産による投資収益が日本を除くアジア地域の資産を源泉とする旨の記載があるもの | ||

| オセアニア | 目論見書等において、組入資産による投資収益がオセアニア地域の資産を源泉とする旨の記載があるもの | ||

| 中南米 | 目論見書等において、組入資産による投資収益が中南米地域の資産を源泉とする旨の記載があるもの | ||

| アフリカ | 目論見書等において、組入資産による投資収益がアフリカ地域の資産を源泉とする旨の記載があるもの | ||

| 中近東(中東) | 目論見書等において、組入資産による投資収益が中近東地域の資産を源泉とする旨の記載があるもの | ||

| エマージング | 目論見書等において、組入資産による投資収益がエマージング地域(新興成長国(地域))の資産を源泉とする旨の記載があるもの | ||

| 投資形態 | ファミリーファンド | 目論見書等において、親投資信託(ファンド・オブ・ファンズにのみ投資されるものを除きます。)を投資対象として投資するもの | |

| ファンド・オブ・ ファンズ | 「投資信託等の運用に関する規則」第2条に規定するファンド・オブ・ファンズ | ||

| 為替ヘッジ | あり | 目論見書等において、為替のフルヘッジまたは一部の資産に為替のヘッジを行なう旨の記載があるもの | |

| なし | 目論見書等において、為替のヘッジを行なわない旨の記載があるものまたは為替のヘッジを行なう旨の記載がないもの | ||

| 対象インデックス | 日経225 | 目論見書等において、日経225に連動する運用成果をめざす旨の記載があるもの | |

| TOPIX | 目論見書等において、TOPIXに連動する運用成果をめざす旨の記載があるもの | ||

| その他の指数 | 目論見書等において、上記以外の指数に連動する運用成果をめざす旨の記載があるもの | ||

| 特殊型 | ブル・ベア型 | 目論見書等において、派生商品をヘッジ目的以外に用い、積極的に投資を行なうとともに各種指数・資産等への連動もしくは逆連動(一定倍の連動もしくは逆連動を含みます。)をめざす旨の記載があるもの | |

| 条件付運用型 | 目論見書等において、仕組債への投資またはその他特殊な仕組みを用いることにより、目標とする投資成果(基準価額、償還価額、収益分配金等)や信託終了日等が、明示的な指標等の値により定められる一定の条件によって決定される旨の記載があるもの | ||

| ロング・ショート型/絶対収益追求型 | 目論見書等において、ロング・ショート戦略により収益の追求をめざす旨もしくは特定の市場に左右されにくい収益の追求をめざす旨の記載があるもの | ||

| その他型 | 目論見書等において、特殊型のうち上記に掲げる属性のいずれにも該当しない特殊な仕組みあるいは運用手法の記載があるもの | ||

※商品分類・属性区分の定義について、くわしくは、一般社団法人投資信託協会のホームページ(アドレス http://www.toushin.or.jp/)をご参照下さい。

<信託金の限度額>・委託会社は、受託会社と合意のうえ、2,000億円を限度として信託金を追加することができます。

・委託会社は、受託会社と合意のうえ、限度額を変更することができます。

<ファンドの特色>

ファンドの沿革

(2) 【ファンドの沿革】

| 2021年9月27日 | 信託契約締結、当初設定、運用開始 |

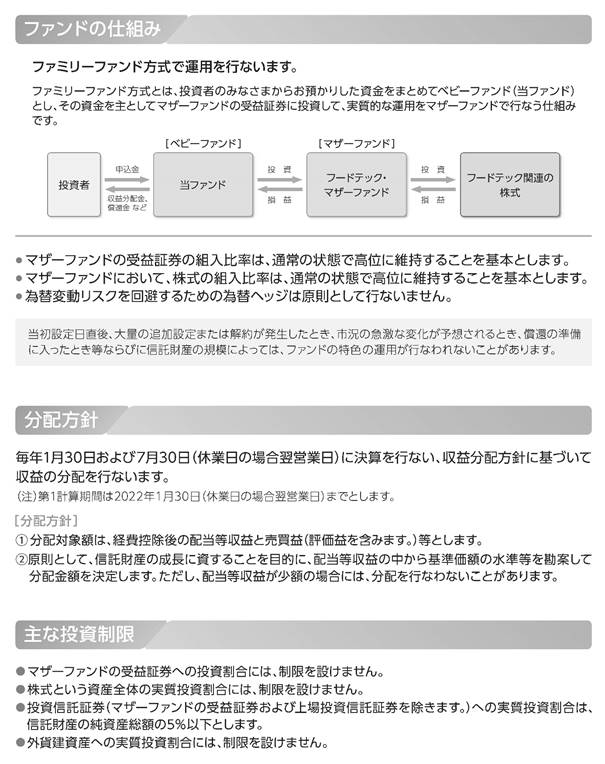

ファンドの仕組み

(3) 【ファンドの仕組み】

(注)「分配金再投資コース」の場合、収益分配金は自動的に再投資されます。

※1:受益権の募集の取扱い、一部解約請求に関する事務、収益分配金、償還金、一部解約金の支払いに関する事務の内容等が規定されています。

※2:「投資信託及び投資法人に関する法律」に基づいて、あらかじめ監督官庁に届け出られた信託約款の内容に基づき締結されます。証券投資信託の運営に関する事項(運用方針、委託会社および受託会社の業務、受益者の権利、信託報酬、信託期間等)が規定されています。

※3:販売会社は、各取得申込受付日における取得申込金額の総額に相当する金額を、追加信託が行なわれる日に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

◎委託会社および受託会社は、それぞれの業務に対する報酬を信託財産から収受します。また、販売会社には、委託会社から業務に対する代行手数料が支払われます。

<委託会社等の概況(2021年6月末日現在)>・資本金の額 151億7,427万2,500円

・沿革

・大株主の状況

| 受益者 | お申込者 | ||

| 収益分配金(注)、償還金など↑↓お申込金(※3) | |||

| お取扱窓口 | 販売会社 | 受益権の募集・販売の取扱い等に関する委託会社との契約(※1)に基づき、次の業務を行ないます。 ①受益権の募集の取扱い ②一部解約請求に関する事務 ③収益分配金、償還金、一部解約金の支払い に関する事務 など | |

| ↑↓※1 | 収益分配金、償還金など↑↓お申込金(※3) | ||

| 委託会社 | 大和アセットマネジメント株式会社 | 当ファンドにかかる証券投資信託契約(以下「信託契約」といいます。)(※2)の委託者であり、次の業務を行ないます。 ①受益権の募集・発行 ②信託財産の運用指図 ③信託財産の計算 ④運用報告書の作成 など | |

| ↓運用指図↑↓※2 | 損益↑↓信託金(※3) | ||

| 受託会社 | 三井住友信託銀行 株式会社 再信託受託会社: 株式会社日本カストディ銀行 | 信託契約(※2)の受託者であり、次の業務を行ないます。なお、信託事務の一部につき株式会社日本カストディ銀行に委託することができます。また、外国における資産の保管は、その業務を行なうに充分な能力を有すると認められる外国の金融機関が行なう場合があります。 ①委託会社の指図に基づく信託財産の管理・処分 ②信託財産の計算 など | |

| 損益↑↓投資 | |||

| 投資対象 | 日本を含む世界の金融商品取引所上場および店頭登録(上場予定および店頭登録予定を含みます。)の株式(DR(預託証券)を含みます。)など (ファミリーファンド方式で運用を行ないます。) | ||

※1:受益権の募集の取扱い、一部解約請求に関する事務、収益分配金、償還金、一部解約金の支払いに関する事務の内容等が規定されています。

※2:「投資信託及び投資法人に関する法律」に基づいて、あらかじめ監督官庁に届け出られた信託約款の内容に基づき締結されます。証券投資信託の運営に関する事項(運用方針、委託会社および受託会社の業務、受益者の権利、信託報酬、信託期間等)が規定されています。

※3:販売会社は、各取得申込受付日における取得申込金額の総額に相当する金額を、追加信託が行なわれる日に、委託会社の指定する口座を経由して、受託会社の指定するファンド口座に払込みます。

◎委託会社および受託会社は、それぞれの業務に対する報酬を信託財産から収受します。また、販売会社には、委託会社から業務に対する代行手数料が支払われます。

<委託会社等の概況(2021年6月末日現在)>・資本金の額 151億7,427万2,500円

・沿革

| 1959年12月12日 | 大和証券投資信託委託株式会社として設立 |

| 1960年 2月17日 | 「証券投資信託法」に基づく証券投資信託の委託会社の免許取得 |

| 1960年 4月 1日 | 営業開始 |

| 1985年11月 8日 | 投資助言・情報提供業務に関する兼業承認を受ける。 |

| 1995年 5月31日 | 「有価証券に係る投資顧問業の規制等に関する法律」に基づき投資顧問業の登録を受ける。 |

| 1995年 9月14日 | 「有価証券に係る投資顧問業の規制等に関する法律」に基づく投資一任契約にかかる業務の認可を受ける。 |

| 2007年 9月30日 | 「金融商品取引法」の施行に伴い、同法第29条の登録を受けたものとみなされる。 (金融商品取引業者登録番号:関東財務局長(金商)第352号) |

| 2020年 4月 1日 | 大和アセットマネジメント株式会社に商号変更 |

| 名 称 | 住 所 | 所有 株式数 | 比率 |

| 株式会社大和証券グループ本社 | 東京都千代田区丸の内一丁目9番1号 | 株 2,608,525 | % 100.00 |

投資方針

(1) 【投資方針】

① 主要投資対象

フードテック・マザーファンド(以下「マザーファンド」といいます。)の受益証券を主要投資対象とします。

② 投資態度

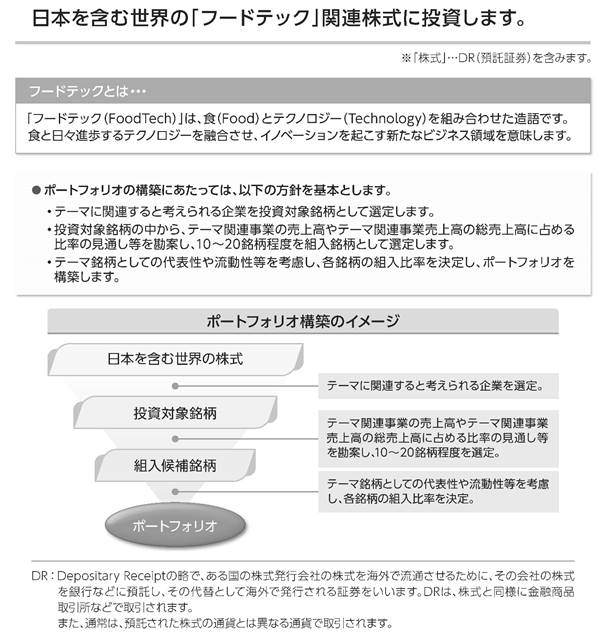

イ.主として、マザーファンドの受益証券を通じて、日本を含む世界の「フードテック」(以下「テーマ」といいます。)関連株式(DR(預託証券)を含みます。)に投資することにより、信託財産の成長をめざして運用を行ないます。

※ 「フードテック(FoodTech)」は、食(Food)とテクノロジー(Technology)を組み合わせた造語です。食と日々進歩するテクノロジーを融合させ、イノベーションを起こす新たなビジネス領域を意味します。

ロ.マザーファンドの運用にあたっては、次の方針で行なうことを基本とします。

(a) テーマに関連すると考えられる企業を投資対象銘柄として選定します。

(b) 投資対象銘柄の中から、テーマ関連事業の売上高やテーマ関連事業売上高の総売上高に占める比率の見通し等を勘案し、10~20銘柄程度を組入銘柄として選定します。

(c) テーマ銘柄としての代表性や流動性等を考慮し、各銘柄の組入比率を決定し、ポートフォリオを構築します。

ハ.マザーファンドの受益証券の組入比率は、通常の状態で高位に維持することを基本とします。

ニ.為替変動リスクを回避するための為替ヘッジは原則として行ないません。

ホ.当初設定日直後、大量の追加設定または解約が発生したとき、市況の急激な変化が予想されるとき、償還の準備に入ったとき等ならびに信託財産の規模によっては、上記の運用が行なわれないことがあります。

① 主要投資対象

フードテック・マザーファンド(以下「マザーファンド」といいます。)の受益証券を主要投資対象とします。

② 投資態度

イ.主として、マザーファンドの受益証券を通じて、日本を含む世界の「フードテック」(以下「テーマ」といいます。)関連株式(DR(預託証券)を含みます。)に投資することにより、信託財産の成長をめざして運用を行ないます。

※ 「フードテック(FoodTech)」は、食(Food)とテクノロジー(Technology)を組み合わせた造語です。食と日々進歩するテクノロジーを融合させ、イノベーションを起こす新たなビジネス領域を意味します。

ロ.マザーファンドの運用にあたっては、次の方針で行なうことを基本とします。

(a) テーマに関連すると考えられる企業を投資対象銘柄として選定します。

(b) 投資対象銘柄の中から、テーマ関連事業の売上高やテーマ関連事業売上高の総売上高に占める比率の見通し等を勘案し、10~20銘柄程度を組入銘柄として選定します。

(c) テーマ銘柄としての代表性や流動性等を考慮し、各銘柄の組入比率を決定し、ポートフォリオを構築します。

ハ.マザーファンドの受益証券の組入比率は、通常の状態で高位に維持することを基本とします。

ニ.為替変動リスクを回避するための為替ヘッジは原則として行ないません。

ホ.当初設定日直後、大量の追加設定または解約が発生したとき、市況の急激な変化が予想されるとき、償還の準備に入ったとき等ならびに信託財産の規模によっては、上記の運用が行なわれないことがあります。

投資対象

(2) 【投資対象】

① 当ファンドにおいて投資の対象とする資産の種類は、次に掲げるものとします。

1.次に掲げる特定資産(投資信託及び投資法人に関する法律施行令第3条に掲げるものをいいます。以下同じ。)

イ.有価証券

ロ.デリバティブ取引にかかる権利(金融商品取引法第2条第20項に規定するものをいい、後掲(5)⑥、⑦および⑧に定めるものに限ります。)

ハ.約束手形

ニ.金銭債権のうち、投資信託及び投資法人に関する法律施行規則第22条第1項第6号に掲げるもの

2.次に掲げる特定資産以外の資産

イ.為替手形

② 委託会社は、信託金を、主として、大和アセットマネジメント株式会社を委託者とし、三井住友信託銀行株式会社を受託者として締結されたマザーファンドの受益証券、ならびに次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図することができます。

1. 株券または新株引受権証書

2. 国債証券

3. 地方債証券

4. 特別の法律により法人の発行する債券

5. 社債券(新株引受権証券と社債券とが一体となった新株引受権付社債券(以下「分離型新株引受権付社債券」といいます。)の新株引受権証券を除きます。)

6. 特定目的会社にかかる特定社債券(金融商品取引法第2条第1項第4号で定めるものをいいます。)

7. 特別の法律により設立された法人の発行する出資証券(金融商品取引法第2条第1項第6号で定めるものをいいます。)

8. 協同組織金融機関にかかる優先出資証券(金融商品取引法第2条第1項第7号で定めるものをいいます。)

9. 特定目的会社にかかる優先出資証券または新優先出資引受権を表示する証券(金融商品取引法第2条第1項第8号で定めるものをいいます。)

10. コマーシャル・ペーパー

11. 新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

12. 外国または外国の者の発行する証券または証書で、前1.から前11.までの証券または証書の性質を有するもの

13. 投資信託または外国投資信託の受益証券(金融商品取引法第2条第1項第10号で定めるものをいいます。)

14. 投資証券、新投資口予約権証券、投資法人債券または外国投資証券(金融商品取引法第2条第1項第11号で定めるものをいいます。)

15. 外国貸付債権信託受益証券(金融商品取引法第2条第1項第18号で定めるものをいいます。)

16. オプションを表示する証券または証書(金融商品取引法第2条第1項第19号で定めるものをいい、有価証券にかかるものに限ります。)

17. 預託証書(金融商品取引法第2条第1項第20号で定めるものをいいます。)

18. 外国法人が発行する譲渡性預金証書

19. 受益証券発行信託の受益証券(金融商品取引法第2条第1項第14号で定めるものをいいます。)

20.抵当証券(金融商品取引法第2条第1項第16号で定めるものをいいます。)

21. 外国の者に対する権利で、貸付債権信託受益権であって前19.の有価証券に表示されるべき権利の性質を有するもの

なお、前1.の証券または証書ならびに前12.および前17.の証券または証書のうち前1.の証券または証書の性質を有するものを以下「株式」といい、前2.から前6.までの証券ならびに前14.の証券のうち投資法人債券および外国投資証券で投資法人債券に類する証券ならびに前12.および前17.の証券または証書のうち前2.から前6.までの証券の性質を有するものを以下「公社債」といい、前13.の証券および前14.の証券(新投資口予約権証券、投資法人債券および外国投資証券で投資法人債券に類する証券を除きます。)を以下「投資信託証券」といいます。

③ 委託会社は、信託金を、前②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。)により運用することを指図することができます。

1.預金

2.指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

3.コール・ローン

4.手形割引市場において売買される手形

5.貸付債権信託受益権であって金融商品取引法第2条第2項第1号で定めるもの

6.外国の者に対する権利で前5.の権利の性質を有するもの

① 当ファンドにおいて投資の対象とする資産の種類は、次に掲げるものとします。

1.次に掲げる特定資産(投資信託及び投資法人に関する法律施行令第3条に掲げるものをいいます。以下同じ。)

イ.有価証券

ロ.デリバティブ取引にかかる権利(金融商品取引法第2条第20項に規定するものをいい、後掲(5)⑥、⑦および⑧に定めるものに限ります。)

ハ.約束手形

ニ.金銭債権のうち、投資信託及び投資法人に関する法律施行規則第22条第1項第6号に掲げるもの

2.次に掲げる特定資産以外の資産

イ.為替手形

② 委託会社は、信託金を、主として、大和アセットマネジメント株式会社を委託者とし、三井住友信託銀行株式会社を受託者として締結されたマザーファンドの受益証券、ならびに次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図することができます。

1. 株券または新株引受権証書

2. 国債証券

3. 地方債証券

4. 特別の法律により法人の発行する債券

5. 社債券(新株引受権証券と社債券とが一体となった新株引受権付社債券(以下「分離型新株引受権付社債券」といいます。)の新株引受権証券を除きます。)

6. 特定目的会社にかかる特定社債券(金融商品取引法第2条第1項第4号で定めるものをいいます。)

7. 特別の法律により設立された法人の発行する出資証券(金融商品取引法第2条第1項第6号で定めるものをいいます。)

8. 協同組織金融機関にかかる優先出資証券(金融商品取引法第2条第1項第7号で定めるものをいいます。)

9. 特定目的会社にかかる優先出資証券または新優先出資引受権を表示する証券(金融商品取引法第2条第1項第8号で定めるものをいいます。)

10. コマーシャル・ペーパー

11. 新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

12. 外国または外国の者の発行する証券または証書で、前1.から前11.までの証券または証書の性質を有するもの

13. 投資信託または外国投資信託の受益証券(金融商品取引法第2条第1項第10号で定めるものをいいます。)

14. 投資証券、新投資口予約権証券、投資法人債券または外国投資証券(金融商品取引法第2条第1項第11号で定めるものをいいます。)

15. 外国貸付債権信託受益証券(金融商品取引法第2条第1項第18号で定めるものをいいます。)

16. オプションを表示する証券または証書(金融商品取引法第2条第1項第19号で定めるものをいい、有価証券にかかるものに限ります。)

17. 預託証書(金融商品取引法第2条第1項第20号で定めるものをいいます。)

18. 外国法人が発行する譲渡性預金証書

19. 受益証券発行信託の受益証券(金融商品取引法第2条第1項第14号で定めるものをいいます。)

20.抵当証券(金融商品取引法第2条第1項第16号で定めるものをいいます。)

21. 外国の者に対する権利で、貸付債権信託受益権であって前19.の有価証券に表示されるべき権利の性質を有するもの

なお、前1.の証券または証書ならびに前12.および前17.の証券または証書のうち前1.の証券または証書の性質を有するものを以下「株式」といい、前2.から前6.までの証券ならびに前14.の証券のうち投資法人債券および外国投資証券で投資法人債券に類する証券ならびに前12.および前17.の証券または証書のうち前2.から前6.までの証券の性質を有するものを以下「公社債」といい、前13.の証券および前14.の証券(新投資口予約権証券、投資法人債券および外国投資証券で投資法人債券に類する証券を除きます。)を以下「投資信託証券」といいます。

③ 委託会社は、信託金を、前②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。)により運用することを指図することができます。

1.預金

2.指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

3.コール・ローン

4.手形割引市場において売買される手形

5.貸付債権信託受益権であって金融商品取引法第2条第2項第1号で定めるもの

6.外国の者に対する権利で前5.の権利の性質を有するもの

運用体制

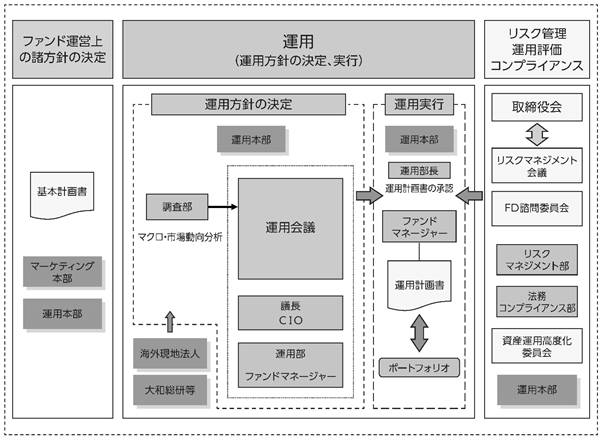

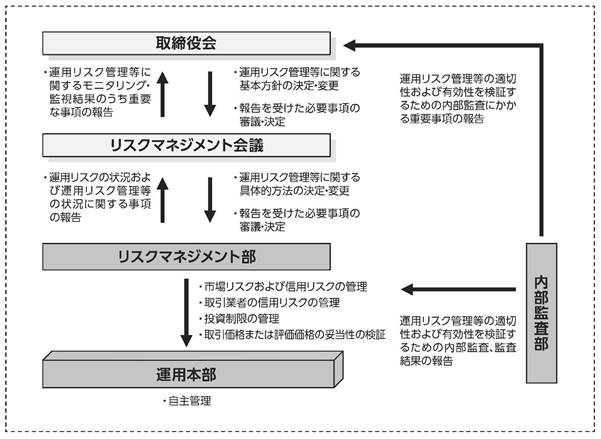

(3) 【運用体制】

① 運用体制

ファンドの運用体制は、以下のとおりとなっています。

② 運用方針の決定にかかる過程

運用方針は次の過程を経て決定しております。

イ.基本計画書の策定

ファンド運営上の諸方針を記載した基本計画書を商品担当役員の決裁により決定します。

ロ.基本的な運用方針の決定

CIOが議長となり、原則として月1回運用会議を開催し、基本的な運用方針を決定します。

ハ.運用計画書の作成・承認

ファンドマネージャーは、基本計画書に定められた各ファンドの諸方針と運用会議で決定された基本的な運用方針にしたがって運用計画書を作成します。運用部長は、ファンドマネージャーから提示を受けた運用計画書について、基本計画書および運用会議の決定事項との整合性等を確認し、承認します。

③ 職務権限

ファンド運用の意思決定機能を担う運用本部において、各職位の主たる職務権限は、社内規則によって、次のように定められています。

イ.CIO(Chief Investment Officer)(3名)

運用最高責任者として、次の職務を遂行します。

・基本的な運用方針の決定

・その他ファンドの運用に関する重要事項の決定

ロ.Deputy-CIO(0~5名程度)

CIOを補佐し、その指揮を受け、職務を遂行します。

ハ. インベストメント・オフィサー(0~5名程度)

CIOおよびDeputy-CIOを補佐し、その指揮を受け、職務を遂行します。

ニ.運用部長(各運用部に1名)

ファンドマネージャーが策定する運用計画を決定します。

ホ. 運用チームリーダー

ファンドの基本的な運用方針を策定します。

ヘ.ファンドマネージャー

ファンドの運用計画を策定して、これに沿ってポートフォリオを構築します。

④ リスクマネジメント会議、FD諮問委員会および資産運用高度化委員会

次のとおり各会議体等において必要な報告・審議等を行なっています。これら会議体等の事務局となる部署の人員は40~50名程度です。

イ.リスクマネジメント会議

経営会議の分科会として、ファンドの運用リスクの状況・運用リスク管理等の状況についての報告を行ない、必要事項を審議・決定します。

ロ. FD諮問委員会

取締役会の諮問委員会として、ファンド組成・運用に関わる会議体等に対する牽制に資する事項について、取締役会に意見を述べます。

ハ. 資産運用高度化委員会

資産運用高度化への取組みについて報告・検討し、必要事項を審議・決定します。

⑤ 受託会社に対する管理体制

受託会社に対しては、日々の純資産照合、月次の勘定残高照合などを行なっています。また、受託会社より内部統制の整備および運用状況の報告書を受け取っています。

※ 上記の運用体制は2021年6月末日現在のものであり、変更となる場合があります。

① 運用体制

ファンドの運用体制は、以下のとおりとなっています。

② 運用方針の決定にかかる過程

運用方針は次の過程を経て決定しております。

イ.基本計画書の策定

ファンド運営上の諸方針を記載した基本計画書を商品担当役員の決裁により決定します。

ロ.基本的な運用方針の決定

CIOが議長となり、原則として月1回運用会議を開催し、基本的な運用方針を決定します。

ハ.運用計画書の作成・承認

ファンドマネージャーは、基本計画書に定められた各ファンドの諸方針と運用会議で決定された基本的な運用方針にしたがって運用計画書を作成します。運用部長は、ファンドマネージャーから提示を受けた運用計画書について、基本計画書および運用会議の決定事項との整合性等を確認し、承認します。

③ 職務権限

ファンド運用の意思決定機能を担う運用本部において、各職位の主たる職務権限は、社内規則によって、次のように定められています。

イ.CIO(Chief Investment Officer)(3名)

運用最高責任者として、次の職務を遂行します。

・基本的な運用方針の決定

・その他ファンドの運用に関する重要事項の決定

ロ.Deputy-CIO(0~5名程度)

CIOを補佐し、その指揮を受け、職務を遂行します。

ハ. インベストメント・オフィサー(0~5名程度)

CIOおよびDeputy-CIOを補佐し、その指揮を受け、職務を遂行します。

ニ.運用部長(各運用部に1名)

ファンドマネージャーが策定する運用計画を決定します。

ホ. 運用チームリーダー

ファンドの基本的な運用方針を策定します。

ヘ.ファンドマネージャー

ファンドの運用計画を策定して、これに沿ってポートフォリオを構築します。

④ リスクマネジメント会議、FD諮問委員会および資産運用高度化委員会

次のとおり各会議体等において必要な報告・審議等を行なっています。これら会議体等の事務局となる部署の人員は40~50名程度です。

イ.リスクマネジメント会議

経営会議の分科会として、ファンドの運用リスクの状況・運用リスク管理等の状況についての報告を行ない、必要事項を審議・決定します。

ロ. FD諮問委員会

取締役会の諮問委員会として、ファンド組成・運用に関わる会議体等に対する牽制に資する事項について、取締役会に意見を述べます。

ハ. 資産運用高度化委員会

資産運用高度化への取組みについて報告・検討し、必要事項を審議・決定します。

⑤ 受託会社に対する管理体制

受託会社に対しては、日々の純資産照合、月次の勘定残高照合などを行なっています。また、受託会社より内部統制の整備および運用状況の報告書を受け取っています。

※ 上記の運用体制は2021年6月末日現在のものであり、変更となる場合があります。

分配方針

(4) 【分配方針】

① 分配対象額は、経費控除後の配当等収益と売買益(評価益を含みます。)等とします。

② 原則として、信託財産の成長に資することを目的に、配当等収益の中から基準価額の水準等を勘案して分配金額を決定します。ただし、配当等収益が少額の場合には、分配を行なわないことがあります。

③ 留保益は、前(1)に基づいて運用します。

① 分配対象額は、経費控除後の配当等収益と売買益(評価益を含みます。)等とします。

② 原則として、信託財産の成長に資することを目的に、配当等収益の中から基準価額の水準等を勘案して分配金額を決定します。ただし、配当等収益が少額の場合には、分配を行なわないことがあります。

③ 留保益は、前(1)に基づいて運用します。

投資制限

(5) 【投資制限】

① マザーファンドの受益証券(信託約款)

マザーファンドの受益証券への投資割合には、制限を設けません。

② 株式(信託約款)

株式への実質投資割合には、制限を設けません。

③ 投資信託証券(信託約款)

イ.委託会社は、信託財産に属する投資信託証券(マザーファンドの受益証券および金融商品取引所に上場等され、かつ当該取引所において常時売却可能(市場急変等により一時的に流動性が低下している場合を除きます。)な投資信託証券(以下「上場投資信託証券」といいます。)を除きます。)の時価総額とマザーファンドの信託財産に属する投資信託証券(上場投資信託証券を除きます。)の時価総額のうち信託財産に属するとみなした額との合計額が、信託財産の純資産総額の100分の5を超えることとなる投資の指図をしません。

ロ.前イ.において信託財産に属するとみなした額とは、信託財産に属するマザーファンドの受益証券の時価総額に、マザーファンドの信託財産の純資産総額に占める投資信託証券(上場投資信託証券を除きます。)の時価総額の割合を乗じて得た額をいいます。

④ 投資する株式等の範囲(信託約款)

イ.委託会社が投資することを指図する株式、新株引受権証券および新株予約権証券は、金融商品取引所に上場されている株式の発行会社の発行するもの、金融商品取引所に準ずる市場において取引されている株式の発行会社の発行するものとします。ただし、株主割当または社債権者割当により取得する株式、新株引受権証券および新株予約権証券については、この限りではありません。

ロ.前イ.の規定にかかわらず、上場予定または登録予定の株式、新株引受権証券および新株予約権証券で目論見書等において上場または登録されることが確認できるものについては、委託会社が投資することを指図することができるものとします。

⑤ 信用取引(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、信用取引により株券を売り付けることの指図をすることができます。なお、当該売付けの決済については、株券の引渡しまたは買戻しにより行なうことの指図をすることができるものとします。

ロ.前イ.の信用取引の指図は、次の1.から6.までに掲げる有価証券の発行会社の発行する株券について行なうことができるものとし、かつ次の1.から6.までに掲げる株券数の合計数を超えないものとします。

1.信託財産に属する株券および新株引受権証書の権利行使により取得する株券

2.株式分割により取得する株券

3.有償増資により取得する株券

4.売出しにより取得する株券

5.信託財産に属する転換社債の転換請求および新株予約権(新株予約権付社債のうち会社法第236条第1項第3号の財産が当該新株予約権付社債についての社債であって当該社債と当該新株予約権がそれぞれ単独で存在し得ないことをあらかじめ明確にしているもの(会社法施行前の旧商法第341条ノ3第1項第7号および第8号の定めがある新株予約権付社債を含みます。)の新株予約権に限ります。)の行使により取得可能な株券

6.信託財産に属する新株引受権証券および新株引受権付社債券の新株引受権の行使、または信託財産に属する新株予約権証券および新株予約権付社債券の新株予約権(前5.に定めるものを除きます。)の行使により取得可能な株券

⑥ 先物取引等(信託約款)

イ.委託会社は、わが国の金融商品取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)および有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)ならびに外国の金融商品取引所におけるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、選択権取引は、オプション取引に含めるものとします(以下同じ。)。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、組入有価証券の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、有価証券の組入可能額(組入有価証券を差引いた額)に信託財産が限月までに受取る組入公社債、組入外国貸付債権信託受益証券、組入貸付債権信託受益権、組入抵当証券および組入指定金銭信託の受益証券の利払金および償還金を加えた額を限度とし、かつ信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用している額(以下「金融商品運用額等」といいます。)の範囲内とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ロ.委託会社は、わが国の金融商品取引所における通貨にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における通貨にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、為替の売予約と合わせて、保有外貨建資産の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、為替の買予約と合わせて、外貨建有価証券の買付代金等実需の範囲内とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有外貨建資産の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ハ.委託会社は、わが国の金融商品取引所における金利にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における金利にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、保有金利商品(信託財産が1年以内に受取る組入有価証券の利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用されているものをいいます。以下同じ。)の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに金融商品運用額等の範囲内とします。ただし、保有金利商品が外貨建で、信託財産の外貨建資産組入可能額(約款上の組入可能額から保有外貨建資産の時価総額を差引いた額。以下同じ。)に信託財産が限月までに受取る外貨建組入公社債および組入外国貸付債権信託受益証券ならびに外貨建組入貸付債権信託受益権の利払金および償還金を加えた額が当該金融商品運用額等の額より少ない場合には外貨建資産組入可能額に信託財産が限月までに受取る外貨建組入有価証券にかかる利払金および償還金等を加えた額を限度とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有金利商品の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

⑦ スワップ取引(信託約款)

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、異なった通貨、異なった受取金利または異なった受取金利とその元本を一定の条件のもとに交換する取引(以下「スワップ取引」といいます。)を行なうことの指図をすることができます。

ロ.スワップ取引の指図にあたっては、当該取引の契約期限が、原則として、信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.スワップ取引の指図にあたっては、当該信託財産にかかるスワップ取引の想定元本の総額とマザーファンドの信託財産にかかるスワップ取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「スワップ取引の想定元本の合計額」といいます。)が、信託財産の純資産総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記純資産総額が減少して、スワップ取引の想定元本の合計額が信託財産の純資産総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当するスワップ取引の一部の解約を指図するものとします。

ニ.前ハ.においてマザーファンドの信託財産にかかるスワップ取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかるスワップ取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ホ.スワップ取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ヘ.委託会社は、スワップ取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑧ 金利先渡取引および為替先渡取引(信託約款)

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、金利先渡取引および為替先渡取引を行なうことの指図をすることができます。

ロ.金利先渡取引および為替先渡取引の指図にあたっては、当該取引の決済日が、原則として、信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.金利先渡取引の指図にあたっては、当該信託財産にかかる金利先渡取引の想定元本の総額とマザーファンドの信託財産にかかる金利先渡取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「金利先渡取引の想定元本の合計額」といいます。)が、信託財産にかかる保有金利商品の時価総額とマザーファンドの信託財産にかかる保有金利商品の時価総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「保有金利商品の時価総額の合計額」といいます。)を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有金利商品の時価総額の合計額が減少して、金利先渡取引の想定元本の合計額が保有金利商品の時価総額の合計額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する金利先渡取引の一部の解約を指図するものとします。

ニ.前ハ.においてマザーファンドの信託財産にかかる金利先渡取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる金利先渡取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる保有金利商品の時価総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる保有金利商品の時価総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ホ.為替先渡取引の指図にあたっては、当該信託財産にかかる為替先渡取引の想定元本の総額とマザーファンドの信託財産にかかる為替先渡取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ホ.において「為替先渡取引の想定元本の合計額」といいます。)が、信託財産にかかる保有外貨建資産の時価総額とマザーファンドの信託財産にかかる保有外貨建資産の時価総額のうち信託財産に属するとみなした額との合計額(以下本ホ.において「保有外貨建資産の時価総額の合計額」といいます。)を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有外貨建資産の時価総額の合計額が減少して、為替先渡取引の想定元本の合計額が保有外貨建資産の時価総額の合計額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する為替先渡取引の一部の解約を指図するものとします。

ヘ.前ホ.においてマザーファンドの信託財産にかかる為替先渡取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替先渡取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる保有外貨建資産の時価総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる保有外貨建資産の時価総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ト.金利先渡取引および為替先渡取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

チ.委託会社は、金利先渡取引および為替先渡取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑨ デリバティブ取引等(信託約款)

委託会社は、デリバティブ取引等について、一般社団法人投資信託協会規則に定める合理的な方法により算出した額が、信託財産の純資産総額を超えることとなる投資の指図をしません。

⑩ 有価証券の貸付け(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、信託財産に属する株式、公社債および投資信託証券を次の範囲内で貸付けることの指図をすることができます。

1. 株式の貸付けは、貸付時点において、貸付株式の時価合計額が、信託財産で保有する株式の時価合計額を超えないものとします。

2. 公社債の貸付けは、貸付時点において、貸付公社債の額面金額の合計額が、信託財産で保有する公社債の額面金額の合計額を超えないものとします。

3. 投資信託証券の貸付けは、貸付時点において、貸付投資信託証券の時価合計額が、信託財産で保有する投資信託証券の時価合計額を超えないものとします。

ロ.前イ.に定める限度額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する契約の一部の解約を指図するものとします。

ハ.委託会社は、有価証券の貸付けにあたって必要と認めたときは、担保の受入れの指図を行なうものとします。

⑪ 外貨建資産(信託約款)

外貨建資産への実質投資割合には、制限を設けません。

⑫ 特別の場合の外貨建有価証券への投資制限(信託約款)

外貨建有価証券への投資については、わが国の国際収支上の理由等により特に必要と認められる場合には、制約されることがあります。

⑬ 外国為替予約取引(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、外国為替の売買の予約取引の指図をすることができます。

ロ.前イ.の予約取引の指図は、信託財産にかかる為替の買予約とマザーファンドの信託財産にかかる為替の買予約のうち信託財産に属するとみなした額との合計額と、信託財産にかかる為替の売予約とマザーファンドの信託財産にかかる為替の売予約のうち信託財産に属するとみなした額との合計額との差額につき円換算した額が、信託財産の純資産総額を超えないものとします。ただし、信託財産に属する外貨建資産の為替変動リスクを回避するためにする当該予約取引の指図については、この限りではありません。

ハ.前ロ.においてマザーファンドの信託財産にかかる為替の買予約のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替の買予約の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる為替の売予約のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替の売予約の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ニ.前ロ.の限度額を超えることとなった場合には、委託会社は所定の期間内に、その超える額に相当する為替予約の一部を解消するための外国為替の売買の予約取引の指図をするものとします。

⑭ 信用リスク集中回避(信託約款)

一般社団法人投資信託協会規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャーおよびデリバティブ等エクスポージャーの信託財産の純資産総額に対する比率は、原則として、それぞれ100分の10、合計で100分の20を超えないものとし、当該比率を超えることとなった場合には、委託会社は、一般社団法人投資信託協会規則にしたがい当該比率以内となるよう調整を行なうこととします。

⑮ 資金の借入れ(信託約款)

イ.委託会社は、信託財産の効率的な運用ならびに運用の安定性に資するため、一部解約に伴う支払資金の手当て(一部解約に伴う支払資金の手当てのために借入れた資金の返済を含みます。)を目的として、または再投資にかかる収益分配金の支払資金の手当てを目的として、資金借入れ(コール市場を通じる場合を含みます。)の指図をすることができます。なお、当該借入金をもって有価証券等の運用は行なわないものとします。

ロ.一部解約に伴う支払資金の手当てにかかる借入期間は、受益者への解約代金支払開始日から、信託財産で保有する有価証券等の売却代金の受渡日までの間、または解約代金の入金日までの間、もしくは償還金の入金日までの期間が5営業日以内である場合の当該期間とし、資金借入額は当該有価証券等の売却代金、解約代金および償還金の合計額を限度とします。ただし、資金借入額は、借入指図を行なう日における信託財産の純資産総額の10%を超えないこととします。

ハ.収益分配金の再投資にかかる借入期間は、信託財産から収益分配金が支弁される日からその翌営業日までとし、資金借入額は収益分配金の再投資額を限度とします。

ニ.借入金の利息は信託財産中から支弁します。

<参 考>マザーファンド(フードテック・マザーファンド)の概要

(1) 投資方針

① 主要投資対象

日本を含む世界の金融商品取引所上場および店頭登録(上場予定および店頭登録予定を含みます。)の株式(DR(預託証券)を含みます。以下同じ。)を主要投資対象とします。

② 投資態度

イ.主として、日本を含む世界の「フードテック」(以下「テーマ」といいます。)関連株式に投資することにより、信託財産の成長をめざして運用を行ないます。

※ 「フードテック(FoodTech)」は、食(Food)とテクノロジー(Technology)を組み合わせた造語です。食と日々進歩するテクノロジーを融合させ、イノベーションを起こす新たなビジネス領域を意味します。

ロ.ポートフォリオの構築にあたっては、次の方針で行なうことを基本とします。

(a) テーマに関連すると考えられる企業を投資対象銘柄として選定します。

(b) 投資対象銘柄の中から、テーマ関連事業の売上高やテーマ関連事業売上高の総売上高に占める比率の見通し等を勘案し、10~20銘柄程度を組入銘柄として選定します。

(c) テーマ銘柄としての代表性や流動性等を考慮し、各銘柄の組入比率を決定し、ポートフォリオを構築します。

ハ.株式の組入比率は、通常の状態で高位に維持することを基本とします。

ニ.為替変動リスクを回避するための為替ヘッジは原則として行ないません。

ホ.当初設定日直後、大量の追加設定または解約が発生したとき、市況の急激な変化が予想されるとき、償還の準備に入ったとき等ならびに信託財産の規模によっては、上記の運用が行なわれないことがあります。

(2) 投資対象

① 当ファンドにおいて投資の対象とする資産の種類は、次に掲げるものとします。

1.次に掲げる特定資産(投資信託及び投資法人に関する法律施行令第3条に掲げるものをいいます。以下同じ。)

イ.有価証券

ロ.デリバティブ取引にかかる権利(金融商品取引法第2条第20項に規定するものをいい、後掲(3)③、④および⑤に定めるものに限ります。)

ハ.約束手形

ニ.金銭債権のうち、投資信託及び投資法人に関する法律施行規則第22条第1項第6号に掲げるもの

2.次に掲げる特定資産以外の資産

イ.為替手形

② 委託会社は、信託金を、主として次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図することができます。

1.株券または新株引受権証書

2.国債証券

3.地方債証券

4.特別の法律により法人の発行する債券

5.社債券(新株引受権証券と社債券とが一体となった新株引受権付社債券(以下「分離型新株引受権付社債券」といいます。)の新株引受権証券を除きます。)

6.特定目的会社にかかる特定社債券(金融商品取引法第2条第1項第4号で定めるものをいいます。)

7.特別の法律により設立された法人の発行する出資証券(金融商品取引法第2条第1項第6号で定めるものをいいます。)

8.協同組織金融機関にかかる優先出資証券(金融商品取引法第2条第1項第7号で定めるものをいいます。)

9.特定目的会社にかかる優先出資証券または新優先出資引受権を表示する証券(金融商品取引法第2条第1項第8号で定めるものをいいます。)

10.コマーシャル・ペーパー

11.新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

12.外国または外国の者の発行する証券または証書で、前1.から前11.までの証券または証書の性質を有するもの

13.投資信託または外国投資信託の受益証券(金融商品取引法第2条第1項第10号で定めるものをいいます。)

14.投資証券、新投資口予約権証券、投資法人債券または外国投資証券(金融商品取引法第2条第1項第11号で定めるものをいいます。)

15.外国貸付債権信託受益証券(金融商品取引法第2条第1項第18号で定めるものをいいます。)

16.オプションを表示する証券または証書(金融商品取引法第2条第1項第19号で定めるものをいい、有価証券にかかるものに限ります。)

17.預託証書(金融商品取引法第2条第1項第20号で定めるものをいいます。)

18.外国法人が発行する譲渡性預金証書

19.受益証券発行信託の受益証券(金融商品取引法第2条第1項第14号で定めるものをいいます。)

20.抵当証券(金融商品取引法第2条第1項第16号で定めるものをいいます。)

21.外国の者に対する権利で、貸付債権信託受益権であって前19.の有価証券に表示されるべき権利の性質を有するもの

③ 委託会社は、信託金を、前②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。)により運用することを指図することができます。

1.預金

2.指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

3.コール・ローン

4.手形割引市場において売買される手形

5.貸付債権信託受益権であって金融商品取引法第2条第2項第1号で定めるもの

6.外国の者に対する権利で前5.の権利の性質を有するもの

(3) 主な投資制限

① 株式

株式への投資割合には、制限を設けません。

② 外貨建資産

外貨建資産への投資割合には、制限を設けません。

③ 先物取引等

イ.委託会社は、わが国の金融商品取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)および有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)ならびに外国の金融商品取引所におけるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、選択権取引は、オプション取引に含めるものとします(以下同じ。)。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、組入有価証券の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、有価証券の組入可能額(組入有価証券を差引いた額)に信託財産が限月までに受取る組入公社債、組入外国貸付債権信託受益証券、組入貸付債権信託受益権、組入抵当証券および組入指定金銭信託の受益証券の利払金および償還金を加えた額を限度とし、かつ信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用している額(以下「金融商品運用額等」といいます。)の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ロ.委託会社は、わが国の金融商品取引所における通貨にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における通貨にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、為替の売予約と合わせて、保有外貨建資産の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、為替の買予約と合わせて、外貨建有価証券の買付代金等実需の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有外貨建資産の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ハ.委託会社は、わが国の金融商品取引所における金利にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における金利にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、保有金利商品(信託財産が1年以内に受取る組入有価証券の利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用されているものをいいます。以下同じ。)の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに金融商品運用額等の範囲内とします。ただし、保有金利商品が外貨建で、信託財産の外貨建資産組入可能額(約款上の組入可能額から保有外貨建資産の時価総額を差引いた額。以下同じ。)に信託財産が限月までに受取る外貨建組入公社債および組入外国貸付債権信託受益証券ならびに外貨建組入貸付債権信託受益権の利払金および償還金を加えた額が当該金融商品運用額等の額より少ない場合には外貨建資産組入可能額に信託財産が限月までに受取る外貨建組入有価証券にかかる利払金および償還金等を加えた額を限度とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有金利商品の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

④ スワップ取引

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、異なった通貨、異なった受取金利または異なった受取金利とその元本を一定の条件のもとに交換する取引(以下「スワップ取引」といいます。)を行なうことの指図をすることができます。

ロ.スワップ取引の指図にあたっては、当該取引の契約期限が、原則として信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.スワップ取引の指図にあたっては、当該信託財産にかかるスワップ取引の想定元本の総額が、信託財産の純資産総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記純資産総額が減少して、スワップ取引の想定元本の総額が信託財産の純資産総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当するスワップ取引の一部の解約を指図するものとします。

ニ. スワップ取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ホ.委託会社は、スワップ取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑤ 金利先渡取引および為替先渡取引

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、金利先渡取引および為替先渡取引を行なうことの指図をすることができます。

ロ.金利先渡取引および為替先渡取引の指図にあたっては、当該取引の決済日が、原則として信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.金利先渡取引の指図にあたっては、当該信託財産にかかる金利先渡取引の想定元本の総額が、保有金利商品の時価総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有金利商品の時価総額が減少して、金利先渡取引の想定元本の総額が保有金利商品の時価総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する金利先渡取引の一部の解約を指図するものとします。

ニ.為替先渡取引の指図にあたっては、当該信託財産にかかる為替先渡取引の想定元本の総額が、保有外貨建資産の時価総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有外貨建資産の時価総額が減少して、為替先渡取引の想定元本の総額が保有外貨建資産の時価総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する為替先渡取引の一部の解約を指図するものとします。

ホ.金利先渡取引および為替先渡取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ヘ.委託会社は、金利先渡取引および為替先渡取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

① マザーファンドの受益証券(信託約款)

マザーファンドの受益証券への投資割合には、制限を設けません。

② 株式(信託約款)

株式への実質投資割合には、制限を設けません。

③ 投資信託証券(信託約款)

イ.委託会社は、信託財産に属する投資信託証券(マザーファンドの受益証券および金融商品取引所に上場等され、かつ当該取引所において常時売却可能(市場急変等により一時的に流動性が低下している場合を除きます。)な投資信託証券(以下「上場投資信託証券」といいます。)を除きます。)の時価総額とマザーファンドの信託財産に属する投資信託証券(上場投資信託証券を除きます。)の時価総額のうち信託財産に属するとみなした額との合計額が、信託財産の純資産総額の100分の5を超えることとなる投資の指図をしません。

ロ.前イ.において信託財産に属するとみなした額とは、信託財産に属するマザーファンドの受益証券の時価総額に、マザーファンドの信託財産の純資産総額に占める投資信託証券(上場投資信託証券を除きます。)の時価総額の割合を乗じて得た額をいいます。

④ 投資する株式等の範囲(信託約款)

イ.委託会社が投資することを指図する株式、新株引受権証券および新株予約権証券は、金融商品取引所に上場されている株式の発行会社の発行するもの、金融商品取引所に準ずる市場において取引されている株式の発行会社の発行するものとします。ただし、株主割当または社債権者割当により取得する株式、新株引受権証券および新株予約権証券については、この限りではありません。

ロ.前イ.の規定にかかわらず、上場予定または登録予定の株式、新株引受権証券および新株予約権証券で目論見書等において上場または登録されることが確認できるものについては、委託会社が投資することを指図することができるものとします。

⑤ 信用取引(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、信用取引により株券を売り付けることの指図をすることができます。なお、当該売付けの決済については、株券の引渡しまたは買戻しにより行なうことの指図をすることができるものとします。

ロ.前イ.の信用取引の指図は、次の1.から6.までに掲げる有価証券の発行会社の発行する株券について行なうことができるものとし、かつ次の1.から6.までに掲げる株券数の合計数を超えないものとします。

1.信託財産に属する株券および新株引受権証書の権利行使により取得する株券

2.株式分割により取得する株券

3.有償増資により取得する株券

4.売出しにより取得する株券

5.信託財産に属する転換社債の転換請求および新株予約権(新株予約権付社債のうち会社法第236条第1項第3号の財産が当該新株予約権付社債についての社債であって当該社債と当該新株予約権がそれぞれ単独で存在し得ないことをあらかじめ明確にしているもの(会社法施行前の旧商法第341条ノ3第1項第7号および第8号の定めがある新株予約権付社債を含みます。)の新株予約権に限ります。)の行使により取得可能な株券

6.信託財産に属する新株引受権証券および新株引受権付社債券の新株引受権の行使、または信託財産に属する新株予約権証券および新株予約権付社債券の新株予約権(前5.に定めるものを除きます。)の行使により取得可能な株券

⑥ 先物取引等(信託約款)

イ.委託会社は、わが国の金融商品取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)および有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)ならびに外国の金融商品取引所におけるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、選択権取引は、オプション取引に含めるものとします(以下同じ。)。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、組入有価証券の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、有価証券の組入可能額(組入有価証券を差引いた額)に信託財産が限月までに受取る組入公社債、組入外国貸付債権信託受益証券、組入貸付債権信託受益権、組入抵当証券および組入指定金銭信託の受益証券の利払金および償還金を加えた額を限度とし、かつ信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用している額(以下「金融商品運用額等」といいます。)の範囲内とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ロ.委託会社は、わが国の金融商品取引所における通貨にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における通貨にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、為替の売予約と合わせて、保有外貨建資産の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、為替の買予約と合わせて、外貨建有価証券の買付代金等実需の範囲内とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有外貨建資産の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ハ.委託会社は、わが国の金融商品取引所における金利にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における金利にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1. 先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、保有金利商品(信託財産が1年以内に受取る組入有価証券の利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用されているものをいいます。以下同じ。)の時価総額の範囲内とします。

2. 先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに金融商品運用額等の範囲内とします。ただし、保有金利商品が外貨建で、信託財産の外貨建資産組入可能額(約款上の組入可能額から保有外貨建資産の時価総額を差引いた額。以下同じ。)に信託財産が限月までに受取る外貨建組入公社債および組入外国貸付債権信託受益証券ならびに外貨建組入貸付債権信託受益権の利払金および償還金を加えた額が当該金融商品運用額等の額より少ない場合には外貨建資産組入可能額に信託財産が限月までに受取る外貨建組入有価証券にかかる利払金および償還金等を加えた額を限度とします。

3. コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有金利商品の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

⑦ スワップ取引(信託約款)

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、異なった通貨、異なった受取金利または異なった受取金利とその元本を一定の条件のもとに交換する取引(以下「スワップ取引」といいます。)を行なうことの指図をすることができます。

ロ.スワップ取引の指図にあたっては、当該取引の契約期限が、原則として、信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.スワップ取引の指図にあたっては、当該信託財産にかかるスワップ取引の想定元本の総額とマザーファンドの信託財産にかかるスワップ取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「スワップ取引の想定元本の合計額」といいます。)が、信託財産の純資産総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記純資産総額が減少して、スワップ取引の想定元本の合計額が信託財産の純資産総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当するスワップ取引の一部の解約を指図するものとします。

ニ.前ハ.においてマザーファンドの信託財産にかかるスワップ取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかるスワップ取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ホ.スワップ取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ヘ.委託会社は、スワップ取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑧ 金利先渡取引および為替先渡取引(信託約款)

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、金利先渡取引および為替先渡取引を行なうことの指図をすることができます。

ロ.金利先渡取引および為替先渡取引の指図にあたっては、当該取引の決済日が、原則として、信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.金利先渡取引の指図にあたっては、当該信託財産にかかる金利先渡取引の想定元本の総額とマザーファンドの信託財産にかかる金利先渡取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「金利先渡取引の想定元本の合計額」といいます。)が、信託財産にかかる保有金利商品の時価総額とマザーファンドの信託財産にかかる保有金利商品の時価総額のうち信託財産に属するとみなした額との合計額(以下本ハ.において「保有金利商品の時価総額の合計額」といいます。)を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有金利商品の時価総額の合計額が減少して、金利先渡取引の想定元本の合計額が保有金利商品の時価総額の合計額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する金利先渡取引の一部の解約を指図するものとします。

ニ.前ハ.においてマザーファンドの信託財産にかかる金利先渡取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる金利先渡取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる保有金利商品の時価総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる保有金利商品の時価総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ホ.為替先渡取引の指図にあたっては、当該信託財産にかかる為替先渡取引の想定元本の総額とマザーファンドの信託財産にかかる為替先渡取引の想定元本の総額のうち信託財産に属するとみなした額との合計額(以下本ホ.において「為替先渡取引の想定元本の合計額」といいます。)が、信託財産にかかる保有外貨建資産の時価総額とマザーファンドの信託財産にかかる保有外貨建資産の時価総額のうち信託財産に属するとみなした額との合計額(以下本ホ.において「保有外貨建資産の時価総額の合計額」といいます。)を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有外貨建資産の時価総額の合計額が減少して、為替先渡取引の想定元本の合計額が保有外貨建資産の時価総額の合計額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する為替先渡取引の一部の解約を指図するものとします。

ヘ.前ホ.においてマザーファンドの信託財産にかかる為替先渡取引の想定元本の総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替先渡取引の想定元本の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる保有外貨建資産の時価総額のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる保有外貨建資産の時価総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ト.金利先渡取引および為替先渡取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

チ.委託会社は、金利先渡取引および為替先渡取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑨ デリバティブ取引等(信託約款)

委託会社は、デリバティブ取引等について、一般社団法人投資信託協会規則に定める合理的な方法により算出した額が、信託財産の純資産総額を超えることとなる投資の指図をしません。

⑩ 有価証券の貸付け(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、信託財産に属する株式、公社債および投資信託証券を次の範囲内で貸付けることの指図をすることができます。

1. 株式の貸付けは、貸付時点において、貸付株式の時価合計額が、信託財産で保有する株式の時価合計額を超えないものとします。

2. 公社債の貸付けは、貸付時点において、貸付公社債の額面金額の合計額が、信託財産で保有する公社債の額面金額の合計額を超えないものとします。

3. 投資信託証券の貸付けは、貸付時点において、貸付投資信託証券の時価合計額が、信託財産で保有する投資信託証券の時価合計額を超えないものとします。

ロ.前イ.に定める限度額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する契約の一部の解約を指図するものとします。

ハ.委託会社は、有価証券の貸付けにあたって必要と認めたときは、担保の受入れの指図を行なうものとします。

⑪ 外貨建資産(信託約款)

外貨建資産への実質投資割合には、制限を設けません。

⑫ 特別の場合の外貨建有価証券への投資制限(信託約款)

外貨建有価証券への投資については、わが国の国際収支上の理由等により特に必要と認められる場合には、制約されることがあります。

⑬ 外国為替予約取引(信託約款)

イ.委託会社は、信託財産の効率的な運用に資するため、外国為替の売買の予約取引の指図をすることができます。

ロ.前イ.の予約取引の指図は、信託財産にかかる為替の買予約とマザーファンドの信託財産にかかる為替の買予約のうち信託財産に属するとみなした額との合計額と、信託財産にかかる為替の売予約とマザーファンドの信託財産にかかる為替の売予約のうち信託財産に属するとみなした額との合計額との差額につき円換算した額が、信託財産の純資産総額を超えないものとします。ただし、信託財産に属する外貨建資産の為替変動リスクを回避するためにする当該予約取引の指図については、この限りではありません。

ハ.前ロ.においてマザーファンドの信託財産にかかる為替の買予約のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替の買予約の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。また、マザーファンドの信託財産にかかる為替の売予約のうち信託財産に属するとみなした額とは、マザーファンドの信託財産にかかる為替の売予約の総額にマザーファンドの信託財産の純資産総額に占める信託財産に属するマザーファンドの受益証券の時価総額の割合を乗じて得た額をいいます。

ニ.前ロ.の限度額を超えることとなった場合には、委託会社は所定の期間内に、その超える額に相当する為替予約の一部を解消するための外国為替の売買の予約取引の指図をするものとします。

⑭ 信用リスク集中回避(信託約款)

一般社団法人投資信託協会規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャーおよびデリバティブ等エクスポージャーの信託財産の純資産総額に対する比率は、原則として、それぞれ100分の10、合計で100分の20を超えないものとし、当該比率を超えることとなった場合には、委託会社は、一般社団法人投資信託協会規則にしたがい当該比率以内となるよう調整を行なうこととします。

⑮ 資金の借入れ(信託約款)

イ.委託会社は、信託財産の効率的な運用ならびに運用の安定性に資するため、一部解約に伴う支払資金の手当て(一部解約に伴う支払資金の手当てのために借入れた資金の返済を含みます。)を目的として、または再投資にかかる収益分配金の支払資金の手当てを目的として、資金借入れ(コール市場を通じる場合を含みます。)の指図をすることができます。なお、当該借入金をもって有価証券等の運用は行なわないものとします。

ロ.一部解約に伴う支払資金の手当てにかかる借入期間は、受益者への解約代金支払開始日から、信託財産で保有する有価証券等の売却代金の受渡日までの間、または解約代金の入金日までの間、もしくは償還金の入金日までの期間が5営業日以内である場合の当該期間とし、資金借入額は当該有価証券等の売却代金、解約代金および償還金の合計額を限度とします。ただし、資金借入額は、借入指図を行なう日における信託財産の純資産総額の10%を超えないこととします。

ハ.収益分配金の再投資にかかる借入期間は、信託財産から収益分配金が支弁される日からその翌営業日までとし、資金借入額は収益分配金の再投資額を限度とします。

ニ.借入金の利息は信託財産中から支弁します。

<参 考>マザーファンド(フードテック・マザーファンド)の概要

(1) 投資方針

① 主要投資対象

日本を含む世界の金融商品取引所上場および店頭登録(上場予定および店頭登録予定を含みます。)の株式(DR(預託証券)を含みます。以下同じ。)を主要投資対象とします。

② 投資態度

イ.主として、日本を含む世界の「フードテック」(以下「テーマ」といいます。)関連株式に投資することにより、信託財産の成長をめざして運用を行ないます。

※ 「フードテック(FoodTech)」は、食(Food)とテクノロジー(Technology)を組み合わせた造語です。食と日々進歩するテクノロジーを融合させ、イノベーションを起こす新たなビジネス領域を意味します。

ロ.ポートフォリオの構築にあたっては、次の方針で行なうことを基本とします。

(a) テーマに関連すると考えられる企業を投資対象銘柄として選定します。

(b) 投資対象銘柄の中から、テーマ関連事業の売上高やテーマ関連事業売上高の総売上高に占める比率の見通し等を勘案し、10~20銘柄程度を組入銘柄として選定します。

(c) テーマ銘柄としての代表性や流動性等を考慮し、各銘柄の組入比率を決定し、ポートフォリオを構築します。

ハ.株式の組入比率は、通常の状態で高位に維持することを基本とします。

ニ.為替変動リスクを回避するための為替ヘッジは原則として行ないません。

ホ.当初設定日直後、大量の追加設定または解約が発生したとき、市況の急激な変化が予想されるとき、償還の準備に入ったとき等ならびに信託財産の規模によっては、上記の運用が行なわれないことがあります。

(2) 投資対象

① 当ファンドにおいて投資の対象とする資産の種類は、次に掲げるものとします。

1.次に掲げる特定資産(投資信託及び投資法人に関する法律施行令第3条に掲げるものをいいます。以下同じ。)

イ.有価証券

ロ.デリバティブ取引にかかる権利(金融商品取引法第2条第20項に規定するものをいい、後掲(3)③、④および⑤に定めるものに限ります。)

ハ.約束手形

ニ.金銭債権のうち、投資信託及び投資法人に関する法律施行規則第22条第1項第6号に掲げるもの

2.次に掲げる特定資産以外の資産

イ.為替手形

② 委託会社は、信託金を、主として次の有価証券(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を除きます。)に投資することを指図することができます。

1.株券または新株引受権証書

2.国債証券

3.地方債証券

4.特別の法律により法人の発行する債券

5.社債券(新株引受権証券と社債券とが一体となった新株引受権付社債券(以下「分離型新株引受権付社債券」といいます。)の新株引受権証券を除きます。)

6.特定目的会社にかかる特定社債券(金融商品取引法第2条第1項第4号で定めるものをいいます。)

7.特別の法律により設立された法人の発行する出資証券(金融商品取引法第2条第1項第6号で定めるものをいいます。)

8.協同組織金融機関にかかる優先出資証券(金融商品取引法第2条第1項第7号で定めるものをいいます。)

9.特定目的会社にかかる優先出資証券または新優先出資引受権を表示する証券(金融商品取引法第2条第1項第8号で定めるものをいいます。)

10.コマーシャル・ペーパー

11.新株引受権証券(分離型新株引受権付社債券の新株引受権証券を含みます。以下同じ。)および新株予約権証券

12.外国または外国の者の発行する証券または証書で、前1.から前11.までの証券または証書の性質を有するもの

13.投資信託または外国投資信託の受益証券(金融商品取引法第2条第1項第10号で定めるものをいいます。)

14.投資証券、新投資口予約権証券、投資法人債券または外国投資証券(金融商品取引法第2条第1項第11号で定めるものをいいます。)

15.外国貸付債権信託受益証券(金融商品取引法第2条第1項第18号で定めるものをいいます。)

16.オプションを表示する証券または証書(金融商品取引法第2条第1項第19号で定めるものをいい、有価証券にかかるものに限ります。)

17.預託証書(金融商品取引法第2条第1項第20号で定めるものをいいます。)

18.外国法人が発行する譲渡性預金証書

19.受益証券発行信託の受益証券(金融商品取引法第2条第1項第14号で定めるものをいいます。)

20.抵当証券(金融商品取引法第2条第1項第16号で定めるものをいいます。)

21.外国の者に対する権利で、貸付債権信託受益権であって前19.の有価証券に表示されるべき権利の性質を有するもの

③ 委託会社は、信託金を、前②に掲げる有価証券のほか、次に掲げる金融商品(金融商品取引法第2条第2項の規定により有価証券とみなされる同項各号に掲げる権利を含みます。)により運用することを指図することができます。

1.預金

2.指定金銭信託(金融商品取引法第2条第1項第14号に規定する受益証券発行信託を除きます。)

3.コール・ローン

4.手形割引市場において売買される手形

5.貸付債権信託受益権であって金融商品取引法第2条第2項第1号で定めるもの

6.外国の者に対する権利で前5.の権利の性質を有するもの

(3) 主な投資制限

① 株式

株式への投資割合には、制限を設けません。

② 外貨建資産

外貨建資産への投資割合には、制限を設けません。

③ 先物取引等

イ.委託会社は、わが国の金融商品取引所における有価証券先物取引(金融商品取引法第28条第8項第3号イに掲げるものをいいます。)、有価証券指数等先物取引(金融商品取引法第28条第8項第3号ロに掲げるものをいいます。)および有価証券オプション取引(金融商品取引法第28条第8項第3号ハに掲げるものをいいます。)ならびに外国の金融商品取引所におけるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、選択権取引は、オプション取引に含めるものとします(以下同じ。)。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、組入有価証券の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、有価証券の組入可能額(組入有価証券を差引いた額)に信託財産が限月までに受取る組入公社債、組入外国貸付債権信託受益証券、組入貸付債権信託受益権、組入抵当証券および組入指定金銭信託の受益証券の利払金および償還金を加えた額を限度とし、かつ信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用している額(以下「金融商品運用額等」といいます。)の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ロ.委託会社は、わが国の金融商品取引所における通貨にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における通貨にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、為替の売予約と合わせて、保有外貨建資産の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、為替の買予約と合わせて、外貨建有価証券の買付代金等実需の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有外貨建資産の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

ハ.委託会社は、わが国の金融商品取引所における金利にかかる先物取引およびオプション取引ならびに外国の金融商品取引所における金利にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。

1.先物取引の売建ておよびコール・オプションの売付けの指図は、建玉の合計額が、保有金利商品(信託財産が1年以内に受取る組入有価証券の利払金および償還金等ならびに前(2)③の1.から4.までに掲げる金融商品で運用されているものをいいます。以下同じ。)の時価総額の範囲内とします。

2.先物取引の買建ておよびプット・オプションの売付けの指図は、建玉の合計額が、信託財産が限月までに受取る組入有価証券にかかる利払金および償還金等ならびに金融商品運用額等の範囲内とします。ただし、保有金利商品が外貨建で、信託財産の外貨建資産組入可能額(約款上の組入可能額から保有外貨建資産の時価総額を差引いた額。以下同じ。)に信託財産が限月までに受取る外貨建組入公社債および組入外国貸付債権信託受益証券ならびに外貨建組入貸付債権信託受益権の利払金および償還金を加えた額が当該金融商品運用額等の額より少ない場合には外貨建資産組入可能額に信託財産が限月までに受取る外貨建組入有価証券にかかる利払金および償還金等を加えた額を限度とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点の保有金利商品の時価総額の5%を上回らない範囲内とし、かつ全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

④ スワップ取引

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、異なった通貨、異なった受取金利または異なった受取金利とその元本を一定の条件のもとに交換する取引(以下「スワップ取引」といいます。)を行なうことの指図をすることができます。

ロ.スワップ取引の指図にあたっては、当該取引の契約期限が、原則として信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.スワップ取引の指図にあたっては、当該信託財産にかかるスワップ取引の想定元本の総額が、信託財産の純資産総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記純資産総額が減少して、スワップ取引の想定元本の総額が信託財産の純資産総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当するスワップ取引の一部の解約を指図するものとします。

ニ. スワップ取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ホ.委託会社は、スワップ取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

⑤ 金利先渡取引および為替先渡取引

イ.委託会社は、信託財産に属する資産の効率的な運用に資するため、金利先渡取引および為替先渡取引を行なうことの指図をすることができます。

ロ.金利先渡取引および為替先渡取引の指図にあたっては、当該取引の決済日が、原則として信託期間を超えないものとします。ただし、当該取引が当該信託期間内で全部解約が可能なものについてはこの限りではありません。

ハ.金利先渡取引の指図にあたっては、当該信託財産にかかる金利先渡取引の想定元本の総額が、保有金利商品の時価総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有金利商品の時価総額が減少して、金利先渡取引の想定元本の総額が保有金利商品の時価総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する金利先渡取引の一部の解約を指図するものとします。

ニ.為替先渡取引の指図にあたっては、当該信託財産にかかる為替先渡取引の想定元本の総額が、保有外貨建資産の時価総額を超えないものとします。なお、信託財産の一部解約等の事由により、上記保有外貨建資産の時価総額が減少して、為替先渡取引の想定元本の総額が保有外貨建資産の時価総額を超えることとなった場合には、委託会社は、すみやかにその超える額に相当する為替先渡取引の一部の解約を指図するものとします。

ホ.金利先渡取引および為替先渡取引の評価は、市場実勢金利等をもとに算出した価額で行なうものとします。

ヘ.委託会社は、金利先渡取引および為替先渡取引を行なうにあたり担保の提供あるいは受入れが必要と認めたときは、担保の提供あるいは受入れの指図を行なうものとします。

投資リスク

(1) 価額変動リスク

当ファンドは、株式など値動きのある証券(外国証券には為替リスクもあります。)に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。委託会社の指図に基づく行為により信託財産に生じた利益および損失は、すべて投資者に帰属します。

投資信託は預貯金とは異なります。

投資者のみなさまにおかれましては、当ファンドの内容・リスクを十分ご理解のうえお申込み下さいますよう、よろしくお願い申上げます。

基準価額の主な変動要因については、次のとおりです。

① 株価の変動(価格変動リスク・信用リスク)

株価は、政治・経済情勢、発行企業の業績、市場の需給等を反映して変動します。株価は、短期的または長期的に大きく下落することがあります(発行企業が経営不安、倒産等に陥った場合には、投資資金が回収できなくなることもあります。)。組入銘柄の株価が下落した場合には、基準価額が下落する要因となり、投資元本を割込むことがあります。

当ファンドの基準価額は、株価変動の影響を大きく受けます。

当ファンドは、一銘柄当たりの組入比率が高くなる場合があり、より多数の銘柄に分散投資した場合に比べて基準価額の変動が大きくなる可能性があります。また、特定の分野に関連する銘柄に投資しますので、こうした銘柄の下落局面では、基準価額が大きく下落することがあります。

新興国の証券市場は、先進国の証券市場に比べ、一般に市場規模や取引量が小さく、流動性が低いことにより本来想定される投資価値とは乖離した価格水準で取引される場合もあるなど、価格の変動性が大きくなる傾向が考えられます。

② 外国証券への投資に伴うリスク

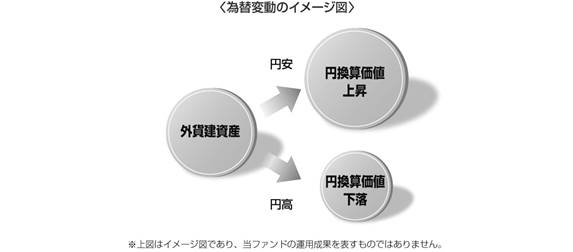

イ.為替リスク

外貨建資産の円換算価値は、資産自体の価格変動のほか、当該外貨の円に対する為替レートの変動の影響を受けます。為替レートは、各国の金利動向、政治・経済情勢、為替市場の需給その他の要因により大幅に変動することがあります。組入外貨建資産について、当該外貨の為替レートが円高方向に進んだ場合には、基準価額が下落する要因となり、投資元本を割込むことがあります。

外貨建資産の円換算価値は、資産自体の価格変動のほか、当該外貨の円に対する為替レートの変動の影響を受けます。為替レートは、各国の金利動向、政治・経済情勢、為替市場の需給その他の要因により大幅に変動することがあります。組入外貨建資産について、当該外貨の為替レートが円高方向に進んだ場合には、基準価額が下落する要因となり、投資元本を割込むことがあります。特に、新興国の為替レートは短期間に大幅に変動することがあり、先進国と比較して、相対的に高い為替変動リスクがあります。

なお、当ファンドにおいては、為替変動リスクを回避するための為替ヘッジは原則として行ないません。そのため基準価額は、為替レートの変動の影響を直接受けます。

ロ.カントリー・リスク

投資対象国・地域において、政治・経済情勢の変化等により市場に混乱が生じた場合、または取引に対して新たな規制が設けられた場合には、基準価額が予想外に下落したり、方針に沿った運用が困難となることがあります。新興国への投資には、先進国と比べて大きなカントリー・リスクが伴います。

新興国の経済状況は、先進国経済に比較して脆弱である可能性があります。そのため、当該国のインフレ、国際収支、外貨準備高等の悪化、また、政治不安や社会不安あるいは他国との外交関係の悪化などが市場に及ぼす影響は、先進国以上に大きいものになることが予想されます。さらに、政府当局による海外からの投資規制など数々の規制が緊急に導入されたり、あるいは政策の変更等により証券市場が著しい悪影響を被る可能性もあります。

新興国においては、先進国と比較して、証券の決済、保管等にかかる制度やインフラストラクチャーが未発達であったり、証券の売買を行なう当該国の仲介業者等の固有の事由等により、決済の遅延、不能等が発生する可能性も想定されます。そのような場合、ファンドの基準価額に悪影響が生じる可能性があります。

実質的な投資対象である証券が上場または取引されている新興国の税制は先進国と異なる場合があります。また、税制が変更されたり、あるいは新たな税制が適用されることにより、基準価額が影響を受ける可能性があります。

③ その他

イ.解約申込みがあった場合には、解約資金を手当てするため組入証券を売却しなければならないことがあります。その際、市場規模や市場動向によっては市場実勢を押下げ、当初期待される価格で売却できないこともあります。この場合、基準価額が下落する要因となります。

ロ.ファンド資産をコール・ローン、譲渡性預金証書等の短期金融資産で運用する場合、債務不履行により損失が発生することがあります(信用リスク)。この場合、基準価額が下落する要因となります。

(2) 換金性等が制限される場合

通常と異なる状況において、お買付け・ご換金に制限を設けることがあります。

① 金融商品取引所等における取引の停止、外国為替取引の停止その他やむを得ない事情があるときは、お買付け、ご換金の申込みの受付けを中止すること、すでに受付けたお買付け、ご換金の申込みを取消すことがあります。

② ご換金の申込みの受付けが中止された場合には、受益者は当該受付中止以前に行なった当日のご換金の申込みを撤回することができます。ただし、受益者がそのご換金の申込みを撤回しない場合には、当該受付中止を解除した後の最初の基準価額の計算日にご換金の申込みを受付けたものとして取扱います。

(3) その他の留意点

当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。 (4) リスク管理体制

運用リスク管理体制(※)は、以下のとおりとなっています。

※ 流動性リスクに対する管理体制

当社では、運用リスクのうち、大量の解約・換金によって必要となる資金の確保のために合理的な条件での取引が困難となるリスク、および市場の混乱、取引所における休業、取引の停止等により市場において取引ができないまたは合理的な条件での取引が困難となるリスクを「流動性リスク」とし、当社の運用する信託財産における流動性リスクの防止および流動性リスク発生時における円滑な事務遂行を目的とした事前対策、ならびに流動性リスク発生時における対応策(コンティンジェンシー・プラン)を定めています。

申込手数料、ファンドの状況

(1) 【申込手数料】

① 販売会社におけるお買付時の申込手数料の料率の上限は、3.3%(税抜3.0%)となっています。具体的な手数料の料率等については、販売会社にお問合わせ下さい。

② 申込手数料には、消費税等が課されます。

③ 「分配金再投資コース」の収益分配金の再投資の際には、申込手数料はかかりません。

申込手数料は、お買付時の商品説明または商品情報の提供、投資情報の提供、取引執行等の対価です。くわしくは販売会社にお問合わせ下さい。

① 販売会社におけるお買付時の申込手数料の料率の上限は、3.3%(税抜3.0%)となっています。具体的な手数料の料率等については、販売会社にお問合わせ下さい。

② 申込手数料には、消費税等が課されます。

③ 「分配金再投資コース」の収益分配金の再投資の際には、申込手数料はかかりません。

申込手数料は、お買付時の商品説明または商品情報の提供、投資情報の提供、取引執行等の対価です。くわしくは販売会社にお問合わせ下さい。

換金(解約)手数料

(2) 【換金(解約)手数料】

① 換金手数料

ありません。

② 信託財産留保額

ありません。

① 換金手数料

ありません。

② 信託財産留保額

ありません。

信託報酬等

(3) 【信託報酬等】

① 信託報酬の総額は、計算期間を通じて毎日、信託財産の純資産総額に年率1.408%(税抜1.28%)を乗じて得た額とします。信託報酬は、毎日計上され、毎計算期末または信託終了のときに信託財産中から支弁します。

② 信託報酬にかかる消費税等に相当する金額を、信託報酬支弁のときに信託財産中から支弁します。

③ 信託報酬にかかる委託会社、販売会社、受託会社への配分は、次のとおりです。

※上記の信託報酬の配分には、別途消費税率を乗じた額がかかります。

④ 前③の販売会社への配分は、販売会社の行なう業務に対する代行手数料であり、委託会社が一旦信託財産から収受した後、販売会社に支払われます。

信託報酬を対価とする役務の内容は、配分先に応じて、それぞれ以下のとおりです。

委託会社:ファンドの運用と調査、受託会社への運用指図、基準価額の計算、目論見書・運用報告書の作成等の対価

販売会社:運用報告書等各種書類の送付、口座内でのファンドの管理、購入後の情報提供等の対価

受託会社:運用財産の管理、委託会社からの指図の実行の対価

① 信託報酬の総額は、計算期間を通じて毎日、信託財産の純資産総額に年率1.408%(税抜1.28%)を乗じて得た額とします。信託報酬は、毎日計上され、毎計算期末または信託終了のときに信託財産中から支弁します。

② 信託報酬にかかる消費税等に相当する金額を、信託報酬支弁のときに信託財産中から支弁します。

③ 信託報酬にかかる委託会社、販売会社、受託会社への配分は、次のとおりです。

| 委託会社 | 販売会社 | 受託会社 |

| 年率0.55% (税抜) | 年率0.70% (税抜) | 年率0.03% (税抜) |

④ 前③の販売会社への配分は、販売会社の行なう業務に対する代行手数料であり、委託会社が一旦信託財産から収受した後、販売会社に支払われます。

信託報酬を対価とする役務の内容は、配分先に応じて、それぞれ以下のとおりです。

委託会社:ファンドの運用と調査、受託会社への運用指図、基準価額の計算、目論見書・運用報告書の作成等の対価

販売会社:運用報告書等各種書類の送付、口座内でのファンドの管理、購入後の情報提供等の対価

受託会社:運用財産の管理、委託会社からの指図の実行の対価

その他の手数料等

(4) 【その他の手数料等】

① 信託財産において資金借入れを行なった場合、当該借入金の利息は信託財産中より支弁します。

② 信託財産に関する租税、信託事務の処理に要する諸費用、受託会社の立替えた立替金の利息および信託財産にかかる監査報酬ならびに当該監査報酬にかかる消費税等に相当する金額は、受益者の負担とし、信託財産中から支弁します。

③ 信託財産に属する有価証券等に関連して発生した訴訟係争物たる権利その他の権利に基づいて益金が生じた場合、当該支払いに際して特別に必要となる費用(データ処理費用、郵送料等)は、受益者の負担とし、当該益金から支弁します。

④ 信託財産で有価証券の売買を行なう際に発生する売買委託手数料、当該売買委託手数料にかかる消費税等に相当する金額、先物取引・オプション取引等に要する費用、信託財産に属する資産を外国で保管する場合の費用は、信託財産中より支弁します。

(※)「その他の手数料等」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。

<マザーファンドより支弁する手数料等>信託財産に関する租税、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を支弁します。

① 信託財産において資金借入れを行なった場合、当該借入金の利息は信託財産中より支弁します。

② 信託財産に関する租税、信託事務の処理に要する諸費用、受託会社の立替えた立替金の利息および信託財産にかかる監査報酬ならびに当該監査報酬にかかる消費税等に相当する金額は、受益者の負担とし、信託財産中から支弁します。

③ 信託財産に属する有価証券等に関連して発生した訴訟係争物たる権利その他の権利に基づいて益金が生じた場合、当該支払いに際して特別に必要となる費用(データ処理費用、郵送料等)は、受益者の負担とし、当該益金から支弁します。

④ 信託財産で有価証券の売買を行なう際に発生する売買委託手数料、当該売買委託手数料にかかる消費税等に相当する金額、先物取引・オプション取引等に要する費用、信託財産に属する資産を外国で保管する場合の費用は、信託財産中より支弁します。

(※)「その他の手数料等」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。

<マザーファンドより支弁する手数料等>信託財産に関する租税、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を支弁します。

課税上の取扱い

(5) 【課税上の取扱い】

課税上は株式投資信託として取扱われます。

① 個人の投資者に対する課税

イ.収益分配金に対する課税

収益分配金のうち課税扱いとなる普通分配金については、配当所得として課税され、20%(所得税15%および地方税5%)の税率による源泉徴収が行なわれ、申告不要制度が適用されます。なお、確定申告を行ない、申告分離課税または総合課税(配当控除の適用はありません。)を選択することもできます。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は20.315%(所得税15%、復興特別所得税0.315%および地方税5%)となります。

ロ.解約金および償還金に対する課税

一部解約時および償還時の差益(解約価額および償還価額から取得費用(申込手数料(税込)を含む)を控除した利益)については、譲渡所得とみなされ、20%(所得税15%および地方税5%)の税率により、申告分離課税が適用されます。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は20.315%(所得税15%、復興特別所得税0.315%および地方税5%)となります。

ハ.損益通算について

一部解約時および償還時の損失については、確定申告により、上場株式等(特定公社債、公募公社債投資信託を含みます。)の譲渡益および償還差益と相殺することができ、申告分離課税を選択した上場株式等の配当所得および利子所得との損益通算も可能となります。また、翌年以後3年間、上場株式等の譲渡益・償還差益および配当等・利子から繰越控除することができます。一部解約時および償還時の差益については、他の上場株式等の譲渡損および償還差損との相殺が可能となります。

なお、特定口座にかかる課税上の取扱いにつきましては、販売会社にお問合わせ下さい。

※少額投資非課税制度「愛称:NISA(ニーサ)」をご利用の場合

公募株式投資信託は、税法上、少額投資非課税制度「NISA(ニーサ)」の適用対象です。満20歳以上の方を対象としたNISAをご利用の場合、毎年、年間120万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります(他の口座で生じた配当所得や譲渡所得との損益通算はできません。)。また、20歳未満の方を対象とした非課税制度「ジュニアNISA」をご利用の場合、毎年、年間80万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります(他の口座で生じた配当所得や譲渡所得との損益通算はできません。)。

ご利用になれるのは、販売会社で非課税口座を開設するなど、一定の条件に該当する方となります。当ファンドの非課税口座における取扱いは販売会社により異なる場合があります。くわしくは、販売会社にお問合わせ下さい。

② 法人の投資者に対する課税

法人の投資者が支払いを受ける収益分配金のうち課税扱いとなる普通分配金ならびに一部解約時および償還時の個別元本超過額については、配当所得として課税され、15%(所得税15%)の税率で源泉徴収※され法人の受取額となります。地方税の源泉徴収はありません。収益分配金のうち所得税法上課税対象となるのは普通分配金のみであり、元本払戻金(特別分配金)には課税されません。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は15.315%(所得税15%および復興特別所得税0.315%)となります。なお、益金不算入制度の適用はありません。

※源泉徴収された税金は法人税額から控除されます。

<注1>個別元本について

① 投資者ごとの信託時の受益権の価額等(申込手数料および当該申込手数料にかかる消費税等に相当する金額は含まれません。)が当該投資者の元本(個別元本)にあたります。

② 投資者が同一ファンドの受益権を複数回取得した場合、個別元本は、当該投資者が追加信託を行なうつど当該投資者の受益権口数で加重平均することにより算出されます。

ただし、個別元本は、複数支店で同一ファンドをお申込みの場合などにより把握方法が異なる場合がありますので、販売会社にお問合わせ下さい。

③ 投資者が元本払戻金(特別分配金)を受取った場合、収益分配金発生時にその個別元本から当該元本払戻金(特別分配金)を控除した額が、その後の当該投資者の個別元本となります。

<注2>収益分配金の課税について

① 追加型株式投資信託の収益分配金には、課税扱いとなる「普通分配金」と、非課税扱いとなる「元本払戻金(特別分配金)」(投資者ごとの元本の一部払戻しに相当する部分)の区分があります。

② 投資者が収益分配金を受取る際、イ.当該収益分配金落ち後の基準価額が当該投資者の個別元本と同額の場合または当該投資者の個別元本を上回っている場合には、当該収益分配金の全額が普通分配金となり、ロ.当該収益分配金落ち後の基準価額が当該投資者の個別元本を下回っている場合には、その下回る部分の額が元本払戻金(特別分配金)となり、当該収益分配金から当該元本払戻金(特別分配金)を控除した額が普通分配金となります。

(※)外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。

(※)上記は、2021年6月末現在のものですので、税法が改正された場合等には、上記の内容が変更になることがあります。

(※)課税上の取扱いの詳細につきましては、税務専門家等にご確認されることをお勧めし

ます。

課税上は株式投資信託として取扱われます。

① 個人の投資者に対する課税

イ.収益分配金に対する課税

収益分配金のうち課税扱いとなる普通分配金については、配当所得として課税され、20%(所得税15%および地方税5%)の税率による源泉徴収が行なわれ、申告不要制度が適用されます。なお、確定申告を行ない、申告分離課税または総合課税(配当控除の適用はありません。)を選択することもできます。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は20.315%(所得税15%、復興特別所得税0.315%および地方税5%)となります。

ロ.解約金および償還金に対する課税

一部解約時および償還時の差益(解約価額および償還価額から取得費用(申込手数料(税込)を含む)を控除した利益)については、譲渡所得とみなされ、20%(所得税15%および地方税5%)の税率により、申告分離課税が適用されます。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は20.315%(所得税15%、復興特別所得税0.315%および地方税5%)となります。

ハ.損益通算について

一部解約時および償還時の損失については、確定申告により、上場株式等(特定公社債、公募公社債投資信託を含みます。)の譲渡益および償還差益と相殺することができ、申告分離課税を選択した上場株式等の配当所得および利子所得との損益通算も可能となります。また、翌年以後3年間、上場株式等の譲渡益・償還差益および配当等・利子から繰越控除することができます。一部解約時および償還時の差益については、他の上場株式等の譲渡損および償還差損との相殺が可能となります。

なお、特定口座にかかる課税上の取扱いにつきましては、販売会社にお問合わせ下さい。

※少額投資非課税制度「愛称:NISA(ニーサ)」をご利用の場合

公募株式投資信託は、税法上、少額投資非課税制度「NISA(ニーサ)」の適用対象です。満20歳以上の方を対象としたNISAをご利用の場合、毎年、年間120万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります(他の口座で生じた配当所得や譲渡所得との損益通算はできません。)。また、20歳未満の方を対象とした非課税制度「ジュニアNISA」をご利用の場合、毎年、年間80万円の範囲で新たに購入した公募株式投資信託などから生じる配当所得および譲渡所得が5年間非課税となります(他の口座で生じた配当所得や譲渡所得との損益通算はできません。)。

ご利用になれるのは、販売会社で非課税口座を開設するなど、一定の条件に該当する方となります。当ファンドの非課税口座における取扱いは販売会社により異なる場合があります。くわしくは、販売会社にお問合わせ下さい。

② 法人の投資者に対する課税

法人の投資者が支払いを受ける収益分配金のうち課税扱いとなる普通分配金ならびに一部解約時および償還時の個別元本超過額については、配当所得として課税され、15%(所得税15%)の税率で源泉徴収※され法人の受取額となります。地方税の源泉徴収はありません。収益分配金のうち所得税法上課税対象となるのは普通分配金のみであり、元本払戻金(特別分配金)には課税されません。ただし、2037年12月31日まで基準所得税額に2.1%の税率を乗じた復興特別所得税が課され、税率は15.315%(所得税15%および復興特別所得税0.315%)となります。なお、益金不算入制度の適用はありません。

※源泉徴収された税金は法人税額から控除されます。

<注1>個別元本について

① 投資者ごとの信託時の受益権の価額等(申込手数料および当該申込手数料にかかる消費税等に相当する金額は含まれません。)が当該投資者の元本(個別元本)にあたります。

② 投資者が同一ファンドの受益権を複数回取得した場合、個別元本は、当該投資者が追加信託を行なうつど当該投資者の受益権口数で加重平均することにより算出されます。

ただし、個別元本は、複数支店で同一ファンドをお申込みの場合などにより把握方法が異なる場合がありますので、販売会社にお問合わせ下さい。

③ 投資者が元本払戻金(特別分配金)を受取った場合、収益分配金発生時にその個別元本から当該元本払戻金(特別分配金)を控除した額が、その後の当該投資者の個別元本となります。

<注2>収益分配金の課税について

① 追加型株式投資信託の収益分配金には、課税扱いとなる「普通分配金」と、非課税扱いとなる「元本払戻金(特別分配金)」(投資者ごとの元本の一部払戻しに相当する部分)の区分があります。

② 投資者が収益分配金を受取る際、イ.当該収益分配金落ち後の基準価額が当該投資者の個別元本と同額の場合または当該投資者の個別元本を上回っている場合には、当該収益分配金の全額が普通分配金となり、ロ.当該収益分配金落ち後の基準価額が当該投資者の個別元本を下回っている場合には、その下回る部分の額が元本払戻金(特別分配金)となり、当該収益分配金から当該元本払戻金(特別分配金)を控除した額が普通分配金となります。

(※)外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。

(※)上記は、2021年6月末現在のものですので、税法が改正された場合等には、上記の内容が変更になることがあります。

(※)課税上の取扱いの詳細につきましては、税務専門家等にご確認されることをお勧めし

ます。

運用状況

| 5 【運用状況】 |

(参考)マザーファンド、運用状況

| (参考)マザーファンド フードテック・マザーファンド |

| (1) 投資状況 (2021年6月30日現在) | |

| 投資状況 | |

| 投資資産の種類 | 時価(円) | 投資比率(%) | |

| 株式 | 126,163,114 | 99.52 | |

| 内 中国 | 11,900,419 | 9.39 | |

| 内 インド | 8,067,077 | 6.36 | |

| 内 アイスランド | 5,876,363 | 4.64 | |

| 内 ノルウェー | 14,827,400 | 11.70 | |

| 内 イギリス | 4,340,616 | 3.42 | |

| 内 オランダ | 6,765,186 | 5.34 | |

| 内 ドイツ | 7,215,847 | 5.69 | |

| 内 スイス | 5,247,566 | 4.14 | |

| 内 カナダ | 4,558,926 | 3.60 | |

| 内 アメリカ | 57,363,714 | 45.25 | |

| コール・ローン、その他の資産(負債控除後) | 614,690 | 0.48 | |

| 純資産総額 | 126,777,804 | 100.00 | |

| (注1) | 投資比率は、ファンドの純資産総額に対する当該資産の時価の比率です。 |

| (注2) | 投資資産の内書きの時価および投資比率は、当該資産の地域別の内訳です。 |

| (2) 投資資産 (2021年6月30日現在) | |

| ① 投資有価証券の主要銘柄 | |

| イ.主要銘柄の明細 | |

| 銘柄名 | 地域 | 種類 | 業種 | 株数、口数 または 額面金額 | 簿価単価 簿価 (円) | 評価単価 時価 (円) | 投資 比率 (%) | |

| 1 | ZOETIS INC | アメリカ | 株式 | ヘルスケア | 412 | 18,332.50 7,553,013 | 20,787.93 8,564,629 | 6.76 |

| 2 | DOORDASH INC - A | アメリカ | 株式 | 一般消費財・サービス | 420 | 18,498.26 7,769,293 | 20,336.76 8,541,442 | 6.74 |

| 3 | DOMINO'S PIZZA INC | アメリカ | 株式 | 一般消費財・サービス | 161 | 50,055.69 8,058,968 | 51,248.30 8,250,976 | 6.51 |

| 4 | JUBILANT FOODWORKS LTD | インド | 株式 | 一般消費財・サービス | 1,730 | 4,258.11 7,366,541 | 4,663.05 8,067,077 | 6.36 |

| 5 | YARA INTERNATIONAL ASA | ノルウェー | 株式 | 素材 | 1,350 | 5,214.26 7,039,276 | 5,942.62 8,022,548 | 6.33 |

| 6 | DELIVERY HERO SE | ドイツ | 株式 | 一般消費財・サービス | 480 | 16,227.36 7,789,161 | 15,033.01 7,215,847 | 5.69 |

| 7 | TOMRA SYSTEMS ASA | ノルウェー | 株式 | 資本財・サービス | 1,080 | 5,114.04 5,523,173 | 6,300.78 6,804,852 | 5.37 |

| 8 | KONINKLIJKE DSM NV | オランダ | 株式 | 素材 | 325 | 19,172.52 6,231,079 | 20,815.95 6,765,186 | 5.34 |

| 9 | TRIMBLE INC | アメリカ | 株式 | 情報技術 | 735 | 7,288.32 5,356,921 | 9,148.28 6,723,988 | 5.30 |

| 10 | MIDDLEBY CORP | アメリカ | 株式 | 資本財・サービス | 332 | 15,077.03 5,005,578 | 18,920.23 6,281,519 | 4.95 |

| 11 | MEITUAN-CLASS B | 中国 | 株式 | 一般消費財・サービス | 1,300 | 5,007.79 6,510,151 | 4,610.91 5,994,186 | 4.73 |

| 12 | YUM CHINA HOLDINGS INC | 中国 | 株式 | 一般消費財・サービス | 810 | 6,262.25 5,072,447 | 7,291.64 5,906,233 | 4.66 |

| 13 | MAREL HF | アイスランド | 株式 | 資本財・サービス | 7,700 | 710.53 5,471,096 | 763.16 5,876,363 | 4.64 |

| 14 | DEERE & CO | アメリカ | 株式 | 資本財・サービス | 150 | 31,935.50 4,790,326 | 38,584.67 5,787,702 | 4.57 |

| 15 | STARBUCKS CORP | アメリカ | 株式 | 一般消費財・サービス | 435 | 10,871.78 4,729,272 | 12,414.81 5,400,445 | 4.26 |

| 16 | SIG COMBIBLOC GROUP AG | スイス | 株式 | 素材 | 1,725 | 2,801.12 4,832,148 | 3,042.06 5,247,566 | 4.14 |

| 17 | MCDONALD'S CORP | アメリカ | 株式 | 一般消費財・サービス | 205 | 25,396.57 5,206,317 | 25,474.31 5,222,234 | 4.12 |

| 18 | NUTRIEN LTD | カナダ | 株式 | 素材 | 695 | 6,005.15 4,173,602 | 6,559.60 4,558,926 | 3.60 |

| 19 | GENUS PLC | イギリス | 株式 | ヘルスケア | 570 | 7,560.43 4,309,526 | 7,615.11 4,340,616 | 3.42 |

| 20 | OLO INC - CLASS A | アメリカ | 株式 | 情報技術 | 700 | 4,386.37 3,070,503 | 3,701.11 2,590,779 | 2.04 |

| (注) | 投資比率は、ファンドの純資産総額に対する当該銘柄の時価の比率です。 |

| ロ.投資有価証券の種類別投資比率 | |

| 投資有価証券の種類 | 投資比率 |

| 株式 | 99.52% |

| 合計 | 99.52% |

| (注) | 投資比率は、ファンドの純資産総額に対する当該有価証券の時価の比率です。 |

| ハ.投資株式の業種別投資比率 | |

| 業種 | 投資比率 |

| 素材 | 19.40% |

| 資本財・サービス | 19.52% |

| 一般消費財・サービス | 43.07% |

| ヘルスケア | 10.18% |

| 情報技術 | 7.35% |

| 合計 | 99.52% |

| (注) | 投資比率は、ファンドの純資産総額に対する当該業種の時価の比率です。 |

| ② 投資不動産物件 |

| 該当事項はありません。 |

| ③ その他投資資産の主要なもの |

| 該当事項はありません。 |

(参考情報)運用実績

(参考情報)運用実績

基準価額・純資産の推移

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

分配の推移

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

主要な資産の状況

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

年間収益率の推移

当ファンドにはベンチマークはありません。

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

委託会社のホームページ等で運用状況が開示されている場合があります。

基準価額・純資産の推移

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

分配の推移

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

主要な資産の状況

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

年間収益率の推移

当ファンドにはベンチマークはありません。

当ファンドは、2021年9月27日から運用を開始する予定であり、該当事項はありません。

委託会社のホームページ等で運用状況が開示されている場合があります。

申込(販売)手続等

受益権の取得申込者は、販売会社において取引口座を開設のうえ、取得の申込みを行なうものとします。

当ファンドには、収益分配金を税金を差引いた後無手数料で自動的に再投資する「分配金再投資コース」と、収益の分配が行なわれるごとに収益分配金を受益者に支払う「分配金支払いコース」があります。

「分配金再投資コース」を利用する場合、取得申込者は、販売会社と別に定める積立投資約款にしたがい契約(以下「別に定める契約」といいます。)を締結します。

販売会社は、受益権の取得申込者に対し、最低単位を1円単位または1口単位として販売会社が定める単位をもって、取得の申込みに応じることができます。

ただし、販売会社は、次のイ.およびロ.に掲げる日を取得申込受付日とする受益権の取得申込みの受付けを行ないません。

イ.ニューヨーク証券取引所の休業日と同じ日付の日

ロ.前イ.のほか、一部解約金の支払い等に支障を来すおそれがあるとして委託会社が定める日

お買付価額(1万口当たり)は、お買付申込受付日の翌営業日の基準価額(当初申込期間中については1万口当たり1万円)です。

お買付時の申込手数料については、販売会社が別に定めるものとします。申込手数料には、消費税等が課されます。なお、「分配金再投資コース」の収益分配金の再投資の際には、申込手数料はかかりません。

委託会社の各営業日の午後3時までに受付けた取得の申込み(当該申込みにかかる販売会社所定の事務手続きが完了したもの)を、当日の受付分として取扱います。この時刻を過ぎて行なわれる申込みは、翌営業日の取扱いとなります。

なお、当初申込期間の申込みにおいては、当初申込期間の最終日の販売会社所定の時間までに受付けた取得の申込み(当該申込みにかかる販売会社所定の事務手続きが完了したもの)を、当初申込期間の受付分として取扱います。

金融商品取引所等における取引の停止、外国為替取引の停止その他やむを得ない事情が発生し、委託会社が追加設定を制限する措置をとった場合には、販売会社は、取得申込みの受付けを中止することができるほか、すでに受付けた取得申込みを取消すことができるものとします。

取得申込者は販売会社に、取得申込みと同時にまたはあらかじめ、自己のために開設された当ファンドの受益権の振替を行なうための振替機関等の口座を示すものとし、当該口座に当該取得申込者にかかる口数の増加の記載または記録が行なわれます。なお、販売会社は、当該取得申込みの代金の支払いと引換えに、当該口座に当該取得申込者にかかる口数の増加の記載または記録を行なうことができます。委託会社は、追加信託により分割された受益権について、振替機関等の振替口座簿への新たな記載または記録をするため社振法に定める事項の振替機関への通知を行なうものとします。振替機関等は、委託会社から振替機関への通知があった場合、社振法の規定にしたがい、その備える振替口座簿への新たな記載または記録を行ないます。受託会社は、信託契約締結日に生じた受益権については信託契約締結時に、追加信託により生じた受益権については追加信託のつど、振替機関の定める方法により、振替機関へ当該受益権にかかる信託を設定した旨の通知を行ないます。

換金(解約)手続等

委託会社の各営業日の午後3時までに受付けた換金の申込み(当該申込みにかかる販売会社所定の事務手続きが完了したもの)を、当日の受付分として取扱います。この時刻を過ぎて行なわれる申込みは、翌営業日の取扱いとなります。

なお、信託財産の資金管理を円滑に行なうために大口の解約請求には制限があります。

<一部解約>受益者は、自己に帰属する受益権について、最低単位を1口単位として販売会社が定める単位をもって、委託会社に一部解約の実行を請求することができます。

ただし、販売会社は、次のイ.およびロ.に掲げる日を一部解約請求受付日とする一部解約の実行の請求の受付けを行ないません。

イ.ニューヨーク証券取引所の休業日と同じ日付の日

ロ.前イ.のほか、一部解約金の支払い等に支障を来すおそれがあるとして委託会社が定める日

受益者が一部解約の実行の請求をするときは、販売会社に対し、振替受益権をもって行なうものとします。

解約価額は、一部解約の実行の請求受付日の翌営業日の基準価額とします。

解約価額は、原則として、委託会社の各営業日に計算されます。

解約価額(基準価額)は、販売会社または下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

委託会社は、金融商品取引所等における取引の停止、外国為替取引の停止その他やむを得ない事情があるときは、一部解約請求の受付けを中止することができるほか、すでに受け付けた一部解約請求を取消すことができるものとします。一部解約請求の受付けが中止された場合には、受益者は当該受付中止以前に行なった当日の一部解約請求を撤回することができます。ただし、受益者がその一部解約請求を撤回しない場合には、当該受益権の一部解約の価額は、当該受付中止を解除した後の最初の基準価額の計算日に一部解約請求を受付けたものとして、当該計算日の翌営業日の基準価額とします。

一部解約金は、販売会社の営業所等において、原則として一部解約の実行の請求受付日から起算して5営業日目から受益者に支払います。

受託会社は、一部解約金について、受益者への支払開始日までに、その全額を委託会社の指定する預金口座等に払込みます。受託会社は、委託会社の指定する預金口座等に一部解約金を払込んだ後は、受益者に対する支払いにつき、その責に任じません。

一部解約請求を行なう受益者は、その口座が開設されている振替機関等に対して当該受益者の請求にかかる信託契約の一部解約を委託会社が行なうのと引換えに、当該一部解約にかかる受益権の口数と同口数の抹消の申請を行なうものとし、社振法の規定にしたがい当該振替機関等の口座において当該口数の減少の記載または記録が行なわれます。

資産の評価

(1) 【資産の評価】

基準価額とは、信託財産の純資産総額を計算日における受益権口数で除した1万口当たりの価額をいいます。

純資産総額とは、信託財産に属する資産(受入担保金代用有価証券を除きます。)を法令および一般社団法人投資信託協会規則にしたがって時価(注1、注2)により評価して得た信託財産の資産総額から負債総額を控除した金額をいいます。

(注1)当ファンドの主要な投資対象資産の評価方法の概要

・マザーファンドの受益証券:計算日の基準価額で評価します。

(注2)マザーファンドの主要な投資対象資産の評価方法の概要

・わが国の金融商品取引所上場株式:原則として当該取引所における計算日の最終相場で評価します。

・外国の株式:原則として金融商品取引所または店頭市場における計算時において知りうる直近の日の最終相場または最終買気配相場で評価します。

なお、外貨建資産(外国通貨表示の有価証券(以下「外貨建有価証券」といいます。)、預金その他の資産をいいます。以下同じ。)の円換算については、原則として、わが国における計算日の対顧客電信売買相場の仲値によって計算します。また、予約為替の評価は、原則として、わが国における計算日の対顧客先物売買相場の仲値によるものとします。

基準価額は、原則として、委託会社の各営業日に計算されます。

基準価額は、販売会社または下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

基準価額とは、信託財産の純資産総額を計算日における受益権口数で除した1万口当たりの価額をいいます。

純資産総額とは、信託財産に属する資産(受入担保金代用有価証券を除きます。)を法令および一般社団法人投資信託協会規則にしたがって時価(注1、注2)により評価して得た信託財産の資産総額から負債総額を控除した金額をいいます。

(注1)当ファンドの主要な投資対象資産の評価方法の概要

・マザーファンドの受益証券:計算日の基準価額で評価します。

(注2)マザーファンドの主要な投資対象資産の評価方法の概要

・わが国の金融商品取引所上場株式:原則として当該取引所における計算日の最終相場で評価します。

・外国の株式:原則として金融商品取引所または店頭市場における計算時において知りうる直近の日の最終相場または最終買気配相場で評価します。

なお、外貨建資産(外国通貨表示の有価証券(以下「外貨建有価証券」といいます。)、預金その他の資産をいいます。以下同じ。)の円換算については、原則として、わが国における計算日の対顧客電信売買相場の仲値によって計算します。また、予約為替の評価は、原則として、わが国における計算日の対顧客先物売買相場の仲値によるものとします。

基準価額は、原則として、委託会社の各営業日に計算されます。

基準価額は、販売会社または下記にお問合わせ下さい。

大和アセットマネジメント株式会社

電話番号(コールセンター) 0120-106212(営業日の9:00~17:00)

ホームページ https://www.daiwa-am.co.jp/

信託期間

(3) 【信託期間】

2021年9月27日から2026年7月30日までとします。ただし、(5)①により信託契約を解約し、信託を終了させることがあります。

委託会社は、信託期間満了前に、信託期間の延長が受益者に有利であると認めたときは、受託会社と合意のうえ、信託期間を延長することができます。

2021年9月27日から2026年7月30日までとします。ただし、(5)①により信託契約を解約し、信託を終了させることがあります。

委託会社は、信託期間満了前に、信託期間の延長が受益者に有利であると認めたときは、受託会社と合意のうえ、信託期間を延長することができます。

計算期間

(4) 【計算期間】

毎年1月31日から7月30日まで、および7月31日から翌年1月30日までとします。ただし、第1計算期間は、2021年9月27日から2022年1月30日までとします。

上記にかかわらず、上記により各計算期間終了日に該当する日(以下「該当日」といいます。)が休業日の場合には、各計算期間終了日は該当日の翌営業日とし、その翌日から次の計算期間が開始されるものとします。ただし、最終計算期間の終了日には適用しません。

毎年1月31日から7月30日まで、および7月31日から翌年1月30日までとします。ただし、第1計算期間は、2021年9月27日から2022年1月30日までとします。

上記にかかわらず、上記により各計算期間終了日に該当する日(以下「該当日」といいます。)が休業日の場合には、各計算期間終了日は該当日の翌営業日とし、その翌日から次の計算期間が開始されるものとします。ただし、最終計算期間の終了日には適用しません。

その他、資産管理等の概要

(5) 【その他】

① 信託の終了

1.委託会社は、受益権の口数が30億口を下ることとなった場合もしくは信託契約を解約することが受益者のため有利であると認めるときまたはやむを得ない事情が発生したときは、受託会社と合意のうえ、信託契約を解約し、信託を終了させることができます。この場合において、委託会社は、あらかじめ、解約しようとする旨を監督官庁に届出ます。

2.委託会社は、前1.の事項について、書面による決議(以下「書面決議」といいます。)を行ないます。この場合において、あらかじめ、書面決議の日ならびに信託契約の解約の理由などの事項を定め、当該決議の日の2週間前までに、信託契約にかかる知れている受益者に対し、書面をもってこれらの事項を記載した書面決議の通知を発します。

3.前2.の書面決議において、受益者(委託会社および当ファンドの信託財産に当ファンドの受益権が属するときの当該受益権にかかる受益者としての受託会社を除きます。以下本3.において同じ。)は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、信託契約にかかる知れている受益者が議決権を行使しないときは、当該知れている受益者は書面決議について賛成するものとみなします。

4.前2.の書面決議は議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

5.前2.から前4.までの規定は、委託会社が信託契約の解約について提案をした場合において、当該提案につき、信託契約にかかるすべての受益者が書面または電磁的記録により同意の意思表示をしたときには適用しません。また、信託財産の状態に照らし、真にやむを得ない事情が生じている場合であって、前2.から前4.までの手続きを行なうことが困難な場合も同じとします。

6.委託会社は、監督官庁より信託契約の解約の命令を受けたときは、その命令にしたがい、信託契約を解約し、信託を終了させます。

7.委託会社が監督官庁より登録の取消しを受けたとき、解散したときまたは業務を廃止したときは、委託会社は、信託契約を解約し、信託を終了させます。ただし、監督官庁が信託契約に関する委託会社の業務を他の投資信託委託会社に引継ぐことを命じたときは、②の書面決議で否決された場合を除き、当該投資信託委託会社と受託会社との間において存続します。

8.受託会社が辞任した場合または裁判所が受託会社を解任した場合において、委託会社が新受託会社を選任できないときは、委託会社は信託契約を解約し、信託を終了させます。

② 信託約款の変更等

1.委託会社は、受益者の利益のため必要と認めるときまたはやむを得ない事情が発生したときは、受託会社と合意のうえ、信託約款を変更することまたは当ファンドと他のファンドとの併合(投資信託及び投資法人に関する法律第16条第2号に規定する「委託者指図型投資信託の併合」をいいます。以下同じ。)を行なうことができるものとし、あらかじめ、変更または併合しようとする旨およびその内容を監督官庁に届出ます。なお、信託約款は本②の1.から7.までに定める以外の方法によって変更することができないものとします。

2.委託会社は、前1.の事項(前1.の変更事項にあっては、その内容が重大なものに該当する場合に限り、前1.の併合事項にあっては、その併合が受益者の利益に及ぼす影響が軽微なものに該当する場合を除きます。以下「重大な信託約款の変更等」といいます。)について、書面決議を行ないます。この場合において、あらかじめ、書面決議の日ならびに重大な信託約款の変更等の内容およびその理由などの事項を定め、当該決議の日の2週間前までに、信託約款にかかる知れている受益者に対し、書面をもってこれらの事項を記載した書面決議の通知を発します。

3.前2.の書面決議において、受益者(委託会社および当ファンドの信託財産に当ファンドの受益権が属するときの当該受益権にかかる受益者としての受託会社を除きます。以下本3.において同じ。)は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、信託約款にかかる知れている受益者が議決権を行使しないときは、当該知れている受益者は書面決議について賛成するものとみなします。

4.前2.の書面決議は議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

5.書面決議の効力は、当ファンドのすべての受益者に対してその効力を生じます。

6.前2.から前5.までの規定は、委託会社が重大な信託約款の変更等について提案をした場合において、当該提案につき、信託約款にかかるすべての受益者が書面または電磁的記録により同意の意思表示をしたときには適用しません。

7.前1.から前6.までの規定にかかわらず、当ファンドにおいて併合の書面決議が可決された場合にあっても、当該併合にかかる一または複数の他のファンドにおいて当該併合の書面決議が否決された場合は、当該他のファンドとの併合を行なうことはできません。

8.委託会社は、監督官庁の命令に基づいて信託約款を変更しようとするときは、前1.から前7.までの規定にしたがいます。

③ 反対受益者の受益権買取請求の不適用

当ファンドは、投資信託及び投資法人に関する法律第18条第1項に定める反対受益者による受益権買取請求の規定の適用を受けません。

④ 運用報告書

1.委託会社は、運用経過のほか信託財産の内容、有価証券売買状況、費用明細などのうち重要な事項を記載した交付運用報告書(投資信託及び投資法人に関する法律第14条第4項に定める運用報告書)を計算期間の末日ごとに作成し、信託財産にかかる知れている受益者に対して交付します。また、電子交付を選択された場合には、所定の方法により交付します。

2.委託会社は、運用報告書(全体版)(投資信託及び投資法人に関する法律第14条第1項に定める運用報告書)を作成し、委託会社のホームページに掲載します。

・委託会社のホームページ

アドレス https://www.daiwa-am.co.jp/

3.前2.の規定にかかわらず、受益者から運用報告書(全体版)の交付の請求があった場合には、これを交付します。

⑤ 公告

1.委託会社が受益者に対してする公告は、電子公告の方法により行ない、次のアドレスに掲載します。

https://www.daiwa-am.co.jp/

2.前1.の電子公告による公告をすることができない事故その他やむを得ない事由が生じた場合の公告は、日本経済新聞に掲載します。

⑥ 関係法人との契約の更改

委託会社と販売会社との間で締結される受益権の募集・販売の取扱い等に関する契約は、期間満了の1か月(または3か月)前までに、委託会社および販売会社いずれからも何ら意思の表示のないときは、自動的に1年間更新されるものとし、自動延長後の取扱いについてもこれと同様とします。

① 信託の終了

1.委託会社は、受益権の口数が30億口を下ることとなった場合もしくは信託契約を解約することが受益者のため有利であると認めるときまたはやむを得ない事情が発生したときは、受託会社と合意のうえ、信託契約を解約し、信託を終了させることができます。この場合において、委託会社は、あらかじめ、解約しようとする旨を監督官庁に届出ます。

2.委託会社は、前1.の事項について、書面による決議(以下「書面決議」といいます。)を行ないます。この場合において、あらかじめ、書面決議の日ならびに信託契約の解約の理由などの事項を定め、当該決議の日の2週間前までに、信託契約にかかる知れている受益者に対し、書面をもってこれらの事項を記載した書面決議の通知を発します。

3.前2.の書面決議において、受益者(委託会社および当ファンドの信託財産に当ファンドの受益権が属するときの当該受益権にかかる受益者としての受託会社を除きます。以下本3.において同じ。)は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、信託契約にかかる知れている受益者が議決権を行使しないときは、当該知れている受益者は書面決議について賛成するものとみなします。

4.前2.の書面決議は議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

5.前2.から前4.までの規定は、委託会社が信託契約の解約について提案をした場合において、当該提案につき、信託契約にかかるすべての受益者が書面または電磁的記録により同意の意思表示をしたときには適用しません。また、信託財産の状態に照らし、真にやむを得ない事情が生じている場合であって、前2.から前4.までの手続きを行なうことが困難な場合も同じとします。

6.委託会社は、監督官庁より信託契約の解約の命令を受けたときは、その命令にしたがい、信託契約を解約し、信託を終了させます。

7.委託会社が監督官庁より登録の取消しを受けたとき、解散したときまたは業務を廃止したときは、委託会社は、信託契約を解約し、信託を終了させます。ただし、監督官庁が信託契約に関する委託会社の業務を他の投資信託委託会社に引継ぐことを命じたときは、②の書面決議で否決された場合を除き、当該投資信託委託会社と受託会社との間において存続します。

8.受託会社が辞任した場合または裁判所が受託会社を解任した場合において、委託会社が新受託会社を選任できないときは、委託会社は信託契約を解約し、信託を終了させます。

② 信託約款の変更等

1.委託会社は、受益者の利益のため必要と認めるときまたはやむを得ない事情が発生したときは、受託会社と合意のうえ、信託約款を変更することまたは当ファンドと他のファンドとの併合(投資信託及び投資法人に関する法律第16条第2号に規定する「委託者指図型投資信託の併合」をいいます。以下同じ。)を行なうことができるものとし、あらかじめ、変更または併合しようとする旨およびその内容を監督官庁に届出ます。なお、信託約款は本②の1.から7.までに定める以外の方法によって変更することができないものとします。

2.委託会社は、前1.の事項(前1.の変更事項にあっては、その内容が重大なものに該当する場合に限り、前1.の併合事項にあっては、その併合が受益者の利益に及ぼす影響が軽微なものに該当する場合を除きます。以下「重大な信託約款の変更等」といいます。)について、書面決議を行ないます。この場合において、あらかじめ、書面決議の日ならびに重大な信託約款の変更等の内容およびその理由などの事項を定め、当該決議の日の2週間前までに、信託約款にかかる知れている受益者に対し、書面をもってこれらの事項を記載した書面決議の通知を発します。

3.前2.の書面決議において、受益者(委託会社および当ファンドの信託財産に当ファンドの受益権が属するときの当該受益権にかかる受益者としての受託会社を除きます。以下本3.において同じ。)は受益権の口数に応じて、議決権を有し、これを行使することができます。なお、信託約款にかかる知れている受益者が議決権を行使しないときは、当該知れている受益者は書面決議について賛成するものとみなします。

4.前2.の書面決議は議決権を行使することができる受益者の議決権の3分の2以上にあたる多数をもって行ないます。

5.書面決議の効力は、当ファンドのすべての受益者に対してその効力を生じます。

6.前2.から前5.までの規定は、委託会社が重大な信託約款の変更等について提案をした場合において、当該提案につき、信託約款にかかるすべての受益者が書面または電磁的記録により同意の意思表示をしたときには適用しません。

7.前1.から前6.までの規定にかかわらず、当ファンドにおいて併合の書面決議が可決された場合にあっても、当該併合にかかる一または複数の他のファンドにおいて当該併合の書面決議が否決された場合は、当該他のファンドとの併合を行なうことはできません。

8.委託会社は、監督官庁の命令に基づいて信託約款を変更しようとするときは、前1.から前7.までの規定にしたがいます。

③ 反対受益者の受益権買取請求の不適用

当ファンドは、投資信託及び投資法人に関する法律第18条第1項に定める反対受益者による受益権買取請求の規定の適用を受けません。

④ 運用報告書

1.委託会社は、運用経過のほか信託財産の内容、有価証券売買状況、費用明細などのうち重要な事項を記載した交付運用報告書(投資信託及び投資法人に関する法律第14条第4項に定める運用報告書)を計算期間の末日ごとに作成し、信託財産にかかる知れている受益者に対して交付します。また、電子交付を選択された場合には、所定の方法により交付します。

2.委託会社は、運用報告書(全体版)(投資信託及び投資法人に関する法律第14条第1項に定める運用報告書)を作成し、委託会社のホームページに掲載します。

・委託会社のホームページ

アドレス https://www.daiwa-am.co.jp/

3.前2.の規定にかかわらず、受益者から運用報告書(全体版)の交付の請求があった場合には、これを交付します。

⑤ 公告

1.委託会社が受益者に対してする公告は、電子公告の方法により行ない、次のアドレスに掲載します。

https://www.daiwa-am.co.jp/

2.前1.の電子公告による公告をすることができない事故その他やむを得ない事由が生じた場合の公告は、日本経済新聞に掲載します。

⑥ 関係法人との契約の更改

委託会社と販売会社との間で締結される受益権の募集・販売の取扱い等に関する契約は、期間満了の1か月(または3か月)前までに、委託会社および販売会社いずれからも何ら意思の表示のないときは、自動的に1年間更新されるものとし、自動延長後の取扱いについてもこれと同様とします。

受益者の権利等

信託契約締結当初および追加信託当初の受益者は、委託会社の指定する受益権取得申込者とし、分割された受益権は、その取得申込口数に応じて、取得申込者に帰属します。

受益者の有する主な権利の内容、その行使の方法等は、次のとおりです。

① 収益分配金および償還金にかかる請求権

受益者は、収益分配金(分配金額は、委託会社が決定します。)および償還金(信託終了時における信託財産の純資産総額を受益権口数で除した額をいいます。以下同じ。)を持分に応じて請求する権利を有します。

収益分配金は、決算日において振替機関等の振替口座簿に記載または記録されている受益者(当該収益分配金にかかる決算日以前において一部解約が行なわれた受益権にかかる受益者を除きます。また、当該収益分配金にかかる計算期間の末日以前に設定された受益権で取得申込代金支払前のため販売会社の名義で記載または記録されている受益権については原則として取得申込者とします。)に、原則として決算日から起算して5営業日までに支払います。

上記にかかわらず、別に定める契約に基づいて収益分配金を再投資する受益者については、原則として毎計算期間終了日の翌営業日に収益分配金が再投資されます。再投資により増加した受益権は、振替口座簿に記載または記録されます。

償還金は、信託終了日において振替機関等の振替口座簿に記載または記録されている受益者(信託終了日以前において一部解約が行なわれた受益権にかかる受益者を除きます。また、当該信託終了日以前に設定された受益権で取得申込代金支払前のため販売会社の名義で記載または記録されている受益権については原則として取得申込者とします。)に、原則として信託終了日から起算して5営業日までに支払います。

収益分配金および償還金の支払いは、販売会社の営業所等において行なうものとします。

受益者が、収益分配金については支払開始日から5年間その支払いを請求しないときならびに信託終了による償還金については支払開始日から10年間その支払いを請求しないときは、その権利を失い、受託会社から交付を受けた金銭は、委託会社に帰属します。

② 換金請求権

受益者は、保有する受益権を換金する権利を有します。権利行使の方法等については、「2 換金(解約)手続等」をご参照下さい。

ファンドの経理状況(運用未開始)

第3 【ファンドの経理状況】

1 【財務諸表】

当ファンドの財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)並びに同規則第2条の2の規定により、「投資信託財産の計算に関する規則」(平成12年総理府令第133号)に基づいて作成され、監査法人による監査を受けたうえで、有価証券報告書に記載されます。

(1) 貸借対照表

該当事項はありません。

(2) 損益及び剰余金計算書

該当事項はありません。

(3) 注記表

該当事項はありません。

(4) 附属明細表

該当事項はありません。

1 【財務諸表】

当ファンドの財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)並びに同規則第2条の2の規定により、「投資信託財産の計算に関する規則」(平成12年総理府令第133号)に基づいて作成され、監査法人による監査を受けたうえで、有価証券報告書に記載されます。

(1) 貸借対照表

該当事項はありません。

(2) 損益及び剰余金計算書

該当事項はありません。

(3) 注記表

該当事項はありません。

(4) 附属明細表

該当事項はありません。

内国投資信託受益証券事務の概要

第4 【内国投資信託受益証券事務の概要】

(1) 名義書換えの手続き等

該当事項はありません。

(2) 受益者に対する特典

ありません。

(3) 譲渡制限の内容

譲渡制限はありません。

(4) 受益証券の再発行

受益者は、委託会社がやむを得ない事情等により受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求、受益証券の再発行の請求を行なわないものとします。

(5) 受益権の譲渡

① 受益者は、その保有する受益権を譲渡する場合には、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿にかかる振替機関等に振替の申請をするものとします。

② 上記①の申請のある場合には、上記①の振替機関等は、当該譲渡にかかる譲渡人の保有する受益権の口数の減少および譲受人の保有する受益権の口数の増加につき、その備える振替口座簿に記載または記録するものとします。ただし、上記①の振替機関等が振替先口座を開設したものでない場合には、譲受人の振替先口座を開設した他の振替機関等(当該他の振替機関等の上位機関を含みます。)に社振法の規定にしたがい、譲受人の振替先口座に受益権の口数の増加の記載または記録が行なわれるよう通知するものとします。

③ 上記①の振替について、委託会社は、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿にかかる振替機関等と譲受人の振替先口座を開設した振替機関等が異なる場合等において、委託会社が必要と認めるときまたはやむを得ない事情があると判断したときは、振替停止日や振替停止期間を設けることができます。

(6) 受益権の譲渡の対抗要件

受益権の譲渡は、振替口座簿への記載または記録によらなければ、委託会社および受託会社に対抗することができません。

(7) 受益権の再分割

委託会社は、受託会社と協議のうえ、社振法に定めるところにしたがい、一定日現在の受益権を均等に再分割できるものとします。

受益権の再分割を行なうにあたり、各受益者が保有する受益権口数に1口未満の端数が生じることとなる場合には、当該端数を切り捨てるものとし、当該端数処理は口座管理機関ごとに行ないます。また、各受益者が保有することとなる受益権口数の合計数と、受益権の再分割の比率に基づき委託会社が計算する受益権口数の合計数との間に差が生じることとなる場合には、委託会社が計算する受益権口数を当該差分減らし、当該口数にかかる金額については益金として計上することとします。

(8) 償還金

償還金は、償還日において振替機関等の振替口座簿に記載または記録されている受益者(償還日以前において一部解約が行なわれた受益権にかかる受益者を除きます。また、当該償還日以前に設定された受益権で取得申込代金支払前のため販売会社の名義で記載または記録されている受益権については原則として取得申込者とします。)に支払います。

(9) 質権口記載または記録の受益権の取扱いについて

振替機関等の振替口座簿の質権口に記載または記録されている受益権にかかる収益分配金の支払い、一部解約の実行の請求の受付け、一部解約金および償還金の支払い等については、約款の規定によるほか、民法その他の法令等にしたがって取扱われます。

(1) 名義書換えの手続き等

該当事項はありません。

(2) 受益者に対する特典

ありません。

(3) 譲渡制限の内容

譲渡制限はありません。

(4) 受益証券の再発行

受益者は、委託会社がやむを得ない事情等により受益証券を発行する場合を除き、無記名式受益証券から記名式受益証券への変更の請求、記名式受益証券から無記名式受益証券への変更の請求、受益証券の再発行の請求を行なわないものとします。

(5) 受益権の譲渡

① 受益者は、その保有する受益権を譲渡する場合には、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿にかかる振替機関等に振替の申請をするものとします。

② 上記①の申請のある場合には、上記①の振替機関等は、当該譲渡にかかる譲渡人の保有する受益権の口数の減少および譲受人の保有する受益権の口数の増加につき、その備える振替口座簿に記載または記録するものとします。ただし、上記①の振替機関等が振替先口座を開設したものでない場合には、譲受人の振替先口座を開設した他の振替機関等(当該他の振替機関等の上位機関を含みます。)に社振法の規定にしたがい、譲受人の振替先口座に受益権の口数の増加の記載または記録が行なわれるよう通知するものとします。

③ 上記①の振替について、委託会社は、当該受益者の譲渡の対象とする受益権が記載または記録されている振替口座簿にかかる振替機関等と譲受人の振替先口座を開設した振替機関等が異なる場合等において、委託会社が必要と認めるときまたはやむを得ない事情があると判断したときは、振替停止日や振替停止期間を設けることができます。

(6) 受益権の譲渡の対抗要件

受益権の譲渡は、振替口座簿への記載または記録によらなければ、委託会社および受託会社に対抗することができません。

(7) 受益権の再分割

委託会社は、受託会社と協議のうえ、社振法に定めるところにしたがい、一定日現在の受益権を均等に再分割できるものとします。

受益権の再分割を行なうにあたり、各受益者が保有する受益権口数に1口未満の端数が生じることとなる場合には、当該端数を切り捨てるものとし、当該端数処理は口座管理機関ごとに行ないます。また、各受益者が保有することとなる受益権口数の合計数と、受益権の再分割の比率に基づき委託会社が計算する受益権口数の合計数との間に差が生じることとなる場合には、委託会社が計算する受益権口数を当該差分減らし、当該口数にかかる金額については益金として計上することとします。

(8) 償還金

償還金は、償還日において振替機関等の振替口座簿に記載または記録されている受益者(償還日以前において一部解約が行なわれた受益権にかかる受益者を除きます。また、当該償還日以前に設定された受益権で取得申込代金支払前のため販売会社の名義で記載または記録されている受益権については原則として取得申込者とします。)に支払います。

(9) 質権口記載または記録の受益権の取扱いについて

振替機関等の振替口座簿の質権口に記載または記録されている受益権にかかる収益分配金の支払い、一部解約の実行の請求の受付け、一部解約金および償還金の支払い等については、約款の規定によるほか、民法その他の法令等にしたがって取扱われます。

委託会社等の概況

a. 資本金の額

2021年6月末日現在

資本金の額 151億7,427万2,500円

発行可能株式総数 799万9,980株

発行済株式総数 260万8,525株

過去5年間における資本金の額の増減:該当事項はありません。

b. 委託会社の機構

① 会社の意思決定機構

業務執行上重要な事項は、取締役会の決議をもって決定します。取締役は、株主総会において選任され、その任期は選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結のときまでです。

取締役会は、4名以内の代表取締役を選定し、代表取締役は、会社を代表し、取締役会の決議にしたがい業務を執行します。