訂正意見表明報告書

- 【提出】

- 2021/11/26 15:33

- 【資料】

- PDFをみる

脚注、表紙

(注1) 本書中の「当行」とは、株式会社新生銀行をいいます。

(注2) 本書中の「公開買付者」とは、SBI地銀ホールディングス株式会社をいいます。

(注3) 本書中の「SBIHD」とは、SBIホールディングス株式会社をいいます。

(注4) 本書中の「SBIHDら」とは、公開買付者及びSBIHDを総称していいます。

(注5) 本書中の記載において計数が四捨五入又は切り捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注6) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注7) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

(注2) 本書中の「公開買付者」とは、SBI地銀ホールディングス株式会社をいいます。

(注3) 本書中の「SBIHD」とは、SBIホールディングス株式会社をいいます。

(注4) 本書中の「SBIHDら」とは、公開買付者及びSBIHDを総称していいます。

(注5) 本書中の記載において計数が四捨五入又は切り捨てされている場合、合計として記載される数値は計数の総和と必ずしも一致しません。

(注6) 本書中の「法」とは、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。)をいいます。

(注7) 本書中の「令」とは、金融商品取引法施行令(昭和40年政令第321号。その後の改正を含みます。)をいいます。

(注8) 本書中の「株券等」とは、株式に係る権利をいいます。

(注9) 本書中の記載において、日数又は日時の記載がある場合は、特段の記載がない限り、日本国における日数又は日時を指すものとします。

(注10) 本書中の「営業日」とは、行政機関の休日に関する法律(昭和63年法律第91号。その後の改正を含みます。)第1条第1項各号に掲げる日を除いた日をいいます。

公開買付者の氏名又は名称及び住所又は所在地

名 称 SBI地銀ホールディングス株式会社

所在地 東京都港区六本木一丁目6番1号

所在地 東京都港区六本木一丁目6番1号

公開買付者が買付け等を行う株券等の種類

普通株式

当該公開買付けに関する意見の内容、根拠及び理由

(1)本公開買付けに関する意見の内容

当行は、公開買付者より2021年9月10日に開始された当行の普通株式(以下「当行株式」といいます。)に対する公開買付け(以下「本公開買付け」といいます。)に対して中立の意見を表明いたします。

当行といたしましては、SBIHDの公開買付けに応じるかどうかについては個々のご判断に委ねることといたします。

なお、公開買付者は、公開買付者が2021年9月10日に提出した公開買付届出書(以下「本公開買付届出書」といいます。)の訂正届出書を2021年9月30日に提出し、公開買付期間の末日を2021年10月25日から2021年12月8日に変更し、本公開買付けに係る決済の開始日を2021年12月15日に変更したとのことです。

(2)本公開買付けに関する意見の根拠及び理由

① 意見の根拠

(a)当初意見(2021年11月24日の変更前)

当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。しかし、意見表明報告書の提出日である2021年9月17日現在、当行取締役会において、取締役全員の一致により、以下の理由から、2021年9月17日時点においては、本公開買付けに対する意見の表明を留保する旨を決議しておりました。なお、当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

(ア)本公開買付けは、当行に対して、事前の連絡もないまま一方的に開始されたものであり、本公開買付けについて評価及び検討する上で重要であると考えられる多くの事項の詳細が明確ではないこと

本公開買付けは、当行に対して、事前に何らの通知や連絡もなく、また、事前協議の機会もないまま、一方的に開始されたものです。SBIHDが当行の議決権の約20%弱を取得した2021年3月下旬以降、当行は、SBIHDから大株主としての意見を伺うべく、SBIHDに対して複数回にわたり会談等を申し入れて来ました。しかし、SBIHDからは、特に伝えることは無いとの回答があったのみで、会談等の申し入れは応諾されず、SBIHDと当行経営陣との間で当行の経営のあり方等をめぐる協議は全くなされておらず、SBIHDから本公開買付けに関するご相談もいただけませんでした。

このような中、公開買付者による本公開買付けの突然の公表を受け、当行は、本公開買付けに対する当行の意見を表明することに向けて、直ちに、本公開買付届出書の内容その他の関連情報を精査の上、本公開買付けの内容の評価及び検討を慎重に進めてまいりました。

しかしながら、当行は、当行の株主の皆様に、本公開買付けに応募するか否かを適切にご判断していただく前提となる意見を形成及び表明するためには、本公開買付届出書に記載された内容を含め、2021年9月17日時点までに入手することができた情報のみでは不十分であると考えております。また、本公開買付届出書では、SBIHDと当行との間の業務提携に関する協議・接触に関する事項が複数の箇所で記載をされていますが、当行の認識と大きく異なる箇所もあり(詳細は2021年9月16日付で公表しました「SBI地銀ホールディングス株式会社による公開買付けにかかる意見表明に向けた当行の検討状況について」の別紙「SBI地銀ホールディングスによる当行株式の公開買付けまでの経緯に関する当行の認識」をご参照ください。)、これらの点についてSBIHDらにその内容を確認する必要があるとも考えています。

したがって、当行としては、本公開買付けが当行の企業価値の向上及び株主の皆様の共同の利益を確保するために資するものであるかについては、公開買付者から詳細な情報を得た上で、慎重に分析及び検討を行う必要があると考えています。

(イ)本公開買付けにより、SBIHDらは実質的に当行の経営を支配することが可能であると考えられるところ、少数株主の利益の観点から慎重に本公開買付けを評価及び検討する必要があること

本公開買付けにおいては、株式の買付予定数に上限が設けられており、応募株式数の合計が買付予定株式数の上限を超える場合には、超過した当行株式の買付けは行われません。そして、当該上限は当行の総株主の議決権の過半数に満たない数に設定されています。当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、SBIHDらは当行の総株主の議決権のうち過半数を取得しなくとも、実質的に当行の経営を支配することが可能であると考えられます。加えて、SBIHDは、銀行持株会社としての認可を取得するには不適切な子会社(すなわち、銀行持株会社の子会社としては行うことが出来ない業務を行っている子会社、例えば、SBIHDのバイオ・ヘルスケア&メディカルインフォマティクス事業に属する会社や不動産仲介業務を行う会社が含まれます。)を保有しており、その提案において、銀行持株会社となることもなく、また、発行済株式の全部を取得することもなく、あえて当行の議決権の過半数を取得することなく、最大で48%の所有割合(注)に相当する当行株式の取得を求めるものです。それはすなわち、当行の総株主の議決権の過半数を取得することなく投資額を節減し、実質的に当行の経営を支配しようとする提案にほかなりません。当行は、上記のとおりSBIHDらは当行の総株主の議決権の過半数を取得せずとも実質的な経営権を取得しうる状況にあるため、銀行持株会社としての認可を取得することなく、いわば低額な投資により、残置された株主の犠牲のもとに、実質的経営権を取得することも可能な状態にあると考えています。このような手法により当行の実質的な経営権が取得される事態は、当行の企業価値ないし株主の皆様共同の利益の最大化の観点から重大な問題をはらむものであり、残置された株主の投資は実質的にSBIHDの支配に服し、同社の利益に供されるおそれがあります。当行は、そのような認識の下、少数株主の利益の観点から慎重に本公開買付けを評価及び検討する必要があると考えています。

(注) 「所有割合」とは、当行が2021年9月3日に提出した「自己株券買付状況報告書(法第24条の6第1項に基づくもの)に記載された2021年8月31日現在の当行の発行済株式総数(259,034,689株)から、当行が所有する同日現在の自己株式数(48,724,159株)を控除した株式数(210,310,530株)に対する割合(小数点以下第三位を四捨五入。以下、別途の記載がある場合を除き、比率の計算において同様に計算しております。)をいいます。以下、同じです。

(ウ)金融サービス業の中核たる銀行として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業として、経営のあり方や当行を支配しうる大株主のあり方については慎重にこれを検討する必要があること

当行は、上場企業として市場経済の発展に寄与すべき責務を負うと同時に、金融サービス業の中核たる銀行(預金又は定期積金の受入れと資金の貸付け等の銀行業を行う会社)として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業であります。当行はフルサービスの銀行業を営むものであり、当行の事業の公共性に鑑みても、当行経営のあり方や当行を支配しうる大株主のあり方については、予め当行と買収者との間で慎重かつ十分な検討と協議がなされるべきであるところ、このように一方的に開始された本公開買付けにより支配的な株主の異動が生ずることとなれば、当行経営の継続性が失われ当行経営に深刻な混乱が生じる可能性が高く、その結果として当行事業の公共性に悪影響が及び、広く経済・社会に貢献していくという当行の重大な責任を果たすことができなくなるおそれがあり、ひいては当行の企業価値ないし株主の皆様の共同の利益が害されるおそれもあります。当行は、そのような認識の下、慎重に本公開買付けを評価及び検討する必要があると考えています。

公開買付者は、法第27条の10第11項及び令13条の2第2項に従い、2021年9月28日に、下記「7 公開買付者に対する質問」及び添付別紙に記載された質問に対して、法27条の10第11項に規定される対質問回答報告書(以下「本対質問回答報告書」といいます。)を提出しました。

当行は、2021年9月17日付で公表しました「SBI地銀ホールディングス株式会社による当行株式に対する公開買付けに関する意見表明(留保)のお知らせ」の提出後、本対質問回答報告書において記載された当行からの各質問に対する回答及びSBIHDらに関する情報を詳細に評価及び検討をいたしました。なお、当行は、本公開買付けを評価及び検討するにあたり、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券株式会社(以下「三菱UFJモルガン・スタンレー」といいます。)を、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所外国法共同事業(以下「アンダーソン・毛利・友常法律事務所」といいます。)をそれぞれ選任しており、その助言を受けております。詳細は下記「(5)公正性を担保するための措置及び利益相反を回避するための措置等」をご参照ください。

また、上記に加えて、本公開買付けに係る評価・検討過程及び本プラン(下記「6 会社の支配に関する基本方針に係る対応方針」に定義されます。)の運用の公正性・客観性を一層高めることを目的として、当行の独立社外取締役5名は、当行の業務執行を行う経営陣から独立した独立社外取締役である同人ら5名のみをメンバーとし独立社外監査役2名をオブザーバーとする独立社外取締役協議会を組成し、同協議会としても本公開買付けに関する評価・検討を行うことを決定いたしました。これに伴い、同協議会は、当行取締役会とは独立した同協議会専属の外部専門家であるフィナンシャル・アドバイザーとして株式会社プルータス・コンサルティング(以下「プルータス」といいます。)、リーガル・アドバイザーとして桃尾・松尾・難波法律事務所をそれぞれ選任し、同協議会はこれらのアドバイザーから専門的な助言を受け、当行取締役会へ以下の各事項(以下「独立社外取締役協議会向け依頼事項」といいます。)について勧告又は意見を述べるべく、調査・検討及び評価を行ってまいりました。

1.本公開買付けが、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものでないかについて、調査・検討及び評価を行うこと(以下「検討事項1」といいます。)

2.以上の調査、検討及び評価を踏まえた上で、本公開買付けに対する賛否及び本プランに規定する対抗措置の発動の是非について検討を行うこと(以下「検討事項2」といいます。)

3.以上の他、独立社外取締役協議会として当行取締役会に対して勧告又は意見すべきと考える事項(以下「検討事項3」といいます。)

独立社外取締役協議会は2021年10月21日までに、合計6回の会議を開催し、当該会議の間においても、適宜電子メール等を使用しつつ、独立社外取締役協議会の各種アドバイザーと質疑を行い、本公開買付けに係る評価・検討過程及び本プランの運用について継続的に議論を行ってきました。独立社外取締役協議会は、上記の検討及び評価の過程を経て、2021年10月21日開催の当行取締役会に先立ち、大要、以下を内容とする意見・勧告(以下「本勧告」といいます。)を当行取締役会に対して述べました。

<本勧告の概要>■検討事項1(「本公開買付けが、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものでないかについて、調査・検討及び評価を行うこと」)について

以下の理由により、本公開買付けは、現状のままでは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断する。

(1)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主が不利益を被る可能性が否定できないこと

以下の各理由から、当行の実質的支配権を獲得したSBIHDらの経営により少数株主にとって不利益が生じる可能性は払拭しきれない。

① 現時点では、SBIHDらが提案するシナジーは評価・認識が困難であること

② SBIHDらが当行の実質的支配権を獲得した場合の一般株主との利益相反への懸念を払拭できないこと

(2)以下①及び②のとおり、本公開買付けの公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格とは考えられないこと

① 実質的に当行の経営を支配することが可能な数量を買付予定数の上限として設定しつつも、それに伴うコントロール・プレミアムを含む価格として十分とは言い難い。

② 本公開買付けの買付等の価格(以下「本公開買付価格」といいます。)は、当行の経営戦略の着実な遂行を反映した企業価値と比較し低すぎると言わざるを得ない。

■検討事項2(「以上の調査、検討及び評価を踏まえた上で、本公開買付けに対する賛否及び本プランに規定する対抗措置の発動の是非について検討を行うこと」)について

現状のままでは、本公開買付けは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断せざるをえず、これに反対せざるを得ない。但し、以下の①及び②の賛同要件がいずれも満たされたと当行が考える場合には、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げることにはならないと認められるので、これに賛同すべきである。

① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない公開買付け(以下「第2回公開買付け」といいます。)を本件公開買付けに係る公開買付期間終了日以降適切な期間内に開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む)を当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

また、現状のままでは、本公開買付けは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断せざるをえないため、株主意思確認総会としての臨時株主総会の招集をすべきである。但し、賛同要件がいずれも満たされたと当行が考える場合には、臨時株主総会の招集については、撤回すべきである。

上記のほか、SBIHDらとの協議の結果、賛同要件の一部の充足、又は賛同要件とは異なる当行取締役会が合理的と認める条件が充足されることにより、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げることにはならないと認められる場合には、本公開買付けに賛同し、株主意思確認総会の招集も撤回すべきである。

■検討事項3(「以上の他、独立社外取締役協議会として当行取締役会に対して勧告又は意見すべきと考える事項」)について

上記検討事項1及び2に記載の各事項に加えて特段ない。

本勧告を受けて、2021年10月21日開催の当行取締役会において、当行の企業価値・株主共同の利益の最大化という観点から慎重に審議を行い、独立社外取締役協議会からの本勧告を最大限尊重した上で、取締役全員の一致により、下記「② 意見の理由」に記載された各事項を理由として、本公開買付けに対して反対の意見を表明すること、及び当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することを内容とする決議を行いました。

但し、本公開買付けが当行の一般株主の利益となる形で買付け等の条件が変更された場合には、下記「② 意見の理由」に記載された反対を基礎づける各事由が相当程度後退することについて当行の取締役全員が共通認識を有するに至りました。すなわち、仮に、本公開買付けの買付予定数の上限が撤廃され、かつ本公開買付価格についても当行の本源的価値を正しく反映したものとなる場合には当行の株主の皆様の利益の観点から、本公開買付けに反対をする必要性が大きく減少するものと考えるに至りました。

そこで、当行は、2021年11月19日までに、以下の賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、本公開買付けに対して反対する理由が特段見出せないことから、当行は賛同の意見の表明をすることも、取締役全員の一致により、決議いたしました。

<賛同要件>① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む。)を、当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

なお、賛同要件①については、本来ならば、本公開買付けにおける買付予定数の上限が撤廃されることが当行の一般株主の利益のために必要と当行取締役会は考えました。しかし、SBIHDが本公開買付けにおける買付予定数の上限を撤廃するためには、銀行法第52条の17第1項に定める内閣総理大臣の認可が必要となることが考えられ、当該認可を本公開買付けの公開買付期間中に取得することは非常に困難であると考えられます。そこで、当行取締役会は、次善の策として、買付予定数の上限及び下限のない第2回公開買付けが、本公開買付けに係る公開買付期間の最終日である2021年12月8日から6カ月以内(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日まで)に開始されることがSBIHDらにより約束されることで、当行の一般株主に対して広く売却機会を提供することが期待できることから、本公開買付けの買付予定数の上限を撤廃することに代わる条件として、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始することを設けることといたしました。また、賛同要件②に関連して、本公開買付価格を増額する上で、SBIHDらは当行グループに対してデュー・ディリジェンスを行っていないことを理由として、これを謝絶する可能性があると当行は考えました。そこで、当行は本公開買付価格の増額の検討のために合理的に必要と考えられる資料をSBIHDらの求めに応じて開示することといたします。

なお、上記の賛同要件を充足させることは当行の一般株主の皆様にとって利益となることから、当行は2021年10月21日以降、SBIHDらに対して当行から協議の申し入れを行う予定です。SBIHDらとの協議の結果、当行取締役会が合理的と認める場合、当行取締役会は賛同要件とは異なる条件で賛同の意見を表明する場合があります。その場合は別途公表いたします。

次に、SBIHDらが本公開買付けの後において当行の実質的支配権の取得するに至った場合にあっても、当行の企業価値の向上の観点からは、当行グループの価値観、顧客との関係及び従業員の立場が尊重されること、及び、当行グループの経営に際して当行の一般株主の利益を尊重されることが望ましいと考えるに至りました。そこで、当行取締役会は、以下の2つの事項についても、SBIHDらが遵守いただくことが望ましいと考えるに至りました。

<当行の企業価値の向上の観点からのSBIHDらへの要望事項>(ア)当行の顧客と従業員ひとりひとりが、当行グループの価値の源泉であることから、独立した上場会社としての当行グループの価値観、顧客との関係及び従業員の立場を最大限尊重すること

(イ)本公開買付けの結果次第によっては、実質的な親子上場となり、利益相反のリスクが払拭しきれないことから、SBIHDら以外の一般株主の利益を尊重すること

なお、上記の要望事項については、以下の各事項について遵守いただくことをSBIHDらが公表した場合には、これを満たしたものと当行取締役会は取り扱うものとします。

■当行グループの価値観である「多様性の尊重・推進と相互受容(ダイバーシティ&インクルージョン)」、「女性活躍推進」、「サステナビリティ経営」、「働き方リ・デザイン」などを尊重した経営の遂行をサポートすること(要望事項(ア)関連)

■上記を担保するため、及び期中における業務遂行の大幅な混乱を避けるため、現業務執行取締役又はグループ従業員から業務執行取締役を合計2名選任すること、並びに独立社外取締役を過半数とし、その選定に現独立社外取締役の意見を適切に反映すること(要望事項(イ)関連)

また、本プランに基づく対抗措置としての新株予約権の無償割当てに関する、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)の開催についても、本公開買付けが当行の一般株主の利益となる形で買付け等の条件が変更された場合には、これを実施することが必須ではなく、株主の皆様のご意思は本公開買付けへの応募の有無によって表されることとする余地もあると当行取締役会は考えるに至りました。そこで、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。なお、SBIHDらとの協議の結果、当行取締役会が合理的と認める場合、当行取締役会は賛同要件とは異なる条件であっても株主意思確認総会の開催を中止する場合があります。その場合は別途公表いたします。

(b)変更後意見(2021年11月24日の変更後)

その後、当行は、2021年11月24日開催の当行取締役会において取締役全員の一致により、上記の反対意見を変更し中立の意見を表明するとともに、買収防衛策に基づく対抗措置の発動の必要がなくなったことから2021年11月25日に予定されていた株主意思確認総会の開催を中止することを決議いたしました。

なお、当行取締役会による上記の意見表明及び臨時株主総会中止に係る取締役会決議に当たっては、独立社外取締役協議会から、適当である旨の勧告・意見を受けており、当該勧告・意見を最大限尊重しております。また、当行の全ての監査役は、上記決議を行うことに異議がない旨の意見を述べております。

② 意見の理由

当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。しかし、以下の理由から、2021年10月21日、当行取締役会において、取締役全員の一致により、本公開買付けに反対する旨を決議しました。

(ア)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること

(イ)本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと

上記各項目に関する具体的な内容は以下のとおりです。

(ア)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること

本公開買付けには買付予定数の上限が定められており、この上限を超える数の株式については、買付けが行われずに、あん分比例の方式により決済が行われることになります。よって、本公開買付けの後においても、当行の株主の皆様は、一定数、当行の株主であり続けることが予定されており、残置された当行の株主の皆様は当行の実質的支配権を獲得したSBIHDらの経営による不確実性を受け入れざるを得なくなります。ここで、本公開買付届出書によれば、SBIHDらが、買付数を最大で58,211,300株(所有割合:27.68%)に設定したことの理由は、銀行持株会社となることについての銀行法第52条の17第1項に定める内閣総理大臣の認可(以下「銀行持株会社認可」といいます。)を含む各種法令上の許可等の取得が必要となりうることを挙げていますが、これはSBIHDらが銀行持株会社には保有が許されない子会社(バイオ関連・不動産関連等)を保有していることから、銀行持株会社認可を取得することに障害があったものと推察されます。しかし、これはもっぱらSBIHDら側の事情に基づくものであり、このような理由をもって、当行の株主の皆様が、当行の実質的支配権を獲得したSBIHDらの経営による不確実性を甘受する理由にはなりません。

上記の点を措くとしても、以下の各理由から、当行の実質的支配権を獲得したSBIHDらの経営による少数株主にとっての不確実性は深刻と言えます。

(a)SBIHDらが提案するシナジーは実現可能性が高くない、又は効果が限定的であること

本公開買付届出書では、SBIHDらは、リテール口座等の各分野においてシナジーが期待できるとしています。これに対して、当行は2021年9月17日付の意見表明報告書において、主に以下の問題意識に基づいた質問を提示しました。

ⅰ.顧客ニーズは顧客セグメント毎に大きく異なるが、当行とSBIHDらの各事業の顧客セグメントは真に補完的で、価値共創が可能か。補完性がないのであれば、シナジーによる収益貢献は限定的となり、当行の一般株主にとってのメリットは大きくない。

ⅱ.本公開買付けの買付予定数の上限を所有割合にして27.68%とする場合、SBIHDらも認めているように、機関銀行化の回避、また当行の一般株主の利益を保護する観点から、SBIHDらと当行との間の利益相反取引の排除及びアームズ・レングス・ルールの徹底が、より一層必要となる。アームズ・レングスを確保し、利益相反を排除した上で、当行の一般株主にとってメリットのある取引がSBIHDらとの間でどの程度実施することが可能であり、それにより当行の一般株主はどの程度のメリットを得られるか。

ⅲ.優越的地位の濫用を排除した上で、当行の顧客をSBIHDらに送客することがどの程度可能であり、それにより当行の一般株主はどの程度のメリットを得られるか。

本対質問回答報告書にて、SBIHDらによってなされたシナジーに関する回答は、具体性及び説得性のあるものではありませんでした。そのため、SBIHDらが掲げるいずれのシナジーも、実現可能性が高くない、又は効果が限定的である可能性が高いと当行は判断しております。

例えば、SBIHDらは、口座同時開設及び預金連携によって当行への送客が可能となる旨の主張をされていますが、SBIHDらの既存の680万口座については、既に住信SBIネット銀行株式会社との連携が行われているものと理解しており、これらの口座の連携先を住信SBIネット銀行株式会社から当行に切り替えることは、特に、2021年10月8日付で住信SBIネット銀行株式会社が上場申請を行っており、上場により不特定多数の株主が利害を有するに至ることを考えれば現実的ではないと思われます。したがって、口座開設での既存顧客の当行への送客は期待できないと考えられます。また、新規顧客であっても、既に提携関係を構築している住信SBIネット銀行株式会社ではなく、当行に誘導するような体制を構築することは、現実的ではないと当行は判断しています。

(b)SBIHDらが当行の実質的支配権を獲得した場合のディス・シナジーのリスク及び一般株主との利益相反への懸念が払拭できないこと

当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、本公開買付けの結果によっては、SBIHDらは実質的に当行の経営を支配することが可能であると考えられます。これに対しSBIHDらは、過半数の独立社外取締役及び特別委員会によって利益相反を排除することが可能としていますが、社外取締役の具体名は開示されておらず、また、市場価格の存在しない取引については特別委員会による精査は牽制として不十分となるおそれがあります。

本公開買付届出書にて明示された取締役候補3名の方々におかれましても、フルレンジの商業銀行業務及び各種ノンバンク業務を中心に構成される当行グループの経営を担うには、業務経験が十分ではないように見受けられる方もおられ、現在の当行の経営陣と比べた場合、不安があります。また、その経歴から、SBIHDの代表者の側近と評価される方も含まれており、一般株主とSBIHDらの利益が対立する場合において、一般株主の利益を犠牲にする判断を事実上せざるを得ないのではないかと疑問を感じる面もあり、独立性が十分に担保された人選となるか不透明であると当行は考えています。

よって、SBIHDらが当行の経営を支配することで、いわゆるディス・シナジーのリスクや一般株主利益の毀損が発生するおそれは払拭しきれていないと当行は考えております。例としては以下が挙げられます。

1.金融商品仲介業務における業務提携に関する問題点

SBIHDらは、当行とマネックス証券株式会社との間の金融商品仲介業務における業務提携に関し、本対質問回答報告書にて、SBI証券株式会社を業務提携先として選定する方が、「メリットがあることは明らか」と考えている旨回答しています。当行がマネックス証券株式会社を証券業務分野における包括業務提携の相手方として選択したのは、当時、公正な入札形式の中で最も経済条件が良く、定性的にも当行のニーズに沿っていたことが主たる理由です。したがいまして、経済条件を中心とした諸条件を含み、当行株主にとって最適となる条件であればメリットがありえますが、本対質問回答報告書からはこの点が読み取れません。

2.SBIHDらの関係先への融資・出資や高リスク案件への相乗りリスク

SBIソーシャルレンディング株式会社に係る不祥事においては、100億円を超える資金の流れが未だ解明されていないものと当行は認識しております。これについて、SBIHDらの本対質問回答報告書によれば「内部管理強化」を行っているとのことですが、その説明は抽象論の域を超えるものではないと当行は考えています。またSBIHDから資金提供を受けているTHEグローバル社に対して、SBIHDらの提携地方金融機関から「側面支援」がなされているとの記事に関する質問については、提携地方金融機関への「働きかけはしない」との回答でしたが、出資先である地方銀行におけるSBIグループへの「配慮」や「インセンティブ」の有無については、明確に否定いただけておりません。

但し、本(b)に関しては、当行は、その解消に向けSBIHDらと協議を行うことにより、低減することが可能と考えております。

(イ)本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと

(a)実質的に当行の経営を支配することが可能な数量を買付予定数の上限として設定しつつも、それに伴うコントロール・プレミアムを含む価格として十分とは言い難いこと

本公開買付価格は、直近の当行の株式の市場価格に対して一定のプレミアム(本公開買付けの公表日の前取引日である2021年9月8日の東京証券取引所市場第一部における当行株式の終値1,453円に対して約37.65%)が付された価格とのことですが、本公開買付けには買付予定数の上限が定められており、その買付数は最大で58,211,300株(所有割合:27.68%)にとどまります。よって、この買付予定数の上限を超える数の株式については、買付けが行われずに、あん分比例の方式により決済が行われることになりますので、当行の株主の皆様が保有される全ての株式について、プレミアムでの売却が保証されているわけではありません。当行の試算では、SBIHDらの最大買付数(所有割合:約27.68%)に対する約37.65%のプレミアムは、SBIHDら以外の当行株主にとっての本公開買付価格に対する実質的なプレミアムに換算すると約13%に留まることとなります。なお、この実質的なプレミアムは本公開買付けの公表日の前取引日である2021年9月8日を基準日とした1ヶ月平均との比較では約14%、3ヶ月平均との比較では約13%、6ヶ月平均との比較では約9%に留まっております(注)。

(注) 同段落に記載する実質的なプレミアムは、本公開買付価格2,000円に対する各プレミアム(2021年9月8日の終値を基準日とした比較では37.65%、2021年9月8日を基準日とした1ヶ月平均との比較では約41.25%、3ヶ月平均との比較では約36.95%、6ヶ月平均との比較では約25.71%)に、SBIHDらの買付予定数の上限である所有割合27.68%を乗じた数を、SBIHDらを除く当行の株主の当行株式の所有割合79.68%で除して算出しております。

ここで、当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、SBIHDらは当行の総株主の議決権のうち過半数を取得しなくとも、本公開買付けの買付予定数の上限である48%の所有割合に相当する株式を保有することをもって、実質的に当行の経営を支配することが可能であると考えられます。現に、本公開買付届出書においてSBIHDらは国際会計基準に従い当行を連結子会社とする目的を表明しています。

このように、当行の実質的支配が可能な数量を買付予定数の上限として設定しており、加重平均されたプレミアムは僅かと言わざるを得えないことから、本公開買付けは、適切なプレミアムを支払うことなく、いわば低額な投資により、当行の実質的支配権の取得を目的とするものであります。

(b)本公開買付価格は、当行の経営戦略の着実な遂行を反映した企業価値と比較し低すぎると言わざるを得ないこと

仮に、本公開買付に上限が設けられていなかったとしても、本公開買付価格の2,000円は、当行の一般株主の皆様が享受すべき経済的価値が反映された価格ではないと当行は考えています。当行のフィナンシャル・アドバイザー、及び独立社外取締役協議会専属のフィナンシャル・アドバイザーの合計2社が行った算定結果によれば、本公開買付価格は、配当割引モデル(Dividend Discount Model)分析(金融機関の評価で広く利用され、本源的価値を測ると考えられる代表的な分析手法の一つ)による、下記(ⅰ)及び(ⅱ)を反映した価値算定結果の範囲の下限にすら届いておらず、価値算定結果との比較において十分ではない水準となっています。

(ⅰ)当行の直近の業績見込みを反映していないこと

当行は、2019年5月15日付で公表しております中期経営戦略「金融 リ・デザイン」(2019年度~2021年度)におきまして、今後3年間の目指すべき方向性を定性的戦略の方向性を重視した普遍的な成長ストーリーとして、当行から株主の皆様にご提案し、現状の延長線上での成長を目指すのではなく、当行が提供する金融サービスの絶え間ない見直し(リ・デザイン)による“非連続”な成長を通じた企業価値向上を目指し、実行してまいりました。

(1)オーガニック成長戦略

(ア)ハイブリッドなビジネスポートフォリオ

●銀行機能とノンバンク機能のハイブリッドビジネスモデル

●独立性・中立性の高い総合金融グループ特徴あるサービスを提供

(イ)強みがあり、かつ収益性の高い小口ファイナンスと機関投資家ビジネスにフォーカス

●小口ファイナンス(個人ビジネス):エコシステムの構築と参画、デジタル技術やデータの活用を通じたサービス高度化

●機関投資家向けビジネス(法人ビジネス):オルタナティブ投資に関するワンストップサービスを提供

(ウ)パートナーとの価値共創型ビジネスの進展

●グループ外の事業パートナーとの価値共創の取り組みを積極的に進展

(2)積極的な資本活用:株主還元の強化と事業ポートフォリオの構築の両輪

株主還元の強化を図りつつ、1株当たりの価値を着実に向上させました。加えて、戦略出資を積極的に実施するとともに、資本効率性を意識したノンコア事業の売却も判断してまいりました。これまでの主な実績は下記のとおりです。

出資・買収:NWB(香港)、MCredit(ベトナム)、Easylend(香港)、UDC(ニュージーランド)、Latitude(豪州)、神鋼リース、Financial Japan等

売却:日盛(台湾)

その性質上、潜在案件についてここで触れることはできませんが、今後も潤沢な資本を活用し、戦略的な投資やパートナーとの資本提携を積極的に追求します。

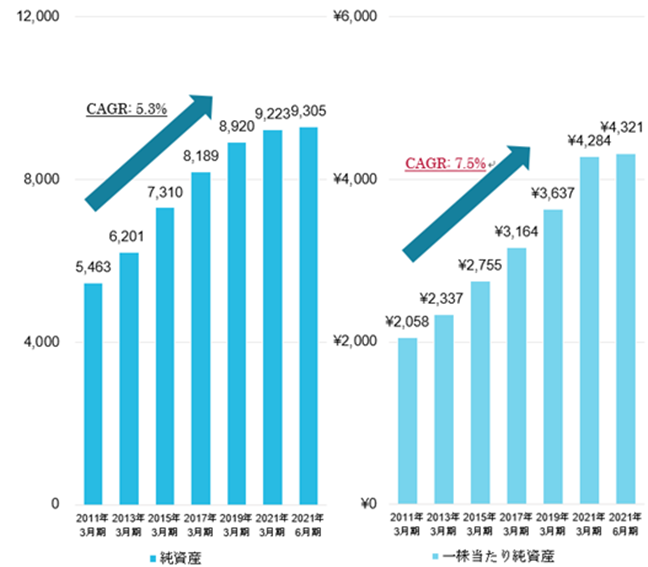

特に価値共創においては、本公開買付けの成立がパートナーとの連携での障害となる懸念が払拭しきれないと考えております。なお、公的資金については、株主平等原則を前提とし、上記の施策を着実に実行し1株当たり価値を高めることを通じて返済を目指しております。要返済額とされる3,490億円に対し、連結純資産は2011年3月期の5,463億円から、2021年6月期には9,305億円に達し、返済原資の蓄積は順調に進んでおります(図表1参照)。1株当たり純資産についても、これまでの株主還元効果もあり、純資産の積み上げ以上に加速しております(図表1参照)。

図表1:純資産・1株当たり純資産(BPS)推移(連結)

(注) 純資産及び1株当たり純資産の純資産の額は、純資産の部の合計額より新株予約権及び非支配株主持分(2015年3月期以前は少数株主持分)を控除して算出

新型コロナウイルス感染症の感染拡大及びその終息後においては、ソーシャルディスタンスを意識する期間が当面は継続することが見込まれ、様々な産業におけるサプライチェーンの回復にも時間を要することが考えられます。また全てが元に戻る訳ではなく、消費者のマインドセット・行動変化、分散型社会への移行、デジタル投資の加速、サプライチェーンの見直し、物理的空間利用の見直し、過剰サービスの見直しなど、不可逆的変化も発生すると認識しています。

中長期的な環境変化としては下記の様に認識しております。

●情報技術の高度化による市場構造の変化を伴うデジタル化

●生産年齢人口の減少による労働力不足や長寿化による消費者ニーズの変化

●価値観の多様化による働き方や消費スタイルの多様化

●企業の海外進出に伴う対外投資の加速や外国人旅行客・就労者の増加等のヒト・モノ・カネの国際化

●老朽化対応によるインフラ開発や海外からの資本流入による投資機会の広がり

●急速な情報技術の高度化によるITリテラシーの格差や都市部への人口集中による地域間格差の深化

以上を踏まえた、業績見込みは以下のとおりです。

(注) 実質業務純益は、一般貸倒引当金繰入前の業務純益

次期中期経営戦略の策定は年度内公表を目指し着手されたところであり、上記の業績見込みは、本公開買付けによる時間的制約の中で策定されたものです。また、新型コロナウイルス感染症への対応という直近2年の平時ではない事業環境及びその影響が暫く継続することを前提として、当行の基本戦略である小口ファイナンス分野での資本・業務提携や海外を中心とした買収戦略等の推進も加味しない抑制的なものです。

上記の業績見込みにおいては、基礎的収益力の底上げと中期経営戦略個別戦略による戦略効果の上積みにより、2024年度の利益水準として約550億円を見込みます。全体観としては以下のとおりとなります。

●現中期経営戦略期間の後半においては、新型コロナウイルス感染症の感染拡大に伴う経済活動の低下の影響でトップラインが伸び悩む一方、経費・与信関連費用の抑制などによって一定程度の利益水準を確保してきましたが、現中期経営戦略にて目指していた成長性を実現できておりません。

●次期中期経営戦略期間においては、既存戦略分野において積極的な投資及び個別戦略により早期に成長軌道に戻すことにより、2024年度の利益水準として約550億円を見込みます。

●小口ファイナンスにおける残高の反転積上げに伴う初期与信関連費用等の増加や各セグメントの価値共創案件の推進に必要な初期費用の投入により、2022年度の利益回復ペースは落ち込みますが、2024年度の利益水準へ達するための成長基盤を構築いたします。

●なお、当行の基本戦略である小口ファイナンス分野での資本・業務提携や海外を中心とした買収戦略等の推進は、前述のように上記計画には数値として織り込んでおりませんが、一定の自己資本比率(CET1比率10%以上)を維持する前提で、今後もこれまで同様、能動的に取り組む予定であり、この戦略を実現する資本的余力もあります。

本公開買付けは、当行に対して、事前の連絡もないまま一方的に開始されたものであることから、上記の当行の直近の業績見込みに基づくディスカッションを公開買付者との間で行うことも出来ておらず、よって、本公開買付価格においては、当然のことながらそうした見込みに基づく当行の本源的価値を反映しておりません。

(ⅱ)バーゼルⅢ最終化対応に当たり増加を見込む当行の余剰資本を適正に反映していない可能性があること

当行は、バーゼルⅢ最終化に伴うリスクアセット計測手法の高度化等により、リスクアセットの額が削減され自己資本が増額される見込みです。2021年10月15日時点の試算において、2021年6月末基準日時点でリスクアセット等の額(バーゼルⅢ、国内基準)が約4,906億円削減され、コア資本に係る調整項目の額が減少することで自己資本が16億円増額されると試算しており、これらの影響は国際統一基準でも概ね同程度と考えております。当行としては健全な財務体質を維持しながら事業を継続するのに必要な自己資本比率として普通株等Tier1比率(国際統一基準)10%を目途としております。当行の本源的価値には、この10%の普通株等Tier1比率を維持した上での余剰資本が、事業買収などの形で効果的に運用され、又は株主の皆様に還元されることを通じて株主の皆様に帰属する価値として反映されるべきである一方で、本公開買付けは当行に対して事前の連絡もないまま一方的に開始されたものであり、当該リスクアセット等の減少及び自己資本の増額に伴う余剰資本の増加額約507億円(2021年6月末基準日ベース)を反映しておらず、当行の本源的価値に適切に織り込まれていないと考えます。

(ⅲ)当行における独立したフィナンシャル・アドバイザー、及び独立社外取締役協議会における独立したフィナンシャル・アドバイザーからのInadequacy Opinion Letterの受領

当行は、本公開買付価格である1株当たり2,000円が財務的見地から十分であるか否かの意見を三菱UFJモルガン・スタンレーに対して求めたところ、2021年10月21日付で、三菱UFJモルガン・スタンレーから、本公開買付価格が、当行普通株式の株主(SBIHDら及びその関係会社を除きます)にとって財務的見地から十分とは言えない旨の意見(Inadequacy Opinion Letter、以下「Inadequacy Opinion Letter(三菱UFJモルガン・スタンレー)」といいます。)を受領しております。

また、独立社外取締役協議会は、独立社外取締役協議会における独立したフィナンシャル・アドバイザーであるプルータスに対して、本公開買付価格である1株当たり2,000円が財務的見地から十分であるか否かの意見を求めたところ、2021年10月19日付で、プルータスより、本公開買付価格が、当行普通株式の株主(SBIHDら及びその関係会社を除きます)にとって財務的見地から十分とは言えない旨の意見(Inadequacy Opinion Letter、以下「Inadequacy Opinion Letter(プルータス)」といいます)を受領しております。

(ウ)結論

以上のとおり、当行は、①本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること、及び②本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと(また、上記①に照らして本公開買付けには強圧性が認められることから)、本公開買付けに対して反対いたします。但し、2021年11月19日までに、賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、当行は賛同の意見の表明をする所存です。

加えて、当行取締役会は本公開買付けに反対の立場であることから、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議をしております。なお、株主意思確認総会において、株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動することはありません。

但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。詳細は、下記「6.会社の支配に関する基本方針に係る対応方針」の「(5)株主意思確認総会の開催及び今後の手続等」をご参照ください。

(エ)中立意見への変更(2021年11月24日の変更後)

その後、当行の一般株主の皆様の利益の保護・極大化の観点から、SBIHDに対して協議の申し入れを行ってまいりましたが、2021年11月19日までにSBIHDから賛同要件を充足する意思は確認できませんでした。

このため、当行からSBIHDに対して、SBIHDが、2021年11月12日に当行が公表した預金保険機構からのご質問への回答書に記載された当行グループの経営方針・事業戦略を尊重すること及び業務運営の安定性を考慮した経営体制の移行を行うことが確認できれば、株主の共通の利益の毀損が生じるおそれが小さくなったものと評価しうることを伝え検討を求めたところ、2021年11月24日、SBIHDより、これに同意し、双方で協調して当行の企業価値向上に努める意向である旨の回答がありました。

SBIHDによる公開買付けはいまだに部分買付けであり、公開買付け価格も当初から変更がないことから、当行取締役会の反対意見表明において賛同要件として挙げていた、①買付け上限数の撤廃、②買付価格を本源的価値以上とすること、はいずれも達成されておらず、したがって、直ちに「賛同」とするべき状況には至ってはおりません。しかしながら、当行取締役会が反対意見とした主たる理由は、SBIHDによる支配・経営下で企業価値や株主の共同の利益に毀損が生じるおそれがあることと相まって、いわゆる強圧性が生じることにあったところ、今般、SBIHDが当行グループの預金保険機構宛て回答書に記載の経営方針を尊重するとともに業務運営の安定性を考慮した経営体制の移行を行うことに同意し、双方で協調して当行の企業価値向上に努めることにより、企業価値や株主の共同の利益に毀損が生じるおそれが小さくなり、強圧性の度合いが下がったと評価できることから、当行取締役会としては、株主の共通の利益を保護するために大量買付行為自体を阻止することが必要な状況ではなくなったと判断いたしました。結果として、買収防衛策上の対抗措置を発動させることは必要なくなったことから、臨時株主総会の開催を中止いたします。また、個々の株主様がSBIHDの公開買付けに応じるかどうかについては個々のご判断に委ねることが妥当であると考えられることから、本公開買付けに対して中立の意見を表明するものです。

加えて、本公開買付け期間終了後、独立社外取締役候補者を透明かつ客観的なプロセスを経て選定すべく、SBIHDが提案する独立社外取締役選定委員会を設置し独立社外取締役候補者を選定し、さらにSBIHDが取締役候補者としている川島克哉氏、五味廣文氏、及び畑尾勝巳氏の3名についてSBIHDの意向を尊重し、必要な行内手続を経て、2022年2月初旬を目途に、これらの候補者を取締役として選任するための臨時株主総会を開催する予定です。なお、新たな取締役が選任され次第、現取締役は退任する意向でおります。

(3)上場廃止となる見込み及びその事由

当行株式は、本書提出日現在、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部に上場されております。

本公開買付届出書によれば、本公開買付けは、当行株式の上場廃止を企図したものではなく、本公開買付け成立後も引き続き当行株式の上場を維持する方針であることから、買付予定数の上限(58,211,300株)を設定しているとのことであり、本公開買付け成立後にSBIHDらが所有することとなる当行株式の数は、最大で100,949,100株(所有割合:48.00%)にとどまる予定とのことです。したがって、本公開買付け成立後も、当行株式は、引き続き東京証券取引所市場第一部における上場が維持される予定とのことです(以上、本公開買付届出書11頁)。

(4)本公開買付け成立後の公開買付者による当行の株券等の追加取得の予定

本公開買付届出書によれば、SBIHDらは、本公開買付けにより、(ⅰ)当行をSBIHDの連結子会社とすること、及び(ⅱ)当行の役員の全部又は一部を変更し、最適な役員体制を実現することを可能にするための議決権を確保することを企図しているとのことであり、本公開買付けによって、公開買付者が、上記(ⅰ)及び(ⅱ)の目的を達成するために必要な当行株式を取得できた場合には、SBIHDらは、2021年9月10日現在、本公開買付け成立後に当行の株券等を追加で取得することは予定していないとのことです。

一方、本公開買付けによって、公開買付者が、上記(ⅰ)及び(ⅱ)の目的を達成するために必要な当行株式を取得できなかった場合には、SBIHDらは、上記(ⅰ)及び(ⅱ)の目的達成に向けて必要な範囲で、市場内取引その他の方法により当行株式を追加で取得することを予定しているとのことですが、その手法、条件、実施時期及び適否について本公開買付け成立後の市場株価の動向、当行や当行の他の株主その他の関係者との協議状況、SBIHDらにおける資金調達の可否等を踏まえて決定した上で、取得する方針とのことです(以上、本公開買付届出書11頁)。

(5)公正性を担保するための措置及び利益相反を回避するための措置等

本公開買付けは当行株式の上場廃止を企図したものではなく、またMBOや支配株主による公開買付けでもありません。また、公開買付者の完全親会社であるSBIHDは当行の主要株主であり、かつ筆頭株主ではありますが、本公開買付けは当行に対して、事前の連絡もないまま一方的に開始されたものであることから、特に本公開買付けに関する意見表明の公正性を担保する必要があると判断される事情は本件ではないものと思料されます。

但し、当行は、本プランの運用面に関して、独立社外役員が協議にあたり助言を得ることができるよう、当行取締役会から独立した独自の外部専門家(フィナンシャル•アドバイザー、弁護士、公認会計士、税理士等)を起用するものとし、かかる助言を得るに際して要した費用は、合理的な範囲で全て当行が負担することとしております。これにより、本プランの運用に際して、独立社外役員が外部専門家からの独立した専門的助言等を受けることができる体制を構築しておりました。

その上で、当行は、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、以下の各種措置を講じております。

(ア)独立社外取締役5名から構成される独立社外取締役協議会の本勧告の最大限の尊重

当行は、取締役7名中5名が独立社外取締役であり、監査役3名中2名が独立社外監査役であります。したがって、意見表明報告書の提出日である2021年9月17日付で公表しました「SBI地銀ホールディングス株式会社からの当行株式を対象とする公開買付けの開始を受けた、株主意思確認を必須前提とする買収防衛策の導入に関するお知らせ」(以下「本買収防衛プレスリリース」といいます。)に記載しましたとおり、本公開買付けに係る評価・検討、賛否の意見、及び本プランの運用に際しての取締役会による恣意的な判断の防止や公正性・客観性の確保は、このような役員構成により十分に達成でき、取締役会とは独立したいわゆる独立委員会を別途設置する必要はないと考えております。

他方、独立社外役員のみによる協議の機会自体は、全く妨げられるものではありません。そこで、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、当行の独立社外取締役5名は、当行の業務執行を行う経営陣から独立した独立社外取締役である同人ら5名のみをメンバーとし独立社外監査役2名をオブザーバーとする独立社外取締役協議会を組成し、同協議会としても本公開買付けに関する評価・検討を行うことを決定いたしました。これに伴い、同協議会は、本買収防衛プレスリリースに記載しましたとおり、独立社外取締役協議会における協議にあたり独立社外役員が助言を得ることができるよう、当行取締役会とは独立した外部専門家であるフィナンシャル・アドバイザー及びリーガル・アドバイザー(当行取締役会のための外部専門家とは別の外部専門家)を選任することを決定いたしました(詳細は下記(イ)をご参照ください。)。

当行は、独立社外取締役の責務は、会社と経営陣・支配株主等との利益相反を監督し、経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させることであり(コーポレートガバナンス・コード原則4-7(ⅲ)及び(ⅳ))、独立社外監査役もまた、一般株主の利益への配慮がなされるよう、必要な意見を述べるなど、一般株主の利益保護を踏まえた行動をとることがその責務(東京証券取引所「独立役員に期待される役割」)であることから、独立社外取締役をメンバーとし、独立社外監査役をオブザーバーとする独立社外取締役協議会の設置により、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性が一層高められるものと考えています。

独立社外取締役協議会がかかる助言を得るに際して要した費用は、合理的な範囲で全て当行が負担するものとします。なお、独立社外取締役協議会は、独立社外取締役協議会向け依頼事項について、評価・検討し、その結果を踏まえ、当行取締役会に勧告又は意見を述べることとされており、この度、当行は、独立社外取締役協議会から2021年10月21日付で本勧告を受けております。本勧告の概要は上記「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」の「① 意見の根拠」に記載のとおりです。

その後、当行取締役会による中立の意見表明及び臨時株主総会中止に係る取締役会決議に当たっては、独立社外取締役協議会から、適当である旨の勧告・意見(以下「本追加勧告」といいます。)を受けております。

当行取締役会は、関連情報を慎重に評価・検討を行った上で、独立社外取締役協議会の本勧告及び本追加勧告を最大限尊重して、本公開買付けに対する賛否及び本プランに規定する対抗措置の是非を評価・検討しております。

(イ)独立社外取締役協議会における独立した外部専門家からの助言の取得

上記(ア)のとおり、独立社外取締役協議会における協議にあたり独立社外役員が助言を得ることができるよう、同協議会は、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとしてプルータスを、リーガル・アドバイザーとして桃尾・松尾・難波法律事務所をそれぞれ選任し、その助言(プルータスからのInadequacy Opinion Letter(プルータス)の受領を含みます。)を踏まえて、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に評価及び検討しております。なお、プルータス及び桃尾・松尾・難波法律事務所は、SBIHDら又は当行との間に重要な利害関係を有しておりません。

(ウ)当行における独立した外部専門家からの助言の取得

当行は、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとして三菱UFJモルガン・スタンレーを、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所をそれぞれ選任し、その助言(三菱UFJモルガン・スタンレーからのInadequacy Opinion Letter(三菱UFJモルガン・スタンレー)の受領を含みます。)を踏まえて、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に評価及び検討しております。なお、三菱UFJモルガン・スタンレー及びアンダーソン・毛利・友常法律事務所は、SBIHDら又は当行との間に重要な利害関係を有しておりません。

(エ)当行における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見

当行は、独立社外取締役協議会から受けた本勧告、三菱UFJモルガン・スタンレー及びアンダーソン・毛利・友常法律事務所からの当行取締役への助言その他の関連資料を踏まえ、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に協議及び検討を行いました。

その結果、2021年10月21日開催の当行取締役会において、審議及び決議に参加した当行の取締役の全員一致で、本公開買付けに対して反対の意見を表明することを決議いたしました。当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

なお、その後、当行は、本追加勧告を受け、2021年11月24日開催の当行取締役会において取締役全員の一致により、反対意見を変更し中立の意見を表明することを決議いたしました。当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

(6)公開買付者と自社の株主との間における公開買付けへの応募に係る重要な合意に関する事項

該当事項はありません。

当行は、公開買付者より2021年9月10日に開始された当行の普通株式(以下「当行株式」といいます。)に対する公開買付け(以下「本公開買付け」といいます。)に対して中立の意見を表明いたします。

当行といたしましては、SBIHDの公開買付けに応じるかどうかについては個々のご判断に委ねることといたします。

なお、公開買付者は、公開買付者が2021年9月10日に提出した公開買付届出書(以下「本公開買付届出書」といいます。)の訂正届出書を2021年9月30日に提出し、公開買付期間の末日を2021年10月25日から2021年12月8日に変更し、本公開買付けに係る決済の開始日を2021年12月15日に変更したとのことです。

(2)本公開買付けに関する意見の根拠及び理由

① 意見の根拠

(a)当初意見(2021年11月24日の変更前)

当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。しかし、意見表明報告書の提出日である2021年9月17日現在、当行取締役会において、取締役全員の一致により、以下の理由から、2021年9月17日時点においては、本公開買付けに対する意見の表明を留保する旨を決議しておりました。なお、当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

(ア)本公開買付けは、当行に対して、事前の連絡もないまま一方的に開始されたものであり、本公開買付けについて評価及び検討する上で重要であると考えられる多くの事項の詳細が明確ではないこと

本公開買付けは、当行に対して、事前に何らの通知や連絡もなく、また、事前協議の機会もないまま、一方的に開始されたものです。SBIHDが当行の議決権の約20%弱を取得した2021年3月下旬以降、当行は、SBIHDから大株主としての意見を伺うべく、SBIHDに対して複数回にわたり会談等を申し入れて来ました。しかし、SBIHDからは、特に伝えることは無いとの回答があったのみで、会談等の申し入れは応諾されず、SBIHDと当行経営陣との間で当行の経営のあり方等をめぐる協議は全くなされておらず、SBIHDから本公開買付けに関するご相談もいただけませんでした。

このような中、公開買付者による本公開買付けの突然の公表を受け、当行は、本公開買付けに対する当行の意見を表明することに向けて、直ちに、本公開買付届出書の内容その他の関連情報を精査の上、本公開買付けの内容の評価及び検討を慎重に進めてまいりました。

しかしながら、当行は、当行の株主の皆様に、本公開買付けに応募するか否かを適切にご判断していただく前提となる意見を形成及び表明するためには、本公開買付届出書に記載された内容を含め、2021年9月17日時点までに入手することができた情報のみでは不十分であると考えております。また、本公開買付届出書では、SBIHDと当行との間の業務提携に関する協議・接触に関する事項が複数の箇所で記載をされていますが、当行の認識と大きく異なる箇所もあり(詳細は2021年9月16日付で公表しました「SBI地銀ホールディングス株式会社による公開買付けにかかる意見表明に向けた当行の検討状況について」の別紙「SBI地銀ホールディングスによる当行株式の公開買付けまでの経緯に関する当行の認識」をご参照ください。)、これらの点についてSBIHDらにその内容を確認する必要があるとも考えています。

したがって、当行としては、本公開買付けが当行の企業価値の向上及び株主の皆様の共同の利益を確保するために資するものであるかについては、公開買付者から詳細な情報を得た上で、慎重に分析及び検討を行う必要があると考えています。

(イ)本公開買付けにより、SBIHDらは実質的に当行の経営を支配することが可能であると考えられるところ、少数株主の利益の観点から慎重に本公開買付けを評価及び検討する必要があること

本公開買付けにおいては、株式の買付予定数に上限が設けられており、応募株式数の合計が買付予定株式数の上限を超える場合には、超過した当行株式の買付けは行われません。そして、当該上限は当行の総株主の議決権の過半数に満たない数に設定されています。当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、SBIHDらは当行の総株主の議決権のうち過半数を取得しなくとも、実質的に当行の経営を支配することが可能であると考えられます。加えて、SBIHDは、銀行持株会社としての認可を取得するには不適切な子会社(すなわち、銀行持株会社の子会社としては行うことが出来ない業務を行っている子会社、例えば、SBIHDのバイオ・ヘルスケア&メディカルインフォマティクス事業に属する会社や不動産仲介業務を行う会社が含まれます。)を保有しており、その提案において、銀行持株会社となることもなく、また、発行済株式の全部を取得することもなく、あえて当行の議決権の過半数を取得することなく、最大で48%の所有割合(注)に相当する当行株式の取得を求めるものです。それはすなわち、当行の総株主の議決権の過半数を取得することなく投資額を節減し、実質的に当行の経営を支配しようとする提案にほかなりません。当行は、上記のとおりSBIHDらは当行の総株主の議決権の過半数を取得せずとも実質的な経営権を取得しうる状況にあるため、銀行持株会社としての認可を取得することなく、いわば低額な投資により、残置された株主の犠牲のもとに、実質的経営権を取得することも可能な状態にあると考えています。このような手法により当行の実質的な経営権が取得される事態は、当行の企業価値ないし株主の皆様共同の利益の最大化の観点から重大な問題をはらむものであり、残置された株主の投資は実質的にSBIHDの支配に服し、同社の利益に供されるおそれがあります。当行は、そのような認識の下、少数株主の利益の観点から慎重に本公開買付けを評価及び検討する必要があると考えています。

(注) 「所有割合」とは、当行が2021年9月3日に提出した「自己株券買付状況報告書(法第24条の6第1項に基づくもの)に記載された2021年8月31日現在の当行の発行済株式総数(259,034,689株)から、当行が所有する同日現在の自己株式数(48,724,159株)を控除した株式数(210,310,530株)に対する割合(小数点以下第三位を四捨五入。以下、別途の記載がある場合を除き、比率の計算において同様に計算しております。)をいいます。以下、同じです。

(ウ)金融サービス業の中核たる銀行として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業として、経営のあり方や当行を支配しうる大株主のあり方については慎重にこれを検討する必要があること

当行は、上場企業として市場経済の発展に寄与すべき責務を負うと同時に、金融サービス業の中核たる銀行(預金又は定期積金の受入れと資金の貸付け等の銀行業を行う会社)として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業であります。当行はフルサービスの銀行業を営むものであり、当行の事業の公共性に鑑みても、当行経営のあり方や当行を支配しうる大株主のあり方については、予め当行と買収者との間で慎重かつ十分な検討と協議がなされるべきであるところ、このように一方的に開始された本公開買付けにより支配的な株主の異動が生ずることとなれば、当行経営の継続性が失われ当行経営に深刻な混乱が生じる可能性が高く、その結果として当行事業の公共性に悪影響が及び、広く経済・社会に貢献していくという当行の重大な責任を果たすことができなくなるおそれがあり、ひいては当行の企業価値ないし株主の皆様の共同の利益が害されるおそれもあります。当行は、そのような認識の下、慎重に本公開買付けを評価及び検討する必要があると考えています。

公開買付者は、法第27条の10第11項及び令13条の2第2項に従い、2021年9月28日に、下記「7 公開買付者に対する質問」及び添付別紙に記載された質問に対して、法27条の10第11項に規定される対質問回答報告書(以下「本対質問回答報告書」といいます。)を提出しました。

当行は、2021年9月17日付で公表しました「SBI地銀ホールディングス株式会社による当行株式に対する公開買付けに関する意見表明(留保)のお知らせ」の提出後、本対質問回答報告書において記載された当行からの各質問に対する回答及びSBIHDらに関する情報を詳細に評価及び検討をいたしました。なお、当行は、本公開買付けを評価及び検討するにあたり、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券株式会社(以下「三菱UFJモルガン・スタンレー」といいます。)を、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所外国法共同事業(以下「アンダーソン・毛利・友常法律事務所」といいます。)をそれぞれ選任しており、その助言を受けております。詳細は下記「(5)公正性を担保するための措置及び利益相反を回避するための措置等」をご参照ください。

また、上記に加えて、本公開買付けに係る評価・検討過程及び本プラン(下記「6 会社の支配に関する基本方針に係る対応方針」に定義されます。)の運用の公正性・客観性を一層高めることを目的として、当行の独立社外取締役5名は、当行の業務執行を行う経営陣から独立した独立社外取締役である同人ら5名のみをメンバーとし独立社外監査役2名をオブザーバーとする独立社外取締役協議会を組成し、同協議会としても本公開買付けに関する評価・検討を行うことを決定いたしました。これに伴い、同協議会は、当行取締役会とは独立した同協議会専属の外部専門家であるフィナンシャル・アドバイザーとして株式会社プルータス・コンサルティング(以下「プルータス」といいます。)、リーガル・アドバイザーとして桃尾・松尾・難波法律事務所をそれぞれ選任し、同協議会はこれらのアドバイザーから専門的な助言を受け、当行取締役会へ以下の各事項(以下「独立社外取締役協議会向け依頼事項」といいます。)について勧告又は意見を述べるべく、調査・検討及び評価を行ってまいりました。

1.本公開買付けが、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものでないかについて、調査・検討及び評価を行うこと(以下「検討事項1」といいます。)

2.以上の調査、検討及び評価を踏まえた上で、本公開買付けに対する賛否及び本プランに規定する対抗措置の発動の是非について検討を行うこと(以下「検討事項2」といいます。)

3.以上の他、独立社外取締役協議会として当行取締役会に対して勧告又は意見すべきと考える事項(以下「検討事項3」といいます。)

独立社外取締役協議会は2021年10月21日までに、合計6回の会議を開催し、当該会議の間においても、適宜電子メール等を使用しつつ、独立社外取締役協議会の各種アドバイザーと質疑を行い、本公開買付けに係る評価・検討過程及び本プランの運用について継続的に議論を行ってきました。独立社外取締役協議会は、上記の検討及び評価の過程を経て、2021年10月21日開催の当行取締役会に先立ち、大要、以下を内容とする意見・勧告(以下「本勧告」といいます。)を当行取締役会に対して述べました。

<本勧告の概要>■検討事項1(「本公開買付けが、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものでないかについて、調査・検討及び評価を行うこと」)について

以下の理由により、本公開買付けは、現状のままでは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断する。

(1)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主が不利益を被る可能性が否定できないこと

以下の各理由から、当行の実質的支配権を獲得したSBIHDらの経営により少数株主にとって不利益が生じる可能性は払拭しきれない。

① 現時点では、SBIHDらが提案するシナジーは評価・認識が困難であること

② SBIHDらが当行の実質的支配権を獲得した場合の一般株主との利益相反への懸念を払拭できないこと

(2)以下①及び②のとおり、本公開買付けの公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格とは考えられないこと

① 実質的に当行の経営を支配することが可能な数量を買付予定数の上限として設定しつつも、それに伴うコントロール・プレミアムを含む価格として十分とは言い難い。

② 本公開買付けの買付等の価格(以下「本公開買付価格」といいます。)は、当行の経営戦略の着実な遂行を反映した企業価値と比較し低すぎると言わざるを得ない。

■検討事項2(「以上の調査、検討及び評価を踏まえた上で、本公開買付けに対する賛否及び本プランに規定する対抗措置の発動の是非について検討を行うこと」)について

現状のままでは、本公開買付けは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断せざるをえず、これに反対せざるを得ない。但し、以下の①及び②の賛同要件がいずれも満たされたと当行が考える場合には、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げることにはならないと認められるので、これに賛同すべきである。

① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない公開買付け(以下「第2回公開買付け」といいます。)を本件公開買付けに係る公開買付期間終了日以降適切な期間内に開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む)を当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

また、現状のままでは、本公開買付けは、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げるものと判断せざるをえないため、株主意思確認総会としての臨時株主総会の招集をすべきである。但し、賛同要件がいずれも満たされたと当行が考える場合には、臨時株主総会の招集については、撤回すべきである。

上記のほか、SBIHDらとの協議の結果、賛同要件の一部の充足、又は賛同要件とは異なる当行取締役会が合理的と認める条件が充足されることにより、当行の企業価値ないし株主の皆様の共同の利益の最大化を妨げることにはならないと認められる場合には、本公開買付けに賛同し、株主意思確認総会の招集も撤回すべきである。

■検討事項3(「以上の他、独立社外取締役協議会として当行取締役会に対して勧告又は意見すべきと考える事項」)について

上記検討事項1及び2に記載の各事項に加えて特段ない。

本勧告を受けて、2021年10月21日開催の当行取締役会において、当行の企業価値・株主共同の利益の最大化という観点から慎重に審議を行い、独立社外取締役協議会からの本勧告を最大限尊重した上で、取締役全員の一致により、下記「② 意見の理由」に記載された各事項を理由として、本公開買付けに対して反対の意見を表明すること、及び当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することを内容とする決議を行いました。

但し、本公開買付けが当行の一般株主の利益となる形で買付け等の条件が変更された場合には、下記「② 意見の理由」に記載された反対を基礎づける各事由が相当程度後退することについて当行の取締役全員が共通認識を有するに至りました。すなわち、仮に、本公開買付けの買付予定数の上限が撤廃され、かつ本公開買付価格についても当行の本源的価値を正しく反映したものとなる場合には当行の株主の皆様の利益の観点から、本公開買付けに反対をする必要性が大きく減少するものと考えるに至りました。

そこで、当行は、2021年11月19日までに、以下の賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、本公開買付けに対して反対する理由が特段見出せないことから、当行は賛同の意見の表明をすることも、取締役全員の一致により、決議いたしました。

<賛同要件>① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む。)を、当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

なお、賛同要件①については、本来ならば、本公開買付けにおける買付予定数の上限が撤廃されることが当行の一般株主の利益のために必要と当行取締役会は考えました。しかし、SBIHDが本公開買付けにおける買付予定数の上限を撤廃するためには、銀行法第52条の17第1項に定める内閣総理大臣の認可が必要となることが考えられ、当該認可を本公開買付けの公開買付期間中に取得することは非常に困難であると考えられます。そこで、当行取締役会は、次善の策として、買付予定数の上限及び下限のない第2回公開買付けが、本公開買付けに係る公開買付期間の最終日である2021年12月8日から6カ月以内(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日まで)に開始されることがSBIHDらにより約束されることで、当行の一般株主に対して広く売却機会を提供することが期待できることから、本公開買付けの買付予定数の上限を撤廃することに代わる条件として、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始することを設けることといたしました。また、賛同要件②に関連して、本公開買付価格を増額する上で、SBIHDらは当行グループに対してデュー・ディリジェンスを行っていないことを理由として、これを謝絶する可能性があると当行は考えました。そこで、当行は本公開買付価格の増額の検討のために合理的に必要と考えられる資料をSBIHDらの求めに応じて開示することといたします。

なお、上記の賛同要件を充足させることは当行の一般株主の皆様にとって利益となることから、当行は2021年10月21日以降、SBIHDらに対して当行から協議の申し入れを行う予定です。SBIHDらとの協議の結果、当行取締役会が合理的と認める場合、当行取締役会は賛同要件とは異なる条件で賛同の意見を表明する場合があります。その場合は別途公表いたします。

次に、SBIHDらが本公開買付けの後において当行の実質的支配権の取得するに至った場合にあっても、当行の企業価値の向上の観点からは、当行グループの価値観、顧客との関係及び従業員の立場が尊重されること、及び、当行グループの経営に際して当行の一般株主の利益を尊重されることが望ましいと考えるに至りました。そこで、当行取締役会は、以下の2つの事項についても、SBIHDらが遵守いただくことが望ましいと考えるに至りました。

<当行の企業価値の向上の観点からのSBIHDらへの要望事項>(ア)当行の顧客と従業員ひとりひとりが、当行グループの価値の源泉であることから、独立した上場会社としての当行グループの価値観、顧客との関係及び従業員の立場を最大限尊重すること

(イ)本公開買付けの結果次第によっては、実質的な親子上場となり、利益相反のリスクが払拭しきれないことから、SBIHDら以外の一般株主の利益を尊重すること

なお、上記の要望事項については、以下の各事項について遵守いただくことをSBIHDらが公表した場合には、これを満たしたものと当行取締役会は取り扱うものとします。

■当行グループの価値観である「多様性の尊重・推進と相互受容(ダイバーシティ&インクルージョン)」、「女性活躍推進」、「サステナビリティ経営」、「働き方リ・デザイン」などを尊重した経営の遂行をサポートすること(要望事項(ア)関連)

■上記を担保するため、及び期中における業務遂行の大幅な混乱を避けるため、現業務執行取締役又はグループ従業員から業務執行取締役を合計2名選任すること、並びに独立社外取締役を過半数とし、その選定に現独立社外取締役の意見を適切に反映すること(要望事項(イ)関連)

また、本プランに基づく対抗措置としての新株予約権の無償割当てに関する、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)の開催についても、本公開買付けが当行の一般株主の利益となる形で買付け等の条件が変更された場合には、これを実施することが必須ではなく、株主の皆様のご意思は本公開買付けへの応募の有無によって表されることとする余地もあると当行取締役会は考えるに至りました。そこで、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。なお、SBIHDらとの協議の結果、当行取締役会が合理的と認める場合、当行取締役会は賛同要件とは異なる条件であっても株主意思確認総会の開催を中止する場合があります。その場合は別途公表いたします。

(b)変更後意見(2021年11月24日の変更後)

その後、当行は、2021年11月24日開催の当行取締役会において取締役全員の一致により、上記の反対意見を変更し中立の意見を表明するとともに、買収防衛策に基づく対抗措置の発動の必要がなくなったことから2021年11月25日に予定されていた株主意思確認総会の開催を中止することを決議いたしました。

なお、当行取締役会による上記の意見表明及び臨時株主総会中止に係る取締役会決議に当たっては、独立社外取締役協議会から、適当である旨の勧告・意見を受けており、当該勧告・意見を最大限尊重しております。また、当行の全ての監査役は、上記決議を行うことに異議がない旨の意見を述べております。

② 意見の理由

当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。しかし、以下の理由から、2021年10月21日、当行取締役会において、取締役全員の一致により、本公開買付けに反対する旨を決議しました。

(ア)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること

(イ)本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと

上記各項目に関する具体的な内容は以下のとおりです。

(ア)本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること

本公開買付けには買付予定数の上限が定められており、この上限を超える数の株式については、買付けが行われずに、あん分比例の方式により決済が行われることになります。よって、本公開買付けの後においても、当行の株主の皆様は、一定数、当行の株主であり続けることが予定されており、残置された当行の株主の皆様は当行の実質的支配権を獲得したSBIHDらの経営による不確実性を受け入れざるを得なくなります。ここで、本公開買付届出書によれば、SBIHDらが、買付数を最大で58,211,300株(所有割合:27.68%)に設定したことの理由は、銀行持株会社となることについての銀行法第52条の17第1項に定める内閣総理大臣の認可(以下「銀行持株会社認可」といいます。)を含む各種法令上の許可等の取得が必要となりうることを挙げていますが、これはSBIHDらが銀行持株会社には保有が許されない子会社(バイオ関連・不動産関連等)を保有していることから、銀行持株会社認可を取得することに障害があったものと推察されます。しかし、これはもっぱらSBIHDら側の事情に基づくものであり、このような理由をもって、当行の株主の皆様が、当行の実質的支配権を獲得したSBIHDらの経営による不確実性を甘受する理由にはなりません。

上記の点を措くとしても、以下の各理由から、当行の実質的支配権を獲得したSBIHDらの経営による少数株主にとっての不確実性は深刻と言えます。

(a)SBIHDらが提案するシナジーは実現可能性が高くない、又は効果が限定的であること

本公開買付届出書では、SBIHDらは、リテール口座等の各分野においてシナジーが期待できるとしています。これに対して、当行は2021年9月17日付の意見表明報告書において、主に以下の問題意識に基づいた質問を提示しました。

ⅰ.顧客ニーズは顧客セグメント毎に大きく異なるが、当行とSBIHDらの各事業の顧客セグメントは真に補完的で、価値共創が可能か。補完性がないのであれば、シナジーによる収益貢献は限定的となり、当行の一般株主にとってのメリットは大きくない。

ⅱ.本公開買付けの買付予定数の上限を所有割合にして27.68%とする場合、SBIHDらも認めているように、機関銀行化の回避、また当行の一般株主の利益を保護する観点から、SBIHDらと当行との間の利益相反取引の排除及びアームズ・レングス・ルールの徹底が、より一層必要となる。アームズ・レングスを確保し、利益相反を排除した上で、当行の一般株主にとってメリットのある取引がSBIHDらとの間でどの程度実施することが可能であり、それにより当行の一般株主はどの程度のメリットを得られるか。

ⅲ.優越的地位の濫用を排除した上で、当行の顧客をSBIHDらに送客することがどの程度可能であり、それにより当行の一般株主はどの程度のメリットを得られるか。

本対質問回答報告書にて、SBIHDらによってなされたシナジーに関する回答は、具体性及び説得性のあるものではありませんでした。そのため、SBIHDらが掲げるいずれのシナジーも、実現可能性が高くない、又は効果が限定的である可能性が高いと当行は判断しております。

例えば、SBIHDらは、口座同時開設及び預金連携によって当行への送客が可能となる旨の主張をされていますが、SBIHDらの既存の680万口座については、既に住信SBIネット銀行株式会社との連携が行われているものと理解しており、これらの口座の連携先を住信SBIネット銀行株式会社から当行に切り替えることは、特に、2021年10月8日付で住信SBIネット銀行株式会社が上場申請を行っており、上場により不特定多数の株主が利害を有するに至ることを考えれば現実的ではないと思われます。したがって、口座開設での既存顧客の当行への送客は期待できないと考えられます。また、新規顧客であっても、既に提携関係を構築している住信SBIネット銀行株式会社ではなく、当行に誘導するような体制を構築することは、現実的ではないと当行は判断しています。

(b)SBIHDらが当行の実質的支配権を獲得した場合のディス・シナジーのリスク及び一般株主との利益相反への懸念が払拭できないこと

当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、本公開買付けの結果によっては、SBIHDらは実質的に当行の経営を支配することが可能であると考えられます。これに対しSBIHDらは、過半数の独立社外取締役及び特別委員会によって利益相反を排除することが可能としていますが、社外取締役の具体名は開示されておらず、また、市場価格の存在しない取引については特別委員会による精査は牽制として不十分となるおそれがあります。

本公開買付届出書にて明示された取締役候補3名の方々におかれましても、フルレンジの商業銀行業務及び各種ノンバンク業務を中心に構成される当行グループの経営を担うには、業務経験が十分ではないように見受けられる方もおられ、現在の当行の経営陣と比べた場合、不安があります。また、その経歴から、SBIHDの代表者の側近と評価される方も含まれており、一般株主とSBIHDらの利益が対立する場合において、一般株主の利益を犠牲にする判断を事実上せざるを得ないのではないかと疑問を感じる面もあり、独立性が十分に担保された人選となるか不透明であると当行は考えています。

よって、SBIHDらが当行の経営を支配することで、いわゆるディス・シナジーのリスクや一般株主利益の毀損が発生するおそれは払拭しきれていないと当行は考えております。例としては以下が挙げられます。

1.金融商品仲介業務における業務提携に関する問題点

SBIHDらは、当行とマネックス証券株式会社との間の金融商品仲介業務における業務提携に関し、本対質問回答報告書にて、SBI証券株式会社を業務提携先として選定する方が、「メリットがあることは明らか」と考えている旨回答しています。当行がマネックス証券株式会社を証券業務分野における包括業務提携の相手方として選択したのは、当時、公正な入札形式の中で最も経済条件が良く、定性的にも当行のニーズに沿っていたことが主たる理由です。したがいまして、経済条件を中心とした諸条件を含み、当行株主にとって最適となる条件であればメリットがありえますが、本対質問回答報告書からはこの点が読み取れません。

2.SBIHDらの関係先への融資・出資や高リスク案件への相乗りリスク

SBIソーシャルレンディング株式会社に係る不祥事においては、100億円を超える資金の流れが未だ解明されていないものと当行は認識しております。これについて、SBIHDらの本対質問回答報告書によれば「内部管理強化」を行っているとのことですが、その説明は抽象論の域を超えるものではないと当行は考えています。またSBIHDから資金提供を受けているTHEグローバル社に対して、SBIHDらの提携地方金融機関から「側面支援」がなされているとの記事に関する質問については、提携地方金融機関への「働きかけはしない」との回答でしたが、出資先である地方銀行におけるSBIグループへの「配慮」や「インセンティブ」の有無については、明確に否定いただけておりません。

但し、本(b)に関しては、当行は、その解消に向けSBIHDらと協議を行うことにより、低減することが可能と考えております。

(イ)本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと

(a)実質的に当行の経営を支配することが可能な数量を買付予定数の上限として設定しつつも、それに伴うコントロール・プレミアムを含む価格として十分とは言い難いこと

本公開買付価格は、直近の当行の株式の市場価格に対して一定のプレミアム(本公開買付けの公表日の前取引日である2021年9月8日の東京証券取引所市場第一部における当行株式の終値1,453円に対して約37.65%)が付された価格とのことですが、本公開買付けには買付予定数の上限が定められており、その買付数は最大で58,211,300株(所有割合:27.68%)にとどまります。よって、この買付予定数の上限を超える数の株式については、買付けが行われずに、あん分比例の方式により決済が行われることになりますので、当行の株主の皆様が保有される全ての株式について、プレミアムでの売却が保証されているわけではありません。当行の試算では、SBIHDらの最大買付数(所有割合:約27.68%)に対する約37.65%のプレミアムは、SBIHDら以外の当行株主にとっての本公開買付価格に対する実質的なプレミアムに換算すると約13%に留まることとなります。なお、この実質的なプレミアムは本公開買付けの公表日の前取引日である2021年9月8日を基準日とした1ヶ月平均との比較では約14%、3ヶ月平均との比較では約13%、6ヶ月平均との比較では約9%に留まっております(注)。

(注) 同段落に記載する実質的なプレミアムは、本公開買付価格2,000円に対する各プレミアム(2021年9月8日の終値を基準日とした比較では37.65%、2021年9月8日を基準日とした1ヶ月平均との比較では約41.25%、3ヶ月平均との比較では約36.95%、6ヶ月平均との比較では約25.71%)に、SBIHDらの買付予定数の上限である所有割合27.68%を乗じた数を、SBIHDらを除く当行の株主の当行株式の所有割合79.68%で除して算出しております。

ここで、当行の現状の株主構成及び過去における概ね9割前後の議決権行使比率に鑑みますと、SBIHDらは当行の総株主の議決権のうち過半数を取得しなくとも、本公開買付けの買付予定数の上限である48%の所有割合に相当する株式を保有することをもって、実質的に当行の経営を支配することが可能であると考えられます。現に、本公開買付届出書においてSBIHDらは国際会計基準に従い当行を連結子会社とする目的を表明しています。

このように、当行の実質的支配が可能な数量を買付予定数の上限として設定しており、加重平均されたプレミアムは僅かと言わざるを得えないことから、本公開買付けは、適切なプレミアムを支払うことなく、いわば低額な投資により、当行の実質的支配権の取得を目的とするものであります。

(b)本公開買付価格は、当行の経営戦略の着実な遂行を反映した企業価値と比較し低すぎると言わざるを得ないこと

仮に、本公開買付に上限が設けられていなかったとしても、本公開買付価格の2,000円は、当行の一般株主の皆様が享受すべき経済的価値が反映された価格ではないと当行は考えています。当行のフィナンシャル・アドバイザー、及び独立社外取締役協議会専属のフィナンシャル・アドバイザーの合計2社が行った算定結果によれば、本公開買付価格は、配当割引モデル(Dividend Discount Model)分析(金融機関の評価で広く利用され、本源的価値を測ると考えられる代表的な分析手法の一つ)による、下記(ⅰ)及び(ⅱ)を反映した価値算定結果の範囲の下限にすら届いておらず、価値算定結果との比較において十分ではない水準となっています。

(ⅰ)当行の直近の業績見込みを反映していないこと

当行は、2019年5月15日付で公表しております中期経営戦略「金融 リ・デザイン」(2019年度~2021年度)におきまして、今後3年間の目指すべき方向性を定性的戦略の方向性を重視した普遍的な成長ストーリーとして、当行から株主の皆様にご提案し、現状の延長線上での成長を目指すのではなく、当行が提供する金融サービスの絶え間ない見直し(リ・デザイン)による“非連続”な成長を通じた企業価値向上を目指し、実行してまいりました。

(1)オーガニック成長戦略

(ア)ハイブリッドなビジネスポートフォリオ

●銀行機能とノンバンク機能のハイブリッドビジネスモデル

●独立性・中立性の高い総合金融グループ特徴あるサービスを提供

(イ)強みがあり、かつ収益性の高い小口ファイナンスと機関投資家ビジネスにフォーカス

●小口ファイナンス(個人ビジネス):エコシステムの構築と参画、デジタル技術やデータの活用を通じたサービス高度化

●機関投資家向けビジネス(法人ビジネス):オルタナティブ投資に関するワンストップサービスを提供

(ウ)パートナーとの価値共創型ビジネスの進展

●グループ外の事業パートナーとの価値共創の取り組みを積極的に進展

(2)積極的な資本活用:株主還元の強化と事業ポートフォリオの構築の両輪

株主還元の強化を図りつつ、1株当たりの価値を着実に向上させました。加えて、戦略出資を積極的に実施するとともに、資本効率性を意識したノンコア事業の売却も判断してまいりました。これまでの主な実績は下記のとおりです。

出資・買収:NWB(香港)、MCredit(ベトナム)、Easylend(香港)、UDC(ニュージーランド)、Latitude(豪州)、神鋼リース、Financial Japan等

売却:日盛(台湾)

その性質上、潜在案件についてここで触れることはできませんが、今後も潤沢な資本を活用し、戦略的な投資やパートナーとの資本提携を積極的に追求します。

特に価値共創においては、本公開買付けの成立がパートナーとの連携での障害となる懸念が払拭しきれないと考えております。なお、公的資金については、株主平等原則を前提とし、上記の施策を着実に実行し1株当たり価値を高めることを通じて返済を目指しております。要返済額とされる3,490億円に対し、連結純資産は2011年3月期の5,463億円から、2021年6月期には9,305億円に達し、返済原資の蓄積は順調に進んでおります(図表1参照)。1株当たり純資産についても、これまでの株主還元効果もあり、純資産の積み上げ以上に加速しております(図表1参照)。

図表1:純資産・1株当たり純資産(BPS)推移(連結)

| (億円) | (円) |

| |

(注) 純資産及び1株当たり純資産の純資産の額は、純資産の部の合計額より新株予約権及び非支配株主持分(2015年3月期以前は少数株主持分)を控除して算出

新型コロナウイルス感染症の感染拡大及びその終息後においては、ソーシャルディスタンスを意識する期間が当面は継続することが見込まれ、様々な産業におけるサプライチェーンの回復にも時間を要することが考えられます。また全てが元に戻る訳ではなく、消費者のマインドセット・行動変化、分散型社会への移行、デジタル投資の加速、サプライチェーンの見直し、物理的空間利用の見直し、過剰サービスの見直しなど、不可逆的変化も発生すると認識しています。

中長期的な環境変化としては下記の様に認識しております。

●情報技術の高度化による市場構造の変化を伴うデジタル化

●生産年齢人口の減少による労働力不足や長寿化による消費者ニーズの変化

●価値観の多様化による働き方や消費スタイルの多様化

●企業の海外進出に伴う対外投資の加速や外国人旅行客・就労者の増加等のヒト・モノ・カネの国際化

●老朽化対応によるインフラ開発や海外からの資本流入による投資機会の広がり

●急速な情報技術の高度化によるITリテラシーの格差や都市部への人口集中による地域間格差の深化

以上を踏まえた、業績見込みは以下のとおりです。

| (単位:億円、億円未満切捨て) |

| 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | |

| 業務粗利益 | 2,306 | 2,340 | 2,464 | 2,623 |

| 実質業務純益(注) | 733 | 731 | 861 | 1,013 |

| 親会社株主に帰属する当期純利益 | 388 | 322 | 425 | 548 |

| 営業性資産 | 77,898 | 80,064 | 82,400 | 84,571 |

(注) 実質業務純益は、一般貸倒引当金繰入前の業務純益

次期中期経営戦略の策定は年度内公表を目指し着手されたところであり、上記の業績見込みは、本公開買付けによる時間的制約の中で策定されたものです。また、新型コロナウイルス感染症への対応という直近2年の平時ではない事業環境及びその影響が暫く継続することを前提として、当行の基本戦略である小口ファイナンス分野での資本・業務提携や海外を中心とした買収戦略等の推進も加味しない抑制的なものです。

上記の業績見込みにおいては、基礎的収益力の底上げと中期経営戦略個別戦略による戦略効果の上積みにより、2024年度の利益水準として約550億円を見込みます。全体観としては以下のとおりとなります。

●現中期経営戦略期間の後半においては、新型コロナウイルス感染症の感染拡大に伴う経済活動の低下の影響でトップラインが伸び悩む一方、経費・与信関連費用の抑制などによって一定程度の利益水準を確保してきましたが、現中期経営戦略にて目指していた成長性を実現できておりません。

●次期中期経営戦略期間においては、既存戦略分野において積極的な投資及び個別戦略により早期に成長軌道に戻すことにより、2024年度の利益水準として約550億円を見込みます。

●小口ファイナンスにおける残高の反転積上げに伴う初期与信関連費用等の増加や各セグメントの価値共創案件の推進に必要な初期費用の投入により、2022年度の利益回復ペースは落ち込みますが、2024年度の利益水準へ達するための成長基盤を構築いたします。

●なお、当行の基本戦略である小口ファイナンス分野での資本・業務提携や海外を中心とした買収戦略等の推進は、前述のように上記計画には数値として織り込んでおりませんが、一定の自己資本比率(CET1比率10%以上)を維持する前提で、今後もこれまで同様、能動的に取り組む予定であり、この戦略を実現する資本的余力もあります。

本公開買付けは、当行に対して、事前の連絡もないまま一方的に開始されたものであることから、上記の当行の直近の業績見込みに基づくディスカッションを公開買付者との間で行うことも出来ておらず、よって、本公開買付価格においては、当然のことながらそうした見込みに基づく当行の本源的価値を反映しておりません。

(ⅱ)バーゼルⅢ最終化対応に当たり増加を見込む当行の余剰資本を適正に反映していない可能性があること

当行は、バーゼルⅢ最終化に伴うリスクアセット計測手法の高度化等により、リスクアセットの額が削減され自己資本が増額される見込みです。2021年10月15日時点の試算において、2021年6月末基準日時点でリスクアセット等の額(バーゼルⅢ、国内基準)が約4,906億円削減され、コア資本に係る調整項目の額が減少することで自己資本が16億円増額されると試算しており、これらの影響は国際統一基準でも概ね同程度と考えております。当行としては健全な財務体質を維持しながら事業を継続するのに必要な自己資本比率として普通株等Tier1比率(国際統一基準)10%を目途としております。当行の本源的価値には、この10%の普通株等Tier1比率を維持した上での余剰資本が、事業買収などの形で効果的に運用され、又は株主の皆様に還元されることを通じて株主の皆様に帰属する価値として反映されるべきである一方で、本公開買付けは当行に対して事前の連絡もないまま一方的に開始されたものであり、当該リスクアセット等の減少及び自己資本の増額に伴う余剰資本の増加額約507億円(2021年6月末基準日ベース)を反映しておらず、当行の本源的価値に適切に織り込まれていないと考えます。

(ⅲ)当行における独立したフィナンシャル・アドバイザー、及び独立社外取締役協議会における独立したフィナンシャル・アドバイザーからのInadequacy Opinion Letterの受領

当行は、本公開買付価格である1株当たり2,000円が財務的見地から十分であるか否かの意見を三菱UFJモルガン・スタンレーに対して求めたところ、2021年10月21日付で、三菱UFJモルガン・スタンレーから、本公開買付価格が、当行普通株式の株主(SBIHDら及びその関係会社を除きます)にとって財務的見地から十分とは言えない旨の意見(Inadequacy Opinion Letter、以下「Inadequacy Opinion Letter(三菱UFJモルガン・スタンレー)」といいます。)を受領しております。

また、独立社外取締役協議会は、独立社外取締役協議会における独立したフィナンシャル・アドバイザーであるプルータスに対して、本公開買付価格である1株当たり2,000円が財務的見地から十分であるか否かの意見を求めたところ、2021年10月19日付で、プルータスより、本公開買付価格が、当行普通株式の株主(SBIHDら及びその関係会社を除きます)にとって財務的見地から十分とは言えない旨の意見(Inadequacy Opinion Letter、以下「Inadequacy Opinion Letter(プルータス)」といいます)を受領しております。

(ウ)結論

以上のとおり、当行は、①本公開買付けは実質的な支配権の取得を企図していながら買付数に上限のある部分買付けであり、残存株主に不利益が生じるおそれがあること、及び②本公開買付価格は、プレミアムを加重平均した場合には低水準であり、また当行の本源的価値を反映した価格と考えられないこと(また、上記①に照らして本公開買付けには強圧性が認められることから)、本公開買付けに対して反対いたします。但し、2021年11月19日までに、賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、当行は賛同の意見の表明をする所存です。

加えて、当行取締役会は本公開買付けに反対の立場であることから、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議をしております。なお、株主意思確認総会において、株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動することはありません。

但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。詳細は、下記「6.会社の支配に関する基本方針に係る対応方針」の「(5)株主意思確認総会の開催及び今後の手続等」をご参照ください。

(エ)中立意見への変更(2021年11月24日の変更後)

その後、当行の一般株主の皆様の利益の保護・極大化の観点から、SBIHDに対して協議の申し入れを行ってまいりましたが、2021年11月19日までにSBIHDから賛同要件を充足する意思は確認できませんでした。

このため、当行からSBIHDに対して、SBIHDが、2021年11月12日に当行が公表した預金保険機構からのご質問への回答書に記載された当行グループの経営方針・事業戦略を尊重すること及び業務運営の安定性を考慮した経営体制の移行を行うことが確認できれば、株主の共通の利益の毀損が生じるおそれが小さくなったものと評価しうることを伝え検討を求めたところ、2021年11月24日、SBIHDより、これに同意し、双方で協調して当行の企業価値向上に努める意向である旨の回答がありました。

SBIHDによる公開買付けはいまだに部分買付けであり、公開買付け価格も当初から変更がないことから、当行取締役会の反対意見表明において賛同要件として挙げていた、①買付け上限数の撤廃、②買付価格を本源的価値以上とすること、はいずれも達成されておらず、したがって、直ちに「賛同」とするべき状況には至ってはおりません。しかしながら、当行取締役会が反対意見とした主たる理由は、SBIHDによる支配・経営下で企業価値や株主の共同の利益に毀損が生じるおそれがあることと相まって、いわゆる強圧性が生じることにあったところ、今般、SBIHDが当行グループの預金保険機構宛て回答書に記載の経営方針を尊重するとともに業務運営の安定性を考慮した経営体制の移行を行うことに同意し、双方で協調して当行の企業価値向上に努めることにより、企業価値や株主の共同の利益に毀損が生じるおそれが小さくなり、強圧性の度合いが下がったと評価できることから、当行取締役会としては、株主の共通の利益を保護するために大量買付行為自体を阻止することが必要な状況ではなくなったと判断いたしました。結果として、買収防衛策上の対抗措置を発動させることは必要なくなったことから、臨時株主総会の開催を中止いたします。また、個々の株主様がSBIHDの公開買付けに応じるかどうかについては個々のご判断に委ねることが妥当であると考えられることから、本公開買付けに対して中立の意見を表明するものです。

加えて、本公開買付け期間終了後、独立社外取締役候補者を透明かつ客観的なプロセスを経て選定すべく、SBIHDが提案する独立社外取締役選定委員会を設置し独立社外取締役候補者を選定し、さらにSBIHDが取締役候補者としている川島克哉氏、五味廣文氏、及び畑尾勝巳氏の3名についてSBIHDの意向を尊重し、必要な行内手続を経て、2022年2月初旬を目途に、これらの候補者を取締役として選任するための臨時株主総会を開催する予定です。なお、新たな取締役が選任され次第、現取締役は退任する意向でおります。

(3)上場廃止となる見込み及びその事由

当行株式は、本書提出日現在、株式会社東京証券取引所(以下「東京証券取引所」といいます。)市場第一部に上場されております。

本公開買付届出書によれば、本公開買付けは、当行株式の上場廃止を企図したものではなく、本公開買付け成立後も引き続き当行株式の上場を維持する方針であることから、買付予定数の上限(58,211,300株)を設定しているとのことであり、本公開買付け成立後にSBIHDらが所有することとなる当行株式の数は、最大で100,949,100株(所有割合:48.00%)にとどまる予定とのことです。したがって、本公開買付け成立後も、当行株式は、引き続き東京証券取引所市場第一部における上場が維持される予定とのことです(以上、本公開買付届出書11頁)。

(4)本公開買付け成立後の公開買付者による当行の株券等の追加取得の予定

本公開買付届出書によれば、SBIHDらは、本公開買付けにより、(ⅰ)当行をSBIHDの連結子会社とすること、及び(ⅱ)当行の役員の全部又は一部を変更し、最適な役員体制を実現することを可能にするための議決権を確保することを企図しているとのことであり、本公開買付けによって、公開買付者が、上記(ⅰ)及び(ⅱ)の目的を達成するために必要な当行株式を取得できた場合には、SBIHDらは、2021年9月10日現在、本公開買付け成立後に当行の株券等を追加で取得することは予定していないとのことです。

一方、本公開買付けによって、公開買付者が、上記(ⅰ)及び(ⅱ)の目的を達成するために必要な当行株式を取得できなかった場合には、SBIHDらは、上記(ⅰ)及び(ⅱ)の目的達成に向けて必要な範囲で、市場内取引その他の方法により当行株式を追加で取得することを予定しているとのことですが、その手法、条件、実施時期及び適否について本公開買付け成立後の市場株価の動向、当行や当行の他の株主その他の関係者との協議状況、SBIHDらにおける資金調達の可否等を踏まえて決定した上で、取得する方針とのことです(以上、本公開買付届出書11頁)。

(5)公正性を担保するための措置及び利益相反を回避するための措置等

本公開買付けは当行株式の上場廃止を企図したものではなく、またMBOや支配株主による公開買付けでもありません。また、公開買付者の完全親会社であるSBIHDは当行の主要株主であり、かつ筆頭株主ではありますが、本公開買付けは当行に対して、事前の連絡もないまま一方的に開始されたものであることから、特に本公開買付けに関する意見表明の公正性を担保する必要があると判断される事情は本件ではないものと思料されます。

但し、当行は、本プランの運用面に関して、独立社外役員が協議にあたり助言を得ることができるよう、当行取締役会から独立した独自の外部専門家(フィナンシャル•アドバイザー、弁護士、公認会計士、税理士等)を起用するものとし、かかる助言を得るに際して要した費用は、合理的な範囲で全て当行が負担することとしております。これにより、本プランの運用に際して、独立社外役員が外部専門家からの独立した専門的助言等を受けることができる体制を構築しておりました。

その上で、当行は、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、以下の各種措置を講じております。

(ア)独立社外取締役5名から構成される独立社外取締役協議会の本勧告の最大限の尊重

当行は、取締役7名中5名が独立社外取締役であり、監査役3名中2名が独立社外監査役であります。したがって、意見表明報告書の提出日である2021年9月17日付で公表しました「SBI地銀ホールディングス株式会社からの当行株式を対象とする公開買付けの開始を受けた、株主意思確認を必須前提とする買収防衛策の導入に関するお知らせ」(以下「本買収防衛プレスリリース」といいます。)に記載しましたとおり、本公開買付けに係る評価・検討、賛否の意見、及び本プランの運用に際しての取締役会による恣意的な判断の防止や公正性・客観性の確保は、このような役員構成により十分に達成でき、取締役会とは独立したいわゆる独立委員会を別途設置する必要はないと考えております。

他方、独立社外役員のみによる協議の機会自体は、全く妨げられるものではありません。そこで、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、当行の独立社外取締役5名は、当行の業務執行を行う経営陣から独立した独立社外取締役である同人ら5名のみをメンバーとし独立社外監査役2名をオブザーバーとする独立社外取締役協議会を組成し、同協議会としても本公開買付けに関する評価・検討を行うことを決定いたしました。これに伴い、同協議会は、本買収防衛プレスリリースに記載しましたとおり、独立社外取締役協議会における協議にあたり独立社外役員が助言を得ることができるよう、当行取締役会とは独立した外部専門家であるフィナンシャル・アドバイザー及びリーガル・アドバイザー(当行取締役会のための外部専門家とは別の外部専門家)を選任することを決定いたしました(詳細は下記(イ)をご参照ください。)。

当行は、独立社外取締役の責務は、会社と経営陣・支配株主等との利益相反を監督し、経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させることであり(コーポレートガバナンス・コード原則4-7(ⅲ)及び(ⅳ))、独立社外監査役もまた、一般株主の利益への配慮がなされるよう、必要な意見を述べるなど、一般株主の利益保護を踏まえた行動をとることがその責務(東京証券取引所「独立役員に期待される役割」)であることから、独立社外取締役をメンバーとし、独立社外監査役をオブザーバーとする独立社外取締役協議会の設置により、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性が一層高められるものと考えています。

独立社外取締役協議会がかかる助言を得るに際して要した費用は、合理的な範囲で全て当行が負担するものとします。なお、独立社外取締役協議会は、独立社外取締役協議会向け依頼事項について、評価・検討し、その結果を踏まえ、当行取締役会に勧告又は意見を述べることとされており、この度、当行は、独立社外取締役協議会から2021年10月21日付で本勧告を受けております。本勧告の概要は上記「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」の「① 意見の根拠」に記載のとおりです。

その後、当行取締役会による中立の意見表明及び臨時株主総会中止に係る取締役会決議に当たっては、独立社外取締役協議会から、適当である旨の勧告・意見(以下「本追加勧告」といいます。)を受けております。

当行取締役会は、関連情報を慎重に評価・検討を行った上で、独立社外取締役協議会の本勧告及び本追加勧告を最大限尊重して、本公開買付けに対する賛否及び本プランに規定する対抗措置の是非を評価・検討しております。

(イ)独立社外取締役協議会における独立した外部専門家からの助言の取得

上記(ア)のとおり、独立社外取締役協議会における協議にあたり独立社外役員が助言を得ることができるよう、同協議会は、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとしてプルータスを、リーガル・アドバイザーとして桃尾・松尾・難波法律事務所をそれぞれ選任し、その助言(プルータスからのInadequacy Opinion Letter(プルータス)の受領を含みます。)を踏まえて、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に評価及び検討しております。なお、プルータス及び桃尾・松尾・難波法律事務所は、SBIHDら又は当行との間に重要な利害関係を有しておりません。

(ウ)当行における独立した外部専門家からの助言の取得

当行は、本公開買付けに係る評価・検討過程及び本プランの運用の公正性・客観性を一層高めることを目的として、SBIHDら及び当行から独立したフィナンシャル・アドバイザーとして三菱UFJモルガン・スタンレーを、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所をそれぞれ選任し、その助言(三菱UFJモルガン・スタンレーからのInadequacy Opinion Letter(三菱UFJモルガン・スタンレー)の受領を含みます。)を踏まえて、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に評価及び検討しております。なお、三菱UFJモルガン・スタンレー及びアンダーソン・毛利・友常法律事務所は、SBIHDら又は当行との間に重要な利害関係を有しておりません。

(エ)当行における利害関係を有しない取締役全員の承認及び監査役全員の異議がない旨の意見

当行は、独立社外取締役協議会から受けた本勧告、三菱UFJモルガン・スタンレー及びアンダーソン・毛利・友常法律事務所からの当行取締役への助言その他の関連資料を踏まえ、本公開買付け及び本プランに基づく新株予約権の無償割当てについて慎重に協議及び検討を行いました。

その結果、2021年10月21日開催の当行取締役会において、審議及び決議に参加した当行の取締役の全員一致で、本公開買付けに対して反対の意見を表明することを決議いたしました。当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

なお、その後、当行は、本追加勧告を受け、2021年11月24日開催の当行取締役会において取締役全員の一致により、反対意見を変更し中立の意見を表明することを決議いたしました。当該取締役会には、当行の全ての監査役である監査役3名が出席し、出席した監査役はいずれも上記決議を行うことに異議がない旨の意見を述べております。

(6)公開買付者と自社の株主との間における公開買付けへの応募に係る重要な合意に関する事項

該当事項はありません。

役員が所有する株券等の数及び当該株券等に係る議決権の数

| 氏名 | 役職名 | 所有株式数(株) | 議決権の数(個) |

| 工藤 英之 | 代表取締役社長 最高経営責任者 チーフオフィサー グループ企画財務 | 40,829 | 408 |

| 平沢 晃 | 取締役 管掌グループ組織戦略、グループ人事、グループ総務、グループIT、 チーフオフィサー グループ 法務・コンプライアンス、専務執行役員業務管理担当 | 15,821 | 158 |

| アーネスト M.比嘉 | 取締役 | 9,504 | 95 |

| 槇原 純 | 取締役 | 24,071 | 240 |

| 村山 利栄 | 取締役 | 4,071 | 40 |

| 佐々木 裕子 | 取締役 | 1,960 | 19 |

| 富村 隆一 | 取締役 | 4,071 | 40 |

| 永田 信哉 | 常勤監査役 | 3,154 | 31 |

| 赤松 育子 | 監査役 | - | - |

| 金野 志保 | 監査役 | - | - |

| 計 | 10名 | 103,481 | 1,031 |

(注1) 役職名、所有株式数及び議決権の数は意見表明報告書の提出日である2021年9月17日現在のものです。

(注2) 取締役アーネスト M.比嘉、槇原純、村山利栄、佐々木裕子及び富村隆一は、社外取締役であります。

(注3) 取締役平沢晃の戸籍上の氏名は平澤晃であり、取締役村山利栄の戸籍上の氏名は志賀利惠であります。

(注4) 監査役赤松育子及び金野志保は、社外監査役であります。

会社の支配に関する基本方針に係る対応方針

本買収防衛プレスリリースに記載のとおり、当行は、本公開買付けの公表を受け、2021年9月17日開催の当行取締役会において、当行の企業価値ひいては株主の皆様の共同の利益を確保し、向上させることを目的として、「当行の財務及び事業の方針の決定を支配する者の在り方に関する基本方針」(会社法施行規則第118条第3号。以下「本基本方針」といいます。)を決定し、さらに、本基本方針に照らして不適切な者によって当行の財務及び事業の方針の決定が支配されることを防止するための取組み(会社法施行規則第118条第3号ロ(2))として、買収防衛策(以下「本プラン」といいます。)を導入することを決議いたしました。

(1)本プランの導入の判断に至った経緯及び理由

本公開買付けにおいては、株式の買付予定数に上限が設けられており、応募株式数の合計が買付予定株式数の上限を超える場合には、超過した当行株式の買付けは行われません。上記「3 当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」に記載のとおり、当行は、本公開買付けは、当行の総株主の議決権の過半数を取得することなく投資額を節減し、実質的に当行の経営を支配しようとする提案にほかならないと考えています。

このような手法により当行の実質的な経営権が取得される事態は、当行の企業価値ないし株主の皆様共同の利益の最大化の観点から重大な問題をはらむものであり、残置された株主の投資は実質的にSBIHDの支配に服し、同社の利益に供されるおそれがあります。さらに、当行は、上場企業として市場経済の発展に寄与すべき責務を負うと同時に、金融サービス業の中核たる銀行(預金又は定期積金の受入れと資金の貸付け等の銀行業を行う会社)として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業であります。SBIHDが当行の議決権の約20%弱を取得した2021年3月下旬以降、当行は、SBIHDから大株主としての意見を伺うべく複数回にわたり会談等を申し入れて来ました。しかし、SBIHDからは、特に伝えることは無い、あるいは近々連絡するといった回答があったのみで、会談等の申し入れは応諾されず、SBIHDと当行経営陣との間で当行の経営のあり方等をめぐる協議は全くなされておりませんでした。そうした状況の中、本公開買付けは当行へ何らの予告も説明も協議も無く突然開始されたものであります。当行はフルサービスの銀行業を営むものであり、当行の事業の公共性に鑑みても、当行経営のあり方や当行を支配しうる大株主のあり方については、予め当行と買収者との間で慎重かつ十分な検討と協議がなされるべきであるところ、このように一方的に開始された本公開買付けにより支配的な株主の異動が生ずることとなれば、当行経営の継続性が失われ当行経営に深刻な混乱が生じる可能性が高く、その結果として当行事業の公共性に悪影響が及び、広く経済・社会に貢献していくという当行の重大な責任を果たすことができなくなるおそれがあり、ひいては当行の企業価値ないし株主の皆様の共同の利益が害されるおそれもあります。

かかる認識の下、SBIHDらによる本公開買付けの公表を受け、当行取締役会は、当行の企業価値ないし株主の皆様共同の利益の最大化を妨げる事態が生じないよう、本公開買付けを含む大量買付行為(本買収防衛プレスリリースにて定義されます。)が当行の企業価値やその価値の源泉に対してどのような影響を及ぼし得るかについて、株主の皆様が適切なご判断を下すための情報と熟慮のための時間を確保するため、かかる大量買付行為は、当行取締役会の定める一定の手続に基づいてなされる必要があるとの結論に至りました。

その結果、当行取締役会は、2021年9月17日開催の当行取締役会において、当行の企業価値ひいては株主の皆様の共同の利益を確保し、向上させることを目的として、本基本方針を決定すること及び本プランを導入することを決議いたしました。

(2)株主意思確認総会の開催確保のための措置及び今後の手続等

本プラン上、仮に、当行取締役会が本公開買付けに反対であり、これに対して対抗措置を発動すべきであると考える場合には、株主総会を開催することを取締役会評価期間(下記にて定義されます。)内に決定し、当該決定後速やかに株主総会を開催することになっています(以下「株主意思確認総会」といいます。)。株主意思確認総会においては、対抗措置の発動に関する議案に対する賛否を求める形式により、本公開買付けがなされることを受け入れるか否かに関する株主の皆様のご意思を確認します。株主意思確認総会において、株主の皆様が、当行取締役会が提案する対抗措置の発動に関する議案が普通決議をもって承認され、かつ、本公開買付けが中止又は撤回されない場合には、当行取締役会は、かかる株主の皆様のご意思に従い、対抗措置((a)差別的行使条件等及び取得条項等が付された新株予約権(以下「甲種新株予約権」といいます。)の無償株主割当て、及び(b)それに続いて、当行株式を対価として非適格者(本買収防衛プレスリリースにて定義されます。)以外の保有者から当該新株予約権を強制取得することにより、大量買付者の保有する当行の議決権を希釈化すること)を発動します。これに対し、株主意思確認総会において株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動しません。

そして、株主意思確認総会の開催の確実を期すため、当行は、SBIHDらに対して、2021年9月17日付けの書簡において、2021年9月30日の正午を期限として、公開買付期間の終了日を2021年12月8日(水曜日)(法令上認められる最長の公開買付期間である60営業日にあたる日)まで延長することを内容とする公開買付届出書の訂正届出書を提出することを要請いたしました。

当行の今後の対応は、SBIHDらが当行の要請に対して、どのように対応するかによって、大要、以下の2つの可能性があります。

(ア)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長した場合

当行取締役会は、公開買付者から提出された情報に基づき、本公開買付けがなされることに賛同するか反対するか、また、反対する場合に対抗措置を発動すべきかを評価検討いたします。当行取締役会は、本公開買付けの是非について株主の皆様に適切にご判断いただくため、及び当行取締役会において評価・検討等を行うため、公開買付者に対し、必要に応じ情報の提供を請求することができるものとします。

当行取締役会は、本書提出日以降、必要に応じて当行から独立した地位にある第三者(投資銀行、証券会社、ファイナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含みます。)の助言を得ながら、公開買付者から提供された情報を十分に評価・検討し、本公開買付けに関する当行取締役会としての意見を慎重にとりまとめ、公開買付者に通知するとともに、適時かつ適切に株主の皆様に情報開示を行います。この過程において、当行独立社外役員は取締役会の場とは別に独立社外役員のみによる協議を行うことを妨げられず、また、独立社外役員のための外部専門家の助言を得ることもできます。

また、必要に応じて、当行取締役会は公開買付者との間で本公開買付けに関する条件・方法について交渉し、さらに、当行取締役会として、株主の皆様に代替案を提示することもあります。

当行取締役会による上記の評価・検討については、本書提出日以降可及的速やかに実施しますが、評価・検討のため必要な資料の準備等に要する時間も考慮し、十分な検討ができるよう、30日程度の期間(以下「取締役会評価期間」といいます。)を見込んでおります。なお、当行取締役会が取締役会評価期間内に対抗措置の発動又は不発動に関する決議に至らないことにつきやむを得ない事情がある場合、当行取締役会は、必要な範囲内で取締役会評価期間を最長30日間(当初の取締役会評価期間の満了日の翌日から起算します。)延長することができるものとします(なお、当該延長は1度に限るものとします。)。当行取締役会が取締役会評価期間の延長を決議した場合、当該決議された具体的期間及びその具体的期間が必要とされる理由について、適時かつ適切に株主の皆様に情報開示を行います。

本公開買付けによる当行株式の買付けは、取締役会評価期間の経過後(但し、株主意思確認総会が開催されることとなった場合には、対抗措置の発動に関する議案の否決及び同総会の終結後)にのみ開始されるべきものとします。

(イ)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長しなかった場合

この場合、SBIHDらが、株主意思確認総会を開催する以前において公開買付けによる買付けを実行しようとする可能性があるため、当行取締役会は、当行株式1株につき1個の割合でなされる甲種新株予約権の無償割当て(以下「本暫定措置」といいます。)のみを先行して暫定的に実施した上で、株主意思確認総会を開催し、株主の皆様のご意思を確認するものとします。

当行は、株主意思確認総会を開催することとなった場合及び本暫定措置を実施することとなった場合に備え、株主意思確認総会において議決権を行使することができる株主及び本暫定措置に基づく甲種新株予約権の無償割当てを受ける株主を確定するため、2021年10月13日(水曜日)を基準日と定め、同日の最終の株主名簿に記載又は記録された株主をもって、株主意思確認総会において議決権を行使することができる株主及び本暫定措置に基づく甲種新株予約権の無償割当てを受ける株主といたします。

(3)当行からの要請に基づく公開買付者による公開買付期間の延長の実施

その後、公開買付者は、当行からの要請に応じ、2021年9月30日に公開買付期間の終了日を2021年12月8日(水曜日)とする延長を行いました。そのため、当行は、2021年10月13日(水曜日)を基準日とする本暫定措置としての甲種新株予約権の無償割当てを行わないこととし、本対質問回答報告書の内容その他の関連情報を併せて慎重に評価・検討を行った上で、本公開買付けに対する当行の賛否の意見を最終決定の上、表明することとしておりました。

(4)新株予約権の無償割当てに関する意思確認のための株主意思確認総会の開催の決定に至った経緯及び理由

上記「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(2)意見の根拠及び理由」に記載のとおり、当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。その後、当行は、2021年10月21日、当行取締役会において、取締役全員の一致により、本公開買付けに反対する旨を決議しました。但し、2021年11月19日までに、以下の賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、当行は賛同の意見の表明をする所存です(但し、当行株主の皆様の共同の利益の最大化にとってより資すると当行が考える第三者からの提案が存在する場合を除きます。)。

<賛同要件>① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む。)を、当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

加えて、当行取締役会は本公開買付けに反対の立場であることから、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議をしております。但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。

(5)株主意思確認総会の開催及び今後の手続等

本プラン上、仮に、当行取締役会が本公開買付けに反対であり、これに対して対抗措置を発動すべきであると考える場合には、株主総会を開催することを取締役会評価期間(本買収防衛プレスリリースにて定義されます。)内に決定し、当該決定後速やかに株主総会を開催することになっています(以下「株主意思確認総会」といいます。)。

上記「3.当該公開買付けに関する意見の内容、根拠及び理由」に記載のとおり、当行取締役会は本公開買付けに対して反対の意見を表明することとし、また、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議いたしましたので、株主意思確認総会において、対抗措置の発動に関する議案に対する賛否を求める形式により、本公開買付けがなされることを受け入れるか否かに関する株主の皆様のご意思を確認します。但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。本プランに基づく対抗措置の発動が行われないこととなった場合、株主の皆様のご意思は本公開買付けへの応募の有無によって表されることとなります。

株主意思確認総会において、株主の皆様が、当行取締役会が提案する対抗措置の発動に関する議案が普通決議(出席株主の議決権の過半数で決議し、定足数を設けません。)をもって承認され、かつ、本公開買付けが中止又は撤回されない場合には、当行取締役会は、かかる株主の皆様のご意思に従い、対抗措置((a)甲種新株予約権の無償株主割当て、及び(b)それに続いて、当行株式を対価として非適格者(本買収防衛プレスリリースにて定義されます。)以外の保有者から当該新株予約権を強制取得することにより、大量買付者の保有する当行の議決権を希釈化すること)を発動します。これに対し、株主意思確認総会において株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動しません。

株主意思確認総会としての当行の臨時株主総会における開催日時及び開催場所、付議議案の概要につきましては、当行の2021年10月21日付の「SBI地銀ホールディングス株式会社からの当行株式を対象とする公開買付けに関する臨時株主総会の開催に関するお知らせ」をご参照ください。

なお、株主意思確認総会については、本プランに基づく対抗措置としての甲種新株予約権の無償株主割当てに関する承認議案の付議を予定しておりますが、当該議案の決議要件を普通決議(出席株主の議決権の過半数で可決するものとし、定足数は設けません。)とすることを予定しております。決議要件を普通決議とする予定である理由は、以下のとおりです。

(ⅰ)会社法上、新株予約権の無償割当てに株主総会の特別決議を要するものとはされていないこと

(ⅱ)支配株主の異動をもたらず募集株式の発行等の場面において、株主総会決議が必要となる場合にも、その決議要件は普通決議とされていることから(会社法第206条の2第5項)、同様に、株式の買集めによる支配権取得においても、株主総会の普通決議によって株主の皆様の意思を問うのが合理的であること

(ⅲ)株主総会における賛成が過半数を超える場合に、当該過半数の意思を考慮しない実質的根拠がないこと

(ⅳ)本プランと同種の買収防衛策に基づく新株予約権の無償割当てについて争われた富士興産新株予約権無償割当差止仮処分申立事件において、東京地方裁判所の決定(東京地決令和3年6月23日)及び東京高等裁判所の決定(東京高決令和3年8月10日)のいずれも、買収防衛策に基づく新株予約権の株主無償割当ての審議に係る株主総会における決議要件として、特別決議が必要であるとはしていないこと

また、当行としましては、上記株主意思確認総会においては、SBIHDらによる議決権の行使についても、これを受け付ける予定です。

(6)株主意思確認総会の開催中止

その後、当行は、2021年11月24日開催の当行取締役会において取締役全員の一致により、反対意見を変更し中立の意見を表明するとともに、買収防衛策に基づく対抗措置の発動の必要がなくなったことから2021年11月25日に予定されていた株主意思確認総会の開催を中止することを決議いたしました。これにより、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないことといたしました。詳細は、上記「3 当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」の「② 意見の理由」の「(エ)中立意見への変更(2021年11月24日の変更後)」をご参照ください。

(1)本プランの導入の判断に至った経緯及び理由

本公開買付けにおいては、株式の買付予定数に上限が設けられており、応募株式数の合計が買付予定株式数の上限を超える場合には、超過した当行株式の買付けは行われません。上記「3 当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」に記載のとおり、当行は、本公開買付けは、当行の総株主の議決権の過半数を取得することなく投資額を節減し、実質的に当行の経営を支配しようとする提案にほかならないと考えています。

このような手法により当行の実質的な経営権が取得される事態は、当行の企業価値ないし株主の皆様共同の利益の最大化の観点から重大な問題をはらむものであり、残置された株主の投資は実質的にSBIHDの支配に服し、同社の利益に供されるおそれがあります。さらに、当行は、上場企業として市場経済の発展に寄与すべき責務を負うと同時に、金融サービス業の中核たる銀行(預金又は定期積金の受入れと資金の貸付け等の銀行業を行う会社)として、高い公共性を有し、広く経済・社会に貢献していくという重大な責任を負っている企業であります。SBIHDが当行の議決権の約20%弱を取得した2021年3月下旬以降、当行は、SBIHDから大株主としての意見を伺うべく複数回にわたり会談等を申し入れて来ました。しかし、SBIHDからは、特に伝えることは無い、あるいは近々連絡するといった回答があったのみで、会談等の申し入れは応諾されず、SBIHDと当行経営陣との間で当行の経営のあり方等をめぐる協議は全くなされておりませんでした。そうした状況の中、本公開買付けは当行へ何らの予告も説明も協議も無く突然開始されたものであります。当行はフルサービスの銀行業を営むものであり、当行の事業の公共性に鑑みても、当行経営のあり方や当行を支配しうる大株主のあり方については、予め当行と買収者との間で慎重かつ十分な検討と協議がなされるべきであるところ、このように一方的に開始された本公開買付けにより支配的な株主の異動が生ずることとなれば、当行経営の継続性が失われ当行経営に深刻な混乱が生じる可能性が高く、その結果として当行事業の公共性に悪影響が及び、広く経済・社会に貢献していくという当行の重大な責任を果たすことができなくなるおそれがあり、ひいては当行の企業価値ないし株主の皆様の共同の利益が害されるおそれもあります。

かかる認識の下、SBIHDらによる本公開買付けの公表を受け、当行取締役会は、当行の企業価値ないし株主の皆様共同の利益の最大化を妨げる事態が生じないよう、本公開買付けを含む大量買付行為(本買収防衛プレスリリースにて定義されます。)が当行の企業価値やその価値の源泉に対してどのような影響を及ぼし得るかについて、株主の皆様が適切なご判断を下すための情報と熟慮のための時間を確保するため、かかる大量買付行為は、当行取締役会の定める一定の手続に基づいてなされる必要があるとの結論に至りました。

その結果、当行取締役会は、2021年9月17日開催の当行取締役会において、当行の企業価値ひいては株主の皆様の共同の利益を確保し、向上させることを目的として、本基本方針を決定すること及び本プランを導入することを決議いたしました。

(2)株主意思確認総会の開催確保のための措置及び今後の手続等

本プラン上、仮に、当行取締役会が本公開買付けに反対であり、これに対して対抗措置を発動すべきであると考える場合には、株主総会を開催することを取締役会評価期間(下記にて定義されます。)内に決定し、当該決定後速やかに株主総会を開催することになっています(以下「株主意思確認総会」といいます。)。株主意思確認総会においては、対抗措置の発動に関する議案に対する賛否を求める形式により、本公開買付けがなされることを受け入れるか否かに関する株主の皆様のご意思を確認します。株主意思確認総会において、株主の皆様が、当行取締役会が提案する対抗措置の発動に関する議案が普通決議をもって承認され、かつ、本公開買付けが中止又は撤回されない場合には、当行取締役会は、かかる株主の皆様のご意思に従い、対抗措置((a)差別的行使条件等及び取得条項等が付された新株予約権(以下「甲種新株予約権」といいます。)の無償株主割当て、及び(b)それに続いて、当行株式を対価として非適格者(本買収防衛プレスリリースにて定義されます。)以外の保有者から当該新株予約権を強制取得することにより、大量買付者の保有する当行の議決権を希釈化すること)を発動します。これに対し、株主意思確認総会において株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動しません。

そして、株主意思確認総会の開催の確実を期すため、当行は、SBIHDらに対して、2021年9月17日付けの書簡において、2021年9月30日の正午を期限として、公開買付期間の終了日を2021年12月8日(水曜日)(法令上認められる最長の公開買付期間である60営業日にあたる日)まで延長することを内容とする公開買付届出書の訂正届出書を提出することを要請いたしました。

当行の今後の対応は、SBIHDらが当行の要請に対して、どのように対応するかによって、大要、以下の2つの可能性があります。

(ア)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長した場合

当行取締役会は、公開買付者から提出された情報に基づき、本公開買付けがなされることに賛同するか反対するか、また、反対する場合に対抗措置を発動すべきかを評価検討いたします。当行取締役会は、本公開買付けの是非について株主の皆様に適切にご判断いただくため、及び当行取締役会において評価・検討等を行うため、公開買付者に対し、必要に応じ情報の提供を請求することができるものとします。

当行取締役会は、本書提出日以降、必要に応じて当行から独立した地位にある第三者(投資銀行、証券会社、ファイナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含みます。)の助言を得ながら、公開買付者から提供された情報を十分に評価・検討し、本公開買付けに関する当行取締役会としての意見を慎重にとりまとめ、公開買付者に通知するとともに、適時かつ適切に株主の皆様に情報開示を行います。この過程において、当行独立社外役員は取締役会の場とは別に独立社外役員のみによる協議を行うことを妨げられず、また、独立社外役員のための外部専門家の助言を得ることもできます。

また、必要に応じて、当行取締役会は公開買付者との間で本公開買付けに関する条件・方法について交渉し、さらに、当行取締役会として、株主の皆様に代替案を提示することもあります。

当行取締役会による上記の評価・検討については、本書提出日以降可及的速やかに実施しますが、評価・検討のため必要な資料の準備等に要する時間も考慮し、十分な検討ができるよう、30日程度の期間(以下「取締役会評価期間」といいます。)を見込んでおります。なお、当行取締役会が取締役会評価期間内に対抗措置の発動又は不発動に関する決議に至らないことにつきやむを得ない事情がある場合、当行取締役会は、必要な範囲内で取締役会評価期間を最長30日間(当初の取締役会評価期間の満了日の翌日から起算します。)延長することができるものとします(なお、当該延長は1度に限るものとします。)。当行取締役会が取締役会評価期間の延長を決議した場合、当該決議された具体的期間及びその具体的期間が必要とされる理由について、適時かつ適切に株主の皆様に情報開示を行います。

本公開買付けによる当行株式の買付けは、取締役会評価期間の経過後(但し、株主意思確認総会が開催されることとなった場合には、対抗措置の発動に関する議案の否決及び同総会の終結後)にのみ開始されるべきものとします。

(イ)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長しなかった場合

この場合、SBIHDらが、株主意思確認総会を開催する以前において公開買付けによる買付けを実行しようとする可能性があるため、当行取締役会は、当行株式1株につき1個の割合でなされる甲種新株予約権の無償割当て(以下「本暫定措置」といいます。)のみを先行して暫定的に実施した上で、株主意思確認総会を開催し、株主の皆様のご意思を確認するものとします。

当行は、株主意思確認総会を開催することとなった場合及び本暫定措置を実施することとなった場合に備え、株主意思確認総会において議決権を行使することができる株主及び本暫定措置に基づく甲種新株予約権の無償割当てを受ける株主を確定するため、2021年10月13日(水曜日)を基準日と定め、同日の最終の株主名簿に記載又は記録された株主をもって、株主意思確認総会において議決権を行使することができる株主及び本暫定措置に基づく甲種新株予約権の無償割当てを受ける株主といたします。

(3)当行からの要請に基づく公開買付者による公開買付期間の延長の実施

その後、公開買付者は、当行からの要請に応じ、2021年9月30日に公開買付期間の終了日を2021年12月8日(水曜日)とする延長を行いました。そのため、当行は、2021年10月13日(水曜日)を基準日とする本暫定措置としての甲種新株予約権の無償割当てを行わないこととし、本対質問回答報告書の内容その他の関連情報を併せて慎重に評価・検討を行った上で、本公開買付けに対する当行の賛否の意見を最終決定の上、表明することとしておりました。

(4)新株予約権の無償割当てに関する意思確認のための株主意思確認総会の開催の決定に至った経緯及び理由

上記「3.当該公開買付けに関する意見の内容、根拠及び理由」の「(2)意見の根拠及び理由」に記載のとおり、当行は、本公開買付けが開始されて以降、本公開買付けの内容を慎重に評価及び検討してまいりました。その後、当行は、2021年10月21日、当行取締役会において、取締役全員の一致により、本公開買付けに反対する旨を決議しました。但し、2021年11月19日までに、以下の賛同要件が満たされた場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)は、当行は賛同の意見の表明をする所存です(但し、当行株主の皆様の共同の利益の最大化にとってより資すると当行が考える第三者からの提案が存在する場合を除きます。)。

<賛同要件>① 本公開買付けについて買付予定数の上限のない公開買付けとすること(又は、買付予定数の上限及び下限のない第2回公開買付けを2022年6月8日(又は、SBIHDらとの協議の上、2022年6月8日以降の日で当行が指定する日)までに開始すること)

② 本公開買付価格(第2回公開買付けが開始する場合には当該公開買付けにおける公開買付価格を含む。)を、当行取締役会がフィナンシャル・アドバイザーの価値算定結果等に照らし当行の本源的価値を反映した価格であると評価・判断できる水準まで引き上げること

加えて、当行取締役会は本公開買付けに反対の立場であることから、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議をしております。但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。

(5)株主意思確認総会の開催及び今後の手続等

本プラン上、仮に、当行取締役会が本公開買付けに反対であり、これに対して対抗措置を発動すべきであると考える場合には、株主総会を開催することを取締役会評価期間(本買収防衛プレスリリースにて定義されます。)内に決定し、当該決定後速やかに株主総会を開催することになっています(以下「株主意思確認総会」といいます。)。

上記「3.当該公開買付けに関する意見の内容、根拠及び理由」に記載のとおり、当行取締役会は本公開買付けに対して反対の意見を表明することとし、また、本プランに基づく対抗措置としての新株予約権の無償割当てに関して、当行の株主の皆様の総体的な意思を確認するための臨時株主総会(すなわち、本プラン上の株主意思確認総会)を開催することについても決議いたしましたので、株主意思確認総会において、対抗措置の発動に関する議案に対する賛否を求める形式により、本公開買付けがなされることを受け入れるか否かに関する株主の皆様のご意思を確認します。但し、賛同要件①及び②が、株主意思確認総会の開催日の3営業日前(2021年11月19日)までに充足される場合(具体的には、SBIHDらが賛同要件①及び②の遵守を表明し、当行とSBIHDらが賛同要件①及び②を盛り込んだ覚書を締結した場合)、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないこと、及びそれに伴い株主意思確認総会の開催を中止することとします。本プランに基づく対抗措置の発動が行われないこととなった場合、株主の皆様のご意思は本公開買付けへの応募の有無によって表されることとなります。

株主意思確認総会において、株主の皆様が、当行取締役会が提案する対抗措置の発動に関する議案が普通決議(出席株主の議決権の過半数で決議し、定足数を設けません。)をもって承認され、かつ、本公開買付けが中止又は撤回されない場合には、当行取締役会は、かかる株主の皆様のご意思に従い、対抗措置((a)甲種新株予約権の無償株主割当て、及び(b)それに続いて、当行株式を対価として非適格者(本買収防衛プレスリリースにて定義されます。)以外の保有者から当該新株予約権を強制取得することにより、大量買付者の保有する当行の議決権を希釈化すること)を発動します。これに対し、株主意思確認総会において株主の皆様が対抗措置の発動に関する議案を承認されなかった場合には、当行取締役会は、株主の皆様のご意思に従い、対抗措置を発動しません。

株主意思確認総会としての当行の臨時株主総会における開催日時及び開催場所、付議議案の概要につきましては、当行の2021年10月21日付の「SBI地銀ホールディングス株式会社からの当行株式を対象とする公開買付けに関する臨時株主総会の開催に関するお知らせ」をご参照ください。

なお、株主意思確認総会については、本プランに基づく対抗措置としての甲種新株予約権の無償株主割当てに関する承認議案の付議を予定しておりますが、当該議案の決議要件を普通決議(出席株主の議決権の過半数で可決するものとし、定足数は設けません。)とすることを予定しております。決議要件を普通決議とする予定である理由は、以下のとおりです。

(ⅰ)会社法上、新株予約権の無償割当てに株主総会の特別決議を要するものとはされていないこと

(ⅱ)支配株主の異動をもたらず募集株式の発行等の場面において、株主総会決議が必要となる場合にも、その決議要件は普通決議とされていることから(会社法第206条の2第5項)、同様に、株式の買集めによる支配権取得においても、株主総会の普通決議によって株主の皆様の意思を問うのが合理的であること

(ⅲ)株主総会における賛成が過半数を超える場合に、当該過半数の意思を考慮しない実質的根拠がないこと

(ⅳ)本プランと同種の買収防衛策に基づく新株予約権の無償割当てについて争われた富士興産新株予約権無償割当差止仮処分申立事件において、東京地方裁判所の決定(東京地決令和3年6月23日)及び東京高等裁判所の決定(東京高決令和3年8月10日)のいずれも、買収防衛策に基づく新株予約権の株主無償割当ての審議に係る株主総会における決議要件として、特別決議が必要であるとはしていないこと

また、当行としましては、上記株主意思確認総会においては、SBIHDらによる議決権の行使についても、これを受け付ける予定です。

(6)株主意思確認総会の開催中止

その後、当行は、2021年11月24日開催の当行取締役会において取締役全員の一致により、反対意見を変更し中立の意見を表明するとともに、買収防衛策に基づく対抗措置の発動の必要がなくなったことから2021年11月25日に予定されていた株主意思確認総会の開催を中止することを決議いたしました。これにより、当行は、本プランに基づく対抗措置としての新株予約権の無償割当てを行わないことといたしました。詳細は、上記「3 当該公開買付けに関する意見の内容、根拠及び理由」の「(2)本公開買付けに関する意見の根拠及び理由」の「② 意見の理由」の「(エ)中立意見への変更(2021年11月24日の変更後)」をご参照ください。

公開買付期間の延長請求

該当事項はありません。

但し、上記「6 会社の支配に関する基本方針に係る対応方針」に記載のとおり、当行はSBIHDらに対して、2021年9月17日付けの書簡において、株主意思確認総会の開催の確実を期すため、2021年9月30日の正午を期限として、公開買付期間の終了日を2021年12月8日(水曜日)まで延長することを内容とする公開買付届出書の訂正届出書を提出することを要請いたしました。公開買付者が、この要請に応じた場合、本公開買付けの公開買付期間は60営業日となります。なお、公開買付者が当行からの要請に対して2021年9月30日の正午までに応じない場合、当行は、甲種新株予約権の無償株主割当てを実施することとなります。詳細は、上記「6 会社の支配に関する基本方針に係る対応方針」の「(2)株主意思確認総会の開催確保のための措置及び今後の手続等」の「(イ)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長しなかった場合」をご参照ください。

その後、公開買付者は、当行からの要請に応じ、2021年9月30日に公開買付期間の終了日を2021年12月8日(水曜日)とする延長を行いました。詳細は、上記「6 会社の支配に関する基本方針に係る対応方針」の「(3)当行からの要請に基づく公開買付者による公開買付期間の延長の実施」をご参照ください。

以 上

但し、上記「6 会社の支配に関する基本方針に係る対応方針」に記載のとおり、当行はSBIHDらに対して、2021年9月17日付けの書簡において、株主意思確認総会の開催の確実を期すため、2021年9月30日の正午を期限として、公開買付期間の終了日を2021年12月8日(水曜日)まで延長することを内容とする公開買付届出書の訂正届出書を提出することを要請いたしました。公開買付者が、この要請に応じた場合、本公開買付けの公開買付期間は60営業日となります。なお、公開買付者が当行からの要請に対して2021年9月30日の正午までに応じない場合、当行は、甲種新株予約権の無償株主割当てを実施することとなります。詳細は、上記「6 会社の支配に関する基本方針に係る対応方針」の「(2)株主意思確認総会の開催確保のための措置及び今後の手続等」の「(イ)公開買付者が2021年9月30日の正午までに、公開買付期間の終了日を2021年12月8日(水曜日)まで延長しなかった場合」をご参照ください。

その後、公開買付者は、当行からの要請に応じ、2021年9月30日に公開買付期間の終了日を2021年12月8日(水曜日)とする延長を行いました。詳細は、上記「6 会社の支配に関する基本方針に係る対応方針」の「(3)当行からの要請に基づく公開買付者による公開買付期間の延長の実施」をご参照ください。

以 上