有価証券報告書-第104期(令和2年4月1日-令和3年3月31日)

事業等のリスク

(1) 当社のリスク管理

① リスク管理方針

当社はリスク管理を経営の最重要課題と位置付け、「MS&ADインシュアランス グループリスク管理基本方針」に沿って、取締役会で「三井住友海上火災保険株式会社 リスク管理方針」を制定し、リスク管理を行っております。

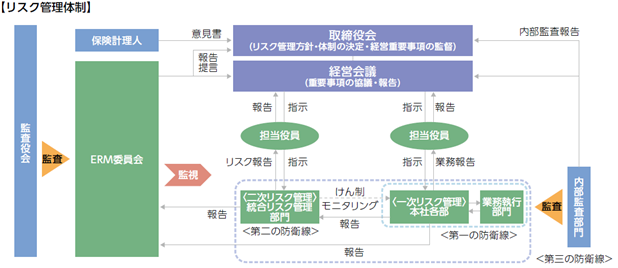

② リスク管理体制

全社のリスク管理を統括する統合リスク管理部門とERMおよびリスク管理に関する課題別委員会であるERM委員会を設置し、重要なリスク情報はERM委員会での審議を通じて、取締役会等に報告する体制を取っております。

またリスク管理を適切に行うために、第一から第三の防衛線を持つ「3ラインディフェンス」態勢を構築しております。

第一の防衛線は、営業部門、損害サポート部門等の業務執行部門と、本社各部が担っております。本社各部は一次リスク管理として、所管する業務に係るリスクを直接コントロールし、統合リスク管理部門や経営等に、把握したリスクやリスク管理の状況を報告しております。

第二の防衛線は、統合リスク管理部門である企業品質管理部、コンプライアンス部、国際管理部およびリスク管理部が担っております。統合リスク管理部門は、二次リスク管理として、本社各部による一次リスク管理のモニタリングを行い、リスク管理部は、定量・定性両面から統合リスク管理を行い、ERM委員会等へその結果を報告しております。

第三の防衛線は、内部監査部門が担っており、第一および第二の防衛線で実施されているプロセスの有効性を、内部監査により評価しております。

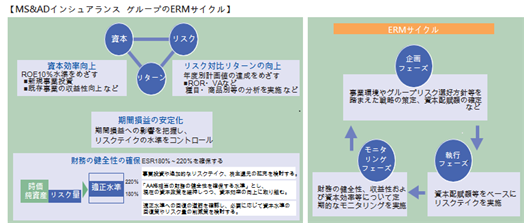

③ ERMサイクルをベースとする経営

ビジョン

MS&ADインシュアランス グループは、2018年度からスタートした中期経営計画「Vision 2021」において、ERMサイクルをベースに、財務の健全性の確保、リスク対比リターンの向上、および資本効率向上を目指しております。

当社でも、ERM 戦略を策定し、「財務の健全性の確保と資本効率の向上」の実現に向けた取り組みを推進しております。

④ 統合リスク管理

当社は、多様なリスクを総合的に把握し、リスクへの対応を漏れなく行うこと、重要なリスクに優先的・重点的に対応すること、必要な資本を確保することを目的として、定量・定性の両面から当社全体のリスクの状況を管理する統合リスク管理を行っております。

a. 定量的な管理

「保険引受リスク」や「資産運用リスク」などのリスク量を確率論的手法(VaR)(注)により計量し、会社全体のリスク量と経営体力(資本)を対比することで、資本が十分に確保されているかを把握・管理しております。

リスクの計量にあたっては、大規模な自然災害や金融市場の混乱等を想定した損失額を推計し、通常では考えにくい潜在リスクを検証しております。

さらに、ストレステストとして、大規模な自然災害の発生や資産運用に係る著しい環境変化等を想定して、ストレス発生時の影響を確認しております。

(注)VaR:バリュー・アット・リスク=一定の確率の下で被る可能性のある予想最大損失額

b. 定性的な管理

当社のリスク特性や外的環境の変化等を踏まえ、毎年想定されるリスクを洗い出し、経営への影響度から重点的に対応するリスクを明確にしております。経営に影響度が高い場合は、リスク管理取組計画を策定し、その取組状況等のモニタリングを行い、取締役会等へ報告しております。

(2) 当社の主要なリスク

当社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクは以下のとおりであります。

なお、本項に記載した将来に関する事項は有価証券報告書提出日現在において判断したものであります。

① 重要リスク

経営が管理すべき重要な事象を「重要リスク」として捉え、管理取組計画の策定を行い、各リスクの状況を定期的にモニタリングしております。

なお、2021年度は、現在の状況を精査した結果、以下のリスク事象については、重要リスクに追加して、経営による管理と関連部門による取組を強化しております。

・デジタライゼーションの急速な進展※

・気候変動※

・少子高齢化の進展※

・新型コロナウイルスの影響長期化

これらのリスク事象はいずれも重要リスクの多くにまたがり影響を与えるものであるため、後述の表のとおり、重要リスクのそれぞれの「主な想定シナリオ」に具体的なリスク事象として含めております。

※前事業年度の有価証券報告書にはエマージングリスクとして記載しておりました。

② エマージングリスク

中長期的な視点から当社経営に影響を与える可能性のある事象や、現時点では当社経営への影響の大きさ、発生時期の把握が難しいものの、経営が認識すべき事象を次のとおり「エマージングリスク」として特定し、定期的にモニタリングしております。

① リスク管理方針

当社はリスク管理を経営の最重要課題と位置付け、「MS&ADインシュアランス グループリスク管理基本方針」に沿って、取締役会で「三井住友海上火災保険株式会社 リスク管理方針」を制定し、リスク管理を行っております。

② リスク管理体制

全社のリスク管理を統括する統合リスク管理部門とERMおよびリスク管理に関する課題別委員会であるERM委員会を設置し、重要なリスク情報はERM委員会での審議を通じて、取締役会等に報告する体制を取っております。

またリスク管理を適切に行うために、第一から第三の防衛線を持つ「3ラインディフェンス」態勢を構築しております。

第一の防衛線は、営業部門、損害サポート部門等の業務執行部門と、本社各部が担っております。本社各部は一次リスク管理として、所管する業務に係るリスクを直接コントロールし、統合リスク管理部門や経営等に、把握したリスクやリスク管理の状況を報告しております。

第二の防衛線は、統合リスク管理部門である企業品質管理部、コンプライアンス部、国際管理部およびリスク管理部が担っております。統合リスク管理部門は、二次リスク管理として、本社各部による一次リスク管理のモニタリングを行い、リスク管理部は、定量・定性両面から統合リスク管理を行い、ERM委員会等へその結果を報告しております。

第三の防衛線は、内部監査部門が担っており、第一および第二の防衛線で実施されているプロセスの有効性を、内部監査により評価しております。

③ ERMサイクルをベースとする経営

ビジョン

MS&ADインシュアランス グループは、2018年度からスタートした中期経営計画「Vision 2021」において、ERMサイクルをベースに、財務の健全性の確保、リスク対比リターンの向上、および資本効率向上を目指しております。

当社でも、ERM 戦略を策定し、「財務の健全性の確保と資本効率の向上」の実現に向けた取り組みを推進しております。

④ 統合リスク管理

当社は、多様なリスクを総合的に把握し、リスクへの対応を漏れなく行うこと、重要なリスクに優先的・重点的に対応すること、必要な資本を確保することを目的として、定量・定性の両面から当社全体のリスクの状況を管理する統合リスク管理を行っております。

a. 定量的な管理

「保険引受リスク」や「資産運用リスク」などのリスク量を確率論的手法(VaR)(注)により計量し、会社全体のリスク量と経営体力(資本)を対比することで、資本が十分に確保されているかを把握・管理しております。

リスクの計量にあたっては、大規模な自然災害や金融市場の混乱等を想定した損失額を推計し、通常では考えにくい潜在リスクを検証しております。

さらに、ストレステストとして、大規模な自然災害の発生や資産運用に係る著しい環境変化等を想定して、ストレス発生時の影響を確認しております。

(注)VaR:バリュー・アット・リスク=一定の確率の下で被る可能性のある予想最大損失額

b. 定性的な管理

当社のリスク特性や外的環境の変化等を踏まえ、毎年想定されるリスクを洗い出し、経営への影響度から重点的に対応するリスクを明確にしております。経営に影響度が高い場合は、リスク管理取組計画を策定し、その取組状況等のモニタリングを行い、取締役会等へ報告しております。

(2) 当社の主要なリスク

当社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクは以下のとおりであります。

なお、本項に記載した将来に関する事項は有価証券報告書提出日現在において判断したものであります。

① 重要リスク

経営が管理すべき重要な事象を「重要リスク」として捉え、管理取組計画の策定を行い、各リスクの状況を定期的にモニタリングしております。

なお、2021年度は、現在の状況を精査した結果、以下のリスク事象については、重要リスクに追加して、経営による管理と関連部門による取組を強化しております。

・デジタライゼーションの急速な進展※

・気候変動※

・少子高齢化の進展※

・新型コロナウイルスの影響長期化

これらのリスク事象はいずれも重要リスクの多くにまたがり影響を与えるものであるため、後述の表のとおり、重要リスクのそれぞれの「主な想定シナリオ」に具体的なリスク事象として含めております。

※前事業年度の有価証券報告書にはエマージングリスクとして記載しておりました。

| 重要リスク | ||

| 主な想定シナリオ | ||

| 1 | 大規模自然災害の発生 | |

| ・国内風水災・地震、米国風水災の発生 | ||

| ・気候変動の影響も受けた大規模自然災害の発生確率・規模等の変化 | ||

| ・大規模自然災害の発生によりグループが適切にビジネス・サービスを実行できない状態 | ||

| 2 | 金融マーケットの大幅な変動 | |

| ・新型コロナウイルスの影響長期化・経済活動の停滞の懸念による株価の急落 | ||

| ・各国の大規模な金融緩和により上昇した資産価値の剥落 | ||

| 3 | 信用リスクの大幅な増加 | |

| ・信用市場の混乱による資産価値の急落 | ||

| ・新型コロナウイルスの影響長期化・実体経済の悪化によるデフォルトの多発 | ||

| ・企業の気候変動への対応に伴う「移行リスク」の顕在化(環境関連の政策・規制の強化、脱炭素技術の進展、商品・サービスの需要の変化、訴訟の増加、社会・消費者による評価の低下等)による当社グループの保有資産の価値下落 | ||

| 4 | グループの企業価値の著しい毀損や社会的信用の失墜につながる行為の発生 | |

| (注)企業価値の著しい毀損・社会的信用の失墜につながる行為とは、グループ事業に関連する法令等違反行為、重大な労務問題(長時間労働・ハラスメント等)、データガバナンスの不備等に加え、顧客本位の視点の欠如・不徹底等(コンダクトリスク)に起因するものをいいます。 | ||

| ・上記の(注)に記載する行為の発生 | ||

| ・当社グループにおける気候変動対応への遅れ、公表内容と活動の隔たり等による評判の低下 | ||

| ・リモートワークの進展に伴う不祥事の増加 | ||

| 5 | サイバー攻撃による大規模・重大な業務の停滞・情報漏えい・保険金支払の発生 | |

| ・当社グループに対するサイバー攻撃による業務の停滞・情報漏えいの発生 | ||

| ・サイバー攻撃に起因する保険金支払の増加 | ||

| ・サイバー攻撃の巧妙化や在宅勤務・デジタライゼーション等の進展に伴う被害の拡大 | ||

| 6 | システム障害の多発や重大なシステム障害の発生、大規模システムの開発計画の進捗遅延・未達・予算超過・期待効果未実現 | |

| ・在宅勤務・デジタライゼーションの進展により影響が増大したシステム障害の発生 | ||

| ・システム開発の遅延や開発予算の超過 | ||

| ・大規模自然災害の発生等によりシステム関連施設が罹災することによる業務の停滞 | ||

| 7 | 新型インフルエンザ等の感染症の大流行 | |

| ・世界的な感染拡大に伴う経済活動の縮小 | ||

| ・保険金・給付金支払の増加 | ||

| ・地球温暖化や気候の変化に起因する感染地域の拡大、新種の感染症の発生・大流行 | ||

| ・感染症の大流行によりグループが適切にビジネス・サービスを実行できない状態 | ||

| 8 | 保険市場の変化 | |

| ・デジタルプラットフォーマーの台頭等によるビジネスモデルの大きな変革、運転支援・自動運転技術の進展による自動車事故の減少に伴う自動車保険市場の変化 | ||

| ・気候変動対応の技術革新・新型コロナウイルスの影響長期化による特定業種の市場規模の大幅な変化 | ||

| ・少子高齢化の進展・人口減少による保険市場の変化 | ||

② エマージングリスク

中長期的な視点から当社経営に影響を与える可能性のある事象や、現時点では当社経営への影響の大きさ、発生時期の把握が難しいものの、経営が認識すべき事象を次のとおり「エマージングリスク」として特定し、定期的にモニタリングしております。

| エマージングリスク | |

| 1 | 経済・消費者行動・ビジネスモデルの大きな変化・変革を及ぼす新たな仕組みや革新的な技術の出現・台頭 |

| 2 | 資源の枯渇 |

| 3 | 環境災害(環境に甚大な損害を与える人為的な汚染や事故) |

| 4 | 当社グループに大きな影響を及ぼす可能性がある国内外の法令・制度の新設・改廃 |

| 5 | 国内労働需給の大きな変化 |

| 6 | 国家統治・政治の大きな混乱、機能不全、崩壊、国家間紛争、日本の安全保障の危機 |