有価証券報告書-第203期(2022/04/01-2023/03/31)

(1)【コーポレート・ガバナンスの概要】

① コーポレート・ガバナンスに関する基本的な考え方

当社は、企業価値重視の経営という考え方に立ち、企業のコーポレート・ガバナンスを経営の最重要課題のひとつとしてとらえ、激変する経営環境に対応すべく、経営の透明性・健全性・遵法性を確保するとともに、各ステークホルダーへのアカウンタビリティを重視し迅速かつ適切な情報開示に努め、経営の効率化・意思決定の迅速化・経営監視機能の充実を高めることを基本的な考え方としている。コーポレート・ガバナンスの向上を目指して、コンプライアンス、リスク管理の徹底に努めるとともに、株主を始めとするステークホルダーの立場を踏まえた透明・公正かつ迅速・果断な意思決定を行うことに努め、当社の持続的な成長と中長期的な企業価値向上のための自律的な対応を推進していくこととしている。また、当社の持続的な成長と中長期的な企業価値向上を実現するために、資本コストや資本収益性の的確な把握に努め、それらを十分に意識した経営資源の配分や経営戦略の立案に努めることとしている。

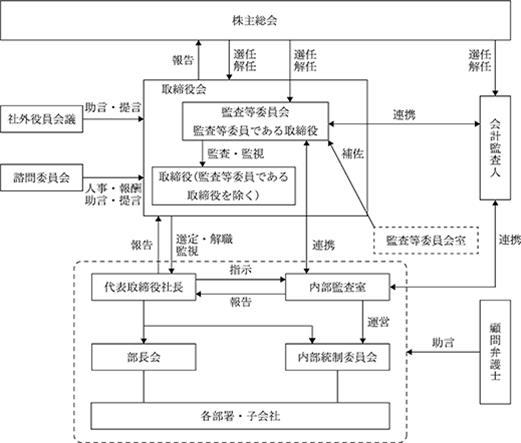

② 企業統治の体制の概要及び当該体制を採用する理由

(取締役会)

経営の意思決定および取締役の職務執行を監督する機関として位置付けており、取締役(監査等委員である取締役を除く)5名(うち独立社外取締役2名)と監査等委員である取締役4名(うち独立社外取締役3名)の計9名の取締役で構成されている。取締役会は原則毎月1回開催するとともに、必要に応じ臨時取締役会を開催し、経営上重要な事項の審議・報告・決定を行うとともに、業務執行状況の報告を受けるなど、取締役の業務執行を適切に監督する体制となっている。

(監査等委員会)

監査等委員会は監査等委員である取締役4名(うち独立社外取締役3名)で構成されている。監査等委員会は、常勤の監査等委員を1名置き、原則月1回の監査等委員会を開催し、取締役の業務執行を監査し、監査報告を作成する。監査等委員である取締役は取締役会、監査等委員会に原則出席するとともに、常勤の監査等委員である取締役は、部長会など社内の重要な会議にも出席することで、内部統制システムを通じて適法性および妥当性に関する監査を行ない、取締役の職務執行を監査している。また、内部監査室とは、適宜意見交換を行うほか月1回の内部監査連絡会を定期的に開催しており、会計監査人とは通常の会計監査に加え、重要な会計的課題について随時協議・検討の機会を持つことで緊密な連携を保っている。

(社外役員会議・諮問委員会)

外部の新しい視点から、当社の持続的成長と企業価値向上のために有用な助言や経営監督に関する提言を活発に議論する場として、5名の独立社外取締役のうち1名を筆頭社外取締役としたうえで独立社外取締役のみで構成する社外役員会議を設置している。また、取締役等の経営幹部の指名・報酬などの重要な事項の検討にあたり、独立社外取締役の適切な助言を得る場として、取締役会の下に、独立社外取締役を主要な構成員とし、社長を含む諮問委員会を設置している。

(内部統制委員会)

内部統制委員会は、2016年6月の監査等委員会の設置に合わせ、従前の内部管理強化委員会を発展させた組織として設置したもので、原則月1回開催している。社長が委員長、内部監査室長が運営事務局を務め、取締役(監査等委員である取締役を除く)、常勤の監査等委員である取締役のほか部長以上の役職者が出席し、幅広くリスク管理に関する事項や内部統制に関する事項の現況および課題について協議・報告している。

(部長会等)

取締役(監査等委員である取締役を除く)、執行役員、常勤の監査等委員である取締役および部長以上の役職者で構成する部長会を月1回開催し、経営方針に関する重要な案件や業務執行に関する重要な事項の検討を行っている。また、グループ会社については、原則月1回、業務の進捗に関する報告会を開催している。

(当該体制を採用する理由)

当社は、2016年6月に監査等委員会設置会社に移行した。その体制を採用した理由は、議決権を有する監査等委員である取締役を置くことにより、透明かつ機動的な会社運営の下、取締役会の監査・監督機能の強化とコーポレート・ガバナンスの一層の充実を図ることが出来ると考えたからである。また、取締役会、監査等委員会のほか、社外役員会議、諮問委員会などの会議を設置するとともに、取締役会の監督機能の強化と業務執行責任の明確化の観点から執行役員制度の導入および監査等委員会・会計監査人・内部監査室のスムーズな連携の確保など、高い企業統治を目指した体制としている。

当社の企業統治の体制の模式図は以下のとおりである。

③ 企業統治に関するその他の事項

(内部統制システムの整備の状況)

当社は、取締役の職務の執行が法令及び定款に適合することを確保するための体制、その他当社及び子会社から成るダイトウボウグループの業務の適正を確保するために必要なものとして法務省令で定める体制、反社会的勢力に対する体制ならびに財務報告に係る内部統制整備の体制に関して、内部統制システム整備の基本方針を取締役会にて決議し、制定している。また、その適切な運用を図るために、監査等委員会による監査のほか社長直属の内部監査室による監査を行うなど、必要な組織や手順等を具体的に定め内部統制システムの整備を実施している。

(リスク管理体制の整備の状況)

当社は、当社業務に係るリスクを分類・分析し、リスク管理体制の適正さを確保することとしている。コンプライアンス・リスクに関しては、重要な法務的事象が生じる都度、必要に応じて顧問弁護士や外部の専門家に相談し、法令定款違反行為を未然に防止していくこととしている。また、取締役が他の取締役の法令定款違反行為を発見した場合は直ちに監査等委員である取締役及び取締役会に報告する体制としている。情報管理については、情報セキュリティ基本方針及び情報セキュリティ管理規程を制定し、適切かつ確実に保存・管理を行っている。大地震等災害発生時には、その損害を最小限に食い止めるため防災危機管理基本規程に基づき組織的かつ計画的に対応することとしている。その他、各種リスクに応じてルールを定め、リスクを未然に防止することに努めている。

(提出会社の子会社の業務の適正を確保するための体制整備の状況)

当社グループの経営管理については、関係会社業務規程に従い運営管理を行うものとし、子会社の職務の執行に係る事項を報告する場として、原則月1回の業務報告会など、適宜会議を開催することとしている。また、子会社における損失の危険の管理に関する体制、子会社の取締役等の職務の執行が効率的に行われることを確保する体制、および子会社の取締役等および使用人の職務の執行が法令および定款に適合することを確保するための体制として、内部監査室による子会社の内部監査を実施し、その結果を子会社の取締役および当社の取締役に報告する。

④ 責任限定契約の概要

当社と業務執行取締役等でない取締役との間で、会社法第427条第1項の規定により、会社法第423条第1項に定める損害賠償責任を限定する契約を締結している。当該契約に基づく損害賠償責任の限度額は、同法第425条第1項に定める最低責任限度額としている。これは、業務執行取締役等でない取締役がその期待される役割を十分に発揮できることを目的とするものである。

⑤ 役員等賠償責任保険契約に関する事項

当社は、当社取締役(監査等委員である取締役を除く)、当社監査等委員である取締役、当社子会社の役員および退任役員を被保険者とする会社法第430条の3第1項に規定する役員等賠償責任保険契約を保険会社との間で締結している。

当該役員等賠償責任保険契約の保険料は全額当社が負担しており、役員等がその職務の執行に起因して保険期間中に損害賠償請求された場合の損害賠償金および争訟費用等が当該役員等賠償責任保険にて填補される。

また、当該役員等賠償責任保険契約は役員等の職務執行の適正のために免責事由が設定されているので、当該免責事由に該当する損害については填補されず、役員等の自己負担となる。

⑥ 取締役の定数

当社の取締役(監査等委員であるものを除く)は11名以内、監査等委員である取締役は4名以内とする旨定款に定めている。

⑦ 取締役の選任及び解任の決議要件

当社は、取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数をもって行う旨及び累積投票によらないものとする旨定款に定めている。

⑧ 株主総会決議事項を取締役会で決議することができることとした事項

(自己の株式の取得)

当社は、自己の株式の取得について、会社法第165条第2項の規定により、取締役会の決議によって自己の株式を取得することができる旨定款に定めている。これは、企業環境の変化に対応し、機動的な経営を遂行することを目的とするものである。

(中間配当)

当社は、中間配当について、会社法第454条第5項の規定により、取締役会の決議によって毎年9月30日を基準日として中間配当をすることができる旨定款に定めている。これは、株主への機動的な利益還元を行うことを目的とするものである。

(取締役の責任免除)

当社は、取締役の責任免除について、会社法第426条第1項の規定により、任務を怠ったことによる取締役(取締役であった者を含む。)及び第196回定時株主総会終結前の行為に関する会社法第423条第1項に定める監査役(監査役であったものを含む。)の損害賠償責任を、法令の限度において、取締役会の決議によって免除することができる旨定款に定めている。これは、取締役がその期待される役割を十分に発揮できることを目的とするものである。

⑨ 株主総会の特別決議要件

当社は、会社法第309条第2項に定める株主総会の特別決議要件について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う旨定款に定めている。これは、株主総会における特別決議の定足数を緩和することにより、株主総会の円滑な運営を行うことを目的とするものである。

⑩ 取締役会の活動状況

当事業年度において当社は取締役会を19回開催しており、個々の取締役の出席状況については次のとおりである。

取締役会における具体的な検討内容は以下のとおりである。

当社の取締役会は、経営の意思決定及び取締役の職務執行を監督する機関として位置付けており、取締役(監査等委員である取締役を除く)6名(うち独立社外取締役3名)と監査等委員である取締役4名(うち独立社外取締役3名)の計10名の取締役で構成している。取締役会は原則毎月1回開催するとともに、必要に応じ臨時取締役会を開催し、経営上重要な事項の審議・報告・決定を行うとともに、業務執行状況の報告を受けるなど、取締役の業務執行を適切に監督する体制となっている。

⑪ 諮問委員会の活動状況

当事業年度において当社は諮問委員会を2回開催しており、個々の委員の出席状況については次のとおりである。

取締役等の経営幹部の指名・報酬などの重要な事項の検討にあたり、独立社外取締役の適切な助言を得る場として、取締役会の下に、独立社外取締役を主要な構成員とし、社長を含む諮問委員会を設置している。

⑫ 財務及び事業の方針の決定を支配する者の在り方に関する基本方針

当社は、財務及び事業の方針の決定を支配する者の在り方に関する基本方針を定めており、その内容等(会社法施行規則第118条第3号に掲げる事項)は次のとおりである。

Ⅰ 基本方針の内容の概要

当社は、当社の財務および事業の方針の決定を支配する者は、当社の企業価値の源泉を理解し、当社の企業価値および会社の利益ひいては株主共同の利益を継続的かつ持続的に確保、向上していくことを可能とする者であることが必要であると考えている。公開会社である当社の株券等については、株主、投資家の皆様による自由な取引が認められており、当社取締役会としては、当社の財務および事業の方針の決定を支配する者の在り方は、最終的には株主の皆様全体の意思により決定されるべきであり、当社の株券等に対する大量買付行為(下記Ⅲイ.(イ)a.で定義される。以下同じとする。)があった場合、これに応じるか否かの判断は、最終的には当社の株主の皆様の判断に委ねられるべきものであると考えている。

しかしながら、近時わが国の資本市場においては、対象となる企業の経営陣の賛同を得ずに、一方的に大量買付行為を強行する動きも見受けられる。こうした大量買付行為の中には、その目的等から見て企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすもの、株主に株券等の売却を事実上強要するおそれがあるもの、対象会社の取締役会や株主が当該行為に係る提案内容や対象会社の取締役会からの代替案等を検討するための十分な時間や情報を提供しないもの、さらに対象会社の取締役会が大量買付者(下記Ⅲイ.(イ)a.で定義される。以下同じとする。)の提示した条件よりも有利な条件をもたらすために大量買付者との協議・交渉を必要とするもの等、対象会社の企業価値および会社の利益ひいては株主共同の利益に資さないものも想定される。

当社としては、このような当社の企業価値および会社の利益ひいては株主共同の利益の向上に資さない大量買付行為を行う者は、当社の財務および事業の方針の決定を支配する者としては不適切であると考えており、このような者が現れた場合には、必要かつ相当な対抗手段を講じることが必要であると考えている。

Ⅱ 基本方針の実現に資する特別な取組みの内容の概要

当社は、日本で最初の毛織会社として、三井家始め東京の財界有力者による出資を得て1896年2月に設立された。爾来、明治から昭和初期にかけて日本経済成長の牽引車となった繊維業界の主要企業の一つとして、経済・社会の発展に長年にわたり貢献してきた。毛織物の一貫生産体制を早くに確立したことから、官需・民需ユニフォーム事業にも強みを発揮し、警察・消防ほか諸官庁向け制服や前回の東京オリンピック関連ユニフォームなど数々の実績を挙げた。また、1960年代には、紳士スーツの量産体制を整え、米国有力ブランドとも提携するなど、アパレル業界の発展にも広く関わってきた。さらに、1990年代に入り、中国の有力企業集団である杉杉集団と合弁で紳士スーツ製造工場を設立するなど中国での繊維事業に進出し、また、2008年にはニット事業に強みを有した株式会社コスモエイの提案型OEM事業を譲り受け、新たにニット企画営業にも乗り出した。特に、今後のせんい事業を支えていくことを期待している事業である毛織物関連の事業分野である「ユニフォーム事業」「ニット企画営業」は、こうした歴史の中で育んできた事業群である。なお、国内繊維産業の低迷を背景に、2002年に当社最大の国内紡績工場であった鈴鹿工場を閉鎖、2015年には事業環境の悪化等により紳士服販売子会社を解散、2017年には中国合弁工場での紳士スーツ製造事業から完全撤退するなど、必要に応じて、リストラ策についても断行してきた。

一方、国内繊維産業の低迷が長引く中、1997年に静岡県駿東郡において当社の三島工場跡地を利用した地域密着型の大型商業施設「サントムーン柿田川」の開発に乗り出し、現在では、商業施設事業を当社の収益の源泉たる主力事業となるまでに育成してきており、2018年3月に第4期開発をスタートさせ、2020年3月に、3階建て・約7,000平米のテナント面積を有する新館「サントムーン オアシス」を開業し、地域の発展に一段と貢献している。

また、現在のヘルスケア事業の前身である寝具製造事業については、1980年に鈴鹿工場内で寝具製造事業をスタートさせ、1990年から1991年にかけて寝装品販売子会社設立、新潟県十日町市に寝装品製造子会社設立など新しい事業展開に取り組み、製販一体事業として長年にわたり取り組んできた。その後、2014年には、高齢化社会の到来を睨み、寝装事業をさらに発展させ、今後の成長が期待できる「健康素材・健康医療機器・健康食品」の3分野を中心としたヘルスケア事業本部を新設している。2017年には、医療機器メーカーである伊藤超短波株式会社との資本業務提携を実施するなど、健康長寿社会の発展への取り組みを進めている。さらに、2019年3月に生地商社和田哲株式会社からヘルスケア事業を譲り受け、業容を拡大してきている。

さらに、事業全般の戦略を進展させるにあたり2017年に東証一部(現、プライム市場)上場のファーストブラザーズ株式会社およびその子会社との資本業務提携を締結し、当社事業のさらなる発展を目指し取り組みを継続している。

この結果、当期まで8期連続で親会社株主に帰属する当期純利益の黒字を達成しており、さらなる企業価値向上に向けて邁進しているところである。

現在、当社は、2021年4月スタートの「中期経営計画 ブレークスルー2024~PROGRESS IN THE NEW NORMAL~」に基づき、以下の施策を進めている。

まず、コロナ後のニューノーマル下における市場変化への対応を見据え、事業ポートフォリオを見直し、より収益性・将来性の高い業務へのシフトを強める考えである。収益の柱である商業施設事業に経営資源の傾斜配分を継続するとともに、コロナ禍で市況回復に遅れがみられる一部アパレルOEM市場や旧来型の低機能な寝具の製造販売を縮小し、働く女性などをターゲットとしたジェンダーフリーなアパレルOEMや高機能のヘルスケア製品販売へのシフトを一段と推し進める。その際、SDGsに準拠したテーマでの事業展開に注力するとともに、ESG(環境・社会・ガバナンス)などの概念もしっかり意識して取り組んでいく。こうした、事業推進においては、当社事業相互の垣根を取り払いオールダイトウボウとしてベストなソリューションを顧客に提供することや、自社ECサイトなど非対面のチャネル活用などにより、ニューノーマル下での新たなビジネスチャンスをしっかり捉えていく考えである。

主な事業戦略の概要は以下の通りである。

A.コロナ後の市場変化への対応

① ニューノーマル下の新規事業展開については次のとおりである。

a.新時代での商業施設運営ノウハウの蓄積・強化

・地域密着の強みを活かした独自性を一段と強化する。

・マスターリース(フロア転貸)業務に取り組む。

b.事業部門の枠を取り払ったダイトウボウクオリティの訴求

・ヘルスケア、繊維のオールダイトウボウの技術を結集して顧客ニーズに応える。

c.ネット関連などデジタル化の波に乗るビジネスへの取組

・自社サイト「Daitobo Healthcare Shop」「寝具の匠」を拡充する。

・SNS連携などを駆使して、B to Cを強化する。

d.お年寄りの心に優しく届くJapanクオリティ「匠の逸品寝具」の製造

・国内グループ工場(新潟)の新しいブランドイメージを構築する。

② ニューノーマル下の縮小事業については次の通りである。

将来性が見込みにくいと判断される市場での業務縮小を検討する。

a.市場の拡大が難しいと判断される低機能の布団製造販売を縮小する。

b.採算性の低い低付加価値のOEM業務を縮小する。

c.信用リスクを常に注視し信用面での適切な事業ポートフォリオの構築に努める。

B.また、経営管理上のテーマとして以下に取り組んでいる。

① 財務戦略

・財務マネジメントの強化

当社は商業施設事業への積極投資により有利子負債が相応に積みあがっている。このため、Net DER指標を目標化するなどで有利子負債の着実な削減とキャッシュフローマネジメントを引き続き強化する。

② 人材育成

・少数精鋭の組織力強化

全社的かつ継続的な人材レベルの底上げはもとより、特に、商業施設事業のプロ人材育成、女性営業職や女性管理職の育成に注力する。

・ワークライフバランス向上

リモートワーク定着、ワークライフバランス向上などの新時代の観点を踏まえ、組織マネジメントの強化に努めるとともに社内コミュニケーションの一層の向上に取り組んでいく。

③ ガバナンスのさらなる強化

東証スタンダード市場および名証プレミア市場の上場企業として求められるコーポレートガバナンスコードを遵守し、一段のガバナンス強化に努める。

以上により、当社グループは、ニューノーマルの新たな時代を、126年を超える当社の歴史と伝統を背景に、経営理念である「進取の精神」と「自利利他の心」に基づき、役職員一同全力で、発想力を活かし無限大の可能性へ挑戦していく。もって、持続的成長と中長期的な企業価値の向上を実現し、社会に役立つ企業、環境に優しい企業、人々の笑顔を大切にする企業となり、SDGsの実現と日本のより良い未来の創造に貢献していく所存である。

こうした歴史と実績をもとに、長年にわたり信頼関係を構築したお取引先様各位と経験豊かで専門的技量を有する当社グループ社員一同が一丸となって当社の事業を育んでいくことが当社の企業価値の源泉であり、これら企業価値の源泉を理解し運営することにより、会社の利益ひいては株主の皆様共同の利益を継続的かつ持続的に確保、向上していくことが可能になると考えている。

Ⅲ 基本方針に照らして不適切な者によって当社の財務及び事業の方針の決定が支配されることを防止するための取組みの具体的な内容の概要

ア.企業価値の向上および会社の利益ひいては株主共同の利益の実現

(ア)企業価値の向上および会社の利益ひいては株主共同の利益の実現に反する株券等の大量買付行為の存在

当社グループにおいては、企業価値の向上および会社の利益ひいては株主共同の利益の実現に全力で取り組む所存であるが、近年の資本市場においては、株主の皆様に十分な検討時間を与えず、また対象となる会社の経営陣との十分な協議や合意等のプロセスを経ることなく、突如として株券等の大量買付行為を強行するといった動きも見受けられないわけではない。

もとより株券等の大量買付行為は、たとえそれが対象となる会社の経営陣の賛同を得ないものであっても、当該会社の資産の効率的な運用につながり、企業価値の向上および会社の利益ひいては株主共同の利益の実現をもたらすものであれば、何ら否定されるべきものではないと考えている。

しかし、このような大量買付行為の中には真に会社経営に参加する意思がないにもかかわらず、専ら当該会社の株価を上昇させて対象会社の株券等を高値で会社関係者等に買い取らせる目的で行うものなど、企業価値および会社の利益ひいては株主共同の利益を著しく損なうことが明白な、いわゆる「濫用的買収」が存在する可能性があることは否定できない。

また、当社は、前述のとおり、長年築いてきたお客様との信頼関係を維持・発展させていくことをはじめ、さまざまなステークホルダーとの良好な関係を継続することが、当社の中長期的な企業価値を向上させ、株主の皆様の利益につながるものであることを確信している。当社株券等の大量買付者がこれらのことを十分理解し、中長期的にこれらを確保、向上させる者でなければ、当社の企業価値および会社の利益ひいては株主共同の利益は著しく害されることになる。

(イ)本プラン更新の必要性

当社の株券等は譲渡自由が原則であり、株式市場を通じて多数の投資家の皆様に自由に取引いただいている。したがって、当社株券等の大量買付行為に関する提案に応じるか否かは、最終的には株主の皆様のご判断に委ねられるべきものである。

当社としては、上記(ア)のような状況下でかかる大量買付行為が行われた場合、当該大量買付行為が当社の企業価値の向上および会社の利益ひいては株主共同の利益の実現に資するものであるか否か、株主の皆様に適切に判断いただき、当社株券等の大量買付行為に関する提案に応じるか否かを決定していただくためには、大量買付者および当社取締役会の双方から適切かつ十分な情報が提供され、検討のための十分な期間が確保されることが不可欠であると考えている。また、当社取締役会は、当社の企業価値および会社の利益ひいては株主共同の利益の確保または向上の観点から大量買付行為の条件・方法を変更・改善させる必要があると判断する場合には、大量買付行為の条件・方法について、大量買付者と交渉するとともに、株主の皆様に対して代替案の提案等を行う必要もあると考えているので、そのために必要な時間も十分に確保されるべきである。

当社は、このような考え方に立ち、旧プランに所要の修正を加えた上で、以下のとおり本プランを更新することを決定した。本プランは、大量買付者に対し、本プランの遵守を求めるとともに、大量買付者が本プランを遵守しない場合、並びに大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると判断される場合の対抗措置を定めている。

イ.本プランの内容

(ア)本プランの概要

本プランは、大量買付者が大量買付行為を行うに当たり、所定の手続に従うことを要請するとともに、かかる手続に従わない大量買付行為がなされる場合や、かかる手続に従った場合であっても当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると判断される場合には、かかる大量買付行為に対する対抗措置として、原則として新株予約権を株主の皆様に無償で割り当てるものである。また、会社法その他の法律および当社の定款上認められるその他の対抗措置を発動することが適切と判断された場合には、当該その他の対抗措置が用いられることもある。

本プランに従って割り当てられる新株予約権(以下「本新株予約権」という。)には、①大量買付者およびその関係者による行使を禁止する行使条件や、②当社が本新株予約権の取得と引換えに大量買付者およびその関係者以外の株主の皆様に当社株式を交付する取得条項等を付すことが予定されている。

本新株予約権の無償割当てが実施された場合、かかる行使条件や取得条項により、当該大量買付者およびその関係者の有する議決権の当社の総議決権に占める割合は、大幅に希釈化される可能性がある。

(イ)本プランの発動に係る手続

a.対象となる大量買付行為

本プランの対象となる行為は、当社の株券等の一定数以上の買付けその他の有償の譲受けまたはこれらに類似する行為の結果、

ⅰ.当社の株券等1の保有者2が保有3する当社の株券等に係る株券等保有割合4の合計

ⅱ.当社の株券等5の買付けその他の有償の譲受けまたはこれらに類似する行為を行う者が所有6しまたは所有することとなる当社の株券等およびその者の特別関係者7が所有する当社の株券等に係る株券等所有割合8の合計

のいずれかが、20%以上となる者(以下「特定株式保有者」という。)による当社の株券等の買付けその他の有償の譲受けもしくはこれらに類似する行為またはその提案とする(ただし、当社取締役会があらかじめ承認したものを除く。このような買付け等を以下「大量買付行為」といい、大量買付行為を行いまたは行おうとする者を以下「大量買付者」という。)。

1.金融商品取引法第27条の23第1項に規定する株券等をいう。以下別段の定めがない限り同じとする。

2.金融商品取引法第27条の23第1項に規定する保有者をいい、同条第3項に基づき保有者とみなされる者を含むものとする。以下同じとする。

3.金融商品取引法第27条の23第4項に規定する保有をいう。以下同じとする。

4.金融商品取引法第27条の23第4項に規定する株券等保有割合をいう。以下同じとする。

5.金融商品取引法第27条の2第1項に規定する株券等をいう。以下ⅱにおいて同じとする。

6.金融商品取引法第27条の2第1項に規定する所有をいう。以下同じとする。

7.金融商品取引法第27条の2第7項に規定する特別関係者をいう。ただし、同項第1号に掲げる者については、発行者以外の者による株券等の公開買付けの開示に関する内閣府令第3条第2項で定める者を除く。以下同じとする。

8.金融商品取引法第27条の2第8項に規定する株券等所有割合をいう。以下同じとする。

b.本プランの開示および大量買付者に対する情報提供の要求

当社は、本プランについて株式会社東京証券取引所および株式会社名古屋証券取引所の定める諸規則に基づき適時開示を行うとともに、当社のホームページ(http://www.daitobo.co.jp/)に本プランを掲載している。

大量買付者には、当社取締役会が別段の定めをした場合を除き、大量買付行為の実行に先立ち、当社取締役会に対して、大量買付行為の内容の検討に必要な以下の各号に定める情報(以下「本必要情報」という。)を日本語で記載した、本プランに定める手続を遵守する旨の意向表明を含む買付提案書を提出していただく。

なお、買付提案書には、商業登記簿謄本、定款の写しその他の大量買付者の存在を証明する書類を添付していただく。

当社取締役会は、上記買付提案書を受領した場合、速やかにこれを下記d.に定める独立委員会に提供するものとする。大量買付者から提供していただいた情報では、当該大量買付行為の内容および態様等に照らして、株主の皆様のご判断および当社取締役会の評価・検討等のために不十分であると当社取締役会が合理的に判断する場合には、当社取締役会が別途要求する追加の情報を、大量買付者から日本語で提供していただく(ただし、当社取締役会は、大量買付者の属性、大量買付者が提案する大量買付行為の内容、本必要情報の内容および性質等に鑑み、株主の皆様が買収の是非を適切に判断し、当社取締役会が評価・検討等を行うために必要な水準を超える追加情報提供の要求を行わないこととする。)。

かかる追加情報提供の要求は、適宜回答期限(原則として30日を上限とする。)を定めたうえで、上記買付提案書受領後またはその後の追加情報受領後10営業日以内に行うこととする。

ⅰ.大量買付者およびそのグループ(共同保有者、特別関係者および(ファンドの場合は)組合員その他の構成員を含む。)の詳細(具体的名称、資本構成、業務内容、財務内容、および当社の事業と同種の事業についての経験等に関する情報等を含む。)

ⅱ.大量買付者およびそのグループが現に保有する当社の株券等の数、並びに買付提案書提出日前60日間における大量買付者の当社の株券等の取引状況

ⅲ.大量買付行為の目的(支配権取得もしくは経営参加、純投資もしくは政策投資、大量買付行為の後における当社の株券等の第三者への譲渡等、または重要提案行為等(金融商品取引法第27条の26第1項、同法施行令第14条の8の2第1項、および株券等の大量保有の状況の開示に関する内閣府令第16条に規定する重要提案行為等を意味する。)を行うことその他の目的がある場合には、その旨および概要を含む。なお、目的が複数ある場合にはそのすべてを記載していただく。)、方法および内容(大量買付行為による取得を予定する当社の株券等の種類および数、大量買付行為の対価の額および種類、大量買付行為の時期、関連する取引の仕組み、大量買付行為の方法の適法性並びに大量買付行為の実行の可能性等を含む。)

ⅳ.大量買付行為の価格の算定根拠(算定の前提となる事実および仮定、算定方法、算定に用いた数値情報並びに大量買付行為に係る一連の取引により生じることが予想されるシナジーの額およびその算定根拠等を含む。)の概要

ⅴ.大量買付行為の資金の裏付け(資金の提供者(実質的な提供者を含む。)の具体的名称、調達方法、関連する取引の内容等を含む。)

ⅵ.大量買付行為後の当社グループの経営方針、経営者候補(当社および当社グループの事業と同種の事業についての経験等に関する情報を含む。)、事業計画、財務計画、資本政策、配当政策および資産活用策(ただし、大量買付者による買収提案が、少数株主が残存しない100%の現金買収の場合、本号の情報の提供については概略のみで足りることとする。)

ⅶ.大量買付行為後の当社グループの従業員、取引先、顧客その他の当社グループに係る利害関係者の処遇方針

ⅷ.大量買付行為のために投下した資本の回収方針

ⅸ.反社会的勢力ないしテロ関連組織との関連性の有無(直接的であるか間接的であるかを問わない。)および関連性が存在する場合にはその内容

ⅹ.その他当社取締役会が合理的に必要と判断する情報

なお、当社取締役会は、大量買付者が出現したことを当社取締役会が認識した場合はその事実について、また、買付提案書または追加情報を受領した場合はその受領の事実について、速やかに株主の皆様に情報開示を行う。大量買付者から当社取締役会に提供された情報の内容等については、株主の皆様の判断に必要であると当社取締役会が判断する時点で、その全部または一部につき株主の皆様に情報開示を行う。

c.当社取締役会の検討手続

当社取締役会は、大量買付者から提出された買付提案書に記載される本必要情報につき、株主の皆様に買収の是非を適切に判断いただき、当社取締役会の評価・検討等を行うために必要な水準を満たすものであると判断した場合(大量買付者による情報提供が不十分であるとして当社取締役会が追加的に提出を求めた本必要情報が提出された結果、当社取締役会が買付提案書と併せて本必要情報として十分な情報を受領したと判断した場合を含む。)、その旨並びに下記の取締役会評価期間の始期および終期について、速やかに大量買付者および独立委員会に通知し、適時かつ適切に株主の皆様に情報開示を行う。当社取締役会は、大量買付者に対する当該通知の発送日の翌日から60日以内(対価を現金(円貨)のみとする公開買付けによる当社のすべての株券等の買付けの場合)または90日以内(その他の大量買付行為の場合)(かかる60日以内または90日以内の期間を、以下「取締役会評価期間」という。)に、必要に応じて当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得ながら、提供された本必要情報を十分に評価・検討し、下記d.に定める独立委員会による勧告を最大限尊重したうえで、大量買付行為に関する当社取締役会としての意見を慎重にとりまとめ、大量買付者に通知するとともに、適時かつ適切に株主の皆様に情報開示を行う。また、必要に応じて、大量買付者との間で大量買付行為に関する条件・方法について交渉し、さらに、当社取締役会として、株主の皆様に代替案を提示することもある。

なお、独立委員会が取締役会評価期間内に対抗措置の発動または不発動の勧告を行うに至らないこと等、当社取締役会が取締役会評価期間内に対抗措置の発動または不発動に関する決議に至らないことにつきやむを得ない事情がある場合、当社取締役会は、独立委員会の勧告に基づき、必要な範囲内で取締役会評価期間を最大30日間(当初の取締役会評価期間の満了日の翌日から起算する。)延長することができるものとする。当社取締役会が取締役会評価期間の延長を決議した場合、当該延長された具体的期間およびその延長が必要とされる理由について、大量買付者及び独立委員会に通知し、適時かつ適切に株主の皆様に情報開示を行う。

大量買付者は、この取締役会評価期間の経過後においてのみ、大量買付行為を開始することができるものとする。ただし、下記キに定める不発動決定通知を受領した場合、大量買付者は、同通知を受領した翌営業日から、大量買付行為を行うことが可能となる。

d.独立委員会の設置

本プランに定めるルールに従って一連の手続が遂行されたか否か、並びに、本プランに定めるルールが遵守された場合に当社の企業価値および会社の利益ひいては株主共同の利益を確保し、または向上させるために必要かつ相当と考えられる一定の対抗措置を講じるか否かについては、当社取締役会が最終的な判断を行うが、その判断の合理性および公正性を担保するために、当社は、当社取締役会から独立した組織として、独立委員会を設置することとする。独立委員会の委員は、3名以上5名以下とし、社外取締役、弁護士、税理士、公認会計士、学識経験者、投資銀行業務に精通している者および他社の取締役または執行役として経験のある社外者等の中から当社取締役会が選任するものとする。

e.対抗措置の発動の手続

当社取締役会が対抗措置の発動を判断するに当たっては、その判断の合理性および公正性を担保するために、以下の手続を経ることとする。

まず、当社取締役会は、対抗措置の発動に先立ち、独立委員会に対して対抗措置の発動の是非について諮問し、独立委員会は、この諮問に基づき、必要に応じて、当社の費用で、当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得たうえで、当社取締役会に対して対抗措置の発動の是非について勧告を行う。当社取締役会は、対抗措置を発動するか否かの判断に際して、独立委員会による勧告を最大限尊重するものとする。

また、当社取締役会が対抗措置を発動するに際しては、監査等委員である取締役全員の賛成を得たうえで、当社取締役全員の一致により発動の決議をすることとする。当社取締役会は、当該決議を行った場合、当該決議の概要その他当社取締役会が適切と判断する事項について、速やかに株主の皆様に情報開示を行う。

なお、当社取締役会は、独立委員会に対する上記諮問に加え、大量買付者の提供する本必要情報に基づき、必要に応じて、当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得ながら、当該大量買付者および当該大量買付行為の具体的内容並びに当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益に与える影響等を評価・検討等したうえで、対抗措置の発動の是非を判断するものとする。

f.対抗措置の発動の条件

ⅰ.大量買付者が本プランに定める手続に従わずに大量買付行為を行いまたは行おうとする場合

当社取締役会は、大量買付者が本プランに定める手続に従わずに大量買付行為を行いまたは行おうとする場合、大量買付行為の具体的な条件・方法等の如何を問わず、当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであるとみなし、独立委員会による勧告を最大限尊重したうえで、当社の企業価値および会社の利益ひいては株主共同の利益を確保または向上させるために必要かつ相当な対抗措置を講じることとする。

ⅱ.大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合

大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合には、当社取締役会が仮に当該大量買付行為に反対であり、反対意見の表明、代替案の提示、株主の皆様への説明等を行う場合であっても、原則として、当該大量買付行為に対する対抗措置は講じない。大量買付者の当社株券等の大量買付行為に関する提案に応じるか否かは、株主の皆様において、当該大量買付行為に関する本必要情報およびそれに対する当社取締役会の意見、代替案等をご考慮のうえ、ご判断いただくこととなる。

ただし、大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合であっても、当社取締役会が、大量買付者の大量買付行為の内容を検討し、大量買付者との協議、交渉等を行った結果、当該大量買付者の買付提案に基づく大量買付行為が、当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると認めた場合には、取締役会評価期間の開始または終了にかかわらず、当社取締役会は、独立委員会による勧告を最大限尊重したうえで、当社の企業価値および会社の利益ひいては株主共同の利益を確保しまたは向上させるために、必要かつ相当な対抗措置を講じることがある。具体的には、以下に掲げるいずれかの類型に該当すると判断される場合には、原則として、当該買付提案に基づく大量買付行為は当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものに該当すると考えている。

(ⅰ)高値買取要求を狙う買収である場合

(ⅱ)重要な資産・技術情報等を廉価に取得するなど、会社の犠牲のもとに大量買付者の利益実現を狙う買収である場合

(ⅲ)会社資産を債務の担保や弁済原資として流用することにより、当社の企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすような買収である場合

(ⅳ)会社の高額資産を処分させ、その処分利益で一時的高配当をさせるか、一時的高配当による株価急上昇の機会を狙って高値で売り抜けることにより、当社の企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすような買収である場合

(ⅴ)当社の株券等の買付条件が、当社の企業価値に照らして著しく不十分または不適切な買収である場合

(ⅵ)最初の買付けで全株券等の買付けの申込みを勧誘することなく、二段階目の買付条件を不利に設定し、あるいは明確にしないで公開買付けを行うなど、株主に株券等の売却を事実上強要するおそれがある買収である場合

(ⅶ)大量買付者が支配権を取得する場合の当社の企業価値が、中長期的な将来の企業価値との比較において、当該大量買付者が支配権を取得しない場合の当社の企業価値に比べ、著しく劣後する場合

(ⅷ)大量買付者が公序良俗の観点から当社の支配株主として著しく不適切である場合

(ⅸ)前各号のほか、以下のいずれも満たす買収である場合

a.当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するおそれがあることが客観的かつ合理的に推認される場合

b.当該時点で対抗措置を発動しない場合には、当社の企業価値および会社の利益ひいては株主共同の利益が著しく害されることを回避することができないかまたはそのおそれがあることが客観的かつ合理的に推認される場合

g.当社取締役会による対抗措置の発動・不発動に関する決定

当社取締役会は、上記f.ⅰまたはⅱのいずれの場合も、独立委員会の勧告を最大限尊重したうえで、対抗措置の発動または不発動に関する決定を行う。

当社取締役会は、対抗措置の発動または不発動の決定を行った場合、速やかに当該決定の概要その他当社取締役会が適切と認める事項について、大量買付者に通知(不発動の決定に係る通知を、以下「不発動決定通知」という。)し、株主の皆様に情報開示を行う。大量買付者は、取締役会評価期間経過後または当社取締役会から不発動決定通知を受領した日の翌営業日から、大量買付行為を行うことが可能となる。

h.当社取締役会による再検討

当社取締役会は、一旦対抗措置を発動すべきか否かについて決定した後であっても、大量買付者が大量買付行為に係る条件を変更した場合や大量買付行為を中止した場合等、当該決定の前提となった事実関係等に変動が生じた場合には、改めて独立委員会に諮問したうえで再度審議を行い、独立委員会の勧告を最大限尊重したうえで、対抗措置の発動または中止に関する決定を行うことができる。

当社取締役会は、かかる決定を行った場合、速やかに当該決定の概要その他当社取締役会が適切と認める事項について、大量買付者に通知し、株主の皆様に情報開示を行う。

(ウ)対抗措置の概要

当社取締役会は、本プランにおける対抗措置として、原則として、本新株予約権の無償割当てを行う。本新株予約権は、本新株予約権の無償割当てを決議する当社取締役会において定める一定の日(以下「割当期日」という。)における、最終の株主名簿に記載または記録された株主(ただし、当社を除く。)に対し、その保有株式1株につき新株予約権1個以上で当社取締役会が定める数の割合で割り当てられる。

本新株予約権1個の行使に際して出資される財産(金銭とする。)の価額(行使価額)は1円であり、本新株予約権1個の行使により、本新株予約権に係る新株予約権者(以下「本新株予約権者」という。)に対して、1株以下で当社取締役会が定める数(調整がされる場合には調整後の株数)の当社普通株式が交付される。なお、当社は、本新株予約権の行使がなされた場合に、当該本新株予約権者に交付する株式の数に1株に満たない端数があるときは、適用法令に従い端数の処理を行う。

ただし、特定株式保有者およびその関係者は、本新株予約権を行使することができないものとする。また、当社は、本新株予約権の行使による場合のほか、本新株予約権に付された取得条項に基づき、一定の条件のもとで特定株式保有者およびその関係者以外の本新株予約権者から、当社普通株式と引換えに本新株予約権を取得することができる。なお、当社は一定の条件のもとで本新株予約権全部を無償で取得することも可能である。

さらに、本新株予約権を譲渡により取得するには、当社取締役会の承認が必要である。

上記(ア)に記載のとおり、本新株予約権の無償割当てのほか、会社法その他の法令および当社の定款上認められるその他の対抗措置を発動することが適切と判断された場合には当該その他の対抗措置が用いられることがある。当社取締役会は、本プランにおける対抗措置を発動した場合、当社取締役会が適切と認める事項について、適時かつ適切に株主の皆様に情報開示を行う。

Ⅳ 本プランの合理性(本プランが基本方針に沿い、当社株主の共同の利益を損なうものではなく、当社役員の地位の維持を目的とするものではないことおよびその理由)

当社取締役会は、以下の理由により、本プランが上記Ⅰの基本方針に沿うものであり、当社株主の共同の利益を損なうものではなく、また当社役員の地位の維持を目的とするものでもないと考えている。

ア.買収防衛策に関する指針の要件等を完全に充足していること

イ.企業価値および会社の利益ひいては株主共同の利益の確保または向上を目的としていること

ウ.株主意思を重視するものであること

エ.独立性の高い社外者(独立委員会)の判断を重視していること

オ.合理的な客観的要件を設定していること

カ.独立した地位にある第三者専門家の助言を取得できること

キ.デッドハンド型買収防衛策やスローハンド型買収防衛策ではないこと

① コーポレート・ガバナンスに関する基本的な考え方

当社は、企業価値重視の経営という考え方に立ち、企業のコーポレート・ガバナンスを経営の最重要課題のひとつとしてとらえ、激変する経営環境に対応すべく、経営の透明性・健全性・遵法性を確保するとともに、各ステークホルダーへのアカウンタビリティを重視し迅速かつ適切な情報開示に努め、経営の効率化・意思決定の迅速化・経営監視機能の充実を高めることを基本的な考え方としている。コーポレート・ガバナンスの向上を目指して、コンプライアンス、リスク管理の徹底に努めるとともに、株主を始めとするステークホルダーの立場を踏まえた透明・公正かつ迅速・果断な意思決定を行うことに努め、当社の持続的な成長と中長期的な企業価値向上のための自律的な対応を推進していくこととしている。また、当社の持続的な成長と中長期的な企業価値向上を実現するために、資本コストや資本収益性の的確な把握に努め、それらを十分に意識した経営資源の配分や経営戦略の立案に努めることとしている。

② 企業統治の体制の概要及び当該体制を採用する理由

(取締役会)

経営の意思決定および取締役の職務執行を監督する機関として位置付けており、取締役(監査等委員である取締役を除く)5名(うち独立社外取締役2名)と監査等委員である取締役4名(うち独立社外取締役3名)の計9名の取締役で構成されている。取締役会は原則毎月1回開催するとともに、必要に応じ臨時取締役会を開催し、経営上重要な事項の審議・報告・決定を行うとともに、業務執行状況の報告を受けるなど、取締役の業務執行を適切に監督する体制となっている。

(監査等委員会)

監査等委員会は監査等委員である取締役4名(うち独立社外取締役3名)で構成されている。監査等委員会は、常勤の監査等委員を1名置き、原則月1回の監査等委員会を開催し、取締役の業務執行を監査し、監査報告を作成する。監査等委員である取締役は取締役会、監査等委員会に原則出席するとともに、常勤の監査等委員である取締役は、部長会など社内の重要な会議にも出席することで、内部統制システムを通じて適法性および妥当性に関する監査を行ない、取締役の職務執行を監査している。また、内部監査室とは、適宜意見交換を行うほか月1回の内部監査連絡会を定期的に開催しており、会計監査人とは通常の会計監査に加え、重要な会計的課題について随時協議・検討の機会を持つことで緊密な連携を保っている。

(社外役員会議・諮問委員会)

外部の新しい視点から、当社の持続的成長と企業価値向上のために有用な助言や経営監督に関する提言を活発に議論する場として、5名の独立社外取締役のうち1名を筆頭社外取締役としたうえで独立社外取締役のみで構成する社外役員会議を設置している。また、取締役等の経営幹部の指名・報酬などの重要な事項の検討にあたり、独立社外取締役の適切な助言を得る場として、取締役会の下に、独立社外取締役を主要な構成員とし、社長を含む諮問委員会を設置している。

(内部統制委員会)

内部統制委員会は、2016年6月の監査等委員会の設置に合わせ、従前の内部管理強化委員会を発展させた組織として設置したもので、原則月1回開催している。社長が委員長、内部監査室長が運営事務局を務め、取締役(監査等委員である取締役を除く)、常勤の監査等委員である取締役のほか部長以上の役職者が出席し、幅広くリスク管理に関する事項や内部統制に関する事項の現況および課題について協議・報告している。

(部長会等)

取締役(監査等委員である取締役を除く)、執行役員、常勤の監査等委員である取締役および部長以上の役職者で構成する部長会を月1回開催し、経営方針に関する重要な案件や業務執行に関する重要な事項の検討を行っている。また、グループ会社については、原則月1回、業務の進捗に関する報告会を開催している。

(当該体制を採用する理由)

当社は、2016年6月に監査等委員会設置会社に移行した。その体制を採用した理由は、議決権を有する監査等委員である取締役を置くことにより、透明かつ機動的な会社運営の下、取締役会の監査・監督機能の強化とコーポレート・ガバナンスの一層の充実を図ることが出来ると考えたからである。また、取締役会、監査等委員会のほか、社外役員会議、諮問委員会などの会議を設置するとともに、取締役会の監督機能の強化と業務執行責任の明確化の観点から執行役員制度の導入および監査等委員会・会計監査人・内部監査室のスムーズな連携の確保など、高い企業統治を目指した体制としている。

当社の企業統治の体制の模式図は以下のとおりである。

③ 企業統治に関するその他の事項

(内部統制システムの整備の状況)

当社は、取締役の職務の執行が法令及び定款に適合することを確保するための体制、その他当社及び子会社から成るダイトウボウグループの業務の適正を確保するために必要なものとして法務省令で定める体制、反社会的勢力に対する体制ならびに財務報告に係る内部統制整備の体制に関して、内部統制システム整備の基本方針を取締役会にて決議し、制定している。また、その適切な運用を図るために、監査等委員会による監査のほか社長直属の内部監査室による監査を行うなど、必要な組織や手順等を具体的に定め内部統制システムの整備を実施している。

(リスク管理体制の整備の状況)

当社は、当社業務に係るリスクを分類・分析し、リスク管理体制の適正さを確保することとしている。コンプライアンス・リスクに関しては、重要な法務的事象が生じる都度、必要に応じて顧問弁護士や外部の専門家に相談し、法令定款違反行為を未然に防止していくこととしている。また、取締役が他の取締役の法令定款違反行為を発見した場合は直ちに監査等委員である取締役及び取締役会に報告する体制としている。情報管理については、情報セキュリティ基本方針及び情報セキュリティ管理規程を制定し、適切かつ確実に保存・管理を行っている。大地震等災害発生時には、その損害を最小限に食い止めるため防災危機管理基本規程に基づき組織的かつ計画的に対応することとしている。その他、各種リスクに応じてルールを定め、リスクを未然に防止することに努めている。

(提出会社の子会社の業務の適正を確保するための体制整備の状況)

当社グループの経営管理については、関係会社業務規程に従い運営管理を行うものとし、子会社の職務の執行に係る事項を報告する場として、原則月1回の業務報告会など、適宜会議を開催することとしている。また、子会社における損失の危険の管理に関する体制、子会社の取締役等の職務の執行が効率的に行われることを確保する体制、および子会社の取締役等および使用人の職務の執行が法令および定款に適合することを確保するための体制として、内部監査室による子会社の内部監査を実施し、その結果を子会社の取締役および当社の取締役に報告する。

④ 責任限定契約の概要

当社と業務執行取締役等でない取締役との間で、会社法第427条第1項の規定により、会社法第423条第1項に定める損害賠償責任を限定する契約を締結している。当該契約に基づく損害賠償責任の限度額は、同法第425条第1項に定める最低責任限度額としている。これは、業務執行取締役等でない取締役がその期待される役割を十分に発揮できることを目的とするものである。

⑤ 役員等賠償責任保険契約に関する事項

当社は、当社取締役(監査等委員である取締役を除く)、当社監査等委員である取締役、当社子会社の役員および退任役員を被保険者とする会社法第430条の3第1項に規定する役員等賠償責任保険契約を保険会社との間で締結している。

当該役員等賠償責任保険契約の保険料は全額当社が負担しており、役員等がその職務の執行に起因して保険期間中に損害賠償請求された場合の損害賠償金および争訟費用等が当該役員等賠償責任保険にて填補される。

また、当該役員等賠償責任保険契約は役員等の職務執行の適正のために免責事由が設定されているので、当該免責事由に該当する損害については填補されず、役員等の自己負担となる。

⑥ 取締役の定数

当社の取締役(監査等委員であるものを除く)は11名以内、監査等委員である取締役は4名以内とする旨定款に定めている。

⑦ 取締役の選任及び解任の決議要件

当社は、取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数をもって行う旨及び累積投票によらないものとする旨定款に定めている。

⑧ 株主総会決議事項を取締役会で決議することができることとした事項

(自己の株式の取得)

当社は、自己の株式の取得について、会社法第165条第2項の規定により、取締役会の決議によって自己の株式を取得することができる旨定款に定めている。これは、企業環境の変化に対応し、機動的な経営を遂行することを目的とするものである。

(中間配当)

当社は、中間配当について、会社法第454条第5項の規定により、取締役会の決議によって毎年9月30日を基準日として中間配当をすることができる旨定款に定めている。これは、株主への機動的な利益還元を行うことを目的とするものである。

(取締役の責任免除)

当社は、取締役の責任免除について、会社法第426条第1項の規定により、任務を怠ったことによる取締役(取締役であった者を含む。)及び第196回定時株主総会終結前の行為に関する会社法第423条第1項に定める監査役(監査役であったものを含む。)の損害賠償責任を、法令の限度において、取締役会の決議によって免除することができる旨定款に定めている。これは、取締役がその期待される役割を十分に発揮できることを目的とするものである。

⑨ 株主総会の特別決議要件

当社は、会社法第309条第2項に定める株主総会の特別決議要件について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う旨定款に定めている。これは、株主総会における特別決議の定足数を緩和することにより、株主総会の円滑な運営を行うことを目的とするものである。

⑩ 取締役会の活動状況

当事業年度において当社は取締役会を19回開催しており、個々の取締役の出席状況については次のとおりである。

| 氏 名 | 開催回数 | 出席回数 |

| 山内 一裕 | 19回 | 18回 |

| 三枝 章吾 | 19回 | 18回 |

| 野村 史郎 | 19回 | 19回 |

| 奥村 秀策 | 19回 | 19回 |

| 山形 俊樹 | 19回 | 19回 |

| 師田 範子 | 19回 | 19回 |

| 加久間 雄二 | 19回 | 19回 |

| 飯沼 春樹 | 19回 | 18回 |

| 鏡 高志 | 19回 | 17回 |

| 平井 省吾 | 19回 | 17回 |

取締役会における具体的な検討内容は以下のとおりである。

当社の取締役会は、経営の意思決定及び取締役の職務執行を監督する機関として位置付けており、取締役(監査等委員である取締役を除く)6名(うち独立社外取締役3名)と監査等委員である取締役4名(うち独立社外取締役3名)の計10名の取締役で構成している。取締役会は原則毎月1回開催するとともに、必要に応じ臨時取締役会を開催し、経営上重要な事項の審議・報告・決定を行うとともに、業務執行状況の報告を受けるなど、取締役の業務執行を適切に監督する体制となっている。

⑪ 諮問委員会の活動状況

当事業年度において当社は諮問委員会を2回開催しており、個々の委員の出席状況については次のとおりである。

| 氏 名 | 開催回数 | 出席回数 |

| 山内 一裕 | 2回 | 2回 |

| 奥村 秀策 | 2回 | 2回 |

| 飯沼 春樹 | 2回 | 2回 |

| 鏡 高志 | 2回 | 2回 |

取締役等の経営幹部の指名・報酬などの重要な事項の検討にあたり、独立社外取締役の適切な助言を得る場として、取締役会の下に、独立社外取締役を主要な構成員とし、社長を含む諮問委員会を設置している。

⑫ 財務及び事業の方針の決定を支配する者の在り方に関する基本方針

当社は、財務及び事業の方針の決定を支配する者の在り方に関する基本方針を定めており、その内容等(会社法施行規則第118条第3号に掲げる事項)は次のとおりである。

Ⅰ 基本方針の内容の概要

当社は、当社の財務および事業の方針の決定を支配する者は、当社の企業価値の源泉を理解し、当社の企業価値および会社の利益ひいては株主共同の利益を継続的かつ持続的に確保、向上していくことを可能とする者であることが必要であると考えている。公開会社である当社の株券等については、株主、投資家の皆様による自由な取引が認められており、当社取締役会としては、当社の財務および事業の方針の決定を支配する者の在り方は、最終的には株主の皆様全体の意思により決定されるべきであり、当社の株券等に対する大量買付行為(下記Ⅲイ.(イ)a.で定義される。以下同じとする。)があった場合、これに応じるか否かの判断は、最終的には当社の株主の皆様の判断に委ねられるべきものであると考えている。

しかしながら、近時わが国の資本市場においては、対象となる企業の経営陣の賛同を得ずに、一方的に大量買付行為を強行する動きも見受けられる。こうした大量買付行為の中には、その目的等から見て企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすもの、株主に株券等の売却を事実上強要するおそれがあるもの、対象会社の取締役会や株主が当該行為に係る提案内容や対象会社の取締役会からの代替案等を検討するための十分な時間や情報を提供しないもの、さらに対象会社の取締役会が大量買付者(下記Ⅲイ.(イ)a.で定義される。以下同じとする。)の提示した条件よりも有利な条件をもたらすために大量買付者との協議・交渉を必要とするもの等、対象会社の企業価値および会社の利益ひいては株主共同の利益に資さないものも想定される。

当社としては、このような当社の企業価値および会社の利益ひいては株主共同の利益の向上に資さない大量買付行為を行う者は、当社の財務および事業の方針の決定を支配する者としては不適切であると考えており、このような者が現れた場合には、必要かつ相当な対抗手段を講じることが必要であると考えている。

Ⅱ 基本方針の実現に資する特別な取組みの内容の概要

当社は、日本で最初の毛織会社として、三井家始め東京の財界有力者による出資を得て1896年2月に設立された。爾来、明治から昭和初期にかけて日本経済成長の牽引車となった繊維業界の主要企業の一つとして、経済・社会の発展に長年にわたり貢献してきた。毛織物の一貫生産体制を早くに確立したことから、官需・民需ユニフォーム事業にも強みを発揮し、警察・消防ほか諸官庁向け制服や前回の東京オリンピック関連ユニフォームなど数々の実績を挙げた。また、1960年代には、紳士スーツの量産体制を整え、米国有力ブランドとも提携するなど、アパレル業界の発展にも広く関わってきた。さらに、1990年代に入り、中国の有力企業集団である杉杉集団と合弁で紳士スーツ製造工場を設立するなど中国での繊維事業に進出し、また、2008年にはニット事業に強みを有した株式会社コスモエイの提案型OEM事業を譲り受け、新たにニット企画営業にも乗り出した。特に、今後のせんい事業を支えていくことを期待している事業である毛織物関連の事業分野である「ユニフォーム事業」「ニット企画営業」は、こうした歴史の中で育んできた事業群である。なお、国内繊維産業の低迷を背景に、2002年に当社最大の国内紡績工場であった鈴鹿工場を閉鎖、2015年には事業環境の悪化等により紳士服販売子会社を解散、2017年には中国合弁工場での紳士スーツ製造事業から完全撤退するなど、必要に応じて、リストラ策についても断行してきた。

一方、国内繊維産業の低迷が長引く中、1997年に静岡県駿東郡において当社の三島工場跡地を利用した地域密着型の大型商業施設「サントムーン柿田川」の開発に乗り出し、現在では、商業施設事業を当社の収益の源泉たる主力事業となるまでに育成してきており、2018年3月に第4期開発をスタートさせ、2020年3月に、3階建て・約7,000平米のテナント面積を有する新館「サントムーン オアシス」を開業し、地域の発展に一段と貢献している。

また、現在のヘルスケア事業の前身である寝具製造事業については、1980年に鈴鹿工場内で寝具製造事業をスタートさせ、1990年から1991年にかけて寝装品販売子会社設立、新潟県十日町市に寝装品製造子会社設立など新しい事業展開に取り組み、製販一体事業として長年にわたり取り組んできた。その後、2014年には、高齢化社会の到来を睨み、寝装事業をさらに発展させ、今後の成長が期待できる「健康素材・健康医療機器・健康食品」の3分野を中心としたヘルスケア事業本部を新設している。2017年には、医療機器メーカーである伊藤超短波株式会社との資本業務提携を実施するなど、健康長寿社会の発展への取り組みを進めている。さらに、2019年3月に生地商社和田哲株式会社からヘルスケア事業を譲り受け、業容を拡大してきている。

さらに、事業全般の戦略を進展させるにあたり2017年に東証一部(現、プライム市場)上場のファーストブラザーズ株式会社およびその子会社との資本業務提携を締結し、当社事業のさらなる発展を目指し取り組みを継続している。

この結果、当期まで8期連続で親会社株主に帰属する当期純利益の黒字を達成しており、さらなる企業価値向上に向けて邁進しているところである。

現在、当社は、2021年4月スタートの「中期経営計画 ブレークスルー2024~PROGRESS IN THE NEW NORMAL~」に基づき、以下の施策を進めている。

まず、コロナ後のニューノーマル下における市場変化への対応を見据え、事業ポートフォリオを見直し、より収益性・将来性の高い業務へのシフトを強める考えである。収益の柱である商業施設事業に経営資源の傾斜配分を継続するとともに、コロナ禍で市況回復に遅れがみられる一部アパレルOEM市場や旧来型の低機能な寝具の製造販売を縮小し、働く女性などをターゲットとしたジェンダーフリーなアパレルOEMや高機能のヘルスケア製品販売へのシフトを一段と推し進める。その際、SDGsに準拠したテーマでの事業展開に注力するとともに、ESG(環境・社会・ガバナンス)などの概念もしっかり意識して取り組んでいく。こうした、事業推進においては、当社事業相互の垣根を取り払いオールダイトウボウとしてベストなソリューションを顧客に提供することや、自社ECサイトなど非対面のチャネル活用などにより、ニューノーマル下での新たなビジネスチャンスをしっかり捉えていく考えである。

主な事業戦略の概要は以下の通りである。

A.コロナ後の市場変化への対応

① ニューノーマル下の新規事業展開については次のとおりである。

a.新時代での商業施設運営ノウハウの蓄積・強化

・地域密着の強みを活かした独自性を一段と強化する。

・マスターリース(フロア転貸)業務に取り組む。

b.事業部門の枠を取り払ったダイトウボウクオリティの訴求

・ヘルスケア、繊維のオールダイトウボウの技術を結集して顧客ニーズに応える。

c.ネット関連などデジタル化の波に乗るビジネスへの取組

・自社サイト「Daitobo Healthcare Shop」「寝具の匠」を拡充する。

・SNS連携などを駆使して、B to Cを強化する。

d.お年寄りの心に優しく届くJapanクオリティ「匠の逸品寝具」の製造

・国内グループ工場(新潟)の新しいブランドイメージを構築する。

② ニューノーマル下の縮小事業については次の通りである。

将来性が見込みにくいと判断される市場での業務縮小を検討する。

a.市場の拡大が難しいと判断される低機能の布団製造販売を縮小する。

b.採算性の低い低付加価値のOEM業務を縮小する。

c.信用リスクを常に注視し信用面での適切な事業ポートフォリオの構築に努める。

B.また、経営管理上のテーマとして以下に取り組んでいる。

① 財務戦略

・財務マネジメントの強化

当社は商業施設事業への積極投資により有利子負債が相応に積みあがっている。このため、Net DER指標を目標化するなどで有利子負債の着実な削減とキャッシュフローマネジメントを引き続き強化する。

② 人材育成

・少数精鋭の組織力強化

全社的かつ継続的な人材レベルの底上げはもとより、特に、商業施設事業のプロ人材育成、女性営業職や女性管理職の育成に注力する。

・ワークライフバランス向上

リモートワーク定着、ワークライフバランス向上などの新時代の観点を踏まえ、組織マネジメントの強化に努めるとともに社内コミュニケーションの一層の向上に取り組んでいく。

③ ガバナンスのさらなる強化

東証スタンダード市場および名証プレミア市場の上場企業として求められるコーポレートガバナンスコードを遵守し、一段のガバナンス強化に努める。

以上により、当社グループは、ニューノーマルの新たな時代を、126年を超える当社の歴史と伝統を背景に、経営理念である「進取の精神」と「自利利他の心」に基づき、役職員一同全力で、発想力を活かし無限大の可能性へ挑戦していく。もって、持続的成長と中長期的な企業価値の向上を実現し、社会に役立つ企業、環境に優しい企業、人々の笑顔を大切にする企業となり、SDGsの実現と日本のより良い未来の創造に貢献していく所存である。

こうした歴史と実績をもとに、長年にわたり信頼関係を構築したお取引先様各位と経験豊かで専門的技量を有する当社グループ社員一同が一丸となって当社の事業を育んでいくことが当社の企業価値の源泉であり、これら企業価値の源泉を理解し運営することにより、会社の利益ひいては株主の皆様共同の利益を継続的かつ持続的に確保、向上していくことが可能になると考えている。

Ⅲ 基本方針に照らして不適切な者によって当社の財務及び事業の方針の決定が支配されることを防止するための取組みの具体的な内容の概要

ア.企業価値の向上および会社の利益ひいては株主共同の利益の実現

(ア)企業価値の向上および会社の利益ひいては株主共同の利益の実現に反する株券等の大量買付行為の存在

当社グループにおいては、企業価値の向上および会社の利益ひいては株主共同の利益の実現に全力で取り組む所存であるが、近年の資本市場においては、株主の皆様に十分な検討時間を与えず、また対象となる会社の経営陣との十分な協議や合意等のプロセスを経ることなく、突如として株券等の大量買付行為を強行するといった動きも見受けられないわけではない。

もとより株券等の大量買付行為は、たとえそれが対象となる会社の経営陣の賛同を得ないものであっても、当該会社の資産の効率的な運用につながり、企業価値の向上および会社の利益ひいては株主共同の利益の実現をもたらすものであれば、何ら否定されるべきものではないと考えている。

しかし、このような大量買付行為の中には真に会社経営に参加する意思がないにもかかわらず、専ら当該会社の株価を上昇させて対象会社の株券等を高値で会社関係者等に買い取らせる目的で行うものなど、企業価値および会社の利益ひいては株主共同の利益を著しく損なうことが明白な、いわゆる「濫用的買収」が存在する可能性があることは否定できない。

また、当社は、前述のとおり、長年築いてきたお客様との信頼関係を維持・発展させていくことをはじめ、さまざまなステークホルダーとの良好な関係を継続することが、当社の中長期的な企業価値を向上させ、株主の皆様の利益につながるものであることを確信している。当社株券等の大量買付者がこれらのことを十分理解し、中長期的にこれらを確保、向上させる者でなければ、当社の企業価値および会社の利益ひいては株主共同の利益は著しく害されることになる。

(イ)本プラン更新の必要性

当社の株券等は譲渡自由が原則であり、株式市場を通じて多数の投資家の皆様に自由に取引いただいている。したがって、当社株券等の大量買付行為に関する提案に応じるか否かは、最終的には株主の皆様のご判断に委ねられるべきものである。

当社としては、上記(ア)のような状況下でかかる大量買付行為が行われた場合、当該大量買付行為が当社の企業価値の向上および会社の利益ひいては株主共同の利益の実現に資するものであるか否か、株主の皆様に適切に判断いただき、当社株券等の大量買付行為に関する提案に応じるか否かを決定していただくためには、大量買付者および当社取締役会の双方から適切かつ十分な情報が提供され、検討のための十分な期間が確保されることが不可欠であると考えている。また、当社取締役会は、当社の企業価値および会社の利益ひいては株主共同の利益の確保または向上の観点から大量買付行為の条件・方法を変更・改善させる必要があると判断する場合には、大量買付行為の条件・方法について、大量買付者と交渉するとともに、株主の皆様に対して代替案の提案等を行う必要もあると考えているので、そのために必要な時間も十分に確保されるべきである。

当社は、このような考え方に立ち、旧プランに所要の修正を加えた上で、以下のとおり本プランを更新することを決定した。本プランは、大量買付者に対し、本プランの遵守を求めるとともに、大量買付者が本プランを遵守しない場合、並びに大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると判断される場合の対抗措置を定めている。

イ.本プランの内容

(ア)本プランの概要

本プランは、大量買付者が大量買付行為を行うに当たり、所定の手続に従うことを要請するとともに、かかる手続に従わない大量買付行為がなされる場合や、かかる手続に従った場合であっても当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると判断される場合には、かかる大量買付行為に対する対抗措置として、原則として新株予約権を株主の皆様に無償で割り当てるものである。また、会社法その他の法律および当社の定款上認められるその他の対抗措置を発動することが適切と判断された場合には、当該その他の対抗措置が用いられることもある。

本プランに従って割り当てられる新株予約権(以下「本新株予約権」という。)には、①大量買付者およびその関係者による行使を禁止する行使条件や、②当社が本新株予約権の取得と引換えに大量買付者およびその関係者以外の株主の皆様に当社株式を交付する取得条項等を付すことが予定されている。

本新株予約権の無償割当てが実施された場合、かかる行使条件や取得条項により、当該大量買付者およびその関係者の有する議決権の当社の総議決権に占める割合は、大幅に希釈化される可能性がある。

(イ)本プランの発動に係る手続

a.対象となる大量買付行為

本プランの対象となる行為は、当社の株券等の一定数以上の買付けその他の有償の譲受けまたはこれらに類似する行為の結果、

ⅰ.当社の株券等1の保有者2が保有3する当社の株券等に係る株券等保有割合4の合計

ⅱ.当社の株券等5の買付けその他の有償の譲受けまたはこれらに類似する行為を行う者が所有6しまたは所有することとなる当社の株券等およびその者の特別関係者7が所有する当社の株券等に係る株券等所有割合8の合計

のいずれかが、20%以上となる者(以下「特定株式保有者」という。)による当社の株券等の買付けその他の有償の譲受けもしくはこれらに類似する行為またはその提案とする(ただし、当社取締役会があらかじめ承認したものを除く。このような買付け等を以下「大量買付行為」といい、大量買付行為を行いまたは行おうとする者を以下「大量買付者」という。)。

1.金融商品取引法第27条の23第1項に規定する株券等をいう。以下別段の定めがない限り同じとする。

2.金融商品取引法第27条の23第1項に規定する保有者をいい、同条第3項に基づき保有者とみなされる者を含むものとする。以下同じとする。

3.金融商品取引法第27条の23第4項に規定する保有をいう。以下同じとする。

4.金融商品取引法第27条の23第4項に規定する株券等保有割合をいう。以下同じとする。

5.金融商品取引法第27条の2第1項に規定する株券等をいう。以下ⅱにおいて同じとする。

6.金融商品取引法第27条の2第1項に規定する所有をいう。以下同じとする。

7.金融商品取引法第27条の2第7項に規定する特別関係者をいう。ただし、同項第1号に掲げる者については、発行者以外の者による株券等の公開買付けの開示に関する内閣府令第3条第2項で定める者を除く。以下同じとする。

8.金融商品取引法第27条の2第8項に規定する株券等所有割合をいう。以下同じとする。

b.本プランの開示および大量買付者に対する情報提供の要求

当社は、本プランについて株式会社東京証券取引所および株式会社名古屋証券取引所の定める諸規則に基づき適時開示を行うとともに、当社のホームページ(http://www.daitobo.co.jp/)に本プランを掲載している。

大量買付者には、当社取締役会が別段の定めをした場合を除き、大量買付行為の実行に先立ち、当社取締役会に対して、大量買付行為の内容の検討に必要な以下の各号に定める情報(以下「本必要情報」という。)を日本語で記載した、本プランに定める手続を遵守する旨の意向表明を含む買付提案書を提出していただく。

なお、買付提案書には、商業登記簿謄本、定款の写しその他の大量買付者の存在を証明する書類を添付していただく。

当社取締役会は、上記買付提案書を受領した場合、速やかにこれを下記d.に定める独立委員会に提供するものとする。大量買付者から提供していただいた情報では、当該大量買付行為の内容および態様等に照らして、株主の皆様のご判断および当社取締役会の評価・検討等のために不十分であると当社取締役会が合理的に判断する場合には、当社取締役会が別途要求する追加の情報を、大量買付者から日本語で提供していただく(ただし、当社取締役会は、大量買付者の属性、大量買付者が提案する大量買付行為の内容、本必要情報の内容および性質等に鑑み、株主の皆様が買収の是非を適切に判断し、当社取締役会が評価・検討等を行うために必要な水準を超える追加情報提供の要求を行わないこととする。)。

かかる追加情報提供の要求は、適宜回答期限(原則として30日を上限とする。)を定めたうえで、上記買付提案書受領後またはその後の追加情報受領後10営業日以内に行うこととする。

ⅰ.大量買付者およびそのグループ(共同保有者、特別関係者および(ファンドの場合は)組合員その他の構成員を含む。)の詳細(具体的名称、資本構成、業務内容、財務内容、および当社の事業と同種の事業についての経験等に関する情報等を含む。)

ⅱ.大量買付者およびそのグループが現に保有する当社の株券等の数、並びに買付提案書提出日前60日間における大量買付者の当社の株券等の取引状況

ⅲ.大量買付行為の目的(支配権取得もしくは経営参加、純投資もしくは政策投資、大量買付行為の後における当社の株券等の第三者への譲渡等、または重要提案行為等(金融商品取引法第27条の26第1項、同法施行令第14条の8の2第1項、および株券等の大量保有の状況の開示に関する内閣府令第16条に規定する重要提案行為等を意味する。)を行うことその他の目的がある場合には、その旨および概要を含む。なお、目的が複数ある場合にはそのすべてを記載していただく。)、方法および内容(大量買付行為による取得を予定する当社の株券等の種類および数、大量買付行為の対価の額および種類、大量買付行為の時期、関連する取引の仕組み、大量買付行為の方法の適法性並びに大量買付行為の実行の可能性等を含む。)

ⅳ.大量買付行為の価格の算定根拠(算定の前提となる事実および仮定、算定方法、算定に用いた数値情報並びに大量買付行為に係る一連の取引により生じることが予想されるシナジーの額およびその算定根拠等を含む。)の概要

ⅴ.大量買付行為の資金の裏付け(資金の提供者(実質的な提供者を含む。)の具体的名称、調達方法、関連する取引の内容等を含む。)

ⅵ.大量買付行為後の当社グループの経営方針、経営者候補(当社および当社グループの事業と同種の事業についての経験等に関する情報を含む。)、事業計画、財務計画、資本政策、配当政策および資産活用策(ただし、大量買付者による買収提案が、少数株主が残存しない100%の現金買収の場合、本号の情報の提供については概略のみで足りることとする。)

ⅶ.大量買付行為後の当社グループの従業員、取引先、顧客その他の当社グループに係る利害関係者の処遇方針

ⅷ.大量買付行為のために投下した資本の回収方針

ⅸ.反社会的勢力ないしテロ関連組織との関連性の有無(直接的であるか間接的であるかを問わない。)および関連性が存在する場合にはその内容

ⅹ.その他当社取締役会が合理的に必要と判断する情報

なお、当社取締役会は、大量買付者が出現したことを当社取締役会が認識した場合はその事実について、また、買付提案書または追加情報を受領した場合はその受領の事実について、速やかに株主の皆様に情報開示を行う。大量買付者から当社取締役会に提供された情報の内容等については、株主の皆様の判断に必要であると当社取締役会が判断する時点で、その全部または一部につき株主の皆様に情報開示を行う。

c.当社取締役会の検討手続

当社取締役会は、大量買付者から提出された買付提案書に記載される本必要情報につき、株主の皆様に買収の是非を適切に判断いただき、当社取締役会の評価・検討等を行うために必要な水準を満たすものであると判断した場合(大量買付者による情報提供が不十分であるとして当社取締役会が追加的に提出を求めた本必要情報が提出された結果、当社取締役会が買付提案書と併せて本必要情報として十分な情報を受領したと判断した場合を含む。)、その旨並びに下記の取締役会評価期間の始期および終期について、速やかに大量買付者および独立委員会に通知し、適時かつ適切に株主の皆様に情報開示を行う。当社取締役会は、大量買付者に対する当該通知の発送日の翌日から60日以内(対価を現金(円貨)のみとする公開買付けによる当社のすべての株券等の買付けの場合)または90日以内(その他の大量買付行為の場合)(かかる60日以内または90日以内の期間を、以下「取締役会評価期間」という。)に、必要に応じて当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得ながら、提供された本必要情報を十分に評価・検討し、下記d.に定める独立委員会による勧告を最大限尊重したうえで、大量買付行為に関する当社取締役会としての意見を慎重にとりまとめ、大量買付者に通知するとともに、適時かつ適切に株主の皆様に情報開示を行う。また、必要に応じて、大量買付者との間で大量買付行為に関する条件・方法について交渉し、さらに、当社取締役会として、株主の皆様に代替案を提示することもある。

なお、独立委員会が取締役会評価期間内に対抗措置の発動または不発動の勧告を行うに至らないこと等、当社取締役会が取締役会評価期間内に対抗措置の発動または不発動に関する決議に至らないことにつきやむを得ない事情がある場合、当社取締役会は、独立委員会の勧告に基づき、必要な範囲内で取締役会評価期間を最大30日間(当初の取締役会評価期間の満了日の翌日から起算する。)延長することができるものとする。当社取締役会が取締役会評価期間の延長を決議した場合、当該延長された具体的期間およびその延長が必要とされる理由について、大量買付者及び独立委員会に通知し、適時かつ適切に株主の皆様に情報開示を行う。

大量買付者は、この取締役会評価期間の経過後においてのみ、大量買付行為を開始することができるものとする。ただし、下記キに定める不発動決定通知を受領した場合、大量買付者は、同通知を受領した翌営業日から、大量買付行為を行うことが可能となる。

d.独立委員会の設置

本プランに定めるルールに従って一連の手続が遂行されたか否か、並びに、本プランに定めるルールが遵守された場合に当社の企業価値および会社の利益ひいては株主共同の利益を確保し、または向上させるために必要かつ相当と考えられる一定の対抗措置を講じるか否かについては、当社取締役会が最終的な判断を行うが、その判断の合理性および公正性を担保するために、当社は、当社取締役会から独立した組織として、独立委員会を設置することとする。独立委員会の委員は、3名以上5名以下とし、社外取締役、弁護士、税理士、公認会計士、学識経験者、投資銀行業務に精通している者および他社の取締役または執行役として経験のある社外者等の中から当社取締役会が選任するものとする。

e.対抗措置の発動の手続

当社取締役会が対抗措置の発動を判断するに当たっては、その判断の合理性および公正性を担保するために、以下の手続を経ることとする。

まず、当社取締役会は、対抗措置の発動に先立ち、独立委員会に対して対抗措置の発動の是非について諮問し、独立委員会は、この諮問に基づき、必要に応じて、当社の費用で、当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得たうえで、当社取締役会に対して対抗措置の発動の是非について勧告を行う。当社取締役会は、対抗措置を発動するか否かの判断に際して、独立委員会による勧告を最大限尊重するものとする。

また、当社取締役会が対抗措置を発動するに際しては、監査等委員である取締役全員の賛成を得たうえで、当社取締役全員の一致により発動の決議をすることとする。当社取締役会は、当該決議を行った場合、当該決議の概要その他当社取締役会が適切と判断する事項について、速やかに株主の皆様に情報開示を行う。

なお、当社取締役会は、独立委員会に対する上記諮問に加え、大量買付者の提供する本必要情報に基づき、必要に応じて、当社から独立した地位にある第三者(投資銀行、証券会社、フィナンシャル・アドバイザー、弁護士、公認会計士その他の専門家を含む。)の助言を得ながら、当該大量買付者および当該大量買付行為の具体的内容並びに当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益に与える影響等を評価・検討等したうえで、対抗措置の発動の是非を判断するものとする。

f.対抗措置の発動の条件

ⅰ.大量買付者が本プランに定める手続に従わずに大量買付行為を行いまたは行おうとする場合

当社取締役会は、大量買付者が本プランに定める手続に従わずに大量買付行為を行いまたは行おうとする場合、大量買付行為の具体的な条件・方法等の如何を問わず、当該大量買付行為が当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであるとみなし、独立委員会による勧告を最大限尊重したうえで、当社の企業価値および会社の利益ひいては株主共同の利益を確保または向上させるために必要かつ相当な対抗措置を講じることとする。

ⅱ.大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合

大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合には、当社取締役会が仮に当該大量買付行為に反対であり、反対意見の表明、代替案の提示、株主の皆様への説明等を行う場合であっても、原則として、当該大量買付行為に対する対抗措置は講じない。大量買付者の当社株券等の大量買付行為に関する提案に応じるか否かは、株主の皆様において、当該大量買付行為に関する本必要情報およびそれに対する当社取締役会の意見、代替案等をご考慮のうえ、ご判断いただくこととなる。

ただし、大量買付者が本プランに定める手続に従って大量買付行為を行いまたは行おうとする場合であっても、当社取締役会が、大量買付者の大量買付行為の内容を検討し、大量買付者との協議、交渉等を行った結果、当該大量買付者の買付提案に基づく大量買付行為が、当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものであると認めた場合には、取締役会評価期間の開始または終了にかかわらず、当社取締役会は、独立委員会による勧告を最大限尊重したうえで、当社の企業価値および会社の利益ひいては株主共同の利益を確保しまたは向上させるために、必要かつ相当な対抗措置を講じることがある。具体的には、以下に掲げるいずれかの類型に該当すると判断される場合には、原則として、当該買付提案に基づく大量買付行為は当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するものに該当すると考えている。

(ⅰ)高値買取要求を狙う買収である場合

(ⅱ)重要な資産・技術情報等を廉価に取得するなど、会社の犠牲のもとに大量買付者の利益実現を狙う買収である場合

(ⅲ)会社資産を債務の担保や弁済原資として流用することにより、当社の企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすような買収である場合

(ⅳ)会社の高額資産を処分させ、その処分利益で一時的高配当をさせるか、一時的高配当による株価急上昇の機会を狙って高値で売り抜けることにより、当社の企業価値および会社の利益ひいては株主共同の利益に対する明白な侵害をもたらすような買収である場合

(ⅴ)当社の株券等の買付条件が、当社の企業価値に照らして著しく不十分または不適切な買収である場合

(ⅵ)最初の買付けで全株券等の買付けの申込みを勧誘することなく、二段階目の買付条件を不利に設定し、あるいは明確にしないで公開買付けを行うなど、株主に株券等の売却を事実上強要するおそれがある買収である場合

(ⅶ)大量買付者が支配権を取得する場合の当社の企業価値が、中長期的な将来の企業価値との比較において、当該大量買付者が支配権を取得しない場合の当社の企業価値に比べ、著しく劣後する場合

(ⅷ)大量買付者が公序良俗の観点から当社の支配株主として著しく不適切である場合

(ⅸ)前各号のほか、以下のいずれも満たす買収である場合

a.当社の企業価値および会社の利益ひいては株主共同の利益を著しく害するおそれがあることが客観的かつ合理的に推認される場合

b.当該時点で対抗措置を発動しない場合には、当社の企業価値および会社の利益ひいては株主共同の利益が著しく害されることを回避することができないかまたはそのおそれがあることが客観的かつ合理的に推認される場合

g.当社取締役会による対抗措置の発動・不発動に関する決定

当社取締役会は、上記f.ⅰまたはⅱのいずれの場合も、独立委員会の勧告を最大限尊重したうえで、対抗措置の発動または不発動に関する決定を行う。

当社取締役会は、対抗措置の発動または不発動の決定を行った場合、速やかに当該決定の概要その他当社取締役会が適切と認める事項について、大量買付者に通知(不発動の決定に係る通知を、以下「不発動決定通知」という。)し、株主の皆様に情報開示を行う。大量買付者は、取締役会評価期間経過後または当社取締役会から不発動決定通知を受領した日の翌営業日から、大量買付行為を行うことが可能となる。

h.当社取締役会による再検討

当社取締役会は、一旦対抗措置を発動すべきか否かについて決定した後であっても、大量買付者が大量買付行為に係る条件を変更した場合や大量買付行為を中止した場合等、当該決定の前提となった事実関係等に変動が生じた場合には、改めて独立委員会に諮問したうえで再度審議を行い、独立委員会の勧告を最大限尊重したうえで、対抗措置の発動または中止に関する決定を行うことができる。

当社取締役会は、かかる決定を行った場合、速やかに当該決定の概要その他当社取締役会が適切と認める事項について、大量買付者に通知し、株主の皆様に情報開示を行う。

(ウ)対抗措置の概要

当社取締役会は、本プランにおける対抗措置として、原則として、本新株予約権の無償割当てを行う。本新株予約権は、本新株予約権の無償割当てを決議する当社取締役会において定める一定の日(以下「割当期日」という。)における、最終の株主名簿に記載または記録された株主(ただし、当社を除く。)に対し、その保有株式1株につき新株予約権1個以上で当社取締役会が定める数の割合で割り当てられる。

本新株予約権1個の行使に際して出資される財産(金銭とする。)の価額(行使価額)は1円であり、本新株予約権1個の行使により、本新株予約権に係る新株予約権者(以下「本新株予約権者」という。)に対して、1株以下で当社取締役会が定める数(調整がされる場合には調整後の株数)の当社普通株式が交付される。なお、当社は、本新株予約権の行使がなされた場合に、当該本新株予約権者に交付する株式の数に1株に満たない端数があるときは、適用法令に従い端数の処理を行う。

ただし、特定株式保有者およびその関係者は、本新株予約権を行使することができないものとする。また、当社は、本新株予約権の行使による場合のほか、本新株予約権に付された取得条項に基づき、一定の条件のもとで特定株式保有者およびその関係者以外の本新株予約権者から、当社普通株式と引換えに本新株予約権を取得することができる。なお、当社は一定の条件のもとで本新株予約権全部を無償で取得することも可能である。

さらに、本新株予約権を譲渡により取得するには、当社取締役会の承認が必要である。

上記(ア)に記載のとおり、本新株予約権の無償割当てのほか、会社法その他の法令および当社の定款上認められるその他の対抗措置を発動することが適切と判断された場合には当該その他の対抗措置が用いられることがある。当社取締役会は、本プランにおける対抗措置を発動した場合、当社取締役会が適切と認める事項について、適時かつ適切に株主の皆様に情報開示を行う。

Ⅳ 本プランの合理性(本プランが基本方針に沿い、当社株主の共同の利益を損なうものではなく、当社役員の地位の維持を目的とするものではないことおよびその理由)

当社取締役会は、以下の理由により、本プランが上記Ⅰの基本方針に沿うものであり、当社株主の共同の利益を損なうものではなく、また当社役員の地位の維持を目的とするものでもないと考えている。

ア.買収防衛策に関する指針の要件等を完全に充足していること

イ.企業価値および会社の利益ひいては株主共同の利益の確保または向上を目的としていること

ウ.株主意思を重視するものであること

エ.独立性の高い社外者(独立委員会)の判断を重視していること

オ.合理的な客観的要件を設定していること

カ.独立した地位にある第三者専門家の助言を取得できること

キ.デッドハンド型買収防衛策やスローハンド型買収防衛策ではないこと

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。