臨時報告書

- 【提出】

- 2020/09/29 15:50

- 【資料】

- PDFをみる

提出理由

当社は、2020年9月29日開催の取締役会において、2022年4月を効力発生日(予定)として、会社分割(吸収分割)の方法により当社のセメント事業およびその関連事業等を、三菱マテリアル株式会社(以下、「三菱マテリアル」といいます)のセメント事業およびその関連事業等と統合すること(以下、「本統合」といいます)を決議し、本日付けで三菱マテリアルと統合契約書(以下、「本最終契約書」といいます)を締結いたしましたので、金融商品取引法第24条の5第4項及び企業内容等の開示に関する内閣府令第19条第2項第7号の規定に基づき、本臨時報告書を提出するものであります。

吸収分割の決定

(1)当該吸収分割の相手会社に関する事項

①商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(注)当会社は2021年4月に当社と三菱マテリアルの折半出資によって設立される予定です。

②最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

該当事項はありません。

③大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

④提出会社との間の資本関係、人的関係及び取引関係

(2)当該吸収分割の目的

当社と三菱マテリアルは、1998年に折半出資により宇部三菱セメント株式会社(以下「宇部三菱セメント」)を設立のうえ、両社単体のセメント販売・物流機能を統合して、物流費や本支店費の削減を含む一定の効果を実現してまいりました。

現在、国内セメント事業は、需要の減少や著しいエネルギー価格変動等、事業を取り巻く環境は大きく変化しており、両社のセメント事業の将来の成長のためには、従来の関係を発展させた新たな体制の構築が必要となっております。

そこで両社は、当社が持つ①宇部地区での大型港湾施設、コールセンター等のインフラ設備、②全国に拡がる生コンクリートの製造・販売網、③宇部マテリアルズ株式会社の無機材料事業等と、三菱マテリアルが持つ①国内最大の生産能力を誇る九州工場、②豊富な石灰石資源を有する東谷鉱山、③高い競争力を持つ米国セメント・生コンクリート事業等、両社のセメント事業およびその関連事業等が持つ長所を全て持ち寄ることが最適と判断し、両社のセメント事業およびその関連事業等を統合することを決定いたしました。

国内セメント事業においては、生産体制の最適化や川下領域の生コンクリート事業を含めた販売・物流体制の再構築等、バリューチェーン全体で効率化を推進しシナジー効果を最大限に発揮することで、事業基盤の更なる強化を図り、社会インフラの整備および循環型社会の発展に貢献する企業としての地位を高めてまいります。また、国内セメント事業で創出される経営資源を、海外のセメント・生コンクリート事業や高品質の石灰石をベースとした高機能無機材料事業等将来的に国内外で成長が期待できる事業に集中的に投下してまいります。

以上のような取り組みを通じて、最適な事業運営の体制を構築し持続的な成長を図ってまいります。

(3)当該吸収分割の方法、吸収分割に係る割当ての内容その他の吸収分割契約の内容

①吸収分割の方法

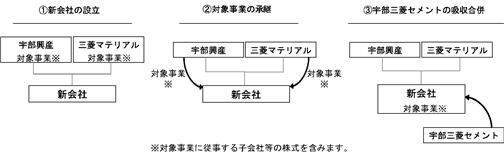

本統合の範囲は、両社の国内・海外のセメント事業および生コンクリート事業、石灰石資源事業、エネルギー・環境関連事業、建材事業その他の関連事業(以下「対象事業」。当社の対象事業は「宇部興産対象事業」、三菱マテリアルの対象事業は「三菱マテリアル対象事業」)です。

本統合は、両社の折半出資により、本統合のための株式会社(以下「新会社」)を設立し、宇部興産対象事業および三菱マテリアル対象事業(対象事業に従事する子会社等の株式を含みます。)を新会社に承継させる吸収分割(以下当社による会社分割を「宇部興産吸収分割」、三菱マテリアルによる会社分割を「三菱マテリアル吸収分割」、両会社分割を併せて「本件共同吸収分割」)、並びに、新会社を存続会社、宇部三菱セメントを消滅会社とする吸収合併の方法により実施いたします。

本統合後の両社の新会社への出資比率は、当社、三菱マテリアル各50%といたします。

②吸収分割に係る割合ての内容

新会社は、宇部興産吸収分割に際して普通株式450株を新たに発行し、その全部を当社に割当てます。また、三菱マテリアル吸収分割に際しても、当社への割当てと同数の普通株式450株を新たに発行し、その全部を三菱マテリアルに割当てます。この結果、新会社は、本件共同吸収分割に際して普通株式900株を新たに発行することになり、本件共同吸収分割に際して、当社に割当て交付される新会社普通株式を1とした場合に、三菱マテリアルに対して割当て交付される新会社の普通株式の比率は1(以下「本合意株式割当比率」)となり、新会社における当社および三菱マテリアルの持株比率は両社50%のまま変更はありません。

③その他の吸収分割契約の内容

ⅰ)本統合の日程

2020年9月29日 両社の本最終契約書承認取締役会

2020年9月29日 本最終契約書締結

2021年4月(予定) 新会社設立

2021年5月(予定) 両社の吸収分割契約承認取締役会

2021年5月(予定) 両社において吸収分割契約締結

2021年6月(予定) 両社の定時株主総会における本統合承認取得

2022年4月(予定) 本統合の効力発生日

(注)本統合の実施は、本統合を行うに当たり必要な公正取引委員会等の国内外の関係当局への届出や許認可の取得等(以下「許認可等関連手続」)が完了すること、(会社法第784条第2項に定める簡易吸収分割の要件を満たすことが明らかな場合を除き)両社の株主総会における承認が得られることおよび両社の対象事業の資産、負債、財務状況、経営成績、キャッシュフロー又は将来の収益計画に重大な悪影響を及ぼす事由又は事象が生じていないこと等を条件としております。

また、本統合の日程は、現時点での予定であり、今後手続を進める中において、許認可等関連手続やその他の理由により、両社で協議のうえ、上記日程を変更する場合があります。

ⅱ)本統合の方式

本統合は、当社を分割会社とし新会社を承継会社とする吸収分割、三菱マテリアルを分割会社とし新会社を承継会社とする吸収分割、および、本件共同吸収分割により宇部三菱セメントの完全親会社となる新会社を存続会社とし完全子会社となる宇部三菱セメントを消滅会社とする吸収合併の方式により行います。

ⅲ)本件共同吸収分割に伴う新株予約権および新株予約権付社債に関する取扱い

当社および三菱マテリアルは新株予約権および新株予約権付社債を発行しておりません。

ⅳ)本件共同吸収分割により増減する資本金

本件共同吸収分割により、当社および三菱マテリアルの資本金の額に増減はありません。

ⅴ)承継会社が承継する権利義務

本件共同吸収分割により、新会社は、当社および三菱マテリアルが営む対象事業に関して有する権利義務を、吸収分割契約において承継しないと定めたものを除き、効力発生日に承継いたします。

なお、本件共同吸収分割による新会社への債務の承継については、免責的債務引受の方法によるものといたします。

ⅵ)債務履行の見込み

当社、三菱マテリアルおよび新会社ともに、本件共同吸収分割後も資産の額が負債の額を上回ることが見込まれること、並びに現在のところ本件共同吸収分割後に負担する債務の履行に支障を及ぼす事態の発生は想定されていないことから、本件共同吸収分割後における当社、三菱マテリアルおよび新会社の債務の履行の見込みについては、問題ないと判断しております。

(4)吸収分割に係る割当ての内容の算定根拠

①割当ての内容の根拠及び理由

当社および三菱マテリアルは、各々の対象事業についての各々の事業計画の確認および精査を踏まえ、本件共同吸収分割に際して、当社および三菱マテリアルに対して割当て交付される新会社の普通株式の比率の決定にあたり、当社はゴールドマン・サックス証券株式会社(以下「ゴールドマン・サックス」)を両社から独立した財務アドバイザーとして選定し宇部興産対象事業および新会社の株式価値に関する財務分析を依頼し、三菱マテリアルはメリルリンチ日本証券株式会社(以下「メリルリンチ」)を両社から独立した財務アドバイザーとして選定し本件共同吸収分割における株式割当比率に関する財務分析を依頼いたしました。当社および三菱マテリアルは、上記各事業計画の確認および精査、それぞれの財務アドバイザーによる財務分析内容、本統合の戦略的意義および期待される統合効果、両社の財務の状況、事業若しくは資産の状況、将来の見通し等の要因等を総合的に勘案し、両社で株式割当比率について慎重に交渉・協議を重ねた結果、本日、最終的に上記「(3)当該吸収分割の方法、吸収分割に係る割当ての内容その他の吸収分割契約の内容 ②吸収分割に係る割当ての内容」のとおり合意いたしました。なお、本統合の取締役会決議にあたり、下記「③財務分析に関する事項」に記載のとおり、当社および三菱マテリアルは、各々の財務アドバイザーから2020年9月29日付の算定書を受領しております。

②本最終契約書において合意した対象事業に係る価値評価および承継する純有利子負債額

(*)調整後企業価値とは、(i)両社の単体対象事業の100%ベースの企業価値、(ii)両社の連結子会社の100%ベースの企業価値に両社の当該連結子会社に対する持分比率を乗じた額、(iii)両社の各関連会社(宇部三菱セメント株式会社を除く。)の100%ベースの株式価値に両社の当該各関連会社に対する持分比率を乗じた額、並びに(iv)調整後純有利子負債に含まれないその他価値調整の4項目を合算したものとする。

(**)調整後純有利子負債とは、(i)両社の単体対象事業の100%ベースの純有利子負債および(ii)両社の主要連結子会社の100%ベースの純有利子負債に両社の当該連結子会社に対する持分比率を乗じた額を、単純合算したものとする。

③財務分析に関する事項

ⅰ)財務アドバイザーの名称および両社との関係

当社は、本件共同吸収分割を通じて当社が受け取る新会社普通株式の割当てに関する公正性・妥当性を期すために、ゴールドマン・サックスを当社および三菱マテリアルから独立した財務アドバイザーとして選定のうえ、宇部興産対象事業および新会社の株式価値のレンジに関する財務分析を依頼し、2020年9月29日付で算定書(以下「GS算定書」)を受領いたしました。なお、ゴールドマン・サックスは当社および三菱マテリアルの関連当事者には該当せず、本件共同吸収分割に関して記載すべき重要な利害を有しません。

三菱マテリアルは、本件共同吸収分割に係る新会社普通株式の本合意株式割当比率を決定するに際し、公正性・妥当性を期すために、三菱マテリアルおよび当社から独立した第三者算定機関であるメリルリンチを財務アドバイザーとして選定し、本件共同吸収分割における株式割当比率に関する財務分析を依頼し、三菱マテリアルの取締役会は、2020年9月29日付で算定書(以下「メリルリンチ算定書」)を受領いたしました。なお、メリルリンチは三菱マテリアルおよび当社の関連当事者には該当せず、本件共同吸収分割に関して記載すべき重要な利害を有しません。

ⅱ)算定書およびフェアネス・オピニオンの概要

(ゴールドマン・サックス)

ゴールドマン・サックスは、ゴールドマン・サックスが当社に提出した宇部興産本統合受取対価(以下に定義)に関する2020年9月29日付のGS算定書において、(a)宇部興産対象事業、および(b)本最終契約書に基づき宇部興産対象事業の拠出と関連して当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式(以下「宇部興産本統合受取対価」)の株式価値のレンジについて、DCF分析および将来株式価値の現価分析を行い、その分析結果を用いた価値変動分析を行いました。

DCF分析 ゴールドマン・サックスは、当社の経営陣により作成され、ゴールドマン・サックスの使用につき当社の了承を得た宇部興産対象事業および新会社に対する内部の財務分析、財務予測(以下「本宇部興産財務予測」)並びに当社の経営陣によって予測・作成され、ゴールドマン・サックスの使用につき当社の了承を得た本統合によって生じる営業活動によるシナジー予測(以下「本シナジー予測」)を用いて、(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式の株式価値のレンジについて、DCF分析を行いました。その分析結果は以下のとおりです。

将来株式価値の現価分析 ゴールドマン・サックスは、(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式の株式価値のレンジについて、将来株式価値の現価分析を行いました。将来時点の株式価値は、当社によって提供される、本宇部興産財務予測からの将来のEBITDA等の予想利益、関連する取引倍率、および本宇部興産財務予測からの将来の予想バランスシートに基づき分析を行いました。また、将来時点までに受け取る配当は会社計画に基づき分析を行いました。将来株式価値の現在価値は、(x)将来時点の株式価値、および(y)(もし存在する場合は)当該時点までに受け取る配当の現在価値を合算することで算出されます。

(a)宇部興産対象事業

ゴールドマン・サックスは、本宇部興産財務予測からの宇部興産対象事業の事業計画に基づく2024年3月期から2027年3月期のEBITDA予測値に1年フォワードEBITDA倍率のレンジを適用して、2023年から2026年の各年3月31日時点の宇部興産対象事業の株式価値を算出しました。ゴールドマン・サックスは、2023年3月、2024年3月、2025年3月および2026年3月時点の株式価値を、宇部興産対象事業の想定資本コストを考慮した割引率を用いて、それぞれ1年、2年、3年および4年で割り戻しました。

(b)新会社の全経済的持分の50%に相当する新会社普通株式

ゴールドマン・サックスは、本宇部興産財務予測からの新会社の事業計画に基づく2024年3月期から2027年3月期のEBITDA予測値に1年フォワードEBITDA倍率のレンジを適用して、2023年から2026年の各年3月31日時点の新会社の株式価値を算出しました。ゴールドマン・サックスは、2023年3月、2024年3月、2025年3月、および2026年3月時点の株式価値を、新会社の資本コストを考慮した割引率を用いて、それぞれ1年、2年、3年および4年で割り戻しました。そして、ゴールドマン・サックスは、新会社に関する本宇部興産財務予測からの新会社の事業計画に基づいた2023年3月期から2026年3月期のそれぞれの年度で新会社から当社に対して支払われると見込まれる配当の現在価値の累積値を合算し、新会社の現在の株式価値のレンジを算出しました。

(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式に関する分析結果は以下のとおりです。

また、当社はゴールドマン・サックスより、一定の条件の下に、2020年9月29日現在において、本最終契約書に基づき、宇部興産対象事業の拠出と関連して当社が受け取る宇部興産本統合受取対価が、当社にとって財務的見地から公正である旨のフェアネス・オピニオンを受領しています。

(メリルリンチ)

メリルリンチは、本件共同吸収分割の対象事業について、類似会社比較法およびDCF法による算定を行いました。上記手法を用いてメリルリンチが算定した株式割当比率(本件共同吸収分割において三菱マテリアルに割り当てられる株式数を1とした場合の当社に対する株式割当比率)の範囲は以下のとおりです。

なお、三菱マテリアルの取締役会は、メリルリンチより、一定の条件の下で、2020年9月29日付で、本合意株式割当比率が三菱マテリアルにとって財務的見地から公正である旨の意見書(フェアネス・オピニオン)を受領しています。

(5)当該吸収分割の後の吸収分割承継会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

以 上

①商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| 商号 | 未定 | |

| 本店の所在地 | 東京都 | |

| 代表者の氏名 | 未定 | |

| 資本金の額 | 50百万円 | |

| 純資産の額 | 未定 | |

| 総資産の額 | 未定 | |

| 事業の内容 | セメント、生コンクリート、石灰石、資源リサイクル、電力事業、石炭、建材、その他関連事業に関する市場の調査並びにこれらの事業を行う上で必要とされる許認可の調査および取得等 | |

(注)当会社は2021年4月に当社と三菱マテリアルの折半出資によって設立される予定です。

②最近3年間に終了した各事業年度の売上高、営業利益、経常利益及び純利益

該当事項はありません。

③大株主の名称及び発行済株式の総数に占める大株主の持株数の割合

| 大株主の名称 | 発行済株式の総数に占める大株主の持株数の割合 | |

| 宇部興産株式会社 | 50% | |

| 三菱マテリアル株式会社 | 50% | |

④提出会社との間の資本関係、人的関係及び取引関係

| 資本関係 | 当社および三菱マテリアルが折半で出資する持分法適用会社となる予定です。 | |

| 人的関係 | 当社および三菱マテリアルから役員等の派遣を受ける予定です。 | |

| 取引関係 | 該当事項はありません。 | |

(2)当該吸収分割の目的

当社と三菱マテリアルは、1998年に折半出資により宇部三菱セメント株式会社(以下「宇部三菱セメント」)を設立のうえ、両社単体のセメント販売・物流機能を統合して、物流費や本支店費の削減を含む一定の効果を実現してまいりました。

現在、国内セメント事業は、需要の減少や著しいエネルギー価格変動等、事業を取り巻く環境は大きく変化しており、両社のセメント事業の将来の成長のためには、従来の関係を発展させた新たな体制の構築が必要となっております。

そこで両社は、当社が持つ①宇部地区での大型港湾施設、コールセンター等のインフラ設備、②全国に拡がる生コンクリートの製造・販売網、③宇部マテリアルズ株式会社の無機材料事業等と、三菱マテリアルが持つ①国内最大の生産能力を誇る九州工場、②豊富な石灰石資源を有する東谷鉱山、③高い競争力を持つ米国セメント・生コンクリート事業等、両社のセメント事業およびその関連事業等が持つ長所を全て持ち寄ることが最適と判断し、両社のセメント事業およびその関連事業等を統合することを決定いたしました。

国内セメント事業においては、生産体制の最適化や川下領域の生コンクリート事業を含めた販売・物流体制の再構築等、バリューチェーン全体で効率化を推進しシナジー効果を最大限に発揮することで、事業基盤の更なる強化を図り、社会インフラの整備および循環型社会の発展に貢献する企業としての地位を高めてまいります。また、国内セメント事業で創出される経営資源を、海外のセメント・生コンクリート事業や高品質の石灰石をベースとした高機能無機材料事業等将来的に国内外で成長が期待できる事業に集中的に投下してまいります。

以上のような取り組みを通じて、最適な事業運営の体制を構築し持続的な成長を図ってまいります。

(3)当該吸収分割の方法、吸収分割に係る割当ての内容その他の吸収分割契約の内容

①吸収分割の方法

本統合の範囲は、両社の国内・海外のセメント事業および生コンクリート事業、石灰石資源事業、エネルギー・環境関連事業、建材事業その他の関連事業(以下「対象事業」。当社の対象事業は「宇部興産対象事業」、三菱マテリアルの対象事業は「三菱マテリアル対象事業」)です。

本統合は、両社の折半出資により、本統合のための株式会社(以下「新会社」)を設立し、宇部興産対象事業および三菱マテリアル対象事業(対象事業に従事する子会社等の株式を含みます。)を新会社に承継させる吸収分割(以下当社による会社分割を「宇部興産吸収分割」、三菱マテリアルによる会社分割を「三菱マテリアル吸収分割」、両会社分割を併せて「本件共同吸収分割」)、並びに、新会社を存続会社、宇部三菱セメントを消滅会社とする吸収合併の方法により実施いたします。

本統合後の両社の新会社への出資比率は、当社、三菱マテリアル各50%といたします。

②吸収分割に係る割合ての内容

新会社は、宇部興産吸収分割に際して普通株式450株を新たに発行し、その全部を当社に割当てます。また、三菱マテリアル吸収分割に際しても、当社への割当てと同数の普通株式450株を新たに発行し、その全部を三菱マテリアルに割当てます。この結果、新会社は、本件共同吸収分割に際して普通株式900株を新たに発行することになり、本件共同吸収分割に際して、当社に割当て交付される新会社普通株式を1とした場合に、三菱マテリアルに対して割当て交付される新会社の普通株式の比率は1(以下「本合意株式割当比率」)となり、新会社における当社および三菱マテリアルの持株比率は両社50%のまま変更はありません。

③その他の吸収分割契約の内容

ⅰ)本統合の日程

2020年9月29日 両社の本最終契約書承認取締役会

2020年9月29日 本最終契約書締結

2021年4月(予定) 新会社設立

2021年5月(予定) 両社の吸収分割契約承認取締役会

2021年5月(予定) 両社において吸収分割契約締結

2021年6月(予定) 両社の定時株主総会における本統合承認取得

2022年4月(予定) 本統合の効力発生日

(注)本統合の実施は、本統合を行うに当たり必要な公正取引委員会等の国内外の関係当局への届出や許認可の取得等(以下「許認可等関連手続」)が完了すること、(会社法第784条第2項に定める簡易吸収分割の要件を満たすことが明らかな場合を除き)両社の株主総会における承認が得られることおよび両社の対象事業の資産、負債、財務状況、経営成績、キャッシュフロー又は将来の収益計画に重大な悪影響を及ぼす事由又は事象が生じていないこと等を条件としております。

また、本統合の日程は、現時点での予定であり、今後手続を進める中において、許認可等関連手続やその他の理由により、両社で協議のうえ、上記日程を変更する場合があります。

ⅱ)本統合の方式

本統合は、当社を分割会社とし新会社を承継会社とする吸収分割、三菱マテリアルを分割会社とし新会社を承継会社とする吸収分割、および、本件共同吸収分割により宇部三菱セメントの完全親会社となる新会社を存続会社とし完全子会社となる宇部三菱セメントを消滅会社とする吸収合併の方式により行います。

ⅲ)本件共同吸収分割に伴う新株予約権および新株予約権付社債に関する取扱い

当社および三菱マテリアルは新株予約権および新株予約権付社債を発行しておりません。

ⅳ)本件共同吸収分割により増減する資本金

本件共同吸収分割により、当社および三菱マテリアルの資本金の額に増減はありません。

ⅴ)承継会社が承継する権利義務

本件共同吸収分割により、新会社は、当社および三菱マテリアルが営む対象事業に関して有する権利義務を、吸収分割契約において承継しないと定めたものを除き、効力発生日に承継いたします。

なお、本件共同吸収分割による新会社への債務の承継については、免責的債務引受の方法によるものといたします。

ⅵ)債務履行の見込み

当社、三菱マテリアルおよび新会社ともに、本件共同吸収分割後も資産の額が負債の額を上回ることが見込まれること、並びに現在のところ本件共同吸収分割後に負担する債務の履行に支障を及ぼす事態の発生は想定されていないことから、本件共同吸収分割後における当社、三菱マテリアルおよび新会社の債務の履行の見込みについては、問題ないと判断しております。

(4)吸収分割に係る割当ての内容の算定根拠

①割当ての内容の根拠及び理由

当社および三菱マテリアルは、各々の対象事業についての各々の事業計画の確認および精査を踏まえ、本件共同吸収分割に際して、当社および三菱マテリアルに対して割当て交付される新会社の普通株式の比率の決定にあたり、当社はゴールドマン・サックス証券株式会社(以下「ゴールドマン・サックス」)を両社から独立した財務アドバイザーとして選定し宇部興産対象事業および新会社の株式価値に関する財務分析を依頼し、三菱マテリアルはメリルリンチ日本証券株式会社(以下「メリルリンチ」)を両社から独立した財務アドバイザーとして選定し本件共同吸収分割における株式割当比率に関する財務分析を依頼いたしました。当社および三菱マテリアルは、上記各事業計画の確認および精査、それぞれの財務アドバイザーによる財務分析内容、本統合の戦略的意義および期待される統合効果、両社の財務の状況、事業若しくは資産の状況、将来の見通し等の要因等を総合的に勘案し、両社で株式割当比率について慎重に交渉・協議を重ねた結果、本日、最終的に上記「(3)当該吸収分割の方法、吸収分割に係る割当ての内容その他の吸収分割契約の内容 ②吸収分割に係る割当ての内容」のとおり合意いたしました。なお、本統合の取締役会決議にあたり、下記「③財務分析に関する事項」に記載のとおり、当社および三菱マテリアルは、各々の財務アドバイザーから2020年9月29日付の算定書を受領しております。

②本最終契約書において合意した対象事業に係る価値評価および承継する純有利子負債額

| 宇部興産対象事業 | 三菱マテリアル対象事業 | |

| 調整後企業価値(*) | 1,920億円 | 2,560億円 |

| 調整後純有利子負債(**) | 76億円 | 716億円 |

| 株式価値 | 1,844億円 | 1,844億円 |

(*)調整後企業価値とは、(i)両社の単体対象事業の100%ベースの企業価値、(ii)両社の連結子会社の100%ベースの企業価値に両社の当該連結子会社に対する持分比率を乗じた額、(iii)両社の各関連会社(宇部三菱セメント株式会社を除く。)の100%ベースの株式価値に両社の当該各関連会社に対する持分比率を乗じた額、並びに(iv)調整後純有利子負債に含まれないその他価値調整の4項目を合算したものとする。

(**)調整後純有利子負債とは、(i)両社の単体対象事業の100%ベースの純有利子負債および(ii)両社の主要連結子会社の100%ベースの純有利子負債に両社の当該連結子会社に対する持分比率を乗じた額を、単純合算したものとする。

③財務分析に関する事項

ⅰ)財務アドバイザーの名称および両社との関係

当社は、本件共同吸収分割を通じて当社が受け取る新会社普通株式の割当てに関する公正性・妥当性を期すために、ゴールドマン・サックスを当社および三菱マテリアルから独立した財務アドバイザーとして選定のうえ、宇部興産対象事業および新会社の株式価値のレンジに関する財務分析を依頼し、2020年9月29日付で算定書(以下「GS算定書」)を受領いたしました。なお、ゴールドマン・サックスは当社および三菱マテリアルの関連当事者には該当せず、本件共同吸収分割に関して記載すべき重要な利害を有しません。

三菱マテリアルは、本件共同吸収分割に係る新会社普通株式の本合意株式割当比率を決定するに際し、公正性・妥当性を期すために、三菱マテリアルおよび当社から独立した第三者算定機関であるメリルリンチを財務アドバイザーとして選定し、本件共同吸収分割における株式割当比率に関する財務分析を依頼し、三菱マテリアルの取締役会は、2020年9月29日付で算定書(以下「メリルリンチ算定書」)を受領いたしました。なお、メリルリンチは三菱マテリアルおよび当社の関連当事者には該当せず、本件共同吸収分割に関して記載すべき重要な利害を有しません。

ⅱ)算定書およびフェアネス・オピニオンの概要

(ゴールドマン・サックス)

ゴールドマン・サックスは、ゴールドマン・サックスが当社に提出した宇部興産本統合受取対価(以下に定義)に関する2020年9月29日付のGS算定書において、(a)宇部興産対象事業、および(b)本最終契約書に基づき宇部興産対象事業の拠出と関連して当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式(以下「宇部興産本統合受取対価」)の株式価値のレンジについて、DCF分析および将来株式価値の現価分析を行い、その分析結果を用いた価値変動分析を行いました。

DCF分析 ゴールドマン・サックスは、当社の経営陣により作成され、ゴールドマン・サックスの使用につき当社の了承を得た宇部興産対象事業および新会社に対する内部の財務分析、財務予測(以下「本宇部興産財務予測」)並びに当社の経営陣によって予測・作成され、ゴールドマン・サックスの使用につき当社の了承を得た本統合によって生じる営業活動によるシナジー予測(以下「本シナジー予測」)を用いて、(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式の株式価値のレンジについて、DCF分析を行いました。その分析結果は以下のとおりです。

| 財務分析手法 | 宇部興産対象事業 | 新会社の全経済的持分の50%に相当する株式 |

| DCF分析 | 1,650億円 ~ 2,155億円 | 1,701億円 ~ 2,937億円 |

将来株式価値の現価分析 ゴールドマン・サックスは、(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式の株式価値のレンジについて、将来株式価値の現価分析を行いました。将来時点の株式価値は、当社によって提供される、本宇部興産財務予測からの将来のEBITDA等の予想利益、関連する取引倍率、および本宇部興産財務予測からの将来の予想バランスシートに基づき分析を行いました。また、将来時点までに受け取る配当は会社計画に基づき分析を行いました。将来株式価値の現在価値は、(x)将来時点の株式価値、および(y)(もし存在する場合は)当該時点までに受け取る配当の現在価値を合算することで算出されます。

(a)宇部興産対象事業

ゴールドマン・サックスは、本宇部興産財務予測からの宇部興産対象事業の事業計画に基づく2024年3月期から2027年3月期のEBITDA予測値に1年フォワードEBITDA倍率のレンジを適用して、2023年から2026年の各年3月31日時点の宇部興産対象事業の株式価値を算出しました。ゴールドマン・サックスは、2023年3月、2024年3月、2025年3月および2026年3月時点の株式価値を、宇部興産対象事業の想定資本コストを考慮した割引率を用いて、それぞれ1年、2年、3年および4年で割り戻しました。

(b)新会社の全経済的持分の50%に相当する新会社普通株式

ゴールドマン・サックスは、本宇部興産財務予測からの新会社の事業計画に基づく2024年3月期から2027年3月期のEBITDA予測値に1年フォワードEBITDA倍率のレンジを適用して、2023年から2026年の各年3月31日時点の新会社の株式価値を算出しました。ゴールドマン・サックスは、2023年3月、2024年3月、2025年3月、および2026年3月時点の株式価値を、新会社の資本コストを考慮した割引率を用いて、それぞれ1年、2年、3年および4年で割り戻しました。そして、ゴールドマン・サックスは、新会社に関する本宇部興産財務予測からの新会社の事業計画に基づいた2023年3月期から2026年3月期のそれぞれの年度で新会社から当社に対して支払われると見込まれる配当の現在価値の累積値を合算し、新会社の現在の株式価値のレンジを算出しました。

(a)宇部興産対象事業、および(b)本件共同吸収分割を通じて当社に割り当てられる新会社の全経済的持分の50%に相当する新会社普通株式に関する分析結果は以下のとおりです。

| 財務分析手法 | 宇部興産対象事業 | 新会社の全経済的持分の50%に相当する株式 |

| 将来株式価値の現価分析(2024年3月期のEBITDA予測値を適用) | 1,277億円 ~ 1,526億円 | 1,326億円 ~ 1,603億円 |

| 将来株式価値の現価分析(2025年3月期のEBITDA予測値を適用) | 1,334億円 ~ 1,579億円 | 1,456億円 ~ 1,742億円 |

| 将来株式価値の現価分析(2026年3月期のEBITDA予測値を適用) | 1,324億円 ~ 1,552億円 | 1,407億円 ~ 1,672億円 |

| 将来株式価値の現価分析(2027年3月期のEBITDA予測値を適用) | 1,357億円 ~ 1,580億円 | 1,508億円 ~ 1,779億円 |

また、当社はゴールドマン・サックスより、一定の条件の下に、2020年9月29日現在において、本最終契約書に基づき、宇部興産対象事業の拠出と関連して当社が受け取る宇部興産本統合受取対価が、当社にとって財務的見地から公正である旨のフェアネス・オピニオンを受領しています。

(メリルリンチ)

メリルリンチは、本件共同吸収分割の対象事業について、類似会社比較法およびDCF法による算定を行いました。上記手法を用いてメリルリンチが算定した株式割当比率(本件共同吸収分割において三菱マテリアルに割り当てられる株式数を1とした場合の当社に対する株式割当比率)の範囲は以下のとおりです。

| 算定手法 | 三菱マテリアル | 宇部興産 |

| 類似会社比較法 | 1 | 0.78~1.40 |

| DCF法 | 1 | 0.83~1.38 |

なお、三菱マテリアルの取締役会は、メリルリンチより、一定の条件の下で、2020年9月29日付で、本合意株式割当比率が三菱マテリアルにとって財務的見地から公正である旨の意見書(フェアネス・オピニオン)を受領しています。

(5)当該吸収分割の後の吸収分割承継会社となる会社の商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

| 商号 | 未定 |

| 本店の所在地 | 東京都千代田区 |

| 代表者の氏名 | 未定 |

| 資本金の額 | 50,000百万円 |

| 純資産の額 | 未定 |

| 総資産の額 | 未定 |

| 事業の内容 | セメント等その他窯業製品、プレハブ住宅、土木建築用資材、住宅用資材および農芸用資材の製造、加工、売買および輸出入等 |

以 上

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。