有価証券報告書-第54期(平成28年4月1日-平成29年3月31日)

有報資料

(1)業績

(事業概要)

当連結会計年度(平成28年4月1日~平成29年3月31日)における国内経済は、政府や日本銀行の経済政策により、消費者マインドの改善による個人消費の持ち直しや雇用環境の改善傾向が見られ、好調な企業収益を背景に緩やかな回復基調で推移しました。

しかしながら、中国をはじめとする新興国の景気減速や英国のEU離脱問題、米国の新政権の動向に対する警戒感から為替相場や株式市場の不安定さが懸念される等、依然として先行き不透明な状況が続いております。

情報サービス産業においては、IoT、ビッグデータ、クラウド等の企業の課題解決と成長に寄与するICTサービス及び、AI、自動運転等の先進技術に大きな期待が寄せられる一方、経済の先行き不透明感の継続により、企業のIT投資意欲も総じて慎重に推移しました。

このような状況の中で当社グループは、新規商談の発掘及び既存顧客からの継続受注獲得に注力する一方で、アシュアランス施策を一層強化して不採算プロジェクトを抑制し、利益確保に努めてまいりました。また、社員の意識改革を主とした会社の体質改善及び将来に向けた経営基盤の強化においても引き続き取り組んでまいりました。

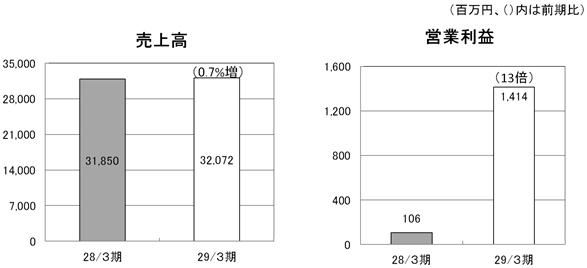

当連結会計年度の売上高については社会基盤・ネットワークシステム、産業・流通システム、金融・公共システム等のシステムインテグレーションが前年を下回るものの、エンベデッドシステムの大幅な伸長やソリューション・サービスの売上好調がカバーし、売上高は32,072百万円(前期比0.7%増)となりました。利益面では、不採算プロジェクトの抑制により、営業利益1,414百万円(前期は106百万円)、経常利益1,372百万円(前期は113百万円)と大きく改善いたしました。親会社株主に帰属する当期純利益は1,402百万円(前期は繰延税金資産の取り崩しにより2,248百万円の損失)となりました。

平成29年3月期連結業績(前期比) (単位:百万円)

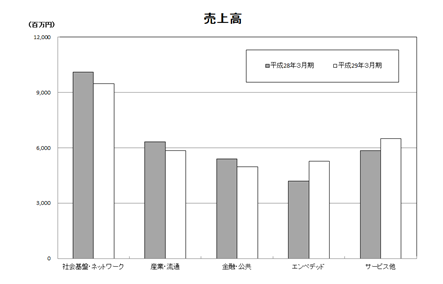

(事業区分別の売上高)

事業区分別の売上の概況は次のとおりです。

(社会基盤・ネットワークシステム)

売上高は9,484百万円となり、前期に比べ6.0%の減収となりました。ネットワーク関連及び通信キャリア向けが減少したことが主な要因です。ネットワークについては、キャリア向けの通信制御案件と電力会社向けのネットワークマネジメントシステムが大きく縮小したことが影響しました。通信キャリア向けについては、既存の基盤システム開発について前期に大型の案件があった反動から減少となったことに加え、業務系データベースの更改案件が延伸したことが影響しました。また、一部のプロジェクトで開発効率化の観点から多数の要員をパートナー企業へ出向させたことも減収の要因となりました。

(産業・流通システム)

売上高は5,853百万円となり、前期に比べ7.5%の減収となりました。ソリューションについては順調に拡大しましたが、SI系ビジネスの減少が大きく減収となりました。ソリューション系については、建設業向けERPパッケージ(CAP21)及びSAPソリューション等、既存顧客のリプレース案件等により増加しましたが、SI案件については昨年発生した不採算プロジェクトへの対応に要員を割いたことにより新規商談の受注が伸び悩みました。また、既存顧客の社内システムやストレージ関連が縮小となったことも減収の要因となりました。

(金融・公共システム)

売上高は4,960百万円となり、前期に比べ8.1%の減収となりました。数年来、継続していた大手金融機関向けの基幹システム更改案件の収束が最大の要因です。保険会社向けの新規商談や、全銀為替24時間化対応プロジェクト等、新たな案件も受注しましたが、大手金融機関向けの基幹システム更改案件の落ち込みをカバーするにはいたりませんでした。

(エンベデッドシステム)

売上高は5,268百万円となり、前期に比べ25.7%の大幅な増収となりました。デジタルカメラ分野と車載機関連が大きく伸びたことが要因です。デジタルカメラは、既存顧客において開発機種数の増加による受注が拡大したことに加え、新規顧客から大型の開発案件が受注できたことにより拡大しました。車載機関連については、情報系で大型の受注があり、制御系についてもエンジン制御系を中心に順調に増加しました。

(サービス他)

売上高は6,505百万円となり、前期に比べ11.4%の増収となりました。コンシューマ向け配信システム開発案件及びK5関連(※1)が順調に拡大しました。コンシューマ向けコンテンツ配信システムは、動画配信サービスを中心に拡大しました。K5関連はクラウド(PaaS)開発・(IaaS)インフラ構築/運用サービスが拡大しました。また、セキュリティソリューション(FENCEシリーズ)も順調に推移しました。

(※1)K5(FUJITSU Cloud Service K5):富士通のノウハウとオープン技術を融合した、

新しいクラウドサービス

(単位:百万円)

※平成28年4月1日に実施した事業区分の見直しに伴い、平成28年3月期の売上高を組み替えております。

(2) キャッシュ・フロー

当連結会計年度末における現金及び現金同等物は、前連結会計年度末に比べ256百万円増加し、9,383百万円となりました。当連結会計年度におけるキャッシュ・フローの状況とそれらの増減要因は以下のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、利益の獲得により727百万円の増加(前期は1,223百万円の増加)となりました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、141百万円の減少(前期は79百万円の減少)となりました。これは主に無形固定資産の取得によるものです。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、357百万円の減少(前期は299百万円の減少)となりましたが、これは主に配当金の支払によるものです。

(キャッシュ・フローの状況) (単位:百万円)

(参考指標)

※自己資本比率:自己資本/総資産

時価ベースの自己資本比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

(注1)株式時価総額は、自己株式を除く発行済株式数をベースに算出しています。

(注2)キャッシュ・フローは、営業キャッシュフローを利用しております。

(注3)有利子負債は連結貸借対照表に計上されている負債のうち利子を支払っているすべての負債を対象としております。

(事業概要)

当連結会計年度(平成28年4月1日~平成29年3月31日)における国内経済は、政府や日本銀行の経済政策により、消費者マインドの改善による個人消費の持ち直しや雇用環境の改善傾向が見られ、好調な企業収益を背景に緩やかな回復基調で推移しました。

しかしながら、中国をはじめとする新興国の景気減速や英国のEU離脱問題、米国の新政権の動向に対する警戒感から為替相場や株式市場の不安定さが懸念される等、依然として先行き不透明な状況が続いております。

情報サービス産業においては、IoT、ビッグデータ、クラウド等の企業の課題解決と成長に寄与するICTサービス及び、AI、自動運転等の先進技術に大きな期待が寄せられる一方、経済の先行き不透明感の継続により、企業のIT投資意欲も総じて慎重に推移しました。

このような状況の中で当社グループは、新規商談の発掘及び既存顧客からの継続受注獲得に注力する一方で、アシュアランス施策を一層強化して不採算プロジェクトを抑制し、利益確保に努めてまいりました。また、社員の意識改革を主とした会社の体質改善及び将来に向けた経営基盤の強化においても引き続き取り組んでまいりました。

当連結会計年度の売上高については社会基盤・ネットワークシステム、産業・流通システム、金融・公共システム等のシステムインテグレーションが前年を下回るものの、エンベデッドシステムの大幅な伸長やソリューション・サービスの売上好調がカバーし、売上高は32,072百万円(前期比0.7%増)となりました。利益面では、不採算プロジェクトの抑制により、営業利益1,414百万円(前期は106百万円)、経常利益1,372百万円(前期は113百万円)と大きく改善いたしました。親会社株主に帰属する当期純利益は1,402百万円(前期は繰延税金資産の取り崩しにより2,248百万円の損失)となりました。

平成29年3月期連結業績(前期比) (単位:百万円)

| 平成28年3月期 | 平成29年3月期 | 前 期 比 | ||||

| 金 額 | 百分比 | 金 額 | 百分比 | 増減額 | 増減率 | |

| 売上高 | 31,850 | 100.0% | 32,072 | 100.0% | 221 | 0.7% |

| 営業利益 | 106 | 0.3% | 1,414 | 4.4% | 1,307 | - |

| 経常利益 | 113 | 0.4% | 1,372 | 4.3% | 1,258 | - |

| 親会社株主に帰属する当期 純利益 | △2,248 | △7.1% | 1,402 | 4.4% | 3,650 | - |

(事業区分別の売上高)

事業区分別の売上の概況は次のとおりです。

(社会基盤・ネットワークシステム)

売上高は9,484百万円となり、前期に比べ6.0%の減収となりました。ネットワーク関連及び通信キャリア向けが減少したことが主な要因です。ネットワークについては、キャリア向けの通信制御案件と電力会社向けのネットワークマネジメントシステムが大きく縮小したことが影響しました。通信キャリア向けについては、既存の基盤システム開発について前期に大型の案件があった反動から減少となったことに加え、業務系データベースの更改案件が延伸したことが影響しました。また、一部のプロジェクトで開発効率化の観点から多数の要員をパートナー企業へ出向させたことも減収の要因となりました。

(産業・流通システム)

売上高は5,853百万円となり、前期に比べ7.5%の減収となりました。ソリューションについては順調に拡大しましたが、SI系ビジネスの減少が大きく減収となりました。ソリューション系については、建設業向けERPパッケージ(CAP21)及びSAPソリューション等、既存顧客のリプレース案件等により増加しましたが、SI案件については昨年発生した不採算プロジェクトへの対応に要員を割いたことにより新規商談の受注が伸び悩みました。また、既存顧客の社内システムやストレージ関連が縮小となったことも減収の要因となりました。

(金融・公共システム)

売上高は4,960百万円となり、前期に比べ8.1%の減収となりました。数年来、継続していた大手金融機関向けの基幹システム更改案件の収束が最大の要因です。保険会社向けの新規商談や、全銀為替24時間化対応プロジェクト等、新たな案件も受注しましたが、大手金融機関向けの基幹システム更改案件の落ち込みをカバーするにはいたりませんでした。

(エンベデッドシステム)

売上高は5,268百万円となり、前期に比べ25.7%の大幅な増収となりました。デジタルカメラ分野と車載機関連が大きく伸びたことが要因です。デジタルカメラは、既存顧客において開発機種数の増加による受注が拡大したことに加え、新規顧客から大型の開発案件が受注できたことにより拡大しました。車載機関連については、情報系で大型の受注があり、制御系についてもエンジン制御系を中心に順調に増加しました。

(サービス他)

売上高は6,505百万円となり、前期に比べ11.4%の増収となりました。コンシューマ向け配信システム開発案件及びK5関連(※1)が順調に拡大しました。コンシューマ向けコンテンツ配信システムは、動画配信サービスを中心に拡大しました。K5関連はクラウド(PaaS)開発・(IaaS)インフラ構築/運用サービスが拡大しました。また、セキュリティソリューション(FENCEシリーズ)も順調に推移しました。

(※1)K5(FUJITSU Cloud Service K5):富士通のノウハウとオープン技術を融合した、

新しいクラウドサービス

(単位:百万円)

| 平成28年3月期 | 平成29年3月期 | 前期比 | ||

| 増減額 | 増減率 | |||

| 社会基盤・ネットワークシステム | 10,095 | 9,484 | △610 | △6.0% |

| 産業・流通システム | 6,327 | 5,853 | △474 | △7.5% |

| 金融・公共システム | 5,395 | 4,960 | △434 | △8.1% |

| エンベデッドシステム | 4,191 | 5,268 | 1,076 | 25.7% |

| サービス他 | 5,840 | 6,505 | 664 | 11.4% |

| 合 計 | 31,850 | 32,072 | 221 | 0.7% |

※平成28年4月1日に実施した事業区分の見直しに伴い、平成28年3月期の売上高を組み替えております。

(2) キャッシュ・フロー

当連結会計年度末における現金及び現金同等物は、前連結会計年度末に比べ256百万円増加し、9,383百万円となりました。当連結会計年度におけるキャッシュ・フローの状況とそれらの増減要因は以下のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、利益の獲得により727百万円の増加(前期は1,223百万円の増加)となりました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、141百万円の減少(前期は79百万円の減少)となりました。これは主に無形固定資産の取得によるものです。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、357百万円の減少(前期は299百万円の減少)となりましたが、これは主に配当金の支払によるものです。

(キャッシュ・フローの状況) (単位:百万円)

| 平成28年3月期 | 平成29年3月期 | |

| 営業キャッシュ・フロー | 1,223 | 727 |

| 投資キャッシュ・フロー | △79 | △141 |

| 財務キャッシュ・フロー | △299 | △357 |

| 現金及び現金同等物の期末残高 | 9,127 | 9,383 |

(参考指標)

| 平成28年3月期 | 平成29年3月期 | |

| 自己資本比率(%) | 65.0 | 68.7 |

| 時価ベースの自己資本比率(%) | 41.3 | 56.3 |

| キャッシュフロー対有利子負債比率(年) | 0.1 | 0.1 |

| インタレスト・カバレッジ・レシオ(倍) | 383.0 | 213.1 |

※自己資本比率:自己資本/総資産

時価ベースの自己資本比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

(注1)株式時価総額は、自己株式を除く発行済株式数をベースに算出しています。

(注2)キャッシュ・フローは、営業キャッシュフローを利用しております。

(注3)有利子負債は連結貸借対照表に計上されている負債のうち利子を支払っているすべての負債を対象としております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。