有価証券届出書(新規公開時)

有報資料

当社グループの経営方針、経営環境、経営戦略並びに対処すべき課題等は以下のとおりです。なお、文中の将来に関する事項は、別段の表記がない限り、本書提出日現在において当社グループが判断したものです。

(1)経営の基本方針

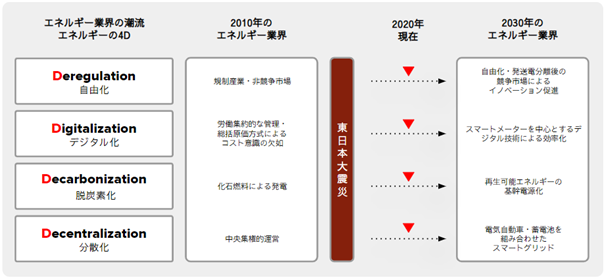

当社グループは、「Changing Energy for a Better World ~エネルギーの未来をつくる~」をミッションとして掲げ、エネルギー業界における「エネルギーの4D」という構造変革に対して、IT技術を駆使したデジタルトランスフォーメーション(DX)を推進する事業を展開しております。

日本のエネルギー業界は、東日本大震災による世界的なエネルギー業界の転換により、100年に1度ともいえる構造変革を迫られていると認識しております。日本も2050年の脱炭素社会の実現に向けて、「エネルギーの4D」を軸としたイノベーションを加速させ、新産業を創出していく必要があるものの、電力ガス小売全面自由化は主要先進国の中では最後発であり、長らくの規制業種としての遅デジタル化・非効率性が依然残るため、抜本的な構造改革が必要であると考えております。

「エネルギーの4D」とは、Deregulation(自由化)、Digitalization(デジタル化)、Decarbonization(脱炭素化)、Decentralization(分散化)を指します。日本のエネルギー業界は、「自由化」においては2011年3月の東日本大震災を契機として発足した「電力システム改革」に代表される制度改革による競争原理の導入、「デジタル化」においてはスマートメーターの普及に伴う電力データ活用の更なる進捗、「脱炭素化」においては今後大量導入が見込まれる再生可能エネルギーの基幹電源化、及びそれに付随して生じる電力供給における天候要因等の不確実性に対するデータやAI技術を活用した精緻な予測技術の進展、「分散化」においては電気自動車や蓄電池等を組み合わせたスマートグリッド(注1)による柔軟な需給調整の必要性、といった規制緩和・技術の進展等に伴い、エネルギーデータの活用を軸とし、「エネルギーの4D」が相互に連動しながら変革が進むことが見込まれます。

脱炭素社会を実現するためには、電力の送配電や小売側の技術革新が必要と考えております。当社グループは、エネルギーテック事業者として、変化する環境下において最適と判断するサービスを各種ステークホルダーに提供していく方針です。また、「エネルギーの4D」と称されるエネルギー業界の構造転換に柔軟に対応しつつ、規制及び環境の変化によって生み出される潜在的なニーズに対してエネルギーデータ解析技術を軸として高い精度のオペレーションを継続することによってそのニーズを満たしていくことが必要であり、それを実現するための施策に継続的に取り組んでいく方針です。

(2)経営環境

我が国の電力総需要の市場規模は、将来的には人口減少や省エネ機器の普及・性能の向上等の影響による減少要因はあるものの、オール電化の普及や電気自動車・プラグインハイブリッド自動車の普及によるエネルギー二次利用(ガス・ガソリン産業)の電化等により、2030年には現在より10%程増加することが見込まれています(注2)。従って、エネルギー関連総市場は、今後も成長が見込まれるものと予測しております。

自由化というトレンドについては、新電力の販売電力量は販売電力量全体の18.4%(注3)となっており、家庭向け、法人向けともに拡大しております。主たる理由として、電力・ガス小売の全面自由化に伴い、全国的に電力自由化の知名度が高まったこと、政府主導による競争環境の整備が進んだこと等が挙げられます。また新電力と契約している家庭・法人ユーザーは、一度電力・ガス契約の切替をすることで、切替に関する心理的ハードルが低くなり、また切替に関するメリットも認識しているため、継続的により良い電力・ガス会社を探す傾向にあると考えております。それに伴い電力・ガス小売市場における切替は継続的に発生すると当社では見込んでおり、今後新電力のシェア成長が鈍化した場合でも、このような見直し需要に支えられて、切替数は堅調に推移するものと考えております。

電力小売市場における切替数は、「第1 企業の概況 3.事業の内容」に記載のとおり、増加しておりますが、その背景として当社グループでは以下3要因によるものと分析しております。1点目としては、電力・ガス会社のマーケティング施策の結果としての切替に対する認知の高まりと、身近な人も切替を実施したという安心感の醸成が挙げられます。加えて、電気・ガスセットでの割引等メニューの多様化も進んでおり、電気・ガスの切替を検討する機会も増加しております。2点目は、家庭向け分野において、年間251万件程度(注4)の引越を契機とした切替が普及している点です。スマートメーターの普及に伴い、引越時に電力契約が未契約の場合通電しないケースが多くなっており、入居日までに電力・ガス契約を手配することの必要性が認知されてきたことで、引越時の切替が増加しております。3点目は、新電力からの切替(主として2回目以降の切替)が増加しており、2019年中においては年間約84万件(2017年比で約12倍)(注5)と切替全体の19.1%を占める程になっている点です。今後は、新電力間、大手電力間の競争の高まり等により、2回目以降の切替数の更なる増加が見込まれます。また、2020年4月から実施された発送電分離やそれに伴う各種施策により、大手電力と新電力の競争環境整備の公平性がより担保されることによる、更なる電力小売市場の活性化が見込まれています。当社グループでは、このような切替需要も取り込むことで継続的な成長に取り組んでいく方針です。

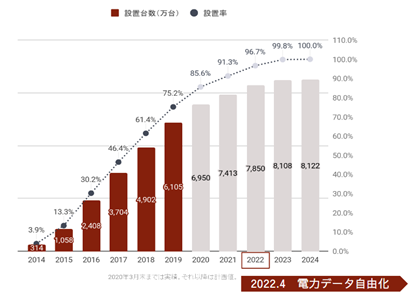

デジタル化というトレンドについては、スマートメーターの普及を背景として、電力・ガス会社が取得可能なデータ量が増加している状況にあります。使用地点毎の電力使用量を30分おきに計測し、無線ネットワークを介して電力・ガス会社のシステムにデータを送るスマートメーターは、全国平均で84.8%(2020年3月末時点)の普及率となっており、2024年度末までには全国への普及が見込まれております(注6)。また今後スマートメーター普及に伴い取得可能なデータ量が増加すると、電力データの解析ニーズがより高まるものと見込んでいます。加えて、スマートメーターで得られる電力データに関して、電力データの利活用を推進する内容が、電気事業法及び再エネ特措法の改正案として第201回通常国会で可決され、2022年4月の施行(注7)が予定されております。これにより、電力データの利活用が電力小売事業者以外でも可能となるため(所謂「電力データ自由化」)、様々な事業者による電力データ活用市場の活性化が見込まれます。日本全国のスマートメーターの設置台数の推移は次のとおりです(注8)。

脱炭素化・分散化というトレンドについては、2015年12月に開かれた気候変動枠組条約第21回締約国会議(COP21)において採択された「パリ条約」を契機として、温室効果ガスの排出量を削減することを目的とした再生可能エネルギーの普及が世界各国で進んでいます。世界では2018年には1,000ギガワットの太陽光・風力発電所が稼働しており(注9)、こうした稼働中の発電所への投資機会が増えているものと見られています。またそれに伴い、データ解析技術を軸とした発電所の査定や設備保守点検等の需要も高まり始めています。加えて、エネルギー効率や温室効果ガスの排出量の観点から優位性を持つ電気自動車・プラグインハイブリッド自動車の普及拡大や、それに伴う充電インフラの整備及び充電インフラを活用した電力の需給調整機能等、電力データを活用したサービス需要の高まりも見込まれています。日本においても、菅義偉首相が「2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指すこと」(注10)を宣言しております。当社グループでは、脱炭素化・分散化の国際トレンドを注視するとともに、そのような状況下において、電力データ分析技術の観点からの事業機会の検討を進めていきます。

脱炭素化・分散化というトレンドについては、2015年12月に開かれた気候変動枠組条約第21回締約国会議(COP21)において採択された「パリ条約」を契機として、温室効果ガスの排出量を削減することを目的とした再生可能エネルギーの普及が世界各国で進んでいます。世界では2018年には1,000ギガワットの太陽光・風力発電所が稼働しており(注9)、こうした稼働中の発電所への投資機会が増えているものと見られています。またそれに伴い、データ解析技術を軸とした発電所の査定や設備保守点検等の需要も高まり始めています。加えて、エネルギー効率や温室効果ガスの排出量の観点から優位性を持つ電気自動車・プラグインハイブリッド自動車の普及拡大や、それに伴う充電インフラの整備及び充電インフラを活用した電力の需給調整機能等、電力データを活用したサービス需要の高まりも見込まれています。日本においても、菅義偉首相が「2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指すこと」(注10)を宣言しております。当社グループでは、脱炭素化・分散化の国際トレンドを注視するとともに、そのような状況下において、電力データ分析技術の観点からの事業機会の検討を進めていきます。

なお当社グループが日本において「エネルギーの4D」に関連するトレンドを事業化した例は以下のとおりです。

「Deregulation」(自由化)

(例)電力・ガス小売自由化に合わせて、ユーザーに対して最適な電力会社の選択をサポートするサービス

「エネチェンジ」「エネチェンジBiz」を提供

「Digitalization」(デジタル化)

(例1)電力・ガス会社においてデジタルマーケティングの重要性が高まっているタイミングに合わせて、デジ

タルマーケティング支援SaaS「EMAP」を提供開始

(例2)スマートメーターの普及に合わせて、スマートメーターデータ解析SaaS「SMAP」を提供開始

「Decarbonization」(脱炭素化)

(例1)「エネチェンジ」「エネチェンジBiz」においても「再生可能エネルギー100%の電力プラン」の取り

扱いを開始

(例2)再生可能エネルギー発電所の電力データ解析に基づく運営効率化やファンド運営事務等のサービス

「JEF」を提供開始

「Decentralization」(分散化)

(例)Japan Energy Challengeというアクセラレーションプログラムの運営を通じた海外の有望な電気自動車、蓄電池制御関連のエネルギーベンチャーとの協業検討

また、新型コロナウイルス感染症の影響に関しては、社会全体でのデジタルトランスフォーメーション(DX)への要望の高まりにより、「エネルギープラットフォーム事業」ではオンラインでの切替需要増加、「エネルギーデータ事業」では、電力・ガス会社からのDXサービスの導入需要増加等、当社グループの業績にとっては好影響になる要素も多いと考えております。他方で、新型コロナウイルス感染症に係る緊急事態宣言の発令や、外出自粛等により法人ユーザーを中心として電力需要が落ち込む等、当社グループの業績にマイナスの影響もございます。総じて、新型コロナウイルス感染症が当社グループの経営環境に与える影響は、本書提出日現在において限定的なものではありますが、先行きは不透明な部分もあり、継続して注視してまいります。

(注)1.スマートグリッドとは、IT技術によって、供給側・需要側の双方から電力量をコントロールできる送電網のことを指します。「次世代送電網」とも呼ばれます。

2.IEA「World Energy Outlook」(2014発刊)。

3.資源エネルギー庁「電力調査統計」(2020年7月分)。

4.総務省統計局「住民基本台帳人口移動報告2019年結果」にある市区町村間移動者540万人、及び総務省「住民基本台帳に基づく人口、人口動態及び世帯数」(2020年1月1日現在)掲載の平均世帯数2.15人より算出しております。

5.電力・ガス取引監視等委員会「電力取引報」2019年1月から12月の低圧切替件数(新電力から新電力への切替件数)の累計で算出しております。

6.資源エネルギー庁「第27回電力・ガス基本政策小員会」資料3「電力・ガス小売全面自由化の進捗状況について」(2020年7月28日)。

7.資源エネルギー庁「総合資源エネルギー調査会基本政策分科会持続可能な電力システム構築小委員会(第5回)」の配布資料「持続可能な電力システム構築に向けた詳細設計」(2020年7月20日)。

8.資源エネルギー庁「第27回電力・ガス基本政策小員会」資料3「電力・ガス小売全面自由化の進捗状況について」(2020年7月28日)の資料内低圧部門のスマートメーター導入計画を基にグラフ化しております。

9.Bloomberg New Energy Finance「Global Wind and Solar Installations, cumulative to June 30, 2018」(2018年発行)。

10.第二百三回国会における菅内閣総理大臣所信表明演説(2020年10月26日)より。

(3)経営戦略等

単一制度におけるエネルギー自由化市場としては世界最大規模の電力・ガス市場を有し、近年の電力・ガス自由化、スマートメーターの普及等により競争環境が整備されつつある日本市場において、当社グループの強みは、「エネルギーテック」企業グループとして、エネルギー分野に特化した技術開発力を基盤としたデータ分析力と、幅広い顧客基盤を有していることにあると認識しております。

当社グループのTAM(注1)については、「エネルギープラットフォーム事業」のTAMは約1,100億円(電力・ガス市場規模22兆円における売上高広告予算比率0.5%(注2)を乗じて試算)、そのうち、比較サービスの広告予算をターゲット市場(注3)と捉え、その市場規模を約300億円(市場全体の年間の電力切替件数約400万件に対して、当社の過去1年間の家庭向け電力切替年間件数約7万件より、当社のシェアは約1.8%と類推し、エネルギープラットフォーム事業の第5期連結会計年度のセグメント売上高681百万円を1.8%で除して算出した数値)と推定しております。また、「エネルギーデータ事業」のTAMは2,300億円(電力・ガス市場規模22兆円に、売上高IT予算比率1.05%(注4)を乗じて試算)、そのうち「エネルギーの4D」関連のIT予算をターゲット市場と捉え、その市場規模を約500億円(電力・ガス市場規模22兆円に、売上高IT予算比率の2015年度数値0.82%(注4)から2019年度数値1.05%への増加分0.23%を乗じた数値)と推定しております。両事業の合計で、当社グループ全体のTAMは、日本国内合計で3,400億円、ターゲット市場規模は800億円と推計しております。なお、電力・ガス自由化以降の競争環境の整備、スマートメーター設置の普及等「エネルギーの4D」の浸透とともに、TAMは今後も継続的に拡大するものと想定しております。「エネルギーの4D」が実現する将来的な日本国内のTAMは、電気自動車・プラグインハイブリッド自動車の普及によるガソリン業界9兆円(注5)の一部電化等、周辺産業の取り込みも含め今後も継続的に拡大するものと見込んでおります。

当社グループでは、以下の戦略を持って、こうしたTAMにおけるシェア拡大に取り組んでおります。

「エネルギープラットフォーム事業」においては、中立的な立場でサービス提供をすることが、提携する電力・ガス会社数や取得可能なデータ量の拡大に繋がっていると認識しております。今後も当社グループでは、中立的な立場でのサービス提供を前提に、オンラインのみならず、不動産仲介業者や金融機関等とのパートナーシップを拡大することで、オフラインでの集客力を強化し、ユーザー数の拡大に努めてまいります。また、電力切替に加えて、ガスセットでの切替、蓄電池・LEDライト等の省エネ器具の販売、クリーンエネルギーの付加価値販売等のクロスセルを通じたARPU(注6)の向上により収益基盤の強化を目指してまいります。

「エネルギーデータ事業」においては、今後、電力・ガス会社間での競争がより激化すると見込んでおり、顧客開拓から電力調達に至るまでの電力・ガス会社にとってのバリューチェーン全体におけるデータ活用に対するニーズがより一層高まると考えております。当社グループはそのようなニーズに対して、「エネルギーデータ事業」で展開しているデジタルマーケティング支援や、電力データ解析サービスによる業務効率化支援を行うことで、電力・ガス会社のデジタル化推進のサポートを通じた競争力強化により事業成長を目指してまいります。

これら2事業の両輪経営による顧客基盤・ノウハウの相互活用を通じた事業展開が、当社グループの競争力強化に繋がるものと考えております。

(注)1.TAMは、Total Addressable Marketの略称。当社グループが現状想定する最大の市場規模を意味する用語であり、当社グループが本書提出日現在で営む事業に係る客観的な市場規模を示す目的で算出されたものではなく、推定値も含んでおります。

2.日経広告研究所「有名企業の広告宣伝費2019年版」(2019年10月発行)。売上高広告宣伝費率より、電力0.3%、ガス1.0%を市場規模で加重平均して算出しております。

3.TAMに対して、現在の当社グループのサービスもしくはプロダクトがアプローチ可能な市場規模を指しております。

4.一般社団法人日本情報システム・ユーザー協会「企業IT動向調査」のエネルギー業界(社会インフラ)の売上高に占めるIT予算比率。

5.帝国データバンク「ガソリンスタンド経営企業の総売上高」(2017年)。

6.ARPUは、Average Revenue Per Userの略称であり、1ユーザー当たりの平均収益を意味しております。

(4)経営上の目標の達成状況を判断するための客観的な指標等

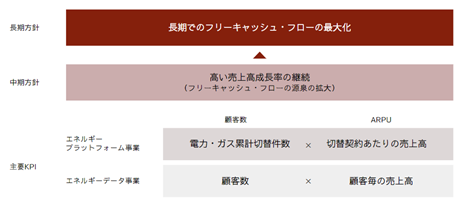

当社グループは、長期においてはフリーキャッシュ・フローの最大化による企業価値の向上、そして中期においてはフリーキャッシュ・フローの源泉となる売上高の成長が重要であるとの考えのもと、売上高を重要な経営指標と位置付けております。そのために、売上高を「顧客数」x「ARPU」と定義し、2事業それぞれにおいて、高い売上高成長率とともに安定した経営基盤を構築するためにストック型の収益を重視する事業展開を行い、積極的な成長投資を通じた「顧客数の最大化」と「継続的なサービスラインナップの拡充による顧客提供価値の増大によるARPUの向上」に取り組んでまいります。

「エネルギープラットフォーム事業」においては、「顧客数」を当社プラットフォームを通じた家庭・法人ユーザーの電力・ガス累計切替件数とし、「ARPU」を切替契約あたりの売上高としております。家庭・法人ユーザーともに切替件数はこれまで堅調な拡大を続けており、今後も市場の堅調な切替需要と当社のプラットフォーマーとしての競争力を背景として、継続的な成長を見込んでおります。なお、累計切替件数の推移は、以下のとおりです。

2018年12月期から2019年12月期にかけて、ストック型収益重視の経営方針へと変更し、大半の電力・ガス会社から受領する報酬を、切替時の一時報酬から、ストック型の報酬(ユーザーが電力・ガス会社に対して支払う毎月の電力・ガス代に、あらかじめ定められた料率を乗じた金額を、切替以降、電力・ガス小売供給契約が継続する限り、毎月継続的に受領する報酬体系)へと契約変更したため、一時的に単年度換算のARPUが減少しております(なお、一部の電力・ガス会社とは引き続き一時報酬での報酬体系での契約となっております)。なお2020年12月期第3四半期末においては、競争環境の高まりによる単価の上昇、電気・ガスのセット契約の増加による単価の上昇、再生可能エネルギー電源由来の電気といった高付加価値商品の提供等の要因により、ARPUは上昇しております。

2019年10月から2020年9月における新規の家庭ユーザーの累計切替件数は約70,000件であり、市場全体の電力切替件数約400万件に対しての当社のシェアは約1.8%と限定的でありますが、電力自由化の浸透、2回目以降の切替活性化等により今後のシェア拡大を見込んでおります。

「エネルギーデータ事業」においては、「顧客数」をエネルギーデータ事業において展開するサービスを導入している企業数とし、「ARPU」を当該顧客毎の売上高としております。当社グループが提供するサービスへのニーズの高まりにより、電力・ガス会社を中心とした顧客数はこれまで順調に伸びており、今後は電力データの自由化に伴う新サービスの導入に伴い、電力・ガス会社以外の対象顧客の拡大を見込んでおります。累計顧客数の推移は、以下のとおりです。

2020年12月期第3四半期末の累計顧客数は31社であります。今後は、電力販売量上位100社を主な対象顧客とした電力自由化による競争環境の整備によるIT投資の需要増加や、「エネルギープラットフォーム事業」の顧客基盤を活用したクロスセルの強化による顧客数の増加を目指します。また、今後は電力データの自由化により「エネルギーデータ事業」のサービスの用途が電気自動車の充放電管理、家電メーカーの家電制御、デマンドレスポンス等、電力会社以外の異業種の会社に広がることで、当社グループの顧客層が拡大するものと見込んでおります。

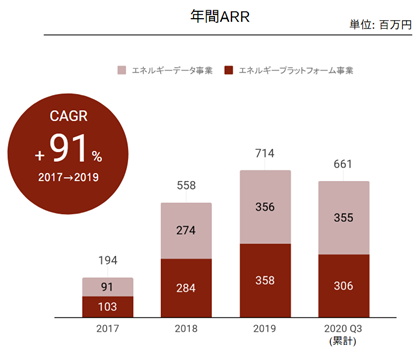

なお当社グループでは、ストック型の収益を重視する事業展開を行っていることから、ARR(注3)を重視しております。ARRの主な構成要素としては、「エネルギープラットフォーム事業」においては、提携電力・ガス会社より収受する、家庭・法人ユーザーの電力会社切替以降継続的に発生するストック型の切替報酬、「エネルギーデータ事業」においては、月額のソフトウエアライセンス料(保守運用費を含む)となります。

ストック型の収益を重視する事業展開により、累計切替件数並びに累計顧客数の双方が伸長した結果、当社グループのARRは2017年12月期から2019年12月期にかけて、91%の年平均成長率(CAGR(注4))を記録しました。2020年12月期第3四半期にはARRが661百万円に到達する等、ARRは増加しております。

当社グループのARRの推移(注5)は、次のとおりです。

(注)1.一般家庭ユーザーの電力容量は平均的に4キロワットとみられているため、法人ユーザーの累計切替件数に加えて、法人ユーザーの総獲得容量から割り戻した一般家庭ユーザー相当への換算値を併記しており、エネルギープラットフォーム事業における累計切替件数の算出に当たっては、当該換算値と家庭ユーザーの累計切替件数の合計値を用いております。

(注)1.一般家庭ユーザーの電力容量は平均的に4キロワットとみられているため、法人ユーザーの累計切替件数に加えて、法人ユーザーの総獲得容量から割り戻した一般家庭ユーザー相当への換算値を併記しており、エネルギープラットフォーム事業における累計切替件数の算出に当たっては、当該換算値と家庭ユーザーの累計切替件数の合計値を用いております。

2.エネルギープラットフォーム事業においては、ARPUを「セグメント売上高を、該当する期間までの累計切替件数(家庭向け累計切替件数と、法人向け累計切替件数の一般家庭換算値との合計値)で除した上で、それまでの月額平均値を12か月分に年換算した数値」としており、季節性による月変動は考慮されておりません。エネルギーデータ事業においては、ARPUを「セグメント売上高を、該当する期間までの累計顧客件数(当社のサービスを導入しており1か月以上継続した取引実績もしくは契約締結して売上が計上された企業の累計値。解約を加味した上で、重複分は控除。)で除した上で、それまでの月額平均値を12か月分に年換算した数値」としております。

3.ARRは、Annual Recurring Revenueの略称であり、企業の営業活動によって毎期、経常的・反復的に生じるストック型収益を指します。

4.CAGRは、Compound Annual Growth Rateの略称であり、複数年に亘る成長率から1年あたりの成長率を複利で算出した数値です。

5.当社グループ(連結)での数値を記載しております。

(5)事業上及び財務上の対処すべき課題

規制緩和が続くエネルギー業界において当社グループが継続的に安定した成長を続けていくためには、現状の「エネルギープラットフォーム事業」における各種サービス(「エネチェンジ」「エネチェンジBiz」)の顧客満足度を高め、ユーザーと電力・ガス会社とを繋ぐプラットフォーマーとしての地位を確固たるものにするとともに、ユーザーの拡大・解約防止や他商材のクロスセルを通じた収益基盤の強化を着実に実施していく必要があると認識しております。また「エネルギーデータ事業」においても、顧客数を増やすだけではなく、より多様なソリューションを提供できるプロダクトの開発を進める必要があると認識しております。加えて、今後は既存事業を通じて蓄積したノウハウやデータを活用しつつ、技術開発や戦略的な業務提携等を積極的に検討し、事業展開を推進し、事業基盤の構築に努めてまいります。

その上で、当社グループとして取り組むべき主な課題は以下の項目と認識しており、課題の解決に向けた取組みを進めています。

<競争優位性の確保について>①ストック型収益基盤の強化

当社グループは「エネルギープラットフォーム事業」と「エネルギーデータ事業」を展開しておりますが、今後持続的な成長を維持するためには、ストック型収益基盤のより一層の強化が必要であると考えています。

「エネルギープラットフォーム事業」においては、家庭・法人ユーザーの電力契約切替以降、提携電力・ガス会社より継続的に収受するストック型の切替報酬並びにプラットフォームの基本利用料が、ストック型収益の基盤であり、そのため、ユーザーの電気・ガス代の従量制で継続的に発生するストック型の切替報酬の対象となる累計切替件数が重要な指標となります(なお、一部の電力・ガス会社とは一時報酬での報酬体系での契約となっております)。当社サービスの月間平均解約率(注1)は約1%で推移しているため、電気・ガスの利用自体は、長期にわたり予見性が高いインフラであることを考慮すると、今後もストック型収益基盤は拡大していく見込みです。また、18か月での支出回収期間を目安とした範囲で効果的なプロモーション活動やパートナーシップの拡大を継続していき、「エネチェンジ」ブランドの知名度を向上させる方針です。

「エネルギーデータ事業」においては、月額のソフトウエアライセンス料(保守運用費を含む)がストック型収益の基盤であるため、当社の提供サービスを導入している顧客数が重要な指標となります。また、エネルギー業界特化型のSaaS事業者としては、直接的な対象顧客は電力・ガス事業者であることから社数が限定的になるため、利用者数に応じた従量課金体系を採用することで、電力・ガスを利用するエンドユーザーを、サービスの間接的な顧客として収益基盤の継続的な拡大を目指しています。そのためにも「EMAP」及び「SMAP」の継続的なプロダクト開発と積極的なプロモーション・営業活動を推進してまいります。特に、電力業界における今後の制度改革による分散化技術の重要性拡大が見込まれるため、分散化領域における電気自動車、エアコン、蓄電池制御関連等のプロダクト開発、ビッグデータの解析やAIの有効利用等のサービス、脱炭素化領域における再生可能エネルギー発電所のデータ解析等のプロダクト開発に取り組みます。

②エンジニア主体によるプロダクト開発の強化

エネルギー業界においては、今後のデジタル化の更なる進展に伴い、ビッグデータ解析やAIといった技術を活用したプロダクト開発の重要性がますます増してくるものと見込まれます。そのような中、当社グループでは、エンジニア出身である両代表取締役を中心として、執行役員陣(SMAP ENERGY LIMITED含む)におけるエンジニア比率54%(注2)、全社員におけるエンジニア比率約50%(注3)と、高いエンジニア比率を保つことでエンジニア主体によるプロダクト開発を強化しております。コア技術を自社開発することを基本方針として、技術部門の陣容を強化しつつ、必要に応じてライセンス調達等を組み合わせながらプロダクトの開発強化を推進してまいります。これらの実現には、高い採用力を維持・強化することが必要であり、今後も採用活動には人的・資金的投資を積極的に行っていくと同時に、当社グループのミッションである「Changing Energy for a Better World ~エネルギーの未来をつくる~」を積極的に発信し、当社グループのミッションへの共感を軸とした採用力強化に注力していきます。

③分散化領域における新規事業立ち上げ

急速に変化し続けるエネルギー業界において、当社グループが企業価値を向上させ、高い成長を実現していくためには、既存事業の規模の拡大と収益源の多様化に加え、積極的な新規事業の発掘と育成が課題と認識しております。このような環境下において、当社グループは、「エネルギーの4D」の全てにおいて総合的にデジタルトランスフォーメーション(DX)を推進するサービスを提供することでエネルギー分野においての競争優位性を確立していくことが重要と考えています。当社グループは、既に自由化・デジタル化・脱炭素化領域での取組みを進めており、残された分散化領域、すなわち太陽光発電や風力発電等の小規模な分散型電源や、電気自動車やその他蓄電技術が広く普及していく中での事業検討は、Japan Energy Challengeというアクセラレーションプログラムの運営を通じ、海外の有望な電気自動車、蓄電池制御関連のエネルギーベンチャーとの協業検討を中心に進めてきました。特に電気自動車分野においては、9兆円市場であるガソリン業界を取り込む可能性を秘めており、運輸部門の脱炭素化、電気自動車・プラグインハイブリッド車への振興政策、CASE(注4)等の技術革新も重なり、今後の市場拡大が見込めるものと考えております。当社グループとしては、電力の顧客基盤と電力データの解析技術を活用し、EV充電インフラのクラウドサービスの開発等の検討を進めています。

④グローバル展開の加速

当社の前身であるCambridge Energy Data Lab Limited設立時より、当社の創業メンバーは日本を含む世界のエネルギー市場でのサービス展開を視野に入れておりました。今後「Changing Energy for a Better World ~エネルギーの未来をつくる~」というミッションの実現に向け、「エネルギーの4D」領域において本格的にグローバル展開を加速させることが重要であると考えております。

「エネルギープラットフォーム事業」においては、今後電力小売全面自由化が見込まれている韓国等のアジア諸国で、日本で培った技術やノウハウを基盤とした電力切替プラットフォームサービスの展開が可能と考えております。これらの今後自由化が見込まれるアジア諸国(中国除く)では、日本の年間電力需要と比較して3.4倍ほどの市場の顕在化が見込まれます(注5)。

「エネルギーデータ事業」においては、子会社のSMAP ENERGY LIMITEDが英国に本社を構えて、プロダクト開発及びイギリス、ドイツ、ポーランド等欧州地域の電力会社へのサービス提供を行っていますが、本書提出日現在において海外売上高比率は低く、顧客数の一層の拡大が必要だと考えております。これらの欧州諸国では、日本の年間電力需要と比較して3.9倍ほどの電力需要があり、電力・ガス小売市場の自由化は既に行われているため(注6)、競争環境として整備されているだけでなく、スマートメーターの設置台数が72%と高い水準(注7)であることから、今後重要な市場になるものと認識しております。当社グループでは、日本市場における導入実績を蓄積しつつ、現地における優秀な人材の採用とパートナーシップの構築を進め、グローバル展開の更なる拡大を図る方針です。

(注)1.解約数は家庭ユーザーと法人ユーザーの(前月の契約数 + 今月の供給開始数 - 今月の契約数)にて算出しており、解約率は家庭・法人ユーザーにおける継続手数料の請求対象となる契約数に対する解約数の割合(2018年1月から2020年6月の月次平均)で算出しております。

2.2020年10月末日時点のENECHANGE株式会社の代表取締役2名、執行役員7名、SMAP ENERY LIMITED共同創業者2名の合計11名におけるエンジニア(システム開発に関する専門知識、職歴等を有する者)の比率で算出しております。

3.2020年10月末日時点の連結正社員数より算出しております。

4.CASEは、Connected(コネクテッド)、Autonomous(自動運転)、Shared & Services(カーシェアリングとサービス)、Electric(電気自動車)の頭文字をとった造語を指します。

5.CIA「The World Factbook 2016」(2016年発刊)。国別電力消費量データより該当諸国を抜粋して算出しております。

6.電気事業連合会のホームページ「海外諸国の電気事業」を参照しております。

7.IoT ANALYTICS「2019年スマートメーター市場」。

<管理体制の強化について>⑤情報管理体制の強化

当社グループが運営する事業においては、企業情報や個人情報を多く取り扱っており、これらの情報管理体制の一層の強化が重要であると考えております。

当社並びに当社子会社であるSMAP ENERGY LIMITEDの日本支店はプライバシーマークを取得しており、関連する個人情報保護法令等に基づき、個人情報の適切な取り扱いに十分配慮しながら事業を遂行しております。また、「個人情報保護方針」を含む社内規程の整備並びに運用の徹底、個人情報に関する内部監査や社内研修の実施を通じて、これらの情報については厳正に管理しております。引き続き社内システムの一層のセキュリティ強化、社内研修の整備等を図り、情報管理体制を強化していく方針です。

⑥システムの安定的な稼働

当社グループが提供する各種サービスはインターネットを利用したサービスであり、システムの安定的な稼働が不可欠です。そのため、「システム管理規程」に基づき、不正アクセス対策、コンピュータウィルス対策、データの管理等の徹底を図っております。データベースについては、原則としてクラウドサービス上で構築・運用をすることでセキュリティを担保しており、クラウドサービスでカバーされない範囲については、データベースの暗号化やセキュリティパッチの自動適用等、必要と考えられる対策を行っております。今後はユーザー数の増加や取り扱いデータ容量の拡大に伴うシステム投資、適切な人員体制の拡充を計画的に行うとともに、データのバックアップ体制強化についても努めてまいります。

⑦組織体制の強化

組織の拡大と成長速度を両立させるためには、意思決定のプロセスの迅速化と優秀な人材を確保し続けていくことが重要であると考えております。これらの課題に対処するために、当社は執行役員制度を導入し、取締役会と執行役員との間で経営の監督と執行の分離を行うことで、取締役会は重要な意思決定や、業務執行取締役・執行役員のパフォーマンス・執行状況の確認を中心に活動する一方、執行役員への権限委譲により意思決定を迅速化することで、経営効率の向上と組織力の強化を図っています。また、広報活動等を通じた自社知名度の向上、採用活動の強化による最適な人材の確保・育成、当社グループのミッション等の役職員への浸透を通じた当社としての行動規範の遵守、教育・研修の拡充等を通じた優秀な人材の確保と定着により一層努めてまいります。

⑧内部管理体制の強化

当社グループは社歴が浅く、内部管理体制も小規模です。今後継続的に当社グループが成長を遂げていく上では、求められる管理機能の拡大や高度化が見込まれるため、経営上のリスクを把握し、当該リスクを適切にコントロールするためにも、内部管理体制の強化を行っていく必要があると考えています。具体的には、当社グループのミッション等の役職員への浸透を通じた当社としての企業倫理の確立及び遵守、経営執行会議やコンプライアンス・リスク管理委員会を通じた経営上のリスクの適時・適切な把握、財務・人事・IR・法務等、それぞれの分野でコア人材となりうる高い専門性や豊富な経験を有している人材の採用、各種のコンプライアンス研修等社内教育による人材育成、業務のマニュアル化等によるリスクの低減等を通じて、内部管理体制のより一層の充実化を図っております。また、コンプライアンス・ホットラインの整備を行う他、「コンプライアンス規程」等の各種関連規程を導入し、外部専門家との連携を密に行うことで、健全なコンプライアンス体制の構築に取り組んでおります。このような取組みを継続的に実施することで、今後も更なる内部管理体制の強化に努めてまいります。

(1)経営の基本方針

当社グループは、「Changing Energy for a Better World ~エネルギーの未来をつくる~」をミッションとして掲げ、エネルギー業界における「エネルギーの4D」という構造変革に対して、IT技術を駆使したデジタルトランスフォーメーション(DX)を推進する事業を展開しております。

日本のエネルギー業界は、東日本大震災による世界的なエネルギー業界の転換により、100年に1度ともいえる構造変革を迫られていると認識しております。日本も2050年の脱炭素社会の実現に向けて、「エネルギーの4D」を軸としたイノベーションを加速させ、新産業を創出していく必要があるものの、電力ガス小売全面自由化は主要先進国の中では最後発であり、長らくの規制業種としての遅デジタル化・非効率性が依然残るため、抜本的な構造改革が必要であると考えております。

「エネルギーの4D」とは、Deregulation(自由化)、Digitalization(デジタル化)、Decarbonization(脱炭素化)、Decentralization(分散化)を指します。日本のエネルギー業界は、「自由化」においては2011年3月の東日本大震災を契機として発足した「電力システム改革」に代表される制度改革による競争原理の導入、「デジタル化」においてはスマートメーターの普及に伴う電力データ活用の更なる進捗、「脱炭素化」においては今後大量導入が見込まれる再生可能エネルギーの基幹電源化、及びそれに付随して生じる電力供給における天候要因等の不確実性に対するデータやAI技術を活用した精緻な予測技術の進展、「分散化」においては電気自動車や蓄電池等を組み合わせたスマートグリッド(注1)による柔軟な需給調整の必要性、といった規制緩和・技術の進展等に伴い、エネルギーデータの活用を軸とし、「エネルギーの4D」が相互に連動しながら変革が進むことが見込まれます。

脱炭素社会を実現するためには、電力の送配電や小売側の技術革新が必要と考えております。当社グループは、エネルギーテック事業者として、変化する環境下において最適と判断するサービスを各種ステークホルダーに提供していく方針です。また、「エネルギーの4D」と称されるエネルギー業界の構造転換に柔軟に対応しつつ、規制及び環境の変化によって生み出される潜在的なニーズに対してエネルギーデータ解析技術を軸として高い精度のオペレーションを継続することによってそのニーズを満たしていくことが必要であり、それを実現するための施策に継続的に取り組んでいく方針です。

(2)経営環境

我が国の電力総需要の市場規模は、将来的には人口減少や省エネ機器の普及・性能の向上等の影響による減少要因はあるものの、オール電化の普及や電気自動車・プラグインハイブリッド自動車の普及によるエネルギー二次利用(ガス・ガソリン産業)の電化等により、2030年には現在より10%程増加することが見込まれています(注2)。従って、エネルギー関連総市場は、今後も成長が見込まれるものと予測しております。

自由化というトレンドについては、新電力の販売電力量は販売電力量全体の18.4%(注3)となっており、家庭向け、法人向けともに拡大しております。主たる理由として、電力・ガス小売の全面自由化に伴い、全国的に電力自由化の知名度が高まったこと、政府主導による競争環境の整備が進んだこと等が挙げられます。また新電力と契約している家庭・法人ユーザーは、一度電力・ガス契約の切替をすることで、切替に関する心理的ハードルが低くなり、また切替に関するメリットも認識しているため、継続的により良い電力・ガス会社を探す傾向にあると考えております。それに伴い電力・ガス小売市場における切替は継続的に発生すると当社では見込んでおり、今後新電力のシェア成長が鈍化した場合でも、このような見直し需要に支えられて、切替数は堅調に推移するものと考えております。

電力小売市場における切替数は、「第1 企業の概況 3.事業の内容」に記載のとおり、増加しておりますが、その背景として当社グループでは以下3要因によるものと分析しております。1点目としては、電力・ガス会社のマーケティング施策の結果としての切替に対する認知の高まりと、身近な人も切替を実施したという安心感の醸成が挙げられます。加えて、電気・ガスセットでの割引等メニューの多様化も進んでおり、電気・ガスの切替を検討する機会も増加しております。2点目は、家庭向け分野において、年間251万件程度(注4)の引越を契機とした切替が普及している点です。スマートメーターの普及に伴い、引越時に電力契約が未契約の場合通電しないケースが多くなっており、入居日までに電力・ガス契約を手配することの必要性が認知されてきたことで、引越時の切替が増加しております。3点目は、新電力からの切替(主として2回目以降の切替)が増加しており、2019年中においては年間約84万件(2017年比で約12倍)(注5)と切替全体の19.1%を占める程になっている点です。今後は、新電力間、大手電力間の競争の高まり等により、2回目以降の切替数の更なる増加が見込まれます。また、2020年4月から実施された発送電分離やそれに伴う各種施策により、大手電力と新電力の競争環境整備の公平性がより担保されることによる、更なる電力小売市場の活性化が見込まれています。当社グループでは、このような切替需要も取り込むことで継続的な成長に取り組んでいく方針です。

デジタル化というトレンドについては、スマートメーターの普及を背景として、電力・ガス会社が取得可能なデータ量が増加している状況にあります。使用地点毎の電力使用量を30分おきに計測し、無線ネットワークを介して電力・ガス会社のシステムにデータを送るスマートメーターは、全国平均で84.8%(2020年3月末時点)の普及率となっており、2024年度末までには全国への普及が見込まれております(注6)。また今後スマートメーター普及に伴い取得可能なデータ量が増加すると、電力データの解析ニーズがより高まるものと見込んでいます。加えて、スマートメーターで得られる電力データに関して、電力データの利活用を推進する内容が、電気事業法及び再エネ特措法の改正案として第201回通常国会で可決され、2022年4月の施行(注7)が予定されております。これにより、電力データの利活用が電力小売事業者以外でも可能となるため(所謂「電力データ自由化」)、様々な事業者による電力データ活用市場の活性化が見込まれます。日本全国のスマートメーターの設置台数の推移は次のとおりです(注8)。

脱炭素化・分散化というトレンドについては、2015年12月に開かれた気候変動枠組条約第21回締約国会議(COP21)において採択された「パリ条約」を契機として、温室効果ガスの排出量を削減することを目的とした再生可能エネルギーの普及が世界各国で進んでいます。世界では2018年には1,000ギガワットの太陽光・風力発電所が稼働しており(注9)、こうした稼働中の発電所への投資機会が増えているものと見られています。またそれに伴い、データ解析技術を軸とした発電所の査定や設備保守点検等の需要も高まり始めています。加えて、エネルギー効率や温室効果ガスの排出量の観点から優位性を持つ電気自動車・プラグインハイブリッド自動車の普及拡大や、それに伴う充電インフラの整備及び充電インフラを活用した電力の需給調整機能等、電力データを活用したサービス需要の高まりも見込まれています。日本においても、菅義偉首相が「2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指すこと」(注10)を宣言しております。当社グループでは、脱炭素化・分散化の国際トレンドを注視するとともに、そのような状況下において、電力データ分析技術の観点からの事業機会の検討を進めていきます。なお当社グループが日本において「エネルギーの4D」に関連するトレンドを事業化した例は以下のとおりです。

「Deregulation」(自由化)

(例)電力・ガス小売自由化に合わせて、ユーザーに対して最適な電力会社の選択をサポートするサービス

「エネチェンジ」「エネチェンジBiz」を提供

「Digitalization」(デジタル化)

(例1)電力・ガス会社においてデジタルマーケティングの重要性が高まっているタイミングに合わせて、デジ

タルマーケティング支援SaaS「EMAP」を提供開始

(例2)スマートメーターの普及に合わせて、スマートメーターデータ解析SaaS「SMAP」を提供開始

「Decarbonization」(脱炭素化)

(例1)「エネチェンジ」「エネチェンジBiz」においても「再生可能エネルギー100%の電力プラン」の取り

扱いを開始

(例2)再生可能エネルギー発電所の電力データ解析に基づく運営効率化やファンド運営事務等のサービス

「JEF」を提供開始

「Decentralization」(分散化)

(例)Japan Energy Challengeというアクセラレーションプログラムの運営を通じた海外の有望な電気自動車、蓄電池制御関連のエネルギーベンチャーとの協業検討

また、新型コロナウイルス感染症の影響に関しては、社会全体でのデジタルトランスフォーメーション(DX)への要望の高まりにより、「エネルギープラットフォーム事業」ではオンラインでの切替需要増加、「エネルギーデータ事業」では、電力・ガス会社からのDXサービスの導入需要増加等、当社グループの業績にとっては好影響になる要素も多いと考えております。他方で、新型コロナウイルス感染症に係る緊急事態宣言の発令や、外出自粛等により法人ユーザーを中心として電力需要が落ち込む等、当社グループの業績にマイナスの影響もございます。総じて、新型コロナウイルス感染症が当社グループの経営環境に与える影響は、本書提出日現在において限定的なものではありますが、先行きは不透明な部分もあり、継続して注視してまいります。

(注)1.スマートグリッドとは、IT技術によって、供給側・需要側の双方から電力量をコントロールできる送電網のことを指します。「次世代送電網」とも呼ばれます。

2.IEA「World Energy Outlook」(2014発刊)。

3.資源エネルギー庁「電力調査統計」(2020年7月分)。

4.総務省統計局「住民基本台帳人口移動報告2019年結果」にある市区町村間移動者540万人、及び総務省「住民基本台帳に基づく人口、人口動態及び世帯数」(2020年1月1日現在)掲載の平均世帯数2.15人より算出しております。

5.電力・ガス取引監視等委員会「電力取引報」2019年1月から12月の低圧切替件数(新電力から新電力への切替件数)の累計で算出しております。

6.資源エネルギー庁「第27回電力・ガス基本政策小員会」資料3「電力・ガス小売全面自由化の進捗状況について」(2020年7月28日)。

7.資源エネルギー庁「総合資源エネルギー調査会基本政策分科会持続可能な電力システム構築小委員会(第5回)」の配布資料「持続可能な電力システム構築に向けた詳細設計」(2020年7月20日)。

8.資源エネルギー庁「第27回電力・ガス基本政策小員会」資料3「電力・ガス小売全面自由化の進捗状況について」(2020年7月28日)の資料内低圧部門のスマートメーター導入計画を基にグラフ化しております。

9.Bloomberg New Energy Finance「Global Wind and Solar Installations, cumulative to June 30, 2018」(2018年発行)。

10.第二百三回国会における菅内閣総理大臣所信表明演説(2020年10月26日)より。

(3)経営戦略等

単一制度におけるエネルギー自由化市場としては世界最大規模の電力・ガス市場を有し、近年の電力・ガス自由化、スマートメーターの普及等により競争環境が整備されつつある日本市場において、当社グループの強みは、「エネルギーテック」企業グループとして、エネルギー分野に特化した技術開発力を基盤としたデータ分析力と、幅広い顧客基盤を有していることにあると認識しております。

当社グループのTAM(注1)については、「エネルギープラットフォーム事業」のTAMは約1,100億円(電力・ガス市場規模22兆円における売上高広告予算比率0.5%(注2)を乗じて試算)、そのうち、比較サービスの広告予算をターゲット市場(注3)と捉え、その市場規模を約300億円(市場全体の年間の電力切替件数約400万件に対して、当社の過去1年間の家庭向け電力切替年間件数約7万件より、当社のシェアは約1.8%と類推し、エネルギープラットフォーム事業の第5期連結会計年度のセグメント売上高681百万円を1.8%で除して算出した数値)と推定しております。また、「エネルギーデータ事業」のTAMは2,300億円(電力・ガス市場規模22兆円に、売上高IT予算比率1.05%(注4)を乗じて試算)、そのうち「エネルギーの4D」関連のIT予算をターゲット市場と捉え、その市場規模を約500億円(電力・ガス市場規模22兆円に、売上高IT予算比率の2015年度数値0.82%(注4)から2019年度数値1.05%への増加分0.23%を乗じた数値)と推定しております。両事業の合計で、当社グループ全体のTAMは、日本国内合計で3,400億円、ターゲット市場規模は800億円と推計しております。なお、電力・ガス自由化以降の競争環境の整備、スマートメーター設置の普及等「エネルギーの4D」の浸透とともに、TAMは今後も継続的に拡大するものと想定しております。「エネルギーの4D」が実現する将来的な日本国内のTAMは、電気自動車・プラグインハイブリッド自動車の普及によるガソリン業界9兆円(注5)の一部電化等、周辺産業の取り込みも含め今後も継続的に拡大するものと見込んでおります。

当社グループでは、以下の戦略を持って、こうしたTAMにおけるシェア拡大に取り組んでおります。

「エネルギープラットフォーム事業」においては、中立的な立場でサービス提供をすることが、提携する電力・ガス会社数や取得可能なデータ量の拡大に繋がっていると認識しております。今後も当社グループでは、中立的な立場でのサービス提供を前提に、オンラインのみならず、不動産仲介業者や金融機関等とのパートナーシップを拡大することで、オフラインでの集客力を強化し、ユーザー数の拡大に努めてまいります。また、電力切替に加えて、ガスセットでの切替、蓄電池・LEDライト等の省エネ器具の販売、クリーンエネルギーの付加価値販売等のクロスセルを通じたARPU(注6)の向上により収益基盤の強化を目指してまいります。

「エネルギーデータ事業」においては、今後、電力・ガス会社間での競争がより激化すると見込んでおり、顧客開拓から電力調達に至るまでの電力・ガス会社にとってのバリューチェーン全体におけるデータ活用に対するニーズがより一層高まると考えております。当社グループはそのようなニーズに対して、「エネルギーデータ事業」で展開しているデジタルマーケティング支援や、電力データ解析サービスによる業務効率化支援を行うことで、電力・ガス会社のデジタル化推進のサポートを通じた競争力強化により事業成長を目指してまいります。

これら2事業の両輪経営による顧客基盤・ノウハウの相互活用を通じた事業展開が、当社グループの競争力強化に繋がるものと考えております。

(注)1.TAMは、Total Addressable Marketの略称。当社グループが現状想定する最大の市場規模を意味する用語であり、当社グループが本書提出日現在で営む事業に係る客観的な市場規模を示す目的で算出されたものではなく、推定値も含んでおります。

2.日経広告研究所「有名企業の広告宣伝費2019年版」(2019年10月発行)。売上高広告宣伝費率より、電力0.3%、ガス1.0%を市場規模で加重平均して算出しております。

3.TAMに対して、現在の当社グループのサービスもしくはプロダクトがアプローチ可能な市場規模を指しております。

4.一般社団法人日本情報システム・ユーザー協会「企業IT動向調査」のエネルギー業界(社会インフラ)の売上高に占めるIT予算比率。

5.帝国データバンク「ガソリンスタンド経営企業の総売上高」(2017年)。

6.ARPUは、Average Revenue Per Userの略称であり、1ユーザー当たりの平均収益を意味しております。

(4)経営上の目標の達成状況を判断するための客観的な指標等

当社グループは、長期においてはフリーキャッシュ・フローの最大化による企業価値の向上、そして中期においてはフリーキャッシュ・フローの源泉となる売上高の成長が重要であるとの考えのもと、売上高を重要な経営指標と位置付けております。そのために、売上高を「顧客数」x「ARPU」と定義し、2事業それぞれにおいて、高い売上高成長率とともに安定した経営基盤を構築するためにストック型の収益を重視する事業展開を行い、積極的な成長投資を通じた「顧客数の最大化」と「継続的なサービスラインナップの拡充による顧客提供価値の増大によるARPUの向上」に取り組んでまいります。

「エネルギープラットフォーム事業」においては、「顧客数」を当社プラットフォームを通じた家庭・法人ユーザーの電力・ガス累計切替件数とし、「ARPU」を切替契約あたりの売上高としております。家庭・法人ユーザーともに切替件数はこれまで堅調な拡大を続けており、今後も市場の堅調な切替需要と当社のプラットフォーマーとしての競争力を背景として、継続的な成長を見込んでおります。なお、累計切替件数の推移は、以下のとおりです。

| 年度 | 家庭ユーザー 累計切替件数 (件) | 法人ユーザー 累計切替件数 (件) | 法人ユーザー 累計切替件数換算値(件)(注1) | 累計切替件数合計 (件)(注1) | ARPU(円) (注2) | |||||

| 2017年12月期末 | 42,575 | 1,570 | 41,914 | 84,489 | 3,069 | |||||

| 2018年12月期末 | 74,798 | 2,759 | 85,971 | 160,769 | 3,235 | |||||

| 2019年12月期末 | 117,843 | 3,733 | 119,050 | 236,893 | 2,645 | |||||

| 2020年12月期 第3四半期末 | 172,666 | 4,412 | 152,515 | 325,181 | 2,777 | |||||

2018年12月期から2019年12月期にかけて、ストック型収益重視の経営方針へと変更し、大半の電力・ガス会社から受領する報酬を、切替時の一時報酬から、ストック型の報酬(ユーザーが電力・ガス会社に対して支払う毎月の電力・ガス代に、あらかじめ定められた料率を乗じた金額を、切替以降、電力・ガス小売供給契約が継続する限り、毎月継続的に受領する報酬体系)へと契約変更したため、一時的に単年度換算のARPUが減少しております(なお、一部の電力・ガス会社とは引き続き一時報酬での報酬体系での契約となっております)。なお2020年12月期第3四半期末においては、競争環境の高まりによる単価の上昇、電気・ガスのセット契約の増加による単価の上昇、再生可能エネルギー電源由来の電気といった高付加価値商品の提供等の要因により、ARPUは上昇しております。

2019年10月から2020年9月における新規の家庭ユーザーの累計切替件数は約70,000件であり、市場全体の電力切替件数約400万件に対しての当社のシェアは約1.8%と限定的でありますが、電力自由化の浸透、2回目以降の切替活性化等により今後のシェア拡大を見込んでおります。

「エネルギーデータ事業」においては、「顧客数」をエネルギーデータ事業において展開するサービスを導入している企業数とし、「ARPU」を当該顧客毎の売上高としております。当社グループが提供するサービスへのニーズの高まりにより、電力・ガス会社を中心とした顧客数はこれまで順調に伸びており、今後は電力データの自由化に伴う新サービスの導入に伴い、電力・ガス会社以外の対象顧客の拡大を見込んでおります。累計顧客数の推移は、以下のとおりです。

| 年度 | 累計顧客数(社数) | ARPU(千円)(注2) |

| 2017年12月期末 | 7 | 27,534 |

| 2018年12月期末 | 15 | 32,026 |

| 2019年12月期末 | 25 | 23,466 |

| 2020年12月期第3四半期末 | 31 | 24,720 |

2020年12月期第3四半期末の累計顧客数は31社であります。今後は、電力販売量上位100社を主な対象顧客とした電力自由化による競争環境の整備によるIT投資の需要増加や、「エネルギープラットフォーム事業」の顧客基盤を活用したクロスセルの強化による顧客数の増加を目指します。また、今後は電力データの自由化により「エネルギーデータ事業」のサービスの用途が電気自動車の充放電管理、家電メーカーの家電制御、デマンドレスポンス等、電力会社以外の異業種の会社に広がることで、当社グループの顧客層が拡大するものと見込んでおります。

なお当社グループでは、ストック型の収益を重視する事業展開を行っていることから、ARR(注3)を重視しております。ARRの主な構成要素としては、「エネルギープラットフォーム事業」においては、提携電力・ガス会社より収受する、家庭・法人ユーザーの電力会社切替以降継続的に発生するストック型の切替報酬、「エネルギーデータ事業」においては、月額のソフトウエアライセンス料(保守運用費を含む)となります。

ストック型の収益を重視する事業展開により、累計切替件数並びに累計顧客数の双方が伸長した結果、当社グループのARRは2017年12月期から2019年12月期にかけて、91%の年平均成長率(CAGR(注4))を記録しました。2020年12月期第3四半期にはARRが661百万円に到達する等、ARRは増加しております。

当社グループのARRの推移(注5)は、次のとおりです。

(注)1.一般家庭ユーザーの電力容量は平均的に4キロワットとみられているため、法人ユーザーの累計切替件数に加えて、法人ユーザーの総獲得容量から割り戻した一般家庭ユーザー相当への換算値を併記しており、エネルギープラットフォーム事業における累計切替件数の算出に当たっては、当該換算値と家庭ユーザーの累計切替件数の合計値を用いております。2.エネルギープラットフォーム事業においては、ARPUを「セグメント売上高を、該当する期間までの累計切替件数(家庭向け累計切替件数と、法人向け累計切替件数の一般家庭換算値との合計値)で除した上で、それまでの月額平均値を12か月分に年換算した数値」としており、季節性による月変動は考慮されておりません。エネルギーデータ事業においては、ARPUを「セグメント売上高を、該当する期間までの累計顧客件数(当社のサービスを導入しており1か月以上継続した取引実績もしくは契約締結して売上が計上された企業の累計値。解約を加味した上で、重複分は控除。)で除した上で、それまでの月額平均値を12か月分に年換算した数値」としております。

3.ARRは、Annual Recurring Revenueの略称であり、企業の営業活動によって毎期、経常的・反復的に生じるストック型収益を指します。

4.CAGRは、Compound Annual Growth Rateの略称であり、複数年に亘る成長率から1年あたりの成長率を複利で算出した数値です。

5.当社グループ(連結)での数値を記載しております。

(5)事業上及び財務上の対処すべき課題

規制緩和が続くエネルギー業界において当社グループが継続的に安定した成長を続けていくためには、現状の「エネルギープラットフォーム事業」における各種サービス(「エネチェンジ」「エネチェンジBiz」)の顧客満足度を高め、ユーザーと電力・ガス会社とを繋ぐプラットフォーマーとしての地位を確固たるものにするとともに、ユーザーの拡大・解約防止や他商材のクロスセルを通じた収益基盤の強化を着実に実施していく必要があると認識しております。また「エネルギーデータ事業」においても、顧客数を増やすだけではなく、より多様なソリューションを提供できるプロダクトの開発を進める必要があると認識しております。加えて、今後は既存事業を通じて蓄積したノウハウやデータを活用しつつ、技術開発や戦略的な業務提携等を積極的に検討し、事業展開を推進し、事業基盤の構築に努めてまいります。

その上で、当社グループとして取り組むべき主な課題は以下の項目と認識しており、課題の解決に向けた取組みを進めています。

<競争優位性の確保について>①ストック型収益基盤の強化

当社グループは「エネルギープラットフォーム事業」と「エネルギーデータ事業」を展開しておりますが、今後持続的な成長を維持するためには、ストック型収益基盤のより一層の強化が必要であると考えています。

「エネルギープラットフォーム事業」においては、家庭・法人ユーザーの電力契約切替以降、提携電力・ガス会社より継続的に収受するストック型の切替報酬並びにプラットフォームの基本利用料が、ストック型収益の基盤であり、そのため、ユーザーの電気・ガス代の従量制で継続的に発生するストック型の切替報酬の対象となる累計切替件数が重要な指標となります(なお、一部の電力・ガス会社とは一時報酬での報酬体系での契約となっております)。当社サービスの月間平均解約率(注1)は約1%で推移しているため、電気・ガスの利用自体は、長期にわたり予見性が高いインフラであることを考慮すると、今後もストック型収益基盤は拡大していく見込みです。また、18か月での支出回収期間を目安とした範囲で効果的なプロモーション活動やパートナーシップの拡大を継続していき、「エネチェンジ」ブランドの知名度を向上させる方針です。

「エネルギーデータ事業」においては、月額のソフトウエアライセンス料(保守運用費を含む)がストック型収益の基盤であるため、当社の提供サービスを導入している顧客数が重要な指標となります。また、エネルギー業界特化型のSaaS事業者としては、直接的な対象顧客は電力・ガス事業者であることから社数が限定的になるため、利用者数に応じた従量課金体系を採用することで、電力・ガスを利用するエンドユーザーを、サービスの間接的な顧客として収益基盤の継続的な拡大を目指しています。そのためにも「EMAP」及び「SMAP」の継続的なプロダクト開発と積極的なプロモーション・営業活動を推進してまいります。特に、電力業界における今後の制度改革による分散化技術の重要性拡大が見込まれるため、分散化領域における電気自動車、エアコン、蓄電池制御関連等のプロダクト開発、ビッグデータの解析やAIの有効利用等のサービス、脱炭素化領域における再生可能エネルギー発電所のデータ解析等のプロダクト開発に取り組みます。

②エンジニア主体によるプロダクト開発の強化

エネルギー業界においては、今後のデジタル化の更なる進展に伴い、ビッグデータ解析やAIといった技術を活用したプロダクト開発の重要性がますます増してくるものと見込まれます。そのような中、当社グループでは、エンジニア出身である両代表取締役を中心として、執行役員陣(SMAP ENERGY LIMITED含む)におけるエンジニア比率54%(注2)、全社員におけるエンジニア比率約50%(注3)と、高いエンジニア比率を保つことでエンジニア主体によるプロダクト開発を強化しております。コア技術を自社開発することを基本方針として、技術部門の陣容を強化しつつ、必要に応じてライセンス調達等を組み合わせながらプロダクトの開発強化を推進してまいります。これらの実現には、高い採用力を維持・強化することが必要であり、今後も採用活動には人的・資金的投資を積極的に行っていくと同時に、当社グループのミッションである「Changing Energy for a Better World ~エネルギーの未来をつくる~」を積極的に発信し、当社グループのミッションへの共感を軸とした採用力強化に注力していきます。

③分散化領域における新規事業立ち上げ

急速に変化し続けるエネルギー業界において、当社グループが企業価値を向上させ、高い成長を実現していくためには、既存事業の規模の拡大と収益源の多様化に加え、積極的な新規事業の発掘と育成が課題と認識しております。このような環境下において、当社グループは、「エネルギーの4D」の全てにおいて総合的にデジタルトランスフォーメーション(DX)を推進するサービスを提供することでエネルギー分野においての競争優位性を確立していくことが重要と考えています。当社グループは、既に自由化・デジタル化・脱炭素化領域での取組みを進めており、残された分散化領域、すなわち太陽光発電や風力発電等の小規模な分散型電源や、電気自動車やその他蓄電技術が広く普及していく中での事業検討は、Japan Energy Challengeというアクセラレーションプログラムの運営を通じ、海外の有望な電気自動車、蓄電池制御関連のエネルギーベンチャーとの協業検討を中心に進めてきました。特に電気自動車分野においては、9兆円市場であるガソリン業界を取り込む可能性を秘めており、運輸部門の脱炭素化、電気自動車・プラグインハイブリッド車への振興政策、CASE(注4)等の技術革新も重なり、今後の市場拡大が見込めるものと考えております。当社グループとしては、電力の顧客基盤と電力データの解析技術を活用し、EV充電インフラのクラウドサービスの開発等の検討を進めています。

④グローバル展開の加速

当社の前身であるCambridge Energy Data Lab Limited設立時より、当社の創業メンバーは日本を含む世界のエネルギー市場でのサービス展開を視野に入れておりました。今後「Changing Energy for a Better World ~エネルギーの未来をつくる~」というミッションの実現に向け、「エネルギーの4D」領域において本格的にグローバル展開を加速させることが重要であると考えております。

「エネルギープラットフォーム事業」においては、今後電力小売全面自由化が見込まれている韓国等のアジア諸国で、日本で培った技術やノウハウを基盤とした電力切替プラットフォームサービスの展開が可能と考えております。これらの今後自由化が見込まれるアジア諸国(中国除く)では、日本の年間電力需要と比較して3.4倍ほどの市場の顕在化が見込まれます(注5)。

「エネルギーデータ事業」においては、子会社のSMAP ENERGY LIMITEDが英国に本社を構えて、プロダクト開発及びイギリス、ドイツ、ポーランド等欧州地域の電力会社へのサービス提供を行っていますが、本書提出日現在において海外売上高比率は低く、顧客数の一層の拡大が必要だと考えております。これらの欧州諸国では、日本の年間電力需要と比較して3.9倍ほどの電力需要があり、電力・ガス小売市場の自由化は既に行われているため(注6)、競争環境として整備されているだけでなく、スマートメーターの設置台数が72%と高い水準(注7)であることから、今後重要な市場になるものと認識しております。当社グループでは、日本市場における導入実績を蓄積しつつ、現地における優秀な人材の採用とパートナーシップの構築を進め、グローバル展開の更なる拡大を図る方針です。

(注)1.解約数は家庭ユーザーと法人ユーザーの(前月の契約数 + 今月の供給開始数 - 今月の契約数)にて算出しており、解約率は家庭・法人ユーザーにおける継続手数料の請求対象となる契約数に対する解約数の割合(2018年1月から2020年6月の月次平均)で算出しております。

2.2020年10月末日時点のENECHANGE株式会社の代表取締役2名、執行役員7名、SMAP ENERY LIMITED共同創業者2名の合計11名におけるエンジニア(システム開発に関する専門知識、職歴等を有する者)の比率で算出しております。

3.2020年10月末日時点の連結正社員数より算出しております。

4.CASEは、Connected(コネクテッド)、Autonomous(自動運転)、Shared & Services(カーシェアリングとサービス)、Electric(電気自動車)の頭文字をとった造語を指します。

5.CIA「The World Factbook 2016」(2016年発刊)。国別電力消費量データより該当諸国を抜粋して算出しております。

6.電気事業連合会のホームページ「海外諸国の電気事業」を参照しております。

7.IoT ANALYTICS「2019年スマートメーター市場」。

<管理体制の強化について>⑤情報管理体制の強化

当社グループが運営する事業においては、企業情報や個人情報を多く取り扱っており、これらの情報管理体制の一層の強化が重要であると考えております。

当社並びに当社子会社であるSMAP ENERGY LIMITEDの日本支店はプライバシーマークを取得しており、関連する個人情報保護法令等に基づき、個人情報の適切な取り扱いに十分配慮しながら事業を遂行しております。また、「個人情報保護方針」を含む社内規程の整備並びに運用の徹底、個人情報に関する内部監査や社内研修の実施を通じて、これらの情報については厳正に管理しております。引き続き社内システムの一層のセキュリティ強化、社内研修の整備等を図り、情報管理体制を強化していく方針です。

⑥システムの安定的な稼働

当社グループが提供する各種サービスはインターネットを利用したサービスであり、システムの安定的な稼働が不可欠です。そのため、「システム管理規程」に基づき、不正アクセス対策、コンピュータウィルス対策、データの管理等の徹底を図っております。データベースについては、原則としてクラウドサービス上で構築・運用をすることでセキュリティを担保しており、クラウドサービスでカバーされない範囲については、データベースの暗号化やセキュリティパッチの自動適用等、必要と考えられる対策を行っております。今後はユーザー数の増加や取り扱いデータ容量の拡大に伴うシステム投資、適切な人員体制の拡充を計画的に行うとともに、データのバックアップ体制強化についても努めてまいります。

⑦組織体制の強化

組織の拡大と成長速度を両立させるためには、意思決定のプロセスの迅速化と優秀な人材を確保し続けていくことが重要であると考えております。これらの課題に対処するために、当社は執行役員制度を導入し、取締役会と執行役員との間で経営の監督と執行の分離を行うことで、取締役会は重要な意思決定や、業務執行取締役・執行役員のパフォーマンス・執行状況の確認を中心に活動する一方、執行役員への権限委譲により意思決定を迅速化することで、経営効率の向上と組織力の強化を図っています。また、広報活動等を通じた自社知名度の向上、採用活動の強化による最適な人材の確保・育成、当社グループのミッション等の役職員への浸透を通じた当社としての行動規範の遵守、教育・研修の拡充等を通じた優秀な人材の確保と定着により一層努めてまいります。

⑧内部管理体制の強化

当社グループは社歴が浅く、内部管理体制も小規模です。今後継続的に当社グループが成長を遂げていく上では、求められる管理機能の拡大や高度化が見込まれるため、経営上のリスクを把握し、当該リスクを適切にコントロールするためにも、内部管理体制の強化を行っていく必要があると考えています。具体的には、当社グループのミッション等の役職員への浸透を通じた当社としての企業倫理の確立及び遵守、経営執行会議やコンプライアンス・リスク管理委員会を通じた経営上のリスクの適時・適切な把握、財務・人事・IR・法務等、それぞれの分野でコア人材となりうる高い専門性や豊富な経験を有している人材の採用、各種のコンプライアンス研修等社内教育による人材育成、業務のマニュアル化等によるリスクの低減等を通じて、内部管理体制のより一層の充実化を図っております。また、コンプライアンス・ホットラインの整備を行う他、「コンプライアンス規程」等の各種関連規程を導入し、外部専門家との連携を密に行うことで、健全なコンプライアンス体制の構築に取り組んでおります。このような取組みを継続的に実施することで、今後も更なる内部管理体制の強化に努めてまいります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。