有価証券届出書(新規公開時)

有報資料

文中の将来に関する事項は、本書提出日現在において当社が判断したものであります。

(1)経営の基本方針

当社は2000年の創業当初よりサービス展開を続けているペイメント、2014年よりサービス展開を開始しているフィナンシャルクラウドの二事業を有しております。当社は、代金回収の仕組み、サブスクリプションビジネス向けの機能や顧客管理データベースをコアバリューとし、それらを活かし、かつ世の中の課題を解決するソリューションを両事業において提供しております。

当社のビジョンは「お金をつなぐクラウドで世の中を笑顔に」です。上述した当社のコアバリューを軸として既存サービスの拡張による周辺領域への進出や新サービスの開発を行ってまいります。特に、現在の顧客の大半がサブスクリプションビジネスを有する顧客であることから、サブスクリプションビジネスを中心とした顧客ビジネスをより多面的にサポートするサービス展開を進めてまいります。当社は、それらを通じて企業のお金をテクノロジーでつなぐサービスでお客様を成功に導き、日本を、そして世の中を幸せにし、皆を笑顔にすることを目指します。

また、収益構造については、安定的な経営基盤を引き続き強化すべく、リカーリングビジネスを志向し、収益が地層構造のように着実に積み上がるビジネスモデルを今後も推し進めてまいります。

(2)経営環境

当社の各事業を取り巻く経営環境については、以下の通りです。

① ペイメント

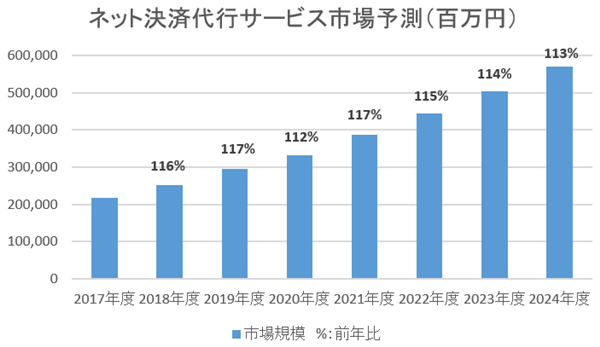

インターネット決済代行サービスが立脚するネット決済代行サービス市場は国内EC市場の成長を背景に今後も堅調な伸びが予想されています。デロイトトーマツミック経済研究所株式会社「ECにおけるネット決済代行サービス市場の現状と展望2020年度版」(2020年6月)によれば、新型コロナウイルス感染症をきっかけに誕生する新たなオンラインビジネスや新たなEC利用者層も加わり、EC化率の益々の上昇が見込まれ、その市場規模は2024年度には約5,700億円になると予測されております。

(出典:デロイトトーマツミック経済研究所株式会社 「ECにおけるネット決済代行サービス市場の現状と展望2020年度版」(2020年6月)より当社作成)

(出典:デロイトトーマツミック経済研究所株式会社 「ECにおけるネット決済代行サービス市場の現状と展望2020年度版」(2020年6月)より当社作成)

また、当社のインターネット決済代行サービスはサブスクリプションサービスを展開する事業者に多くご利用頂いておりますが、株式会社ICT総研「2020年 サブスクリプションサービスの市場動向調査」(2020年2月)によると、サブスクリプションサービス市場は今後も様々な業種の参入もあり、活性化、拡大が予測されており、その市場規模は2023年には約1.4兆円(2019年比126%)まで拡大するとのことです。

以上の通り、EC市場、サブスクリプションサービス市場ともに、新型コロナウイルス感染症の影響は限定的であり、むしろその好影響を受けつつ堅調な成長が見込まれます。当社インターネット決済代行サービスはネット決済代行サービス市場に立脚し、サブスクリプション向けの機能の強みを持つことから、その重要性はより高まっていくものと考えております。

② フィナンシャルクラウド

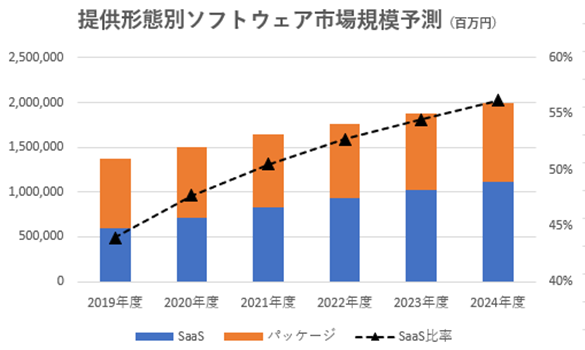

総務省が発行した「情報通信白書平成30年版」(2018年7月)によると、急速に進む少子高齢化の結果、我が国の15歳から64歳の生産年齢人口は既に減少の一途をたどっており、2017年の7,596万人が2040年には5,978万人まで減少することが推計されており、社会的・経済的な課題として労働力不足は深刻化していくことが見込まれます。一方、フィナンシャルクラウドが立脚しているSaaS市場はソフトウエア投資において、その占有率を徐々に増やしており、そのトレンドは今後も継続されることが見込まれております。また、総務省公表の「我が国のICT現状に関する調査研究」(2018年3月)によると、2017年の日本のSaaS導入率は41%に対して米国の導入率は79%であり、国内のSaaS市場は米国と比較するとまだまだ拡大する余地があることが推察されます。さらに、総務省が発行した「令和2年版 情報通信白書」(2020年12月)では、企業のクラウドサービス利用率が2019年には64.7%(前年比+6.0%)となっており、様々な企業でクラウドサービスが活用されてきていることが窺えます。その利用状況の回答内容においても、「全社的に利用している」「一部の事業所または部門で利用している」ともに割合が増えております。同白書によれば、クラウドサービスを利用している企業の85%を超える企業が非常に、もしくはある程度効果があったと回答しており、効果を実感しているとのことです。クラウドサービスを利用する企業は毎年堅調に増え続けており、顧客満足度も追い風として、今後さらにクラウドサービス市場は成長が見込まれると言えると考えております。それらを背景に、ソフトウエア投資における提供形態別の市場規模の推移では、今後SaaS型での提供のシェアが益々上がるものと予測されております。株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)によれば、ソフトウエア投資におけるSaaS比率は2024年度には56%に達すると見込まれております。

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)

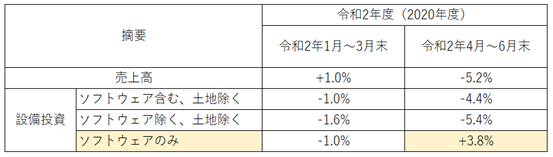

加えて、株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)によると、2020年4~6月のソフトウエア投資は新型コロナウイルス感染症拡大の影響で日本企業の売上が減収になる中でも、前年比でプラスを維持しています。

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)

また、経済産業省が2018年9月に発表した「DXレポート」で謳われている「2025年の崖」、電子帳簿保存法や2023年10月に始まる電子インボイス制度などにより、請求業務を含む様々な業務改善やデータ活用といった切り口でソフトウエア投資が国内において広まっていくものと考えております。

以上の通り、人口減少が我が国の経済成長の大きな壁となりうると考えられる中で、我が国経済の発展のために、人手不足を補い、労働生産性を向上させるために、ソフトウエア投資、特にその中でもSaaSの利活用がその利便性などから今後さらに注目されることが見込まれます。

さらに、経済産業省が2020年7月に発表した「令和元年度 内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)」報告書では、2019年における企業間電子商取引は約353兆円となったと報告されております。一方、請求管理ロボが処理した取引金額は2020年には約2,660億円(前年比151%)へ成長したものの、上記約353兆円と比較すると相対的にはまだごくわずかの取引金額であります。

以上より、当社のフィナンシャルクラウドの大きな成長機会が存在していると考えております。

(3)経営上の目標の達成状況を客観的に判断するための指標等

当社の事業はこれまで説明した通り、既存顧客から継続的に上がるリカーリング収益が売上の大半を占め、安定的かつ主要な収益基盤となっております。そのため、両事業におけるリカーリング収益比率、さらにそのリカーリング収益を生み出している既存のアカウント数やアカウント毎のARPAを当社の経営上重要な指標として定めております。

(4)経営戦略

当社は上記の通り、経営上重要な指標を定めております。各指標を着実かつ持続的に向上させる取り組みを行い、企業価値の最大化を目指してまいります。具体的な取り組みについては、下記「(5)優先的に対処すべき事業上及び財務上の課題」をご覧ください。

(5)優先的に対処すべき事業上及び財務上の課題

(ペイメント)

① 新規契約アカウントの増加

・当社インターネット決済代行サービスの認知の拡大:当社及びそのサービスの認知度はまだ改善の余地が多いと考えており、webマーケティングを中心にマーケティングを強化し、認知向上を目指します。主なターゲットとしているサブスクリプションビジネスへの当社サービスの価値訴求を重点的に強化してまいります。

・営業体制の強化:問い合わせに適時適切に対応し契約に結び付けるために、営業人員の増員や教育に注力してまいります。

・フィナンシャルクラウドとのクロスセル:請求管理ロボの既存顧客で当社インターネット決済代行サービスを利用していない顧客が未だ多く存在しております。クロスセルによる当社決済サービスの利用アカウント拡大にも注力してまいります。

・パートナー拡大:効率的に問い合わせを増やすためには、システム開発会社などのパートナーを増加させ、共存共栄のエコシステムを構築することが必要と考えております。

② ARPAの向上

サービスの機能強化とそれを支える開発力:サブスクリプションビジネスに顕著なように、既存顧客の管理や継続的なサービスの付加価値の向上の重要性が高まっております。機能強化を通じて当社サービスの付加価値向上、それによるARPAの向上が収益性の向上には必要と考えております。また、それを可能とする開発体制の整備、強化が必要と考えております。

(フィナンシャルクラウド)

③ 新規契約アカウントの増加

・マーケティングの拡大:webマーケティングやタクシー広告、各種展示会への出展を中心に問い合わせを獲得してきましたが、さらにマスに訴求するマーケティングなどの活用も検討しながら、費用対効果を鑑みて効率的に問い合わせを増加させる施策を強化してまいります。

・営業体制の強化:2019年末よりインサイドセールス課・アカウントセールス課の2課体制を敷いて、営業活動のプロセス毎の分業体制を整備しました。今後各チームの各プロセスにおける習熟度の向上、増員、各プロセスにおける適切なKPIの設定を通じて営業体制をさらに強化してまいります。

・他社システムへの請求管理ロボの「組み込み」:請求管理ロボ単体で解決できない課題を持っている潜在顧客が多く存在していると考えております。顧客管理システムや会計システムなど請求業務を起点とした周辺業務向けのシステムとの連携を強化し、請求管理ロボの一部または全部の機能を他社システムに組み込んでもらい、請求管理ロボ単体、他システム単体では解決できない課題を持っている顧客へのアプローチを、他社と協力して進めてまいります。

④ ARPAの向上

・Salesforce®との連携:現在フィナンシャルクラウドの顧客の大半がクラウド版の請求管理ロボを利用しております。一方で、「請求管理ロボ for Salesforce」やSalesforce®とのAPI連携により、大手顧客においてニーズが高いとされるカスタマイズ性が具備されたサービス提供が可能となります。大手顧客はARPAが高い領域と考えており、今後当該顧客セグメントへ販売を強化していくことが事業の成長には重要と認識しております。

・アップセル:当社の決済システムに連携できる決済連携オプション、請求書のカスタマイズが可能になる請求書カスタマイズオプションや請求業務のアウトソースを可能にするまるなげオプションなど多様なオプションを展開しております。既存顧客へのオプションの拡販やさらに幅広い顧客のニーズに応えるべくオプションのラインアップを強化し、ARPAの向上を目指してまいります。これにより同一顧客からの新たな収益の獲得に繋がり、収益性の向上に資すると考えております。

⑤ 請求管理ロボの迅速な導入のためのサービス強化

・インプリメントサービス(注)の強化:請求管理ロボを迅速かつ効果的に活用いただくためには、顧客のニーズやシステム環境に応じた導入支援、場合によっては外部ベンダーを利用したシステム構築を行う必要があり、そのサポート体制の有無が契約に影響を及ぼす可能性があります。当社内部にてインプリメントを担う人材の育成を行うとともに、外部ベンダーをパートナーとし、顧客の状況に応じた導入、実装に関する支援を行い、契約増加、導入促進、ひいては顧客満足度の向上を目指してまいります。

(注)インプリメントサービス:要件定義からサービスの実装・運用までのコンサルティング、及びサービスの設定などのサービスのこと。

⑥ 解約率の低減

・ペイメントとのクロスセル:請求管理ロボとインターネット決済代行サービスのクロスセルが解約率低減に効果があると考えており、顧客の業務フローにより密に入り込んでいくために、クロスセルの推進が重要な経営課題と認識しております。

・API連携強化:API連携を推進することで、他システムとの多面的な連携が可能となり、顧客の業務フローに欠かせないサービスになると考えております。

・カスタマーサクセスの強化:2020年にカスタマーサクセスチームを新設し、解約率の低減を目指しております。具体的には、新規顧客が請求管理ロボを導入する際の導入支援や利用が少ない顧客へのコンサルティングなどで、解約を未然に防ぐ施策を講じておりますが、体制が整備されてから1年程度とまだ日が浅く、人員を中心とする体制面や提案力など、まだ改善余地が多くあります。人員補充を進めるとともに、提案力を強化し、顧客の課題解決により貢献し、解約率の低減を引き続き目指してまいります。

(両事業共通)

⑦ 優秀な人材の確保

当社は、今後、事業拡大を継続していくためには、上記の通り、営業、カスタマーサクセス、開発等において優秀な人材の確保が不可欠であると考えております。当社のミッション、ビジョンに共感してもらえる優秀な人材を獲得し、合わせて、教育プラン、評価制度、働きやすい環境を整備することで、個人のスキルアップを促しつつ、当社への定着率の向上に努めてまいります。

⑧ サービス機能の拡充

インターネット業界においては常に技術革新が起こっており、様々な顧客ニーズに応えるべく、各社が提供するサービスのアップデートを日々行っております。当社も既存顧客の満足度を向上させながら、顧客基盤をさらに広げるべく、新たなサービス機能の追加を行い、サービス提供を拡大してまいります。また、そのために必要な開発体制の整備を進めてまいります。

⑨ 利益およびキャッシュ・フローの創出

当社のフィナンシャルクラウドは上述した通りSaaSビジネスであります。リカーリング収益が収益の大半であるため、顧客のサービス利用が継続すればするほど収益が地層のように積み上がるモデルとなっております。そのため、ITサービス業界における伝統的なシステムの一括売り切り型のモデルと比較すると、サービス開始直後において、売上高に対する開発費用や顧客獲得費用の割合が相対的に大きくなる傾向があり、収支的には赤字が先行するという特徴があります。

一方で、当社が創業以来サービスを継続しているペイメントは、インターネット決済代行サービス市場の堅調な成長にも支えられ、当社のキャッシュカウビジネスとして売上、利益ともに安定的に成長をしております。そのためSaaSビジネス単体のみの企業に比べて、全社で見るとキャッシュ・フローが安定しており、外部からの資金調達に大きくは依存しない体制となっております。

当社としては、フィナンシャルクラウドにおける持続的な成長を実現するため、引き続き投資は継続しながらも、同事業の営業利益率の改善を目指すとともに、ペイメントの成長も引き続き発展させることで、全社的な利益やキャッシュ・フローの最大化に努めてまいります。

⑩ 内部管理体制とコーポレート・ガバナンスの強化

当社が持続的な成長を維持していくためには、内部管理体制の強化を通じた業務の標準化・効率化が重要であると考えております。それらの実効性を高めるための環境を整備し、組織的な統制・管理活動を通じてリスク管理を徹底するとともに、業務の標準化と効率化を目指しております。また、コーポレートガバナンス・コードの基本原則に従い、株主の皆様をはじめとする全てのステークホルダーからの社会的信頼に応えていくことを企業経営の基本的使命とし、コンプライアンス体制の強化、迅速かつ正確な情報開示の充実に努め、コーポレート・ガバナンスの強化に取り組んでまいります。2020年10月には取締役会の諮問機関として指名・報酬諮問委員会を設置いたしました。同委員会は委員の過半数が社外役員によって構成されており、取締役の指名、報酬体系の決定プロセス等について、より透明性と客観性を確保してまいります。

(1)経営の基本方針

当社は2000年の創業当初よりサービス展開を続けているペイメント、2014年よりサービス展開を開始しているフィナンシャルクラウドの二事業を有しております。当社は、代金回収の仕組み、サブスクリプションビジネス向けの機能や顧客管理データベースをコアバリューとし、それらを活かし、かつ世の中の課題を解決するソリューションを両事業において提供しております。

当社のビジョンは「お金をつなぐクラウドで世の中を笑顔に」です。上述した当社のコアバリューを軸として既存サービスの拡張による周辺領域への進出や新サービスの開発を行ってまいります。特に、現在の顧客の大半がサブスクリプションビジネスを有する顧客であることから、サブスクリプションビジネスを中心とした顧客ビジネスをより多面的にサポートするサービス展開を進めてまいります。当社は、それらを通じて企業のお金をテクノロジーでつなぐサービスでお客様を成功に導き、日本を、そして世の中を幸せにし、皆を笑顔にすることを目指します。

また、収益構造については、安定的な経営基盤を引き続き強化すべく、リカーリングビジネスを志向し、収益が地層構造のように着実に積み上がるビジネスモデルを今後も推し進めてまいります。

(2)経営環境

当社の各事業を取り巻く経営環境については、以下の通りです。

① ペイメント

インターネット決済代行サービスが立脚するネット決済代行サービス市場は国内EC市場の成長を背景に今後も堅調な伸びが予想されています。デロイトトーマツミック経済研究所株式会社「ECにおけるネット決済代行サービス市場の現状と展望2020年度版」(2020年6月)によれば、新型コロナウイルス感染症をきっかけに誕生する新たなオンラインビジネスや新たなEC利用者層も加わり、EC化率の益々の上昇が見込まれ、その市場規模は2024年度には約5,700億円になると予測されております。

(出典:デロイトトーマツミック経済研究所株式会社 「ECにおけるネット決済代行サービス市場の現状と展望2020年度版」(2020年6月)より当社作成)また、当社のインターネット決済代行サービスはサブスクリプションサービスを展開する事業者に多くご利用頂いておりますが、株式会社ICT総研「2020年 サブスクリプションサービスの市場動向調査」(2020年2月)によると、サブスクリプションサービス市場は今後も様々な業種の参入もあり、活性化、拡大が予測されており、その市場規模は2023年には約1.4兆円(2019年比126%)まで拡大するとのことです。

以上の通り、EC市場、サブスクリプションサービス市場ともに、新型コロナウイルス感染症の影響は限定的であり、むしろその好影響を受けつつ堅調な成長が見込まれます。当社インターネット決済代行サービスはネット決済代行サービス市場に立脚し、サブスクリプション向けの機能の強みを持つことから、その重要性はより高まっていくものと考えております。

② フィナンシャルクラウド

総務省が発行した「情報通信白書平成30年版」(2018年7月)によると、急速に進む少子高齢化の結果、我が国の15歳から64歳の生産年齢人口は既に減少の一途をたどっており、2017年の7,596万人が2040年には5,978万人まで減少することが推計されており、社会的・経済的な課題として労働力不足は深刻化していくことが見込まれます。一方、フィナンシャルクラウドが立脚しているSaaS市場はソフトウエア投資において、その占有率を徐々に増やしており、そのトレンドは今後も継続されることが見込まれております。また、総務省公表の「我が国のICT現状に関する調査研究」(2018年3月)によると、2017年の日本のSaaS導入率は41%に対して米国の導入率は79%であり、国内のSaaS市場は米国と比較するとまだまだ拡大する余地があることが推察されます。さらに、総務省が発行した「令和2年版 情報通信白書」(2020年12月)では、企業のクラウドサービス利用率が2019年には64.7%(前年比+6.0%)となっており、様々な企業でクラウドサービスが活用されてきていることが窺えます。その利用状況の回答内容においても、「全社的に利用している」「一部の事業所または部門で利用している」ともに割合が増えております。同白書によれば、クラウドサービスを利用している企業の85%を超える企業が非常に、もしくはある程度効果があったと回答しており、効果を実感しているとのことです。クラウドサービスを利用する企業は毎年堅調に増え続けており、顧客満足度も追い風として、今後さらにクラウドサービス市場は成長が見込まれると言えると考えております。それらを背景に、ソフトウエア投資における提供形態別の市場規模の推移では、今後SaaS型での提供のシェアが益々上がるものと予測されております。株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)によれば、ソフトウエア投資におけるSaaS比率は2024年度には56%に達すると見込まれております。

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)加えて、株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)によると、2020年4~6月のソフトウエア投資は新型コロナウイルス感染症拡大の影響で日本企業の売上が減収になる中でも、前年比でプラスを維持しています。

(出典:株式会社富士キメラ総研「ソフトウェアビジネス新市場 2020年版」(2020年9月)より当社作成)また、経済産業省が2018年9月に発表した「DXレポート」で謳われている「2025年の崖」、電子帳簿保存法や2023年10月に始まる電子インボイス制度などにより、請求業務を含む様々な業務改善やデータ活用といった切り口でソフトウエア投資が国内において広まっていくものと考えております。

以上の通り、人口減少が我が国の経済成長の大きな壁となりうると考えられる中で、我が国経済の発展のために、人手不足を補い、労働生産性を向上させるために、ソフトウエア投資、特にその中でもSaaSの利活用がその利便性などから今後さらに注目されることが見込まれます。

さらに、経済産業省が2020年7月に発表した「令和元年度 内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)」報告書では、2019年における企業間電子商取引は約353兆円となったと報告されております。一方、請求管理ロボが処理した取引金額は2020年には約2,660億円(前年比151%)へ成長したものの、上記約353兆円と比較すると相対的にはまだごくわずかの取引金額であります。

以上より、当社のフィナンシャルクラウドの大きな成長機会が存在していると考えております。

(3)経営上の目標の達成状況を客観的に判断するための指標等

当社の事業はこれまで説明した通り、既存顧客から継続的に上がるリカーリング収益が売上の大半を占め、安定的かつ主要な収益基盤となっております。そのため、両事業におけるリカーリング収益比率、さらにそのリカーリング収益を生み出している既存のアカウント数やアカウント毎のARPAを当社の経営上重要な指標として定めております。

(4)経営戦略

当社は上記の通り、経営上重要な指標を定めております。各指標を着実かつ持続的に向上させる取り組みを行い、企業価値の最大化を目指してまいります。具体的な取り組みについては、下記「(5)優先的に対処すべき事業上及び財務上の課題」をご覧ください。

(5)優先的に対処すべき事業上及び財務上の課題

(ペイメント)

① 新規契約アカウントの増加

・当社インターネット決済代行サービスの認知の拡大:当社及びそのサービスの認知度はまだ改善の余地が多いと考えており、webマーケティングを中心にマーケティングを強化し、認知向上を目指します。主なターゲットとしているサブスクリプションビジネスへの当社サービスの価値訴求を重点的に強化してまいります。

・営業体制の強化:問い合わせに適時適切に対応し契約に結び付けるために、営業人員の増員や教育に注力してまいります。

・フィナンシャルクラウドとのクロスセル:請求管理ロボの既存顧客で当社インターネット決済代行サービスを利用していない顧客が未だ多く存在しております。クロスセルによる当社決済サービスの利用アカウント拡大にも注力してまいります。

・パートナー拡大:効率的に問い合わせを増やすためには、システム開発会社などのパートナーを増加させ、共存共栄のエコシステムを構築することが必要と考えております。

② ARPAの向上

サービスの機能強化とそれを支える開発力:サブスクリプションビジネスに顕著なように、既存顧客の管理や継続的なサービスの付加価値の向上の重要性が高まっております。機能強化を通じて当社サービスの付加価値向上、それによるARPAの向上が収益性の向上には必要と考えております。また、それを可能とする開発体制の整備、強化が必要と考えております。

(フィナンシャルクラウド)

③ 新規契約アカウントの増加

・マーケティングの拡大:webマーケティングやタクシー広告、各種展示会への出展を中心に問い合わせを獲得してきましたが、さらにマスに訴求するマーケティングなどの活用も検討しながら、費用対効果を鑑みて効率的に問い合わせを増加させる施策を強化してまいります。

・営業体制の強化:2019年末よりインサイドセールス課・アカウントセールス課の2課体制を敷いて、営業活動のプロセス毎の分業体制を整備しました。今後各チームの各プロセスにおける習熟度の向上、増員、各プロセスにおける適切なKPIの設定を通じて営業体制をさらに強化してまいります。

・他社システムへの請求管理ロボの「組み込み」:請求管理ロボ単体で解決できない課題を持っている潜在顧客が多く存在していると考えております。顧客管理システムや会計システムなど請求業務を起点とした周辺業務向けのシステムとの連携を強化し、請求管理ロボの一部または全部の機能を他社システムに組み込んでもらい、請求管理ロボ単体、他システム単体では解決できない課題を持っている顧客へのアプローチを、他社と協力して進めてまいります。

④ ARPAの向上

・Salesforce®との連携:現在フィナンシャルクラウドの顧客の大半がクラウド版の請求管理ロボを利用しております。一方で、「請求管理ロボ for Salesforce」やSalesforce®とのAPI連携により、大手顧客においてニーズが高いとされるカスタマイズ性が具備されたサービス提供が可能となります。大手顧客はARPAが高い領域と考えており、今後当該顧客セグメントへ販売を強化していくことが事業の成長には重要と認識しております。

・アップセル:当社の決済システムに連携できる決済連携オプション、請求書のカスタマイズが可能になる請求書カスタマイズオプションや請求業務のアウトソースを可能にするまるなげオプションなど多様なオプションを展開しております。既存顧客へのオプションの拡販やさらに幅広い顧客のニーズに応えるべくオプションのラインアップを強化し、ARPAの向上を目指してまいります。これにより同一顧客からの新たな収益の獲得に繋がり、収益性の向上に資すると考えております。

⑤ 請求管理ロボの迅速な導入のためのサービス強化

・インプリメントサービス(注)の強化:請求管理ロボを迅速かつ効果的に活用いただくためには、顧客のニーズやシステム環境に応じた導入支援、場合によっては外部ベンダーを利用したシステム構築を行う必要があり、そのサポート体制の有無が契約に影響を及ぼす可能性があります。当社内部にてインプリメントを担う人材の育成を行うとともに、外部ベンダーをパートナーとし、顧客の状況に応じた導入、実装に関する支援を行い、契約増加、導入促進、ひいては顧客満足度の向上を目指してまいります。

(注)インプリメントサービス:要件定義からサービスの実装・運用までのコンサルティング、及びサービスの設定などのサービスのこと。

⑥ 解約率の低減

・ペイメントとのクロスセル:請求管理ロボとインターネット決済代行サービスのクロスセルが解約率低減に効果があると考えており、顧客の業務フローにより密に入り込んでいくために、クロスセルの推進が重要な経営課題と認識しております。

・API連携強化:API連携を推進することで、他システムとの多面的な連携が可能となり、顧客の業務フローに欠かせないサービスになると考えております。

・カスタマーサクセスの強化:2020年にカスタマーサクセスチームを新設し、解約率の低減を目指しております。具体的には、新規顧客が請求管理ロボを導入する際の導入支援や利用が少ない顧客へのコンサルティングなどで、解約を未然に防ぐ施策を講じておりますが、体制が整備されてから1年程度とまだ日が浅く、人員を中心とする体制面や提案力など、まだ改善余地が多くあります。人員補充を進めるとともに、提案力を強化し、顧客の課題解決により貢献し、解約率の低減を引き続き目指してまいります。

(両事業共通)

⑦ 優秀な人材の確保

当社は、今後、事業拡大を継続していくためには、上記の通り、営業、カスタマーサクセス、開発等において優秀な人材の確保が不可欠であると考えております。当社のミッション、ビジョンに共感してもらえる優秀な人材を獲得し、合わせて、教育プラン、評価制度、働きやすい環境を整備することで、個人のスキルアップを促しつつ、当社への定着率の向上に努めてまいります。

⑧ サービス機能の拡充

インターネット業界においては常に技術革新が起こっており、様々な顧客ニーズに応えるべく、各社が提供するサービスのアップデートを日々行っております。当社も既存顧客の満足度を向上させながら、顧客基盤をさらに広げるべく、新たなサービス機能の追加を行い、サービス提供を拡大してまいります。また、そのために必要な開発体制の整備を進めてまいります。

⑨ 利益およびキャッシュ・フローの創出

当社のフィナンシャルクラウドは上述した通りSaaSビジネスであります。リカーリング収益が収益の大半であるため、顧客のサービス利用が継続すればするほど収益が地層のように積み上がるモデルとなっております。そのため、ITサービス業界における伝統的なシステムの一括売り切り型のモデルと比較すると、サービス開始直後において、売上高に対する開発費用や顧客獲得費用の割合が相対的に大きくなる傾向があり、収支的には赤字が先行するという特徴があります。

一方で、当社が創業以来サービスを継続しているペイメントは、インターネット決済代行サービス市場の堅調な成長にも支えられ、当社のキャッシュカウビジネスとして売上、利益ともに安定的に成長をしております。そのためSaaSビジネス単体のみの企業に比べて、全社で見るとキャッシュ・フローが安定しており、外部からの資金調達に大きくは依存しない体制となっております。

当社としては、フィナンシャルクラウドにおける持続的な成長を実現するため、引き続き投資は継続しながらも、同事業の営業利益率の改善を目指すとともに、ペイメントの成長も引き続き発展させることで、全社的な利益やキャッシュ・フローの最大化に努めてまいります。

⑩ 内部管理体制とコーポレート・ガバナンスの強化

当社が持続的な成長を維持していくためには、内部管理体制の強化を通じた業務の標準化・効率化が重要であると考えております。それらの実効性を高めるための環境を整備し、組織的な統制・管理活動を通じてリスク管理を徹底するとともに、業務の標準化と効率化を目指しております。また、コーポレートガバナンス・コードの基本原則に従い、株主の皆様をはじめとする全てのステークホルダーからの社会的信頼に応えていくことを企業経営の基本的使命とし、コンプライアンス体制の強化、迅速かつ正確な情報開示の充実に努め、コーポレート・ガバナンスの強化に取り組んでまいります。2020年10月には取締役会の諮問機関として指名・報酬諮問委員会を設置いたしました。同委員会は委員の過半数が社外役員によって構成されており、取締役の指名、報酬体系の決定プロセス等について、より透明性と客観性を確保してまいります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。