有価証券届出書(新規公開時)

事業内容

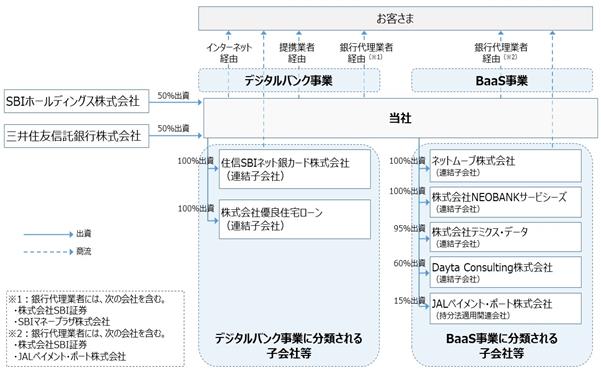

当社グループは、当社、連結子会社6社及び持分法適用関連会社1社で構成され、主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務、BaaS(Banking as a Service)(注1)事業等の金融サービスを提供しております。

当社グループは、本書提出日現在において、以下の2つのセグメントで事業を展開しております。なお、当社グループは従来、「銀行業」を単一の報告セグメントとしておりましたが、社内業績管理上の経営資源の配分の見直しを行ったことに伴い、当社グループの経営管理の実態に合わせ、第15期連結会計年度より報告セグメントを「デジタルバンク事業」及び「BaaS事業」に変更しております。

デジタルバンク事業:主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務等の金融サービスを提供しております。このセグメントに関連する関係会社は、住信SBIネット銀カード株式会社、株式会社優良住宅ローンです。

BaaS事業 :提携先に銀行機能を提供する事業を営んでいます。提携先は、当社が提供する銀行機能を活用することにより、銀行事業を展開することができるようになり、また、提携先のお客様は、デジタルバンク事業と同様の商品・サービスを利用できるようになります。このセグメントに関連する関係会社は、ネットムーブ株式会社、株式会社NEOBANKサービシーズ、株式会社テミクス・データ、Dayta Consulting株式会社、JALペイメント・ポート株式会社です。

詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 (セグメント情報等) セグメント情報 4.報告セグメントの変更等に関する事項」をご参照ください。

デジタルバンク事業では、モバイルアプリ・インターネット経由でお客さまに商品・サービスを提供するほか、住宅ローンについては、子会社のほか提携業者や銀行代理業者といった外部の事業者を経由して提供し、BaaS事業では、銀行代理業者を中心とした提携先を経由して、お客さまにフルバンキングサービスを提供しております。

上記における銀行代理業者を中心とした提携先を経由したお客さまとの取引による収益は、提携先と当社で配分しております。

事業の系統図は以下のとおりであります。

[事業系統図]

[実績の推移]

(単位:億円)

※ 金額は億円未満切り捨て

(単位:億円・万口座)

※ 金額は億円・万口座未満切り捨て

(1) デジタルバンク事業

主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務等の金融サービスを提供しております。当社グループは、2007年の営業開始以降、経験豊富な経営陣の下、モバイルアプリ・インターネットを用いて個人・法人顧客にフルバンキングサービス(預金、貸出、決済など)を提供し、デジタル化を推進してきていた中、新型コロナウイルス感染症の拡大によるキャッシュレス化やデジタル化の流れの加速も受け、2022年12月に預金口座数(注4)が590万口座を突破、2022年12月末に住宅ローン累計取扱高(注10)が8.9兆円を突破しました。預金口座の増加数、決済件数(単体)(注11)及び主な手数料収益等(単体)(注12)は、新型コロナウイルス感染症が拡大する以前の2020年3月期にそれぞれ42万口座、8,670万件、56億円であったものが、2021年3月期においては、それぞれ61万口座、11,301万件、72億円へ、2022年3月期においては、それぞれ88万口座、13,974万件、83億円へと拡大し、2023年3月期第3四半期連結累計期間ではそれぞれ59万口座、12,610万件、85億円となっております。

また、今年度も複数の外部評価機関から高い評価(注13)をいただいており、貸出金残高、住宅ローン累計取扱高については、国内ネット銀行第1位(注14)(連結ベース。貸出金残高については2022年9月末時点(注15)、住宅ローン累計取扱高は2023年2月17日時点の各社公表資料を基に当社調べ。)の金額であります。デジタルバンク事業セグメントに関連する関係会社は、住信SBIネット銀カード株式会社、株式会社優良住宅ローンです。

① 預金

a.円貨預金

「円普通預金」、「円定期預金」、「SBIハイブリッド預金」等を提供しております。個人口座向けのeKYCサービス(注16)の提供により、最短で申込当日よりご利用いただけます。モバイルアプリの利用によるATMでの現金のお預入れ、お引き出し及びカードローンのお借入れ・ご返済が可能な「アプリでATM」(注17)、お客さまのスマートフォンでの生体認証の活用による、取引ごとのパスワードや認証番号の入力が不要な「スマート認証NEO」等のサービスを提供しております。2021年10月には、モバイルアプリのデザイン・機能を大幅リニューアルし、利便性の向上を図りました。また、お客さまが不正送金の被害に遭わないための取組みにも注力してきており、2021年11月には自社で構築した不正送金対策モニタリング用AIモデルの適用を開始しております。

SBIハイブリッド預金は、株式会社SBI証券と連携した円預金です。SBIハイブリッド預金へ預入れたお金は、SBI証券口座の買付余力に自動的に反映し、株式や投資信託、債券などの証券取引に利用できます。また、証券取引に伴う精算代金は、受渡日にSBIハイブリッド預金とSBI証券口座との間で自動的に資金振替が行われます(自動スウィープサービス)。

b.外貨預金

リアルタイム注文・指値注文・複合指値注文と多彩な注文方法で取引ができる「外貨普通預金」のほか、「外貨定期預金」、お客さまの指定した買付頻度、購入金額に応じて自動で外貨を買付ける「外貨積立」といった、お客さまのニーズに沿った商品を提供しております。

② 貸出

a.個人向け

(a) 住宅ローン

住宅ローン市場は、2021年度の貸出実行額21.8兆円(このうち当社以外の国内銀行が占める割合は68.5%)、2022年3月末時点の貸出残高211兆円と非常に大きな市場です(注18)。当社グループは、AI審査モデル等の自社テクノロジーを用いてコスト競争力と顧客利便性、低金利を実現し、規模と収益性を高めるよう努力しております。また、2021年3月の株式会社優良住宅ローンの子会社化の影響もあり、当社グループの住宅ローン新規実行額(注19)は、2021年3月期の8,566億円から2022年3月期は1兆2,392億円と44.7%増加し、2023年3月期第3四半期連結累計期間においては1兆487億円(前年同期比31.1%増)となっております。

上記の結果、当社グループのシェアも2021年3月期の3.5%(株式会社優良住宅ローン込みでは4.3%)から2022年3月期には5.1%(注20)に伸長しております。なお、2022年3月期における当社グループの住宅ローン新規実行額の新規借換の別は、新規92.3%、借換7.7%となっており、また、2022年12月末時点における貸付残高の金利タイプの別は、変動金利90.6%、固定金利9.4%となっております。

ア.プロパー住宅ローン

当社が提供する好金利・充実した保障が魅力の住宅ローンです。AI/ビッグデータを活用した審査モデルの導入により与信審査の精度を高め、信用コストを低減することで、魅力的な貸出金利を提供しております。提携不動産会社や銀行代理業者の店舗を通じたお申込みに加え、BaaS事業における提携先が提供するモバイルアプリからもお申込みが可能です。

イ.フラット35(買取型・保証型)

「フラット35(買取型)」「フラット35(保証型)」は、独立行政法人住宅金融支援機構と当社が提携して提供している長期固定金利の住宅ローンです。「フラット35(買取型)」では、物件価格の1割をお借入れいただくことで、9割を超えるお借入れよりも低い金利でのご利用が可能となる「パッケージローン」も提供しております。

当社Webサイト、銀行代理業者の店舗、BaaS事業における提携先が提供するモバイルアプリでのお申込手続きに加え、「フラット35」を専門に取扱うフラットプラザでは「フラット35」に精通したスタッフが直接お客さまをサポートしており、2023年1月31日時点で10店舗となっております。

ウ.ネット専用住宅ローン

当社が三井住友信託銀行株式会社の銀行代理業者として販売する住宅ローンで、当社Webサイトを通じた完全非対面でのお申込みからご融資までお手続きが可能です。「住宅ローン手続きサポート」アプリのご利用でご融資までお客さまをしっかりとサポートいたします。

なお、本書提出日現在、三井住友信託銀行株式会社との間で「NEOBANK®」サービスの提供に向けた協議を行っており、当該「NEOBANK®」サービスを提供する場合には、三井住友信託銀行株式会社が当社の銀行代理業者としてインターネットを通じて当社の住宅ローンを販売することとなること等も踏まえ、「ネット専用住宅ローン」の販売については、上記の新たな協業への移行により取り扱いを停止する方針です。

(b)その他個人向けローン

「自動車ローン」「教育ローン」などの目的ローン、様々な用途にご利用いただける「カードローン」「不動産担保ローン」など、お客さまのニーズに沿った商品を提供しております。

b.法人向け

当社法人口座をご利用のお客さま向けに、トランザクション・レンディング形態の事業性融資「dayta」を提供しております。トランザクション・レンディングとは、財務情報を元に借入条件(借入可能額及び借入利率)を決定する従来の融資形態ではなく、日々の取引データを元に借入条件を決定する融資形態です。お客さまは、法人口座のご利用状況に応じて、毎月借入条件を受け取ることができます(注21)。決算書等の書類準備や面談は不要で、インターネットを通じた手続きで、お借入れいただくことが可能です。

③ 決済

振込、アクワイアリング(注9)、デビットカード等の機能提供や、クレジットカード「ミライノ カード(JCB)」「ミライノ カード(Mastercard)」を発行し、カード会員向けにカードショッピングサービス、キャッシングサービス等を提供しております。2022年4月には、デビットでは日本初となる、Mastercardのデジタル・ファースト・プログラムに対応したデビットである「NEOBANKスマホデビット(Mastercard)」の提供を開始しています。アクワイアリング(注9)については、2023年3月期よりデジタルバンク事業からBaaS事業へ移管しております。

なお、クレジットカード「ミライノ カード(JCB)」の取扱いについては、見直しを含め検討しております。

④ 関係会社

a.株式会社優良住宅ローン

独立行政法人住宅金融支援機構の「フラット35(買取型)」買取実績において、業界第5位(2021年度、同社調べ)の優良住宅ローンと当社住宅ローン事業の管理や事務機能等の一体運営を進めることで、より多くのお客さまに便利で付加価値の高い住宅ローンを提供することを目指しています。

b.住信SBIネット銀カード株式会社

住信SBIネット銀カード株式会社の与信・審査ノウハウを活用し、当社の無担保カードローンを対象とした債務保証を行っております。

なお、同社の債務保証事業については、事業の見直しを含めて検討しております。

(2) BaaS事業

① 事業の概要

BaaS(Banking as a Service)とは、銀行が手掛ける預金、貸出、決済などの金融機能を提携先に提供するものです。当社が手掛けるBaaS事業は2020年にサービス提供を開始したもので、当社の銀行サービス機能の中から、提携先の課題解決に必要な銀行機能を、API(注22)などのFinTech(注23)の機能を活用してスムーズに提携先に提供する事業です。当社は、このコンセプトを体現したブランドとして「NEOBANK®(ネオバンク)」を掲げ、各事業会社との提携による、JALマイレージバンク会員向けの「JAL支店」、T会員向けの「Tポイント支店」、ヤマダデジタル会員向けの「ヤマダネオバンク支店」、オープンハウスグループより住宅購入をされた顧客向けの「おうちバンク支店」、株式会社SBI証券の顧客向けの「イルカ支店」、株式会社髙島屋の顧客及び髙島屋友の会会員向けの「タカシマヤ支店」、SBIレミット株式会社の顧客向け銀行サービス「SBIレミット支店」、第一生命保険株式会社の顧客向け銀行サービス「第一生命NEOBANK」等を既に開設しております。

提携先は、当社が提供する銀行機能を自社のWebサービスやアプリケーションに組み込んで活用し、住宅購入時の住宅ローンや会員向けのポイント優遇プラン等を提供することにより、当社を通じた銀行サービスの顧客への展開、金融機能の内製化を通じたコスト削減やキャッシュ・フローの改善、顧客から新たな金融収益の獲得ができるようになる一方で、提携先の顧客は、当社のデジタルバンク事業で提供されるものと同様の商品・サービスを利用できるようになります。この事業セグメントに関連する関係会社は、ネットムーブ株式会社、株式会社NEOBANKサービシーズ、株式会社テミクス・データ、Dayta Consulting株式会社、JALペイメント・ポート株式会社です。また、2023年3月期より「アクワイアリング」をデジタルバンク事業からBaaS事業へ移管しております。

② ビジネスモデル

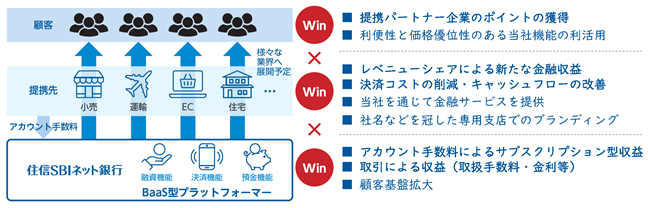

BaaS事業は、提携先を通じて開設された顧客口座数に応じたアカウント(口座)手数料を、当社が提携先から毎月受け取る一方で、当社の銀行サービス提供を通じて提携先の顧客から得た金融収益の一部を当社が提携先に還元するビジネスモデルです。当社BaaS事業は、提携先の顧客、提携先、当社それぞれにWin・Win・Winの関係を生み出すビジネスモデルであると考えております。

a.提携先の顧客のメリット

利用状況に応じた提携先のポイントの獲得や、振込・ATM手数料優遇等の当社機能の活用が可能です。

b.提携先のメリット

当社は、提携先の特性に応じてカスタマイズしたサービス提供を行っており、提携先は、社名などを冠した専用支店によるブランディングに加え、提携先の物品・サービスの取引に当社が金融機能を提供することで、提携先の顧客へより良い体験を提供するとともに、顧客へのポイント提供により顧客ロイヤリティの向上に繋げることが可能になり、また、レベニューシェア(注24)による新たな金融収益を獲得することができます。また、提携先は、金融機能を内製化することにより、クレジットカードや電子決済サービスの利用に係る費用の削減及び売掛の発生を抑制することによるキャッシュ・フローの改善を図ることができます。

c.当社のメリット

当社はBaaS事業のプラットフォーマーとして、口座数に応じて提携先から支払われるアカウント(口座)手数料によるサブスクリプション(注25)型収益及び当社グループが口座保有者に対して提供する金融サービスに係る取引の実行により発生するトランザクション手数料による提携先とのレベニューシェアリング契約に基づく取引ベースの収益を獲得することに加え、強固な顧客基盤を有する提携先を通じて大幅に拡大した顧客基盤へのアクセスが可能となると考えております。

2022年12月31日時点で、BaaS事業を通じて獲得した口座数は累計約654千口座、2023年3月期第3四半期連結累計期間に当社が提携先から受領したアカウント(口座)手数料、トランザクション手数料及び預金収益(注26)の実績は合計1,985百万円(注27)であり、BaaS事業の業務粗利益は3,128百万円、経常利益は663百万円となりました。また、2023年3月期第3四半期連結累計期間において、BaaS事業における口座当たりの顧客獲得費用は約354円(注28)、解約率は0.15%(注29)、口座当たりの収益は416円(月額)となっており(注30、31)、同事業は持続的な成長余地があると考えております。

③ 関係会社

a.ネットムーブ株式会社は、2019年に完全子会社化した決済代行事業などを営む会社です。当社が持つAPIやAI審査モデル等のテクノロジーを駆使した銀行サービスと、ネットムーブ株式会社の保有するシステム設計・開発力等との融合により、決済分野における提供サービスの高度化に挑戦するとともに、ネットムーブ株式会社の技術を活用したインターネットバンキングのセキュリティ向上及びお客さまとのウェブコミュニケーションの進化を図っています。

同社は、その高い技術力を活用し、2004年にセキュリティ製品の提供を開始して以来、延べ100社(2023年1月31日時点)以上の金融機関に広くセキュリティサービスや認証機能をプラットフォーム提供しております。2020年7月には、次世代規格「FIDO(ファイド)」(注32)準拠の生体認証機能である「スマート認証NEO」の提供を開始し、2021年10月に証券業界初となる株式会社SBI証券への認証サービス提供を開始しております。

b.Dayta Consulting株式会社は、株式会社日立製作所の人工知能「Hitachi AI Technology/Prediction of Rare Case」と、当社のデータハンドリング技術・ノウハウを組み合わせて共同開発するAI与信モデルを活用し、他の金融機関での審査プロセスに機能提供するプラットフォーム事業を展開し、業務効率化にも取り組んでおります。既に住宅ローンやトランザクション・レンディングのAI審査機能の一部を株式会社愛媛銀行にて導入済みです。2022年2月には、株式会社山口フィナンシャルグループの株式会社山口銀行、株式会社もみじ銀行及び株式会社北九州銀行が取り扱う住宅ローン審査業務において、AIを活用した住宅ローン審査の運用を開始しました。また、自社開発AIの活用事例として、2021年10月にメール配信において、AIを当社マーケティング基盤に導入し、運用を開始しました。2021年11月には、自社不正送金モニタリング用AIと他社製品を含めた複数のAIで実証実験を実施した結果、自社AIを採用しました。同月に、自然言語処理を用いた自社内製化AIを利用し、Web問合せのレコメンド機能を運用開始いたしました。なお、ネットムーブ株式会社とDayta Consulting株式会社について、合併も含めて検討中の状況です。

c.JALペイメント・ポート株式会社は、日本航空株式会社とのBaaS提携のために設立した持分法適用関連会社であり、日本航空株式会社の金融子会社として、BaaS事業のネオバンク支店への口座開設や取引の媒介及びプリペイドカード事業を運営しております。

d.株式会社テミクス・データは、顧客が個人情報の利用に同意いただくことを前提に、銀行の顧客IDやBaaS事業の提携先をはじめとする様々なIDデータを活用した広告配信ビジネス(IDプラットフォーム事業)を担う子会社として2022年8月1日に設立し、2023年1月5日に事業開始しました。

e.株式会社NEOBANKサービシーズは、BaaS提携のために銀行代理業者としての機能を提供する子会社(イネーブラー)として2022年11月7日に設立しました。2023年3月以降の事業開始を予定し、1月31日時点で事業開始しておりません。

(3) その他の関係会社

その他の関係会社であるSBIホールディングス株式会社並びにその子会社及び関連会社(以下「SBIホールディングスグループ」という。)のうち一部の子会社及び関連会社、並びにその他の関係会社である三井住友信託銀行株式会社との主な事業上の関係については以下のとおりであります。

① 当社は、当社の銀行代理店である株式会社SBI証券(SBIホールディングス株式会社の連結子会社)に、円普通預金口座開設の媒介(勧誘及び受付)並びに、円定期預金、外貨預金、円仕組預金、外貨仕組預金の受入れ、為替及び個人を貸付先として使途を特定しない資金(事業の用に供するためのものを除く)の貸付けを内容とする契約締結の媒介(勧誘)業務を委託しております。

② 当社は、当社の銀行代理業者であるSBIマネープラザ株式会社(SBIホールディングス株式会社の連結子会社)に円普通預金及び円定期預金の受入れを内容とする契約締結の媒介(勧誘及び受付)並びに、資金の貸付けを内容とする契約締結の媒介(事業の用に供するためのものを除く)(勧誘及び受付)業務を委託しております。

③ 株式会社SBI証券は、当社を所属銀行として、株式会社SBI証券利用者向けの銀行サービスを提供しております。

④ 当社は、株式会社SBI証券の証券総合口座開設の申込み手続き並びに、投資信託・債券等の金融商品仲介業務を行っております。

⑤ 当社は、三井住友信託銀行株式会社の銀行代理店であり、同社より消費者を相手方とする住宅購入資金及び住宅購入資金の借換え資金の貸付けを内容とする契約の締結の代理並びに、円普通預金及び円定期預金、外貨普通預金、外貨定期預金の受入れと預金口座開設を内容とする契約締結の媒介(勧誘及び受付)業務を受託しております。

(注)1.銀行が手掛ける預金、貸出、決済などの金融機能を提携先に提供するものです。

2.2023年3月期第1四半期連結会計期間の期首より、従来「営業経費」として計上していた住宅ローン関連費用等を「役務取引等費用」として組替えており2023年3月期第3四半期連結累計期間の業務粗利益は組替後の金額である一方、2022年3月期以前の業務粗利益については組替前の金額であります。詳細については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」の四半期連結財務諸表に係る注記事項(追加情報)をご参照下さい。

3.自己資本ROE(連結)=親会社株主に帰属する(四半期)当期純利益÷{ (期首自己資本+(四半期)期末自己資本)÷2)}

なお、2023年3月期第3四半期連結累計期間に係る自己資本ROE(連結)について年間日数に対する期中日数の割合で除することにより年換算しております。

4.当社全社ベース(デジタルバンク事業とBaaS事業の合計)の預金口座数。

5.預貸率(単体)=貸出金残高÷預金残高

6.非金利利益比率(単体)={(役務取引等収益+その他業務収益)-(役務取引等費用+その他業務費用)}÷{(資金運用収益+役務取引等収益+その他業務収益)-(資金調達費用+役務取引等費用+その他業務費用)}

7.スマートフォンやパソコンを通じて、お客様の資産運用に関する提案をし、自動で運用を行うサービス(以下「ロボアド」という。)にかかるお客様の保有する投資残高。

8.ロボアドを利用するお客様の数。

9.クレジットカード等のキャッシュレス決済を提供するブランドからの認定に基づいて、決済を受け付ける加盟店の管理(審査・売上金入金等)・開拓を行う業務。

10.2007年9月24日の営業開始以来の住宅ローン累計取扱高。住宅ローン累計取扱高とは、当社が販売する住宅ローン、当社が三井住友信託銀行株式会社の銀行代理業者として販売する住宅ローン、当社を所属銀行として銀行代理業者が販売する住宅ローン、「フラット35」及び株式会社優良住宅ローン(2022年3月期以降)により組成された住宅ローン(フラット35、プラスワン)の各融資実行額の合計。

11.当社全体(デジタルバンク事業とBaaS事業の合計)で取り扱う決済(総合振込/即時決済/口座振替、外貨送金/受取/外貨即時決済、即時口座振替、内国為替(仕向/被仕向)、デビットカード、ミライノ カード決済)、その他の合計件数。

12.当社全体(デジタルバンク事業とBaaS事業の合計)の仕組預金収益、外貨預金手数料、アクワイアリング手数料、金融商品仲介手数料、口座振替・即時決済手数料、デビット手数料、為替手数料の合計。

13.2022年オリコン顧客満足度調査 ネット銀行 総合第1位(2022年 オリコン株式会社調べ)。公益財団法人日本生産性本部サービス産業生産性協議会の2022年度JCSI(日本版顧客満足度指数) 銀行業種 第1位。公益社団法人企業情報化協会主催の2021年度(第22期)カスタマーサポート表彰制度において「優秀賞」を受賞。公益社団法人企業情報化協会主催の2021年度(第39回)IT賞において「IT賞(顧客・事業機能領域)」を受賞。

14.当社の他、楽天銀行、大和ネクスト銀行、ソニー銀行、auじぶん銀行及びPayPay銀行を指します。

15.2023年1月末時点における他行に係る当該数値は2023年2月17日現在において未公表であるため、2022年9月末時点の各社公表情報に基づく順位を記載。そのため、当該時点以降の順位は変動する可能性があります。

16.electronic Know Your Customerの略で、オンライン上で行う本人確認サービスのこと。

17.利用可能ATM:セブン銀行、ローソン銀行

18.出典:住宅金融支援機構「業態別の住宅ローン新規貸出額及び貸出残高の推移」

19.当社グループがデジタルバンク事業及びBaaS事業で取り扱う住宅ローン実行額の合計(ネット専用住宅ローンを含む)。2022年3月期の貸出実行額のうち、株式会社優良住宅ローンの取扱金額は1,495億円となります。

20.1兆1,153億円÷21兆7,686億円≒5.1%

当社グループの2022年3月期住宅ローン実行額からネット専用住宅ローンの取扱高を除いた金額(1兆1,153億円)を、住宅金融支援機構「業態別の住宅ローン新規貸出額及び貸出残高の推移」の2022年3月期「住宅ローン新規貸出」から、重複する当社貸出分を控除した金額(21兆7,686億円)で除したもの。なお、5.1%のうち0.7%を株式会社優良住宅ローン実行額が占めております。

21.借入可能額50万~3,000万円、返済回数は借入期間に応じて3~12回(4~13ヵ月内)から選択可能です。貸付に際しては、当社法人口座開設のほか、当社所定の条件を満たした方にお知らせしています。

22.Application Programming Interfaceの略。あるアプリケーションの機能や管理するデータ等を他のアプリケーションから呼び出して利用するための接続仕様・仕組みのこと。

23.Finance(金融)とTechnology(技術)を組み合わせた造語。従来の金融サービスと技術を組み合わせた領域のこと。

24.当社と提携先との間の契約においては、当社が提携先を通じて提供する金融機能により当社が得た収益を、提携先との間で予め合意した一定の配分率に基づき分け合うこととされており、かかる仕組みをレベニューシェアといいます。なお、提携先とのレベニューシェアの割合については、2023年3月期第3四半期連結累計期間においては、当社各提携先を通じて金融機能を提供したことにより当社が得た収益の合計額のうち、平均約40%を提携先に配分(当社は残りの約60%を収受)いたしました。当該数値は、比較的短期間における提携先5社の合算ベースでの数値であるため、現在又は将来における特定の提携先との間でのレベニューシェアの割合又はその見込みを示すものではなく、また、より長期間における数値や将来の数値はこれと大幅に異なる可能性がある点にご留意ください。

25.「定期購読、継続購入」の意味。商品やサービスを所有・購入するのではなく、一定期間利用できる権利に対して料金を支払うビジネスモデルを指します。

26.BaaS事業で獲得した預金は、当社全体として行うBSコントロールによって利益を生んでいるため、社内移転価格により預金量に応じた利益を配分するものです。

27.2023年3月期第3四半期連結累計期間に収受した手数料の金額については、そのうち24%がアカウント(口座)手数料、76%がトランザクション手数料(提携先へのレベニューシェア配分後の手数料)となっております。なお、2023年3月期第3四半期連結累計期間における一口座あたりのアカウント(口座)手数料の額(合算ベース)は、月額約98円となりました。かかる金額は、当社が各提携先から受領したアカウント(口座)手数料の合計額を、各提携先に係るアカウント(口座)数の合計値で除して算出した金額であります。当該金額は、現在又は将来における特定の提携先に係る1口座あたりのアカウント(口座)手数料の額又はその見込みを示すものではなく、また、より長期間における金額や将来の金額を示すものではありません。また、提携の内容・条件は提携先ごとに異なるため、上記数値は将来のその時々の時点においては大幅に異なる可能性がある点にご留意ください。

28.顧客獲得単価は、1口座を獲得するために一定期間に要した費用であり、預金金利優遇やキャッシュバックキャンペーンなどのセールスプロモーションに要した費用により構成されています。

29.当月解約数をその前月末の口座数で除して算出した割合の平均値です。

30.アカウント(口座)手数料及びトランザクション手数料(提携先へのレベニューシェア配分後の手数料)の合計金額を口座数で除して算出した金額です。

31.上記記載のBaaS事業における口座当たりの収益、解約率、顧客獲得費用の各数値は、2023年3月期第3四半期連結累計期間における数値であり、より長期における数値や将来の数値はこれと大幅に異なる可能性があります。

32.Fast Identity Onlineの略で、パスワード認証に代わる新たなオンライン認証のための技術仕様の標準化を提唱する国際的な非営利団体であるFIDOアライアンスによるオンラインの認証技術の規格。生体認証機能等を利用することでセキュリティ性とユーザビリティの両立が可能となります。

当社グループは、本書提出日現在において、以下の2つのセグメントで事業を展開しております。なお、当社グループは従来、「銀行業」を単一の報告セグメントとしておりましたが、社内業績管理上の経営資源の配分の見直しを行ったことに伴い、当社グループの経営管理の実態に合わせ、第15期連結会計年度より報告セグメントを「デジタルバンク事業」及び「BaaS事業」に変更しております。

デジタルバンク事業:主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務等の金融サービスを提供しております。このセグメントに関連する関係会社は、住信SBIネット銀カード株式会社、株式会社優良住宅ローンです。

BaaS事業 :提携先に銀行機能を提供する事業を営んでいます。提携先は、当社が提供する銀行機能を活用することにより、銀行事業を展開することができるようになり、また、提携先のお客様は、デジタルバンク事業と同様の商品・サービスを利用できるようになります。このセグメントに関連する関係会社は、ネットムーブ株式会社、株式会社NEOBANKサービシーズ、株式会社テミクス・データ、Dayta Consulting株式会社、JALペイメント・ポート株式会社です。

詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 (セグメント情報等) セグメント情報 4.報告セグメントの変更等に関する事項」をご参照ください。

デジタルバンク事業では、モバイルアプリ・インターネット経由でお客さまに商品・サービスを提供するほか、住宅ローンについては、子会社のほか提携業者や銀行代理業者といった外部の事業者を経由して提供し、BaaS事業では、銀行代理業者を中心とした提携先を経由して、お客さまにフルバンキングサービスを提供しております。

上記における銀行代理業者を中心とした提携先を経由したお客さまとの取引による収益は、提携先と当社で配分しております。

事業の系統図は以下のとおりであります。

[事業系統図]

[実績の推移]

(単位:億円)

| 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2022/12 | |

| 業務粗利益(連結)(注2) | 395 | 423 | 467 | 484 | 564 | 458 |

| 経常利益(連結) | 154 | 178 | 190 | 207 | 232 | 218 |

| 親会社株主に帰属する 当期(四半期)純利益 | 104 | 119 | 125 | 139 | 171 | 145 |

| 自己資本ROE(連結)(注3) | 11.8% | 11.9% | 11.1% | 11.0% | 12.2% | 13.0% |

※ 金額は億円未満切り捨て

(単位:億円・万口座)

| 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2022/12 | |

| 預金口座数(注4) | 321 | 354 | 392 | 451 | 535 | 590 |

| 預貸率(注5) | 71.9% | 74.2% | 74.9% | 72.5% | 76.0% | 82.3% |

| 非金利利益比率(注6) | 24.1% | 22.3% | 25.4% | 24.7% | 30.4% | 29.3% |

| 外貨預金年間積立金額 | 22 | 57 | 118 | 298 | 541 | 408 |

| 外貨預金年約定顧客数 | 12千人 | 18千人 | 27千人 | 43千人 | 77千人 | 79千人 |

| ロボアド残高(注7) | 98 | 177 | 215 | 389 | 607 | 646 |

| ロボアド稼働顧客数(注8) | 7千人 | 14千人 | 16千人 | 19千人 | 24千人 | 26千人 |

| デビット取扱高 | 259 | 412 | 571 | 803 | 1,044 | 1,518 |

| アクワイアリング(注9)取扱高 | 339 | 662 | 1,259 | 1,382 | 1,546 | 1,518 |

| 決済代行取扱高 | 1,401 | 1,895 | 3,080 | 4,151 | 5,638 | 5,593 |

※ 金額は億円・万口座未満切り捨て

(1) デジタルバンク事業

主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務等の金融サービスを提供しております。当社グループは、2007年の営業開始以降、経験豊富な経営陣の下、モバイルアプリ・インターネットを用いて個人・法人顧客にフルバンキングサービス(預金、貸出、決済など)を提供し、デジタル化を推進してきていた中、新型コロナウイルス感染症の拡大によるキャッシュレス化やデジタル化の流れの加速も受け、2022年12月に預金口座数(注4)が590万口座を突破、2022年12月末に住宅ローン累計取扱高(注10)が8.9兆円を突破しました。預金口座の増加数、決済件数(単体)(注11)及び主な手数料収益等(単体)(注12)は、新型コロナウイルス感染症が拡大する以前の2020年3月期にそれぞれ42万口座、8,670万件、56億円であったものが、2021年3月期においては、それぞれ61万口座、11,301万件、72億円へ、2022年3月期においては、それぞれ88万口座、13,974万件、83億円へと拡大し、2023年3月期第3四半期連結累計期間ではそれぞれ59万口座、12,610万件、85億円となっております。

また、今年度も複数の外部評価機関から高い評価(注13)をいただいており、貸出金残高、住宅ローン累計取扱高については、国内ネット銀行第1位(注14)(連結ベース。貸出金残高については2022年9月末時点(注15)、住宅ローン累計取扱高は2023年2月17日時点の各社公表資料を基に当社調べ。)の金額であります。デジタルバンク事業セグメントに関連する関係会社は、住信SBIネット銀カード株式会社、株式会社優良住宅ローンです。

① 預金

a.円貨預金

「円普通預金」、「円定期預金」、「SBIハイブリッド預金」等を提供しております。個人口座向けのeKYCサービス(注16)の提供により、最短で申込当日よりご利用いただけます。モバイルアプリの利用によるATMでの現金のお預入れ、お引き出し及びカードローンのお借入れ・ご返済が可能な「アプリでATM」(注17)、お客さまのスマートフォンでの生体認証の活用による、取引ごとのパスワードや認証番号の入力が不要な「スマート認証NEO」等のサービスを提供しております。2021年10月には、モバイルアプリのデザイン・機能を大幅リニューアルし、利便性の向上を図りました。また、お客さまが不正送金の被害に遭わないための取組みにも注力してきており、2021年11月には自社で構築した不正送金対策モニタリング用AIモデルの適用を開始しております。

SBIハイブリッド預金は、株式会社SBI証券と連携した円預金です。SBIハイブリッド預金へ預入れたお金は、SBI証券口座の買付余力に自動的に反映し、株式や投資信託、債券などの証券取引に利用できます。また、証券取引に伴う精算代金は、受渡日にSBIハイブリッド預金とSBI証券口座との間で自動的に資金振替が行われます(自動スウィープサービス)。

b.外貨預金

リアルタイム注文・指値注文・複合指値注文と多彩な注文方法で取引ができる「外貨普通預金」のほか、「外貨定期預金」、お客さまの指定した買付頻度、購入金額に応じて自動で外貨を買付ける「外貨積立」といった、お客さまのニーズに沿った商品を提供しております。

② 貸出

a.個人向け

(a) 住宅ローン

住宅ローン市場は、2021年度の貸出実行額21.8兆円(このうち当社以外の国内銀行が占める割合は68.5%)、2022年3月末時点の貸出残高211兆円と非常に大きな市場です(注18)。当社グループは、AI審査モデル等の自社テクノロジーを用いてコスト競争力と顧客利便性、低金利を実現し、規模と収益性を高めるよう努力しております。また、2021年3月の株式会社優良住宅ローンの子会社化の影響もあり、当社グループの住宅ローン新規実行額(注19)は、2021年3月期の8,566億円から2022年3月期は1兆2,392億円と44.7%増加し、2023年3月期第3四半期連結累計期間においては1兆487億円(前年同期比31.1%増)となっております。

上記の結果、当社グループのシェアも2021年3月期の3.5%(株式会社優良住宅ローン込みでは4.3%)から2022年3月期には5.1%(注20)に伸長しております。なお、2022年3月期における当社グループの住宅ローン新規実行額の新規借換の別は、新規92.3%、借換7.7%となっており、また、2022年12月末時点における貸付残高の金利タイプの別は、変動金利90.6%、固定金利9.4%となっております。

ア.プロパー住宅ローン

当社が提供する好金利・充実した保障が魅力の住宅ローンです。AI/ビッグデータを活用した審査モデルの導入により与信審査の精度を高め、信用コストを低減することで、魅力的な貸出金利を提供しております。提携不動産会社や銀行代理業者の店舗を通じたお申込みに加え、BaaS事業における提携先が提供するモバイルアプリからもお申込みが可能です。

イ.フラット35(買取型・保証型)

「フラット35(買取型)」「フラット35(保証型)」は、独立行政法人住宅金融支援機構と当社が提携して提供している長期固定金利の住宅ローンです。「フラット35(買取型)」では、物件価格の1割をお借入れいただくことで、9割を超えるお借入れよりも低い金利でのご利用が可能となる「パッケージローン」も提供しております。

当社Webサイト、銀行代理業者の店舗、BaaS事業における提携先が提供するモバイルアプリでのお申込手続きに加え、「フラット35」を専門に取扱うフラットプラザでは「フラット35」に精通したスタッフが直接お客さまをサポートしており、2023年1月31日時点で10店舗となっております。

ウ.ネット専用住宅ローン

当社が三井住友信託銀行株式会社の銀行代理業者として販売する住宅ローンで、当社Webサイトを通じた完全非対面でのお申込みからご融資までお手続きが可能です。「住宅ローン手続きサポート」アプリのご利用でご融資までお客さまをしっかりとサポートいたします。

なお、本書提出日現在、三井住友信託銀行株式会社との間で「NEOBANK®」サービスの提供に向けた協議を行っており、当該「NEOBANK®」サービスを提供する場合には、三井住友信託銀行株式会社が当社の銀行代理業者としてインターネットを通じて当社の住宅ローンを販売することとなること等も踏まえ、「ネット専用住宅ローン」の販売については、上記の新たな協業への移行により取り扱いを停止する方針です。

(b)その他個人向けローン

「自動車ローン」「教育ローン」などの目的ローン、様々な用途にご利用いただける「カードローン」「不動産担保ローン」など、お客さまのニーズに沿った商品を提供しております。

b.法人向け

当社法人口座をご利用のお客さま向けに、トランザクション・レンディング形態の事業性融資「dayta」を提供しております。トランザクション・レンディングとは、財務情報を元に借入条件(借入可能額及び借入利率)を決定する従来の融資形態ではなく、日々の取引データを元に借入条件を決定する融資形態です。お客さまは、法人口座のご利用状況に応じて、毎月借入条件を受け取ることができます(注21)。決算書等の書類準備や面談は不要で、インターネットを通じた手続きで、お借入れいただくことが可能です。

③ 決済

振込、アクワイアリング(注9)、デビットカード等の機能提供や、クレジットカード「ミライノ カード(JCB)」「ミライノ カード(Mastercard)」を発行し、カード会員向けにカードショッピングサービス、キャッシングサービス等を提供しております。2022年4月には、デビットでは日本初となる、Mastercardのデジタル・ファースト・プログラムに対応したデビットである「NEOBANKスマホデビット(Mastercard)」の提供を開始しています。アクワイアリング(注9)については、2023年3月期よりデジタルバンク事業からBaaS事業へ移管しております。

なお、クレジットカード「ミライノ カード(JCB)」の取扱いについては、見直しを含め検討しております。

④ 関係会社

a.株式会社優良住宅ローン

独立行政法人住宅金融支援機構の「フラット35(買取型)」買取実績において、業界第5位(2021年度、同社調べ)の優良住宅ローンと当社住宅ローン事業の管理や事務機能等の一体運営を進めることで、より多くのお客さまに便利で付加価値の高い住宅ローンを提供することを目指しています。

b.住信SBIネット銀カード株式会社

住信SBIネット銀カード株式会社の与信・審査ノウハウを活用し、当社の無担保カードローンを対象とした債務保証を行っております。

なお、同社の債務保証事業については、事業の見直しを含めて検討しております。

(2) BaaS事業

① 事業の概要

BaaS(Banking as a Service)とは、銀行が手掛ける預金、貸出、決済などの金融機能を提携先に提供するものです。当社が手掛けるBaaS事業は2020年にサービス提供を開始したもので、当社の銀行サービス機能の中から、提携先の課題解決に必要な銀行機能を、API(注22)などのFinTech(注23)の機能を活用してスムーズに提携先に提供する事業です。当社は、このコンセプトを体現したブランドとして「NEOBANK®(ネオバンク)」を掲げ、各事業会社との提携による、JALマイレージバンク会員向けの「JAL支店」、T会員向けの「Tポイント支店」、ヤマダデジタル会員向けの「ヤマダネオバンク支店」、オープンハウスグループより住宅購入をされた顧客向けの「おうちバンク支店」、株式会社SBI証券の顧客向けの「イルカ支店」、株式会社髙島屋の顧客及び髙島屋友の会会員向けの「タカシマヤ支店」、SBIレミット株式会社の顧客向け銀行サービス「SBIレミット支店」、第一生命保険株式会社の顧客向け銀行サービス「第一生命NEOBANK」等を既に開設しております。

提携先は、当社が提供する銀行機能を自社のWebサービスやアプリケーションに組み込んで活用し、住宅購入時の住宅ローンや会員向けのポイント優遇プラン等を提供することにより、当社を通じた銀行サービスの顧客への展開、金融機能の内製化を通じたコスト削減やキャッシュ・フローの改善、顧客から新たな金融収益の獲得ができるようになる一方で、提携先の顧客は、当社のデジタルバンク事業で提供されるものと同様の商品・サービスを利用できるようになります。この事業セグメントに関連する関係会社は、ネットムーブ株式会社、株式会社NEOBANKサービシーズ、株式会社テミクス・データ、Dayta Consulting株式会社、JALペイメント・ポート株式会社です。また、2023年3月期より「アクワイアリング」をデジタルバンク事業からBaaS事業へ移管しております。

② ビジネスモデル

BaaS事業は、提携先を通じて開設された顧客口座数に応じたアカウント(口座)手数料を、当社が提携先から毎月受け取る一方で、当社の銀行サービス提供を通じて提携先の顧客から得た金融収益の一部を当社が提携先に還元するビジネスモデルです。当社BaaS事業は、提携先の顧客、提携先、当社それぞれにWin・Win・Winの関係を生み出すビジネスモデルであると考えております。

a.提携先の顧客のメリット

利用状況に応じた提携先のポイントの獲得や、振込・ATM手数料優遇等の当社機能の活用が可能です。

b.提携先のメリット

当社は、提携先の特性に応じてカスタマイズしたサービス提供を行っており、提携先は、社名などを冠した専用支店によるブランディングに加え、提携先の物品・サービスの取引に当社が金融機能を提供することで、提携先の顧客へより良い体験を提供するとともに、顧客へのポイント提供により顧客ロイヤリティの向上に繋げることが可能になり、また、レベニューシェア(注24)による新たな金融収益を獲得することができます。また、提携先は、金融機能を内製化することにより、クレジットカードや電子決済サービスの利用に係る費用の削減及び売掛の発生を抑制することによるキャッシュ・フローの改善を図ることができます。

c.当社のメリット

当社はBaaS事業のプラットフォーマーとして、口座数に応じて提携先から支払われるアカウント(口座)手数料によるサブスクリプション(注25)型収益及び当社グループが口座保有者に対して提供する金融サービスに係る取引の実行により発生するトランザクション手数料による提携先とのレベニューシェアリング契約に基づく取引ベースの収益を獲得することに加え、強固な顧客基盤を有する提携先を通じて大幅に拡大した顧客基盤へのアクセスが可能となると考えております。

2022年12月31日時点で、BaaS事業を通じて獲得した口座数は累計約654千口座、2023年3月期第3四半期連結累計期間に当社が提携先から受領したアカウント(口座)手数料、トランザクション手数料及び預金収益(注26)の実績は合計1,985百万円(注27)であり、BaaS事業の業務粗利益は3,128百万円、経常利益は663百万円となりました。また、2023年3月期第3四半期連結累計期間において、BaaS事業における口座当たりの顧客獲得費用は約354円(注28)、解約率は0.15%(注29)、口座当たりの収益は416円(月額)となっており(注30、31)、同事業は持続的な成長余地があると考えております。

③ 関係会社

a.ネットムーブ株式会社は、2019年に完全子会社化した決済代行事業などを営む会社です。当社が持つAPIやAI審査モデル等のテクノロジーを駆使した銀行サービスと、ネットムーブ株式会社の保有するシステム設計・開発力等との融合により、決済分野における提供サービスの高度化に挑戦するとともに、ネットムーブ株式会社の技術を活用したインターネットバンキングのセキュリティ向上及びお客さまとのウェブコミュニケーションの進化を図っています。

同社は、その高い技術力を活用し、2004年にセキュリティ製品の提供を開始して以来、延べ100社(2023年1月31日時点)以上の金融機関に広くセキュリティサービスや認証機能をプラットフォーム提供しております。2020年7月には、次世代規格「FIDO(ファイド)」(注32)準拠の生体認証機能である「スマート認証NEO」の提供を開始し、2021年10月に証券業界初となる株式会社SBI証券への認証サービス提供を開始しております。

b.Dayta Consulting株式会社は、株式会社日立製作所の人工知能「Hitachi AI Technology/Prediction of Rare Case」と、当社のデータハンドリング技術・ノウハウを組み合わせて共同開発するAI与信モデルを活用し、他の金融機関での審査プロセスに機能提供するプラットフォーム事業を展開し、業務効率化にも取り組んでおります。既に住宅ローンやトランザクション・レンディングのAI審査機能の一部を株式会社愛媛銀行にて導入済みです。2022年2月には、株式会社山口フィナンシャルグループの株式会社山口銀行、株式会社もみじ銀行及び株式会社北九州銀行が取り扱う住宅ローン審査業務において、AIを活用した住宅ローン審査の運用を開始しました。また、自社開発AIの活用事例として、2021年10月にメール配信において、AIを当社マーケティング基盤に導入し、運用を開始しました。2021年11月には、自社不正送金モニタリング用AIと他社製品を含めた複数のAIで実証実験を実施した結果、自社AIを採用しました。同月に、自然言語処理を用いた自社内製化AIを利用し、Web問合せのレコメンド機能を運用開始いたしました。なお、ネットムーブ株式会社とDayta Consulting株式会社について、合併も含めて検討中の状況です。

c.JALペイメント・ポート株式会社は、日本航空株式会社とのBaaS提携のために設立した持分法適用関連会社であり、日本航空株式会社の金融子会社として、BaaS事業のネオバンク支店への口座開設や取引の媒介及びプリペイドカード事業を運営しております。

d.株式会社テミクス・データは、顧客が個人情報の利用に同意いただくことを前提に、銀行の顧客IDやBaaS事業の提携先をはじめとする様々なIDデータを活用した広告配信ビジネス(IDプラットフォーム事業)を担う子会社として2022年8月1日に設立し、2023年1月5日に事業開始しました。

e.株式会社NEOBANKサービシーズは、BaaS提携のために銀行代理業者としての機能を提供する子会社(イネーブラー)として2022年11月7日に設立しました。2023年3月以降の事業開始を予定し、1月31日時点で事業開始しておりません。

(3) その他の関係会社

その他の関係会社であるSBIホールディングス株式会社並びにその子会社及び関連会社(以下「SBIホールディングスグループ」という。)のうち一部の子会社及び関連会社、並びにその他の関係会社である三井住友信託銀行株式会社との主な事業上の関係については以下のとおりであります。

① 当社は、当社の銀行代理店である株式会社SBI証券(SBIホールディングス株式会社の連結子会社)に、円普通預金口座開設の媒介(勧誘及び受付)並びに、円定期預金、外貨預金、円仕組預金、外貨仕組預金の受入れ、為替及び個人を貸付先として使途を特定しない資金(事業の用に供するためのものを除く)の貸付けを内容とする契約締結の媒介(勧誘)業務を委託しております。

② 当社は、当社の銀行代理業者であるSBIマネープラザ株式会社(SBIホールディングス株式会社の連結子会社)に円普通預金及び円定期預金の受入れを内容とする契約締結の媒介(勧誘及び受付)並びに、資金の貸付けを内容とする契約締結の媒介(事業の用に供するためのものを除く)(勧誘及び受付)業務を委託しております。

③ 株式会社SBI証券は、当社を所属銀行として、株式会社SBI証券利用者向けの銀行サービスを提供しております。

④ 当社は、株式会社SBI証券の証券総合口座開設の申込み手続き並びに、投資信託・債券等の金融商品仲介業務を行っております。

⑤ 当社は、三井住友信託銀行株式会社の銀行代理店であり、同社より消費者を相手方とする住宅購入資金及び住宅購入資金の借換え資金の貸付けを内容とする契約の締結の代理並びに、円普通預金及び円定期預金、外貨普通預金、外貨定期預金の受入れと預金口座開設を内容とする契約締結の媒介(勧誘及び受付)業務を受託しております。

(注)1.銀行が手掛ける預金、貸出、決済などの金融機能を提携先に提供するものです。

2.2023年3月期第1四半期連結会計期間の期首より、従来「営業経費」として計上していた住宅ローン関連費用等を「役務取引等費用」として組替えており2023年3月期第3四半期連結累計期間の業務粗利益は組替後の金額である一方、2022年3月期以前の業務粗利益については組替前の金額であります。詳細については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」の四半期連結財務諸表に係る注記事項(追加情報)をご参照下さい。

3.自己資本ROE(連結)=親会社株主に帰属する(四半期)当期純利益÷{ (期首自己資本+(四半期)期末自己資本)÷2)}

なお、2023年3月期第3四半期連結累計期間に係る自己資本ROE(連結)について年間日数に対する期中日数の割合で除することにより年換算しております。

4.当社全社ベース(デジタルバンク事業とBaaS事業の合計)の預金口座数。

5.預貸率(単体)=貸出金残高÷預金残高

6.非金利利益比率(単体)={(役務取引等収益+その他業務収益)-(役務取引等費用+その他業務費用)}÷{(資金運用収益+役務取引等収益+その他業務収益)-(資金調達費用+役務取引等費用+その他業務費用)}

7.スマートフォンやパソコンを通じて、お客様の資産運用に関する提案をし、自動で運用を行うサービス(以下「ロボアド」という。)にかかるお客様の保有する投資残高。

8.ロボアドを利用するお客様の数。

9.クレジットカード等のキャッシュレス決済を提供するブランドからの認定に基づいて、決済を受け付ける加盟店の管理(審査・売上金入金等)・開拓を行う業務。

10.2007年9月24日の営業開始以来の住宅ローン累計取扱高。住宅ローン累計取扱高とは、当社が販売する住宅ローン、当社が三井住友信託銀行株式会社の銀行代理業者として販売する住宅ローン、当社を所属銀行として銀行代理業者が販売する住宅ローン、「フラット35」及び株式会社優良住宅ローン(2022年3月期以降)により組成された住宅ローン(フラット35、プラスワン)の各融資実行額の合計。

11.当社全体(デジタルバンク事業とBaaS事業の合計)で取り扱う決済(総合振込/即時決済/口座振替、外貨送金/受取/外貨即時決済、即時口座振替、内国為替(仕向/被仕向)、デビットカード、ミライノ カード決済)、その他の合計件数。

12.当社全体(デジタルバンク事業とBaaS事業の合計)の仕組預金収益、外貨預金手数料、アクワイアリング手数料、金融商品仲介手数料、口座振替・即時決済手数料、デビット手数料、為替手数料の合計。

13.2022年オリコン顧客満足度調査 ネット銀行 総合第1位(2022年 オリコン株式会社調べ)。公益財団法人日本生産性本部サービス産業生産性協議会の2022年度JCSI(日本版顧客満足度指数) 銀行業種 第1位。公益社団法人企業情報化協会主催の2021年度(第22期)カスタマーサポート表彰制度において「優秀賞」を受賞。公益社団法人企業情報化協会主催の2021年度(第39回)IT賞において「IT賞(顧客・事業機能領域)」を受賞。

14.当社の他、楽天銀行、大和ネクスト銀行、ソニー銀行、auじぶん銀行及びPayPay銀行を指します。

15.2023年1月末時点における他行に係る当該数値は2023年2月17日現在において未公表であるため、2022年9月末時点の各社公表情報に基づく順位を記載。そのため、当該時点以降の順位は変動する可能性があります。

16.electronic Know Your Customerの略で、オンライン上で行う本人確認サービスのこと。

17.利用可能ATM:セブン銀行、ローソン銀行

18.出典:住宅金融支援機構「業態別の住宅ローン新規貸出額及び貸出残高の推移」

19.当社グループがデジタルバンク事業及びBaaS事業で取り扱う住宅ローン実行額の合計(ネット専用住宅ローンを含む)。2022年3月期の貸出実行額のうち、株式会社優良住宅ローンの取扱金額は1,495億円となります。

20.1兆1,153億円÷21兆7,686億円≒5.1%

当社グループの2022年3月期住宅ローン実行額からネット専用住宅ローンの取扱高を除いた金額(1兆1,153億円)を、住宅金融支援機構「業態別の住宅ローン新規貸出額及び貸出残高の推移」の2022年3月期「住宅ローン新規貸出」から、重複する当社貸出分を控除した金額(21兆7,686億円)で除したもの。なお、5.1%のうち0.7%を株式会社優良住宅ローン実行額が占めております。

21.借入可能額50万~3,000万円、返済回数は借入期間に応じて3~12回(4~13ヵ月内)から選択可能です。貸付に際しては、当社法人口座開設のほか、当社所定の条件を満たした方にお知らせしています。

22.Application Programming Interfaceの略。あるアプリケーションの機能や管理するデータ等を他のアプリケーションから呼び出して利用するための接続仕様・仕組みのこと。

23.Finance(金融)とTechnology(技術)を組み合わせた造語。従来の金融サービスと技術を組み合わせた領域のこと。

24.当社と提携先との間の契約においては、当社が提携先を通じて提供する金融機能により当社が得た収益を、提携先との間で予め合意した一定の配分率に基づき分け合うこととされており、かかる仕組みをレベニューシェアといいます。なお、提携先とのレベニューシェアの割合については、2023年3月期第3四半期連結累計期間においては、当社各提携先を通じて金融機能を提供したことにより当社が得た収益の合計額のうち、平均約40%を提携先に配分(当社は残りの約60%を収受)いたしました。当該数値は、比較的短期間における提携先5社の合算ベースでの数値であるため、現在又は将来における特定の提携先との間でのレベニューシェアの割合又はその見込みを示すものではなく、また、より長期間における数値や将来の数値はこれと大幅に異なる可能性がある点にご留意ください。

25.「定期購読、継続購入」の意味。商品やサービスを所有・購入するのではなく、一定期間利用できる権利に対して料金を支払うビジネスモデルを指します。

26.BaaS事業で獲得した預金は、当社全体として行うBSコントロールによって利益を生んでいるため、社内移転価格により預金量に応じた利益を配分するものです。

27.2023年3月期第3四半期連結累計期間に収受した手数料の金額については、そのうち24%がアカウント(口座)手数料、76%がトランザクション手数料(提携先へのレベニューシェア配分後の手数料)となっております。なお、2023年3月期第3四半期連結累計期間における一口座あたりのアカウント(口座)手数料の額(合算ベース)は、月額約98円となりました。かかる金額は、当社が各提携先から受領したアカウント(口座)手数料の合計額を、各提携先に係るアカウント(口座)数の合計値で除して算出した金額であります。当該金額は、現在又は将来における特定の提携先に係る1口座あたりのアカウント(口座)手数料の額又はその見込みを示すものではなく、また、より長期間における金額や将来の金額を示すものではありません。また、提携の内容・条件は提携先ごとに異なるため、上記数値は将来のその時々の時点においては大幅に異なる可能性がある点にご留意ください。

28.顧客獲得単価は、1口座を獲得するために一定期間に要した費用であり、預金金利優遇やキャッシュバックキャンペーンなどのセールスプロモーションに要した費用により構成されています。

29.当月解約数をその前月末の口座数で除して算出した割合の平均値です。

30.アカウント(口座)手数料及びトランザクション手数料(提携先へのレベニューシェア配分後の手数料)の合計金額を口座数で除して算出した金額です。

31.上記記載のBaaS事業における口座当たりの収益、解約率、顧客獲得費用の各数値は、2023年3月期第3四半期連結累計期間における数値であり、より長期における数値や将来の数値はこれと大幅に異なる可能性があります。

32.Fast Identity Onlineの略で、パスワード認証に代わる新たなオンライン認証のための技術仕様の標準化を提唱する国際的な非営利団体であるFIDOアライアンスによるオンラインの認証技術の規格。生体認証機能等を利用することでセキュリティ性とユーザビリティの両立が可能となります。