有価証券報告書-第125期(2023/04/01-2024/03/31)

c. リスク管理

気候変動シナリオ分析を用いた2050年社会への戦略強化

NGPは中期目標の達成を通じて成果を収めてきたが、気候変動による異常気象の脅威は一段と高まっている。

そこで、国際エネルギー機関(IEA)の4℃と2℃シナリオ、及びIPCCの1.5℃特別報告書に基づき、2050年までの気候変動がもたらすさまざまな機会とリスクを検討した。

特に自動車セクターにおけるリスク要因を定義し、シナリオごとのリスク振れ幅を確認。また、世界170以上に及ぶ市場を前提とした。さらにお客さまや市場の受容性変化、自動車にかかわる規制の強化、クリーンエネルギーへの移行を因子として考慮し、日産の事業活動や商品、サービスについて、気候変動がもたらす機会とリスクに対する戦略のレジリエンス性を以下の4つのステップで検討した。

検討の4ステップ

・過去のマテリアリティの評価や、文献調査などで気候変動によって自動車セクターに決定的な影響を与え得るリスク要因を調査し、人口・経済・地政学、気候変動政策、技術などの区分でメインドライバーを定義

・メインドライバーは物理的リスクと移行リスクに分類され、それぞれがトレードオフの関係にあることを考慮し、地球の平均気温の上昇を1.5℃、2℃、4℃と3種類のシナリオで、そのリスク振れ幅を確認

・自動車セクターへの影響度合いとその時間軸をもとに、メインドライバーから影響力の高い項目をスクリーニング

・シナリオごとの変化、状態、影響を整理し、戦略強化に必要な要素を定性評価に基づいて導出

想定したシナリオと関連する機会とリスク

日産の電動化技術は、2℃以外のシナリオにおいても機会を創出するポテンシャルがあると考えられるが、取り組みのさらなる加速と、リスク対応のためのサプライチェーンとの連携が重要である。とくにゼロ・エミッション車の拡大は、脱炭素社会への移行だけでなく、電力や減災・防災における社会のレジリエンス性に貢献する。電気自動車の性能向上と、環境の持続可能性を確保するにはさらなる開発が伴うが、最終的には社会価値創造とビジネスの両立を可能にすると捉えている。

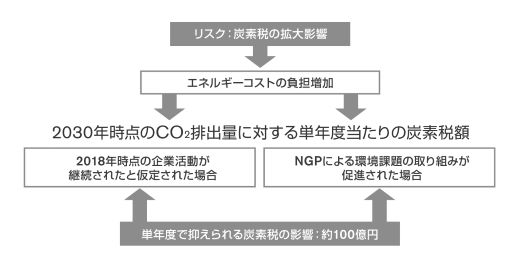

しかし、社会全体の気候変動対策が遅れた場合、さまざまな移行リスク、物理的リスク及び財務インパクトが生じる可能性がある。炭素税の影響評価を試みたところ、2030年時点のGHG排出量削減により、Scope1&2で炭素税の影響を約100億円抑えることができると試算された。

財務インパクト評価のシナリオ選定背景

二酸化炭素排出に対する価格付けが進み、炭素税を導入する国・地域が拡大している。国・地域により、課税の水準や対象となる業種も異なるが、企業に対する影響が大きいため、この分析では炭素税による財務インパクトを対象とする。

算定式と試算額の評価、前提条件

試算では、日産の炭素税予測の基礎としてIEAレポートなどを参照している。2030年時点のGHG排出量の炭素税を、次の条件で算出した。

①2018年時点の企業活動が継続された場合

②NGPによる環境課題への取り組みが促進され、単年度での炭素税の影響を抑えた場合

対応戦略

日産は、20年以上にわたり中期環境行動計画「ニッサン・グリーンプログラム」を実践している。また、脱炭素の推進にあたっては、バリューチェーンへの影響を把握し、負の影響を極力抑えた公平な移行(just transition)を考慮した活動を意識している。

このような戦略や、2030年度でのありたい姿を具体化し、投資家をはじめとするステークホルダーの皆さまにより分かりやすく的確に伝えることが重要だと考え、日産はTCFD(*)の提言を支持し、その推奨枠組みに沿った情報開示に努めていく。また、シナリオ分析手法の精度向上とリスク量の正確な把握についても継続して取り組む。

「ニッサン・グリーンプログラム2030(NGP2030)」の詳細や、気候変動以外の取り組みについては2024年7月末に当社企業サイトに掲載するサステナビリティデータブック2024で開示を予定している。

* TCFD:Task Force on Climate-related Financial Disclosures

気候変動シナリオ分析を用いた2050年社会への戦略強化

NGPは中期目標の達成を通じて成果を収めてきたが、気候変動による異常気象の脅威は一段と高まっている。

そこで、国際エネルギー機関(IEA)の4℃と2℃シナリオ、及びIPCCの1.5℃特別報告書に基づき、2050年までの気候変動がもたらすさまざまな機会とリスクを検討した。

特に自動車セクターにおけるリスク要因を定義し、シナリオごとのリスク振れ幅を確認。また、世界170以上に及ぶ市場を前提とした。さらにお客さまや市場の受容性変化、自動車にかかわる規制の強化、クリーンエネルギーへの移行を因子として考慮し、日産の事業活動や商品、サービスについて、気候変動がもたらす機会とリスクに対する戦略のレジリエンス性を以下の4つのステップで検討した。

検討の4ステップ

・過去のマテリアリティの評価や、文献調査などで気候変動によって自動車セクターに決定的な影響を与え得るリスク要因を調査し、人口・経済・地政学、気候変動政策、技術などの区分でメインドライバーを定義

・メインドライバーは物理的リスクと移行リスクに分類され、それぞれがトレードオフの関係にあることを考慮し、地球の平均気温の上昇を1.5℃、2℃、4℃と3種類のシナリオで、そのリスク振れ幅を確認

・自動車セクターへの影響度合いとその時間軸をもとに、メインドライバーから影響力の高い項目をスクリーニング

・シナリオごとの変化、状態、影響を整理し、戦略強化に必要な要素を定性評価に基づいて導出

想定したシナリオと関連する機会とリスク

| 想定シナリオ | 影響領域 | 拡大する気候変動が事業活動に与える機会とリスク |

| 1.5℃ | 政策と法規制 | さらなるクルマの燃費や排出ガス規制の強化へ対応し、電動パワートレイン技術の開発や生産コストへ影響を与える可能性 |

| 炭素税の拡大によるエネルギーコストの負担増加と、対策としての省エネルギー設備への投資拡大 | ||

| 技術変化 | 車載電池などのEV関連技術や、自動運転技術の拡大など次世代自動車技術の採用によるコスト影響 | |

| 需要拡大により、車載電池材料である希少金属のサプライチェーン影響やその安定化のためのコスト増加 | ||

| 市場変化 | 消費者の意識変化による、公共交通機関や自転車の選択や、モビリティサービスへの移行による新車販売台数減少の可能性 | |

| 機会 | EVのエネルギー充放電力技術であるV2X(Vehicle to Everything)による電力マネジメント機会の提供拡大とEV価値の再認識(特にV2G(Vehicle to Grid)において) | |

| 4℃ | 異常気象 | 大雨、渇水など異常気象によるサプライチェーンへの影響と生産拠点の操業への影響と、損害保険料や空調エネルギーの費用の増加 |

| 機会 | 防災・減災対策として、EVバッテリーを使用した緊急電源確保のニーズが増大 |

日産の電動化技術は、2℃以外のシナリオにおいても機会を創出するポテンシャルがあると考えられるが、取り組みのさらなる加速と、リスク対応のためのサプライチェーンとの連携が重要である。とくにゼロ・エミッション車の拡大は、脱炭素社会への移行だけでなく、電力や減災・防災における社会のレジリエンス性に貢献する。電気自動車の性能向上と、環境の持続可能性を確保するにはさらなる開発が伴うが、最終的には社会価値創造とビジネスの両立を可能にすると捉えている。

しかし、社会全体の気候変動対策が遅れた場合、さまざまな移行リスク、物理的リスク及び財務インパクトが生じる可能性がある。炭素税の影響評価を試みたところ、2030年時点のGHG排出量削減により、Scope1&2で炭素税の影響を約100億円抑えることができると試算された。

財務インパクト評価のシナリオ選定背景

二酸化炭素排出に対する価格付けが進み、炭素税を導入する国・地域が拡大している。国・地域により、課税の水準や対象となる業種も異なるが、企業に対する影響が大きいため、この分析では炭素税による財務インパクトを対象とする。

算定式と試算額の評価、前提条件

試算では、日産の炭素税予測の基礎としてIEAレポートなどを参照している。2030年時点のGHG排出量の炭素税を、次の条件で算出した。

①2018年時点の企業活動が継続された場合

②NGPによる環境課題への取り組みが促進され、単年度での炭素税の影響を抑えた場合

対応戦略

日産は、20年以上にわたり中期環境行動計画「ニッサン・グリーンプログラム」を実践している。また、脱炭素の推進にあたっては、バリューチェーンへの影響を把握し、負の影響を極力抑えた公平な移行(just transition)を考慮した活動を意識している。

このような戦略や、2030年度でのありたい姿を具体化し、投資家をはじめとするステークホルダーの皆さまにより分かりやすく的確に伝えることが重要だと考え、日産はTCFD(*)の提言を支持し、その推奨枠組みに沿った情報開示に努めていく。また、シナリオ分析手法の精度向上とリスク量の正確な把握についても継続して取り組む。

「ニッサン・グリーンプログラム2030(NGP2030)」の詳細や、気候変動以外の取り組みについては2024年7月末に当社企業サイトに掲載するサステナビリティデータブック2024で開示を予定している。

* TCFD:Task Force on Climate-related Financial Disclosures

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。