訂正有価証券届出書(新規公開時)

事業内容

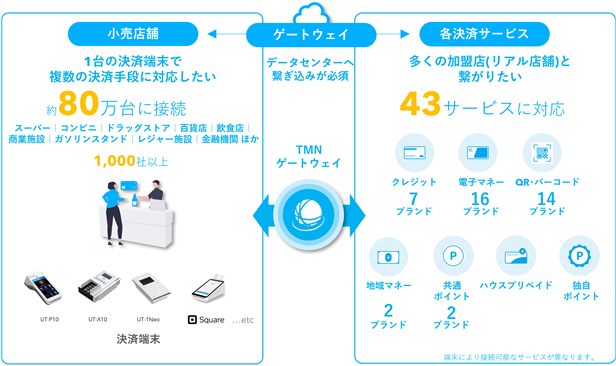

当社は、「ありえないを、やり遂げる。」をコーポレートミッションに掲げ、社員・株主・お客様・業界の「理想」を追求し、あらゆる手段を講じてそれらを実現し社会の為になる事業を推進しております。主に流通業の事業者を顧客(以下、「加盟店」という)とし、複数のキャッシュレス決済事業者と加盟店をつなぎ、あらゆるキャッシュレス決済サービスをワンストップで提供するゲートウェイサービス(注1)と、また、それに伴う決済端末の販売や、関連する開発等を提供しております(以下、「キャッシュレス決済サービス事業」という)。なお、当社はキャッシュレス決済サービス事業の単一セグメントであるため、セグメント別の記載を省略しております。

当社は「クラウド(シンクライアント)型電子決済」(注2)を国内で初めて商用化した企業です(注3)。決済サービスをクラウド化したことで、それまで店舗に複数台設置されていた決済ブランド毎の決済端末を1台に集約することが可能となった他、複雑な複数層のネットワークの簡素化による障害箇所の低減や、決済情報をデータベース化の上、一元管理することによる保守性の大幅改善等を実現しました。また、従来のリッチ型決済端末の処理方式(注4)に比べ、「安価な端末導入コスト」、決済手段追加時の「優れた拡張性」、「運用の簡素化」等の競争優位性を有し、業界の新たなスタンダードを牽引してきと考えております。

当社の技術力だけでなく、大手POSメーカーやカード会社との緊密な連携を梃に、クラウド型決済プラットフォームとしてシェアを拡大してきました。

現在は加盟店に対して電子マネーのみならずクレジット、QR・バーコード、ハウスプリペイド、共通ポイントといった幅広い43の決済サービスをワンストップで提供できる企業として事業を拡張し、1台の端末で複数の決済手段に対応したい小売店舗のニーズと、多くの小売店舗と繋がりたい決済ブランド事業者のニーズに対応するゲートウェイとして、1,000社を超える加盟店に導入されています。2023年1月末現在で接続されている決済端末台数は80万台、年間で3.1兆円、17億件(2022年3月期実績)の決済処理を行うまでに規模拡大を続けております。

今後、「総合的な流通・CRMソリューション(注5)」を提供する等、流通業のデジタライゼーション等の変革を支援するとともに、データエコノミーの到来を見据え、各社がデータ利活用できる高度なインフラサービスを提供することで「情報プロセシング企業」への進化を標榜しております。

接続端末台数および年間決済処理金額、年間決済処理件数推移

(注)1.複数の異なるネットワークを接続し処理を行うシステムサービス

2.端末には読取等必要最小限の機能のみを搭載し、残りの全ての処理をサーバー側で行うキャッシュレス決済方式

3.一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2022」(2022/6)

4.決済認証等の機能を全て端末側で処理する決済方式

5. Customer Relationship Management(顧客関係管理)

6.各事業年度3月末時点 2018/3期、2019/3期は十万台未満を、2020/3期以降は千台未満を四捨五入にしております。

7.0.1兆円未満を四捨五入にしております。

8.億件未満を四捨五入にしております。

[事業の特徴と強み]

当社は、キャッシュレスの支払手段の中でも「電子マネー」決済処理のクラウドサービス及び決済端末の販売を祖業としておりますが、広域で汎用電子マネーを取り扱うにあたり、電子マネー事業者による独自の厳格な基準に対応するため、技術力を磨き、大規模な投資を行うとともに、自社のオリジナル端末を開発することで、センターオペレーターとしてソフトウェア技術だけでなく、端末サプライヤーとしてハードウェアの技術力も蓄積してきました。

小売事業者が汎用電子マネーに対応するには、少数である当社のようなゲートウェイ事業者のうちどこか(およびホワイトレーベル先(注1)と接続する必要がありますが、特に大規模小売店のPOSと接続するためには、ポイント連携等多様なニーズに対応するため、大規模なカスタマイズ開発が必要となることから、当社のハードウェア、ソフトウェア双方における技術力が競争力の源泉にもなっております。

また、小売事業者のシステムと密接に結合していることからスイッチングコストが高額となることが事業の特徴であり、多くの消費者が利用している汎用電子マネーサービスをフックに、クレジットやQR・バーコード等、その他の決済手段もセットで販売できる1ストップソリューションも強みとなっております。

(注)1.ある企業が提供するサービスや商品を他の企業が自社ブランドとして販売すること

[事業の主なビジネスモデル]

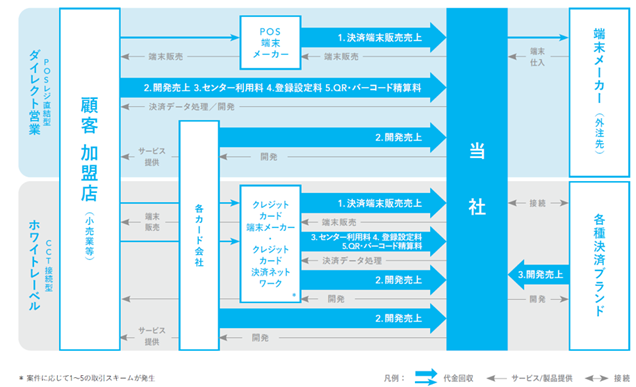

現状の当社の収益源は、(1)当社が製造・販売する非接触リーダー・ライター等の「決済端末販売売上」、(2)加盟店へのデータ還元や決済ブランド追加等のシステムカスタマイズによる「開発売上」、(3)主に加盟店等から得られる月額固定の決済処理利用料である「センター利用料」、(4)利用する決済ブランド毎の課金および台数から設定する「登録設定料」(5)当社から加盟店への入金精算の手数料である「QR・バーコード精算料」の5つとなります。

当社ではサービス内容に従って(1)「決済端末販売売上」(2)「開発売上」をフロー収入、(3)「センター利用料」(4) 「登録設定料」(5)「QR・バーコード精算料」をストック収入と区分しております。

フロー収入は、その後のセンター利用料(ストック収入)につながる入り口として機能し、端末台数の累積に伴い、ストック収入が増加する安定的な収益構造となっております。

[事業系統図]

当社の事業は主に大型加盟店向けのダイレクト営業による「POSレジ直結型」及びホワイトレーベルによる中小加盟店向けの「CCT(クレジットカード端末)接続型」の2つの接続方式にて商流は大別できます。「POSレジ直結型」では、加盟店のシステムと当社センターを密接に結合させるため、大型加盟店独自の多様なニーズに対応する大規模開発(カスタマイズ)が必要となり、技術力と運用体制を強みに、さまざまな業種で導入を獲得しております。

一方、「CCT接続型」では、クレジット共同利用端末と当社に接続する決済端末がセット(あるいは当社のオールインワンの決済端末)で、クレジットカード会社により販売されるため、株主であるクレジットカード会社との協力・連携体制を構築するなど、徹底的なホワイトレーベルにより、面的拡大を図っております。

なお、事業系統図の中の番号は上記[事業の主なビジネスモデル]の収益源(1)「決済端末販売売上」、(2)「開発売上」、(3)「センター利用料」、(4)「登録設定料」、(5)「QR・バーコード精算料」と対応しております。

当社は「クラウド(シンクライアント)型電子決済」(注2)を国内で初めて商用化した企業です(注3)。決済サービスをクラウド化したことで、それまで店舗に複数台設置されていた決済ブランド毎の決済端末を1台に集約することが可能となった他、複雑な複数層のネットワークの簡素化による障害箇所の低減や、決済情報をデータベース化の上、一元管理することによる保守性の大幅改善等を実現しました。また、従来のリッチ型決済端末の処理方式(注4)に比べ、「安価な端末導入コスト」、決済手段追加時の「優れた拡張性」、「運用の簡素化」等の競争優位性を有し、業界の新たなスタンダードを牽引してきと考えております。

当社の技術力だけでなく、大手POSメーカーやカード会社との緊密な連携を梃に、クラウド型決済プラットフォームとしてシェアを拡大してきました。

現在は加盟店に対して電子マネーのみならずクレジット、QR・バーコード、ハウスプリペイド、共通ポイントといった幅広い43の決済サービスをワンストップで提供できる企業として事業を拡張し、1台の端末で複数の決済手段に対応したい小売店舗のニーズと、多くの小売店舗と繋がりたい決済ブランド事業者のニーズに対応するゲートウェイとして、1,000社を超える加盟店に導入されています。2023年1月末現在で接続されている決済端末台数は80万台、年間で3.1兆円、17億件(2022年3月期実績)の決済処理を行うまでに規模拡大を続けております。

今後、「総合的な流通・CRMソリューション(注5)」を提供する等、流通業のデジタライゼーション等の変革を支援するとともに、データエコノミーの到来を見据え、各社がデータ利活用できる高度なインフラサービスを提供することで「情報プロセシング企業」への進化を標榜しております。

接続端末台数および年間決済処理金額、年間決済処理件数推移

| 2018/3期 | 2019/3期 | 2020/3期 | 2021/3期 | 2022/3期 | |

| 接続 端末台数 (注6) | 200,000台 | 300,000台 | 502,000台 | 589,000台 | 696,000台 |

| 年間決済処理金額 (注7) | 0.7兆円 | 1.1兆円 | 1.7兆円 | 2.6兆円 | 3.1兆円 |

| 年間決済処理件数 (注8) | 5億件 | 9億件 | 12億件 | 15億件 | 17億件 |

(注)1.複数の異なるネットワークを接続し処理を行うシステムサービス

2.端末には読取等必要最小限の機能のみを搭載し、残りの全ての処理をサーバー側で行うキャッシュレス決済方式

3.一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2022」(2022/6)

4.決済認証等の機能を全て端末側で処理する決済方式

5. Customer Relationship Management(顧客関係管理)

6.各事業年度3月末時点 2018/3期、2019/3期は十万台未満を、2020/3期以降は千台未満を四捨五入にしております。

7.0.1兆円未満を四捨五入にしております。

8.億件未満を四捨五入にしております。

[事業の特徴と強み]

当社は、キャッシュレスの支払手段の中でも「電子マネー」決済処理のクラウドサービス及び決済端末の販売を祖業としておりますが、広域で汎用電子マネーを取り扱うにあたり、電子マネー事業者による独自の厳格な基準に対応するため、技術力を磨き、大規模な投資を行うとともに、自社のオリジナル端末を開発することで、センターオペレーターとしてソフトウェア技術だけでなく、端末サプライヤーとしてハードウェアの技術力も蓄積してきました。

小売事業者が汎用電子マネーに対応するには、少数である当社のようなゲートウェイ事業者のうちどこか(およびホワイトレーベル先(注1)と接続する必要がありますが、特に大規模小売店のPOSと接続するためには、ポイント連携等多様なニーズに対応するため、大規模なカスタマイズ開発が必要となることから、当社のハードウェア、ソフトウェア双方における技術力が競争力の源泉にもなっております。

また、小売事業者のシステムと密接に結合していることからスイッチングコストが高額となることが事業の特徴であり、多くの消費者が利用している汎用電子マネーサービスをフックに、クレジットやQR・バーコード等、その他の決済手段もセットで販売できる1ストップソリューションも強みとなっております。

(注)1.ある企業が提供するサービスや商品を他の企業が自社ブランドとして販売すること

[事業の主なビジネスモデル]

現状の当社の収益源は、(1)当社が製造・販売する非接触リーダー・ライター等の「決済端末販売売上」、(2)加盟店へのデータ還元や決済ブランド追加等のシステムカスタマイズによる「開発売上」、(3)主に加盟店等から得られる月額固定の決済処理利用料である「センター利用料」、(4)利用する決済ブランド毎の課金および台数から設定する「登録設定料」(5)当社から加盟店への入金精算の手数料である「QR・バーコード精算料」の5つとなります。

当社ではサービス内容に従って(1)「決済端末販売売上」(2)「開発売上」をフロー収入、(3)「センター利用料」(4) 「登録設定料」(5)「QR・バーコード精算料」をストック収入と区分しております。

フロー収入は、その後のセンター利用料(ストック収入)につながる入り口として機能し、端末台数の累積に伴い、ストック収入が増加する安定的な収益構造となっております。

[事業系統図]

当社の事業は主に大型加盟店向けのダイレクト営業による「POSレジ直結型」及びホワイトレーベルによる中小加盟店向けの「CCT(クレジットカード端末)接続型」の2つの接続方式にて商流は大別できます。「POSレジ直結型」では、加盟店のシステムと当社センターを密接に結合させるため、大型加盟店独自の多様なニーズに対応する大規模開発(カスタマイズ)が必要となり、技術力と運用体制を強みに、さまざまな業種で導入を獲得しております。

一方、「CCT接続型」では、クレジット共同利用端末と当社に接続する決済端末がセット(あるいは当社のオールインワンの決済端末)で、クレジットカード会社により販売されるため、株主であるクレジットカード会社との協力・連携体制を構築するなど、徹底的なホワイトレーベルにより、面的拡大を図っております。

なお、事業系統図の中の番号は上記[事業の主なビジネスモデル]の収益源(1)「決済端末販売売上」、(2)「開発売上」、(3)「センター利用料」、(4)「登録設定料」、(5)「QR・バーコード精算料」と対応しております。