有価証券報告書-第16期(2023/04/01-2024/03/31)

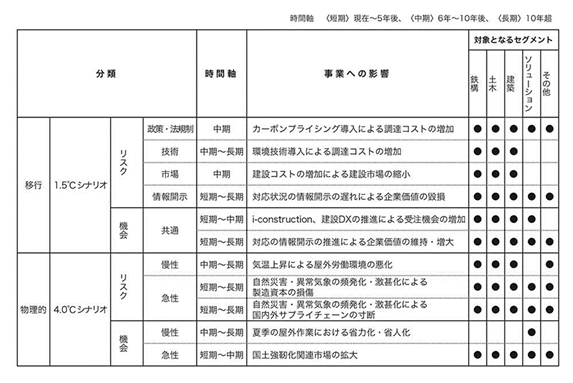

<戦略>当社グループは、気候変動問題をリスク・機会の両面で捉えており、非常に重要な社会課題と認識しています。そして、移行リスクについては1.5℃以下シナリオ(※)、物理的リスクについては4.0℃シナリオ(※)を活用し、主に2030年代までを中心に、事業への影響度を勘案し、当社グループの全ての事業を対象にリスク・機会を検討・分析しました。以下に特定したリスク・機会を示します。

※1.5℃以下シナリオ

2050年までに地球規模で温室効果ガス排出量ゼロを実現する規範的シナリオ。

政策、エネルギー・産業構造、資源価格等は、IEA「World Energy Outlook2023」の「NZE2050シナリオ」、平均気温等気候変動に関する想定は「IPCC第6次評価報告書」の「SSP1-1.9シナリオ」に原則として準拠。

※4.0℃シナリオ

現時点で公表されている温室効果ガス削減に関する政策や目標の撤回を含めて、気候変動問題に対する有効な政策が実施されないシナリオ。

政策、エネルギー・産業構造、資源価格等は、IEA「World Energy Outlook2023」の「STEPSシナリオ」、平均気温等気候変動に関する想定は「IPCC第6次評価報告書」の「SSP5-8.5シナリオ」に原則として準拠。

〇気候変動に関するリスク・機会

また、当社グループは、2024年6月に移行リスクの財務的なインパクトの算出を完了しました。以下に算出結果を示します。

また、当社グループは、2024年6月に移行リスクの財務的なインパクトの算出を完了しました。以下に算出結果を示します。

なお、物理的リスクについては現在も精査中です。以下にその現状を示します。

(移行リスク)

・炭素価格上昇のリスク

IEA「World Energy Outlook 2023」のNZEシナリオでは、2030年の炭素価格が140ドル/t-CO2と予想されています。後述のとおり当社グループの2030年度の直接排出(Scope1)と間接排出(Scope2)の排出量目標11,047t-CO2に対する潜在的な炭素税負担は1,546千ドルと試算されます。為替レートを1ドル145円(当連結会計年度平均値)と想定すると、この炭素税負担は224百万円(当連結会計年度の売上高に占める割合は0.2%)となります。ただし、実際の炭素税は、温室効果ガス排出量全体に一律に課されるのではなく、業界や企業の特性に応じて設定される可能性があるため、この試算額は上限と考えられます。当社グループでは、さらなる温室効果ガス排出量削減に取り組むことで、移行リスクの低減を目指します。

(物理的リスク)

・浸水被害のリスク

近年、日本国内では洪水や水害などによる浸水被害が甚大な経済損失を引き起こしており、これらは主要な物理的リスクとして認識されています。気候変動の影響により、浸水被害のリスクがさらに増大すると予測されており、企業の事業継続性を確保する観点からも浸水被害のリスクを検討することが重要です。さらに、日本は地震活動が活発な国であり、地震による津波の浸水被害についても考慮する必要があると考えています。

浸水被害のリスク検討の取り組みとして、国土交通省の「TCFD提言における物理的リスク評価の手引き」を参考にし、各自治体のハザードマップや浸水ナビを活用して、浸水被害が大きいと考えられる主要事業拠点を特定しています。IPCC(気候変動に関する政府間パネル)のRCP8.5シナリオ(4℃上昇に相当)を適用し、2030年度及び2050年度の浸水被害による資産への影響及び操業停止による売上高の減少などを精査しています。

※1.5℃以下シナリオ

2050年までに地球規模で温室効果ガス排出量ゼロを実現する規範的シナリオ。

政策、エネルギー・産業構造、資源価格等は、IEA「World Energy Outlook2023」の「NZE2050シナリオ」、平均気温等気候変動に関する想定は「IPCC第6次評価報告書」の「SSP1-1.9シナリオ」に原則として準拠。

※4.0℃シナリオ

現時点で公表されている温室効果ガス削減に関する政策や目標の撤回を含めて、気候変動問題に対する有効な政策が実施されないシナリオ。

政策、エネルギー・産業構造、資源価格等は、IEA「World Energy Outlook2023」の「STEPSシナリオ」、平均気温等気候変動に関する想定は「IPCC第6次評価報告書」の「SSP5-8.5シナリオ」に原則として準拠。

〇気候変動に関するリスク・機会

また、当社グループは、2024年6月に移行リスクの財務的なインパクトの算出を完了しました。以下に算出結果を示します。なお、物理的リスクについては現在も精査中です。以下にその現状を示します。

(移行リスク)

・炭素価格上昇のリスク

IEA「World Energy Outlook 2023」のNZEシナリオでは、2030年の炭素価格が140ドル/t-CO2と予想されています。後述のとおり当社グループの2030年度の直接排出(Scope1)と間接排出(Scope2)の排出量目標11,047t-CO2に対する潜在的な炭素税負担は1,546千ドルと試算されます。為替レートを1ドル145円(当連結会計年度平均値)と想定すると、この炭素税負担は224百万円(当連結会計年度の売上高に占める割合は0.2%)となります。ただし、実際の炭素税は、温室効果ガス排出量全体に一律に課されるのではなく、業界や企業の特性に応じて設定される可能性があるため、この試算額は上限と考えられます。当社グループでは、さらなる温室効果ガス排出量削減に取り組むことで、移行リスクの低減を目指します。

(物理的リスク)

・浸水被害のリスク

近年、日本国内では洪水や水害などによる浸水被害が甚大な経済損失を引き起こしており、これらは主要な物理的リスクとして認識されています。気候変動の影響により、浸水被害のリスクがさらに増大すると予測されており、企業の事業継続性を確保する観点からも浸水被害のリスクを検討することが重要です。さらに、日本は地震活動が活発な国であり、地震による津波の浸水被害についても考慮する必要があると考えています。

浸水被害のリスク検討の取り組みとして、国土交通省の「TCFD提言における物理的リスク評価の手引き」を参考にし、各自治体のハザードマップや浸水ナビを活用して、浸水被害が大きいと考えられる主要事業拠点を特定しています。IPCC(気候変動に関する政府間パネル)のRCP8.5シナリオ(4℃上昇に相当)を適用し、2030年度及び2050年度の浸水被害による資産への影響及び操業停止による売上高の減少などを精査しています。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。