有価証券報告書-第8期(平成26年4月1日-平成27年3月31日)

事業内容

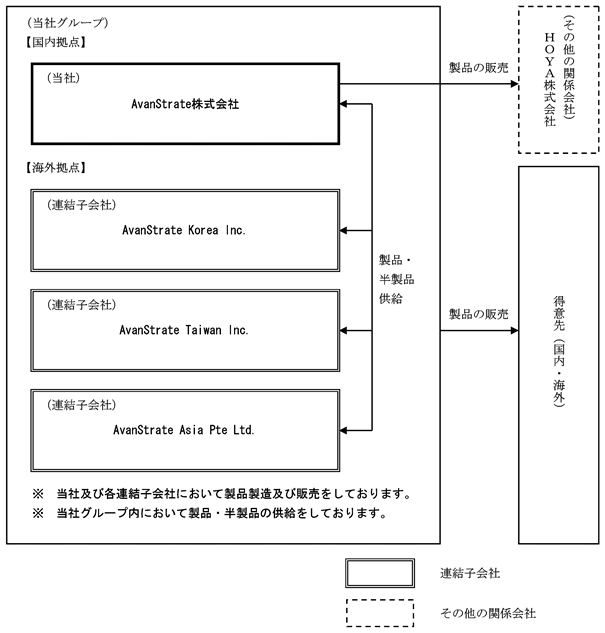

当社及び当社の関係会社は、当社(AvanStrate株式会社)と連結子会社3社(AvanStrate Taiwan Inc.、AvanStrate Korea Inc.、AvanStrate Asia Pte Ltd.)、そして当社発行済株式の46.6%を保有するHOYA株式会社により構成されております。当社グループ(当社及び連結子会社3社、以下同じ。)は、液晶ディスプレイ・パネル用ガラス基板の製造・販売を主たる事業とし、日本、韓国、台湾及び中国等に拠点を置く液晶ディスプレイ・パネル・メーカーを主要な顧客としております。

(1) 液晶ディスプレイ・パネル用ガラス基板の特徴と市場特性について

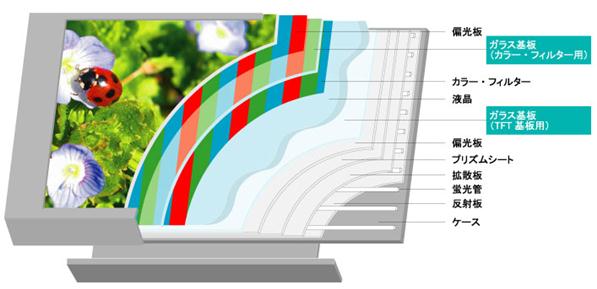

液晶ディスプレイ・パネル用ガラス基板は、当社グループの顧客である液晶ディスプレイ・パネル・メーカーが、液晶テレビ、パーソナル・コンピュータ(PC)用液晶モニター、携帯電話用ディスプレイ、ゲーム機の液晶ディスプレイなどに用いられるTFT(薄膜トランジスタ)液晶ディスプレイ・パネルの製造を行う際に、その基板材料として用いられる特殊ガラスであります。ナノスケール・レベルでの平滑性の実現や、目視では確認できない程度の微細な気泡やひずみを抑えることが要求され、製造設備(ガラスの溶解炉等)の構造から、原材料となるガラス組成の開発・調合等、その製造には高い技術とノウハウが必要とされます。こうした背景から、業界創生期(1990年代前半)から現在に至るまで、グローバルに一定規模の液晶ディスプレイ・パネル用ガラス基板を一貫して安定的に供給している製造事業者は、当社グループを含め4企業グループのみ(注)という状況にあります。

液晶ディスプレイ・パネル用ガラス基板の需要は、液晶ディスプレイ・パネルの需要に牽引され、ひいては最終製品である液晶テレビやPC用液晶モニター等の需要に牽引される関係にありますが、①薄型テレビの普及が進む先進国においては、2台目、3台目需要が相応に見込まれること、②新興国市場においても、液晶テレビやPCの普及が進むであろうこと、③今後、デジタル・サイネージ(フラット・パネル・ディスプレイによる市中の広告やさまざまな公共情報の表示)、タッチ・パネル、3Dテレビ等の新しいアプリケーションが新たに創出する需要も見込まれることなどから、最終製品需要は今後も成長が続くものと見込まれ、これを受け液晶ディスプレイ・パネル及び同ガラス基板の成長も牽引されるものと考えております。

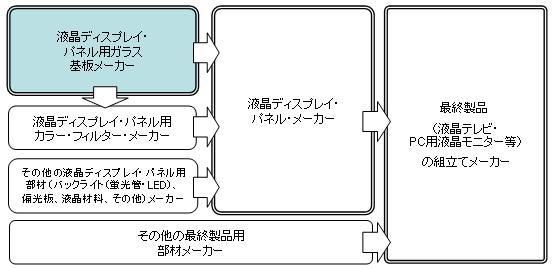

なお、液晶ディスプレイ・パネル用ガラス基板業界は、次ページに示す業界構造(バリュー・チェーン)の中に位置づけられます。すなわち、液晶ディスプレイ・パネル用ガラス基板メーカーは、製造・加工した製品を液晶ディスプレイ・パネル・メーカーや液晶ディスプレイ・パネル用カラー・フィルター・メーカーへ納入し、その後、液晶ディスプレイ・パネル・メーカーにおいて生産された液晶ディスプレイ・パネルが、最終的に液晶テレビやPC用液晶モニター等の最終製品の組立てメーカーに納入されています。

なお、液晶ディスプレイ・パネル用ガラス基板業界は、次ページに示す業界構造(バリュー・チェーン)の中に位置づけられます。すなわち、液晶ディスプレイ・パネル用ガラス基板メーカーは、製造・加工した製品を液晶ディスプレイ・パネル・メーカーや液晶ディスプレイ・パネル用カラー・フィルター・メーカーへ納入し、その後、液晶ディスプレイ・パネル・メーカーにおいて生産された液晶ディスプレイ・パネルが、最終的に液晶テレビやPC用液晶モニター等の最終製品の組立てメーカーに納入されています。

液晶ディスプレイ・パネル用ガラス基板を取り巻く業界構造(バリュー・チェーン)図

当社グループの直接的な顧客である液晶ディスプレイ・パネル・メーカーや、最終製品の組立てメーカーにおいては、近年、韓国や台湾、また新興市場である中国における製造事業者の新規参入が増えている一方、グローバルに一定規模の液晶ディスプレイ・パネル用ガラス基板を一貫して安定的に供給している製造事業者は、前述のとおり、現在当社グループを含め4企業グループに限られている状況にあります。こうした業界構造を背景として、液晶ディスプレイ・パネル用ガラス基板市場には、①製品価格の下落の幅が、液晶ディスプレイ・パネルの価格や他の液晶関連部材(カラーフィルター、ポラライザー、バックライト等)の価格と比較して小さく推移してきたこれまでの傾向があること、②顧客である液晶ディスプレイ・パネル・メーカーの側では、安定した供給や価格交渉力の観点から、液晶ディスプレイ・パネル用ガラス基板につき複数のベンダーからの購買体制の構築を目指す傾向があり、セカンド・ベンダー又はサード・ベンダーの強化・育成ニーズが存在していること、などの特徴があると考えております。

(注)Corning Inc.(米国)、旭硝子株式会社、日本電気硝子株式会社及び当社の4企業グループ。

(2) 液晶ディスプレイ・パネル用ガラス基板の製品特性について

(製品サイズについて)

一般に、液晶ディスプレイ・パネル用ガラス基板の大きさは、「世代」という言葉で表現され、300 × 400 mmのサイズである第1世代以降、現在市場で使用されているガラス基板で最大のものは、2980 × 3080 mmのサイズである第10世代と呼ばれるものにまで至っています。液晶ディスプレイ・パネル用ガラス基板メーカーは、液晶ディスプレイ・パネル・メーカーがそれぞれの製造ラインで使用する世代の大きさに適合するガラス基板を供給しています。

当社グループが現在、製造・販売する液晶ディスプレイ・パネル用ガラス基板の世代とその大きさの規格は、以下のとおりであります。

液晶ディスプレイ・パネル用ガラス基板の世代と規格

液晶ディスプレイ・パネルの製造工程においては、これまで生産効率を改善するため、より大型のガラス基板に対するニーズが高まってきました。しかしながら、①主要な最終製品である液晶テレビのサイズにより、どのサイズのガラス基板から最も効率良くパネルを製造できるかが異なること(例えば、30-34インチのテレビ向けパネルは第6又は第8世代、40-44インチのテレビ向けパネルは第7又は第7.5世代が、それぞれ最適と言われています。)、②携帯電話やゲーム機向け等、中小型液晶パネルについては中・下位世代のガラス基板であっても高い生産性を達成できるため、必ずしも大型のガラス基板での生産を必要としないこと、③ガラス基板が際立って大型化した場合、運搬等により大きなコストが必要になること、等の理由から、必ずしも最大のサイズのガラス基板にのみ需要が集中する訳ではなく、複数の世代のガラス基板について、需要が継続する状況が続いています。

当社グループでは、主にノートPC、デスクトップモニター、30インチ未満の中・小型液晶テレビ向けを中心として今後も安定した需要が見込まれる第5世代及び主に中・大型(30インチ以上)の液晶テレビ向けに高い需要が見込まれる第7、第7.5、及び第8世代のガラス基板を中心とした製造・販売を行っております。また、第4世代以下の中小型のガラス基板については、小型のガラス基板用の溶解炉での製造を行うほか、より大型のガラス基板用の溶解炉で製造した素板(もといた:加工前のガラス板)を加工過程で要求サイズに切断し、製造・販売しております。

(液晶ディスプレイ・パネル用ガラス基板に係る技術革新について)

一般に、より大型のガラス基板になるほど、その製造は難しくなり、より高い技術が求められるため、今後もガラス基板の大型化が続く場合には、ガラス基板メーカーは必要な技術革新を実現する必要があります。当社グループでは、既に第8世代までの大型化を実現しており、今後、更なる大型ガラスの製造能力の獲得に向けた研究開発・技術革新を進める方針であります。

また、大型化以外にも、液晶ディスプレイ・パネル・メーカーから求められる時々のニーズに応じ、それらを実現するための新たな技術革新(新たなガラス組成の開発・製造工程の改善等)が必要になります。これまでに例えば、モバイル化対応、環境問題対応等のニーズが存在したところ、これらについて当社グループでは、より比重が軽く、薄く成形可能なガラス組成や製法の開発・製造工程において環境負荷物質を含まないガラス(スーパー・グリーン・ガラス)組成や製法の開発等を実現し対応を進めてまいりました。今後は、過去の経験・実績をベースに、こうしたニーズへの着実な対応を可能とすべく、必要な研究開発・技術革新を進める方針であります。

(3) 当社グループの生産及び販売体制について

(液晶ディスプレイ・パネル用ガラス基板の製造工程及び製造方法)

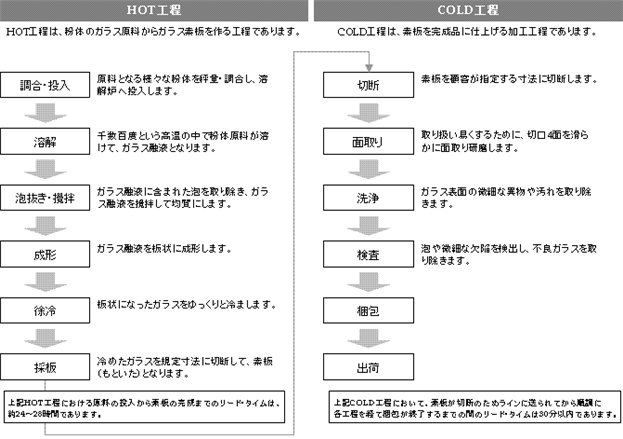

液晶ディスプレイ・パネル用ガラス基板の製造工程は、以下のとおり、ガラスを溶かして素板を成形する「HOT工程」と、加工して仕上げる「COLD工程」の大きく2つに分類されます。HOT工程では、平滑であることに加え、ひずみや気泡等を無くして「欠陥密度」を下げること、COLD工程では、キズや汚れのない高い「表面品質」の確保が、それぞれ重要となっており、両者を適切にコントロールすることで高品質の製品を製造することが求められています。

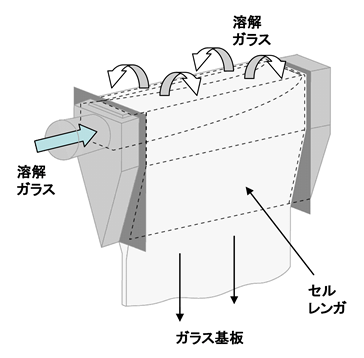

なお、HOT工程において素板を製造する製法として、当社グループでは、下図のような「オーバーフロー・ダウンドロー法」と呼ばれる、溶解したガラスを垂直方向に引き伸ばして冷却し、板状のガラスを製造する方法を採用しております。当該方法は、表面品質の管理が容易であること、また、生産設備がよりコンパクトであるため投資負担が軽い、という特長があると考えております。

オーバーフロー・ダウンドロー法

(当社グループの生産・販売・研究開発体制)

液晶ディスプレイ・パネルを製造するメーカーは、韓国、台湾及び日本に集中しており、当社グループは、これらの各国を中心とした各拠点での生産・販売体制を敷いております。すなわち、それぞれの国における顧客ニーズに対し、迅速かつ柔軟に対応する生産体制を構築するとともに、営業・CS(カスタマー・サティスファクション)の体制を整え販売活動を行なっております。

また、このような各国における顧客ニーズへの対応に加え、顧客需要の変動に応じて、必要があれば柔軟に拠点間での製品・素板の融通も可能であります。

また、当社グループの研究開発活動は、主に当社の本社部門である基礎研究所において行っております。液晶ディスプレイ・パネル用ガラス基板の組成及び溶解炉による同ガラス基板の製造に関する研究開発、同ガラス基板の素板を切断・加工する技術及び製品の品質検査に関する研究開発を担当しております。

なお、次の4部門は「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項」に掲げるセグメントの区分と同一であります。

(1)日本 当社の本社部門(三重県四日市市)では、液晶ディスプレイ・パネル用ガラス基板の販売、基礎研究所において研究開発を行っております。

(2)台湾 子会社であるAvanStrate Taiwan Inc.が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っております。

(3)シンガポール 子会社であるAvanStrate Asia Pte Ltd.が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っておりましたが、提出日現在、清算に向け手続き中です。

(4)韓国 子会社であるAvanStrate Korea Inc. が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っております。

なお、当社グループの事業系統図は、次のとおりであります。

[事業系統図]

(1) 液晶ディスプレイ・パネル用ガラス基板の特徴と市場特性について

液晶ディスプレイ・パネル用ガラス基板は、当社グループの顧客である液晶ディスプレイ・パネル・メーカーが、液晶テレビ、パーソナル・コンピュータ(PC)用液晶モニター、携帯電話用ディスプレイ、ゲーム機の液晶ディスプレイなどに用いられるTFT(薄膜トランジスタ)液晶ディスプレイ・パネルの製造を行う際に、その基板材料として用いられる特殊ガラスであります。ナノスケール・レベルでの平滑性の実現や、目視では確認できない程度の微細な気泡やひずみを抑えることが要求され、製造設備(ガラスの溶解炉等)の構造から、原材料となるガラス組成の開発・調合等、その製造には高い技術とノウハウが必要とされます。こうした背景から、業界創生期(1990年代前半)から現在に至るまで、グローバルに一定規模の液晶ディスプレイ・パネル用ガラス基板を一貫して安定的に供給している製造事業者は、当社グループを含め4企業グループのみ(注)という状況にあります。

液晶ディスプレイ・パネル用ガラス基板の需要は、液晶ディスプレイ・パネルの需要に牽引され、ひいては最終製品である液晶テレビやPC用液晶モニター等の需要に牽引される関係にありますが、①薄型テレビの普及が進む先進国においては、2台目、3台目需要が相応に見込まれること、②新興国市場においても、液晶テレビやPCの普及が進むであろうこと、③今後、デジタル・サイネージ(フラット・パネル・ディスプレイによる市中の広告やさまざまな公共情報の表示)、タッチ・パネル、3Dテレビ等の新しいアプリケーションが新たに創出する需要も見込まれることなどから、最終製品需要は今後も成長が続くものと見込まれ、これを受け液晶ディスプレイ・パネル及び同ガラス基板の成長も牽引されるものと考えております。

なお、液晶ディスプレイ・パネル用ガラス基板業界は、次ページに示す業界構造(バリュー・チェーン)の中に位置づけられます。すなわち、液晶ディスプレイ・パネル用ガラス基板メーカーは、製造・加工した製品を液晶ディスプレイ・パネル・メーカーや液晶ディスプレイ・パネル用カラー・フィルター・メーカーへ納入し、その後、液晶ディスプレイ・パネル・メーカーにおいて生産された液晶ディスプレイ・パネルが、最終的に液晶テレビやPC用液晶モニター等の最終製品の組立てメーカーに納入されています。液晶ディスプレイ・パネル用ガラス基板を取り巻く業界構造(バリュー・チェーン)図

当社グループの直接的な顧客である液晶ディスプレイ・パネル・メーカーや、最終製品の組立てメーカーにおいては、近年、韓国や台湾、また新興市場である中国における製造事業者の新規参入が増えている一方、グローバルに一定規模の液晶ディスプレイ・パネル用ガラス基板を一貫して安定的に供給している製造事業者は、前述のとおり、現在当社グループを含め4企業グループに限られている状況にあります。こうした業界構造を背景として、液晶ディスプレイ・パネル用ガラス基板市場には、①製品価格の下落の幅が、液晶ディスプレイ・パネルの価格や他の液晶関連部材(カラーフィルター、ポラライザー、バックライト等)の価格と比較して小さく推移してきたこれまでの傾向があること、②顧客である液晶ディスプレイ・パネル・メーカーの側では、安定した供給や価格交渉力の観点から、液晶ディスプレイ・パネル用ガラス基板につき複数のベンダーからの購買体制の構築を目指す傾向があり、セカンド・ベンダー又はサード・ベンダーの強化・育成ニーズが存在していること、などの特徴があると考えております。

(注)Corning Inc.(米国)、旭硝子株式会社、日本電気硝子株式会社及び当社の4企業グループ。

(2) 液晶ディスプレイ・パネル用ガラス基板の製品特性について

(製品サイズについて)

一般に、液晶ディスプレイ・パネル用ガラス基板の大きさは、「世代」という言葉で表現され、300 × 400 mmのサイズである第1世代以降、現在市場で使用されているガラス基板で最大のものは、2980 × 3080 mmのサイズである第10世代と呼ばれるものにまで至っています。液晶ディスプレイ・パネル用ガラス基板メーカーは、液晶ディスプレイ・パネル・メーカーがそれぞれの製造ラインで使用する世代の大きさに適合するガラス基板を供給しています。

当社グループが現在、製造・販売する液晶ディスプレイ・パネル用ガラス基板の世代とその大きさの規格は、以下のとおりであります。

液晶ディスプレイ・パネル用ガラス基板の世代と規格

|

|

液晶ディスプレイ・パネルの製造工程においては、これまで生産効率を改善するため、より大型のガラス基板に対するニーズが高まってきました。しかしながら、①主要な最終製品である液晶テレビのサイズにより、どのサイズのガラス基板から最も効率良くパネルを製造できるかが異なること(例えば、30-34インチのテレビ向けパネルは第6又は第8世代、40-44インチのテレビ向けパネルは第7又は第7.5世代が、それぞれ最適と言われています。)、②携帯電話やゲーム機向け等、中小型液晶パネルについては中・下位世代のガラス基板であっても高い生産性を達成できるため、必ずしも大型のガラス基板での生産を必要としないこと、③ガラス基板が際立って大型化した場合、運搬等により大きなコストが必要になること、等の理由から、必ずしも最大のサイズのガラス基板にのみ需要が集中する訳ではなく、複数の世代のガラス基板について、需要が継続する状況が続いています。

当社グループでは、主にノートPC、デスクトップモニター、30インチ未満の中・小型液晶テレビ向けを中心として今後も安定した需要が見込まれる第5世代及び主に中・大型(30インチ以上)の液晶テレビ向けに高い需要が見込まれる第7、第7.5、及び第8世代のガラス基板を中心とした製造・販売を行っております。また、第4世代以下の中小型のガラス基板については、小型のガラス基板用の溶解炉での製造を行うほか、より大型のガラス基板用の溶解炉で製造した素板(もといた:加工前のガラス板)を加工過程で要求サイズに切断し、製造・販売しております。

(液晶ディスプレイ・パネル用ガラス基板に係る技術革新について)

一般に、より大型のガラス基板になるほど、その製造は難しくなり、より高い技術が求められるため、今後もガラス基板の大型化が続く場合には、ガラス基板メーカーは必要な技術革新を実現する必要があります。当社グループでは、既に第8世代までの大型化を実現しており、今後、更なる大型ガラスの製造能力の獲得に向けた研究開発・技術革新を進める方針であります。

また、大型化以外にも、液晶ディスプレイ・パネル・メーカーから求められる時々のニーズに応じ、それらを実現するための新たな技術革新(新たなガラス組成の開発・製造工程の改善等)が必要になります。これまでに例えば、モバイル化対応、環境問題対応等のニーズが存在したところ、これらについて当社グループでは、より比重が軽く、薄く成形可能なガラス組成や製法の開発・製造工程において環境負荷物質を含まないガラス(スーパー・グリーン・ガラス)組成や製法の開発等を実現し対応を進めてまいりました。今後は、過去の経験・実績をベースに、こうしたニーズへの着実な対応を可能とすべく、必要な研究開発・技術革新を進める方針であります。

(3) 当社グループの生産及び販売体制について

(液晶ディスプレイ・パネル用ガラス基板の製造工程及び製造方法)

液晶ディスプレイ・パネル用ガラス基板の製造工程は、以下のとおり、ガラスを溶かして素板を成形する「HOT工程」と、加工して仕上げる「COLD工程」の大きく2つに分類されます。HOT工程では、平滑であることに加え、ひずみや気泡等を無くして「欠陥密度」を下げること、COLD工程では、キズや汚れのない高い「表面品質」の確保が、それぞれ重要となっており、両者を適切にコントロールすることで高品質の製品を製造することが求められています。

なお、HOT工程において素板を製造する製法として、当社グループでは、下図のような「オーバーフロー・ダウンドロー法」と呼ばれる、溶解したガラスを垂直方向に引き伸ばして冷却し、板状のガラスを製造する方法を採用しております。当該方法は、表面品質の管理が容易であること、また、生産設備がよりコンパクトであるため投資負担が軽い、という特長があると考えております。

オーバーフロー・ダウンドロー法

(当社グループの生産・販売・研究開発体制)

液晶ディスプレイ・パネルを製造するメーカーは、韓国、台湾及び日本に集中しており、当社グループは、これらの各国を中心とした各拠点での生産・販売体制を敷いております。すなわち、それぞれの国における顧客ニーズに対し、迅速かつ柔軟に対応する生産体制を構築するとともに、営業・CS(カスタマー・サティスファクション)の体制を整え販売活動を行なっております。

また、このような各国における顧客ニーズへの対応に加え、顧客需要の変動に応じて、必要があれば柔軟に拠点間での製品・素板の融通も可能であります。

また、当社グループの研究開発活動は、主に当社の本社部門である基礎研究所において行っております。液晶ディスプレイ・パネル用ガラス基板の組成及び溶解炉による同ガラス基板の製造に関する研究開発、同ガラス基板の素板を切断・加工する技術及び製品の品質検査に関する研究開発を担当しております。

なお、次の4部門は「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項」に掲げるセグメントの区分と同一であります。

(1)日本 当社の本社部門(三重県四日市市)では、液晶ディスプレイ・パネル用ガラス基板の販売、基礎研究所において研究開発を行っております。

(2)台湾 子会社であるAvanStrate Taiwan Inc.が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っております。

(3)シンガポール 子会社であるAvanStrate Asia Pte Ltd.が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っておりましたが、提出日現在、清算に向け手続き中です。

(4)韓国 子会社であるAvanStrate Korea Inc. が液晶ディスプレイ・パネル用ガラス基板の製造・販売を行っております。

なお、当社グループの事業系統図は、次のとおりであります。

[事業系統図]