有価証券報告書-第909期(平成30年4月1日-平成31年3月31日)

(1)経営成績等の状況の概要

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、好調な米国経済に支えられ堅調な拡大傾向が続いたものの、米中貿易摩擦、中国や新興国の経済減速、不透明な欧州の政治情勢等、不確実性が高まりました。

わが国経済は、相次ぐ自然災害に見舞われましたが、企業収益が高い水準で推移し設備投資が増加するとともに、雇用環境が着実に改善するなど、景気が緩やかに拡大いたしました。

このような中、当社は、2018年度から2021年度までを対象とする4か年の中期経営計画「AD Vision 2021」をスタートいたしました。中期経営計画の目指す姿として掲げる「特色ある個性豊かな会社」の確立に向けて、前中期経営計画で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求するとともに、環境変化に迅速に対応できる態勢の構築等に取り組んでおります。

当期の具体的な事業の経過及び成果等は、以下のとおりであります。

2018年度は、6月の大阪府北部地震をはじめ、7月の西日本豪雨、9月の台風21号・24号、北海道胆振東部地震と大規模自然災害が多発いたしました。当社の事故受付件数は23万件を超え、東日本大震災の12万件を大きく超える規模となり、営業部門・損害サービス部門・本社部門が一体となった全社体制で保険金支払いに取り組み、お客さまを全力でサポートしてまいりました。

大阪府北部地震や西日本豪雨の損害調査では、スマートフォンを活用した「視界共有システム」を導入いたしました。被災現場から東京の災害対策バックアップセンターに高品質な動画映像と音声を送信することにより、リアルタイムな損害判定が可能となり、迅速な保険金のお支払いを実現いたしました。

また、災害によるお客さまの被害を「未然に防ぐこと」、災害発生時の被害を「最小限にとどめること」を損害保険会社の社会的使命と考え、幅広い年齢の方々に「防災・減災」に向けて必要な情報をお伝えするWebコンテンツも開設いたしました。

なお、2016年4月より提供している営業時間内と同等水準の夜間・休日事故対応サービスを実施する「24時間365日事故対応サービス」を、より多くのお客さまにご利用いただきたいという思いから、「I’m ZIDAN」というペットネームでの展開を開始いたしました。この名称には「24時間365日、夜間も休日も、初期対応から、示談交渉まで対応するサービスを提供し、平日と変わらない安心をお客さまにお届けする」というコンセプトを盛り込んでおります。

当社では、社会の変化と将来を見据えた対応として、「テレマティクス※1」「地方創生」「ICT」「風土革新」「ニューリスク」の5つの部門横断プロジェクトを推進してまいりました。これに加え、2018年11月に新たに「自然災害対策」プロジェクトを発足させ、先進性のあるシステム構築と機動的な支援態勢確立により、大規模自然災害が頻発した場合においても、平時と同等の迅速性・適切性をもって保険金をお支払いできる態勢の構築を目指してまいります。

テレマティクスプロジェクトにつきましては、日系損保として欧州大陸初となるテレマティクス自動車保険の販売をドイツにて開始し、タイにおいても個人のお客さまを対象とした走行距離連動型自動車保険の販売を開始いたしました。

国内では、2018年1月に販売を開始したテレマティクス自動車保険「タフ・つながるクルマの保険」が2018年度グッドデザイン賞を受賞いたしました。本商品は幅広いお客さまからの支持をいただき、販売開始後の契約台数は2019年3月時点で9,000台を突破いたしました。当社の自動車保険「タフ・クルマの保険」にご加入いただいているお客さまと比較して、事故頻度が抑えられており、交通事故の未然防止効果も確認しております。

また、2019年1月には「タフ・見守るクルマの保険(ドラレコ型)」の販売を開始し、2019年3月時点で契約台数は40,000台を突破いたしました。本商品は、万一の事故が発生した場合にドライブレコーダーの映像から的確に事故状況を把握し、お客さまに具体的なアドバイスを行うことが可能となるほか、危険運転を認識してアラートを発信する等のサービスを提供しています。

2018年11月には、保険監督者国際機構(IAIS)第25回年次総会において、当社が販売・推進するテレマティクス自動車保険の商品・考え方を題材としたプレゼンテーションを実施いたしました。ビッグデータの活用によるお客さまへのメリットの提供について触れたうえで、当社が目指す安心・安全なクルマ社会の実現への貢献について説明いたしました。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を行っており、2019年3月時点で240の地方公共団体との連携協定を締結し、上智学院や國學院大學へ産学連携を拡大してまいりました。また、「地域共生社会」の実現に向け、全国各地で実施したユニバーサルマナー・セミナーや障がい者スポーツ支援活動等の取組みを評価いただき、内閣官房まち・ひと・しごと創生本部事務局が運営する「平成30年度 地方創生に資する金融機関等の『特徴的な取組事例』」に認定され、2017年度に続き、内閣府特命担当大臣(地方創生担当)より表彰されました。

ICTプロジェクトにつきましては、複数のIT関連企業と連携し、「既存業務のデジタルシフト」の実現に向けた取組みを2018年11月より開始いたしました。当社では各種申請・報告・部門間の連携業務プロセスにおける多くの紙の使用状況を改善するために、RPA※2等のデジタルツールを活用した業務の抜本的な見直しを実施し、業務効率化を目指してまいります。

風土革新プロジェクトにつきましては、「働き方改革」「現場第一線の自主自立運営支援」「コンプライアンス重視の企業風土への変革」を柱とし、ワークライフバランスに資する制度の拡充(シフト勤務の要件緩和)や良好な職場環境への改善取組等を実施してまいりました。

2018年10月にはLGBT等の性的マイノリティへの理解促進に向けた社内外の取組みが評価され、任意団体「work with Pride」が策定した企業・団体等におけるLGBTに関する取組みの評価指標「PRIDE指標2018」において、最高評価となる「ゴールド」を受賞いたしました。また、ダイバーシティ&インクルージョン推進や障がい者スポーツ支援等の取組みが評価され、2019年3月に一般財団法人日本次世代企業普及機構が主催する「第4回ホワイト企業アワード2019」において損保業界で初めて「ダイバーシティ&インクルージョン部門」で表彰され、東京都福祉保健局が2018年度より創設した東京都「『心のバリアフリー』好事例企業」に金融機関で唯一、選定いただきました。

ニューリスクプロジェクト※3につきましては、社会環境の変化に伴って発現する新しいリスク(サイバー、IoTの進展、自動運転車の普及等)に対応する商品・サービス開発、研究等を行ってまいりました。また、開発にあたり、先進技術に精通したスタートアップ企業との協業や産学連携等も積極的に行っています。特に、ニーズが拡大しているサイバーリスクにつきましては、セキュリティベンダー※4と提携し、当社のサイバーセキュリティ保険をセキュリティベンダーの商品に自動付帯する等の販売取組を実施いたしました。

また、当社では2018年6月にデータソリューション室を新設いたしました。同室は、データサイエンス活用の推進と技術開発を主たる業務とし、国内においては、滋賀大学との産学連携による共同研究やデータサイエンティスト※5の育成を始め、社外関連団体や提携各社との取組みを深化させてまいります。海外においては、当社グループ会社の専門人財との連携や海外企業との協業を通じ、データサイエンス分野における知見をグローバルに展開してまいります。

社会課題の解決に向けては、国際連合が掲げるSDGs(Sustainable Development Goals:持続可能な開発目標)を指標とし、事業活動を通じて、事故の防止、安心・安全な社会の構築に資する商品・サービスの提供に取り組むとともに、MS&ADゆにぞんスマイルクラブの寄付・寄贈等による地域貢献活動や補助犬の育成活動、ベルマーク収集活動をはじめとした東日本大震災・熊本地震等の被災地支援、障がい者スポーツ支援等の社会貢献活動にも積極的に取り組んでまいりました。

当社は、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、取組結果を開示しております。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、独自性ある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と移動体通信システムを利用して、さまざまな情報やサービスを提供するもの

※2 ロボットによる業務自動化のこと(Robotics Processes Automation : RPA)

※3 技術革新・マーケットの変化を先取りした新たな商品・サービスの開発とリスクテイク手法・販売手法の構築に取り組むこと

※4 ネットワーク等のセキュリティの構築・開発を行う企業のこと

※5 データサイエンス力、データエンジニアリング力をベースにデータから価値を創出し、ビジネス課題に答えを出すプロフェッショナルのこと

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆4,274億円、資産運用収益が644億円、その他経常収益が111億円となった結果、

1兆5,031億円となりました。一方、経常費用は、保険引受費用が1兆2,162億円、資産運用費用が140億円、営業費及び一般管理費が2,109億円、その他経常費用が33億円となった結果、1兆4,446億円となりました。

以上の結果、経常利益は、前連結会計年度に比べ108億円増加し、585億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ164億円減少し、322億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆3,544億円、資産運用収益が622億円、その他経常収益が87億円となった結果、1兆4,255億円となりました。一方、経常費用は、保険引受費用が1兆1,598億円、資産運用費用が138億円、営業費及び一般管理費が1,886億円、その他経常費用が17億円となった結果、1兆3,641億円となりました。

以上の結果、経常利益は前事業年度に比べ557億円増加し、613億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ216億円増加し、373億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ20億円減少し、642億円となりました。

経常損益は、前連結会計年度に比べ23億円改善したものの、30億円の損失となり、出資持分考慮後の当期純損益(セグメント損益)は前連結会計年度に比べ99億円改善したものの、51億円の損失となりました。

財政状態は次のとおりであります。

当連結会計年度末の総資産は、 前連結会計年度末に比べ881億円減少し、3兆5,187億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ86.3ポイント低下し、717.4%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ1,388億円減少し、△453億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ856億円増加し、755億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ787億円増加し、△295億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より21億円減少し、1,902億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は当連結会計年度末現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 重要な会計方針及び見積り

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に次の事項を会計上特に重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。従って、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

② 当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績等は、次のとおりであります。

[連結主要指標]

正味収入保険料は、当社において火災保険で増収したことを主因に、前連結会計年度に比べ81億円増加し、

1兆3,010億円となりました。

経常利益は、当社における増益を主因に、前連結会計年度に比べ108億円増加し、585億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ164億円減少し、322億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの財政状態及び経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険で増収したことなどにより、前事業年度に比べ115億円増加し、1兆2,335億円となりました。

一方、正味支払保険金は、自然災害による支払が火災保険で増加したことなどにより、前事業年度に比べ1,098億円増加し、7,705億円となりました。以上により、正味損害率は67.8%と、前事業年度に比べ8.6ポイント上昇しました。また、諸手数料及び集金費並びに保険引受に係る営業費及び一般管理費が増加したことにより、正味事業費率は33.8%と、前事業年度に比べ0.4ポイント上昇しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、異常危険準備金の取崩額が増加したことなどにより、前事業年度に比べ107億円増加し、155億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ23億円減少し561億円となったものの、有価証券売却益が前事業年度に比べ36億円増加し223億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ12億円増加し、622億円となりました。一方、資産運用費用は、有価証券評価損が前事業年度に比べ469億円減少したことなどから、前事業年度に比べ439億円減少し、138億円となりました。

これらの結果、経常利益は、前事業年度に比べ557億円増加し、613億円となりました。当期純利益は、前事業年度に比べ216億円増加し、373億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。ただし、コールローンについては日々の残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。ただし、コールローンについては日々の残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)及び売買目的有価証券に係る前期末評価損益を加減算した金額であります。

d 海外投融資

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度△6.02%、当事業年度4.34%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託67,432百万円であり、円貨建「その他」の主なものは、外国投資信託49,978百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託66,497百万円であり、円貨建「その他」の主なものは、外国投資信託41,956百万円であります。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント損失は出資持分考慮後の当期純損失に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ20億円減少し、642億円となりました。

経常損益は、前連結会計年度に比べ23億円改善したものの、30億円の損失となりました。出資持分考慮後の当期純損益(セグメント損益)は、多額の減損損失を計上した前連結会計年度に比べ99億円改善したものの、51億円の損失となりました。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

異常危険準備金の減少を主因に、ソルベンシー・マージン総額が減少したことに加えて、巨大災害リスク相当額の増加を主因に、リスクの合計額が増加したことにより、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて95.8ポイント低下し、688.2%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて86.3ポイント低下し、717.4%となりました。

資本の財源及び資金の流動性は、次のとおりであります。

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ1,388億円減少し、△453億円となりました。投資活動によるキャッシュ・フローは、有価証券の取得による支出が減少したことなどにより前連結会計年度に比べ856億円増加し、755億円となりました。また、財務活動によるキャッシュ・フローは、配当金の支払額が減少したことなどにより前連結会計年度に比べ787億円増加し、△295億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より21億円減少し、1,902億円となりました。

資金の流動性につきましては、保険金等の支払による資金流出や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

また、長期的な投資資金等に対しては、自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

③ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険で増収したことなどにより、1兆2,335億円と前事業年度に比べ、0.9%の増加となりました。正味損害率は、自然災害による支払が火災保険で増加したことなどにより、67.8%と前事業年度に比べ、8.6ポイントの上昇となりました。正味事業費率は、諸手数料及び集金費並びに保険引受に係る営業費及び一般管理費が増加したことにより、33.8%と前事業年度に比べ、0.4ポイントの上昇となりました。

④ 中長期的な経営戦略

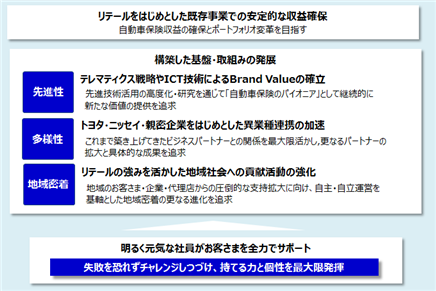

当社では、MS&ADインシュアランスグループの中期経営計画「Vision 2021」を踏まえ、2018~2021年度の4か年の中期経営計画「AD Vision 2021」を策定しています。

当社のスローガンである「特色ある個性豊かな会社」の確立に向けて、前・中期経営計画「AD Next Challenge」で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求し、環境変化に迅速に対応できる態勢を目指す姿とし、下図の取組みを行ってまいります。また、失敗を恐れずチャレンジし続け、持てる力と個性を最大限発揮することで、お客さまを全力でサポートしてまいります。

⑤ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、好調な米国経済に支えられ堅調な拡大傾向が続いたものの、米中貿易摩擦、中国や新興国の経済減速、不透明な欧州の政治情勢等、不確実性が高まりました。

わが国経済は、相次ぐ自然災害に見舞われましたが、企業収益が高い水準で推移し設備投資が増加するとともに、雇用環境が着実に改善するなど、景気が緩やかに拡大いたしました。

このような中、当社は、2018年度から2021年度までを対象とする4か年の中期経営計画「AD Vision 2021」をスタートいたしました。中期経営計画の目指す姿として掲げる「特色ある個性豊かな会社」の確立に向けて、前中期経営計画で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求するとともに、環境変化に迅速に対応できる態勢の構築等に取り組んでおります。

当期の具体的な事業の経過及び成果等は、以下のとおりであります。

2018年度は、6月の大阪府北部地震をはじめ、7月の西日本豪雨、9月の台風21号・24号、北海道胆振東部地震と大規模自然災害が多発いたしました。当社の事故受付件数は23万件を超え、東日本大震災の12万件を大きく超える規模となり、営業部門・損害サービス部門・本社部門が一体となった全社体制で保険金支払いに取り組み、お客さまを全力でサポートしてまいりました。

大阪府北部地震や西日本豪雨の損害調査では、スマートフォンを活用した「視界共有システム」を導入いたしました。被災現場から東京の災害対策バックアップセンターに高品質な動画映像と音声を送信することにより、リアルタイムな損害判定が可能となり、迅速な保険金のお支払いを実現いたしました。

また、災害によるお客さまの被害を「未然に防ぐこと」、災害発生時の被害を「最小限にとどめること」を損害保険会社の社会的使命と考え、幅広い年齢の方々に「防災・減災」に向けて必要な情報をお伝えするWebコンテンツも開設いたしました。

なお、2016年4月より提供している営業時間内と同等水準の夜間・休日事故対応サービスを実施する「24時間365日事故対応サービス」を、より多くのお客さまにご利用いただきたいという思いから、「I’m ZIDAN」というペットネームでの展開を開始いたしました。この名称には「24時間365日、夜間も休日も、初期対応から、示談交渉まで対応するサービスを提供し、平日と変わらない安心をお客さまにお届けする」というコンセプトを盛り込んでおります。

当社では、社会の変化と将来を見据えた対応として、「テレマティクス※1」「地方創生」「ICT」「風土革新」「ニューリスク」の5つの部門横断プロジェクトを推進してまいりました。これに加え、2018年11月に新たに「自然災害対策」プロジェクトを発足させ、先進性のあるシステム構築と機動的な支援態勢確立により、大規模自然災害が頻発した場合においても、平時と同等の迅速性・適切性をもって保険金をお支払いできる態勢の構築を目指してまいります。

テレマティクスプロジェクトにつきましては、日系損保として欧州大陸初となるテレマティクス自動車保険の販売をドイツにて開始し、タイにおいても個人のお客さまを対象とした走行距離連動型自動車保険の販売を開始いたしました。

国内では、2018年1月に販売を開始したテレマティクス自動車保険「タフ・つながるクルマの保険」が2018年度グッドデザイン賞を受賞いたしました。本商品は幅広いお客さまからの支持をいただき、販売開始後の契約台数は2019年3月時点で9,000台を突破いたしました。当社の自動車保険「タフ・クルマの保険」にご加入いただいているお客さまと比較して、事故頻度が抑えられており、交通事故の未然防止効果も確認しております。

また、2019年1月には「タフ・見守るクルマの保険(ドラレコ型)」の販売を開始し、2019年3月時点で契約台数は40,000台を突破いたしました。本商品は、万一の事故が発生した場合にドライブレコーダーの映像から的確に事故状況を把握し、お客さまに具体的なアドバイスを行うことが可能となるほか、危険運転を認識してアラートを発信する等のサービスを提供しています。

2018年11月には、保険監督者国際機構(IAIS)第25回年次総会において、当社が販売・推進するテレマティクス自動車保険の商品・考え方を題材としたプレゼンテーションを実施いたしました。ビッグデータの活用によるお客さまへのメリットの提供について触れたうえで、当社が目指す安心・安全なクルマ社会の実現への貢献について説明いたしました。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を行っており、2019年3月時点で240の地方公共団体との連携協定を締結し、上智学院や國學院大學へ産学連携を拡大してまいりました。また、「地域共生社会」の実現に向け、全国各地で実施したユニバーサルマナー・セミナーや障がい者スポーツ支援活動等の取組みを評価いただき、内閣官房まち・ひと・しごと創生本部事務局が運営する「平成30年度 地方創生に資する金融機関等の『特徴的な取組事例』」に認定され、2017年度に続き、内閣府特命担当大臣(地方創生担当)より表彰されました。

ICTプロジェクトにつきましては、複数のIT関連企業と連携し、「既存業務のデジタルシフト」の実現に向けた取組みを2018年11月より開始いたしました。当社では各種申請・報告・部門間の連携業務プロセスにおける多くの紙の使用状況を改善するために、RPA※2等のデジタルツールを活用した業務の抜本的な見直しを実施し、業務効率化を目指してまいります。

風土革新プロジェクトにつきましては、「働き方改革」「現場第一線の自主自立運営支援」「コンプライアンス重視の企業風土への変革」を柱とし、ワークライフバランスに資する制度の拡充(シフト勤務の要件緩和)や良好な職場環境への改善取組等を実施してまいりました。

2018年10月にはLGBT等の性的マイノリティへの理解促進に向けた社内外の取組みが評価され、任意団体「work with Pride」が策定した企業・団体等におけるLGBTに関する取組みの評価指標「PRIDE指標2018」において、最高評価となる「ゴールド」を受賞いたしました。また、ダイバーシティ&インクルージョン推進や障がい者スポーツ支援等の取組みが評価され、2019年3月に一般財団法人日本次世代企業普及機構が主催する「第4回ホワイト企業アワード2019」において損保業界で初めて「ダイバーシティ&インクルージョン部門」で表彰され、東京都福祉保健局が2018年度より創設した東京都「『心のバリアフリー』好事例企業」に金融機関で唯一、選定いただきました。

ニューリスクプロジェクト※3につきましては、社会環境の変化に伴って発現する新しいリスク(サイバー、IoTの進展、自動運転車の普及等)に対応する商品・サービス開発、研究等を行ってまいりました。また、開発にあたり、先進技術に精通したスタートアップ企業との協業や産学連携等も積極的に行っています。特に、ニーズが拡大しているサイバーリスクにつきましては、セキュリティベンダー※4と提携し、当社のサイバーセキュリティ保険をセキュリティベンダーの商品に自動付帯する等の販売取組を実施いたしました。

また、当社では2018年6月にデータソリューション室を新設いたしました。同室は、データサイエンス活用の推進と技術開発を主たる業務とし、国内においては、滋賀大学との産学連携による共同研究やデータサイエンティスト※5の育成を始め、社外関連団体や提携各社との取組みを深化させてまいります。海外においては、当社グループ会社の専門人財との連携や海外企業との協業を通じ、データサイエンス分野における知見をグローバルに展開してまいります。

社会課題の解決に向けては、国際連合が掲げるSDGs(Sustainable Development Goals:持続可能な開発目標)を指標とし、事業活動を通じて、事故の防止、安心・安全な社会の構築に資する商品・サービスの提供に取り組むとともに、MS&ADゆにぞんスマイルクラブの寄付・寄贈等による地域貢献活動や補助犬の育成活動、ベルマーク収集活動をはじめとした東日本大震災・熊本地震等の被災地支援、障がい者スポーツ支援等の社会貢献活動にも積極的に取り組んでまいりました。

当社は、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、取組結果を開示しております。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、独自性ある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と移動体通信システムを利用して、さまざまな情報やサービスを提供するもの

※2 ロボットによる業務自動化のこと(Robotics Processes Automation : RPA)

※3 技術革新・マーケットの変化を先取りした新たな商品・サービスの開発とリスクテイク手法・販売手法の構築に取り組むこと

※4 ネットワーク等のセキュリティの構築・開発を行う企業のこと

※5 データサイエンス力、データエンジニアリング力をベースにデータから価値を創出し、ビジネス課題に答えを出すプロフェッショナルのこと

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆4,274億円、資産運用収益が644億円、その他経常収益が111億円となった結果、

1兆5,031億円となりました。一方、経常費用は、保険引受費用が1兆2,162億円、資産運用費用が140億円、営業費及び一般管理費が2,109億円、その他経常費用が33億円となった結果、1兆4,446億円となりました。

以上の結果、経常利益は、前連結会計年度に比べ108億円増加し、585億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ164億円減少し、322億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆3,544億円、資産運用収益が622億円、その他経常収益が87億円となった結果、1兆4,255億円となりました。一方、経常費用は、保険引受費用が1兆1,598億円、資産運用費用が138億円、営業費及び一般管理費が1,886億円、その他経常費用が17億円となった結果、1兆3,641億円となりました。

以上の結果、経常利益は前事業年度に比べ557億円増加し、613億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ216億円増加し、373億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ20億円減少し、642億円となりました。

経常損益は、前連結会計年度に比べ23億円改善したものの、30億円の損失となり、出資持分考慮後の当期純損益(セグメント損益)は前連結会計年度に比べ99億円改善したものの、51億円の損失となりました。

財政状態は次のとおりであります。

当連結会計年度末の総資産は、 前連結会計年度末に比べ881億円減少し、3兆5,187億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ86.3ポイント低下し、717.4%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ1,388億円減少し、△453億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ856億円増加し、755億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ787億円増加し、△295億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より21億円減少し、1,902億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は当連結会計年度末現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 重要な会計方針及び見積り

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に次の事項を会計上特に重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。従って、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

② 当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績等は、次のとおりであります。

[連結主要指標]

| 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,292,878 | 1,301,043 | 8,164 | 0.6% |

| 経常利益 | (百万円) | 47,709 | 58,522 | 10,813 | 22.7% |

| 親会社株主に帰属する当期純利益 | (百万円) | 48,743 | 32,280 | △16,462 | △33.8% |

正味収入保険料は、当社において火災保険で増収したことを主因に、前連結会計年度に比べ81億円増加し、

1兆3,010億円となりました。

経常利益は、当社における増益を主因に、前連結会計年度に比べ108億円増加し、585億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ164億円減少し、322億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 206,125 | 15.1 | 3.8 | 225,548 | 16.2 | 9.4 |

| 海上 | 619 | 0.0 | △39.9 | 257 | 0.0 | △58.4 |

| 傷害 | 86,453 | 6.3 | △1.8 | 87,005 | 6.3 | 0.6 |

| 自動車 | 723,557 | 52.9 | 1.0 | 718,080 | 51.8 | △0.8 |

| 自動車損害賠償責任 | 175,292 | 12.8 | △6.8 | 176,585 | 12.7 | 0.7 |

| その他 | 175,822 | 12.9 | 0.3 | 179,824 | 13.0 | 2.3 |

| 合計 | 1,367,871 | 100.0 | 0.0 | 1,387,302 | 100.0 | 1.4 |

| (うち収入積立保険料) | (26,278) | (1.9) | (△7.8) | (24,377) | (1.8) | (△7.2) |

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 174,856 | 13.5 | 13.9 | 184,258 | 14.2 | 5.4 |

| 海上 | 7,627 | 0.6 | 36.5 | 8,281 | 0.6 | 8.6 |

| 傷害 | 62,939 | 4.9 | △0.1 | 64,667 | 5.0 | 2.7 |

| 自動車 | 741,296 | 57.3 | 1.5 | 739,683 | 56.9 | △0.2 |

| 自動車損害賠償責任 | 167,059 | 12.9 | △1.0 | 159,289 | 12.2 | △4.7 |

| その他 | 139,098 | 10.8 | △4.7 | 144,862 | 11.1 | 4.1 |

| 合計 | 1,292,878 | 100.0 | 2.1 | 1,301,043 | 100.0 | 0.6 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

| 区分 | 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 100,648 | 14.4 | 21.7 | 190,522 | 23.5 | 89.3 |

| 海上 | 3,823 | 0.5 | 32.4 | 4,695 | 0.6 | 22.8 |

| 傷害 | 27,439 | 3.9 | △1.4 | 27,669 | 3.4 | 0.8 |

| 自動車 | 388,894 | 55.6 | 3.6 | 405,249 | 50.0 | 4.2 |

| 自動車損害賠償責任 | 117,437 | 16.8 | △3.1 | 114,337 | 14.1 | △2.6 |

| その他 | 61,337 | 8.8 | △18.3 | 67,656 | 8.4 | 10.3 |

| 合計 | 699,579 | 100.0 | 2.1 | 810,131 | 100.0 | 15.8 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

| 区分 | 前連結会計年度 (2018年3月31日) | 当連結会計年度 (2019年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 210,091 | 5.8 | 229,588 | 6.5 |

| 金銭の信託 | 2,383 | 0.1 | 2,483 | 0.1 |

| 有価証券 | 2,613,455 | 72.5 | 2,413,606 | 68.6 |

| 貸付金 | 200,051 | 5.5 | 201,022 | 5.7 |

| 土地・建物 | 159,704 | 4.4 | 159,379 | 4.5 |

| 運用資産計 | 3,185,685 | 88.3 | 3,006,080 | 85.4 |

| 総資産 | 3,606,887 | 100.0 | 3,518,726 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

| 区分 | 前連結会計年度 (2018年3月31日) | 当連結会計年度 (2019年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 640,924 | 24.5 | 562,094 | 23.3 |

| 地方債 | 21,152 | 0.8 | 20,930 | 0.9 |

| 社債 | 263,257 | 10.1 | 257,869 | 10.7 |

| 株式 | 921,595 | 35.3 | 821,294 | 34.0 |

| 外国証券 | 701,533 | 26.8 | 681,518 | 28.2 |

| その他の証券 | 64,991 | 2.5 | 69,898 | 2.9 |

| 合計 | 2,613,455 | 100.0 | 2,413,606 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの財政状態及び経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

| 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,222,017 | 1,233,581 | 11,564 | 0.9% |

| 正味損害率 | (%) | 59.2 | 67.8 | 8.6 | - |

| 正味事業費率 | (%) | 33.4 | 33.8 | 0.4 | - |

| 保険引受利益 | (百万円) | 4,843 | 15,555 | 10,712 | 221.2% |

| 経常利益 | (百万円) | 5,616 | 61,382 | 55,765 | 992.9% |

| 当期純利益 | (百万円) | 15,620 | 37,307 | 21,687 | 138.8% |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険で増収したことなどにより、前事業年度に比べ115億円増加し、1兆2,335億円となりました。

一方、正味支払保険金は、自然災害による支払が火災保険で増加したことなどにより、前事業年度に比べ1,098億円増加し、7,705億円となりました。以上により、正味損害率は67.8%と、前事業年度に比べ8.6ポイント上昇しました。また、諸手数料及び集金費並びに保険引受に係る営業費及び一般管理費が増加したことにより、正味事業費率は33.8%と、前事業年度に比べ0.4ポイント上昇しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、異常危険準備金の取崩額が増加したことなどにより、前事業年度に比べ107億円増加し、155億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ23億円減少し561億円となったものの、有価証券売却益が前事業年度に比べ36億円増加し223億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ12億円増加し、622億円となりました。一方、資産運用費用は、有価証券評価損が前事業年度に比べ469億円減少したことなどから、前事業年度に比べ439億円減少し、138億円となりました。

これらの結果、経常利益は、前事業年度に比べ557億円増加し、613億円となりました。当期純利益は、前事業年度に比べ216億円増加し、373億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 203,742 | 16.1 | 3.8 | 223,306 | 17.3 | 9.6 |

| 海上 | △49 | △0.0 | - | 0 | 0.0 | - |

| 傷害 | 84,344 | 6.7 | △2.3 | 84,639 | 6.5 | 0.4 |

| 自動車 | 661,310 | 52.1 | △0.1 | 660,555 | 51.1 | △0.1 |

| 自動車損害賠償責任 | 175,292 | 13.8 | △6.8 | 176,585 | 13.6 | 0.7 |

| その他 | 143,834 | 11.3 | 1.6 | 148,883 | 11.5 | 3.5 |

| 合計 | 1,268,474 | 100.0 | △0.4 | 1,293,969 | 100.0 | 2.0 |

| (うち収入積立保険料) | (26,278) | (2.1) | (△7.8) | (24,377) | (1.9) | (△7.2) |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 174,465 | 14.3 | 14.0 | 183,883 | 14.9 | 5.4 |

| 海上 | 7,488 | 0.6 | 37.0 | 8,150 | 0.7 | 8.8 |

| 傷害 | 61,321 | 5.0 | △0.1 | 63,950 | 5.2 | 4.3 |

| 自動車 | 684,078 | 56.0 | 0.5 | 685,095 | 55.5 | 0.1 |

| 自動車損害賠償責任 | 167,059 | 13.7 | △1.0 | 159,289 | 12.9 | △4.7 |

| その他 | 127,603 | 10.4 | △2.9 | 133,212 | 10.8 | 4.4 |

| 合計 | 1,222,017 | 100.0 | 1.8 | 1,233,581 | 100.0 | 0.9 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | |

| 火災 | 100,262 | 21.9 | 59.8 | 190,210 | 89.7 | 106.5 |

| 海上 | 3,596 | 37.4 | 48.2 | 4,656 | 29.5 | 57.1 |

| 傷害 | 26,648 | △2.1 | 47.8 | 27,016 | 1.4 | 48.1 |

| 自動車 | 355,610 | 2.8 | 58.2 | 370,431 | 4.2 | 60.3 |

| 自動車損害賠償責任 | 117,437 | △3.1 | 76.3 | 114,337 | △2.6 | 77.7 |

| その他 | 57,144 | △17.9 | 47.6 | 63,929 | 11.9 | 51.5 |

| 合計 | 660,699 | 1.9 | 59.2 | 770,582 | 16.6 | 67.8 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

| 区分 | 前事業年度 (2018年3月31日) | 当事業年度 (2019年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 165,083 | 4.7 | 181,452 | 5.3 |

| 金銭の信託 | 2,383 | 0.1 | 2,483 | 0.1 |

| 有価証券 | 2,597,124 | 74.5 | 2,411,362 | 70.7 |

| 貸付金 | 200,051 | 5.7 | 201,022 | 5.9 |

| 土地・建物 | 159,453 | 4.6 | 159,240 | 4.6 |

| 運用資産計 | 3,124,095 | 89.6 | 2,955,560 | 86.6 |

| 総資産 | 3,486,669 | 100.0 | 3,410,989 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

| 区分 | 前事業年度 (2018年3月31日) | 当事業年度 (2019年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 640,924 | 24.7 | 562,094 | 23.3 |

| 地方債 | 21,152 | 0.8 | 20,930 | 0.9 |

| 社債 | 263,257 | 10.1 | 257,869 | 10.7 |

| 株式 | 922,714 | 35.5 | 823,412 | 34.1 |

| 外国証券 | 684,083 | 26.4 | 677,156 | 28.1 |

| その他の証券 | 64,991 | 2.5 | 69,898 | 2.9 |

| 合計 | 2,597,124 | 100.0 | 2,411,362 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | |

| 預貯金 | 118 | 156,080 | 0.08 | 317 | 162,188 | 0.20 |

| コールローン | 0 | 742 | 0.01 | - | - | - |

| 金銭の信託 | 2 | 2,428 | 0.10 | 2 | 2,431 | 0.12 |

| 有価証券 | 50,713 | 2,092,004 | 2.42 | 48,373 | 1,978,016 | 2.45 |

| 貸付金 | 2,343 | 204,128 | 1.15 | 2,174 | 196,444 | 1.11 |

| 土地・建物 | 4,620 | 161,740 | 2.86 | 4,725 | 160,110 | 2.95 |

| 小計 | 57,798 | 2,617,124 | 2.21 | 55,593 | 2,499,192 | 2.22 |

| その他 | 703 | - | - | 559 | - | - |

| 合計 | 58,501 | - | - | 56,153 | - | - |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。ただし、コールローンについては日々の残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | △377 | 156,080 | △0.24 | 447 | 162,188 | 0.28 |

| コールローン | 0 | 742 | 0.01 | - | - | - |

| 金銭の信託 | 2 | 2,428 | 0.10 | 2 | 2,431 | 0.12 |

| 有価証券 | 16,104 | 2,092,004 | 0.77 | 62,028 | 1,978,016 | 3.14 |

| 貸付金 | 2,357 | 204,128 | 1.15 | 2,179 | 196,444 | 1.11 |

| 土地・建物 | 4,620 | 161,740 | 2.86 | 4,725 | 160,110 | 2.95 |

| 金融派生商品 | △3,572 | - | - | △4,861 | - | - |

| その他 | 736 | - | - | 403 | - | - |

| 合計 | 19,871 | 2,617,124 | 0.76 | 64,926 | 2,499,192 | 2.60 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。ただし、コールローンについては日々の残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)及び売買目的有価証券に係る前期末評価損益を加減算した金額であります。

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||||

| 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | △377 | 156,080 | △0.24 | 447 | 162,188 | 0.28 |

| コールローン | 0 | 742 | 0.01 | - | - | - |

| 金銭の信託 | △119 | 2,504 | △4.79 | 100 | 2,384 | 4.21 |

| 有価証券 | 89,475 | 2,598,014 | 3.44 | △9,797 | 2,557,398 | △0.38 |

| 貸付金 | 2,357 | 204,128 | 1.15 | 2,179 | 196,444 | 1.11 |

| 土地・建物 | 4,620 | 161,740 | 2.86 | 4,725 | 160,110 | 2.95 |

| 金融派生商品 | △3,572 | - | - | △4,861 | - | - |

| その他 | 736 | - | - | 403 | - | - |

| 合計 | 93,119 | 3,123,210 | 2.98 | △6,802 | 3,078,526 | △0.22 |

d 海外投融資

| 区分 | 前事業年度 (2018年3月31日) | 当事業年度 (2019年3月31日) | ||

| 金額 (百万円) | 構成比 (%) | 金額 (百万円) | 構成比 (%) | |

| 外貨建 | ||||

| 外国公社債 | 484,319 | 69.6 | 458,168 | 64.2 |

| 外国株式 | 55,942 | 8.0 | 87,908 | 12.3 |

| その他 | 88,476 | 12.7 | 110,985 | 15.6 |

| 計 | 628,738 | 90.3 | 657,062 | 92.1 |

| 円貨建 | ||||

| 外国公社債 | 14,414 | 2.1 | 10,976 | 1.6 |

| その他 | 53,221 | 7.6 | 45,027 | 6.3 |

| 計 | 67,636 | 9.7 | 56,003 | 7.9 |

| 合計 | 696,375 | 100.0 | 713,066 | 100.0 |

| 海外投融資利回り 運用資産利回り(インカム利回り)(%) 資産運用利回り(実現利回り) (%) | 2.57 △3.99 | 2.40 2.40 | ||

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度△6.02%、当事業年度4.34%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託67,432百万円であり、円貨建「その他」の主なものは、外国投資信託49,978百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託66,497百万円であり、円貨建「その他」の主なものは、外国投資信託41,956百万円であります。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

| 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 66,292 | 64,213 | △2,078 | △3.1% |

| 経常損失(△) | (百万円) | △5,445 | △3,072 | 2,373 | - |

| セグメント損失(△) | (百万円) | △15,078 | △5,156 | 9,921 | - |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント損失は出資持分考慮後の当期純損失に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ20億円減少し、642億円となりました。

経常損益は、前連結会計年度に比べ23億円改善したものの、30億円の損失となりました。出資持分考慮後の当期純損益(セグメント損益)は、多額の減損損失を計上した前連結会計年度に比べ99億円改善したものの、51億円の損失となりました。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

| 前事業年度 (2018年3月31日) (百万円) | 当事業年度 (2019年3月31日) (百万円) | ||||

| (A) | ソルベンシー・マージン総額 | 1,268,359 | 1,168,396 | ||

| (B) | リスクの合計額 | 323,538 | 339,508 | ||

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 784.0 | % | 688.2 | % |

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

| 前連結会計年度 (2018年3月31日) (百万円) | 当連結会計年度 (2019年3月31日) (百万円) | ||

| (A) | ソルベンシー・マージン総額 | 1,284,815 | 1,184,723 |

| (B) | リスクの合計額 | 319,689 | 330,268 |

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 803.7% | 717.4% |

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

異常危険準備金の減少を主因に、ソルベンシー・マージン総額が減少したことに加えて、巨大災害リスク相当額の増加を主因に、リスクの合計額が増加したことにより、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて95.8ポイント低下し、688.2%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて86.3ポイント低下し、717.4%となりました。

資本の財源及び資金の流動性は、次のとおりであります。

| 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 比較増減 | ||

| 営業活動によるキャッシュ・フロー | (百万円) | 93,444 | △45,395 | △138,839 |

| 投資活動によるキャッシュ・フロー | (百万円) | △10,094 | 75,599 | 85,694 |

| 財務活動によるキャッシュ・フロー | (百万円) | △108,331 | △29,593 | 78,737 |

| 現金及び現金同等物の期末残高 | (百万円) | 192,396 | 190,202 | △2,194 |

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ1,388億円減少し、△453億円となりました。投資活動によるキャッシュ・フローは、有価証券の取得による支出が減少したことなどにより前連結会計年度に比べ856億円増加し、755億円となりました。また、財務活動によるキャッシュ・フローは、配当金の支払額が減少したことなどにより前連結会計年度に比べ787億円増加し、△295億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より21億円減少し、1,902億円となりました。

資金の流動性につきましては、保険金等の支払による資金流出や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

また、長期的な投資資金等に対しては、自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

③ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険で増収したことなどにより、1兆2,335億円と前事業年度に比べ、0.9%の増加となりました。正味損害率は、自然災害による支払が火災保険で増加したことなどにより、67.8%と前事業年度に比べ、8.6ポイントの上昇となりました。正味事業費率は、諸手数料及び集金費並びに保険引受に係る営業費及び一般管理費が増加したことにより、33.8%と前事業年度に比べ、0.4ポイントの上昇となりました。

④ 中長期的な経営戦略

当社では、MS&ADインシュアランスグループの中期経営計画「Vision 2021」を踏まえ、2018~2021年度の4か年の中期経営計画「AD Vision 2021」を策定しています。

当社のスローガンである「特色ある個性豊かな会社」の確立に向けて、前・中期経営計画「AD Next Challenge」で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求し、環境変化に迅速に対応できる態勢を目指す姿とし、下図の取組みを行ってまいります。また、失敗を恐れずチャレンジし続け、持てる力と個性を最大限発揮することで、お客さまを全力でサポートしてまいります。

⑤ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。