有価証券報告書-第12期(令和3年4月1日-令和4年3月31日)

(1)経営成績等の状況の概要

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の 概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、新型コロナウイルス感染症の世界的流行の影響による厳しい状況が徐々に緩和される一方、原材料価格の高騰や供給面での制約などを背景とした物価上昇の動きもみられました。

このような中、当社は、2018年度から2021年度までを対象とする4か年の中期経営計画「AD Vision 2021」総仕上げの年を迎え、中期経営計画の目指す姿として掲げる「特色ある個性豊かな会社」を確立するため、先進性・多様性・ 地域密着を追求するとともに、ビジネススタイル変革を加速させ、部門横断プロジェクトを中心に環境変化に迅速に 対応できる態勢構築に取り組みました。

加えて、「CSV×DX※1」をキーワードに、他業態のパートナーとの協業・共創や社内外のデータ・デジタル技術活用を強化し、「補償」という保険の基本機能にとどまらず、保険が持つ新たな価値として事故・災害を「未然に 防ぐ」機能や事故・災害の「影響を減らし、回復を支援する」機能を加え、社会・地域課題の解決に資する付加価値を高めた商品・サービスの実現に取り組みました。

当期の具体的な事業の経過及び成果等は、以下のとおりです。

2021年度は、新型コロナウイルス感染症の蔓延による影響を受けつつも、営業部門、損害サービス部門、代理店・ 扱者が一体となった「営損代一体運営」を継続して推進し、チャネルミックス・デジタル活用による「新しい営業 スタイルの定着」やテレマティクス※2損害サービスシステム・I’m ZIDAN※3をはじめとした「特色ある“最先端”の損害サービス」に取り組むことでお客さまからのさらなる信頼獲得に努めた結果、お客さま満足度が向上し、マーケット シェアの拡大にも繋げることができました。

また、部門横断プロジェクトでは、「テレマティクス・モビリティサービス」「地方創生」「デジタル変革」 「プラットフォーム」に加えて、2021年度は新たに「データビジネス」プロジェクトに取り組みました。

テレマティクス・モビリティサービスプロジェクトにつきましては、2018年4月に国内初の運転挙動保険料反映型のテレマティクス自動車保険を発売し、2021年9月に契約台数が100万台を突破、2022年3月時点では150万台が目前に 迫るところまで順調に拡大しています。テレマティクス自動車保険は「CSV×DX」の代表例であり、「CSV× DX」のコンセプトがお客さまの共感を得、支持いただいた結果と考えています。

また、テレマティクス自動車保険は、当社のほかの自動車保険に比べお客さまの高い満足度を実現していることに 加えて、事故発生頻度の低減効果等も確認されています。今後もお客さまとともに事故削減に取り組み、「安全・安心なモビリティ社会の実現」を目指してまいります。

国外においても、当社はテレマティクス自動車保険のパイオニアとして、米国・欧州・中国・東南アジアを中心に 事業拡大を進めています。タイでは、Aioi Bangkok Insurance Public Company Limitedが発売する同国初の運転挙動 反映型テレマティクス自動車保険「TOYOTA Care PHYD※4」の契約台数が10万台を突破しました。また、米国では、 2021年4月に当社が100%出資するMOTER Technologies, Inc.を設立し、「ソフトウエア・ファースト※5」の概念を取り 込んだ保険ソフトウエアの研究・開発を開始しました。

「CASE※6」や「MaaS※7」というキーワードに代表される新たなモビリティサービスへの対応に向けて、自動運転分野では、2016年より行っている群馬大学との産学連携で得た知見も活かし、「都心部の公道・営業ルート」に おける営業型路線バスの自動運転実証実験や東京都臨海副都心エリアにおける自動運転技術を活用したモビリティ サービス実証実験に参画するとともに、2025年大阪・関西万博での次世代交通システムの実用化に向けた実証実験への参画が決定しました。

さらに、モビリティプラットフォーマーとしてタクシーを起点としたDXを推進する株式会社Mobility Technologiesや低速自動運転ロボットの開発等を手掛ける株式会社ZMPと資本業務提携契約を締結し共同ビジネスの具体検討を開始しました。また、社員の業務中の移動効率化を目指した企業向けオンデマンド配車サービスの実証実験を開始した ほか、「空の移動革命に向けた官民協議会」や加速するカーボンニュートラルへの対応強化に向けて「神戸関西圏電池リユース・リサイクル協議会」へ参画しました。

当社は引き続き、さまざまな企業やスタートアップ、地方公共団体や大学等との協業を通じて得た知見を基に、 CASE・MaaS及びその先の先進的な街づくりに対応する「CSV×DX」の考え方に沿った新たな保険・ サービスの検討・開発・提供を通じ、安全・安心で快適な移動の実現と、地域社会の持続的な発展に貢献できるよう、取り組んでまいります。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を継続して実施し、2022年3月時点で401の地方公共団体と連携協定を締結しています。2021年度は、全国の支店に新設した地域戦略室が中心となり、テレマ ティクス技術を活用した交通安全取組みやSDGsセミナー等を推進したほか、当社のプロ、ディーラー、モーター 代理店等と連携し損害サービス部門の知見を活用した地域の防災・減災等の課題解決取組みを実施するなど、「営損代 一体運営」の活動も進展しました。

今後も、「地域とともに未来を創るパートナー」を目指し、地方公共団体が抱える多様な地域課題の解決に向けた 取組みを進めてまいります。

デジタル変革プロジェクトでは、既存の業務をプロセス視点で抜本的に見直し再設計した上で、RPA※8等の新たなテクノロジーへの置き換えを進める取組みを行っております。

2021年度は、「スピード感」「真に利用されること」の2つのコンセプトを掲げ、新たに導入したPowerAutomate※9クラウドを通じて、社員が自らの業務を変革することを促し3,073件の自動化フローが作成されるなどの業務変革にも 取り組みました。

引き続き、デジタルを駆使した既存業務の改革に取り組むとともに、今日的な働き方・業務改革の実現に向けた迅速なツール導入・推進に取り組んでまいります。

プラットフォームプロジェクトにつきましては、「埋込型金融(Embedded Finance)※10」に取り組む1年と捉え、 台頭するプラットフォーマー※11の本業サービスに保険商品を埋め込み、日本最大級のランニングポータルサイト「RUNNET」のエントリー手続画面上で大会中止保険に加入できるなど、ユーザーの顧客体験を重視した保険販売の 「実装」と「成果創出」に注力しました。その中、リトルファミリー少額短期保険株式会社の開業や次世代型保険販売システムとして開発したデジタル募集基盤※12の構築などに取り組み、これらの商品供給機能を活用し、さまざまな プラットフォーマーとの協業を実現してきました。

上記取組みを通じ、将来の環境変化に備えた新たなビジネスモデルを確立し、当社の保険事業のノウハウとプラットフォーマーが持つリソースを融合させ、お客さまにとって付加価値の高い新しい保険商品を提供できるよう、「顧客 視点」を重視して取り組んでまいります。

また、2020年に参画した「Smart City X※13」を通じ、地方公共団体とテレマティクス技術を活用した交通安全対策の実証実験を行いました。実証実験を通じて、地方公共団体DXの効果測定や地域住民のニーズを深堀りしながら社会実装の実現に取り組んでまいります。

データビジネスプロジェクトは、社内外のさまざまなデータ活用と、保険を超えた領域でのデータビジネスの創出・拡大を目的として発足させたものです。テレマティクス自動車保険契約の走行ビッグデータを活用した交通安全マップの高度化や路面舗装状況の劣化推定技術の開発等具体的な取組みが進展しました。また、保険サービスにおけるデータ活用の加速に向け、自社保有データを安全かつ効率的に集約・分析できるビッグデータ分析基盤を、株式会社野村総合研究所と共同開発しました。今後は2021年度の成果や知見を基に、データビジネスの収益化に取り組んでまいります。

新商品の開発については、「CSV×DX」の考えに基づき、災害時の避難スキーム構築をサポートする「避難保険プラン」や企業火災保険向けに「カーボンニュートラルサポート特約」等の開発・提供を行いました。

社会課題の解決に向けては、当社施設を新型コロナウイルスのワクチン接種会場として東京都渋谷区に無償提供し、地域の方々の迅速なワクチン接種を支援する等、感染拡大防止と地域社会への貢献に取り組みました。

加えて、MS&ADゆにぞんスマイルクラブの寄付・寄贈等による地域貢献活動や補助犬の育成活動、ベルマーク 収集活動をはじめとした災害被災地域支援等の社会貢献活動にも積極的に取り組むとともに、テレマティクス自動車 保険の安全運転促進ポイントプログラム「ADテレマイレージ※14」において、お客さまが日本赤十字社の人道危機 救援金への寄付を選択できる機能を追加しました。

さらに、スポーツ振興を通じて、地域ごとにスポーツ関連団体へ寄付活動を行ったほか、所属アスリートによる 小・中学校体験授業や講演会等を実施しました。また、所属アスリートの練習環境や業務を通じた能力開発等を サポートすることにより、東京2020パラリンピックに7選手の参加が実現する等、共生社会の実現に向けて取り組み ました。障がい者雇用「地域密着モデル」にも継続して取り組んでおり、障がい者雇用率も2021年度(平均)で2.51%と高い水準※15を維持しています。

なお当社では、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に 関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、 取組み結果を開示しています。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、今後も独自性のある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 CSV×DXとは…最先端・独自の技術やデジタル・データの活用、特色あるパートナーとの協業により、お客さま・地域・社会が真に求める新たな価値を提供していくことで、国内外のあらゆる事業を通じて、お客さま・地域・社会とともに社会・地域課題の解決に グローバルに取り組むこと

CSV:Creating Shared Value(社会との共通価値の創造)

DX :デジタルトランスフォーメーションの略語

※2 テレマティクスとは…「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と 移動体通信システムを利用して、さまざまな情報やサービスを提供する仕組み

※3 I’m ZIDANとは…夜間休日でも事故発生時の「初期対応」から「示談交渉」までの専門的な事故対応が可能となるサービス

※4 PHYDとは…「Pay How You Drive」の略語で、お客さまの運転挙動が保険料算出に反映する自動車保険

※5 ソフトウエア・ファーストとは…ソフトウエアを核として事業やサービス、プロダクトの開発を進める概念

※6 CASE…「Connected(コネクテッド)」、「Autonomous(自動運転)」、「Shared(シェアリング)」、「Electric(電動化)」の4つの単語の頭文字をつなげた造語

※7 MaaSとは…Mobility as a Serviceの略語で交通インフラにおいて「移動」をサービスとして提供すること

※8 RPAとは…Robotic Process Automationの略語でソフトウエアロボットによる業務の自動化のこと

※9 PowerAutomateとは…頻繁に使用するアプリやサービスとの間に自動化されたワークフローを作成し、ファイルの同期、通知の受信、 データの収集などを行うことができるMicrosoft社が提供するサービス

※10 埋込型金融(Embedded Finance)とは…非金融事業者が、自社の既存サービスに金融サービス(保険商品含む)を組み込み・提供すること

※11 プラットフォーマーとは…オンライン上でサービスを提供し、多くの顧客を抱える事業者として当社内で独自に定義

※12 デジタル募集基盤とは…当社の基幹システムとプラットフォーマーが保有するアプリやWebサイトをつなぐための中間システム基盤をいう。このシステム基盤によりプラットフォーマーの本業サービスと連携して当社の保険商品を提供することができるもの

※13 Smart City Xとは…各産業を代表するパートナー企業とともに、「ニューノーマル時代のスマートシティ」をテーマに、世界中の スタートアップと連携・事業共創を行うグローバル・オープンイノベーション・プログラム

※14 ADテレマイレージとは…テレマティクス自動車保険をご契約のお客さま向けに提供するポイントプログラムであり、安全運転に つながる取り組みにチャレンジいただくことでポイントが貯まり、そのポイントに応じて各種特典が受けられる

※15 高い水準とは…2021年6月1日における民間企業の障害者実雇用率2.2%(厚生労働省「障害者雇用状況」集計結果より)との比較に よるもの

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆4,235億円、資産運用収益が736億円、その他経常収益が107億円となった結果、

1兆5,079億円となりました。一方、経常費用は、保険引受費用が1兆1,849億円、資産運用費用が127億円、営業費及び一般管理費が2,208億円、その他経常費用が56億円となった結果、1兆4,242億円となりました。

以上の結果、経常利益は前連結会計年度に比べ502億円増加し、837億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ342億円増加し、555億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆3,439億円、資産運用収益が714億円、その他経常収益が68億円となった結果、1兆4,223億円となりました。一方、経常費用は、保険引受費用が1兆1,296億円、資産運用費用が126億円、営業費及び一般管理費が1,968億円、その他経常費用が21億円となった結果、1兆3,413億円となりました。

以上の結果、経常利益は前事業年度に比べ484億円増加し、809億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ323億円増加し、539億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ98億円増加し、753億円となりました。

経常利益は前連結会計年度に比べ22億円増加し、27億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ23億円増加し、15億円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ242億円増加し、3兆8,688億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ38.1ポイント低下し、780.8%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ211億円減少し、755億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ491億円減少し、△951億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ46億円増加し、△253億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より409億円減少し、1,877億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は有価証券報告書提出日現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績は次のとおりであります。

[連結主要指標]

正味収入保険料は、当社において火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険(以下の各表における区分上は「その他」に含まれる。)で増収し、海外事業においても増収したことにより、前連結会計年度に比べ198億円増加し、1兆3,668億円となりました。

経常利益は、当社や海外事業で増益となったことにより、前連結会計年度に比べ502億円増加し、837億円となりました。

経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ342億円増加し、555億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

3.正味事業費率=(諸手数料及び集金費+保険引受に係る営業費及び一般管理費)÷正味収入保険料

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険で増収したことなどにより、前事業年度に比べ99億円増加し、1兆2,913億円となりました。一方、正味支払保険金は、自動車損害賠償責任保険で減少したものの、自動車保険や火災保険で増加したことなどにより、前事業年度に比べ142億円増加し、6,942億円となりました。以上により、正味損害率は59.8%と、前事業年度に比べ1.2ポイント上昇しました。また、諸手数料及び集金費が増加したことにより、正味事業費率は35.0%と、前事業年度に比べ0.1ポイント上昇しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、前事業年度に比べ429億円増加し、305億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ19億円増加し568億円となり、また、有価証券売却益が前事業年度に比べ39億円増加し237億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ93億円増加し、714億円となりました。一方、資産運用費用は、有価証券売却損が増加したことなどにより、前事業年度に比べ46億円増加し、126億円となりました。

これらの結果、経常利益は前事業年度に比べ484億円増加し、809億円となりました。当期純利益は前事業年度に比べ323億円増加し、539億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)を加減算した金額であります。

d 海外投融資

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度3.10%、当事業年度△0.29%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託127,633百万円であり、円貨建「その他」の主なものは、外国投資信託54,322百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託157,329百万円であり、円貨建「その他」の主なものは、外国投資信託54,547百万円であります。

ロ 海外事業(海外保険子会社)

日本、米国、欧州、中国、東南アジアの5極を中心としたテレマティクス・モビリティサービス事業を推進し、東南アジアではタイに続きフィリピンにおいて運転挙動反映型テレマティクス自動車保険の販売に向けた準備を進めました。

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント損益は出資持分考慮後の当期純損益に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ98億円増加し、753億円となりました。

経常利益は前連結会計年度に比べ22億円増加し、27億円となりました。出資持分考慮後の当期純利益(セグメン利益)は、前連結会計年度に比べ23億円増加し、15億円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ242億円増加し、3兆8,688億円となりました。総資産の内訳では、有価証

券が35億円増加し、2兆6,431億円となりました。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

保有株式の時価下落に伴いその他有価証券の評価差額が減少したことを主因に、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて32.3ポイント低下し、758.6%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて38.1ポイント低下し、780.8%となりました。

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

当連結会計年度のキャッシュ・フローの状況は次のとおりであります。

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ211億円減少し、755億円となりました。投資活動によるキャッシュ・フローは、有価証券の売却・償還による収入が減少したことなどにより前連結会計年度に比べ491億円減少し、△951億円となりました。また、財務活動によるキャッシュ・フローは、債券貸借取引受入担保金による収入が増加したことなどにより前連結会計年度に比べ46億円増加し、△253億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より409億円減少し、1,877億円となりました。

資本の財源及び資金の流動性に係る情報は次のとおりであります。

長期的な投資資金等に対しては、自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

また、資金の流動性につきましては、大規模自然災害時に保険金の支払や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、次の事項を会計上の重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。したがって、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、損害調査の進展、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

なお、上記のうち「ヘ 支払備金」については、関連する事項を「第5 経理の状況」の「重要な会計上の見積り」に記載しております。

④ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険などで増収したことにより、1兆2,913億円と前事業年度に比べ、0.8%の増加となりました。正味損害率は、自動車保険や火災保険の支払が増加したことなどにより、59.8%と前事業年度に比べ、1.2ポイントの上昇となりました。正味事業費率は、諸手数料及び集金費が増加したことにより、35.0%と前事業年度に比べ、0.1ポイントの上昇となりました。

⑤ 中長期的な経営戦略

当社では、MS&ADインシュアランスグループの中期経営計画「Vision 2021」を踏まえ、2018年度~2021年度の4か年の中期経営計画「AD Vision 2021」に取り組みました。

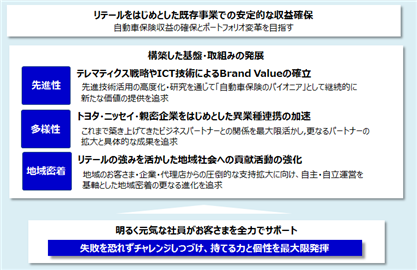

当社のスローガンである「特色ある個性豊かな会社」の確立に向けて、前・中期経営計画「AD Next Challenge」で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求し、環境変化に迅速に対応できる態勢を目指す姿とし、下図の取組みを行いました。さらには、失敗を恐れずチャレンジし続け、持てる力と個性を最大限発揮することで、お客さまを全力でサポートしてまいりました。

また、新たな中期経営計画(2022年度~2025年度の4か年)を策定しました。2025年度に目指す姿を「CSV×DXを通じて、お客さま・地域・社会の未来を支えつづける」企業と定め、この実現に向けて、当社の特色である 「先進性」「多様性」「地域密着」をさらに進展させてまいります。

⑥ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の 概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、新型コロナウイルス感染症の世界的流行の影響による厳しい状況が徐々に緩和される一方、原材料価格の高騰や供給面での制約などを背景とした物価上昇の動きもみられました。

このような中、当社は、2018年度から2021年度までを対象とする4か年の中期経営計画「AD Vision 2021」総仕上げの年を迎え、中期経営計画の目指す姿として掲げる「特色ある個性豊かな会社」を確立するため、先進性・多様性・ 地域密着を追求するとともに、ビジネススタイル変革を加速させ、部門横断プロジェクトを中心に環境変化に迅速に 対応できる態勢構築に取り組みました。

加えて、「CSV×DX※1」をキーワードに、他業態のパートナーとの協業・共創や社内外のデータ・デジタル技術活用を強化し、「補償」という保険の基本機能にとどまらず、保険が持つ新たな価値として事故・災害を「未然に 防ぐ」機能や事故・災害の「影響を減らし、回復を支援する」機能を加え、社会・地域課題の解決に資する付加価値を高めた商品・サービスの実現に取り組みました。

当期の具体的な事業の経過及び成果等は、以下のとおりです。

2021年度は、新型コロナウイルス感染症の蔓延による影響を受けつつも、営業部門、損害サービス部門、代理店・ 扱者が一体となった「営損代一体運営」を継続して推進し、チャネルミックス・デジタル活用による「新しい営業 スタイルの定着」やテレマティクス※2損害サービスシステム・I’m ZIDAN※3をはじめとした「特色ある“最先端”の損害サービス」に取り組むことでお客さまからのさらなる信頼獲得に努めた結果、お客さま満足度が向上し、マーケット シェアの拡大にも繋げることができました。

また、部門横断プロジェクトでは、「テレマティクス・モビリティサービス」「地方創生」「デジタル変革」 「プラットフォーム」に加えて、2021年度は新たに「データビジネス」プロジェクトに取り組みました。

テレマティクス・モビリティサービスプロジェクトにつきましては、2018年4月に国内初の運転挙動保険料反映型のテレマティクス自動車保険を発売し、2021年9月に契約台数が100万台を突破、2022年3月時点では150万台が目前に 迫るところまで順調に拡大しています。テレマティクス自動車保険は「CSV×DX」の代表例であり、「CSV× DX」のコンセプトがお客さまの共感を得、支持いただいた結果と考えています。

また、テレマティクス自動車保険は、当社のほかの自動車保険に比べお客さまの高い満足度を実現していることに 加えて、事故発生頻度の低減効果等も確認されています。今後もお客さまとともに事故削減に取り組み、「安全・安心なモビリティ社会の実現」を目指してまいります。

国外においても、当社はテレマティクス自動車保険のパイオニアとして、米国・欧州・中国・東南アジアを中心に 事業拡大を進めています。タイでは、Aioi Bangkok Insurance Public Company Limitedが発売する同国初の運転挙動 反映型テレマティクス自動車保険「TOYOTA Care PHYD※4」の契約台数が10万台を突破しました。また、米国では、 2021年4月に当社が100%出資するMOTER Technologies, Inc.を設立し、「ソフトウエア・ファースト※5」の概念を取り 込んだ保険ソフトウエアの研究・開発を開始しました。

「CASE※6」や「MaaS※7」というキーワードに代表される新たなモビリティサービスへの対応に向けて、自動運転分野では、2016年より行っている群馬大学との産学連携で得た知見も活かし、「都心部の公道・営業ルート」に おける営業型路線バスの自動運転実証実験や東京都臨海副都心エリアにおける自動運転技術を活用したモビリティ サービス実証実験に参画するとともに、2025年大阪・関西万博での次世代交通システムの実用化に向けた実証実験への参画が決定しました。

さらに、モビリティプラットフォーマーとしてタクシーを起点としたDXを推進する株式会社Mobility Technologiesや低速自動運転ロボットの開発等を手掛ける株式会社ZMPと資本業務提携契約を締結し共同ビジネスの具体検討を開始しました。また、社員の業務中の移動効率化を目指した企業向けオンデマンド配車サービスの実証実験を開始した ほか、「空の移動革命に向けた官民協議会」や加速するカーボンニュートラルへの対応強化に向けて「神戸関西圏電池リユース・リサイクル協議会」へ参画しました。

当社は引き続き、さまざまな企業やスタートアップ、地方公共団体や大学等との協業を通じて得た知見を基に、 CASE・MaaS及びその先の先進的な街づくりに対応する「CSV×DX」の考え方に沿った新たな保険・ サービスの検討・開発・提供を通じ、安全・安心で快適な移動の実現と、地域社会の持続的な発展に貢献できるよう、取り組んでまいります。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を継続して実施し、2022年3月時点で401の地方公共団体と連携協定を締結しています。2021年度は、全国の支店に新設した地域戦略室が中心となり、テレマ ティクス技術を活用した交通安全取組みやSDGsセミナー等を推進したほか、当社のプロ、ディーラー、モーター 代理店等と連携し損害サービス部門の知見を活用した地域の防災・減災等の課題解決取組みを実施するなど、「営損代 一体運営」の活動も進展しました。

今後も、「地域とともに未来を創るパートナー」を目指し、地方公共団体が抱える多様な地域課題の解決に向けた 取組みを進めてまいります。

デジタル変革プロジェクトでは、既存の業務をプロセス視点で抜本的に見直し再設計した上で、RPA※8等の新たなテクノロジーへの置き換えを進める取組みを行っております。

2021年度は、「スピード感」「真に利用されること」の2つのコンセプトを掲げ、新たに導入したPowerAutomate※9クラウドを通じて、社員が自らの業務を変革することを促し3,073件の自動化フローが作成されるなどの業務変革にも 取り組みました。

引き続き、デジタルを駆使した既存業務の改革に取り組むとともに、今日的な働き方・業務改革の実現に向けた迅速なツール導入・推進に取り組んでまいります。

プラットフォームプロジェクトにつきましては、「埋込型金融(Embedded Finance)※10」に取り組む1年と捉え、 台頭するプラットフォーマー※11の本業サービスに保険商品を埋め込み、日本最大級のランニングポータルサイト「RUNNET」のエントリー手続画面上で大会中止保険に加入できるなど、ユーザーの顧客体験を重視した保険販売の 「実装」と「成果創出」に注力しました。その中、リトルファミリー少額短期保険株式会社の開業や次世代型保険販売システムとして開発したデジタル募集基盤※12の構築などに取り組み、これらの商品供給機能を活用し、さまざまな プラットフォーマーとの協業を実現してきました。

上記取組みを通じ、将来の環境変化に備えた新たなビジネスモデルを確立し、当社の保険事業のノウハウとプラットフォーマーが持つリソースを融合させ、お客さまにとって付加価値の高い新しい保険商品を提供できるよう、「顧客 視点」を重視して取り組んでまいります。

また、2020年に参画した「Smart City X※13」を通じ、地方公共団体とテレマティクス技術を活用した交通安全対策の実証実験を行いました。実証実験を通じて、地方公共団体DXの効果測定や地域住民のニーズを深堀りしながら社会実装の実現に取り組んでまいります。

データビジネスプロジェクトは、社内外のさまざまなデータ活用と、保険を超えた領域でのデータビジネスの創出・拡大を目的として発足させたものです。テレマティクス自動車保険契約の走行ビッグデータを活用した交通安全マップの高度化や路面舗装状況の劣化推定技術の開発等具体的な取組みが進展しました。また、保険サービスにおけるデータ活用の加速に向け、自社保有データを安全かつ効率的に集約・分析できるビッグデータ分析基盤を、株式会社野村総合研究所と共同開発しました。今後は2021年度の成果や知見を基に、データビジネスの収益化に取り組んでまいります。

新商品の開発については、「CSV×DX」の考えに基づき、災害時の避難スキーム構築をサポートする「避難保険プラン」や企業火災保険向けに「カーボンニュートラルサポート特約」等の開発・提供を行いました。

社会課題の解決に向けては、当社施設を新型コロナウイルスのワクチン接種会場として東京都渋谷区に無償提供し、地域の方々の迅速なワクチン接種を支援する等、感染拡大防止と地域社会への貢献に取り組みました。

加えて、MS&ADゆにぞんスマイルクラブの寄付・寄贈等による地域貢献活動や補助犬の育成活動、ベルマーク 収集活動をはじめとした災害被災地域支援等の社会貢献活動にも積極的に取り組むとともに、テレマティクス自動車 保険の安全運転促進ポイントプログラム「ADテレマイレージ※14」において、お客さまが日本赤十字社の人道危機 救援金への寄付を選択できる機能を追加しました。

さらに、スポーツ振興を通じて、地域ごとにスポーツ関連団体へ寄付活動を行ったほか、所属アスリートによる 小・中学校体験授業や講演会等を実施しました。また、所属アスリートの練習環境や業務を通じた能力開発等を サポートすることにより、東京2020パラリンピックに7選手の参加が実現する等、共生社会の実現に向けて取り組み ました。障がい者雇用「地域密着モデル」にも継続して取り組んでおり、障がい者雇用率も2021年度(平均)で2.51%と高い水準※15を維持しています。

なお当社では、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に 関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、 取組み結果を開示しています。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、今後も独自性のある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 CSV×DXとは…最先端・独自の技術やデジタル・データの活用、特色あるパートナーとの協業により、お客さま・地域・社会が真に求める新たな価値を提供していくことで、国内外のあらゆる事業を通じて、お客さま・地域・社会とともに社会・地域課題の解決に グローバルに取り組むこと

CSV:Creating Shared Value(社会との共通価値の創造)

DX :デジタルトランスフォーメーションの略語

※2 テレマティクスとは…「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と 移動体通信システムを利用して、さまざまな情報やサービスを提供する仕組み

※3 I’m ZIDANとは…夜間休日でも事故発生時の「初期対応」から「示談交渉」までの専門的な事故対応が可能となるサービス

※4 PHYDとは…「Pay How You Drive」の略語で、お客さまの運転挙動が保険料算出に反映する自動車保険

※5 ソフトウエア・ファーストとは…ソフトウエアを核として事業やサービス、プロダクトの開発を進める概念

※6 CASE…「Connected(コネクテッド)」、「Autonomous(自動運転)」、「Shared(シェアリング)」、「Electric(電動化)」の4つの単語の頭文字をつなげた造語

※7 MaaSとは…Mobility as a Serviceの略語で交通インフラにおいて「移動」をサービスとして提供すること

※8 RPAとは…Robotic Process Automationの略語でソフトウエアロボットによる業務の自動化のこと

※9 PowerAutomateとは…頻繁に使用するアプリやサービスとの間に自動化されたワークフローを作成し、ファイルの同期、通知の受信、 データの収集などを行うことができるMicrosoft社が提供するサービス

※10 埋込型金融(Embedded Finance)とは…非金融事業者が、自社の既存サービスに金融サービス(保険商品含む)を組み込み・提供すること

※11 プラットフォーマーとは…オンライン上でサービスを提供し、多くの顧客を抱える事業者として当社内で独自に定義

※12 デジタル募集基盤とは…当社の基幹システムとプラットフォーマーが保有するアプリやWebサイトをつなぐための中間システム基盤をいう。このシステム基盤によりプラットフォーマーの本業サービスと連携して当社の保険商品を提供することができるもの

※13 Smart City Xとは…各産業を代表するパートナー企業とともに、「ニューノーマル時代のスマートシティ」をテーマに、世界中の スタートアップと連携・事業共創を行うグローバル・オープンイノベーション・プログラム

※14 ADテレマイレージとは…テレマティクス自動車保険をご契約のお客さま向けに提供するポイントプログラムであり、安全運転に つながる取り組みにチャレンジいただくことでポイントが貯まり、そのポイントに応じて各種特典が受けられる

※15 高い水準とは…2021年6月1日における民間企業の障害者実雇用率2.2%(厚生労働省「障害者雇用状況」集計結果より)との比較に よるもの

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆4,235億円、資産運用収益が736億円、その他経常収益が107億円となった結果、

1兆5,079億円となりました。一方、経常費用は、保険引受費用が1兆1,849億円、資産運用費用が127億円、営業費及び一般管理費が2,208億円、その他経常費用が56億円となった結果、1兆4,242億円となりました。

以上の結果、経常利益は前連結会計年度に比べ502億円増加し、837億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ342億円増加し、555億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆3,439億円、資産運用収益が714億円、その他経常収益が68億円となった結果、1兆4,223億円となりました。一方、経常費用は、保険引受費用が1兆1,296億円、資産運用費用が126億円、営業費及び一般管理費が1,968億円、その他経常費用が21億円となった結果、1兆3,413億円となりました。

以上の結果、経常利益は前事業年度に比べ484億円増加し、809億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ323億円増加し、539億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ98億円増加し、753億円となりました。

経常利益は前連結会計年度に比べ22億円増加し、27億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ23億円増加し、15億円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ242億円増加し、3兆8,688億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ38.1ポイント低下し、780.8%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ211億円減少し、755億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ491億円減少し、△951億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ46億円増加し、△253億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より409億円減少し、1,877億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は有価証券報告書提出日現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績は次のとおりであります。

[連結主要指標]

| 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,346,956 | 1,366,806 | 19,850 | 1.5% |

| 経常利益 | (百万円) | 33,447 | 83,733 | 50,286 | 150.3% |

| 親会社株主に帰属する当期純利益 | (百万円) | 21,250 | 55,550 | 34,299 | 161.4% |

正味収入保険料は、当社において火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険(以下の各表における区分上は「その他」に含まれる。)で増収し、海外事業においても増収したことにより、前連結会計年度に比べ198億円増加し、1兆3,668億円となりました。

経常利益は、当社や海外事業で増益となったことにより、前連結会計年度に比べ502億円増加し、837億円となりました。

経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ342億円増加し、555億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 268,522 | 18.8 | 6.5 | 263,746 | 18.2 | △1.8 |

| 海上 | 256 | 0.0 | 2.4 | 359 | 0.0 | 40.2 |

| 傷害 | 79,177 | 5.5 | △1.2 | 78,055 | 5.4 | △1.4 |

| 自動車 | 761,265 | 53.2 | 4.0 | 783,250 | 54.1 | 2.9 |

| 自動車損害賠償責任 | 153,290 | 10.7 | △14.1 | 143,391 | 9.9 | △6.5 |

| その他 | 169,288 | 11.8 | △0.6 | 179,395 | 12.4 | 6.0 |

| 合計 | 1,431,801 | 100.0 | 1.3 | 1,448,199 | 100.0 | 1.1 |

| (うち収入積立保険料) | (19,784) | (1.4) | (△14.6) | (13,953) | (1.0) | (△29.5) |

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 208,056 | 15.5 | 4.2 | 199,933 | 14.6 | △3.9 |

| 海上 | 7,062 | 0.5 | △3.9 | 6,878 | 0.5 | △2.6 |

| 傷害 | 57,976 | 4.3 | 1.2 | 59,480 | 4.4 | 2.6 |

| 自動車 | 786,926 | 58.4 | 2.7 | 812,184 | 59.4 | 3.2 |

| 自動車損害賠償責任 | 143,263 | 10.6 | △12.0 | 135,506 | 9.9 | △5.4 |

| その他 | 143,671 | 10.7 | △2.0 | 152,823 | 11.2 | 6.4 |

| 合計 | 1,346,956 | 100.0 | 0.5 | 1,366,806 | 100.0 | 1.5 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

| 区分 | 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 130,945 | 18.4 | △8.2 | 140,372 | 19.2 | 7.2 |

| 海上 | 3,991 | 0.5 | △20.5 | 3,873 | 0.5 | △2.9 |

| 傷害 | 25,451 | 3.6 | △2.0 | 26,362 | 3.6 | 3.6 |

| 自動車 | 377,302 | 53.1 | △8.3 | 395,381 | 54.1 | 4.8 |

| 自動車損害賠償責任 | 98,022 | 13.8 | △8.5 | 89,719 | 12.3 | △8.5 |

| その他 | 75,133 | 10.6 | 9.4 | 75,400 | 10.3 | 0.4 |

| 合計 | 710,846 | 100.0 | △6.6 | 731,110 | 100.0 | 2.9 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

| 区分 | 前連結会計年度 (2021年3月31日) | 当連結会計年度 (2022年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 252,861 | 6.6 | 216,334 | 5.6 |

| 金銭の信託 | 2,480 | 0.1 | 2,821 | 0.1 |

| 有価証券 | 2,639,593 | 68.6 | 2,643,151 | 68.3 |

| 貸付金 | 232,949 | 6.1 | 245,701 | 6.4 |

| 土地・建物 | 170,600 | 4.4 | 167,601 | 4.3 |

| 運用資産計 | 3,298,486 | 85.8 | 3,275,611 | 84.7 |

| 総資産 | 3,844,668 | 100.0 | 3,868,891 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

| 区分 | 前連結会計年度 (2021年3月31日) | 当連結会計年度 (2022年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 449,175 | 17.0 | 430,559 | 16.3 |

| 地方債 | 40,145 | 1.5 | 39,319 | 1.5 |

| 社債 | 298,053 | 11.3 | 305,408 | 11.6 |

| 株式 | 952,825 | 36.1 | 888,791 | 33.6 |

| 外国証券 | 797,357 | 30.2 | 864,291 | 32.7 |

| その他の証券 | 102,035 | 3.9 | 114,781 | 4.3 |

| 合計 | 2,639,593 | 100.0 | 2,643,151 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

| 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,281,426 | 1,291,344 | 9,917 | 0.8% |

| 正味損害率 | (%) | 58.6 | 59.8 | 1.2 | - |

| 正味事業費率 | (%) | 34.9 | 35.0 | 0.1 | - |

| 保険引受利益又は 保険引受損失(△) | (百万円) | △12,485 | 30,508 | 42,994 | - |

| 経常利益 | (百万円) | 32,476 | 80,964 | 48,487 | 149.3% |

| 当期純利益 | (百万円) | 21,610 | 53,973 | 32,362 | 149.8% |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

3.正味事業費率=(諸手数料及び集金費+保険引受に係る営業費及び一般管理費)÷正味収入保険料

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険で増収したことなどにより、前事業年度に比べ99億円増加し、1兆2,913億円となりました。一方、正味支払保険金は、自動車損害賠償責任保険で減少したものの、自動車保険や火災保険で増加したことなどにより、前事業年度に比べ142億円増加し、6,942億円となりました。以上により、正味損害率は59.8%と、前事業年度に比べ1.2ポイント上昇しました。また、諸手数料及び集金費が増加したことにより、正味事業費率は35.0%と、前事業年度に比べ0.1ポイント上昇しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、前事業年度に比べ429億円増加し、305億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ19億円増加し568億円となり、また、有価証券売却益が前事業年度に比べ39億円増加し237億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ93億円増加し、714億円となりました。一方、資産運用費用は、有価証券売却損が増加したことなどにより、前事業年度に比べ46億円増加し、126億円となりました。

これらの結果、経常利益は前事業年度に比べ484億円増加し、809億円となりました。当期純利益は前事業年度に比べ323億円増加し、539億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 266,252 | 19.7 | 6.6 | 261,139 | 19.2 | △1.9 |

| 海上 | 0 | 0.0 | △99.7 | - | - | △100.0 |

| 傷害 | 79,117 | 5.8 | △0.4 | 77,984 | 5.7 | △1.4 |

| 自動車 | 697,376 | 51.4 | 3.2 | 707,702 | 52.1 | 1.5 |

| 自動車損害賠償責任 | 153,290 | 11.3 | △14.1 | 143,391 | 10.6 | △6.5 |

| その他 | 159,811 | 11.8 | 4.3 | 168,231 | 12.4 | 5.3 |

| 合計 | 1,355,849 | 100.0 | 1.4 | 1,358,449 | 100.0 | 0.2 |

| (うち収入積立保険料) | (19,784) | (1.5) | (△14.6) | (13,953) | (1.0) | (△29.5) |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 207,758 | 16.2 | 4.3 | 199,610 | 15.5 | △3.9 |

| 海上 | 6,996 | 0.6 | △3.7 | 6,811 | 0.5 | △2.6 |

| 傷害 | 57,943 | 4.5 | 1.8 | 59,440 | 4.6 | 2.6 |

| 自動車 | 729,539 | 56.9 | 2.3 | 748,022 | 57.9 | 2.5 |

| 自動車損害賠償責任 | 143,263 | 11.2 | △12.0 | 135,506 | 10.5 | △5.4 |

| その他 | 135,925 | 10.6 | △1.1 | 141,952 | 11.0 | 4.4 |

| 合計 | 1,281,426 | 100.0 | 0.4 | 1,291,344 | 100.0 | 0.8 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | |

| 火災 | 130,612 | △8.2 | 66.3 | 140,084 | 7.3 | 73.8 |

| 海上 | 3,969 | △20.3 | 56.9 | 3,845 | △3.1 | 56.9 |

| 傷害 | 25,454 | △1.4 | 50.4 | 26,343 | 3.5 | 50.5 |

| 自動車 | 348,779 | △7.9 | 54.3 | 360,797 | 3.4 | 55.5 |

| 自動車損害賠償責任 | 98,022 | △8.5 | 74.5 | 89,719 | △8.5 | 72.7 |

| その他 | 73,151 | 10.8 | 56.9 | 73,416 | 0.4 | 54.9 |

| 合計 | 679,990 | △6.2 | 58.6 | 694,206 | 2.1 | 59.8 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

| 区分 | 前事業年度 (2021年3月31日) | 当事業年度 (2022年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 201,266 | 5.4 | 155,554 | 4.1 |

| 金銭の信託 | 2,480 | 0.1 | 2,821 | 0.1 |

| 有価証券 | 2,643,427 | 70.6 | 2,643,754 | 70.6 |

| 貸付金 | 232,949 | 6.2 | 245,701 | 6.5 |

| 土地・建物 | 170,304 | 4.5 | 167,287 | 4.5 |

| 運用資産計 | 3,250,428 | 86.8 | 3,215,118 | 85.8 |

| 総資産 | 3,745,278 | 100.0 | 3,745,150 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

| 区分 | 前事業年度 (2021年3月31日) | 当事業年度 (2022年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 449,175 | 17.0 | 430,559 | 16.3 |

| 地方債 | 40,145 | 1.5 | 39,319 | 1.5 |

| 社債 | 298,053 | 11.3 | 305,408 | 11.6 |

| 株式 | 952,172 | 36.0 | 888,329 | 33.6 |

| 外国証券 | 801,844 | 30.3 | 865,355 | 32.7 |

| その他の証券 | 102,035 | 3.9 | 114,781 | 4.3 |

| 合計 | 2,643,427 | 100.0 | 2,643,754 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | |

| 預貯金 | 18 | 196,103 | 0.01 | 6 | 160,781 | 0.00 |

| 金銭の信託 | 0 | 2,477 | 0.01 | 0 | 2,543 | 0.00 |

| 有価証券 | 47,247 | 1,926,615 | 2.45 | 49,562 | 1,980,412 | 2.50 |

| 貸付金 | 2,104 | 225,735 | 0.93 | 2,174 | 240,022 | 0.91 |

| 土地・建物 | 4,741 | 168,586 | 2.81 | 4,612 | 171,033 | 2.70 |

| 小計 | 54,112 | 2,519,517 | 2.15 | 56,355 | 2,554,794 | 2.21 |

| その他 | 798 | - | - | 477 | - | - |

| 合計 | 54,911 | - | - | 56,833 | - | - |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | 623 | 196,103 | 0.32 | 873 | 160,781 | 0.54 |

| 金銭の信託 | 0 | 2,477 | 0.01 | 0 | 2,543 | 0.00 |

| 有価証券 | 61,994 | 1,926,615 | 3.22 | 65,157 | 1,980,412 | 3.29 |

| 貸付金 | 2,110 | 225,735 | 0.93 | 2,176 | 240,022 | 0.91 |

| 土地・建物 | 4,741 | 168,586 | 2.81 | 4,612 | 171,033 | 2.70 |

| 金融派生商品 | △2,451 | - | - | △679 | - | - |

| その他 | 947 | - | - | 380 | - | - |

| 合計 | 67,967 | 2,519,517 | 2.70 | 72,521 | 2,554,794 | 2.84 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)を加減算した金額であります。

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||

| 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | 623 | 196,103 | 0.32 | 873 | 160,781 | 0.54 |

| 金銭の信託 | 39 | 2,483 | 1.57 | 240 | 2,589 | 9.30 |

| 有価証券 | 352,543 | 2,302,925 | 15.31 | △19,806 | 2,647,271 | △0.75 |

| 貸付金 | 2,110 | 225,735 | 0.93 | 2,176 | 240,022 | 0.91 |

| 土地・建物 | 4,741 | 168,586 | 2.81 | 4,612 | 171,033 | 2.70 |

| 金融派生商品 | △2,451 | - | - | △679 | - | - |

| その他 | 947 | - | - | 380 | - | - |

| 合計 | 358,555 | 2,895,833 | 12.38 | △12,201 | 3,221,698 | △0.38 |

d 海外投融資

| 区分 | 前事業年度 (2021年3月31日) | 当事業年度 (2022年3月31日) | ||

| 金額 (百万円) | 構成比 (%) | 金額 (百万円) | 構成比 (%) | |

| 外貨建 | ||||

| 外国公社債 | 523,890 | 64.4 | 558,421 | 63.6 |

| 外国株式 | 85,375 | 10.5 | 84,638 | 9.6 |

| その他 | 146,978 | 18.1 | 177,766 | 20.3 |

| 計 | 756,244 | 93.0 | 820,826 | 93.5 |

| 円貨建 | ||||

| 外国公社債 | 2,041 | 0.2 | 2,078 | 0.2 |

| その他 | 55,172 | 6.8 | 55,397 | 6.3 |

| 計 | 57,214 | 7.0 | 57,476 | 6.5 |

| 合計 | 813,458 | 100.0 | 878,302 | 100.0 |

| 海外投融資利回り 運用資産利回り(インカム利回り)(%) 資産運用利回り(実現利回り) (%) | 2.29 3.09 | 2.13 2.28 | ||

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度3.10%、当事業年度△0.29%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託127,633百万円であり、円貨建「その他」の主なものは、外国投資信託54,322百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託157,329百万円であり、円貨建「その他」の主なものは、外国投資信託54,547百万円であります。

ロ 海外事業(海外保険子会社)

日本、米国、欧州、中国、東南アジアの5極を中心としたテレマティクス・モビリティサービス事業を推進し、東南アジアではタイに続きフィリピンにおいて運転挙動反映型テレマティクス自動車保険の販売に向けた準備を進めました。

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

| 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 65,529 | 75,397 | 9,868 | 15.1% |

| 経常利益 | (百万円) | 553 | 2,757 | 2,204 | 398.5% |

| セグメント利益 又は損失(△) | (百万円) | △777 | 1,537 | 2,314 | - |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント損益は出資持分考慮後の当期純損益に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ98億円増加し、753億円となりました。

経常利益は前連結会計年度に比べ22億円増加し、27億円となりました。出資持分考慮後の当期純利益(セグメン利益)は、前連結会計年度に比べ23億円増加し、15億円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ242億円増加し、3兆8,688億円となりました。総資産の内訳では、有価証

券が35億円増加し、2兆6,431億円となりました。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

| 前事業年度 (2021年3月31日) (百万円) | 当事業年度 (2022年3月31日) (百万円) | ||||

| (A) | ソルベンシー・マージン総額 | 1,438,465 | 1,396,160 | ||

| (B) | リスクの合計額 | 363,749 | 368,045 | ||

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 790.9 | % | 758.6 | % |

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

| 前連結会計年度 (2021年3月31日) (百万円) | 当連結会計年度 (2022年3月31日) (百万円) | ||

| (A) | ソルベンシー・マージン総額 | 1,446,395 | 1,404,858 |

| (B) | リスクの合計額 | 353,216 | 359,807 |

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 818.9% | 780.8% |

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

保有株式の時価下落に伴いその他有価証券の評価差額が減少したことを主因に、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて32.3ポイント低下し、758.6%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて38.1ポイント低下し、780.8%となりました。

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

当連結会計年度のキャッシュ・フローの状況は次のとおりであります。

| 前連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 当連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 比較増減 | ||

| 営業活動によるキャッシュ・フロー | (百万円) | 96,696 | 75,569 | △21,127 |

| 投資活動によるキャッシュ・フロー | (百万円) | △45,972 | △95,106 | △49,134 |

| 財務活動によるキャッシュ・フロー | (百万円) | △29,979 | △25,314 | 4,665 |

| 現金及び現金同等物の期末残高 | (百万円) | 228,734 | 187,798 | △40,935 |

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ211億円減少し、755億円となりました。投資活動によるキャッシュ・フローは、有価証券の売却・償還による収入が減少したことなどにより前連結会計年度に比べ491億円減少し、△951億円となりました。また、財務活動によるキャッシュ・フローは、債券貸借取引受入担保金による収入が増加したことなどにより前連結会計年度に比べ46億円増加し、△253億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より409億円減少し、1,877億円となりました。

資本の財源及び資金の流動性に係る情報は次のとおりであります。

長期的な投資資金等に対しては、自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

また、資金の流動性につきましては、大規模自然災害時に保険金の支払や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、次の事項を会計上の重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。したがって、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、損害調査の進展、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

なお、上記のうち「ヘ 支払備金」については、関連する事項を「第5 経理の状況」の「重要な会計上の見積り」に記載しております。

④ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険や自動車損害賠償責任保険で減収したものの、自動車保険や新種保険などで増収したことにより、1兆2,913億円と前事業年度に比べ、0.8%の増加となりました。正味損害率は、自動車保険や火災保険の支払が増加したことなどにより、59.8%と前事業年度に比べ、1.2ポイントの上昇となりました。正味事業費率は、諸手数料及び集金費が増加したことにより、35.0%と前事業年度に比べ、0.1ポイントの上昇となりました。

⑤ 中長期的な経営戦略

当社では、MS&ADインシュアランスグループの中期経営計画「Vision 2021」を踏まえ、2018年度~2021年度の4か年の中期経営計画「AD Vision 2021」に取り組みました。

当社のスローガンである「特色ある個性豊かな会社」の確立に向けて、前・中期経営計画「AD Next Challenge」で構築した基盤・取組みを発展させ、先進性・多様性・地域密着を追求し、環境変化に迅速に対応できる態勢を目指す姿とし、下図の取組みを行いました。さらには、失敗を恐れずチャレンジし続け、持てる力と個性を最大限発揮することで、お客さまを全力でサポートしてまいりました。

また、新たな中期経営計画(2022年度~2025年度の4か年)を策定しました。2025年度に目指す姿を「CSV×DXを通じて、お客さま・地域・社会の未来を支えつづける」企業と定め、この実現に向けて、当社の特色である 「先進性」「多様性」「地域密着」をさらに進展させてまいります。

⑥ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。