有価証券報告書-第13期(2022/04/01-2023/03/31)

(1)経営成績等の状況の概要

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の 概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、新型コロナウイルス感染症に対する規制緩和等により、景気持ち直しの動きが見られましたが、一方で、ウクライナ情勢の長期化に伴う原材料価格の高騰等により、物価上昇圧力が高まったことやインフレ抑制に向けた各国による金融政策の影響により先行き不透明な状況が続きました。

このような中、当社は、2022年度から2025年度の4か年を対象とする中期経営計画をスタートさせました。保険の新たな価値創造に挑戦するとともに、特色ある成長基盤を強化し、これまで磨き上げてきた当社の「先進性」「多様性」「地域密着」をさらに進展させてまいります。

中期経営計画では、核となる考え方を「CSV×DX」と定め、国内外のあらゆる分野で未知のリスクや社会・地域課題と向き合い、特色あるパートナーとの協業やデータ・デジタル技術を活用し、それらを解決する保険商品や新たなサービスを提供できるように取り組んでまいります。

それら取組みを通じて、安全・安心で快適な社会を目指し、お客さまに共感いただける新たな価値の連鎖を生み出し続けることで、ゲームチェンジを起こします。

当期の具体的な事業の経過及び成果等は、以下のとおりです。

2022年度は、全社員の意識・活動の変革、「CSV×DX」型の商品・サービスの提供、社会・地域課題の解決の取組みを通じて、「CSV×DX」を推進してまいりました。

また、営業部門、損害サービス部門、代理店・扱者が一体となって運営する「営損代一体取組み」を継続して推進しました。営業部門では、中核代理店設置、チャネルミックス等による販売基盤・営業態勢の見直し、損害サービス部門では、デジタルの活用によるお客さまへの個別最適化対応やテレマティクス※1損害サービスシステムの活用等に取り組み、お客さまからの信頼獲得に努めました。

部門横断プロジェクトにおいては、「テレマティクス・モビリティサービス」「地方創生」「デジタル変革」 「プラットフォーム」「データビジネス」に加え、「未来戦略創造」プロジェクトを立ち上げました。

テレマティクス・モビリティサービスプロジェクトにつきましては、「CSV×DX」を具現化するテレマティクス自動車保険がお客さまからの高い満足度や事故発生頻度の低減効果※2等を実現し、契約台数170万台を突破しました。

国外においても、テレマティクス自動車保険のパイオニアとして、米国・欧州・中国・東南アジア・オセアニアを中心に事業拡大を進めております。タイで開催された「Insurance Asia Awards 2022※3」(主催:Charlton media group)では、現地法人Aioi Bangkok Insurance Public Company Limitedが、「Insurance Initiative of the Year - Thailand」と「Insurtech Initiative of the Year - Thailand」※4の2部門を受賞しました。また、米国では、世界最大のテクノロジー見本市といわれるCES2023において、当社が100%出資するMOTER Technologies, Inc.が、「ソフトウェア・デファインド※5」の概念を取り込んだ独自の保険ソフトウェアを出展しました。

「CASE※6」や「MaaS※7」というキーワードに代表される新たなモビリティサービスに対しては、より一層の安全・安心な社会実装や普及促進、各モビリティサービス特有の課題解決を支援する新商品・サービスの開発やアライアンスの拡大に取り組んでおります。具体的には、急速に加速する車両の電動化へ対応して、水素自動車向けの専用補償・割引や、事故により車両をガソリン車からEV等に買い替える費用を補償する「電気自動車等買替費用特約」を開発しました。また、株式会社Mobility Technologies※8とは、充電設備向け専用保険「GX保険」を開発しました。サービス面では、EVの電欠に対応する実証実験を行うとともに、拡大が想定される蓄電池のリユース市場創出に向けてNExT-e Solutions株式会社※9と協業を開始しました。

自動運転分野では、英国の自動運転ソフトウェア開発企業であるOxbotica Limitedとの資本業務提携や、中国子会社であるAioi Nissay Dowa Insurance(China) Company LimitedはMomenta社※10との戦略提携を進めました。2016年より行っている群馬大学との産学連携で得た知見も活かし、2025年大阪・関西万博での次世代交通システムの実用化に向けた実証実験にて、管制センターと連携した緊急時トラブル対応の実証を行いました。

さらに、さまざまな新モビリティの社会実装が可能となる道路交通法改正に対応し、株式会社ZMP※11と自動運転ロボット専用保険を開発しました。また、株式会社ナビタイムジャパンと電動キックボードの安全・安心な利用に資する専用ナビゲーションシステムの開発に着手し、2023年度は当社業務提携先の電動キックボードシェアリングサービスを展開するBRJ株式会社と三者で実証実験を実施する予定です。

この他、スマートフォンの位置情報等をもとに利用者の移動手段を自動判別・可視化し、移動手段に応じてポイントを付与するプログラムを自治体等向けに開発し、CASE・MaaSから発展する街づくりや、地域課題解決への貢献を目指して横浜市で実証実験を行っています。

引き続き、さまざまな企業やスタートアップ、地方公共団体、大学等との協業を通じて得た知見を基に、安全・安心で快適な移動の実現と、地域社会の持続的な発展に貢献するべくCASE・MaaS、そしてその先の先進的な街づくりに対応する「CSV×DX」の考え方に沿った新たな保険やサービスの検討・開発・提供に取り組んでまいります。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を継続して実施し、467の地方公共団体と連携協定を締結しました(2023年3月現在)。2022年度は、「地域とともに未来を創るパートナー」を目指し、地方公共団体が抱える多様な地域課題の解決に向けた取組みを推進しました。その結果、SDGs等による環境変化を体感・理解・共感する社員・代理店の人財育成が前進し、当社の特色である「CSV×DX」を活かした支援メニュー (SDGs、カーボンニュートラル、テレマティクス等)を活用した地域課題解決の取組みが進展しました。

今後も、SDGsを起点とした地方創生取組みにより、地域密着のビジネスモデルを深化させ、「CSV×DX」をベースに地域課題解決を支援してまいります。

デジタル変革プロジェクトにつきましては、デジタル人財の育成とコミュニティ運営をはじめとしたデジタルツール活用推進の仕組みの構築により、社員一人ひとりによる自律的な業務改革を実現しました。具体的には、プログラミングの知識がなくても開発可能なPower Automate※12クラウドの活用により、2,609人の社員が9,492の定型業務を自動化しました(2023年3月現在)。

今後も在宅勤務等を始めとしたニューノーマルに対応する働き方改革のいっそうの進展に向け、デジタルツールによる業務改革を推進してまいります。

プラットフォームプロジェクトにつきましては、プラットフォーマー※13の開拓による「トップライン拡大」と「新たなマーケットの創出」に向けたインシュアテックの活用及び先進技術の研究・開発に注力することで、保険事業と保険外事業の両面での収益化を目指し、「CSV×DX」を推進しております。

「トップライン拡大」では、2021年度に開発した本業サービスに保険機能を埋め込む「埋込型金融(Embedded Finance)※14」を「乗換案内」を運営するジョルダン株式会社をはじめ、10社超のプラットフォーマーへの機能提供を通じ、収益の拡大につなげてまいります。

「新たなマーケットの創出」では、Web3.0、メタバース等をテーマとして、若年層との接点創出を目的に、人気オンラインゲーム「フォートナイト」上での仮想空間の開発や、国内初となるメタバース上のリスクを補償する専用保険商品の提供を開始しました。

これらの取組みを通じ、将来の環境変化に備えた新たなビジネスモデルを構築し、社会課題の解決と付加価値の提供を通じて、人々と社会の共通価値を創出し続けてまいります。

データビジネスプロジェクトは、テレマティクス自動車保険契約の走行ビッグデータを活用した交通安全EBPM※15支援サービスにおいて4自治体で導入されるとともに、デジタル庁主催の“good digital award”にて部門最優秀賞を受賞しました。

加えて、福井県・福井県警と取り組んだ「デジタル(テレマティクス技術)を活用した新たな交通安全対策」が、「冬のDigi田甲子園※16」で優勝し、最高位である内閣総理大臣賞を受賞しました。

また、一般社団法人渋谷未来デザインと共同で交通トラフィックWGを組成し、産学官を横断したデータ連携を通じ渋谷区の行政課題に取り組む等、自治体と連携した具体的な取組みが進展しました。さらに、株式会社LayerX※17とデータ活用に際し必要となる高いプライバシー水準とデータ有用性を両立させる技術基盤を共同開発しました。

今後は2022年度に得た成果や知見を基に、各種データを活用した「CSV×DX」の社会実装・体感ならびにビジネス創出に向け、事業のさらなる拡大に取り組んでまいります。

未来戦略創造プロジェクトは、当社出資先のオックスフォード大学のAIベンチャーであるMind Foundry社との間で共同研究所「Aioi R&D Lab Limited」を新たに設立し、同研究所をハブに「CSV×DX」取組みをグローバルで進める横断プロジェクトとして新たに発足しました。Mind Foundry社のAIによる保険ビジネスへの活用やオックスフォード大学の著名な教授陣からのアドバイスを活かしたプロジェクトを通じて、「社会課題の解決」「保険の新たな価値創造」の実現に向け取り組んでまいります。

これら部門横断プロジェクトの取組みに加えて、サステナビリティの推進に向けて、自社のGHG排出量削減や気候変動に関する投融資先との対話拡大に取り組むとともに、企業経営者の皆さまとCO2排出量削減に取り組むことを目的として、当社取引有無を問わず全国の中小企業向けにCO2排出量算出・可視化クラウドサービス「zeroboard※18」を無償提供しました。また、EV、PHVの更なる普及促進の後押しを目的に、恵比寿本社ビルに急速充電器を設置し一般開放を行う等、地域に密着したカーボンニュートラルな社会の実現につながる取組みを行いました。

加えて、人権尊重への対応として、社内での人権啓発研修テーマの追加や代理店への研修ツールの提供、グループ人権基本方針の全委託先への案内等、社内外の理解促進に取り組みました。

また、MS&ADゆにぞんスマイルクラブ※19の寄付・寄贈や補助犬の育成活動をはじめ、2000年4月より協賛企業として参画しているベルマーク運動では支援金累計1億円を達成する等、災害被災地域支援等の社会貢献活動にも積極的に取り組みました。

障がい者雇用「地域密着モデル」※20にも継続して取り組んでおり、障がい者雇用率も2022年度(平均)で2.62%と高い水準※21を維持し、特色ある優れた障がい者雇用の取組みを行う優良企業として東京都から「障害者雇用エクセレントカンパニー賞(東京都知事賞)」を損害保険業界で初めて受賞しました。

なお当社では、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、その結果も開示しています。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、今後も独自性のある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 テレマティクスとは…「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と移動体通信システムを利用して、さまざまな情報やサービスを提供する仕組み

※2 高い顧客満足度や事故発生頻度の低減効果とは…当社保険のご契約に関するアンケートでテレマティクス自動車保険に「満足」と回答いただいた割合が他の当社自動車保険に対し+13.1pt 、事故頻度は▲14.0%となったもの

※3 Insurance Asia Awards 2022とは…大手ビジネスメディアグループCharlton media groupが2016年に開始した表彰制度。アジア太平洋地域の保険会社や再保険会社、ブローカーにおいて、優れた商品・サービス・取組みを表彰対象としている

※4 Insurance Initiative of the Year- Thailand/Insurtech Initiative of the Year – Thailandとは…保険分野とインシュアテック分野において、それぞれ革新性や保険業界へのインパクト、社会の変化に対応するダイナミズムの点で優れたプロジェクトに贈られる賞

※5 ソフトウェア・デファインドとは…製品(ハードウェア)やサービスの価値や進化がソフトウェアの性能によって定められていくという概念

※6 CASEとは…「Connected(コネクテッド)」、「Autonomous(自動運転)」、「Shared(シェアリング)」、「Electric(電動化)」の4つの単語の頭文字をつなげた造語

※7 MaaSとは…Mobility as a Serviceの略語で交通インフラにおいて「移動」をサービスとして提供すること

※8 株式会社Mobility Technologiesとは…タクシー配車アプリ「GO」をはじめ、モビリティ分野で幅広いサービスを展開している企業。2023年4月1日付けで社名を「GO株式会社」へ変更

※9 NExT-e Solutions株式会社とは…蓄電池の長寿命化や複数用途での利活用を実現する独自の技術・ノウハウを保有する企業

※10 Momenta社とは…中国・ドイツに拠点を置き、日本の企業とも業務を行っており、複数の世界有数の自動車メーカーなどから戦略投資を得ている世界最先端の自動運転企業

※11 株式会社ZMPとは…「Robot of Everything ヒトとモノの移動を自由にし、楽しく便利なライフスタイルを創造する」を企業理念として、ロボット・自動運転技術をコアとする製品・サービスを提供している企業

※12 Power Automateとは…頻繁に使用するアプリやサービスとの間に自動化されたワークフローを作成し、ファイルの同期、通知の受信、データの収集等を行うことができるMicrosoft社が提供するサービス

※13 プラットフォーマーとは…オンライン上でサービスを提供し、多くの顧客を抱える事業者として当社内で独自に定義

※14 埋込型金融(Embedded Finance)とは…非金融事業者が、自社の既存サービスに金融サービス(保険商品含む)を組み込み・提供すること

※15 EBPMとは…Evidence-Based Policy Making(証拠に基づく政策立案)の略。政府にて推進されており、政策効果の測定に重要な関連を持つ情報や統計等のデータの活用が求められている

※16 Digi田甲子園とは…デジタル田園都市国家構想の実現に向けた機運醸成を図る観点から、デジタルの活用による地域の個別課題を実際に解決した事例を募集し、特に優れた事例を「内閣総理大臣賞」として表彰する、政府による取組み

※17 株式会社LayerXとは…プライバシー保護技術の研究開発を通じたパーソナルデータの流通・利活用を支援するアプリケーションの開発やソリューションを提供している企業

※18 zeroboardとは…株式会社ゼロボードが提供するCO2排出量算出・可視化クラウドサービス

※19 MS&ADゆにぞんスマイルクラブとは…当社および関連子会社の役職員の気持ちを一つに集め、地域・社会へ貢献していくことを目的とした意義ある募金制度

※20 障がい者雇用「地域密着モデル」とは…各地域の特別支援学校から主に知的障がい者の生徒をインターンシップ(企業実習)を経て、部支店スタッフ席に事務補助要員として採用する取組み

※21 高い水準とは…2022年6月1日における民間企業の障害者実雇用率2.25%(厚生労働省「障害者雇用状況」集計結果より)との比較によるもの

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆5,068億円、資産運用収益が1,030億円、その他経常収益が165億円となった結果、

1兆6,264億円となりました。一方、経常費用は、保険引受費用が1兆3,025億円、資産運用費用が272億円、営業費及び一般管理費が2,226億円、その他経常費用が66億円となった結果、1兆5,592億円となりました。

以上の結果、経常利益は前連結会計年度に比べ164億円減少し、672億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ129億円減少し、425億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆4,144億円、資産運用収益が1,004億円、その他経常収益が93億円となった結果、1兆5,243億円となりました。一方、経常費用は、保険引受費用が1兆2,333億円、資産運用費用が271億円、営業費及び一般管理費が1,948億円、その他経常費用が21億円となった結果、1兆4,576億円となりました。

以上の結果、経常利益は前事業年度に比べ142億円減少し、667億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ107億円減少し、431億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ183億円増加し、937億円となりました。

経常利益は前連結会計年度に比べ16億円減少し、11億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ15億円減少し、26百万円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ27億円増加し、3兆8,716億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ64.4ポイント上昇し、845.2%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ571億円減少し、183億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ2,020億円増加し、1,069億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ104億円減少し、△357億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より909億円増加し、2,787億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は有価証券報告書提出日現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績は次のとおりであります。

[連結主要指標]

正味収入保険料は、当社において火災保険や自動車保険で増収し、海外事業においても増収したことにより、前連結会計年度に比べ629億円増加し、1兆4,297億円となりました。

経常利益は、当社において自動車事故や国内の自然災害による発生保険金(正味支払保険金と支払備金繰入額の合計)が増加したことなどにより、前連結会計年度に比べ164億円減少し、672億円となりました。

経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ129億円減少し、425億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

3.正味事業費率=(諸手数料及び集金費+保険引受に係る営業費及び一般管理費)÷正味収入保険料

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険や自動車保険で増収したことなどにより前事業年度に比べ442億円増加し、1兆3,355億円となりました。一方、正味支払保険金は、自動車保険や火災保険で増加したことなどにより前事業年度に比べ1,151億円増加し、8,093億円となりました。以上により、正味損害率は66.6%と、前事業年度に比べ6.8ポイント上昇しました。また、正味収入保険料が増加したことなどにより、正味事業費率は34.6%と、前事業年度に比べ0.4ポイント低下しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、自動車事故や国内の自然災害による発生保険金(正味支払保険金と支払備金繰入額の合計)が増加したことなどにより、前事業年度に比べ298億円減少し、6億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ68億円増加し636億円となり、また、有価証券売却益が前事業年度に比べ262億円増加し500億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ290億円増加し、1,004億円となりました。一方、資産運用費用は、金融派生商品費用が増加したことなどにより前事業年度に比べ145億円増加し、271億円となりました。

これらの結果、経常利益は前事業年度に比べ142億円減少し、667億円となりました。当期純利益は前事業年度に比べ107億円減少し、431億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)を加減算した金額であります。

d 海外投融資

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度△0.29%、当事業年度△2.04%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託157,329百万円であり、円貨建「その他」の主なものは、外国投資信託54,547百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託186,661百万円であり、円貨建「その他」の主なものは、外国投資信託43,208百万円であります。

ロ 海外事業(海外保険子会社)

日本、米国、欧州、中国、東南アジアの5極を中心としたテレマティクス・モビリティサービス事業を進めました。欧州ではMind Foundry(注1)と共同開発したAIモデルを用い、料率設定や保険金支払業務の効率化などによる収支改善に取り組みました。また、タイにおいて、運転挙動反映型自動車保険の累計販売件数が20万件を超え、データ活用の先進事例としてInsurance Asia Awards 2022(注2)でInsurtech Initiative of the Year - Thailandを受賞するなどテレマティクス技術を用いたイノベーション取組みが高く評価され、アジア地域でのプレゼンス向上に貢献しました。

(注1)Mind Foundry

オックスフォード大学のAI分野の教授2名が設立した、AI開発に強みを持つスタートアップ企業。

(注2)Insurance Asia Awards 2022

アジア太平洋地域の保険会社や投資家などを対象とした出版物「Insurance Asia」の発行会社、Charlton Media Groupが主催する表彰制度。

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント利益は出資持分考慮後の当期純利益に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ183億円増加し、937億円となりました。

経常利益は前連結会計年度に比べ16億円減少し、11億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ15億円減少し、26百万円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ27億円増加し、3兆8,716億円となりました。主な総資産の内訳は、有価証券が2兆5,221億円(前連結会計年度末比1,210億円減少)、現金及び預貯金が3,232億円(同1,068億円増加)であります。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

巨大災害リスク相当額の減少を主因に、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて72.2ポイント上昇し、830.8%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて64.4ポイント上昇し、845.2%となりました。

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

当連結会計年度のキャッシュ・フローの状況は次のとおりであります。

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ571億円減少し、183億円となりました。投資活動によるキャッシュ・フローは、有価証券の売却・償還による収入が増加したことなどにより前連結会計年度に比べ2,020億円増加し、1,069億円となりました。また、財務活動によるキャッシュ・フローは、社債の償還による支出が増加したことなどにより前連結会計年度に比べ104億円減少し、△357億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より909億円増加し、2,787億円となりました。

資本の財源及び資金の流動性に係る情報は次のとおりであります。

長期的な投資資金等に対しては、主に営業活動から得た資金及び内部留保による自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

また、資金の流動性につきましては、大規模自然災害時に保険金の支払や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、次の事項を会計上の重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。したがって、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、損害調査の進展、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

なお、上記のうち「ヘ 支払備金」については、関連する事項を「第5 経理の状況」の「重要な会計上の見積り」に記載しております。

④ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険や自動車保険で増収したことなどにより、1兆3,355億円と前事業年度に比べ、3.4%の増加となりました。正味損害率は、自動車保険や火災保険の支払が増加したことなどにより、66.6%と前事業年度に比べ、6.8ポイントの上昇となりました。正味事業費率は、正味収入保険料が増加したことなどにより、34.6%と前事業年度に比べ、0.4ポイントの低下となりました。

⑤ 中長期的な経営戦略

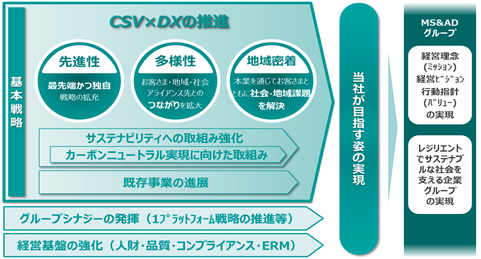

当社では、MS&ADインシュアランス グループの中期経営計画を踏まえ、2022年度から2025年度の4か年の中期経営計画に取り組んでおります。

グループが掲げるミッション・ビジョン・バリューおよびグループの目指す姿を踏まえ、「CSV×DX」を推進し、基本戦略(先進性・多様性・地域密着の進展、サステナビリティへの取組み強化、既存事業の進展)、グループシナジー発揮(1プラットフォーム戦略の推進等)、経営基盤の強化に取り組むことにより、当社が目指す姿として掲げる「CSV×DXを通じて、お客さま・地域・社会の未来を支えつづける」企業を実現していきます。

⑥ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

当連結会計年度における財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の 概要は次のとおりであります。

① 財政状態及び経営成績の状況

当期の世界経済は、新型コロナウイルス感染症に対する規制緩和等により、景気持ち直しの動きが見られましたが、一方で、ウクライナ情勢の長期化に伴う原材料価格の高騰等により、物価上昇圧力が高まったことやインフレ抑制に向けた各国による金融政策の影響により先行き不透明な状況が続きました。

このような中、当社は、2022年度から2025年度の4か年を対象とする中期経営計画をスタートさせました。保険の新たな価値創造に挑戦するとともに、特色ある成長基盤を強化し、これまで磨き上げてきた当社の「先進性」「多様性」「地域密着」をさらに進展させてまいります。

中期経営計画では、核となる考え方を「CSV×DX」と定め、国内外のあらゆる分野で未知のリスクや社会・地域課題と向き合い、特色あるパートナーとの協業やデータ・デジタル技術を活用し、それらを解決する保険商品や新たなサービスを提供できるように取り組んでまいります。

それら取組みを通じて、安全・安心で快適な社会を目指し、お客さまに共感いただける新たな価値の連鎖を生み出し続けることで、ゲームチェンジを起こします。

当期の具体的な事業の経過及び成果等は、以下のとおりです。

2022年度は、全社員の意識・活動の変革、「CSV×DX」型の商品・サービスの提供、社会・地域課題の解決の取組みを通じて、「CSV×DX」を推進してまいりました。

また、営業部門、損害サービス部門、代理店・扱者が一体となって運営する「営損代一体取組み」を継続して推進しました。営業部門では、中核代理店設置、チャネルミックス等による販売基盤・営業態勢の見直し、損害サービス部門では、デジタルの活用によるお客さまへの個別最適化対応やテレマティクス※1損害サービスシステムの活用等に取り組み、お客さまからの信頼獲得に努めました。

部門横断プロジェクトにおいては、「テレマティクス・モビリティサービス」「地方創生」「デジタル変革」 「プラットフォーム」「データビジネス」に加え、「未来戦略創造」プロジェクトを立ち上げました。

テレマティクス・モビリティサービスプロジェクトにつきましては、「CSV×DX」を具現化するテレマティクス自動車保険がお客さまからの高い満足度や事故発生頻度の低減効果※2等を実現し、契約台数170万台を突破しました。

国外においても、テレマティクス自動車保険のパイオニアとして、米国・欧州・中国・東南アジア・オセアニアを中心に事業拡大を進めております。タイで開催された「Insurance Asia Awards 2022※3」(主催:Charlton media group)では、現地法人Aioi Bangkok Insurance Public Company Limitedが、「Insurance Initiative of the Year - Thailand」と「Insurtech Initiative of the Year - Thailand」※4の2部門を受賞しました。また、米国では、世界最大のテクノロジー見本市といわれるCES2023において、当社が100%出資するMOTER Technologies, Inc.が、「ソフトウェア・デファインド※5」の概念を取り込んだ独自の保険ソフトウェアを出展しました。

「CASE※6」や「MaaS※7」というキーワードに代表される新たなモビリティサービスに対しては、より一層の安全・安心な社会実装や普及促進、各モビリティサービス特有の課題解決を支援する新商品・サービスの開発やアライアンスの拡大に取り組んでおります。具体的には、急速に加速する車両の電動化へ対応して、水素自動車向けの専用補償・割引や、事故により車両をガソリン車からEV等に買い替える費用を補償する「電気自動車等買替費用特約」を開発しました。また、株式会社Mobility Technologies※8とは、充電設備向け専用保険「GX保険」を開発しました。サービス面では、EVの電欠に対応する実証実験を行うとともに、拡大が想定される蓄電池のリユース市場創出に向けてNExT-e Solutions株式会社※9と協業を開始しました。

自動運転分野では、英国の自動運転ソフトウェア開発企業であるOxbotica Limitedとの資本業務提携や、中国子会社であるAioi Nissay Dowa Insurance(China) Company LimitedはMomenta社※10との戦略提携を進めました。2016年より行っている群馬大学との産学連携で得た知見も活かし、2025年大阪・関西万博での次世代交通システムの実用化に向けた実証実験にて、管制センターと連携した緊急時トラブル対応の実証を行いました。

さらに、さまざまな新モビリティの社会実装が可能となる道路交通法改正に対応し、株式会社ZMP※11と自動運転ロボット専用保険を開発しました。また、株式会社ナビタイムジャパンと電動キックボードの安全・安心な利用に資する専用ナビゲーションシステムの開発に着手し、2023年度は当社業務提携先の電動キックボードシェアリングサービスを展開するBRJ株式会社と三者で実証実験を実施する予定です。

この他、スマートフォンの位置情報等をもとに利用者の移動手段を自動判別・可視化し、移動手段に応じてポイントを付与するプログラムを自治体等向けに開発し、CASE・MaaSから発展する街づくりや、地域課題解決への貢献を目指して横浜市で実証実験を行っています。

引き続き、さまざまな企業やスタートアップ、地方公共団体、大学等との協業を通じて得た知見を基に、安全・安心で快適な移動の実現と、地域社会の持続的な発展に貢献するべくCASE・MaaS、そしてその先の先進的な街づくりに対応する「CSV×DX」の考え方に沿った新たな保険やサービスの検討・開発・提供に取り組んでまいります。

地方創生プロジェクトにつきましては、各地域の地方創生取組みの支援を継続して実施し、467の地方公共団体と連携協定を締結しました(2023年3月現在)。2022年度は、「地域とともに未来を創るパートナー」を目指し、地方公共団体が抱える多様な地域課題の解決に向けた取組みを推進しました。その結果、SDGs等による環境変化を体感・理解・共感する社員・代理店の人財育成が前進し、当社の特色である「CSV×DX」を活かした支援メニュー (SDGs、カーボンニュートラル、テレマティクス等)を活用した地域課題解決の取組みが進展しました。

今後も、SDGsを起点とした地方創生取組みにより、地域密着のビジネスモデルを深化させ、「CSV×DX」をベースに地域課題解決を支援してまいります。

デジタル変革プロジェクトにつきましては、デジタル人財の育成とコミュニティ運営をはじめとしたデジタルツール活用推進の仕組みの構築により、社員一人ひとりによる自律的な業務改革を実現しました。具体的には、プログラミングの知識がなくても開発可能なPower Automate※12クラウドの活用により、2,609人の社員が9,492の定型業務を自動化しました(2023年3月現在)。

今後も在宅勤務等を始めとしたニューノーマルに対応する働き方改革のいっそうの進展に向け、デジタルツールによる業務改革を推進してまいります。

プラットフォームプロジェクトにつきましては、プラットフォーマー※13の開拓による「トップライン拡大」と「新たなマーケットの創出」に向けたインシュアテックの活用及び先進技術の研究・開発に注力することで、保険事業と保険外事業の両面での収益化を目指し、「CSV×DX」を推進しております。

「トップライン拡大」では、2021年度に開発した本業サービスに保険機能を埋め込む「埋込型金融(Embedded Finance)※14」を「乗換案内」を運営するジョルダン株式会社をはじめ、10社超のプラットフォーマーへの機能提供を通じ、収益の拡大につなげてまいります。

「新たなマーケットの創出」では、Web3.0、メタバース等をテーマとして、若年層との接点創出を目的に、人気オンラインゲーム「フォートナイト」上での仮想空間の開発や、国内初となるメタバース上のリスクを補償する専用保険商品の提供を開始しました。

これらの取組みを通じ、将来の環境変化に備えた新たなビジネスモデルを構築し、社会課題の解決と付加価値の提供を通じて、人々と社会の共通価値を創出し続けてまいります。

データビジネスプロジェクトは、テレマティクス自動車保険契約の走行ビッグデータを活用した交通安全EBPM※15支援サービスにおいて4自治体で導入されるとともに、デジタル庁主催の“good digital award”にて部門最優秀賞を受賞しました。

加えて、福井県・福井県警と取り組んだ「デジタル(テレマティクス技術)を活用した新たな交通安全対策」が、「冬のDigi田甲子園※16」で優勝し、最高位である内閣総理大臣賞を受賞しました。

また、一般社団法人渋谷未来デザインと共同で交通トラフィックWGを組成し、産学官を横断したデータ連携を通じ渋谷区の行政課題に取り組む等、自治体と連携した具体的な取組みが進展しました。さらに、株式会社LayerX※17とデータ活用に際し必要となる高いプライバシー水準とデータ有用性を両立させる技術基盤を共同開発しました。

今後は2022年度に得た成果や知見を基に、各種データを活用した「CSV×DX」の社会実装・体感ならびにビジネス創出に向け、事業のさらなる拡大に取り組んでまいります。

未来戦略創造プロジェクトは、当社出資先のオックスフォード大学のAIベンチャーであるMind Foundry社との間で共同研究所「Aioi R&D Lab Limited」を新たに設立し、同研究所をハブに「CSV×DX」取組みをグローバルで進める横断プロジェクトとして新たに発足しました。Mind Foundry社のAIによる保険ビジネスへの活用やオックスフォード大学の著名な教授陣からのアドバイスを活かしたプロジェクトを通じて、「社会課題の解決」「保険の新たな価値創造」の実現に向け取り組んでまいります。

これら部門横断プロジェクトの取組みに加えて、サステナビリティの推進に向けて、自社のGHG排出量削減や気候変動に関する投融資先との対話拡大に取り組むとともに、企業経営者の皆さまとCO2排出量削減に取り組むことを目的として、当社取引有無を問わず全国の中小企業向けにCO2排出量算出・可視化クラウドサービス「zeroboard※18」を無償提供しました。また、EV、PHVの更なる普及促進の後押しを目的に、恵比寿本社ビルに急速充電器を設置し一般開放を行う等、地域に密着したカーボンニュートラルな社会の実現につながる取組みを行いました。

加えて、人権尊重への対応として、社内での人権啓発研修テーマの追加や代理店への研修ツールの提供、グループ人権基本方針の全委託先への案内等、社内外の理解促進に取り組みました。

また、MS&ADゆにぞんスマイルクラブ※19の寄付・寄贈や補助犬の育成活動をはじめ、2000年4月より協賛企業として参画しているベルマーク運動では支援金累計1億円を達成する等、災害被災地域支援等の社会貢献活動にも積極的に取り組みました。

障がい者雇用「地域密着モデル」※20にも継続して取り組んでおり、障がい者雇用率も2022年度(平均)で2.62%と高い水準※21を維持し、特色ある優れた障がい者雇用の取組みを行う優良企業として東京都から「障害者雇用エクセレントカンパニー賞(東京都知事賞)」を損害保険業界で初めて受賞しました。

なお当社では、金融庁が策定した「顧客本位の業務運営に関する原則」を踏まえ、「お客さま第一の業務運営に関する方針」を定めるとともに、当方針に対応した「お客さま第一の業務運営に関する具体的取組み」を公表し、その結果も開示しています。当社の行動規範である「全力サポート宣言(迅速・頼れる・優しい)」の具現化に向け、今後も独自性のある取組みを進め、お客さま第一の業務運営のさらなる推進に努めてまいります。

※1 テレマティクスとは…「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語。カーナビゲーションやGPS等と移動体通信システムを利用して、さまざまな情報やサービスを提供する仕組み

※2 高い顧客満足度や事故発生頻度の低減効果とは…当社保険のご契約に関するアンケートでテレマティクス自動車保険に「満足」と回答いただいた割合が他の当社自動車保険に対し+13.1pt 、事故頻度は▲14.0%となったもの

※3 Insurance Asia Awards 2022とは…大手ビジネスメディアグループCharlton media groupが2016年に開始した表彰制度。アジア太平洋地域の保険会社や再保険会社、ブローカーにおいて、優れた商品・サービス・取組みを表彰対象としている

※4 Insurance Initiative of the Year- Thailand/Insurtech Initiative of the Year – Thailandとは…保険分野とインシュアテック分野において、それぞれ革新性や保険業界へのインパクト、社会の変化に対応するダイナミズムの点で優れたプロジェクトに贈られる賞

※5 ソフトウェア・デファインドとは…製品(ハードウェア)やサービスの価値や進化がソフトウェアの性能によって定められていくという概念

※6 CASEとは…「Connected(コネクテッド)」、「Autonomous(自動運転)」、「Shared(シェアリング)」、「Electric(電動化)」の4つの単語の頭文字をつなげた造語

※7 MaaSとは…Mobility as a Serviceの略語で交通インフラにおいて「移動」をサービスとして提供すること

※8 株式会社Mobility Technologiesとは…タクシー配車アプリ「GO」をはじめ、モビリティ分野で幅広いサービスを展開している企業。2023年4月1日付けで社名を「GO株式会社」へ変更

※9 NExT-e Solutions株式会社とは…蓄電池の長寿命化や複数用途での利活用を実現する独自の技術・ノウハウを保有する企業

※10 Momenta社とは…中国・ドイツに拠点を置き、日本の企業とも業務を行っており、複数の世界有数の自動車メーカーなどから戦略投資を得ている世界最先端の自動運転企業

※11 株式会社ZMPとは…「Robot of Everything ヒトとモノの移動を自由にし、楽しく便利なライフスタイルを創造する」を企業理念として、ロボット・自動運転技術をコアとする製品・サービスを提供している企業

※12 Power Automateとは…頻繁に使用するアプリやサービスとの間に自動化されたワークフローを作成し、ファイルの同期、通知の受信、データの収集等を行うことができるMicrosoft社が提供するサービス

※13 プラットフォーマーとは…オンライン上でサービスを提供し、多くの顧客を抱える事業者として当社内で独自に定義

※14 埋込型金融(Embedded Finance)とは…非金融事業者が、自社の既存サービスに金融サービス(保険商品含む)を組み込み・提供すること

※15 EBPMとは…Evidence-Based Policy Making(証拠に基づく政策立案)の略。政府にて推進されており、政策効果の測定に重要な関連を持つ情報や統計等のデータの活用が求められている

※16 Digi田甲子園とは…デジタル田園都市国家構想の実現に向けた機運醸成を図る観点から、デジタルの活用による地域の個別課題を実際に解決した事例を募集し、特に優れた事例を「内閣総理大臣賞」として表彰する、政府による取組み

※17 株式会社LayerXとは…プライバシー保護技術の研究開発を通じたパーソナルデータの流通・利活用を支援するアプリケーションの開発やソリューションを提供している企業

※18 zeroboardとは…株式会社ゼロボードが提供するCO2排出量算出・可視化クラウドサービス

※19 MS&ADゆにぞんスマイルクラブとは…当社および関連子会社の役職員の気持ちを一つに集め、地域・社会へ貢献していくことを目的とした意義ある募金制度

※20 障がい者雇用「地域密着モデル」とは…各地域の特別支援学校から主に知的障がい者の生徒をインターンシップ(企業実習)を経て、部支店スタッフ席に事務補助要員として採用する取組み

※21 高い水準とは…2022年6月1日における民間企業の障害者実雇用率2.25%(厚生労働省「障害者雇用状況」集計結果より)との比較によるもの

このような中、当連結会計年度の経営成績は次のとおりとなりました。

経常収益は、保険引受収益が1兆5,068億円、資産運用収益が1,030億円、その他経常収益が165億円となった結果、

1兆6,264億円となりました。一方、経常費用は、保険引受費用が1兆3,025億円、資産運用費用が272億円、営業費及び一般管理費が2,226億円、その他経常費用が66億円となった結果、1兆5,592億円となりました。

以上の結果、経常利益は前連結会計年度に比べ164億円減少し、672億円となりました。経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ129億円減少し、425億円となりました。

セグメントごとの経営成績は次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

経常収益は、保険引受収益が1兆4,144億円、資産運用収益が1,004億円、その他経常収益が93億円となった結果、1兆5,243億円となりました。一方、経常費用は、保険引受費用が1兆2,333億円、資産運用費用が271億円、営業費及び一般管理費が1,948億円、その他経常費用が21億円となった結果、1兆4,576億円となりました。

以上の結果、経常利益は前事業年度に比べ142億円減少し、667億円となりました。経常利益に特別損益、法人税及び住民税などを加減した当期純利益は、前事業年度に比べ107億円減少し、431億円となりました。

ロ 海外事業(海外保険子会社)

海外保険子会社セグメントについては、正味収入保険料は前連結会計年度に比べ183億円増加し、937億円となりました。

経常利益は前連結会計年度に比べ16億円減少し、11億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ15億円減少し、26百万円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ27億円増加し、3兆8,716億円となりました。

当社の連結ソルベンシー・マージン比率は、前連結会計年度末に比べ64.4ポイント上昇し、845.2%となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、前連結会計年度に比べ571億円減少し、183億円となりました。投資活動によるキャッシュ・フローは、前連結会計年度に比べ2,020億円増加し、1,069億円となりました。また、財務活動によるキャッシュ・フローは、前連結会計年度に比べ104億円減少し、△357億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より909億円増加し、2,787億円となりました。

③ 生産、受注及び販売の実績

損害保険業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本項に記載した予想、予測、見込み、見通し、方針、予定等の将来に関する事項は有価証券報告書提出日現在において判断したものであり、将来に関する事項には不確実性が内在しており、将来生じる実際の結果とは大きく異なる可能性があります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度の経営成績は次のとおりであります。

[連結主要指標]

| 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,366,806 | 1,429,766 | 62,959 | 4.6% |

| 経常利益 | (百万円) | 83,733 | 67,250 | △16,482 | △19.7% |

| 親会社株主に帰属する当期純利益 | (百万円) | 55,550 | 42,578 | △12,971 | △23.4% |

正味収入保険料は、当社において火災保険や自動車保険で増収し、海外事業においても増収したことにより、前連結会計年度に比べ629億円増加し、1兆4,297億円となりました。

経常利益は、当社において自動車事故や国内の自然災害による発生保険金(正味支払保険金と支払備金繰入額の合計)が増加したことなどにより、前連結会計年度に比べ164億円減少し、672億円となりました。

経常利益に特別損益、法人税及び住民税等などを加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ129億円減少し、425億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 263,746 | 18.2 | △1.8 | 292,525 | 19.4 | 10.9 |

| 海上 | 359 | 0.0 | 40.2 | 380 | 0.0 | 5.8 |

| 傷害 | 78,055 | 5.4 | △1.4 | 77,124 | 5.1 | △1.2 |

| 自動車 | 783,250 | 54.1 | 2.9 | 806,547 | 53.5 | 3.0 |

| 自動車損害賠償責任 | 143,391 | 9.9 | △6.5 | 146,631 | 9.8 | 2.3 |

| その他 | 179,395 | 12.4 | 6.0 | 183,920 | 12.2 | 2.5 |

| 合計 | 1,448,199 | 100.0 | 1.1 | 1,507,130 | 100.0 | 4.1 |

| (うち収入積立保険料) | (13,953) | (1.0) | (△29.5) | (9,962) | (0.7) | (△28.6) |

(注)1.諸数値はセグメント間の内部取引相殺後の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 199,933 | 14.6 | △3.9 | 225,009 | 15.7 | 12.5 |

| 海上 | 6,878 | 0.5 | △2.6 | 7,930 | 0.6 | 15.3 |

| 傷害 | 59,480 | 4.4 | 2.6 | 60,662 | 4.2 | 2.0 |

| 自動車 | 812,184 | 59.4 | 3.2 | 847,325 | 59.3 | 4.3 |

| 自動車損害賠償責任 | 135,506 | 9.9 | △5.4 | 133,306 | 9.3 | △1.6 |

| その他 | 152,823 | 11.2 | 6.4 | 155,533 | 10.9 | 1.8 |

| 合計 | 1,366,806 | 100.0 | 1.5 | 1,429,766 | 100.0 | 4.6 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

c 正味支払保険金

| 区分 | 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減(△)率(%) | |

| 火災 | 140,372 | 19.2 | 7.2 | 178,843 | 20.9 | 27.4 |

| 海上 | 3,873 | 0.5 | △2.9 | 6,872 | 0.8 | 77.4 |

| 傷害 | 26,362 | 3.6 | 3.6 | 31,153 | 3.6 | 18.2 |

| 自動車 | 395,381 | 54.1 | 4.8 | 460,444 | 53.9 | 16.5 |

| 自動車損害賠償責任 | 89,719 | 12.3 | △8.5 | 83,775 | 9.8 | △6.6 |

| その他 | 75,400 | 10.3 | 0.4 | 93,747 | 11.0 | 24.3 |

| 合計 | 731,110 | 100.0 | 2.9 | 854,836 | 100.0 | 16.9 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

運用資産及び有価証券の状況は次のとおりであります。

a 運用資産

| 区分 | 前連結会計年度 (2022年3月31日) | 当連結会計年度 (2023年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 216,334 | 5.6 | 323,203 | 8.3 |

| 金銭の信託 | 2,821 | 0.1 | 3,050 | 0.1 |

| 有価証券 | 2,643,151 | 68.3 | 2,522,127 | 65.1 |

| 貸付金 | 245,701 | 6.4 | 253,915 | 6.6 |

| 土地・建物 | 167,601 | 4.3 | 165,559 | 4.3 |

| 運用資産計 | 3,275,611 | 84.7 | 3,267,856 | 84.4 |

| 総資産 | 3,868,891 | 100.0 | 3,871,651 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

b 有価証券

| 区分 | 前連結会計年度 (2022年3月31日) | 当連結会計年度 (2023年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 430,559 | 16.3 | 407,935 | 16.2 |

| 地方債 | 39,319 | 1.5 | 23,768 | 0.9 |

| 社債 | 305,408 | 11.6 | 254,975 | 10.1 |

| 株式 | 888,791 | 33.6 | 863,460 | 34.2 |

| 外国証券 | 864,291 | 32.7 | 871,879 | 34.6 |

| その他の証券 | 114,781 | 4.3 | 100,107 | 4.0 |

| 合計 | 2,643,151 | 100.0 | 2,522,127 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺後の金額であります。

セグメントごとの経営成績の状況に関する認識及び分析・検討内容は、次のとおりであります。

イ 国内損害保険事業(あいおいニッセイ同和損害保険株式会社)

当社(単体)の経営成績は次のとおりとなりました。

[当社(単体)の主要指標]

| 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 1,291,344 | 1,335,557 | 44,212 | 3.4% |

| 正味損害率 | (%) | 59.8 | 66.6 | 6.8 | - |

| 正味事業費率 | (%) | 35.0 | 34.6 | △ 0.4 | - |

| 保険引受利益 | (百万円) | 30,508 | 679 | △ 29,828 | △97.8% |

| 経常利益 | (百万円) | 80,964 | 66,757 | △ 14,206 | △17.5% |

| 当期純利益 | (百万円) | 53,973 | 43,195 | △ 10,778 | △20.0% |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

3.正味事業費率=(諸手数料及び集金費+保険引受に係る営業費及び一般管理費)÷正味収入保険料

保険引受の概況は次のとおりであります。

正味収入保険料は、火災保険や自動車保険で増収したことなどにより前事業年度に比べ442億円増加し、1兆3,355億円となりました。一方、正味支払保険金は、自動車保険や火災保険で増加したことなどにより前事業年度に比べ1,151億円増加し、8,093億円となりました。以上により、正味損害率は66.6%と、前事業年度に比べ6.8ポイント上昇しました。また、正味収入保険料が増加したことなどにより、正味事業費率は34.6%と、前事業年度に比べ0.4ポイント低下しました。

これらに収入積立保険料、満期返戻金、支払備金繰入額、責任準備金戻入額などを加減した保険引受利益は、自動車事故や国内の自然災害による発生保険金(正味支払保険金と支払備金繰入額の合計)が増加したことなどにより、前事業年度に比べ298億円減少し、6億円となりました。

資産運用の概況は次のとおりであります。

利息及び配当金収入が前事業年度に比べ68億円増加し636億円となり、また、有価証券売却益が前事業年度に比べ262億円増加し500億円となったことなどから、積立型保険の満期返戻金などに充当する運用益を控除した残額の資産運用収益は、前事業年度に比べ290億円増加し、1,004億円となりました。一方、資産運用費用は、金融派生商品費用が増加したことなどにより前事業年度に比べ145億円増加し、271億円となりました。

これらの結果、経常利益は前事業年度に比べ142億円減少し、667億円となりました。当期純利益は前事業年度に比べ107億円減少し、431億円となりました。

保険種目別の状況は次のとおりであります。

a 元受正味保険料(含む収入積立保険料)

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 261,139 | 19.2 | △1.9 | 289,953 | 20.8 | 11.0 |

| 海上 | - | - | △100.0 | - | - | - |

| 傷害 | 77,984 | 5.7 | △1.4 | 77,048 | 5.5 | △1.2 |

| 自動車 | 707,702 | 52.1 | 1.5 | 710,812 | 50.9 | 0.4 |

| 自動車損害賠償責任 | 143,391 | 10.6 | △6.5 | 146,631 | 10.5 | 2.3 |

| その他 | 168,231 | 12.4 | 5.3 | 170,941 | 12.3 | 1.6 |

| 合計 | 1,358,449 | 100.0 | 0.2 | 1,395,388 | 100.0 | 2.7 |

| (うち収入積立保険料) | (13,953) | (1.0) | (△29.5) | (9,962) | (0.7) | (△28.6) |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.元受正味保険料(含む収入積立保険料)とは、元受保険料から元受解約返戻金及び元受その他返戻金を控除したものであります。(積立型保険の積立保険料を含む。)

b 正味収入保険料

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | 金額 (百万円) | 構成比 (%) | 対前年増減 (△)率(%) | |

| 火災 | 199,610 | 15.5 | △3.9 | 224,684 | 16.8 | 12.6 |

| 海上 | 6,811 | 0.5 | △2.6 | 7,847 | 0.6 | 15.2 |

| 傷害 | 59,440 | 4.6 | 2.6 | 60,615 | 4.5 | 2.0 |

| 自動車 | 748,022 | 57.9 | 2.5 | 765,208 | 57.3 | 2.3 |

| 自動車損害賠償責任 | 135,506 | 10.5 | △5.4 | 133,306 | 10.0 | △1.6 |

| その他 | 141,952 | 11.0 | 4.4 | 143,895 | 10.8 | 1.4 |

| 合計 | 1,291,344 | 100.0 | 0.8 | 1,335,557 | 100.0 | 3.4 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 正味支払保険金

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | 金額 (百万円) | 対前年増減 (△)率(%) | 正味損害率 (%) | |

| 火災 | 140,084 | 7.3 | 73.8 | 178,407 | 27.4 | 83.4 |

| 海上 | 3,845 | △3.1 | 56.9 | 6,852 | 78.2 | 87.8 |

| 傷害 | 26,343 | 3.5 | 50.5 | 31,118 | 18.1 | 56.8 |

| 自動車 | 360,797 | 3.4 | 55.5 | 417,598 | 15.7 | 61.6 |

| 自動車損害賠償責任 | 89,719 | △8.5 | 72.7 | 83,775 | △6.6 | 69.6 |

| その他 | 73,416 | 0.4 | 54.9 | 91,562 | 24.7 | 67.3 |

| 合計 | 694,206 | 2.1 | 59.8 | 809,314 | 16.6 | 66.6 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.正味損害率は正味支払保険金に損害調査費を加えて算出しております。

運用資産、有価証券、利回り及び海外投融資の状況は次のとおりであります。

a 運用資産

| 区分 | 前事業年度 (2022年3月31日) | 当事業年度 (2023年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 預貯金 | 155,554 | 4.1 | 232,701 | 6.2 |

| 金銭の信託 | 2,821 | 0.1 | 3,050 | 0.1 |

| 有価証券 | 2,643,754 | 70.6 | 2,536,311 | 67.9 |

| 貸付金 | 245,701 | 6.5 | 260,537 | 7.0 |

| 土地・建物 | 167,287 | 4.5 | 165,225 | 4.4 |

| 運用資産計 | 3,215,118 | 85.8 | 3,197,827 | 85.6 |

| 総資産 | 3,745,150 | 100.0 | 3,733,689 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

b 有価証券

| 区分 | 前事業年度 (2022年3月31日) | 当事業年度 (2023年3月31日) | ||

| 金額(百万円) | 構成比(%) | 金額(百万円) | 構成比(%) | |

| 国債 | 430,559 | 16.3 | 407,935 | 16.1 |

| 地方債 | 39,319 | 1.5 | 23,768 | 0.9 |

| 社債 | 305,408 | 11.6 | 254,975 | 10.1 |

| 株式 | 888,329 | 33.6 | 863,841 | 34.1 |

| 外国証券 | 865,355 | 32.7 | 885,682 | 34.9 |

| その他の証券 | 114,781 | 4.3 | 100,107 | 3.9 |

| 合計 | 2,643,754 | 100.0 | 2,536,311 | 100.0 |

(注)諸数値はセグメント間の内部取引相殺前の金額であります。

c 利回り

運用資産利回り(インカム利回り)

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | 収入金額 (百万円) | 平均運用額 (百万円) | 年利回り (%) | |

| 預貯金 | 6 | 160,781 | 0.00 | 93 | 212,080 | 0.04 |

| 金銭の信託 | 0 | 2,543 | 0.00 | 0 | 2,535 | 0.00 |

| 有価証券 | 49,562 | 1,980,412 | 2.50 | 56,127 | 2,030,208 | 2.76 |

| 貸付金 | 2,174 | 240,022 | 0.91 | 2,393 | 251,897 | 0.95 |

| 土地・建物 | 4,612 | 171,033 | 2.70 | 4,477 | 167,405 | 2.67 |

| 小計 | 56,355 | 2,554,794 | 2.21 | 63,091 | 2,664,126 | 2.37 |

| その他 | 477 | - | - | 545 | - | - |

| 合計 | 56,833 | - | - | 63,636 | - | - |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.収入金額は、損益計算書における「利息及び配当金収入」に、「金銭の信託運用益」のうち利息及び配当金収入相当額を含めた金額であります。

3.平均運用額は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

資産運用利回り(実現利回り)

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | 資産運用損益(実現ベース) (百万円) | 平均運用額 (取得原価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | 873 | 160,781 | 0.54 | 614 | 212,080 | 0.29 |

| 金銭の信託 | 0 | 2,543 | 0.00 | 0 | 2,535 | 0.00 |

| 有価証券 | 65,157 | 1,980,412 | 3.29 | 89,859 | 2,030,208 | 4.43 |

| 貸付金 | 2,176 | 240,022 | 0.91 | 2,396 | 251,897 | 0.95 |

| 土地・建物 | 4,612 | 171,033 | 2.70 | 4,477 | 167,405 | 2.67 |

| 金融派生商品 | △679 | - | - | △10,786 | - | - |

| その他 | 380 | - | - | 742 | - | - |

| 合計 | 72,521 | 2,554,794 | 2.84 | 87,304 | 2,664,126 | 3.28 |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.資産運用損益(実現ベース)は、損益計算書における「資産運用収益」及び「積立保険料等運用益」の合計額から「資産運用費用」を控除した金額であります。

3.平均運用額(取得原価ベース)は原則として各月末残高(取得原価又は償却原価)の平均に基づいて算出しております。

4.資産運用利回り(実現利回り)にその他有価証券の評価差額等を加味した時価ベースの利回り(時価総合利回り)は以下のとおりであります。

なお、資産運用損益等(時価ベース)は、資産運用損益(実現ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る評価差額(税効果控除前の金額による。)の当期増減額を加減算した金額であります。

また、平均運用額(時価ベース)は、平均運用額(取得原価ベース)にその他有価証券及び金銭の信託(その他有価証券に準じて処理をする運用目的・満期保有目的以外のものに限る。)に係る前期末評価差額(税効果控除前の金額による。)を加減算した金額であります。

| 区分 | 前事業年度 (自 2021年4月1日 至 2022年3月31日) | 当事業年度 (自 2022年4月1日 至 2023年3月31日) | ||||

| 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | 資産運用損益等 (時価ベース) (百万円) | 平均運用額 (時価ベース) (百万円) | 年利回り (%) | |

| 預貯金 | 873 | 160,781 | 0.54 | 614 | 212,080 | 0.29 |

| 金銭の信託 | 240 | 2,589 | 9.30 | 229 | 2,821 | 8.13 |

| 有価証券 | △19,806 | 2,647,271 | △0.75 | 38,683 | 2,612,104 | 1.48 |

| 貸付金 | 2,176 | 240,022 | 0.91 | 2,396 | 251,897 | 0.95 |

| 土地・建物 | 4,612 | 171,033 | 2.70 | 4,477 | 167,405 | 2.67 |

| 金融派生商品 | △679 | - | - | △10,786 | - | - |

| その他 | 380 | - | - | 742 | - | - |

| 合計 | △12,201 | 3,221,698 | △0.38 | 36,357 | 3,246,308 | 1.12 |

d 海外投融資

| 区分 | 前事業年度 (2022年3月31日) | 当事業年度 (2023年3月31日) | ||

| 金額 (百万円) | 構成比 (%) | 金額 (百万円) | 構成比 (%) | |

| 外貨建 | ||||

| 外国公社債 | 558,421 | 63.6 | 545,615 | 60.0 |

| 外国株式 | 84,638 | 9.6 | 92,939 | 10.2 |

| その他 | 177,766 | 20.3 | 224,734 | 24.7 |

| 計 | 820,826 | 93.5 | 863,290 | 94.9 |

| 円貨建 | ||||

| 外国公社債 | 2,078 | 0.2 | 1,576 | 0.2 |

| その他 | 55,397 | 6.3 | 44,458 | 4.9 |

| 計 | 57,476 | 6.5 | 46,034 | 5.1 |

| 合計 | 878,302 | 100.0 | 909,324 | 100.0 |

| 海外投融資利回り 運用資産利回り(インカム利回り)(%) 資産運用利回り(実現利回り) (%) | 2.13 2.28 | 2.42 2.35 | ||

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.金銭の信託として運用しているものを含めて表示しております。

3.「海外投融資利回り」のうち「運用資産利回り(インカム利回り)」は、海外投融資に係る資産について、「c 利回り 運用資産利回り(インカム利回り)」と同様の方法により算出したものであります。

4.「海外投融資利回り」のうち「資産運用利回り(実現利回り)」は、海外投融資に係る資産について、「c 利回り 資産運用利回り(実現利回り)」と同様の方法により算出したものであります。

なお、海外投融資に係る時価総合利回りは前事業年度△0.29%、当事業年度△2.04%であります。

5.前事業年度の外貨建「その他」の主なものは、外国投資信託157,329百万円であり、円貨建「その他」の主なものは、外国投資信託54,547百万円であります。

当事業年度の外貨建「その他」の主なものは、外国投資信託186,661百万円であり、円貨建「その他」の主なものは、外国投資信託43,208百万円であります。

ロ 海外事業(海外保険子会社)

日本、米国、欧州、中国、東南アジアの5極を中心としたテレマティクス・モビリティサービス事業を進めました。欧州ではMind Foundry(注1)と共同開発したAIモデルを用い、料率設定や保険金支払業務の効率化などによる収支改善に取り組みました。また、タイにおいて、運転挙動反映型自動車保険の累計販売件数が20万件を超え、データ活用の先進事例としてInsurance Asia Awards 2022(注2)でInsurtech Initiative of the Year - Thailandを受賞するなどテレマティクス技術を用いたイノベーション取組みが高く評価され、アジア地域でのプレゼンス向上に貢献しました。

(注1)Mind Foundry

オックスフォード大学のAI分野の教授2名が設立した、AI開発に強みを持つスタートアップ企業。

(注2)Insurance Asia Awards 2022

アジア太平洋地域の保険会社や投資家などを対象とした出版物「Insurance Asia」の発行会社、Charlton Media Groupが主催する表彰制度。

海外保険子会社セグメントの経営成績は次のとおりとなりました。

[海外保険子会社の主要指標]

| 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | 比較増減 | 増減率 | ||

| 正味収入保険料 | (百万円) | 75,397 | 93,726 | 18,328 | 24.3% |

| 経常利益 | (百万円) | 2,757 | 1,101 | △1,656 | △60.1% |

| セグメント利益 | (百万円) | 1,537 | 26 | △1,510 | △98.3% |

(注)1.諸数値はセグメント間の内部取引相殺前の金額であります。

2.セグメント利益は出資持分考慮後の当期純利益に相当する金額であります。

正味収入保険料は、前連結会計年度に比べ183億円増加し、937億円となりました。

経常利益は前連結会計年度に比べ16億円減少し、11億円となりました。出資持分考慮後の当期純利益(セグメント利益)は前連結会計年度に比べ15億円減少し、26百万円となりました。

当連結会計年度末の財政状態は次のとおりであります。

総資産は前連結会計年度末に比べ27億円増加し、3兆8,716億円となりました。主な総資産の内訳は、有価証券が2兆5,221億円(前連結会計年度末比1,210億円減少)、現金及び預貯金が3,232億円(同1,068億円増加)であります。

当社のソルベンシー・マージン比率の状況は、以下のとおりであります。

保険会社は、保険金支払等に備えて準備金を積み立てておりますが、巨大災害の発生や、資産の大幅な価格下落等、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要があります。この「通常の予測を超える危険」を示す「リスクの合計額」(以下の各表の(B))に対する「資本金・準備金等の支払余力」(すなわちソルベンシー・マージン総額:以下の各表の(A))の割合を示す指標として、保険業法等に基づき計算されたものが、「ソルベンシー・マージン比率」(以下の各表の(C))であります。

ソルベンシー・マージン比率は、行政当局が保険会社を監督する際に、経営の健全性を判断するために活用する客観的な指標のひとつでありますが、その数値が200%以上であれば「保険金等の支払能力の充実の状況が適当である」とされております。

イ 単体ソルベンシー・マージン比率

| 前事業年度 (2022年3月31日) (百万円) | 当事業年度 (2023年3月31日) (百万円) | ||||

| (A) | ソルベンシー・マージン総額 | 1,396,160 | 1,327,493 | ||

| (B) | リスクの合計額 | 368,045 | 319,545 | ||

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 758.6 | % | 830.8 | % |

(注)「単体ソルベンシー・マージン比率」とは、保険業法施行規則第86条及び第87条並びに平成8年大蔵省告示第50号の規定に基づいて算出された比率であります。

ロ 連結ソルベンシー・マージン比率

| 前連結会計年度 (2022年3月31日) (百万円) | 当連結会計年度 (2023年3月31日) (百万円) | ||

| (A) | ソルベンシー・マージン総額 | 1,404,858 | 1,321,962 |

| (B) | リスクの合計額 | 359,807 | 312,785 |

| (C) | ソルベンシー・マージン比率 [(A)/{(B)×1/2}]×100 | 780.8% | 845.2% |

(注)「連結ソルベンシー・マージン比率」とは、保険業法施行規則第86条の2及び第88条並びに平成23年金融庁告示第23号の規定に基づいて算出された比率であります。

巨大災害リスク相当額の減少を主因に、当事業年度末の単体ソルベンシー・マージン比率は前事業年度末に比べて72.2ポイント上昇し、830.8%となり、当連結会計年度末の連結ソルベンシー・マージン比率は前連結会計年度末に比べて64.4ポイント上昇し、845.2%となりました。

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

当連結会計年度のキャッシュ・フローの状況は次のとおりであります。

| 前連結会計年度 (自 2021年4月1日 至 2022年3月31日) | 当連結会計年度 (自 2022年4月1日 至 2023年3月31日) | 比較増減 | ||

| 営業活動によるキャッシュ・フロー | (百万円) | 75,569 | 18,390 | △57,178 |

| 投資活動によるキャッシュ・フロー | (百万円) | △95,106 | 106,981 | 202,087 |

| 財務活動によるキャッシュ・フロー | (百万円) | △25,314 | △35,715 | △10,401 |

| 現金及び現金同等物の期末残高 | (百万円) | 187,798 | 278,724 | 90,925 |

当連結会計年度のキャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、保険金の支払額が増加したことなどにより前連結会計年度に比べ571億円減少し、183億円となりました。投資活動によるキャッシュ・フローは、有価証券の売却・償還による収入が増加したことなどにより前連結会計年度に比べ2,020億円増加し、1,069億円となりました。また、財務活動によるキャッシュ・フローは、社債の償還による支出が増加したことなどにより前連結会計年度に比べ104億円減少し、△357億円となりました。これらの結果、当連結会計年度末の現金及び現金同等物は、前連結会計年度末より909億円増加し、2,787億円となりました。

資本の財源及び資金の流動性に係る情報は次のとおりであります。

長期的な投資資金等に対しては、主に営業活動から得た資金及び内部留保による自己資金を活用するほか、社債の発行による外部からの資金調達を行っております。

また、資金の流動性につきましては、大規模自然災害時に保険金の支払や市場の混乱等により資金繰りが悪化する場合に備え、流動性資産を十分に保有するとともに、資金の流出入の動向を踏まえて資産・負債両面から流動性についての評価を行い、適切な資金繰りを行っております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社の連結財務諸表は、わが国において一般に公正妥当と認められる会計基準及び諸法令に準拠して作成しております。この連結財務諸表の作成にあたっては、経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とする項目があります。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、見積り特有の不確実性から実際の結果とは異なる場合があります。当社の連結財務諸表で採用する重要な会計方針は、「第5 経理の状況」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、次の事項を会計上の重要な見積りと考えております。

イ 時価の算定方法

資産・負債の一部は時価をもって貸借対照表価額としており、時価の算定は市場価格等に基づいております。一部のデリバティブ取引において市場価格がない場合には、将来キャッシュ・フローの現在価値や取引対象の市場価格、契約期間等の構成要素に基づく合理的な見積りによって算出された価格を時価としております。

ロ 有価証券の減損

保有している有価証券については、市場の価格変動等のリスクを負っており、価値の下落が著しくかつ一時的でないと判断した場合に減損処理を行っております。将来において市場価格が下落した場合等には減損処理が必要となる可能性があります。

ハ 固定資産の減損

収益性の低下により投資額の回収が見込めなくなった固定資産については、一定の条件の下で回収可能性を反映させるように、減損処理を行っております。資産又は資産グループの回収可能価額は、正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される価額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い金額であることから、固定資産の減損損失の金額は合理的な仮定及び予測に基づく将来キャッシュ・フローの見積りに依存しております。したがって、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場等が変動した場合には、新たに減損損失が発生する可能性があります。

ニ 繰延税金資産

繰延税金資産は将来の課税所得の見積り等を踏まえ、回収可能性に問題がないと判断した金額を計上することとしております。ただし、将来の市場環境や経営成績が著しく変化し、将来の課税所得の見積りに大きな変化が生じた場合や、税制改正により税率の変更が生じた場合等には、繰延税金資産の金額が変動する可能性があります。

ホ 貸倒引当金

貸倒引当金は、債権の貸倒れによる損失に備え、回収不能見込額を計上しております。このため、将来、貸付先等の債務者の財政状態が変化した場合等には、貸倒引当金の必要額も変動する可能性があります。

ヘ 支払備金

支払備金は、保険契約に基づいて支払義務が発生した保険金等のうち、まだ支出として計上していないものについては、個別の損害ごとの見積額を、また、まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認められるものについては、過去のデータに基づき算定した見積額を計上しております。これらの見積りは、当連結会計年度末時点における情報に基づいて行っておりますが、損害調査の進展、将来においてインフレや為替の影響、さらには裁判の判例などの動向等により支払備金の必要額が変動する可能性があります。

ト 責任準備金等

責任準備金等は、保険契約に基づく将来における債務の履行に備えるため積み立てているものであります。当初想定した環境や条件が変化した場合等には、責任準備金等の必要額が変動する可能性があります。

チ 退職給付債務等

退職給付債務及び退職給付費用は、割引率等数理計算上の前提条件や年金資産の期待運用収益率等の見込数値である基礎率に基づいて算出されております。このため、見込数値が実際と異なった場合、あるいは前提条件が変更された場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。

なお、上記のうち「ヘ 支払備金」については、関連する事項を「第5 経理の状況」の「重要な会計上の見積り」に記載しております。

④ 目標とする経営指標等の分析等

経営上の目標の達成状況を判断するための客観的な指標に関し、正味収入保険料は、火災保険や自動車保険で増収したことなどにより、1兆3,355億円と前事業年度に比べ、3.4%の増加となりました。正味損害率は、自動車保険や火災保険の支払が増加したことなどにより、66.6%と前事業年度に比べ、6.8ポイントの上昇となりました。正味事業費率は、正味収入保険料が増加したことなどにより、34.6%と前事業年度に比べ、0.4ポイントの低下となりました。

⑤ 中長期的な経営戦略

当社では、MS&ADインシュアランス グループの中期経営計画を踏まえ、2022年度から2025年度の4か年の中期経営計画に取り組んでおります。

グループが掲げるミッション・ビジョン・バリューおよびグループの目指す姿を踏まえ、「CSV×DX」を推進し、基本戦略(先進性・多様性・地域密着の進展、サステナビリティへの取組み強化、既存事業の進展)、グループシナジー発揮(1プラットフォーム戦略の推進等)、経営基盤の強化に取り組むことにより、当社が目指す姿として掲げる「CSV×DXを通じて、お客さま・地域・社会の未来を支えつづける」企業を実現していきます。

⑥ 問題認識と今後の方針について

問題認識と今後の方針は、「1 経営方針、経営環境及び対処すべき課題等」に記載しているとおりであります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。