有価証券報告書-第101期(平成31年4月1日-令和2年3月31日)

有報資料

この経営方針、経営環境、対処すべき課題等には、将来に関する記述が含まれています。こうした記述は、現時点で当社が入手している情報を踏まえた仮定、予期及び見解に基づくものであり、既知及び未知のリスクや不確実性及びその他の要素を内包するものです。2「事業等のリスク」などに記載された事項及びその他の要素によって、当社の実際の財政状態、経営成績及びキャッシュ・フローの状況が、こうした将来に関する記述とは大きく異なる可能性があります。

(1)前中期経営計画の総括

2017年5月に公表した前中期経営計画「Driving Value Creation」の総括は次のとおりです。

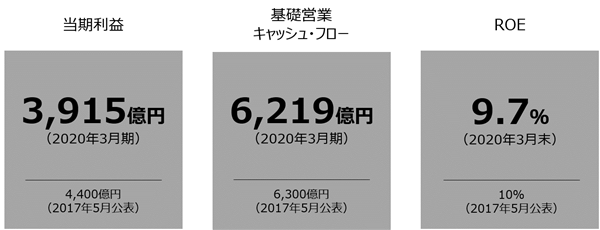

①定量目標の達成状況

2017年以降、堅調な消費や投資に支えられた世界経済の緩やかな成長を梃子に、当社は着実に収益を積み上げてきましたが、2020年初めからの新型コロナウイルスの世界的な感染拡大の影響及び原油価格の急激な下落を主因に、2020年3月期において、エネルギーセグメントを中心に減損損失を計上したほか、非資源分野の利益成長が緩やかな水準にとどまった結果、当期利益は目標水準を達成できませんでした。一方、金属資源・エネルギーセグメントにおけるキャッシュ創出力が着実に伸長したことにより、基礎営業キャッシュ・フローは概ね目標水準を達成し、資本効率改善によりROEも概ね目標水準を達成しました。

②前中期経営計画の成果

◇重点施策(a) 強固な収益基盤づくりと既存事業の徹底強化

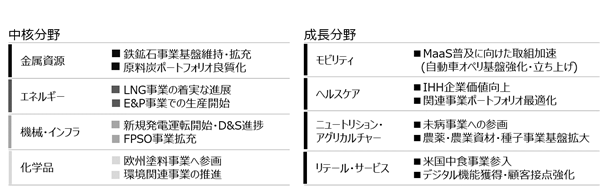

前中期経営計画期間において、3つの中核分野(金属資源・エネルギー、機械・インフラ、化学品)のうち金属資源セグメントでは、当社最大の収益源である豪州鉄鉱石事業の後継鉱床開発を通じて事業基盤の維持・拡充に大きな進展があり、また、一般炭専業炭鉱の持分を売却するなど、ポートフォリオの入替を進めました。エネルギーセグメントでは、米国CameronやロシアArctic LNG2、モザンビークArea1などのLNG案件を着実に推進したことに加え、E&P事業での生産開始などの成果がありました。これらを含めた具体的成果により、収益基盤の強化が進みました。

◇重点施策(b) 新たな成長分野の確立

前中期経営計画期間において、4つの成長分野(モビリティ、ヘルスケア、ニュートリション・アグリカルチャー、リテール・サービス)のうち、特にヘルスケアを中心に将来の収益基盤確立に向けた取組みが加速しました。

2019年3月期にIHH Healthcareの株式を追加取得し、筆頭株主となりました。アジアの新興国では依然として病床数が圧倒的に不足しており、透析などの周辺事業もその多くが未だ病院事業に内包されていることから、先進国に比べて成長余地は格段に大きいとみており、当社リソースを重点的に配分するとともに、関連事業ポートフォリオの最適化を進めることで、事業基盤の更なる強化を進めていきます。

◇重点施策(c) キャッシュ・フロー経営の深化と財務基盤強化

前中期経営計画期間3年累計での基礎営業キャッシュ・フローは、堅調な商品市況に支えられ、3年累計で1兆8,600億円の資金獲得となったほか、資産リサイクルは7,800億円の資金獲得となりました。資金獲得の合計は2兆6,400億円となり、計画(2兆4,000億円)を大きく上回りました。投融資は、投資規律を徹底し、投資額圧縮や案件絞り込みを継続した結果、概ね計画(1兆7,000億円~1兆9,000億円)どおり、1兆9,100億円の資金支出となりました。株主還元は、堅固なキャッシュ創出力に裏打ちされた配当と、3回に亘り実施した機動的な自己株式取得を合わせ、総額5,100億円となり、株主還元後のフリー・キャッシュ・フロー(*)は約2,200億円の黒字となりました。

(*)運転資本及び定期預金の増減の影響を除外したフリー・キャッシュ・フロー

◇重点施策(d) ガバナンス・人材・イノベーション機能の強化

ガバナンスの強化では、取締役会においてサステナビリティなど全社的な重要テーマを議論する機会を増やすとともに、個別事業案件の議論を深めるための諸施策を実施、また、持続的成長の実現に向けた当社戦略に関する集中討議を取締役・監査役全員でオフサイトにて行うなど、取締役会の実効性強化を進めました。第三者機関による実効性評価を実施し、長年の真摯な取組みの成果として、ガバナンス実効性が総じて高い水準にあるとの評価結果を得ました。また、第98回定時株主総会及び第100回定時株主総会にて、実業経験を有するウォルシュ取締役と内山田取締役をそれぞれ選任しました。第101回定時株主総会にて、社外取締役として、コーポレート・ガバナンスに高い見識を有する江川雅子氏を選任しました。これらの取組みにより取締役会の多様性及び実効性の更なる向上を目指します。

人材の強化においては、多様な人材をグローバルベースで選抜・育成する「Change Leader Program」を導入したほか、採用地を問わない次世代リーダー創出・強化を推進するなど、グローバルベースでの人材の活用を進めています。

イノベーション機能の強化については、新しいビジネスをゼロから「つくる」ためのMoon Creative Lab Inc.を子会社として設立したほか、デジタルインフラの整備・強化を進め、新型コロナウイルスの感染が拡大する緊急事態下でも社員の在宅勤務が十分に機能しています。

(2)経営環境

①全般

注:本項目は、2020年5月の決算公表時点の経営環境認識を掲載したものであり、当社の現在の経営環境認識と異なる記載が含まれている場合があります。

当連結会計年度の世界経済は、昨年末にかけて、米中貿易摩擦などにより製造業を中心に減速基調が続いていたところ、本年初めからの新型コロナウイルス感染症の世界的な感染拡大の影響により急速に悪化しました。

米国では外出制限や失業の急増が、これまで成長の牽引役であった個人消費を大きく下押しすることが予想されます。欧州でも景気の下支え役であった個人消費が大きく減少する他、外需の落ち込みに伴う輸出の大幅な減少が予想されます。日本では既に消費増税などの影響を受けた景気減速感が出始めていたところ、今後さらなる消費や輸出の減少が経済を大きく下押しすることが予想されます。新興国については、最初に感染拡大の動きがみられた中国では経済活動の最悪期を脱し回復に転じつつあるようにみえますが、経済成長の大幅減速は避けられない状況です。ブラジルやロシアも感染拡大の影響に加え、原油価格急落もあり、経済の大幅な悪化が予想されます。

世界経済の持ち直しは2020年後半以降になると予想します。引き続き感染拡大の動きとそれが経済全般に与える影響には注意が必要ですが、感染拡大が収束すれば各国の大規模な財政拡張、金融緩和が回復を後押しすることも期待されます。

②鉄鋼製品セグメント

2019年暦年の世界の粗鋼生産は前年比3.4%増の約19億トンとなり、中国・インドが引き続き牽引、また米国での生産も増加しました。一方で供給サイドは世界の粗鋼生産の半分を占める中国を中心に過剰能力は解消されておらず、厳しい事業環境が継続しています。このような環境を受け、製鉄業統合に伴い、鋼材流通分野でも更なる業界再編が生じる可能性があります。また、新型コロナウイルスによる鋼材需要への影響も注視が必要です。

中長期的には、国内の鉄鋼市場は人口減少などにより縮小する一方で、アジアを牽引役とした世界経済の回復に伴い、海外では鉄鋼需要は増加していく見通し、また地産地消の傾向が強くなることが想定され、今後もさまざまなビジネスチャンスが期待できます。

③金属資源セグメント

新型コロナウイルス感染拡大の影響により短期的には市況が低迷するリスクがありますが、鉄鋼や非鉄金属は産業の基幹素材であり、その原料に対する需要は長期的な伸びが見込まれます。一方、開発・生産コストの上昇や既存鉱山の枯渇や品位悪化に加え、優良未開発案件には限りがあるため、供給が追いつかず、長期的には需給は逼迫していく見込みです。また、環境負荷低減ニーズが高まる中、原料のリサイクルやリユース、電池原料供給、電動化やマルチマテリアル対応などへの要請が高まっています。当セグメントが携わる金属資源分野は、引き続き重要性が高いビジネスです。

④エネルギーセグメント

短期的には新型コロナウイルス感染拡大と主要産油国による協調減産体制の綻びから、原油・天然ガス価格が大きく下落する中、今後、消費者の行動様式自体が変わっていく可能性もあり、需給については慎重に見極めていく必要があります。中長期的には世界的な人口増加・世界経済の成長に伴い、エネルギー需要は今後も増加する見込みであり、石油・天然ガス・石炭・原子燃料が主要一次エネルギーとして継続する見通しです。一方で気候変動問題への政策導入で化石燃料のエネルギー需要が2030年~2040年にはプラトーとなるシナリオもある為、コスト競争力のある優良資産のポートフォリオ構築が基本戦略の重要な柱となります。

原油市況は、中長期的には需要が増加する一方で、供給面では新規上流投資抑制による開発鈍化や、より高コストの油田開発に移行していく必要性などにより、緩やかな上昇基調を見込んでいます。一方で、新型コロナウイルス感染拡大の影響による移動制限に伴う原油需要の減少や、EVの急速な普及や環境規制の強化などによる原油需要の減少に関しては、影響を見極めていく必要があります。

LNG市況は、短期的には豪州・米国などにおける新規大型LNGプロジェクトの立ち上がりに比し需要の伸長ペースが合わず、供給過剰の状態が当面継続する見込みですが、中長期的には新興輸入国の市場拡大や環境特性から堅調に伸長し、2020年代初頭には需給ギャップが解消する見込みです。

当社は、E&P及びLNGプロジェクトを含む上・中流事業では主体的な取組みを強化し、未開発埋蔵量の開発促進や優良資産の取得を通じて、市況下落時にも収益貢献ができる下方耐性の強いポートフォリオの構築を継続的に進めていきます。又、新興国を中心とした新たな需要を取り込み、グローバルな物流体制の強化によりプレゼンスを一層高め、上流から中~下流までバリューチェーンで事業を展開し収益基盤を強化、事業ポートフォリオの持続的な価値創造力を高めていきます。

気候変動対応として、よりクリーンなエネルギーへのシフトや低炭素社会への対応が期待されており、当社はより環境負荷の低い天然ガス・LNG事業や新エネルギー事業に注力しています。急激な技術革新によるコスト低減を背景に、太陽光・風力などを中心とする再生可能エネルギーの増加率は高く、増加ペース次第では一次エネルギー供給構成に大きな影響を及ぼす可能性があります。当社は長期的な視点からエネルギービジネスのトレンドを捉えて、次世代を睨んだポートフォリオの構築を進めると共に、総合的なエネルギーの安定供給を通じて社会の持続的な成長に貢献していきます。

⑤機械・インフラセグメント

新型コロナウイルス感染拡大によるロックダウンおよび景気悪化で、足元は需要鈍化が顕著ではあるものの、中長期的に、人口増加・経済発展の著しい新興諸国では電力・物流・通信などの基幹インフラ整備の需要が、先進国ではインフラ老朽化による改修需要が、根強く存在しています。また、ESG意識の高まり、技術革新、デジタル経済進展、カネ余り、AI・IoT加速、巨大デジタルプラットフォーマー台頭により産業構造が大きく変化しています。

電力分野では、新型コロナウイルス長期化による世界経済減速に伴い電力需要も減退していますが、中長期的には3D(Decarbonization、Decentralization、Digitalization)トレンドを背景に、再生可能エネルギー電源が大幅に増加するとともに、再生可能エネルギー増加に伴うガス火力による電力調整ニーズがあります。また、「低炭素社会化」「DX」が進展し、電力エネルギー分野の分散化・サービス化と、モビリティ分野に代表される他分野に跨るNew Downstream領域は今後高い成長が見込まれます。

物流分野では、米中貿易摩擦や新型コロナウイルス長期化に伴う世界経済鈍化などにより貿易量が全世界で減速基調ではありますが、中長期的には新興国を中心とする中間層の増大により内需・消費の増大が見込まれ、物流インフラニーズは底堅いと見られています。

通信分野では、新型コロナウイルス感染拡大に伴う新たな生活様式移行により、増加するデータ通信量を支えるデジタルインフラも爆発的に成長すると見込まれます。

また、モビリティ領域でも、新型コロナウイルスの感染拡大は、自動車・二輪車の製造・販売減、建設・鉱山機械の利用減、航空及び鉄道の旅客減など足元での影響は不可避であり、中長期的なポスト・コロナを意識した取組みが必要と考えています。新興国の人口増加、持続的経済成長に伴い、物流・人流総量は引き続き増加傾向であり、環境規制の強化、ESG意識の高まりから、地球環境保全に資する省エネ・新燃料・電動化など、輸送・移動インフラのサービス需要は拡大する見込みです。地球温暖化対策の為の排出規制強化により、新興国でも「Coal to Gas」の動きが加速、LNGトレードはより小口化・多様化が進行、都市部への人口集中や渋滞悪化による自家用車の利用が規制され、マストランジット・公共交通の需要も増えると見ています。また、生産性向上や労働力不足解消に向けた「デジタル化」や「自動化」など技術革新の動きが活発化すると見込まれます。CASE関連技術が加速・進化し、先進国を中心に自動化・移動弱者サポート機能の需要増が見込まれるほか、所有からライドヘイリング/シェアリングへの嗜好変化など消費者ニーズも多様化し、新規技術やビジネス・モデルを携えた新たなプレーヤーの登場で業界の統廃合など産業構造変化が加速すると見ています。

新領域では、宇宙空間を活用した事業機会や周辺サービス需要の拡大が見込まれ、最終需要家へのサービスを軸としたプラットフォームを提供するモビリティの市場拡大が進むものと見ています。

⑥化学品セグメント

原油の燃料向け需要成長鈍化に伴い、製油所が化学品製造にシフトする「Oil to Chemical」の流れが世界各地で進展しています。同現象は、大需要国であるインド・中国において内製化の加速という形で出現し、市場構造及びトレードフローの変化が予想されます。気候変動・環境問題への対応は必然となり、サーキュラーエコノミーの確立・カーボンマネージメントが更に石油化学業界にとっての重大な経営課題になっていく点にも注視しています。

パフォーマンスマテリアルズ領域では、環境問題を背景に循環型社会の実現に向けた素材分野での技術革新や各種規制の導入、健康・生活の質の向上に向けた消費者ニーズや新型コロナウイルスによる社会の行動様式の変化、AI、5Gなどの新たなデジタル技術の社会実装の進展に着目しています。

農業化学や食品・栄養科学の領域では、世界的な人口増加・世界経済の成長に伴う食糧増産ニーズや、中間所得者層の増加や健康意識の向上に伴う食の高付加価値ニーズが増大し、市場は引き続き拡大すると見込まれます。

⑦生活産業セグメント

新型コロナウイルス感染症の世界的な感染拡大による行動自粛、生産活動の一部停止、物流の減少、消費者需要の減退など、経営環境は悪化しており引き続き注意が必要です。感染拡大が収束すれば、世界的な人口増加・世界経済の持ち直しを背景に、食糧需要は今後も持続的に増加する見込みですが、先進国を中心とした農業人口の減少や気候変動による生産適地の変化、デジタルトランスフォーメーション及びAIを活用した新技術導入や生産技術革新などを背景に、食糧供給地や生産量の変化が進んでおり、食糧資源の確保と安定供給へのニーズが一層高まると予想されます。また、世界的な中間所得者層の増加に伴い、食糧需要は美味しさや動物性たんぱく質嗜好など高度化が進み、更に高齢化も相俟って健康向上・疾病予防・安全・安心など多様化が進んでおり、これら食の高付加価値ニーズへの対応も求められるようになります。

国内の市場では、人口減少や少子高齢化などにより、消費量は緩やかに減速していく見通しですが、Eコマース、シニア向けといった分野は一定の成長を継続しています。特にEコマースは、昨今の状況も相俟って、国内のみならずグローバルに急成長しています。量だけでなく、高齢化や女性の社会進出による共働き世帯・少人数世帯の増加などに伴うライフスタイルの変化や、消費者の「健康・環境・サステナビリティ」への関心の高まりを背景に、食消費及びリテールビジネスにおいて求められる商品・サービスの質も大きく変化しています。

アジアを中心とした新興国では、人口増加と高齢化、中間所得者層の拡大、経済発展に伴う慢性疾患の増加など疾病構造の変化に伴い、医療費支出の伸びが加速しています。一方、医療サービスの供給が追い付いておらず、医療の需給ギャップは更に拡大していくことが見込まれます。また新型コロナウイルスの感染拡大防止策としても注目される遠隔診療の普及や、未病・予防も含むWellness分野への医療バリューチェーンの拡がりが見込まれるとともに、デジタル技術を活用した顧客満足度向上やオペレーションの生産性向上に向けた取組みが加速化していきます。今後、さらに多くの人々の医療ニーズに応えるべく、未病・予防への対応を充実させ、医療費財政の膨張を抑制するという難しい課題への対応が求められるようになります。

⑧次世代・機能推進セグメント

ICT事業分野においては、IoT/AI・ロボティクスの普及、消費者サービスの変革など、社会のデジタル化によって多種多様なデータが生み出され、それを価値あるサービスに結び付ける取組みが求められています。また、新型コロナウイルスの影響によりライフスタイルや働き方が大きく変化する中、人々の非接触化による新たなサービスや、データ通信量の増大に伴うデジタルインフラ整備のニーズが高まると見込まれます。

コーポレートディベロップメント分野においては、テクノロジーの進化や環境との調和に対する意識の高まりなどによる投資環境の変化が連続する中で、マクロ経済や株式市場、コモディティの市況変化を意識した投資判断の重要性が増大しています。

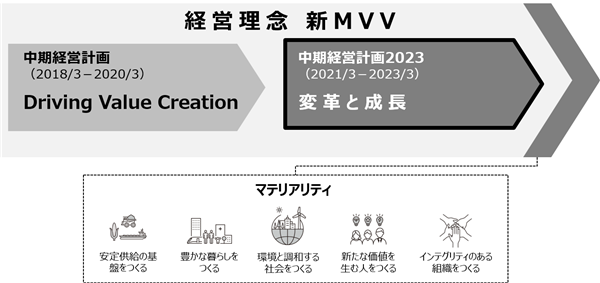

(3)経営理念(Mission、Vision、Values)の改定

当社は、経営理念(Mission、Vision、Values)を2020年5月1日付で以下のとおり改定しました。これまでの経営理念は2004年に制定したものですが、それ以降さまざまな環境変化があり、その変化のスピードは今後更に加速していくことが予想されます。新たな経営理念では、これまでの経営理念の根幹となる精神を受け継ぎつつ、そのような時代環境において当社がグループ経営を通じて果たすべき企業使命と目指す姿を改めて定義しました。また、当社がいかにして当社のDNAである「挑戦と創造」を続け、ステークホルダーの皆様と社会の期待や要請に応えていくかを、世界中の多様な人材が理解・共感し日々の行動に反映できるような、端的で明快な表現にまとめました。当社は新たな経営理念の下、新中期経営計画のテーマに掲げる「変革と成長」を、グループで一致団結して推し進めていきます。

(4)新中期経営計画

(4)新中期経営計画

①当社の目指す「あり姿」

当社は、今般、新中期経営計画「変革と成長」を策定しました。激変する事業環境の中で中長期的に企業価値向上を実現するために、これまでの思考・行動様式を抜本的に変革し、着実に更なる成長を目指すことが、「変革と成長」に込められた意味です。新たに策定した経営理念(Mission、Vision、Values)と、2019年4月に刷新したマテリアリティを経営の基軸としながら、今後加速する変化とニーズを着実に捉え、当社の成長を通じて社会の発展に貢献します。

②2023年3月期定量計画

新中期経営計画の最終年度である2023年3月期の基礎営業キャッシュ・フローは5,500億円、当期利益は4,000億円、ROEは10%を目標水準とします。新型コロナウイルス感染拡大の影響により、短期的には減益は避けられない見通しですが、新中期経営計画で掲げる戦略を実行し、成長軌道への早期回復、定量目標の実現を目指します。

※2020年3月期の基礎営業キャッシュ・フローは、リース負債の返済による支出額(絶対値)を減算し、修正再表示しています。

※2020年3月期の基礎営業キャッシュ・フローは、リース負債の返済による支出額(絶対値)を減算し、修正再表示しています。

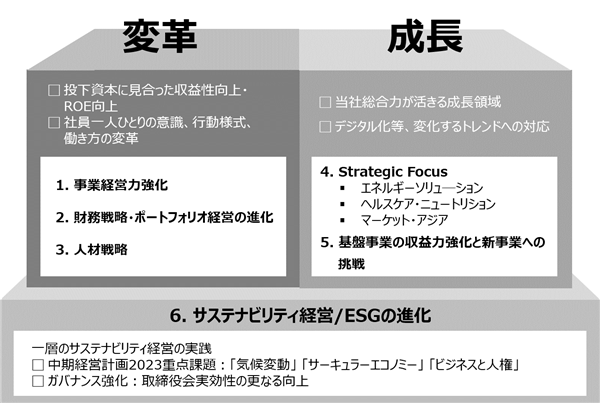

③6つのCorporate Strategy

全社施策としての6つのCorporate Strategyを策定しました。グローバル・グループにおいて社員一人ひとりが実行し、「変革と成長」を実現していきます。

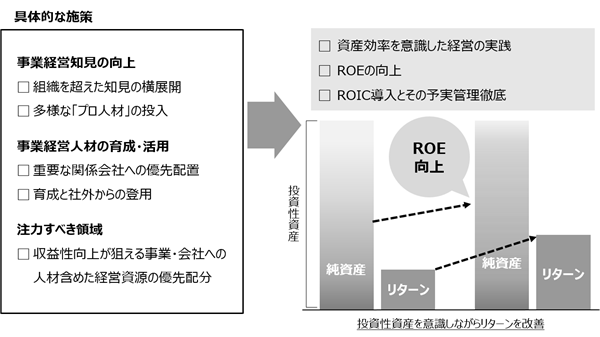

(a) 事業経営力強化

不透明な事業環境下、早期に成長軌道へ回復するために、事業経営力強化を図ります。事業経営知見を向上させ、事業経営人材の育成・活用に取り組むと同時に、当社が主体的に価値向上を図ることが可能な事業へ経営資源を優先配分し、収益性向上を達成します。社内管理指標としてROIC(*)を導入し、予実管理を徹底することで、投資性資産からの収益性を一層意識した経営を実践します。

(*)Return on Invested Capitalの略。

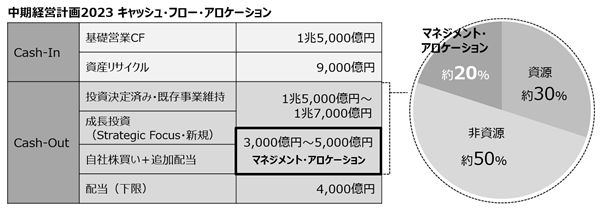

(b) 財務戦略・ポートフォリオ経営の進化

引き続きキャッシュ・フロー・アロケーションの枠組みを活用し、財務戦略とポートフォリオ経営の進化を図ります。新中期経営計画では投資決定済み案件、既存事業維持のための投資、下限配当を除く資金をマネジメント・アロケーションと呼び、成長投資と追加還元に対して柔軟かつ戦略的な資金配分を実行します。また、新中期経営計画期間の下限配当は、1株当たり80円とし、資本効率の向上を意識した株主還元を進め、同時に財務基盤の維持・向上を図ります。

上述の方針に基づく、キャッシュ・フロー・アロケーション見通しは以下のとおりです。

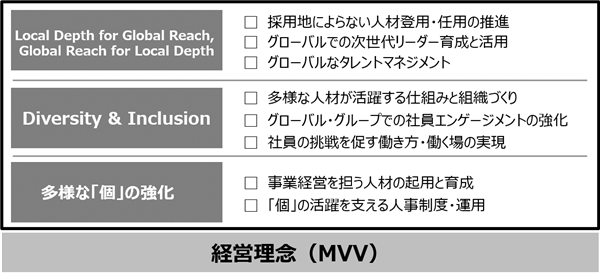

(c) 人材戦略

新型コロナウイルス感染収束後も見据えた次世代「働き方改革」、そしてグローバル・グループで多様な「プロ人材」の適材適所及び事業経営人材育成・活用を推進します。成果へのコミットメントとデジタルを活用した新しい働き方への進化を加速させ、新本社移転もきっかけとして、社員の意識や行動様式の変革を促進します。また、社員のプロ意識を強化し、グローバルなタレントマネジメントを実践することで、事業経営力強化と持続的な競争力維持を実現します。

(d) Strategic Focus

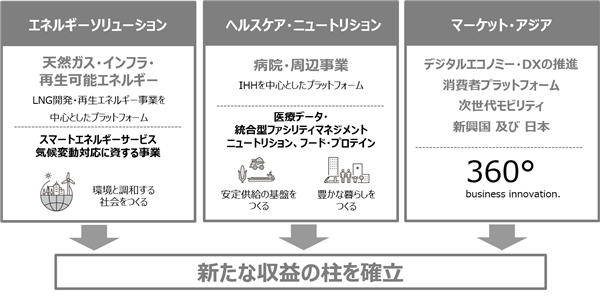

当社の強みである既存事業をプラットフォームとして複合的な価値創造が活かせるエネルギーソリューション、ヘルスケア・ニュートリション、そしてマーケット・アジアの3つの事業領域に一層注力します。「環境と健康」、そして伸びゆくアジアの需要を取り込み、更なる成長を追求します。

(e) 基盤事業の収益力強化と新事業への挑戦

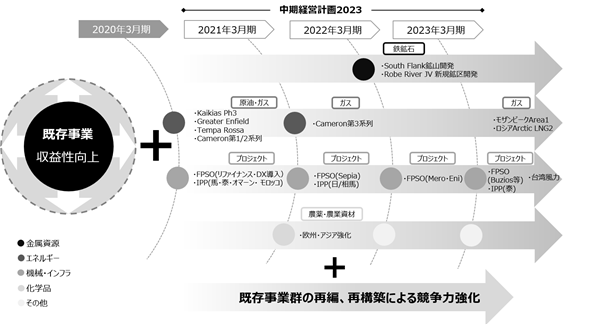

前中期経営計画において中核分野であった金属資源・エネルギー、機械・インフラ、化学品は、引き続き当社の基盤事業であり、事業競争力の強化、事業リサイクルによるポートフォリオの最適化、ボルトオン投資を進め、着実な成長を実現します。

以下の図に記載した各案件は、前中期経営計画期間までに積み上げた良質な事業資産群とその定量貢献が始まる時期を示したものですが、これらを着実に立ち上げていくことで一層の収益基盤の強化を図ります。

また、既存事業の再編・再構築を通した競争力強化の取組みも加速させていきます。

新事業についても、新しいビジネスモデルを自らつくり出すことを目指し、前中期経営計画期間中に設立したMoon Creative Lab Inc.を梃子に取組みを加速します。新型コロナウイルス感染拡大の状況下、事業継続の観点からも重要性が再認識されたデジタルトランスフォーメーションは、更に守りと攻めの両面から取り組みます。

新事業についても、新しいビジネスモデルを自らつくり出すことを目指し、前中期経営計画期間中に設立したMoon Creative Lab Inc.を梃子に取組みを加速します。新型コロナウイルス感染拡大の状況下、事業継続の観点からも重要性が再認識されたデジタルトランスフォーメーションは、更に守りと攻めの両面から取り組みます。

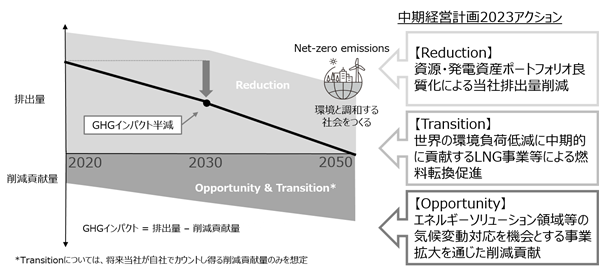

(f) サステナビリティ経営の実践

「変革と成長」の土台として、一層のサステナビリティ経営を実践していきます。

新中期経営計画期間では、当社事業への影響、及び社会からの要請が高まっているものとして、「気候変動」、「サーキュラーエコノミー」、「ビジネスと人権」の3つを重要課題とし取組みを進めていきます。

中でも、「気候変動」については、2050年の「あり姿」としてNet-zero emissionsを掲げます。また、2030年はその「あり姿」に向けた道筋として、2020年比GHG(温室効果ガス)インパクト半減を目指すこととします。この実現に向け、資源や発電事業といったポートフォリオの良質化による排出量削減を推進する「Reduction」、石炭火力からのLNG等への燃料転換を促進し、低炭素社会を目指す「Transition」、そして、気候変動対応を機会とする事業を促進する「Opportunity」の3つの取組みを進めます。

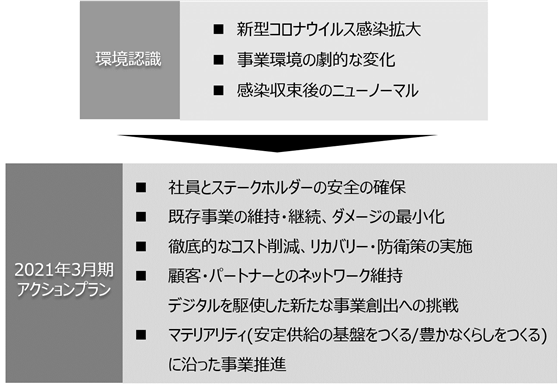

④2021年3月期アクションプラン

新型コロナウイルス感染拡大により、足元の事業環境は劇変しており、非常時としての経営が求められています。社員とステークホルダーの安全確保や既存事業の維持・継続、リスク管理の徹底、コスト削減を通じた更なる下方耐性の強化に努めます。更には、顧客、パートナーとのネットワーク維持のみならず、デジタルを駆使した新たな事業創出にも挑戦していきます。

⑤利益配分に関する基本方針

⑤利益配分に関する基本方針

株主還元策については第4 提出会社の状況 3「配当政策」を参照願います。

(5)2021年3月期連結業績予想

①2021年3月期連結業績予想

・2021年3月期業績予想は、新型コロナウイルス感染拡大による影響が2021年3月期後半より回復する前提で策定し、新型コロナウイルス感染拡大による影響額として約2,000億円の減益を織り込んでいます。減益の要因としては、限定的な情報や制約ある環境下、不確実性の高い概算ながら、商品市況前提の引き下げの影響を受ける金属資源・エネルギーで900~1,000億円程度、需要・稼働率が大幅に低下するモビリティやヘルスケア・サービス等で700億円程度、素材関連の低迷・需要減少の影響を受ける鉄鋼製品や化学品で200億円程度、その他100~200億円程度を見込んでいます。

・為替レートは2020年3月期の108.95円/米ドル、73.81円/豪ドル及び26.29円/伯レアルに対し、2021年3月期はそれぞれ108円/米ドル、75円/豪ドル及び26円/伯レアルを想定します。また、2021年3月期の原油価格(JCC)を33米ドル/バレルと仮定し、期ずれを考慮した当社の連結決算に適用される原油価格の平均を39米ドル/バレル(2020年3月期比29米ドル/バレル下落)と想定します。

・2020年4月1日より営業活動からの定常的な現金創出力をより適切に反映させるため、リース負債の返済による支出額(絶対値)を基礎営業キャッシュ・フローから減算しております。これに伴い、2020年3月期の基礎営業キャッシュ・フローを修正再表示しております。

オペレーティング・セグメント別での業績予想(当期利益(親会社の所有者に帰属))は以下のとおりです。

なお、2020年4月1日より、異なる事業領域からの知見を集約し、複合的かつ機動的な取り組みをすべく、「エネルギー」セグメントにおいて、エネルギーソリューション本部を新設したことに伴い、「機械・インフラ」セグメントに含まれていた新世代電力事業を「エネルギー」セグメントへ移管しました。この変更に伴い、2020年3月期のオペレーティング・セグメント情報を修正再表示しています。

オペレーティング・セグメント別での基礎営業キャッシュ・フロー予想は以下のとおりです。

②2021年3月期連結業績予想における前提条件

2021年3月期連結業績予想における商品市況及び為替の前提と価格及び為替変動による当期利益(親会社の所有者に帰属)への影響額は以下のとおりです。

(*1) 原油価格は0~6ヶ月遅れで当社連結業績に反映されるため、この期ずれを考慮した連結業績に反映される原油価格を連結油価として推計している。21/3期には約30%が4~6ヵ月遅れで、約50%が1~3ヵ月遅れで、約20%が遅れ無しで反映されると想定される。上記感応度は、連結油価に対する年間インパクトで、原油価格に連動する部分を示す。

(*2) 当社が米国で取り扱う天然ガスはその多くがHenry Hub(HH)に連動しない為、上記感応度はHH価格の変動に対するものではなく、加重平均ガス販売価格に対するインパクト。

(*3) HH連動の販売価格は、HH価格US$2.15/mmBtuを前提として使用している。

(*4) 米国ガスの20/3期通期実績欄には、2019年1月~12月のNYMEXにて取引されるHenry Hub Natural Gas Futuresの直近限月終値のdaily平均値を記載。

(*5) Valeからの受取配当金に対する影響は含まない。

(*6) 鉄鉱石・石炭の前提価格は非開示。

(*7) 鉄鉱石の20/3期通期実績欄には、2019年4月~2020年3月の複数業界紙によるスポット価格指標Fe 62% CFR North Chinaのdaily平均値(参考値)を記載。

(*8) 石炭の20/3期通期実績欄には、対日代表銘柄石炭価格(US$/MT)の四半期価格の平均値を記載。

(*9) 銅価格は3ヶ月遅れで当社連結業績に反映される為、上記感応度は2020年3月~12月のLME cash settlement price平均価格がUS$100/トン変動した場合に対するインパクト。

(*10)銅の20/3期通期実績欄には、2019年1月~12月のLME cash settlement priceのmonthly averageの平均値を記載。

(*11)上記感応度は、各国所在の関係会社が報告する機能通貨建て当期利益に対するインパクト。円安は機能通貨建て当期利益の円貨換算を通じて増益要因となる。金属資源・エネルギー生産事業における販売契約上の通貨である米ドルと機能通貨の豪ドル・伯レアルの為替変動、及び為替ヘッジによる影響を含まない。

注) 経営成績に対する外国為替相場の影響について

2019年3月期及び2020年3月期の海外の連結子会社及び持分法適用会社の当期利益(親会社の所有者に帰属)の合計はそれぞれ3,688億円及び3,505億円です。これらの海外所在の連結子会社及び持分法適用会社の機能通貨は、主として米ドル、豪ドル、伯レアルです。2021年3月期連結業績予想の当期利益(親会社の所有者に帰属)に対する為替変動の影響について、当社は簡便的な推定を行っています。

(a)具体的には、業績予想策定の過程で、海外関係会社の予想当期利益(親会社の所有者に帰属)を各社の機能通貨別に集計し、まず豪ドル、伯レアル建ての予想当期利益(親会社の所有者に帰属)の合計額を算出するほか、両通貨以外の機能通貨を使用する関係会社の予想当期利益(親会社の所有者に帰属)を全て米ドル相当額に換算しました。これら3つの通貨別に表示された予想当期利益(親会社の所有者に帰属)に対して為替変動の影響を評価しました。これによれば米ドルに対する円高は、1円当たり13億円程度の当期利益(親会社の所有者に帰属)の減少をもたらすと試算されます。また、豪ドル及び伯レアルを機能通貨とする連結子会社及び持分法適用会社の当期利益(親会社の所有者に帰属)に係る円高の影響は、1豪ドル及び1伯レアル当たりでそれぞれ1円の円高で16億円及び3億円の減益となります。

(b)なお、豪ドル及び伯レアルを機能通貨とする資源・エネルギー関連生産会社の当期利益(親会社の所有者に帰属)は、両通貨と契約上の建値通貨である米ドルとの間での為替変動の影響を大きく受けます。この影響額は、(a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

(c)但し、資源・エネルギー関連生産会社などでは、一部において、販売契約の契約通貨である米ドルと機能通貨の為替ヘッジを行っているほか、外貨建の当期利益(親会社の所有者に帰属)の円貨相当評価に係る為替ヘッジを行っている場合があります。これらの影響額についても、(a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

(1)前中期経営計画の総括

2017年5月に公表した前中期経営計画「Driving Value Creation」の総括は次のとおりです。

①定量目標の達成状況

2017年以降、堅調な消費や投資に支えられた世界経済の緩やかな成長を梃子に、当社は着実に収益を積み上げてきましたが、2020年初めからの新型コロナウイルスの世界的な感染拡大の影響及び原油価格の急激な下落を主因に、2020年3月期において、エネルギーセグメントを中心に減損損失を計上したほか、非資源分野の利益成長が緩やかな水準にとどまった結果、当期利益は目標水準を達成できませんでした。一方、金属資源・エネルギーセグメントにおけるキャッシュ創出力が着実に伸長したことにより、基礎営業キャッシュ・フローは概ね目標水準を達成し、資本効率改善によりROEも概ね目標水準を達成しました。

②前中期経営計画の成果

◇重点施策(a) 強固な収益基盤づくりと既存事業の徹底強化

前中期経営計画期間において、3つの中核分野(金属資源・エネルギー、機械・インフラ、化学品)のうち金属資源セグメントでは、当社最大の収益源である豪州鉄鉱石事業の後継鉱床開発を通じて事業基盤の維持・拡充に大きな進展があり、また、一般炭専業炭鉱の持分を売却するなど、ポートフォリオの入替を進めました。エネルギーセグメントでは、米国CameronやロシアArctic LNG2、モザンビークArea1などのLNG案件を着実に推進したことに加え、E&P事業での生産開始などの成果がありました。これらを含めた具体的成果により、収益基盤の強化が進みました。

◇重点施策(b) 新たな成長分野の確立

前中期経営計画期間において、4つの成長分野(モビリティ、ヘルスケア、ニュートリション・アグリカルチャー、リテール・サービス)のうち、特にヘルスケアを中心に将来の収益基盤確立に向けた取組みが加速しました。

2019年3月期にIHH Healthcareの株式を追加取得し、筆頭株主となりました。アジアの新興国では依然として病床数が圧倒的に不足しており、透析などの周辺事業もその多くが未だ病院事業に内包されていることから、先進国に比べて成長余地は格段に大きいとみており、当社リソースを重点的に配分するとともに、関連事業ポートフォリオの最適化を進めることで、事業基盤の更なる強化を進めていきます。

◇重点施策(c) キャッシュ・フロー経営の深化と財務基盤強化

前中期経営計画期間3年累計での基礎営業キャッシュ・フローは、堅調な商品市況に支えられ、3年累計で1兆8,600億円の資金獲得となったほか、資産リサイクルは7,800億円の資金獲得となりました。資金獲得の合計は2兆6,400億円となり、計画(2兆4,000億円)を大きく上回りました。投融資は、投資規律を徹底し、投資額圧縮や案件絞り込みを継続した結果、概ね計画(1兆7,000億円~1兆9,000億円)どおり、1兆9,100億円の資金支出となりました。株主還元は、堅固なキャッシュ創出力に裏打ちされた配当と、3回に亘り実施した機動的な自己株式取得を合わせ、総額5,100億円となり、株主還元後のフリー・キャッシュ・フロー(*)は約2,200億円の黒字となりました。

(*)運転資本及び定期預金の増減の影響を除外したフリー・キャッシュ・フロー

| 前中経目標 | 3年累計実績 | |

| 基礎営業キャッシュ・フロー | 1兆7,000億円 | 1兆8,600億円 |

| 資産リサイクル | 7,000億円 | 7,800億円 |

| 投融資 | ▲1兆7,000億円~▲1兆9,000億円 | ▲1兆9,100億円 |

| 株主還元 | ▲3,000億円 | ▲5,100億円 |

| 還元後フリー・キャッシュ・フロー | 2,000億円~4,000億円 | 2,200億円 |

◇重点施策(d) ガバナンス・人材・イノベーション機能の強化

ガバナンスの強化では、取締役会においてサステナビリティなど全社的な重要テーマを議論する機会を増やすとともに、個別事業案件の議論を深めるための諸施策を実施、また、持続的成長の実現に向けた当社戦略に関する集中討議を取締役・監査役全員でオフサイトにて行うなど、取締役会の実効性強化を進めました。第三者機関による実効性評価を実施し、長年の真摯な取組みの成果として、ガバナンス実効性が総じて高い水準にあるとの評価結果を得ました。また、第98回定時株主総会及び第100回定時株主総会にて、実業経験を有するウォルシュ取締役と内山田取締役をそれぞれ選任しました。第101回定時株主総会にて、社外取締役として、コーポレート・ガバナンスに高い見識を有する江川雅子氏を選任しました。これらの取組みにより取締役会の多様性及び実効性の更なる向上を目指します。

人材の強化においては、多様な人材をグローバルベースで選抜・育成する「Change Leader Program」を導入したほか、採用地を問わない次世代リーダー創出・強化を推進するなど、グローバルベースでの人材の活用を進めています。

イノベーション機能の強化については、新しいビジネスをゼロから「つくる」ためのMoon Creative Lab Inc.を子会社として設立したほか、デジタルインフラの整備・強化を進め、新型コロナウイルスの感染が拡大する緊急事態下でも社員の在宅勤務が十分に機能しています。

(2)経営環境

①全般

注:本項目は、2020年5月の決算公表時点の経営環境認識を掲載したものであり、当社の現在の経営環境認識と異なる記載が含まれている場合があります。

当連結会計年度の世界経済は、昨年末にかけて、米中貿易摩擦などにより製造業を中心に減速基調が続いていたところ、本年初めからの新型コロナウイルス感染症の世界的な感染拡大の影響により急速に悪化しました。

米国では外出制限や失業の急増が、これまで成長の牽引役であった個人消費を大きく下押しすることが予想されます。欧州でも景気の下支え役であった個人消費が大きく減少する他、外需の落ち込みに伴う輸出の大幅な減少が予想されます。日本では既に消費増税などの影響を受けた景気減速感が出始めていたところ、今後さらなる消費や輸出の減少が経済を大きく下押しすることが予想されます。新興国については、最初に感染拡大の動きがみられた中国では経済活動の最悪期を脱し回復に転じつつあるようにみえますが、経済成長の大幅減速は避けられない状況です。ブラジルやロシアも感染拡大の影響に加え、原油価格急落もあり、経済の大幅な悪化が予想されます。

世界経済の持ち直しは2020年後半以降になると予想します。引き続き感染拡大の動きとそれが経済全般に与える影響には注意が必要ですが、感染拡大が収束すれば各国の大規模な財政拡張、金融緩和が回復を後押しすることも期待されます。

②鉄鋼製品セグメント

2019年暦年の世界の粗鋼生産は前年比3.4%増の約19億トンとなり、中国・インドが引き続き牽引、また米国での生産も増加しました。一方で供給サイドは世界の粗鋼生産の半分を占める中国を中心に過剰能力は解消されておらず、厳しい事業環境が継続しています。このような環境を受け、製鉄業統合に伴い、鋼材流通分野でも更なる業界再編が生じる可能性があります。また、新型コロナウイルスによる鋼材需要への影響も注視が必要です。

中長期的には、国内の鉄鋼市場は人口減少などにより縮小する一方で、アジアを牽引役とした世界経済の回復に伴い、海外では鉄鋼需要は増加していく見通し、また地産地消の傾向が強くなることが想定され、今後もさまざまなビジネスチャンスが期待できます。

③金属資源セグメント

新型コロナウイルス感染拡大の影響により短期的には市況が低迷するリスクがありますが、鉄鋼や非鉄金属は産業の基幹素材であり、その原料に対する需要は長期的な伸びが見込まれます。一方、開発・生産コストの上昇や既存鉱山の枯渇や品位悪化に加え、優良未開発案件には限りがあるため、供給が追いつかず、長期的には需給は逼迫していく見込みです。また、環境負荷低減ニーズが高まる中、原料のリサイクルやリユース、電池原料供給、電動化やマルチマテリアル対応などへの要請が高まっています。当セグメントが携わる金属資源分野は、引き続き重要性が高いビジネスです。

④エネルギーセグメント

短期的には新型コロナウイルス感染拡大と主要産油国による協調減産体制の綻びから、原油・天然ガス価格が大きく下落する中、今後、消費者の行動様式自体が変わっていく可能性もあり、需給については慎重に見極めていく必要があります。中長期的には世界的な人口増加・世界経済の成長に伴い、エネルギー需要は今後も増加する見込みであり、石油・天然ガス・石炭・原子燃料が主要一次エネルギーとして継続する見通しです。一方で気候変動問題への政策導入で化石燃料のエネルギー需要が2030年~2040年にはプラトーとなるシナリオもある為、コスト競争力のある優良資産のポートフォリオ構築が基本戦略の重要な柱となります。

原油市況は、中長期的には需要が増加する一方で、供給面では新規上流投資抑制による開発鈍化や、より高コストの油田開発に移行していく必要性などにより、緩やかな上昇基調を見込んでいます。一方で、新型コロナウイルス感染拡大の影響による移動制限に伴う原油需要の減少や、EVの急速な普及や環境規制の強化などによる原油需要の減少に関しては、影響を見極めていく必要があります。

LNG市況は、短期的には豪州・米国などにおける新規大型LNGプロジェクトの立ち上がりに比し需要の伸長ペースが合わず、供給過剰の状態が当面継続する見込みですが、中長期的には新興輸入国の市場拡大や環境特性から堅調に伸長し、2020年代初頭には需給ギャップが解消する見込みです。

当社は、E&P及びLNGプロジェクトを含む上・中流事業では主体的な取組みを強化し、未開発埋蔵量の開発促進や優良資産の取得を通じて、市況下落時にも収益貢献ができる下方耐性の強いポートフォリオの構築を継続的に進めていきます。又、新興国を中心とした新たな需要を取り込み、グローバルな物流体制の強化によりプレゼンスを一層高め、上流から中~下流までバリューチェーンで事業を展開し収益基盤を強化、事業ポートフォリオの持続的な価値創造力を高めていきます。

気候変動対応として、よりクリーンなエネルギーへのシフトや低炭素社会への対応が期待されており、当社はより環境負荷の低い天然ガス・LNG事業や新エネルギー事業に注力しています。急激な技術革新によるコスト低減を背景に、太陽光・風力などを中心とする再生可能エネルギーの増加率は高く、増加ペース次第では一次エネルギー供給構成に大きな影響を及ぼす可能性があります。当社は長期的な視点からエネルギービジネスのトレンドを捉えて、次世代を睨んだポートフォリオの構築を進めると共に、総合的なエネルギーの安定供給を通じて社会の持続的な成長に貢献していきます。

⑤機械・インフラセグメント

新型コロナウイルス感染拡大によるロックダウンおよび景気悪化で、足元は需要鈍化が顕著ではあるものの、中長期的に、人口増加・経済発展の著しい新興諸国では電力・物流・通信などの基幹インフラ整備の需要が、先進国ではインフラ老朽化による改修需要が、根強く存在しています。また、ESG意識の高まり、技術革新、デジタル経済進展、カネ余り、AI・IoT加速、巨大デジタルプラットフォーマー台頭により産業構造が大きく変化しています。

電力分野では、新型コロナウイルス長期化による世界経済減速に伴い電力需要も減退していますが、中長期的には3D(Decarbonization、Decentralization、Digitalization)トレンドを背景に、再生可能エネルギー電源が大幅に増加するとともに、再生可能エネルギー増加に伴うガス火力による電力調整ニーズがあります。また、「低炭素社会化」「DX」が進展し、電力エネルギー分野の分散化・サービス化と、モビリティ分野に代表される他分野に跨るNew Downstream領域は今後高い成長が見込まれます。

物流分野では、米中貿易摩擦や新型コロナウイルス長期化に伴う世界経済鈍化などにより貿易量が全世界で減速基調ではありますが、中長期的には新興国を中心とする中間層の増大により内需・消費の増大が見込まれ、物流インフラニーズは底堅いと見られています。

通信分野では、新型コロナウイルス感染拡大に伴う新たな生活様式移行により、増加するデータ通信量を支えるデジタルインフラも爆発的に成長すると見込まれます。

また、モビリティ領域でも、新型コロナウイルスの感染拡大は、自動車・二輪車の製造・販売減、建設・鉱山機械の利用減、航空及び鉄道の旅客減など足元での影響は不可避であり、中長期的なポスト・コロナを意識した取組みが必要と考えています。新興国の人口増加、持続的経済成長に伴い、物流・人流総量は引き続き増加傾向であり、環境規制の強化、ESG意識の高まりから、地球環境保全に資する省エネ・新燃料・電動化など、輸送・移動インフラのサービス需要は拡大する見込みです。地球温暖化対策の為の排出規制強化により、新興国でも「Coal to Gas」の動きが加速、LNGトレードはより小口化・多様化が進行、都市部への人口集中や渋滞悪化による自家用車の利用が規制され、マストランジット・公共交通の需要も増えると見ています。また、生産性向上や労働力不足解消に向けた「デジタル化」や「自動化」など技術革新の動きが活発化すると見込まれます。CASE関連技術が加速・進化し、先進国を中心に自動化・移動弱者サポート機能の需要増が見込まれるほか、所有からライドヘイリング/シェアリングへの嗜好変化など消費者ニーズも多様化し、新規技術やビジネス・モデルを携えた新たなプレーヤーの登場で業界の統廃合など産業構造変化が加速すると見ています。

新領域では、宇宙空間を活用した事業機会や周辺サービス需要の拡大が見込まれ、最終需要家へのサービスを軸としたプラットフォームを提供するモビリティの市場拡大が進むものと見ています。

⑥化学品セグメント

原油の燃料向け需要成長鈍化に伴い、製油所が化学品製造にシフトする「Oil to Chemical」の流れが世界各地で進展しています。同現象は、大需要国であるインド・中国において内製化の加速という形で出現し、市場構造及びトレードフローの変化が予想されます。気候変動・環境問題への対応は必然となり、サーキュラーエコノミーの確立・カーボンマネージメントが更に石油化学業界にとっての重大な経営課題になっていく点にも注視しています。

パフォーマンスマテリアルズ領域では、環境問題を背景に循環型社会の実現に向けた素材分野での技術革新や各種規制の導入、健康・生活の質の向上に向けた消費者ニーズや新型コロナウイルスによる社会の行動様式の変化、AI、5Gなどの新たなデジタル技術の社会実装の進展に着目しています。

農業化学や食品・栄養科学の領域では、世界的な人口増加・世界経済の成長に伴う食糧増産ニーズや、中間所得者層の増加や健康意識の向上に伴う食の高付加価値ニーズが増大し、市場は引き続き拡大すると見込まれます。

⑦生活産業セグメント

新型コロナウイルス感染症の世界的な感染拡大による行動自粛、生産活動の一部停止、物流の減少、消費者需要の減退など、経営環境は悪化しており引き続き注意が必要です。感染拡大が収束すれば、世界的な人口増加・世界経済の持ち直しを背景に、食糧需要は今後も持続的に増加する見込みですが、先進国を中心とした農業人口の減少や気候変動による生産適地の変化、デジタルトランスフォーメーション及びAIを活用した新技術導入や生産技術革新などを背景に、食糧供給地や生産量の変化が進んでおり、食糧資源の確保と安定供給へのニーズが一層高まると予想されます。また、世界的な中間所得者層の増加に伴い、食糧需要は美味しさや動物性たんぱく質嗜好など高度化が進み、更に高齢化も相俟って健康向上・疾病予防・安全・安心など多様化が進んでおり、これら食の高付加価値ニーズへの対応も求められるようになります。

国内の市場では、人口減少や少子高齢化などにより、消費量は緩やかに減速していく見通しですが、Eコマース、シニア向けといった分野は一定の成長を継続しています。特にEコマースは、昨今の状況も相俟って、国内のみならずグローバルに急成長しています。量だけでなく、高齢化や女性の社会進出による共働き世帯・少人数世帯の増加などに伴うライフスタイルの変化や、消費者の「健康・環境・サステナビリティ」への関心の高まりを背景に、食消費及びリテールビジネスにおいて求められる商品・サービスの質も大きく変化しています。

アジアを中心とした新興国では、人口増加と高齢化、中間所得者層の拡大、経済発展に伴う慢性疾患の増加など疾病構造の変化に伴い、医療費支出の伸びが加速しています。一方、医療サービスの供給が追い付いておらず、医療の需給ギャップは更に拡大していくことが見込まれます。また新型コロナウイルスの感染拡大防止策としても注目される遠隔診療の普及や、未病・予防も含むWellness分野への医療バリューチェーンの拡がりが見込まれるとともに、デジタル技術を活用した顧客満足度向上やオペレーションの生産性向上に向けた取組みが加速化していきます。今後、さらに多くの人々の医療ニーズに応えるべく、未病・予防への対応を充実させ、医療費財政の膨張を抑制するという難しい課題への対応が求められるようになります。

⑧次世代・機能推進セグメント

ICT事業分野においては、IoT/AI・ロボティクスの普及、消費者サービスの変革など、社会のデジタル化によって多種多様なデータが生み出され、それを価値あるサービスに結び付ける取組みが求められています。また、新型コロナウイルスの影響によりライフスタイルや働き方が大きく変化する中、人々の非接触化による新たなサービスや、データ通信量の増大に伴うデジタルインフラ整備のニーズが高まると見込まれます。

コーポレートディベロップメント分野においては、テクノロジーの進化や環境との調和に対する意識の高まりなどによる投資環境の変化が連続する中で、マクロ経済や株式市場、コモディティの市況変化を意識した投資判断の重要性が増大しています。

(3)経営理念(Mission、Vision、Values)の改定

当社は、経営理念(Mission、Vision、Values)を2020年5月1日付で以下のとおり改定しました。これまでの経営理念は2004年に制定したものですが、それ以降さまざまな環境変化があり、その変化のスピードは今後更に加速していくことが予想されます。新たな経営理念では、これまでの経営理念の根幹となる精神を受け継ぎつつ、そのような時代環境において当社がグループ経営を通じて果たすべき企業使命と目指す姿を改めて定義しました。また、当社がいかにして当社のDNAである「挑戦と創造」を続け、ステークホルダーの皆様と社会の期待や要請に応えていくかを、世界中の多様な人材が理解・共感し日々の行動に反映できるような、端的で明快な表現にまとめました。当社は新たな経営理念の下、新中期経営計画のテーマに掲げる「変革と成長」を、グループで一致団結して推し進めていきます。

(4)新中期経営計画①当社の目指す「あり姿」

当社は、今般、新中期経営計画「変革と成長」を策定しました。激変する事業環境の中で中長期的に企業価値向上を実現するために、これまでの思考・行動様式を抜本的に変革し、着実に更なる成長を目指すことが、「変革と成長」に込められた意味です。新たに策定した経営理念(Mission、Vision、Values)と、2019年4月に刷新したマテリアリティを経営の基軸としながら、今後加速する変化とニーズを着実に捉え、当社の成長を通じて社会の発展に貢献します。

②2023年3月期定量計画

新中期経営計画の最終年度である2023年3月期の基礎営業キャッシュ・フローは5,500億円、当期利益は4,000億円、ROEは10%を目標水準とします。新型コロナウイルス感染拡大の影響により、短期的には減益は避けられない見通しですが、新中期経営計画で掲げる戦略を実行し、成長軌道への早期回復、定量目標の実現を目指します。

※2020年3月期の基礎営業キャッシュ・フローは、リース負債の返済による支出額(絶対値)を減算し、修正再表示しています。③6つのCorporate Strategy

全社施策としての6つのCorporate Strategyを策定しました。グローバル・グループにおいて社員一人ひとりが実行し、「変革と成長」を実現していきます。

(a) 事業経営力強化

不透明な事業環境下、早期に成長軌道へ回復するために、事業経営力強化を図ります。事業経営知見を向上させ、事業経営人材の育成・活用に取り組むと同時に、当社が主体的に価値向上を図ることが可能な事業へ経営資源を優先配分し、収益性向上を達成します。社内管理指標としてROIC(*)を導入し、予実管理を徹底することで、投資性資産からの収益性を一層意識した経営を実践します。

(*)Return on Invested Capitalの略。

(b) 財務戦略・ポートフォリオ経営の進化

引き続きキャッシュ・フロー・アロケーションの枠組みを活用し、財務戦略とポートフォリオ経営の進化を図ります。新中期経営計画では投資決定済み案件、既存事業維持のための投資、下限配当を除く資金をマネジメント・アロケーションと呼び、成長投資と追加還元に対して柔軟かつ戦略的な資金配分を実行します。また、新中期経営計画期間の下限配当は、1株当たり80円とし、資本効率の向上を意識した株主還元を進め、同時に財務基盤の維持・向上を図ります。

上述の方針に基づく、キャッシュ・フロー・アロケーション見通しは以下のとおりです。

(c) 人材戦略

新型コロナウイルス感染収束後も見据えた次世代「働き方改革」、そしてグローバル・グループで多様な「プロ人材」の適材適所及び事業経営人材育成・活用を推進します。成果へのコミットメントとデジタルを活用した新しい働き方への進化を加速させ、新本社移転もきっかけとして、社員の意識や行動様式の変革を促進します。また、社員のプロ意識を強化し、グローバルなタレントマネジメントを実践することで、事業経営力強化と持続的な競争力維持を実現します。

(d) Strategic Focus

当社の強みである既存事業をプラットフォームとして複合的な価値創造が活かせるエネルギーソリューション、ヘルスケア・ニュートリション、そしてマーケット・アジアの3つの事業領域に一層注力します。「環境と健康」、そして伸びゆくアジアの需要を取り込み、更なる成長を追求します。

(e) 基盤事業の収益力強化と新事業への挑戦

前中期経営計画において中核分野であった金属資源・エネルギー、機械・インフラ、化学品は、引き続き当社の基盤事業であり、事業競争力の強化、事業リサイクルによるポートフォリオの最適化、ボルトオン投資を進め、着実な成長を実現します。

以下の図に記載した各案件は、前中期経営計画期間までに積み上げた良質な事業資産群とその定量貢献が始まる時期を示したものですが、これらを着実に立ち上げていくことで一層の収益基盤の強化を図ります。

また、既存事業の再編・再構築を通した競争力強化の取組みも加速させていきます。

新事業についても、新しいビジネスモデルを自らつくり出すことを目指し、前中期経営計画期間中に設立したMoon Creative Lab Inc.を梃子に取組みを加速します。新型コロナウイルス感染拡大の状況下、事業継続の観点からも重要性が再認識されたデジタルトランスフォーメーションは、更に守りと攻めの両面から取り組みます。(f) サステナビリティ経営の実践

「変革と成長」の土台として、一層のサステナビリティ経営を実践していきます。

新中期経営計画期間では、当社事業への影響、及び社会からの要請が高まっているものとして、「気候変動」、「サーキュラーエコノミー」、「ビジネスと人権」の3つを重要課題とし取組みを進めていきます。

中でも、「気候変動」については、2050年の「あり姿」としてNet-zero emissionsを掲げます。また、2030年はその「あり姿」に向けた道筋として、2020年比GHG(温室効果ガス)インパクト半減を目指すこととします。この実現に向け、資源や発電事業といったポートフォリオの良質化による排出量削減を推進する「Reduction」、石炭火力からのLNG等への燃料転換を促進し、低炭素社会を目指す「Transition」、そして、気候変動対応を機会とする事業を促進する「Opportunity」の3つの取組みを進めます。

④2021年3月期アクションプラン

新型コロナウイルス感染拡大により、足元の事業環境は劇変しており、非常時としての経営が求められています。社員とステークホルダーの安全確保や既存事業の維持・継続、リスク管理の徹底、コスト削減を通じた更なる下方耐性の強化に努めます。更には、顧客、パートナーとのネットワーク維持のみならず、デジタルを駆使した新たな事業創出にも挑戦していきます。

⑤利益配分に関する基本方針株主還元策については第4 提出会社の状況 3「配当政策」を参照願います。

(5)2021年3月期連結業績予想

①2021年3月期連結業績予想

| [業績予想の前提条件] | 予想 | 実績 |

| 期中平均米ドル為替レート | 108.00 | 108.95 |

| 原油価格(JCC) | 33ドル | 67ドル |

| 期ずれを考慮した当社連結決算に反映される原油価格 | 39ドル | 68ドル |

| 単位:億円 | 2021年3月期 業績予想 | 2020年3月期 実績 | 増減 | 増減要因 |

| 売上総利益 | 6,800 | 8,394 | △1,594 | 新型コロナウイルスによる減少 原油・ガス価格下落 鉄鉱石価格下落 |

| 販売費及び一般管理費 | △6,100 | △5,849 | △251 | 諸口 |

| 有価証券・固定資産 関係損益等 | 300 | △377 | +677 | 主にエネルギーセグメントにおける減損損失反動増 |

| 利息収支 | △500 | △482 | △18 | |

| 受取配当金 | 600 | 965 | △365 | 主にLNG Project6案件からの配当減少 |

| 持分法による投資損益 | 1,700 | 2,692 | △992 | 新型コロナウイルス影響による減少 原油・ガス価格下落 |

| 法人所得税前利益 | 2,800 | 5,343 | △2,543 | |

| 法人所得税 | △850 | △1,230 | +380 | |

| 非支配持分 | △150 | △198 | +48 | |

| 当期利益 (親会社の所有者に帰属) | 1,800 | 3,915 | △2,115 | |

| 減価償却費・無形資産等償却費 | 3,000 | 2,561 | +439 | |

| 基礎営業キャッシュ・フロー | 4,000 | 5,610 | △1,610 |

・2021年3月期業績予想は、新型コロナウイルス感染拡大による影響が2021年3月期後半より回復する前提で策定し、新型コロナウイルス感染拡大による影響額として約2,000億円の減益を織り込んでいます。減益の要因としては、限定的な情報や制約ある環境下、不確実性の高い概算ながら、商品市況前提の引き下げの影響を受ける金属資源・エネルギーで900~1,000億円程度、需要・稼働率が大幅に低下するモビリティやヘルスケア・サービス等で700億円程度、素材関連の低迷・需要減少の影響を受ける鉄鋼製品や化学品で200億円程度、その他100~200億円程度を見込んでいます。

・為替レートは2020年3月期の108.95円/米ドル、73.81円/豪ドル及び26.29円/伯レアルに対し、2021年3月期はそれぞれ108円/米ドル、75円/豪ドル及び26円/伯レアルを想定します。また、2021年3月期の原油価格(JCC)を33米ドル/バレルと仮定し、期ずれを考慮した当社の連結決算に適用される原油価格の平均を39米ドル/バレル(2020年3月期比29米ドル/バレル下落)と想定します。

・2020年4月1日より営業活動からの定常的な現金創出力をより適切に反映させるため、リース負債の返済による支出額(絶対値)を基礎営業キャッシュ・フローから減算しております。これに伴い、2020年3月期の基礎営業キャッシュ・フローを修正再表示しております。

オペレーティング・セグメント別での業績予想(当期利益(親会社の所有者に帰属))は以下のとおりです。

なお、2020年4月1日より、異なる事業領域からの知見を集約し、複合的かつ機動的な取り組みをすべく、「エネルギー」セグメントにおいて、エネルギーソリューション本部を新設したことに伴い、「機械・インフラ」セグメントに含まれていた新世代電力事業を「エネルギー」セグメントへ移管しました。この変更に伴い、2020年3月期のオペレーティング・セグメント情報を修正再表示しています。

| (単位:億円) | 2021年3月期 業績予想 | 2020年3月期 実績 | 増減 | 増減要因 |

| 鉄鋼製品 | 50 | 47 | +3 | |

| 金属資源 | 1,200 | 1,833 | △633 | 鉄鉱石価格下落 |

| エネルギー | 0 | 578 | △578 | 原油・ガス価格下落 |

| 機械・インフラ | 350 | 894 | △544 | 新型コロナウイルス |

| 化学品 | 200 | 223 | △23 | |

| 生活産業 | 50 | 320 | △270 | 新型コロナウイルス |

| 次世代・機能推進 | 150 | 146 | +4 | |

| その他/調整・消去 | △200 | △126 | △74 | |

| 連結合計 | 1,800 | 3,915 | △2,115 |

オペレーティング・セグメント別での基礎営業キャッシュ・フロー予想は以下のとおりです。

| (単位:億円) | 2021年3月期 業績予想 | 2020年3月期 実績 | 増減 | 増減要因 |

| 鉄鋼製品 | 0 | 22 | △22 | |

| 金属資源 | 1,600 | 2,437 | △837 | 鉄鉱石価格下落 |

| エネルギー | 900 | 2,065 | △1,165 | 原油・ガス価格下落 |

| 機械・インフラ | 600 | 869 | △269 | 新型コロナウイルス |

| 化学品 | 450 | 358 | +92 | |

| 生活産業 | 150 | 208 | △58 | |

| 次世代・機能推進 | 150 | 39 | +111 | |

| その他/調整・消去 | 150 | △388 | +538 | 企業年金の掛金拠出反動 |

| 連結合計 | 4,000 | 5,610 | △1,610 |

②2021年3月期連結業績予想における前提条件

2021年3月期連結業績予想における商品市況及び為替の前提と価格及び為替変動による当期利益(親会社の所有者に帰属)への影響額は以下のとおりです。

| 価格変動の2021年3月期 当期利益(親会社の所有者に帰属)への影響額 | 2021年3月期 前提 | 2020年3月期 実績 | |||||

| 市況商品 | 原油/JCC | - | 33 | 67 | |||

| 連結油価(*1) | 32 | 億円(US$1/バレル) | 39 | 68 | |||

| 米国ガス(*2) | 9 | 億円(US$0.1/mmBtu) | 2.15(*3) | 2.53(*4) | |||

| 鉄鉱石(*5) | 22 | 億円(US$1/トン) | (*6) | 95(*7) | |||

| 石炭 | 原料炭 | 4 | 億円(US$1/トン) | (*6) | 169(*8) | ||

| 一般炭 | 1 | 億円(US$1/トン) | (*6) | 95(*8) | |||

| 銅(*9) | 7 | 億円(US$100/トン) | 5,600 | 6,005(*10) | |||

| 為替(*11) | 米ドル | 13 | 億円(\1/米ドル) | 108 | 108.95 | ||

| 豪ドル | 16 | 億円(\1/豪ドル) | 75 | 73.81 | |||

| 伯レアル | 3 | 億円(\1/伯レアル) | 26 | 26.29 | |||

(*1) 原油価格は0~6ヶ月遅れで当社連結業績に反映されるため、この期ずれを考慮した連結業績に反映される原油価格を連結油価として推計している。21/3期には約30%が4~6ヵ月遅れで、約50%が1~3ヵ月遅れで、約20%が遅れ無しで反映されると想定される。上記感応度は、連結油価に対する年間インパクトで、原油価格に連動する部分を示す。

(*2) 当社が米国で取り扱う天然ガスはその多くがHenry Hub(HH)に連動しない為、上記感応度はHH価格の変動に対するものではなく、加重平均ガス販売価格に対するインパクト。

(*3) HH連動の販売価格は、HH価格US$2.15/mmBtuを前提として使用している。

(*4) 米国ガスの20/3期通期実績欄には、2019年1月~12月のNYMEXにて取引されるHenry Hub Natural Gas Futuresの直近限月終値のdaily平均値を記載。

(*5) Valeからの受取配当金に対する影響は含まない。

(*6) 鉄鉱石・石炭の前提価格は非開示。

(*7) 鉄鉱石の20/3期通期実績欄には、2019年4月~2020年3月の複数業界紙によるスポット価格指標Fe 62% CFR North Chinaのdaily平均値(参考値)を記載。

(*8) 石炭の20/3期通期実績欄には、対日代表銘柄石炭価格(US$/MT)の四半期価格の平均値を記載。

(*9) 銅価格は3ヶ月遅れで当社連結業績に反映される為、上記感応度は2020年3月~12月のLME cash settlement price平均価格がUS$100/トン変動した場合に対するインパクト。

(*10)銅の20/3期通期実績欄には、2019年1月~12月のLME cash settlement priceのmonthly averageの平均値を記載。

(*11)上記感応度は、各国所在の関係会社が報告する機能通貨建て当期利益に対するインパクト。円安は機能通貨建て当期利益の円貨換算を通じて増益要因となる。金属資源・エネルギー生産事業における販売契約上の通貨である米ドルと機能通貨の豪ドル・伯レアルの為替変動、及び為替ヘッジによる影響を含まない。

注) 経営成績に対する外国為替相場の影響について

2019年3月期及び2020年3月期の海外の連結子会社及び持分法適用会社の当期利益(親会社の所有者に帰属)の合計はそれぞれ3,688億円及び3,505億円です。これらの海外所在の連結子会社及び持分法適用会社の機能通貨は、主として米ドル、豪ドル、伯レアルです。2021年3月期連結業績予想の当期利益(親会社の所有者に帰属)に対する為替変動の影響について、当社は簡便的な推定を行っています。

(a)具体的には、業績予想策定の過程で、海外関係会社の予想当期利益(親会社の所有者に帰属)を各社の機能通貨別に集計し、まず豪ドル、伯レアル建ての予想当期利益(親会社の所有者に帰属)の合計額を算出するほか、両通貨以外の機能通貨を使用する関係会社の予想当期利益(親会社の所有者に帰属)を全て米ドル相当額に換算しました。これら3つの通貨別に表示された予想当期利益(親会社の所有者に帰属)に対して為替変動の影響を評価しました。これによれば米ドルに対する円高は、1円当たり13億円程度の当期利益(親会社の所有者に帰属)の減少をもたらすと試算されます。また、豪ドル及び伯レアルを機能通貨とする連結子会社及び持分法適用会社の当期利益(親会社の所有者に帰属)に係る円高の影響は、1豪ドル及び1伯レアル当たりでそれぞれ1円の円高で16億円及び3億円の減益となります。

(b)なお、豪ドル及び伯レアルを機能通貨とする資源・エネルギー関連生産会社の当期利益(親会社の所有者に帰属)は、両通貨と契約上の建値通貨である米ドルとの間での為替変動の影響を大きく受けます。この影響額は、(a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

(c)但し、資源・エネルギー関連生産会社などでは、一部において、販売契約の契約通貨である米ドルと機能通貨の為替ヘッジを行っているほか、外貨建の当期利益(親会社の所有者に帰属)の円貨相当評価に係る為替ヘッジを行っている場合があります。これらの影響額についても、(a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。