有価証券報告書-第95期(平成25年4月1日-平成26年3月31日)

有報資料

この対処すべき課題には、将来に関する記述が含まれています。こうした記述は、現時点で当社が入手している情報を踏まえた仮定、予期及び見解に基づくものであり、既知及び未知のリスクや不確実性及びその他の要素を内包するものです。4「事業等のリスク」などに記載された事項及びその他の要素によって、当社の実際の業績、財政状況またはキャッシュ・フローが、こうした将来に関する記述とは大きく異なる可能性があります。

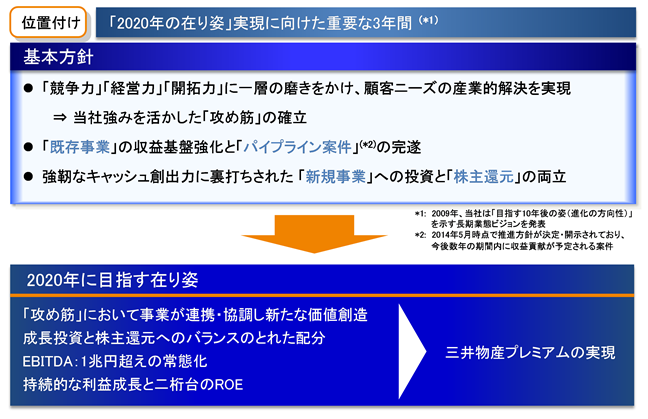

(1) 新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)

注:本項目は2014年5月に公表した新中期経営計画「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」の内容を掲載したものであり、一部の数値は米国会計基準(“USGAAP”)に基づいています。

① 新中期経営計画の基本方針

2009年3月に公表した「長期業態ビジョン -絶え間ない進化(EVOLUTION)を求めて-」を見据えて、今後3年間を同ビジョンの実現に向けた道筋を盤石なものとする重要な期間と位置付け、新中期経営計画「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」を策定しました。新中期経営計画の基本方針及び2020年に目指す在り姿は、次のとおりです。

② 新中期経営計画の概要

(a) 強靭なキャッシュ・フローによる成長投資と株主還元の両立

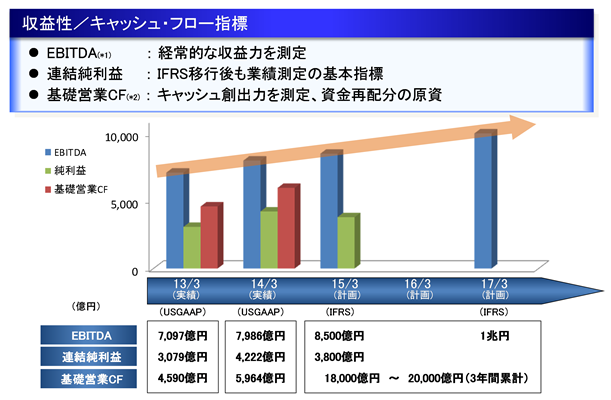

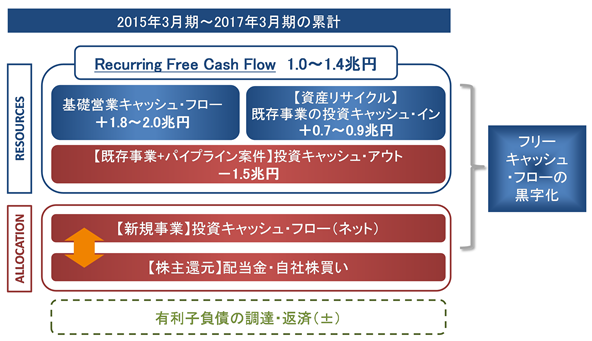

新中期経営計画を策定するにあたり、主要な既存事業・資産の競争力及びこれまでの投資活動を検証した結果、以下の図1のとおり、当社のキャッシュ創出力は今後も強力であり続けることを改めて確認することができました。以下の図2のとおり、営業活動及び既存投資案件から獲得するキャッシュ・フローに基づき、将来の成長に資する新規案件への投資と株主還元を実行していきます。

(図1)

*1: 売上総利益-販売費及び一般管理費+受取配当金+持分法による投資利益+減価償却

*1: 売上総利益-販売費及び一般管理費+受取配当金+持分法による投資利益+減価償却

*2: 営業活動によるキャッシュ・フロー-営業活動に係る資産・負債の増減に伴うキャッシュ・フロー

(図2)

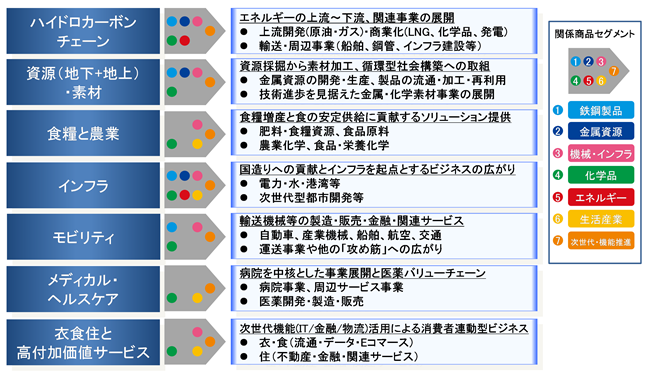

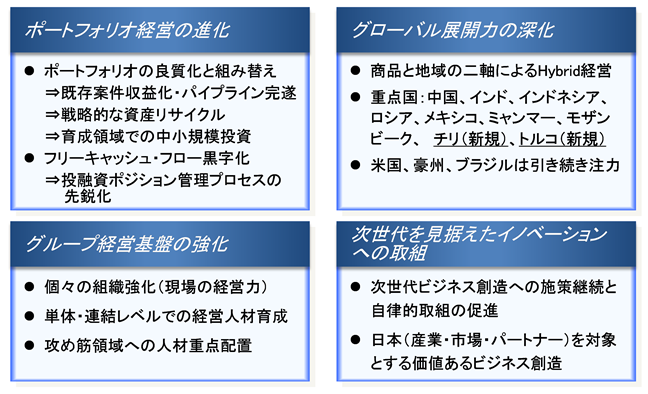

(b) 7つの攻め筋と4つの重点施策

新中期経営計画においては優良かつ競争力のある事業ポートフォリオからのキャッシュ創出力を更に強靭なものとするべく、物流収益基盤の強化、既存案件の良質化及び今後数年内に収益貢献が予定される優良なパイプライン案件の実行を着実に実現していきます。この実現に向け、各オペレーティング・セグメントが、以下に定めた7つの「攻め筋」を軸に「総合力」を梃子にした現場での取組を加速させ、個々の領域を深堀りしつつ様々な仕事を繋いでいくとともに、この7つの「攻め筋」への新規投資を厳選して実行し、更にダイナミックに案件を開拓・展開していきます。

また、以下の4つの重点施策により、新中期経営計画の実現をより盤石なものとしていきます。

また、以下の4つの重点施策により、新中期経営計画の実現をより盤石なものとしていきます。

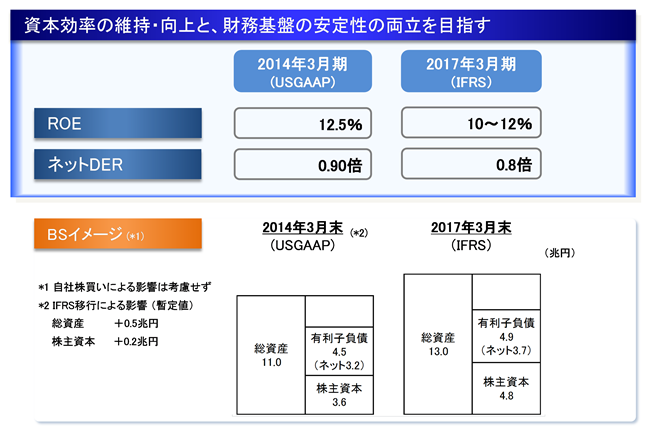

(c) 定量目標

新中期経営計画における定量目標は、(a)の図1のほか、以下図3のとおりです。

(図3)

新中期経営計画における投融資・リサイクルについては7「財政状態、経営成績及びキャッシュ・フローの状況の分析

新中期経営計画における投融資・リサイクルについては7「財政状態、経営成績及びキャッシュ・フローの状況の分析

(4)流動性と資金調達の源泉 ④投融資と財務政策」を、株主還元策については第4 提出会社の状況 3「配当政策」を参照願います。

(2) 2015年3月期連結業績予想

①2015年3月期連結業績予想

(*) 当社では2015年3月期よりEBITDAを用いて経常的な収益力を測定します。

EBITDA=売上総利益-販売費及び一般管理費+受取配当金+持分法による投資利益+減価償却

2015年3月期のEBITDAは8,500億円、当期利益(親会社の所有者に帰属)は3,800億円を見込みます。

期中平均為替レートは2014年3月期の100.49円/米ドル、92.91円/豪ドル及び44.67円/伯レアルに対し、2015年3月期はそれぞれ100円/米ドル、95円/豪ドル及び45円/伯レアルを想定しています。また、2015年3月期の原油価格(JCC)を102米ドル/バレルと仮定し、時間差を考慮した当社の連結決算に適用される原油価格の平均を104米ドル/バレル(2014年3月期比6米ドル/バレル下落)と想定します。

オペレーティング・セグメント別での業績予想(当期利益(損失)(親会社の所有者に帰属))は以下とおりです。

・鉄鋼製品セグメントの予想当期利益(親会社の所有者に帰属)は、2014年3月期に計上した有価証券売却益の反動を反映し、80億円(2014年3月期比66億円減)を見込みます。

・金属資源セグメントの予想当期利益(親会社の所有者に帰属)は1,180億円(同299億円増)となります。資源価格の下落を織り込む一方、2014年3月期に計上したValeparの税務関連損失や、石炭鉱山及びカセロネス銅鉱山開発投資に係る評価損の反動を見込みます。

・機械・インフラセグメントの予想当期利益(親会社の所有者に帰属)は380億円(同209億円増)となります。2014年3月期に計上した一過性損失の反動のほか、航空機エンジン開発に係る研究開発費負担の減少や、2014年3月期に投資した事業からの利益貢献を見込みます。

・化学品セグメントの予想当期利益(親会社の所有者に帰属)は、Kaltim Pasifik Amoniakの資産譲渡による影響を反映し、80億円(同4億円減)を見込みます。

・エネルギーセグメントの予想当期利益(親会社の所有者に帰属)は1,400億円(同484億円減)となります。LNGプロジェクトからの受取配当金の減少に加え、2014年3月期に計上した三井石油株式及び油田権益売却益の反動減が見込まれます。

・生活産業セグメントは、2014年3月期に計上した固定資産売却益の反動減を織り込む一方、穀物取引の増加を見込み、予想当期利益(親会社の所有者に帰属)は140億円(同19億円増)となります。

・次世代・機能推進セグメントは、2014年3月期に計上したTPV Technology 株式の評価損の反動や商品デリバティブ取引の回復を織り込み、予想当期損失(親会社の所有者に帰属)は20億円(同103億円改善)を見込みます。

・米州セグメントはUnited Grainの回復を見込み、予想当期利益(親会社の所有者に帰属)は160億円(同23億円増)となります。欧州・中東・アフリカセグメントの予想当期利益(親会社の所有者に帰属)は、10億円(同6億円増)を見込みます。アジア・大洋州セグメントは金属資源セグメントの子会社の当セグメント出資持分相当利益が減少することから、予想当期利益(親会社の所有者に帰属)は330億円(同23億円増)を見込みます。

②2015年3月期連結業績予想における前提条件

2015年3月期連結業績予想における商品市況などの前提、及びこれらの価格変動の当期利益(親会社の所有者に帰属)への影響額は以下のとおりです。

(*1)原油価格は0~6ヶ月遅れで当社連結業績に反映されるため、この時間差を考慮した連結業績に反映される原油価格を連結油価として推計しています。2015年3月期には35%が4~6ヵ月遅れで、41%が1~3ヵ月遅れで、24%が遅れ無しで反映されると想定されます。

(*2)米国シェールガスはHenry Hub(HH)に連動しない価格でも販売しているため、上記感応度はHH価格に対する直接的な感応度ではなく、加重平均ガス販売価格に対する感応度。

(*3)HH連動の販売価格は、HH価格US$4.25/mmBtuを前提として使用しています。

(*4)鉄鉱石の前提価格は非開示。

(*5)鉄鉱石の2014年3月期実績欄には2013年4月~2014年3月の複数業界紙によるスポット価格指標Fe62% CFR North Chinaのdaily平均値を記載(参考値)。

(*6)銅の2014年3月期実績欄には、LME cash settlement priceの2013年1月~12月のmonthly averageの平均を記載。

(*7)各国所在の関係会社が報告する機能通貨建て当期利益(親会社の所有者に帰属)の円貨相当評価に係る感応度。

注) 経営成績に対する外国為替相場の影響について

2013年3月期及び2014年3月期の海外の連結子会社及び関連会社の当期利益(親会社の所有者に帰属)の合計はそれぞれ3,803億円と3,942億円です。これらの海外所在の連結子会社及び関連会社の機能通貨は、主として米ドル、豪ドル、伯レアルです。2015年3月期連結業績予想の当期利益(親会社の所有者に帰属)に対する為替変動の影響について、当社は簡便的な推定を行っています。

a)具体的には、業績予想策定の過程で、海外関係会社の予想当期利益(親会社の所有者に帰属)を各社の機能通貨別に集計し、まず豪ドル、伯レアル建ての予想当期利益(親会社の所有者に帰属)の合計額を算出するほか、両通貨以外の機能通貨を使用する関係会社の予想当期利益(親会社の所有者に帰属)を全て米ドル相当額に換算しました。これら3つの通貨別に表示された予想当期利益(親会社の所有者に帰属)に対して為替変動の影響を評価しました。これによれば米ドルに対する円高は、1円当たり27億円程度の当期利益(親会社の所有者に帰属)の減少をもたらすと試算されます。また、豪ドル及び伯レアルを機能通貨とする連結子会社及び関連会社の当期利益(親会社の所有者に帰属)に係る円高の影響は、1豪ドル及び1伯レアル当たりでそれぞれ1円の円高で15億円及び5億円の減益となります。

b)なお、豪ドル及び伯レアルを機能通貨とする資源・エネルギー関連生産会社の当期利益(親会社の所有者に帰属)は、両通貨と契約上の建値通貨である米ドルとの間での為替変動の影響を大きく受けます。この影響額は、a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

c)但し、資源・エネルギー関連生産会社などでは、一部において、販売契約の契約通貨である米ドルと機能通貨の為替ヘッジを行っているほか、外貨建の当期利益(親会社の所有者に帰属)の円貨相当評価に係る為替ヘッジを行っている場合があります。これらの影響額についても、a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

(1) 新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)

注:本項目は2014年5月に公表した新中期経営計画「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」の内容を掲載したものであり、一部の数値は米国会計基準(“USGAAP”)に基づいています。

① 新中期経営計画の基本方針

2009年3月に公表した「長期業態ビジョン -絶え間ない進化(EVOLUTION)を求めて-」を見据えて、今後3年間を同ビジョンの実現に向けた道筋を盤石なものとする重要な期間と位置付け、新中期経営計画「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」を策定しました。新中期経営計画の基本方針及び2020年に目指す在り姿は、次のとおりです。

② 新中期経営計画の概要

(a) 強靭なキャッシュ・フローによる成長投資と株主還元の両立

新中期経営計画を策定するにあたり、主要な既存事業・資産の競争力及びこれまでの投資活動を検証した結果、以下の図1のとおり、当社のキャッシュ創出力は今後も強力であり続けることを改めて確認することができました。以下の図2のとおり、営業活動及び既存投資案件から獲得するキャッシュ・フローに基づき、将来の成長に資する新規案件への投資と株主還元を実行していきます。

(図1)

*1: 売上総利益-販売費及び一般管理費+受取配当金+持分法による投資利益+減価償却*2: 営業活動によるキャッシュ・フロー-営業活動に係る資産・負債の増減に伴うキャッシュ・フロー

(図2)

(b) 7つの攻め筋と4つの重点施策

新中期経営計画においては優良かつ競争力のある事業ポートフォリオからのキャッシュ創出力を更に強靭なものとするべく、物流収益基盤の強化、既存案件の良質化及び今後数年内に収益貢献が予定される優良なパイプライン案件の実行を着実に実現していきます。この実現に向け、各オペレーティング・セグメントが、以下に定めた7つの「攻め筋」を軸に「総合力」を梃子にした現場での取組を加速させ、個々の領域を深堀りしつつ様々な仕事を繋いでいくとともに、この7つの「攻め筋」への新規投資を厳選して実行し、更にダイナミックに案件を開拓・展開していきます。

また、以下の4つの重点施策により、新中期経営計画の実現をより盤石なものとしていきます。(c) 定量目標

新中期経営計画における定量目標は、(a)の図1のほか、以下図3のとおりです。

(図3)

新中期経営計画における投融資・リサイクルについては7「財政状態、経営成績及びキャッシュ・フローの状況の分析(4)流動性と資金調達の源泉 ④投融資と財務政策」を、株主還元策については第4 提出会社の状況 3「配当政策」を参照願います。

(2) 2015年3月期連結業績予想

①2015年3月期連結業績予想

| [業績予想の前提条件] | ||

| 期中平均米ドル為替レート | 100.00 | 100.49 |

| 原油価格(JCC) | 102ドル | 110ドル |

| 時間差を考慮した当期連結決算に反映される原油価格 | 104ドル | 110ドル |

| (単位:億円) | 2015年3月期(業績予想) | 2014年3月期 (実績) | 増減 |

| 売上総利益 | 8,500 | 8,801 | △301 |

| 販売費及び一般管理費 | △5,800 | △5,749 | △51 |

| 有価証券・固定資産 関係損益等 | 0 | △344 | +344 |

| 利息収支 | △200 | △155 | △45 |

| 受取配当金 | 1,100 | 1,240 | △140 |

| 持分法による投資利益 | 2,300 | 1,712 | +588 |

| 法人所得税前利益 | 5,900 | 5,505 | +395 |

| 法人所得税 | △1,900 | △1,767 | △133 |

| 非支配持分 | △200 | △237 | +37 |

| 当期利益 (親会社の所有者に帰属) | 3,800 | 3,501 | +299 |

| EBITDA (*) | 8,500 | 8,196 | +304 |

(*) 当社では2015年3月期よりEBITDAを用いて経常的な収益力を測定します。

EBITDA=売上総利益-販売費及び一般管理費+受取配当金+持分法による投資利益+減価償却

2015年3月期のEBITDAは8,500億円、当期利益(親会社の所有者に帰属)は3,800億円を見込みます。

期中平均為替レートは2014年3月期の100.49円/米ドル、92.91円/豪ドル及び44.67円/伯レアルに対し、2015年3月期はそれぞれ100円/米ドル、95円/豪ドル及び45円/伯レアルを想定しています。また、2015年3月期の原油価格(JCC)を102米ドル/バレルと仮定し、時間差を考慮した当社の連結決算に適用される原油価格の平均を104米ドル/バレル(2014年3月期比6米ドル/バレル下落)と想定します。

オペレーティング・セグメント別での業績予想(当期利益(損失)(親会社の所有者に帰属))は以下とおりです。

| (単位:億円) | 2015年3月期 業績予想 | 2014年3月期 実績 | 増減 |

| 鉄鋼製品 | 80 | 146 | △66 |

| 金属資源 | 1,180 | 881 | +299 |

| 機械・インフラ | 380 | 171 | +209 |

| 化学品 | 80 | 84 | △4 |

| エネルギー | 1,400 | 1,884 | △484 |

| 生活産業 | 140 | 121 | +19 |

| 次世代・機能推進 | △20 | △123 | +103 |

| 米州 | 160 | 137 | +23 |

| 欧州・中東・アフリカ | 10 | 4 | +6 |

| アジア・大洋州 | 330 | 307 | +23 |

| その他/調整・消去 | 60 | △111 | +171 |

| 連結合計 | 3,800 | 3,501 | +299 |

・鉄鋼製品セグメントの予想当期利益(親会社の所有者に帰属)は、2014年3月期に計上した有価証券売却益の反動を反映し、80億円(2014年3月期比66億円減)を見込みます。

・金属資源セグメントの予想当期利益(親会社の所有者に帰属)は1,180億円(同299億円増)となります。資源価格の下落を織り込む一方、2014年3月期に計上したValeparの税務関連損失や、石炭鉱山及びカセロネス銅鉱山開発投資に係る評価損の反動を見込みます。

・機械・インフラセグメントの予想当期利益(親会社の所有者に帰属)は380億円(同209億円増)となります。2014年3月期に計上した一過性損失の反動のほか、航空機エンジン開発に係る研究開発費負担の減少や、2014年3月期に投資した事業からの利益貢献を見込みます。

・化学品セグメントの予想当期利益(親会社の所有者に帰属)は、Kaltim Pasifik Amoniakの資産譲渡による影響を反映し、80億円(同4億円減)を見込みます。

・エネルギーセグメントの予想当期利益(親会社の所有者に帰属)は1,400億円(同484億円減)となります。LNGプロジェクトからの受取配当金の減少に加え、2014年3月期に計上した三井石油株式及び油田権益売却益の反動減が見込まれます。

・生活産業セグメントは、2014年3月期に計上した固定資産売却益の反動減を織り込む一方、穀物取引の増加を見込み、予想当期利益(親会社の所有者に帰属)は140億円(同19億円増)となります。

・次世代・機能推進セグメントは、2014年3月期に計上したTPV Technology 株式の評価損の反動や商品デリバティブ取引の回復を織り込み、予想当期損失(親会社の所有者に帰属)は20億円(同103億円改善)を見込みます。

・米州セグメントはUnited Grainの回復を見込み、予想当期利益(親会社の所有者に帰属)は160億円(同23億円増)となります。欧州・中東・アフリカセグメントの予想当期利益(親会社の所有者に帰属)は、10億円(同6億円増)を見込みます。アジア・大洋州セグメントは金属資源セグメントの子会社の当セグメント出資持分相当利益が減少することから、予想当期利益(親会社の所有者に帰属)は330億円(同23億円増)を見込みます。

②2015年3月期連結業績予想における前提条件

2015年3月期連結業績予想における商品市況などの前提、及びこれらの価格変動の当期利益(親会社の所有者に帰属)への影響額は以下のとおりです。

| 価格変動による2015年3月期の当期利益 (親会社の所有者に帰属)への影響額 | 2015年3月期 前提 | 2014年3月期 実績 | ||||||||

| 市況商品 | 原油/JCC | 18 | 億円(US$1/バレル) | 102 | 110 | |||||

| 連結油価(*1) | 104 | 110 | ||||||||

| 米国ガス(*2) | 3 | 億円(US$0.1/mmBtu)(*2) | 4.25(*3) | 3.73 | ||||||

| 鉄鉱石 | 25 | 億円(US$1/トン) | (*4) | 122(*5) | ||||||

| 銅 | 7 | 億円(US$100/トン) | 7,000 | 7,326(*6) | ||||||

| 為替(*7) | 米ドル | 27 | 億円(\1/米ドル) | 100 | 100.49 | |||||

| 豪ドル | 15 | 億円(\1/豪ドル) | 95 | 92.91 | ||||||

| 伯レアル | 5 | 億円(\1/伯レアル) | 45 | 44.67 | ||||||

(*1)原油価格は0~6ヶ月遅れで当社連結業績に反映されるため、この時間差を考慮した連結業績に反映される原油価格を連結油価として推計しています。2015年3月期には35%が4~6ヵ月遅れで、41%が1~3ヵ月遅れで、24%が遅れ無しで反映されると想定されます。

(*2)米国シェールガスはHenry Hub(HH)に連動しない価格でも販売しているため、上記感応度はHH価格に対する直接的な感応度ではなく、加重平均ガス販売価格に対する感応度。

(*3)HH連動の販売価格は、HH価格US$4.25/mmBtuを前提として使用しています。

(*4)鉄鉱石の前提価格は非開示。

(*5)鉄鉱石の2014年3月期実績欄には2013年4月~2014年3月の複数業界紙によるスポット価格指標Fe62% CFR North Chinaのdaily平均値を記載(参考値)。

(*6)銅の2014年3月期実績欄には、LME cash settlement priceの2013年1月~12月のmonthly averageの平均を記載。

(*7)各国所在の関係会社が報告する機能通貨建て当期利益(親会社の所有者に帰属)の円貨相当評価に係る感応度。

注) 経営成績に対する外国為替相場の影響について

2013年3月期及び2014年3月期の海外の連結子会社及び関連会社の当期利益(親会社の所有者に帰属)の合計はそれぞれ3,803億円と3,942億円です。これらの海外所在の連結子会社及び関連会社の機能通貨は、主として米ドル、豪ドル、伯レアルです。2015年3月期連結業績予想の当期利益(親会社の所有者に帰属)に対する為替変動の影響について、当社は簡便的な推定を行っています。

a)具体的には、業績予想策定の過程で、海外関係会社の予想当期利益(親会社の所有者に帰属)を各社の機能通貨別に集計し、まず豪ドル、伯レアル建ての予想当期利益(親会社の所有者に帰属)の合計額を算出するほか、両通貨以外の機能通貨を使用する関係会社の予想当期利益(親会社の所有者に帰属)を全て米ドル相当額に換算しました。これら3つの通貨別に表示された予想当期利益(親会社の所有者に帰属)に対して為替変動の影響を評価しました。これによれば米ドルに対する円高は、1円当たり27億円程度の当期利益(親会社の所有者に帰属)の減少をもたらすと試算されます。また、豪ドル及び伯レアルを機能通貨とする連結子会社及び関連会社の当期利益(親会社の所有者に帰属)に係る円高の影響は、1豪ドル及び1伯レアル当たりでそれぞれ1円の円高で15億円及び5億円の減益となります。

b)なお、豪ドル及び伯レアルを機能通貨とする資源・エネルギー関連生産会社の当期利益(親会社の所有者に帰属)は、両通貨と契約上の建値通貨である米ドルとの間での為替変動の影響を大きく受けます。この影響額は、a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

c)但し、資源・エネルギー関連生産会社などでは、一部において、販売契約の契約通貨である米ドルと機能通貨の為替ヘッジを行っているほか、外貨建の当期利益(親会社の所有者に帰属)の円貨相当評価に係る為替ヘッジを行っている場合があります。これらの影響額についても、a)に述べた3つの通貨毎の当期利益(親会社の所有者に帰属)合計の円相当評価による感応度と別に勘案する必要があります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。