有価証券報告書-第95期(平成25年4月1日-平成26年3月31日)

有報資料

この財政状態、経営成績及びキャッシュ・フローの状況の分析は、将来のリスク、不確実性及び仮定を伴う予測情報を含んでいます。4「事業等のリスク」などに記載された事項及びその他の要因により、当社及び連結子会社の実際の業績は、これらの予測情報から予測された内容とは大幅に異なる可能性があります。

(1)経営者の検討における重要な指標について

当社及び連結子会社の財政状態、経営成績及びキャッシュ・フローは、4「事業等のリスク」に述べる各項目の影響を受けますが、当連結会計年度末において当社の経営者は、財政状態、経営成績及びキャッシュ・フローの動向を検討する上で、以下の指標が有用であると考えます。

①売上総利益、営業利益(損失)(*1)及び持分法による投資利益

当社及び連結子会社は様々な商品と地域にわたる幅広い事業活動を展開し、そのリスク・リターンの形態も仲介取引から金属資源・エネルギーの権益事業まで多岐にわたります。当社及び連結子会社の経営成績及び事業の進捗を把握する上で、オペレーティング・セグメント別の売上総利益、営業利益、持分法による投資利益の変動要因に係る分析を重視しています。

(*1)営業利益(損失)は経営者が定期的に使用しているオペレーティング・セグメントに係わる情報に含まれているものであり、連結損益計算書における売上総利益と販売費及び一般管理費の合計として算定しています。

なお、当社の経営者は、2015年3月期より営業利益(損失)に替え、EBITDAを経営指標として採用しています。EBITDAの詳細は、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。

②金属資源・エネルギーの価格及び需給の動向

当社及び連結子会社の経営成績に占める金属資源・エネルギー関連事業の重要性が高いことから、金属資源・エネルギーの市況及び持分生産量は、経営成績の重要な変動要因になります。金属資源・エネルギーの価格及び需給の動向に関する詳細については、「(3)経営成績に係る検討と分析 ②各オペレーティング・セグメントにおける経営成績」内の金属資源セグメント及びエネルギーセグメントの該当箇所を参照願います。

③キャッシュ・フロー水準、資本効率及び財務レバレッジ

当社は、2012年5月に公表した2014年3月期中期経営計画の下、良質な新規資産の積上げと既存事業資産の良質化・リサイクルを通じて持続的且つ安定的な成長を可能ならしめる強い収益基盤の構築を図りました。同時に、投融資計画に対する進捗状況を四半期単位でモニタリングを行ない、並行して資産の売却による事業ポートフォリオの最適化及び新規の投融資に向けたキャッシュ・フローの創出に努めました。

2015年3月期から始まる新中期経営計画(2014年5月公表)においては、創出したキャッシュ・フローを新規事業投資と株主還元にバランス良く配分するほか、資本効率の向上を図る方針です。詳細は、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。

また、当社は、資本効率と資金調達に係わる安定性の観点から、株主資本(*2)の水準、並びに負債・資本構成の方針を定期的に策定し、その履行状況を検証しています。同時に個々の事業における環境の悪化に起因する想定損失の最大額に対するリスクバッファーの観点から株主資本の規模を検証しているほか、既存の有利子負債の再調達に加え、債務格付けの維持向上と資金調達上の安定性確保の観点から、財務レバレッジに留意しています。当社の資本管理については連結財務諸表注記事項8.「金融商品及び関連する開示 (6)リスク関連」を、財務戦略については「(4)流動性と資金調達の源泉」を参照願います。

(*2)連結財政状態計算書の親会社の所有者に帰属する持分合計を指します。

(2)経営環境

注:本項目は、2014年5月の決算公表時点の経営環境認識を掲載したものであり、当社の現在の経済環境認識と異なる記載が含まれている場合があります。

当連結会計年度における経営環境を概観しますと、先進国の思い切った金融緩和策の効果により、世界経済は全体として緩慢ながらも回復基調を維持することができました。しかしながら、先進国経済と新興国経済の間で景気局面の違いは鮮明となっており、国・地域により回復の状況はまだら模様となりました。

米国経済は、年後半に量的緩和第3弾(QE3)縮小や寒波による悪影響もありましたが、雇用の着実な改善、住宅市場の調整進展、株価と住宅価格上昇による資産効果、好調な企業収益を背景に底堅く推移しました。

日本経済は、アベノミクスによる大胆な金融緩和により円安・株高が進み、企業収益改善と個人消費拡大につながりました。また公共投資の増加も景気の回復を後押ししました。

欧州経済は、債務問題にともなう緊縮財政などにより厳しい雇用環境や低成長が続きましたが、財政引き締めの緩和などにより、ようやく景気は底を打つことができました。

新興国経済に目を移すと、米国のQE3縮小に端を発した米国への資金還流により、一部の新興国では資金の流出と通貨安が進み、景気低迷下での金融引き締めという厳しい局面を迎えました。シェール革命の影響により、米国でエネルギー輸入量の減少や製造業の国内回帰が進むなど貿易構造が変化の兆しを見せており、新興国が好調な米国経済の恩恵にあずかりにくくなっていることもマイナス材料となりました。中国では、過剰な投融資圧縮に向けた構造改革の推進とシャドーバンキング問題が景気に影を落としましたが、政府による機動的な財政支出により、一定の経済成長は維持されました。

鉄鉱石価格のスポット指標であるFe62% CFR North Chinaは、中国経済の先行きに対する見通しと呼応した値動きとなりました。夏場にかけて140米ドル/トンを超えるレベルまで上昇した後、中国経済への先行き懸念が高まるにつれて軟調となり、2014年3月には105米ドル/トンまで下落しました。ドバイ原油スポット価格は、地政学的リスクの影響はあったものの、100-110米ドル/バレルで安定推移しました。

今後の世界経済を展望しますと、引き続き米国を中心とした先進国経済に牽引されながら、徐々に景気回復のテンポを速めていくことが予想されます。日本と欧州の金融緩和策は当面維持される見込みであり、米国ではQE3縮小が開始されましたが、本格的な利上げサイクルに入るにはまだまだ時間がかかると予想されています。当社は、ウクライナ情勢など地政学的リスクの高まり、米国による金融引き締めの加速、中国経済の成長ペースなどに注意を払いながら、新たに策定した中期経営計画を着実に実行していきます。

(3)経営成績に係る検討と分析

①連結損益計算書項目

収益

IFRSにおける収益は、商品販売や役務提供におけるリスクとリターンの帰属度合によって、売先に対する請求金額の総額で表示されるものと、対応する原価と相殺後の純額で表示されるものに区分されます。

・総額で収益表示される取引は、当該取引に関するリスクとリターンが主として契約当事者たる当社及び連結子会社に帰属する取引であり、商品販売または役務提供の主たる履行義務を負担する取引や、在庫リスクを負担する取引などが該当します。

・純額で収益表示される取引は、商品供給者及び役務提供者の実質的な代理人として販売取引を行う場合など、当社及び連結子会社に対するリスクとリターンの帰属度合が低い取引であり、手数料が取引量または取引額に対し定額または定率で定められている取引などが該当します。

当連結会計年度の収益合計は5兆7,319億円となり、前年同期の4兆9,121億円から8,198億円(16.7%)の増加となりました。当社は、収益を商品販売による収益、役務提供による収益、その他の収益に分類し、対応する原価を区分表示しています。オペレーティング・セグメント別の収益を収益の区分に分類すると以下のとおりです。

商品販売による収益

商品販売による収益は、総額で表示される商品販売取引からの収益であり、主に以下の取引により稼得されます。

・契約の当事者として行う多種多様な商品の販売

・金属、化学品、食料、機械などの幅広い製品の製造販売

・鉄鉱石、銅、石炭、石油・ガスなどの資源開発

・不動産の開発・販売

当連結会計年度の商品販売による収益は5兆2,068億円となり、前年同期の4兆4,077億円から7,991億円(18.1%)増加しました。

・化学品セグメントは、石油化学品原料トレーディングの回復を主因に、1,946億円の増加となりました。

・エネルギーセグメントは1,757億円の増加となりました。取扱数量の増加により石油トレーディング事業が1,341億円の増加となったほか、円安の影響により石油・ガス生産事業が299億円の増加となりました。

・金属資源セグメントは1,617億円の増加となりました。円安の影響や能力拡張による販売数量の増加により、豪州の鉄鉱石生産事業が884億円の増加となりました。

・米州セグメントは1,501億円の増加となりました。円安の影響に加え、穀物の取扱数量が増加したほか、Cinco Pipe And Supply(米国)による貢献がありました。

役務提供による収益

役務提供による収益には、契約の当事者及び代理人として関わる様々な商品売買取引に関する手数料及び売買差益が含まれています。具体的には、以下の取引があげられます。

・物流ロジスティクスサービス、情報通信サービス、技術支援などの多種多様な役務提供に対する対価として手数料を受け取る取引

・売先と買先が予め特定された取引において契約の当事者として商品の売値と買値の差額を損益として計上する取引、製造家と需要家の契約締結斡旋や商品受渡の支援を行う取引

当連結会計年度の役務提供による収益は4,154億円となり、前年同期の3,921億円から233億円(5.9%)の増加となりました。

その他の収益

その他の収益には、主として、トレーディング目的で行われた商品デリバティブ取引と金融デリバティブ取引に係る収益、不動産、鉄道車両、船舶、航空機並びに機械装置などのリース取引に係る収益、並びに一般顧客向け金融に係る収益が含まれています。当連結会計年度のその他の収益は1,097億円となり、前年同期の1,123億円から26億円(2.3%)の減少となりました。

売上総利益

売上総利益は8,801億円となり、前連結会計年度の8,141億円から660億円(8.1%)の増益となりました。

・金属資源セグメントは382億円の増益となりました。豪州の石炭生産事業は石炭価格の下落により70億円の減益となりましたが、豪州の鉄鉱石生産事業は円安の影響や能力拡張による販売数量の増加により450億円の増益となりました。

・米州セグメントは、円安の影響に加え、Cinco Pipe And Supplyによる貢献があり、127億円の増益となりました。

・化学品セグメントは、円安の影響及び石油化学品原料トレーディングの復調に加え、農薬の販売が堅調に推移したことにより、98億円の増益となりました。

・鉄鋼製品セグメントは、ラインパイプをはじめとする鋼管の取引が堅調に推移し、89億円の増益となりました。

・機械・インフラセグメントは、南米の自動車及び鉱山・建設機械関連事業が堅調に推移し、50億円の増益となりました。

・次世代・機能推進セグメントは91億円の減益となりました。当社の商品デリバティブ取引に関連し雑損益に計上された為替利益の増加80億円に対応する売上総利益の減少が主因です。

詳細に係わる検討と分析は、「②各オペレーティング・セグメントにおける経営成績」を参照願います。

その他の収益・費用

販売費及び一般管理費

販売費及び一般管理費は5,749億円の負担となり、前連結会計年度の5,293億円から456億円(8.6%)の負担増となりました。円安の影響により海外子会社の販売費及び一般管理費が増加しました。

変動の内訳を社内管理上の費目別に見ると以下のとおりです。

(単位:億円)

(*)△は負担減

変動の内訳をオペレーティング・セグメント別に見ると以下のとおりです。

(単位:億円)

(*)△は負担減

有価証券損益

有価証券損益は308億円の利益となり、前連結会計年度の205億円の利益から103億円(50.2%)の増加となりました。

・当連結会計年度は、三井石油株式の売却益113億円及びMultigrain Tradingが保有するブラジルの港湾会社の株式売却益41億円を計上しました。また、日鐵商事が住金物産との合併により持分法適用外となったことに伴い、保有持分の評価益54億円を計上しました。このほか、株価の回復により、過年度に認識したPenske Automotive Group株式の評価損の戻入益84億円を計上した一方、株価の下落によりTPV Technology株式の評価損44億円を計上しました。

・前連結会計年度は、三国コカ・コーラボトリング株式の売却益80億円、日本ユニシス株式の一部売却による売却益及び残存保有持分の評価益71億円、及びBrightstar株式の評価益42億円を計上しました。また、IHH Healthcare(マレーシア)に関して42億円のみなし売却益を計上しました。

固定資産評価損

固定資産評価損は600億円となり、前連結会計年度の337億円から263億円(78.0%)の負担増となりました。

・当連結会計年度は、Mitsui Coal Holdings(豪州)が石炭価格の下落を主因に石炭鉱山に係る減損損失393億円を計上したほか、Mitsui E&P Texas(米国)が将来の見込生産量の見直しを主因にイーグルフォード・シェールガス・オイル事業に係る減損損失142億円を計上しました。

・前連結会計年度は、Mitsui Coal Holdings(豪州)が石炭価格の下落を主因に石炭鉱山に係る減損損失197億円を計上しました。また、Mitsui Iron Ore Development(豪州)及びMitsui-Itochu Iron(豪州)を通じてBHP Billitonと推進する豪州鉄鉱石事業で、西豪州ポート・ヘッドランド港の外洋における鉄鉱石出荷設備に対する一連の先行投資に関して、合計で64億円の減損損失を計上しました。

有形固定資産の減損損失については、連結財務諸表注記事項11.「有形固定資産 (2)減損損失」を参照願います。

固定資産処分損益

固定資産処分損益は164億円の利益となり、前連結会計年度の61億円の利益から103億円(168.9%)の増加となりました。

・当連結会計年度は、Mitsui E&P Middle East(オランダ)及びMitsui E&P Australia(豪州)がそれぞれエジプト及びニュージーランドの油田権益を売却し、合計で62億円の固定資産売却益を計上しました。また、物産不動産が国内のオフィスビルの売却益43億円を計上したほか、MBK Real Estate(米国)がシニアリビング施設の売却益43億円を計上しました。

・前連結会計年度は、カナダの物流事業用土地の売却益を計上しました。

雑損益

雑損益は217億円の損失となり、前連結会計年度の236億円の損失から19億円(8.1%)の負担減となりました。

・当連結会計年度は、原油・ガス生産事業などで202億円の探鉱費用を計上しました。また、Mitsui Raw Materials Development(豪州)が米ドル建て借入金の為替換算損失36億円を計上した一方、当社が58億円の為替利益を計上したほか、三井石油開発が外貨預金などに係る為替換算益46億円を計上しました。当社の為替利益には、次世代・機能推進セグメントで計上された商品デリバティブ取引に係る売上総利益に対応する為替利益144億円が含まれます。

・前連結会計年度は、原油・ガス生産事業などで374億円の探鉱費用を計上しました。また、三井石油開発が外貨預金などに係る為替換算益145億円を計上した一方、当社が260億円の為替損失を計上しました。当社の為替損失には、次世代・機能推進セグメントで計上された商品デリバティブ取引に係る収益に対応する為替利益64億円、及び鉄鋼製品セグメントで計上された貿易取引に係る為替損失83億円が含まれます。このほか、MBK Real Estate Europe(英国)で過年度に認識したオフィスビルに係る減損の戻入益32億円を計上しました。

金融収益・費用

受取利息

受取利息は336億円となり、前連結会計年度の403億円から67億円(16.6%)の減少となりました。前連結会計年度に、Corporación Nacional del Cobre de Chile(“Codelco”)の子会社向け融資に係る繰延融資手数料を計上しました。

受取配当金

受取配当金は1,240億円となり、前連結会計年度の806億円から434億円(53.8%)の増加となりました。LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3、及び赤道ギニア)からの受取配当金は合計で962億円となり、サハリンⅡプロジェクト及びカタールガス1プロジェクトからの受取配当金増加を主因に、前連結会計年度の612億円から350億円増加しました。

支払利息

支払利息は492億円となり、前連結会計年度の466億円から26億円(5.6%)の負担増となりました。

当連結会計年度及び前連結会計年度における円及び米ドルの短期金利の水準は以下のとおりです(円は3ヵ月Tibor、米ドルは3ヶ月Liborの月末レートの単純平均)。

持分法による投資利益

持分法による投資利益は1,712億円となり、前連結会計年度の1,831億円から119億円(6.5%)の減少となりました。

・Valepar(ブラジル)は、子会社であるValeによる海外関係会社の法人税等の支払いに関するREFIS (滞納税回収プログラム) への申請に伴う損失を反映し、199億円の減益となりました。

・カセロネス銅・モリブデン鉱床開発プロジェクトを推進するMinera Lumina Copper Chile(チリ)は固定資産の評価損168億円を計上しました。

・Robe River Mining Co.(豪州)は、販売量の増加及び円安の影響により118億円の増益となりました。

・Compañía Minera Doña Inés de Collahuasi(チリ)は、販売数量の増加及びコスト削減により75億円の増益となりました。

・Japan Australia LNG (MIMI)(豪州)は、円安の影響により増益となりました。

詳細に係わる検討と分析は、「②各オペレーティング・セグメントにおける経営成績」を参照願います。

法人所得税

法人所得税は1,767億円の負担となり、前連結会計年度の1,952億円の負担から185億円(9.5%)の負担減となりました。

・法人所得税前利益は5,505億円となり、前連結会計年度の5,115億円から390億円(7.6%)増加しました。一方、受取配当金など非課税ないし低税率の利益が増加した結果、対応する法人所得税は減少しました。

・前連結会計年度においては、本邦法人税等に係る繰延税金資産の回収可能性の評価や、関連会社の未分配利益の回収方法の見直しに伴う繰延税金資産・負債の取崩により、149億円の税負担がありました。

・豪州の鉱物資源利用税(Mineral Resource Rent Tax)に関し、対象となる事業資産に係る繰延税金資産の回収可能性の評価により、当連結会計年度は繰延税金資産を計上した一方、前連結会計年度は繰延税金資産を取崩したことにより、繰延法人所得税の負担が77億円減少しました(*)。

当連結会計年度の法人所得税前利益に対する実効税率は32.1%となり、前連結会計年度の38.2%から、6.1ポイント低下しました。

・Mitsui E&P Australiaの油田生産設備の改修に伴う生産量の減少を主因に高税率の資源関連税の負担が低下し、3.6ポイント低下しました。

・前述の前連結会計年度の本邦法人税等に係る繰延税金資産の取崩の反動を含め、回収可能性の評価に伴う繰延税金資産の取崩の減少により、3.9ポイント低下しました。

・一方、受取配当金に係る法人所得税の負担増加により、4.0ポイント上昇しました。

(*) 鉱物資源利用税に係る繰延税金資産については、「(5)重要な判断を要する会計方針及び見積り」を参照願います。

当期利益

上記の結果、当連結会計年度の当期利益は3,739億円となり、前連結会計年度の3,163億円から576億円(18.2%)の増加となりました。

当期利益(親会社の所有者に帰属)

当連結会計年度の親会社の所有者に帰属する当期利益は3,501億円となり、前連結会計年度の2,966億円から535億円(18.0%)の増加となりました。

②各オペレーティング・セグメントにおける経営成績

前連結会計年度及び当連結会計年度における各オペレーティング・セグメント別の収益、売上総利益、営業利益(損失)、持分法による投資利益、当期利益(損失)(親会社の所有者に帰属)及び前連結会計年度からの増減は以下のとおりです。

なお、営業利益(損失)は経営者が定期的に使用しているオペレーティング・セグメントに係る情報に含まれているものであり、連結損益計算書における売上総利益と販売費及び一般管理費の合計として算定しています。

オペレーティング・セグメント情報

各オペレーティング・セグメントの経営成績に係る検討と分析は以下のとおりです。

鉄鋼製品セグメント

収益は2,201億円となり、前連結会計年度の2,141億円から60億円の増加となりました。ラインパイプに係る役務提供による収益が増加しました。

売上総利益は511億円となり、前連結会計年度の422億円から89億円の増益となりました。ラインパイプをはじめとする鋼管の取引が堅調に推移しました。

営業利益は136億円となり、前連結会計年度の27億円から109億円の増益となりました。

持分法による投資利益は54億円となり、前連結会計年度の34億円から20億円の増益となりました。

当期利益(親会社の所有者に帰属)は146億円となり、前連結会計年度の32億円の損失から178億円の増益となりました。上記のほか、当連結会計年度において貿易決済に係る為替損失21億円を雑損益に計上した一方、前連結会計年度は83億円の為替損失を計上しました。

金属資源セグメント

収益は7,912億円となり、前連結会計年度の6,295億円から1,617億円の増加となりました。円安の影響や能力拡張による販売数量の増加により、豪州の鉄鉱石生産事業で884億円増加したほか、非鉄金属の取扱数量の増加により当社で545億円増加しました。

売上総利益は2,009億円となり、前連結会計年度の1,627億円から382億円の増益となりました。主な要因は、豪州の鉄鉱石生産事業における販売数量の増加及び円安の影響です。Mitsui Iron Ore Development及びMitsui-Itochu Ironの売上総利益は、円安の影響や能力拡張による鉄鉱石の販売数量増加により、それぞれ240億円及び210億円の増益となりました。一方、Mitsui Coal Holdingsは、生産コストが低下したものの、石炭価格の下落により70億円の減益となりました。

営業利益は1,591億円となり、前連結会計年度の1,256億円から335億円の増益となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は380億円となり、前連結会計年度の490億円から110億円の減益となりました。

・豪州の鉄鉱石事業会社Robe River Mining Co.は429億円となり、販売量の増加及び円安の影響により前連結会計年度の311億円から118億円の増益となりました。

・Compañía Minera Doña Inés de Collahuasiは112億円となり、販売数量の増加及びコスト削減により前連結会計年度の37億円から75億円の増益となりました。

・前連結会計年度において段階的に持分を取得したCodelcoとのジョイントベンチャーであるInversiones Mineras Acrux(チリ)が年度を通じて寄与したことにより、42億円の増益となりました。

・Mitsui Raw Materials Developmentが出資する海外スクラップ事業は、前連結会計年度に計上した暖簾減損の反動を主因に、33億円の改善となりました。

・Valeparは99億円の損失となりました。子会社であるValeによる海外関係会社の法人税等の支払いに関するREFIS (滞納税回収プログラム) への申請に伴う損失を反映し、前連結会計年度の100億円の利益から199億円の減益となりました。

・当連結会計年度において、カセロネス銅・モリブデン鉱床開発プロジェクトを推進するMinera Lumina Copper Chileは固定資産の評価損168億円を計上しました。

当期利益(親会社の所有者に帰属)は881億円となり、前連結会計年度の945億円から64億円の減益となりました。上記に加え、以下の要因がありました。

・前連結会計年度にCodelcoの子会社向け融資に係る繰延融資手数料を受取利息に計上しました。

・当連結会計年度において、Mitsui Coal Holdingsが石炭価格の下落を主因に石炭鉱山に係る減損損失393億円を計上しました。また、Minera Lumina Copper Chileに対する投資の評価損26億円を計上しました。

・Mitsui Raw Materials Developmentにおける米ドル建て借入金の為替換算損益が前連結会計年度比で38億円悪化しました。

・前連結会計年度において、Mitsui Coal Holdingsが石炭価格の下落を主因に石炭鉱山に係る減損損失197億円を計上しました。また、Mitsui Iron Ore Development及びMitsui-Itochu Ironを通じてBHP Billitonと推進する豪州鉄鉱石事業で、西豪州ポート・ヘッドランド港の外洋における鉄鉱石出荷設備に対する一連の先行投資に関して、合計で64億円の減損損失を計上しました。

鉄鉱石の短期及び長期の価格・需給、並びに当社持分生産量

- 短期の価格・需給

鉄鉱石のスポット取引の割合が増加したことに伴い取引価格の決定方法は多様化しており、一部に四半期毎に決定される指標価格を用いた販売もありますが、船積み月のスポット指標価格の平均など、より足元のスポット価格を反映した販売が主流となっています。

中国の粗鋼生産量は、2012年の7.2億トンから2013年は7.8億トンへ増加したものの、今後伸び率は鈍化することが見込まれております。スポット価格(粉鉱、Fe62% CFR North China)は2011年11月中旬に145米ドル/トンをつけた後、約半年間はもみ合いましたが、2012年9月初旬に89米ドル/トンまで急落しました。その後、2013年2月下旬に160米ドル/トンまで上昇したものの、足元では下落傾向となっており、2014年6月16日現在のスポット価格は89米ドル/トンとなり、2012年9月以来の低値となっています。

こうした鉄鉱石の価格変動は、当社の鉄鉱石関連の海外子会社及び関連会社が保有する権益持分相当の生産量からの販売収入に直接的な変動を及ぼします。2015年3月期において、これによる連結損益計算書における当期利益(親会社の所有者に帰属)への影響額は、鉄鉱石US$1/トンあたりの価格変動により約25億円と概算しております。

当連結会計年度の1年間における当社鉄鉱石関連の海外連結子会社及び関連会社の権益見合い生産量は51.3百万トンです。上記の影響額は、当連結会計年度末時点で、この権益見合いに対して2015年3月期の出荷量の増減を織り込み、一定の米ドル及びその他関連通貨の為替相場などを前提条件とした上で算出したものです。なお、一般に豪ドルや伯レアルなどの資源産出国の通貨は、輸出商品の市況に連動する傾向があり、この変動により当社連結子会社及び関連会社の現地通貨建ての売上総利益は影響を受けることがあります。

- 中長期の価格・需給と当社持分生産量の動向

金融危機に端を発した景気減速により、鉄鉱石需要は一時的に減少しましたが、その後回復に転じています。世界最大の粗鋼生産国である中国の伸び率は、2011年末より鈍化しているものの底堅く、中長期的には新興国の鋼材需要の伸びも加わり、鉄鉱石需要も拡大していくと見込まれます。こうした需要に対応するため、当社は鉄鉱石の増産投資及び出荷能力の拡張投資を行っています。概要については、第3「設備の状況」1「設備投資等の概要」を参照願います。

但し、中国及び新興国の需要動向には不確定要素も多く、中長期的な時間軸における価格・需給見通しを明確に述べることは困難です。

石炭の短期及び長期の価格動向・需給、並びに当社持分権益生産量

- 短期の価格・需給

原料炭について、鉄鉱石と同様に、海外の主要金属資源事業会社と当社が推進する豪州における石炭(原料炭)の生産事業は、大口顧客である日本の製鉄メーカー他への長期販売契約を締結しています。取引価格の決定方法は、四半期価格・月次価格での契約締結など多様化が進んでいます。

2012年は石炭供給過剰感が増し、四半期毎の原料炭価格は下落基調に転じ、2012年4~6月に適用された同指標価格は一部本邦製鉄会社と約210米ドル/トンで妥結したと報じられています。その後も同指標価格は下落し、2013年4~6月及び2014年4~6月に適用される同指標価格は、一部本邦製鉄会社と約172米ドル/トン及び約120米ドル/トンで妥結したと報じられています。

一般炭についても、2011年1月に一時的に需給が逼迫したことで、スポット価格は130米ドル/トン台後半まで上昇しましたが、その後需給は安定し、2013年3月期に適用された一般炭年間契約価格は約115米ドル/トンで妥結しました。2014年3月期の一般炭年間契約価格は供給過剰を受けて約95米ドル/トンで妥結し、2015年3月期の年間価格については約82米ドル/トンで妥結しました。

こうした石炭の価格変動は、当社の石炭関連の海外子会社及び関連会社が保有する権益持分相当の生産量からの販売収入に直接的な変動を及ぼします。当該連結会計年度の1年間における当社石炭関連の海外連結会社及び関連会社の権益見合い生産量は12.2百万トンです。なお、一般に豪ドルなどの資源産出国通貨は、輸出商品の市況との相関度が高い傾向にあり、この変動により当社連結子会社及び関連会社の現地通貨建ての売上総利益は影響を受けることがあります。

- 中長期の価格・需給と当社持分生産量の動向

足元供給過剰状態となっておりますが、中国、ブラジル、インドを始めとする新興経済諸国の経済発展に伴う原料炭需要や中国、インドを中心とした石炭火力発電用としての一般炭需要をあわせ需要は堅調に推移する一方で、市況低迷によるプロジェクトの新規開発や拡張計画の後ろ倒しにより供給が追い付かず、中長期的には需給は均衡する見込みです。当社が保有する石炭事業の中では、当連結会計年度においてRio Tinto社との共同事業である豪州Kestrel Joint Ventureによる新規石炭鉱区の生産を開始しました。概要については、第3「設備の状況」1「設備投資等の概要」を参照願います。

なお、中国をはじめとする新興経済諸国の需要動向も不確定要素も多く、中長期的な見通しを明確に述べることは困難です。

機械・インフラセグメント

収益は4,102億円となり、前連結会計年度の3,762億円から340億円の増加となりました。

・プロジェクト本部は78億円の減少となりました。海外の発電所の建設工事の進捗により減少しました。

・機械・輸送システム本部は416億円の増加となりました。南米の自動車及び鉱山・建設機械関連事業が堅調に推移したほか、航空機リース事業で増加しました。

売上総利益は1,147億円となり、前連結会計年度の1,097億円から50億円の増益となりました。

・プロジェクト本部は、19億円の減益となりました。

・機械・輸送システム本部は、南米の自動車及び鉱山・建設機械関連事業が堅調に推移し、70億円の増益となりました。

営業損失は95億円となり、前連結会計年度と同額となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は244億円となり、前連結会計年度の325億円から81億円の減益となりました。

・プロジェクト本部は、9億円の減益となりました。

- IPP(独立系発電)事業の本セグメント持分は、全体で197億円となり前連結会計年度の132億円から65億円の増益となりました。中国の賀州石炭火力の商業運転開始に伴う新規貢献があったほか、プエルトリコのガス火力や英国の石炭火力が増益となりました。電力デリバティブ契約や燃料購入契約などに係る時価評価損益は19億円の利益となり、前連結会計年度の19億円の損失から38億円改善しました。

- IPP以外のインフラ事業において38億円の固定資産評価損を計上しました。

・機械・輸送システム本部は、73億円の減益となりました。General Electricによる航空機エンジン開発に係る研究開発費負担が増加しました。

当期利益(親会社の所有者に帰属)は171億円となり、前連結会計年度の206億円から35億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度において、株価の回復により、過年度に認識したPenske Automotive Group(米国)株式の評価損の戻入益67億円を計上しました。

・持分法適用会社の未分配利益を原資とする配当を受領したこと等に伴う未分配利益に係る繰延税金負債の取崩が、前連結会計年度比で約35億円増加しました。

化学品セグメント

収益は9,432億円となり、前連結会計年度の7,476億円から1,956億円の増加となりました。

・基礎化学品本部は1,898億円の増加となりました。前連結会計年度に不調であった石油化学品原料トレーディングが復調しました。

・機能化学品本部は58億円の増加となりました。農薬の販売が堅調に推移し、Mitsui AgriScience International(ベルギー)で増加しました。

売上総利益は805億円となり、前連結会計年度の707億円から98億円の増益となりました。

・基礎化学品本部は、石油化学品原料トレーディングの復調により、79億円の増益となりました。

・機能化学品本部は、19億円の増益となりました。円安の影響に加え、Mitsui AgriScience Internationalが増益となりました。

営業利益は107億円となり、前連結会計年度の71億円から36億円の増益となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は86億円となり、前連結会計年度の64億円から22億円の増益となりました。

当期利益(親会社の所有者に帰属)は84億円となり、前連結会計年度の10億円から74億円の増益となりました。上記のほか、当連結会計年度において、米国でのアルファオレフィン製造・販売事業の検討中止に伴う損失30億円を雑損益に計上しました。

エネルギーセグメント

当連結会計年度及び前連結会計年度の当社及び関係会社の経営成績に反映された原油価格の平均は、それぞれ110米ドル/バレル及び114米ドル/バレルと推計されます。

収益は1兆4,543億円となり、前連結会計年度の1兆2,805億円から1,738億円の増加となりました。主な内訳は、以下のとおりです。

・取扱数量の増加により石油トレーディング事業が1,299億円の増加となりました。

・石油・ガス生産事業が299億円の増加となりました。Mitsui E&P Australiaにおいて、油田生産設備の改修に伴い生産量が減少したものの、円安の影響により増加しました。

売上総利益は1,998億円となり、前連結会計年度の2,032億円から34億円の減益となりました。主な内訳は、以下の通りです。

・Mitsui E&P Middle Eastは、原油の生産コスト低下や生産量増加、円安の影響により269億円の増益となりました。

・Mitsui E&P USA(米国)は、シェールガスの確認埋蔵量の増加に伴う単位生産量あたりの減価償却費用の減少やガス価格の上昇により46億円の改善となりました。

・Mitsui E&P Australiaは、油田生産設備の改修に伴う生産量の減少により322億円の減益となりました。

・当第4四半期連結会計期間に三井石油を売却したことに伴い、76億円の減益となりました。

営業利益は1,419億円となり、前連結会計年度の1,507億円から88億円の減益となりました。売上総利益の減少に加え、販売費及び一般管理費の負担増がありました。

持分法による投資利益は601億円となり、前連結会計年度の536億円から65億円の増益となりました。円安の影響によりJapan Australia LNG (MIMI)が増益となりました。

当期利益(親会社の所有者に帰属)は1,884億円となり、前連結会計年度の1,455億円から429億円の増益となりました。上記のほか、以下の要因がありました。

・LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3、及び赤道ギニア)からの受取配当金は合計で962億円となり、前連結会計年度の612億円から350億円増加しました。主な要因は、サハリンⅡプロジェクト及びカタールガス1プロジェクトからの受取配当金の増加です。

・当連結会計年度において、三井石油株式の売却益113億円を計上しました。

・当連結会計年度において、Mitsui E&P Middle East及びMitsui E&P Australiaがそれぞれエジプト及びニュージーランドの油田権益を売却し、合計で62億円の固定資産売却益を計上しました。

・当連結会計年度において、Mitsui E&P AustraliaやMitsui E&P Mozambique Area 1(英国)などで186億円の探鉱費用を計上しました。前連結会計年度はMitsui E&P Mozambique Area 1や三井石油開発、Mitsui E&P Australiaなどで334億円の探鉱費用を計上しました。

・当連結会計年度において、Mitsui E&P Texasが将来の見込み生産量の見直しを主因にイーグルフォード・シェールガス・オイル事業に係る減損損失142億円を計上しました。

原油・ガスの短期及び長期の価格動向・需給、並びに当社持分生産量

- 短期の価格・需給

国際エネルギー機関(International Energy Agency)による報告(2014年4月発行)では、世界の原油需要は、2013年(暦年)が日量91.4百万バレル、2014年(暦年)の推定値が日量92.7百万バレルとされています。上記報告をはじめ、2014年6月現在における短期の原油需給に対する関係諸機関や企業の見解は以下のように集約されると考えられます。

・世界の石油需要は2009年4-6月期を底に緩やかに上昇しており、新興国の需要増を背景に2014年(暦年)も引き続き上昇することが予測されています。一方、世界の石油供給量も増加が見込まれており、結果的に需要増と供給増が相殺され、需給バランスに大きな変化はないと予想されています。

・原油価格(Brent)は、地政学リスクへの懸念から2012年2月に約126米ドル/バレルまで上昇し、2012年4月までは100-110米ドル/バレルのレンジで推移しましたが、その後欧州の財政問題や中国等新興国の成長鈍化懸念により再度下落に転じ、2012年6月には一時90米ドル/バレルを割り込みました。その後は地政学リスクの高まりや欧州経済復調への期待感、米国の追加量的緩和への期待感などを背景に原油価格は上昇に転じ、2013年12月より開始された量的緩和の縮小を受けた後も概ね100-110米ドル/バレルのレンジで推移し、2014年6月16日現在約113米ドル/バレル前後で取引されています。

・原油価格(WTI)は、上記変動要因に加え米国内の需給バランスや、オクラホマ州クッシングにある集油所の在庫状況や輸送設備にも影響されます。2013年初頭はBrent原油に対して20米ドル/バレル以上低かったものの、クッシングから需要地への輸送容量が拡大し、製油所稼働率が上昇するに連れて、同年7月にはBrent原油とほぼ同じ水準にまで上昇しました。その後は再びBrent原油との格差が開きましたが、2014年1月から稼働を開始したパイプラインや東海岸を中心とした厳冬の影響により、Brent原油との価格差は縮小傾向にあり、2014年6月16日現在約107米ドル/バレル前後で取引されています。

・LNGの動向に関しては、韓国・台湾や新興国におけるLNG需要が増加傾向にある中、2011年3月の東日本大震災による原子力発電所稼動停止に伴い、LNG需要は大幅に増加し、アジア向けのLNGスポット価格は震災前の水準の9米ドル/百万BTUから一時は20米ドル/百万BTUを超える水準まで上昇しましたが、2014年6月中旬においては12米ドル/百万BTU前後に落ち着いています。

米国SEC基準による当社の石油・ガスの持分生産量は、2013年3月期において年間72百万バレル(ガスをバレル換算、換算係数は原油1バレル=天然ガス5,800立方フィート、三井石油開発の非支配持分9百万バレルを含む)、2014年3月期において年間75百万バレル(三井石油開発の非支配持分10百万バレルを含む、本報告書提出日における暫定値)となりました。

なお、当社は、2015年3月期において、原油価格の変動が当社石油・ガス関連子会社及び関連会社の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度はUS$1/バレルあたり18億円と推定しています。

金属資源と同様に、実際の経営成績は、各連結子会社及び関連会社における実際の生産量及び生産費用、為替相場の変動などにより影響を受けます。

- 中長期の価格・需給と当社持分生産量の動向

中長期における原油の需給及び価格の動向は、短期的動向以上に不確定要素が大きく経営者として明確な見通しを検討することはできません。一方、LNG及び北米シェールガスについては、現在進行しつつある市場構造の変化を注視して当社は以下のとおり事業に取り組んでいます。

・従来、日本を含む極東の電力・ガス会社向け長期販売契約を中核に発展してきたLNG市場は、既存プロジェクトの拡張及び新規プロジェクト立ち上がりによる供給増加の一方、従来の極東中心から、欧州及び南米の需要が伸張しつつあり、更には巨大市場としての中国及びインドに加え東南アジア諸国が今後台頭し、需給両面からグローバル化が進むことが予想されます。更に市場間の需給調整が頻繁に行われ、LNGは従来に比べてより市場性の高い商品となっていくことが予想されます。

・アジアで新規LNGプロジェクトの立上げが短期的には限定的であるため、日本の原子力発電所の停止が長期化すれば、2015年頃まではLNG需給の逼迫状態が続くと見込まれます。一方、本邦向けプロジェクトの一部が2015年前後に契約更新時期を迎え、LNG調達先の組替えも想定されています。当社は、LNG生産に係る権益について、供給安定性確保とソースの多様化を念頭に既存案件の増産や新規開発案件の追求にあたっています。

・米国において開発が活発化している非在来型ガスの一つであるシェールガスは、世界的に莫大な埋蔵量が確認されているものの、開発には大量の水が必要なほか、ガス井の近くにガス輸送のためのパイプライン敷設が必要などの制約により米国以外では短期間で急速に開発が進む可能性は低い見通しです。シェールガスを含む非在来型ガスの開発は米国の天然ガス需給に多大な影響を与え、その豊富な供給力から一部はLNGに加工され輸出されることが見込まれますが、米国以外の地域においては非在来型ガス開発が天然ガス需給に与える影響は当面限定的であり、世界的にクリーンエネルギーとしての天然ガス需要が高まる中、中長期的には天然ガスとともにLNGの需要は伸張すると予想しています。

・米国天然ガス価格の指標となるHenry Hub価格は非在来型ガスの開発進展により下落し、今後も原油と比較し熱量換算ベースでは安価にて推移すると想定されますが、長期的には主に石炭等からの発電燃料置換えや、LNGや化学品原料としての需要が発生し、価格は緩やかに上昇することが見込まれます。

生活産業セグメント

収益は8,906億円となり、前連結会計年度の8,161億円から745億円の増加となりました。

・食糧本部は777億円の増加となりました。当社や穀物集荷・販売会社Multigrain Tradingで穀物の取引数量が増加しました。

・食品事業本部は22億円の減少となりました。

・コンシューマーサービス事業本部は10億円の減少となりました。

売上総利益は1,140億円となり、前連結会計年度の1,144億円から4億円の減益となりました。

・食糧本部は26億円の減益となりました。

・食品事業本部は国内事業の不調により30億円の減益となりました。

・コンシューマーサービス事業本部は52億円の増益となりました。前連結会計年度の第3四半期連結会計期間に買収したPaul Stuart(米国)による貢献がありました。

営業損失は154億円となり、前連結会計年度の41億円から113億円の悪化となりました。販売費及び一般管理費の負担増がありました。

持分法による投資利益は193億円となり、前連結会計年度の153億円から40億円の増益となりました。

・食糧本部は26億円の増益となりました。Wilsey Foodsが出資する米国の加工油脂製造会社Ventura Foodsが増益となりました。

・食品事業本部は前連結会計年度と同額となりました。

・コンシューマーサービス事業本部は13億円の増益となりました。インドの医薬品製造受託事業会社Arch Pharmalabsにおいて、当連結会計年度は固定資産等の評価損42億円を計上した一方、前連結会計年度は33億円の評価損を計上しました。

当期利益(親会社の所有者に帰属)は121億円となり、前連結会計年度の130億円から9億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度において、MultigrainTradingがブラジルの港湾会社の株式売却益41億円を計上したほか、物産不動産が国内のオフィスビルの売却益47億円を計上しました。

・前連結会計年度は、三国コカ・コーラボトリング株式の一部売却による売却益80億円、及びIHH Healthcareに関する42億円のみなし売却益を計上しました。一方、株価下落により三井製糖株式の評価損29億円を計上しました。

次世代・機能推進セグメント

収益は1,032億円となり、前連結会計年度の1,211億円から179億円の減少となりました。子会社の売却による影響のほか、当連結会計年度及び前連結会計年度の売上総利益には、当社の商品デリバティブ取引に関連し雑損益に計上された為替利益それぞれ144億円及び64億円に対応する収益が含まれており、当該為替利益の増加80億円に対応する収益の減少がありました。

売上総利益は226億円となり、前連結会計年度の317億円の利益から91億円の減益となりました。前述の当社の商品デリバティブ取引に関連し雑損益に計上された為替利益の増加80億円に対応する売上総利益が減少したことが主因です。

営業損失は371億円となり、前連結会計年度の269億円から102億円の悪化となりました。

持分法による投資利益は49億円となり、前連結会計年度の127億円から78億円の減益となりました。TPV Technologyがテレビ事業の不調により28億円の減益となったほか、JA三井リースが減益となりました。

当期損失(親会社の所有者に帰属)は123億円となり、前連結会計年度の51億円の利益から174億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度及び前連結会計年度において、当社の商品デリバティブ取引に係る売上総利益に対応する為替利益それぞれ144億円及び64億円を雑損益に計上しました。

・当連結会計年度において、株価下落によりTPV Technology株式の評価損44億円を計上しました。

・前連結会計年度において、日本ユニシス株式の一部売却により売却益及び残存保有持分の評価益を合計で71億円計上したほか、Brightstar株式の評価益42億円を計上しました。

米州セグメント

収益は6,996億円となり、前連結会計年度の5,471億円から1,525億円の増加となりました。円安の影響に加え、穀物の取扱数量が増加したほか、Cinco Pipe And Supply(米国)による貢献がありました。

売上総利益は787億円となり、前連結会計年度の660億円から127億円の増益となりました。円安の影響に加え、前連結会計年度の第3四半期連結会計期間に買収したCinco Pipe And Supplyによる貢献がありました。

営業利益は138億円となり、前連結会計年度の120億円から18億円の増益となりました。売上総利益が増加した一方、円安の影響による販売費及び一般管理費の負担増がありました。

持分法による投資利益は40億円となり、前連結会計年度の47億円から7億円の減益となりました。

当期利益(親会社の所有者に帰属)は137億円となり、前連結会計年度の101億円から36億円の増益となりました。上記のほか、当連結会計年度において、MBK Real Estateがシニアリビング施設の売却益43億円を計上したほか、株価の回復により、過年度に認識したPenske Automotive Group(米国)株式の評価損の戻入益17億円を計上しました。

欧州・中東・アフリカセグメント

収益は1,087億円となり、前連結会計年度の951億円から136億円の増加となりました。食糧の取引数量が増加しました。

売上総利益は188億円となり、前連結会計年度の156億円から32億円の増益となりました。

営業損失は23億円となり、前連結会計年度の37億円から14億円の改善となりました。

持分法による投資利益は14億円となり、前連結会計年度の4億円から10億円の増益となりました。

当期利益(親会社の所有者に帰属)は4億円となり、前連結会計年度の30億円から26億円の減益となりました。上記のほか、前連結会計年度において、MBK Real Estate Europe(英国)が過年度に認識したオフィスビルに係る減損の戻入益32億円を計上しました。

アジア・大洋州セグメント

収益は1,091億円となり、前連結会計年度の829億円から262億円の増加となりました。円安の影響に加え、化学品の取引数量が増加しました。

売上総利益は125億円となり、前連結会計年度の105億円から20億円の増益となりました。

営業損失は69億円となり、前連結会計年度の59億円の損失から10億円の悪化となりました。

持分法による投資利益は45億円となり、前連結会計年度の49億円から4億円の減益となりました。

当期利益(親会社の所有者に帰属)は307億円となり、前連結会計年度の253億円から54億円の増益となりました。上記のほか、豪州三井物産が保有するMitsui Iron Ore Development及びMitsui-Itochu Ironの本セグメント出資持分相当の利益寄与がありました。

(4)流動性と資金調達の源泉

会計基準に基づかない財務指標について

現預金差引後の有利子負債比率(ネットDER)

この流動性と資金調達の源泉の項目を含めて、本報告書ではネット有利子負債比率(ネットDER)に言及しています。当社は「ネット有利子負債」を株主資本(親会社の所有者に帰属する持分合計)で除した比率を「ネットDER」と呼んでいます。当社は「ネット有利子負債」を以下のとおり定義して、下表のとおり算出しています。

• 短期債務及び長期債務の合計により有利子負債を算出。

• 有利子負債から現金及び現金同等物、定期預金(3ヵ月超1年以内)を控除した金額を「ネット有利子負債」とする。

当社の経営者は、債務返済能力と株主資本利益率 (ROE)向上のために有利子負債と株主資本の関係を検討する目的から、ネットDERを投資家にとって有益な指標と考えており、下表のとおり「ネット有利子負債」及び「ネットDER」を算出しています。

フリーキャッシュ・フロー

当社は、フリーキャッシュ・フローを営業活動により獲得されたキャッシュ・フローと投資活動に支出されたキャッシュ・フローの合計として定義しています。当社の経営者は、この指標を戦略的投資または負債返済に充当可能な資金の純額、或いは、資金調達にあたって外部借入への依存度合いを測る目的から、投資家に有用な指標と考えており、以下の表のとおりフリーキャッシュ・フローを算出しています。

①資金調達の基本方針

当社の経営者は、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本方針としており、主として本邦生保、銀行等からの長期借入金や社債の発行等により10年程度の長期資金を中心とした資金調達を行っています。同時に、長期資金の年度別償還額の集中を避けることで借り換えリスクの低減を図っています。さらに、プロジェクト案件等では政府系金融機関からの借入やプロジェクトファイナンスも活用しています。また事業展開に伴う資金需要に対する機動的な対応と、当社の有利子負債返済における金融情勢悪化の影響を最小限に抑えるためにも、十分な現金及び現金同等物を保有しています。現金及び現金同等物の保有額については厳密な目標水準を定めていませんが、金融情勢などを勘案しつつ、安全性並びに流動性の高い短期金融商品で運用しています。

国内100%子会社については原則国内資金調達拠点によるキャッシュマネージメントサービスを導入しており、資金調達一元化、余剰資金の有効活用、流動性の確保を図っています。また、海外100%子会社についても資金調達と運用は原則として当社資金調達拠点へ集約しており、結果として当連結会計年度末において連結有利子負債の4分の3程度が当社並びに資金調達拠点による調達となっています。

②資金調達手段

上記の当社資金調達の基本方針に則り、資金調達においては長期かつ安定的な資金確保という目的に合致する直接金融または間接金融の多様な手段の中から機動的に選択し、その時々の市場環境も考慮したうえで当社にとって有利な手段での資金調達を行っています。

当社は、内外金融機関との間で長期間に亘って築き上げてきた幅広く良好な関係に基づき、長期借入を中心に必要資金を調達しています。また、国際協力銀行などの政府系金融機関からも資金調達を行っており、プロジェクト案件ではプロジェクトファイナンス等も活用して必要資金を調達しています。

これに加えて、当社では3,000億円の社債発行登録枠並びに2兆4,000億円のコマーシャルペーパー発行枠という直接金融の調達手段も保有しており、良好な市場環境のもと有利な条件での資金調達を行っています。さらに、当社、Mitsui & Co. Financial Services (Asia)を発行体とする総額50億米ドルのユーロ・ミディアム・ターム・ノート発行プログラムを設定しており、海外連結子会社の当該プログラムによるノートの発行には当社の支払保証を付しています。当連結会計年度末における国内社債及びユーロ・ミディアム・ターム・ノートの発行残高は、それぞれ3,210億円及び230億円となっています。また海外での短期の資金調達手段として、米国三井物産による15億米ドルの米国コマーシャルペーパープログラムをはじめ、その他の海外地域の一部でも同様のプログラムを保有しており、それぞれ時機をみて活用しています。なお、当社は長期かつ安定的な資金調達を一義としており、コマーシャルペーパーや短期借入金等に資金調達を依存していません。その結果として、当連結会計年度末における連結有利子負債に占める短期債務の比率は、9.9%となりました。

一部の連結子会社は金融機関に対してコミットメント・フィーを支払い、信用枠を設定していますが、前連結会計年度及び当連結会計年度において支払ったコミットメント・フィーの金額に重要性はありません。これらの信用枠を含めた短期銀行借入に係る未使用の信用枠につきましては、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

有利子負債の大半は円建て並びに米ドル建てでの調達によるものです。また、資産側の金利・通貨属性を考慮した上で、負債の金利条件や通貨を変換するために適宜、金利スワップや通貨スワップ、為替予約を締結しています。金利スワップ考慮後の有利子負債における固定金利比率は、現在の当社の資産と負債の状況に見合った水準と認識しています。

これらのデリバティブ取引に関しては、連結財務諸表注記事項8.「金融商品及び関連する開示」を参照願います。また、デリバティブ関連の流動性分析については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

格付け

当社は、円滑な資金調達を行うため株式会社格付投資情報センター(R&I)、ムーディーズ・ジャパン株式会社(Moody's)、スタンダード&プアーズ・レーティング・ジャパン株式会社(S&P)の3社から格付けを取得しています。当連結会計年度末現在の格付けは下記のとおりです。

(*)Moody’sにおける呼称は「長期債務格付け(シニア無担保)」です。

(**)S&Pにおける呼称は「短期発行体格付け」です。

当社としては引き続き健全な財務基盤を維持し、格付けの維持・向上に尽力していく方針です。

なお、格付けは当社からの情報あるいは格付機関が信頼できるとする情報に基づく各格付機関自身の判断による信用リスクの分析です。格付けは売買・保有の推奨ではなく、また格付機関によりいつでも変更・取り消しされる可能性があります。また格付け基準も格付機関毎に異なります。

③流動性の状況

当連結会計年度末の現金及び現金同等物は、1兆2,263億円となりました。この現金及び現金同等物の大半は円建てであり、当連結会計年度末の短期債務(4,369億円)と1年以内に返済予定の長期債務(5,059億円)の返済に必要な流動性を十分に満たしていると認識しています。

当連結会計年度は、日本銀行による量的・質的金融緩和実行に伴う日本国債市場の混乱、米国連邦準備制度理事会による第3次量的緩和(QE3)の段階的縮小開始による米金利上昇やそれに伴う新興国市場の混乱など金融資本市場が一時不安定となる場面もありましたが、当社は資金調達の基本方針に則り金融機関との長期に亘る良好な関係や公的金融機関による各種施策を活用して必要資金の調達を着実に実行しました。しかしながら、QE3の動向や地政学リスクの高まり、中国における構造改革の推進とシャドーバンク問題など、金融情勢の先行きに不透明感が残ることから、流動性については引続き注視していく必要があると認識しています。

上述資金調達の実行の結果、当連結会計年度末における連結有利子負債に占める長期債務の比率は、90.1%となりました。当連結会計年度末の長期債務の内訳と債務残高の利率及び返済期日の内訳については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

当連結会計年度末の株主資本(親会社の所有者に帰属する持分合計)は3兆8,158億円となり前連結会計年度末比で3,767億円増加しましたが、ネット有利子負債が3兆1,788億円となり同4,397億円増加したため、ネットDERは前連結会計年度末の0.80倍から0.83倍へ0.03ポイント上昇しました。

また流動比率は、前連結会計年度末の151.8%に対し当連結会計年度末は149.6%となっています。

以上のような数値、及び資金調達環境から判断すると、当社の財務の健全性は引き続き確保されており、新中期経営計画に沿った投融資を含む当社の円滑な事業活動を行う上で、現時点で大きな支障はないと認識しています。

当社及び連結子会社は、主として第三者及び関連当事者のために、各種の支払保証を行っていますが、これらの保証において当社及び連結子会社の流動性に実質的な影響を及ぼすものはありません。将来の契約履行義務並びに保証等については連結財務諸表注記事項26.「偶発債務」を参照願います。

当社及び連結子会社は、個別プロジェクト案件等に対するノンリコースファイナンスなどを除き、金融機関との重要な金融取引において、期限の利益喪失となり得る財務比率制限、担保提供制限、追加債務負担制限、利益処分の制限等の財務制限条項を含む契約を締結しないことを基本方針としていることもあり、これらの財務制限条項において重要なものはありません。

連結子会社や関連会社からの配当受取に関しては、その配当の有無が当社の流動性に大きな影響を与えるという状況にはないと認識しております。また、当該連結子会社及び関連会社に適用される現地法制に照らして適切な純資産や配当可能利益がある限り、配当等による資金の受領を制限する契約または法制上の制限として重要なものはありません(一般的な源泉課税並びに現地税法に基づくその他の税金を除く)。

なお、当社及び連結子会社は、翌連結会計年度において、確定給付型年金制度に113億円を拠出する見込みです。

④投融資と財務政策

当連結会計年度では、1兆円(*1)の投融資を計画していたのに対し、約1兆100億円を実行しました(*2)。特に川上領域において優良権益の新規取得と既存権益の良質化を進め、収益基盤の強化に注力しました。一方で、資産リサイクルについては1,700億円の回収を計画していたのに対し、約3,050億円を回収し、ネット資金支出は計画比約1,250億円減少しました(*3)。

当連結会計年度において、営業キャッシュ・フローは4,492億円の黒字となりましたが、投資キャッシュ・フローは6,598億円の赤字となり、営業キャッシュ・フローと投資キャッシュ・フローの合計であるフリーキャッシュ・フローは2,106億円の赤字となりました。当連結会計年度のキャッシュ・フロー詳細については、後述⑥キャッシュ・フローの項を参照願います。

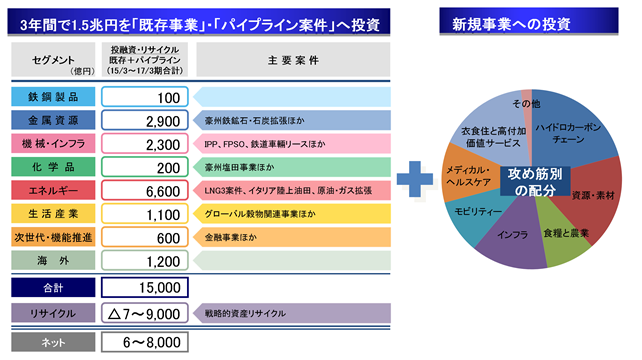

新中期経営計画期間中の投融資計画においては、既存事業及びパイプライン案件(*4)への投資として3年間累計で総額1兆5,000億円の投融資を見込みます。既に推進を決定している金属資源の拡張案件や、エネルギーの開発案件などが含まれています。一方、戦略的資産リサイクルとして3年間累計で7,000~9,000億円を見込みます。新規事業への投資については、攻め筋別にバランスの取れた配分とする方針です。「メディカル・ヘルスケア」や「衣食住と高付加価値サービス」など、高い成長率を見込める攻め筋に、資金を配分していく計画です。既存事業及びパイプライン案件から生み出されるキャッシュを、新規事業への投資と株主還元にバランス良く配分します。また、投資規律を徹底することで、フリーキャッシュ・フローを黒字化させていく計画です。

新中期経営計画では、資本効率の向上と財務基盤の安定性の両立を目指します。多額の資金支出を見込む大型開発プロジェクトが複数あることから、安定した財務基盤の維持も引き続き重要であり、2017年3月末のネットDERは0.8倍程度を想定しています。

新中期経営計画では、資本効率の向上と財務基盤の安定性の両立を目指します。多額の資金支出を見込む大型開発プロジェクトが複数あることから、安定した財務基盤の維持も引き続き重要であり、2017年3月末のネットDERは0.8倍程度を想定しています。

新中期経営計画については、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。既存の債務からの再調達については、前述の①資金調達の基本方針、及び②資金調達手段を参照願います。

なお、投融資計画の諸案件には投融資の実行を決定していない案件が多く含まれており、これらの進捗は実際のキャッシュ・フローの状況及び財政状態に影響を与えます。

(*1)当社は全社の投融資計画を「その他」及び「調整・消去」を除外したオペレーティング・セグメントの投資キャッシュ・フローにより把握することとしています。前述の①資金調達の基本方針及び③流動性の状況に述べた連結グループ内における金融サービスは、「その他」セグメントにより行われており、投資活動によるキャッシュ・フローにおける定期預金の増減やその他の投資の取得及び売却・償還には、「その他」セグメントの財務活動の中での資金運用目的により行われるものが含まれます。

(*2)オペレーティング・セグメント別の内訳は、後述の⑥キャッシュ・フローの状況を参照願います。

(*3)当連結会計年度の投融資計画値及び実績値については、米国会計基準に基づく数値。

(*4)2014年5月時点で推進方針が決定・開示されており、今後数年の期間内に収益貢献が予定される案件。

⑤資産及び負債並びに資本

2014年3月末の総資産は11兆4,913億円となり、2013年3月末の10兆7,773億円から7,140億円増加しました。

流動資産合計は4兆4,654億円となり、2013年3月末の4兆6,285億円から1,631億円減少しました。現金及び現金同等物が2,062億円減少しました。

流動負債は2兆9,847億円となり、2013年3月末の3兆489億円から642億円減少しました。短期化により1年以内に返済予定の長期債務が760億円増加した一方、短期債務が952億円減少しました。また、その他の金融負債が次世代・機能推進セグメントの貴金属リース取引の減少を主因に575億円減少しました。

これらにより流動資産と流動負債の差額の運転資本(Working Capital)は1兆4,807億円となり、2013年3月末の1兆5,796億円から989億円減少しました。

非流動資産合計は7兆259億円となり、2013年3月末の6兆1,488億円から8,771億円増加しました。主な要因は以下のとおりです。(括弧内はオペレーティング・セグメント)

・持分法適用会社に対する投資は2兆4,488億円となり、2013年3月末の2兆551億円から3,937億円増加しました。主な増加要因は、以下のとおりです。

- ブラジルにおいてジラウ水力発電事業を推進するESBR Participaçõesの20%持分取得(機械・インフラ)

- 自動車プレス部品メーカーGestamp Automociónの米州事業会社4社への投資394億円(鉄鋼製品)

- 豪州の発電及び電力・ガス小売事業会社International Power (Australia) Holdingsの28%持分取得388億円(機械・インフラ)

- チリのカセロネス銅・モリブデン開発プロジェクト向け投資324億円(金属資源)

- チェコ共和国の水事業会社Aqualia Czech及びAqualia infraestructuras inženýringの49%持分取得127億円(機械・インフラ)

- マレーシアにおいてスマートシティ開発を行うMedini Iskandar Malaysiaの20%持分取得(機械・インフラ)

- 米国のAstoriaⅠガス火力発電事業の20.6%持分取得112億円(機械・インフラ)

また、当連結会計年度における持分法による投資利益の見合いで21億円減少(持分法適用会社からの受取配当金1,733億円控除後)した一方、為替変動の影響により1,042億円増加しました。

なお、当連結会計年度末及び前連結会計年度末における持分法適用会社に対する投資をオペレーティング・セグメント別に見ると以下のとおりです。

・その他の投資は1兆5,547億円となり、2013年3月末の1兆3,958億円から1,589億円増加しました。主な増加要因は、以下のとおりです。

- 豪州のジンブルバー鉄鉱山を開発しているBHP Iron Ore (Jimblebar)の7%株式取得により613億円増加(金属資源)

- FVTOCIの金融資産の時価評価により541億円増加

- 東燃ゼネラル石油の株式取得により336億円増加(エネルギー)

・有形固定資産は2兆75億円となり、2013年3月末の1兆7,600億円から2,475億円の増加となりました。主な要因は以下のとおりです。

- イタリア陸上ゴルゴリオーネ鉱区テンパロッサ油田の25%権益取得により933億円増加(エネルギー)

- 米国シェールガス・オイル事業及びテンパロッサ油田の取得を除いた石油・ガス生産事業で920億円増加(為替変動の影響による188億円の増加及び三井石油開発における資産除去債務に対応する除去費用の資産計上額の増加370億円を含む)(エネルギー)

- 豪州の鉄鉱石事業で486億円増加(為替変動の影響による83億円の減少含む)(金属資源)

- 米国のマーセラス及びイーグルフォード・シェールガス・オイル事業で449億円増加(同205億円の増加及び減損の認識による142億円の減少含む)(エネルギー)

- 豪州の石炭事業で452億円減少(同59億円の減少及び減損の認識による393億円の減少含む)(金属資源)

- 三井石油の売却により319億円減少(エネルギー)

- Kaltim Pasifik Amoniak(インドネシア)のアンモニア製造工場を資産譲渡したことにより106億円減少(為替変動の影響による9億円の増加含む)(化学品)

なお、有形固定資産の当連結会計年度及び前連結会計年度の残高をオペレーティング・セグメント別に見ると以下のとおりです。

また、前連結会計年度及び当連結会計年度末においてオペレーティング・リースに供されている有形固定資産の内訳は次のとおりです。

非流動負債合計は4兆4,064億円となり、2013年3月末の4兆434億円から3,630億円の増加となりました。長期債務(1年以内返済予定分を除く)は3兆4,683億円となり、2013年3月末の3兆2,144億円から2,539億円の増加となりました。金融子会社で借入が増加したことが主な要因です。このほか、引当金に計上される三井石油開発の資産除去債務が443億円増加しました。

親会社の所有者に帰属する持分合計は3兆8,158億円となり、2013年3月末の3兆4,391億円から3,767億円増加しました。

・利益剰余金の積み上げにより2,855億円増加しました。

・一方、自社株買いを行ったことなどにより株主資本の減算項目となる自己株式が502億円増加しました。

・その他の資本の構成要素は7,666億円となり、2013年3月末の6,148億円から1,518億円増加しました。

- 米ドルに対する円安を主因に、外貨換算調整勘定が1,020億円増加しました。

- 株価の上昇を反映し、FVTOCIの金融資産が334億円増加しました。

⑥キャッシュ・フローの状況

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは4,492億円の資金獲得となり、前連結会計年度の4,553億円の資金獲得から61億円の減少となりました。当連結会計年度は営業利益の積上げ3,052億円に加え、持分法適用会社からの配当金を含む配当金の入金による2,773億円の資金獲得があった一方、営業活動に係る資産・負債(Working Capital)の増減に伴う1,483億円の資金支出がありました。

前連結会計年度との比較では、配当金の入金が820億円増加したほか、営業利益の積上げが204億円増加した一方、営業活動に係る資産・負債の増減に伴う資金収支が1,222億円悪化しました。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは6,598億円の資金支出となり、前連結会計年度の7,545億円の資金支出から947億円の資金支出の減少となりました。当連結会計年度の内訳は以下のとおりです(括弧内はオペレーティング・セグメント)。

・持分法適用会社に対する投資の取得及び貸付による支出は2,683億円となり、売却及び貸付の回収による635億円との差し引きでは、2,048億円の資金支出となりました。主な支出は以下のとおりです。

- ESBR Participaçõesの20%持分取得(機械・インフラ)

- Gestamp Automoción米州事業会社4社の30%持分取得394億円(鉄鋼製品)

- International Power (Australia) Holdingsの28%持分取得388億円(機械・インフラ)

- チリのカセロネス銅・モリブデン開発プロジェクト向け投資324億円(金属資源)

- Aqualia Czech及びAqualia infraestructuras inženýringの49%持分取得127億円(機械・インフラ)

- Medini Iskandar Malaysiaの20%持分取得(機械・インフラ)

- ブラジル油・ガス田開発用FPSOリース事業への投融資112億円(機械・インフラ)

- 米国のAstoriaⅠガス火力発電事業の20.6%持分取得112億円(機械・インフラ)

主な回収は、ブラジル油・ガス田開発用FPSOリース事業からの融資回収245億円(機械・インフラ)です。

・その他の投資の取得による支出は1,658億円となり、売却による収入及び償還の1,586億円との差し引きでは、72億円の資金支出となりました。主な支出は、BHP Iron Ore (Jimblebar)の7%株式取得613億円(金属資源)、及び東燃ゼネラル石油株式の取得336億円(エネルギー)です。主な回収は、エジプト及びニュージーランドの油田権益の売却191億円(エネルギー)、QIWI株式の売却147億円(次世代・機能推進)、及びBrightstar株式の売却119億円(次世代・機能推進)です。

・長期貸付金の増加による支出は343億円となり、回収による収入323億円との差し引きでは、20億円の資金支出となりました。主な支出は、BHP Iron Ore (Jimblebar)宛の貸付金(金資資源)です。

・有形固定資産及び投資不動産の取得による支出は4,065億円となり、売却による収入496億円との差し引きでの資金収支は、3,569円の資金支出となりました。主な支出は以下のとおりです。

- 米国シェールガス・オイル以外の石油・ガス生産事業合計で1,112億円(エネルギー)

- 米国のマーセラス及びイーグルフォード・シェールガス・オイル事業で912億円(エネルギー)

- 豪州の鉄鉱石事業で803億円(金属資源)

- 豪州の石炭事業で157億円(金属資源)

- 米国のタンクターミナルで115億円(米州)

- リース用鉄道車輛で105億円(機械・インフラ)

- 米国のメタノール製造事業で101億円(化学品)

主な回収は、リース用鉄道車輛の売却による183億円(機械・インフラ)です。

・このほか、子会社の取得としてイタリア陸上油田の25%権益の取得983億円(エネルギー)の資金支出があった一方、子会社の売却として三井石油の売却による86億円の資金回収がありました。

これらの結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計であるフリーキャッシュ・フローは2,106億円の資金支出となりました。

前連結会計年度及び当連結会計年度における上述の投資活動によるキャッシュ・フローをオペレーティング・セグメント別に見ると以下のとおりです。

投資活動によるキャッシュ・フロー(オペレーティング・セグメント別)

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは132億円の資金支出となり、前連結会計年度の2,363億円の資金獲得から2,495億円の資金支出の増加となりました。当連結会計年度は、長期債務の調達増加による2,090億円の資金獲得があった一方、短期債務の調達減少による851億円の資金支出がありました。また、配当金支払いによる840億円の資金支出のほか、自己株式の取得による502億円の資金支出がありました。

当連結会計年度の資金調達状況については、前述の②資金調達手段の項を参照願います。

(5)重要な判断を要する会計方針及び見積り

重要な判断を要する会計方針及び見積りとは、会社の財政状態や経営成績に重要な影響を及ぼす会計方針及び会計上の見積りであり、かつ本質的に不確実な事柄に関する経営者の重要な、或いは主観的な判断を反映させることを要するものです。

IFRSに基づく連結財務諸表の作成にあたっては、経営者の判断の下、一定の前提条件に基づく見積りが必要となる場合がありますが、この前提条件の置き方などにより、連結財政状態計算書上の資産及び負債、連結損益計算書上の収益及び費用、または開示対象となる偶発債務などに重要な影響を及ぼすことがあります。

以下の各項目は、その認識及び測定にあたり、経営者の重要な判断及び会計上の見積りを必要とするものです。

非金融資産及び持分法適用会社に対する投資の減損

前連結会計年度及び当連結会計年度における、有形固定資産、暖簾及び耐用年数を確定できない無形資産を除く無形資産の減損損失計上額は337億円及び600億円であり、対応する前連結会計年度末及び当連結会計年度末における減価償却累計額及び減損損失累計額控除後の帳簿価額は1兆9,465億円及び2兆2,122億円です。

前連結会計年度及び当連結会計年度における、持分法適用会社に対する投資の減損損失計上額は46億円及び88億円であり、対応する前連結会計年度末及び当連結会計年度末における帳簿価額は152億円及び480億円です。

非金融資産の減損(持分法適用会社に対する投資を含む)は、当社の連結損益計算書上の当期利益に対し重要な影響を及ぼすことがあります。

これらの減損は主に連結子会社における事業環境の悪化に伴う収益性の低下、事業内容見直し、及び持分法適用会社に対する投資の市場価格の下落などによるものです。

非金融資産の減損の兆候の有無の判定を行い、減損の兆候があると判断された場合には、資産または資金生成単位の回収可能価額を算定し、回収可能価額が帳簿価額を下回っている場合に、差額を減損損失として認識しています。

回収可能価額は処分費用控除後の公正価値と使用価値のうち、いずれか高い金額としています。

公正価値は市場性のある持分法適用会社に対する投資の場合は市場価格を、それ以外の場合は独立の第三者による評価結果を使用するなど、市場参加者間の秩序ある取引において成立し得る価格を合理的に見積り算定しております。

使用価値の算定に使用される将来キャッシュ・フローは、経営者により承認された経営計画や、それが入手できない場合は直近の非金融資産の状況を反映した操業計画に基づいて見積っています。この将来キャッシュ・フローの見積り方法として、以下の例があげられます。

・不動産について、直近の近隣不動産売却価額や賃料が合理的な期間継続するという前提を置く。

・工場設備にて製造している製品の将来にわたる一定期間の販売価格を、過去に於ける同期間の平均値やアナリストの分析資料等を勘案して見積る。

・石炭・原油等の資源事業に関わる開発設備及び鉱業権について、直近の確認埋蔵量等に基づく生産計画に沿って当該資産を使用して生産され、減損判定時点における先物価格を基にした価格、第三者による予想価格、もしくは長期販売契約上の販売価格で売却される前提を置く。

・顧客関係について、将来の一定期間の収益につき、過去に於ける収益への貢献度、解約率、及びアナリストの市況予想等を勘案して見積る。

使用価値の計算においては、割引率は、資金生成単位の固有のリスクを反映した市場平均と考えられる収益率を合理的に反映する率を使用しています。

非金融資産は、その性質や、所在地、所有者、操業者、収益性等の操業環境が異なるため、将来キャッシュ・フローの想定や、割引率の算定において考慮すべき各種の要因は、個別の非金融資産ごとに異なります。

過年度に認識した減損損失が、もはや存在しない又は減少している可能性を示す兆候の有無に関して、期末日に判定を行っております。こうした兆候が存在する場合、当社及び連結子会社は資産または資金生成単位の回収可能価額の見積りを行い、最後に減損損失が認識されて以降、資産の回収可能価額の決定に用いた仮定に変更がある場合にのみ、過去に認識した減損損失を連結損益計算書上の利益として戻入れております。

暖簾の減損

前連結会計年度における暖簾減損損失計上額は発生していません。当連結会計年度における暖簾減損損失計上額は43億円であり、移行日、前連結会計年度末及び当連結会計年度末における帳簿価額は352億円、471億円及び716億円です。

暖簾は、企業結合のシナジーから便益を享受できると期待される資金生成単位または資金生成単位グループに配分し、年一回及び減損の兆候を示す事象が発生した時点で、減損テストを実施しています。

減損テストでは、暖簾及び暖簾を配分した資金生成単位または資金生成単位グループの帳簿価額合計を回収可能価額と比較し、帳簿価額合計が回収可能価額を上回る場合に、その差額を減損損失として認識します。回収可能価額の見積りは、非金融資産の減損と同様の見積り方法を用いております。

公正価値で測定する市場性ない資本性金融資産

公正価値で測定する市場性ない資本性金融資産については、評価差額をその他の包括利益に認識することを選択しています。移行日、前連結会計年度末及び当連結会計年度末における、市場性ないFVTOCIの金融資産の公正価値はそれぞれ8,004億円、8,941億円及び9,906億円です。

公正価値で測定する市場性ないFVTOCIの金融資産については、主に割引キャッシュ・フロー法、類似企業比較法またはその他の適切な評価方法を用いて評価しており、経営者が金額的重要性が高いと判断する場合には、外部の評価専門家の評価を利用しています。

また、割引キャッシュ・フロー法に使用される将来キャッシュ・フローは、非金融資産及び持分法に対する投資の減損と同様に、経営者により承認された経営計画などに基づいて見積っています。これらの見積りや仮定は、当社の包括利益計算書上のその他の包括利益に重要な影響を及ぼすことがあります。

繰延税金資産の回収可能性

繰延税金資産の回収可能性の判断の変更に伴う繰延税金資産の減額は、当社の連結損益計算書上の当期利益に重要な影響を及ぼすことがあります。移行日、前連結会計年度末及び当連結会計年度末における繰延税金資産残高は、それぞれ1,559億円、1,939億円及び2,145億円です。

当社は、繰延税金資産の回収可能性の評価を、有税償却に関する無税化の実現可能性や当社及び子会社の課税所得の予想など、現状入手可能な全ての将来情報を用いて判断しています。経営者は、回収可能と見込めないと判断した部分を除いて繰延税金資産を計上していますが、将来における課税所得の見積りの変更や、法定税率の変更などにより、回収可能額が変動する可能性があります。繰延税金資産の回収可能性の評価にあたり考慮している要因は次のとおりです。

・将来減算一時差異については繰延税金資産の計上とともに回収可能時期の見積りを行います。有価証券及び税務上償却されない固定資産の減損に係る繰延税金資産について、売却など処分の見込みのない場合、繰延税金資産の回収可能性が見込めないものとして繰延税金資産を計上しておりません。

・関係会社の将来減算一時差異や税務上の繰越欠損金等に係る繰延税金資産について回収可能性の評価を行います。このうち、近年に重要な税務上の欠損金を計上しており、かつ、当連結会計年度も重要な税務上の欠損金が見込まれる関係会社については、納税主体の事業の特性に基づく将来課税所得発生の確実性及び所在地国における税務上の欠損金の失効期限等を勘案し、将来減算一時差異や税務上の繰越欠損金等に係る繰延税金資産の回収可能性の有無を判断しています。

・2010年3月期より、国税である法人税の申告において当社及び国内の100%出資子会社からなる企業グループを一つの課税単位とする連結納税制度を適用しており、国税については、当該連結納税グループの課税所得と実行可能なタックス・プランニングを考慮し、個別に繰延税金資産の回収可能性の見積りを行っています。その結果、回収が見込まれないと判断した部分に対しては繰延税金資産を計上しておりません。なお、地方税については、連結納税制度の対象となっていないため、個社の課税所得に基づき、回収可能性の判断を行っており、その結果、回収が見込まれないと判断した部分に対しては繰延税金資産を計上しておりません。

・2012年3月に豪州において鉱物資源利用税及び拡大石油資源利用税が導入されました。同税制は2010年5月1日現在で保有する対象事業資産の税務上の簿価を同時点の時価まで引き上げ、将来的にその償却額を税務上損金算入する市場価値法を認めています。当社及び連結子会社は、この市場価値法を適用し、対象事業資産の会計上の簿価と時価に引き上げられた税務上の簿価との差異について繰延税金資産を計上するとともに、資源価格等の前提や同税制上の繰越欠損金に対し法定利率を乗じることにより発生が見込まれる増加額等を考慮した上で、回収が見込めないと判断した部分については繰延税金資産を計上しておりません。

石油・ガス産出活動及び鉱物採掘活動における埋蔵量の見積り

埋蔵量は、当社及び連結子会社が保有している権益に対応した経済的かつ法的に採掘可能な生産物として見積られた量です。埋蔵量を算出するための見積り及び前提は以下の地質学的、技術的、経済的要因によって左右されます。

・地質学的要因:鉱物の分量、品位等

・技術的要因:生産技術、回収率、生産費用、輸送費用等

・経済的要因:生産物の需要、価格、為替レート等

埋蔵量の見積りに使用される経済的な前提は毎期変動し、かつ一連の生産活動の中で地質データの更新が行われることにより埋蔵量の見積り額は毎期変動することになります。報告された埋蔵量の変動は、当社及び連結子会社の経営成績及び財政状態に対して各種の影響を及ぼします。具体的には、

・埋蔵量の変更に伴う将来キャッシュ・フローの見積りの変動により保有資産が減損する可能性があります。

・生産高比例法の分母の変動または経済的耐用年数の変動に伴い、連結損益計算書上の当該事業に係る減価償却費が変動する可能性があります。

・埋蔵量の見積りの変更が生産設備の廃棄や、原状回復義務、環境関係の資産除去債務の発生時期及び債務金額の増減に影響を与える可能性があります。

年金費用及び給付債務

従業員の年金費用及び債務は、割引率、退職率及び死亡率など年金数理計算上の基礎率に基づき見積られています。IFRSでは、実績と見積りとの差はその他の包括利益として認識後、即時に利益剰余金に振替えられるため、包括利益及び利益剰余金に影響を及ぼします。経営者は、この数理計算上の仮定を適切であると考えていますが、実績との差異や仮定の変動は将来の年金費用及び給付債務に影響します。

当社及び連結子会社の割引率は、各年度の測定日における高格付けの固定利付社債もしくは日本の長期国債の利回りに基づき決定しています。各測定日に決定した割引率は、測定日現在の給付債務及び翌年度の純期間費用を計算するために使用されます。

給付債務及び年金費用に関する見積りや前提条件については連結財務諸表注記事項18.「従業員給付」を参照願います。

(1)経営者の検討における重要な指標について

当社及び連結子会社の財政状態、経営成績及びキャッシュ・フローは、4「事業等のリスク」に述べる各項目の影響を受けますが、当連結会計年度末において当社の経営者は、財政状態、経営成績及びキャッシュ・フローの動向を検討する上で、以下の指標が有用であると考えます。

①売上総利益、営業利益(損失)(*1)及び持分法による投資利益

当社及び連結子会社は様々な商品と地域にわたる幅広い事業活動を展開し、そのリスク・リターンの形態も仲介取引から金属資源・エネルギーの権益事業まで多岐にわたります。当社及び連結子会社の経営成績及び事業の進捗を把握する上で、オペレーティング・セグメント別の売上総利益、営業利益、持分法による投資利益の変動要因に係る分析を重視しています。

(*1)営業利益(損失)は経営者が定期的に使用しているオペレーティング・セグメントに係わる情報に含まれているものであり、連結損益計算書における売上総利益と販売費及び一般管理費の合計として算定しています。

なお、当社の経営者は、2015年3月期より営業利益(損失)に替え、EBITDAを経営指標として採用しています。EBITDAの詳細は、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。

②金属資源・エネルギーの価格及び需給の動向

当社及び連結子会社の経営成績に占める金属資源・エネルギー関連事業の重要性が高いことから、金属資源・エネルギーの市況及び持分生産量は、経営成績の重要な変動要因になります。金属資源・エネルギーの価格及び需給の動向に関する詳細については、「(3)経営成績に係る検討と分析 ②各オペレーティング・セグメントにおける経営成績」内の金属資源セグメント及びエネルギーセグメントの該当箇所を参照願います。

③キャッシュ・フロー水準、資本効率及び財務レバレッジ

当社は、2012年5月に公表した2014年3月期中期経営計画の下、良質な新規資産の積上げと既存事業資産の良質化・リサイクルを通じて持続的且つ安定的な成長を可能ならしめる強い収益基盤の構築を図りました。同時に、投融資計画に対する進捗状況を四半期単位でモニタリングを行ない、並行して資産の売却による事業ポートフォリオの最適化及び新規の投融資に向けたキャッシュ・フローの創出に努めました。

2015年3月期から始まる新中期経営計画(2014年5月公表)においては、創出したキャッシュ・フローを新規事業投資と株主還元にバランス良く配分するほか、資本効率の向上を図る方針です。詳細は、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。

また、当社は、資本効率と資金調達に係わる安定性の観点から、株主資本(*2)の水準、並びに負債・資本構成の方針を定期的に策定し、その履行状況を検証しています。同時に個々の事業における環境の悪化に起因する想定損失の最大額に対するリスクバッファーの観点から株主資本の規模を検証しているほか、既存の有利子負債の再調達に加え、債務格付けの維持向上と資金調達上の安定性確保の観点から、財務レバレッジに留意しています。当社の資本管理については連結財務諸表注記事項8.「金融商品及び関連する開示 (6)リスク関連」を、財務戦略については「(4)流動性と資金調達の源泉」を参照願います。

(*2)連結財政状態計算書の親会社の所有者に帰属する持分合計を指します。

(2)経営環境

注:本項目は、2014年5月の決算公表時点の経営環境認識を掲載したものであり、当社の現在の経済環境認識と異なる記載が含まれている場合があります。

当連結会計年度における経営環境を概観しますと、先進国の思い切った金融緩和策の効果により、世界経済は全体として緩慢ながらも回復基調を維持することができました。しかしながら、先進国経済と新興国経済の間で景気局面の違いは鮮明となっており、国・地域により回復の状況はまだら模様となりました。

米国経済は、年後半に量的緩和第3弾(QE3)縮小や寒波による悪影響もありましたが、雇用の着実な改善、住宅市場の調整進展、株価と住宅価格上昇による資産効果、好調な企業収益を背景に底堅く推移しました。

日本経済は、アベノミクスによる大胆な金融緩和により円安・株高が進み、企業収益改善と個人消費拡大につながりました。また公共投資の増加も景気の回復を後押ししました。

欧州経済は、債務問題にともなう緊縮財政などにより厳しい雇用環境や低成長が続きましたが、財政引き締めの緩和などにより、ようやく景気は底を打つことができました。

新興国経済に目を移すと、米国のQE3縮小に端を発した米国への資金還流により、一部の新興国では資金の流出と通貨安が進み、景気低迷下での金融引き締めという厳しい局面を迎えました。シェール革命の影響により、米国でエネルギー輸入量の減少や製造業の国内回帰が進むなど貿易構造が変化の兆しを見せており、新興国が好調な米国経済の恩恵にあずかりにくくなっていることもマイナス材料となりました。中国では、過剰な投融資圧縮に向けた構造改革の推進とシャドーバンキング問題が景気に影を落としましたが、政府による機動的な財政支出により、一定の経済成長は維持されました。

鉄鉱石価格のスポット指標であるFe62% CFR North Chinaは、中国経済の先行きに対する見通しと呼応した値動きとなりました。夏場にかけて140米ドル/トンを超えるレベルまで上昇した後、中国経済への先行き懸念が高まるにつれて軟調となり、2014年3月には105米ドル/トンまで下落しました。ドバイ原油スポット価格は、地政学的リスクの影響はあったものの、100-110米ドル/バレルで安定推移しました。

今後の世界経済を展望しますと、引き続き米国を中心とした先進国経済に牽引されながら、徐々に景気回復のテンポを速めていくことが予想されます。日本と欧州の金融緩和策は当面維持される見込みであり、米国ではQE3縮小が開始されましたが、本格的な利上げサイクルに入るにはまだまだ時間がかかると予想されています。当社は、ウクライナ情勢など地政学的リスクの高まり、米国による金融引き締めの加速、中国経済の成長ペースなどに注意を払いながら、新たに策定した中期経営計画を着実に実行していきます。

(3)経営成績に係る検討と分析

①連結損益計算書項目

収益

IFRSにおける収益は、商品販売や役務提供におけるリスクとリターンの帰属度合によって、売先に対する請求金額の総額で表示されるものと、対応する原価と相殺後の純額で表示されるものに区分されます。

・総額で収益表示される取引は、当該取引に関するリスクとリターンが主として契約当事者たる当社及び連結子会社に帰属する取引であり、商品販売または役務提供の主たる履行義務を負担する取引や、在庫リスクを負担する取引などが該当します。

・純額で収益表示される取引は、商品供給者及び役務提供者の実質的な代理人として販売取引を行う場合など、当社及び連結子会社に対するリスクとリターンの帰属度合が低い取引であり、手数料が取引量または取引額に対し定額または定率で定められている取引などが該当します。

当連結会計年度の収益合計は5兆7,319億円となり、前年同期の4兆9,121億円から8,198億円(16.7%)の増加となりました。当社は、収益を商品販売による収益、役務提供による収益、その他の収益に分類し、対応する原価を区分表示しています。オペレーティング・セグメント別の収益を収益の区分に分類すると以下のとおりです。

| セグメント (単位:億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 | |||||||||

| 商品販売による 収益 | 役務提供による 収益 | その他の 収益 | 合計 | 商品販売による 収益 | 役務提供による 収益 | その他の 収益 | 合計 | 商品販売による 収益 | 役務提供による 収益 | その他の 収益 | 合計 | |

| 鉄鋼製品 | 1,842 | 296 | 3 | 2,141 | 1,833 | 365 | 3 | 2,201 | △9 | 69 | 0 | 60 |

| 金属資源 | 6,234 | 61 | 0 | 6,295 | 7,851 | 61 | 0 | 7,912 | 1,617 | 0 | 0 | 1,617 |

| 機械・ インフラ | 2,005 | 1,139 | 618 | 3,762 | 2,198 | 1,189 | 715 | 4,102 | 193 | 50 | 97 | 340 |

| 化学品 | 7,066 | 394 | 16 | 7,476 | 9,012 | 403 | 17 | 9,432 | 1,946 | 9 | 1 | 1,956 |

| エネルギ- | 12,729 | 59 | 17 | 12,805 | 14,486 | 75 | △18 | 14,543 | 1,757 | 16 | △35 | 1,738 |

| 生活産業 | 7,050 | 997 | 114 | 8,161 | 7,685 | 1,119 | 102 | 8,906 | 635 | 122 | △12 | 745 |

| 次世代・ 機能推進 | 351 | 718 | 142 | 1,211 | 347 | 623 | 62 | 1,032 | △4 | △95 | △80 | △179 |

| 米州 | 5,216 | 58 | 197 | 5,471 | 6,717 | 78 | 201 | 6,996 | 1,501 | 20 | 4 | 1,525 |

| 欧州・ 中東・ アフリカ | 833 | 118 | 0 | 951 | 943 | 144 | 0 | 1,087 | 110 | 26 | 0 | 136 |

| アジア・ 大洋州 | 750 | 79 | 0 | 829 | 994 | 97 | 0 | 1,091 | 244 | 18 | 0 | 262 |

| 合計 | 44,076 | 3,919 | 1,107 | 49,102 | 52,066 | 4,154 | 1,082 | 57,302 | 7,990 | 235 | △25 | 8,200 |

| その他 | 1 | 2 | 16 | 19 | 1 | 2 | 16 | 19 | 0 | 0 | 0 | 0 |

| 調整・ 消去 | 0 | 0 | 0 | 0 | 1 | △2 | △1 | △2 | 1 | △2 | △1 | △2 |

| 連結合計 | 44,077 | 3,921 | 1,123 | 49,121 | 52,068 | 4,154 | 1,097 | 57,319 | 7,991 | 233 | △26 | 8,198 |

商品販売による収益

商品販売による収益は、総額で表示される商品販売取引からの収益であり、主に以下の取引により稼得されます。

・契約の当事者として行う多種多様な商品の販売

・金属、化学品、食料、機械などの幅広い製品の製造販売

・鉄鉱石、銅、石炭、石油・ガスなどの資源開発

・不動産の開発・販売

当連結会計年度の商品販売による収益は5兆2,068億円となり、前年同期の4兆4,077億円から7,991億円(18.1%)増加しました。

・化学品セグメントは、石油化学品原料トレーディングの回復を主因に、1,946億円の増加となりました。

・エネルギーセグメントは1,757億円の増加となりました。取扱数量の増加により石油トレーディング事業が1,341億円の増加となったほか、円安の影響により石油・ガス生産事業が299億円の増加となりました。

・金属資源セグメントは1,617億円の増加となりました。円安の影響や能力拡張による販売数量の増加により、豪州の鉄鉱石生産事業が884億円の増加となりました。

・米州セグメントは1,501億円の増加となりました。円安の影響に加え、穀物の取扱数量が増加したほか、Cinco Pipe And Supply(米国)による貢献がありました。

役務提供による収益

役務提供による収益には、契約の当事者及び代理人として関わる様々な商品売買取引に関する手数料及び売買差益が含まれています。具体的には、以下の取引があげられます。

・物流ロジスティクスサービス、情報通信サービス、技術支援などの多種多様な役務提供に対する対価として手数料を受け取る取引

・売先と買先が予め特定された取引において契約の当事者として商品の売値と買値の差額を損益として計上する取引、製造家と需要家の契約締結斡旋や商品受渡の支援を行う取引

当連結会計年度の役務提供による収益は4,154億円となり、前年同期の3,921億円から233億円(5.9%)の増加となりました。

その他の収益

その他の収益には、主として、トレーディング目的で行われた商品デリバティブ取引と金融デリバティブ取引に係る収益、不動産、鉄道車両、船舶、航空機並びに機械装置などのリース取引に係る収益、並びに一般顧客向け金融に係る収益が含まれています。当連結会計年度のその他の収益は1,097億円となり、前年同期の1,123億円から26億円(2.3%)の減少となりました。

売上総利益

売上総利益は8,801億円となり、前連結会計年度の8,141億円から660億円(8.1%)の増益となりました。

・金属資源セグメントは382億円の増益となりました。豪州の石炭生産事業は石炭価格の下落により70億円の減益となりましたが、豪州の鉄鉱石生産事業は円安の影響や能力拡張による販売数量の増加により450億円の増益となりました。

・米州セグメントは、円安の影響に加え、Cinco Pipe And Supplyによる貢献があり、127億円の増益となりました。

・化学品セグメントは、円安の影響及び石油化学品原料トレーディングの復調に加え、農薬の販売が堅調に推移したことにより、98億円の増益となりました。

・鉄鋼製品セグメントは、ラインパイプをはじめとする鋼管の取引が堅調に推移し、89億円の増益となりました。

・機械・インフラセグメントは、南米の自動車及び鉱山・建設機械関連事業が堅調に推移し、50億円の増益となりました。

・次世代・機能推進セグメントは91億円の減益となりました。当社の商品デリバティブ取引に関連し雑損益に計上された為替利益の増加80億円に対応する売上総利益の減少が主因です。

詳細に係わる検討と分析は、「②各オペレーティング・セグメントにおける経営成績」を参照願います。

その他の収益・費用

販売費及び一般管理費

販売費及び一般管理費は5,749億円の負担となり、前連結会計年度の5,293億円から456億円(8.6%)の負担増となりました。円安の影響により海外子会社の販売費及び一般管理費が増加しました。

変動の内訳を社内管理上の費目別に見ると以下のとおりです。

(単位:億円)

| 費目別内訳 | 人件費 | 福利費 | 旅費 交通費 | 交際費 会議費 | 通信情報費 |

| 当連結会計年度 | 2,907 | 143 | 335 | 82 | 512 |

| 前連結会計年度 | 2,673 | 120 | 309 | 78 | 481 |

| 増減額(*) | 234 | 23 | 26 | 4 | 31 |

| 費目別内訳 | 借地借家料 | 減価償却費 | 租税公課 | 貸倒引当金 繰入額 | 諸雑費 | 合計 |

| 当連結会計年度 | 201 | 145 | 93 | 102 | 1,229 | 5,749 |

| 前連結会計年度 | 169 | 142 | 88 | 148 | 1,085 | 5,293 |

| 増減額(*) | 32 | 3 | 5 | △46 | 144 | 456 |

(*)△は負担減

変動の内訳をオペレーティング・セグメント別に見ると以下のとおりです。

(単位:億円)

| オペレーティング ・セグメント | 鉄鋼製品 | 金属資源 | 機械・ インフラ | 化学品 | エネルギー | 生活産業 | 次世代・ 機能推進 |

| 当連結会計年度 | 376 | 418 | 1,242 | 698 | 579 | 1,294 | 597 |

| 前連結会計年度 | 396 | 370 | 1,192 | 636 | 524 | 1,185 | 586 |

| 増減額(*) | △20 | 48 | 50 | 62 | 55 | 109 | 11 |

| オペレーティング ・セグメント | 米州 | 欧州・中東・ アフリカ | アジア・ 大洋州 | 合計 | その他 | 調整・消去 | 合計 |

| 当連結会計年度 | 649 | 210 | 194 | 6,257 | 82 | △590 | 5,749 |

| 前連結会計年度 | 540 | 193 | 164 | 5,786 | 22 | △515 | 5,293 |

| 増減額(*) | 109 | 17 | 30 | 471 | 60 | △75 | 456 |

(*)△は負担減

有価証券損益

有価証券損益は308億円の利益となり、前連結会計年度の205億円の利益から103億円(50.2%)の増加となりました。

・当連結会計年度は、三井石油株式の売却益113億円及びMultigrain Tradingが保有するブラジルの港湾会社の株式売却益41億円を計上しました。また、日鐵商事が住金物産との合併により持分法適用外となったことに伴い、保有持分の評価益54億円を計上しました。このほか、株価の回復により、過年度に認識したPenske Automotive Group株式の評価損の戻入益84億円を計上した一方、株価の下落によりTPV Technology株式の評価損44億円を計上しました。

・前連結会計年度は、三国コカ・コーラボトリング株式の売却益80億円、日本ユニシス株式の一部売却による売却益及び残存保有持分の評価益71億円、及びBrightstar株式の評価益42億円を計上しました。また、IHH Healthcare(マレーシア)に関して42億円のみなし売却益を計上しました。

固定資産評価損

固定資産評価損は600億円となり、前連結会計年度の337億円から263億円(78.0%)の負担増となりました。

・当連結会計年度は、Mitsui Coal Holdings(豪州)が石炭価格の下落を主因に石炭鉱山に係る減損損失393億円を計上したほか、Mitsui E&P Texas(米国)が将来の見込生産量の見直しを主因にイーグルフォード・シェールガス・オイル事業に係る減損損失142億円を計上しました。

・前連結会計年度は、Mitsui Coal Holdings(豪州)が石炭価格の下落を主因に石炭鉱山に係る減損損失197億円を計上しました。また、Mitsui Iron Ore Development(豪州)及びMitsui-Itochu Iron(豪州)を通じてBHP Billitonと推進する豪州鉄鉱石事業で、西豪州ポート・ヘッドランド港の外洋における鉄鉱石出荷設備に対する一連の先行投資に関して、合計で64億円の減損損失を計上しました。

有形固定資産の減損損失については、連結財務諸表注記事項11.「有形固定資産 (2)減損損失」を参照願います。

固定資産処分損益

固定資産処分損益は164億円の利益となり、前連結会計年度の61億円の利益から103億円(168.9%)の増加となりました。

・当連結会計年度は、Mitsui E&P Middle East(オランダ)及びMitsui E&P Australia(豪州)がそれぞれエジプト及びニュージーランドの油田権益を売却し、合計で62億円の固定資産売却益を計上しました。また、物産不動産が国内のオフィスビルの売却益43億円を計上したほか、MBK Real Estate(米国)がシニアリビング施設の売却益43億円を計上しました。

・前連結会計年度は、カナダの物流事業用土地の売却益を計上しました。

雑損益

雑損益は217億円の損失となり、前連結会計年度の236億円の損失から19億円(8.1%)の負担減となりました。

・当連結会計年度は、原油・ガス生産事業などで202億円の探鉱費用を計上しました。また、Mitsui Raw Materials Development(豪州)が米ドル建て借入金の為替換算損失36億円を計上した一方、当社が58億円の為替利益を計上したほか、三井石油開発が外貨預金などに係る為替換算益46億円を計上しました。当社の為替利益には、次世代・機能推進セグメントで計上された商品デリバティブ取引に係る売上総利益に対応する為替利益144億円が含まれます。

・前連結会計年度は、原油・ガス生産事業などで374億円の探鉱費用を計上しました。また、三井石油開発が外貨預金などに係る為替換算益145億円を計上した一方、当社が260億円の為替損失を計上しました。当社の為替損失には、次世代・機能推進セグメントで計上された商品デリバティブ取引に係る収益に対応する為替利益64億円、及び鉄鋼製品セグメントで計上された貿易取引に係る為替損失83億円が含まれます。このほか、MBK Real Estate Europe(英国)で過年度に認識したオフィスビルに係る減損の戻入益32億円を計上しました。

金融収益・費用

受取利息

受取利息は336億円となり、前連結会計年度の403億円から67億円(16.6%)の減少となりました。前連結会計年度に、Corporación Nacional del Cobre de Chile(“Codelco”)の子会社向け融資に係る繰延融資手数料を計上しました。

受取配当金

受取配当金は1,240億円となり、前連結会計年度の806億円から434億円(53.8%)の増加となりました。LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3、及び赤道ギニア)からの受取配当金は合計で962億円となり、サハリンⅡプロジェクト及びカタールガス1プロジェクトからの受取配当金増加を主因に、前連結会計年度の612億円から350億円増加しました。

支払利息

支払利息は492億円となり、前連結会計年度の466億円から26億円(5.6%)の負担増となりました。

当連結会計年度及び前連結会計年度における円及び米ドルの短期金利の水準は以下のとおりです(円は3ヵ月Tibor、米ドルは3ヶ月Liborの月末レートの単純平均)。

| 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | |

| 円 | 0.31% | 0.22% |

| 米ドル | 0.37% | 0.25% |

持分法による投資利益

持分法による投資利益は1,712億円となり、前連結会計年度の1,831億円から119億円(6.5%)の減少となりました。

・Valepar(ブラジル)は、子会社であるValeによる海外関係会社の法人税等の支払いに関するREFIS (滞納税回収プログラム) への申請に伴う損失を反映し、199億円の減益となりました。

・カセロネス銅・モリブデン鉱床開発プロジェクトを推進するMinera Lumina Copper Chile(チリ)は固定資産の評価損168億円を計上しました。

・Robe River Mining Co.(豪州)は、販売量の増加及び円安の影響により118億円の増益となりました。

・Compañía Minera Doña Inés de Collahuasi(チリ)は、販売数量の増加及びコスト削減により75億円の増益となりました。

・Japan Australia LNG (MIMI)(豪州)は、円安の影響により増益となりました。

詳細に係わる検討と分析は、「②各オペレーティング・セグメントにおける経営成績」を参照願います。

法人所得税

法人所得税は1,767億円の負担となり、前連結会計年度の1,952億円の負担から185億円(9.5%)の負担減となりました。

・法人所得税前利益は5,505億円となり、前連結会計年度の5,115億円から390億円(7.6%)増加しました。一方、受取配当金など非課税ないし低税率の利益が増加した結果、対応する法人所得税は減少しました。

・前連結会計年度においては、本邦法人税等に係る繰延税金資産の回収可能性の評価や、関連会社の未分配利益の回収方法の見直しに伴う繰延税金資産・負債の取崩により、149億円の税負担がありました。

・豪州の鉱物資源利用税(Mineral Resource Rent Tax)に関し、対象となる事業資産に係る繰延税金資産の回収可能性の評価により、当連結会計年度は繰延税金資産を計上した一方、前連結会計年度は繰延税金資産を取崩したことにより、繰延法人所得税の負担が77億円減少しました(*)。

当連結会計年度の法人所得税前利益に対する実効税率は32.1%となり、前連結会計年度の38.2%から、6.1ポイント低下しました。

・Mitsui E&P Australiaの油田生産設備の改修に伴う生産量の減少を主因に高税率の資源関連税の負担が低下し、3.6ポイント低下しました。

・前述の前連結会計年度の本邦法人税等に係る繰延税金資産の取崩の反動を含め、回収可能性の評価に伴う繰延税金資産の取崩の減少により、3.9ポイント低下しました。

・一方、受取配当金に係る法人所得税の負担増加により、4.0ポイント上昇しました。

(*) 鉱物資源利用税に係る繰延税金資産については、「(5)重要な判断を要する会計方針及び見積り」を参照願います。

当期利益

上記の結果、当連結会計年度の当期利益は3,739億円となり、前連結会計年度の3,163億円から576億円(18.2%)の増加となりました。

当期利益(親会社の所有者に帰属)

当連結会計年度の親会社の所有者に帰属する当期利益は3,501億円となり、前連結会計年度の2,966億円から535億円(18.0%)の増加となりました。

②各オペレーティング・セグメントにおける経営成績

前連結会計年度及び当連結会計年度における各オペレーティング・セグメント別の収益、売上総利益、営業利益(損失)、持分法による投資利益、当期利益(損失)(親会社の所有者に帰属)及び前連結会計年度からの増減は以下のとおりです。

なお、営業利益(損失)は経営者が定期的に使用しているオペレーティング・セグメントに係る情報に含まれているものであり、連結損益計算書における売上総利益と販売費及び一般管理費の合計として算定しています。

オペレーティング・セグメント情報

| 収益 | 売上総利益 | |||||

| 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | 増減 | 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | 増減 | |

| (億円) | (億円) | (億円) | (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 2,141 | 2,201 | 60 | 422 | 511 | 89 |

| 金属資源 | 6,295 | 7,912 | 1,617 | 1,627 | 2,009 | 382 |

| 機械・インフラ | 3,762 | 4,102 | 340 | 1,097 | 1,147 | 50 |

| 化学品 | 7,476 | 9,432 | 1,956 | 707 | 805 | 98 |

| エネルギー | 12,805 | 14,543 | 1,738 | 2,032 | 1,998 | △34 |

| 生活産業 | 8,161 | 8,906 | 745 | 1,144 | 1,140 | △4 |

| 次世代・機能推進 | 1,211 | 1,032 | △179 | 317 | 226 | △91 |

| 米州 | 5,471 | 6,996 | 1,525 | 660 | 787 | 127 |

| 欧州・中東・アフリカ | 951 | 1,087 | 136 | 156 | 188 | 32 |

| アジア・大洋州 | 829 | 1,091 | 262 | 105 | 125 | 20 |

| 合計 | 49,102 | 57,302 | 8,200 | 8,267 | 8,936 | 669 |

| その他 | 19 | 19 | 0 | 9 | 8 | △1 |

| 調整・消去 | 0 | △2 | △2 | △135 | △143 | △8 |

| 連結合計 | 49,121 | 57,319 | 8,198 | 8,141 | 8,801 | 660 |

| 営業利益(損失) | 持分法による投資利益 | |||||

| 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | 増減 | 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | 増減 | |

| (億円) | (億円) | (億円) | (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 27 | 136 | 109 | 34 | 54 | 20 |

| 金属資源 | 1,256 | 1,591 | 335 | 490 | 380 | △110 |

| 機械・インフラ | △95 | △95 | 0 | 325 | 244 | △81 |

| 化学品 | 71 | 107 | 36 | 64 | 86 | 22 |

| エネルギー | 1,507 | 1,419 | △88 | 536 | 601 | 65 |

| 生活産業 | △41 | △154 | △113 | 153 | 193 | 40 |

| 次世代・機能推進 | △269 | △371 | △102 | 127 | 49 | △78 |

| 米州 | 120 | 138 | 18 | 47 | 40 | △7 |

| 欧州・中東・アフリカ | △37 | △23 | 14 | 4 | 14 | 10 |

| アジア・大洋州 | △59 | △69 | △10 | 49 | 45 | △4 |

| 合計 | 2,480 | 2,679 | 199 | 1,829 | 1,706 | △123 |

| その他 | △13 | △74 | △61 | - | 4 | 4 |

| 調整・消去 | 381 | 447 | 66 | 2 | 2 | 0 |

| 連結合計 | 2,848 | 3,052 | 204 | 1,831 | 1,712 | △119 |

| 当期利益(損失)(親会社の所有者に帰属) | |||

| 前連結会計年度 (自2012年4月1日 至2013年3月31日) | 当連結会計年度 (自2013年4月1日 至2014年3月31日) | 増減 | |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | △32 | 146 | 178 |

| 金属資源 | 945 | 881 | △64 |

| 機械・インフラ | 206 | 171 | △35 |

| 化学品 | 10 | 84 | 74 |

| エネルギー | 1,455 | 1,884 | 429 |

| 生活産業 | 130 | 121 | △9 |

| 次世代・機能推進 | 51 | △123 | △174 |

| 米州 | 101 | 137 | 36 |

| 欧州・中東・アフリカ | 30 | 4 | △26 |

| アジア・大洋州 | 253 | 307 | 54 |

| 合計 | 3,149 | 3,612 | 463 |

| その他 | 75 | 110 | 35 |

| 調整・消去 | △258 | △221 | 37 |

| 連結合計 | 2,966 | 3,501 | 535 |

各オペレーティング・セグメントの経営成績に係る検討と分析は以下のとおりです。

鉄鋼製品セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 2,141 | 2,201 | 60 |

| 売上総利益 | 422 | 511 | 89 |

| 営業利益 | 27 | 136 | 109 |

| 持分法による投資利益 | 34 | 54 | 20 |

| 当期利益(損失) (親会社の所有者に帰属) | △32 | 146 | 178 |

収益は2,201億円となり、前連結会計年度の2,141億円から60億円の増加となりました。ラインパイプに係る役務提供による収益が増加しました。

売上総利益は511億円となり、前連結会計年度の422億円から89億円の増益となりました。ラインパイプをはじめとする鋼管の取引が堅調に推移しました。

営業利益は136億円となり、前連結会計年度の27億円から109億円の増益となりました。

持分法による投資利益は54億円となり、前連結会計年度の34億円から20億円の増益となりました。

当期利益(親会社の所有者に帰属)は146億円となり、前連結会計年度の32億円の損失から178億円の増益となりました。上記のほか、当連結会計年度において貿易決済に係る為替損失21億円を雑損益に計上した一方、前連結会計年度は83億円の為替損失を計上しました。

金属資源セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 6,295 | 7,912 | 1,617 |

| 売上総利益 | 1,627 | 2,009 | 382 |

| 営業利益 | 1,256 | 1,591 | 335 |

| 持分法による投資利益 | 490 | 380 | △110 |

| 当期利益 (親会社の所有者に帰属) | 945 | 881 | △64 |

収益は7,912億円となり、前連結会計年度の6,295億円から1,617億円の増加となりました。円安の影響や能力拡張による販売数量の増加により、豪州の鉄鉱石生産事業で884億円増加したほか、非鉄金属の取扱数量の増加により当社で545億円増加しました。

売上総利益は2,009億円となり、前連結会計年度の1,627億円から382億円の増益となりました。主な要因は、豪州の鉄鉱石生産事業における販売数量の増加及び円安の影響です。Mitsui Iron Ore Development及びMitsui-Itochu Ironの売上総利益は、円安の影響や能力拡張による鉄鉱石の販売数量増加により、それぞれ240億円及び210億円の増益となりました。一方、Mitsui Coal Holdingsは、生産コストが低下したものの、石炭価格の下落により70億円の減益となりました。

営業利益は1,591億円となり、前連結会計年度の1,256億円から335億円の増益となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は380億円となり、前連結会計年度の490億円から110億円の減益となりました。

・豪州の鉄鉱石事業会社Robe River Mining Co.は429億円となり、販売量の増加及び円安の影響により前連結会計年度の311億円から118億円の増益となりました。

・Compañía Minera Doña Inés de Collahuasiは112億円となり、販売数量の増加及びコスト削減により前連結会計年度の37億円から75億円の増益となりました。

・前連結会計年度において段階的に持分を取得したCodelcoとのジョイントベンチャーであるInversiones Mineras Acrux(チリ)が年度を通じて寄与したことにより、42億円の増益となりました。

・Mitsui Raw Materials Developmentが出資する海外スクラップ事業は、前連結会計年度に計上した暖簾減損の反動を主因に、33億円の改善となりました。

・Valeparは99億円の損失となりました。子会社であるValeによる海外関係会社の法人税等の支払いに関するREFIS (滞納税回収プログラム) への申請に伴う損失を反映し、前連結会計年度の100億円の利益から199億円の減益となりました。

・当連結会計年度において、カセロネス銅・モリブデン鉱床開発プロジェクトを推進するMinera Lumina Copper Chileは固定資産の評価損168億円を計上しました。

当期利益(親会社の所有者に帰属)は881億円となり、前連結会計年度の945億円から64億円の減益となりました。上記に加え、以下の要因がありました。

・前連結会計年度にCodelcoの子会社向け融資に係る繰延融資手数料を受取利息に計上しました。

・当連結会計年度において、Mitsui Coal Holdingsが石炭価格の下落を主因に石炭鉱山に係る減損損失393億円を計上しました。また、Minera Lumina Copper Chileに対する投資の評価損26億円を計上しました。

・Mitsui Raw Materials Developmentにおける米ドル建て借入金の為替換算損益が前連結会計年度比で38億円悪化しました。

・前連結会計年度において、Mitsui Coal Holdingsが石炭価格の下落を主因に石炭鉱山に係る減損損失197億円を計上しました。また、Mitsui Iron Ore Development及びMitsui-Itochu Ironを通じてBHP Billitonと推進する豪州鉄鉱石事業で、西豪州ポート・ヘッドランド港の外洋における鉄鉱石出荷設備に対する一連の先行投資に関して、合計で64億円の減損損失を計上しました。

鉄鉱石の短期及び長期の価格・需給、並びに当社持分生産量

- 短期の価格・需給

鉄鉱石のスポット取引の割合が増加したことに伴い取引価格の決定方法は多様化しており、一部に四半期毎に決定される指標価格を用いた販売もありますが、船積み月のスポット指標価格の平均など、より足元のスポット価格を反映した販売が主流となっています。

中国の粗鋼生産量は、2012年の7.2億トンから2013年は7.8億トンへ増加したものの、今後伸び率は鈍化することが見込まれております。スポット価格(粉鉱、Fe62% CFR North China)は2011年11月中旬に145米ドル/トンをつけた後、約半年間はもみ合いましたが、2012年9月初旬に89米ドル/トンまで急落しました。その後、2013年2月下旬に160米ドル/トンまで上昇したものの、足元では下落傾向となっており、2014年6月16日現在のスポット価格は89米ドル/トンとなり、2012年9月以来の低値となっています。

こうした鉄鉱石の価格変動は、当社の鉄鉱石関連の海外子会社及び関連会社が保有する権益持分相当の生産量からの販売収入に直接的な変動を及ぼします。2015年3月期において、これによる連結損益計算書における当期利益(親会社の所有者に帰属)への影響額は、鉄鉱石US$1/トンあたりの価格変動により約25億円と概算しております。

当連結会計年度の1年間における当社鉄鉱石関連の海外連結子会社及び関連会社の権益見合い生産量は51.3百万トンです。上記の影響額は、当連結会計年度末時点で、この権益見合いに対して2015年3月期の出荷量の増減を織り込み、一定の米ドル及びその他関連通貨の為替相場などを前提条件とした上で算出したものです。なお、一般に豪ドルや伯レアルなどの資源産出国の通貨は、輸出商品の市況に連動する傾向があり、この変動により当社連結子会社及び関連会社の現地通貨建ての売上総利益は影響を受けることがあります。

- 中長期の価格・需給と当社持分生産量の動向

金融危機に端を発した景気減速により、鉄鉱石需要は一時的に減少しましたが、その後回復に転じています。世界最大の粗鋼生産国である中国の伸び率は、2011年末より鈍化しているものの底堅く、中長期的には新興国の鋼材需要の伸びも加わり、鉄鉱石需要も拡大していくと見込まれます。こうした需要に対応するため、当社は鉄鉱石の増産投資及び出荷能力の拡張投資を行っています。概要については、第3「設備の状況」1「設備投資等の概要」を参照願います。

但し、中国及び新興国の需要動向には不確定要素も多く、中長期的な時間軸における価格・需給見通しを明確に述べることは困難です。

石炭の短期及び長期の価格動向・需給、並びに当社持分権益生産量

- 短期の価格・需給

原料炭について、鉄鉱石と同様に、海外の主要金属資源事業会社と当社が推進する豪州における石炭(原料炭)の生産事業は、大口顧客である日本の製鉄メーカー他への長期販売契約を締結しています。取引価格の決定方法は、四半期価格・月次価格での契約締結など多様化が進んでいます。

2012年は石炭供給過剰感が増し、四半期毎の原料炭価格は下落基調に転じ、2012年4~6月に適用された同指標価格は一部本邦製鉄会社と約210米ドル/トンで妥結したと報じられています。その後も同指標価格は下落し、2013年4~6月及び2014年4~6月に適用される同指標価格は、一部本邦製鉄会社と約172米ドル/トン及び約120米ドル/トンで妥結したと報じられています。

一般炭についても、2011年1月に一時的に需給が逼迫したことで、スポット価格は130米ドル/トン台後半まで上昇しましたが、その後需給は安定し、2013年3月期に適用された一般炭年間契約価格は約115米ドル/トンで妥結しました。2014年3月期の一般炭年間契約価格は供給過剰を受けて約95米ドル/トンで妥結し、2015年3月期の年間価格については約82米ドル/トンで妥結しました。

こうした石炭の価格変動は、当社の石炭関連の海外子会社及び関連会社が保有する権益持分相当の生産量からの販売収入に直接的な変動を及ぼします。当該連結会計年度の1年間における当社石炭関連の海外連結会社及び関連会社の権益見合い生産量は12.2百万トンです。なお、一般に豪ドルなどの資源産出国通貨は、輸出商品の市況との相関度が高い傾向にあり、この変動により当社連結子会社及び関連会社の現地通貨建ての売上総利益は影響を受けることがあります。

- 中長期の価格・需給と当社持分生産量の動向

足元供給過剰状態となっておりますが、中国、ブラジル、インドを始めとする新興経済諸国の経済発展に伴う原料炭需要や中国、インドを中心とした石炭火力発電用としての一般炭需要をあわせ需要は堅調に推移する一方で、市況低迷によるプロジェクトの新規開発や拡張計画の後ろ倒しにより供給が追い付かず、中長期的には需給は均衡する見込みです。当社が保有する石炭事業の中では、当連結会計年度においてRio Tinto社との共同事業である豪州Kestrel Joint Ventureによる新規石炭鉱区の生産を開始しました。概要については、第3「設備の状況」1「設備投資等の概要」を参照願います。

なお、中国をはじめとする新興経済諸国の需要動向も不確定要素も多く、中長期的な見通しを明確に述べることは困難です。

機械・インフラセグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 3,762 | 4,102 | 340 |

| 売上総利益 | 1,097 | 1,147 | 50 |

| 営業損失 | △95 | △95 | 0 |

| 持分法による投資利益 | 325 | 244 | △81 |

| 当期利益 (親会社の所有者に帰属) | 206 | 171 | △35 |

収益は4,102億円となり、前連結会計年度の3,762億円から340億円の増加となりました。

・プロジェクト本部は78億円の減少となりました。海外の発電所の建設工事の進捗により減少しました。

・機械・輸送システム本部は416億円の増加となりました。南米の自動車及び鉱山・建設機械関連事業が堅調に推移したほか、航空機リース事業で増加しました。

売上総利益は1,147億円となり、前連結会計年度の1,097億円から50億円の増益となりました。

・プロジェクト本部は、19億円の減益となりました。

・機械・輸送システム本部は、南米の自動車及び鉱山・建設機械関連事業が堅調に推移し、70億円の増益となりました。

営業損失は95億円となり、前連結会計年度と同額となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は244億円となり、前連結会計年度の325億円から81億円の減益となりました。

・プロジェクト本部は、9億円の減益となりました。

- IPP(独立系発電)事業の本セグメント持分は、全体で197億円となり前連結会計年度の132億円から65億円の増益となりました。中国の賀州石炭火力の商業運転開始に伴う新規貢献があったほか、プエルトリコのガス火力や英国の石炭火力が増益となりました。電力デリバティブ契約や燃料購入契約などに係る時価評価損益は19億円の利益となり、前連結会計年度の19億円の損失から38億円改善しました。

- IPP以外のインフラ事業において38億円の固定資産評価損を計上しました。

・機械・輸送システム本部は、73億円の減益となりました。General Electricによる航空機エンジン開発に係る研究開発費負担が増加しました。

当期利益(親会社の所有者に帰属)は171億円となり、前連結会計年度の206億円から35億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度において、株価の回復により、過年度に認識したPenske Automotive Group(米国)株式の評価損の戻入益67億円を計上しました。

・持分法適用会社の未分配利益を原資とする配当を受領したこと等に伴う未分配利益に係る繰延税金負債の取崩が、前連結会計年度比で約35億円増加しました。

化学品セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 7,476 | 9,432 | 1,956 |

| 売上総利益 | 707 | 805 | 98 |

| 営業利益 | 71 | 107 | 36 |

| 持分法による投資利益 | 64 | 86 | 22 |

| 当期利益 (親会社の所有者に帰属) | 10 | 84 | 74 |

収益は9,432億円となり、前連結会計年度の7,476億円から1,956億円の増加となりました。

・基礎化学品本部は1,898億円の増加となりました。前連結会計年度に不調であった石油化学品原料トレーディングが復調しました。

・機能化学品本部は58億円の増加となりました。農薬の販売が堅調に推移し、Mitsui AgriScience International(ベルギー)で増加しました。

売上総利益は805億円となり、前連結会計年度の707億円から98億円の増益となりました。

・基礎化学品本部は、石油化学品原料トレーディングの復調により、79億円の増益となりました。

・機能化学品本部は、19億円の増益となりました。円安の影響に加え、Mitsui AgriScience Internationalが増益となりました。

営業利益は107億円となり、前連結会計年度の71億円から36億円の増益となりました。売上総利益が増加した一方、販売費及び一般管理費の負担増がありました。

持分法による投資利益は86億円となり、前連結会計年度の64億円から22億円の増益となりました。

当期利益(親会社の所有者に帰属)は84億円となり、前連結会計年度の10億円から74億円の増益となりました。上記のほか、当連結会計年度において、米国でのアルファオレフィン製造・販売事業の検討中止に伴う損失30億円を雑損益に計上しました。

エネルギーセグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 12,805 | 14,543 | 1,738 |

| 売上総利益 | 2,032 | 1,998 | △34 |

| 営業利益 | 1,507 | 1,419 | △88 |

| 持分法による投資利益 | 536 | 601 | 65 |

| 当期利益 (親会社の所有者に帰属) | 1,455 | 1,884 | 429 |

当連結会計年度及び前連結会計年度の当社及び関係会社の経営成績に反映された原油価格の平均は、それぞれ110米ドル/バレル及び114米ドル/バレルと推計されます。

収益は1兆4,543億円となり、前連結会計年度の1兆2,805億円から1,738億円の増加となりました。主な内訳は、以下のとおりです。

・取扱数量の増加により石油トレーディング事業が1,299億円の増加となりました。

・石油・ガス生産事業が299億円の増加となりました。Mitsui E&P Australiaにおいて、油田生産設備の改修に伴い生産量が減少したものの、円安の影響により増加しました。

売上総利益は1,998億円となり、前連結会計年度の2,032億円から34億円の減益となりました。主な内訳は、以下の通りです。

・Mitsui E&P Middle Eastは、原油の生産コスト低下や生産量増加、円安の影響により269億円の増益となりました。

・Mitsui E&P USA(米国)は、シェールガスの確認埋蔵量の増加に伴う単位生産量あたりの減価償却費用の減少やガス価格の上昇により46億円の改善となりました。

・Mitsui E&P Australiaは、油田生産設備の改修に伴う生産量の減少により322億円の減益となりました。

・当第4四半期連結会計期間に三井石油を売却したことに伴い、76億円の減益となりました。

営業利益は1,419億円となり、前連結会計年度の1,507億円から88億円の減益となりました。売上総利益の減少に加え、販売費及び一般管理費の負担増がありました。

持分法による投資利益は601億円となり、前連結会計年度の536億円から65億円の増益となりました。円安の影響によりJapan Australia LNG (MIMI)が増益となりました。

当期利益(親会社の所有者に帰属)は1,884億円となり、前連結会計年度の1,455億円から429億円の増益となりました。上記のほか、以下の要因がありました。

・LNGプロジェクト6案件(サハリンⅡ、カタールガス1、アブダビ、オマーン、カタールガス3、及び赤道ギニア)からの受取配当金は合計で962億円となり、前連結会計年度の612億円から350億円増加しました。主な要因は、サハリンⅡプロジェクト及びカタールガス1プロジェクトからの受取配当金の増加です。

・当連結会計年度において、三井石油株式の売却益113億円を計上しました。

・当連結会計年度において、Mitsui E&P Middle East及びMitsui E&P Australiaがそれぞれエジプト及びニュージーランドの油田権益を売却し、合計で62億円の固定資産売却益を計上しました。

・当連結会計年度において、Mitsui E&P AustraliaやMitsui E&P Mozambique Area 1(英国)などで186億円の探鉱費用を計上しました。前連結会計年度はMitsui E&P Mozambique Area 1や三井石油開発、Mitsui E&P Australiaなどで334億円の探鉱費用を計上しました。

・当連結会計年度において、Mitsui E&P Texasが将来の見込み生産量の見直しを主因にイーグルフォード・シェールガス・オイル事業に係る減損損失142億円を計上しました。

原油・ガスの短期及び長期の価格動向・需給、並びに当社持分生産量

- 短期の価格・需給

国際エネルギー機関(International Energy Agency)による報告(2014年4月発行)では、世界の原油需要は、2013年(暦年)が日量91.4百万バレル、2014年(暦年)の推定値が日量92.7百万バレルとされています。上記報告をはじめ、2014年6月現在における短期の原油需給に対する関係諸機関や企業の見解は以下のように集約されると考えられます。

・世界の石油需要は2009年4-6月期を底に緩やかに上昇しており、新興国の需要増を背景に2014年(暦年)も引き続き上昇することが予測されています。一方、世界の石油供給量も増加が見込まれており、結果的に需要増と供給増が相殺され、需給バランスに大きな変化はないと予想されています。

・原油価格(Brent)は、地政学リスクへの懸念から2012年2月に約126米ドル/バレルまで上昇し、2012年4月までは100-110米ドル/バレルのレンジで推移しましたが、その後欧州の財政問題や中国等新興国の成長鈍化懸念により再度下落に転じ、2012年6月には一時90米ドル/バレルを割り込みました。その後は地政学リスクの高まりや欧州経済復調への期待感、米国の追加量的緩和への期待感などを背景に原油価格は上昇に転じ、2013年12月より開始された量的緩和の縮小を受けた後も概ね100-110米ドル/バレルのレンジで推移し、2014年6月16日現在約113米ドル/バレル前後で取引されています。

・原油価格(WTI)は、上記変動要因に加え米国内の需給バランスや、オクラホマ州クッシングにある集油所の在庫状況や輸送設備にも影響されます。2013年初頭はBrent原油に対して20米ドル/バレル以上低かったものの、クッシングから需要地への輸送容量が拡大し、製油所稼働率が上昇するに連れて、同年7月にはBrent原油とほぼ同じ水準にまで上昇しました。その後は再びBrent原油との格差が開きましたが、2014年1月から稼働を開始したパイプラインや東海岸を中心とした厳冬の影響により、Brent原油との価格差は縮小傾向にあり、2014年6月16日現在約107米ドル/バレル前後で取引されています。

・LNGの動向に関しては、韓国・台湾や新興国におけるLNG需要が増加傾向にある中、2011年3月の東日本大震災による原子力発電所稼動停止に伴い、LNG需要は大幅に増加し、アジア向けのLNGスポット価格は震災前の水準の9米ドル/百万BTUから一時は20米ドル/百万BTUを超える水準まで上昇しましたが、2014年6月中旬においては12米ドル/百万BTU前後に落ち着いています。

米国SEC基準による当社の石油・ガスの持分生産量は、2013年3月期において年間72百万バレル(ガスをバレル換算、換算係数は原油1バレル=天然ガス5,800立方フィート、三井石油開発の非支配持分9百万バレルを含む)、2014年3月期において年間75百万バレル(三井石油開発の非支配持分10百万バレルを含む、本報告書提出日における暫定値)となりました。

なお、当社は、2015年3月期において、原油価格の変動が当社石油・ガス関連子会社及び関連会社の販売収入の変化を経由して連結損益計算書における当期利益(親会社の所有者に帰属)に及ぼす影響度はUS$1/バレルあたり18億円と推定しています。

金属資源と同様に、実際の経営成績は、各連結子会社及び関連会社における実際の生産量及び生産費用、為替相場の変動などにより影響を受けます。

- 中長期の価格・需給と当社持分生産量の動向

中長期における原油の需給及び価格の動向は、短期的動向以上に不確定要素が大きく経営者として明確な見通しを検討することはできません。一方、LNG及び北米シェールガスについては、現在進行しつつある市場構造の変化を注視して当社は以下のとおり事業に取り組んでいます。

・従来、日本を含む極東の電力・ガス会社向け長期販売契約を中核に発展してきたLNG市場は、既存プロジェクトの拡張及び新規プロジェクト立ち上がりによる供給増加の一方、従来の極東中心から、欧州及び南米の需要が伸張しつつあり、更には巨大市場としての中国及びインドに加え東南アジア諸国が今後台頭し、需給両面からグローバル化が進むことが予想されます。更に市場間の需給調整が頻繁に行われ、LNGは従来に比べてより市場性の高い商品となっていくことが予想されます。

・アジアで新規LNGプロジェクトの立上げが短期的には限定的であるため、日本の原子力発電所の停止が長期化すれば、2015年頃まではLNG需給の逼迫状態が続くと見込まれます。一方、本邦向けプロジェクトの一部が2015年前後に契約更新時期を迎え、LNG調達先の組替えも想定されています。当社は、LNG生産に係る権益について、供給安定性確保とソースの多様化を念頭に既存案件の増産や新規開発案件の追求にあたっています。

・米国において開発が活発化している非在来型ガスの一つであるシェールガスは、世界的に莫大な埋蔵量が確認されているものの、開発には大量の水が必要なほか、ガス井の近くにガス輸送のためのパイプライン敷設が必要などの制約により米国以外では短期間で急速に開発が進む可能性は低い見通しです。シェールガスを含む非在来型ガスの開発は米国の天然ガス需給に多大な影響を与え、その豊富な供給力から一部はLNGに加工され輸出されることが見込まれますが、米国以外の地域においては非在来型ガス開発が天然ガス需給に与える影響は当面限定的であり、世界的にクリーンエネルギーとしての天然ガス需要が高まる中、中長期的には天然ガスとともにLNGの需要は伸張すると予想しています。

・米国天然ガス価格の指標となるHenry Hub価格は非在来型ガスの開発進展により下落し、今後も原油と比較し熱量換算ベースでは安価にて推移すると想定されますが、長期的には主に石炭等からの発電燃料置換えや、LNGや化学品原料としての需要が発生し、価格は緩やかに上昇することが見込まれます。

生活産業セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 8,161 | 8,906 | 745 |

| 売上総利益 | 1,144 | 1,140 | △4 |

| 営業損失 | △41 | △154 | △113 |

| 持分法による投資利益 | 153 | 193 | 40 |

| 当期利益 (親会社の所有者に帰属) | 130 | 121 | △9 |

収益は8,906億円となり、前連結会計年度の8,161億円から745億円の増加となりました。

・食糧本部は777億円の増加となりました。当社や穀物集荷・販売会社Multigrain Tradingで穀物の取引数量が増加しました。

・食品事業本部は22億円の減少となりました。

・コンシューマーサービス事業本部は10億円の減少となりました。

売上総利益は1,140億円となり、前連結会計年度の1,144億円から4億円の減益となりました。

・食糧本部は26億円の減益となりました。

・食品事業本部は国内事業の不調により30億円の減益となりました。

・コンシューマーサービス事業本部は52億円の増益となりました。前連結会計年度の第3四半期連結会計期間に買収したPaul Stuart(米国)による貢献がありました。

営業損失は154億円となり、前連結会計年度の41億円から113億円の悪化となりました。販売費及び一般管理費の負担増がありました。

持分法による投資利益は193億円となり、前連結会計年度の153億円から40億円の増益となりました。

・食糧本部は26億円の増益となりました。Wilsey Foodsが出資する米国の加工油脂製造会社Ventura Foodsが増益となりました。

・食品事業本部は前連結会計年度と同額となりました。

・コンシューマーサービス事業本部は13億円の増益となりました。インドの医薬品製造受託事業会社Arch Pharmalabsにおいて、当連結会計年度は固定資産等の評価損42億円を計上した一方、前連結会計年度は33億円の評価損を計上しました。

当期利益(親会社の所有者に帰属)は121億円となり、前連結会計年度の130億円から9億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度において、MultigrainTradingがブラジルの港湾会社の株式売却益41億円を計上したほか、物産不動産が国内のオフィスビルの売却益47億円を計上しました。

・前連結会計年度は、三国コカ・コーラボトリング株式の一部売却による売却益80億円、及びIHH Healthcareに関する42億円のみなし売却益を計上しました。一方、株価下落により三井製糖株式の評価損29億円を計上しました。

次世代・機能推進セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 1,211 | 1,032 | △179 |

| 売上総利益 | 317 | 226 | △91 |

| 営業損失 | △269 | △371 | △102 |

| 持分法による投資利益 | 127 | 49 | △78 |

| 当期損失(利益) (親会社の所有者に帰属) | 51 | △123 | △174 |

収益は1,032億円となり、前連結会計年度の1,211億円から179億円の減少となりました。子会社の売却による影響のほか、当連結会計年度及び前連結会計年度の売上総利益には、当社の商品デリバティブ取引に関連し雑損益に計上された為替利益それぞれ144億円及び64億円に対応する収益が含まれており、当該為替利益の増加80億円に対応する収益の減少がありました。

売上総利益は226億円となり、前連結会計年度の317億円の利益から91億円の減益となりました。前述の当社の商品デリバティブ取引に関連し雑損益に計上された為替利益の増加80億円に対応する売上総利益が減少したことが主因です。

営業損失は371億円となり、前連結会計年度の269億円から102億円の悪化となりました。

持分法による投資利益は49億円となり、前連結会計年度の127億円から78億円の減益となりました。TPV Technologyがテレビ事業の不調により28億円の減益となったほか、JA三井リースが減益となりました。

当期損失(親会社の所有者に帰属)は123億円となり、前連結会計年度の51億円の利益から174億円の減益となりました。上記のほか、以下の要因がありました。

・当連結会計年度及び前連結会計年度において、当社の商品デリバティブ取引に係る売上総利益に対応する為替利益それぞれ144億円及び64億円を雑損益に計上しました。

・当連結会計年度において、株価下落によりTPV Technology株式の評価損44億円を計上しました。

・前連結会計年度において、日本ユニシス株式の一部売却により売却益及び残存保有持分の評価益を合計で71億円計上したほか、Brightstar株式の評価益42億円を計上しました。

米州セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 5,471 | 6,996 | 1,525 |

| 売上総利益 | 660 | 787 | 127 |

| 営業利益 | 120 | 138 | 18 |

| 持分法による投資利益 | 47 | 40 | △7 |

| 当期利益 (親会社の所有者に帰属) | 101 | 137 | 36 |

収益は6,996億円となり、前連結会計年度の5,471億円から1,525億円の増加となりました。円安の影響に加え、穀物の取扱数量が増加したほか、Cinco Pipe And Supply(米国)による貢献がありました。

売上総利益は787億円となり、前連結会計年度の660億円から127億円の増益となりました。円安の影響に加え、前連結会計年度の第3四半期連結会計期間に買収したCinco Pipe And Supplyによる貢献がありました。

営業利益は138億円となり、前連結会計年度の120億円から18億円の増益となりました。売上総利益が増加した一方、円安の影響による販売費及び一般管理費の負担増がありました。

持分法による投資利益は40億円となり、前連結会計年度の47億円から7億円の減益となりました。

当期利益(親会社の所有者に帰属)は137億円となり、前連結会計年度の101億円から36億円の増益となりました。上記のほか、当連結会計年度において、MBK Real Estateがシニアリビング施設の売却益43億円を計上したほか、株価の回復により、過年度に認識したPenske Automotive Group(米国)株式の評価損の戻入益17億円を計上しました。

欧州・中東・アフリカセグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 951 | 1,087 | 136 |

| 売上総利益 | 156 | 188 | 32 |

| 営業損失 | △37 | △23 | 14 |

| 持分法による投資利益 | 4 | 14 | 10 |

| 当期利益 (親会社の所有者に帰属) | 30 | 4 | △26 |

収益は1,087億円となり、前連結会計年度の951億円から136億円の増加となりました。食糧の取引数量が増加しました。

売上総利益は188億円となり、前連結会計年度の156億円から32億円の増益となりました。

営業損失は23億円となり、前連結会計年度の37億円から14億円の改善となりました。

持分法による投資利益は14億円となり、前連結会計年度の4億円から10億円の増益となりました。

当期利益(親会社の所有者に帰属)は4億円となり、前連結会計年度の30億円から26億円の減益となりました。上記のほか、前連結会計年度において、MBK Real Estate Europe(英国)が過年度に認識したオフィスビルに係る減損の戻入益32億円を計上しました。

アジア・大洋州セグメント

| (億円) | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| 収益 | 829 | 1,091 | 262 |

| 売上総利益 | 105 | 125 | 20 |

| 営業損失 | △59 | △69 | △10 |

| 持分法による投資利益 | 49 | 45 | △4 |

| 当期利益 (親会社の所有者に帰属) | 253 | 307 | 54 |

収益は1,091億円となり、前連結会計年度の829億円から262億円の増加となりました。円安の影響に加え、化学品の取引数量が増加しました。

売上総利益は125億円となり、前連結会計年度の105億円から20億円の増益となりました。

営業損失は69億円となり、前連結会計年度の59億円の損失から10億円の悪化となりました。

持分法による投資利益は45億円となり、前連結会計年度の49億円から4億円の減益となりました。

当期利益(親会社の所有者に帰属)は307億円となり、前連結会計年度の253億円から54億円の増益となりました。上記のほか、豪州三井物産が保有するMitsui Iron Ore Development及びMitsui-Itochu Ironの本セグメント出資持分相当の利益寄与がありました。

(4)流動性と資金調達の源泉

会計基準に基づかない財務指標について

現預金差引後の有利子負債比率(ネットDER)

この流動性と資金調達の源泉の項目を含めて、本報告書ではネット有利子負債比率(ネットDER)に言及しています。当社は「ネット有利子負債」を株主資本(親会社の所有者に帰属する持分合計)で除した比率を「ネットDER」と呼んでいます。当社は「ネット有利子負債」を以下のとおり定義して、下表のとおり算出しています。

• 短期債務及び長期債務の合計により有利子負債を算出。

• 有利子負債から現金及び現金同等物、定期預金(3ヵ月超1年以内)を控除した金額を「ネット有利子負債」とする。

当社の経営者は、債務返済能力と株主資本利益率 (ROE)向上のために有利子負債と株主資本の関係を検討する目的から、ネットDERを投資家にとって有益な指標と考えており、下表のとおり「ネット有利子負債」及び「ネットDER」を算出しています。

| 前連結会計年度末 (2013年3月31日) | 当連結会計年度末 (2014年3月31日) | |

| (億円) | (億円) | |

| 短期債務 | 5,321 | 4,369 |

| 長期債務 | 36,443 | 39,742 |

| 有利子負債合計 | 41,764 | 44,111 |

| (控除)現金及び現金同等物、定期預金(3ヵ月超1年以内) | △14,373 | △12,323 |

| ネット有利子負債 | 27,391 | 31,788 |

| 株主資本(親会社の所有者に帰属する持分合計) | 34,391 | 38,158 |

| ネットDER(倍) | 0.80 | 0.83 |

フリーキャッシュ・フロー

当社は、フリーキャッシュ・フローを営業活動により獲得されたキャッシュ・フローと投資活動に支出されたキャッシュ・フローの合計として定義しています。当社の経営者は、この指標を戦略的投資または負債返済に充当可能な資金の純額、或いは、資金調達にあたって外部借入への依存度合いを測る目的から、投資家に有用な指標と考えており、以下の表のとおりフリーキャッシュ・フローを算出しています。

| 区分 | 前連結会計年度 (自 2012年4月1日 至 2013年3月31日) | 当連結会計年度 (自 2013年4月1日 至 2014年3月31日) | 増減 |

| (億円) | (億円) | (億円) | |

| 営業活動によるキャッシュ・フロー | 4,553 | 4,492 | △61 |

| 投資活動によるキャッシュ・フロー | △7,545 | △6,598 | 947 |

| フリーキャッシュ・フロー | △2,992 | △2,106 | 886 |

①資金調達の基本方針

当社の経営者は、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本方針としており、主として本邦生保、銀行等からの長期借入金や社債の発行等により10年程度の長期資金を中心とした資金調達を行っています。同時に、長期資金の年度別償還額の集中を避けることで借り換えリスクの低減を図っています。さらに、プロジェクト案件等では政府系金融機関からの借入やプロジェクトファイナンスも活用しています。また事業展開に伴う資金需要に対する機動的な対応と、当社の有利子負債返済における金融情勢悪化の影響を最小限に抑えるためにも、十分な現金及び現金同等物を保有しています。現金及び現金同等物の保有額については厳密な目標水準を定めていませんが、金融情勢などを勘案しつつ、安全性並びに流動性の高い短期金融商品で運用しています。

国内100%子会社については原則国内資金調達拠点によるキャッシュマネージメントサービスを導入しており、資金調達一元化、余剰資金の有効活用、流動性の確保を図っています。また、海外100%子会社についても資金調達と運用は原則として当社資金調達拠点へ集約しており、結果として当連結会計年度末において連結有利子負債の4分の3程度が当社並びに資金調達拠点による調達となっています。

②資金調達手段

上記の当社資金調達の基本方針に則り、資金調達においては長期かつ安定的な資金確保という目的に合致する直接金融または間接金融の多様な手段の中から機動的に選択し、その時々の市場環境も考慮したうえで当社にとって有利な手段での資金調達を行っています。

当社は、内外金融機関との間で長期間に亘って築き上げてきた幅広く良好な関係に基づき、長期借入を中心に必要資金を調達しています。また、国際協力銀行などの政府系金融機関からも資金調達を行っており、プロジェクト案件ではプロジェクトファイナンス等も活用して必要資金を調達しています。

これに加えて、当社では3,000億円の社債発行登録枠並びに2兆4,000億円のコマーシャルペーパー発行枠という直接金融の調達手段も保有しており、良好な市場環境のもと有利な条件での資金調達を行っています。さらに、当社、Mitsui & Co. Financial Services (Asia)を発行体とする総額50億米ドルのユーロ・ミディアム・ターム・ノート発行プログラムを設定しており、海外連結子会社の当該プログラムによるノートの発行には当社の支払保証を付しています。当連結会計年度末における国内社債及びユーロ・ミディアム・ターム・ノートの発行残高は、それぞれ3,210億円及び230億円となっています。また海外での短期の資金調達手段として、米国三井物産による15億米ドルの米国コマーシャルペーパープログラムをはじめ、その他の海外地域の一部でも同様のプログラムを保有しており、それぞれ時機をみて活用しています。なお、当社は長期かつ安定的な資金調達を一義としており、コマーシャルペーパーや短期借入金等に資金調達を依存していません。その結果として、当連結会計年度末における連結有利子負債に占める短期債務の比率は、9.9%となりました。

一部の連結子会社は金融機関に対してコミットメント・フィーを支払い、信用枠を設定していますが、前連結会計年度及び当連結会計年度において支払ったコミットメント・フィーの金額に重要性はありません。これらの信用枠を含めた短期銀行借入に係る未使用の信用枠につきましては、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

有利子負債の大半は円建て並びに米ドル建てでの調達によるものです。また、資産側の金利・通貨属性を考慮した上で、負債の金利条件や通貨を変換するために適宜、金利スワップや通貨スワップ、為替予約を締結しています。金利スワップ考慮後の有利子負債における固定金利比率は、現在の当社の資産と負債の状況に見合った水準と認識しています。

これらのデリバティブ取引に関しては、連結財務諸表注記事項8.「金融商品及び関連する開示」を参照願います。また、デリバティブ関連の流動性分析については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

格付け

当社は、円滑な資金調達を行うため株式会社格付投資情報センター(R&I)、ムーディーズ・ジャパン株式会社(Moody's)、スタンダード&プアーズ・レーティング・ジャパン株式会社(S&P)の3社から格付けを取得しています。当連結会計年度末現在の格付けは下記のとおりです。

| R&I | Moody's | S&P | |

| 短期格付け | a-1+ | P-1 | A-1(**) |

| (長期)発行体格付け | AA- | - | A+ |

| 長期個別債務格付け | AA- | A2(*) | - |

| プログラム格付け (ミディアム・ターム・ノート格付け) | AA- | A2 | A+ |

(*)Moody’sにおける呼称は「長期債務格付け(シニア無担保)」です。

(**)S&Pにおける呼称は「短期発行体格付け」です。

当社としては引き続き健全な財務基盤を維持し、格付けの維持・向上に尽力していく方針です。

なお、格付けは当社からの情報あるいは格付機関が信頼できるとする情報に基づく各格付機関自身の判断による信用リスクの分析です。格付けは売買・保有の推奨ではなく、また格付機関によりいつでも変更・取り消しされる可能性があります。また格付け基準も格付機関毎に異なります。

③流動性の状況

当連結会計年度末の現金及び現金同等物は、1兆2,263億円となりました。この現金及び現金同等物の大半は円建てであり、当連結会計年度末の短期債務(4,369億円)と1年以内に返済予定の長期債務(5,059億円)の返済に必要な流動性を十分に満たしていると認識しています。

当連結会計年度は、日本銀行による量的・質的金融緩和実行に伴う日本国債市場の混乱、米国連邦準備制度理事会による第3次量的緩和(QE3)の段階的縮小開始による米金利上昇やそれに伴う新興国市場の混乱など金融資本市場が一時不安定となる場面もありましたが、当社は資金調達の基本方針に則り金融機関との長期に亘る良好な関係や公的金融機関による各種施策を活用して必要資金の調達を着実に実行しました。しかしながら、QE3の動向や地政学リスクの高まり、中国における構造改革の推進とシャドーバンク問題など、金融情勢の先行きに不透明感が残ることから、流動性については引続き注視していく必要があると認識しています。

上述資金調達の実行の結果、当連結会計年度末における連結有利子負債に占める長期債務の比率は、90.1%となりました。当連結会計年度末の長期債務の内訳と債務残高の利率及び返済期日の内訳については、連結財務諸表注記事項15.「金融債務及び営業債務等に関する開示」を参照願います。

当連結会計年度末の株主資本(親会社の所有者に帰属する持分合計)は3兆8,158億円となり前連結会計年度末比で3,767億円増加しましたが、ネット有利子負債が3兆1,788億円となり同4,397億円増加したため、ネットDERは前連結会計年度末の0.80倍から0.83倍へ0.03ポイント上昇しました。

また流動比率は、前連結会計年度末の151.8%に対し当連結会計年度末は149.6%となっています。

以上のような数値、及び資金調達環境から判断すると、当社の財務の健全性は引き続き確保されており、新中期経営計画に沿った投融資を含む当社の円滑な事業活動を行う上で、現時点で大きな支障はないと認識しています。

当社及び連結子会社は、主として第三者及び関連当事者のために、各種の支払保証を行っていますが、これらの保証において当社及び連結子会社の流動性に実質的な影響を及ぼすものはありません。将来の契約履行義務並びに保証等については連結財務諸表注記事項26.「偶発債務」を参照願います。

当社及び連結子会社は、個別プロジェクト案件等に対するノンリコースファイナンスなどを除き、金融機関との重要な金融取引において、期限の利益喪失となり得る財務比率制限、担保提供制限、追加債務負担制限、利益処分の制限等の財務制限条項を含む契約を締結しないことを基本方針としていることもあり、これらの財務制限条項において重要なものはありません。

連結子会社や関連会社からの配当受取に関しては、その配当の有無が当社の流動性に大きな影響を与えるという状況にはないと認識しております。また、当該連結子会社及び関連会社に適用される現地法制に照らして適切な純資産や配当可能利益がある限り、配当等による資金の受領を制限する契約または法制上の制限として重要なものはありません(一般的な源泉課税並びに現地税法に基づくその他の税金を除く)。

なお、当社及び連結子会社は、翌連結会計年度において、確定給付型年金制度に113億円を拠出する見込みです。

④投融資と財務政策

当連結会計年度では、1兆円(*1)の投融資を計画していたのに対し、約1兆100億円を実行しました(*2)。特に川上領域において優良権益の新規取得と既存権益の良質化を進め、収益基盤の強化に注力しました。一方で、資産リサイクルについては1,700億円の回収を計画していたのに対し、約3,050億円を回収し、ネット資金支出は計画比約1,250億円減少しました(*3)。

当連結会計年度において、営業キャッシュ・フローは4,492億円の黒字となりましたが、投資キャッシュ・フローは6,598億円の赤字となり、営業キャッシュ・フローと投資キャッシュ・フローの合計であるフリーキャッシュ・フローは2,106億円の赤字となりました。当連結会計年度のキャッシュ・フロー詳細については、後述⑥キャッシュ・フローの項を参照願います。

新中期経営計画期間中の投融資計画においては、既存事業及びパイプライン案件(*4)への投資として3年間累計で総額1兆5,000億円の投融資を見込みます。既に推進を決定している金属資源の拡張案件や、エネルギーの開発案件などが含まれています。一方、戦略的資産リサイクルとして3年間累計で7,000~9,000億円を見込みます。新規事業への投資については、攻め筋別にバランスの取れた配分とする方針です。「メディカル・ヘルスケア」や「衣食住と高付加価値サービス」など、高い成長率を見込める攻め筋に、資金を配分していく計画です。既存事業及びパイプライン案件から生み出されるキャッシュを、新規事業への投資と株主還元にバランス良く配分します。また、投資規律を徹底することで、フリーキャッシュ・フローを黒字化させていく計画です。

新中期経営計画では、資本効率の向上と財務基盤の安定性の両立を目指します。多額の資金支出を見込む大型開発プロジェクトが複数あることから、安定した財務基盤の維持も引き続き重要であり、2017年3月末のネットDERは0.8倍程度を想定しています。新中期経営計画については、3「対処すべき課題 (1)新中期経営計画(「Challenge & Innovation for 2020 ~三井物産プレミアムの実現~」)」を参照願います。既存の債務からの再調達については、前述の①資金調達の基本方針、及び②資金調達手段を参照願います。

なお、投融資計画の諸案件には投融資の実行を決定していない案件が多く含まれており、これらの進捗は実際のキャッシュ・フローの状況及び財政状態に影響を与えます。

(*1)当社は全社の投融資計画を「その他」及び「調整・消去」を除外したオペレーティング・セグメントの投資キャッシュ・フローにより把握することとしています。前述の①資金調達の基本方針及び③流動性の状況に述べた連結グループ内における金融サービスは、「その他」セグメントにより行われており、投資活動によるキャッシュ・フローにおける定期預金の増減やその他の投資の取得及び売却・償還には、「その他」セグメントの財務活動の中での資金運用目的により行われるものが含まれます。

(*2)オペレーティング・セグメント別の内訳は、後述の⑥キャッシュ・フローの状況を参照願います。

(*3)当連結会計年度の投融資計画値及び実績値については、米国会計基準に基づく数値。

(*4)2014年5月時点で推進方針が決定・開示されており、今後数年の期間内に収益貢献が予定される案件。

⑤資産及び負債並びに資本

2014年3月末の総資産は11兆4,913億円となり、2013年3月末の10兆7,773億円から7,140億円増加しました。

流動資産合計は4兆4,654億円となり、2013年3月末の4兆6,285億円から1,631億円減少しました。現金及び現金同等物が2,062億円減少しました。

流動負債は2兆9,847億円となり、2013年3月末の3兆489億円から642億円減少しました。短期化により1年以内に返済予定の長期債務が760億円増加した一方、短期債務が952億円減少しました。また、その他の金融負債が次世代・機能推進セグメントの貴金属リース取引の減少を主因に575億円減少しました。

これらにより流動資産と流動負債の差額の運転資本(Working Capital)は1兆4,807億円となり、2013年3月末の1兆5,796億円から989億円減少しました。

非流動資産合計は7兆259億円となり、2013年3月末の6兆1,488億円から8,771億円増加しました。主な要因は以下のとおりです。(括弧内はオペレーティング・セグメント)

・持分法適用会社に対する投資は2兆4,488億円となり、2013年3月末の2兆551億円から3,937億円増加しました。主な増加要因は、以下のとおりです。

- ブラジルにおいてジラウ水力発電事業を推進するESBR Participaçõesの20%持分取得(機械・インフラ)

- 自動車プレス部品メーカーGestamp Automociónの米州事業会社4社への投資394億円(鉄鋼製品)

- 豪州の発電及び電力・ガス小売事業会社International Power (Australia) Holdingsの28%持分取得388億円(機械・インフラ)

- チリのカセロネス銅・モリブデン開発プロジェクト向け投資324億円(金属資源)

- チェコ共和国の水事業会社Aqualia Czech及びAqualia infraestructuras inženýringの49%持分取得127億円(機械・インフラ)

- マレーシアにおいてスマートシティ開発を行うMedini Iskandar Malaysiaの20%持分取得(機械・インフラ)

- 米国のAstoriaⅠガス火力発電事業の20.6%持分取得112億円(機械・インフラ)

また、当連結会計年度における持分法による投資利益の見合いで21億円減少(持分法適用会社からの受取配当金1,733億円控除後)した一方、為替変動の影響により1,042億円増加しました。

なお、当連結会計年度末及び前連結会計年度末における持分法適用会社に対する投資をオペレーティング・セグメント別に見ると以下のとおりです。

| オペレーティング・セグメント | 前連結会計年度末 (2013年3月31日) | 当連結会計年度末 (2014年3月31日) | 増減 |

| (億円) | (億円) | (億円) | |

| 鉄鋼製品 | 310 | 714 | 404 |

| 金属資源 | 7,992 | 8,696 | 704 |

| 機械・インフラ | 3,626 | 5,649 | 2,023 |

| 化学品 | 739 | 773 | 34 |

| エネルギー | 2,563 | 2,866 | 303 |

| 生活産業 | 2,354 | 2,627 | 273 |

| 次世代・機能推進 | 833 | 715 | △118 |

| 米州 | 489 | 578 | 89 |

| 欧州・中東・アフリカ | 104 | 140 | 36 |

| アジア・大洋州 | 1,804 | 1,925 | 121 |

| 合計 | 20,814 | 24,683 | 3,869 |

| その他 | △4 | 6 | 10 |

| 調整・消去 | △259 | △201 | 58 |

| 連結合計 | 20,551 | 24,488 | 3,937 |

・その他の投資は1兆5,547億円となり、2013年3月末の1兆3,958億円から1,589億円増加しました。主な増加要因は、以下のとおりです。