四半期報告書-第62期第3四半期(令和3年10月1日-令和3年12月31日)

第1四半期連結会計期間の期首より「収益認識に関する会計基準」等を適用し、また、「信用保証に関する会計方針」「売上割戻の計上区分」の変更を行っており、これらを遡及適用した後の数値で前年同四半期連結累計期間及び前連結会計年度との比較・分析を行っております。詳細は、「第4 経理の状況 1 四半期連結財務諸表 注記事項(会計方針の変更)」及び「同(追加情報)」に記載しております。

また、文中の将来に関する事項は、当四半期連結会計期間の末日現在において判断したものであります。

(1)財政状態及び経営成績の状況

当第3四半期連結累計期間におけるわが国経済は、新型コロナウイルス感染症のワクチン接種拡大や各自治体の感染拡大防止策等により新規感染者数は減少し、緊急事態宣言やまん延防止等重点措置は解除され、消費活動の回復による緩やかな持ち直しが見られました。先行きにつきましては、足許では、オミクロン株による感染拡大に伴い、首都圏始め複数の地域でまん延防止等重点措置が適用されており、引き続き感染症の動向やその影響について注視していく必要があります。

このような状況のなか、当社におきましては中期経営方針最終年度として、「Innovation for Next Orico~“新時代のオリコ”に向けた大いなる前進~」を基本方針に掲げ、新型コロナウイルス感染症収束後の“飛躍”を想起させる礎を確立し、次のステージにつなぐ期と位置づけています。強固な収益体質の再構築と新たなビジネスモデルの創出に向け、6つの基本戦略(デジタルイノベーションの実践、プロセスイノベーションの実践、アジアへの事業展開の拡大、オリコグループのシナジー拡大、コンサルティング営業の強化、サステナビリティ取組み強化)への取組みを着実に進めております。現中期経営方針の期間も残りわずかとなりますが、これまでの方向感を維持しつつ、6つの基本戦略に基づく取組みを更に加速させ、持続可能な社会の実現と更なる企業価値の向上をめざしてまいります。

当第3四半期連結累計期間の業績につきましては、以下のとおりであります。

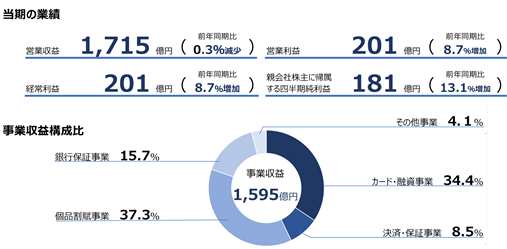

営業収益につきましては、前年同期比5億円減少の1,715億円となっております。

セグメントごとの事業収益及び経営成績は以下のとおりであります。

(参考)事業収益の事業別内訳

(単位:億円)

■成長事業

カード・融資事業

決済・保証事業

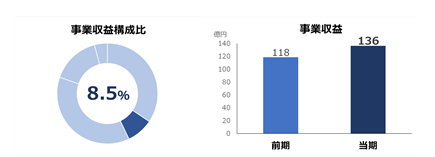

決済・保証事業につきましては、家賃決済保証は、単身世帯数の増加や民法改正によるニーズの高まりを背景に引き続き順調に推移しており、取扱額は前年同期比増加しております。また、売掛金決済保証につきましても、大手企業における更なる導入拡大や、主要取扱業種である給油関連を中心とした好調な業績推移を背景に、取扱高が前年同期比増加しております。

決済・保証事業につきましては、家賃決済保証は、単身世帯数の増加や民法改正によるニーズの高まりを背景に引き続き順調に推移しており、取扱額は前年同期比増加しております。また、売掛金決済保証につきましても、大手企業における更なる導入拡大や、主要取扱業種である給油関連を中心とした好調な業績推移を背景に、取扱高が前年同期比増加しております。

この結果、決済・保証事業の事業収益は、136億円(前年同期比14.9%増)となりました。

■基幹事業

個品割賦事業

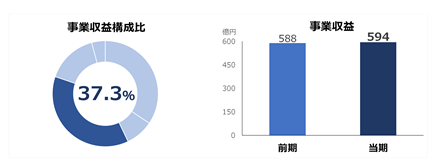

個品割賦事業につきまして、オートローンの取扱高は、新車部門における半導体不足による流通市場への影響等があったものの、前年同期比横ばいで推移しております。また、ショッピングクレジットの取扱高は、リフォームローンにおける部材不足による工事の遅れ等により、前年同期比減少しております。今後も新たなWeb商品の推進を加速し、利便性を更に向上させ、他社との差別化を強化し、取扱高の伸長を図ってまいります。

個品割賦事業につきまして、オートローンの取扱高は、新車部門における半導体不足による流通市場への影響等があったものの、前年同期比横ばいで推移しております。また、ショッピングクレジットの取扱高は、リフォームローンにおける部材不足による工事の遅れ等により、前年同期比減少しております。今後も新たなWeb商品の推進を加速し、利便性を更に向上させ、他社との差別化を強化し、取扱高の伸長を図ってまいります。

これらの結果、個品割賦事業の事業収益は、594億円(前年同期比1.0%増)となりました。

銀行保証事業

その他事業

営業費用につきましては、前年同期比21億円減少の1,514億円となっております。

資産の状況につきまして、資産合計は前連結会計年度末の3兆8,139億円から457億円減少し、3兆7,682億円となりました。これは主に、第一回I種優先株式の全部取得を実施したこと、また、有利子負債を返済したことにより、流動資産のその他に含まれる短期貸付金を含めた現預金が減少したこと等によるものであります。

負債の状況につきまして、負債合計は前連結会計年度末の3兆5,854億円から365億円減少し、3兆5,489億円となりました。これは主に、手元現預金の水準に鑑み、有利子負債を返済したこと等によるものであります。

また、純資産につきましては、前連結会計年度末の2,284億円から91億円減少し、2,192億円となりました。これは主に、第一回I種優先株式の全部取得及び消却を実施したことにより、利益剰余金が減少したこと等によるものであります。

詳細につきましては、「第4 経理の状況 1 四半期連結財務諸表 注記事項(株主資本等関係) 3.株主資本の金額の著しい変動」に記載のとおりであります。

(2)事業上及び財務上の対処すべき課題

当第3四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(3)研究開発活動

記載すべき事項はありません。

また、文中の将来に関する事項は、当四半期連結会計期間の末日現在において判断したものであります。

(1)財政状態及び経営成績の状況

当第3四半期連結累計期間におけるわが国経済は、新型コロナウイルス感染症のワクチン接種拡大や各自治体の感染拡大防止策等により新規感染者数は減少し、緊急事態宣言やまん延防止等重点措置は解除され、消費活動の回復による緩やかな持ち直しが見られました。先行きにつきましては、足許では、オミクロン株による感染拡大に伴い、首都圏始め複数の地域でまん延防止等重点措置が適用されており、引き続き感染症の動向やその影響について注視していく必要があります。

このような状況のなか、当社におきましては中期経営方針最終年度として、「Innovation for Next Orico~“新時代のオリコ”に向けた大いなる前進~」を基本方針に掲げ、新型コロナウイルス感染症収束後の“飛躍”を想起させる礎を確立し、次のステージにつなぐ期と位置づけています。強固な収益体質の再構築と新たなビジネスモデルの創出に向け、6つの基本戦略(デジタルイノベーションの実践、プロセスイノベーションの実践、アジアへの事業展開の拡大、オリコグループのシナジー拡大、コンサルティング営業の強化、サステナビリティ取組み強化)への取組みを着実に進めております。現中期経営方針の期間も残りわずかとなりますが、これまでの方向感を維持しつつ、6つの基本戦略に基づく取組みを更に加速させ、持続可能な社会の実現と更なる企業価値の向上をめざしてまいります。

当第3四半期連結累計期間の業績につきましては、以下のとおりであります。

営業収益につきましては、前年同期比5億円減少の1,715億円となっております。

セグメントごとの事業収益及び経営成績は以下のとおりであります。

(参考)事業収益の事業別内訳

(単位:億円)

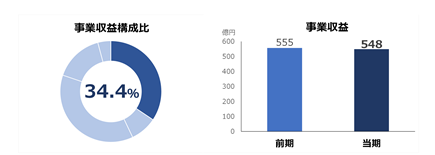

| 事業 | 前第3四半期 連結累計期間 | 当第3四半期 連結累計期間 | 前年同期比 (%) |

| カード・融資 (内、カードショッピング) | 555 (386) | 548 (402) | △1.4 (4.2) |

| 決済・保証 | 118 | 136 | 14.9 |

| 個品割賦 | 588 | 594 | 1.0 |

| 銀行保証 | 288 | 249 | △13.4 |

| その他 | 58 | 66 | 12.9 |

| 計 | 1,610 | 1,595 | △1.0 |

■成長事業

カード・融資事業

|

決済・保証事業

決済・保証事業につきましては、家賃決済保証は、単身世帯数の増加や民法改正によるニーズの高まりを背景に引き続き順調に推移しており、取扱額は前年同期比増加しております。また、売掛金決済保証につきましても、大手企業における更なる導入拡大や、主要取扱業種である給油関連を中心とした好調な業績推移を背景に、取扱高が前年同期比増加しております。この結果、決済・保証事業の事業収益は、136億円(前年同期比14.9%増)となりました。

■基幹事業

個品割賦事業

個品割賦事業につきまして、オートローンの取扱高は、新車部門における半導体不足による流通市場への影響等があったものの、前年同期比横ばいで推移しております。また、ショッピングクレジットの取扱高は、リフォームローンにおける部材不足による工事の遅れ等により、前年同期比減少しております。今後も新たなWeb商品の推進を加速し、利便性を更に向上させ、他社との差別化を強化し、取扱高の伸長を図ってまいります。これらの結果、個品割賦事業の事業収益は、594億円(前年同期比1.0%増)となりました。

銀行保証事業

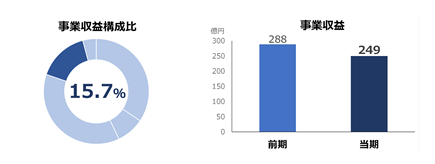

| 銀行保証事業につきましては、保証残高は前期末から減少しておりますが、大手金融機関との提携や顧客ニーズに合わせた住宅関連商品の提供等により、証貸ローンの新規取扱いは回復傾向にあります。 |

| この結果、銀行保証事業の事業収益は、249億円(前年同期比13.4%減)となりました。 |

その他事業

| サービサー事業につきましては、効率的な回収手法の推進により、大口債権の回収件数が増加したこと等により、前年同期比増収となりました。 |

| この結果、その他事業における事業収益は、66億円(前年同期比12.9%増)となりました。 |

営業費用につきましては、前年同期比21億円減少の1,514億円となっております。

また、貸倒関係費は、消費支出の低水準が継続する中、延滞発生額が引き続き低位で推移していること等により貸倒引当金繰入額が減少したものの、過払金返還額の増加に伴い利息返還損失引当金繰入額が増加し、前年同期比増加しております。なお、新型コロナウイルス感染症の貸倒関係費への影響については、今後も注視してまいります。 |

| 以上の結果、当第3四半期連結累計期間の業績は、経常利益は前年同期比16億円増加の201億円となり、親会社株主に帰属する四半期純利益につきましては前年同期比20億円増加の181億円となりました。 |

資産の状況につきまして、資産合計は前連結会計年度末の3兆8,139億円から457億円減少し、3兆7,682億円となりました。これは主に、第一回I種優先株式の全部取得を実施したこと、また、有利子負債を返済したことにより、流動資産のその他に含まれる短期貸付金を含めた現預金が減少したこと等によるものであります。

負債の状況につきまして、負債合計は前連結会計年度末の3兆5,854億円から365億円減少し、3兆5,489億円となりました。これは主に、手元現預金の水準に鑑み、有利子負債を返済したこと等によるものであります。

また、純資産につきましては、前連結会計年度末の2,284億円から91億円減少し、2,192億円となりました。これは主に、第一回I種優先株式の全部取得及び消却を実施したことにより、利益剰余金が減少したこと等によるものであります。

詳細につきましては、「第4 経理の状況 1 四半期連結財務諸表 注記事項(株主資本等関係) 3.株主資本の金額の著しい変動」に記載のとおりであります。

(2)事業上及び財務上の対処すべき課題

当第3四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(3)研究開発活動

記載すべき事項はありません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。