有価証券報告書-第120期(令和3年4月1日-令和4年3月31日)

当連結会計年度(2021年4月1日から開始し、2022年3月31日に終了した連結会計年度をいいます。以下同じ。) における当社グループの財政状態、経営成績及びキャッシュ・フローの状況の概要並びに経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであり、その達成を保証するものではありません。

(1) 財政状態、経営成績

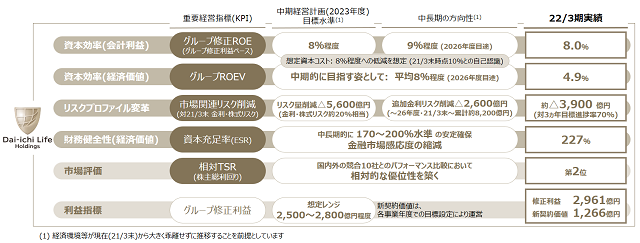

①「Re-connect 2023」グループ重要経営指標(KPI)の状況

中期経営計画の初年度にあたる2022年3月期のグループ重要経営指標は、年度前半を中心に金融環境が概ね安定的に推移したこと等を背景に、中期目標に向けて順調に進展いたしました。

資本効率を示すグループ修正ROE※1は、グループ修正利益が増益となったこと等から、8.0%となりました。グループROEV※2は、保険前提を見直した他、金利上昇に伴い含み益が減少したこと等が影響し、4.9%となりました。

リスクプロファイル変革に向けた市場関連リスク削減は、第一生命において合計約3,900億円のリスク削減を実施し、順調に進捗いたしました。その結果、財務健全性を示す資本充足率(ESR)は、経済価値資本であるグループEEVの成長等も寄与し、目標水準を上回る227%となりました。

市場評価を示す相対TSR※3※4は、当社グループの中期経営計画における重点施策の推進や2022年3月期業績等を背景に、競合10社との比較で第2位となりました。

※1 グループ修正ROEは、「修正利益÷{純資産-のれん・確定利付資産含み損益(税後)・市場価格調整(MVA)関連損益累計(税後)等}」にて算出いたします。

※2 ROEVとは、Return on Embedded Valueの略語で、EVの増加額を生命保険会計の特殊性を考慮した利益と見做し、企業価値の成長性を測定する指標であります。

※3 TSRとは、Total Shareholder Return(株主総利回り)の略語で、キャピタルゲインとインカムゲインを合わせた株主にとっての総合投資利回りを指します。

※4 相対TSRは、以下の合計10社との比較であります。(HDとは、ホールディングスの略語であります。)

国内保険会社5社:かんぽ生命保険、T&DHD、東京海上HD、MS&ADインシュアランスグループHD及びSOMPOHD

グローバルで生命保険事業を展開し、日米市場等で当社グループと競合関係にある会社5社:Aflac、AXA、Manulife、MetLife及びPrudential(米国)

②連結業績における概況

営業活動の成果である新契約年換算保険料は、国内では新型コロナウイルス発生前の水準に向けて回復途上にありますが、前期の感染拡大に伴う営業制約等からの反動もあり、大幅な増収となりました。海外は、前期に引き続き順調に推移いたしました。その結果、2022年3月期末におけるグループの保有契約年換算保険料は、前期末比で増加いたしました。

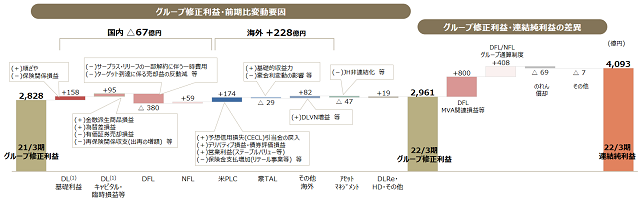

当社グループの実質的な利益指標であるグループ修正利益※1は、年度前半を中心に金融環境が概ね安定的に推移したことが寄与し、増益となりました。国内生命保険事業では、第一生命において順ざやの増加や金融派生商品損益が大幅に回復いたしましたが、一時的な費用の計上等により僅かに減益となりました。海外保険事業では、米プロテクティブにおいて新型コロナウイルスに伴う保険金支払いの増加等の影響がありましたが、前期に繰り入れた貸倒引当金が経済環境等の改善を受けて戻入れに転じたこと等により増益となりました。その他事業では、主にグループ会社の非連結化により減益となりました。

親会社株主に帰属する当期純利益は、グループ修正利益の増益に加え、主に一時的な要因により大幅な増益となりました。具体的には、海外金利の上昇に伴い第一フロンティア生命における市場価格調整(MVA)※2に係る責任準備金の戻入れが発生したことや、グループ通算制度の導入に伴う一時益が発生したこと等の要因がありました。

経済価値の企業価値を示すグループEEVは、主に海外保険事業における増加により前期末比で増加いたしました。グループ新契約価値は、第一生命における販売商品ミックスの悪化等の影響がありましたが、前期比ほぼ横ばいとなりました。

| 項目 | 2021年3月期 | 2022年3月期 | 前期比 |

| グループ新契約年換算保険料 | 2,288億円 | 3,131億円 | 136.8% |

| グループ保有契約年換算保険料※3 | 4兆546億円 | 4兆2,343億円 | 104.4% |

| 親会社株主に帰属する当期純利益 | 3,637億円 | 4,093億円 | 112.5% |

| グループ修正利益 | 2,828億円 | 2,961億円 | 104.7% |

| うち国内生命保険事業 | 2,174億円 | 2,106億円 | 96.9% |

| うち海外保険事業 | 602億円 | 830億円 | 137.9% |

| うちその他事業 | 51億円 | 23億円 | 46.3% |

| グループEEV※3 | 6兆9,711億円 | 7兆1,509億円 | 102.6% |

| グループ新契約価値 | 1,271億円 | 1,266億円 | 99.6% |

※1 グループ修正利益とは、株主還元の原資となる当社独自の指標であり、グループ各社の修正利益を合計したものであります。各社の修正利益は、キャッシュベースの実質的な利益を示しております。持株会社である当社は、各社から受け取る配当金等に基づき株主還元を行います。

※2 市場価格調整(MVA: Market Value Adjustment)とは、解約返戻金等の受取りの際に、市場金利に応じた運用資産の価格変動が解約返戻金額に反映される仕組みのことであります。

※3 期末の数値を記載しております。

(1)基礎利益は税前を記載しており、第一生命における法人税等の変動はキャピタル・臨時損益等に含めております。

基礎利益の詳細については、「(参考1)当社グループの固有指標の分析」をご参照ください。

当連結会計年度の業績は以下のとおりであります。

① 経常収益

経常収益は8兆2,097億円(前期比4.9%増)となりました。経常収益の内訳は、保険料等収入が5兆2,919億円(同11.9%増)、資産運用収益が2兆5,511億円(同6.2%減)、その他経常収益が3,666億円(同3.0%減)となっております。

a 保険料等収入

保険料等収入は、前連結会計年度(2020年4月1日から開始し、2021年3月31日に終了した連結会計年度をいいます。以下、前連結会計年度及び前期につき同じ。) に比べ5,616億円増加し、5兆2,919億円(前期比11.9%増)となりました。保険料等収入の増加は、前期に新型コロナウイルス感染拡大に伴い緊急事態宣言が発出されたことにより、第一フロンティア生命保険株式会社において金融機関窓口における保険販売が減少したことからの反動増等が主な要因であります。

b 資産運用収益

資産運用収益は、前連結会計年度に比べ1,684億円減少し、2兆5,511億円(前期比6.2%減)となりました。

c その他経常収益

その他経常収益は、前連結会計年度に比べ112億円減少し、3,666億円(前期比3.0%減)となりました。

② 経常費用

経常費用は7兆6,188億円(前期比4.7%増)となりました。経常費用の内訳は、保険金等支払金が5兆8,557億円(同17.1%増)、責任準備金等繰入額が3,168億円(同67.4%減)、資産運用費用が3,811億円(同16.7%増)、事業費が7,521億円(同9.2%増)、その他経常費用が3,129億円(同9.1%増)となっております。

a 保険金等支払金

保険金等支払金は第一生命保険株式会社において、金利リスク削減の一環として、保有契約の一部を再保険会社へ出再した結果、再保険料が増加したこと等から、前連結会計年度に比べ8,545億円増加し、5兆8,557億円(前期比17.1%増)となりました。

b 責任準備金等繰入額

責任準備金等繰入額は、第一生命保険株式会社において、金利リスク削減の一環として、保有契約の一部を再保険会社へ出再した影響等により前連結会計年度に比べ6,544億円減少し、3,168億円(前期比67.4%減)となりました。

c 資産運用費用

資産運用費用は、前連結会計年度に比べ545億円増加し、3,811億円(前期比16.7%増)となりました。

d 事業費

事業費は、前連結会計年度に比べ631億円増加し、7,521億円(前期比9.2%増)となりました。

e その他経常費用

その他経常費用は、前連結会計年度に比べ261億円増加し、3,129億円(前期比9.1%増)となりました。

③ 経常利益

経常利益は、前連結会計年度に比べ380億円増加し、5,908億円(前期比6.9%増)となりました。

④ 特別利益・特別損失

特別利益は107億円(前期比73.4%減)、特別損失は397億円(同19.5%増)となりました。

a 特別利益

特別利益は前連結会計年度に比べ297億円減少し、107億円(前期比73.4%減)となりました。

b 特別損失

特別損失は前連結会計年度に比べ64億円増加し、397億円(前期比19.5%増)となりました。

⑤ 契約者配当準備金繰入額

契約者配当準備金繰入額は前連結会計年度に比べ100億円増加し、875億円(前期比12.9%増)となりました。

⑥ 親会社株主に帰属する当期純利益

経常利益に特別利益、特別損失、契約者配当準備金繰入額、法人税等合計を加減した親会社株主に帰属する当期純利益は、第一フロンティア生命における市場価格調整(MVA)に係る損益の改善やグループ通算制度導入に伴う一時益の発生、プロテクティブにおける貸倒引当金の戻入等により前連結会計年度に比べ455億円増加し、4,093億円(前期比12.5%増)となりました。

⑦ 資産の部

資産の部合計は国債を中心とした有価証券及び貸付金の残高増加を主な要因として、前連結会計年度末に比べ2兆2,874億円増加し、65兆8,811億円(前期比3.6%増)となりました。

⑧ 負債の部

負債の部合計は保険契約準備金の増加及び売現先取引への取組み拡大を主な要因として、前連結会計年度末に比べ2兆6,860億円増加し、61兆4,726億円(前期比4.6%増)となりました。

⑨ 純資産の部

純資産の部合計は前連結会計年度末に比べ3,986億円減少し、4兆4,085億円(前期比8.3%減)となりました。これはその他有価証券評価差額金の減少が主な要因であります。

セグメントの業績は、以下のとおりであります。

① 国内生命保険事業

国内生命保険事業における経常収益は、第一生命において、市場リスク削減取組みの一環として行った再保険取引により責任準備金戻入れが大きく増加したこと等を主な要因として前連結会計年度に比べて6,639億円増加し、6兆8,451億円(前期比10.7%増)となりました。セグメント利益は、第一フロンティア生命における市場価格調整(MVA)に係る損益の改善等を主な要因として、前連結会計年度に比べて196億円増加し、4,939億円(同4.1%増)となりました。

② 海外保険事業

海外保険事業における経常収益は、プロテクティブにおける保険料等収入や資産運用収益の増加を主な要因として、前連結会計年度に比べて3,747億円増加し、2兆2,429億円(前期比20.1%増)となりました。セグメント利益は、プロテクティブにおいて商業モーゲージローンに対する貸倒引当金等の戻入れが発生したこと等により、前連結会計年度に比べて213億円増加し、943億円(同29.2%増)となりました。

③ その他事業

その他事業においては、当社グループ会社からの配当収入が増加したこと等により、経常収益は前連結会計年度に比べて228億円増加し、2,163億円(前期比11.8%増)となりました。セグメント利益は、前連結会計年度に比べて197億円増加し、1,975億円(同11.1%増)となりました。

なお、セグメントにおける主たる子会社の業績は以下のとおりであります。

<国内生命保険事業(第一生命保険株式会社)>① 経営成績

当事業年度(2021年4月1日から開始し、2022年3月31日に終了した事業年度をいいます。以下同じ。) の経常収益は、保険料等収入2兆2,761億円(前事業年度(2020年4月1日から開始し、2021年3月31日に終了した事業年度をいいます。以下同じ。) 比0.4%減)、資産運用収益1兆2,470億円(同8.1%減)、その他経常収益9,276億円(同448.5%増)を合計した結果、4兆4,508億円(同16.8%増)となりました。

一方、経常費用は、保険金等支払金3兆159億円(同27.5%増)、責任準備金等繰入額448億円(同55.2%増)、資産運用費用3,616億円(同11.4%減)、事業費4,102億円(同1.6%増)、その他経常費用2,391億円(同2.9%増)を合計した結果、4兆719億円(同18.4%増)となりました。保険金等支払金の増加は、保有契約の一部を再保険会社へ出再したことに伴う再保険料の増加や、団体年金保険の給付金や解約返戻金の増加等が主な要因であります。

これらの結果、経常利益は3,789億円(同1.4%増)となりました。また、当期純利益は1,997億円(同1.9%増)となりました。

生命保険本業における期間収益を示す指標の一つである基礎利益は、保有契約の一部を再保険会社に出再したことによる予定利息の減少等により、前事業年度に比べ158億円増加し、4,964億円(同3.3%増)となりました。

② 財政状態

当事業年度末の資産合計は、38兆6,815億円(前事業年度末比0.6%減)となりました。主な資産構成は、有価証券が32兆7,408億円(同2.2%減)、貸付金が2兆5,691億円(同0.3%減)、有形固定資産が1兆1,281億円(同3.9%増)であります。

負債合計は、35兆9,245億円(同0.5%増)となりました。負債の大部分を占める保険契約準備金は30兆1,317億円(同2.3%減)となりました。

純資産合計は、2兆7,569億円(同13.6%減)となりました。純資産合計のうち、その他有価証券評価差額金は、2兆1,304億円(同16.0%減)となりました。

なお、保険金等の支払余力を示すソルベンシー・マージン比率は、907.3%となりました。第一生命保険株式会社の非連結子会社等を含めた連結ソルベンシー・マージン比率は、921.5%となりました。

③ 契約業績

個人保険・個人年金保険を合わせた新契約高は、前事業年度に比べて3,550億円減少し、232億円となりました(前事業年度比93.9%減)。個人保険・個人年金保険を合わせた保有契約高は、前事業年度末に比べて6兆2,010億円減少し、88兆4,759億円(前事業年度末比6.5%減)となりました。

個人保険・個人年金保険を合わせた新契約年換算保険料は、前事業年度に比べて129億円増加し、745億円(前事業年度比21.0%増)となりました。なお、保有契約年換算保険料は、前事業年度末に比べて242億円減少し、2兆527億円(前事業年度末比1.2%減)となりました。

医療保障・生前給付保障等の第三分野の新契約年換算保険料は、前事業年度に比べて115億円増加し、482億円(前事業年度比31.6%増)となりました。第三分野の保有契約年換算保険料は、前事業年度末に比べて119億円増加し、7,088億円(前事業年度末比1.7%増)となりました。

団体保険の保有契約高は、前事業年度末に比べて7,990億円減少し、50兆435億円(同1.6%減)となりました。団体年金保険の保有契約高は前事業年度末に比べて2,770億円減少し、6兆1,699億円(同4.3%減)となりました。

a 保有契約高明細表 (単位:億円)

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 個人保険 | 836,643 | 776,419 |

| 個人年金保険 | 110,126 | 108,339 |

| 個人保険+個人年金保険 | 946,769 | 884,759 |

| 団体保険 | 508,425 | 500,435 |

| 団体年金保険 | 64,469 | 61,699 |

(注)1 個人年金保険の金額は、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金額の合計であります。

2 団体年金保険の金額は、責任準備金額であります。

b 新契約高明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 1,263 | △2,571 |

| 個人年金保険 | 2,519 | 2,803 |

| 個人保険+個人年金保険 | 3,783 | 232 |

| 団体保険 | 1,908 | 2,041 |

| 団体年金保険 | 1 | 0 |

(注)1 個人保険及び個人年金保険は、転換による純増加を含みます。

2 個人年金保険の金額は、年金支払開始時における年金原資であります。

3 団体年金保険の金額は、第1回収入保険料であります。

c 保有契約年換算保険料明細表 (単位:億円)

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 個人保険 | 15,382 | 15,140 |

| 個人年金保険 | 5,387 | 5,386 |

| 合計 | 20,769 | 20,527 |

| うち医療保障・生前給付保障等 | 6,968 | 7,088 |

(注)1 年換算保険料とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 医療保障・生前給付保障等には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む)等に該当する部分の年換算保険料を計上しております。

d 新契約年換算保険料明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 518 | 638 |

| 個人年金保険 | 97 | 107 |

| 合計 | 616 | 745 |

| うち医療保障・生前給付保障等 | 367 | 482 |

(注) 転換による純増加を含みます。

e 保険料等収入明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 11,716 | 11,501 |

| 個人年金保険 | 3,698 | 3,520 |

| 団体保険 | 1,423 | 1,439 |

| 団体年金保険 | 5,249 | 5,189 |

| その他 | 668 | 854 |

| 小計 | 22,756 | 22,505 |

| 再保険収入 | 98 | 255 |

| 合計 | 22,854 | 22,761 |

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、コミュニティ保険、受再保険の合計であります。

f 保険金等支払金明細表

前事業年度(自 2020年4月1日 至 2021年3月31日) (単位:億円)

| 区分 | 保険金 | 年金 | 給付金 | 解約返戻金 | その他返戻金 | 再保険料 | 合計 |

| 個人保険 | 5,390 | 210 | 1,470 | 2,924 | 231 | - | 10,227 |

| 個人年金保険 | 0 | 2,680 | 156 | 477 | 30 | - | 3,346 |

| 団体保険 | 643 | 7 | 0 | 0 | - | - | 652 |

| 団体年金保険 | - | 1,902 | 2,131 | 289 | 762 | - | 5,086 |

| その他 | 128 | 67 | 27 | 235 | 83 | - | 542 |

| 小計 | 6,163 | 4,869 | 3,786 | 3,927 | 1,107 | - | 19,854 |

| 再保険 | - | - | - | - | - | 3,791 | 3,791 |

| 合計 | 6,163 | 4,869 | 3,786 | 3,927 | 1,107 | 3,791 | 23,646 |

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、受再保険の合計であります。

当事業年度(自 2021年4月1日 至 2022年3月31日) (単位:億円)

| 区分 | 保険金 | 年金 | 給付金 | 解約返戻金 | その他返戻金 | 再保険料 | 合計 |

| 個人保険 | 5,477 | 224 | 1,525 | 3,182 | 290 | - | 10,700 |

| 個人年金保険 | 1 | 2,736 | 158 | 545 | 29 | - | 3,471 |

| 団体保険 | 651 | 7 | 0 | 0 | - | - | 660 |

| 団体年金保険 | - | 2,502 | 2,561 | 1,478 | 2,033 | - | 8,576 |

| その他 | 244 | 65 | 25 | 236 | 130 | - | 702 |

| 小計 | 6,374 | 5,535 | 4,272 | 5,443 | 2,484 | - | 24,110 |

| 再保険 | - | - | - | - | - | 6,049 | 6,049 |

| 合計 | 6,374 | 5,535 | 4,272 | 5,443 | 2,484 | 6,049 | 30,159 |

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、コミュニティ保険、受再保険の合計であります。

<国内生命保険事業(第一フロンティア生命保険株式会社)>① 経営成績

当事業年度の経常収益は、保険料等収入1兆5,030億円(前事業年度比28.7%増)、資産運用収益7,115億円(同32.2%減)等を合計した結果、2兆2,146億円(同0.1%減)となりました。保険料等収入の増加は、前期に新型コロナウイルスの感染拡大に伴い緊急事態宣言が発出されたことにより、金融機関窓口における保険販売が減少したことからの反動増等が要因であります。

一方、経常費用は、保険金等支払金1兆6,953億円(同5.0%増)、責任準備金等繰入額3,104億円(同28.4%減)、資産運用費用216億円(同993.2%増)、事業費518億円(同18.2%増)、その他経常費用120億円(同38.0%増)を合計した結果、2兆914億円(同0.5%減)となりました。

この結果、経常利益は1,231億円(同7.3%増)となりました。また、当期純利益は1,386億円(同60.5%増)となりました。

生命保険本業における期間収益を示す指標の一つである基礎利益は、保険関係損益や最低保証リスクに係る損益の減少を主な要因として、前事業年度に比べ145億円減少し、439億円(同24.9%減)となりました。

② 財政状態

当事業年度末の資産合計は、9兆9,370億円(前事業年度末比2.5%増)となりました。主な資産構成は、有価証券7兆3,114億円(同2.7%減)、現金及び預貯金等1兆521億円(同24.9%増)であります。

負債合計は、9兆6,710億円(同2.7%増)となりました。負債の大部分を占める保険契約準備金は8兆5,237億円(同3.8%増)となりました。

純資産合計は、2,660億円(同5.7%減)となりました。

なお、保険金等の支払余力を示すソルベンシー・マージン比率は、前事業年度末に比べ52.2ポイント低下し、516.8%となりました。

③ 契約業績

個人保険・個人年金保険を合わせた新契約高は、前事業年度に比べて3,221億円増加し、1兆594億円となりました(前事業年度比43.7%増)。個人保険・個人年金保険を合わせた保有契約高は、前事業年度末に比べて5,139億円増加し、9兆8,344億円(前事業年度末比5.5%増)となりました。

個人保険・個人年金保険を合わせた新契約年換算保険料は、前事業年度に比べて403億円増加し、1,179億円(前事業年度比52.1%増)となりました。なお、保有契約年換算保険料は、前事業年度末に比べて373億円増加し、8,983億円(前事業年度末比4.3%増)となりました。

a 保有契約高明細表 (単位:億円)

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 個人保険 | 51,541 | 60,373 |

| 個人年金保険 | 41,663 | 37,970 |

| 個人保険+個人年金保険 | 93,205 | 98,344 |

| 団体保険 | - | - |

| 団体年金保険 | - | - |

(注) 個人年金保険の金額は、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金額の合計であります。

b 新契約高明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 5,190 | 6,093 |

| 個人年金保険 | 2,182 | 4,500 |

| 個人保険+個人年金保険 | 7,372 | 10,594 |

| 団体保険 | - | - |

| 団体年金保険 | - | - |

(注) 個人年金保険の金額は、年金支払開始時における年金原資であります。

c 保有契約年換算保険料明細表 (単位:億円)

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 個人保険 | 4,186 | 4,960 |

| 個人年金保険 | 4,423 | 4,023 |

| 合計 | 8,610 | 8,983 |

| うち医療保障・生前給付保障等 | 15 | 30 |

d 新契約年換算保険料明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 529 | 602 |

| 個人年金保険 | 246 | 577 |

| 合計 | 775 | 1,179 |

| うち医療保障・生前給付保障等 | 15 | 13 |

(注)1 年換算保険料とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 医療保障・生前給付保障等には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む。)等に該当する部分の年換算保険料を計上しております。

e 保険料等収入明細表 (単位:億円)

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 個人保険 | 5,207 | 6,104 |

| 個人年金保険 | 2,059 | 4,140 |

| 団体保険 | - | - |

| 団体年金保険 | - | - |

| その他 | - | - |

| 小計 | 7,266 | 10,244 |

| 再保険収入 | 4,408 | 4,786 |

| 合計 | 11,675 | 15,030 |

f 保険金等支払金明細表

前事業年度(自 2020年4月1日 至 2021年3月31日) (単位:億円)

| 区分 | 保険金 | 年金 | 給付金 | 解約返戻金 | その他返戻金 | 再保険料 | 合計 |

| 個人保険 | 1,118 | - | 895 | 3,945 | 33 | - | 5,993 |

| 個人年金保険 | - | 2,368 | 238 | 2,497 | 7 | - | 5,111 |

| 団体保険 | - | - | - | - | - | - | - |

| 団体年金保険 | - | - | - | - | - | - | - |

| その他 | - | - | - | - | - | - | - |

| 小計 | 1,118 | 2,368 | 1,134 | 6,442 | 41 | - | 11,105 |

| 再保険 | - | - | - | - | - | 5,037 | 5,037 |

| 合計 | 1,118 | 2,368 | 1,134 | 6,442 | 41 | 5,037 | 16,142 |

当事業年度(自 2021年4月1日 至 2022年3月31日) (単位:億円)

| 区分 | 保険金 | 年金 | 給付金 | 解約返戻金 | その他返戻金 | 再保険料 | 合計 |

| 個人保険 | 1,365 | - | 1,137 | 4,528 | 30 | - | 7,062 |

| 個人年金保険 | - | 1,726 | 246 | 3,046 | 13 | - | 5,033 |

| 団体保険 | - | - | - | - | - | - | - |

| 団体年金保険 | - | - | - | - | - | - | - |

| その他 | - | - | - | - | - | - | - |

| 小計 | 1,365 | 1,726 | 1,384 | 7,575 | 43 | - | 12,095 |

| 再保険 | - | - | - | - | - | 4,858 | 4,858 |

| 合計 | 1,365 | 1,726 | 1,384 | 7,575 | 43 | 4,858 | 16,953 |

<海外保険事業(Protective Life Corporation)>以下では、プロテクティブ社の業績を現地通貨であります米ドル建で表示しております。日本円に換算する際の為替レートは、前事業年度(2020年1月1日から開始し、2020年12月31日に終了した事業年度をいいます。プロテクティブ社において以下同じ。)及び前事業年度末については1米ドル=103.50円、当事業年度(2021年1月1日から開始し、2021年12月31日に終了した事業年度をいいます。プロテクティブ社において以下同じ。)及び当事業年度末については、1米ドル=115.02円であります。

① 経営成績

当事業年度の業績は、前期と比較して金融市場が改善し運用収益が増加したこと等により増収となりました。また、商業モーゲージローンに対する貸倒引当金負担等から改善したものの、新型コロナウイルスの感染拡大に伴う保険金請求の増加やのれんの減損等により減益となりました。

経常収益は、保険料等収入6,321百万米ドル(前事業年度比7.1%増)、資産運用収益5,326百万米ドル(同24.3%増)、その他経常収益1,752百万米ドル(同8.7%減)を合計した結果、13,400百万米ドル(同10.7%増)となりました。

一方、経常費用は、保険金等支払金6,156百万米ドル(同5.1%増)、責任準備金等繰入額5,079百万米ドル(同31.2%増)、資産運用費用108百万米ドル(同82.7%減)、事業費1,116百万米ドル(同8.9%増)、その他経常費用361百万米ドル(同35.7%増)を合計した結果、12,821百万米ドル(同10.1%増)となりました。

これらの結果、経常利益は578百万米ドル(同25.3%増)となりました。また、当期純利益は277百万米ドル(同23.4%減)となりました。

② 財政状態

当事業年度末の資産合計は、131,895百万米ドル(前事業年度末比3.9%増)となりました。主な資産構成は、有価証券が90,603百万米ドル(同3.5%増)、貸付金が12,499百万米ドル(同5.7%増)、無形固定資産が3,121百万米ドル(同1.4%減)であります。

負債合計は、121,569百万米ドル(同5.2%増)となりました。負債の大部分を占める保険契約準備金は、110,561百万米ドル(同5.2%増)となりました。

純資産合計は、10,326百万米ドル(同9.1%減)となりました。

<海外保険事業(TAL Dai-ichi Life Australia Pty Ltd)>以下では、TAL Dai-ichi Life Australia Pty Ltdの業績を現地通貨であります豪ドル建で表示しております。日本円に換算する際の為替レートは、前事業年度及び前事業年度末については1豪ドル=84.36円、当事業年度及び当事業年度末については1豪ドル=92.00円であります。

① 経営成績

当事業年度の業績は、保険料等収入の増加等を主な要因として増収となりました。当期純利益はWestpac Lifeの買収に関連する費用や金利変動の影響もあり減益となりました。

経常収益は、保険料等収入6,219百万豪ドル(前事業年度比9.7%増)、資産運用収益1百万豪ドル(同99.5%減)、その他経常収益185百万豪ドル(同54.2%減)を合計した結果、6,404百万豪ドル(同2.2%増)となりました。

経常費用は、保険金等支払金4,901百万豪ドル(同1.8%増)、資産運用費用155百万豪ドル(同415.6%増)、事業費983百万豪ドル(同11.7%増)、その他経常費用199百万豪ドル(同9.6%増)を合計した結果、6,240百万豪ドル(同3.8%増)となりました。

これらの結果、経常利益は163百万豪ドル(同35.7%減)となりました。また、当期純利益は126百万豪ドル(同26.5%減)となりました。

② 財政状態

当事業年度末の資産合計は、14,041百万豪ドル(前事業年度末比5.8%増)となりました。主な資産構成は、現預金が904百万豪ドル(同9.6%減)、有価証券が7,077百万豪ドル(同2.5%増)、無形固定資産が1,039百万豪ドル(同2.6%減)であります。

負債合計は、10,708百万豪ドル(同7.2%増)となりました。負債の大部分を占める保険契約準備金は、8,320百万豪ドル(同5.1%増)となりました。

純資産合計は、3,333百万豪ドル(同1.7%増)となりました。

(2) 資本政策

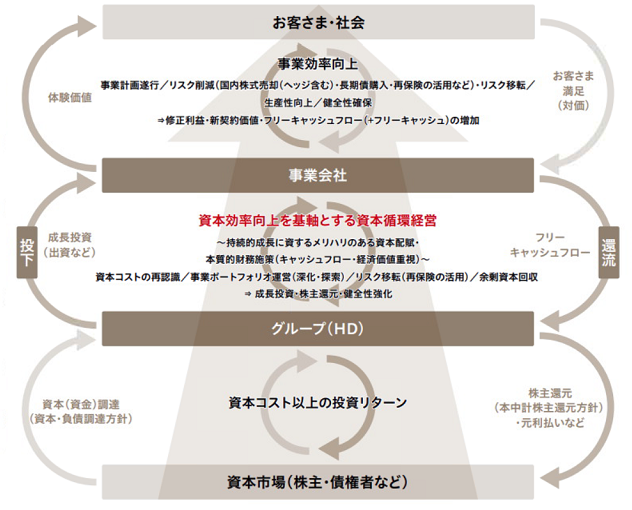

① 資本政策の基本的な考え方

当社グループでは、財務健全性を確保しつつ、持続的な企業価値向上と株主還元の充実を目指し、ERMの枠組みに基づく資本政策運営を行っております。

グループの事業を取り巻くリスクを適切にコントロールすると同時に、グループ各社の成長ステージに応じた持株会社への還元や内部留保を行い、必要に応じて外部調達も活用してグループの成長に向けた投資と資本基盤の強化へバランスの取れた資本配賦を実践することで、財務健全性の確保と資本効率の向上を通じたグループ利益の持続的な成長を推進しております。

2021-23年度の中期経営計画「Re-connect 2023」では、これまでのERMサイクル(利益・資本・リスク)を進化させ、量から質へと経営の価値観をシフトさせ、資本循環経営の実践を通じて持続的な成長を目指してまいります。資本循環経営とは、各事業会社の余剰資本等を財源として、より高い資本効率や成長性が見込まれる事業への資本投下や、株主還元の充実等を通じてグループ資本効率を高めるとともに、資本・キャッシュ創出力を高める好循環経営を意味しております。

具体的には、各事業会社から当社への配当金額については、経済価値ベースの財務健全性や各国の健全性規制・会計制約等、複数の視点や制約からストックとなるフリーキャッシュを割り出し、これに基づき決定する運営を行っております。また、資本の配賦・回収等は、個々の事業リスク特性等に応じた資本コストを設定した上で事業成果を評価し意思決定を行います。こうして創出されたフリーキャッシュフローを、これまで以上に全体最適なバランスで健全性確保、成長投資、株主還元に振り向けてまいります。また、量から質へと経営の価値観をシフトさせる中で、資本効率については資本コストを安定凌駕することを目指し、修正ROE及びROEVを中長期的に引き上げる一方で、市場関連リスク削減等により資本コストを引き下げる取組みを行います。

具体的には、会計利益ベースの資本効率指標であるグループ修正ROEは、現中期経営計画が終了する2024年3月期末に8%程度、中長期的には9%程度を目指しております。経済価値ベースの資本効率指標であるグループROEVは、中長期的に平均8%程度の成長率を目指しております。想定資本コストは現在10%程度の自己認識のところ、市場関連リスク削減等を通じ中期的に8%程度への低減を目指しております。

成長投資については、健全性のターゲット水準に応じて、内部留保等を活用し、既存事業の競争力強化や、事業ポートフォリオの拡大・分散につながる投資を行ってまいります。

株主還元については、利益に応じた毎期の安定配当として、過去3年平均のグループ修正利益に対する配当性向30%以上を実現することに加え、総還元性向の目安を中期平均50%とし、機動的・柔軟な追加還元を戦略的に検討・実施してまいります。

上記、資本循環経営の土台となる財務健全性を安定的に確保するため、現在の国内保険会社に対する健全性基準であるソルベンシー規制に加え、国際的な資本規制動向も踏まえ、従来から資産・負債の時価評価を行う経済価値ベースの健全性指標である資本充足率(ESR)を導入しており、170%~200%をターゲット水準と位置付け、水準に応じた資本政策を柔軟に検討してまいります。財務健全性の強化に向けては市場関連リスクの削減に加え、財務格付に留意しつつ必要に応じて外部調達を活用することで、財務健全性の維持・向上を図ってまいります。

⦅資本循環経営イメージ⦆

② 資本政策の当連結会計年度における状況

当連結会計年度の1株当たり株主配当額は、前連結会計年度より21円増配の83円といたしました。また、自己株式取得額は、現中期経営計画における株主還元方針に則り、上限1,200億円といたしました。グループ資本の拡充や流動性確保に向けては、当社において、2021年9月にシニアローンの借り換え(2,500億円)を、2021年12月に公募永久劣後特約付社債の起債(800億円)を実施しております。

(3)キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、主に保険金等支払金が増加したことにより、前期と比べて3,821億円支出増の4,620億円の支出となりました。

投資活動によるキャッシュ・フローは、主に有価証券の取得による支出が減少したことにより、前期と比べて4,119億円収入増の9,632億円の収入となりました。

財務活動によるキャッシュ・フローは、主に自己株式の取得による支出が増加したことにより、前期と比べて2,462億円支出増の1,807億円の支出となりました。

以上の結果、現金及び現金同等物の当連結会計年度末残高は、期首から3,538億円増加し、2兆6,167億円(前連結会計年度末は2兆2,629億円)となりました。

(4)生産、受注及び販売の実績

当社グループの主たる事業である生命保険事業において、他の業態と異なり物品の生産や受注を行わない業務の特性により、本項における記載に該当する情報がないため記載しておりません。

(5) 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は我が国において一般に公正妥当と認められる企業会計の基準に準拠して作成しております。その作成には経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とします。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、実際の結果は、見積り特有の不確実性があるため、これらの見積りと異なる場合があります。

当社グループの連結財務諸表で採用する重要な会計方針は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に以下の重要な会計方針及び見積りが連結財務諸表に大きな影響を及ぼすと考えております。なお、これらの見積りに対する新型コロナウイルス感染症による影響として、2022年3月期の連結財務諸表に与える影響は軽微であり、本書提出日時点では2023年3月期の連結財務諸表に重要な影響を及ぼすリスクがある項目を識別しておりません。

① 金融商品の時価の算定方法

有価証券の一部及びデリバティブ取引は、時価法に基づいて評価しております。時価は、原則として市場価格に基づいて算定しておりますが、一部の有価証券及びデリバティブ取引については将来キャッシュ・フローの現在価値等に基づく合理的な見積りによっております。

将来、見積りに影響する新たな事実の発生等により、見積り額は変動する可能性があります。なお、金融商品の時価の算定方法に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(金融商品関係)の注記に記載のとおりであります。

② 有価証券の減損処理

売買目的有価証券以外の有価証券のうち、時価が著しく下落したものについては合理的な基準に基づいて減損処理を行っております。

将来、株式市場の悪化等、金融市場の状況によっては多額の有価証券評価損を計上する可能性があります。なお、有価証券の減損処理に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(有価証券関係)の注記に記載のとおりであります。

③ 固定資産の減損処理

固定資産については、資産グループの回収可能価額が帳簿価額を下回った場合に、その差額を減損損失に計上しております。

回収可能価額は、資産グループの時価から処分費用見込み額を控除した正味売却価額と割引後将来キャッシュ・フローとして算定される使用価値のいずれか大きい方としていることから、将来、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場が変動した場合には、新たに減損損失が発生する可能性があります。なお、固定資産の減損処理に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(連結損益計算書関係)の注記に記載のとおりであります。

④ のれん及びその償却方法

連結貸借対照表の資産の部には「のれん」が計上されております。当該「のれん」は、他の企業又は事業を取得した場合、その取得に要した費用(取得原価)が受け入れた資産及び引き受けた負債に配分された純額を上回る場合に計上されるものであります。また、当該「のれん」の算定において用いられる取得に要した費用並びに受け入れた資産及び引き受けた負債の算定には一定の前提条件を置いており、見積りの要素を含んでおります。

この「のれん」は、20年以内のその効果の及ぶ期間にわたって均等償却しております。

なお、のれんの評価方法は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(重要な会計上の見積り)の注記に記載のとおりであります。

⑤ 保有契約価値及びその償却方法

連結貸借対照表のその他の無形固定資産には「保有契約価値」が含まれております。

「保有契約価値」とは、在外連結子会社が行う買収等で獲得したその買収時点で有効な保険契約及び投資契約に関して、そのキャッシュ・フローから得られる将来利益を現在価値として計算し、無形固定資産として計上するものであります。この「保有契約価値」の算定には見積りの要素を含んでおりますが、前提条件については毎期回復可能性テストを実施し、資産計上額の妥当性を判定した上で資産計上しております。

「保有契約価値」は、その効果が及ぶと見積もられる期間にわたり、効果の発現する態様にしたがって償却しております。

なお、保有契約価値の評価方法は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(重要な会計上の見積り)の注記に記載のとおりであります。

⑥ 繰延税金資産の回収可能性の評価

繰延税金資産の回収可能性の判断に際して、将来の通算グループ全体の課税所得は事業計画に基づく将来予測に直近の業績見通しを反映し、合理的に見積っております。

また、期末における将来減算一時差異の解消見込年度のスケジューリングに際して、個別に解消年度のスケジューリングをすることが実務上困難なものは、過去の税務上の損金の算入実績により合理的に見積もっております。

繰延税金資産の回収可能性は、将来の通算グループ全体の課税所得の見積りに依存するため、将来、当社グループを取り巻く環境に大きな変更があった場合等、その見積り額が変動した場合は、繰延税金資産の回収可能性が変動する可能性があります。

⑦ 貸倒引当金の計上基準

債権の貸倒れによる損失に備えるため、資産の自己査定基準及び償却・引当基準に則り、債務者の状況に応じ、回収不能見積り額を計上しております。

将来、債務者の財務状況が悪化し支払い能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。なお、貸倒引当金の計上基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)に記載のとおりであります。

⑧ 支払備金の積立方法

保険契約に基づいて支払義務が発生したと認められる保険金等のうち、期末時点において支払いが行われていない、又は支払事由の報告を受けていないが支払事由が既に発生したと認められる保険金等について、支払備金として積み立てております。将来、新たな事実の発生等により、支払備金の計上額が変動する可能性があります。

⑨ 責任準備金の積立方法

保険契約に基づく将来における債務の履行に備えるため、責任準備金を積み立てております。

責任準備金は各国の規制や会計基準に基づき、契約時等に定めた計算方法や計算前提等に基づく将来の予定キャッシュ・フローの見積りに基づき算出した額を積み立てております。

なお、当該見積りと直近の実績が大きく乖離すること等により、将来の債務の履行に支障を来すおそれがあると認められる場合には、追加して責任準備金を積み立てる必要があることから、責任準備金に積み立て不足が生じていないかを検証するために、責任準備金の十分性を確認するテストを実施しております。

なお、責任準備金の積立方法は、後記「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)に記載のとおりであります。

⑩ 退職給付債務及び退職給付費用

退職給付債務及び退職給付費用は、年金資産の期待運用収益率や将来の退職給付債務算出に用いる数理計算上の前提条件に基づいて算出しております。

このため、実際の結果が前提条件と異なる場合や前提条件の変更が行われた場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。なお、退職給付債務等の計算の基礎に関する事項は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(退職給付関係)の注記に記載のとおりであります。

(参考1)当社グループの固有指標の分析

1 主要な固有指標

(1) 基礎利益

① 基礎利益

基礎利益とは生命保険本業における期間収益を示す指標の一つであります。当社グループの基礎利益は、当社、国内生命保険会社(第一生命保険株式会社、第一フロンティア生命保険株式会社、ネオファースト生命保険株式会社)の基礎利益、海外生命保険会社(Protective Life Corporation、TAL Dai-ichi Life Australia Pty Ltd、Dai-ichi Life Insurance Company of Vietnam, Limited、Dai-ichi Life Insurance (Cambodia) PLC.、Dai-ichi Life Insurance Myanmar Ltd.)の各国で生命保険本業における期間収益を示すために一般的に用いられる利益、関連会社の持分利益(税引前換算)等を合算し、グループの内部取引の一部を相殺すること等により算出しております。

国内生命保険会社の場合、基礎利益は、保険契約者から受領した保険料等の保険料等収入、資産運用収益及び責任準備金戻入額等その他経常収益等で構成される基礎収益から、保険金等支払金、責任準備金等繰入額、資産運用費用、事業費及びその他経常費用等から構成される基礎費用を控除したものであります。また、基礎利益に有価証券売却損益等の「キャピタル損益」と危険準備金繰入額等の「臨時損益」を加味したものが経常利益となります。

海外生命保険会社の場合、基礎利益として、Protective Life Corporationの税引前営業利益、TAL Dai-ichi Life Australia Pty Ltdの基礎的な利益(税引前換算)、Dai-ichi Life Insurance Company of Vietnam, Limited、Dai-ichi Life Insurance (Cambodia) PLC.、及びDai-ichi Life Insurance Myanmar Ltd.の税引前利益を用いております。

② 順ざや額/逆ざや額

国内生命保険会社は、保険料を計算するにあたって、資産運用を通じて得られる収益を予め見込んで、その分保険料を割り引いて計算しております。この割引率を「予定利率」といい、市中金利水準等を勘案して設定しております。そのため、保険会社は、毎年割り引いた分に相当する金額(予定利息)等の負債コストを運用収益等で確保する必要があります。

予定利息を実際の運用収益等でまかなえている状態を「順ざや」といい、まかなえていない状態を「逆ざや」といいます。

当社グループの順ざや額/逆ざや額は、国内生命保険会社(第一生命保険株式会社、第一フロンティア生命保険株式会社、ネオファースト生命保険株式会社)の合算値であります。

| <順ざや額/逆ざや額の算出方法> 順ざや額/逆ざや額 = ( 基礎利益上の運用収支等の利回り - 平均予定利率 )× 一般勘定責任準備金 ・「平均予定利率」とは、予定利息の一般勘定責任準備金に対する利回りをいいます。 |

③ 基礎利益の算定方法の改正

2023年3月期より、経済的な実態の反映および保険会社間の取扱いに一貫性を持たせる観点から、基礎利益の改正が予定されております。主な改正項目は以下のとおりであります。

| 改正項目 | 改正の方向性 | |

| 為替に係るヘッジコスト | 基礎利益の算定に含める | |

| 投資信託の解約損益 | 基礎利益の算定から除外 | |

| 有価証券償還損益のうち為替変動部分 | ||

| 再保険に 関する損益 | 既契約の出再に伴う損益 | |

| 基礎利益以外の損益と対応する再保険に関する損益 | ||

(2) 責任準備金

責任準備金は、生命保険会社が将来の保険金等の支払いを確実に行うために、保険料や運用収益等を財源として保険業法により積立てが義務付けられている準備金のことで、生命保険会社の負債の最も大きな部分を占めております。

国内生命保険会社については、保険業法に基づき責任準備金を積み立てており、「保険料積立金」、「未経過保険料」及び「危険準備金」で構成されております。

| 内容 | |

| 保険料積立金 | 保険契約に基づく将来の債務の履行に備えるため、保険数理に基づき計算した金額をいいます。ただし、払戻積立金として積み立てる金額を除きます。 |

| 未経過保険料 | 未経過期間(保険契約に定めた保険期間のうち、決算期において、まだ経過していない期間をいいます。)に対応する責任に相当する額として計算した金額をいいます。ただし、払戻積立金として積み立てる金額を除きます。 |

| 危険準備金 | 保険契約に基づく将来の債務を確実に履行するため、将来発生が見込まれる危険に備えて計算した金額をいいます。 |

なお、責任準備金は事業年度末において要積立額を計算し、前事業年度末残高との差額を損益計算書に計上いたします。即ち、事業年度末の要積立額が前事業年度末残高を上回る場合にはその差額を責任準備金繰入額として経常費用の科目に計上し、事業年度末の要積立額が前事業年度末残高を下回る場合にはその差額を責任準備金戻入額として経常収益の科目に計上いたします(四半期会計期間末においても同様に計上いたします。)。

責任準備金の積立水準は、積立方式と計算基礎率によって決まります。保険業法において責任準備金の積立方式及び計算基礎率について定められております。

海外生命保険会社については、各国の法令や規制等に基づき積み立てております。

(3) ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、通常の予測を超えて発生するリスクに備えて「支払余力」がどの程度カバーされているかを示す行政監督上の指標の一つであります。具体的には、生命保険会社が抱える保険金等のお支払いに係るリスクや資産運用に係るリスク等、多様なリスクが通常の予測を超えて発生した場合、資本等の内部留保と有価証券含み益等の合計(ソルベンシー・マージン総額)で、これらのリスク(リスクの合計額)をどの程度カバーできているかを指数化したものであります。同比率の算出は、ソルベンシー・マージン総額をリスクの合計額で割り算して求め、同比率が200%以上であれば、健全性について一つの基準を満たしていることを示しております。

| ソルベンシー・マージン比率 = | ソルベンシー・マージン総額 | × 100(%) |

| リスクの合計額 × 1/2 |

(4) 実質純資産額

実質純資産額とは、貸借対照表の資産を基礎として計算した額(有価証券・不動産等について一定の時価評価を行ったもの)から負債の部に計上されるべき金額を基礎として計算した額(負債の額から価格変動準備金・危険準備金等の額を差し引いた額)を控除した金額を言い、保険会社の健全性の状況を示す行政監督上の指標の一つであります。金融庁による早期是正措置において、実質的な債務超過の判定基準として用いられる額であります。

2 当社グループの固有指標の分析

(1) 基礎利益

① 基礎利益

当社グループの基礎利益は、前事業年度比で157億円増加し、6,389億円(前期比2.5%増)となりました。これは、主に第一生命保険株式会社における運用環境の良化等に伴う順ざやの増加によります。

② 順ざや額/逆ざや額

当社グループの順ざや額は、第一生命保険株式会社において利息及び配当金等収入が増加したこと等により、前事業年度に比べ400億円増加し、2,535億円(前期比18.8%増)となりました。

(2) 連結ソルベンシー・マージン比率

当社グループの連結ソルベンシー・マージン比率は、902.6%と前期比55.9ポイント減となりました。詳細については、以下のとおりであります。

| (単位:億円) |

| 項目 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | |||

| ソルベンシー・マージン総額(A) | 89,372 | 83,444 | |||

| 資本金等*1 | 15,191 | 15,613 | |||

| 価格変動準備金 | 2,644 | 2,873 | |||

| 危険準備金 | 7,129 | 7,159 | |||

| 異常危険準備金 | - | - | |||

| 一般貸倒引当金 | 3 | 2 | |||

| (その他有価証券評価差額金(税効果控除前)・繰延ヘッジ損益(税効果控除前))×90%(マイナスの場合100%) | 37,579 | 29,463 | |||

| 土地の含み損益×85%(マイナスの場合100%) | 2,556 | 3,617 | |||

| 未認識数理計算上の差異及び未認識過去勤務費用の合計額 | △128 | 119 | |||

| 全期チルメル式責任準備金相当額超過額 | 23,233 | 22,508 | |||

| 負債性資本調達手段等 | 10,312 | 10,037 | |||

| 全期チルメル式責任準備金相当額超過額及び負債性資本調達手段等のうち、マージンに算入されない額 | △7,314 | △5,825 | |||

| 控除項目 | △2,557 | △2,786 | |||

| その他 | 722 | 659 | |||

| 18,648 | 18,487 | |||

| 保険リスク相当額 R1 | 1,400 | 1,495 | |||

| 一般保険リスク相当額 R5 | 39 | 41 | |||

| 巨大災害リスク相当額 R6 | 13 | 15 | |||

| 第三分野保険の保険リスク相当額 R8 | 1,899 | 1,854 | |||

| 少額短期保険業者の保険リスク相当額 R9 | - | 0 | |||

| 予定利率リスク相当額 R2 | 2,303 | 2,099 | |||

| 671 | 761 | |||

| 資産運用リスク相当額 R3 | 14,932 | 14,873 | |||

| 経営管理リスク相当額 R4 | 425 | 422 | |||

ソルベンシー・マージン比率

| 958.5% | 902.6% |

*1 社外流出予定額及びその他の包括利益累計額等を除いております。

*2 標準的方式を用いて算出しております。

(注) 上記は、保険業法施行規則第210条の11の3、第210条の11の4及び平成23年金融庁告示第23号の規定に基づいて算出しております。

3 第一生命保険株式会社の固有指標の分析

(1) 基礎利益

① 基礎利益

生命保険本業における期間収益を示す指標の一つである基礎利益は、前事業年度に比べ158億円増加し、4,964億円(前事業年度比3.3%増)となりました。これは、主に予定利息の減少や内外株式の増配等による順ざやの増加によるものであります。詳細については、後記「(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 3. 経常利益等の明細(基礎利益)」をご参照下さい。

② 順ざや額/逆ざや額

順ざや額は、利息及び配当金等収入が増加したこと等により、2,195億円(前事業年度は1,800億円)となりました。

| <第一生命保険株式会社の順ざや額/逆ざや額> | (単位:億円) | |

| 2021年3月期 | 2022年3月期 | |

| 順ざや額/逆ざや額(注) | 1,800 | 2,195 |

| 基礎利益上の運用収支等の利回り(%) | 2.75 | 2.80 |

| 平均予定利率(%) | 2.11 | 2.00 |

| 一般勘定責任準備金 | 279,562 | 274,270 |

(注)正値の場合は順ざや額

(2) 責任準備金

第一生命保険株式会社は、保険業法等で定められた基準に基づき、標準責任準備金対象契約については、平成8年大蔵省告示第48号に定める方式により責任準備金(標準責任準備金)を積み立て、それ以外の契約については「平準純保険料式」により責任準備金を積み立てており、法令上最も健全な積立方式を採用しております。

<個人保険及び個人年金保険の責任準備金の積立方式・積立率>

| 2021年3月期末 | 2022年3月期末 | ||

| 積立方式 | 標準責任準備金対象契約 | 標準責任準備金 | 標準責任準備金 |

| 標準責任準備金対象外契約 | 平準純保険料式 | 平準純保険料式 | |

| 積立率(危険準備金を除く。) | 100.0% | 100.0% | |

2008年3月期より、健全性の更なる向上のために、高予定利率の終身保険のうち払込満了後契約等に対して、追加責任準備金の積立てを行っており、2021年3月期は782億円、2022年3月期は722億円の新規繰り入れを実施しております。

(3) ソルベンシー・マージン比率

保険金等の支払余力を示すソルベンシー・マージン比率は、907.3%となりました。また、第一生命保険株式会社の連結ソルベンシー・マージン比率は921.5%となりました。詳細については、後記「(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 5. ソルベンシー・マージン比率」をご参照下さい。

(4) 実質純資産額

実質純資産額は、前事業年度末に比べ1兆2,914億円減少し、8兆3,555億円(前事業年度末比13.4%減)となりました。

4 第一フロンティア生命保険株式会社の固有指標の分析

(1) 基礎利益

生命保険本業における期間収益を示す指標の一つである基礎利益は保険関係損益や最低保証リスクに係る損益の減少を主な要因として、前事業年度に比べ145億円減少し、439億円となりました。なお、第一フロンティア生命保険株式会社における基礎利益算出にあたっては、2021年3月期より過年度分も含めて基準変更を行い、外貨建保険商品対応のための通貨スワップ及び金利スワップ取引に係る受取・支払利息の額及び再保険取引に係る金銭の信託等にて留保する資産より生じる影響額についてはキャピタル損益より組み替えて表示しております。詳細については、後記「(参考4)第一フロンティア生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 3. 経常利益等の明細(基礎利益)」をご参照下さい。

(2) 責任準備金

第一フロンティア生命保険株式会社においては、保険業法等で定められている基準に基づき、最も健全な積立方式である標準責任準備金を積み立てておりますが、為替相場の変動等による繰入増に伴い、責任準備金は前事業年度末に比べ3,096億円増加し、8兆4,991億円(前事業年度末比3.8%増)となりました。

(3) ソルベンシー・マージン比率

ソルベンシー・マージン比率は、516.8%(前事業年度末比52.2ポイント減)となりました。詳細については、後記「(参考4)第一フロンティア生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 6. ソルベンシー・マージン比率」をご参照下さい。

(4) 実質純資産額

実質純資産額は、前事業年度末に比べ2,476億円減少し、5,501億円(前事業年度末比31.0%減)となりました。

(参考2)当社グループ及び第一生命保険株式会社のEV

1 EVについて

EVは、「貸借対照表上の純資産の部の金額に必要な修正を加えた修正純資産」と、「保有契約から生じる将来の税引後利益の現在価値である保有契約価値」を合計したものであり、株主に帰属する企業価値を表す指標の一つであります。

現行の生命保険会社の法定会計では、新契約を獲得してから会計上の利益を計上するまでに時間がかかるため、新契約が好調な場合には新契約獲得に係る費用により収益が圧迫される等、必ずしも会社の経営実態を表さないことがあります。一方、EVでは、将来の利益貢献が新契約獲得時に認識されるため、法定会計による財務情報を補強することができると考えられております。

EVには複数の計算手法がありますが、当社グループが開示しているEVはヨーロピアン・エンベディッド・バリュー(European Embedded Value:以下、「EEV」という。)と呼ばれるものであります。

EEVについては、EVの計算手法、開示内容について一貫性及び透明性を高めることを目的に、2004年5月に、欧州の大手保険会社のCFO(最高財務責任者)から構成されるCFOフォーラムにより、EEV原則及びそれに関するガイダンスが制定されております。また、2005年10月には、EEVの感応度と開示に関する追加のガイダンスが制定されております。なお、2016年5月にEEV原則の改訂が行われ、開示の範囲・内容が適切であることや、計算手法及びその前提、重要な判断並びに重要な計算前提に関する感応度が十分に示される限りにおいて、柔軟な開示を許容するものとなりました。

EEVの算出にあたり、当社グループでは主に市場整合的手法に基づく評価を行っております。具体的には、第一生命保険、ネオファースト生命保険株式会社(以下、「ネオファースト生命」という。)、TAL及びプロテクティブの変額年金事業については市場整合的手法を、第一フロンティア生命保険株式会社(以下、「第一フロンティア生命」という。)については市場調整評価手法を、また、プロテクティブの変額年金以外の事業についてはトップダウン手法を、それぞれ用いております。

市場整合的手法とは、資産・負債のキャッシュ・フローを市場で取引されている金融商品と整合的に評価しようとするものであり、欧州を中心に多くの会社で採用されております。市場調整評価手法とは、市場整合的手法による評価をベースとして、会社の実際の保有資産のスプレッドを反映した割引率を用いて評価しようとするものであり、ICSにおける議論を参考にしています。また、トップダウン手法とは、会社、商品、事業あるいは地域等のリスク特性に応じた割引率を用いて評価しようとするものであります。いずれの手法も、EEV原則で認められているものであります。

第一生命ベトナムについては、伝統的手法に基づき計算したEV(以下、「TEV」という。)で評価しております。

今回、当社グループが計算したEVは、市場整合的な手法を取り入れつつ、EEV原則へ準拠したものとしております。

2 EEV計算結果

(1) グループEEV

① グループEEV

2022年3月末におけるグループEEVは以下のとおりです。内外金利上昇及び円安を主な要因として、グループEEVは2021年3月末より増加いたしました。

| (単位:億円) |

| 2021年3月末 | 2022年3月末 | 増減 | |

| グループEEV | 69,711 | 71,509 | + 1,797 |

| 対象事業(covered business)のEEV | 69,971 | 72,000 | + 2,028 |

| 修正純資産 | 69,622 | 60,358 | △ 9,263 |

| 保有契約価値 | 349 | 11,642 | + 11,292 |

| 対象事業以外の純資産等に係る調整 | △ 259 | △ 491 | △ 231 |

| 2021年3月期 | 2022年3月期 | 増減 | |

| 新契約価値 | 1,271 | 1,266 | △ 5 |

(注) 1 対象事業(covered business)のEEVは、第一生命、第一フロンティア生命、ネオファースト生命、プロテクティブ、TALのEEV及び第一生命ベトナムのTEVのうち第一生命ホールディングスの出資比率に基づく持分の合計から、第一生命が保有するTALの優先株式の評価額を控除することにより算出しております。なお、第一生命、第一フロンティア生命、ネオファースト生命、プロテクティブ、TAL及び第一生命ベトナムに対する第一生命ホールディングスの出資比率は2021年3月末及び2022年3月末時点で100.0%であります(但し、TALについては第一生命を通じた優先株式の間接保有を含み、その評価額は2021年3月末時点で212億円、2022年3月末時点で208億円であります)。なお、第一フロンティア生命のEEVには、Dai-ichi Life Reinsurance Bermuda Ltd.(以下「Dai-ichi Re」)のEEVを含んでおります。

2 対象事業以外の純資産等に係る調整には、第一生命ホールディングスの単体貸借対照表の純資産の部、第一生命ホールディングスが保有する第一生命、第一フロンティア生命、ネオファースト生命、プロテクティブ、TAL及び第一生命ベトナムの株式または出資金の簿価の控除及び第一生命ホールディングスが保有する資産・負債を時価評価する調整等が含まれております。なお、第一生命ホールディングスが保有する上記子会社の株式の簿価は以下のとおりであります。

当社が保有する生命保険事業を行う子会社の株式又は出資金の簿価

| (単位:億円) | ||

| 2021年3月末 | 2022年3月末 | |

| 第一生命 | 4,300 | 3,800 |

| 第一フロンティア生命 | 1,819 | 1,819 |

| ネオファースト生命 | 347 | 135 |

| プロテクティブ | 6,054 | 6,054 |

| TAL | 1,594 | 1,594 |

| 第一生命ベトナム | 389 | 389 |

3 2021年3月末及び2022年3月末のグループEEVには、第一生命グループの連結財務諸表におけるプロテクティブ及び第一生命ベトナムの決算基準日である2020年12月末及び2021年12月末のプロテクティブのEEV及び第一生命ベトナムのTEVを含めております。2021年3月期及び2022年3月期の第一生命グループの新契約価値には、2020年1月1日から2020年12月31日及び2021年1月1日から2021年12月31日までのプロテクティブ及び第一生命ベトナムの新契約価値を含めております。

(参考)

修正純資産に計上されている含み損益は法定会計上の利益として将来実現する見込みであり、保有契約価値と含み損益の合計額は、保険契約の保有により生じる将来利益を表すと考えられます。

この考えに基づき、グループEEVの総額を「純資産等と負債中の内部留保の合計」と、保険契約の保有により生じる将来利益として「保有契約価値と確定利付資産の含み損益等の合計」及び「確定利付資産以外の含み損益等」に組み替えて表示すると、以下のとおりとなります。

| (単位:億円) |

| 2021年3月末 | 2022年3月末 | 増減 | |

| グループEEV | 69,711 | 71,509 | + 1,797 |

| 純資産等+負債中の内部留保(注)1 | 21,957 | 22,351 | + 393 |

| 保有契約価値+確定利付資産の含み損益等(注)2 | 25,178 | 26,298 | + 1,119 |

| 確定利付資産以外の含み損益等(注)3 | 22,575 | 22,860 | + 284 |

(注) 1 グループEEVの修正純資産に対象事業以外の純資産等に係る調整を反映し、含み損益等を除いた額を計上しており、実現利益の累積額に相当いたします。

2 保有契約価値に、第一生命の確定利付資産並びに第一フロンティア生命及びネオファースト生命の資産の含み損益等を加算・調整した額を計上しております。本項目は、未実現利益のうち、主に金利の影響を受ける部分であり、金利水準等の変化に応じた保有契約価値及び確定利付資産の含み損益等の変動額は、互いに相殺関係にあります。

3 第一生命が保有する確定利付資産以外の資産(株式、外貨建債券(ヘッジ外債を除く)、不動産等)の含み損益等の額を計上しております。

② 修正純資産

修正純資産は、株主に帰属すると考えられる純資産で、資産時価が法定責任準備金(危険準備金を除く)及びその他負債(価格変動準備金等を除く)を超過する額であります。

具体的には、貸借対照表の純資産の部の金額に負債中の内部留保、一般貸倒引当金、時価評価されていない資産・負債の含み損益、退職給付の未積立債務及びこれらに係る税効果等を調整したものであり、内訳は以下のとおりです。有価証券等の含み損益の減少により、修正純資産は2021年3月末より減少いたしました。

| (単位:億円) | |||

| 2021年3月末 | 2022年3月末 | 増減 | |

| 修正純資産 | 69,622 | 60,358 | △ 9,263 |

| 純資産の部合計(注)1 | 14,479 | 16,771 | + 2,292 |

| 負債中の内部留保(注)2 | 10,627 | 11,002 | + 374 |

| 一般貸倒引当金 | 3 | 2 | 0 |

| 有価証券等の含み損益(注)3 | 61,946 | 44,761 | △ 17,185 |

| 貸付金の含み損益 | 1,387 | 917 | △ 470 |

| 不動産の含み損益(注)4 | 3,986 | 5,202 | + 1,215 |

| 負債の含み損益(注)5 | △ 331 | 20 | + 352 |

| 退職給付の未積立債務(注)6 | △ 54 | 164 | + 218 |

| 上記項目に係る税効果 | △ 21,110 | △ 17,102 | + 4,008 |

| 対象事業(covered business)内の 資本取引に係る調整(注)7 | △ 212 | △ 208 | + 4 |

| プロテクティブの繰延税金資産等に 係る調整(注)8 | △ 497 | △ 515 | △ 18 |

| TALの無形固定資産等に係る調整(注)9 | △ 602 | △ 656 | △ 54 |

(注) 1 評価・換算差額等合計を除いた額を計上しております。また、第一フロンティア生命において修正共同保険式再保険等に係る調整を行っており、当該調整額を含めて表示しております。

2 価格変動準備金、危険準備金、配当準備金中の未割当額及びプロテクティブの価格変動準備金に相当する額の合計額を計上しております。

3 国内上場株式については、2021年3月末時点は、会計上は期末前1ヶ月の時価の平均により評価していますが、EEVの計算では期末日時点の時価により評価していおります。これによる含み損益の差異(期末時価-月中平均)(税引後)は 100 億円であります。なお、2022年3月末時点は、会計上及び EEV の計算ともに期末日時点の時価により評価しており、差異はありません。

4 土地については、時価と再評価前帳簿価額の差額を計上しております。

5 劣後債務等の含み損益を計上しております。

6 未認識過去勤務費用及び未認識数理計算上の差異を計上しております。

7 2021年3月末及び2022年3月末の第一生命のEEVには、第一生命の保有するTALの優先株式の評価額が含まれます。対象事業(covered business)のEEVを計算する際には、第一生命のEEVに含まれるTALの優先株式の評価額を控除する必要があります。

8 プロテクティブに計上されている繰延税金資産及び法定会計上の非認容資産等につき、調整を行うものであります。

9 TALに計上されている無形固定資産(のれん及び保有契約価値)等につき、調整を行うものであります。

10 表中の金額(「純資産の部合計」から「上記項目に係る税効果」まで)は、対象事業(covered business)の各社の金額の単純合計としております。

③ 保有契約価値

保有契約価値は、将来利益現価からオプションと保証の時間価値、必要資本維持のための費用及びヘッジ不能リスクに係る費用を控除した金額であり、その内訳は以下のとおりであります。市場整合的手法による確実性等価将来利益現価の算出にあたり、資産運用に係るキャッシュフローは全ての資産の運用利回りがリスク・フリー・レートに等しいものとして計算しております。2022年3月末の保有契約価値は、内外金利の上昇及び円安により、2021年3月末と比べて増加いたしました。

| (単位:億円) | |||

| 2021年3月末 | 2022年3月末 | 増減 | |

| 保有契約価値 | 349 | 11,642 | + 11,292 |

| 将来利益現価(注)1(注)2 | 4,024 | 15,078 | + 11,053 |

| オプションと保証の時間価値 | △ 737 | △ 1,075 | △ 337 |

| 必要資本維持のための費用(注)3 | △ 1,684 | △ 1,188 | + 496 |

| ヘッジ不能リスクに係る費用 | △ 1,252 | △ 1,171 | + 80 |

(注) 1 第一フロンティア生命における修正共同保険式再保険等に係る調整を行っております。

2 市場整合的手法による確実性等価将来利益現価並びに市場調整評価手法、トップダウン手法及び伝統的手法による将来利益現価を含んでおります。

3 市場整合的手法及び市場調整評価手法によるフリクショナル・コスト並びにトップダウン手法及び伝統的手法による資本コストを含んでおります。

④ 対象事業以外の純資産等に係る調整

当社及びその子会社・関連会社(対象事業(covered business)とした生命保険事業を行う子会社を除きます。)については、当社の純資産の部の金額に、必要な調整を行った上で、「対象事業以外の純資産等に係る調整」としてグループEEVに含めております。

| (単位:億円) | |||

| 2021年3月末 | 2022年3月末 | 増減 | |

| 対象事業以外の純資産等に係る調整 | △ 259 | △ 491 | △ 231 |

| 当社(単体)の純資産の部合計 | 13,674 | 12,662 | △ 1,011 |

| 当社の保有する資産及び負債の 含み損益等(注)1 | 838 | 1,001 | + 162 |

| グループ内の資本取引等に係る調整 (注)2 | △ 14,773 | △ 14,154 | + 618 |

(注) 1 当社の保有する子会社・関連会社の株式又は出資金及び調達負債等について、時価評価を行った上で含み損益を計上しております。

2 当社が保有する第一生命、第一フロンティア生命、ネオファースト生命、プロテクティブ、TAL及び第一生命ベトナムの株式または出資金の簿価の合計が含まれております。

⑤ 新契約価値

新契約価値は、当期に獲得した新契約(保障見直し契約については正味増加分のみ)の契約獲得時点における価値(契約獲得に係る費用を控除した後の金額)を表したものであります。

| (単位:億円) | |||

| 2021年3月期 | 2022年3月期 | 増減 | |

| 新契約価値 | 1,271 | 1,266 | △ 5 |

| 将来利益現価(注)1 | 1,492 | 1,526 | + 34 |

| オプションと保証の時間価値 | 2 | △ 2 | △ 5 |

| 必要資本維持のための費用(注)2 | △ 157 | △ 185 | △ 27 |

| ヘッジ不能リスクに係る費用 | △ 65 | △ 72 | △ 7 |

(注) 1 市場整合的手法による確実性等価将来利益現価並びに市場調整評価手法、トップダウン手法及び伝統的手法による将来利益現価を含んでおります。

2 市場整合的手法及び市場調整評価手法によるフリクショナル・コスト並びにトップダウン手法及び伝統的手法による資本コストを含んでおります。

3 2021年3月期及び 2022年3月期の第一生命グループの新契約価値には、2020年1月1日から2020年12月31日及び2021年1月1日から2021年12月31日までのプロテクティブ及び第一生命ベトナムの新契約価値を含めております。

4 第一生命は、新型コロナウイルス感染症拡大(COVID-19)への対応として、2021年3月期の一部期間において営業活動を自粛しました。これに伴い営業員への給与保障を実施し、また、販売体制は従来通りの規模を維持していました。2021年3月期の第一生命の新契約価値には、当該給与保障に係る金額及び営業活動自粛の期間に発生した費用(税引後)569億円を反映しておりません。

なお、新契約マージン(新契約価値の収入保険料現価に対する比率)は以下のとおりであります。

| (単位:億円) | |||

| 2021年3月期 | 2022年3月期 | 増減 | |

| 新契約価値 | 1,271 | 1,266 | △ 5 |

| 収入保険料現価(注)1 (注)2 | 33,673 | 42,223 | + 8,550 |

| 新契約マージン | 3.78% | 3.00% | △ 0.78 ポイント |

(注)1 将来の収入保険料(プロテクティブについては法定会計ベース)を、新契約価値の計算に用いたリスク・フリー・レート又は割引率で割り引いております。

2 当社グループ内の再保険取引に関する連結調整を行っております。

(2) 第一生命のEEV

| (単位:億円) |

| 2021年3月末 | 2022年3月末 | 増減 | |

| EEV(注)1 | 51,274 | 49,766 | △ 1,508 |

| 修正純資産 | 58,378 | 49,441 | △ 8,937 |

| 純資産の部合計(注)2 | 6,791 | 6,315 | △ 476 |

| 負債中の内部留保(注)3 | 8,705 | 8,798 | + 93 |

| 一般貸倒引当金 | 3 | 2 | 0 |

| 有価証券等の含み損益(注)4 | 57,854 | 44,717 | △ 13,136 |

| 貸付金の含み損益 | 1,387 | 917 | △ 470 |

| 不動産の含み損益(注)5 | 3,986 | 5,202 | + 1,215 |

| 負債の含み損益(注)6 | △ 331 | 20 | + 352 |

| 退職給付の未積立債務(注)7 | △ 54 | 164 | + 218 |

| 上記項目に係る税効果 | △ 19,964 | △ 16,698 | + 3,266 |

| 保有契約価値 | △ 7,103 | 324 | + 7,428 |

| 確実性等価将来利益現価 | △ 5,212 | 2,234 | + 7,447 |

| オプションと保証の時間価値 | △ 900 | △ 967 | △ 67 |

| 必要資本維持のための費用 | △ 128 | △ 156 | △ 27 |

| ヘッジ不能リスクに係る費用 | △ 862 | △ 785 | + 77 |

| 2021年3月期 | 2022年3月期 | 増減 | |

| 新契約価値 | 844 | 686 | △ 157 |

| 確実性等価将来利益現価 | 865 | 704 | △ 161 |

| オプションと保証の時間価値 | △ 3 | 2 | + 5 |

| 必要資本維持のための費用 | △ 2 | △ 4 | △ 2 |

| ヘッジ不能リスクに係る費用 | △ 14 | △ 15 | 0 |

(注) 1 2021年3月末及び2022年3月末の第一生命のEEVには、第一生命の保有するTALの優先株式の評価額が含まれております。

2 評価・換算差額等合計を除いた額を計上しております。

3 価格変動準備金、危険準備金及び配当準備金中の未割当額の合計額を計上しております。

4 国内上場株式については、2021年3月末時点は、会計上は期末前1ヶ月の時価の平均により評価しておりますが、EEVの計算では期末日時点の時価により評価しております。これによる含み損益の差異(期末時価-月中平均)(税引後)は100億円であります。なお、2022年3月末時点は、会計上及び EEVの計算ともに期末日時点の時価により評価しており、差異はありません。

5 土地については、時価と再評価前帳簿価額の差額を計上しております。

6 劣後債務等の含み損益を計上しております。

7 未認識過去勤務費用及び未認識数理計算上の差異を計上しております。

8 第一生命は、新型コロナウイルス感染症(COVID-19)拡大への対応として、2021年3月期の一部期間において営業活動を自粛いたしました。これに伴い営業員への給与保障を実施し、また、販売体制は従来通りの規模を維持していました。2021年3月期の第一生命の新契約価値には、当該給与保障に係る金額及び営業活動自粛の期間に発生した費用(税引後)569億円を反映しておりません。

なお、新契約マージンは以下のとおりであります。

| (単位:億円) | |||

| 2021年3月期 | 2022年3月期 | 増減 | |

| 新契約価値 | 844 | 686 | △ 157 |

| 収入保険料現価(注) | 15,558 | 16,361 | + 802 |

| 新契約マージン | 5.43% | 4.20% | △ 1.23 ポイント |

(注) 将来の収入保険料を、新契約価値の計算に用いたリスク・フリー・レートで割り引いております。

3 EEVの変動要因

(1) グループEEVの変動要因

| (単位:億円) | |||||

| 対象事業(covered business) のEEV | 対象事業 以外の 純資産等に 係る調整 | グループ EEV | |||

| 修正純資産 | 保有契約価値 | ||||

| 2021年3月末EEV | 69,622 | 349 | 69,971 | △ 259 | 69,711 |

| ①2021年3月末EEVの調整 | △ 1,712 | 512 | △ 1,199 | △ 343 | △ 1,543 |

| うち株主配当金支払 | 0 | 0 | 0 | △ 690 | △ 690 |

| うち自己株式取得 | 0 | 0 | 0 | △ 1,999 | △ 1,999 |

| うち子会社からの株主配当金支払 | △ 2,346 | 0 | △ 2,346 | 2,346 | 0 |

| うち増資に伴う調整 | 0 | 0 | 0 | 0 | 0 |

| うち為替変動に伴う調整 | 634 | 512 | 1,147 | 0 | 1,147 |

| 2021年3月末EEV(調整後) | 67,910 | 861 | 68,772 | △ 603 | 68,168 |

| ②当期新契約価値 | 0 | 1,266 | 1,266 | 0 | 1,266 |

| ③プロテクティブによる買収に伴うEEVの変動 | 4 | 0 | 4 | 0 | 4 |

| ④期待収益(市場整合的手法) | 350 | 3,952 | 4,303 | 0 | 4,303 |

| うちリスク・フリー・レート分 | △ 56 | 218 | 162 | 0 | 162 |

| うち超過収益分 | 406 | 3,734 | 4,141 | 0 | 4,141 |

| ⑤期待収益(トップダウン手法) | 95 | 351 | 446 | 0 | 446 |

| ⑥保有契約価値からの移管 | 1,014 | △ 1,014 | 0 | 0 | 0 |

| うち2021年3月末保有契約 | 3,040 | △ 3,040 | 0 | 0 | 0 |

| うち当期新契約 | △ 2,026 | 2,026 | 0 | 0 | 0 |

| ⑦前提条件(非経済前提)と実績の差異 | △ 268 | 326 | 57 | 0 | 57 |

| ⑧前提条件(非経済前提)の変更 | 2 | △ 1,586 | △ 1,583 | 0 | △ 1,583 |

| ⑨前提条件(経済前提)と実績の差異 | △ 8,389 | 7,117 | △ 1,272 | 0 | △ 1,272 |

| ⑩対象事業以外における事業活動及び経済変動に伴う増減 | 10 | 0 | 10 | 112 | 123 |

| ⑪その他の要因に基づく差異 | △ 371 | 367 | △ 3 | 0 | △ 3 |

| ⑫2022年3月末EEVの調整 | 0 | 0 | 0 | 0 | 0 |

| 2022年3月末EEV | 60,358 | 11,642 | 72,000 | △ 491 | 71,509 |

(注) 第一生命ベトナムのTEVの変動額については、2020年12月末から2021年12月末の当該変動額のうち為替変動に伴う調整、新契約価値を除いた変動額を前提条件(経済前提)と実績の差異に含めております。

① 2021年3月末EEVの調整

2021年3月末EEVの調整は、以下の項目の合計であります。

a 2022年3月期において当社は株主配当金を支払っており、対象事業以外の純資産等に係る調整がその分減少いたします。

b 2022年3月期において当社は自己株式を取得しており、対象事業以外の純資産等に係る調整がその分減少いたします。

c 2022年3月期において生命保険事業を行う子会社は当社に株主配当金を支払っておりますが、グループ内の取引であるため、グループEEVへの影響はありません。

d プロテクティブ、TALのEEV及び第一生命ベトナムのTEVを円換算していることから、為替変動による調整を行っております。

② 当期新契約価値

新契約価値は、2022年3月期に新契約を獲得したことによる契約獲得時点における価値を表したものであり、契約獲得に係る費用を控除した後の金額を反映しております。

③ プロテクティブによる買収に伴うEEVの変動

プロテクティブは、伝統的な生命保険事業、個人年金事業に加え、生命保険や年金の保険契約ブロックの買収事業にも取り組んでおります。

当該項目には、プロテクティブによる個人保険・年金既契約ブロック等の買収に伴うEEVの増加額を計上しております。

当該項目には、2021年1月4日に手続きが完了したRevolosの買収に伴うEEVの増加額を計上しております。

④ 期待収益(市場整合的手法)

第一生命、第一フロンティア生命、ネオファースト生命、TAL、プロテクティブの変額年金事業(変額年金事業の必要資本を含む)の期待収益を本項目に含めております。期待収益(市場整合的手法)は、以下の2項目の合計であります。

a リスク・フリー・レート分

保有契約価値の計算にあたっては、将来の期待収益をリスク・フリー・レートで割り引いておりますので、時間の経過とともに割引の影響が解放されます。なお、これには、オプションと保証の時間価値、必要資本維持のための費用及びヘッジ不能リスクに係る費用のうち2022年3月期分の解放を含んでおります。修正純資産からは、対応する資産からリスク・フリー・レート分に相当する収益が発生いたします。なお、第一フロンティア生命では、リスク・フリー・レートに代えて、会社の保有資産のスプレッドを反映した割引率を用いております。

また、第一フロンティア生命では、変額個人年金保険に係る最低保証リスクの軽減を目的として、デリバティブ取引を利用しておりますが、本項目は、時間の経過により当該取引から期待される損益を含んでおります。

b 超過収益分

EEVの計算にあたっては、将来の期待収益としてリスク・フリー・レートを用いておりますが、実際の会社はリスク・フリー・レートを超過する利回りを期待しております。

なお、本項目は、第一フロンティア生命の変額個人年金保険に係る最低保証リスクの軽減を目的とするデリバティブ取引につき、リスク・フリー・レートを超過する利回りにより当該取引から期待される損益を含んでおります。また、プロテクティブの変額年金事業に係るヘッジを目的とするデリバティブ取引から期待される損益を含んでおります。

⑤ 期待収益(トップダウン手法)

プロテクティブの変額年金事業以外(フリー・サープラス及び変額年金事業以外の必要資本を含んでおります。)の期待収益を本項目に含めております。

保有契約価値の計算にあたっては、将来の期待収益をリスク割引率で割り引いておりますので、時間の経過とともに割引の影響が解放されます。なお、これには、資本コストのうち、2022年3月期分の解放を含んでおります。修正純資産からは、対応する資産から期待される運用利回りに基づく収益が発生いたします。

⑥ 保有契約価値からの移管

2022年3月期に実現が期待されていた利益(法定会計上の予定利益)が、保有契約価値から修正純資産に移管されます。これには、2021年3月末の保有契約から期待される2022年3月期の利益と、2022年3月期に獲得した新契約からの、契約獲得に係る費用を含めた2022年3月期の損益が含まれております。これらは保有契約価値から修正純資産への振替えであり、EEVの金額には影響いたしません。

⑦ 前提条件(非経済前提)と実績の差異

2021年3月末の保有契約価値の計算に用いた前提条件(非経済前提)と、2022年3月期の実績との差額であります。

⑧ 前提条件(非経済前提)の変更

前提条件(非経済前提)を更新したことにより、2022年3月期以降の収支が変化することによる影響であります。

本項目には、第一生命における新型コロナウイルス感染症(COVID-19)に対する保険金支払いの増加、2022年4月から新たに保険適用される不妊治療に対する保険金支払いの増加及び保険事故発生率トレンドの見直しの影響を含んでおります。

⑨ 前提条件(経済前提)と実績の差異

市場金利やインプライド・ボラティリティ等の経済前提が、2021年3月末EEVの計算に用いたものと異なることによる影響であります。当該影響は、2022年3月期の実績及び2022年3月期以降の見積りの変更を含んでおります。なお、本項目には、プロテクティブの割引率を変更した影響(割引率の設定における資本と調達負債の加重の変更によるものを含んでおります。)を含んでおります。

⑩ 対象事業以外の事業活動及び経済変動に伴う増減

本項目には、当社の子会社・関連会社(生命保険事業を行う子会社を除く)の獲得利益及び当社の保有する資産・負債の含み損益額の変動を含んでおります。

⑪ その他の要因に基づく差異

上記の項目以外にEEVを変動させた要因による影響であります。なお、この項目にはモデルの変更の影響を含み、第一生命における契約者配当率の変更及び終身保険の新規出再による影響も含んでおります。

⑫ 2022年3月末EEVの調整

当期は本項目の対象となる調整はありません。

(2) 第一生命のEEVの変動要因

| (単位:億円) | |||

| 修正純資産 | 保有契約価値 | EEV | |

| 2021年3月末EEV | 58,378 | △ 7,103 | 51,274 |

| 2021年3月末EEVの調整 | ▲ 2,087 | 0 | ▲ 2,087 |

| うち株主配当支払(注) | ▲ 2,087 | 0 | ▲ 2,087 |

| 2021年3月末EEV(調整後) | 56,291 | ▲ 7,103 | 49,187 |

| 当期新契約価値 | 0 | 686 | 686 |

| 期待収益(市場整合的手法) | 482 | 2,762 | 3,245 |

| うちリスク・フリー・レート分 | ▲ 52 | 124 | 71 |

| うち超過収益分 | 535 | 2,638 | 3,173 |

| 期待収益(トップダウン手法) | 0 | 0 | 0 |

| 保有契約価値からの移管 | ▲ 717 | 717 | 0 |

| うち2021年3月末保有契約 | 975 | ▲ 975 | 0 |

| うち当期新契約 | ▲ 1,692 | 1,692 | 0 |

| 前提条件(非経済前提)と実績の差異 | ▲ 138 | 218 | 80 |

| 前提条件(非経済前提)の変更 | 0 | ▲ 1,570 | ▲ 1,570 |

| 前提条件(経済前提)と実績の差異 | ▲ 5,693 | 4,818 | ▲ 875 |

| その他の要因に基づく差異 | ▲ 783 | ▲ 205 | ▲ 988 |

| 2022年3月末EEV | 49,441 | 324 | 49,766 |

(注) 2022年3月期において株主配当金を支払っており、修正純資産がその分減少いたします。

4 感応度(センシティビティ)

(1) グループEEVの感応度

前提条件を変更した場合のEEVの感応度は以下のとおりであります(増減額を記載しております。)。感応度は、一度に1つの前提のみを変化させることとしており、同時に2つの前提を変化させた場合の感応度は、それぞれの感応度の合計とはならないことにご注意ください。

なお、いずれの感応度においても、保険会社の経営行動の前提は基本シナリオと同様としております。

| (単位:億円) | |||||

| 対象事業(covered business) のEEV | 対象事業 以外の 純資産等に 係る調整 | グループ EEV | |||

| 修正純資産 | 保有契約価値 | ||||

| 2022年3月末グループEEV | 60,358 | 11,642 | 72,000 | △ 491 | 71,509 |

| 感応度1: リスク・フリー・レート50bp上昇 | △ 15,057 | + 17,906 | + 2,848 | + 124 | + 2,973 |

| 感応度2: リスク・フリー・レート50bp低下 | + 16,745 | △ 21,208 | △ 4,462 | △ 129 | △ 4,592 |

| 感応度3: 株式・不動産価値10%下落 | △ 4,260 | △ 401 | △ 4,661 | △ 170 | △ 4,832 |

| 感応度4: 事業費率(維持費)10%低下 | + 3 | + 2,790 | + 2,793 | 0 | + 2,793 |

| 感応度5: 解約失効率10%低下 | 0 | + 1,977 | + 1,977 | 0 | + 1,977 |

| 感応度6: 保険事故発生率(死亡保険)5%低下 | + 33 | + 2,072 | + 2,105 | 0 | + 2,105 |

| 感応度7: 保険事故発生率(年金保険)5%低下 | 0 | △ 353 | △ 353 | 0 | △ 353 |

| 感応度8: 必要資本を法定最低水準に変更 | 0 | + 885 | + 885 | 0 | + 885 |

| 感応度9: 株式・不動産のインプライド・ボラティリティ25%上昇 | + 40 | △ 351 | △ 310 | 0 | △ 310 |

| 感応度10: 金利スワップションのインプライド・ボラティリティ25%上昇 | 0 | △ 130 | △ 130 | 0 | △ 130 |

(注) 第一生命ベトナムのTEVの感応度は、グループEEVの感応度に含めておりません。

(2) 第一生命のEEVの感応度

| (単位:億円) | |||

| 修正純資産 | 保有契約価値 | EEV | |

| 2022年3月末EEV | 49,441 | 324 | 49,766 |

| 感応度1: リスク・フリー・レート50bp上昇 | △ 13,392 | + 16,306 | + 2,913 |

| 感応度2: リスク・フリー・レート50bp低下 | + 14,960 | △ 19,411 | △ 4,451 |

| 感応度3: 株式・不動産価値10%下落 | △ 4,387 | 0 | △ 4,387 |

| 感応度4: 事業費率(維持費)10%低下 | 0 | + 2,236 | + 2,236 |

| 感応度5: 解約失効率10%低下 | 0 | + 1,369 | + 1,369 |

| 感応度6: 保険事故発生率(死亡保険)5%低下 | 0 | + 1,018 | + 1,018 |

| 感応度7: 保険事故発生率(年金保険)5%低下 | 0 | △ 221 | △ 221 |

| 感応度8: 必要資本を法定最低水準に変更 | 0 | + 140 | + 140 |

| 感応度9: 株式・不動産のインプライド・ボラティリティ25%上昇 | 0 | △ 232 | △ 232 |

| 感応度10: 金利スワップションのインプライド・ボラティリティ25%上昇 | 0 | △ 139 | △ 139 |

5 注意事項

当社グループのEV計算においては、当社グループの事業に関し、業界の実績、経営・経済環境あるいはその他の要素に関する多くの前提条件が求められ、それらの多くは個別会社の管理能力を超えた領域に属しております。

使用しました前提条件は、EV報告の目的に照らし適切であると当社グループが考えるものでありますが、将来の経営環境は、EV計算に用いられた前提条件と大きく異なることもあり得ます。そのため、本EV開示は、EV計算に用いられた将来の税引後利益が達成されることを表明するものではありません。

6 その他の特記事項

当社では、保険数理に関する専門知識を有する第三者機関(アクチュアリー・ファーム)に、グループEEVについて検証を依頼し、意見書を受領しております。

(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報

参考として、第一生命保険株式会社の単体情報のうち、一般社団法人生命保険協会の定める決算発表様式に準ずる情報を以下のとおり記載しております。

1. 主要業績

(1) 保有契約高及び新契約高

① 保有契約高

| (単位:千件、億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||||||

| 件数 | 前年度末比 | 金額 | 前年度末比 | 件数 | 前年度末比 | 金額 | 前年度末比 | |

| 個人保険 | 20,274 | 109.7 | 836,643 | 93.4 | 21,642 | 106.8 | 776,419 | 92.8 |

| 個人年金保険 | 2,093 | 100.1 | 110,126 | 98.3 | 2,103 | 100.5 | 108,339 | 98.4 |

| 個人保険+個人年金 | 22,367 | 108.7 | 946,769 | 93.9 | 23,746 | 106.2 | 884,759 | 93.5 |

| 団体保険 | - | - | 508,425 | 103.6 | - | - | 500,435 | 98.4 |

| 団体年金保険 | - | - | 64,469 | 102.6 | - | - | 61,699 | 95.7 |

(注) 1 個人年金保険については、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金を合計したものであります。

2 団体年金保険については、責任準備金の金額であります。

3 2018年4月以降の複数の保険契約を組み合わせて加入している商品について、それぞれの保険契約を1件として記載しています。

② 新契約高

| (単位:千件、億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||||||

| 件数 | 金額 | 新契約 | 転換による 純増加 | 前年度比 | 件数 | 金額 | 新契約 | 転換による 純増加 | 前年度比 | |

| 個人保険 | 3,242 | 1,263 | 15,090 | △ 13,826 | 14.9 | 3,842 | △2,571 | 14,181 | △ 16,752 | - |

| 個人年金保険 | 69 | 2,519 | 2,546 | △ 27 | 58.3 | 84 | 2,803 | 2,847 | △ 44 | 111.3 |

| 個人保険+個人年金 | 3,311 | 3,783 | 17,636 | △ 13,853 | 29.5 | 3,927 | 232 | 17,029 | △ 16,797 | 6.1 |

| 団体保険 | - | 1,908 | 1,908 | - | 60.2 | - | 2,041 | 2,041 | - | 107.0 |

| 団体年金保険 | - | 1 | 1 | - | 285.8 | - | 0 | 0 | - | 38.2 |

(注) 1 件数は、新契約に転換後契約を加えた数値であります。

2 新契約・転換による純増加の個人年金保険の金額は年金支払開始時における年金原資であります。

3 新契約の団体年金保険の金額は第1回収入保険料であります。

4 2018年4月以降の複数の保険契約を組み合わせて加入している商品について、それぞれの保険契約を1件として記載しています。

(2) 年換算保険料

① 保有契約

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 前年度末比 | 当事業年度末 (2022年3月31日) | 前年度末比 |

| 個人保険 | 15,382 | 97.9 | 15,140 | 98.4 |

| 個人年金保険 | 5,387 | 99.9 | 5,386 | 100.0 |

| 合計 | 20,769 | 98.4 | 20,527 | 98.8 |

| うち医療保障・ 生前給付保障等 | 6,968 | 100.3 | 7,088 | 101.7 |

② 新契約

| (単位:億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 前年度比 | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | 前年度比 |

| 個人保険 | 518 | 69.9 | 638 | 123.1 |

| 個人年金保険 | 97 | 63.1 | 107 | 110.1 |

| 合計 | 616 | 68.7 | 745 | 121.0 |

| うち医療保障・ 生前給付保障等 | 367 | 67.0 | 482 | 131.6 |

(注) 1 「年換算保険料」とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 「医療保障・生前給付保障等」には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む。)等に該当する部分の年換算保険料を計上しております。

3 「新契約」には転換純増分も含んでおります。

(参考) 個人保険・個人年金保険の解約・失効年換算保険料

| (単位:億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 解約・失効年換算保険料 | 623 | 660 |

(注) 1 失効後復活契約を失効と相殺せずに算出しております。

2 主契約が継続している「減額」を除いております。

2. 一般勘定資産の運用状況

(1) 資産の構成

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 現預金・コールローン | 7,683 | 2.0 | 9,063 | 2.4 |

| 買現先勘定 | - | - | - | - |

| 債券貸借取引支払保証金 | - | - | - | - |

| 買入金銭債権 | 2,521 | 0.7 | 2,398 | 0.6 |

| 商品有価証券 | - | - | - | - |

| 金銭の信託 | 77 | 0.0 | 121 | 0.0 |

| 有価証券 | 325,302 | 85.9 | 316,976 | 84.6 |

| 公社債 | 167,401 | 44.2 | 174,027 | 46.5 |

| 株式 | 35,691 | 9.4 | 32,927 | 8.8 |

| 外国証券 | 114,026 | 30.1 | 101,434 | 27.1 |

| 公社債 | 98,112 | 25.9 | 86,201 | 23.0 |

| 株式等 | 15,914 | 4.2 | 15,233 | 4.1 |

| その他の証券 | 8,183 | 2.2 | 8,587 | 2.3 |

| 貸付金 | 25,760 | 6.8 | 25,691 | 6.9 |

| 保険約款貸付 | 2,920 | 0.8 | 2,695 | 0.7 |

| 一般貸付 | 22,839 | 6.0 | 22,996 | 6.1 |

| 不動産 | 10,764 | 2.8 | 11,206 | 3.0 |

| うち投資用不動産 | 7,662 | 2.0 | 8,299 | 2.2 |

| 繰延税金資産 | - | - | - | - |

| その他 | 6,423 | 1.7 | 9,228 | 2.5 |

| 貸倒引当金 | △ 23 | △ 0.0 | △ 65 | △ 0.0 |

| 合計 | 378,510 | 100.0 | 374,623 | 100.0 |

| うち外貨建資産 | 104,288 | 27.6 | 95,209 | 25.4 |

(注) 「不動産」については土地・建物・建設仮勘定を合計した金額を計上しております。

(2) 資産運用収益

| (単位:億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 利息及び配当金等収入 | 8,365 | 68.1 | 8,311 | 68.9 |

| 預貯金利息 | 16 | 0.1 | 13 | 0.1 |

| 有価証券利息・配当金 | 7,123 | 57.9 | 7,082 | 58.7 |

| 貸付金利息 | 391 | 3.2 | 388 | 3.2 |

| 不動産賃貸料 | 737 | 6.0 | 711 | 5.9 |

| その他利息配当金 | 97 | 0.8 | 114 | 1.0 |

| 商品有価証券運用益 | - | - | - | - |

| 金銭の信託運用益 | 48 | 0.4 | 7 | 0.1 |

| 売買目的有価証券運用益 | - | - | - | - |

| 有価証券売却益 | 3,712 | 30.2 | 3,511 | 29.1 |

| 国債等債券売却益 | 795 | 6.5 | 725 | 6.0 |

| 株式等売却益 | 1,474 | 12.0 | 1,682 | 14.0 |

| 外国証券売却益 | 1,425 | 11.6 | 1,088 | 9.0 |

| その他 | 17 | 0.1 | 13 | 0.1 |

| 有価証券償還益 | 153 | 1.3 | 202 | 1.7 |

| 金融派生商品収益 | - | - | - | - |

| 為替差益 | - | - | - | - |

| 貸倒引当金戻入額 | - | - | - | - |

| 投資損失引当金戻入額 | - | - | - | - |

| その他運用収益 | 12 | 0.1 | 24 | 0.2 |

| 合計 | 12,292 | 100.0 | 12,056 | 100.0 |

(3) 資産運用費用

| (単位:億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 支払利息 | 123 | 3.0 | 103 | 2.9 |

| 商品有価証券運用損 | - | - | - | - |

| 金銭の信託運用損 | - | - | - | - |

| 売買目的有価証券運用損 | - | - | - | - |

| 有価証券売却損 | 1,253 | 30.7 | 2,215 | 61.3 |

| 国債等債券売却損 | 5 | 0.1 | 224 | 6.2 |

| 株式等売却損 | 303 | 7.4 | 365 | 10.1 |

| 外国証券売却損 | 896 | 22.0 | 1,622 | 44.8 |

| その他 | 47 | 1.2 | 4 | 0.1 |

| 有価証券評価損 | 12 | 0.3 | 84 | 2.3 |

| 国債等債券評価損 | - | - | - | - |

| 株式等評価損 | 12 | 0.3 | 49 | 1.4 |

| 外国証券評価損 | 0 | 0.0 | 17 | 0.5 |

| その他 | - | - | 18 | 0.5 |

| 有価証券償還損 | 61 | 1.5 | 35 | 1.0 |

| 金融派生商品費用 | 1,728 | 42.4 | 386 | 10.7 |

| 為替差損 | 315 | 7.7 | 104 | 2.9 |

| 貸倒引当金繰入額 | 18 | 0.4 | 43 | 1.2 |

| 投資損失引当金繰入額 | 2 | 0.1 | 2 | 0.1 |

| 貸付金償却 | 0 | 0.0 | 0 | 0.0 |

| 賃貸用不動産等減価償却費 | 131 | 3.2 | 134 | 3.7 |

| その他運用費用 | 432 | 10.6 | 504 | 13.9 |

| 合計 | 4,081 | 100.0 | 3,616 | 100.0 |

(4) 資産運用に係わる諸効率

| ① 資産別運用利回り | ② 日々平均残高 |

| (単位:%) | (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | |

| 現預金・コールローン | 0.03 | 0.05 | 8,872 | 7,718 | |

| 買現先勘定 | - | - | - | - | |

| 債券貸借取引支払保証金 | - | - | - | - | |

| 買入金銭債権 | 1.58 | 0.88 | 2,339 | 2,500 | |

| 商品有価証券 | - | - | - | - | |

| 金銭の信託 | 16.56 | 7.93 | 292 | 100 | |

| 有価証券 | 2.60 | 2.67 | 287,188 | 290,916 | |

| うち公社債 | 2.07 | 2.01 | 159,348 | 166,665 | |

| うち株式 | 10.66 | 15.29 | 15,101 | 14,056 | |

| うち外国証券 | 2.19 | 2.02 | 105,966 | 101,445 | |

| 公社債 | 1.51 | 1.03 | 94,076 | 86,900 | |

| 株式等 | 7.59 | 7.95 | 11,889 | 14,545 | |

| 貸付金 | 1.50 | 1.36 | 25,723 | 25,766 | |

| うち一般貸付 | 1.16 | 1.00 | 22,618 | 22,959 | |

| 不動産 | 4.59 | 4.08 | 7,795 | 7,909 | |

| 一般勘定計 | 2.36 | 2.41 | 347,532 | 350,809 | |

| うち海外投融資 | 2.18 | 2.00 | 113,097 | 109,102 |

(注) 1 「運用利回り」は、分母を帳簿価額ベースの「日々平均残高」、分子を「経常損益中の資産運用収益 - 資産運用費用」として算出しております。

2 「海外投融資」には、円貨建資産を含んでおります。

③ 売買目的有価証券の評価損益

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | |

| 売買目的有価証券 | 77 | 29 | 121 | 5 |

| 商品有価証券 | - | - | - | - |

| 金銭の信託 | 77 | 29 | 121 | 5 |

④ 有価証券の時価情報(売買目的有価証券以外の有価証券のうち時価のあるもの)

| (単位:億円) | |||||

| 区分 | 帳簿価額 | 時価 | 差損益 | うち差益 | うち差損 |

| 前事業年度末(2021年3月31日) | |||||

| 満期保有目的の債券 | 472 | 488 | 16 | 16 | - |

| 公社債 | 472 | 488 | 16 | 16 | - |

| 外国公社債 | - | - | - | - | - |

| 責任準備金対応債券 | 133,321 | 155,200 | 21,879 | 22,702 | 822 |

| 公社債 | 132,511 | 154,379 | 21,868 | 22,690 | 822 |

| 外国公社債 | 810 | 821 | 10 | 11 | 0 |

| 子会社・関連会社株式 | 3 | 4 | 1 | 1 | - |

| その他有価証券 | 156,463 | 191,674 | 35,210 | 37,408 | 2,197 |

| 公社債 | 30,341 | 34,417 | 4,075 | 4,098 | 22 |

| 株式 | 14,071 | 35,185 | 21,113 | 21,554 | 440 |

| 外国証券 | 103,210 | 112,907 | 9,696 | 11,226 | 1,530 |

| 公社債 | 89,915 | 97,302 | 7,386 | 8,775 | 1,388 |

| 株式等 | 13,295 | 15,604 | 2,309 | 2,451 | 141 |

| その他の証券 | 5,665 | 5,933 | 267 | 468 | 200 |

| 買入金銭債権 | 2,463 | 2,521 | 57 | 60 | 3 |

| 譲渡性預金 | 710 | 709 | △ 0 | 0 | 0 |

| 合計 | 290,261 | 347,368 | 57,107 | 60,128 | 3,020 |

| 公社債 | 163,325 | 189,286 | 25,960 | 26,806 | 845 |

| 株式 | 14,071 | 35,185 | 21,113 | 21,554 | 440 |

| 外国証券 | 104,024 | 113,732 | 9,708 | 11,239 | 1,531 |

| 公社債 | 90,725 | 98,123 | 7,397 | 8,787 | 1,389 |

| 株式等 | 13,298 | 15,609 | 2,310 | 2,452 | 141 |

| その他の証券 | 5,665 | 5,933 | 267 | 468 | 200 |

| 買入金銭債権 | 2,463 | 2,521 | 57 | 60 | 3 |

| 譲渡性預金 | 710 | 709 | △ 0 | 0 | 0 |

| 当事業年度末(2022年3月31日) | |||||

| 満期保有目的の債券 | 475 | 484 | 8 | 8 | - |

| 公社債 | 475 | 484 | 8 | 8 | - |

| 外国公社債 | - | - | - | - | - |

| 責任準備金対応債券 | 142,576 | 157,392 | 14,815 | 17,851 | 3,035 |

| 公社債 | 141,880 | 156,689 | 14,809 | 17,844 | 3,035 |

| 外国公社債 | 696 | 702 | 6 | 6 | 0 |

| 子会社・関連会社株式 | 3 | 6 | 2 | 2 | - |

| その他有価証券 | 141,077 | 170,182 | 29,105 | 32,185 | 3,080 |

| 公社債 | 28,447 | 31,672 | 3,224 | 3,343 | 119 |

| 株式 | 12,880 | 32,499 | 19,619 | 19,969 | 349 |

| 外国証券 | 91,075 | 96,987 | 5,911 | 8,439 | 2,527 |

| 公社債 | 81,724 | 85,505 | 3,781 | 5,985 | 2,204 |

| 株式等 | 9,351 | 11,481 | 2,130 | 2,453 | 323 |

| その他の証券 | 5,492 | 5,794 | 302 | 377 | 74 |

| 買入金銭債権 | 2,352 | 2,398 | 46 | 56 | 9 |

| 譲渡性預金 | 830 | 829 | △ 0 | 0 | 0 |

| 合計 | 284,132 | 328,065 | 43,932 | 50,048 | 6,116 |

| 公社債 | 170,803 | 188,845 | 18,042 | 21,197 | 3,154 |

| 株式 | 12,880 | 32,499 | 19,619 | 19,969 | 349 |

| 外国証券 | 91,775 | 97,695 | 5,920 | 8,448 | 2,527 |

| 公社債 | 82,420 | 86,208 | 3,787 | 5,992 | 2,204 |

| 株式等 | 9,354 | 11,487 | 2,132 | 2,455 | 323 |

| その他の証券 | 5,492 | 5,794 | 302 | 377 | 74 |

| 買入金銭債権 | 2,352 | 2,398 | 46 | 56 | 9 |

| 譲渡性預金 | 830 | 829 | △ 0 | 0 | 0 |

(注)1 本表には、金融商品取引法上の有価証券として取り扱うことが適当と認められるもの等を含んでおります。

2 市場価格のない株式等および組合等は本表から除いています。組合等は主に匿名組合、投資事業組合等であります。これらは「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 2019年7月4日)第26項または第27項に従い、時価開示の対象とはしておりません。

・市場価格のない株式等および組合等の帳簿価額は以下のとおりであります。

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 満期保有目的の債券 | - | - |

| 非上場外国公社債 | - | - |

| その他 | - | - |

| 責任準備金対応債券 | - | - |

| 子会社・関連会社株式 | 1,767 | 1,987 |

| 非上場国内株式 (店頭売買株式を除く) | 55 | 55 |

| 非上場外国株式 (店頭売買株式を除く) | 53 | 53 |

| その他 | 1,658 | 1,878 |

| その他有価証券 | 1,314 | 4,526 |

| 非上場国内株式 (店頭売買株式を除く) | 449 | 371 |

| 非上場外国株式 (店頭売買株式を除く) | 271 | 90 |

| 非上場外国公社債 | - | - |

| その他 | 592 | 4,064 |

| 合計 | 3,081 | 6,514 |

(注) 1 本表には、金融商品取引法上の有価証券として取り扱うことが適当と認められるもの等を含んでおります。

2 市場価格のない株式等および組合等のうち、外国証券の為替を評価した差損益は以下のとおりであります。

(前事業年度末:△18億円、当事業年度末:321億円)

⑤ 金銭の信託の時価情報

| (単位:億円) | |||||

| 区分 | 貸借対照表 計上額 | 時価 | 差損益 | うち差益 | うち差損 |

| 前事業年度末 (2021年3月31日) | 77 | 77 | 32 | 46 | 14 |

| 当事業年度末 (2022年3月31日) | 121 | 121 | 9 | 21 | 11 |

(注) 1 本表記載の時価相当額の算定は、金銭の信託の受託者が合理的に算定した価格によっております。

2 差損益には金銭の信託内で設定しているデリバティブ取引に係る差損益も含んでおります。

3. 経常利益等の明細(基礎利益)

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 基礎収益 | 34,378 | 36,811 |

| 保険料等収入 | 22,854 | 22,761 |

| 資産運用収益 | 9,809 | 8,951 |

| うち利息及び配当金等収入 | 8,365 | 8,311 |

| その他経常収益 | 1,682 | 5,056 |

| その他基礎収益(a) | 31 | 41 |

| 基礎費用 | 29,572 | 31,847 |

| 保険金等支払金 | 19,875 | 24,127 |

| 責任準備金等繰入額 | 2,583 | 448 |

| 資産運用費用 | 751 | 777 |

| 事業費 | 4,037 | 4,102 |

| その他経常費用 | 2,324 | 2,391 |

| その他基礎費用(b) | 0 | 0 |

| 基礎利益 A | 4,805 | 4,964 |

| キャピタル収益 | 3,761 | 3,519 |

| 金銭の信託運用益 | 48 | 7 |

| 売買目的有価証券運用益 | - | - |

| 有価証券売却益 | 3,712 | 3,511 |

| 金融派生商品収益 | - | - |

| 為替差益 | - | - |

| その他キャピタル収益(c) | 0 | 0 |

| キャピタル費用 | 3,342 | 2,833 |

| 金銭の信託運用損 | - | - |

| 売買目的有価証券運用損 | - | - |

| 有価証券売却損 | 1,253 | 2,215 |

| 有価証券評価損 | 12 | 84 |

| 金融派生商品費用 | 1,728 | 386 |

| 為替差損 | 315 | 104 |

| その他キャピタル費用(d) | 31 | 41 |

| キャピタル損益 B | 419 | 685 |

| キャピタル損益含み基礎利益 A+B | 5,224 | 5,649 |

| 臨時収益 | 3,262 | 4,945 |

| 再保険収入 | - | - |

| 危険準備金戻入額 | 286 | - |

| 個別貸倒引当金戻入額 | - | - |

| その他臨時収益(注)1 | 2,976 | 4,945 |

| 臨時費用 | 4,749 | 6,805 |

| 再保険料 | - | - |

| 危険準備金繰入額 | - | - |

| 個別貸倒引当金繰入額 | 16 | 44 |

| 特定海外債権引当勘定繰入額 | - | - |

| 貸付金償却 | 0 | 0 |

| その他臨時費用(注)2 | 4,732 | 6,761 |

| 臨時損益 C | △ 1,486 | △ 1,860 |

| 経常利益 A+B+C | 3,737 | 3,789 |

(注) 1 その他臨時収益には、保険業法施行規則第71条第1項に規定する再保険を付した部分に相当する個人保険・個人年金の責任準備金の金額(前事業年度:2,976億円、当事業年度:4,945億円)を記載しております。

(注) 2 その他臨時費用には、保険業法施行規則第71条第1項に規定する再保険を付したことによる個人保険・個人年金の再保険料(前事業年度:3,770億円、当事業年度:6,032億円)、投資損失引当金繰入額(前事業年度:2億円、当事業年度:2億円)及び保険業法施行規則第69条第5項の規定により責任準備金を追加して積み立てた金額(前事業年度:959億円、当事業年度:725億円)の合計額を記載しております。

(参考)

その他基礎収益等の内訳

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | |

| その他基礎収益(a) | 31 | 41 | |

| マーケット・ヴァリュー・アジャストメントに係る解約返戻金額の影響額 | - | - | |

| 外貨建て保険契約に係る市場為替レート変動の影響額 | 31 | 41 | |

| その他基礎費用(b) | 0 | 0 | |

| マーケット・ヴァリュー・アジャストメントに係る解約返戻金額の影響額 | 0 | 0 | |

| 外貨建て保険契約に係る市場為替レート変動の影響額 | - | - | |

| ①基礎利益への影響額 (a)-(b) | 31 | 41 | |

| その他キャピタル収益(c) | 0 | 0 | |

| マーケット・ヴァリュー・アジャストメントに係る解約返戻金額の影響額 | 0 | 0 | |

| 外貨建て保険契約に係る市場為替レート変動の影響額 | - | - | |

| その他キャピタル費用(d) | 31 | 41 | |

| マーケット・ヴァリュー・アジャストメントに係る解約返戻金額の影響額 | - | - | |

| 外貨建て保険契約に係る市場為替レート変動の影響額 | 31 | 41 | |

| ②キャピタル損益への影響 (c)-(d) | △ 31 | △ 41 | |

4. 保険業法に基づく債権の状況

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 破産更生債権及びこれらに準ずる債権 | 0 | 0 |

| 危険債権 | 32 | 72 |

| 要管理債権 | - | - |

| 貸付条件緩和債権 | 8 | 11 |

| 小計 ① | 41 | 84 |

| (対合計比)①/② | (0.08) | (0.12) |

| 正常債権 | 48,856 | 73,178 |

| 合計 ② | 48,898 | 73,262 |

(注) 1 破綻先及び実質破綻先に対する担保・保証付債券等について、債券額から担保の評価額及び保証等による回収が可能と認められる金額を控除した残額を取立不能見込額として債券額から直接減額しております。その金額は、2021年度末が破産更生債権及びこれらに準ずる債権額1百万円、2020年度末が破産更生債権及びこれらに準ずる債権額1百万円であります。

2 破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始又は再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権であります。

3 危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権であります。(注2に掲げる債権を除く。)

4 三月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日から三月以上遅延している貸出金であります。(注2及び3に掲げる債権を除く。)

5 貸出条件緩和貸付金とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行なった貸付金(注2から4に掲げる債権を除く。)であります。

6 正常債権とは、債務者の財政状態及び経営成績に特に問題がないものとして、注2から5までに掲げる債権以外のものに区分される債権であります。

5. ソルベンシー・マージン比率

| (単位:億円) |

| 項目 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | |||

| ソルベンシー・マージン総額(A) | 69,904 | 64,837 | |||

| 資本金等*1 | 4,685 | 4,302 | |||

| 価格変動準備金 | 2,334 | 2,504 | |||

| 危険準備金 | 5,998 | 5,998 | |||

| 一般貸倒引当金 | 3 | 2 | |||

| (その他有価証券評価差額金(税効果控除前)・繰延ヘッジ損益(税効果控除前))×90%(マイナスの場合100%) | 31,545 | 26,426 | |||

| 土地の含み損益×85%(マイナスの場合100%) | 2,556 | 3,617 | |||

| 全期チルメル式責任準備金相当額超過額 | 21,646 | 20,792 | |||

| 負債性資本調達手段等 | 8,668 | 8,393 | |||

| 全期チルメル式責任準備金相当額超過額及び負債性資本調達手段等のうち、マージンに算入されない額 | △ 8,256 | △ 7,690 | |||

| 控除項目 | - | △5 | |||

| その他 | 722 | 496 | |||

| 14,916 | 14,291 | |||

| 保険リスク相当額 R1 | 674 | 679 | |||

| 第三分野保険の保険リスク相当額 R8 | 1,662 | 1,589 | |||

| 予定利率リスク相当額 R2 | 1,793 | 1,657 | |||

| 29 | 29 | |||

| 資産運用リスク相当額 R3 | 12,571 | 12,098 | |||

| 経営管理リスク相当額 R4 | 334 | 321 | |||

ソルベンシー・マージン比率

| 937.2% | 907.3% |

*1 社外流出予定額及び評価・換算差額等を除いております。

*2 標準的方式を用いて算出しております。

(注) 上記は、保険業法施行規則第86条、第87条及び平成8年大蔵省告示第50号の規定に基づいて算出しております。

(参考)連結ソルベンシー・マージン比率

| (単位:億円) |

| 項目 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | |||

| ソルベンシー・マージン総額(A) | 68,174 | 63,104 | |||

| 資本金等*1 | 4,705 | 4,313 | |||

| 価格変動準備金 | 2,334 | 2,504 | |||

| 危険準備金 | 5,998 | 5,998 | |||

| 異常危険準備金 | - | - | |||

| 一般貸倒引当金 | 3 | 2 | |||

| (その他有価証券評価差額金(税効果控除前)・繰延ヘッジ損益(税効果控除前))×90%(マイナスの場合100%) | 31,545 | 26,426 | |||

| 土地の含み損益×85%(マイナスの場合100%) | 2,556 | 3,617 | |||

| 未認識数理計算上の差異及び未認識過去勤務費用の合計額 | △ 63 | 155 | |||

| 全期チルメル式責任準備金相当額超過額 | 21,646 | 20,792 | |||

| 負債性資本調達手段等 | 8,668 | 8,393 | |||

| 全期チルメル式責任準備金相当額超過額及び負債性資本調達手段等のうち、マージンに算入されない額 | △ 8,256 | △7,690 | |||

| 控除項目 | △ 1,686 | △1,905 | |||

| その他 | 722 | 496 | |||

| 14,387 | 13,695 | |||

| 保険リスク相当額 R1 | 674 | 679 | |||

| 一般保険リスク相当額 R5 | - | - | |||

| 巨大災害リスク相当額 R6 | - | - | |||

| 第三分野保険の保険リスク相当額 R8 | 1,662 | 1,589 | |||

| 少額短期保険業者の保険リスク相当額 R9 | - | 0 | |||

| 予定利率リスク相当額 R2 | 1,793 | 1,657 | |||

| 29 | 29 | |||

| 資産運用リスク相当額 R3 | 12,045 | 11,505 | |||

| 経営管理リスク相当額 R4 | 324 | 309 | |||

ソルベンシー・マージン比率

| 947.7% | 921.5% |

*1 社外流出予定額及びその他の包括利益累計額等を除いております。

*2 標準的方式を用いて算出しております。

(注) 上記は、保険業法施行規則第86条の2、第88条及び平成23年金融庁告示第23号の規定に基づいて算出しております。

6. 特別勘定の状況

(1) 特別勘定資産残高の状況

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) |

| 金額 | 金額 | |

| 個人変額保険 | 607 | 628 |

| 個人変額年金保険 | 342 | 334 |

| 団体年金保険 | 14,800 | 16,686 |

| 特別勘定計 | 15,751 | 17,650 |

(2) 個人変額保険(特別勘定)の状況

① 保有契約高

| (単位:千件、億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 件数 | 金額 | 件数 | 金額 | |

| 変額保険(有期型) | 0 | 0 | 0 | 0 |

| 変額保険(終身型) | 39 | 2,429 | 38 | 2,381 |

| 合計 | 39 | 2,429 | 38 | 2,381 |

(注) 保有契約高には定期保険特約部分を含んでおります。

② 年度末個人変額保険特別勘定資産の内訳

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 構成比 | 金額 | 構成比 | |

| 現預金・コールローン | 0 | 0.0 | 0 | 0.0 |

| 有価証券 | 573 | 94.4 | 600 | 95.5 |

| 公社債 | 159 | 26.3 | 172 | 27.4 |

| 株式 | 175 | 28.9 | 186 | 29.6 |

| 外国証券 | 238 | 39.2 | 242 | 38.5 |

| 公社債 | 62 | 10.3 | 62 | 10.0 |

| 株式等 | 175 | 28.9 | 179 | 28.5 |

| その他の証券 | - | - | - | - |

| 貸付金 | - | - | - | - |

| その他 | 34 | 5.6 | 28 | 4.5 |

| 貸倒引当金 | - | - | - | - |

| 合計 | 607 | 100.0 | 628 | 100.0 |

③ 個人変額保険特別勘定の運用収支状況

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 金額 | 金額 | |

| 利息配当金等収入 | 8 | 9 |

| 有価証券売却益 | 23 | 35 |

| 有価証券償還益 | - | - |

| 有価証券評価益 | 149 | 132 |

| 為替差益 | 1 | 0 |

| 金融派生商品収益 | 0 | 0 |

| その他の収益 | 0 | 0 |

| 有価証券売却損 | 11 | 4 |

| 有価証券償還損 | - | - |

| 有価証券評価損 | 36 | 122 |

| 為替差損 | 0 | 1 |

| 金融派生商品費用 | 0 | 0 |

| その他の費用 | 0 | 0 |

| 収支差額 | 134 | 50 |

④ 個人変額保険特別勘定に関する有価証券等の時価情報

・売買目的有価証券の評価損益

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | |

| 売買目的有価証券 | 573 | 113 | 600 | 9 |

・金銭の信託の時価情報

前事業年度末、当事業年度末ともに残高がないため、記載しておりません。

(3) 個人変額年金保険(特別勘定)の状況

① 保有契約高

| (単位:千件、億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 件数 | 金額 | 件数 | 金額 | |

| 個人変額年金保険 | 5 | 252 | 4 | 211 |

(注) 保有契約高には年金支払開始後契約を含んでおります。

② 年度末個人変額年金保険特別勘定資産の内訳

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 構成比 | 金額 | 構成比 | |

| 現預金・コールローン | 3 | 1.0 | 2 | 0.8 |

| 有価証券 | 318 | 93.2 | 316 | 94.4 |

| 公社債 | 81 | 23.9 | 90 | 26.9 |

| 株式 | 72 | 21.3 | 75 | 22.6 |

| 外国証券 | 40 | 11.8 | 42 | 12.7 |

| 公社債 | 15 | 4.6 | 17 | 5.2 |

| 株式等 | 24 | 7.2 | 24 | 7.5 |

| その他の証券 | 123 | 36.2 | 107 | 32.2 |

| 貸付金 | - | - | - | - |

| その他 | 20 | 5.9 | 15 | 4.7 |

| 貸倒引当金 | - | - | - | - |

| 合計 | 342 | 100.0 | 334 | 100.0 |

③ 個人変額年金保険特別勘定の運用収支状況

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 金額 | 金額 | |

| 利息配当金等収入 | 18 | 14 |

| 有価証券売却益 | 5 | 8 |

| 有価証券償還益 | - | - |

| 有価証券評価益 | 98 | 81 |

| 為替差益 | 0 | 0 |

| 金融派生商品収益 | 0 | 0 |

| その他の収益 | 0 | 0 |

| 有価証券売却損 | 3 | 1 |

| 有価証券償還損 | - | 0 |

| 有価証券評価損 | 45 | 91 |

| 為替差損 | 0 | 0 |

| 金融派生商品費用 | 0 | 0 |

| その他の費用 | 0 | 0 |

| 収支差額 | 73 | 11 |

④ 個人変額年金保険特別勘定に関する有価証券等の時価情報

・売買目的有価証券の評価損益

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | |

| 売買目的有価証券 | 318 | 52 | 316 | △10 |

・金銭の信託の時価情報

前事業年度末、当事業年度末ともに残高がないため、記載しておりません。

7. 有価証券明細表(一般勘定)

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 国債 | 146,721 | 45.1 | 154,696 | 48.8 |

| 地方債 | 1,077 | 0.3 | 1,060 | 0.3 |

| 社債 | 19,602 | 6.0 | 18,271 | 5.8 |

| うち公社・公団債 | 3,935 | 1.2 | 3,868 | 1.2 |

| 株式 | 35,691 | 11.0 | 32,927 | 10.4 |

| 外国証券 | 114,026 | 35.1 | 101,434 | 32.0 |

| 公社債 | 98,112 | 30.2 | 86,201 | 27.2 |

| 株式等 | 15,914 | 4.9 | 15,233 | 4.8 |

| その他の証券 | 8,183 | 2.5 | 8,587 | 2.7 |

| 合計 | 325,302 | 100.0 | 316,976 | 100.0 |

8. 貸付金残存期間別残高(一般勘定)

| (単位:億円) |

| 区分 | 1年以下 | 1年超 3年以下 | 3年超 5年以下 | 5年超 7年以下 | 7年超 10年以下 | 10年超 (期間の定めのないものを含む) | 合計 |

| 前事業年度末(2021年3月31日) | |||||||

| 変動金利 | 99 | 199 | 387 | 135 | 119 | 3,082 | 4,023 |

| 固定金利 | 3,157 | 3,396 | 3,589 | 2,876 | 2,323 | 3,472 | 18,816 |

| 一般貸付計 | 3,256 | 3,596 | 3,976 | 3,011 | 2,442 | 6,554 | 22,839 |

| 当事業年度末(2022年3月31日) | |||||||

| 変動金利 | 197 | 490 | 294 | 296 | 202 | 3,416 | 4,898 |

| 固定金利 | 3,263 | 3,391 | 3,945 | 2,026 | 1,814 | 3,656 | 18,098 |

| 一般貸付計 | 3,461 | 3,881 | 4,240 | 2,323 | 2,017 | 7,073 | 22,996 |

9. 海外投融資明細表(一般勘定)

① 外貨建資産

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 公社債 | 90,172 | 74.1 | 79,155 | 71.4 |

| 株式 | 11,966 | 9.8 | 12,472 | 11.2 |

| 現預金・その他 | 2,149 | 1.8 | 3,581 | 3.2 |

| 小計 | 104,288 | 85.7 | 95,209 | 85.8 |

② 円貨額が確定した外貨建資産

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 公社債 | - | - | - | - |

| 現預金・その他 | 2,723 | 2.2 | 2,497 | 2.3 |

| 小計 | 2,723 | 2.2 | 2,497 | 2.3 |

③ 円貨建資産

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 非居住者貸付 | 259 | 0.2 | 324 | 0.3 |

| 公社債(円建外債)・その他 | 14,377 | 11.8 | 12,896 | 11.6 |

| 小計 | 14,636 | 12.0 | 13,221 | 11.9 |

④ 合計

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 海外投融資 | 121,648 | 100.0 | 110,928 | 100.0 |

(注) 「円貨額が確定した外貨建資産」は、為替予約等が付されていることにより決済時の円貨額が確定し、当該円貨額を資産の貸借対照表価額としているものであります。

(参考4)第一フロンティア生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報

参考として、第一フロンティア生命保険株式会社の単体情報のうち、一般社団法人生命保険協会の定める決算発表様式に準ずる情報を以下のとおり記載しております。

1. 主要業績

(1) 保有契約高及び新契約高

① 保有契約高

| (単位:千件、億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||||||

| 件数 | 前年度末比 | 金額 | 前年度末比 | 件数 | 前年度末比 | 金額 | 前年度末比 | |

| 個人保険 | 734 | 106.0 | 51,541 | 117.7 | 827 | 112.8 | 60,373 | 117.1 |

| 個人年金保険 | 829 | 90.6 | 41,663 | 98.8 | 731 | 88.3 | 37,970 | 91.1 |

| 団体保険 | - | - | - | - | - | - | - | - |

| 団体年金保険 | - | - | - | - | - | - | - | - |

(注) 個人年金保険については、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金を合計したものであります。

② 新契約高

| (単位:千件、億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | ||||||||

| 件数 | 金額 | 新契約 | 転換による 純増加 | 前年度比 | 件数 | 金額 | 新契約 | 転換による 純増加 | 前年度比 | |

| 個人保険 | 69 | 5,190 | 5,190 | - | 63.1 | 81 | 6,093 | 6,093 | - | 117.4 |

| 個人年金保険 | 57 | 2,182 | 2,182 | - | 56.0 | 101 | 4,500 | 4,500 | - | 206.2 |

| 団体保険 | - | - | - | - | - | - | - | - | - | - |

| 団体年金保険 | - | - | - | - | - | - | - | - | - | - |

(注) 新契約の個人年金保険の金額は年金支払開始時における年金原資であります。

(2) 年換算保険料

① 保有契約

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 前年度末比 | 当事業年度末 (2022年3月31日) | 前年度末比 |

| 個人保険 | 4,186 | 117.1 | 4,960 | 118.5 |

| 個人年金保険 | 4,423 | 98.2 | 4,023 | 90.9 |

| 合計 | 8,610 | 106.6 | 8,983 | 104.3 |

| うち医療保障・ 生前給付保障等 | 15 | - | 30 | 193.8 |

② 新契約

| (単位:億円、%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 前年度比 | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | 前年度比 |

| 個人保険 | 529 | 72.2 | 602 | 113.8 |

| 個人年金保険 | 246 | 52.9 | 577 | 234.3 |

| 合計 | 775 | 64.7 | 1,179 | 152.1 |

| うち医療保障・ 生前給付保障等 | 15 | - | 13 | 88.9 |

(注)1 「年換算保険料」とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たり

の保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 「医療保障・生前給付保障等」には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定

疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を

事由とするものを含む。)等に該当する部分の年換算保険料を計上しております。

2. 一般勘定資産の運用状況

(1) 資産の構成

| (単位:億円、%) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 金額 | 占率 | 金額 | 占率 | |

| 現預金・コールローン | 7,858 | 9.1 | 10,517 | 11.7 |

| 買現先勘定 | - | - | - | - |

| 債券貸借取引支払保証金 | - | - | - | - |

| 買入金銭債権 | - | - | 160 | 0.2 |

| 商品有価証券 | - | - | - | - |

| 金銭の信託 | 11,232 | 13.0 | 10,747 | 11.9 |

| 有価証券 | 64,815 | 74.8 | 63,948 | 71.0 |

| 公社債 | 16,457 | 19.0 | 16,635 | 18.5 |

| 株式 | - | - | - | - |

| 外国証券 | 46,506 | 53.7 | 45,591 | 50.6 |

| 公社債 | 46,506 | 53.7 | 45,591 | 50.6 |

| 株式等 | - | - | - | - |

| その他の証券 | 1,851 | 2.1 | 1,722 | 1.9 |

| 貸付金 | - | - | - | - |

| 不動産 | 0 | 0.0 | 7 | 0.0 |

| 繰延税金資産 | - | - | 426 | 0.5 |

| その他 | 2,702 | 3.1 | 4,304 | 4.8 |

| 貸倒引当金 | △ 0 | △ 0.0 | △0 | △0.0 |

| 合計 | 86,608 | 100.0 | 90,113 | 100.0 |

| うち外貨建資産 | 52,130 | 60.2 | 53,001 | 58.8 |

(注)不動産については建物の金額を計上しております。

(2) 資産運用関係収益

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 利息及び配当金等収入 | 1,801 | 1,731 |

| 預貯金利息 | 0 | 0 |

| 有価証券利息・配当金 | 1,797 | 1,726 |

| 貸付金利息 | - | - |

| 不動産賃貸料 | - | - |

| その他利息配当金 | 3 | 4 |

| 商品有価証券運用益 | - | - |

| 金銭の信託運用益 | 233 | - |

| 売買目的有価証券運用益 | - | - |

| 有価証券売却益 | 948 | 369 |

| 国債等債券売却益 | 22 | 33 |

| 株式等売却益 | - | - |

| 外国証券売却益 | 925 | 336 |

| その他 | - | - |

| 有価証券償還益 | 2 | 10 |

| 金融派生商品収益 | 1,227 | - |

| 為替差益 | 4,782 | 4,657 |

| 貸倒引当金戻入額 | - | - |

| その他運用収益 | 0 | 0 |

| 合計 | 8,996 | 6,768 |

(3) 資産運用関係費用

| (単位:億円) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 支払利息 | 0 | 0 |

| 商品有価証券運用損 | - | - |

| 金銭の信託運用損 | - | 23 |

| 売買目的有価証券運用損 | - | - |

| 有価証券売却損 | 12 | 128 |

| 国債等債券売却損 | 2 | 14 |

| 株式等売却損 | - | - |

| 外国証券売却損 | 9 | 113 |

| その他 | - | - |

| 有価証券評価損 | - | - |

| 国債等債券評価損 | - | - |

| 株式等評価損 | - | - |

| 外国証券評価損 | - | - |

| その他 | - | - |

| 有価証券償還損 | 1 | 0 |

| 金融派生商品費用 | - | 58 |

| 為替差損 | - | - |

| 貸倒引当金繰入額 | 0 | 0 |

| 貸付金償却 | - | - |

| 賃貸用不動産等減価償却費 | - | - |

| その他運用費用 | 6 | 6 |

| 合計 | 19 | 216 |

(4) 資産運用に係わる諸効率

① 資産別運用利回り

| (単位:%) |

| 区分 | 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) |

| 現預金・コールローン | 3.37 | 1.11 |

| 買現先勘定 | - | - |

| 債券貸借取引支払保証金 | - | - |

| 買入金銭債権 | - | 1.26 |

| 商品有価証券 | - | - |

| 金銭の信託 | 2.30 | △0.22 |

| 有価証券 | 13.47 | 10.90 |

| うち公社債 | 2.81 | 3.92 |

| うち株式 | - | - |

| うち外国証券 | 17.69 | 13.84 |

| 貸付金 | - | - |

| 不動産 | - | - |

| 一般勘定計 | 12.04 | 8.13 |

| うち海外投融資 | 18.23 | 13.93 |

(注) 1 利回り計算式の分母は帳簿価額ベースの日々平均残高、分子は経常損益中、資産運用収益-資産運用費用として算出した利回りであります。

2 海外投融資とは、外貨建資産と円建資産の合計であります。

② 売買目的有価証券の評価損益

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||

| 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | 貸借対照表計上額 | 当期の損益に 含まれた評価損益 | |

| 売買目的有価証券 | 11,232 | 233 | 10,747 | △23 |

(注) 本表には、金銭の信託等の売買目的有価証券を含んでおります。

③ 有価証券の時価情報(売買目的有価証券以外の有価証券のうち時価のあるもの)

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||||||||

| 帳簿 価額 | 時価 | 差損益 | うち 差益 | うち 差損 | 帳簿 価額 | 時価 | 差損益 | うち 差益 | うち 差損 | |

| 満期保有目的の債券 | - | - | - | - | - | - | - | - | - | - |

| 責任準備金対応債券 | 34,025 | 36,093 | 2,068 | 2,273 | 205 | 35,932 | 36,108 | 175 | 884 | 708 |

| 子会社・関連会社株式 | - | - | - | - | - | - | - | - | - | - |

| その他有価証券 | 28,765 | 30,790 | 2,024 | 2,117 | 93 | 28,297 | 28,176 | △121 | 355 | 476 |

| 公社債 | 4,604 | 4,765 | 160 | 164 | 3 | 4,723 | 4,758 | 35 | 72 | 36 |

| 株式 | - | - | - | - | - | - | - | - | - | - |

| 外国証券 | 22,456 | 24,174 | 1,717 | 1,807 | 89 | 21,711 | 21,535 | △176 | 262 | 438 |

| 公社債 | 22,456 | 24,174 | 1,717 | 1,807 | 89 | 21,711 | 21,535 | △176 | 262 | 438 |

| 株式等 | - | - | - | - | - | - | - | - | - | - |

| その他の証券 | 1,705 | 1,851 | 146 | 146 | - | 1,701 | 1,722 | 20 | 20 | - |

| 買入金銭債権 | - | - | - | - | - | 161 | 160 | △1 | - | 1 |

| 譲渡性預金 | - | - | - | - | - | - | - | - | - | - |

| その他 | - | - | - | - | - | - | - | - | - | - |

| 合計 | 62,790 | 66,883 | 4,092 | 4,391 | 298 | 64,230 | 64,284 | 54 | 1,239 | 1,185 |

| 公社債 | 16,296 | 17,160 | 863 | 890 | 27 | 16,600 | 17,029 | 429 | 547 | 118 |

| 株式 | - | - | - | - | - | - | - | - | - | - |

| 外国証券 | 44,788 | 47,872 | 3,083 | 3,354 | 271 | 45,767 | 45,373 | △394 | 671 | 1,066 |

| 公社債 | 44,788 | 47,872 | 3,083 | 3,354 | 271 | 45,767 | 45,373 | △394 | 671 | 1,066 |

| 株式等 | - | - | - | - | - | - | - | - | - | - |

| その他の証券 | 1,705 | 1,851 | 146 | 146 | - | 1,701 | 1,722 | 20 | 20 | - |

| 買入金銭債権 | - | - | - | - | - | 161 | 160 | △1 | - | 1 |

| 譲渡性預金 | - | - | - | - | - | - | - | - | - | - |

| その他 | - | - | - | - | - | - | - | - | - | - |

(注) 本表には、金融商品取引法上の有価証券として取り扱うことが適当と認められるもの等を含んでおります。

・市場価格のない株式等および組合等の帳簿価額

該当事項はありません。

④ 金銭の信託の時価情報

| (単位:億円) |

| 区分 | 前事業年度末 (2021年3月31日) | 当事業年度末 (2022年3月31日) | ||||||||

| 貸借対照 表計上額 | 時価 | 差損益 | うち差益 | うち差損 | 貸借対照 表計上額 | 時価 | 差損益 | うち差益 | うち差損 | |

| 金銭の信託 | 11,232 | 11,232 | 233 | 257 | 24 | 10,747 | 10,747 | △23 | 24 | 47 |

(注) 1 本表記載の時価相当額の算定は、金銭の信託の受託者が合理的に算出した価格によっております。

2 差損益には当期の損益に含まれた評価損益を記載しております。

3. 経常利益等の明細(基礎利益)

| (単位:億円) |

| 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | |

| 基礎利益 A | 585 | 439 |

| キャピタル収益 | 7,839 | 6,618 |

| 金銭の信託運用益 | 233 | - |

| 売買目的有価証券運用益 | - | - |

| 有価証券売却益 | 948 | 369 |

| 金融派生商品収益 | 1,227 | - |

| 為替差益 | 4,782 | 4,657 |

| その他キャピタル収益 | 646 | 1,592 |

| キャピタル費用 | 6,605 | 5,510 |

| 金銭の信託運用損 | - | 23 |

| 売買目的有価証券運用損 | - | - |

| 有価証券売却損 | 12 | 128 |

| 有価証券評価損 | - | - |

| 金融派生商品費用 | - | 58 |

| 為替差損 | - | - |

| その他キャピタル費用 | 6,593 | 5,300 |

| キャピタル損益 B | 1,233 | 1,108 |

| キャピタル損益含み基礎利益 A+B | 1,818 | 1,548 |

| 臨時収益 | 1,903 | 0 |

| 再保険収入 | - | - |

| 危険準備金戻入額 | - | - |

| 個別貸倒引当金戻入額 | - | 0 |

| その他臨時収益 | 1,903 | - |

| 臨時費用 | 2,573 | 317 |

| 再保険料 | - | - |

| 危険準備金繰入額 | 480 | 28 |

| 個別貸倒引当金繰入額 | 0 | - |

| 特定海外債権引当勘定繰入額 | - | - |

| 貸付金償却 | - | - |

| その他臨時費用 | 2,092 | 288 |

| 臨時損益 C | △ 670 | △317 |

| 経常利益 A+B+C | 1,147 | 1,231 |

(注) 1 基礎利益には、次の金額が含まれております。

| 前事業年度 (自 2020年4月1日 至 2021年3月31日) | 当事業年度 (自 2021年4月1日 至 2022年3月31日) | |

| マーケット・ヴァリュー・アジャストメントに係る解約返戻金額変動の影響額 | △ 635 | △1,477 |