四半期報告書-第84期第3四半期(令和1年10月1日-令和1年12月31日)

(1) 業績の状況

(連結業績)

・EPSは91.97円(前年比+4%、前年差+3.62円)、利益成長と資本政策により前年を上回りました。

・グループ総取扱高は2兆1,743億円(前年比+16%)、フィンテックのショッピングクレジット取扱高が全体を牽引し、前年を2,933億円上回り第3四半期としては初めて2兆円を超えました。

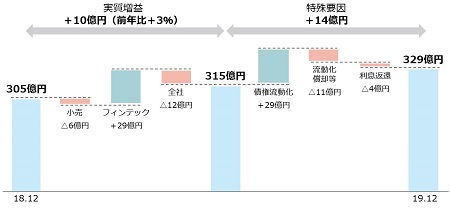

・営業利益は329億円(前年比+8%)4期連続の増益、当期利益は199億円(前年比+3%)5期連続の増益となりました。

※「第2 事業の状況」において、億円単位で記載している金額は億円未満を四捨五入しています。

□ 連結業績

営業利益増減のおもな特殊要因

・債権流動化にともない計上した債権譲渡益71億円(前年差+29億円)、償却額・費用等15億円(前年差+11億円)により、営業利益が18億円増加しました。

・消費者ローン利息の返還に備えるため、利息返還損失引当金繰入額29億円(前年差+4億円)を計上したことにより、営業利益が4億円減少しました。

□ 営業利益増減要因

(セグメント別の状況)

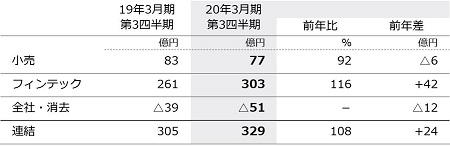

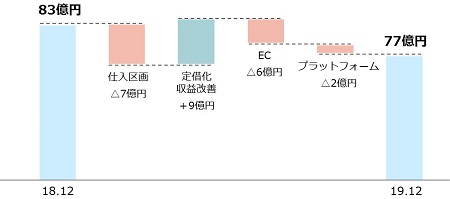

・小売セグメントの営業利益は77億円(前年比△8%)と、前年を6億円下回りました。

・フィンテックセグメントの営業利益は303億円(前年比+16%)、ショッピングクレジットが好調に推移したことから売上収益は8期連続の増収、営業利益も4期連続の増益となりました。

□ セグメント営業利益

<小売セグメント>・前期までの5年間にわたるショッピングセンター型店舗への転換により、収益改善と利益の安定化が進みました。当期より新たな店舗戦略「デジタル・ネイティブ・ストア」の実現に向け、D2C(ダイレクトトゥーコンシューマー)やシェアリングサービスなどのブランドの導入を進め、ネットでは提供できない体験やコミュニケーションの場を提供する店舗をめざしています。定借区画の収益の安定化は着実に進みましたが、自主専門店・消化仕入区画・ECが消費増税や天候不順などの影響を受け減収減益となりました。

・店舗の構造改革によりお客さまからのご要望の多い飲食・サービスカテゴリーを拡大した結果、施設価値が向上し入店客数は1億6千万人(前年比+1%)と堅調に推移しています。

□ 小売セグメントの営業利益増減要因

(注) プラットフォームは、店舗内装や物流、ビルマネジメントなど小売で培ったノウハウを統合的に運営する

BtoBビジネスです。

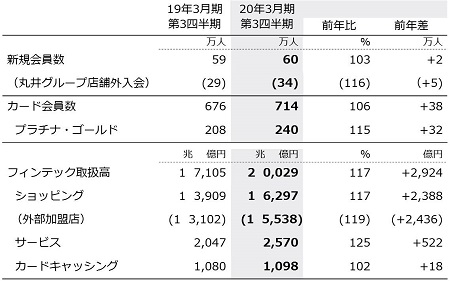

<フィンテックセグメント>・エポスカードのご利用客数の拡大に向け、丸井店舗やネット・サービス領域での新規入会の促進を強化するとともに、全国の商業施設との提携カードの発行を進め、提携施設数は30施設(前年差+7施設)に拡大しました。また、利用率・利用額のさらなる向上に向けて、家賃保証やリカーリング、サブスクリプション企業との提携、協業に取り組み、家計消費におけるシェアの最大化をめざしています。

・その結果、カード会員数は714万人(前年比+6%)、お得意さまづくりを着実に進め、プラチナ・ゴールド会員は240万人(前年比+15%)と大きく伸長しました。

・取扱高については、ショッピングクレジットが引き続き高伸長し1兆6,297億円(前年比+17%)となったことに加え、家賃保証などのサービス取扱高が2,570億円(前年比+25%)と大幅に拡大したことから2兆円を超えました。

□ フィンテックセグメントの状況

(LTVの安定性を表す指標)

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」(非監査情報)が拡大し、売上・利益に占める構成が大きくなりました。お客さま・お取引先さまとの契約に基づく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」(非監査情報)としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらは、LTV(生涯利益)を重視した当社グループの長期視点の経営において重要な要素であると考えています。

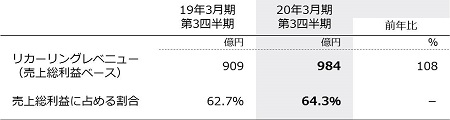

・第3四半期のリカーリングレベニュー(売上総利益ベース)は984億円(前年比+8%)となり、売上総利益に占める割合は64.3%(前年差+1.6%)まで高まりました。

(注)売上総利益ベースのリカーリングレベニュー、およびその構成を算出する際の売上総利益には、販管費戻り(お取引先さまから継続的にいただく経費)を含めています。

□ リカーリングレベニュー

・「成約済み繰延収益」については、不動産賃貸収入は残契約年数、リボ・分割手数料やカードキャッシング手数料は返済期間、加盟店手数料(リカーリング分)はカード有効期間、家賃保証は残居住年数をもとに算出しています。

・前期までの契約に基づく成約済み繰延収益は期首時点で3,277億円、すでに前期単年度のリカーリングレベニュー(売上総利益ベース)の約2.7倍の将来収益を見込むことができます。

□ 当期首時点の成約済み繰延収益

(2) 当期の財政状態の状況

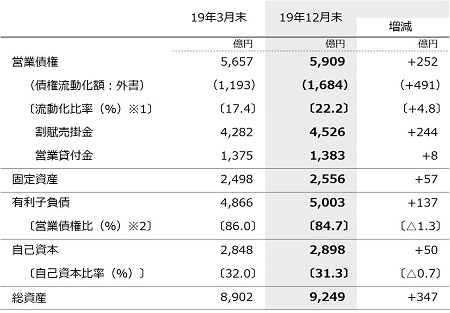

・営業債権(割賦売掛金・営業貸付金)は、ショッピングクレジットの拡大により前期末から743億円増加しましたが、債権流動化の実施により残高は252億円の増加に留まりました。総資産は347億円増加し9,249億円となりました。

・有利子負債(リース債務、預り金を除く)は上記の債権流動化による資金調達を行ったことで前期末から137億円の増加に抑制されました。営業債権に対する有利子負債の比率は84.7%(前期末差△1.3%)となりました。

・自己株式の取得は当期末までに70億円を予定、第3四半期までに51億円を取得しました。自己資本は2,898億円、自己資本比率は31.3%(前期末差△0.7%)となりました。

□ バランスシートの状況

※1 流動化比率=債権流動化額/(営業債権+債権流動化額)

※2 営業債権比=有利子負債/営業債権

(注) 1 グループの事業構造に見合った最適資本構成の構築に向けて、有利子負債は営業債権の9割程度、自己資本比率は30%前後をめざしています。

2 前期より営業債権の流動化による資金調達を計画的に拡大しています。流動化比率を2021年3月期には営業債権の25%程度まで引き上げることで、総資産が1兆円以下となるように有利子負債と総資産の増加を抑制し、「めざすべきバランスシート」の実現を図ります。

(3) 事業上及び財務上の対処すべき課題

当第3四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(4) 研究開発活動

該当事項はありません。

(連結業績)

・EPSは91.97円(前年比+4%、前年差+3.62円)、利益成長と資本政策により前年を上回りました。

・グループ総取扱高は2兆1,743億円(前年比+16%)、フィンテックのショッピングクレジット取扱高が全体を牽引し、前年を2,933億円上回り第3四半期としては初めて2兆円を超えました。

・営業利益は329億円(前年比+8%)4期連続の増益、当期利益は199億円(前年比+3%)5期連続の増益となりました。

※「第2 事業の状況」において、億円単位で記載している金額は億円未満を四捨五入しています。

□ 連結業績

営業利益増減のおもな特殊要因

・債権流動化にともない計上した債権譲渡益71億円(前年差+29億円)、償却額・費用等15億円(前年差+11億円)により、営業利益が18億円増加しました。

・消費者ローン利息の返還に備えるため、利息返還損失引当金繰入額29億円(前年差+4億円)を計上したことにより、営業利益が4億円減少しました。

□ 営業利益増減要因

(セグメント別の状況)

・小売セグメントの営業利益は77億円(前年比△8%)と、前年を6億円下回りました。

・フィンテックセグメントの営業利益は303億円(前年比+16%)、ショッピングクレジットが好調に推移したことから売上収益は8期連続の増収、営業利益も4期連続の増益となりました。

□ セグメント営業利益

<小売セグメント>・前期までの5年間にわたるショッピングセンター型店舗への転換により、収益改善と利益の安定化が進みました。当期より新たな店舗戦略「デジタル・ネイティブ・ストア」の実現に向け、D2C(ダイレクトトゥーコンシューマー)やシェアリングサービスなどのブランドの導入を進め、ネットでは提供できない体験やコミュニケーションの場を提供する店舗をめざしています。定借区画の収益の安定化は着実に進みましたが、自主専門店・消化仕入区画・ECが消費増税や天候不順などの影響を受け減収減益となりました。

・店舗の構造改革によりお客さまからのご要望の多い飲食・サービスカテゴリーを拡大した結果、施設価値が向上し入店客数は1億6千万人(前年比+1%)と堅調に推移しています。

□ 小売セグメントの営業利益増減要因

(注) プラットフォームは、店舗内装や物流、ビルマネジメントなど小売で培ったノウハウを統合的に運営する

BtoBビジネスです。

<フィンテックセグメント>・エポスカードのご利用客数の拡大に向け、丸井店舗やネット・サービス領域での新規入会の促進を強化するとともに、全国の商業施設との提携カードの発行を進め、提携施設数は30施設(前年差+7施設)に拡大しました。また、利用率・利用額のさらなる向上に向けて、家賃保証やリカーリング、サブスクリプション企業との提携、協業に取り組み、家計消費におけるシェアの最大化をめざしています。

・その結果、カード会員数は714万人(前年比+6%)、お得意さまづくりを着実に進め、プラチナ・ゴールド会員は240万人(前年比+15%)と大きく伸長しました。

・取扱高については、ショッピングクレジットが引き続き高伸長し1兆6,297億円(前年比+17%)となったことに加え、家賃保証などのサービス取扱高が2,570億円(前年比+25%)と大幅に拡大したことから2兆円を超えました。

□ フィンテックセグメントの状況

(LTVの安定性を表す指標)

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」(非監査情報)が拡大し、売上・利益に占める構成が大きくなりました。お客さま・お取引先さまとの契約に基づく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」(非監査情報)としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらは、LTV(生涯利益)を重視した当社グループの長期視点の経営において重要な要素であると考えています。

・第3四半期のリカーリングレベニュー(売上総利益ベース)は984億円(前年比+8%)となり、売上総利益に占める割合は64.3%(前年差+1.6%)まで高まりました。

(注)売上総利益ベースのリカーリングレベニュー、およびその構成を算出する際の売上総利益には、販管費戻り(お取引先さまから継続的にいただく経費)を含めています。

□ リカーリングレベニュー

・「成約済み繰延収益」については、不動産賃貸収入は残契約年数、リボ・分割手数料やカードキャッシング手数料は返済期間、加盟店手数料(リカーリング分)はカード有効期間、家賃保証は残居住年数をもとに算出しています。

・前期までの契約に基づく成約済み繰延収益は期首時点で3,277億円、すでに前期単年度のリカーリングレベニュー(売上総利益ベース)の約2.7倍の将来収益を見込むことができます。

□ 当期首時点の成約済み繰延収益

(2) 当期の財政状態の状況

・営業債権(割賦売掛金・営業貸付金)は、ショッピングクレジットの拡大により前期末から743億円増加しましたが、債権流動化の実施により残高は252億円の増加に留まりました。総資産は347億円増加し9,249億円となりました。

・有利子負債(リース債務、預り金を除く)は上記の債権流動化による資金調達を行ったことで前期末から137億円の増加に抑制されました。営業債権に対する有利子負債の比率は84.7%(前期末差△1.3%)となりました。

・自己株式の取得は当期末までに70億円を予定、第3四半期までに51億円を取得しました。自己資本は2,898億円、自己資本比率は31.3%(前期末差△0.7%)となりました。

□ バランスシートの状況

※1 流動化比率=債権流動化額/(営業債権+債権流動化額)

※2 営業債権比=有利子負債/営業債権

(注) 1 グループの事業構造に見合った最適資本構成の構築に向けて、有利子負債は営業債権の9割程度、自己資本比率は30%前後をめざしています。

2 前期より営業債権の流動化による資金調達を計画的に拡大しています。流動化比率を2021年3月期には営業債権の25%程度まで引き上げることで、総資産が1兆円以下となるように有利子負債と総資産の増加を抑制し、「めざすべきバランスシート」の実現を図ります。

(3) 事業上及び財務上の対処すべき課題

当第3四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(4) 研究開発活動

該当事項はありません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。