四半期報告書-第86期第2四半期(令和3年7月1日-令和3年9月30日)

(1) 業績の状況

(連結業績)

・当期は、新型コロナウイルスの感染拡大にともなう緊急事態宣言の再発令を受けて、対象地域店舗の臨時休業や外出自粛による影響が依然として大きかったものの、感染防止対策を講じたうえで営業を行い、約2カ月休業した前期と比較すると営業日数は大幅に回復しました。

・この結果、グループ総取扱高は1兆5,915億円(前年比+18%)、フィンテックのカードクレジット取扱高が全体を牽引したことに加え、小売の客数が増加したことで、前年を2,432億円上回り過去最高となりました。これにより、売上収益は1,045億円(前年比+2%)、営業利益は211億円(前年比+2%)、当期利益は122億円(前年比+37%)と、2期ぶりの増収増益となりました。

※「第2 事業の状況」において、

・億円単位で記載している金額は億円未満を四捨五入しています。

・当期より「収益認識に関する会計基準」等を適用しています。当該会計基準等は遡及適用しており、前期・前期末との比較は遡及適用した後の数値と行っています。

□ 連結業績

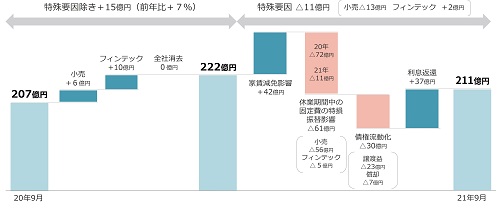

営業利益増減の主な特殊要因

・店舗に出店しているお取引先さまの休業期間中の家賃・共益費の免除を前期に42億円行ったことにより売上収益が減少していたため、当期の営業利益の増益要因となっています。

・店舗休業等期間中の固定費の販管費から特別損失への振替額(11億円)は、前期の休業期間の振替額が当期より大きかったため61億円減少しました。減少の内訳は、小売セグメントで56億円、フィンテックセグメントで5億円です。

・債権流動化による債権譲渡益(56億円)が前年に比べ23億円減少し、償却額・費用等(23億円)が7億円増加したため、営業利益が30億円減少しました。

・カードキャッシングの利息返還に備えるため、前期は利息返還損失引当金繰入額37億円を計上しましたが、当期は引当金繰入が不要なため増益要因となっています。

・上記の特殊要因を除いた実質的な営業利益は222億円(前年比+7%)、前年に比べ15億円の増益(小売+6億円、フィンテック+10億円)となります。

□ 営業利益増減要因

(セグメント別の状況)

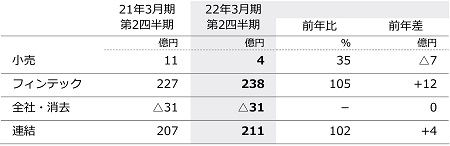

・小売セグメントの営業利益は4億円(前年比△65%)、前年を7億円下回りました。

・フィンテックセグメントの営業利益は238億円(前年比+5%)、前年を12億円上回りました。

□ セグメント営業利益

<小売セグメント>・新たな中期経営計画に基づき、店舗を「オンラインとオフラインの融合」のプラットフォームと位置づけ、各店舗でアニメ・ゲーム、食、コスメなどのイベントを開催し、イベントが来店動機となる店づくりに取り組みました。百貨店業態のトランスフォーメーションをさらに推進し、成長を実現していきます。

・当期は前期と同様、新型コロナウイルスの感染拡大にともなう緊急事態宣言が発令されましたが、店舗休業期間が短かったことなどにより客数が前年を上回ったことで、取扱高は増加しました。店舗休業等期間中の固定費の特別損失への振替額の大幅な減少により営業利益は2期連続の減益となりました。

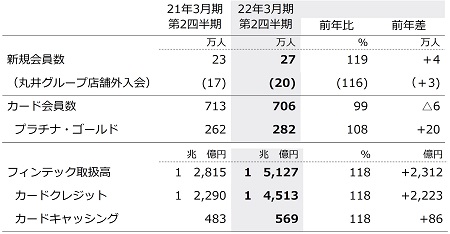

<フィンテックセグメント>・エポスカードの新規会員数は27万人(前年比+19%)となり、期末会員数は706万人(前年比△1%)となりました。

・4月には、エポスカードのデザイン・素材を15年ぶりに刷新し、非接触決済機能搭載の新カードの発行開始により安全性と利便性の向上を図るとともに、お客さまのライフスタイル全般をサポートする新アプリをスタートし、アプリのご利用を通じてユーザーエクスペリエンス(UX)を飛躍的に高めることで、LTV(生涯利益)の向上をめざします。

・ゴールドカードに次ぐ第二の柱に成長してきた、アニメに代表されるコンテンツカードなど、「一人ひとりの『好き』を応援する」カードを拡大しています。

・取扱高については、家賃払い・ECでのご利用が継続的に伸長していることに加え、昨年大きく落ち込んだトラベル・エンターテイメントや商業施設等でのご利用が増加したことで、カードクレジットは1兆4,513億円(前年比+18%)と前年を上回りました。今後も、拡大が見込まれるEC・ネット関連サービス、家賃などを中心に家計シェア最大化に取り組んでいきます。

□ フィンテックセグメントの状況

(LTVの安定性を表す指標)

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」(非監査情報)が拡大し、売上・利益に占める構成が大きくなりました。お客さま・お取引先さまとの契約に基づく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」(非監査情報)としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらは、LTVを重視した当社グループの長期視点の経営において重要な要素であると考えています。

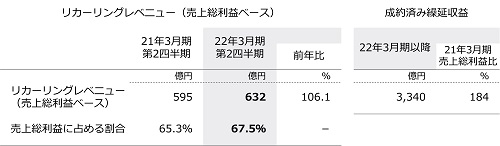

・当期のリカーリングレベニュー(売上総利益ベース)は632億円(前年比+6%)となり、売上総利益に占める割合は67.5%(前年差+2.2%)となりました。

・成約済み繰延収益の算出は、不動産賃貸収入は契約残年数、リボ・分割手数料やカードキャッシング手数料は返済期間、加盟店手数料(リカーリング分)はカード有効期間、家賃保証は保証期間をもとに行っています。

・期首時点の成約済み繰延収益は3,340億円(前年比△5%)となり、21年3月期の売上総利益の約1.8倍の将来収益が見込まれます。

□ LTV経営の指標

(注)売上総利益ベースのリカーリングレベニュー、およびその構成を算出する際の売上総利益には、販管費戻り(お取引先さまから継続的にいただく経費)を含めています。

(2) 財政状態の状況

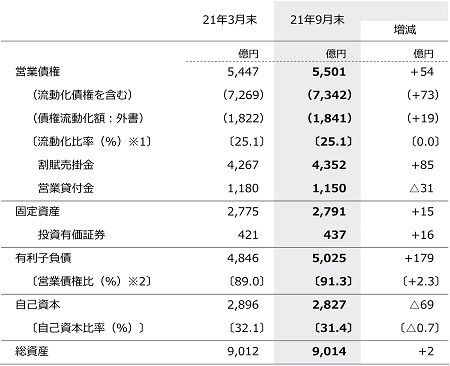

・営業債権(割賦売掛金・営業貸付金)は、カードクレジットの拡大により5,501億円(前期末差+54億円)となりました。総資産は9,014億円(前期末差+2億円)となりました。

・有利子負債(リース債務を除く)は5,025億円(前期末差+179億円)となり、営業債権に対する有利子負債の比率は91.3%(前期末差+2.3%)となりました。

・自己株式の取得は、当期末までに300億円を予定していますが、第2四半期においては、125億円を取得しています。自己資本は2,827億円(前期末差△69億円)となり、自己資本比率は31.4%(前期末差△0.7%)となりました。

□バランスシートの状況

※1 流動化比率=債権流動化額/(営業債権+債権流動化額)

※2 営業債権比=有利子負債/営業債権

(3) キャッシュ・フローの状況

・営業キャッシュ・フローは、140億円の収入(前期は107億円の収入)となりました。営業キャッシュ・フローから営業債権等の増減を除いた「基礎営業キャッシュ・フロー」(非監査情報)は、税引前利益の増加などにより、前期より125億円増加し248億円の収入となりました。

・投資キャッシュ・フローは、有形および無形固定資産の取得51億円、投資有価証券の取得29億円などにより84億円の支出(前期は101億円の支出)となりました。

・財務キャッシュ・フローは、有利子負債の増加による179億円の収入や自己株式の取得による支出131億円、配当金の支払56億円などにより33億円の支出(前期は10億円の収入)となりました。

□ キャッシュ・フローの状況

(注) 当社グループでは営業キャッシュ・フローから営業債権(割賦売掛金・営業貸付金)等の増減を控除した「基礎営業キャッシュ・フロー」を収益性・健全性の指標としています。

(4) 事業上及び財務上の対処すべき課題

当第2四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(連結業績)

・当期は、新型コロナウイルスの感染拡大にともなう緊急事態宣言の再発令を受けて、対象地域店舗の臨時休業や外出自粛による影響が依然として大きかったものの、感染防止対策を講じたうえで営業を行い、約2カ月休業した前期と比較すると営業日数は大幅に回復しました。

・この結果、グループ総取扱高は1兆5,915億円(前年比+18%)、フィンテックのカードクレジット取扱高が全体を牽引したことに加え、小売の客数が増加したことで、前年を2,432億円上回り過去最高となりました。これにより、売上収益は1,045億円(前年比+2%)、営業利益は211億円(前年比+2%)、当期利益は122億円(前年比+37%)と、2期ぶりの増収増益となりました。

※「第2 事業の状況」において、

・億円単位で記載している金額は億円未満を四捨五入しています。

・当期より「収益認識に関する会計基準」等を適用しています。当該会計基準等は遡及適用しており、前期・前期末との比較は遡及適用した後の数値と行っています。

□ 連結業績

営業利益増減の主な特殊要因

・店舗に出店しているお取引先さまの休業期間中の家賃・共益費の免除を前期に42億円行ったことにより売上収益が減少していたため、当期の営業利益の増益要因となっています。

・店舗休業等期間中の固定費の販管費から特別損失への振替額(11億円)は、前期の休業期間の振替額が当期より大きかったため61億円減少しました。減少の内訳は、小売セグメントで56億円、フィンテックセグメントで5億円です。

・債権流動化による債権譲渡益(56億円)が前年に比べ23億円減少し、償却額・費用等(23億円)が7億円増加したため、営業利益が30億円減少しました。

・カードキャッシングの利息返還に備えるため、前期は利息返還損失引当金繰入額37億円を計上しましたが、当期は引当金繰入が不要なため増益要因となっています。

・上記の特殊要因を除いた実質的な営業利益は222億円(前年比+7%)、前年に比べ15億円の増益(小売+6億円、フィンテック+10億円)となります。

□ 営業利益増減要因

(セグメント別の状況)

・小売セグメントの営業利益は4億円(前年比△65%)、前年を7億円下回りました。

・フィンテックセグメントの営業利益は238億円(前年比+5%)、前年を12億円上回りました。

□ セグメント営業利益

<小売セグメント>・新たな中期経営計画に基づき、店舗を「オンラインとオフラインの融合」のプラットフォームと位置づけ、各店舗でアニメ・ゲーム、食、コスメなどのイベントを開催し、イベントが来店動機となる店づくりに取り組みました。百貨店業態のトランスフォーメーションをさらに推進し、成長を実現していきます。

・当期は前期と同様、新型コロナウイルスの感染拡大にともなう緊急事態宣言が発令されましたが、店舗休業期間が短かったことなどにより客数が前年を上回ったことで、取扱高は増加しました。店舗休業等期間中の固定費の特別損失への振替額の大幅な減少により営業利益は2期連続の減益となりました。

<フィンテックセグメント>・エポスカードの新規会員数は27万人(前年比+19%)となり、期末会員数は706万人(前年比△1%)となりました。

・4月には、エポスカードのデザイン・素材を15年ぶりに刷新し、非接触決済機能搭載の新カードの発行開始により安全性と利便性の向上を図るとともに、お客さまのライフスタイル全般をサポートする新アプリをスタートし、アプリのご利用を通じてユーザーエクスペリエンス(UX)を飛躍的に高めることで、LTV(生涯利益)の向上をめざします。

・ゴールドカードに次ぐ第二の柱に成長してきた、アニメに代表されるコンテンツカードなど、「一人ひとりの『好き』を応援する」カードを拡大しています。

・取扱高については、家賃払い・ECでのご利用が継続的に伸長していることに加え、昨年大きく落ち込んだトラベル・エンターテイメントや商業施設等でのご利用が増加したことで、カードクレジットは1兆4,513億円(前年比+18%)と前年を上回りました。今後も、拡大が見込まれるEC・ネット関連サービス、家賃などを中心に家計シェア最大化に取り組んでいきます。

□ フィンテックセグメントの状況

(LTVの安定性を表す指標)

当社グループの収益構造はこれまでのビジネスモデルの転換にともない、店舗の不動産賃貸収入やカード手数料をはじめとする「リカーリングレベニュー(継続的収入)」(非監査情報)が拡大し、売上・利益に占める構成が大きくなりました。お客さま・お取引先さまとの契約に基づく継続的収入であるリカーリングレベニューからは、翌期以降の将来収益を「成約済み繰延収益」(非監査情報)としてとらえることが可能であり、収益の安定性を測る指標として使用できます。これらは、LTVを重視した当社グループの長期視点の経営において重要な要素であると考えています。

・当期のリカーリングレベニュー(売上総利益ベース)は632億円(前年比+6%)となり、売上総利益に占める割合は67.5%(前年差+2.2%)となりました。

・成約済み繰延収益の算出は、不動産賃貸収入は契約残年数、リボ・分割手数料やカードキャッシング手数料は返済期間、加盟店手数料(リカーリング分)はカード有効期間、家賃保証は保証期間をもとに行っています。

・期首時点の成約済み繰延収益は3,340億円(前年比△5%)となり、21年3月期の売上総利益の約1.8倍の将来収益が見込まれます。

□ LTV経営の指標

(注)売上総利益ベースのリカーリングレベニュー、およびその構成を算出する際の売上総利益には、販管費戻り(お取引先さまから継続的にいただく経費)を含めています。

(2) 財政状態の状況

・営業債権(割賦売掛金・営業貸付金)は、カードクレジットの拡大により5,501億円(前期末差+54億円)となりました。総資産は9,014億円(前期末差+2億円)となりました。

・有利子負債(リース債務を除く)は5,025億円(前期末差+179億円)となり、営業債権に対する有利子負債の比率は91.3%(前期末差+2.3%)となりました。

・自己株式の取得は、当期末までに300億円を予定していますが、第2四半期においては、125億円を取得しています。自己資本は2,827億円(前期末差△69億円)となり、自己資本比率は31.4%(前期末差△0.7%)となりました。

□バランスシートの状況

※1 流動化比率=債権流動化額/(営業債権+債権流動化額)

※2 営業債権比=有利子負債/営業債権

(3) キャッシュ・フローの状況

・営業キャッシュ・フローは、140億円の収入(前期は107億円の収入)となりました。営業キャッシュ・フローから営業債権等の増減を除いた「基礎営業キャッシュ・フロー」(非監査情報)は、税引前利益の増加などにより、前期より125億円増加し248億円の収入となりました。

・投資キャッシュ・フローは、有形および無形固定資産の取得51億円、投資有価証券の取得29億円などにより84億円の支出(前期は101億円の支出)となりました。

・財務キャッシュ・フローは、有利子負債の増加による179億円の収入や自己株式の取得による支出131億円、配当金の支払56億円などにより33億円の支出(前期は10億円の収入)となりました。

□ キャッシュ・フローの状況

(注) 当社グループでは営業キャッシュ・フローから営業債権(割賦売掛金・営業貸付金)等の増減を控除した「基礎営業キャッシュ・フロー」を収益性・健全性の指標としています。

(4) 事業上及び財務上の対処すべき課題

当第2四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。