訂正有価証券報告書-第157期(平成31年4月1日-令和2年3月31日)

(1)経営成績等の状況の概要

①財政状態及び経営成績の状況

当連結会計年度の国内外の経済は、新型コロナウィルス感染問題が発生するまでは、総じて堅調に推移していましたが、新型コロナウィルス感染拡大後は、国内外の経済情勢が一変しました。新型コロナウィルス感染拡大後は、国内外の経済活動は大幅にスローダウンし、今後、経済成長率が大きくマイナスで推移することが見込まれています。また、国内外の経済活動がいつ元の状態に戻るのかも見通せない状況となっています。

このような状況の中ではありましたが、当社グループに関係の深い建設関連業界は、これまでのところは、あまり直接的な影響を受けることなく、堅調に推移しました。今後についても、建設関連業界全般について影響度合いは小さいものと予想しておりますが、当社のお客様の今後の投資動向については従来以上に注視してまいります。

当社では、2019年8月に2019年度~2021年度の中期経営計画を策定し、公表しました。中期経営計画では、10年後に日工グループがありたい姿(ビジョン)を描いた上で、最初の3年間に必要な数値目標を決めました。具体的には10年後に売上高を現状の約1.5倍である500億円を目指しますが、中期経営計画の最終年度の目標は売上高380億円、営業利益30億円としました。これにあたって5つの長期基本方針を定めました。具体的には『国内収益基盤の強化による国内売上高営業利益率10%の確保』、『ASEANに拠点を構築し海外売上を現状の45億円から倍増』、『新規事業を推進し、産業機械・建設機械分野で新たな製品の柱を構築し、新規事業で売上高100億円を創出』、『事務集中化、IoT・AIの活用による働き方改革を通じ、労働生産性の大幅な向上』『ROEをKPIとし、ROE8%以上の達成、同時に株主還元を強化』です。この5つの基本方針を軸に、コーポレート・ガバナンスの強化、透明性の高い活力ある企業運営を目指してまいります。

当期の経営成績ですが、国内では、当社の主力事業であるアスファルトプラント関連事業の売上高が対前期比で増加しました。これは、全国的に道路関連公共事業の発注が順調であったことと、前々期は、大手道路会社のプラント更新が減少したものの、その後増加に転じたことで前期後半に受注残高が積みあがっていたためです。また、コンクリートプラント関連事業の売上高も、期初の受注残高が対前期比で多かったため、対前期比で増加しました。

海外では、中国でのアスファルトプラント関連事業の売上高は、政府の積極的なインフラ投資政策と環境規制の高まりを受け、大きく売上高を伸ばした前期の実績を更に上回る結果となりました。中国以外の海外市場での売上は、台湾では大きく売上を伸ばすことができましたが、戦略市場と位置付けているASEAN市場では売上が伸び悩みました。

こうした事業活動の結果としての当社グループの財政状態及び連結経営成績は以下のとおりであります。

財政状態につきましては、総資産が456億77百万円となり、前期と比較し17億7百万円増加となりました。負債は153億83百万円となり、前期と比較し18億29百万円増加となりました。純資産は302億93百万円となり、前期と比較し1億21百万円減少となりました。

売上高につきましては、アスファルトプラント関連事業、コンクリートプラント関連事業、その他事業において前期を上回りましたが、環境及び搬送関連事業が前期を下回った結果、前期比10.6%増の351億51百万円となりました。

損益面につきましては、売上増と売上原価率の改善により、連結営業利益は前期比43.9%増の20億53百万円となりました。また、連結経常利益は前期比35.9%増の21億42百万円となり、親会社株主に帰属する当期純利益は、前期比18.1%増の15億88百万円となりました。

なお部門別の概況は以下のとおりであります。

<アスファルトプラント関連事業>国内のアスファルトプラント関連事業の売上高は、製品の売上高は前期比増加した一方でメンテナンス事業の売上高が減少し、前期比4.2%増となりました。一方、海外の売上高は中国事業及び輸出ともに前期比増加し、前期比14.2%増となりました。この結果、当事業の売上高は、前期比6.5%増の175億18百万円となりました。当期間の受注高、受注残高は前期比減少しました。

<コンクリートプラント関連事業>コンクリートプラント関連事業の売上高は、製品、メンテナンス事業の売上高ともに前期比増加し、この結果、当事業の売上高は、前期比16.0%増の91億58百万円となりました。当期間の受注高、受注残高は前期比増加しました。

<環境及び搬送関連事業>環境製品の売上高は、前期比31.9%減となりました。搬送製品の売上高は、ほぼ前期並みとなりました。この結果、当事業の売上高は、前期比5.0%減の26億34百万円となりました。当期間の受注高、受注残高は前期比減少しました。

<その他>仮設機材製品の売上高は、前期比11.5%増となりました。土農工具製品の売上高は、前期比4.3%減となりました。破砕機製品の売上高は前期比4.7%増となりました。その他事業のその他はモバイル事業及び防水板事業が大きく伸長したことで前期比48.9%増となりました。この結果、当事業の売上高は、前期比24.8%増の58億40百万円となりました。当期間の受注高、受注残高は増加しました。

②キャッシュ・フローの状況

当連結会計年度における現金及び現金同等物は125億75百万円(前期103億円)となり、前連結会計年度に比べ22億75百万円増加いたしました。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、38億9百万円の収入となりました。(前期2億18百万円の支出)

これは、税金等調整前当期純利益が24億40百万円、売上債権の減少による収入6億86百万円、減価償却費6億11百万円、仕入債務の増加による収入が13億17百万円あったものの、投資有価証券売却及び評価益3億73百万円の計上、たな卸資産の増加による支出が6億87百万円、法人税等の支払額が7億69百万円あったことによるものであります。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、6億9百万円の支出となりました。(前期10億21百万円の支出)

これは、主に投資有価証券の売却及び償還による収入が7億72百万円あったものの、有形及び無形固定資産の取得による支出が13億92百万円あったことによるものであります。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、8億68百万円の支出となりました。(前期5億26百万円の支出) これは、主に配当金の支払額が10億2百万円あったことによるものであります。

③生産、受注及び販売の実績

イ.生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

(注)1.金額は、販売価格によっており、セグメント間の内部振替後の数値によっております。

2.上記の金額には、消費税等は含まれておりません。

ロ.受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

(注)1.セグメント間の取引については相殺消去しております。

2.上記の金額には、消費税等は含まれておりません。

ハ.販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

(注)1.セグメント間の取引については相殺消去しております。

2.総販売実績に対し10%以上に該当する販売先はありません。

3.上記の金額には、消費税等は含まれておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

①財政状態及び経営成績の状況に関する認識及び分析・検討内容

イ.経営成績

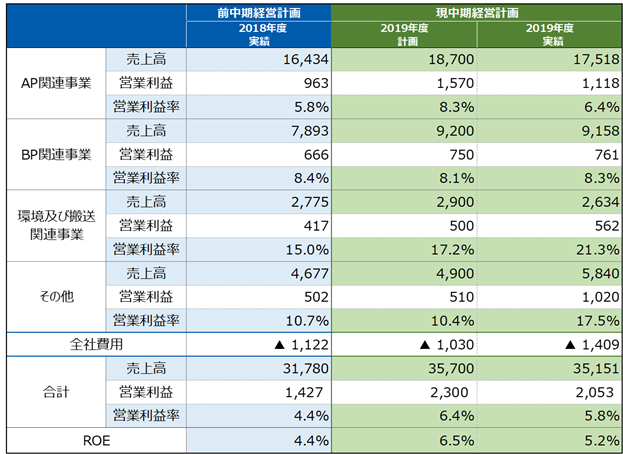

2018年度実績、2019年度計画・実績値は次のとおりであります。

当連結会計年度の経営成績等の状況につきまして、新型コロナウィルス感染拡大の影響はございません。

※AP=アスファルトプラント、BP=バッチャープラント(コンクリートプラント)

※AP=アスファルトプラント、BP=バッチャープラント(コンクリートプラント)

(売上高)

売上高は、前連結会計年度に比べ10.6%増の351億51百万円となりました。

国内のアスファルトプラント関連事業につきましては、リサイクル合材をメインに差別化したVPシリーズの拡販が奏功し、製品の売上高は前期比増加しました。一方で、メンテナンス事業はシステム製品の売上高が減少したため、売上高が減少しました。海外の売上高も前期比増加しました。その要因は、中国で環境規制の高まりを受けて当社の強みである環境対応製品が伸びたことと、リサイクル合材の使用比率の上昇を受けリサイクルプラントの売上高が伸びたためです。更には、台湾の環境規制の高まりを受け、ガスバーナーの新たな需要を取り込み、拡販ができたこと、また前期、売上高がゼロであったタイ向けにプラント2台を販売したことも海外の売上高増加につながりました。

この結果、当事業の売上高は前期比6.5%増の175億18百万円となりましたが、計画値の187億円を下回る結果となりました。これは、国内メンテナンス事業の売上高を前期並みと計画していた中で前期比減少したこと、国内製品の納期のズレが生じたこと、更にはタイ・インドネシアの販売計画が未達に終わったためです。

コンクリートプラント関連事業につきましては、製品、メンテナンス事業ともに前期比増加しました。この結果、当事業の売上高は前期比16.0%増の91億58百万円となりました。製品に関しては、目標としている単年度シェア40%以上を確保し、メンテナンス事業もマージン率の高い部品販売や、計画修理の売上高がほぼ計画通りに達成でき、計画値に近い結果となりました。

環境製品につきましては、前期が大型物件の売上があった関係で、売上高は前期比減少しました。

搬送製品につきましては、ほぼ前期並みとなりました。

この結果、当事業の売上高は、前期比5.0%減の26億34百万円となり、計画値に近い結果となりました。

その他の事業といたしまして、防水板製品につきましては、売上高が前期比大幅に増加しました。

破砕機(モバイルプラント)製品につきましては、顧客層が拡大し、前期比大幅に増加しました。

この結果、当事業の売上高は、前期比24.8%増の58億40百万円となり、計画値を大幅に上回る結果となりました。

(売上原価)

売上原価は、前連結会計年度と比べ20億27百万円増加し255億12百万円となりましたが、売上原価率は1.3%改善しました。これは主として、売上高の増加によるものであります。

(販売費及び一般管理費)

販売費及び一般管理費は、前連結会計年度と比べ7億17百万円増加し75億85百万円となりました。これは主として、新規事業開拓のための支払手数料の増加、開発部門強化による試験研究費の増加、売上高増加による運賃の増加によるものであります。

(営業利益)

連結営業利益は、前期比43.9%増の20億53百万円となりました。これは主として、売上高が大幅に増加したことによるものであります。売上高営業利益率は、前期比1.4%増加し5.8%となりました。これは主に、原価率の低減効果によるものであります。

(営業外収益、営業外費用)

営業外収益は、前連結会計年度と比べ6百万円減少し2億36百万円となりました。これは主として、受取配当金の減少等によるものであります。営業外費用は、前連結会計年度と比べ54百万円増加し1億47百万円となりました。これは主として、為替差損の増加等によるものであります。

(特別利益、特別損失)

特別利益は、前連結会計年度と比べ1億36百万円増加し5億45百万円となりました。これは前期に引続き政策投資株の売却を進めたことにより、投資有価証券売却益が増加したことによるものです。特別損失は、前連結会計年度と比べ1億93百万円増加し2億47百万円となりました。これは主として、100周年記念事業費の計上と、投資有価証券評価損計上によるものであります。

(親会社株主に帰属する当期純利益)

親会社株主に帰属する当期純利益は、上記の結果、前連結会計年度に比べ2億43百万円増加し15億88百万円となりました。

(ROE)

当社はROEをKPIとしております。前連結会計年度に比べ0.8%増加し5.2%となりましたが、計画値の6.5%を下回る結果となりました。これは、純資産額はほぼ計画通りでしたが、国内アスファルトプラント関連事業の営業利益が計画比未達に終わったことと、販売費及び一般管理費が計画以上に増加したため、営業利益が計画比未達に終わったためです。対処すべき課題にも挙げていますが、国内アスファルトプラント関連事業の収益性の改善につながる戦略製品のVPシリーズは顧客ニーズをつかみ、売上高は計画通りに伸びていますが、製造原価が計画を上回り、計画通りのマージンが得られていません。新製品であるため、当初は製造原価が想定通りに収まらないのは一般的です。それ故に製造原価の低減余地は大きく、今後この課題に取り組んでまいります。また、メンテナンス事業のビジネスモデルの変革、すなわち、事後的メンテナンスから予防保全的メンテナンスに変えることによる収益性の改善にも今後取り組んでまいります。

ロ.財政状態

(流動資産)

当連結会計年度末における流動資産は、314億26百万円となり、前連結会計年度末293億90百万円に比べ20億36百万円増加いたしました。主な要因は、現金及び預金の22億75百万円、たな卸資産の6億19百万円のそれぞれ増加、受取手形及び売掛金の8億29百万円、未収消費税等の2億9百万円のそれぞれ減少によるものです。

(固定資産)

当連結会計年度末における固定資産は、142億50百万円となり、前連結会計年度末145億78百万円に比べ3億28百万円減少いたしました。主な要因は、建物及び構築物の2億79百万円、機械装置及び運搬具の2億8百万円、土地の2億55百万円、繰延税金資産の3億77百万円それぞれ増加、投資有価証券の16億34百万円減少によるものです。

(流動負債)

当連結会計年度末における流動負債は、125億45百万円となり、前連結会計年度末107億81百万円に比べ17億63百万円増加しました。主な要因は、電子記録債務の2億38百万円、ファクタリング未払金の10億36百万円、未払法人税等の2億5百万円それぞれ増加、未払金の92百万円減少によるものです。

(固定負債)

当連結会計年度末における固定負債は、28億38百万円となり、前連結会計年度末27億73百万円に比べ65百万円増加しました。主な要因としては、長期借入金の53百万円増加したこと等があげられます。

(純資産)

当連結会計年度末における純資産は、302億93百万円となり、前連結会計年度末304億14百万円に比べ1億21百万円減少いたしました。主な要因は、親会社株主に帰属する当期純利益の15億88百万円の計上による増加、その他有価証券評価差額金の8億91百万円減少、配当金10億5百万円の支払いによる減少等であります。

②キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

現金及び現金同等物の期末残高は前連結会計年度に比べ22億75百万円増加し、125億75百万円となりました。なお、詳細については、「(1)経営成績等の状況の概要」に記載のとおりであります。

当社の主な資金需要は、原材料等の購入費用等の製造費用、販売費及び一般管理費の営業費用のための運転資金及び設備投資資金であります。資本の財源は、主として営業活動により得られた資金であります。

今後の財務戦略としましては、貸借対照表に眠っている資産をさらに現金化します。具体的には、政策投資株の売却と、CCC(キャッシュ・コンバージェンス・サイクル)の改善を推進してまいります。

政策投資株の売却につきましては、事業上の繋がりが強くない取引先の株式は原則すべて売却の方針で進めてまいります。株主還元については、2019年3月期までは配当性向30%を基準にしてまいりましたが、2022年3月期までの中期経営計画期間においては同60%以上といたします。

CCCの改善は、プラントの受注時に前受金を原則受領することとして、また手形サイトも120日を超えるものを無くすことで達成可能と考えております。

引き続き、将来にむけての成長投資は積極的に進めますが、現在の利益剰余金の水準も高い水準にあることから、成長投資と株主還元の強化を共に進めてまいります。

③重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づいて作成しております。連結財務諸表の作成にあたり、決算日における資産・負債の数値、報告期間における収益・費用の数値に与える要因は色々ありますが、継続した会計基準で評価を行っております。見積り及び判断・評価については、過去の実績や状況に応じて、合理的と考えられる基準に基づき作成しておりますが、見積り特有の不確実性があるため、実際の結果とは異なる場合があります。

また、当連結会計年度で行った見積り及び判断・評価については、新型コロナウィルス感染拡大の影響はございません。

①財政状態及び経営成績の状況

当連結会計年度の国内外の経済は、新型コロナウィルス感染問題が発生するまでは、総じて堅調に推移していましたが、新型コロナウィルス感染拡大後は、国内外の経済情勢が一変しました。新型コロナウィルス感染拡大後は、国内外の経済活動は大幅にスローダウンし、今後、経済成長率が大きくマイナスで推移することが見込まれています。また、国内外の経済活動がいつ元の状態に戻るのかも見通せない状況となっています。

このような状況の中ではありましたが、当社グループに関係の深い建設関連業界は、これまでのところは、あまり直接的な影響を受けることなく、堅調に推移しました。今後についても、建設関連業界全般について影響度合いは小さいものと予想しておりますが、当社のお客様の今後の投資動向については従来以上に注視してまいります。

当社では、2019年8月に2019年度~2021年度の中期経営計画を策定し、公表しました。中期経営計画では、10年後に日工グループがありたい姿(ビジョン)を描いた上で、最初の3年間に必要な数値目標を決めました。具体的には10年後に売上高を現状の約1.5倍である500億円を目指しますが、中期経営計画の最終年度の目標は売上高380億円、営業利益30億円としました。これにあたって5つの長期基本方針を定めました。具体的には『国内収益基盤の強化による国内売上高営業利益率10%の確保』、『ASEANに拠点を構築し海外売上を現状の45億円から倍増』、『新規事業を推進し、産業機械・建設機械分野で新たな製品の柱を構築し、新規事業で売上高100億円を創出』、『事務集中化、IoT・AIの活用による働き方改革を通じ、労働生産性の大幅な向上』『ROEをKPIとし、ROE8%以上の達成、同時に株主還元を強化』です。この5つの基本方針を軸に、コーポレート・ガバナンスの強化、透明性の高い活力ある企業運営を目指してまいります。

当期の経営成績ですが、国内では、当社の主力事業であるアスファルトプラント関連事業の売上高が対前期比で増加しました。これは、全国的に道路関連公共事業の発注が順調であったことと、前々期は、大手道路会社のプラント更新が減少したものの、その後増加に転じたことで前期後半に受注残高が積みあがっていたためです。また、コンクリートプラント関連事業の売上高も、期初の受注残高が対前期比で多かったため、対前期比で増加しました。

海外では、中国でのアスファルトプラント関連事業の売上高は、政府の積極的なインフラ投資政策と環境規制の高まりを受け、大きく売上高を伸ばした前期の実績を更に上回る結果となりました。中国以外の海外市場での売上は、台湾では大きく売上を伸ばすことができましたが、戦略市場と位置付けているASEAN市場では売上が伸び悩みました。

こうした事業活動の結果としての当社グループの財政状態及び連結経営成績は以下のとおりであります。

財政状態につきましては、総資産が456億77百万円となり、前期と比較し17億7百万円増加となりました。負債は153億83百万円となり、前期と比較し18億29百万円増加となりました。純資産は302億93百万円となり、前期と比較し1億21百万円減少となりました。

売上高につきましては、アスファルトプラント関連事業、コンクリートプラント関連事業、その他事業において前期を上回りましたが、環境及び搬送関連事業が前期を下回った結果、前期比10.6%増の351億51百万円となりました。

損益面につきましては、売上増と売上原価率の改善により、連結営業利益は前期比43.9%増の20億53百万円となりました。また、連結経常利益は前期比35.9%増の21億42百万円となり、親会社株主に帰属する当期純利益は、前期比18.1%増の15億88百万円となりました。

なお部門別の概況は以下のとおりであります。

<アスファルトプラント関連事業>国内のアスファルトプラント関連事業の売上高は、製品の売上高は前期比増加した一方でメンテナンス事業の売上高が減少し、前期比4.2%増となりました。一方、海外の売上高は中国事業及び輸出ともに前期比増加し、前期比14.2%増となりました。この結果、当事業の売上高は、前期比6.5%増の175億18百万円となりました。当期間の受注高、受注残高は前期比減少しました。

<コンクリートプラント関連事業>コンクリートプラント関連事業の売上高は、製品、メンテナンス事業の売上高ともに前期比増加し、この結果、当事業の売上高は、前期比16.0%増の91億58百万円となりました。当期間の受注高、受注残高は前期比増加しました。

<環境及び搬送関連事業>環境製品の売上高は、前期比31.9%減となりました。搬送製品の売上高は、ほぼ前期並みとなりました。この結果、当事業の売上高は、前期比5.0%減の26億34百万円となりました。当期間の受注高、受注残高は前期比減少しました。

<その他>仮設機材製品の売上高は、前期比11.5%増となりました。土農工具製品の売上高は、前期比4.3%減となりました。破砕機製品の売上高は前期比4.7%増となりました。その他事業のその他はモバイル事業及び防水板事業が大きく伸長したことで前期比48.9%増となりました。この結果、当事業の売上高は、前期比24.8%増の58億40百万円となりました。当期間の受注高、受注残高は増加しました。

②キャッシュ・フローの状況

当連結会計年度における現金及び現金同等物は125億75百万円(前期103億円)となり、前連結会計年度に比べ22億75百万円増加いたしました。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、38億9百万円の収入となりました。(前期2億18百万円の支出)

これは、税金等調整前当期純利益が24億40百万円、売上債権の減少による収入6億86百万円、減価償却費6億11百万円、仕入債務の増加による収入が13億17百万円あったものの、投資有価証券売却及び評価益3億73百万円の計上、たな卸資産の増加による支出が6億87百万円、法人税等の支払額が7億69百万円あったことによるものであります。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、6億9百万円の支出となりました。(前期10億21百万円の支出)

これは、主に投資有価証券の売却及び償還による収入が7億72百万円あったものの、有形及び無形固定資産の取得による支出が13億92百万円あったことによるものであります。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、8億68百万円の支出となりました。(前期5億26百万円の支出) これは、主に配当金の支払額が10億2百万円あったことによるものであります。

③生産、受注及び販売の実績

イ.生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年同期比(%) |

| アスファルトプラント関連事業(百万円) | 18,476 | 108.63 |

| コンクリートプラント関連事業(百万円) | 8,629 | 101.86 |

| 環境及び搬送関連事業(百万円) | 2,537 | 97.58 |

| 報告セグメント計(百万円) | 29,642 | 105.57 |

| その他(百万円) | 4,549 | 107.51 |

| 合計(百万円) | 34,191 | 105.82 |

(注)1.金額は、販売価格によっており、セグメント間の内部振替後の数値によっております。

2.上記の金額には、消費税等は含まれておりません。

ロ.受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 受注高(百万円) | 前年同期比(%) | 受注残高(百万円) | 前年同期比(%) |

| アスファルトプラント関連事業 | 16,133 | 85.43 | 7,423 | 84.28 |

| コンクリートプラント関連事業 | 9,478 | 112.32 | 3,760 | 109.31 |

| 環境及び搬送関連事業 | 2,401 | 86.59 | 152 | 39.43 |

| 報告セグメント計 | 28,012 | 93.08 | 11,335 | 89.72 |

| その他 | 5,902 | 117.87 | 883 | 107.62 |

| 合計 | 33,915 | 96.62 | 12,219 | 90.82 |

(注)1.セグメント間の取引については相殺消去しております。

2.上記の金額には、消費税等は含まれておりません。

ハ.販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年同期比(%) |

| アスファルトプラント関連事業(百万円) | 17,518 | 106.59 |

| コンクリートプラント関連事業(百万円) | 9,158 | 116.02 |

| 環境及び搬送関連事業(百万円) | 2,634 | 94.95 |

| 報告セグメント計(百万円) | 29,311 | 108.15 |

| その他(百万円) | 5,840 | 124.85 |

| 合計(百万円) | 35,151 | 110.61 |

(注)1.セグメント間の取引については相殺消去しております。

2.総販売実績に対し10%以上に該当する販売先はありません。

3.上記の金額には、消費税等は含まれておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

①財政状態及び経営成績の状況に関する認識及び分析・検討内容

イ.経営成績

2018年度実績、2019年度計画・実績値は次のとおりであります。

当連結会計年度の経営成績等の状況につきまして、新型コロナウィルス感染拡大の影響はございません。

※AP=アスファルトプラント、BP=バッチャープラント(コンクリートプラント)(売上高)

売上高は、前連結会計年度に比べ10.6%増の351億51百万円となりました。

国内のアスファルトプラント関連事業につきましては、リサイクル合材をメインに差別化したVPシリーズの拡販が奏功し、製品の売上高は前期比増加しました。一方で、メンテナンス事業はシステム製品の売上高が減少したため、売上高が減少しました。海外の売上高も前期比増加しました。その要因は、中国で環境規制の高まりを受けて当社の強みである環境対応製品が伸びたことと、リサイクル合材の使用比率の上昇を受けリサイクルプラントの売上高が伸びたためです。更には、台湾の環境規制の高まりを受け、ガスバーナーの新たな需要を取り込み、拡販ができたこと、また前期、売上高がゼロであったタイ向けにプラント2台を販売したことも海外の売上高増加につながりました。

この結果、当事業の売上高は前期比6.5%増の175億18百万円となりましたが、計画値の187億円を下回る結果となりました。これは、国内メンテナンス事業の売上高を前期並みと計画していた中で前期比減少したこと、国内製品の納期のズレが生じたこと、更にはタイ・インドネシアの販売計画が未達に終わったためです。

コンクリートプラント関連事業につきましては、製品、メンテナンス事業ともに前期比増加しました。この結果、当事業の売上高は前期比16.0%増の91億58百万円となりました。製品に関しては、目標としている単年度シェア40%以上を確保し、メンテナンス事業もマージン率の高い部品販売や、計画修理の売上高がほぼ計画通りに達成でき、計画値に近い結果となりました。

環境製品につきましては、前期が大型物件の売上があった関係で、売上高は前期比減少しました。

搬送製品につきましては、ほぼ前期並みとなりました。

この結果、当事業の売上高は、前期比5.0%減の26億34百万円となり、計画値に近い結果となりました。

その他の事業といたしまして、防水板製品につきましては、売上高が前期比大幅に増加しました。

破砕機(モバイルプラント)製品につきましては、顧客層が拡大し、前期比大幅に増加しました。

この結果、当事業の売上高は、前期比24.8%増の58億40百万円となり、計画値を大幅に上回る結果となりました。

(売上原価)

売上原価は、前連結会計年度と比べ20億27百万円増加し255億12百万円となりましたが、売上原価率は1.3%改善しました。これは主として、売上高の増加によるものであります。

(販売費及び一般管理費)

販売費及び一般管理費は、前連結会計年度と比べ7億17百万円増加し75億85百万円となりました。これは主として、新規事業開拓のための支払手数料の増加、開発部門強化による試験研究費の増加、売上高増加による運賃の増加によるものであります。

(営業利益)

連結営業利益は、前期比43.9%増の20億53百万円となりました。これは主として、売上高が大幅に増加したことによるものであります。売上高営業利益率は、前期比1.4%増加し5.8%となりました。これは主に、原価率の低減効果によるものであります。

(営業外収益、営業外費用)

営業外収益は、前連結会計年度と比べ6百万円減少し2億36百万円となりました。これは主として、受取配当金の減少等によるものであります。営業外費用は、前連結会計年度と比べ54百万円増加し1億47百万円となりました。これは主として、為替差損の増加等によるものであります。

(特別利益、特別損失)

特別利益は、前連結会計年度と比べ1億36百万円増加し5億45百万円となりました。これは前期に引続き政策投資株の売却を進めたことにより、投資有価証券売却益が増加したことによるものです。特別損失は、前連結会計年度と比べ1億93百万円増加し2億47百万円となりました。これは主として、100周年記念事業費の計上と、投資有価証券評価損計上によるものであります。

(親会社株主に帰属する当期純利益)

親会社株主に帰属する当期純利益は、上記の結果、前連結会計年度に比べ2億43百万円増加し15億88百万円となりました。

(ROE)

当社はROEをKPIとしております。前連結会計年度に比べ0.8%増加し5.2%となりましたが、計画値の6.5%を下回る結果となりました。これは、純資産額はほぼ計画通りでしたが、国内アスファルトプラント関連事業の営業利益が計画比未達に終わったことと、販売費及び一般管理費が計画以上に増加したため、営業利益が計画比未達に終わったためです。対処すべき課題にも挙げていますが、国内アスファルトプラント関連事業の収益性の改善につながる戦略製品のVPシリーズは顧客ニーズをつかみ、売上高は計画通りに伸びていますが、製造原価が計画を上回り、計画通りのマージンが得られていません。新製品であるため、当初は製造原価が想定通りに収まらないのは一般的です。それ故に製造原価の低減余地は大きく、今後この課題に取り組んでまいります。また、メンテナンス事業のビジネスモデルの変革、すなわち、事後的メンテナンスから予防保全的メンテナンスに変えることによる収益性の改善にも今後取り組んでまいります。

ロ.財政状態

(流動資産)

当連結会計年度末における流動資産は、314億26百万円となり、前連結会計年度末293億90百万円に比べ20億36百万円増加いたしました。主な要因は、現金及び預金の22億75百万円、たな卸資産の6億19百万円のそれぞれ増加、受取手形及び売掛金の8億29百万円、未収消費税等の2億9百万円のそれぞれ減少によるものです。

(固定資産)

当連結会計年度末における固定資産は、142億50百万円となり、前連結会計年度末145億78百万円に比べ3億28百万円減少いたしました。主な要因は、建物及び構築物の2億79百万円、機械装置及び運搬具の2億8百万円、土地の2億55百万円、繰延税金資産の3億77百万円それぞれ増加、投資有価証券の16億34百万円減少によるものです。

(流動負債)

当連結会計年度末における流動負債は、125億45百万円となり、前連結会計年度末107億81百万円に比べ17億63百万円増加しました。主な要因は、電子記録債務の2億38百万円、ファクタリング未払金の10億36百万円、未払法人税等の2億5百万円それぞれ増加、未払金の92百万円減少によるものです。

(固定負債)

当連結会計年度末における固定負債は、28億38百万円となり、前連結会計年度末27億73百万円に比べ65百万円増加しました。主な要因としては、長期借入金の53百万円増加したこと等があげられます。

(純資産)

当連結会計年度末における純資産は、302億93百万円となり、前連結会計年度末304億14百万円に比べ1億21百万円減少いたしました。主な要因は、親会社株主に帰属する当期純利益の15億88百万円の計上による増加、その他有価証券評価差額金の8億91百万円減少、配当金10億5百万円の支払いによる減少等であります。

②キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

現金及び現金同等物の期末残高は前連結会計年度に比べ22億75百万円増加し、125億75百万円となりました。なお、詳細については、「(1)経営成績等の状況の概要」に記載のとおりであります。

当社の主な資金需要は、原材料等の購入費用等の製造費用、販売費及び一般管理費の営業費用のための運転資金及び設備投資資金であります。資本の財源は、主として営業活動により得られた資金であります。

今後の財務戦略としましては、貸借対照表に眠っている資産をさらに現金化します。具体的には、政策投資株の売却と、CCC(キャッシュ・コンバージェンス・サイクル)の改善を推進してまいります。

政策投資株の売却につきましては、事業上の繋がりが強くない取引先の株式は原則すべて売却の方針で進めてまいります。株主還元については、2019年3月期までは配当性向30%を基準にしてまいりましたが、2022年3月期までの中期経営計画期間においては同60%以上といたします。

CCCの改善は、プラントの受注時に前受金を原則受領することとして、また手形サイトも120日を超えるものを無くすことで達成可能と考えております。

引き続き、将来にむけての成長投資は積極的に進めますが、現在の利益剰余金の水準も高い水準にあることから、成長投資と株主還元の強化を共に進めてまいります。

③重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づいて作成しております。連結財務諸表の作成にあたり、決算日における資産・負債の数値、報告期間における収益・費用の数値に与える要因は色々ありますが、継続した会計基準で評価を行っております。見積り及び判断・評価については、過去の実績や状況に応じて、合理的と考えられる基準に基づき作成しておりますが、見積り特有の不確実性があるため、実際の結果とは異なる場合があります。

また、当連結会計年度で行った見積り及び判断・評価については、新型コロナウィルス感染拡大の影響はございません。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。