有価証券報告書-第29期(平成31年4月1日-令和2年3月31日)

(1)経営成績等の状況の概要

当連結会計年度の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要は次のとおりであります。

①経営成績の状況

わが国経済は、新型コロナウイルス感染症の影響により、個人消費が弱い動きとなっていることに加え、企業収益は製造業を中心に弱含んでおり、足元で厳しい状況となっております。

当社業務区域である沖縄県の経済も、感染症の影響を受け、個人消費や観光産業など広範囲にわたり影響が出ております。

情報通信市場は、新規通信事業者の参入や電気通信事業法の改正等により、競争が激化しております。

また、通信各社が5Gサービスをスタートさせたことで、あらゆる機器が通信とつながるなど新たな時代に向けての変化が始まっています。

このような情勢のもと、当連結会計年度(2019年4月1日~2020年3月31日)における当社のグループ会社を含めた経営成績は、以下のとおりであります。

(単位:百万円)

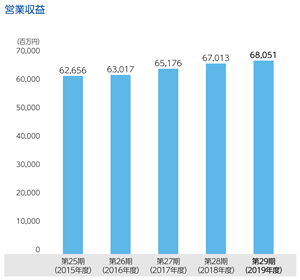

当期における営業収益については、端末販売収入は減少したものの、モバイルサービス及びFTTHサービスの顧客基盤が拡大したことから、通信料収入が増加し、前期比1,037百万円増加(1.5%増)の68,051百万円となりました。

営業費用については、販売関連コストが増加したものの、端末販売原価が減少したことなどにより、前期比20百万円増加の54,084百万円と前期並みの水準となりました。

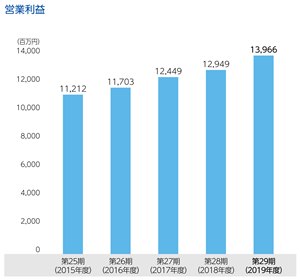

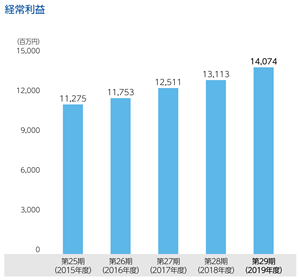

これらの結果、営業利益は前期比1,017百万円増加(7.9%増)の13,966百万円、経常利益は前期比961百万円増加(7.3%増)の14,074百万円、親会社株主に帰属する当期純利益は前期比547百万円増加(5.9%増)の9,874百万円となりました。

なお、設備投資の状況については、海底ケーブルや高速データ通信サービスに係る設備及びモバイルサービスにおけるデータトラフィックの増加に伴う通信設備の増設、FTTHサービスに係る設備の拡張などを実施したことにより、設備投資額は10,189百万円となりました。

当社グループは単一のセグメントであるため、セグメント別の記載を省略しております。

なお、当社グループにおけるサービス別の実績は、次のとおりであります。

(モバイルサービス)

(注)1.純増数、総契約数及び携帯電話総販売数には、データ専用端末、タブレット、通信モジュールサービスの契約数も含まれております。

2.純増数、総契約数及び携帯電話総販売数は百契約未満を四捨五入しており、増減は端数処理後の数値を記載しております。

3.ARPA(Average Revenue Per Account):契約者1人あたりの売上高。MVNO及びプリペイドは除く。

au通信ARPA :モバイル通信料収入 ÷ au契約者数

付加価値ARPA:付加価値ARPA収入(「決済手数料収入 + 自社サービス他収入など」) ÷ au契約者数

当期におけるモバイルサービスの状況につきましては、UQモバイルの契約が好調なことやauのラインナップとサービスの充実、ネットワーク品質の向上など、お客さま重視のサービスに取り組んだ結果、前期と比較して総契約数が17,600契約増加(2.5%増)の726,900契約となりました。

ARPAについては、総合ARPAは前期比219円増加(3.2%増)の7,045円となりました。このうち、au通信ARPAについては、前期比161円増加(2.5%増)の6,605円となりました。付加価値ARPAについては、「auスマートパスプレミアム」の契約数の増加を主因として、前期比58円増加(15.2%増)の440円となりました。

(FTTHサービス)

(注)1.純増回線数と累計回線数は、auひかりちゅら、auひかりちゅらビジネス及びひかりゆいまーるの合計を記載しております。

2.純増回線数及び累計回線数は百回線未満を四捨五入して表示しており、増減は端数処理後の数値を記載しております。

3.ARPUについては、auひかりちゅらのARPUを記載しております。

4.ARPU(Average Revenue Per Unit):1契約あたりの月間平均収入。

当期におけるFTTHサービスの状況につきましては、純増回線数は前期比1,300回線減少するも、累計回線数は前期比7,500回線増加(7.9%増)の102,800回線となりました。

(ライフデザインサービス)

(注)1.契約件数は、au でんきの契約数を記載しております。

2.契約件数は、百契約未満を四捨五入して表示しております。

2019年11月19日から沖縄電力株式会社の供給エリア(一部離島を除く)において、同社の電気事業と当社の通信サービス等を組み合わせた「au でんき」を提供開始しました。

②財政状態の状況

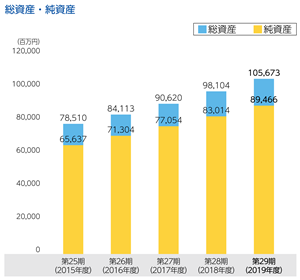

当連結会計年度末の資産の合計は、前連結会計年度末と比較して7,568百万円増加(7.7%増)の105,673百万円となりました。

当連結会計年度末の負債の合計は、前連結会計年度末と比較して1,116百万円増加(7.4%増)の16,206百万円となりました。

当連結会計年度末の純資産の合計は、前連結会計年度末と比較して6,452百万円増加(7.8%増)の89,466百万円となりました。

③キャッシュ・フローの状況

③キャッシュ・フローの状況

(単位:百万円)

(注)フリー・キャッシュ・フローは「営業活動によるキャッシュ・フロー」と「投資活動によるキャッシュ・フロー」の合計であります。

当連結会計年度末における現金及び現金同等物は3,372百万円となりました。

なお、当連結会計年度におけるフリー・キャッシュ・フローは3,056百万円となりました。

当連結会計年度における各キャッシュ・フローの状況は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローについては、固定資産撤去引当金の増加額の減少や法人税等の支払額が増加したものの、税金等調整前当期純利益の増加や売上債権の増加額の減少などにより、前連結会計年度と比較して2,609百万円収入が増加し、14,872百万円の収入となりました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローについては、関係会社短期貸付金の回収による収入が増加したものの、有形固定資産の取得による支出が増加したことなどにより、前連結会計年度と比較して4,160百万円支出が増加し、11,815百万円の支出となりました。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローについては、配当金の支払いが増加したことなどにより、前連結会計年度と比較して184百万円支出が増加し、3,904百万円の支出となりました。

④仕入及び営業の実績

a.仕入実績

当連結会計年度の仕入実績は、次のとおりであります。

(注)上記の金額には、消費税等は含まれておりません。

b.営業実績

当連結会計年度の営業実績は、次のとおりであります。

(注)上記の金額には、消費税等は含まれておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本稿に記載した予想、予見、見込み、見通し、方針、所感などの将来に関する事項は、当連結会計年度末現在において判断したものであり、不確実性を内在、あるいはリスクを含んでいるため、将来生じる実際の結果と大きく異なる可能性もありますので、ご留意ください。

また、新型コロナウイルス感染症拡大によりわが国の企業業績や金融市場に影響が生じております。

当社業績や事業活動へは現時点では過大な影響はございませんが、経済環境、競争状態などの不確実な要因の影響を受け、業績に変動を与える事象が生じた場合には、財政状態及び経営成績に重要な影響を及ぼすと考えています。

①重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。

当社グループは、特に当社の連結財務諸表の作成において使用される以下の重要な会計方針が、当社グループの重要な判断と見積りに大きな影響を及ぼすと考えております。

a.固定資産の耐用年数及び償却方法

固定資産の耐用年数については適正に見積もっております。当連結会計年度末時点では新たに耐用年数及び償却方法の変更が必要な重要な資産はありません。なお、今後、市場、環境及び技術上の変化が急速に進展した場合、あるいは新たな法律や規制が制定された場合には、適正な見積りを実施した上で耐用年数及び償却方法を変更する可能性があります。

b.固定資産の減損

減損損失の算定にあたっては、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位によって資産のグループ化を行っております。

現時点では、当社グループに重要な含み損を抱える資産等はありませんが、今後、保有する固定資産等の使用状況等によっては、損失が発生する可能性があります。

c.退職給付費用及び退職給付債務

退職給付費用及び債務は、数理計算上で設定される前提条件に基づき算出されております。これらの前提条件には、割引率、死亡率、退職率、予想昇給率などがあります。割引率は複数の社債利回りを基礎に算出しており、死亡率、退職率、予想昇給率は統計数値に基づいて算出しております。

実際の結果が前提条件と異なる場合、または変更された場合、その影響は累積され、将来にわたって規則的に認識されるため、将来期間において認識される退職給付費用、退職給付に係る資産及び退職給付に係る負債に影響を及ぼします。

d.引当金等

引当金については、「第5 経理の状況 1.連結財務諸表等 (1)連結財務諸表 注記事項 連結財務諸表作成のための基礎となる重要な事項、4会計方針に関する事項 (3)重要な引当金の計上基準」に記載しております。

当期の連結財務諸表の作成にあたって、2020年度上期に新型コロナウイルス感染症の影響が継続するものとして見通せる影響を会計上の見積り及び仮定の設定において検討しておりますが、現時点において重要な影響を与えるものではないと判断しております。ただし、今後の状況の変化によって判断を見直した結果、翌連結会計年度以降の連結財務諸表において重要な影響を与える可能性があります。

②当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

a.経営成績の分析

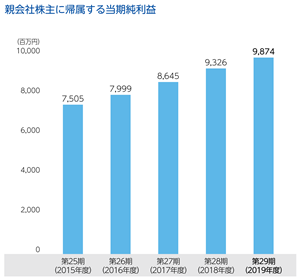

当連結会計年度における営業収益は68,051百万円となり、前期比1,037百万円の増収(1.5%増)、営業利益は13,966百万円となり、前期比1,017百万円の増益(7.9%増)、経常利益は14,074百万円となり、前期比961百万円の増益(7.3%増)、親会社株式に帰属する当期純利益は、9,874百万円となり、前期比547百万円(5.9%増)と増収増益となり、過去最高益を更新することができました。

(連結業績推移)

(営業収益)

当連結会計年度における営業収益は68,051百万円となり、前期比1,037百万円の増収(1.5%増)となりました。その主な要因は以下のとおりです。

増収要因

・総契約数の増加

当連結会計年度末のモバイルサービスの総契約数は726,900契約となり、前期末比17,600の契約増加(2.5%増)となりました。

・総合ARPA(契約者1人あたりの売上高)の増加

総合ARPAは前期比219円増加(3.2%増)の7,045円となりました。このうち、au通信ARPAについては、前期比161円増加(2.5%増)の6,605円となりました。付加価値ARPAについては、「auスマートパスプレミアム」の契約数の増加を主因として前期比58円増加(15.2%増)の440円となりました。

・FTTH回線数の増加

「auひかりちゅら」「ひかりゆいまーる」の拡販に取り組んだ結果、当連結会計年度末のFTTH累計回線数は102,800回線となり、前期末比7,500回線の増加(7.9%増)となりました。

・auでんきサービスの開始

2019年11月からサービスを開始したauでんき契約が好調に推移し、当連結会計年度末には18,500契約となりました。

(営業費用)

当連結会計年度における営業費用は、販売関連コストが増加したものの、端末販売原価が減少したことなどにより、前期比20百万円増加の54,084百万円と前期並みの水準となりました。

(営業利益)

当連結会計年度における営業利益は13,966百万円となり、前期比1,017百万円の増益(7.9%増)となりました。

(親会社株主に帰属する当期純利益)

当連結会計年度における親会社株主に帰属する当期純利益は9,874百万円となり、前期比547百万円の増益(5.9%増)となりました。

b.財政状態の分析

(資産)

資産については、海底ケーブルの竣工に伴う有形固定資産の増加や売掛金が増加したことなどにより、前連結会計年度末と比較して7,568百万円増加(7.7%増)の105,673百万円となりました。

(負債)

負債については、買掛金や預り金が増加したことなどにより、前連結会計年度末と比較して1,116百万円増加(7.4%増)の16,206百万円となりました。

(純資産)

純資産については、配当金の支払いがあったものの、親会社株主に帰属する当期純利益の計上によって利益剰余金が増加したことなどにより、前連結会計年度末と比較して6,452百万円増加(7.8%増)の89,466百万円となりました。

以上の結果、自己資本比率は81.9%(前連結会計年度末は81.9%)となりました。

c.キャッシュ・フローの分析

「(1)経営成績等の状況の概要 ③キャッシュ・フローの状況」をご参照ください。

d.資本の財源及び資金の流動性

当社グループの運転資金需要のうち主なものは、携帯端末機器及び付属品の購入費用のほか、販売費及び一般管理費等の営業費用であります。投資を目的とした資金需要は、設備投資等によるものであり、設備資金等の所要資金は自己資金で賄っております。

当社グループは、事業運営上必要な流動性と資金の源泉を安定的に確保することを基本方針としており、資金調達に関し、低コストかつ安定的な資金の確保を基本に、財務状況や金融環境に応じ、最適と思われる調達手段を選択しております。

なお、当連結会計年度末における借入金及びリース債務を含む有利子負債の残高は420百万円となっております。また、当連結会計年度末における現金及び現金同等物の残高は3,372百万円となりました。これらのいわゆる手元流動性残高につきましては、当社の財政状態及び金融環境に応じ変動しております。

当連結会計年度の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要は次のとおりであります。

①経営成績の状況

わが国経済は、新型コロナウイルス感染症の影響により、個人消費が弱い動きとなっていることに加え、企業収益は製造業を中心に弱含んでおり、足元で厳しい状況となっております。

当社業務区域である沖縄県の経済も、感染症の影響を受け、個人消費や観光産業など広範囲にわたり影響が出ております。

情報通信市場は、新規通信事業者の参入や電気通信事業法の改正等により、競争が激化しております。

また、通信各社が5Gサービスをスタートさせたことで、あらゆる機器が通信とつながるなど新たな時代に向けての変化が始まっています。

このような情勢のもと、当連結会計年度(2019年4月1日~2020年3月31日)における当社のグループ会社を含めた経営成績は、以下のとおりであります。

(単位:百万円)

| 前連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 増減 | 増減率 (%) | |

| 営業収益 | 67,013 | 68,051 | 1,037 | 1.5 |

| 営業費用 | 54,064 | 54,084 | 20 | 0.0 |

| 営業利益 | 12,949 | 13,966 | 1,017 | 7.9 |

| 経常利益 | 13,113 | 14,074 | 961 | 7.3 |

| 親会社株主に帰属する 当期純利益 | 9,326 | 9,874 | 547 | 5.9 |

当期における営業収益については、端末販売収入は減少したものの、モバイルサービス及びFTTHサービスの顧客基盤が拡大したことから、通信料収入が増加し、前期比1,037百万円増加(1.5%増)の68,051百万円となりました。

営業費用については、販売関連コストが増加したものの、端末販売原価が減少したことなどにより、前期比20百万円増加の54,084百万円と前期並みの水準となりました。

これらの結果、営業利益は前期比1,017百万円増加(7.9%増)の13,966百万円、経常利益は前期比961百万円増加(7.3%増)の14,074百万円、親会社株主に帰属する当期純利益は前期比547百万円増加(5.9%増)の9,874百万円となりました。

なお、設備投資の状況については、海底ケーブルや高速データ通信サービスに係る設備及びモバイルサービスにおけるデータトラフィックの増加に伴う通信設備の増設、FTTHサービスに係る設備の拡張などを実施したことにより、設備投資額は10,189百万円となりました。

当社グループは単一のセグメントであるため、セグメント別の記載を省略しております。

なお、当社グループにおけるサービス別の実績は、次のとおりであります。

(モバイルサービス)

| 前連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 増減 | 増減率 (%) | ||

| 純増数 | 27,300 | 17,600 | △9,700 | △35.5 | |

| 総契約数 | 709,300 | 726,900 | 17,600 | 2.5 | |

| 携帯電話総販売数 | 238,100 | 228,200 | △9,900 | △4.2 | |

| 総合ARPA(円) | 6,826 | 7,045 | 219 | 3.2 | |

| au通信ARPA(円) | 6,444 | 6,605 | 161 | 2.5 | |

| 付加価値ARPA(円) | 382 | 440 | 58 | 15.2 | |

(注)1.純増数、総契約数及び携帯電話総販売数には、データ専用端末、タブレット、通信モジュールサービスの契約数も含まれております。

2.純増数、総契約数及び携帯電話総販売数は百契約未満を四捨五入しており、増減は端数処理後の数値を記載しております。

3.ARPA(Average Revenue Per Account):契約者1人あたりの売上高。MVNO及びプリペイドは除く。

au通信ARPA :モバイル通信料収入 ÷ au契約者数

付加価値ARPA:付加価値ARPA収入(「決済手数料収入 + 自社サービス他収入など」) ÷ au契約者数

当期におけるモバイルサービスの状況につきましては、UQモバイルの契約が好調なことやauのラインナップとサービスの充実、ネットワーク品質の向上など、お客さま重視のサービスに取り組んだ結果、前期と比較して総契約数が17,600契約増加(2.5%増)の726,900契約となりました。

ARPAについては、総合ARPAは前期比219円増加(3.2%増)の7,045円となりました。このうち、au通信ARPAについては、前期比161円増加(2.5%増)の6,605円となりました。付加価値ARPAについては、「auスマートパスプレミアム」の契約数の増加を主因として、前期比58円増加(15.2%増)の440円となりました。

(FTTHサービス)

| 前連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 増減 | 増減率(%) | ||

| 純増回線数 | 8,800 | 7,500 | △1,300 | △14.8 | |

| 累計回線数 | 95,300 | 102,800 | 7,500 | 7.9 | |

| ARPU(円) | 5,015 | 5,067 | 52 | 1.0 | |

(注)1.純増回線数と累計回線数は、auひかりちゅら、auひかりちゅらビジネス及びひかりゆいまーるの合計を記載しております。

2.純増回線数及び累計回線数は百回線未満を四捨五入して表示しており、増減は端数処理後の数値を記載しております。

3.ARPUについては、auひかりちゅらのARPUを記載しております。

4.ARPU(Average Revenue Per Unit):1契約あたりの月間平均収入。

当期におけるFTTHサービスの状況につきましては、純増回線数は前期比1,300回線減少するも、累計回線数は前期比7,500回線増加(7.9%増)の102,800回線となりました。

(ライフデザインサービス)

| 前連結会計年度 | 当連結会計年度 | 増減 | 増減率 (%) | |

| (自 2018年4月1日 | (自 2019年4月1日 | |||

| 至 2019年3月31日) | 至 2020年3月31日) | |||

| 契約件数 | - | 18,500 | 18,500 | - |

(注)1.契約件数は、au でんきの契約数を記載しております。

2.契約件数は、百契約未満を四捨五入して表示しております。

2019年11月19日から沖縄電力株式会社の供給エリア(一部離島を除く)において、同社の電気事業と当社の通信サービス等を組み合わせた「au でんき」を提供開始しました。

②財政状態の状況

| 前連結会計年度 (2019年3月31日) | 当連結会計年度 (2020年3月31日) | 増減 | 増減率 (%) | ||

| 資産(百万円) | 98,104 | 105,673 | 7,568 | 7.7 | |

| 負債(百万円) | 15,090 | 16,206 | 1,116 | 7.4 | |

| 有利子負債(百万円) | 302 | 420 | 117 | 38.9 | |

| 純資産(百万円) | 83,014 | 89,466 | 6,452 | 7.8 | |

| 自己資本比率(%) | 81.9 | 81.9 | △0.0ポイント | - | |

当連結会計年度末の資産の合計は、前連結会計年度末と比較して7,568百万円増加(7.7%増)の105,673百万円となりました。

当連結会計年度末の負債の合計は、前連結会計年度末と比較して1,116百万円増加(7.4%増)の16,206百万円となりました。

当連結会計年度末の純資産の合計は、前連結会計年度末と比較して6,452百万円増加(7.8%増)の89,466百万円となりました。

③キャッシュ・フローの状況(単位:百万円)

| 前連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 増減 | |

| 営業活動によるキャッシュ・フロー | 12,262 | 14,872 | 2,609 |

| 投資活動によるキャッシュ・フロー | △7,654 | △11,815 | △4,160 |

| 財務活動によるキャッシュ・フロー | △3,720 | △3,904 | △184 |

| 現金及び現金同等物の増減額(△は減少) | 887 | △847 | △1,735 |

| 現金及び現金同等物の期首残高 | 3,332 | 4,220 | 887 |

| 現金及び現金同等物の期末残高 | 4,220 | 3,372 | △847 |

| フリー・キャッシュ・フロー | 4,607 | 3,056 | △1,551 |

(注)フリー・キャッシュ・フローは「営業活動によるキャッシュ・フロー」と「投資活動によるキャッシュ・フロー」の合計であります。

当連結会計年度末における現金及び現金同等物は3,372百万円となりました。

なお、当連結会計年度におけるフリー・キャッシュ・フローは3,056百万円となりました。

当連結会計年度における各キャッシュ・フローの状況は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローについては、固定資産撤去引当金の増加額の減少や法人税等の支払額が増加したものの、税金等調整前当期純利益の増加や売上債権の増加額の減少などにより、前連結会計年度と比較して2,609百万円収入が増加し、14,872百万円の収入となりました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローについては、関係会社短期貸付金の回収による収入が増加したものの、有形固定資産の取得による支出が増加したことなどにより、前連結会計年度と比較して4,160百万円支出が増加し、11,815百万円の支出となりました。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローについては、配当金の支払いが増加したことなどにより、前連結会計年度と比較して184百万円支出が増加し、3,904百万円の支出となりました。

④仕入及び営業の実績

a.仕入実績

当連結会計年度の仕入実績は、次のとおりであります。

| 品種別 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年同期比 (%) |

| 携帯電話端末機器及び付属品(百万円) | 11,609 | 87.5 |

(注)上記の金額には、消費税等は含まれておりません。

b.営業実績

当連結会計年度の営業実績は、次のとおりであります。

| 事業部門 | 当連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 前年同期比 (%) |

| 電気通信事業(百万円) | 48,167 | 103.9 |

| 附帯事業(百万円) | 19,883 | 96.3 |

| 合計(百万円) | 68,051 | 101.5 |

(注)上記の金額には、消費税等は含まれておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、本稿に記載した予想、予見、見込み、見通し、方針、所感などの将来に関する事項は、当連結会計年度末現在において判断したものであり、不確実性を内在、あるいはリスクを含んでいるため、将来生じる実際の結果と大きく異なる可能性もありますので、ご留意ください。

また、新型コロナウイルス感染症拡大によりわが国の企業業績や金融市場に影響が生じております。

当社業績や事業活動へは現時点では過大な影響はございませんが、経済環境、競争状態などの不確実な要因の影響を受け、業績に変動を与える事象が生じた場合には、財政状態及び経営成績に重要な影響を及ぼすと考えています。

①重要な会計方針及び見積り

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。

当社グループは、特に当社の連結財務諸表の作成において使用される以下の重要な会計方針が、当社グループの重要な判断と見積りに大きな影響を及ぼすと考えております。

a.固定資産の耐用年数及び償却方法

固定資産の耐用年数については適正に見積もっております。当連結会計年度末時点では新たに耐用年数及び償却方法の変更が必要な重要な資産はありません。なお、今後、市場、環境及び技術上の変化が急速に進展した場合、あるいは新たな法律や規制が制定された場合には、適正な見積りを実施した上で耐用年数及び償却方法を変更する可能性があります。

b.固定資産の減損

減損損失の算定にあたっては、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位によって資産のグループ化を行っております。

現時点では、当社グループに重要な含み損を抱える資産等はありませんが、今後、保有する固定資産等の使用状況等によっては、損失が発生する可能性があります。

c.退職給付費用及び退職給付債務

退職給付費用及び債務は、数理計算上で設定される前提条件に基づき算出されております。これらの前提条件には、割引率、死亡率、退職率、予想昇給率などがあります。割引率は複数の社債利回りを基礎に算出しており、死亡率、退職率、予想昇給率は統計数値に基づいて算出しております。

実際の結果が前提条件と異なる場合、または変更された場合、その影響は累積され、将来にわたって規則的に認識されるため、将来期間において認識される退職給付費用、退職給付に係る資産及び退職給付に係る負債に影響を及ぼします。

d.引当金等

引当金については、「第5 経理の状況 1.連結財務諸表等 (1)連結財務諸表 注記事項 連結財務諸表作成のための基礎となる重要な事項、4会計方針に関する事項 (3)重要な引当金の計上基準」に記載しております。

当期の連結財務諸表の作成にあたって、2020年度上期に新型コロナウイルス感染症の影響が継続するものとして見通せる影響を会計上の見積り及び仮定の設定において検討しておりますが、現時点において重要な影響を与えるものではないと判断しております。ただし、今後の状況の変化によって判断を見直した結果、翌連結会計年度以降の連結財務諸表において重要な影響を与える可能性があります。

②当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

a.経営成績の分析

当連結会計年度における営業収益は68,051百万円となり、前期比1,037百万円の増収(1.5%増)、営業利益は13,966百万円となり、前期比1,017百万円の増益(7.9%増)、経常利益は14,074百万円となり、前期比961百万円の増益(7.3%増)、親会社株式に帰属する当期純利益は、9,874百万円となり、前期比547百万円(5.9%増)と増収増益となり、過去最高益を更新することができました。

(連結業績推移)

|  |

|  |

(営業収益)

当連結会計年度における営業収益は68,051百万円となり、前期比1,037百万円の増収(1.5%増)となりました。その主な要因は以下のとおりです。

増収要因

・総契約数の増加

当連結会計年度末のモバイルサービスの総契約数は726,900契約となり、前期末比17,600の契約増加(2.5%増)となりました。

・総合ARPA(契約者1人あたりの売上高)の増加

総合ARPAは前期比219円増加(3.2%増)の7,045円となりました。このうち、au通信ARPAについては、前期比161円増加(2.5%増)の6,605円となりました。付加価値ARPAについては、「auスマートパスプレミアム」の契約数の増加を主因として前期比58円増加(15.2%増)の440円となりました。

・FTTH回線数の増加

「auひかりちゅら」「ひかりゆいまーる」の拡販に取り組んだ結果、当連結会計年度末のFTTH累計回線数は102,800回線となり、前期末比7,500回線の増加(7.9%増)となりました。

・auでんきサービスの開始

2019年11月からサービスを開始したauでんき契約が好調に推移し、当連結会計年度末には18,500契約となりました。

(営業費用)

当連結会計年度における営業費用は、販売関連コストが増加したものの、端末販売原価が減少したことなどにより、前期比20百万円増加の54,084百万円と前期並みの水準となりました。

(営業利益)

当連結会計年度における営業利益は13,966百万円となり、前期比1,017百万円の増益(7.9%増)となりました。

(親会社株主に帰属する当期純利益)

当連結会計年度における親会社株主に帰属する当期純利益は9,874百万円となり、前期比547百万円の増益(5.9%増)となりました。

b.財政状態の分析

(資産)

資産については、海底ケーブルの竣工に伴う有形固定資産の増加や売掛金が増加したことなどにより、前連結会計年度末と比較して7,568百万円増加(7.7%増)の105,673百万円となりました。

(負債)

負債については、買掛金や預り金が増加したことなどにより、前連結会計年度末と比較して1,116百万円増加(7.4%増)の16,206百万円となりました。

(純資産)

純資産については、配当金の支払いがあったものの、親会社株主に帰属する当期純利益の計上によって利益剰余金が増加したことなどにより、前連結会計年度末と比較して6,452百万円増加(7.8%増)の89,466百万円となりました。

以上の結果、自己資本比率は81.9%(前連結会計年度末は81.9%)となりました。

c.キャッシュ・フローの分析

「(1)経営成績等の状況の概要 ③キャッシュ・フローの状況」をご参照ください。

d.資本の財源及び資金の流動性

当社グループの運転資金需要のうち主なものは、携帯端末機器及び付属品の購入費用のほか、販売費及び一般管理費等の営業費用であります。投資を目的とした資金需要は、設備投資等によるものであり、設備資金等の所要資金は自己資金で賄っております。

当社グループは、事業運営上必要な流動性と資金の源泉を安定的に確保することを基本方針としており、資金調達に関し、低コストかつ安定的な資金の確保を基本に、財務状況や金融環境に応じ、最適と思われる調達手段を選択しております。

なお、当連結会計年度末における借入金及びリース債務を含む有利子負債の残高は420百万円となっております。また、当連結会計年度末における現金及び現金同等物の残高は3,372百万円となりました。これらのいわゆる手元流動性残高につきましては、当社の財政状態及び金融環境に応じ変動しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。