有価証券報告書-第83期(平成31年4月1日-令和2年3月31日)

(1)経営成績等の状況の概要

① 財政状態、経営成績及びキャッシュ・フローの状況

当連結会計年度における当社グループ(当社、連結子会社及び持分法適用会社)の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要については「(2)経営者の視点による経営成績等の状況に関する分析・検討内容」に含めて記載しております。

② 生産、受注及び販売の実績

a. 生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

(注)上記の金額は販売価格によっており、消費税等は含まれておりません。

b. 受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

(注)上記の金額には、消費税等は含まれておりません。

c. 販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

(注)1.上記の金額には、消費税等は含まれておりません。

2.上記の調整額にはセグメント間の内部売上収益が含まれております。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、有価証券報告書提出日現在において当社グループが判断したものであります。

① 重要な会計方針及び見積り

この連結財務諸表の作成にあたって、重要となる事項としては、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記」に記載のとおりであります。

② 当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

当連結会計年度における世界経済は、第3四半期連結累計期間までは緩やかながら成長が継続しました。しかしながら、第4四半期連結会計期間には中国に端を発した新型コロナウイルス感染症(COVID-19、以下「感染症」)および、これを受けたロックダウン(都市封鎖)等の施策が日を追うごとに世界各地域に拡大し、グローバルな実体経済にも影響を及ぼすところとなりました。国別にみると、中国は米中貿易摩擦の影響や内需鈍化により経済成長の減速が継続していましたが、これに感染症拡大の影響が加わり工業生産および個人消費が大幅に減少したことから減退しました。欧州やアジア新興国経済も弱い動きが続いていましたが、感染拡大の影響に伴う経済活動の抑制により大きく減速しました。米国は、第3四半期連結累計期間までは雇用環境の改善や個人消費拡大が継続していましたが、当連結会計年度末にかけて感染症拡大により急激に景況感が悪化しました。こうした中、我が国の経済は、鉱工業生産や輸出が鈍化していたところに、感染症の影響が加わり、急速に停滞感を強めることとなりました。

当社グループの関連業界を見ますと、自動車の新車販売台数については、中国が大幅な減少となったほか、国内や米国も減少した結果、グローバルでも減少となりました。工作機械の受注は、内需・外需とも低迷が続きました。また、住宅着工戸数については、米国は増加しましたが、国内は減少しました。エレクトロニクス関連は、スマートフォンの出荷が年末には復調の兆しが見られたものの、第4四半期連結会計期間には大きく落ち込みました。

このような状況のもと、当連結会計年度における当社グループの業績は、次のとおりです。

感染症拡大の影響については、中国や北米自動車事業の需要減少やこれに関連する製造拠点の稼働減少がありましたが、当連結会計年度全体における影響は限定的でした。

売上収益は、主力製品を中心に需要が減少したことや原材料価格下落(価格スライド制)の影響に加え、素形材製品セグメントの構造改革施策に伴う減少等により、前年同期比13.9%減の881,402百万円となりました。

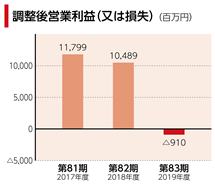

調整後営業利益※は、固定費削減等を進めたものの、エレクトロニクス・半導体関連市場の減退や各種製造装置・工作機械の需要減、新車販売台数の減少等に加えて、経営効率向上施策の一環として、需要減少への対応や棚卸資産の適正化のために大幅な生産調整を行った結果、前年同期比37,044百万円減の14,383百万円となりました。

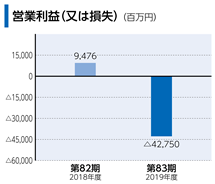

営業損益は、磁性材料事業について、主に希土類磁石事業の事業環境の変化、およびこれに伴う将来における収益性を見直した結果により、第2四半期連結会計期間において磁性材料事業全体で42,581百万円の減損損失をその他の費用に計上したため、前年同期比81,568百万円減の39,126百万円の損失となりました。税引前当期損益は、前年同期比83,653百万円減の40,614百万円の損失、親会社株主に帰属する当期損益は前年同期比69,018百万円減の37,648百万円の損失となりました。

なお、当社グループでは2021年度中期経営計画における重要経営課題として、キャッシュ・フローの改善と資本効率の向上を掲げ、ROIC(投下資本利益率)による経営管理を導入しております。施策の一つとして、CCC(運転資金手持日数)の短縮等により、投下資本を圧縮し、原材料価格変動リスクの低減を図っております。また、設備投資についても、重点領域に対する厳選投資により投資額の抑制を行いました。この結果、当連結会計年度のフリー・キャッシュ・フローは、前年同期と比べ79,205百万円改善しました。

セグメントの業績は、次のとおりです。各セグメントの売上収益は、セグメント間の内部売上収益を含んでおります。当連結会計年度において、当社グループが営む事業の内容について、重要な変更はありません。

なお、2019年4月1日付で「特殊鋼製品」セグメントのうち、軟磁性部材を「磁性材料」セグメントに移管し、「磁性材料」セグメントを「磁性材料・パワーエレクトロニクス」セグメントに名称変更いたしました。これに伴い、軟磁性部材の前連結会計年度(2018年4月1日~2019年3月31日)の業績は「磁性材料・パワーエレクトロニクス」セグメントに計上しております。

特殊鋼製品

当セグメントの売上収益は、前年同期比9.5%減の250,643百万円となりました。

売上収益について事業別に見ますと、工具鋼・ロールのうち、工具鋼は、中国を中心とした海外市場の需要減や国内流通を含む在庫調整により、前年同期と比べて減少しました。各種ロールは、国内向けが増加し前年同期を上回りました。射出成形機用部品は、第3四半期連結会計期間から需要が急減したため、前年同期を下回りました。

産機材・航空機エネルギーのうち、産機材は、自動車関連製品の需要が減少したことにより、前年同期を下回りました。航空機エネルギーは、航空機およびエネルギー関連材料が共に増加したため、前年同期を上回りました。

電子材は、有機ELパネル関連部材が伸長し、クラッド材がスマートフォンや電池向けで増加しましたが、半導体パッケージ材料の需要が減少したため、全体としては前年同期を下回りました。

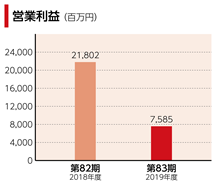

調整後営業利益は、主力の工具鋼や産機材の需要が減少したことや原材料価格下落の影響、および需要に対応した仕掛品圧縮等により、前年同期比16,936百万円減少し、5,474百万円となりました。また、営業利益は、前年同期比14,217百万円減の7,585百万円となりました。

素形材製品

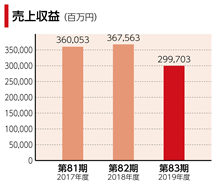

当セグメントの売上収益は、前年同期比18.5%減の299,703百万円となりました。

売上収益について事業別に見ますと、自動車鋳物については、北米では、ライトトラックや乗用車の需要減少が継続したことに加え、第2四半期連結累計期間まで比較的堅調に推移してきた商用車や建設機械・農業機械向けも第3四半期連結会計期間より減少したほか、アジアでも需要が落ち込みました。さらに、年度末には感染症拡大の影響も加わり前年同期を下回りました。耐熱鋳造部品は、新車販売台数が減少した影響や収益改善を目的とした受注厳選等により、前年同期を下回りました。アルミホイールについては、事業から撤退することを決定し、2019年3月にアルミホイールを生産する米国連結子会社を売却したほか、国内事業についても2020年9月末の生産終了に向けて計画どおり進捗しております。この結果、自動車鋳物全体としても前年同期と比較して減少しました。

配管機器のうち、継手類は、国内、海外向けとも前年同期並みでした。半導体製造装置用機器は、設備投資案件の延伸等により、前年同期と比較して減少しました。この結果、配管全体としては前年同期を下回りました。

調整後営業損益は、主力の北米自動車鋳物事業の需要低迷や半導体製造装置用機器の不調継続等に加え、年度末に感染症の拡大を受けて主要顧客が操業停止した影響等により、前年同期比11,399百万円減の910百万円の損失となりました。また、営業損益は、減損損失の計上等により前年同期比6,759百万円悪化し、9,222百万円の損失となりました。

磁性材料・パワーエレクトロニクス

当セグメントの売上収益は、前年同期比14.8%減の116,760百万円となりました。

売上収益について事業別に見ますと、磁性材料のうち、希土類磁石は、産業機器関連においてエレクトロニクス・半導体関連市場の減退や各種製造装置・工作機械の需要の大幅な減少があったほか、自動車用電装部品も減少した結果、前年同期を下回りました。フェライト磁石は、自動車用電装部品が減少したことにより、前年同期を下回りました。この結果、磁性材料全体としても前年同期と比べて減少しました。

パワーエレクトロニクスのうち、軟磁性材料およびその応用品は、電気自動車向けが増加しましたが、変圧器用のアモルファス金属材料や一部の民生機器用途部材が減少した結果、前年同期を下回りました。一方、セラミックス製品は、自動車用電装部品向けや医療・セキュリティー機器向けの需要が増加したことなどにより、前年同期を上回りました。この結果、パワーエレクトロニクス全体としては前年同期並みとなりました。

調整後営業利益は、磁性材料の需要が減少したことにより、前年同期比2,628百万円減少し、1,405百万円となりました。また、営業損益は、磁性材料事業について、主に希土類磁石事業の事業環境の変化、およびこれに伴う将来における収益性を見直した結果により、第2四半期連結会計期間において磁性材料事業全体で42,581百万円の減損損失をその他の費用に計上したため、前年同期比52,226百万円減の42,750百万円の損失となりました。

電線材料

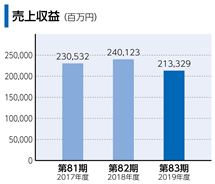

当セグメントの売上収益は、前年同期比11.2%減の213,329百万円となりました。

売上収益について事業別に見ますと、電線のうち、医療向けは、チューブ、ケーブルとも需要が増加し、前年同期を上回りました。鉄道車両用電線は大型案件の端境期となり、前年同期を下回りました。巻線は自動車および産業向けとも需要が減少し、前年同期を下回りました。機器用電線もFA・ロボット向けを中心に需要が減少し、前年同期を下回りました。この結果、電線全体としては前年同期と比べて減少しました。

自動車部品は、グローバルでの新車販売台数の減少により自動車用電装部品、ブレーキホースとも需要が減少したため、前年同期と比べ減少しました。

調整後営業利益は、需要が減少したこと等により、前年同期比5,879百万円減の6,669百万円となりました。営業利益は、前年同期比6,341百万円減の5,257百万円となりました。

その他

当セグメントの売上収益は、前年同期比23.9%減の3,371百万円となり、調整後営業利益は前年同期比32百万円減の754百万円となりました。また、営業利益は、前年同期比435百万円減の510百万円となりました。

※当社グループは、事業再編等の影響を排除した経営の実態を表示するため、連結損益計算書に表示している営業利益又は営業損失からその他の収益、その他の費用を除いた指標である調整後営業利益を記載しています。調整後営業利益は、当社の親会社である日立製作所を中心とする日立グループ統一の利益指標です。

③ 経営成績に重要な影響を与える要因について

「2 事業等のリスク」に記載のとおりであります。

④ 財政状態等の概要

a. 資産、負債及び資本の状況

当連結会計年度末における当社グループの財政状態として、連結財政状態計算書における増減を分析すると、以下のとおりであります。

資産合計は977,766百万円で、前連結会計年度末に比べ121,486百万円減少しました。流動資産は406,119百万円

で、前連結会計年度末に比べ74,212百万円減少しました。これは主に売上債権が37,574百万円、棚卸資産が34,880百万円減少したこと等によるものです。非流動資産は571,647百万円で、前連結会計年度末に比べ47,274百万円減少しました。有形固定資産が21,065百万円減少しておりますが、これは主に、IFRS第16号「リース」適用により使用権資産が15,061百万円増加した一方、磁性材料事業において22,479百万円の減損損失を計上したこと等によるものです。加えて、のれん及び無形資産が25,384百万円減少しておりますが、これは主に、磁性材料事業において20,102百万円の減損損失を計上したこと等によるものです。

負債合計は454,913百万円で、前連結会計年度末に比べ49,128百万円減少しました。償還期長期債務及び長期債務が18,716百万円減少しておりますが、主にIFRS第16号「リース」適用によるリース負債が14,955百万円増加した一方、リース負債の増加を除いた償還期長期債務及び長期債務は前連結会計年度末に比べ33,671百万円減少しております。また、買入債務が28,611百万円減少しております。資本合計は522,853百万円で、前連結会計年度末に比べ72,358百万円減少しました。これは主に利益剰余金が51,066百万円、その他の包括利益累計額が16,956百万円減少したこと等によるものです。

b. キャッシュ・フロー

当連結会計年度末における現金及び現金同等物(以下、「資金」という。)は、営業活動の結果得られた資金が投資活動および財務活動で使用した資金を上回ったことにより、前連結会計年度末に比べ1,255百万円増加し、42,353百万円となりました。

当連結会計年度末における各キャッシュ・フローの状況とそれらの要因は次のとおりです。

(営業活動に関するキャッシュ・フロー)

営業活動の結果得られた資金は、105,958百万円となりました。これは主に当期損失が39,538百万円に対して、減価償却費及び無形資産償却費が55,180百万円、減損損失が49,391百万円、棚卸資産等の運転資金の減少が38,879百万円あったこと等によるものです。

(投資活動に関するキャッシュ・フロー)

投資活動に使用した資金は、56,418百万円となりました。これは主に有形固定資産の取得による支出が59,520百万円あったこと等によるものです。

(財務活動に関するキャッシュ・フロー)

財務活動に使用した資金は、45,735百万円となりました。これは主に長期借入債務の償還が37,488百万円、配当金の支払が12,849百万円あったこと等によるものです。

c. 資本の財源及び資金の流動性についての分析

ⅰ)概況

日立金属グループは、2021年度中期経営計画において「投資の選択と集中」「資本効率の向上」に注力しています。新規投資を厳選するとともに、前中期経営計画までの先進投資設備のフル戦力化を進めています。また、ROIC(Return on Invested Capital)の導入により資本効率の向上を図るとともに、フリー・キャッシュ・フローの最大化に注力しています。

しかしながら、中期経営計画の初年度となる2019年度は急激な経営環境の変化がおきました。年度前半には米中貿易摩擦が激化するなか、中国では貿易摩擦の影響や内需鈍化により経済成長の鈍化が続きました。これまでグローバル経済をけん引してきた中国経済に陰りが生じた影響は非常に大きく、日本、欧州、アジア新興国を中心にグローバルで景況感が悪化しました。当社においても、自動車関係、FA/ロボット、エレクトロニクス等の主要事業で需要が落ち込んだ結果、全事業セグメントで売上収益・調整後営業利益とも前年度の実績を下回りました。また、磁性材料事業において、経営環境の変化に伴う将来における収益性を見直した結果、426億円という多額の減損損失を計上し、過去最大の最終損失を計上するところとなりました。さらに、2020年2月以降、新型コロナウイルス感染症が世界各国で急拡大しており、経済活動にも深刻な打撃を与えています。世界経済は大きく縮小する局面に入ったと言わざるを得ません。

こうした状況において、当社グループでは「投資の選択と集中」と「資本効率の向上」をさらに強力に推進し、確実に成果の刈り取りを実行することが肝要と考えております。2019年度に実行した緊急業績対策に加え、経営改革「日立金属トランスフォーメーション」のアクションプラン遂行により、早期の業績回復と資本効率の向上につとめ、筋肉質な経営基盤を構築します。

なお、当社グループは、2020 年3 月期末において、連結で424億円の現金および現金同等物を保有しています。また、2020 年3 月末時点において、複数の金融機関との間で締結しているコミットメントライン契約額のうち未使用コミットメントライン400億円を維持しているほか、日立グループ・キャッシュ・プーリング・システムの活用などにより、流動性を十分に確保しています。

また、現在、感染症の拡大が継続しており、その終息時期やグローバルな社会・経済活動への影響度合いを見通すことが困難な状況です。また、2020年6月1日付けの新しい経営体制のもと事業構造の抜本的な見直しを検討していく方針です。このため中期経営計画の基本方針は堅持しその取り組みを加速するものの、現時点では定量的目標値は未定とさせていただきます。

主要な取り組みと2019年度の実績値は以下の通りです。

ⅱ)資本効率の向上

当社グループの資本コストは7.5%と算定していますが、足元では全社的なROIC(Return on Invested Capital:投下資本利益率)が資本コストを下回る状況です。このため、経営改革「日立金属トランスフォーメーション」においてアクションプランを着実に実行し、利益拡大と投下資本の圧縮によって早期にROICの改善を図ってまいります。

利益拡大については、引き続き、高付加価値製品、成長事業の拡大、IoTを利活用したモノづくり改革による品質改善や原価低減を実施します。加えて、ITを活用した間接業務改革等による固定費削減なども推進しています。また、低収益・ノンコア事業の縮小・撤退・切り離し等により、事業ポートフォリオを継続的に見直しています。

投下資本の圧縮については、CCC(Cash Conversion Cycle:運転資金手持日数)の短縮に向け、IoTを利活用した最適生産計画の策定や人財交流により優秀事例の共有を進めています。棚卸資産については、当社では製造拠点と調達部門には材料在庫を、製造拠点と事業本部には仕掛品・製品等の生産棚卸資産を、国内外販社と事業本部には流通在庫を、各々の責任区分として在庫管理体制をとっております。これに加え、コーポレートの横ぐし機能強化により、売上見通しに基づき的確な棚卸資産管理を迅速に行う体制構築し、一段の在庫圧縮に努め運転資金手持ち日数のさらなる短縮をめざします。また、日立製作所のIEマイスター制度と連携した「改革人材養成講座」の開設により、改善のプロとなる人財を育成し、生産現場から棚卸資産、適正在庫の管理を徹底します。2019年度のCCC実績値は、売上収益が落ち込んだものの棚卸資産の適正化に重点的に取り組んだ結果、87.1日(2018年度実績対比△3.6日)となりました。

なお、現状ではROICが資本コストを大きく上回る事業、今後着実に改善していく事業、先行投資が必要なため短期的には下回る事業があります。そのため、事業部門ごとにROICによる管理の浸透を図ることが重要と考えています。現在、事業セグメントごとの利益と投下資本を踏まえてROICの目標を設定することにより、グループ全体のROICの早期改善につなげています。また、2019年度はROICの啓発キャラバンを実施し、現場の一人ひとりの理解促進と、日常業務の改善を通じたROIC向上への参画を促進しました。2020年度は経営改革の各アクションプランに落とし込むことで、ROIC経営の実効性をあげていきます。

ⅲ)キャッシュ・フローの改善

キャッシュ・フローについては、利益の拡大、運転資本効率の改善、重点領域に対する厳選投資等により、フリー・キャッシュ・フローの充実に取り組んでおります。

営業キャッシュ・フローは、2019年度実績値は運転資本効率の改善等により1,060億円(2018年度実績値対比+394億円)となりました。一方、投資キャッシュ・フローについては、2019年度実績値は、業績悪化を受け投資のさらなる絞り込み等を実行し△565億円(同+398億円)となりました。この結果、フリー・キャッシュ・フローは495億円(同+792億円)と改善し、効果の刈り取りを着実に実行しました。

ⅳ)投資判断プロセスの明確化

設備投資については、プロセスと判断基準を再構築しました。事業本部が行う設備投資では、事前の検討段階からコーポレート部門が参画し、意思決定の前段階での審査プロセスおよび審査部門長の責任を明確化しました。また、従来事業部門に意思決定を委任していた小規模投資についても、意思決定プロセスの見直し管理を強化します。

投資には、設備の更新や合理化、生産能力の増強や拠点の新設、安全投資などに加え、M&Aなどが含まれますが、通常の投資と戦略投資は、投資判断や投資回収など、定義・区分を分けて実行しています。戦略投資の計画立案にあたっては、キャッシュ・フローを重視し、ディスカウント・キャッシュフロー・メソッドに基づく現在価値評価(正味現在価値NPV)やROIC・投資回収期間を用いて投資判断の意思決定を行っています。

ⅴ)バランスシートマネジメント

財務体質の改善と資本効率の向上に向け、バランスシートのスリム化を推進しています。CCCの短縮による運転資本の圧縮、日立グループのキャッシュ・プーリング・システム(CPS)の活用による当社グループ全体で余剰資金と借入金の一元化、選択と集中による構造改革を推進します。2019年度末の総資産は9,778億円(2018年度末比△11%)となりました。

また、成長投資に必要な資金については、事業から創出する資金および手元資金で賄うことを基本方針としています。ただし、成長の機会を逃さないためには、現在のD/Eレシオ0.3倍程度から0.5倍以下を目安に、また、格付けA+を維持することを念頭に、柔軟に資金調達を行っていきます。

2019年度においては、正味の運転資本の圧縮(売上債権、棚卸資産の削減)により創出した資金を主に成長基盤の強化に向けた設備投資および長期借入金償還に充当し、資金の安定化を図りました。また、2020年3月末現在の当社発行の長期社債及び無担保社債は「A+」格付け(株式会社格付け投資情報センター(Rating and Investment Information, Inc. (R&I))となりました。

ⅵ)キャッシュ・アロケーション

当社グループは、経営環境、業績、将来の事業展開を総合的に勘案し、中長期的な成長のための内部留保と、株主への利益配分を決定することを基本方針としています。

株主価値向上については、TSR(Total Shareholder Return:株主総利回り)の向上を念頭に、事業成長による株価上昇と株主還元のバランスが取れた利益配分をめざします。新中期経営計画においては、高収益・高成長分野へのリソース集中と構造改革・経営基盤強化施策を実行することで、事業の成長による株価上昇とともに、配当性向30%を目途とした安定配当を行います。2019年度のTSRは69.2%となり、ベンチマーク(TOPIX)を下回りました。

自社株買いは、株主還元の有効な方策の一つであると認識していますが、現時点では、投資リターンが高い成長戦略に投資することが合理的であるとの認識から、研究開発や高付加価値製品分野への成長戦略投資による事業の成長・拡大に注力していきます。

(注)「調整後営業利益」は、事業再編等の影響を排除した経営の実態を表示するために、連結損益計算書に表示している営業利益からその他の収益、その他の費用を除いた指標です。

① 財政状態、経営成績及びキャッシュ・フローの状況

当連結会計年度における当社グループ(当社、連結子会社及び持分法適用会社)の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要については「(2)経営者の視点による経営成績等の状況に関する分析・検討内容」に含めて記載しております。

② 生産、受注及び販売の実績

a. 生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 特殊鋼製品 | 231,678 | △20.9 |

| 素形材製品 | 292,969 | △23.2 |

| 磁性材料・パワーエレクトロニクス | 108,036 | △24.0 |

| 電線材料 | 206,816 | △14.1 |

| 報告セグメント計 | 839,499 | △20.6 |

| その他 | - | - |

| 合計 | 839,499 | △20.6 |

(注)上記の金額は販売価格によっており、消費税等は含まれておりません。

b. 受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 特殊鋼製品 | 250,993 | △7.4 |

| 素形材製品 | 294,313 | △21.5 |

| 磁性材料・パワーエレクトロニクス | 118,752 | △12.1 |

| 電線材料 | 212,470 | △11.5 |

| 報告セグメント計 | 876,528 | △14.2 |

| その他 | 2,025 | △5.3 |

| 合計 | 878,553 | △14.2 |

(注)上記の金額には、消費税等は含まれておりません。

c. 販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 特殊鋼製品 | 250,643 | △9.5 |

| 素形材製品 | 299,703 | △18.5 |

| 磁性材料・パワーエレクトロニクス | 116,760 | △14.8 |

| 電線材料 | 213,329 | △11.2 |

| 報告セグメント計 | 880,435 | △13.8 |

| その他 | 3,371 | △23.9 |

| 調整額 | △2,404 | △7.8 |

| 合計 | 881,402 | △13.9 |

(注)1.上記の金額には、消費税等は含まれておりません。

2.上記の調整額にはセグメント間の内部売上収益が含まれております。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、有価証券報告書提出日現在において当社グループが判断したものであります。

① 重要な会計方針及び見積り

この連結財務諸表の作成にあたって、重要となる事項としては、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記」に記載のとおりであります。

② 当連結会計年度の経営成績等の状況に関する認識及び分析・検討内容

当連結会計年度における世界経済は、第3四半期連結累計期間までは緩やかながら成長が継続しました。しかしながら、第4四半期連結会計期間には中国に端を発した新型コロナウイルス感染症(COVID-19、以下「感染症」)および、これを受けたロックダウン(都市封鎖)等の施策が日を追うごとに世界各地域に拡大し、グローバルな実体経済にも影響を及ぼすところとなりました。国別にみると、中国は米中貿易摩擦の影響や内需鈍化により経済成長の減速が継続していましたが、これに感染症拡大の影響が加わり工業生産および個人消費が大幅に減少したことから減退しました。欧州やアジア新興国経済も弱い動きが続いていましたが、感染拡大の影響に伴う経済活動の抑制により大きく減速しました。米国は、第3四半期連結累計期間までは雇用環境の改善や個人消費拡大が継続していましたが、当連結会計年度末にかけて感染症拡大により急激に景況感が悪化しました。こうした中、我が国の経済は、鉱工業生産や輸出が鈍化していたところに、感染症の影響が加わり、急速に停滞感を強めることとなりました。

当社グループの関連業界を見ますと、自動車の新車販売台数については、中国が大幅な減少となったほか、国内や米国も減少した結果、グローバルでも減少となりました。工作機械の受注は、内需・外需とも低迷が続きました。また、住宅着工戸数については、米国は増加しましたが、国内は減少しました。エレクトロニクス関連は、スマートフォンの出荷が年末には復調の兆しが見られたものの、第4四半期連結会計期間には大きく落ち込みました。

このような状況のもと、当連結会計年度における当社グループの業績は、次のとおりです。

感染症拡大の影響については、中国や北米自動車事業の需要減少やこれに関連する製造拠点の稼働減少がありましたが、当連結会計年度全体における影響は限定的でした。

売上収益は、主力製品を中心に需要が減少したことや原材料価格下落(価格スライド制)の影響に加え、素形材製品セグメントの構造改革施策に伴う減少等により、前年同期比13.9%減の881,402百万円となりました。

調整後営業利益※は、固定費削減等を進めたものの、エレクトロニクス・半導体関連市場の減退や各種製造装置・工作機械の需要減、新車販売台数の減少等に加えて、経営効率向上施策の一環として、需要減少への対応や棚卸資産の適正化のために大幅な生産調整を行った結果、前年同期比37,044百万円減の14,383百万円となりました。

営業損益は、磁性材料事業について、主に希土類磁石事業の事業環境の変化、およびこれに伴う将来における収益性を見直した結果により、第2四半期連結会計期間において磁性材料事業全体で42,581百万円の減損損失をその他の費用に計上したため、前年同期比81,568百万円減の39,126百万円の損失となりました。税引前当期損益は、前年同期比83,653百万円減の40,614百万円の損失、親会社株主に帰属する当期損益は前年同期比69,018百万円減の37,648百万円の損失となりました。

なお、当社グループでは2021年度中期経営計画における重要経営課題として、キャッシュ・フローの改善と資本効率の向上を掲げ、ROIC(投下資本利益率)による経営管理を導入しております。施策の一つとして、CCC(運転資金手持日数)の短縮等により、投下資本を圧縮し、原材料価格変動リスクの低減を図っております。また、設備投資についても、重点領域に対する厳選投資により投資額の抑制を行いました。この結果、当連結会計年度のフリー・キャッシュ・フローは、前年同期と比べ79,205百万円改善しました。

セグメントの業績は、次のとおりです。各セグメントの売上収益は、セグメント間の内部売上収益を含んでおります。当連結会計年度において、当社グループが営む事業の内容について、重要な変更はありません。

なお、2019年4月1日付で「特殊鋼製品」セグメントのうち、軟磁性部材を「磁性材料」セグメントに移管し、「磁性材料」セグメントを「磁性材料・パワーエレクトロニクス」セグメントに名称変更いたしました。これに伴い、軟磁性部材の前連結会計年度(2018年4月1日~2019年3月31日)の業績は「磁性材料・パワーエレクトロニクス」セグメントに計上しております。

特殊鋼製品

当セグメントの売上収益は、前年同期比9.5%減の250,643百万円となりました。

売上収益について事業別に見ますと、工具鋼・ロールのうち、工具鋼は、中国を中心とした海外市場の需要減や国内流通を含む在庫調整により、前年同期と比べて減少しました。各種ロールは、国内向けが増加し前年同期を上回りました。射出成形機用部品は、第3四半期連結会計期間から需要が急減したため、前年同期を下回りました。

産機材・航空機エネルギーのうち、産機材は、自動車関連製品の需要が減少したことにより、前年同期を下回りました。航空機エネルギーは、航空機およびエネルギー関連材料が共に増加したため、前年同期を上回りました。

電子材は、有機ELパネル関連部材が伸長し、クラッド材がスマートフォンや電池向けで増加しましたが、半導体パッケージ材料の需要が減少したため、全体としては前年同期を下回りました。

調整後営業利益は、主力の工具鋼や産機材の需要が減少したことや原材料価格下落の影響、および需要に対応した仕掛品圧縮等により、前年同期比16,936百万円減少し、5,474百万円となりました。また、営業利益は、前年同期比14,217百万円減の7,585百万円となりました。

|  |  |

素形材製品

当セグメントの売上収益は、前年同期比18.5%減の299,703百万円となりました。

売上収益について事業別に見ますと、自動車鋳物については、北米では、ライトトラックや乗用車の需要減少が継続したことに加え、第2四半期連結累計期間まで比較的堅調に推移してきた商用車や建設機械・農業機械向けも第3四半期連結会計期間より減少したほか、アジアでも需要が落ち込みました。さらに、年度末には感染症拡大の影響も加わり前年同期を下回りました。耐熱鋳造部品は、新車販売台数が減少した影響や収益改善を目的とした受注厳選等により、前年同期を下回りました。アルミホイールについては、事業から撤退することを決定し、2019年3月にアルミホイールを生産する米国連結子会社を売却したほか、国内事業についても2020年9月末の生産終了に向けて計画どおり進捗しております。この結果、自動車鋳物全体としても前年同期と比較して減少しました。

配管機器のうち、継手類は、国内、海外向けとも前年同期並みでした。半導体製造装置用機器は、設備投資案件の延伸等により、前年同期と比較して減少しました。この結果、配管全体としては前年同期を下回りました。

調整後営業損益は、主力の北米自動車鋳物事業の需要低迷や半導体製造装置用機器の不調継続等に加え、年度末に感染症の拡大を受けて主要顧客が操業停止した影響等により、前年同期比11,399百万円減の910百万円の損失となりました。また、営業損益は、減損損失の計上等により前年同期比6,759百万円悪化し、9,222百万円の損失となりました。

|  |  |

磁性材料・パワーエレクトロニクス

当セグメントの売上収益は、前年同期比14.8%減の116,760百万円となりました。

売上収益について事業別に見ますと、磁性材料のうち、希土類磁石は、産業機器関連においてエレクトロニクス・半導体関連市場の減退や各種製造装置・工作機械の需要の大幅な減少があったほか、自動車用電装部品も減少した結果、前年同期を下回りました。フェライト磁石は、自動車用電装部品が減少したことにより、前年同期を下回りました。この結果、磁性材料全体としても前年同期と比べて減少しました。

パワーエレクトロニクスのうち、軟磁性材料およびその応用品は、電気自動車向けが増加しましたが、変圧器用のアモルファス金属材料や一部の民生機器用途部材が減少した結果、前年同期を下回りました。一方、セラミックス製品は、自動車用電装部品向けや医療・セキュリティー機器向けの需要が増加したことなどにより、前年同期を上回りました。この結果、パワーエレクトロニクス全体としては前年同期並みとなりました。

調整後営業利益は、磁性材料の需要が減少したことにより、前年同期比2,628百万円減少し、1,405百万円となりました。また、営業損益は、磁性材料事業について、主に希土類磁石事業の事業環境の変化、およびこれに伴う将来における収益性を見直した結果により、第2四半期連結会計期間において磁性材料事業全体で42,581百万円の減損損失をその他の費用に計上したため、前年同期比52,226百万円減の42,750百万円の損失となりました。

|  |  |

電線材料

当セグメントの売上収益は、前年同期比11.2%減の213,329百万円となりました。

売上収益について事業別に見ますと、電線のうち、医療向けは、チューブ、ケーブルとも需要が増加し、前年同期を上回りました。鉄道車両用電線は大型案件の端境期となり、前年同期を下回りました。巻線は自動車および産業向けとも需要が減少し、前年同期を下回りました。機器用電線もFA・ロボット向けを中心に需要が減少し、前年同期を下回りました。この結果、電線全体としては前年同期と比べて減少しました。

自動車部品は、グローバルでの新車販売台数の減少により自動車用電装部品、ブレーキホースとも需要が減少したため、前年同期と比べ減少しました。

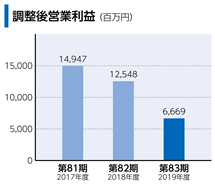

調整後営業利益は、需要が減少したこと等により、前年同期比5,879百万円減の6,669百万円となりました。営業利益は、前年同期比6,341百万円減の5,257百万円となりました。

|  |  |

その他

当セグメントの売上収益は、前年同期比23.9%減の3,371百万円となり、調整後営業利益は前年同期比32百万円減の754百万円となりました。また、営業利益は、前年同期比435百万円減の510百万円となりました。

※当社グループは、事業再編等の影響を排除した経営の実態を表示するため、連結損益計算書に表示している営業利益又は営業損失からその他の収益、その他の費用を除いた指標である調整後営業利益を記載しています。調整後営業利益は、当社の親会社である日立製作所を中心とする日立グループ統一の利益指標です。

③ 経営成績に重要な影響を与える要因について

「2 事業等のリスク」に記載のとおりであります。

④ 財政状態等の概要

a. 資産、負債及び資本の状況

当連結会計年度末における当社グループの財政状態として、連結財政状態計算書における増減を分析すると、以下のとおりであります。

資産合計は977,766百万円で、前連結会計年度末に比べ121,486百万円減少しました。流動資産は406,119百万円

で、前連結会計年度末に比べ74,212百万円減少しました。これは主に売上債権が37,574百万円、棚卸資産が34,880百万円減少したこと等によるものです。非流動資産は571,647百万円で、前連結会計年度末に比べ47,274百万円減少しました。有形固定資産が21,065百万円減少しておりますが、これは主に、IFRS第16号「リース」適用により使用権資産が15,061百万円増加した一方、磁性材料事業において22,479百万円の減損損失を計上したこと等によるものです。加えて、のれん及び無形資産が25,384百万円減少しておりますが、これは主に、磁性材料事業において20,102百万円の減損損失を計上したこと等によるものです。

負債合計は454,913百万円で、前連結会計年度末に比べ49,128百万円減少しました。償還期長期債務及び長期債務が18,716百万円減少しておりますが、主にIFRS第16号「リース」適用によるリース負債が14,955百万円増加した一方、リース負債の増加を除いた償還期長期債務及び長期債務は前連結会計年度末に比べ33,671百万円減少しております。また、買入債務が28,611百万円減少しております。資本合計は522,853百万円で、前連結会計年度末に比べ72,358百万円減少しました。これは主に利益剰余金が51,066百万円、その他の包括利益累計額が16,956百万円減少したこと等によるものです。

b. キャッシュ・フロー

当連結会計年度末における現金及び現金同等物(以下、「資金」という。)は、営業活動の結果得られた資金が投資活動および財務活動で使用した資金を上回ったことにより、前連結会計年度末に比べ1,255百万円増加し、42,353百万円となりました。

当連結会計年度末における各キャッシュ・フローの状況とそれらの要因は次のとおりです。

(営業活動に関するキャッシュ・フロー)

営業活動の結果得られた資金は、105,958百万円となりました。これは主に当期損失が39,538百万円に対して、減価償却費及び無形資産償却費が55,180百万円、減損損失が49,391百万円、棚卸資産等の運転資金の減少が38,879百万円あったこと等によるものです。

(投資活動に関するキャッシュ・フロー)

投資活動に使用した資金は、56,418百万円となりました。これは主に有形固定資産の取得による支出が59,520百万円あったこと等によるものです。

(財務活動に関するキャッシュ・フロー)

財務活動に使用した資金は、45,735百万円となりました。これは主に長期借入債務の償還が37,488百万円、配当金の支払が12,849百万円あったこと等によるものです。

c. 資本の財源及び資金の流動性についての分析

ⅰ)概況

日立金属グループは、2021年度中期経営計画において「投資の選択と集中」「資本効率の向上」に注力しています。新規投資を厳選するとともに、前中期経営計画までの先進投資設備のフル戦力化を進めています。また、ROIC(Return on Invested Capital)の導入により資本効率の向上を図るとともに、フリー・キャッシュ・フローの最大化に注力しています。

しかしながら、中期経営計画の初年度となる2019年度は急激な経営環境の変化がおきました。年度前半には米中貿易摩擦が激化するなか、中国では貿易摩擦の影響や内需鈍化により経済成長の鈍化が続きました。これまでグローバル経済をけん引してきた中国経済に陰りが生じた影響は非常に大きく、日本、欧州、アジア新興国を中心にグローバルで景況感が悪化しました。当社においても、自動車関係、FA/ロボット、エレクトロニクス等の主要事業で需要が落ち込んだ結果、全事業セグメントで売上収益・調整後営業利益とも前年度の実績を下回りました。また、磁性材料事業において、経営環境の変化に伴う将来における収益性を見直した結果、426億円という多額の減損損失を計上し、過去最大の最終損失を計上するところとなりました。さらに、2020年2月以降、新型コロナウイルス感染症が世界各国で急拡大しており、経済活動にも深刻な打撃を与えています。世界経済は大きく縮小する局面に入ったと言わざるを得ません。

こうした状況において、当社グループでは「投資の選択と集中」と「資本効率の向上」をさらに強力に推進し、確実に成果の刈り取りを実行することが肝要と考えております。2019年度に実行した緊急業績対策に加え、経営改革「日立金属トランスフォーメーション」のアクションプラン遂行により、早期の業績回復と資本効率の向上につとめ、筋肉質な経営基盤を構築します。

なお、当社グループは、2020 年3 月期末において、連結で424億円の現金および現金同等物を保有しています。また、2020 年3 月末時点において、複数の金融機関との間で締結しているコミットメントライン契約額のうち未使用コミットメントライン400億円を維持しているほか、日立グループ・キャッシュ・プーリング・システムの活用などにより、流動性を十分に確保しています。

また、現在、感染症の拡大が継続しており、その終息時期やグローバルな社会・経済活動への影響度合いを見通すことが困難な状況です。また、2020年6月1日付けの新しい経営体制のもと事業構造の抜本的な見直しを検討していく方針です。このため中期経営計画の基本方針は堅持しその取り組みを加速するものの、現時点では定量的目標値は未定とさせていただきます。

主要な取り組みと2019年度の実績値は以下の通りです。

ⅱ)資本効率の向上

当社グループの資本コストは7.5%と算定していますが、足元では全社的なROIC(Return on Invested Capital:投下資本利益率)が資本コストを下回る状況です。このため、経営改革「日立金属トランスフォーメーション」においてアクションプランを着実に実行し、利益拡大と投下資本の圧縮によって早期にROICの改善を図ってまいります。

利益拡大については、引き続き、高付加価値製品、成長事業の拡大、IoTを利活用したモノづくり改革による品質改善や原価低減を実施します。加えて、ITを活用した間接業務改革等による固定費削減なども推進しています。また、低収益・ノンコア事業の縮小・撤退・切り離し等により、事業ポートフォリオを継続的に見直しています。

投下資本の圧縮については、CCC(Cash Conversion Cycle:運転資金手持日数)の短縮に向け、IoTを利活用した最適生産計画の策定や人財交流により優秀事例の共有を進めています。棚卸資産については、当社では製造拠点と調達部門には材料在庫を、製造拠点と事業本部には仕掛品・製品等の生産棚卸資産を、国内外販社と事業本部には流通在庫を、各々の責任区分として在庫管理体制をとっております。これに加え、コーポレートの横ぐし機能強化により、売上見通しに基づき的確な棚卸資産管理を迅速に行う体制構築し、一段の在庫圧縮に努め運転資金手持ち日数のさらなる短縮をめざします。また、日立製作所のIEマイスター制度と連携した「改革人材養成講座」の開設により、改善のプロとなる人財を育成し、生産現場から棚卸資産、適正在庫の管理を徹底します。2019年度のCCC実績値は、売上収益が落ち込んだものの棚卸資産の適正化に重点的に取り組んだ結果、87.1日(2018年度実績対比△3.6日)となりました。

なお、現状ではROICが資本コストを大きく上回る事業、今後着実に改善していく事業、先行投資が必要なため短期的には下回る事業があります。そのため、事業部門ごとにROICによる管理の浸透を図ることが重要と考えています。現在、事業セグメントごとの利益と投下資本を踏まえてROICの目標を設定することにより、グループ全体のROICの早期改善につなげています。また、2019年度はROICの啓発キャラバンを実施し、現場の一人ひとりの理解促進と、日常業務の改善を通じたROIC向上への参画を促進しました。2020年度は経営改革の各アクションプランに落とし込むことで、ROIC経営の実効性をあげていきます。

ⅲ)キャッシュ・フローの改善

キャッシュ・フローについては、利益の拡大、運転資本効率の改善、重点領域に対する厳選投資等により、フリー・キャッシュ・フローの充実に取り組んでおります。

営業キャッシュ・フローは、2019年度実績値は運転資本効率の改善等により1,060億円(2018年度実績値対比+394億円)となりました。一方、投資キャッシュ・フローについては、2019年度実績値は、業績悪化を受け投資のさらなる絞り込み等を実行し△565億円(同+398億円)となりました。この結果、フリー・キャッシュ・フローは495億円(同+792億円)と改善し、効果の刈り取りを着実に実行しました。

ⅳ)投資判断プロセスの明確化

設備投資については、プロセスと判断基準を再構築しました。事業本部が行う設備投資では、事前の検討段階からコーポレート部門が参画し、意思決定の前段階での審査プロセスおよび審査部門長の責任を明確化しました。また、従来事業部門に意思決定を委任していた小規模投資についても、意思決定プロセスの見直し管理を強化します。

投資には、設備の更新や合理化、生産能力の増強や拠点の新設、安全投資などに加え、M&Aなどが含まれますが、通常の投資と戦略投資は、投資判断や投資回収など、定義・区分を分けて実行しています。戦略投資の計画立案にあたっては、キャッシュ・フローを重視し、ディスカウント・キャッシュフロー・メソッドに基づく現在価値評価(正味現在価値NPV)やROIC・投資回収期間を用いて投資判断の意思決定を行っています。

ⅴ)バランスシートマネジメント

財務体質の改善と資本効率の向上に向け、バランスシートのスリム化を推進しています。CCCの短縮による運転資本の圧縮、日立グループのキャッシュ・プーリング・システム(CPS)の活用による当社グループ全体で余剰資金と借入金の一元化、選択と集中による構造改革を推進します。2019年度末の総資産は9,778億円(2018年度末比△11%)となりました。

また、成長投資に必要な資金については、事業から創出する資金および手元資金で賄うことを基本方針としています。ただし、成長の機会を逃さないためには、現在のD/Eレシオ0.3倍程度から0.5倍以下を目安に、また、格付けA+を維持することを念頭に、柔軟に資金調達を行っていきます。

2019年度においては、正味の運転資本の圧縮(売上債権、棚卸資産の削減)により創出した資金を主に成長基盤の強化に向けた設備投資および長期借入金償還に充当し、資金の安定化を図りました。また、2020年3月末現在の当社発行の長期社債及び無担保社債は「A+」格付け(株式会社格付け投資情報センター(Rating and Investment Information, Inc. (R&I))となりました。

ⅵ)キャッシュ・アロケーション

当社グループは、経営環境、業績、将来の事業展開を総合的に勘案し、中長期的な成長のための内部留保と、株主への利益配分を決定することを基本方針としています。

株主価値向上については、TSR(Total Shareholder Return:株主総利回り)の向上を念頭に、事業成長による株価上昇と株主還元のバランスが取れた利益配分をめざします。新中期経営計画においては、高収益・高成長分野へのリソース集中と構造改革・経営基盤強化施策を実行することで、事業の成長による株価上昇とともに、配当性向30%を目途とした安定配当を行います。2019年度のTSRは69.2%となり、ベンチマーク(TOPIX)を下回りました。

自社株買いは、株主還元の有効な方策の一つであると認識していますが、現時点では、投資リターンが高い成長戦略に投資することが合理的であるとの認識から、研究開発や高付加価値製品分野への成長戦略投資による事業の成長・拡大に注力していきます。

(注)「調整後営業利益」は、事業再編等の影響を排除した経営の実態を表示するために、連結損益計算書に表示している営業利益からその他の収益、その他の費用を除いた指標です。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。