有価証券報告書-第155期(2023/04/01-2024/03/31)

(1)経営計画の進捗

①経営上の目標として掲げた指標の状況

「2024中期経営計画」において、経営上の目標として用いた主な指標の当連結会計年度までにおける状況は次のとおりです。

(注)1.連結合計からオートモティブシステム、日立建機及び日立金属セグメントの合計を差し引いて算出しています。

2.連結合計で算出しています。

3.2024中期経営計画目標については、株式分割(2024年7月1日効力発生予定)前の株式数で計算しています。

②成長に向けた事業強化

当期は「2024中期経営計画」の2年目として、主に以下の取り組みを行い、成長モードへのシフトを加速しています。

・DX(デジタルトランスフォーメーション)・GX(グリーントランスフォーメーション)需要の高まりに応える社会イノベーション事業のさらなる成長

・Lumada事業のさらなる強化に向けたグローバル組織再編

Lumadaの協創サイクルの強化とOT(制御・運用技術)分野とのシナジー創出の加速のため、グローバルで組織を再編しました。Hitachi Vantara社のデジタルソリューション事業を分社して新たにHitachi Digital Services社を設立し、OT×ITのインテグレーターとして、Hitachi Vantara社やGlobalLogic社に加えて、エネルギー、交通、産業などのOT分野とも連携して、One HitachiでLumada事業のグローバル成長をけん引していきます。また、ストレージなどのデータインフラストラクチャの事業開発・研究開発・生産を担ってきた当社のITプロダクツ事業を分社して日立ヴァンタラ㈱を設立し、Hitachi Vantara社と製造・販売・サービスの一体運営の体制を確立しています。

(2)経営成績の状況の分析

①業績の状況

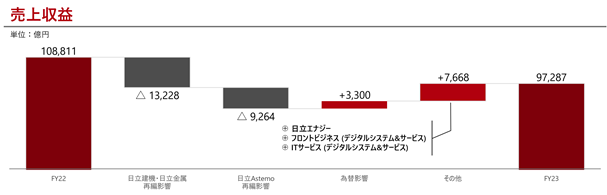

売上収益は、前年度に比べて11%減少し、9兆7,287億円となりました。為替影響に加え、日立エナジー社や鉄道システム事業が堅調に推移したグリーンエナジー&モビリティセグメント及び堅調な国内外のデジタル需要を取り込みLumada事業が拡大したデジタルシステム&サービスセグメント等の増収要因があったものの、日立Astemo㈱株式及び日立建機㈱株式の一部売却や日立金属㈱(現㈱プロテリアル)株式の売却に伴う減収等により、減収となりました。

売上収益は、前年度に比べて11%減少し、9兆7,287億円となりました。為替影響に加え、日立エナジー社や鉄道システム事業が堅調に推移したグリーンエナジー&モビリティセグメント及び堅調な国内外のデジタル需要を取り込みLumada事業が拡大したデジタルシステム&サービスセグメント等の増収要因があったものの、日立Astemo㈱株式及び日立建機㈱株式の一部売却や日立金属㈱(現㈱プロテリアル)株式の売却に伴う減収等により、減収となりました。

売上原価は、前年度に比べて13%減少し、7兆1,466億円となり、売上収益に対する比率は、前年度に比べて2%減少し、73%となりました。売上総利益は、前年度に比べて4%減少し、2兆5,820億円となりました。

販売費及び一般管理費は、前年度に比べて6%減少し、1兆8,262億円となり、売上収益に対する比率は、前年度に比べて1%増加し、19%となりました。

持分法による投資損益は、前年度に比べて224億円増加し、752億円の利益となりました。

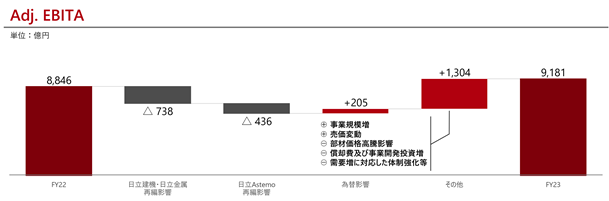

これらの結果、Adjusted EBITA(Adjusted Earnings before interest, taxes and amortizationの略であり、売上収益から、売上原価並びに販売費及び一般管理費の額を減算して算出した指標に、企業結合により認識した無形資産等の償却費を足し戻した上で、持分法による投資損益を加算して算出した指標)は、前年度に比べて335億円増加し、9,181億円となりました。

その他の収益は、前年度に比べて1,855億円減少し、1,166億円となり、その他の費用は、前年度に比べて1,478億円減少し、971億円となりました。主な内訳は、以下のとおりです。

・固定資産損益は、前年度に比べて147億円増加し、170億円の利益となりました。

・減損損失は、前年度に急激な金利上昇等による割引率の上昇に伴う日立エナジー社ののれんの減損損失やデジタルシステム&サービスセクターにおいてERPオンプレミス型事業を非注力分野に位置づけたことに伴うのれんの減損損失を計上していたこと等により、前年度に比べて1,002億円減少し、296億円となりました。

・事業再編等損益は、日立Astemo㈱株式の一部売却に伴う売却益を計上したものの、前年度に日立物流㈱株式及び日立金属㈱株式の売却や日立建機㈱株式の一部売却に伴う売却益を計上していたこと等により、前年度に比べて2,003億円減少し、970億円の利益となりました。

・特別退職金は、前年度に比べて101億円増加し、194億円となりました。

金融収益(受取利息を除きます。)は、前年度に比べて95億円増加し、173億円となり、金融費用(支払利息を除きます。)は、前年度に比べて104億円減少し、100億円となりました。

受取利息及び支払利息調整後税引前当期利益は、前年度に比べ123億円増加し、8,579億円となりました。

受取利息は、前年度に比べて131億円増加し、387億円となり、支払利息は、前年度に比べて196億円増加し、709億円となりました。

税引前当期利益は、前年度に比べて58億円増加し、8,258億円となりました。

法人所得税費用は、前年度に比べて829億円増加し、1,990億円となりました。

当期利益は、前年度に比べて771億円減少し、6,267億円となりました。

非支配持分に帰属する当期利益は、前年度に比べて178億円減少し、368億円となりました。

これらの結果、親会社株主に帰属する当期利益は、前年度に比べて592億円減少し、5,898億円となりました。

②セグメントごとの業績の状況

セグメントごとに業績の状況を概観すると次のとおりです。各セグメントの売上収益は、セグメント間内部売上収益を含んでいます。また、当連結会計年度の期首より、報告セグメントの区分を、デジタルシステム&サービス、グリーンエナジー&モビリティ、コネクティブインダストリーズ、オートモティブシステム、その他の5セグメントへ変更しており、比較する前年度の数値も新区分に組み替えています。

なお、前年度においてグリーンエナジー&モビリティセグメントに計上されていた事業マネジメント強化統括本部の売上収益及びAdjusted EBITAは、当連結会計年度の期首よりその他セグメントに計上されています。グリーンエナジー&モビリティセグメントとその他セグメントにおける対前年度の比較は、この変更を前年度に遡及した数値と比較しています。

各表内の内数は、各セグメントの主な事業等の業績を表しており、また、売上収益については当該事業間の内部売上を含んでいるため、それらの合計額は、セグメント全体の業績と一致しない場合があります。

(デジタルシステム&サービス)

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。GlobalLogicは、米ドルベースの対前年度増減率の概算値を表しています。

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。GlobalLogicは、米ドルベースの対前年度増減率の概算値を表しています。

2.前年度においてITサービスに計上されていた㈱日立コンサルティングの売上収益及びAdjusted EBITAは、当連結会計年度よりサービス&プラットフォームビジネスに計上されています。デジタルシステム&サービスセグメントの対前年度比較は、この変更を前年度に遡及した数値と比較しています。

売上収益は、金融や公共、エネルギー分野などにおける大口システム更新案件への対応やLumada事業が堅調に推移したフロントビジネス、セキュリティやクラウド関連、製造・流通向けサービスなどのLumada事業が堅調に推移したITサービス、GlobalLogic社の成長や国内DX・クラウドサービス案件が増加したサービス&プラットフォームがいずれも増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、売上収益の増加等により、増益となりました。

(グリーンエナジー&モビリティ)

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。

2. 日立パワーソリューションズは、前年度においてエネルギービジネスに計上されていた事業が独立したものです。グリーンエナジー&モビリティセグメントの対前年度比較は、この変更を前年度に遡及した数値と比較しています。

3. 日立エナジー(スタンド・アローン)、鉄道(関連費用除き)には、関連費用は含まれていません。

4. 関連費用には、事業買収に伴うPMI(Post Merger Integration)に係る費用等が含まれています。

売上収益は、継続的な受注残の増加及び着実な売上転換を実行した日立エナジー社、欧州車両・メンテナンス事業及び北米信号事業等の大口案件が進展した鉄道システム、再生可能エネルギーソリューション等のグリーン事業やサービス事業が堅調に推移した日立パワーソリューションズ社が増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、パワーグリッド事業買収に伴うPMIに係る費用等を含む関連費用の増加やエネルギー事業での一部プロジェクトにおけるコスト増等があったものの、売上収益の増加や日立エナジー社の生産投資による効率向上、鉄道システムにおける案件構成差改善や原価低減の加速等による収益性の改善等により、増益となりました。

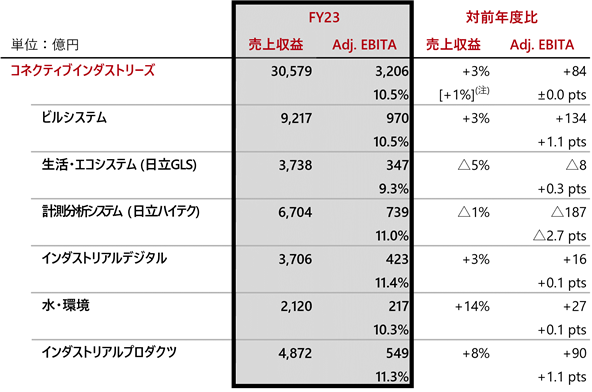

(コネクティブインダストリーズ)

(注) 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。

(注) 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。

売上収益は、国内家電需要の減少により減収となった生活・エコシステムや半導体製造装置の売上減少により減収となった計測分析システムの減収要因があったものの、電動化関連事業、配電用変圧器事業等が堅調に推移したインダストリアルプロダクツや、ビルサービス事業が拡大したビルシステム、国内の半導体・電子産業分野向け空調システムが堅調に推移した水・環境が増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、計測分析システムでの半導体製造装置の売上減少や開発費の増加等による減益要因があったものの、売上収益の増加等により、増益となりました。

(オートモティブシステム)

売上収益は、日立Astemo㈱株式の一部を2023年10月に譲渡したことにより、従来オートモティブシステムセグメントに含めていた日立Astemo㈱が当社の持分法適用会社となったことから、前年度に比べて39%減少し、1兆1,643億円となりました。

Adjusted EBITAは、前年度に比べて227億円減少し、506億円となりました。

(その他)

売上収益は、前年度に比べて2%増加し、5,077億円となりました。

Adjusted EBITAは、前年度に比べて219億円増加し、67億円となりました。

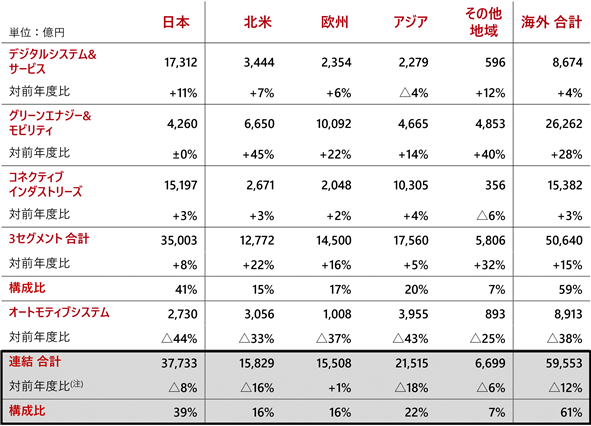

③地域ごとの売上収益の状況

仕向地別に外部顧客向け売上収益の状況を概観すると次のとおりです。

(注) 連結合計の対前年度比は、日立建機と日立金属を含んだ前年度実績との比較です。

(注) 連結合計の対前年度比は、日立建機と日立金属を含んだ前年度実績との比較です。

国内

国内売上収益は、減収となりました。これは主として、フロントビジネスが堅調に推移したデジタルシステム&サービスセグメントやコネクティブインダストリーズセグメントの増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

海外

海外売上収益は、減収となり、売上収益全体に占める比率は、前年度に比べて1%減少し、61%となりました。各地域の状況は、以下のとおりです。

(北米)

減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(欧州)

増収となりました。これは主として、日立Astemo㈱株式の一部売却等による減収影響等があったものの、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業及び鉄道システム事業が増収となったことによるものです。

(アジア)

中国及びASEAN・インド他から成るアジアは、減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(その他の地域)

減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(3)財政状態及びキャッシュ・フローの状況の分析

①流動性と資金の源泉

財務活動の基本方針

当社は、現在及び将来の事業活動のための適切な水準の流動性の維持及び機動的・効率的な資金の確保を財務活動の重要な方針としています。当社は、運転資金の効率的な管理を通じて、事業活動における資本効率の最適化を図るとともに、グループ内の資金の管理を当社や海外の金融子会社に集中させることを推進しており、グループ内の資金管理の効率改善に努めています。

当社は、経営管理指標にROICを導入し、資本効率の向上と収益性の高い事業の成長を経営として推進しています。ROICは、事業に投じた資金(投下資本)によって生み出されたリターンを評価する指標で、税引後の事業利益を投下資本で除すことで算出します。リターンを上げるためにはROICが投下資本の調達コストである加重平均資本コスト(WACC)を上回る必要があります。

また、2022年度からは、収益性を図る主要な指標として、これまでの調整後営業利益(売上収益から、売上原価並びに販売費及び一般管理費の額を減算して算出した指標)からAdjusted EBITA(調整後営業利益に、企業結合により認識した無形資産等の償却費を足し戻した上で、持分法による投資損益を加算して算出した指標)へ変更しました。

Adjusted EBITA率12%及びROIC10%をめざすとともに、事業買収における投資判断の基準としてもAdjusted EBITA率及びROICを用いることで、投資判断の規律を徹底し、収益力の強化と事業資産の効率向上をさらに図っていきます。

資金需要の動向

当社の主要な資金使途は、成長に向けたM&A、人財への投資、設備投資や研究開発投資、株主還元等です。コア・フリーキャッシュ・フロー及び資産売却で得た資金を、これらの成長投資や株主還元にバランスよく配分していきます。

主なM&A等の案件については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注5.事業再編等」に、設備投資の実績及び計画については、「第3 設備の状況」に、株主還元の方針及び実績については、「第4 提出会社の状況 3 配当政策」に記載しています。

資金の源泉

当社は、営業活動によるキャッシュ・フロー並びに現金及び現金同等物を内部的な資金の主な源泉と考えており、短期投資についても、直ちに利用できる財源となりうると考えています。また、資金需要に応じて、国内及び海外の資本市場における債券の発行及び株式等の資本性証券の発行並びに金融機関からの借入により資金を調達することが可能です。設備投資やM&Aのための資金については、主として内部資金により充当することとしており、必要に応じて社債や株式等の発行により資金を調達することとしています。借入により資金を調達する場合には、D/Eレシオ、有利子負債/EBITDA倍率等の財務規律に照らし、適正な財政状態を維持する方針としています。当社は、機動的な資金調達を可能とするため、3,000億円を上限とする社債の発行登録を行っており、2023年12月に、無担保第18回普通社債の償還に充てた短期資金調達のリファイナンス等に充当するため、総額900億円の無担保普通社債を発行しました。

当社及び一部の子会社は、資金需要に応じた効率的な資金の調達を確保するため、複数の金融機関との間でコミットメントラインを設定しています。当社においては、契約期間1年で期間満了時に更新するコミットメントライン契約と、契約期間3年で2025年7月29日を期限とするコミットメントライン契約を締結しています。2024年3月31日現在における当社のコミットメントライン契約に係る借入未実行残高は5,050億円です。

当社は、ムーディーズ・ジャパン㈱(ムーディーズ)、S&Pグローバル・レーティング・ジャパン㈱(S&P)及び㈱格付投資情報センター(R&I)から債券格付けを取得しています。2024年3月31日現在における格付けの状況は、次のとおりです。

当社は、現在の格付け水準の下で、引き続き、国内及び海外の資本市場から必要な資金調達が可能であると考えており、格付け水準の維持・向上を図っていきます。

②キャッシュ・フロー

当連結会計年度のキャッシュ・フローの状況は、以下のとおりです。

(営業活動に関するキャッシュ・フロー)

営業活動に関するキャッシュ・フローは、前年度に比べ1,295億円の資金の増加となり、9,566億円の収入となりました。これは、事業再編等損益を除く当期利益の増加や、前受金(契約負債)の獲得による収入の増加等によるものです。

(投資活動に関するキャッシュ・フロー)

投資活動に関するキャッシュ・フローは、前年度に比べて2,826億円の資金の減少となり、1,315億円の支出となりました。これは、当年度においては有価証券の売却による収入や、有形固定資産の取得による支出の減少があったものの、前年度において連結子会社であった日立建機㈱、日立金属㈱、及び持分法適用会社であった㈱日立物流の株式を売却したことによる収入があったこと等によるものです。

(財務活動に関するキャッシュ・フロー)

財務活動に関するキャッシュ・フローは、前年度に比べて1,180億円の資金の増加となり、1兆249億円の支出となりました。これは、短期借入金の純収入額(収入額と支出額の差)が前年度比で減少したものの、自己株式の取得額が前年度比で減少したこと、及び前年度において当社の連結子会社である日立エナジー社の持分追加取得のための非支配持分株主への支出があったこと等によるものです。

フリー・キャッシュ・フロー(営業活動に関するキャッシュ・フローと投資活動に関するキャッシュ・フローを合わせたもの)は、前年度に比べて1,530億円の資金の減少となり、8,250億円の収入となりました。

また、コア・フリー・キャッシュ・フロー(フリー・キャッシュ・フローから、M&Aや資産売却他に係るキャッシュ・フローを除いた経常的なキャッシュ・フロー)は、前年度に比べて1,550億円の資金の増加となり、5,714億円の収入となりました。

これらの結果、当連結会計年度末の現金及び現金同等物は、前年度末に比べて1,279億円減少し、7,053億円となりました。

③資産、負債及び資本

当連結会計年度末の総資産は、為替影響による資産の増加要因があったものの、日立Astemo㈱が当社の持分法適用会社になったこと等により、前年度末に比べて2,801億円減少し、12兆2,212億円となりました。当連結会計年度末の現金及び現金同等物は、前年度末に比べて1,279億円減少し、7,053億円となりました。

当連結会計年度末の有利子負債(短期借入金及び償還期長期債務を含む長期債務の合計)は、前年度末に比べて1兆333億円減少し、1兆1,800億円となりました。金融機関からの借入やコマーシャル・ペーパー等から成る短期借入金は、日立Astemo㈱が当社の持分法適用会社となったことに伴いグループ会社の資金需要が減少したこと等により、前年度末に比べて7,398億円減少し、378億円となりました。償還期長期債務は、前年度末に比べて456億円増加し、1,874億円となりました。社債及び銀行や保険会社からの借入等から成る長期債務(償還期を除きます。)は、日立Astemo㈱が当社の持分法適用会社となったこと等により、前年度末に比べて3,391億円減少し、9,547億円となりました。

当連結会計年度末の親会社株主持分は、前年度末に比べて7,608億円増加し、5兆7,037億円となりました。この結果、当連結会計年度末の親会社株主持分比率は、前年度末の39.5%に対して、46.7%となりました。

当連結会計年度末の非支配持分は、前年度末に比べて2,368億円減少し、1,558億円となりました。

当連結会計年度末の資本合計は、前年度末に比べて5,240億円増加し、5兆8,596億円となり、資本合計に対する有利子負債の比率は、前年度末から0.21ポイント減少し、0.20倍となりました。

(4)生産、受注及び販売の状況

当グループの生産・販売品目は広範囲かつ多種多様であり、同種の製品であっても、その容量、構造、形式等は必ずしも一様ではなく、また、受注生産形態をとらない製品も多く、セグメントごとに生産規模及び受注規模を金額又は数量で示すことはしていません。長期にわたり収益が認識される契約を有する主なセグメントについては、未履行の履行義務残高を、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注20.売上収益」に記載しています。また、販売の状況については、「(2)経営成績の状況の分析」において各セグメントの業績に関連付けて示しています。

(5)重要な会計方針及び見積り

IFRSに基づく連結財務諸表の作成においては、期末日における資産・負債の報告金額及び偶発的資産・債務の開示並びに報告期間における収益・費用の報告金額に影響するような見積り及び仮定が必要となります。いくつかの会計上の見積りは、次の二つの理由により、連結財務諸表に与える重要性及びその見積りに影響する将来の事象が現在の判断と著しく異なる可能性があり、当グループの財政状態、財政状態の変化又は経営成績に重大な影響を及ぼす可能性があります。第一は、会計上の見積りがなされる時点においては、不確実性がきわめて高い事項についての仮定が必要になるため、第二は、当連結会計年度における会計上の見積りに合理的に用いることがありえた別の見積りが存在し、又は時間の経過により会計上の見積りの変化が合理的に起こりうるためです。見積り及び仮定が必要となる重要な会計方針は、次のとおりです。

貸倒引当金

当グループは、売上債権及び契約資産並びにその他の債権に対して、測定した予想信用損失に等しい金額で貸倒引当金を計上しています。予想信用損失は、金融資産に関して契約上支払われるキャッシュ・フロー総額と、受取りが見込まれる将来キャッシュ・フロー総額との差額の割引現在価値を発生確率により加重平均して測定しています。支払遅延の存在、支払期日の延長、外部信用調査機関による否定的評価、債務超過等悪化した財政状況や経営成績の評価を含む、一つ又は複数の事象が発生している場合には、信用減損が生じた金融資産として個別的評価を行い、主に過去の貸倒実績や将来の回収可能額等に基づき予想信用損失を測定しています。信用減損が生じていない金融資産については、主に過去の貸倒実績に必要に応じて現在及び将来の経済状況等を踏まえて調整した引当率等に基づく集合的評価により予想信用損失を測定しています。予想信用損失は最善の見積りと判断により決定していますが、将来の取引先の財務状況の悪化や将来の不確実な経済条件の変動の結果によって影響を受ける可能性があります。

貸倒引当金の算定については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注3 重要性がある会計方針の概要 (4)金融商品」に記載しています。貸倒引当金の増減内容は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注25 金融商品及び関連する開示 (2)財務上のリスク ③信用リスク」に記載しています。

長期請負契約等に係る見積り、コストの変動及び契約の解除

当グループは、インフラシステムの建設に係る請負契約をはじめ多数の長期契約を締結しており、一定の期間にわたり製品及びサービス等の支配の移転が行われる取引については、顧客に提供する当該製品及びサービス等の性質を考慮し、履行義務の充足に向けての進捗度を発生原価又はサービス提供期間に基づき測定し収益を認識しています。なお、当該進捗度を合理的に測定することができない場合は、発生したコストの範囲で収益を認識しています。長期請負契約等に基づく収益認識において、見積原価総額、見積収益総額、契約に係るリスクやその他の要因について重要な仮定を用いて見積る必要がありますが、かかる見積りは変動する可能性があります。当グループは、これらの見積りを継続的に見直し、必要と考える場合には調整を行っています。当グループは、価格が確定している契約の予測損失は、その損失が見積られた時点で費用計上していますが、かかる見積りは変動する可能性があります。また、コストの変動は、当グループのコントロールの及ばない様々な理由によって発生する可能性があります。さらに、当グループ又はその取引相手が契約を解除する可能性もあります。このような場合、当グループは、当該契約に関する当初の見積りを見直す必要が生じ、かかる見直しは、当グループの事業、財政状態及び経営成績に悪影響を及ぼす可能性があります。

企業結合

企業結合の会計処理は取得法を用いています。被取得会社の有形資産のほか、技術やブランド、顧客リストといった無形資産も公正価値にて評価を行いますが、かかる評価において、個々の事案に応じた適切な前提条件や将来予測に基づき、見積りを行います。評価は通常、独立した外部専門家が評価プロセスに関与しますが、評価における重要な見積り及び前提には固有の不確実性が含まれます。当グループは、主要な前提条件の見積りは合理的であると考えていますが、実際の結果が異なる可能性があります。

資産の減損

当グループは、保有しかつ使用している資産の帳簿価額について、帳簿価額の回収ができなくなる可能性を示す事象又は状況の変化が生じた場合は、減損の兆候の有無を判定します。この判定において、資産の帳簿価額が減損していると判断された場合は、帳簿価額が回収可能価額を超える金額を減損損失として認識します。各資産及び資金生成単位又は資金生成単位グループごとの回収可能価額は、処分費用控除後の公正価値と使用価値のいずれか高い方で算定しています。

公正価値を算定するために用いる評価技法として、主に当該資産等の使用及び最終処分価値から期待される見積将来キャッシュ・フローに基づくインカム・アプローチ(現在価値法)又は類似する公開企業との比較や当該資産等の時価総額等、市場参加者間の秩序ある取引において成立しうる価格を合理的に見積り算定するマーケット・アプローチを用いています。使用価値は、経営者により承認された事業計画を基礎とした将来キャッシュ・フローの見積額を、加重平均資本コストをもとに算定した割引率で現在価値に割り引いて算定しており、現時点で合理的であると判断される一定の前提に基づいていますが、マーケットに係るリスク、経営環境に係るリスク等により、実際の結果が大きく異なることがありえます。また、使用価値の算定に使用する割引率については、株式市場の動向や金利の変動等により影響を受けます。将来キャッシュ・フロー及び使用価値の見積りは合理的であると考えていますが、将来キャッシュ・フローや使用価値の減少をもたらすような予測不能な事業上の環境の変化に起因する見積りの変化が、資産の評価に不利に影響する可能性があります。当グループは、公正価値及び使用価値算定上の複雑さに応じ、外部専門家を適宜利用しています。

のれんは、事業買収で獲得する市場競争力を基礎とする超過収益力の源泉であり、被取得会社の純資産と、取得の対価の差額の内、無形資産等に計上された額以外をのれんとして計上します。のれんは、IFRSに基づき、償却をせず、減損の兆候の有無にかかわらず、毎年、主に第4四半期において、その資産の属する資金生成単位又は資金生成単位グループごとに回収可能価額を見積り、減損テストを実施しています。また、当初の見積りと直近の見積りを比較するモニタリングを継続し、事業戦略の変更や市場環境等の変化により、その価値が当初の見積りを下回り、帳簿価額が回収不可能であるような兆候がある場合には、その都度、減損テストを実施しています。当該事象や状況の変化には、世界的な経済や金融市場における危機も含まれ、その資産の属する資金生成単位又は資金生成単位グループの帳簿価額が回収可能価額を超える場合には、その超過額を減損損失として認識しています。

減損及びのれんのセグメントごとの内訳は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注4 セグメント情報」に記載しています。主な内容は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注9 有形固定資産 及び 注10 のれん及びその他の無形資産」に記載しています。

繰延税金資産

繰延税金資産は、将来の期に回収されることとなる税額であり、実現可能性を評価するにあたり、当グループは、同資産の一部又は全部が実現しない蓋然性の検討を行っています。実現可能性は確定的ではありませんが、実現可能性の評価において、当グループは、繰延税金負債の振り戻しの予定及び予測される将来の課税所得を考慮しています。将来の課税所得の見積りの基礎となる、将来の業績の見通しは、経済の動向、市場における需給動向、製品及びサービスの販売価格、原材料及び部品の調達価格、為替相場の変動、急速な技術革新等予見しえない事象により実際とは異なる結果となり、将来において修正される可能性があります。その結果、認識可能と判断された繰延税金資産の金額に不利な影響を及ぼす可能性があります。繰延税金資産の実現可能性の評価は、各納税地域の各納税単位で行われており、類似の事業を営む場合でも、製品や納税地域の違いにより異なった評価となりえます。同資産が最終的に実現するか否かは、これらの一時差異等が、将来、それぞれの納税地域における納税額の計算上、課税所得の減額あるいは税額控除が可能となる会計期間において、課税所得を計上しうるか否かによります。これらの諸要素に基づき当グループは、2024年3月31日現在で認識可能と判断された繰延税金資産が実現する蓋然性は高いと判断していますが、実際に課税所得が生じる時期及び金額は見積りと異なる可能性があります。

退職給付に係る負債

当グループは、数理計算によって算出される多額の退職給付費用を負担しています。この評価には、死亡率、脱退率、退職率、給与の変更及び割引率等の退職給付費用を見積る上で利用される様々な数理計算上の仮定が含まれています。当グループは、人員の状況、市況及び将来の金利の動向等の多くの要素を考慮に入れて、数理計算上の仮定を見積る必要があります。数理計算上の仮定の見積りは、基礎となる要素に基づき、合理的なものであると考えていますが、実際の結果と合致する保証はありません。数理計算上の仮定が実際の結果と異なった場合、その結果として実際の退職給付費用が見積費用から乖離して、当グループの財政状態及び経営成績に悪影響を及ぼす可能性があります。割引率の低下は、数理上の退職給付に係る負債の増加をもたらす可能性があります。また、当グループは、割引率等の数理計算上の仮定を変更する可能性があります。数理計算上の仮定の変更も、当グループの財政状態及び経営成績に悪影響を及ぼす可能性があります。

退職後給付の算定については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注3 重要性がある会計方針の概要 (11)退職後給付」に記載しています。

(6)将来予想に関する記述

「1 経営方針、経営環境及び対処すべき課題等」、「2 サステナビリティに関する考え方及び取組」、「3 事業等のリスク」及び「4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」等は、当社又は当グループの今後の計画、見通し、戦略等の将来予想に関する記述を含んでいます。将来予想に関する記述は、当社又は当グループが当有価証券報告書提出日現在において合理的であると判断する一定の前提に基づいており、実際の業績等の結果は見通しと大きく異なることがありえます。その要因のうち、主なものは以下のとおりです。

・主要市場における経済状況及び需要の急激な変動

・為替相場変動

・資金調達環境

・株式相場変動

・原材料・部品の不足及び価格の変動

・信用供与を行った取引先の財政状態

・主要市場・事業拠点(特に日本、アジア、米国及び欧州)における政治・社会状況及び貿易規制等各種規制

・気候変動対策に関する規制強化等への対応

・情報システムへの依存及び機密情報の管理

・人財の確保

・新技術を用いた製品の開発、タイムリーな市場投入、低コスト生産を実現する当社及び子会社の能力

・地震・津波等の自然災害、気候変動、感染症の流行及びテロ・紛争等による政治的・社会的混乱

・長期請負契約等における見積り、コストの変動及び契約の解除

・価格競争の激化

・製品等の需給の変動

・製品等の需給、為替相場及び原材料価格の変動並びに原材料・部品の不足に対応する当社及び子会社の能力

・コスト構造改革施策の実施

・社会イノベーション事業強化に係る戦略

・企業買収、事業の合弁及び戦略的提携の実施並びにこれらに関連する費用の発生

・事業再構築のための施策の実施

・持分法適用会社への投資に係る損失

・当社、子会社又は持分法適用会社に対する訴訟その他の法的手続

・製品やサービスに関する欠陥・瑕疵等

・自社の知的財産の保護及び他社の知的財産の利用の確保

・退職給付に係る負債の算定における見積り

①経営上の目標として掲げた指標の状況

「2024中期経営計画」において、経営上の目標として用いた主な指標の当連結会計年度までにおける状況は次のとおりです。

| 指 標 | 実 績 | 2024中期経営計画目標 |

| 売上収益成長 (注)1 | (2021~2023年度 CAGR) 13% | (2021~2024年度 CAGR) 5%-7% |

| Adjusted EBITA率 (注)1 | (2023年度) 10.1% | 12% |

| 投下資本利益率(ROIC) (注)2 | (2023年度) 8.7% | 10% |

| EPS (注)2、3 | (2023年度) 634.57円 | (2024年度) 600円 |

| コア・フリー・キャッシュ・フロー (注)2 | (2022年度~2023年度累計) 9,879億円 | (3年累計) 1.2兆円 |

(注)1.連結合計からオートモティブシステム、日立建機及び日立金属セグメントの合計を差し引いて算出しています。

2.連結合計で算出しています。

3.2024中期経営計画目標については、株式分割(2024年7月1日効力発生予定)前の株式数で計算しています。

②成長に向けた事業強化

当期は「2024中期経営計画」の2年目として、主に以下の取り組みを行い、成長モードへのシフトを加速しています。

・DX(デジタルトランスフォーメーション)・GX(グリーントランスフォーメーション)需要の高まりに応える社会イノベーション事業のさらなる成長

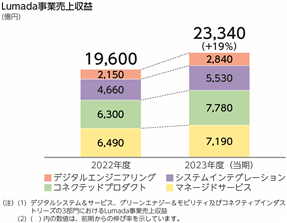

| DX・GX需要は引き続きグローバルに高まっており、顧客の経営課題を理解した上で、その解決方法を設計・実装し、運用・保守するとともに次の課題解決に取り組むという、Lumadaにおける顧客との価値協創サイクルの強化にOne Hitachiで取り組んだ結果、Lumada事業売上収益は前期に比べ19%増加して、2兆3,340億円となりました。 国内では、次期中央給電指令所システムを受注し、全国(注)の電力需給調整システムの共有化による電力の安定供給に貢献していきます。海外でも、Hitachi Energy社が、英国Petrofac社とともに、6つの洋上風力発電向け送電システムの包括契約をオランダ TenneT社と締結したほか、鉄道システム事業でも、イタリア Trenitalia社から約1,400億円の高速鉄道車両を受注するなど、好調な受注が続いています。 (注) 沖縄エリアを除きます。 |  |

・Lumada事業のさらなる強化に向けたグローバル組織再編

Lumadaの協創サイクルの強化とOT(制御・運用技術)分野とのシナジー創出の加速のため、グローバルで組織を再編しました。Hitachi Vantara社のデジタルソリューション事業を分社して新たにHitachi Digital Services社を設立し、OT×ITのインテグレーターとして、Hitachi Vantara社やGlobalLogic社に加えて、エネルギー、交通、産業などのOT分野とも連携して、One HitachiでLumada事業のグローバル成長をけん引していきます。また、ストレージなどのデータインフラストラクチャの事業開発・研究開発・生産を担ってきた当社のITプロダクツ事業を分社して日立ヴァンタラ㈱を設立し、Hitachi Vantara社と製造・販売・サービスの一体運営の体制を確立しています。

(2)経営成績の状況の分析

①業績の状況

売上収益は、前年度に比べて11%減少し、9兆7,287億円となりました。為替影響に加え、日立エナジー社や鉄道システム事業が堅調に推移したグリーンエナジー&モビリティセグメント及び堅調な国内外のデジタル需要を取り込みLumada事業が拡大したデジタルシステム&サービスセグメント等の増収要因があったものの、日立Astemo㈱株式及び日立建機㈱株式の一部売却や日立金属㈱(現㈱プロテリアル)株式の売却に伴う減収等により、減収となりました。売上原価は、前年度に比べて13%減少し、7兆1,466億円となり、売上収益に対する比率は、前年度に比べて2%減少し、73%となりました。売上総利益は、前年度に比べて4%減少し、2兆5,820億円となりました。

販売費及び一般管理費は、前年度に比べて6%減少し、1兆8,262億円となり、売上収益に対する比率は、前年度に比べて1%増加し、19%となりました。

持分法による投資損益は、前年度に比べて224億円増加し、752億円の利益となりました。

これらの結果、Adjusted EBITA(Adjusted Earnings before interest, taxes and amortizationの略であり、売上収益から、売上原価並びに販売費及び一般管理費の額を減算して算出した指標に、企業結合により認識した無形資産等の償却費を足し戻した上で、持分法による投資損益を加算して算出した指標)は、前年度に比べて335億円増加し、9,181億円となりました。

その他の収益は、前年度に比べて1,855億円減少し、1,166億円となり、その他の費用は、前年度に比べて1,478億円減少し、971億円となりました。主な内訳は、以下のとおりです。

・固定資産損益は、前年度に比べて147億円増加し、170億円の利益となりました。

・減損損失は、前年度に急激な金利上昇等による割引率の上昇に伴う日立エナジー社ののれんの減損損失やデジタルシステム&サービスセクターにおいてERPオンプレミス型事業を非注力分野に位置づけたことに伴うのれんの減損損失を計上していたこと等により、前年度に比べて1,002億円減少し、296億円となりました。

・事業再編等損益は、日立Astemo㈱株式の一部売却に伴う売却益を計上したものの、前年度に日立物流㈱株式及び日立金属㈱株式の売却や日立建機㈱株式の一部売却に伴う売却益を計上していたこと等により、前年度に比べて2,003億円減少し、970億円の利益となりました。

・特別退職金は、前年度に比べて101億円増加し、194億円となりました。

金融収益(受取利息を除きます。)は、前年度に比べて95億円増加し、173億円となり、金融費用(支払利息を除きます。)は、前年度に比べて104億円減少し、100億円となりました。

受取利息及び支払利息調整後税引前当期利益は、前年度に比べ123億円増加し、8,579億円となりました。

受取利息は、前年度に比べて131億円増加し、387億円となり、支払利息は、前年度に比べて196億円増加し、709億円となりました。

税引前当期利益は、前年度に比べて58億円増加し、8,258億円となりました。

法人所得税費用は、前年度に比べて829億円増加し、1,990億円となりました。

当期利益は、前年度に比べて771億円減少し、6,267億円となりました。

非支配持分に帰属する当期利益は、前年度に比べて178億円減少し、368億円となりました。

これらの結果、親会社株主に帰属する当期利益は、前年度に比べて592億円減少し、5,898億円となりました。

②セグメントごとの業績の状況

セグメントごとに業績の状況を概観すると次のとおりです。各セグメントの売上収益は、セグメント間内部売上収益を含んでいます。また、当連結会計年度の期首より、報告セグメントの区分を、デジタルシステム&サービス、グリーンエナジー&モビリティ、コネクティブインダストリーズ、オートモティブシステム、その他の5セグメントへ変更しており、比較する前年度の数値も新区分に組み替えています。

なお、前年度においてグリーンエナジー&モビリティセグメントに計上されていた事業マネジメント強化統括本部の売上収益及びAdjusted EBITAは、当連結会計年度の期首よりその他セグメントに計上されています。グリーンエナジー&モビリティセグメントとその他セグメントにおける対前年度の比較は、この変更を前年度に遡及した数値と比較しています。

各表内の内数は、各セグメントの主な事業等の業績を表しており、また、売上収益については当該事業間の内部売上を含んでいるため、それらの合計額は、セグメント全体の業績と一致しない場合があります。

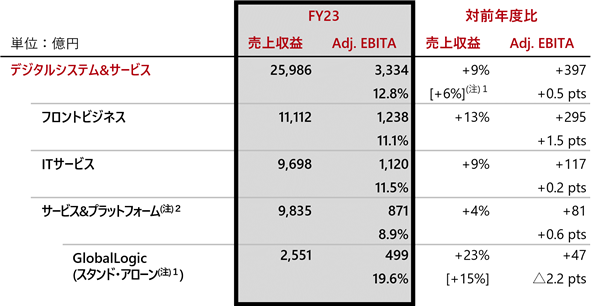

(デジタルシステム&サービス)

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。GlobalLogicは、米ドルベースの対前年度増減率の概算値を表しています。2.前年度においてITサービスに計上されていた㈱日立コンサルティングの売上収益及びAdjusted EBITAは、当連結会計年度よりサービス&プラットフォームビジネスに計上されています。デジタルシステム&サービスセグメントの対前年度比較は、この変更を前年度に遡及した数値と比較しています。

売上収益は、金融や公共、エネルギー分野などにおける大口システム更新案件への対応やLumada事業が堅調に推移したフロントビジネス、セキュリティやクラウド関連、製造・流通向けサービスなどのLumada事業が堅調に推移したITサービス、GlobalLogic社の成長や国内DX・クラウドサービス案件が増加したサービス&プラットフォームがいずれも増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、売上収益の増加等により、増益となりました。

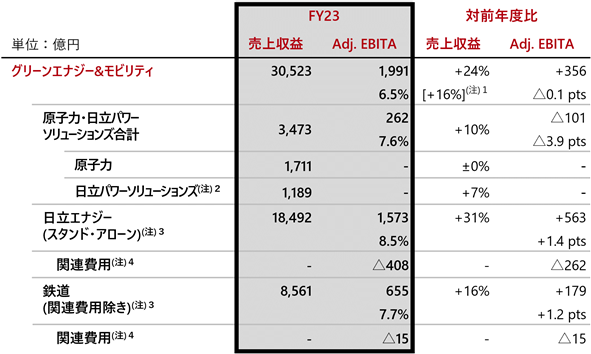

(グリーンエナジー&モビリティ)

(注)1. 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。2. 日立パワーソリューションズは、前年度においてエネルギービジネスに計上されていた事業が独立したものです。グリーンエナジー&モビリティセグメントの対前年度比較は、この変更を前年度に遡及した数値と比較しています。

3. 日立エナジー(スタンド・アローン)、鉄道(関連費用除き)には、関連費用は含まれていません。

4. 関連費用には、事業買収に伴うPMI(Post Merger Integration)に係る費用等が含まれています。

売上収益は、継続的な受注残の増加及び着実な売上転換を実行した日立エナジー社、欧州車両・メンテナンス事業及び北米信号事業等の大口案件が進展した鉄道システム、再生可能エネルギーソリューション等のグリーン事業やサービス事業が堅調に推移した日立パワーソリューションズ社が増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、パワーグリッド事業買収に伴うPMIに係る費用等を含む関連費用の増加やエネルギー事業での一部プロジェクトにおけるコスト増等があったものの、売上収益の増加や日立エナジー社の生産投資による効率向上、鉄道システムにおける案件構成差改善や原価低減の加速等による収益性の改善等により、増益となりました。

(コネクティブインダストリーズ)

(注) 括弧内の数値は為替影響を除いた対前年度増減率の概算値を表しています。売上収益は、国内家電需要の減少により減収となった生活・エコシステムや半導体製造装置の売上減少により減収となった計測分析システムの減収要因があったものの、電動化関連事業、配電用変圧器事業等が堅調に推移したインダストリアルプロダクツや、ビルサービス事業が拡大したビルシステム、国内の半導体・電子産業分野向け空調システムが堅調に推移した水・環境が増収となったこと等により、セグメント全体で増収となりました。

Adjusted EBITAは、計測分析システムでの半導体製造装置の売上減少や開発費の増加等による減益要因があったものの、売上収益の増加等により、増益となりました。

(オートモティブシステム)

売上収益は、日立Astemo㈱株式の一部を2023年10月に譲渡したことにより、従来オートモティブシステムセグメントに含めていた日立Astemo㈱が当社の持分法適用会社となったことから、前年度に比べて39%減少し、1兆1,643億円となりました。

Adjusted EBITAは、前年度に比べて227億円減少し、506億円となりました。

(その他)

売上収益は、前年度に比べて2%増加し、5,077億円となりました。

Adjusted EBITAは、前年度に比べて219億円増加し、67億円となりました。

③地域ごとの売上収益の状況

仕向地別に外部顧客向け売上収益の状況を概観すると次のとおりです。

(注) 連結合計の対前年度比は、日立建機と日立金属を含んだ前年度実績との比較です。国内

国内売上収益は、減収となりました。これは主として、フロントビジネスが堅調に推移したデジタルシステム&サービスセグメントやコネクティブインダストリーズセグメントの増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

海外

海外売上収益は、減収となり、売上収益全体に占める比率は、前年度に比べて1%減少し、61%となりました。各地域の状況は、以下のとおりです。

(北米)

減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(欧州)

増収となりました。これは主として、日立Astemo㈱株式の一部売却等による減収影響等があったものの、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業及び鉄道システム事業が増収となったことによるものです。

(アジア)

中国及びASEAN・インド他から成るアジアは、減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(その他の地域)

減収となりました。これは主として、グリーンエナジー&モビリティセグメントにおけるパワーグリッド事業の増収影響等があったものの、日立Astemo㈱株式の一部売却等により減収となったことによるものです。

(3)財政状態及びキャッシュ・フローの状況の分析

①流動性と資金の源泉

財務活動の基本方針

当社は、現在及び将来の事業活動のための適切な水準の流動性の維持及び機動的・効率的な資金の確保を財務活動の重要な方針としています。当社は、運転資金の効率的な管理を通じて、事業活動における資本効率の最適化を図るとともに、グループ内の資金の管理を当社や海外の金融子会社に集中させることを推進しており、グループ内の資金管理の効率改善に努めています。

当社は、経営管理指標にROICを導入し、資本効率の向上と収益性の高い事業の成長を経営として推進しています。ROICは、事業に投じた資金(投下資本)によって生み出されたリターンを評価する指標で、税引後の事業利益を投下資本で除すことで算出します。リターンを上げるためにはROICが投下資本の調達コストである加重平均資本コスト(WACC)を上回る必要があります。

また、2022年度からは、収益性を図る主要な指標として、これまでの調整後営業利益(売上収益から、売上原価並びに販売費及び一般管理費の額を減算して算出した指標)からAdjusted EBITA(調整後営業利益に、企業結合により認識した無形資産等の償却費を足し戻した上で、持分法による投資損益を加算して算出した指標)へ変更しました。

Adjusted EBITA率12%及びROIC10%をめざすとともに、事業買収における投資判断の基準としてもAdjusted EBITA率及びROICを用いることで、投資判断の規律を徹底し、収益力の強化と事業資産の効率向上をさらに図っていきます。

資金需要の動向

当社の主要な資金使途は、成長に向けたM&A、人財への投資、設備投資や研究開発投資、株主還元等です。コア・フリーキャッシュ・フロー及び資産売却で得た資金を、これらの成長投資や株主還元にバランスよく配分していきます。

主なM&A等の案件については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注5.事業再編等」に、設備投資の実績及び計画については、「第3 設備の状況」に、株主還元の方針及び実績については、「第4 提出会社の状況 3 配当政策」に記載しています。

資金の源泉

当社は、営業活動によるキャッシュ・フロー並びに現金及び現金同等物を内部的な資金の主な源泉と考えており、短期投資についても、直ちに利用できる財源となりうると考えています。また、資金需要に応じて、国内及び海外の資本市場における債券の発行及び株式等の資本性証券の発行並びに金融機関からの借入により資金を調達することが可能です。設備投資やM&Aのための資金については、主として内部資金により充当することとしており、必要に応じて社債や株式等の発行により資金を調達することとしています。借入により資金を調達する場合には、D/Eレシオ、有利子負債/EBITDA倍率等の財務規律に照らし、適正な財政状態を維持する方針としています。当社は、機動的な資金調達を可能とするため、3,000億円を上限とする社債の発行登録を行っており、2023年12月に、無担保第18回普通社債の償還に充てた短期資金調達のリファイナンス等に充当するため、総額900億円の無担保普通社債を発行しました。

当社及び一部の子会社は、資金需要に応じた効率的な資金の調達を確保するため、複数の金融機関との間でコミットメントラインを設定しています。当社においては、契約期間1年で期間満了時に更新するコミットメントライン契約と、契約期間3年で2025年7月29日を期限とするコミットメントライン契約を締結しています。2024年3月31日現在における当社のコミットメントライン契約に係る借入未実行残高は5,050億円です。

当社は、ムーディーズ・ジャパン㈱(ムーディーズ)、S&Pグローバル・レーティング・ジャパン㈱(S&P)及び㈱格付投資情報センター(R&I)から債券格付けを取得しています。2024年3月31日現在における格付けの状況は、次のとおりです。

| 格付会社 | 長期会社格付け | 短期会社格付け |

| ムーディーズ | A3 | P-2 |

| S&P | A | A-1 |

| R&I | AA- | a-1+ |

当社は、現在の格付け水準の下で、引き続き、国内及び海外の資本市場から必要な資金調達が可能であると考えており、格付け水準の維持・向上を図っていきます。

②キャッシュ・フロー

当連結会計年度のキャッシュ・フローの状況は、以下のとおりです。

(営業活動に関するキャッシュ・フロー)

営業活動に関するキャッシュ・フローは、前年度に比べ1,295億円の資金の増加となり、9,566億円の収入となりました。これは、事業再編等損益を除く当期利益の増加や、前受金(契約負債)の獲得による収入の増加等によるものです。

(投資活動に関するキャッシュ・フロー)

投資活動に関するキャッシュ・フローは、前年度に比べて2,826億円の資金の減少となり、1,315億円の支出となりました。これは、当年度においては有価証券の売却による収入や、有形固定資産の取得による支出の減少があったものの、前年度において連結子会社であった日立建機㈱、日立金属㈱、及び持分法適用会社であった㈱日立物流の株式を売却したことによる収入があったこと等によるものです。

(財務活動に関するキャッシュ・フロー)

財務活動に関するキャッシュ・フローは、前年度に比べて1,180億円の資金の増加となり、1兆249億円の支出となりました。これは、短期借入金の純収入額(収入額と支出額の差)が前年度比で減少したものの、自己株式の取得額が前年度比で減少したこと、及び前年度において当社の連結子会社である日立エナジー社の持分追加取得のための非支配持分株主への支出があったこと等によるものです。

フリー・キャッシュ・フロー(営業活動に関するキャッシュ・フローと投資活動に関するキャッシュ・フローを合わせたもの)は、前年度に比べて1,530億円の資金の減少となり、8,250億円の収入となりました。

また、コア・フリー・キャッシュ・フロー(フリー・キャッシュ・フローから、M&Aや資産売却他に係るキャッシュ・フローを除いた経常的なキャッシュ・フロー)は、前年度に比べて1,550億円の資金の増加となり、5,714億円の収入となりました。

これらの結果、当連結会計年度末の現金及び現金同等物は、前年度末に比べて1,279億円減少し、7,053億円となりました。

③資産、負債及び資本

当連結会計年度末の総資産は、為替影響による資産の増加要因があったものの、日立Astemo㈱が当社の持分法適用会社になったこと等により、前年度末に比べて2,801億円減少し、12兆2,212億円となりました。当連結会計年度末の現金及び現金同等物は、前年度末に比べて1,279億円減少し、7,053億円となりました。

当連結会計年度末の有利子負債(短期借入金及び償還期長期債務を含む長期債務の合計)は、前年度末に比べて1兆333億円減少し、1兆1,800億円となりました。金融機関からの借入やコマーシャル・ペーパー等から成る短期借入金は、日立Astemo㈱が当社の持分法適用会社となったことに伴いグループ会社の資金需要が減少したこと等により、前年度末に比べて7,398億円減少し、378億円となりました。償還期長期債務は、前年度末に比べて456億円増加し、1,874億円となりました。社債及び銀行や保険会社からの借入等から成る長期債務(償還期を除きます。)は、日立Astemo㈱が当社の持分法適用会社となったこと等により、前年度末に比べて3,391億円減少し、9,547億円となりました。

当連結会計年度末の親会社株主持分は、前年度末に比べて7,608億円増加し、5兆7,037億円となりました。この結果、当連結会計年度末の親会社株主持分比率は、前年度末の39.5%に対して、46.7%となりました。

当連結会計年度末の非支配持分は、前年度末に比べて2,368億円減少し、1,558億円となりました。

当連結会計年度末の資本合計は、前年度末に比べて5,240億円増加し、5兆8,596億円となり、資本合計に対する有利子負債の比率は、前年度末から0.21ポイント減少し、0.20倍となりました。

(4)生産、受注及び販売の状況

当グループの生産・販売品目は広範囲かつ多種多様であり、同種の製品であっても、その容量、構造、形式等は必ずしも一様ではなく、また、受注生産形態をとらない製品も多く、セグメントごとに生産規模及び受注規模を金額又は数量で示すことはしていません。長期にわたり収益が認識される契約を有する主なセグメントについては、未履行の履行義務残高を、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注20.売上収益」に記載しています。また、販売の状況については、「(2)経営成績の状況の分析」において各セグメントの業績に関連付けて示しています。

(5)重要な会計方針及び見積り

IFRSに基づく連結財務諸表の作成においては、期末日における資産・負債の報告金額及び偶発的資産・債務の開示並びに報告期間における収益・費用の報告金額に影響するような見積り及び仮定が必要となります。いくつかの会計上の見積りは、次の二つの理由により、連結財務諸表に与える重要性及びその見積りに影響する将来の事象が現在の判断と著しく異なる可能性があり、当グループの財政状態、財政状態の変化又は経営成績に重大な影響を及ぼす可能性があります。第一は、会計上の見積りがなされる時点においては、不確実性がきわめて高い事項についての仮定が必要になるため、第二は、当連結会計年度における会計上の見積りに合理的に用いることがありえた別の見積りが存在し、又は時間の経過により会計上の見積りの変化が合理的に起こりうるためです。見積り及び仮定が必要となる重要な会計方針は、次のとおりです。

貸倒引当金

当グループは、売上債権及び契約資産並びにその他の債権に対して、測定した予想信用損失に等しい金額で貸倒引当金を計上しています。予想信用損失は、金融資産に関して契約上支払われるキャッシュ・フロー総額と、受取りが見込まれる将来キャッシュ・フロー総額との差額の割引現在価値を発生確率により加重平均して測定しています。支払遅延の存在、支払期日の延長、外部信用調査機関による否定的評価、債務超過等悪化した財政状況や経営成績の評価を含む、一つ又は複数の事象が発生している場合には、信用減損が生じた金融資産として個別的評価を行い、主に過去の貸倒実績や将来の回収可能額等に基づき予想信用損失を測定しています。信用減損が生じていない金融資産については、主に過去の貸倒実績に必要に応じて現在及び将来の経済状況等を踏まえて調整した引当率等に基づく集合的評価により予想信用損失を測定しています。予想信用損失は最善の見積りと判断により決定していますが、将来の取引先の財務状況の悪化や将来の不確実な経済条件の変動の結果によって影響を受ける可能性があります。

貸倒引当金の算定については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注3 重要性がある会計方針の概要 (4)金融商品」に記載しています。貸倒引当金の増減内容は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注25 金融商品及び関連する開示 (2)財務上のリスク ③信用リスク」に記載しています。

長期請負契約等に係る見積り、コストの変動及び契約の解除

当グループは、インフラシステムの建設に係る請負契約をはじめ多数の長期契約を締結しており、一定の期間にわたり製品及びサービス等の支配の移転が行われる取引については、顧客に提供する当該製品及びサービス等の性質を考慮し、履行義務の充足に向けての進捗度を発生原価又はサービス提供期間に基づき測定し収益を認識しています。なお、当該進捗度を合理的に測定することができない場合は、発生したコストの範囲で収益を認識しています。長期請負契約等に基づく収益認識において、見積原価総額、見積収益総額、契約に係るリスクやその他の要因について重要な仮定を用いて見積る必要がありますが、かかる見積りは変動する可能性があります。当グループは、これらの見積りを継続的に見直し、必要と考える場合には調整を行っています。当グループは、価格が確定している契約の予測損失は、その損失が見積られた時点で費用計上していますが、かかる見積りは変動する可能性があります。また、コストの変動は、当グループのコントロールの及ばない様々な理由によって発生する可能性があります。さらに、当グループ又はその取引相手が契約を解除する可能性もあります。このような場合、当グループは、当該契約に関する当初の見積りを見直す必要が生じ、かかる見直しは、当グループの事業、財政状態及び経営成績に悪影響を及ぼす可能性があります。

企業結合

企業結合の会計処理は取得法を用いています。被取得会社の有形資産のほか、技術やブランド、顧客リストといった無形資産も公正価値にて評価を行いますが、かかる評価において、個々の事案に応じた適切な前提条件や将来予測に基づき、見積りを行います。評価は通常、独立した外部専門家が評価プロセスに関与しますが、評価における重要な見積り及び前提には固有の不確実性が含まれます。当グループは、主要な前提条件の見積りは合理的であると考えていますが、実際の結果が異なる可能性があります。

資産の減損

当グループは、保有しかつ使用している資産の帳簿価額について、帳簿価額の回収ができなくなる可能性を示す事象又は状況の変化が生じた場合は、減損の兆候の有無を判定します。この判定において、資産の帳簿価額が減損していると判断された場合は、帳簿価額が回収可能価額を超える金額を減損損失として認識します。各資産及び資金生成単位又は資金生成単位グループごとの回収可能価額は、処分費用控除後の公正価値と使用価値のいずれか高い方で算定しています。

公正価値を算定するために用いる評価技法として、主に当該資産等の使用及び最終処分価値から期待される見積将来キャッシュ・フローに基づくインカム・アプローチ(現在価値法)又は類似する公開企業との比較や当該資産等の時価総額等、市場参加者間の秩序ある取引において成立しうる価格を合理的に見積り算定するマーケット・アプローチを用いています。使用価値は、経営者により承認された事業計画を基礎とした将来キャッシュ・フローの見積額を、加重平均資本コストをもとに算定した割引率で現在価値に割り引いて算定しており、現時点で合理的であると判断される一定の前提に基づいていますが、マーケットに係るリスク、経営環境に係るリスク等により、実際の結果が大きく異なることがありえます。また、使用価値の算定に使用する割引率については、株式市場の動向や金利の変動等により影響を受けます。将来キャッシュ・フロー及び使用価値の見積りは合理的であると考えていますが、将来キャッシュ・フローや使用価値の減少をもたらすような予測不能な事業上の環境の変化に起因する見積りの変化が、資産の評価に不利に影響する可能性があります。当グループは、公正価値及び使用価値算定上の複雑さに応じ、外部専門家を適宜利用しています。

のれんは、事業買収で獲得する市場競争力を基礎とする超過収益力の源泉であり、被取得会社の純資産と、取得の対価の差額の内、無形資産等に計上された額以外をのれんとして計上します。のれんは、IFRSに基づき、償却をせず、減損の兆候の有無にかかわらず、毎年、主に第4四半期において、その資産の属する資金生成単位又は資金生成単位グループごとに回収可能価額を見積り、減損テストを実施しています。また、当初の見積りと直近の見積りを比較するモニタリングを継続し、事業戦略の変更や市場環境等の変化により、その価値が当初の見積りを下回り、帳簿価額が回収不可能であるような兆候がある場合には、その都度、減損テストを実施しています。当該事象や状況の変化には、世界的な経済や金融市場における危機も含まれ、その資産の属する資金生成単位又は資金生成単位グループの帳簿価額が回収可能価額を超える場合には、その超過額を減損損失として認識しています。

減損及びのれんのセグメントごとの内訳は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注4 セグメント情報」に記載しています。主な内容は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注9 有形固定資産 及び 注10 のれん及びその他の無形資産」に記載しています。

繰延税金資産

繰延税金資産は、将来の期に回収されることとなる税額であり、実現可能性を評価するにあたり、当グループは、同資産の一部又は全部が実現しない蓋然性の検討を行っています。実現可能性は確定的ではありませんが、実現可能性の評価において、当グループは、繰延税金負債の振り戻しの予定及び予測される将来の課税所得を考慮しています。将来の課税所得の見積りの基礎となる、将来の業績の見通しは、経済の動向、市場における需給動向、製品及びサービスの販売価格、原材料及び部品の調達価格、為替相場の変動、急速な技術革新等予見しえない事象により実際とは異なる結果となり、将来において修正される可能性があります。その結果、認識可能と判断された繰延税金資産の金額に不利な影響を及ぼす可能性があります。繰延税金資産の実現可能性の評価は、各納税地域の各納税単位で行われており、類似の事業を営む場合でも、製品や納税地域の違いにより異なった評価となりえます。同資産が最終的に実現するか否かは、これらの一時差異等が、将来、それぞれの納税地域における納税額の計算上、課税所得の減額あるいは税額控除が可能となる会計期間において、課税所得を計上しうるか否かによります。これらの諸要素に基づき当グループは、2024年3月31日現在で認識可能と判断された繰延税金資産が実現する蓋然性は高いと判断していますが、実際に課税所得が生じる時期及び金額は見積りと異なる可能性があります。

退職給付に係る負債

当グループは、数理計算によって算出される多額の退職給付費用を負担しています。この評価には、死亡率、脱退率、退職率、給与の変更及び割引率等の退職給付費用を見積る上で利用される様々な数理計算上の仮定が含まれています。当グループは、人員の状況、市況及び将来の金利の動向等の多くの要素を考慮に入れて、数理計算上の仮定を見積る必要があります。数理計算上の仮定の見積りは、基礎となる要素に基づき、合理的なものであると考えていますが、実際の結果と合致する保証はありません。数理計算上の仮定が実際の結果と異なった場合、その結果として実際の退職給付費用が見積費用から乖離して、当グループの財政状態及び経営成績に悪影響を及ぼす可能性があります。割引率の低下は、数理上の退職給付に係る負債の増加をもたらす可能性があります。また、当グループは、割引率等の数理計算上の仮定を変更する可能性があります。数理計算上の仮定の変更も、当グループの財政状態及び経営成績に悪影響を及ぼす可能性があります。

退職後給付の算定については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 注3 重要性がある会計方針の概要 (11)退職後給付」に記載しています。

(6)将来予想に関する記述

「1 経営方針、経営環境及び対処すべき課題等」、「2 サステナビリティに関する考え方及び取組」、「3 事業等のリスク」及び「4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」等は、当社又は当グループの今後の計画、見通し、戦略等の将来予想に関する記述を含んでいます。将来予想に関する記述は、当社又は当グループが当有価証券報告書提出日現在において合理的であると判断する一定の前提に基づいており、実際の業績等の結果は見通しと大きく異なることがありえます。その要因のうち、主なものは以下のとおりです。

・主要市場における経済状況及び需要の急激な変動

・為替相場変動

・資金調達環境

・株式相場変動

・原材料・部品の不足及び価格の変動

・信用供与を行った取引先の財政状態

・主要市場・事業拠点(特に日本、アジア、米国及び欧州)における政治・社会状況及び貿易規制等各種規制

・気候変動対策に関する規制強化等への対応

・情報システムへの依存及び機密情報の管理

・人財の確保

・新技術を用いた製品の開発、タイムリーな市場投入、低コスト生産を実現する当社及び子会社の能力

・地震・津波等の自然災害、気候変動、感染症の流行及びテロ・紛争等による政治的・社会的混乱

・長期請負契約等における見積り、コストの変動及び契約の解除

・価格競争の激化

・製品等の需給の変動

・製品等の需給、為替相場及び原材料価格の変動並びに原材料・部品の不足に対応する当社及び子会社の能力

・コスト構造改革施策の実施

・社会イノベーション事業強化に係る戦略

・企業買収、事業の合弁及び戦略的提携の実施並びにこれらに関連する費用の発生

・事業再構築のための施策の実施

・持分法適用会社への投資に係る損失

・当社、子会社又は持分法適用会社に対する訴訟その他の法的手続

・製品やサービスに関する欠陥・瑕疵等

・自社の知的財産の保護及び他社の知的財産の利用の確保

・退職給付に係る負債の算定における見積り

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。