有価証券報告書-第16期(令和2年4月1日-令和3年3月31日)

文中における将来に関する事項は、有価証券報告書提出日(2021年6月21日)現在において当社グループが判断したものであります。

当社グループは、積極的なグローバル事業の展開による企業価値の向上に資するために、基準とすべき会計及び財務報告のあり方を検討した結果、資本市場における財務情報の国際的な比較、グループ内での会計処理の統一、グローバル市場における資金調達手段の多様化等を目的として、2014年3月期よりIFRSを適用しております。

当社グループの連結財務諸表の作成には経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りを必要としており、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、実際の結果は、見積り特有の不確実性があるため、これらの見積りと異なる場合があります。

当社グループの連結財務諸表で採用する重要な会計方針は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 3 重要な会計方針」に記載しております。

(1) 業績等の概要

当社グループの当連結会計年度(自 2020年4月1日 至 2021年3月31日)の連結業績は、次のとおりであります。

<連結業績>(単位:億円)

<主要通貨の日本円への換算レート(期中平均レート)>

売上収益

売上収益は、前連結会計年度比193億円(2.0%)減収の9,625億円となりました。グローバル主力品エンハーツ(一般名:トラスツズマブ デルクステカン T-DXd/DS-8201)、リクシアナ等の伸長に加え、アストラゼネカとのダトポタマブ デルクステカン(Dato-DXd/DS-1062)のグローバル開発及び商業化に係る契約時一時金の収益計上(39億円)等があったものの、国内における薬価改定やワクチン販売提携の終了、メマリー、イナビルやインジェクタファーの減収等により、減収となりました。売上収益に係る為替の減収影響は53億円となりました。

営業利益

営業利益は、前連結会計年度比750億円(54.0%)減益の638億円となりました。売上原価は、売上収益が減少したものの、前期は高槻工場の譲渡に伴う子会社売却益(188億円)等が含まれていたため、前期並みの3,383億円となりました。販売費及び一般管理費は、新型コロナウイルス感染症(COVID-19)拡大の影響による販売促進費の減少があったものの、エンハーツに係る費用増(販促費及びプロフィット・シェア)及びワクチン事業損失補償金(150億円)に加え、前期は日本橋ビルの売却に伴う有形固定資産売却益(106億円)が含まれていたため、308億円(10.2%)増加の3,331億円となりました。研究開発費は、エンハーツやDato-DXdに係るアストラゼネカとのコストシェアによる費用減があったものの、3つの主力ADC(3ADC)への研究開発投資や、がんプロジェクトの開発体制強化に伴う費用増等により、299億円(15.1%)増加の2,274億円となりました。営業利益に係る為替の影響は軽微となりました。

税引前利益/親会社の所有者に帰属する当期利益/当期包括利益合計額

税引前利益は、前連結会計年度比670億円(47.5%)減益の741億円となりました。為替差損益の改善等により、金融収支が81億円改善し、営業利益に比べて減益額が小幅となりました。

親会社の所有者に帰属する当期利益は、前連結会計年度比531億円(41.2%)減益の760億円となりました。将来の課税所得見込額の増加に伴い繰延税金資産が増加し、法人税等がマイナスとなったことから、税引前利益に比べて減益額が小幅となりました。

当期包括利益合計額は、前連結会計年度比134億円(13.2%)増益の1,150億円となりました。金融資産評価差額金及び海外子会社の純資産に係る為替換算差額が改善したことから、前連結会計年度に比べ増益となりました。

なお、新型コロナウイルス感染症(COVID-19)拡大による当連結会計年度の業績への影響は、アメリカン・リージェントInc.や国内医薬事業及びヘルスケア事業等において売上収益の減収影響を受けたものの、販売促進費等経費の減少と相殺されることから、軽微であったと判断しております。

<グローバル主力品売上収益>(単位:億円)

エンハーツは、北米における売上伸長や日本における上市等により、前連結会計年度比295億円増収の435億円となりました。エドキサバンは、欧州等で売上が伸長し、前連結会計年度比119億円増収の1,659億円となりました。当社は、第5期中期経営計画でエンハーツを始めとした「3ADC最大化の実現」及び「既存事業・製品の利益成長」を戦略目標として定めております。第5期中期経営計画の内容につきましては、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

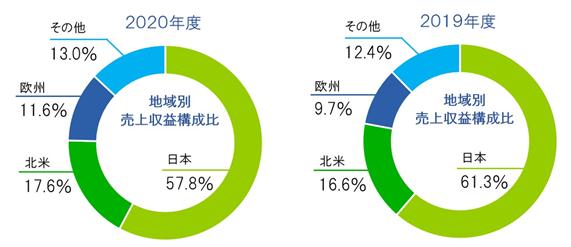

地域別の売上状況は次のとおりであります。

① 日本

日本の売上収益は、前連結会計年度比457億円(7.6%)減収の5,563億円となりました。

[国内医薬事業]

国内医薬事業では、タリージェ等が伸長したものの、薬価改定や独占販売期間の満了に伴うジェネリック参入によるメマリーの減収、ワクチン販売提携の終了、季節性インフルエンザの流行が低調であることによるイナビルの減収等により、売上収益は444億円(8.3%)減収の4,891億円となりました。なお、この売上収益には、ワクチン事業及び第一三共エスファ株式会社が取り扱うジェネリック事業の売上収益が含まれております。

2020年5月にエンハーツを「化学療法歴のあるHER2陽性の手術不能又は再発乳癌(標準的な治療が困難な場合に限る)」の適応症で新発売いたしました。

2020年12月に抗てんかん剤ビムパットについて、販売提携先であるユーシービージャパン株式会社が「てんかん患者の強直間代発作に対する併用療法」の効能・効果を追加する一部変更承認を取得いたしました。

2021年1月に片頭痛発作の発症抑制薬エムガルティについて、販売提携先である日本イーライリリー株式会社が「片頭痛発作の発症抑制」の効能・効果で、製造販売承認を取得いたしました。

2021年2月に当社が製造販売を行っている長期収載品11製品について、製造販売承認をアルフレッサ ファーマ株式会社へ承継(譲渡)することを決定いたしました。

[ヘルスケア事業]

ヘルスケア事業の売上収益は、新型コロナウイルス感染症(COVID-19)拡大の影響により、前連結会計年度比13億円(1.8%)減収の672億円となりました。

<日本の主な売上構成>(単位:億円)

(注)1.ジェネリック事業、ワクチン事業を含む。

<国内医薬主力品売上収益>(単位:億円)

② 北米

北米の売上収益は、前連結会計年度比62億円(3.8%)増収の1,691億円、現地通貨ベースでは、95百万米ドル(6.4%)増収の1,594百万米ドルとなりました。なお、この売上収益には、第一三共Inc.とアメリカン・リージェントInc.の売上収益が含まれております。

第一三共Inc.では、エンハーツの寄与により、増収となりました。

アメリカン・リージェントInc.では、新型コロナウイルス感染症(COVID-19)拡大の影響を受け、インジェクタファー等が減収となりました。

<第一三共Inc.主力品売上収益>(単位:百万米ドル)

(注)2.ベニカー/ベニカーHCT、エイゾール、トライベンゾール及びオルメサルタンのオーソライズド・ジェネリック

<アメリカン・リージェントInc.主力品売上収益>(単位:百万米ドル)

③ 欧州

欧州の売上収益は、前連結会計年度比161億円(16.9%)増収の1,117億円、現地通貨ベースでは114百万ユーロ(14.4%)増収の903百万ユーロとなりました。リクシアナが順調に伸長し、加えて第一三共フランスS.A.S.の長期収載品の譲渡益を計上したことにより、増収となりました。

2020年11月に高コレステロール血症治療剤NILEMDO(ベムペド酸の単剤)及びNUSTENDI(ベムペド酸とエゼチミブの配合剤)を新発売いたしました。

2021年2月にエンハーツを「2つ以上の抗HER2療法を受けた手術不能または転移性のHER2陽性乳がん」の適応症で新発売いたしました。

<第一三共ヨーロッパGmbH主力品売上収益>(単位:百万ユーロ)

(注)3.オルメテック/オルメテックプラス、セビカー及びセビカーHCT

④ アジア・中南米

アジア・中南米の売上収益は、前連結会計年度比13億円(1.4%)増収の997億円となりました。なお、この売上収益には、海外ラインセンシーへの売上収益等が含まれております。

地域別売上収益構成比は次のとおりであります。

(2) 生産、受注及び販売の実績

① 生産実績

当連結会計年度における生産実績をセグメントごとに示すと次のとおりであります。

(注)1.金額は正味販売価格によっております。

2.上記金額には消費税等を含めておりません。

3.生産実績が前年同期比で大きく減少しておりますが、主には、2019年10月1日に第一三共プロファーマ㈱の

高槻工場を太陽ホールディングス㈱に譲渡したことによるものであります。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を策定し、これにより生産を行っております。受注生産は一部の連結子会社で行っておりますが、受注残高の金額に重要性はないため、記載を省略しております。

③ 販売実績

当連結会計年度における販売実績をセグメントごとに示すと次のとおりであります。

(注)1.主な相手先別の販売実績及び総販売実績に対する割合は次のとおりであります。

2.上記金額には消費税等を含めておりません。

(3) 資本の財源及び資金の流動性についての分析

① 財務戦略の基本的な考え方

当社グループは、ESG経営のもと、新たに「サステナブルな社会の発展に貢献する先進的グローバルヘルスケアカンパニー」となることを2030年ビジョンとして掲げました。2025年ビジョンである「がんに強みを持つ先進的グローバル創薬企業」を実現し、2030年ビジョン達成に向けた持続的な成長ステージへの移行を可能とするべく、第5期中期経営計画(2021~2025年度)を策定いたしました。2025年度経営目標として、売上収益1兆6,000億円(がん領域で6,000億円以上)、研究開発費控除前営業利益(注)率40%、ROE16%以上を目指します。また、期間中のキャッシュ・アロケーションについては、成長投資と株主還元の双方をバランス良く実施することを基本方針としております。

成長投資については、3つのADC開発を優先する形で5年間総額1兆5,000億円規模の研究開発投資、また、ADCの供給体制強化を中心とした同じく5,000億円規模の設備投資を新たな資金調達は行わずに自己資金にて実施する計画としております。

株主還元については、普通配当1株当たり27円の維持に加え、利益成長に応じて増配、あるいは機動的に自己株式取得を実施することで、株主還元のさらなる充実を図っていきます。KPIとして、株主資本を基準とする株主資本配当率(DOE)を採用し、安定的な株主還元を行う方針とし、2025年度のDOEは株主資本コストを上回る8%以上を目標に掲げ、株主価値の最大化を目指します。

(注)固定資産売却、事業再編、減損、訴訟等に関連する特殊要因を除く

② 資金調達の方法及び状況

当社グループは、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本的な考えとしており、手元資金及び外部資金を有効に活用しております。当社グループは、戦略的投資もしくは資金調達にあたって外部借入への依存度合いを測る目的から、手元流動性残高(現預金及び短期投資債券等)から有利子負債を控除した、ネット・キャッシュを重視しております。

手元資金としては、事業展開に伴う資金需要に対する機動的な対応のため、十分な現金及び現金同等物を保有しております。適正な現金及び現金同等物の保有額は、月商の3ヶ月程度を考えており、これを超える部分については企業価値向上に資する事業戦略投資に対する資金として確保しております。これらは金融情勢などを勘案しつつ、安全性並びに流動性の極めて高い短期金融商品で運用しております。

外部からの資金調達の手段としては、直接金融または間接金融の多様な手段の中から、その時々の市場環境を考慮した上で当社にとって有利な手段を機動的に選択し、資金調達を行っております。直接金融としては、国内社債発行登録枠として3,000億円及びコマーシャル・ペーパー発行枠として1,500億円を有しております。2016年には超低金利の環境を活かし、国内ヘルスケアセクターでは初となる償還年限が20年、30年の超長期無担保社債を発行し、1,000億円の長期低コスト資金を確保いたしました。また、間接金融としては、当社は取引先金融機関と良好な取引関係を維持しており、複数の銀行から最長10年の資金調達をしております。これらの長期借入では、年限を分散させることで借り換えリスクの低減を図っております。また、複数の銀行との間で当座貸越契約及び200億円のコミットメントラインを設定し、緊急時の流動性担保の手段も確保しております。

なお、円滑な外部資金調達を行なうため、当社は株式会社格付け投資情報センター(R&I)と、ムーディーズ・ジャパン株式会社(Moody’s)の2社から格付けを取得しております。

当連結会計年度末時点での当社の長期及び短期の信用格付けは次のとおりであります。

なお、連結子会社は、原則として銀行などの外部からの資金調達を行わず、親会社もしくは現地法人などの資金調達拠点を通じたキャッシュ・マネジメント・サービスやグループ・ファイナンスの活用により、資金調達の集約と資金効率化、流動性の確保を図っております。

③ 財政状態及びキャッシュ・フローの状況の分析

(ⅰ)財政状態

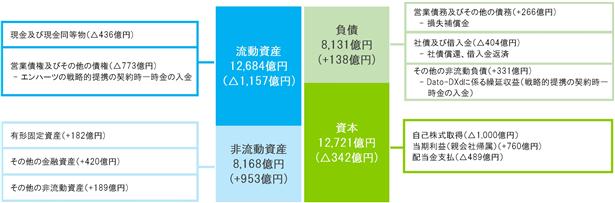

当連結会計年度末における資産合計は、前連結会計年度末から204億円減少し、2兆852億円となりました。

棚卸資産が275億円、その他の金融資産(非流動資産)が420億円それぞれ増加いたしました。一方で、エンハーツの契約時一時金の入金等により営業債権及びその他の債権が773億円減少し、また現金及び現金同等物が436億円減少いたしました。

当連結会計年度末における負債合計は、前連結会計年度末から138億円増加し、8,131億円となりました。

社債の償還及びシンジケートローンの返済等により社債及び借入金(流動負債及び非流動負債)が404億円減少した一方で、営業債務及びその他の債務が266億円、Dato-DXdの戦略的提携の契約時一時金の入金等によりその他の非流動負債が331億円それぞれ増加いたしました。

当連結会計年度末における資本合計は、前連結会計年度末から342億円減少し、1兆2,721億円となりました。

当期利益の計上があった一方で、配当金の支払による減少及び自己株式の取得(2,947万株、1,000億円:取得総数6,000万株または取得総額1,000億円を上限)等により減少いたしました。

以上の結果、親会社所有者帰属持分比率は61.0%となり、前連結会計年度末より1.0%減少いたしました。

当社グループでは、資産適正化によってノンコア資産の圧縮を図り、総資産回転率を向上させるとともに、企業価値の向上に繋がるフリー・キャッシュの創出に努めております。不動産を含む保有する資産については、事業活動上の重要性と代替可能性だけでなく、ライフサイクルコストや事業継続計画を考慮し、ノンコア資産の売却を適切なタイミングで実施しております。

当社グループでは、資産適正化によってノンコア資産の圧縮を図り、総資産回転率を向上させるとともに、企業価値の向上に繋がるフリー・キャッシュの創出に努めております。不動産を含む保有する資産については、事業活動上の重要性と代替可能性だけでなく、ライフサイクルコストや事業継続計画を考慮し、ノンコア資産の売却を適切なタイミングで実施しております。

(ⅱ)キャッシュ・フローの状況

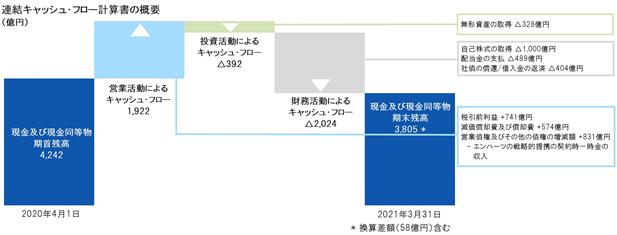

当連結会計年度末における現金及び現金同等物は、436億円減少の3,805億円となりました。各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、1,922億円の収入(前連結会計年度は1,966億円の収入)となりました。

税引前利益741億円、減価償却費及び償却費574億円等の非資金項目の他、エンハーツの戦略的提携の契約時一時金や承認マイルストーン、Dato-DXdの戦略的提携の契約時一時金の収入等がありました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、392億円の支出(前連結会計年度は817億円の収入)となりました。

定期預金の払戻等による収入があった一方で、設備投資や無形資産の取得による支出等がありました。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、自己株式の取得、配当金の支払及び借入金の返済や社債の償還等により、2,024億円の支出(前連結会計年度は916億円の支出)となりました。

(4) 経営方針、経営戦略、経営上の目標の達成状況を判断するための客観的な指標等

(4) 経営方針、経営戦略、経営上の目標の達成状況を判断するための客観的な指標等

当社グループは、2025年度における計数目標として、売上収益1兆6,000億円(うち、がん領域において6,000億円以上)、研究開発費控除前営業利益率(注)40%以上、ROE16%以上、株主資本配当率(DOE)8%以上を目指しております。

当連結会計年度においては、売上収益9,625億円、研究開発費控除前営業利益率(注)31.8%、ROE5.9%、DOE4.0%となりました。なお、目標達成に向けた主な取り組み課題と実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

(注)固定資産売却、事業再編、減損、訴訟等に関連する特殊要因を除く

(5) 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、IFRSに基づいて作成しております。連結財務諸表の作成にあたり行った重要な会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 4 重要な会計上の判断、見積り及び仮定」に記載しております。

当社グループは、積極的なグローバル事業の展開による企業価値の向上に資するために、基準とすべき会計及び財務報告のあり方を検討した結果、資本市場における財務情報の国際的な比較、グループ内での会計処理の統一、グローバル市場における資金調達手段の多様化等を目的として、2014年3月期よりIFRSを適用しております。

当社グループの連結財務諸表の作成には経営者による会計方針の選択・適用、資産・負債及び収益・費用の報告金額及び開示に影響を与える見積りを必要としており、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、実際の結果は、見積り特有の不確実性があるため、これらの見積りと異なる場合があります。

当社グループの連結財務諸表で採用する重要な会計方針は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 3 重要な会計方針」に記載しております。

(1) 業績等の概要

当社グループの当連結会計年度(自 2020年4月1日 至 2021年3月31日)の連結業績は、次のとおりであります。

<連結業績>(単位:億円)

| 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 | |

| 売上収益 | 9,818 | 9,625 | △193 △2.0% |

| 売上原価 | 3,432 | 3,383 | △49 △1.4% |

| 販売費及び一般管理費 | 3,023 | 3,331 | 308 10.2% |

| 研究開発費 | 1,975 | 2,274 | 299 15.1% |

| 営業利益 | 1,388 | 638 | △750 △54.0% |

| 税引前利益 | 1,412 | 741 | △670 △47.5% |

| 親会社の所有者に帰属する 当期利益 | 1,291 | 760 | △531 △41.2% |

| 当期包括利益合計額 | 1,016 | 1,150 | 134 13.2% |

<主要通貨の日本円への換算レート(期中平均レート)>

| 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | |

| 米ドル/円 | 108.75 | 106.06 |

| ユーロ/円 | 120.83 | 123.70 |

売上収益

売上収益は、前連結会計年度比193億円(2.0%)減収の9,625億円となりました。グローバル主力品エンハーツ(一般名:トラスツズマブ デルクステカン T-DXd/DS-8201)、リクシアナ等の伸長に加え、アストラゼネカとのダトポタマブ デルクステカン(Dato-DXd/DS-1062)のグローバル開発及び商業化に係る契約時一時金の収益計上(39億円)等があったものの、国内における薬価改定やワクチン販売提携の終了、メマリー、イナビルやインジェクタファーの減収等により、減収となりました。売上収益に係る為替の減収影響は53億円となりました。

営業利益

営業利益は、前連結会計年度比750億円(54.0%)減益の638億円となりました。売上原価は、売上収益が減少したものの、前期は高槻工場の譲渡に伴う子会社売却益(188億円)等が含まれていたため、前期並みの3,383億円となりました。販売費及び一般管理費は、新型コロナウイルス感染症(COVID-19)拡大の影響による販売促進費の減少があったものの、エンハーツに係る費用増(販促費及びプロフィット・シェア)及びワクチン事業損失補償金(150億円)に加え、前期は日本橋ビルの売却に伴う有形固定資産売却益(106億円)が含まれていたため、308億円(10.2%)増加の3,331億円となりました。研究開発費は、エンハーツやDato-DXdに係るアストラゼネカとのコストシェアによる費用減があったものの、3つの主力ADC(3ADC)への研究開発投資や、がんプロジェクトの開発体制強化に伴う費用増等により、299億円(15.1%)増加の2,274億円となりました。営業利益に係る為替の影響は軽微となりました。

税引前利益/親会社の所有者に帰属する当期利益/当期包括利益合計額

税引前利益は、前連結会計年度比670億円(47.5%)減益の741億円となりました。為替差損益の改善等により、金融収支が81億円改善し、営業利益に比べて減益額が小幅となりました。

親会社の所有者に帰属する当期利益は、前連結会計年度比531億円(41.2%)減益の760億円となりました。将来の課税所得見込額の増加に伴い繰延税金資産が増加し、法人税等がマイナスとなったことから、税引前利益に比べて減益額が小幅となりました。

当期包括利益合計額は、前連結会計年度比134億円(13.2%)増益の1,150億円となりました。金融資産評価差額金及び海外子会社の純資産に係る為替換算差額が改善したことから、前連結会計年度に比べ増益となりました。

なお、新型コロナウイルス感染症(COVID-19)拡大による当連結会計年度の業績への影響は、アメリカン・リージェントInc.や国内医薬事業及びヘルスケア事業等において売上収益の減収影響を受けたものの、販売促進費等経費の減少と相殺されることから、軽微であったと判断しております。

<グローバル主力品売上収益>(単位:億円)

| 一般名 (主な製品名) | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| トラスツズマブ デルクステカン (エンハーツ) 抗悪性腫瘍剤 (抗HER2抗体薬物複合体) | 140 | 435 | 295 211.4% |

| エドキサバン (リクシアナ) 抗凝固剤 | 1,540 | 1,659 | 119 7.7% |

| オルメサルタン高血圧症治療剤 | 1,008 | 918 | △90 △8.9% |

| プラスグレル 抗血小板剤 | 181 | 173 | △8 △4.5% |

エンハーツは、北米における売上伸長や日本における上市等により、前連結会計年度比295億円増収の435億円となりました。エドキサバンは、欧州等で売上が伸長し、前連結会計年度比119億円増収の1,659億円となりました。当社は、第5期中期経営計画でエンハーツを始めとした「3ADC最大化の実現」及び「既存事業・製品の利益成長」を戦略目標として定めております。第5期中期経営計画の内容につきましては、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

地域別の売上状況は次のとおりであります。

① 日本

日本の売上収益は、前連結会計年度比457億円(7.6%)減収の5,563億円となりました。

[国内医薬事業]

国内医薬事業では、タリージェ等が伸長したものの、薬価改定や独占販売期間の満了に伴うジェネリック参入によるメマリーの減収、ワクチン販売提携の終了、季節性インフルエンザの流行が低調であることによるイナビルの減収等により、売上収益は444億円(8.3%)減収の4,891億円となりました。なお、この売上収益には、ワクチン事業及び第一三共エスファ株式会社が取り扱うジェネリック事業の売上収益が含まれております。

2020年5月にエンハーツを「化学療法歴のあるHER2陽性の手術不能又は再発乳癌(標準的な治療が困難な場合に限る)」の適応症で新発売いたしました。

2020年12月に抗てんかん剤ビムパットについて、販売提携先であるユーシービージャパン株式会社が「てんかん患者の強直間代発作に対する併用療法」の効能・効果を追加する一部変更承認を取得いたしました。

2021年1月に片頭痛発作の発症抑制薬エムガルティについて、販売提携先である日本イーライリリー株式会社が「片頭痛発作の発症抑制」の効能・効果で、製造販売承認を取得いたしました。

2021年2月に当社が製造販売を行っている長期収載品11製品について、製造販売承認をアルフレッサ ファーマ株式会社へ承継(譲渡)することを決定いたしました。

[ヘルスケア事業]

ヘルスケア事業の売上収益は、新型コロナウイルス感染症(COVID-19)拡大の影響により、前連結会計年度比13億円(1.8%)減収の672億円となりました。

<日本の主な売上構成>(単位:億円)

| 区分 | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| 国内医薬事業(注)1 | 5,335 | 4,891 | △444 △8.3% |

| ヘルスケア事業 | 685 | 672 | △13 △1.8% |

(注)1.ジェネリック事業、ワクチン事業を含む。

<国内医薬主力品売上収益>(単位:億円)

| 製品名 | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| ネキシウム抗潰瘍剤 | 798 | 778 | △19 △2.4% |

| リクシアナ抗凝固剤 | 830 | 774 | △56 △6.8% |

| プラリア骨粗鬆症治療剤・関節リウマチに伴う 骨びらんの進行抑制剤 | 309 | 346 | 37 11.9% |

| メマリーアルツハイマー型認知症治療剤 | 505 | 184 | △321 △63.5% |

| テネリア 2型糖尿病治療剤 | 247 | 242 | △5 △1.9% |

| ロキソニン 消炎鎮痛剤 | 283 | 242 | △41 △14.5% |

| ランマーク がん骨転移による骨病変治療剤 | 179 | 193 | 14 8.1% |

| イナビル 抗インフルエンザウイルス剤 | 193 | 36 | △156 △81.2% |

| タリージェ 疼痛治療剤 | 80 | 206 | 126 157.6% |

| カナリア 2型糖尿病治療剤 | 128 | 154 | 26 20.3% |

| ビムパット抗てんかん剤 | 112 | 145 | 34 30.3% |

| エフィエント抗血小板剤 | 140 | 141 | 1 0.6% |

| レザルタス 高血圧症治療剤 | 146 | 131 | △15 △10.1% |

| オルメテック 高血圧症治療剤 | 117 | 92 | △24 △20.8% |

| エンハーツ抗悪性腫瘍剤(抗HER2抗体薬物複合体) | - | 44 | 44 - |

② 北米

北米の売上収益は、前連結会計年度比62億円(3.8%)増収の1,691億円、現地通貨ベースでは、95百万米ドル(6.4%)増収の1,594百万米ドルとなりました。なお、この売上収益には、第一三共Inc.とアメリカン・リージェントInc.の売上収益が含まれております。

第一三共Inc.では、エンハーツの寄与により、増収となりました。

アメリカン・リージェントInc.では、新型コロナウイルス感染症(COVID-19)拡大の影響を受け、インジェクタファー等が減収となりました。

<第一三共Inc.主力品売上収益>(単位:百万米ドル)

| 製品名 | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| エンハーツ抗悪性腫瘍剤 (抗HER2抗体薬物複合体) | 30 | 243 | 213 715.8% |

| オルメサルタン(注)2高血圧症治療剤 | 91 | 81 | △10 △10.9% |

| ウェルコール高コレステロール血症治療剤 ・2型糖尿病治療剤 | 84 | 47 | △37 △43.8% |

(注)2.ベニカー/ベニカーHCT、エイゾール、トライベンゾール及びオルメサルタンのオーソライズド・ジェネリック

<アメリカン・リージェントInc.主力品売上収益>(単位:百万米ドル)

| 製品名 | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| インジェクタファー鉄欠乏性貧血治療剤 | 477 | 416 | △61 △12.7% |

| ヴェノファー 鉄欠乏性貧血治療剤 | 285 | 272 | △13 △4.7% |

③ 欧州

欧州の売上収益は、前連結会計年度比161億円(16.9%)増収の1,117億円、現地通貨ベースでは114百万ユーロ(14.4%)増収の903百万ユーロとなりました。リクシアナが順調に伸長し、加えて第一三共フランスS.A.S.の長期収載品の譲渡益を計上したことにより、増収となりました。

2020年11月に高コレステロール血症治療剤NILEMDO(ベムペド酸の単剤)及びNUSTENDI(ベムペド酸とエゼチミブの配合剤)を新発売いたしました。

2021年2月にエンハーツを「2つ以上の抗HER2療法を受けた手術不能または転移性のHER2陽性乳がん」の適応症で新発売いたしました。

<第一三共ヨーロッパGmbH主力品売上収益>(単位:百万ユーロ)

| 製品名 | 前連結会計年度 (自 2019年4月1日 至 2020年3月31日) | 当連結会計年度 (自 2020年4月1日 至 2021年3月31日) | 増減 |

| リクシアナ抗凝固剤 | 509 | 620 | 111 21.7% |

| オルメサルタン(注)3高血圧症治療剤 | 203 | 174 | △29 △14.4% |

| エフィエント抗血小板剤 | 21 | 13 | △8 △38.0% |

(注)3.オルメテック/オルメテックプラス、セビカー及びセビカーHCT

④ アジア・中南米

アジア・中南米の売上収益は、前連結会計年度比13億円(1.4%)増収の997億円となりました。なお、この売上収益には、海外ラインセンシーへの売上収益等が含まれております。

地域別売上収益構成比は次のとおりであります。

(2) 生産、受注及び販売の実績

① 生産実績

当連結会計年度における生産実績をセグメントごとに示すと次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 医薬事業 | 403,788 | 85.9 |

| 合計 | 403,788 | 85.9 |

(注)1.金額は正味販売価格によっております。

2.上記金額には消費税等を含めておりません。

3.生産実績が前年同期比で大きく減少しておりますが、主には、2019年10月1日に第一三共プロファーマ㈱の

高槻工場を太陽ホールディングス㈱に譲渡したことによるものであります。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を策定し、これにより生産を行っております。受注生産は一部の連結子会社で行っておりますが、受注残高の金額に重要性はないため、記載を省略しております。

③ 販売実績

当連結会計年度における販売実績をセグメントごとに示すと次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 医薬事業 | 962,516 | 98.0 |

| 合計 | 962,516 | 98.0 |

(注)1.主な相手先別の販売実績及び総販売実績に対する割合は次のとおりであります。

| 相手先 | 前連結会計年度 | 当連結会計年度 | ||

| 金額(百万円) | 割合(%) | 金額(百万円) | 割合(%) | |

| アルフレッサ ホールディングス 株式会社及びそのグループ会社 | 196,146 | 20.0 | 185,556 | 19.3 |

2.上記金額には消費税等を含めておりません。

(3) 資本の財源及び資金の流動性についての分析

① 財務戦略の基本的な考え方

当社グループは、ESG経営のもと、新たに「サステナブルな社会の発展に貢献する先進的グローバルヘルスケアカンパニー」となることを2030年ビジョンとして掲げました。2025年ビジョンである「がんに強みを持つ先進的グローバル創薬企業」を実現し、2030年ビジョン達成に向けた持続的な成長ステージへの移行を可能とするべく、第5期中期経営計画(2021~2025年度)を策定いたしました。2025年度経営目標として、売上収益1兆6,000億円(がん領域で6,000億円以上)、研究開発費控除前営業利益(注)率40%、ROE16%以上を目指します。また、期間中のキャッシュ・アロケーションについては、成長投資と株主還元の双方をバランス良く実施することを基本方針としております。

成長投資については、3つのADC開発を優先する形で5年間総額1兆5,000億円規模の研究開発投資、また、ADCの供給体制強化を中心とした同じく5,000億円規模の設備投資を新たな資金調達は行わずに自己資金にて実施する計画としております。

株主還元については、普通配当1株当たり27円の維持に加え、利益成長に応じて増配、あるいは機動的に自己株式取得を実施することで、株主還元のさらなる充実を図っていきます。KPIとして、株主資本を基準とする株主資本配当率(DOE)を採用し、安定的な株主還元を行う方針とし、2025年度のDOEは株主資本コストを上回る8%以上を目標に掲げ、株主価値の最大化を目指します。

(注)固定資産売却、事業再編、減損、訴訟等に関連する特殊要因を除く

② 資金調達の方法及び状況

当社グループは、円滑な事業活動に必要なレベルの流動性の確保と財務の健全性・安定性維持を資金調達の基本的な考えとしており、手元資金及び外部資金を有効に活用しております。当社グループは、戦略的投資もしくは資金調達にあたって外部借入への依存度合いを測る目的から、手元流動性残高(現預金及び短期投資債券等)から有利子負債を控除した、ネット・キャッシュを重視しております。

手元資金としては、事業展開に伴う資金需要に対する機動的な対応のため、十分な現金及び現金同等物を保有しております。適正な現金及び現金同等物の保有額は、月商の3ヶ月程度を考えており、これを超える部分については企業価値向上に資する事業戦略投資に対する資金として確保しております。これらは金融情勢などを勘案しつつ、安全性並びに流動性の極めて高い短期金融商品で運用しております。

外部からの資金調達の手段としては、直接金融または間接金融の多様な手段の中から、その時々の市場環境を考慮した上で当社にとって有利な手段を機動的に選択し、資金調達を行っております。直接金融としては、国内社債発行登録枠として3,000億円及びコマーシャル・ペーパー発行枠として1,500億円を有しております。2016年には超低金利の環境を活かし、国内ヘルスケアセクターでは初となる償還年限が20年、30年の超長期無担保社債を発行し、1,000億円の長期低コスト資金を確保いたしました。また、間接金融としては、当社は取引先金融機関と良好な取引関係を維持しており、複数の銀行から最長10年の資金調達をしております。これらの長期借入では、年限を分散させることで借り換えリスクの低減を図っております。また、複数の銀行との間で当座貸越契約及び200億円のコミットメントラインを設定し、緊急時の流動性担保の手段も確保しております。

なお、円滑な外部資金調達を行なうため、当社は株式会社格付け投資情報センター(R&I)と、ムーディーズ・ジャパン株式会社(Moody’s)の2社から格付けを取得しております。

当連結会計年度末時点での当社の長期及び短期の信用格付けは次のとおりであります。

| 長期 | 短期 | |

| 格付投資情報センター(R&I) | AA/安定的 | a-1+ |

| ムーディーズ・ジャパン(Moody's) | A2/安定的 | - |

なお、連結子会社は、原則として銀行などの外部からの資金調達を行わず、親会社もしくは現地法人などの資金調達拠点を通じたキャッシュ・マネジメント・サービスやグループ・ファイナンスの活用により、資金調達の集約と資金効率化、流動性の確保を図っております。

③ 財政状態及びキャッシュ・フローの状況の分析

(ⅰ)財政状態

当連結会計年度末における資産合計は、前連結会計年度末から204億円減少し、2兆852億円となりました。

棚卸資産が275億円、その他の金融資産(非流動資産)が420億円それぞれ増加いたしました。一方で、エンハーツの契約時一時金の入金等により営業債権及びその他の債権が773億円減少し、また現金及び現金同等物が436億円減少いたしました。

当連結会計年度末における負債合計は、前連結会計年度末から138億円増加し、8,131億円となりました。

社債の償還及びシンジケートローンの返済等により社債及び借入金(流動負債及び非流動負債)が404億円減少した一方で、営業債務及びその他の債務が266億円、Dato-DXdの戦略的提携の契約時一時金の入金等によりその他の非流動負債が331億円それぞれ増加いたしました。

当連結会計年度末における資本合計は、前連結会計年度末から342億円減少し、1兆2,721億円となりました。

当期利益の計上があった一方で、配当金の支払による減少及び自己株式の取得(2,947万株、1,000億円:取得総数6,000万株または取得総額1,000億円を上限)等により減少いたしました。

以上の結果、親会社所有者帰属持分比率は61.0%となり、前連結会計年度末より1.0%減少いたしました。

当社グループでは、資産適正化によってノンコア資産の圧縮を図り、総資産回転率を向上させるとともに、企業価値の向上に繋がるフリー・キャッシュの創出に努めております。不動産を含む保有する資産については、事業活動上の重要性と代替可能性だけでなく、ライフサイクルコストや事業継続計画を考慮し、ノンコア資産の売却を適切なタイミングで実施しております。(ⅱ)キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物は、436億円減少の3,805億円となりました。各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、1,922億円の収入(前連結会計年度は1,966億円の収入)となりました。

税引前利益741億円、減価償却費及び償却費574億円等の非資金項目の他、エンハーツの戦略的提携の契約時一時金や承認マイルストーン、Dato-DXdの戦略的提携の契約時一時金の収入等がありました。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、392億円の支出(前連結会計年度は817億円の収入)となりました。

定期預金の払戻等による収入があった一方で、設備投資や無形資産の取得による支出等がありました。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、自己株式の取得、配当金の支払及び借入金の返済や社債の償還等により、2,024億円の支出(前連結会計年度は916億円の支出)となりました。

(4) 経営方針、経営戦略、経営上の目標の達成状況を判断するための客観的な指標等当社グループは、2025年度における計数目標として、売上収益1兆6,000億円(うち、がん領域において6,000億円以上)、研究開発費控除前営業利益率(注)40%以上、ROE16%以上、株主資本配当率(DOE)8%以上を目指しております。

当連結会計年度においては、売上収益9,625億円、研究開発費控除前営業利益率(注)31.8%、ROE5.9%、DOE4.0%となりました。なお、目標達成に向けた主な取り組み課題と実績については、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

(注)固定資産売却、事業再編、減損、訴訟等に関連する特殊要因を除く

(5) 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、IFRSに基づいて作成しております。連結財務諸表の作成にあたり行った重要な会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 4 重要な会計上の判断、見積り及び仮定」に記載しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。