四半期報告書-第153期第2四半期(令和2年7月1日-令和2年9月30日)

(1)財政状態及び経営成績の状況

企業環境

当第2四半期累計の世界経済は、各地で制限措置が段階的に解除され、新型コロナウイルス感染の影響による停滞から脱し、経済活動の再開に伴い緩やかに持ち直しつつあります。一方で感染拡大が続く国・地域や再度制限が導入される国・地域があり、景気は底打ちしたものの国・地域や産業によって濃淡があります。米国では、経済活動が再開し緩やかな回復の動きがみられますが雇用環境の回復が遅れています。ユーロ経済は国・地域によって濃淡はあるものの緩やかな持ち直しの動きがみられます。新興国経済では、中国で力強い回復がみられる一方、感染状況により経済回復の動きに濃淡がみられます。国際商品市況は、原油価格含め多くの商品価格で回復基調になりました。

国内経済は、内需では引き続き設備投資が落ち込んでいる一方、個人消費で持ち直しの兆しがあることに加え外需の回復により緩やかに上向きつつあります。

業績

当第2四半期累計の収益は、前年同期に比べ4,889億円減少し、2兆1,477億円となりました。売上総利益は、電力EPC案件がピークアウトしたことや、販売数量の減少などによりボリビア銀・亜鉛・鉛事業で減益となったことなどから、前年同期に比べ882億円減少し、3,587億円となりました。販売費及び一般管理費は、前年同期に比べ22億円減少し、3,216億円となりました。固定資産損益は、鋼管事業において減損損失を計上したことなどから、前年同期に比べ206億円減少し、175億円の損失となりました。有価証券損益は、前年同期に資産入替に伴う一過性利益を計上したことの反動などから、前年同期に比べ153億円減少し、4億円の利益となりました。持分法による投資損益は、マダガスカルニッケル事業及びインドネシア自動車金融事業で減損損失を計上したことなどから、前年同期に比べ1,112億円減少し、528億円の損失となりました。これらの結果、親会社の所有者に帰属する四半期損益は602億円の損失となり、前年同期に比べ2,126億円の減益となりました。また、基礎収益(注)は234億円の損失となり、前年同期に比べ1,657億円の減益となりました。

なお、親会社の所有者に帰属する四半期損益のセグメント別の状況は次のとおりです。

・金属事業部門では、海外スチールサービスセンター事業や北米鋼管事業が減益となったことに加え、鋼管事業で減損損失を計上したことなどから、前年同期に比べ230億円減益の123億円の損失となりました。

・輸送機・建機事業部門では、リース事業、自動車関連事業などが減益となったことに加え、インドネシア自動車金融事業で減損損失や現地政府の新型コロナウイルス緊急対策導入に伴う返済猶予等に関する引当金などの一過性損失を計上したことなどから、前年同期に比べ418億円減益の198億円の損失となりました。

・インフラ事業部門では、発電事業が堅調に推移した一方、大型EPC案件がピークアウトしたことや、豪州発電事業で減損損失などの一過性損失を計上したことなどから、前年同期に比べ469億円減益の72億円の損失となりました。

・メディア・デジタル事業部門では、主要事業会社が堅調に推移したことなどから、前年同期に比べ10億円増益の198億円となりました。

・生活・不動産事業部門では、国内スーパーマーケット事業が好調に推移した一方、不動産事業で前年同期に大口案件の引渡しがあったことや、欧米州青果事業が米国市況悪化により減益となったことなどから、前年同期に比べ140億円減益の120億円となりました。

・資源・化学品事業部門では、資源価格の下落などにより豪州石炭事業が減益となったことや、鉱山操業停止の影響によりマダガスカルニッケル事業、ボリビア銀・亜鉛・鉛事業が減益となったことに加え、マダガスカルニッケル事業で550億円の減損損失を計上したことなどから、前年同期に比べ909億円減益の577億円の損失となりました。

(注) 基礎収益=(売上総利益+販売費及び一般管理費(除く貸倒引当金繰入額)+利息収支+受取配当金)×(1-税率)+持分法による投資損益

当第2四半期末の資産合計は、営業資産が減少したことに加え、複数の案件で減損損失を計上したことなどから、前期末に比べ3,725億円減少し、7兆7,561億円となりました。

資本のうち親会社の所有者に帰属する持分合計は、親会社の所有者に帰属する四半期損失を認識したことや配当金の支払があったことなどから、前期末に比べ895億円減少し、2兆4,546億円となりました。

現預金ネット後の有利子負債(注1)は、前期末に比べ815億円減少し、2兆3,873億円となりました。

この結果、ネットのデット・エクイティ・レシオ(有利子負債(ネット)/親会社の所有者に帰属する持分合計)は、1.0倍となりました。

(注1)有利子負債=社債及び借入金(流動・非流動)の合計 (リース負債は含まれておりません)

(2)キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、運転資金の減少に加え、コアビジネスが資金を創出し、基礎収益キャッシュ・フロー(注2)が875億円のキャッシュ・インとなったことなどから、合計で2,223億円のキャッシュ・インとなりました。

投資活動によるキャッシュ・フローは、米国マーセラス・シェールガス事業の売却など、資産入替による回収が約300億円あった一方で、フィリピン鉄道運営・保守事業への参画やSCSKにおける設備投資など、約1,100億円の投融資を行ったことなどから、741億円のキャッシュ・アウトとなりました。

これらの結果、営業活動によるキャッシュ・フローに投資活動によるキャッシュ・フローを加えたフリーキャッシュ・フローは、1,483億円のキャッシュ・インとなりました。

財務活動によるキャッシュ・フローは、借入金の返済や配当金の支払などにより、2,677億円のキャッシュ・アウトとなりました。

以上の結果、現金及び現金同等物の当第2四半期末残高は、前期末に比べ1,230億円減少し、5,874億円となりました。

(注2)基礎収益キャッシュ・フロー=基礎収益-持分法による投資損益+持分法投資先からの配当

(3)会計上の見積り及び当該見積りに用いた仮定

会計上の見積り及び当該見積りに用いた仮定に関しては、「第4 経理の状況 要約四半期連結財務諸表注記 4 見積り及び判断の利用」を参照願います。

(4)事業上及び財務上の対処すべき課題

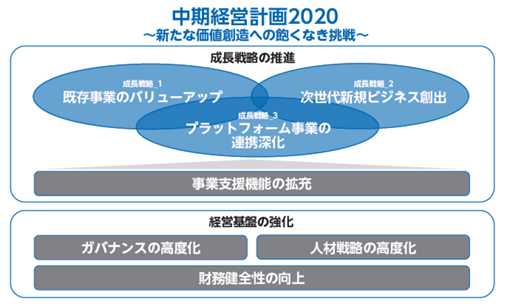

「中期経営計画2020」の概要

当社の中期経営計画に関する以下の説明は、数々の判断、見積り、前提に基づき算出された今後の見通しに関するものです。なお、文中における将来に関する情報は、別段の記載がない限り、当四半期報告書提出日現在における当社の判断、目標、一定の前提または仮定に基づく予想等であり、将来そのとおりに実現する保証はありません。

① 基本方針

当社は、2018年4月より2018年度から2020年度までの3か年を対象とする「中期経営計画2020」をスタートさせ、目標達成に向けて取組んでおります。「中期経営計画2020」では、第四次産業革命などの産業構造の変化や全産業のボーダーレス化・複合化が加速する環境下において、経営基盤の強化を図りながら、成長戦略の推進を中心に据え、新たな価値創造への飽くなき挑戦に取り組んでいます。

具体的には、既存事業を徹底的に強化する「既存事業のバリューアップ」、中長期視点での「次世代新規ビジネス創出」及び有力な事業基盤・機能を掛合わせる「プラットフォーム事業の連携深化」の3つの施策を中心に取組むことで、成長戦略を推進しております。また、「ガバナンスの高度化」、「人材戦略の高度化」、「財務健全性の向上」を通じて、経営基盤の更なる強化を図っております。

② 2020年度における取り組み

② 2020年度における取り組み

当期は危機対応モードのもと、手元流動性の確保・維持を最優先すべく投融資の厳選をはじめとしたキャッシュ・フローマネジメント強化に努めるとともに、次期中期経営計画を見据えた構造改革を推進しております。具体的な取り組みは以下のとおりです。

・不採算事業の整理

既存事業のバリューアップ遅れに加え、新型コロナウイルスの影響もあり、今年度において複数の案件で一過性損失が発生する懸念がありますが、早期の成長軌道への回帰に向け、懸念・不採算事業に道筋をつけ、経営資源を成長事業へシフトしていきます。

・稼ぐ力の徹底強化

全社ポートフォリオを再構築することで、当社の強みを活かし、より大きな成長が期待できる事業分野への経営資源の配分を加速します。

・サステナビリティ経営の高度化

重要社会課題並びに長期目標を設定し、社会課題の解決に向けた取り組みを推進するとともに、社会課題の長期的な動向を踏まえた経営を通じて、企業価値の向上を図ります。

③ 定量計画

世界経済は、新型コロナウイルス感染の影響で急速に落ち込んだ後、各地で制限措置が段階的に解除され経済活動が再開し、財政・金融政策が下支えし緩やかな景気回復傾向が続く見通しです。先進国では、緩やかに経済活動が回復する一方で、一部欧米では感染再拡大による先行きの不透明感が高まっております。新興国では、中国で力強い回復が見込まれる一方、感染拡大が続いている国では、底打ちはしているものの経済活動は弱含むとみられます。リスクとして、感染再拡大、政治・社会情勢の変化に伴う不確実性の高まり、債務拡大、地政学的リスクの高まりなどが挙げられます。

このような環境下において、当社ビジネスを取り巻く環境は当第2四半期にかけて緩やかに回復してきており、当第2四半期実績は当第1四半期決算発表時の公表予想に対して強含みで推移しているものの、足下で欧米を中心に新型コロナウイルス感染が再拡大し世界経済の悪化が懸念されるなど、依然として先行きが不透明であることから、2020年度通期連結業績予想は次のとおり当第1四半期決算発表時の公表予想△1,500億円を据え置いております。

2020年度 通期業績予想(親会社の所有者に帰属する当期利益又は損失(△)) △1,500億円

(うち一過性損益:△2,500億円、うち一過性を除く業績:1,000億円)

一過性損益については、当第2四半期までに計上したマダガスカルニッケル事業における減損損失等に加え、今後の外部環境や中長期の見立て次第では、当第3四半期以降も当該案件での追加減損も含め、複数の案件で一過性損失が発生する懸念があります。加えて、早期の成長軌道への回帰に向け不採算案件の整理など構造改革を推進することで一過性損失が発生する可能性があります。

当第2四半期までに一過性損失が発生した或いは当第3四半期以降に発生が懸念される主な案件と想定されるリスクは以下のとおりです。

・インド特殊鋼事業においては、インド経済の回復動向次第では減損損失が発生する懸念があります。

・鋼管事業においては、当第2四半期に約120億円の減損損失を認識しており、将来の需要回復見通し次第ではあるものの、追加で減損損失が発生する懸念は限定的と見ております。

・インドネシア自動車金融事業においては、当第2四半期までに現地政府の新型コロナウイルス緊急対策導入に伴う返済猶予等に関する引当金増加及び減損損失により合計約210億円の一過性損失が発生しておりますが、当第3四半期以降、クレジットコストが更に増加する懸念があります。

・豪州発電事業においては、当第2四半期に当該事業における投融資全額に相当する約250億円につき、減損損失等の一過性損失を認識しております。

・欧米州青果事業においては、業績低迷によりのれん等の減損損失が発生する懸念があります。

・マダガスカルニッケル事業においては、当第1四半期に約550億円の減損損失を認識しておりますが、操業停止期間の長期化等、事業環境の更なる悪化により追加で減損損失が発生する懸念があります。

・米国マーセラス・シェールガス事業においては、資産売却に伴う損失約70億円を当第2四半期に認識しております。

セグメント毎の一過性を除く業績の当第3四半期以降の見立ては以下のとおりです。

・金属事業部門では、鋼材ビジネスでは自動車関連を中心に回復を見込む一方、他分野は引き続き軟調に推移する見込みであるほか、鋼管ビジネスにおいては需要低迷により北米を中心に厳しい環境が継続する見込みです。

・輸送機・建機事業部門では、インドネシア自動車金融事業において新規成約が減少しており、今年度中は新型コロナウイルスの影響が継続する見込みである一方で、自動車製造事業では地域差はあるものの、回復基調が継続する見込みです。

・インフラ事業部門では、発電事業は堅調に推移する見込みである一方で、大型EPC案件がピークアウトする見込みです。

・メディア・デジタル事業部門では、主要事業会社が引き続き堅調に推移する見込みです。

・生活・不動産事業部門では、不動産事業において当第3四半期以降に物件の引き渡し増加を見込んでいるほか、欧米州青果事業において米国市況の回復を見込んでおります。

・資源・化学品事業部門では、マダガスカルニッケル事業では当第4四半期の操業再開を見込むことに加え、資源・エネルギーで市況価格回復を見込んでいるほか、南アフリカ鉄鉱石事業、化学品・エレクトロニクスは堅調に推移する見込みです。

財務方針としては、引き続きコア・リスクバッファーとリスクアセットのバランス(注)を維持することに加え、財務健全性向上のため、3年合計の配当後フリーキャッシュ・フローを2,000億円の黒字とし、有利子負債の返済に充てる計画としております。

(注) 「コア・リスクバッファー」とは、「資本金」、「剰余金」及び「在外営業活動体の換算差額」の和から「自己株式」を差引いて得られる数値で、当社は、最大損失可能性額である「リスクアセット」を「コア・リスクバッファー」の範囲内に収めることを経営の基本としています。

④ 配当方針

当社は、株主の皆様に対して長期にわたり安定した配当を行うことを基本方針としつつ、中長期的な利益成長による配当額の増加を目指して取り組んでおります。

2020年度 通期連結業績予想は1,500億円の損失を見込んでおりますが、長期にわたる安定配当という基本方針に加え、一過性損失の大部分がキャッシュの流出を伴わない損失であること、また、1,500億円の損失を計上した場合でも、リスクアセットとコア・リスクバッファーのバランスを維持できる見込みであることを踏まえ、当期の予想年間配当金につきましては、2019年度決算発表時(2020年5月8日)に公表した1株当たり70円から変更ありません。なお、当期の中間配当金は、予想年間配当金の半額の35円とします(前期中間配当実績45円(内訳:普通配当35円、記念配当10円))。

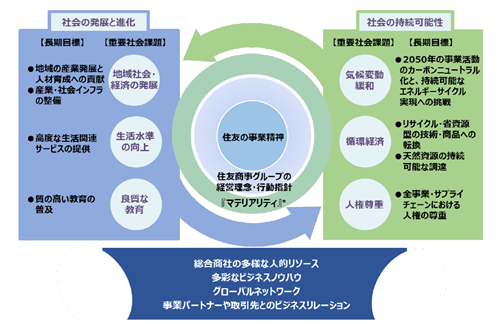

住友商事グループのサステナビリティ経営の高度化

当社は、社会とともに持続的に成長するためのサステナビリティ経営の高度化の一環として、当社に関わりが深い6つの重要社会課題を選び、それに紐づく長期目標を定めました。

当社は、住友の事業精神、住友商事グループの経営理念・行動指針を踏まえて、2017年にマテリアリティを特定して、当社グループの事業と社会とのかかわりを明確にし、一つ一つの事業が社会の抱える様々な課題の解決に貢献することを意識した経営を行ってきました。

今般定めた重要社会課題は、住友商事グループのサステナビリティ経営を一歩進め、自らの強みである人的リソースやビジネスノウハウ、グローバルなネットワークやビジネスリレーションを活かして、持続可能な社会の実現にどのような役割を果たすのかを、より明確にコミットするためのものです。

重要社会課題は、社会の発展の基礎であり、住友商事の事業活動の前提である「社会の持続可能性」と、持続可能な社会の実現に必要なソリューションを生み出す「社会の発展と進化」という、相互に関連する二つのテーマから成っています。

当社は今後、重要社会課題に対する中期目標並びにKPI(注)を設定し各課題への取り組みを推進するとともに、その進捗を開示します。

(注) Key Performance Indicator

■住友商事グループの重要社会課題と長期目標

*『マテリアリティ』とは住友商事グループが社会とともに持続的に成長するために優先的に取り組むべき課題として特定したもの。

*『マテリアリティ』とは住友商事グループが社会とともに持続的に成長するために優先的に取り組むべき課題として特定したもの。

■住友商事グループのサステナビリティ経営

住友商事グループの目指すサステナビリティ経営の高度化は、重要社会課題や目標の設定にとどまりません。

我々の社会が直面する課題の解決に向けて、住友商事グループの果たす役割を明確にコミットすることに加え、社会課題を巡る長期的な事業環境変化を見通して、戦略的に経営資源を配分し、社会が真に必要とする価値を創り出していきます。

持続可能な社会の実現と自らの持続的な成長がしっかりと重なった姿が住友商事グループのサステナビリティ経営です。

(5)研究開発活動

特記事項はありません。

(6)資本の財源及び資金の流動性についての分析

当社は、一般的に、営業活動によるキャッシュ・フローや、銀行借入、資本市場における社債発行、及びコマーシャルペーパーの発行等により、資金調達を行っております。当社の財務運営の方針・目的は、中長期にわたり、安定的かつ低利な資金調達を行うこと、及び十分な流動性を保持することです。

当社は当第2四半期において総額2兆9,861億円の有利子負債を有しております。このうち流動負債に区分される社債及び借入金は、前期末比2,040億円減少の5,507億円となっており、主な内訳は短期借入金(主として銀行借入金)1,842億円、コマーシャルペーパー1,015億円、1年以内に返済予定の長期借入金2,540億円となっております。

また、流動性については、従来、金融市場の混乱等、いくつかの有事シナリオを想定の上、必要な流動性額の保持につとめており、当第2四半期末時点においても十分な流動性を保持しております。

当社は、当第2四半期末時点で、総額1,260百万米ドル及び2,850億円を上限とする即時に借入可能な複数のコミットメントラインを締結しておりますが、当第2四半期末時点で、これらのコミットメントラインに基づく借入はありません。また、これらのコミットメントラインには、借入の実行を制限する重大なコベナンツ、格付トリガー条項などは付されておりません。なお、これらのコミットメントラインのほかに、当社は、コミットメントベースでない借入枠を有しております。

当社は、資本市場での直接調達を目的として、国内外で複数の資金調達プログラムを設定しております。当第2四半期末時点での当社の長期及び短期の信用格付は、ムーディーズでBaa1/P-2(見通し安定的)、スタンダード&プアーズでBBB+/A-2(見通し安定的)、格付投資情報センターでA+/a-1(見通し安定的)となっております。

(7)仕入、成約及び販売の状況

当第2四半期累計において、北米鋼管事業における販売数量減少及び大型EPC案件のピークアウト等により前年同期と比較し収益が大幅に減少しております。

企業環境

当第2四半期累計の世界経済は、各地で制限措置が段階的に解除され、新型コロナウイルス感染の影響による停滞から脱し、経済活動の再開に伴い緩やかに持ち直しつつあります。一方で感染拡大が続く国・地域や再度制限が導入される国・地域があり、景気は底打ちしたものの国・地域や産業によって濃淡があります。米国では、経済活動が再開し緩やかな回復の動きがみられますが雇用環境の回復が遅れています。ユーロ経済は国・地域によって濃淡はあるものの緩やかな持ち直しの動きがみられます。新興国経済では、中国で力強い回復がみられる一方、感染状況により経済回復の動きに濃淡がみられます。国際商品市況は、原油価格含め多くの商品価格で回復基調になりました。

国内経済は、内需では引き続き設備投資が落ち込んでいる一方、個人消費で持ち直しの兆しがあることに加え外需の回復により緩やかに上向きつつあります。

業績

当第2四半期累計の収益は、前年同期に比べ4,889億円減少し、2兆1,477億円となりました。売上総利益は、電力EPC案件がピークアウトしたことや、販売数量の減少などによりボリビア銀・亜鉛・鉛事業で減益となったことなどから、前年同期に比べ882億円減少し、3,587億円となりました。販売費及び一般管理費は、前年同期に比べ22億円減少し、3,216億円となりました。固定資産損益は、鋼管事業において減損損失を計上したことなどから、前年同期に比べ206億円減少し、175億円の損失となりました。有価証券損益は、前年同期に資産入替に伴う一過性利益を計上したことの反動などから、前年同期に比べ153億円減少し、4億円の利益となりました。持分法による投資損益は、マダガスカルニッケル事業及びインドネシア自動車金融事業で減損損失を計上したことなどから、前年同期に比べ1,112億円減少し、528億円の損失となりました。これらの結果、親会社の所有者に帰属する四半期損益は602億円の損失となり、前年同期に比べ2,126億円の減益となりました。また、基礎収益(注)は234億円の損失となり、前年同期に比べ1,657億円の減益となりました。

なお、親会社の所有者に帰属する四半期損益のセグメント別の状況は次のとおりです。

・金属事業部門では、海外スチールサービスセンター事業や北米鋼管事業が減益となったことに加え、鋼管事業で減損損失を計上したことなどから、前年同期に比べ230億円減益の123億円の損失となりました。

・輸送機・建機事業部門では、リース事業、自動車関連事業などが減益となったことに加え、インドネシア自動車金融事業で減損損失や現地政府の新型コロナウイルス緊急対策導入に伴う返済猶予等に関する引当金などの一過性損失を計上したことなどから、前年同期に比べ418億円減益の198億円の損失となりました。

・インフラ事業部門では、発電事業が堅調に推移した一方、大型EPC案件がピークアウトしたことや、豪州発電事業で減損損失などの一過性損失を計上したことなどから、前年同期に比べ469億円減益の72億円の損失となりました。

・メディア・デジタル事業部門では、主要事業会社が堅調に推移したことなどから、前年同期に比べ10億円増益の198億円となりました。

・生活・不動産事業部門では、国内スーパーマーケット事業が好調に推移した一方、不動産事業で前年同期に大口案件の引渡しがあったことや、欧米州青果事業が米国市況悪化により減益となったことなどから、前年同期に比べ140億円減益の120億円となりました。

・資源・化学品事業部門では、資源価格の下落などにより豪州石炭事業が減益となったことや、鉱山操業停止の影響によりマダガスカルニッケル事業、ボリビア銀・亜鉛・鉛事業が減益となったことに加え、マダガスカルニッケル事業で550億円の減損損失を計上したことなどから、前年同期に比べ909億円減益の577億円の損失となりました。

(注) 基礎収益=(売上総利益+販売費及び一般管理費(除く貸倒引当金繰入額)+利息収支+受取配当金)×(1-税率)+持分法による投資損益

当第2四半期末の資産合計は、営業資産が減少したことに加え、複数の案件で減損損失を計上したことなどから、前期末に比べ3,725億円減少し、7兆7,561億円となりました。

資本のうち親会社の所有者に帰属する持分合計は、親会社の所有者に帰属する四半期損失を認識したことや配当金の支払があったことなどから、前期末に比べ895億円減少し、2兆4,546億円となりました。

現預金ネット後の有利子負債(注1)は、前期末に比べ815億円減少し、2兆3,873億円となりました。

この結果、ネットのデット・エクイティ・レシオ(有利子負債(ネット)/親会社の所有者に帰属する持分合計)は、1.0倍となりました。

(注1)有利子負債=社債及び借入金(流動・非流動)の合計 (リース負債は含まれておりません)

(2)キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、運転資金の減少に加え、コアビジネスが資金を創出し、基礎収益キャッシュ・フロー(注2)が875億円のキャッシュ・インとなったことなどから、合計で2,223億円のキャッシュ・インとなりました。

投資活動によるキャッシュ・フローは、米国マーセラス・シェールガス事業の売却など、資産入替による回収が約300億円あった一方で、フィリピン鉄道運営・保守事業への参画やSCSKにおける設備投資など、約1,100億円の投融資を行ったことなどから、741億円のキャッシュ・アウトとなりました。

これらの結果、営業活動によるキャッシュ・フローに投資活動によるキャッシュ・フローを加えたフリーキャッシュ・フローは、1,483億円のキャッシュ・インとなりました。

財務活動によるキャッシュ・フローは、借入金の返済や配当金の支払などにより、2,677億円のキャッシュ・アウトとなりました。

以上の結果、現金及び現金同等物の当第2四半期末残高は、前期末に比べ1,230億円減少し、5,874億円となりました。

(注2)基礎収益キャッシュ・フロー=基礎収益-持分法による投資損益+持分法投資先からの配当

(3)会計上の見積り及び当該見積りに用いた仮定

会計上の見積り及び当該見積りに用いた仮定に関しては、「第4 経理の状況 要約四半期連結財務諸表注記 4 見積り及び判断の利用」を参照願います。

(4)事業上及び財務上の対処すべき課題

「中期経営計画2020」の概要

当社の中期経営計画に関する以下の説明は、数々の判断、見積り、前提に基づき算出された今後の見通しに関するものです。なお、文中における将来に関する情報は、別段の記載がない限り、当四半期報告書提出日現在における当社の判断、目標、一定の前提または仮定に基づく予想等であり、将来そのとおりに実現する保証はありません。

① 基本方針

当社は、2018年4月より2018年度から2020年度までの3か年を対象とする「中期経営計画2020」をスタートさせ、目標達成に向けて取組んでおります。「中期経営計画2020」では、第四次産業革命などの産業構造の変化や全産業のボーダーレス化・複合化が加速する環境下において、経営基盤の強化を図りながら、成長戦略の推進を中心に据え、新たな価値創造への飽くなき挑戦に取り組んでいます。

具体的には、既存事業を徹底的に強化する「既存事業のバリューアップ」、中長期視点での「次世代新規ビジネス創出」及び有力な事業基盤・機能を掛合わせる「プラットフォーム事業の連携深化」の3つの施策を中心に取組むことで、成長戦略を推進しております。また、「ガバナンスの高度化」、「人材戦略の高度化」、「財務健全性の向上」を通じて、経営基盤の更なる強化を図っております。

② 2020年度における取り組み当期は危機対応モードのもと、手元流動性の確保・維持を最優先すべく投融資の厳選をはじめとしたキャッシュ・フローマネジメント強化に努めるとともに、次期中期経営計画を見据えた構造改革を推進しております。具体的な取り組みは以下のとおりです。

・不採算事業の整理

既存事業のバリューアップ遅れに加え、新型コロナウイルスの影響もあり、今年度において複数の案件で一過性損失が発生する懸念がありますが、早期の成長軌道への回帰に向け、懸念・不採算事業に道筋をつけ、経営資源を成長事業へシフトしていきます。

・稼ぐ力の徹底強化

全社ポートフォリオを再構築することで、当社の強みを活かし、より大きな成長が期待できる事業分野への経営資源の配分を加速します。

・サステナビリティ経営の高度化

重要社会課題並びに長期目標を設定し、社会課題の解決に向けた取り組みを推進するとともに、社会課題の長期的な動向を踏まえた経営を通じて、企業価値の向上を図ります。

③ 定量計画

世界経済は、新型コロナウイルス感染の影響で急速に落ち込んだ後、各地で制限措置が段階的に解除され経済活動が再開し、財政・金融政策が下支えし緩やかな景気回復傾向が続く見通しです。先進国では、緩やかに経済活動が回復する一方で、一部欧米では感染再拡大による先行きの不透明感が高まっております。新興国では、中国で力強い回復が見込まれる一方、感染拡大が続いている国では、底打ちはしているものの経済活動は弱含むとみられます。リスクとして、感染再拡大、政治・社会情勢の変化に伴う不確実性の高まり、債務拡大、地政学的リスクの高まりなどが挙げられます。

このような環境下において、当社ビジネスを取り巻く環境は当第2四半期にかけて緩やかに回復してきており、当第2四半期実績は当第1四半期決算発表時の公表予想に対して強含みで推移しているものの、足下で欧米を中心に新型コロナウイルス感染が再拡大し世界経済の悪化が懸念されるなど、依然として先行きが不透明であることから、2020年度通期連結業績予想は次のとおり当第1四半期決算発表時の公表予想△1,500億円を据え置いております。

2020年度 通期業績予想(親会社の所有者に帰属する当期利益又は損失(△)) △1,500億円

(うち一過性損益:△2,500億円、うち一過性を除く業績:1,000億円)

一過性損益については、当第2四半期までに計上したマダガスカルニッケル事業における減損損失等に加え、今後の外部環境や中長期の見立て次第では、当第3四半期以降も当該案件での追加減損も含め、複数の案件で一過性損失が発生する懸念があります。加えて、早期の成長軌道への回帰に向け不採算案件の整理など構造改革を推進することで一過性損失が発生する可能性があります。

当第2四半期までに一過性損失が発生した或いは当第3四半期以降に発生が懸念される主な案件と想定されるリスクは以下のとおりです。

・インド特殊鋼事業においては、インド経済の回復動向次第では減損損失が発生する懸念があります。

・鋼管事業においては、当第2四半期に約120億円の減損損失を認識しており、将来の需要回復見通し次第ではあるものの、追加で減損損失が発生する懸念は限定的と見ております。

・インドネシア自動車金融事業においては、当第2四半期までに現地政府の新型コロナウイルス緊急対策導入に伴う返済猶予等に関する引当金増加及び減損損失により合計約210億円の一過性損失が発生しておりますが、当第3四半期以降、クレジットコストが更に増加する懸念があります。

・豪州発電事業においては、当第2四半期に当該事業における投融資全額に相当する約250億円につき、減損損失等の一過性損失を認識しております。

・欧米州青果事業においては、業績低迷によりのれん等の減損損失が発生する懸念があります。

・マダガスカルニッケル事業においては、当第1四半期に約550億円の減損損失を認識しておりますが、操業停止期間の長期化等、事業環境の更なる悪化により追加で減損損失が発生する懸念があります。

・米国マーセラス・シェールガス事業においては、資産売却に伴う損失約70億円を当第2四半期に認識しております。

セグメント毎の一過性を除く業績の当第3四半期以降の見立ては以下のとおりです。

・金属事業部門では、鋼材ビジネスでは自動車関連を中心に回復を見込む一方、他分野は引き続き軟調に推移する見込みであるほか、鋼管ビジネスにおいては需要低迷により北米を中心に厳しい環境が継続する見込みです。

・輸送機・建機事業部門では、インドネシア自動車金融事業において新規成約が減少しており、今年度中は新型コロナウイルスの影響が継続する見込みである一方で、自動車製造事業では地域差はあるものの、回復基調が継続する見込みです。

・インフラ事業部門では、発電事業は堅調に推移する見込みである一方で、大型EPC案件がピークアウトする見込みです。

・メディア・デジタル事業部門では、主要事業会社が引き続き堅調に推移する見込みです。

・生活・不動産事業部門では、不動産事業において当第3四半期以降に物件の引き渡し増加を見込んでいるほか、欧米州青果事業において米国市況の回復を見込んでおります。

・資源・化学品事業部門では、マダガスカルニッケル事業では当第4四半期の操業再開を見込むことに加え、資源・エネルギーで市況価格回復を見込んでいるほか、南アフリカ鉄鉱石事業、化学品・エレクトロニクスは堅調に推移する見込みです。

財務方針としては、引き続きコア・リスクバッファーとリスクアセットのバランス(注)を維持することに加え、財務健全性向上のため、3年合計の配当後フリーキャッシュ・フローを2,000億円の黒字とし、有利子負債の返済に充てる計画としております。

(注) 「コア・リスクバッファー」とは、「資本金」、「剰余金」及び「在外営業活動体の換算差額」の和から「自己株式」を差引いて得られる数値で、当社は、最大損失可能性額である「リスクアセット」を「コア・リスクバッファー」の範囲内に収めることを経営の基本としています。

④ 配当方針

当社は、株主の皆様に対して長期にわたり安定した配当を行うことを基本方針としつつ、中長期的な利益成長による配当額の増加を目指して取り組んでおります。

2020年度 通期連結業績予想は1,500億円の損失を見込んでおりますが、長期にわたる安定配当という基本方針に加え、一過性損失の大部分がキャッシュの流出を伴わない損失であること、また、1,500億円の損失を計上した場合でも、リスクアセットとコア・リスクバッファーのバランスを維持できる見込みであることを踏まえ、当期の予想年間配当金につきましては、2019年度決算発表時(2020年5月8日)に公表した1株当たり70円から変更ありません。なお、当期の中間配当金は、予想年間配当金の半額の35円とします(前期中間配当実績45円(内訳:普通配当35円、記念配当10円))。

住友商事グループのサステナビリティ経営の高度化

当社は、社会とともに持続的に成長するためのサステナビリティ経営の高度化の一環として、当社に関わりが深い6つの重要社会課題を選び、それに紐づく長期目標を定めました。

当社は、住友の事業精神、住友商事グループの経営理念・行動指針を踏まえて、2017年にマテリアリティを特定して、当社グループの事業と社会とのかかわりを明確にし、一つ一つの事業が社会の抱える様々な課題の解決に貢献することを意識した経営を行ってきました。

今般定めた重要社会課題は、住友商事グループのサステナビリティ経営を一歩進め、自らの強みである人的リソースやビジネスノウハウ、グローバルなネットワークやビジネスリレーションを活かして、持続可能な社会の実現にどのような役割を果たすのかを、より明確にコミットするためのものです。

重要社会課題は、社会の発展の基礎であり、住友商事の事業活動の前提である「社会の持続可能性」と、持続可能な社会の実現に必要なソリューションを生み出す「社会の発展と進化」という、相互に関連する二つのテーマから成っています。

当社は今後、重要社会課題に対する中期目標並びにKPI(注)を設定し各課題への取り組みを推進するとともに、その進捗を開示します。

(注) Key Performance Indicator

■住友商事グループの重要社会課題と長期目標

*『マテリアリティ』とは住友商事グループが社会とともに持続的に成長するために優先的に取り組むべき課題として特定したもの。■住友商事グループのサステナビリティ経営

住友商事グループの目指すサステナビリティ経営の高度化は、重要社会課題や目標の設定にとどまりません。

我々の社会が直面する課題の解決に向けて、住友商事グループの果たす役割を明確にコミットすることに加え、社会課題を巡る長期的な事業環境変化を見通して、戦略的に経営資源を配分し、社会が真に必要とする価値を創り出していきます。

持続可能な社会の実現と自らの持続的な成長がしっかりと重なった姿が住友商事グループのサステナビリティ経営です。

(5)研究開発活動

特記事項はありません。

(6)資本の財源及び資金の流動性についての分析

当社は、一般的に、営業活動によるキャッシュ・フローや、銀行借入、資本市場における社債発行、及びコマーシャルペーパーの発行等により、資金調達を行っております。当社の財務運営の方針・目的は、中長期にわたり、安定的かつ低利な資金調達を行うこと、及び十分な流動性を保持することです。

当社は当第2四半期において総額2兆9,861億円の有利子負債を有しております。このうち流動負債に区分される社債及び借入金は、前期末比2,040億円減少の5,507億円となっており、主な内訳は短期借入金(主として銀行借入金)1,842億円、コマーシャルペーパー1,015億円、1年以内に返済予定の長期借入金2,540億円となっております。

また、流動性については、従来、金融市場の混乱等、いくつかの有事シナリオを想定の上、必要な流動性額の保持につとめており、当第2四半期末時点においても十分な流動性を保持しております。

当社は、当第2四半期末時点で、総額1,260百万米ドル及び2,850億円を上限とする即時に借入可能な複数のコミットメントラインを締結しておりますが、当第2四半期末時点で、これらのコミットメントラインに基づく借入はありません。また、これらのコミットメントラインには、借入の実行を制限する重大なコベナンツ、格付トリガー条項などは付されておりません。なお、これらのコミットメントラインのほかに、当社は、コミットメントベースでない借入枠を有しております。

当社は、資本市場での直接調達を目的として、国内外で複数の資金調達プログラムを設定しております。当第2四半期末時点での当社の長期及び短期の信用格付は、ムーディーズでBaa1/P-2(見通し安定的)、スタンダード&プアーズでBBB+/A-2(見通し安定的)、格付投資情報センターでA+/a-1(見通し安定的)となっております。

(7)仕入、成約及び販売の状況

当第2四半期累計において、北米鋼管事業における販売数量減少及び大型EPC案件のピークアウト等により前年同期と比較し収益が大幅に減少しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。