有価証券報告書-第151期(平成30年4月1日-平成31年3月31日)

世界経済は、米中貿易摩擦の激化、英国のEU離脱の可能性等に懸念があったものの、全体としては安定的に推移しました。米国経済は、財政支出の拡大・減税効果による個人消費・設備投資の拡大もあり、緩やかに回復しました。欧州経済は、雇用・所得環境の改善により個人消費が底堅く推移しましたが、輸出・設備投資の減速もあり拡大傾向に鈍化が見られる結果となりました。

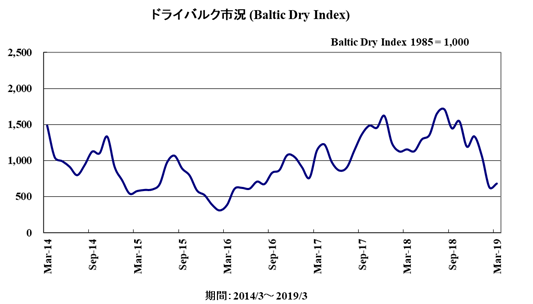

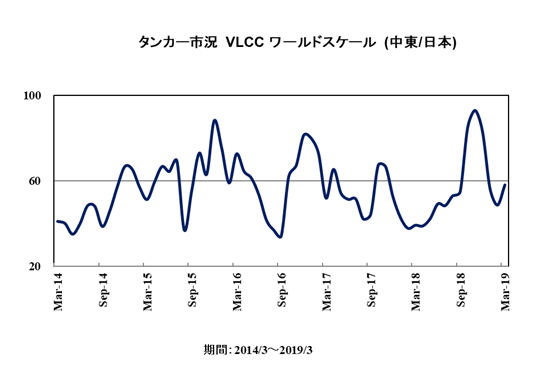

海運市況は、油槽船市況で一定の回復を見せたものの、ドライバルク市況は、今年初めに発生したブラジルの鉱山事故の影響により荷動きが一時的に落ち込み、前年度並みとなりました。

一方、ONE社の営業開始直後のサービス混乱による積み高の落ち込み、同社への貸船に係る損失引当金などにより、経常損益が悪化しました。また、翌期以降の抜本的な収益力の改善を目的として、コンテナ船の一部と市況影響を受ける中小型ドライバルク船の一部の不経済船の傭船解約を実施し、特別損失を計上しました。

これらの結果、当期の連結売上高は8,367億31百万円(前期比3,252億93百万円の減少)、営業損失は247億36百万円(前期は72億19百万円の営業利益)、経常損失は489億33百万円(前期は19億62百万円の経常利益)、親会社株主に帰属する当期純損失は1,111億88百万円(前期は103億84百万円の親会社株主に帰属する当期純利益)となりました。

なお、当連結会計年度より、報告セグメントとして記載する事業セグメントを変更しており、前連結会計年度の比較・分析は、変更後の区分に基づいています。

中期経営計画の主な内容は「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (1)中期的な会社の経営戦略及び目標とする経営指標」をご参照ください。

中期経営計画では、2017年度以降3年間の黒字化継続を目標に掲げていますが、未達成となりました。現中期経営計画最終年度である翌期は、収益性の改善、構造改革後に毀損した自己資本の拡充、市況影響型事業の縮減、安定収益型事業の比率見直しを推し進めてまいります。

業績等の概要

(1)業績

| (単位:百万円) |

| 前連結会計年度 (2018年3月期) | 当連結会計年度 (2019年3月期) | 増減額 (増減率) | ||

| 売上高 | 1,162,025 | 836,731 | △325,293 | (△28.0%) |

| 営業利益又は営業損失(△) | 7,219 | △24,736 | △31,956 | (-) |

| 経常利益又は経常損失(△) | 1,962 | △48,933 | △50,896 | (-) |

| 親会社株主に帰属する当期純利益又は 親会社株主に帰属する当期純損失(△) | 10,384 | △111,188 | △121,572 | (-) |

当連結会計年度(2018年4月1日から2019年3月31日まで)における世界経済は、一部地域に拠る地政学上の緊張の高まりや、経済面では米中貿易摩擦の激化や中国経済の減速の鮮明化、依然として残る英国によるEU離脱影響への懸念など、マイナス要因がありながらも全体としては底堅く推移しました。

米国経済は、好調な個人消費や設備投資の増加を背景に堅調に推移しました。鉄鋼・アルミニウム製品への輸入制限に加え、激化する米中貿易摩擦影響など懸念材料がありながらも、翌期も好調な個人消費の下支えにより堅調に推移するものと見られます。

欧州経済は、下半期に掛けて減速傾向が鮮明になりました。年明け以降、輸出の持ち直しにより低調ではあるものの成長を維持しましたが、引き続き英国によるEU離脱の影響、欧米間での通商交渉の動向を注視する必要があります。

中国経済は、貿易摩擦を背景とした輸出減により景気の減速基調が鮮明となりましたが、激化する貿易摩擦の動向を注視する必要があります。

新興国では、資源価格の上昇を背景とした資源国経済の回復、インド経済の持ち直し、ASEAN諸国の内需回復などにより、総じて好調に展開しました(インド利上げの影響で緩やかに低下)。

国内経済は、生産・輸出を中心に国内経済は総じて緩やかな回復を継続しました。2020年の東京オリンピック・パラリンピックまでは堅調に推移すると見込まれます。

一方で海運業を取りまく事業環境は、ドライバルクセグメントにおいては、大型船市況は中国の鉄鉱石需要に支えられ堅調に推移していましたが、下期に発生した豪州での貨物列車事故やブラジルでのダム決壊事故などの影響を受け市況は急落し、中・小型船市況も大きく軟化する局面もあり、市況全体は前年度と同水準に留まりました。エネルギー資源セグメントにおいては、エネルギー資源輸送事業では中長期の期間傭船契約のもとで順調に推移しましたが、海洋資源開発事業においては、オフショア支援船事業での傭船市況は依然として軟調に推移しました。製品物流セグメントにおいては、自動車船事業では輸送台数は前年度比で増加したものの、燃料費の上昇や運航効率の悪化などによる影響を受けました。コンテナ船事業においては、ONE社積高の想定比下振れに加えて、当社に残るコンテナ船事業でも一過性の残置費用が想定比で増加したことなどにより、大幅に悪化しました。翌年度については、今年度に実施した構造改革効果により大幅な業績改善を見込みます。

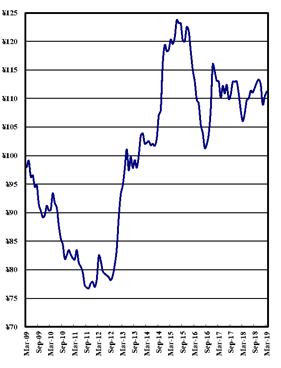

なお、為替レートと燃料油価格が経常利益に与えた影響は以下のとおりです。

| 前連結会計年度 | 当連結会計年度 | 増減額 | 影響額 | |

| 為替レート | ¥111/US$ | ¥111/US$ | ¥△0/US$ | △3.9億円 |

| 燃料油価格 | US$349/MT | US$450/MT | US$101/MT | △2.8億円 |

⦅為替の推移(¥/US$)⦆ ⦅消費燃料油価格の推移(US$/MT)⦆

(注)為替・消費燃料油価格(平均補油価格)とも、当社社内値です。

(注)為替・消費燃料油価格(平均補油価格)とも、当社社内値です。また、当連結会計年度の事業セグメントごとの業績は、次のとおりです。

(単位:百万円)

| 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | 増減額 (増減率) | |||

| ドライバルク | 売上高 | 248,878 | 273,826 | 24,948 | (10.0%) |

| セグメント損益 | △132 | 4,441 | 4,574 | ( - ) | |

| エネルギー 資源 | 売上高 | 75,413 | 88,701 | 13,287 | (17.6%) |

| セグメント損益 | 440 | 2,491 | 2,050 | (465.7%) | |

| 製品物流 | 売上高 | 798,619 | 441,028 | △357,590 | (△44.8%) |

| セグメント損益 | 5,777 | △49,196 | △54,974 | ( - ) | |

| その他 | 売上高 | 39,113 | 33,175 | △5,937 | (△15.2%) |

| セグメント損益 | 3,017 | 1,124 | △1,892 | (△62.7%) | |

① ドライバルクセグメント

[ドライバルク事業]

大型船市況は、中国の鉄鉱石需要に支えられ、ブラジル出し鉄鉱石の荷動きが堅調に推移したことにより、上期に主要5航路平均レートが日額2万米ドル台に浮上する場面も見られましたが、下期に入り豪州で発生した貨物列車脱線事故や、ブラジルで発生したダム決壊事故など、市場心理を冷やす事象が重なったことで急激に失速し、低調に推移しました。

中・小型船市況は、大型船市況の下落や中国の冬季石炭輸入制限の影響を受けて一時大きく軟化する場面も見られましたが、南米出し穀物やインド向け石炭の荷動きが活況を呈し、総じて回復基調で推移しました。

このような状況下、ドライバルク事業全体では、運航コストの削減、配船の効率化に努めました。

以上の結果、ドライバルクセグメント全体では前期比で増収となり黒字に転換しました。

② エネルギー資源セグメント

[エネルギー資源輸送事業(液化天然ガス輸送船事業・油槽船事業・電力炭船事業)]

LNG船、大型原油船、LPG船、電力炭船ともに、中長期の期間傭船契約のもとで順調に稼働し、エネルギー資源輸送事業全体では、前期比で増収増益となりました。

[海洋資源開発事業(エネルギー関連開発事業・オフショア支援船事業)]

ドリルシップ(海洋掘削船)及びFPSO(浮体式石油・ガス生産貯蔵積出設備)は順調に稼働し、長期安定収益の確保に貢献しましたが、オフショア支援船事業においては、船腹の需給バランスの改善が進まず、軟調な市況が継続しました。このため、海洋資源開発事業全体では、前期比で増収となりましたが、損失を計上しました。

以上の結果、エネルギー資源セグメント全体では、前期比で増収増益となりました。

③ 製品物流セグメント

[自動車船事業]

当社グループの輸送台数は、国内における自然災害による一時的な出荷減少、南米など一部地域での販売減少、欧州域内の新排ガス・燃費規制導入による販売減少などの影響があったものの、欧米向けの漸増傾向が継続したことや新規契約貨の出荷好調により、前期比で増加しました。

一方で、燃料費上昇、運航効率の悪化等により、自動車船事業全体では前期比で減収となり、損失を計上しました。

[物流事業]

国内物流においては、第2四半期に発生した自然災害等により一時的に稼働率が低下しましたが、曳船、海陸一貫輸送、倉庫事業を中心に堅調に推移したことで、増収増益となりました。

国際物流では、航空貨物輸送において半導体関連の荷動きが好調であったこと、eコマース関連貨物の需要が拡大したこと等が収益に貢献しました。

一方で、コンテナ船事業統合後の物流事業強化に伴うコスト増加があったため、物流事業全体では、前期比で増収となりましたが、減益となりました。

[近海・内航事業]

近海事業においては、石灰石やバイオマス燃料を中心に輸送量は堅調に推移し、市況も改善しました。内航事業においては、新造大型船投入による積載スペース拡大効果や自然災害時における代替輸送需要もあり航海数が増加しました。これらにより、近海・内航事業全体では前期比で増収となりましたが、内航船における修繕費や新造船の償却費の増加等により減益となりました。

[コンテナ船事業]

当社持分法適用会社であるONE社の業績は、上期では営業開始直後に発生したサービスの混乱による積高・消席率の落ち込みの影響を大きく受けました。

第3四半期以降、混乱はほぼ収束し、また、運賃市況は堅調な荷動きが継続したことから特に北米往航運賃が底堅く推移しました。第4四半期では中国の旧正月による荷量の落ち込みが見られましたが、ONE社では需要に合わせた柔軟な減便の実施を行うなど、引き続き収益性改善に向けた取組みを行いました。

以上の結果、製品物流セグメント全体では、前期比で減収となり、損失を計上しました。

④ その他

その他には、船舶管理業、旅行代理店業、不動産賃貸・管理業等が含まれており、当期の業績は前期比で減収減益となりました。

(2)キャッシュ・フロー

当連結会計年度末における現金及び現金同等物は1,380億40百万円となり、前連結会計年度末より200億32百万円減少しました。各キャッシュ・フローの状況は次のとおりです。

営業活動によるキャッシュ・フローは、税金等調整前当期純損失や仕入債務の減少等により、当連結会計年度は68億8百万円のマイナス(前連結会計年度は11億67百万円のプラス)となりました。

投資活動によるキャッシュ・フローは、船舶の取得による支出等により、当連結会計年度は354億93百万円のマイナス(前連結会計年度は228億13百万円のマイナス)となりました。

財務活動によるキャッシュ・フローは、非支配株主からの払込みによる収入等により、当連結会計年度は192億90百万円のプラス(前連結会計年度は222億39百万円のプラス)となりました。

生産、受注及び販売の状況

当社グループは、海運業を中核とする海運事業グループであり、ドライバルク事業、エネルギー資源事業、製品物流事業を行っています。この他、船舶管理業、旅行代理店業及び不動産賃貸・管理業等を展開しています。従って、生産、受注を行っておらず、セグメントごとに生産規模及び受注規模を金額あるいは数量で示すことはしていません。

セグメント別売上高(外部顧客に対する売上高)

セグメント別売上高(外部顧客に対する売上高)の実績は、下記のとおりです。

| セグメントの名称 | 前連結会計年度 (自 2017年4月1日 至 2018年3月31日) | 当連結会計年度 (自 2018年4月1日 至 2019年3月31日) | ||

| 金額(百万円) | 比率(%) | 金額(百万円) | 比率(%) | |

| ドライバルク | 248,878 | 21.4 | 273,826 | 32.7 |

| エネルギー資源 | 75,413 | 6.5 | 88,701 | 10.6 |

| 製品物流 | 798,619 | 68.7 | 441,028 | 52.7 |

| その他 | 39,113 | 3.4 | 33,175 | 4.0 |

| 合計 | 1,162,025 | 100.0 | 836,731 | 100.0 |

当社(川崎汽船㈱)の営業収益実績(参考)

提出会社のセグメント別営業収益の実績は、下記のとおりです。

| 区分 | 前事業年度 (自 2017年4月1日 至 2018年3月31日) | 当事業年度 (自 2018年4月1日 至 2019年3月31日) | ||

| 金額(百万円) | 比率(%) | 金額(百万円) | 比率(%) | |

| (ドライバルク) | 230,720 | 25.1 | 254,989 | 43.5 |

| (エネルギー資源) | 63,575 | 6.9 | 71,047 | 12.1 |

| (製品物流) | 625,854 | 68.0 | 260,037 | 44.3 |

| 海運業収益 | 920,149 | 100.0 | 586,073 | 99.9 |

| (その他) | 386 | 0.0 | 334 | 0.1 |

| その他事業収益 | 386 | 0.0 | 334 | 0.1 |

| 合計 | 920,536 | 100.0 | 586,408 | 100.0 |

財政状態、経営成績及びキャッシュ・フローの状況の分析

(1)当連結会計年度の経営成績の分析

① 売上高

売上高は前年度に比べ28.0%減収の8,367億31百万円となりました。報告セグメント別では、ドライバルクセグメントは、大型船市況が上期には堅調に推移し、前年度に比べ、10.0%増収の2,738億26百万円となりました。

エネルギー資源セグメントは、エネルギー資源輸送事業(液化天然ガス輸送船事業・油槽船事業・電力炭船事業)では、中長期の期間傭船契約のもとで順調に稼働し、海洋資源開発事業(エネルギー関連開発事業・オフショア支援船事業)では、オフショア支援船事業で軟調な市況が継続したものの、エネルギー関連開発事業は順調に稼働しました。これらの結果、前年度に比べ17.6%増収の887億1百万円となりました。

製品物流セグメントは、自動車船事業では、輸送台数は増加したものの、運航効率の悪化等がありました。物流事業では、国内における物流需要は堅調に推移し、国際物流では荷動きが好調でした。近海・内航事業では、近海事業において輸送量は堅調に推移し、内航事業においては、新造大型船の投入による積載スペース拡大効果がありました。一方で、コンテナ船事業でのONE社への事業移管に伴い、前年度に比べ44.8%減収の4,410億28百万円となりました。

その他セグメントは、15.2%減収となりました。

なお、当連結会計年度より、報告セグメントの区分を変更しており、前年同期比較については、前年同期の数値を変更後のセグメント区分に組み替えた数値で比較しています。

② 売上原価、販売費及び一般管理費

売上原価は、コンテナ船事業でのONE社への事業移管による運航経費の減少などにより、前年度の1兆832億99百万円から2,828億2百万円減少し、8,004億97百万円(前年度比26.1%減)となりました。営業収入に対する売上原価の比率は2.4ポイント増加して95.7%となりました。販売費及び一般管理費は105億35百万円減少し、609億71百万円(前年度比14.7%減)となりました。

③ 営業利益

売上総利益の減少により、前年度の72億19百万円の営業利益に対し247億36百万円の営業損失となりました。

④ 営業外収益(費用)

受取利息・配当金から支払利息を差し引いた純額は、支払利息の増加により、48億77百万円の損失(前年度は31億67百万円)となり損失が拡大しました。また9億49百万円の為替差益(前年度は15億41百万円の為替差損)、188億75百万円の持分法による投資損失(前年度は46億1百万円)を計上しました。これらが主要因となり、営業外損益は241億97百万円の損失(前年度は52億56百万円)となりました。

⑤ 税金等調整前当期純利益

固定資産の売却などにより特別利益は100億95百万円となりました。また主に傭船解約や減損損失などにより特別損失は605億84百万円となりました。これらの結果、税金等調整前当期純損失は994億22百万円(前年度は171億88百万円の税金等調整前当期純利益)となりました。

⑥ 法人税等

法人税等は、主として提出会社における法人税等調整額の増加により、前年度の42億13百万円から51億46百万円増加し93億59百万円となりました。

⑦ 非支配株主に帰属する当期純利益

非支配株主に帰属する当期純利益は、INTERNATIONAL TRANSPORTATION SERVICE, INC.などの非支配株主に帰属する当期純利益が減少し、前年度の25億90百万円に対し、24億5百万円となりました。

⑧ 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純損失は、前年度の103億84百万円の親会社株主に帰属する当期純利益に対し、1,111億88百万円の親会社株主に帰属する当期純損失となりました。1株当たり当期純利益は、前年度の111.13円の1株当たり当期純利益に対し、1,192.08円の1株当たり当期純損失となりました。

(2)資本の財源及び資金の流動性についての分析

① キャッシュ・フローの状況

「第2 事業の状況 業績等の概要 (2) キャッシュ・フロー」をご参照ください。

② 資金需要

当社グループの運転資金需要のうち主なものは、当社グループのドライバルク事業や自動車船事業の運営に関わる海運業費用です。この中には港費・貨物費・燃料費などの運航費、船員費・船舶修繕費などの船費及び借船料などが含まれます。このほか物流事業の運営に関わる労務費等の役務原価、各事業についての人件費・情報処理費用・その他物件費等の一般管理費があります。また、設備資金需要としては船舶投資や物流設備・ターミナル設備等への投資があります。当連結会計年度中に979億11百万円の設備投資を実施しました。

③ 財務政策

当社グループの事業維持・拡大を支える低コストで安定的な資金の確保を重視しています。長期の資金需要に対しては金融機関からの長期借入金を中心に、社債発行、新株発行により調達しています。短期的な運転資金を銀行借入、コマーシャル・ペーパー(CP)発行等により調達し、一時的な余資は安定性・流動性の高い金融資産で運用しています。また、キャッシュマネージメントシステム等を利用して、国内・海外グループ会社の余剰資金を有効活用しています。

流動性の確保としまして、CP発行枠600億円に加え、国内金融機関と800億円の複数年のコミットメントラインを設定し、緊急の資金需要に備えています。

当社は国内1社の格付機関から格付を取得しており、2019年6月21日0時現在の発行体格付は、日本格付研究所(JCR)「BBB-」となっています。また、短期債格付(CP格付)についてはJCR「J-2」を取得しています。

(3)財政状態

当連結会計年度末の資産合計は、前年度末比856億25百万円減少し9,512億61百万円となりました。流動資産は、現金及び預金の減少等により、前年度末比1,018億55百万円減少し2,888億71百万円となりました。

固定資産は前年度末比162億30百万円増加し6,623億90百万円となりました。固定資産のうち有形固定資産は、主に建設仮勘定の減少等により、前年度末比343億21百万円減少し4,486億32百万円となりました。投資その他の資産は、主に投資有価証券の増加等により、前年度末比499億20百万円増加し2,093億81百万円となりました。

当連結会計年度末の負債合計は、前年度末比237億64百万円減少し7,700億28百万円となりました。未払金や短期借入金等が増加したものの、支払手形及び営業未払金の減少等により、流動負債は2,793億52百万円となり、固定負債は4,906億75百万円となりました。

当連結会計年度末の純資産合計は、前年度末比618億60百万円減少し、1,812億33百万円となりました。純資産のうち株主資本は、主に資本剰余金が591億24百万減少したこと及び利益剰余金が504億14百万円減少したことにより、911億52百万円となりました。その他の包括利益累計額は、繰延ヘッジ損益が47億68百万円減少したことを主な要因として、前年度末比38億98百万円減少し124億23百万円となりました。

なお、「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)等を当連結会計年度の期首から適用し、財務状態については遡及処理後の前連結会計年度末の数値で比較を行っています。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。