有価証券報告書-第11期(平成31年4月1日-令和2年3月31日)

文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1)経営成績の状況

①事業全体の状況

(単位:百万円)

当社グループは「2020中期経営計画」の2年目を迎え、基本コンセプト「継続的戦略課題への取り組み」と「成長に向けた新たな挑戦」に基づき、「コア事業での高シェア・高収益の実現」「海外市場での成長基盤の確立に向けた積極的な事業拡大」「健康を軸とした新たな価値領域での仕掛け」「構造改革の継続的な実行と個別事業課題の克服」「経営基盤の進化とサステナビリティの推進」に向けて取り組みを進めています。

2020年3月期は、食品セグメントでは個人消費動向が不安視され、医薬品セグメントでは2019年10月に薬価改定が実施されるなど厳しい環境下ではありましたが、「2020中期経営計画」の達成に向けて両セグメントともにコア領域・成長領域に経営資源を重点的に投下し、「選択と集中」を徹底することで着実に計画を推進しました。

今般の新型コロナウイルス感染症(COVID-19)拡大による当社グループの2020年3月期連結業績への影響については、下記の通り総じて限定的なものに留まりました。

食品セグメントでは、発酵デイリー事業のヨーグルト、プロバイオティクスや、加工食品事業の冷凍食品、調理食品等に需要増が発生しました。一方、国内における外出自粛要請等の影響により、加工食品事業における外食産業向けの業務用食品では売り上げが減少しました。海外子会社は全て12月期決算のため2020年3月期決算への影響はありませんでした。

なお、本年1月から2月にかけて中国における菓子やアイスクリームの工場の操業を一時的に停止しましたが、短期に留まったため事業活動への影響は軽微なものとなりました。

医薬品セグメントでは、国内においてMRによる医師への情報提供の活動自粛や、医療機関受診患者数の減少によりアレルギー性疾患治療薬などが減収となりました。海外では、インド全土におけるロックダウンがありましたが影響は軽微なものとなりました。

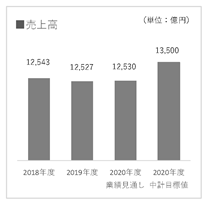

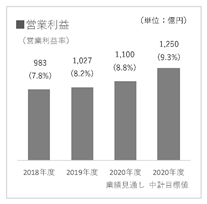

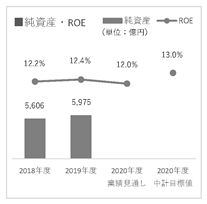

この結果、当連結会計年度の売上高は1兆2,527億6百万円(前年同期比 0.1%減)、営業利益は 1,027億8百万円(同 4.4%増)、経常利益は 1,033億24百万円(同 3.6%増)、親会社株主に帰属する当期純利益は 673億13百万円(同 8.8%増)となりました。また、ROE(自己資本利益率)は 12.4%、EPS(1株当たり当期純利益)は 464.04円となりました。

②セグメントの状況

(単位:百万円)

(注)売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

Ⅰ.食品

当セグメントには発酵デイリー(ヨーグルト、牛乳類、飲料等)、加工食品(チーズ、バター・マーガリン、クリーム、アイスクリーム、冷凍食品等)、菓子(チョコレート、グミ、ガム等)、栄養(スポーツ栄養、乳幼児ミルク、流動食、美容、一般用医薬品等)、海外、飼料、畜産品、砂糖及び糖化穀粉等の製造・販売、運送等が含まれております。

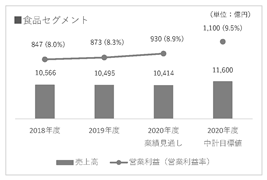

売上高は、前連結会計年度並みとなりました。加工食品事業、栄養事業、海外事業は前連結会計年度を上回りましたが、発酵デイリー事業および菓子事業は前連結会計年度並みとなり、その他国内子会社は前連結会計年度を下回りました。

セグメント利益は、前連結会計年度を上回りました。乳幼児ミルクやスポーツ栄養など栄養事業の主力品の増収に加え、価格改定等により減収影響をカバーしました。

事業別の概況は、次のとおりです。

■発酵デイリー事業(ヨーグルト、牛乳類、飲料等)

売上高は、「明治おいしい牛乳」が好調に推移したことに加えて、「ザバスミルクプロテイン」がラインアップの強化により大幅に伸長しました。プロバイオティクスやヨーグルトは、新型コロナウイルス感染症拡大により、体調管理を目的とした需要が第4四半期に発生しましたが、通期では減収となりました。その結果、全体では前連結会計年度並みとなりました。

営業利益は、プロバイオティクスの減収や原材料調達コストの増加の影響を、「ザバスミルクプロテイン」の増収や価格改定によりカバーし前連結会計年度を上回りました。

■加工食品事業(チーズ、バター・マーガリン、クリーム、アイスクリーム、冷凍食品等)

売上高は、アイスクリームが夏場の天候不順の影響を受けて減収となりましたが、「明治北海道十勝カマンベールチーズ」のラインアップ強化などによる増収が寄与した結果、前連結会計年度を上回りました。

営業利益は、チーズの増収に加え、2019年3月に実施したアイスクリームの価格改定の影響などにより前連結会計年度を上回りました。

■菓子事業(チョコレート、グミ、ガム等)

売上高は、「チョコレート効果」や「きのこの山・たけのこの里」が好調に推移しましたが、グミやガムの減収により、前連結会計年度並みとなりました。

営業利益は、物流費や販売促進費などが増加した影響により、前連結会計年度を下回りました。

■栄養事業(スポーツ栄養、乳幼児ミルク、流動食、美容、一般用医薬品等)

売上高は、乳幼児ミルクがインバウンド需要の影響を受けて好調に推移したほか、スポーツプロテイン「ザバス」や流動食「明治メイバランス」の増収により前連結会計年度を上回りました。

営業利益は、主要商品の増収により前連結会計年度を大幅に上回りました。

■海外事業(海外子会社、輸出)

売上高は、米国子会社や中国子会社の増収により前連結会計年度を上回りました。

営業利益は、子会社各社の増収により前連結会計年度を大幅に上回りました。

■その他国内子会社(飼料、畜産品、砂糖および糖化穀粉、運送等)

売上高は、畜産品子会社が株式譲渡により連結子会社から除外されたことや物流子会社等の減収により前連結会計年度を下回りました。

営業利益は、物流子会社等の減収の影響により前連結会計年度を下回りました。

Ⅱ.医薬品

当セグメントには、医療用医薬品及び農薬・動物薬等の製造・販売が含まれております。

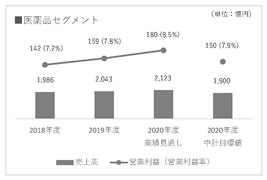

売上高は、2019年10月に実施された薬価改定の影響がありましたが、前第2四半期連結会計期間から連結したKMバイオロジクスの実績が通年で計上されたことに加え、インフルエンザワクチンや海外子会社の増収により前連結会計年度を上回りました。

セグメント利益は、薬価改定の影響があったものの、インフルエンザワクチンや海外子会社の増収に加えて、インド子会社ののれん償却費の減少などが寄与し、前連結会計年度を上回りました。

事業別の概況は、次のとおりです。

■国内事業

売上高は、薬価改定の影響に加えて、特許切れとなった抗うつ薬「リフレックス」やいもち病防除剤「オリゼメート」が大幅な減収となりましたが、インフルエンザワクチンの取り扱い数量の増加や、当連結会計年度より4種混合ワクチンなどのヒト用ワクチンの販売を開始したことにより、前連結会計年度を上回りました。

営業利益は、「リフレックス」や「オリゼメート」の大幅な減収や薬価改定の影響などにより、前連結会計年度を下回りました。

■海外事業

売上高は、インドやスペインの子会社が伸長したことに加え、主力の抗菌薬「メイアクト」の輸出が好調に推移したことにより、前連結会計年度を上回りました。

営業利益は、海外子会社の増収に加えて、インド子会社ののれん償却費の減少により前連結会計年度を大幅に上回りました。

■KMバイオロジクス

売上高は、前第2四半期連結会計期間から連結子会社となり、当第1四半期連結会計期間の実績が純増となったことに加え、プレパンデミックワクチンの売り上げなどが寄与し、前連結会計年度を大幅に上回りました。

営業利益は、ヒト用ワクチンや血漿分画製剤の増収により前連結会計年度を大幅に上回りました。

③目標とする経営指標の達成状況等

「2020中期経営計画」の2年目である2019年度は、売上高は前連結会計年度をわずかに下回ったものの、営業利益は8期連続の増益、かつ過去最高益となりました。また、ROEは12.4%となりました。セグメント別の売上高及び営業利益については、「(2)経営成績の状況 ②セグメントの状況」に記載のとおりですが、食品セグメントでは売上高は前連結会計年度を下回ったものの、増益となり営業利益率は0.3ポイントの増加、医薬品セグメントは増収増益で営業利益率も0.6ポイントの増加となり、食品・医薬品セグメントともに着実に成長を続けております。海外売上高についても、食品・医薬品セグメントともに海外子会社を中心に着実に売上高を伸ばしております。

「2020中期経営計画」の進捗として、食品セグメントでは、牛乳事業が黒字化に向けて進展し、また、課題を抱えていた畜肉事業会社や米飯事業会社については、さらなる発展を目指す形で他社へ事業譲渡するなど、構造改革を進めました。医薬品セグメントでも、KMバイオロジクスで製造されたヒト用ワクチンが、Meiji Seika ファルマで本格的に販売が開始されるなど、大きな成果がありました。

しかしながら、2020年度の業績見通しは、「2020中期経営計画」で掲げた中計目標値に対しては売上高、営業利益ともに未達となる見込みであります。中計目標値未達の最大の要因は、食品セグメントでのコア事業の成長不足であり、特にプロバイオティクスの減収が大きく影響しておりますが、足元の状況は回復しつつあり、次期中計には再び成長軌道に乗せていけるように取り組んでまいります。一方の医薬品セグメントは、KMバイオロジクスを連結したことにより売上高、営業利益ともに2019年度で中計目標値を達成いたしましたが、2020年度はさらなる成長を目指してまいります。

2020年度は、新型コロナウイルス感染症拡大による世界経済や国内消費動向への影響が懸念される状況ではありますが、当社グループは、引き続きコア事業の成長と将来の成長ドライバーとなる事業の育成に取り組んでまいります。食品セグメントでは、消費者の健康や栄養に対する期待が従来以上に高まる中、国内においてプロバイオティクスやヨーグルトの健康機能の訴求強化、新商品「明治タンパクト」シリーズやスポーツプロテイン「ザバス」など栄養分野の商品の販売拡大などに取り組んでまいります。海外では、特に中国における生産・販売能力の強化に向けた取り組みをこれまで以上に加速させるとともに、新たなビジネスの可能性についても追求してまいります。医薬品セグメントでは、当社グループが持つウイルスに関する高い技術・設備や豊富な経験を活用し、研究機関と協力の上、新型コロナウイルス感染症の克服に向けてワクチン開発をスタートさせ、実用化を目指してまいります。また、関係機関と連携を取りながら抗菌薬をはじめとする医薬品の安定供給に努め、世界の医療に貢献してまいります。今後は感染症への関心の高まりによりインフルエンザワクチンの摂取意向の上昇が想定されることから、出荷数量の拡大に取り組んでまいります。

また、事業成長のみならず、ガバナンスの強化やサステナビリティの推進についても引き続き積極的に取り組んでまいります。

各指標の推移は、次のとおりであります。

セグメント別の売上高及び営業利益の推移は、次のとおりであります。

(2)生産、受注及び販売の実績

①生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

(注)1 上記金額は、消費税等抜きの販売価額により表示しております。

2 セグメント間の取引は含まれておりません。

②受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

(注)1 上記金額には、消費税等は含まれておりません。

2 総販売実績に対する売上の割合が10%以上の相手先はありません。

3 セグメント間の取引は含まれておりません。

(3)財政状態の分析

当連結会計年度末における資産合計は、前連結会計年度末に比べて 55億6百万円減の9,986億37百万円となりました。これは建物及び構築物(純額)が 152億63百万円、現金及び預金が 120億90百万円増加した一方、受取手形及び売掛金が 222億61百万円、投資有価証券が 89億6百万円減少したことなどによるものです。

負債合計は、前連結会計年度末に比べて 424億43百万円減の4,010億69百万円となりました。これは支払手形及び買掛金が 131億61百万円、未払法人税等が 88億59百万円、長期借入金が 68億97百万円、短期借入金が 27億22百万円、繰延税金負債が 25億28百万円減少したことなどによるものです。

純資産合計は、前連結会計年度末に比べて 369億36百万円増の5,975億67百万円となりました。これはその他有価証券評価差額金が 62億92百万円、退職給付に係る調整累計額が 28億92百万円減少した一方、利益剰余金が 457億79百万円増加したことなどによるものです。

この結果、流動比率は前連結会計年度末に比べて 17.9ポイント増の162.5%、デット・エクイティ・レシオは 0.03ポイント減の0.19倍、自己資本比率は 3.9ポイント増の56.4%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 243円35銭増加し、3,879円14銭になりました。

(4)資本の財源及び資金の流動性

①資本政策の方針

当社は、食と健康、医薬品を主な事業とし、お客様の生涯を通じて身近な存在として事業展開しており、中・長期的に安定的な経営基盤の確保が不可欠であると認識しております。そのため、事業活動より得た資金は、将来への成長投資や研究開発へ積極的に振り向ける一方で、事業リスクに備えた財務体質強化のため、内部留保による自己資本の充実も図ってまいります。

また、株主還元についても経営における重要課題と認識しており、内部留保とのバランスを勘案しながら還元を実施してまいります。配当については、連結配当性向30%を目安に、中期的な事業見通しを踏まえ、安定的継続的な配当を行うことを基本方針とします。

②資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてデット・エクイティ・レシオは0.5倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

また、主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。さらに、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、緊急時の流動性も確保しております。

なお、当社グループは、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

③キャッシュ・フローの状況

キャッシュ・フロー関連指標の推移は、次のとおりであります。

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債(社債、借入金、コマーシャル・ペーパー)/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

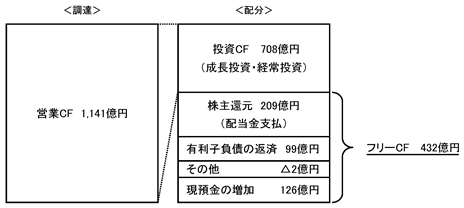

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 20億2百万円収入増の 1,141億3百万円の収入となりました。これは仕入債務の減少や減損損失の減少により支出が増加した一方、売上債権の減少により収入が増加したことなどによるものです。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 293億90百万円支出減の 708億11百万円の支出となりました。これは連結の範囲の変更を伴う子会社株式の取得による支出が減少したことなどによるものです。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 313億93百万円収入増の 432億91百万円の収入となりました。

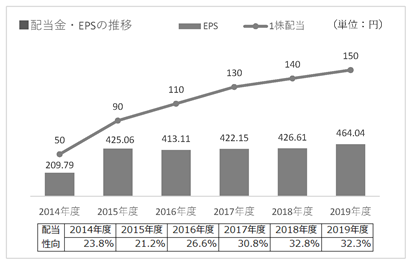

創出したフリー・キャッシュ・フローについては、配当金の支払いにより株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度末より 10億95百万円支出増の 209億87百万円、配当性向は 32.3%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 163億7百万円支出増の 302億87百万円の支出となりました。これは長期借入金の返済による支出が減少した一方、長期借入れによる収入や非支配株主からの払込みによる収入が減少したことなどによるものです。

これらの結果、当連結会計年度末の現金及び現金同等物は 371億10百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入及びコマーシャル・ペーパーの発行により調達いたしました。なお、今般の新型コロナウイルス感染症の拡大による資金繰りへの影響はありません。今後も新型コロナウイルス感染症による資金繰りへの影響は限定的と考えており、成長投資や株主還元への資金配分の考え方に変更はありませんが、影響が拡大する場合には、必要に応じて投資の延期や負債調達を増やすことで、手元現預金の水準を高めに確保いたします。

当連結会計年度における資金調達と資金配分の関係は、次のとおりであります。

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2014年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(注)2015年10月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2014年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(5)重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。重要な会計方針については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載しております。また、連結財務諸表を作成するに当たり、必要な見積りを行っており、それらは資産、負債、収益及び費用の計上金額に影響を与えております。これらの見積りは、入手し得る情報に基づいて合理的に行っておりますが、見積り特有の不確実性があるため、実際の結果がそれらの見積りと相違する場合があります。以下の事項は、経営者の会計上の見積りの判断が財政状態及び経営成績に重要な影響を及ぼすと考えております。

(繰延税金資産)

繰延税金資産は、将来の課税所得を合理的に見積り、回収可能性を十分に検討し、回収可能見込額を計上しております。繰延税金資産の回収可能性は、将来の課税所得の見積りに依存するため、その見積りの前提とした条件や仮定に変更が生じ、課税所得が減少した場合、繰延税金資産が取り崩され、税金費用を計上する可能性があります。

(固定資産の減損処理)

減損の兆候のある資産又は資産グループについて、回収可能価額に基づき減損の判定を行っております。回収可能価額は、使用価値と正味売却価額のいずれか高い方により測定しております。回収可能価額は、事業計画や市場環境の変化により、その見積り金額の前提とした条件や仮定に変更が生じ減少した場合、追加の減損処理が必要になる可能性があります。

なお、「(1)経営成績の状況」に記載のとおり、新型コロナウイルス感染症拡大による当社グループ業績における影響は限定的なものに留まりました。

新型コロナウイルス感染症の収束時期などを想定することは困難であるものの、同感染症による当社グループ業績への影響については、当面、同様の傾向が続くことを想定しております。

そのため、新型コロナウイルス感染症による当社グループの翌連結会計年度以後の業績に与える影響は限定的であり、会計上の見積りへの影響も軽微と想定し、当連結会計年度の会計上の見積りを行っております。

(1)経営成績の状況

①事業全体の状況

(単位:百万円)

| 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | 1株当たり 当期純利益 (円 銭) | |

| 当連結会計年度 | 1,252,706 | 102,708 | 103,324 | 67,313 | 464.04 |

| 前連結会計年度 | 1,254,380 | 98,383 | 99,709 | 61,868 | 426.61 |

| 前年同期比(%) | 99.9 | 104.4 | 103.6 | 108.8 | - |

当社グループは「2020中期経営計画」の2年目を迎え、基本コンセプト「継続的戦略課題への取り組み」と「成長に向けた新たな挑戦」に基づき、「コア事業での高シェア・高収益の実現」「海外市場での成長基盤の確立に向けた積極的な事業拡大」「健康を軸とした新たな価値領域での仕掛け」「構造改革の継続的な実行と個別事業課題の克服」「経営基盤の進化とサステナビリティの推進」に向けて取り組みを進めています。

2020年3月期は、食品セグメントでは個人消費動向が不安視され、医薬品セグメントでは2019年10月に薬価改定が実施されるなど厳しい環境下ではありましたが、「2020中期経営計画」の達成に向けて両セグメントともにコア領域・成長領域に経営資源を重点的に投下し、「選択と集中」を徹底することで着実に計画を推進しました。

今般の新型コロナウイルス感染症(COVID-19)拡大による当社グループの2020年3月期連結業績への影響については、下記の通り総じて限定的なものに留まりました。

食品セグメントでは、発酵デイリー事業のヨーグルト、プロバイオティクスや、加工食品事業の冷凍食品、調理食品等に需要増が発生しました。一方、国内における外出自粛要請等の影響により、加工食品事業における外食産業向けの業務用食品では売り上げが減少しました。海外子会社は全て12月期決算のため2020年3月期決算への影響はありませんでした。

なお、本年1月から2月にかけて中国における菓子やアイスクリームの工場の操業を一時的に停止しましたが、短期に留まったため事業活動への影響は軽微なものとなりました。

医薬品セグメントでは、国内においてMRによる医師への情報提供の活動自粛や、医療機関受診患者数の減少によりアレルギー性疾患治療薬などが減収となりました。海外では、インド全土におけるロックダウンがありましたが影響は軽微なものとなりました。

この結果、当連結会計年度の売上高は1兆2,527億6百万円(前年同期比 0.1%減)、営業利益は 1,027億8百万円(同 4.4%増)、経常利益は 1,033億24百万円(同 3.6%増)、親会社株主に帰属する当期純利益は 673億13百万円(同 8.8%増)となりました。また、ROE(自己資本利益率)は 12.4%、EPS(1株当たり当期純利益)は 464.04円となりました。

②セグメントの状況

(単位:百万円)

| 報告セグメント | 合計 | ||||||||

| 食品 | 医薬品 | ||||||||

| 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | |

| 売上高 | 1,056,637 | 1,049,559 | △7,078 | 198,688 | 204,354 | 5,665 | 1,255,326 | 1,253,914 | △1,412 |

| セグメント 利益 | 84,763 | 87,340 | 2,576 | 14,243 | 15,982 | 1,738 | 99,007 | 103,322 | 4,315 |

(注)売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

Ⅰ.食品

当セグメントには発酵デイリー(ヨーグルト、牛乳類、飲料等)、加工食品(チーズ、バター・マーガリン、クリーム、アイスクリーム、冷凍食品等)、菓子(チョコレート、グミ、ガム等)、栄養(スポーツ栄養、乳幼児ミルク、流動食、美容、一般用医薬品等)、海外、飼料、畜産品、砂糖及び糖化穀粉等の製造・販売、運送等が含まれております。

売上高は、前連結会計年度並みとなりました。加工食品事業、栄養事業、海外事業は前連結会計年度を上回りましたが、発酵デイリー事業および菓子事業は前連結会計年度並みとなり、その他国内子会社は前連結会計年度を下回りました。

セグメント利益は、前連結会計年度を上回りました。乳幼児ミルクやスポーツ栄養など栄養事業の主力品の増収に加え、価格改定等により減収影響をカバーしました。

事業別の概況は、次のとおりです。

■発酵デイリー事業(ヨーグルト、牛乳類、飲料等)

売上高は、「明治おいしい牛乳」が好調に推移したことに加えて、「ザバスミルクプロテイン」がラインアップの強化により大幅に伸長しました。プロバイオティクスやヨーグルトは、新型コロナウイルス感染症拡大により、体調管理を目的とした需要が第4四半期に発生しましたが、通期では減収となりました。その結果、全体では前連結会計年度並みとなりました。

営業利益は、プロバイオティクスの減収や原材料調達コストの増加の影響を、「ザバスミルクプロテイン」の増収や価格改定によりカバーし前連結会計年度を上回りました。

■加工食品事業(チーズ、バター・マーガリン、クリーム、アイスクリーム、冷凍食品等)

売上高は、アイスクリームが夏場の天候不順の影響を受けて減収となりましたが、「明治北海道十勝カマンベールチーズ」のラインアップ強化などによる増収が寄与した結果、前連結会計年度を上回りました。

営業利益は、チーズの増収に加え、2019年3月に実施したアイスクリームの価格改定の影響などにより前連結会計年度を上回りました。

■菓子事業(チョコレート、グミ、ガム等)

売上高は、「チョコレート効果」や「きのこの山・たけのこの里」が好調に推移しましたが、グミやガムの減収により、前連結会計年度並みとなりました。

営業利益は、物流費や販売促進費などが増加した影響により、前連結会計年度を下回りました。

■栄養事業(スポーツ栄養、乳幼児ミルク、流動食、美容、一般用医薬品等)

売上高は、乳幼児ミルクがインバウンド需要の影響を受けて好調に推移したほか、スポーツプロテイン「ザバス」や流動食「明治メイバランス」の増収により前連結会計年度を上回りました。

営業利益は、主要商品の増収により前連結会計年度を大幅に上回りました。

■海外事業(海外子会社、輸出)

売上高は、米国子会社や中国子会社の増収により前連結会計年度を上回りました。

営業利益は、子会社各社の増収により前連結会計年度を大幅に上回りました。

■その他国内子会社(飼料、畜産品、砂糖および糖化穀粉、運送等)

売上高は、畜産品子会社が株式譲渡により連結子会社から除外されたことや物流子会社等の減収により前連結会計年度を下回りました。

営業利益は、物流子会社等の減収の影響により前連結会計年度を下回りました。

Ⅱ.医薬品

当セグメントには、医療用医薬品及び農薬・動物薬等の製造・販売が含まれております。

売上高は、2019年10月に実施された薬価改定の影響がありましたが、前第2四半期連結会計期間から連結したKMバイオロジクスの実績が通年で計上されたことに加え、インフルエンザワクチンや海外子会社の増収により前連結会計年度を上回りました。

セグメント利益は、薬価改定の影響があったものの、インフルエンザワクチンや海外子会社の増収に加えて、インド子会社ののれん償却費の減少などが寄与し、前連結会計年度を上回りました。

事業別の概況は、次のとおりです。

■国内事業

売上高は、薬価改定の影響に加えて、特許切れとなった抗うつ薬「リフレックス」やいもち病防除剤「オリゼメート」が大幅な減収となりましたが、インフルエンザワクチンの取り扱い数量の増加や、当連結会計年度より4種混合ワクチンなどのヒト用ワクチンの販売を開始したことにより、前連結会計年度を上回りました。

営業利益は、「リフレックス」や「オリゼメート」の大幅な減収や薬価改定の影響などにより、前連結会計年度を下回りました。

■海外事業

売上高は、インドやスペインの子会社が伸長したことに加え、主力の抗菌薬「メイアクト」の輸出が好調に推移したことにより、前連結会計年度を上回りました。

営業利益は、海外子会社の増収に加えて、インド子会社ののれん償却費の減少により前連結会計年度を大幅に上回りました。

■KMバイオロジクス

売上高は、前第2四半期連結会計期間から連結子会社となり、当第1四半期連結会計期間の実績が純増となったことに加え、プレパンデミックワクチンの売り上げなどが寄与し、前連結会計年度を大幅に上回りました。

営業利益は、ヒト用ワクチンや血漿分画製剤の増収により前連結会計年度を大幅に上回りました。

③目標とする経営指標の達成状況等

「2020中期経営計画」の2年目である2019年度は、売上高は前連結会計年度をわずかに下回ったものの、営業利益は8期連続の増益、かつ過去最高益となりました。また、ROEは12.4%となりました。セグメント別の売上高及び営業利益については、「(2)経営成績の状況 ②セグメントの状況」に記載のとおりですが、食品セグメントでは売上高は前連結会計年度を下回ったものの、増益となり営業利益率は0.3ポイントの増加、医薬品セグメントは増収増益で営業利益率も0.6ポイントの増加となり、食品・医薬品セグメントともに着実に成長を続けております。海外売上高についても、食品・医薬品セグメントともに海外子会社を中心に着実に売上高を伸ばしております。

「2020中期経営計画」の進捗として、食品セグメントでは、牛乳事業が黒字化に向けて進展し、また、課題を抱えていた畜肉事業会社や米飯事業会社については、さらなる発展を目指す形で他社へ事業譲渡するなど、構造改革を進めました。医薬品セグメントでも、KMバイオロジクスで製造されたヒト用ワクチンが、Meiji Seika ファルマで本格的に販売が開始されるなど、大きな成果がありました。

しかしながら、2020年度の業績見通しは、「2020中期経営計画」で掲げた中計目標値に対しては売上高、営業利益ともに未達となる見込みであります。中計目標値未達の最大の要因は、食品セグメントでのコア事業の成長不足であり、特にプロバイオティクスの減収が大きく影響しておりますが、足元の状況は回復しつつあり、次期中計には再び成長軌道に乗せていけるように取り組んでまいります。一方の医薬品セグメントは、KMバイオロジクスを連結したことにより売上高、営業利益ともに2019年度で中計目標値を達成いたしましたが、2020年度はさらなる成長を目指してまいります。

2020年度は、新型コロナウイルス感染症拡大による世界経済や国内消費動向への影響が懸念される状況ではありますが、当社グループは、引き続きコア事業の成長と将来の成長ドライバーとなる事業の育成に取り組んでまいります。食品セグメントでは、消費者の健康や栄養に対する期待が従来以上に高まる中、国内においてプロバイオティクスやヨーグルトの健康機能の訴求強化、新商品「明治タンパクト」シリーズやスポーツプロテイン「ザバス」など栄養分野の商品の販売拡大などに取り組んでまいります。海外では、特に中国における生産・販売能力の強化に向けた取り組みをこれまで以上に加速させるとともに、新たなビジネスの可能性についても追求してまいります。医薬品セグメントでは、当社グループが持つウイルスに関する高い技術・設備や豊富な経験を活用し、研究機関と協力の上、新型コロナウイルス感染症の克服に向けてワクチン開発をスタートさせ、実用化を目指してまいります。また、関係機関と連携を取りながら抗菌薬をはじめとする医薬品の安定供給に努め、世界の医療に貢献してまいります。今後は感染症への関心の高まりによりインフルエンザワクチンの摂取意向の上昇が想定されることから、出荷数量の拡大に取り組んでまいります。

また、事業成長のみならず、ガバナンスの強化やサステナビリティの推進についても引き続き積極的に取り組んでまいります。

各指標の推移は、次のとおりであります。

|  |  |

セグメント別の売上高及び営業利益の推移は、次のとおりであります。

|  |

(2)生産、受注及び販売の実績

①生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 803,312 | 100.5 |

| 医薬品 | 117,533 | 116.2 |

| 報告セグメント計 | 920,846 | 102.3 |

| 合計 | 920,846 | 102.3 |

(注)1 上記金額は、消費税等抜きの販売価額により表示しております。

2 セグメント間の取引は含まれておりません。

②受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 1,048,963 | 99.3 |

| 医薬品 | 203,742 | 102.8 |

| 報告セグメント計 | 1,252,706 | 99.9 |

| 合計 | 1,252,706 | 99.9 |

(注)1 上記金額には、消費税等は含まれておりません。

2 総販売実績に対する売上の割合が10%以上の相手先はありません。

3 セグメント間の取引は含まれておりません。

(3)財政状態の分析

当連結会計年度末における資産合計は、前連結会計年度末に比べて 55億6百万円減の9,986億37百万円となりました。これは建物及び構築物(純額)が 152億63百万円、現金及び預金が 120億90百万円増加した一方、受取手形及び売掛金が 222億61百万円、投資有価証券が 89億6百万円減少したことなどによるものです。

負債合計は、前連結会計年度末に比べて 424億43百万円減の4,010億69百万円となりました。これは支払手形及び買掛金が 131億61百万円、未払法人税等が 88億59百万円、長期借入金が 68億97百万円、短期借入金が 27億22百万円、繰延税金負債が 25億28百万円減少したことなどによるものです。

純資産合計は、前連結会計年度末に比べて 369億36百万円増の5,975億67百万円となりました。これはその他有価証券評価差額金が 62億92百万円、退職給付に係る調整累計額が 28億92百万円減少した一方、利益剰余金が 457億79百万円増加したことなどによるものです。

この結果、流動比率は前連結会計年度末に比べて 17.9ポイント増の162.5%、デット・エクイティ・レシオは 0.03ポイント減の0.19倍、自己資本比率は 3.9ポイント増の56.4%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 243円35銭増加し、3,879円14銭になりました。

(4)資本の財源及び資金の流動性

①資本政策の方針

当社は、食と健康、医薬品を主な事業とし、お客様の生涯を通じて身近な存在として事業展開しており、中・長期的に安定的な経営基盤の確保が不可欠であると認識しております。そのため、事業活動より得た資金は、将来への成長投資や研究開発へ積極的に振り向ける一方で、事業リスクに備えた財務体質強化のため、内部留保による自己資本の充実も図ってまいります。

また、株主還元についても経営における重要課題と認識しており、内部留保とのバランスを勘案しながら還元を実施してまいります。配当については、連結配当性向30%を目安に、中期的な事業見通しを踏まえ、安定的継続的な配当を行うことを基本方針とします。

②資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてデット・エクイティ・レシオは0.5倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

また、主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。さらに、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、緊急時の流動性も確保しております。

なお、当社グループは、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

③キャッシュ・フローの状況

| 区分 | 前連結会計年度 (百万円) | 当連結会計年度 (百万円) | 増減額 (百万円) |

| 営業活動によるキャッシュ・フロー | 112,100 | 114,103 | 2,002 |

| 投資活動によるキャッシュ・フロー | △100,202 | △70,811 | 29,390 |

| 財務活動によるキャッシュ・フロー | △13,980 | △30,287 | △16,307 |

| 現金及び現金同等物に係る換算差額 | △393 | △375 | 18 |

| 現金及び現金同等物の増減額(△減少) | △2,475 | 12,628 | 15,104 |

| 現金及び現金同等物の期首残高 | 26,913 | 24,481 | △2,431 |

| 新規連結に伴う現金及び現金同等物の増加額 | 43 | - | △43 |

| 現金及び現金同等物の期末残高 | 24,481 | 37,110 | 12,628 |

キャッシュ・フロー関連指標の推移は、次のとおりであります。

| 区分 | 第7期 | 第8期 | 第9期 | 第10期 | 第11期 |

| 自己資本比率(%) | 47.8 | 50.8 | 52.7 | 52.5 | 56.4 |

| 時価ベースの自己資本比率(%) | 155.6 | 153.6 | 126.9 | 129.8 | 111.6 |

| キャッシュ・フロー対有利子負債比率(年) | 1.4 | 1.6 | 1.1 | 1.0 | 0.9 |

| インタレスト・カバレッジ・レシオ(倍) | 104.1 | 105.1 | 140.3 | 143.2 | 157.0 |

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債(社債、借入金、コマーシャル・ペーパー)/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 20億2百万円収入増の 1,141億3百万円の収入となりました。これは仕入債務の減少や減損損失の減少により支出が増加した一方、売上債権の減少により収入が増加したことなどによるものです。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 293億90百万円支出減の 708億11百万円の支出となりました。これは連結の範囲の変更を伴う子会社株式の取得による支出が減少したことなどによるものです。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 313億93百万円収入増の 432億91百万円の収入となりました。

創出したフリー・キャッシュ・フローについては、配当金の支払いにより株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度末より 10億95百万円支出増の 209億87百万円、配当性向は 32.3%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 163億7百万円支出増の 302億87百万円の支出となりました。これは長期借入金の返済による支出が減少した一方、長期借入れによる収入や非支配株主からの払込みによる収入が減少したことなどによるものです。

これらの結果、当連結会計年度末の現金及び現金同等物は 371億10百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入及びコマーシャル・ペーパーの発行により調達いたしました。なお、今般の新型コロナウイルス感染症の拡大による資金繰りへの影響はありません。今後も新型コロナウイルス感染症による資金繰りへの影響は限定的と考えており、成長投資や株主還元への資金配分の考え方に変更はありませんが、影響が拡大する場合には、必要に応じて投資の延期や負債調達を増やすことで、手元現預金の水準を高めに確保いたします。

当連結会計年度における資金調達と資金配分の関係は、次のとおりであります。

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2014年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。(5)重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。重要な会計方針については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 連結財務諸表作成のための基本となる重要な事項」に記載しております。また、連結財務諸表を作成するに当たり、必要な見積りを行っており、それらは資産、負債、収益及び費用の計上金額に影響を与えております。これらの見積りは、入手し得る情報に基づいて合理的に行っておりますが、見積り特有の不確実性があるため、実際の結果がそれらの見積りと相違する場合があります。以下の事項は、経営者の会計上の見積りの判断が財政状態及び経営成績に重要な影響を及ぼすと考えております。

(繰延税金資産)

繰延税金資産は、将来の課税所得を合理的に見積り、回収可能性を十分に検討し、回収可能見込額を計上しております。繰延税金資産の回収可能性は、将来の課税所得の見積りに依存するため、その見積りの前提とした条件や仮定に変更が生じ、課税所得が減少した場合、繰延税金資産が取り崩され、税金費用を計上する可能性があります。

(固定資産の減損処理)

減損の兆候のある資産又は資産グループについて、回収可能価額に基づき減損の判定を行っております。回収可能価額は、使用価値と正味売却価額のいずれか高い方により測定しております。回収可能価額は、事業計画や市場環境の変化により、その見積り金額の前提とした条件や仮定に変更が生じ減少した場合、追加の減損処理が必要になる可能性があります。

なお、「(1)経営成績の状況」に記載のとおり、新型コロナウイルス感染症拡大による当社グループ業績における影響は限定的なものに留まりました。

新型コロナウイルス感染症の収束時期などを想定することは困難であるものの、同感染症による当社グループ業績への影響については、当面、同様の傾向が続くことを想定しております。

そのため、新型コロナウイルス感染症による当社グループの翌連結会計年度以後の業績に与える影響は限定的であり、会計上の見積りへの影響も軽微と想定し、当連結会計年度の会計上の見積りを行っております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。