有価証券報告書-第14期(2022/04/01-2023/03/31)

文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1) 経営成績の状況

① 事業全体の状況

(単位:百万円)

(注)2023年4月1日付で普通株式1株につき2株の割合で株式分割を行っております。前連結会計年度の期首に当該株式分割が行われたと仮定し、1株当たり当期純利益を算定しております。

当社グループは「2023中期経営計画」の基本コンセプトである「明治ROESG®経営の実践」に基づき、利益成長とサステナビリティ活動の同時実現に向けて取り組んでいます。重点課題は、次のとおりであります。

1.事業戦略

(食品セグメント) (1)コア事業の成長力の回復

(2)海外展開の強化

(医薬品セグメント) (1)ワクチン事業の強化

(2)受託製造/受託製造開発(CMO/CDMO)事業の強化

(グループ全体) 新領域への挑戦

2.ROIC活用による経営管理体制強化

3.成長投資の継続と強固な財務基盤構築の両立

4.サステナビリティ2026ビジョンの着実な実行

2023年3月期は、新型コロナウイルス感染症拡大による世界経済や国内消費動向への影響、また、ロシア・ウクライナ情勢や円安などに起因する原材料価格およびエネルギーコスト高騰の影響を大きく受けました。

このような状況の中、食品セグメントでは、原材料コストおよびエネルギーコストの上昇を吸収すべく、さまざまな商品で価格改定や容量変更を実施しました。また、各商品の価値訴求強化や積極的なマーケティング活動、新商品の売上拡大にも取り組みました。海外では中国における生産販売能力を強化し、販売エリア拡大と高付加価値商品の育成に取り組みました。

医薬品セグメントでは、強みを持つ感染症領域に経営資源を集中し、ワクチンと感染症治療薬のトップ企業としての競争優位性のさらなる強化に取り組みました。加えて、コスト低減や海外のCMO/CDMO事業拡大も進めました。また、当社グループが持つ感染症に関する高い技術・設備や豊富な経験を活用した創薬力の強化にも取り組みました。

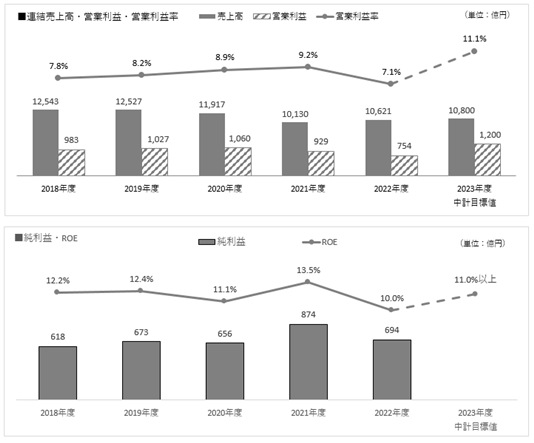

この結果、当連結会計年度の売上高は 1兆621億57百万円(前期比 4.8%増)、営業利益は 754億33百万円(同 18.8%減)、経常利益は 741億60百万円(同 21.1%減)、親会社株主に帰属する当期純利益は 694億24百万円(同 20.7%減)となりました。また、ROEは 10.0%、1株当たり当期純利益は 247.39円となりました。

なお、2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、1株当たり当期純利益は当該株式分割実施後の株数にて算出しております。

当社グループでは、新型コロナウイルス感染症に対する不活化ワクチンと次世代mRNAワクチンの開発を進めています。早期の供給を目指し、引き続き取り組んでまいります。

当社の事業子会社であるKMバイオロジクス株式会社とMeiji Seika ファルマ株式会社では、新型コロナウイルス感染症に対する不活化ワクチンの開発を進めています。承認に向けた最終段階となる第3相臨床試験(国際共同、成人40歳以下)を2022年4月に、また国内小児第3相臨床試験(6か月以上12歳未満)を2023年1月に、それぞれ開始しました。

2023年4月に、Meiji Seika ファルマ株式会社は、Arcturus Therapeutics Inc.が開発した新型コロナウイルス感染症に対する次世代mRNAワクチン「ARCT-154」について、全世界における権利を保有するCSL Limitedの子会社であるCSL Seqirusと日本での供給・販売提携に関する契約を締結しました。同ワクチンについては、「成人における初回免疫(2回接種)によるCOVID-19の予防」を適応症として、日本における製造販売承認を申請しました。

また、アストラゼネカ株式会社が日本へ導入している新型コロナウイルスワクチンについて、Meiji Seika ファルマ株式会社は安全性情報収集の業務を行っております。

② セグメントの状況

(単位:百万円)

(注) 売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

Ⅰ.食品

当セグメントにはヨーグルト・チーズ事業 (プロバイオティクス、ヨーグルト、チーズ)、ニュートリション事業 (乳幼児ミルク、スポーツ栄養、流動食、美容)、チョコレート・グミ事業、牛乳事業、業務用食品事業、フローズン・調理食品事業 (アイスクリーム、調理食品、バター・マーガリン類)、海外事業 (海外子会社、輸出)、その他・国内子会社 (国内独立系子会社、ガム、キャンデー、OTC)による製造・販売、運送等が含まれております。

売上高は前連結会計年度を上回りました。海外事業やその他・国内子会社は前連結会計年度を大幅に上回り、ニュートリション事業やチョコレート・グミ事業、業務用食品事業は前連結会計年度を上回りました。フローズン・調理食品事業は前連結会計年度並みとなりました。ヨーグルト・チーズ事業や牛乳事業は前連結会計年度を下回りました。

セグメント利益は、主力商品を中心に価格改定を実施しましたが、原材料コストやエネルギーコストの増加に加え、ヨーグルト・チーズ事業の売上数量の減少により、前連結会計年度を大幅に下回りました。

事業別の概況は、次のとおりです。

■ヨーグルト・チーズ事業 (プロバイオティクス、ヨーグルト、チーズ)

売上高は前連結会計年度を下回りました。プロバイオティクスやヨーグルトは、商品ラインアップを拡充し、マーケティングを強化しましたが、健康価値を訴求する様々な競合商品の影響により減収となりました。チーズも品目数削減の影響などにより減収となりました。

営業利益は、減収の影響に加えて、原材料コストやエネルギーコスト、マーケティングコストの増加により前連結会計年度を大幅に下回りました。

■ニュートリション事業 (乳幼児ミルク、スポーツ栄養、流動食、美容)

売上高は前連結会計年度を上回りました。流動食「明治メイバランス」や、インバウンド需要が見られた乳幼児ミルクは好調に推移しました。スポーツプロテイン「ザバス」もドリンクタイプを中心に好調に推移し、前連結会計年度を上回りました。

営業利益は、原材料コストやエネルギーコスト、設備増強による減価償却費の増加により前連結会計年度を大幅に下回りました。

■チョコレート・グミ事業

売上高は前連結会計年度を上回りました。チョコレートでは主力の「チョコレート効果」や「きのこの山・たけのこの里」シリーズが好調に推移しました。市場拡大が続くグミは新商品の投入やマーケティング強化により大幅に伸長しました。

営業利益は、原材料コストやエネルギーコストの増加により前連結会計年度を大幅に下回りました。

■牛乳事業

売上高は前連結会計年度を下回りました。品目数の削減や宅配売上の減少が影響しました。

営業利益は、原材料コストの増加と減収の影響に加えて、新工場の稼働による減価償却費の増加により前連結会計年度から損失額が拡大しました。

■業務用食品事業

売上高は前連結会計年度を上回りました。緊急事態宣言による行動制限の影響を受けた前連結会計年度から外食や土産菓子の需要が回復し、バター、アイスクリーム、チョコレートが大幅な増収となりました 。

営業利益は、原材料コストの増加の影響を受けましたが、増収により前連結会計年度を大幅に上回りました。

■フローズン・調理食品事業 (アイスクリーム、調理食品、バター・マーガリン類)

売上高は前連結会計年度並みとなりました。主力の「明治エッセルスーパーカップ」や新商品「明治ブルガリアフローズンヨーグルトデザート」が好調に推移したアイスクリームは増収となりました。一方、調理食品は減収となりました。

営業利益は、原材料コストの上昇を価格改定によりカバーし、製造間接費が減少したことで前連結会計年度を大幅に上回りました。

■海外事業 (海外子会社、輸出)

売上高は為替の影響もあり前連結会計年度を大幅に上回りました。中国の菓子事業やアイスクリーム事業、東南アジアや米国の子会社が好調に推移しました。

営業利益は、主力商品の数量増や価格改定の効果により、前連結会計年度から損失額が縮小しました。

■その他・国内子会社 (国内独立系子会社、ガム、キャンデー、OTC)

売上高は前連結会計年度を大幅に上回りました。物流子会社1社が株式譲渡により連結対象子会社から除外された影響がありましたが、糖類を扱う商社や飼糧子会社などの増収により、全体としては増収となりました。

営業利益は、物流子会社譲渡の影響に加え、原材料コストの上昇による飼糧子会社の減益などにより、前連結会計年度を大幅に下回りました。

Ⅱ.医薬品

当セグメントには、国内医薬品事業、海外医薬品事業、ヒト用ワクチン事業、動物薬事業(動物薬、動物用ワクチン)が含まれております。

売上高は前連結会計年度を上回りました。国内医薬品事業と海外医薬品事業は前連結会計年度を大幅に上回りました。ヒト用ワクチン事業と動物薬事業は前連結会計年度を大幅に下回りました。なお、動物薬事業の減収は、前連結会計年度まで同一事業区分であった農薬事業を譲渡した影響によるものです。

セグメント利益は、国内医薬品事業と海外医薬品事業の大幅な増収により、前連結会計年度を大幅に上回りました。

事業別の概況は、次のとおりです。

■国内医薬品事業

売上高は前連結会計年度を大幅に上回りました。抗菌薬「スルバシリン」やアレルギー性疾患治療薬「ビラノア」が増収となりました。

営業利益は、薬価改定の影響を受けたものの、増収に加えて研究開発費の減少も寄与し、前連結会計年度を大幅に上回りました。

■海外医薬品事業

売上高は、為替の影響もあり前連結会計年度を大幅に上回りました。医薬品受託製造事業を行うインドの子会社の増収や、前連結会計年度に新型コロナウイルス感染症拡大の影響を受けたスペインの子会社の回復に加え、ロイヤリティ収入も寄与しました。

営業利益は、増収と為替の影響により前連結会計年度を大幅に上回りました。

■ヒト用ワクチン事業

売上高は前連結会計年度を大幅に下回りました。インフルエンザワクチンについては、過去最大の市場供給量となった中で接種率が想定を大きく下回り、返品額が増加しました。また、前連結会計年度に計上していたアストラゼネカ株式会社の新型コロナウイルスワクチン製剤化に関する受託収入がなかったことが影響しました。

営業利益は、インフルエンザワクチンの返品額が増加したことに加え、新型コロナウイルスワクチンの製剤化に関する受託収入の減少や棚卸資産評価損の影響により、前連結会計年度を大幅に下回りました。

■動物薬事業(動物薬、動物用ワクチン)

売上高は前連結会計年度を大幅に下回りました。前連結会計年度まで同一事業区分であった農薬事業を譲渡したことが影響しました。なお、この影響を除くと売上高は前連結会計年度並みとなりました。

営業利益は前連結会計年度を上回りました。2022年4月に明治アニマルヘルス株式会社を設立し、動物薬事業と動物用ワクチン事業を統合したことによるコスト低減効果が寄与しました。

③ 2023中期経営計画の進捗状況(2022年3月期~2024年3月期)

「2023中期経営計画」では、売上高や営業利益などの成長性・収益性の目標指標に加えて、ROEとESG指標に、明治らしいサステナビリティ目標を加えた独自の指標である明治ROESG®を掲げています。また、ROICも資本生産性や効率性の目標指標として設定しています。中期経営計画の目標指標に対する当期の実績は以下のとおりです。

2023年3月期の総括は次のとおりであります。

・売上高は食品、医薬品ともに増収。海外売上高比率は10%を超える。

・営業利益は、食品は大幅減益。医薬品は大幅増益。

・当期純利益は大幅減益となり、ROEは低下。

※前連結会計年度に農薬事業譲渡益が計上された特別利益の減少の影響あり

・政策保有株式の売却が進み、自己株式の取得も実施。

明治ROESG®の達成状況の詳細は次のとおりであります。

※1 ESG指標の達成状況

* DJSIの目標はパーセンタイルではなく、点数の設定に改めました。これは、他社の評価の変動を

受けて変動するパーセンタイルより、目標管理方法として適していると判断したためです。

** FTSE4Goodは、当初の23年度目標3.5点を22年度に達成したことに伴い、見直しました。

・5つのESG評価指標すべてで目標を達成

・CDPはClimate Change、Water Securityともに最高評価を獲得

・環境、ガバナンス、労働安全衛生と人財などの取り組みの評価が向上

※2 明治らしいサステナビリティ目標(明治らしさ目標)の達成状況

主要な経営指標の推移は、次のとおりであります。

セグメント別の売上高及び営業利益の推移は、次のとおりであります。

(注)2021年度の期首より「収益認識に関する会計基準」等を適用しており、上記の「2021年度」、「2022年度」及び「2023年度中計目標値」は当該会計基準等を適用した後の金額となっております。

④ 来期の見通しについて

「2023中期経営計画」の最終年度となる2024年3月期は、新型コロナウイルス感染症による行動制限の緩和により、人流の回復および景気の持ち直しが期待されますが、国内の生乳取引価格などの原材料価格およびエネルギーコストの高騰が、依然として業績に影響する見通しです。

従って、中期経営計画の当初目標を下記のとおり見直しました。

食品セグメントでは、国内においては、原材料価格およびエネルギーコストの高騰に対して、価格改定などにより、コスト上昇分を吸収します。価格改定による数量減の影響を最小限にとどめるべく、プロバイオティクスやヨーグルト、健康志向チョコレートなどの価値訴求強化や、スポーツプロテイン「ザバス」などの積極的なマーケティング活動に取り組みます。同時に、収益基盤強化のため、生産体制の見直しなど構造改革にも着手します。海外では、中国でのさらなる事業拡大を目指し、2023年1月より牛乳・ヨーグルトの天津工場の稼働を開始しました。引き続き中国における生産販売能力の強化に取り組みます。販売エリア拡大による売上成長に加え、プロバイオティクスや「ザバス」などの高付加価値商品の拡大を図り、次の成長の柱となる事業の育成に取り組みます。米国においても、チョコレートスナックを中心に販路を拡大していきます。

医薬品セグメントでは、感染症領域に経営資源を集中し、ワクチンと感染症薬のトップ企業としての競争優位性確立に取り組みます。当社グループが持つ感染症に関する高い技術・設備や豊富な経験を活用し、新型コロナウイルス感染症に対する不活化ワクチンと次世代mRNAワクチンの開発を進め、早期の供給を目指します。国内トップシェアのインフルエンザワクチンに関しても計画的な出荷と接種率の向上に取り組みます。海外では、CMO/CDMO事業の強化・拡大に注力します。インドに完成した新製造棟に関して、2024年3月期中の商業出荷に向けた準備を確実に進めるほか、生産性の向上にも取り組みます。

(2)生産、受注及び販売の実績

① 生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

(注)セグメント間の取引は含まれておりません。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③ 販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

(注)1 総販売実績に対する売上の割合が10%以上の相手先はありません。

2 セグメント間の取引は含まれておりません。

(3)財政状態の分析

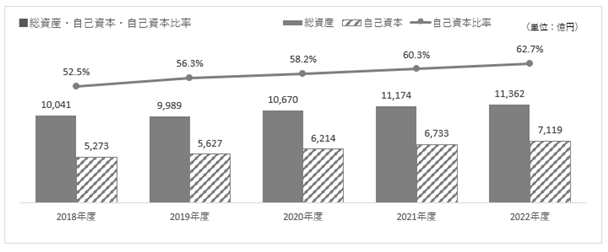

資産の部では、現金及び預金が前連結会計年度末に比べて 38億89百万円減少し、635億19百万円となりました。コミットメントラインの設定額200億円と合わせた手元流動性の残高は835億19百万円で、2023中期経営計画で目安としている手元流動性の水準(連結売上高の1か月程度)を確保いたしました。原材料及び貯蔵品は、前連結会計年度末に比べて 116億84百万円増加し、734億5百万円となりました。これは主に食品セグメントでの原材料価格高騰の影響によるものであります。有形固定資産は、前連結会計年度末に比べて 42億63百万円増加し、4,877億55百万円となりました。これは主に海外での広州や上海における工場建設によるものであります。投資その他の資産は、前連結会計年度末に比べて 41億59百万円減少し、1,560億46百万円となりました。これはグループ通算制度において通算子法人の増加に伴い繰延税金資産が増加した一方で、関係会社株式や政策保有株式の売却により投資有価証券が減少したことなどによるものであります。その結果、当連結会計年度末における資産合計は、前連結会計年度末に比べて 187億57百万円増の 1兆1,362億17百万円となりました。

負債の部では、未払法人税等が税金費用の減少などにより前連結会計年度末に比べて 88億42百万円減少し、112億99百万円となりました。また、契約負債が前連結会計年度末に比べて 50億36百万円減少し、8億70百万円となりました。これは主に医薬品セグメントでの受託業務契約において、収益の認識に伴い取り崩されたためであります。返金負債が 21億23百万円、未払費用が 35億20百万円増加しました。有利子負債(社債、借入金)は、前連結会計年度末に比べて 168億96百万円減少し、643億71百万円となりました。その結果、当連結会計年度における負債合計は、前連結会計年度末に比べて 195億32百万円減の 3,849億5百万円となりました。

純資産の部では、純資産合計が前連結会計年度末に比べて 382億90百万円増の 7,513億11百万円となりました。これは自己株式の取得などにより自己株式が 96億34百万円増加、また政策保有株式の売却などによりその他有価証券評価差額金が 47億49百万円減少した一方、利益剰余金が 418億4百万円、為替換算調整勘定が 101億97百万円増加したことなどによるものです。

この結果、流動比率は前連結会計年度末に比べて 18.0ポイント増の176.9%、デット・エクイティ・レシオは0.03ポイント減の0.09倍、自己資本比率は 2.4ポイント増の62.7%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 162円93銭増加し、2,553円69銭となりました。

自己資本及び自己資本比率の推移は、次のとおりであります。

(4)資本の財源及び資金の流動性

① 資本政策の方針

事業活動により得た資金は、持続的な成長に向けて、将来への成長投資や研究開発へ積極的に充当してまいります。また、グループ全体の資本効率の観点から、成長投資については財務規律との調和を図るとともに、政策保有株式などの非事業用資産については圧縮してまいります。

株主還元についても経営における重要課題と認識しており、連結配当性向について2024年3月期までに40%水準に引き上げるとともに、最適資本構成や資金余力等を勘案し、必要に応じて自己株式の取得も検討してまいります。

当連結会計年度では、9期連続となる増配を実施しました。また、キャッシュ・フローの良化により株主への一層の利益還元と資本効率の向上を目的として、約100億円の自己株式を取得しました。なお、今回取得した自己株式については、2023年4月3日に全て消却しております。

② 資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてデット・エクイティ・レシオは0.3倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。なお、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1か月程度に設定することで、緊急時の流動性を確保いたします。

また、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

当社は、「明治グループサステナビリティ2026ビジョン」の実現に向けた活動に必要な資金調達の手段として、ICMA(国際資本市場協会:International Capital Market Association)の定めるグリーンボンド原則及びソーシャルボンド原則に基づいた、「サステナビリティファイナンス・フレームワーク」を策定しており、2021年4月に第10回無担保社債(サステナビリティボンド、5年100億円)を発行して資金を調達しました。今後も、本フレームワークに基づき、サステナビリティファイナンスを積極的に活用し、社会課題解決への貢献を一層進めてまいります。

③ キャッシュ・フローの状況

キャッシュ・フロー関連指標の推移は、次のとおりであります。

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

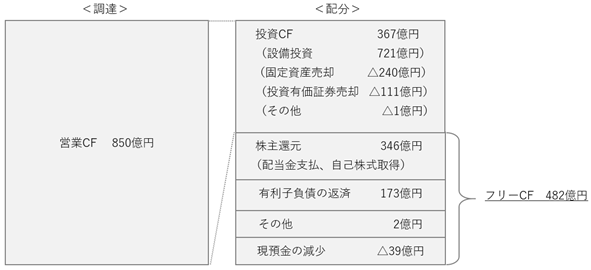

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 425億12百万円収入減の 850億13百万円の収入となりました。これは税金等調整前当期純利益の減少に加え、売上債権や棚卸資産、事業構造改善費用の支払額などが増加したためであります。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 91億73百万円支出増の 367億88百万円の支出となりました。これは横浜研究所の売却などにより有形及び無形固定資産の売却による収入が増加した一方で、前連結会計年度において農薬製造販売事業やDM Bio Limitedの株式の売却があったため投資有価証券の売却による収入が減少したことなどによるものです。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 516億86百万円収入減の 482億24百万円の収入となりました。

創出したフリー・キャッシュ・フローについては、配当金の支払いや自己株式取得により株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度より 7億8百万円支出増の 246億6百万円、配当性向は 36.4%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 222億62百万円支出減の 547億34百万円の支出となりました。これは社債の発行による収入が減少した一方で、長期借入による収入の増加や自己株式の取得による支出の減少があったことなどによるものです。

これらの結果、当連結会計年度末の現金及び現金同等物は 609億39百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入れ及びコマーシャル・ペーパーにより調達いたしました。なお、新型コロナウイルス感染症による資金繰りへの影響は特段ありませんでしたが、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1か月程度に維持することにより、緊急時に備えました。

当連結会計年度における資金調達と資金配分の関係は、次のとおりであります。

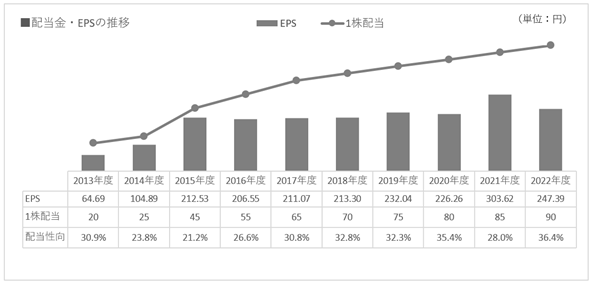

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付および2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(注)2015年10月1日付および2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(5)重要な会計上の見積り及び当該見積りに用いた仮定

連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)に記載のとおりであります。

なお、「(1) 経営成績の状況」に記載のとおり、新型コロナウイルス感染症による当社グループ業績におけるマイナスの影響としては、医薬品セグメントで前連結会計年度に計上したアストラゼネカ社の新型コロナウイルスワクチンの製剤化に関する受託収入がなくなったことによる減収がありました。

一方で、食品セグメントでは業務用食品事業で緊急事態宣言による行動制限の影響を受けた前連結会計年度から外食や土産菓子の需要が回復し、バター、アイスクリーム、チョコレートが大幅な増収となり、医薬品セグメントでも海外医薬品事業で前連結会計年度に新型コロナウイルス感染症拡大の影響を受けたスペインの子会社の回復により増収となるなど、プラスの影響もありました。

新型コロナウイルス感染症の位置づけが「5類感染症」となったことからも、当社グループの翌連結会計年度以後の業績に与える影響は限定的であり、会計上の見積りへの影響も軽微と想定し、当連結会計年度の見積もりを行っております。

(1) 経営成績の状況

① 事業全体の状況

(単位:百万円)

| 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | 1株当たり 当期純利益 (円 銭) | |

| 当連結会計年度 | 1,062,157 | 75,433 | 74,160 | 69,424 | 247.39 |

| 前連結会計年度 | 1,013,092 | 92,922 | 93,985 | 87,497 | 303.62 |

| 前年同期比(%) | 104.8% | 81.2% | 78.9% | 79.3% | - |

(注)2023年4月1日付で普通株式1株につき2株の割合で株式分割を行っております。前連結会計年度の期首に当該株式分割が行われたと仮定し、1株当たり当期純利益を算定しております。

当社グループは「2023中期経営計画」の基本コンセプトである「明治ROESG®経営の実践」に基づき、利益成長とサステナビリティ活動の同時実現に向けて取り組んでいます。重点課題は、次のとおりであります。

1.事業戦略

(食品セグメント) (1)コア事業の成長力の回復

(2)海外展開の強化

(医薬品セグメント) (1)ワクチン事業の強化

(2)受託製造/受託製造開発(CMO/CDMO)事業の強化

(グループ全体) 新領域への挑戦

2.ROIC活用による経営管理体制強化

3.成長投資の継続と強固な財務基盤構築の両立

4.サステナビリティ2026ビジョンの着実な実行

2023年3月期は、新型コロナウイルス感染症拡大による世界経済や国内消費動向への影響、また、ロシア・ウクライナ情勢や円安などに起因する原材料価格およびエネルギーコスト高騰の影響を大きく受けました。

このような状況の中、食品セグメントでは、原材料コストおよびエネルギーコストの上昇を吸収すべく、さまざまな商品で価格改定や容量変更を実施しました。また、各商品の価値訴求強化や積極的なマーケティング活動、新商品の売上拡大にも取り組みました。海外では中国における生産販売能力を強化し、販売エリア拡大と高付加価値商品の育成に取り組みました。

医薬品セグメントでは、強みを持つ感染症領域に経営資源を集中し、ワクチンと感染症治療薬のトップ企業としての競争優位性のさらなる強化に取り組みました。加えて、コスト低減や海外のCMO/CDMO事業拡大も進めました。また、当社グループが持つ感染症に関する高い技術・設備や豊富な経験を活用した創薬力の強化にも取り組みました。

この結果、当連結会計年度の売上高は 1兆621億57百万円(前期比 4.8%増)、営業利益は 754億33百万円(同 18.8%減)、経常利益は 741億60百万円(同 21.1%減)、親会社株主に帰属する当期純利益は 694億24百万円(同 20.7%減)となりました。また、ROEは 10.0%、1株当たり当期純利益は 247.39円となりました。

なお、2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、1株当たり当期純利益は当該株式分割実施後の株数にて算出しております。

当社グループでは、新型コロナウイルス感染症に対する不活化ワクチンと次世代mRNAワクチンの開発を進めています。早期の供給を目指し、引き続き取り組んでまいります。

当社の事業子会社であるKMバイオロジクス株式会社とMeiji Seika ファルマ株式会社では、新型コロナウイルス感染症に対する不活化ワクチンの開発を進めています。承認に向けた最終段階となる第3相臨床試験(国際共同、成人40歳以下)を2022年4月に、また国内小児第3相臨床試験(6か月以上12歳未満)を2023年1月に、それぞれ開始しました。

2023年4月に、Meiji Seika ファルマ株式会社は、Arcturus Therapeutics Inc.が開発した新型コロナウイルス感染症に対する次世代mRNAワクチン「ARCT-154」について、全世界における権利を保有するCSL Limitedの子会社であるCSL Seqirusと日本での供給・販売提携に関する契約を締結しました。同ワクチンについては、「成人における初回免疫(2回接種)によるCOVID-19の予防」を適応症として、日本における製造販売承認を申請しました。

また、アストラゼネカ株式会社が日本へ導入している新型コロナウイルスワクチンについて、Meiji Seika ファルマ株式会社は安全性情報収集の業務を行っております。

② セグメントの状況

(単位:百万円)

| 報告セグメント | 合計 | ||||||||

| 食品 | 医薬品 | ||||||||

| 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | |

| 売上高 | 826,080 | 865,609 | 39,528 | 187,981 | 197,280 | 9,298 | 1,014,062 | 1,062,889 | 48,826 |

| セグメント 利益 | 75,973 | 55,874 | △20,099 | 18,658 | 21,721 | 3,063 | 94,632 | 77,596 | △17,035 |

(注) 売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

Ⅰ.食品

当セグメントにはヨーグルト・チーズ事業 (プロバイオティクス、ヨーグルト、チーズ)、ニュートリション事業 (乳幼児ミルク、スポーツ栄養、流動食、美容)、チョコレート・グミ事業、牛乳事業、業務用食品事業、フローズン・調理食品事業 (アイスクリーム、調理食品、バター・マーガリン類)、海外事業 (海外子会社、輸出)、その他・国内子会社 (国内独立系子会社、ガム、キャンデー、OTC)による製造・販売、運送等が含まれております。

売上高は前連結会計年度を上回りました。海外事業やその他・国内子会社は前連結会計年度を大幅に上回り、ニュートリション事業やチョコレート・グミ事業、業務用食品事業は前連結会計年度を上回りました。フローズン・調理食品事業は前連結会計年度並みとなりました。ヨーグルト・チーズ事業や牛乳事業は前連結会計年度を下回りました。

セグメント利益は、主力商品を中心に価格改定を実施しましたが、原材料コストやエネルギーコストの増加に加え、ヨーグルト・チーズ事業の売上数量の減少により、前連結会計年度を大幅に下回りました。

事業別の概況は、次のとおりです。

■ヨーグルト・チーズ事業 (プロバイオティクス、ヨーグルト、チーズ)

売上高は前連結会計年度を下回りました。プロバイオティクスやヨーグルトは、商品ラインアップを拡充し、マーケティングを強化しましたが、健康価値を訴求する様々な競合商品の影響により減収となりました。チーズも品目数削減の影響などにより減収となりました。

営業利益は、減収の影響に加えて、原材料コストやエネルギーコスト、マーケティングコストの増加により前連結会計年度を大幅に下回りました。

■ニュートリション事業 (乳幼児ミルク、スポーツ栄養、流動食、美容)

売上高は前連結会計年度を上回りました。流動食「明治メイバランス」や、インバウンド需要が見られた乳幼児ミルクは好調に推移しました。スポーツプロテイン「ザバス」もドリンクタイプを中心に好調に推移し、前連結会計年度を上回りました。

営業利益は、原材料コストやエネルギーコスト、設備増強による減価償却費の増加により前連結会計年度を大幅に下回りました。

■チョコレート・グミ事業

売上高は前連結会計年度を上回りました。チョコレートでは主力の「チョコレート効果」や「きのこの山・たけのこの里」シリーズが好調に推移しました。市場拡大が続くグミは新商品の投入やマーケティング強化により大幅に伸長しました。

営業利益は、原材料コストやエネルギーコストの増加により前連結会計年度を大幅に下回りました。

■牛乳事業

売上高は前連結会計年度を下回りました。品目数の削減や宅配売上の減少が影響しました。

営業利益は、原材料コストの増加と減収の影響に加えて、新工場の稼働による減価償却費の増加により前連結会計年度から損失額が拡大しました。

■業務用食品事業

売上高は前連結会計年度を上回りました。緊急事態宣言による行動制限の影響を受けた前連結会計年度から外食や土産菓子の需要が回復し、バター、アイスクリーム、チョコレートが大幅な増収となりました 。

営業利益は、原材料コストの増加の影響を受けましたが、増収により前連結会計年度を大幅に上回りました。

■フローズン・調理食品事業 (アイスクリーム、調理食品、バター・マーガリン類)

売上高は前連結会計年度並みとなりました。主力の「明治エッセルスーパーカップ」や新商品「明治ブルガリアフローズンヨーグルトデザート」が好調に推移したアイスクリームは増収となりました。一方、調理食品は減収となりました。

営業利益は、原材料コストの上昇を価格改定によりカバーし、製造間接費が減少したことで前連結会計年度を大幅に上回りました。

■海外事業 (海外子会社、輸出)

売上高は為替の影響もあり前連結会計年度を大幅に上回りました。中国の菓子事業やアイスクリーム事業、東南アジアや米国の子会社が好調に推移しました。

営業利益は、主力商品の数量増や価格改定の効果により、前連結会計年度から損失額が縮小しました。

■その他・国内子会社 (国内独立系子会社、ガム、キャンデー、OTC)

売上高は前連結会計年度を大幅に上回りました。物流子会社1社が株式譲渡により連結対象子会社から除外された影響がありましたが、糖類を扱う商社や飼糧子会社などの増収により、全体としては増収となりました。

営業利益は、物流子会社譲渡の影響に加え、原材料コストの上昇による飼糧子会社の減益などにより、前連結会計年度を大幅に下回りました。

Ⅱ.医薬品

当セグメントには、国内医薬品事業、海外医薬品事業、ヒト用ワクチン事業、動物薬事業(動物薬、動物用ワクチン)が含まれております。

売上高は前連結会計年度を上回りました。国内医薬品事業と海外医薬品事業は前連結会計年度を大幅に上回りました。ヒト用ワクチン事業と動物薬事業は前連結会計年度を大幅に下回りました。なお、動物薬事業の減収は、前連結会計年度まで同一事業区分であった農薬事業を譲渡した影響によるものです。

セグメント利益は、国内医薬品事業と海外医薬品事業の大幅な増収により、前連結会計年度を大幅に上回りました。

事業別の概況は、次のとおりです。

■国内医薬品事業

売上高は前連結会計年度を大幅に上回りました。抗菌薬「スルバシリン」やアレルギー性疾患治療薬「ビラノア」が増収となりました。

営業利益は、薬価改定の影響を受けたものの、増収に加えて研究開発費の減少も寄与し、前連結会計年度を大幅に上回りました。

■海外医薬品事業

売上高は、為替の影響もあり前連結会計年度を大幅に上回りました。医薬品受託製造事業を行うインドの子会社の増収や、前連結会計年度に新型コロナウイルス感染症拡大の影響を受けたスペインの子会社の回復に加え、ロイヤリティ収入も寄与しました。

営業利益は、増収と為替の影響により前連結会計年度を大幅に上回りました。

■ヒト用ワクチン事業

売上高は前連結会計年度を大幅に下回りました。インフルエンザワクチンについては、過去最大の市場供給量となった中で接種率が想定を大きく下回り、返品額が増加しました。また、前連結会計年度に計上していたアストラゼネカ株式会社の新型コロナウイルスワクチン製剤化に関する受託収入がなかったことが影響しました。

営業利益は、インフルエンザワクチンの返品額が増加したことに加え、新型コロナウイルスワクチンの製剤化に関する受託収入の減少や棚卸資産評価損の影響により、前連結会計年度を大幅に下回りました。

■動物薬事業(動物薬、動物用ワクチン)

売上高は前連結会計年度を大幅に下回りました。前連結会計年度まで同一事業区分であった農薬事業を譲渡したことが影響しました。なお、この影響を除くと売上高は前連結会計年度並みとなりました。

営業利益は前連結会計年度を上回りました。2022年4月に明治アニマルヘルス株式会社を設立し、動物薬事業と動物用ワクチン事業を統合したことによるコスト低減効果が寄与しました。

③ 2023中期経営計画の進捗状況(2022年3月期~2024年3月期)

「2023中期経営計画」では、売上高や営業利益などの成長性・収益性の目標指標に加えて、ROEとESG指標に、明治らしいサステナビリティ目標を加えた独自の指標である明治ROESG®を掲げています。また、ROICも資本生産性や効率性の目標指標として設定しています。中期経営計画の目標指標に対する当期の実績は以下のとおりです。

| 指標 | 2021年度 実績 (2022年3月期) | 2022年度 実績(2023年3月期) | 2023中計目標値(2024年3月期) | |

| 統合目標 | 明治ROESG® | 12.3ポイント | 13.8ポイント | 13ポイント |

| 成長性・収益性 | 連結売上高 | 1兆130億円 | 1兆621億円 | 1兆800億円 |

| ・食品セグメント | 8,260億円 | 8,656億円 | 8,745億円 | |

| ・医薬品セグメント | 1,879億円 | 1,972億円 | 2,090億円 | |

| 連結営業利益(率) | 929億円 (9.2%) | 754億円 (7.1%) | 1,200億円 (11.1%) | |

| ・食品セグメント | 759億円 | 558億円 | 1,020億円 | |

| ・医薬品セグメント | 186億円 | 217億円 | 185億円 | |

| 海外売上高 | 929億円 | 1,200億円 | 1,345億円 | |

| 効率性・安全性 | ROIC | 8.4% | 6.3% | 10%以上 |

| ・食品セグメント | 9.8% | 6.3% | 12%以上 | |

| ・医薬品セグメント | 6.6% | 8.0% | 6%以上 | |

| 株主還元 | ROE | 13.5% | 10.0% | 11%以上 |

2023年3月期の総括は次のとおりであります。

・売上高は食品、医薬品ともに増収。海外売上高比率は10%を超える。

・営業利益は、食品は大幅減益。医薬品は大幅増益。

・当期純利益は大幅減益となり、ROEは低下。

※前連結会計年度に農薬事業譲渡益が計上された特別利益の減少の影響あり

・政策保有株式の売却が進み、自己株式の取得も実施。

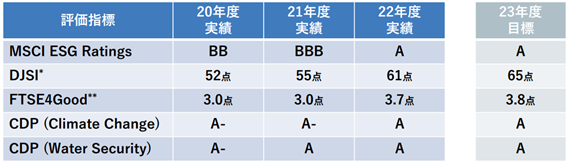

明治ROESG®の達成状況の詳細は次のとおりであります。

|

※1 ESG指標の達成状況

|

* DJSIの目標はパーセンタイルではなく、点数の設定に改めました。これは、他社の評価の変動を

受けて変動するパーセンタイルより、目標管理方法として適していると判断したためです。

** FTSE4Goodは、当初の23年度目標3.5点を22年度に達成したことに伴い、見直しました。

・5つのESG評価指標すべてで目標を達成

・CDPはClimate Change、Water Securityともに最高評価を獲得

・環境、ガバナンス、労働安全衛生と人財などの取り組みの評価が向上

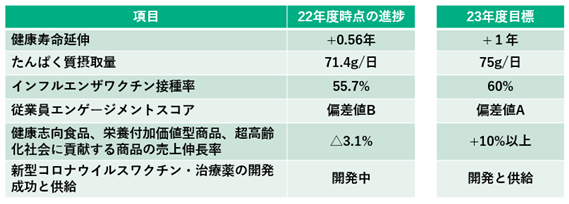

※2 明治らしいサステナビリティ目標(明治らしさ目標)の達成状況

|

主要な経営指標の推移は、次のとおりであります。

|

セグメント別の売上高及び営業利益の推移は、次のとおりであります。

|

(注)2021年度の期首より「収益認識に関する会計基準」等を適用しており、上記の「2021年度」、「2022年度」及び「2023年度中計目標値」は当該会計基準等を適用した後の金額となっております。

④ 来期の見通しについて

「2023中期経営計画」の最終年度となる2024年3月期は、新型コロナウイルス感染症による行動制限の緩和により、人流の回復および景気の持ち直しが期待されますが、国内の生乳取引価格などの原材料価格およびエネルギーコストの高騰が、依然として業績に影響する見通しです。

従って、中期経営計画の当初目標を下記のとおり見直しました。

| 2022年度 実績 (2023年3月期) | 2023年度 計画 (2024年3月期) | 2023中計目標値 (2024年3月期) | |

| 明治ROESG® | 13.8ポイント | 13ポイント | 13ポイント |

| 連結売上高 | 1兆621億円 | 1兆1,020億円 | 1兆800億円 |

| ・食品セグメント | 8,656億円 | 8,870億円 | 8,745億円 |

| ・医薬品セグメント | 1,972億円 | 2,155億円 | 2,090億円 |

| 連結営業利益(率) | 754億円 (7.1%) | 780億円 (7.1%) | 1,200億円 (11.1%) |

| ・食品セグメント | 558億円 | 560億円 | 1,020億円 |

| ・医薬品セグメント | 217億円 | 250億円 | 185億円 |

| 海外売上高 | 1,200億円 | 1,430億円 | 1,345億円 |

| ROIC | 6.3% | 6.5% | 10%以上 |

| ROE | 10.0% | 7.0% | 11%以上 |

食品セグメントでは、国内においては、原材料価格およびエネルギーコストの高騰に対して、価格改定などにより、コスト上昇分を吸収します。価格改定による数量減の影響を最小限にとどめるべく、プロバイオティクスやヨーグルト、健康志向チョコレートなどの価値訴求強化や、スポーツプロテイン「ザバス」などの積極的なマーケティング活動に取り組みます。同時に、収益基盤強化のため、生産体制の見直しなど構造改革にも着手します。海外では、中国でのさらなる事業拡大を目指し、2023年1月より牛乳・ヨーグルトの天津工場の稼働を開始しました。引き続き中国における生産販売能力の強化に取り組みます。販売エリア拡大による売上成長に加え、プロバイオティクスや「ザバス」などの高付加価値商品の拡大を図り、次の成長の柱となる事業の育成に取り組みます。米国においても、チョコレートスナックを中心に販路を拡大していきます。

医薬品セグメントでは、感染症領域に経営資源を集中し、ワクチンと感染症薬のトップ企業としての競争優位性確立に取り組みます。当社グループが持つ感染症に関する高い技術・設備や豊富な経験を活用し、新型コロナウイルス感染症に対する不活化ワクチンと次世代mRNAワクチンの開発を進め、早期の供給を目指します。国内トップシェアのインフルエンザワクチンに関しても計画的な出荷と接種率の向上に取り組みます。海外では、CMO/CDMO事業の強化・拡大に注力します。インドに完成した新製造棟に関して、2024年3月期中の商業出荷に向けた準備を確実に進めるほか、生産性の向上にも取り組みます。

(2)生産、受注及び販売の実績

① 生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 833,605 | 101.4 |

| 医薬品 | 137,395 | 115.5 |

| 報告セグメント計 | 971,000 | 103.2 |

| 合計 | 971,000 | 103.2 |

(注)セグメント間の取引は含まれておりません。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③ 販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 864,894 | 104.8 |

| 医薬品 | 197,262 | 105.1 |

| 報告セグメント計 | 1,062,157 | 104.8 |

| 合計 | 1,062,157 | 104.8 |

(注)1 総販売実績に対する売上の割合が10%以上の相手先はありません。

2 セグメント間の取引は含まれておりません。

(3)財政状態の分析

資産の部では、現金及び預金が前連結会計年度末に比べて 38億89百万円減少し、635億19百万円となりました。コミットメントラインの設定額200億円と合わせた手元流動性の残高は835億19百万円で、2023中期経営計画で目安としている手元流動性の水準(連結売上高の1か月程度)を確保いたしました。原材料及び貯蔵品は、前連結会計年度末に比べて 116億84百万円増加し、734億5百万円となりました。これは主に食品セグメントでの原材料価格高騰の影響によるものであります。有形固定資産は、前連結会計年度末に比べて 42億63百万円増加し、4,877億55百万円となりました。これは主に海外での広州や上海における工場建設によるものであります。投資その他の資産は、前連結会計年度末に比べて 41億59百万円減少し、1,560億46百万円となりました。これはグループ通算制度において通算子法人の増加に伴い繰延税金資産が増加した一方で、関係会社株式や政策保有株式の売却により投資有価証券が減少したことなどによるものであります。その結果、当連結会計年度末における資産合計は、前連結会計年度末に比べて 187億57百万円増の 1兆1,362億17百万円となりました。

負債の部では、未払法人税等が税金費用の減少などにより前連結会計年度末に比べて 88億42百万円減少し、112億99百万円となりました。また、契約負債が前連結会計年度末に比べて 50億36百万円減少し、8億70百万円となりました。これは主に医薬品セグメントでの受託業務契約において、収益の認識に伴い取り崩されたためであります。返金負債が 21億23百万円、未払費用が 35億20百万円増加しました。有利子負債(社債、借入金)は、前連結会計年度末に比べて 168億96百万円減少し、643億71百万円となりました。その結果、当連結会計年度における負債合計は、前連結会計年度末に比べて 195億32百万円減の 3,849億5百万円となりました。

純資産の部では、純資産合計が前連結会計年度末に比べて 382億90百万円増の 7,513億11百万円となりました。これは自己株式の取得などにより自己株式が 96億34百万円増加、また政策保有株式の売却などによりその他有価証券評価差額金が 47億49百万円減少した一方、利益剰余金が 418億4百万円、為替換算調整勘定が 101億97百万円増加したことなどによるものです。

この結果、流動比率は前連結会計年度末に比べて 18.0ポイント増の176.9%、デット・エクイティ・レシオは0.03ポイント減の0.09倍、自己資本比率は 2.4ポイント増の62.7%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 162円93銭増加し、2,553円69銭となりました。

自己資本及び自己資本比率の推移は、次のとおりであります。

|

(4)資本の財源及び資金の流動性

① 資本政策の方針

事業活動により得た資金は、持続的な成長に向けて、将来への成長投資や研究開発へ積極的に充当してまいります。また、グループ全体の資本効率の観点から、成長投資については財務規律との調和を図るとともに、政策保有株式などの非事業用資産については圧縮してまいります。

株主還元についても経営における重要課題と認識しており、連結配当性向について2024年3月期までに40%水準に引き上げるとともに、最適資本構成や資金余力等を勘案し、必要に応じて自己株式の取得も検討してまいります。

当連結会計年度では、9期連続となる増配を実施しました。また、キャッシュ・フローの良化により株主への一層の利益還元と資本効率の向上を目的として、約100億円の自己株式を取得しました。なお、今回取得した自己株式については、2023年4月3日に全て消却しております。

② 資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてデット・エクイティ・レシオは0.3倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。なお、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1か月程度に設定することで、緊急時の流動性を確保いたします。

また、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

当社は、「明治グループサステナビリティ2026ビジョン」の実現に向けた活動に必要な資金調達の手段として、ICMA(国際資本市場協会:International Capital Market Association)の定めるグリーンボンド原則及びソーシャルボンド原則に基づいた、「サステナビリティファイナンス・フレームワーク」を策定しており、2021年4月に第10回無担保社債(サステナビリティボンド、5年100億円)を発行して資金を調達しました。今後も、本フレームワークに基づき、サステナビリティファイナンスを積極的に活用し、社会課題解決への貢献を一層進めてまいります。

③ キャッシュ・フローの状況

| 区分 | 前連結会計年度 (百万円) | 当連結会計年度 (百万円) | 増減額 (百万円) |

| 営業活動によるキャッシュ・フロー | 127,526 | 85,013 | △42,512 |

| 投資活動によるキャッシュ・フロー | △27,614 | △36,788 | △9,173 |

| フリー・キャッシュ・フロー | 99,911 | 48,224 | △51,686 |

| 財務活動によるキャッシュ・フロー | △76,997 | △54,734 | 22,262 |

| 現金及び現金同等物に係る換算差額 | 2,931 | 2,576 | △354 |

| 現金及び現金同等物の増減額(△減少) | 25,844 | △3,933 | △29,778 |

| 現金及び現金同等物の期首残高 | 39,011 | 64,872 | 25,861 |

| 現金及び現金同等物の期末残高 | 64,872 | 60,939 | △3,933 |

キャッシュ・フロー関連指標の推移は、次のとおりであります。

| 区分 | 第10期 | 第11期 | 第12期 | 第13期 | 第14期 |

| 自己資本比率(%) | 52.5 | 56.3 | 58.2 | 60.3 | 62.7 |

| 時価ベースの自己資本比率(%) | 129.8 | 111.5 | 96.8 | 83.3 | 77.4 |

| キャッシュ・フロー対有利子負債比率(年) | 1.0 | 0.9 | 0.8 | 0.6 | 0.8 |

| インタレスト・カバレッジ・レシオ(倍) | 143.2 | 157.0 | 197.2 | 246.3 | 193.6 |

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 425億12百万円収入減の 850億13百万円の収入となりました。これは税金等調整前当期純利益の減少に加え、売上債権や棚卸資産、事業構造改善費用の支払額などが増加したためであります。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 91億73百万円支出増の 367億88百万円の支出となりました。これは横浜研究所の売却などにより有形及び無形固定資産の売却による収入が増加した一方で、前連結会計年度において農薬製造販売事業やDM Bio Limitedの株式の売却があったため投資有価証券の売却による収入が減少したことなどによるものです。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 516億86百万円収入減の 482億24百万円の収入となりました。

創出したフリー・キャッシュ・フローについては、配当金の支払いや自己株式取得により株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度より 7億8百万円支出増の 246億6百万円、配当性向は 36.4%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 222億62百万円支出減の 547億34百万円の支出となりました。これは社債の発行による収入が減少した一方で、長期借入による収入の増加や自己株式の取得による支出の減少があったことなどによるものです。

これらの結果、当連結会計年度末の現金及び現金同等物は 609億39百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入れ及びコマーシャル・ペーパーにより調達いたしました。なお、新型コロナウイルス感染症による資金繰りへの影響は特段ありませんでしたが、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1か月程度に維持することにより、緊急時に備えました。

当連結会計年度における資金調達と資金配分の関係は、次のとおりであります。

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付および2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。(5)重要な会計上の見積り及び当該見積りに用いた仮定

連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)に記載のとおりであります。

なお、「(1) 経営成績の状況」に記載のとおり、新型コロナウイルス感染症による当社グループ業績におけるマイナスの影響としては、医薬品セグメントで前連結会計年度に計上したアストラゼネカ社の新型コロナウイルスワクチンの製剤化に関する受託収入がなくなったことによる減収がありました。

一方で、食品セグメントでは業務用食品事業で緊急事態宣言による行動制限の影響を受けた前連結会計年度から外食や土産菓子の需要が回復し、バター、アイスクリーム、チョコレートが大幅な増収となり、医薬品セグメントでも海外医薬品事業で前連結会計年度に新型コロナウイルス感染症拡大の影響を受けたスペインの子会社の回復により増収となるなど、プラスの影響もありました。

新型コロナウイルス感染症の位置づけが「5類感染症」となったことからも、当社グループの翌連結会計年度以後の業績に与える影響は限定的であり、会計上の見積りへの影響も軽微と想定し、当連結会計年度の見積もりを行っております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。