有価証券報告書-第16期(2024/04/01-2025/03/31)

文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1) 経営成績の状況

① 事業全体の状況

(単位:百万円)

2025年3月期は、国内において雇用・所得環境の改善が見られたものの、物価上昇にともなう生活防衛意識から消費の二極化傾向が顕在化しました。カカオ原料など原材料市況は不安定となり、中国の個人消費の低迷も続きました。このような環境の中、当社グループは、2024年4月より「2026中期経営計画(2026中計)」をスタートしました。2026中計では「明治ROESG経営の進化」を掲げ、経済価値と社会価値を同時に実現(トレード・オン)することで、持続的な成長を目指します。

食品セグメントでは、価格改定によるコスト上昇分の吸収に取り組む一方、付加価値提案の強化、BtoB事業の成長拡大にも注力しました。また、社会課題の解決に向け、サステナビリティの概念を商品開発や販売戦略に取り入れました。海外では、米国において明治ブランド品の展開強化を進め、中国ではリバイバルプランの実行を通じて収益性の改善に取り組みました。

医薬品セグメントでは、抗菌薬やワクチンの安定供給に取り組むとともに、経済安全保障上の課題である抗菌薬原薬の国内生産体制の構築を進めました。また、新規β-ラクタマーゼ阻害剤「OP0595(ナキュバクタム)」などのグローバル製品の開発も着実に進行しました。加えて、コンソーシアム構想など、ジェネリック医薬品業界が抱える供給不安の構造的問題の解決にも取り組みました。

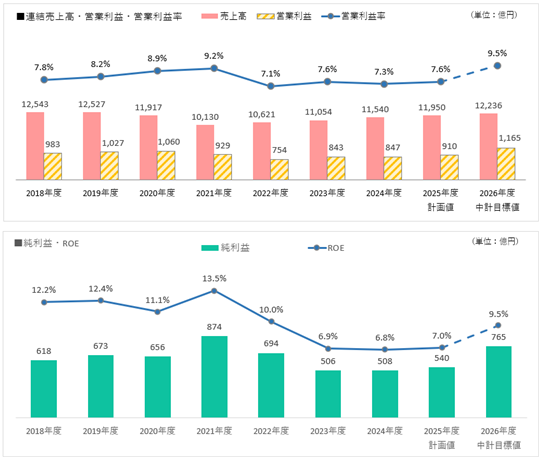

この結果、当連結会計年度の売上高は 1兆1,540億74百万円(前期比 4.4%増)、営業利益は 847億2百万円(同 0.5%増)、経常利益は 820億13百万円(同 7.9%増)、親会社株主に帰属する当期純利益は 508億円(同 0.2%増)となりました。また、ROEは 6.8%、1株当たり当期純利益は 186.08円となりました。

② セグメントの状況

(単位:百万円)

(注) 売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

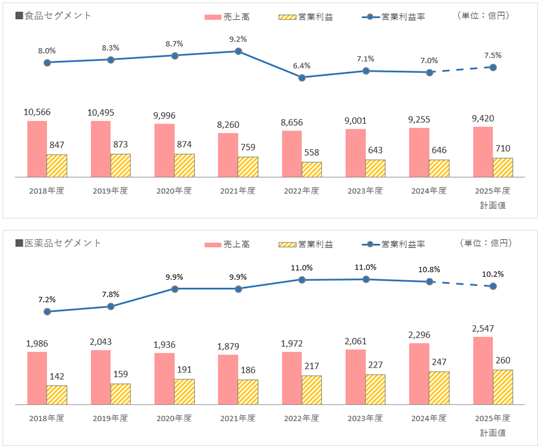

Ⅰ.食品

当セグメントにはデイリー事業 (プロバイオティクス、ヨーグルト、牛乳、海外)、カカオ事業 (チョコレート、グミ、海外)、ニュートリション事業(乳幼児ミルク、スポーツ栄養、高栄養食品、海外)、フードソリューション事業(BtoB、チーズ、フローズンデザート、海外)、その他事業 (乳原料、国内独立系子会社)による製造・販売、運送等が含まれております。

売上高は前連結会計年度を上回りました。カカオ事業は前連結会計年度を大幅に上回り、ニュートリション事業、フードソリューション事業は前連結会計年度を上回りました。デイリー事業は前連結会計年度を下回りました。

セグメント利益は前連結会計年度並みとなりました。デイリー事業は前連結会計年度を大幅に上回り、カカオ事業は前連結会計年度を上回りました。一方、ニュートリション事業、フードソリューション事業は前連結会計年度を大幅に下回りました。

事業別の概況は、次のとおりです。

■デイリー事業 (プロバイオティクス、ヨーグルト、牛乳、海外)

売上高は前連結会計年度を下回りました。国内では、プロバイオティクスやヨーグルトが第3四半期以降好調に推移しましたが、一部商品の終売影響などにより前連結会計年度並みとなりました。海外では、中国の市販用牛乳・ヨーグルト事業が、リバイバルプランの実施にともなう販売先の絞り込みにより減収となりました。

営業利益は前連結会計年度を大幅に上回りました。国内では、原材料コストの増加を価格改定でカバーしたことに加え、生産体制の見直しに伴う製造間接費の低減などにより増益となりました。海外では、中国の市販用牛乳・ヨーグルト事業におけるリバイバルプランの遂行により赤字額が縮小しました。

■カカオ事業 (チョコレート、グミ、海外)

売上高は前連結会計年度を大幅に上回りました。国内では、チョコレートが価格改定効果に加え、「チョコレート効果」を中心に主力ブランドが好調に推移したことで増収となりました。グミは、主力品の「果汁グミ」が好調に推移しましたが、一部商品の終売影響などにより減収となりました。海外では、中国事業は「アーモンドチョコレート」が好調に推移し、米国事業はチョコレートスナックを中心に伸長しました。

営業利益は前連結会計年度を上回りました。国内は、原材料コストの増加を価格改定効果や容量変更によりカバーし増益となりました。海外は、中国事業及び米国事業での設備増強によるコスト増などにより減益となりました。

■ニュートリション事業(乳幼児ミルク、スポーツ栄養、高栄養食品、海外)

売上高は前連結会計年度を上回りました。国内では、スポーツプロテイン「ザバス」が増収となりましたが、粉ミルクがインバウンド需要の減少により減収となったことで前連結会計年度並みとなりました。海外では、ベトナムなどでの粉ミルクの販売が好調に推移し大幅な増収となりました。

営業利益は前連結会計年度を大幅に下回りました。国内では、宣伝費や製造間接費の増加により大幅な減益となりました。海外では、事業拡大のための先行投資費用が増加しました。

■フードソリューション事業(BtoB、チーズ、フローズンデザート、海外)

売上高は前連結会計年度を上回りました。国内では、業務用商品が、提案強化による取り扱い拡大により好調に推移し、フローズンデザートも主力の「明治エッセルスーパーカップ」が好調に推移しました。海外は前連結会計年度を下回りました。中国のBtoB事業は好調に推移しましたが、フローズンデザート事業が需要期における天候不順の影響により大幅な減収となりました。

営業利益は前連結会計年度を大幅に下回りました。中国の業務用牛乳・クリーム事業やフローズンデザート事業の新工場稼働によるコスト増に加え、中国のフローズンデザート事業の減収が影響しました。一方、国内は原材料コストの増加を価格改定効果でカバーしたことに加え、数量増効果もあり大幅な増益となりました。

■その他事業 (乳原料、国内独立系子会社)

売上高は前連結会計年度を下回りました。バターなど乳原料の販売が減少したほか、受託製造品の減収が影響しました。子会社では、糖類を扱う商社が好調に推移しましたが、飼糧子会社が減収となりました。

営業利益は受注製造品の減収などにより前連結会計年度を大幅に下回りました。

Ⅱ.医薬品

当セグメントには、国内事業(感染症、免疫、CNS、ジェネリック医薬品)、海外事業(海外自販、海外CMО/CDMО、グローバル品)、ワクチン・動物薬事業(ワクチン、動物薬、新生児マススクリーニング)が含まれております。

売上高は前連結会計年度を上回りました。国内事業、海外事業、ワクチン・動物薬事業の全ての事業で前連結会計年度を大幅に上回りました。

セグメント利益は前連結会計年度を上回りました。国内事業は前連結会計年度を大幅に上回りました。海外事業は前連結会計年度を大幅に下回り、ワクチン・動物薬事業は営業損失となりました。

事業別の概況は、次のとおりです。

■国内事業(感染症、免疫、CNS、ジェネリック医薬品)

売上高は前連結会計年度を大幅に上回りました。抗菌薬「スルバシリン」や「メイアクト」に加え、血漿分画製剤が好調に推移したほか、2024年5月発売の選択的ROCK2阻害剤「レズロック錠」も増収に貢献しました。

営業利益は前連結会計年度を大幅に上回りました。主力品の増収に加え、ジェネリック医薬品販売子会社などの増益が寄与しました。

■海外事業(海外自販、海外CMО/CDMО、グローバル品)

売上高は前連結会計年度を大幅に上回りました。為替影響に加えて、インドやタイの子会社が好調に推移しました。

営業利益は前連結会計年度を大幅に下回りました。インドやタイの子会社が増益となったものの、グローバル品目の研究開発費の増加が影響しました。

■ワクチン・動物薬事業(ワクチン、動物薬、新生児マススクリーニング)

売上高は前連結会計年度を大幅に上回りました。インフルエンザワクチンの出荷本数が前連結会計年度を大幅に上回りました。

営業利益は、新型コロナウイルス感染症に対する次世代mRNAワクチン「コスタイベ」の評価減などの影響により営業損失となりました。

③ 2026中期経営計画の進捗状況(2025年3月期~2027年3月期)

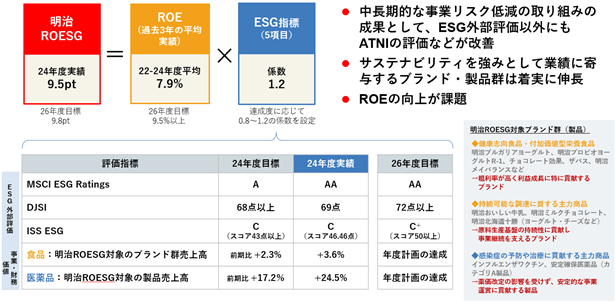

2026中計では前中計に引き続き「明治ROESG」を最上位の経営目標に掲げています。「明治ROESG」は稼ぐ力を示すROEと、ESGの目標達成度の2つの要素で構成されます。ROEの向上に向けては、ROICを活用した資本効率の改善に取り組んでおります。ESG目標では外部評価機関の評価のほか、サステナビリティと事業の融合を象徴する指標として、「明治ROESG対象ブランド群(製品)の売上高」を設定しています。

2026中期経営計画の目標指標に対する当連結会計年度の実績は、次のとおりであります。

明治ROESGの達成状況の詳細は、次のとおりであります。

2025年3月期の総括は次のとおりであります。

2025年3月期の総括は次のとおりであります。

・売上高は食品セグメント、医薬品セグメントともに増収。全体で計画並みの着地。

・営業利益は前期並み。計画比では、食品はニュートリション事業の未達が影響。医薬品はほぼ計画並み。

・当期純利益は前期並み。計画比は税金費用の見込額との差が主な要因。

④ 来期の見通しについて

2026年3月期は、原材料価格及びエネルギーコストの高騰、為替変動による世界経済や国内の消費動向への影響が懸念されますが、当社グループは「2026中期経営計画」の目標達成に向けて各戦略を着実に実行してまいります。

なお、米国の関税措置による当社グループの各事業への直接的な影響は軽微と見込んでいます。ただし、関税措置を発端にした原材料相場や為替の変動、需給バランスの変化による調達リスクの発生などについて注視し、状況に応じて適切な対応を行ってまいります。

食品セグメントでは、国内は、原材料価格などのコストアップに対し、スピード感を伴った対応を継続します。また、既存ブランドにおける高付加価値商品の市場定着に引き続き取り組むとともに、プロバイオティクスやチョコレートなどで新商品を投入し新市場の創造を目指します。ニュートリション事業は商品ラインアップを強化し競争力回復に取り組みます。フードソリューション事業では、好調な業務用事業において取引先のニーズを充足する独自技術商品の提案強化により、さらなる成長を目指します。海外は、中国ではリバイバルプランに沿った構造改革に引き続き注力します。米国では生産能力を増強しチョコレートスナックを中心に販路を拡大します。アジアではチョコレートや乳幼児ミルクの展開を加速させます。

医薬品セグメントでは、国内は、高い需要が続いている注射用抗菌薬の安定供給に取り組みます。また、2024年5月発売の選択的ROCK2阻害剤「レズロック錠」の価値最大化に注力するほか、不眠症治療薬の普及促進にも取り組みます。ワクチン事業では、インフルエンザワクチンのトップメーカーとして接種率拡大に向けた啓発活動に注力します。海外は、CMO/CDMO事業のさらなる成長に取り組みます。

⑤ 主要な経営指標等の推移

(注)2021年度の期首より「収益認識に関する会計基準」等を適用しており、上記の2021年度以降の指標については当該会計基準等を適用した後の金額となっております。

(2)生産、受注及び販売の実績

① 生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

(注)1.セグメント間の取引は含まれておりません。

2.当連結会計年度は一部連結子会社の決算期変更による15カ月の変則決算のため、前年同期比は記載しておりません。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③ 販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

(注)1.総販売実績に対する売上の割合が10%以上の相手先はありません。

2.セグメント間の取引は含まれておりません。

(3)財政状態の分析

資産の部では、現金及び預金が前連結会計年度末に比べて 286億66百万円減少し、781億91百万円となりました。コミットメントラインの設定額200億円と合わせた手元流動性の残高は981億91百万円で、2026中期経営計画で目安としている手元流動性の水準(連結売上高の1カ月程度)を確保いたしました。受取手形及び売掛金は、前連結会計年度末に比べて 127億6百万円減少し、1,895億33百万円となりました。これは主に前連結会計年度の期末日が金融機関休業日であった影響などによるものであります。商品及び製品は、前連結会計年度末に比べて 86億85百万円増加し、1,276億21百万円となりました。これは原材料価格の高騰や、新製品の在庫増加などによるものであります。有形固定資産は前連結会計年度末に比べて 33億94百万円増加し、4,839億1百万円となりました。これは医薬品工場での設備投資などによるものであります。投資有価証券は、前連結会計年度末に比べて 95億81百万円減少し、783億54百万円となりました。これは主に政策保有株式の売却による減少や、AustAsia Group Ltd.における持分法投資損失の計上などによるものであります。その結果、当連結会計年度末における資産合計は、前連結会計年度末に比べて 208億16百万円減の 1兆1,844億72百万円となりました。

負債の部では、支払手形及び買掛金が前連結会計年度末に比べて 245億2百万円減少し、1,028億46百万円となりました。これは主に前連結会計年度の期末日が金融機関休業日であった影響によるものであります。未払費用が前連結会計年度末に比べて 114億7百万円増加し、487億85百万円となりました。有利子負債(社債、借入金)は、長期借入金の約定返済などにより前連結会計年度末に比べて 21億26百万円減少し、478億0百万円となりました。その結果、当連結会計年度における負債合計は、前連結会計年度末に比べて 248億5百万円減の 3,926億88百万円となりました。

純資産の部では、株主資本は利益剰余金が 231億円増加の一方、自己株式の消却により資本剰余金が 337億2百万円減少し、前連結会計年度末に比べて 63億21百万円減少しました。純資産合計では、政策保有株式の売却に伴いその他有価証券評価差額金が 54億61百万円減少の一方、為替換算調整勘定が 52億34百万円、退職給付に係る調整累計額が84億1百万円増加したことなどにより、前連結会計年度末に比べて 39億89百万円増の 7,917億83百万円となりました。

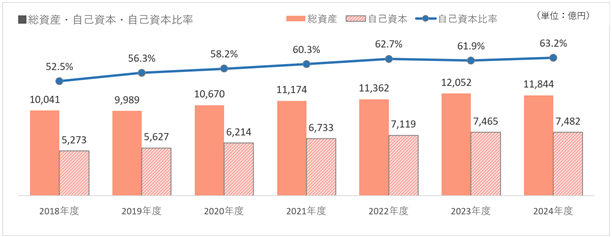

この結果、流動比率は前連結会計年度末に比べて 1.4ポイント増の176.1%、D/Eレシオは0.003ポイント減の0.06倍、自己資本比率は 1.2ポイント増の63.2%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 87円60銭増加し、2,762円33銭となりました。

自己資本及び自己資本比率の推移は、次のとおりであります。

(4)資本の財源及び資金の流動性

① 資本政策の方針

事業活動により得た資金は、持続的な成長に向けて、将来への成長投資や研究開発へ積極的に充当してまいります。また、グループ全体の資本効率の観点から、成長投資については財務規律との調和を図るとともに、政策保有株式などの非事業用資産については縮減します。

株主還元についても経営における重要課題と認識しており、各年度で総還元性向50%以上を目安とし、1株当たり配当額の継続的な増配を目指します。

② 資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてD/Eレシオは0.5倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。なお、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1カ月程度に設定することで、緊急時の流動性を確保いたします。

また、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

当社は、「明治グループサステナビリティ2026ビジョン」の実現に向けた活動に必要な資金調達の手段として、ICMA(国際資本市場協会:International Capital Market Association)の定めるグリーンボンド原則及びソーシャルボンド原則に基づいた、「サステナビリティファイナンス・フレームワーク」を策定しており、2021年4月に第10回無担保社債(サステナビリティボンド、5年100億円)を発行して資金を調達しました。今後も、本フレームワークに基づき、サステナビリティファイナンスを積極的に活用し、社会課題解決への貢献を一層進めてまいります。

③ キャッシュ・フローの状況

キャッシュ・フロー関連指標の推移は、次のとおりであります。

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

※ 有利子負債は、連結貸借対照表に計上されている負債のうちリース債務を除く利子を支払っている負債を対象としております。

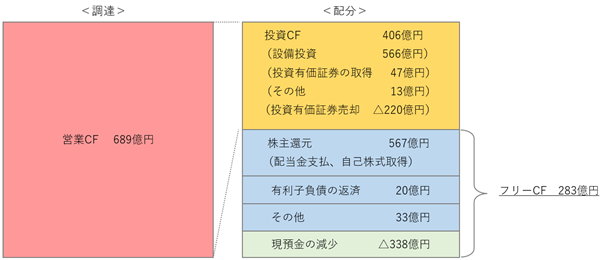

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 390億4百万円収入減の 689億79百万円の収入となりました。これは売上債権が減少した一方で、棚卸資産の増加や仕入債務の減少、法人税等の支払額の増加などがあったためであります。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 160億32百万円支出増の 406億36百万円の支出となりました。これは前連結会計年度に比べて有形及び無形固定資産の取得による支出、投資有価証券の取得による支出、定期預金の預け入れによる支出などが増加したためであります。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 550億36百万円収入減の 283億42百万円の収入となりました。

創出したフリー・キャッシュ・フローについては、配当金の支払いにより株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度より 3億9百万円支出増の 267億54百万円、配当性向は 53.7%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 178億99百万円支出増の 616億71百万円の支出となりました。これは当連結会計年度において、有利子負債の増加による収入を自己株式の取得による支出が上回ったためであります。

これらの結果、当連結会計年度末の現金及び現金同等物は 663億98百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入れ及びコマーシャル・ペーパーにより調達いたしました。

当連結会計年度におけるキャッシュアロケーションは、次のとおりであります。

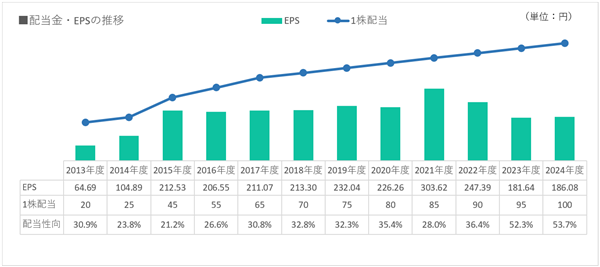

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付及び2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(注)2015年10月1日付及び2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。

(5)重要な会計上の見積り及び当該見積りに用いた仮定

連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)に記載のとおりであります。

(1) 経営成績の状況

① 事業全体の状況

(単位:百万円)

| 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | 1株当たり 当期純利益 (円 銭) | |

| 当連結会計年度 | 1,154,074 | 84,702 | 82,013 | 50,800 | 186.08 |

| 前連結会計年度 | 1,105,494 | 84,322 | 76,020 | 50,675 | 181.64 |

| 前年同期比(%) | 104.4% | 100.5% | 107.9% | 100.2% | - |

2025年3月期は、国内において雇用・所得環境の改善が見られたものの、物価上昇にともなう生活防衛意識から消費の二極化傾向が顕在化しました。カカオ原料など原材料市況は不安定となり、中国の個人消費の低迷も続きました。このような環境の中、当社グループは、2024年4月より「2026中期経営計画(2026中計)」をスタートしました。2026中計では「明治ROESG経営の進化」を掲げ、経済価値と社会価値を同時に実現(トレード・オン)することで、持続的な成長を目指します。

食品セグメントでは、価格改定によるコスト上昇分の吸収に取り組む一方、付加価値提案の強化、BtoB事業の成長拡大にも注力しました。また、社会課題の解決に向け、サステナビリティの概念を商品開発や販売戦略に取り入れました。海外では、米国において明治ブランド品の展開強化を進め、中国ではリバイバルプランの実行を通じて収益性の改善に取り組みました。

医薬品セグメントでは、抗菌薬やワクチンの安定供給に取り組むとともに、経済安全保障上の課題である抗菌薬原薬の国内生産体制の構築を進めました。また、新規β-ラクタマーゼ阻害剤「OP0595(ナキュバクタム)」などのグローバル製品の開発も着実に進行しました。加えて、コンソーシアム構想など、ジェネリック医薬品業界が抱える供給不安の構造的問題の解決にも取り組みました。

この結果、当連結会計年度の売上高は 1兆1,540億74百万円(前期比 4.4%増)、営業利益は 847億2百万円(同 0.5%増)、経常利益は 820億13百万円(同 7.9%増)、親会社株主に帰属する当期純利益は 508億円(同 0.2%増)となりました。また、ROEは 6.8%、1株当たり当期純利益は 186.08円となりました。

② セグメントの状況

(単位:百万円)

| 報告セグメント | 合計 | ||||||||

| 食品 | 医薬品 | ||||||||

| 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | 前連結 会計年度 | 当連結 会計年度 | 増減 | |

| 売上高 | 900,127 | 925,554 | 25,426 | 206,109 | 229,650 | 23,541 | 1,106,237 | 1,155,205 | 48,968 |

| セグメント 利益 | 64,315 | 64,629 | 313 | 22,717 | 24,749 | 2,032 | 87,032 | 89,378 | 2,345 |

(注) 売上高、セグメント利益は、セグメント間の取引を消去する前の金額によっております。

セグメントの業績の詳細は、次のとおりであります。

Ⅰ.食品

当セグメントにはデイリー事業 (プロバイオティクス、ヨーグルト、牛乳、海外)、カカオ事業 (チョコレート、グミ、海外)、ニュートリション事業(乳幼児ミルク、スポーツ栄養、高栄養食品、海外)、フードソリューション事業(BtoB、チーズ、フローズンデザート、海外)、その他事業 (乳原料、国内独立系子会社)による製造・販売、運送等が含まれております。

売上高は前連結会計年度を上回りました。カカオ事業は前連結会計年度を大幅に上回り、ニュートリション事業、フードソリューション事業は前連結会計年度を上回りました。デイリー事業は前連結会計年度を下回りました。

セグメント利益は前連結会計年度並みとなりました。デイリー事業は前連結会計年度を大幅に上回り、カカオ事業は前連結会計年度を上回りました。一方、ニュートリション事業、フードソリューション事業は前連結会計年度を大幅に下回りました。

事業別の概況は、次のとおりです。

■デイリー事業 (プロバイオティクス、ヨーグルト、牛乳、海外)

売上高は前連結会計年度を下回りました。国内では、プロバイオティクスやヨーグルトが第3四半期以降好調に推移しましたが、一部商品の終売影響などにより前連結会計年度並みとなりました。海外では、中国の市販用牛乳・ヨーグルト事業が、リバイバルプランの実施にともなう販売先の絞り込みにより減収となりました。

営業利益は前連結会計年度を大幅に上回りました。国内では、原材料コストの増加を価格改定でカバーしたことに加え、生産体制の見直しに伴う製造間接費の低減などにより増益となりました。海外では、中国の市販用牛乳・ヨーグルト事業におけるリバイバルプランの遂行により赤字額が縮小しました。

■カカオ事業 (チョコレート、グミ、海外)

売上高は前連結会計年度を大幅に上回りました。国内では、チョコレートが価格改定効果に加え、「チョコレート効果」を中心に主力ブランドが好調に推移したことで増収となりました。グミは、主力品の「果汁グミ」が好調に推移しましたが、一部商品の終売影響などにより減収となりました。海外では、中国事業は「アーモンドチョコレート」が好調に推移し、米国事業はチョコレートスナックを中心に伸長しました。

営業利益は前連結会計年度を上回りました。国内は、原材料コストの増加を価格改定効果や容量変更によりカバーし増益となりました。海外は、中国事業及び米国事業での設備増強によるコスト増などにより減益となりました。

■ニュートリション事業(乳幼児ミルク、スポーツ栄養、高栄養食品、海外)

売上高は前連結会計年度を上回りました。国内では、スポーツプロテイン「ザバス」が増収となりましたが、粉ミルクがインバウンド需要の減少により減収となったことで前連結会計年度並みとなりました。海外では、ベトナムなどでの粉ミルクの販売が好調に推移し大幅な増収となりました。

営業利益は前連結会計年度を大幅に下回りました。国内では、宣伝費や製造間接費の増加により大幅な減益となりました。海外では、事業拡大のための先行投資費用が増加しました。

■フードソリューション事業(BtoB、チーズ、フローズンデザート、海外)

売上高は前連結会計年度を上回りました。国内では、業務用商品が、提案強化による取り扱い拡大により好調に推移し、フローズンデザートも主力の「明治エッセルスーパーカップ」が好調に推移しました。海外は前連結会計年度を下回りました。中国のBtoB事業は好調に推移しましたが、フローズンデザート事業が需要期における天候不順の影響により大幅な減収となりました。

営業利益は前連結会計年度を大幅に下回りました。中国の業務用牛乳・クリーム事業やフローズンデザート事業の新工場稼働によるコスト増に加え、中国のフローズンデザート事業の減収が影響しました。一方、国内は原材料コストの増加を価格改定効果でカバーしたことに加え、数量増効果もあり大幅な増益となりました。

■その他事業 (乳原料、国内独立系子会社)

売上高は前連結会計年度を下回りました。バターなど乳原料の販売が減少したほか、受託製造品の減収が影響しました。子会社では、糖類を扱う商社が好調に推移しましたが、飼糧子会社が減収となりました。

営業利益は受注製造品の減収などにより前連結会計年度を大幅に下回りました。

Ⅱ.医薬品

当セグメントには、国内事業(感染症、免疫、CNS、ジェネリック医薬品)、海外事業(海外自販、海外CMО/CDMО、グローバル品)、ワクチン・動物薬事業(ワクチン、動物薬、新生児マススクリーニング)が含まれております。

売上高は前連結会計年度を上回りました。国内事業、海外事業、ワクチン・動物薬事業の全ての事業で前連結会計年度を大幅に上回りました。

セグメント利益は前連結会計年度を上回りました。国内事業は前連結会計年度を大幅に上回りました。海外事業は前連結会計年度を大幅に下回り、ワクチン・動物薬事業は営業損失となりました。

事業別の概況は、次のとおりです。

■国内事業(感染症、免疫、CNS、ジェネリック医薬品)

売上高は前連結会計年度を大幅に上回りました。抗菌薬「スルバシリン」や「メイアクト」に加え、血漿分画製剤が好調に推移したほか、2024年5月発売の選択的ROCK2阻害剤「レズロック錠」も増収に貢献しました。

営業利益は前連結会計年度を大幅に上回りました。主力品の増収に加え、ジェネリック医薬品販売子会社などの増益が寄与しました。

■海外事業(海外自販、海外CMО/CDMО、グローバル品)

売上高は前連結会計年度を大幅に上回りました。為替影響に加えて、インドやタイの子会社が好調に推移しました。

営業利益は前連結会計年度を大幅に下回りました。インドやタイの子会社が増益となったものの、グローバル品目の研究開発費の増加が影響しました。

■ワクチン・動物薬事業(ワクチン、動物薬、新生児マススクリーニング)

売上高は前連結会計年度を大幅に上回りました。インフルエンザワクチンの出荷本数が前連結会計年度を大幅に上回りました。

営業利益は、新型コロナウイルス感染症に対する次世代mRNAワクチン「コスタイベ」の評価減などの影響により営業損失となりました。

③ 2026中期経営計画の進捗状況(2025年3月期~2027年3月期)

2026中計では前中計に引き続き「明治ROESG」を最上位の経営目標に掲げています。「明治ROESG」は稼ぐ力を示すROEと、ESGの目標達成度の2つの要素で構成されます。ROEの向上に向けては、ROICを活用した資本効率の改善に取り組んでおります。ESG目標では外部評価機関の評価のほか、サステナビリティと事業の融合を象徴する指標として、「明治ROESG対象ブランド群(製品)の売上高」を設定しています。

2026中期経営計画の目標指標に対する当連結会計年度の実績は、次のとおりであります。

| 指標 | 2024年度 実績 (2025年3月期) | 2026年度 目標 (2027年3月期) | |

| 統合目標 | 明治ROESG | 9.5ポイント | 9.8ポイント |

| 成長性・収益性 | 連結営業利益 | 847億円 | 1,165億円 |

| ・食品セグメント | 646億円 | 830億円 | |

| ・医薬品セグメント | 247億円 | 400億円 | |

| 連結当期純利益 | 508億円 | 765億円 | |

| 海外売上高 | 1,520億円 | 2,525億円 | |

| 効率性・安全性 | ROIC | 6.8% | 8.5%以上 |

| 株主還元 | ROE | 6.8% | 9.5%以上 |

| 総還元性向 | 112.8% | 50%以上 |

明治ROESGの達成状況の詳細は、次のとおりであります。

2025年3月期の総括は次のとおりであります。・売上高は食品セグメント、医薬品セグメントともに増収。全体で計画並みの着地。

・営業利益は前期並み。計画比では、食品はニュートリション事業の未達が影響。医薬品はほぼ計画並み。

・当期純利益は前期並み。計画比は税金費用の見込額との差が主な要因。

④ 来期の見通しについて

2026年3月期は、原材料価格及びエネルギーコストの高騰、為替変動による世界経済や国内の消費動向への影響が懸念されますが、当社グループは「2026中期経営計画」の目標達成に向けて各戦略を着実に実行してまいります。

なお、米国の関税措置による当社グループの各事業への直接的な影響は軽微と見込んでいます。ただし、関税措置を発端にした原材料相場や為替の変動、需給バランスの変化による調達リスクの発生などについて注視し、状況に応じて適切な対応を行ってまいります。

食品セグメントでは、国内は、原材料価格などのコストアップに対し、スピード感を伴った対応を継続します。また、既存ブランドにおける高付加価値商品の市場定着に引き続き取り組むとともに、プロバイオティクスやチョコレートなどで新商品を投入し新市場の創造を目指します。ニュートリション事業は商品ラインアップを強化し競争力回復に取り組みます。フードソリューション事業では、好調な業務用事業において取引先のニーズを充足する独自技術商品の提案強化により、さらなる成長を目指します。海外は、中国ではリバイバルプランに沿った構造改革に引き続き注力します。米国では生産能力を増強しチョコレートスナックを中心に販路を拡大します。アジアではチョコレートや乳幼児ミルクの展開を加速させます。

医薬品セグメントでは、国内は、高い需要が続いている注射用抗菌薬の安定供給に取り組みます。また、2024年5月発売の選択的ROCK2阻害剤「レズロック錠」の価値最大化に注力するほか、不眠症治療薬の普及促進にも取り組みます。ワクチン事業では、インフルエンザワクチンのトップメーカーとして接種率拡大に向けた啓発活動に注力します。海外は、CMO/CDMO事業のさらなる成長に取り組みます。

⑤ 主要な経営指標等の推移

|

|

(注)2021年度の期首より「収益認識に関する会計基準」等を適用しており、上記の2021年度以降の指標については当該会計基準等を適用した後の金額となっております。

(2)生産、受注及び販売の実績

① 生産実績

当連結会計年度の生産実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 1,275,312 | - |

| 医薬品 | 178,327 | - |

| 報告セグメント計 | 1,453,640 | - |

| 合計 | 1,453,640 | - |

(注)1.セグメント間の取引は含まれておりません。

2.当連結会計年度は一部連結子会社の決算期変更による15カ月の変則決算のため、前年同期比は記載しておりません。

② 受注実績

当社グループは、主に販売計画に基づいて生産計画を立てて生産しております。

一部受注生産を行っておりますが、受注高及び受注残高の金額に重要性はありません。

③ 販売実績

当連結会計年度の販売実績を事業のセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 金額(百万円) | 前年同期比(%) |

| 食品 | 924,444 | 102.8 |

| 医薬品 | 229,630 | 111.4 |

| 報告セグメント計 | 1,154,074 | 104.4 |

| 合計 | 1,154,074 | 104.4 |

(注)1.総販売実績に対する売上の割合が10%以上の相手先はありません。

2.セグメント間の取引は含まれておりません。

(3)財政状態の分析

資産の部では、現金及び預金が前連結会計年度末に比べて 286億66百万円減少し、781億91百万円となりました。コミットメントラインの設定額200億円と合わせた手元流動性の残高は981億91百万円で、2026中期経営計画で目安としている手元流動性の水準(連結売上高の1カ月程度)を確保いたしました。受取手形及び売掛金は、前連結会計年度末に比べて 127億6百万円減少し、1,895億33百万円となりました。これは主に前連結会計年度の期末日が金融機関休業日であった影響などによるものであります。商品及び製品は、前連結会計年度末に比べて 86億85百万円増加し、1,276億21百万円となりました。これは原材料価格の高騰や、新製品の在庫増加などによるものであります。有形固定資産は前連結会計年度末に比べて 33億94百万円増加し、4,839億1百万円となりました。これは医薬品工場での設備投資などによるものであります。投資有価証券は、前連結会計年度末に比べて 95億81百万円減少し、783億54百万円となりました。これは主に政策保有株式の売却による減少や、AustAsia Group Ltd.における持分法投資損失の計上などによるものであります。その結果、当連結会計年度末における資産合計は、前連結会計年度末に比べて 208億16百万円減の 1兆1,844億72百万円となりました。

負債の部では、支払手形及び買掛金が前連結会計年度末に比べて 245億2百万円減少し、1,028億46百万円となりました。これは主に前連結会計年度の期末日が金融機関休業日であった影響によるものであります。未払費用が前連結会計年度末に比べて 114億7百万円増加し、487億85百万円となりました。有利子負債(社債、借入金)は、長期借入金の約定返済などにより前連結会計年度末に比べて 21億26百万円減少し、478億0百万円となりました。その結果、当連結会計年度における負債合計は、前連結会計年度末に比べて 248億5百万円減の 3,926億88百万円となりました。

純資産の部では、株主資本は利益剰余金が 231億円増加の一方、自己株式の消却により資本剰余金が 337億2百万円減少し、前連結会計年度末に比べて 63億21百万円減少しました。純資産合計では、政策保有株式の売却に伴いその他有価証券評価差額金が 54億61百万円減少の一方、為替換算調整勘定が 52億34百万円、退職給付に係る調整累計額が84億1百万円増加したことなどにより、前連結会計年度末に比べて 39億89百万円増の 7,917億83百万円となりました。

この結果、流動比率は前連結会計年度末に比べて 1.4ポイント増の176.1%、D/Eレシオは0.003ポイント減の0.06倍、自己資本比率は 1.2ポイント増の63.2%となり、資金の流動性及び財務の安定性を維持しております。なお、1株当たり純資産は前連結会計年度末に比べて 87円60銭増加し、2,762円33銭となりました。

自己資本及び自己資本比率の推移は、次のとおりであります。

|

(4)資本の財源及び資金の流動性

① 資本政策の方針

事業活動により得た資金は、持続的な成長に向けて、将来への成長投資や研究開発へ積極的に充当してまいります。また、グループ全体の資本効率の観点から、成長投資については財務規律との調和を図るとともに、政策保有株式などの非事業用資産については縮減します。

株主還元についても経営における重要課題と認識しており、各年度で総還元性向50%以上を目安とし、1株当たり配当額の継続的な増配を目指します。

② 資金調達の方針

資金調達については、資金需要や金利環境等を踏まえつつ、多様化した調達手段の中から資本コストの低減を第一義として、負債により調達することを基本方針とします。一方で、負債の増加に伴う信用リスクの観点から、原則としてD/Eレシオは0.5倍までを上限とし、金融情勢に左右されないような高い信用格付の維持にも努めます。なお、本報告書提出時点において、当社は日本格付研究所より「ダブルAマイナス(安定的)」の信用格付を取得しております。

主要な金融機関とは良好な取引関係を維持しており、加えて強固な財務体質を有していることから、当社グループの事業拡大、運営に必要な投資資金及び運転資金の金融機関からの調達に関しては問題なく実施できると認識しております。なお、国内の金融機関との間で合計200億円のコミットメントラインを設定しており、期中の現預金残高とコミットメントライン設定額を合わせた手元流動性の水準を、連結売上高の1カ月程度に設定することで、緊急時の流動性を確保いたします。

また、グループ会社を対象に、資金調達の安定化と調達コストの低減を図るため、グループファイナンス制度を導入しております。

当社は、「明治グループサステナビリティ2026ビジョン」の実現に向けた活動に必要な資金調達の手段として、ICMA(国際資本市場協会:International Capital Market Association)の定めるグリーンボンド原則及びソーシャルボンド原則に基づいた、「サステナビリティファイナンス・フレームワーク」を策定しており、2021年4月に第10回無担保社債(サステナビリティボンド、5年100億円)を発行して資金を調達しました。今後も、本フレームワークに基づき、サステナビリティファイナンスを積極的に活用し、社会課題解決への貢献を一層進めてまいります。

③ キャッシュ・フローの状況

| 区分 | 前連結会計年度 (百万円) | 当連結会計年度 (百万円) | 増減額 (百万円) |

| 営業活動によるキャッシュ・フロー | 107,983 | 68,979 | △39,004 |

| 投資活動によるキャッシュ・フロー | △24,604 | △40,636 | △16,032 |

| フリー・キャッシュ・フロー | 83,378 | 28,342 | △55,036 |

| 財務活動によるキャッシュ・フロー | △43,772 | △61,671 | △17,899 |

| 現金及び現金同等物に係る換算差額 | 2,286 | △496 | △2,783 |

| 現金及び現金同等物の増減額(△減少) | 41,893 | △33,825 | △75,718 |

| 現金及び現金同等物の期首残高 | 60,939 | 102,832 | 41,893 |

| 現金及び現金同等物の期末残高 | 102,832 | 66,398 | △36,434 |

キャッシュ・フロー関連指標の推移は、次のとおりであります。

| 区分 | 第12期 | 第13期 | 第14期 | 第15期 | 第16期 |

| 自己資本比率(%) | 58.2 | 60.3 | 62.7 | 61.9 | 63.2 |

| 時価ベースの自己資本比率(%) | 96.8 | 83.3 | 77.4 | 78.4 | 74.3 |

| キャッシュ・フロー対有利子負債比率(年) | 0.8 | 0.6 | 0.8 | 0.5 | 0.7 |

| インタレスト・カバレッジ・レシオ(倍) | 197.2 | 246.3 | 193.6 | 266.3 | 179.9 |

(注)各指標の算出方法

自己資本比率:(純資産の部-非支配株主持分)/総資産

時価ベースの自己資本比率:株式時価総額(期末株価終値×発行済株式総数)/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/営業活動によるキャッシュ・フロー

インタレスト・カバレッジ・レシオ:営業活動によるキャッシュ・フロー/利払い(利息の支払額)

※ 株式時価総額は自己株式を除く発行済株式総数をベースに計算しております。

※ 有利子負債は、連結貸借対照表に計上されている負債のうちリース債務を除く利子を支払っている負債を対象としております。

営業活動によるキャッシュ・フローは、前連結会計年度に比べ 390億4百万円収入減の 689億79百万円の収入となりました。これは売上債権が減少した一方で、棚卸資産の増加や仕入債務の減少、法人税等の支払額の増加などがあったためであります。

投資活動によるキャッシュ・フローは、前連結会計年度に比べ 160億32百万円支出増の 406億36百万円の支出となりました。これは前連結会計年度に比べて有形及び無形固定資産の取得による支出、投資有価証券の取得による支出、定期預金の預け入れによる支出などが増加したためであります。

これにより、フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計額)は、前連結会計年度より 550億36百万円収入減の 283億42百万円の収入となりました。

創出したフリー・キャッシュ・フローについては、配当金の支払いにより株主還元を行うとともに、有利子負債の返済に充当しております。配当については増配を実施し、株主還元の充実に努めました。今後も安定的継続的な利益還元を実施します。なお、配当金の支払額は前連結会計年度より 3億9百万円支出増の 267億54百万円、配当性向は 53.7%であります。

財務活動によるキャッシュ・フローは、前連結会計年度に比べ 178億99百万円支出増の 616億71百万円の支出となりました。これは当連結会計年度において、有利子負債の増加による収入を自己株式の取得による支出が上回ったためであります。

これらの結果、当連結会計年度末の現金及び現金同等物は 663億98百万円となりました。

当連結会計年度においては、事業活動に伴う運転資金は金融機関からの借入れ及びコマーシャル・ペーパーにより調達いたしました。

当連結会計年度におけるキャッシュアロケーションは、次のとおりであります。

配当金及びEPS(1株当たり当期純利益)の推移は、次のとおりであります。

(注)2015年10月1日付及び2023年4月1日付で普通株式1株につき2株の割合で株式分割を実施しており、2013年度の期首に当該株式分割が行われたと仮定して、1株当たり配当金及び1株当たり当期純利益を算定しております。(5)重要な会計上の見積り及び当該見積りに用いた仮定

連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)に記載のとおりであります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。