有価証券報告書-第96期(平成31年1月1日-令和1年12月31日)

「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(平成31年1月31日内閣府令第3号)による改正後の「企業内容等の開示に関する内閣府令」第二号様式記載上の注意(32)の規定を当事業年度に係る有価証券報告書から適用しております。

(業績等の概要)

(1)業績

当期における世界経済は、雇用者数の増加や個人消費の拡大を背景に米国の景気が堅調に推移したことなどにより、全体としては回復基調が継続しましたが、アジアや欧州において景気に弱さが見られました。日本経済におきましては、輸出の弱さが続いているものの、雇用・所得環境の改善による個人消費の持ち直しなどにより、景気は緩やかに回復しました。

こうした状況のなかアサヒグループは、グループ理念「Asahi Group Philosophy」のもと、「中期経営方針」に基づき“グローカルな価値創造経営”を推進しています。「中期経営方針」では『稼ぐ力の強化』、『経営資源の高度化』、『ESGへの取組み深化』の3つを重点課題に設定し、特に『稼ぐ力の強化』においては、国内外の各事業における高付加価値ブランドの育成や収益構造改革などに取り組みました。

その結果、主力ブランドの価値向上やお客様への新たな価値提案を行ったものの、国内では最盛期の天候不順や競争激化の影響を受けたことに加え、海外においては、欧州を中心にプレミアム化が進展した一方で、為替変動のマイナス影響を受けたことなどにより、アサヒグループの売上収益は、2兆890億4千8百万円(前期比1.5%減)となりました。また、利益につきましては、事業利益※1は2,129億7千1百万円(前期比3.8%減)、営業利益は2,014億3千6百万円(前期比4.9%減)、親会社の所有者に帰属する当期利益は1,422億7百万円(前期比5.9%減)となりました。

なお、為替変動によるマイナス影響を除くと、売上収益は前期比0.8%の増収、事業利益は前期比1.0%の減益となりました。※2

※1 事業利益とは、売上収益から売上原価並びに販売費及び一般管理費を控除した、恒常的な事業の業績を測る当社独自の利益指標です。

※2 2019年の外貨金額を、2018年の為替レートで円換算して比較しています。

当年度の財政状態の状況は、連結総資産は前年度末と比較して614億7千3百万円増加し、3兆1,407億8千8百万円、負債は前年度末と比較して371億5千8百万円減少し、1兆8,925億9百万円となりました。また、資本は前年度末に比べ986億3千2百万円増加し、1兆2,482億7千9百万円となりました。

セグメントの業績は次の通りです。各セグメントの売上収益はセグメント間の内部売上収益を含んでおります。

なお、当年度より酒類事業に含まれていた輸出ビールの販売分について、報告セグメントの区分を国際事業に変更しており、国際事業に含まれていた一部の会社の報告セグメント区分を飲料事業に変更しております。また、事業利益の「調整額計」に含まれていた「IFRS調整額」を、各事業に配賦する開示方法に変更しております。以下の前期比較は前期の数値を変更後のセグメント区分に組み替えた数値で比較しております。

※営業利益における無形資産償却費は各事業に配賦しています。

[酒類事業]

酒類事業につきましては、「基幹ブランドの強化と新需要の創造」をテーマに、最高品質の提供と飲用機会の拡大による市場全体の活性化や新需要の創造に向けた商品提案に取り組みました。

ビール類については、ビールにおいて、『アサヒスーパードライ』のブランドテーマを“THE JAPAN BRAND”と設定し広告訴求を強化するとともに、東京2020オリンピック・パラリンピック競技大会の応援デザイン商品を展開する※1などにより、ビール需要の活性化に取り組みました。さらに、飲食店における新たな飲用シーンを提案する『アサヒスーパードライ ザ・クール』を発売するなど、若年層の需要拡大に向けた取組みを強化しました。新ジャンルにおいては、麦の味わいと心地よい香りを高めた『クリアアサヒ』の販売促進活動を強化したほか、冴えるシャープなキレと麦100%※2の飲みごたえを実現した『アサヒ 極上<キレ味>』を発売し、市場における存在感の向上を図りました。

ビール類以外については、RTD※3において、強炭酸の爽快さが特長の『ウィルキンソン・ドライセブン』や『ウィルキンソン・ハイボール』を発売したほか、洋酒において、主力ブランド『ブラックニッカ』の様々なシーンでの飲用提案を強化しました。また、アルコールテイスト清涼飲料において『アサヒドライゼロ』で新たな需要創出に向けた活動を行うなど、各カテゴリーにおける主力ブランドの強化・育成に取り組みました。

以上の結果、酒類事業の売上収益は、ビール類以外の売上では、RTDや洋酒などが好調に推移し増収となったものの、ビール及び発泡酒の販売数量が市場の縮小などを受けて前年実績を下回ったことにより、前期比2.9%減の8,868億6千万円となりました。

事業利益については、製造原価の低減やZBB(ゼロベース予算)導入による収益構造改革などに取り組みましたが、売上収益の減少などにより、前期比3.6%減の1,055億4千3百万円となりました(営業利益は、前期比3.0%減の1,029億5千7百万円)。

※1 アサヒビール株式会社は、東京2020オリンピック・パラリンピック競技大会ゴールドパートナー(ビール&ワイン)です。

※2 麦芽、大麦、スピリッツ(大麦)を使用。ホップ使用量を除きます。

※3 RTD:Ready To Drinkの略。購入後、そのまま飲用可能な缶チューハイなどを指します。

[飲料事業]

飲料事業につきましては、主力ブランドへの経営資源の集中に加え、健康機能領域での高付加価値商品の取組み強化など、新たな成長基盤の構築や最適生産物流体制の推進による収益構造改革に取り組みました。

主力ブランドにおいては、『三ツ矢』ブランドでは、日本各地の特産果実を厳選して使用した『特産三ツ矢』シリーズの販売を強化したほか、『ウィルキンソン』ブランドでは、積極的な広告訴求に加えて商品ラインアップを拡充しました。また、発売100周年を迎えた『カルピス』ブランドでは、限定商品として『匠の「カルピス」』を発売するとともに、様々な記念日を応援する「人を想う記念日ACTION!」や発酵食品の魅力を伝える「発酵BLEND PROJECT」などの新しい取組みを積極的に展開するなど、ブランド価値の向上に努めました。

健康機能領域においては、「カルピス酸乳」の認知機能研究から生まれた「ラクトノナデカペプチド」を配合した機能性表示食品『はたらくアタマに』シリーズを『ワンダ』、『カルピス』などのブランドを横断して発売するなど、高付加価値商品への取組みを強化しました。

以上の結果、飲料事業の売上収益は、最盛期の天候不順の影響などにより『三ツ矢』や『カルピス』の各ブランドが前年実績を下回ったものの、無糖炭酸市場で成長が続く『ウィルキンソン』ブランドや健康機能領域の高付加価値商品が堅調に推移したことなどにより、前期比1.5%増の3,762億4千万円となりました。

事業利益については、最盛期の天候不順の影響などを受けて、工場稼働率が低下したことに伴い製造原価が上昇したことや、市場活性化に向けて広告・販促費を積極的に投入したことなどにより、前期比10.8%減の332億3千9百万円となりました(営業利益は、前期比11.9%減の305億7千6百万円)。

[食品事業]

食品事業につきましては、主力ブランド・カテゴリーへの経営資源の集中による市場競争力の強化や、最適生産物流体制の構築による収益性の向上など、成長基盤の盤石化に取り組みました。

タブレット菓子『ミンティア』については、主力商品のリニューアルのほか、ミントのおいしさとともに食べ始めから食べ終わりまでスッキリ・クリア感が楽しめる『ミンティアブリーズ クリアプラス』の発売などにより、ユーザー層の拡大を図りました。

サプリメントについては、『ディアナチュラ』において、主力商品を中心に販売促進活動を積極的に展開するとともに、商品ラインアップを拡充するなど、ブランド力の向上を図りました。

ベビーフードについては、離乳食期に30種の食材を体験することで味覚を広げることをサポートする『WAKODO GLOBAL』シリーズを発売し、新たな価値を提案しました。

フリーズドライ食品については、食事を彩る8種の食材と香り引き立つ2種の食材を使用したみそ汁の新シリーズ『10品目の一杯』を発売したほか、アンテナショップを新たに2店舗展開するなど、市場における地位の更なる向上に取り組みました。

以上の結果、食品事業の売上収益は、『ミンティア』や『ディアナチュラ』など主力ブランドが好調に推移したことに加え、ベビーフードやフリーズドライ食品での「強み」を活かした新たな価値提案などにより、前期比1.4%増の1,176億4千5百万円となりました。

事業利益については、増収効果に加えて、固定費全般の効率化や商品カテゴリー構成の改善などにより、前期比5.3%増の130億1千3百万円となりました(営業利益は、前期比7.3%増の126億2千2百万円)。

[国際事業]

国際事業につきましては、各事業における高付加価値商品を核としたブランド力の強化や地域横断的な展開によるシナジー創出などにより、成長基盤の一層の拡大に取り組みました。

欧州事業については、西欧において、『Peroni Nastro Azzurro』や『アサヒスーパードライ』を中心にプレミアム化を推進したほか、4月に取得した英国の「The Fuller’s Beer Company Limited」の主力商品である『London Pride』の展開によって高付加価値商品を核としたブランドポートフォリオを強化するなど、成長基盤の強化を図りました。中東欧においては、チェコの『Pilsner Urquell』やポーランドの『Lech』など、主力プレミアムブランドのマーケティング活動を強化するとともに、ポーランドの『Tyskie』のリニューアルなどを実施し、ブランド価値の向上に努めたほか、ビールテイスト清涼飲料の展開を強化するなど、各国におけるプレミアム化の推進と新たな成長ドライバーの育成を図りました。

オセアニア事業については、飲料において、炭酸カテゴリーを中心にノンシュガー商品やプレミアム商品などを積極的に展開しました。酒類においては、現地製造を開始した『アサヒスーパードライ』や『Peroni Nastro Azzurro』を中心としたプレミアムビールのマーケティング活動を強化し、ブランド価値の向上に取り組みました。

東南アジア事業については、マレーシアにおいて、加糖飲料課税の導入などにより健康志向が高まるなか、付加価値を高めた健康機能商品の展開を強化しました。

中国事業については、『アサヒスーパードライ』や『Peroni Nastro Azzurro』、『Pilsner Urquell』の販売強化により、プレミアムビール市場における存在感の向上に取り組みました。

以上の結果、国際事業の売上収益は、プレミアム化の推進や高付加価値商品を拡大展開した欧州事業やオセアニア事業は好調に推移しましたが、各地域での円高のマイナス影響に加えて、前期に実施した中国事業子会社の持分法適用会社への一部移行や韓国での不買運動の影響による輸出の減少などにより、前期比1.5%減の6,995億9千6百万円となりました。

事業利益については、円高や韓国事業の減収などによる減益要因があったものの、好調が続く欧州事業やオセアニア事業の増益により、前期比1.8%増の1,024億4千8百万円となりました(営業利益は、前期比1.6%減の761億1千8百万円)。

なお、為替変動によるマイナス影響を除くと、売上収益は前期比5.4%の増収、事業利益は前期比9.1%の増益となりました。※

※ 2019年の外貨金額を、2018年の為替レートで円換算して比較しています。

[その他の事業]

その他の事業の売上収益は、健康食品の売上減少などにより、前期比0.3%減の1,091億9千1百万円となりました。

事業利益については、人件費など固定費の増加により、前期比10.3%減の22億6千7百万円となりました(営業利益は、前期比17.5%減の19億1千万円)。

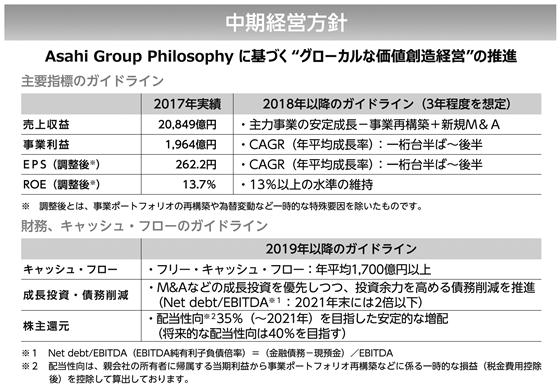

[「中期経営方針」のガイドラインの進捗]

「中期経営方針」の「主要指標のガイドライン」の進捗としては、事業利益については、主に2019年の円高や国内の最盛期における天候不順の影響などによる減益により、CAGR(年平均成長率)は+4.1%となり、ガイドラインを下回る進捗となりました(為替変動の影響を除いたベースでは、ガイドライン通りの進捗)。EPS(調整後※)のCAGR(年平均成長率)は+8.8%、ROE(調整後※)は13.0%となり、それぞれのガイドライン通りに進捗しています。

「中期経営方針」の「主要指標のガイドライン」の進捗としては、事業利益については、主に2019年の円高や国内の最盛期における天候不順の影響などによる減益により、CAGR(年平均成長率)は+4.1%となり、ガイドラインを下回る進捗となりました(為替変動の影響を除いたベースでは、ガイドライン通りの進捗)。EPS(調整後※)のCAGR(年平均成長率)は+8.8%、ROE(調整後※)は13.0%となり、それぞれのガイドライン通りに進捗しています。

「財務、キャッシュ・フローのガイドライン」に対しては、キャッシュ・フローについては、2019年の事業利益の減益に伴って税引前利益が減少したものの、資産効率の向上に取り組んだことなどにより、1,730億円のフリー・キャッシュ・フローを創出することができ、ガイドライン通りに進捗しています。成長投資・債務削減については、フリー・キャッシュ・フローを債務削減に充当した結果、Net debt/EBITDAは2.93倍となり、ガイドライン通りに進捗しています。また、株主還元については、ガイドライン(2021年までに配当性向35%を目指した安定的な増配)の達成に向けて段階的に引き上げ、当期(2019年度)においては32.2%とする予定です。

当社は、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (3)目標とする経営指標」に記載の通り、2020年第2四半期中にCUB事業の買収取引を予定しております。また、それに関連し、資本調達を含めたファイナンス・プランを検討していますが、上記の「中期経営方針」のガイドラインの内容は、CUB事業の取得及びそれに伴う資金調達による影響を考慮しておりません。当社は、CUB事業の買収取引のクロージングの実行後、これらの影響を考慮の上、中期経営方針/当期の業績予想等の見直しを予定しております。

また、中期経営方針に記載の「ROE(調整後)」は、CUB事業の買収取引のクロージングが延期となり、かつ、有効な財務施策を実施できない場合には、2020年度における予想数値はガイドラインを下回りますが、今後の経営努力によりガイドラインの達成に向けて取り組んでいきます。

(2)キャッシュ・フローの状況

当年度の営業活動によるキャッシュ・フローは、税引前利益が1,973億9千1百万円となりましたが、法人所得税等の支払による減少があった一方で、減価償却費等の非キャッシュ項目による増加があり、2,534億6千9百万円(前期比:10億2千7百万円の収入増)の収入となりました。

投資活動によるキャッシュ・フローは、欧州事業における子会社株式の取得などにより、1,036億6千6百万円(前期比:1,261億7千1百万円の支出増)の支出となりました。

財務活動によるキャッシュ・フローは、主に長期借入金の返済による金融債務の減少があり、1,588億4千1百万円(前期比:1,117億2千2百万円の支出減)の支出となりました。

以上の結果、当年度末では、前年度末と比較して現金及び現金同等物の残高は88億2千8百万円減少し、484億8千9百万円となりました。

(生産、受注及び販売の状況)

(1)生産実績

当年度におけるセグメントごとの生産実績は以下の通りであります。

(注)1 金額は、販売価額によっております。

2 IFRSに基づく金額を記載しております。

3 酒類事業の生産数量、飲料事業及び食品事業の生産高には、外部への製造委託を含めております。

4 上記金額には消費税等は含まれておりません。

(2)受注実績

当社グループでは受注生産はほとんど行っておりません。

(3)販売実績

当年度におけるセグメントごとの販売実績は以下の通りであります。

(注)1 調整額はセグメント間取引であります。

2 上記金額には消費税等は含まれておりません。

3 主な相手先別の販売実績及び当該販売実績の総販売実績に対する割合

(経営者の視点による経営成績等の状況に関する分析・検討内容)

当年度の財政状態、経営成績及びキャッシュ・フローの状況の分析は以下の通りであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、IFRSに準拠して作成されております。この連結財務諸表の作成にあたり、見積りが必要となる事項につきましては、合理的な基準に基づき、会計上の見積りを行っております。

詳細につきましては、「第5 経理の状況 1 連結財務諸表等 注記事項(連結財務諸表注記 6 重要な会計上の見積り及び判断)」に記載しております。

(2)当年度の経営成績の分析

① 売上収益

アサヒグループの当年度の売上収益は、前期比1.5%減、312億4千3百万円減収の2兆890億4千8百万円となりました。酒類事業においては、ビール類以外の売上では、RTDや洋酒などが好調に推移し増収となったものの、ビール及び発泡酒の販売数量が市場の縮小などを受けて前年実績を下回ったことにより、前期比2.9%減、265億2千7百万円減収の8,868億6千万円となりました。飲料事業においては、最盛期の天候不順の影響などにより『三ツ矢』や『カルピス』の各ブランドが前年実績を下回ったものの、無糖炭酸市場で成長が続く『ウィルキンソン』ブランドや健康機能領域の高付加価値商品が堅調に推移したことなどにより、前期比1.5%増、54億6千3百万円増収の3,762億4千万円となりました。食品事業においては、『ミンティア』や『ディアナチュラ』など主力ブランドが好調に推移したことに加え、ベビーフードやフリーズドライ食品での「強み」を活かした新たな価値提案などにより、前期比1.4%増、16億7千2百万円増収の1,176億4千5百万円となりました。国際事業においては、プレミアム化の推進や高付加価値商品を拡大展開した欧州事業やオセアニア事業は好調に推移しましたが、各地域での円高のマイナス影響に加えて、前期に実施した中国事業子会社の持分法適用会社への一部移行や韓国での不買運動の影響による輸出の減少などにより、前期比1.5%減、108億7百万円減収の6,995億9千6百万円となりました。その他の事業においては、健康食品の売上減少などにより、前期比0.3%減、2億7千6百万円減収の1,091億9千1百万円となりました。

② 事業利益

当年度の事業利益は、前期比3.8%減、84億1千2百万円減益の2,129億7千1百万円となりました。酒類事業においては、製造原価の低減やZBB(ゼロベース予算)導入による収益構造改革などに取り組みましたが、売上収益の減少などにより、前期比3.6%減、39億9千4百万円減益の1,055億4千3百万円となりました。飲料事業においては、最盛期の天候不順の影響などを受けて、工場稼働率が低下したことに伴い製造原価が上昇したことや、市場活性化に向けて広告・販促費を積極的に投入したことなどにより、前期比10.8%減、40億2千2百万円減益の332億3千9百万円となりました。食品事業においては、増収効果に加えて、固定費全般の効率化や商品カテゴリー構成の改善などにより、前期比5.3%増、6億5千万円増益の130億1千3百万円となりました。国際事業においては、円高や韓国事業の減収などによる減益要因があったものの、好調が続く欧州事業やオセアニア事業の増益により、前期比1.8%増、18億4千4百万円増益の1,024億4千8百万円となりました。その他の事業においては、人件費など固定費の増加により、前期比10.3%減、2億6千万円減益の22億6千7百万円となりました。

③ 営業利益

営業利益は、事業利益の減益に加え、その他費用の増加などにより、前期比4.9%減、103億3千6百万円減益の2,014億3千6百万円となりました。

④ 税引前利益

当年度の税引前利益は、営業利益の減益に加え、金融収益が前期比2.3%減、1億8千8百万円減少の80億9千4百万円となったことや、金融費用が前期比2.2%増、2億8千万円増加の130億1千2百万円となったことに加え、前年度は持分法で会計処理されている投資の売却損失9億1百万円が計上されていたことなどにより、前期比4.8%減、99億1千7百万円減益の1,973億9千1百万円となりました。

⑤ 親会社の所有者に帰属する当期利益

親会社の所有者に帰属する当期利益は、税引前利益の減益などにより前期比5.9%減、88億7千万円減益の1,422億7百万円となりました。

また、基本的1株当たり利益は310.44円(前期329.80円)となり、親会社所有者帰属持分比率は39.7%(前期37.2%)となりました。

また、事業ポートフォリオ再構築など一時的な特殊要因を除いた親会社に帰属する当期利益を算出に用いた調整後基本的1株当たり利益は310.44円(前期328.95円)となりました。

(3)財政状態の分析

① 総資産

当年度の連結総資産は、前年度末比円高及び償却に伴う無形資産が減少したものの、IFRS第16号「リース」※の適用による有形固定資産の増加や、為替予約に伴うその他の金融資産の増加等により、前年度末と比較して614億7千3百万円増加の、3兆1,407億8千8百万円となりました。

② 負債

負債は、IFRS第16号「リース」の適用によりその他の金融負債が増加したものの、社債及び借入金の減少等により、前年度末と比較して371億5千8百万円減少し、1兆8,925億9百万円となりました。

③ 資本

資本は、前年度末に比べ986億3千2百万円増加し、1兆2,482億7千9百万円となりました。これは、配当金支出により利益剰余金が減少したものの、親会社の所有者に帰属する当期利益の計上に伴い利益剰余金が増加したこと等によるものです。

この結果、親会社所有者帰属持分比率は39.7%となりました。

また、事業ポートフォリオ再構築や為替変動など一時的な特殊要因を除いた「親会社の所有者に帰属する当期利益」及び「親会社の所有者に帰属する持分合計」を算出に用いた調整後親会社所有者帰属持分当期利益率は13.0%(前期15.2%)となりました。

※詳細は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 3 会計方針の変更」をご参照下さい。

(4)資本の財源及び資金の流動性についての分析

① キャッシュ・フロー分析

キャッシュ・フローの状況につきましては、「(業績等の概要) (2)キャッシュ・フローの状況」に記載の通りであります。

また、キャッシュ・フロー指標のトレンドは、以下の通りであります。

(注)親会社所有者帰属持分比率:親会社の所有者に帰属する持分/総資産

時価ベースの親会社所有者帰属持分比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

※ 各指標はいずれも連結ベースの財務数値により算出しております。

※ 株式時価総額は自己株式を除く発行済株式数をベースに計算しております。

※ キャッシュ・フローは営業キャッシュ・フローを使用しております。

② 資金の調達

アサヒグループの資金の源泉は、主として営業活動からのキャッシュ・フローと金融機関からの借入、社債の発行からなりますが、当社は経営方針として、有利子負債残高の圧縮を基本として掲げております。しかしながら、「事業基盤強化・効率化を目指した設備投資」及び「M&Aを含む戦略的事業投資」については資金需要に応じて金融債務を柔軟に活用することとしております。なお2020年第2四半期中にクロージングを予定しているCUB事業の買収取引に関連して行う資金調達においては、金利コストの最小化を目指した負債性資金と、早期の財務健全性回復、及び格付の現状維持、リファイナンス・リスクの最小化を目指した資本性資金を組み合わせ、資本コスト、金利コスト全体の低減に努める予定です。一方、運転資金需要については、短期借入金及びコマーシャル・ペーパーでまかなうことを基本としております。

③ 資金の流動性

当社及び主要な連結子会社はCMS(キャッシュマネジメントシステム)を導入しており、各社における余剰資金を当社へ集中し、一元管理を行うことにより、資金効率の向上と金融費用の極小化を図っております。

(5)戦略的現状と見通し

2020年は、「中期経営方針」に基づいて、国内外での高付加価値ブランドの育成やZBB(ゼロベース予算)の推進などにより『稼ぐ力の強化』に努めます。さらに、イノベーションの実現に向けた無形資産(研究開発、人材力等)への投資などにより『経営資源の高度化』を図るとともに、アサヒ独自の強みを活かす『ESGへの取組み深化』により、「Asahi Group Philosophy」の具現化に向けた“グローカルな価値創造経営”を推進します。

(6)経営者の問題認識と今後の方針について

経営者の問題認識と今後の方針につきましては、この文中に記載したほか、「1 経営方針、経営環境及び対処すべき課題等」に記載の通りであります。

(7)経営成績に重要な影響を与える要因について

経営成績に重要な影響を与える要因につきましては、「2 事業等のリスク」に記載の通りであります。

経営成績等の状況の概要に係る主要な項目における差異に関する情報

IFRSにより作成した連結財務諸表における主要な項目と、日本基準により作成した場合の連結財務諸表におけるこれらに相当する項目との差異に関する事項は以下の通りであります。

(のれん償却)

日本基準では、のれんは、その効果が発現すると見積もられる期間で償却することとしておりましたが、IFRSでは、IFRS移行日以降の償却を停止しております。

この影響によりIFRSでは日本基準に比べて、販売費及び一般管理費が当年度において37,427百万円(前年度39,089百万円)減少しております。

(業績等の概要)

(1)業績

当期における世界経済は、雇用者数の増加や個人消費の拡大を背景に米国の景気が堅調に推移したことなどにより、全体としては回復基調が継続しましたが、アジアや欧州において景気に弱さが見られました。日本経済におきましては、輸出の弱さが続いているものの、雇用・所得環境の改善による個人消費の持ち直しなどにより、景気は緩やかに回復しました。

こうした状況のなかアサヒグループは、グループ理念「Asahi Group Philosophy」のもと、「中期経営方針」に基づき“グローカルな価値創造経営”を推進しています。「中期経営方針」では『稼ぐ力の強化』、『経営資源の高度化』、『ESGへの取組み深化』の3つを重点課題に設定し、特に『稼ぐ力の強化』においては、国内外の各事業における高付加価値ブランドの育成や収益構造改革などに取り組みました。

その結果、主力ブランドの価値向上やお客様への新たな価値提案を行ったものの、国内では最盛期の天候不順や競争激化の影響を受けたことに加え、海外においては、欧州を中心にプレミアム化が進展した一方で、為替変動のマイナス影響を受けたことなどにより、アサヒグループの売上収益は、2兆890億4千8百万円(前期比1.5%減)となりました。また、利益につきましては、事業利益※1は2,129億7千1百万円(前期比3.8%減)、営業利益は2,014億3千6百万円(前期比4.9%減)、親会社の所有者に帰属する当期利益は1,422億7百万円(前期比5.9%減)となりました。

なお、為替変動によるマイナス影響を除くと、売上収益は前期比0.8%の増収、事業利益は前期比1.0%の減益となりました。※2

※1 事業利益とは、売上収益から売上原価並びに販売費及び一般管理費を控除した、恒常的な事業の業績を測る当社独自の利益指標です。

※2 2019年の外貨金額を、2018年の為替レートで円換算して比較しています。

| アサヒグループの実績 (単位:百万円) |

| 実績 | 前期比 | |

| 売上収益 | 2,089,048 | △1.5% |

| 事業利益 | 212,971 | △3.8% |

| 営業利益 | 201,436 | △4.9% |

| 親会社の所有者に 帰属する当期利益 | 142,207 | △5.9% |

当年度の財政状態の状況は、連結総資産は前年度末と比較して614億7千3百万円増加し、3兆1,407億8千8百万円、負債は前年度末と比較して371億5千8百万円減少し、1兆8,925億9百万円となりました。また、資本は前年度末に比べ986億3千2百万円増加し、1兆2,482億7千9百万円となりました。

セグメントの業績は次の通りです。各セグメントの売上収益はセグメント間の内部売上収益を含んでおります。

なお、当年度より酒類事業に含まれていた輸出ビールの販売分について、報告セグメントの区分を国際事業に変更しており、国際事業に含まれていた一部の会社の報告セグメント区分を飲料事業に変更しております。また、事業利益の「調整額計」に含まれていた「IFRS調整額」を、各事業に配賦する開示方法に変更しております。以下の前期比較は前期の数値を変更後のセグメント区分に組み替えた数値で比較しております。

| 事業セグメント別の実績 (単位:百万円) |

| 売上収益 | 前期比 | 事業利益 | 前期比 | 売上収益 事業利益率 | 営業利益 | 前期比 | |

| 酒類 | 886,860 | △2.9% | 105,543 | △3.6% | 11.9% | 102,957 | △3.0% |

| 飲料 | 376,240 | 1.5% | 33,239 | △10.8% | 8.8% | 30,576 | △11.9% |

| 食品 | 117,645 | 1.4% | 13,013 | 5.3% | 11.1% | 12,622 | 7.3% |

| 国際 | 699,596 | △1.5% | 102,448 | 1.8% | 14.6% | 76,118 | △1.6% |

| その他 | 109,191 | △0.3% | 2,267 | △10.3% | 2.1% | 1,910 | △17.5% |

| 調整額計 | △100,485 | - | △22,342 | - | - | △22,750 | - |

| 無形資産償却費 | - | - | △21,198 | - | - | - | - |

| 合計 | 2,089,048 | △1.5% | 212,971 | △3.8% | 10.2% | 201,436 | △4.9% |

※営業利益における無形資産償却費は各事業に配賦しています。

[酒類事業]

酒類事業につきましては、「基幹ブランドの強化と新需要の創造」をテーマに、最高品質の提供と飲用機会の拡大による市場全体の活性化や新需要の創造に向けた商品提案に取り組みました。

ビール類については、ビールにおいて、『アサヒスーパードライ』のブランドテーマを“THE JAPAN BRAND”と設定し広告訴求を強化するとともに、東京2020オリンピック・パラリンピック競技大会の応援デザイン商品を展開する※1などにより、ビール需要の活性化に取り組みました。さらに、飲食店における新たな飲用シーンを提案する『アサヒスーパードライ ザ・クール』を発売するなど、若年層の需要拡大に向けた取組みを強化しました。新ジャンルにおいては、麦の味わいと心地よい香りを高めた『クリアアサヒ』の販売促進活動を強化したほか、冴えるシャープなキレと麦100%※2の飲みごたえを実現した『アサヒ 極上<キレ味>』を発売し、市場における存在感の向上を図りました。

ビール類以外については、RTD※3において、強炭酸の爽快さが特長の『ウィルキンソン・ドライセブン』や『ウィルキンソン・ハイボール』を発売したほか、洋酒において、主力ブランド『ブラックニッカ』の様々なシーンでの飲用提案を強化しました。また、アルコールテイスト清涼飲料において『アサヒドライゼロ』で新たな需要創出に向けた活動を行うなど、各カテゴリーにおける主力ブランドの強化・育成に取り組みました。

以上の結果、酒類事業の売上収益は、ビール類以外の売上では、RTDや洋酒などが好調に推移し増収となったものの、ビール及び発泡酒の販売数量が市場の縮小などを受けて前年実績を下回ったことにより、前期比2.9%減の8,868億6千万円となりました。

事業利益については、製造原価の低減やZBB(ゼロベース予算)導入による収益構造改革などに取り組みましたが、売上収益の減少などにより、前期比3.6%減の1,055億4千3百万円となりました(営業利益は、前期比3.0%減の1,029億5千7百万円)。

※1 アサヒビール株式会社は、東京2020オリンピック・パラリンピック競技大会ゴールドパートナー(ビール&ワイン)です。

※2 麦芽、大麦、スピリッツ(大麦)を使用。ホップ使用量を除きます。

※3 RTD:Ready To Drinkの略。購入後、そのまま飲用可能な缶チューハイなどを指します。

[飲料事業]

飲料事業につきましては、主力ブランドへの経営資源の集中に加え、健康機能領域での高付加価値商品の取組み強化など、新たな成長基盤の構築や最適生産物流体制の推進による収益構造改革に取り組みました。

主力ブランドにおいては、『三ツ矢』ブランドでは、日本各地の特産果実を厳選して使用した『特産三ツ矢』シリーズの販売を強化したほか、『ウィルキンソン』ブランドでは、積極的な広告訴求に加えて商品ラインアップを拡充しました。また、発売100周年を迎えた『カルピス』ブランドでは、限定商品として『匠の「カルピス」』を発売するとともに、様々な記念日を応援する「人を想う記念日ACTION!」や発酵食品の魅力を伝える「発酵BLEND PROJECT」などの新しい取組みを積極的に展開するなど、ブランド価値の向上に努めました。

健康機能領域においては、「カルピス酸乳」の認知機能研究から生まれた「ラクトノナデカペプチド」を配合した機能性表示食品『はたらくアタマに』シリーズを『ワンダ』、『カルピス』などのブランドを横断して発売するなど、高付加価値商品への取組みを強化しました。

以上の結果、飲料事業の売上収益は、最盛期の天候不順の影響などにより『三ツ矢』や『カルピス』の各ブランドが前年実績を下回ったものの、無糖炭酸市場で成長が続く『ウィルキンソン』ブランドや健康機能領域の高付加価値商品が堅調に推移したことなどにより、前期比1.5%増の3,762億4千万円となりました。

事業利益については、最盛期の天候不順の影響などを受けて、工場稼働率が低下したことに伴い製造原価が上昇したことや、市場活性化に向けて広告・販促費を積極的に投入したことなどにより、前期比10.8%減の332億3千9百万円となりました(営業利益は、前期比11.9%減の305億7千6百万円)。

[食品事業]

食品事業につきましては、主力ブランド・カテゴリーへの経営資源の集中による市場競争力の強化や、最適生産物流体制の構築による収益性の向上など、成長基盤の盤石化に取り組みました。

タブレット菓子『ミンティア』については、主力商品のリニューアルのほか、ミントのおいしさとともに食べ始めから食べ終わりまでスッキリ・クリア感が楽しめる『ミンティアブリーズ クリアプラス』の発売などにより、ユーザー層の拡大を図りました。

サプリメントについては、『ディアナチュラ』において、主力商品を中心に販売促進活動を積極的に展開するとともに、商品ラインアップを拡充するなど、ブランド力の向上を図りました。

ベビーフードについては、離乳食期に30種の食材を体験することで味覚を広げることをサポートする『WAKODO GLOBAL』シリーズを発売し、新たな価値を提案しました。

フリーズドライ食品については、食事を彩る8種の食材と香り引き立つ2種の食材を使用したみそ汁の新シリーズ『10品目の一杯』を発売したほか、アンテナショップを新たに2店舗展開するなど、市場における地位の更なる向上に取り組みました。

以上の結果、食品事業の売上収益は、『ミンティア』や『ディアナチュラ』など主力ブランドが好調に推移したことに加え、ベビーフードやフリーズドライ食品での「強み」を活かした新たな価値提案などにより、前期比1.4%増の1,176億4千5百万円となりました。

事業利益については、増収効果に加えて、固定費全般の効率化や商品カテゴリー構成の改善などにより、前期比5.3%増の130億1千3百万円となりました(営業利益は、前期比7.3%増の126億2千2百万円)。

[国際事業]

国際事業につきましては、各事業における高付加価値商品を核としたブランド力の強化や地域横断的な展開によるシナジー創出などにより、成長基盤の一層の拡大に取り組みました。

欧州事業については、西欧において、『Peroni Nastro Azzurro』や『アサヒスーパードライ』を中心にプレミアム化を推進したほか、4月に取得した英国の「The Fuller’s Beer Company Limited」の主力商品である『London Pride』の展開によって高付加価値商品を核としたブランドポートフォリオを強化するなど、成長基盤の強化を図りました。中東欧においては、チェコの『Pilsner Urquell』やポーランドの『Lech』など、主力プレミアムブランドのマーケティング活動を強化するとともに、ポーランドの『Tyskie』のリニューアルなどを実施し、ブランド価値の向上に努めたほか、ビールテイスト清涼飲料の展開を強化するなど、各国におけるプレミアム化の推進と新たな成長ドライバーの育成を図りました。

オセアニア事業については、飲料において、炭酸カテゴリーを中心にノンシュガー商品やプレミアム商品などを積極的に展開しました。酒類においては、現地製造を開始した『アサヒスーパードライ』や『Peroni Nastro Azzurro』を中心としたプレミアムビールのマーケティング活動を強化し、ブランド価値の向上に取り組みました。

東南アジア事業については、マレーシアにおいて、加糖飲料課税の導入などにより健康志向が高まるなか、付加価値を高めた健康機能商品の展開を強化しました。

中国事業については、『アサヒスーパードライ』や『Peroni Nastro Azzurro』、『Pilsner Urquell』の販売強化により、プレミアムビール市場における存在感の向上に取り組みました。

以上の結果、国際事業の売上収益は、プレミアム化の推進や高付加価値商品を拡大展開した欧州事業やオセアニア事業は好調に推移しましたが、各地域での円高のマイナス影響に加えて、前期に実施した中国事業子会社の持分法適用会社への一部移行や韓国での不買運動の影響による輸出の減少などにより、前期比1.5%減の6,995億9千6百万円となりました。

事業利益については、円高や韓国事業の減収などによる減益要因があったものの、好調が続く欧州事業やオセアニア事業の増益により、前期比1.8%増の1,024億4千8百万円となりました(営業利益は、前期比1.6%減の761億1千8百万円)。

なお、為替変動によるマイナス影響を除くと、売上収益は前期比5.4%の増収、事業利益は前期比9.1%の増益となりました。※

※ 2019年の外貨金額を、2018年の為替レートで円換算して比較しています。

[その他の事業]

その他の事業の売上収益は、健康食品の売上減少などにより、前期比0.3%減の1,091億9千1百万円となりました。

事業利益については、人件費など固定費の増加により、前期比10.3%減の22億6千7百万円となりました(営業利益は、前期比17.5%減の19億1千万円)。

[「中期経営方針」のガイドラインの進捗]

「中期経営方針」の「主要指標のガイドライン」の進捗としては、事業利益については、主に2019年の円高や国内の最盛期における天候不順の影響などによる減益により、CAGR(年平均成長率)は+4.1%となり、ガイドラインを下回る進捗となりました(為替変動の影響を除いたベースでは、ガイドライン通りの進捗)。EPS(調整後※)のCAGR(年平均成長率)は+8.8%、ROE(調整後※)は13.0%となり、それぞれのガイドライン通りに進捗しています。「財務、キャッシュ・フローのガイドライン」に対しては、キャッシュ・フローについては、2019年の事業利益の減益に伴って税引前利益が減少したものの、資産効率の向上に取り組んだことなどにより、1,730億円のフリー・キャッシュ・フローを創出することができ、ガイドライン通りに進捗しています。成長投資・債務削減については、フリー・キャッシュ・フローを債務削減に充当した結果、Net debt/EBITDAは2.93倍となり、ガイドライン通りに進捗しています。また、株主還元については、ガイドライン(2021年までに配当性向35%を目指した安定的な増配)の達成に向けて段階的に引き上げ、当期(2019年度)においては32.2%とする予定です。

当社は、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (3)目標とする経営指標」に記載の通り、2020年第2四半期中にCUB事業の買収取引を予定しております。また、それに関連し、資本調達を含めたファイナンス・プランを検討していますが、上記の「中期経営方針」のガイドラインの内容は、CUB事業の取得及びそれに伴う資金調達による影響を考慮しておりません。当社は、CUB事業の買収取引のクロージングの実行後、これらの影響を考慮の上、中期経営方針/当期の業績予想等の見直しを予定しております。

また、中期経営方針に記載の「ROE(調整後)」は、CUB事業の買収取引のクロージングが延期となり、かつ、有効な財務施策を実施できない場合には、2020年度における予想数値はガイドラインを下回りますが、今後の経営努力によりガイドラインの達成に向けて取り組んでいきます。

(2)キャッシュ・フローの状況

当年度の営業活動によるキャッシュ・フローは、税引前利益が1,973億9千1百万円となりましたが、法人所得税等の支払による減少があった一方で、減価償却費等の非キャッシュ項目による増加があり、2,534億6千9百万円(前期比:10億2千7百万円の収入増)の収入となりました。

投資活動によるキャッシュ・フローは、欧州事業における子会社株式の取得などにより、1,036億6千6百万円(前期比:1,261億7千1百万円の支出増)の支出となりました。

財務活動によるキャッシュ・フローは、主に長期借入金の返済による金融債務の減少があり、1,588億4千1百万円(前期比:1,117億2千2百万円の支出減)の支出となりました。

以上の結果、当年度末では、前年度末と比較して現金及び現金同等物の残高は88億2千8百万円減少し、484億8千9百万円となりました。

(生産、受注及び販売の状況)

(1)生産実績

当年度におけるセグメントごとの生産実績は以下の通りであります。

| セグメントの名称 | 数量又は金額 | 単位 | 前期比 |

| 酒類 | 2,193,793 | KL | △3.5% |

| 飲料 | 362,922 | 百万円 | 1.7% |

| 食品 | 122,526 | 百万円 | 2.8% |

| 国際 | 516,280 | 百万円 | 2.1% |

(注)1 金額は、販売価額によっております。

2 IFRSに基づく金額を記載しております。

3 酒類事業の生産数量、飲料事業及び食品事業の生産高には、外部への製造委託を含めております。

4 上記金額には消費税等は含まれておりません。

(2)受注実績

当社グループでは受注生産はほとんど行っておりません。

(3)販売実績

当年度におけるセグメントごとの販売実績は以下の通りであります。

| セグメントの名称 | 金額 | 前期比 | |

| 酒類 | 886,860 | 百万円 | △2.9% |

| 飲料 | 376,240 | 百万円 | 1.5% |

| 食品 | 117,645 | 百万円 | 1.4% |

| 国際 | 699,596 | 百万円 | △1.5% |

| その他 | 109,191 | 百万円 | △0.3% |

| 調整額 | △100,485 | 百万円 | - |

| 合計 | 2,089,048 | 百万円 | △1.5% |

(注)1 調整額はセグメント間取引であります。

2 上記金額には消費税等は含まれておりません。

3 主な相手先別の販売実績及び当該販売実績の総販売実績に対する割合

| 前年度 | 当年度 | |||

| 相手先 | 販売高 (百万円) | 割合 (%) | 販売高 (百万円) | 割合 (%) |

| 国分ホールディングス㈱ | 176,945 | 8.3 | 158,294 | 7.6 |

| 伊藤忠食品㈱ | 213,425 | 10.1 | 208,144 | 10.0 |

(経営者の視点による経営成績等の状況に関する分析・検討内容)

当年度の財政状態、経営成績及びキャッシュ・フローの状況の分析は以下の通りであります。

(1)重要な会計方針及び見積り

当社の連結財務諸表は、IFRSに準拠して作成されております。この連結財務諸表の作成にあたり、見積りが必要となる事項につきましては、合理的な基準に基づき、会計上の見積りを行っております。

詳細につきましては、「第5 経理の状況 1 連結財務諸表等 注記事項(連結財務諸表注記 6 重要な会計上の見積り及び判断)」に記載しております。

(2)当年度の経営成績の分析

① 売上収益

アサヒグループの当年度の売上収益は、前期比1.5%減、312億4千3百万円減収の2兆890億4千8百万円となりました。酒類事業においては、ビール類以外の売上では、RTDや洋酒などが好調に推移し増収となったものの、ビール及び発泡酒の販売数量が市場の縮小などを受けて前年実績を下回ったことにより、前期比2.9%減、265億2千7百万円減収の8,868億6千万円となりました。飲料事業においては、最盛期の天候不順の影響などにより『三ツ矢』や『カルピス』の各ブランドが前年実績を下回ったものの、無糖炭酸市場で成長が続く『ウィルキンソン』ブランドや健康機能領域の高付加価値商品が堅調に推移したことなどにより、前期比1.5%増、54億6千3百万円増収の3,762億4千万円となりました。食品事業においては、『ミンティア』や『ディアナチュラ』など主力ブランドが好調に推移したことに加え、ベビーフードやフリーズドライ食品での「強み」を活かした新たな価値提案などにより、前期比1.4%増、16億7千2百万円増収の1,176億4千5百万円となりました。国際事業においては、プレミアム化の推進や高付加価値商品を拡大展開した欧州事業やオセアニア事業は好調に推移しましたが、各地域での円高のマイナス影響に加えて、前期に実施した中国事業子会社の持分法適用会社への一部移行や韓国での不買運動の影響による輸出の減少などにより、前期比1.5%減、108億7百万円減収の6,995億9千6百万円となりました。その他の事業においては、健康食品の売上減少などにより、前期比0.3%減、2億7千6百万円減収の1,091億9千1百万円となりました。

② 事業利益

当年度の事業利益は、前期比3.8%減、84億1千2百万円減益の2,129億7千1百万円となりました。酒類事業においては、製造原価の低減やZBB(ゼロベース予算)導入による収益構造改革などに取り組みましたが、売上収益の減少などにより、前期比3.6%減、39億9千4百万円減益の1,055億4千3百万円となりました。飲料事業においては、最盛期の天候不順の影響などを受けて、工場稼働率が低下したことに伴い製造原価が上昇したことや、市場活性化に向けて広告・販促費を積極的に投入したことなどにより、前期比10.8%減、40億2千2百万円減益の332億3千9百万円となりました。食品事業においては、増収効果に加えて、固定費全般の効率化や商品カテゴリー構成の改善などにより、前期比5.3%増、6億5千万円増益の130億1千3百万円となりました。国際事業においては、円高や韓国事業の減収などによる減益要因があったものの、好調が続く欧州事業やオセアニア事業の増益により、前期比1.8%増、18億4千4百万円増益の1,024億4千8百万円となりました。その他の事業においては、人件費など固定費の増加により、前期比10.3%減、2億6千万円減益の22億6千7百万円となりました。

③ 営業利益

営業利益は、事業利益の減益に加え、その他費用の増加などにより、前期比4.9%減、103億3千6百万円減益の2,014億3千6百万円となりました。

④ 税引前利益

当年度の税引前利益は、営業利益の減益に加え、金融収益が前期比2.3%減、1億8千8百万円減少の80億9千4百万円となったことや、金融費用が前期比2.2%増、2億8千万円増加の130億1千2百万円となったことに加え、前年度は持分法で会計処理されている投資の売却損失9億1百万円が計上されていたことなどにより、前期比4.8%減、99億1千7百万円減益の1,973億9千1百万円となりました。

⑤ 親会社の所有者に帰属する当期利益

親会社の所有者に帰属する当期利益は、税引前利益の減益などにより前期比5.9%減、88億7千万円減益の1,422億7百万円となりました。

また、基本的1株当たり利益は310.44円(前期329.80円)となり、親会社所有者帰属持分比率は39.7%(前期37.2%)となりました。

また、事業ポートフォリオ再構築など一時的な特殊要因を除いた親会社に帰属する当期利益を算出に用いた調整後基本的1株当たり利益は310.44円(前期328.95円)となりました。

(3)財政状態の分析

① 総資産

当年度の連結総資産は、前年度末比円高及び償却に伴う無形資産が減少したものの、IFRS第16号「リース」※の適用による有形固定資産の増加や、為替予約に伴うその他の金融資産の増加等により、前年度末と比較して614億7千3百万円増加の、3兆1,407億8千8百万円となりました。

② 負債

負債は、IFRS第16号「リース」の適用によりその他の金融負債が増加したものの、社債及び借入金の減少等により、前年度末と比較して371億5千8百万円減少し、1兆8,925億9百万円となりました。

③ 資本

資本は、前年度末に比べ986億3千2百万円増加し、1兆2,482億7千9百万円となりました。これは、配当金支出により利益剰余金が減少したものの、親会社の所有者に帰属する当期利益の計上に伴い利益剰余金が増加したこと等によるものです。

この結果、親会社所有者帰属持分比率は39.7%となりました。

また、事業ポートフォリオ再構築や為替変動など一時的な特殊要因を除いた「親会社の所有者に帰属する当期利益」及び「親会社の所有者に帰属する持分合計」を算出に用いた調整後親会社所有者帰属持分当期利益率は13.0%(前期15.2%)となりました。

※詳細は「第5 経理の状況 1 連結財務諸表等 連結財務諸表注記 3 会計方針の変更」をご参照下さい。

(4)資本の財源及び資金の流動性についての分析

① キャッシュ・フロー分析

キャッシュ・フローの状況につきましては、「(業績等の概要) (2)キャッシュ・フローの状況」に記載の通りであります。

また、キャッシュ・フロー指標のトレンドは、以下の通りであります。

| 前年度 | 当年度 | |

| 親会社所有者帰属持分比率(%) | 37.2 | 39.7 |

| 時価ベースの親会社所有者帰属 持分比率(%) | 63.5 | 72.7 |

| キャッシュ・フロー対有利子 負債比率(年) | 4.1 | 4.1 |

| インタレスト・カバレッジ・ レシオ(倍) | 37.0 | 36.9 |

(注)親会社所有者帰属持分比率:親会社の所有者に帰属する持分/総資産

時価ベースの親会社所有者帰属持分比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

※ 各指標はいずれも連結ベースの財務数値により算出しております。

※ 株式時価総額は自己株式を除く発行済株式数をベースに計算しております。

※ キャッシュ・フローは営業キャッシュ・フローを使用しております。

② 資金の調達

アサヒグループの資金の源泉は、主として営業活動からのキャッシュ・フローと金融機関からの借入、社債の発行からなりますが、当社は経営方針として、有利子負債残高の圧縮を基本として掲げております。しかしながら、「事業基盤強化・効率化を目指した設備投資」及び「M&Aを含む戦略的事業投資」については資金需要に応じて金融債務を柔軟に活用することとしております。なお2020年第2四半期中にクロージングを予定しているCUB事業の買収取引に関連して行う資金調達においては、金利コストの最小化を目指した負債性資金と、早期の財務健全性回復、及び格付の現状維持、リファイナンス・リスクの最小化を目指した資本性資金を組み合わせ、資本コスト、金利コスト全体の低減に努める予定です。一方、運転資金需要については、短期借入金及びコマーシャル・ペーパーでまかなうことを基本としております。

③ 資金の流動性

当社及び主要な連結子会社はCMS(キャッシュマネジメントシステム)を導入しており、各社における余剰資金を当社へ集中し、一元管理を行うことにより、資金効率の向上と金融費用の極小化を図っております。

(5)戦略的現状と見通し

2020年は、「中期経営方針」に基づいて、国内外での高付加価値ブランドの育成やZBB(ゼロベース予算)の推進などにより『稼ぐ力の強化』に努めます。さらに、イノベーションの実現に向けた無形資産(研究開発、人材力等)への投資などにより『経営資源の高度化』を図るとともに、アサヒ独自の強みを活かす『ESGへの取組み深化』により、「Asahi Group Philosophy」の具現化に向けた“グローカルな価値創造経営”を推進します。

(6)経営者の問題認識と今後の方針について

経営者の問題認識と今後の方針につきましては、この文中に記載したほか、「1 経営方針、経営環境及び対処すべき課題等」に記載の通りであります。

(7)経営成績に重要な影響を与える要因について

経営成績に重要な影響を与える要因につきましては、「2 事業等のリスク」に記載の通りであります。

経営成績等の状況の概要に係る主要な項目における差異に関する情報

IFRSにより作成した連結財務諸表における主要な項目と、日本基準により作成した場合の連結財務諸表におけるこれらに相当する項目との差異に関する事項は以下の通りであります。

(のれん償却)

日本基準では、のれんは、その効果が発現すると見積もられる期間で償却することとしておりましたが、IFRSでは、IFRS移行日以降の償却を停止しております。

この影響によりIFRSでは日本基準に比べて、販売費及び一般管理費が当年度において37,427百万円(前年度39,089百万円)減少しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。