有価証券報告書-第142期(平成31年4月1日-令和2年3月31日)

業績等の概要

当社グループは、IFRSの適用に当たり、投資家、取締役会及び経営会議が各事業の恒常的な業績や将来の見通しを把握すること、取締役会及び経営会議が継続的に事業ポートフォリオを評価することを目的として、「事業利益」という段階利益を導入しております。当該「事業利益」は、「売上高」から「売上原価」、「販売費」、「研究開発費」及び「一般管理費」を控除し、「持分法による損益」を加えたものであり、「その他の営業収益」及び「その他の営業費用」を含まない段階利益です。

前連結会計年度より、当社の子会社であった味の素物流株式会社(以下、「AB社」という。)の資産及び負債を売却目的保有に分類される処分グループに分類し、物流事業を非継続事業に分類しております。2019年4月1日にAB社を存続会社として、カゴメ物流サービス株式会社、ハウス物流サービス株式会社、F-LINE株式会社、九州F-LINE株式会社を統合し、その商号をF-LINE株式会社に変更しております。この結果、F-LINE株式会社は当連結会計年度より当社の持分法適用関連会社となりました。当連結会計年度において、支配の喪失に係る損益は非継続事業に含め、持分法による損益は継続事業に含めております。

また、当社は、当社の連結子会社であるタイ国の包装材料製造・販売会社フジエース社(以下、「FA社」)の発行済株式総数の51%に相当する当社グループが保有する全株式を、株式会社フジシールインターナショナル等へ譲渡する契約を2020年2月5日に締結しました。これにより、FA社の支配を喪失することが確実になったため、当第4四半期連結会計期間にFA社を非継続事業に分類しております。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1) 経営者の視点による経営成績等の状況に関する分析・検討内容

オーガニック成長と投下資本効率重視に転換

・外部環境変化への適合力が課題

当社グループは、2017-2019(for2020)中期経営計画(下表では「17-19中計」)において2020年度の事業利益率10%及びROE10%以上を財務構造の目標としてきましたが、いずれも未達となる見通しです。子会社の非支配持分の取得、政策保有株式の段階的削減などのリソースアロケーションや株主還元、グローバル・タックスポリシー等の財務・資本戦略は着実に遂行してきましたが、外部環境が大きく変化する中でコア事業への投資の成果が十分でなかったことや、リソースの効率的な活用に改善余地を残したこと等が大きな課題となりました。

※ネットD/Eレシオの算式におけるネット有利子負債の金額は、有利子負債の金額から現金及び現金同等物に0.75を乗じた金額を控除した金額です。なお、上表のネットD/Eレシオはリース債務を除く数値です。

・オーガニック成長への回帰と投下資本効率の重視へ

当社グループは、2030年の目指す姿として、「アミノ酸のはたらきで、世界の健康寿命を延ばすことに貢献する」と宣言し、食と健康に関わる生活習慣を改善することに企業活動を集中し、グローバル企業として成長を持続させていくためのレベルとして、2030年にはオーガニック成長率5%、ROIC13%の構造を実現していきます。

2030年のあるべき姿からのバックキャストとして、2025年にはROIC10-11%、その中期経営計画の最初の2020-22年を構造改革フェーズと位置付けて、まずはROIC8%を実現していきます。構造改革フェーズにおける重要な点は、①事業ポートフォリオを成長性と効率性の観点から再構築すること、②投資を重点事業に集中すること、③全社共通費を効率化することです。非重点事業は2022年度までに撤退・売却を含め資産圧縮を進めます。

事業ごとに、事業の特性や戦略に応じた資産規模およびそれを支える資本構成を見定めWACCを上回る超過利潤を創出し続けることを目指します。

そのために、当初は事業別ROA、CCC、事業利益率を社内のKPIとして使用していきますが、「全社オペレーション変革タスクフォース」を通じてすべての業務でROIC改善を自分事化していけるようROICツリーを浸透させていきます。

・バランスシートの目指す姿

2020-2025中期経営計画における構造改革フェーズとしての2020-22年においては、資産サイドは非重点事業を中心とした資産圧縮、CCC改善、政策保有株式の段階的な削減、グループ間の資金効率化を行い、総資産の増加を抑えていきます。負債・資本サイドは、子会社株式の追加取得等により一時的にネットD/Eレシオ(※)が50%を超過する可能性があるものの、中期的にはネットD/Eレシオ50%(※)を目途とするようコントロールしていきます。

(※ネットD/Eレシオの算式におけるネット有利子負債の金額は、有利子負債の金額から現金及び現金同等物に0.75を乗じた金額を控除した金額です。なお、上記のネットD/Eレシオはリース債務を除く数値です。)

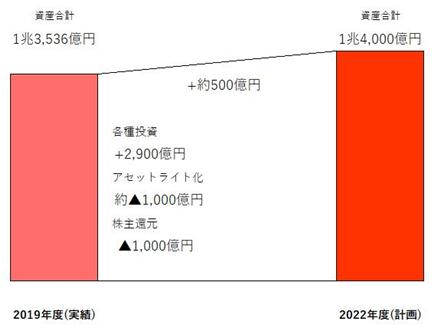

2022年度に向けたバランスシート増減内訳

・キャッシュ・フロー計画

2020-2025中期経営計画における構造改革フェーズとしての2020-22年においては、営業キャッシュ・フローと事業構造改革による資産圧縮等に伴うキャッシュ・インの合計を4,000億円以上と計画。2,900億円を成長投資にあて、うち2,100億円の設備投資の約64%を重点事業に集中させます。また株主還元は1,000億円以上を計画しています。

・資金調達リスク、為替リスクへの対応

当社グループは現在の新型コロナウィルスのパンデミック下において、食と健康のライフラインを守るため、最大限の努力と可能な限りの対策を講じ、世界各国で生産の継続に当たっています。事業継続をサポートするためにいち早くグループ内での緊急貸付枠を設定しています。金融市場の急激な変化をリスクと認識し、連結ベースで十分な手元流動性を確保しており、これによって危機時の安全性を高めるとともに、地域毎のキャッシュマネジメントシステムを整備しグループ間で余剰資金を有効に活用しています。また資金調達手段については、社債、CP、金融機関借入、売上債権流動化等多様化を図り期日を分散させています。またこれらをバックアップするコミットメントライン等を備えています。

為替リスクについては、各国において外貨建ての営業債権・債務、有利子負債などの確定した取引については原則として為替予約をすることで、急激な変動からのリスクを回避しています。

・株主還元方針

長期的に企業価値の最大化を目指す中で安定的・継続的に株主還元を拡充していくことを目指します。2020-22年の中期経営計画においては構造改革に伴う売上減や費用の発生があるものの連結配当性向を40%に引き上げ(従来は30%)、自己株式取得についてはフリー・キャッシュ・フローの状況、市場環境をふまえ、連結総還元性向50%以上を目途に実施していきます。

(2) 生産、受注及び販売の実績

当社グループの生産・販売品目は広範囲かつ多種多様であり、同種の製品であっても、その形態、単位等は必ずしも一様ではなく、また製品のグループ内使用(製品を他のセグメントの原材料として使用)や、受注生産形態をとる製品が少ないため、セグメントごとに生産規模及び受注規模を金額あるいは数量で示すことはしておりません。

このため生産、受注及び販売の実績は、「(4) 当連結会計年度の経営成績の分析」における各セグメント業績に関連付けて示しております。

(3) 重要な会計方針及び見積り

当社の連結財務諸表は、IFRSに基づき作成されております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」に記載しております。

連結財務諸表の作成に当たっては会計上の見積りを行う必要があり、各種引当金の計上、非金融資産の減損、繰延税金資産の回収可能性の判断等につきましては、過去の実績又は各状況下で合理的と判断される前提に基づき見積りを実施しております。ただし、見積り特有の不確実性が存在するため、実際の結果はこれら見積りと異なる場合があります。

採用している重要な会計方針及び見積りについては、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 3.重要な会計方針」及び同「5.重要な会計上の判断、見積り及び仮定」に記載しております。

(4) 当連結会計年度の経営成績の分析

当期の世界経済は、米中貿易摩擦などにより不透明感が高まる局面も見られましたが、各国での良好な雇用環境を背景に全体としては堅調な状況が続きました。しかしながら、中国において2019年12月以降に発生が報告された新型コロナウイルス感染症の世界的な拡大により、年度末にかけては世界経済の急減速と社会的な混乱が見られました。このような中、当社は速やかに対策本部を設置して従業員の安全を第一に対応を図りつつ、生産・物流を除く人員についてはスムーズに在宅勤務体制へ移行することにより、事業運営に取り組んでおります。

当連結会計年度の売上高は、製薬カスタムサービスや医薬用・食品用アミノ酸が増収となったものの、動物栄養の大幅な減収により、前期を142億円下回る1兆1,000億円(前期比98.7%)となりました。

事業利益は、動物栄養が大幅な減益となったことに加え、持分法による損益にプロマシドール・ホールディングス社(以下、「PH社」という。)の商標権に係る減損損失を計上しましたが、加工用うま味調味料、冷凍食品(日本)、化成品及びコーヒー類が大幅な増益となったことから、前期を59億円上回る992億円(前期比106.4%)となりました。年度末にかけては、新型コロナウイルス感染症の拡大により、一部の医薬用アミノ酸や家庭用の調味料・加工食品の需要に増加が見られたものの、外食向けの調味料・加工食品や食品用アミノ酸の需要が減少したため、全体としては同感染症の影響は軽微なものに留まりました。

営業利益は、その他の営業費用に欧州の動物栄養事業の製造設備、PH社に係る持分法で会計処理されている投資、ベーカリー事業の製造設備、欧州の調味料製造設備及びイスタンブール味の素食品社(以下、「AIS社」という。)に係るのれん及び商標権に係る減損損失を計上したこと等により、前期を48億円下回る487億円(前期比90.9%)となりました。

親会社の所有者に帰属する当期利益は、前期を108億円下回る188億円(前期比63.4%)となりました。

なお、欧州の動物栄養事業の製造設備、PH社、ベーカリー事業の製造設備、欧州の調味料製造設備及びAIS社ののれん及び商標権に係る減損損失の内容を各段階利益別に記載すると以下のとおりです。

当連結会計年度のセグメント別の概況

セグメントごとの業績は、次のとおりです。

(注)1.国内外の食品加工業向け「アクティバ®」類及び天然系調味料は、日本食品セグメントに区分されております。また、国内外の食品加工業向けうま味調味料「味の素®」、核酸及び甘味料は、海外食品セグメントに区分されております。

(注)2.各セグメントの主要製品につきましては、「第5 経理の状況 1 連結財務諸表等(1)連結財務諸表 連結財務諸表注記 7.セグメント情報 (1) 報告セグメントの概要」をご参照ください。

① 日本食品セグメント

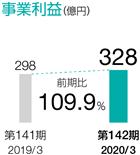

日本食品セグメントの売上高は、調味料・加工食品(日本)及び冷凍食品(日本)の売上げが前年並みとなったことから、前期を2億円上回る3,753億円(前期比100.1%)となりました。事業利益は、調味料・加工食品(日本)は減益となったものの、冷凍食品(日本)及びコーヒー類が大幅な増益となったことから、前期を29億円上回る328億円(前期比109.9%)となりました。

② 海外食品セグメント

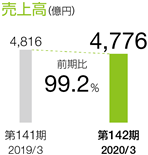

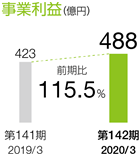

海外食品セグメントの売上高は、冷凍食品(海外)の売上げが減少したことにより、前期を40億円下回る4,776億円(前期比99.2%)となりました。事業利益は、加工用うま味調味料の大幅な増益に加え、調味料・加工食品(海外)が値上げ効果等により増益となったことから、前期を65億円上回る488億円(前期比115.5%)となりました。

③ ライフサポートセグメント

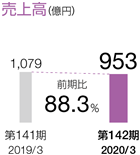

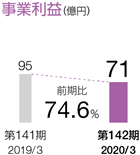

ライフサポートセグメントの売上高は、化成品は増収となったものの、動物栄養が大幅な減収となったことにより、前期を126億円下回る953億円(前期比88.3%)となりました。事業利益は、化成品は大幅な増益となりましたが、動物栄養の大幅な減益により、前期を24億円下回る71億円(前期比74.6%)となりました。

④ ヘルスケアセグメント

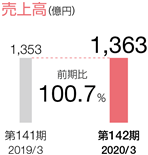

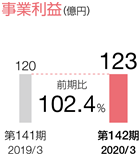

ヘルスケアセグメントの売上高は、製薬カスタムサービス及び医薬用・食品用アミノ酸が増収となったことにより、前期を10億円上回る1,363億円(前期比100.7%)となりました。事業利益は、その他は大幅な減益となったものの、医薬用・食品用アミノ酸及び製薬カスタムサービスの増収に伴う大幅な増益により、前期を2億円上回る123億円(前期比102.4%)となりました。

⑤ その他

その他の事業の売上高は、主にサービス関連事業が前年を上回り、前期を11億円上回る153億円(前期比107.7%)となりました。事業利益は、持分法適用会社において減損損失等があり、前期比で13億円赤字幅が拡大し、19億円の損失となりました。

当連結会計年度の連結損益計算書の段階ごとの概況

① 売上高

売上高は前期を142億円下回る1兆1,000億円(前期比98.7%)となりました。地域別に見ますと、日本では、前年並みの4,846億円(前期比100.0%)となりました。海外では、前期を141億円下回る6,153億円(前期比97.8%)となりました。海外の地域別では、アジア、米州及び欧州でそれぞれ2,658億円(前期比97.9%)、2,353億円(前期比98.3%)及び1,141億円(前期比96.4%)となりました。なお、売上高海外比率は55.9%(前期は56.5%)となりました。

② 売上原価、販売費、研究開発費及び一般管理費、持分法による損益

売上原価は、売上高の減少に伴い、前期から231億円減少し、6,961億円(前期比96.8%)となりました。売上原価の売上高に対する比率は、1.3ポイント改善し、63.3%となりました。販売費は、主として為替影響により、前期から21億円減少し、1,720億円(前期比98.7%)となりました。研究開発費は、前期並みの275億円(前期比99.2%)となりました。一般管理費は、従業員給付費用等の増加により前期から33億円増加し、1,025億円(前期比103.4%)となりました。持分法による損益は、24億円の損失(前期は5億円の損失)となりました。

③ 事業利益

事業利益は、前期を59億円上回る992億円(前期比106.4%)となりました。地域別に見ますと、日本では442億円(前期比110.1%)、海外では550億円(前期比103.7%)となりました。海外の地域別では、アジア、米州及び欧州でそれぞれ430億円(前期比110.7%)、135億円(前期比101.3%)及び△16億円(前期比-%)となりました。なお、事業利益海外比率は55.4%(前期は56.9%)となりました。

セグメント別の事業利益の詳細は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 7.セグメント情報」をご参照ください。

④ その他の営業収益(費用)

その他の営業収益は、前期から15億円増加し、75億円(前期比126.0%)となりました。その他の営業費用は、減損損失及び特別転進支援施策関連費用を計上したこと等により、前期から124億円増加し、580億円(前期比127.3%)となりました。

⑤ 営業利益

営業利益は、前期を48億円下回り、487億円(前期比90.9%)となりました。

⑥ 金融収益(費用)

金融収益は、前年並みの80億円(前期比98.9%)となりました。金融費用は、前期から9億円増加し、80億円(前期比113.4%)となりました。

⑦ 親会社の所有者に帰属する当期利益

親会社の所有者に帰属する当期利益は前期を108億円下回り、188億円(前期比63.4%)となり、1株当たり当期利益は34円37銭(前期は53円62銭)となりました。

(5) 当連結会計年度の連結財政状態の分析

当連結会計期間末資産合計は、IFRS第16号「リース」適用により使用権資産が増加した一方で、主に円高の換算為替影響等により、前連結会計年度末の1兆3,938億円に対して402億円減少し、1兆3,536億円となりました。

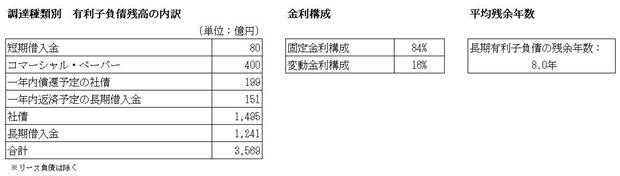

負債合計は、前連結会計年度末の7,079億円に対して536億円増加し、7,615億円となりました。なお有利子負債残高は、IFRS第16号「リース」適用によるリース負債の増加やコマーシャル・ペーパーの増加等により、前連結会計年度末に対して767億円増加し、4,137億円となりました。

資本合計は、円高の影響によりその他の資本の構成要素が減少し、前連結会計年度末に対して938億円減少しました。資本合計から非支配持分を引いた親会社の所有者に帰属する持分は、5,389億円となり、親会社所有者帰属持分比率は39.8%となりました。

セグメントごとの概況は、次のとおりです。

① 日本食品セグメント

当連結会計年度末の資産合計は、前連結会計年度末の2,939億円に対して234億円増加し、3,173億円となりました。これは主として、IFRS16号「リース」の適用に伴う有形固定資産の増加や、モア・ザン・グルメ・ホールディングス社の新規連結子会社化による増加です。

② 海外食品セグメント

当連結会計年度末の資産合計は、前連結会計年度末の4,208億円に対して328億円減少し、3,880億円となりました。これは主として欧州の調味料製造設備に係る減損損失やAIS社ののれん及び商標権に係る減損損失、並びにPH社に係る持分法で会計処理されている投資に係る減損損失を計上したことによる減少です。

③ ライフサポートセグメント

当連結会計年度末の資産合計は、前連結会計年度末の1,110億円に対して202億円減少し、908億円となりました。これは主として、欧州の動物栄養事業の製造設備に係る減損損失を計上したことによる減少です。

④ ヘルスケアセグメント

当連結会計年度末の資産合計は、前連結会計年度末の1,626億円に対して236億円増加し、1,862億円となりました。これは主として、IFRS16号「リース」の適用や設備投資等に伴う有形固定資産の増加による増加です。

(6) キャッシュ・フローの分析

当連結会計年度の連結キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、1,148億円の収入(前期は1,232億円の収入)となりました。税引前当期利益が487億円であり、減価償却費及び償却費619億円と、法人所得税の支払額211億円があったこと等によるものです。

投資活動によるキャッシュ・フローは、666億円の支出(前期は729億円の支出)となりました。有形固定資産の取得による支出737億円と、無形資産の取得による支出83億円があったこと等によるものです。

財務活動によるキャッシュ・フローは、523億円の支出(前期は789億円の支出)となりました。配当金の支払があったこと等によるものです。

以上の結果、当連結会計年度末における現金及び現金同等物の残高は、1,417億円となりました。

(7) 当連結会計年度の資金の流動性及び資金の調達、使途

① 資金の流動性について

当連結会計年度は短期流動性に関し、手元流動性確保のために、コミットメント・ライン、当座貸越枠、コマーシャル・ペーパー発行枠等の調達手段を備えております。

② 資金の調達

当連結会計年度の資金調達は、調達コストとリスク分散の観点による直接金融と間接金融のバランス及び長期と短期の資金調達のバランスを勘案し、金融機関からの借入等による資金調達活動を行いました。

③ 資金の使途

当連結会計年度の資金の使途は、主として事業資金です。

(8) 経営上の目標の達成状況について

経営上の目標の達成状況につきましては、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

当社グループは、IFRSの適用に当たり、投資家、取締役会及び経営会議が各事業の恒常的な業績や将来の見通しを把握すること、取締役会及び経営会議が継続的に事業ポートフォリオを評価することを目的として、「事業利益」という段階利益を導入しております。当該「事業利益」は、「売上高」から「売上原価」、「販売費」、「研究開発費」及び「一般管理費」を控除し、「持分法による損益」を加えたものであり、「その他の営業収益」及び「その他の営業費用」を含まない段階利益です。

前連結会計年度より、当社の子会社であった味の素物流株式会社(以下、「AB社」という。)の資産及び負債を売却目的保有に分類される処分グループに分類し、物流事業を非継続事業に分類しております。2019年4月1日にAB社を存続会社として、カゴメ物流サービス株式会社、ハウス物流サービス株式会社、F-LINE株式会社、九州F-LINE株式会社を統合し、その商号をF-LINE株式会社に変更しております。この結果、F-LINE株式会社は当連結会計年度より当社の持分法適用関連会社となりました。当連結会計年度において、支配の喪失に係る損益は非継続事業に含め、持分法による損益は継続事業に含めております。

また、当社は、当社の連結子会社であるタイ国の包装材料製造・販売会社フジエース社(以下、「FA社」)の発行済株式総数の51%に相当する当社グループが保有する全株式を、株式会社フジシールインターナショナル等へ譲渡する契約を2020年2月5日に締結しました。これにより、FA社の支配を喪失することが確実になったため、当第4四半期連結会計期間にFA社を非継続事業に分類しております。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

(1) 経営者の視点による経営成績等の状況に関する分析・検討内容

オーガニック成長と投下資本効率重視に転換

・外部環境変化への適合力が課題

当社グループは、2017-2019(for2020)中期経営計画(下表では「17-19中計」)において2020年度の事業利益率10%及びROE10%以上を財務構造の目標としてきましたが、いずれも未達となる見通しです。子会社の非支配持分の取得、政策保有株式の段階的削減などのリソースアロケーションや株主還元、グローバル・タックスポリシー等の財務・資本戦略は着実に遂行してきましたが、外部環境が大きく変化する中でコア事業への投資の成果が十分でなかったことや、リソースの効率的な活用に改善余地を残したこと等が大きな課題となりました。

| 財務目標 | 17-19中計におけるFY20目標 | FY19実績 |

| 事業利益額 | 1,370億円~ | 992億円 |

| 事業利益率 | 10% | 9.0% |

| ROE | 10%~ | 3.3% |

| EPS成長率 | 年二桁成長 | △35.9% |

| 海外売上成長率 | 年二桁成長 | +1% |

| 財務戦略 | 17-19中計 計画 | 17-19実績 |

| 営業キャッシュ・フロー | 3か年で約3,500億円 | 3か年で3,647億円 |

| 売上高EBITDA率 | 13%台後半 | 14.9%(FY19単年) |

| 成長投資 | R&D、設備投資、M&Aを三位一体で マネジメント ⦅R&D⦆ 各年度で290億円程度 ⦅設備投資⦆ 3か年で約2,300億円 | ⦅R&D⦆ FY17:278億円 FY18:278億円 FY19:275億円 ⦅設備投資⦆ 3か年で2,427億円 ⦅M&A⦆ 3か年で291億円 |

| 株主還元 | ⦅配当性向⦆ 単年度30%を目途 ⦅総還元性向⦆ 3か年で50%~を目途 | ⦅配当性向⦆ FY17:30.0% FY18:59.7%(除く減損 30.7%) FY19:93.1%(除く減損 37.5%) ⦅総還元性向⦆ 3か年で85.9%(除く減損56.7%) |

| 資金調達 | ネットD/Eレシオ※:50%を目途 | ネットD/Eレシオ※:46.5%(FY19単年) |

※ネットD/Eレシオの算式におけるネット有利子負債の金額は、有利子負債の金額から現金及び現金同等物に0.75を乗じた金額を控除した金額です。なお、上表のネットD/Eレシオはリース債務を除く数値です。

| <2019年度業績サマリー>■売上高:減収 バイオファーマサービスや医薬用・食品用アミノ酸等が増収も、動物栄養事業が大幅な減収。 ■事業利益:増益(過去最高) 動物栄養が大幅な減益も、加工用うま味調味料、アミノ酸、国内冷凍食品、化成品、コーヒー類が大幅な増益。 ■親会社の所有者に帰属する当期利益:減益 欧州の動物栄養事業の製造設備、欧州の調味料製造設備、持分法で会計処理されているプロマシドール・ホールディングス社に対する投資及び商標権、ベーカリー事業の製造設備及びイスタンブール味の素食品社ののれん及び商標権に係る減損損失を計上(318億円)。 ■ROIC 3.0% ■オーガニック成長率 +0.3% <2020年度業績予想>■売上高 10,480億円 ■事業利益 780億円 ■親会社の所有者に帰属する当期利益 225億円 ■ROIC 3.0% ■オーガニック成長率 △0.5% |

・オーガニック成長への回帰と投下資本効率の重視へ

当社グループは、2030年の目指す姿として、「アミノ酸のはたらきで、世界の健康寿命を延ばすことに貢献する」と宣言し、食と健康に関わる生活習慣を改善することに企業活動を集中し、グローバル企業として成長を持続させていくためのレベルとして、2030年にはオーガニック成長率5%、ROIC13%の構造を実現していきます。

2030年のあるべき姿からのバックキャストとして、2025年にはROIC10-11%、その中期経営計画の最初の2020-22年を構造改革フェーズと位置付けて、まずはROIC8%を実現していきます。構造改革フェーズにおける重要な点は、①事業ポートフォリオを成長性と効率性の観点から再構築すること、②投資を重点事業に集中すること、③全社共通費を効率化することです。非重点事業は2022年度までに撤退・売却を含め資産圧縮を進めます。

事業ごとに、事業の特性や戦略に応じた資産規模およびそれを支える資本構成を見定めWACCを上回る超過利潤を創出し続けることを目指します。

そのために、当初は事業別ROA、CCC、事業利益率を社内のKPIとして使用していきますが、「全社オペレーション変革タスクフォース」を通じてすべての業務でROIC改善を自分事化していけるようROICツリーを浸透させていきます。

・バランスシートの目指す姿

2020-2025中期経営計画における構造改革フェーズとしての2020-22年においては、資産サイドは非重点事業を中心とした資産圧縮、CCC改善、政策保有株式の段階的な削減、グループ間の資金効率化を行い、総資産の増加を抑えていきます。負債・資本サイドは、子会社株式の追加取得等により一時的にネットD/Eレシオ(※)が50%を超過する可能性があるものの、中期的にはネットD/Eレシオ50%(※)を目途とするようコントロールしていきます。

(※ネットD/Eレシオの算式におけるネット有利子負債の金額は、有利子負債の金額から現金及び現金同等物に0.75を乗じた金額を控除した金額です。なお、上記のネットD/Eレシオはリース債務を除く数値です。)

2022年度に向けたバランスシート増減内訳

・キャッシュ・フロー計画

2020-2025中期経営計画における構造改革フェーズとしての2020-22年においては、営業キャッシュ・フローと事業構造改革による資産圧縮等に伴うキャッシュ・インの合計を4,000億円以上と計画。2,900億円を成長投資にあて、うち2,100億円の設備投資の約64%を重点事業に集中させます。また株主還元は1,000億円以上を計画しています。

・資金調達リスク、為替リスクへの対応

当社グループは現在の新型コロナウィルスのパンデミック下において、食と健康のライフラインを守るため、最大限の努力と可能な限りの対策を講じ、世界各国で生産の継続に当たっています。事業継続をサポートするためにいち早くグループ内での緊急貸付枠を設定しています。金融市場の急激な変化をリスクと認識し、連結ベースで十分な手元流動性を確保しており、これによって危機時の安全性を高めるとともに、地域毎のキャッシュマネジメントシステムを整備しグループ間で余剰資金を有効に活用しています。また資金調達手段については、社債、CP、金融機関借入、売上債権流動化等多様化を図り期日を分散させています。またこれらをバックアップするコミットメントライン等を備えています。

為替リスクについては、各国において外貨建ての営業債権・債務、有利子負債などの確定した取引については原則として為替予約をすることで、急激な変動からのリスクを回避しています。

・株主還元方針

長期的に企業価値の最大化を目指す中で安定的・継続的に株主還元を拡充していくことを目指します。2020-22年の中期経営計画においては構造改革に伴う売上減や費用の発生があるものの連結配当性向を40%に引き上げ(従来は30%)、自己株式取得についてはフリー・キャッシュ・フローの状況、市場環境をふまえ、連結総還元性向50%以上を目途に実施していきます。

(2) 生産、受注及び販売の実績

当社グループの生産・販売品目は広範囲かつ多種多様であり、同種の製品であっても、その形態、単位等は必ずしも一様ではなく、また製品のグループ内使用(製品を他のセグメントの原材料として使用)や、受注生産形態をとる製品が少ないため、セグメントごとに生産規模及び受注規模を金額あるいは数量で示すことはしておりません。

このため生産、受注及び販売の実績は、「(4) 当連結会計年度の経営成績の分析」における各セグメント業績に関連付けて示しております。

(3) 重要な会計方針及び見積り

当社の連結財務諸表は、IFRSに基づき作成されております。詳細は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」に記載しております。

連結財務諸表の作成に当たっては会計上の見積りを行う必要があり、各種引当金の計上、非金融資産の減損、繰延税金資産の回収可能性の判断等につきましては、過去の実績又は各状況下で合理的と判断される前提に基づき見積りを実施しております。ただし、見積り特有の不確実性が存在するため、実際の結果はこれら見積りと異なる場合があります。

採用している重要な会計方針及び見積りについては、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 3.重要な会計方針」及び同「5.重要な会計上の判断、見積り及び仮定」に記載しております。

(4) 当連結会計年度の経営成績の分析

当期の世界経済は、米中貿易摩擦などにより不透明感が高まる局面も見られましたが、各国での良好な雇用環境を背景に全体としては堅調な状況が続きました。しかしながら、中国において2019年12月以降に発生が報告された新型コロナウイルス感染症の世界的な拡大により、年度末にかけては世界経済の急減速と社会的な混乱が見られました。このような中、当社は速やかに対策本部を設置して従業員の安全を第一に対応を図りつつ、生産・物流を除く人員についてはスムーズに在宅勤務体制へ移行することにより、事業運営に取り組んでおります。

当連結会計年度の売上高は、製薬カスタムサービスや医薬用・食品用アミノ酸が増収となったものの、動物栄養の大幅な減収により、前期を142億円下回る1兆1,000億円(前期比98.7%)となりました。

事業利益は、動物栄養が大幅な減益となったことに加え、持分法による損益にプロマシドール・ホールディングス社(以下、「PH社」という。)の商標権に係る減損損失を計上しましたが、加工用うま味調味料、冷凍食品(日本)、化成品及びコーヒー類が大幅な増益となったことから、前期を59億円上回る992億円(前期比106.4%)となりました。年度末にかけては、新型コロナウイルス感染症の拡大により、一部の医薬用アミノ酸や家庭用の調味料・加工食品の需要に増加が見られたものの、外食向けの調味料・加工食品や食品用アミノ酸の需要が減少したため、全体としては同感染症の影響は軽微なものに留まりました。

営業利益は、その他の営業費用に欧州の動物栄養事業の製造設備、PH社に係る持分法で会計処理されている投資、ベーカリー事業の製造設備、欧州の調味料製造設備及びイスタンブール味の素食品社(以下、「AIS社」という。)に係るのれん及び商標権に係る減損損失を計上したこと等により、前期を48億円下回る487億円(前期比90.9%)となりました。

親会社の所有者に帰属する当期利益は、前期を108億円下回る188億円(前期比63.4%)となりました。

なお、欧州の動物栄養事業の製造設備、PH社、ベーカリー事業の製造設備、欧州の調味料製造設備及びAIS社ののれん及び商標権に係る減損損失の内容を各段階利益別に記載すると以下のとおりです。

| (単位:百万円) | |||

| 事業利益 | 営業利益 税引前当期利益 | 親会社の所有者に帰属する当期利益 | |

| (1) 欧州の動物栄養事業の製造設備に係る減損 損失 | - | 14,958 | 11,739 |

| (2) 持分法で会計処理されているPH社に対する投資に係る減損損失(33.33%出資相当) | - | 4,232 | 4,232 |

| (3) PH社商標権に係る減損損失 (33.33%出資相当) | 3,897 | 3,897 | 3,897 |

| (4) ベーカリー事業の製造設備に係る減損損失 | - | 3,835 | 2,936 |

| (5) 欧州の調味料製造設備に係る減損損失 | - | 6,899 | 6,899 |

| (6) AIS社ののれん及び商標権に係る減損損失 | - | 2,258 | 2,121 |

| 合計 | 3,897 | 36,082 | 31,827 |

当連結会計年度のセグメント別の概況

セグメントごとの業績は、次のとおりです。

| 売上高 (億円) | 前期増減 (億円) | 前期比 | 事業利益 (億円) | 前期増減 (億円) | 前期比 | |||

| 日本食品 | 3,753 | 2 | 100.1 | % | 328 | 29 | 109.9 | % |

| 海外食品 | 4,776 | △40 | 99.2 | % | 488 | 65 | 115.5 | % |

| ライフサポート | 953 | △126 | 88.3 | % | 71 | △24 | 74.6 | % |

| ヘルスケア | 1,363 | 10 | 100.7 | % | 123 | 2 | 102.4 | % |

| その他 | 153 | 11 | 107.7 | % | △19 | △13 | - | % |

| 合計 | 11,000 | △142 | 98.7 | % | 992 | 59 | 106.4 | % |

(注)1.国内外の食品加工業向け「アクティバ®」類及び天然系調味料は、日本食品セグメントに区分されております。また、国内外の食品加工業向けうま味調味料「味の素®」、核酸及び甘味料は、海外食品セグメントに区分されております。

(注)2.各セグメントの主要製品につきましては、「第5 経理の状況 1 連結財務諸表等(1)連結財務諸表 連結財務諸表注記 7.セグメント情報 (1) 報告セグメントの概要」をご参照ください。

① 日本食品セグメント

日本食品セグメントの売上高は、調味料・加工食品(日本)及び冷凍食品(日本)の売上げが前年並みとなったことから、前期を2億円上回る3,753億円(前期比100.1%)となりました。事業利益は、調味料・加工食品(日本)は減益となったものの、冷凍食品(日本)及びコーヒー類が大幅な増益となったことから、前期を29億円上回る328億円(前期比109.9%)となりました。

| <主要な変動要因> | |

| ・調味料・加工食品(日本)は、家庭用は増収も、業務用はベーカリー事業が前年を下回り、また外食向け調味料が新型コロナウイルス感染症の影響を受け減収。全体で前年並み。 ・冷凍食品(日本)は、家庭用は、「ギョーザ」を中心とした主力カテゴリーの販売拡大継続等により増収。業務用は、主力カテゴリーの販売が拡大するも、一部製品が前年の販促影響等を受け、減収。全体で前年並み。 ・コーヒー類は、主力製品のインスタントコーヒー、スティックコーヒー、レギュラーコーヒーは増収も、パーソナルサイズリキッドコーヒーの事業縮小、ギフトの一部製品の終売等により全体で減収。 | ||

| <主要な変動要因> | |

| ・冷凍食品(日本)は、売上前年並みも、生産性改善や業務用の値上げ効果等により大幅増益。 ・コーヒー類は、減収も、原価低減、主力製品の増収及びマーケティング費用の効率的使用等により大幅増益。 ・調味料・加工食品(日本)は、家庭用は増益も、業務用は減収により減益。全体で減益。 | ||

② 海外食品セグメント

海外食品セグメントの売上高は、冷凍食品(海外)の売上げが減少したことにより、前期を40億円下回る4,776億円(前期比99.2%)となりました。事業利益は、加工用うま味調味料の大幅な増益に加え、調味料・加工食品(海外)が値上げ効果等により増益となったことから、前期を65億円上回る488億円(前期比115.5%)となりました。

| <主要な変動要因> | |

| ・調味料・加工食品(海外)は、値上げ効果があるも、ベトナムが前年を下回り、また換算為替影響等もあり前年並み。 ・冷凍食品(海外)は、北米、欧州におけるアジアン製品の販売が引き続き拡大したが、換算為替影響、アモイ・フード社売却影響等により減収。 ・加工用うま味調味料は、換算為替影響あるも、主に海外における販売単価上昇により増収。 | ||

| <主要な変動要因> | |

| ・加工用うま味調味料は、海外における販売単価上昇やコストダウン等により大幅増益。 ・調味料・加工食品(海外)は、値上げ効果等により増益。 ・冷凍食品(海外)は、北米は現地通貨ベースでの増収や生産性改善による大幅増益も、欧州における新型コロナウイルス感染症の影響とデザート事業の不振により、全体で大幅減益。 | ||

③ ライフサポートセグメント

ライフサポートセグメントの売上高は、化成品は増収となったものの、動物栄養が大幅な減収となったことにより、前期を126億円下回る953億円(前期比88.3%)となりました。事業利益は、化成品は大幅な増益となりましたが、動物栄養の大幅な減益により、前期を24億円下回る71億円(前期比74.6%)となりました。

| <主要な変動要因> | |

| ・動物栄養は、アフリカ豚コレラの世界的拡大による需要減少及び販売単価の下落により大幅減収。 ・化成品は、主に電子材料の販売好調により増収。 | ||

| <主要な変動要因> | |

| ・動物栄養は、大幅減収に伴い大幅減益。 ・化成品は、増収に伴い大幅増益。 | ||

④ ヘルスケアセグメント

ヘルスケアセグメントの売上高は、製薬カスタムサービス及び医薬用・食品用アミノ酸が増収となったことにより、前期を10億円上回る1,363億円(前期比100.7%)となりました。事業利益は、その他は大幅な減益となったものの、医薬用・食品用アミノ酸及び製薬カスタムサービスの増収に伴う大幅な増益により、前期を2億円上回る123億円(前期比102.4%)となりました。

| <主要な変動要因> | |

| ・アミノ酸は、主に製薬カスタムサービスや医薬用・食品用アミノ酸の販売拡大により増収。 ・その他は、健康基盤食品や香粧品素材が前年を下回り減収。 | ||

| <主要な変動要因> | |

| ・アミノ酸は、医薬用・食品用アミノ酸、製薬カスタムサービスともに増収に伴い大幅増益。 ・その他は、減収に伴い、大幅減益。 | ||

⑤ その他

その他の事業の売上高は、主にサービス関連事業が前年を上回り、前期を11億円上回る153億円(前期比107.7%)となりました。事業利益は、持分法適用会社において減損損失等があり、前期比で13億円赤字幅が拡大し、19億円の損失となりました。

当連結会計年度の連結損益計算書の段階ごとの概況

① 売上高

売上高は前期を142億円下回る1兆1,000億円(前期比98.7%)となりました。地域別に見ますと、日本では、前年並みの4,846億円(前期比100.0%)となりました。海外では、前期を141億円下回る6,153億円(前期比97.8%)となりました。海外の地域別では、アジア、米州及び欧州でそれぞれ2,658億円(前期比97.9%)、2,353億円(前期比98.3%)及び1,141億円(前期比96.4%)となりました。なお、売上高海外比率は55.9%(前期は56.5%)となりました。

② 売上原価、販売費、研究開発費及び一般管理費、持分法による損益

売上原価は、売上高の減少に伴い、前期から231億円減少し、6,961億円(前期比96.8%)となりました。売上原価の売上高に対する比率は、1.3ポイント改善し、63.3%となりました。販売費は、主として為替影響により、前期から21億円減少し、1,720億円(前期比98.7%)となりました。研究開発費は、前期並みの275億円(前期比99.2%)となりました。一般管理費は、従業員給付費用等の増加により前期から33億円増加し、1,025億円(前期比103.4%)となりました。持分法による損益は、24億円の損失(前期は5億円の損失)となりました。

③ 事業利益

事業利益は、前期を59億円上回る992億円(前期比106.4%)となりました。地域別に見ますと、日本では442億円(前期比110.1%)、海外では550億円(前期比103.7%)となりました。海外の地域別では、アジア、米州及び欧州でそれぞれ430億円(前期比110.7%)、135億円(前期比101.3%)及び△16億円(前期比-%)となりました。なお、事業利益海外比率は55.4%(前期は56.9%)となりました。

セグメント別の事業利益の詳細は、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 7.セグメント情報」をご参照ください。

④ その他の営業収益(費用)

その他の営業収益は、前期から15億円増加し、75億円(前期比126.0%)となりました。その他の営業費用は、減損損失及び特別転進支援施策関連費用を計上したこと等により、前期から124億円増加し、580億円(前期比127.3%)となりました。

⑤ 営業利益

営業利益は、前期を48億円下回り、487億円(前期比90.9%)となりました。

⑥ 金融収益(費用)

金融収益は、前年並みの80億円(前期比98.9%)となりました。金融費用は、前期から9億円増加し、80億円(前期比113.4%)となりました。

⑦ 親会社の所有者に帰属する当期利益

親会社の所有者に帰属する当期利益は前期を108億円下回り、188億円(前期比63.4%)となり、1株当たり当期利益は34円37銭(前期は53円62銭)となりました。

(5) 当連結会計年度の連結財政状態の分析

当連結会計期間末資産合計は、IFRS第16号「リース」適用により使用権資産が増加した一方で、主に円高の換算為替影響等により、前連結会計年度末の1兆3,938億円に対して402億円減少し、1兆3,536億円となりました。

負債合計は、前連結会計年度末の7,079億円に対して536億円増加し、7,615億円となりました。なお有利子負債残高は、IFRS第16号「リース」適用によるリース負債の増加やコマーシャル・ペーパーの増加等により、前連結会計年度末に対して767億円増加し、4,137億円となりました。

資本合計は、円高の影響によりその他の資本の構成要素が減少し、前連結会計年度末に対して938億円減少しました。資本合計から非支配持分を引いた親会社の所有者に帰属する持分は、5,389億円となり、親会社所有者帰属持分比率は39.8%となりました。

セグメントごとの概況は、次のとおりです。

① 日本食品セグメント

当連結会計年度末の資産合計は、前連結会計年度末の2,939億円に対して234億円増加し、3,173億円となりました。これは主として、IFRS16号「リース」の適用に伴う有形固定資産の増加や、モア・ザン・グルメ・ホールディングス社の新規連結子会社化による増加です。

② 海外食品セグメント

当連結会計年度末の資産合計は、前連結会計年度末の4,208億円に対して328億円減少し、3,880億円となりました。これは主として欧州の調味料製造設備に係る減損損失やAIS社ののれん及び商標権に係る減損損失、並びにPH社に係る持分法で会計処理されている投資に係る減損損失を計上したことによる減少です。

③ ライフサポートセグメント

当連結会計年度末の資産合計は、前連結会計年度末の1,110億円に対して202億円減少し、908億円となりました。これは主として、欧州の動物栄養事業の製造設備に係る減損損失を計上したことによる減少です。

④ ヘルスケアセグメント

当連結会計年度末の資産合計は、前連結会計年度末の1,626億円に対して236億円増加し、1,862億円となりました。これは主として、IFRS16号「リース」の適用や設備投資等に伴う有形固定資産の増加による増加です。

(6) キャッシュ・フローの分析

当連結会計年度の連結キャッシュ・フローの状況

| (億円) | |||

| 2019年3月期 | 2020年3月期 | 差額 | |

| 営業活動によるキャッシュ・フロー | 1,232 | 1,148 | △84 |

| 投資活動によるキャッシュ・フロー | △729 | △666 | 62 |

| 財務活動によるキャッシュ・フロー | △789 | △523 | 266 |

| 現金及び現金同等物に係る換算差額 | △7 | △79 | △71 |

| 現金及び現金同等物の増減額 | △293 | △120 | 173 |

| 売却目的保有に分類される処分グループに係る 資産に含まれる現金及び現金同等物 | △47 | - | 47 |

| 現金及び現金同等物の期末残高 | 1,537 | 1,417 | △120 |

営業活動によるキャッシュ・フローは、1,148億円の収入(前期は1,232億円の収入)となりました。税引前当期利益が487億円であり、減価償却費及び償却費619億円と、法人所得税の支払額211億円があったこと等によるものです。

投資活動によるキャッシュ・フローは、666億円の支出(前期は729億円の支出)となりました。有形固定資産の取得による支出737億円と、無形資産の取得による支出83億円があったこと等によるものです。

財務活動によるキャッシュ・フローは、523億円の支出(前期は789億円の支出)となりました。配当金の支払があったこと等によるものです。

以上の結果、当連結会計年度末における現金及び現金同等物の残高は、1,417億円となりました。

(7) 当連結会計年度の資金の流動性及び資金の調達、使途

① 資金の流動性について

当連結会計年度は短期流動性に関し、手元流動性確保のために、コミットメント・ライン、当座貸越枠、コマーシャル・ペーパー発行枠等の調達手段を備えております。

② 資金の調達

当連結会計年度の資金調達は、調達コストとリスク分散の観点による直接金融と間接金融のバランス及び長期と短期の資金調達のバランスを勘案し、金融機関からの借入等による資金調達活動を行いました。

③ 資金の使途

当連結会計年度の資金の使途は、主として事業資金です。

(8) 経営上の目標の達成状況について

経営上の目標の達成状況につきましては、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等」に記載しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。