有価証券報告書-第128期(2023/04/01-2024/03/31)

(1) 経営成績等の状況の概要

当連結会計年度における当社グループ(当社及び連結子会社)の財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次のとおりであります。

なお、当連結会計年度より、報告セグメントの区分を変更しており、前連結会計年度の数値につきましては、変更後のセグメント区分に組み替えて比較しております。

① 経営成績の状況

当連結会計年度(2023年4月1日~2024年3月31日)における日本経済は、社会経済活動の正常化が進み、景気は緩やかな回復基調となりました。一方で、地政学的緊張を背景とした原材料価格の高騰に伴う物価上昇や急激な為替変動及び世界経済の減速懸念など、先行き不透明な状況が継続しております。このような事業環境のもと、当社グループでは、中期経営計画「VISION 2030 stage1」の2年目にあたり、引き続き「新たな価値の創出」「資本コスト重視の経営」「企業体質の進化」「環境に配慮した経営」の4つの基本戦略への取り組みを進めました。

当連結会計年度における当社グループの経営成績は以下のとおりであります。

売上高は、前期の電子部品フィルム事業譲渡及び不動産開発プロジェクト要因により、減収となりました。営業利益、経常利益は、アパレル事業の収益改善等により、増益となりました。また、親会社株主に帰属する当期純利益は、電子部品事業、スポーツクラブ事業、アパレル事業において構造改革を進めたことから、事業構造改善費用2,801百万円を計上しましたが、子会社への投資に係る将来減算一時差異等に対して法人税等調整額(益)2,575百万円を計上したことや、政策保有株式の売却による投資有価証券売却益2,009百万円の計上等により、増益となりました。

セグメント別の概況については、次のとおりであります。

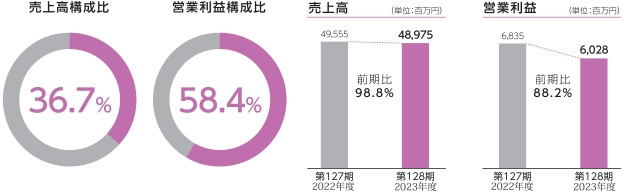

機能ソリューション事業の売上高は48,975百万円(前期比1.2%減)、営業利益は6,028百万円(前期比11.8%減)となりました。

<主要な変動要因>・プラスチックフィルムは、米国の包装用フィルムが堅調に推移しましたが、国内・アジアでは需要停滞の影響を受けました。

・エンジニアリングプラスチックスは、OA機器向けが停滞しましたが、半導体及び一般産業向けが堅調に推移しました。

・電子部品は、中国経済の停滞及びPC市場低迷の影響を受けました。

メディカル事業の売上高は11,697百万円(前期比6.8%増)となりましたが、営業利益は今後の成長に向けた人財投資コスト等の増加により1,991百万円(前期比4.4%減)となりました。

<主要な変動要因>・主力の国内医療用途市場の回復に伴い癒着防止材等の新製品の市場浸透が進みました。

・新たな代理店との取り組み強化により、中国では生体吸収性製品が伸長しました。

・コロナ後の美容医療機関の開院減少等により、医療用レーザーの受注が減少しました。

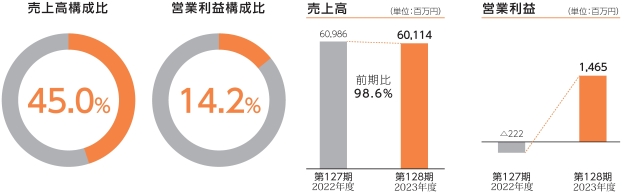

アパレル事業の売上高は60,114百万円(前期比1.4%減)、営業利益は1,465百万円(前期は営業損失222百万円)となりました。

<主要な変動要因>・アパレル事業全体では、残暑や暖冬影響によりシーズン商品は苦戦しましたが、差異化訴求した年間商品は好調に推移し、商品の高付加価値化を含めた価格改定及び事業構造改革により収益性が改善しました。

・強化を進めるEC・直営店ルートが引き続き伸長、今後もDtoCシフトによる成長戦略に取り組みます。

・インナーウエアは、顧客ニーズに対応した付加価値商品が好調に推移しました。

・レッグウエアは、主力商品「サブリナ」のリニューアル効果により、ストッキング、タイツが好調に推移しました。

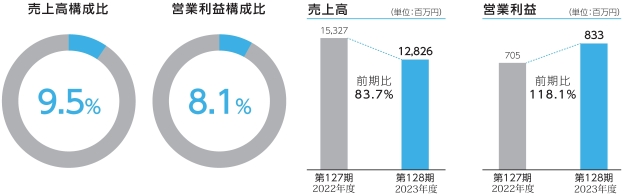

ライフクリエイト事業の売上高は12,826百万円(前期比16.3%減)、営業利益は833百万円(前期比18.1%増)となりました。

<主要な変動要因>・不動産関連は、前期の遊休地再開発プロジェクト売上影響により減収となりました。

・人流の回復により、ショッピングセンターとスポーツクラブは、ともに回復傾向にあります。

② 財政状態の概況

総資産は161,971百万円となり、前連結会計年度末に比べ3,956百万円減少しました。主な増加要因は、プラスチックフィルム分野でのサーキュラーファクトリー(資源循環型工場)稼働による機械装置及び運搬具(純額)の増加3,203百万円、繰延税金資産の増加2,130百万円、退職給付に係る資産の増加1,088百万円であり、主な減少要因は、政策保有株式の売却等による投資有価証券の減少4,864百万円、建設仮勘定の減少2,291百万円、流動資産その他の減少1,646百万円(未収入金等)、原材料及び貯蔵品の減少1,027百万円であります。

負債は41,503百万円となり、前連結会計年度末に比べ6,732百万円減少しました。主な増加要因は、事業構造改善引当金の増加1,783百万円、未払法人税等の増加1,093百万円であり、主な減少要因は、長短借入金の減少6,209百万円、支払手形及び買掛金の減少1,724百万円であります。

純資産は120,467百万円となり、前連結会計年度末に比べ2,776百万円増加しました。主な増加要因は、親会社株主に帰属する当期純利益の計上による増加5,109百万円、為替換算調整勘定の増加1,177百万円であり、主な減少要因は、配当による減少2,505百万円、自己株式の取得による減少2,006百万円であります。

セグメントごとの資産は、次のとおりであります。

機能ソリューション事業のセグメント資産は55,443百万円となり、前連結会計年度末に比べ184百万円増加しました。主な増加要因は、プラスチックフィルム分野でのサーキュラーファクトリー(資源循環型工場)稼働による機械装置及び運搬具(純額)の増加等であり、主な減少要因は、プラスチックフィルム分野での建設仮勘定の減少等であります。

メディカル事業のセグメント資産は10,856百万円となり、前連結会計年度末に比べ384百万円増加しました。主な増加要因は、商品及び製品の増加、仕掛品の増加等であります。

アパレル事業のセグメント資産は51,815百万円となり、前連結会計年度末に比べ909百万円増加しました。主な増加要因は、インナーウエア分野及びレッグウエア分野での受取手形、売掛金及び契約資産の増加、インナーウエア分野での商品及び製品の増加等であります。

ライフクリエイト事業のセグメント資産は25,977百万円となり、前連結会計年度末に比べ680百万円減少しました。主な減少要因は、不動産関連分野での受取手形、売掛金及び契約資産の減少等であります。

また、各報告セグメントに配分していない全社資産の調整額は17,878百万円となり、前連結会計年度末に比べ4,754百万円減少しました。主な減少要因は、政策保有株式の売却による投資有価証券の減少等であります。

③ キャッシュ・フローの概況

当連結会計年度末における現金及び現金同等物は、前連結会計年度末に比べ728百万円減少し、10,818百万円となりました。当連結会計年度におけるキャッシュ・フローの状況と主な要因は次のとおりであります。

営業活動によって得られたキャッシュ・フローは、前連結会計年度と比較して8,614百万円増加し、10,409百万円となりました。主なキャッシュ・インの要因は税金等調整前当期純利益4,504百万円、減価償却費6,149百万円であります。

投資活動によるキャッシュ・フローは、前連結会計年度と比較して5,729百万円増加し、190百万円の支出となりました。主なキャッシュ・インの要因は投資有価証券の売却による収入7,094百万円であり、主なキャッシュ・アウトの要因は固定資産の取得による支出7,166百万円であります。

財務活動によるキャッシュ・フローは、前連結会計年度と比較して12,355百万円減少し、11,347百万円の支出となりました。主なキャッシュ・アウトの要因は長短借入金の減少6,697百万円、配当金の支払額2,497百万円、自己株式の取得による支出2,006百万円であります。

④ 生産、受注及び販売の実績

a. 生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

(注) 1.上記金額は、製造原価ベースで表示しており、外注生産高を含んでおります。

2.上記生産実績以外に、下記の商品仕入高があります。

b. 受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

(注)1.当社グループは、機能ソリューション事業に含まれる機械類、ライフクリエイト事業に含まれる建築工事を除き、原則として見込生産であります。

2.ライフクリエイト事業における受注残高の著しい変動は、工場跡地再開発に伴い受注した建築工事において、履行義務の充足に係る進捗度に基づき収益を認識したことによるものであります。

c. 販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

(注) 販売実績の総販売実績に対する割合が100分の10を超える販売先はありません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。なお、文中の将来に関する事項は、有価証券報告書提出日現在において判断したものであります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当社グループは、①新たな価値の創出 ②資本コスト重視の経営 ③企業体質の進化 ④環境に配慮した経営 を基本戦略として2022年度~2024年度の3ヵ年を推進期間とする中期経営計画「VISION 2030 stage1」を推進しております。中期経営計画「VISION 2030 stage1」は、2030年のビジョンと目標を明確化し、バックキャスト方式で現状とのギャップを埋めゴールを目指すという考え方に基づき、その第一段階の経営計画として位置付けています。2030年ビジョンとして「新しい価値を創造し『ここちよさ』を提供することで持続可能な社会の実現に貢献します」を掲げ、「変革と挑戦」をキーワードに、経済的利益と社会的利益を両立させるサステナブル経営を通じて社会貢献と当社グループの持続的成長の実現を目指します。また、各事業セグメントの役割・位置づけを明確にして「VISION 2030 stage1」を推進しております。

VISION 2030 stage1の経営目標はグループ売上高1,400億円、営業利益100億円、GVA黒字化、株主資本コストを上回るROE6.32%以上としております。中でもROE(自己資本利益率)をグループ重点指標として掲げ、引き続きGVAによる業績管理を事業毎に月度単位で実施するとともに、GVA黒字事業には、投下資本収益率(ROIC)を導入し、事業運営において意識づけを強化してまいります。

上記財務目標に加え、サステナブル経営の視点から2030年度までの非財務目標を以下の通り設定しております。上述の基本戦略に基づき諸施策を強力に推進してまいります。

[非財務目標]

当連結会計年度は、VISION2030 stage1の2年目にあたり、「新たな価値の創出」「資本コスト重視の経営」「企業体質の進化」「環境に配慮した経営」の4つの基本戦略に取り組みました。

売上高は、前期の電子部品フィルム事業譲渡及び不動産開発プロジェクト要因により、減収となりました。営業利益、経常利益は、アパレル事業の収益改善等により、増益となりました。また、親会社株主に帰属する当期純利益は、電子部品事業、スポーツクラブ事業、アパレル事業において構造改革を進めたことから、事業構造改善費用2,801百万円を計上しましたが、子会社への投資に係る将来減算一時差異等に対して法人税等調整額(益)2,575百万円を計上したことや、政策保有株式の売却による投資有価証券売却益2,009百万円の計上等により、増益となりました。

一方、計画しておりました政策保有株式の売却実施により、有利子負債の圧縮に取り組みました。

その結果、ROEは4.4%(前年同期3.9%)、GVAは△16億円(前年同期△23億円)となりました。

(VISION 2030 stage1の経営目標と進捗状況)

(単位:億円)

※GVA(Gunze Value Added)= 税引後営業利益 + 配当金 - 期末投下資本 × WACC(加重平均資本コスト)

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

キャッシュ・フローの状況の分析内容につきましては、「(1)経営成績等の状況の概要③キャッシュ・フローの概況」に記載のとおりであります。

当社グループは、企業価値向上に向けて安定的財務基盤を維持しながら資本効率を向上させることを財務戦略の基本方針としております。

安定的財務基盤を維持するために自己資本比率および有利子負債/EBITDA倍率について適正値を定め、事業資金の財源確保を図っております。事業資金は、長期資金による調達比率50%程度を目安とし、銀行借入やコマーシャルペーパー(CP)を中心に調達しております。また、取引銀行と当座貸越やコミットメントラインの契約を締結しており、CP発行限度額と合わせて、成長投資をはじめとする今後の資金需要だけでなく、緊急時の想定資金需要も含めた十分な資金調達枠を確保していると考えております。さらに、2022年度に策定した環境改善に資する投資に関するフレームワークについて格付会社の評価を取得しており、グリーンファイナンスによる資金調達も可能となっております。このように、当社グループでは多様な調達手段を確保することで、過剰に手元流動性を保持することなく、安定的かつ調達環境に応じた有利調達が出来る体制を構築しております。

資本効率向上については、NPV法による資本コストを加味した投資採算性の検証や遊休資産の売却推進など、資本コストを意識した経営を通じて、より資本収益性の高い資産への転換を図っております。また、負債による資金調達において、償還期間をキャッシュ・フローの精度が担保出来る範囲までで設定することを基本とし、過度な現預金・有利子負債を保有することがないように努めております。還元戦略については、中期経営計画「VISION2030」期間中は、連結ROEが株主資本コストを上回るまで、連結総還元性向((配当+自己株式取得)÷連結当期純利益)100%維持、かつDOE(株主資本配当率)2.2%以上の配当を実施することとしております。このように安定的・継続的な利益還元を実施するとともに自己資本を一定に維持し、負債の増加を必要最小限に抑制しながら収益拡大による資本収益性向上に努めております。

このような方針のもと、当連結会計年度では、移転価格事務運営要領改正や海外におけるUSD調達コストの上昇などを鑑み、海外のグループファイナンス体制を再編いたしました。再編に際し、政策保有株式の売却やキャッシュポジション見直しにより創出したキャッシュを活用し、一部関係会社について資本構成の最適化や銀行借入から親子ローンへの切替も実施することで、調達コスト上昇によるグループ損益影響を最小限に抑制しております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成しております。この連結財務諸表を作成するにあたって、資産、負債、収益及び費用の報告額に影響を及ぼす見積り及び仮定を用いておりますが、これらの見積り及び仮定に基づく数値は実際の結果と異なる可能性があります。

連結財務諸表の作成にあたって用いた会計上の見積り及び仮定のうち、重要なものは「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 (重要な会計上の見積り)」に記載しております。

当連結会計年度における当社グループ(当社及び連結子会社)の財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次のとおりであります。

なお、当連結会計年度より、報告セグメントの区分を変更しており、前連結会計年度の数値につきましては、変更後のセグメント区分に組み替えて比較しております。

① 経営成績の状況

当連結会計年度(2023年4月1日~2024年3月31日)における日本経済は、社会経済活動の正常化が進み、景気は緩やかな回復基調となりました。一方で、地政学的緊張を背景とした原材料価格の高騰に伴う物価上昇や急激な為替変動及び世界経済の減速懸念など、先行き不透明な状況が継続しております。このような事業環境のもと、当社グループでは、中期経営計画「VISION 2030 stage1」の2年目にあたり、引き続き「新たな価値の創出」「資本コスト重視の経営」「企業体質の進化」「環境に配慮した経営」の4つの基本戦略への取り組みを進めました。

当連結会計年度における当社グループの経営成績は以下のとおりであります。

| 売上高 | 132,885百万円 | (前期比 2.3%減) |

| 営業利益 | 6,777百万円 | (前期比 16.6%増) |

| 経常利益 | 6,774百万円 | (前期比 12.5%増) |

| 親会社株主に帰属する当期純利益 | 5,109百万円 | (前期比 13.5%増) |

売上高は、前期の電子部品フィルム事業譲渡及び不動産開発プロジェクト要因により、減収となりました。営業利益、経常利益は、アパレル事業の収益改善等により、増益となりました。また、親会社株主に帰属する当期純利益は、電子部品事業、スポーツクラブ事業、アパレル事業において構造改革を進めたことから、事業構造改善費用2,801百万円を計上しましたが、子会社への投資に係る将来減算一時差異等に対して法人税等調整額(益)2,575百万円を計上したことや、政策保有株式の売却による投資有価証券売却益2,009百万円の計上等により、増益となりました。

セグメント別の概況については、次のとおりであります。

機能ソリューション事業の売上高は48,975百万円(前期比1.2%減)、営業利益は6,028百万円(前期比11.8%減)となりました。

<主要な変動要因>・プラスチックフィルムは、米国の包装用フィルムが堅調に推移しましたが、国内・アジアでは需要停滞の影響を受けました。

・エンジニアリングプラスチックスは、OA機器向けが停滞しましたが、半導体及び一般産業向けが堅調に推移しました。

・電子部品は、中国経済の停滞及びPC市場低迷の影響を受けました。

メディカル事業の売上高は11,697百万円(前期比6.8%増)となりましたが、営業利益は今後の成長に向けた人財投資コスト等の増加により1,991百万円(前期比4.4%減)となりました。

<主要な変動要因>・主力の国内医療用途市場の回復に伴い癒着防止材等の新製品の市場浸透が進みました。

・新たな代理店との取り組み強化により、中国では生体吸収性製品が伸長しました。

・コロナ後の美容医療機関の開院減少等により、医療用レーザーの受注が減少しました。

アパレル事業の売上高は60,114百万円(前期比1.4%減)、営業利益は1,465百万円(前期は営業損失222百万円)となりました。

<主要な変動要因>・アパレル事業全体では、残暑や暖冬影響によりシーズン商品は苦戦しましたが、差異化訴求した年間商品は好調に推移し、商品の高付加価値化を含めた価格改定及び事業構造改革により収益性が改善しました。

・強化を進めるEC・直営店ルートが引き続き伸長、今後もDtoCシフトによる成長戦略に取り組みます。

・インナーウエアは、顧客ニーズに対応した付加価値商品が好調に推移しました。

・レッグウエアは、主力商品「サブリナ」のリニューアル効果により、ストッキング、タイツが好調に推移しました。

ライフクリエイト事業の売上高は12,826百万円(前期比16.3%減)、営業利益は833百万円(前期比18.1%増)となりました。

<主要な変動要因>・不動産関連は、前期の遊休地再開発プロジェクト売上影響により減収となりました。

・人流の回復により、ショッピングセンターとスポーツクラブは、ともに回復傾向にあります。

② 財政状態の概況

総資産は161,971百万円となり、前連結会計年度末に比べ3,956百万円減少しました。主な増加要因は、プラスチックフィルム分野でのサーキュラーファクトリー(資源循環型工場)稼働による機械装置及び運搬具(純額)の増加3,203百万円、繰延税金資産の増加2,130百万円、退職給付に係る資産の増加1,088百万円であり、主な減少要因は、政策保有株式の売却等による投資有価証券の減少4,864百万円、建設仮勘定の減少2,291百万円、流動資産その他の減少1,646百万円(未収入金等)、原材料及び貯蔵品の減少1,027百万円であります。

負債は41,503百万円となり、前連結会計年度末に比べ6,732百万円減少しました。主な増加要因は、事業構造改善引当金の増加1,783百万円、未払法人税等の増加1,093百万円であり、主な減少要因は、長短借入金の減少6,209百万円、支払手形及び買掛金の減少1,724百万円であります。

純資産は120,467百万円となり、前連結会計年度末に比べ2,776百万円増加しました。主な増加要因は、親会社株主に帰属する当期純利益の計上による増加5,109百万円、為替換算調整勘定の増加1,177百万円であり、主な減少要因は、配当による減少2,505百万円、自己株式の取得による減少2,006百万円であります。

セグメントごとの資産は、次のとおりであります。

機能ソリューション事業のセグメント資産は55,443百万円となり、前連結会計年度末に比べ184百万円増加しました。主な増加要因は、プラスチックフィルム分野でのサーキュラーファクトリー(資源循環型工場)稼働による機械装置及び運搬具(純額)の増加等であり、主な減少要因は、プラスチックフィルム分野での建設仮勘定の減少等であります。

メディカル事業のセグメント資産は10,856百万円となり、前連結会計年度末に比べ384百万円増加しました。主な増加要因は、商品及び製品の増加、仕掛品の増加等であります。

アパレル事業のセグメント資産は51,815百万円となり、前連結会計年度末に比べ909百万円増加しました。主な増加要因は、インナーウエア分野及びレッグウエア分野での受取手形、売掛金及び契約資産の増加、インナーウエア分野での商品及び製品の増加等であります。

ライフクリエイト事業のセグメント資産は25,977百万円となり、前連結会計年度末に比べ680百万円減少しました。主な減少要因は、不動産関連分野での受取手形、売掛金及び契約資産の減少等であります。

また、各報告セグメントに配分していない全社資産の調整額は17,878百万円となり、前連結会計年度末に比べ4,754百万円減少しました。主な減少要因は、政策保有株式の売却による投資有価証券の減少等であります。

③ キャッシュ・フローの概況

当連結会計年度末における現金及び現金同等物は、前連結会計年度末に比べ728百万円減少し、10,818百万円となりました。当連結会計年度におけるキャッシュ・フローの状況と主な要因は次のとおりであります。

営業活動によって得られたキャッシュ・フローは、前連結会計年度と比較して8,614百万円増加し、10,409百万円となりました。主なキャッシュ・インの要因は税金等調整前当期純利益4,504百万円、減価償却費6,149百万円であります。

投資活動によるキャッシュ・フローは、前連結会計年度と比較して5,729百万円増加し、190百万円の支出となりました。主なキャッシュ・インの要因は投資有価証券の売却による収入7,094百万円であり、主なキャッシュ・アウトの要因は固定資産の取得による支出7,166百万円であります。

財務活動によるキャッシュ・フローは、前連結会計年度と比較して12,355百万円減少し、11,347百万円の支出となりました。主なキャッシュ・アウトの要因は長短借入金の減少6,697百万円、配当金の支払額2,497百万円、自己株式の取得による支出2,006百万円であります。

④ 生産、受注及び販売の実績

a. 生産実績

当連結会計年度における生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 生産高(百万円) | 前期比(%) |

| 機能ソリューション事業 | 36,625 | △2.6 |

| メディカル事業 | 1,131 | 5.2 |

| アパレル事業 | 38,527 | △1.4 |

| 合計 | 76,284 | △1.9 |

(注) 1.上記金額は、製造原価ベースで表示しており、外注生産高を含んでおります。

2.上記生産実績以外に、下記の商品仕入高があります。

| セグメントの名称 | 仕入高(百万円) | 前期比(%) |

| 機能ソリューション事業 | 194 | △13.2 |

| メディカル事業 | 3,356 | △11.6 |

| アパレル事業 | 5,222 | △10.5 |

| ライフクリエイト事業 | 2,260 | 7.2 |

| 合計 | 11,034 | △7.8 |

b. 受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

| 区分 | 受注高(百万円) | 前期比(%) | 受注残高(百万円) | 前期比(%) |

| 機能ソリューション事業 | 2,464 | 14.1 | 1,601 | 17.7 |

| ライフクリエイト事業 | - | - | - | △100.0 |

| 合計 | 2,464 | 14.1 | 1,601 | △10.0 |

(注)1.当社グループは、機能ソリューション事業に含まれる機械類、ライフクリエイト事業に含まれる建築工事を除き、原則として見込生産であります。

2.ライフクリエイト事業における受注残高の著しい変動は、工場跡地再開発に伴い受注した建築工事において、履行義務の充足に係る進捗度に基づき収益を認識したことによるものであります。

c. 販売実績

当連結会計年度における販売実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 販売高(百万円) | 前期比(%) |

| 機能ソリューション事業 | 48,975 | △1.2 |

| メディカル事業 | 11,697 | 6.8 |

| アパレル事業 | 60,114 | △1.4 |

| ライフクリエイト事業 | 12,826 | △16.3 |

| 小計 | 133,614 | △2.3 |

| 内部売上控除 | △728 | △8.6 |

| 合計 | 132,885 | △2.3 |

(注) 販売実績の総販売実績に対する割合が100分の10を超える販売先はありません。

(2) 経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。なお、文中の将来に関する事項は、有価証券報告書提出日現在において判断したものであります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当社グループは、①新たな価値の創出 ②資本コスト重視の経営 ③企業体質の進化 ④環境に配慮した経営 を基本戦略として2022年度~2024年度の3ヵ年を推進期間とする中期経営計画「VISION 2030 stage1」を推進しております。中期経営計画「VISION 2030 stage1」は、2030年のビジョンと目標を明確化し、バックキャスト方式で現状とのギャップを埋めゴールを目指すという考え方に基づき、その第一段階の経営計画として位置付けています。2030年ビジョンとして「新しい価値を創造し『ここちよさ』を提供することで持続可能な社会の実現に貢献します」を掲げ、「変革と挑戦」をキーワードに、経済的利益と社会的利益を両立させるサステナブル経営を通じて社会貢献と当社グループの持続的成長の実現を目指します。また、各事業セグメントの役割・位置づけを明確にして「VISION 2030 stage1」を推進しております。

VISION 2030 stage1の経営目標はグループ売上高1,400億円、営業利益100億円、GVA黒字化、株主資本コストを上回るROE6.32%以上としております。中でもROE(自己資本利益率)をグループ重点指標として掲げ、引き続きGVAによる業績管理を事業毎に月度単位で実施するとともに、GVA黒字事業には、投下資本収益率(ROIC)を導入し、事業運営において意識づけを強化してまいります。

上記財務目標に加え、サステナブル経営の視点から2030年度までの非財務目標を以下の通り設定しております。上述の基本戦略に基づき諸施策を強力に推進してまいります。

[非財務目標]

| 区分 | 目標指標 | 2024年度目標 | 2030年度目標 | |

| 環境対応 | CO2排出量 削減率(対2013年度比) | 28%以上 | 35%以上 | |

| エネルギー原単位削減率(対前年) | 1%/年以上 | |||

| 企業体質の進化 | 女性活躍推進 | 女性管理職比率 | 6%以上 | 20%以上 |

| 女性社員比率 | 35% | 41% | ||

| 女性総合職採用比率 | 50% | 50% | ||

| 子育て支援 | 男性育休取得率 | 50% | 70% | |

| 組織風土づくり | エンゲージメントスコア | 70点想定 | 80点想定 | |

| 働き方改革 | 年休取得率 | 75% | 100% | |

| その他 | 生産性向上率(対前年) | 103% | 103% | |

当連結会計年度は、VISION2030 stage1の2年目にあたり、「新たな価値の創出」「資本コスト重視の経営」「企業体質の進化」「環境に配慮した経営」の4つの基本戦略に取り組みました。

売上高は、前期の電子部品フィルム事業譲渡及び不動産開発プロジェクト要因により、減収となりました。営業利益、経常利益は、アパレル事業の収益改善等により、増益となりました。また、親会社株主に帰属する当期純利益は、電子部品事業、スポーツクラブ事業、アパレル事業において構造改革を進めたことから、事業構造改善費用2,801百万円を計上しましたが、子会社への投資に係る将来減算一時差異等に対して法人税等調整額(益)2,575百万円を計上したことや、政策保有株式の売却による投資有価証券売却益2,009百万円の計上等により、増益となりました。

一方、計画しておりました政策保有株式の売却実施により、有利子負債の圧縮に取り組みました。

その結果、ROEは4.4%(前年同期3.9%)、GVAは△16億円(前年同期△23億円)となりました。

(VISION 2030 stage1の経営目標と進捗状況)

(単位:億円)

| 2021年度 (2022年3月期) 実績 | VISION 2030 stage1 | ||||

| 2022年度 (2023年3月期) 実績 | 2023年度 (2024年3月期) 実績 | 2024年度 (2025年3月期) 業績予想 | 2024年度 (2025年3月期) 目標 | ||

| 売上高 | 1,243 | 1,360 | 1,328 | 1,400 | 1,400 |

| 営業利益 | 48 | 58 | 67 | 90 | 100 |

| 営業利益率 | 3.9% | 4.3% | 5.1% | 6.4% | 7.1% |

| ROE | 2.6% | 3.9% | 4.4% | 6.3% | 6.32%以上 |

| GVA | △26 | △23 | △16 | 黒字化 | 黒字化 |

※GVA(Gunze Value Added)= 税引後営業利益 + 配当金 - 期末投下資本 × WACC(加重平均資本コスト)

② キャッシュ・フローの状況の分析・検討内容並びに資本の財源及び資金の流動性に係る情報

キャッシュ・フローの状況の分析内容につきましては、「(1)経営成績等の状況の概要③キャッシュ・フローの概況」に記載のとおりであります。

当社グループは、企業価値向上に向けて安定的財務基盤を維持しながら資本効率を向上させることを財務戦略の基本方針としております。

安定的財務基盤を維持するために自己資本比率および有利子負債/EBITDA倍率について適正値を定め、事業資金の財源確保を図っております。事業資金は、長期資金による調達比率50%程度を目安とし、銀行借入やコマーシャルペーパー(CP)を中心に調達しております。また、取引銀行と当座貸越やコミットメントラインの契約を締結しており、CP発行限度額と合わせて、成長投資をはじめとする今後の資金需要だけでなく、緊急時の想定資金需要も含めた十分な資金調達枠を確保していると考えております。さらに、2022年度に策定した環境改善に資する投資に関するフレームワークについて格付会社の評価を取得しており、グリーンファイナンスによる資金調達も可能となっております。このように、当社グループでは多様な調達手段を確保することで、過剰に手元流動性を保持することなく、安定的かつ調達環境に応じた有利調達が出来る体制を構築しております。

資本効率向上については、NPV法による資本コストを加味した投資採算性の検証や遊休資産の売却推進など、資本コストを意識した経営を通じて、より資本収益性の高い資産への転換を図っております。また、負債による資金調達において、償還期間をキャッシュ・フローの精度が担保出来る範囲までで設定することを基本とし、過度な現預金・有利子負債を保有することがないように努めております。還元戦略については、中期経営計画「VISION2030」期間中は、連結ROEが株主資本コストを上回るまで、連結総還元性向((配当+自己株式取得)÷連結当期純利益)100%維持、かつDOE(株主資本配当率)2.2%以上の配当を実施することとしております。このように安定的・継続的な利益還元を実施するとともに自己資本を一定に維持し、負債の増加を必要最小限に抑制しながら収益拡大による資本収益性向上に努めております。

このような方針のもと、当連結会計年度では、移転価格事務運営要領改正や海外におけるUSD調達コストの上昇などを鑑み、海外のグループファイナンス体制を再編いたしました。再編に際し、政策保有株式の売却やキャッシュポジション見直しにより創出したキャッシュを活用し、一部関係会社について資本構成の最適化や銀行借入から親子ローンへの切替も実施することで、調達コスト上昇によるグループ損益影響を最小限に抑制しております。

③ 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成しております。この連結財務諸表を作成するにあたって、資産、負債、収益及び費用の報告額に影響を及ぼす見積り及び仮定を用いておりますが、これらの見積り及び仮定に基づく数値は実際の結果と異なる可能性があります。

連結財務諸表の作成にあたって用いた会計上の見積り及び仮定のうち、重要なものは「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 (重要な会計上の見積り)」に記載しております。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。