有価証券報告書-第151期(2022/04/01-2023/03/31)

(1)経営成績等の状況の概要

当連結会計年度における当社グループ(当社及び連結子会社)の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要は次のとおりであります。

①経営成績等の概況

当連結会計年度の業績は下記のとおりであります。

(単位:百万円)

当連結会計年度(2022年4月1日~2023年3月31日)におけるわが国の経済は、新型コロナウイルス感染症による社会経済活動に影響する規制等が実施されなかったこともあり、引き続き、緩やかな回復基調が継続されました。一方、ウクライナ情勢長期化等の影響により原油価格が高止まりしていることに円安が重なり、原油由来の原材料やさまざまな輸入品の価格が上昇したことで、企業や家計は大きな影響を受けており、当社グループも原油由来の原材料を多く使用しているため、同様に影響を受けております。

このような状況の中、当社グループは、競争力強化と顧客満足の向上および事業領域の拡大を進めたことに加え、製品の販売価格改定が一定程度進捗したことにより、売上高は前年度に比べ増加いたしました。一方、営業利益は、製品の販売価格改定やさまざまなコスト削減活動を実施したことにより、下期以降は改善が見られてきておりますが、連結会計年度では原材料価格とエネルギーコストの上昇分を吸収しきれず、減少いたしました。

なお、インキ事業の業績が急激に悪化しており、来年度以降も大幅な収益力の向上が見込めない状況であることから、固定資産の減損損失を特別損失に計上いたしました。

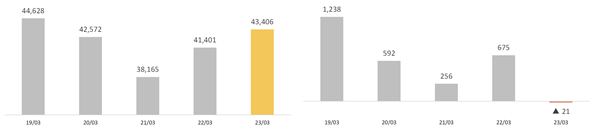

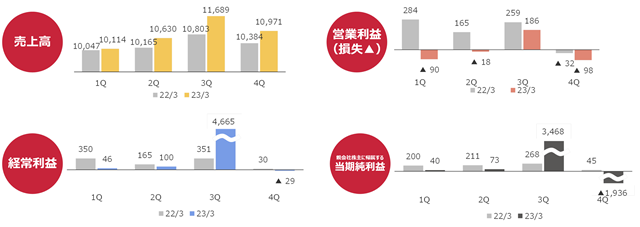

この結果、上記の表に記載のとおり、当連結会計年度の業績は、売上高が434億6百万円で前年度比20億4百万円の増収(4.8%増)、営業損失は2千1百万円で前年度比6億9千7百万円の減益(前年度は6億7千5百万円の営業利益)、経常利益は米国連結子会社の出資分配益の計上等により47億8千3百万円で前年度比38億8千5百万円の増益(432.6%増)、親会社株主に帰属する当期純利益は減損損失の計上等により16億4千5百万円で前年度比9億1千9百万円の増益(126.7%増)となりました。

今後も新型コロナウイルス感染症の規制緩和が進むことで、日本経済の緩やかな回復は続くと見込まれておりますが、原油価格や為替の動向による影響が不透明な状況であるため、引き続き市況を注視しながら対応してまいります。

「売上高年度別推移」 (百万円) 「営業利益(損失▲)年度別推移」 (百万円)

「経営成績の四半期推移」 (百万円)

セグメントごとの経営成績は次のとおりであります。

当社グループの報告セグメントはインキ事業、化成品事業、加工品事業、不動産賃貸事業から構成されており、当連結会計年度の売上高とセグメント利益又は損失(△)の構成は以下のとおりであります。

また、当連結会計年度の期首より全社費用の区分を見直しております。それに伴い、前連結会計年度における各事業のセグメント利益を区分見直し後の数値に置き換えております。

詳細につきましては、「第5 経理の状況 1連結財務諸表等 (1)連結財務諸表 注記事項(セグメント情報等)」をご参照ください。

(インキ事業)

(単位:百万円)

インキ事業における各製品の当連結会計年度の概況をご報告いたします。

オフセットインキおよび印刷用材料は、構造的な市場縮小が継続する中、重点顧客への販売強化に努めた結果、前年度に比べ数量、売上高ともに増加いたしました。しかし、利益は、さまざまなコスト削減活動や製品販売価格改定による採算是正により、一定程度の効果を上げることができたものの、原油高と円安による原材料価格上昇影響が一層悪化したため、前年度に比べ大幅に減少いたしました。

また、インキ事業に属するオフセットインキ事業は、営業利益が継続してマイナスであり、投資額を上回るキャッシュの回収が見込めない状況であることから、固定資産の減損損失を特別損失に計上いたしました。

グラビアインキは、人流の回復に伴う全体的な需要回復が継続したことやコート剤等の機能性製品の拡販が進んだことに加え、一定程度の製品価格改定が進んだことにより、前年度に比べ売上高は増加し、損失幅が縮小いたしました。

インクジェットインクは、建材用途、メディカル用途等の自社製品が堅調に推移いたしましたが、主に欧米向けの受託製品の需要が低迷した結果、前年度に比べ売上高および利益ともに減少いたしました。

この結果、上記の表に記載のとおり、インキ事業の当連結会計年度の業績は、前年度に比べ増収減益となりました。

今後のインキ事業を取り巻く中長期的な市場環境につきましては、オフセットインキの構造的な市場縮小の継続、グラビアインキの軟包装分野での堅調な需要、インクジェットインクの産業用途の市場拡大を見込んでおり、収益力向上に向けて製品ポートフォリオの再構築を進めてまいります。

一方、短期的にはオフセットインキ事業において、原油高と円安による原材料価格上昇により悪化した採算性を是正するために、製品販売価格改定を一層進めていくことが喫緊の課題であると認識しております。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

(化成品事業)

(単位:百万円)

化成品事業における各製品の当連結会計年度の概況をご報告いたします。

自動車用マスターバッチおよび樹脂コンパウンドは、徐々に国内自動車生産の回復が見られたものの、連結会計年度では国内自動車生産の減産影響が大きく、前年度に比べ売上高は大きく減少いたしました。

包装材・容器用マスターバッチは、社会経済活動の正常化に伴い、一定の需要回復が見られたことに加え、一部の産業資材用途製品や環境に配慮した製品が堅調に推移したことにより、前年度に比べ売上高は増加いたしました。

この結果、上記の表に記載のとおり、化成品事業の当連結会計年度の業績は、前年度に比べ増収となりました。一方、利益はタイ国連結子会社が好調でありましたが、国内の原材料価格上昇に対応した製品価格改定が一定程度進捗したものの、連結会計年度では十分ではなく、減益となりました。

今後の化成品事業を取り巻く各製品の市場環境につきましては、国内自動車生産は足下では回復傾向にありますが、依然として半導体供給の先行きが不透明であるため、自動車用マスターバッチおよび樹脂コンパウンドの販売に影響が生じる可能性があります。包装用・容器用マスターバッチは、緩やかな需要増が続くと見込んでおりますが、中長期的には脱プラスチック化に代表される環境対応の加速化による市場縮小の継続が考えられます。そのため、昨今の環境問題への関心の高まりを機会と捉え、エネルギーコストを抑える液状マスターバッチやバイオプラスチックベースの着色剤等の環境に配慮した製品の開発・拡販、リサイクル材活用等、サーキュラーエコノミーに貢献できる取り組みを推し進めてまいります。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

(加工品事業)

(単位:百万円)

加工品事業における各製品の当連結会計年度の概況をご報告いたします。

ネトロン®は、引き続き、工業材料である水処理用資材の輸出需要が堅調に推移し、農水産物用途が底堅い需要に支えられた包装資材も順調であったことに加え、原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことにより、前年度に比べ売上高および利益ともに増加いたしました。

一軸延伸フィルムは、引き続き、社会経済活動の正常化に伴う包装資材の需要が回復し、工業用途製品の輸出が堅調に推移したことに加え、新規案件が順調に進捗した結果、前年度に比べ売上高は増加いたしました。また、利益は生産性向上のための取り組みと原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことにより、採算性が向上したため、前年度に比べ増加いたしました。

土木資材は、徐々にジオセル等の主力製品の需要が回復したことにより、売上高は前年度より増加いたしましたが、事業拡大に向けた積極的な投資活動などの影響に伴う経費増加等により、利益は前年度に比べ減少いたしました。

農業資材は、汎用製品の需要減少に伴い低調に推移したものの、高機能製品が好調に推移したことにより、売上高は前年度並みになりました。一方、利益は原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことに加え、高機能製品の比率が向上したことにより、前年度に比べ増加いたしました。

この結果、上記の表に記載のとおり、加工品事業の当連結会計年度の業績は、前年度に比べ増収増益となりました。

今後の加工品事業を取り巻く各製品の市場環境につきましては、ネトロン®の水処理用資材需要は引き続き伸長し、一軸延伸フィルムは社会経済活動の正常化に伴う需要回復の継続を見込んでおります。土木資材は主力製品であるジオセルを中心に需要の回復が継続し、農業資材は高機能製品が堅調を維持すると見込んでおります。

中長期的にはネトロン®の水処理用資材需要の伸長が継続し、土木資材は国が定める「国土強靭化計画」に沿った防災・減災用途の需要増加を見込んでおります。ネトロン®や一軸延伸フィルム等の包装資材は脱プラスチック化に代表される環境対応の加速化による市場縮小が継続するものの、環境に配慮した製品の需要増加を見込んでおります。農業資材は国内耕作面積の減少による需要減少が継続するものの、生産コスト削減に貢献できる高機能製品の需要増加を見込んでおります。

水処理用資材や土木資材などの市場が伸長している分野におきましては、生産能力の増強や新製品開発・拡販等を推し進めるとともに、包装資材や農業資材におきましては、昨今の環境問題への関心の高まりを機会と捉え、バイオプラスチックベースの環境対応製品の開発・拡販を進めてまいります。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

(不動産賃貸事業)

(単位:百万円)

不動産賃貸事業は、賃貸戸建て住宅「パレットパークタウン」および本社ビル賃貸オフィスの稼働が堅調に推移いたしました。

この結果、上記の表に記載のとおり、不動産賃貸事業の当連結会計年度の業績は、前年度に比べ若干下回りました。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

②財政状態の状況

(単位:百万円)

当連結会計年度末の総資産は477億9千7百万円となり、前連結会計年度末に比べ4億8千7百万円増加いたしました。主な要因は、現金及び預金の減少2億4千8百万円、受取手形の減少3億6千1百万円、売掛金の増加3億5千7百万円、電子記録債権の増加8億7千1百万円、棚卸資産の増加7億1千8百万円、固定資産の減損損失等による有形固定資産の減少20億1千1百万円、退職給付に係る資産の増加8千7百万円及び米国連結子会社での持分法適用による出資分配益等による増加10億6千2百万円等によるものです。

負債合計は205億3千1百万円となり、前連結会計年度末に比べ10億8千7百万円減少いたしました。主な要因は、支払手形及び買掛金の増加6億6千2百万円、短期借入金の減少6千万円、1年内返済長期借入金の減少3億5千6百万円、未払法人税等の減少1億1千万円、賞与引当金の減少5千万円、未払消費税等の減少1千8百万円、長期借入金の減少11億9千2百万円等によるものです。

純資産の部は272億6千5百万円となり、前連結会計年度末に比べ15億7千4百万円増加いたしました。主な要因は利益剰余金の増加13億3千万円、その他の包括利益累計額の増加2億2千1百万円等によるものです。

③キャッシュ・フローの状況

(単位:百万円)

当連結会計年度末の現金及び現金同等物(以下「資金」という。)の残高は33億7千4百万円で、前連結会計年度末に比べ2億4千8百万円の減少(6.9%減)となりました。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、8億9千3百万円の支出となりました(前連結会計年度は14億2千8百万円の収入)。主な要因は、税金等調整前当期純利益27億4千9百万円、減価償却費14億9千9百万円、減損損失19億8百万円が計上され、出資分配益の増加45億8千4百万円、売上債権の増加9億1千9百万円、棚卸資産の増加6億9千7百万円、仕入債務の増加6億5千2百万円、法人税等の支払額の増加11億9千9百万円等によるものです。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、24億6千1百万円の収入となりました(前連結会計年度は10億4千万円の支出)。主な要因は、有形固定資産の取得による支出12億2千5百万円、投資有価証券の売却による収入8千9百万円、出資分配金による収入36億6千8百万円等によるものです。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、20億1千4百万円の支出となりました(前連結会計年度は3千9百万円の収入)。主な要因は、短期借入金の純減額6千万円、長期借入による純減額15億4千9百万円、配当金の支払額3億1千4百万円等によるものです。

④生産、受注及び販売の実績

a.生産実績

当連結会計年度の生産実績をセグメントごとに示すと、次のとおりであります。

(注)1 ( )内数字は自家消費分を示し、かつ内数であります。

2 [ ]内数字は外注分を示し、かつ内数であります。

b.商品仕入実績

当連結会計年度の商品仕入実績をセグメントごとに示すと、次のとおりであります。

c.受注実績

当社グループは主として見込生産を行っております。なお、化成品の一部で受注生産を行っているものもありますが、特に受注残高を示すほどのものではありません。

d.販売実績

当連結会計年度の販売実績をセグメントごとに示すと、次のとおりであります。

(注) セグメント間の取引については相殺消去しております。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

a.当社グループの当連結会計年度の財政状態

当連結会計年度末の総資産は477億9千7百万円となり、前連結会計年度末に比べ4億8千7百万円増加いたしました。分析・検討内容は、以下のとおりであります。

◆資産の部

(単位:百万円)

セグメント資産の状況

(単位:百万円)

当連結会計年度末の負債合計は205億3千1百万円となり、前連結会計年度末に比べ10億8千7百万円減少いたしました。分析・検討内容は、以下のとおりであります。

◆負債の部

(単位:百万円)

純資産の部は272億6千5百万円となり、前連結会計年度末に比べ15億7千4百万円増加いたしました。分析・検討内容は、以下のとおりであります。

◆純資産の部

(単位:百万円)

b.当社グループの当連結会計年度の経営成績

b.当社グループの当連結会計年度の経営成績

当連結会計年度の業績は、売上高が434億6百万円で前年度比20億4百万円の増収(4.8%増)、営業損失は2千1百万円で前年度比6億9千7百万円の減益(前年度は6億7千5百万円の営業利益)、経常利益は米国連結子会社の出資分配益の計上等により47億8千3百万円で前年度比38億8千5百万円の増益(432.6%増)、親会社株主に帰属する当期純利益は減損損失の計上等により16億4千5百万円で前年度比9億1千9百万円の増益(126.7%増)となりました。

営業損失については、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1)経営成績等の状況の概況」に記載のとおり、原材料価格とエネルギーコストの上昇影響を製品の販売価格改定およびコスト削減活動で吸収しきれなかったことが主要因であると認識しております。

各事業セグメント別につきまして、インキ事業では、今後伸長が期待できるグラビアインキの機能性製品が堅調に推移いたしましたが、オフセットインキの製品価格改定が想定よりも遅れたことにより、原材料価格とエネルギーコストの上昇影響が大きく響き、大幅な減益になっております。

化成品事業では、タイ国連結子会社が好調であったことに加え、製品販売価格改定が一定程度進捗したものの、国内自動車生産の減産影響が大きく響き、減益となっております。

加工品事業では、水処理用資材と農業資材の高機能製品が好調を維持し、土木資材の主力製品であるジオセル等の需要が回復し、社会経済活動の正常化に伴い一軸延伸フィルムの需要が回復したことに加え、製品販売価格改定が一定程度進捗したことで、増益になっております。

原材料価格とエネルギーコストは今後も高止まりが継続することが予測されておりますので、製品販売価格改定を進捗させることが喫緊の課題であると認識しております。

また、中長期の市場環境として、デジタル技術の急速な進展によるライフスタイルの変化、商業・出版印刷市場のデジタル化へのシフト、サステナビリティへの意識の高まりによる脱プラスチックの流れ等、当社グループ製品の需要動向全体に影響を及ぼす市場環境変化が加速していることも当社グループの経営成績に大きな影響を及ぼす要因と認識しております。

c.中期経営計画「TOKYOink 2024」初年度の取り組みについて

中期経営計画「TOKYOink 2024」の基本戦略に対応した22年度の主な取り組みの成果と今後取り組むべき課題については以下のとおりとなります。

また、中期経営計画「TOKYOink 2024」では、事業戦略として以下を掲げております。

・ 経営方針に沿った環境・社会対応製品の開発推進

・ 経営方針に沿った運営体制の構築

・ 各事業の外部環境変化、市場動向に合わせた既存製品の競争力強化

・ 周辺事業領域の探索と成長製品の更なる拡充

中期経営計画「TOKYOink 2024」初年度である22年度は原材料価格とエネルギーコストの上昇に対する製品販売価格改定を推し進めてまいりましたが、結果としてインキ事業は大幅な減益、化成品事業は減益ではあったものの底堅く推移し、加工品事業は増益となりました。

今後の各事業セグメントの予測と進むべき方向性につきましては、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1)経営成績等の状況の概要」に記載のとおりであります。

基本戦略の今後取り組むべき課題を推し進め、各事業セグメントの収益力を高めることで、経営目標達成に向けて突き進んでまいります。

また、当社は2023年12月に創立100周年を迎えます。節目の年を迎えるにあたり、今後の更なる成長を遂げるための「長期ビジョン」を策定し、公表する予定でおります。

②キャッシュ・フローの状況の分析・検討内容並びに資本の財源および資金の流動性に係る情報

a.財務戦略の基本的な考え方

当社グループでは、2024年度連結営業利益20億円を経営目標とする3カ年の経営計画「TOKYOink 2024」を策定しております。

中期経営計画「TOKYOink 2024」の経営方針は下記のとおりです。

1.市場が求める価値の追求 とりわけ環境・社会に貢献する製品・サービスの提供

2.低成長時代にも耐えうる高効率な運営体制の実現

中期経営計画「TOKYOink 2024」の基本戦略において、「資本効率の向上と財務の健全性確保」、「事業成長を支える財務基盤の最適化」である財務戦略を掲げ、高効率な運営体制を実現することで、目標とする経営指標を達成し、更なる企業価値の向上を目指します。

〇目標とする経営指標

・効率性目標:ROS4%以上 ROE5%以上

・健全性目標:自己資本比率55%以上、D/Eレシオ0.3倍以下

〇資本効率の向上および財務健全性の確保により、コンパクトな経営の実現

・保有資産の最適化推進

・事業特性に応じた財務レバレッジ活用とコストを上回る生産性の実現

・資本コストを意識した持続的な成長・基盤投資

・最適資本構成を意識した機動的な資金需要への対応

当連結会計年度における財務戦略の主な取り組み、成果は以下のとおりです。

・財務基盤の最適化・効率化 …… 有利子負債圧縮による健全性確保

機動的な資金需要に対応した調達環境の確保

・株主還元策の充実化 …………… 普通配当の他、特別配当による増配

・企業価値向上のためのIR拡充 … 決算情報の記載充実化、決算説明会開催の継続

・各種法令への対応

当連結会計年度は、引き続き現預金等手許資金を月商の過半数超の水準で維持しつつ、事業展開に伴う資金調達、また急激な売上減少等事業環境悪化に備えた対応として、短期借入金や長期借入金の金融機関に対する信用枠を十分確保しております。

また、米国連結子会社の出資分配益を原資とした資金の有効活用を行い、有利子負債の圧縮を行いました。

さらに、資金需要に柔軟に対応したバックアップラインの強化を図るため、新たな資金調達方法としてシンジケートローンの取り組みを行い、手許流動性の確保に努めました。

今後も適宜適切な財務リスクへの対応を図り、経営の守りを固めて安定した事業運営を遂行していくとともに、事業戦略に応じた最適な資源配分や株主還元を実施することで、更なる企業価値向上へ向けて機動的な事業運営を引き続き行ってまいります。

b.キャッシュ・フローの状況の分析

当社グループの当連結会計年度のキャッシュ・フローの状況の分析につきましては、当連結会計年度末の現金及び現金同等物(以下「資金」という。)の残高は33億7千4百万円で、前連結会計年度末に比べ2億4千8百万円の減少(6.9%減)となりました。

この資金の減少の要因は、米国連結子会社出資先からの出資分配益を原資とした、米国連結子会社からの配当資金の有効活用により、親会社の有利子負債圧縮を行った結果によるものであると考えます。

なお当社グループは、営業活動により獲得されたキャッシュ・フローと投資活動に支出されたキャッシュ・フローを合計したフリー・キャッシュ・フローにつきまして、今後の事業展開に備えた設備等の投資や金融機関からの借入等負債返済へ充当可能な資金としての純額、若しくは、外部からの資金調達等の借入依存度を定量判断する目的として捉えており、基本的な考え方は、事業活動により獲得したキャッシュの創出額をベースに、投資の意思決定を経営判断していることから、当社の事業運営にとって有用な指標と認識しております。

中期経営計画「TOKYOink 2024」においては、成長性が見込まれる環境・社会貢献製品や特長ある新規開発製品により創出した営業キャッシュ・フローをベースに、新製品開発・新規事業の探索、省力化生産設備の導入、高効率化に向けたIT投資、安全・セキュリティ対策投資等、事業成長へ向けた必要な投資に振り向けることで、更なる企業価値の向上を目指します。

フリー・キャッシュ・フローの概況(5期分)

(単位:百万円)

当連結会計年度の営業活動によるキャッシュ・フローは、営業損失に加え、売上債権の増加、棚卸資産の増加および仕入債務の増加等により、8億9千3百万円の支出となりました。

しかしながら、当連結会計年度における投資活動によるキャッシュ・フローは、有形固定資産の取得による支出や出資分配金による収入の大幅増加等により、24億6千1百万円の収入になったため、フリー・キャッシュ・フローは、15億6千8百万円の収入となりました(前連結会計年度は3億8千7百万円の収入)。

なお、当連結会計年度における各キャッシュ・フローの状況は、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況等の分析 (1)経営成績等の状況の概要 ③キャッシュ・フローの状況」に記載のとおりですが、分析や検討内容は以下のとおりであります。

連結キャッシュ・フローの主な分析

(単位:百万円)

(単位:百万円)

c.資本政策の基本的な方針

当社グループは、経営基盤の強化並びに今後の企業価値向上へ向けた内部留保を確保しつつ、株主の皆様への利益還元を経営の重要課題の一つとして掲げ、安定的かつ継続的な配当実施することを基本方針としており、中期経営計画「TOKYOink 2024」における配当方針は、配当性向30%以上を目標としております。

当連結会計年度の配当性向は25.5%と前連結会計年度と比較し、3.4ポイント下回っております。

今後については、資本・財務状況および市場環境等を踏まえた上で、自己株式の取得等も検討し、資本効率の向上を通じて株主利益の向上を図り、機動的な資本戦略と株主還元を実現してまいります。

次期の連結業績予想に基づく配当性向は30%以上となる見込みであります。

自己資本利益率 (ROE):親会社株主に帰属する当期純利益/(純資産-非支配株主持分)

総資産経常利益率 (ROA):経常利益/総資産

売上高営業利益率 (ROS):営業利益/売上高

配当性向(連結):1株当たり配当金/1株当たり当期純利益

なお、2023年3月31日現在の自己資本当期純利益率(ROE)は6.3%であり、米国連結子会社の出資分配益等に伴い、当期純利益および純資産の大幅な増加により、前連結会計年度より大幅に上昇しております。

d.資金調達の基本的な方針

当社グループの主な資金需要として、短期的な資金需要は主として製造費用、販売費および一般管理費等運転資金であり、営業活動により獲得したキャッシュ・フローをベースに金融機関からの短期借入金により資金調達を行っております。また、長期的な資金需要は主に生産性向上や新規拡充を目的とした設備投資や素材を活かす要素技術・加工技術の拡充等研究開発費用、事業戦略としてのコア事業の更なる強化/拡大…基盤強化戦略、コア事業周辺領域の事業拡大…成長戦略に向けた投資および株主還元としての配当支払い等であり、主として内部留保資金の活用や金融機関からの固定金利による長期借入金により資金調達を行っております。

当連結会計年度は、引き続き現預金等手許資金を月商の過半数超の水準で維持しつつ、事業展開に伴う資金調達、また急激な売上減少等事業環境悪化に備えた対応として、短期借入金や長期借入金の金融機関に対する信用枠を十分確保しております。

また、当社グループは、財務戦略の一環として親会社、子会社間においての資金効率を高める目的で、グループ内キャッシュ・マネジメント・システムを実施しております。グループ全体の資金状況を可視化し、外部からの調達は親会社主導による一元化、資金需要のある子会社へ最適配分する一方、余剰資金のある子会社から資金調達を行うことで資金効率化、流動性管理の高度化を図っております。

当連結会計年度は、米国連結子会社の出資分配益を原資として、米国連結子会社から親会社に配当を行い、親会社の有利子負債圧縮を行いました。

さらに、資金需要に柔軟に対応したバックアップラインの強化を図るため、新たな資金調達方法としてコミットメントライン(短期借入金)形態によるシンジケートローンの取り組み(極度設定額20億円)を行い、手許流動性の確保に努めました。

なお、当連結会計年度末のコミットメントライン設定額は50億円であり、内訳は相対契約30億、シンジケートローン契約20億円であります。

同年度末の借入実行残高は15億円、借入未実行残高は35億円であります。

中期経営計画「TOKYOink 2024」においては、高効率な経営体制の実現を掲げ、資本効率の向上および財務健全性確保により、コンパクトな経営の実現を目指しております。

引き続き保有資産の最適化推進や最適資本構成を意識した機動的な資金需要への対応を行い、総資産の圧縮による有利子負債の削減を目指してまいります。

(参考)キャッシュ・フロー関連指標の推移

自己資本比率:自己資本/総資産

時価ベースの自己資本比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

D/Eレシオ:有利子負債/自己資本

(注1)いずれも連結ベースの財務数値により計算しております。

(注2)株式時価総額は自己株式を除く発行済株式数をベースに計算しております。

(注3)キャッシュ・フローは、営業キャッシュ・フローを利用しております。

(注4)有利子負債は連結貸借対照表に計上されている負債のうち利子を支払っているすべての負債を対象としております。

(注5)2023年3月期におけるキャッシュ・フロー対有利子負債比率及びインタレスト・カバレッジ・レシオは営業キャッシュ・フローがマイナスであるため記載を省略しております。

2023年3月31日現在の自己資本比率は56.7%と前連結会計年度末と比較し、2.7ポイント上昇しております。米国連結子会社の出資分配益等に伴う利益剰余金の大幅な増加によるものであります。

2023年3月31日現在のD/Eレシオは0.28倍、ネットD/Eレシオは0.15倍であります。米国連結子会社からの配当資金活用による借入額の減少および純資産増加に伴い、前連結会計年度より低下いたしました。

なお、中期経営計画「TOKYOink 2024」においては、目標とする経営指標として、D/Eレシオ0.3倍以下を現時点で達成しておりますが、引き続き同計画に基づいた施策の実施により、有利子負債の水準を適正にコントロールしてまいります。

2023年3月31日現在、短期借入金、長期借入金およびリース債務の内訳は以下のとおりであり、有利子負債の合計は75億5千3百万円となっております。

(契約債務)

2023年3月31日現在の契約債務の概要は以下のとおりであります。

(注) 連結貸借対照表の1年内返済予定の長期借入金は、長期借入金に含めております。

③重要な会計方針及び見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成しております。連結財務諸表の作成にあたり、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)」に記載のとおり、減損会計の検討には、合理的な見積りを勘案した判断を行っておりますが、実際の結果は、見積り特有の不確実性を伴うため、これらの見積りと異なる可能性があります。

当連結会計年度における当社グループ(当社及び連結子会社)の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要は次のとおりであります。

①経営成績等の概況

当連結会計年度の業績は下記のとおりであります。

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

| 売上高 | 41,401 | 43,406 | 2,004 | 4.8% |

| 営業利益又は営業損失(△) | 675 | △21 | △697 | - |

| 経常利益 | 898 | 4,783 | 3,885 | 432.6% |

| 親会社株主に帰属する 当期純利益 | 725 | 1,645 | 919 | 126.7% |

当連結会計年度(2022年4月1日~2023年3月31日)におけるわが国の経済は、新型コロナウイルス感染症による社会経済活動に影響する規制等が実施されなかったこともあり、引き続き、緩やかな回復基調が継続されました。一方、ウクライナ情勢長期化等の影響により原油価格が高止まりしていることに円安が重なり、原油由来の原材料やさまざまな輸入品の価格が上昇したことで、企業や家計は大きな影響を受けており、当社グループも原油由来の原材料を多く使用しているため、同様に影響を受けております。

このような状況の中、当社グループは、競争力強化と顧客満足の向上および事業領域の拡大を進めたことに加え、製品の販売価格改定が一定程度進捗したことにより、売上高は前年度に比べ増加いたしました。一方、営業利益は、製品の販売価格改定やさまざまなコスト削減活動を実施したことにより、下期以降は改善が見られてきておりますが、連結会計年度では原材料価格とエネルギーコストの上昇分を吸収しきれず、減少いたしました。

なお、インキ事業の業績が急激に悪化しており、来年度以降も大幅な収益力の向上が見込めない状況であることから、固定資産の減損損失を特別損失に計上いたしました。

この結果、上記の表に記載のとおり、当連結会計年度の業績は、売上高が434億6百万円で前年度比20億4百万円の増収(4.8%増)、営業損失は2千1百万円で前年度比6億9千7百万円の減益(前年度は6億7千5百万円の営業利益)、経常利益は米国連結子会社の出資分配益の計上等により47億8千3百万円で前年度比38億8千5百万円の増益(432.6%増)、親会社株主に帰属する当期純利益は減損損失の計上等により16億4千5百万円で前年度比9億1千9百万円の増益(126.7%増)となりました。

今後も新型コロナウイルス感染症の規制緩和が進むことで、日本経済の緩やかな回復は続くと見込まれておりますが、原油価格や為替の動向による影響が不透明な状況であるため、引き続き市況を注視しながら対応してまいります。

「売上高年度別推移」 (百万円) 「営業利益(損失▲)年度別推移」 (百万円)

「経営成績の四半期推移」 (百万円)

セグメントごとの経営成績は次のとおりであります。

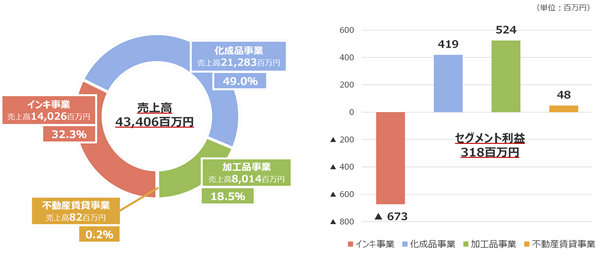

当社グループの報告セグメントはインキ事業、化成品事業、加工品事業、不動産賃貸事業から構成されており、当連結会計年度の売上高とセグメント利益又は損失(△)の構成は以下のとおりであります。

また、当連結会計年度の期首より全社費用の区分を見直しております。それに伴い、前連結会計年度における各事業のセグメント利益を区分見直し後の数値に置き換えております。

詳細につきましては、「第5 経理の状況 1連結財務諸表等 (1)連結財務諸表 注記事項(セグメント情報等)」をご参照ください。

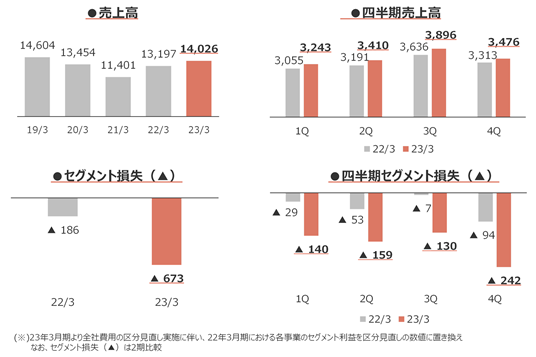

(インキ事業)

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

| 売上高 | 13,197 | 14,026 | 829 | 6.3% |

| セグメント損失(△) | △186 | △673 | △487 | - |

インキ事業における各製品の当連結会計年度の概況をご報告いたします。

オフセットインキおよび印刷用材料は、構造的な市場縮小が継続する中、重点顧客への販売強化に努めた結果、前年度に比べ数量、売上高ともに増加いたしました。しかし、利益は、さまざまなコスト削減活動や製品販売価格改定による採算是正により、一定程度の効果を上げることができたものの、原油高と円安による原材料価格上昇影響が一層悪化したため、前年度に比べ大幅に減少いたしました。

また、インキ事業に属するオフセットインキ事業は、営業利益が継続してマイナスであり、投資額を上回るキャッシュの回収が見込めない状況であることから、固定資産の減損損失を特別損失に計上いたしました。

グラビアインキは、人流の回復に伴う全体的な需要回復が継続したことやコート剤等の機能性製品の拡販が進んだことに加え、一定程度の製品価格改定が進んだことにより、前年度に比べ売上高は増加し、損失幅が縮小いたしました。

インクジェットインクは、建材用途、メディカル用途等の自社製品が堅調に推移いたしましたが、主に欧米向けの受託製品の需要が低迷した結果、前年度に比べ売上高および利益ともに減少いたしました。

この結果、上記の表に記載のとおり、インキ事業の当連結会計年度の業績は、前年度に比べ増収減益となりました。

今後のインキ事業を取り巻く中長期的な市場環境につきましては、オフセットインキの構造的な市場縮小の継続、グラビアインキの軟包装分野での堅調な需要、インクジェットインクの産業用途の市場拡大を見込んでおり、収益力向上に向けて製品ポートフォリオの再構築を進めてまいります。

一方、短期的にはオフセットインキ事業において、原油高と円安による原材料価格上昇により悪化した採算性を是正するために、製品販売価格改定を一層進めていくことが喫緊の課題であると認識しております。

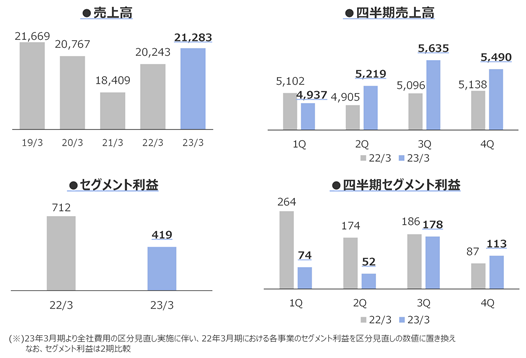

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

(化成品事業)

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

| 売上高 | 20,243 | 21,283 | 1,039 | 5.1% |

| セグメント利益 | 712 | 419 | △293 | △41.2% |

化成品事業における各製品の当連結会計年度の概況をご報告いたします。

自動車用マスターバッチおよび樹脂コンパウンドは、徐々に国内自動車生産の回復が見られたものの、連結会計年度では国内自動車生産の減産影響が大きく、前年度に比べ売上高は大きく減少いたしました。

包装材・容器用マスターバッチは、社会経済活動の正常化に伴い、一定の需要回復が見られたことに加え、一部の産業資材用途製品や環境に配慮した製品が堅調に推移したことにより、前年度に比べ売上高は増加いたしました。

この結果、上記の表に記載のとおり、化成品事業の当連結会計年度の業績は、前年度に比べ増収となりました。一方、利益はタイ国連結子会社が好調でありましたが、国内の原材料価格上昇に対応した製品価格改定が一定程度進捗したものの、連結会計年度では十分ではなく、減益となりました。

今後の化成品事業を取り巻く各製品の市場環境につきましては、国内自動車生産は足下では回復傾向にありますが、依然として半導体供給の先行きが不透明であるため、自動車用マスターバッチおよび樹脂コンパウンドの販売に影響が生じる可能性があります。包装用・容器用マスターバッチは、緩やかな需要増が続くと見込んでおりますが、中長期的には脱プラスチック化に代表される環境対応の加速化による市場縮小の継続が考えられます。そのため、昨今の環境問題への関心の高まりを機会と捉え、エネルギーコストを抑える液状マスターバッチやバイオプラスチックベースの着色剤等の環境に配慮した製品の開発・拡販、リサイクル材活用等、サーキュラーエコノミーに貢献できる取り組みを推し進めてまいります。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

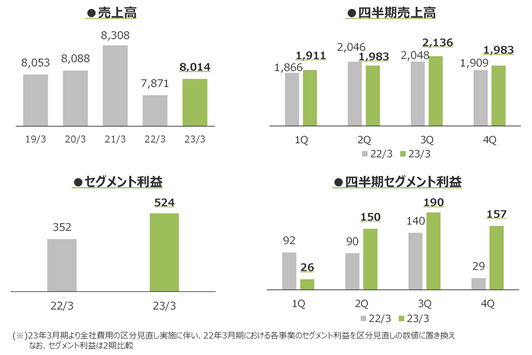

(加工品事業)

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

| 売上高 | 7,871 | 8,014 | 142 | 1.8% |

| セグメント利益 | 352 | 524 | 171 | 48.6% |

加工品事業における各製品の当連結会計年度の概況をご報告いたします。

ネトロン®は、引き続き、工業材料である水処理用資材の輸出需要が堅調に推移し、農水産物用途が底堅い需要に支えられた包装資材も順調であったことに加え、原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことにより、前年度に比べ売上高および利益ともに増加いたしました。

一軸延伸フィルムは、引き続き、社会経済活動の正常化に伴う包装資材の需要が回復し、工業用途製品の輸出が堅調に推移したことに加え、新規案件が順調に進捗した結果、前年度に比べ売上高は増加いたしました。また、利益は生産性向上のための取り組みと原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことにより、採算性が向上したため、前年度に比べ増加いたしました。

土木資材は、徐々にジオセル等の主力製品の需要が回復したことにより、売上高は前年度より増加いたしましたが、事業拡大に向けた積極的な投資活動などの影響に伴う経費増加等により、利益は前年度に比べ減少いたしました。

農業資材は、汎用製品の需要減少に伴い低調に推移したものの、高機能製品が好調に推移したことにより、売上高は前年度並みになりました。一方、利益は原材料価格の上昇に対応した製品価格改定に一定程度の進捗が見られたことに加え、高機能製品の比率が向上したことにより、前年度に比べ増加いたしました。

この結果、上記の表に記載のとおり、加工品事業の当連結会計年度の業績は、前年度に比べ増収増益となりました。

今後の加工品事業を取り巻く各製品の市場環境につきましては、ネトロン®の水処理用資材需要は引き続き伸長し、一軸延伸フィルムは社会経済活動の正常化に伴う需要回復の継続を見込んでおります。土木資材は主力製品であるジオセルを中心に需要の回復が継続し、農業資材は高機能製品が堅調を維持すると見込んでおります。

中長期的にはネトロン®の水処理用資材需要の伸長が継続し、土木資材は国が定める「国土強靭化計画」に沿った防災・減災用途の需要増加を見込んでおります。ネトロン®や一軸延伸フィルム等の包装資材は脱プラスチック化に代表される環境対応の加速化による市場縮小が継続するものの、環境に配慮した製品の需要増加を見込んでおります。農業資材は国内耕作面積の減少による需要減少が継続するものの、生産コスト削減に貢献できる高機能製品の需要増加を見込んでおります。

水処理用資材や土木資材などの市場が伸長している分野におきましては、生産能力の増強や新製品開発・拡販等を推し進めるとともに、包装資材や農業資材におきましては、昨今の環境問題への関心の高まりを機会と捉え、バイオプラスチックベースの環境対応製品の開発・拡販を進めてまいります。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

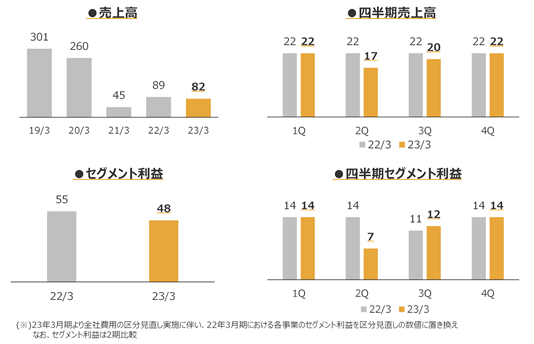

(不動産賃貸事業)

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

| 売上高 | 89 | 82 | △7 | △7.9% |

| セグメント利益 | 55 | 48 | △6 | △12.3% |

不動産賃貸事業は、賃貸戸建て住宅「パレットパークタウン」および本社ビル賃貸オフィスの稼働が堅調に推移いたしました。

この結果、上記の表に記載のとおり、不動産賃貸事業の当連結会計年度の業績は、前年度に比べ若干下回りました。

「売上高・セグメント利益の年度別推移と四半期推移」 (百万円)

②財政状態の状況

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 | 増減率 |

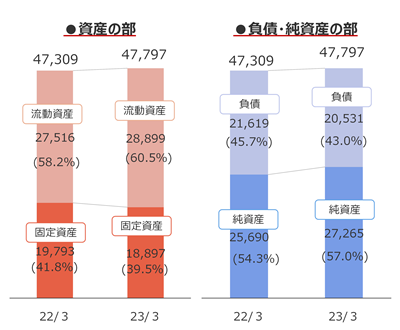

| 資産 | 47,309 | 47,797 | 487 | 1.0% |

| 負債 | 21,619 | 20,531 | △1,087 | △5.0% |

| 純資産 | 25,690 | 27,265 | 1,574 | 6.1% |

当連結会計年度末の総資産は477億9千7百万円となり、前連結会計年度末に比べ4億8千7百万円増加いたしました。主な要因は、現金及び預金の減少2億4千8百万円、受取手形の減少3億6千1百万円、売掛金の増加3億5千7百万円、電子記録債権の増加8億7千1百万円、棚卸資産の増加7億1千8百万円、固定資産の減損損失等による有形固定資産の減少20億1千1百万円、退職給付に係る資産の増加8千7百万円及び米国連結子会社での持分法適用による出資分配益等による増加10億6千2百万円等によるものです。

負債合計は205億3千1百万円となり、前連結会計年度末に比べ10億8千7百万円減少いたしました。主な要因は、支払手形及び買掛金の増加6億6千2百万円、短期借入金の減少6千万円、1年内返済長期借入金の減少3億5千6百万円、未払法人税等の減少1億1千万円、賞与引当金の減少5千万円、未払消費税等の減少1千8百万円、長期借入金の減少11億9千2百万円等によるものです。

純資産の部は272億6千5百万円となり、前連結会計年度末に比べ15億7千4百万円増加いたしました。主な要因は利益剰余金の増加13億3千万円、その他の包括利益累計額の増加2億2千1百万円等によるものです。

③キャッシュ・フローの状況

(単位:百万円)

| 区 分 | 2022年3月期 | 2023年3月期 | 増減額 |

| 営業活動によるキャッシュ・フロー | 1,428 | △893 | △2,322 |

| 投資活動によるキャッシュ・フロー | △1,040 | 2,461 | 3,502 |

| フリー・キャッシュ・フロー | 387 | 1,568 | 1,180 |

| 財務活動によるキャッシュ・フロー | 39 | △2,014 | △2,054 |

| 現金及び現金同等物の期末残高 | 3,622 | 3,374 | △248 |

当連結会計年度末の現金及び現金同等物(以下「資金」という。)の残高は33億7千4百万円で、前連結会計年度末に比べ2億4千8百万円の減少(6.9%減)となりました。

(営業活動によるキャッシュ・フロー)

営業活動によるキャッシュ・フローは、8億9千3百万円の支出となりました(前連結会計年度は14億2千8百万円の収入)。主な要因は、税金等調整前当期純利益27億4千9百万円、減価償却費14億9千9百万円、減損損失19億8百万円が計上され、出資分配益の増加45億8千4百万円、売上債権の増加9億1千9百万円、棚卸資産の増加6億9千7百万円、仕入債務の増加6億5千2百万円、法人税等の支払額の増加11億9千9百万円等によるものです。

(投資活動によるキャッシュ・フロー)

投資活動によるキャッシュ・フローは、24億6千1百万円の収入となりました(前連結会計年度は10億4千万円の支出)。主な要因は、有形固定資産の取得による支出12億2千5百万円、投資有価証券の売却による収入8千9百万円、出資分配金による収入36億6千8百万円等によるものです。

(財務活動によるキャッシュ・フロー)

財務活動によるキャッシュ・フローは、20億1千4百万円の支出となりました(前連結会計年度は3千9百万円の収入)。主な要因は、短期借入金の純減額6千万円、長期借入による純減額15億4千9百万円、配当金の支払額3億1千4百万円等によるものです。

④生産、受注及び販売の実績

a.生産実績

当連結会計年度の生産実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 生産数量合計(トン) | 前年同期比(%) |

| インキ事業 | 28,664 (6,147) [1,637] | 104.4 (99.8) [91.0] |

| 化成品事業 | 42,230 (129) [18,109] | 93.6 (91.8) [99.9] |

| 加工品事業 | 4,835 (-) [2,082] | 106.3 (-) [103.8] |

| 不動産賃貸事業 | - (-) [-] | - (-) [-] |

| 合計 | 75,730 (6,277) [21,828] | 98.2 (99.6) [99.6] |

(注)1 ( )内数字は自家消費分を示し、かつ内数であります。

2 [ ]内数字は外注分を示し、かつ内数であります。

b.商品仕入実績

当連結会計年度の商品仕入実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 仕入高(百万円) | 前年同期比(%) |

| インキ事業 | 1,655 | 92.1 |

| 化成品事業 | 216 | 77.4 |

| 加工品事業 | 3,283 | 93.5 |

| 不動産賃貸事業 | - | - |

| 合計 | 5,156 | 92.2 |

c.受注実績

当社グループは主として見込生産を行っております。なお、化成品の一部で受注生産を行っているものもありますが、特に受注残高を示すほどのものではありません。

d.販売実績

当連結会計年度の販売実績をセグメントごとに示すと、次のとおりであります。

| セグメントの名称 | 販売高(百万円) | 前年同期比(%) |

| インキ事業 | 14,026 | 106.3 |

| 化成品事業 | 21,283 | 105.1 |

| 加工品事業 | 8,014 | 101.8 |

| 不動産賃貸事業 | 82 | 92.1 |

| 合計 | 43,406 | 104.8 |

(注) セグメント間の取引については相殺消去しております。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

① 財政状態及び経営成績の状況に関する認識及び分析・検討内容

a.当社グループの当連結会計年度の財政状態

当連結会計年度末の総資産は477億9千7百万円となり、前連結会計年度末に比べ4億8千7百万円増加いたしました。分析・検討内容は、以下のとおりであります。

◆資産の部

(単位:百万円)

| 摘要 | 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 | |

| 流動資産 | 現預金 | 3,624 | 3,375 | △248 | 米国連結子会社からの配当資金活用による借入金圧縮 |

| 売上債権 | 14,767 | 15,634 | 867 | 販売価格改定による売上債権増、自動車関連先増他 | |

| 棚卸資産 | 8,776 | 9,494 | 718 | 製品+230、仕掛品+281、原材料+78他 | |

| その他 | 348 | 394 | 46 | 未収法人税等増+44他 | |

| 計 | 27,516 | 28,899 | 1,383 | 売上債権、棚卸資産の増加 | |

| 固定資産 | 有・無形 固定資産 | 14,640 | 12,584 | △2,055 | 減価償却費見合いの新規設備投資、固定資産減損△1,908 |

| 投資 その他 | 5,153 | 6,312 | 1,159 | ・保有株式評価増+44、同株式売却による減△38 ・米国連結子会社の出資分配金増+968 ・退職給付に係る資産増+87 | |

| 計 | 19,793 | 18,897 | △896 | ||

| 資産合計 | 47,309 | 47,797 | 487 | 手許流動性の確保継続 | |

セグメント資産の状況

(単位:百万円)

| 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 | |

| インキ事業 | 16,956 | 14,858 | △2,098 | 固定資産の減損損失計上に伴う減少 |

| 化成品事業 | 20,272 | 22,072 | 1,800 | 売上債権、棚卸資産、米国連結子会社の出資 分配金の増加 |

| 加工品事業 | 6,281 | 7,036 | 755 | 売上債権、棚卸資産の増加 |

| 不動産賃貸事業 | 663 | 647 | △16 | |

| 報告セグメント合計 | 44,174 | 44,615 | 440 |

当連結会計年度末の負債合計は205億3千1百万円となり、前連結会計年度末に比べ10億8千7百万円減少いたしました。分析・検討内容は、以下のとおりであります。

◆負債の部

(単位:百万円)

| 摘要 | 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 | |

| 流動負債 | 仕入債務 | 9,051 | 9,713 | 662 | 原材料価格上昇による仕入債務増 |

| 短期借入金 (1年内含) | 5,169 | 4,752 | △416 | 米国連結子会社からの配当資金活用による借入金圧縮 | |

| その他 | 2,102 | 2,032 | △69 | 未払法人税等減△110他 | |

| 計 | 16,322 | 16,498 | 176 | 仕入債務の増加も運転資金圧縮 | |

| 固定負債 | 長期借入金 | 3,824 | 2,631 | △1,192 | 約定返済減△1,549、米国連結子会社からの配当活用による長期借入未実施 |

| その他 | 1,472 | 1,401 | △71 | 繰延税金負債減△58他 | |

| 計 | 5,296 | 4,033 | △1,263 | ||

| 負債合計 | 21,619 | 20,531 | △1,087 | 有利子負債圧縮による健全性確保 | |

純資産の部は272億6千5百万円となり、前連結会計年度末に比べ15億7千4百万円増加いたしました。分析・検討内容は、以下のとおりであります。

◆純資産の部

(単位:百万円)

| 摘要 | 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 |

| 株主資本 | 24,703 | 26,033 | 1,329 | 利益剰余金増+1,330 (米国連結子会社出資分配益+4,584、固定資産減損△1,908、税金費用△1,082) |

| その他の 包括利益累計額 | 839 | 1,060 | 221 | 保有株式評価増+31、為替換算調整勘定増+412 退職給付に係る調整累計額減△222 |

| 非支配株主持分 | 147 | 171 | 23 | |

| 純資産合計 | 25,690 | 27,265 | 1,574 | 米国連結子会社の出資分配益等に伴う利益剰余金の大幅な増加に伴い、自己資本比率56.7%(前年度比2.7ポイント増) |

b.当社グループの当連結会計年度の経営成績当連結会計年度の業績は、売上高が434億6百万円で前年度比20億4百万円の増収(4.8%増)、営業損失は2千1百万円で前年度比6億9千7百万円の減益(前年度は6億7千5百万円の営業利益)、経常利益は米国連結子会社の出資分配益の計上等により47億8千3百万円で前年度比38億8千5百万円の増益(432.6%増)、親会社株主に帰属する当期純利益は減損損失の計上等により16億4千5百万円で前年度比9億1千9百万円の増益(126.7%増)となりました。

営業損失については、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1)経営成績等の状況の概況」に記載のとおり、原材料価格とエネルギーコストの上昇影響を製品の販売価格改定およびコスト削減活動で吸収しきれなかったことが主要因であると認識しております。

各事業セグメント別につきまして、インキ事業では、今後伸長が期待できるグラビアインキの機能性製品が堅調に推移いたしましたが、オフセットインキの製品価格改定が想定よりも遅れたことにより、原材料価格とエネルギーコストの上昇影響が大きく響き、大幅な減益になっております。

化成品事業では、タイ国連結子会社が好調であったことに加え、製品販売価格改定が一定程度進捗したものの、国内自動車生産の減産影響が大きく響き、減益となっております。

加工品事業では、水処理用資材と農業資材の高機能製品が好調を維持し、土木資材の主力製品であるジオセル等の需要が回復し、社会経済活動の正常化に伴い一軸延伸フィルムの需要が回復したことに加え、製品販売価格改定が一定程度進捗したことで、増益になっております。

原材料価格とエネルギーコストは今後も高止まりが継続することが予測されておりますので、製品販売価格改定を進捗させることが喫緊の課題であると認識しております。

また、中長期の市場環境として、デジタル技術の急速な進展によるライフスタイルの変化、商業・出版印刷市場のデジタル化へのシフト、サステナビリティへの意識の高まりによる脱プラスチックの流れ等、当社グループ製品の需要動向全体に影響を及ぼす市場環境変化が加速していることも当社グループの経営成績に大きな影響を及ぼす要因と認識しております。

c.中期経営計画「TOKYOink 2024」初年度の取り組みについて

中期経営計画「TOKYOink 2024」の基本戦略に対応した22年度の主な取り組みの成果と今後取り組むべき課題については以下のとおりとなります。

| 基本戦略 | 取り組み・成果 | 今後取り組むべき課題 |

| ESG経営の推進 | 人事戦略策定 | 新人事制度の運用・定着 |

| 新人事制度策定 | 環境課題解決に向けた取り組みの実施 | |

| 理念体系再構築(行動指針策定) | 社会課題解決に向けた取り組みの実施 | |

| 各種ガイドライン制定 :リスク、コンプライアンス、安全衛生 品質、サステナビリティ、環境、BCP | ||

| 大阪工場再エネ電力導入 | ||

| グリーン預金実施 | ||

| 健康経営優良法人2023認定 | ||

| 子育てサポート企業「くるみん認定」取得 | ||

| フードドライブへの寄付実施 | ||

| 新製品・環境・社会対応製品等 | 環境・社会対応製品ラインナップ拡充 | 更なる環境・社会対応製品開発 |

| 主な製品群 | ||

| ・高バイオマスオフ輪インキ GAIA® VLC | ||

| ・環境調和型グラビアインキ ライスインキ | ||

| ・液状マスターバッチ リキッドカラー HiFormer® | ||

| ・生分解性プラスチック用マスターバッチ | ||

| ・ジオセル(グランドセル/テラセル)のり面保護工法 | ||

| ・EKエナジーキーパー | ||

| 高効率運営体制の実現 | ITツール導入による全社的な業務合理化 推進 | 効率向上に繋がる取り組み実施 |

| (RPA導入拡大、クラウド化推進) | ||

| 自動化生産ライン構築検討(化成品) | ||

| 成長投資 | 各工場における生産設備更新および 省エネ対策設備更新 | 主要製品生産増強に向けた設備投資 |

| 資本効率・株主還元 | 財務効率化:有利子負債圧縮による健全 性確保 | 資本効率・株主還元に繋がる取り組み実施 |

| 株主還元策の充実化:普通配当の他、特 別配当による増配 | ||

| 最適資本構成:機動的な資金需要に対応 した調達環境の確保 |

また、中期経営計画「TOKYOink 2024」では、事業戦略として以下を掲げております。

・ 経営方針に沿った環境・社会対応製品の開発推進

・ 経営方針に沿った運営体制の構築

・ 各事業の外部環境変化、市場動向に合わせた既存製品の競争力強化

・ 周辺事業領域の探索と成長製品の更なる拡充

中期経営計画「TOKYOink 2024」初年度である22年度は原材料価格とエネルギーコストの上昇に対する製品販売価格改定を推し進めてまいりましたが、結果としてインキ事業は大幅な減益、化成品事業は減益ではあったものの底堅く推移し、加工品事業は増益となりました。

今後の各事業セグメントの予測と進むべき方向性につきましては、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1)経営成績等の状況の概要」に記載のとおりであります。

基本戦略の今後取り組むべき課題を推し進め、各事業セグメントの収益力を高めることで、経営目標達成に向けて突き進んでまいります。

また、当社は2023年12月に創立100周年を迎えます。節目の年を迎えるにあたり、今後の更なる成長を遂げるための「長期ビジョン」を策定し、公表する予定でおります。

②キャッシュ・フローの状況の分析・検討内容並びに資本の財源および資金の流動性に係る情報

a.財務戦略の基本的な考え方

当社グループでは、2024年度連結営業利益20億円を経営目標とする3カ年の経営計画「TOKYOink 2024」を策定しております。

中期経営計画「TOKYOink 2024」の経営方針は下記のとおりです。

1.市場が求める価値の追求 とりわけ環境・社会に貢献する製品・サービスの提供

2.低成長時代にも耐えうる高効率な運営体制の実現

中期経営計画「TOKYOink 2024」の基本戦略において、「資本効率の向上と財務の健全性確保」、「事業成長を支える財務基盤の最適化」である財務戦略を掲げ、高効率な運営体制を実現することで、目標とする経営指標を達成し、更なる企業価値の向上を目指します。

〇目標とする経営指標

・効率性目標:ROS4%以上 ROE5%以上

・健全性目標:自己資本比率55%以上、D/Eレシオ0.3倍以下

〇資本効率の向上および財務健全性の確保により、コンパクトな経営の実現

・保有資産の最適化推進

・事業特性に応じた財務レバレッジ活用とコストを上回る生産性の実現

・資本コストを意識した持続的な成長・基盤投資

・最適資本構成を意識した機動的な資金需要への対応

当連結会計年度における財務戦略の主な取り組み、成果は以下のとおりです。

・財務基盤の最適化・効率化 …… 有利子負債圧縮による健全性確保

機動的な資金需要に対応した調達環境の確保

・株主還元策の充実化 …………… 普通配当の他、特別配当による増配

・企業価値向上のためのIR拡充 … 決算情報の記載充実化、決算説明会開催の継続

・各種法令への対応

当連結会計年度は、引き続き現預金等手許資金を月商の過半数超の水準で維持しつつ、事業展開に伴う資金調達、また急激な売上減少等事業環境悪化に備えた対応として、短期借入金や長期借入金の金融機関に対する信用枠を十分確保しております。

また、米国連結子会社の出資分配益を原資とした資金の有効活用を行い、有利子負債の圧縮を行いました。

さらに、資金需要に柔軟に対応したバックアップラインの強化を図るため、新たな資金調達方法としてシンジケートローンの取り組みを行い、手許流動性の確保に努めました。

今後も適宜適切な財務リスクへの対応を図り、経営の守りを固めて安定した事業運営を遂行していくとともに、事業戦略に応じた最適な資源配分や株主還元を実施することで、更なる企業価値向上へ向けて機動的な事業運営を引き続き行ってまいります。

b.キャッシュ・フローの状況の分析

当社グループの当連結会計年度のキャッシュ・フローの状況の分析につきましては、当連結会計年度末の現金及び現金同等物(以下「資金」という。)の残高は33億7千4百万円で、前連結会計年度末に比べ2億4千8百万円の減少(6.9%減)となりました。

この資金の減少の要因は、米国連結子会社出資先からの出資分配益を原資とした、米国連結子会社からの配当資金の有効活用により、親会社の有利子負債圧縮を行った結果によるものであると考えます。

なお当社グループは、営業活動により獲得されたキャッシュ・フローと投資活動に支出されたキャッシュ・フローを合計したフリー・キャッシュ・フローにつきまして、今後の事業展開に備えた設備等の投資や金融機関からの借入等負債返済へ充当可能な資金としての純額、若しくは、外部からの資金調達等の借入依存度を定量判断する目的として捉えており、基本的な考え方は、事業活動により獲得したキャッシュの創出額をベースに、投資の意思決定を経営判断していることから、当社の事業運営にとって有用な指標と認識しております。

中期経営計画「TOKYOink 2024」においては、成長性が見込まれる環境・社会貢献製品や特長ある新規開発製品により創出した営業キャッシュ・フローをベースに、新製品開発・新規事業の探索、省力化生産設備の導入、高効率化に向けたIT投資、安全・セキュリティ対策投資等、事業成長へ向けた必要な投資に振り向けることで、更なる企業価値の向上を目指します。

フリー・キャッシュ・フローの概況(5期分)

(単位:百万円)

| 区分 | 2019年 3月期 | 2020年 3月期 | 2021年 3月期 | 2022年 3月期 | 2023年 3月期 |

| 営業活動による キャッシュ・フロー | 1,675 | 661 | 1,942 | 1,428 | △893 |

| 投資活動による キャッシュ・フロー | △1,623 | △442 | △1,668 | △1,040 | 2,461 |

| フリー・キャッシュ・フロー | 51 | 218 | 273 | 387 | 1,568 |

当連結会計年度の営業活動によるキャッシュ・フローは、営業損失に加え、売上債権の増加、棚卸資産の増加および仕入債務の増加等により、8億9千3百万円の支出となりました。

しかしながら、当連結会計年度における投資活動によるキャッシュ・フローは、有形固定資産の取得による支出や出資分配金による収入の大幅増加等により、24億6千1百万円の収入になったため、フリー・キャッシュ・フローは、15億6千8百万円の収入となりました(前連結会計年度は3億8千7百万円の収入)。

なお、当連結会計年度における各キャッシュ・フローの状況は、「第2 事業の状況 4 経営者による財政状態、経営成績及びキャッシュ・フローの状況等の分析 (1)経営成績等の状況の概要 ③キャッシュ・フローの状況」に記載のとおりですが、分析や検討内容は以下のとおりであります。

連結キャッシュ・フローの主な分析

(単位:百万円)

| 項目 | 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 | |

| 営業活動CF | 税金等調整前当期純利益 | 944 | 2,749 | 1,805 | 大幅な当期純利益増加 |

| 減価償却費 | 1,491 | 1,499 | 8 | 前年度とほぼ横ばい | |

| 減損損失 | - | 1,908 | 1,908 | インキ事業の固定資産減損 | |

| 出資分配益 | △67 | △4,584 | △4,516 | 米国連結子会社出資先からの出資分配益 | |

| 売上債権の増減額 | △402 | △919 | △516 | 販売価格改定による売掛債権の増加 | |

| 棚卸資産の増減額 | △939 | △697 | 242 | 原材料価格上昇による単価上昇 | |

| 仕入債務の増減額 | 649 | 652 | 2 | 原材料価格上昇も仕入債務前年度並み | |

| 法人税等の支払額 | △123 | △1,199 | △1,075 | 米国連結子会社の法人税納税額大幅増加 | |

| その他 | △122 | △303 | △180 | ||

| 小計 | 1,428 | △893 | △2,322 | 営業損失に加え、棚卸資産等増加 | |

| 投資活動CF | 有形固定資産の取得 | △1,554 | △1,225 | 329 | 減価償却費見合いの新規設備投資 |

| 投資有価証券の売却 | 144 | 89 | △55 | CGCに基づく政策保有株式売却継続 売却額は前年度より減少 | |

| 出資分配金による収入 | 426 | 3,668 | 3,242 | 米国連結子会社の出資先からの分配金の大幅増加 | |

| その他 | △56 | △71 | △14 | ||

| 小計 | △1,040 | 2,461 | 3,502 | 米国連結子会社の出資先からの分配金の大幅増加 | |

(単位:百万円)

| 項目 | 2022年3月期 | 2023年3月期 | 増減額 | 主な内容分析 | |

| 財務活動CF | 短期借入金の純増減額 | 503 | △60 | △563 | 米国連結子会社からの配当資金活用による借入圧縮 |

| 長期借入金による収入 | 1,430 | - | △1,430 | 前年度は事業投資等の長期資金調達実施 | |

| 長期借入金の返済 | △1,581 | △1,549 | 32 | 約定弁済による返済のみ | |

| 自己株式の取得による支出 | △0 | △1 | △0 | ||

| その他 | △311 | △404 | △92 | 配当金支払、ファイナンスリース債務返済 | |

| 小計 | 39 | △2,014 | △2,054 | 米国連結子会社出資分配金によるフリー・キャッシュ・フローの大幅なプラスを借入返済へ充当 | |

c.資本政策の基本的な方針

当社グループは、経営基盤の強化並びに今後の企業価値向上へ向けた内部留保を確保しつつ、株主の皆様への利益還元を経営の重要課題の一つとして掲げ、安定的かつ継続的な配当実施することを基本方針としており、中期経営計画「TOKYOink 2024」における配当方針は、配当性向30%以上を目標としております。

当連結会計年度の配当性向は25.5%と前連結会計年度と比較し、3.4ポイント下回っております。

今後については、資本・財務状況および市場環境等を踏まえた上で、自己株式の取得等も検討し、資本効率の向上を通じて株主利益の向上を図り、機動的な資本戦略と株主還元を実現してまいります。

次期の連結業績予想に基づく配当性向は30%以上となる見込みであります。

| 決算年月 | 2019年 3月期 | 2020年 3月期 | 2021年 3月期 | 2022年 3月期 | 2023年 3月期 |

| 自己資本利益率 (ROE) | 4.3% | 2.8% | 2.5% | 2.9% | 6.3% |

| 総資産経常利益率 (ROA) | 3.1% | 1.8% | 1.4% | 1.9% | 10.1% |

| 売上高営業利益率 (ROS) | 2.8% | 1.4% | 0.7% | 1.6% | △0.1% |

| 配当性向(連結) | 21.0% | 32.8% | 34.9% | 28.9% | 25.5% |

自己資本利益率 (ROE):親会社株主に帰属する当期純利益/(純資産-非支配株主持分)

総資産経常利益率 (ROA):経常利益/総資産

売上高営業利益率 (ROS):営業利益/売上高

配当性向(連結):1株当たり配当金/1株当たり当期純利益

なお、2023年3月31日現在の自己資本当期純利益率(ROE)は6.3%であり、米国連結子会社の出資分配益等に伴い、当期純利益および純資産の大幅な増加により、前連結会計年度より大幅に上昇しております。

d.資金調達の基本的な方針

当社グループの主な資金需要として、短期的な資金需要は主として製造費用、販売費および一般管理費等運転資金であり、営業活動により獲得したキャッシュ・フローをベースに金融機関からの短期借入金により資金調達を行っております。また、長期的な資金需要は主に生産性向上や新規拡充を目的とした設備投資や素材を活かす要素技術・加工技術の拡充等研究開発費用、事業戦略としてのコア事業の更なる強化/拡大…基盤強化戦略、コア事業周辺領域の事業拡大…成長戦略に向けた投資および株主還元としての配当支払い等であり、主として内部留保資金の活用や金融機関からの固定金利による長期借入金により資金調達を行っております。

当連結会計年度は、引き続き現預金等手許資金を月商の過半数超の水準で維持しつつ、事業展開に伴う資金調達、また急激な売上減少等事業環境悪化に備えた対応として、短期借入金や長期借入金の金融機関に対する信用枠を十分確保しております。

また、当社グループは、財務戦略の一環として親会社、子会社間においての資金効率を高める目的で、グループ内キャッシュ・マネジメント・システムを実施しております。グループ全体の資金状況を可視化し、外部からの調達は親会社主導による一元化、資金需要のある子会社へ最適配分する一方、余剰資金のある子会社から資金調達を行うことで資金効率化、流動性管理の高度化を図っております。

当連結会計年度は、米国連結子会社の出資分配益を原資として、米国連結子会社から親会社に配当を行い、親会社の有利子負債圧縮を行いました。

さらに、資金需要に柔軟に対応したバックアップラインの強化を図るため、新たな資金調達方法としてコミットメントライン(短期借入金)形態によるシンジケートローンの取り組み(極度設定額20億円)を行い、手許流動性の確保に努めました。

なお、当連結会計年度末のコミットメントライン設定額は50億円であり、内訳は相対契約30億、シンジケートローン契約20億円であります。

同年度末の借入実行残高は15億円、借入未実行残高は35億円であります。

中期経営計画「TOKYOink 2024」においては、高効率な経営体制の実現を掲げ、資本効率の向上および財務健全性確保により、コンパクトな経営の実現を目指しております。

引き続き保有資産の最適化推進や最適資本構成を意識した機動的な資金需要への対応を行い、総資産の圧縮による有利子負債の削減を目指してまいります。

(参考)キャッシュ・フロー関連指標の推移

| 2019年 3月期 | 2020年 3月期 | 2021年 3月期 | 2022年 3月期 | 2023年 3月期 | |

| 自己資本比率(%) | 51.4 | 54.9 | 54.7 | 54.0 | 56.7 |

| 時価ベースの自己資本比率(%) | 14.7 | 11.3 | 12.4 | 12.6 | 14.7 |

| キャッシュ・フロー対有利子負債比率(年) | 4.4 | 10.9 | 4.6 | 6.4 | - |

| インタレスト・カバレッジ・レシオ(倍) | 51.0 | 19.3 | 54.7 | 43.1 | - |

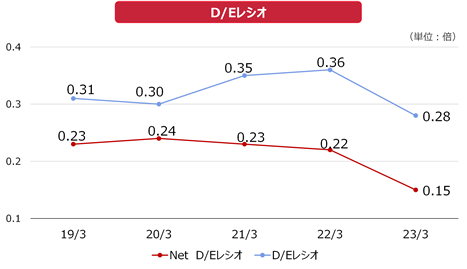

| D/Eレシオ(倍) | 0.31 | 0.30 | 0.35 | 0.36 | 0.28 |

自己資本比率:自己資本/総資産

時価ベースの自己資本比率:株式時価総額/総資産

キャッシュ・フロー対有利子負債比率:有利子負債/キャッシュ・フロー

インタレスト・カバレッジ・レシオ:キャッシュ・フロー/利払い

D/Eレシオ:有利子負債/自己資本

(注1)いずれも連結ベースの財務数値により計算しております。

(注2)株式時価総額は自己株式を除く発行済株式数をベースに計算しております。

(注3)キャッシュ・フローは、営業キャッシュ・フローを利用しております。

(注4)有利子負債は連結貸借対照表に計上されている負債のうち利子を支払っているすべての負債を対象としております。

(注5)2023年3月期におけるキャッシュ・フロー対有利子負債比率及びインタレスト・カバレッジ・レシオは営業キャッシュ・フローがマイナスであるため記載を省略しております。

2023年3月31日現在の自己資本比率は56.7%と前連結会計年度末と比較し、2.7ポイント上昇しております。米国連結子会社の出資分配益等に伴う利益剰余金の大幅な増加によるものであります。

2023年3月31日現在のD/Eレシオは0.28倍、ネットD/Eレシオは0.15倍であります。米国連結子会社からの配当資金活用による借入額の減少および純資産増加に伴い、前連結会計年度より低下いたしました。

なお、中期経営計画「TOKYOink 2024」においては、目標とする経営指標として、D/Eレシオ0.3倍以下を現時点で達成しておりますが、引き続き同計画に基づいた施策の実施により、有利子負債の水準を適正にコントロールしてまいります。

2023年3月31日現在、短期借入金、長期借入金およびリース債務の内訳は以下のとおりであり、有利子負債の合計は75億5千3百万円となっております。

(契約債務)

2023年3月31日現在の契約債務の概要は以下のとおりであります。

| 年度別要支払額(百万円) | |||||

| 契約債務 | 合計 | 1年以内 | 1年超3年以内 | 3年超5年以内 | 5年超 |

| 短期借入金 | 3,560 | 3,560 | - | - | - |

| 長期借入金 | 3,824 | 1,192 | 1,565 | 832 | 233 |

| リース債務 | 169 | 70 | 79 | 19 | - |

(注) 連結貸借対照表の1年内返済予定の長期借入金は、長期借入金に含めております。

③重要な会計方針及び見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成しております。連結財務諸表の作成にあたり、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項(重要な会計上の見積り)」に記載のとおり、減損会計の検討には、合理的な見積りを勘案した判断を行っておりますが、実際の結果は、見積り特有の不確実性を伴うため、これらの見積りと異なる可能性があります。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。

10年以上蓄積したファイナンスデータとAIを掛け合わせて、投資の意思決定を加速させるポジションです。